Produktkalkylering En fallstudie av ett mindre tillverkande företag

|

|

|

- Berit Vikström

- för 8 år sedan

- Visningar:

Transkript

1 Produktkalkylering En fallstudie av ett mindre tillverkande företag Författare: Andreas Persson Per Roback Glenn Svensson Handledare: Petter Boye Program: Ekonomprogrammet Ämne: Företagsekonomi Nivå och termin: C-nivå, VT-2009 Handelshögskolan BBS

2 1. Inledning Förord Arbetet med denna C-uppsats har ägt rum under vårterminen 2009 vid högskolan i Kalmar i samarbete med Nabbens Rökeri & Fisk AB. Vi vill rikta ett speciellt tack till Pär Lindeby, VD och vår kontaktperson hos Nabbens Rökeri & Fisk AB, som med stort engagemang och tålamod stöttat oss under arbetets gång. Vi vill även tacka vår handledare Petter Boye, universitetslektor vid Högskolan i Kalmar, som under arbetsprocessen hjälpt oss med idéer och utformning av uppsatsen. Ytterligare ett tack till Per-Olof Johansson, universitetsadjunkt vid Högskolan i Kalmar, som genom sin kunskap inom kalkyleringsområdet gett oss värdefull rådgivning vid upprättandet av produktkalkylen. Andreas Persson Per Roback Glenn Svensson 2

3 1. Inledning Sammanfattning Titel Produktkalkylering En fallstudie av ett mindre tillverkande företag Författare Andreas Persson, Per Roback och Glenn Svensson Datum Handledare Petter Boye Problem och bakgrund Syfte Metod I mindre tillverkande företag kan det vara svårt att urskilja olika processer i produktionen och bestämma vilka kostnader som bör belasta kalkylobjektet. Detta medför svårigheter vid prissättning och kan ge oönskade resultat vid expansion av företaget. Syftet med uppsatsen är att finna en användarvänlig och resurssnål produktkalkyl för vår uppdragsgivare samt redogöra för urvalsprocessen vid valet av denna. I arbetsprocessen har vi använt oss av en kvalitativ undersökningsmetod och en abduktiv ansats. Genom besök och intervjuer med företagets VD har vi skaffat oss underlag för fallstudien. Teori I teorikapitlet förklarar vi kalkyleringsmetodernas referensramar samt lyfter upp för- och nackdelar för respektive metod. Empiri Analys och slutsats Nyckelord I detta avsnitt beskrivs verksamheten, dess problem och tillverkningsprocessernas utseende. Empirin täcker även de intervjuer vi genomfört med uppdragsgivaren. Genom de empiriska undersökningarna och studier av befintlig litteratur inom ämnet har vi funnit att en sammanvävning av flera olika modeller ger bäst resultat för uppdragsgivaren. Vidare anser vi att uppdragsgivarens kostnadsbild samt krav på vilken information de önskar kunna utläsa ur kalkylen är av avgörande betydelse för hur en lämplig produktkalkyl utformas. Produktkalkyl, mindre tillverkande företag, stegkalkyl 3

4 1. Inledning Begreppsdefinitioner Vi har valt att initialt presentera följande begrepp eftersom de är centrala för uppsatsen 1. Särkostnad: Är kostnader som endast uppstår vid en viss given kalkylsituation för ett visst givet kalkylobjekt. Särkostnaden är väldigt lik den direkta kostnaden med den enda skillnaden att den orsakas unikt av en enskild order. Direkt kostnad: Kan definieras som summan av direkt material och direkt lön. Direkta kostnader tenderar att förändras proportionellt med nivån på output. Rörlig kostnad: Är kostnader som varierar med antalet producerade enheter, man skiljer vanligen på progressivt, proportionellt och degressivt rörliga kostnader. Samkostnad: En kostnad som orsakas gemensamt av två eller fler kalkylobjekt i en viss kalkylsituation. Samkostnaderna behöver likt de indirekta kostnaderna påföras kalkylobjektet via fördelning av något slag. Indirekt kostnad/omkostnad: Kan definieras som en kostnad som inte är direkt associerbar med produkten, men är en kostnad som innefattar allt annat än de direkta material- samt lönekostnaderna. En indirekt kostnad påförs kalkylobjektet via fördelning. Fast kostnad: Förändras ej med producerad eller såld volym. Man skiljer vanligen på fast, halvfast och driftsbetingad fast kostnad. 1 Nedanstående begrepp är hämtade från Pass, 2002 samt Andersson m.fl.,

5 1. Inledning Input: Är de resurser som används i verksamheten för att framställa den producerade varan eller tjänsten. Resurserna kan vara av karaktären arbetskraft, kapital eller råmaterial. Kalkylränta: Även kallad diskonteringsränta, är den räntesats som uttrycker avkastningskrav på investerat kapital. Kalkylräntan används exempelvis vid investeringskalkylering och företagsvärdering för att kunna jämföra värdet på betalningar som är skilda i tid. Täckningsbidrag (tb): Definieras som differensen mellan särintäkt och särkostnad. Om det totala täckningsbidraget är större än de fasta kostnaderna så är verksamheten lönsam. Marginal: Marginalen förklarar hur stor del i procent av försäljningspriset som är ren vinst i relation till försäljningspriset. Pålägg: Pålägg förklarar hur stor del i procent av försäljningspriset som är ren vinst i relation till produktkostnaden. Fast särkostnad: En till beloppet fast kostnad som delar en särkostnaders egenskaper då dess existens orsakas av volymen. 5

6 1. Inledning Innehållsförteckning 1. Inledning Bakgrund Tidigare forskning Problemdiskussion och problemformulering Syfte Avgränsning Metod Förförståelse Kvalitativa samt kvantitativa forskningsstrategier Kritik av kvalitativ metod Fallstudie som forskningsmodell Uppsatsens ansats Datainsamling Primärdata Sekundärdata Relationen mellan teori och empiri Intervjumetod Rådgivning Urval Företagsbesök och intervju Bedömningskriterier för kvalitativa undersökningar Teori Kort om produktkalkylering Självkostnadskalkyler Periodkalkylering Divisionsmetoden Normalmetoden Ekvivalentmetoden Orderkalkylering Påläggsmetoden Aktivitetsbaserad kalkyleringsmodell Bidragskalkyler Bidragskalkyl med rörliga och fasta särkostnader

7 1. Inledning Stegkalkyl Empiri Verksamhetsbeskrivning Organisationen Förädlingsprocesserna Varmrökt lax Kallrökt lax Pär Lindeby om sin verksamhet Före presentation Efter presentation Analys Kalkylmetoder Divisionsmetoden Normalmetoden Ekvivalentmetoden Påläggsmetoden ABC-kalkyl Bidragskalkyl med rörliga och fasta särkostnader Stegkalkyl Problematik i tillverkningsprocessen Standardiserade arbetsmoment Standardprodukter Fördelning av verksamhetens omkostnader Upprättandet av kalkyl Särkostnader material Särkostnader lön Fasta kostnader Resultat Kritik mot kalkylen Tolkning av färdigställd produktkalkyl Slutsats Vilken produktkalkyl lämpar sig bäst för uppdragsgivaren? Problematiken kring icke standardiserade arbetsmoment Problematiken vid fördelning av omkostnader Generalisering Förslag till vidare forskning Källförteckning Litteratur Artiklar Tidigare uppsatser

8 1. Inledning 7.4. Digitala källor Övriga källor Bilaga Figurförteckning Figur 1: Produktkalkylering...28 Figur 2: Normalmetoden 30 Figur 3: Ekvivalentmetoden Figur 4: Påläggsmetod...35 Figur 5: ABC-metod.. 37 Figur 6: Bidragskalkyl Figur 7: Stegkalkyl Figur 8: Process, varmrökt lax...44 Figur 9: Process, kallrökt lax.47 Figur 10: Kalkylbild Figur 11: Kalkylbild Figur 12: Kalkylbild Figur 13: Kalkylbild

9 1. Inledning 1. Inledning Under detta inledande kapitel kommer vi att ge läsaren en första inblick i uppsatsens undersökningsområde samt beskriva de problem som vi avser att studera under processens gång. Vi kommer även att redogöra för vilka slutsatser delar av den tidigare forskningen har bidragit med samt förklara syftet med denna studie Bakgrund En produkt kan många gånger vara väldigt genomtänkt och vara precis det som marknaden väntat på men utan en grundlig och väl anpassad produktkalkyl spelar det ofta ingen roll. Mats Gabrielsson, en av drakarna i SVT:s nya programserie Draknästet uttrycker det på följande sätt - Det är en simpel, enkel och skitbra idé, men för helvete kom hit med en kalkyl och budget 2. Vid framställandet av en produktkalkyl arbetar man med en förenkling av verkligheten. Denna process innebär ett visst mått av antaganden av företagets ekonomiska verklighet och man bör vara medveten om att förenklingarna inte stämmer överens med verkligheten till hundra procent. Det råder dock konsensus om att det är bättre att hamna så nära verkligheten som möjligt än att avstå helt från detta beslutsunderlag bara för att verkligheten upplevs som alltför komplex. 3 Det ovan nämnda resonemanget ger upphov till två huvudsakliga problem. Ett av kalkyleringens huvudsyften är att komma så nära verkligheten som möjligt, en process som ofta leder till att alltför komplicerade modeller används vid utformandet av 2 Mats Gabrielsson, Ohlsson,

10 1. Inledning kalkylerna. Samtidigt som de komplicerade modellerna kan vara en fallgrop bör man även undvika de alltför enkla kalkylmodellerna då de ofta befinner sig långt från den ekonomiska verklighet som råder inom företaget. 4 Ett av de största problemen med skapandet av en produktkalkyl är som nämnts här ovan avvägningen mellan att använda sig av en modell som tar hänsyn till alla kostnader som uppstår i produktionen kontra användningen av en förenklad modell som bortser från kostnader av en mer komplex karaktär. Detta är något som en av grundarna till den så kallade ABC-kalkyleringen, Robin Cooper, slår fast i artikeln You need a new cost system when.... Den optimala produktkalkylen opererar enligt Cooper där den marginella kostnaden för att tillskansa sig ytterligare ekonomisk information möter den marginella vinsten av att ha tillgång till denna information. 5 Ett annat av kalkyleringens huvudsyften är att vara beslutsgrundande vid exempelvis inköp av nya maskiner samt beslut rörande fortsatt produktion med en viss produktionsteknik 6. Denna beslutsgrundande information hämtas utifrån de siffror som produktkalkylmetoden ger, och vilka siffror den ger skiftar med valet av metod samt vilken produktionsteknik företaget använder sig av. Således blir valet av produktkalkyleringsmetod av stor vikt då det övergripande målet hos de allra flesta företag bör vara att bedriva en lönsam verksamhet. För att kunna rationalisera bland sina kostnader bör man, enligt oss, ha en god överblick av sina kostnader vilket underlättas av en produktkalkyl Tidigare forskning En diskussion som förts inom gruppen i samband med valet av uppsatsämne var huruvida några banbrytande slutsatser kring just produktkalkyleringen skulle kunna nås. 4 Ohlsson, Cooper, Ohlsson,

11 1. Inledning Den uppfattning vi har fått efter att ha tagit del av litteraturen på området är den att många av de idag existerande kalkylmodellerna inte har förändrats i någon nämnvärd utsträckning sen de började användas. Efter att ha läst igenom ett antal uppsatser konstaterade vi att nyttan av att skriva ytterligare en uppsats inom detta ämne skulle kunna vara att företag med liknande kostnadsstruktur som vår uppdragsgivare ges en bra möjlighet att skapa sig en uppfattning om vilken produktkalkyl som lämpar sig bäst för deras verksamhet. Uppsatsens undersökningsområde kan även komma att ligga som grund för vidare forskning inom detta ämne. Lilia Eriksson och Ann-Catrine Grape har skrivit en uppsats vid Luleå Tekniska Universitet som behandlar ämnet att välja produktkalkylmetod där de har fokuserat på vilka faktorer som är avgörande för företaget vid val av metod. Studien visar att företagets situation, såväl intern som extern påverkar valet av produktkalkylmetod. 7 En annan studie som behandlar ämnet produktkalkylering men med fokus riktat på hur teknologin påverkar valet av produktkalkylmetod är Joakim Thorsaeus uppsats där han till skillnad från ovan nämnda uppsats slår fast att teknologi och val av produktkalkylmetod har ett visst samband som uttrycker sig i vilken grad den valda metoden ger en rättvis bild av kostnadsfördelningen. 8 Robert S. Kaplan konstaterar i artikeln One cost system isn t enough att företag kan behöva mer än en produktkalkyl för att få den optimala överblicken av sina kostnader. Han trycker även på det faktum att en väl fungerande kalkyl i det ena företaget nödvändigtvis inte behöver vara lösningen för ett annat företag med en annan kostnadsstruktur. Produktkalkylering handlar om att hitta den metod som passar det enskilda företagets produkter och processer. Detta är en process som innefattar sökandet efter en modell som på ett så enkelt och kostnadseffektivt sätt som möjligt 7 Eriksson & Grape, Thorsaeus,

12 1. Inledning förenklar den komplexa verklighet som råder inom verksamheten. En produktkalkyl ska enligt Kaplan innehålla tre funktioner: 9 Lagervärdering som ska ligga till grund för skattemässiga samt finansiella beräkningar. Verksamhetskontroll som ger feedback åt produktionschefer, lagerchefer samt andra operationella beslutsfattare. Att kunna mäta den enskilde produktens kostnader Problemdiskussion och problemformulering Denna uppsats kommer till stor del att utgöras av en fallstudie av ett litet tillverkande familjeföretag med runt 8 anställda som är verksamma inom rökeri- och fiskebranschen, vid namn Nabbens Rökeri & Fisk AB. Vi fick kännedom om företaget via Uppdragets karaktär fångade omedelbart vårt intresse, då möjligheten att studera ett praktiskt problem med hjälp av de teoretiska förkunskaper vi byggt upp under våra år på ekonomprogrammet har varit önskvärt alltsedan våra ekonomistudier inleddes för snart tre år sedan. Vår uppdragsgivare har idag problem med att identifiera de kostnader som ska belasta de produkter som passerar genom verksamhetens förädlingsprocess. Under räkenskapsåret har man köpt in tre maskiner som är avsedda för produktion av en mer automatiserad karaktär. Det övergripande målet med denna investering är en jämnare produktionstakt över året där man avser att utöka försäljningen mot grossister, vilket skulle leda till att produktionen inte blir lika beroende av den försäljning som idag främst sker direkt till kund och då i stor utsträckning kring högtider, därför den något säsongsbetonade försäljningen. En försäljning mot grossister kräver ett konkurrenskraftigt pris och det i sin tur fordrar att 9 Kaplan,

13 1. Inledning företaget har en klar bild av sina kostnader i produktionen. I dagens läge sker produktkalkyleringen hos Nabbens Rökeri & Fisk AB inte utifrån någon konkret modell, utan man beräknar sina produktpriser utifrån den erfarenhet som finns inom verksamheten. Mot bakgrund av den tidigare forskning som gjorts på området väcks en del intressanta funderingar kring huruvida en produktkalkyl egentligen tar form. Som Kaplan skriver i den ovan refererade artikeln ska en produktkalkyl beakta tre viktiga funktioner, vilket enligt honom inte görs med endast en produktkalkyl. För ett mindre tillverkande företag, likt vår uppdragsgivare, med begränsade resurser och en tillverkningsprocess utan några direkt standardiserade arbetsmoment handlar produktkalkylering om att upprätta en så tydlig och resurssnål modell som möjligt, för att på så sätt uppnå ett tillfredsställande resultat; en lättförståelig modell som inte är kostnadskrävande. Den tidigare forskning som gjorts på området påtalar även betydelsen av företagets externa och interna situation vid valet av produktkalkyl, där exempelvis produktionsteknologi är en faktor att beakta. Det finns således många faktorer att beakta vilket ger upphov till funderingar kring huruvida en produktkalkyl kan tänkas se ut för en så pass komplex verksamhet som den vi valt att studera. Med utgångspunkt i den studerade verksamheten, som idag till stora delar saknar standardiserade arbetsmoment, ser vi det som en intressant uppgift att med hjälp av etablerade kalkyleringsmetoder samt Pär Lindebys (vår kontaktperson på Nabbens Rökeri & Fisk AB) genuina insyn i företaget arbeta fram en modell av verkligheten som i sin tur genererar en användbar produktkalkyl. Som nämnts i bakgrundskapitlet är ett av produktkalkyleringens övergripande problem att finna den kalkyl som återger verkligheten på bästa sätt. Antingen blir kalkylen för komplicerad eller alldeles för enkel vilket leder till att den hamnar långt ifrån verkligheten. Att fördela företagets fasta kostnader på ett rättvist sätt innebär ofta 13

14 1. Inledning problem, då det är svårt härleda den fasta kostnaden direkt till produkten 10. Utifrån hur problemet har beskrivits för oss har vi förstått att det är ett resurskrävande arbete att sammanställa en lämplig produktkalkyl. Detta väcker en intressant fundering kring hur pass god uppfattning en företagsledare i ett mindre tillverkande företag har över sina kostnader. Med detta i åtanke är det även vår intention att, när produktkalkylen är upprättad undersöka hur god uppfattning vår uppdragsgivare har om sina kostnader samt vilka produkter som är lönsamma eller går med förlust Med utgångspunkt i det som skrivits ovan har vi formulerat följande huvudproblem som i sin tur har genererat ett antal underfrågor: Vilken produktkalkylmodell lämpar sig bäst för uppdragsgivaren? Med underfrågorna: Vilka problem föreligger vid upprättandet av produktkalkyl? Hur fördelas företagets omkostnader på ett rättvist sätt? Samt frågan: I hur stor utsträckning kan resultatet generaliseras? 1.4. Syfte Vi avser med denna uppsats bidra med en djupare förståelse för hur urvalsprocessen vid upprättandet av en produktkalkyl ser ut i ett mindre tillverkande företag samt att upprätta en lämplig produktkalkyl för uppdragsgivaren att använda sig av. Uppsatsens syfte är även att belysa de problem som föreligger vid förenklingen av den verklighet som verksamheten agerar i samt att diskutera vilka slutsatser resultatet genererar. 10 Ax, Johansson & Kullvén,

15 1. Inledning 1.5. Avgränsning Vår spontana ambition och målsättning var att sammanställa en produktkalkyl för uppdragsgivarens samtliga produkter. Men efter att ha blivit införstådda med det aktuella sortimentets bredd, började vi ifrågasätta hur pass noggrann och rättvisande en produktkalkyl som innefattade alla produkter skulle bli med det relativt korta tidsperspektiv vi har haft till vårt förfogande. Vid vårt besök ute hos uppdragsgivaren förklarade vi vår ambition för Pär Lindeby (vår kontaktperson samt en av tre delägare i företaget). Då Pär delade vår uppfattning så beslöt vi oss tidigt att lägga fokus på två av företagets bäst säljande produkter varmrökt och kallrökt lax. Vår förhoppning är att produktkalkylens struktur och utseende ska kunna användas som grund vid kostnadskalkylering för verksamhetens övriga produkter. 15

16 2. Metod 2. Metod I detta avsnitt avser vi beskriva samt motivera de tillvägagångssätt vi använt oss av vid utformningen av uppsatsen. Vi beskriver även de problem och avgörande val som vi ställts inför under arbetets gång. Vi har medvetet försökt hålla oss sunt kritiska till källor och metoder vid insamlingen av data, för att upprätthålla ett objektivt synsätt. Detta kapitel ska medverka till att ge uppsatsen högre tillförlitlighet Förförståelse På vilket sätt ett problem eller en uppgift hanteras av författaren beror till stor del på vilka förkunskaper och värderingar författaren besitter 11. Samtliga skribenter har studerat kurser inom kalkylering och företagsekonomi på högskolenivå i 3 år. Genom att vi angriper ett problem utifrån, kan vi komma med nya infallsvinklar och idéer som de verksamma personerna inom företaget inte reflekterat över tidigare. Ett problem med detta kan dock vara att gruppens kunskaper i stor utsträckning begränsas till teoretiska resonemang och innehållet i de ämnen vi studerat. Detta praktiska problem hoppas vi kunna överbrygga genom de intervjuer, besök och studier av organisationen samt rådgivningstillfällen inom produktkalkyleringsämnet som genomförs. Att ställa sig kritisk till den information som ligger till grund för uppsatsen är ett viktigt inslag i forskningsmetodik 12. Det är dock vår uppfattning att käll- och metodkritik inte bör begränsas till endast ett avsnitt i uppsatsen, utan bör genomsyra hela forskningsprocessen för att få en god effekt. 11 Hartman, Patel & Davidson,

17 2. Metod 2.2. Kvalitativa samt kvantitativa forskningsstrategier Den kvalitativa strategin kan enkelt beskrivas som att genom insamlande av data och observationer generera en tillämpbar teori för ändamålet. Den kvalitativa strategins motpol är den kvantitativa strategin där fokus läggs på att styrka en på förhand uppsatt hypotes eller teori genom insamling av kvantifierade data. Den kvalitativa strategin beskrivs ofta som ett tolkande och interpretativt förhållningssätt där tyngden läggs på att skapa förståelse för verkligheten. Det bör dock nämnas att vad som klassas som kvalitativ forskning diskuteras och flertalet forskare menar att den kvalitativa ansatsen till alltför stor del bygger på en motpol mot vad kvantitativ forskningsstrategi inte är. Anledningen till osäkerheten kring strategin kan även ligga i att kvalitativ forskning innefattar ett flertal tämligen olika datainsamlingsmetoder. Vårt förhållningssätt till forskningsarbetet har i denna studie främst genomsyrats av den kvalitativa metoden, då vi anser att denna lämpar sig bäst i förhållande till syftet med studien. Det faktum att vi hade som intention att genomföra intervjuer och observationer på plats i den studerade organisationen motiverar ytterligare valet av den kvalitativa metoden. Observationerna och intervjuprocessen exemplifierar båda kvalitativa metoder för datainsamling. 13 Det finns även inslag av normativ forskningsmetod i uppsatsarbetet. Vi beskriver i syfte och problemformulering hur vi avser att ta reda på om resultaten vi finner går att generalisera. Genom att väga tidigare forskningsmodeller mot varandra och testa dess applicerbarhet på studieobjektet samt analysera vilka för- och nackdelar respektive metod har, hoppas vi kunna dra slutsatser som går att tillämpa även i andra liknande fall. En normativ studie försöker oftast ge svar på hur ett samhällsfenomen bör vara utformat och komma fram till hållbara principer för detta Bell & Bryman, Esaiasson, m.fl.,

18 2. Metod Kritik av kvalitativ metod Enligt Bryman och Bell riktas inom forskarvärlden kritik mot kvalitativa forskare då de anser att undersökningsprocessen i för liten utsträckning går att replikera. Detta för att processen ofta är ostrukturerad och forskaren själv är det viktigaste redskapet vid insamlingen av data. Forskarens personliga egenskaper och intressen tar sig, medvetet eller omedvetet, uttryck vid exempelvis intervjuer, analyser och tolkningar av data. 15 Denna företeelse har vi försökt beakta i så stor utsträckning det varit möjligt genom att ha ett så objektivt synsätt på informationen vi samlar in och även rådgöra med utomstående personer Fallstudie som forskningsmodell Fallstudie är en form för forskningsarbete där ett studieobjekt observeras och analyseras på en detaljerad nivå 16. Tillvägagångssättet är väl förenligt med den kvalitativa ansatsen då den tillåter forskaren att gå på djupet med de uppställda frågeställningarna genom en intensiv granskning av studieobjektet. Detta ser vi som forskningsmodellens största fördel, men paradoxalt även som fallstudieformatets största nackdel. Nackdelen som åsyftas är bristen på generaliserande resultat. Risken finns att situationen hos fallstudieobjektet är för specifik och resultaten därför inte blir applicerbara på en större population. Vi ser dock möjligheter till visst underlag för generaliserbarhet samt att studien kan ligga till grund för vidare forskning och eventuellt som ett jämförbart eller verifierande underlag. 17 Det som väger till fördel för fallstudien är att den tillåter forskaren att gå på djupet och få en omfattande bild av problemet. I fallstudieprocessen har vi varit väl medvetna om dessa förutsättningar men tror trots detta att resultatet, eller delar av resultatet, kommer att kunna appliceras på företag i 15 Bell & Bryman, Patel & Davidson, Bell & Bryman,

19 2. Metod liknande situation. Fallstudien kan även komma att frambringa nya frågor för framtida forskare eller företagare vilket vi ser som ett stort egenvärde Uppsatsens ansats Med en induktiv ansats blir de teorier forskaren vill ta fram resultatet av forskningen snarare än utgångspunkten som vid deduktiv ansats. Ansatsen vi använt oss av i denna uppsats är varken renodlat induktiv eller deduktiv i den meningen att flera av de teorier och modeller som finns inom produktkalkylering har studerats och analyserats både före, under och efter arbetet. Dessa modeller utgör ju redan befintliga teorier angående en produktkalkyls utformning. Utifrån dessa modeller har vi sedan samlat empiriska underlag för att utforma en egen teori om hur en relevant produktkalkyl skulle kunna vara utformad i den studerade organisationens situation. Detta är även anledningen till att en uppställning av befintliga kalkylmodeller gjorts i teorikapitlet. Med hjälp av genomgången av dessa modeller kan läsaren få en bra inblick i begrepp, tillvägagångssätt och teorier som används inom produktkalkylering. Det visar också på ett tydligt sätt vilka referenser och teorier vi använt från befintliga modeller vid utformningen av vår egen. I och med detta tillvägagångssätt kan arbetets ansats bäst beskrivas som abduktiv, som är en blandning av induktiv och deduktiv ansats 18. Detta tillåter forskaren att pendla mellan ansatserna och ger en större frihet än att enbart arbeta utifrån en ansats. Genom att vi studerat teorier innan primärdatainsamlingen och sedan använt dessa teorier (modeller) för att utforma en egen modell och ge svar på uppsatsens frågeställningar anser vi att arbetssättet bör beskrivas som abduktivt Datainsamling De data och de källor som används som underlag i arbetet kan delas in i primär- och sekundärdata. Primärdata består vanligtvis av underlag som tagits fram specifikt för 18 Patel & Davidson,

20 2. Metod forskningsprocessen och är insamlad av forskaren själv. Typiska primärkällor kan vara intervjuer, observationer och skildringar av händelser. Sekundärdata kan beskrivas som data eller information som inte primärt är framställt för den egna studien, utan tagits fram och publicerats i annat syfte Primärdata Insamlandet av primärdata har skett genom observationer på plats hos Nabbens Rökeri & Fisk AB. Väl på plats har intervjuer genomförts för att få klarhet i ämnet och en god överblick av organisationen som helhet. Att identifiera de processer som produkterna genomgår samt hur stor resursåtgång respektive produkt kräver, är de centrala frågorna vid insamlandet av primärdatan. Ett problem vi stött på under arbetets gång är hur vi på ett pålitligt sätt ska mäta, uppskatta och kategorisera den primärdata som vi behöver. Genom vår kontaktperson på företaget som mätt olika processers tids- och resursåtgång, bland annat genom att kontakta elektriker och revisor, samt delat med sig av kostnadsinformation har vi lyckats få pålitliga uppgifter om detta. Ett ytterligare steg i detta var att försöka utforma produktkalkylen med möjlighet att, i största möjliga utsträckning, korrigera för eventuella förändringar/felmätningar i efterhand Sekundärdata Produktkalkyleringsämnet är ett, åtminstone i företagsekonomiska sammanhang, relativt praktiskt ämne där olika modeller står som slutprodukt för olika tankesätt och värderingar inom området. För att på ett övergripande sätt förstå och kunna analysera de procedurer och problem vi skall beakta ansåg vi det viktigt att skapa oss en bred bild över ämnet kalkylering. Denna förståelse skapade vi genom att tidigt i processen ta del av litteratur inom ämnet. Merparten av dessa källor är tryckta publikationer, oftast i 19 Patel & Davidsson,

21 2. Metod form av läroböcker och ämneslitteratur inom företagsekonomi och kalkylering. Pålitligheten i dessa källor anser vi vara mycket hög då det är välrenommerade och erkända forskare och författare som står bakom publikationerna. Även tidigare forskningsartiklar och uppsatser inom ämnet har legat som grund för utformningen av teorin. En närmare beskrivning av vad sekundärdatan innefattar finns delvis under rubriken tidigare forskning. De sekundära källor vi använt oss av under arbetets gång har vi i så stor utsträckning det varit möjligt granskat med ett kritiskt synsätt. Kalkylmodellerna som vi funnit i kurslitteratur inom företagsekonomi anser vi vara pålitliga källor till sekundärdata. Ett genomgående problem med dessa modeller är dock att de i stor utsträckning utformats för produktkalkylering i större organisationer där processerna och strukturen oftast är tydligare än i ett mindre tillverkande företag. I och med detta har vi genomgående ställt oss frågorna; För vilket ändamål är informationen framtagen? Vilka definitioner gör författaren av de begrepp som används i modellerna? När är informationen framtagen? Är den fortfarande aktuell? Genom detta förhållningssätt anser vi oss ha en god kvalitetskontroll på de sekundära källor som använts i arbetsprocessen Relationen mellan teori och empiri Att koppla de teoretiska modeller till den verklighet vi avser att undersöka kan vara problemfyllt då teoretiska modeller är just modeller dvs. förenklingar av verkligheten. De data vi behöver som input för kalkyleringsmodellernas utformning finns i teorin oftast redan givna och ger på så sätt bara halva lösningen. 21

22 2. Metod 2.6. Intervjumetod I linje med vår kvalitativa strategi för arbetets utformning och genomförande har vi valt att genomföra kvalitativa intervjuer. Den metodik som vi anser lämpar sig bäst för ändamålet är en semi-strukturerad intervju, där respondenten tillåts formulera egna svar och uttrycka egna reflektioner kring de teman intervjuaren ställt upp. 20 Fördelen som vi ser det med den semi-strukturerade intervjutekniken är att vi på ett strukturerat sätt kan ställa de frågor vi avser och samtidigt få relativt uttömmande svar, samtidigt som vi lämnar öppet för följdfrågor och diskussion. I en ostrukturerad intervju tillåts respondenten svara och associera fritt vilket med stor sannolikhet kan leda till för breda och generella svar som är svåra att analysera och urskilja. Jämfört med den strukturerade intervjumetoden, som är vanlig i kvantitativ forskning, där frågorna är utformade efter de uppställda hypoteserna och svaren ofta är i kortfattad form, ser vi tydligt att den semi-strukturerade metoden är mer lämplig då vi vill få en helhetsbild av problemet med respondentens egna reflektioner kopplade till svaren Rådgivning För att vidga vårt perspektiv och precisera vilka frågor vi skulle fokusera på vid intervjutillfället tog vi kontakt med universitetsadjunkt Per-Olof Johansson, som är väl insatt i ämnet både praktiskt och teoretiskt. Vägledningen hjälpte oss att konkretisera problemet och urskilja vilka uppgifter som torde vara relevanta vid intervju och besök. Även efter besöket hos Nabbens Fisk & Rökeri AB har vi haft löpande kontakt med Per- Olof för rådgivning. Under dessa tillfällen diskuterades, utifrån de data vi hittills samlat in, möjliga kalkylmodeller och eventuell blandning av dessa. 20 Bell & Bryman, Ibid 22

23 2. Metod Urval Urvalet av intervjuobjekt och besök i denna undersökning är ganska given då vi redan från början har en uppdragsgivare och fall för vår studie. De kriterier för intervjuperson som vi ställt upp på förhand var; En person med god överblick av såväl fysiska processer som ekonomisk information En person som har tillgång till de uppgifter vi behöver En person med överblick över företagets utveckling, strategi och ställning En person som kan representera företaget och uttrycka deras behov Med dessa kriterier som utgångspunkt fann vi valet relativt enkelt och VD Pär Lindeby valdes som huvudsaklig respondent för våra frågor Företagsbesök och intervju Som vi tidigare beskrivit ligger besök och intervjuer hos företaget till grund för insamlingen av primärdata. I samband med besöken avsåg vi urskilja vilka processer som produkterna genomgår samt hur produktionsprocessen och företagets struktur ser ut. I så stor utsträckning det var möjligt och relevant ville vi mäta processernas resurs- och tidsåtgång för att skapa underlag till produktkalkylerna. Under arbetets gång har vi haft löpande kontakt med Pär Lindeby både genom telefon och genom e-post för att styrka, kontrollera och samla in nya uppgifter som behövts i arbetsprocessen. När produktkalkylen var färdigställd gjorde vi återigen ett besök hos företaget och presenterade kalkylen för Pär Lindeby. I samband med detta ställde vi ett antal frågor till Pär Lindeby angående hans uppfattning, både före och efter, om produktkalkylen, kostnadsbilden och vilken påverkan kalkylen skulle kunna få på företagets verksamhet. 23

24 2. Metod 2.7. Bedömningskriterier för kvalitativa undersökningar Lincoln & Guba menar att kvalitativa undersökningar bör bedömas och värderas utifrån andra kriterier än vad kvantitativa studier gör. Inom kvantitativ forskning talar man främst om begreppen reliabilitet och validitet. Dessa två begrepp menar Guba och Lincoln är svårförenliga med kvalitativ forskning då begreppen förutsätter att det är möjligt att komma fram till en absolut sann bild av den sociala verkligheten, något som inte alltid gäller för den kvalitative forskaren. Motsvarigheterna till dessa begrepp delar Lincoln & Guba in i trovärdighet och äkthet. Begreppet trovärdighet består av fyra delkriterier; Tillförlitlighet, överförbarhet, pålitlighet och en möjlighet att styrka och bekräfta. 22 Dessa beskrivs nedan; Tillförlitlighet att den beskrivning av verkligheten som forskaren kommer fram till har genererats genom att forskningen utförts i enlighet med de regler som finns och att resultaten rapporteras till studerade parter för att de ska kunna bekräfta att forskaren uppfattat verkligheten på ett riktigt sätt. Överförbarhet att resultatet av forskningen i sig inte nödvändigtvis behöver vara applicerbar på andra områden men att utformningen och beskrivningen av studien görs så pass fyllig att den kan användas som en databas för andra personer att bedöma hur pass överförbara resultaten är i en annan miljö. Pålitlighet att skapa fullständiga och tillgängliga redogörelser för forskningsprocessens olika faser problemformulering, val av undersökningspersoner, intervjuunderlag, beslut i dataanalys etc. Möjlighet att styrka och konfirmera Även om det inte går att uppnå fullständig objektivitet i samhällelig forskning, ska forskaren agera i god tro och inte 22 Bell & Bryman,

25 2. Metod medvetet låta personliga värderingar påverka utförandet och slutsatserna av studien. Även begreppet äkthet kan delas in i flera frågor såsom; Rättvis bild Ger undersökningen rättvid bild av olika åsikter som kan finnas inom den studerade gruppen? Ontologisk autencitet Kan undersökningen hjälpa deltagarna att bättre förstå sin situation i den miljö de befinner sig. Pedagogisk autencitet - Bidrar undersökningen till att deltagarna i studien bättre kan förstå hur andra personer i deras miljö upplever olika situationer? Katalytisk autencitet Medverkar studien till att deltagarna kan förändra sin situation? Taktisk autencitet har undersökningen medverkat till att deltagarna fått bättre möjlighet till att vidta åtgärder för att förändra situationen? Dessa kriterier har vi kopplat till vår forskningsprocess och genom att i så stor utsträckning som möjligt uppfylla dessa kriterier, styrker vi arbetets trovärdighet. 25

26 3. Teori 3. Teori I nedanstående kapitel avser vi att ge bakgrundsinformation om produktkalkyler samt redogöra för dess syften och egenskaper. Vi förklarar även de olika kalkylmodellernas uppbyggnad och beskriver utförligt olika typer av produktkalkyler samt redogör för dess generella för- och nackdelar Kort om produktkalkylering Syftet med produktkalkylering är att underlätta vid beslutsfattning inom exempelvis prissättning, val av produktsortiment, val av produktionsmetod och att urskilja rätt kundgrupp. Produktkalkylering handlar om att identifiera samt beräkna olika kostnader som uppstår vid framställandet av produkten. För att ett företag skall överleva på sikt är det väsentligt att dess intäkter överstiger dess kostnader och således är det centralt att försäljningspriset täcker de kostnader produktframställningen medför. Det är dock viktigt att påpeka att det går att påverka sitt försäljningspris genom att arbeta med sina kostnader. Marknadsföring eller andra säljökande kampanjer är metoder som kan rendera i ökad försäljningsvolym och genom att sälja i större volymer kan man även pressa ner sitt försäljningspris. Önskar man istället att öka sitt försäljningspris kan denna åtgärd motiveras av en produktdifferentiering. 23 Det finns flera tillvägagångssätt att upprätta produktkalkyler. Modeller som är komplexa och komplicerade ligger väldigt nära verkligheten, men dessa är dock väldigt tids- och resurskrävande. Ett annat problem med denna typ av modeller är att de ofta är svåra att förstå och personer som ej varit inblandade i själva kalkylutformningen riskerar att betrakta modellen som oanvändbar. Att ta fram en enkel modell kan göras till betydligt mindre resurser, dessa modeller är även överskådligare och lättare att förstå. Nackdelen 23 Ohlsson,

27 3. Teori med enkla modeller är att dem ofta befinner sig så långt från verkligheten att de riskerar att bli obrukbara som beslutsunderlag. 24 Inom företagsekonomi finns det ofta många principer och rekommendationer, vilket även är fallet inom produktkalkylering. Kausalitetsprincipen innebär att varje produkt skall bära alla tänkbara kostnader den kan tänkas orsaka. Kalkylmodeller som bygger på denna princip blir ofta omfattande såväl som komplicerade. Denna princip ligger till grund för självkostnadsmodeller. Väsentlighetsprincipen är motsatsen till kausalitetsprincipen och innebär att man begränsar kalkylerna genom att endast beakta de mest väsentliga kostnaderna. Poster som inte bedöms som väsentliga i sammanhanget kan således lämnas utanför kalkylen. Bidragskalkyler är exempel på kalkyler som utgår från väsentlighetsprincipen. Vid upprättandet av en produktkalkyl bör man således sträva efter en bra balans mellan detaljgrad och överskådlighet genom att implementera kausalitetsprincipen såväl som väsentlighetsprincipen. 25 Eftersom inköpspriser, avskrivningar och andra kostnader ofta varierar över tid så kräver produktkalkyler regelbundna uppdateringar. När inköpspriserna stiger har även produktkostnaden stigit och således bör man även öka sitt försäljningspris därför är det väsentligt att man har ett dynamiskt system och regelbunden uppföljning. 26 Vid arbete med produktkalkyler föreligger ofta svårigheter med att dela ut företagets olika kostnader till dess kostnadsbärare, vilket framförallt gäller de fasta kostnaderna, vilka även kan benämnas samkostnader eller indirekta kostnader. Vid avskrivningskostnader kan man ofta fastställa hur stor del av tillgången kostnadsbäraren nyttjar och således belasta den till korrekt storlek. Det är normalt större problem att hitta en bra fördelningsgrund gällande produkternas andel av kalkylmässiga räntekostnader. Dessa svårigheter leder ofta till att man tar ut högre vinstmarginal 24 Ohlsson, Ibid 26 Olsson,

28 3. Teori snarare än att specificera en kalkylmässig räntekostnad. En metod för att fördela ut de kalkylmässiga räntekostnader är att man nyttjar samma fördelningsgrund som avskrivningskostnaderna, exempelvis maskintimmar per produkt. 27 Det finns flera typer av kalkylmodeller, där modellerna vanligen grupperas efter vilken kostnadsdefinition som utgör dess grund. Man skiljer på följande självkostnadskalkyler och bidragskalkyler. 28 För att illustrera hur de olika kalkylmetoderna förhåller sig till varandra har vi upprättat en modell över detta. Produktkalkylering Självkostnadskalkyler Bidragskalkyler Periodkalkyler Orderkalkyler Periodkalkyler Orderkalkyler Divisionsmetod Normalmetod Ekvivalentmetod Påläggsmetod ABC-kalkylering Divisionsmetod Ekvivalentmetod Bidragskalkyl Stegkalkyl Figur 1: Produktkalkylering 27 Ohlsson, Ax, Johansson & Kullvén,

29 3. Teori 3.2. Självkostnadskalkyler Självkostnadskalkyler bygger på fullständig kostnadsfördelning, samtliga kostnader fördelas därigenom ut på kalkylobjekten. Självkostnaden innebär summan av samtliga kostnader för en vara fram till att den är levererad 29. Dessa kalkyler är att föredra inom företag som tillverkar enstaka eller ett fåtal produkter. Fördelarna med självkostnadskalkyler är att de utgör ett bra beslutsunderlag inom produktions- och prissättningsfrågor eftersom de är kompletta. En nackdel är dock att vissa antaganden kan behövas eftersom fullständig kostnadsfördelning är ett krav. 30 Självkostnadskalkyler delas in i periodkalkylering, som även tituleras processkalkylering, samt orderkalkylering, vilken ibland benämns kund- eller påläggskalkylering. Ingen av modellerna är den andre överlägsen och vilken metod som lämpar sig bäst beror på det enskilda företagets situation Periodkalkylering Utmärkande för periodkalkylering är att självkostnaden för varor beräknas för en viss tidsperiod, exempelvis för ett år, kvartal eller månad. Vidare lämpar sig periodkalkylering bäst för företag som producerar endast en, eller ett fåtal någorlunda likartade varor. I ovannämnda typ av kalkyler har produkterna normalt en likartad förbrukning av material, tillgångar och personal. Detta är även av hög väsentlighet då självkostnaden inom periodkalkylering beräknas med enkla metoder. Man skiljer vanligen på tre typer av periodkalkylering. 32 Divisionsmetoden Normalmetoden Ekvivalentmetoden 29 Ax, Johansson & Kullvén, Ohlsson, Ax, Johansson & Kullvén, Ohlsson,

30 3. Teori Divisionsmetoden Divisionsmetoden är minst komplicerad av självkostnadsmodellerna. Den handlar om att fördela ut de totala kostnaderna på verksamhetsvolymen. Divisionsmetoden bygger på att företaget känner till, alternativt har möjlighet att göra en god uppskattning av sina totala kostnader för tidsperioden såväl som sin verksamhetsvolym. 33 Normalmetoden Normalmetoden eliminerar sysselsättningsproblematiken från divisionsmetoden och lämpar sig bättre för företag som verkar inom säsongsbetonade branscher. Denna metod beaktar även rörliga såväl som fasta kostnader. Inom normalmetoden divideras rörliga kostnader med verklig verksamhetsvolym och fasta kostnader med normal verksamhetsvolym. Med verklig verksamhetsvolym avses aktuella volymen under den givna tidsperioden. Normal verksamhetsvolym avser den volym som framställs i genomsnitt beaktat över flera tidsperioder. 34 Normalmetoden beräknas enligt nedan: Rörliga kostnader Fasta kostnader = Självkostnad per styck Verklig volym Normal volym Figur 2: Normalmetoden För att ge en rättvis bild av produkternas självkostnad i denna typ av företag är det centralt att beakta kalkylobjektens resurskrav och därigenom fastställa hur stor 33 Hansson & Nilsson, Ax, Johansson & Kullvén,

31 3. Teori kostnadsandel som skall belasta kalkylobjektet. En metod som uppfyller ovannämnda krav är ekvivalentmetoden. 35 Ekvivalentmetoden Ekvivalentmetoden gör det möjligt att beräkna självkostnaden för produkter, vars krav på exempelvis material, bearbetningstid och personal skiljer sig åt. För att beakta dessa skillnader används det man kallar för ekvivalenttal. Ekvivalenttal anger skillnader i resursförbrukning och fastställs genom att studera verksamheten och de olika produkternas materialåtgång och tidsförbrukning. För att sedan fastställa självkostnaden per styck beräknas även ekvivalentvolymen, vilken benämner hur stor andel av de totala kostnaderna som skall belasta en produktgrupp. 36 Ekvivalentmetoden beräknas enligt nedan: Produkt A kräver dubbelt så mycket material som produkt B. Ekvivalenttalen för produkt A är således 2 respektive 1 för produkt B. Ekvivalentvolymen beräknas genom att multiplicera den verkliga volymen med ekvivalenttalen. Ekvivalenttal Produktionsvolym Ekvivalentvolym Produkt A 2 800st 1600st Produkt B st 1000st Totalt 1800st 2600st Företagets totala kostnader uppgick under perioden till kr Beräkning av självkostnad per produktgrupp Produkt A 1600 / 2600 x = ,4 Produkt B 1000 / 2600 x = ,6 Beräkning av självkostnad per styck Produkt A ,4 / 800 = 230,8 Produkt B ,6 / 1000 = 115,4 35 Ax, Johansson & Kullvén, Andersson, Figur 3: Ekvivalentmetoden

32 3. Teori Periodkalkylering lämpar sig, som nämndes inledningsvis, bäst när man avser att beräkna självkostnaden för en produkt under en viss tidsperiod. Men när det förekommer produkter i arbete (PIA) vållar det ofta kalkyleringsproblem, idealsituationen är självfallet när det ej finns några påbörjade produkter i arbete vid periodens början eller vid dess slut. Om man vid periodens början har produkter i arbete bör man, i kalkylen bortse från dessa produkter, under förutsättning att man kan urskilja kostnaden för dessa produkter så att de ej belastar produkterna som framställs under perioden 37. Då man har produkter i arbete vid periodens slut, bör man addera kostnaden som kommer krävas för att färdigställa produkterna med periodens hittills uppnådda kostnader för att sedan dividera summan med färdiga såväl som icke färdiga produkter Orderkalkylering Inom periodkalkylering är tidsaspekten väldigt central, orderkalkylering beräknas dock oberoende av tidsaspekt och fokuserar istället på självkostnaden för exempelvis en order, projekt eller tillverkningsserie. Kalkylobjektet behöver alltså, namnet till trots, ej vara en order. Orderkalkylering lämpar sig bäst när kalkylobjekten väsentligt skiljer sig åt vad gäller resursförbrukning och är vanlig inom verkstadsföretag, konsultföretag, restauranger och banker, men precis som periodkalkylering förekommer orderkalkylering i de flesta branscher. Man skiljer normalt på två typer av orderkalkylering; påläggsmetoden och aktivitetsbaserad självkostnadskalkylering (ABCkalkylering). Metoderna är relativt lika, men skiljer sig åt i frågan om hur omkostnaderna skall fördelas till kalkylobjektet Ax, Johansson & Kullvén, Ibid 39 Andersson,

33 3. Teori Påläggsmetoden Påläggsmetoden är en väldigt vanlig kalkylmetod och används i tillverknings-, tjänstesåväl som handelsföretag. Kalkyler i tillverkande företag är ofta mer omfattande än de i tjänste- och handelsföretag. Detta har sin förklaring i att verksamheten vanligen är mer komplicerad i tillverkande företag. 40 Påläggsmetoden skiljer på direkta kostnader och omkostnader. Direkta kostnader utgörs främst av direkt material och direkt lön, vilket är material och löner som direkt kan kopplas till produktionen och är direkt anpassat till produktionens storlek. I vissa skräddarsydda modeller förekommer även poster som direkt teknik, direkt hantering samt direkta speciella kostnader. Omkostnader utgörs av kostnader som ej kan härledas direkt till kalkylobjektet. De vanligast förekommande är materialomkostnader (mo), tillverkningsomkostnader (to), administrationsomkostnader (ao) och försäljningsomkostnader (fo). 41 I materialomkostnader ingår kostnader som är förknippade främst med inköp av material och hantering av materiallager. Exempelvis: inköps- och förrådspersonal, lokaler, utrustning, ränta på lager och energi. Tillverkningsomkostnader utgörs av kostnader relaterade till produktionsplanering, underhåll, reparationer, interna transporter och arbetsledning. Dessa kostnader kan bland annat utgöras av indirekt produktionspersonal, lokaler, utrustning och energi. Administrationsomkostnader innehåller kostnader för administrationspersonal, lokaler, försäkringar och diverse material. Dessa kostnader är relaterade till företagsledning, administration och personalavdelning. 40 Ax, Johansson & Kullvén, Ibid 33

34 3. Teori I försäljningsomkostnader ingår kostnader för personal, lokaler, reklam, resor och diverse material. Försäljningsomkostnader är relaterade till marknads- och orderaktivitet. Problematiken inom påläggsmetoden ligger i att fastställa hur stor del av omkostnaderna som skall belasta kalkylobjekten. På vilka grunder omkostnader skall fördelas har debatterats flitigt genom åren och det står klart att det inte finns någon metod som kan anses vara bäst lämpad. I praktiken väljs fördelningsnycklar med utgångspunkten att ge en rättvisande eller rimlig bild av kalkylobjektets självkostnad. Det finns således oändligt många metoder för fördelning av omkostnader, vi kommer här belysa det tre vanligast förekommande. 42 Orsak/verkan Det dominerande kriteriet för fördelning av omkostnader. Man fördelar ut kostnader på orsakssamband, alltså på basis av hur kalkylobjektet orsakar kostnader. Att fastställa orsakssamband är komplicerat och involverar därför approximation. Exempelvis när man fördelar ut kostnader i relation till hur stor del av den totala verksamhetsvolymen kalkylobjektet utgör. Nytta Ett annat kriterium är nytta och tillämpas på kapacitetskostnader. Kapacitetskostnader kan utgöras av bland annat lokalkostnader, reklamsatsningar, reparationer och inköp. När det ej är möjligt att fastställa hur stor del av kostnaderna som orsakas av kalkylobjektet så beaktar man istället hur stor nytta kalkylobjektet drar av exempelvis reklamsatsningar och lokaler. Bärkraft För vissa omkostnader är omöjliga att fastställa orsak/verkan eller nytta, kostnader som administration och försäkringar går ej att härleda till kalkylobjektet. Man kan då använda fördelningskriteriet bärkraft. Inom detta 42 Ax, Johansson & Kullvén,

35 3. Teori kriterium fördelas omkostnaderna med utgångspunkt i hur stora andelar kalkylobjektet klarar av att bära. Desto lönsammare en produkt är, ju större omkostnader bör den belastas med. Påläggsmetoden kan se ut enligt nedan: Vinstpålägg Försäljningspris Försäljningsomkostnader Administrationsomkostnader Tillverkningsomkostnader Materialomkostnader Direkt material Direkt lön Självkostnad Tillverkningskostnad Figur 4: Påläggsmetod Påläggskalkyler har sina fördelar i att de är enkla att använda samt att de inte kräver omfattande underhållsresurser. Påläggskalkyler är även applicerbara på väldigt komplexa verksamheter. Vidare är det, som nämnts ovan, ett ständigt problem vid omkostnadsfördelning. 43 Aktivitetsbaserad kalkyleringsmodell I komplexa verksamheter är ofta omkostnaderna höga, medan direkt material och direkt lön minskar, således är det svårt att fastställa orsak/verkan-sambandet mellan kostnaden och kalkylobjektet. Inom påläggskalkylen grupperas omkostnader och fördelas ut genom volymrelaterade fördelningsnycklar (kostnadsdrivare). I stora företag är verkligheten vanligen dock mer komplex. Kalkylobjektet orsakar även kostnader som inte är volymrelaterade såsom kvalitetskontroll, inköp och produktutveckling. Inom 43 Ax, Johansson & Kullvén,

36 3. Teori denna typ av verksamheter bör man således använda sig av aktivitetsbaserad kalkylering, ABC-kalkylering. 44 Inom ABC-kalkylering är verksamhetens aktiviteter centrala för kalkylen. En aktivitet kan vara allt från ett enskilt arbetsmoment till en arbetsprocess. ABC-kalkylen mäter storleken på konsumtionen av aktiviteterna som används för att färdigställa kalkylobjektet. Upprättandet av en ABC-kalkyl inleds med påförandet av särkostnader, direkta kostnader. Vidare fastställer man aktiviteterna inom verksamheten samt dess omkostnader. Sedan fattas beslut om kostnadsdrivare, alltså vilka fördelningsnycklar man skall använda. Det finns vanligen tre olika typer av kostnadsdrivare: 45 Transaktionsrelaterade kostnadsdrivare mäter antalet förekomster, exempelvis antal kundbesök, fakturor, restauranggäster eller leverantörer. Tidsrelaterade kostnadsdrivare mäter tiden aktiviteten kräver, exempelvis antal maskintimmar, personaltimmar. Intensitetsrelaterade kostnadsdrivare används vid speciella fall där kalkylobjektet kräver personalhantering av individer med högre eller lägre lön än normalt eller speciellt dyrbar eller billig utrustning. När verksamheten fattat beslut om kostnadsdrivare beräknas kostnadsdrivarvolymer och aktivitetssatser fastställs. Slutligen beräknas kostnaderna för kalkylobjektet Andersson, Ibid 46 Ibid 36

37 3. Teori ABC-kalkylen kan se ut enligt nedan: Direkta kostnader Aktivitet 1 Kalkylobjekt Omkostnader Aktivitet 2 Aktvitet 3 Figur 5: ABC-metod En stor fördel med ABC-kalkylen är att den lämpar sig bra inom komplexa verksamheter. Problemen inom kalkylen utgörs av höga implementeringskostnader samt långa implementeringstider, eftersom kalkylerna är väldigt komplexa är de även oerhört resurskrävande att upprätta men även i fråga om underhållsarbete i form av uppdatering och uppföljning. Att fastställa personalens tidsfördelning är ofta väldigt svårt och det föreligger en risk att timmarna som fördelas ut över- eller understiger det verkliga antalet timmar Bidragskalkyler Bidragskalkyler är benämningen på kalkyler med ofullständig kostnadsfördelning. Inom bidragskalkyler ligger fokus endast på kostnader som orsakats av kalkylobjektet, alltså särkostnader. Särkostnader utmärks av att de kommer till eller faller bort till följd av ett handlingsalternativ, de kan dock vara både rörliga och fasta. Skälet till att bidragskalkyler ej beaktar omkostnader är dels på grund av fördelningssvårigheter och 47 Hansson & Nilsson,

38 3. Teori dels eftersom de fasta kostnaderna inte påverkas på kort sikt av företagets handlande. Eftersom endast produktens särkostnader är påverkbara på kort sikt bör kalkylen utgöras exklusivt av dessa. Precis som inom självkostnadskalkylering delas bidragskalkylering in i period- och orderkalkylering. Inom periodkalkylering återfinns divisionsmetoden såväl som ekvivalentmetoden då vi presenterat dessa metoder under avsnittet om självkostnadskalkylering kommer vi ej att beröra dessa ytterligare utan går vidare till orderkalkylering. 48 Bidragskalkyl med rörliga och fasta särkostnader Vid en bidragskalkyl inom orderkalkyleringprincipen fastställs först kalkylobjektets särintäkter och särkostnader sedan beräknas täckningsbidraget. Det är väsentligt ur lönsamhetssynpunkt att säkerställa att täckningsbidraget är positivt eftersom detta ska täcka verksamhetens samkostnader samt ge vinst. Det går även att, precis som inom självkostnadskalkylering, dela upp kostnaderna på kostnadsställen. Detta kan ge en mer överskådlig bild över verksamhetens kostnadsställe. En bidragskalkyl inom orderkalkylering kan se ut enligt nedan: + Totala särintäkter - Totala rörliga kostnader - Totala fasta kostnader = Totalt täckningsbidrag -_Samkostnader = Resultat Figur 6: Bidragskalkyl 48 Ax, Johansson & Kullvén,

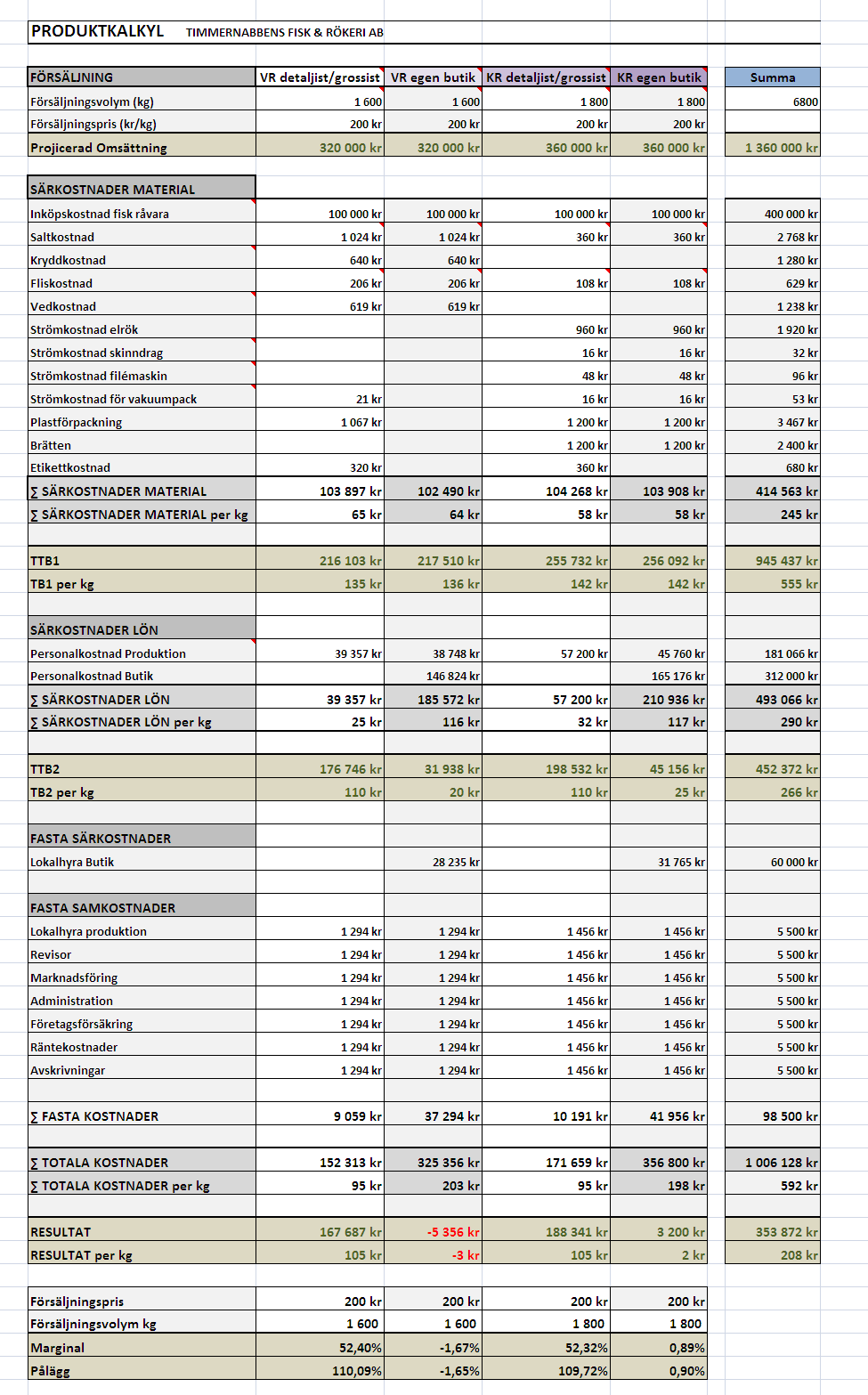

39 3. Teori Stegkalkyl Inom bidragskalkylen ovan räknar man endast fram ett täckningsbidrag, men bidragskalkyler kan byggas ut och inkludera flera täckningsbidrag på olika nivåer, denna typ av kalkyler benämns stegkalkyl. 49 Inom stegkalkyler fördelas verksamhetens samkostnader ut på de nivåer för vilka de utgör särkostnader. En specifik kostnad kan alltså utgöra särkostnad för en produkt samt belasta övriga produkter som en samkostnad. En fullständig stegkalkyl omfattar hela verksamhetens intäkter och kostnader således framgår även verksamhetens resultat. En stegkalkyl behöver dock ej vara fullständig utan det är syftet med kalkylen som ligger till grund för dess utformning. 50 En stegkalkyl kan se ut enligt nedan: Produkt A B C D + Särintäkt Rörliga särkostnader = Täckningsbidrag Fasta prod.särkost = Täckningsbidrag Summa TB2 per produktgrupp Särkostnader för produktgrupp = Täckningsbidrag Summa TB3 för båda produktgrupper Övriga kostnader (samkostnader) 1000 = Företagets resultat 800 Figur 7: Stegkalkyl 49 Ax, Johansson & Kullvén, Ibid 39

40 4. Empiri 4. Empiri I detta kapitel avser vi att beskriva hur den studerade verksamheten ser ut på ett organisatoriskt och produktionsmässigt plan. Vi kommer under detta avsnitt även att ge läsaren en djupare inblick i uppdragsgivarens problem samt redogöra för uppdragsgivarens uppfattning om verksamhetens kostnader innan såväl som efter presentation av produktkalkylen Verksamhetsbeskrivning Uppdragsgivaren är ett mindre tillverkande företag som är verksamma inom rökeri- och fiskebranschen. Informationen som vi klargör för nedan är till stor del hämtad från intervjuer med företagets VD, Pär Lindeby, men har även kompletterats med information från företagets hemsida. Företaget startades 1993 av Pär och Marie Lindeby tillsammans med Jan-Ove Hägg och den huvudsakliga verksamheten är kall- och varmrökning av diverse fisksorter med ett sortiment som sträcker sig över ett femtiotal produkter. I september 2006 registrerades det bolagsnamn som företaget idag är verksamma under Nabbens Rökeri & Fisk AB. Vid bokslutet för det senaste räkenskapsåret ( ) hade företaget en omsättning som ökat från 2,3 miljoner kronor ( ) till 8,5 miljoner kronor. Företagets försäljning omfattas idag av 80 % som säljs till kund via den butiken i Timmernabben, och resterande 20 % säljs till detaljister/grossister. Denna fördelning bidrar till att verksamheten får en säsongsbetonad försäljning med högsäsong kring högtider som jul, påsk och midsommar och där man under vissa månader tvingas bedriva verksamheten med förlustsiffror. Företagets tillverkning sker genom förädling av fisk och genomgår en process som vi genom samtal med Pär Lindeby har lyckats urskilja till en rad olika steg som vi här nedan 40

41 4. Empiri kommer att förklara. Vår produktkalkyl kommer att koncentreras till produkterna varmrökt lax och kallrökt lax där vi delar upp processen i två huvudsakliga delar som vi kommer att förklara mer ingående längre fram i detta empirikapitel. Dessa två produkter motsvarar tillsammans 55 % av verksamhetens totala omsättning Organisationen Det är svårt att definiera någon klar organisationsstruktur för Nabbens Rökeri & Fisk då företag inte har mer än anställda under högsäsong. Till skillnad från ett större företag med en klar definierad organisationsstruktur där varje enskild anställd har en klar och i många fall standardiserad arbetsuppgift har vår uppdragsgivare en arbetsuppdelning som till stor del påverkas av hur stor arbetsbördan är för tillfället. Detta gör att den anställdes roll i det lilla ägarledda bolaget inte går att standardisera på samma sätt som i ett större företag med en klart definierad organisationsstruktur. Det lilla ägarledda bolaget likt vår uppdragsgivare har ingen utifrån tillsatt VD och ägaren, i vårt fall ägarna, har stor eller helt avgörande betydelse för verksamheten. I ägarledda företag agerar ägarna dagligen i ägarrollen vilket leder till att de dagliga sysslorna ofta blir av större vikt än ett vanligt arbete där arbetsdagens åtta timmar nog ibland kan tänkas ses som en transportsträcka fram till det att arbetsdagen är slut. Pär Lindeby som företräder Nabbens Rökeri & Fisk i egenskap av VD har dagliga sysslor av väldigt skiftande slag. Allt från att sköta bolagets administrativa delar till att ansvara för att laxen inte står för lång tid inne i ved- eller elrökningsugnen. Detta är ytterligare ett exempel på den något diffusa organisationsstruktur som råder hos uppdragsgivaren. Perspektivet i de onoterade, ägarledda och ofta familjeägda företagen är av en mer långsiktig karaktär än i de större noterade börsbolagen. Motivationen att driva företaget vidare ligger på en individnivå med ett mer synligt ägande vilket bör jämföras med det 41

42 4. Empiri marknadsbaserade och mer osynliga ägande som råder i de noterade börsbolagen. Detta osynliga ägande har ofta ett mer kortsiktigt perspektiv Förädlingsprocesserna Vi har valt att koncentrera produktkalkylen till två av företagets populäraste produkter varmrökt lax och kallrökt lax. Dessa två produkter genomgår likartade processer som vi kommer att förklara här nedan. Varje steg i processen kommer att innehålla en kort beskrivning av vad som sker samt en förklaring av vilka kostnader som uppstår under varje steg. Vi har i de två beskrivna förädlingsprocesserna utgått från att de arbetsmoment som föranleder de valda kalkylobjekten går att standardisera. Verksamheten är mer komplex än vad som beskrivs men för att kunna få ett material som är hanterbart för en kalkylmodell har vi i samspråk med Pär Lindeby (en av tre delägare på Nabbens Rökeri & Fisk) konstruerat de nedan följande förädlingsförloppen Varmrökt lax Vi inleder med att beskriva hur processen för den varmrökta laxen ser ut: 1 Inköp - Råvaran, laxen köps in från återförsäljaren. Den inköpta laxen transporteras kostnadsfritt in till ett lagerutrymme som finns inne i Kalmar. Från detta lager hämtar Pär laxen ungefär 40 gånger om året. Kostnader - Under denna del i processen kommer kostnader för att transportera produkten från lagret i Kalmar till produktionsanläggningen i Timmernabben att uppstå. Denna kostnad kommer inte att belasta produkten då de turer som Pär gör in till lagret innefattar fler moment än att hämta laxen. En uppskattning av den tid och kostnad som skulle kunna belasta produkten bedöms som försumbar och alltför tidskrävande att ta fram, eftersom turernas utseende skiljer sig åt från gång till gång. 51 Melin,

43 4. Empiri 2 Förberedning 1 - Nästa steg i förädlingen uppstår då laxen ska förberedas för rökning. För varje rökomgång används cirka kg lax. Laxen ska under detta steg saltas i en saltlakelösning som måste beredas av personalen. När laxen har mognat under 12 timmar i saltlake ska den beredas inför rökning och här behövs personal som kan skölja av laxfiléerna. Kostnader - Här uppstår kostnader för saltlaken samt de personalkostnader som uppstår i samband med sköljning av laxen och den tid det tar att bereda saltlaken. 3 Förberedning 2 - Förädlingsprocessen innehåller ytterligare en förberedelsefas där laxen ska kryddas innan den placeras inne i vedrökningsugnen. Kostnader - Kostnader för kryddor, personalkostnader för beredning av kryddblandning samt momentet att krydda laxen är kostnader som uppstår under denna fas. 4 Rökning - I processens nästa steg röks laxen. Under denna fas bereds 5 % av den totala inköpsvolymen i elrökningsugn och resterande 95 % behandlas i vedrökningsugn. Vid detta steg behövs även personal för att övervaka det förlopp som pågår inne i vedrökningsugnen. Detta är tidskrävande då laxen ska spendera cirka 6 timmar inne i ugnen och i samband med detta tillkommer ett visst efterarbete som innehåller städning av ugnen samt att plocka ut rökt lax från vedrökningsugnen. Kostnader - Här tillkommer ved-, flis- och elförbrukningskostnader för den rökta laxen samt det antal personaltimmar som krävs för att övervaka vedrökningsugnen. De personaltimmar som här belastar produkten är givetvis uppskattade från Pär och det är i samspråk med honom som vi har slagit fast att alla de timmar som vedrökningsprocessen kräver ska belasta produkten i form av personalkostnader. Samtliga 6 timmar består förvisso inte av ren övervakning men det är rökningsprocessen som förorsakar personalkostnaden varför den också bör tas i beaktande under detta steg. 43

44 4. Empiri 5 Efterarbete varmrökt detaljist/grossist När laxen är rökt kommer produkten varmrökt lax att utgöra två olika artiklar den som går direkt ut till detaljist/grossist samt den artikel som finns till försäljning i Nabbens Rökeri & Fisk AB: butik. Vi kommer hädanefter att kalla de två olika artiklarna för varmrökt lax egen butik och varmrökt lax detaljist/grossist. Anledningen till den skillnad vi gjort beträffande den varmrökta laxen efter vedrökningsprocessen är den att produkten här kommer att belastas med olika kostnader beroende på om laxen ska gå direkt till detaljist/grossist eller säljas i den egna butiken. Laxen som ska gå ut till detaljist/grossist ska vakuumförpackas. Kostnader - Varmrökt lax detaljist/grossist kommer att ge upphov till kostnader för det förpackningsmaterial som används samt elförbrukningskostnader för förpackningsmaskinen. 6 Försäljning varmrökt egen butik När laxen är färdigrökt placeras den för förvaring i kylrummet där den lagras fram till försäljning i butiken. Denna del i processen innefattar försäljningsmomentet i butiken. Kostnader - Varmrökt lax egen butik ger upphov till kostnader för den personal som används i försäljningen samt en fast del av de kostnader för den kyldisk som produkterna förvaras i. Här tar processen slut, vilket innebär att inga fler kostnader ska belasta produkten. Som vi redogjort för ovan har produkten, efter att ha genomgått rökningsprocessen, givit upphov till två nya artiklar. Processen för den varmrökta laxen illustreras här nedan Varmrökt lax 5 6 VR lax detaljist/grossist VR lax egen butik Figur 8: Process, varmrökt lax 44

45 4. Empiri Kallrökt lax En annan av uppdragsgivarens storsäljare i sortimentet är den kallrökta laxen som genomgår en process lik den som ovan beskrivits. Vi kommer nedan att redogöra för den förädlingsprocess som leder fram till de två artiklarna kallrökt lax detaljist/grossist och kallrökt egen butik. Redogörelsen kommer att framställas på samma sätt som ovan med en inledande beskrivning av de olika delarna i processen samt en förklaring av de kostnader som uppstår. 1 Inköp - Den kallrökta laxen skiljer sig i denna fas från den varmrökta laxen eftersom Pär köper in stora partier direkt till Nabbens Rökeri & Fisk AB. Dessa stora partier gör att han kan undvika transportkostnader. Han köper med andra ord in laxen fraktfritt, i den bemärkelsen att det inte finns någon direkt kostnad kopplad till själva hemtagningen. Kostnader - Denna del i förädlingsprocessen belastar inte produkten med några kostnader men för att förtydliga hela processens gång redogör vi även här för inköpsprocessen. 2 Förberedning - Förädlingsprocessen inleds med att rökomgångens volym plockas fram från kylrummet för att sedan beredas med salt. Efter att laxen har mognat under timmar inne i kylrummet ska den sköljas av samt placeras på rökvagnar. Kostnader - Beredningsfasen ger upphov till personalkostnader för de moment där laxen sköljs av samt läggs upp på rökvagnar. Denna del i processen skapar även en kostnad för den saltåtgång som krävs. 3 Rökning - Normal rökningstid för detta moment är 6 timmar, varav cirka 30 minuter av dessa övervakas av personal. När laxen är färdigrökt behöver den återigen behandlas av personal, laxen förbereds då för kylrumsförvaring, där de lagras i 12 timmar. 45

46 4. Empiri Kostnader - Även elrökningsugnen kräver en viss mängd flis och laxen ska således belastas med kostnaden för detta. Elförbrukningskostnader under rökningsprocessens 6 timmar är även detta något som utgör en del av produktens självkostnad, och som skrivits ovan krävs det 30 minuters övervakning för att kontrollera värme, flis m.m. Denna kontroll leder till att även en personalkostnad ska belasta produkten. Processen leder även till en personalkostnad för den tid som tas i anspråk för att förbereda laxen för kylrumsförvaring. 4 Efterarbete kallrökt lax detaljist/grossist - När laxen är rökt delas den upp i två nya produkter kallrökt lax egen butik och kallrökt lax detaljist/grossist. För den sistnämnda krävs ytterligare behandling innan den kan skickas ut till kund. Artikeln ska genomgå filémaskin, skinndragsmaskin samt vakuumförpackning. Förpackningen innehåller även ett så kallat brätte som laxen placeras på. När artikeln är förpackad ska den märkas med en etikett där information om vikt och kilopris finns. Kostnader - När laxen genomgår filé-, skinndrags- och vakuumförpackningsmaskinen kräver personal och denna kostnad ska belasta produkten. Maskinernas förbrukning i form av elkostnader är också något som ska täckas av produktens pris varför även dessa ska inkluderas. Denna del i processen skapar även materialkostnader för vakuumförpackningen samt det brätte som laxen placeras på. Slutligen påförs även en kostnad för den etikett som påförs förpackningen. 5 Efterarbete kallrökt egen butik - Denna artikel genomgår samma process som den ovan beskrivna, men som vi beskrivit innan gör vi här en skillnad mellan den artikel som säljs via detaljist/grossist och den som placeras i kyldisken för försäljning i den egna butiken. Dessa två artiklars kostnadsstrukturer skiljer sig åt i det avseendet att den senare produkten kräver personalhantering i form av ett försäljningsmoment. Kostnader - Samma kostnader som kallrökt detaljist/grossist plus den personalkostnad som uppstår för att sälja artikeln ute i butiken. 46

47 4. Empiri Här nedan illustreras det beskrivna förloppet med en figur: 4 KR lax detaljist/grossist Kallrökt lax 5 KR lax egen butik Figur 9: Process, kallrökt lax Som vi tidigare förklarat så har denna process som nu beskrivits för den kallrökta laxen tagit utgångspunkt i alla de standardutföranden som Nabbens Rökeri & Fisk AB använder sig av. Det finns ytterligare varianter på den varmrökta respektive kallrökta laxen, exempelvis kan den kallrökta laxen skivas upp i än mindre bitar än de standardfiléer som säljs ute i butiken. Men vi har, återigen i samspråk med Pär Lindeby, konstaterat att det är en standardprodukt vi har för avsikt att använda som kalkylobjekt. Vi har i de beskrivna förädlingsprocesserna utgått från standardvikten på 1,5 kg per varm- respektive kallrökt laxfilé Pär Lindeby om sin verksamhet I samband med färdigställandet av produktkalkylen har vi besökt Pär Lindeby hos Nabbens Rökeri & Fisk AB för att dels presentera produktkalkylen, men även för att skapa en uppfattning om Lindebys syn på produkternas lönsamhet i samband med presentationen av den kostnadsbild vi har identifierat under arbetets gång. Vi har under vårt första besök ute hos Nabbens Rökeri & Fisk AB konstaterat att Lindeby har en väldigt god insyn i verksamheten, vilket säkerligen kan förklaras genom att han är delägare i företaget. Avsikten med detta stycke är att ge läsaren två perspektiv ett före 47

48 4. Empiri presentationen av produktkalkylen och ett efter det att produktkalkylen presenterats. Här nedan följer dessa två stycken Före presentation Lindeby är idag av den uppfattningen att den varmrökta laxen egen butik är mest lönsam. Med mest lönsam menar han här att denna produkt säljs i störst kvantiteter och att den har högst vinst per kg. Han är även av den uppfattningen att samtliga fyra produkter som kalkylen omfattar är lönsamma idag. På frågan vilken produkt som han avser att satsa lite extra på fick vi svaret att då alla produkterna är lönsamma så finns det i nuläget ingen specifik produktutvecklingsplan. Vad det gäller utvecklandet av verksamhetens butik tror Pär Lindeby inte att den marknaden har nått sitt maximum. Han har för avsikt att öka sin försäljning under lågsäsong då han idag har ledig kapacitet. I denna försäljningstakt räknar han även in den tilltänkta utökningen av grossistverksamheten som idag endast bedrivs med en omfattning av cirka 20 % av den totala omsättningen. Det är med anledning av dessa tilltänkta utvecklingsplaner som verksamheten har införskaffat den elrökningsugn som gör att produktionen kommer kunna bedrivas på ett mer automatiserat plan. Vid användning av elrökningsugnen kan han minska sina personalkostnader avsevärt då den mänskliga övervakningen nu endast motsvaras av 30 minuter, jämfört med vedrökens 6 timmar. Risken med utvecklandet av grossist- och detaljistverksamheten är den så kallade egenkonkurrensen, där Pär eventuellt löper risken att vid försäljning mot grossister/detaljist konkurrera ut sin försäljning via den egna butiken. På frågan huruvida Pär är orolig för detta svarar han att det fanns en viss oro för detta i början men att han nu istället märker att denna försäljning snarare stärker hans varumärke än försvagar det. Det förs en dialog mellan grossisten/detaljisten och Pär huruvida priset ska sättas på de varor som är föremål för denna försäljning, vilket gör att Pär i viss mån kan styra försäljningen mot den kanal som är mest lönsam. 48

49 4. Empiri Efter presentation Som nämnts tidigare har vi konstaterat att Pär Lindeby har en god uppfattning om produkternas kostnader och han tyckte inte att de siffror som vi presenterade var särskilt förvånande. Däremot trodde han att kilovinsten för varmrökt respektive kallrökt till grossist/detaljist skulle vara någorlunda lika. Här förelåg dock relativt stor differens. Lindeby tror att kalkylen kommer att utgöra en stor nytta i framtiden, framförallt vid beräkning av priset. Eftersom verksamheten även genomgår en stundande expansion så upplever han att det är ett bra verktyg för att försäkra sig om att produkterna är lönsamma samt huruvida expansionen är meningsfull. Pär nämner även att kalkylen kommer att ge honom ett bra underlag vid beslut om fortsatt produktion eller inte, eftersom kalkylens utformning ger honom täckningsbidrag vid två nivåer. Han påtalar att så länge han kan producera till ett positivt täckningsbidrag så finns det anledning att fortsätta med produktionen. Lindeby anser att detta kommer att bli viktigt att ha insikt i då försäljningen mot grossist/detaljist avses öka. Den försäljningskanalen innebär betydligt mindre marginaler än de som råder i den egna butiken, vilket betyder att insikten i huruvida täckningsbidragen är positiva eller inte blir väldigt intressant. 49

50 5. Analys 5. Analys I detta kapitel avser vi väva samman teori och empiri, genom att diskutera hur väl lämpade tidigarenämnda kalkylmetoder är på vår uppdragsgivares företag. Vi kommer även att redogöra för problem i tillverkningsprocessen samt beskriva upprättande och tolkning av kalkylen Kalkylmetoder I teorikapitlet har vi förklarat olika kalkylmetoder och nedanstående kapitel kommer vi nu att utveckla de olika metodernas för- och nackdelar samt hur väl de olika metoderna passar för applicering på vår uppdragsgivares företag Divisionsmetoden Divisionsmetoden beräknas genom att dividera verksamhetens totala kostnader med den totala verksamhetsvolymen. Således bygger metoden på att företaget har en god uppfattning om sina totala kostnader samt verksamhetsvolymen. Divisionsmetoden tar ej hänsyn till olika varianter av produkter och artiklar utan genererar en identisk självkostnad för samtliga produktvarianter och artiklar. Vidare är det en stor negativ aspekt att metoden kräver approximation av totala kostnader samt verksamhetsvolym. Eftersom vår uppdragsgivare dels nyligen har genomgått en kraftig expansion och dels har ett antal olika produkter och artiklar bedömer vi denna metod som otillräcklig för applicering på vår uppdragsgivares företag. 50

51 5. Analys Normalmetoden Normalmetoden ger en mer precis bild av självkostnaden än divisionsmetoden eftersom den beaktar rörliga såväl som fasta kostnader. Rörliga kostnader divideras med verklig volym och fasta kostnader divideras med normal volym. Det föreligger dock ett risktagande i att fastställa det man kallar för normal volym när ett företag, liksom vår uppdragsgivare, befinner sig i, eller nyligen har genomgått en kraftig expansionsfas. Den tidigare genomsnittsvolymen är således ej längre representativ som normal volym. Vidare är det även en stor negativ aspekt att metoden ej gör skillnad på de olika rörliga kostnaderna som existerar i verksamheten, detta omöjliggör att lokalisera i vilken aktivitet kostnaderna uppstår. Mot ovanstående argument beslutar vi således att förkasta även normalmetoden Ekvivalentmetoden Utmärkande för ekvivalentmetoden är att den beaktar produkternas resurskrav i relation till andra produkter, genom så kallade ekvivalenttal. Självkostnaden räknas sedan fram genom att fastställa ekvivalentvolymen. Ekvivalentmetoden lämpar sig bra då olika produkter kräver olika resurser i olika utsträckningar. Vid besöket hos uppdragsgivaren talade denne om hur personaltimmarna fördelades på olika produktvarianter och artiklar. Till en början var vår avsikt att fördela ut produktionens personalkostnader med hjälp av ekvivalentmetoden men efter att ha diskuterat detta inom gruppen kom vi ganska snart fram till att detta skulle innebära en väldigt hög grad av uppskattningar från Pär Lindebys sida. Eftersom produktkalkylen framställs i dataprogrammet Microsoft Excel, som i hög grad bygger på att användaren matar in de siffror man vill ska påverka modellens utseende, har vår avsikt varit att minimera det antal inmatningsfält som ligger till grund för utfallet. Mot bakgrund av detta har vi valt bort den fördelningsmetod som görs enligt ekvivalentmetoden. Denna fördelning hade inneburit ett väldigt komplext 51

52 5. Analys uppskattningsmoment för Pär då produkternas enskilda resursåtgång av den totala personalkostnaden för produktionen hade legat till grund för fördelningen. Vilket inneburit att för varje gång Pär ändrar sin inköpta volym av exempelvis varmrökt lax egen butik krävs en ny uppskattning av hur fördelningen av personalkostnaderna ser ut mellan de valda kalkylobjekten, som i vår kalkyl är fyra stycken plus de övriga produkterna. Ekvivalentmetoden hade med stor sannolikhet gett oss en rättvis fördelning av personalkostnaderna men som nämnts ovan bedömer vi att detta kostar mer än det smakar då uppskattningsmomentet är alltför komplicerat. Däremot har vi valt att applicera en egenkomponerad variant av ekvivalentmetoden vid fördelningen av personalkostnaderna som uppstår vid försäljning av lax i butiken. Dessa kostnader ger inte upphov till uppskattningar av en lika komplex art som personalkostnaderna för produktion. Den enda uppskattning som behöver göras av Pär är den procentsats som motsvarar den personalkostnad som uppstår vid laxförsäljning i egna butiken. En procentsats som Pär har en bra uppskattning på, vilket gör att ekvivalentmetoden ger en rättvis och enkel fördelning av kostnaderna. Den variant vi använt oss av utgår från den totala kostnaden för butikspersonalen, som sedan fördelas ut på produkterna med fördelningsnyckeln andel omsatta kilon för den enskilda produkten Påläggsmetoden Påläggsmetoden har sina fördelar i att den lämpar sig bra inom omfattande, komplexa verksamheter. Metoden gör skillnad på direkta kostnader och omkostnader, direkta kostnader utgörs vanligen av direkt material och direkt lön. Omkostnaderna delas vanligen in i tillverknings-, material-, administrations- och försäljningsomkostnader. Som skrivits i stycket ovan har vi inom gruppen diskuterat problemet med en rättvis fördelning av de direkta lönekostnaderna för produktion. Huvudproblemet grundar sig i att modellen bygger på de uppskattningar som Pär Lindeby tvingas göra då 52