Exploateringsredovisning

|

|

|

- Amanda Ekström

- för 9 år sedan

- Visningar:

Transkript

1 Exploateringsredovisning Mattias Haraldsson Ekonomihögskolan, Lunds universitet 1

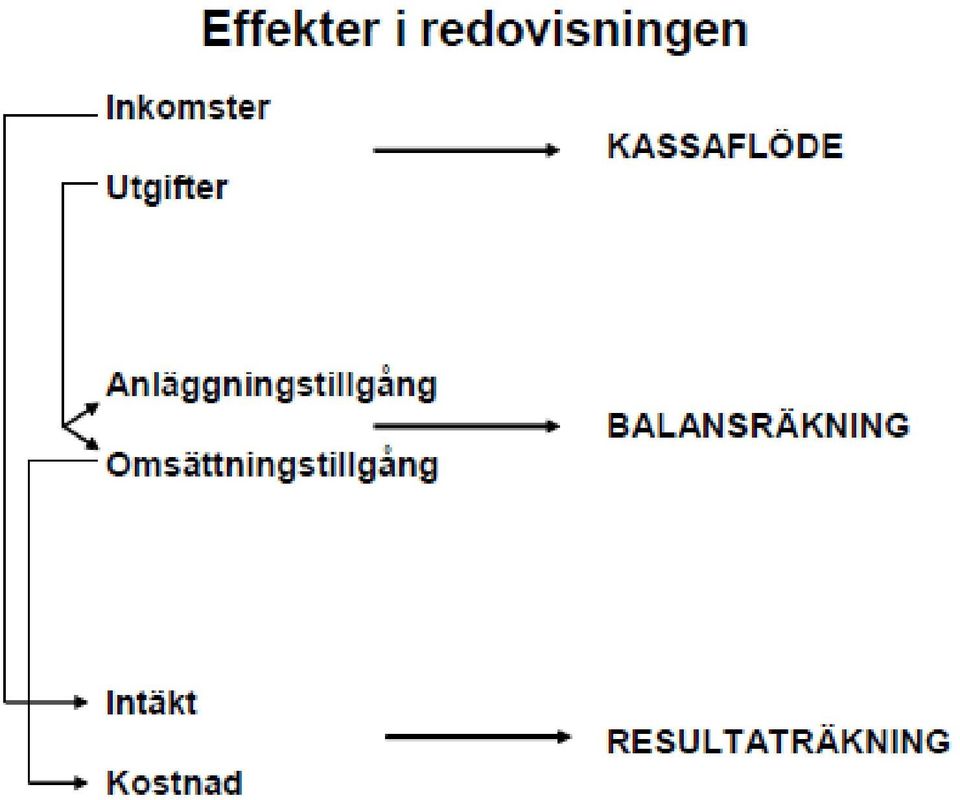

2 Exploatering Exploateringsredovisning, vad är det? Komplext och rörigt: Många aktiviteter, avdelningar och aktörer måste organiseras och samordnas Flera olika ekonomiska händelser måste hanteras i redovisningen när de inträffar. 22

3 Olika typer av exploatering Kommunen iordningställer byggklar mark och säljer eller använder till egna anläggningar. Kommunen säljer obearbetad mark som exploatör iordningställer och bygger på. (kan innebära att exploatör iordningställer mark/anläggningar åt kommunen) Marken ägs av exploatör. Exploateringsavtal skrivs med markägaren (kan innebära att exploatör lämnar över/iordningställer mark/anläggningar åt kommunen). Olika mixar 33

4 Det som normalt uppstår frågetecken kring när det gäller exploateringsredovisning är missförstånd/oklarheter rörande relationerna mellan: exploateringskalkylen finansieringsfrågor budgetprinciper redovisningsprinciper Alla delar hänger ihop, men har delvis olika syften och styrs av olika principer

5 Exploateringskalkylen Normalt huvudsakligen en sammanställning av in- och utbetalningar som avgränsas till att genomföra detaljplanen (dvs ej framtida DoU) Inkomster Utgifter 45 mkr 38 mkr Nettoexploatering +7 mkr

Inkomster Utgifter 45 mkr 38 mkr")

6 Exploateringskalkylen Inkomster Utgifter Områdesgemensamma åtgärder (Detaljplan, utredningar, projektledning, arkeologi etc.) Åtgärder för Va Åtgärder på gator Åtgärder i park Åtgärder på mark för bebyggelse Nettoexploatering 45 mkr 5 mkr 10 mkr 10 mkr 5 mkr 8 mkr +7 mkr

7 Exploateringskalkylen Inkomster Försäljning av mark Gatukostnadsersättning ( exploateringsbidrag ) Anläggningsavgifter VA Utgifter Områdesgemensamma åtgärder Åtgärder för Va Åtgärder på gator Åtgärder i park Åtgärder på mark för bebyggelse Nettoexploatering 25 mkr 10 mkr 10 mkr 5 mkr 10 mkr 10 mkr 5 mkr 8 mkr +7 mkr

8

9 Process, finansiering och ekonomiska händelser Inkomster Försäljning av mark (25 mkr) Anläggningsavgifter (10 mkr) Gatukostnadsersättning (10 mkr) Utgifter Områdesgemensamma åtgärder (5 mkr) Åtgärder på mark (8 mkr) Åtgärder för Va (10 mkr) Åtgärder på gator (10 mkr) Åtgärder i park (5 mkr) Finansieringsutmaning

Åtgärder på gator (10 mkr) Åtgärder i park (5 mkr)")

10 Klassificeringsfrågan är vattendelaren 10

11 Klassificeringsfrågan Med anläggningstillgång förstås tillgång som är avsedd för stadigvarande bruk eller innehav. KRL 6:1. Här ingår normalt alla kommunalt ägda anläggningar; gator, parker, va-anläggningar, skolor etc. Med omsättningstillgång förstås annan tillgång. KRL 6:1 Omsättningstillgång ej stadigvarande bruk eller innehav = tomtmark som iordningsställts i avsikt att försäljas. Det avskiten som avgör (inte huruvida man lyckas sälja eller inte ) 11

12 Kalkylen ur ett klassificeringsperspektiv Inkomster 45 mkr Utgifter Områdesgemensamma åtgärder 5 mkr Fördelas Åtgärder för Va 10 mkr AT VA Åtgärder på gator 10 mkr AT Gata Åtgärder i park 5 mkr AT Park Åtgärder på mark för bebyggelse 8 mkr OT ExpAvd Nettoexploatering + 7 mkr

13 Anskaffningsvärdet byggs i princip upp på samma sätt för anläggningstillgångar och omsättningstillgångar 13

14 Att identifiera anskaffningsvärdet för anläggnings- och omsättningstillgångar Anskaffningsvärde = Huvudsakligen direkt hänförliga utgifter. Anläggningstillgångar Mark (bokfört värde alt inköpspris) Inköpspris/produktion i egen regi Iordningställande av plats, rivning, miljösanering, arkeologi Konsulttjänster/projektering Hänförliga omkostnader Ränteutgifter (Internt nerlagd tid) Omsättningstillgångar Mark (bokfört värde alt inköpspris) Iordningställande av plats, rivning, miljösanering, arkeologi Konsulttjänster/projektering Hänförliga omkostnader Ränteutgifter (Internt nerlagd tid) 14

Iordningställande av plats, rivning, miljösanering, arkeologi Konsulttjänster/projektering Hänförliga omkostnader Ränteutgifter")

15 Mental karta: Direkt hänförliga utgifter Ekonomisk redovisning för VA-branschen utgifter som är någorlunda direkt hänförbara till anskaffningen (bringa tillgångarna på plats). 15

16 Internt nerlagd tid plus omkostnader Allmänna omkostnader Förvaltningsstöd och ledning Ekonom Lokaler Gråzon: Vid tveksamhet bör försiktighetsprincipen gälla. Nej Nej Tveksamt Tveksamt Arbetsredskap: Telefon, PC, Fordon Omkostnader som är rörliga med projektet Lön + PO Restriktivt Ja Ja 16

17 Vederlagsfria överlåtelser skall värderas RKR 11.4: Anskaffningsvärdet för en materiell anläggningstillgång som förvärvats genom: - byte av icke monetär tillgång - gåva - eller på annat sätt erhållits genom överlåtelse utan eller mot symboliskt vederlag är tillgångens verkliga värde, dvs den utgift som vid anskaffningstillfället skulle krävts för att anskaffa en identisk eller likvärdig tillgång.

18 Värderingsprinciperna skiljer mellan anläggningstillgångar och omsättningstillgångar! 18

19 Värdering Materiella anläggningstillgångar värderas i förhållande till sin ursprungliga servicepotential, RKR 11.4 och RKR 19. Pröva kapaciteten Omsättningstillgångar, dvs. tomtmarken ska tas upp till det lägsta av anskaffningsvärdet och det verkliga värdet på balansdagen, KRL 6:7. Pröva anskaffningsvärdet mot marknaden 19

20 OBS det är inte kalkylen som skall värderas! Inkomster Kalkyl Prognos Försäljning av mark 25 mkr Gatukostnadsersättning (exploateringsbidrag) 10 mkr Anläggningsavgifter VA 10 mkr Utgifter Åtgärder för Va 10,5 mkr Åtgärder på gator 11 mkr +5 mkr Åtgärder i park 6,5 mkr Åtgärder på mark för bebyggelse 12 mkr +5 mkr Nettoexploatering + 5mkr - 5 mkr

21 OBS det är de försäljningsbara tomterna som skall värderas! Inkomster Kalkyl Prognos Värdering Försäljning av mark 25 mkr 25 mkr Gatukostnadsersättning (exploateringsbidrag) Anläggningsavgifter VA 10 mkr 10 mkr Utgifter Åtgärder för Va 10,5 mkr Åtgärder på gator 11 mkr +5 mkr Åtgärder i park 6,5 mkr Åtgärder på mark för bebyggelse 12 mkr +5 mkr 17 mkr Nettoexploatering + 5mkr - 5 mkr Värdemarginal +7 mkr

22 Objekt Anskaffnings värde per kvm Värdering utifrån risk Bedömt pris per kvm Bedömning kr/kvm 325 kr/kvm Låg risk pga. av god värdemarginal. Flera tomter redan sålda. God efterfrågan kr/kvm 380 kr/kvm Industritomter med stora utgifter för sanering. Svag efterfrågan. Närliggande industriområden har sålts för ca 350 kr/kvm. Befarat nedskrivningsbehov. Fördjupad utredning inledd. etc 22

23 Kostnadsredovisningen skiljer mellan anläggningstillgångar och omsättningstillgångar 23

24 Kostnadsredovisning Anläggningstillgångar kostnadsredovisas genom avskrivningar Omsättningstillgångar kostnadsredovisas genom uttag ur omsättningstillgången och kostnaden är lika med den sålda marken anskaffningsvärde. 24

25 Med påföljande avskrivningskostnader i resultaträkningen Resultaträkning Kommunens anläggningar År År 4 År 5 År 6 År 7 År 8 År 9 År 10 Va-anläggningar 50 0,21 0,21 0,21 0,21 0,21 0,21 0,21 Gator 33 0,33 0,33 0,33 0,33 0,33 0,33 0,33 Park 20 0,33 0,33 0,33 0,33 0,33 0,33 0,33 25

26 Kostnadsredovisning av omsättningstillgångar Omsättningstillgång = 12 mkr, 4 tomter (lika stora) dvs anskaffningsvärde 3 mkr st. Markvärdet ingår. År Händelse Kostnad OmsT År 2 Å 3 Tomt 1 säljs År 4 Tomt 2 och 3 säljs År 5 Tomt 4 säljs 3 mkr Omsättningstillgång minskar till 6 mkr omsättningstillgång minskar till 3 mkr omsättningstillgång minskar till 12 mkr 9 mkr 3 mkr 0 mkr 26

27 Redovisning av intäkter under exploateringsprocessen 27

28 RKR 18:1 Från inkomst till intäkt = Försäljning av fastigheter s.k. köpeskillingsaffärer Vid försäljning av fastigheter (och tomter) skall inkomsten normalt intäktsförs vid dagen för tillträdet (faktiskt ägarskifte). Krav: 1) Inkomsten kan beräknas 2) Utgiften kan beräknas på ett tillförlitligt sätt. Vid försäljning av omsättningstillgång (exploateringstomt!!) redovisas brutto dvs hela köpeskillingen som intäkt och hela anskaffningsvärdet som kostnad i resultaträkningen. 28

29 Resultateffekt vid försäljning av exploateringstomt Försäljning av tomter för samma köpeskilling, 4x6,25 mkr = 25 mkr. År 3, 1 tomt, år 4, 2 tomter, år 5, 1 tomt. Omsättningstillgång = 12 mkr, 4 tomter (lika stora) dvs anskaffningsvärde 3 mkr st. Resultaträkning Inkomster År 3 År 4 År 5 Försäljning av mark 25,0mkr Intäkter 6,25 12,50 6,25 Utgifter Åtgärder på mark för bebyggelse 12,0mkr Kostnader 3,00 6,00 3,00 Årets resultat exploatering 3,25 6,50 3,25

30 Anläggningsavgifter, Gatukostnadsersättning och exploateringsbidrag. Anläggningsavgift, Gatukostnadsersättning och andra s.k. Exploateringsbidrag är exempel på vad som i redovisningen benämns som Investeringsbidrag. I den mån en avgift eller ett bidrag är hänförbart till en investering, ska inkomsten intäktsföras på ett sätt som återspeglar investeringens nyttjande och förbrukning. (RKR: 18.1) 30

31 Redovisning av investeringsbidrag Investeringsbidraget matchas med avskrivningarna för respektive anläggning. Resultaträkning Kommunens anläggningar År År 4 År 5 År 6 År 7 År 8 År 9 Anläggningsavgift (10 mkr) Intäkt 0,20 0,20 0,20 0,20 0,20 0,20 Va-anläggningar 50 Kostnad 0,21 0,21 0,21 0,21 0,21 0,21 Gatukostnadsersättning (10 mkr) Intäkt 0,38 0,38 0,38 0,38 0,38 0,38 Gator 33 Kostnad 0,33 0,33 0,33 0,33 0,33 0,33 Park 20 Kostnad 0,33 0,33 0,33 0,33 0,33 0,33 31

32 Köpeskilling, gatukostnadsersättning och investeringsbidrag Köpeskillingsaffär Köpeskilling är ett pris som både köpare och säljare överenskommit för ett förutbestämt objekt (=fastighet). Innebär att äganderätten till fastigheten övergår till annan (tillträdesdagen). Investeringsbidrag/gatukostnadsersättning /exploateringsbidrag Inbetald avgift eller bidrag som syftar till att täcka utgifter för att iordningställa en anläggningstillgång. Innebär inget skifte av äganderätt. Registreras i fastighetsregistret. Stämpelskatten beräknas på köpeskillingen.

33 De sammanfattande effekterna Resultaträkning Intäkter År 1 År 2 År 3 År 4 År 5 År 6 År 7 Etc. tomtförsäljning 6,25 12,50 6,25 anläggningsavgifter 0,20 0,20 0,20 0,20 0,20 gatukostnadsersättning/ exploateringsbidrag 0,38 0,38 0,38 0,38 0,38 Kostnad tomtförsäljning 3,00 6,00 3,00 avskrivningar VA 0,21 0,21 0,21 0,21 0,21 avskrivningar Gata&Park 0,66 0,66 0,66 0,66 0,66 Resultateffekt 3,25 6,20 2,95-0,30-0,30-0,30 33

34 Uppföljning av kalkyl Inkomster Kalkyl Utfall Försäljning av mark 25 mkr 27 mkr Gatukostnadsersättning 10 mkr 10 mkr (eventuella exploateringsbidrag ) Anläggningsavgifter VA 10 mkr 10 mkr Utgifter Områdesgemensamma åtgärder 5 mkr 8 mkr Åtgärder för Va 10 mkr 12 mkr Åtgärder på gator 10 mkr 8 mkr Åtgärder i park 5 mkr 5 mkr Åtgärder på mark för bebyggelse 8 mkr 11 mkr Nettoexploatering + 7mkr + 3 mkr 34

35 Lycka till! Och glöm inte 35

36 Redovisning är viktigt! Kontakta mig gärna med frågor!! Mattias Haraldsson

RIKTLINJER FÖR EXPLOATERINGSVERKSAMHET

RIKTLINJER FÖR EXPLOATERINGSVERKSAMHET 2 Riktlinjer för exploateringsverksamhet Daterad 2016-03-14 Fastställd Kommunfullmäktige 2016-03-14 26 Reviderad Produktion Kommunledningskontoret, Ekonomienheten

RIKTLINJER FÖR EXPLOATERINGSVERKSAMHET 2 Riktlinjer för exploateringsverksamhet Daterad 2016-03-14 Fastställd Kommunfullmäktige 2016-03-14 26 Reviderad Produktion Kommunledningskontoret, Ekonomienheten

Riktlinjer för investeringar

FÖRFATTNINGSSAMLING (8.1.28) Riktlinjer för investeringar Dokumenttyp Riktlinjer Ämnesområde Investeringar Ägare/ansvarig Ekonomienheten Antagen av Kommunstyrelsen 2014-10-30 284 Revisions datum Förvaltning

FÖRFATTNINGSSAMLING (8.1.28) Riktlinjer för investeringar Dokumenttyp Riktlinjer Ämnesområde Investeringar Ägare/ansvarig Ekonomienheten Antagen av Kommunstyrelsen 2014-10-30 284 Revisions datum Förvaltning

Ekonomisk redovisning inom VA aktiv redovisning av materiella anläggningstillgångar

Ekonomisk redovisning inom VA aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-05-18 1 Projekt: Aktiv redovisning

Ekonomisk redovisning inom VA aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-05-18 1 Projekt: Aktiv redovisning

Alingsås kommuns exploateringsriktlinjer

Alingsås kommuns exploateringsriktlinjer 1. Syfte Syftet med riktlinjerna är att beskriva hur Alingsås kommun skall hantera nya utbyggnadsområden utifrån ett redovisningsmässigt och ekonomiskt perspektiv

Alingsås kommuns exploateringsriktlinjer 1. Syfte Syftet med riktlinjerna är att beskriva hur Alingsås kommun skall hantera nya utbyggnadsområden utifrån ett redovisningsmässigt och ekonomiskt perspektiv

RIKTLINJER FÖR EXPLOATERINGSREDOVISNING

RIKTLINJER FÖR EXPLOATERINGSREDOVISNING GULLSPÅNG KOMMUN Antagen av kommunfullmäktige 2019-03-25, 51 Dnr: KS 2019/52 Kommunledningskontoret Torggatan 19, Box 80 548 22 HOVA Tel: 0506-360 00 www.gullspang.se

RIKTLINJER FÖR EXPLOATERINGSREDOVISNING GULLSPÅNG KOMMUN Antagen av kommunfullmäktige 2019-03-25, 51 Dnr: KS 2019/52 Kommunledningskontoret Torggatan 19, Box 80 548 22 HOVA Tel: 0506-360 00 www.gullspang.se

Redovisning av Exploateringsverksamheten MEX-dagarna 2007 i Uppsala. Viveca Karlsson

Redovisning av Exploateringsverksamheten MEX-dagarna 2007 i Uppsala Viveca Karlsson Bakgrund Från budgetmodell till redovisningsmodell Referensgrupp i redovisning - förslag till uttalande 1992 - Idéskrift

Redovisning av Exploateringsverksamheten MEX-dagarna 2007 i Uppsala Viveca Karlsson Bakgrund Från budgetmodell till redovisningsmodell Referensgrupp i redovisning - förslag till uttalande 1992 - Idéskrift

Nördseminarium på temat aktiv redovisning av materiella anläggningstillgångar

Nördseminarium på temat aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-10-23 1 Agenda Inledning till investeringsredovisning

Nördseminarium på temat aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-10-23 1 Agenda Inledning till investeringsredovisning

Bostäder och förskola på Kvarnhöjden, Kyrkeby 4:1 m.fl.

Samrådshandling 2013-04-19 Rev: Dnr: 0072/06 Plannummer: Mark och Exploateringsenheten Andreas Wingfors Telefon: 0303-73 26 65 Mail: andreas.wingfors@stenungsund.se DETALJPLAN för Bostäder och förskola

Samrådshandling 2013-04-19 Rev: Dnr: 0072/06 Plannummer: Mark och Exploateringsenheten Andreas Wingfors Telefon: 0303-73 26 65 Mail: andreas.wingfors@stenungsund.se DETALJPLAN för Bostäder och förskola

Granskning av vatten- och avloppsverksamhetens redovisning

Revisionsrapport Granskning av vatten- och avloppsverksamhetens redovisning Region Gotland Mattias Haraldsson Region Gotland Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport Granskning av vatten- och avloppsverksamhetens redovisning Region Gotland Mattias Haraldsson Region Gotland Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Investeringar - materiella anläggningstillgångar

1 Investeringar - materiella anläggningstillgångar Definition av anläggningstillgångar Enligt lag om kommunal redovisning 6 kap 1 sägs om anläggningstillgång och omsättningstillgång: Med anläggningstillgång

1 Investeringar - materiella anläggningstillgångar Definition av anläggningstillgångar Enligt lag om kommunal redovisning 6 kap 1 sägs om anläggningstillgång och omsättningstillgång: Med anläggningstillgång

Vägval Älgö. Analys av genomförande och risker Bilaga 2 till Analys av Vägval. Bilaga 2 - Riskanalys 2004-06-22 1

Vägval Älgö Analys av genomförande och risker Bilaga 2 till Analys av Vägval 2004-06-22 1 Teckenförklaring Bakgrundens färg visar var i processen vi befinner oss: Vägval Älgö Planprocessen Politiska beslut

Vägval Älgö Analys av genomförande och risker Bilaga 2 till Analys av Vägval 2004-06-22 1 Teckenförklaring Bakgrundens färg visar var i processen vi befinner oss: Vägval Älgö Planprocessen Politiska beslut

Materiella anläggningstillgångar December 2013

Rekommendation 11.4 Materiella anläggningstillgångar December 2013 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Rekommendation 11.4 Materiella anläggningstillgångar December 2013 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

UaFS Blad 1. Antagen av kommunfullmäktige den 9 november 2011, 226.

Blad 1 INVESTERINGSPOLICY Antagen av kommunfullmäktige den 9 november 2011, 226. 1. Vad är en investering? Med investering avses anskaffning av tillgångar för stadigvarande bruk eller innehav. Anläggningstillgångar

Blad 1 INVESTERINGSPOLICY Antagen av kommunfullmäktige den 9 november 2011, 226. 1. Vad är en investering? Med investering avses anskaffning av tillgångar för stadigvarande bruk eller innehav. Anläggningstillgångar

8. KOMMUNTOTALT OCH PER NÄMND 2014-2016... 14

Verksamhetsplan 2014-2016 8. KOMMUNTOTALT OCH PER NÄMND 2014-2016... 14 8.1. DRIFTBUDGET...14 8.2 RESULTATBUDGET...21 8.3 BALANSBUDGET...22 8.4. NOTER...23 Verksamhetsplan 2014-2016 14 8. Kommuntotalt

Verksamhetsplan 2014-2016 8. KOMMUNTOTALT OCH PER NÄMND 2014-2016... 14 8.1. DRIFTBUDGET...14 8.2 RESULTATBUDGET...21 8.3 BALANSBUDGET...22 8.4. NOTER...23 Verksamhetsplan 2014-2016 14 8. Kommuntotalt

REKOMMENDATION 19. Nedskrivningar. September 2011

REKOMMENDATION 19 Nedskrivningar September 2011 Innehåll Denna rekommendation behandlar hur en nedskrivning av värdet på en materiell eller immateriell anläggningstillgång, som används i kommunala verksamheter

REKOMMENDATION 19 Nedskrivningar September 2011 Innehåll Denna rekommendation behandlar hur en nedskrivning av värdet på en materiell eller immateriell anläggningstillgång, som används i kommunala verksamheter

DETALJPLAN FÖR DEL AV SKÅR 1:6 m fl FÖRSKOLA OCH GRUPPBOENDE

GENOMFÖRANDEBESKRIVNING 2008-08-11 NORMALT PLANFÖRFARANDE (UTSTÄLLNINGSHANDLING) DETALJPLAN FÖR DEL AV SKÅR 1:6 m fl FÖRSKOLA OCH GRUPPBOENDE Tjörns Kommun, Västra Götaland INNEHÅLLSFÖRTECKNING 1.INLEDNING

GENOMFÖRANDEBESKRIVNING 2008-08-11 NORMALT PLANFÖRFARANDE (UTSTÄLLNINGSHANDLING) DETALJPLAN FÖR DEL AV SKÅR 1:6 m fl FÖRSKOLA OCH GRUPPBOENDE Tjörns Kommun, Västra Götaland INNEHÅLLSFÖRTECKNING 1.INLEDNING

Projektavslut för stadsbyggnadsprojekt 9620 Stensö udde

BILAGA 2 SLUTRAPPORT Projektavslut för stadsbyggnadsprojekt 9620 Stensö udde 2015-10-06 Susanne Skoglund/Daniel Jakobsson KFKS 2009/657-251 Sammanfattning Projektets syfte var att omvandla Stensö udde

BILAGA 2 SLUTRAPPORT Projektavslut för stadsbyggnadsprojekt 9620 Stensö udde 2015-10-06 Susanne Skoglund/Daniel Jakobsson KFKS 2009/657-251 Sammanfattning Projektets syfte var att omvandla Stensö udde

GENOMFÖRANDEBESKRIVNING

SAMRÅDSFÖRSLAG 2008-09-09 UTSTÄLLNINGSFÖRSLAG 2009-01-28, rev 2009-07-06 ANTAGANDEHANDLING Detaljplan för verksamhetsområdet Storsten- Vingelebacke, fastigheterna Tälje 2:45-48 m fl i Norrtälje-Malsta

SAMRÅDSFÖRSLAG 2008-09-09 UTSTÄLLNINGSFÖRSLAG 2009-01-28, rev 2009-07-06 ANTAGANDEHANDLING Detaljplan för verksamhetsområdet Storsten- Vingelebacke, fastigheterna Tälje 2:45-48 m fl i Norrtälje-Malsta

Detaljplan för del av Björnhovda 2:135 m fl, Snäckstrand södra, Färjestaden

Detaljplan för del av Björnhovda 2:135 m fl, Snäckstrand södra, Färjestaden ORGANISATORISKA FRÅGOR Planförfarande Detaljplanen hanteras med normalt planförfarande enligt Plan- och bygglagen 5 kap 20 (1987:10).

Detaljplan för del av Björnhovda 2:135 m fl, Snäckstrand södra, Färjestaden ORGANISATORISKA FRÅGOR Planförfarande Detaljplanen hanteras med normalt planförfarande enligt Plan- och bygglagen 5 kap 20 (1987:10).

Ny ekonomisk redovisning av exploateringsprojekt Fastighetskontoret

Ny ekonomisk redovisning av exploateringsprojekt Fastighetskontoret 90 medarbetare Fastighetsförvaltning och exploatering Intäkter 2011, drygt 1 miljard kr Peter Olmårs,chef mark-och exploatering, fastighetskontoret,

Ny ekonomisk redovisning av exploateringsprojekt Fastighetskontoret 90 medarbetare Fastighetsförvaltning och exploatering Intäkter 2011, drygt 1 miljard kr Peter Olmårs,chef mark-och exploatering, fastighetskontoret,

FRÅGESTÄLLNINGAR. Fråga: Har kommunen rätt att ta ut gatukostnader?

FRÅGESTÄLLNINGAR Fråga: Har kommunen rätt att ta ut gatukostnader? Svar: Stöd för gatukostnader finns i plan och bygglagen 6 kap 24-39. Beslut om gatukostnader togs av kommunfullmäktige i Härryda kommun

FRÅGESTÄLLNINGAR Fråga: Har kommunen rätt att ta ut gatukostnader? Svar: Stöd för gatukostnader finns i plan och bygglagen 6 kap 24-39. Beslut om gatukostnader togs av kommunfullmäktige i Härryda kommun

Au 146 Regler för exploateringsredovisning i Strömstads kommun. Kommunstyrelsen beslutar föreslå kommunfullmäktige besluta

STRÖMSTADS KOMMUN SAMMANTRÄDESPROTOKOLL Sida 6 (33) Kommunstyrelsen Sammanträdesdatum 2012-09-12 Ks 96 KS/2012-0343 Au 146 Regler för exploateringsredovisning i Strömstads kommun Kommunstyrelsen beslutar

STRÖMSTADS KOMMUN SAMMANTRÄDESPROTOKOLL Sida 6 (33) Kommunstyrelsen Sammanträdesdatum 2012-09-12 Ks 96 KS/2012-0343 Au 146 Regler för exploateringsredovisning i Strömstads kommun Kommunstyrelsen beslutar

Kvartalsrapport 3 med prognos. September 2012. Teknisk nämnd

Kvartalsrapport 3 med prognos. September 2012 Teknisk nämnd Innehållsförteckning 1 Verksamheten till och med september... 3 2 Det ekonomiska utfallet till och med september... 4 2.1 Åtgärder med anledning

Kvartalsrapport 3 med prognos. September 2012 Teknisk nämnd Innehållsförteckning 1 Verksamheten till och med september... 3 2 Det ekonomiska utfallet till och med september... 4 2.1 Åtgärder med anledning

Nördseminarium på Exploatering. Ekonomiska konsekvenser. Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-11-19

Nördseminarium på Exploatering Ekonomiska konsekvenser Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-11-19 1 Exploatering Exploatering innebär att mark används för

Nördseminarium på Exploatering Ekonomiska konsekvenser Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-11-19 1 Exploatering Exploatering innebär att mark används för

Program för kommunal bidragsgivning till enskild väghållning i Jönköpings kommun

Program för kommunal bidragsgivning till enskild väghållning i Jönköpings kommun Ks/2012:489 kommunfullmäktige kommunstyrelsen övriga nämnder förvaltning Program för kommunal bidragsgivning till enskild

Program för kommunal bidragsgivning till enskild väghållning i Jönköpings kommun Ks/2012:489 kommunfullmäktige kommunstyrelsen övriga nämnder förvaltning Program för kommunal bidragsgivning till enskild

Exploateringsverksamheten-

Revisionsrapport Exploateringsverksamheten- kontroll, uppföljning och redovisning Kinda kommun Annika Hansson Certifierad kommunal revisor december 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning

Revisionsrapport Exploateringsverksamheten- kontroll, uppföljning och redovisning Kinda kommun Annika Hansson Certifierad kommunal revisor december 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning

GENOMFÖRANDEBESKRIVNING

Detaljplan för Åby mässhall och hotell Västra Götalands län Upprättad 2015-06-09 ANTAGANDE GENOMFÖRANDEBESKRIVNING Inledning Detaljplanen ska redovisas de organisatoriska, fastighetsrättsliga, tekniska

Detaljplan för Åby mässhall och hotell Västra Götalands län Upprättad 2015-06-09 ANTAGANDE GENOMFÖRANDEBESKRIVNING Inledning Detaljplanen ska redovisas de organisatoriska, fastighetsrättsliga, tekniska

Skogs Ekeby 6:9 m.fl

2005-09-30 2005-09-30 Milj. kr Gatubyggnad 3,300 2005-09-30 Milj. kr Gatubyggnad 3,300 Gatubelysning 0,700 2005-09-30 Milj. kr Gatubyggnad 3,300 Gatubelysning 0,700 Iordningställande av grönområden, parker

2005-09-30 2005-09-30 Milj. kr Gatubyggnad 3,300 2005-09-30 Milj. kr Gatubyggnad 3,300 Gatubelysning 0,700 2005-09-30 Milj. kr Gatubyggnad 3,300 Gatubelysning 0,700 Iordningställande av grönområden, parker

RIKTLINJER FÖR EXPLOATERINGS- REDOVISNING

Strategi Program Plan Policy Riktlinjer Regler Styrdokument RIKTLINJER FÖR EXPLOATERINGS- REDOVISNING ANTAGET AV: Kommunstyrelsen DATUM: 2016-01-07, 25 ANSVAR UPPFÖLJNING: Ekonomichef GÄLLER TILL OCH MED:

Strategi Program Plan Policy Riktlinjer Regler Styrdokument RIKTLINJER FÖR EXPLOATERINGS- REDOVISNING ANTAGET AV: Kommunstyrelsen DATUM: 2016-01-07, 25 ANSVAR UPPFÖLJNING: Ekonomichef GÄLLER TILL OCH MED:

RUNNEVÅL INFORMATION TOMT NR 1. 410 770 kr Tomt, avstyckning, anslutning till vatten och avlopp grundundersökning & utsättning hus.

TOMT NR 1 410 770 kr 1 127 kvm TOMT NR 2 412 970 kr 1 149 kvm TOMT NR 3 407 370 kr 1 093 kvm TOMT NR 4 413 870 kr 1 158 kvm TOMT NR 5 446 870 kr 1 188 kvm TOMT NR 6 474 070 kr 1 460 kvm TOMT NR 7 457 370

TOMT NR 1 410 770 kr 1 127 kvm TOMT NR 2 412 970 kr 1 149 kvm TOMT NR 3 407 370 kr 1 093 kvm TOMT NR 4 413 870 kr 1 158 kvm TOMT NR 5 446 870 kr 1 188 kvm TOMT NR 6 474 070 kr 1 460 kvm TOMT NR 7 457 370

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport Tyresö kommun September 2009 Eva Lagbo Bergqvist Ing-Marie Englund Erika Svensson Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...4 2.1 Bakgrund...4

Revisionsrapport Granskning av delårsrapport Tyresö kommun September 2009 Eva Lagbo Bergqvist Ing-Marie Englund Erika Svensson Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...4 2.1 Bakgrund...4

Sverigeförhandlingen: Ett författningsförslag om värdeåterföring

PM 2015:146 RI (Dnr 111-1146/2015) Sverigeförhandlingen: Ett författningsförslag om värdeåterföring (SOU 2015:60) Remiss från Näringsdepartementet Remisstid den 1 oktober 2015 Borgarrådsberedningen föreslår

PM 2015:146 RI (Dnr 111-1146/2015) Sverigeförhandlingen: Ett författningsförslag om värdeåterföring (SOU 2015:60) Remiss från Näringsdepartementet Remisstid den 1 oktober 2015 Borgarrådsberedningen föreslår

EKONOMISK PLAN. för. Bostadsrättsföreningen Visby Katten 8 med organisationsnummer 769626-3255

EKONOMISK PLAN för Bostadsrättsföreningen Visby Katten 8 med organisationsnummer 769626-3255 Planen har upprättats med följande huvudrubriker: 1. Allmänna förutsättningar 2. Beskrivning av fastighet och

EKONOMISK PLAN för Bostadsrättsföreningen Visby Katten 8 med organisationsnummer 769626-3255 Planen har upprättats med följande huvudrubriker: 1. Allmänna förutsättningar 2. Beskrivning av fastighet och

ARBOGA KOMMUN. Upplåtelse kvarteret Rönnen. Kommunstyrelsen. Ks 45 Au 37 Dnr 192/2011-043 SAMMANTRADESPROTOKOLL. Blad 14

SAMMANTRADESPROTOKOLL Kommunstyrelsen Sammanträdesdatum 2012-04-10 Blad 14 Ks 45 Au 37 Dnr 192/2011-043 Upplåtelse kvarteret Rönnen Detaljplanen för kvarteret Rönnen m.m. syftar till att ligga till grund

SAMMANTRADESPROTOKOLL Kommunstyrelsen Sammanträdesdatum 2012-04-10 Blad 14 Ks 45 Au 37 Dnr 192/2011-043 Upplåtelse kvarteret Rönnen Detaljplanen för kvarteret Rönnen m.m. syftar till att ligga till grund

Ställningstagande/svar

Följande dokument är en sammanställning av de remissyttranden som inkommit med anledning av utkastet till rekommendation om nedskrivningar. Den vänstra kolumnen innehåller synpunkter från remissinstanserna

Följande dokument är en sammanställning av de remissyttranden som inkommit med anledning av utkastet till rekommendation om nedskrivningar. Den vänstra kolumnen innehåller synpunkter från remissinstanserna

Regler. Fö r explöateringsredövisning. Vision. Program. Policy. Regler. Handlingsplan. Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd

Regler Fö r explöateringsredövisning Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Beslutande: Kommunstyrelsen Datum och paragraf: 2017-12-06, 193 Dokumentansvarig:

Regler Fö r explöateringsredövisning Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Beslutande: Kommunstyrelsen Datum och paragraf: 2017-12-06, 193 Dokumentansvarig:

Granskning av materiella anläggningstillgångar och exploateringsprojekt. Borgholms kommun

www.pwc.se Revisionsrapport Granskning av materiella anläggningstillgångar och exploateringsprojekt Caroline Liljebjörn Certifierad kommunal revisor 5 april 2016 Innehåll Sammanfattande revisionell bedömning...

www.pwc.se Revisionsrapport Granskning av materiella anläggningstillgångar och exploateringsprojekt Caroline Liljebjörn Certifierad kommunal revisor 5 april 2016 Innehåll Sammanfattande revisionell bedömning...

Västra Kommundelarna - Handlingsplan

BILAGA Västra Kommundelarna - Handlingsplan KOMMUNALEKONOMISK BEDÖMNING 2008-02-22 INNEHÅLLSFÖRTECKNING 0 SAMMANFATTNING 1 INLEDNING 2 ANALYSMETODIK 3 FÖRUTSÄTTNINGAR BEFOLKNINGSUTVECKLING INVESTERINGAR

BILAGA Västra Kommundelarna - Handlingsplan KOMMUNALEKONOMISK BEDÖMNING 2008-02-22 INNEHÅLLSFÖRTECKNING 0 SAMMANFATTNING 1 INLEDNING 2 ANALYSMETODIK 3 FÖRUTSÄTTNINGAR BEFOLKNINGSUTVECKLING INVESTERINGAR

Ekonomisk redovisning inom VA utveckling av investeringsredovisning och ekonomisk uppföljning

Ekonomisk redovisning inom VA utveckling av investeringsredovisning och ekonomisk uppföljning Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-05-14 1 Agenda Varför lägga

Ekonomisk redovisning inom VA utveckling av investeringsredovisning och ekonomisk uppföljning Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-05-14 1 Agenda Varför lägga

Granskning av årsredovisning 2015

www.pwc.se Jenny Nyholm Richard Vahul (certifierad kommunal revisor) April 2016 Granskning av årsredovisning 2015 Nynäshamns kommun Innehållsförteckning p1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2

www.pwc.se Jenny Nyholm Richard Vahul (certifierad kommunal revisor) April 2016 Granskning av årsredovisning 2015 Nynäshamns kommun Innehållsförteckning p1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2

Vatten- och avloppsanläggningar. i allmän mark. Utgångspunkter för fördelning av ansvar och kostnader mellan skatte- och avgiftskollektivet

Vatten- och avloppsanläggningar i allmän mark Utgångspunkter för fördelning av ansvar och kostnader mellan skatte- och avgiftskollektivet 2 INLEDNING Vid utbyggnad, ombyggnad eller omläggning av t ex trafikleder,

Vatten- och avloppsanläggningar i allmän mark Utgångspunkter för fördelning av ansvar och kostnader mellan skatte- och avgiftskollektivet 2 INLEDNING Vid utbyggnad, ombyggnad eller omläggning av t ex trafikleder,

Löpande granskning av Umeå universitet 2012

1 Löpande granskning av Umeå universitet 2012 Riksrevisionen har som ett led i den årliga revisionen av Umeå universitet 2012 bl.a. gjort en granskning av universitetets anläggningstillgångar och kostnader

1 Löpande granskning av Umeå universitet 2012 Riksrevisionen har som ett led i den årliga revisionen av Umeå universitet 2012 bl.a. gjort en granskning av universitetets anläggningstillgångar och kostnader

EKONOMISK PLAN. för. Brf Kungsängen 3:1. Östra Ågatan 51 A-D. Uppsala. Organisationsnummer 716417-4604. A. Allmänna och ekonomiska förutsättningar

EKONOMISK PLAN för Brf Kungsängen 3:1 Östra Ågatan 51 A-D Uppsala Organisationsnummer 716417-4604 Inneliggande ekonomisk plan har upprättats med följande huvudrubriker A. Allmänna och ekonomiska förutsättningar

EKONOMISK PLAN för Brf Kungsängen 3:1 Östra Ågatan 51 A-D Uppsala Organisationsnummer 716417-4604 Inneliggande ekonomisk plan har upprättats med följande huvudrubriker A. Allmänna och ekonomiska förutsättningar

Del av Ugglarps samhälle Falkenbergs kommun och Hallands län GENOMFÖRANDEBESKRIVNING ANTAGANDEHANDLING 2006-06-26, REV 2006-10-17, REV 2007-04-03

ANTAGANDEHANDLING 2006-06-26, REV 2006-10-17, REV 2007-04-03 Detaljplan för Ugglarp 3:4 m fl Del av Ugglarps samhälle Falkenbergs kommun och Hallands län GENOMFÖRANDEBESKRIVNING GF Konsult AB Mark och

ANTAGANDEHANDLING 2006-06-26, REV 2006-10-17, REV 2007-04-03 Detaljplan för Ugglarp 3:4 m fl Del av Ugglarps samhälle Falkenbergs kommun och Hallands län GENOMFÖRANDEBESKRIVNING GF Konsult AB Mark och

Medborgarförslag om en mera rättvis/enhetlig syn på bestämmelser angående byggytor för fritidshusområden

2011 03 28 68 128 Kommunstyrelsen 2011 11 14 233 528 Arbets och personalutskottet 2011 10 17 192 406 Dnr 11.183 008 marskf26 Medborgarförslag om en mera rättvis/enhetlig syn på bestämmelser angående byggytor

2011 03 28 68 128 Kommunstyrelsen 2011 11 14 233 528 Arbets och personalutskottet 2011 10 17 192 406 Dnr 11.183 008 marskf26 Medborgarförslag om en mera rättvis/enhetlig syn på bestämmelser angående byggytor

Revisionsrapport. Mjölby Kommun. Exploateringsverksamheten kontroll, uppföljning och redovisning. Matti Leskelä Stefan Knutsson

Revisionsrapport Exploateringsverksamheten kontroll, uppföljning och redovisning Mjölby Kommun Matti Leskelä Stefan Knutsson Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfrågor

Revisionsrapport Exploateringsverksamheten kontroll, uppföljning och redovisning Mjölby Kommun Matti Leskelä Stefan Knutsson Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfrågor

Bostäder vid Kvarnfallsvägen/Kvarnstensvägen

2008-02-04 Handläggare Kristina Bodin Tel: 031-792 12 62 ANTAGANDEHANDLING Diarienummer KS/2007:09 Antagen av kommunfullmäktige 2008-04-01 Laga kraft 2008-05-05 Detaljplan för Bostäder vid Kvarnfallsvägen/Kvarnstensvägen

2008-02-04 Handläggare Kristina Bodin Tel: 031-792 12 62 ANTAGANDEHANDLING Diarienummer KS/2007:09 Antagen av kommunfullmäktige 2008-04-01 Laga kraft 2008-05-05 Detaljplan för Bostäder vid Kvarnfallsvägen/Kvarnstensvägen

Granskning av årsredovisning 2015

www.pwc.se Caroline Liljebjörn Certifierad kommunal revisor Malena Wiklund Auktoriserad revisor 19 april 2016 Granskning av årsredovisning Östra Smålands Kommunalteknikförbund Innehållsförteckning 1. Sammanfattning...

www.pwc.se Caroline Liljebjörn Certifierad kommunal revisor Malena Wiklund Auktoriserad revisor 19 april 2016 Granskning av årsredovisning Östra Smålands Kommunalteknikförbund Innehållsförteckning 1. Sammanfattning...

Delårsrapport. januari mars 2004

Delårsrapport januari mars 2004 Delårsrapport januari mars 2004 för koncernen - Omsättningen ökade med 13% till 102,9 Mkr (91,2) - Resultatet efter finansiella poster ökade med 36% till 15,6 Mkr (11,5)

Delårsrapport januari mars 2004 Delårsrapport januari mars 2004 för koncernen - Omsättningen ökade med 13% till 102,9 Mkr (91,2) - Resultatet efter finansiella poster ökade med 36% till 15,6 Mkr (11,5)

Hundstallet i Sverige AB

Årsredovisning för Hundstallet i Sverige AB Räkenskapsåret 2013-01-01-2013-12-31 Förvaltningsberättelse Styrelsen för Hundstallet i Sverige AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten

Årsredovisning för Hundstallet i Sverige AB Räkenskapsåret 2013-01-01-2013-12-31 Förvaltningsberättelse Styrelsen för Hundstallet i Sverige AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten

Kommunstyrelsen. För kännedom: Kommunfullmäktiges presidium. Revisionsrapport: Redovisning av materiella anläggningstillgångar

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Redovisning av materiella anläggningstillgångar Revisorerna har uppdragit till KPMG att genomföra en granskning

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Redovisning av materiella anläggningstillgångar Revisorerna har uppdragit till KPMG att genomföra en granskning

EKONOMISK PLAN FÖR BOSTADSRÄTTSFÖRENINGEN SOLVÄNDAN I UPPLANDS VÄSBY, STOCKHOLMS LÄN. ORGANISATIONSNUMMER: 769626-7405

EKONOMISK PLAN FÖR BOSTADSRÄTTSFÖRENINGEN SOLVÄNDAN I UPPLANDS VÄSBY, STOCKHOLMS LÄN. ORGANISATIONSNUMMER: 769626-7405 Innehållsförteckning A. Allmänna förutsättningar B. Beskrivning av fastigheten C.

EKONOMISK PLAN FÖR BOSTADSRÄTTSFÖRENINGEN SOLVÄNDAN I UPPLANDS VÄSBY, STOCKHOLMS LÄN. ORGANISATIONSNUMMER: 769626-7405 Innehållsförteckning A. Allmänna förutsättningar B. Beskrivning av fastigheten C.

Riktlinjer för hantering av investeringar och leasingavtal

1 (5) Typ: Riktlinje Giltighetstid: Tills vidare Version: 2.0 Fastställd: KF 2104-11-12, 109 Uppdateras: 2017 Riktlinjer för hantering av investeringar och leasingavtal Innehållsförteckning 1. Bakgrund

1 (5) Typ: Riktlinje Giltighetstid: Tills vidare Version: 2.0 Fastställd: KF 2104-11-12, 109 Uppdateras: 2017 Riktlinjer för hantering av investeringar och leasingavtal Innehållsförteckning 1. Bakgrund

Granskning av årsredovisning 2009

Revisionsrapport Mars 2010 Lena Sörell Godkänd revisor Micaela Hedin Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning...3 Våra noteringar från granskningen för respektive avsnitt framgår

Revisionsrapport Mars 2010 Lena Sörell Godkänd revisor Micaela Hedin Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning...3 Våra noteringar från granskningen för respektive avsnitt framgår

Kommunstyrelsen Sammanträdeshandlingar

Kommunstyrelsen Sammanträdeshandlingar Kompletterande handlingar 2013-08-26 Tjänsteutlåtande Chef redovisning och finans 2013-06-26 Dejan Smiljanic 2013-08-22 reviderat 08-590 973 81 Dnr: Fax 08-590 733

Kommunstyrelsen Sammanträdeshandlingar Kompletterande handlingar 2013-08-26 Tjänsteutlåtande Chef redovisning och finans 2013-06-26 Dejan Smiljanic 2013-08-22 reviderat 08-590 973 81 Dnr: Fax 08-590 733

Ändrad detaljplan för del av kv. Tvärslån mm, i Högdalen. Remiss.

GATU- OCH FASTIGHETSKONTORET TJÄNSTEUTLÅTANDE GFN 2005-04-26 Handläggare: Staffan Lorentz Region Ytterstad Markbyrån Tel: 508 260 81 e-mail: staffan.lorentz@gfk.stockholm.se Dnr: 05-411-801:1 2005-03-31

GATU- OCH FASTIGHETSKONTORET TJÄNSTEUTLÅTANDE GFN 2005-04-26 Handläggare: Staffan Lorentz Region Ytterstad Markbyrån Tel: 508 260 81 e-mail: staffan.lorentz@gfk.stockholm.se Dnr: 05-411-801:1 2005-03-31

Region Skåne. Granskning av komponentavskrivning Rapport. KPMG AB Offentlig sektor 10 mars 2015 Antal sidor: 12

Granskning av komponentavskrivning KPMG AB Offentlig sektor 10 mars 2015 Antal sidor: 12 2014 Komponentavskrivning.docx KPMG network of independent member firms affiliated with KPMG International Cooperative

Granskning av komponentavskrivning KPMG AB Offentlig sektor 10 mars 2015 Antal sidor: 12 2014 Komponentavskrivning.docx KPMG network of independent member firms affiliated with KPMG International Cooperative

CIRKULÄR 10:82. Redovisningsfrågor 2010 och 2011. Rådet för kommunal redovisning (RKR) Ekonomi/finans

Ekonomi/finans") 2010-12-21 1 (6) CIRKULÄR 10:82 Ekonomi och styrning Demokrati och styrning Anders Nilsson EJ Ekonomi/finans Redovisningsfrågor 2010 och 2011 Som ett stöd för arbetet med årsredovisningen 2010 och för

2010-12-21 1 (6) CIRKULÄR 10:82 Ekonomi och styrning Demokrati och styrning Anders Nilsson EJ Ekonomi/finans Redovisningsfrågor 2010 och 2011 Som ett stöd för arbetet med årsredovisningen 2010 och för

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för BRF FENDERN Org. nr. ÅR 2014 STYRELSEN FÅR HÄRMED AVLÄMNA ÅRSREDOVISNING FÖR RÄKENSKAPSÅRET 2014-01-01-2014-12-31. Innehåll - förvaltningsberättelse - resultaträkningar

Å R S R E D O V I S N I N G för BRF FENDERN Org. nr. ÅR 2014 STYRELSEN FÅR HÄRMED AVLÄMNA ÅRSREDOVISNING FÖR RÄKENSKAPSÅRET 2014-01-01-2014-12-31. Innehåll - förvaltningsberättelse - resultaträkningar

Lagändringar som rör mark och exploateringsfrågor. Lise-Lotte Johansson Jönköpings kommun Tekniska kontoret Mark och exploatering

Lagändringar som rör mark och exploateringsfrågor Lise-Lotte Johansson Jönköpings kommun Tekniska kontoret Mark och exploatering Riktlinjer för kommunala markanvisningar Ny lag från 1 jan 2015 - krav på

Lagändringar som rör mark och exploateringsfrågor Lise-Lotte Johansson Jönköpings kommun Tekniska kontoret Mark och exploatering Riktlinjer för kommunala markanvisningar Ny lag från 1 jan 2015 - krav på

Att läsa och förstå finansiell rapportering

Att läsa och förstå finansiell rapportering 1 Innehåll Vad är en resultat- resp balansräkning? Riktlinjer som styr den finansiella rapporteringen Årsredovisningen och grundläggande begrepp Kassaflödesanalys

Att läsa och förstå finansiell rapportering 1 Innehåll Vad är en resultat- resp balansräkning? Riktlinjer som styr den finansiella rapporteringen Årsredovisningen och grundläggande begrepp Kassaflödesanalys

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/9 2012 31/8 2013 HSB BRF KALKBRÄNNAREN I KLAGSHAMN

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/9 2012 31/8 2013 HSB BRF KALKBRÄNNAREN I KLAGSHAMN 1 2 Öppnar Innehållsförteckning dörren delägarna! Kallelse och dagordning till föreningsstämma 1 HSB Certifiering

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/9 2012 31/8 2013 HSB BRF KALKBRÄNNAREN I KLAGSHAMN 1 2 Öppnar Innehållsförteckning dörren delägarna! Kallelse och dagordning till föreningsstämma 1 HSB Certifiering

Utlåtande 2013: RI+RV (Dnr 302-313/2013)

") Utlåtande 2013: RI+RV (Dnr 302-313/2013) Markanvisning för bostäder och handel till ICA Fastigheter Sverige AB samt intentionsavtal avseende fastighetsreglering mellan fastigheterna Årsta 1:1 och Postgården

Utlåtande 2013: RI+RV (Dnr 302-313/2013) Markanvisning för bostäder och handel till ICA Fastigheter Sverige AB samt intentionsavtal avseende fastighetsreglering mellan fastigheterna Årsta 1:1 och Postgården

1. BAKGRUND OCH SYFTE

1 (5) Mellan Nacka kommun, org nr 212000-0167, nedan kallad Kommunen, och NCC Boende AB, org nr 556726-4121, nedan kallad NCC Boende och NCC Roads AB, org nr 556034-5174, nedan kallad NCC Roads, har träffats

1 (5) Mellan Nacka kommun, org nr 212000-0167, nedan kallad Kommunen, och NCC Boende AB, org nr 556726-4121, nedan kallad NCC Boende och NCC Roads AB, org nr 556034-5174, nedan kallad NCC Roads, har träffats

GENOMFÖRANDEBESKRIVNING

Byggnadsnämnden Detaljplan för Område norr om Torvemyr Skaftö-Backa 3:193 m.fl. Grundsund Upprättad 2006-11-01, justerad 2007-03-23 ANTAGANDEHANDLING GENOMFÖRANDEBESKRIVNING ORGANISATORISKA FRÅGOR Allmänt

Byggnadsnämnden Detaljplan för Område norr om Torvemyr Skaftö-Backa 3:193 m.fl. Grundsund Upprättad 2006-11-01, justerad 2007-03-23 ANTAGANDEHANDLING GENOMFÖRANDEBESKRIVNING ORGANISATORISKA FRÅGOR Allmänt

Reglemente för tekniska nämnden

KOMMUNAL FÖRFATTNINGSSAMLING A 8 1(5) Gäller från Diarienummer 2015-01-01 2014/1405 003 Antagen: kommunfullmäktige 2014-12-15 141 Reglemente för tekniska nämnden Nämndens verksamhetsområde Nämndens uppgifter

KOMMUNAL FÖRFATTNINGSSAMLING A 8 1(5) Gäller från Diarienummer 2015-01-01 2014/1405 003 Antagen: kommunfullmäktige 2014-12-15 141 Reglemente för tekniska nämnden Nämndens verksamhetsområde Nämndens uppgifter

Årsredovisning. För. BRF Vinkremlan. 716419-4305. Räkenskapsåret

1 Årsredovisning För BRF Vinkremlan. Räkenskapsåret 2005 2 Styrelsen för BRF Vinkremlan får härmed avge årsredovisning för räkenskapsåret 2005. Förvaltningsberättelse Verksamhet Allmänt om verksamheten

1 Årsredovisning För BRF Vinkremlan. Räkenskapsåret 2005 2 Styrelsen för BRF Vinkremlan får härmed avge årsredovisning för räkenskapsåret 2005. Förvaltningsberättelse Verksamhet Allmänt om verksamheten

Underlagsrapport Fördjupad översiktsplan för förbindelse över Fyrisån

Underlagsrapport Fördjupad översiktsplan för förbindelse över Fyrisån Bostadsmarknad och betalningsvilja Maria Pleiborn 2013-03-22 2013-03-22 Två delar Hur mycket bostäder tål marknaden att det produceras

Underlagsrapport Fördjupad översiktsplan för förbindelse över Fyrisån Bostadsmarknad och betalningsvilja Maria Pleiborn 2013-03-22 2013-03-22 Två delar Hur mycket bostäder tål marknaden att det produceras

Revisionsrapport. Emmaboda kommun. Granskning av årsredovisning 2011. Caroline Liljebjörn Kristina Lindhe

Revisionsrapport Granskning av årsredovisning 2011 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 11 april 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga

Revisionsrapport Granskning av årsredovisning 2011 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 11 april 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/1 2014 31/12 2014 HSB BRF SKANSEN I MALMÖ

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/1 2014 31/12 2014 HSB BRF SKANSEN I MALMÖ HSB Brf Skansen Org Nr: 716407-1602 KALLELSE Medlemmarna i HSB Brf Skansen i Malmö kallas härmed till ordinarie föreningsstämma

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/1 2014 31/12 2014 HSB BRF SKANSEN I MALMÖ HSB Brf Skansen Org Nr: 716407-1602 KALLELSE Medlemmarna i HSB Brf Skansen i Malmö kallas härmed till ordinarie föreningsstämma

Rekommendation 11.2. Materiella anläggningstillgångar September 2011

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Eolus Vind AB (publ) 556389-3956

556389-3956") Sida 1 av 5 BOKSLUTSRAPPORT För perioden 2006-09-01 2007-08-31 Eolus Vind AB (publ) 556389-3956 KONCERNEN Verksamheten Koncernen består sedan tidigare av moderbolaget Eolus Vind AB (publ) och de helägda

Sida 1 av 5 BOKSLUTSRAPPORT För perioden 2006-09-01 2007-08-31 Eolus Vind AB (publ) 556389-3956 KONCERNEN Verksamheten Koncernen består sedan tidigare av moderbolaget Eolus Vind AB (publ) och de helägda

Efter att kommunen hade inspekterat den aktuella fastigheten skickades den 2 juni 2004 en skrivelse till Roger Broström med följande innehåll:

FÖRETAGAROMBUDSMANNEN PROMEMORIA Stiftelsen Den Nya Välfärden Datum 2005-06-15 Danderydsgatan 10 Ärende FO 2005-004 Box 5625 PM nr 2 (slutlig) 114 86 Stockholm Utredare Mårten Hyltner Utredning avseende

FÖRETAGAROMBUDSMANNEN PROMEMORIA Stiftelsen Den Nya Välfärden Datum 2005-06-15 Danderydsgatan 10 Ärende FO 2005-004 Box 5625 PM nr 2 (slutlig) 114 86 Stockholm Utredare Mårten Hyltner Utredning avseende

Årsredovisning för. Brf Tågaborg. 769606-5346 Räkenskapsåret 2014-01-01-2014-12-31. Innehållsförteckning

Årsredovisning för Brf Tågaborg Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning Sida Förvaltningsberättelse 1 Resultaträkning 5 Balansräkning 6 Ansvarsförbindelser och ställda säkerheter 7 Noter

Årsredovisning för Brf Tågaborg Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning Sida Förvaltningsberättelse 1 Resultaträkning 5 Balansräkning 6 Ansvarsförbindelser och ställda säkerheter 7 Noter

Bilaga till skrivelse 2013-02-12. Särredovisning. Vatten och avlopp

Bilaga till skrivelse 2013-02-12 Särredovisning Vatten och avlopp 2012 Förvaltningsberättelse Uppdrag Vatten och avloppsverksamheten ska tillgodose efterfrågade vatten- och avloppstjänster av god kvalitet.

Bilaga till skrivelse 2013-02-12 Särredovisning Vatten och avlopp 2012 Förvaltningsberättelse Uppdrag Vatten och avloppsverksamheten ska tillgodose efterfrågade vatten- och avloppstjänster av god kvalitet.

Hantering av dagvattenfrågor. Ansvarsfördelning i den kommunala organisationen

Hantering av dagvattenfrågor Ansvarsfördelning i den kommunala organisationen Innehåll 1 Inledning 5 2 Ansvarsfördelning 5 2.1 Byggnadsnämnden...5 2.1.1 Plan- och bygglovskontoret...5 2.2 Norrhälsinglands

Hantering av dagvattenfrågor Ansvarsfördelning i den kommunala organisationen Innehåll 1 Inledning 5 2 Ansvarsfördelning 5 2.1 Byggnadsnämnden...5 2.1.1 Plan- och bygglovskontoret...5 2.2 Norrhälsinglands

Komponentavskrivningar och teknikprogrammet. Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-04-23

Komponentavskrivningar och teknikprogrammet Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-04-23 1 Vad är en investering? Dagens välfärd beror på resultatet av tidigare

Komponentavskrivningar och teknikprogrammet Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-04-23 1 Vad är en investering? Dagens välfärd beror på resultatet av tidigare

Sundbybergs stad. Granskning av delårsbokslutet 2015

Sundbybergs stad Granskning av delårsbokslutet 2015 Revisionsrapport 2015 Genomförd på uppdrag av revisorerna augusti/september 2015 Innehåll Inledning...2 Stadens resultat och balansräkning... Resultaträkning

Sundbybergs stad Granskning av delårsbokslutet 2015 Revisionsrapport 2015 Genomförd på uppdrag av revisorerna augusti/september 2015 Innehåll Inledning...2 Stadens resultat och balansräkning... Resultaträkning

Medfinansiering av transportinfrastruktur

Medfinansiering av Förslag till nytt system för den långsiktiga planeringen av samt riktlinjer och processer för medfinansiering SOU 2011:49 Utvärdering av förhandlingsarbetet i den senaste åtgärdsplaneringen

Medfinansiering av Förslag till nytt system för den långsiktiga planeringen av samt riktlinjer och processer för medfinansiering SOU 2011:49 Utvärdering av förhandlingsarbetet i den senaste åtgärdsplaneringen

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Pajala kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 17 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2

Revisionsrapport Granskning av delårsrapport 2012 Pajala kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 17 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2

Utlåtande 2003:58 RIII (Dnr 302-859/2003)

") Utlåtande 2003:58 RIII (Dnr 302-859/2003) Köp av mark för bostadsbebyggelse inom del av Sjövik 5 samt upplåtelse av marken med tomträtt till AB Familjebostäder Hemställan från gatu- och fastighetsnämnden

Utlåtande 2003:58 RIII (Dnr 302-859/2003) Köp av mark för bostadsbebyggelse inom del av Sjövik 5 samt upplåtelse av marken med tomträtt till AB Familjebostäder Hemställan från gatu- och fastighetsnämnden

Servicenämnden. Taxa odlingslotter 2015 UTDRAG 2014-12-17. Dnr SFN 2014/0985

UTDRAG 1 (2) Sammanträdesdatum 2014-12-17 Servicenämnden 157 Taxa odlingslotter 2015 Dnr SFN 2014/0985 Handlingar Serviceförvaltningens skrivelse 2014-12-02 Villkor för odlingslotter Bakgrund Kalmar kommun

UTDRAG 1 (2) Sammanträdesdatum 2014-12-17 Servicenämnden 157 Taxa odlingslotter 2015 Dnr SFN 2014/0985 Handlingar Serviceförvaltningens skrivelse 2014-12-02 Villkor för odlingslotter Bakgrund Kalmar kommun

Granskning av årsredovisning 2012

www.pwc.se Revisionsrapport Johan Lidström Lisbet Östberg Maj-Britt Åkerström 15 april 2013 Granskning av årsredovisning 2012 Krokoms kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...

www.pwc.se Revisionsrapport Johan Lidström Lisbet Östberg Maj-Britt Åkerström 15 april 2013 Granskning av årsredovisning 2012 Krokoms kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...

13 Hyresfastigheter m.m.

13 Hyresfastigheter m.m. Hyresfastigheter m.m. 979 Uthyrt småhus Bokföringsmässig grund Fiktiv värdeminskning Hyresersättning m.m. 13.1 Allmänt De avsnitt i handledningen som behandlar redovisning, intäkter,

13 Hyresfastigheter m.m. Hyresfastigheter m.m. 979 Uthyrt småhus Bokföringsmässig grund Fiktiv värdeminskning Hyresersättning m.m. 13.1 Allmänt De avsnitt i handledningen som behandlar redovisning, intäkter,

Det är hit man kommer när man kommer hem. KLUBBEN. Fysisk planering

Det är hit man kommer när man kommer hem. KLUBBEN VI SOM ÄR HÄR Therese Bergdahl Maria Nilsson Helén Eriksson Lars-Ivar Sundström Florian Steiner Peder Ljungqvist Lena Sandström Markhandläggare Markhandläggare

Det är hit man kommer när man kommer hem. KLUBBEN VI SOM ÄR HÄR Therese Bergdahl Maria Nilsson Helén Eriksson Lars-Ivar Sundström Florian Steiner Peder Ljungqvist Lena Sandström Markhandläggare Markhandläggare

PM Organisering och bedömd besparingspotential

Rapporten upprättad av: Roger Bengtsson, Seniorkonsult Per Nilsson, Seniorkonsult PM Organisering och bedömd besparingspotential Ängelholms kommun 2011-03-07 Innehållsförteckning Sid 1 INLEDNING... 3 1.1

Rapporten upprättad av: Roger Bengtsson, Seniorkonsult Per Nilsson, Seniorkonsult PM Organisering och bedömd besparingspotential Ängelholms kommun 2011-03-07 Innehållsförteckning Sid 1 INLEDNING... 3 1.1

Bostadsmarknadsenkäten 2014 Del 2 - Bostadsbyggande

Bostadsmarknadsenkäten 2014 Del 2 - Bostadsbyggande 2. Kommer det enligt kommunens kännedom och bedömning att påbörjas bostäder i flerbostadshus genom nybyggnation under 2014 och /eller 2015? Dals-Ed Trollhättan

Bostadsmarknadsenkäten 2014 Del 2 - Bostadsbyggande 2. Kommer det enligt kommunens kännedom och bedömning att påbörjas bostäder i flerbostadshus genom nybyggnation under 2014 och /eller 2015? Dals-Ed Trollhättan

BOSTADSRÄTTSFÖRENINGEN (BRF) BRITTSBO ÄNGAR 1

BRITTSBO ÄNGAR 1") Kostnadskalkyl för BOSTADSRÄTTSFÖRENINGEN (BRF) BRITTSBO ÄNGAR 1 Östersunds kommun Organisationsnummer 769629-4029 Denna kostnadskalkyl har upprättats med följande huvudrubriker A. Allmänna förutsättningar.

Kostnadskalkyl för BOSTADSRÄTTSFÖRENINGEN (BRF) BRITTSBO ÄNGAR 1 Östersunds kommun Organisationsnummer 769629-4029 Denna kostnadskalkyl har upprättats med följande huvudrubriker A. Allmänna förutsättningar.

Nedskrivningar, m m SKLs bokslutsdagar 2016

Nedskrivningar, m m SKLs bokslutsdagar 2016 Mikael Sjölander Sida 2 1 Sida 3 Titel Sida 4 2 Regelverken Kommuner självkostnad Kommuner Kommunala bolag ej självkostnad Kommunal redovisningslag RKR 19 Nedskrivningar

Nedskrivningar, m m SKLs bokslutsdagar 2016 Mikael Sjölander Sida 2 1 Sida 3 Titel Sida 4 2 Regelverken Kommuner självkostnad Kommuner Kommunala bolag ej självkostnad Kommunal redovisningslag RKR 19 Nedskrivningar

====================== Å R S R E D O V I S N I N G ======================

====================== Å R S R E D O V I S N I N G ====================== för tiden 1 januari 2009 till och med 31 december 2009 FÖRVALTNINGSBERÄTTELSE Härmed får styrelsen för Brf Draget avge förvaltningsberättelse,

====================== Å R S R E D O V I S N I N G ====================== för tiden 1 januari 2009 till och med 31 december 2009 FÖRVALTNINGSBERÄTTELSE Härmed får styrelsen för Brf Draget avge förvaltningsberättelse,

Motion om kollektivtrafiken

2008-03-31 67 154 Kommunstyrelsen 2008-08-11 163 223 Arbets- och personalutskottet 2008-06-02 147 350 Dnr 08.179-008 marskf31 Motion om kollektivtrafiken Ärendebeskrivning Börje Lööw, för vänsterpartiet,

2008-03-31 67 154 Kommunstyrelsen 2008-08-11 163 223 Arbets- och personalutskottet 2008-06-02 147 350 Dnr 08.179-008 marskf31 Motion om kollektivtrafiken Ärendebeskrivning Börje Lööw, för vänsterpartiet,

Laholms kommuns riktlinjer för markanvisning och exploatering

Laholms kommuns riktlinjer för markanvisning och exploatering 2 (8) Inledning I Laholm vill vi bli fler och bättre för en starkare framtid. Här förenas livskvalitet och tillväxt för en hållbar framtid.

Laholms kommuns riktlinjer för markanvisning och exploatering 2 (8) Inledning I Laholm vill vi bli fler och bättre för en starkare framtid. Här förenas livskvalitet och tillväxt för en hållbar framtid.

Grus Indränkt makadam Asfalt 33,3% 45,8% 20,8% 100,0%

Eneby Enlunda Vägsamfällighet ENKÄT Svara senast 25 maj 202 Enkäten är anonym Du får detta brevutskick för att vi saknar e-postadress till dig. Vi ser helst att du svarar på enkäten via internet genom

Eneby Enlunda Vägsamfällighet ENKÄT Svara senast 25 maj 202 Enkäten är anonym Du får detta brevutskick för att vi saknar e-postadress till dig. Vi ser helst att du svarar på enkäten via internet genom

Delårsrapport januari september 2012

Delårsrapport januari september 2012 Intäkterna ökade till 618 Mkr (579), en ökning med 7 procent. Den ekonomiska uthyrningsgraden för bostäder uppgick till 99 procent (99) och som helhet till 97 procent.

Delårsrapport januari september 2012 Intäkterna ökade till 618 Mkr (579), en ökning med 7 procent. Den ekonomiska uthyrningsgraden för bostäder uppgick till 99 procent (99) och som helhet till 97 procent.

Dnr 2011-468 2012-12-13 D 12

Dnr 2011-468 2012-12-13 D 12 D 12 1 Inledning Revisorsnämnden (RN) har mottagit en anmälan avseende auktoriserade revisorn A-sons uppdrag i ett aktiebolag (nedan benämnt entreprenadbolaget eller bolaget)

Dnr 2011-468 2012-12-13 D 12 D 12 1 Inledning Revisorsnämnden (RN) har mottagit en anmälan avseende auktoriserade revisorn A-sons uppdrag i ett aktiebolag (nedan benämnt entreprenadbolaget eller bolaget)

Årsredovisning. Brf Bildhuggaren 25-29

Årsredovisning för Brf Bildhuggaren 25-29 Räkenskapsåret 2009 Brf Bildhuggaren 25-29 1(13) Styrelsen för Brf Bildhuggaren 25-29, Stockholms Stad, får härmed avge årsredovisning för räkenskapsåret 2009.

Årsredovisning för Brf Bildhuggaren 25-29 Räkenskapsåret 2009 Brf Bildhuggaren 25-29 1(13) Styrelsen för Brf Bildhuggaren 25-29, Stockholms Stad, får härmed avge årsredovisning för räkenskapsåret 2009.

Telefonplan Stockholm Property AB (publ) RAPPORT FÖR PERIODEN 1 januari 31 december 2015

RAPPORT FÖR PERIODEN 1 januari 31 december 2015") RAPPORT FÖR PERIODEN 1 januari 31 december 2015 Bild: Vision av Timotejen 19 Telefonplan Stockholm Property AB (publ) RAPPORT FÖR PERIODEN 1 januari 31 december 2015 1 JANUARI - 31 DECEMBER 2015 JÄMFÖRT

RAPPORT FÖR PERIODEN 1 januari 31 december 2015 Bild: Vision av Timotejen 19 Telefonplan Stockholm Property AB (publ) RAPPORT FÖR PERIODEN 1 januari 31 december 2015 1 JANUARI - 31 DECEMBER 2015 JÄMFÖRT

Örebro kommun. Granskning av rutiner avseende hantering av anläggningsregister för materiella anläggningstillgångar

Granskning av rutiner avseende hantering av anläggningsregister för materiella anläggningstillgångar KPMG AB 8 december 2014 Antal sidor: 6 Bilagor: 3 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte

Granskning av rutiner avseende hantering av anläggningsregister för materiella anläggningstillgångar KPMG AB 8 december 2014 Antal sidor: 6 Bilagor: 3 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte

Ärenden Tid (ca) Föredragande/anm

Föredragande/anm") KALLELSE Datum 2016-05-03 Kommunstyrelsens arbetsutskott Ledamöter Carina Lund (M), Ordförande Leif Zetterberg (C) Agneta Hägglund (S) Werner Schubert (S) Owe Fröjd (Båp) Ersättare Christian Nordberg (MP)

KALLELSE Datum 2016-05-03 Kommunstyrelsens arbetsutskott Ledamöter Carina Lund (M), Ordförande Leif Zetterberg (C) Agneta Hägglund (S) Werner Schubert (S) Owe Fröjd (Båp) Ersättare Christian Nordberg (MP)

Hilbert Eliasson. Anna-Lena Höglund. Roland Mattsson. Hilbert Eliasson

Plats och tid Kommunhuset, Långö, Kungshamn den 30 september 2015 kl. 08.30-16.20 Mötet ajourneras kl 12.00-13.00 Beslutande Roland Mattsson (M) Stig-Arne Helmersson (C) Hilbert Eliasson (S) Övriga deltagare

Plats och tid Kommunhuset, Långö, Kungshamn den 30 september 2015 kl. 08.30-16.20 Mötet ajourneras kl 12.00-13.00 Beslutande Roland Mattsson (M) Stig-Arne Helmersson (C) Hilbert Eliasson (S) Övriga deltagare