Danderyd Sökvabäck 8

|

|

|

- Lovisa Ann-Christin Bergqvist

- för 10 år sedan

- Visningar:

Transkript

1

2 (14) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Värderingsobjektet utgörs av fastigheten. Fastigheten är bebyggd med en villaliknande byggnad innehållande 2 bostadslägenheter och ett uthyrningsrum/lägenhet på vindsvåningen. 1.2 Uppdragsgivare Uppdragsgivare är Danderyds kommun, Tekniska kontoret, genom Jacques Sjösdetdt. 1.3 Lagfaren ägare Lagfaren ägare till värderingsobjektet är Danderyds kommun. 1.4 Syfte Värderingen syftar till att bedöma värderingsobjektets marknadsvärde. Med marknadsvärde avses det mest sannolika priset vid en försäljning på en fri och öppen marknad. Enligt uppdragsgivaren skall värderingen användas som del av beslutsunderlag inför försäljning av fastigheten. 1.5 Värdetidpunkt Värdetidpunkt är maj månad Allmänna villkor För uppdraget gäller bilagda "Allmänna villkor för värdeutlåtande" om ej annat framgår nedan. De allmänna villkoren har utarbetats gemensamt av de ledande värderingsföretagen på den svenska marknaden och tillämpas alltid av dessa företag om inte annat särskilt anges i det enskilda fallet. De allmänna villkoren återger värderingsbranschens uppfattning om ett värderingsutlåtandes generella begränsning. De allmänna villkoren anger begränsningar i värdeutlåtandets omfattning, förutsättningar för värdeutlåtandet vad gäller datafångst och tillförlitlighet, hur miljöaspekter beaktas, besiktningens funktion, hur värderingsobjektets tekniska skick beaktas, värderarens ansvar, värdeutlåtandets aktualitet, hur redovisade bedömningar av framtida händelser och förutsättningar ska tolkas samt hur värdeutlåtandet får användas. Svefa AB ikläder sig ej ansvar för oriktiga värdebedömningar orsakade av att av uppdragsgivaren/fastighetsägaren lämnade sakuppgifter, som lagts till grund för värdebedömningen, är oriktiga eller ofullständiga. 1.7 Särskilda förutsättningar Som särskild förutsättning för denna värdering gäller att två värderingar av fastigheten ska utföras. Den ena värderingen ska avse fastighetens marknadsvärde med förutsättning att den är uthyrd till i fastigheten befintliga hyresgäster, vilka enligt uppgift från uppdragsgivaren har besittningsskydd. Enligt uppdragsgivaren finns tre hyreskontrakt i fastigheten, dock att en av hyresgästerna innehar två kontrakt. Den andra värderingen ska utföras utifrån förutsättningen att fastigheten kan försäljas tomställd, dvs. utan befintliga hyresgäster. 1.8 Besiktning och värderingsunderlag Besiktning av värderingsobjektet utfördes av undertecknad per Vid besiktningen deltog Jaques Sjöstedt som representant för fastighetsägaren. Vid besiktningen har byggnaden okulärt studerats såväl utvändigt som invändigt.

3 (14) Till grund för värdebedömningen har vidare lagts uppgifter ur offentliga register, såsom fastighetsregister och fastighetsdatautdrag, byggnadsritningar erhållna från Danderyds byggnadsnämnd, samt information inhämtad från NAI Svefa:s ortsprisdatabaser. Från fastighetsägaren har vidare erhållits information om utgående hyresnivåer. 2 Värderingsobjekt 2.1 Omgivning Värderingsobjektet är beläget i Djursholm i området intill Djursholms idrottsplats. Gatuadressen är Trymvägen 1. Fastighetens gamla adress är Danderydsvägen 4 B.Se kartor i bilagt utdrag ur fastighetsregistret. I fastighetens närmsta omgivning (gränsande mot fastigheten) finns det gamla elverket, vilket i dagsläget nyttjas som grundskola för årskurs 1-3, den tidigare Framnässkolan, vilken håller på att byggas om för att nyttjas som förskola, samt något längre från fastigheten en större sporthall och Viktor Rydbergs samskola. Fastigheten gränsar vidare mot Danderydsvägen, vilken är en relativt hårt trafikerad lokalgata inom Djursholm. Ingen villabebyggelse finns i direkt anslutning till fastigheten. Från fastigheten har man dock relativt god utblick över större öppna grönområden Kommersiell och offentlig service finns bl.a. i Djursholms centrum inom några kilometers avstånd. Allmänna kommunikationer finns i form av busslinjer, samt tågstation för Roslagsbanan inom någon kilometers avstånd. 2.2 Tomt Värderingsobjektet utgörs av en hörntomt med en areal om kvadratmeter. På fastigheten finns en byggnad, vilken upptar ca m² av tomtytan. Tomten har karaktär av en äldre något vildvuxen trädgårdstomt. På tomten finns uppvuxna fruktträd, lövträd, häckar, samt vissa planteringar. Vidare finns grusbelagd gång- och bilväg, med uppställningsplats för bilar. Merparten av tomten är bevuxen med gräsmatta. Tomten omgärdas av stängsel utfört i metall nät. (Stängsel av Gunnebotyp ). Värderingsobjektet är anslutet till kommunalt vatten- och avlopp. 2.3 Byggnadsbeskrivning Byggnaden är uppförd i två fulla våningsplan ovan mark, med delvis inredd vindsvåning. Under markplanet finns ett källarplan. Byggnaden är sannolikt uppförd 1919, då bygglovsritningarna är daterade Byggnaden har ursprungligen nyttjas som arbetarbostäder för personal till det intilliggande f.d. elverket. Byggnaden innehåller en bostadslägenhet per våningsplan, vilka nås via ett gemensamt trapphus i trä. De två bostadslägenheterna har inbördes lika planlösning och innehåller vardera 2 rum och kök, samt wc/badrum. Förutom de båda lägenheterna finns på vindsplanet ett uthyrningsrum med tillhörande wc - utrymme. Enligt taxeringsuppgifter har byggnaden en total bostadsyta om ca 124 m². Byggnaden är ansluten till kommunalt vatten- och avloppsnät. KORTFATTAD TEKNISK BESKRIVNING Antal byggnader Antal våningar Undergrund Grundläggning En bostadsbyggnad 2- plan ovan mark samt källare och vind. Ca 50 % av vinden består av oisolerat förrådsutrymme och ca 50 % består av ett uthyrningsrum med tillhörande wcutrymme. Okänd. Sannolikt morän och lerhaltiga jordarter Grundmurar

4 (14) Stomme Sannolikt stående plank Bjälklag Trä Fasadmaterial Puts. Ett flertal skador i putsen med putssläpp och sprickor förekommer, främst på den norra fasaden, men även på andra fasader, samt i anslutning till fönster. Fönster Kopplade 2- glas fönster i karmar av trä. Fönstersnickerierna är sannolikt jämngamla med byggnaden. Fönstren har ett ansamlat underhållsbehov (målning och kittning). Balkonger Saknas Yttertak Belagt med betongpannor Värmekälla Oljepanna placerad i källare. Oljepannan bedöms vara av tals typ. Uppvärmningssystem Vattenburet värmesystem. Vägghängda radiatorer. Ventilationssystem Självdrag, köksfläktar ovan spis i köken OVK Fastigheten bedöms ej omfattas av obligatorisk ventilationskontroll. Elrevision Ej utförd. Elinstallationerna i lägenheterna förefaller i huvudsak vara av tals typ. VA- stammar Enligt uppgift från hyresgäst i byggnaden har inte vatten- och avloppsstammar i byggnaden bytts i samband med renovering av badrum. Sophantering Soppkärl på gård Entré/trapphus Trappor utförda i målat trä Tvättstuga Enkel tvättstuga placerad i källarplan Övrigt Spår av fuktgenomslag förekommer i källarväggar KORT BESKRIVNING AV LÄGENHET I BOTTENPLANET I bottenplanet finns en lägenhet om ca 60 m² innehållande två rum och kök, samt hall. Köket, hallen och de två bostadsrummen har äldre målade furugolv med relativt stora springor mellan plankorna. Köket i lägenheten har renoverats under tidigt tal och försetts med ny skåpinredning och bänkskivor i massivt trä. Delar av ursprunglig skåpinredning har behållits och ursprunglig pärlspont på väggar har tagits fram. Köket är relativt stort och rymmer matplats för ett flertal personer. Köksutrustningen består av elspis med fyra plattor och ugn (utförd i rostfritt material), rostfri spiskåpa med köksventilator, rostfri diskbänk och kyl/frysskåp. Wc/badrummet i lägenheten är renoverat under tidigt tal. Golvet är belagt med klinkers och väggarna är beklädda med vitt kakel, dock med ett utrymme om ca cm närmast taket, vilket är beklätt med målad väv. Utrymmet är utrustat med elektrisk golvvärme, badkar, handfat samt toalett. Lägenheten i bottenplanet bedöms hålla ett gott skick vad avser kök och badrum. I rummen är ytskikten på väggar och tak av äldre typ och bedöms vara i ordinärt skick.

5 (14) KORT BESKRIVNING AV LÄGENHET I ÖVRE PLANET I det övre planet finns en lägenhet om ca 60 m² innehållande två rum och kök. Köket, hallen och de två bostadsrummen har äldre målade furugolv med relativt stora springor mellan plankorna. Köket i lägenheten har skåpsinredning, vilken förefaller vara av tals typ, dock med några äldre skåp bevarade. På väggarna förekommer delvis pärlspont. Köket är relativt stort och rymmer matplats för ett flertal personer. Köksutrustningen består av elspis med fyra plattor och ugn, köksventilator, rostfri diskbänk och kyl/frysskåp. Wc/badrummet i lägenheten är renoverat under Golvet är belagt med klinkers och väggarna är beklädda med vitt kakel. Utrymmet är utrustat med badkar, handfat samt toalett. Lägenheten i det övre planet bedöms hålla ett normalt till ordinärt skick vad avser rum och kök, samt ett gott skick vad avser badrum. UTHYRNINGSRUM PÅ VINDEN På vinden finns ett uthyrningsrum, vilket nås via passage genom oisolerad förrådsdel av vinden. Uthyrningsrum, liksom tillhörande toalettutrymme förefaller ha inretts under talet och är i relativt slitet skick. SAMMANFATTNING AV FASTIGHETSBESKRIVNINGEN Fastigheten har ett för villor inom Djursholm något speciellt läge med ett flertal skolor, idrottsanläggningar, samt förskola inom fastighetens absoluta närområde. Det bedöms sannolikt att ett flertal spekulanter på en villafastighet skulle uppleva närheten till ovan nämnda anläggningar som en negativ faktor, då man kan oroas över störningar från dessa verksamheter. Sannolikt finns det dock även köpare, vilka skulle uppleva de fria vyer som man har från fastigheten främst utmed stråket längsmed Danderydsvägen som en positiv faktor. Fastigheten innehåller i dagsläget två uthyrda lägenheter, samt ett uthyrningsrum. Byggnadens planlösning är inte typisk för en villa i detta område och för att nyttja fastigheten såsom en enfamiljsvilla krävs vissa ombyggnadsåtgärder, vidare har fastigheten ett ansamlat underhållsbehov, främst vad avser puts på fasader och fuktgenomträngning i grundmurar. Betraktad såsom förvaltningsobjekt, hyreshusenhet, torde fastigheten upplevas som något liten för flertalet investerare, då kostnaderna för drift- och underhåll tenderar att bli relativt stora, då det är svårt att få samordningsfördelar, om man inte äger andra fastigheter inom närområdet. Det bedöms att mest sannolik köpare till fastigheten, givet att den försäljs med befintliga hyresgäster, är att de boende i fastigheten gemensamt förvärvar densamma. Om fastigheten säljs utan hyresgäster bedöms sannolik köpare vara någon som förvärvar densamma och sedan bygger om byggnaden till en enfamiljsvilla. Det bedöms att en sådan tänkt köpare kräver en relativt stor rabatt i förhållande till en mer normal Djursholmsvilla. Detta med beaktande av kostnader för ombyggnation, samt det något udda läget för en villabyggnad inom Djursholm.

6 (14) 2.4 Rättsliga förhållanden I bilaga återfinns ett utdrag ur fastighetsregistret. Av denna bilaga framgår bland annat: Lagfaren ägare Adressuppgifter Planförhållanden Gemensamhetsanläggningar Servitut Inteckningar Taxeringsuppgifter Fastigheten belastas inte av några inskrivna nyttjanderätter, gemensamhetsanläggningar, eller servitut. Inga pantbrev finns uttagna i fastigheten. För fastighen gäller detaljplan, vilken vann laga kraft i september Detaljplanens genomförandetid har löpt ut. Detaljplanen anger att fastigheten får bebyggas med ett bostadshus i två våningsplan. Största byggnadsarea anges till 90 m² för huvudbyggnad, två lägenheter får inredas. Förutom huvudbyggnad får en komplementbyggnad med högsta byggnadsarea om 45 m² och en största nockhöjd om 3 meter uppföras. Komplementbyggnad får placeras 1 meter från tomtgräns. 3 Fastighetsmarknaden 3.1 Generella marknadsförutsättningar Den positiva utvecklingen på den svenska fastighetsmarknaden har fortsatt under årets första månader. En stark konjunkturutveckling bidrar till en ökad riskaptit bland investerarna. Transaktionsvolymerna följer samtidigt samma trend och har för det senaste halvåret legat på en jämförelsevis hög nivå. Vid en sammanfattning av 2010 är det tydligt att investeringsmarknaden successivt återtog stora delar av det omsättningsfall som skapades under och efter finanskrisen. Högst omsättning noterades under det andra och fjärde kvartalet medan det tredje kvartalet var något svagare. Köparna fanns i huvudsak bland de nationella bolagen, fonder och institutioner, även om många lokala aktörer och privatpersoner var aktiva avseende mindre objekt och i synnerhet utanför storstäderna. Bland säljarna fanns flera högbelånade fastighetsbolag samt ägare med utländsk finansiering. Säljare återfanns också bland stat, landsting och kommuner samt bolag som valde att sälja med anledning av omstrukturering av fastighetsportföljen, där syftet att renodla beståndet rent geografiskt förekom i flera fall. Även om omsättningsutvecklingen är tydligt positiv är det dock osannolikt att transaktionsvolymen under 2011 kommer att uppnå 2006 och 2007-års rekordvolymer. Ett ytterligare tecken på att investeringsmarknaden är inne i en tilltagande trend är att även objekt i något svagare lägen attraherar investerare och det är, som i början av återhämtningen, bostadsfastigheter som visar trendriktningen. Det är dock fortfarande en relativt stor omsättningsspridning mellan olika fastighetskategorier och intresset för exempelvis industrifastigheter är generellt lägre. För att industri- och logistikfastigheter ska tilltala en bredare marknad krävs oftast en hög uthyrningsgrad och att avtalen har flera års kvarvarande löptid. Avkastningsnivåerna rörde sig på vissa delmarknader nedåt under Framförallt är det för bostäder samt kommersiella objekt av hög kvalitet som sjunkande avkastningskrav kan ses. Nedjusteringarna ses tydligast i storstadsområdena, men i flera regionstäder är trenden densamma. En stark konjunkturutveckling bidrar till en fortsatt ökad investeringsaptit bland investerarna och vår bedömning är att vi kommer att se fortsatt sjunkande direktavkastningskrav under det närmaste året.

7 (14) På marknaden för privata bostäder i Stockholmsområdet kan noteras att en avmattning skett under de senaste månaderna och att försäljningarna tenderar att ta allt längre tid. Orsaken därtill går att finna i att säljare och köpare har svårt att enas om prisbilden. Detta leder till att utbudet av bostäder ökar och att prisnivån pressas nedåt. För bostadsrätter i Stockholms innerstad, vilka ofta ligger först i kedjan vid prisförändringar kan noteras att priserna sjönk med ca 3 procent under mars. (Källa mäklarstatistik). Bidragande orsak till avmattningen är räntehöjningar och bankernas bolånetak om maximalt 85 procents belåning. 4 Värderingsmetodik DEFINITION AV MARKNADSVÄRDE OCH METODTILLÄMPNING Med marknadsvärde avses det mest sannolika priset vid en normal försäljning på den öppna marknaden. För värderingsobjektet gäller att två marknadsvärden ska bedömas. Det ena marknadsvärdet ska avse fastighetens värde på den öppna marknaden om den försäljs med befintliga hyresgäster kvar i fastigheten. Det andra markandsvärdet ska avse fastighetens värde om den försäljs utan befintliga hyresgäster. Värderingen av fastigheten utan befintliga hyresgäster görs utifrån en ortsprismetod. Värdering av fastigheten med befintliga hyresgäster sker dels med hjälp av en ortsprismetod och dels utifrån en avkastningsmetod. ORTSPRISMETOD Ortsprismetoden innebär att värderingsobjektet jämförs med sålda fastigheter med liknande egenskaper, exempelvis utifrån objektstyp, läge, standard och hyresgäststruktur. Hänsyn tas till den värdeutveckling som skett mellan förvärvs- och värdetidpunkt. Köpeskillingarna jämförs direkt eller normeras med avseende på en eller flera värdebärande egenskaper, exempelvis uthyrbar area, hyra, driftnetto eller taxeringsvärde. AVKASTNINGSMETOD Avkastningsmetoden innebär att de betalningsströmmar samt det restvärde som fastighetsinnehavet förväntas ge upphov till nuvärdeberäknas med en kalkylränta baserad på de direktavkastningskrav som kan härledas från ortsprismetoden. Kassaflödesanalysen finns redovisad i bilaga 1:1. De faktiska värdefaktorer, exempelvis hyror, drift- och underhållskostnader, som finns tillgängliga används i den mån de kan anses spegla en marknadsmässig nivå. När faktiska uppgifter om värderingsobjektets betalningsströmmar inte är tillgängliga eller om de inte speglar marknadens förväntningar baseras kalkylen istället på värden som kan anses normala för det aktuella värderingsobjektet med hänsyn till den rådande marknadssituationen och marknadens framtidsbedömningar.

8 (14) 5 Värdering 5.1 Ortsprismetod såsom förvaltningsobjekt För att bedöma fastighetens marknadsvärde såsom uthyrd med befintliga hyresgäster, har en ortsprisundersökning avseende bebyggda flerfamiljshus i Danderyds kommun genomförts. Det kan konstateras att utbudet av försålda sådana objekt är mycket begränsat. Sedan januari 2009 har det endast sökts lagfart för fyra objekt taxerade, såsom hyreshus huvudsakligen bostäder, samt hyreshus, bostäder och lokaler inom Danderyds kommun. En av dessa försäljningar avser en fastighet bebyggd med ett äldre flerbostadshus, vilket rivits kort efter försäljningen, varför denna försäljning får betraktas som en försäljning av en byggrätt för bostadsändamål och är således ej är relevant i detta fall.(fastigheten är belägen invid Djursholms Ösby station) En av försäljningarna avser en fastighet belägen i Djursholms centrum, vilken har en totalyta om ca 960 m² fördelat på ca 50 procent bostäder och ca 50 procent lokaler (Gudmundvägen 3b). Fastigheten som är bebyggd med en byggnad, vilken uppförts under tidigt tal, såldes under februari 2010 för motsvarande ca kr/m² uthyrbar yta. Se bilagt ortsprismaterial. Vi anser inte att denna försäljning är direkt jämförbar med värderingsobjektet, då den innehåller en stor andel lokaler och då den totala uthyrningsbara ytan är betydligt större, än vad som gäller för värderingsobjektet. Den tredje försålda fastigheten är även den belägen i Djursholms centrum (Auravägen 22). Fastigheten är bebyggd med en byggnad med en totalyta om drygt m². Fastigheten är enligt taxeringsuppgifter bebyggd med en byggnad vilken uppförts Ca 73 procent av fastighetens uthyrbara yta utgörs av lokalyta, vilken till större delen innehåller en Coop butik. Resterande yta, ca 340 m² utgörs av bostäder. Fastigheten såldes under juni 2009 för motsvarande ca kr/m². Köpeskillingen förefaller mycket låg för en centralt belägen fastighet innehållande en livsmedelsbutik. Köpet är heller inte relevant i detta sammanhang, då merparten av fastigheten utgörs av lokaler. Den fjärde försålda fastigheten är belägen i Inverness invid E18. Fastigheten är bebyggd med en byggnad om drygt m², huvudsakligen innehållande bostäder. Byggnaden är uppförd Fastigheten försåldes under juni 2010 för motsvarande ca kr/m² uthyrbar yta. Köpet bedöms ej ha genomförts på en marknadsmässig nivå. Det kan konstateras att ortsprisundersökningen avseende försålda hyreshus inom Danderyds kommun endast givit, svag indikation om fastighetens marknadsvärde, såsom hyreshusenhet. En ortsprisundersökning har även genomförts i de socioekonomiskt med Danderyd närbesläktade kommunerna Lidingö och Täby. Inte heller dessa ortspris undersökningar har givit någon fast vägledning om fastighetens markandsvärde, såsom hyreshusenhet. På den norra delen av Lidingö har dock en byggnad om totalt 195 m², uppförd 1950 och taxerad som hyreshusenhet, huvudsakligen bostäder försålts för motsvarande ca kr/m² uthyrbar yta under januari Det är dock för oss okänt om byggnaden var uthyrd vid försäljningstillfället. Ett annat sätt att bedöma fastighetens marknadsvärde, såsom hyreshusenhet är att utifrån marknadsvärdet av bostadsrättslägenheter, med läge och standard liknande värderingsobjektets, skatta fastighetens marknadsvärde, såsom hyreshusenhet. Detta eftersom en tänkt köpare till fastigheten betraktar möjligheten att i framtiden omvandla hyreslägenheterna till bostadsrätter.

9 (14) Det kan konstateras att utbudet av bostadsrättslägenheter i Djursholm är relativt begränsat och att flertalet av lägenheterna är belägna i byggnader, vilka är betydligt yngre än värderingsobjektet, samtidigt som det finns exempel på bostadsrättslägenheter i äldre omvandlade villor från tidigt tal. Dessa lägenheter i äldre villor i Djursholm är dock i regel belägna i byggnader med helt annan och mer exklusiv utformning än vad som gäller för värderingsobjektet. Lägenhetspriserna för lägenheter belägna i villor inom centrala Djursholm tycks variera relativt mycket, men återfinns i regel inom spannet kr/m² bostadsyta exklusive eventuella lån i föreningen. Det är utifrån dessa studier rimligt att anta att lägenhetspriset för lägenheter i värderingsobjektet, med förutsättning att de vore upplåtna med bostadsrätt, utan hyresgäster skulle kunna försäljas för priser inom intervallet kr/m² bostadsyta inkl eventuell belåning i föreningen. Förutsatt att byggnaden vore tomställd, skulle detta indikera ett marknadsvärde inom intervallet ca kronor till ca kronor. Det är rimligt att anta att en investerare som förvärvar fastigheten med syfte att driva den som förvaltningsobjekt, med en möjlig framtida utgång som bostadsrätt kräver en relativt stor rabatt. Detta främst med beaktande av osäkerhet kring när i framtiden, det kan bli möjligt att ombilda fastigheten. Vår bedömning är att denna rabatt uppgår till ca procent. Tidigare studier inom NAI Svefa har indikerat detta. Ovanstående innebär att fastighetens marknadsvärde, såsom hyreshusenhet, med uthyrda lägenheter torde återfinnas inom intervallet ca kronor till ca kronor. Mot bakgrund av ovanstående och med beaktande av vår erfarenhet av fastighetsmarkanden i stort, bedöms fastighetens marknadsvärde, såsom hyreshusenhet, med uthyrda lägenheter och utifrån ortsprismetoden uppgå till ca kronor, vilket motsvarar ca kr/m². Ett annat mått på fastighetsmarknadens betalningsvilja är till vilka avkastningskrav fastighetsaffärerna görs upp. För en investerare med ett avkastningsperspektiv på sitt fastighetsförvärv är direktavkastningskravet av central betydelse. Då en bostadsrättsförening förvärvar en fastighet är inte direktavkastningskravet av central betydelse, då andra faktorer, såsom t.ex. framtida boendekostnad och lägenhetens marknadsvärde, såsom bostadsrätt är mer konkreta faktorer för den enskilde lägenhetsinnehavaren. Direktavkastningskravet kan dock användas såsom ett nyckeltal, vilket faller ut som ett resultat då tidigare genomförda försäljningar analyseras. De direktavkastningskrav som analyserats fram vid studier av genomförda fastighetsförsäljningar kan användas som nyckeltal i en kassaflödeskalkyl. Kassaflödeskalkylen kan användas för att ge en uppfattning om vad tidigare, betalda köpeskillingarna, skulle motsvara för marknadsvärde (mest sannolikt pris) applicerat på värderingsobjektet, se nedan under avsnitt 6.2 avkastningsmetod. Nyckeltalet i form av direktavkastningskravet, vilket bedömts och analyserats fram ur tidigare genomförda försäljningar har för med värderingsobjektet jämförbara objekt i normalfallet bedömts ligga kring inom intervallet 1,5-2,0 procent. För större fastigheter med fler lägenheter och en mer traditionell utformning som hyreshus bedöms direktavkastningskrav om ca 2,5-3,0 procent förekomma i motsvarande lägen. Med beaktande av värderingsobjektets läge, utformning och skick bedöms direktavkastningskravet för fastigheten som helhet uppgå till ca 1,55 procent. Med ledning av vad som redovisats i värderingen ovan bedöms detta ge ett marknadsvärde, för fastigheten, såsom förvaltningsobjekt, med samtliga lägenheter uthyrda, om ca kronor, vilket motsvarar ca kr/m² uthyrbar yta. Se även avkastningsmetoden nedan. Det bör dock beaktas att det sannolikt kan ta tid att finna en köpare till fastigheten om den försäljs såsom uthyrd. Detta eftersom fastighetens relativt lilla storlek gör den förhållandevis dyr för en investerare att förvalta. Mest sannolik köpare till fastigheten, i ett scenario där den försäljs med befintliga hyresgäster är att de boende i fastigheten förvärvar densamma.

10 (14) 5.2 Ortsprismetod fastigheten tomställd I det fall att fastigheten försäljs tomställd, utan befintliga hyresgäster ökar antalet tänkbara köpare markant i förhållande till det scenario som redovisats ovan under avsnitt 5.1. I detta scenario är fastigheten närmast att jämföra med en traditionell villabyggnad, dock med en något udda planlösning med två i det närmaste identiska lägenheter. NAI Svefa:s uppfattning är dock att det torde vara möjligt att med en relativt begränsad ombyggnation erhålla en mer traditionell planlösning för villaändamål. Utifrån ovan har en ortsprisundersökning avseende villor belägna på den östra sidan om E18 inom Danderyds kommun genomförts. Övriga urvalskriterium har varit följande; Köp genomförda sedan maj 2010 Värdeår inom intervallet Värdeyta inom intervallet m² K/t (köpeskilling genom taxeringsvärde) ej överstigande 2,15 Tomtens areal ej överstigande m² Maximalt 35 standardpoäng Ej släktköp, eller annan uppenbar intressegemenskap mellan köpare och säljare Ej strandtomt, eller strandnära läge. Efter genomförd gallring med avseende på ovanstående kvarstod sju genomförda fastighetsförsäljningar. Se bilagt ortsprismaterial. De försålda fastigheterna har haft en genomsnittlig bostadsyta om 125 m², ett genomsnittligt nybyggnadsår om 1931, samt en genomsnittlig standardpoäng om 29. Det kan konstateras att de genomsnittliga nyckeltalen för jämförelsematerialet vid en första anblick kan tyckas stämma tämligen väl överrens med vad som gäller för värderingsobjektet. Dock måste man vid en ortspris studie beakta de speciella förutsättningar som gäller för värderingsobjektet. Detta med avseende på planlösning med två lägenheter, fastighetens skick, samt med beaktande av dess närmsta omgivning. NAI Svefa:s uppfattning är att fastighetens läge, gränsande mot blivande förskola och mot lågstadieskola, samt inom närområde till idrottsplats och sporthall och i viss mån med beaktande av Danderydsvägen av den typiske villaköparen inom Djursholm/Danderyd, skulle upplevas som negativa faktorer, för vilka man skulle kräva en viss prisreducering. Fastigheterna i jämförelsematerialet har sålts till priser, vilka varierat från tkr till tkr, med ett medelvärde av köpesummorna om ca kronor och ett medianvärde av köpesummorna om ca kronor. Utrycks köpesummorna i kr/m² så har dessa varierat mellan ca kr till ca kr/m², med en genomsnittlig köpesumma om ca kr/m² bostadsyta. Utrycks försäljningspriserna som k/t (köpesumma genom taxeringsvärde) så har dessa varierat från 1,41 till 2,08, med ett genomsnittligt k/t- tal om 1,73. Tillämpas den genomsnittliga köpesumman om ca kr/m² på värderingsobjektet så indikeras ett marknadsvärde om ca kronor. Tillämpas det genomsnittliga k/t- talet på värderingsobjektet så indikeras ett marknadsvärde om ca kronor. Mot bakgrund av vad som redovisats ovan är NAI Svefa:s bedömning att dessa parametrar tillämpat på värderingsobjektet, leder till ett för högt bedömt marknadsvärde. Vår bedömning är att fastigheten behöver genomgå relativt omfattande ombyggnadsåtgärder invändigt, samt vissa utvändiga renoveringsåtgärder för att bli jämförbar med fastigheterna i ortsprismaterialet. Vi bedömer att värderingsobjektet vid en försäljning på den öppna villamarknaden, skulle kräva en prisreducering inom intervallet ca kronor i förhållande till medelvärdet av köpesummorna i ortsprismaterialet. Detta med beaktande av skick, planlösning och mikroläge.

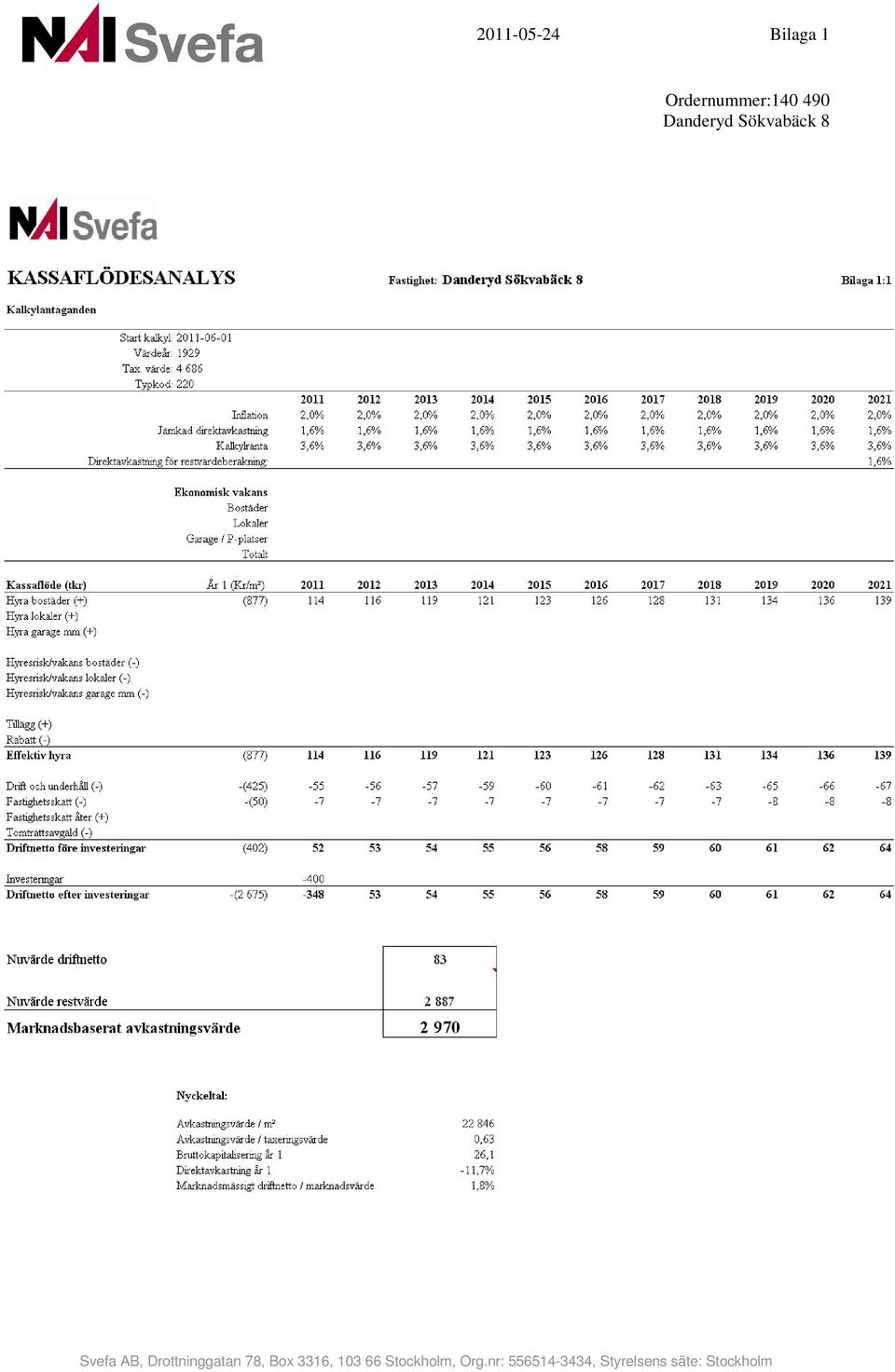

11 (14) Mot bakgrund av vad som redovisats ovan bedöms fastighetens marknadsvärde, såsom tomtställd uppgå till ca kronor vid värdetidpunkten maj Avkastningsmetod fastigheten betraktad såsom förvaltningsobjekt KALKYLPERIODEN Kalkylperioden löper från och med juni månad 2011 till och med maj månad år INFLATION Ett inflationsantagande på 2,0 procent har använts under kalkylperioden. DIREKTAVKASTNINGSKRAV, KALKYLRÄNTA OCH RESTVÄRDE Direktavkastningskravet har bedömts med utgångspunkt från på marknaden genomförda försäljningar av likvärdiga fastigheter. Enligt avsnitt 5.1 bedöms direktavkastningskravet för värderingsobjektet uppgå till ca 1,55 procent. Teoretisk utgångspunkt för val av kalkylränta är den nominella ränta som gäller på andrahandsmarknaden för statsobligationer med en löptid motsvarande kalkylperiodens längd. Till detta läggs en fastighetsrelaterad risk som exempelvis beror på värderingsobjektets typ, storlek, läge och alternativa användningsmöjligheter. I praktiken bedöms kalkylräntan genom att inflationsanpassa direktavkastningskravet. Kalkylräntan har därmed bedömts till ca 3,60 procent. Restvärdet utgörs av marknadsvärdet som fastigheten bedöms ha i slutet av kalkylperioden. Restvärdet bedöms genom att dividera det prognostiserade driftnettot året efter kalkylperiodens slut med ett bedömt direktavkastningskrav, vilket för värderingsobjektet har bedömts till 1,55 procent. HYROR Tabellen nedan visar utgående hyra samt bedömd marknadshyra per lokaltyp. Utgående hyresnivåer bedöms som något låga enligt bruksvärdesprincipen. Hyresgästförteckning Fastighet: Bilaga 1:2 Hyresgäst Lokaltyp Area Löptid Utgående hyra Marknadshyra Fastighetsskatt åter Moms Ingår Värme Typ m2 Tkr Kr/m2 Index Kr/m2 Index Tkr Kr/m2 (Ja / Nej) (Ja / Nej) lgh 1 tr Bo % % 0 0 N J lgh 2 tr Bo % % 0 0 N J lgh 3 tr Bo % % 0 0 N J Summa/Medel Hyrorna är redovisade inklusive indexuppräkning, inklusive värme och övriga driftsrelaterade tillägg. Ersättning för fastighetsskatt är inkluderad i hyrorna. Hyresutvecklingen har bedömts komma att följa inflationsutvecklingen under kalkylperioden.

12 (14) VAKANSER Vakansrisken har under kalkylperioden i princip bedömts såsom obefintlig. DRIFT- OCH UNDERHÅLL Uppgifter om faktiska drift- och underhållskostnader har inte erhållits. Kostnaderna har istället bedömts genom statistik och erfarenhet. Kostnaderna har bedömts till 425 kr/m² och år, motsvarande kr/år. I Drift- och underhållskostnader ingår värme, vatten och avlopp och övriga mediakostnader. I drift- och underhållskostnaderna ingår vidare löpande och planerat underhåll. Kostnadsutvecklingen har under kalkylperioden bedömts följa förväntad inflationsutveckling. INVESTERINGAR/HYRESGÄSTANPASSNINGAR För att minska uppvärmningskostnaden i byggnaden har vi kalkylerat med en investering i en bergvärmeanläggning under år Vidare har vi kalkylerat med en investering avseende renovering av fasad. Dessa investeringar har totalt bedömts uppgå till kronor, vilka belastar kalkylen under år Vid bedömningen av drift- och underhållskostnader har dessa investeringar beaktats. FASTIGHETSSKATT Värderingsobjektet är taxerat som småhusehet, bostad för 1-2 familjer (typkod 220). För småhus uppgår det fasta maxbeloppet för fastighetsavgiften till kronor för varje bostadsbyggnad. Men om 0,75 procent av det nya taxeringsvärdet ger en lägre avgift, ska det användas i stället. BELÅNING Analysen utgår ifrån totalt kapital. Effekter av eventuell belåning beaktas ej. RESULTAT Det marknadsbaserade avkastningsvärdet för värderingsobjektet bedöms till cirka kronor per kvadratmeter uthyrbar area, vilket motsvarar ett totalt värde om cirka kronor (se bilaga 1:1).

13 (14) 6 Slutsatser 6.1 Resultat Fastighetens marknadsvärde har bedömts utifrån två förutsättningar. Den ena förutsättningen är att fastigheten fritt kan försäljas utan befintliga hyresgäster. Detta marknadsvärde har bedömts utifrån en ortsprismetod, där tidigare betalda priser för försålda villafastigheter studerats. Den andra förutsättningen har varit att fastigheten försäljs med befintliga hyresgäster, vilka har besittningsskydd. I detta fall har värderingen skett dels utifrån en ortsprismetod, där tidigare betalda priser för hyreshusfastigheter studerats, samt till vilka direktavkastningskrav som hyreshusfastigheterna har sålts. Vid värdering av fastigheten med befintliga hyresgäster kvar i fastigheten har även en värdering utifrån en avkastningsmetod genomförts. Vid värdering enligt avkastningsmetoden har framtida intäkter och kostnader bedömts och kapitaliserats med ett direktavkastningskrav, vilket härletts ur ortsprismetoden. Följande resultat har erhållits Marknadsvärde såsom villafastighet utan hyresgäster Marknadsvärde såsom förvaltningsobjekt med befintliga hyresgäster Värdet bedömt utifrån ortsprismetoden Värdet bedömt utifrån kassaflödeskalkyl kronor kronor kronor 6.2 Marknadsvärde Mot bakgrund av vad som redovisats i värdeutlåtandet bedöms marknadsvärdet av fastigheten Danderyd Sökvabäck 8 vid värdetidpunkten maj månad 2011, givet de två olika förutsättningarna uppgå till: Marknadsvärde utan befintliga hyresgäster kronor Marknadsvärde med befintliga hyresgäster (med besittningsskydd) kronor Stockholm Bo Rendahl Civilingenjör Av ASPECT auktoriserad fastighetsvärderare

14 (14) Bilagor Bilaga 1 Bilaga 2 Bilaga Bilaga Kassaflödesanalys, hyresgästförteckning samt tabeller Foton Utdrag ur fastighetsregistret, inklusive kartor Allmänna villkor för värdeutlåtande

15 Bilaga 1 Ordernummer:

16 Bilaga 1 Ordernummer: Hyresgästförteckning Fastighet: Bilaga 1:2 Hyresgäst Lokaltyp Area Löptid Utgående hyra Marknadshyra Fastighetsskatt åter Moms Ingår Värme Typ m2 Tkr Kr/m2 Index Kr/m2 Index Tkr Kr/m2 (Ja / Nej) (Ja / Nej) lgh 1 tr Bo % % 0 0 N J lgh 2 tr Bo % % 0 0 N J lgh 3 tr Bo % % 0 0 N J Summa/Medel

17 Bilaga 1 Ordernummer: Fastighet: Bilaga 1:3 Lokaltyp Uthyrbar area Uthyrd area Outhyrd area Ekonomisk vakans Aktuell Marknad m² % Antal m² % Antal m² % Antal % % Bostäder ,00 Summa/Medel ,00 1,00 1,00 Lokaltyp Utgående hyra Marknadsmässig hyra 1,00 Uthyrd area Vakanta ytor Totalt 1,00 1,00 Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats 1,00 Bostäder ,00 Summa/Medel ,00 1,00 1,00 Lokaltyp Bedömd D&U-kostnad Varav 1,00 Drift och löpande underhåll Periodiskt underhåll Administration 1,00 1,00 Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats 1,00 Bostäder ,00 Summa/Medel ,00 1,00 1,00 Lokaltyp Bedömd D&U-kostnad 1,00 1,00 Tkr Kr/m² Kr/plats 1,00 Bostäder ,00 Summa/Medel ,00

18 Da Bilaga 2

19 Da Bilaga 2

20 Da Bilaga 2 Interiör från kök i lägenhet i bottenplan

ALLMÄNNA VILLKOR FÖR VÄRDEUTLÅTANDE Dessa allmänna villkor är gemensamt utarbetade av CB Richard Ellis AB, DTZ Sweden AB, Forum Fastighetsekonomi AB,

ALLMÄNNA VILLKOR FÖR VÄRDEUTLÅTANDE Dessa allmänna villkor är gemensamt utarbetade av CB Richard Ellis AB, DTZ Sweden AB, Forum Fastighetsekonomi AB, FS Fastighetsstrategi AB, Newsec Advice AB, Savills

ALLMÄNNA VILLKOR FÖR VÄRDEUTLÅTANDE Dessa allmänna villkor är gemensamt utarbetade av CB Richard Ellis AB, DTZ Sweden AB, Forum Fastighetsekonomi AB, FS Fastighetsstrategi AB, Newsec Advice AB, Savills

Arrendetomter inom Varberg Getakärr 5:132 m fl Revidering av värdebedömning

Arrendetomter inom Varberg Getakärr 5:132 m fl Revidering av värdebedömning Svefa AB, Ullevigatan 19, 411 40 Göteborg Org.nr: 556514-3434, Styrelsens säte: Stockholm 2016-11-17 2 (3) Ordernummer: 157 338

Arrendetomter inom Varberg Getakärr 5:132 m fl Revidering av värdebedömning Svefa AB, Ullevigatan 19, 411 40 Göteborg Org.nr: 556514-3434, Styrelsens säte: Stockholm 2016-11-17 2 (3) Ordernummer: 157 338

VÄRDEINTYG. Malmö, 2015-06-29 Widehov Konsult AB. Fredrik Widehov Av Samhällsbyggarna auktoriserad fastighetsvärderare

VÄRDEINTYG På uppdrag av Queenswall AB, genom Göran Månsson, har Widehov Konsult AB utfört en marknadsvärdering av fastigheten Ängelholm Norra Varalöv 31:11, se bilagor. Med begreppet marknadsvärde avses

VÄRDEINTYG På uppdrag av Queenswall AB, genom Göran Månsson, har Widehov Konsult AB utfört en marknadsvärdering av fastigheten Ängelholm Norra Varalöv 31:11, se bilagor. Med begreppet marknadsvärde avses

F VÄRDEUTLÅTANDE. Fastigheten Östansjö 1:10 Arjeplog kommun

F-2223-18-25 VÄRDEUTLÅTANDE Fastigheten Östansjö 1:10 Arjeplog kommun 2018-11-08 Sid 1 (3) Arjeplog Östansjö 1:10 F-2223-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Arjeplog Östansjö

F-2223-18-25 VÄRDEUTLÅTANDE Fastigheten Östansjö 1:10 Arjeplog kommun 2018-11-08 Sid 1 (3) Arjeplog Östansjö 1:10 F-2223-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Arjeplog Östansjö

Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Kocken 2

Fastigheten Umeå Kocken 2") Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Kocken 2 2019-05-03 Ordernummer: 169 798 Fastighetsbeteckning: Umeå Kocken 2 Värderingsobjekt Värderingsobjektet utgörs av fastigheten Umeå Kocken

Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Kocken 2 2019-05-03 Ordernummer: 169 798 Fastighetsbeteckning: Umeå Kocken 2 Värderingsobjekt Värderingsobjektet utgörs av fastigheten Umeå Kocken

Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Maskinisten 10

Fastigheten Umeå Maskinisten 10") Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Maskinisten 10 2019-05-03 Ordernummer: 169 798 Fastighetsbeteckning: Umeå Maskinisten 10 Värderingsobjekt Värderingsobjektet utgörs av fastigheten

Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Maskinisten 10 2019-05-03 Ordernummer: 169 798 Fastighetsbeteckning: Umeå Maskinisten 10 Värderingsobjekt Värderingsobjektet utgörs av fastigheten

VÄRDEUTLÅTANDE. Fastigheten Lassbyn 15:22. Boden kommun

F-905-19-25 VÄRDEUTLÅTANDE Fastigheten Lassbyn 15:22 Boden kommun 2019-05-27 Sid 1 (4) Boden Lassbyn 15:22 F-905-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Lassbyn 15:22 Kommun

F-905-19-25 VÄRDEUTLÅTANDE Fastigheten Lassbyn 15:22 Boden kommun 2019-05-27 Sid 1 (4) Boden Lassbyn 15:22 F-905-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Lassbyn 15:22 Kommun

VÄRDEUTLÅTANDE. Fastigheten Karlsborg Vätternvyn 2 Småhustomt

F-253-19-14 VÄRDEUTLÅTANDE Fastigheten Karlsborg Vätternvyn 2 Småhustomt 2019-02-18 V19015 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(3) Karlsborg Vätternvyn 2 Vnr

F-253-19-14 VÄRDEUTLÅTANDE Fastigheten Karlsborg Vätternvyn 2 Småhustomt 2019-02-18 V19015 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(3) Karlsborg Vätternvyn 2 Vnr

VÄRDEUTLÅTANDE. Fastigheten Solskensberg 1:43. Luleå kommun

F-1132-19-25 VÄRDEUTLÅTANDE Fastigheten Solskensberg 1:43 Luleå kommun 2019-05-29 Sid 1 (4) Luleå Solskensberg 1:43 F-1132-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Luleå Solskensberg

F-1132-19-25 VÄRDEUTLÅTANDE Fastigheten Solskensberg 1:43 Luleå kommun 2019-05-29 Sid 1 (4) Luleå Solskensberg 1:43 F-1132-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Luleå Solskensberg

VÄRDEUTLÅTANDE. Fastigheten Seskarö 2:162. Haparanda kommun

F-404-19-25 VÄRDEUTLÅTANDE Fastigheten Seskarö 2:162 Haparanda kommun 2019-03-18 Sid 1 (4) Haparanda Seskarö 2:162 F-404-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Seskarö

F-404-19-25 VÄRDEUTLÅTANDE Fastigheten Seskarö 2:162 Haparanda kommun 2019-03-18 Sid 1 (4) Haparanda Seskarö 2:162 F-404-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Seskarö

OBJEKTBESKRIVNING. VärderingsInstitutet BRÄCKE BRÄCKE 5:7. avseende fastigheten

VärderingsInstitutet OBJEKTBESKRIVNING avseende fastigheten BRÄCKE BRÄCKE 5:7 Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 OBJEKTBESKRIVNING Objekt: Fastigheten

VärderingsInstitutet OBJEKTBESKRIVNING avseende fastigheten BRÄCKE BRÄCKE 5:7 Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 OBJEKTBESKRIVNING Objekt: Fastigheten

F VÄRDEUTLÅTANDE. Fastigheten Humlan 4 Kiruna kommun

F-2387-18-25 VÄRDEUTLÅTANDE Fastigheten Humlan 4 Kiruna kommun 2018-11-26 Sid 1 (4) Kiruna Humlan 4, tomträtt F-2387-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Kiruna Humlan 4, tomträtt

F-2387-18-25 VÄRDEUTLÅTANDE Fastigheten Humlan 4 Kiruna kommun 2018-11-26 Sid 1 (4) Kiruna Humlan 4, tomträtt F-2387-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Kiruna Humlan 4, tomträtt

VÄRDEUTLÅTANDE. Fastigheten Vuollerim 3:101. Jokkmokk kommun

F-705-19-25 VÄRDEUTLÅTANDE Fastigheten Vuollerim 3:101 Jokkmokk kommun 2019-08-07 Sid 1 (4) F-705-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Jokkmokk Vuollerim 3:101 Kommun Jokkmokk

F-705-19-25 VÄRDEUTLÅTANDE Fastigheten Vuollerim 3:101 Jokkmokk kommun 2019-08-07 Sid 1 (4) F-705-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Jokkmokk Vuollerim 3:101 Kommun Jokkmokk

BAJONETTEN 3, KRISTIANSTAD

BAJONETTEN 3, KRISTIANSTAD Fastighetsdatablad Objekt nr Värdetidpunkt Beteckning Bajonetten 3 Kalkylen utförd av Adress Kanalgatan 5 etc. Datum Område Centrum Besiktningsdatum Kommun Kristianstad Län Skåne

BAJONETTEN 3, KRISTIANSTAD Fastighetsdatablad Objekt nr Värdetidpunkt Beteckning Bajonetten 3 Kalkylen utförd av Adress Kanalgatan 5 etc. Datum Område Centrum Besiktningsdatum Kommun Kristianstad Län Skåne

F VÄRDEUTLÅTANDE. Fastigheten Stadsön 2:32 Luleå kommun

F-2341-16-25 VÄRDEUTLÅTANDE Fastigheten Stadsön 2:32 Luleå kommun 2017-01-11 Sid 1 (5) Luleå Stadsön 2:32 F-2341-16-25 BESKRIVNING OCH VÄRDERING Fastighet Uppdragsgivare Syfte Vägbeskrivning Fastighetsbeteckning

F-2341-16-25 VÄRDEUTLÅTANDE Fastigheten Stadsön 2:32 Luleå kommun 2017-01-11 Sid 1 (5) Luleå Stadsön 2:32 F-2341-16-25 BESKRIVNING OCH VÄRDERING Fastighet Uppdragsgivare Syfte Vägbeskrivning Fastighetsbeteckning

Objektbeskrivning. Friliggande Villa, Veddige Tärnvägen 6. genom samhällsutvecklingskontoret. Kontakt: Karin Andersson Leif Andersson

Objektbeskrivning Trädgårdssida med uterum Friliggande Villa, Veddige Tärnvägen 6 Säljare: Varbergs kommun, genom samhällsutvecklingskontoret Kontakt: Karin Andersson Leif Andersson Markförvaltare Markförvaltare

Objektbeskrivning Trädgårdssida med uterum Friliggande Villa, Veddige Tärnvägen 6 Säljare: Varbergs kommun, genom samhällsutvecklingskontoret Kontakt: Karin Andersson Leif Andersson Markförvaltare Markförvaltare

Värdering och beskrivning Lgh nr Brf Södra Skogen Karlsborgs kommun

F-1400-19-14 Värdering och beskrivning Lgh nr 1-1-012 Brf Södra Skogen Karlsborgs kommun 2019-07-03 V19054 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(4) Brf S Skogen

F-1400-19-14 Värdering och beskrivning Lgh nr 1-1-012 Brf Södra Skogen Karlsborgs kommun 2019-07-03 V19054 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(4) Brf S Skogen

VÄRDEUTLÅTANDE. Fastigheten Slagnäs 3:27. Arjeplog kommun

F-651-19-25 VÄRDEUTLÅTANDE Fastigheten Slagnäs 3:27 Arjeplog kommun 2019-05-27 Sid 1 (4) Arjeplog Slagnäs 3:27 F-651-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Arjeplog Slagnäs 3:27

F-651-19-25 VÄRDEUTLÅTANDE Fastigheten Slagnäs 3:27 Arjeplog kommun 2019-05-27 Sid 1 (4) Arjeplog Slagnäs 3:27 F-651-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Arjeplog Slagnäs 3:27

KVADRATEN 1, BJUV. Förhandsvärde Förhandsvärdet för rubricerat objekt vid värdetidpunkten juni 2018 bedöms till. Kortfattat värdeutlåtande

Kortfattat värdeutlåtande Objekt nr KARTA bredd 8,3cm, höjd 6 Beteckning Kvadraten 1 Adress Område Centrum Kommun Bjuv Tomrättsavgäld, kr/år Avgälden regleras Tomtareal Värdetidpunkt Datum Besiktningsdatum

Kortfattat värdeutlåtande Objekt nr KARTA bredd 8,3cm, höjd 6 Beteckning Kvadraten 1 Adress Område Centrum Kommun Bjuv Tomrättsavgäld, kr/år Avgälden regleras Tomtareal Värdetidpunkt Datum Besiktningsdatum

Metria FastighetSök - Höör Sätofta 5:16 Fastighet Beteckning Höör Sätofta 5:16 Nyckel: Distrikt Höör Socken: Höör Adress Adress Fädriftsväge

Metria FastighetSök - Höör Sätofta 5:16 Fastighet Beteckning Höör Sätofta 5:16 Nyckel: 120282710 Distrikt Höör Socken: Höör Adress Adress Fädriftsvägen 258 243 94 Höör Läge, karta Senaste ändringen i allmänna

Metria FastighetSök - Höör Sätofta 5:16 Fastighet Beteckning Höör Sätofta 5:16 Nyckel: 120282710 Distrikt Höör Socken: Höör Adress Adress Fädriftsvägen 258 243 94 Höör Läge, karta Senaste ändringen i allmänna

F VÄRDEUTLÅTANDE. Fastigheten Vuono 22:37 Haparanda kommun

F-2331-16-25 VÄRDEUTLÅTANDE Fastigheten Vuono 22:37 Haparanda kommun 2017-01-30 Sid 1 (4) Haparanda Vuono 22:37 F-2331-16-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Vuono 22:37

F-2331-16-25 VÄRDEUTLÅTANDE Fastigheten Vuono 22:37 Haparanda kommun 2017-01-30 Sid 1 (4) Haparanda Vuono 22:37 F-2331-16-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Vuono 22:37

F VÄRDEUTLÅTANDE. Fastigheten Nybyn 1:22 Robertsfors kommun

F-1272-18-24 VÄRDEUTLÅTANDE Fastigheten Nybyn 1:22 Robertsfors kommun 2018-07-05 Sid 1 (4) Robertsfors Nybyn 1:22 F-1272-18-24 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Robertsfors Nybyn

F-1272-18-24 VÄRDEUTLÅTANDE Fastigheten Nybyn 1:22 Robertsfors kommun 2018-07-05 Sid 1 (4) Robertsfors Nybyn 1:22 F-1272-18-24 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Robertsfors Nybyn

Beskrivning och värdering Fastighet

2016-11-23 1(4) KFM:s dnr: F-596-16-07 Beskrivning och värdering Fastighet Fastighetsbeteckning Hohult 50:8 Kommun Uppvidinge Socken Älghult Adress Parkvägen 4, 360 75 Alstermo Fastigheten innehas med

2016-11-23 1(4) KFM:s dnr: F-596-16-07 Beskrivning och värdering Fastighet Fastighetsbeteckning Hohult 50:8 Kommun Uppvidinge Socken Älghult Adress Parkvägen 4, 360 75 Alstermo Fastigheten innehas med

Senaste ändringen i allmänna delen Aktualitetsdatum i inskrivningsdelen Församling Socken: Torslanda

Fastighet Beteckning Göteborg Tumlehed 2:208 Nyckel: 140078838 Senaste ändringen i allmänna delen 1997-10-15 Senaste ändringen i inskrivningsdelen 2011-08-24 13:00 Aktualitetsdatum i inskrivningsdelen

Fastighet Beteckning Göteborg Tumlehed 2:208 Nyckel: 140078838 Senaste ändringen i allmänna delen 1997-10-15 Senaste ändringen i inskrivningsdelen 2011-08-24 13:00 Aktualitetsdatum i inskrivningsdelen

OBJEKTBESKRIVNING. VärderingsInstitutet ÅRE MYCKELGÅRD 7:4 SOCITETSHUSET. avseende fastigheten

VärderingsInstitutet OBJEKTBESKRIVNING avseende fastigheten ÅRE MYCKELGÅRD 7:4 SOCITETSHUSET Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 OBJEKTBESKRIVNING Värderingsobjekt:

VärderingsInstitutet OBJEKTBESKRIVNING avseende fastigheten ÅRE MYCKELGÅRD 7:4 SOCITETSHUSET Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 OBJEKTBESKRIVNING Värderingsobjekt:

Metria FastighetSök - Bromölla Solrosen 6 Fastighet Beteckning Bromölla Solrosen 6 Nyckel: Distrikt Ivetofta Adress Adress Ågatan (49) Mella

Mella") Metria FastighetSök - Bromölla Solrosen 6 Fastighet Beteckning Bromölla Solrosen 6 Nyckel: 120529770 Distrikt Ivetofta Adress Adress Ågatan (49) Mellangatan 1 295 32 Bromölla Läge, karta Senaste ändringen

Metria FastighetSök - Bromölla Solrosen 6 Fastighet Beteckning Bromölla Solrosen 6 Nyckel: 120529770 Distrikt Ivetofta Adress Adress Ågatan (49) Mellangatan 1 295 32 Bromölla Läge, karta Senaste ändringen

Fastigheten Karlstad Nyeds-Bäckelid 4:1 Småhustomt

Fastigheten Karlstad Nyeds-Bäckelid 4:1 Småhustomt 2016-05-26 2 (6) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Fastighetsbeteckning: Nyeds-Bäckelid 4:1 Typkod: 210 Kommun: Karlstad Församling: Nyed Adress:

Fastigheten Karlstad Nyeds-Bäckelid 4:1 Småhustomt 2016-05-26 2 (6) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Fastighetsbeteckning: Nyeds-Bäckelid 4:1 Typkod: 210 Kommun: Karlstad Församling: Nyed Adress:

VÄRDEUTLÅTANDE. Fastigheten Heden 3:116. Boden kommun

F-159-19-25 VÄRDEUTLÅTANDE Fastigheten Heden 3:116 Boden kommun 2019-02-25 Sid 1 (4) Boden Heden 3:116 F-159-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Heden 3:116 Kommun Boden

F-159-19-25 VÄRDEUTLÅTANDE Fastigheten Heden 3:116 Boden kommun 2019-02-25 Sid 1 (4) Boden Heden 3:116 F-159-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Heden 3:116 Kommun Boden

Beskrivning och värdering Fastighet

2017-05-11 1(4) KFM:s dnr: F-772-17-08 Beskrivning och värdering Fastighet Fastighetsbeteckning Polstjärnan 3 Kommun Kalmar Adress Skogsliden 22, 393 51 Kalmar Fastigheten innehas med Äganderätt 1 248

2017-05-11 1(4) KFM:s dnr: F-772-17-08 Beskrivning och värdering Fastighet Fastighetsbeteckning Polstjärnan 3 Kommun Kalmar Adress Skogsliden 22, 393 51 Kalmar Fastigheten innehas med Äganderätt 1 248

Markvärde till grund för beräknande av tomträttsavgäld för fastigheten Sicklaön 78:10 i Nacka kommun

Värdeutlåtande Markvärde till grund för beräknande av tomträttsavgäld för fastigheten Sicklaön 78:10 i Nacka kommun 2018-12-14 Ordernummer: 168374 Nacka Sicklaön 78:10 Innehållsförteckning 1. Sammanfattning

Värdeutlåtande Markvärde till grund för beräknande av tomträttsavgäld för fastigheten Sicklaön 78:10 i Nacka kommun 2018-12-14 Ordernummer: 168374 Nacka Sicklaön 78:10 Innehållsförteckning 1. Sammanfattning

ROSMARINEN 34, HELSINGBORG

Kortfattat värdeutlåtande Objekt nr KARTA bredd 8,3cm, höjd 6 Beteckning Rosmarinen 34 Adress Bivråksgatan 3-9, Jaktfalksgatan 7 Område Mariastaden Kommun Helsingborg Tomrättsavgäld, kr/år Avgälden regleras

Kortfattat värdeutlåtande Objekt nr KARTA bredd 8,3cm, höjd 6 Beteckning Rosmarinen 34 Adress Bivråksgatan 3-9, Jaktfalksgatan 7 Område Mariastaden Kommun Helsingborg Tomrättsavgäld, kr/år Avgälden regleras

HSB BRF ÖRNTORP GRÄNGESBERG

VÄRDEUTLÅTANDE avseende HSB BRF ÖRNTORP GRÄNGESBERG Värderingsinstitutet Södra Norrland AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se VÄRDEUTLÅTANDE sida 1 (4)

VÄRDEUTLÅTANDE avseende HSB BRF ÖRNTORP GRÄNGESBERG Värderingsinstitutet Södra Norrland AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se VÄRDEUTLÅTANDE sida 1 (4)

BRF Forsbackahus nr 1

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF Forsbackahus nr 1 Bostadsrättslägenhet nr 203664001 0025 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF Forsbackahus nr 1 Bostadsrättslägenhet nr 203664001 0025 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

F VÄRDEUTLÅTANDE. Fastigheten Harads 1:60 Boden kommun

F-1206-16-25 VÄRDEUTLÅTANDE Fastigheten Harads 1:60 Boden kommun 2016-07-14 Sid 1 (4) Boden Harads 1:60 F-1206-16-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Harads 1:60 Kommun Boden

F-1206-16-25 VÄRDEUTLÅTANDE Fastigheten Harads 1:60 Boden kommun 2016-07-14 Sid 1 (4) Boden Harads 1:60 F-1206-16-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Harads 1:60 Kommun Boden

Värdering och beskrivning Lgh nr HSB Brf Bryggeriet i Axvall Skara kommun

F-1094-19-14 Värdering och beskrivning Lgh nr 35-3116-1-6 HSB Brf Bryggeriet i Axvall Skara kommun 2019-05-31 V19040 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(4)

F-1094-19-14 Värdering och beskrivning Lgh nr 35-3116-1-6 HSB Brf Bryggeriet i Axvall Skara kommun 2019-05-31 V19040 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(4)

OBJEKTBESKRIVNING. VärderingsInstitutet STRÖMSUND HAMMERDAL 3:5. avseende fastigheten

VärderingsInstitutet OBJEKTBESKRIVNING avseende fastigheten STRÖMSUND HAMMERDAL 3:5 Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 OBJEKTBESKRIVNING Värderingsobjekt:

VärderingsInstitutet OBJEKTBESKRIVNING avseende fastigheten STRÖMSUND HAMMERDAL 3:5 Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 OBJEKTBESKRIVNING Värderingsobjekt:

http://hamtplats.lantmateriet.se/finfo/protect/fsokavtal/servlet/fastighetsok

Sida 1 av 6 Allmän fastighetsinformation, Taxeringsinformation 11 Januari 2010 Fastighet Beteckning Senaste ändringen i Senaste ändringen i Aktualitetsdatum i Nyköping Svärdsklova 2:1 allmänna delen inskrivningsdelen

Sida 1 av 6 Allmän fastighetsinformation, Taxeringsinformation 11 Januari 2010 Fastighet Beteckning Senaste ändringen i Senaste ändringen i Aktualitetsdatum i Nyköping Svärdsklova 2:1 allmänna delen inskrivningsdelen

Bergsgatan 11A-D, 313 31 Oskarström. Marknadsvärdebedömning December 2012

VärderingsInstitutet HALMSTAD ROSEN 8 Bergsgatan 11A-D, 313 31 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

VärderingsInstitutet HALMSTAD ROSEN 8 Bergsgatan 11A-D, 313 31 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

F VÄRDEUTLÅTANDE. Fastigheten Seskarö 2:68 Haparanda kommun

F-1143-17-25 VÄRDEUTLÅTANDE Fastigheten Seskarö 2:68 Haparanda kommun 2017-07-24 Sid 1 (4) Haparanda Seskarö 2:69 F-1143-17-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Seskarö

F-1143-17-25 VÄRDEUTLÅTANDE Fastigheten Seskarö 2:68 Haparanda kommun 2017-07-24 Sid 1 (4) Haparanda Seskarö 2:69 F-1143-17-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Seskarö

Kortfattat värdeutlåtande

Kortfattat värdeutlåtande Lavetten 38, Foto från maj 2016 Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets

Kortfattat värdeutlåtande Lavetten 38, Foto från maj 2016 Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets

Fastigheten. Agne 16. Köping Kommun

Fastigheten Agne 16 Köping Kommun Sammanfattning Agne 16 Fastighetsbeteckning Agne 16 Kommun Köping Adress Scheelegatan 25 Upplåtelseform Äganderätt Lagfaren ägare Nb Nordiska Byggsystem AB Byggår 1943

Fastigheten Agne 16 Köping Kommun Sammanfattning Agne 16 Fastighetsbeteckning Agne 16 Kommun Köping Adress Scheelegatan 25 Upplåtelseform Äganderätt Lagfaren ägare Nb Nordiska Byggsystem AB Byggår 1943

BR-LGH NR 19015.000.0163/1302 I RIKSBYGGENS VÄS-

BR-LGH NR 19015.000.0163/1302 I RIKSBYGGENS VÄS- TERÅSHUS 15 Blomstergatan 8, plan 3, 722 25 Västerås Marknadsvärdebedömning November 2015 Adress Telefon Fax Org nr E-post Värdia Fastigheter AB 08-58430599

BR-LGH NR 19015.000.0163/1302 I RIKSBYGGENS VÄS- TERÅSHUS 15 Blomstergatan 8, plan 3, 722 25 Västerås Marknadsvärdebedömning November 2015 Adress Telefon Fax Org nr E-post Värdia Fastigheter AB 08-58430599

Värdering och beskrivning Lgh nr HSB Brf Leverstad i Mariestad Mariestads kommun

F-1163-19-14 Värdering och beskrivning Lgh nr 35-3207-3-179 HSB Brf Leverstad i Mariestad Mariestads kommun 2019-06-13 V19043 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121

F-1163-19-14 Värdering och beskrivning Lgh nr 35-3207-3-179 HSB Brf Leverstad i Mariestad Mariestads kommun 2019-06-13 V19043 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121

Brogatan 28, 313 32 Oskarström. Marknadsvärdebedömning December 2012

VärderingsInstitutet HALMSTAD TRIANGELN 1 Brogatan 28, 313 32 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

VärderingsInstitutet HALMSTAD TRIANGELN 1 Brogatan 28, 313 32 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Senaste ändringen. i allmänna delen Socken: Ragunda. Område Totalareal Därav landareal Därav vattenareal

Allmän fastighetsinformation, Taxeringsinformation 22 augusti 2018 Fastighet Beteckning Senaste ändringen Senaste ändringen i Aktualitetsdatum i Ragunda Skogen 3:3 i allmänna delen inskrivningsdelen inskrivningsdelen

Allmän fastighetsinformation, Taxeringsinformation 22 augusti 2018 Fastighet Beteckning Senaste ändringen Senaste ändringen i Aktualitetsdatum i Ragunda Skogen 3:3 i allmänna delen inskrivningsdelen inskrivningsdelen

F VÄRDEUTLÅTANDE. Fastigheten Trossen 12 Luleå kommun

F-1235-18-25 VÄRDEUTLÅTANDE Fastigheten Trossen 12 Luleå kommun 2018-08-21 Sid 1 (4) F-1235-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Kommun Luleå Adress Sörviksgatan 7, 974 39 Luleå

F-1235-18-25 VÄRDEUTLÅTANDE Fastigheten Trossen 12 Luleå kommun 2018-08-21 Sid 1 (4) F-1235-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Kommun Luleå Adress Sörviksgatan 7, 974 39 Luleå

Kortfattat värdeutlåtande (Förhandsvärdering)

") Kortfattat värdeutlåtande (Förhandsvärdering) Trävaran 12, Uppdragsgivare Syfte Förutsättningar Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att utgöra

Kortfattat värdeutlåtande (Förhandsvärdering) Trävaran 12, Uppdragsgivare Syfte Förutsättningar Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att utgöra

VÄRDEUTLÅTANDE. Fastigheten Vara Vedum 3:72 Småhus F

F-2059-18-14 VÄRDEUTLÅTANDE Fastigheten Vara Vedum 3:72 Småhus 2018-10-26 V18109 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(4) Vara Vedum 3:72 Vnr 18109 F-2059-18-14

F-2059-18-14 VÄRDEUTLÅTANDE Fastigheten Vara Vedum 3:72 Småhus 2018-10-26 V18109 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(4) Vara Vedum 3:72 Vnr 18109 F-2059-18-14

Beskrivning och värdering Fastighet

2017-04-08 1(4) KFM:s dnr: F-498-17-08 Beskrivning och värdering Fastighet Fastighetsbeteckning Mantebo 1:30 Kommun Vimmerby Socken Locknevi Adress Dalsjö 119, 593 71 Ankarsrum Fastigheten innehas med

2017-04-08 1(4) KFM:s dnr: F-498-17-08 Beskrivning och värdering Fastighet Fastighetsbeteckning Mantebo 1:30 Kommun Vimmerby Socken Locknevi Adress Dalsjö 119, 593 71 Ankarsrum Fastigheten innehas med

Beskrivning och värdering

2017-03-08 1(4) KFM:s dnr: F-304-17-07 Beskrivning och värdering Fastighet Uppdragsgivare Syfte TAXERINGSVÄRDE Fastighetsbeteckning Stenbrohults-Värpeshult 16:1 Kommun Socken Älmhult Stenbrohult Adress

2017-03-08 1(4) KFM:s dnr: F-304-17-07 Beskrivning och värdering Fastighet Uppdragsgivare Syfte TAXERINGSVÄRDE Fastighetsbeteckning Stenbrohults-Värpeshult 16:1 Kommun Socken Älmhult Stenbrohult Adress

Kortfattat värdeutlåtande

Kortfattat värdeutlåtande Trävaran 3, Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att

Kortfattat värdeutlåtande Trävaran 3, Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att

Eslöv Sibbarp 4:6. Eslöv Sibbarp 4:36. Eslöv Sibbarp 4:111. Eslöv Reslöv 3:4

Eslöv Sibbarp 4:6 Eslöv Sibbarp 4:36 Eslöv Sibbarp 4:111 Eslöv Reslöv 3:4 2015-01-16 2 (12) Ordernummer: 153790 Fastighetsbeteckning: Eslöv Sibbarp 4:3, 4:36, 4:111 samt Eslöv Reslöv 3:4 1 Uppdragsbeskrivning

Eslöv Sibbarp 4:6 Eslöv Sibbarp 4:36 Eslöv Sibbarp 4:111 Eslöv Reslöv 3:4 2015-01-16 2 (12) Ordernummer: 153790 Fastighetsbeteckning: Eslöv Sibbarp 4:3, 4:36, 4:111 samt Eslöv Reslöv 3:4 1 Uppdragsbeskrivning

Presenattion av Fastigheten Falkenberg Kärreberg 3:21

Presenattion av Fastigheten Falkenberg Kärreberg 3:21 1 (1) Brogatan 12 Vessigebro Falkenberg Anders Carlsson Varberg & Falkenbergs Fastighetsbyrå AB Tel: 0340-84260 : 0346-84200 BESKRIVNING sammandrag

Presenattion av Fastigheten Falkenberg Kärreberg 3:21 1 (1) Brogatan 12 Vessigebro Falkenberg Anders Carlsson Varberg & Falkenbergs Fastighetsbyrå AB Tel: 0340-84260 : 0346-84200 BESKRIVNING sammandrag

Värdering och beskrivning Lgh nr RB Brf Jönköpingshus nr 10 i Jönköping Jönköpings kommun

F-74-19-06 Värdering och beskrivning Lgh nr 215010001-0056 RB Brf Jönköpingshus nr 10 i Jönköping Jönköpings kommun 2019-02-07 V19003 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE

F-74-19-06 Värdering och beskrivning Lgh nr 215010001-0056 RB Brf Jönköpingshus nr 10 i Jönköping Jönköpings kommun 2019-02-07 V19003 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE

VÄRDEUTLÅTANDE. Tomträtten till Norrköping Händelö 2:24

VÄRDEUTLÅTANDE Tomträtten till Norrköping Händelö 2:24 2019-02-14 2(9) Tomträtten Norrköping Händelö 2:24 VBnr 19052/ F-200-19-05 1. UPPDRAGSBESKRIVNING 1.1 Värderingsobjekt Tomträtten till Norrköping

VÄRDEUTLÅTANDE Tomträtten till Norrköping Händelö 2:24 2019-02-14 2(9) Tomträtten Norrköping Händelö 2:24 VBnr 19052/ F-200-19-05 1. UPPDRAGSBESKRIVNING 1.1 Värderingsobjekt Tomträtten till Norrköping

Senaste ändringen. Aktualitetsdatum i Malmö Husie 173:118 Nyckel: i allmänna delen

Fastighet Beteckning Senaste ändringen Senaste ändringen i Aktualitetsdatum i Malmö Husie 173:118 Nyckel: 120022994 i allmänna delen 2018-06-28 inskrivningsdelen 2019-01-02 11:31 inskrivningsdelen 2019-06-24

Fastighet Beteckning Senaste ändringen Senaste ändringen i Aktualitetsdatum i Malmö Husie 173:118 Nyckel: 120022994 i allmänna delen 2018-06-28 inskrivningsdelen 2019-01-02 11:31 inskrivningsdelen 2019-06-24

Senaste ändringen i allmänna delen Område Totalareal Därav landareal Därav vattenareal Totalt kvm kvm

Fastighet Beteckning Haparanda Patan 1 Nyckel: 250184533 Senaste ändringen i allmänna delen 2007-01-18 Senaste ändringen i inskrivningsdelen 2016-09-21 11:55 Aktualitetsdatum i inskrivningsdelen 2017-01-09

Fastighet Beteckning Haparanda Patan 1 Nyckel: 250184533 Senaste ändringen i allmänna delen 2007-01-18 Senaste ändringen i inskrivningsdelen 2016-09-21 11:55 Aktualitetsdatum i inskrivningsdelen 2017-01-09

Enkel presentation av Fastigheten Varberg Gödeby 6:16

Enkel presentation av Fastigheten Varberg Gödeby 6:16 Copyright Detta dokument är till idé, text & layoutskyddat enligt lagen om upphovsrätt Vitec Mäklarsystem AB Gödeby 31-34 Gödeby Varberg För mer information,

Enkel presentation av Fastigheten Varberg Gödeby 6:16 Copyright Detta dokument är till idé, text & layoutskyddat enligt lagen om upphovsrätt Vitec Mäklarsystem AB Gödeby 31-34 Gödeby Varberg För mer information,

Senaste ändringen i allmänna delen 2015-03-24. Aktualitetsdatum i inskrivningsdelen 2015-08-07 Församling Morlanda Socken: Mollösund

Fast i g h et Beteckning Orust Mollösund 5:308 Nyckel: 140172735 Senaste ändringen i allmänna delen 2015-03-24 Senaste ändringen i inskrivningsdelen 2013-02-07 13:00 Aktualitetsdatum i inskrivningsdelen

Fast i g h et Beteckning Orust Mollösund 5:308 Nyckel: 140172735 Senaste ändringen i allmänna delen 2015-03-24 Senaste ändringen i inskrivningsdelen 2013-02-07 13:00 Aktualitetsdatum i inskrivningsdelen

Till Salu! Tomträtten Karlstad Bjälken 5 på Våxnäs

Prospekt Till Salu! Tomträtten Karlstad Bjälken 5 på Våxnäs Uppgifterna som finns i prospektet har inhämtats från flera olika källor. Uppgifternas riktighet i alla avseende kan inte garanteras av Mäklaren,

Prospekt Till Salu! Tomträtten Karlstad Bjälken 5 på Våxnäs Uppgifterna som finns i prospektet har inhämtats från flera olika källor. Uppgifternas riktighet i alla avseende kan inte garanteras av Mäklaren,

Offerdal Landön 8:2 FÖRSÄLJNINGSPROSPEKT

Offerdal Landön 8:2 FÖRSÄLJNINGSPROSPEKT MAJ 2010 S A M M A N F A T T N I N G Värderingsobjekt: Offerdal Landön 8:2 Adress: Landön 417A, B 419A,B 421A,B 830 51 Offerdal Typ: Mindre flerbostadsfastighet

Offerdal Landön 8:2 FÖRSÄLJNINGSPROSPEKT MAJ 2010 S A M M A N F A T T N I N G Värderingsobjekt: Offerdal Landön 8:2 Adress: Landön 417A, B 419A,B 421A,B 830 51 Offerdal Typ: Mindre flerbostadsfastighet

Värdering och beskrivning Lgh nr Riksbyggen Brf Norrköpingshus nr. 30 Norrköping kommun

Värdering och beskrivning Lgh nr. 233030001-0014 Riksbyggen Brf Norrköpingshus nr. 30 Norrköping kommun VÄRDERINGSBYRÅN Kaggensgatan 17 392 32 Kalmar sida 2(4) Riksbyggen Brf Norrköpingshus nr. 30 VBnr:

Värdering och beskrivning Lgh nr. 233030001-0014 Riksbyggen Brf Norrköpingshus nr. 30 Norrköping kommun VÄRDERINGSBYRÅN Kaggensgatan 17 392 32 Kalmar sida 2(4) Riksbyggen Brf Norrköpingshus nr. 30 VBnr:

HSB:s Brf Alen i Boden

VärderingsInstitutet VÄRDEUTLÅTANDE avseende HSB:s Brf Alen i Boden Bostadsrättslägenhet nr 52-2813-4-18 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VärderingsInstitutet VÄRDEUTLÅTANDE avseende HSB:s Brf Alen i Boden Bostadsrättslägenhet nr 52-2813-4-18 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

Senaste ändringen i allmänna delen Aktualitetsdatum i inskrivningsdelen Församling Socken: Ljunghem

Fastighet Beteckning Skövde Ljunghem 19:1 Nyckel: 140463591 Senaste ändringen i allmänna delen 2018-03-21 Senaste ändringen i inskrivningsdelen 2005-12-16 13:00 Aktualitetsdatum i inskrivningsdelen 2018-05-02

Fastighet Beteckning Skövde Ljunghem 19:1 Nyckel: 140463591 Senaste ändringen i allmänna delen 2018-03-21 Senaste ändringen i inskrivningsdelen 2005-12-16 13:00 Aktualitetsdatum i inskrivningsdelen 2018-05-02

Metria FastighetSök - Mellerud Kroppefjäll 2:5

038 Allmän+Taxering XML 209-0-07 Fastighet Beteckning Mellerud Kroppefjäll 2:5 Nyckel: 4082223 Distrikt Gunnarsnäs Socken: Gunnarsnäs Adress Adress Kroppefjäll 3, 2-4 Kroppefjäll 5-7, 6 Kroppefjäll Backamo

038 Allmän+Taxering XML 209-0-07 Fastighet Beteckning Mellerud Kroppefjäll 2:5 Nyckel: 4082223 Distrikt Gunnarsnäs Socken: Gunnarsnäs Adress Adress Kroppefjäll 3, 2-4 Kroppefjäll 5-7, 6 Kroppefjäll Backamo

Offerdal Landön 8:2 FÖRSÄLJNINGSPROSPEKT

Offerdal Landön 8:2 FÖRSÄLJNINGSPROSPEKT MAJ 2010 BUDGIVNING Öppen budgivning vid försäljning av fastigheten Offerdal Landön 8:2 De intressenter som inkommit med skriftligt anbud på lägst 975 000:-, senast

Offerdal Landön 8:2 FÖRSÄLJNINGSPROSPEKT MAJ 2010 BUDGIVNING Öppen budgivning vid försäljning av fastigheten Offerdal Landön 8:2 De intressenter som inkommit med skriftligt anbud på lägst 975 000:-, senast

Senaste ändringen i allmänna delen 1991-04-08. Aktualitetsdatum i inskrivningsdelen 2015-09-02 Församling Vaksala

Fast i g h et Beteckning Uppsala Årsta 11:127 Nyckel: 030077395 Senaste ändringen i allmänna delen 1991-04-08 Senaste ändringen i inskrivningsdelen 2007-04-16 13:00 Aktualitetsdatum i inskrivningsdelen

Fast i g h et Beteckning Uppsala Årsta 11:127 Nyckel: 030077395 Senaste ändringen i allmänna delen 1991-04-08 Senaste ändringen i inskrivningsdelen 2007-04-16 13:00 Aktualitetsdatum i inskrivningsdelen

Värdering och beskrivning Lgh nr Riksbyggen Brf Mjödö Västervik kommun

Värdering och beskrivning Lgh nr. 233176001-0000082 Riksbyggen Brf Mjödö Västervik kommun VÄRDERINGSBYRÅN Kaggensgatan 17 392 32 Kalmar sida 2(4) Riksbyggen Brf Mjödö VBnr: 19226 F-864-19-08 Lgn nr. 233176001-0000082

Värdering och beskrivning Lgh nr. 233176001-0000082 Riksbyggen Brf Mjödö Västervik kommun VÄRDERINGSBYRÅN Kaggensgatan 17 392 32 Kalmar sida 2(4) Riksbyggen Brf Mjödö VBnr: 19226 F-864-19-08 Lgn nr. 233176001-0000082

Senaste ändringen. i allmänna delen Belägen i glesbygd. Förvärvstillstånd kan behövas. Socken: Lommeland

Fastighet Beteckning Senaste ändringen Senaste ändringen i Aktualitetsdatum i Strömstad Lommelands-Mörk 2:9 i allmänna delen inskrivningsdelen inskrivningsdelen Nyckel: 140241186 2010-11-11 2016-02-18

Fastighet Beteckning Senaste ändringen Senaste ändringen i Aktualitetsdatum i Strömstad Lommelands-Mörk 2:9 i allmänna delen inskrivningsdelen inskrivningsdelen Nyckel: 140241186 2010-11-11 2016-02-18

Beskrivning och värdering Fastighet

2016-03-10 1(4) KFM:s dnr: F-323-16-07 Beskrivning och värdering Fastighet Fastighetsbeteckning Hallarp 1:20 Kommun Ljungby Adress Församling Annerstad Höje Skogslyckan 1, 340 12 Annerstad Fastigheten

2016-03-10 1(4) KFM:s dnr: F-323-16-07 Beskrivning och värdering Fastighet Fastighetsbeteckning Hallarp 1:20 Kommun Ljungby Adress Församling Annerstad Höje Skogslyckan 1, 340 12 Annerstad Fastigheten

Metria FastighetSök - Svalöv Ask 1:13

Fastighet Beteckning Svalöv Ask 1:13 Nyckel: 120296709 Distrikt Ask Socken: Ask Adress Adress Ask 1775B 268 90 Svalöv Senaste ändringen i allmänna delen 2006-02-09 Senaste ändringen i inskrivningsdelen

Fastighet Beteckning Svalöv Ask 1:13 Nyckel: 120296709 Distrikt Ask Socken: Ask Adress Adress Ask 1775B 268 90 Svalöv Senaste ändringen i allmänna delen 2006-02-09 Senaste ändringen i inskrivningsdelen

30 april 2014. Objektbeskrivning Industrifastigheten Göteborg Majorna 721:88 i Fiskhamnen

30 april 2014 Objektbeskrivning Industrifastigheten Göteborg Majorna 721:88 i Fiskhamnen 1 30 april 2014 Processen Avsikten med detta informationsmemorandum och tillhörande bilagor är att intresserade

30 april 2014 Objektbeskrivning Industrifastigheten Göteborg Majorna 721:88 i Fiskhamnen 1 30 april 2014 Processen Avsikten med detta informationsmemorandum och tillhörande bilagor är att intresserade

Arrendetomter inom Varberg Getakärr 5:147

Arrendetomter inom arberg Getakärr 5:147 2016-04-12 2 (8 Ordernummer: 158 047 Fastighetsbeteckning: Arrendetomter inom arberg Getakärr 5:147 1 Uppdragsbeskrivning 1.1 ärderingsobjekt ärderingsobjektet

Arrendetomter inom arberg Getakärr 5:147 2016-04-12 2 (8 Ordernummer: 158 047 Fastighetsbeteckning: Arrendetomter inom arberg Getakärr 5:147 1 Uppdragsbeskrivning 1.1 ärderingsobjekt ärderingsobjektet

Värdering och beskrivning av lägenhet nummer. Brf Havet

Värdering och beskrivning av lägenhet nummer Brf Havet Strandpromenaden 10 234 39 Lomma 2019-08-08 Adress Telefon Org.nr. E-Post Geijersgatan 11 Malmö 040-15 60 16 556778-0704 info@tengen.se 216 18 Limhamn

Värdering och beskrivning av lägenhet nummer Brf Havet Strandpromenaden 10 234 39 Lomma 2019-08-08 Adress Telefon Org.nr. E-Post Geijersgatan 11 Malmö 040-15 60 16 556778-0704 info@tengen.se 216 18 Limhamn

Till Salu! Industri/ Lagerfastighet på Lamberget i Karlstad!

Prospekt Till Salu! Industri/ Lagerfastighet på Lamberget i Karlstad! Uppgifterna som finns i prospektet har inhämtats från flera olika källor. Uppgifternas riktighet i alla avseende kan inte garanteras

Prospekt Till Salu! Industri/ Lagerfastighet på Lamberget i Karlstad! Uppgifterna som finns i prospektet har inhämtats från flera olika källor. Uppgifternas riktighet i alla avseende kan inte garanteras

VärderingsInstitutet VÄRDEUTLÅTANDE BRF HARMONI. avseende. Bostadsrättslägenhet nr 29

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF HARMONI Bostadsrättslägenhet nr 29 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se VÄRDEUTLÅTANDE

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF HARMONI Bostadsrättslägenhet nr 29 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se VÄRDEUTLÅTANDE

VÄRDEUTLÅTANDE. Fastigheten Herrljunga Lystorp 1:18 Småhus

F-526-19-14 VÄRDEUTLÅTANDE Fastigheten Herrljunga Lystorp 1:18 Småhus 2019-04-01 V19025 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(4) Herrljunga Lystorp 1:18 Vnr

F-526-19-14 VÄRDEUTLÅTANDE Fastigheten Herrljunga Lystorp 1:18 Småhus 2019-04-01 V19025 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(4) Herrljunga Lystorp 1:18 Vnr

Senaste ändringen i allmänna delen Aktualitetsdatum i inskrivningsdelen Församling Socken: Sandhem

Fastighet Beteckning Mullsjö Tinghalla 1:4 Nyckel: 060304527 Senaste ändringen i allmänna delen 2012-06-13 Senaste ändringen i inskrivningsdelen 2012-05-08 13:00 Aktualitetsdatum i inskrivningsdelen 2016-05-03

Fastighet Beteckning Mullsjö Tinghalla 1:4 Nyckel: 060304527 Senaste ändringen i allmänna delen 2012-06-13 Senaste ändringen i inskrivningsdelen 2012-05-08 13:00 Aktualitetsdatum i inskrivningsdelen 2016-05-03

SKELLEFTEÅ, BRF TORPET

VärderingsInstitutet VÄRDEUTLÅTANDE avseende SKELLEFTEÅ, BRF TORPET Bostadsrättslägenhet nr 198 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VärderingsInstitutet VÄRDEUTLÅTANDE avseende SKELLEFTEÅ, BRF TORPET Bostadsrättslägenhet nr 198 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VÄRDEUTLÅTANDE. avseende BRF KATTEN. Bostadsrättslägenhet nr

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF KATTEN Bostadsrättslägenhet nr 09204.000.2301 Värderingsinstitutet Södra Norrland AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF KATTEN Bostadsrättslägenhet nr 09204.000.2301 Värderingsinstitutet Södra Norrland AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VÄRDEUTLÅTANDE. VärderingsInstitutet SUNDSVALL ANUNDGÅRD 3:47. avseende fastigheten

VärderingsInstitutet VÄRDEUTLÅTANDE avseende fastigheten SUNDSVALL ANUNDGÅRD 3:47 Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 VÄRDEUTLÅTANDE sida 1 (6) Värderingsobjekt:

VärderingsInstitutet VÄRDEUTLÅTANDE avseende fastigheten SUNDSVALL ANUNDGÅRD 3:47 Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 VÄRDEUTLÅTANDE sida 1 (6) Värderingsobjekt:

VÄRDEUTLÅTANDE. Ödeshög Särimner 8. VÄRDERINGSBYRÅN Kaggensgatan Kalmar

VÄRDEUTLÅTANDE Ödeshög Särimner 8 VÄRDERINGSBYRÅN Kaggensgatan 17 392 32 Kalmar www.varderingsbyran.se 2(4) Ödeshög Särimner 8 VB nr:19254 F-1383-19-05 VÄRDERING OCH BESKRIVNING ALLMÄNT Värderingsobjekt:

VÄRDEUTLÅTANDE Ödeshög Särimner 8 VÄRDERINGSBYRÅN Kaggensgatan 17 392 32 Kalmar www.varderingsbyran.se 2(4) Ödeshög Särimner 8 VB nr:19254 F-1383-19-05 VÄRDERING OCH BESKRIVNING ALLMÄNT Värderingsobjekt:

RB BRF GÄVLEHUS NR 14

VärderingsInstitutet VÄRDEUTLÅTANDE avseende RB BRF GÄVLEHUS NR 14 Bostadsrättslägenhet nr 47 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VärderingsInstitutet VÄRDEUTLÅTANDE avseende RB BRF GÄVLEHUS NR 14 Bostadsrättslägenhet nr 47 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VärderingsInstitutet VÄRDEUTLÅTANDE BRF GRÖNKULLAN. avseende. Bostadsrättslägenhet nr 4

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF GRÖNKULLAN Bostadsrättslägenhet nr 4 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF GRÖNKULLAN Bostadsrättslägenhet nr 4 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

Aktualitetsdatum i Munkedal Julseröd 1:6. Senaste ändringen. inskrivningsdelen Nyckel: i allmänna delen

Fastighet Beteckning Senaste ändringen Senaste ändringen i Aktualitetsdatum i Munkedal Julseröd 1:6 i allmänna delen inskrivningsdelen inskrivningsdelen Nyckel: 140222479 2001-04-27 2015-12-02 11:47 2016-05-30

Fastighet Beteckning Senaste ändringen Senaste ändringen i Aktualitetsdatum i Munkedal Julseröd 1:6 i allmänna delen inskrivningsdelen inskrivningsdelen Nyckel: 140222479 2001-04-27 2015-12-02 11:47 2016-05-30

Värdering och beskrivning av lägenhet nummer Hsb Brf Västkusten i Malmö

Värdering och beskrivning av lägenhet nummer 21-2152-1-134 Hsb Brf Västkusten i Malmö Kronetorpsgatan 50A 212 26 Malmö 2016-09-30 Adress Telefon Org.nr. E-Post Geijersgatan 11 Malmö 040-15 60 16 556778-0704

Värdering och beskrivning av lägenhet nummer 21-2152-1-134 Hsb Brf Västkusten i Malmö Kronetorpsgatan 50A 212 26 Malmö 2016-09-30 Adress Telefon Org.nr. E-Post Geijersgatan 11 Malmö 040-15 60 16 556778-0704

VILHELMINA MARSLIDEN 1:141

VärderingsInstitutet VÄRDEUTLÅTANDE avseende den obebyggda fastigheten VILHELMINA MARSLIDEN 1:141 Properate Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.properate.se info@properate.se

VärderingsInstitutet VÄRDEUTLÅTANDE avseende den obebyggda fastigheten VILHELMINA MARSLIDEN 1:141 Properate Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.properate.se info@properate.se

Värdering och beskrivning Lgh nr HSB Brf Blåklockan i Falkenberg Falkenberg kommun

Värdering och beskrivning Lgh nr. 08-3406-1-57 HSB Brf Blåklockan i Falkenberg Falkenberg kommun sida 2(4) HSB Brf Blåklockan i Falkenberg VBnr: 18540 F-2590-18-13 Lgn nr. 08-3406-1-57 ALLMÄNT Värderingsobjekt:

Värdering och beskrivning Lgh nr. 08-3406-1-57 HSB Brf Blåklockan i Falkenberg Falkenberg kommun sida 2(4) HSB Brf Blåklockan i Falkenberg VBnr: 18540 F-2590-18-13 Lgn nr. 08-3406-1-57 ALLMÄNT Värderingsobjekt:

Presentation av Fastigheterna Falkenberg Holmen 1:42-1:43

Presentation av Fastigheterna Falkenberg Holmen 1:42-1:43 Copyright Detta dokument är till idé, text & layoutskyddat enligt lagen om upphovsrätt Vitec Mäklarsystem AB Hallvägen 3 A-B Källsjö Falkenberg

Presentation av Fastigheterna Falkenberg Holmen 1:42-1:43 Copyright Detta dokument är till idé, text & layoutskyddat enligt lagen om upphovsrätt Vitec Mäklarsystem AB Hallvägen 3 A-B Källsjö Falkenberg

VärderingsInstitutet i Skåne AB. Adress Telefon Org.nr. E-Post Geijersgatan 11 Malmö Limhamn

VärderingsInstitutet i Skåne AB Adress Telefon Org.nr. E-Post Geijersgatan 11 Malmö 556778-0704 info@tengen.se 216 18 Limhamn 040-15 60 16 x BOSTADSRÄTTSLÄGENHET OBJEKT ANDEL I BOSTADSFÖRENING Uppdragsgivare

VärderingsInstitutet i Skåne AB Adress Telefon Org.nr. E-Post Geijersgatan 11 Malmö 556778-0704 info@tengen.se 216 18 Limhamn 040-15 60 16 x BOSTADSRÄTTSLÄGENHET OBJEKT ANDEL I BOSTADSFÖRENING Uppdragsgivare

ÖSTHAMMAR GRÄSÖ 1:284

ÖSTHAMMAR GRÄSÖ 1:284 Lingontega 70, 742 96 Gräsö Marknadsvärdebedömning December 2016 Adress Telefon Org nr E-post Hemsida Värdia Fastigheter AB 08-58430599 556569-4121 info@eminenta.se www.eminenta.se