O Affärsvärlden Förlag AB och Arbetsgruppen Konrad

|

|

|

- Rune Falk

- för 8 år sedan

- Visningar:

Transkript

1

2 O Affärsvärlden Förlag AB och Arbetsgruppen Konrad Omslag: Mehra Chramer, Stockholm Diagram: Stig Söderlind Kartor & Diagram, Stockholm Redigering och layout: Affärsvärlden / Ledarskap Tryck: Gotlands Allehandas Tryckeri AB, Visby 1990 Första upplagan, andra tryckningen ISBN

3 Innehåll FÖRORD sid 7 KAPITEL I Kunskapsföretaget och årsredovisningen sid 9 Kunskapsföretaget, en definition sid 9 Årsredovisningen behöver kompletteras sid 11 Årsredovisningens syfte sid 12 Den externa analysens syfte sid 13 KAPITEL II Kapitalet och affärsidén sid 15 Individkapitalet - individens yrkeskompetens sid 15 Strukturkapitalet - den organisationsbundna kompetensen sid 16 Finanskapitalet sid 18 Tyngdpunkten varierar sid 19 Affärsidén sid 20 Kunskapen industrialiseras sid 21 KAPITEL III Individkapitalet sid 23 Individkapitalet - människans egen kompetens sid 23 Intäktspersonerna - individkapitalets viktigaste resurs sid 24 Utbildningsnivä sid 25 Antal år i yrket, genomsnitt sid 25 Andel intäktspersoner i företaget sid 25 Utbildning = investering i kunskapskapital sid 25 Kategorisering efter kompetens sid 26 Kategorisering efter grad av kundansvar sid 26 KAPITEL IV Strukturkapitalet sid 28 Fem exempel på strukturkapital sid 28

4 INNEHÅLL Vägen frän byrå till professionell organisation sid 30 Tre grundelement i strukturkapitalet - personalen, problemlösningsförmågan och kundkapitalet sid 32 Personalen sid 32 Problemlösningsförmågan sid 36 Marknaden och kundkapitalet sid 37 Tre viktiga processer - ledningsförmågan, nätverket och marknadsföringen sid 38 Ledningsförmågan sid 38 Nätverket sid 38 Marknadsföringen sid 39 Forskning och utveckling sid 40 KAPITEL V Kundkapitalet sid 42 En viktig del av strukturkapitalet sid 42 Kundkapitalets värde sid 43 Redovisningen av kundkapitalet sid 43 Har vi rätt kunder? sid 44 Har vi stabila och trogna kunder? sid 44 Har vi nöjda kunder? sid 45 Kundbarometern sid 45 Andel återköp och organisk tillväxt sid 47 Andel stora kunder sid 48 Har vi investerat i rätt marknadsföring? sid 48 KAPITEL VI Kunskapskapitalets avkastning sid 49 Effektivitet och produktivitet sid 49 Förädlingsvärdet som måttstock sid 50 Förädlingsvärde per anställd sid 51 Förädlingsvärde per intäktsperson sid 53 Vinsten som måttstock sid 53 Vinst per intäktsperson sid 54 Vinstmarginal sid 54 KAPITEL VII Företagets stabilitet sid 56 Rörelsens stabilitet sid 56 Genomsnittsålder sid 56 Antal anställningsår sid 57

5 INNEHÅLL Andel långvägare sid 57 Andel nyanställda sid 57 Personalomsättning sid 57 Avhoppskänslighet sid 58 Finansiell stabilitet sid 59 Likviditetsreserv sid 59 Soliditet sid 59 Räntetäckningsgrad sid 60 Likviditet sid 60 Jämförelse inom branschen sid 60 KAPITEL VIII Kapitalbehov sid 61 Affärsidé och kapitalintensitet sid 61 Kapitalintensitetens betydelse sid 63 KAPITEL IX Värdering och analys av kunskapsföretag sid 66 Definition av begreppen värde och värdering sid 66 Värdet på ett kunskapsföretag sid 66 Risken med ett kunskapsföretag sid 67 Finansiella nyckeltal ger ingen vägledning sid 68 Värdet på en intäktsperson sid 68 Vinstkrav och vinstfördelning sid 70 Exempel på analyser sid 71 Börsens värdering av kunskapsföretag sid 72 Värdera dolda reserver sid 73 Exemplet Edebe sid 74 Schema för värdering av börsens kunskapsföretag sid 76 KAPITEL X De marknadsnoterade kunskapsföretagens årsredovisningar 1988 sid 79 Resultat av undersökningen sid 82 KAPITEL XI Kunskapsföretagets värde sid 84 (Av Aukt. revisor Sven-Erik Johansson) Vad är företagsvärde? sid 84 Vad är kunskapsföretag? sid 86 Arsredovisning och intern redovisning sid 87

6 INNEHÅLL Verksamhetsidén, tillväxten och ledningskapitalet sid 88 Kunskapskapital = organisationsvärde sid 90 Kunskapsföretagets resultaträkning sid 91 Kunskapsföretagets balansräkning sid 92 KAPITEL XII Bilagor sid 113 WM-datas årsredovisning sid 94 BNLs årsredovisning sid 99 Ångpanneföreningens årsredovisning sid 100 Datakonsulterna sid 102 Dataaktierna sid 109 Managementkonsulterna sid 113 Fondkommissionärerna sid 118 Reklambyråernas lönsamhet sid 126 Reklambyråernas personalomsättning sid 128 KAPITEL Xlll Definitioner av nyckeltalen sid 131

7 Förord Den bok du nu håller i handen - Den osynliga balansräkningen - är ett försök att visa på praktiska metoder och tillvägagångssätt för företagsledningar i kunskapsföretag att presentera sitt företags viktigaste resurs, personalen, på ett mer upplysande sätt än genom vackra färgbilder. I Den osynliga balansräkningen finns över 35 nyckeltal definierade och beskrivna samt satta i ett teoretiskt sammanhang. Vi som arbetat fram de här nyckeltalen är en grupp på sju personer: Elisabet Annell, chef för Tönnerviksgruppen. Siv Axelsson, Affärsvärldengruppen. Per-Magnus Emilsson, VD i KREABgruppen. Hans Karlsson, auktoriserad revisor på Bohlins Revisionsbyrå. Karl Erik Sveiby, chefredaktör för tidningen Ledarskap (bokens redaktör). CarlJohan Wangerud, ledningskonsult i Semco Management Consultants. Stig Vikström, auktoriserad revisor i Revisionsgruppen Lindeberg & Co. Vi har kallat oss Konradgruppen därför att vi samlades första gången på Konraddagen I januari 1988 presenterade vi resultatet av det första årets arbete i konsultrapporten Den nya årsredovisningen. Det gensvar vi fick på den rapporten överträffade alla våra förväntningar och redan i 1988 års årsredovisningar hade många kunskapsföretag börjat använda de nya nyckeltalen. Vi presenterade även rapporten på ett internationellt forskarsymposium om kunskapsföretag vid universitetet i Umeå i juni Som alltid när man inför nya metoder uppstår det frågor. Vi har därför samlat ihop alla erfarenheter och synpunkter vi fått, inklusive annan forskning på området, och skrivit den här boken. Vi har haft stor hjälp av Aukt. revisor SvenErik Johansson som skrivit kapitlet om kunskapsföretagets värde, samt managementkonsulten Monica Nicou som bidragit till kapitlet om kundkapitalet. Vi vill också tacka Marie- Louise Söderlund, Ulrica Pettersson och Magdalena 7

8 FÖRORD Lidhall som i en uppsats gjort en undersökning av hur nyckeltalen används av de börsnoterade kunskapsföretagen. Vi är framförallt praktikens män och kvinnor som själva har behov av sådana här nyckeltal i våra egna företag. Vi hoppas att vi har lyckats skriva en praktiskt användbar bok för finansanalytiker, investerare, anställda och företagsledningar. Värt arbete är inte avslutat i och med denna bok. Vi välkomnar synpunkter under nedanstående adress: Arbetsgruppen Konrad c/o K E Sveiby Affärsvärlden/ Ledarskap Box Stockholm Stockholm den 31 augusti

9

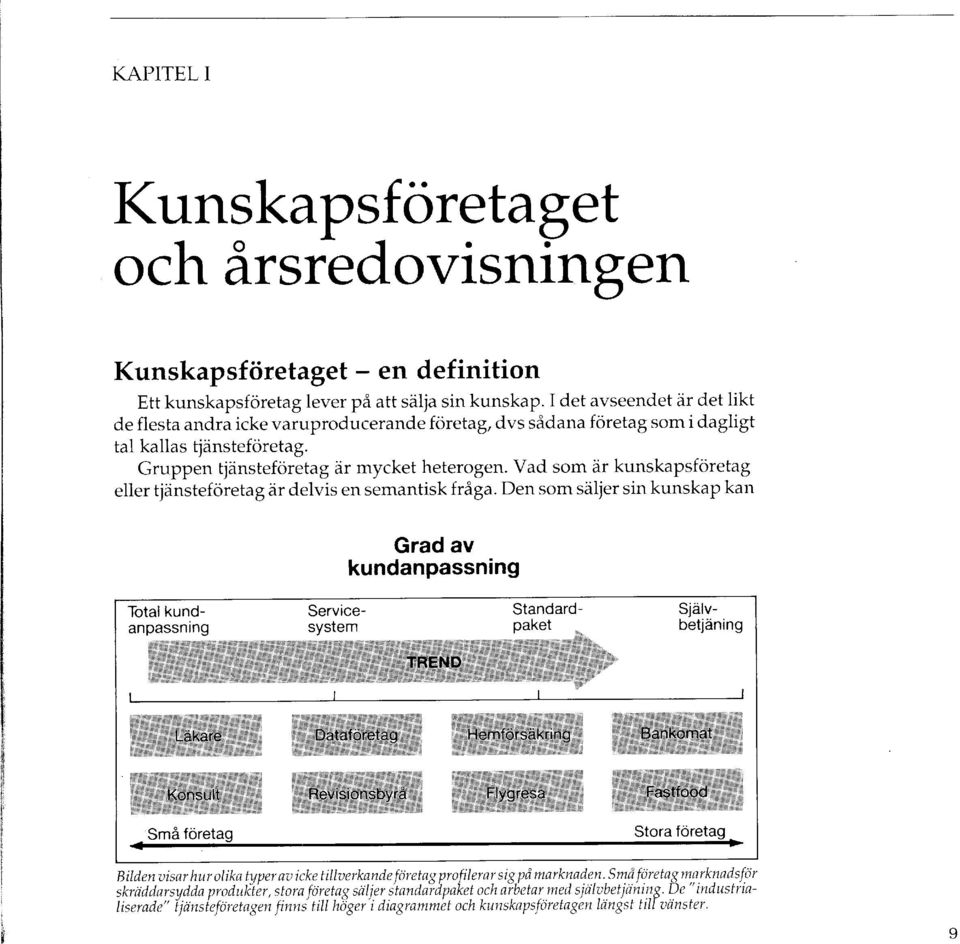

10 KAPITEL I ju även sägas göra någon en tjänst. Kunskapsföretaget är alltså en speciell typ av tjänsteföretag. Klienter eller kunder I tjänsteföretagen längst till höger på bilden på föregående sida har servicen blivit en industri och lönsamheten beror på hur effektivt företaget lyckas driva en förprogrammerad verksamhet riktad till en massmarknad. Hamburgerkedjan McDonalds är prototypen för det högeffektiva tjänsteproducerande företaget som lyckats göra sig nästan helt oberoende av individen. Ju längre åt vänster man kommer i diagrammet desto fler inslag av komplex, icke standardiserad problemlösning har organisationen. I de organisationer som man hittar till vänster kallas kunderna klienter, får skräddarsydda lösningar och behandlas individuellt. Standardiserad eller individuell Kunskapsföretagen har ofta högt utbildad personal och löser komplexa problem som inte är lika frän fall till fall. Kunskapsföretagens produktion är: a) Icke standardiserad. b) Kreativ. c) Starkt individberoende. d) Komplext problemlösande. Det mest typiska kunskapsföretaget är konsultorganisationen, reklambyrån, advokatfirman eller revisionsbyrån. Men även FoU-avdelningen på ett storföretag kan sägas utgöra ett kunskapsföretag eller snarare en kunskapsorganisation. Andra kunskapsorganisationer skulle kunna vara sjukhusets kirurgiavdelning eller den statliga myndigheten. (Att ledningen för dessa organisationer ofta valt att försöka organisera bort kreativiteten och den individuella problemlösningsförmågan är en annan sak.) Problemlösningsförmågan Kunskapsföretaget säljer således i första hand sin kunskap. Det är kunskapsföretagets problemlösningsförmåga som klienterna är intresserad~e av. Men högteknologiska företag typ ASEA eller Ericsson då? Ar inte dessa företag kunskapsföretag? Deras anställda besitter ju en mycket stor kunskap. Nej, inte enligt vår definition. Däremot är de kunskapsintensiva. Den allra största delen av deras kunskap sitter emellertid inte i form av lös individbunden kompetens utan i finansiell styrka, en lång historia, erfarenhet, uppbyggda 10

11

12 KAPITEL I Problem för ledning och aktiemarknad Vi har fått en växande grupp kunskapsföretag på börs och OTC. I resultatredovisningen följer de gammal praxis, men det är en standard som de inte kan använda för sin egen interna styrning och som de känner sig främmande för. Samtidigt finns en stor grupp aktieägare som i årsredovisningen inte får information som är relevant för dem, vilket resulterar i att de blir osäkra. Det är frustrerande för en extern aktieägare att finna att ett företag som han har satsat pengar i plötsligt ändrar karaktär. Nyckelpersoner som slutar och tar med sig kunder och vinster är bara ett av problemen för de externa aktieägarna. Vad skall aktieägarna säga om ett konsultföretag som växer så snabbt att hälften av deras konsulter varit anställda i mindre än två år? Ärdet ett lika bra företag som för två är sedan? Är kunskapskapitalet detsamma? Ar det säkert att det har blivit ett bättre konsultföretag? Vad tycker kunderna? Hur sköter företagsledningen det viktiga kunskapskapitalet? Vad som investeras i detta i form av utbildning, forskning etc är betydligt viktigare att få reda på än vad som investeras i kontorsmöbler. Ändå är det den senare siffran som anges i årsredovisningen. Detta är viktiga frågor för den externe aktieägaren. Svaren på dessa avgör bl a vilken risk som han tar med sitt ägande och vilken vinstpotential som han kan räkna med i framtiden. Det är också viktiga frågor för den som arbetar i kunskapsföretaget eller kanske tänker sig en anställning där. Det är därför det behövs en ny årsredovisningsstandard för kunskapsföretagen. En standard som, förutom de vanliga finansiella uppgifterna och nyckeltalen, också innefattar nyckeltal som svarar på dessa viktiga frågor. Kunskapsföretagets årsredovisning måste ge läsarna en riktig uppfattning om personalens produktionsförmåga, stabilitet, kunskap och vinstpotential. Årsredovisningens syfte Traditionellt är årsredovisningen styrelsens rapport till sina ägare över hur styrelsen förvaltat ägarnas insatta kapital. Arsredovisningen skall rapportera årets resultat och viktigaste händelser för ägarna, så att de kan avgöra om styrelsen ska få förnyat förtroende. Ägarna skall med ledning av årsredovisningen också besluta sig för om de skall sälja sina aktier och eventuellt satsa sina pengar i något annat bolag som förvaltar deras kapital bättre. I industriföretaget är historiskt sett det finansiella risktagande kapitalet den viktigaste knappa resursen. Det är detta riskkapital som aktieägarna bidragit med. De anställda bidrar med sitt arbete, för vilket de får lön. Dessutom kräver 12

13

14 KAPITEL I Investerare och finansanalytiker, som måste bedöma industriföretagets risk och vinstpotential, studerar samma nyckeltal som ledningen men på en högre nivå - koncernen snarare än divisionerna. Det stora kunskapsföretagets ledning och investerare behöver också de finansiella nyckeltalen men dessutom behövs nyckeltal som belyser kunskapskapitalet och stabiliteten hos detta. 14

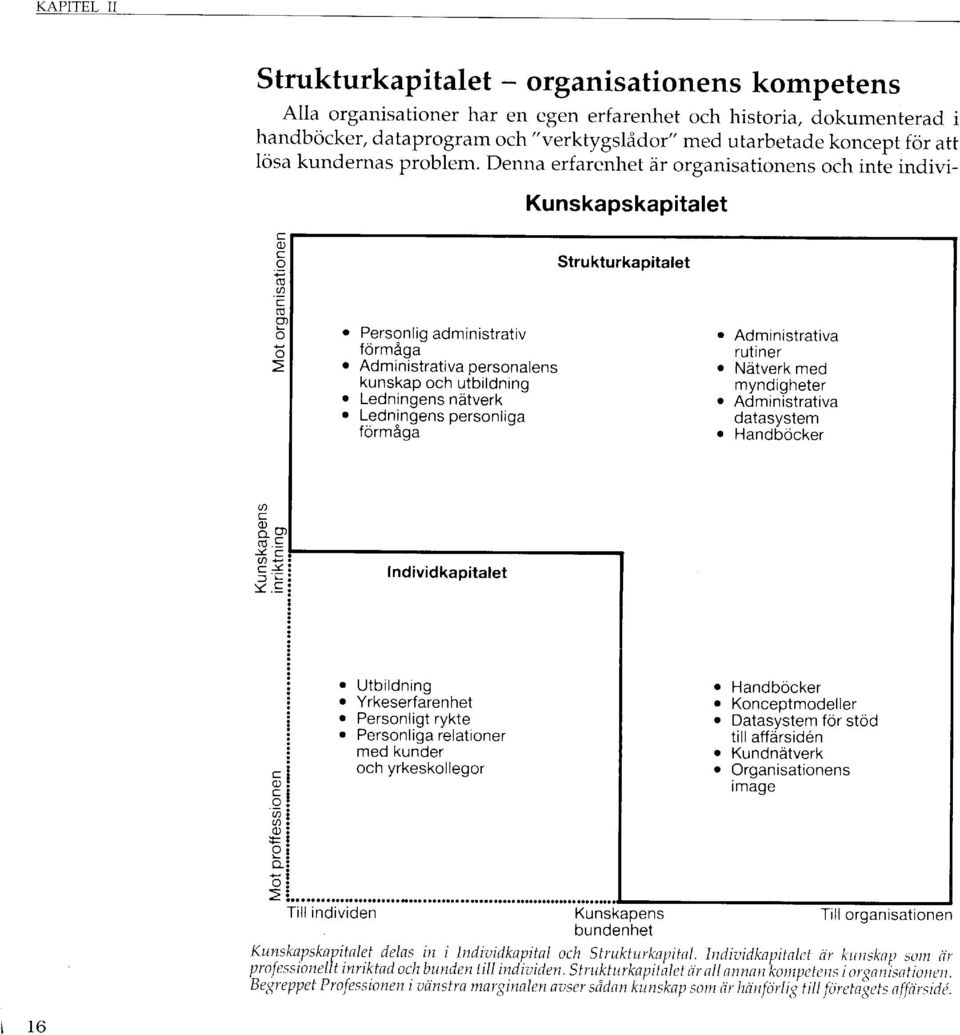

15 KAPITEL II Kapitalet och affärsidén Varje organisation behöver kapital för att kunna lösa sina kunders problem. Vi räknar med att det finns två olika typer av kapital i en organisation: 1. Det traditionella finansiella kapitalet. 2. Kunskapskapitalet. Kunskapskapitalet kan delas upp i flera olika delar. Ur en extern analytikers synvinkel är det egentligen bara två typer av kunskapskapital som är intressanta att urskilja: 2a. Det individbundna kunskapskapitalet. 2b. Det organisationsbundna kunskapskapitalet. Individkapitalet - individens yrkeskompetens Med individkapitalet menar vi de anställdas individuella personliga och sociala förmåga, erfarenheter, skolkunskaper och andra färdigheter med inriktning utåt mot företagets kunder. Dessa kunskaper utgör en persons yrkeskompetens och hör ihop med förmågan att lösa kundernas problem. I den här boken kallar vi genomgående de personer som besitter dessa kunskaper för proffs eller intäktspersoner. Deras främsta uppgift är att skapa organisationens intäkter. Naturligtvis har även annan personal en yrkeskompetens som är väsentlig för organisationen, t ex personalen på ekonomiavdelningen vars individuella förmåga är viktig för att ekonomiavdelningen skall kunna fungera. Denna individbundna förmåga räknar vi dock till strukturkapitalet, därför att den främst är inriktad på att hålla ihop organisationen snarare än att dra in nya intäkter. 15

16

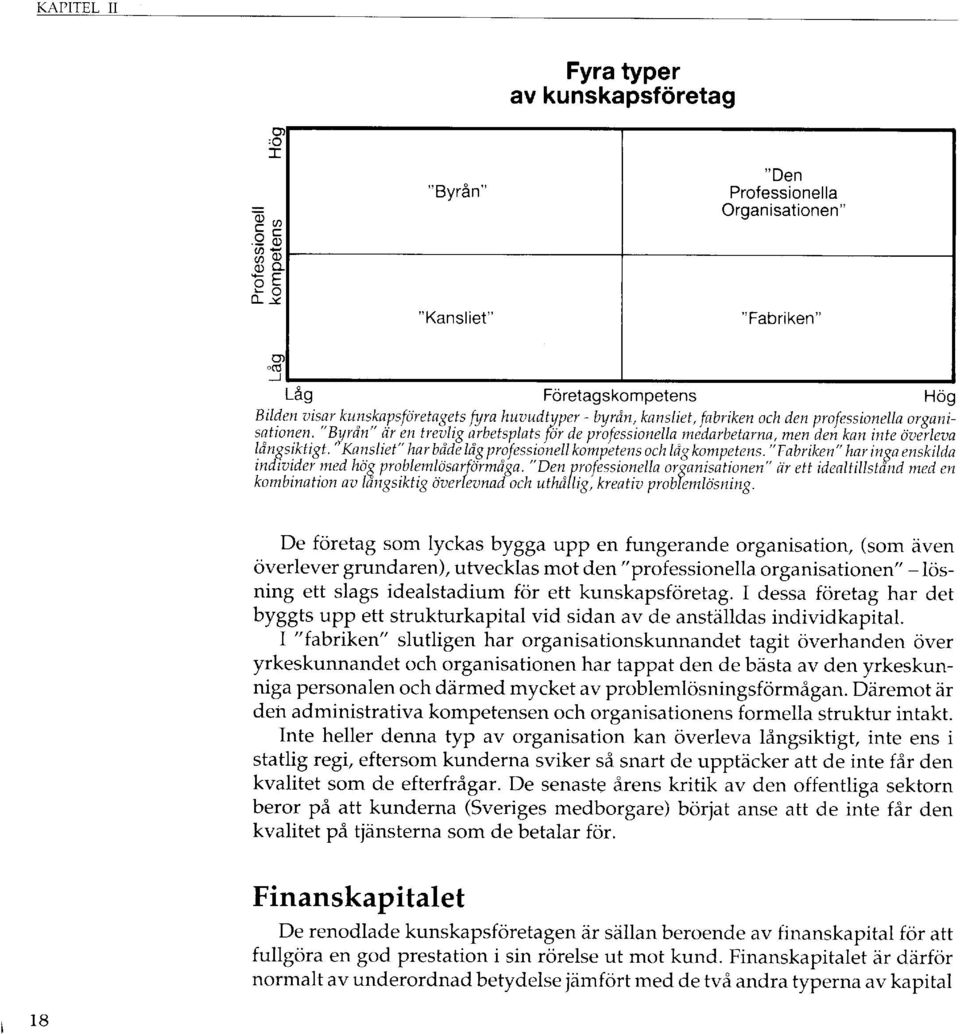

17 KAPITEL II dens (även om koncepten är utvecklade av individer som kan dem). Här finns upparbetade kommunikationskanaler till leverantörer, kunder och andra källor till kunskap vilka inte beror på någon enskild individ utan på företagets ställning på marknaden eller på dess historia. Denna kompetens är en del av det vi kallar strukturkapitalet. Organisationen har också en egen sammanlagd erfarenhet och historia när det gäller administrationen, t ex för lönerutiner och för den interna organisationen. Aven denna administrativa förmåga räknar vi till strukturkapitalet. Strukturkapitalet är främst bundet till organisationen - det sitter i väggarna - men vi innefattar även den individuella förmågan hos den administrativa personalen i strukturkapitalet. Strukturkapitalet innefattar således både en del yrkeskompetens som är riktad utåt mot kund och en del organisationsförmåga riktad inåt. Skillnaden mellan bundenhet och inriktning klargörs av illustrationen på föregående sida, där de tre fält som är inringade med tjock linje är det som vi menar med strukturkapitalet. Expert eller chef En klassificering av det slag som diagrammet visar är intressant därför att det tycks gå en skiljelinje mellan de människor som främst är intresserade av yrket/ professionen och de människor som främst är intresserade av att utveckla organisationen eller är bundna till den. Skillnaden mellan rollen som expert och rollen som chef går igen på alla nivåer. Det tycks mestadels vara svårt att finna personer som är både yrkesmässigt skickliga och samtidigt bra chefer, antingen det gäller hela företaget eller delar av det. Kunskapsföretagens olika stadier Om man därför avsätter de två olika typerna av kunskap i ett diagram - expertens och chefens (som sällan återfinns hos samma individer) - får man en figur som den på nästa sida. De organisationer som exploaterat sitt kunnande utan att egentligen bygga upp ett företag, kan kallas byrå. Typexempel är advokatbyråer och små konsultföretag i sin tidiga utveckling. Dessa brukar helt sakna organisatorisk kompetens. Med ökande framgång kommer tillväxt, som rätt tillvaratagen ger ytterligare framgång och tillväxt. Efter hand ställer detta krav på de ledande personerna att också kunna utveckla sitt företag, annars stannar det på byrånivån och dör förmodligen så småningom - om inte förr så när grundaren dör. 17

18

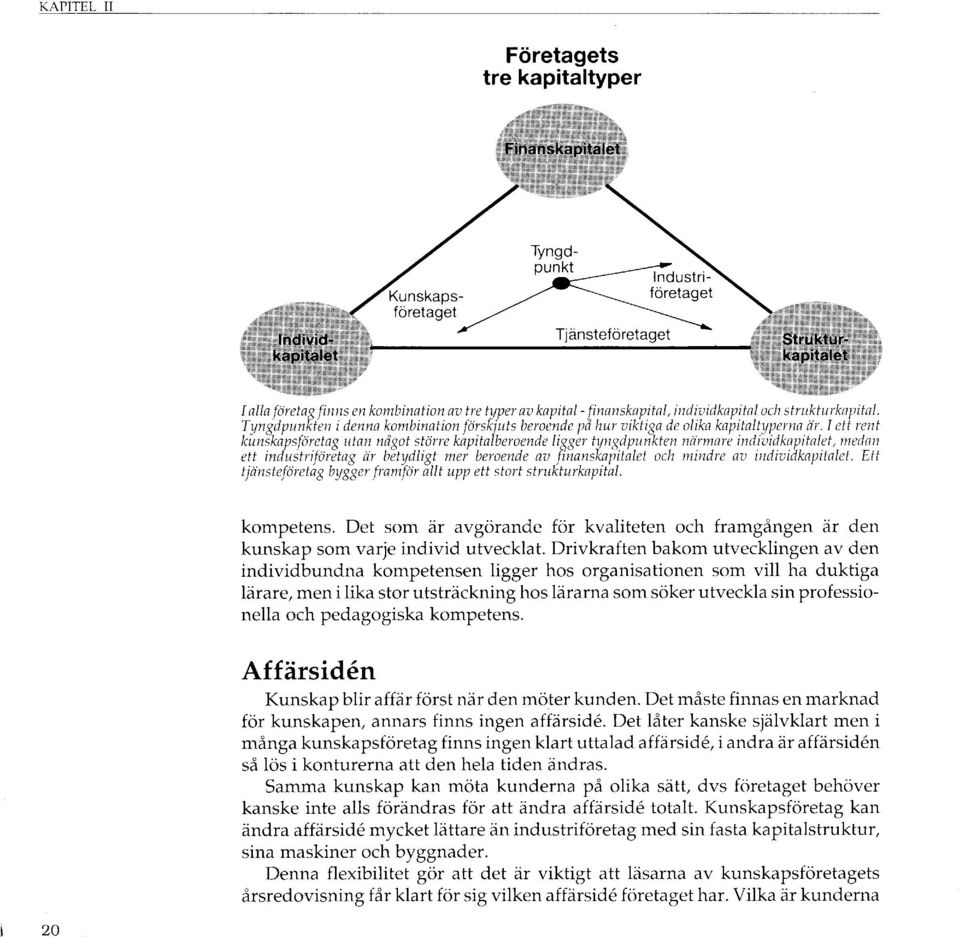

19 KAPITEL II i ett kunskapsföretag; individkapitalet och strukturkapitalet. Det förädlingsvärde som organisationen skapar brukar klaras utan större insatser av finansiellt kapital. Det ser vi bl a på att kunskapsföretagens föräd- lingsvärde per anställd är högre än tillverkningsindustrins. Däremot är kapitalet per anställd lägre i kunskapsföretagen. Det finansiella kapitalet är dock långtifrån ointressant. Många spännande affärsider finns t ex i kombinationen av finanskapital och kunskaps/strukturkapital. Tyngdpunkten varierar Även om både industriföretaget och kunskapsföretaget är beroende av ett strukturkapital är det speciellt i serviceföretaget som det relativt sett är av störst betydelse. De mest lönsamma och framgångsrika serviceföretagen har lärt sig att standardisera sin produktion så att de kan förse en massmarknad med en identiskt lika tjänst. Det är denna organisatoriska förmåga som är serviceföretagets strukturkapital. Aven i kunskapsföretaget har strukturkapitalet en viktig funktion, i synnerhet när företaget blir stort. I ett växande kunskapsföretag är det en av ledningens viktigaste uppgifter att skapa och öka strukturkapitalet. Med hjälp av det här synsättet kan man se hur olika företag har tyngdpunkten placerad på olika ställen i triangeln på nästa sida. De stora industriföretagen har genom medvetna investeringar blivit mindre och mindre beroende av personalens individuella kunskaper. Kunskap och kompetens finns istället inbyggd i produktionsutrustningen där man bundit stora mängder finansiellt kapital. I företag som Unilever eller IBM är däremot det finansiella kapitalet av relativt mindre betydelse. I stället har dessa företag satsat på att utveckla sin kompetens att marknadsföra och sälja sina produkter, ökat kunskapen om hur man påverkar konsumenter, hur man organiserar försäljning och hur man bygger relationer på marknaden. Denna kunskap och kompetens har byggts in i organisationen och utgör företagets strukturkapital. Det krävs en stor organisation för att den skall komma till sin rätt. Därför kan inte en enskild anställd ta med sig denna kunskap och sälja den som konsult. Universitet och utbildningsinstitut kan tjäna som exempel på organisationer där individens kompetens utgör själva kärnan i produktionsprocessen. Här krävs relativt litet av såväl finansiellt kapital som av organisationsbunden 19

20

21

22 KAPITEL II göra grovjobbet eller lägre utbildade som får göra en del av rutinjobbet. Redovisningskonsulten som blir bokföringsbyrå är ett typexempel på det industrialiserade kunskapsföretaget. Ett annat är facktidningen som låter redaktionens kunskap mångfaldigas i tryckt form eller datakonsulterna som säljer många kopior av sina program. De skickligaste kunskapsföretagen låter sina nyckelpersoner överföra sina kunskaper till de övriga i systematiserad form för att ytterligare minska beroendet av individerna. Ett konsultföretag kan också utvecklas åt andra hållet och bli kapitalförvaltare genom att koppla sin kunskap till ett finansiellt kapital. Finansanalytikern som blir fondkommissionär är ett exempel, byggkonsulten som investerar i fastigheter eller managementkonsulten som investerar i sina klienters företag är andra. Genom kopplingen till kapitalet minskar beroendet av nyckelpersoner och dessutom blir förädlingsvärdet på konsulternas kunskaper mycket högre. Det fjärde typfallet är Hi Tech-tillverkaren. Det var det klassiska sättet att starta företag i kapitalismens barndom. Uppfinnaren kopplade sin kunskap till en finansiär och startade tillverkning. De flesta stora svenska exportföretag har startat just på det sättet. I dag är de inte så många; Gambro och Inter Innovation är två exempel. 22

23

24

25

26

27 KAPITEL III 3. Anställda som har totalansvar för en viss kund. Ofta är det företagets strävan att utveckla och behålla så många personer som möjligt med totalt kundansvar. En sådan här kategorisering bidrar till bedömningen av företaget. Uppgifterna bör redovisas i diagram och utvecklingen över de fem senast åren bör framgå. 27

28 KAPITEL IV Strukturkapitalet Fem exempel på strukturkapital I de flesta kunskapsföretag kan man identifiera ett speciellt slag av kunskapsinvesteringar, nämligen investeringar i organisationens struktur. De syftar till att skapa system, rutiner, nätverk och image för att ge företaget möjlighet att hantera en större affärsvolym på ett strukturerat sätt och för att göra det mindre sårbart för personalavhopp och förluster ay kunder. För investerare och långivare är information om strukturkapitalet en viktig faktor för bedömningen av företaget. Låt oss ge några exempel på vad vi menar med strukturkapital. Exempel 1 Indevo är Sveriges största företagsgrupp inom managementkonsulting. I ett av dotterbolagen, Indevo Trim, har det byggts upp en specialkompetens inom kostnadsnedskärningar i företag. Några år efter starten hoppade dock de anställda av och bildade ett eget bolag med samma affärsidé som Indevo Trim. Men efter en snabb rekryteringsomgång med många sökande lyckades Indevo på kort tid bygga upp en ny Trimenhet, med i stort sett samma affärsvolym och samma kunder som tidigare. Varför drabbades inte Indevo hårdare av avhoppet? Personalen tog ju sitt kapital med sig och gick. Uppenbarligen fanns det något mer än bara individernas kunskapskapital i företaget; ett välrenommerat namn, en upparbetad marknadsorganisation etc, kort sagt ett strukturkapital som tillhör företaget. Exempel 2 En nyutexaminerad civilekonom kan räkna med att i 1989 års löneläge få cirka kr i månaden. Inklusive 50% sociala avgifter blir kostnaden 28

29

30 KAPITEL IV Det är konsultföretagens att återfinna i kunskapsföretag. Denna motsättning är snarare en förutsättning strukturkapital som gör för att utveckling av ny kunskap och nya produkter skall kunna komma till det möjligt att relativt snabbt göra den oerfarna stånd. I detta exempel vinner Indevo kampen om kunderna, vilket kan tillskri personen produktiv som vas det strukturkapital Indevo byggt upp. Det är Indevos och inte de enskilda researcher eller assistent. Företaget har lyckats stan- individernas kunskap som kunderna efterfrågar. Det innebär bl a att kunderna dardisera och förpacka tror på företagets förmåga att rekrytera nya konsulter och att fortsättningsvis konsulternas kunskap så kunna leverera en kvalitativ tjänst. att den kan säljas av andra än de som skapat I det andra exemplet kan man säga att skillnaden i priset per timme anger den. Det mervärde som då värdet på strukturkapitalet. Det är strukturkapitalet som gör det möjligt att uppstår är ett uttryck för relativt snabbt göra den oerfarna personen produktiv som researcher eller som strukturkapitalet. assistent. Konsultföretaget har dels en förmåga att tillvarata den outvecklade produktionskraften hos nya konsulter, dels har det lyckats standardisera och förpacka konsulternas kunskap så att den kan säljas av andra än de som skapat dem. Företaget har gjort produkter av kunskapen. Det mervärde som då uppstår är ett uttryck för strukturkapitalet. Exemplet med löntagarfonderna visar på en organisation som mer eller mindre saknar strukturkapital i form av förtroende från omvärlden. Fonderna fick en negativ image hos allmänheten redan från början, vilket ledde till svårigheter att rekrytera kvalificerad arbetskraft i inledningsskedet. Att förän dra attityderna är en långvarig process som kräver stort tålamod. Hade fonder na på samma sätt som ett företag varit beroende av kundernas attityder och värderingar hade läget varit mycket ogynnsamt. IBM har den helt omvända situationen. IBM har en så inarbetad image hos marknaden att ingen utesluta dem i utredningsstadiet. I stället har IBM en så stark marknadsställning att bolaget fungerar som standard i branschen, mot vilken en utvärdering kan göras. I det femte exemplet ger studenternas preferenser av deras framtida arbets plats ett mått på företagets rekryteringspotential genom den image företaget har bland potentiella arbetssökande. Samtidigt ger den analytikern värdefull infor mation. God rekryteringspotential borgar för att bolaget kan rekrytera de bästa i varje årskull och därför bör kunna räkna med fortsatt god kvalitet på de prestationer som bolaget gör för kunderna. Vägen från byrå till professionell organisation Av de tre typer av kapital som finns i ett företag - finanskapital, strukturkapital och individkapital - är strukturkapitalet svårast att beskriva i årsredovisningen och därmed också svårt att värdera. Samtidigt har strukturkapitalet minst lika stor betydelse för företagets långsiktiga utveckling och lönsamhet som de två andra typerna av kapital.

31

32

33

34 KAPITEL IV bedömning av företagets rekryteringspotential. Dessa sifferuppgifter bör kompletteras med en verbal beskrivning av företagets rekryteringspotential och rekryteringspolicy. Andelen utmanande uppdrag En viktig variabel i bedömningen av rekryteringspotentialen är hur stor del av uppdragen som är utmanande. Vad som är utmanande är naturligtvis svårt att definiera. Det är i alla fall motsatsen till rutin. Exempel kan vara projekt som är ovanliga i branschen, t ex VBB s flyttning av jättestatyerna i Egypten när Assuandammen skulle byggas, projekt som är stora, t ex byggandet av Oresundsbron, projekt som ger genomslag i massmedia, t ex Globenbygget i Stockholm eller projekt som innefattar ett nytänkande, t ex nya material, nya beräkningsmetoder eller nya programvaror. Relativa löneläget De flesta branscher och yrkesgrupper har god statistik på lönenivåer och relativa läget för det egna företaget. Man brukar uttrycka det som t ex 103% eller 97% relativt löneläge och det har stort informationsvärde. Den interna organisationen Sättet att utforma den interna organisationen har också stor betydelse. För det första är det förmågan att sätta samman individerna på ett sådant sätt att de fungerar bra. Det handlar såväl om ledningsstil som om grupptillhörighet. För det andra handlar det om att på ett effektivt och säkert sätt hantera den interna administrationen. Det kan vara fråga om ekonomisystem, lönesystem eller miljöfrågor. Slutligen handlar det om att säkerställa kvaliteten och mö)liggöra mångfaldigande av företagets produktion. Det kan vara handböcker eller manualer men det kan också avse rutiner och arbetssätt. Speciella avtal med nyckelpersoner I kunskapsföretag, liksom i andra företag, finns nyckelpersoner som är av speciell betydelse för företagets framtid. I många kunskapsbranscher är kostnaderna för nyetablering låga och risken finns alltid att nyckelpersoner hoppar av och tar med sig medarbetare och en del av kundstocken och startar eget. Speciellt i mindre kunskapsföretag kan sådana avhopp bli förödande. Lika känsiigt är det naturligtvis om nyckelpersoner går över till kunder eller konkurrenter.

35

36 KAPITEL IV börsens förväntningar på värderingen. Delägarskap är emellertid en medalj med två sidor. Företag som inte har klara och enkla regler för in- och utträde har funnit att delägarskapet istället riskerar att minska tillväxtkraften och skapa Problem när någon av delägarna vill lämna. För kunskapsföretag som är så stora och har sådan struktur att de kan finnas på börsen är naturligtvis emissioner av konvertibler och aktier i företaget ett instrument att hålla kvar nyckelpersoner. I inindre företag och i företag som inte är av den karaktären att de kommer att gå till börsen kan konvertibler och emissioner leda till problem om man inte har regler för värdering vid in- och utträde. Vissa företag har löst nyckelpersonernas intressen genom att investera överskottskapital i tillgångar med dold värdetillväxt, t ex i fastigheter. Risken med sådana investeringar är att företagets ursprungliga affärsidé försvinner genom att medarbetarnas prioriteringar förändras när substansen i fastigheten eller börsportföljen växer till. Ett exempel på detta är Pronators utförsäljning av döttrarna Enator och Scandiaconsult under Under åttiotalet utvecklades Pronator som kunskapsföretag framförallt genom att köpa upp andra kunskapsföretag. Tyngdpunkten i företagets vinstutveckling låg på det finansiella kapitalet. Företagets samlade kunskap fungerade delvis som en hävstång för det finansiella kapitalet. Till slut blev dock motsättningarna för stora mellan den personal som representérade finanskapitalet och den som representerade de vanliga konsulterna. De renodlade kunskapsföretagen Enators och Scandiaconsults krav på eget livsrum för att utvecklas och växa blev så kraftiga att Pronator måste styckas upp. Problemlösningsförmågan I kunskapsföretaget sker ett kontinuerligt skapande. Produkten syns inte på annat sätt än i form av ett bättre resultat hos klienten. Det är en kreativ process av problemlösning som är produkten. För att få en utväxling på kunskapskapitalet gäller det att dels kunna standardisera problemlösningen i produktform, dels kunna förpacka den. Därigenom kan man använda samma kunskap om och om igen. Den kan tillhandahållas av mindre kompetent och således mindre kostsam personal. Enkelt uttryckt handlar det om att tillverka produkten på ett rationellt sätt.ett av de svåraste problemen är prissättningen. Prissättningsfrågan är komplicerad eftersom man har svårt att skaffa sig en uppfattning om priselasti-

37

38 KAPITEL IV Tre viktiga processer För att ge en fullständig bild av strukturkapitalet måste man också beskriva sambanden mellan personalen, marknaden och produkten. Sambanden är inte statiska till sin natur, man kan snarare likna dem vid ett antal processer. Alla dessa processer påverkar företagets värde. 1. Ledningsförmågan är en av de viktigaste processerna. Den har effekt på alla delar av företaget. I kunskapsföretaget är förändringsförmågan speciellt viktig eftersom ledningen hanterar en kontinuerligt nyskapande, kreativ och föränderlig produktion. 2. Nätverket beskriver kommunikationen och relationerna mellan företagets olika kontaktpunkter, det må vara kunder, personal eller professionella kontakter. 3. Marknadsföringen är de processer som utvecklar företagets profil på marknaden. Den syftar till att definiera marknaden och målgruppen och att påverka kunden till köp. Marknadsföringen påverkar också i ett vidare sammanhang omvärldens uppfattning om företaget. Process 1: Ledningsförmågan I dag är förändringstakten mycket hög i samhället och på praktiskt taget alla marknader. Företagets långsiktiga lönsamhet hänger intimt samman med förmågan att kunna hantera och anpassa sig till dessa förändringar. De riktigt framgångsrika företagen inte bara anpassar sig till förändringar som redan ägt rum utan är dessutom delaktiga i att forma och skapa marknaden, utveckla nya produktionssätt och inte minst utveckla och förändra personalens beteenden och attityder. Ett exempel på detta är bankerna. Förändringen i deras omvärld har varit omvälvande under det senaste decenniet. De svenska bankerna har dock mycket lyckosamt anpassat sig från att fördela den knappa resursen pengar till att sälja pengar och är på väg att utvecklas till placeringsrådgivare. För investerare är det givetvis intressant att få reda på hur företaget fångar upp signalerna utom och inom företaget, hur man anpassat sig efter dessa signaler och vilken attityd till förändringar företaget har. Forskning, utbildning och utveckling är de möjligheter företagsledningen har att själv påverka och förändra. Process 2: Nätverket En viktig del av strukturkapitalet är det nätverk som varje företag i större eller mindre omfattning har. Nätverket består av såväl professionella kontakter som 38

Kvartalsrapport januari mars 2016

Stockholm 2016-05-10 Kvartalsrapport januari mars 2016 1 jan 31 mars 2016 Nettoomsättningen ökade till 5,9 (0,2) MSEK Rörelseresultatet uppgick till 1,1 (-0,1) MSEK Resultatet efter skatt uppgick för perioden

Stockholm 2016-05-10 Kvartalsrapport januari mars 2016 1 jan 31 mars 2016 Nettoomsättningen ökade till 5,9 (0,2) MSEK Rörelseresultatet uppgick till 1,1 (-0,1) MSEK Resultatet efter skatt uppgick för perioden

Årsredovisning. Anna Karin Pettersson Lektion 10

Årsredovisning Anna Karin Pettersson 2017-05-22 Lektion 10 Innehåll Introduktion Årsredovisningens delar Finansiell analys (räkenskapsanalys) 2 Litteratur FARs. Samlingsvolym K3 kapitel 3 6, 8 Lärobok,

Årsredovisning Anna Karin Pettersson 2017-05-22 Lektion 10 Innehåll Introduktion Årsredovisningens delar Finansiell analys (räkenskapsanalys) 2 Litteratur FARs. Samlingsvolym K3 kapitel 3 6, 8 Lärobok,

Verksamhets- och branschrelaterade risker

Riskfaktorer En investering i värdepapper är förenad med risk. Inför ett eventuellt investeringsbeslut är det viktigt att noggrant analysera de riskfaktorer som bedöms vara av betydelse för Bolagets och

Riskfaktorer En investering i värdepapper är förenad med risk. Inför ett eventuellt investeringsbeslut är det viktigt att noggrant analysera de riskfaktorer som bedöms vara av betydelse för Bolagets och

Årsredovisning. Räkenskapsanalys. Avdelningen för byggnadsekonomi

Årsredovisning Räkenskapsanalys Avdelningen för byggnadsekonomi Räkenskapsanalys Nyckeltal (likviditet, soliditet, räntabilitet) Underlag till långivare Information till aktieägare Information leverantörer

Årsredovisning Räkenskapsanalys Avdelningen för byggnadsekonomi Räkenskapsanalys Nyckeltal (likviditet, soliditet, räntabilitet) Underlag till långivare Information till aktieägare Information leverantörer

Design för bättre affärer Fakta och kommentarer utifrån en undersökning om design i svenska företag, genomförd på uppdrag av SVID, Stiftelsen Svensk

Design för bättre affärer Fakta och kommentarer utifrån en undersökning om design i svenska företag, genomförd på uppdrag av SVID, Stiftelsen Svensk Industridesign, Teknikföretagen och Svensk Teknik och

Design för bättre affärer Fakta och kommentarer utifrån en undersökning om design i svenska företag, genomförd på uppdrag av SVID, Stiftelsen Svensk Industridesign, Teknikföretagen och Svensk Teknik och

Grundläggande finansiell analys

TPYT16 Industriell Ekonomi Lektion 8 Finansiell analys Kassaflödesanalys Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi 1 Seminarium 8 (kap 23-24)

TPYT16 Industriell Ekonomi Lektion 8 Finansiell analys Kassaflödesanalys Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi 1 Seminarium 8 (kap 23-24)

Presentation ALMI Halland Fisnik Nepola, Mobiltelefon

Presentation ALMI Halland Fisnik Nepola, Mobiltelefon 072-516 38 04 fisnik.nepola@almi.se Om Almi Uppdrag att utveckla och finansiera små och medelstora företag och därigenom bidra till hållbar tillväxt.

Presentation ALMI Halland Fisnik Nepola, Mobiltelefon 072-516 38 04 fisnik.nepola@almi.se Om Almi Uppdrag att utveckla och finansiera små och medelstora företag och därigenom bidra till hållbar tillväxt.

Analys av den periodiserade redovisningen nyckeltal / relationstal. 2011 Bengt Bengtsson

Analys av den periodiserade redovisningen nyckeltal / relationstal 2011 Bengt Bengtsson Analys av den periodiserade redovisningen Nyckeltal/relationstal Kassaflödesanalys är ett exempel på räkenskapsanalys.

Analys av den periodiserade redovisningen nyckeltal / relationstal 2011 Bengt Bengtsson Analys av den periodiserade redovisningen Nyckeltal/relationstal Kassaflödesanalys är ett exempel på räkenskapsanalys.

Delårsrapport januari mars 2008

Delårsrapport januari mars 2008 Omsättningen för första kvartalet uppgick till 35,3 MSEK (25,4), en ökning med 39 % (37). Rörelseresultatet under första kvartalet 2008 ökade med 29 % till 4,3 MSEK (3,3),

Delårsrapport januari mars 2008 Omsättningen för första kvartalet uppgick till 35,3 MSEK (25,4), en ökning med 39 % (37). Rörelseresultatet under första kvartalet 2008 ökade med 29 % till 4,3 MSEK (3,3),

Lönsamhet i hotell- och restaurangbranschen 1997-2006

Lönsamhet i hotell- och restaurangbranschen 1997-2006 Branschekonomi och skatter Björn Arnek Januari 2008 Sammanfattning Syftet med följande rapport är att ge en bild av lönsamheten i hotell- respektive

Lönsamhet i hotell- och restaurangbranschen 1997-2006 Branschekonomi och skatter Björn Arnek Januari 2008 Sammanfattning Syftet med följande rapport är att ge en bild av lönsamheten i hotell- respektive

Family 1 Family Business Survey Värdegrunden. Nyckeln för familjeföretag att lyckas med tillväxt och digital omställning

Family 1 2018 Värdegrunden Nyckeln för familjeföretag att lyckas med tillväxt och digital omställning 2 Den globala studien bygger på 2 953 svar från ledande befattningshavare i familjeföretag i 53 länder,

Family 1 2018 Värdegrunden Nyckeln för familjeföretag att lyckas med tillväxt och digital omställning 2 Den globala studien bygger på 2 953 svar från ledande befattningshavare i familjeföretag i 53 länder,

Finansiella samband HÄVSTÅNGSSAMBANDET

Finansiella samband HÄVSTÅNGSSAMBANDET Å 1 1 1 Hävstångssambandet framhäver effekten av finansieringsstrukturen. Avkastningskraven på eget kapital och på totalt kapital/sysselsatt kapital/operativ kapital

Finansiella samband HÄVSTÅNGSSAMBANDET Å 1 1 1 Hävstångssambandet framhäver effekten av finansieringsstrukturen. Avkastningskraven på eget kapital och på totalt kapital/sysselsatt kapital/operativ kapital

Placeringskod. Blad nr..av ( ) Uppgift/Fråga: 1 (6 poäng)

Uppgift/Fråga: 1 (6 poäng)") Uppgift/Fråga: 1 (6 poäng) Diskutera kortfattat skillnaderna mellan eget kapital (aktiekapital) och främmande kapital (lån) (minst 3 relevanta skillnader * 2 poäng/skillnad = 6 poäng) Uppgift/Fråga: 2

Uppgift/Fråga: 1 (6 poäng) Diskutera kortfattat skillnaderna mellan eget kapital (aktiekapital) och främmande kapital (lån) (minst 3 relevanta skillnader * 2 poäng/skillnad = 6 poäng) Uppgift/Fråga: 2

Bokslutskommuniké. Substansvärdet ökade med 4,0 % till 219,41 kr per aktie (föregående år 210,87). Inklusive lämnad utdelning blev ökningen 6,9 %

. Inklusive lämnad utdelning blev ökningen 6,9 %") Bokslutskommuniké Substansvärdet ökade med 4,0 % till 219,41 kr per aktie (föregående år 210,87). Inklusive lämnad utdelning blev ökningen 6,9 % Styrelsen föreslår en utdelning om 10,00 kr per aktie varav

Bokslutskommuniké Substansvärdet ökade med 4,0 % till 219,41 kr per aktie (föregående år 210,87). Inklusive lämnad utdelning blev ökningen 6,9 % Styrelsen föreslår en utdelning om 10,00 kr per aktie varav

Inledning SÅ HÄR GÅR ÖVNINGEN TILL:

T I L L V Ä X T Inledning Ekonomisk tillväxt är något vi nästan kommit att ta för givet. Vi är vana vid att lönerna stiger, att arbetsmarknaden hela tiden skapar nya typer av jobb och att företagen utvecklar

T I L L V Ä X T Inledning Ekonomisk tillväxt är något vi nästan kommit att ta för givet. Vi är vana vid att lönerna stiger, att arbetsmarknaden hela tiden skapar nya typer av jobb och att företagen utvecklar

Fortsatt stark omsättningstillväxt för SJR

Fortsatt stark omsättningstillväxt för SJR Omsättningen uppgick till 25,4 MSEK (18,6), en ökning med 37 procent. Rörelseresultatet ökade med 37 procent till 3,3 MSEK (2,4), motsvarande en rörelsemarginal

Fortsatt stark omsättningstillväxt för SJR Omsättningen uppgick till 25,4 MSEK (18,6), en ökning med 37 procent. Rörelseresultatet ökade med 37 procent till 3,3 MSEK (2,4), motsvarande en rörelsemarginal

Nyckeltalsrapport 3L Pro 2014. Nyckeltalsrapport. Copyright VITEC FASTIGHETSSYSTEM AB

Nyckeltalsrapport Innehåll NYCKELTAL... 3 REGISTRERA NYCKELTAL... 3 Variabler... 4 Konstanter... 5 Formler... 6 NYCKELTALSRAPPORTEN... 9 ALLMÄNT OM NYCKELTAL... 10 Avkastningsnyckeltal... 10 Likviditetsnyckeltal...

Nyckeltalsrapport Innehåll NYCKELTAL... 3 REGISTRERA NYCKELTAL... 3 Variabler... 4 Konstanter... 5 Formler... 6 NYCKELTALSRAPPORTEN... 9 ALLMÄNT OM NYCKELTAL... 10 Avkastningsnyckeltal... 10 Likviditetsnyckeltal...

SJR koncernen fortsätter expandera

SJR koncernen fortsätter expandera Omsättningen för andra kvartalet uppgick till 37,7 MSEK (29,0 motsvarande samma period föregående år), en ökning med 30 %. För halvåret 2008 uppgick omsättningen till

SJR koncernen fortsätter expandera Omsättningen för andra kvartalet uppgick till 37,7 MSEK (29,0 motsvarande samma period föregående år), en ökning med 30 %. För halvåret 2008 uppgick omsättningen till

1. Definition av nyckeltalen i bokslutsstatistik

1. Definition av nyckeltalen i bokslutsstatistik I det här dokumentet definieras och förklaras de nyckeltal som används i ÅSUBs bokslutsstatistik. Samtliga nyckeltal är sådana som går att räkna fram från

1. Definition av nyckeltalen i bokslutsstatistik I det här dokumentet definieras och förklaras de nyckeltal som används i ÅSUBs bokslutsstatistik. Samtliga nyckeltal är sådana som går att räkna fram från

GOD AVKASTNING TILL LÄGRE RISK

FRIHET Svenska Investeringsgruppens vision är att skapa möjligheter för ekonomisk tillväxt och frihet genom att identifiera de främsta fastighetsplaceringarna på marknaden. Vi vill hjälpa våra kunder att

FRIHET Svenska Investeringsgruppens vision är att skapa möjligheter för ekonomisk tillväxt och frihet genom att identifiera de främsta fastighetsplaceringarna på marknaden. Vi vill hjälpa våra kunder att

Optimismen fortsatt god men krymper

Optimismen fortsatt god men krymper Fortsatt optimism Förväntningar att antal anställda, vinst, antal kunder och omsättningen kommer att öka, snarare än minska Optimismen dock något mindre än tidigare

Optimismen fortsatt god men krymper Fortsatt optimism Förväntningar att antal anställda, vinst, antal kunder och omsättningen kommer att öka, snarare än minska Optimismen dock något mindre än tidigare

Lönsamhet/räntabilitet/avkastning Avkastning på eget kapital Avkastning på totalt kapital Vinstmarginal Kapitalomsättningshastighet

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Ökad orderingång noteras. Perioden oktober-december. Perioden januari december. Vd:s kommentar. Bokslutskommuniké 2012

Ökad orderingång noteras Perioden oktober-december Omsättningen uppgick till 58,2 MSEK (60,4), vilket motsvarar en minskning med -3 % Rörelseresultatet uppgick till 4,3 MSEK (6,2) vilket ger en rörelsemarginal

Ökad orderingång noteras Perioden oktober-december Omsättningen uppgick till 58,2 MSEK (60,4), vilket motsvarar en minskning med -3 % Rörelseresultatet uppgick till 4,3 MSEK (6,2) vilket ger en rörelsemarginal

Utdrag från kapitel 1

Utdrag från kapitel 1 1.1 Varför en bok om produktionsutveckling? Finns det inte böcker om produktion så att det räcker och blir över redan? Svaret på den frågan är både ja och nej! Det finns många bra

Utdrag från kapitel 1 1.1 Varför en bok om produktionsutveckling? Finns det inte böcker om produktion så att det räcker och blir över redan? Svaret på den frågan är både ja och nej! Det finns många bra

Delårsrapport januari juni 2005

Delårsrapport januari juni 2005 April-juni 2005 Nettoomsättningen ökade med 43 % till 10,6 (7,4) mkr Resultatet efter skatt uppgick till 0,5 (-0,8) mkr Resultatet per aktie uppgick till 0,17 (-0,25) kr

Delårsrapport januari juni 2005 April-juni 2005 Nettoomsättningen ökade med 43 % till 10,6 (7,4) mkr Resultatet efter skatt uppgick till 0,5 (-0,8) mkr Resultatet per aktie uppgick till 0,17 (-0,25) kr

För perioden: januari - september 2011

För perioden: januari - september 2011 Affärsidé Bolagets nya inriktning skall vara att investera i och utveckla företag i syfte att skapa värdetillväxt för bolagets aktieägare samt tillhandahålla administrativa

För perioden: januari - september 2011 Affärsidé Bolagets nya inriktning skall vara att investera i och utveckla företag i syfte att skapa värdetillväxt för bolagets aktieägare samt tillhandahålla administrativa

Nominell vs real vinst - effekten av inflation -

1 Nominell vs real vinst - effekten av inflation - av Richard Johnsson 1 I det som följer ska jag beskriva hur inflationen påverkar de bokföringsmässiga vinsterna i företagen. Det kommer att framgå att

1 Nominell vs real vinst - effekten av inflation - av Richard Johnsson 1 I det som följer ska jag beskriva hur inflationen påverkar de bokföringsmässiga vinsterna i företagen. Det kommer att framgå att

Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ)

") Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ) Periodens resultat förbättrades med 0,2 MSEK. Periodens resultat före skatt uppgick till 0,8 MSEK ( 0,6 MSEK ). Väsentliga händelser

Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ) Periodens resultat förbättrades med 0,2 MSEK. Periodens resultat före skatt uppgick till 0,8 MSEK ( 0,6 MSEK ). Väsentliga händelser

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 30 JUNI 2006

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 30 JUNI 2006 Insplanets resultat och omsättning utvecklas fortsatt starkt > Nettoomsättningen ökade med 180 procent till 23 974 (8 567) TSEK. > Rörelseresultatet förbättrades

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 30 JUNI 2006 Insplanets resultat och omsättning utvecklas fortsatt starkt > Nettoomsättningen ökade med 180 procent till 23 974 (8 567) TSEK. > Rörelseresultatet förbättrades

Lönsamhet/räntabilitet/avkastning Avkastning på eget kapital Avkastning på totalt kapital Vinstmarginal Kapitalomsättningshastighet

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Verksamheten i siffror

Verksamheten i siffror 1998 1999 2000 2001 2002 Försäljning (Mkr) 17 835 16 807 19 271 19 682 19 271 Resultat efter finansnetto (Mkr) 1 424 467 1 870 913 816 Investeringar i anläggningar (Mkr) 2 035 1

Verksamheten i siffror 1998 1999 2000 2001 2002 Försäljning (Mkr) 17 835 16 807 19 271 19 682 19 271 Resultat efter finansnetto (Mkr) 1 424 467 1 870 913 816 Investeringar i anläggningar (Mkr) 2 035 1

PRESSMEDDELANDE 21 februari 2001 BOKSLUTSKOMMUNIKÉ 2000

PRESSMEDDELANDE 21 februari 2001 BOKSLUTSKOMMUNIKÉ 2000 FÖRVALTNING Invik-koncernen består av moderbolaget Invik & Co. AB samt ett antal rörelsedrivande dotterbolag. Moderbolaget är ett holdingbolag som

PRESSMEDDELANDE 21 februari 2001 BOKSLUTSKOMMUNIKÉ 2000 FÖRVALTNING Invik-koncernen består av moderbolaget Invik & Co. AB samt ett antal rörelsedrivande dotterbolag. Moderbolaget är ett holdingbolag som

DELÅRSRAPPORT 1 april 2014-30 juni 2014. Caucasus Oil AB (PUBL) 556756-4611

556756-4611") DELÅRSRAPPORT 1 april 2014-30 juni 2014 Caucasus Oil AB (PUBL) 556756-4611 Periodens siffror i korthet Perioden Föregående år Periodens omsättning 127 ksek 169 ksek Periodens bruttoresultat -46 ksek -150

DELÅRSRAPPORT 1 april 2014-30 juni 2014 Caucasus Oil AB (PUBL) 556756-4611 Periodens siffror i korthet Perioden Föregående år Periodens omsättning 127 ksek 169 ksek Periodens bruttoresultat -46 ksek -150

NYCKELTALSFAKTA SCB-information. SCBs Branschnyckeltal

SCBs Branschnyckeltal SCBs Branschnyckeltal baseras på den årliga undersökningen Företagsstatistik för industri-, bygg- och tjänstesektorn. Syftet med SCBs Branschnyckeltal Syftet med SCBs Branschnyckeltal

SCBs Branschnyckeltal SCBs Branschnyckeltal baseras på den årliga undersökningen Företagsstatistik för industri-, bygg- och tjänstesektorn. Syftet med SCBs Branschnyckeltal Syftet med SCBs Branschnyckeltal

Orc Software AB Delårsrapport 1 januari-30 september 2000

Orc Software AB Delårsrapport 1 januari-30 september Omsättningen ökade under januari-september med 62 procent till 90 (56) miljoner kronor. Rörelseresultatet steg med 72 procent till 36 (21) miljoner

Orc Software AB Delårsrapport 1 januari-30 september Omsättningen ökade under januari-september med 62 procent till 90 (56) miljoner kronor. Rörelseresultatet steg med 72 procent till 36 (21) miljoner

Delårsrapport januari september 2005

Delårsrapport januari september 2005 Januari-september 2005 Nettoomsättningen ökade med 32 % till 29,5 (22,4) mkr Resultatet efter skatt uppgick till 1,5 (-2,8) mkr Resultatet per aktie uppgick till 0,47

Delårsrapport januari september 2005 Januari-september 2005 Nettoomsättningen ökade med 32 % till 29,5 (22,4) mkr Resultatet efter skatt uppgick till 1,5 (-2,8) mkr Resultatet per aktie uppgick till 0,47

Berky Partnership. Långsiktiga investeringar i värdebolag utanför de stora börserna. Powered by

Berky Partnership Långsiktiga investeringar i värdebolag utanför de stora börserna Powered by Erbjudandet i sammandrag Teckningskurs: 10 000 kr per aktie Ingen överkurs, inget courtage Teckningspost: 25

Berky Partnership Långsiktiga investeringar i värdebolag utanför de stora börserna Powered by Erbjudandet i sammandrag Teckningskurs: 10 000 kr per aktie Ingen överkurs, inget courtage Teckningspost: 25

Kvartalsrapport 1 januari 31 mars 2015

Kvartalsrapport 1 januari 31 mars 2015 Nettoomsättningen uppgick till 1,7MSEK (1,4) Rörelseresultatet blev - 1,8 MSEK (- 1,7) Rörelsemarginalen blev - 106% (123,5%) Periodens resultat efter skatt uppgick

Kvartalsrapport 1 januari 31 mars 2015 Nettoomsättningen uppgick till 1,7MSEK (1,4) Rörelseresultatet blev - 1,8 MSEK (- 1,7) Rörelsemarginalen blev - 106% (123,5%) Periodens resultat efter skatt uppgick

Scandinavian PC Systems AB (publ) (SPCS)

(SPCS)") (SPCS) Bokslutskommuniké 1 januari 31 december 1998 Nettoomsättningen ökade med 25 procent och uppgick till 158,8 (127,3) Mkr. Resultat efter finansiella poster på 14,0 (24,2) Mkr. Resultat i fjärde kvartalet

(SPCS) Bokslutskommuniké 1 januari 31 december 1998 Nettoomsättningen ökade med 25 procent och uppgick till 158,8 (127,3) Mkr. Resultat efter finansiella poster på 14,0 (24,2) Mkr. Resultat i fjärde kvartalet

Bokslutskommuniké

1(5) Bokslutskommuniké 2003-12-31 Nettoomsättningen uppgick till 41,0 (55,8) mkr Resultat efter skatt uppgick till -8,2 (-5,5) mkr Resultat per aktie uppgick till -2,60 (-1,74) kr Likvida medel inkl. kortfristiga

1(5) Bokslutskommuniké 2003-12-31 Nettoomsättningen uppgick till 41,0 (55,8) mkr Resultat efter skatt uppgick till -8,2 (-5,5) mkr Resultat per aktie uppgick till -2,60 (-1,74) kr Likvida medel inkl. kortfristiga

Delårsrapport första kvartalet 2014

Delårsrapport första kvartalet 2014 MediRätt AB (publ) 556762-3391 Sammanfattning av perioden januari mars 2014 01.01.2014-03.31. 2014 01.01.2013-03.31 2013 Koncernen 3 månader 3 månader Resultat efter

Delårsrapport första kvartalet 2014 MediRätt AB (publ) 556762-3391 Sammanfattning av perioden januari mars 2014 01.01.2014-03.31. 2014 01.01.2013-03.31 2013 Koncernen 3 månader 3 månader Resultat efter

Moderbolagets verksamhet är att äga och förvalta aktier i dotterbolag.

VD s ord 2011 var ett spännande år, mycket hände och fort gick det! Vi startade året starkt med bra inflöde av affärer och avslutade året med vårt bästa rörelseresultat sedan starten. Vår rekryteringsverksamhet

VD s ord 2011 var ett spännande år, mycket hände och fort gick det! Vi startade året starkt med bra inflöde av affärer och avslutade året med vårt bästa rörelseresultat sedan starten. Vår rekryteringsverksamhet

Ergonomisällskapet Sverige 091103

Ulf Johanson Ergonomisällskapet Sverige 091103 Är hälsa/arbetsmiljö lönsamt? Bhö Behövs ekonomiska k kalkyler/ekonomiska lkl /k ik argument? Behöver hälsa/arbetsmiljö kopplas ihop med verksamhetsstyrningen?

Ulf Johanson Ergonomisällskapet Sverige 091103 Är hälsa/arbetsmiljö lönsamt? Bhö Behövs ekonomiska k kalkyler/ekonomiska lkl /k ik argument? Behöver hälsa/arbetsmiljö kopplas ihop med verksamhetsstyrningen?

Fortsatt tillväxt och god lönsamhet. Perioden april juni. Perioden januari juni. Vd:s kommentar. Delårsrapport april-juni 2014

Fortsatt tillväxt och god lönsamhet Perioden april juni Omsättningen ökade till 72.7 MSEK (60.9), vilket motsvarar en tillväxt om 19.7 % Rörelseresultatet uppgick till 7.0 MSEK (4.5) vilket ger en rörelsemarginal

Fortsatt tillväxt och god lönsamhet Perioden april juni Omsättningen ökade till 72.7 MSEK (60.9), vilket motsvarar en tillväxt om 19.7 % Rörelseresultatet uppgick till 7.0 MSEK (4.5) vilket ger en rörelsemarginal

Årsredovisning. Pingst Förvaltning AB

Årsredovisning för Pingst Förvaltning AB 556048-6713 Räkenskapsåret 2015 Innehåll Förvaltningsberättelse 1 Resultaträkning 3 Balansräkning 4 Noter 6 Underskrifter 8 Årsredovisning för Pingst Förvaltning

Årsredovisning för Pingst Förvaltning AB 556048-6713 Räkenskapsåret 2015 Innehåll Förvaltningsberättelse 1 Resultaträkning 3 Balansräkning 4 Noter 6 Underskrifter 8 Årsredovisning för Pingst Förvaltning

Delårsrapport - kvartal 3-08. Ulyss AB (publ)

") Delårsrapport - kvartal 3-08 Ulyss AB (publ) Sammanfattning av delårsrapport 2008-07-01 2008-09-30 (3 mån) Resultatet efter finansiella poster uppgick till 858 009 SEK (-225 605) Resultatet per aktie*

Delårsrapport - kvartal 3-08 Ulyss AB (publ) Sammanfattning av delårsrapport 2008-07-01 2008-09-30 (3 mån) Resultatet efter finansiella poster uppgick till 858 009 SEK (-225 605) Resultatet per aktie*

Branschrapport. Vård- och omsorgsbranschens utveckling 2007-2011

Branschrapport Vård- och omsorgsbranschens utveckling 2007-2011 Februari 2013 Innehåll 1 Sammanfattning... 3 2 Metod... 4 3 Branschstatistik... 5 3.1 Storleksfördelning bland företagen... 6 3.2 Omsättning...

Branschrapport Vård- och omsorgsbranschens utveckling 2007-2011 Februari 2013 Innehåll 1 Sammanfattning... 3 2 Metod... 4 3 Branschstatistik... 5 3.1 Storleksfördelning bland företagen... 6 3.2 Omsättning...

De fem vanligaste säljutmaningarna

De fem vanligaste säljutmaningarna 1 Säljutmaningar De fem vanligaste säljutmaningarna och Smärta, Power, Vision, Värde och Kontroll. När sättet att sälja är ur fas med kundernas sätt att köpa eller när

De fem vanligaste säljutmaningarna 1 Säljutmaningar De fem vanligaste säljutmaningarna och Smärta, Power, Vision, Värde och Kontroll. När sättet att sälja är ur fas med kundernas sätt att köpa eller när

SJR: s fokus på kvalitet och service medför att koncernen fortsätter att växa med bibehållen rörelsemarginal.

Fortsatt tillväxt med god rörelsemarginal Perioden juli september Omsättningen uppgick till 79,7 MSEK (74,4), vilket motsvarar en tillväxt på 7,7 % (6,5) Rörelseresultatet uppgick till 8,6 MSEK (8,1) vilket

Fortsatt tillväxt med god rörelsemarginal Perioden juli september Omsättningen uppgick till 79,7 MSEK (74,4), vilket motsvarar en tillväxt på 7,7 % (6,5) Rörelseresultatet uppgick till 8,6 MSEK (8,1) vilket

Företagsanalys. Vad säger nyckeltalen?

Företagsanalys Vad säger nyckeltalen? 1 Finansiella Nyckeltal Tre huvudgrupper A) Tillväxt = fokus på nettoomsättning B) Lönsamhet = resultat i % av balansräkningen C) Risk = fokus på belåning 2 Finansiella

Företagsanalys Vad säger nyckeltalen? 1 Finansiella Nyckeltal Tre huvudgrupper A) Tillväxt = fokus på nettoomsättning B) Lönsamhet = resultat i % av balansräkningen C) Risk = fokus på belåning 2 Finansiella

En värld i ständig förändring Family Business Survey 2014 Sverige

En värld i ständig förändring Family Business Survey 2014 Sverige 2 Innehåll 4 6 8 10 12 14 Vi ser familjeföretagens utmaningar PwC:s analys Familjeföretagen vill vara hållbara Innovation och talang viktiga

En värld i ständig förändring Family Business Survey 2014 Sverige 2 Innehåll 4 6 8 10 12 14 Vi ser familjeföretagens utmaningar PwC:s analys Familjeföretagen vill vara hållbara Innovation och talang viktiga

Fayol en fördjupning. Inledning. Avhandling

Fayol en fördjupning Inledning Henri Fayol föddes år 1841. Han utbildades vid gruvingenjörsskolan St. Etienne, och kom 1860 sedan till stenkolsgruvan i Commentry. Han skaffade sig först ett namn som gruvingenjör

Fayol en fördjupning Inledning Henri Fayol föddes år 1841. Han utbildades vid gruvingenjörsskolan St. Etienne, och kom 1860 sedan till stenkolsgruvan i Commentry. Han skaffade sig först ett namn som gruvingenjör

NÄR NOTERINGEN STÅR FÖR DÖRREN

{ ir } NÄR NOTERINGEN STÅR FÖR DÖRREN Med planering blir börsnoteringsprocessen såväl bättre som roligare. Här är några råd till dig som funderar på en börsintroduktion. D et finns naturligtvis många olika

{ ir } NÄR NOTERINGEN STÅR FÖR DÖRREN Med planering blir börsnoteringsprocessen såväl bättre som roligare. Här är några råd till dig som funderar på en börsintroduktion. D et finns naturligtvis många olika

DELÅRSRAPPORT. 1 januari 2012 till 31 mars 2012. Keynote Media Group AB (publ)

") 1 (13) Informationen lämnades för offentliggörande den 16 maj 2012 kl. 12.00. Keynote Media Groups Certified Adviser på First North är Remium AB. Tel. +46 8 454 32 00, ca@remium.com DELÅRSRAPPORT 1 januari

1 (13) Informationen lämnades för offentliggörande den 16 maj 2012 kl. 12.00. Keynote Media Groups Certified Adviser på First North är Remium AB. Tel. +46 8 454 32 00, ca@remium.com DELÅRSRAPPORT 1 januari

Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %).

, vilket är en ökning med 4,0 MSEK (156 %).") NFO DRIVES AB (Publ.) Org.nr 556529-9293 Delårsrapport 1/1 30/9 2012 Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %). Resultat efter skatt

NFO DRIVES AB (Publ.) Org.nr 556529-9293 Delårsrapport 1/1 30/9 2012 Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %). Resultat efter skatt

Lyckat eller misslyckat it-projekt, det är frågan.

Lyckat eller misslyckat it-projekt, det är frågan. En kartläggning av svenska it-projekt April 2007 Projectplace International AB www.projektplatsen.se Innehållsförteckning FÖRORD...3 SAMMANFATTNING...

Lyckat eller misslyckat it-projekt, det är frågan. En kartläggning av svenska it-projekt April 2007 Projectplace International AB www.projektplatsen.se Innehållsförteckning FÖRORD...3 SAMMANFATTNING...

Kvartalsrapport 1 april 2012-30 juni 2012

Kvartalsrapport 1 april 2012-30 juni 2012 True Heading AB (Publ). org.nr 556658-5054 kvartalsredogörelse för perioden 2012-04-01 2012-06-30 (Q2:2012) Kommentarer angående verksamheten under kvartal 2,

Kvartalsrapport 1 april 2012-30 juni 2012 True Heading AB (Publ). org.nr 556658-5054 kvartalsredogörelse för perioden 2012-04-01 2012-06-30 (Q2:2012) Kommentarer angående verksamheten under kvartal 2,

Enjoy Group AB (publ): Kvartalsrapport 1, 2012

: Kvartalsrapport 1, 2012") Enjoy Group AB (publ): Kvartalsrapport 1, 2012 Omsättningen i Enjoy Group AB (publ) 55 66 53-2924 kvartal 1, 2012 landade på 8 808 000 SEK vilket är lägre än förväntat, men berodde till största del på

Enjoy Group AB (publ): Kvartalsrapport 1, 2012 Omsättningen i Enjoy Group AB (publ) 55 66 53-2924 kvartal 1, 2012 landade på 8 808 000 SEK vilket är lägre än förväntat, men berodde till största del på

Analys och samband. Ett sammanfattande case KAPITEL 10

KAPITEL 10 Analys och samband Ett sammanfattande case tidigare kapitel har vi introducerat årsredovisningen, dess uppställningsform I och de tre olika rapporter som den typiskt innehåller. I kapitel 4

KAPITEL 10 Analys och samband Ett sammanfattande case tidigare kapitel har vi introducerat årsredovisningen, dess uppställningsform I och de tre olika rapporter som den typiskt innehåller. I kapitel 4

Delårsrapport perioden januari-september. Diadrom Holding AB (publ) september) ) 2012. (januari sepember) ) 2012. Kvartal 1-3 1

september) ) 2012. (januari sepember) ) 2012. Kvartal 1-3 1") Göteborg 2012-10-19 Delårsrapport perioden januari-september 2012 Kvartal 3 (juli september) ) 2012 Omsättningen uppgick till 12,4 (10,1) Mkr, en ökning med 2,3 Mkr eller 23 procent Rörelseresultatet (EBIT)

Göteborg 2012-10-19 Delårsrapport perioden januari-september 2012 Kvartal 3 (juli september) ) 2012 Omsättningen uppgick till 12,4 (10,1) Mkr, en ökning med 2,3 Mkr eller 23 procent Rörelseresultatet (EBIT)

KAN DIN ORGANISATION HANTERA KUNDERNAS IDÉER?

KAN DIN ORGANISATION HANTERA KUNDERNAS IDÉER? VÅRA AFFÄRSMODELLER DIGITALISERAS. PARADOXALT NOG BLIR INSIKTER SOM HÄMTAS FRÅN MÖTET MED KUNDEN VIKTIGARE IDAG ÄN NÅGONSIN TIDIGARE. DÄRFÖR BEHÖVER PRINCIPERNA

KAN DIN ORGANISATION HANTERA KUNDERNAS IDÉER? VÅRA AFFÄRSMODELLER DIGITALISERAS. PARADOXALT NOG BLIR INSIKTER SOM HÄMTAS FRÅN MÖTET MED KUNDEN VIKTIGARE IDAG ÄN NÅGONSIN TIDIGARE. DÄRFÖR BEHÖVER PRINCIPERNA

Bokslutskommuniké för Comfort Window System AB reviderad version

Bokslutskommuniké för Comfort Window System AB reviderad version CWS Comfort Window System AB (publ) Bokslutskommuniké för verksamhetsåret 2011-09-01 till 2012-08-31 I den ursprungliga rapporten, publicerat

Bokslutskommuniké för Comfort Window System AB reviderad version CWS Comfort Window System AB (publ) Bokslutskommuniké för verksamhetsåret 2011-09-01 till 2012-08-31 I den ursprungliga rapporten, publicerat

Företagets uppföljning- nyckeltal. Daniel Nordström

Företagets uppföljning- nyckeltal Daniel Nordström Presentationens innehåll Begrepp Nyckeltal Tolka nyckeltalen Företagets lönsamhet Finansiell balans Kapacitetsutnyttjande Analys av nyckeltal Länkar Begrepp

Företagets uppföljning- nyckeltal Daniel Nordström Presentationens innehåll Begrepp Nyckeltal Tolka nyckeltalen Företagets lönsamhet Finansiell balans Kapacitetsutnyttjande Analys av nyckeltal Länkar Begrepp

Redogörelse för de första 9 månaderna 2014

Redogörelse för de första 9 månaderna 2014 Malmö, 28 november 2014 - Mobile Loyalty, som utvecklar och säljer online och mobila annonslösningar, (AktieTorget "MOBI") ("Bolaget") meddelar idag en redogörelse

Redogörelse för de första 9 månaderna 2014 Malmö, 28 november 2014 - Mobile Loyalty, som utvecklar och säljer online och mobila annonslösningar, (AktieTorget "MOBI") ("Bolaget") meddelar idag en redogörelse

Oden Control AB (publ) Bokslutskommuniké 2007

Bokslutskommuniké 2007") Oden Control AB (publ) Bokslutskommuniké 2007 År 2007 i korthet Intäkterna uppgick till 6 022 TSEK (4 889 TSEK) Rörelseresultatet före avskrivningar uppgick till 38 TSEK (118 TSEK) Avskrivningarna uppgick

Oden Control AB (publ) Bokslutskommuniké 2007 År 2007 i korthet Intäkterna uppgick till 6 022 TSEK (4 889 TSEK) Rörelseresultatet före avskrivningar uppgick till 38 TSEK (118 TSEK) Avskrivningarna uppgick

Fortsatt god tillväxt och starkt rörelseresultat. Perioden april juni. Perioden januari juni. Vd:s kommentar. Delårsrapport april-juni 2015

Fortsatt god tillväxt och starkt rörelseresultat Perioden april juni Omsättningen ökade till 82,2 MSEK (72,7), vilket motsvarar en tillväxt om 13,1 % (19,7) Rörelseresultatet uppgick till 8,2 MSEK (7,0)

Fortsatt god tillväxt och starkt rörelseresultat Perioden april juni Omsättningen ökade till 82,2 MSEK (72,7), vilket motsvarar en tillväxt om 13,1 % (19,7) Rörelseresultatet uppgick till 8,2 MSEK (7,0)

Bokslutskommuniké Sleepo AB (publ) (SLEEP) 29 juli 2016 Styrelsen för Sleepo AB

(SLEEP) 29 juli 2016 Styrelsen för Sleepo AB") Bokslutskommuniké 2015-06-01 2016-05-31 Sleepo AB (publ) 556857-0146 (SLEEP) 29 juli 2016 Styrelsen för Sleepo AB Sleepo AB är ett e-handelsbolag som säljer möbler och heminredning på nätet med ett uttalat

Bokslutskommuniké 2015-06-01 2016-05-31 Sleepo AB (publ) 556857-0146 (SLEEP) 29 juli 2016 Styrelsen för Sleepo AB Sleepo AB är ett e-handelsbolag som säljer möbler och heminredning på nätet med ett uttalat

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 31 MARS 2008

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 31 MARS 2008 Starkt kassaflöde > Intäkterna uppgick till 12,9 (14,0) MSEK. > Rörelseresultatet uppgick till 2,1 (1,7) MSEK. > Resultat efter skatt uppgick till 1,6

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 31 MARS 2008 Starkt kassaflöde > Intäkterna uppgick till 12,9 (14,0) MSEK. > Rörelseresultatet uppgick till 2,1 (1,7) MSEK. > Resultat efter skatt uppgick till 1,6

Vi investerar i framtida tillväxt. Med lån, riskkapital och affärsutveckling skapar vi möjlighet för företag att växa

Vi investerar i framtida tillväxt Med lån, riskkapital och affärsutveckling skapar vi möjlighet för företag att växa En partner för tillväxt Entreprenörskap och nytänkande har lagt grunden till många

Vi investerar i framtida tillväxt Med lån, riskkapital och affärsutveckling skapar vi möjlighet för företag att växa En partner för tillväxt Entreprenörskap och nytänkande har lagt grunden till många

SMÅ IDÉER STORA RESULTAT. En bok om kreativitet, motivation och konkurrenskraft LOUISE ÖSTBERG. DEAN M. SCHROEDER. ALLAN G.

SMÅ IDÉER STORA RESULTAT LOUISE ÖSTBERG. DEAN M. SCHROEDER. ALLAN G. ROBINSON En bok om kreativitet, motivation och konkurrenskraft 1 2010 SIS Förlag AB SIS HB 345 Små idéer stora resultat En bok om kreativitet,

SMÅ IDÉER STORA RESULTAT LOUISE ÖSTBERG. DEAN M. SCHROEDER. ALLAN G. ROBINSON En bok om kreativitet, motivation och konkurrenskraft 1 2010 SIS Förlag AB SIS HB 345 Små idéer stora resultat En bok om kreativitet,

Andelen rekrytering av omsättningen är på väg uppåt och påverkar rörelsemarginalen positivt.

God tillväxt och ökad rörelsemarginal Perioden juli - september Omsättningen uppgick till 74,4 MSEK (69,7), vilket motsvarar en tillväxt på 6,5 % (29,0) Rörelseresultatet uppgick till 8,1 MSEK (7,2) vilket

God tillväxt och ökad rörelsemarginal Perioden juli - september Omsättningen uppgick till 74,4 MSEK (69,7), vilket motsvarar en tillväxt på 6,5 % (29,0) Rörelseresultatet uppgick till 8,1 MSEK (7,2) vilket

BOKSLUTSKOMMUNIKÉ 1996

1 BOKSLUTSKOMMUNIKÉ 1996 Sammandrag Efterfrågan på Gevekos viktigaste marknader minskade under 1996. Koncernens fakturering minskade med 13% till 856 (982) Mkr. Rörelseresultatet efter planenliga avskrivningar

1 BOKSLUTSKOMMUNIKÉ 1996 Sammandrag Efterfrågan på Gevekos viktigaste marknader minskade under 1996. Koncernens fakturering minskade med 13% till 856 (982) Mkr. Rörelseresultatet efter planenliga avskrivningar

Design för bättre affärer

Design för bättre affärer En undersökning från 2008 om design i svenska företag, genomförd på uppdrag av SVID, Stiftelsen Svensk Industridesign, Teknikföretagen i Sverige, Svensk Teknik och Design (STD).

Design för bättre affärer En undersökning från 2008 om design i svenska företag, genomförd på uppdrag av SVID, Stiftelsen Svensk Industridesign, Teknikföretagen i Sverige, Svensk Teknik och Design (STD).

Bokslutskommuniké 2016

Pressmeddelande Stockholm 2017-01-17 Bokslutskommuniké 2016 Dividend Sweden publicerar sin bokslutskommuniké tidigare än planerat, med anledning av den kallelse till årsstämma som sker idag. Styrelsen

Pressmeddelande Stockholm 2017-01-17 Bokslutskommuniké 2016 Dividend Sweden publicerar sin bokslutskommuniké tidigare än planerat, med anledning av den kallelse till årsstämma som sker idag. Styrelsen

Försäljning av konsulttjänster till offentlig sektor

Försäljning av konsulttjänster till offentlig sektor Upphandling 24, onsdag 7 november 2012 www.magnusjosephson.se 1 Magnus Josephson Sammanhang för alla konsulttjänster gäller att Majoriteten av kunder

Försäljning av konsulttjänster till offentlig sektor Upphandling 24, onsdag 7 november 2012 www.magnusjosephson.se 1 Magnus Josephson Sammanhang för alla konsulttjänster gäller att Majoriteten av kunder

BOKSLUTS- OCH NYCKELTALSINFORMATION

BOKSLUTS- OCH NYCKELTALSINFORMATION Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens bokslut. Nyckeltalsinformationen

BOKSLUTS- OCH NYCKELTALSINFORMATION Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens bokslut. Nyckeltalsinformationen

Bokslutskommuniké Januari - december 1998

Sidan 1 av 4 Bokslutskommuniké Januari - december 1998 Framgångsrik omstrukturering har gett önskad effekt Fördubblade intäkter och kraftigt förbättrat resultat Rörelseintäkterna ökade med 100 procent

Sidan 1 av 4 Bokslutskommuniké Januari - december 1998 Framgångsrik omstrukturering har gett önskad effekt Fördubblade intäkter och kraftigt förbättrat resultat Rörelseintäkterna ökade med 100 procent

XACT Bull och XACT Bear. Så fungerar XACTs börshandlade fonder med hävstång

XACT Bull och XACT Bear Så fungerar XACTs börshandlade fonder med hävstång 1 Så fungerar fonder med hävstång Den här broschyren är avsedd att ge en beskrivning av XACTs börshandlade fonder ( Exchange Traded

XACT Bull och XACT Bear Så fungerar XACTs börshandlade fonder med hävstång 1 Så fungerar fonder med hävstång Den här broschyren är avsedd att ge en beskrivning av XACTs börshandlade fonder ( Exchange Traded

Bokslutskommuniké för Comfort Window System AB

Bokslutskommuniké för Comfort Window System AB CWS Comfort Window System AB Bokslutskommuniké för verksamhetsåret 2009-09-01 till 2010-08-31 Verksamhetsåret i sammandrag, (föregående år) : 4:e kvartalets

Bokslutskommuniké för Comfort Window System AB CWS Comfort Window System AB Bokslutskommuniké för verksamhetsåret 2009-09-01 till 2010-08-31 Verksamhetsåret i sammandrag, (föregående år) : 4:e kvartalets

LRF Konsults Lönsamhetsbarometer

LRF Konsults Lönsamhetsbarometer APRIL 1 Sjunkande lönsamhet bland landets småföretag 9 av Sveriges företag har färre än 1 anställda. Det gör dem till en grupp med en betydande roll för den svenska ekonomins

LRF Konsults Lönsamhetsbarometer APRIL 1 Sjunkande lönsamhet bland landets småföretag 9 av Sveriges företag har färre än 1 anställda. Det gör dem till en grupp med en betydande roll för den svenska ekonomins

Förbättrad omsättningsökning och rörelsemarginal. Perioden januari mars Vd:s kommentar. Januari mars 2017

Förbättrad omsättningsökning och rörelsemarginal Perioden januari mars 2017 Omsättningen uppgick till 99,2 MSEK (84,7), vilket motsvarar en tillväxt om 17,2 % (0,7) Rörelseresultatet uppgick till 10,5

Förbättrad omsättningsökning och rörelsemarginal Perioden januari mars 2017 Omsättningen uppgick till 99,2 MSEK (84,7), vilket motsvarar en tillväxt om 17,2 % (0,7) Rörelseresultatet uppgick till 10,5

Nettoomsättningen uppgick till (54 165) kkr motsvarande en tillväxt om 19,2 %.

kkr motsvarande en tillväxt om 19,2 %.") Kvartalsrapport Januari - mars 2019 Period 1 januari 31 mars 2019 Nettoomsättningen uppgick till 64 558 (54 165) kkr motsvarande en tillväxt om 19,2 %. Rörelseresultatet uppgick till 2 520 (3 217) kkr.

Kvartalsrapport Januari - mars 2019 Period 1 januari 31 mars 2019 Nettoomsättningen uppgick till 64 558 (54 165) kkr motsvarande en tillväxt om 19,2 %. Rörelseresultatet uppgick till 2 520 (3 217) kkr.

S T Ö D Å T F Ö R E T A G I T I L L V Ä X T O C H F Ö R Ä N D R I N G

S T Ö D Å T F Ö R E T A G I T I L L V Ä X T O C H F Ö R Ä N D R I N G Vi har världens roligaste uppdrag! När våra kunder är framgångsrika har vi lyckats. Vårt arbete går ut på att hjälpa ambitiösa organisationer

S T Ö D Å T F Ö R E T A G I T I L L V Ä X T O C H F Ö R Ä N D R I N G Vi har världens roligaste uppdrag! När våra kunder är framgångsrika har vi lyckats. Vårt arbete går ut på att hjälpa ambitiösa organisationer

Design för bättre affärer Fakta och kommentarer utifrån en undersökning om design i svenska företag, genomförd på uppdrag av SVID, Stiftelsen Svensk

Design för bättre affärer Fakta och kommentarer utifrån en undersökning om design i svenska företag, genomförd på uppdrag av SVID, Stiftelsen Svensk Industridesign, Teknikföretagen och Svensk Teknik och

Design för bättre affärer Fakta och kommentarer utifrån en undersökning om design i svenska företag, genomförd på uppdrag av SVID, Stiftelsen Svensk Industridesign, Teknikföretagen och Svensk Teknik och

Delårsrapport Q1, 2008

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

TPYT02 Produktionsekonomi och kvalitet

TPYT02 Produktionsekonomi och kvalitet Lektion 1 Introduktion, Företaget i samhället, Årsredovisning Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi

TPYT02 Produktionsekonomi och kvalitet Lektion 1 Introduktion, Företaget i samhället, Årsredovisning Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi

BOKSAMMANFATTNING MOTIVATION.SE

BOKSAMMANFATTNING MOTIVATION.SE 150 ledningsgrupper senare - vår bild av en dold potential Detaljerade fallstudier av verkliga ledningsgruppssituationer och typiska problem såväl som konkreta tips för

BOKSAMMANFATTNING MOTIVATION.SE 150 ledningsgrupper senare - vår bild av en dold potential Detaljerade fallstudier av verkliga ledningsgruppssituationer och typiska problem såväl som konkreta tips för

Inbjudan till företrädesemission av aktier i. Teckningstid: 4 september 2015 24 september 2015

Inbjudan till företrädesemission av aktier i PromikBook AB (publ) Teckningstid: 4 september 2015 24 september 2015 Vårt mål är att vara det självklara systemet för företagskonsulter, redovisningskonsulter

Inbjudan till företrädesemission av aktier i PromikBook AB (publ) Teckningstid: 4 september 2015 24 september 2015 Vårt mål är att vara det självklara systemet för företagskonsulter, redovisningskonsulter

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

HYLTE SOPHANTERING AB

UC BASVÄRDERING HYLTE SOPHANTERING AB 557199-0001 per 2015-10-06 senaste bokslut 2014-12-31 En produktion av UC Affärsfakta AB Beräknat aktievärde (baserat på bokslut 2014-12-31) per 2015-10-06 Totalt

UC BASVÄRDERING HYLTE SOPHANTERING AB 557199-0001 per 2015-10-06 senaste bokslut 2014-12-31 En produktion av UC Affärsfakta AB Beräknat aktievärde (baserat på bokslut 2014-12-31) per 2015-10-06 Totalt

EUROPEAN PAYMENT REPORT 2017

EUROPEAN PAYMENT REPORT Sverige European Payment Report bygger på en undersökning som genomfördes i 29 europeiska länder under februari och mars. Vi har samlat in uppgifter från 1 468 företag för att få

EUROPEAN PAYMENT REPORT Sverige European Payment Report bygger på en undersökning som genomfördes i 29 europeiska länder under februari och mars. Vi har samlat in uppgifter från 1 468 företag för att få

Dividend Sweden: Bokslutskommuniké 2015

Stockholm 2016-02-24 Dividend Sweden: Bokslutskommuniké 2015 1 jan 31 dec 2015 Nettoomsättningen ökade till 1,4 (0,1) MSEK Rörelseresultatet uppgick till 0,3 (-0,6) MSEK Resultatet efter skatt uppgick

Stockholm 2016-02-24 Dividend Sweden: Bokslutskommuniké 2015 1 jan 31 dec 2015 Nettoomsättningen ökade till 1,4 (0,1) MSEK Rörelseresultatet uppgick till 0,3 (-0,6) MSEK Resultatet efter skatt uppgick

5. TJÄNSTEPRODUKTION. Tjänsteföretag. Sammanfattande bedömning. Gör ni ordentlig beredning inför tillverkningen av nya eller ändrade produkter?

. TJÄNSTEPRODUKTION Gör ni ordentlig beredning inför tillverkningen av nya eller ändrade produkter? Gör ni riktiga förkalkyler och kontrolleras utfallet efteråt? Planeras beläggningen så att ni kan utnyttja

. TJÄNSTEPRODUKTION Gör ni ordentlig beredning inför tillverkningen av nya eller ändrade produkter? Gör ni riktiga förkalkyler och kontrolleras utfallet efteråt? Planeras beläggningen så att ni kan utnyttja

Qualisys. Delårsrapport från Qualisys AB (publ) för perioden 2002-01-01 2002-03-31. QUALISYS AB (publ), 556360-4098

för perioden 2002-01-01 2002-03-31. QUALISYS AB (publ), 556360-4098") Qualisys Delårsrapport från Qualisys AB (publ) för perioden 2002-01-01 2002-03-31 QUALISYS AB (publ), 556360-4098 Fortsatt stor osäkerhet om finansieringen av OPTAx Systems Inc. Misslyckas OPTAx-finansieringen

Qualisys Delårsrapport från Qualisys AB (publ) för perioden 2002-01-01 2002-03-31 QUALISYS AB (publ), 556360-4098 Fortsatt stor osäkerhet om finansieringen av OPTAx Systems Inc. Misslyckas OPTAx-finansieringen

Delårsrapport januari mars 2013

Västerås Gävle Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2013 Nettoomsättning för perioden uppgick till 21,0 (33,2) MSEK Bruttoresultat för perioden uppgick till 5,9 (9,5)

Västerås Gävle Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2013 Nettoomsättning för perioden uppgick till 21,0 (33,2) MSEK Bruttoresultat för perioden uppgick till 5,9 (9,5)

Produktchef. Kontaktuppgifter:

Produktchef Kontaktuppgifter: Sven Haglund Anders Renström RT Generationsskifte VD TreCe AB +46 708 572 572 +46 11 211460 e-mail: sven@g15e.se e-mail: anders.renstrom@trece.se Om TreCe TreCe är en av nordens

Produktchef Kontaktuppgifter: Sven Haglund Anders Renström RT Generationsskifte VD TreCe AB +46 708 572 572 +46 11 211460 e-mail: sven@g15e.se e-mail: anders.renstrom@trece.se Om TreCe TreCe är en av nordens

Kommentarer från VD. Per Holmberg, VD

Orderingång 69,3 MSEK (42,4) Omsättning 63,7 MSEK (43,7) Bruttomarginal 41,1 procent (45,7) Rörelseresultat 6,0 MSEK (2,4) Resultat efter skatt 5,2 MSEK (2,0) Kommentarer från VD JLT gick in i med en stark

Orderingång 69,3 MSEK (42,4) Omsättning 63,7 MSEK (43,7) Bruttomarginal 41,1 procent (45,7) Rörelseresultat 6,0 MSEK (2,4) Resultat efter skatt 5,2 MSEK (2,0) Kommentarer från VD JLT gick in i med en stark

AFFÄRSPLAN. Namn. Företag. Adress. Telefon. E-post. Hemsida. Affärsplan. Sara Isaksson Pär Olofsson 2010.08.24

Namn Företag AFFÄRSPLAN Adress Telefon E-post Hemsida Affärsplan 2010.08.24 1 Sara Isaksson Pär Olofsson Innehåll AFFÄRSIDÉ 3 VISION, MÅL OCH STRATEGI 5 VERKSAMHET 7 KUND 8 KONKURRENTER 9 MARKNADSFÖRING

Namn Företag AFFÄRSPLAN Adress Telefon E-post Hemsida Affärsplan 2010.08.24 1 Sara Isaksson Pär Olofsson Innehåll AFFÄRSIDÉ 3 VISION, MÅL OCH STRATEGI 5 VERKSAMHET 7 KUND 8 KONKURRENTER 9 MARKNADSFÖRING

Halvårsrapport januari juni 2012

Västerås Stockholm Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari juni 2012 April juni 2012 Nettoomsättning för perioden uppgick till Nettoomsättning för perioden uppgick till