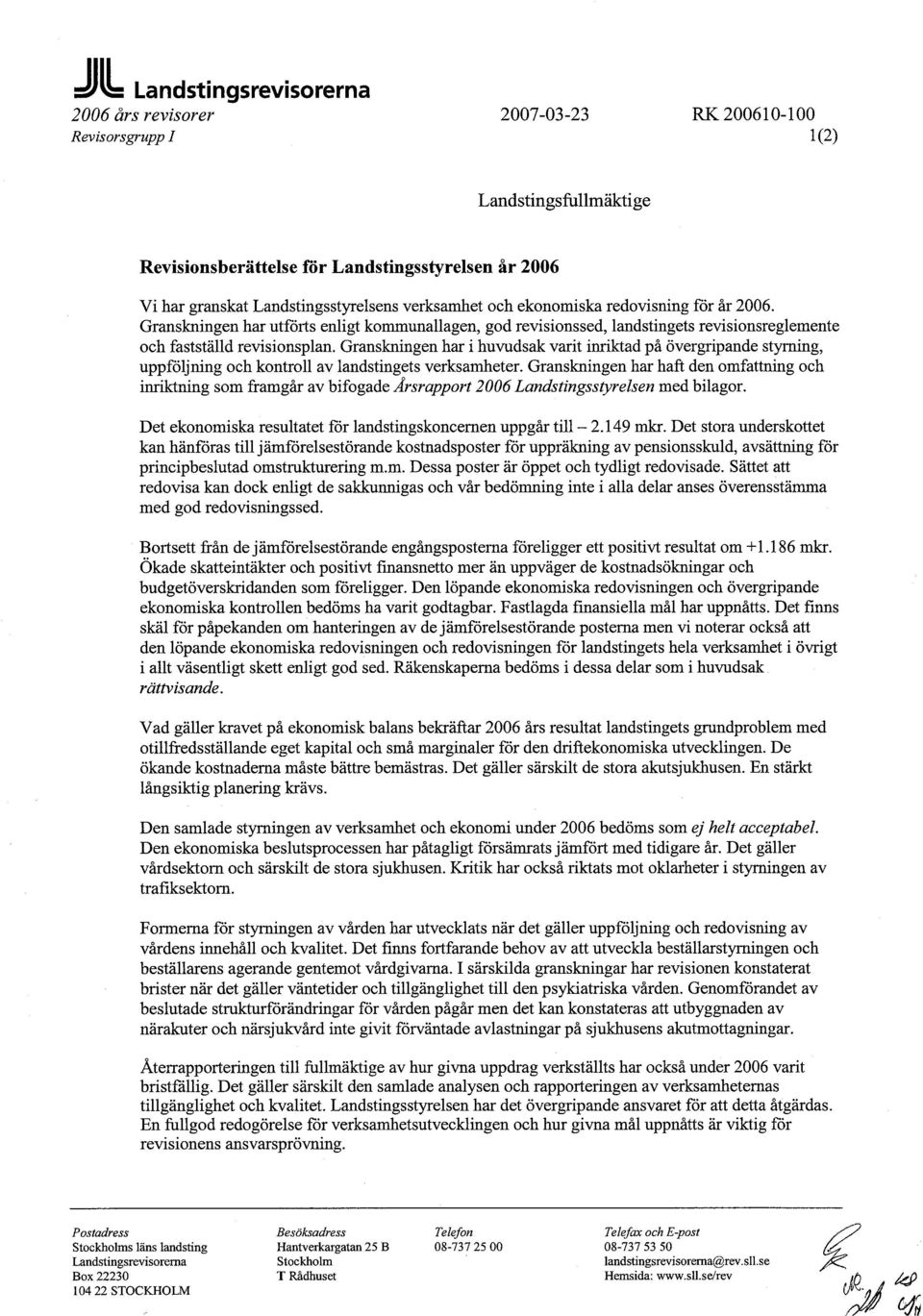

RK Revisionskontoret (5) Sammanfattning

|

|

|

- Mats Fransson

- för 8 år sedan

- Visningar:

Transkript

1

2

3

4 RK Revisionskontoret (5) Sammanfattning Revisionen av Landstingsstyrelsens verksamhet under år 2006 har utgått från av de förtroendevalda revisorerna fastställd revisionsplan och utförts i enlighet med gällande lagstiftning, landstingets regelverk samt god revisionssed för kommunal verksamhet. Beslut, rapporter och protokoll från landstingsstyrelsen och landstingsfullmäktige har löpande följts. De förtroendevalda revisorerna har under året haft genomgångar med finanslandstingsrådet landstingsstyrelsens presidium, samt företrädare för utskott och beredningar. Revisionskontoret har arbetat i fortlöpande kontakt med ansvarig tjänstemannaledning års ekonomiska resultat Resultatet för landstingskoncernen uppgår till mkr, en avvikelse mot budget med mkr. Resultatet belastas av jämförelsestörande poster om mkr, som tydligt har redovisats i den framlagda årsredo-visningen. Det gäller avsättningar för pensionskostnader avseende sänkt diskonteringsränta samt förändrat livslängdsantagande ( mkr), pensionskostnader avseende nytt pensionsavtal KAP KL (- 157 mkr), pensionskostnader för numera kommunanställda inom äldrevården m.m. (Ädelreformen mkr), omstruktureringsåtgärder (- 600 mkr) samt en kapitalkostnadsersättning till Statens Järnvägar (- 956 mkr). Bortsett från de jämförelsestörande posterna utvisas ett ekonomiskt resultat om mkr. Det positiva resultatet har i huvudsak sin orsak i ökade skatteintäkter och förbättrat finansnetto. Samtidigt har kostnadsutveck-lingen för den löpande verksamheten överskridit budgetramarna såväl för vården som för trafiken. Särskilt kostnadsutvecklingen för de stora akutsjukhusen har varit påtaglig. Vad gäller den löpande redovisningen, den kortperiodiska rapporteringen och den slutliga årsredovisningen för 2006 är revisionens samlade bedömning att denna hållit fortsatt god kvalitet. Prognoskvaliteten har varit godtagbar och den löpande redovisningen har gjorts enligt god sed. Den löpande övergripande ekonomiska kontrollen får i huvudsak anses ha varit godtagbar. Revisionen noterar att delårsbokslutet fortsättningsvis kommer att tidigareläggas. För finansförvaltning och likviditetshantering föreligger ingen kritik. De av fullmäktige fastlagda finansiella målen har uppnåtts. De jämförelsestörande posterna De ovannämnda redovisningsåtgärderna för pensionskostnader, omstruktureringar m.m. har med hänsyn till posternas specifika karaktär, beloppsmässiga storlek och jämförelsestörande effekt blivit föremål för särskild granskning med stöd av oberoende utomstående redovisningsteknisk expertis. Expertbedömningen har avrapporterats med särskild PM, som bifogas denna rapport.

5 RK Revisionskontoret (5) Expertbedömningen kan sammanfattas enligt följande: Ränteberäkningar och livslängdsantaganden följer inte givna rekommendationer från Sveriges Kommuner och Landsting (SKL). Detta försvårar jämförbarhet och är inte i överensstämmelse med god sed. Vad gäller omstruktureringskostnaden och gjord avsättning framhålls att denna visserligen är beslutad men ej så framskriden i verkställighet att hela kostnaden bör påföras 2006 års resultatredovisning. Bedömningen är att redovisningen i så fall inte blir rättvisande. Vad gäller övriga jämförelsestörande poster föranleder dessa inga kritiska synpunkter från konsulterad expertis. Regleringen av AB SL:s ersättning till Statens Järnvägar har godkänts av den auktoriserade revisorn. Med hänsyn till gjorda expertutlåtanden finner revisionskontoret vid den samlade bedömningen för sin del att hanteringen av de jämförelsestörande posterna inte framstår som helt förenlig med god kommunal redovisnings-sed. Hanteringen är tydligt särredovisad från räkenskaperna i övrigt men motiv och underlag är inte i alla delar tillfredsställande redovisade. Till alla delar i övrigt bedömer revisionskontoret att de av landstings-styrelsen framlagda räkenskaperna för 2006 i allt väsentligt är rättvisande. Balanskravet Med redovisningen av ett underskott följer det lagfästa kravet att redogöra för hur man avser att, inom en treårsperiod, återställa den ekonomiska balansen. Landstingsstyrelsen har föreslagit fullmäktige att synnerliga skäl åberopas för att inte reglera underskottet. Revisionskontoret får för sin del notera detta och att det står fullmäktige fritt att besluta i frågan. Någon administrativ överprövning av detta kan numera inte ske. Vad gäller sakfrågan om ekonomisk balans i SLL vill revisionskontoret påminna om det grundläggande kravet på en långsiktigt hållbar hantering av verksamhetsmässiga åtaganden och ekonomiska förutsättningar. Med 2006 år ekonomiska resultat bekräftas att landstingets ekonomiska problem kvarstår med otillräckligt kapital och långsiktigt små marginaler i den löpande driftekonomiska utvecklingen. De ökade kostnaderna måste bemästras. En långsiktig analys och planering krävs för finansieringen av de framtida stora investeringarna, driftkostnadsutvecklingen samt ökningen av pensionsutbetalningarna. Styrning av verksamhet och ekonomi Landstingsstyrelsens har i uppdrag att utöva den samlade styrningen av landstingets verksamhet och ekonomi. Granskningar under 2006 visar att formerna för den övergripande styrningen har brister när det gäller att åstadkomma en tydlig sammanhängande styrkedja. Det finns även brister när det gäller att ge fullmäktige en informativ redovisning av hur mål och uppdrag har genomförts under året, även om en viss utveckling har skett. Landstingsstyrelsen bör se över inriktning och former för sin styrning

6 RK Revisionskontoret (5) genom budget och uppföljning. Syftet bör vara att skapa rimliga förutsättningar för landstingsfullmäktiges ledamöter att bedöma det verksamhetsmässiga och ekonomiska resultatet. Hälso- och sjukvården är landstingets största verksamhet. Ändå saknar den samlade årsredovisningen till stora delar en redovisning av vårdens inne-håll, kvalitet och verksamhetsresultat. Däremot innehåller årsredovis-ningen för Beställare Vård numera en relativt god och välstrukturerad redovisning av vården ur ett befolkningsperspektiv. Ekonomistyrningen behöver stärkas inom landstinget. Några resultaten-heter redovisar underskott och trenden visar fortsatt ökade verksamhets-kostnader under De närmaste åren kommer att präglas av en förändringsprocess i enlighet med fullmäktiges budgetbeslut. Mot denna bakgrund behöver den löpande verksamheten bättre präglas av budget-disciplin och aktiva kostnadsreducerande åtgärder. Ägarstyrningen har utvecklats även om en del återstår. Nuvarande ägarpolicy och ägardirektiv bör kompletteras med att tydliggöra ansvar, roller och styrformer och andra strategiska delar i en utvecklad ägarstyrning. Vad gäller beställarstyrningen av vården finns relativt väl fungerande former för att förmedla pengar/finansiering och uppdrag till vårdgivarna. Däremot saknas en tydlig beställarstrategi och ett gemensamt förhållnings-sätt för beställarnas företrädare. Utvecklingen av beställarstyrningen är givetvis också en fråga om vilken roll denna ges i landstingets över-gripande styrning. Oavsett att en särskild hälso- och sjukvårdsnämnd nu inrättats har landstingsstyrelsen det övergripande ansvaret för hur de landstingsövergripande styrsystemen fungerar i relation till varandra Sammantaget bedöms styrningen som ej helt acceptabel. Brister som revisionen har påtalat tidigare år har alltjämt inte åtgärdats. Det gäller delar av ägarstyrningen. Det gäller också ekonomistyrningen och den ekonomiska beslutsprocessen som påtagligt har försämrats under året. Det gäller särskilt hanteringen av de stora sjukhusens ekonomi. Också för kollektivtrafiken och styrningen av SL föreligger allvarlig revisorskritik. Det gäller såväl oklarheter i relationen mellan den centrala landstings-ledningen och SL som brister i bolagets interna och externa styrning och kontroll. Förbättringar vad gäller kollektivtrafikens styrning, kontroll och resultatrapportering är ett gemensamt ansvar för landstinget centralt och berörda styrelser och nämnder. Sjukvården De totala kostnaderna för hälso- och sjukvården har inte oväsentligt överskridit budget. Under året har fullmäktige i särskilda beslut fått tillskjuta totalt 332,5 mkr. Beställarens kostnad var år 2006 totalt 34,6 miljarder kronor, vilket innebär ett överskridande i bokslutet på närmare 115 mkr. Orsakerna uppges vara i första hand utvecklingen av

7 RK Revisionskontoret (5) läkemedelskostnader samt en kraftig besöksökning i primärvården (närmare 5 %). För år 2006 redovisas att befolkningen är mer nöjd med vården än tidigare år och att tillgängligheten till vården ökat genom bl.a. etablering av när-akuter (totalt finns 13 stycken). Dessutom har det skett en viss ökning av befolkningens självupplevda hälsa. Samtidigt som tillgängligheten har ökat till närsjukvården har besöken också ökat både på sjukhusens akutmot-tagningar och på närakuterna, vilket kan tolkas som att närakuterna inte medfört någon påtaglig avlastning av sjukhusens akutmottagningar eller oplanerade besök hos husläkarna. För att upprätthålla vårdgarantin redovisas att 173 mkr anvisats för bl.a. extrabeställningar. Väntetiderna anges dock närma sig vårdgarantigränsen. I granskningar under 2006 har revisionen bl.a. noterat: kvarstående brister när det gäller att leva upp till 1999 års tandvårdsreform och rätten för vissa grupper till uppsökande munhälsobedömning och nödvändig tandvård, att väntetiderna till neuropsykiatrisk utredning och behandling har förbättrats, men på vissa håll fortfarande är alltför långa, att en relativt stor andel berörda chefer i delar av länet anser att samverkan mellan primärvård och psykiatri fungerar dåligt i praktiken att även om tillgängligheten till vården förbättrats finns fortfarande lokala brister när det gäller primärvård och psykiatri. Trafiken 2006 har varit ett speciellt år för trafiken genom försöket med trängselskatten. AB SL redovisar att antalet resande var större än det ökade utbudet av kollektivtrafiken. Även Waxholmsbolaget har haft en ökning av antalet passagerare. Trenden med minskat antal färdtjänstresor fortsätter. Andelen nöjda resenärer i SL-trafiken är inte högre än den var 2003, når inte uppsatta mål för 2006 och ligger mycket långt från de långsiktigare målsättningarna. Resenärerna hos Waxholmsbolaget och Färdtjänstnämnden är mer nöjda. Vad gäller SL:s verksamhetsutveckling noteras fortsatt allvarliga problem med trafikens tillgänglighet, punktlighet och kvalitet. Revisionen har också påmint om trygghets- och säkerhetsfrågorna för resenärer och personal. Resenärernas omdömen om kollektivtrafiken bekräftar en på alltför många områden oacceptabel kvalitetsnivå. Det gäller särskilt pendeltågstrafiken där omedelbara förbättringar krävs. Styrfrågorna för AB SL behöver bli föremål för klarlägganden. Det gäller såväl relationen mellan bolaget, fullmäktige och den centrala landstingsledningen som frågor kring AB SL:s interna styrning och relation till

8 RK Revisionskontoret (5) entreprenörer och intressenter. Också frågor kring styrelsens och VD:s ekonomiska kontroll behöver klargöras. Miljöfrågor Landstingets miljöarbete redovisas med utgångspunkt från målen i Miljö Steg 4, med förbehållet att bedömningarna är preliminära och att mer utförlig slutredovisning av detta program sker senare under våren. I redovisningen framhålls bland annat att spårtrafiken fullt ut drivs med förnybar el, att SL nått målet om 25% förnybara drivmedel i busstrafiken, att 75% av värme och el kommer från miljöanpassade energikällor, att en lustgasspjälkare installerats vid Karolinska universitetssjukhuset Huddinge samt att certifierade miljöledningssystem nu finns i alla landstingets verksamheter. Revisionen kommer i särskild ordning att granska den slutliga redovisningen av Miljö steg 4. Intern kontroll Den interna kontrollen har i samband med 2006 års granskning, med enstaka undantag, bedömts vara tillräcklig. Under 2006 har arbete pågått med upprättande av intern kontrollplaner. Några nämnder och styrelser har ännu inte fattat beslut om intern kontrollplan, men arbete pågår. En granskning har genomförts av GVD (Gemensam Vårddokumentation) som visar på problem, som behöver åtgärdas innan ett breddinförande sker. Det gäller bl.a. ytterligare teknisk analys innan projektstart, strategisk framförhållning för IT-stöd i vården samt etablerandet av en enhetlig teknisk standard för journalsystem inom landstinget. Granskningen av den centrala upphandlingsenheten och av SMIL-projektet (Smarta inköp i landstinget) visar att det krävs ett bättre helhetsgrepp om landstingets upphandlings- och inköpsverksamhet. Det är viktigt att tydliggöra styrelsernas ansvar för att tillvarata gjorda erfarenheter och ta hem vinster. Det finns ytterligare betydande besparingspotentialer. Landstingsstyrelsens samlade årsredovisning för 2006 Enligt revisionens bedömning har informationsinnehållet i årsredovisningen 2006 i flera avseenden utvecklats positivt jämfört med år Det återstår dock, som ovan framhållits, att bättre återredovisa verksamhetens innehållsmässiga utfall och kvalitet. Det är angeläget att landstingsledningen till kommande år väsentligt förbättrar detta. Revisionen har också, som ovan redovisats, synpunkter på hanteringen av de stora särskilda jämförelsestörande posterna. Räkenskaperna bedöms i denna del vara ej helt förenliga med god kommunal redovisningssed. För övrigt bedöms årsredovisningen i allt väsentligt vara rättvisande och upprättad i enlighet med kommunallagen och lagen om kommunal redovisning.

9

10

11

12 RK Revisionskontoret Sammanfattning Lekmannarevisorernas granskning av AB Stockholms läns landstings Internfinans år 2006 har utgått från fastställd revisionsplan och utförts i enlighet med gällande lagstiftning, landstingets regelverk samt god revisionssed för kommunal verksamhet. Protokoll från styrelsen har löpande följts. Styrningen bedöms som mycket bra Räkenskaperna bedöms av den auktoriserade revisorn vara rättvisande. Den interna kontrollen bedöms sammantaget som tillräcklig. Oaccep- Ej helt Accep- Bra Mycket Trend 1) tabel Acceptabel tabel bra Styrning X Den ekonomiska X redovisningens kvalitet Löpande X redovisning Årsbokslut X De administrativa kontrollernas kvalitet Ansvar/ X Befogenheter IS/IT X PA/Lönerutiner X Upphandling/inköp X 1) Avser förändring jämfört med innebär ett bättre betyg innebär oförändrat betyg innebär ett sämre betyg

tabel Acceptabel tabel bra Styrning X Den ekonomiska X redovisningens kvalitet Löpande X redovisning Årsbokslut X De administrativa kontrollernas kvalitet")

13

14

15

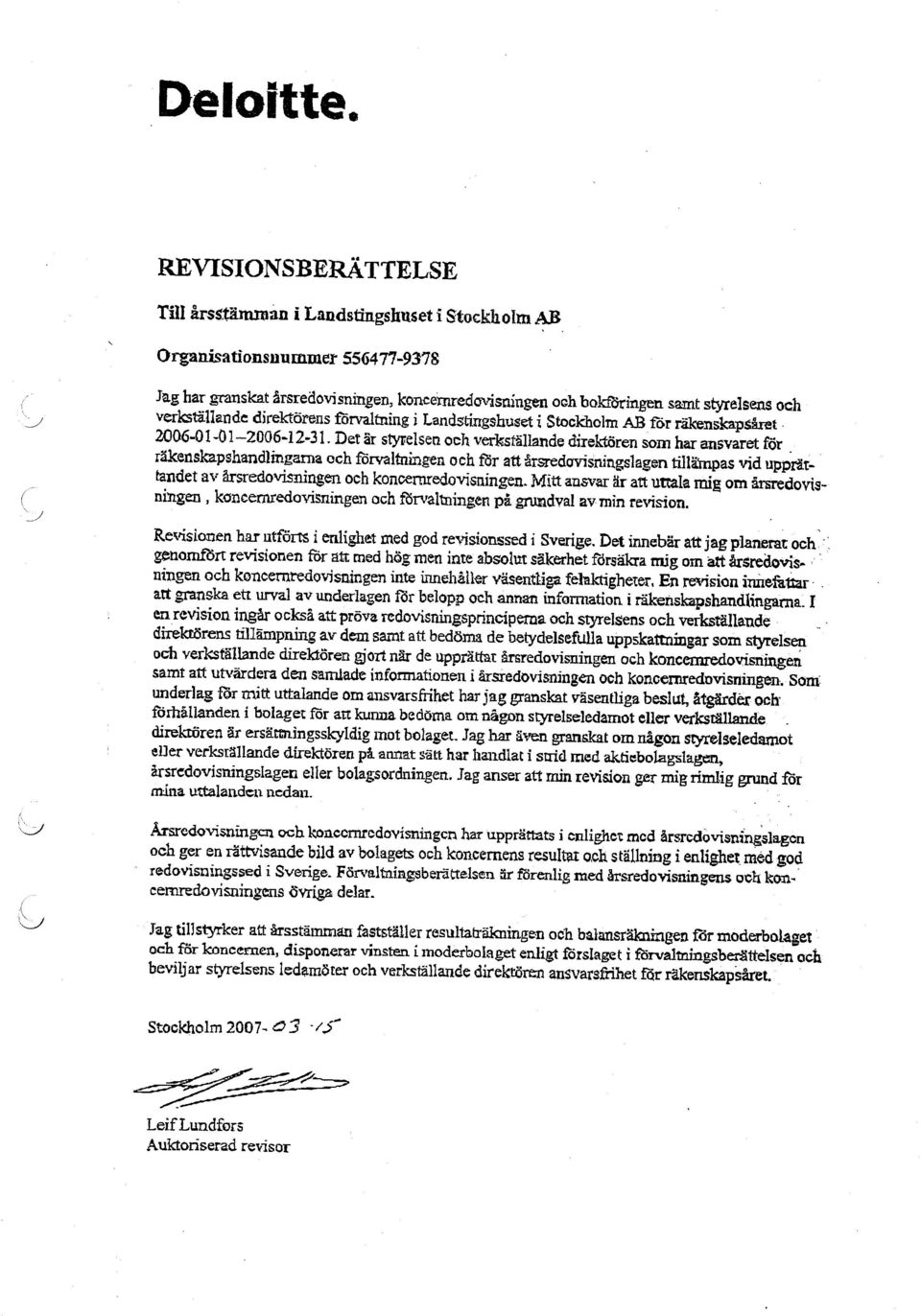

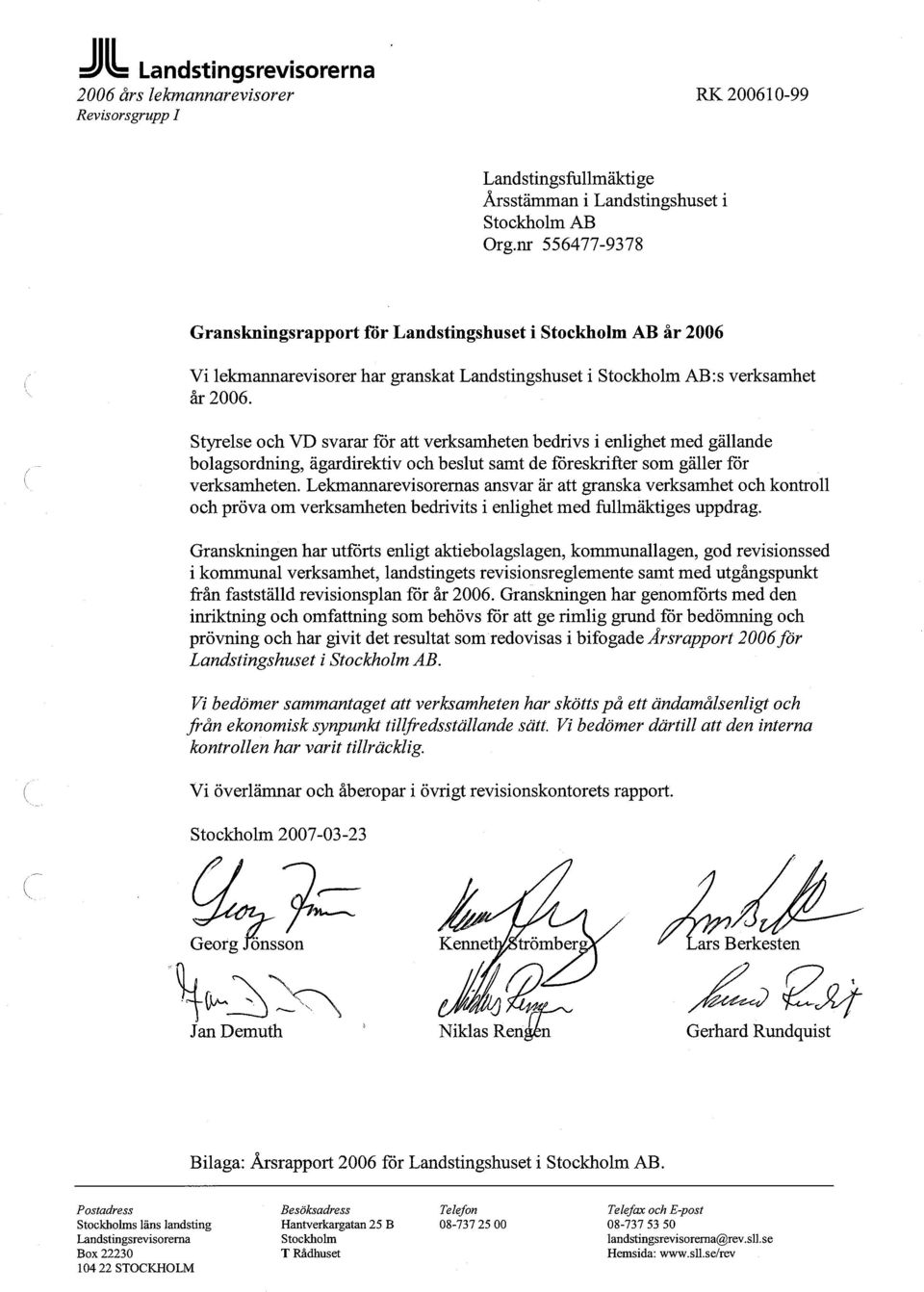

16 RK Revisionskontoret (2) Sammanfattning Lekmannarevisorernas granskning av Landstingshuset i Stockholm AB år 2006 har utgått från fastställd revisionsplan och utförts i enlighet med gällande lagstiftning, landstingets regelverk samt god revisionssed för kommunal verksamhet. Protokoll från styrelsen har löpande följts. Landstingshuset i Stockholm AB (LISAB) är ett av Stockholms läns landsting (SLL) helägt bolag. LISAB är moderbolag i en koncern med samma namn, i vilken alla helägda landstingsbolag utom bolag inom SL-koncernen. LISAB har inga anställda och bedriver ingen egen verksamhet. Bolagets ändamål och verksamhet regleras av dess bolagsordning. Enligt 3 bolagsordningen är LISAB:s enda uppgift att äga och förvalta aktier i de aktiebolag som ingår i Landstingshuskoncernen. LISAB har i sin roll som moderbolag att fungera som samordnare och tillse att de administrativa och redovisningsmässiga rutinerna följs. År 2006 bestod styrelsen för LISAB av samma personer som fanns i Landstingsstyrelsens (LS) Ägarutskott. Från och med år 2007 ansvarar LS produktionsutskott för ägarstyrningen av sjukvårds- och tandvårdsbolagen inom Landstingshuskoncernen. För ägar-styrningen av övriga bolag ansvarar LS strategiska utskott. Det råder person-union mellan styrelsen för LISAB och LS strategiska utskott. LISAB:s styrelse har beslutat om intern kontrollplan den 23 januari Omdöme för styrning lämnas efter bedömning av LISAB rutiner för uppföljning och rapportering av den ekonomiska utvecklingen för både moderbolaget och koncernen. Vid granskningen av den ekonomiska redovisningens kvalitet har den auktoriserade revisorn inte iakttagit några väsentliga avvikelser från de kontrollmål som är tillämpliga för LISAB. Den interna kontrollen har i allt väsentligt bedömts som tillräcklig. Det omdöme som lämnas avseende de administrativa kontrollerna avser enbart ansvar och befogenheter.

17 RK Revisionskontoret (2) Oaccep- Ej helt Accep- Bra Mycket Trend 1) tabel Acceptabel tabel bra Styrning X Den ekonomiska redovisningens kvalitet Löpande redovisning X Årsbokslut X De administrativa kontrollernas kvalitet Ansvar/ X Befogenheter IS/IT ET ET ET ET ET PA/Lönerutiner ET ET ET ET ET Upphandling/inköp ET ET ET ET ET 1) Avser förändring jämfört med innebär ett bättre betyg innebär oförändrat betyg innebär ett sämre betyg

Avser förändring jämfört med 2005.")

Sammanfattning. Styrningen bedöms som bra. Förvaltningens certifierade miljöledningssystem har under året uppgraderats till den nya standarden.

RK 200610-103 Revisionskontoret 2007-03-08 1 (2) Sammanfattning Revisionen av Färdtjänstnämndens verksamhet under år 2006 har utgått från fastställd revisionsplan och utförts i enlighet med gällande lagstiftning,

RK 200610-103 Revisionskontoret 2007-03-08 1 (2) Sammanfattning Revisionen av Färdtjänstnämndens verksamhet under år 2006 har utgått från fastställd revisionsplan och utförts i enlighet med gällande lagstiftning,

Objektbeskrivning för Trafiknämnden, Storstockholms lokaltrafik AB och Waxholms Ångfartygs AB

Objektbeskrivning för Trafiknämnden, Storstockholms lokaltrafik AB och Waxholms Ångfartygs AB Uppgifter TN:s org.nr: 212100-0016 SL:s org. nr: 556013-0683, ägare: Stockholms läns landsting WÅAB:s org.nr:

Objektbeskrivning för Trafiknämnden, Storstockholms lokaltrafik AB och Waxholms Ångfartygs AB Uppgifter TN:s org.nr: 212100-0016 SL:s org. nr: 556013-0683, ägare: Stockholms läns landsting WÅAB:s org.nr:

Översyn av bolagsordningar och ägardirektiv för bolagen med anledning av ny politisk organisation

Stockholms läns landsting 1 (3) Landstingsradsberedningen SKRIVELSE 2015-01-28 LS 1411-1289 Landstingsstyrelsen Översyn av bolagsordningar och ägardirektiv för bolagen med anledning av ny politisk organisation

Stockholms läns landsting 1 (3) Landstingsradsberedningen SKRIVELSE 2015-01-28 LS 1411-1289 Landstingsstyrelsen Översyn av bolagsordningar och ägardirektiv för bolagen med anledning av ny politisk organisation

Yttrande över revisionsrapport nr 34/2004, God styrelsesed i nämnder och bolag

Landstingsstyrelsens förvaltning Landstingsdirektören TJÄNSTEUTLÅTANDE 2005-03-17 Landstingsstyrelsen Yttrande över revisionsrapport nr 34/2004, God styrelsesed i nämnder och bolag Ärendet Landstingsrevisorerna

Landstingsstyrelsens förvaltning Landstingsdirektören TJÄNSTEUTLÅTANDE 2005-03-17 Landstingsstyrelsen Yttrande över revisionsrapport nr 34/2004, God styrelsesed i nämnder och bolag Ärendet Landstingsrevisorerna

Principer för ny tjänstemannaorganisation under landstingsstyrelsen med anledning av den nya politiska organisationen

Stockholms läns landsting 1 (2) Landstingsradsberedningen SKRIVELSE 2015-01-21 LS 1411-1350 Landstingsstyrelsen Principer för ny tjänstemannaorganisation under landstingsstyrelsen med anledning av den

Stockholms läns landsting 1 (2) Landstingsradsberedningen SKRIVELSE 2015-01-21 LS 1411-1350 Landstingsstyrelsen Principer för ny tjänstemannaorganisation under landstingsstyrelsen med anledning av den

Landstingsstyrelsen/SLL:s koncernledning Årsrapport 2005

Landstingsstyrelsen/SLL:s koncernledning Årsrapport 2005 Resultatet för landstingskoncernen för år 2005 uppgår till 1 146 mkr, vilket innebär en positiv avvikelse mot budget med 716 mkr. Årsredovisningen

Landstingsstyrelsen/SLL:s koncernledning Årsrapport 2005 Resultatet för landstingskoncernen för år 2005 uppgår till 1 146 mkr, vilket innebär en positiv avvikelse mot budget med 716 mkr. Årsredovisningen

Finspångs kommun Revisorerna. Revisionsrapport Granskning av kommunstyrelsens uppsikt över nämnder och kommunala företag

Finspångs kommun Revisorerna Revisionsrapport Granskning av kommunstyrelsens uppsikt över nämnder och kommunala företag Innehållsförteckning Sammanfattning...3 1 Inledning...4 1.1 Uppdrag...4 1.2 Metod...5

Finspångs kommun Revisorerna Revisionsrapport Granskning av kommunstyrelsens uppsikt över nämnder och kommunala företag Innehållsförteckning Sammanfattning...3 1 Inledning...4 1.1 Uppdrag...4 1.2 Metod...5

b Stockholms läns landsting

b Stockholms läns landsting Landstingshuset i Stockholm AB Org.nr 556477-9378 SKRIVELSE 2016-01-07 Styrelsen Månadsrapport per oktober 2015, Landstingshuset i Stockholm AB Ärendebeskrivning Månadsrapport

b Stockholms läns landsting Landstingshuset i Stockholm AB Org.nr 556477-9378 SKRIVELSE 2016-01-07 Styrelsen Månadsrapport per oktober 2015, Landstingshuset i Stockholm AB Ärendebeskrivning Månadsrapport

Revisionsplan 2011. Stenungsunds kommun Revisorerna

Revisionsplan 2011 Stenungsunds kommun Revisorerna 1 1. Uppdrag Revisorernas uppgift är att på kommunfullmäktiges uppdrag granska den verksamhet som bedrivs inom styrelsens och nämndernas verksamhetsområden.

Revisionsplan 2011 Stenungsunds kommun Revisorerna 1 1. Uppdrag Revisorernas uppgift är att på kommunfullmäktiges uppdrag granska den verksamhet som bedrivs inom styrelsens och nämndernas verksamhetsområden.

REVISORERNA. Bilaga till revisionsberättelse

REVISORERNA Redogörelse för revisionen år 2004 Innehåll Sid. 1. Redogörelse för revisionen år 2004 1 1.1 Inledning 1 1.2 Granskningsinriktning 1 2. Årlig verksamhetsgranskning 1 2.1 Ekonomistyrning och

REVISORERNA Redogörelse för revisionen år 2004 Innehåll Sid. 1. Redogörelse för revisionen år 2004 1 1.1 Inledning 1 1.2 Granskningsinriktning 1 2. Årlig verksamhetsgranskning 1 2.1 Ekonomistyrning och

1(9) Ägardirektiv. Styrdokument

Ägardirektiv. Styrdokument") 1(9) Styrdokument 2(9) Styrdokument Dokumenttyp Beslutad av Kommunfullmäktige 2009-08-26, 83 Dokumentansvarig - Reviderad av 3(9) Innehållsförteckning Roller...4 1. Bolaget som kommunalt organ...4 2. Kommunstyrelsens

1(9) Styrdokument 2(9) Styrdokument Dokumenttyp Beslutad av Kommunfullmäktige 2009-08-26, 83 Dokumentansvarig - Reviderad av 3(9) Innehållsförteckning Roller...4 1. Bolaget som kommunalt organ...4 2. Kommunstyrelsens

Revisionsreglemente för Strängnäs kommun

1/6 Beslutad när: 2016-03-21 48 Beslutad av Kommunfullmäktige Diarienummer: KS/2015:674-003 Ersätter: Revisionsreglemente beslutad av kommunfullmäktige 17, 2006-11-27 (reviderad 211, 2011-09-26) Revisionen

1/6 Beslutad när: 2016-03-21 48 Beslutad av Kommunfullmäktige Diarienummer: KS/2015:674-003 Ersätter: Revisionsreglemente beslutad av kommunfullmäktige 17, 2006-11-27 (reviderad 211, 2011-09-26) Revisionen

Landstingshuset i Stockholm AB ÅRSRAPPORT 2013

Landstingshuset i Stockholm AB ÅRSRAPPORT 2013 Vad gör Landstingsrevisorerna? Landstingsrevisorerna granskar den verksamhet som bedrivs av landstingets nämnder och bolagsstyrelser. Revisionsuppdraget är

Landstingshuset i Stockholm AB ÅRSRAPPORT 2013 Vad gör Landstingsrevisorerna? Landstingsrevisorerna granskar den verksamhet som bedrivs av landstingets nämnder och bolagsstyrelser. Revisionsuppdraget är

Revisionsreglemente för Bollnäs kommun

1 (5) KOMMUNFULLMÄKTIGE REGLEMENTE Revisionen 2015-02-23 Dnr 15-0109 Revisionsreglemente för Bollnäs kommun Antaget av kommunfullmäktige 2006-12-18, 218. Revidering har skett 2007-03-26, 66, 2008-12-15,

1 (5) KOMMUNFULLMÄKTIGE REGLEMENTE Revisionen 2015-02-23 Dnr 15-0109 Revisionsreglemente för Bollnäs kommun Antaget av kommunfullmäktige 2006-12-18, 218. Revidering har skett 2007-03-26, 66, 2008-12-15,

Revisionsreglemente POLICY. Kommunledningskontoret, kanslienheten Sara Alberg, 0531-526014 sara.alberg@bengtsfors.se. Sida 1(5) Datum 2011-07-08

Datum 2011-07-08") Kommunledningskontoret, kanslienheten Sara Alberg, 0531-526014 sara.alberg@bengtsfors.se POLICY Antagen av Kommunfullmäktige 1(5) Revisionsreglemente 2 Revisionens roll 1 Revisorerna och lekmannarevisorerna

Kommunledningskontoret, kanslienheten Sara Alberg, 0531-526014 sara.alberg@bengtsfors.se POLICY Antagen av Kommunfullmäktige 1(5) Revisionsreglemente 2 Revisionens roll 1 Revisorerna och lekmannarevisorerna

Vi har genomfört fördjupade granskningar inom ett antal områden.

Till kommunfullmäktige 2008 ÅRS REVISIONSBERÄTTELSE Vi har granskat kommunstyrelsens och övriga nämnders verksamhet samt årsredovisning, sammanställd redovisning och räkenskaper för år 2008 i Vaggeryds

Till kommunfullmäktige 2008 ÅRS REVISIONSBERÄTTELSE Vi har granskat kommunstyrelsens och övriga nämnders verksamhet samt årsredovisning, sammanställd redovisning och räkenskaper för år 2008 i Vaggeryds

Revisionsreglemente för Järfälla kommun

JÄRFÄLLA KOMMUN 2007-02-26 1 Revisionsreglemente för Järfälla kommun Antaget av kommunfullmäktige 2007-05-07 84 Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst

JÄRFÄLLA KOMMUN 2007-02-26 1 Revisionsreglemente för Järfälla kommun Antaget av kommunfullmäktige 2007-05-07 84 Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst

Soliditet, eget kapital, resultatdispositionsregler, redovisning av pensionskostnad samt sanktionsregler för akutsjukhusen

1 (7) Landstingsstyrelsens förvaltning SLL Ekonomi och Finans Landstingsstyrelsen Soliditet, eget kapital, resultatdispositionsregler, redovisning av pensionskostnad samt sanktionsregler för akutsjukhusen

1 (7) Landstingsstyrelsens förvaltning SLL Ekonomi och Finans Landstingsstyrelsen Soliditet, eget kapital, resultatdispositionsregler, redovisning av pensionskostnad samt sanktionsregler för akutsjukhusen

Bolagspolicy för Piteå kommuns bolag

Bolagspolicy för Piteå kommuns bolag Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Bolagspolicy Policy 2011-11-21, 233 Kommunfullmäktige Dokumentansvarig/processägare Version Senast reviderad

Bolagspolicy för Piteå kommuns bolag Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Bolagspolicy Policy 2011-11-21, 233 Kommunfullmäktige Dokumentansvarig/processägare Version Senast reviderad

Sundbybergs stad. Granskning av delårsbokslutet 2014

Sundbybergs stad Granskning av delårsbokslutet 2014 Revisionsrapport 2014 Genomförd på uppdrag av revisorerna september/oktober 2014 Innehåll Inledning...2 Stadens resultat och balansräkning...2 Resultaträkning

Sundbybergs stad Granskning av delårsbokslutet 2014 Revisionsrapport 2014 Genomförd på uppdrag av revisorerna september/oktober 2014 Innehåll Inledning...2 Stadens resultat och balansräkning...2 Resultaträkning

Västernorrlands läns landsting. Översiktlig granskning av delårsrapport Revisionsrapport KPMG AB. Antal sidor: 13

Översiktlig granskning av delårsrapport Revisionsrapport KPMG AB Antal sidor: 13 142168-15 Rapport beträffande delårsgranskning.docx Innehåll 1. Sammanfattning 1 1.1 Bedömning av mål med betydelse för

Översiktlig granskning av delårsrapport Revisionsrapport KPMG AB Antal sidor: 13 142168-15 Rapport beträffande delårsgranskning.docx Innehåll 1. Sammanfattning 1 1.1 Bedömning av mål med betydelse för

Instruktion för revision av förvaltningar inom Stockholms läns landsting 2014

Instruktion för revision av förvaltningar inom Stockholms läns landsting 2014 Version 27 aug 2014 Kontaktuppgifter för granskningsansvariga har uppdaterats. Avsnitt 1 har uppdaterats fr.o.m. tidpunkten

Instruktion för revision av förvaltningar inom Stockholms läns landsting 2014 Version 27 aug 2014 Kontaktuppgifter för granskningsansvariga har uppdaterats. Avsnitt 1 har uppdaterats fr.o.m. tidpunkten

Gemensamma ägardirektiv för bolag ägda av Lysekils kommun Dnr: LKS 2014-477, antagen av kommunfullmäktige 2014-11-27, 24

Gemensamma ägardirektiv för bolag ägda av Lysekils kommun Dnr: LKS 2014-477, antagen av kommunfullmäktige 2014-11-27, 24 1. Inledning - ägaridé Kommunen äger bolag och driver bolagsverksamhet för att förverkliga

Gemensamma ägardirektiv för bolag ägda av Lysekils kommun Dnr: LKS 2014-477, antagen av kommunfullmäktige 2014-11-27, 24 1. Inledning - ägaridé Kommunen äger bolag och driver bolagsverksamhet för att förverkliga

Instruktion för revision av bolag inom Stockholms läns landsting 2015

Instruktion för revision av bolag inom Stockholms läns landsting 2015 26 maj 2015 tidplan och avsnitt 10.6 10.13 uppdateras inför slutrevisionen F 1 Innehållsförteckning 1 Tidplan... 3 2 Inledning... 4

Instruktion för revision av bolag inom Stockholms läns landsting 2015 26 maj 2015 tidplan och avsnitt 10.6 10.13 uppdateras inför slutrevisionen F 1 Innehållsförteckning 1 Tidplan... 3 2 Inledning... 4

Bolagspolicy. Ägarroll och ägarstyrning för kommunens bolag. Antagen av kommunfullmäktige den 28 januari 2016, 1

Bolagspolicy Ägarroll och ägarstyrning för kommunens bolag Antagen av kommunfullmäktige den 28 januari 2016, 1 Innehåll 1 Inledning 5 2 Ägarroll 6 2.1 Kommunfullmäktige... 6 2.2 Kommunstyrelsen... 6 3

Bolagspolicy Ägarroll och ägarstyrning för kommunens bolag Antagen av kommunfullmäktige den 28 januari 2016, 1 Innehåll 1 Inledning 5 2 Ägarroll 6 2.1 Kommunfullmäktige... 6 2.2 Kommunstyrelsen... 6 3

Ägardirektiv för Tjörns Kommunala Förvaltnings AB

Ägardirektiv för Tjörns Kommunala Förvaltnings AB Reviderat senast: Kommunfullmäktige 2014-01-30 (KF 4) Bolagsstämma 2014-04-24 (TFAB 15) Tjörn Möjligheternas ö Ägardirektiv Tjörns Kommunala Förvaltnings

Ägardirektiv för Tjörns Kommunala Förvaltnings AB Reviderat senast: Kommunfullmäktige 2014-01-30 (KF 4) Bolagsstämma 2014-04-24 (TFAB 15) Tjörn Möjligheternas ö Ägardirektiv Tjörns Kommunala Förvaltnings

Företagspolicy för Luleå kommuns bolag

Policy Företagspolicy för Luleå kommuns bolag 2 INNEHÅLLSFÖRTECKNING 1. Inledning. 3 2. Koncerndefinitioner...3 3. Ledning av kommunens bolag.4 3.1 Kommunfullmäktige....4 3.2 Kommunstyrelsen.... 4 3.3

Policy Företagspolicy för Luleå kommuns bolag 2 INNEHÅLLSFÖRTECKNING 1. Inledning. 3 2. Koncerndefinitioner...3 3. Ledning av kommunens bolag.4 3.1 Kommunfullmäktige....4 3.2 Kommunstyrelsen.... 4 3.3

Reglemente för Upplands Väsby kommuns revisorer antaget av kommunfullmäktige den 23 september 2013

1 Reglemente för Upplands Väsby kommuns revisorer antaget av kommunfullmäktige den 23 september 2013 Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas

1 Reglemente för Upplands Väsby kommuns revisorer antaget av kommunfullmäktige den 23 september 2013 Revisionens roll 1 Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas

Uppsiktsplikt och ägarstyrning

www.pwc.se Revisionsrapport Uppsiktsplikt och ägarstyrning Margareta Irenaeus Cert. kommunal revisor Botkyrka kommun Innehållsförteckning Sammanfattning... 1 1. Uppdrag... 2 1.1. Bakgrund... 2 1.2. Revisionsfråga...

www.pwc.se Revisionsrapport Uppsiktsplikt och ägarstyrning Margareta Irenaeus Cert. kommunal revisor Botkyrka kommun Innehållsförteckning Sammanfattning... 1 1. Uppdrag... 2 1.1. Bakgrund... 2 1.2. Revisionsfråga...

Sundbybergs stad. Granskning av delårsbokslutet 2015

Sundbybergs stad Granskning av delårsbokslutet 2015 Revisionsrapport 2015 Genomförd på uppdrag av revisorerna augusti/september 2015 Innehåll Inledning...2 Stadens resultat och balansräkning... Resultaträkning

Sundbybergs stad Granskning av delårsbokslutet 2015 Revisionsrapport 2015 Genomförd på uppdrag av revisorerna augusti/september 2015 Innehåll Inledning...2 Stadens resultat och balansräkning... Resultaträkning

Granskning av budgetprocessen. Landstinget Värmland. Landstinget Värmland

www.pwc.se Revisionsrapport Inger Andersson Christina Olsson Februari 2016 Granskning av budgetprocessen inom Budgetprocessen inom Innehåll Sammanfattning... 2 1. Inledning... 5 1.1. Bakgrund... 5 1.2.

www.pwc.se Revisionsrapport Inger Andersson Christina Olsson Februari 2016 Granskning av budgetprocessen inom Budgetprocessen inom Innehåll Sammanfattning... 2 1. Inledning... 5 1.1. Bakgrund... 5 1.2.

Ägardirektiv för Karlstad Airport AB

KARLSTADS KOMMUNS FÖRFATTNINGSSAMLING 1(8) Beslutad av: Kommunfullmäktige Beslutsdatum: 2014-12-18 Ersätter: 2011-12-15 Gäller fr o m: 2015-04-08 Ägardirektiv för Karlstad Airport AB Ägardirektiv för verksamheten

KARLSTADS KOMMUNS FÖRFATTNINGSSAMLING 1(8) Beslutad av: Kommunfullmäktige Beslutsdatum: 2014-12-18 Ersätter: 2011-12-15 Gäller fr o m: 2015-04-08 Ägardirektiv för Karlstad Airport AB Ägardirektiv för verksamheten

Årsredovisning Västra Mälardalens Kommunalförbund år 2013. Från Västra Mälardalens Kommunalförbund har inkommit årsredovisning för år 2013.

ARBOGA KOMMUN SAMMANTRÄDESPROTOKOLL Kommunstyrelsen Sammanträdesdatum 2014-04-08 Blad 11 4.W- j.. 3!..... renr VA S. $p Ks 65 Dnr 93/2014-042 Årsredovisning Västra Mälardalens Kommunalförbund år 2013 Från

ARBOGA KOMMUN SAMMANTRÄDESPROTOKOLL Kommunstyrelsen Sammanträdesdatum 2014-04-08 Blad 11 4.W- j.. 3!..... renr VA S. $p Ks 65 Dnr 93/2014-042 Årsredovisning Västra Mälardalens Kommunalförbund år 2013 Från

Samverkansavtal mellan AB SLL Internfinans och Stockholms läns landsting för år 2014

1 (2) Landstingsradsberedningen SKRIVELSE 2014-01-22 LS 1312-1538 LANDSTINGSSTYRELSEN LandstingsstyrelserJ 1 * *02' 04 0001 3 Samverkansavtal mellan AB SLL Internfinans och för år 2014 Föredragande landstingsråd:

1 (2) Landstingsradsberedningen SKRIVELSE 2014-01-22 LS 1312-1538 LANDSTINGSSTYRELSEN LandstingsstyrelserJ 1 * *02' 04 0001 3 Samverkansavtal mellan AB SLL Internfinans och för år 2014 Föredragande landstingsråd:

Revisionsrapport: Granskning av bokslut och årsredovisning per 2013-12-31

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning, se bifogad rapport. Revisionen önskar att direktionen lämnar synpunkter på de

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning, se bifogad rapport. Revisionen önskar att direktionen lämnar synpunkter på de

Rapport avseende granskning av årsredovisning 2014.

Rapport avseende granskning av årsredovisning 2014. Timrå kommun April 2015 Marianne Harr Godkänd revisor Certifierad kommunal revisor Jenny Eklund Auktoriserad revisor Emma Andersson Innehåll Sammanfattning...

Rapport avseende granskning av årsredovisning 2014. Timrå kommun April 2015 Marianne Harr Godkänd revisor Certifierad kommunal revisor Jenny Eklund Auktoriserad revisor Emma Andersson Innehåll Sammanfattning...

Granskning av bokslut och årsredovisning

Revisionsrapport* Granskning av bokslut och årsredovisning 2007 Motala kommun April 2008 Karin Jäderbrink Stefan Knutsson Matti Leskelä *connectedthinking Innehållsförteckning 1 Sammanfattning...3 2 Bakgrund...3

Revisionsrapport* Granskning av bokslut och årsredovisning 2007 Motala kommun April 2008 Karin Jäderbrink Stefan Knutsson Matti Leskelä *connectedthinking Innehållsförteckning 1 Sammanfattning...3 2 Bakgrund...3

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Pajala kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 17 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2

Revisionsrapport Granskning av delårsrapport 2012 Pajala kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 17 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2

REV15.20 2015-06-18 LERUMS KOMMUN REVISORERNA

2015-06-18 LERUMS KOMMUN REVISORERNA Revisionsplan 2015 E 1 Revisionsplan för Lerums kommun 2015 Förslag till revisionsplan baseras på årets väsentlighets- och riskanalys, genomförda granskningar 2013

2015-06-18 LERUMS KOMMUN REVISORERNA Revisionsplan 2015 E 1 Revisionsplan för Lerums kommun 2015 Förslag till revisionsplan baseras på årets väsentlighets- och riskanalys, genomförda granskningar 2013

Stockholms läns landsting SKRIVELSE 2 Landstingsrådsberedningen 2009-10-21 LS 0910-0883

SKRIVELSE 1 (5) Landstingsstyrelsen Förslag till mål och budget för Stockholms läns landsting år 2010 och planåren 2011-2012 samt investeringsbudget för år 2010 med inriktningsnivåer för planåren 2011-2014

SKRIVELSE 1 (5) Landstingsstyrelsen Förslag till mål och budget för Stockholms läns landsting år 2010 och planåren 2011-2012 samt investeringsbudget för år 2010 med inriktningsnivåer för planåren 2011-2014

Lekmannarevision erfarenheter från Norrköpings kommun 2015

Lekmannarevision erfarenheter från Norrköpings kommun 2015 Samverkan mellan revisorer Delvis gemensam revision Kan begära upplysningar Kommunens revisorer Lekmannarevisor Bolagets yrkesrevisor Samordnad

Lekmannarevision erfarenheter från Norrköpings kommun 2015 Samverkan mellan revisorer Delvis gemensam revision Kan begära upplysningar Kommunens revisorer Lekmannarevisor Bolagets yrkesrevisor Samordnad

Ägardirektiv för Borås Lokaltrafik AB

Ägardirektiv för Borås Lokaltrafik AB 006:151 Ägardirektiv för Borås Lokaltrafik AB Antagna av Kommunfullmäktige 2015-03-26 samt fastställda av bolagsstämman 2015-04-01. Dessa ägardirektiv gäller för verksamheten

Ägardirektiv för Borås Lokaltrafik AB 006:151 Ägardirektiv för Borås Lokaltrafik AB Antagna av Kommunfullmäktige 2015-03-26 samt fastställda av bolagsstämman 2015-04-01. Dessa ägardirektiv gäller för verksamheten

Åtgärder för en ekonomi i balans

Revisionsrapport Åtgärder för en ekonomi i balans Landstinget Gävleborg Bengt Andersson Hanna Franck Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Revisionsfråga och

Revisionsrapport Åtgärder för en ekonomi i balans Landstinget Gävleborg Bengt Andersson Hanna Franck Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Revisionsfråga och

ÄGARDIREKTIV för LSR Landskrona- Svalövs Renhållnings AB (556195-7506)

") Sidan 1 av 7 ÄGARDIREKTIV för LSR Landskrona- Svalövs Renhållnings AB (556195-7506) Bakgrund Landskrona kommun (212000-1140) och Svalövs kommun (212000-0993) äger gemensamt ett aktiebolag. LSR Landskrona

Sidan 1 av 7 ÄGARDIREKTIV för LSR Landskrona- Svalövs Renhållnings AB (556195-7506) Bakgrund Landskrona kommun (212000-1140) och Svalövs kommun (212000-0993) äger gemensamt ett aktiebolag. LSR Landskrona

Bolagspolicy för Säffle kommun. Antagen av kommunfullmäktige 28 maj 2012, 69

Bolagspolicy för Säffle kommun Antagen av kommunfullmäktige 28 maj 2012, 69 Inledning - ägaridé Kommunen äger bolag och driver bolagsverksamhet för att förverkliga kommunala ändamål. Verksamheten syftar

Bolagspolicy för Säffle kommun Antagen av kommunfullmäktige 28 maj 2012, 69 Inledning - ägaridé Kommunen äger bolag och driver bolagsverksamhet för att förverkliga kommunala ändamål. Verksamheten syftar

Tjörns kommun Förstudie av kommunens fördelning av ansvar och beslutanderätt

Förstudie 2012 Genomförd på uppdrag av revisorerna Februari 2013 Tjörns kommun Förstudie av kommunens fördelning av ansvar och beslutanderätt J ERNST & YOUNG ~~~Illlllllll~ =~ ERNST&YOUNG Innehåll 1. Inledning

Förstudie 2012 Genomförd på uppdrag av revisorerna Februari 2013 Tjörns kommun Förstudie av kommunens fördelning av ansvar och beslutanderätt J ERNST & YOUNG ~~~Illlllllll~ =~ ERNST&YOUNG Innehåll 1. Inledning

Revisionsrapport Kommunstyrelsens arbete för en ekonomi i balans

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Kommunstyrelsens arbete för en Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Kommunstyrelsens arbete för en Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen

Presidiet har nu tillställts underlag för denna ansvarsprövning som därför kan göras enligt följande.

FÖRSLAG 2013:41 1 (2) LS 1305-0688 Förslag till beslut Revisionsberättelse över Kommunalförbundet Ägarsamverkan i Norrtälje Sjukvård och Omsorgs verksamhet för år 2012 samt ansvarsprövning Ärendet Vid

FÖRSLAG 2013:41 1 (2) LS 1305-0688 Förslag till beslut Revisionsberättelse över Kommunalförbundet Ägarsamverkan i Norrtälje Sjukvård och Omsorgs verksamhet för år 2012 samt ansvarsprövning Ärendet Vid

Granskning av årsredovisning 2009

Revisionsrapport Mars 2010 Lena Sörell Godkänd revisor Micaela Hedin Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning...3 Våra noteringar från granskningen för respektive avsnitt framgår

Revisionsrapport Mars 2010 Lena Sörell Godkänd revisor Micaela Hedin Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning...3 Våra noteringar från granskningen för respektive avsnitt framgår

BOLAGSPOLICY FÖR REGION SKÅNES HEL- OCH DELÄGDA AKTIEBOLAG

BOLAGSPOLICY FÖR REGION SKÅNES HEL- OCH DELÄGDA AKTIEBOLAG 1 Syfte och bakgrund Kommunallagen ställer krav på inflytande och kontroll över all kommunal verksamhet inkluderande sådan verksamhet som bedrivs

BOLAGSPOLICY FÖR REGION SKÅNES HEL- OCH DELÄGDA AKTIEBOLAG 1 Syfte och bakgrund Kommunallagen ställer krav på inflytande och kontroll över all kommunal verksamhet inkluderande sådan verksamhet som bedrivs

Kommunstyrelsens uppsikt över bolagen

Revisionsrapport Kommunstyrelsens uppsikt över bolagen Östersunds kommun 2010-10-22 Kjell Pettersson, certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 4 2.1 Bakgrund

Revisionsrapport Kommunstyrelsens uppsikt över bolagen Östersunds kommun 2010-10-22 Kjell Pettersson, certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 4 2.1 Bakgrund

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna januari 2013. Vellinge kommun. Fastighetsunderhåll

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna januari 2013 Vellinge kommun Fastighetsunderhåll Innehåll 1. Sammanfattning...3 2. Inledning...4 2.1. Bakgrund...4 2.2. Syfte och revisionsfrågor...4

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna januari 2013 Vellinge kommun Fastighetsunderhåll Innehåll 1. Sammanfattning...3 2. Inledning...4 2.1. Bakgrund...4 2.2. Syfte och revisionsfrågor...4

TROSA KOMMUNS STYRDOKUMENT

TROSA KOMMUNS STYRDOKUMENT Reglemente för revisorerna i Trosa kommun Antaget av kommunfullmäktige 2006-11-22, 72, Dnr 2006/675 1 Revisionens roll Revisorernas uppgift är att varje år granska den verksamhet

TROSA KOMMUNS STYRDOKUMENT Reglemente för revisorerna i Trosa kommun Antaget av kommunfullmäktige 2006-11-22, 72, Dnr 2006/675 1 Revisionens roll Revisorernas uppgift är att varje år granska den verksamhet

Granskning av årsredovisning 2014

www.pwc.se Revisionsrapport Sanna Hellblom-Björn Granskning av årsredovisning 2014 Samordningsförbundet Västerås Innehållsförteckning Sammanfattning... 1 1 Inledning... 2 1.1 Bakgrund... 2 1.2 Revisionsfråga

www.pwc.se Revisionsrapport Sanna Hellblom-Björn Granskning av årsredovisning 2014 Samordningsförbundet Västerås Innehållsförteckning Sammanfattning... 1 1 Inledning... 2 1.1 Bakgrund... 2 1.2 Revisionsfråga

Fastställande av arbetsordning för styrelsen och instruktion för verkställande direktören i Landstingshuset i Stockholm AB

Landstingshuset i Stockholm AB 1 (2) Org.nr 55^477-937^ Verkställande Direktören SKRIVELSE 2015-05-13 LISAB 2015-0018 Styrelsen Fastställande av arbetsordning för styrelsen och instruktion för verkställande

Landstingshuset i Stockholm AB 1 (2) Org.nr 55^477-937^ Verkställande Direktören SKRIVELSE 2015-05-13 LISAB 2015-0018 Styrelsen Fastställande av arbetsordning för styrelsen och instruktion för verkställande

ÅRSRAPPORT 2014. Landstinghuset i Stockholm AB

ÅRSRAPPORT 2014 N Landstinghuset i Stockholm AB Vad gör Landstingsrevisorerna? Landstingsrevisorerna granskar den verksamhet som bedrivs av landstingets nämnder och bolagsstyrelser. Revisionsuppdraget

ÅRSRAPPORT 2014 N Landstinghuset i Stockholm AB Vad gör Landstingsrevisorerna? Landstingsrevisorerna granskar den verksamhet som bedrivs av landstingets nämnder och bolagsstyrelser. Revisionsuppdraget

Granskning av årsredovisning 2012

www.pwc.se Revisionsrapport Stina Björnram, Bert Hedberg Cert. kommunal revisor Granskning av årsredovisning 2012 Surahammars kommun Innehållsförteckning 1 Sammanfattning... 1 2 Inledning...2 2.1 Bakgrund...2

www.pwc.se Revisionsrapport Stina Björnram, Bert Hedberg Cert. kommunal revisor Granskning av årsredovisning 2012 Surahammars kommun Innehållsförteckning 1 Sammanfattning... 1 2 Inledning...2 2.1 Bakgrund...2

Ägardirektiv. Övergripande verksamhetsdirektiv för Vara Koncern AB. Utfärdat av fullmäktige 2015-09-28 75 Fastställt av bolagsstämman 2015-XX-XX

Ägardirektiv Övergripande verksamhetsdirektiv för Vara Koncern AB Utfärdat av fullmäktige 2015-09-28 75 Fastställt av bolagsstämman 2015-XX-XX INNEHÅLLSFÖRTECKNING 1. Bolaget som en del av den kommunala

Ägardirektiv Övergripande verksamhetsdirektiv för Vara Koncern AB Utfärdat av fullmäktige 2015-09-28 75 Fastställt av bolagsstämman 2015-XX-XX INNEHÅLLSFÖRTECKNING 1. Bolaget som en del av den kommunala

Tandvårdsnämndens begäran om klargörande ägardirektiv

BESLUTSUNDERLAG Landstingstyrelsen Central förvaltning Datum 2013-01-28 Sida 1 (4) Ledningsenhet Dnr LD12/01415 Uppdnr 351 2013-01-14 Landstingsstyrelsens arbetsutskott 2013-01-28 Landstingsstyrelsen 2013-02-18

BESLUTSUNDERLAG Landstingstyrelsen Central förvaltning Datum 2013-01-28 Sida 1 (4) Ledningsenhet Dnr LD12/01415 Uppdnr 351 2013-01-14 Landstingsstyrelsens arbetsutskott 2013-01-28 Landstingsstyrelsen 2013-02-18

Delårsrapport Almi Företagspartner

Delårsrapport Almi Företagspartner 1 januari - 31 mars 2014 Delårsrapport januari mars 2014 Almis vision är att skapa möjligheter för alla bärkraftiga idéer och företag att utvecklas. Målet är att fler

Delårsrapport Almi Företagspartner 1 januari - 31 mars 2014 Delårsrapport januari mars 2014 Almis vision är att skapa möjligheter för alla bärkraftiga idéer och företag att utvecklas. Målet är att fler

REVISIONSRAPPORT SAMORDNINGSFÖRBUNDET

REVISIONSKONTORET REVISIONSRAPPORT SAMORDNINGSFÖRBUNDET I JÄMTLANDS LÄN ÅR 2015 Ansvarig: Therese Norrbelius Revisionsrapport 2 (6) 1 INLEDNING På uppdrag av revisorerna i Samordningsförbundet i Jämtlands

REVISIONSKONTORET REVISIONSRAPPORT SAMORDNINGSFÖRBUNDET I JÄMTLANDS LÄN ÅR 2015 Ansvarig: Therese Norrbelius Revisionsrapport 2 (6) 1 INLEDNING På uppdrag av revisorerna i Samordningsförbundet i Jämtlands

Revisionsrapport Mönsterås kommun

Revisionsrapport Granskning av hur kommunstyrelsen utövar sin förvaltningskontroll (uppsiktsplikt) Mönsterås kommun Malin Kronmar Caroline Liljebjörn 8 november 2012 Innehållsförteckning 1 Inledning 1

Revisionsrapport Granskning av hur kommunstyrelsen utövar sin förvaltningskontroll (uppsiktsplikt) Mönsterås kommun Malin Kronmar Caroline Liljebjörn 8 november 2012 Innehållsförteckning 1 Inledning 1

Hällefors kommun. Kommunstyrelsens uppsikt över de kommunala bolagen Revisionsrapport. Offentlig sektor KPMG AB 2014-01-23 Antal sidor: 11

Kommunstyrelsens uppsikt över de kommunala Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 11 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4. Avgränsning och ansvarig nämnd 3 5. Revisionskriterier

Kommunstyrelsens uppsikt över de kommunala Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 11 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4. Avgränsning och ansvarig nämnd 3 5. Revisionskriterier

Sammanträde med landstingsstyrelsens arbetsutskott

Stockholms läns landsting 1(6) Landstingsstyrelsen PROTOKOLL Arbetsutskottet Nr 8/2011 Kl 10.30-11.20 48-59 Sammanträde med landstingsstyrelsens arbetsutskott Datum för justering, 52: Datum för anslag

Stockholms läns landsting 1(6) Landstingsstyrelsen PROTOKOLL Arbetsutskottet Nr 8/2011 Kl 10.30-11.20 48-59 Sammanträde med landstingsstyrelsens arbetsutskott Datum för justering, 52: Datum för anslag

ÄGARDIREKTIV FÖR AB TIMRÅBO Organisationsnummer 556109-9572

FÖRFATTNINGSSAMLING Nr R 15 a 1 (6) ÄGARDIREKTIV FÖR AB TIMRÅBO Organisationsnummer 556109-9572 Fastställda av kommunfullmäktige 2011-06-13, 70 Reviderad av kommunfullmäktige 2015-06-15, 88 1. Bolaget

FÖRFATTNINGSSAMLING Nr R 15 a 1 (6) ÄGARDIREKTIV FÖR AB TIMRÅBO Organisationsnummer 556109-9572 Fastställda av kommunfullmäktige 2011-06-13, 70 Reviderad av kommunfullmäktige 2015-06-15, 88 1. Bolaget

ÄGARDIREKTIV FÖR BOSTADSBOLAGET I MJÖLBY AB

ÄGARDIREKTIV FÖR BOSTADSBOLAGET I MJÖLBY AB För den verksamhet som bedrivs i Bostadsbolaget i Mjölby AB, nedan kallat bolaget, gäller dessa direktiv fastställda av ägaren Mjölby kommun i kommunfullmäktige

ÄGARDIREKTIV FÖR BOSTADSBOLAGET I MJÖLBY AB För den verksamhet som bedrivs i Bostadsbolaget i Mjölby AB, nedan kallat bolaget, gäller dessa direktiv fastställda av ägaren Mjölby kommun i kommunfullmäktige

Revisionsberättelse för år 2011

Till Kommunfullmäktige Revisionsberättelse för år 2011 Arvika kommuns revisorer har granskat kommunstyrelsens och nämndernas verksamhet. Genom utsedda lekmannarevisorer har vi även granskat verksamheten

Till Kommunfullmäktige Revisionsberättelse för år 2011 Arvika kommuns revisorer har granskat kommunstyrelsens och nämndernas verksamhet. Genom utsedda lekmannarevisorer har vi även granskat verksamheten

Stockholm Globe Arena Fastigheter AB

Granskningspromemoria 2014 Stockholm Globe Arena Fastigheter AB Granskningspromemoria från Stadsrevisionen Nr 12, 2015 Dnr 3.1.2-13/2015 2015-02-06 Den kommunala revisionen är fullmäktiges kontrollinstrument

Granskningspromemoria 2014 Stockholm Globe Arena Fastigheter AB Granskningspromemoria från Stadsrevisionen Nr 12, 2015 Dnr 3.1.2-13/2015 2015-02-06 Den kommunala revisionen är fullmäktiges kontrollinstrument

Ägardirektiv. Övergripande verksamhetsdirektiv för VaraNet AB

Ägardirektiv Övergripande verksamhetsdirektiv för VaraNet AB Beslutat av fullmäktige 2015-09-28 75 Utfärdat av Vara Koncern AB 2015-XX-XX Fastställt av bolagsstämman 2015-XX-XX INNEHÅLLSFÖRTECKNING 1.

Ägardirektiv Övergripande verksamhetsdirektiv för VaraNet AB Beslutat av fullmäktige 2015-09-28 75 Utfärdat av Vara Koncern AB 2015-XX-XX Fastställt av bolagsstämman 2015-XX-XX INNEHÅLLSFÖRTECKNING 1.

Ägarpolicy. Sammanställning av principer om fördelning av ansvar och befogenheter för Linköpings kommuns ägande av företag

Sammanställning av principer om fördelning av ansvar och befogenheter för Linköpings kommuns ägande av företag Dokumenttyp: Policy Antaget av: Kommunfullmäktige Status: Antaget 2015-02-24, 47 Giltighetstid:

Sammanställning av principer om fördelning av ansvar och befogenheter för Linköpings kommuns ägande av företag Dokumenttyp: Policy Antaget av: Kommunfullmäktige Status: Antaget 2015-02-24, 47 Giltighetstid:

Ny politisk organisation för Stockholms läns landsting

Stockholms läns landsting Landstingsradsberedningen P 12, 2014-11-04 Landstinsstyrelsen i (?) Landstingsstyrelsen Ny politisk organisation för Stockholms läns landsting Föredragande landstingsråd: Torbjörn

Stockholms läns landsting Landstingsradsberedningen P 12, 2014-11-04 Landstinsstyrelsen i (?) Landstingsstyrelsen Ny politisk organisation för Stockholms läns landsting Föredragande landstingsråd: Torbjörn

Revisionsstrategi 2015-2018

1 Inledning I enlighet med god revisionssed föreslås en strategi för kommunrevisionens långsiktiga revisionsarbete under den pågående fyraårsperioden. Revisionsstrategin ska fungera som en vägledning i

1 Inledning I enlighet med god revisionssed föreslås en strategi för kommunrevisionens långsiktiga revisionsarbete under den pågående fyraårsperioden. Revisionsstrategin ska fungera som en vägledning i

REGLEMENTE FÖR REVISORERNA I RONNEBY KOMMUN

FÖRFATTNINGSSAMLING Utgivare: Kommunledningsförvaltningen Gäller från: 30 juni 2013 Antagen: KF 104/2013 I RONNEBY KOMMUN Revisionens formella reglering 1. För revisionsverksamheten gäller bestämmelser

FÖRFATTNINGSSAMLING Utgivare: Kommunledningsförvaltningen Gäller från: 30 juni 2013 Antagen: KF 104/2013 I RONNEBY KOMMUN Revisionens formella reglering 1. För revisionsverksamheten gäller bestämmelser

Underlag revisionsreglemente

PM 2014-09-17 1 (16) Avdelningen för ekonomi och styrning Sektionen för demokrati och styrning Karin Tengdelius Underlag revisionsreglemente Inledning Fullmäktige får meddela närmare föreskrifter om revisionen.

PM 2014-09-17 1 (16) Avdelningen för ekonomi och styrning Sektionen för demokrati och styrning Karin Tengdelius Underlag revisionsreglemente Inledning Fullmäktige får meddela närmare föreskrifter om revisionen.

Bolagsordning för AB Strömstads Badanstalt

STRÖMSTADS KOMMUN KALLELSE/ÄRENDELISTA Sida 14 (40) Kommunfullmäktige Sammanträdesdatum 2015-06-09 Kf 62 Ks 92 Au 101 KS/2014 0465 Bolagsordning för AB Strömstads Badanstalt Kommunstyrelsens förslag till

STRÖMSTADS KOMMUN KALLELSE/ÄRENDELISTA Sida 14 (40) Kommunfullmäktige Sammanträdesdatum 2015-06-09 Kf 62 Ks 92 Au 101 KS/2014 0465 Bolagsordning för AB Strömstads Badanstalt Kommunstyrelsens förslag till

Nämndledamöters ansvar. Oxelösund 2015-11-17

Nämndledamöters ansvar Oxelösund 2015-11-17 Dagens program - Nämndens ansvar - Beslutsfattande - Styrelsens särskilda uppdrag - Juridiskt ansvar - Intern kontroll - Ansvarsprövning - God ekonomisk hushållning

Nämndledamöters ansvar Oxelösund 2015-11-17 Dagens program - Nämndens ansvar - Beslutsfattande - Styrelsens särskilda uppdrag - Juridiskt ansvar - Intern kontroll - Ansvarsprövning - God ekonomisk hushållning

Granskning av årsredovisning 2012

www.pwc.se Revisionsrapport Johan Lidström Lisbet Östberg Maj-Britt Åkerström 15 april 2013 Granskning av årsredovisning 2012 Krokoms kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...

www.pwc.se Revisionsrapport Johan Lidström Lisbet Östberg Maj-Britt Åkerström 15 april 2013 Granskning av årsredovisning 2012 Krokoms kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...

Revisorerna i Skurups kommun. Revisionsstrategi. November 2011 Anmäld kommunfullmäktige 2011-12-12 290

Revisorerna i Skurups kommun Revisionsstrategi November 2011 Anmäld kommunfullmäktige 2011-12-12 290 Innehållsförteckning INLEDNING... 2 REVISORERNAS UPPGIFTER ENLIGT LAGSTIFTNINGEN... 3 ARBETSFORMER...

Revisorerna i Skurups kommun Revisionsstrategi November 2011 Anmäld kommunfullmäktige 2011-12-12 290 Innehållsförteckning INLEDNING... 2 REVISORERNAS UPPGIFTER ENLIGT LAGSTIFTNINGEN... 3 ARBETSFORMER...

Revisionsrapport Övergripande granskning

Sida 1(1) Datum Revisionen Till: Styrelsen för För kännedom: Kommunstyrelsen Kommunfullmäktiges presidium Revisionsrapport KPMG har på uppdrag av kommunens revisorer, i egenskap av lekmannarevisorer i

Sida 1(1) Datum Revisionen Till: Styrelsen för För kännedom: Kommunstyrelsen Kommunfullmäktiges presidium Revisionsrapport KPMG har på uppdrag av kommunens revisorer, i egenskap av lekmannarevisorer i

FÖRETAGSPOLICY FÖR SJÖBO KOMMUN

1(8) Beslutad av kommunfullmäktige den 25 mars 2015 12 FÖRETAGSPOLICY FÖR SJÖBO KOMMUN 1. Inledning I kommunallagen markeras kommunfullmäktiges överordnade roll i förhållande till de kommunala bolagen.

1(8) Beslutad av kommunfullmäktige den 25 mars 2015 12 FÖRETAGSPOLICY FÖR SJÖBO KOMMUN 1. Inledning I kommunallagen markeras kommunfullmäktiges överordnade roll i förhållande till de kommunala bolagen.

Kommunledningsförvaltningens förslag. Telefon : vxl Fax: Bankgiro: 104-2134

EDA KOMMUN Datum Arende 2009-06-08 l)nr. Kom mun ledningsförvaltningen Kommunstyrelsen Jan-Olof Seveborg, 0571-28105 Andrad bolagsordning och ägardirektiv för Eda Bostads AB Sammanfattning Kommunfullmäktige

EDA KOMMUN Datum Arende 2009-06-08 l)nr. Kom mun ledningsförvaltningen Kommunstyrelsen Jan-Olof Seveborg, 0571-28105 Andrad bolagsordning och ägardirektiv för Eda Bostads AB Sammanfattning Kommunfullmäktige

kort- version Region Skånes budget och verksamhetsplan 2016 med plan för 2017 2018

kortversion Region Skånes budget och verksamhetsplan 2016 med plan för 2017 2018 Sammanfattning Allmänna förutsättningar Region Skåne är en permanent region med ett uppdrag att främja hållbarhet och tillväxt.

kortversion Region Skånes budget och verksamhetsplan 2016 med plan för 2017 2018 Sammanfattning Allmänna förutsättningar Region Skåne är en permanent region med ett uppdrag att främja hållbarhet och tillväxt.

Revisorsgrupp Nordväst Revisionskontoret

Revisionskontoret Helena Olsson Yrkesrevisor 044-309 31 03 helena.o.olsson@skane.se MINNESANTECKNINGAR Datum 2013-03-07 1 (6) Minnesanteckningar från överläggningar mellan och Helsingborgs Lasarett Tid:

Revisionskontoret Helena Olsson Yrkesrevisor 044-309 31 03 helena.o.olsson@skane.se MINNESANTECKNINGAR Datum 2013-03-07 1 (6) Minnesanteckningar från överläggningar mellan och Helsingborgs Lasarett Tid:

Ägardirektiv för Staffanstorps Centrum AB

FÖRFATTNING 2.1 Antagen av kommunfullmäktige 203/12 och bolagsstämman 2013-xx-xx Ägardirektiv för Staffanstorps Centrum AB Ägardirektiv för verksamheten i Staffanstorps Centrum AB, nedan kallat bolaget,

FÖRFATTNING 2.1 Antagen av kommunfullmäktige 203/12 och bolagsstämman 2013-xx-xx Ägardirektiv för Staffanstorps Centrum AB Ägardirektiv för verksamheten i Staffanstorps Centrum AB, nedan kallat bolaget,

Tillgänglighet i vården Rapport 12-10

LANDSTINGET I VÄRMLAND 2011-03-22 Rev/10049 Revisorerna Johan Magnusson Tillgänglighet i vården Rapport 12-10 Tillgänglighet i vården Bakgrund Landstingets revisorer ansvarar för att genomföra årlig granskning

LANDSTINGET I VÄRMLAND 2011-03-22 Rev/10049 Revisorerna Johan Magnusson Tillgänglighet i vården Rapport 12-10 Tillgänglighet i vården Bakgrund Landstingets revisorer ansvarar för att genomföra årlig granskning

Löpande granskning av intern kontroll Omställningsarbetet inom Division Primärvård (PM2)

") Revisionsrapport Löpande granskning av intern kontroll Omställningsarbetet inom Division Primärvård (PM2) Landstinget Gävleborg Lars-Åke Ullström Hanna Franck Larsson Emil Ring Oktober 2012 Innehållsförteckning

Revisionsrapport Löpande granskning av intern kontroll Omställningsarbetet inom Division Primärvård (PM2) Landstinget Gävleborg Lars-Åke Ullström Hanna Franck Larsson Emil Ring Oktober 2012 Innehållsförteckning

Rättningskommentarer Högre Revisorsexamen våren 2011

Rättningskommentarer Högre Revisorsexamen våren 2011 1.1 10 7,8 (78 %) 22 (67 %) Utifrån ett utkast till en koncernredovisning ska tentanderna ta ställning till posterna i moderbolagets och koncernens

Rättningskommentarer Högre Revisorsexamen våren 2011 1.1 10 7,8 (78 %) 22 (67 %) Utifrån ett utkast till en koncernredovisning ska tentanderna ta ställning till posterna i moderbolagets och koncernens

Bolagspolicy för Vara kommun

Bolagspolicy för Vara kommun Antagen av kommunfullmäktige XXXX-XX-XX XX 1. Bakgrund och omfattning Kommunallagen ställer krav på kommunalt inflytande och kontroll över all kommunal verksamhet, även den

Bolagspolicy för Vara kommun Antagen av kommunfullmäktige XXXX-XX-XX XX 1. Bakgrund och omfattning Kommunallagen ställer krav på kommunalt inflytande och kontroll över all kommunal verksamhet, även den

Företagspolicy för Vetlanda kommun

Dokumenttyp Policy Beslutad av (datum och ) Kommunfullmäktige (2007-04-25 32) Giltig fr.o.m. 2007-04-25 Dokumentansvarig VD, Vetlanda Stadshus AB Gäller för Alla kommunala bolag Senast reviderad 2007-04-25

Dokumenttyp Policy Beslutad av (datum och ) Kommunfullmäktige (2007-04-25 32) Giltig fr.o.m. 2007-04-25 Dokumentansvarig VD, Vetlanda Stadshus AB Gäller för Alla kommunala bolag Senast reviderad 2007-04-25

Jönköpings kommun. Granskning av delårsbokslut 2009. Genomförd på uppdrag av revisorerna 13 oktober 2009

Jönköpings kommun Granskning av delårsbokslut 2009 Genomförd på uppdrag av revisorerna 13 oktober 2009 Helena Patrikson Inger Andersson Susanne Karlsson Jonas Leander Marcus Wernborg Carin Jesenicnik Innehållsförteckning

Jönköpings kommun Granskning av delårsbokslut 2009 Genomförd på uppdrag av revisorerna 13 oktober 2009 Helena Patrikson Inger Andersson Susanne Karlsson Jonas Leander Marcus Wernborg Carin Jesenicnik Innehållsförteckning

Rapport avseende granskning av koncernstyrningen. Habo Kommun

Rapport avseende granskning av koncernstyrningen. Habo Kommun november 2012 Innehåll Innehåll Sammanfattning... 1 1. Inledning... 2 1.2 Revisionsfråga... 2 1.2.1 Avgränsning... 2 1.3 Metod... 2 2. Utgångspunkter

Rapport avseende granskning av koncernstyrningen. Habo Kommun november 2012 Innehåll Innehåll Sammanfattning... 1 1. Inledning... 2 1.2 Revisionsfråga... 2 1.2.1 Avgränsning... 2 1.3 Metod... 2 2. Utgångspunkter

Revisionsrapport Granskning av bokslut och årsredovisning 2015-12-31

Revisorerna i Nordanstigs kommun Nordanstigs kommun Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium 2016-03-16 Revisionsrapport Revisionen har via KPMG genomfört en granskning inom ovanstående

Revisorerna i Nordanstigs kommun Nordanstigs kommun Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium 2016-03-16 Revisionsrapport Revisionen har via KPMG genomfört en granskning inom ovanstående

Bildande av Samordningsförbundet Västra Östergötland

BESLUTSUNDERLAG 1(2) Ledningsstaben Christoffer Martinelle 2014-05-19 LiÖ 2014-547 Landstingsstyrelsen Bildande av Samordningsförbundet Västra Östergötland Finansiell samordning inom rehabiliteringsområdet

BESLUTSUNDERLAG 1(2) Ledningsstaben Christoffer Martinelle 2014-05-19 LiÖ 2014-547 Landstingsstyrelsen Bildande av Samordningsförbundet Västra Östergötland Finansiell samordning inom rehabiliteringsområdet

Revisionsrapport. Emmaboda kommun. Granskning av årsredovisning 2011. Caroline Liljebjörn Kristina Lindhe

Revisionsrapport Granskning av årsredovisning 2011 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 11 april 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga

Revisionsrapport Granskning av årsredovisning 2011 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 11 april 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga

ÅRSRAPPORT Landstingshuset i Stockholm AB

ÅRSRAPPORT 2013 N Landstingshuset i Stockholm AB Vad gör Landstingsrevisorerna? Landstingsrevisorerna granskar den verksamhet som bedrivs av landstingets nämnder och bolagsstyrelser. Revisionsuppdraget

ÅRSRAPPORT 2013 N Landstingshuset i Stockholm AB Vad gör Landstingsrevisorerna? Landstingsrevisorerna granskar den verksamhet som bedrivs av landstingets nämnder och bolagsstyrelser. Revisionsuppdraget

Landstingsstyrelsens förslag till beslut

FÖRSLAG 2006:110 1 (7) Landstingsstyrelsens förslag till beslut Kapitaltäckningsgaranti för täckande av under 2006 beräknat uppkommet negativt resultat och därmed sammanhängande effekter på det egna kapitalet

FÖRSLAG 2006:110 1 (7) Landstingsstyrelsens förslag till beslut Kapitaltäckningsgaranti för täckande av under 2006 beräknat uppkommet negativt resultat och därmed sammanhängande effekter på det egna kapitalet

Revisionsrapport Skurups kommun Building a better working world

Revisionsrapport 2013 Genomförd på uppdrag av revisorerna Mars 2014 Skurups kommun Granskning av årsredovisning 2013 EY Building a better working world Innehåll 1. Inledning 2 2. Resultatutfall mot budget

Revisionsrapport 2013 Genomförd på uppdrag av revisorerna Mars 2014 Skurups kommun Granskning av årsredovisning 2013 EY Building a better working world Innehåll 1. Inledning 2 2. Resultatutfall mot budget

Styrsystem för Växjö kommun

Styrande dokument Senast ändrad 2011-05-09 Styrsystem för Växjö kommun Dokumenttyp Styrande dokument Dokumentansvarig Uvecklingschefen Dokumentnamn Styrsystem för Växjö kommun - antaget 2011-04-19 Fastställd/Upprättad

Styrande dokument Senast ändrad 2011-05-09 Styrsystem för Växjö kommun Dokumenttyp Styrande dokument Dokumentansvarig Uvecklingschefen Dokumentnamn Styrsystem för Växjö kommun - antaget 2011-04-19 Fastställd/Upprättad

Förbundsordningen för Samordningsförbundet Östra Södertörn

21 augusti 2012 Förbundsordningen för Samordningsförbundet Östra Södertörn Samordningsförbundet Östra Södertörn (nedan kallat förbundet) har inrättats med stöd av lagen (2003:1210) om finansiell samordning

21 augusti 2012 Förbundsordningen för Samordningsförbundet Östra Södertörn Samordningsförbundet Östra Södertörn (nedan kallat förbundet) har inrättats med stöd av lagen (2003:1210) om finansiell samordning

Ägardirektiv för Lekebergs Kommunfastigheter AB

Ägardirektiv för Lekebergs Kommunfastigheter AB Fastställd av: Kommunfullmäktige Datum: 2014-02-27 Ansvarig för revidering: Kommunstyrelsen Diarienummer: 13KS46 Policy Program Plan >Riktlinje Regler Riktlinje

Ägardirektiv för Lekebergs Kommunfastigheter AB Fastställd av: Kommunfullmäktige Datum: 2014-02-27 Ansvarig för revidering: Kommunstyrelsen Diarienummer: 13KS46 Policy Program Plan >Riktlinje Regler Riktlinje