Styrsystem för Växjö kommun

|

|

|

- Bo Sundström

- för 9 år sedan

- Visningar:

Transkript

1 Styrande dokument Senast ändrad Styrsystem för Växjö kommun Dokumenttyp Styrande dokument Dokumentansvarig Uvecklingschefen Dokumentnamn Styrsystem för Växjö kommun - antaget Fastställd/Upprättad Kommunfullmäktige Tidigare ändringar Senast ändrad Dnr KS/2009:50 Giltighetstid tillsvidare Dokumentinformation - 0

2 Styrsystem för Växjö kommun Inledning Ett styrsystem kan definieras som en målmedveten styrningsprocess som syftar till att påverka organisationens beslut och beteende i riktning mot önskat resultat och effektivitet. Denna beskrivning av styrsystemet syftar till att tydliggöra styrningsprocessen i sin helhet och dess delar, en infrastruktur för styrning. Styrsystemets grundidé Växjö kommuns styrsystem bygger på målstyrning och delaktighet. Det betyder att vi arbetar med tydliga mål och att målen uppnås genom handlingskraft hos nämnd, styrelse, förvaltning, bolag, avdelning, enhet och medarbetare. Det finns en tydlig rollfördelning mellan politiker och tjänstemän där politiker fokuserar på vad och tjänstemän på hur. Växjö kommuns styrsystem bygger också på helhetsperspektiv som syftar till att leverera god service och kvalitativa tjänster till medborgarna. Vi måste se till både delarna och helheten. Förståelsen för andra delar är en nödvändig grund för att minska risken för suboptimering. Alla planeringsnivåer måste ha insikt om helheten för att kunna åstadkomma optimala beslut. Detta gäller såväl för den politiska organisationen som för verksamhetsorganisationen. Rollfördelning politiker och tjänstemän En viktig förutsättning för att styrningen ska fungera är en tydlig rollfördelning mellan politiker och tjänstemän. Politiken bestämmer: Mål och vilka tjänster och uppdrag som ska produceras Till vem resurserna ska riktas Kvalitetsnivåer och kvantiteter, variation av olika tjänster Policies, riktlinjer och program Strukturer och produktionssätt Finansiering (ram eller avgift) Ta initiativ till utveckling Krav på verksamheten: Följa lagar och förordningar Följa politikens styrning Påverkas av brukarens önskemål 1

3 Överväga olika handlingsalternativ vid produktion och leverans av tjänster Upprätthålla effektivitet Ta initiativ till utveckling Ledarskapets och medarbetarskapet betydelse för fungerande styrning En viktig förutsättning för att styrningen ska fungera är det totala ledarskapet. Chefen har en viktig uppgift i att kommunicera till medarbetarna: ramar och förutsättningar (gällande lagstiftning, politiska styrdokument, mål) förväntat resultat (målen bryts ned och görs tydliga) tillgängliga resurser (tillgängliga ekonomiska resurser samt tid och kunskap) Chefen följer upp att förväntat resultat uppnåtts. En förutsättning för en framgångsrik organisation är att varje medarbetare känner sig ha förtroende att utföra och utveckla sina arbetsuppgifter. Alla medarbetare måste se sin roll i helheten och sträva mot samma mål. Det är därför viktigt att medarbetarna känner till målen från fullmäktigenivå till avdelnings- och enhetsmål. När medarbetare och ledare känner till och är trygga med den viljeinriktning och de mål som finns förväntas också att arbetet utförs i enlighet med dessa. 2

Chefen följer upp att förväntat resultat uppnåtts.")

4 Styrsystemets delar Styrsystemet är indelat enligt den s.k. PDCA-cykeln 1 som används som grundmodell i uppbyggnaden av de flesta ledningssystem; planera, utföra, följa upp och förbättra. Planera Styra med mål, medel och resultat Växjö kommuns styrsystem utgår ifrån målstyrning. Viktiga grundförutsättningar för att åstadkomma detta är att: - det finns en röd tråd från ledstjärna, övergripande mål och strategier till nämnds/bolagsmål och aktiviteter på verksamhetsnivå och om möjligt på arbetsplatsnivå - att målen är levande och rimliga i antal - det ska finnas ett samband mellan tillgängliga resurser och verksamhetsmål - det finns väl fungerande rapporterings- och uppföljningsstruktur Ekonomistyrning innebär att styra organisationen på ett sätt som gynnar effektivitet och ekonomisk ställning med möjlighet att upptäcka och korrigera felaktigheter i agerandet. 1 Plan, Do, Check och Act. I Växjö används begreppen planera, utföra, följa upp och förbättra. 3

5 Resultatuppföljning syftar till att kunna mäta utfallet/resultatet för att veta om tjänster och service levererats till medborgarna på ett tillfredsställande sätt. Resultaten följs bland annat upp med hjälp av resultatindikatorer. Lagstiftning Kommunens verksamhet styrs av lagar som är stiftade av Sveriges riksdag. Personalen har en skyldighet att ha god kunskap om aktuell lagstiftning inom sitt verksamhetsområde. Reglementen och ägardirektiv För varje nämnd finns ett reglemente som styr vilket ansvar, uppdrag och vilka befogenheter som nämnden eller styrelsen har. Reglementena fastställs av kommunfullmäktige. Som ägare styr Växjö kommun sina bolag genom företagspolicy och ägardirektiv. I ägardirektiven läggs inriktningen av bolagets verksamhet fast. Nationell styrning Vissa verksamheter styrs av nationella mål exempelvis är ansvaret för barnomsorg och skola delat av stat och kommun. Styrningen sker därför på såväl nationell som kommunal nivå. Sveriges riksdag och regering fastställer läroplaner, nationella mål och riktlinjer för det offentliga skolväsendet. Utifrån de mål och ramar som riksdag och regering fastställt avgör sedan kommunen hur skolverksamheten ska bedrivas. Målstruktur Bilden nedan beskriver den övergripande målstrukturen för Växjö kommun. 4

6 Ledstjärna Ledstjärnan anger en gemensam långsiktig färdriktning för Växjö kommun. Ledstjärnan har en styrande och sammanhållande effekt på hela den kommunala verksamheten. Ledstjärnan är långsiktig. Nämnderna och styrelserna följer den kommungemensamma ledstjärnan och utformar utifrån den sin egen verksamhetsidé. Majoritetsförklaring I början av varje mandatperiod lägger den politiska majoriteten fram sin majoritetsförklaring som visar vad majoriteten vill uppnå under mandatperioden. Övergripande mål I syfte att tydliggöra ett helhetssynsätt och för att uppnå samverkan och synergier, beskrivs kommunfullmäktiges övergripande mål utifrån tio målområden som inte följer nämnds- eller verksamhetsorganisationen. Målområdena illustrerar vikten av att se till både delarna och helheten. Förståelsen för andra delar är en nödvändig grund för att öka samverkan och minska risken för suboptimering. Ju högre man kommer i planeringshierarkin desto större ansvar för helheten förväntas men alla planeringsnivåer måste ha insikt om helheten för att kunna åstadkomma optimala beslut. 5

7 Utgångspunkten i kommunfullmäktiges budget bör vara att ett övergripande mål på varje målområde som riktar sig till alla nämnder och styrelser. Därutöver anges ett fåtal mål på respektive målområde som fokuserar på vad som ska uppnås inom kärnverksamheten och som riktas till en eller flera nämnder/styrelser. Det innebär att alla nämnder och styrelser har omkring tio övergripande mål att förhålla sig till samt ett antal mål som fokuserar på kärnverksamheten. Alla mål ska vara brukar- och/eller medborgarorienterade det vill säga de ska formuleras på ett sätt som beskriver vad verksamheterna ska uppnå för brukarna/medborgarna. De övergripande målens karaktär är sådana att de normalt inte behöver revideras under mandatperioden. Övergripande mål är inordnade i följande målområden; Arbete och företag Barn och utbildning Bygga och bo Demokrati och mångfald Miljö, energi och trafik Stöd och omsorg Trygghet, säkerhet och folkhälsa Uppleva och göra Arbetsgivare Ekonomi och effektivitet Styrande dokument Styrande dokument delas in i två grupper; administrativa styrande dokument och politiska styrande dokument. Administrativa styrande dokument är styrande dokument/beslut som innehåller bestämmelser/regler och riktlinjer för verksamheten. Denna typ av dokument sätter ramarna för verksamheten, vem får göra vad och hur. Dokumenten ska efterlevas i den löpande verksamheten men påverkar inte inriktningen på den. Till denna grupp hör dokumenttyper som föreskrifter, förordningar, reglementen, policies, riktlinjer, bolagsordning och stadgar. Politiska styrande dokument är styrande dokument/beslut som normalt anger mål/inriktning/viljeyttring för verksamheten. Dessa dokument ska alla eller vissa nämnder och styrelser förhålla sig till under ett verksamhetsår. Nämnden eller styrelsen vidtar åtgärder för att uppfylla inriktningen i dokumentet. Till denna grupp hör följande dokumenttyper; plan, program, 6

8 budget och vision. Politiska styrande dokument aktualitetprövas vid varje ny mandatperiod. Mål för god ekonomisk hushållning I kommunallagen fastställs att kommuner och landsting, i sin budget, ska ta fram särskilda mål och riktlinjer för en god ekonomisk hushållning. Det innebär finansiella mål för ekonomin och mål och riktlinjer för verksamheten. I en bilaga till kommunfullmäktiges budget ska motiveras på vilket sätt de valda målen för god ekonomisk hushållning är just mål för god ekonomisk hushållning. Kommunfullmäktige omvandlar dessa riktlinjer för god ekonomisk hushållning till genomförbara mål och/eller uppdrag i form av övergripande inriktningsmål mål och/eller i form av resultatmål. En utvärdering av om målen uppnåtts skall lämnas i årsredovisningen. Ekologisk budget Växjö kommuns miljömål utgörs av långsiktiga övergripande inriktningsmål samt målsatta tidsbestämda resultatmål. Miljömålen styrs och följs upp som en grön del i det samlade styrsystemet i vilket ecobudget ingår. Kommunfullmäktiges budget Budgeten är ett verktyg för planering och styrning av kommunorganisationen. I kommunfullmäktiges budget uttrycks verksamhetens inriktning utöver vad som stadgas i lag och förordning och utgör en grund för prioritering. I kommunfullmäktiges budget fastställs fördelning av resurser till nämnder och kommunstyrelsen. Den av kommunfullmäktige fastställda budgeten är en rambudget. Den av kommunfullmäktige fastställda budgeten är bindande vad avser såväl nettoanslag som mål och riktlinjer. Budgeten utgår ifrån tio målområden. Mål anges inom målområdena som anger vad som ska uppnås inom respektive område. Kommunfullmäktiges budget är ett prioriteringsverktyg i vilket det anges vilka mål från de politiska styrande dokumenten som ska prioriteras det kommande året. Utöver övergripande mål kan i budgeten även anges prioriteringar, uppdrag, mål för god ekonomisk hushållning, ekologiska och övriga resultatmål. 7

9 Styrning av upphandlad verksamhet De mål och riktlinjer som styr upphandlade verksamheter: Lagstiftning och annan nationell styrning Kommunfullmäktiges styrning genom budget och planer Nämndens egen internbudget och internkontrollplan Det förfrågningsunderlag inkl. kravspecifikation som utgör underlag för avrop eller upphandlingen Det avtal som tecknas mellan beställande nämnd och utföraren Dessa mål och riktlinjer ska framgå i avtalen/överenskommelserna som knyts med upphandlad enhet och ska knyta an till villkoren som redovisades i förfrågningsunderlaget. Dialogforum strategisamråd Strategisamråden samlar den högsta politiska ledningen och förvaltningsoch bolagsledningen fyra gånger om året och syftar till att stärka den kommungemensamma styrningen och uppföljningen i Växjö kommun. Stödjande dokument och mallar Riktlinjer för styrning av upphandlad verksamhet Riktlinjer för styrande dokument Att formulera mål 8

10 Utföra Internbudget/affärsplan Den av kommunfullmäktige fastställda budgeten är en rambudget. Nämnderna och styrelserna skall därför upprätta en detaljerad intern budget, bolagsstyrelserna upprättar affärsplaner, och där formulera nämndens eller styrelsens åtagande för att bidra till kommunfullmäktiges mål med de resurser man har. Internbudgeten/affärsplanen är nämndens/styrelsens planeringsverktyg för det kommande verksamhetsåret. Varje nämnd och styrelse bryter ned kommunfullmäktiges mål i verksamhetsmål som formuleras som vad nämnden/styrelsen ska uppnå under året. Nämnder och styrelser bör även tillföra till internbudgeten/affärsplanen sina egna unika mål. Varje nämnd och styrelse beaktar de tio målområdena i planeringen av sin verksamhet och bidrar till de mål som är meningsfulla ur ett verksamhetsperspektiv. Nämndens/styrelsens interkontrollplan är en del av nämndens/styrelsens internbudget. Det finns en gemensam mall för utformningen av internbudgeten. Nämndens verksamhet skall bedrivas inom befintlig budgetram. Nämnden får inte överskrida sin totala driftbudget, utan har att dessförinnan noggrant pröva möjligheter till omprioriteringar, besparingar, standardsänkningar och/eller ökade intäkter. Dialogforum internbudgetdialog På hösten genomförs en budgetdialog mellan kommunstyrelsen och nämnderna samt bolagen genom moderbolaget VKAB. Budgetdialogen syftar till att föra en dialog om nämndernas förutsättningar att bidra till kommunfullmäktiges mål på ett tillfredsställande sätt. Internbudgetdialogen ska bidra till en ökad samsyn om kommunfullmäktiges mål och hur nämnder och bolag säkerställer att de når målen. Interbudgetdialogen är en förebyggande del av kommunstyrelsen uppsiktsplikt genom att tidigt identifiera risker som kan försvåra för nämnd eller bolag att effektivt genomföra sitt uppdrag. Stödjande dokument och mallar Mall för internbudget Mall för internbudgetdialog Mall för verksamhetsplan 9

11 Följa upp Månadsrapporter Enligt riktlinjer för budget, ekonomiska rapporter, bokslut och årsrapporter gör nämnderna månadsuppföljningar. Nämnderna upprättar interna anvisningar för hur månadsrapporteringen ska ske. Delårsrapporter Växjö kommuns nämnder upprättar två delårsrapporter under året, efter mars och augusti månad. Bolagsstyrelserna upprättar tertialbokslut. Delårsrapporten efter mars månad avser uppföljning och prognos av ekonomi, personal och verksamhet. Delårsrapporten efter augusti månad innehåller en översiktlig redogörelse för utvecklingen av nämndens/styrelsens verksamhet och resultat sedan föregående räkenskapsårs utgång samt en uppföljning av kommunfullmäktiges mål. Avvikelser Innan nämnden tar ställning till månadsrapporten/delårsrapporten skall avvikelser i förhållande till budget och mål skriftligen förklaras av förvaltningschefen. I de fall månadsrapporten/delårsrapporten visar på prognostiserat underskott i förhållande till budget, och om nämnden inte ämnar eller kan ianspråkta positivt eget kapital, skall förvaltningschefen presentera förslag till åtgärder för nämnden. Dessa skall vara så utformade att nämnden, om möjligt, senast till utgången av innevarande budgetår åter når en överensstämmelse med budget. Om obalansen vid årets slut fortfarande kvarstår, skall nämnden göra en granskning av verksamheten och organisationen. Nämndens ansvar prövas i samband med bokslutsbehandlingen i kommunfullmäktige. Avvikelser avseende lagstadgad verksamhet Respektive nämnd har ansvaret för att verksamheten bedrivs enligt de lagar och föreskrifter som gäller för verksamheten och måste fortsätta att bedriva verksamheten även om budgetanslaget inte räcker till. I sådant fall ska nämnden lämna en rapport alternativt rapportera vid nästkommande ordinarie rapporteringstillfälle till kommunstyrelsen, som har att redovisa förhållandet till fullmäktige senast i närmast följande delårsrapport alternativt i ett särskilt ärende till kommunfullmäktige. Kvalitetsuppföljning För att säkra den kvalitetsmässiga verksamhetsutvecklingen ska nämnderna och styrelserna bedriva ett systematiskt kvalitetsarbete. Kvalitetsarbetet ska bidra till att uppnå bättre resultat och måluppfyllelse. Nämnder och styrelser 10

12 ska redovisa i årsrapport hur man arbetar med kvalitet. Resultatet av det systematiska kvalitetsarbetet redovisas årligen i nämndernas och styrelsernas årsrapporter. Till stöd för nämndernas och bolagens systematiska kvalitetsarbete finns en handbok för detta. Årsrapport Nämnderna och kommunstyrelsen upprättar årsrapporter med bokslut utifrån de anvisningar som kommunledningsförvaltningen lämnar. Årsrapporten innehåller resultatredovisning i form av måluppfyllelse, resursåtgång och arbetssätt samt analys och förslag till förbättringar för ökad måluppfyllelse och ökad kund- och brukarnöjdhet. Kvalitetsuppföljning är en del av årsrapporten. Dialogforum budget- och bokslutsdagar Budget- och bokslutsdagar syftar till att ge kommunstyrelsen och presidier i nämnder och styrelser en gemensam helhetsbild av årets bokslut och uppnådda resultat, uppföljning av kommunfullmäktiges mål, produktivitetsmått/ nyckeltal, kvalitet, viktiga händelser under året samt viktiga framtidsfrågor. Budget- och bokslutsdagar är ett underlag för budgetarbetet med kommunfullmäktiges budget. Målområdesrapporter För varje målområde sammanställs vid årets slut en rapport för respektive målområde. Målområdesrapporten syftar till att ge en helhetsbild av målområdet genom att beskriva hur Växjö kommun samfällt agerat inom målområdet och samlad måluppfyllelse. Resultatindikatorer Resultatindikatorer redovisas i kommunkoncernens årsredovisning och syftar till att ge signaler om kvalitet, resultat och kostnadseffektivitet. Resultatindikatorerna ger ingen fullständig bild utan bör ses som just en indikation. Måtten väljs utifrån följande kriterier: Medborgarperspektiv, måtten ska vara lättbegripliga och ha ett medborgarperspektiv Måtten ska säga något om verksamhetens o kvalitet (resultat och nöjdhet) o kostnadseffektivitet (en värdering av effektiviteten bör göra) Måtten ska kunna jämföras med riket och/eller en större grupp kommuner 11

13 Resultatindikatorerna innefattar bland annat Växjö kommuns 11 hållbarhetsindikatorer, mål för god ekonomisk hushållning, ekologiska resultatmål samt kvalitetsmått som följs upp inom ramen för det nationella projektet kommunens kvalitet i korthet. Uppsiktsplikt Enligt kommunallagen ska kommunstyrelsen ha uppsikt över nämnders verksamhet samt kommunal verksamhet som bedrivs i företag och kommunalförbund. Kommunstyrelsen ska övervaka den ekonomiska förvaltningen och att nämnders verksamhet bedrivs i enlighet med de mål och riktlinjer som fullmäktige bestämt samt att lagar och förordningar följs och att medlen används ändamålsenligt. Finner kommunstyrelsen brister ska styrelsen lämna råd alternativt föra ärendet till fullmäktige som får fatta beslut. Kommunstyrelsen uppsiktsplikt utgörs av nämnders och styrelsers redovisningar av hur mål och uppdrag genomförs och vilka resultat som uppnåtts, ekonomisk redovisning samt hur nämnden/styrelsen går till väga för att upprätthålla en tillfredsställande kontroll. Detta redovisar nämnderna och styrelserna i sina årsrapporter. Intern kontroll Det primära syftet med intern kontroll är att säkerställa att de av fullmäktige fastställda målen uppfylls samt se till att verksamheten är kostnadseffektiv. En god intern kontroll kännetecknas av: Ändamålsenliga och väl dokumenterade system och rutiner för styrning En rättvisande och tillförlitlig redovisning och information om verksamheten Säkerställande av att lagar, policyer, reglementen mm tillämpas Skydd mot förluster eller förstörelse av kommunens tillgångar Eliminering och upptäckt av allvarliga fel Intern kontroll är ingen isolerad händelse utan en integrerad del i organisationen och i våra processer. När det gäller externa utförare ska den interna kontrollen ske enligt samma principer som internt. Uppföljningen av nämndernas och styrelsernas interna kontroll redovisas i årsrapporten. Årsredovisning Årsredovisningen redovisar måluppfyllelse samt redogör för verksamhetens finansiering och den ekonomiska ställningen vid räkenskapsårets slut för hela kommunkoncernen, utifrån de tio målområdena. Årsredovisningen är en 12

14 sammanfattning och bygger på nämndernas årsrapporter. I årsredovisningen anges resultatredovisning, resultatanalys och viktiga utvecklingsområden. Populärversion av årsredovisning Intressenterna av kommunens resultat är många och det innebär att resultaten bör kommuniceras på olika sätt. En populärversion av årsredovisningen tas fram och görs tillgänglig för allmänheten. Det är också viktigt att förmedla resultaten internt i den egna organisationen. Revisionsgranskning Kommunens förtroendevalda revisorer granskar varje år all verksamhet som bedrivs av nämnder och styrelser. De bedömer om verksamheterna sköts på ett ändamålsenligt och ekonomiskt tillfredsställande sätt. Granskningen sker dels löpande under året samt vid årets slut då man i en revisionsberättelse beviljar nämnderna och bolagsstyrelserna ansvarsfrihet eller ej. Uppföljning av upphandlad verksamhet Enligt kommunallagen är kommunen skyldig att regelbundet utföra uppföljning och tillsyn över all verksamhet som finansieras med offentliga medel. Kommunen utövar tillsyn över enskild verksamhet som exempelvis privata förskolor. När det gäller fristående skolor har kommunen endast insynsrätt men ingen tillsynsrätt. När det gäller upphandlad verksamhet ska denna granskas och följas upp vilket beställande nämnd/styrelse ansvarar för. Uppföljningen av den upphandlade verksamheten ska genomföras på ett systematiskt och ändamålsenligt sätt och resultaten av genomförd uppföljning dokumenteras och redovisas till förvaltningsledning och beställande nämnd. En samlad uppföljning av upphandlad verksamhet redovisas i nämndens/styrelsens årsrapport. Riktlinjer för uppföljning av upphandlad verksamhet finns till stöd för nämnderna och styrelserna. Stödjande dokument och mallar Riktlinjer för budget, ekonomiska rapporter, bokslut och årsrapporter Riktlinjer för uppföljning av upphandlad verksamhet Resultatindikatorer Mall för målomårdesrapport Reglemente för intern kontroll 13

15 Förbättra För att lyckas med verksamhetsutveckling krävs ständiga förbättringar och förnyelse av alla verksamhetens delar. Förutsättningar för detta är ett metodiskt utvecklingsarbete som genomsyrar organisationen och en kultur som stimulerar till ständigt lärande, kreativitet och nya idéer. Förbättring handlar både om att analysera förra årets resultat och föreslå åtgärder för ökad måluppfyllelse men även om systematiskt kvalitetsarbete och omvärldsanalys för att få kunskap om brukarnas behov, önskemål och synpunkter för att kunna utveckla verksamheten i takt med tiden. Planeringsförutsättningar Planeringsförutsättningarna är en del av det material som utgör grund för budgetberedning och verksamhetsplanering. Planeringsförutsättningar består av förra årets resultat genom årsrapporter, målområdesrapporter och årsredovisning. Därtill kommer ekonomiska och demografiska prognoser för det kommande året/åren. Budgetberedning Budgetberedningen är ett politiskt forum som syftar till att ta fram förslag till budget. Planeringsförutsättningarna utgör underlag till budgetberedningen. Omvärldsbevakning och analys Omvärldsanalys är en metod för att beskriva och analysera förändringar i omvärlden som påverkar Växjö kommuns verksamheter. För att kunna planera för den framtida användningen av kommunens samlade resurser behövs en helhetsbild av vad vi kan förvänta oss av utvecklingen i samhället och analys av hur det påverkar det kommunala uppdraget. Metodstöd för att genomföra omvärldsanalyser finns att tillgå. Systematiskt kvalitetsarbete Nämnderna och styrelserna ska bedriva ett systematiskt kvalitetsarbete som utgångspunkt för den kvalitetsmässiga verksamhetsutvecklingen. Detta omfattar minst: - Regelbundet genomföra kund- eller brukarenkäter som mäter nöjdhet med verksamheten - Systematisk synpunkts- och klagomålshantering - Insyn, dialog och samverkan med brukare och medborgare - Systematiska jämförelser (benchmarking) med riket och jämförbara kommuner 14

16 - Analys och förslag till förbättringar för ökad måluppfyllelse och ökad kund- och brukarnöjdhet Stödjande dokument och mallar Metod och guide till omvärldsanalys Vägledning till systematiskt kvalitetsarbete 15

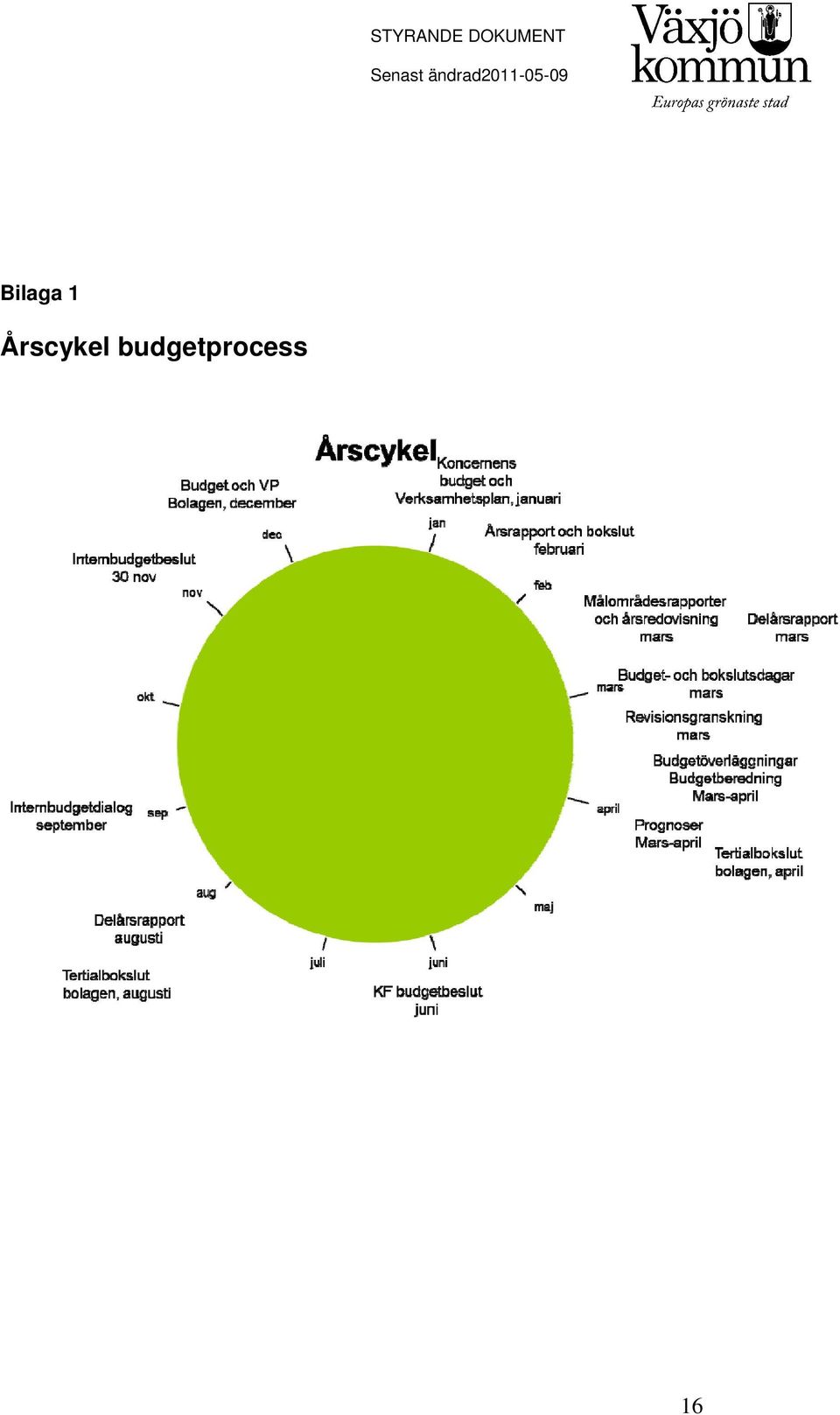

17 Bilaga 1 Årscykel budgetprocess 16

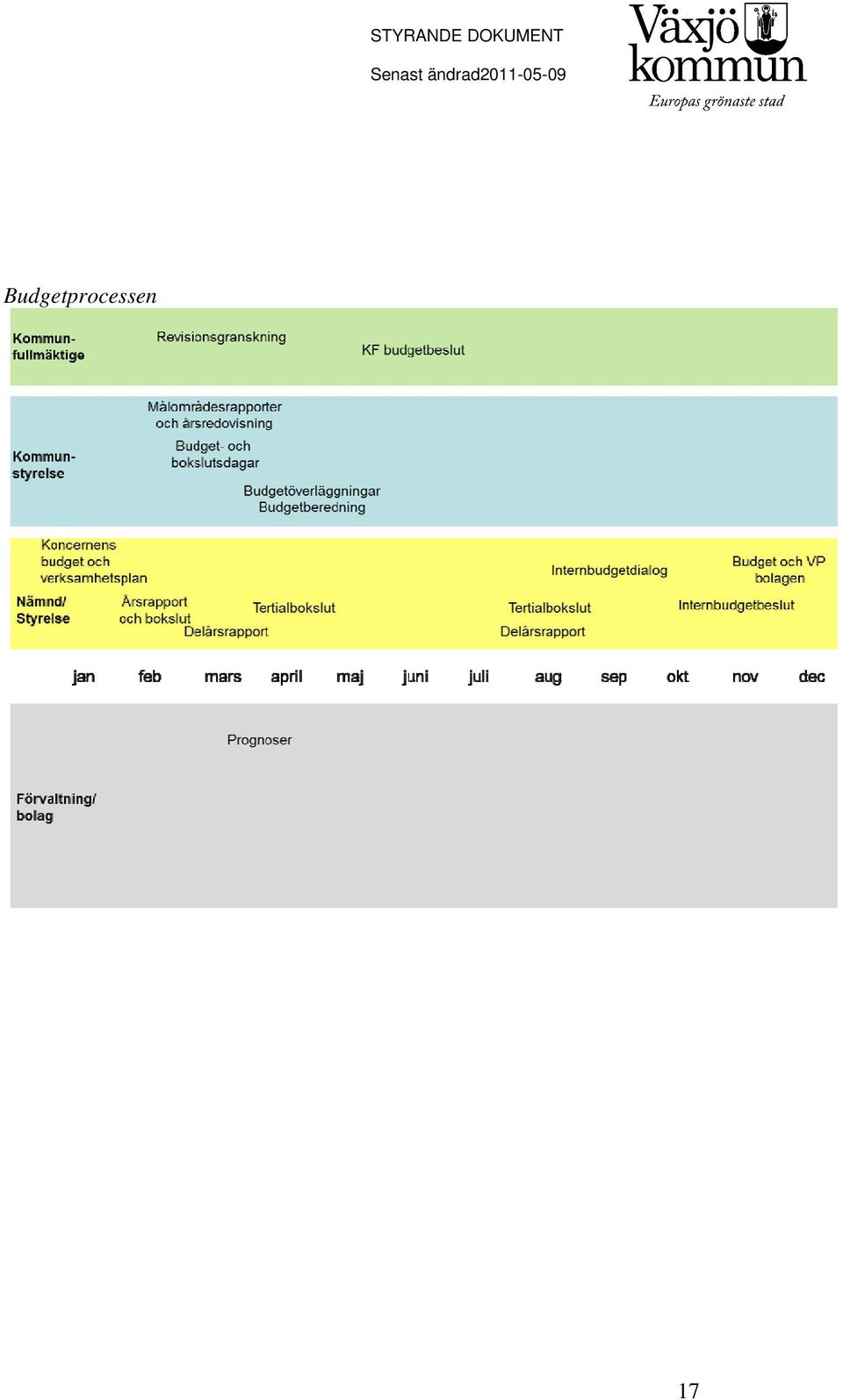

18 Budgetprocessen 17

god ekonomisk hushållning - tillgängliga ekonomiska resurser är en ram för möjlig verksamhet och tilldelad ram ska hållas.

2015-11-05 1 Vision 2030 ska utgöra en övergripande och gemensam framtidsbild för Nybro kommun och de kommunala bolagen. Utifrån Nybros vision ska respektive verksamhet organisera sig och verka för att

2015-11-05 1 Vision 2030 ska utgöra en övergripande och gemensam framtidsbild för Nybro kommun och de kommunala bolagen. Utifrån Nybros vision ska respektive verksamhet organisera sig och verka för att

Mål- och resultatstyrning i Kungsörs kommun

Livskraftiga L kompetenta och unika Kungsör lockar företag, boende och besökare med hjälp av attraktiva boendeformer, ett företagsamt förhållningssätt samt en kunglig miljö och historia. Mål- och resultatstyrning

Livskraftiga L kompetenta och unika Kungsör lockar företag, boende och besökare med hjälp av attraktiva boendeformer, ett företagsamt förhållningssätt samt en kunglig miljö och historia. Mål- och resultatstyrning

MER-styrning - Lekeberg kommuns styrmodell

MER-styrning - Lekeberg kommuns styrmodell Fastställd av: Kommunfullmäktige Datum: 2014-06-11 Ansvarig för revidering: Kommunstyrelsen Ansvarig tjänsteman: Kommundirektör Diarienummer: 13KS231 Program

MER-styrning - Lekeberg kommuns styrmodell Fastställd av: Kommunfullmäktige Datum: 2014-06-11 Ansvarig för revidering: Kommunstyrelsen Ansvarig tjänsteman: Kommundirektör Diarienummer: 13KS231 Program

Riktlinjer för Kungälvs kommuns styrdokument

Riktlinjer för Kungälvs kommuns styrdokument Antagna av kommunfullmäktige 2011-11-10 (2011 201) Gäller för alla nämnder och all verksamhet i Kungälvs kommun Dokumentansvarig: Chef, kommunledningssektorn

Riktlinjer för Kungälvs kommuns styrdokument Antagna av kommunfullmäktige 2011-11-10 (2011 201) Gäller för alla nämnder och all verksamhet i Kungälvs kommun Dokumentansvarig: Chef, kommunledningssektorn

Revisionsrapport Mönsterås kommun

Revisionsrapport Granskning av hur kommunstyrelsen utövar sin förvaltningskontroll (uppsiktsplikt) Mönsterås kommun Malin Kronmar Caroline Liljebjörn 8 november 2012 Innehållsförteckning 1 Inledning 1

Revisionsrapport Granskning av hur kommunstyrelsen utövar sin förvaltningskontroll (uppsiktsplikt) Mönsterås kommun Malin Kronmar Caroline Liljebjörn 8 november 2012 Innehållsförteckning 1 Inledning 1

Jomala kommun Mål och riktlinjer 2011-2012

Jomala kommun Mål och riktlinjer 2011-2012 Godkända av kommunfullmäktige den 14 december 2010, 96 Förord Detta är Jomala kommuns första dokument om övergripande mål och riktlinjer. Ett flertal år har våren

Jomala kommun Mål och riktlinjer 2011-2012 Godkända av kommunfullmäktige den 14 december 2010, 96 Förord Detta är Jomala kommuns första dokument om övergripande mål och riktlinjer. Ett flertal år har våren

Bolagspolicy för Piteå kommuns bolag

Bolagspolicy för Piteå kommuns bolag Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Bolagspolicy Policy 2011-11-21, 233 Kommunfullmäktige Dokumentansvarig/processägare Version Senast reviderad

Bolagspolicy för Piteå kommuns bolag Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Bolagspolicy Policy 2011-11-21, 233 Kommunfullmäktige Dokumentansvarig/processägare Version Senast reviderad

Internationell strategi för Växjö kommun

Styrande dokument Senast ändrad 2013-10-15 Internationell strategi för Växjö kommun Dokumenttyp Styrande dokument Dokumentansvarig Planeringskontoret Dokumentnamn Internationell strategi för Växjö kommun

Styrande dokument Senast ändrad 2013-10-15 Internationell strategi för Växjö kommun Dokumenttyp Styrande dokument Dokumentansvarig Planeringskontoret Dokumentnamn Internationell strategi för Växjö kommun

Lednings- och styrdokument STYRNING OCH ORGANISATION. Styrdokument antaget av kommunfullmäktige den 20 juni 2011

Lednings- och styrdokument STYRNING OCH ORGANISATION Styrdokument antaget av kommunfullmäktige den 20 juni 2011 2012-2015 sidan 1 av 12 Grundläggande värden... 2 Kund/Brukarorientering... 2 Engagerat ledarskap...

Lednings- och styrdokument STYRNING OCH ORGANISATION Styrdokument antaget av kommunfullmäktige den 20 juni 2011 2012-2015 sidan 1 av 12 Grundläggande värden... 2 Kund/Brukarorientering... 2 Engagerat ledarskap...

Verksamhetsplan 2016-2018. Budget 2016. Överförmyndarnämnden

Verksamhetsplan 2016-2018 Budget 2016 Överförmyndarnämnden Innehåll Planerings- och uppföljningsprocessen ----------------------------------------------------------------- 3 Omvärldsanalys --------------------------------------------------------------------------------------------

Verksamhetsplan 2016-2018 Budget 2016 Överförmyndarnämnden Innehåll Planerings- och uppföljningsprocessen ----------------------------------------------------------------- 3 Omvärldsanalys --------------------------------------------------------------------------------------------

Företagspolicy för Växjö kommuns bolag

Styrande dokument Senast ändrad 2012-02-03 Företagspolicy för Växjö kommuns bolag Dokumenttyp Styrande dokument Dokumentansvarig Kommunkansliet Dokumentnamn Företagspolicy för Växjö kommuns bolag Fastställd/Upprättad

Styrande dokument Senast ändrad 2012-02-03 Företagspolicy för Växjö kommuns bolag Dokumenttyp Styrande dokument Dokumentansvarig Kommunkansliet Dokumentnamn Företagspolicy för Växjö kommuns bolag Fastställd/Upprättad

Gemensamma ägardirektiv för bolag ägda av Lysekils kommun Dnr: LKS 2014-477, antagen av kommunfullmäktige 2014-11-27, 24

Gemensamma ägardirektiv för bolag ägda av Lysekils kommun Dnr: LKS 2014-477, antagen av kommunfullmäktige 2014-11-27, 24 1. Inledning - ägaridé Kommunen äger bolag och driver bolagsverksamhet för att förverkliga

Gemensamma ägardirektiv för bolag ägda av Lysekils kommun Dnr: LKS 2014-477, antagen av kommunfullmäktige 2014-11-27, 24 1. Inledning - ägaridé Kommunen äger bolag och driver bolagsverksamhet för att förverkliga

Företagspolicy för Gislaveds kommun

2012-06-12 Antagen av kommunfullmäktige 2011-09-27, 116 Reviderad kommunfullmäktige 2012-08-30, 118 Förslag till revidering (anpassning) efter kommunfullmäktiges beslut den 29 mars 2012 37om revidering

2012-06-12 Antagen av kommunfullmäktige 2011-09-27, 116 Reviderad kommunfullmäktige 2012-08-30, 118 Förslag till revidering (anpassning) efter kommunfullmäktiges beslut den 29 mars 2012 37om revidering

Innehållsförteckning... 1. 1. Kvalitetsdefinition... 2. 2. Bakgrund...2. 3. Syfte... 2

KVALITETSPOLICY 1 Innehållsförteckning Innehållsförteckning... 1 1. Kvalitetsdefinition... 2 2. Bakgrund...2 3. Syfte... 2 4. Mål... 3 4.1 Verksamhetsuppföljningar... 3 4.2 Information om den kommunala

KVALITETSPOLICY 1 Innehållsförteckning Innehållsförteckning... 1 1. Kvalitetsdefinition... 2 2. Bakgrund...2 3. Syfte... 2 4. Mål... 3 4.1 Verksamhetsuppföljningar... 3 4.2 Information om den kommunala

Ägardirektiv för Växjö Fastighetsförvaltning AB

Styrande dokument Ägardirektiv för Växjö Fastighetsförvaltning AB Dokumenttyp Styrande dokument Dokumentansvarig Kommunkansliet Dokumentnamn Ägardirektiv för Växjö Fastighetsförvaltning AB Fastställd/Upprättad

Styrande dokument Ägardirektiv för Växjö Fastighetsförvaltning AB Dokumenttyp Styrande dokument Dokumentansvarig Kommunkansliet Dokumentnamn Ägardirektiv för Växjö Fastighetsförvaltning AB Fastställd/Upprättad

Strategi. Luleå kommuns strategi för jämställdhetsintegrering

Strategi Luleå kommuns strategi för jämställdhetsintegrering 1 Dokumenttyp: Strategi Dokumentnamn: Luleå kommuns strategi för jämställdhetsintegrering Dokumentansvarig: Anna Lindh Wikblad Senast reviderad:

Strategi Luleå kommuns strategi för jämställdhetsintegrering 1 Dokumenttyp: Strategi Dokumentnamn: Luleå kommuns strategi för jämställdhetsintegrering Dokumentansvarig: Anna Lindh Wikblad Senast reviderad:

ÄGARDIREKTIV FÖR AB TIMRÅBO Organisationsnummer 556109-9572

FÖRFATTNINGSSAMLING Nr R 15 a 1 (6) ÄGARDIREKTIV FÖR AB TIMRÅBO Organisationsnummer 556109-9572 Fastställda av kommunfullmäktige 2011-06-13, 70 Reviderad av kommunfullmäktige 2015-06-15, 88 1. Bolaget

FÖRFATTNINGSSAMLING Nr R 15 a 1 (6) ÄGARDIREKTIV FÖR AB TIMRÅBO Organisationsnummer 556109-9572 Fastställda av kommunfullmäktige 2011-06-13, 70 Reviderad av kommunfullmäktige 2015-06-15, 88 1. Bolaget

Företagspolicy för Luleå kommuns bolag

Policy Företagspolicy för Luleå kommuns bolag 2 INNEHÅLLSFÖRTECKNING 1. Inledning. 3 2. Koncerndefinitioner...3 3. Ledning av kommunens bolag.4 3.1 Kommunfullmäktige....4 3.2 Kommunstyrelsen.... 4 3.3

Policy Företagspolicy för Luleå kommuns bolag 2 INNEHÅLLSFÖRTECKNING 1. Inledning. 3 2. Koncerndefinitioner...3 3. Ledning av kommunens bolag.4 3.1 Kommunfullmäktige....4 3.2 Kommunstyrelsen.... 4 3.3

Visionsstyrningsmodellen

Visionsstyrningsmodellen Innehållsförteckning Halmstads kommuns visionsstyrningsmodell... 3 Hur fungerar visionsstyrningsmodellen?... 4 Visionsstyrningsmodellens uppbyggnad... 5 Beskrivning av delprocesserna...

Visionsstyrningsmodellen Innehållsförteckning Halmstads kommuns visionsstyrningsmodell... 3 Hur fungerar visionsstyrningsmodellen?... 4 Visionsstyrningsmodellens uppbyggnad... 5 Beskrivning av delprocesserna...

Ägardirektiv för Växjö Kommunföretag AB

Styrande dokument Ägardirektiv för Växjö Kommunföretag AB Dokumenttyp Styrande dokument Dokumentansvarig Kommunkansliet Dokumentnamn Ägardirektiv för Växjö Kommunföretag AB Fastställd/Upprättad Kommunfullmäktige

Styrande dokument Ägardirektiv för Växjö Kommunföretag AB Dokumenttyp Styrande dokument Dokumentansvarig Kommunkansliet Dokumentnamn Ägardirektiv för Växjö Kommunföretag AB Fastställd/Upprättad Kommunfullmäktige

Ägarpolicy. Sammanställning av principer om fördelning av ansvar och befogenheter för Linköpings kommuns ägande av företag

Sammanställning av principer om fördelning av ansvar och befogenheter för Linköpings kommuns ägande av företag Dokumenttyp: Policy Antaget av: Kommunfullmäktige Status: Antaget 2015-02-24, 47 Giltighetstid:

Sammanställning av principer om fördelning av ansvar och befogenheter för Linköpings kommuns ägande av företag Dokumenttyp: Policy Antaget av: Kommunfullmäktige Status: Antaget 2015-02-24, 47 Giltighetstid:

Bolagspolicy för kommunens bolag

Bolagspolicy för kommunens bolag Dokumenttyp: Policy Beslutad av: Kommunfullmäktige Gäller för: Bolagskoncernen Dokumentnamn: Bolagspolicy för Varbergs kommun Beslutsdatum: 2015-06-16, 103 Dokumentansvarig

Bolagspolicy för kommunens bolag Dokumenttyp: Policy Beslutad av: Kommunfullmäktige Gäller för: Bolagskoncernen Dokumentnamn: Bolagspolicy för Varbergs kommun Beslutsdatum: 2015-06-16, 103 Dokumentansvarig

Bolagspolicy. Ägarroll och ägarstyrning för kommunens bolag. Antagen av kommunfullmäktige den 28 januari 2016, 1

Bolagspolicy Ägarroll och ägarstyrning för kommunens bolag Antagen av kommunfullmäktige den 28 januari 2016, 1 Innehåll 1 Inledning 5 2 Ägarroll 6 2.1 Kommunfullmäktige... 6 2.2 Kommunstyrelsen... 6 3

Bolagspolicy Ägarroll och ägarstyrning för kommunens bolag Antagen av kommunfullmäktige den 28 januari 2016, 1 Innehåll 1 Inledning 5 2 Ägarroll 6 2.1 Kommunfullmäktige... 6 2.2 Kommunstyrelsen... 6 3

Ledningssystem för kvalitet

Beslut ks 2011-05-04 GPS Götenes Politiska Styrning Ledningssystem för kvalitet Från mål till årsredovisning Mot högre måluppfyllelse, utveckling och förbättring Kf:s planer Nationella planer, lagar Hur

Beslut ks 2011-05-04 GPS Götenes Politiska Styrning Ledningssystem för kvalitet Från mål till årsredovisning Mot högre måluppfyllelse, utveckling och förbättring Kf:s planer Nationella planer, lagar Hur

REV15.20 2015-06-18 LERUMS KOMMUN REVISORERNA

2015-06-18 LERUMS KOMMUN REVISORERNA Revisionsplan 2015 E 1 Revisionsplan för Lerums kommun 2015 Förslag till revisionsplan baseras på årets väsentlighets- och riskanalys, genomförda granskningar 2013

2015-06-18 LERUMS KOMMUN REVISORERNA Revisionsplan 2015 E 1 Revisionsplan för Lerums kommun 2015 Förslag till revisionsplan baseras på årets väsentlighets- och riskanalys, genomförda granskningar 2013

Internbudget 2013 och verksamhetsplan 2013-2015 för Samhällsbyggnadsförvaltningen

Handläggare Direkt telefon Vår beteckning Er beteckning Datum Ann-Christin Östbergh, Hans Juhlin 0455-303611, 303267 DIA 2012.3907 2012-11-19 Internbudget 2013 och verksamhetsplan 2013-2015 för Samhällsbyggnadsförvaltningen

Handläggare Direkt telefon Vår beteckning Er beteckning Datum Ann-Christin Östbergh, Hans Juhlin 0455-303611, 303267 DIA 2012.3907 2012-11-19 Internbudget 2013 och verksamhetsplan 2013-2015 för Samhällsbyggnadsförvaltningen

Borlänge kommun. Internkontroll 2015 - KS Kontrollområde: Tydlig rubricering av ärenden, Nämndservice. Beslutad av kommunstyrelsen

Internkontroll 2015 - KS Kontrollområde: Tydlig rubricering av ärenden, Nämndservice Beslutad av kommunstyrelsen Metadata om dokumentet Dokumentnamn Internkontroll 2015 - KS facknämnd Dokumenttyp Del av

Internkontroll 2015 - KS Kontrollområde: Tydlig rubricering av ärenden, Nämndservice Beslutad av kommunstyrelsen Metadata om dokumentet Dokumentnamn Internkontroll 2015 - KS facknämnd Dokumenttyp Del av

FÖRETAGSPOLICY FÖR BOLAG ÄGDA AV ANEBY KOMMUN

FÖRETAGSPOLICY FÖR BOLAG ÄGDA AV ANEBY KOMMUN Antagen av kommunfullmäktige 2009-02-23 6 Inledning och syfte Aneby kommun bedriver en del av sin verksamhet i form av bolag eller stiftelser. Verksamhet i

FÖRETAGSPOLICY FÖR BOLAG ÄGDA AV ANEBY KOMMUN Antagen av kommunfullmäktige 2009-02-23 6 Inledning och syfte Aneby kommun bedriver en del av sin verksamhet i form av bolag eller stiftelser. Verksamhet i

Modell för styrningen i Kungälvs kommun - Från demokrati till effekt och tillbaka

Antagen av KF 2008-04-10 (Justerade redaktionella detaljer i denna text 2008-08-14 av Håkan Hambeson) Modell för styrningen i Kungälvs kommun - Från demokrati till effekt och tillbaka Kungälvs kommuns

Antagen av KF 2008-04-10 (Justerade redaktionella detaljer i denna text 2008-08-14 av Håkan Hambeson) Modell för styrningen i Kungälvs kommun - Från demokrati till effekt och tillbaka Kungälvs kommuns

Kommunstyrelsens uppsikt över bolagen

Revisionsrapport Kommunstyrelsens uppsikt över bolagen Östersunds kommun 2010-10-22 Kjell Pettersson, certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 4 2.1 Bakgrund

Revisionsrapport Kommunstyrelsens uppsikt över bolagen Östersunds kommun 2010-10-22 Kjell Pettersson, certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 4 2.1 Bakgrund

Ledningssystem för systematiskt kvalitetsarbete inom verksamheterna flykting och HVB

Ledningssystem för systematiskt kvalitetsarbete inom verksamheterna flykting och HVB -Styrdokument- 2(12) Styrdokument Dokumenttyp Ledningssystem Beslutad av Kommunstyrelsen 2015-08-11, 132 Dokumentansvarig

Ledningssystem för systematiskt kvalitetsarbete inom verksamheterna flykting och HVB -Styrdokument- 2(12) Styrdokument Dokumenttyp Ledningssystem Beslutad av Kommunstyrelsen 2015-08-11, 132 Dokumentansvarig

Barn-, Utbildning och Kulturnämndens verksamhetsplan 2014-2016

Dokumentnamn Verksamhetsplan 2014-2016 Dokumenttyp Plan för Barn-, utbildning- och kulturnämnden Beslutad av Barn-, utbildning- och kulturnämnden Beslutad Diarienummer BUOK2013:178 126 Kontrollstation

Dokumentnamn Verksamhetsplan 2014-2016 Dokumenttyp Plan för Barn-, utbildning- och kulturnämnden Beslutad av Barn-, utbildning- och kulturnämnden Beslutad Diarienummer BUOK2013:178 126 Kontrollstation

Riktlinjer för styrdokument i Marks kommun

Sida 1(6) KOMMUNAL FÖRFATTNINGSSAMLING Riktlinjer för styrdokument i Marks kommun Inledning Den verksamhet som bedrivs i kommunen styrs i grunden av de lagar som stiftas av Sveriges riksdag men också i

Sida 1(6) KOMMUNAL FÖRFATTNINGSSAMLING Riktlinjer för styrdokument i Marks kommun Inledning Den verksamhet som bedrivs i kommunen styrs i grunden av de lagar som stiftas av Sveriges riksdag men också i

Hällefors kommun. Kommunstyrelsens uppsikt över de kommunala bolagen Revisionsrapport. Offentlig sektor KPMG AB 2014-01-23 Antal sidor: 11

Kommunstyrelsens uppsikt över de kommunala Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 11 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4. Avgränsning och ansvarig nämnd 3 5. Revisionskriterier

Kommunstyrelsens uppsikt över de kommunala Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 11 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4. Avgränsning och ansvarig nämnd 3 5. Revisionskriterier

1 RIKTLINJER FÖR STYRNING OCH LEDNING

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Hällefors kommun. Uppföljning av intern kontroll Revisionsrapport. Offentlig sektor KPMG AB 2014-05-16 Antal sidor: 13

Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 13 Innehåll 1. Sammanfattning 2. Bakgrund 2.1 Definition av intern kontroll 2.2 Exempel på uppföljning av den interna kontrollen 3. Syfte 4. Avgränsning

Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 13 Innehåll 1. Sammanfattning 2. Bakgrund 2.1 Definition av intern kontroll 2.2 Exempel på uppföljning av den interna kontrollen 3. Syfte 4. Avgränsning

Ägardirektiv för ElmNet AB

Kommunfullmäktige 2014-02-25 1 (5) Beslutsreferens Gäller från och med KF 2014-03-31, 34 Dnr 2014/60 003 [Ange datum] Ägardirektiv för ElmNet AB 1 Styrande dokument Bolagets verksamhet regleras av kommunallagen

Kommunfullmäktige 2014-02-25 1 (5) Beslutsreferens Gäller från och med KF 2014-03-31, 34 Dnr 2014/60 003 [Ange datum] Ägardirektiv för ElmNet AB 1 Styrande dokument Bolagets verksamhet regleras av kommunallagen

Nämndledamöters ansvar. Oxelösund 2015-11-17

Nämndledamöters ansvar Oxelösund 2015-11-17 Dagens program - Nämndens ansvar - Beslutsfattande - Styrelsens särskilda uppdrag - Juridiskt ansvar - Intern kontroll - Ansvarsprövning - God ekonomisk hushållning

Nämndledamöters ansvar Oxelösund 2015-11-17 Dagens program - Nämndens ansvar - Beslutsfattande - Styrelsens särskilda uppdrag - Juridiskt ansvar - Intern kontroll - Ansvarsprövning - God ekonomisk hushållning

Förslag till mer flexibla budgetperioder

Kommunledningskontoret 2014-12-03 Dnr Ks 2014-1069 Stig Metodiusson Kommunstyrelsen Förslag till mer flexibla budgetperioder FÖRSLAG TILL KOMMUNSTYRELSENS BESLUT 1. Kommunfullmäktige förelås besluta ändra

Kommunledningskontoret 2014-12-03 Dnr Ks 2014-1069 Stig Metodiusson Kommunstyrelsen Förslag till mer flexibla budgetperioder FÖRSLAG TILL KOMMUNSTYRELSENS BESLUT 1. Kommunfullmäktige förelås besluta ändra

Ägardirektiv till Härnösand Energi och Miljö gällande år 2015-2017

Härnösands kommun Ekonomichef Datum Bo Glas, 0611-34 80 97 2015-07-09 bo.glas@harnosand.se Ägardirektiv till Härnösand Energi och Miljö gällande år 2015-2017 Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare

Härnösands kommun Ekonomichef Datum Bo Glas, 0611-34 80 97 2015-07-09 bo.glas@harnosand.se Ägardirektiv till Härnösand Energi och Miljö gällande år 2015-2017 Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare

VÄLFÄRDSFÖRVALTNINGENS LEDNINGSSYSTEM FÖR SYSTEMATISKT KVALITETSARBETE ENLIGT SOSFS 2011:9

Verksamhetsområde Kvalitet Förvaltning Välfärdsförvaltningen Fastställd av Humanistiska nämnden 2013-06-18 Omsorgsnämnden 2013-06-19 Dokumentnamn Välfärdsförvaltningens ledningssystem för systematiskt

Verksamhetsområde Kvalitet Förvaltning Välfärdsförvaltningen Fastställd av Humanistiska nämnden 2013-06-18 Omsorgsnämnden 2013-06-19 Dokumentnamn Välfärdsförvaltningens ledningssystem för systematiskt

Vision. Övergripande mål. Kund / medborgare

Vision Övergripande mål Kund / medborgare Ekonomi Medarbetare Verksamhet Miljö Omsorgsnämndens vision Omsorgsförvaltningen ska ge det bästa individuella stödet för att skapa den största tryggheten för

Vision Övergripande mål Kund / medborgare Ekonomi Medarbetare Verksamhet Miljö Omsorgsnämndens vision Omsorgsförvaltningen ska ge det bästa individuella stödet för att skapa den största tryggheten för

REGLEMENTE SERVICENÄMNDEN I MORA, IS/IT

REGLEMENTE SERVICENÄMNDEN I MORA, IS/IT Dokumentbeskrivningar Policy En policy ska ange viljeinriktningen för ett specifikt område. Den ska vara vägledande för beslut och styrning. En policy som är av

REGLEMENTE SERVICENÄMNDEN I MORA, IS/IT Dokumentbeskrivningar Policy En policy ska ange viljeinriktningen för ett specifikt område. Den ska vara vägledande för beslut och styrning. En policy som är av

Finspångs kommun Revisorerna. Revisionsrapport Granskning av kommunstyrelsens uppsikt över nämnder och kommunala företag

Finspångs kommun Revisorerna Revisionsrapport Granskning av kommunstyrelsens uppsikt över nämnder och kommunala företag Innehållsförteckning Sammanfattning...3 1 Inledning...4 1.1 Uppdrag...4 1.2 Metod...5

Finspångs kommun Revisorerna Revisionsrapport Granskning av kommunstyrelsens uppsikt över nämnder och kommunala företag Innehållsförteckning Sammanfattning...3 1 Inledning...4 1.1 Uppdrag...4 1.2 Metod...5

Revisionsrapport Genomförd på uppdrag av revisorerna 2012. Vetlanda kommun. Kommunstyrelsens uppsiktsplikt

Revisionsrapport Genomförd på uppdrag av revisorerna 2012 Vetlanda kommun Kommunstyrelsens uppsiktsplikt Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Uppdrag och syfte... 3

Revisionsrapport Genomförd på uppdrag av revisorerna 2012 Vetlanda kommun Kommunstyrelsens uppsiktsplikt Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Uppdrag och syfte... 3

Ägardirektiv för Sundbybergs stadshus AB och dess dotterbolag 1

Ägardirektiv för Sundbybergs stadshus AB och dess dotterbolag 1 1 Antagen på kommunfullmäktiges sammanträde den 26 september 2011, 270 och fastställt på bolagsstämman den 25 november 2011. 1 Ägardirektiv

Ägardirektiv för Sundbybergs stadshus AB och dess dotterbolag 1 1 Antagen på kommunfullmäktiges sammanträde den 26 september 2011, 270 och fastställt på bolagsstämman den 25 november 2011. 1 Ägardirektiv

Företagspolicy för Vetlanda kommun

Dokumenttyp Policy Beslutad av (datum och ) Kommunfullmäktige (2007-04-25 32) Giltig fr.o.m. 2007-04-25 Dokumentansvarig VD, Vetlanda Stadshus AB Gäller för Alla kommunala bolag Senast reviderad 2007-04-25

Dokumenttyp Policy Beslutad av (datum och ) Kommunfullmäktige (2007-04-25 32) Giltig fr.o.m. 2007-04-25 Dokumentansvarig VD, Vetlanda Stadshus AB Gäller för Alla kommunala bolag Senast reviderad 2007-04-25

Granskning av intern kontroll

Revisionsrapport Granskning av intern kontroll Finspångs kommun 2010-01-25 Karin Jäderbrink, Certifierad kommunal revisor Innehållsförteckning Bakgrund och revisionsfrågor...1 1.1 Bakgrund...1 1.2 Revisionsfrågor

Revisionsrapport Granskning av intern kontroll Finspångs kommun 2010-01-25 Karin Jäderbrink, Certifierad kommunal revisor Innehållsförteckning Bakgrund och revisionsfrågor...1 1.1 Bakgrund...1 1.2 Revisionsfrågor

Riktlinjer. Lönekriterier

Riktlinjer Lönekriterier Förord Lönekriterier ger underlag för lönebildning men bidrar också till verksamhetsutveckling. Genom att formulera övergripande lönekriterier vill Luleå kommun hålla den gemensamma

Riktlinjer Lönekriterier Förord Lönekriterier ger underlag för lönebildning men bidrar också till verksamhetsutveckling. Genom att formulera övergripande lönekriterier vill Luleå kommun hålla den gemensamma

Revisionsrapport 2010. Landskrona stad. Kommunstyrelsens styrning och ledning avseende servicekontorets städavdelning.

Revisionsrapport 2010 Landskrona stad Kommunstyrelsens styrning och ledning avseende servicekontorets städavdelning Veronica Blank Februari 2011 Innehållsförteckning SAMMANFATTNING... 3 1 UPPDRAGET...

Revisionsrapport 2010 Landskrona stad Kommunstyrelsens styrning och ledning avseende servicekontorets städavdelning Veronica Blank Februari 2011 Innehållsförteckning SAMMANFATTNING... 3 1 UPPDRAGET...

ANSLAG/BEVIS Protokollet är justerat. Justeringen har tillkännagivits genom anslag.

1(10) Plats och tid Kommunstyrelsesalen kommunkontoret Charlottenberg kl 13.00-16.00 Beslutande Johanna Söderberg (C) ordförande Leif Johansson (C) Kathy Överby Nilsson (S) Lasse Sjöberg (S) Bertil Börjesson

1(10) Plats och tid Kommunstyrelsesalen kommunkontoret Charlottenberg kl 13.00-16.00 Beslutande Johanna Söderberg (C) ordförande Leif Johansson (C) Kathy Överby Nilsson (S) Lasse Sjöberg (S) Bertil Börjesson

KOMMUNAL FÖRFATTNINGSSAMLING

Kf 2011-03-24, 30 Blad 1(7) REGLEMENTE FÖR KOMMUNSTYRELSEN Gäller fr o m 2011-05-01 Ändrad av kommunfullmäktige: 2012-06-20, 77 2013-10-31, 145 2014-12-15, 169 2015-05-21, 73 Utöver det som föreskrivs

Kf 2011-03-24, 30 Blad 1(7) REGLEMENTE FÖR KOMMUNSTYRELSEN Gäller fr o m 2011-05-01 Ändrad av kommunfullmäktige: 2012-06-20, 77 2013-10-31, 145 2014-12-15, 169 2015-05-21, 73 Utöver det som föreskrivs

Kommunhuset, Administrativ service

Plats och tid Kommunhuset, kl. 13.00-14.30 Beslutande Ledamöter Ulrika Liljeberg (C), ordförande Anne-Lie Stenberg (M), 1:e vice ordförande Lars-Erik Jansson (S), 2:e vice ordförande Kenneth Dahlström

Plats och tid Kommunhuset, kl. 13.00-14.30 Beslutande Ledamöter Ulrika Liljeberg (C), ordförande Anne-Lie Stenberg (M), 1:e vice ordförande Lars-Erik Jansson (S), 2:e vice ordförande Kenneth Dahlström

Revisionsrapport av vård- och omsorgsnämnden

REVISIONSRAPPORT 2014-11-18 KR 2014/ 0010-7 Handläggare, titel, telefon Christer Lordh, 1:e revisor 011-15 17 15 Revisionsrapport av vård- och omsorgsnämnden Innehållsförteckning 1. Inledning... 1 2 Nämndens

REVISIONSRAPPORT 2014-11-18 KR 2014/ 0010-7 Handläggare, titel, telefon Christer Lordh, 1:e revisor 011-15 17 15 Revisionsrapport av vård- och omsorgsnämnden Innehållsförteckning 1. Inledning... 1 2 Nämndens

Ägardirektiv AB Sjöbohem

Datum Vår referens 1(6) Ägardirektiv AB hem Detta ägardirektiv avser AB hem, (556650-0665), (nedan kallat bolaget) och gäller tillsammans med kommuns företagspolicy. Ägardirektivet har fastställts på bolagsstämma

Datum Vår referens 1(6) Ägardirektiv AB hem Detta ägardirektiv avser AB hem, (556650-0665), (nedan kallat bolaget) och gäller tillsammans med kommuns företagspolicy. Ägardirektivet har fastställts på bolagsstämma

Måltidspolitiskt program för Växjö kommun

Styrande dokument Senast ändrad 2015-06-15 Måltidspolitiskt program för Växjö kommun Dokumenttyp Styrande dokument Dokumentansvarig Måltidsenheten Dokumentnamn Måltidspolitiskt program för Växjö kommun

Styrande dokument Senast ändrad 2015-06-15 Måltidspolitiskt program för Växjö kommun Dokumenttyp Styrande dokument Dokumentansvarig Måltidsenheten Dokumentnamn Måltidspolitiskt program för Växjö kommun

Rapport avseende granskning av koncernstyrningen. Habo Kommun

Rapport avseende granskning av koncernstyrningen. Habo Kommun november 2012 Innehåll Innehåll Sammanfattning... 1 1. Inledning... 2 1.2 Revisionsfråga... 2 1.2.1 Avgränsning... 2 1.3 Metod... 2 2. Utgångspunkter

Rapport avseende granskning av koncernstyrningen. Habo Kommun november 2012 Innehåll Innehåll Sammanfattning... 1 1. Inledning... 2 1.2 Revisionsfråga... 2 1.2.1 Avgränsning... 2 1.3 Metod... 2 2. Utgångspunkter

1(9) Ägardirektiv. Styrdokument

Ägardirektiv. Styrdokument") 1(9) Styrdokument 2(9) Styrdokument Dokumenttyp Beslutad av Kommunfullmäktige 2009-08-26, 83 Dokumentansvarig - Reviderad av 3(9) Innehållsförteckning Roller...4 1. Bolaget som kommunalt organ...4 2. Kommunstyrelsens

1(9) Styrdokument 2(9) Styrdokument Dokumenttyp Beslutad av Kommunfullmäktige 2009-08-26, 83 Dokumentansvarig - Reviderad av 3(9) Innehållsförteckning Roller...4 1. Bolaget som kommunalt organ...4 2. Kommunstyrelsens

Revisionsberättelse för år 2011

Till Kommunfullmäktige Revisionsberättelse för år 2011 Arvika kommuns revisorer har granskat kommunstyrelsens och nämndernas verksamhet. Genom utsedda lekmannarevisorer har vi även granskat verksamheten

Till Kommunfullmäktige Revisionsberättelse för år 2011 Arvika kommuns revisorer har granskat kommunstyrelsens och nämndernas verksamhet. Genom utsedda lekmannarevisorer har vi även granskat verksamheten

Reviderat reglemente för Kommunstyrelsen i Strömstads kommun

1 (8) Reviderat reglemente för Kommunstyrelsen i Strömstads kommun Utöver vad som är föreskrivet om Kommunstyrelsen i kommunallagen gäller bestämmelserna i detta reglemente. Kommunstyrelsen har att i samverkan

1 (8) Reviderat reglemente för Kommunstyrelsen i Strömstads kommun Utöver vad som är föreskrivet om Kommunstyrelsen i kommunallagen gäller bestämmelserna i detta reglemente. Kommunstyrelsen har att i samverkan

Styrprinciper. Mariestads kommun. Antaget av Kommunfullmäktige Mariestad 2007-10-29

Styrprinciper Mariestads kommun Antaget av Kommunfullmäktige Mariestad 2007-10-29 Datum: 2012-02-09 Dnr: Sida: 2 (10) Styrprinciper för verksamheten inom Mariestads kommun Kommunfullmäktiges beslut 118/07

Styrprinciper Mariestads kommun Antaget av Kommunfullmäktige Mariestad 2007-10-29 Datum: 2012-02-09 Dnr: Sida: 2 (10) Styrprinciper för verksamheten inom Mariestads kommun Kommunfullmäktiges beslut 118/07

Strategi för ägarstyrning. kommunens bolag. Strategi Plan/program Riktlinje Regler och instruktioner

Strategi för ägarstyrning av kommunens bolag Strategi Plan/program Riktlinje Regler och instruktioner 1 Fastställt av: KF Datum: 2014-05-13 För revidering ansvarar: Kommunledningsstaben För eventuell uppföljning

Strategi för ägarstyrning av kommunens bolag Strategi Plan/program Riktlinje Regler och instruktioner 1 Fastställt av: KF Datum: 2014-05-13 För revidering ansvarar: Kommunledningsstaben För eventuell uppföljning

Ledningssystem för systematiskt kvalitetsarbete

Datum Socialförvaltningen 2015-10-27 VERKSAMHETSPLAN Diarienummer Diarieplan 2015/95 701 Ledningssystem för systematiskt kvalitetsarbete Beslutat av socialnämnden 2013-11-19, 116. Reviderat av socialnämnden

Datum Socialförvaltningen 2015-10-27 VERKSAMHETSPLAN Diarienummer Diarieplan 2015/95 701 Ledningssystem för systematiskt kvalitetsarbete Beslutat av socialnämnden 2013-11-19, 116. Reviderat av socialnämnden

Program Strategi Policy Riktlinje. Riktlinjer för politiska styrdokument

Program Strategi Policy Riktlinje Riktlinjer för politiska styrdokument Dokumentnamn: Riktlinjer för politiska styrdokument Berörd verksamhet: Alla nämnder och förvaltningar Fastställd av: 2017-12-19 242

Program Strategi Policy Riktlinje Riktlinjer för politiska styrdokument Dokumentnamn: Riktlinjer för politiska styrdokument Berörd verksamhet: Alla nämnder och förvaltningar Fastställd av: 2017-12-19 242

Riktlinjer för Mariestads kommuns styrdokument

Riktlinjer för Mariestads kommuns styrdokument Antagen av kommunfullmäktige 2014-XX-XX Riktlinjer för Mariestad kommuns styrdokument Inledning Utöver budgetdokumentet som regleras i kommunallagen finns

Riktlinjer för Mariestads kommuns styrdokument Antagen av kommunfullmäktige 2014-XX-XX Riktlinjer för Mariestad kommuns styrdokument Inledning Utöver budgetdokumentet som regleras i kommunallagen finns

Policy Modell för attraktiv förskola i Piteå kommun

Policy Modell för attraktiv förskola i Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Modell för attraktiv förskola Policy 2013-12-16, 222 Kommunfullmäktige Dokumentansvarig/processägare

Policy Modell för attraktiv förskola i Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Modell för attraktiv förskola Policy 2013-12-16, 222 Kommunfullmäktige Dokumentansvarig/processägare

BOLAGSPOLICY FÖR REGION SKÅNES HEL- OCH DELÄGDA AKTIEBOLAG

BOLAGSPOLICY FÖR REGION SKÅNES HEL- OCH DELÄGDA AKTIEBOLAG 1 Syfte och bakgrund Kommunallagen ställer krav på inflytande och kontroll över all kommunal verksamhet inkluderande sådan verksamhet som bedrivs

BOLAGSPOLICY FÖR REGION SKÅNES HEL- OCH DELÄGDA AKTIEBOLAG 1 Syfte och bakgrund Kommunallagen ställer krav på inflytande och kontroll över all kommunal verksamhet inkluderande sådan verksamhet som bedrivs

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun 2(5) 1 Syfte Kommunfullmäktige anger i denna policy vad som gäller för den styrning, målstyrning som ska tillämpas i Hällefors kommun och som

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun 2(5) 1 Syfte Kommunfullmäktige anger i denna policy vad som gäller för den styrning, målstyrning som ska tillämpas i Hällefors kommun och som

Kvalitetspolicy. Foto: Fredrik Hjerling. POSTADRESS Haninge BESÖKSADRESS Rudsjöterrassen 2 TELEFON E-POST

Kvalitetspolicy Foto: Fredrik Hjerling Dokumenttyp Styrdokument Beslutat av Kommunstyrelsen Dokumentnamn Kvalitetspolicy Ansvarig förvaltning och avdelning Kommunstyrelseförvaltningen, Ekonomiavdelningen

Kvalitetspolicy Foto: Fredrik Hjerling Dokumenttyp Styrdokument Beslutat av Kommunstyrelsen Dokumentnamn Kvalitetspolicy Ansvarig förvaltning och avdelning Kommunstyrelseförvaltningen, Ekonomiavdelningen

Uppföljning - Ägarstyrning av kommunens företag

Revisionsrapport Uppföljning - Ägarstyrning av kommunens företag Nyköpings kommun Februari 2009 Lars Wigström Certifierad kommunal revisor Innehållsförteckning 1 Inledning...3 1.1 Bakgrund...3 1.2 Revisionsfrågan...3

Revisionsrapport Uppföljning - Ägarstyrning av kommunens företag Nyköpings kommun Februari 2009 Lars Wigström Certifierad kommunal revisor Innehållsförteckning 1 Inledning...3 1.1 Bakgrund...3 1.2 Revisionsfrågan...3

Basgranskning av byggnadsoch miljöskyddsnämnden 2015

Basgranskning av byggnadsoch miljöskyddsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(8) KR-2015/0014 Handläggare, titel, telefon Christer Lordh, 1:a revisor 011-15 17 15 Revisionsrapport av byggnads-

Basgranskning av byggnadsoch miljöskyddsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(8) KR-2015/0014 Handläggare, titel, telefon Christer Lordh, 1:a revisor 011-15 17 15 Revisionsrapport av byggnads-

ABCD. Granskning av kommunens flyktingmottagande. Ronneby kommuns revisorer. Revisionsrapport. Antal sidor:10

ABCD Ronneby kommuns revisorer Granskning av kommunens Revisionsrapport Antal sidor:10 , Innehåll 1. Bakgrund 2 2. Syfte 2 3. Avgränsning 3 4. Revisionskriterier 3 5. Metod 3 6. Ansvarig nämnd 3 7. Flyktingmottagning

ABCD Ronneby kommuns revisorer Granskning av kommunens Revisionsrapport Antal sidor:10 , Innehåll 1. Bakgrund 2 2. Syfte 2 3. Avgränsning 3 4. Revisionskriterier 3 5. Metod 3 6. Ansvarig nämnd 3 7. Flyktingmottagning

Strategi Program» Plan Policy Riktlinjer Regler

Strategi Program» Plan Policy Riktlinjer Regler Borås Stads Plan för systematiskt kvalitetsarbete Äldreomsorg Funktionshinderverksamhet Individ- och familjeomsorg Socialpsykiatri Systematiskt kvalitetsarbete

Strategi Program» Plan Policy Riktlinjer Regler Borås Stads Plan för systematiskt kvalitetsarbete Äldreomsorg Funktionshinderverksamhet Individ- och familjeomsorg Socialpsykiatri Systematiskt kvalitetsarbete

Strategisk utvecklingsplan för Länsstyrelsen 2011-2013.

2 Strategisk utvecklingsplan för Länsstyrelsen 2011-2013. Innehåll 1 Vision, verksamhetsidé och värdegrund 2 Syftet med en strategisk utvecklingsplan 2.1 Uppföljning och utvärdering 2.2 Översyn och eventuell

2 Strategisk utvecklingsplan för Länsstyrelsen 2011-2013. Innehåll 1 Vision, verksamhetsidé och värdegrund 2 Syftet med en strategisk utvecklingsplan 2.1 Uppföljning och utvärdering 2.2 Översyn och eventuell

Handlingsprogram för personer med funktionsnedsättning

1(5) STYRDOKUMENT DATUM 2013-11-19 Handlingsprogram för personer med funktionsnedsättning Detta dokument ersätter Handlingsprogram för funktionshindrade, antaget av kommunfullmäktige 2011-02-12, 22. Älvsbyn

1(5) STYRDOKUMENT DATUM 2013-11-19 Handlingsprogram för personer med funktionsnedsättning Detta dokument ersätter Handlingsprogram för funktionshindrade, antaget av kommunfullmäktige 2011-02-12, 22. Älvsbyn

Uppsiktsplikt och ägarstyrning

www.pwc.se Revisionsrapport Uppsiktsplikt och ägarstyrning Margareta Irenaeus Cert. kommunal revisor Botkyrka kommun Innehållsförteckning Sammanfattning... 1 1. Uppdrag... 2 1.1. Bakgrund... 2 1.2. Revisionsfråga...

www.pwc.se Revisionsrapport Uppsiktsplikt och ägarstyrning Margareta Irenaeus Cert. kommunal revisor Botkyrka kommun Innehållsförteckning Sammanfattning... 1 1. Uppdrag... 2 1.1. Bakgrund... 2 1.2. Revisionsfråga...

Patientsäkerhetsberättelse

Diarienummer: LOGGA Patientsäkerhetsberättelse År 2014 Datum och ansvarig för innehållet 2015-02-13 Stella Georgas, Verksamhetschef enligt HSL Mallen är framtagen av Sveriges Kommuner och Landsting (reviderad

Diarienummer: LOGGA Patientsäkerhetsberättelse År 2014 Datum och ansvarig för innehållet 2015-02-13 Stella Georgas, Verksamhetschef enligt HSL Mallen är framtagen av Sveriges Kommuner och Landsting (reviderad

Avveckling av chefspersoner som ett led i landstingets chefsförsörjningsprogram

Revisionsrapport Avveckling av chefspersoner som ett led i landstingets chefsförsörjningsprogram Landstinget Halland September 2010 Anders Lundberg 1 Innehållsförteckning Sammanfattning... 3 Inledning...

Revisionsrapport Avveckling av chefspersoner som ett led i landstingets chefsförsörjningsprogram Landstinget Halland September 2010 Anders Lundberg 1 Innehållsförteckning Sammanfattning... 3 Inledning...

Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Bolagspolicy för Säffle kommun. Antagen av kommunfullmäktige 28 maj 2012, 69

Bolagspolicy för Säffle kommun Antagen av kommunfullmäktige 28 maj 2012, 69 Inledning - ägaridé Kommunen äger bolag och driver bolagsverksamhet för att förverkliga kommunala ändamål. Verksamheten syftar

Bolagspolicy för Säffle kommun Antagen av kommunfullmäktige 28 maj 2012, 69 Inledning - ägaridé Kommunen äger bolag och driver bolagsverksamhet för att förverkliga kommunala ändamål. Verksamheten syftar

Systematiskt kvalitetsarbete 2016

SKRIVELSE Anders Karlsson 151102 Vårt Dnr: nummer Ert Dnr: nummer Systematiskt kvalitetsarbete 2016 Bakgrund Kommunfullmäktige har 2005-11-28 antagit ett reglemente för internkontroll syftande till att

SKRIVELSE Anders Karlsson 151102 Vårt Dnr: nummer Ert Dnr: nummer Systematiskt kvalitetsarbete 2016 Bakgrund Kommunfullmäktige har 2005-11-28 antagit ett reglemente för internkontroll syftande till att

Revisionsrapport Verksamheter på entreprenad

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Verksamheter på entreprenad KPMG har på uppdrag av kommunens revisorer genomfört en granskning

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Verksamheter på entreprenad KPMG har på uppdrag av kommunens revisorer genomfört en granskning

riktlinje modell plan policy program regel rutin strategi taxa riktlinje för styrdokument ... Beslutat av: Kommunfullmäktige

modell plan policy program riktlinje riktlinje för styrdokument regel rutin strategi taxa............................ Beslutat av: Kommunfullmäktige Beslutandedatum: 2014-10-06 95 Ansvarig: Kanslichef

modell plan policy program riktlinje riktlinje för styrdokument regel rutin strategi taxa............................ Beslutat av: Kommunfullmäktige Beslutandedatum: 2014-10-06 95 Ansvarig: Kanslichef

POLICY. Kvalitetspolicy och strategi för Solna stad

POLICY Kvalitetspolicy och strategi för Solna stad POLICY antas av kommunfullmäktige En policy uttrycker politikens värdegrund och förhållningssätt. Denna typ av dokument fastställs av kommunfullmäktige

POLICY Kvalitetspolicy och strategi för Solna stad POLICY antas av kommunfullmäktige En policy uttrycker politikens värdegrund och förhållningssätt. Denna typ av dokument fastställs av kommunfullmäktige

Vi växer för en hållbar framtid!

Datum 2015-04-20 Vision Vi växer för en hållbar framtid! Politisk viljeinriktning Hållbarhet och tillväxt Vi i vill verka för en hållbar tillväxt. Vi vill skapa goda förutsättningar för ett hållbart samhälle,

Datum 2015-04-20 Vision Vi växer för en hållbar framtid! Politisk viljeinriktning Hållbarhet och tillväxt Vi i vill verka för en hållbar tillväxt. Vi vill skapa goda förutsättningar för ett hållbart samhälle,

Policy för Piteå kommuns styrande dokument

Policy för Piteå kommuns styrande dokument Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Policy för Piteå kommuns styrande dokument Policy 2008-02-11, 4 Kommunfullmäktige Dokumentansvarig/processägare

Policy för Piteå kommuns styrande dokument Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Policy för Piteå kommuns styrande dokument Policy 2008-02-11, 4 Kommunfullmäktige Dokumentansvarig/processägare

Revisionsrapport Kommunstyrelsens arbete för en ekonomi i balans

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Kommunstyrelsens arbete för en Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Kommunstyrelsens arbete för en Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen

Verksamhetsplan 2016-2018

Verksamhetsplan 2016-2018 Budget 2016 Innehåll Kommunövergripande styrning erings- och uppföljningsprocessen ----------------------------------------------------------------- 3 Verksamhetsstyrning --------------------------------------------------------------------------------------

Verksamhetsplan 2016-2018 Budget 2016 Innehåll Kommunövergripande styrning erings- och uppföljningsprocessen ----------------------------------------------------------------- 3 Verksamhetsstyrning --------------------------------------------------------------------------------------

Tjänsteskrivelse 1 (2) Handläggare Datum Beteckning. Kommunrevisionen 2014-05-19 MISSIVSKRIVELSE

Handläggare Datum Beteckning. Kommunrevisionen 2014-05-19 MISSIVSKRIVELSE") Tjänsteskrivelse 1 (2) Handläggare Datum Beteckning Kommunrevisionen 2014-05-19 MISSIVSKRIVELSE Kommunstyrelsen Sociala myndighetsnämnden Kommunfullmäktige (f.k.) Uppföljning av granskningen kring kvalitet

Tjänsteskrivelse 1 (2) Handläggare Datum Beteckning Kommunrevisionen 2014-05-19 MISSIVSKRIVELSE Kommunstyrelsen Sociala myndighetsnämnden Kommunfullmäktige (f.k.) Uppföljning av granskningen kring kvalitet

RIKTLINJER. Riktlinjer för konkurrensutsättning

RIKTLINJER Riktlinjer för konkurrensutsättning POLICY antas av kommunfullmäktige En policy uttrycker politikens värdegrund och förhållningssätt. Denna typ av dokument fastställs av kommunfullmäktige då

RIKTLINJER Riktlinjer för konkurrensutsättning POLICY antas av kommunfullmäktige En policy uttrycker politikens värdegrund och förhållningssätt. Denna typ av dokument fastställs av kommunfullmäktige då

En kommunallag för framtiden, SOU 2015:24

Yttrande R.nr 46.15 2015-10-14 Dnr 17/15 Saco Tiina Kangasniemi Box 2206 103 15 STOCKHOLM En kommunallag för framtiden, SOU 2015:24 Utredningens förslag Utredningen om en kommunallag för framtiden (SOU

Yttrande R.nr 46.15 2015-10-14 Dnr 17/15 Saco Tiina Kangasniemi Box 2206 103 15 STOCKHOLM En kommunallag för framtiden, SOU 2015:24 Utredningens förslag Utredningen om en kommunallag för framtiden (SOU

Bolagsordning för AB Strömstads Badanstalt

STRÖMSTADS KOMMUN KALLELSE/ÄRENDELISTA Sida 14 (40) Kommunfullmäktige Sammanträdesdatum 2015-06-09 Kf 62 Ks 92 Au 101 KS/2014 0465 Bolagsordning för AB Strömstads Badanstalt Kommunstyrelsens förslag till

STRÖMSTADS KOMMUN KALLELSE/ÄRENDELISTA Sida 14 (40) Kommunfullmäktige Sammanträdesdatum 2015-06-09 Kf 62 Ks 92 Au 101 KS/2014 0465 Bolagsordning för AB Strömstads Badanstalt Kommunstyrelsens förslag till

FAGERSTA KOMMUN LEDNINGSSTRATEGI

FAGERSTA KOMMUN LEDNINGSSTRATEGI Antagen av kommunfullmäktige 1998-05-26 74 och ändrad 2004-06-22 57 DE TIO GRUNDSATSERNA 1. Förtroendevalda och anställda ska tillämpa ett arbetssätt och ett bemötande,

FAGERSTA KOMMUN LEDNINGSSTRATEGI Antagen av kommunfullmäktige 1998-05-26 74 och ändrad 2004-06-22 57 DE TIO GRUNDSATSERNA 1. Förtroendevalda och anställda ska tillämpa ett arbetssätt och ett bemötande,

Att vara chef Ny roll för chefer och medarbetare

Att vara chef Ny roll för chefer och medarbetare Ny roll för chefer och för medarbetare Vår omvärld förändras i snabb takt och vår verksamhet berörs på många sätt. Det handlar om allt från digitalisering

Att vara chef Ny roll för chefer och medarbetare Ny roll för chefer och för medarbetare Vår omvärld förändras i snabb takt och vår verksamhet berörs på många sätt. Det handlar om allt från digitalisering

Granskning av budgetprocessen. Landstinget Värmland. Landstinget Värmland

www.pwc.se Revisionsrapport Inger Andersson Christina Olsson Februari 2016 Granskning av budgetprocessen inom Budgetprocessen inom Innehåll Sammanfattning... 2 1. Inledning... 5 1.1. Bakgrund... 5 1.2.

www.pwc.se Revisionsrapport Inger Andersson Christina Olsson Februari 2016 Granskning av budgetprocessen inom Budgetprocessen inom Innehåll Sammanfattning... 2 1. Inledning... 5 1.1. Bakgrund... 5 1.2.

Revisionsrapport. 0500601 Granskning av Enhetlighet i biståndsbedömning för försörjningsstöd Christina Svensson. Arvika kommun

Revisionsrapport 0500601 Granskning av Enhetlighet i biståndsbedömning för försörjningsstöd Christina Svensson Arvika kommun Innehållsförteckning 1. Sammanfattning...1 2. Inledning/bakgrund...3 2.1 Metod/genomförande...3

Revisionsrapport 0500601 Granskning av Enhetlighet i biståndsbedömning för försörjningsstöd Christina Svensson Arvika kommun Innehållsförteckning 1. Sammanfattning...1 2. Inledning/bakgrund...3 2.1 Metod/genomförande...3

Riktlinjer för säkerhet i Växjö kommun

Riktlinjer för säkerhet i Växjö kommun Dokumenttyp Styrande dokument Dokumentansvarig Säkerhetsfunktionen Dokumentnamn Riktlinjer för säkerhet i Växjö kommun Fastställd/Upprättad Kommunstyrelsen 2015-03-03,

Riktlinjer för säkerhet i Växjö kommun Dokumenttyp Styrande dokument Dokumentansvarig Säkerhetsfunktionen Dokumentnamn Riktlinjer för säkerhet i Växjö kommun Fastställd/Upprättad Kommunstyrelsen 2015-03-03,

FÖRETAGSPOLICY FÖR SJÖBO KOMMUN

1(8) Beslutad av kommunfullmäktige den 25 mars 2015 12 FÖRETAGSPOLICY FÖR SJÖBO KOMMUN 1. Inledning I kommunallagen markeras kommunfullmäktiges överordnade roll i förhållande till de kommunala bolagen.

1(8) Beslutad av kommunfullmäktige den 25 mars 2015 12 FÖRETAGSPOLICY FÖR SJÖBO KOMMUN 1. Inledning I kommunallagen markeras kommunfullmäktiges överordnade roll i förhållande till de kommunala bolagen.

Övergripande strategi för användning av Informations- och kommunikationsteknik (IKT*) inom Umeå kommun

inom Umeå kommun") Övergripande strategi för användning av Informations- och kommunikationsteknik (IKT*) inom Umeå kommun * Definition - Begreppen IT (informationsteknik) och IKT (informationsoch kommunikationsteknik) är

Övergripande strategi för användning av Informations- och kommunikationsteknik (IKT*) inom Umeå kommun * Definition - Begreppen IT (informationsteknik) och IKT (informationsoch kommunikationsteknik) är

Piteå kommuns policy för kvalitetsarbetet

Piteå kommuns policy för kvalitetsarbetet Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Piteå kommuns policy för kvalitetsarbetet Policy 2012-05-12, 73 Kommunfullmäktige Dokumentansvarig/processägare

Piteå kommuns policy för kvalitetsarbetet Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Piteå kommuns policy för kvalitetsarbetet Policy 2012-05-12, 73 Kommunfullmäktige Dokumentansvarig/processägare