SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret Anders Hjortman

|

|

|

- Marcus Lund

- för 5 år sedan

- Visningar:

Transkript

1 SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2018 Anders Hjortman

2 Svf Österbotten medlemmar Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän Kontorsföreståndare 3 kanslister Ca 30 heltidsanställda skogsarbetare 2 60 tal entreprenörer

3 Skogsvårdsföreningens tjänster 3 Virkesförsäljningsplaner Virkeshandelstjänster Drivningstjänst Skogsvård, dvs röjning o plantering Iståndsättningsdikning och skogsvägbyggnad Värdering Skogsbruksplanering Fastighetsförmedling Kanslitjänster Deklarationshjälp Arvsskiften etc Rådgivning, Skolning

4 Nytt i skogsbeskattningen C blanketten har ändrats Numreringen av fälten Baksidan gällande skogsavdrag och reserveringar Ingen blankett 36 till sammanslutningar Inget svarskuvert ALLA (nästan) lämnar in senast Förseningsavgift 50 el 100

5 SKATTSKYLDIG Fastighetens ägare, om inte besittningsrätten åtskilts Besittningsrättens innehavare Bara innehavaren av besittningsrätt kan få FO-nummer och sälja virke från lägenheten. Makar beskattas tillsammans Samboende beskattas var för sig ifall de inte har gemensamma barn 5 Dödsbon Sammanslutning

6 Fastighet Minst 2 hektar jord-och skogsbruksmark betraktas som en BRUKNINGSENHET Fastigheter i samma kommun, med samma ägare deklareras som en brukningsenhet på 2C blanketten 6

7 MAKARNAS SKOGSBESKATTNING Makarna inlämnar bara en 2C-blankett Ägoandel i förhållande till areal förhandsifyllt Blanketten har sänts till den av makarna, som -Registrerats som primärproducent i mervärdesbeskattningen -Har större ägarandel -Den äldre, ifall ägoandelarna är lika stora 7 En av makarna har rätt att lämna in egen deklaration ifall denne ensam äger och sköter separat en eller flera fastigheter Kryssa i såfall i rutan Egen separat deklaration

8 DÖDSBO Skilt skattskyldigt Underskott kan dras av under de 10 följande åren Ifall dödsboet inte har kapitalinkomst är det svårt att tillgodogöra sej underskott Ofta lönar det sig att ändra till beskattningssammanslutning 8

9 Ändring av dödsbo till sammanslutning Arvsskifte uppgörs Alla delägare undertecknar 2 vittnen undertecknar Kan göras på en del av det som finns i dödsboet - Dvs partiellt arvsskifte Lagfart söks av varje delägare 9

10 BESKATTNINGS- SAMMANSLUTNING När två eller flera personer tillsammans äger skogsbruksenheter grundar skatteverket beskattningssammanslutning Ägandet fördelas i andelar Endast en deklaration görs 10

11 BESKATTNINGS- SAMMANSLUTNING En delägares utgift betraktas som hela sammanslutningens utgift En delägares ränteutgift avdras i delägarens egen beskattning Beskattaren delar sammanslutningens över- eller underskott i delägarnas egen beskattning, enligt ägoandel 11

12 SKOGSÄGARENS SKATTE BLANKETTER 2C = skattedeklaration för skogsbruk Deklaration av skatter på eget initiativ (moms) 2 = jordbruksblanketten, (ex. Förädlat virke, arrenden) 9 = uträkning av överlåtelsevinst eller förlust vid ex försäljning av fastigheter eller maskiner 2L = deklaration av skogsgåvoavdraget Endast originalblanketter eller utskrivna blanketter inga kopior godkänns 12

13 Viktiga datum Mervärdesskatteskyldig skogsägare 2C blankett vara inlämnad senast Behöver ej inlämnas om ingen verksamhet Lämnas alltid in om uppföljningsuppgifter finns ex skogsavdrag, avskrivningar, reserveringar Momsdeklarationen skall vara inlämnad senast Behöver inte lämnas om ingen verksamhet Båda lämnas helst in elektroniskt Momsen skall vara betald senast Icke mervärdesskatteskyldig skogsägare 2C blankett vara inlämnad senast Affärs- och näringsidkare 2C lämnas i samband med deklaration av övrig verksamhet i april - maj

14 SKOGSÄGAREN deklarerar Inga verifikat lämnas in Endast originalblanketter eller utskrifter av blanketterna inga kopior accepteras KOM IHÅG: SPARA alla verifikat som hör till skogsbruket minst 6 år Fyll i skogsbrukets kördagbok. Spara en kopia av deklarationen 14 Beskattningen och de avdrag du får grundar sig på din egen noggranna uppföljning! Gör anteckningar och motiveringar för allt du tänkt Utredningar kring skogsavdraget

15 Bokföring Numrerade verifikat i kronologisk ordning, vid behov specificerade Kassaprincipen; det år som inkomsten kunde lyftas eller det år då utgiften betalades deklareras de Håll gärna verifikaten i datumordning för att lättare följa med betalningstrafiken, orginalverifikat Gör anteckningar för att specificera momsens andel och ev privat andel 15

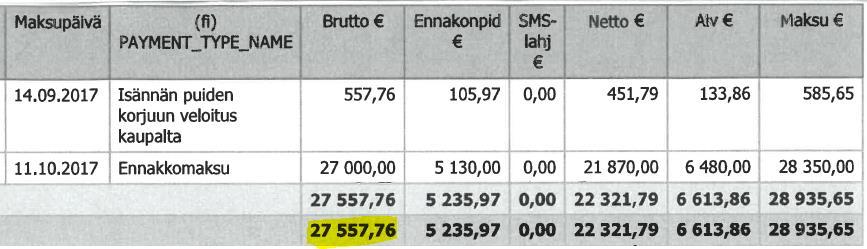

16 SKOGSBRUKET - kapitalförvaltning Beskattas som kapitalinkomst Utgifter som hänför sig till kapitalbeskattningen får dras av i kapitalbeskattningen Kapitalskatt på skillnaden mellan inkomst och utgift Kapitalskatten 2018 är 30 % och för vinst som överstiger euro är kapitalskatten 34 %. Förskottsinnehållning 2018 i rotaffär 19 % och i leveransaffär 13 % 16

17 SKOGSBRUKETS INKOMST 17 Kapitalinkomst Virkesförsäljning stöd enligt lag om hållbart skogsbruk (KEMERA) Inbetalning på ditt konto från virkesförsäljningsfordringar (bankernas nya finansieringstjänst) älgskadeersättning, försäkringsersättningar mm. energived, ved, julgransförsäljning, hyggesrester bonus på virkesförsäljningar bokförs på det år de utbetalas/används byggnadsvirke för eget bruk

18 SKOGSBRUKETS INKOMST Personlig förvärvsinkomst - Värdet av leveransarbete (över 125 m3 per skogsbruksenhet) Jordbruksinkomst - blankett 2 - arrenden av skogsmark - tillfälliga entreprenadinkomster 18 - liten förädlingsverksamhet

19 SKOGSBRUKETS INKOMST Skattefri inkomst - ersättning för skyddsområden, - brännved för eget bruk - bär, svampar, kottar 19

20 Icke moms-skyldig Virkesinkomst 20 Entreprenad-kostnad Moms på entr räkn

21 Moms-skyldighet Virkesinkomst moms Entreprenad-kostnad Moms på entr räkn 21 Inkommen moms betald moms betalas vidare till staten

22 Moms-skyldighet varför det? Vid försäljning får du extra pengar att försöka behålla så mycket som möjligt genom att avdra momsen på utgifter - Kom ihåg att moms skall betalas till staten kanske 1 år efter försäljningen Endast utgifter hela momsen kommer tillbaka momsåterbäringssystem 22 Inkomst över och icke momsskyldig > retroaktivt momsskyldig => PROBLEM

23 MERVÄRDESSKATTENS DEKLARATION En mervärdesskatteskyldig skogsägare särskiljer moms-andelen från varje verifikat i anteckningarna Skogsägare som ej är mervärdesskatteskyldig drar av allt i kapitalbeskattningen 23

24 Några begrepp Rotinkomster Köparen betalar för virket som står på rot i skogen Fast m3 pris, mängd enligt mätning Leveransinkomster Virket säljs vid väg - säljaren står för kostnaderna Kostnaderna avdragbara 24

25 Leveransvirket Leveransvirkets värde Rot-värde Man arbete avverkning Man arbete utkörning Maskin kostnad 25 Leveranstillägg

26 26 Kapitalinkomster - virke

27 Kapitalinkomster - statsstöd Bara stöd som kommer in på ditt konto deklareras Ex stöd för vård av ungskog Statsstöd för dikning och vägar går till förverkligaren som deklarerar det som inkomst 27

28 Anteckningarna - inkomster Anteckna inkomsterna skilt för fastigheter som berättigar till skogsavdrag - köpta 1993 el senare 28

29 29 Inkomsterna på 2C

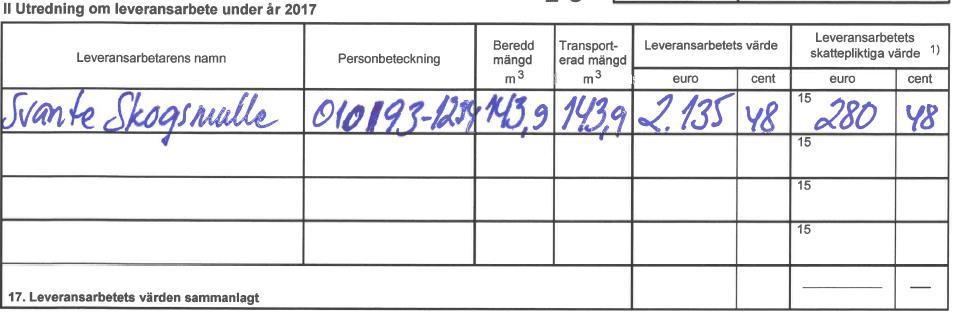

30 Leveransarbetet Eget, manuellt, arbete för att ta ut virket är förvärvsarbete Beskattas som förvärvsarbete Värdet på egna arbetet blir ett avdrag från kapitalinkomsterna m3/år/gårdsbruksenhet skattefritt förvärvsarbete - Skattepliktiga värdet räknas fram och beskattaren för över det till leveransarbetarens personliga deklaration. Endast personer i eget hushåll (15 år under skatteåret) el delägare i sammanslutningar Inte lönearbete

31 upparbetning euro/m 3 transport euro/m 3 Leveransarbete tallstockar 5,54 2,17 tallmassaved 12,77 2,24 granstockar 7,13 2,20 granmassaved 13,37 2,38 björkstockar 5,26 2,49 björkmassaved 11,82 2,62 energivirke (okvistat träd) 7,88 4,09 ved och klabbar 26,78 2,62 flisning 4,18 flis 2,62 31 Upparbetningstaxor 2018 Egna taxor kan användas med motiveringar Ex manuell transport jämför tidsåtgången med avverkningen

32 Leveransarbete Skattepliktiga värdet räknas fram för det år som avverkningen är gjord och redovisas på 2Cblanketten Värdet av egna arbetet deklareras som avdrag det år man har fått inkomsterna. Leveransarbetet kan bli ett s.k. flytande värde ifall virket avverkas och säljs på olika år 32 Värdet räknas fram på sid 2 men förs inte in på sid 1 förrän virket är sålt

33 33 Leveransarbete - uträkning

34 34 Leveransarbete på 2C

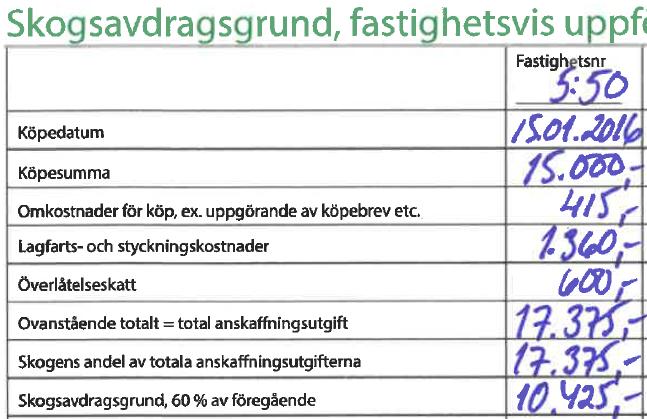

35 Skogsavdrag Berör endast fastigheter anskaffade efter mot vederlag, dvs köpt (även byte) 60% av anskaffningsutgiften utgör grunden Anskaffningspriset + köpebrevs-, lagfarts- o lantmäterikostnader, överlåtelseskatt Ändrat från 50% kolla gamla deklarationer - räkna om själv Endast skogens andel av anskaffningsutgiften 35 - Bäst med specificerade köpebrev - Annars en utredning på basen av värderingar etc. Följs upp per deklarationsenhet - Sammanslutningar - Makarnas gemensamma deklaration

36 Uträkning av skogsavdragsgrund 36 Det är skogsägaren som skall räkna fram avdragsgrunden och uppbevara anteckningar kring skogsavdragsgrunden och använt skogsavdrag Som hjälpmedel har svf utarbetat anteckningsformulär som hittas på Med hjälp av dem kan du räkna fram skogsavdragsgrunden, årets skogsavdrag samt följa upp använt skogsavdrag

37 37 Uträkning av skogsavdragsgrund

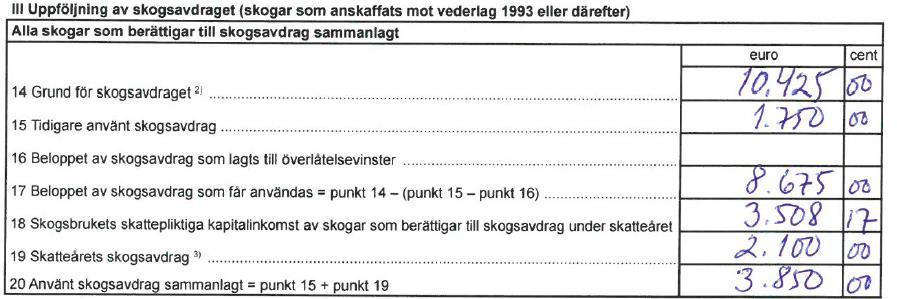

38 Skogsavdrag Avdraget kan göras endast år man har inkomster. Endast på inkomster från avdragsberättigade fastigheter Avdraget räknas på alla inkomster fram till p 5.1 minskat med eget arbete Skogsavdraget 60 % på resultatet ovan Minst 1500 avdrag årligen dvs minst 2500 kapitalintäkter 38 Fastigheten måste ägas i slutet av kalenderåret, för att ha avdragsrätt

39 Tillgängligt skogsavdrag

40 Uträkning av årets skogsavdrag

41 41 Skogsavdraget på 2C

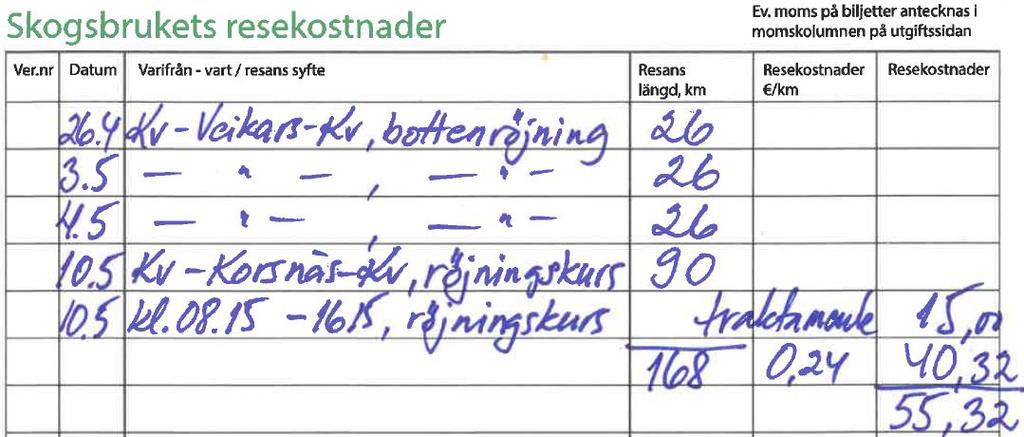

42 Fastighetsvis uppföljning Lagen förutsätter Bra för framtiden Försäljning Gen växling Beskattaren har ingen koll 42

43 Skogsavdraget vid överlåtelser Vi överlåtelse mot vederlag av skogsfastigheter som berättigar till skogsavdrag sätts använt skogsavdrag till överlåtelsevinsten Även om skogsavdraget inte använts vid avverkning av just den sålda fastigheten På detta sätt beskattat skogsavdrag frigör skogsavdragsrätt för kvarvarande skogsavdragsberättigade fastigheter 43 Skogsavdrag behöver inte sättas till överlåtelsevinsten om skiftet köps och säljs under samma år. Vid gåva eller arv följer oanvänt skogsavdrag med till nya ägaren

44 Skogsavdrag vid överlåtelse - exempel Köpesumma + kostnader år 2005 Försäljningspris Ingen avverkning gjord men säljaren har andra fastigheter med skogsavdragsgrund Överlåtelsevinst ökat med använt skogsavdrag Högst motsvarande den aktuella fastighetens skogsavdragsgrund I detta fall x 60% = Överlåtelsevinsten blir Skatten blir 1 140

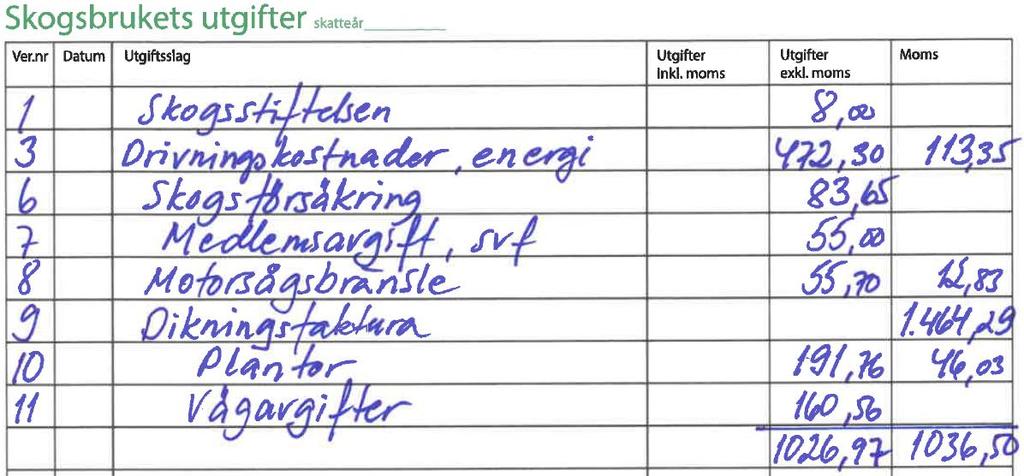

45 Skogsavdraget vid gen växling Oanvänt skogsavdrag följer med till mottagaren vid arv och gåva. Använt skogsavdrag inkomstförs inte vid arv och gåva Köp mellan föräldrar och barn är skattefri och anv skogsavdrag behöver inte inkomstföras. 45

46 Reserveringar Utgiftsreservering för kommande utgifter Högst 15% av årets kap ink minus eget arbete och skogsavdrag Speciellt viktigt för dödsbon och utlänningar Skadereservering för kommande utg för att åtgärda en konstaterad skogsskada, ex älgskada 46

47 47 Uträkning av utgiftsreservering

48 Inkomstföring av reserveringar 48 Utgiftsreserveringar skall inkomstföras senast 4:e året efter att reserveringen gjorts. Skadereserveringen inkomstförs vartefter skadan åtgärdats. Inkomstförda reserveringarna räknas ihop och antecknas i p 6.1. Reserveringarna följs upp på 2C blankettens andra sida

49 Resekostnader P 7.1 de anställdas alla kostnader 49 P 7.2 egna resekostnader Egna kostnader enligt kördagbok - Datum, rutt, syfte, km - 0,25 /km - Traktamenten för kurser och resor inte för arbete i egen skog Över 15 km, över 6 h = halvt dagtraktamente 15 /dag Över 15 km, över 10 h = helt dagtraktamente 28 /dag

50 50 Resekostnader

51 Dödsbon och sammanslutningars resekostnader Sammanslutningens delägares resor mellan bostad och skogen Sammanslutningen drar av 0,25 /km enligt kördagbok. Dödsboet el sammansl. ersätter åt delägare 0,42 /km reseersättning till delägare på basen av reseräkning. Gäller ej sammasl. delägares resor mellan bostaden och skogen Ersättningen deklareras som löneutgift. Skattefri ersättning för delägaren. 51

52 Övriga årsutgifter Avverknings-, transport- och skogsskötselkostnader Markberedning, plantor och frön småmaskiner, brukstid högst 3 år eller värde under 200 Motorsåg i regel årsutgift 52 Bränsle, smörjmedel och reparationer Årsunderhåll av vägar o diken Skogsbruksplan Medlemsavgifter, prenumerationskostnader, försäkringar, skogsstiftelsen, årsavgifter Del av dator, bredbandskostnader, telefonkostnader Arbetsrum 220 /år för biinkomster (2018) Exp avgifter för lån som hänför sej till skogsbruket (räntor dras av i personliga beskattningen) Fastighetsskatt på skogsbrukets byggnader

53 Övriga årsutgifter Skogsbrukets andel av diverse utgifter Skogsbrukets andel av el (ej värme) - Utredning med motiveringar Skogsbrukets andel av värmekostnader - Utredning med motiveringar - Riktlinje: uppvärmning av bostad med olja 18l/m2/år Skogsbrukets andel av telefon, bredband - Utredning med motiveringar - Ex excel tabell som fördelar kostnaderna enligt säsong 53

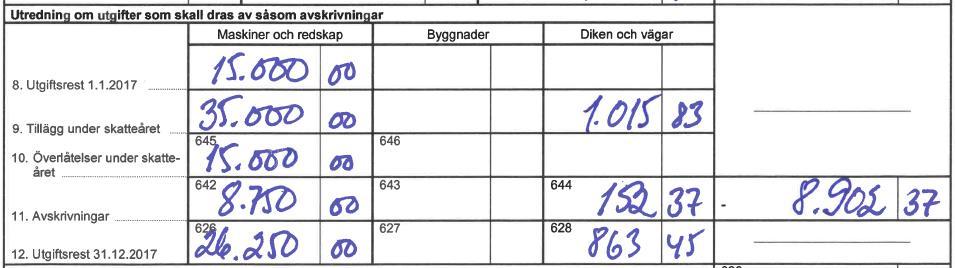

54 Utgifter som förskott Virkesköparen har ev bokfört kostnaden för förhandsröjning, avverkning av ved och rotrötebekämpning som förskott Bokför INTE kostnaden enligt detta Skogsägaren har fått en utredning över hur kostnaden och förskottet är uträknat OBS ved för eget behov är inte avdragbart 54

55 Utgifter - som förskott Bokför inte enligt detta Bokför enligt utredning 55

56 Utgifter verifikat Grundförbättringsprojekt bokförs som inventarie när meddelande kommer om att det är klart Har delvis finansierats med statsmedel Endast momsen deklareras under pågående projekt Momsen är oproportionerlig 56

57 57 Utgifter verifikat

58 58 Övriga årsutgifter

59 Anskaffning med lång användning - inventare Inventarie En anskaffning som har en brukstid längre än 3 år Anskaffningsutgift över 200. I annat fall dras den av som årsutgift Maskiner, utrustning, grundreparation av dylika Byggnader uttryckligen för skogsbrukets ändamål 59 Investeringar i vägar o diken även grundförbättring OBS avskrivningen får påbörjas det år man tar anskaffningen i bruk, dvs när vägen är klar

60 Förutsättningar för inventarie Maskinen som skaffas skall kunna påvisas ha en användning på minst 50% inom skogsbruket m3/år leveransvirke Ex skogsbruksplan med avverkningsbehov Speciella divningsförhållanden (ex småmaskin för skärgårdsdrivning) Lämplig skog och tilläggsutrustning som gör maskinen användbar i för skogsbruket 60 Bra om användningen kunde påvisas via kördagbok. Mycket upp till egna motiveringar Begär förhandsutlåtande

61 AVSKRIVNING 61 Anskaffningar med längre användningstid än 3 år bokförs som inventarier och avskrivningar görs årligen motsvarande nedgången i värde Maskiner och anläggningar 25 % av utgiftsresten Vägar och diken 15% Byggnader 10 % När restvärdet går under 200 euroa avdras hela den resterande summan. Följ upp avskrivningarna skilt per anskaffning Momsen dras av det år anskaffningen görs

62 Alternativ för utrustningsinvesteringar skogsbrukets andel mindre än 50 % Anskaffningen görs privat - inget momsavdrag I årsutgifterna dras av skogsbrukets användning per brukstimme (14 el 11 /h inkluderar alla kostnader) baserad på en kördagbok omfattande skogsbrukets användning. 62

63 Alternativ för utrustningsinvesteringar Skogsbrukets andel mindre än 50 % Anskaffningen görs privat - inget momsavdrag Maskinkostnaden per m3 dras av i årsutgifterna. 63

64 Avskrivningar Följ upp per anskaffning Momsen deklareras det år man gör anskaffningen 64 I detta fall har skogsvagnen utrustats med vinsch och värdet har därmed höjts under året.

65 Avskrivningar På 2C blanketten börjar det se ut på detta vis 65

66 Avskrivningar Grundförbättrade vägar o diken kan börja avskrivas det år de tas i bruk Meddelande från skogscentralen när projektet är klart 66

67 67 Avskrivningar 2C

68 Några specialsaker Virke från egen skog P 4 på 2C För prod byggnader inom jordbr el näringsverksamhet tyst kvittering ingen anteckning För eget bruk enligt rotpris, ex egnahemshus (se tabell) För näringsverksamhet Enl leveranspris Inget avdrag för lev arbete Virkessortiment /m3 (2018) Tallstock 50 Granstock 51 Björkstock Tallmassaved 9 Granmassaved 11 Björkmassaved 10 Kvistad energived 1,7

69 Några specialsaker Utgifter som överförs från Den del av utgifter som ex bokförts på jordbruket men som hör till skogsbruket antecknas här (ex traktorutgifter). Blir utgift på skogsbruket men inkomst på jordbruket 69

70 Några specialsaker Utgifter för annan verksamhet Här antecknas den del av ex skogstraktorns utgifter som hänför sej till privata utgifter ex vedhantering 70

71 Vinst eller förlust Addera och subtrahera summorna i högra kolumnen Positivt resultat => 635 Negativt resultat =>

72 Beräkning av den slutliga skatten Skogsbrukets nettokapitalinkomst Minus 5% företagaravdrag 30% kapitalskatt på resultatet (upp till , 34 % på överstigande del) Jämför det värde du får med det förskott som innehållits Är förskottet större får du tillbaka på skatten 72 Är förskottet mindre hamnar du att betala till i december

73 Skogsbrukets underskott Dras i första hand bort från annan kapitalvinst (beskattaren gör avdraget) Ifall ingen annan kapitalinkomst erhållits ger beskattaren underskottsgottgörelse. Underskottsgottgörelse högst /minderårigt barn (högst 2 barn) Underskottsgottgörelse = 30% av underskottet, minskar direkt den personliga skatten. 73 Dödsbons underskott avdragbart mot inkomster under högst 10 år

74 Deklarera 2C på nätet Logga in med nätbankskoder - Sammansl o dödsbon behöver Katsokoder se svf.fi Samma formuleringar som på blanketten Spara - och fortsätt senare Skicka - när allt är klart Skriv ut!! 74

75 Momsdeklaration Värdena har räknats fram vid anteckning av inkomster o utgifter 75

76 VIRKE FÖR EGET BRUK I MOMSBESKATTNINGEN Den skattskyldige kan för eget och familjens bruk ta produkter moms-skattefritt för 850 euro per år. Moms betalas för överskjutande del. 76 Värdet på virke för privatbruk värderas enligt fastställt värde: byggnadsvirke 5 /m3, gagnvirke 6 /m3, ved 10 /m3, flis 7 /m3 (2018) På detta betalas alltså moms 24 % kapitalbeskattning och moms är skilda saker

77 Deklaration av skatter på eget initiativ - MOMS Ingen blankett skickas ut Skriv ut från Sök: Deklaration av skatter på eget initiativ Både inlämning och betalning går bra via Betalar du på detta vis blir betalningsdatum dagen du loggar in går inte att ändra 77 Alternativt kan du notera ref nr och kontonummer som finns i MinSkatt-tjänsten och betala när det passar dej via banken eller nätbanken.

78 Deklaration av skatter på eget initiativ Referensnumret är personligt och samma år från år. OBS Nytt ref nr från år 2016 Hittas endast i MinSkatt-tjänsten Kan frågas från tel nr

79 Deklaration av skatter på eget initiativ Året antecknas 79 Moms på inkomster antecknas Alltid 24 % på skogsinkomster

80 Deklaration av skatter på eget initiativ Moms på utgifterna antecknas 80

81 Deklaration av skatter på eget initiativ Moms att betala eller få antecknas Kom ihåg minustecknet om du har moms att få Redovisningen skattebyrån tillhanda senast Betalas in senast

82 Råd och anvisningar ger Skogsvårdsföreningen - Om oss - Infobank-Skogsbeskattning Anteckningssidor att skriva ut Exempeldeklaration Fördjupningsmaterial - video detaljanvisningar Skattebyrån Bokföringsbyråer

83 Skogsgåvoavdrag Gäller endast gåva inte arv Nedre gräns är enligt lagen om värdering av skogens beräknade årliga avkastning kommunvis I praktiken i Öb ca 50 ha Skall användas under 15 år. Årligt avdrag 50 % av kapitalinkomsterna efter övriga avdrag minst

84 84 Tack för visat intresse och lycka till med deklarationerna!

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret Anders Hjortman

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2017 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten 12 000 medlemmar Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2017 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten 12 000 medlemmar Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret Anders Hjortman

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2016 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän Kontorsföreståndare

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2016 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän Kontorsföreståndare

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2015

1 16-02-2016 SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2015 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän Kontorsföreståndare

1 16-02-2016 SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2015 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän Kontorsföreståndare

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2014. Anders Hjortman 0500 272910

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2014 Anders Hjortman 0500 272910 Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 27 skogsfackmän Kontorsföreståndare Försäljningssekreterare

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2014 Anders Hjortman 0500 272910 Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 27 skogsfackmän Kontorsföreståndare Försäljningssekreterare

Skogsavdraget. - grunden - användningen - vid överlåtelser. Anders Hjortman

Skogsavdraget - grunden - användningen - vid överlåtelser Anders Hjortman 0500 272910 Skogsavdrag Berör endast fastigheter anskaffade efter 1.1.1993 mot vederlag (även byte) Skogsägarvist, tidigare fastighetsvist

Skogsavdraget - grunden - användningen - vid överlåtelser Anders Hjortman 0500 272910 Skogsavdrag Berör endast fastigheter anskaffade efter 1.1.1993 mot vederlag (även byte) Skogsägarvist, tidigare fastighetsvist

Skogsavdraget. - grunden - användningen - vid överlåtelser. Anders Hjortman

Skogsavdraget - grunden - användningen - vid överlåtelser Anders Hjortman 0500 272910 anders.hjortman@svf.fi Skogsavdrag Berör endast fastigheter anskaffade efter 1.1.1993 mot vederlag, dvs köpt (även

Skogsavdraget - grunden - användningen - vid överlåtelser Anders Hjortman 0500 272910 anders.hjortman@svf.fi Skogsavdrag Berör endast fastigheter anskaffade efter 1.1.1993 mot vederlag, dvs köpt (även

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning. Anders Hjortman

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning Anders Hjortman 0500 272910 anders.hjortman@svf.fi Inventarie eller inte Inventarie En anskaffning som har en brukstid längre än

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning Anders Hjortman 0500 272910 anders.hjortman@svf.fi Inventarie eller inte Inventarie En anskaffning som har en brukstid längre än

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning. Anders Hjortman

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning Anders Hjortman 0500 272910 anders.hjortman@svf.fi Förutsättningar Maskinen som skaffas skall kunna påvisas ha en användning på

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning Anders Hjortman 0500 272910 anders.hjortman@svf.fi Förutsättningar Maskinen som skaffas skall kunna påvisas ha en användning på

Skogsbrukets inkomster, från skogsavdragsberättigad skog

Deklarationsanteckningar Dessa anteckningssidor kan vara en hjälp att ordna verifikaten och räkna fram de olika värdena som skall sättas in i deklarationsblanketten. Dessa anteckningar skall inte bifogas

Deklarationsanteckningar Dessa anteckningssidor kan vara en hjälp att ordna verifikaten och räkna fram de olika värdena som skall sättas in i deklarationsblanketten. Dessa anteckningar skall inte bifogas

Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2015 Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c INNEHÅLL AKTUELLT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2015 Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c INNEHÅLL AKTUELLT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER

Deklarationsanteckningar. Skogsbrukets inkomster skatteår. Skogsägarna ÖSTERBOTTEN 1

Deklarationsanteckningar Dessa anteckningssidor kan vara en hjälp att ordna verifikaten och räkna fram de olika värdena som skall sättas in i deklarationsblanketten. Dessa anteckningar skall inte bifogas

Deklarationsanteckningar Dessa anteckningssidor kan vara en hjälp att ordna verifikaten och räkna fram de olika värdena som skall sättas in i deklarationsblanketten. Dessa anteckningar skall inte bifogas

Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2016 Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c INNEHÅLL NYTT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2016 Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c INNEHÅLL NYTT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER

Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE. skatteåret. Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2017 Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c INNEHÅLL NYTT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER 4

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2017 Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c INNEHÅLL NYTT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER 4

Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c

Deklarationsanvisningar för2c SKOGSBRUKS- IDKARE skatteåret 2014 Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c INNEHÅLL AKTUELLT 3 DEKLARERING 3 ANTECKNINGAR OCH VERIFIKAT 4 CENTRALA PUNKTER

Deklarationsanvisningar för2c SKOGSBRUKS- IDKARE skatteåret 2014 Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c INNEHÅLL AKTUELLT 3 DEKLARERING 3 ANTECKNINGAR OCH VERIFIKAT 4 CENTRALA PUNKTER

SKATTEDEKLARATION FÖR SKOGSBRUK (2C)

") SKATTEDEKLARATION FÖR SKOGSBRUK (2C) POSTBESKRIVNING 2016 INNEHÅLL 1 ÖVERSIKT... 2 2 GILTIGHET... 2 3 ÄNDRINGAR FRÅN FJOLÅRET... 2 4 KOD-UPPGIFTSFÖRTECKNING... 2 5 KONTROLLER... 5 6 ANMÄRKNINGAR... 6 Ändringshistoria

SKATTEDEKLARATION FÖR SKOGSBRUK (2C) POSTBESKRIVNING 2016 INNEHÅLL 1 ÖVERSIKT... 2 2 GILTIGHET... 2 3 ÄNDRINGAR FRÅN FJOLÅRET... 2 4 KOD-UPPGIFTSFÖRTECKNING... 2 5 KONTROLLER... 5 6 ANMÄRKNINGAR... 6 Ändringshistoria

Innehåll. I denna presentation behandlas inte skatter som hänför sig till ägarbyten på skogsbruk

Webbseminarium Innehåll De olika formerna av skogsägande Inkomster från skogsbruk i personbeskattningen Avdrag i beskattningen av kapitalinkomster från skogsbruk Beskattning av skogsbruk i inkomstbeskattningen

Webbseminarium Innehåll De olika formerna av skogsägande Inkomster från skogsbruk i personbeskattningen Avdrag i beskattningen av kapitalinkomster från skogsbruk Beskattning av skogsbruk i inkomstbeskattningen

Skogsbeskattningsguide 2012

Skogsbeskattningsguide 2012 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av en skattedeklaration. För beskattningen måste du

Skogsbeskattningsguide 2012 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av en skattedeklaration. För beskattningen måste du

Beskattning av jord- och skogsbruk skatteåret 2015

Beskattning av jord- och skogsbruk skatteåret 2015 Följande presentation används vid handledningsmöten för primärproducenter år 2016. Presentationen baserar sig på Skatteförvaltningens harmoniseringsanvisning

Beskattning av jord- och skogsbruk skatteåret 2015 Följande presentation används vid handledningsmöten för primärproducenter år 2016. Presentationen baserar sig på Skatteförvaltningens harmoniseringsanvisning

Skogsbeskattningsguide

OP metsäopas 2008 Skogsbeskattningsguide O me säop 20 2010 OP-metsäopas 2008 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av

OP metsäopas 2008 Skogsbeskattningsguide O me säop 20 2010 OP-metsäopas 2008 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av

Robert Örn SKOGSBRUKETS STIMULANSÅTGÄRDER - UR SKATTEMÄSSIGT PERSPEKTIV. Utbildningsprogrammet för företagsekonomi

Robert Örn SKOGSBRUKETS STIMULANSÅTGÄRDER - UR SKATTEMÄSSIGT PERSPEKTIV Utbildningsprogrammet för företagsekonomi 2010 2 VASA YRKESHÖGSKOLA Utbildningsprogrammet för företagsekonomi ABSTRAKT Författare

Robert Örn SKOGSBRUKETS STIMULANSÅTGÄRDER - UR SKATTEMÄSSIGT PERSPEKTIV Utbildningsprogrammet för företagsekonomi 2010 2 VASA YRKESHÖGSKOLA Utbildningsprogrammet för företagsekonomi ABSTRAKT Författare

Therese Nyberg GENERATIONSVÄXLING AV SKOGSBRUK UR SKATTEMÄSSIG SYNVINKEL FÖR ÖVERTAGAREN

Therese Nyberg GENERATIONSVÄXLING AV SKOGSBRUK UR SKATTEMÄSSIG SYNVINKEL FÖR ÖVERTAGAREN Utbildningsprogrammet för företagsekonomi 2009 1 VASA YRKESHÖGSKOLA Utbildningsprogrammet för företagsekonomi ABSTRAKT

Therese Nyberg GENERATIONSVÄXLING AV SKOGSBRUK UR SKATTEMÄSSIG SYNVINKEL FÖR ÖVERTAGAREN Utbildningsprogrammet för företagsekonomi 2009 1 VASA YRKESHÖGSKOLA Utbildningsprogrammet för företagsekonomi ABSTRAKT

Skogsgåvoavdragskalkylatorn

Skogsgåvoavdragskalkylatorn Guide i användningen av skogsgåvoavdragskalkylatorn 7.4.2017 www.skogscentralen.fi Skogsgåvoavdragskalkylatorns användning Skogsgåvoavdragskalkylatorn guidar i användningen

Skogsgåvoavdragskalkylatorn Guide i användningen av skogsgåvoavdragskalkylatorn 7.4.2017 www.skogscentralen.fi Skogsgåvoavdragskalkylatorns användning Skogsgåvoavdragskalkylatorn guidar i användningen

Detaljerade deklarationsanvisningar finns på adressen skatt.fi/blanketter/2

Anvisningar för deklaration 2 JORDBRUKS- IDKARE skatteår 2014 Detaljerade deklarationsanvisningar finns på adressen skatt.fi/blanketter/2 INNEHÅLL AKTUELLT 3 ATT DEKLARERA 3 BETALNING OCH ÅTERBÄRING AV

Anvisningar för deklaration 2 JORDBRUKS- IDKARE skatteår 2014 Detaljerade deklarationsanvisningar finns på adressen skatt.fi/blanketter/2 INNEHÅLL AKTUELLT 3 ATT DEKLARERA 3 BETALNING OCH ÅTERBÄRING AV

Innehåll. Avdragbara utgifter 10-11 Skogsavdrag 12 Avsättningar för utgifter och skador 13 Underskottsavdrag 14 Statliga stöd 15 De minimis -stöd 15

Skogsbeskattning för skatteåret 2011 Innehåll Beskattning av inkomst av virkesförsäljning Specifikation av inkomsterna från försäljning av virke i beskattningen 4 Viktigaste faktorer av inkomst av virkesförsäljning

Skogsbeskattning för skatteåret 2011 Innehåll Beskattning av inkomst av virkesförsäljning Specifikation av inkomsterna från försäljning av virke i beskattningen 4 Viktigaste faktorer av inkomst av virkesförsäljning

Skogsbeskattningsguide 2009

Skogsbeskattningsguide 2009 Skattelättnaderna träder i kraft Skattebjörnen gynnar skogsägarna under de följande åren. De skattelättnader för kapitalinkomsterna från skogsbruket som riksdagen fastställt

Skogsbeskattningsguide 2009 Skattelättnaderna träder i kraft Skattebjörnen gynnar skogsägarna under de följande åren. De skattelättnader för kapitalinkomsterna från skogsbruket som riksdagen fastställt

SLC:s. SKATTEINFORMATION nr 92

SLC:s nr 92 Februari 2010 Sammanställt av Helena Ålgars INNEHÅLLSFÖRTECKNING 1. VISSA AVDRAG I JORD- OCH SKOGSBRUKETS BESKATTNING... 5 1.1 Anskaffningsutgifter för sådana köpta förnödenheter som avlönade

SLC:s nr 92 Februari 2010 Sammanställt av Helena Ålgars INNEHÅLLSFÖRTECKNING 1. VISSA AVDRAG I JORD- OCH SKOGSBRUKETS BESKATTNING... 5 1.1 Anskaffningsutgifter för sådana köpta förnödenheter som avlönade

Skog över generationer

Skog över generationer EU stött rådgivningsprojekt 2013-2014 Kontaktperson Clas Stenvall 0504660765, clas.stenvall@skogscentralen.fi - Aktivera dödsbon till sammanslutningar eller delning - Rådgivning

Skog över generationer EU stött rådgivningsprojekt 2013-2014 Kontaktperson Clas Stenvall 0504660765, clas.stenvall@skogscentralen.fi - Aktivera dödsbon till sammanslutningar eller delning - Rådgivning

Skogsgåvoavdraget. Skogsgåvoavdraget enligt Inkomstskattelagen 55 a, dess uppkomst och användning

Skogsgåvoavdraget Skogsgåvoavdraget enligt Inkomstskattelagen 55 a, dess uppkomst och användning Skogsgåvoavdraget Skogsegendom som erhållits i gåva 2017 eller senare kan utgöra rätt till skogsgåvoavdrag

Skogsgåvoavdraget Skogsgåvoavdraget enligt Inkomstskattelagen 55 a, dess uppkomst och användning Skogsgåvoavdraget Skogsegendom som erhållits i gåva 2017 eller senare kan utgöra rätt till skogsgåvoavdrag

Generationsväxlingsdag

- Svenska lantbruksproducenternas centralförbund Generationsväxlingsdag BESKATTNINGSFRÅGOR VID GENERATIONSVÄXLING December 2015 Holger Falck, 1 - Svenska lantbruksproducenternas centralförbund Beskattningsfrågor

- Svenska lantbruksproducenternas centralförbund Generationsväxlingsdag BESKATTNINGSFRÅGOR VID GENERATIONSVÄXLING December 2015 Holger Falck, 1 - Svenska lantbruksproducenternas centralförbund Beskattningsfrågor

Beskattning av hyresinkomster

Beskattning av hyresinkomster Bekanta dig med beskattningen av hyresinkomster från bostäder Planerar du att hyra ut din bostad? Hyr du redan ut din bostad? Tänker du upphöra med att hyra ut din bostad?

Beskattning av hyresinkomster Bekanta dig med beskattningen av hyresinkomster från bostäder Planerar du att hyra ut din bostad? Hyr du redan ut din bostad? Tänker du upphöra med att hyra ut din bostad?

SLC Nyland Generationsväxlingskurs

Nyland Generationsväxlingskurs BESKATTNINGSFRÅGOR November 2017 Holger Falck, 1 Beskattningsfrågor vid en generationsväxling Hur mycket gåvoskatt skall övertagaren betala Hur beskattas överlåtarna för

Nyland Generationsväxlingskurs BESKATTNINGSFRÅGOR November 2017 Holger Falck, 1 Beskattningsfrågor vid en generationsväxling Hur mycket gåvoskatt skall övertagaren betala Hur beskattas överlåtarna för

Skogsbeskattningsguide 2013

Skogsbeskattningsguide 2013 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av en skattedeklaration. För beskattningen måste du

Skogsbeskattningsguide 2013 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av en skattedeklaration. För beskattningen måste du

Skogsbeskattningsguide

Skogsbeskattningsguide 2017 Skogsbeskattningsguide 2017 sida 2 Innehåll Ledare Fyll i skattedeklarationen så här Allmänna principer för skogsbeskattning Skogsbrukets inkomster Avdragsgilla kostnader Inlämning

Skogsbeskattningsguide 2017 Skogsbeskattningsguide 2017 sida 2 Innehåll Ledare Fyll i skattedeklarationen så här Allmänna principer för skogsbeskattning Skogsbrukets inkomster Avdragsgilla kostnader Inlämning

+ 22 % mervärdesskatt 2 027,30 Avdragbar skatt, räknas inte till anskaffningsutgiften Anskaffningen totalt ,30

Allmän anvisning om avskrivningar enligt plan 27.9.1999 Bilaga 1 Exempel på beräkning av anskaffningsutgiften för anläggningstillgångar Exempel 1 Dator 4 900,00 Tilläggsminne 2 200,00 Skivminne 2 600,00

Allmän anvisning om avskrivningar enligt plan 27.9.1999 Bilaga 1 Exempel på beräkning av anskaffningsutgiften för anläggningstillgångar Exempel 1 Dator 4 900,00 Tilläggsminne 2 200,00 Skivminne 2 600,00

Skogsbeskattningsguide

Skogsbeskattningsguide 2014 Bokslutsdags Innehåll 4 Snabbguide för att fylla i skattedeklarationen 5 Allmänna principer för skogsbeskattning 6 Skogsbrukets inkomster 9 Avdragsgilla kostnader 12 Inlämning

Skogsbeskattningsguide 2014 Bokslutsdags Innehåll 4 Snabbguide för att fylla i skattedeklarationen 5 Allmänna principer för skogsbeskattning 6 Skogsbrukets inkomster 9 Avdragsgilla kostnader 12 Inlämning

1992 rd - RP 204. Regeringens proposition till Riksdagen med förslag till lag om ändring av inkomstskattelagen för gårdsbruk

1992 rd - RP 204 Regeringens proposition till Riksdagen med förslag till lag om ändring av inkomstskattelagen för gårdsbruk PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås att inkomstskattelagen

1992 rd - RP 204 Regeringens proposition till Riksdagen med förslag till lag om ändring av inkomstskattelagen för gårdsbruk PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås att inkomstskattelagen

Åbo, Timo Kerke. Inkomstbeskattning

Åbo, 12.12.2018 Timo Kerke Inkomstbeskattning Direkta och indirekta skatter Skatterna kan indelas i direkta och indirekta Direkta skatter betalas av den skattskyldige själv T.ex. var och en betalar själv

Åbo, 12.12.2018 Timo Kerke Inkomstbeskattning Direkta och indirekta skatter Skatterna kan indelas i direkta och indirekta Direkta skatter betalas av den skattskyldige själv T.ex. var och en betalar själv

Skogsbruket 4SKIDLEGEND SOM ARBETAR FÖR SKOGENS BÄSTA SKOGEN HAR ALLTID BETYTT MYCKET FÖR JUHA MIETO.

Skogsbruket OBUNDEN SPECIALTIDNING FÖR SKOGSÄGARE I FINLANDS SVENSKBYGD NR 1 2009. ÅRGÅNG 79 4SKIDLEGEND SOM ARBETAR FÖR SKOGENS BÄSTA SKOGEN HAR ALLTID BETYTT MYCKET FÖR JUHA MIETO. 12 ÖSTERBOTTEN SATSAR

Skogsbruket OBUNDEN SPECIALTIDNING FÖR SKOGSÄGARE I FINLANDS SVENSKBYGD NR 1 2009. ÅRGÅNG 79 4SKIDLEGEND SOM ARBETAR FÖR SKOGENS BÄSTA SKOGEN HAR ALLTID BETYTT MYCKET FÖR JUHA MIETO. 12 ÖSTERBOTTEN SATSAR

Skatteinfo för jordbruksidkare och skogsägare

Skatteinfo för jordbruksidkare och skogsägare Webbseminarium 31.1 Jordbruksidkare och jordbrukssammanslutningar Vad är det som förändras 2018? Inlämningsdagarna för skattedeklarationer 28.2.2019 2C - Skattedeklaration

Skatteinfo för jordbruksidkare och skogsägare Webbseminarium 31.1 Jordbruksidkare och jordbrukssammanslutningar Vad är det som förändras 2018? Inlämningsdagarna för skattedeklarationer 28.2.2019 2C - Skattedeklaration

2 SKATTEDEKLARATION FÖR JORDBRUK Personkund eller dödsbo POSTBESKRIVNING 2018

SKATTEFÖRVALTNINGEN 27.9.2018 1.0 2 SKATTEDEKLARATION FÖR JORDBRUK Personkund eller dödsbo POSTBESKRIVNING 2018 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING AV UPPGIFTER... 2

SKATTEFÖRVALTNINGEN 27.9.2018 1.0 2 SKATTEDEKLARATION FÖR JORDBRUK Personkund eller dödsbo POSTBESKRIVNING 2018 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING AV UPPGIFTER... 2

SKATTEDEKLARATION FÖR JORDBRUK (2)

") SKATTEDEKLARATION FÖR JORDBRUK (2) POSTBESKRIVNING 2017 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING AV UPPGIFTER... 2 4 GILTIGHET... 2 5 DATAFLÖDESKOMBINATIONER... 2 6 ÄNDRINGAR

SKATTEDEKLARATION FÖR JORDBRUK (2) POSTBESKRIVNING 2017 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING AV UPPGIFTER... 2 4 GILTIGHET... 2 5 DATAFLÖDESKOMBINATIONER... 2 6 ÄNDRINGAR

JORDBRUKS- IDKARE. Anvisningar för skattedeklaration. skatteåret. Bifoga endast Skatteförvaltningens bilageblanketter

Anvisningar för skattedeklaration 2 JORDBRUKS- IDKARE skatteåret 2016 Bifoga endast Skatteförvaltningens bilageblanketter Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2 INNEHÅLL AKTUELLT

Anvisningar för skattedeklaration 2 JORDBRUKS- IDKARE skatteåret 2016 Bifoga endast Skatteförvaltningens bilageblanketter Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2 INNEHÅLL AKTUELLT

Ändringar i överlåtelsebeskattningen

Ändringar i överlåtelsebeskattningen 1.11.2019 Ändringarna i korthet Att deklarera och betala överlåtelseskatt ändras 1.11.2019 Överlåtelseskattens procent och beräkningen av skatten ändras inte Deklarationskanalerna

Ändringar i överlåtelsebeskattningen 1.11.2019 Ändringarna i korthet Att deklarera och betala överlåtelseskatt ändras 1.11.2019 Överlåtelseskattens procent och beräkningen av skatten ändras inte Deklarationskanalerna

Landsbygdsverket föreskriver med stöd av 45, 46 och 47 i lagen av den 17 januari 2014 om stödjande av landsbygdens utveckling (28/2014):

:") 1(5) FÖRESKRIFT Nr 53/15 Dnr 1189/54/2015 Giltighetstid 2.7.2015-31.12.2023 LANDSBYGDSVERKETS FÖRESKRIFT OM ANSÖKAN OM UTBETALNING AV STÖD FÖR UTVECKLINGSPROJEKT, FÖRETAGSSTÖD FÖR LANDSBYGDEN OCH VERKSAMHETSPENNING

1(5) FÖRESKRIFT Nr 53/15 Dnr 1189/54/2015 Giltighetstid 2.7.2015-31.12.2023 LANDSBYGDSVERKETS FÖRESKRIFT OM ANSÖKAN OM UTBETALNING AV STÖD FÖR UTVECKLINGSPROJEKT, FÖRETAGSSTÖD FÖR LANDSBYGDEN OCH VERKSAMHETSPENNING

6C Skattedeklaration

6C Skattedeklaration ideella föreningar föreningar som grundar sig på speciallagstiftning skogsvårdsföreningar ekonomiska föreningar övriga föreningar stiftelser i enlighet med stiftelselagen övriga stiftelser

6C Skattedeklaration ideella föreningar föreningar som grundar sig på speciallagstiftning skogsvårdsföreningar ekonomiska föreningar övriga föreningar stiftelser i enlighet med stiftelselagen övriga stiftelser

RP 212/2005 rd. I propositionen föreslås lagändringar i inkomstskattelagen

RP 212/2005 rd Regeringens proposition till Riksdagen med förslag till ändring av skattelagstiftningen till följd av att övergångsskedet för skogsbeskattningen upphör PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL

RP 212/2005 rd Regeringens proposition till Riksdagen med förslag till ändring av skattelagstiftningen till följd av att övergångsskedet för skogsbeskattningen upphör PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL

Blanketterna är framställda i Excel med formler för snabbare beräkningar. Ladda ner mallarna till datorn först innan du gör beräkningarna.

Anvisningar till budgetmallar. Blanketterna är framställda i Excel med formler för snabbare beräkningar. Ladda ner mallarna till datorn först innan du gör beräkningarna. 1. Startkapitalbudget. En startkapitalbudget

Anvisningar till budgetmallar. Blanketterna är framställda i Excel med formler för snabbare beräkningar. Ladda ner mallarna till datorn först innan du gör beräkningarna. 1. Startkapitalbudget. En startkapitalbudget

SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD

Denna vägledning har upprättats av en oberoende redovisningsfirma SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD December 2018 Följande information kan hjälpa dig att komma igång med att

Denna vägledning har upprättats av en oberoende redovisningsfirma SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD December 2018 Följande information kan hjälpa dig att komma igång med att

JORDBRUKS- IDKARE. Anvisningar för skattedeklaration. skatteåret. Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2

Anvisningar för skattedeklaration 2 JORDBRUKS- IDKARE skatteåret 2017 Bifoga endast Skatteförvaltningens bilageblanketter Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2 INNEHÅLL AKTUELLT 3

Anvisningar för skattedeklaration 2 JORDBRUKS- IDKARE skatteåret 2017 Bifoga endast Skatteförvaltningens bilageblanketter Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2 INNEHÅLL AKTUELLT 3

det år under vilket egendomen har tagits i bruk.

RP 27/1998 rd Regeringens proposition till Riksdagen med förslag till lagar om ändring av lagen om beskattning av inkomst av näringsverksamhet och 114 inkomstskattelagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL

RP 27/1998 rd Regeringens proposition till Riksdagen med förslag till lagar om ändring av lagen om beskattning av inkomst av näringsverksamhet och 114 inkomstskattelagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL

Företagsbeskattningen. i ett nötskal. Projektet Mångsidiga landsbygdsföretag. Svenska lantbrukssällskapens förbund 1

Företagsbeskattningen i ett nötskal Projektet Mångsidiga landsbygdsföretag Svenska lantbrukssällskapens förbund 1 Mångsidiga landsbygdsföretag Företagsbeskattningen i ett nötskal Svenska lantbrukssällskapens

Företagsbeskattningen i ett nötskal Projektet Mångsidiga landsbygdsföretag Svenska lantbrukssällskapens förbund 1 Mångsidiga landsbygdsföretag Företagsbeskattningen i ett nötskal Svenska lantbrukssällskapens

Justeringsår I I I I I I I I I I I. Beloppet varmed avdraget ska justeras

Exempel 1/ Den momspliktiga användningens andel minskar 1 2 3 4 5 6 7 8 9 10 Justeringsår I I I I I I I I I I I Användning i 80 % 60 % 60 % 60 % 60 % 60 % 60 % 60 % 60 % 60 % momspliktig rörelse Avdragsbelopp

Exempel 1/ Den momspliktiga användningens andel minskar 1 2 3 4 5 6 7 8 9 10 Justeringsår I I I I I I I I I I I Användning i 80 % 60 % 60 % 60 % 60 % 60 % 60 % 60 % 60 % 60 % momspliktig rörelse Avdragsbelopp

RESULTATRÄKNING Överskott/underskott - 2 000

1 (9) 1 Bokföring av RAY-understöd Penningautomatunderstöden redovisas i bokslutet utifrån användningsändamålet enligt följande: 1. De understöd som beviljats för verksamheten i allmänhet (Ay) redovisas

1 (9) 1 Bokföring av RAY-understöd Penningautomatunderstöden redovisas i bokslutet utifrån användningsändamålet enligt följande: 1. De understöd som beviljats för verksamheten i allmänhet (Ay) redovisas

SKATTEDEKLARATION FÖR FÖRENING OCH STIFTELSE (6C)

") SKATTEFÖRVALTNINGEN 19.3.2018 1.1 SKATTEDEKLARATION FÖR FÖRENING OCH STIFTELSE (6C) POSTBESKRIVNING 2018 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING AV UPPGIFTER... 2 4 GILTIGHET...

SKATTEFÖRVALTNINGEN 19.3.2018 1.1 SKATTEDEKLARATION FÖR FÖRENING OCH STIFTELSE (6C) POSTBESKRIVNING 2018 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING AV UPPGIFTER... 2 4 GILTIGHET...

Blanketten ska inte lämnas till Skatteverket

Blanketten ska inte lämnas till Skatteverket men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. Beräkning

Blanketten ska inte lämnas till Skatteverket men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. Beräkning

23 Inkomst av kapital

Inkomst av kapital 389 23 Inkomst av kapital 41-44, 48, 52, 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:778 prop. 1989/90:110 del I s. 295 298, 388 477, 698 705, 709 730, del II s. 123

Inkomst av kapital 389 23 Inkomst av kapital 41-44, 48, 52, 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:778 prop. 1989/90:110 del I s. 295 298, 388 477, 698 705, 709 730, del II s. 123

SGF Examen. Prov i bokföring B-DEL BOKSLUTSUPPGIFT 18.5.2006

SGF Examen Prov i bokföring B-DEL BOKSLUTSUPPGIFT 18.5.2006 1. Uppgör en kontoplan på bifogade blankett för kontoplan. Kontonas uppläggning och namn skall motsvara uppläggning och benämningar i den officiella

SGF Examen Prov i bokföring B-DEL BOKSLUTSUPPGIFT 18.5.2006 1. Uppgör en kontoplan på bifogade blankett för kontoplan. Kontonas uppläggning och namn skall motsvara uppläggning och benämningar i den officiella

Blanketten ska inte lämnas till Skatteverket

men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. A. Räntefördelning kapitalunderlag Vid denna beräkning

men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. A. Räntefördelning kapitalunderlag Vid denna beräkning

Nytt och aktuellt inom företagsbeskattningen Inkomstbeskattning och förskottsuppbörd. Skatteinfo för ekonomiförvaltningsproffs December 2013

Nytt och aktuellt inom företagsbeskattningen Inkomstbeskattning och förskottsuppbörd Skatteinfo för ekonomiförvaltningsproffs December 2013 Innehåll Om skattedeklarationen för år 2013 Lagändringar som

Nytt och aktuellt inom företagsbeskattningen Inkomstbeskattning och förskottsuppbörd Skatteinfo för ekonomiförvaltningsproffs December 2013 Innehåll Om skattedeklarationen för år 2013 Lagändringar som

Till finansutskottet. JORD- OCH SKOGSBRUKSUTSKOTTETS UTLÅTANDE 27/2008 rd

JORD- OCH SKOGSBRUKSUTSKOTTETS UTLÅTANDE 27/2008 rd Regeringens proposition med förslag till vissa ändringar av skogsbeskattningen Till finansutskottet INLEDNING Remiss Riksdagen remitterade den 28 november

JORD- OCH SKOGSBRUKSUTSKOTTETS UTLÅTANDE 27/2008 rd Regeringens proposition med förslag till vissa ändringar av skogsbeskattningen Till finansutskottet INLEDNING Remiss Riksdagen remitterade den 28 november

Tips inför årsskiftet Skatteinfo för proffs inom ekonomiförvaltning 2016

Tips inför årsskiftet 2017 Skatteinfo för proffs inom ekonomiförvaltning 2016 1 Skatteperioder Allt fler företag kan i fortsättningen ansöka om en förlängd skatteperiod tack vare att omsättningsgränserna

Tips inför årsskiftet 2017 Skatteinfo för proffs inom ekonomiförvaltning 2016 1 Skatteperioder Allt fler företag kan i fortsättningen ansöka om en förlängd skatteperiod tack vare att omsättningsgränserna

SKV 252 utgåva Information om blankett K12

SKV 252 utgåva 6 2017 Information om blankett K12 Vem ska lämna blankett K12? Onoterat företag Du ska lämna blankett K12 som en bilaga till Inkomstdeklaration 1 om du har fått utdelning från ett onoterat

SKV 252 utgåva 6 2017 Information om blankett K12 Vem ska lämna blankett K12? Onoterat företag Du ska lämna blankett K12 som en bilaga till Inkomstdeklaration 1 om du har fått utdelning från ett onoterat

Nyhetsbrev Det nya året för med sig förändringar.

Nyhetsbrev 2018 Det nya året för med sig förändringar. De nya värdena och procentarna hittar ni på följande sidor. Även på internetadressen http://www.skatt.fi hittar man nyttig information gällande löner

Nyhetsbrev 2018 Det nya året för med sig förändringar. De nya värdena och procentarna hittar ni på följande sidor. Även på internetadressen http://www.skatt.fi hittar man nyttig information gällande löner

Ändringar i fastighetsbeskattningen på våren 2020

Ändringar i fastighetsbeskattningen på våren 2020 Ändringarna i korthet Korrigera eller komplettera fastighetsuppgifterna på våren 2020 i MinSkatt E-tjänsten Fastighetsuppgifter på nätet tas ur bruk Fastighetsbeskattningen

Ändringar i fastighetsbeskattningen på våren 2020 Ändringarna i korthet Korrigera eller komplettera fastighetsuppgifterna på våren 2020 i MinSkatt E-tjänsten Fastighetsuppgifter på nätet tas ur bruk Fastighetsbeskattningen

Hobbyverksamhet Ger din hobby inkomster?

Hobbyverksamhet Ger din hobby inkomster? Om du får överskott på din hobbyverksamhet ska du betala skatt för det. Hobbyn kan till exempel vara hemslöjd, biodling, trädgårdsodling, djuruppfödning, jakt,

Hobbyverksamhet Ger din hobby inkomster? Om du får överskott på din hobbyverksamhet ska du betala skatt för det. Hobbyn kan till exempel vara hemslöjd, biodling, trädgårdsodling, djuruppfödning, jakt,

Problematiska punkter vid ifyllandet av skattedeklarationen. Information till bokföringsbyråer

Problematiska punkter vid ifyllandet av skattedeklarationen Information till bokföringsbyråer Innehåll Avskrivningar NärSkL och ISkL Hyllavskrivningar Indirekt intäktsföring och avskrivningsdifferens vid

Problematiska punkter vid ifyllandet av skattedeklarationen Information till bokföringsbyråer Innehåll Avskrivningar NärSkL och ISkL Hyllavskrivningar Indirekt intäktsföring och avskrivningsdifferens vid

RÖRELSEIDKARE ELLER YRKESUTÖVARE. Anvisningar för skattedeklaration. skatteåret. Detaljerade deklarationsanvisningar: skatt.

Anvisningar för skattedeklaration RÖRELSEIDKARE ELLER 5 YRKESUTÖVARE skatteåret 2017 Bifoga endast Skatteförvaltningens bilageblanketter Detaljerade deklarationsanvisningar: skatt.fi/blanketter/5 INNEHÅLL

Anvisningar för skattedeklaration RÖRELSEIDKARE ELLER 5 YRKESUTÖVARE skatteåret 2017 Bifoga endast Skatteförvaltningens bilageblanketter Detaljerade deklarationsanvisningar: skatt.fi/blanketter/5 INNEHÅLL

Vad är ett hushållsavdrag?

Hushållsavdrag Vad är ett hushållsavdrag? Avdrag från skatt minskar det skattebelopp som ska betalas. är personligt med undantag av avdrag för maka/make Du får avdra kostnader för arbete som utförts i

Hushållsavdrag Vad är ett hushållsavdrag? Avdrag från skatt minskar det skattebelopp som ska betalas. är personligt med undantag av avdrag för maka/make Du får avdra kostnader för arbete som utförts i

Skogsbruket Deklarationsråd Båtbyggare

Skogsbruket 1-2010 Deklarationsråd Båtbyggare Skogsbruket Obunden specialtidning för skogsägare i Finlands svenskbygd Nr 1 2010. År g å n g 80 4 6 10 Kan blädningsbruk vara ett alternativ i de finska skogarna?

Skogsbruket 1-2010 Deklarationsråd Båtbyggare Skogsbruket Obunden specialtidning för skogsägare i Finlands svenskbygd Nr 1 2010. År g å n g 80 4 6 10 Kan blädningsbruk vara ett alternativ i de finska skogarna?

VARULAGER OCH LAGERFÖRÄNDRING

VARULAGER OCH LAGERFÖRÄNDRING Omsättningstillgångar är tillgångar som är avsedda att överlåtas som sådana eller i förädlad form eller att förbrukas. Vad som räknas som en omsättningstillgång varierar från

VARULAGER OCH LAGERFÖRÄNDRING Omsättningstillgångar är tillgångar som är avsedda att överlåtas som sådana eller i förädlad form eller att förbrukas. Vad som räknas som en omsättningstillgång varierar från

JORDBRUKS- IDKARE. Anvisningar för skattedeklaration. skatteåret. Bifoga endast Skatteförvaltningens bilageblanketter

Anvisningar för skattedeklaration 2 JORDBRUKS- IDKARE skatteåret 2015 Bifoga endast Skatteförvaltningens bilageblanketter Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2 INNEHÅLL AKTUELLT

Anvisningar för skattedeklaration 2 JORDBRUKS- IDKARE skatteåret 2015 Bifoga endast Skatteförvaltningens bilageblanketter Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2 INNEHÅLL AKTUELLT

6B Skattedeklaration för näringsverksamhet samfund. Att observera när deklarationen fylls i

6B Skattedeklaration för näringsverksamhet samfund Att observera när deklarationen fylls i Skattedeklaration 6B lämnas av Aktiebolag och andelslag Icke ömsesidiga fastighetsbolag Andelsbanker och sparbanker

6B Skattedeklaration för näringsverksamhet samfund Att observera när deklarationen fylls i Skattedeklaration 6B lämnas av Aktiebolag och andelslag Icke ömsesidiga fastighetsbolag Andelsbanker och sparbanker

ANSÖKAN OM SKATTEKORT OCH/ELLER FÖRSKOTTSSKATT

ANSÖK PÅ NÄTET skatt.fi/minskatt Skatteförvaltningen PB 700 00052 VERO Med denna blankett ansöker du om skattekort och/eller förskottsskatt om du är en allmänt skattskyldig privatperson, rörelseidkare

ANSÖK PÅ NÄTET skatt.fi/minskatt Skatteförvaltningen PB 700 00052 VERO Med denna blankett ansöker du om skattekort och/eller förskottsskatt om du är en allmänt skattskyldig privatperson, rörelseidkare

AHM-PROVET 17.11.2012 BETYGSÄTTNINGSPRINCIPER 1 (5)

") AHM-PROVET 17.11.2012 BETYGSÄTTNINGSPRINCIPER 1 (5) Fråga 1 a) Skyldighet att betala förmedlingsarvode uppkommer då ett hyresavtal ingås eller uppdragsgivaren vägrar ingå ett hyresavtal som är förenligt

AHM-PROVET 17.11.2012 BETYGSÄTTNINGSPRINCIPER 1 (5) Fråga 1 a) Skyldighet att betala förmedlingsarvode uppkommer då ett hyresavtal ingås eller uppdragsgivaren vägrar ingå ett hyresavtal som är förenligt

6. Uppgör notuppgift för premieinkomst enligt försäkringsinspektionens modell för notuppgifter som delats ut i materialet.

SGF- EXAMEN TENTAMEN I BOKFÖRING B-DEL BOKFÖRINGSUPPGIFT 22.5.2008 1. Uppgör en kontoplan med bifogade schema för kontoplan. Konton och kontonamn skall namnges och deras gruppering skall motsvara vad som

SGF- EXAMEN TENTAMEN I BOKFÖRING B-DEL BOKFÖRINGSUPPGIFT 22.5.2008 1. Uppgör en kontoplan med bifogade schema för kontoplan. Konton och kontonamn skall namnges och deras gruppering skall motsvara vad som

SKATTEDEKLARATION FÖR NÄRINGSVERKSAMHET NÄRINGSSAMMANSLUTNING (6A)

") SKATTEDEKLARATION FÖR NÄRINGSVERKSAMHET NÄRINGSSAMMANSLUTNING (6A) POSTBESKRIVNING 2017 INNEHÅLL 1 ÖVERSIKT... 3 2 BESKRIVNING AV DATAFLÖDET... 3 3 KORRIGERING AV UPPGIFTER... 3 4 GILTIGHET... 3 5 DATAFLÖDESKOMBINATIONER...

SKATTEDEKLARATION FÖR NÄRINGSVERKSAMHET NÄRINGSSAMMANSLUTNING (6A) POSTBESKRIVNING 2017 INNEHÅLL 1 ÖVERSIKT... 3 2 BESKRIVNING AV DATAFLÖDET... 3 3 KORRIGERING AV UPPGIFTER... 3 4 GILTIGHET... 3 5 DATAFLÖDESKOMBINATIONER...

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

Försäljning av näringsfastighet

Utgiven 2002 av Riksskatteverket RSV 313 utgåva 6 Skattemyndigheten informerar Försäljning av näringsfastighet Den här foldern förklarar de skatteregler som gäller för fysiska personer och dödsbon som

Utgiven 2002 av Riksskatteverket RSV 313 utgåva 6 Skattemyndigheten informerar Försäljning av näringsfastighet Den här foldern förklarar de skatteregler som gäller för fysiska personer och dödsbon som

JORD- OCH SKOGSBRUKSMINISTERIET FÖRORDNING Nr 02/08

JORD- OCH SKOGSBRUKSMINISTERIET FÖRORDNING Nr 02/08 Datum Dnr 7.2.2008 411/01/2008 Giltighetstid 15.2.2008 tills vidare Ändrar Jord- och skogsbruksministeriets förordning om finansiering av sådan planering

JORD- OCH SKOGSBRUKSMINISTERIET FÖRORDNING Nr 02/08 Datum Dnr 7.2.2008 411/01/2008 Giltighetstid 15.2.2008 tills vidare Ändrar Jord- och skogsbruksministeriets förordning om finansiering av sådan planering

Intäkter i inkomstslaget näringsverksamhet

Intäkter i inkomstslaget näringsverksamhet Disposition Enskilda näringsidkares tillgångar och skulder Skattepliktiga intäkter Skattefria inkomster Uttagsbeskattning och underprisöverlåtelser Beskattningstidpunkten

Intäkter i inkomstslaget näringsverksamhet Disposition Enskilda näringsidkares tillgångar och skulder Skattepliktiga intäkter Skattefria inkomster Uttagsbeskattning och underprisöverlåtelser Beskattningstidpunkten

BESKATTNINGSFRÅGOR SOM GÄLLER NYSKIFTEN

Mellersta Österbottens skattebyrå / Maisa Mattjus Floddalarnas skattebyrå / Eila Heiska Uppdatering 30.11.2011 BESKATTNINGSFRÅGOR SOM GÄLLER NYSKIFTEN Innehåll 1. ALLMÄNT... 2 2. LIKVIDERSÄTTNINGAR...

Mellersta Österbottens skattebyrå / Maisa Mattjus Floddalarnas skattebyrå / Eila Heiska Uppdatering 30.11.2011 BESKATTNINGSFRÅGOR SOM GÄLLER NYSKIFTEN Innehåll 1. ALLMÄNT... 2 2. LIKVIDERSÄTTNINGAR...

Centralhandelskammarens Bedömningsgrunder för AHM-provet mäklarnämnd 1(6)

") mäklarnämnd 1(6) Uppgift 1 a) Förmedlingsrörelsen ska ha en ansvarig föreståndare oavsett hur många verksamhetsställen den har (5 i lagen om fastighetsförmedlingsrörelser och rörelser för förmedling av

mäklarnämnd 1(6) Uppgift 1 a) Förmedlingsrörelsen ska ha en ansvarig föreståndare oavsett hur många verksamhetsställen den har (5 i lagen om fastighetsförmedlingsrörelser och rörelser för förmedling av

SKATTEDEKLARATION FÖR NÄRINGSVERKSAMHET RÖRELSEIDKARE ELLER YRKESUTÖVARE (5)

") SKATTEDEKLARATION FÖR NÄRINGSVERKSAMHET RÖRELSEIDKARE ELLER YRKESUTÖVARE (5) POSTBESKRIVNING 2016 INNEHÅLL 1 ÖVERSIKT... 2 2 GILTIGHET... 2 3 ÄNDRINGAR FRÅN FJOLÅRET... 2 4 KOD-UPPGIFTSFÖRTECKNING... 2

SKATTEDEKLARATION FÖR NÄRINGSVERKSAMHET RÖRELSEIDKARE ELLER YRKESUTÖVARE (5) POSTBESKRIVNING 2016 INNEHÅLL 1 ÖVERSIKT... 2 2 GILTIGHET... 2 3 ÄNDRINGAR FRÅN FJOLÅRET... 2 4 KOD-UPPGIFTSFÖRTECKNING... 2

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Lantbruksbeskattning. Malin Söderström

Lantbruksbeskattning Malin Söderström Examensarbete för tradenom (YH)-examen Utbildningsprogrammet i företagsekonomi Raseborg 2011 EXAMENSARBETE Författare: Malin Söderström Utbildningsprogram och ort:

Lantbruksbeskattning Malin Söderström Examensarbete för tradenom (YH)-examen Utbildningsprogrammet i företagsekonomi Raseborg 2011 EXAMENSARBETE Författare: Malin Söderström Utbildningsprogram och ort:

Inkomstdeklaration 1 2015 Inkomståret 2014

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

Lag. RIKSDAGENS SVAR 148/2013 rd

RIKSDAGENS SVAR 148/2013 rd Regeringens proposition till riksdagen med förslag till lag om inkomstskatteskalan för 2014 samt till andra ändring av vissa lagar Regeringens proposition till riksdagen med

RIKSDAGENS SVAR 148/2013 rd Regeringens proposition till riksdagen med förslag till lag om inkomstskatteskalan för 2014 samt till andra ändring av vissa lagar Regeringens proposition till riksdagen med

Importmoms och skattegränsen på Åland fr.o.m Mariehamn Jonas Jalava, Västra Finlands företagsskattebyrå

Importmoms och skattegränsen på Åland fr.o.m. 2018 Mariehamn 8.12.2017 Jonas Jalava, Västra Finlands företagsskattebyrå jonas.jalava@vero.fi Ändringar gällande importmoms fr.o.m. 1.1.2018 Punktbeskattning,

Importmoms och skattegränsen på Åland fr.o.m. 2018 Mariehamn 8.12.2017 Jonas Jalava, Västra Finlands företagsskattebyrå jonas.jalava@vero.fi Ändringar gällande importmoms fr.o.m. 1.1.2018 Punktbeskattning,

SPECIFIKATION AV SAMFUNDS RESULTAT FRÅN PERSONLIG FÖRVÄRVSKÄLLA (7A)

") VEROHALLINTO 17.1.2017 1.2 SPECIFIKATION AV SAMFUNDS RESULTAT FRÅN PERSONLIG FÖRVÄRVSKÄLLA (7A) POSTBESKRIVNING 2017 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING AV UPPGIFTER...

VEROHALLINTO 17.1.2017 1.2 SPECIFIKATION AV SAMFUNDS RESULTAT FRÅN PERSONLIG FÖRVÄRVSKÄLLA (7A) POSTBESKRIVNING 2017 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING AV UPPGIFTER...

Finansieringsansökan för tidig vård av plantbestånd och vård av ung skog

Ifylls av Skogscentralen Mottagningsdatum Finlands skogscentral Kemeranummer Finansieringsansökan för tidig vård av plantbestånd och vård av ung skog Temporär lag om finansiering av hållbart skogsbruk

Ifylls av Skogscentralen Mottagningsdatum Finlands skogscentral Kemeranummer Finansieringsansökan för tidig vård av plantbestånd och vård av ung skog Temporär lag om finansiering av hållbart skogsbruk

Det elektroniska är in verkligen

6 Skattedeklaration delvis skattefria samfund, till exempel staten och de statliga verken, kommunerna, samkommunerna, landskapen och församlingarna samt pensionsanstalter, pensionsstiftelser och pensionskassor

6 Skattedeklaration delvis skattefria samfund, till exempel staten och de statliga verken, kommunerna, samkommunerna, landskapen och församlingarna samt pensionsanstalter, pensionsstiftelser och pensionskassor

Ange i ansökan om ditt företag har avdragsrätt för moms

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Två reserveringsavgifter får inte samtidigt tas emot för samma förmedlingsobjekt.

AHM-EXAMEN 21.11.2009 BEDÖMNINGSGRUNDER 1 FRÅGA 1 1. Reserveringsavgift Förmedlingsrörelsen får ta emot en reserveringsavgift om uppdragsavtalet innehåller en överenskommelse om saken. Efter att ha tagit

AHM-EXAMEN 21.11.2009 BEDÖMNINGSGRUNDER 1 FRÅGA 1 1. Reserveringsavgift Förmedlingsrörelsen får ta emot en reserveringsavgift om uppdragsavtalet innehåller en överenskommelse om saken. Efter att ha tagit

Lag. RIKSDAGENS SVAR 66/2012 rd

RIKSDAGENS SVAR 66/2012 rd Regeringens proposition till riksdagen med förslag till lag om rundradioskatt och till lagar om ändring av vissa lagar som har samband med den Ärende Regeringen har till riksdagen

RIKSDAGENS SVAR 66/2012 rd Regeringens proposition till riksdagen med förslag till lag om rundradioskatt och till lagar om ändring av vissa lagar som har samband med den Ärende Regeringen har till riksdagen

FÖRENINGSBESKATTNING MOMSREGISTRERING

Guiden har sammanställts inom utvecklingsprojektet Företagsam i Förening 2014 FÖRENINGSBESKATTNING MOMSREGISTRERING INNEHÅLL 1 BESKATTNING AV ALLMÄNNYTTIGA SAMFUND... 3 2 MERVÄRDESSKATT OCH MOMSREGISTRERING...

Guiden har sammanställts inom utvecklingsprojektet Företagsam i Förening 2014 FÖRENINGSBESKATTNING MOMSREGISTRERING INNEHÅLL 1 BESKATTNING AV ALLMÄNNYTTIGA SAMFUND... 3 2 MERVÄRDESSKATT OCH MOMSREGISTRERING...

Ett lyft för ditt skogsägande. Förvaltningsavtal

Ett lyft för ditt skogsägande. Förvaltningsavtal Förvaltningsavtal både tryggt, enkelt och utvecklande En överenskommelse som säkerställer att din skog sköts på bästa sätt, både ekonomiskt och miljömässigt.

Ett lyft för ditt skogsägande. Förvaltningsavtal Förvaltningsavtal både tryggt, enkelt och utvecklande En överenskommelse som säkerställer att din skog sköts på bästa sätt, både ekonomiskt och miljömässigt.

Småföretagets skatteärenden. Startia för Företagare -seminarium 5.11.2012 Pirjo Mäkynen Skattesakkunnig Skatteförvaltningen, Österbottens skattebyrå

Småföretagets skatteärenden Startia för Företagare -seminarium Pirjo Mäkynen Skattesakkunnig Skatteförvaltningen, Österbottens skattebyrå Skatteförvaltningen i Vasa Handledning och rådgivning, servicenummer

Småföretagets skatteärenden Startia för Företagare -seminarium Pirjo Mäkynen Skattesakkunnig Skatteförvaltningen, Österbottens skattebyrå Skatteförvaltningen i Vasa Handledning och rådgivning, servicenummer

Lag. RIKSDAGENS SVAR 221/2013 rd. Regeringens proposition till riksdagen med förslag till lagar om ändring av inkomstskattelagen, Ärende

RIKSDAGENS SVAR 221/2013 rd Regeringens proposition till riksdagen med förslag till lagar om ändring av inkomstskattelagen, lagen om beskattning av inkomst av näringsverksamhet samt av vissa andra skattelagar

RIKSDAGENS SVAR 221/2013 rd Regeringens proposition till riksdagen med förslag till lagar om ändring av inkomstskattelagen, lagen om beskattning av inkomst av näringsverksamhet samt av vissa andra skattelagar

65. Utlåtande om behandlingen av anslutningsavgifter i kommunernas och samkommunernas

Bokföringsnämndens kommunsektion, 31.3.2004 65. Utlåtande om behandlingen av anslutningsavgifter i kommunernas och samkommunernas bokföring Bokföringsnämndens kommunsektion har på eget initiativ beslutat

Bokföringsnämndens kommunsektion, 31.3.2004 65. Utlåtande om behandlingen av anslutningsavgifter i kommunernas och samkommunernas bokföring Bokföringsnämndens kommunsektion har på eget initiativ beslutat