Lunds kommun. Revisionsrapport. Granskning av intern kontroll. - Barn- och skolnämnd Lunds stad. Lena Salomon Certifierad kommunal revisor

|

|

|

- Vilhelm Robert Berglund

- för 9 år sedan

- Visningar:

Transkript

1

2

3 Revisionsrapport Granskning av intern kontroll Lena Salomon Certifierad kommunal revisor Mattias Johansson Auktoriserad revisor/ Certifierad kommunal revisor - Barn- och skolnämnd Lunds stad Lunds kommun Emelie Lönnblad Revisionskonsult Adrian Göransson Revisionskonsult

4 Innehållsförteckning 1. Inledning Bakgrund och syfte Avgränsning Revisionsfråga och kontrollmål Metod Genomförande Läshänvisning Intern kontroll och COSO-modellen Styrdokument Granskningsresultat Det finns en tillfredsställande kontrollmiljö Det görs en riskbedömning i syfte att säkerställa vilka kontrollaktiviteter som ska utföras Kontrollaktiviteter utförs i syfte att förhindra eller minska sannolikheten att riskerna inträffar Det finns etablerade kanaler för information och kommunikation Uppföljning och utvärdering sker av genomförda kontrollaktiviteter i syfte att säkerställa en ändamålsenlig och effektiv verksamhet Revisionell bedömning Bilaga Bilaga Bilaga Lunds kommuns revisorer

5 1. Inledning 1.1. Bakgrund och syfte I kommunallagen (1991:900) 6 kap. 7 anges det att nämnderna inom sitt ansvarsområde ska se till att den interna kontrollen är tillräcklig samt att verksamheten bedrivs på ett i övrigt tillfredsställande sätt. Vidare står det i aktiebolagslagen (ABL 2005:551) att styrelsen svarar för bolagets organisation och förvaltning av bolagetsangelägenheter. Styrelsen ska även fortlöpande bedöma bolagets och, om bolaget är moderbolag i en koncern, koncernens ekonomiska situation. Styrelsen ska också se till att bolagets organisation är utformad så att bokföringen, medelsförvaltningen och bolagets ekonomiska förhållande i övrigt kontrolleras på ett betryggande sätt. Det finns inga kommunala verksamheter där oönskade händelser, misstag och fel aldrig uppstår eller begås. Detta vittnar inte minst de oegentligheter som uppmärksammats i kommuner som Göteborg och Gävle om. Ovarsam hantering av offentliga medel, eller dåligt tillvaratagna resurser i den offentliga kommunala verksamheten, skadar inte bara den egna organisationen utan även allmänhetens tilltro till kommunens verksamheter, vilket ytterst påverkar förtroendet för de politiker som ansvarar för driften och finansieringen av dessa verksamheter. De senaste årens händelser har visat på vikten av att kommunerna har en väl fungerande intern kontroll. Mot denna bakgrund har de förtroendevalda revisorerna i Lunds kommun i sin revisionsplan för år 2013 beslutat om att genomföra en granskning av kommunens interna kontroll. Likaså har lekmannarevisorerna i Fastighets AB Lund Arena, Lunds kommuns fastigheter AB och Lunds kommuns parkerings AB beslutat om att genomföra samma granskning Avgränsning Den här granskningen avser Barn- och skolnämnd Lunds stads interna kontroll. Det ska noteras att granskningen är en del av kommunrevisionens och lekmannarevisionens granskning av samtliga av Lunds kommuns styrelsers 1 och nämnders interna kontroll. Utöver denna delgranskning har 16 andra delgranskningar och en sammanställning gjorts. I denna rapport gör vi specifika bedömningar, iakttagelser och rekommendationer avseende Barn- och skolnämnd Lunds stads interna kontroll. Det ska observeras att i vår sammanställning finns det generella bedömningar, iakttagelser och rekommendationer utifrån granskningsresultaten i delgranskningarna. Delgranskningarnas inriktning De 17 delgranskningarna har avsett verksamhetsåret 2013 och i huvudsak fokuserat på styrelsernas och nämndernas formella interna kontroll. En särskild tonvikt har legat på det förebyggande arbetet för att förhindra oegentligheter. Distinktionen mellan formell och informell intern kontroll har varit viktig i delgranskningarna. Med formell intern kontroll avser vi de dokumenterade rutiner som finns, medan vi med informell intern kontroll avser de rutiner som finns men som inte är dokumenterade. 1 Med styrelse avser vi Kommunstyrelsen, Renhållningsstyrelsen och styrelserna för bolagen Fastighets AB Lund Arena, Lunds kommuns fastigheter AB samt Lunds kommuns parkerings AB. Lunds kommuns revisorer 1 av 21

6 I delgranskningarna har det ingått att bedöma dels den verksamhetsövergripande interna kontrollen och dels den interna kontrollen i samband med inköp. Analys och bedömning av den interna kontrollen har gjorts utifrån COSO-modellens fem komponenter Kontrollmiljö, Riskbedömning, Kontrollaktiviteter, Information & kommunikation samt Uppföljning & Utvärdering (för en mer utförlig beskrivning av COSO-modellen se Kapitel 2). Vi har valt att definiera verksamhetsövergripande intern kontroll som styrelsers och nämnders övergripande processer för riskbedömning och hantering av risker i sina verksamheters olika delar. Exempel kan riskerna i det här sammanhanget vara så kallade operationella och/eller finansiella risker. När det gäller den interna kontrollen i samband med inköp har vi valt att definiera detta som styrelsers och nämnders processer för riskbedömning och hantering av risker som specifikt avser upphandling och inköp Revisionsfråga och kontrollmål Granskningen ska besvara följande revisionsfråga: Har Barn- och skolnämnd Lunds stad säkerställt en tillräcklig intern kontroll? Följande kontrollmål ingår i granskningen: Det finns en tillfredsställande kontrollmiljö Det görs en riskbedömning i syfte att säkerställa vilka kontrollaktiviteter som ska utföras Kontrollaktiviteter utförs i syfte att förhindra eller minska sannolikheten att riskerna inträffar Det finns etablerade kanaler för information och kommunikation Uppföljning och utvärdering sker av genomförda kontrollaktiviteter i syfte att säkerställa en ändamålsenlig och effektiv verksamhet 1.4. Metod Underlaget som rapporten bygger på utgörs av enkät (i form av en självdeklaration), styrdokument och intervjuer. Enkät/sjävdeklaration Självdeklarationen är en vidareutveckling av den som användes i Göteborgs stad år (se avsnittet för en mer detaljerad beskrivning av vår självdeklaration). Det är främst tre skillnader mellan vår självdeklaration och den som gjordes i Göteborgs stad: 1. Rapporten som gjordes i Göteborgs stad genomfördes som ett fristående uppdrag, medan delgranskningarna har gjorts inom ramen för den kommunala revisionen samt lekmannarevisionen 2. Vår självdeklaration innehåller färre antal påståenden än självdeklarationen i Göteborgs stad. Vi har minskat antalet påståenden från 140 till 60. Detta har vi sett som nödvändigt då alltför många påstående riskerar att leda till att förvaltningarna och bolagen svarar schablonmässigt på påståendena 3 3. Med anledning av att vi tagit bort påståenden har vi också fått anpassa procentsatserna i den bedömningsskala som användes i Göteborgs stad. Vi har därför minskat gränsen 2 Självdeklaration Sammanställning av uppföljning och verifiering, Göteborgs stad. Utförd av PwC, Deloitte och Ernst & Young. 3 En liknande synpunkt lyfter Torbjörn Wiklund fram i sin granskning av Göteborgs stads arbete för att komma till rätta med de oegentligheter och brister som uppdagades år Se mer Från utskälld till föredömlig? Torbjörn Wikland, 18 december Lunds kommuns revisorer 2 av 21

7 (procentsatserna) för när en förvaltning/bolag ska bedömas uppfylla de olika COSOkomponenterna (se mer avsnitt 1.4.2). Eftersom vissa påståenden har tagits bort eller ändrats så går det inte att på ett rättvisande sätt att jämföra Lunds kommuns resultat i vår självdeklaration med resultat som Göteborgs stads fick i självdeklarationen år Styrdokument De granskade styrdokumenten utgörs av dokument som har bäring på styrelsernas och nämndernas arbete med styrning och intern kontroll. Exempelvis har följande dokument granskats: Ekonomi- och verksamhetsplan, handlingsplan för intern kontroll, delegationsordning och attestordning. Delgranskningarna har inte inkluderat någon djupare analys av styrdokumentens ändamålsenlighet, exempelvis har kvaliteten i bolagens/förvaltningarnas mål, strategier och verksamhetsplaner inte utvärderats. Intervjuer Intervjuer har genomförts med Barn- och skolförvaltningen Lund stads förvaltningschef samt ekonom. Rapporten har varit föremål för sakgranskning av samtliga intervjuade Genomförande Delgranskningarna har genomförts genom att en enkät (som var utformad som en självdeklaration) under våren 2013 skickades till kommunens förvaltningar och bolag. Självutvärdering skickades till respektive förvaltnings/bolags förvaltningschef/verkställande direktör, alternativt den tjänsteman som förvaltningschef/verkställande direktör utsätt skulle ansvara för besvarandet av enkäten. Totalt har 14 förvaltningar och 3 bolag besvarat enkäten (i Bilaga 1 finns en redogörelse för vilka styrelser och nämnder som inkluderats i granskningen). Självdeklarationen är baserad på COSO-modellens fem komponenter Kontrollmiljö, Riskbedömning, Kontrollaktiviteter, Information & kommunikation samt Uppföljning & Utvärdering. Var och en av COSO-modellens komponenter har brutits ned till ett antal påståenden. Till varje påstående har vi kopplat ett antal exempel på kriterier som en förvaltning/bolag måste uppfylla för att kunna svara Ja på de olika påståendena. Vid besvarandet av enkäten har alltså de olika förvaltningarna/bolagen fyllt i formuläret med svar om de anser sig uppfylla de olika påståendena och refererat till den dokumentation/rutin som styrker bedömningen. I tabellen nedan visas självdeklarationens struktur. Lunds kommuns revisorer 3 av 21

8 Tabell1. Exempel på självdeklarationens struktur. COSOkomponent Exempel på påstående Exempel på bevis/kriterier Nämndens självskattning Nämndens hänvisning Kontrollmiljö Styrelsen/Nämnden har fastställt mål för verksamheten som är i linje med fullmäktiges mål. Fastställda mål finns i styrdokument (såsom verksamhetsplan och ägardirektiv) Ja/Nej/ET Dokument ZZZ Rutin YYY Det finns riktlinjer för styrning och uppföljning Riskbedömning Det finns en tydlig modell för riskhantering. En dokumenterad väsentlighets- och riskanalys finns Ja/Nej/ET Dokumentation saknas Efter att förvaltningarna/bolagen besvarat självdeklarationen har vi verifierat om påståenden uppnås. Verifiering har utförts genom: Intervjuer. Påståendena i självdeklarationen har utvärderats genom intervju med ledande befattningshavare och nyckelpersoner som medverkat i besvarandet av enkäten Dokumentation. Det material som förvaltningarna/bolagen hänvisat till har vi översiktligt gått igenom och utvärderat Stickprov. Vi har kontrollerat att fakturer har godkänts/attesterats av enligt attestordningen behörig person. Vidare har vi kontrollerat att upprättade avtal är signerade av enligt delegationsordning rätt person. Utifrån detta har vi bedömt om förvaltningens/bolagets rutiner och riktlinjer uppfyller de olika kriterierna som är kopplade till påståendena. Vi har använt oss av bedömningarna Effektiva, Ineffektiva eller Ej tillämplig (ET). Totalt har självdeklarationen innehållit 60 påståenden. I tabellen nedan visas hur de olika påståendena fördelats mellan COSOkomponenterna. Tabell 2. Tabellen visar hur de olika påståendena fördelats mellan COSO-komponenterna. Verifieringssområde: Verksamhetsövergripande intern kontroll Intern kontroll avseende inköpsprocessen Kontrollmiljö 13 8 Riskbedömning 4 1 Antal påstående om: Kontrollaktiviteter 6 16 Information & 2 2 kommunikation Uppföljning & 5 3 Utvärdering Totalt: Lunds kommuns revisorer 4 av 21

Ja/Nej/ET Dokument ZZZ Rutin YYY Det finns riktlinjer för styrning och uppföljning Riskbedömning Det finns en tydlig")

9 Våra verifieringar av påståendena har sedan legat som grund för en sammanfattande bedömning av i vilken utsträckning som förvaltningarna och bolagen lever upp till COSOmodellens olika komponenter. Bedömningarna har gjorts enligt följande skala och kriterier: Figur 1. Bedömningsmodell med bedömningsskala och -kriterier. Bedömningsskala Innebörd av bedömning Kriterier Tillräcklig Grön färg innebär att det har upprättats dokument och rutiner som ger goda förutsättningar för förvaltningens/bolagets arbete med den enskilda COSO-komponenten procent av påståendena är effektiva Delvis tillräcklig Gul färg innebär att det har upprättats grundläggande dokumentation och rutiner men att arbetet med den enskilda COSOkomponenten bör vidareutvecklas procent av påståendena är effektiva Otillräcklig Röd färg innebär grundläggande dokumentation och rutiner saknas samt att arbetet med den enskilda COSO-komponenten är av stort behov av att vidareutvecklas. Mindre än 50 procent av påståendena är effektiva Ej tillämpligt (ET) ET innebär att COSOkomponenten/påståendet inte kunnat prövas på förvaltningen/bolaget. Den ovan gjorda redogörelsen för tillvägagångssättet vid våra bedömningar kan förtydligas med följande exempel: För verifieringsområdet den verksamhetsövergripande intern kontroll finns det 13 påståenden som avser COSO-komponenten Kontrollmiljö. För att en förvaltning eller bolag ska bedömas ha en tillräcklig kontrollmiljö måste verifieringen visa att minst 75 procent av påståendena är Effektiva, det vill säga minst 10 av 13 påståenden måste bedömas som Effektiva. Besvarande av revisionsfråga Vår bedömning av revisionsfrågan har gjorts på ett motsvarande sätt som för bedömningarna för de enskilda COSO-komponenterna. Båda verifieringsområdena det vill säga den verksamhetsövergripande interna kontrollen och den interna kontrollen i samband med inköp innehåller totalt 30 påståenden. Varje verifieringsområde har bedömts var för sig. För att en styrelse eller nämnd ska ha bedömts ha en tillräcklig intern kontroll måste minst 23 påståenden (dvs 75 procent) bedömts som Effektiva. För att en styrelse eller nämnd ska ha bedömts ha en delvis tillräcklig intern kontroll måste minst 15 påståenden (dvs 50 procent) bedömts som Effektiva. Om en styrelse eller nämnd bedömts ha 14 eller mindre påståenden (mindre än 50 procent) som Effektiva så har de bedömts ha en otillräcklig intern kontroll. Lunds kommuns revisorer 5 av 21

10 Kommentarer kring metodval Som för alla metoder finns det både för- och nackdelar med att använda sig av enkäter (i vårt fall är enkäten utformad som en självdeklaration). Fördelen med självdeklarationen är att vi fått en övergripande bild av hur hela Lunds kommuns interna kontroll fungerar. Vi har genom självdeklarationens kunnat kontrollera vilka dokument, rutiner och riktlinjer som finns för den interna kontrollen. Likaså har vi fått underlag för att kunna jämföra förvaltningarnas och bolagens resultat med varandra. En annan fördel med självdeklarationen är att förvaltningarna och bolagen har svarat på samma påståenden och därmed kan de tillsammans diskutera resultatet och lära sig av varandra. Därtill bidrar självdeklarationen med ökad kunskap och medvetenhet om intern kontroll. Bland annat genom att förvaltningarna och bolagen har behövt att förbreda sig i samband med besvarandet av självdeklarationen och inför verifieringsmötena. Nackdelen med självdeklarationen är att den ibland är ett trubbigt instrument. Självdeklarationen är inte anpassad utifrån de olika förvaltningarnas och bolagens organisatoriska förutsättningar. Exempelvis tar självdeklarationen inte hänsyn till den enskilda förvaltningens/bolagets personalresurser eller verksamhets omfattning. Resultatet baseras således på samma bedömningskriterier oavsett verksamhet. En annan nackdel med bedömningsmodellen är att den endast tar hänsyn till andelen påståenden som bedöms som effektiva. Detta innebär att det i vissa fall räcker med att två eller tre påståenden bedöms som Ineffektiva för att en COSO-komponent ska bedömas som otilläcklig. Kommentarer om vårt resultat I rapporten redogörs för respektive COSO-komponent hur många påståenden som förvaltningarna och bolagen besvarat Ja, Nej eller ET på. Vi har även räknat samman vad förvaltningarnas och bolagens svar motsvarar i vår bedömningsmodell. På så sätt har vi kunnat jämföra förvaltningarnas och bolagens egna bedömningar med våra. Det ska alltså uppmärksammas att förvaltningarnas och bolagens bedömningar baseras på vår sammanställning av deras svar. Generellt sett har förvaltningarnas och bolagens bedömningar skilt sig förhållandevis mycket jämfört med våra. Exempelvis har vi ibland bedömt någon av förvaltningarnas och bolagens COSO-komponenter som otillräcklig, medan de har bedömt den som Tillräcklig. Likaså har förvaltningarna och bolagen ibland bedömt deras COSO-komponent som delvis tillräcklig, medan vi bedömt den som tillräcklig. Det finns främst tre förklaringar till skillnader mellan våra och förvaltningarnas/bolagens bedömningar. För det första har det ofta handlat om att det funnits olika uppfattningar om vad som ska bedömas som tillräcklig, delvis tillräcklig och otillräcklig. Några av förvaltningarna och bolagen har exempelvis menat att kriterierna varit för högt ställda när det gäller vissa COSO-komponenter. För det andra har bolagen och förvaltningarna inte beaktat kravet på dokumentationsbevis utan hänvisat till informella interna kontrollrutiner. För det tredje har det handlat om förvaltningarna och bolagen ibland inte förstått påståendet eller tolkat påståendet fel. I dessa fall har vi förtydligat och diskuterat dessa oklarheter i samband med verifieringsmötena. Vi har dock inte ändrat förvaltningarnas och bolagens svar i enkäter utifrån dessa diskussioner. Lunds kommuns revisorer 6 av 21

11 1.5. Läshänvisning Det ska noteras att delgranskningarna är utformade som avvikelserapporter, vilket innebär att redan fungerande områden inte lyfts fram i samma utsträckning som eventuella utvecklingsområden. Detta innebär även att delrapporterna till sin karaktär inte är beskrivande. Disposition Efter detta inledande kapitel följer ett avsnitt om intern kontroll och COSO-modellen. Därefter följer en översiktlig redogörelse för några av Lunds kommuns förvaltningsövergripande styrdokument. Efter detta följer våra granskningsresultat. Kapitlet disponerat utifrån delgranskningens fem kontrollmål. I varje avsnitt gör vi generella bedömningar, iakttagelser och rekommendationer utifrån granskningsresultaten i delgranskningarna. Granskningen avslutas med en revisionell bedömning. Lunds kommuns revisorer 7 av 21

12 2. Intern kontroll och COSOmodellen COSO-modellen är ett internationellt etablerat ramverk för utvärdering och utveckling av intern styrning och kontroll 4. I COSO-modellen definieras intern kontroll på följande sätt: Intern kontroll kan övergripande definieras som en process, där såväl den politiska som den professionella ledningen samt övrig personal samverkar, vilken utformas för att med rimlig grad av säkerhet kunna uppnå följande mål: ändamålsenlig och kostnadseffektiv verksamhet tillförlitlig finansiell rapportering och information om verksamheten efterlevnad av tillämpliga lagar, föreskrifter, riktlinjer m.m. Enligt COSO-modellen omfattar intern kontroll komponenterna Kontrollmiljö, Riskbedömning, Kontrollaktiviteter, Kommunikation & Information samt Uppföljning och Utvärdering. Figur 2. COSO-modellen och dess fem komponenter. 5. Uppföljning & Utvärdering 4. Information & Kommunikation 3. Kontrollaktiviteter 2. Riskbedömning 1. Kontrollmiljö Nedan beskrivs COSO-modellens olika komponenter. 1. Kontrollmiljö är den omgivning som den interna styrningen och kontrollen verkar i och påverkas av. Detta kan vara riktlinjer, policies, organisationskulturen och ledningens styrning. Kontrollmiljön kan sägas vara fundamentet för den interna kontrollen. 4. Information & Kommunikation handlar om hur mål, policies, riktlinjer, risker, avvikelser och åtgärder kommuniceras i organisationen. 2. Riskbedömning handlar om hur risker för verksamheten identifieras, värderas och hanteras. Det kan tex handla om omvärldsrisker, finansiella risker, legala risker samt verksamhetsrisker. 5. Uppföljning & Utvärdering handlar om hur organisationen följer upp beslutade mål och åtgärder samt hur den interna kontrollen utvärderas och utvecklas. 3. Kontrollaktiviteter är de aktiviteter som utarbetas för att fel ska upptäckas, åtgärdas och även förebyggas. Åtgärderna kan även finnas inbyggda i såväl organisationsstruktur som rutiner. Det ska understrykas att intern kontroll inte är ett självändamål utan en del av verksamhetsoch ekonomistyrningen. Den interna kontrollen är på så sätt ett viktigt instrument för att verksamhetens mål/uppdrag ska kunna uppnås. 4 COSO står för: Committee of Sponsoring Organizations of the Treadway Commission. Lunds kommuns revisorer 8 av 21

13 I det praktiska arbetet med intern kontroll är det viktigt att det finns en tydlig koppling mellan mål och de olika COSO-komponenterna. Förhållandet mellan målen och de olika COSO-komponenterna kan schematiskt illustreras på följande sätt: Figur 3. Illustration över hur förhållandet mellan mål/uppdrag och de olika COSOkomponenterna bör se ut. En grundläggande del för att arbetet med den interna kontrollen ska fungera är att det finns tydliga styrsignaler, exempelvis genom dokumenterade rutiner och riktlinjer. I kapitlet Granskningsresultat kommer vi i inledningen av varje avsnitt att mer detaljerat beskriva bedömningskriterierna för de olika COSO-komponenterna. Lunds kommuns revisorer 9 av 21

14 3. Styrdokument Nedan presenteras titlarna på några av de förvaltningsövergripande styrdokument som reglerar Lunds kommuns interna kontrollarbete. I Bilaga 2 finns en mer detaljerad sammanfattning av respektive styrdokument. Vidare finns det i Bilaga 2 en beskrivning av dels den förvaltningsövergripande arbetsgruppen för intern kontroll och dels kommunens upphandlingsenhet. Styrdokument avseende den verksamhetsövergripande interna kontrollen Reglemente för intern kontroll. Antaget av Kommunfullmäktige år Handbok för intern kontroll. Framtaget av Kommunkontoret år 2011 Mallar. För att underlätta arbetet med den interna kontrollen har kommunens arbetsgrupp tagit fram ett antal mallar för arbetet: - Handlingsplan för intern kontroll, instruktion - Risk- och konsekvensanalys, hjälpmedel - Granskningsrapport med åtgärdsplan för intern kontroll, instruktion och mall Styrdokument avseende den interna kontrollen i samband med inköp Inköps- och upphandlingspolicy för Lunds kommun. Antaget av Kommunfullmäktige år Riktlinje för upphandling Riktlinje för direktupphandling. Antaget av Kommunfullmäktige år Riktlinjer för samhälleliga mål Styrdokument avseende ekonomirutiner Reglemente för kontroll och verifikation. Kommunfullmäktige antog år ett reglemente för kontroll och verifikation Tillämpningsanvisningar till reglemente för kontroll av verifikation Utbetalningar Tillämpningsföreskrifter för bisysslor Lunds kommuns revisorer 10 av 21

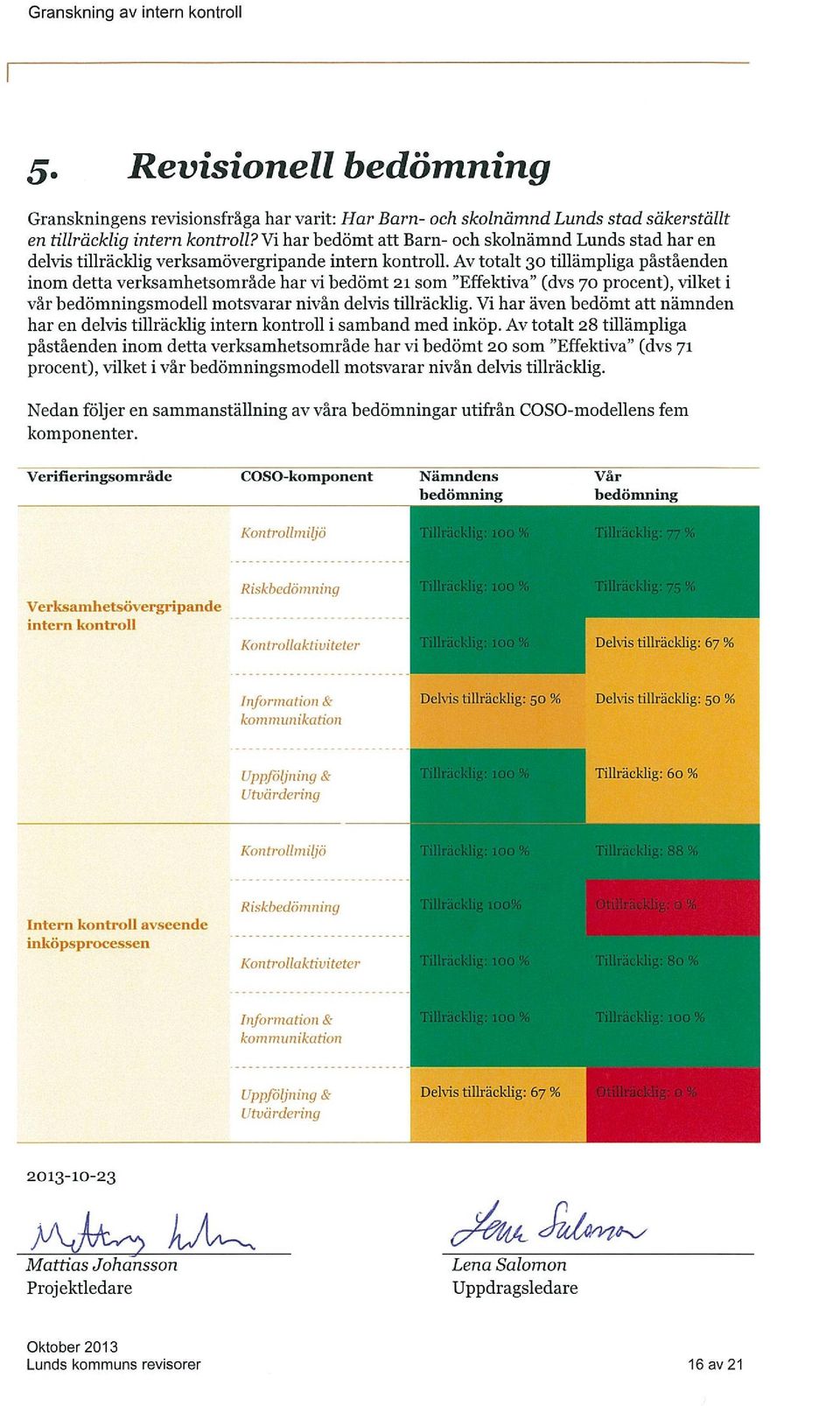

15 4. Granskningsresultat 4.1. Det finns en tillfredsställande kontrollmiljö Verksamhetsövergripande intern kontroll Självdeklarationen innehöll 13 påståenden avseende Kontrollmiljön inom detta område. Förvaltningens bedömning Vår bedömning Förvaltningen har svarat Ja på 13 påståenden (dvs. 100 % av svaren har varit jakande), vilket motsvarar nivån tillräcklig i vår bedömningsmodell. Vår verifiering av påståendena visar att förvaltningen i hög grad uppfyller de kriterier som ställts upp för de olika påståendena. Vi har bedömt 10 av 13 påståenden som Effektiva (dvs 77 procent). Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads kontrollmiljö inom detta område är tillräcklig. Det ska dock betonas att vi gjort ett antal iakttagelser som vittnar om att det finns utrymmer för förbättring (se mer nedan). Våra rekommendationer Utifrån identifierade utvecklingsområden rekommenderar vi Barn- och skolnämnd Lunds stad att: analysera och dokumentera oförenliga arbetsuppgifter i sin verksamhet och i de fall konflikter identifieras bör förslag upprättas till hur dessa ska hanteras eller kontrolleras formalisera förvaltningens organisation för den interna kontrollen. Exempelvis när det gäller ansvar och roller för framtagandet av den interna kontrollplanen. Den organisation som finns för den interna kontrollen bör bestå av medarbetare med olika kompetenser, såsom inom ekonomi, personal och juridik. Den interna kontrollen avseende inköp Självdeklarationen innehöll åtta påståenden avseende Kontrollmiljön inom detta område. Förvaltningens bedömning Vår bedömning Förvaltningen har svarat Ja på sju påståenden och ET på ett. Förvaltningen har alltså svarat Ja på samtliga av de påståenden som de anser är tillämpliga, vilket motsvarar nivån tillräcklig i vår bedömningsmodell. Vår verifiering av påståendena visar att förvaltningen i hög grad uppfyller de kriterier som ställts upp för de olika påståendena. Vi har bedömt att samtliga påståenden varit tillämpliga på förvaltningen. Vidare har vi bedömt sju av åtta påståenden som Effektiva (dvs 88 procent) Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads kontrollmiljö inom detta område är tillräcklig. Det ska dock betonas att vi gjort en iakttagelse som vittnar om att det finns utrymmer för förbättring (se mer nedan). Våra rekommendationer Utifrån identifierade utvecklingsområde rekommenderar vi Barn- och skolnämnd Lunds stad att: säkerställa att det alltid upprättas dokumentation vid direktupphandlingar som styrker att gällande regler och riktlinjer avseende direktupphandling har efterlevts Det görs en riskbedömning i syfte att säkerställa vilka kontrollaktiviteter som ska utföras Lunds kommuns revisorer 11 av 21

16 Verksamhetsövergripande intern kontroll Självdeklarationen innehöll fyra påståenden avseende Riskbedömning inom detta område. Förvaltningens bedömning Vår bedömning Förvaltningen har svarat Ja på fyra påståenden (dvs 100 %), vilket motsvarar nivån tillräcklig i vår bedömningsmodell. Vår verifiering av påståendena visar att förvaltningen i hög grad uppfyller de kriterier som ställts upp för de olika påståendena. Vidare har vi har bedömt att tre av fyra påståendena är Effektiva (75 procent) Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads Riskbedömning inom detta område är tillräcklig. Våra rekommendationer Utifrån identifierade utvecklingsområden rekommenderar vi Barn- och skolnämnd Lunds stad att: ett specifikt avsnitt i risk- och väsentlighetsanalysen bör behandla oegentligheter, oetiskt eller i övrigt oönskat beteende. Förslag på hur identifierade risker bör kontrolleras bör dokumenteras och följas upp i exempelvis den interna kontrollplanen. Den interna kontrollen avseende inköp Självdeklarationen innehöll ett påståenden avseende Riskbedömning inom detta område. Förvaltningens bedömning Vår bedömning Förvaltningen har svarat Ja på påståendet. Vår verifiering av påståendet visar att förvaltningen inte uppfyller de kriterier som ställts upp för påståendet. Vi har alltså bedömt påståendet som Ineffektivt. Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads Riskbedömning inom detta område är otillräcklig. Våra rekommendationer Utifrån identifierade utvecklingsområden rekommenderar vi Barn- och skolnämnd Lunds stad att: genomföra en riskbedömning avseende inköpsprocessen i samband med direktupphandlingar. Detta i syfte för att säkerställa att ändamålsenliga kontroller finns. Arbetet bör innefatta följande moment: - identifiering, klassificering, värdering och dokumentation av risker - riskbedömningen bör sedan ligga till grund för implementering av kontroller för att minska riskerna Lunds kommuns revisorer 12 av 21

Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads Riskbedömning inom detta område är")

17 4.3. Kontrollaktiviteter utförs i syfte att förhindra eller minska sannolikheten att riskerna inträffar Verksamhetsövergripande intern kontroll Självdeklarationen innehöll sex påståenden avseende Kontrollaktiviteter inom detta område. Förvaltningens bedömning Vår bedömning Förvaltningen har svarat Ja på sex påståenden (dvs 100 %), vilket motsvarar nivån tillräcklig i vår bedömningsmodell. Vår verifiering av påståendena visar att förvaltningen till viss del uppfyller de kriterier som ställts upp för de olika påståendena. Vi har bedömt fyra av sex påståenden som Effektiva (67 procent) Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads Kontrollaktiviteter inom detta område är delvis tillräckliga. Den interna kontrollen avseende inköp Självdeklarationen innehöll 16 påståenden avseende Kontrollaktiviteter inom detta område. Förvaltningens bedömning Vår bedömning Förvaltningen har svarat Ja på tolv påståenden och ET på fyra. Förvaltningen har alltså svarat Ja på 100 % av de påståenden som de anser är tillämpliga, vilket motsvarar nivån tillräcklig i vår bedömningsmodell. Vår verifiering av påståendena visar att i hög grad uppfyller de kriterier som ställts upp för de olika påståendena. Vi har bedömt att 15 av 16 påståenden varit tillämpliga på förvaltningen. Vidare har vi bedömt 11 av 15 påståenden som Effektiva (80 procent) Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads Kontrollaktiviteter inom detta område är delvis tillräckliga. Våra rekommendationer Vi har identifierat ett antal gemensamma utvecklingsområden i den verksamhetsövergripande interna kontrollen och den interna kontrollen i samband med inköp. Med anledning av detta rekommenderar vi Barn- och skolnämnd Lunds stad att: utveckla arbetet med löpande kontrollaktiviteter genom att utifrån en upprättad riskbedömning utforma en kontrollmatris som skapar en helhetsbild av nämndens kontrollstruktur med en tydlig koppling mellan kontrollaktiviteter och de identifierade riskerna utveckla arbetet med handlingsplanen för den interna kontrollplanen så att den täcker in fler kontrollområden, såsom exempelvis den operationella verksamheten, den finansiella rapporteringen och direktupphandlingar. Det är även av vikt att de mest väsentligaste riskerna följs upp regelbundet. tydligt beskriva de kontrollaktiviteter som exempelvis finns i handlingsplanen för intern kontroll, inte minst när det gäller: - vilken avdelning, funktion, roll och person eller vilket system som utför kontrollen. - hur och i vilken omfattning som kontrollaktiviteten ska göras - till vem som en eventuell brist ska rapporteras till utveckla kontrollerna för bisysslor. Exempelvis kan avstämning med näringslivsregistret göras vid jämna mellanrum Lunds kommuns revisorer 13 av 21

Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads Kontrollaktiviteter inom detta område är delvis tillräckliga.")

18 4.4. Det finns etablerade kanaler för information och kommunikation Verksamhetsövergripande intern kontroll Självdeklarationen innehöll två påståenden avseende Information & Kommunikation inom detta område. Förvaltningens bedömning Vår bedömning Förvaltningen har svarat Ja på ett påstående (dvs 50 %), vilket motsvarar nivån delvis tillräcklig i vår bedömningsmodell. Vår verifiering av påståendena visar att förvaltningen i till viss del uppfyller de kriterier som ställts upp för de olika påståendena. Vi har bedömt att ett av två påståenden som Effektivt (50 procent) Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads Information & Kommunikation inom detta område som delvis tillräcklig. Den interna kontrollen avseende inköp Självdeklarationen innehöll två påståenden avseende Information & Kommunikation inom detta område. Förvaltningens bedömning Vår bedömning Förvaltningen har svarat Ja på samtliga påståenden, vilket motsvarar nivån tillräcklig i vår bedömningsmodell. Vår verifiering av påståendena visar att förvaltningen i hög grad uppfyller de kriterier som ställts upp för de olika påståendena. Vi har bedömt samtliga påståenden som Effektiva (100 procent). Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads Information & Kommunikation inom detta område är tillräcklig. Våra rekommendationer Vi har identifierat ett antal gemensamma utvecklingsområden i den verksamhetsövergripande interna kontrollen och den interna kontrollen i samband med inköp. Med anledning av detta rekommenderar vi Barn- och skolnämnd Lunds stad att: säkerställa att det finns dokumenterade riktlinjer för hur oegentligheter eller brister ska rapporteras om de upptäcks. Vidare bör identifierade avvikelser dokumenteras i en avvikelserapport Lunds kommuns revisorer 14 av 21

Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads Information & Kommunikation inom detta område som delvis")

19 4.5. Uppföljning och utvärdering sker av genomförda kontrollaktiviteter i syfte att säkerställa en ändamålsenlig och effektiv verksamhet Verksamhetsövergripande intern kontroll Självdeklarationen innehöll fem påståenden avseende Uppföljning & Utvärdering inom detta område. Förvaltningens bedömning Vår bedömning Förvaltningen har svarat Ja på fem påståenden (dvs 100 %), vilket motsvarar nivån tillräcklig i vår bedömningsmodell. Vår verifiering av påståendena visar att förvaltningen till viss del uppfyller de kriterier som ställts upp för de olika påståendena. Vidare har vi bedömt tre av fem påståenden som Effektiva (60 procent). Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads Uppföljning & Utvärdering inom detta område är delvis tillräcklig. Den interna kontrollen avseende inköp Självdeklarationen innehöll tre påståenden avseende Uppföljning & Utvärdering inom detta område. Förvaltningens bedömning Vår bedömning Förvaltningen har svarat Ja på två påstående och Nej på ett. Förvaltningen har alltså svarat Ja på 67 % av påståendena, vilket motsvarar nivån delvis tillräcklig i vår bedömningsmodell. Vår verifiering av påståendena visar att förvaltningen i inte uppfyller de kriterier som ställts upp för de olika påståendena. Vi har bedömt att två av tre påståenden varit tillämpliga på förvaltningen. Vidare har vi bedömt samtliga påståendena som Ineffektiva. Utifrån gjorda iakttagelser bedömer vi att Barn- och skolnämnd Lunds stads Uppföljning & Utvärdering inom detta område är otillräcklig. Våra rekommendationer Vi har identifierat ett antal gemensamma utvecklingsområden i den verksamhetsövergripande interna kontrollen och den interna kontrollen i samband med inköp. Med anledning av detta rekommenderar vi Barn- och skolnämnd Lunds stad att: öka fokusen på interna kontrollfrågor. Detta kan göras genom att rapportering avseende internkontroll sker löpande under året, förslagsvis varje kvartal. Rapporterna bör även innefatta de identifierade avvikelser som gjorts i den löpande interna kontrollen upprätta och dokumentera en formell rutin avseende hur avvikelser från gällande regelverk, policys och riktlinjer för inköp/upphandling (dvs direktupphandlingar) ska rapporteras och hanteras. Rutinen bör även inkludera hur uppföljning ska ske. Förvaltningen bör följa upp att överträdelser av interna inköpsriktlinjer hanteras och att lämpliga åtgärder vidtas genomföra en stickprovsvis dokumenterad uppföljning av leverantörer i syfte att kontrollera att nedanstående kriterier har legat till grund för val av leverantör: - Kvalitet & pris - Etiska riktlinjer - Miljö - Leveranssäkerhet - Total volym/kvantitet Lunds kommuns revisorer 15 av 21

20

21 Bilaga 1 I tabellen nedan visas de styrelser och nämnder som inkluderats i granskningen. Styrelser och nämnder Barn- och skolnämnd Lunds stad Barn- och skolnämnd Lund öster Kommunstyrelsen Kultur- och fritidsnämnden Miljönämnden Renhållningsstyrelsen Servicenämnden Socialnämnden Byggnadsnämnden Fastighets AB Lund Arena Lunds kommuns fastigheter AB Lunds kommuns parkerings AB Tekniska nämnden Utbildningsnämnden Valnämnden Vård- och omsorgsnämnden Överförmyndarnämnden Lunds kommuns revisorer 17 av 21

22 Bilaga 2 Styrdokument avseende den verksamhetsövergripande interna kontrollen I Lunds kommun finns ett antal styrdokument som reglerar styrelsers och nämnders interna kontrollarbete. Nedan följer en kortfattad beskrivning av de olika dokumenten Reglemente för intern kontroll. Kommunfullmäktige antog år ett reglemente för intern kontroll. Av reglementet framgår ansvarsnivåerna och rollfördelningen för den intern kontroll. I reglementet beskriva också hur uppföljningen av den interna kontrollen ska ske. Handbok för intern kontroll. Kommunkontorets utvecklingsavdelning har tagit fram en handbok för intern kontroll. I handboken beskrivs mer utförligt syftet med intern kontroll och vad styrelser och nämnder bör tänka på i sitt interna kontrollarbete. Mallar. För att underlätta arbetet med den interna kontrollen har kommunens arbetsgrupp (se mer nedan) tagit fram ett antal mallar för arbetet. - Handlingsplan för intern kontroll, instruktion. Dokumentet utgör en instruktion för hur styrelsers och nämnders handlingsplan för intern kontroll ska utformas. Planerna ska bland annat innehålla uppgifter om kontrollmål, metod, ansvarig och när kontrollen ska vara utförd - Risk- och konsekvensanalys, hjälpmedel. I dokumentet står det att förvaltningen ska gå igenom verksamhetens rutiner/processer och arbetsmoment. Förvaltningarna ska använda sig av en bedömningsmatrismatris för att få fram vilka rutiner/processer och arbetsmoment som ska tas upp i kontrollmålen (se Bilaga 4 för en redogörelse för hur bedömningsmatrisen är uppbyggd) - Granskningsrapport med åtgärdsplan för intern kontroll, instruktion och mall. I dokumentet står det hur styrelsers och nämnders granskningsrapport med åtgärdsplan till kommunstyrelsen ska utformas. Bland annat ska styrelser och nämnder redovisa genomförda granskningar, eventuell åtgärdsplan och nämndens sammanvägda bedömning av den interna kontrollen. Förvaltningsövergripande arbetsgrupp En arbetsgrupp för intern kontroll är tillsatt av och jobbar på uppdrag av förvaltningschefsgruppen. Arbetsgruppens uppgift är att arbeta fram ett gemensamt koncept av vad intern kontroll innebär för Lunds kommun. Gruppen ska fungera som en motor för arbetet med intern kontroll. Grunden är att den interna kontrollen ska betraktas med utgångspunkt från ett helhetstänkande och arbetsgruppens uppgift är att ta fram de kommungemensamma kontrollmålen. Arbetsgruppen stödjer likaså en god dialog med revisionen. Med utgångspunkt från nämndernas handlingsplaner och granskningsrapporter så gör arbetsgruppen varje år en samlad bedömning av den interna kontrollen. Denna bedömning utgör sedan grunden för utvärderingen av kommunens samlade system för iden interna kontrollen. Arbetsgruppen tar även gärna emot synpunkter och frågor. Den är tänkt som en resurs för förvaltningarna i deras arbete med intern kontroll. Lunds kommuns revisorer 18 av 21

23 Styrdokument avseende den interna kontrollen i samband med inköp I Lunds kommun finns ett antal styrdokument som reglerar styrelsers och nämnders interna kontrollarbete i samband med inköp. Nedan följer en kortfattad beskrivning av de olika dokumenten Inköps- och upphandlingspolicy för Lunds kommun. Kommunfullmäktige antog år en inköps- och upphandlingspolicy. I dokumentet fastslås mål och organisation för inköp och upphandling för Lunds kommuns samtliga styrelser, nämnder och förvaltningar. I policyn betonas att kommunen ska utnyttja de konkurrensmöjligheter som finns. Riktlinje för upphandling. Riktlinjen anger vilket förhållningssätt och vilka arbetsmetoder som ska gälla då offentliga upphandlingar genomförs i Lunds kommun. Riktlinje för direktupphandling. Kommunfullmäktige antog år ett reglemente för direktupphandling. Riktlinjen anger när direktupphandlingar får användas och hur direktupphandlingar ska genomföras. Av riktlinjen framgår det bland annat att Om inköpsbeloppet överstiger SEK skall följande process användas: - Kontrollera ekonomi och delegation. Kontrollera vem som äger rätt att göra beställningar och vem som skall fatta beslut om köp - Stäm av behov. Kontrollera att någon av kommunens avtal inte kan användas för att tillgodose behovet. Kontrollera både kommunens ramavtal och förvaltningens egna avtal. Kontrollera om samma/likartat behov finns hos annan enhet, samordning av inköp kan i så fall ske - Begär offerter. Vänd dig till lämpligt antal leverantörer med begäran om skriftlig offert. Ett lämpligt antal leverantörer är normalt minst tre. Ge leverantörerna rimlig tid att behandla din fråga. - Pröva offerterna. Prövning ska ske i två moment A) Kvalificering, kontrollera att alla dina villkor är uppfyllda. Ett ovillkorligt krav är bland annat krav på avsaknad av skatteskuld. B) Utvärdering, jämför anbud och gör sammanställning. Riktlinjer för samhälleliga mål. Riktlinjerna förtydligar hur de samhälleliga mål som omnämns i kommunens inköps- och uppföljningspolicy ska tillämpas. Upphandlingsenheten Lunds kommun har en central Upphandlingsenhet, som lyder under kommunstyrelse. Upphandlingsenheten genomför upphandlingar som berör flera av kommunens förvaltningar och bolag. Dessa upphandlingar utmynnar i kommungemensamma Ramavtal som det åligger Upphandlingsenheten att hålla tillgängliga på kommunens interna hemsida. Specifika upphandlingar görs av den enskilda förvaltningen eller bolaget. Upphandlingsenheten biträder/genomför dock ofta upphandlingen på uppdrag av förvaltningar och bolag. Upphandlingsenheten genomför även utbildningar och ansvarar för att de inköpsansvariga på respektive förvaltning erbjuds en halvdags beställarutbildning. Lunds kommuns revisorer 19 av 21

24 Styrdokument avseende ekonomirutiner I Lunds kommun finns ett antal styrdokument som reglerar styrelsers och nämnders ekonomirutiner. Nedan följer en kortfattad beskrivning av de olika dokumenten. Reglemente för kontroll och verifikation. Kommunfullmäktige antog år ett reglemente för kontroll och verifikation. Av reglementet framgår ansvarsnivåerna och vilka kontroller som ska utföras av verifikationerna. Tillämpningsanvisningar till reglemente för kontroll av verifikation. I anvisningarna beskrivs mer utförligt syftet med kontrollerna av verifikationerna och styrelsers och nämnders ansvar för att adekvata kontroller genomförs. Utbetalningar. Anvisningar för hantering och kontroll av leverantörs fakturer samt övriga verifikationer. Tillämpningsföreskrifter för bisysslor. I dokumentet står det att arbetsgivaren bör i samband med rekrytering, medarbetarsamtal och arbetsplatsträffar informera medarbetare om vad som kan göra en bisyssla otillåten. Kommunkontorets Personalavdelning har även tagit fram en blankett (Uppgift om bisysslor) där medarbetarna ska fylla i eventuella bisysslor. Lunds kommuns revisorer 20 av 21

25 Bilaga 3 Varje riskområdes konsekvens och sannolikhet bedöms på en skala mellan 1 och 4 (där fyra högst). Summan av konsekvens multiplicerat med sannolikheten skapar en grund för hur nämnderna ska prioritera sina kontrollmål. Rutin/process/arbetsmoment: Konsekvens 4 Allvarlig 3 Kännbar 2 Lindrig 1 Försumbar 1 Osannolik 2 Mindre sannolik 3 Möjlig 4 Sannolik Sannolikhet Konsekvens multiplicerat med sannolikhet ger summa: Lunds kommuns revisorer 21 av 21

Lunds kommun. Revisionsrapport. Granskning av intern kontroll. - Kommunstyrelsen. Lena Salomon Certifierad kommunal revisor

Revisionsrapport Granskning av intern kontroll - Kommunstyrelsen Lena Salomon Certifierad kommunal revisor Mattias Johansson Auktoriserad revisor/ Certifierad kommunal revisor Lunds kommun Emelie Lönnblad

Revisionsrapport Granskning av intern kontroll - Kommunstyrelsen Lena Salomon Certifierad kommunal revisor Mattias Johansson Auktoriserad revisor/ Certifierad kommunal revisor Lunds kommun Emelie Lönnblad

Lunds kommun. Revisionsrapport. Granskning av intern kontroll. - Miljönämnden. Lena Salomon Certifierad kommunal revisor

Revisionsrapport Granskning av intern kontroll - Miljönämnden Lena Salomon Certifierad kommunal revisor Mattias Johansson Auktoriserad revisor/ Certifierad kommunal revisor Lunds kommun Emelie Lönnblad

Revisionsrapport Granskning av intern kontroll - Miljönämnden Lena Salomon Certifierad kommunal revisor Mattias Johansson Auktoriserad revisor/ Certifierad kommunal revisor Lunds kommun Emelie Lönnblad

Lunds kommun. Revisionsrapport. Granskning av intern kontroll. Valnämnden. Lena Salomon Certifierad kommunal revisor

Revisionsrapport Granskning av intern kontroll Valnämnden Lena Salomon Certifierad kommunal revisor Mattias Johansson Auktoriserad revisor/ Certifierad kommunal revisor Lunds kommun Emelie Lönnblad Revisionskonsult

Revisionsrapport Granskning av intern kontroll Valnämnden Lena Salomon Certifierad kommunal revisor Mattias Johansson Auktoriserad revisor/ Certifierad kommunal revisor Lunds kommun Emelie Lönnblad Revisionskonsult

Lunds kommun. Revisionsrapport. Granskning av intern kontroll. Vård- och omsorgsnämnden. Lena Salomon Certifierad kommunal revisor

Revisionsrapport Granskning av intern kontroll Vård- och omsorgsnämnden Lena Salomon Certifierad kommunal revisor Mattias Johansson Auktoriserad revisor/ Certifierad kommunal revisor Lunds kommun Emelie

Revisionsrapport Granskning av intern kontroll Vård- och omsorgsnämnden Lena Salomon Certifierad kommunal revisor Mattias Johansson Auktoriserad revisor/ Certifierad kommunal revisor Lunds kommun Emelie

Lunds kommun. Revisionsrapport. Sammanställning avseende granskningar av Lunds kommuns interna kontroll. Lena Salomon Certifierad kommunal revisor

Revisionsrapport Sammanställning avseende granskningar av Lunds kommuns interna kontroll Lena Salomon Certifierad kommunal revisor Mattias Johansson Auktoriserad revisor/ Certifierad kommunal revisor Emelie

Revisionsrapport Sammanställning avseende granskningar av Lunds kommuns interna kontroll Lena Salomon Certifierad kommunal revisor Mattias Johansson Auktoriserad revisor/ Certifierad kommunal revisor Emelie

Göteborg Energi AB. Självdeklaration 2012 Verifiering av inköpsprocessen Utförd av Deloitte. 18 december 2012

Göteborg Energi AB Självdeklaration 2012 Verifiering av inköpsprocessen Utförd av Deloitte 18 december 2012 1 Sammanfattning Med start hösten 2010 har Deloitte, Ernst & Young och PwC på uppdrag av Göteborgs

Göteborg Energi AB Självdeklaration 2012 Verifiering av inköpsprocessen Utförd av Deloitte 18 december 2012 1 Sammanfattning Med start hösten 2010 har Deloitte, Ernst & Young och PwC på uppdrag av Göteborgs

Revisionsrapport. Granskning av intern kontroll. Klippans kommun

Revisionsrapport Granskning av intern kontroll Adrian Göransson Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund och syfte...2 2.2. Revisionsfråga,

Revisionsrapport Granskning av intern kontroll Adrian Göransson Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund och syfte...2 2.2. Revisionsfråga,

Revisionsrapport Självdeklaration Intern Kontroll

Revisionsrapport Självdeklaration Intern Kontroll Mattias Johansson Philip Maazon Emelie Lönnblad Mattias Haraldsson Mats Malmberg Kristianstads kommun Januari 2013 Innehållsförteckning 1 Inledning 1 1.1

Revisionsrapport Självdeklaration Intern Kontroll Mattias Johansson Philip Maazon Emelie Lönnblad Mattias Haraldsson Mats Malmberg Kristianstads kommun Januari 2013 Innehållsförteckning 1 Inledning 1 1.1

Granskning av intern kontroll. Söderhamns kommun. Revisionsrapport. Februari 2011. Micaela Hedin Certifierad kommunal revisor

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Intern kontroll och riskbedömningar. Strömsunds kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Intern kontroll Revisionsrapport. Vänersborgs kommun. Intern kontroll år 2o16. Henrik Bergh Mars 2017 PWC

Intern kontroll 2016 Revisionsrapport Vänersborgs kommun Henrik Bergh Mars 2017 Intern kontroll år 2o16 PWC Innehållsförteckning 1. Sammanfattning 3 1.1. Sammanfattande bedömning 3 1.2. Förslag till åtgärd

Intern kontroll 2016 Revisionsrapport Vänersborgs kommun Henrik Bergh Mars 2017 Intern kontroll år 2o16 PWC Innehållsförteckning 1. Sammanfattning 3 1.1. Sammanfattande bedömning 3 1.2. Förslag till åtgärd

Policy för internkontroll för Stockholms läns landsting och bolag

Policy för internkontroll för Stockholms läns landsting och bolag Policy för internkontroll för Stockholms läns landsting och bolag 2 (6) Innehållsförteckning Policy för internkontroll... 1 för Stockholms

Policy för internkontroll för Stockholms läns landsting och bolag Policy för internkontroll för Stockholms läns landsting och bolag 2 (6) Innehållsförteckning Policy för internkontroll... 1 för Stockholms

Riktlinje för intern styrning och kontroll avseende Norrköping Rådhus AB:s bolagskoncern

Riktlinje Riktlinje för intern styrning och kontroll avseende Norrköping Rådhus AB:s bolagskoncern Beslutat av Norrköping Rådhus AB den 11 februari 2015 Enligt Kommunallagen (6 Kap 7 ) ska nämnder och

Riktlinje Riktlinje för intern styrning och kontroll avseende Norrköping Rådhus AB:s bolagskoncern Beslutat av Norrköping Rådhus AB den 11 februari 2015 Enligt Kommunallagen (6 Kap 7 ) ska nämnder och

Riktlinjer för intern kontroll

Riktlinjer för intern kontroll Antagna av kommunsstyrelsen 2016- Bakgrund Kommunsstyrelsen har inom ramen för sitt samordningsansvar och sin uppsiktsplikt det övergripande ansvaret att se till att en god

Riktlinjer för intern kontroll Antagna av kommunsstyrelsen 2016- Bakgrund Kommunsstyrelsen har inom ramen för sitt samordningsansvar och sin uppsiktsplikt det övergripande ansvaret att se till att en god

Policy för Essunga kommuns internkontroll

Policy för Essunga kommuns internkontroll Dokumenttyp Fastställd Detta dokument gäller för Policy 2017-02-20, 6 av Kommunfullmäktige Samtliga nämnder, bolag och stiftelser Giltighetstid 2017-02-21 2021-12-31

Policy för Essunga kommuns internkontroll Dokumenttyp Fastställd Detta dokument gäller för Policy 2017-02-20, 6 av Kommunfullmäktige Samtliga nämnder, bolag och stiftelser Giltighetstid 2017-02-21 2021-12-31

Riktlinjer för intern kontroll

Riktlinjer för intern kontroll Antagna av landstingsstyrelsen 2017-09-12, 161 Bakgrund Landstingsstyrelsen har inom ramen för sitt samordningsansvar och sin uppsiktsplikt det övergripande ansvaret att

Riktlinjer för intern kontroll Antagna av landstingsstyrelsen 2017-09-12, 161 Bakgrund Landstingsstyrelsen har inom ramen för sitt samordningsansvar och sin uppsiktsplikt det övergripande ansvaret att

Revisionsrapport. Granskning av intern styrning och kontroll. Ängelholms kommun. Projektledare Adrian Göransson Certifierad kommunal revisor

Revisionsrapport Granskning av intern styrning och kontroll Projektledare Adrian Göransson Certifierad kommunal revisor Kvalitetssäkrare Carl-Gustaf Folkeson Certifierad kommunal revisor Maj 2016 Innehåll

Revisionsrapport Granskning av intern styrning och kontroll Projektledare Adrian Göransson Certifierad kommunal revisor Kvalitetssäkrare Carl-Gustaf Folkeson Certifierad kommunal revisor Maj 2016 Innehåll

Intern kontroll och riskbedömningar. Sollefteå kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Bo Rehnberg Cert. kommunal revisor Erik Jansen November 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Bo Rehnberg Cert. kommunal revisor Erik Jansen November 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1 Kf 6/2017 Dnr Ks 2016/319 Reglemente för intern kontroll Antagen av kommunfullmäktige 6 februari 2017, Kf 6. Gäller från datum: 1 mars 2017. Dokumentansvarig

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1 Kf 6/2017 Dnr Ks 2016/319 Reglemente för intern kontroll Antagen av kommunfullmäktige 6 februari 2017, Kf 6. Gäller från datum: 1 mars 2017. Dokumentansvarig

Östra Göteborg. Självdeklaration 2013 Verifiering av rekryteringsprocessen Utförd av Deloitte. Februari 2014

Östra Göteborg Självdeklaration 2013 Verifiering av rekryteringsprocessen Utförd av Deloitte Februari 2014 1 Inledning Med start hösten 2010 har Deloitte, EY och PwC på uppdrag av Göteborgs Stad, som ett

Östra Göteborg Självdeklaration 2013 Verifiering av rekryteringsprocessen Utförd av Deloitte Februari 2014 1 Inledning Med start hösten 2010 har Deloitte, EY och PwC på uppdrag av Göteborgs Stad, som ett

Ovanåkers kommun. Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll. Revisionsrapport

Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll Revisionsrapport KPMG AB Antal sidor: 9 Innehåll 1. Sammanfattning och kommentarer/rekommendationer 1 2. Uppdrag 2

Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll Revisionsrapport KPMG AB Antal sidor: 9 Innehåll 1. Sammanfattning och kommentarer/rekommendationer 1 2. Uppdrag 2

Intern kontroll och attester

Revisionsrapport Intern kontroll och attester Strömsunds kommun Maj-Britt Åkerström Cert. kommunal revisor Innehållsförteckning 1 Sammanfattning 2 Inledning 2.1 Bakgrund och revisionskriterier 2.2 Metod

Revisionsrapport Intern kontroll och attester Strömsunds kommun Maj-Britt Åkerström Cert. kommunal revisor Innehållsförteckning 1 Sammanfattning 2 Inledning 2.1 Bakgrund och revisionskriterier 2.2 Metod

Anvisning för intern kontroll och styrning

Bilaga 14 Sida 1 Styrelsen 2016-06-07 Handläggare: Anders Söderberg Tel: 031-368 4018 E-post: anders.soderberg@goteborg.com Anvisning för intern kontroll och styrning Förslag till beslut i styrelsen för

Bilaga 14 Sida 1 Styrelsen 2016-06-07 Handläggare: Anders Söderberg Tel: 031-368 4018 E-post: anders.soderberg@goteborg.com Anvisning för intern kontroll och styrning Förslag till beslut i styrelsen för

Granskning av stadens arbete med åtgärder och uppföljning avseende intern styrning och kontroll

www.pwc.se Revisionsrapport Tilda Lindell Margareta Irenaeus Granskning av stadens arbete med åtgärder och uppföljning avseende intern styrning och kontroll Solna stad Åtgärder och uppföljning avseende

www.pwc.se Revisionsrapport Tilda Lindell Margareta Irenaeus Granskning av stadens arbete med åtgärder och uppföljning avseende intern styrning och kontroll Solna stad Åtgärder och uppföljning avseende

Reglemente för intern kontroll. Krokoms kommun

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr Ks 14/344. Datum: 9 dec -14 Författare: Sara Anselmby Innehåll 1 Syfte... 7 2 Organisation av intern kontroll... 8

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr Ks 14/344. Datum: 9 dec -14 Författare: Sara Anselmby Innehåll 1 Syfte... 7 2 Organisation av intern kontroll... 8

Intern kontroll i kommunen och dess företag. Sollefteå kommun

Revisionsrapport Intern kontroll i kommunen och dess företag Anita Agefjäll December/2015 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och Revisionsfrågor... 3 2.3. Revisionskriterier...

Revisionsrapport Intern kontroll i kommunen och dess företag Anita Agefjäll December/2015 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och Revisionsfrågor... 3 2.3. Revisionskriterier...

Stadsledningskontorets system för intern kontroll

Bilaga Stadsledningskontorets system för intern kontroll Inledning I dokumentet redovisas de grundläggande lagarna och reglerna som styr den interna kontrollen samt en definition av begreppet intern kontroll

Bilaga Stadsledningskontorets system för intern kontroll Inledning I dokumentet redovisas de grundläggande lagarna och reglerna som styr den interna kontrollen samt en definition av begreppet intern kontroll

Kommunledning. Ärendenr: 2016/61 Fastställd: KS Reviderad: KS RIKTLINJE. Intern kontroll

Kommunledning Ärendenr: 2016/61 Fastställd: KS 2016-03-09 Reviderad: KS 2017-06-28 RIKTLINJE Intern kontroll 2/8 Innehållsförteckning Innehållsförteckning... 2 1. Inledning... 3 1.1 Syfte... 3 1.2 God

Kommunledning Ärendenr: 2016/61 Fastställd: KS 2016-03-09 Reviderad: KS 2017-06-28 RIKTLINJE Intern kontroll 2/8 Innehållsförteckning Innehållsförteckning... 2 1. Inledning... 3 1.1 Syfte... 3 1.2 God

Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Policy för intern kontroll

Grästorps kommun Kommunförvaltningen Allmän verksamhet Styrdokument Dnr 160/2016 Policy för intern kontroll Fastställd av Kommunfullmäktige 2016-06-13 50. Uppdateras före 2020-12-31. 1/6 Inledning I kommunallagen

Grästorps kommun Kommunförvaltningen Allmän verksamhet Styrdokument Dnr 160/2016 Policy för intern kontroll Fastställd av Kommunfullmäktige 2016-06-13 50. Uppdateras före 2020-12-31. 1/6 Inledning I kommunallagen

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att kommunstyrelsen, nämnder och bolagsstyrelser upprätthåller en tillfredsställande

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att kommunstyrelsen, nämnder och bolagsstyrelser upprätthåller en tillfredsställande

Revisionsnämnden beslutade den 8 april 2013 att överlämna granskningen av internkontrollplaner till kommunstyrelsen.

Kommunens revisorer 2013-04-08 GRANSKNING AV INTERNKONTROLLPLANER I HÄRRYDA KOMMUN Revisionsnämnden beslutade den 8 april 2013 att överlämna granskningen av internkontrollplaner till kommunstyrelsen. Rapporten

Kommunens revisorer 2013-04-08 GRANSKNING AV INTERNKONTROLLPLANER I HÄRRYDA KOMMUN Revisionsnämnden beslutade den 8 april 2013 att överlämna granskningen av internkontrollplaner till kommunstyrelsen. Rapporten

Angered. Självdeklaration 2013 Verifiering av rekryteringsprocessen Utförd av Deloitte. Februari 2014

Angered Självdeklaration 2013 Verifiering av rekryteringsprocessen Utförd av Deloitte Februari 2014 1 Inledning Med start hösten 2010 har Deloitte, EY och PwC på uppdrag av Göteborgs Stad, som ett led

Angered Självdeklaration 2013 Verifiering av rekryteringsprocessen Utförd av Deloitte Februari 2014 1 Inledning Med start hösten 2010 har Deloitte, EY och PwC på uppdrag av Göteborgs Stad, som ett led

Reglemente för intern kontroll

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Reglemente för intern kontroll

KOMMUNAL FÖRFATTNINGSSAMLING 2015:6-042 Reglemente för intern kontroll Antagen av kommunfullmäktige 2015-08-27 102 1 Reglemente för intern kontroll Syfte med reglementet 1 Syfte Detta reglemente syftar

KOMMUNAL FÖRFATTNINGSSAMLING 2015:6-042 Reglemente för intern kontroll Antagen av kommunfullmäktige 2015-08-27 102 1 Reglemente för intern kontroll Syfte med reglementet 1 Syfte Detta reglemente syftar

Riktlinjer för internkontroll i Kalix kommun

Riktlinjer för internkontroll i Kalix kommun Antaget av kommunfullmäktige 2012-11-26--27, 182 Innehållsförteckning Riktlinjer för internkontroll i Kalix kommun...1 Inledning...1 Internkontroll...1 Organisation

Riktlinjer för internkontroll i Kalix kommun Antaget av kommunfullmäktige 2012-11-26--27, 182 Innehållsförteckning Riktlinjer för internkontroll i Kalix kommun...1 Inledning...1 Internkontroll...1 Organisation

Riktlinjer för arbetet med intern kontroll

Riktlinjer för arbetet med intern kontroll Förskoleförvaltningen Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2014-12-16 1.0 Olof Fredholm Förskoleförvaltningen Ekonomiavdelningen Innehållsförteckning

Riktlinjer för arbetet med intern kontroll Förskoleförvaltningen Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2014-12-16 1.0 Olof Fredholm Förskoleförvaltningen Ekonomiavdelningen Innehållsförteckning

Hofors kommun. Intern kontroll. Revisionsrapport. KPMG AB Mars 2011 Antal sidor: 10

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Revisionsrapport. Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat. Ljusdals kommun

www.pwc.se Revisionsrapport Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat Göran Persson-Lingman Certifierad kommunal revisor Hanna Franck Larsson Certifierad

www.pwc.se Revisionsrapport Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat Göran Persson-Lingman Certifierad kommunal revisor Hanna Franck Larsson Certifierad

Granskning av Intern kontroll

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

REGLER FÖR INTERN KONTROLL

Strategi Program Plan Policy Riktlinjer Regler Styrdokument REGLER FÖR INTERN KONTROLL ANTAGET AV: KOMMUNFULLMÄKTIGE DATUM: 2015-05-28 ANSVAR UPPFÖLJNING: KOMMUNCHEF GÄLLER TILL OCH MED: 2018 Våra styrdokument

Strategi Program Plan Policy Riktlinjer Regler Styrdokument REGLER FÖR INTERN KONTROLL ANTAGET AV: KOMMUNFULLMÄKTIGE DATUM: 2015-05-28 ANSVAR UPPFÖLJNING: KOMMUNCHEF GÄLLER TILL OCH MED: 2018 Våra styrdokument

Riktlinje för intern styrning och kontroll

Riktlinje 2015-03-30 Riktlinje för intern styrning och kontroll KS 2015/0144 Beslutad av kommunfullmäktige den 30 mars 2015. Denna riktlinje ersätter, tillsammans med Riktlinje för ekonomistyrning, det

Riktlinje 2015-03-30 Riktlinje för intern styrning och kontroll KS 2015/0144 Beslutad av kommunfullmäktige den 30 mars 2015. Denna riktlinje ersätter, tillsammans med Riktlinje för ekonomistyrning, det

Riktlinjer för intern kontroll i Örebro kommun

PROGRAM POLICY STRATEGI HANDLINGSPLAN RIKTLINJER Riktlinjer för intern kontroll i Örebro kommun Örebro kommun 2014-09-12 KS114/2012 orebro.se 2 RIKLTLINJER FÖR INTERN KONTROLL I ÖREBRO KOMMUN PROGRAM Uttrycker

PROGRAM POLICY STRATEGI HANDLINGSPLAN RIKTLINJER Riktlinjer för intern kontroll i Örebro kommun Örebro kommun 2014-09-12 KS114/2012 orebro.se 2 RIKLTLINJER FÖR INTERN KONTROLL I ÖREBRO KOMMUN PROGRAM Uttrycker

Riktlinje för riskanalys och intern kontroll

KOMMUNLEDNINGSKONTORET Riktlinje för riskanalys och intern kontroll Ett normerande dokument som kommunstyrelsen fattade beslut om 17 juni 2015. Dokument-ID Dokumentnamn Fastställd av Gäller från Sida [XX-00-00]

KOMMUNLEDNINGSKONTORET Riktlinje för riskanalys och intern kontroll Ett normerande dokument som kommunstyrelsen fattade beslut om 17 juni 2015. Dokument-ID Dokumentnamn Fastställd av Gäller från Sida [XX-00-00]

Övergripande granskning av Regionstyrelsens intern kontroll arbete. Region Halland. Revisionsrapport

Revisionsrapport Övergripande granskning av Regionstyrelsens intern kontroll arbete Region Halland Rebecca Andersson, revisionskonsult Kerstin Sikander, Cert. kommunal revisor Carl-Magnus Stensson, Cert.

Revisionsrapport Övergripande granskning av Regionstyrelsens intern kontroll arbete Region Halland Rebecca Andersson, revisionskonsult Kerstin Sikander, Cert. kommunal revisor Carl-Magnus Stensson, Cert.

Intern styrning och kontroll

SLUTDOKUMENT Revisorerna 180924 För kännedom Samtliga nämnder Fullmäktiges presidium Partiernas gruppledare Kommunstyrelsen, kultur- och utbildningsnämnden, miljö- och byggnämnden, socialnämnden, valnämnd

SLUTDOKUMENT Revisorerna 180924 För kännedom Samtliga nämnder Fullmäktiges presidium Partiernas gruppledare Kommunstyrelsen, kultur- och utbildningsnämnden, miljö- och byggnämnden, socialnämnden, valnämnd

Anvisning för intern kontroll

Styrande regeldokument Anvisning Sida 1 (7) Anvisning för intern kontroll Bakgrund Lagrum och styrande förutsättningar I kommunallagens 6:e kapitel framgår att styrelsen har uppsiktsplikt över verksamheten

Styrande regeldokument Anvisning Sida 1 (7) Anvisning för intern kontroll Bakgrund Lagrum och styrande förutsättningar I kommunallagens 6:e kapitel framgår att styrelsen har uppsiktsplikt över verksamheten

Lokala regler och anvisningar för intern kontroll

Kulturförvaltningen TJÄNSTEUTLÅTANDE Diarienummer: Avdelningen för verksamhets- och ledningsstöd 2019-03-27 KN 2019/364 Handläggare: Harald Lindkvist Lokala regler och anvisningar för intern kontroll Ärendebeskrivning

Kulturförvaltningen TJÄNSTEUTLÅTANDE Diarienummer: Avdelningen för verksamhets- och ledningsstöd 2019-03-27 KN 2019/364 Handläggare: Harald Lindkvist Lokala regler och anvisningar för intern kontroll Ärendebeskrivning

Intern kontroll - Stadsbacken. Bilaga 1, Maud Viklander Controller, koncernstaben

Intern kontroll - Stadsbacken Bilaga 1, 189 2010-04-20 Maud Viklander Controller, koncernstaben Disposition Vad är intern kontroll och varför behövs det? Regelverk och vem ansvarar? Utformning av intern

Intern kontroll - Stadsbacken Bilaga 1, 189 2010-04-20 Maud Viklander Controller, koncernstaben Disposition Vad är intern kontroll och varför behövs det? Regelverk och vem ansvarar? Utformning av intern

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING Utgåva februari 2006 6:1 REGLEMENTE FÖR INTERN KONTROLL Inledning 1 Syftet Detta reglemente syftar till att säkerställa att såväl den politiska som den professionella

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING Utgåva februari 2006 6:1 REGLEMENTE FÖR INTERN KONTROLL Inledning 1 Syftet Detta reglemente syftar till att säkerställa att såväl den politiska som den professionella

Revisionsplan 2019 Trollhättans Stad

Revisionsplan 2019 Trollhättans Stad Antagen 2019-04-24 Revisionsplan 2019 1. Uppdrag Revisionens uppdrag är att granska all verksamhet i kommunen. Det innebär att revisorerna prövar om verksamheten sköts

Revisionsplan 2019 Trollhättans Stad Antagen 2019-04-24 Revisionsplan 2019 1. Uppdrag Revisionens uppdrag är att granska all verksamhet i kommunen. Det innebär att revisorerna prövar om verksamheten sköts

Plan för intern kontroll 2017

Plan för intern kontroll 2017 Innehåll 1. Plan för intern kontroll 2017... 3 1.1. Inledning... 3 1.2. Sammanfattning av plan för intern kontroll 2017... 3 1.3. Ansvarsfördelning mellan nämnd och förvaltning...

Plan för intern kontroll 2017 Innehåll 1. Plan för intern kontroll 2017... 3 1.1. Inledning... 3 1.2. Sammanfattning av plan för intern kontroll 2017... 3 1.3. Ansvarsfördelning mellan nämnd och förvaltning...

Reglemente Innehåll Fastställt av: Fastställt datum: Dokumentet gäller till och med: Dokumentet gäller för: Dokumentansvarig: Diarienummer:

Reglemente Innehåll 1 Syfte...3 2-6 Ansvarsfördelning...4 2 Kommunstyrelsen...4 3 Nämnderna...4 4 Förvaltningschef/VD...5 5 Verksamhetsansvariga...5 6 Medarbetare...6 Bilaga 1...7 1 Styrning och internkontroll...7

Reglemente Innehåll 1 Syfte...3 2-6 Ansvarsfördelning...4 2 Kommunstyrelsen...4 3 Nämnderna...4 4 Förvaltningschef/VD...5 5 Verksamhetsansvariga...5 6 Medarbetare...6 Bilaga 1...7 1 Styrning och internkontroll...7

www.pwc.se Revisionsrapport Granskning av intern kontroll Joanna Hägg Tilda Lindell Tierps kommun September 2014 pwc

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

Ägarstyrning och ägardialog inom stadshuskoncernen

www.pwc.se Granskningsredogörelse Ägarstyrning och ägardialog inom stadshuskoncernen Robert Bergman Mars 2017 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och kontrollområden...3

www.pwc.se Granskningsredogörelse Ägarstyrning och ägardialog inom stadshuskoncernen Robert Bergman Mars 2017 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och kontrollområden...3

Handlingsplan för internkontroll 2019, kommungemensamma kontrollaktiviteter

Kommunkontoret Tjänsteskrivelse 1 (5) Ekonomiavdelningen Lena Bråberg Svensson 046-357058 lena.braberg@lund.se Kommunstyrelsen Handlingsplan för internkontroll 2019, kommungemensamma kontrollaktiviteter

Kommunkontoret Tjänsteskrivelse 1 (5) Ekonomiavdelningen Lena Bråberg Svensson 046-357058 lena.braberg@lund.se Kommunstyrelsen Handlingsplan för internkontroll 2019, kommungemensamma kontrollaktiviteter

REGLEMENTE INTERN KONTROLL

REGLEMENTE INTERN KONTROLL Dokumentbeskrivningar Policy En policy ska ange viljeinriktningen för ett specifikt område. Den ska vara vägledande för beslut och styrning. En policy som är av principiell beskaffenhet

REGLEMENTE INTERN KONTROLL Dokumentbeskrivningar Policy En policy ska ange viljeinriktningen för ett specifikt område. Den ska vara vägledande för beslut och styrning. En policy som är av principiell beskaffenhet

Revisionsrapport: Förebyggande arbete mot mutor och jäv

Revisorerna 2014-11-19 1 (1) Styrelsen i Ånge Fastighets- & Industri AB Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Förebyggande arbete mot mutor och jäv KPMG har på uppdrag

Revisorerna 2014-11-19 1 (1) Styrelsen i Ånge Fastighets- & Industri AB Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Förebyggande arbete mot mutor och jäv KPMG har på uppdrag

Granskning av kommunens beredskap avseende EKOfrågor (Etik, Korruption och Oegentligheter) Revisorerna Bollnäs kommun

Revisorerna Bollnäs kommun") www.pwc.se Revisionsrapport David Boman Johanna Kemppainen December 2015 Granskning av kommunens beredskap avseende EKOfrågor (Etik, Korruption och Oegentligheter) Revisorerna Bollnäs kommun Innehåll Sammanfattning...2

www.pwc.se Revisionsrapport David Boman Johanna Kemppainen December 2015 Granskning av kommunens beredskap avseende EKOfrågor (Etik, Korruption och Oegentligheter) Revisorerna Bollnäs kommun Innehåll Sammanfattning...2

REGLEMENTE FÖR INTERN KONTROLL

FÖRFATTNINGSSAMLING Nr R 22 1 (9) REGLEMENTE FÖR INTERN KONTROLL Fastställt av kommunfullmäktige 2007-06-04, 56 Syfte reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och

FÖRFATTNINGSSAMLING Nr R 22 1 (9) REGLEMENTE FÖR INTERN KONTROLL Fastställt av kommunfullmäktige 2007-06-04, 56 Syfte reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och

Anpassade riktlinjer för intern kontroll inom Hälso- och sjukvårdsnämndens ansvarsområde

Anpassade riktlinjer för intern kontroll inom Hälso- och sjukvårdsnämndens ansvarsområde Antas av Hälso- och sjukvårdsnämnden 2017-09-29 Bakgrund I landstingsfullmäktiges reglemente för intern kontroll

Anpassade riktlinjer för intern kontroll inom Hälso- och sjukvårdsnämndens ansvarsområde Antas av Hälso- och sjukvårdsnämnden 2017-09-29 Bakgrund I landstingsfullmäktiges reglemente för intern kontroll

REGLEMENTE INTERN KONTROLL HAGFORS KOMMUN

REGLEMENTE INTERN KONTROLL HAGFORS KOMMUN Reglemente för intern kontroll 1 Syfte Reglementet syftar till att säkerställa att styrelsen, nämnden och de kommunala bolagen upprätthåller en tillfredsställande

REGLEMENTE INTERN KONTROLL HAGFORS KOMMUN Reglemente för intern kontroll 1 Syfte Reglementet syftar till att säkerställa att styrelsen, nämnden och de kommunala bolagen upprätthåller en tillfredsställande

Ovanåkers kommun. Uppföljning av genomförda granskningar. Revisionsrapport. KPMG AB 8 februari 2011 Antal sidor: 7

Uppföljning av genomförda granskningar KPMG AB 8 februari 2011 Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Bedömning 1 1.1.1 Bisysslor 1 1.1.2 Driftkostnader och investeringar 1 1.1.3 Moms 1 2. Uppdrag

Uppföljning av genomförda granskningar KPMG AB 8 februari 2011 Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Bedömning 1 1.1.1 Bisysslor 1 1.1.2 Driftkostnader och investeringar 1 1.1.3 Moms 1 2. Uppdrag

Svedala Kommuns 4:18 Författningssamling 1(6)

") Författningssamling 1(6) Reglemente för intern kontroll antaget av kommunfullmäktige 2014-12-08, 160 Gäller från 2015-01-01 1 Syftet med intern kontroll Detta reglemente syftar till att säkerställa att

Författningssamling 1(6) Reglemente för intern kontroll antaget av kommunfullmäktige 2014-12-08, 160 Gäller från 2015-01-01 1 Syftet med intern kontroll Detta reglemente syftar till att säkerställa att

Uppföljning av granskning 2014 Intern kontroll. Smedjebackens kommun

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

Riktlinjer för internkontroll

Dokumentansvarig Åsa Bejvall, 0485-470 35 asa.bejvall@morbylanga.se RIKTLINJE Beslutande Kommunstyrelsen 259 2018-12-04 1(5) Beteckning Handbok Giltighetstid 2018-12-04 Aktualitetsprövning/revidering senast

Dokumentansvarig Åsa Bejvall, 0485-470 35 asa.bejvall@morbylanga.se RIKTLINJE Beslutande Kommunstyrelsen 259 2018-12-04 1(5) Beteckning Handbok Giltighetstid 2018-12-04 Aktualitetsprövning/revidering senast

Kommunstyrelsen Bygg- och miljönämnden Humanistiska nämnden Socialnämnden Tekniska nämnden. För kännedom: Kommunfullmäktiges presidium

Revisorerna 1 (1) Kommunstyrelsen Bygg- och miljönämnden Humanistiska nämnden Socialnämnden Tekniska nämnden För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisorerna har uppdragit till

Revisorerna 1 (1) Kommunstyrelsen Bygg- och miljönämnden Humanistiska nämnden Socialnämnden Tekniska nämnden För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisorerna har uppdragit till

/6-~c~Æ ~v{; _e/ Elisabeth Friberg, vice ordförrupe. .lile fj ~ C'" Till Kommunstyrelsen

KROKOMEN T JïELTE Revisorerna 2UI40g - Z 9 2014-09-29 Till Kommunstyrelsen Revisionsrapport "Intern kontroll" Kommunens revisorer har behandlat revisionsrapporten överlämnar den till kommunstyrelsen för

KROKOMEN T JïELTE Revisorerna 2UI40g - Z 9 2014-09-29 Till Kommunstyrelsen Revisionsrapport "Intern kontroll" Kommunens revisorer har behandlat revisionsrapporten överlämnar den till kommunstyrelsen för

Arbetet med intern kontroll inom KSK och förslag till tidplan för upprättade av intern kontrollplan under 2006

1(6) Styrelsen för konsult- och service Arbetet med intern kontroll inom KSK och förslag till tidplan för upprättade av intern kontrollplan under 2006 1. Syftet med den interna kontrollen Intern kontroll

1(6) Styrelsen för konsult- och service Arbetet med intern kontroll inom KSK och förslag till tidplan för upprättade av intern kontrollplan under 2006 1. Syftet med den interna kontrollen Intern kontroll

Hällefors kommun. Uppföljning av intern kontroll Revisionsrapport. Offentlig sektor KPMG AB 2014-05-16 Antal sidor: 13

Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 13 Innehåll 1. Sammanfattning 2. Bakgrund 2.1 Definition av intern kontroll 2.2 Exempel på uppföljning av den interna kontrollen 3. Syfte 4. Avgränsning

Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 13 Innehåll 1. Sammanfattning 2. Bakgrund 2.1 Definition av intern kontroll 2.2 Exempel på uppföljning av den interna kontrollen 3. Syfte 4. Avgränsning

Riktlinje för Intern kontroll

Riktlinje för Intern kontroll Antaget av: Kommunstyrelsen den 2018-01-29 Datum för revidering: 2019-03-29 Ansvarig för revidering: Ekonomiavdelningen Diarienr.: Publicering - extern: www.nybro.se/politik-kommun/

Riktlinje för Intern kontroll Antaget av: Kommunstyrelsen den 2018-01-29 Datum för revidering: 2019-03-29 Ansvarig för revidering: Ekonomiavdelningen Diarienr.: Publicering - extern: www.nybro.se/politik-kommun/

REGLEMENTE FÖR INTERN KONTROLL

FÖRFATTNINGSSAMLING Nr R 22 1 (8) REGLEMENTE FÖR INTERN KONTROLL Fastställt av kommunfullmäktige 2007-06-04, 56 Syfte reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och

FÖRFATTNINGSSAMLING Nr R 22 1 (8) REGLEMENTE FÖR INTERN KONTROLL Fastställt av kommunfullmäktige 2007-06-04, 56 Syfte reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och

Reglemente för intern kontroll. Krokoms kommun

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr KS 17/261. Datum: 6 december 2017 Författare: Åke Wilhelmsson Innehåll 1 Syfte... 7 2 Organisation av intern kontroll...