Mål och Budget för Avesta Kommun

|

|

|

- Ann-Marie Karlsson

- för 5 år sedan

- Visningar:

Transkript

1 27 Mål och Budget för Avesta Kommun KF

2 Innehållsförteckning: Kommunens organisation... 3 Vision - Avesta Kommunövergripande mål... 5 Stöd och omsorg... 5 Barn och utbildning... 6 Lokalsamhället... 7 Medarbetare... 8 Ekonomi... 9 Ekonomiska förutsättningar Ekonomiprocess Styrprocessen i Avesta Interna förutsättningar God ekonomisk hushållning God ekonomisk hushållning Styrelsernas uppdrag Omvärlds- och nulägesanalys Samhällsekonomisk utveckling Kommunalskatt och kommunalekonomisk utjämning och skatteväxling Välfärdsmiljarderna Disponering av resultatutjämningsreserven (RUR) Befolkning, boende, arbetsmarknad Finansiell analys Särskilda beslut Drift- och resultatbudget Finansieringsbudget Balansbudget

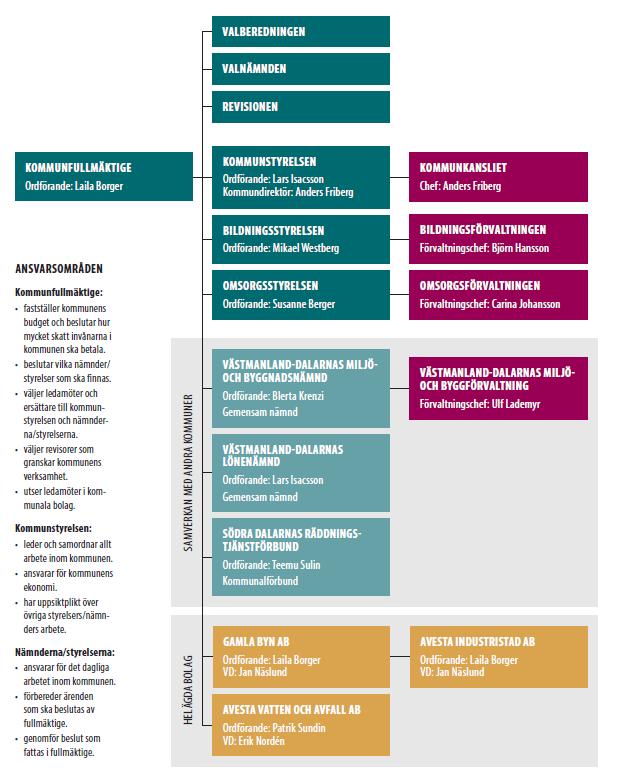

3 Kommunens organisation 3

4 Vision - Avesta 2030 Avesta är 2030 en inflyttningsort i en dynamisk hållbar tillväxtregion både ekologiskt och socialt, människor väljer att leva sina liv i Avesta. Här finns trygghet med bra skolor och äldreomsorg, levande landsbygd, bra infrastruktur, handel, stort kulturutbud och bra regional arbetsmarknad. Satsningar på entreprenörskap för kvinnor och män har lett till att nya företag skapats och befintliga företag getts möjlighet att växa. Avesta är möjligheternas kommun som kan erbjuda många alternativ till boende, arbete, studier, fritid och rekreation. Med de kraftkällor som levande landsbygd, spännande evenemang, intressanta utbildningar, ett kulturliv som berikar, naturens närhet och tjusning samt många människors initiativrikedom utgör, är förutsättningarna inför framtiden goda. 4

5 Kommunövergripande mål Kommunfullmäktiges övergripande mål i perspektivet Stöd och omsorg Vision: Avesta ska vara en trygg, jämlik och jämställd kommun. Där alla, oavsett ålder eller bakgrund, ges möjlighet att utveckla sina egna förmågor. En väl fungerande omsorg som omsluter alla från barn till äldre är kännetecken för en välmående kommun. I Avesta kan människor känna sig trygga med att de får det stöd som de har behov av. Mål 1. Alla invånare ska uppleva att det är tryggt att bo, leva och verka i Avesta Kommun 2. Ekonomisk och socialtrygghet - Öka möjligheten till egenförsörjning - Minska barnfattigdom 3. Vi ska ha en god och kvalitativ omsorg om de äldre och äldreboendena ska vara trygga och tillgängliga. 4. Ett bättre samlat stöd för att förebygga och främja ungas psykiska ohälsa Indikatorer: Målnivå Källa Barn i befolkningen som ingår i familjer med ekonomiskt Minska, andel Kolada U31803 bistånd % Invånare som någon gång under året erhållit ekonomiskt bistånd Väntetid i antal dagar från ansökningsdatum till erbjudet inflyttningsdatum till särskilt boende Personalkontinuitet, antal personer som hemtjänsttagare möter under 14 dagar Minska, andel % Minska Minska Kolada N31807 (ingår i KKIK) Kolada U23401 (ingår i KKIK) Kolada U21401 (ingår i KKIK) 5

6 Kommunfullmäktiges övergripande mål i perspektivet Barn och utbildning Vision Barnen är vår framtid, en bra utbildning är grunden för förutsättningar till goda uppväxtvillkor. Vi ska vara ledande när det kommer till barnomsorg och utbildning. Varje elev ska ha möjlighet att nå kunskapsmålen utifrån sina förutsättningar. I Avesta kommun finns goda förutsättningar för ett livslångt lärande. Barn och unga ska ha tillgång till en aktiv fritid, garanteras god psykisk och fysisk hälsa samt känna sig trygga i vår kommun. Avesta ska vara en kommun där våra barn och ungdomar ska få möjlighet att utvecklas och kunna bidra till samhällsbyggandet med sin kreativitet och sina lösningar. Mål 1. Avesta kommun ska vara en av Sveriges ledande skol- och förskolekommuner 2. Större andel grundskoleelever i årskurs 9 ska bli behöriga till gymnasieskolan 3. Större andel av gymnasieleverna ska slutföra studierna med examen eller studiebevis 4. Avesta kommun ska öka sin ungdomsdemokrati 5. Barn och unga i Avesta kommun ska känna att de har tillgång till en aktiv fritid 6. Barn och unga i Avesta kommun ska uppleva en hög grad av trygghet i skolan. Indikatorer Målnivå Källa Elever ska känna sig trygga i skolan, positiva svar, mäts i åk 5, åk 9 och gymnasiet åk 2 Öka Skolinspektionens enkät vartannat år, vartannat år egen mätning N N N Andel elever i åk 9 som är behöriga till yrkesprogram, gymnasiet, kommunala skolor Meritvärde åk 9, kommunala skolor 17 ämnen, kommunala skolor Gymnasieelever med examen eller studiebevis inom 4 år, kommunala gymnasieskolor, andel % Sammanvägt resultat i grundskolan, lägeskommun ranking Eleven ska ha inflytande och delaktighet över frågor som berör dem i skolan och i samhället. Öka Öka Öka Bättre ranking Öka Kolada N15436 (ingår i KKIK) Kolada N15505 Kolada N17459 (ingår i KKIK) Kolada U15428 (låga värden visar goda resultat) Ungdomsrådets enkät 6

7 Kommunfullmäktiges övergripande mål i perspektivet Lokalsamhället Vision Avesta är en stark och hållbar tillväxtkommun, ekologiskt och socialt och ett breddat näringsliv. Vi är en inkluderande, tillgänglig och demokratisk kommun där alla människor har möjlighet att delta i samhällslivet, känna trygghet och en god livskvalitet. I Avesta finns ett brett utbud av arbetstillfällen, attraktiva boenden, bra kommunikationer och infrastruktur samt goda möjligheter till en aktiv fritid. Mål 1. Demokratin ska utvecklas - invånarna i Avesta ges möjlighet till aktivt inflytande genom medborgardialog 2. Alla invånare ska uppleva att det känns tryggt att bo, verka och leva i Avesta. 3. Avesta ska vara en tillgänglig kommun 4. Nöjda invånare och brukare 5. En långsiktig hållbar utveckling både socialt och ekologiskt 6. Ett brett och varierat kulturliv med levande besöksmål 7. Avesta växer genom att erbjuda attraktiva och hållbara boendemiljöer 8. Fler nya arbetstillfällen 9. Arbetslösheten ska minska 10. Bättre näringslivsklimat 11. Avesta kommun ska sträva att bli helt fossilfri i sina transporter Indikatorer Målnivå Källa Antalet färdigställda bostäder per år, totalt i kommunen Öka Egen mätning Antalet besökare Verket och Visentparken Öka Egen mätning Antal arbetstillfällen, dagbefolkning Öka SCB arbetsmarknadsstatistik dagbefolkning Öppna jämförelser Företagsklimat Öka Kolada U07451, (ingår i KKIK) Fritidsutbud nöjdhetsmått? Arbetslöshetsstatistik, jämförelseår 2018 Minska Arbetsförmedlingen Delaktighetsindex Öka Kolada U00416, (ingår i KKIK) Nöjd-inflytande-index, SCB:s medborgarundersökning Öka Kolada U00408 Kollektivtrafikresande Öka Egen mätning 7

8 Kommunfullmäktiges övergripande mål i perspektivet Medarbetare Vision Avesta kommun ska vara en attraktiv och utvecklande arbetsgivare som erbjuder ett hållbart och jämställt arbetsliv. En god fysisk och psykosocial arbetsmiljö präglar våra verksamheter och medarbetarnas möjlighet till inflytande och delaktighet är en självklarhet. Mål 1. Ett tydligt och bra ledarskap som skapar delaktighet och en god arbetsmiljö 2. Sjukfrånvaro inom kommunen ska minska 3. Avesta kommun är Sverigeledande när det gäller andelen månadsavlönade som arbetar heltid 4. En jämställd lönesättning Indikatorer Målnivå Källa Sjukfrånvaron för 12 månaders period %, medarbetare Minska Egen mätning Andel heltidsanställda, (månadsavlönade medarbetare med100 % överenskommen sysselsättningsgrad) Andel heltidsarbetande (månadsavlönade medarbetare med 100% faktisk sysselsättningsgrad) Öka Öka Kolada N00206 Kolada N00209 Genomsnittlig sysselsättningsgrad i % Öka Egen mätning Lönekartläggning jämställda löner Öka Egen mätning Medarbetarenkät Totalindex för områdena - Samspel mellan medarbetare och ledare - Engagemang och meningsfullhet - Förtroende och öppenhet - Gemenskap och samarbete - Ansvarstagande och initiativförmåga Svarsfrekvens Öka Egen mätning, vartannat år, nästa mätning

9 Kommunfullmäktiges övergripande mål i perspektivet Ekonomi Mål 1. Oförändrad skattesats 2. Nettokostnadernas andel av skatteintäkter och statsbidrag ska kortsiktigt för högst uppgå till 99,7 procent. Utrymmet upp till 100 procent är det utrymme som exempelvis kan användas till att stärka det egna kapitalet, göra investeringar eller för att öka handlingsberedskapen för oförutsedda händelser. 9

10 Ekonomiska förutsättningar Ekonomiprocess Kommunfullmäktige tar beslut om skattesats och budget i juni månad. Syftet med ett tidigt beslut är att ge styrelser och nämnder mer tid för internbudgetarbete och möjliggöra att eventuella verksamhetsanpassningar kan genomföras redan före årsskiftet. Taxor som fastställs av kommunfullmäktige beslutas i november. Då görs också justeringar för ny skatteprognos och eventuella revideringar i övrigt. Tidplan - beslut i KF juni: Kommunstyrelsens arbetsutskott den 14 maj Kommunstyrelsen den 4 juni Kommunfullmäktige 18 juni Tidplan - revidering hösten: Underlag till KF-taxor och investeringar ska lämnas till Kommunkansliet senast 10 oktober för beslut i kommunfullmäktige 26 november Styrelsernas Mål och budget ska lämnas till Kommunkansliet senast 12 november för delgivning till Kommunfullmäktige i november. Styrelsernas detaljbudget ska rapporteras in till Kommunkansliet senast den 14 december 2018, för registrering i ekonomisystemet. Uppföljning Kommunstyrelsen ansvarar för uppföljning och dialog med styrelserna. Månadsuppföljning Uppföljningen ska ske för månaderna februari, april, juli september och oktober. Vid månadsuppföljningarna redovisas; ekonomi- och personalstatistik åtgärdsplaner hur väl man klarar av att hålla sin budget och årsprognos Månadsuppföljning mars I mars ska en mer omfattande uppföljning göras till kommunstyrelsen som förutom ovan även omfattar; de kommunala bolagen, avstämning av särskilda uppdrag avstämning av fullmäktige beslutade mål Delårsrapport augusti och årsredovisning Innehållet i dessa två uppföljningar är lagstyrda, omfattar hela kommunkoncernen, och ska behandlas av kommunfullmäktige. Vid dessa uppföljningstillfällen ska information ges om hur styrelserna lyckats i förhållande till; beslutade fullmäktigemål tilldelade ekonomiska ramar särskilda uppdrag personalredovisning enligt lagstiftning avstämning av styrelsernas indikatorer för målen som beslutats av Kommunfullmäktige i Mål och budget. 10

11 Detta ska redovisas enligt den uppföljning av mål som beslutats i detta dokument. Det ska också beskrivas med vilka aktiviteter styrelsen genomför eller planerar verksamheten i riktning mot dessa mål. Verkställighetsbevakning Den ska ske två gånger per år. Uppföljningsrapporterna ska godkännas av respektive styrelse/nämnd, alternativt arbetsutskott innan den överlämnas till kommunstyrelsen. I övrigt ges ekonomienheten i uppdrag att i detalj utforma dokumenten. Föreligger avvikelser mot beslutade mål och ekonomiska ramar ska alltid förslag till åtgärder lämnas i syfte att komma till rätta med avvikelsen. Mål- och budgetdokumentet ska kommuniceras med all personal så att kommunens mål blir kända av alla medarbetare. Medarbetarna ska vara delaktiga i hur målen förverkligas. Styrprocessen i Avesta December Januari År 1 År 2 November KF fastställer revidering Mål och Budget Förvaltningens detaljbudget klar Årsredovisning Resultat och omvärldsdagar majoritet Februari Oktober Månadsrapport Styrelsens beslut om Mål och budget Månadsrapport Månadsrapport inkl måluppföljning Rambudget-arbete startar Mars Styrelsens budgetarbete Månadsrapport Månadsrapport Budgetberedning September Delårsrapport inkl måluppföljning April Förvaltningens budgetarbete Månadsrapport Förslag till Mål och budget Augusti KF-beslut, Mål och Budget, övergripande mål och ramar Maj Juli Juni 11

12 Interna förutsättningar Övriga kostnader och intäkter Övriga kostnads- och intäktsförändringar samt volymförändringar av verksamhet ska hanteras inom tilldelad ram. Beräknad allmän prisstegring med 2,1 procent, enligt prognos från SKL, ska inrymmas i befintlig ram. Internräntan: Internräntan för år 2019 uppgår preliminärt till 2,25 procent. Den fastställs i januari för aktuellt år, enligt gällande investeringspolicy. Investeringar: Verksamhetens investeringsäskanden hanteras under löpande budgetår enligt den av kommunfullmäktige fastställda investeringspolicyn. Internhyreshöjning Gamla Byn AB:s aviserade hyreshöjning ska inrymmas inom befintlig ram och hyreshöjningen sker utifrån 2018 års nivå (index i juni). Procentsatsen för 2019 tas i samband med revidering november. Städindex SCB-index 2,3%, (maj 2018). För 2018 ska ökningen i procent inrymmas inom befintlig ram. Procentsatsen för 2019 tas i samband med revidering november. Taxor Styrelserna äger rätt att höja taxorna för verksamheten. Styrelserna äger även rätt att införa nya taxor om de är av ringa värde och eller ringa omfattning. Kommunfullmäktige ska besluta om taxeförändringar i övrigt, för de taxor som enligt kommunens taxepolicy är hänskjutna till Kommunfullmäktige. Arbetsgivaravgifter Lönekostnadsökning för den tillsvidareanställda personalen budgeteras centralt under kommunstyrelsen för perioden Det gäller för samtliga förvaltningar med undantag för V-Dala miljö- och bygg och upphandlingsenheten. I styrelsernas ram ingår löneläget per 31 mars Anställda Förtroendevalda Arbetsgivaravgift enligt lag 31,42 31,42 Avtalsförsäkring/kollektivavtalad pension 7,75 Rehab/friskvård/företagshälsovård 1,25 Totalt 40,42 31,42 12

13 God ekonomisk hushållning Kommunfullmäktiges vision av hur kommunen ska utvecklas är utgångspunkten för målstyrningsprocessen. Utifrån visionen beslutar fullmäktige om Mål och budget för perioden. Mål och budget innehåller de ekonomiska ramarna för styrelserna och de mål som fullmäktige vill att kommunen ska uppnå under de kommande tre åren. Mål och budget tas fram i budgetberedningen av ordförandegruppen, utifrån vissa givna förutsättningar. Kommunfullmäktige fattar beslut om Mål och budget i juni. Revidering av Mål och budget sker i november. Mätbara mål är ett viktigt krav för att målen ska kunna följas upp. Mätbarheten åstadkoms med hjälp av så kallade indikatorer. Indikatorer visar hur väl målet är uppnått. Indikatorerna kan vara kommunövergripande eller styrelsespecifika. Oftast krävs det flera indikatorer för att kunna avgöra om kommunen närmar sig det uppsatta målet. Om den politiska målsättningen inte kan mätas i form av en indikator ska den istället formuleras som en inriktning, fullmäktige kan då ge styrelserna direkta uppdrag. Aktiviteter visar på åtgärder som vidtagits för att på sikt uppnå målen. Ansvarsområde, åtgärder och indikatorer ska anges i styrelsernas respektive verksamhetsplaner. Styrelserna ska även ange de aktiviteter som kortfattat talar om vilka åtgärder som styrelsen planerar att genomföra för att uppnå målsättningen i den strategiska planen. I årsredovisning och delårsrapport redovisas en samlad redogörelse för God ekonomisk hushållning. I dessa dokument görs en sammanvägning av det ekonomiska resultatet samt hur väl målen i planen har uppfyllts. God ekonomisk hushållning God ekonomisk hushållning ur ett finansiellt perspektiv innebär bland annat att varje generation ska bära sina kostnader för den service de konsumerar. God ekonomisk hushållning ställer krav på ett ekonomiskt resultat som långsiktigt både säkerställer skyddet av kommunens tillgångar och kommunens åtagande mot invånare, anställda och leverantörer. God ekonomisk hushållning ur ett verksamhetsmässigt perspektiv tar sikte på kommunens förmåga att bedriva sin verksamhet på ett kostnadseffektivt och ändamålsenligt sätt. Styrelsernas uppdrag Styrelsernas uppdrag är att följa fullmäktiges intentioner. Kommunfullmäktiges mål ska ligga till grund för styrelsernas indikatorer för sina respektive verksamheter. Styrelsernas Mål och Budget med indikatorer för verksamheterna som överensstämmer med fullmäktiges mål ska därför beslutas och lämnas till kommunkansliet senast den 16 november. I denna budget fastslås skattesats och styrelsernas budgetramar. Med beaktande av målen har styrelserna möjlighet att fritt budgetera om mellan olika resultatenheter. Styrelsernas budgetarbete ska ske i nära dialog med verksamheterna. Den långsiktiga ekonomiska inriktningen i styrelsernas budgetarbete ska vara att skapa en buffert i verksamheten motsvarande 2 procent varje år för att kunna möta särskilda händelser som kan uppstå under året.

14 Omvärlds- och nulägesanalys Samhällsekonomisk utveckling Svensk ekonomi är inne i en högkonjunktur med en BNP på närmare 3 procent I och med att antalet arbetade timmar inte ökar alls nästa år sker det en snabb uppbromsning av skatteunderlagstillväxten. Den starka skatteunderlagstillväxt kommunerna haft under konjunkturuppgången dämpas nu betydligt under kommande år och därmed även den offentliga konsumtionen. Det innebär att ett betydande glapp riskerar uppstå mellan kommunsektorns intäkter och det kraftigt växande behovet av skola, vård och omsorg som den snabba befolkningsutvecklingen för med sig. Nästa år förväntas tillväxten i investeringar växla ned, främst inom bostadsbyggandet. Trots en allt mer ansträngt arbetsmarknadsläge antas löneutvecklingen bli fortsatt dämpad. Den internationella utvecklingen tar dock bättre fart vilket gynnar svensk export. Enligt riksbanken har den förväntade höjningen av de historiskt låga, negativa räntorna skjutits fram till hösten Befolkningen den 1 november ligger som grund för den preliminära skatteutbetalningen kommande år. Den senaste skatteunderlagsprognosen per april 2018 blev mer positiv än prognosen i februari främst beroende på att ytterligare välfärdsmiljarder tillkommit. Det negativa ekonomiska gapet mellan intäkter och kostnader som tidigare lyfts nationellt bedöms bli cirka 60 miljarder för hela kommunsektorn 2021 vilket måste hanteras. I april 2018, cirkulär 18:18 presenterade SKL följande prognos för utvecklingen i Sverige. Tabellen nedan redovisar den procentuella förändringen om inte annat anges;

15 Kommunalskatt och kommunalekonomisk utjämning och skatteväxling Skattesats i Avesta för år 2019 är 21,97 kronor. För 2018 har Dalarnas län skatteväxlat för kollektivtrafiken. Ansvaret för kollektivtrafiken övergår från kommunerna till landstinget med motsvarande justering av skattesatserna det vill säga kommunernas skattesats minskar och landstingets ökar med 47 öre. Skatteberäkningen i kommunen baserar sig efter en årlig befolkningsökning på 200 personer. Välfärdsmiljarderna För att skapa långsiktiga planeringsförutsättningar för kommuner och landsting tillförde regeringen 10 miljarder kronor till offentlig sektor varav 7 miljarder tillförs kommunsektorn för 2017 och framåt. Pengarna till kommunsektorn kommer dels att fördelas på samma sätt som via det kommunalekonomiska utjämningssystemet (kr/inv.), dels med en fördelningsnyckel där hänsyn tas till antal asylsökande och nyanlända. För 2018 kommer Avesta att få 49,6 mkr och åren framöver enligt tabellen nedan; Utfall givet samma underlag åren Enligt flyktingvariabler Enligt befolkningsfördelning Totalt Från och med 2021 ligger fördelningen helt i det generella statsbidraget. I höstpositionen 2017 har för aviserats ytterligare välfärdsmiljarder till kommunsektorn med 3,5 miljarder, 5 miljarder och 7 miljarder. Disponering av resultatutjämningsreserven (RUR) Från och med 2010 har resultat överstigande 2 procent enligt fullmäktigebeslut avsätts i en resultatregleringsreserv (RUR) att användas i lågkonjunktur och om kommunen redovisar ett negativt resultat. Definitionen av lågkonjunktur är när det årliga underliggande skatteunderlaget för riket understiger den genomsnittliga utvecklingen de senaste tio åren. Upplösning får enligt RUR reglerna göras upp till ett nollresultat i en sidoordnad balanskravsutredning. I Avesta uppgår den ackumulerade avsättningen till RUR efter bokslut 2015 till det maximala beloppet på 40 mkr. Kommunfullmäktige har fattat beslut om RUR som avser en reservering och disponering enligt propositionen med koppling till konjunktursvängningar. Ytterligare avsättning till RUR måste beslutas av fullmäktige. Enligt senaste prognosen får ianspråktagande ske från och med 2019 enligt prognosen i april. 15

16 Befolkning, boende, arbetsmarknad År Invånare Förändring Födelsenetto Flyttnetto Dalarna Sverige Sverige Utlandet Snitt mars Till och med mars 2018 har Avestas befolkning ökat med ytterligare 37 personer till invånare, enligt SCB. Födelsenettot är negativt, det vill säga det dör fler än det föds i Avesta. Det positiva flyttnettot är det som bidrar till befolkningsökningen. Demografi I Avesta är det framförallt antalet personer över 60 år som kommer att öka under de kommande åren. Diagrammet visar Avestas demografi Födelsenettot är negativt men i och med den stora inflyttningen under har även de yngre årskullarna ökat i jämförelse med åren dessförinnan. Boende Den stora befolkningsökningen innebär ett stort tryck på bostadsmarknaden. Vi står inför stora investeringsbehov både när det gäller bostäder och lokaler för våra kommunala verksamheter. Vårt fastighetsbolag kommer att behöva göra större nyupplåningar för att klara investeringsbehovet av verksamhetslokaler. 16

17 Jan Feb Mar Apr Maj Jun Jul Aug Sep Okt Nov Dec Arbetsmarknad Arbetslösheten i Avesta har minskat men ligger fortfarande högre än i Dalarna och riket. Det är framförallt bland nyanlända ungdomar som arbetslösheten ökat kopplat till ökningen av nettoinflyttningen av nyanlända som fått permanent uppehållstillstånd i kommunen. Antal arbetslösa i Avesta kommun år år 2010 dec dec dec dec dec dec dec dec ,0% 20,0% 17,4% 17 16,5% 15,0% 10,0% 5,0% 0,0% Arbetslöshet i procent år Avesta jan-dec Utveckling av försörjningsstöd och vårdtimmar Under 2018 har försörjningsstödet ökat med 43 nya hushåll per månad jämfört föregående år och budgeten har utökats med 3 mkr till totalt 35 mkr. Enligt arbetsförmedlingen kommer 350 personer att gå ur etableringen under innevarande år. Antal vårddygn har minskat jämfört föregående år men kostnaden för dessa har fördubblats. 17

18 Finansiell analys Den finansiella analysmodellen utgår från fyra finansiella aspekter; det finansiella resultatet, kapacitetsutvecklingen, riskförhållanden samt kontrollen över den finansiella utvecklingen. De fyra aspekterna, resultat, kapacitet och risk samt kontroll, utgör grunden i modellen. Målsättningen är att utifrån dessa identifiera eventuella finansiella möjligheter och problem och därigenom försöka klargöra om kommunen har en god ekonomisk hushållning som föreskrivs i kommunallagen. Resultat Kapacitet Med resultat avses balansen mellan löpande kostnader och intäkter och utveckling av investeringar. Kapacitet beskriver den finansiella motståndskraften på lång sikt. Avesta kommun resultat under de senaste åren har varit väldigt bra. Tillfälliga medel i form av konjunkturstöd, återbetalning av AFA, flyktingstatsbidrag, välfärdsmiljarder och realisationsvinster vid markförsäljning inklusive verksamheternas budgetföljsamhet har bidragit i en positiv riktning. För de kommande åren budgeteras resultatet totalt till 16 mkr under planperioden. Fördelningen under perioden: 2019: 6 mkr 2020: 6 mkr 2021: 4 mkr Balanskrav Det lagstadgade balanskravet för kommuner och landsting enligt Kommunallagen, innebär att kommunens resultat ska överstiga noll. Enligt rekommendationer och praxis ska realisationsvinster och extraordinära poster inte medräknas då avstämning mot balanskravet görs. Minskar det egna kapitalet, till följd av underskott, ska det återställas inom tre år. Enligt nya regler för balanskravet finns numera möjlighet att sätta av medel de år som resultatet enligt balanskravet överstiger 2 procent av skatter och generella statsbidrag. Medlen ingår som en del i det egna kapitalet och kallas resultatutjämningsreserv motsvarar ett resultat på 2 procent 27 mkr. Kommunen har redovisat positivt årsresultat från 2010 och därmed uppfyllt gällande balanskrav. Kommunen har även uppnått det långsiktiga resultatet enligt god ekonomisk hushållning med 2 procent respektive år förutom 2012 när avsättning till Karlslund gjordes. Nettokostnadernas andel av skatteintäkter och statsbidrag Nettokostnadernas andel av skatteintäkterna visar hur stor del av skatteintäkterna som går åt till den löpande verksamheten. Nettokostnadernas andel av skatteintäkterna och statsbidragen uppgick i samband med årsredovisning 2017 till 96 procent. Budget 2019 innebär att relationstalet hamnar på 99,6 procent. Det kortsiktiga målet är att nettokostnadernas andel av skatteintäkterna inte ska överstiga 99,7 procent, eftersom även delar av investeringarna finansieras med skatteintäkter. % Verksamheten 94,2 95,2 96,5 96,3 96,3 Avskrivningar 2,0 2,2 2,6 2,8 2,9 Finansnetto -0,1 0,1 0,5 0,5 0,5 Totalt 96,2 97,5 99,6 99,6 99,7

19 Kostnader och intäkter En viktig förutsättning för en god ekonomisk hushållning är att det finns en balans mellan löpande intäkter och kostnader. Nettokostnaderna bör inte öka mer än skatteintäkterna och den kommunala utjämningen. Skatteutveckling inkl tillskott välfärdsmiljarder Kostnadsutveckling 3,8% 3,3% 3,5% 3,0% 2,1% 2,0% 1,7% 1,9% Investeringar Den totala ramen för investeringsbudgeten beräknas till netto 233 mkr för 2019 och 109 mkr för 2020 och 106 mkr för Stora delar av fastighetsbolaget Gamla Byn AB:s volym utgörs av investeringar i lokaler för kommunens verksamheter. Betydande investeringar är planerade för Avesta Vatten och Avfall AB. Skattefinansieringsgrad av investeringar Ett viktigt nyckeltal skattefinansieringsgraden som visar hur stor andel av investeringarna som har finansierats med skattemedel när den löpande driften har finansierats. Åren har finansieringen kunnat ske med egna medel då självfinansieringsgraden varit 173 och 110 procent. För perioden kommer upplåningen att behöva öka då självfinansieringen endast uppgår till mellan procent av investeringarna. mkr Nettoinvesteringar Finansiering Kvar av skatteintäkter efter löpande drift Självfinansieringsgrad 173% 110% 37% 21% 48% 47% Soliditet Soliditet är ett mått på kommunens långsiktiga finansiella utrymme. Den visar hur stor andel av kommunens tillgångar som finansieras med egna medel. Soliditeten påverkas av investeringsvolym, upplåning och resultatutveckling. Det finns ingen vedertagen norm för hur stor soliditeten bör vara men inklusive hela pensionsåtagandet bör den överstiga 0. Det viktigaste är den långsiktiga trenden, det vill säga om soliditeten minskar eller ökar. Under kommande treårsperioden kommer soliditeten sannolikt att minska då kommunen riskerar att behöva låna till stora delar av de kommande investeringarna. Utfall Budget och plan Soliditet enligt balansräkning Soliditet exkl upplåning som sker för bolagens behov Soliditet inklusive samtliga pensionsförpliktelser Soliditet, exkl. upplåning som sker för bolagens behov

20 Lån Lånelimiten har utökats till 1,7 miljarder på grund av nybyggnationer i verksamhetslokaler, som ägs av kommunen och fastighetsbolaget Gamla Byn AB under kommande planperiod. Dessa investeringar påverkar kommunens resultaträkning i form av ökade hyreskostnader. Investering och nyupplåning I kassaflödesanalysen kan man utläsa att hur summan av resultat och avskrivningar är lägre än de planerade investeringarna. Det innebär att betydande delar av investeringarna kommer att finansieras med nyupplåning. För att klara egenfinansiering av investeringarna krävs högre resultat. En hög lånefinansieringsgrad tenderar att urholka kommunens långsiktiga finansiella handlingsutrymme. Risk Kontroll Risk ska spegla vilka risker som kan påverka resultat och kapacitet. Kontroll visar hur upprättade finansiella målsättningar och planer följs. Finansnetto Till följd av den höga investeringstakten och den låga resultatnivån kommer det under perioden att uppstå behov av extern finansiering. Detta kommer att innebära högre räntekostnader och högre kreditrisk när räntorna ökar. En höjning av räntan med 1% på befintlig lånestock och vid ett utökat lånebehov på 650 mkr medför det ökade kostnader med cirka 4 mkr årligen. Pensioner Pensionsavgångar under kommande treårsperiod redovisas i nedanstående tabell; Förvaltning Bildning Kommunkansli Miljö o Bygg Omsorg Totalt

21 Pensionsåtaganden Prognosen för kommunens årliga pensionskostnad beräknas enligt KPA. Fler anställda på grund av ökad befolkning och högre löner på grund av exempelvis lärarlönelyftet innebär att den avgiftsbestämda pensionsdelen ökade 2017 med 10 mkr jämfört Enligt prognosen ligger de årliga utbetalningarna på mellan mkr inklusive särskild löneskatt, totalt 286 mkr. Den individuella pensionsdelen som beräknas som procentuell andel av den årliga lönesumman utbetalas årligen till de anställda enligt fullmäktigebeslut. mkr Pensioner, kortfristig del Avsättningar till pension Pensionsförpliktelse äldre än T o tal pensio nsskuld Förpliktelse i % av total skuld 83% 82% 82% 80% 79% 78% Finansiering av de årliga pensionskostnaderna sker via återlåning, det vill säga via beskattningsrätten. Samtliga pensionsförpliktelser beräknas uppgå till 734 mkr vid budgetperioden slut. Känslighetsanalys Analysen visar hur mycket kostnaderna respektive intäkter ökar i och med förändrade antaganden och därmed påverkar kommunens finansiella situation. Känslighetsanalys mkr Löneförändring med 1% inkl PO samtlig personal i kommunen 10 Bruttokostnadsförändring med 1% 16 Generella statsbidrag med 1% 3 Förändrad utdebitering med 1 kr 49 Förändrad äldreomsorgstaxa med 10% 2 Förändrad barnomsorgstaxa med 10% 1 Förändring av befolkningen med 50 pers 3 Förändring av skatteunderlag 1% 13 21

22 Särskilda beslut Övergripande: Ramar är justerade för löneavtal till och med 31 mars 2018 Belopp i tkr, om inte annat anges Kommunfullmäktige: Tillfälliga medel Allmänna val/eu-val 250 Utbildning nyvalda 500 Fullmäktigeberedning Kommunstyrelsen: Södra Dalarnas Räddningstjänstförbund, inkl. pensionskostnader Löneavtal och pensioner, (mkr) Tillfälliga medel Framtid Avesta Myggprojekt Offentliga miljöer och infrastruktur, KS Tillfälliga medel integration och utveckling Dalavalidering, årsavgift Ramförändring - verksamhet Lönenämnden, uppräkning kommunbidrag Kommunstyrelsen: Investeringar - ramförändring Kapitaltjänstkostnader och övriga driftkostnader för övergripande investeringar. Medel överförs till berörd styrelse efter färdigställande. Väghållning, broar, belysning Fastigheter Parker/grönytor/lekparker Övergripande projekt/medborgarförslag Exploatering Parker/grönytor/lekparker ökade driftkostnader Omsorgsstyrelsen: Tillfälliga medel Försörjningsstöd Ramförändring Ramförstärkning, styrelse Medel ingår för kostnader avs äldreboende Balders Hage

23 Bildningsstyrelsen: Ramförändring Ramförstärkning, styrelse Medel ingår för kostnader avs förskola och kök Balders Hage, Idrottshall Markusskolan Västmanland-Dalarna Miljö och Byggnadsnämnd Ramförändring Kommunbidrag, Avestas andel, uppräkning Finansiering: I finansnettot ingår: Kreditavgift från Gamla Byn AB, AIAB, VAAB 0,3 % av lånestocken

24 Drift- och resultatbudget Driftbudgetram per styrelse (netto) Plan 2018 Plan 2019 Plan 2020 Plan 2021 Kommunfullmäktige Kommunstyrelsen varav Kommungemensamma kostnader Omsorgsstyrelsen Bildningsstyrelsen Västmanland Dalarna miljö- och byggnadsnämnd SUMMA Resultatbudget Plan 2018 Plan 2019 Plan 2020 Plan 2021 Verksamhetens nettokostnader Avskrivningar Verksamhetens nettokostnader Skatteintäkter/generella statsbidrag Statligt tillskott flykting/vårprop Finansiellt netto Förändring EGET KAPITAL Nettokostnadsandel 99,7 99,6 99,6 99,7 24

25 Finansieringsbudget Finansieringsbudget Plan 2018 Plan 2019 Plan 2020 Plan 2021 DEN LÖPANDE VERKSAMHETEN Versamhetens nettokostnader Skatteintäkter o intäkter av bidrag Finansiellt netto Verksamhetens netto INVESTERINGAR Inköp av materiella tillgångar Investeringsnetto FINANSIERING Upplåning Nyupplåning * Finansieringsnetto Justering för icke rörelsekapitalpåverkande poster Avsättning pensioner Icke rörelsekapitalpåverkande poster netto Förändring av likvida medel ( ) * Nyupplåning sker i den mån kommunen saknar likvida medel för de investeringar som genomförs under budgetåret. 25

26 Balansbudget Plan 2018 Plan 2019 Plan 2020 Plan 2021 TILLGÅNGAR Anläggningstillgångar Bidrag till statlig infrastruktur Omsättningstillgångar SUMMA TILLGÅNGAR SKULDER OCH EGET KAPITAL Eget kapital därav Årets resultat Avsättningar Kort- och långfristiga skulder SUMMA SKULDER OCH EGET KAPITAL Soliditet 45% 39% 37% 36% *balansbudgeten är exklusive Internbanken 961 Mkr. 26

Mål och Budget för Avesta Kommun

27 Mål och Budget för Avesta Kommun 2019-2021 KF 2018-12-10 KF 191 1 Innehållsförteckning: Kommunens organisation... 3 Vision - Avesta 2030... 4 Kommunövergripande mål... 5 Stöd och omsorg... 5 Barn och

27 Mål och Budget för Avesta Kommun 2019-2021 KF 2018-12-10 KF 191 1 Innehållsförteckning: Kommunens organisation... 3 Vision - Avesta 2030... 4 Kommunövergripande mål... 5 Stöd och omsorg... 5 Barn och

Mål och Budget för Avesta Kommun

Mål och Budget för Avesta Kommun 2018-2020 KF 2017-06-19 108 Innehållsförteckning: Förord... 3 Kommunens organisation... 4 Vision - Avesta 2030... 5 Kommunövergripande mål... 6 Kommunfullmäktiges mål i

Mål och Budget för Avesta Kommun 2018-2020 KF 2017-06-19 108 Innehållsförteckning: Förord... 3 Kommunens organisation... 4 Vision - Avesta 2030... 5 Kommunövergripande mål... 6 Kommunfullmäktiges mål i

Mål och Budget för Avesta Kommun

Mål och Budget för Avesta Kommun 2017-2019 KF 2016-12-12 194 Innehållsförteckning: Förord... 3 Kommunens organisation... 4 Vision - Avesta 2030... 5 Kommunövergripande mål... 6 Kommunfullmäktiges mål i

Mål och Budget för Avesta Kommun 2017-2019 KF 2016-12-12 194 Innehållsförteckning: Förord... 3 Kommunens organisation... 4 Vision - Avesta 2030... 5 Kommunövergripande mål... 6 Kommunfullmäktiges mål i

Mål och Budget för Avesta Kommun

27 Mål och Budget för Avesta Kommun 2018-2020 KF 2017-11-27 Innehållsförteckning: Förord... 3 Kommunens organisation... 4 Vision - Avesta 2030... 5 Kommunövergripande mål... 6 Kommunfullmäktiges mål i

27 Mål och Budget för Avesta Kommun 2018-2020 KF 2017-11-27 Innehållsförteckning: Förord... 3 Kommunens organisation... 4 Vision - Avesta 2030... 5 Kommunövergripande mål... 6 Kommunfullmäktiges mål i

Mål och Budget för Avesta Kommun 2015-2017

Mål och Budget för Avesta Kommun 2015-2017 Revidering Mål och Budget KF au 142 2014-11-24 Innehållsförteckning: Förord... 3 Vision... 4 Styrprocessen i Avesta... 5 Tidplan för mål och budget 2015-2017...

Mål och Budget för Avesta Kommun 2015-2017 Revidering Mål och Budget KF au 142 2014-11-24 Innehållsförteckning: Förord... 3 Vision... 4 Styrprocessen i Avesta... 5 Tidplan för mål och budget 2015-2017...

Mål och Budget för Avesta Kommun 2016-2018

Mål och Budget för Avesta Kommun 2016-2018 KF 76 2015-06-15 Innehållsförteckning: Förord... 3 Vision... 4 Styrprocessen i Avesta... 5 Tidplan för mål och budget 2016-2018... 5 Uppföljning enligt styrprocess...

Mål och Budget för Avesta Kommun 2016-2018 KF 76 2015-06-15 Innehållsförteckning: Förord... 3 Vision... 4 Styrprocessen i Avesta... 5 Tidplan för mål och budget 2016-2018... 5 Uppföljning enligt styrprocess...

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08)

Landstingsfullmäktiges finansplan 2006 (08)") Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Mål och Budget för Avesta Kommun

Mål och Budget för Avesta Kommun 2016-2018 KF 2015-11-23 154 Revidering Innehållsförteckning: Förord... 3 Vision... 4 Styrprocessen i Avesta... 5 Tidplan för mål och budget 2016-2018... 5 Uppföljning enligt

Mål och Budget för Avesta Kommun 2016-2018 KF 2015-11-23 154 Revidering Innehållsförteckning: Förord... 3 Vision... 4 Styrprocessen i Avesta... 5 Tidplan för mål och budget 2016-2018... 5 Uppföljning enligt

Mål och Budget för Avesta Kommun

Mål och Budget för Avesta Kommun 2014-2016 KF 137 Revidering 2013-11-25 Innehållsförteckning: Förord... 3 Vision... 4 Styrprocessen i Avesta... 5 Tidplan för mål och budget 2014-2016... 5 Uppföljning enligt

Mål och Budget för Avesta Kommun 2014-2016 KF 137 Revidering 2013-11-25 Innehållsförteckning: Förord... 3 Vision... 4 Styrprocessen i Avesta... 5 Tidplan för mål och budget 2014-2016... 5 Uppföljning enligt

Dnr KK13/346 POLICY. Policy för god ekonomisk hushållning. Antagen av kommunfullmäktige 2013-12-10 287

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Mål och Budget för Avesta Kommun

Mål och Budget för Avesta Kommun 2013-2015 Revidering 2012-11-26 KF 120 Innehållsförteckning: Förord... 3 Vision... 4 Styrprocessen i Avesta... 5 Tidplan för mål och budget 2013-2015... 5 Uppföljning enligt

Mål och Budget för Avesta Kommun 2013-2015 Revidering 2012-11-26 KF 120 Innehållsförteckning: Förord... 3 Vision... 4 Styrprocessen i Avesta... 5 Tidplan för mål och budget 2013-2015... 5 Uppföljning enligt

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN Antagna av kommunfullmäktige 2013-06-13 61 Reviderade av kommunfullmäktige 2016-02-18 3 2016-01-11 Ekonomiavdelningen

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN Antagna av kommunfullmäktige 2013-06-13 61 Reviderade av kommunfullmäktige 2016-02-18 3 2016-01-11 Ekonomiavdelningen

Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Finansiell analys kommunen

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

(antal) M 8 C 5 FP 2 KD 2 MP 2 400

M 8 C 5 FP 2 KD 2 MP 2 400") Kommunfakta Antal invånare 1 januari (antal) 12000 Antal äldre, historik och prognos (antal) 3000 11900 2500 11800 11700 2000 1500 1000 80 år- 65-79 år 11600 500 11500 20022003200420052006200720082009201020112012

Kommunfakta Antal invånare 1 januari (antal) 12000 Antal äldre, historik och prognos (antal) 3000 11900 2500 11800 11700 2000 1500 1000 80 år- 65-79 år 11600 500 11500 20022003200420052006200720082009201020112012

Finansiell analys - kommunen

Finansiell analys - kommunen Vara kommuns årsresultat budgeteras till 6,2 mkr år, 11,1 mkr år, 11,6 mkr år och 11,8 mkr år. Nettoinvesteringarna år uppgår till 80,5 mkr inklusive beräknad ombudgetering

Finansiell analys - kommunen Vara kommuns årsresultat budgeteras till 6,2 mkr år, 11,1 mkr år, 11,6 mkr år och 11,8 mkr år. Nettoinvesteringarna år uppgår till 80,5 mkr inklusive beräknad ombudgetering

Finansiella ramar Invånarantalet i kommunen som ligger till grund för de finansiella ramarna är 6720.

Dnr 9016/129.109 Budget 2017 och plan 2018 2019 Utdebitering Skattesatsen för år 2017 fastställs till kronor 23:15 per skattekrona God ekonomisk hushållning Finansiella mål Att de löpande intäkterna täcker

Dnr 9016/129.109 Budget 2017 och plan 2018 2019 Utdebitering Skattesatsen för år 2017 fastställs till kronor 23:15 per skattekrona God ekonomisk hushållning Finansiella mål Att de löpande intäkterna täcker

Finansiell analys kommunen

Finansiell analys kommunen Årets resultat budgeteras till 1, mkr och nettoinvesteringarna uppgår till 15,9 mkr varav ombudgetering 59,8 mkr. Årets resultat motsvarar 1,4 procent av skatteintäkter och generella

Finansiell analys kommunen Årets resultat budgeteras till 1, mkr och nettoinvesteringarna uppgår till 15,9 mkr varav ombudgetering 59,8 mkr. Årets resultat motsvarar 1,4 procent av skatteintäkter och generella

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Bokslutskommuniké 2014

Bokslutskommuniké 2014 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2014 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Bokslutskommuniké 2014 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2014 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Policy för god ekonomisk hushållning

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

Förutsättningar och omvärldsbevakning

Förutsättningar och omvärldsbevakning 2.1 HÅLLBARHETENS TRE DIMENSIONER Mål för god ekonomisk hushållning i Ale kommun ska medverka till att varje generation tar ansvar för sin konsumtion av kommunal verksamhet

Förutsättningar och omvärldsbevakning 2.1 HÅLLBARHETENS TRE DIMENSIONER Mål för god ekonomisk hushållning i Ale kommun ska medverka till att varje generation tar ansvar för sin konsumtion av kommunal verksamhet

BUDGET 2011, PLAN 2012-2013 ÄLVDALENS KOMMUN

ÄLVDALENS KOMMUN BUDGET 2011 OCH VERKSAMHETSPLAN 2012 2013 En ny politisk ledning, kommer att styra Älvdalens kommun de kommande fyra åren. Runt om i kommunen växer framtidstron och förhoppningen är att

ÄLVDALENS KOMMUN BUDGET 2011 OCH VERKSAMHETSPLAN 2012 2013 En ny politisk ledning, kommer att styra Älvdalens kommun de kommande fyra åren. Runt om i kommunen växer framtidstron och förhoppningen är att

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

Policy. God ekonomisk hushållning och resultatutjämningsreserv 1

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Budgetprocessen Okt 2016 direktiv Feb 2017 ram presenteras Apr 2017 dialogdagar Jun beslut

1 Budgetprocessen Okt 2016 direktiv Feb 2017 ram presenteras Apr 2017 dialogdagar Jun 2017 - beslut 2 Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 2015 2016 2017 2018 2019

1 Budgetprocessen Okt 2016 direktiv Feb 2017 ram presenteras Apr 2017 dialogdagar Jun 2017 - beslut 2 Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 2015 2016 2017 2018 2019

Delårsrapport April 2015. Kommunfullmäktige

Delårsrapport April Kommunfullmäktige Förvaltningsberättelse Delårsbokslut Resultatanalys Periodens resultat uppgår till 25,2 mkr, vilket även var resultatet motsvarande period föregående år. Verksamhetens

Delårsrapport April Kommunfullmäktige Förvaltningsberättelse Delårsbokslut Resultatanalys Periodens resultat uppgår till 25,2 mkr, vilket även var resultatet motsvarande period föregående år. Verksamhetens

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren 2010-2012

4 november 2013 KS-2013/1409.189 1 (9) HANDLÄGGARE Ralph Strandqvist 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

4 november 2013 KS-2013/1409.189 1 (9) HANDLÄGGARE Ralph Strandqvist 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat

Datum 2015-09-29 Handläggare Jan Öhlin Direkttelefon 0380-51 88 61 E-postadress jan.ohlin@nassjo.se Kommunstyrelsen Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat Sammanfattning

Datum 2015-09-29 Handläggare Jan Öhlin Direkttelefon 0380-51 88 61 E-postadress jan.ohlin@nassjo.se Kommunstyrelsen Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat Sammanfattning

Riktlinjer för resultatutjämningsreserv. Avsättning för åren 2010-2012

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

Budget 2018 och plan

1(8) Budget 2018 och plan 2019-2021 Antagen av: Kommunfullmäktige Antagningsdatum: 2017-06-19 Diarienummer: 2017/51 2(8) Inledning Majoriteten i Älvkarleby kommun, Socialdemokraterna, Miljöpartiet och

1(8) Budget 2018 och plan 2019-2021 Antagen av: Kommunfullmäktige Antagningsdatum: 2017-06-19 Diarienummer: 2017/51 2(8) Inledning Majoriteten i Älvkarleby kommun, Socialdemokraterna, Miljöpartiet och

bokslutskommuniké 2011

bokslutskommuniké 2011 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2011 års utfall. Förändringar kan komma att ske gentemot slutligt fastställd årsredovisning. Kommunikén

bokslutskommuniké 2011 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2011 års utfall. Förändringar kan komma att ske gentemot slutligt fastställd årsredovisning. Kommunikén

Månadsuppföljning januari mars 2018

Resultatet uppgår till 24 mkr för mars månad. Nettokostnaderna har t.o.m. mars tagit i anspråk 24 % av årsbudgeten. Riktpunkten är 25 %. Hittills under året har kommunen investerat för 46 mkr. Samtliga

Resultatet uppgår till 24 mkr för mars månad. Nettokostnaderna har t.o.m. mars tagit i anspråk 24 % av årsbudgeten. Riktpunkten är 25 %. Hittills under året har kommunen investerat för 46 mkr. Samtliga

Riktlinjer för God ekonomisk hushållning

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

1 (10) Kommunledningskontoret 2013-04-10 Dnr Ks 2013- Ekonomiavdelningen Birgitta Hammar Kommunfullmäktige Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

1 (10) Kommunledningskontoret 2013-04-10 Dnr Ks 2013- Ekonomiavdelningen Birgitta Hammar Kommunfullmäktige Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

Preliminär Bokslutsrapport December 2016

Preliminär Bokslutsrapport December 2016 Resultatet uppgår till 59 mkr Nämndernas resultat är sammanlagt 22 mkr bättre än budget Kommunen har investerat för 175 mkr. Samtliga fyra finansiella mål nås.

Preliminär Bokslutsrapport December 2016 Resultatet uppgår till 59 mkr Nämndernas resultat är sammanlagt 22 mkr bättre än budget Kommunen har investerat för 175 mkr. Samtliga fyra finansiella mål nås.

Månadsuppföljning januari juli 2015

Resultatet uppgår till 47 Mkr för juli månad. Nettokostnaderna har t.o.m. juli tagit i anspråk 57 % av årsbudgeten. Riktpunkten är 58 %. Hittills under året har kommunen investerat för 103 Mkr. Fyra av

Resultatet uppgår till 47 Mkr för juli månad. Nettokostnaderna har t.o.m. juli tagit i anspråk 57 % av årsbudgeten. Riktpunkten är 58 %. Hittills under året har kommunen investerat för 103 Mkr. Fyra av

Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

Information om preliminär bokslutrapport 2017

Kommunstyrelsens arbetsutskott SAMMANTRÄDESPROTOKOLL 2018-01-29 16 Information om preliminär bokslutrapport 2017 KS 2018/3 Beslut Kommunstyrelsen noterar informationen. Sammanfattning av ärendet Ekonomikontoret

Kommunstyrelsens arbetsutskott SAMMANTRÄDESPROTOKOLL 2018-01-29 16 Information om preliminär bokslutrapport 2017 KS 2018/3 Beslut Kommunstyrelsen noterar informationen. Sammanfattning av ärendet Ekonomikontoret

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

Verksamhetsplan 2015-2017. Förslag från Socialdemokraterna

Färgelanda kommun Verksamhetsplan 2015-2017 Förslag från Socialdemokraterna INNEHÅLLSFÖRTECKNING - ÖVERGRIPANDE MÅL SID 3-7 - EKONOMISKA FÖRUTSÄTTNINGAR, MÅL OCH KOMMUNBIDRAG SID 8-10 2 Vision, mål och

Färgelanda kommun Verksamhetsplan 2015-2017 Förslag från Socialdemokraterna INNEHÅLLSFÖRTECKNING - ÖVERGRIPANDE MÅL SID 3-7 - EKONOMISKA FÖRUTSÄTTNINGAR, MÅL OCH KOMMUNBIDRAG SID 8-10 2 Vision, mål och

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren (KF)

") KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 25 november 2013 21 Paragraf Diarienummer KS-2013/1409.189 Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 25 november 2013 21 Paragraf Diarienummer KS-2013/1409.189 Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR)

") TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

bokslutskommuniké 2012

bokslutskommuniké 2012 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2012 års utfall. Förändringar kan komma att ske gentemot slutligt fastställd årsredovisning. Kommunikén

bokslutskommuniké 2012 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2012 års utfall. Förändringar kan komma att ske gentemot slutligt fastställd årsredovisning. Kommunikén

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Förslag till landstingsfullmäktiges

Ledningsenheten 2004-11-09 1 (7) Förslag till landstingsfullmäktiges finansplan 2005 (07) LANDSTINGET KRONOBERG 2004-11-09 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramarna

Ledningsenheten 2004-11-09 1 (7) Förslag till landstingsfullmäktiges finansplan 2005 (07) LANDSTINGET KRONOBERG 2004-11-09 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramarna

30 APRIL 2015 VILHELMINA KOMMUN

30 APRIL 2015 VILHELMINA KOMMUN VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KOMMUNINFORMATION

30 APRIL 2015 VILHELMINA KOMMUN VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KOMMUNINFORMATION

31 AUGUSTI 2014 VILHELMINA KOMMUN

31 AUGUSTI 2014 VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KS 2014-10-01 KOMMUNINFORMATION

31 AUGUSTI 2014 VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KS 2014-10-01 KOMMUNINFORMATION

Vellinge kommun. Översiktlig granskning av delårsrapport per September Auktoriserad revisor

Vellinge kommun Översiktlig granskning av delårsrapport per 2015-06-30 September 2015 Lars Starck Auktoriserad revisor Tobias Lundell Revisor Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen

Vellinge kommun Översiktlig granskning av delårsrapport per 2015-06-30 September 2015 Lars Starck Auktoriserad revisor Tobias Lundell Revisor Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen

Periodrapport Ekonomisk sammanfattning April

Periodrapport Ekonomisk sammanfattning April 2015 Ekonomi l Resultat januari april 37 mnkr (67mnkr) l Nettokostnadsökning 8,1 % (1,8 %) l Skatter och statsbidrag 4,7 % (4,9 %) l Helårsprognos 170 mnkr

Periodrapport Ekonomisk sammanfattning April 2015 Ekonomi l Resultat januari april 37 mnkr (67mnkr) l Nettokostnadsökning 8,1 % (1,8 %) l Skatter och statsbidrag 4,7 % (4,9 %) l Helårsprognos 170 mnkr

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Övergripande verksamhetsplan för Färgelanda Kommun

1 1. 2009-11-24 Övergripande verksamhetsplan för Färgelanda Kommun 2010-2012 Vision, inriktningsmål och ekonomiska mål för verksamhetsplan 2010-2012 Fastställd av fullmäktige 2009-11-18 Dnr 5/2009 U:\Ekonomiavdelningen\Ekonomichef\VP\VP

1 1. 2009-11-24 Övergripande verksamhetsplan för Färgelanda Kommun 2010-2012 Vision, inriktningsmål och ekonomiska mål för verksamhetsplan 2010-2012 Fastställd av fullmäktige 2009-11-18 Dnr 5/2009 U:\Ekonomiavdelningen\Ekonomichef\VP\VP

Mål och Budget för Avesta Kommun 2007-2009

AVESTA KOMMUN Mål och Budget för Avesta Kommun 2007-2009 Kommunfullmäktiges beslut 2006-11-27 100 1 Innehållsförteckning Förord... 3 Mål... 4 Övergripande förutsättningar... 6 Budgetdirektiv/förutsättningar...

AVESTA KOMMUN Mål och Budget för Avesta Kommun 2007-2009 Kommunfullmäktiges beslut 2006-11-27 100 1 Innehållsförteckning Förord... 3 Mål... 4 Övergripande förutsättningar... 6 Budgetdirektiv/förutsättningar...

Utbildning Oxelösunds kommun

Utbildning Oxelösunds kommun Utbildning för förtroendevalda/tjänstemän 17 november 2015 Agenda Vad är ett Kommunalt resultat? Vad säger Kommunallagen? Vad är Balanskravet? Vad betyder God ekonomisk hushållning?

Utbildning Oxelösunds kommun Utbildning för förtroendevalda/tjänstemän 17 november 2015 Agenda Vad är ett Kommunalt resultat? Vad säger Kommunallagen? Vad är Balanskravet? Vad betyder God ekonomisk hushållning?

(antal) M 8 C 5 FP-LIB 2 KD 2 MP 2 400

M 8 C 5 FP-LIB 2 KD 2 MP 2 400") Kommunfakta Antal invånare 1 januari (antal) Antal äldre, historik och prognos (antal) 12000 11900 11800 11700 11600 11500 2002 2004 2006 2008 2010 2012 3000 2500 2000 1500 1000 500 0 80 år- 65-79 år 2000

Kommunfakta Antal invånare 1 januari (antal) Antal äldre, historik och prognos (antal) 12000 11900 11800 11700 11600 11500 2002 2004 2006 2008 2010 2012 3000 2500 2000 1500 1000 500 0 80 år- 65-79 år 2000

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 1 2013 2014 2015 2016 2017 2018 BNP* 1,3 1,9 2,9 3,2 2,3 1,9 Sysselsättning, timmar* 0,4 2,1 1,5 1,1 0,7 0,4 Öppen

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 1 2013 2014 2015 2016 2017 2018 BNP* 1,3 1,9 2,9 3,2 2,3 1,9 Sysselsättning, timmar* 0,4 2,1 1,5 1,1 0,7 0,4 Öppen

Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Riktlinjer för god ekonomisk hushållning

Kommunstyrelsen 2016-11-02 Kommunledningskontoret Ekonomi och kvalitet KSKF/2016:583 Lars-Göran Hellquist 016-710 27 79 1 (2) Kommunstyrelsen Riktlinjer för god ekonomisk hushållning Förslag till beslut

Kommunstyrelsen 2016-11-02 Kommunledningskontoret Ekonomi och kvalitet KSKF/2016:583 Lars-Göran Hellquist 016-710 27 79 1 (2) Kommunstyrelsen Riktlinjer för god ekonomisk hushållning Förslag till beslut

Laholms kommun. Rapport från granskning av årsbokslut Magnus Helmfrid Lina Josefsson Sofie Gydell

Laholms kommun Rapport från granskning av årsbokslut 2016 Magnus Helmfrid Lina Josefsson Sofie Gydell Resultatanalys 30,6 Kommunens totala utfall i jämförelse med budget och föregående år (mnkr) 19,5 13,1

Laholms kommun Rapport från granskning av årsbokslut 2016 Magnus Helmfrid Lina Josefsson Sofie Gydell Resultatanalys 30,6 Kommunens totala utfall i jämförelse med budget och föregående år (mnkr) 19,5 13,1

Budget 2018 och plan

Budget 2018 och plan 2019 2021 7.1 OFÖRÄNDRAD SKATTESATS Verksamhetsplanen 2018 2021 bygger på en oförändrad skattesats på 21:87 kr. 7.2 SKATTEPROGNOS FÖR ALE KOMMUN Ale kommuns skatteprognos för åren

Budget 2018 och plan 2019 2021 7.1 OFÖRÄNDRAD SKATTESATS Verksamhetsplanen 2018 2021 bygger på en oförändrad skattesats på 21:87 kr. 7.2 SKATTEPROGNOS FÖR ALE KOMMUN Ale kommuns skatteprognos för åren

1 September

September 2019 2019 1 1 Sammanfattning Befolkningen uppgick efter vecka 39 till 162 728 vilket är 1 694 fler jämfört med årsskiftet. För september månad görs nu en helårsprognos och det är små förändringar

September 2019 2019 1 1 Sammanfattning Befolkningen uppgick efter vecka 39 till 162 728 vilket är 1 694 fler jämfört med årsskiftet. För september månad görs nu en helårsprognos och det är små förändringar

bokslutskommuniké 2013

Ärende 29 bokslutskommuniké 2013 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2013 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Ärende 29 bokslutskommuniké 2013 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2013 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning

Skurups kommun Rapport från granskning av delårsrapport per

Skurups kommun Rapport från granskning av delårsrapport per 2015-08-31 Erik Mauritzson Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen i Skurups kommun gjort en översiktlig granskning

Skurups kommun Rapport från granskning av delårsrapport per 2015-08-31 Erik Mauritzson Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen i Skurups kommun gjort en översiktlig granskning

Tjänsteskrivelse Resultatutjämningsreserv (RUR)

") VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

Syfte med granskningen

Vellinge kommun Översiktlig granskning av delårsrapport per 2014-08-31, utkast Oktober 2014 Alexander Carlsson Auktoriserad revisor / Certifierad kommunal yrkesrevisor Tobias Lundell Syfte med granskningen

Vellinge kommun Översiktlig granskning av delårsrapport per 2014-08-31, utkast Oktober 2014 Alexander Carlsson Auktoriserad revisor / Certifierad kommunal yrkesrevisor Tobias Lundell Syfte med granskningen

Delårsrapport. Vilhelmina. Tertial Kommunstyrelsen, VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel:

Tertial 2 2018 Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 Innehållsförteckning 1 Kommuninformation... 3 2 Ekonomi... 3 2.1 Redovisningsprinciper...

Tertial 2 2018 Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 Innehållsförteckning 1 Kommuninformation... 3 2 Ekonomi... 3 2.1 Redovisningsprinciper...

Resultatutjämningsreserv införande i Eslövs kommun

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

Budget 2005. Resultaträkning Budget 2005 Budget 2004 Bokslut 2003 Verksamhetens nettokostnader -435,0-432,1-421,0

Budget 2005 De senaste årens goda tillväxt avseende kommunens skatteintäkter har avstannat. Bidragen från kostnadsutjämningssytemen har minskat, dock har de statliga bidragen ökat. Samtidigt har kommunens

Budget 2005 De senaste årens goda tillväxt avseende kommunens skatteintäkter har avstannat. Bidragen från kostnadsutjämningssytemen har minskat, dock har de statliga bidragen ökat. Samtidigt har kommunens

Laholms kommun Granskning av delårsrapport per

Laholms kommun 2015-10-14 Magnus Helmfrid Syfte med granskningen EY har på uppdrag av kommunrevisionen i Laholms kommun gjort en översiktlig granskning av delårsrapporten per 2015-08-31. Enligt kommunallagen

Laholms kommun 2015-10-14 Magnus Helmfrid Syfte med granskningen EY har på uppdrag av kommunrevisionen i Laholms kommun gjort en översiktlig granskning av delårsrapporten per 2015-08-31. Enligt kommunallagen

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer

Riktlinjer för god ekonomisk hushållning. Riktlinjer för god ekonomisk

Riktlinjer för god ekonomisk hushållning Innehållsförteckning Riktlinjer för god ekonomisk hushållning... 3 Bakgrund 3 God ekonomisk hushållning 3 Självfinansieringsnivå för nya investeringar 5 Resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning Innehållsförteckning Riktlinjer för god ekonomisk hushållning... 3 Bakgrund 3 God ekonomisk hushållning 3 Självfinansieringsnivå för nya investeringar 5 Resultatutjämningsreserv

Osby kommun Granskning av delårsrapport per

Osby kommun Granskning av delårsrapport per 2014-08-31 2014-10-01 Thomas Hallberg Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen i Osby kommun gjort en översiktlig granskning av

Osby kommun Granskning av delårsrapport per 2014-08-31 2014-10-01 Thomas Hallberg Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen i Osby kommun gjort en översiktlig granskning av

31 AUGUSTI 2015 VILHELMINA KOMMUN

31 AUGUSTI 2015 VILHELMINA KOMMUN VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KOMMUNINFORMATION

31 AUGUSTI 2015 VILHELMINA KOMMUN VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KOMMUNINFORMATION

Boxholms kommun. Rapport avseende granskning av delårsbokslut per Revision KPMG AB Antal sidor: 5

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Styrdokument för Gnosjö kommun 2016

Styrdokument för Gnosjö kommun 2016 Vision och inriktningsmål Budgetprocess Antagen av kommunfullmäktige 2014-12-18, 140. Inledning... 3 Begreppsförklaring... 3 Vision, inriktningsmål verksamhetsidé och

Styrdokument för Gnosjö kommun 2016 Vision och inriktningsmål Budgetprocess Antagen av kommunfullmäktige 2014-12-18, 140. Inledning... 3 Begreppsförklaring... 3 Vision, inriktningsmål verksamhetsidé och

1(9) Budget och. Plan

Budget och. Plan") 1(9) Budget 2016 och Plan 2017-2018 2(9) Inledning Majoriteten i Älvkarleby kommun, Socialdemokraterna, Miljöpartiet och Vänsterpartiet, bygger sin samverkan på en gemensam målsättning att få fart på utvecklingen

1(9) Budget 2016 och Plan 2017-2018 2(9) Inledning Majoriteten i Älvkarleby kommun, Socialdemokraterna, Miljöpartiet och Vänsterpartiet, bygger sin samverkan på en gemensam målsättning att få fart på utvecklingen

Vad har dina skattepengar använts till?

Vad har dina skattepengar använts till? Jan Bohman (s) kommunstyrelsens ordförande Åsa Granat kommundirektör Kommunens organisation Kommunfullmäktige Värdegrundsberedning Barn och bildningsnämnd Fritidsnämnd

Vad har dina skattepengar använts till? Jan Bohman (s) kommunstyrelsens ordförande Åsa Granat kommundirektör Kommunens organisation Kommunfullmäktige Värdegrundsberedning Barn och bildningsnämnd Fritidsnämnd

Budgetrapport 2013-2015

1 (6) Budgetrapport 2013-2015 Innehållsförteckning Inledning...2 Arbetsgruppen och dess arbete...2 Resursfördelning 2013-2015...2 Skatteintäkter och statsbidrag...2 Besparingar och effektiviseringar 2012-2015...2

1 (6) Budgetrapport 2013-2015 Innehållsförteckning Inledning...2 Arbetsgruppen och dess arbete...2 Resursfördelning 2013-2015...2 Skatteintäkter och statsbidrag...2 Besparingar och effektiviseringar 2012-2015...2

Ekonomi. -KS-dagar 28/1 2015-

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

God ekonomisk hushållning och hantering av resultatutjämningsreserv

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv KS-2013/421

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Budgetberedning inför 2015-2017 22 oktober 2014. Tomelilla - här skapar vi förutsättningar för hög livskvalité och njuter av Österlen!

Budgetberedning inför 2015-2017 22 oktober 2014 Tomelilla - här skapar vi förutsättningar för hög livskvalité och njuter av Österlen! Beslutspunkter Skattesats Finansiell mål och verksamhetsmål för GEH

Budgetberedning inför 2015-2017 22 oktober 2014 Tomelilla - här skapar vi förutsättningar för hög livskvalité och njuter av Österlen! Beslutspunkter Skattesats Finansiell mål och verksamhetsmål för GEH

Revisionsrapport. Delårsrapport Smedjebackens kommun. Oktober Robert Heed

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

För att förbättra service och tillgänglighet i plan- bygg och miljöfrågor inrättas en särskild reception på samhällsbyggnadsförvaltningen.

BUDGETEN I SAMMANDRAG Resultat Det budgeterade resultatet uppgår till 8,8 mkr varav 3,8 mkr avser intäkter från exploateringsverksamheten. Resultatet är tillräckligt för att nå kommunens övergripande ekonomiska

BUDGETEN I SAMMANDRAG Resultat Det budgeterade resultatet uppgår till 8,8 mkr varav 3,8 mkr avser intäkter från exploateringsverksamheten. Resultatet är tillräckligt för att nå kommunens övergripande ekonomiska

Laholms kommun Granskning av delårsrapport per

Laholms kommun 2016-10-12 Magnus Helmfrid, Anneli Carlsson och Sofie Gydell Syfte med granskningen EY har på uppdrag av kommunrevisionen i Laholms kommun gjort en översiktlig granskning av delårsrapporten

Laholms kommun 2016-10-12 Magnus Helmfrid, Anneli Carlsson och Sofie Gydell Syfte med granskningen EY har på uppdrag av kommunrevisionen i Laholms kommun gjort en översiktlig granskning av delårsrapporten

Skurups kommun Rapport från granskning av delårsrapport per

Skurups kommun Rapport från granskning av delårsrapport per 2013- Malin Holm Paulcén, Anna Paakkonen Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen i Skurups kommun gjort en översiktlig

Skurups kommun Rapport från granskning av delårsrapport per 2013- Malin Holm Paulcén, Anna Paakkonen Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen i Skurups kommun gjort en översiktlig

God ekonomisk hushållning

God ekonomisk hushållning Fastställt av : Kommunfullmäktige : 2016-06-15, 70 Dnr: 2016-00414 / 003 För revidering ansvarar: Kommunfullmäktige Dokumentet gäller för: Alla Dokumentet gäller tillsvidare STYRDOKUMENT

God ekonomisk hushållning Fastställt av : Kommunfullmäktige : 2016-06-15, 70 Dnr: 2016-00414 / 003 För revidering ansvarar: Kommunfullmäktige Dokumentet gäller för: Alla Dokumentet gäller tillsvidare STYRDOKUMENT

Periodrapport OKTOBER

Periodrapport OKTOBER 2013 l Resultat januari oktober -102 mnkr (219 mnkr) l Nettokostnadsökning 3,0 % (2,7 %) l Skatter och statsbidrag 2,3 % (3,3 %) l Helårsprognos -190 mnkr (136 mnkr) Omvärldsanalys

Periodrapport OKTOBER 2013 l Resultat januari oktober -102 mnkr (219 mnkr) l Nettokostnadsökning 3,0 % (2,7 %) l Skatter och statsbidrag 2,3 % (3,3 %) l Helårsprognos -190 mnkr (136 mnkr) Omvärldsanalys

Granskning av delårsrapport 2014

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Ändring av Kommunplan Nybro kommun

Ändring av Kommunplan 2017-2019 Nybro kommun Antagen av kommunfullmäktige 19 december 2016 Enligt kommunfullmäktiges beslut ska kommunstyrelseförvaltningen senast under december lämna en ekonomisk avstämning.

Ändring av Kommunplan 2017-2019 Nybro kommun Antagen av kommunfullmäktige 19 december 2016 Enligt kommunfullmäktiges beslut ska kommunstyrelseförvaltningen senast under december lämna en ekonomisk avstämning.

Ekonomirapport 2016 efter mars månad

Tf Ekonomichef Christina Bäckström 0490-25 40 78 christina.backstrom@vastervik.se 2016-04-18 Kommunstyrelsen Ekonomirapport 2016 efter mars månad Uppföljning I enlighet med det av kommunfullmäktige fastställda

Tf Ekonomichef Christina Bäckström 0490-25 40 78 christina.backstrom@vastervik.se 2016-04-18 Kommunstyrelsen Ekonomirapport 2016 efter mars månad Uppföljning I enlighet med det av kommunfullmäktige fastställda

Granskning av delårsrapport 2016

www.pwc.se Granskningsrapport Inger Andersson Cert. kommunal revisor Anela Cmajcanin Revisor Granskning av delårsrapport 2016 Marks kommun Granskning av delårsrapport 2016 Innehållsförteckning 1. Sammanfattande

www.pwc.se Granskningsrapport Inger Andersson Cert. kommunal revisor Anela Cmajcanin Revisor Granskning av delårsrapport 2016 Marks kommun Granskning av delårsrapport 2016 Innehållsförteckning 1. Sammanfattande

Granskning av delårsrapport

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Månadsrapport februari