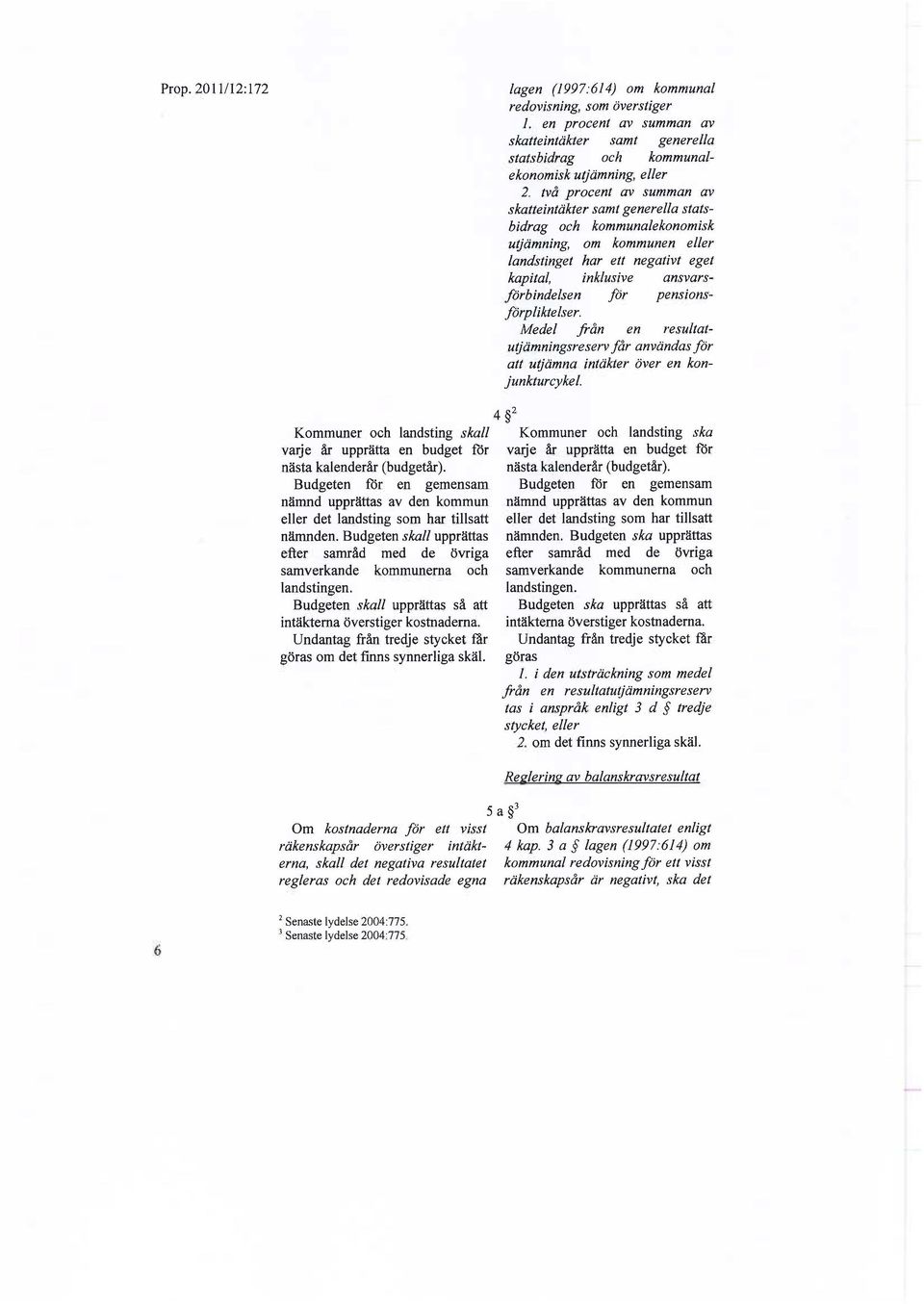

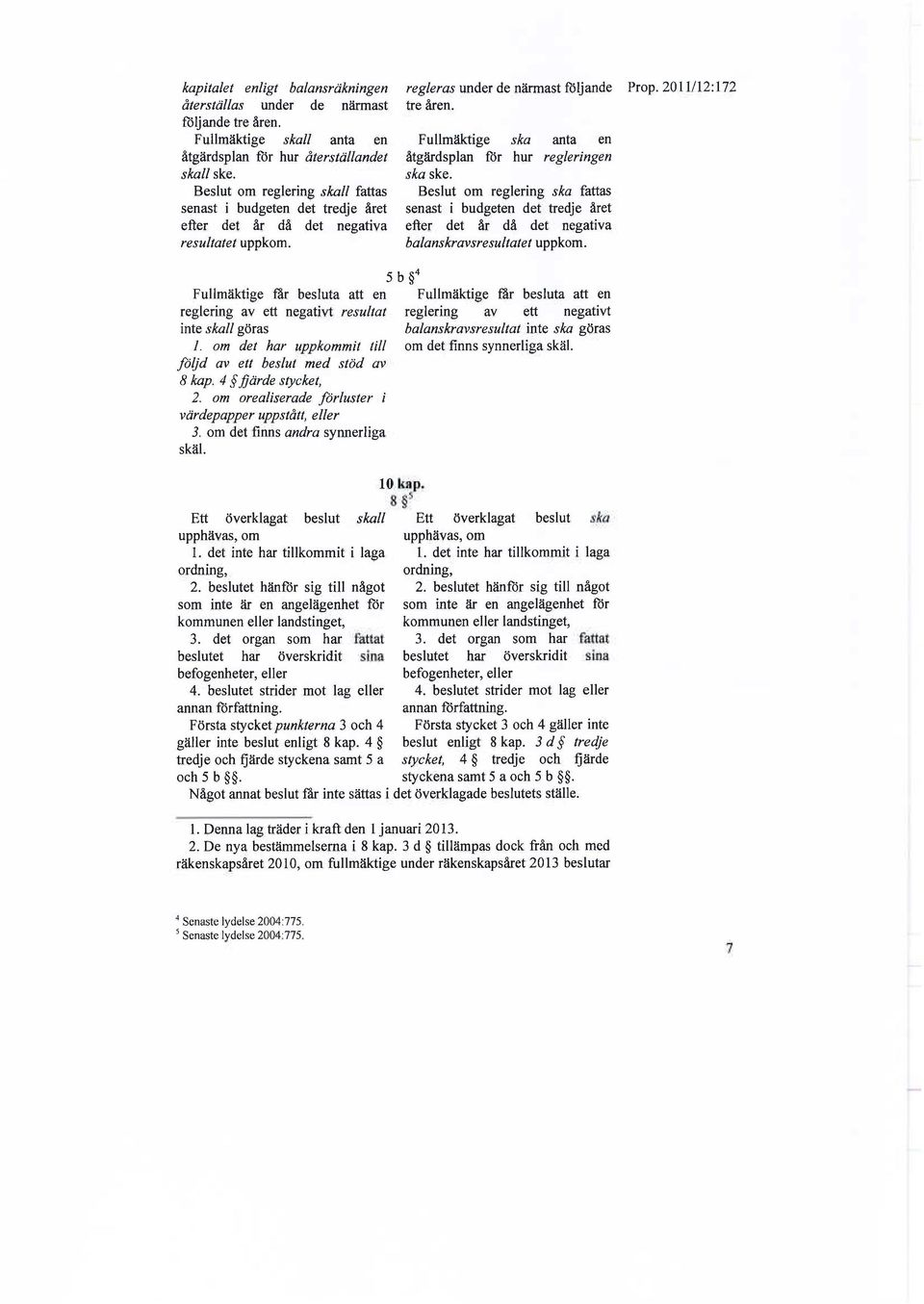

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren

|

|

|

- Gunnar Jonasson

- för 9 år sedan

- Visningar:

Transkript

1 4 november 2013 KS-2013/ (9) HANDLÄGGARE Ralph Strandqvist ralph.strandqvist@huddinge.se Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren Förslag till beslut Kommunstyrelsens förslag till kommunfullmäktige 1. Riktlinjer för god ekonomisk hushållning antas enligt förslag i kommunstyrelsens tjänsteutlåtande daterat den 4 november Lokala riktlinjer för resultatutjämningsreserv antas enligt förslag i kommunstyrelsens tjänsteutlåtande daterat den 4 november Reservering av överskott upparbetade från och med 2010 tillåts i Huddinge kommun. 4. Resultatutjämningsreservens ingående balans fastställs till tkr, i enlighet med beslutade lokala riktlinjer för resultatutjämningsreserv. Sammanfattning Från och med den 1 januari 2013 har förändringar i kommunallagen och i lagen om kommunal redovisning beslutats. En nyhet i kommunallagen är att fullmäktige ska beslutat om riktlinjer för god ekonomisk hushållning för kommunen. Om kommunen beslutar att utnyttja möjligheten att bygga upp en så kallad resultatutjämningsreserv för att själv kunna utjämna intäkter över tid, ska hanteringen av en sådan reserv omfattas av riktlinjerna för god ekonomisk hushållning. Kommunstyrelsens förvaltning föreslår att mål och delmål för sund ekonomi i Mål och budget är kommunens finansiella mål för god ekonomisk hushållning och att mål och delmål för nöjda invånare, hållbar samhällsutveckling samt attraktiv arbetsgivare i Mål och budget är kommunens verksamhetsmål för god ekonomisk hushållning. Kommunstyrelsens förvaltning föreslår också att resultatutjämningsreserv införs och att de lokala riktlinjerna för resultatutjämningsreserv i Huddinge utgår från de allmänna riktlinjer som beskrivs i SKL:s RUR i praktiken. Det gäller reservering, som också kopplas till kommunens resultatmål (Årets POSTADRESS Välj förvaltning... BESÖKSADRESS TELEFON (VX) OCH FAX E-POST OCH WEBB

2 4 november 2013 KS-2013/ (9) resultat ska vara positivt exklusive exploateringsvinst), disponering och utformning av balanskravsutredning. Resultatutjämningsreservens ingående balans föreslås fastställas till tkr, det vill säga del av de överskott som upparbetats under åren Beskrivning av ärendet Från och med den 1 januari 2013 har förändringar i kommunallagen och i lagen om kommunal redovisning beslutats. En nyhet i kommunallagen är att fullmäktige ska besluta om riktlinjer för god ekonomisk hushållning för kommunen. Om kommunen beslutar att utnyttja möjligheten att bygga upp en så kallad resultatutjämningsreserv för att själv kunna utjämna intäkter över tid, ska hanteringen av en sådan reserv omfattas av riktlinjerna för god ekonomisk hushållning. Bakgrund I kommunlagen och i lagen om kommunal redovisning regleras att kommunen ska ha en god ekonomisk hushållning i sin verksamhet. Sedan tidigare framgår det att budgeten ska upprättas så att intäkterna överstiger kostnaderna, det så kallade balanskravet. Om kostnaderna för ett visst räkenskapsår överstiger intäkterna, ska det negativa resultatet regleras under de närmast följande tre åren. I lagen har det sedan tidigare också framgått att det i budgeten ska anges mål och riktlinjer för verksamheten som är av betydelse för en god ekonomisk hushållning, och att det för ekonomin ska anges motsvarande finansiella mål. Finanskrisen 2008 och den efterföljande ekonomiska krisen drabbade hela samhällsekonomin hårt. Kommuner och landsting drog ner på sin verksamhet för att klara balanskravet och staten bidrog med särskilt konjunkturstöd för att motverka neddragningar i verksamheten och en minskad sysselsättning. Utifrån detta konstaterades att det fanns behov av förändringar som förbättrar förutsättningarna för kommuner och landsting att möta starka nedgångar i samhällsekonomin. Regeringen tillsatte en utredning och förändringar i kommunallagen och i lagen om kommunal redovisning har beslutats att gälla från och med den 1 januari Det främsta syftet med lagändringarna är att kommuner och landsting ska få möjligheter att utjämna intäkter över tid och därigenom möta konjunkturvariationer. Detta har skett genom att tillskapa en möjlighet att bygga upp så kallade resultatutjämningsreserver (RUR) inom ramen för det egna kapitalet. Om en kommun vill tillämpa denna möjlighet ska man besluta om hur hanteringen av denna reserv ska gå till, vilket ska framgå av riktlinjerna för god ekonomiskt hushållning för kommunen. En nyhet i kommunallagen (8 kap 1 ) är också att fullmäktige ska besluta om riktlinjer för god ekonomisk hushållning.

3 4 november 2013 KS-2013/ (9) Nyheter i lagstiftningen Det främsta syftet är alltså att kommuner och landsting ska få möjligheter att utjämna intäkter över tid och därigenom få bättre förutsättningar att möta effekterna av konjunkturvariationer. Kommunallagen - Lagen anger nu att fullmäktige ska besluta om riktlinjer för god ekonomisk hushållning. - Om vissa förutsättningar är uppfyllda får kommuner och landsting i balanskravsutredningen reservera och disponera medel till/från en resultatutjämningsreserv (RUR). Om RUR ska användas måste riktlinjerna för god ekonomisk hushållning även omfatta hanteringen av en sådan reserv. Lagen om kommunal redovisning - Lagen anger nu att det är obligatoriskt att i förvaltningsberättelsen upprätta en balanskravsutredning. - Sedan tidigare finns det krav på att förvaltningsberättelsen ska innehålla utvärdering av om målen för en god ekonomisk hushållning har uppnåtts. Nytt är att detta preciseras och att även den ekonomiska ställningen ska utvärderas i förvaltningsberättelsen. - RUR synliggörs inte i resultaträkningen utan i den till bokföringen sidoordnade balanskravsutredningen. I balansräkningen specificeras RUR som en delpost till det egna kapitalet. Mål och riktlinjer för god ekonomisk hushållning I kommunallagen regleras att fullmäktige ska fatta beslut om riktlinjer för god ekonomisk hushållning. För verksamheten och för ekonomin ska mål anges som är av betydelse för en god ekonomisk hushållning. Det är den enskilda kommunen som själv väljer hur dessa ska formuleras. En god ekonomisk hushållning är inte närmare förtydligat i lagen men beskrivs i lagrådsremissen som att på olika sätt skapa goda förutsättningar för att i ett mer långsiktigt perspektiv klara den kommunala verksamheten och ekonomin, även om det uppstår olika typer av störningar, t.ex. i form av försämrade skatteintäkter. Det är alltså tydligt att riktlinjerna ska avse det strategiska och mer långsiktiga perspektivet. Om kommunen avser att ha en RUR måste fullmäktige, i riktlinjerna för god ekonomisk hushållning, ange hur reserven ska hanteras.

.")

4 4 november 2013 KS-2013/ (9) Resultatutjämningsreserv (RUR) Syftet med RUR är att kunna bygga upp en reserv under goda tider för att senare, under vissa omständigheter, kunna utnyttja denna när skatteunderlagsutvecklingen är svag. Med RUR kan kommunen undvika kortsiktiga neddragningar vid en tillfällig intäktsdämpning. Reservering till RUR Kommunallagen anger en miniminivå för att kommunen ska få göra reservering till en RUR. Reservering får göras med högst ett belopp som motsvarar det lägsta av antingen: - den del av årets resultat eller den del av årets resultat efter balanskravsjustering som överstiger 1 procent av summan av skatteintäkter, generella statsbidrag och kommunalekonomisk utjämning - om kommunen har ett negativt eget kapital, inklusive ansvarsförbindelsen för pensionsförpliktelser, ska gränsen för när avsättning får ske istället uppgå till 2 procent av skatteintäkter, generella statsbidrag och kommunalekonomisk utjämning Man kan strikt följa lagstiftningens miniminivå, men det kan också vara så att kommunen utifrån de finansiella målen kommer fram till att gränsvärdena för avsättning till RUR ska vara högre. Disponering av RUR I kommunallagen framgår att medel från en RUR får användas för att utjämna intäkter över en konjunkturcykel. Hur uttag ska ske regleras inte närmare utan ska beslutas på lokal nivå av respektive kommun. Enligt förarbetena kan en prognos av det årliga underliggande skatteunderlaget för riket, jämfört med den genomsnittliga utvecklingen de senaste tio åren, användas som riktvärde för när ett uttag får göras ur en RUR. En annan förutsättning är att medlen från RUR ska täcka negativa resultat, det vill säga så mycket som krävs för att balanskravet ska uppgå till noll. Balanskravsutredning I förvaltningsberättelsen ska, enligt lagen om kommunal redovisning, utvärdering göras om mål och riktlinjer för god ekonomisk hushållning är uppfyllda. Det blir obligatoriskt att göra en balanskravsutredning, där årets resultat efter balanskravsjusteringar redovisas. Sveriges kommuner och landsting (SKL) föreslår i sin skrift RUR i praktiken att man därefter, i förekommande fall, redovisar förändring av RUR. Av balanskravsutredningen ska Årets balanskravsresultat framgå. Om kommunen vill göra öronmärkning av överskott, till exempel avsättning till pensionsreserv,

5 4 november 2013 KS-2013/ (9) föreslås denna post placeras mellan Årets resultat efter balanskravsjusteringar och Årets balanskravsresultat. Om fullmäktige hänvisar till synnerliga skäl för att inte reglera ett balanskravsresultat så föreslår SKL att denna post hanteras på motsvarande sätt som en öronmärkning. Balanskravsutredningen kompletteras med eventuellt negativt balanskravsresultat att reglera från tidigare år. Exempel på en balanskravsutredning (SKL RUR i praktiken) Årets resultat +100 samtliga realisationsvinster -10 vissa realisationsvinster enligt undantagsmöjlighet +4 vissa realisationsförluster enligt undantagsmöjligheter +3 orealiserade förluster i värdepapper +1 återföring av orealiserade förluster i värdepapper 0 Årets resultat efter balanskravsjustering +98 medel till resultatutjämningsreserv -28 medel från resultatutjämningsreserv 0 medel till pensionsreserv -5 synnerliga skäl (t ex ändrad RIPS-ränta) +5 Årets balanskravsresultat +70 Balanskravsunderskott från tidigare år -50 Summa +20 Balanskravsresultat att reglera 0 Budget och tillämpning under året av RUR Enligt författningskommentarerna bör besluten om att reservera till respektive disponera medel från RUR i första hand fattas i samband med beslut om budget. I budgeten redovisas en motsvarande balanskravsutredning som anger de justeringsposter som utifrån budgetförutsättningarna är aktuella. Vid behandling av delårsrapporter kan det sedan bli aktuellt att besluta om omprövning av reservering respektive disponering. Ikraftträdande Lagändringarna gäller från och med 1 januari Under 2013 är det möjligt att reservera överskott upparbetade från och med räkenskapsåret 2010 till en

Årets resultat +100 samtliga realisationsvinster -10 vissa realisationsvinster enligt undantagsmöjlighet +4 vissa realisationsförluster enligt")

6 4 november 2013 KS-2013/ (9) RUR. En ingående balans ska då beräknas och beslutas av fullmäktige under Därefter är det inte möjligt att retroaktivt reservera medel. Förvaltningens synpunkter Kommunfullmäktige ska, enligt kommunallagen, fatta beslut om riktlinjer för god ekonomisk hushållning. Kommunstyrelsens förvaltning redovisar nedan förslag till sådana riktlinjer. Kommunstyrelsens förvaltning föreslår också att Huddinge kommun inrättar resultatutjämningsreserv enligt den nya lagstiftningen och beslutar om reservering av del av de goda resultat som kommunen hade under åren Riktlinjer för god ekonomisk hushållning I Mål och budget beslutar kommunfullmäktige om Ett hållbart Huddinge Mål Här beskrivs en långsiktig, önskvärd och möjlig framtid för Huddinge år Genom ett strategiskt arbete med de årliga mål, medel och uppdrag som beslutas i Mål och budget arbetar kommunen på kort sikt för att nå målsättningarna i Ett Hållbart Huddinge Mål Kommunstyrelsens förvaltning konstaterar att de av kommunfullmäktige beslutade målen i Mål och budget motsvarar de riktlinjer som avses i lagen. Därför föreslås att mål och delmål för sund ekonomi i Mål och budget är kommunens finansiella mål för god ekonomisk hushållning och att mål och delmål för nöjda invånare, hållbar samhällsutveckling samt attraktiv arbetsgivare i Mål och budget är kommunens verksamhetsmål för god ekonomisk hushållning. Det är också dessa mål som följs upp i årsredovisningen och ligger till grund för utvärdering av om mål för god ekonomisk hushållning är uppfyllda. Resultatutjämningsreserv Kommunstyrelsens förvaltning föreslår också att Huddinge kommun inrättar resultatutjämningsreserv enligt den nya lagstiftningen och beslutar om reservering av del av de goda resultat som kommunen hade under åren Det är viktigt att de lokala riktlinjerna för hur reserven ska hanteras tar sin utgångspunkt i kommunens ekonomiska ställning, även i ett långsiktigt perspektiv. God ekonomisk hushållning handlar om att ha en resultatnivå som gör att förmögenheten inte urholkas av inflation eller av för låg självfinansieringsgrad av investeringar. Intäkterna ska därför i ett längre perspektiv överstiga kostnaderna för att kommande generationer inte ska få betala för överkonsumtion idag. Huddinge kommun växer och med det följer ett ökat demografiskt tryck på kommunen när fler efterfrågar kommunala tjänster. Behovet av investeringar bedöms öka och med det ett ökat finansieringsbehov. För att skapa bra förutsättningar att möta dessa utmaningar är det viktigt att ha god ordning på ekonomin, med en positiv

7 4 november 2013 KS-2013/ (9) resultatnivå. Tumregeln för god ekonomisk hushållning är att resultatet bör vara 2 procent av skatteintäkter, generella statsbidrag och kommunalekonomisk utjämning. Huddinge har idag ett finansiellt ekonomiskt mål uttryckt som att Årets resultat ska vara positivt exklusive exploateringsvinst. Målet är högre än lagens minimikrav enligt balanskravet, men inte i nivå med tumregeln för god ekonomisk hushållning. Kommunstyrelsens förvaltning föreslår att de lokala riktlinjerna för resultatutjämningsreserv i Huddinge utgår från de allmänna riktlinjer som beskrivs i SKL:s RUR i praktiken. Det gäller reservering, som också kopplas till kommunens resultatmål (Årets resultat ska vara positivt exklusive exploateringsvinst), disponering och utformning av balanskravsutredning. Lokala riktlinjer för resultatutjämningsreserv i Huddinge kommun Resultatutjämningsreserv i Huddinge kommun är avsedd att utjämna normala svängningar i intäkterna över konjunkturcyklerna, med syfte att täcka sviktande skatteunderlag vid befarad eller konstaterad konjunkturnedgång. I lågkonjunktur eller period av finansiell oro kan medel i resultatutjämningsreserv disponeras för att täcka ett negativt resultat, så att balanskravet blir i balans. Disposition ska inte göras för att täcka strukturella underskott eller nivåhöjande kostnader. Disposition får inte heller göras för sänkning av utdebiteringen. - Regler vid reservering: o Reservering till resultatutjämningsreserv får göras med ett maximalt belopp som motsvarar det lägsta av antingen den del av årets resultat enligt kommunens ekonomiska mål eller den del av årets resultat efter balanskravsjustering som överstiger en procent av summan av skatteintäkter, generella statsbidrag och kommunalekonomisk utjämning. o Maximalt 10 procent av summan av skatteintäkter, generella statsbidrag och kommunalekonomisk utjämning får avsättas till resultatutjämningsreserven. - Regler vid disponering: o Riktvärdet för när det är tillåtet att disponera medel ur resultatutjämningsreserven är när den årliga tillväxten i det underliggande skatteunderlaget i riket är lägre än den genomsnittliga utvecklingen de senaste tio åren.

8 4 november 2013 KS-2013/ (9) o Beslut om att disponera medel från resultatutjämningsreserven beslutas i samband med kommunfullmäktiges beslut om budget. Beslut om disponering följs upp och, vid behov, revideras i samband med kommunfullmäktiges beslut om delårsrapport och årsredovisning. Avsättning för åren Under 2013 är det möjligt att reservera överskott avseende åren En ingående balans ska då beräknas och beslutas av fullmäktige under Därefter är det inte möjligt att retroaktivt reservera medel. Beräkning av reservering Skatteintäkter, generella statsbidrag och kommunalekonomisk utjämning 1 procent av skatteintäkter, generella statsbidrag och kommunalekonomisk utjämning , , ,6 42,2 43,9 45,3 Årets resultat 243,6 245,3 172,7 samtliga realisationsvinster -0,1-0,8-0,9 vissa realisationsvinster enligt undantagsmöjlighet 0,0 0,0 0,0 vissa realisationsförluster enligt undantagsmöjligheter 0,0 0,0 0,0 orealiserade förluster i värdepapper 0,0 0,0 0,0 återföring av orealiserade förluster i värdepapper 0,0 0,0 0,0 Årets resultat efter balanskravsjustering 243,5 244,5 171,7 exploateringsverksamhet -47,6-110,8-17,4 Årets resultat enligt ekonomiska målet 195,9 133,7 154,3 Maximal reservering 153,7 89,8 109,0 Ackumulerad reservering 153,7 243,5 352,5 För åren kan maximalt 352,5 mnkr avsättas till resultatutjämningsreserven. Årets resultat enligt det ekonomiska målet för varje enskilt år överstiger en procent av summan av skatteintäkter, generella statsbidrag och kommunalekonomisk utjämning. Den ackumulerade avsättningen för åren understiger 10 procent av summan av skatteintäkter, generella statsbidrag och kommunalekonomisk utjämning. Kommunstyrelsens förvaltning föreslår att avsättningen för åren beslutas till 352,5 mnkr.

9 4 november 2013 KS-2013/ (9) Vesna Jovic Kommundirektör Mats Öberg Ekonomichef Ralph Strandqvist Budgetansvarig Bilagor Bilaga 1: Ändringar i kommunallagen Bilaga 2: Ändringar i lagen om kommunal redovisning

10

11

12

13

14

15

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren (KF)

") KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 25 november 2013 21 Paragraf Diarienummer KS-2013/1409.189 Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 25 november 2013 21 Paragraf Diarienummer KS-2013/1409.189 Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR)

") TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN Antagna av kommunfullmäktige 2013-06-13 61 Reviderade av kommunfullmäktige 2016-02-18 3 2016-01-11 Ekonomiavdelningen

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN Antagna av kommunfullmäktige 2013-06-13 61 Reviderade av kommunfullmäktige 2016-02-18 3 2016-01-11 Ekonomiavdelningen

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

RUR i praktiken Resultatutjämningsreserv Balanskravsutredning

RUR i praktiken Resultatutjämningsreserv Balanskravsutredning Skriften kan laddas ned från http://www.skl.se/vi_arbetar_med/ekonomi/publikationerekonomi/rur-i-praktiken Syftet med RUR i lagstiftningen

RUR i praktiken Resultatutjämningsreserv Balanskravsutredning Skriften kan laddas ned från http://www.skl.se/vi_arbetar_med/ekonomi/publikationerekonomi/rur-i-praktiken Syftet med RUR i lagstiftningen

Riktlinjer för resultatutjämningsreserv. Avsättning för åren 2010-2012

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Tjänsteskrivelse Resultatutjämningsreserv (RUR)

") VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

Ekonomikontoret Datum: Lars Hustoft D.nr: Beslut KF , 55

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Bakgrund Från och med den 1 januari 2013 finns det i kommunallagen en möjlighet att under vissa villkor reservera delar

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Bakgrund Från och med den 1 januari 2013 finns det i kommunallagen en möjlighet att under vissa villkor reservera delar

Resultatutjämningsreserv införande i Eslövs kommun

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv KS-2013/421

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET. Sammanträdesdatum Riktlinjer för god ekonomisk hushållning i Sala kommun

'ii sala r;; KOMMUN SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET Sammanträdesdatum 2013-09-03 11 (24) 208 Riktlinjer för god ekonomisk hushållning i Sala kommun Dnr 2013(330 INLEDNING Från och med 1 januari

'ii sala r;; KOMMUN SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET Sammanträdesdatum 2013-09-03 11 (24) 208 Riktlinjer för god ekonomisk hushållning i Sala kommun Dnr 2013(330 INLEDNING Från och med 1 januari

God ekonomisk hushållning och hantering av resultatutjämningsreserv

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

1(8) Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Styrdokument

Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Styrdokument") 1(8) Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven Styrdokument 2(8) Styrdokument Dokumenttyp Riktlinjer Beslutad av Kommunfullmäktige 2013-12-18 195 Dokumentansvarig

1(8) Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven Styrdokument 2(8) Styrdokument Dokumenttyp Riktlinjer Beslutad av Kommunfullmäktige 2013-12-18 195 Dokumentansvarig

Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Dnr KK13/346 POLICY. Policy för god ekonomisk hushållning. Antagen av kommunfullmäktige 2013-12-10 287

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Policy för god ekonomisk hushållning

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

Södertörns brandförsvarsförbund. Riktlinjer. för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Södertörns brandförsvarsförbund Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Upprättad: 2013-11-12 Antagen av direktionen: 2013-12-06, 76 Version: 1 Diarienummer:

Södertörns brandförsvarsförbund Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Upprättad: 2013-11-12 Antagen av direktionen: 2013-12-06, 76 Version: 1 Diarienummer:

Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv utredning avseende återremiss om retroaktiv avsättning

2013-11-25 1 (5) TJÄNSTESKRIVELSE KFKS 2013/563-040 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv utredning avseende återremiss om retroaktiv avsättning Förslag

2013-11-25 1 (5) TJÄNSTESKRIVELSE KFKS 2013/563-040 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv utredning avseende återremiss om retroaktiv avsättning Förslag

Kommunstyrelsens arbetsutskott

KALLELSE/ FÖREDRAGNINGSLISTA 1(1) Kommunstyrelsens arbetsutskott Tid Tisdagen den 26 november 2013 kl. 8:30 Plats Stadshuset, KS-salen Enligt uppdrag Anette Mellström Föredragningslista Val av protokollsjusterare

KALLELSE/ FÖREDRAGNINGSLISTA 1(1) Kommunstyrelsens arbetsutskott Tid Tisdagen den 26 november 2013 kl. 8:30 Plats Stadshuset, KS-salen Enligt uppdrag Anette Mellström Föredragningslista Val av protokollsjusterare

RIKTLINJER. Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

RIKTLINJER Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Typ av styrdokument Riktlinje Beslutsinstans Kommunfullmäktige Fastställd 2016-12-19, 155 Diarienummer KS 2016/469

RIKTLINJER Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Typ av styrdokument Riktlinje Beslutsinstans Kommunfullmäktige Fastställd 2016-12-19, 155 Diarienummer KS 2016/469

Riktlinjer för God ekonomisk hushållning

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

1 (10) Kommunledningskontoret 2013-04-10 Dnr Ks 2013- Ekonomiavdelningen Birgitta Hammar Kommunfullmäktige Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

1 (10) Kommunledningskontoret 2013-04-10 Dnr Ks 2013- Ekonomiavdelningen Birgitta Hammar Kommunfullmäktige Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

Policy. God ekonomisk hushållning och resultatutjämningsreserv 1

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven. Munkedals kommun

2017-01-31 Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Munkedals kommun Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Typ

2017-01-31 Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Munkedals kommun Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Typ

Strategi Program Plan Policy Riktlinjer Regler. Lysekils kommuns. Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv

Strategi Program Plan Policy Riktlinjer Regler Lysekils kommuns Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv Fastställt av: Kommunfullmäktige Datum: 2017-05-18, 72 För revidering

Strategi Program Plan Policy Riktlinjer Regler Lysekils kommuns Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv Fastställt av: Kommunfullmäktige Datum: 2017-05-18, 72 För revidering

Riktlinjer för god ekonomisk hushållning. Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Innehållsförteckning Bakgrund 3 God ekonomisk hushållning för Falköpings kommun 3 Resultatutjämningsreserv (RUR) 4 Hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Innehållsförteckning Bakgrund 3 God ekonomisk hushållning för Falköpings kommun 3 Resultatutjämningsreserv (RUR) 4 Hantering

Riktlinjer för god ekonomisk hushållning. Riktlinjer för god ekonomisk

Riktlinjer för god ekonomisk hushållning Innehållsförteckning Riktlinjer för god ekonomisk hushållning... 3 Bakgrund 3 God ekonomisk hushållning 3 Självfinansieringsnivå för nya investeringar 5 Resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning Innehållsförteckning Riktlinjer för god ekonomisk hushållning... 3 Bakgrund 3 God ekonomisk hushållning 3 Självfinansieringsnivå för nya investeringar 5 Resultatutjämningsreserv

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

Nacka kommuns riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv

2013-08-15 1 (10) PM Nacka kommuns riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv I kommunallagen (1991:900) och i lagen om kommunal redovisning (1997:614) finns bestämmelser kring

2013-08-15 1 (10) PM Nacka kommuns riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv I kommunallagen (1991:900) och i lagen om kommunal redovisning (1997:614) finns bestämmelser kring

INFORMATION Beräkning och redovisning av balanskravsresultat

INFORMATION Beräkning och redovisning av balanskravsresultat November 2018 Bakgrund I samband med att beslut fattades om att kommuner och landsting skulle få möjlighet att reservera medel i resultatutjämningsreserver

INFORMATION Beräkning och redovisning av balanskravsresultat November 2018 Bakgrund I samband med att beslut fattades om att kommuner och landsting skulle få möjlighet att reservera medel i resultatutjämningsreserver

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

RUR i praktiken RESULTATUTJÄMNINGSRESERV BALANSKRAVSUTREDNING. RUR i praktiken 1

RUR i praktiken RESULTATUTJÄMNINGSRESERV BALANSKRAVSUTREDNING RUR i praktiken 1 RUR i praktiken 2 Förord I kommunallagen och i lagen om kommunal redovisning finns ett regelverk för hur kommuner och landsting

RUR i praktiken RESULTATUTJÄMNINGSRESERV BALANSKRAVSUTREDNING RUR i praktiken 1 RUR i praktiken 2 Förord I kommunallagen och i lagen om kommunal redovisning finns ett regelverk för hur kommuner och landsting

1. Enn procent av. Medel från en (2012:800).

.") Stadsledningskontoret Finansavdelningen Bilaga 4 Lokalaa riktlinjer för resultatutjämningsreserv Från och med år 2013 har landets kommuner möjlighett att avsättaa ett positivt resultat till resultatutjämningsreserver.

Stadsledningskontoret Finansavdelningen Bilaga 4 Lokalaa riktlinjer för resultatutjämningsreserv Från och med år 2013 har landets kommuner möjlighett att avsättaa ett positivt resultat till resultatutjämningsreserver.

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer

Handlingar till ovanstående ärenden finns tillgängliga på kommunkontoret under expeditionstid.

1 (1) KUNGÖRELSE Vingåkers kommunfullmäktige kallas härmed till sammanträde i Åbrogården, stora salen, 2013-11-11, kl. 09.00. Sammanträdet kan även ses på Web-TV på Vingåkers kommuns hemsida, www.vingaker.se.

1 (1) KUNGÖRELSE Vingåkers kommunfullmäktige kallas härmed till sammanträde i Åbrogården, stora salen, 2013-11-11, kl. 09.00. Sammanträdet kan även ses på Web-TV på Vingåkers kommuns hemsida, www.vingaker.se.

Granskning av årsredovisning 2016

www.pwc.se Revisionsrapport Granskning av årsredovisning 2016 Anna Carlénius Revisionskonsult April 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Syfte och revisionsfrågor...3 2.2. Revisionskriterier...4

www.pwc.se Revisionsrapport Granskning av årsredovisning 2016 Anna Carlénius Revisionskonsult April 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Syfte och revisionsfrågor...3 2.2. Revisionskriterier...4

Riktlinjer för god ekonomisk hushållning

Kommunstyrelsen 2016-11-02 Kommunledningskontoret Ekonomi och kvalitet KSKF/2016:583 Lars-Göran Hellquist 016-710 27 79 1 (2) Kommunstyrelsen Riktlinjer för god ekonomisk hushållning Förslag till beslut

Kommunstyrelsen 2016-11-02 Kommunledningskontoret Ekonomi och kvalitet KSKF/2016:583 Lars-Göran Hellquist 016-710 27 79 1 (2) Kommunstyrelsen Riktlinjer för god ekonomisk hushållning Förslag till beslut

Granskning av årsredovisning 2016

www.pwc.se Revisionsrapport Granskning av årsredovisning 2016 Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Mars 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 4 2.1. Syfte

www.pwc.se Revisionsrapport Granskning av årsredovisning 2016 Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Mars 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 4 2.1. Syfte

Revisionsberättelse för Södertörns brandförsvarsförbund avseende verksamhetsåret Prövning av ansvarsfrihet

KOMMUNSTYRELSENS FÖRVALTNING TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 2014-04-10 KS-2014/574.912 1 (4) HANDLÄGGARE Björkbacka, Per-Erik Per-Erik.Bjorkbacka@huddinge.se Kommunstyrelsen Revisionsberättelse för

KOMMUNSTYRELSENS FÖRVALTNING TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 2014-04-10 KS-2014/574.912 1 (4) HANDLÄGGARE Björkbacka, Per-Erik Per-Erik.Bjorkbacka@huddinge.se Kommunstyrelsen Revisionsberättelse för

Revisionsberättelse för Södertörns brandförsvarsförbund avseende verksamhetsåret Prövning av ansvarsfrihet

2016-04-15 KS-2016/788.912 1 (5) HANDLÄGGARE Björkbacka, Per-Erik Per-Erik.Bjorkbacka@huddinge.se Kommunstyrelsen Revisionsberättelse för Södertörns brandförsvarsförbund avseende verksamhetsåret 2015 -

2016-04-15 KS-2016/788.912 1 (5) HANDLÄGGARE Björkbacka, Per-Erik Per-Erik.Bjorkbacka@huddinge.se Kommunstyrelsen Revisionsberättelse för Södertörns brandförsvarsförbund avseende verksamhetsåret 2015 -

Tid: Måndagen den 4 november 2013, kl. 08.30. Plats: Kommunstyrelsens sammanträdesrum Åsnen, Torggatan 12, Tingsryd

KOMMUNSTYRELSENS ARBETSUTSKOTT KALLELSE/ UNDERRÄTTELSE Tid: Måndagen den 4 november 2013, kl. 08.30 Plats: Kommunstyrelsens sammanträdesrum Åsnen, Torggatan 12, Tingsryd Ärende Föredragande Anteckningar

KOMMUNSTYRELSENS ARBETSUTSKOTT KALLELSE/ UNDERRÄTTELSE Tid: Måndagen den 4 november 2013, kl. 08.30 Plats: Kommunstyrelsens sammanträdesrum Åsnen, Torggatan 12, Tingsryd Ärende Föredragande Anteckningar

Granskning av delårsrapport 2015

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Landskrona Stad Rapport från granskning av delårsrapport per 2013-08-31

Landskrona Stad Rapport från granskning av delårsrapport per 2013-08-31 2013-10-08 Thomas Hallberg och Daniel Lantz Syfte med granskningen EY har på uppdrag av kommunrevisionen i Landskrona Stad gjort

Landskrona Stad Rapport från granskning av delårsrapport per 2013-08-31 2013-10-08 Thomas Hallberg och Daniel Lantz Syfte med granskningen EY har på uppdrag av kommunrevisionen i Landskrona Stad gjort

Granskning av årsredovisning 2016

www.pwc.se Revisionsrapport Granskning av årsredovisning 2016 Anna Carlénius Revisionskonsult Mars 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Syfte och revisionsfrågor... 3 2.2. Revisionskriterier...

www.pwc.se Revisionsrapport Granskning av årsredovisning 2016 Anna Carlénius Revisionskonsult Mars 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Syfte och revisionsfrågor... 3 2.2. Revisionskriterier...

Ekonomirapport 2016 efter mars månad

Tf Ekonomichef Christina Bäckström 0490-25 40 78 christina.backstrom@vastervik.se 2016-04-18 Kommunstyrelsen Ekonomirapport 2016 efter mars månad Uppföljning I enlighet med det av kommunfullmäktige fastställda

Tf Ekonomichef Christina Bäckström 0490-25 40 78 christina.backstrom@vastervik.se 2016-04-18 Kommunstyrelsen Ekonomirapport 2016 efter mars månad Uppföljning I enlighet med det av kommunfullmäktige fastställda

Boxholms kommun. Rapport avseende granskning av delårsbokslut per Revision KPMG AB Antal sidor: 5

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08)

Landstingsfullmäktiges finansplan 2006 (08)") Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Ystads kommun Rapport från granskning av delårsrapport per

Ystads kommun Rapport från granskning av delårsrapport per 2015-08-31 2015-10-07 Daniel Lantz Syfte med granskningen EY har på uppdrag av kommunrevisionen i Ystads kommun gjort en översiktlig granskning

Ystads kommun Rapport från granskning av delårsrapport per 2015-08-31 2015-10-07 Daniel Lantz Syfte med granskningen EY har på uppdrag av kommunrevisionen i Ystads kommun gjort en översiktlig granskning

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

15. Ekonomisk månadsrapport för kommunen januari - mars 2015 Dnr 2015/94-042

SAMMANTRÄDESPROTOKOLL Kommunstyrelsen 18 (27) 2015-04-27 Ks 15. Ekonomisk månadsrapport för kommunen januari - mars 2015 Dnr 2015/94-042 I enlighet med kommunfullmäktiges beslut av strategisk plan följer

SAMMANTRÄDESPROTOKOLL Kommunstyrelsen 18 (27) 2015-04-27 Ks 15. Ekonomisk månadsrapport för kommunen januari - mars 2015 Dnr 2015/94-042 I enlighet med kommunfullmäktiges beslut av strategisk plan följer

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Markaryds kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Markaryds kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Finansiell analys kommunen

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Finansiell analys i budget och årsredovisning

EN IDESKRIFT OM Finansiell analys i budget och årsredovisning FOKUS PÅ BALANSKRAVSUTREDNING OCH RESULTATUTJÄMNINGSRESERV Finansiell analys i budget och årsredovisning fokus på balanskravsutredning och

EN IDESKRIFT OM Finansiell analys i budget och årsredovisning FOKUS PÅ BALANSKRAVSUTREDNING OCH RESULTATUTJÄMNINGSRESERV Finansiell analys i budget och årsredovisning fokus på balanskravsutredning och

Revisionsberättelse för Södertörns brandförsvarsförbund avseende verksamhetsåret 2014 - Prövning av ansvarsfrihet

2015-04-09 KS-2015/634.912 1 (5) HANDLÄGGARE Björkbacka, Per-Erik Per-Erik.Bjorkbacka@huddinge.se Kommunstyrelsen Revisionsberättelse för Södertörns brandförsvarsförbund avseende verksamhetsåret 2014 -

2015-04-09 KS-2015/634.912 1 (5) HANDLÄGGARE Björkbacka, Per-Erik Per-Erik.Bjorkbacka@huddinge.se Kommunstyrelsen Revisionsberättelse för Södertörns brandförsvarsförbund avseende verksamhetsåret 2014 -

Ekonomirapport 2015 efter januari månad

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2015-02-18 Kommunstyrelsen Ekonomirapport 2015 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2015-02-18 Kommunstyrelsen Ekonomirapport 2015 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

Direktiv för arbetet med Budget 2015 och flerårsplan 2016-2017

Tjänsteskrivelse 1 (5) Datum 2014-02-?? Budget- och utvecklingschef Raymond Lützhöft 0410733135, 0708817135 raymond.lutzhoft@trelleborg.se Direktiv för arbetet med Budget 2015 och flerårsplan 2016-2017

Tjänsteskrivelse 1 (5) Datum 2014-02-?? Budget- och utvecklingschef Raymond Lützhöft 0410733135, 0708817135 raymond.lutzhoft@trelleborg.se Direktiv för arbetet med Budget 2015 och flerårsplan 2016-2017

Riktlinjer för förvaltning av pensionsmedel i Huddinge kommun

KOMMUNSTYRELSENS FÖRVALTNING TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 25 mars 2013 KS-2013/293 1 (3) HANDLÄGGARE Fredrik Berg 08-535 301 39 fredrik.berg@huddinge.se Kommunstyrelsen Riktlinjer för förvaltning

KOMMUNSTYRELSENS FÖRVALTNING TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 25 mars 2013 KS-2013/293 1 (3) HANDLÄGGARE Fredrik Berg 08-535 301 39 fredrik.berg@huddinge.se Kommunstyrelsen Riktlinjer för förvaltning

Bokslutskommuniké 2014

Bokslutskommuniké 2014 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2014 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Bokslutskommuniké 2014 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2014 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

Simrishamns kommun. Översiktlig granskning av delårsrapport per 2014-08-31. 16 oktober 2014. Certifierad kommunal yrkesrevisor

Simrishamns kommun Översiktlig granskning av delårsrapport per 2014-08-31 16 oktober 2014 Lennart Öhrström Auktoriserad revisor / Certifierad kommunal yrkesrevisor Malin Holm Paulcén Auktoriserad revisor

Simrishamns kommun Översiktlig granskning av delårsrapport per 2014-08-31 16 oktober 2014 Lennart Öhrström Auktoriserad revisor / Certifierad kommunal yrkesrevisor Malin Holm Paulcén Auktoriserad revisor

Ystads kommun. Granskning av årsbokslut och årsredovisning Daniel Lantz Auktoriserad revisor

Ystads kommun Granskning av årsbokslut och årsredovisning 2016 Daniel Lantz Auktoriserad revisor Övergripande analys Ystad kommuns totala utfall i jämförelse med budget och föregående år (mnkr) 50,1 33,6

Ystads kommun Granskning av årsbokslut och årsredovisning 2016 Daniel Lantz Auktoriserad revisor Övergripande analys Ystad kommuns totala utfall i jämförelse med budget och föregående år (mnkr) 50,1 33,6

Granskning av årsredovisning 2016

www.pwc.se Revisionsrapport Granskning av årsredovisning 2016 Conny Erkheikki Auktoriserad revisor April 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Syfte och revisionsfrågor... 3 2.2.

www.pwc.se Revisionsrapport Granskning av årsredovisning 2016 Conny Erkheikki Auktoriserad revisor April 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Syfte och revisionsfrågor... 3 2.2.

Riktlinjer för förvaltning av pensionsmedel Huddinge kommun

KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 22 april 2013 16 Paragraf Diarienummer KS-2013/293.189 Riktlinjer för förvaltning av pensionsmedel Huddinge kommun Kommunstyrelsens förslag

KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 22 april 2013 16 Paragraf Diarienummer KS-2013/293.189 Riktlinjer för förvaltning av pensionsmedel Huddinge kommun Kommunstyrelsens förslag

Årsredovisning 2016 för Norrtälje kommun och Norrtälje kommunkoncern samt utdelning från de kommunala bolagen

2017-03-26 Sid 1 av 6 Handläggare: Håkan Wahlgren Till Titel: Controller Kommunstyrelsens arbetsutskott E-post: Hakan.wahlgren@norrtalje.se Årsredovisning 2016 för Norrtälje kommun och Norrtälje kommunkoncern

2017-03-26 Sid 1 av 6 Handläggare: Håkan Wahlgren Till Titel: Controller Kommunstyrelsens arbetsutskott E-post: Hakan.wahlgren@norrtalje.se Årsredovisning 2016 för Norrtälje kommun och Norrtälje kommunkoncern

Årsredovisning för 2015

KOMMUNLEDNINGSKONTORET Handläggare Ahrgren Maria Backlund Thomas Datum 2016-04-13 Diarienummer KSN-2015-2317 Årsredovisning för 2015 Kommunstyrelsen Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige

KOMMUNLEDNINGSKONTORET Handläggare Ahrgren Maria Backlund Thomas Datum 2016-04-13 Diarienummer KSN-2015-2317 Årsredovisning för 2015 Kommunstyrelsen Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige

Granskning av delårsrapport 2016

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av årsredovisning 2013

www.pwc.se Conny Erkheikki Auktoriserad revisor mars 2014 Granskning av årsredovisning 2013 Gällivare kommun Innehållsförteckning 2.1. Bakgrund...2 2.2. Revisionsfråga och metod...2 3.1.1. Förvaltningsberättelse...4

www.pwc.se Conny Erkheikki Auktoriserad revisor mars 2014 Granskning av årsredovisning 2013 Gällivare kommun Innehållsförteckning 2.1. Bakgrund...2 2.2. Revisionsfråga och metod...2 3.1.1. Förvaltningsberättelse...4

Söderhamns kommun. Granskning av delårsrapport per den 31 augusti Revisionsrapport. KPMG 11 oktober 2006 Antal sidor 9

Granskning av delårsrapport per den 31 augusti 2006 KPMG 11 oktober 2006 Antal sidor 9 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Granskning 2 5. Revisionsmål 3 6. Granskningens

Granskning av delårsrapport per den 31 augusti 2006 KPMG 11 oktober 2006 Antal sidor 9 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Granskning 2 5. Revisionsmål 3 6. Granskningens

Resultatutjämningsreserver. kommuner. och landsting. en praxisundersökning. KFi-rapport nr 128

Resultatutjämningsreserver i kommuner och landsting en praxisundersökning Pierre Donatella Under medverkan av: Björn Jägesten och Hans Petersson KFi-rapport nr 128 Resultatutjämningsreserver i kommuner

Resultatutjämningsreserver i kommuner och landsting en praxisundersökning Pierre Donatella Under medverkan av: Björn Jägesten och Hans Petersson KFi-rapport nr 128 Resultatutjämningsreserver i kommuner

Årsredovisning 2017 för Norrtälje kommun och Norrtälje kommunkoncern samt utdelning från de kommunala bolagen

Sid 1 av 6 Handläggare: Håkan Wahlgren Till Titel: Koncerncontroller Kommunstyrelsens arbetsutskott E-post: Hakan.wahlgren@norrtalje.se Årsredovisning 2017 för Norrtälje kommun och Norrtälje kommunkoncern

Sid 1 av 6 Handläggare: Håkan Wahlgren Till Titel: Koncerncontroller Kommunstyrelsens arbetsutskott E-post: Hakan.wahlgren@norrtalje.se Årsredovisning 2017 för Norrtälje kommun och Norrtälje kommunkoncern

Laholms kommun. Rapport från granskning av årsbokslut Magnus Helmfrid Lina Josefsson Sofie Gydell

Laholms kommun Rapport från granskning av årsbokslut 2016 Magnus Helmfrid Lina Josefsson Sofie Gydell Resultatanalys 30,6 Kommunens totala utfall i jämförelse med budget och föregående år (mnkr) 19,5 13,1

Laholms kommun Rapport från granskning av årsbokslut 2016 Magnus Helmfrid Lina Josefsson Sofie Gydell Resultatanalys 30,6 Kommunens totala utfall i jämförelse med budget och föregående år (mnkr) 19,5 13,1

REKOMMENDATION R17. Delårsrapport. November 2018

REKOMMENDATION R17 Delårsrapport November 2018 1 Innehåll Rekommendationens bindande verkan Denna rekommendation ska tillämpas vid upprättande av delårsrapport. Rekommendationen gäller för redovisningsskyldiga

REKOMMENDATION R17 Delårsrapport November 2018 1 Innehåll Rekommendationens bindande verkan Denna rekommendation ska tillämpas vid upprättande av delårsrapport. Rekommendationen gäller för redovisningsskyldiga

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Granskning av årsredovisning 2009

Revisionsrapport 2010-04-16 Bert Hedberg, certifierad kommunal revisor Oscar Hjelte Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.3 Bakgrund...4 2.4 Revisionsfråga och metod...4 3 Granskningsresultat...5

Revisionsrapport 2010-04-16 Bert Hedberg, certifierad kommunal revisor Oscar Hjelte Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.3 Bakgrund...4 2.4 Revisionsfråga och metod...4 3 Granskningsresultat...5

Revisionsrapport Översiktlig granskning av delårsrapport per

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Översiktlig granskning av delårsrapport per 2017-08-31 KPMG har på uppdrag av kommunens revisorer

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Översiktlig granskning av delårsrapport per 2017-08-31 KPMG har på uppdrag av kommunens revisorer

Granskning av delårsrapport Emmaboda kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Caroline Liljebjörn Certifierad kommunal revisor Annie Wang Revisionskonsult 11 oktober 2018 Innehållsförteckning 1. Sammanfattning... 2 2.

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Caroline Liljebjörn Certifierad kommunal revisor Annie Wang Revisionskonsult 11 oktober 2018 Innehållsförteckning 1. Sammanfattning... 2 2.

Övergripande ekonomiska mål

BUDGETDIREKTIV OCH PRELIMINÄRA RAMAR 2019-2021 Övergripande ekonomiska mål Överkalix kommun ska ha en stabil ekonomi över tiden. En stabil ekonomi är en grundläggande förutsättning för att kommunen ska

BUDGETDIREKTIV OCH PRELIMINÄRA RAMAR 2019-2021 Övergripande ekonomiska mål Överkalix kommun ska ha en stabil ekonomi över tiden. En stabil ekonomi är en grundläggande förutsättning för att kommunen ska

Landstinget Västernorrland. Översiktlig granskning av delårsrapport per 2013-08-31 Revisionsrapport

Översiktlig granskning av delårsrapport Revisionsrapport Offentlig sektor - kommuner och landsting KPMG AB 23 oktober 2013 Antal sidor: 13 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål 1 1.2 Mål för

Översiktlig granskning av delårsrapport Revisionsrapport Offentlig sektor - kommuner och landsting KPMG AB 23 oktober 2013 Antal sidor: 13 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål 1 1.2 Mål för

Fagersta kommun. Granskning av delårsrapport per den 31 augusti Revisionsrapport. KPMG 7 oktober 2009 Antal sidor 8

ABCD Fagersta kommun Granskning av delårsrapport per den 31 augusti 2009 Revisionsrapport KPMG 7 oktober 2009 Antal sidor 8 ABCD Fagersta kommun Granskning av delårsrapport 2009-08-31 Revisionsrapport

ABCD Fagersta kommun Granskning av delårsrapport per den 31 augusti 2009 Revisionsrapport KPMG 7 oktober 2009 Antal sidor 8 ABCD Fagersta kommun Granskning av delårsrapport 2009-08-31 Revisionsrapport

Administrativa avdelningen

3 kap 17 Om en kommun med stöd av 16 lämnar över vården av en kommunal angelägenhet till ett aktiebolag där kommunen direkt eller indirekt innehar samtliga aktier, skall fullmäktige 1. Fastställa det kommunala

3 kap 17 Om en kommun med stöd av 16 lämnar över vården av en kommunal angelägenhet till ett aktiebolag där kommunen direkt eller indirekt innehar samtliga aktier, skall fullmäktige 1. Fastställa det kommunala

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

Göteborgs Stads räkenskaper och bokslut Granskningsplan för 2017

Stadsrevisionen Göteborgs Stads räkenskaper och bokslut Granskningsplan för 2017 goteborg.se/stadsrevisionen 2 GÖTEBORGS STADS RÄKENSKAPER OCH BOKSLUT 2017 Granskningsplan för 2017 Stadsrevisionens uppdrag

Stadsrevisionen Göteborgs Stads räkenskaper och bokslut Granskningsplan för 2017 goteborg.se/stadsrevisionen 2 GÖTEBORGS STADS RÄKENSKAPER OCH BOKSLUT 2017 Granskningsplan för 2017 Stadsrevisionens uppdrag

Politikerutbildning. Ekonomi

2019-04-02 Politikerutbildning Ekonomi Agenda Kommunernas ekonomi God ekonomisk hushållning Ekonomiska styrprinciper/årshjul Ekonomistyrning som politiker Kommunernas ekonomi - Kommunen/koncernens storlek

2019-04-02 Politikerutbildning Ekonomi Agenda Kommunernas ekonomi God ekonomisk hushållning Ekonomiska styrprinciper/årshjul Ekonomistyrning som politiker Kommunernas ekonomi - Kommunen/koncernens storlek

Granskning av årsredovisning 2015

www.pwc.se Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Mars 2016 Granskning av årsredovisning 2015 Pajala kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1.

www.pwc.se Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Mars 2016 Granskning av årsredovisning 2015 Pajala kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1.

Månadsuppföljning per den 30 september 2013

16 oktober 2013 KS-2013/254.182 1 (11) HANDLÄGGARE Strandqvist Ralph 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Månadsuppföljning per den 30 september 2013 Förslag till beslut Kommunstyrelsens

16 oktober 2013 KS-2013/254.182 1 (11) HANDLÄGGARE Strandqvist Ralph 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Månadsuppföljning per den 30 september 2013 Förslag till beslut Kommunstyrelsens

Kommunens resultat 2018

Kommunens resultat 218 Örnsköldsviks kommun Kommunstyrelsen 5/2 219 Beslut KF 14 Tertialuppföljning, maj Kommunfullmäktige godkänner Tertialuppföljning, maj 218. Kommunfullmäktige anser sig ha tagit del

Kommunens resultat 218 Örnsköldsviks kommun Kommunstyrelsen 5/2 219 Beslut KF 14 Tertialuppföljning, maj Kommunfullmäktige godkänner Tertialuppföljning, maj 218. Kommunfullmäktige anser sig ha tagit del

Tjänsteskrivelse. Utfallsprognos mars 2014

SIGNERAD 2014-03-27 Malmö stad Stadskontoret 1 (2) Datum 2014-03-27 Handläggare Mats Hansson Budgetchef mats.r.hansson@malmo.se Tjänsteskrivelse Utfallsprognos mars 2014 STK-2014-409 Sammanfattning Årets

SIGNERAD 2014-03-27 Malmö stad Stadskontoret 1 (2) Datum 2014-03-27 Handläggare Mats Hansson Budgetchef mats.r.hansson@malmo.se Tjänsteskrivelse Utfallsprognos mars 2014 STK-2014-409 Sammanfattning Årets

bokslutskommuniké 2013

Ärende 29 bokslutskommuniké 2013 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2013 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Ärende 29 bokslutskommuniké 2013 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2013 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

EKONOMISTYRNING. Antaget av kommunfullmäktige POLICY FÖR

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Sofia Nylund Certifierad kommunal revisor Solna stad Anders Rabb Certifierad kommunal revisor Auktoriserad revisor Ebba Lind Gustav Näslund

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Sofia Nylund Certifierad kommunal revisor Solna stad Anders Rabb Certifierad kommunal revisor Auktoriserad revisor Ebba Lind Gustav Näslund

Spara i goda tider - för en stabil kommunal verksamhet (SOU 2011:59) Remiss från Finansdepartementet

Remiss från Finansdepartementet") PM 2011:182 RI (Dnr 001-1957/2011) Spara i goda tider - för en stabil kommunal verksamhet (SOU 2011:59) Remiss från Finansdepartementet Borgarrådsberedningen föreslår att kommunstyrelsen beslutar följande.

PM 2011:182 RI (Dnr 001-1957/2011) Spara i goda tider - för en stabil kommunal verksamhet (SOU 2011:59) Remiss från Finansdepartementet Borgarrådsberedningen föreslår att kommunstyrelsen beslutar följande.

Granskning av årsredovisning 2010

2010 Revisionsrapport April 2011 Karin Jäderbrink Matti Leskelä Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 4 2.1 Bakgrund... 4 2.2 Revisionsfråga och metod... 4 3 Granskningsresultat...

2010 Revisionsrapport April 2011 Karin Jäderbrink Matti Leskelä Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 4 2.1 Bakgrund... 4 2.2 Revisionsfråga och metod... 4 3 Granskningsresultat...