Planarbete översiktlig studie av styrning och ledning. Härryda kommun Fredrik Carlsson, certifierad kommunal revisor

|

|

|

- Gustav Danielsson

- för 9 år sedan

- Visningar:

Transkript

1 Planarbete översiktlig studie av styrning och ledning Härryda kommun Fredrik Carlsson, certifierad kommunal revisor

2 Innehållsförteckning Sammanfattande bedömning... 3 Inledning... 5 Bakgrund... 5 Syfte och revisionsfråga... 5 Avgränsning och metod... 5 Granskningsresultat... 6 Organisation och ansvar... 6 Bedömning... 7 Finansiering av planarbete... 8 Bedömning... 9 Taxans konstruktion vid debitering av planavgift... 9 Debiteringsrutin på enheten

3 Sammanfattande bedömning PwC har på uppdrag av kommunens revisorer gjort en övergripande studie av styrning och ledning samt finansiering av kommunens planarbete. Syftet med granskningen är att översiktligt bedöma om kommunen har ändamålsenliga rutiner för planering och styrning av planarbetet. Vår sammanfattande bedömning är att Härryda kommun har ändamålsenliga rutiner för planering och genomförande av planer. Ansvaret för kommunens planarbete har Kommunstyrelsen (sektorn för samhällsbyggnad). All planverksamhet har sin utgångspunkt i kommunens översiktsplan och kanaliseras därefter antingen via markförsörjningsplanen eller via bostadsförsörjningsprogrammet. Härryda kommun har genom sin styrmodell tagit ett tydligt och konkret ansvar för genomförandet av samhällsplaneringen genom att den primärt skall ske i kommunal regi. Prioriteringar i planarbetet sker i särskild projektgrupp inom sektorn för samhällsbyggnad. Vid behov sker avstämning politiskt genom PSS och/eller genom beslut i KS. Målsättningen är att endast ha aktuella detaljplaner, dvs där beslut om en detaljplan sker samtidigt som beslut om exploatering av området sker. Exploatering i Härryda kommun sker i stort sett uteslutande i egen regi och allt planarbete sker i egen regi. Konsultstöd nyttjas främst för särskilda utredningar där egen kompetens saknas. Finansiering av planarbetet sker genom budgetanslag och i begränsad omfattning via plankostnadsavtal till fast pris. Planavgift tas alltid ut för nya detaljplaner enligt SKL:s taxemodell. Vi lämnar följande kommentarer och förslag inför framtiden: Vi föreslår att Kommunstyrelsen överväger behovet av att tydliggöra ansvar, finansiering/redovisning och tidsramar i planarbetet då exploatering sker genom mark- och bostad. I dagsläget tecknas enbart avtal med extern motpart. Internt sker finansiering via budgetanslag och framtida planavgift. Återrapportering av exploateringsavtal sker inte till fullmäktige exempelvis för att identifiera eventuella väsentliga avvikelser från planbesluten (såväl tidsmässiga som innehållsmässiga). I Härryda 3

.")

4 kommun sker dock genomförandet av planerna oftast i omedelbar anslutning till beslut om antagande varför behovet av detta är begränsat. Behovet av ett ändamålsenligt verksamhetsledningssystem (registering av nedlagd tid för personal, kalkylering mm) på planenheten bör övervägas för att underlätta planering, uppföljning och analys av genomförda planer. Kommunens riktlinjer/strategier för finansiering av planarbete bör dokumenteras. Systematisk uppföljning av fakturering av planavgift bör införas genom stickprovsmässiga kontroller. I dag handlägger och följer en person upp all fakturering inom planenheten. Detta bör kunna organiseras inom ramen för Kommunstyrelsen internkontrollarbete. Rutiner och eventuella kommunala riktlinjer/strategier för finansiering av planarbete bör dokumenteras. Justeringar av debiterad avgift (dvs avvikelser från SKL:s taxemodell) bör uppmärksammas särskilt gentemot Kommunstyrelsen. 4

5 Inledning Bakgrund Genom plan- och bygglagen har kommunen monopol på kommunens övergripande planering. Utifrån översiktsplanen planeras aktiviteter över kommunens geografiska yta. En detaljplan är en fysisk plan för utformning av bebyggelse med mera inom ett mindre område (från en enstaka fastighet till en mindre stadsdel). Detaljplanen innehåller juridiskt bindande bestämmelser för var man får bygga, vad byggnader och markområden skall användas till, byggnadshöjder, byggnaders utformning i stora drag med mera. Byggrätten i detaljplanen anger den maximala grad av bebyggelse som tillåts på en plats. Ett väl genomtänkt planering är av stor vikt för Härryda kommuns utveckling, dels för att kunna öka befolkningsmängden och dels för att skapa goda förutsättningar för näringslivet och kommunens egen verksamhet. Kommunens revisorer som ett led i genomgång av väsentliga rutiner och processer beslutat att granska hur övergripande styrning och ledning av kommunens planarbete sker. Syfte och revisionsfråga Säkerställer Kommunstyrelsen att det finns en ändamålsenlig styrning av planarbetet i Härryda kommun? Avgränsning och metod Granskningsuppdraget avser en förstudie av hur planarbetet är organiserat i Härryda kommun i syfte att få ett underlag för revisorernas ansvarsbedömning. Vald organisation för planarbetet kommer inte att utvärderas eller analyseras med avseende på effektivitet. Intervjuer har skett med ansvariga tjänstemän samt genomgång av dokument för styrning, uppföljning och planering. 5

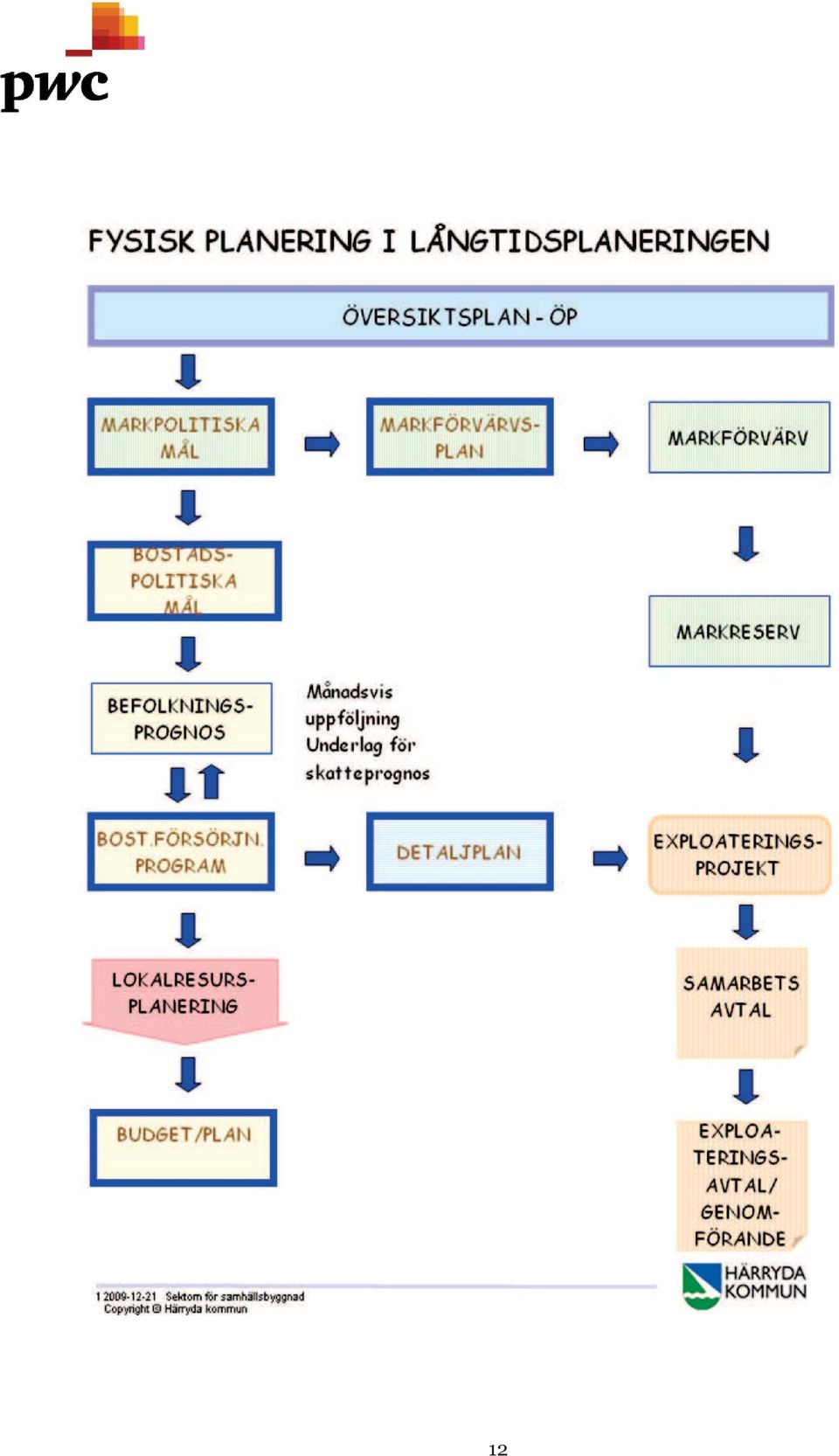

6 Granskningsresultat Organisation och ansvar Kommunstyrelsen (KS) är ansvarig för kommunens planarbete via sektorn för samhällsbyggnad. Enkelt planförfarande beslutats av idag av KS medan beslut vid normalt planförande krävs av fullmäktige. Enkelt planförfarande kan tillämpas när förslaget är av begränsad betydelse och bedöms sakna intresse för allmänheten samt är förenligt med översiktsplanen. Om dessa kriterier inte är uppfyllda tillämpas normalt planförfarande. Härryda kommuns översiktplan är från år 2002 och är därför i behov av revidering. Antagande av ny översiktsplan bedöms kunna ske under år 2011 av fullmäktige. Beslut om att inleda planarbete fattas formellt av KS (delegerat till sektorn för samhällsbyggnad). Initiering om behov av planarbete kan komma både från behov i kommunens egen verksamhet, externa intressenters behov eller som ett led i kommunens långsiktiga planering. All utveckling i Härryda kommun måste tydligt kopplas till översiktsplanen. Utifrån översiktsplanen fastställs markpolitiska mål som kopplat till de bostadspoliska målen utgör stommen i det femåriga bostadsförsörjningsprogrammet. Utifrån de markpolitiska målen sker även förvärv av strategisk mark som behövs för framtida exploateringsbehov i kommunen. Skiss över kommunens långsiktiga planering finns i bilaga till rapporten (källa Härryda kommun). Av bostadsförsörjningsprogrammet (revideras årligen) framgår vilka planer som är aktuella och dess prioritering. Utöver detta hanteras ett antal planer (både bostäder och verksamhet) som aktualiseras under innevarande år. Prioritering inom planverksamhet sker i särskild projektgrupp inom sektorn för samhällsbyggnad. Samråd sker även med representanter för samtliga berörda verksamheter inom kommunen. Härryda kommun har ett tydligt uttalat politiskt mål att all samhällsplanering huvudsakligen skall ske i kommunal regi. Kommunen förvärvar och planerar därför i stort sett all mark där byggnation sker i kommunen. Byggnation sker av olika exploatörer efter markanvisning. Härryda kommun får genom vald organisation en god kontroll över aktiviteter och en tydlig struktur i sitt planarbete. Upprättande av detaljplaner mm sker i stort sett enbart av egen personal med konsultstöd för särskilda utredningar. 6

7 Exploatering av områden i extern regi sker i mycket begränsad omfattning och undantagsvis. Plankostnadsavtal till fast pris utifrån en i förväg beräknad kalkyl tecknas då. Planenhetens budget varierar årligen beroende på byggaktiviteter vilka genererar planavgift till enheten. Normalt ligger budgeten på mellan 2,5 och 3,5 mnkr årligen varav ca 1 mnkr utgör ersättningar från plankostnadsavtal och planavgifter (brutto inklusive ersättningar till underkonsulter). Antalet plankostnadsavtal varierar också mellan åren men ligger genomsnittligen kring ett tiotal årligen. Planenhetens budget finansierar även arbete med översiktsplaner, planutredningar, fördjupade studier, remisser mm. Bedömning Våra intervjuer visar att struktur och aktualitet finns i kommunens planarbete. Genom att allt planarbete måste ha sin utgångspunkt från den beslutade styrmodellen samt att personal och förtroendevalda hittills tillämpat vald modell finns goda förutsättningar att planera och genomföra planerna i Härryda kommun. Prioriteringar mellan olika planer sker i särskild arbetsgrupp (projektgruppen) när noteringar förs. Svårare frågor förs upp till samråd eller beslut antingen via PSS eller till KS. Alla planer, såväl kommunens egna via mark och bostad eller externa, samlas i projektgruppen för att få en samlad bedömning av prioritet och genomförande. Vi noterar att mark och bostad (vanligen den exploaterande parten i Härryda kommun) inte skriver några plankostnadsavtal med planenheten. Sådana avtal tecknas i de fall motparten är extern. Ersättning för planarbete i exploateringsavtal framgår inte tydligt utan planarbetet finansieras via budgeten för sektorn för samhällsbyggnad och planavgifter. I några fall har mark och bostad gått in och betalat för utredningar inom planenheten (gäller vid mycket höga kostnader avseende särskilda utredningar inom planarbetet). Prioritering av planenhetens verksamhet sker via ovan nämnda projektgrupp. Vi föreslår att Kommunstyrelsen överväger huruvida behovet av att tydliggöra ansvar, finansiering/redovisning och tidsramar i planarbetet. Projektgruppen bevakar och verkställer bostadsförsörjningsprogrammet och investeringsbudgeten. Noteringar från gruppens möten sker fortlöpande. 7

8 Återrapportering av exploateringsavtal sker inte till fullmäktige exempelvis för att identifiera eventuella väsentliga avvikelser från planbesluten (såväl tidsmässiga som innehållsmässiga). I Härryda kommun sker dock genomförandet av planerna oftast i omedelbar anslutning till beslut om antagande varför behovet av detta är begränsat. Uppföljning sker via verksamhetsrapportering i bland annat delårs- och helårsbokslut. Utvärdering av kommunens planarbete är inte gjord. Länsstyrelsen har inte utfört verksamhetstillsyn i närtid. Sektorn uppger att tankar kring utvärdering av planarbetet finns men eftersom det till stor del utförs i egen regi med externt stöd. Sektorn för samhällsbyggnad har regelbundna samråd med Länsstyrelsens samhällsbyggnadsenhet (ca 4 ggr/år). Finansiering av planarbete Planarbete kan finansieras på tre sätt; Planavgift inom befintlig bebyggelse (gällande detaljplaner) baserat på taxa. För att planavgift skall kunna tas ut måste detta anges på kartan över området. Debitering av avgift sker vid bygglovsdebitering. Planavtal vid exploatering tecknas avtal om fast eller rörligt pris för att täcka kostnaderna. Dessa benämns vanligen för plankostnadsavtal i Härryda kommun. Skattefinansiering anslag via budgetmedel (vanligare tidigare år ibland landets kommuner). Dokumenterad strategi för finansiering av planarbetet finns inte i Härryda kommun men outtalat tillämpas planavgift för alla detaljplaner. I avvaktan på att avgifterna inkommer förskotterar kommunen planarbetet via budgetanslag. Budget för planenheten erhålls via beslut i KF inom ramen för budgeten för sektorn för samhällbyggnad. Tydlig koppling mellan planenhetens olika uppdrag och intressenter samt budgeten finns inte utan detta avgörs inom ramen för de prioriteringar avseende planarbetet som görs bland annat i bostadsförsörjningsprogrammet. Ytterligare prioriteringar sker därefter under innevarande år inom ramen för projektgruppen. 8

9 Planenheten redovisar normalt inte nedlagd tid per plan. Särskilt anpassat verksamhetssystem för tidredovisning finns inte. I de fall fast pris skall tas ut via planavtal görs en förkalkyl över hur mycket tid som beräknas. Om kalkylen blir felaktig belastar detta enhetens budget. Normalt sett görs ingen systematisk efterkalkyl vid fasta priser för planarbete men erfarenhetsmässigt är kostnadstäckningsgraden god. Bedömning Vi anser att alla beslut om planer skall inkludera beskrivning över dess finansiering. Flertalet av kommunerna i Sverige debiterar planavgift. Med planavgift förskotterar kommunen avgifter som kan tas ut av enskilda personer/företag i framtiden. Avgift för planarbete tas vanligen tas ut enligt SKL:s taxemodell. Beslut om detta måste i så fall fattas av fullmäktige vilket har skett i Härryda kommun. Särskilt verksamhetssystem för registrering och uppföljning av nedlagd tid på planarbete saknas. Uppföljning av fastprisavtal sker inte på systematiskt sätt. Vi förordar att enheten prövar anpassat verksamhetssystem för planarbete skaffas. Taxans konstruktion vid debitering av planavgift Planavgift tas ut enligt de rekommendationer som Sveriges kommuner och landsting givit ut år 2004 (se även skriften Plan och bygglovstaxa 2004 utgiven av SKL). Formeln för taxan framgår nedan: Planavgiften = G x PF x OF x N Avgiften beräknas genom att grundavgiften (G) multipliceras med åtgärds- eller planfaktorer (PF beräknas enligt SKL:s rekommendation) varefter multiplicering sker med objektsfaktorn (OF baseras på objekts yta). Till detta finns en möjlighet att koppla en särskild justeringsfaktor (N) då särskilda omständigheter föreligger (vilket inte skall vara vanligt förekommande). De rörliga delar i avgiften som Härryda kommun kan påverka är: Grundfaktorn G (grundavgift) Särskild justeringsfaktor N 9

10 Grundfaktorn för år 2010 är 37 i Härryda kommun. Uppdatering sker årligen baserat på en bedömning huruvida självkostnadsprincipen uppfylls eller inte i samband med budgetbeslutet men huvudsakligen sker en jämförelse med andra kommuners planavgifter (grundfaktor). Justeringsfaktorn (N) är normalt satt till 1 men kan justeras i särskilda fall. Dokumentation kring när och på vilka grunder justering kan ske saknas. Detta arbete är i mångt och mycket erfarenhetsbaserat och/eller efter skälighetsbedömning. Bedömning Debitering av planavgift sker enligt SKL:s taxekonstruktion vilket är det vanligast förekommande bland Sveriges kommuner. Taxekonstruktionen och tillämpning av densamma får anses som väl beprövade. Justeringar av avgiften bör uppmärksammas särskilt gentemot Kommunstyrelsen. Riktlinjer för detta bör diskuteras. Avvikande tillämpning av justeringsfaktorn anmäls till KS via delegationsbeslut eller beslutas direkt av KS. Debiteringsrutin på enheten Dokumentation över debiteringsrutinen saknas. Förteckning över aktuella planer där plankostnadsavtal reglerar ersättningen finns i särskild pärm på enheten. Debitering i enlighet med avtalen sker på manuellt sätt genom att underlag för fakturering lämnas till planlovssekreteraren på enheten som därefter lämnar underlag för fakturering via kommunens ekonomisystem. Bevakning av utsända fakturor sköts av ekonomienheten på sedvanligt sätt. Systematisk uppföljning av debiterad andel av ersättningen enligt avtalen sker via planlovssekreteraren. Fortlöpande sker dock kontroll att vidarefakturering av betalda externa kostnader skett genom kontroll via uppföljningar av enhetens ekonomi. Ansvar för debitering och uträkning av planavgift har bygglovssekreteraren i samband med bygglovsbeslutet och det registreras i akten. Underlag för fakturering (sker av bygglovssekreteraren på enheten) överlämnas manuellt. Systematisk uppföljning av gjorda debiteringar (t ex via debiteringslängd) sker inte. 10

11 Rapportering och uppföljning av enhetens ekonomiska utfall till KS sker enligt kommunens rutiner för ordinarie ekonomiska uppföljningar. Bedömning Vi bedömer att den interna kontrollen i samband med debitering av avgifter bör utvecklas genom att stickprovskontroller av gjorda debiteringar införs. Det är också viktigt KS fortlöpande analyserar och följer hur stor andel av planarbetet som finansieras via planavtal och hur mycket av ersättningen som har debiterats. Detta sker enligt en särskild mall som vi bedömer som tillräcklig. Dokumentation av debiteringsrutinen bör ske Fredrik Carlsson Certifierad kommunal revisor 11

12 12

Debitering av planavgifter Marks kommun

Revisionsrapport Debitering av planavgifter Marks kommun 2010-01-21 Fredrik Carlsson, Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning... 3 1. Inledning... 4 1.1 Bakgrund...

Revisionsrapport Debitering av planavgifter Marks kommun 2010-01-21 Fredrik Carlsson, Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning... 3 1. Inledning... 4 1.1 Bakgrund...

Kartläggning planavgifter. Mölndals Stad

Kartläggning planavgifter Mölndals Stad Utgångspunkt I plan- och bygglag (1987:10) (PBL 87) fastställdes kommunernas rätt till avgifter för planarbete mm. Enligt PBL får avgift tas ut med högst det belopp

Kartläggning planavgifter Mölndals Stad Utgångspunkt I plan- och bygglag (1987:10) (PBL 87) fastställdes kommunernas rätt till avgifter för planarbete mm. Enligt PBL får avgift tas ut med högst det belopp

Kommunstyrelsen Svar på revisionens granskning av exploateringsverksamheten (KS )

") Sammanträdesprotokoll Kommunstyrelsen 2017-10-23 193 Svar på revisionens granskning av exploateringsverksamheten (KS 2017.076) Beslut Kommunstyrelsen antar föreslaget yttrande och överlämnar det till kommunfullmäktige.

Sammanträdesprotokoll Kommunstyrelsen 2017-10-23 193 Svar på revisionens granskning av exploateringsverksamheten (KS 2017.076) Beslut Kommunstyrelsen antar föreslaget yttrande och överlämnar det till kommunfullmäktige.

PLANKOSTNADSPRINCIP FÖR

FÖRSLAG TILL PLANKOSTNADSPRINCIP FÖR VÄSTERVIKS KOMMUN Kommunledningskontoret 2007-10-25 INNEHÅLL Bakgrund. 2 Allmänt om plankostnader....3 Hur mycket kostar en detaljplan?....... 3 Hur kan kostnaden tas

FÖRSLAG TILL PLANKOSTNADSPRINCIP FÖR VÄSTERVIKS KOMMUN Kommunledningskontoret 2007-10-25 INNEHÅLL Bakgrund. 2 Allmänt om plankostnader....3 Hur mycket kostar en detaljplan?....... 3 Hur kan kostnaden tas

Plantaxa för Kalix kommun

Sidan 1 av 6 Plantaxa för Kalix kommun Antagen av kommunfullmäktige 56 2017-04-10 Adress: Besöksadress: Telefon: 0923-650 00 www.kalix.se Kalix kommun Nygatan 4 Fax: 0923-150 92 kommun@kalix.se 952 81

Sidan 1 av 6 Plantaxa för Kalix kommun Antagen av kommunfullmäktige 56 2017-04-10 Adress: Besöksadress: Telefon: 0923-650 00 www.kalix.se Kalix kommun Nygatan 4 Fax: 0923-150 92 kommun@kalix.se 952 81

Granskning av. debiteringsrutiner inom vård och omsorg Katrineholms kommun

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av den interna kontrollen avseende debiteringsrutiner inom vård och omsorg Katrineholms kommun Innehållsförteckning

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av den interna kontrollen avseende debiteringsrutiner inom vård och omsorg Katrineholms kommun Innehållsförteckning

Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning

Revisionsrapport Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning Vara kommun Charlotte Karlsson Innehållsförteckning 1. Sammanfattande bedömning och förslag... 1 2. Inledning... 2 2.1

Revisionsrapport Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning Vara kommun Charlotte Karlsson Innehållsförteckning 1. Sammanfattande bedömning och förslag... 1 2. Inledning... 2 2.1

Matarengivägsprojektet

www.pwc.se Revisionsrapport Robert Bergman, revisionskonsult Matarengivägsprojektet Övertorneå kommun Mars 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...3 2.1. Bakgrund...3 2.2. Revisionsfråga...3

www.pwc.se Revisionsrapport Robert Bergman, revisionskonsult Matarengivägsprojektet Övertorneå kommun Mars 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...3 2.1. Bakgrund...3 2.2. Revisionsfråga...3

PLANTAXA. Ersätter tabell 7 och 8 i Plan- och bygglovstaxa för Piteå kommun, antagen Antagen av kommunfullmäktige

Ersätter tabell 7 och 8 i Plan- och bygglovstaxa för Piteå kommun, antagen 2011-05-16. Antagen av kommunfullmäktige -09-28 1 (6) INNEHÅLLSFÖRTECKNING sid. 1. INLEDANDE BESTÄMMELSER 2 2. ALLMÄNNA BESTÄMMELSER

Ersätter tabell 7 och 8 i Plan- och bygglovstaxa för Piteå kommun, antagen 2011-05-16. Antagen av kommunfullmäktige -09-28 1 (6) INNEHÅLLSFÖRTECKNING sid. 1. INLEDANDE BESTÄMMELSER 2 2. ALLMÄNNA BESTÄMMELSER

Granskning av kontroller i investeringsprocessen. Trosa kommun

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Miljö- och hälsoskyddsarbetet

Revisionsrapport Miljö- och hälsoskyddsarbetet Östersunds kommun Kjell Pettersson Cert. kommunal revisor 7 oktober 2011 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga

Revisionsrapport Miljö- och hälsoskyddsarbetet Östersunds kommun Kjell Pettersson Cert. kommunal revisor 7 oktober 2011 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga

Revisionsrapport Granskning av projektredovisning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Plan- och bygglovstaxa samt mät- och karttaxa för Norrtälje kommun

TJÄNSTEUTLÅTANDE Olivera Boljanovic 1:e planarkitekt Telefon: 0176-712 09 E-post: olivera.boljanovic@norrtalje.se Dnr 2016-345.206 Till Kommunstyrelsens arbetsutskott Plan- och bygglovstaxa samt mät- och

TJÄNSTEUTLÅTANDE Olivera Boljanovic 1:e planarkitekt Telefon: 0176-712 09 E-post: olivera.boljanovic@norrtalje.se Dnr 2016-345.206 Till Kommunstyrelsens arbetsutskott Plan- och bygglovstaxa samt mät- och

Projekt inom utvecklingsenheten

www.pwc.se Revisionsrapport Projekt inom utvecklingsenheten Johan Lidström Januari 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor... 3 2.3. Revisionskriterier...

www.pwc.se Revisionsrapport Projekt inom utvecklingsenheten Johan Lidström Januari 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor... 3 2.3. Revisionskriterier...

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Intern kontroll och riskbedömningar. Sollefteå kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Bo Rehnberg Cert. kommunal revisor Erik Jansen November 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Bo Rehnberg Cert. kommunal revisor Erik Jansen November 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

Uppföljning av revisionsrapporten "Investeringsprocessen Bollnäs Kommun

www.pwc.se Revisionsrapport Malin Liljeblad Uppföljning av revisionsrapporten "Investeringsprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Bakgrund, uppdrag och metod...3

www.pwc.se Revisionsrapport Malin Liljeblad Uppföljning av revisionsrapporten "Investeringsprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Bakgrund, uppdrag och metod...3

Program Strategi Policy Riktlinje. Riktlinjer för politiska styrdokument

Program Strategi Policy Riktlinje Riktlinjer för politiska styrdokument Dokumentnamn: Riktlinjer för politiska styrdokument Berörd verksamhet: Alla nämnder och förvaltningar Fastställd av: 2017-12-19 242

Program Strategi Policy Riktlinje Riktlinjer för politiska styrdokument Dokumentnamn: Riktlinjer för politiska styrdokument Berörd verksamhet: Alla nämnder och förvaltningar Fastställd av: 2017-12-19 242

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015 Emil Forsling Auktoriserad revisor Fredrik Winter Innehållsförteckning 1. Bakgrund... 3 1.1 Revisionsfråga... 3 1.2 Metod...

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015 Emil Forsling Auktoriserad revisor Fredrik Winter Innehållsförteckning 1. Bakgrund... 3 1.1 Revisionsfråga... 3 1.2 Metod...

Svenljunga kommun Januari 2019

www.pwc.se Fredrik Carlsson Certifierad Kommunal revisor Emma Ekstén Isabelle Panasco Grundläggande granskning 2018 Svenljunga kommun Januari Uppdrag Bakgrund Av kommunallagen och god revisionssed följer

www.pwc.se Fredrik Carlsson Certifierad Kommunal revisor Emma Ekstén Isabelle Panasco Grundläggande granskning 2018 Svenljunga kommun Januari Uppdrag Bakgrund Av kommunallagen och god revisionssed följer

Externt finansierade projekt

Revisionsrapport Externt finansierade projekt Gällivare kommun Mars 2010 Hans Forsström, certifierad kommunal revisor Rolf Särkimukka, revisionskonsult 2010-03-11 Hans Forsström Rolf Särkimukka Innehållsförteckning

Revisionsrapport Externt finansierade projekt Gällivare kommun Mars 2010 Hans Forsström, certifierad kommunal revisor Rolf Särkimukka, revisionskonsult 2010-03-11 Hans Forsström Rolf Särkimukka Innehållsförteckning

Granskning av planprocessen och genomförande

Granskning av planprocessen och genomförande av detaljplaner Motala kommun Datum 2011-05-03 Författare Håkan Lindahl Innehåll Sammanfattning och revisionell bedöming...3 Inledning och revisionsfråga...3

Granskning av planprocessen och genomförande av detaljplaner Motala kommun Datum 2011-05-03 Författare Håkan Lindahl Innehåll Sammanfattning och revisionell bedöming...3 Inledning och revisionsfråga...3

Samhällsutvecklingsnämnden föreslår kommunstyrelsen föreslå kommunfullmäktige besluta

Samhällsutvecklingsnämndens arbetsutskott Utdrag ur PROTOKOLL 2016-02-08 25 Taxa för kommunens planverksamhet SUN-2016/43 Arbetsutskottets förslag till beslut Samhällsutvecklingsnämnden föreslår kommunstyrelsen

Samhällsutvecklingsnämndens arbetsutskott Utdrag ur PROTOKOLL 2016-02-08 25 Taxa för kommunens planverksamhet SUN-2016/43 Arbetsutskottets förslag till beslut Samhällsutvecklingsnämnden föreslår kommunstyrelsen

Granskning av delårsrapport, redovisning och intern kontroll 2013

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Delegation av beslutanderätten Härryda kommun

Revisionsrapport Delegation av beslutanderätten Härryda kommun 2009-05-25 Hans Gåsste, Certifierad kommunal revisor 2009-05-25 Hans Gåsste Innehållsförteckning 1 Bakgrund...4 1.1 Uppdrag och revisionsfråga...4

Revisionsrapport Delegation av beslutanderätten Härryda kommun 2009-05-25 Hans Gåsste, Certifierad kommunal revisor 2009-05-25 Hans Gåsste Innehållsförteckning 1 Bakgrund...4 1.1 Uppdrag och revisionsfråga...4

Riktlinjer för markanvisningar och exploateringsavtal. Antagen av Kommunfullmäktige POLICY. Datum

Kommunledningskontoret, samhällsbyggnadsenheten POLICY Antagen av Kommunfullmäktige 1(6) Diarienummer 251 Foto: Marcus Reidevall Riktlinjer för markanvisningar och exploateringsavtal Antagen av Kommunfullmäktige

Kommunledningskontoret, samhällsbyggnadsenheten POLICY Antagen av Kommunfullmäktige 1(6) Diarienummer 251 Foto: Marcus Reidevall Riktlinjer för markanvisningar och exploateringsavtal Antagen av Kommunfullmäktige

REVISIONSBERÄTTELSE FÖR ÅR 2017

Gällivare kommun Revisionsberättelse 1 (9) Kommunfullmäktige i Gällivare kommun REVISIONSBERÄTTELSE FÖR ÅR 2017 Vi, av fullmäktige utsedda revisorer har granskat den verksamhet som bedrivs i styrelser

Gällivare kommun Revisionsberättelse 1 (9) Kommunfullmäktige i Gällivare kommun REVISIONSBERÄTTELSE FÖR ÅR 2017 Vi, av fullmäktige utsedda revisorer har granskat den verksamhet som bedrivs i styrelser

Verkställighet och återrapportering av beslut

Revisionsrapport Verkställighet och återrapportering av beslut Motala kommun April 2010 Christina Norrgård Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...1 2 Bakgrund...2 2.1 Uppdrag

Revisionsrapport Verkställighet och återrapportering av beslut Motala kommun April 2010 Christina Norrgård Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...1 2 Bakgrund...2 2.1 Uppdrag

av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

Arboga kommun. Granskning av investeringsprocessen. Projektplan KPMG AB Antal sidor: 5

Granskning av investeringsprocessen Projektplan KPMG AB Antal sidor: 5 firms affiliated with KPMG International, a Swiss cooperative. All Innehåll 1. Bakgrund 1 2. Syfte och revisionsfråga 1 3. Avgränsning

Granskning av investeringsprocessen Projektplan KPMG AB Antal sidor: 5 firms affiliated with KPMG International, a Swiss cooperative. All Innehåll 1. Bakgrund 1 2. Syfte och revisionsfråga 1 3. Avgränsning

Granskning av delårsrapport 2016

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Kommunstyrelsens uppsiktsplikt

Revisionsrapport Kommunstyrelsens uppsiktsplikt Smedjebackens kommun Hans Gåsste Cert. kommunal revisor Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 2 Bakgrund och revisionsfråga 2.1 Revisionsfråga

Revisionsrapport Kommunstyrelsens uppsiktsplikt Smedjebackens kommun Hans Gåsste Cert. kommunal revisor Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 2 Bakgrund och revisionsfråga 2.1 Revisionsfråga

Per-Arne Hagby (C), ordförande Jonny Stålknapp (KD) Mattias Petersson (KD) Conny Collberg (S) Joakim Haraldsted (MP)

, ordförande Jonny Stålknapp (KD) Mattias Petersson (KD) Conny Collberg (S) Joakim Haraldsted (MP)") 1(9) Plats och tid Carl August-rummet, måndagen den 14 september 2015 kl 14:00-15:00 Beslutande Ledamöter och tjänstgörande ersättare Per-Arne Hagby (C), ordförande Jonny Stålknapp (KD) Mattias Petersson

1(9) Plats och tid Carl August-rummet, måndagen den 14 september 2015 kl 14:00-15:00 Beslutande Ledamöter och tjänstgörande ersättare Per-Arne Hagby (C), ordförande Jonny Stålknapp (KD) Mattias Petersson

HKF 2220 HUDDINGE KOMMUNS FÖRFATTNINGSSAMLING

1 (7) Antagen av kommunfullmäktige 2017 11 06, 24 Taxa för planverksamhet Innehåll Taxa för planverksamhet... 1 Inledning... 2 Plan- och bygglagen... 2 Bestämmelser om plantaxa... 2 Plankostnadsavtal...

1 (7) Antagen av kommunfullmäktige 2017 11 06, 24 Taxa för planverksamhet Innehåll Taxa för planverksamhet... 1 Inledning... 2 Plan- och bygglagen... 2 Bestämmelser om plantaxa... 2 Plankostnadsavtal...

Granskning av de finansiella delarna i delårsrapport. Landstinget i Värmland

Granskningsrapport Carin Hultgren Lars Dahlin Anette Fagerholm Granskning av de finansiella delarna i delårsrapport 2015 Landstinget i Värmland Granskning av delårsrapport 2015 Innehållsförteckning 1 Sammanfattande

Granskningsrapport Carin Hultgren Lars Dahlin Anette Fagerholm Granskning av de finansiella delarna i delårsrapport 2015 Landstinget i Värmland Granskning av delårsrapport 2015 Innehållsförteckning 1 Sammanfattande

TAXA för kommunens planverksamhet

TAXA för kommunens planverksamhet ENLIGT PLAN- OCH BYGGLAGEN (2010:900) M.FL. Taxan gäller fr. o. m. 2016-06-01 Antagen av KF 2016-05-25 TAXEBESTÄMMELSER 1 Inledande bestämmelser Enligt denna taxa erläggs

TAXA för kommunens planverksamhet ENLIGT PLAN- OCH BYGGLAGEN (2010:900) M.FL. Taxan gäller fr. o. m. 2016-06-01 Antagen av KF 2016-05-25 TAXEBESTÄMMELSER 1 Inledande bestämmelser Enligt denna taxa erläggs

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Inger Andersson Certifierad kommunal revisor Elinore Fahlgren September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Inger Andersson Certifierad kommunal revisor Elinore Fahlgren September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

GEMENSAMT ÄGARDIREKTIV FÖR SAMTLIGA KOMMUNÄGDA BOLAG I KONCERNEN VELLINGE KONCERN AB PRINCIPER FÖR STYRNING AV BOLAGEN

2016-12-01 1 (6) GEMENSAMT ÄGARDIREKTIV FÖR SAMTLIGA KOMMUNÄGDA BOLAG I KONCERNEN VELLINGE KONCERN AB Detta ägardirektiv fastställdes av kommunfullmäktige i Vellinge kommun den 28 september 2016 131. Bolagen

2016-12-01 1 (6) GEMENSAMT ÄGARDIREKTIV FÖR SAMTLIGA KOMMUNÄGDA BOLAG I KONCERNEN VELLINGE KONCERN AB Detta ägardirektiv fastställdes av kommunfullmäktige i Vellinge kommun den 28 september 2016 131. Bolagen

Granskning av delårsrapport 2016

www.pwc.se Granskningsrapport Inger Andersson Cert. kommunal revisor Anela Cmajcanin Revisor Granskning av delårsrapport 2016 Marks kommun Granskning av delårsrapport 2016 Innehållsförteckning 1. Sammanfattande

www.pwc.se Granskningsrapport Inger Andersson Cert. kommunal revisor Anela Cmajcanin Revisor Granskning av delårsrapport 2016 Marks kommun Granskning av delårsrapport 2016 Innehållsförteckning 1. Sammanfattande

Granskning av rutiner för kravverksamheten

Revisionsrapport Granskning av rutiner för kravverksamheten Eslövs kommun December 2008 Karin Andersson Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund och revisionsfråga...2 2.2

Revisionsrapport Granskning av rutiner för kravverksamheten Eslövs kommun December 2008 Karin Andersson Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund och revisionsfråga...2 2.2

Granskning av exploateringsavtal underlag och beslut

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av exploateringsavtal underlag och beslut Katrineholms kommun Granskning av exploateringsavtal underlag

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av exploateringsavtal underlag och beslut Katrineholms kommun Granskning av exploateringsavtal underlag

Förstudie ekonomistyrning investeringar Oxelösunds kommun

Linköping 2007-11-21 Kommunens revisorer Förstudie ekonomistyrning investeringar Oxelösunds kommun Inledning och bakgrund Om anläggningstillgångar ska bibehålla sitt värde och funktionalitet krävs omfattande

Linköping 2007-11-21 Kommunens revisorer Förstudie ekonomistyrning investeringar Oxelösunds kommun Inledning och bakgrund Om anläggningstillgångar ska bibehålla sitt värde och funktionalitet krävs omfattande

Västerviks kommun Revisionsrapport Kommunstyrelsens uppsiktsplikt

www.pwc.se Revisionsrapport Kommunstyrelsens uppsiktsplikt 2016-05-04 Revisionsfråga Granskningens ska bedöma hur Kommunstyrelsen Utövar sin uppsikt över nämnder och bolag Har tolkat sitt uppsiktsuppdrag

www.pwc.se Revisionsrapport Kommunstyrelsens uppsiktsplikt 2016-05-04 Revisionsfråga Granskningens ska bedöma hur Kommunstyrelsen Utövar sin uppsikt över nämnder och bolag Har tolkat sitt uppsiktsuppdrag

Revisionsrapport. Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat. Ljusdals kommun

www.pwc.se Revisionsrapport Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat Göran Persson-Lingman Certifierad kommunal revisor Hanna Franck Larsson Certifierad

www.pwc.se Revisionsrapport Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat Göran Persson-Lingman Certifierad kommunal revisor Hanna Franck Larsson Certifierad

Revisionsrapport Utskottsorganisation. Ragunda kommun

Revisionsrapport Utskottsorganisation. Ragunda kommun 30Augusti 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Budgetprocessen... 3 3. Revisionell bedömning... 6 Sammanfattning På uppdrag av kommunens

Revisionsrapport Utskottsorganisation. Ragunda kommun 30Augusti 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Budgetprocessen... 3 3. Revisionell bedömning... 6 Sammanfattning På uppdrag av kommunens

Granskning av delårsrapport 2015

Granskningsrapport Anneth Nyqvist Certifierad kommunal revisor Granskning av delårsrapport 2015 Medelpads räddningstjänstförbund Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Anneth Nyqvist Certifierad kommunal revisor Granskning av delårsrapport 2015 Medelpads räddningstjänstförbund Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

PROTOKOLL Kommunstyrelsen 55 Svar på Revisionsrapport kommunstyrelsens uppsikt över bolagen Beredning Yrkande Kommunstyrelsens beslut

PROTOKOLL Sammanträdesdatum Blad nr Kommunstyrelsen 2013-02-26 15 55 Dnr 2012.397 107 Svar på Revisionsrapport kommunstyrelsens uppsikt över bolagen Kommunens revisorer har gett Kommunal Sektor inom PwC

PROTOKOLL Sammanträdesdatum Blad nr Kommunstyrelsen 2013-02-26 15 55 Dnr 2012.397 107 Svar på Revisionsrapport kommunstyrelsens uppsikt över bolagen Kommunens revisorer har gett Kommunal Sektor inom PwC

Granskning av kommunens hantering av styrdokument

Granskning av kommunens hantering av styrdokument Smedjebackens kommun Revisionsrapport Februari 2011 Hans Gåsste Innehållsförteckning Sammanfattning och revisionell bedömning...... 3 1 Bakgrund och syfte......

Granskning av kommunens hantering av styrdokument Smedjebackens kommun Revisionsrapport Februari 2011 Hans Gåsste Innehållsförteckning Sammanfattning och revisionell bedömning...... 3 1 Bakgrund och syfte......

Uppföljning av tidigare granskning gällande beslut och återrapportering

Revisionsrapport Uppföljning av tidigare granskning gällande beslut och återrapportering Finspångs kommun augusti 2009 Christina Norrgård Innehållsförteckning 1 Bakgrund...1 2 Uppdrag och revisionsfråga...1

Revisionsrapport Uppföljning av tidigare granskning gällande beslut och återrapportering Finspångs kommun augusti 2009 Christina Norrgård Innehållsförteckning 1 Bakgrund...1 2 Uppdrag och revisionsfråga...1

Granskning av kommunstyrelsens förutsättningar för styrning och ledning

Förstudie Granskning av kommunstyrelsens förutsättningar för styrning och ledning Båstad kommun Adrian Göransson, revisionskonsult Innehållsförteckning 1 Inledning 1 1.1 Bakgrund 1 1.2 Kontrollmål 1 1.3

Förstudie Granskning av kommunstyrelsens förutsättningar för styrning och ledning Båstad kommun Adrian Göransson, revisionskonsult Innehållsförteckning 1 Inledning 1 1.1 Bakgrund 1 1.2 Kontrollmål 1 1.3

Köpings kommun. Verkställighet och återrapportering av uppdrag givna av fullmäktige Förstudie. Advisory KPMG AB 8 september 2015 Antal sidor: 5

Verkställighet och återrapportering av uppdrag givna Förstudie Advisory KPMG AB 8 september 2015 Antal sidor: 5 Innehåll 1. Bakgrund 1 2. Syfte 1 3. Avgränsning 1 4. Revisionskriterier 2 5. Ansvarig nämnd/styrelse

Verkställighet och återrapportering av uppdrag givna Förstudie Advisory KPMG AB 8 september 2015 Antal sidor: 5 Innehåll 1. Bakgrund 1 2. Syfte 1 3. Avgränsning 1 4. Revisionskriterier 2 5. Ansvarig nämnd/styrelse

Revisionsrapport Granskning av delårsrapport. Krokoms Kommun

Revisionsrapport Granskning av delårsrapport Krokoms Kommun 9 september 2013 Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning... 4 Granskningsresultat... 5 Sammanfattning Vår bedömning är att

Revisionsrapport Granskning av delårsrapport Krokoms Kommun 9 september 2013 Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning... 4 Granskningsresultat... 5 Sammanfattning Vår bedömning är att

Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Uppföljning av granskning förtroendevaldas anspråk på förlorad arbetsförtjänst

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3

Kristianstads kommun

Revisionsrapport Granskning av Byggnadsnämndens debiteringsrutiner Adrian Göransson Revisionskonsult Emelie Lönnblad Revisionskonsult Kristianstads kommun Oktober 2013 Innehållsförteckning 1. Sammanfattning...

Revisionsrapport Granskning av Byggnadsnämndens debiteringsrutiner Adrian Göransson Revisionskonsult Emelie Lönnblad Revisionskonsult Kristianstads kommun Oktober 2013 Innehållsförteckning 1. Sammanfattning...

Granskning av Intern kontroll

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

Förstudie: Övergripande granskning av ITdriften

Revisionsrapport Förstudie: Övergripande granskning av ITdriften Jönköpings Landsting Juni 2013 Innehållsförteckning Sammanfattning... 1 1. Inledning... 2 1.1. Bakgrund... 2 1.2. Uppdrag och revisionsfrågor...

Revisionsrapport Förstudie: Övergripande granskning av ITdriften Jönköpings Landsting Juni 2013 Innehållsförteckning Sammanfattning... 1 1. Inledning... 2 1.1. Bakgrund... 2 1.2. Uppdrag och revisionsfrågor...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Nr

Nr. 2015-06 s revisorer Granskning av Granskningsrapport Nr. 2015-06 Granskningsrapporten är beställd av revisionen i genom: Bengt Sebring Mats Lindskog Bengt Joehns Harri Rosqvist Kristoffer Glinka Audit

Nr. 2015-06 s revisorer Granskning av Granskningsrapport Nr. 2015-06 Granskningsrapporten är beställd av revisionen i genom: Bengt Sebring Mats Lindskog Bengt Joehns Harri Rosqvist Kristoffer Glinka Audit

Granskning av projekt för anläggning av ny skytteanläggning

Revisionsrapport Granskning av projekt för anläggning av ny skytteanläggning Januari 2011 Anna Henriksson Fredrik Markstedt Innehållsförteckning 1 Sammanfattning och revisionell bedömning... 1 2 Inledning...

Revisionsrapport Granskning av projekt för anläggning av ny skytteanläggning Januari 2011 Anna Henriksson Fredrik Markstedt Innehållsförteckning 1 Sammanfattning och revisionell bedömning... 1 2 Inledning...

Riktlinjer för markanvisning

KS.2017.0178 Sida 1 (6) 2017-04-04 Gustav Svebring 0413-625 47 Gustav.Svebring@eslov.se Kommunstyrelsens arbetsutskott Riktlinjer för markanvisning Ärendebeskrivning Den 1 januari 2015 trädde ny lagstiftning

KS.2017.0178 Sida 1 (6) 2017-04-04 Gustav Svebring 0413-625 47 Gustav.Svebring@eslov.se Kommunstyrelsens arbetsutskott Riktlinjer för markanvisning Ärendebeskrivning Den 1 januari 2015 trädde ny lagstiftning

Granskning av styrning och kontroll av miljöoch hälsoskyddsarbetet

Tjänsteskrivelse 1 (1) Handläggare Datum Beteckning Kommunrevisionen 2013-03-25 MISSIVSKRIVELSE Bygg- och miljönämnden, Kommunstyrelsen Kommunfullmäktige (f.k.) Granskning av styrning och kontroll av miljöoch

Tjänsteskrivelse 1 (1) Handläggare Datum Beteckning Kommunrevisionen 2013-03-25 MISSIVSKRIVELSE Bygg- och miljönämnden, Kommunstyrelsen Kommunfullmäktige (f.k.) Granskning av styrning och kontroll av miljöoch

Granskning av kommunens hantering av policy och styrdokument

Revisionsrapport Granskning av kommunens hantering av policy och styrdokument Härryda kommun 2010-06-14 Hans Gåsste Innehållsförteckning 1 Bakgrund...3 1.1 Uppdrag och syfte...3 1.2 Revisionsfråga...3

Revisionsrapport Granskning av kommunens hantering av policy och styrdokument Härryda kommun 2010-06-14 Hans Gåsste Innehållsförteckning 1 Bakgrund...3 1.1 Uppdrag och syfte...3 1.2 Revisionsfråga...3

Granskning av delårsrapport 2016

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

för markanvisningar och exploateringar

Riktlinjer för markanvisningar och exploateringar i Vara kommun Antagen av Kommunfullmäktige 2018-02-26 9 Riktlinjer för markanvisningar och exploateringar i Vara kommun XXXX-XX-XX Sidan 1 Markanvisningar

Riktlinjer för markanvisningar och exploateringar i Vara kommun Antagen av Kommunfullmäktige 2018-02-26 9 Riktlinjer för markanvisningar och exploateringar i Vara kommun XXXX-XX-XX Sidan 1 Markanvisningar

Revisionsrapport Årsredovisning 2016

P O L I S M Y N D I G HETEN 102 26 S T O C K HO LM Polismyndigheten Revisionsrapport Årsredovisning 2016 Riksrevisionen har granskat Polismyndighetens årsredovisning, daterad 2017-02-17. Syftet har varit

P O L I S M Y N D I G HETEN 102 26 S T O C K HO LM Polismyndigheten Revisionsrapport Årsredovisning 2016 Riksrevisionen har granskat Polismyndighetens årsredovisning, daterad 2017-02-17. Syftet har varit

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Sofia Nylund Certifierad kommunal revisor Håbo kommun Charlotta Franklin Revisionskonsult Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Sofia Nylund Certifierad kommunal revisor Håbo kommun Charlotta Franklin Revisionskonsult Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning...

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av intern kontroll

Revisionsrapport Granskning av intern kontroll Gemensamma Taxe- och Avgiftsnämnden för Hallsberg, Laxå, Lekeberg och Askersund Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning

Revisionsrapport Granskning av intern kontroll Gemensamma Taxe- och Avgiftsnämnden för Hallsberg, Laxå, Lekeberg och Askersund Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning

Basgranskning av Valnämnden 2017

Basgranskning av Valnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(7) Revisionskontoret KR 2017/0016 Revisionsrapport av Valnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Basgranskning av Valnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(7) Revisionskontoret KR 2017/0016 Revisionsrapport av Valnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Implementering av barnkonventionen i Linköpings kommun

Revisionsrapport Implementering av barnkonventionen i Linköpings kommun November 2008 Karin Jäderbrink Innehållsförteckning 1 Bakgrund och uppdrag... 3 1.1 Revisionsfråga... 3 1.2 Revisionsmetod och avgränsning...

Revisionsrapport Implementering av barnkonventionen i Linköpings kommun November 2008 Karin Jäderbrink Innehållsförteckning 1 Bakgrund och uppdrag... 3 1.1 Revisionsfråga... 3 1.2 Revisionsmetod och avgränsning...

Granskning av delårsrapport. Surahammars kommun

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

taxa modell plan policy program regel riktlinje rutin strategi Taxa för planbesked, planprogram, detaljplan och områdesbestämmelser ...

modell plan policy program regel riktlinje rutin taxa Taxa för planbesked, planprogram, detaljplan och områdesbestämmelser strategi............................ Beslutat av: Kommunfullmäktige Beslutandedatum:

modell plan policy program regel riktlinje rutin taxa Taxa för planbesked, planprogram, detaljplan och områdesbestämmelser strategi............................ Beslutat av: Kommunfullmäktige Beslutandedatum:

Revisionsrapport Omvärldsbevakning och omvärldsanalys Hudiksvalls kommun

Revisionsrapport Omvärldsbevakning och omvärldsanalys Hudiksvalls kommun David Emanuelsson Micaela Hedin Kontaktrevisorer Britta Svalfors Nils-Göran Strömberg Januari 2013 Innehållsförteckning Sammanfattning

Revisionsrapport Omvärldsbevakning och omvärldsanalys Hudiksvalls kommun David Emanuelsson Micaela Hedin Kontaktrevisorer Britta Svalfors Nils-Göran Strömberg Januari 2013 Innehållsförteckning Sammanfattning

Granskning av delårsrapport 2016

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport 2015

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delegationshantering. Kungälvs kommun

www.pwc.se Revisionsrapport Hans Gåsste Januari 2016 Granskning av delegationshantering Kungälvs kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Hans Gåsste Januari 2016 Granskning av delegationshantering Kungälvs kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

Policy för exploateringsavtal Utgör kommunens riktlinjer för exploateringsavtal enligt lag

2017-04-19 5(6) Policy för exploateringsavtal Utgör kommunens riktlinjer för exploateringsavtal enligt lag Antagen av kommunfullmäktige 2017 Antagen av: Kommunfullmäktige Dokumentägare: Tillväxtchef Ersätter

2017-04-19 5(6) Policy för exploateringsavtal Utgör kommunens riktlinjer för exploateringsavtal enligt lag Antagen av kommunfullmäktige 2017 Antagen av: Kommunfullmäktige Dokumentägare: Tillväxtchef Ersätter

Översiktlig granskning av delårsrapport 2014

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun mars 2015

www.pwc.se Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun Annika Hansson, Velid Jahic Är kommunstyrelsens och nämndens interna kontroll tillräcklig för att säkerställa

www.pwc.se Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun Annika Hansson, Velid Jahic Är kommunstyrelsens och nämndens interna kontroll tillräcklig för att säkerställa

Granskning av Miljöoch. hälsoskyddsnämndens debiteringsrutiner

Revisionsrapport Emelie Lönnblad, revisionskonsult Adrian Göransson, revisionskonsult Granskning av Miljöoch hälsoskyddsnämndens debiteringsrutiner Miljö- och hälsoskyddsnämnden Kristianstads kommun Innehållsförteckning

Revisionsrapport Emelie Lönnblad, revisionskonsult Adrian Göransson, revisionskonsult Granskning av Miljöoch hälsoskyddsnämndens debiteringsrutiner Miljö- och hälsoskyddsnämnden Kristianstads kommun Innehållsförteckning

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Kommunens investeringsverksamhet

www.pwc.se Revisionsrapport Clas-Bertil Söderlund Cert. kommunal revisor Maj 2013 Kommunens investeringsverksamhet Strömsunds kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

www.pwc.se Revisionsrapport Clas-Bertil Söderlund Cert. kommunal revisor Maj 2013 Kommunens investeringsverksamhet Strömsunds kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

Granskning av bisysslor i Valdemarsviks kommun

Granskning av bisysslor i Valdemarsviks kommun Räkenskapsår 2013 Datum 1 augusti 2013 Till Kommunrevisionen i Valdemarsviks kommun Från R Wallin 1 Inledning På uppdrag av kommunrevisionen i Valdemarsvik

Granskning av bisysslor i Valdemarsviks kommun Räkenskapsår 2013 Datum 1 augusti 2013 Till Kommunrevisionen i Valdemarsviks kommun Från R Wallin 1 Inledning På uppdrag av kommunrevisionen i Valdemarsvik

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Projekt med extern finansiering styrning och kontroll

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

Revisionsrapport. Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram.

Revisionsrapport Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram. Granskningen utförd av: Peter Alexandersson Malin Eriksson Anders Larson Rapport 2017-06-28 Linköpings

Revisionsrapport Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram. Granskningen utförd av: Peter Alexandersson Malin Eriksson Anders Larson Rapport 2017-06-28 Linköpings

TAXA Planenheten vid Stadsbyggnadsförvaltningen Mora Orsa BYGGNADSNÄMNDEN (BN) Fastställd av Kommunfullmäktige

Fastställd av Kommunfullmäktige") TAXA Planenheten vid Stadsbyggnadsförvaltningen Mora Orsa BYGGNADSNÄMNDEN (BN) Fastställd av Kommunfullmäktige 2010-02-16 6 Redaktionellt reviderad av BN 31 mars 2011 PLANTAXA 1(8) Innehållsförteckning

TAXA Planenheten vid Stadsbyggnadsförvaltningen Mora Orsa BYGGNADSNÄMNDEN (BN) Fastställd av Kommunfullmäktige 2010-02-16 6 Redaktionellt reviderad av BN 31 mars 2011 PLANTAXA 1(8) Innehållsförteckning

Granskning av ändrad organisation avseende nämndernas ekonomfunktion Nynäshamns kommun Revisionsrapport

Granskning av ändrad organisation avseende nämndernas ekonomfunktion Nynäshamns kommun Revisionsrapport Percy Carlsbrand Februari 2011 Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...

Granskning av ändrad organisation avseende nämndernas ekonomfunktion Nynäshamns kommun Revisionsrapport Percy Carlsbrand Februari 2011 Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...

Granskning av delårsrapport 2013

Revisionsrapport Anders Thulin, Auktoriserad revisor, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Granskning av delårsrapport 2013 Båstads kommun Christina Widerstrand, Certifierad kommunal

Revisionsrapport Anders Thulin, Auktoriserad revisor, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Granskning av delårsrapport 2013 Båstads kommun Christina Widerstrand, Certifierad kommunal

1(7) Riktlinjer för exploateringsavtal. Styrdokument

Riktlinjer för exploateringsavtal. Styrdokument") 1(7) Styrdokument 2(7) Styrdokument Dokumenttyp Riktlinjer Beslutad av Kommunfullmäktige 2018-01-30 9 Dokumentansvarig Verksamhetschef Samhällsbyggnad Reviderad av 3(7) Innehållsförteckning 1 Inledning...4

1(7) Styrdokument 2(7) Styrdokument Dokumenttyp Riktlinjer Beslutad av Kommunfullmäktige 2018-01-30 9 Dokumentansvarig Verksamhetschef Samhällsbyggnad Reviderad av 3(7) Innehållsförteckning 1 Inledning...4

Granskning av delårsrapport 2014

Granskningsrapport Sofia Nylund Anders Rabb Anders Haglund Granskning av delårsrapport 2014 Sollentuna kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund 2 1.2 Syfte, revisionsfrågor

Granskningsrapport Sofia Nylund Anders Rabb Anders Haglund Granskning av delårsrapport 2014 Sollentuna kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund 2 1.2 Syfte, revisionsfrågor

Revisionsrapport Ledningssystemet Stratsys

www.pwc.se Revisionsrapport Ledningssystemet Stratsys Håkan Olsson Cerifierad Kommunal Yrkesrevisor Anna Laurell Lysekils kommun Kommunens arbete med ledning och styrning samt användandet av Stratsys Innehållsförteckning

www.pwc.se Revisionsrapport Ledningssystemet Stratsys Håkan Olsson Cerifierad Kommunal Yrkesrevisor Anna Laurell Lysekils kommun Kommunens arbete med ledning och styrning samt användandet av Stratsys Innehållsförteckning

Grundläggande granskning av Kostnämnden i Örnsköldsvik Revisionsrapport. LANDSTINGETS REVISORER Revisionskontoret

Grundläggande granskning av Kostnämnden i Örnsköldsvik 2016 Revisionsrapport LANDSTINGETS REVISORER 2017-03-08 17REV10 2(7) Sammanfattning Syftet är att utifrån en översiktlig granskning bedöma om Kostnämnden

Grundläggande granskning av Kostnämnden i Örnsköldsvik 2016 Revisionsrapport LANDSTINGETS REVISORER 2017-03-08 17REV10 2(7) Sammanfattning Syftet är att utifrån en översiktlig granskning bedöma om Kostnämnden

Emil Forsling Auktoriserad revisor. Revisionsrapport Övergripande granskning av intern kontroll inom Landstinget Dalarna 2014

Emil Forsling Auktoriserad revisor Revisionsrapport Övergripande granskning av intern kontroll inom Landstinget Dalarna 2014 Innehållsförteckning 1. Inledning... 3 1.1 Uppdrag och revisionsfråga... 3 1.2

Emil Forsling Auktoriserad revisor Revisionsrapport Övergripande granskning av intern kontroll inom Landstinget Dalarna 2014 Innehållsförteckning 1. Inledning... 3 1.1 Uppdrag och revisionsfråga... 3 1.2

Uppföljning av revisionsrapport gällande intern kontroll för livsmedelstillsyn

Uppföljning av revisionsrapport gällande intern kontroll för livsmedelstillsyn Vänersborgs kommun Revisionsrapport Juli 2012 Henrik Bergh Uppdrag och genomförande... 3 Sammanfattning... 3 Förslag till

Uppföljning av revisionsrapport gällande intern kontroll för livsmedelstillsyn Vänersborgs kommun Revisionsrapport Juli 2012 Henrik Bergh Uppdrag och genomförande... 3 Sammanfattning... 3 Förslag till

Granskning av delårsrapport 2014

Granskningsrapport Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Bilaga 1. Till kommunfullmäktige i Svedala kommun

Bilaga 1 Till kommunfullmäktige i Svedala kommun Revisorernas redogörelse för räkenskapsåret 2014 1(7) Vårt uppdrag I vårt uppdrag som revisorer i Svedala kommun har vi granskat kommunstyrelsens, nämndernas

Bilaga 1 Till kommunfullmäktige i Svedala kommun Revisorernas redogörelse för räkenskapsåret 2014 1(7) Vårt uppdrag I vårt uppdrag som revisorer i Svedala kommun har vi granskat kommunstyrelsens, nämndernas

Revisionsrapport Organisation och tillsyn inom Miljö och byggnämnden. Härjedalens Kommun

Revisionsrapport Organisation och tillsyn inom Miljö och byggnämnden Härjedalens Kommun 23 januari 2015 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 5 Sammanfattning

Revisionsrapport Organisation och tillsyn inom Miljö och byggnämnden Härjedalens Kommun 23 januari 2015 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 5 Sammanfattning

Planprocessen Effektivit, rättssäkert och demokratiskt?

Timrå Kommun Miljö & Byggkontoret Planprocessen Effektivit, rättssäkert och demokratiskt? Inledning En detaljplan skapas för en mindre del av kommunen, ofta ett kvarter eller några fastigheter. I planen

Timrå Kommun Miljö & Byggkontoret Planprocessen Effektivit, rättssäkert och demokratiskt? Inledning En detaljplan skapas för en mindre del av kommunen, ofta ett kvarter eller några fastigheter. I planen