Konjunkturer, investeringar och räntor. Lars Calmfors Svenskt Vattens VD-nätverk

|

|

|

- Christer Mattsson

- för 6 år sedan

- Visningar:

Transkript

1 Konjunkturer, investeringar och räntor Lars Calmfors Svenskt Vattens VD-nätverk

2 Disposition Aktuellt konjunkturläge Konjunkturprognos Bostadsinvesteringar och bostadspriser Kommunsektorns ekonomi Löneökningar och inflation Framtida (real)räntor - centralbankspolitik: korta räntor - sparande och investeringar: långa räntor

3 BNP-gap och arbetsmarknadsgap i Sverige Procent av potentiell BNP respektive potentiellt arbetade timmar BNP-gap Arbetsmarknadsgap Källa: Konjunkturinstitutet.

4 Sysselsättningsgrad Procent av befolkningen år Totalt Inrikes födda Utrikes födda Källor: Konjunkturinstitutet och SCB.

5 Brist på arbetskraft Andel arbetsställen med rekryteringsproblem, procent Näringslivet Näringslivet, medelvärde Offentlig sektor Offentlig sektor, medelvärde Källa: Arbetsförmedlingen.

6 Brist på arbetskraft i olika delar av näringslivet 8 Andel ja-svar Tillverkningsindustri, yrkesarbetare Tillverkningsindustri, tekniska tjänstemän Bygg- och anläggningsverksamhet Handel Privata tjänstenäringar Källa: Konjunkturinstitutet.

7 BNP-gap och arbetsmarknadsgap i Sverige Procent av potentiell BNP respektive potentiellt arbetade timmar BNP-gap Arbetsmarknadsgap Källa: Konjunkturinstitutet.

8 BNP-gap 4 Procent av potentiell BNP OECD USA Euroområdet Källor: IMF, OECD, Macrobond och Konjunkturinstitutet.

9 Finansiellt sparande i offentlig sektor Procent av BNP Nederländerna Frankrike Euroområdet Källa: Eurostat. 8 Tyskland Finland

10 Den offentliga sektorns konsoliderade bruttoskuld Procent av BNP, kvartalsvärden Frankrike Italien Euroområdet Finland 8 1 Tyskland Spanien Irland Källa: Eurostat.

11 BNP i världen, svensk exportmarknad och export Procentuell förändring BNP i världen Svensk exportmarknad (höger) Export (höger) Källor: OECD, SCB, Macrobond och Konjunkturinstitutet.

12 Näringslivets investeringar

13 Bostadspriser

14 2 Reala bostadspriser Index 25=1, kvartalsvärden Sverige Kanada USA Irland Norge Nederländerna Danmark Spanien Källor: Federal Reserve Bank of Dallas.

15 Bostadsinvesteringar Procent av BNP Sverige Kanada USA Irland Norge Nederländerna Danmark Spanien Källor: Eurostat, OECD och Bureau of Economic Ana

16 Källa: Riksbanken. Hushållens skulder

17 Disponibel inkomst, huspriser och skulder Källa: SCB och Riksbanken.

18 Kommunsektorns resultat och finansiella sparande Källa: Ekonomiska vårpropositionen 217.

19 Resultat som andel av skatteintäkter och statsbidrag Källa: Ekonomiska vårpropositionen 217.

20 Procentuell förändring för olika åldersgrupper

21 Befolkning 2-64 år och demografiskt betingade behov

22 Beräknade demografiska behov

23 Investeringar i kommuner och kommunala bolag

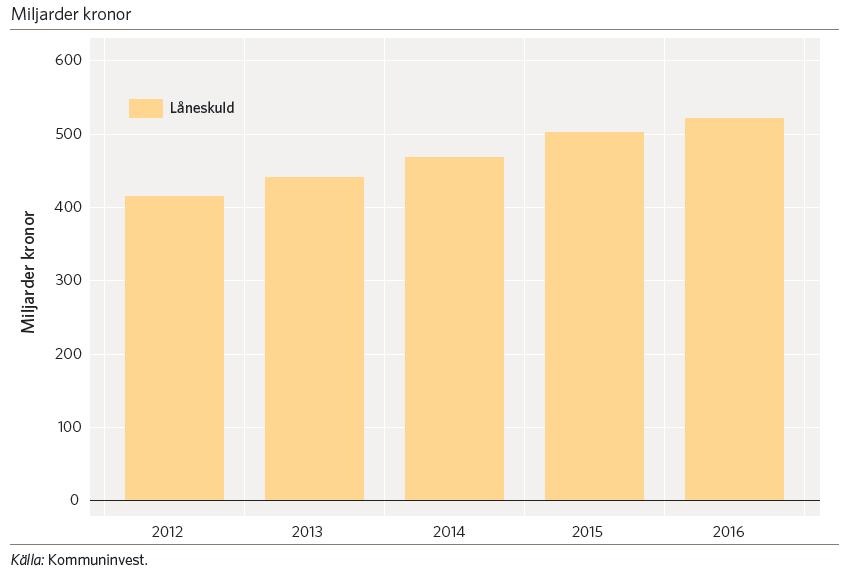

24 Låneskuld kommunkoncernen

25 Kommunernas investeringar och avskrivningar

26 Nyckeltal för kommunerna

27 Vad kommer att hända med räntorna framöver? Korta räntor Riksbankens politik och inflationen - valet av styrränta Långa räntor = Förväntade framtida korta räntor Långa räntor Sparande och investeringar i världsekonomin - utbud och efterfrågan på kapitalmarknaden

28 Riksbankens penningpolitik Taylorregeln Styrräntan = Jämviktsrealräntan + Inflationen +,5 x (Inflationen Inflationsmålet) +,5 x BNP-gapet Jämviktsrealräntan är den realränta som ger BNP-gapet =, dvs BNP= Potentiell BNP När Inflationen = Inflationsmålet och BNP-gapet =, så ska gälla att: Styrräntan = Jämviktsrealräntan + Inflationen Den reala styrräntan = Styrräntan Inflationen = Jämviktsrealräntan Då förblir BNP-gapet =

29 Arbetsmarknadsgap och timlön i näringslivet Procent av potentiellt arbetade timmar respektive årlig procentuell förändring Arbetsmarknadsgap Timlön (höger) Källor: Medlingsinstitutet och Konjunkturinstitutet.

30 Centralt avtalade löner i hela ekonomin Procentuell förändring Källor: Medlingsinstitutet och Konjunkturinstitutet

31 Timlön och enhetsarbetskostnad i näringslivet Procentuell förändring, kalenderkorrigerade värden Timlön Enhetsarbetskostnad Källor: Medlingsinstitutet, SCB och Konjunkturinstitutet.

32 Konsumentpriser Årlig procentuell förändring, månadsvärden KPIF KPIF exkl. energi Källor: SCB och Konjunkturinstitutet.

33 Underliggande inflation i omvärlden Källa: Riksbanken.

34 Styrräntor Procent, dags- respektive månadsvärden Sverige KIX6-vägd USA Euroområdet, Eonia, månadsgenomsnitt

35 Långräntor, tioåriga statsobligationer Procent, månadsvärden Sverige USA Tyskland

36 4 Reala korta räntor Procent, kvartalsvärden Sverige Euroområdet USA

37 Konjunkturinstitutets uppskattning av jämviktsrealräntan

38 Reala och nominella styrräntor 226 enligt Konjunkturinstitutet

39 Reala långa räntor i utvecklade länder

40 Den långa realräntan i världsekonomin

41 Långa obligationsräntor Utbud på kapitalmarknaden = Efterfrågan på kapitalmarknaden Sparande = Investeringar Med fri internationell kapitalrörlighet bestäms en riskfri ränta på en världsmarknad som styr de långa räntorna i enskilda länder - korrigering för nationella riskpremier Därför är det relevanta att analysera sparande och investeringar i världsekonomin som helhet Rachel och Smith Bank of England (215)

42 Förändringar av önskat sparande och önskade investeringar

43 Faktorer bakom den minskade riskfria realräntan: -4,5 procentenheter Sparande Demografi :,9 Inkomstsskillnader:,45 Försiktighetssparande Asien:,25 Investeringar Fallande relativpris kapital:,5 Offentliga investeringar:,2 Spread mot marknadsränta:,7 Förväntad tillväxt: 1,

44 Konsumtion, sparande och inkomst under livscykeln

45 Global försörjningskvot

46 Toppdecilens inkomstandel

47 Sparkvoter för olika inkomstkvintiler i USA

48 Relativpris för kapitalvaror

49 Orsaker till förändringar i den långa jämviktsrealräntan

50 Framtida realräntor tio år till 23 De faktorer som drivit ner realräntorna förväntas i stort sett bestå Endast mindre uppgång? - Demografin? Fortsatt minskande effekt av?: - lägre tillväxt? - ojämnare inkomstfördelning? - fallande relativpris för kapitalvaror? Studie Bank of England - realräntan hamnar runt 1 procent Ska vi tro på det? - nationalekonomer är bättre på att förklara vad som hänt än vad som kommer att hända

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 18 november 214 Riksbankschef Stefan Ingves Dagens presentation Var kommer vi ifrån? Inflationen är låg i Sverige I euroområdet är både tillväxten

Inledning om penningpolitiken Riksdagens finansutskott 18 november 214 Riksbankschef Stefan Ingves Dagens presentation Var kommer vi ifrån? Inflationen är låg i Sverige I euroområdet är både tillväxten

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 7 mars 13 Riksbankschef Stefan Ingves En lämplig avvägning i penningpolitiken Reporänta 5 5 3 Räntan halverad sedan förra vintern för att stimulera

Inledning om penningpolitiken Riksdagens finansutskott 7 mars 13 Riksbankschef Stefan Ingves En lämplig avvägning i penningpolitiken Reporänta 5 5 3 Räntan halverad sedan förra vintern för att stimulera

Penningpolitiska överväganden i en ovanlig tid

Penningpolitiska överväganden i en ovanlig tid Business Arena 17 september 2015 Vice riksbankschef Martin Flodén Miljarder kronor Minusränta och tillgångsköp Mycket låg reporänta Köp av statsobligationer

Penningpolitiska överväganden i en ovanlig tid Business Arena 17 september 2015 Vice riksbankschef Martin Flodén Miljarder kronor Minusränta och tillgångsköp Mycket låg reporänta Köp av statsobligationer

Föredrag Kulturens Hus Luleå 24 september 2014. Vice riksbankschef Cecilia Skingsley

Föredrag Kulturens Hus Luleå 24 september 2014 Vice riksbankschef Cecilia Skingsley Om Riksbanken Myndighet under riksdagen Riksdagen Regeringen Riksbanken Finansdepartementet Finansinspektionen Riksgälden

Föredrag Kulturens Hus Luleå 24 september 2014 Vice riksbankschef Cecilia Skingsley Om Riksbanken Myndighet under riksdagen Riksdagen Regeringen Riksbanken Finansdepartementet Finansinspektionen Riksgälden

Sverige behöver sitt inflationsmål

Sverige behöver sitt inflationsmål Fores 13 oktober Vice riksbankschef Martin Flodén Varför inflationsmål? Riktmärke för förväntningarna i ekonomin Underlättar för hushåll och företag att fatta ekonomiska

Sverige behöver sitt inflationsmål Fores 13 oktober Vice riksbankschef Martin Flodén Varför inflationsmål? Riktmärke för förväntningarna i ekonomin Underlättar för hushåll och företag att fatta ekonomiska

Penningpolitiska överväganden i en ovanlig tid

Penningpolitiska överväganden i en ovanlig tid SEB, Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Miljarder kronor Minusränta och tillgångsköp Mycket låg reporänta Köp av statsobligationer 160

Penningpolitiska överväganden i en ovanlig tid SEB, Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Miljarder kronor Minusränta och tillgångsköp Mycket låg reporänta Köp av statsobligationer 160

Utsikterna för den svenska konjunkturen

KONJUNKTURINSTITUTET 7 september 13 Utsikterna för den svenska konjunkturen en uppdatering av prognosen i Konjunkturläget, Augusti 13 Peter Svensson ENS1 Mycket ringa påverkan på KI:s prognosarbete Nytt

KONJUNKTURINSTITUTET 7 september 13 Utsikterna för den svenska konjunkturen en uppdatering av prognosen i Konjunkturläget, Augusti 13 Peter Svensson ENS1 Mycket ringa påverkan på KI:s prognosarbete Nytt

Redogörelse för penningpolitiken 2016

Redogörelse för penningpolitiken 2016 Diagram 1.1. BNP utveckling i Sverige och i omvärlden Index, 2007 kv4 = 100, säsongsrensade och kalenderkorrigerade data Källor: Bureau of Economic Analysis, Eurostat,

Redogörelse för penningpolitiken 2016 Diagram 1.1. BNP utveckling i Sverige och i omvärlden Index, 2007 kv4 = 100, säsongsrensade och kalenderkorrigerade data Källor: Bureau of Economic Analysis, Eurostat,

Redogörelse för penningpolitiken 2017

Redogörelse för penningpolitiken 217 Diagram 1.1. KPIF, KPIF exklusive energi och KPI Årlig procentuell förändring Källa: SCB och Riksbanken Diagram 1.2. Inflationsförväntningar bland samtliga tillfrågade

Redogörelse för penningpolitiken 217 Diagram 1.1. KPIF, KPIF exklusive energi och KPI Årlig procentuell förändring Källa: SCB och Riksbanken Diagram 1.2. Inflationsförväntningar bland samtliga tillfrågade

Penningpolitiska överväganden i en ovanlig tid

Penningpolitiska överväganden i en ovanlig tid Mälardalens högskola Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Agenda Om Riksbanken Inflationsmålet Penningpolitiken den senaste tiden: minusränta

Penningpolitiska överväganden i en ovanlig tid Mälardalens högskola Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Agenda Om Riksbanken Inflationsmålet Penningpolitiken den senaste tiden: minusränta

Penningpolitisk rapport oktober 2017

Penningpolitisk rapport oktober 2017 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport oktober 2017 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Det ekonomiska läget. Finansminister Magdalena Andersson 20 december Finansdepartementet

Det ekonomiska läget Finansminister Magdalena Andersson 20 december 2016 2 Sammanfattning Överskott i de offentliga finanserna även i år Svensk ekonomi går starkt Tillväxten stabiliseras på goda nivåer

Det ekonomiska läget Finansminister Magdalena Andersson 20 december 2016 2 Sammanfattning Överskott i de offentliga finanserna även i år Svensk ekonomi går starkt Tillväxten stabiliseras på goda nivåer

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 7 november 13 Riksbankschef Stefan Ingves Dagens presentation Läget i svensk ekonomi och den aktuella penningpolitiken Utmaningar på arbetsmarknaden

Inledning om penningpolitiken Riksdagens finansutskott 7 november 13 Riksbankschef Stefan Ingves Dagens presentation Läget i svensk ekonomi och den aktuella penningpolitiken Utmaningar på arbetsmarknaden

Löneekvationen. Ökad vinstandel och/eller importpriser. Real löner 0% Inflation 3,5% Produktivitet 1,5% Nominella löner 3,5% Nominella löner 3,5%

Löneekvationen Produktivitet 1,5% Löneinflation 2% Nominella löner 3,5% Nominella löner 3,5% Inflation 3,5% Real löner 0% Ökad vinstandel och/eller importpriser Löneandelen föll mellan 1975-1995 75,0 Löneandel

Löneekvationen Produktivitet 1,5% Löneinflation 2% Nominella löner 3,5% Nominella löner 3,5% Inflation 3,5% Real löner 0% Ökad vinstandel och/eller importpriser Löneandelen föll mellan 1975-1995 75,0 Löneandel

Bilaga 2. Tabellsamling ekonomisk utveckling och offentliga finanser

Bilaga 2 Tabellsamling ekonomisk utveckling och offentliga finanser Bilaga 2 Tabellsamling ekonomisk utveckling och offentliga finanser Innehållsförteckning Tabeller till avsnitt 5.1 Internationell och

Bilaga 2 Tabellsamling ekonomisk utveckling och offentliga finanser Bilaga 2 Tabellsamling ekonomisk utveckling och offentliga finanser Innehållsförteckning Tabeller till avsnitt 5.1 Internationell och

Det ekonomiska läget. Finansminister Magdalena Andersson 28 juni Finansdepartementet

Det ekonomiska läget Finansminister Magdalena Andersson 28 juni 2017 Finansdepartementet 1 Sammanfattning Större överskott - hela prognosperioden Sammantaget 85 miljarder kronor högre I linje med överskottsmålet

Det ekonomiska läget Finansminister Magdalena Andersson 28 juni 2017 Finansdepartementet 1 Sammanfattning Större överskott - hela prognosperioden Sammantaget 85 miljarder kronor högre I linje med överskottsmålet

BNP-UTVECKLING I OMVÄRLDEN ENLIGT HANDELSVÄGT INDEX (KIX)

") KAPITEL 2 BNP-UTVECKLING I OMVÄRLDEN ENLIGT HANDELSVÄGT INDEX (KIX) 3,0 2,5 2,0 1,5 1,0 0,5 0,0 1998-2007 2008-2013 2014-2016 Källa: Konjunkturinstitutet BNP-UTVECKLING 1998-2017 PROCENT 8 6 4 2 0-2 -4

KAPITEL 2 BNP-UTVECKLING I OMVÄRLDEN ENLIGT HANDELSVÄGT INDEX (KIX) 3,0 2,5 2,0 1,5 1,0 0,5 0,0 1998-2007 2008-2013 2014-2016 Källa: Konjunkturinstitutet BNP-UTVECKLING 1998-2017 PROCENT 8 6 4 2 0-2 -4

Bilaga. Tabellsamling avseende ekonomisk utveckling och offentliga finanser

Bilaga Tabellsamling avseende ekonomisk utveckling och offentliga finanser Bilaga Tabellsamling avseende ekonomisk utveckling och offentliga finanser Innehållsförteckning Tabeller till avsnitt 3.1 Internationell

Bilaga Tabellsamling avseende ekonomisk utveckling och offentliga finanser Bilaga Tabellsamling avseende ekonomisk utveckling och offentliga finanser Innehållsförteckning Tabeller till avsnitt 3.1 Internationell

Redogörelse för penningpolitiken 2018

Redogörelse för penningpolitiken 2018 Kapitel 1 Diagram 1:1. KPIF och variationsband Årlig procentuell förändring 4 4 3 3 2 2 1 1 0 0 1 11 13 15 17 Anm. Det rosa fältet visar Riksbankens variationsband

Redogörelse för penningpolitiken 2018 Kapitel 1 Diagram 1:1. KPIF och variationsband Årlig procentuell förändring 4 4 3 3 2 2 1 1 0 0 1 11 13 15 17 Anm. Det rosa fältet visar Riksbankens variationsband

Sammanfattning. Diagram 1 Konsumentförtroende i USA, euroområdet och Sverige

7 Sammanfattning Det finns flera orosmoment i omvärlden, men svenska företag och hushåll är ändå optimistiska om utvecklingen i den svenska ekonomin. Högkonjunkturen förstärks de närmaste åren och bristen

7 Sammanfattning Det finns flera orosmoment i omvärlden, men svenska företag och hushåll är ändå optimistiska om utvecklingen i den svenska ekonomin. Högkonjunkturen förstärks de närmaste åren och bristen

Det ekonomiska läget. Finansminister Magdalena Andersson 30 juni Finansdepartementet

Det ekonomiska läget Finansminister Magdalena Andersson 30 juni 2015 2 AGENDA Utvecklingen i omvärlden Svensk ekonomi Sammanfattning 3 Tillväxt i världen stärks men i långsammare takt BNP-tillväxt i utvalda

Det ekonomiska läget Finansminister Magdalena Andersson 30 juni 2015 2 AGENDA Utvecklingen i omvärlden Svensk ekonomi Sammanfattning 3 Tillväxt i världen stärks men i långsammare takt BNP-tillväxt i utvalda

Penningpolitisk rapport December 2016

Penningpolitisk rapport December 2016 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport December 2016 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

KONJUNKTURINSTITUTET. 28 augusti Jesper Hansson

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

Inledning om penningpolitiken

Inledning om penningpolitiken Stefan Ingves Riksdagens finansutskott 6 mars 18 Riksbankschef Ekonomin i omvärlden nu allt starkare God BNP-tillväxt men fortsatt dämpat underliggande inflationstryck,5 Euroområdet

Inledning om penningpolitiken Stefan Ingves Riksdagens finansutskott 6 mars 18 Riksbankschef Ekonomin i omvärlden nu allt starkare God BNP-tillväxt men fortsatt dämpat underliggande inflationstryck,5 Euroområdet

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 8 november 212 Riksbankschef Stefan Ingves Dagens presentation Det senaste årets utveckling och penningpolitik Försämrade tillväxtutsikter och lågt

Inledning om penningpolitiken Riksdagens finansutskott 8 november 212 Riksbankschef Stefan Ingves Dagens presentation Det senaste årets utveckling och penningpolitik Försämrade tillväxtutsikter och lågt

Penningpolitisk rapport. April 2015

Penningpolitisk rapport April 2015 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade terminsräntors

Penningpolitisk rapport April 2015 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade terminsräntors

Eurokrisen och den svenska ekonomin. Lars Calmfors Värnamo kommun 11/

Eurokrisen och den svenska ekonomin Lars Calmfors Värnamo kommun 11/ 212 De offentliga finanserna 212 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland

Eurokrisen och den svenska ekonomin Lars Calmfors Värnamo kommun 11/ 212 De offentliga finanserna 212 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland

Ekonomiska bedömningar

Ekonomiska bedömningar Inför optionsbeslutet September 2014 Kapitel 2 - Omvärlden BNP-utveckling 1998-2015 Källa: Konjunkturinstitutet, augusti 2014 samt IMFs prognos från juli 2014 för euroområdet, USA

Ekonomiska bedömningar Inför optionsbeslutet September 2014 Kapitel 2 - Omvärlden BNP-utveckling 1998-2015 Källa: Konjunkturinstitutet, augusti 2014 samt IMFs prognos från juli 2014 för euroområdet, USA

Diagram 1.1. Inflationsutvecklingen Årlig procentuell förändring. Anm. KPIF är KPI med fast bostadsränta.

Diagram 1.1. Inflationsutvecklingen Årlig procentuell förändring Anm. KPIF är KPI med fast bostadsränta. Källa: SCB Diagram 1.2. Inflationsförväntningar, penningmarknadens aktörer Procent Källa: TNS Sifo

Diagram 1.1. Inflationsutvecklingen Årlig procentuell förändring Anm. KPIF är KPI med fast bostadsränta. Källa: SCB Diagram 1.2. Inflationsförväntningar, penningmarknadens aktörer Procent Källa: TNS Sifo

Diagram 1.1. Reporänta med osäkerhetsintervall Procent

Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade terminsräntors prognosfel för perioden

Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade terminsräntors prognosfel för perioden

SVENSK EKONOMI. Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

Affärsvärlden Bank & Finans Outlook Det ekonomiska läget

1 Affärsvärlden Bank & Finans Outlook Det ekonomiska läget Finansminister Magdalena Andersson 18 mars 2015 2 AGENDA Det ekonomiska läget Lågräntemiljö Investeringar och finanspolitikens ansvar USA fortsatt

1 Affärsvärlden Bank & Finans Outlook Det ekonomiska läget Finansminister Magdalena Andersson 18 mars 2015 2 AGENDA Det ekonomiska läget Lågräntemiljö Investeringar och finanspolitikens ansvar USA fortsatt

Dags att skrota inflationsmålet? Swedbank 7 december 2016

Dags att skrota inflationsmålet? Swedbank 7 december 2016 Per Jansson Vice riksbankschef Två delar Del 1: Den svenska penningpolitiska debatten Negativ reporänta i synnerhet Del 2: Blick framåt penningpolitikens

Dags att skrota inflationsmålet? Swedbank 7 december 2016 Per Jansson Vice riksbankschef Två delar Del 1: Den svenska penningpolitiska debatten Negativ reporänta i synnerhet Del 2: Blick framåt penningpolitikens

Penningpolitisk rapport Juli 2016

Penningpolitisk rapport Juli 2016 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade terminsräntors

Penningpolitisk rapport Juli 2016 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade terminsräntors

Sammanfattning. Diagram 1 Barometerindikatorn och BNP

7 Sammanfattning BNP-tillväxten i Sverige mattas av något i år och nästa år, men högkonjunkturen fortsätter ändå att förstärkas. Efterfrågan på arbetskraft är hög både i näringslivet och i den offentliga

7 Sammanfattning BNP-tillväxten i Sverige mattas av något i år och nästa år, men högkonjunkturen fortsätter ändå att förstärkas. Efterfrågan på arbetskraft är hög både i näringslivet och i den offentliga

Sammanfattning. Diagram 1 Barometerindikatorn och BNP

7 Sammanfattning Efter en stark utveckling det andra kvartalet i år bromsar tillväxten in något. Men återhämtningen fortsätter ändå och arbetslösheten faller tillbaka, om än långsamt. Finanspolitiken stramas

7 Sammanfattning Efter en stark utveckling det andra kvartalet i år bromsar tillväxten in något. Men återhämtningen fortsätter ändå och arbetslösheten faller tillbaka, om än långsamt. Finanspolitiken stramas

Det ekonomiska läget och penningpolitiken

Det ekonomiska läget och penningpolitiken SCB 6 oktober Vice riksbankschef Per Jansson Ämnen för dagen Penningpolitiken den senaste tiden (inkl det senaste beslutet den september) Riksbankens penningpolitiska

Det ekonomiska läget och penningpolitiken SCB 6 oktober Vice riksbankschef Per Jansson Ämnen för dagen Penningpolitiken den senaste tiden (inkl det senaste beslutet den september) Riksbankens penningpolitiska

Sammanfattning. Diagram 1 Barometerindikatorn och BNP

7 Sammanfattning Återhämtningen i den svenska ekonomin går trögt. Det beror till stor del på den svaga utvecklingen i euroområdet som är en mycket viktig exportmarknad för det svenska näringslivet. Ekonomisk-politiska

7 Sammanfattning Återhämtningen i den svenska ekonomin går trögt. Det beror till stor del på den svaga utvecklingen i euroområdet som är en mycket viktig exportmarknad för det svenska näringslivet. Ekonomisk-politiska

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 5 mars 2015 Riksbankschef Stefan Ingves Sverige - en liten öppen ekonomi Stora oljeprisrörelser Negativa räntor och okonventionella åtgärder Centralbanker

Inledning om penningpolitiken Riksdagens finansutskott 5 mars 2015 Riksbankschef Stefan Ingves Sverige - en liten öppen ekonomi Stora oljeprisrörelser Negativa räntor och okonventionella åtgärder Centralbanker

Penningpolitiska utmaningar att väga idag mot imorgon

Penningpolitiska utmaningar att väga idag mot imorgon Riksbankschef Stefan Ingves Nationalekonomiska föreningen, Stockholm 16 maj 217 Ovanliga tider medför nya utmaningar Lågt inflationstryck, låg styrränta

Penningpolitiska utmaningar att väga idag mot imorgon Riksbankschef Stefan Ingves Nationalekonomiska föreningen, Stockholm 16 maj 217 Ovanliga tider medför nya utmaningar Lågt inflationstryck, låg styrränta

Penningpolitiken och lönebildningen. Vice riksbankschef Per Jansson

Penningpolitiken och lönebildningen Vice riksbankschef Per Jansson Teman i dag Lönebildningen och penningpolitiken I ett längre perspektiv Aspekter på den kommande avtalsrörelsen Det senaste penningpolitiska

Penningpolitiken och lönebildningen Vice riksbankschef Per Jansson Teman i dag Lönebildningen och penningpolitiken I ett längre perspektiv Aspekter på den kommande avtalsrörelsen Det senaste penningpolitiska

Penningpolitisk rapport februari 2017

Penningpolitisk rapport februari 2017 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport februari 2017 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 6 mars Riksbankschef Stefan Ingves Dagens presentation Den svenska ekonomin och penningpolitiken vart är vi på väg? Svensk ekonomi har visat relativ

Inledning om penningpolitiken Riksdagens finansutskott 6 mars Riksbankschef Stefan Ingves Dagens presentation Den svenska ekonomin och penningpolitiken vart är vi på väg? Svensk ekonomi har visat relativ

Bilaga 2. Tabellsamling makroekonomisk utveckling och offentliga finanser

Bilaga 2 Tabellsamling makroekonomisk utveckling och offentliga finanser Bilaga 2 Tabellsamling makroekonomisk utveckling och offentliga finanser Innehållsförteckning Tabeller till avsnitt 6.1 Internationell

Bilaga 2 Tabellsamling makroekonomisk utveckling och offentliga finanser Bilaga 2 Tabellsamling makroekonomisk utveckling och offentliga finanser Innehållsförteckning Tabeller till avsnitt 6.1 Internationell

Penningpolitisk rapport April 2016

Penningpolitisk rapport April 2016 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade terminsräntors

Penningpolitisk rapport April 2016 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade terminsräntors

Kunskap för stärkt arbetskraft 2014 års ekonomiska vårproposition

Kunskap för stärkt arbetskraft 2014 års ekonomiska vårproposition Finansmarknadsminister Peter Norman Statskontorets förvaltningspolitiska dag 9 april 2014 Internationell återhämtning - men nedåtrisker

Kunskap för stärkt arbetskraft 2014 års ekonomiska vårproposition Finansmarknadsminister Peter Norman Statskontorets förvaltningspolitiska dag 9 april 2014 Internationell återhämtning - men nedåtrisker

Den aktuella penningpolitiken och det ekonomiska läget

Den aktuella penningpolitiken och det ekonomiska läget SNS 21 augusti 2015 Förste vice riksbankschef Kerstin af Jochnick Huvudbudskap Svensk ekonomi utvecklas positivt - expansiv penningpolitik stödjer

Den aktuella penningpolitiken och det ekonomiska läget SNS 21 augusti 2015 Förste vice riksbankschef Kerstin af Jochnick Huvudbudskap Svensk ekonomi utvecklas positivt - expansiv penningpolitik stödjer

Det ekonomiska läget och inriktningen för budgetpropositionen

Det ekonomiska läget och inriktningen för budgetpropositionen Finansminister Magdalena Andersson 16 augusti 2018 Finansdepartementet 1 Sammanfattning God tillväxt, arbetslösheten sjunker, de offentliga

Det ekonomiska läget och inriktningen för budgetpropositionen Finansminister Magdalena Andersson 16 augusti 2018 Finansdepartementet 1 Sammanfattning God tillväxt, arbetslösheten sjunker, de offentliga

Penningpolitisk rapport juli 2015

Penningpolitisk rapport juli 2015 Kapitel 1 Diagram 1:1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport juli 2015 Kapitel 1 Diagram 1:1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Det ekonomiska läget. KOMMEK augusti. Vice riksbankschef Svante Öberg

Det ekonomiska läget KOMMEK 8 augusti Vice riksbankschef Svante Öberg Det ekonomiska läget BNP-tillväxten dämpas i år och nästa år. Sysselsättningen stagnerar och arbetslösheten börjar öka. Inflationen

Det ekonomiska läget KOMMEK 8 augusti Vice riksbankschef Svante Öberg Det ekonomiska läget BNP-tillväxten dämpas i år och nästa år. Sysselsättningen stagnerar och arbetslösheten börjar öka. Inflationen

Penningpolitisk rapport september 2015

Penningpolitisk rapport september 2015 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport september 2015 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport september 2017

Penningpolitisk rapport september 2017 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport september 2017 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

SYSSELSÄTTNINGSGRAD 1980-2004 Sysselsatta/ befolkning i arbetsför ålder (15-64 år)

") SYSSELSÄTTNINGSGRAD 1980-2004 Sysselsatta/ befolkning i arbetsför ålder (15-64 år) 80 % 75 70 Finland 65 60 55 50 45 80 82 84 86 88 90 92 94 96 98 00 02 04** 3.11.2003/TL Källa: Europeiska kommissionen

SYSSELSÄTTNINGSGRAD 1980-2004 Sysselsatta/ befolkning i arbetsför ålder (15-64 år) 80 % 75 70 Finland 65 60 55 50 45 80 82 84 86 88 90 92 94 96 98 00 02 04** 3.11.2003/TL Källa: Europeiska kommissionen

Det ekonomiska läget. Finansminister Magdalena Andersson 21 februari Finansdepartementet

Det ekonomiska läget Finansminister Magdalena Andersson 21 februari 2018 Finansdepartementet 1 Sammanfattning Fortsatt god utveckling av svensk ekonomi Små prognosrevideringar Oförändrad BNP- och arbetslöshetsprognos

Det ekonomiska läget Finansminister Magdalena Andersson 21 februari 2018 Finansdepartementet 1 Sammanfattning Fortsatt god utveckling av svensk ekonomi Små prognosrevideringar Oförändrad BNP- och arbetslöshetsprognos

Penningpolitiskt beslut

Penningpolitiskt beslut Februari 2015 Förste vice riksbankschef Kerstin af Jochnick Morgan Stanley 13 februari 2015 Låga räntor ger stöd åt inflationsuppgången Beredskap för mer Konjunktur och inflation

Penningpolitiskt beslut Februari 2015 Förste vice riksbankschef Kerstin af Jochnick Morgan Stanley 13 februari 2015 Låga räntor ger stöd åt inflationsuppgången Beredskap för mer Konjunktur och inflation

Det ekonomiska läget. Finansminister Magdalena Andersson 19 december Finansdepartementet

Det ekonomiska läget Finansminister Magdalena Andersson 19 december 2017 Finansdepartementet 1 Sammanfattning Fortsatt god utveckling av svensk ekonomi Men finns risker Små revideringar av makroprognosen

Det ekonomiska läget Finansminister Magdalena Andersson 19 december 2017 Finansdepartementet 1 Sammanfattning Fortsatt god utveckling av svensk ekonomi Men finns risker Små revideringar av makroprognosen

Alternativscenario: svagare tillväxt i euroområdet

Konjunkturläget mars 6 FÖRDJUPNING Alternativscenario: svagare tillväxt i euroområdet Risken för en sämre utveckling i euroområdet än i Konjunkturinstitutets huvudscenario dominerar. En mer dämpad tillväxt

Konjunkturläget mars 6 FÖRDJUPNING Alternativscenario: svagare tillväxt i euroområdet Risken för en sämre utveckling i euroområdet än i Konjunkturinstitutets huvudscenario dominerar. En mer dämpad tillväxt

Bilaga 1. Tabellsamling makroekonomisk utveckling och offentliga finanser

Bilaga Tabellsamling makroekonomisk utveckling och offentliga finanser Bilaga Tabellsamling makroekonomisk utveckling och offentliga finanser Innehållsförteckning Tabeller till avsnitt 6. Internationell

Bilaga Tabellsamling makroekonomisk utveckling och offentliga finanser Bilaga Tabellsamling makroekonomisk utveckling och offentliga finanser Innehållsförteckning Tabeller till avsnitt 6. Internationell

Samhällsbygget för trygghet och en hållbar framtid

Samhällsbygget för trygghet och en hållbar framtid Presentation av vårbudgeten 2017 Magdalena Andersson 18 april 2017 Foto: Maskot / Folio 1 I korthet Överskott hela mandatperioden Styrkan i Sveriges ekonomi

Samhällsbygget för trygghet och en hållbar framtid Presentation av vårbudgeten 2017 Magdalena Andersson 18 april 2017 Foto: Maskot / Folio 1 I korthet Överskott hela mandatperioden Styrkan i Sveriges ekonomi

Ekonomiska läget och penningpolitiken Business Arena 20 september 2017

Ekonomiska läget och penningpolitiken Business Arena september 17 Martin Flodén Vice riksbankschef Starkare konjunktur i omvärlden Ökad optimism i världsekonomin Riksbankens tillväxtprognos 3 1-1 - -3

Ekonomiska läget och penningpolitiken Business Arena september 17 Martin Flodén Vice riksbankschef Starkare konjunktur i omvärlden Ökad optimism i världsekonomin Riksbankens tillväxtprognos 3 1-1 - -3

Penningpolitisk rapport april 2019

Penningpolitisk rapport april 2019 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport april 2019 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport juli 2017

Penningpolitisk rapport juli 2017 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport juli 2017 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Sammanfattning. Diagram 1 Barometerindikatorn och BNP TRÖG ÅTERHÄMTNING I OECD. Diagram 2 BNP i världen, OECD och tillväxtekonomierna

7 Sammanfattning Sverige går in i en högkonjunktur i år som förstärks något nästa år. Återhämtningen i omvärlden går trögt och i Europa dämpas utvecklingen av brexit. Arbetsmarknaden utvecklas starkt med

7 Sammanfattning Sverige går in i en högkonjunktur i år som förstärks något nästa år. Återhämtningen i omvärlden går trögt och i Europa dämpas utvecklingen av brexit. Arbetsmarknaden utvecklas starkt med

Arbetslöshet (%) 5,3 4,8 4,5 4,2 KPI 0,1 1,3 2,1 2,3 Hushållens sparkvot (%) 5,8 5,9 6,0 6,3

5,3 4,8 4,5 4,2 KPI 0,1 1,3 2,1 2,3 Hushållens sparkvot (%) 5,8 5,9 6,0 6,3") GLOBALA NYCKELTAL BNP OECD 2,3 1,7 2,0 2,0 BNP världen (PPP) 3,1 3,1 3,5 3,6 KPI OECD 0,6 0,9 1,6 1,8 Exportmarknad OECD 3,1 2,5 3,3 4,0 Oljepris Brent (USD/fat) 53,4 44,0 55,0 60,0 USA mdr USD BNP 18

GLOBALA NYCKELTAL BNP OECD 2,3 1,7 2,0 2,0 BNP världen (PPP) 3,1 3,1 3,5 3,6 KPI OECD 0,6 0,9 1,6 1,8 Exportmarknad OECD 3,1 2,5 3,3 4,0 Oljepris Brent (USD/fat) 53,4 44,0 55,0 60,0 USA mdr USD BNP 18

Penningpolitisk rapport. Oktober 2014

Penningpolitisk rapport Oktober 2014 Diagram 1.1. Tillväxt i olika länder och regioner Kvartalsförändring i procent uppräknad till årstakt, säsongrensade data Anm. KIX är en sammanvägning av länder som

Penningpolitisk rapport Oktober 2014 Diagram 1.1. Tillväxt i olika länder och regioner Kvartalsförändring i procent uppräknad till årstakt, säsongrensade data Anm. KIX är en sammanvägning av länder som

Ekonomiska läget och aktuell penningpolitik

Ekonomiska läget och aktuell penningpolitik Förste vice riksbankschef Kerstin af Jochnick Handelskammaren Värmland, Karlstad 3 mars 2015 Agenda Ekonomiska läget Varför är inflationen låg? Aktuell penningpolitik

Ekonomiska läget och aktuell penningpolitik Förste vice riksbankschef Kerstin af Jochnick Handelskammaren Värmland, Karlstad 3 mars 2015 Agenda Ekonomiska läget Varför är inflationen låg? Aktuell penningpolitik

Skulder, bostadspriser och penningpolitik

Översikt Skulder, bostadspriser och penningpolitik Lars E.O. Svensson Penningpolitikens mandat Facit från de senaste årens penningpolitik Penningpolitiken och hushållens skuldsättning Min slutsats www.larseosvensson.net

Översikt Skulder, bostadspriser och penningpolitik Lars E.O. Svensson Penningpolitikens mandat Facit från de senaste årens penningpolitik Penningpolitiken och hushållens skuldsättning Min slutsats www.larseosvensson.net

Diagram 1.1. Reporänta med osäkerhetsintervall

Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade terminsräntors prognosfel för perioden

Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade terminsräntors prognosfel för perioden

BNP OECD 2,5 2,3 1,9 1,7 BNP världen (PPP) 3,8 3,7 3,3 3,5 KPI OECD 2,2 2,6 2,0 2,1 Oljepris, Brent (USD/fat)

3,8 3,7 3,3 3,5 KPI OECD 2,2 2,6 2,0 2,1 Oljepris, Brent (USD/fat)") Globala nyckeltal 2017 2018 2019 2020 BNP OECD 2,5 2,3 1,9 1,7 BNP världen (PPP) 3,8 3,7 3,3 3,5 KPI OECD 2,2 2,6 2,0 2,1 Oljepris, Brent (USD/fat) 55 72 70 75 USA mdr USD 2017 2018 2019 2020 BNP 20 865

Globala nyckeltal 2017 2018 2019 2020 BNP OECD 2,5 2,3 1,9 1,7 BNP världen (PPP) 3,8 3,7 3,3 3,5 KPI OECD 2,2 2,6 2,0 2,1 Oljepris, Brent (USD/fat) 55 72 70 75 USA mdr USD 2017 2018 2019 2020 BNP 20 865

Ekonomiska läget och det senaste penningpolitiska beslutet

Ekonomiska läget och det senaste penningpolitiska beslutet BNP Paribas Stockholm 20 november, 2014 Martin Flodén Vice riksbankschef Bättre konjunktur men för låg inflation Nollränta till mitten av 2016

Ekonomiska läget och det senaste penningpolitiska beslutet BNP Paribas Stockholm 20 november, 2014 Martin Flodén Vice riksbankschef Bättre konjunktur men för låg inflation Nollränta till mitten av 2016

Min penningpolitiska bedömning

Min penningpolitiska bedömning Riksdagens finansutskott 2 september 213 Vice riksbankschef Cecilia Skingsley Min penningpolitiska bedömning Det finns skäl för ännu lägre ränta Tillväxten är svag och resursutnyttjandet

Min penningpolitiska bedömning Riksdagens finansutskott 2 september 213 Vice riksbankschef Cecilia Skingsley Min penningpolitiska bedömning Det finns skäl för ännu lägre ränta Tillväxten är svag och resursutnyttjandet

Sammanfattning. Diagram 1 BNP i OECD-länderna

7 Sammanfattning BNP-tillväxten i världen är fortsatt svag och ser inte ut att öka särskilt fort de närmaste kvartalen. Sverige har hittills klarat sig oväntat bra, men nu mattas tillväxten även här. Arbetslösheten

7 Sammanfattning BNP-tillväxten i världen är fortsatt svag och ser inte ut att öka särskilt fort de närmaste kvartalen. Sverige har hittills klarat sig oväntat bra, men nu mattas tillväxten även här. Arbetslösheten

Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren

Sammanfattning. BNP-tillväxten i OECD-länderna var svag även tredje kvartalet

Konjunkturläget december 7 Sammanfattning BNP-tillväxten i OECD-länderna var svag även tredje kvartalet och det globala konjunkturläget fortsatte att försvagas. Förtroendeindikatorerna i Europa ligger

Konjunkturläget december 7 Sammanfattning BNP-tillväxten i OECD-länderna var svag även tredje kvartalet och det globala konjunkturläget fortsatte att försvagas. Förtroendeindikatorerna i Europa ligger

Det ekonomiska läget och inriktningen för budgetpropositionen

Det ekonomiska läget och inriktningen för budgetpropositionen Finansminister Magdalena Andersson 24 augusti 2017 Finansdepartementet 1 Sammanfattning Svensk ekonomi går urstarkt Högre tillväxt Lägre arbetslöshet

Det ekonomiska läget och inriktningen för budgetpropositionen Finansminister Magdalena Andersson 24 augusti 2017 Finansdepartementet 1 Sammanfattning Svensk ekonomi går urstarkt Högre tillväxt Lägre arbetslöshet

Louis De Geer konsert & kongress, Norrköping. Biogasbussar i kollektivtrafik, Örebro. Campus Trollhättan. Kommuninvest

Louis De Geer konsert & kongress, Norrköping Lindesberg Arena Campus Trollhättan Biogasbussar i kollektivtrafik, Örebro Lindesberg Arena Kommuninvest 2013-05-15 Kommuninvests vision (P) Kommuninvest skall

Louis De Geer konsert & kongress, Norrköping Lindesberg Arena Campus Trollhättan Biogasbussar i kollektivtrafik, Örebro Lindesberg Arena Kommuninvest 2013-05-15 Kommuninvests vision (P) Kommuninvest skall

Sammanfattning. Diagram 1 Barometerindikatorn och BNP

7 Sammanfattning Diagram Barometerindikatorn och BNP Index medelvärde=, månadsvärden respektive procentuell förändring, säsongsrensade kvartalsvärden. Svensk ekonomi utvecklas starkt och den utdragna lågkonjunkturen

7 Sammanfattning Diagram Barometerindikatorn och BNP Index medelvärde=, månadsvärden respektive procentuell förändring, säsongsrensade kvartalsvärden. Svensk ekonomi utvecklas starkt och den utdragna lågkonjunkturen

Tabellbilaga till Lönebildningsrapporten 2016

Lönebildningsrapporten 206 Tabellbilaga till Lönebildningsrapporten 206 På Konjunkturinstitutets webbplats finns fler variabler och längre tidsserier, se www.konj.se/statistik. INNEHÅLL Internationell

Lönebildningsrapporten 206 Tabellbilaga till Lönebildningsrapporten 206 På Konjunkturinstitutets webbplats finns fler variabler och längre tidsserier, se www.konj.se/statistik. INNEHÅLL Internationell

Penningpolitisk rapport oktober 2018

Penningpolitisk rapport oktober 218 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport oktober 218 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Centralbankens mål och medel genom historien perspektiv på dagens penningpolitik

Centralbankens mål och medel genom historien perspektiv på dagens penningpolitik Riksbankschef Stefan Ingves Nationalekonomiska föreningen 6 maj 215 Dagens presentation Historiskt perspektiv på dagens

Centralbankens mål och medel genom historien perspektiv på dagens penningpolitik Riksbankschef Stefan Ingves Nationalekonomiska föreningen 6 maj 215 Dagens presentation Historiskt perspektiv på dagens

Stabiliseringspolitiken och arbetslösheten. Lars Calmfors LO 19 juni 2013

Stabiliseringspolitiken och arbetslösheten Lars Calmfors LO 19 juni 2013 Strukturarbetslöshet och konjunkturarbetslöshet Conventional wisdom skiljer mellan strukturarbetslöshet (jämviktsarbetslöshet) och

Stabiliseringspolitiken och arbetslösheten Lars Calmfors LO 19 juni 2013 Strukturarbetslöshet och konjunkturarbetslöshet Conventional wisdom skiljer mellan strukturarbetslöshet (jämviktsarbetslöshet) och

Svensk ekonomi och Riksbankens penningpolitiska beslut. 3 mars 2015. Vice Riksbankschef Cecilia Skingsley

Svensk ekonomi och Riksbankens penningpolitiska beslut 3 mars 2015 Vice Riksbankschef Cecilia Skingsley Riksbankens uppgifter Upprätthålla ett fast penningvärde Penningpolitik Främja ett säkert och effektivt

Svensk ekonomi och Riksbankens penningpolitiska beslut 3 mars 2015 Vice Riksbankschef Cecilia Skingsley Riksbankens uppgifter Upprätthålla ett fast penningvärde Penningpolitik Främja ett säkert och effektivt

Varför högre tillväxt i Sverige än i euroområdet och USA?

Varför högre tillväxt i än i euroområdet och? FÖRDJUPNING s tillväxt är stark i ett internationellt perspektiv. Jämfört med och euroområdet är tillväxten för närvarande högre i, och i Riksbankens prognos

Varför högre tillväxt i än i euroområdet och? FÖRDJUPNING s tillväxt är stark i ett internationellt perspektiv. Jämfört med och euroområdet är tillväxten för närvarande högre i, och i Riksbankens prognos

SYSSELSÄTTNINGSGRAD Sysselsatta/ befolkning i arbetsför ålder (15-64 år)

") 1 SYSSELSÄTTNINGSGRAD 1989-23 Sysselsatta/ befolkning i arbetsför ålder (15-64 år 8 % 75 7 Finland EU-15 65 6 55 5 89 91 93 95 97 99 1* 3** 2.1.23/FFC /TL Källa: OECD Economic Outlook December 22 2 SYSSELSÄTTNINGSGRAD

1 SYSSELSÄTTNINGSGRAD 1989-23 Sysselsatta/ befolkning i arbetsför ålder (15-64 år 8 % 75 7 Finland EU-15 65 6 55 5 89 91 93 95 97 99 1* 3** 2.1.23/FFC /TL Källa: OECD Economic Outlook December 22 2 SYSSELSÄTTNINGSGRAD

Penningpolitisk rapport februari 2018

Penningpolitisk rapport februari 2018 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport februari 2018 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Sammanfattning. Diagram 1 Barometerindikatorn och BNP

7 Sammanfattning BNP-tillväxten i Sverige var tillfälligt stark under tredje kvartalet. Den europeiska skuldkrisen sätter tydliga avtryck i efterfrågetillväxten och konjunkturen vänder nu ner med stigande

7 Sammanfattning BNP-tillväxten i Sverige var tillfälligt stark under tredje kvartalet. Den europeiska skuldkrisen sätter tydliga avtryck i efterfrågetillväxten och konjunkturen vänder nu ner med stigande

Penningpolitisk rapport februari 2019

Penningpolitisk rapport februari 2019 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport februari 2019 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Vad händer om huspriserna i USA rasar?

Fördjupning i Konjunkturläget januari 28 (Konjunkturinstitutet) Internationell konjunkturutveckling 3 FÖRDJUPNING Vad händer om huspriserna i USA rasar? En simulering av ett 3-procentigt husprisfall i

Fördjupning i Konjunkturläget januari 28 (Konjunkturinstitutet) Internationell konjunkturutveckling 3 FÖRDJUPNING Vad händer om huspriserna i USA rasar? En simulering av ett 3-procentigt husprisfall i

Effekter av en fördjupad finansiell kris i omvärlden

Fördjupning i Konjunkturläget januari 8 (Konjunkturinstitutet) Sammanfattning FÖRDJUPNING Effekter av en fördjupad finansiell kris i omvärlden I denna fördjupning används världsmodellen NiGEM och Konjunkturinstitutets

Fördjupning i Konjunkturläget januari 8 (Konjunkturinstitutet) Sammanfattning FÖRDJUPNING Effekter av en fördjupad finansiell kris i omvärlden I denna fördjupning används världsmodellen NiGEM och Konjunkturinstitutets

Penningpolitiken september 2010. Lars E.O. Svensson Sveriges Riksbank Finansmarknadsdagen 2010 2010-09-09

Penningpolitiken september 1 Lars E.O. Svensson Sveriges Riksbank Finansmarknadsdagen 1 1-9-9 1 Penningpolitisk uppdatering september 1 Flexibel inflationsmålspolitik Resursutnyttjandet Reporäntebanans

Penningpolitiken september 1 Lars E.O. Svensson Sveriges Riksbank Finansmarknadsdagen 1 1-9-9 1 Penningpolitisk uppdatering september 1 Flexibel inflationsmålspolitik Resursutnyttjandet Reporäntebanans

Det ekonomiska läget. 4 juli Finansminister Anders Borg. Finansdepartementet

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Sammanfattning. Diagram 1 Barometerindikatorn och BNP

7 Sammanfattning BNP ökade inte alls fjärde kvartalet i fjol men de senaste månaderna har förtroendet bland hushåll och företag förbättrats. Återhämtningen tar dock tid både i Sverige och i omvärlden.

7 Sammanfattning BNP ökade inte alls fjärde kvartalet i fjol men de senaste månaderna har förtroendet bland hushåll och företag förbättrats. Återhämtningen tar dock tid både i Sverige och i omvärlden.

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011. OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011 OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010 Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011 OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010 Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen

Den låga inflationen: ska vi oroas och kan vi göra något åt den?

Den låga inflationen: ska vi oroas och kan vi göra något åt den? SACO 1 maj 1 Vice riksbankschef Martin Flodén Översikt Låg inflation Varför oroas? Vad kan Riksbanken göra? Låg inflation KPI och KPIF KPI

Den låga inflationen: ska vi oroas och kan vi göra något åt den? SACO 1 maj 1 Vice riksbankschef Martin Flodén Översikt Låg inflation Varför oroas? Vad kan Riksbanken göra? Låg inflation KPI och KPIF KPI

Planeringsförutsättningar. Utblick 2016-2019

1 Planeringsförutsättningar Utblick 2016-2019 Globala situationen 2 3 Ekonomisk tillväxt Splittrat konjunkturläge i omvärlden Den globala konjunkturen står och stampar I delar av världsekonomin är utvecklingen

1 Planeringsförutsättningar Utblick 2016-2019 Globala situationen 2 3 Ekonomisk tillväxt Splittrat konjunkturläge i omvärlden Den globala konjunkturen står och stampar I delar av världsekonomin är utvecklingen

Sverige idag, i morgon. Hägringar. och därefter. Björn Lindgren Växjö 24 mars 2010

Sverige idag, i morgon Hägringar och därefter Björn Lindgren Växjö 24 mars 2010 onomiska läget Svenskt Näringsliv September 2009 Tänkt innehåll DEN SVENSKA EKONOMISKA UTVECKLINGEN AVTALSRÖRELSEN VALET

Sverige idag, i morgon Hägringar och därefter Björn Lindgren Växjö 24 mars 2010 onomiska läget Svenskt Näringsliv September 2009 Tänkt innehåll DEN SVENSKA EKONOMISKA UTVECKLINGEN AVTALSRÖRELSEN VALET

Hägringar. Jobbskaparna och jobbkaparna. Det ekonomiska läget Svenskt Näringsliv September 2009

Hägringar Jobbskaparna och jobbkaparna Det ekonomiska läget Svenskt Näringsliv September 2009 Det ekonomiska läget Svenskt Näringsliv Mars 2010 Konsoliderad bruttoskuld, andel av BNP 140 120 100 80 60

Hägringar Jobbskaparna och jobbkaparna Det ekonomiska läget Svenskt Näringsliv September 2009 Det ekonomiska läget Svenskt Näringsliv Mars 2010 Konsoliderad bruttoskuld, andel av BNP 140 120 100 80 60

Oroligt i omvärlden och stökigt i inrikespolitiken - Hur påverkas byggandet?

Byggkonjunkturen 2015 Oroligt i omvärlden och stökigt i inrikespolitiken - Hur påverkas byggandet? FASADDAGEN, MALMÖ BÖRSHUS, 2015-02-05 Fredrik Isaksson Chefekonom Fasaddagen 2015 Makroekonomiska förutsättningar

Byggkonjunkturen 2015 Oroligt i omvärlden och stökigt i inrikespolitiken - Hur påverkas byggandet? FASADDAGEN, MALMÖ BÖRSHUS, 2015-02-05 Fredrik Isaksson Chefekonom Fasaddagen 2015 Makroekonomiska förutsättningar

Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Penningpolitisk rapport december Kapitel 1

Penningpolitisk rapport december 217 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade

Penningpolitisk rapport december 217 Kapitel 1 Diagram 1.1. Reporänta med osäkerhetsintervall Procent Anm. Osäkerhetsintervallen är baserade på Riksbankens historiska prognosfel samt på riskpremiejusterade