Revisionsrapport basgranskning av byggnadsoch miljöskyddsnämnden

|

|

|

- Max Bengtsson

- för 8 år sedan

- Visningar:

Transkript

1

2

3 REVISIONSRAPPORT 1(8) KR 2014/0014 Handläggare, titel, telefon Christer Lordh,1:e revisor Revisionsrapport basgranskning av byggnadsoch miljöskyddsnämnden Innehållsförteckning 1. Inledning Nämndens ansvarsområde Resultat och bedömning av dokumentstudier och intervjuer Avslutande bedömning... 7 Bilaga 1 Definitioner Postadress Besöksadress Telefon Telefax E-post Norrköpings kommun Dalsgatan revisionskontoret@norrkoping.se Internet Norrköping

4 2(8) 1. Inledning Kommunens revisorer ska enligt revisionsreglementet i Norrköpings kommun årligen granska alla revisionsansvariga i nämnder, styrelser och utskott. Granskningen ska genomföras enligt god revisionssed i kommunal verksamhet och i enlighet med kommunallagen. Denna granskning är en översiktlig granskning av byggnads- och miljöskyddsnämnden Revisionsfrågor Basgranskningen ska besvara följande revisionsfrågor: Är nämndens ledning, styrning, uppföljning och kontroll av verksamheten ändamålsenlig och tillräcklig? Är nämndens ledning, styrning, uppföljning och kontroll av ekonomin tillräcklig? Har nämnden en god intern kontroll? 1.2. Metod och avgränsning Byggnads- och miljöskyddsnämnden är granskad på ett övergripande sätt vilket innebär att vi utifrån ett särskilt program granskat vissa styrande processer. Vi har i första hand granskat om nämnden har system och rutiner för en fungerande styrning av verksamheten, tillämpningen har inte granskats i större utsträckning. Granskningens underlag utgörs av dokument och intervjuer. Följande tjänstemän har intervjuats, förvaltningschef, ekonom, chef livsmedelskontroll samt bygglovchef. I samband med att granskningen genomfördes pågick rekrytering av ny miljö- och hälsoskyddschef och funktionen upprätthölls av förvaltningschefen Kvalitetssäkring Denna rapport är sakgranskad av förvaltningen, vilket innebär att de fakta som rapporten hänvisar till är kvalitetssäkrade av de som granskats. Slutsatserna och revisionsbedömningarna ansvarar revisionskontoret för. Rapporten är även kvalitetssäkrad av Caroline Nyman, stadsrevisor Revisionskriterier Revisionens analyser, slutsatser och bedömningar bygger på lagstiftning och kommunfullmäktiges beslut om uppdrag till nämnden. Granskningen utgår ifrån följande revisionskriterier: Kommunallagen Förvaltningslagen

5 3(8) Lagstiftning inom nämndens ansvarsområde (plan- och bygglagen, miljöbalken, lag om bostadsanpassning, livsmedelslagen, tobakslagen) Styrmodellen för Norrköpings kommun (politiska riktlinjer samt riktlinjer för tjänstemän) Fullmäktiges mål (budget 2014) Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar Attestreglemente för Norrköpings kommuns nämnder och förvaltningar Byggnads- och miljöskyddsnämndens reglemente 2. Nämndens ansvarsområde Byggnads- och miljöskyddsnämnden har ett samlat ansvar för myndighetsutövningen inom miljö-och hälsoskyddsområdet, för bostadsanpassningsbidrag samt för delar av plan- och bygglagen. Den kommunala lantmäterimyndigheten finns också här. Nämnden har ansvaret för den lagstyrda kontrollen samt tillsynen inom sina ansvarsområden. Byggnads-och miljöskyddsnämnden har stöd av ett tjänstemannakontor med specialistkompetens inom verksamhetsområdena. Tjänstemännen utför det dagliga arbetet på uppdrag av nämnden. Nämnden har delegerat arbetsuppgifterna till tjänstemän när det gäller den lagstyrda kontrollen och den tillsyn som fortgår varje kalenderår. 3. Resultat och bedömning av dokumentstudier och intervjuer 3.1. Styrning och ledning av verksamhet Nämnden beslutade i december 2013 om en uppdragsplan. Planen följer huvudsakligen styrmodellen. I inledningen redovisas det ekonomiska utrymmet utgående från ramtilldelning och intäkter uppdelat på respektive verksamhet. Detta följs sedan av att ordförande berör planeringsförutsättningarna. I nämndens uppdragsplan redovisas uppdrag och mål under samma rubrik. Det innebär att uppdrag och mål beskrivs med ord som t.ex. präglas av, utveckla, arbeta aktivt och utveckla. Styrmodellen anger att uppdragsplanens mål ska vara specificerade och mätbara. Uppdragsplanen ska följas upp vid sammanträdena i maj och september. I uppdragplanen redovisas om och i förekommande fall var kommunens samtliga mål och preciseringar berör nämndens verksamhet. Arbetet med uppdragsplanen för 2014 startade med att politiker och tjänstemannaledningen gemensamt arbetade igenom hur lagar, reglemente, vision

6 4(8) samt mål och preciseringar tillsammans med aktuella planeringsförutsättningar påverkar verksamheten. I arbetet har också resonemang förts kring hur verksamheten påverkas av förväntningar hos medborgare och näringsliv. Enligt intervjuerna har den risk- och väsentlighetsanalys som genomförts varit en del i underlaget inför arbetet med uppdragsplanen. Strävan har varit att arbeta med budget och uppdragsplan parallellt. Det har bland annat inneburit att nämnden i år fördelar budgeten på verksamhet. Av intervjuerna framgår att bygg- och miljökontoret inte arbetar med uppdrag från förvaltningschefen utan det är kommunens vision och mål, nämndens uppdragsplan, arbetsgivaruppdrag och andra preciseringar som är utgångspunkten i arbetet med verksamhetsplan. Kontoret har en gemensam verksamhetsplan, där kommunens övergripande mål kopplas till uppdragsplanens uppdrag och sedan till aktiviteter och uppföljningsform. Personalutskottets arbetsgivaruppdrag finns upptaget som en aktivitet kopplat till arbetsmodellen blå tråden. Kontorets personal har deltagit i framtagandet av verksamhetsplan och de aktiveteter som är kopplade till den. Arbete med att ta fram nyckeltal pågår och innefattar såväl lokala som nationella tal och erfarenheter från nätverk. Ett syfte med nyckeltalen är att indikera att verksamheten gör rätt saker. Det kan handla om exempelvis handläggningstider, antal överklaganden och återkoppling av kundenkäter. Synpunkter hanteras dels vis kommunens gemensamma funktion, dels genom att på olika sätt möta medborgarens behov. Ett sådant exempel är att det inom bygglov finns daglig telefontid samt att det på fredagar finns personal avdelad för att ta emot spontanbesök från företagare. Verksamheten har också haft ett flertal Öppet-hus aktiviteter under året, bl.a. i samband med de nya Attefallhusen Jämställdhet och hållbar utveckling Nämnden har i sin uppdragplan förtecknat 2014 års preciseringar och sedan hänvisat till var i uppdragplanen dessa utvecklas för nämndens ansvarsområde. Flera av preciseringarna ska enligt uppdragplanen rymmas inom verksamheternas basuppdrag såväl kompetensmässigt som verksamhetsmässigt. Enligt de intervjuade arbetas det i personalgrupperna med information kring tillgänglighet och förståelse för medborgarens behov. Det kan handla om exempelvis tolkar samt att möta besökare i receptionen. I verksamhetsplanen anges aktivetet tillsammans med stadsbyggnadskontoret och vård- och omsorgskontoret i arbetet kring tillgänglighet Revisionsbedömning Formerna för nämndens uppdragsplan och den gemensamma verksamhetsplanen följer kommunens styrmodell. Verksamhetsplanens koppling till

7 5(8) kommunens mål och vision går att följa i dokumenten. Det som behöver utvecklas är att skilja målen från uppdraget och samtidigt göra dem mätoch uppföljningsbara. I likhet med 2013 har målen karaktären av övergripande aktiviteter snarare än mål. Aktiviteter ska enligt styrmodellen formuleras i verksamhetsplanen och så har gjorts i de befintliga planerna. När mål och uppdrag bakas samman så som nämnden gjort i uppdragsplanen, försvåras möjligheterna till uppföljning av effekter. Det påverkar också möjligheten att se nämndens ambitionsnivå i uppdragsplanen, vilket ska framgå enligt styrmodellen. Uppdragsplanen följs upp och resultatet redovisas för nämnden. Även byggoch miljökontorets verksamhetsplan följs upp regelbundet. Det är viktigt att uppföljningen kopplas till effekt av genomförda aktiviteter. Som ett led i den ekonomiska och verksamhetsmässiga styrningen är det av vikt att nämnden fortsätter utveckla och koppla samman ekonomiska och verksamhetsnyckeltal för att skapa kunskap om hur väl verksamheten bedrivas effektivt. Granskningen visar att det finns en tydlig linje i nämndens styrdokument utifrån kommunens preciseringar. Vår sammanfattande bedömning är att nämndens styrning och ledning är godkänd med vissa brister (gul). Nämnden behöver utveckla målformuleringarna så att de beskriver en strategisk inriktning och inte så starkt som nu fokuserar på aktiviteter. Vidare bör nämnden utveckla former för att följa effekter av genomförda aktiviteter Styrning och ledning av ekonomi Byggnads- och miljöskyddsnämnden har en hög grad av självfinansiering och får in intäkter via taxor och avgifter. Bostadsanpassningsbidraget utgör drygt hälften av nämndens ramtilldelning och drygt en tredjedel av nämndens beräknade omslutning. Svårigheterna under verksamhetsåret 2013, med att följa kostnadsutvecklingen för bostadsanpassningen, belyses i årets väsentlighets- och riskanalys och har utifrån det påverkat innehållet i 2014 års internkontrollplan. De intervjuade upplever att arbetet med prognos och indikatorer har skapat en större trygghet för nämnden kring ekonomin. Vid uppföljning i juli prognostiserade nämnden ett underskott 3 miljoner för Kostnaderna inom bostadsanpassningen är även detta år högre än budgeterat. Detta uppvägs på nämndnivå av att antalet bygglovärenden är högre en budgeterat. Vid delårsbokslutet har det prognostiserade underskottet sjunkit till 1,5 miljoner. Då nämndens ekonomi är starkt beroende av taxor är framtida kompetensutvecklingsbehov, löneutveckling och förändringar i lagar viktiga att beakta i arbetet. Enligt de intervjuade påbörjades arbetet med budgeten samtidigt som arbetet med uppdragsplanen började.

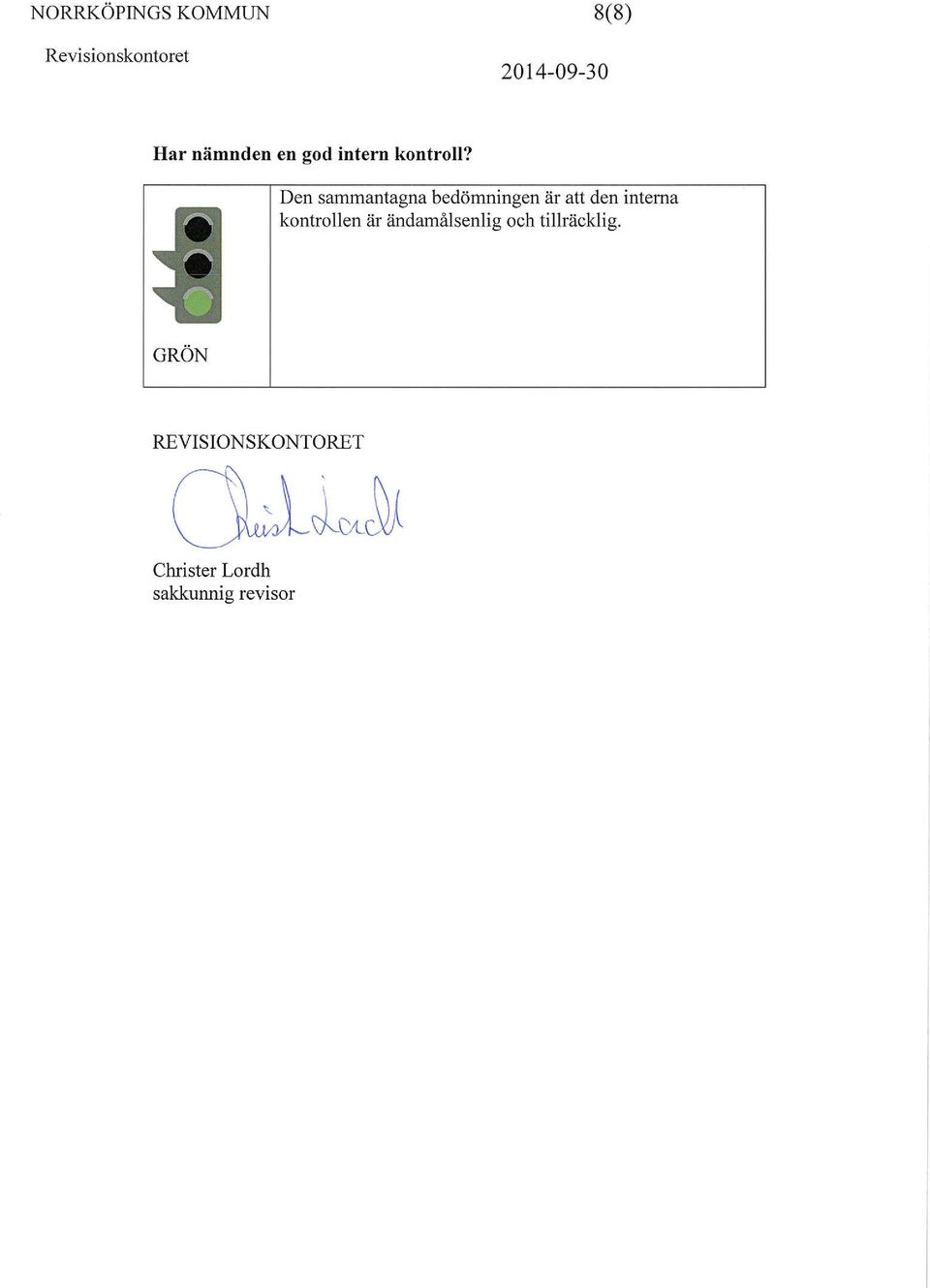

8 6(8) Revisionsbedömning I basgranskningarna 2012 och 2013 bedömdes att nämnden bör ta ett tydligare ansvar för den övergripande ekonomiska styrningen av verksamheten. Verksamhetsåret 2013 var underskottet för bostadsanpassning 5,4 miljoner och inför verksamhetsåret 2014 utökades ramen med 3 miljoner. Prognosen för 2014 är minus 1,5 miljoner med ett prognostiserat överskott på bygglovverksamheten, vilket innebär att prognosen för bostadsanpassningen är sämre än minus 1,5 miljoner. Det i sin tur innebär att kostnaden ligger på ungefär samma nivå som Det befarade underskottet för 2014 visar att nämnden fortfarande behöver vidta åtgärder för att få ett resultat i balans vid årets slut. Den sammanfattande bedömningen är att nämndens styrning och ledning av ekonomin är godkänd (grön) Intern kontroll Nämnden beslutade om årets internkontrollplan i december Den omfattar åtta punkter avseende verksamhets- och ekonomiska rutiner samt processen kring styrdokument. Planen tar sin utgångspunkt i väsentlighets- och riskanalysen och är enligt de intervjuade en del i den dagliga verksamheten. Kontrollmomenten återrapporteras utifrån angiven frekvens inom organisationen och återkopplas till nämnden en gång per år samt till personalen vid en kontorsträff en gång per år. Nämnden har utsett två internkontrollrepresentanter som också deltagit i arbetet. En risk- och väsentlighetsanalys för intern kontroll har gjorts inför Dokumentet redovisar bruttolista och bedömning av sannolikhet och konsekvens. Revisionsbedömning Arbetet med interkontrollplanen följer reglementet och är idag en del i nämndens styrning. Den väsentlighets- och riskanalys som presenterats innehåller en bruttolista över identifierade rutiner/processer, vilket gör att det går att följa vilka risker som valts bort. Vår bedömning är att en bruttolista underlättar analysen av planens kontrollmoment och även kan bidra till utvecklingen av andra identifierade processer och rutiner med lägre risk. Vår sammanfattande bedömning är att nämndens övergripande system för intern kontroll är godkänt (grön).

9 7(8) 4. Avslutande bedömning Den avslutande bedömningen av nämndens verksamhet presenteras utifrån revisionsfrågorna nedan. Är nämndens ledning, styrning, uppföljning och kontroll av verksamheten ändamålsenlig och tillräcklig? Den sammantagna bedömningen är att nämndens ledning, styrning, uppföljning och kontroll av verksamheten inte är helt ändamålsenlig och tillräcklig. GUL Nämnden behöver utveckla målformuleringarna så att de beskriver en strategisk inriktning och inte så starkt som nu fokuserar på aktiviteter. Vidare bör nämnden utveckla former för att följa effekter av genomförda aktiviteter. Är nämndens ledning, styrning, uppföljning och kontroll av ekonomin tillräcklig? Den sammantagna bedömningen av nämnden är att styrning, ledning, uppföljning och kontroll av ekonomin är ändamålsenlig och tillräcklig. GRÖN Som ett led i den ekonomiska styrningen är det av vikt att nämnden fortsätter utveckla och koppla samman ekonomiska och verksamhetsnyckeltal för att skapa kunskap om hur väl verksamheten bedrivas effektivt

10

11

Basgranskning av byggnadsoch miljöskyddsnämnden 2012

Basgranskning av byggnadsoch miljöskyddsnämnden 2012 KOMMUNREVISIONEN REVISIONSRAPPORT 1(8) Dnr KR-29/2012 007 Handläggare, titel, telefon Gabriella Karlsson, revisor 011-15 17 94 Revisionsrapport av

Basgranskning av byggnadsoch miljöskyddsnämnden 2012 KOMMUNREVISIONEN REVISIONSRAPPORT 1(8) Dnr KR-29/2012 007 Handläggare, titel, telefon Gabriella Karlsson, revisor 011-15 17 94 Revisionsrapport av

Basgranskning av barn- och ungdomsnämnden 2012

Basgranskning av barn- och ungdomsnämnden 2012 KOMMUNREVISIONEN REVISIONSRAPPORT 1(7) Dnr KR-32/2012 007 Handläggare, titel, telefon Gabriella Karlsson, revisor Revisionsrapport av barn- och ungdomsnämnden

Basgranskning av barn- och ungdomsnämnden 2012 KOMMUNREVISIONEN REVISIONSRAPPORT 1(7) Dnr KR-32/2012 007 Handläggare, titel, telefon Gabriella Karlsson, revisor Revisionsrapport av barn- och ungdomsnämnden

Revisionsrapport basgranskning av arbetsmarknads- och vuxenutbildningsnämnden

REVISIONSRAPPORT 1(8) KR-2014/ 0007 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av arbetsmarknads- och vuxenutbildningsnämnden Innehållsförteckning

REVISIONSRAPPORT 1(8) KR-2014/ 0007 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av arbetsmarknads- och vuxenutbildningsnämnden Innehållsförteckning

Revisionsrapport av Valnämnden

REVISIONSRAPPORT 1(7) KR 2014/ 0003 Christer Lordh, revisor 011-15 17 15 Revisionsrapport av Valnämnden Innehållsförteckning 1 Inledning... 2 2 Nämndens ansvarsområde... 3 3 Resultat och bedömning av dokumentstudier

REVISIONSRAPPORT 1(7) KR 2014/ 0003 Christer Lordh, revisor 011-15 17 15 Revisionsrapport av Valnämnden Innehållsförteckning 1 Inledning... 2 2 Nämndens ansvarsområde... 3 3 Resultat och bedömning av dokumentstudier

Revisionsrapport av vård- och omsorgsnämnden

REVISIONSRAPPORT 2014-11-18 KR 2014/ 0010-7 Handläggare, titel, telefon Christer Lordh, 1:e revisor 011-15 17 15 Revisionsrapport av vård- och omsorgsnämnden Innehållsförteckning 1. Inledning... 1 2 Nämndens

REVISIONSRAPPORT 2014-11-18 KR 2014/ 0010-7 Handläggare, titel, telefon Christer Lordh, 1:e revisor 011-15 17 15 Revisionsrapport av vård- och omsorgsnämnden Innehållsförteckning 1. Inledning... 1 2 Nämndens

Revisionsrapport basgranskning av gymnasienämnden

REVISIONSRAPPORT 1(8) KR-2014/ 0006-7 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av gymnasienämnden Innehållsförteckning 1. Inledning... 2 2. Ansvarsområde...

REVISIONSRAPPORT 1(8) KR-2014/ 0006-7 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av gymnasienämnden Innehållsförteckning 1. Inledning... 2 2. Ansvarsområde...

Basgranskning av byggnadsoch miljöskyddsnämnden 2013

Basgranskning av byggnadsoch miljöskyddsnämnden 2013 KOMMUNREVISIONEN REVISIONSRAPPORT 1(10) 2013-08-28 Dnr KR-X/2013 007 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport

Basgranskning av byggnadsoch miljöskyddsnämnden 2013 KOMMUNREVISIONEN REVISIONSRAPPORT 1(10) 2013-08-28 Dnr KR-X/2013 007 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport

Basgranskning av byggnadsoch miljöskyddsnämnden 2015

Basgranskning av byggnadsoch miljöskyddsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(8) KR-2015/0014 Handläggare, titel, telefon Christer Lordh, 1:a revisor 011-15 17 15 Revisionsrapport av byggnads-

Basgranskning av byggnadsoch miljöskyddsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(8) KR-2015/0014 Handläggare, titel, telefon Christer Lordh, 1:a revisor 011-15 17 15 Revisionsrapport av byggnads-

Revisionsrapport basgranskning av överförmyndaren

REVISIONSRAPPORT 1(9) KR-2014/ 0004 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av överförmyndaren Innehållsförteckning 1. Inledning... 2 2. Ansvarsområde...

REVISIONSRAPPORT 1(9) KR-2014/ 0004 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av överförmyndaren Innehållsförteckning 1. Inledning... 2 2. Ansvarsområde...

Basgranskning av valnämnden 2012

Basgranskning av valnämnden 2012 KOMMUNREVISIONEN REVISIONSRAPPORT 1(6) Dnr KR-10/2012 007 Handläggare, titel, telefon Gabriella Karlsson, sakkunnig Revisionsrapport Valnämnden Innehållsförteckning 1.

Basgranskning av valnämnden 2012 KOMMUNREVISIONEN REVISIONSRAPPORT 1(6) Dnr KR-10/2012 007 Handläggare, titel, telefon Gabriella Karlsson, sakkunnig Revisionsrapport Valnämnden Innehållsförteckning 1.

Basgranskning av Valnämnden 2017

Basgranskning av Valnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(7) Revisionskontoret KR 2017/0016 Revisionsrapport av Valnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Basgranskning av Valnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(7) Revisionskontoret KR 2017/0016 Revisionsrapport av Valnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Basgranskning av valnämnden 2016

Basgranskning av valnämnden 2016 KOMMUNREVISIONEN GRANSKNINGS PM 1(5) 2016-06-21 KR 2016/0015 Handläggare, titel, telefon Anna Holmberg, revisor 011-15 17 98 Basgranskning av valnämnden 2016 Kommunens

Basgranskning av valnämnden 2016 KOMMUNREVISIONEN GRANSKNINGS PM 1(5) 2016-06-21 KR 2016/0015 Handläggare, titel, telefon Anna Holmberg, revisor 011-15 17 98 Basgranskning av valnämnden 2016 Kommunens

Revisionsrapport basgranskning av tekniska nämnden

REVISIONSRAPPORT 1(9) KR-2013/ 0003 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av tekniska nämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens

REVISIONSRAPPORT 1(9) KR-2013/ 0003 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av tekniska nämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens

Basgranskning av gymnasienämnden 2012

Basgranskning av gymnasienämnden 2012 KOMMUNREVISIONEN REVISIONSRAPPORT 1(7) Dnr KR-18/2012 007 Handläggare, titel, telefon Gabriella Karlsson, sakkunnig Revisionsrapport av gymnasienämnden Innehållsförteckning

Basgranskning av gymnasienämnden 2012 KOMMUNREVISIONEN REVISIONSRAPPORT 1(7) Dnr KR-18/2012 007 Handläggare, titel, telefon Gabriella Karlsson, sakkunnig Revisionsrapport av gymnasienämnden Innehållsförteckning

Revisionsrapport av socialnämnden

REVISIONSRAPPORT 1(10) KR 2014/0009 Handläggare, titel, telefon Christer Lordh, 1:e revisor 011-15 17 15 Revisionsrapport av socialnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

REVISIONSRAPPORT 1(10) KR 2014/0009 Handläggare, titel, telefon Christer Lordh, 1:e revisor 011-15 17 15 Revisionsrapport av socialnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Revisionsrapport basgranskning av tekniska nämnden

REVISIONSRAPPORT 1(9) KR-2014/ 0012 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av tekniska nämnden Innehållsförteckning 1. Inledning... 2 2. Ansvarsområde...

REVISIONSRAPPORT 1(9) KR-2014/ 0012 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av tekniska nämnden Innehållsförteckning 1. Inledning... 2 2. Ansvarsområde...

Basgranskning av arbetsmarknads- och vuxenutbildningsnämnden 2012

Basgranskning av arbetsmarknads- och vuxenutbildningsnämnden 2012 KOMMUNREVISIONEN REVISIONSRAPPORT 1(8) 2012-09-25 Dnr KR-23/2012 007 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17

Basgranskning av arbetsmarknads- och vuxenutbildningsnämnden 2012 KOMMUNREVISIONEN REVISIONSRAPPORT 1(8) 2012-09-25 Dnr KR-23/2012 007 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17

Revisionsrapport basgranskning av överförmyndaren

REVISIONSRAPPORT 1(9) KR-2013/ 0010 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av överförmyndaren Innehållsförteckning 1. Inledning... 2 2. Ansvarsområde...

REVISIONSRAPPORT 1(9) KR-2013/ 0010 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av överförmyndaren Innehållsförteckning 1. Inledning... 2 2. Ansvarsområde...

Revisionsrapport basgranskning av barn- och ungdomsnämnden

REVISIONSRAPPORT 1(9) KR-2014/ 0005 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av barn- och ungdomsnämnden Innehållsförteckning 1. Inledning...

REVISIONSRAPPORT 1(9) KR-2014/ 0005 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av barn- och ungdomsnämnden Innehållsförteckning 1. Inledning...

Revisionsrapport av arbetsmarknads- och vuxenutbildningsnämnden

REVISIONSRAPPORT 1(9) KR-2013/0011 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport av arbetsmarknads- och vuxenutbildningsnämnden Innehållsförteckning 1. Inledning...

REVISIONSRAPPORT 1(9) KR-2013/0011 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport av arbetsmarknads- och vuxenutbildningsnämnden Innehållsförteckning 1. Inledning...

Basgranskning av Överförmyndarnämnden 2017

Basgranskning av Överförmyndarnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(9) Revisionskontoret KR-2017/0017 Revisionsrapport av Överförmyndarnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens

Basgranskning av Överförmyndarnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(9) Revisionskontoret KR-2017/0017 Revisionsrapport av Överförmyndarnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens

Revisionsrapport av socialnämnden

REVISIONSRAPPORT 1(10) KR-2013/ 0017 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport av socialnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

REVISIONSRAPPORT 1(10) KR-2013/ 0017 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport av socialnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Revisionsrapport av kommunstyrelsen

REVISIONSRAPPORT 1(10) Dnr KR-2013/ 0015 Handläggare, titel, telefon Caroline Nyman, stadsrevisor, 011-15 17 99 Christer Lordh, sakkunnig revisor, 011-15 17 15 Revisionsrapport av kommunstyrelsen Innehållsförteckning

REVISIONSRAPPORT 1(10) Dnr KR-2013/ 0015 Handläggare, titel, telefon Caroline Nyman, stadsrevisor, 011-15 17 99 Christer Lordh, sakkunnig revisor, 011-15 17 15 Revisionsrapport av kommunstyrelsen Innehållsförteckning

Revisionsrapport av överförmyndarnämnden

Revisionsrapport 1(9) 2015-08-12 KR-2015/0006-3 Handläggare, titel, telefon Caroline Larsson, revisor 011-15 16 68 Revisionsrapport av överförmyndarnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens

Revisionsrapport 1(9) 2015-08-12 KR-2015/0006-3 Handläggare, titel, telefon Caroline Larsson, revisor 011-15 16 68 Revisionsrapport av överförmyndarnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens

Basgranskning av Stadsplaneringsnämnden 2016

Basgranskning av Stadsplaneringsnämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(8) Revisionskontoret KR 2016/0013 Revisionsrapport av stadsplaneringsnämnden Innehållsförteckning 1. Inledning... 2 2.

Basgranskning av Stadsplaneringsnämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(8) Revisionskontoret KR 2016/0013 Revisionsrapport av stadsplaneringsnämnden Innehållsförteckning 1. Inledning... 2 2.

Basgranskning av utbildningsnämnden 2016

Basgranskning av utbildningsnämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(10) Revisionskontoret KR-2016/0008 Revisionsrapport av Utbildningsnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens

Basgranskning av utbildningsnämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(10) Revisionskontoret KR-2016/0008 Revisionsrapport av Utbildningsnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens

Revisionsrapport av vård- och omsorgsnämnden

REVISIONSRAPPORT 1(10) KR 2013/ 0005 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport av vård- och omsorgsnämnden Innehållsförteckning 1. Inledning... 2 2 Nämndens

REVISIONSRAPPORT 1(10) KR 2013/ 0005 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport av vård- och omsorgsnämnden Innehållsförteckning 1. Inledning... 2 2 Nämndens

Revisionsrapport basgranskning av kultur- och fritidsnämnden

REVISIONSRAPPORT 1(11) KR-2013/ 0016 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av kultur- och fritidsnämnden Innehållsförteckning 1. Inledning...

REVISIONSRAPPORT 1(11) KR-2013/ 0016 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av kultur- och fritidsnämnden Innehållsförteckning 1. Inledning...

Basgranskning av kultur- och fritidsnämnden 2015

Basgranskning av kultur- och fritidsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(8) KR-2015/0009 Handläggare, titel, telefon Christer Lordh, revisor 011-15 17 15 Revisionsrapport av kultur och fritidsnämnden

Basgranskning av kultur- och fritidsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(8) KR-2015/0009 Handläggare, titel, telefon Christer Lordh, revisor 011-15 17 15 Revisionsrapport av kultur och fritidsnämnden

Basgranskning av socialnämnden 2015

Basgranskning av socialnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(9) 2015-12-10 KR-2015/0010 Handläggare, titel, telefon Christer Lordh, 1:a revisor 011-15 17 15 Revisionsrapport av socialnämnden

Basgranskning av socialnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(9) 2015-12-10 KR-2015/0010 Handläggare, titel, telefon Christer Lordh, 1:a revisor 011-15 17 15 Revisionsrapport av socialnämnden

Basgranskning av socialnämnden 2016

Basgranskning av socialnämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(11) Revisionskontoret KR-2016/0007 Revisionsrapport av Socialnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Basgranskning av socialnämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(11) Revisionskontoret KR-2016/0007 Revisionsrapport av Socialnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Basgranskning av arbetsmarknads- och vuxenutbildningsnämnden 2016 KOMMUNREVISIONEN

Basgranskning av arbetsmarknads- och vuxenutbildningsnämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(9) Revisionskontoret KR-2016/00 Revisionsrapport av Arbetsmarknads- och vuxenutbildningsnämnden Innehållsförteckning

Basgranskning av arbetsmarknads- och vuxenutbildningsnämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(9) Revisionskontoret KR-2016/00 Revisionsrapport av Arbetsmarknads- och vuxenutbildningsnämnden Innehållsförteckning

Basgranskning av utbildningsnämnden 2015

Basgranskning av utbildningsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(10) KR-2015/0007 Handläggare, titel, telefon Anna Holmberg, revisor 011-15 17 98 Revisionsrapport av Utbildningsnämnden Innehållsförteckning

Basgranskning av utbildningsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(10) KR-2015/0007 Handläggare, titel, telefon Anna Holmberg, revisor 011-15 17 98 Revisionsrapport av Utbildningsnämnden Innehållsförteckning

Basgranskning av stadsplaneringsnämnden 2015

Basgranskning av stadsplaneringsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(8) KR-2015/0012 Handläggare, titel, telefon Anna Holmberg, revisor 011-15 17 98 Revisionsrapport av Stadsplaneringsnämnden

Basgranskning av stadsplaneringsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(8) KR-2015/0012 Handläggare, titel, telefon Anna Holmberg, revisor 011-15 17 98 Revisionsrapport av Stadsplaneringsnämnden

Basgranskning av överförmyndaren 2016

Basgranskning av överförmyndaren 2016 KOMMUNREVISIONEN Revisionsrapport 1(10) Revisionskontoret 2016-09-21 KR-2016/0016 Revisionsrapport av överförmyndarnämnden Innehållsförteckning 1. Inledning... 2

Basgranskning av överförmyndaren 2016 KOMMUNREVISIONEN Revisionsrapport 1(10) Revisionskontoret 2016-09-21 KR-2016/0016 Revisionsrapport av överförmyndarnämnden Innehållsförteckning 1. Inledning... 2

Basgranskning av kultur- och fritidsnämnden 2017

Basgranskning av kultur- och fritidsnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(10) Revisionskontoret KR-2017/0013 Revisionsrapport av kultur- och fritidsnämnden Innehållsförteckning 1. Inledning...

Basgranskning av kultur- och fritidsnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(10) Revisionskontoret KR-2017/0013 Revisionsrapport av kultur- och fritidsnämnden Innehållsförteckning 1. Inledning...

Revisionsrapport av barn- och ungdomsnämnden

REVISIONSRAPPORT 1(10) KR-2013/0012 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport av barn- och ungdomsnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens

REVISIONSRAPPORT 1(10) KR-2013/0012 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport av barn- och ungdomsnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens

Basgranskning av Stadsplaneringsnämnden 2017

Basgranskning av Stadsplaneringsnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(9) Revisionskontoret KR-2017/0014 Revisionsrapport av Stadsplaneringsnämnden Innehållsförteckning 1. Inledning... 2 2.

Basgranskning av Stadsplaneringsnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(9) Revisionskontoret KR-2017/0014 Revisionsrapport av Stadsplaneringsnämnden Innehållsförteckning 1. Inledning... 2 2.

Basgranskning av socialnämnden 2017

Basgranskning av socialnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(11) Revisionskontoret KR-2017/0008 Revisionsrapport av Socialnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Basgranskning av socialnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(11) Revisionskontoret KR-2017/0008 Revisionsrapport av Socialnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Basgranskning av Vård- och omsorgsnämnden 2017

Basgranskning av Vård- och omsorgsnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(11) Revisionskontoret KR 2017/0010 Revisionsrapport av Vård- och omsorgsnämnden Innehållsförteckning 1. Inledning...

Basgranskning av Vård- och omsorgsnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(11) Revisionskontoret KR 2017/0010 Revisionsrapport av Vård- och omsorgsnämnden Innehållsförteckning 1. Inledning...

Basgranskning av vård- och omsorgsnämnden 2015

Basgranskning av vård- och omsorgsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(9) KR-2015/0011 Handläggare, titel, telefon Christer Lordh, revisor 011-15 17 15 Vård- och omsorgsnämnden Revisionsrapport

Basgranskning av vård- och omsorgsnämnden 2015 KOMMUNREVISIONEN Revisionsrapport 1(9) KR-2015/0011 Handläggare, titel, telefon Christer Lordh, revisor 011-15 17 15 Vård- och omsorgsnämnden Revisionsrapport

Revisionsrapport basgranskning av Stadsplaneringsnämnden

REVISIONSRAPPORT 1(11) KR-2014/ 0011 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av Stadsplaneringsnämnden Innehållsförteckning 1. Inledning...

REVISIONSRAPPORT 1(11) KR-2014/ 0011 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av Stadsplaneringsnämnden Innehållsförteckning 1. Inledning...

Basgranskning av Vård- och omsorgsnämnden 2016

Basgranskning av Vård- och omsorgsnämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(10) KR 2016/0009 Handläggare, titel, telefon Örjan Högberg, revisor 011-15 17 15 Vård- och omsorgsnämnden Revisionsrapport

Basgranskning av Vård- och omsorgsnämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(10) KR 2016/0009 Handläggare, titel, telefon Örjan Högberg, revisor 011-15 17 15 Vård- och omsorgsnämnden Revisionsrapport

Basgranskning av stadsplaneringsnämnden 2013

Basgranskning av stadsplaneringsnämnden 2013 KOMMUNREVISIONEN REVISIONSSKRIVELSE 1(1) KR-2013/ 0002 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Stadsplaneringsnämnden Basgranskning

Basgranskning av stadsplaneringsnämnden 2013 KOMMUNREVISIONEN REVISIONSSKRIVELSE 1(1) KR-2013/ 0002 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Stadsplaneringsnämnden Basgranskning

Bygg- och miljönämndens ansvarsutövande Skellefteå kommun

Revisionsrapport Bygg- och miljönämndens ansvarsutövande 2011 Skellefteå kommun Bo Rehnberg Cert. kommunal revisor Bygg- och miljönämndens ansvarsutövande 2011 Innehållsförteckning 1 Sammanfattning 1 2

Revisionsrapport Bygg- och miljönämndens ansvarsutövande 2011 Skellefteå kommun Bo Rehnberg Cert. kommunal revisor Bygg- och miljönämndens ansvarsutövande 2011 Innehållsförteckning 1 Sammanfattning 1 2

Basgranskning av arbetsmarknads- och vuxenutbildningsnämnden 2017 KOMMUNREVISIONEN

Basgranskning av arbetsmarknads- och vuxenutbildningsnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(11) Revisionskontoret KR 2017/0011-3 Revisionsrapport av Arbetsmarknads- och vuxenutbildningsnämnden

Basgranskning av arbetsmarknads- och vuxenutbildningsnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(11) Revisionskontoret KR 2017/0011-3 Revisionsrapport av Arbetsmarknads- och vuxenutbildningsnämnden

Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell)

") www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

Lekmannarevision erfarenheter från Norrköpings kommun 2015

Lekmannarevision erfarenheter från Norrköpings kommun 2015 Samverkan mellan revisorer Delvis gemensam revision Kan begära upplysningar Kommunens revisorer Lekmannarevisor Bolagets yrkesrevisor Samordnad

Lekmannarevision erfarenheter från Norrköpings kommun 2015 Samverkan mellan revisorer Delvis gemensam revision Kan begära upplysningar Kommunens revisorer Lekmannarevisor Bolagets yrkesrevisor Samordnad

Ansvarsutövande Barn- & Utbildningsnämn den

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Barn- & Utbildningsnämn den Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Barn- & Utbildningsnämn den Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 28/2015 April 2016 Richard Norberg, revisionskontoret Innehåll 1. SAMMANFATTANDE ANALYS... 3 BAKGRUND...

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 28/2015 April 2016 Richard Norberg, revisionskontoret Innehåll 1. SAMMANFATTANDE ANALYS... 3 BAKGRUND...

Granskning år 2015 av folkhögskolestyrelsen för Vindelns och Storumans folkhögskolor

Granskning år 2015 av folkhögskolestyrelsen för Vindelns och Storumans folkhögskolor Rapport nr 22/2015 Mars 2016 Eva Röste Moe, revisionskontoret Diarienummer: REV 16:2-2015 Innehåll 1. SAMMANFATTANDE

Granskning år 2015 av folkhögskolestyrelsen för Vindelns och Storumans folkhögskolor Rapport nr 22/2015 Mars 2016 Eva Röste Moe, revisionskontoret Diarienummer: REV 16:2-2015 Innehåll 1. SAMMANFATTANDE

www.pwc.se Revisionsrapport Granskning av intern kontroll Joanna Hägg Tilda Lindell Tierps kommun September 2014 pwc

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

Granskning av redovisad måluppfyllelse i delårsrapport per augusti 2015

Granskning av redovisad måluppfyllelse i delårsrapport per augusti 2015 Rapport nr 05/2015 Oktober 2015 Richard Norberg, revisionskontoret Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. REKOMMENDATIONER...

Granskning av redovisad måluppfyllelse i delårsrapport per augusti 2015 Rapport nr 05/2015 Oktober 2015 Richard Norberg, revisionskontoret Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. REKOMMENDATIONER...

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Malmö stad Revisionskontoret

Malmö stad Revisionskontoret Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska den verksamhet som bedrivs i nämnder och bolagsstyrelser. Stadsrevisionen i Malmö granskar nämnders

Malmö stad Revisionskontoret Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska den verksamhet som bedrivs i nämnder och bolagsstyrelser. Stadsrevisionen i Malmö granskar nämnders

Basgranskning av tekniska nämnden 2016

Basgranskning av tekniska nämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(11) Revisionskontoret KR-2016/0014 Revisionsrapport av tekniska nämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Basgranskning av tekniska nämnden 2016 KOMMUNREVISIONEN Revisionsrapport 1(11) Revisionskontoret KR-2016/0014 Revisionsrapport av tekniska nämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 19/2016 April 2017 Richard Norberg, revisionskontoret Diarienummer: REV 29:2-2016 Innehåll 1. SAMMANFATTANDE

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 19/2016 April 2017 Richard Norberg, revisionskontoret Diarienummer: REV 29:2-2016 Innehåll 1. SAMMANFATTANDE

Ansvarsutövande: nämnden för arbetsmarknad, vuxenutbildning och integration

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande: nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1.

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande: nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1.

Hofors kommun. Intern kontroll. Revisionsrapport. KPMG AB Mars 2011 Antal sidor: 10

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Ansvarsutövande: Överförmyndarnämnden

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Överförmyndarnämnden Mitt Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Överförmyndarnämnden Mitt Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Basgranskning av Kommunstyrelsen 2016

Basgranskning av Kommunstyrelsen 2016 KOMMUNREVISIONEN Revisionsrapport 1(13) Revisionskontoret KR-2016/0006 Revisionsrapport av kommunstyrelsen Innehållsförteckning 1. Inledning... 2 2. Kommunstyrelsens

Basgranskning av Kommunstyrelsen 2016 KOMMUNREVISIONEN Revisionsrapport 1(13) Revisionskontoret KR-2016/0006 Revisionsrapport av kommunstyrelsen Innehållsförteckning 1. Inledning... 2 2. Kommunstyrelsens

Kommunstyrelsens ekonomistyrning

www.pwc.se Revisionsrapport Kommunstyrelsens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2 1. Inledning...

www.pwc.se Revisionsrapport Kommunstyrelsens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2 1. Inledning...

Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Kommunstyrelsen Bygg- och miljönämnden Humanistiska nämnden Socialnämnden Tekniska nämnden. För kännedom: Kommunfullmäktiges presidium

Revisorerna 1 (1) Kommunstyrelsen Bygg- och miljönämnden Humanistiska nämnden Socialnämnden Tekniska nämnden För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisorerna har uppdragit till

Revisorerna 1 (1) Kommunstyrelsen Bygg- och miljönämnden Humanistiska nämnden Socialnämnden Tekniska nämnden För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisorerna har uppdragit till

Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun Innehållsförteckning

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun Innehållsförteckning

Politisk riktlinje för styrmodellen i Norrköpings kommun

181 Riktlinje 2014-12-08 Politisk riktlinje för styrmodellen i Norrköpings kommun KS 2013/0558 Beslutad av kommunstyrelsen den 10 januari 2011. Redaktionella ändringar införda den 10 maj 2011 och den 8

181 Riktlinje 2014-12-08 Politisk riktlinje för styrmodellen i Norrköpings kommun KS 2013/0558 Beslutad av kommunstyrelsen den 10 januari 2011. Redaktionella ändringar införda den 10 maj 2011 och den 8

Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Granskning av årsredovisning 2016 samt landstingsstyrelsens styrning, uppföljning och interna kontroll

Landstingets revisorer 2017-03-28 Rev/17010 Revisionskontoret Karin Selander Anders Marmon Johan Magnusson Granskning av årsredovisning 2016 samt landstingsstyrelsens styrning, uppföljning och interna

Landstingets revisorer 2017-03-28 Rev/17010 Revisionskontoret Karin Selander Anders Marmon Johan Magnusson Granskning av årsredovisning 2016 samt landstingsstyrelsens styrning, uppföljning och interna

Ansvarsutövande: Lantmäterinämnden Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Lantmäterinämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Lantmäterinämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

Granskning av redovisad måluppfyllelse i delårsrapport per april 2014

Granskning av redovisad måluppfyllelse i delårsrapport per april 2014 Rapport nr 03/2014 Juni 2014 Richard Norberg, revisionskontoret Innehåll 1 Sammanfattande analys... 3 2 Bakgrund... 4 2.1 Granskning

Granskning av redovisad måluppfyllelse i delårsrapport per april 2014 Rapport nr 03/2014 Juni 2014 Richard Norberg, revisionskontoret Innehåll 1 Sammanfattande analys... 3 2 Bakgrund... 4 2.1 Granskning

Granskning av intern kontroll. Söderhamns kommun. Revisionsrapport. Februari 2011. Micaela Hedin Certifierad kommunal revisor

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Granskning av årsredovisning 2015 samt landstingsstyrelsens styrning, uppföljning och interna kontroll

Landstingets revisorer 2016-04-12 Rev/16015 Revisionskontoret Karin Selander Anders Marmon Johan Magnusson Granskning av årsredovisning 2015 samt landstingsstyrelsens styrning, uppföljning och interna

Landstingets revisorer 2016-04-12 Rev/16015 Revisionskontoret Karin Selander Anders Marmon Johan Magnusson Granskning av årsredovisning 2015 samt landstingsstyrelsens styrning, uppföljning och interna

Svenljunga kommun Januari 2019

www.pwc.se Fredrik Carlsson Certifierad Kommunal revisor Emma Ekstén Isabelle Panasco Grundläggande granskning 2018 Svenljunga kommun Januari Uppdrag Bakgrund Av kommunallagen och god revisionssed följer

www.pwc.se Fredrik Carlsson Certifierad Kommunal revisor Emma Ekstén Isabelle Panasco Grundläggande granskning 2018 Svenljunga kommun Januari Uppdrag Bakgrund Av kommunallagen och god revisionssed följer

Revisionsrapport Kommunstyrelsens arbete för en ekonomi i balans

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Kommunstyrelsens arbete för en Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Kommunstyrelsens arbete för en Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen

Översiktlig granskning av nämndernas ansvarsutövande Grundläggande granskning av styrning och kontroll samt måluppfyllelse

www.pwc.se Lena Brönnert Certifierad kommunal revisor Karolin Hamnér Kommunal revisor Ellen Håkansson Kommunal revisor Nina Törling Kommunal revisor Översiktlig granskning av nämndernas ansvarsutövande

www.pwc.se Lena Brönnert Certifierad kommunal revisor Karolin Hamnér Kommunal revisor Ellen Håkansson Kommunal revisor Nina Törling Kommunal revisor Översiktlig granskning av nämndernas ansvarsutövande

Granskning av kostnämnden i Lycksele år 2016

Granskning av kostnämnden i Lycksele år 2016 Rapport Gr 5/2016 Mars 2017 Jonas Hansson, revisionskontoret Diarienummer: REV 21:2-2016 Diarienummer: 245167 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. MÅLUPPFYLLELSE...

Granskning av kostnämnden i Lycksele år 2016 Rapport Gr 5/2016 Mars 2017 Jonas Hansson, revisionskontoret Diarienummer: REV 21:2-2016 Diarienummer: 245167 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. MÅLUPPFYLLELSE...

Ansvarsutövande: Miljönämnden Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Miljönämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2. Revisionsfråga...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Miljönämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2. Revisionsfråga...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Malmö stad Revisionskontoret

Malmö stad Revisionskontoret Telefon (exp): 040-34 19 55 Hemsida: www.malmo.se/stadsrevisionen Email: malmostadsrevision@malmo.se Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska

Malmö stad Revisionskontoret Telefon (exp): 040-34 19 55 Hemsida: www.malmo.se/stadsrevisionen Email: malmostadsrevision@malmo.se Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecca Lindström Certifierad kommunal revisor Sydarkivera Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecca Lindström Certifierad kommunal revisor Sydarkivera Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

Granskning av Samordningsförbundet i Ånge Revisionsrapport. LANDSTINGETS REVISORER Revisionskontoret

Granskning av Samordningsförbundet i Ånge 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV40 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte och övergripande revisionsfrågor... 3 3 Revisionskriterier...

Granskning av Samordningsförbundet i Ånge 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV40 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte och övergripande revisionsfrågor... 3 3 Revisionskriterier...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

POLITISKA RIKTLINJER. för styrmodellen i Norrköpings kommun

POLITISKA RIKTLINJER för styrmodellen i Norrköpings kommun... 10 januari 2011 Politiska riktlinjer för styrmodellen i Norrköpings kommun Beslutade av kommunstyrelsen den 10 januari 2011. Redaktionella

POLITISKA RIKTLINJER för styrmodellen i Norrköpings kommun... 10 januari 2011 Politiska riktlinjer för styrmodellen i Norrköpings kommun Beslutade av kommunstyrelsen den 10 januari 2011. Redaktionella

Ansvarsutövande Lantmäterinämnden

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Lantmäterinämnden Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga... 2

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Lantmäterinämnden Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga... 2

Revisionsrapport. Söderhamns kommun

Revisionsrapport Barn- och utbildningsnämnden granskning av nämndens ansvarsutövande Augusti 2012 Ove Axelsson Certifierad kommunal revisor Söderhamns kommun Innehållsförteckning 1 Uppdrag, revisionsfråga

Revisionsrapport Barn- och utbildningsnämnden granskning av nämndens ansvarsutövande Augusti 2012 Ove Axelsson Certifierad kommunal revisor Söderhamns kommun Innehållsförteckning 1 Uppdrag, revisionsfråga

Ansvarsutövande Överförmyndarnämnden

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Överförmyndarnämnden Mitt Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Överförmyndarnämnden Mitt Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

JAMTLAND HARJEDALEN. Granskning av Regionala utvecklingsnämnden 2015 REVISIONSKONTORET REVISIONSRAPPORT REGION. Dnr: REV/29/2015

Dnr: REV/29/2015 REGION JAMTLAND HARJEDALEN REVISIONSKONTORET REVISIONSRAPPORT Granskning av Regionala utvecklingsnämnden 2015 Ansvarig: Ulf Rubensson 2 (5) 1 SAMMANFATTNING Regionala utvecklings nämnden

Dnr: REV/29/2015 REGION JAMTLAND HARJEDALEN REVISIONSKONTORET REVISIONSRAPPORT Granskning av Regionala utvecklingsnämnden 2015 Ansvarig: Ulf Rubensson 2 (5) 1 SAMMANFATTNING Regionala utvecklings nämnden

Ansvarsutövande: Stadsbyggnadsnämnden

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Stadsbyggnadsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Stadsbyggnadsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Granskning av målstyrning enligt god ekonomisk hushållning

www.pwc.se Jörn Wahlroth 21 januari 2014 Granskning av målstyrning enligt god ekonomisk hushållning Torsås kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2. Revisionsfråga... 1 1.2.1.

www.pwc.se Jörn Wahlroth 21 januari 2014 Granskning av målstyrning enligt god ekonomisk hushållning Torsås kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2. Revisionsfråga... 1 1.2.1.

Granskning av delårsrapport Överkalix kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte och revisionsfrågor...3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte och revisionsfrågor...3

Revisionsrapport: Översiktlig granskning av delårsrapport per

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Granskning av Samordningsförbundet i Örnsköldsvik Revisionsrapport. LANDSTINGETS REVISORER Revisionskontoret

Granskning av Samordningsförbundet i Örnsköldsvik 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV41 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte, revisionsfrågor... 3 3 Revisionskriterier...

Granskning av Samordningsförbundet i Örnsköldsvik 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV41 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte, revisionsfrågor... 3 3 Revisionskriterier...

Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

Förslag till beslut Individ- och familjenämnden beslutar att anta riktlinjen för styrmodellen.

TJÄNSTEUTLÅTANDE Datum 2019-06-19 Sida 1 (1) Diarienr IFN 2019/00417-1.3.2 Individ- och familjeförvaltningen Annelie Pettersson Epost: annelie2.pettersson@vasteras.se Kopia till Individ- och familjenämnden

TJÄNSTEUTLÅTANDE Datum 2019-06-19 Sida 1 (1) Diarienr IFN 2019/00417-1.3.2 Individ- och familjeförvaltningen Annelie Pettersson Epost: annelie2.pettersson@vasteras.se Kopia till Individ- och familjenämnden

Granskning av delårs- rapport 2012

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Hanna Franck Larsson, Certifierad kommunal revisor Viktor Hallström Oktober 2018 Innehåll 1. Sammanfattning...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Hanna Franck Larsson, Certifierad kommunal revisor Viktor Hallström Oktober 2018 Innehåll 1. Sammanfattning...

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1 Kf 6/2017 Dnr Ks 2016/319 Reglemente för intern kontroll Antagen av kommunfullmäktige 6 februari 2017, Kf 6. Gäller från datum: 1 mars 2017. Dokumentansvarig

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1 Kf 6/2017 Dnr Ks 2016/319 Reglemente för intern kontroll Antagen av kommunfullmäktige 6 februari 2017, Kf 6. Gäller från datum: 1 mars 2017. Dokumentansvarig

Granskning av delårsrapport 2017

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,