Svar till revisorerna angående intern kontroll och återrapportering av delegationsbeslut UN-2014/

|

|

|

- Alexander Andreasson

- för 8 år sedan

- Visningar:

Transkript

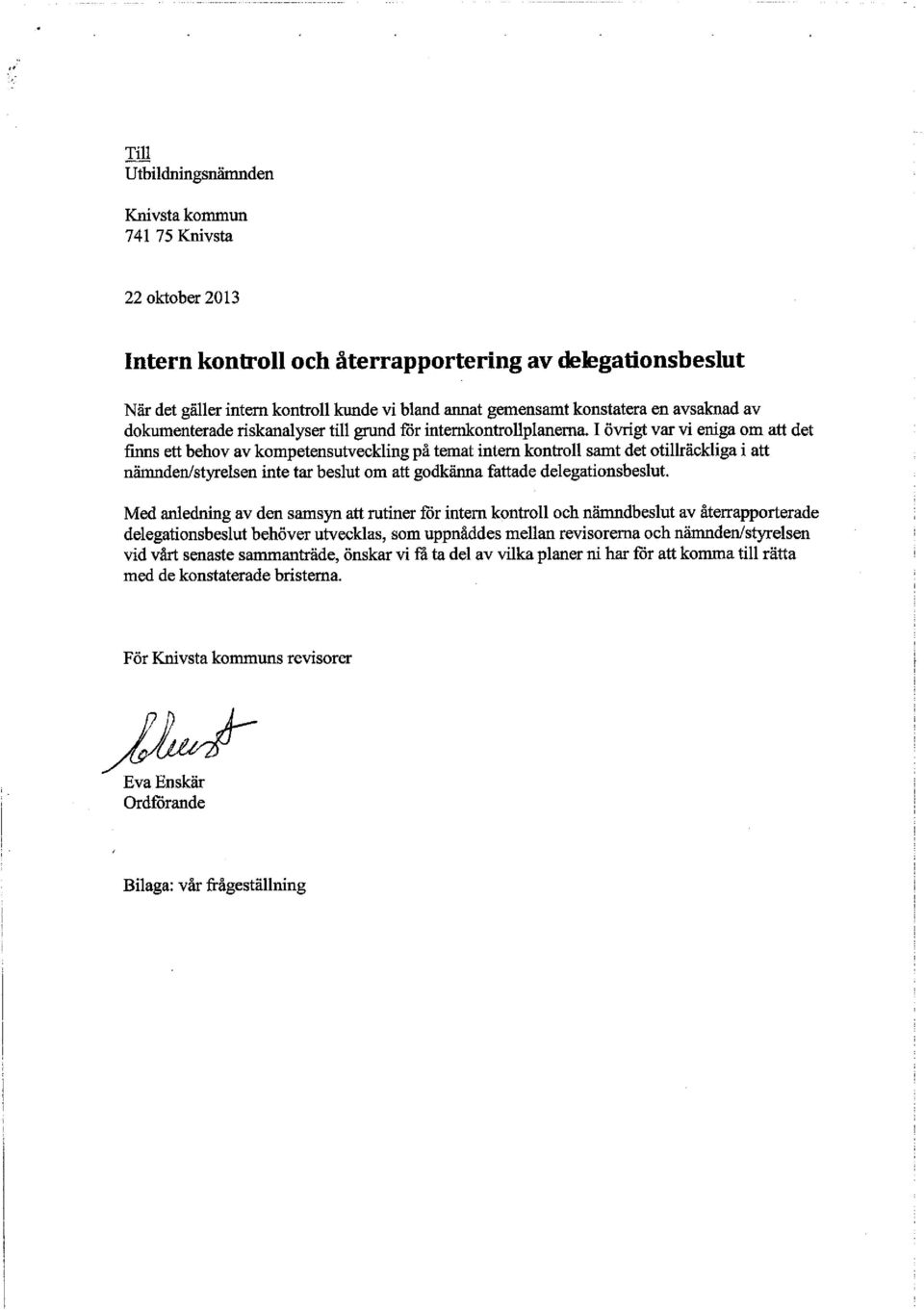

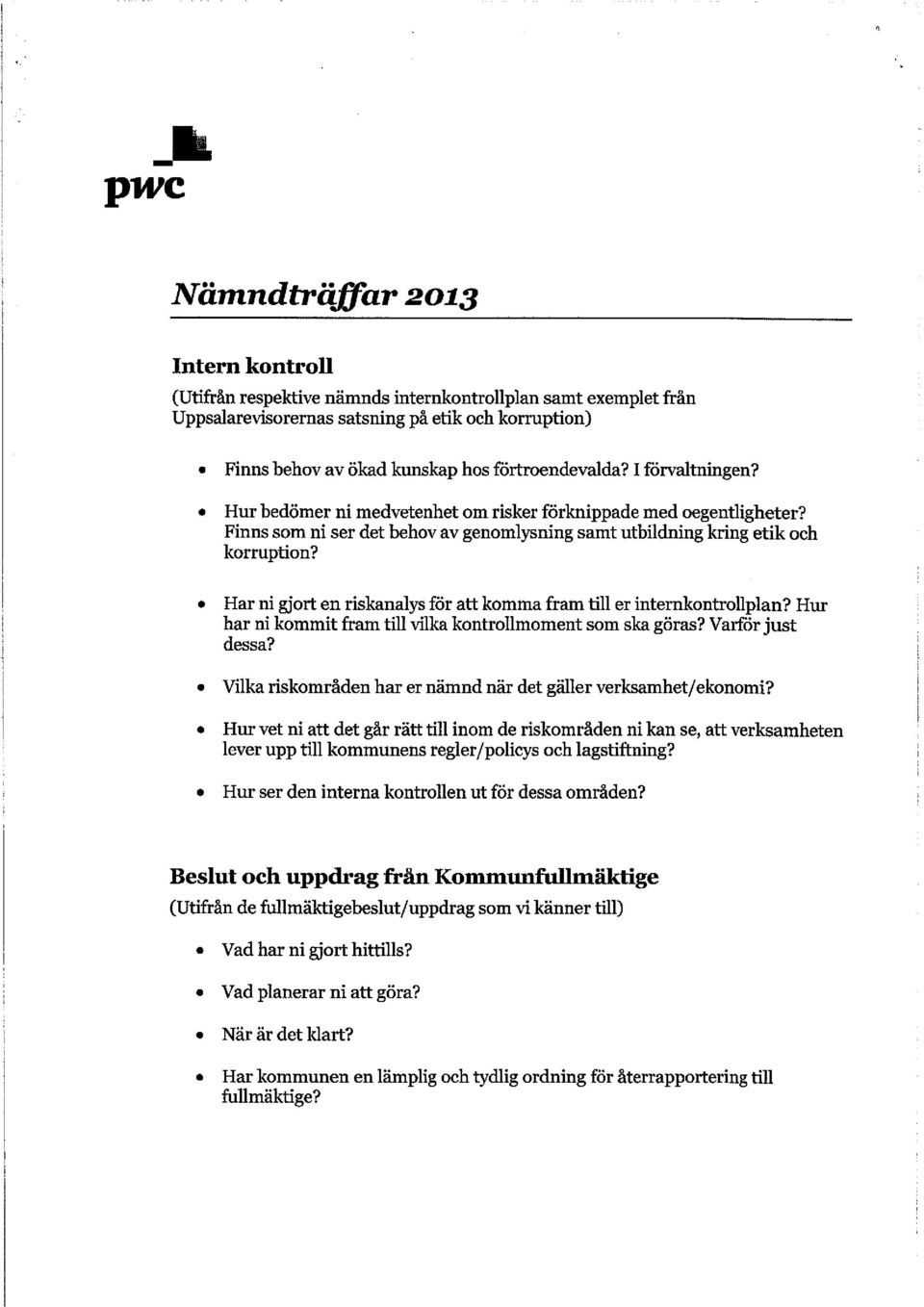

1 Utbildningsnämnden Ordförandeförslag Diarienummer Klas Bergström (M) UN-2014/ Utbildningsnämnden Svar till revisorerna angående intern kontroll och återrapportering av delegationsbeslut UN-2014/ Förslag till beslut Utbildningsnämnden beslutar att lämna denna skrivelse som svar på revisorernas brev angående internkontroll och återrapportering av delegationsbeslut att en genomgång av reglementen och arbetssätt kring internkontroll ska göras vid ett av utbildningsnämndens sammanträden under våren Klas Bergström (M)

2 Sida 1 av 3 Handläggare Tjänsteskrivelse Diarienummer Kerstin Eskhult Datum UN-2013/ Utbildningsnämnden Svar till revisorerna angående intern kontroll och återrapportering av delegationsbeslut UN-2013/291 Förslag till beslut Utbildningsnämnden beslutar att lämna denna skrivelse som svar på revisorernas brev angående internkontroll och återrapportering av delegationsbeslut att en genomgång av reglementen och arbetssätt kring internkontroll ska göras vid ett av utbildningsnämndens sammanträden under våren Sammanfattning I ett brev daterat 22 oktober 2013 efterfrågar kommunens revisorer en beskrivning av hur kommunstyrelsen avser att arbeta vidare med följande punkter: 1. Avsaknad av dokumenterad riskanalys till grund för internkontrollplanerna. 2. Behovet av kompetensutveckling på temat intern kontroll. 3. Det otillräckliga i att styrelsen inte tar beslut om att godkänna fattade delegationsbeslut. Utbildningsnämndens svar är att man avser att i fortsättningen genomföra risk- och väsentlighetsanalys som en grund för prioriteringarna i internkontrollplaner gällande ekonomi respektive kvalitet. I avvaktan på en av kommunstyrelsen anordnad intern utbildning för politiker och tjänstemän kring internkontroll, avser utbildningsnämnden att för de egna ledamöternas räkning ha en genomgång av systemet för internkontroll i samband med ett sammanträde under våren. I utbildningsnämndens delegationsordning står i dag att delegerade beslut ska återrapporteras enligt särskild rutin på en särskild blankett och anmälas till nämnden, vilket är i enlighet med kommunallagens krav. Utbildningsnämnden anser inte att det finns skäl att fatta beslut om att godkänna redan fattade beslut. Däremot behöver man se över reglerna kring hur länge det får dröja innan besluten ska anmälas till nämnden.

3 Sida 2 av 3 Bakgrund Den kommunala revisionen granskar på fullmäktiges uppdrag om kommunens verksamhet sköts på ett ändamålsenligt och från ekonomiskt synpunkt tillfredsställande sätt, om räkenskaperna är rättvisande och om den interna kontrollen som görs inom nämnderna är tillräcklig. Revisorerna har träffat nämndernas och kommunstyrelsens presidier och diskuterat arbetet med internkontroll. I ett brev daterat 22 oktober 2013 efterfrågar revisorerna en beskrivning av hur kommunstyrelsen arbetat vidare med följande punkter: 1. Avsaknad av dokumenterad riskanalys till grund för internkontrollplanerna. 2. Behovet av kompetensutveckling på temat intern kontroll. 3. Det otillräckliga i att styrelsen inte tar beslut om att godkänna fattade delegationsbeslut. Avsaknad av dokumenterad riskanalys Kommunen har ett reglemente för intern kontroll avseende ekonomiska transaktioner 1 och ett reglemente för internkontroll gällande kvalitet (reglemente för internkontroll gällande uppföljning, granskning och utvärdering för Knivsta Kommun och dess bolag). 2 Utbildningsnämnden ska enligt dessa reglementet varje år ta fram en internkontrollplan gällande ekonomi och en för kvalitet. Inget av reglementena kräver att nämnden ska göra en risk- och väsentlighetsanalys, men båda anger att nämndens internkontrollplaner ska innehålla en dokumenterad analys och riskbedömning. Utbildningsnämndens internkontrollplaner upprättas läsårsvis och är framtagna utifrån följande aspekter; - Skollagens krav på tillsyn av fristående förskolor - Nämndens önskemål om egentillsyn av den egna förskole- och skolverksamheten - Redovisning av kvalitet och resultat i en kommunövergripande kvalitetsredovisning, i enlighet med kommunfullmäktiges uppdrag - Särskilda granskningar och uppföljningar Vad gäller de tre första områdena finns ingen särskild riskanalys genomförd, då Skollagens krav och kommunfullmäktiges uppdrag är det som gäller. Särskilda granskningar och uppföljningar är motiverade av nämnden, men någon dokumenterad analys och riskbedömning finns inte upprättad. Utbildningsnämnden vill i fortsättningen vara mer aktiv i framtagandet av internkontrollplanerna och genomföra risk- och väsentlighetsanalyser för granskningar och uppföljningar, med start i internkontrollplanen för läsåret 2014/2015. Dessa analyser bör omfatta både ekonomiska risker och risker när det gäller verksamhet och kvalitet , , 42

4 Sida 3 av 3 Behov av kompetensutveckling på temat intern kontroll Kunskapen om vad internkontroll är och hur den ser ut på olika nivåer varierar förmodligen mellan olika personer. Det är viktigt att man som förtroendevald och tjänsteman har god kunskap om vad begreppet innebär. Ännu viktigare är att det finns en samsyn kring hur systemet ska fungera i den egna kommunen, samt att det finns en god kontrollmiljö, det vill säga att den interna kulturen är sådan att risken för fel och oegentligheter förebyggs. Kommunstyrelsen planerar för en utbildning kring internkontroll med utgångspunkt i vad nyttan med god internkontroll är, och med exempel från aktuella fall i omvärlden. Utbildningen är föreslagen att ordnas som en del i den utbildning som ges till nyvalda politiker i början på den nya mandatperioden, men eventuellt begränsas till nämndernas presidier. I avvaktan på den utbildningen, avser utbildningsnämnden att för de egna ledamöternas räkning ha en genomgång av systemet för internkontroll i samband med ett sammanträde under våren. Beslut om att godkänna fattade delegationsbeslut Enligt kommunallagen ska anmälan om beslut som fattas efter delegation görs till nämnden på de villkor som nämnden beslutar. I utbildningsnämndens delegationsordning anges att anmälan av fattade delegationsbeslut ska göras till nämnden enligt särskild rutin. Detta sker via en särskild blankett, som samlas i en pärm och som cirkulerar under nämndens möten och anmäls på mötet. Utbildningsnämnden anser inte att nämnden behöver fatta beslut om redan fattade delegationsbeslut. Det har inträffat att delegationsbeslut anmäls lång tid efter att de fattats. En översyn av rutinerna kring återrapporteringen av delegationsbeslut ingår i det löpande arbete med nämndadministration. Peter Svantesson utbildningschef

5

6

7

8

Reglemente för internkontroll avseende kvalitet KS-2014/1106

Sida 1 av 2 Handläggare Tjänsteskrivelse Diarienummer Anna Landerholm Datum KS-2014/1106 Verksamhetscontroller 2014-10-29 Kommunstyrelsen Reglemente för internkontroll avseende kvalitet KS-2014/1106 Förslag

Sida 1 av 2 Handläggare Tjänsteskrivelse Diarienummer Anna Landerholm Datum KS-2014/1106 Verksamhetscontroller 2014-10-29 Kommunstyrelsen Reglemente för internkontroll avseende kvalitet KS-2014/1106 Förslag

Utbildningsnämnden Ordförandeförslag Diarienummer Göran Nilsson (M) UN-2014/245. Utbildningsnämnden

UN-2014/245. Utbildningsnämnden") Ordförandeförslag Diarienummer Göran Nilsson (M) 2014-05-26 UN-2014/245 UN-2014/245 Uppföljning, utvärdering och tillsyn av förskolans och skolans verksamhet, läsåret 2014/20 Förslag till beslut beslutar

Ordförandeförslag Diarienummer Göran Nilsson (M) 2014-05-26 UN-2014/245 UN-2014/245 Uppföljning, utvärdering och tillsyn av förskolans och skolans verksamhet, läsåret 2014/20 Förslag till beslut beslutar

PROTOKOLL

Kommunstyrelsen 252 Utdrag ur PROTOKOLL 2014-12-01 Reglemente för internkontroll avseende kvalitet KS-2014/1106 Beslut Kommunstyrelsen föreslår kommunfullmäktige besluta att anta reviderat Reglemente för

Kommunstyrelsen 252 Utdrag ur PROTOKOLL 2014-12-01 Reglemente för internkontroll avseende kvalitet KS-2014/1106 Beslut Kommunstyrelsen föreslår kommunfullmäktige besluta att anta reviderat Reglemente för

Intern kontroll i kommunen och dess företag. Sollefteå kommun

Revisionsrapport Intern kontroll i kommunen och dess företag Anita Agefjäll December/2015 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och Revisionsfrågor... 3 2.3. Revisionskriterier...

Revisionsrapport Intern kontroll i kommunen och dess företag Anita Agefjäll December/2015 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och Revisionsfrågor... 3 2.3. Revisionskriterier...

Reglemente för intern kontroll

2019-01-18 1 (5) Reglemente för intern kontroll 2019-2022 Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och nämnder upprätthåller en tillfredsställande intern

2019-01-18 1 (5) Reglemente för intern kontroll 2019-2022 Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och nämnder upprätthåller en tillfredsställande intern

Kungsörs kommun. Uppföljning av intern kontroll Revisionsrapport. KPMG AB Antal sidor: 8

Revisionsrapport KPMG AB Antal sidor: 8 KPMG network of independent member firms affiliated with KPMG International Cooperative Innehåll 1. Sammanfattning 1 1.1 Svar på revisionsfrågorna 1 1.2 Bedömning

Revisionsrapport KPMG AB Antal sidor: 8 KPMG network of independent member firms affiliated with KPMG International Cooperative Innehåll 1. Sammanfattning 1 1.1 Svar på revisionsfrågorna 1 1.2 Bedömning

Reglemente Innehåll Fastställt av: Fastställt datum: Dokumentet gäller till och med: Dokumentet gäller för: Dokumentansvarig: Diarienummer:

Reglemente Innehåll 1 Syfte...3 2-6 Ansvarsfördelning...4 2 Kommunstyrelsen...4 3 Nämnderna...4 4 Förvaltningschef/VD...5 5 Verksamhetsansvariga...5 6 Medarbetare...6 Bilaga 1...7 1 Styrning och internkontroll...7

Reglemente Innehåll 1 Syfte...3 2-6 Ansvarsfördelning...4 2 Kommunstyrelsen...4 3 Nämnderna...4 4 Förvaltningschef/VD...5 5 Verksamhetsansvariga...5 6 Medarbetare...6 Bilaga 1...7 1 Styrning och internkontroll...7

Reglemente för intern kontroll

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Internkontrollplan 2017

KULTURFÖRVALTNINGEN Handläggare Datum Diarienummer Strömberg Annika 2016-11-23 KTN-2016-0393 Kulturnämnden Internkontrollplan 2017 Förslag till beslut Kulturnämnden föreslås besluta att anta förslag till

KULTURFÖRVALTNINGEN Handläggare Datum Diarienummer Strömberg Annika 2016-11-23 KTN-2016-0393 Kulturnämnden Internkontrollplan 2017 Förslag till beslut Kulturnämnden föreslås besluta att anta förslag till

Riktlinjer för internkontroll i Kalix kommun

Riktlinjer för internkontroll i Kalix kommun Antaget av kommunfullmäktige 2012-11-26--27, 182 Innehållsförteckning Riktlinjer för internkontroll i Kalix kommun...1 Inledning...1 Internkontroll...1 Organisation

Riktlinjer för internkontroll i Kalix kommun Antaget av kommunfullmäktige 2012-11-26--27, 182 Innehållsförteckning Riktlinjer för internkontroll i Kalix kommun...1 Inledning...1 Internkontroll...1 Organisation

Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Intern kontroll och riskbedömningar. Sollefteå kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Bo Rehnberg Cert. kommunal revisor Erik Jansen November 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Bo Rehnberg Cert. kommunal revisor Erik Jansen November 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

Reglemente för internkontroll

1 Handläggare Carina Brofeldt Datum 2015-11-02 Diarienummer Reglemente för internkontroll Syftet med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att såväl den politiska som den professionella

1 Handläggare Carina Brofeldt Datum 2015-11-02 Diarienummer Reglemente för internkontroll Syftet med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att såväl den politiska som den professionella

Yttrande över kommunrevisionens granskning av intern kontroll 2017

KOMMUNLEDNINGSKONTORET Handläggare Säfström Danielsson Henrik Datum 2018-08-13 Diarienummer KSN-2018-1875 Kommunstyrelsen Yttrande över kommunrevisionens granskning av intern kontroll 2017 Förslag till

KOMMUNLEDNINGSKONTORET Handläggare Säfström Danielsson Henrik Datum 2018-08-13 Diarienummer KSN-2018-1875 Kommunstyrelsen Yttrande över kommunrevisionens granskning av intern kontroll 2017 Förslag till

Reglemente för intern kontroll

KOMMUNAL FÖRFATTNINGSSAMLING 2015:6-042 Reglemente för intern kontroll Antagen av kommunfullmäktige 2015-08-27 102 1 Reglemente för intern kontroll Syfte med reglementet 1 Syfte Detta reglemente syftar

KOMMUNAL FÖRFATTNINGSSAMLING 2015:6-042 Reglemente för intern kontroll Antagen av kommunfullmäktige 2015-08-27 102 1 Reglemente för intern kontroll Syfte med reglementet 1 Syfte Detta reglemente syftar

REGLEMENTE INTERN KONTROLL

REGLEMENTE INTERN KONTROLL Dokumentbeskrivningar Policy En policy ska ange viljeinriktningen för ett specifikt område. Den ska vara vägledande för beslut och styrning. En policy som är av principiell beskaffenhet

REGLEMENTE INTERN KONTROLL Dokumentbeskrivningar Policy En policy ska ange viljeinriktningen för ett specifikt område. Den ska vara vägledande för beslut och styrning. En policy som är av principiell beskaffenhet

Policy för Essunga kommuns internkontroll

Policy för Essunga kommuns internkontroll Dokumenttyp Fastställd Detta dokument gäller för Policy 2017-02-20, 6 av Kommunfullmäktige Samtliga nämnder, bolag och stiftelser Giltighetstid 2017-02-21 2021-12-31

Policy för Essunga kommuns internkontroll Dokumenttyp Fastställd Detta dokument gäller för Policy 2017-02-20, 6 av Kommunfullmäktige Samtliga nämnder, bolag och stiftelser Giltighetstid 2017-02-21 2021-12-31

Uppföljning av granskning 2014 Intern kontroll. Smedjebackens kommun

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

Svar revisionsrapport granskning av hjälpmedelsnämnden

Handläggare Datum Lars Axelsson 2019-01-15 0480-453800 070-5923028 Hjälpmedelsnämnden Svar revisionsrapport granskning av hjälpmedelsnämnden Förslag till beslut: Hjälpmedelsnämnden överlämnar nedanstående

Handläggare Datum Lars Axelsson 2019-01-15 0480-453800 070-5923028 Hjälpmedelsnämnden Svar revisionsrapport granskning av hjälpmedelsnämnden Förslag till beslut: Hjälpmedelsnämnden överlämnar nedanstående

Granskning av intern kontroll. Söderhamns kommun. Revisionsrapport. Februari 2011. Micaela Hedin Certifierad kommunal revisor

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Gruppmöten: majoriteten kl. 16:30 i vänstra kammaren och oppositionen kl. 16:30 i rum Fagerhult

KALLELSE Datum Sida 2019-01-09 1 Sammanträde Nämnd: Barn- och utbildningsnämnden Tid: Tisdagen den 22 januari 2019 kl. 17:00 Plats: Vänstra kammaren, kommunhuset Justerare: Fredrik Wärnbring Förhandling

KALLELSE Datum Sida 2019-01-09 1 Sammanträde Nämnd: Barn- och utbildningsnämnden Tid: Tisdagen den 22 januari 2019 kl. 17:00 Plats: Vänstra kammaren, kommunhuset Justerare: Fredrik Wärnbring Förhandling

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Intern kontroll och riskbedömningar. Strömsunds kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

Revisionsrapport basgranskning av överförmyndaren

REVISIONSRAPPORT 1(9) KR-2014/ 0004 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av överförmyndaren Innehållsförteckning 1. Inledning... 2 2. Ansvarsområde...

REVISIONSRAPPORT 1(9) KR-2014/ 0004 Handläggare, titel, telefon Caroline Nyman, stadsrevisor 011-15 17 99 Revisionsrapport basgranskning av överförmyndaren Innehållsförteckning 1. Inledning... 2 2. Ansvarsområde...

91 Yttrande om barn som far illa eller riskerar att fara illa

PROTOKOLLSUTDRAG Sammanträdesdatum Sida 2015-06-18 1 (1) SOCIALNÄMNDEN Dnr SN 2013/183 91 Yttrande om barn som far illa eller riskerar att fara illa Beslut Socialnämnden ställer sig bakom det från socialchefens

PROTOKOLLSUTDRAG Sammanträdesdatum Sida 2015-06-18 1 (1) SOCIALNÄMNDEN Dnr SN 2013/183 91 Yttrande om barn som far illa eller riskerar att fara illa Beslut Socialnämnden ställer sig bakom det från socialchefens

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att kommunstyrelsen, nämnder och bolagsstyrelser upprätthåller en tillfredsställande

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att kommunstyrelsen, nämnder och bolagsstyrelser upprätthåller en tillfredsställande

Internkontrollplan för kvalitet för kommunstyrelsens verksamheter 2014 KS-2013/1267

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/1267 2014-01-13 Kommunstyrelsen Internkontrollplan för kvalitet för kommunstyrelsens verksamheter 2014 KS-2013/1267

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/1267 2014-01-13 Kommunstyrelsen Internkontrollplan för kvalitet för kommunstyrelsens verksamheter 2014 KS-2013/1267

Sammanträde med utbildningsnämnden

Utbildningsnämnden SAMMANTRÄDESPROTOKOLL 1 Sammanträde med utbildningsnämnden 59-70 Tid och plats: Måndagen den 17 juni 2013 kl 15:15 18:30 Kvallsta, kommunhuset Ledamöter: Ersättare: Tjg: Klas Bergström

Utbildningsnämnden SAMMANTRÄDESPROTOKOLL 1 Sammanträde med utbildningsnämnden 59-70 Tid och plats: Måndagen den 17 juni 2013 kl 15:15 18:30 Kvallsta, kommunhuset Ledamöter: Ersättare: Tjg: Klas Bergström

Ovanåkers kommun. Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll. Revisionsrapport

Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll Revisionsrapport KPMG AB Antal sidor: 9 Innehåll 1. Sammanfattning och kommentarer/rekommendationer 1 2. Uppdrag 2

Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll Revisionsrapport KPMG AB Antal sidor: 9 Innehåll 1. Sammanfattning och kommentarer/rekommendationer 1 2. Uppdrag 2

Internkontrollplan et

Internkontrollplan 2016-2018 et Internkontroll är ett verktyg som ska användas för att säkerställa de, av fullmäktige, fastställda verksamhetsmässiga och ekonomiska målen. Internkontrollen omfattar såväl

Internkontrollplan 2016-2018 et Internkontroll är ett verktyg som ska användas för att säkerställa de, av fullmäktige, fastställda verksamhetsmässiga och ekonomiska målen. Internkontrollen omfattar såväl

Övergripande granskning av intern kontroll

Revisionsrapport Övergripande granskning av intern kontroll Surahammars kommun Fredrik Alm Cert. kommunal revisor Surahammars kommun Övergripande granskning av intern kontroll Innehållsförteckning 1. Sammanfattning...

Revisionsrapport Övergripande granskning av intern kontroll Surahammars kommun Fredrik Alm Cert. kommunal revisor Surahammars kommun Övergripande granskning av intern kontroll Innehållsförteckning 1. Sammanfattning...

av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

Granskning av kostnämnden i Lycksele år 2016

Granskning av kostnämnden i Lycksele år 2016 Rapport Gr 5/2016 Mars 2017 Jonas Hansson, revisionskontoret Diarienummer: REV 21:2-2016 Diarienummer: 245167 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. MÅLUPPFYLLELSE...

Granskning av kostnämnden i Lycksele år 2016 Rapport Gr 5/2016 Mars 2017 Jonas Hansson, revisionskontoret Diarienummer: REV 21:2-2016 Diarienummer: 245167 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. MÅLUPPFYLLELSE...

Hofors kommun. Intern kontroll. Revisionsrapport. KPMG AB Mars 2011 Antal sidor: 10

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Årlig granskning av Kostnämnden i Sollefteå Revisionspromemoria. LANDSTINGETS REVISORER Revisionskontoret

Årlig granskning av Kostnämnden i Sollefteå 2013 Revisionspromemoria LANDSTINGETS REVISORER 2014-04-09 14REV43 2(9) Sammanfattning Landstinget Västernorrland har i samverkan med Sollefteå kommun bildat

Årlig granskning av Kostnämnden i Sollefteå 2013 Revisionspromemoria LANDSTINGETS REVISORER 2014-04-09 14REV43 2(9) Sammanfattning Landstinget Västernorrland har i samverkan med Sollefteå kommun bildat

Intern kontroll, reglemente och tillämpningsanvisningar,

FÖRFATTNINGSSAMLING KS 2017/92 KS 2016/616 Intern kontroll Reglemente och tillämpningsanvisningar Dokumentnamn Intern kontroll, reglemente och tillämpningsanvisningar, Kommunstyrelsen Diarienummer KS 2017/92,

FÖRFATTNINGSSAMLING KS 2017/92 KS 2016/616 Intern kontroll Reglemente och tillämpningsanvisningar Dokumentnamn Intern kontroll, reglemente och tillämpningsanvisningar, Kommunstyrelsen Diarienummer KS 2017/92,

Ekonomgruppen i Kungälvs kommun oktober 1999 Antagen av kommunfullmäktige 2001-01-31, x.

KUNGÄLVS KOMMUN eller hur vi klarlägger att uttalade och outtalade regler efterlevs, dvs att den interna kontrollen fungerar som det var tänkt. Ekonomgruppen i Kungälvs kommun oktober 1999 Antagen av kommunfullmäktige

KUNGÄLVS KOMMUN eller hur vi klarlägger att uttalade och outtalade regler efterlevs, dvs att den interna kontrollen fungerar som det var tänkt. Ekonomgruppen i Kungälvs kommun oktober 1999 Antagen av kommunfullmäktige

Granskning år 2015 av patientnämnden

Granskning år 2015 av patientnämnden Rapport nr 20/2015 Mars 2016 Jonas Hansson, revisionskontoret Diarienummer: REV 21:2 2015 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. REKOMMENDATIONER... 3 2. BAKGRUND...

Granskning år 2015 av patientnämnden Rapport nr 20/2015 Mars 2016 Jonas Hansson, revisionskontoret Diarienummer: REV 21:2 2015 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. REKOMMENDATIONER... 3 2. BAKGRUND...

LYSEKILS KOMMUN Sammanträdesprotokoll Kommunstyrelsen 2014-01-15

LYSEKILS KOMMUN Sammanträdesprotokoll Kommunstyrelsen 2014-01-15 13 (18) 11 REGLEMENTE SAMT ANVISNINGAR FÖR INTERN KONTROLL Dnr: LKS 2014-04-042 Ekonomienheten har utarbetat förslag för ett gemensamt arbetsförfarande

LYSEKILS KOMMUN Sammanträdesprotokoll Kommunstyrelsen 2014-01-15 13 (18) 11 REGLEMENTE SAMT ANVISNINGAR FÖR INTERN KONTROLL Dnr: LKS 2014-04-042 Ekonomienheten har utarbetat förslag för ett gemensamt arbetsförfarande

21 Övrigt - Nämndens ledamöter rapporterar från styrelser etcetera - Omvärldsbevakning / konferenser - Delegationsbeslut

fritidsnämnden Föredragningslista Tid Onsdagen den 4 maj, 8:30-12 Plats Valjeviken, Sölvesborg Dagordning Mötets öppnande Justerare Föregående mötes protokoll Godkännande av dagordning Beslut 20 Internkontrollplan

fritidsnämnden Föredragningslista Tid Onsdagen den 4 maj, 8:30-12 Plats Valjeviken, Sölvesborg Dagordning Mötets öppnande Justerare Föregående mötes protokoll Godkännande av dagordning Beslut 20 Internkontrollplan

PROTOKOLL Att, med små redaktionella ändringar, godkänna förslaget till Riktlinjer för egentillsyn av förskola, skola och fritidshem, samt

Utbildningsnämndens arbetsutskott 19 Utdrag ur PROTOKOLL 2017-02-28 Riktlinjer för egentillsyn av förskolor, grundskolor och fritidshem UN-2017/27 Beslut Utbildningsnämndens arbetsutskott beslutar Att,

Utbildningsnämndens arbetsutskott 19 Utdrag ur PROTOKOLL 2017-02-28 Riktlinjer för egentillsyn av förskolor, grundskolor och fritidshem UN-2017/27 Beslut Utbildningsnämndens arbetsutskott beslutar Att,

Uppföljning av det interna kontrollarbetet 2014

Uppföljning av det interna kontrollarbetet 2014 Osby kommun 25 februari 2015 Anna Hammarsten Bakgrund, syfte och metod Bakgrund Kommunstyrelsen och nämnderna ska i enlighet med gällande kommunallag tillse

Uppföljning av det interna kontrollarbetet 2014 Osby kommun 25 februari 2015 Anna Hammarsten Bakgrund, syfte och metod Bakgrund Kommunstyrelsen och nämnderna ska i enlighet med gällande kommunallag tillse

Regionstyrelsen

PROTOKOLL UTDRAG Regionstyrelsen 119-136 Tid: 2016-09-20 kl. 13:00-16:10 Plats: Regionens hus, sal A 125 Reglemente för intern styrning och kontroll Diarienummer: RJL 2016/2847 Vid protokollet Beslut Regionfullmäktige

PROTOKOLL UTDRAG Regionstyrelsen 119-136 Tid: 2016-09-20 kl. 13:00-16:10 Plats: Regionens hus, sal A 125 Reglemente för intern styrning och kontroll Diarienummer: RJL 2016/2847 Vid protokollet Beslut Regionfullmäktige

Reglemente för intern kontroll för Älmhults kommun Antaget av kommunfullmäktige , 119.

Reglemente för intern kontroll för Älmhults kommun Antaget av kommunfullmäktige 2015-06-22, 119. Detta reglemente fastställer ansvaret för den interna kontrollen, med utgångspunkt i kommunallagen och den

Reglemente för intern kontroll för Älmhults kommun Antaget av kommunfullmäktige 2015-06-22, 119. Detta reglemente fastställer ansvaret för den interna kontrollen, med utgångspunkt i kommunallagen och den

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING Utgåva februari 2006 6:1 REGLEMENTE FÖR INTERN KONTROLL Inledning 1 Syftet Detta reglemente syftar till att säkerställa att såväl den politiska som den professionella

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING Utgåva februari 2006 6:1 REGLEMENTE FÖR INTERN KONTROLL Inledning 1 Syftet Detta reglemente syftar till att säkerställa att såväl den politiska som den professionella

Dokumentnamn Gemensam plan för internkontroll i Gällivare kommun

Dokumentnamn Gemensam plan för internkontroll i Gällivare kommun 2018 Dokumenttyp Diarienummer Policydokument KS/2017:2224 Beslutad av Kontrollstation Kommunstyrelsen Nämnd- och utredningsenheten Beslutad

Dokumentnamn Gemensam plan för internkontroll i Gällivare kommun 2018 Dokumenttyp Diarienummer Policydokument KS/2017:2224 Beslutad av Kontrollstation Kommunstyrelsen Nämnd- och utredningsenheten Beslutad

Handlingsplan för internkontroll 2019, kommungemensamma kontrollaktiviteter

Kommunkontoret Tjänsteskrivelse 1 (5) Ekonomiavdelningen Lena Bråberg Svensson 046-357058 lena.braberg@lund.se Kommunstyrelsen Handlingsplan för internkontroll 2019, kommungemensamma kontrollaktiviteter

Kommunkontoret Tjänsteskrivelse 1 (5) Ekonomiavdelningen Lena Bråberg Svensson 046-357058 lena.braberg@lund.se Kommunstyrelsen Handlingsplan för internkontroll 2019, kommungemensamma kontrollaktiviteter

Idrottsnämndens system för internkontroll

Idrottsförvaltningen Avdelningen för lednings- och verksamhetsstöd Sida 1 (7) 2016-11-30 IDN 2016-12-20 Handläggare Sara Östling Telefon: 08-508 27 918 Till Idrottsnämnden Idrottsnämndens system för internkontroll

Idrottsförvaltningen Avdelningen för lednings- och verksamhetsstöd Sida 1 (7) 2016-11-30 IDN 2016-12-20 Handläggare Sara Östling Telefon: 08-508 27 918 Till Idrottsnämnden Idrottsnämndens system för internkontroll

Yttrande över övergripande granskning av socialnämnden 2011

Allmänna utskottet 2012 06 07 49 5 Socialnämnden 2012 06 20 103 8 Dnr 2011/645 70 Yttrande över övergripande granskning av socialnämnden 2011 Bilagor: Övergripande granskning av socialnämnden 2011 Tjänsteutlåtande

Allmänna utskottet 2012 06 07 49 5 Socialnämnden 2012 06 20 103 8 Dnr 2011/645 70 Yttrande över övergripande granskning av socialnämnden 2011 Bilagor: Övergripande granskning av socialnämnden 2011 Tjänsteutlåtande

Uppföljning av nämndernas arbete med internkontroll 2013 KS-2014/133

Handläggare Tjänsteskrivelse Diarienummer Kristina Nyström Datum KS-2014/133 2014-01-27 Kommunstyrelsen Uppföljning av nämndernas arbete med internkontroll 2013 KS-2014/133 Förslag till beslut Kommunstyrelsen

Handläggare Tjänsteskrivelse Diarienummer Kristina Nyström Datum KS-2014/133 2014-01-27 Kommunstyrelsen Uppföljning av nämndernas arbete med internkontroll 2013 KS-2014/133 Förslag till beslut Kommunstyrelsen

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1 Kf 6/2017 Dnr Ks 2016/319 Reglemente för intern kontroll Antagen av kommunfullmäktige 6 februari 2017, Kf 6. Gäller från datum: 1 mars 2017. Dokumentansvarig

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1 Kf 6/2017 Dnr Ks 2016/319 Reglemente för intern kontroll Antagen av kommunfullmäktige 6 februari 2017, Kf 6. Gäller från datum: 1 mars 2017. Dokumentansvarig

Barn- och utbildningsnämndens arbetsformer

Revisionsrapport Barn- och utbildningsnämndens arbetsformer Östersunds kommun Anneth Nyqvist Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionskriterier 2 2.3 Revisionsfråga

Revisionsrapport Barn- och utbildningsnämndens arbetsformer Östersunds kommun Anneth Nyqvist Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionskriterier 2 2.3 Revisionsfråga

Dokumentnamn Gemensam plan för internkontroll i Gällivare kommun

Dokumentnamn Gemensam plan för internkontroll i Gällivare kommun 2019 Dokumenttyp Diarienummer Policydokument KS/2018:111 Beslutad av Kontrollstation Kommunstyrelsen Nämnd- och utredningsenheten Beslutad

Dokumentnamn Gemensam plan för internkontroll i Gällivare kommun 2019 Dokumenttyp Diarienummer Policydokument KS/2018:111 Beslutad av Kontrollstation Kommunstyrelsen Nämnd- och utredningsenheten Beslutad

Revisionsplan

Revisionsplan 2010 1 Inledning Revisionsplanen är framtagen med utgångspunkt i Revisionsstrategi för 2008-2010 och den i januari 2008 utarbetade Väsentlighets- och riskanalysen. Planen innehåller också

Revisionsplan 2010 1 Inledning Revisionsplanen är framtagen med utgångspunkt i Revisionsstrategi för 2008-2010 och den i januari 2008 utarbetade Väsentlighets- och riskanalysen. Planen innehåller också

Vård- och omsorgsnämndens resultat kommunrevisionens webbenkät intern styrning och kontroll förtroendevalda och chefer juni 2018 Lidköpings kommun

www.pwc.se Vård- och omsorgsnämndens resultat kommunrevisionens webbenkät intern styrning och kontroll förtroendevalda och chefer juni 2018 Lidköpings kommun Redovisning September 2018 Allmänt Uppföljning

www.pwc.se Vård- och omsorgsnämndens resultat kommunrevisionens webbenkät intern styrning och kontroll förtroendevalda och chefer juni 2018 Lidköpings kommun Redovisning September 2018 Allmänt Uppföljning

Landstinget Dalarnas revisorer

Landstinget Dalarnas revisorer fr o m 2019-01-01 Region Dalarnas revisorer Kjell Johansson Revisionschef Grundläggande ansvarssystem Beslutande organ Verkställande organ Granskande organ 2018-11-14 2 Det

Landstinget Dalarnas revisorer fr o m 2019-01-01 Region Dalarnas revisorer Kjell Johansson Revisionschef Grundläggande ansvarssystem Beslutande organ Verkställande organ Granskande organ 2018-11-14 2 Det

Stadsledningskontorets system för intern kontroll

Bilaga Stadsledningskontorets system för intern kontroll Inledning I dokumentet redovisas de grundläggande lagarna och reglerna som styr den interna kontrollen samt en definition av begreppet intern kontroll

Bilaga Stadsledningskontorets system för intern kontroll Inledning I dokumentet redovisas de grundläggande lagarna och reglerna som styr den interna kontrollen samt en definition av begreppet intern kontroll

Revisionsrapport Utskottsorganisation. Ragunda kommun

Revisionsrapport Utskottsorganisation. Ragunda kommun 30Augusti 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Budgetprocessen... 3 3. Revisionell bedömning... 6 Sammanfattning På uppdrag av kommunens

Revisionsrapport Utskottsorganisation. Ragunda kommun 30Augusti 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Budgetprocessen... 3 3. Revisionell bedömning... 6 Sammanfattning På uppdrag av kommunens

Granskning år 2012 av patientnämnden

Granskning år 2012 av patientnämnden Rapport nr 22/2012 Februari 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll Innehåll... 2 1 Sammanfattning... 3 2 Inledning... 3 2.1 Bakgrund... 3 2.2 Revisionsfrågor...

Granskning år 2012 av patientnämnden Rapport nr 22/2012 Februari 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll Innehåll... 2 1 Sammanfattning... 3 2 Inledning... 3 2.1 Bakgrund... 3 2.2 Revisionsfrågor...

REGLEMENTE INTERN KONTROLL

REGLEMENTE INTERN KONTROLL Reglemente för intern kontroll Fastställd Fullmäktige 2012-02-13 13 Reviderad - Produktion Kommunledningskontoret Dnr 2011/301 003 Dokument Winess, KS Reglemente för intern kontroll

REGLEMENTE INTERN KONTROLL Reglemente för intern kontroll Fastställd Fullmäktige 2012-02-13 13 Reviderad - Produktion Kommunledningskontoret Dnr 2011/301 003 Dokument Winess, KS Reglemente för intern kontroll

Författningssamling. Arbetsordning för fullmäktige samt reglementen och arbetsformer för styrelser, nämnder, kommittéer med flera

Ändrad 2005-08-18 Sida 1 (6) Senast reviderad: 2007-10-02 Senast reviderad av: Fredrik Bordahl Arbetsordning för fullmäktige samt reglementen och arbetsformer för styrelser, nämnder, kommittéer med flera

Ändrad 2005-08-18 Sida 1 (6) Senast reviderad: 2007-10-02 Senast reviderad av: Fredrik Bordahl Arbetsordning för fullmäktige samt reglementen och arbetsformer för styrelser, nämnder, kommittéer med flera

Styrelsens och nämndernas ansvarsutövande

PAJALA KOMMUN 1 (5) För kännedom Kommunfullmäktiges presidium Partiernas gruppledare Pajala kommun Kommunstyrelsen Nämnderna Styrelsens och nämndernas ansvarsutövande Bakgrund Kommunfullmäktige beslutar

PAJALA KOMMUN 1 (5) För kännedom Kommunfullmäktiges presidium Partiernas gruppledare Pajala kommun Kommunstyrelsen Nämnderna Styrelsens och nämndernas ansvarsutövande Bakgrund Kommunfullmäktige beslutar

Intern styrning och kontroll Policy

Intern styrning och kontroll Policy Beslutad av: Kommunfullmäktige Beslutsdatum: 2018-09-03 85 Framtagen av: Susanne Rönnefeldt Berg, utv.strateg Dokumentansvarig: Utvecklingsstrateg Uppdaterad:

Intern styrning och kontroll Policy Beslutad av: Kommunfullmäktige Beslutsdatum: 2018-09-03 85 Framtagen av: Susanne Rönnefeldt Berg, utv.strateg Dokumentansvarig: Utvecklingsstrateg Uppdaterad:

Internkontrollplan 2018

KULTURFÖRVALTNINGEN Handläggare Datum Diarienummer Liljestam Agneta 2017-12-05 KTN-2017-0493 Strömberg Annika Kulturnämnden Internkontrollplan 2018 Förslag till beslut Kulturnämnden föreslås besluta att

KULTURFÖRVALTNINGEN Handläggare Datum Diarienummer Liljestam Agneta 2017-12-05 KTN-2017-0493 Strömberg Annika Kulturnämnden Internkontrollplan 2018 Förslag till beslut Kulturnämnden föreslås besluta att

Leksands kommun. Revisionsrapport. Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens.

www.pwc.se Revisionsrapport Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens verksamhet Louise Cedemar Helena Steffansson Carlson David Boman Niklas Eriksson

www.pwc.se Revisionsrapport Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens verksamhet Louise Cedemar Helena Steffansson Carlson David Boman Niklas Eriksson

Socialnämndens arbetsformer

Revisionsrapport Socialnämndens arbetsformer Anneth Nyqvist Strömsunds kommun Innehållsförteckning 1 Sammanfattning 2 Inledning 2.1 Bakgrund 2.2 Revisionskriterier 2.3 Avgränsning 2.4 Granskningsmetod

Revisionsrapport Socialnämndens arbetsformer Anneth Nyqvist Strömsunds kommun Innehållsförteckning 1 Sammanfattning 2 Inledning 2.1 Bakgrund 2.2 Revisionskriterier 2.3 Avgränsning 2.4 Granskningsmetod

Övergripande granskning av Regionstyrelsens intern kontroll arbete. Region Halland. Revisionsrapport

Revisionsrapport Övergripande granskning av Regionstyrelsens intern kontroll arbete Region Halland Rebecca Andersson, revisionskonsult Kerstin Sikander, Cert. kommunal revisor Carl-Magnus Stensson, Cert.

Revisionsrapport Övergripande granskning av Regionstyrelsens intern kontroll arbete Region Halland Rebecca Andersson, revisionskonsult Kerstin Sikander, Cert. kommunal revisor Carl-Magnus Stensson, Cert.

Kommunledning. Ärendenr: 2016/61 Fastställd: KS Reviderad: KS RIKTLINJE. Intern kontroll

Kommunledning Ärendenr: 2016/61 Fastställd: KS 2016-03-09 Reviderad: KS 2017-06-28 RIKTLINJE Intern kontroll 2/8 Innehållsförteckning Innehållsförteckning... 2 1. Inledning... 3 1.1 Syfte... 3 1.2 God

Kommunledning Ärendenr: 2016/61 Fastställd: KS 2016-03-09 Reviderad: KS 2017-06-28 RIKTLINJE Intern kontroll 2/8 Innehållsförteckning Innehållsförteckning... 2 1. Inledning... 3 1.1 Syfte... 3 1.2 God

Översiktlig granskning av kommunens arbete med att säkerställa en tillräcklig intern kontroll Smedjebackens kommun

www.pwc.se Revisionsrapport Louise Cedemar, Hanna Franck Larsson Översiktlig granskning av kommunens arbete med att säkerställa en tillräcklig intern kontroll Smedjebackens kommun Översiktlig granskning

www.pwc.se Revisionsrapport Louise Cedemar, Hanna Franck Larsson Översiktlig granskning av kommunens arbete med att säkerställa en tillräcklig intern kontroll Smedjebackens kommun Översiktlig granskning

Revisionsplan 2019 Trollhättans Stad

Revisionsplan 2019 Trollhättans Stad Antagen 2019-04-24 Revisionsplan 2019 1. Uppdrag Revisionens uppdrag är att granska all verksamhet i kommunen. Det innebär att revisorerna prövar om verksamheten sköts

Revisionsplan 2019 Trollhättans Stad Antagen 2019-04-24 Revisionsplan 2019 1. Uppdrag Revisionens uppdrag är att granska all verksamhet i kommunen. Det innebär att revisorerna prövar om verksamheten sköts

Angående uppföljning av tillsyn läsåret 2005 2006

Knivsta maj 2011 Angående uppföljning av tillsyn läsåret 2005 2006 Hur har vi arbetat vidare med de utvecklingsområden som tillsynen 2005 2006 efterfrågade? 1. Styrning ledning och kvalitetsarbete Arbeta

Knivsta maj 2011 Angående uppföljning av tillsyn läsåret 2005 2006 Hur har vi arbetat vidare med de utvecklingsområden som tillsynen 2005 2006 efterfrågade? 1. Styrning ledning och kvalitetsarbete Arbeta

Sida 1(8) Regler för internkontroll. Styrdokument

Regler för internkontroll. Styrdokument") Sida 1(8) Regler för internkontroll Styrdokument 2(8) Styrdokument Dokumenttyp Regler Beslutad av Kommunfullmäktige 201-10-0 154 Dokumentansvarig Kommunchefen Reviderad av (8) Innehållsförteckning Regler

Sida 1(8) Regler för internkontroll Styrdokument 2(8) Styrdokument Dokumenttyp Regler Beslutad av Kommunfullmäktige 201-10-0 154 Dokumentansvarig Kommunchefen Reviderad av (8) Innehållsförteckning Regler

Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun Innehållsförteckning

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun Innehållsförteckning

Antaget av kommunfullmäktige , 28 att gälla fr o m

REGLEMENTE FÖR INTERN KONTROLL Antaget av kommunfullmäktige 2010-12-15, 28 att gälla fr o m 2011-01-01 Kommunens organisation I kommunen finns kommunstyrelse och fyra nämnder, nämligen bygg- och räddningsnämnd,

REGLEMENTE FÖR INTERN KONTROLL Antaget av kommunfullmäktige 2010-12-15, 28 att gälla fr o m 2011-01-01 Kommunens organisation I kommunen finns kommunstyrelse och fyra nämnder, nämligen bygg- och räddningsnämnd,

Nora kommun. Uppföljning av kommunens arbete med intern kontroll Revisionsrapport. KPMG AB Antal sidor: 13

Uppföljning av kommunens arbete med intern kontroll Revisionsrapport KPMG AB Antal sidor: 13 Innehåll 1. Sammanfattning 2. Bakgrund 2.1 Definition av intern kontroll 2.2 Exempel på uppföljning av den interna

Uppföljning av kommunens arbete med intern kontroll Revisionsrapport KPMG AB Antal sidor: 13 Innehåll 1. Sammanfattning 2. Bakgrund 2.1 Definition av intern kontroll 2.2 Exempel på uppföljning av den interna

REGLEMENTE INTERN KONTROLL HAGFORS KOMMUN

REGLEMENTE INTERN KONTROLL HAGFORS KOMMUN Reglemente för intern kontroll 1 Syfte Reglementet syftar till att säkerställa att styrelsen, nämnden och de kommunala bolagen upprätthåller en tillfredsställande

REGLEMENTE INTERN KONTROLL HAGFORS KOMMUN Reglemente för intern kontroll 1 Syfte Reglementet syftar till att säkerställa att styrelsen, nämnden och de kommunala bolagen upprätthåller en tillfredsställande

Granskning av kommunstyrelsens förutsättningar för styrning och ledning

Förstudie Granskning av kommunstyrelsens förutsättningar för styrning och ledning Båstad kommun Adrian Göransson, revisionskonsult Innehållsförteckning 1 Inledning 1 1.1 Bakgrund 1 1.2 Kontrollmål 1 1.3

Förstudie Granskning av kommunstyrelsens förutsättningar för styrning och ledning Båstad kommun Adrian Göransson, revisionskonsult Innehållsförteckning 1 Inledning 1 1.1 Bakgrund 1 1.2 Kontrollmål 1 1.3

PROTOKOLL Kommunstyrelsen 55 Svar på Revisionsrapport kommunstyrelsens uppsikt över bolagen Beredning Yrkande Kommunstyrelsens beslut

PROTOKOLL Sammanträdesdatum Blad nr Kommunstyrelsen 2013-02-26 15 55 Dnr 2012.397 107 Svar på Revisionsrapport kommunstyrelsens uppsikt över bolagen Kommunens revisorer har gett Kommunal Sektor inom PwC

PROTOKOLL Sammanträdesdatum Blad nr Kommunstyrelsen 2013-02-26 15 55 Dnr 2012.397 107 Svar på Revisionsrapport kommunstyrelsens uppsikt över bolagen Kommunens revisorer har gett Kommunal Sektor inom PwC

Internkontrollplan 2019

MILJÖFÖRVALTNINGEN Handläggare Datum Diarienummer Anna Nilsson 2019-02-08 MHN-2019-649 Till miljö- och hälsoskyddsnämndens sammanträde den 13 februari 2019 Internkontrollplan 2019 Förslag till beslut:

MILJÖFÖRVALTNINGEN Handläggare Datum Diarienummer Anna Nilsson 2019-02-08 MHN-2019-649 Till miljö- och hälsoskyddsnämndens sammanträde den 13 februari 2019 Internkontrollplan 2019 Förslag till beslut:

Kultur- och fritidsnämnd

NÄMND Mål och övergripande styr - och kontrollmiljö Översiktlig granskning/revision av den Intern styrningen och kontrollen BILAGA 1 Områden som omfattats Risk och kvalitetsarbete Kontrollaktiviteter Kommunikation

NÄMND Mål och övergripande styr - och kontrollmiljö Översiktlig granskning/revision av den Intern styrningen och kontrollen BILAGA 1 Områden som omfattats Risk och kvalitetsarbete Kontrollaktiviteter Kommunikation

Översiktlig granskning/revision av den Intern styrningen och kontrollen BILAGA 1 Räddningsnämnd. Räddningsnämnd

NÄMND Mål och övergripande styr - och kontrollmiljö Översiktlig granskning/revision av den Intern styrningen och kontrollen BILAGA 1 Områden som omfattats Risk och kvalitetsarbete Kontrollaktiviteter Kommunikation

NÄMND Mål och övergripande styr - och kontrollmiljö Översiktlig granskning/revision av den Intern styrningen och kontrollen BILAGA 1 Områden som omfattats Risk och kvalitetsarbete Kontrollaktiviteter Kommunikation

REVISIONSKONTORET. REVISIONSRAPPORT Grundläggande granskning för 2016 av Patientnämnden

Dnr: REV 6/2017 REVISIONSKONTORET REVISIONSRAPPORT Grundläggande granskning för 2016 av Patientnämnden Ansvarig: Jan-Olov Undvall Revisionsrapport 2 (5) Innehållsförteckning 1 INLEDNING/BAKGRUND... 3 SYFTE,

Dnr: REV 6/2017 REVISIONSKONTORET REVISIONSRAPPORT Grundläggande granskning för 2016 av Patientnämnden Ansvarig: Jan-Olov Undvall Revisionsrapport 2 (5) Innehållsförteckning 1 INLEDNING/BAKGRUND... 3 SYFTE,

Samhällsbyggnadsnämnd

NÄMND Mål och övergripande styr - och kontrollmiljö Översiktlig granskning/revision av den Intern styrningen och kontrollen BILAGA 1 Områden som omfattats Risk och kvalitetsarbete Kontrollaktiviteter Kommunikation

NÄMND Mål och övergripande styr - och kontrollmiljö Översiktlig granskning/revision av den Intern styrningen och kontrollen BILAGA 1 Områden som omfattats Risk och kvalitetsarbete Kontrollaktiviteter Kommunikation

Årlig granskning av Patientnämnden - Etiska nämnden Revisionspromemoria. LANDSTINGETS REVISORER Revisionskontoret

Årlig granskning av Patientnämnden - Etiska nämnden 2015 Revisionspromemoria LANDSTINGETS REVISORER 2016-04-08 16REV20 2(7) Sammanfattning Granskningen visar att Patientnämnden - Etiska nämnden har arbetat

Årlig granskning av Patientnämnden - Etiska nämnden 2015 Revisionspromemoria LANDSTINGETS REVISORER 2016-04-08 16REV20 2(7) Sammanfattning Granskningen visar att Patientnämnden - Etiska nämnden har arbetat

Kommunhuset, Hållö, 08.30 10.30.. Mikael Sternemar, (FP) ordförande Anders Rosén (M), tjg ersättare Annica Erlandsson (S)

ordförande Anders Rosén (M), tjg ersättare Annica Erlandsson (S)") Plats och tid Kommunhuset, Hållö, 08.30 10.30.. Beslutande Mikael Sternemar, (FP) ordförande Anders Rosén (M), tjg ersättare Annica Erlandsson (S) Övriga deltagare Justerare Eva-Lott Grafman, skolutvecklare

Plats och tid Kommunhuset, Hållö, 08.30 10.30.. Beslutande Mikael Sternemar, (FP) ordförande Anders Rosén (M), tjg ersättare Annica Erlandsson (S) Övriga deltagare Justerare Eva-Lott Grafman, skolutvecklare

Barn- och skolnämnd Områden som omfattats

NÄMND Mål och övergripande styr - och kontrollmiljö Översiktlig granskning/revision av den Intern styrningen och kontrollen BILAGA 1 Områden som omfattats Risk och kvalitetsarbete Kontrollaktiviteter Kommunikation

NÄMND Mål och övergripande styr - och kontrollmiljö Översiktlig granskning/revision av den Intern styrningen och kontrollen BILAGA 1 Områden som omfattats Risk och kvalitetsarbete Kontrollaktiviteter Kommunikation

Socialnämndens arbetsutskott PROTOKOLL Riskbedömning inför internkontrollplan Beslut. Arbetsutskottet beslutar

Socialnämndens arbetsutskott Utdrag ur PROTOKOLL 2015-12-17 75 Riskbedömning inför internkontrollplan 2016 Beslut Arbetsutskottet beslutar att verksamhetskontroller och socialchef ska sammanställa de punkter

Socialnämndens arbetsutskott Utdrag ur PROTOKOLL 2015-12-17 75 Riskbedömning inför internkontrollplan 2016 Beslut Arbetsutskottet beslutar att verksamhetskontroller och socialchef ska sammanställa de punkter

REGLEMENTE FÖR INTERN KONTROLL med anvisningar

Antaget av/ansvarig Syfte God styrning och kontroll av Trollhättans Stads ekonomi och verksamhet. Gäller för Samtliga nämnder och förvaltningar. Referensdokument Kommunallagen. Kommunal redovisningslag

Antaget av/ansvarig Syfte God styrning och kontroll av Trollhättans Stads ekonomi och verksamhet. Gäller för Samtliga nämnder och förvaltningar. Referensdokument Kommunallagen. Kommunal redovisningslag

REGLEMENTE FÖR INTERN KONTROLL

FÖRFATTNINGSSAMLING Nr R 22 1 (8) REGLEMENTE FÖR INTERN KONTROLL Fastställt av kommunfullmäktige 2007-06-04, 56 Syfte reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och

FÖRFATTNINGSSAMLING Nr R 22 1 (8) REGLEMENTE FÖR INTERN KONTROLL Fastställt av kommunfullmäktige 2007-06-04, 56 Syfte reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och

Granskning av intern kontroll

Revisionsrapport Granskning av intern kontroll Gemensamma Taxe- och Avgiftsnämnden för Hallsberg, Laxå, Lekeberg och Askersund Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning

Revisionsrapport Granskning av intern kontroll Gemensamma Taxe- och Avgiftsnämnden för Hallsberg, Laxå, Lekeberg och Askersund Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning

Granskning av Intern kontroll

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

Landstingsstyrelsen och den interna kontrollen en inledande belysning

Revisorerna Anders Marmon 2005-02-24 Rev/04078 Landstingsstyrelsen och den interna kontrollen en inledande belysning Rapport 2-05 Sammanfattning Landstingets revisorer har att genomföra årlig granskning

Revisorerna Anders Marmon 2005-02-24 Rev/04078 Landstingsstyrelsen och den interna kontrollen en inledande belysning Rapport 2-05 Sammanfattning Landstingets revisorer har att genomföra årlig granskning

Reglemente för intern kontroll. Krokoms kommun

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr Ks 14/344. Datum: 9 dec -14 Författare: Sara Anselmby Innehåll 1 Syfte... 7 2 Organisation av intern kontroll... 8

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr Ks 14/344. Datum: 9 dec -14 Författare: Sara Anselmby Innehåll 1 Syfte... 7 2 Organisation av intern kontroll... 8

Kommunstyrelsen KS/2016: KS/2013:488, TSN/2015:136, BUN/2014:562 Reglemente för internkontroll Alla nämnder och förvaltningen

1/9 Beslutad när: 2017-05-31 130 Beslutad av Diarienummer: Ersätter: Gäller för: Gäller fr o m: 2017-05-31 Gäller t o m: Dokumentansvarig: Uppföljning: Kommunstyrelsen KS/2016:648-003 KS/2013:488, TSN/2015:136,

1/9 Beslutad när: 2017-05-31 130 Beslutad av Diarienummer: Ersätter: Gäller för: Gäller fr o m: 2017-05-31 Gäller t o m: Dokumentansvarig: Uppföljning: Kommunstyrelsen KS/2016:648-003 KS/2013:488, TSN/2015:136,

Intern kontroll - Stadsbacken. Bilaga 1, Maud Viklander Controller, koncernstaben

Intern kontroll - Stadsbacken Bilaga 1, 189 2010-04-20 Maud Viklander Controller, koncernstaben Disposition Vad är intern kontroll och varför behövs det? Regelverk och vem ansvarar? Utformning av intern

Intern kontroll - Stadsbacken Bilaga 1, 189 2010-04-20 Maud Viklander Controller, koncernstaben Disposition Vad är intern kontroll och varför behövs det? Regelverk och vem ansvarar? Utformning av intern

Svedala Kommuns 4:18 Författningssamling 1(6)

") Författningssamling 1(6) Reglemente för intern kontroll antaget av kommunfullmäktige 2014-12-08, 160 Gäller från 2015-01-01 1 Syftet med intern kontroll Detta reglemente syftar till att säkerställa att

Författningssamling 1(6) Reglemente för intern kontroll antaget av kommunfullmäktige 2014-12-08, 160 Gäller från 2015-01-01 1 Syftet med intern kontroll Detta reglemente syftar till att säkerställa att

Arbetsordning. Södertälje kommuns revisorer

Södertälje kommuns revisorer Arbetsordning Antagen av kommunens revisorer 2012-05-31 och uppdaterade och kompletterad 2013-10-03 med en särskild arbetsordning för lekmannarevisorerna. 1 Inledning Revisorernas

Södertälje kommuns revisorer Arbetsordning Antagen av kommunens revisorer 2012-05-31 och uppdaterade och kompletterad 2013-10-03 med en särskild arbetsordning för lekmannarevisorerna. 1 Inledning Revisorernas

Granskning av rutiner för intern kontroll år Nynäshamns kommun

Revisionsrapport Granskning av rutiner för intern kontroll år 2016 Henrik Bergh, certifierad kommunal revisor Projektledare Februari 2017 Nynäshamns kommun Innehåll 1. Sammanfattning...2 1.1. Revisionell

Revisionsrapport Granskning av rutiner för intern kontroll år 2016 Henrik Bergh, certifierad kommunal revisor Projektledare Februari 2017 Nynäshamns kommun Innehåll 1. Sammanfattning...2 1.1. Revisionell

Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Bilaga 1 KS2018-249 Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente

Kommunstyrelseförvaltningen REGLEMENTE Bilaga 1 KS2018-249 Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente

Kommunkontoret onsdag 21 januari 2015 kl 10.00. Sekreterare Paragrafer 1-7 ANSLAG/BEVIS

SAMMANTRÄDESPROTOKOLL 1 (8) Plats och tid Kommunkontoret, Heby, kl 15.00 17.30 Beslutande Leif Nilsson (S), ordförande Ulf Fahlstad (LP) Maire Lautakoski (S) Pär Rickman (S) Sven Erik Eriksson (KD) Tjänstemän

SAMMANTRÄDESPROTOKOLL 1 (8) Plats och tid Kommunkontoret, Heby, kl 15.00 17.30 Beslutande Leif Nilsson (S), ordförande Ulf Fahlstad (LP) Maire Lautakoski (S) Pär Rickman (S) Sven Erik Eriksson (KD) Tjänstemän