och Prognos med ny checklista. Ekonomidagar

|

|

|

- Pernilla Vikström

- för 5 år sedan

- Visningar:

Transkript

1 och Prognos med ny checklista Ekonomidagar

2 Prognos skapar olika sinnesstämningar Hur ska jag ta mig igenom det här eller a walk in the park

3 Prognospass med ny checklista Allmänt om prognos Prognosverktyg i Tibro Varför en checklista och våra tankar om utformning Prognosprocessens 4 steg - genomgång av checklistan Diskussion

4 Innan vi börjar Finns inte ett sätt att göra prognos på Variationer på grund av - Omfattning av verksamheten - Vilken detaljnivå är möjlig/önskvärd? - Tillgängliga uppgifter - Tillgänglig tid - Ekonomiska risker i verksamheten? - Fokus på osäkerhet/risker stabilt / känsligt

5 Var specialist på din egen budget!! Ha en god förståelse för: Vad består budgeten av och hur konteras den? Du ska kunna översätta budgetens kostnader till resurser Kopplingen till verksamheten Budget/Resurser Verksamhet Kräver en genomarbetad och dokumenterad budget

6 Syftet med prognosarbetet Ekonomi handlar om beslut Målet i prognosarbetet är medvetna beslut kring verksamhet och ekonomi Att ta ett medvetet beslut betyder att man tänkt igenom vad beslutet innebär och vilka konsekvenser det kan ha. Att göra någonting omedvetet betyder att göra någonting utan kunskap om att man gör det, utan att tänka på det, eller utan att veta om det

7 Prognoser 2019 Två stora prognoser som behandlas i Kommunstyrelsen Per 30/4 och 31/8 Nämnderna bestämmer i övrigt sina egna uppföljningsrutiner Men gå igenom din ekonomi efter behov! För att följa eller inför viktiga beslut.

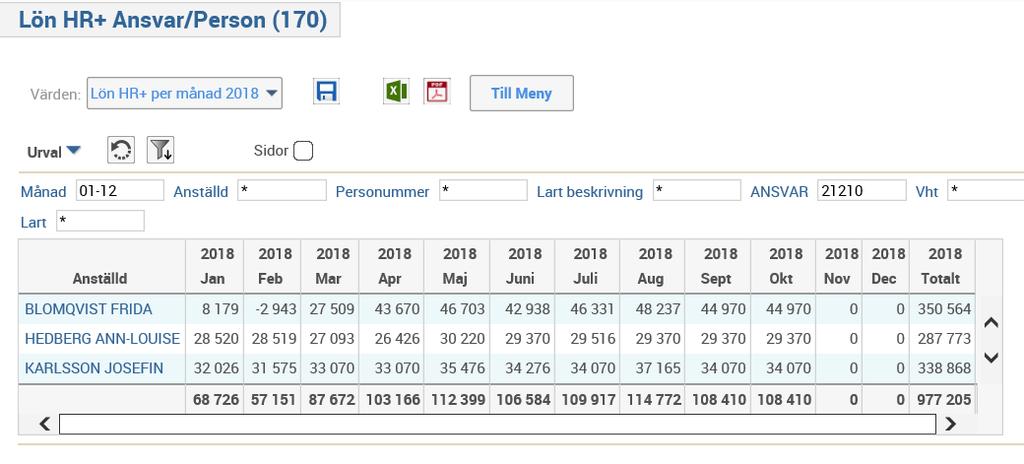

8 Verktygen Ungefär samma verktyg bland verksamheterna Excelmallar med budget och prognos Saldon Personalkostnader Specifikationer på vissa saldon Rapporter Saldon Personalkostnader (t.ex. 170 )

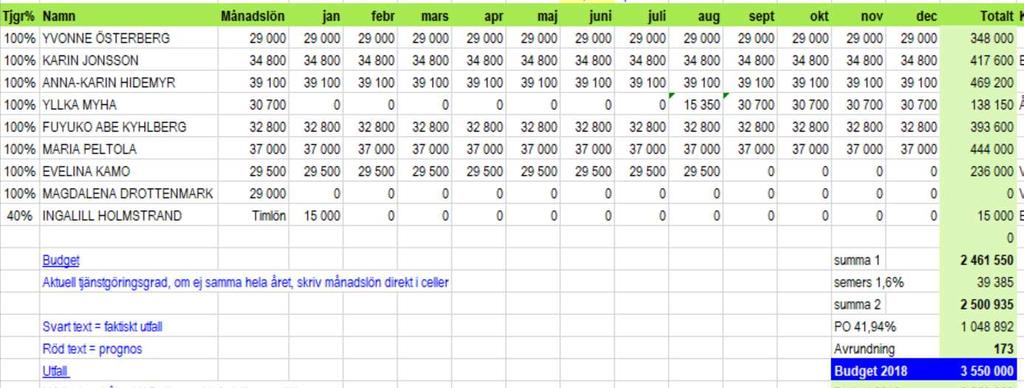

9 Exempel budget och prognos

10 Ex. budget/rapport personal

11 Exempel budget specifikation

12 Varför en checklista vid prognos? Bidra till metodik i prognosarbetet Skapa trygghet -inte tappa bort något Spara tid -inte behöva börja på nytt varje gång Påverkande -stöd i att komma till beslut gällande sin ekonomiska verksamhetsstyrning

13 Idéen om en checklista En lista man har utskriven eller i datorn som ett komplement till sina ordinarie prognosmallar Generell ska täcka alla verksamheter - inte i detalj beskriva hur man löser något - men med möjlighet att göra egna anteckningar om hur du gör din prognos Flexibel del? - möjlighet fylla på med egna punkter specifika för ens egen verksamhet Dokumenterbar? - Kunna spara/skriva ut som stöd för nästa prognos Form? - Fil (spara/skriva ut) eller dialogform (e-tjänst, jmf enkät ) - Som en eller flera flikar i ordinarie excelmall för uppföljning Tagit med alla steg i prognosprocessen från förbereda till dokumentera

- Egna noteringar om hur du ska gå till")

14 Checklistan innehåll - Huvud med vad, vem och när - Noteringar, under arbetet och dokumentation inför nästa prognos - Bocka av om kollat eller om ej aktuellt - Hänvisning till hjälpmedel/verktyg (generellt) - Egna noteringar om hur du ska gå till väga

15 Prognoshjulets 4 steg 4) Dokumentera 1) Förbereda 3) Analysera/Agera 2) Beräkna

Vem justerar? Uppdatering prognosmall personalkostnader?")

16 1)Förbereda prognosen Vad vet vi sedan tidigare arbete budget/bokslut/prognos Uppdaterad redovisning (leverantörsfakturor, fakturering ) Vilka rutiner har ni i din verksamhet runt detta? Korrekt redovisning ( rätt konterat ) Vem justerar? Uppdatering prognosmall personalkostnader? Veta vad vi utgår från och att detta är korrekt

17 01 Förbereda Senaste prognosen Löner Attestera leverantörsfakturor Fakturera avgifter/försäljning mm Följ upp bidrag. Erhållit och för vilken period? Kontanthantering Snabbscanna din redovisning - rätta uppenbara fel Löner - bokförs rätt personer i rätt omfattning på konteringen (verksamheten)? Vilka avvikelser fanns vid förra prognosen? (bokslutet vid 1:a prognosen) Vad har hänt sedan förra prognosen (beslut, händelser, omvärld) Tillse att saker blir inlagda och attesterade så att de bokförs så fort som möjligt Undvik att fakturor ligger ute i flödet för attest. Planera så att fakturor blir konterade och attesterade i din organisation. Fakturera (skicka) det som går. Övrigt - skafffa dig kännedom om vad som är intjänat hittills (upplupet = hör till perioden) Stäm av om bidrag erhållit. Har vi fått i förskott eller släpar utbetalningarna? Gör ansökningar om det är dags. Tillse att kontanthanteringen finns redovisad. Dra ut en rapport där du översiktligt ser din verksamhet (t.ex. ansvarverksamhet). Finns logiska fel (felaktiga kodkombinationer). Gå ned en nivå och gör en snabböversikt även på slag - leta efter öppenbara fel (stora belopp) Har rätt personal bokförts på konteringen (verksamheten). Rätt lönebelopp? Rätt månader? Rätta felaktigheter och korrigera i medvind/hr+ för korrekt bokföring framöver.

18 2) Beräkna prognosen Metodik Dåtid - det som redan varit Vad har verksamheten kostat hittills? Nuläge Vilka är ingångsvärdena i framtiden? Personal mm Framtid Vad kostar verksamheten under resterande del av året?

19 2) Beräkna prognosen 2A Lönekostnader Dåtid

20 2) Beräkna prognosen 2A Lönekostnader Nuläge

21 2) Beräkna prognosen 2A Lönekostnader - Framtid

22 2) Beräkna prognosen 2A Lönekostnader Framtid

23 2) Beräkna prognosen 2B Material och tjänster Orientera dig vad är viktigt att ha koll på! Någon särskild post denna prognos?

24 2) Beräkna prognosen 2B Material och tjänster

25 2) Beräkna prognosen 2B Material och tjänster

26 2) Beräkna prognosen Utfall dåtid + Utfall framtid = Prognos helår Har vi fångat allt i prognosen? Beslut som är fattade eller på väg att fattas som påverkar framtiden. Speglar prognosen vår nuvarande planering? Förutsättningarna, har vi räknat enligt den bedömning av dessa som vi gör nu (volymutveckling, kända ärenden ) Finns några andra särskilda omständighet i dåtid eller framtid som bör beaktas?

27 2) Beräkna prognosen 02C Rimlighetskontroll - Skaffa dig en överblick summera din prognos - Kan du förklara större avvikelser och förändringar, positiva och negativa 02C Rimlighetskontroll Gör en rimlighetskontroll Även om man försöker fokusera på väsentligheter så kan man gå bort sig i detaljer eller göra rena felräkningar. Gör en översikt av: - större avvikelser mot budget - större förändringar jämfört med föregående prognos - där prognosen "avviker" mot utfallet hittills. (t.ex. väldigt hög utfall i början av året men prognosen är lika med budget) Kan du förklara och känner dig trygg i förändringarna/avvikelserna så är prognosen klar vad gäller kalkylen!

28 3) Analysera/Agera Kräver prognosen att åtgärder vidtas? Hur stora är avvikelserna? Hur stora är riskerna? Vad beror avvikelserna på?

29 När ska man agera? Sannolikhet/Risk Faktorer som talar för att agera snabbt och kraftfullt respektive avvakta med mildare åtgärder Låga belopp Höga belopp Säker prognos känslig verksamhet kan förvärras bestående nivåförändrande Avvikelse storlek Osäker prognos Stabil verksamhet blir inte värre Tillfällig/engångs

30 3) Analysera/Agera Utred vad du kan göra Besluta om och arbeta in ev. förändringar i prognosen 3 Analysera - åtgärda Ta ställning till om prognosen föranleder åtgärder. Anledningar till att agera: t.ex. negativ budgetavvikelse, kostnadsutveckling ej i linje med budget, omdisponering p.g.a. verksamhetsbehov Utred vad du kan göra - ekonomiska/verksamhetsmässiga effekter. Besluta om och arbeta in ev. förändringar i prognosen. Gå tillbaks till din uträkning/prognosmall och justera den med anledning av de beslut du fattar. Dokmentera, notera tydligt i prognosmallen vilka förändringar du gjort med anledning av dina beslut.

och förväntad ekonomisk effekt.")

31 3) Analysera/Agera Var tydlig med vilka förändringar som räknats in i prognosen och vilka som ej är med men föreslås/utreds. De åtgärder som du äger beslut om och planerar ska räknas in i prognosen. Var tydlig med hur genomförandet ska gå till (vad/när?) och förväntad ekonomisk effekt. Om åtgärder behöver lyftas till avdelningschef, förvaltningschef, nämnd eller samverkansorgan och ej är med i prognosen. Förutom genomförande/ ekonomisk effekt så var också tydlig med hur dessa hanteras vidare. 3 Analysera - åtgärda Involvera andra om det krävs för genomförande /utredning av åtgärder Dokumentera tydligt: - medräknade åtgärder - ej medräknade åtgärder Oftast äger du besluten själv men om förändringar kräver att flera parter involveras/samtycker eller annan nivå äger besluten så dokumentera hur dessa involveras. Viktigt för rätt behandling av prognosen. Kommunikationen om vad som är inräknat eller ej.

32 4) Dokumentera Rapportera Lägg grunden för arbetet fram tills nästa prognos Underlätta nästa prognos 4 Dokumentera Rapportering i Raindance Inrapportering i Raindance av prognosen enligt förvaltningens anvisningar Rapportering förvaltning Rapportering till förvaltningsekonom/avdelningschef/förvaltningschef enligt deras anvisningar Egen dokumentation i Tänk på att inte bara dokumentera beloppen utan skriv kommentarer prognosverktyg (excel) och spara kalkyler i din fil/mapp för budget och prognosfil. Egen dokumentation av Om du väljer att ha denna mall som en dokumentation tillsammans denna mall med din prognosmall. Planera konkret in vad du Planera in tid för dina åtgärder, uppföljningar/utredningar/frågor i ska göra m.a.a. prognosen. kalendern Direkt eller inför nästa prognos

33 Diskussion Tankar om tillvägagångssätt prognos? Tankar om verktyg som skulle underlätta? Tips om hur förbättra checklistan?

34 Tack!

ATTESTREGLEMENTE FÖR SJÖBO KOMMUN

1(5) ATTESTREGLEMENTE FÖR SJÖBO KOMMUN 1 Omfattning För att upprätthålla en god intern kontroll krävs bl.a. ändamålsenliga regelverk och rutiner för kontroll av verifikationer. Kontroller i enlighet med

1(5) ATTESTREGLEMENTE FÖR SJÖBO KOMMUN 1 Omfattning För att upprätthålla en god intern kontroll krävs bl.a. ändamålsenliga regelverk och rutiner för kontroll av verifikationer. Kontroller i enlighet med

Projektredovisning. Innehåll: 1. Grunddata för projekt. 2. Projektregistret. 3. Rapportera intäkter, kostnader och tidsåtgång

Projektredovisning Detta dokument används endast under utbildning i MONITOR G5. Det arbetssätt som beskrivs i utbildningen kanske inte stämmer på just ditt företag, så anteckningar behöver göras för att

Projektredovisning Detta dokument används endast under utbildning i MONITOR G5. Det arbetssätt som beskrivs i utbildningen kanske inte stämmer på just ditt företag, så anteckningar behöver göras för att

Lathund för Attesterare Egenrapportering

2011-04-01 Lathund för Attesterare Egenrapportering Har du frågor ring gärna Birgitta Fröjd 021-10 16 04 Eva Johansson 021-10 15 41 Margareta Mehlqvist 021-10 31 11 Innehållsförteckning 1. Vad innebär

2011-04-01 Lathund för Attesterare Egenrapportering Har du frågor ring gärna Birgitta Fröjd 021-10 16 04 Eva Johansson 021-10 15 41 Margareta Mehlqvist 021-10 31 11 Innehållsförteckning 1. Vad innebär

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Byggnads- samt Miljö- och hälsoskyddsnämnden.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

Lathund för Attesterare Egenrapportering

Lathund för Attesterare Egenrapportering Har du frågor? Ring: Malin Jonsson 063-165436 Violeth Lindström 063-165321 Jenny Smedman 060-148553 Helene Karlsson 063-165322 Katarina Bouvin 060-148871 Innehållsförteckning

Lathund för Attesterare Egenrapportering Har du frågor? Ring: Malin Jonsson 063-165436 Violeth Lindström 063-165321 Jenny Smedman 060-148553 Helene Karlsson 063-165322 Katarina Bouvin 060-148871 Innehållsförteckning

Regler för attest i Göteborgs Stad, med utbildningsnämndens kompletterande anvisningar.

Regler för attest i Göteborgs Stad, med utbildningsnämndens kompletterande anvisningar. 1. Regler för attest i Göteborgs Stad Reglerna för attest gäller för alla interna och externa ekonomiska händelser

Regler för attest i Göteborgs Stad, med utbildningsnämndens kompletterande anvisningar. 1. Regler för attest i Göteborgs Stad Reglerna för attest gäller för alla interna och externa ekonomiska händelser

Attest- och utbetalningsreglemente

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Tekniska nämnden. Hylte Kommun.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

Riktlinjer till reglemente för attest av ekonomiska transaktioner

1 (5) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 1.0 Fastställd: KF 2009-09-16, 64 Uppdateras: av ekonomiska transaktioner Paragrafen efter rubriken är hänvisning till reglementet för attest

1 (5) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 1.0 Fastställd: KF 2009-09-16, 64 Uppdateras: av ekonomiska transaktioner Paragrafen efter rubriken är hänvisning till reglementet för attest

Revisionsrapport. Löpande granskning av den interna kontrollen. vid Kostnämnden. Landstinget Västmanland. Inger Hansén Viveca Karlsson

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING 2009-05-14 ExFlow är en tilläggsapplikation för Microsoft Dynamics NAV som effektiviserar och rationaliserar hanteringen av leverantörsfakturor och inköp.

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING 2009-05-14 ExFlow är en tilläggsapplikation för Microsoft Dynamics NAV som effektiviserar och rationaliserar hanteringen av leverantörsfakturor och inköp.

Revisionsrapport. Granskning av Delårsrapport januari augusti 2008. Avesta kommun. Oktober 2008. Robert Heed

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Granskning av intern kontroll 2011 - svar på revisionsskrivelse

STYRELSEN SAMMANTRÄDES PROTOKOLL 30 (36) Sammanträdesdatum Paragraf Kommunstyrelsen 30 januari 2012 19 Diarienummer KS-2011/1 036.912 Granskning av intern kontroll 2011 - svar på revisionsskrivelse Kommunstyrelsens

STYRELSEN SAMMANTRÄDES PROTOKOLL 30 (36) Sammanträdesdatum Paragraf Kommunstyrelsen 30 januari 2012 19 Diarienummer KS-2011/1 036.912 Granskning av intern kontroll 2011 - svar på revisionsskrivelse Kommunstyrelsens

Riktlinjer för upprättande av avtal avseende kliniska läkemedelsprövningar. Finns ingen skrivning kring detta. Finns ingen skrivning kring detta

6. Finns resonemang kring hur direkta, indirekta och/eller overheadkostnader ska beräknas? 7. Finns krav på att ekonom ska vara involverad vid framtagande av kalkyl/budget? Nej, inte mer än att samtliga

6. Finns resonemang kring hur direkta, indirekta och/eller overheadkostnader ska beräknas? 7. Finns krav på att ekonom ska vara involverad vid framtagande av kalkyl/budget? Nej, inte mer än att samtliga

Pengaktuellt. Nr maj 2008

Pengaktuellt Ekonomienheten Nr 231 26 maj 2008 Innehåll: TIDPLAN FÖR DELÅRSBOKSLUTET DEN 30 JUNI 2008...1 ALLMÄNT OM DELÅRSBOKSLUTET...1 PERIODISERING AV AKTIVITET 99996 I DELÅRSBOKSLUTET...2 FAKTUROR

Pengaktuellt Ekonomienheten Nr 231 26 maj 2008 Innehåll: TIDPLAN FÖR DELÅRSBOKSLUTET DEN 30 JUNI 2008...1 ALLMÄNT OM DELÅRSBOKSLUTET...1 PERIODISERING AV AKTIVITET 99996 I DELÅRSBOKSLUTET...2 FAKTUROR

Riktlinjer för attest av ekonomiska transaktioner

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

Användarhandbok - attest. Egenrapportering

Användarhandbok - attest Egenrapportering Innehållsförteckning INLEDNING...1 INSTRUKTION FÖR ATTESTANTER...1 SÖKFUNKTIONEN...1 STARTA ATTESTERING...3 ATTESTERA...5 ACKUMULATORER...7 UTSKRIFTER...8 ÖVERSIKTSBILDEN...9

Användarhandbok - attest Egenrapportering Innehållsförteckning INLEDNING...1 INSTRUKTION FÖR ATTESTANTER...1 SÖKFUNKTIONEN...1 STARTA ATTESTERING...3 ATTESTERA...5 ACKUMULATORER...7 UTSKRIFTER...8 ÖVERSIKTSBILDEN...9

REGLEMENTE FÖR KONTROLL AV VERIFIKATIONER

U T G I V E N A V K O M M U N K A N S L I E T Nr 9.1 Sid 1 (5) Dnr Gäller fr. o. m. Antagen 424/2006/003 2007-01-01 Kf 2006-11-27 166 REGLEMENTE FÖR KONTROLL AV VERIFIKATIONER Nr 9.1 Sid 2 (6) REGLEMENTE

U T G I V E N A V K O M M U N K A N S L I E T Nr 9.1 Sid 1 (5) Dnr Gäller fr. o. m. Antagen 424/2006/003 2007-01-01 Kf 2006-11-27 166 REGLEMENTE FÖR KONTROLL AV VERIFIKATIONER Nr 9.1 Sid 2 (6) REGLEMENTE

ATTESTREGLEMENTE FÖR UMEÅ KOMMUN

ATTESTREGLEMENTE FÖR UMEÅ KOMMUN Ersätter attestreglemente för Umeå kommun antaget av kommunfullmäktige 2002-03-26 52 och reviderat av kommunfullmäktige 2006-11-27 157 Dokumenttyp Riktlinjer Dokumentägare

ATTESTREGLEMENTE FÖR UMEÅ KOMMUN Ersätter attestreglemente för Umeå kommun antaget av kommunfullmäktige 2002-03-26 52 och reviderat av kommunfullmäktige 2006-11-27 157 Dokumenttyp Riktlinjer Dokumentägare

Ny ekonomi 2016 hur påverkar det dig?

1 2015-10-22 Anställda vid Lunds universitet Projekt Ny ekonomi 2016 Agneta Sjöfors, projektledare Ny ekonomi 2016 hur påverkar det dig? Bättre ekonomiadministrativt stöd till forskningsprojekt Nytt sätt

1 2015-10-22 Anställda vid Lunds universitet Projekt Ny ekonomi 2016 Agneta Sjöfors, projektledare Ny ekonomi 2016 hur påverkar det dig? Bättre ekonomiadministrativt stöd till forskningsprojekt Nytt sätt

Prognosavstämning och successiv vinstavräkning

Prognosavstämning och successiv vinstavräkning Sida 1 av 36 Innehåll BAKGRUND... 3 INSTÄLLNINGAR... 3 Systeminställningar projektredovisning II... 3 Styrparametrar internredovisning... 4 HANTERING... 7

Prognosavstämning och successiv vinstavräkning Sida 1 av 36 Innehåll BAKGRUND... 3 INSTÄLLNINGAR... 3 Systeminställningar projektredovisning II... 3 Styrparametrar internredovisning... 4 HANTERING... 7

Läkemedelsfakturor intern kontroll

1 Revisorerna Johan Magnusson 2005-09-29 Rev/05045 Läkemedelsfakturor intern kontroll Rapport 4-05 2 Läkemedelsfakturor intern kontroll Bakgrund Landstingets revisorer har att genomföra årlig granskning

1 Revisorerna Johan Magnusson 2005-09-29 Rev/05045 Läkemedelsfakturor intern kontroll Rapport 4-05 2 Läkemedelsfakturor intern kontroll Bakgrund Landstingets revisorer har att genomföra årlig granskning

Granskning av intern styrning och kontroll vid Statens servicecenter

1 Granskning av intern styrning och kontroll vid Statens servicecenter Riksrevisionen har som ett led i den årliga revisionen av Statens Servicecenter granskat den interna styrning och kontroll i myndighetens

1 Granskning av intern styrning och kontroll vid Statens servicecenter Riksrevisionen har som ett led i den årliga revisionen av Statens Servicecenter granskat den interna styrning och kontroll i myndighetens

Taurus Ekonomiutbildning

Inledning Material in/ Leverantörsfakturering Löpande gör vi beställningar av varor och tjänster hos våra leverantörer. Vi tar emot varan eller får tjänsten utförd och erhåller i samband med detta en leverantörsfaktura.

Inledning Material in/ Leverantörsfakturering Löpande gör vi beställningar av varor och tjänster hos våra leverantörer. Vi tar emot varan eller får tjänsten utförd och erhåller i samband med detta en leverantörsfaktura.

Välkommen till Ekonomidagen maj 2015

Välkommen till Ekonomidagen maj 2015 Ekonomidagen 21 maj 2015 Presentation av ekonomiavdelningen Bokslutsinformation + projekthantering Kaffepaus Framtidens inköp Raindance - systeminformation Aktuellt

Välkommen till Ekonomidagen maj 2015 Ekonomidagen 21 maj 2015 Presentation av ekonomiavdelningen Bokslutsinformation + projekthantering Kaffepaus Framtidens inköp Raindance - systeminformation Aktuellt

Kommunal författningssamling. Attestreglemente. Motala kommun

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

Inköpsfaktura

Inköpsfaktura Beställningar till universitetets avtalsleverantörer ska göras via universitetets inköpssystem samt belastningsattesteras och leveranskvitteras i det samma. Fakturamatchningen av godkända/belastningsattesterade

Inköpsfaktura Beställningar till universitetets avtalsleverantörer ska göras via universitetets inköpssystem samt belastningsattesteras och leveranskvitteras i det samma. Fakturamatchningen av godkända/belastningsattesterade

www.hassleholm.se S Attestregler Policy Diarienummer: Fastställt den: 2015- - Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunstyrelsen För uppföljning ansvarar: Ekonomiavdelningen Dokumentet

www.hassleholm.se S Attestregler Policy Diarienummer: Fastställt den: 2015- - Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunstyrelsen För uppföljning ansvarar: Ekonomiavdelningen Dokumentet

ATTESTREGLEMENTE 1(6) STYRDOKUMENT DATUM 2015-01-19

STYRDOKUMENT DATUM 2015-01-19") 1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

Reglemente för attest

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Punkt 20: Dnr 0086/16-39 Lägesrapport Er nst & Young AB granskning av intern kontroll 2016

2016-12-06 Punkt 20: Dnr 0086/16-39 Lägesrapport Er nst & Young AB granskning av intern kontroll 2016 Förslag till beslut i styrelsen att anteckna lägesrapport från Ernst & Young AB 2016 avseende granskning

2016-12-06 Punkt 20: Dnr 0086/16-39 Lägesrapport Er nst & Young AB granskning av intern kontroll 2016 Förslag till beslut i styrelsen att anteckna lägesrapport från Ernst & Young AB 2016 avseende granskning

Landstinget Dalarna. Översiktlig granskning av delårsrapport per KPMG AB 30 maj 2011 Antal sidor: 6

Översiktlig granskning av delårsrapport per 2011-04-30 KPMG AB 30 maj 2011 Antal sidor: 6 1. Inledning och sammanfattning Vi har utfört en översiktlig granskning av delårsrapporten per 2011-04-30 för.

Översiktlig granskning av delårsrapport per 2011-04-30 KPMG AB 30 maj 2011 Antal sidor: 6 1. Inledning och sammanfattning Vi har utfört en översiktlig granskning av delårsrapporten per 2011-04-30 för.

Tidplan och checklista för bokslutet 30 juni 2018

Tidplan och checklista för bokslutet 30 juni 2018 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 30 maj Nätverksträff/bokslutsinformation

Tidplan och checklista för bokslutet 30 juni 2018 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 30 maj Nätverksträff/bokslutsinformation

Statistik och Tio i topp

2015-03-05 Statistik och Tio i topp Pyramid Business Studio (2015-03-05) Pyramids statistik beräknas på lite olika sätt beroende på om det är Pyramids standardstatistik eller modulen Statistik som används.

2015-03-05 Statistik och Tio i topp Pyramid Business Studio (2015-03-05) Pyramids statistik beräknas på lite olika sätt beroende på om det är Pyramids standardstatistik eller modulen Statistik som används.

Tertial , anvisningar och kontrollpunkter

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Dnr: Revisorerna 20/2016. Sundbybergs stad. Granskning av delårsrapport per

Dnr: Revisorerna 20/2016 Sundbybergs stad Granskning av delårsrapport per 2016-08-31 Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september/oktober 2016 Innehåll Inledning...2 Resultaträkning

Dnr: Revisorerna 20/2016 Sundbybergs stad Granskning av delårsrapport per 2016-08-31 Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september/oktober 2016 Innehåll Inledning...2 Resultaträkning

Syftet med reglerna i attestreglementet är att säkerställa att transaktioner som bokförs är korrekta avseende:

ATTESTREGLEMENTE med tillämpningsanvisningar Omfattning Detta reglemente gäller för Ystads kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts

ATTESTREGLEMENTE med tillämpningsanvisningar Omfattning Detta reglemente gäller för Ystads kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts

Revisionsrapport Kommunstyrelsens arbete för en ekonomi i balans

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Kommunstyrelsens arbete för en Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Kommunstyrelsens arbete för en Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen

INKÖPSHANDBOK PROCESS

INKÖPSHANDBOK PROCESS I inköpshandboken kan du hitta all information om hur vi gör inköp i Haninge och Nynäshamns kommuner. Du kan hitta information om vem som får göra inköp, hur man gör inköp och vilka

INKÖPSHANDBOK PROCESS I inköpshandboken kan du hitta all information om hur vi gör inköp i Haninge och Nynäshamns kommuner. Du kan hitta information om vem som får göra inköp, hur man gör inköp och vilka

Tillämpningsanvisningar till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Raindance. Nyheter/förändringar byte från version 2017 Höst Vår till 2018 Höst

Raindance Nyheter/förändringar byte från version 2017 Höst Vår till 2018 Höst Fastställd av enhetschef Edrun Eriksson efter föredragning av systemansvarig Maud Tellström Innehållsförteckning Version 2018

Raindance Nyheter/förändringar byte från version 2017 Höst Vår till 2018 Höst Fastställd av enhetschef Edrun Eriksson efter föredragning av systemansvarig Maud Tellström Innehållsförteckning Version 2018

Miljö- och hälsoskyddsnämndens plan för intern kontroll 2014

1 (3) MILJÖ- OCH HÄLSOSKYDDSNÄMNDEN Datum Diarienummer 2014-01-08 2013-005797- AD Miljö- och hälsoskyddsnämndens plan för intern kontroll 2014 Reglemente för intern kontroll 1 ger anvisningar för hur intern

1 (3) MILJÖ- OCH HÄLSOSKYDDSNÄMNDEN Datum Diarienummer 2014-01-08 2013-005797- AD Miljö- och hälsoskyddsnämndens plan för intern kontroll 2014 Reglemente för intern kontroll 1 ger anvisningar för hur intern

Regler. Fö r ekönömiska transaktiöner. Vision. Program. Policy. Regler. Handlingsplan. Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd

Regler Fö r ekönömiska transaktiöner Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning...3 2. Syfte...3 3. Ansvar...3 3.1 Kommunstyrelsen...3

Regler Fö r ekönömiska transaktiöner Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning...3 2. Syfte...3 3. Ansvar...3 3.1 Kommunstyrelsen...3

Granskning av intern kontroll avseende betalningsrutiner

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

Guide: Uppföljning akt Fördelning stöd och Fördelning lokal

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 Innehåll: 1. Modellen för full kostnadstäckning... 1 Allmänt om modellen... 1 Fördelning av stödverksamheten i budgetprocessen...

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 Innehåll: 1. Modellen för full kostnadstäckning... 1 Allmänt om modellen... 1 Fördelning av stödverksamheten i budgetprocessen...

Förslag till Intern kontrollplan 2011

1 (1) Handläggare Datum Åsa Ottosson 2010-11-26 Barn- och ungdomsnämnden Förslag till Intern kontrollplan 2011 Barn- och ungdomsnämnden ska enligt kommunens Reglemente för intern kontroll, KF 256, 2000-12-18,

1 (1) Handläggare Datum Åsa Ottosson 2010-11-26 Barn- och ungdomsnämnden Förslag till Intern kontrollplan 2011 Barn- och ungdomsnämnden ska enligt kommunens Reglemente för intern kontroll, KF 256, 2000-12-18,

JIL Stockholms läns landsting i (D

JIL Stockholms läns landsting i (D Tillväxt och regionplaneförvaltningen TJÄNSTEUTLÅTANDE 2015-12-29 Handläggare: Ann Lundell Tillväxt- och regionplanenämnden Månadsrapport för tillväxt- och regionplaneförvaltningen

JIL Stockholms läns landsting i (D Tillväxt och regionplaneförvaltningen TJÄNSTEUTLÅTANDE 2015-12-29 Handläggare: Ann Lundell Tillväxt- och regionplanenämnden Månadsrapport för tillväxt- och regionplaneförvaltningen

Tidplan och checklista för bokslutet 30 juni 2015

Tidplan och checklista för bokslutet 30 juni 2015 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. To 28 maj Nätverksträff/Bokslutsinformation

Tidplan och checklista för bokslutet 30 juni 2015 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. To 28 maj Nätverksträff/Bokslutsinformation

Revisorernas bedömning av delårsrapport 2015

Göteborgsregionens kommunalförbund Dnr: 15-287.026 Styrelseärende 4 2015-12-11 Till förbundsstyrelsen Revisorernas bedömning av delårsrapport 2015 De förtroendevalda respektive auktoriserade revisorernas

Göteborgsregionens kommunalförbund Dnr: 15-287.026 Styrelseärende 4 2015-12-11 Till förbundsstyrelsen Revisorernas bedömning av delårsrapport 2015 De förtroendevalda respektive auktoriserade revisorernas

Tidplan och checklista för bokslutet 30 juni 2017

Tidplan och checklista för bokslutet 30 juni 2017 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 31 maj Bokslutsinformation

Tidplan och checklista för bokslutet 30 juni 2017 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 31 maj Bokslutsinformation

Löpande granskning av rutin för upphandling

Revisionsrapport Länsstyrelsen i Uppsala län Hamnesplanaden 3 751 86 Uppsala Datum Dnr 2008-03-19 32-2007-0588 Löpande granskning av rutin för upphandling Som ett led i den årliga revisionen av Länsstyrelsen

Revisionsrapport Länsstyrelsen i Uppsala län Hamnesplanaden 3 751 86 Uppsala Datum Dnr 2008-03-19 32-2007-0588 Löpande granskning av rutin för upphandling Som ett led i den årliga revisionen av Länsstyrelsen

Anvisningar och kontrollpunkter kvartal 1, 2019

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Granskning av delårsrapport, redovisning och intern kontroll 2013

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 2015-05-26 163 PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44 KS Beslut Arbetsutskottet

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 2015-05-26 163 PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44 KS Beslut Arbetsutskottet

Revisionsrapport: Översiktlig granskning av delårsrapport per

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Inledning Detta dokument behandlar anvisningar för det ekonomiska bokslutet för att säkerställa ett rättvisande ekonomiskt resultat.

Datum 2016-12-07 Kommunstyrelseförvaltningen Anvisning Bokslut Diarienummer Fastställt av Datum för fastställande KS 2016-512 Ekonomiavdelningen 2016-12-07 Dokumenttyp Dokumentet gäller för Giltighetstid

Datum 2016-12-07 Kommunstyrelseförvaltningen Anvisning Bokslut Diarienummer Fastställt av Datum för fastställande KS 2016-512 Ekonomiavdelningen 2016-12-07 Dokumenttyp Dokumentet gäller för Giltighetstid

Granskning av intern kontroll till skydd för oegentligheter

www.pwc.se Revisionsrapport Caroline Liljebjörn Certifierad kommunal revisor Malin Kronmar Revisionskonsult Cecilia Fehling Revisionskonsult Granskning av intern kontroll till skydd för oegentligheter

www.pwc.se Revisionsrapport Caroline Liljebjörn Certifierad kommunal revisor Malin Kronmar Revisionskonsult Cecilia Fehling Revisionskonsult Granskning av intern kontroll till skydd för oegentligheter

Sortera post - Centralt

Extern Centralt Vaktmästeri Förvaltning Sortera post - Centralt Skicka fakturor via internpost (Lev. Skickat fel) Osorterad post Tömma postboxen (samtliga lev.fakt hänvisas till boxen) Utsorterad post

Extern Centralt Vaktmästeri Förvaltning Sortera post - Centralt Skicka fakturor via internpost (Lev. Skickat fel) Osorterad post Tömma postboxen (samtliga lev.fakt hänvisas till boxen) Utsorterad post

Landstinget Dalarna. Analys höstprognos 2009 Rapport. KPMG AB Antal sidor: 11

Rapport KPMG AB Antal sidor: 11 2009 KPMG AB, a Swedish limited liability partnership and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative.

Rapport KPMG AB Antal sidor: 11 2009 KPMG AB, a Swedish limited liability partnership and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative.

Klubbens rutiner för ut- och inbetalningar 2018/2019 Upprättad av Gunilla Mellgren Fastställd av styrelsen

Klubbens rutiner för ut- och inbetalningar 2018/2019 Upprättad av Gunilla Mellgren 2018-07-24. Fastställd av styrelsen 2018-08-20. Innehållsförteckning 1. Våra principer för hantering av betalningar 2.

Klubbens rutiner för ut- och inbetalningar 2018/2019 Upprättad av Gunilla Mellgren 2018-07-24. Fastställd av styrelsen 2018-08-20. Innehållsförteckning 1. Våra principer för hantering av betalningar 2.

Granskning av intern kontroll till skydd för oegentligheter

www.pwc.se Revisionsrapport Caroline Liljebjörn Certifierad kommunal revisor Malin Kronmar Revisionskonsult Cecilia Fehling Revisionskonsult Granskning av intern kontroll till skydd för oegentligheter

www.pwc.se Revisionsrapport Caroline Liljebjörn Certifierad kommunal revisor Malin Kronmar Revisionskonsult Cecilia Fehling Revisionskonsult Granskning av intern kontroll till skydd för oegentligheter

Kommunal författningssamling för. Östra Göinge kommun

Kommunal författningssamling för Östra Göinge kommun Nr 25 Dnr KS 2010/806.003 Antaget av KS 2010-09-08, 124 Reglemente för kontroll av verifikationer 1 Omfattning och målsättning Detta reglemente gäller

Kommunal författningssamling för Östra Göinge kommun Nr 25 Dnr KS 2010/806.003 Antaget av KS 2010-09-08, 124 Reglemente för kontroll av verifikationer 1 Omfattning och målsättning Detta reglemente gäller

Granskning av intern kontroll i lönehanteringen

www.pwc.se Granskning av intern kontroll i lönehanteringen Anna Lycke Börjesson (Certifierad kommunal revisor) Erik Sellergren Amanda Elg Vårgårda kommun och Herrljunga kommun Juni 2017 Juni 2017 Innehåll

www.pwc.se Granskning av intern kontroll i lönehanteringen Anna Lycke Börjesson (Certifierad kommunal revisor) Erik Sellergren Amanda Elg Vårgårda kommun och Herrljunga kommun Juni 2017 Juni 2017 Innehåll

G4 2004-03-17. VD-instruktion för ITS-Sweden AB

G4 2004-03-17 VD-instruktion för ITS-Sweden AB Innehållsförteckning Innehållsförteckning... 2 VD Instruktion... 3 Inledning... 3 Styrelsens arbete... 4 Styrelsens Ordförande... 5 Mål och affärsstrategier...

G4 2004-03-17 VD-instruktion för ITS-Sweden AB Innehållsförteckning Innehållsförteckning... 2 VD Instruktion... 3 Inledning... 3 Styrelsens arbete... 4 Styrelsens Ordförande... 5 Mål och affärsstrategier...

Löpande intern kontroll i administrativa rutiner Kostnämnden

Löpande intern kontroll i administrativa rutiner Kostnämnden Region Västmanland November 2018 Regionens förtroendevalda revisorer Mars 2019 Sammanfattande bedömning och rekommendationer Sammanfattande

Löpande intern kontroll i administrativa rutiner Kostnämnden Region Västmanland November 2018 Regionens förtroendevalda revisorer Mars 2019 Sammanfattande bedömning och rekommendationer Sammanfattande

Landstinget i Uppsala län. Granskning av periodiseringar i redovisningen. Rapport. KPMG AB 19 januari 2015 Antal sidor: 10

i redovisningen KPMG AB 19 januari 2015 Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte, revisionsmål och metod 2 3.1 Syfte 2 3.2 Revisionsmål 2 3.3 Metod 3 4. Projektorganisation 3

i redovisningen KPMG AB 19 januari 2015 Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte, revisionsmål och metod 2 3.1 Syfte 2 3.2 Revisionsmål 2 3.3 Metod 3 4. Projektorganisation 3

Reglemente för kontroll av verifikationer attestreglemente Antaget av kommunfullmäktige 2006-12-18, 81

Kommunal författningssamling Reglemente för kontroll av verifikationer attestreglemente Antaget av kommunfullmäktige 2006-12-18, 81 Omfattning 1 Detta reglemente gäller för kommunens samtliga verifikationer,

Kommunal författningssamling Reglemente för kontroll av verifikationer attestreglemente Antaget av kommunfullmäktige 2006-12-18, 81 Omfattning 1 Detta reglemente gäller för kommunens samtliga verifikationer,

Tillförlitlighet i ekonomiska. Vilhelmina kommun

www.pwc.se Revisionsrapport Tillförlitlighet i ekonomiska prognoser Anneth Nyqvist, certifierad kommunal revisor Februari 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Tillförlitlighet i ekonomiska prognoser Anneth Nyqvist, certifierad kommunal revisor Februari 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

Kommunförbundet Skåne

Kommunförbundet Skåne Höstrevision 2018-11-06 Lars Starck och Linn Höglund Riskbedömning och fokusområde (Vilka är riskerna revisionsmässig bedömning) Väsentlighet Högre Investering finansiella Intern

Kommunförbundet Skåne Höstrevision 2018-11-06 Lars Starck och Linn Höglund Riskbedömning och fokusområde (Vilka är riskerna revisionsmässig bedömning) Väsentlighet Högre Investering finansiella Intern

F22 Attestant INNEHÅLL. Karolinska Institutet

F22 Attestant INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar attestant...2 3 Attestera faktura...3

F22 Attestant INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar attestant...2 3 Attestera faktura...3

Aveny. Anläggningredovisning

h j ä l p e r t i l l at t h å l l a o r d n i n g p å a n l ä g g n i n g s t i l l g å n g a r o c h i n v e n ta r i e r Aveny Anläggningredovisning Aveny Anläggningsredovisning Med Aveny Anläggningsredovisning

h j ä l p e r t i l l at t h å l l a o r d n i n g p å a n l ä g g n i n g s t i l l g å n g a r o c h i n v e n ta r i e r Aveny Anläggningredovisning Aveny Anläggningsredovisning Med Aveny Anläggningsredovisning

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF 57 2007-04-23 Omfattning 1 Detta reglemente gäller för Landskrona kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF 57 2007-04-23 Omfattning 1 Detta reglemente gäller för Landskrona kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING Attestreglemente Omfattning 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING Attestreglemente Omfattning 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt

Manual Attestering av fakturor på webb

Manual Attestering av fakturor på webb Förutsättningar...2 Beställningsreferens...3 Mail och inloggning...3 Sakattestera...5 Alternativ 1 Fakturan betalas av 1 projekt... 9 Alternativ 2- Fakturan betalas

Manual Attestering av fakturor på webb Förutsättningar...2 Beställningsreferens...3 Mail och inloggning...3 Sakattestera...5 Alternativ 1 Fakturan betalas av 1 projekt... 9 Alternativ 2- Fakturan betalas

Samverkansprojekt inom nationella stöd

Samverkansprojekt inom nationella stöd Ett samverkansprojekt genomförs av flera parter gemensamt och ska skapa förutsättningar för nya nätverk och samarbeten. En av parterna, stödmottagaren, har huvudansvaret

Samverkansprojekt inom nationella stöd Ett samverkansprojekt genomförs av flera parter gemensamt och ska skapa förutsättningar för nya nätverk och samarbeten. En av parterna, stödmottagaren, har huvudansvaret

Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996, 161.

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Kommunal Författningssamling

Kommunal Författningssamling Dokumenttyp Dokumentnamn Nämnd Förvaltning Reglemente Kommunstyrelsen Kommunkansliet Antagen Kommunfullmäktige 2015-09-14 Paragraf 77/2015 Ansvar Ekonomichef / Kanslichef Antagen

Kommunal Författningssamling Dokumenttyp Dokumentnamn Nämnd Förvaltning Reglemente Kommunstyrelsen Kommunkansliet Antagen Kommunfullmäktige 2015-09-14 Paragraf 77/2015 Ansvar Ekonomichef / Kanslichef Antagen

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Regler för attest i Göteborgs Stad

Göteborgs Stad Ekonomi Gemensamt för staden Regler för attest i Göteborgs Stad - Policy/riktlinjer/regler N010G00356 Version: 1 Handläggare: Anders Roswall Fastställare: Kommunfullmäktige Gällande from

Göteborgs Stad Ekonomi Gemensamt för staden Regler för attest i Göteborgs Stad - Policy/riktlinjer/regler N010G00356 Version: 1 Handläggare: Anders Roswall Fastställare: Kommunfullmäktige Gällande from

Manual Attestering av fakturor på webb

Manual Attestering av fakturor på webb Förutsättningar...2 Beställningsreferens...3 Mail och inloggning...3 Sakattestera...5 Alternativ 1 Fakturan betalas av 1 projekt... 9 Alternativ 2- Fakturan betalas

Manual Attestering av fakturor på webb Förutsättningar...2 Beställningsreferens...3 Mail och inloggning...3 Sakattestera...5 Alternativ 1 Fakturan betalas av 1 projekt... 9 Alternativ 2- Fakturan betalas

Lathund - Registrering av försäljningsorder AGRESSO Logistik

För att registrera en försäljningsorder, välj AGRESSO Logistik- Order/Fakturering-Försäljningsorder-Registrering/underhåll av försäljningsorder. Välj ordernummerserie order/fakturering 9000* Inställning

För att registrera en försäljningsorder, välj AGRESSO Logistik- Order/Fakturering-Försäljningsorder-Registrering/underhåll av försäljningsorder. Välj ordernummerserie order/fakturering 9000* Inställning

Manual Attestering av fakturor på webb

Manual Attestering av fakturor på webb Innehåll Förutsättningar...2 Mail och inloggning...3 Ekonomisk attest...5 Åtgärdsknappar för ekonomisk attestant... 10 Alternativ 1 - Fakturan är korrekt... 11 Alternativ

Manual Attestering av fakturor på webb Innehåll Förutsättningar...2 Mail och inloggning...3 Ekonomisk attest...5 Åtgärdsknappar för ekonomisk attestant... 10 Alternativ 1 - Fakturan är korrekt... 11 Alternativ

Visma Proceedo. Att kontera - Manual. Version 1.4. Version 1.4 / 151016 1

Visma Proceedo Att kontera - Manual Version 1.4 Version 1.4 / 151016 1 Innehåll VERSION 1.4... 1 1) ALLMÄNT OM KONTERING I PROCEEDO... 3 2) BESTÄLLNINGAR ATT KONTERA/KONTROLLERA... 4 2.1 Aviseringar och

Visma Proceedo Att kontera - Manual Version 1.4 Version 1.4 / 151016 1 Innehåll VERSION 1.4... 1 1) ALLMÄNT OM KONTERING I PROCEEDO... 3 2) BESTÄLLNINGAR ATT KONTERA/KONTROLLERA... 4 2.1 Aviseringar och

Revidering av attestreglemente och tillämpningsanvisningar

1(2) 2013-03-15 LJ2013/426 Förvaltningsnamn Avsändare Landstingsstyrelsen Revidering av attestreglemente och tillämpningsanvisningar Bakgrund Med början våren 2013 kommer successivt system med elektronisk

1(2) 2013-03-15 LJ2013/426 Förvaltningsnamn Avsändare Landstingsstyrelsen Revidering av attestreglemente och tillämpningsanvisningar Bakgrund Med början våren 2013 kommer successivt system med elektronisk

Manual för. elektronisk fakturahantering AGRESSO EFH

Manual för elektronisk fakturahantering AGRESSO EFH Version 7 Versionshantering Ändrad av Version Kommentar Datum Helena Hellqvist 1 Dokument skapat 2009-04-16 Jenny Eliasson Teesalu 2 Rättningar 2009-04-28

Manual för elektronisk fakturahantering AGRESSO EFH Version 7 Versionshantering Ändrad av Version Kommentar Datum Helena Hellqvist 1 Dokument skapat 2009-04-16 Jenny Eliasson Teesalu 2 Rättningar 2009-04-28

Rutinen fungerar enligt rutinbeskrivning. Rutinen fungerar men behöver utvecklas. Dokumenterad rutinbeskrivning saknas

1(1) 2016-09-19 : Dröjsmålsränta mån januari-augusti uppgår till 61 tkr. Till detta tillkommer ränta debiterad på nästa faktura från leverantör som i vissa fall konteras tillsammans med den vanliga kostnaden.

1(1) 2016-09-19 : Dröjsmålsränta mån januari-augusti uppgår till 61 tkr. Till detta tillkommer ränta debiterad på nästa faktura från leverantör som i vissa fall konteras tillsammans med den vanliga kostnaden.

Personec Genomgång ekonomer

Personec Genomgång ekonomer Datum: 2018-04-16 Status: Version: Klassificering: Internt Soltak AB Godkänd av: SOLTAK AB, Trollhättevägen 20, 442 34 KUNGÄLV Innehåll 1. PERSONEC...2 2. ORGANISATIONSTRÄDET

Personec Genomgång ekonomer Datum: 2018-04-16 Status: Version: Klassificering: Internt Soltak AB Godkänd av: SOLTAK AB, Trollhättevägen 20, 442 34 KUNGÄLV Innehåll 1. PERSONEC...2 2. ORGANISATIONSTRÄDET

Att betalning sker vid rätt tidpunkt. Att transaktionen är rätt konterad

HAPARANDA STAD 01-05-02 ATTESTREGLEMENTE Omfattning 1 Detta reglemente gäller för Haparanda stads samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som staden

HAPARANDA STAD 01-05-02 ATTESTREGLEMENTE Omfattning 1 Detta reglemente gäller för Haparanda stads samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som staden

S Attestregler Regler

www.hassleholm.se S Attestregler Regler Diarienummer: 2015/586 040 Fastställt den: 2015-12-14 182 Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunstyrelsen För uppföljning ansvarar: Ekonomiavdelningen

www.hassleholm.se S Attestregler Regler Diarienummer: 2015/586 040 Fastställt den: 2015-12-14 182 Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunstyrelsen För uppföljning ansvarar: Ekonomiavdelningen

Vid bokslut ska därmed inga gamla differenser finnas kvar, utan enbart eventuella differenser som uppstått i juni eller december ska finnas.

Utgåva nr: 1.0 Sida nr: 1(13) 1. MINIBOKSLUT... 2 1.2 TIDPUNKT FÖR AVSTÄMNING... 2 1.3 DOKUMENTATION... 3 1.3.1 Fliksystem för minibokslut... 3 1.3.2 Checklista minibokslut... 3 1.4 AVSTÄMNING... 4 1.4.1

Utgåva nr: 1.0 Sida nr: 1(13) 1. MINIBOKSLUT... 2 1.2 TIDPUNKT FÖR AVSTÄMNING... 2 1.3 DOKUMENTATION... 3 1.3.1 Fliksystem för minibokslut... 3 1.3.2 Checklista minibokslut... 3 1.4 AVSTÄMNING... 4 1.4.1

Öppet hus 13/11 om Avstämning och analys av stödverksamhetens kostnader

Öppet hus 13/11 om Avstämning och analys av stödverksamhetens kostnader Förståelse för modellen för indirekta kostnader - hur vi tillämpar den i budget och utfall - hur vi stämmer av, analyserar och åtgärdar

Öppet hus 13/11 om Avstämning och analys av stödverksamhetens kostnader Förståelse för modellen för indirekta kostnader - hur vi tillämpar den i budget och utfall - hur vi stämmer av, analyserar och åtgärdar

Revisionsrapport Kundfakturering Sundsvalls kommun Linda Marklund Per Ståhlberg Cert. kommunal revisor

www.pwc.se Revisionsrapport Linda Marklund Kundfakturering Sundsvalls kommun Per Ståhlberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2

www.pwc.se Revisionsrapport Linda Marklund Kundfakturering Sundsvalls kommun Per Ståhlberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2

A n v ä n d a r m a n u a l

A n v ä n d a r m a n u a l A t t e s t e r i n g Version 5.21 2011-10-25 Innehåll 1. Inledning... 2 1.1 Nytt lösenord... 2 1.2 Tidplan för rapportering i Palasso... 2 1.3 Starta Egenrapportering... 2

A n v ä n d a r m a n u a l A t t e s t e r i n g Version 5.21 2011-10-25 Innehåll 1. Inledning... 2 1.1 Nytt lösenord... 2 1.2 Tidplan för rapportering i Palasso... 2 1.3 Starta Egenrapportering... 2

Förslag till beslut Miljönämnden godkänner verksamhetsredovisningen per augusti och överlämnar den till Kommunstyrelsen.

Tjänsteutlåtande 2018-09-12 Kaspar Fritz Miljö- och hälsoskyddschef 08-124 57 100 Miljönämnden Verksamhetsredovisning augusti 2018 Dnr MOV.2018.405 Förslag till beslut Miljönämnden godkänner verksamhetsredovisningen

Tjänsteutlåtande 2018-09-12 Kaspar Fritz Miljö- och hälsoskyddschef 08-124 57 100 Miljönämnden Verksamhetsredovisning augusti 2018 Dnr MOV.2018.405 Förslag till beslut Miljönämnden godkänner verksamhetsredovisningen

Ett program för tidrapportering och. Aveny. Tidredovisning

Ett program för tidrapportering och u p p f ö l j n i n g av P r o j e k t Aveny Tidredovisning Aveny Tidredovisning Med Aveny Tidredovisning erbjuder vi ett toppmodernt hjälpmedel som förenar tidrapportering

Ett program för tidrapportering och u p p f ö l j n i n g av P r o j e k t Aveny Tidredovisning Aveny Tidredovisning Med Aveny Tidredovisning erbjuder vi ett toppmodernt hjälpmedel som förenar tidrapportering

Anvisningar till attestreglemente

Anvisningar till attestreglemente Fastställt av kommunstyrelsen 2008-09-15 485 Giltigt tillsvidare Anvisningar till attestreglemente Detta dokument har försetts med ett tillfälligt försättsblad 2013-11-01

Anvisningar till attestreglemente Fastställt av kommunstyrelsen 2008-09-15 485 Giltigt tillsvidare Anvisningar till attestreglemente Detta dokument har försetts med ett tillfälligt försättsblad 2013-11-01

BESKRIVNING AV SEMINARIEPASS

BESKRIVNING AV SEMINARIEPASS Alfabetisk ordning Nordea Nordea Betalningslösningar I vilken tjänst kan man rätta felaktiga betalningar online innan de går till bokföring i banken? Vad händer när gamla tjänster

BESKRIVNING AV SEMINARIEPASS Alfabetisk ordning Nordea Nordea Betalningslösningar I vilken tjänst kan man rätta felaktiga betalningar online innan de går till bokföring i banken? Vad händer när gamla tjänster

LS 93/07. Attestreglemente. Lednings- och verksamhetsstöd Bilaga 1. Landstingsstyrelsen. Bakgrund

Lednings- och verksamhetsstöd Bilaga 1 LS 93/07 DATUM DIARIENR Susanne Gårdö 2007-06-18 LS-LED07-316 Landstingsstyrelsen Attestreglemente Bakgrund Landstingsfullmäktige har i 103/02 beslutat om regler

Lednings- och verksamhetsstöd Bilaga 1 LS 93/07 DATUM DIARIENR Susanne Gårdö 2007-06-18 LS-LED07-316 Landstingsstyrelsen Attestreglemente Bakgrund Landstingsfullmäktige har i 103/02 beslutat om regler

Leverantörsreskontra. Flöde för inköpsorder

Leverantörsreskontra Detta dokument används endast under utbildning i MONITOR G5. Det arbetssätt som beskrivs i utbildningen kanske inte stämmer på just ditt företag, så anteckningar behöver göras för

Leverantörsreskontra Detta dokument används endast under utbildning i MONITOR G5. Det arbetssätt som beskrivs i utbildningen kanske inte stämmer på just ditt företag, så anteckningar behöver göras för

INTERN KONTROLLGRANSKNING 2014 LÖPANDE REDOVISNINGSREVISION KULTUR OCH UTBILDNING

För kännedom Nämnden för kultur, utbildning och friluftsverksamhet Landstingsdirektör Jan Grönlund Ekonomidirektör Nicholas Prigorowsky Samlad redovisning Kultur- och utbildningsförvaltningen Förvaltningschef

För kännedom Nämnden för kultur, utbildning och friluftsverksamhet Landstingsdirektör Jan Grönlund Ekonomidirektör Nicholas Prigorowsky Samlad redovisning Kultur- och utbildningsförvaltningen Förvaltningschef