Åkeribarometern, kvartal 1, 2010

|

|

|

- Eva Falk

- för 9 år sedan

- Visningar:

Transkript

1 Åkeribarometern, kvartal 1, 2010 HE

2 Innehåll Sammanfattning... 3 Konjunkturläget... 5 Åkeribarometern... 6 Nettotal för delbranscher... 6 Nettotal, efterfrågan... 6 Nettotal, investeringar... 7 Nettotal personalstyrka... 8 Den senaste tiden... 9 Efterfrågan... 9 Jämfört med förra året Produktionen Jämfört med förra året Personal Nuläge Produktionskapacitet Lönsamheten Hinder för utökad verksamhet Den närmaste framtiden Efterfrågan Omsättningen Investeringar Antal anställda Metod Nettotal Bakgrundsvariabler

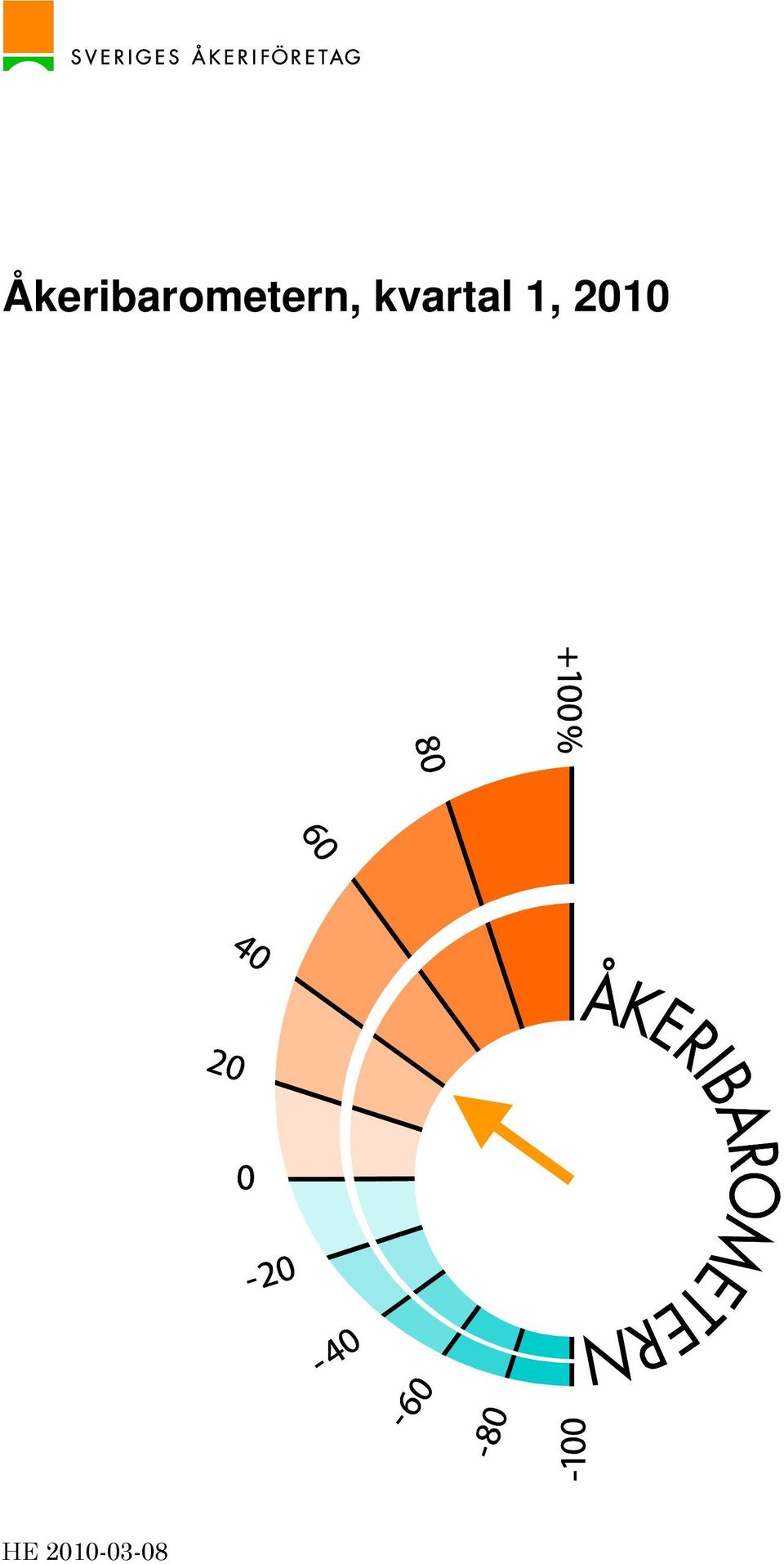

3 Sammanfattning Överlag kan man i kvartal se en tydlig markering av att läget är bättre än under Barometern har svängt från bottenläget för ett år sedan på minus 20,3 till nu plus 41,4. Optimism om ökad efterfrågan märks i samtliga mätbara delbranscher med toppvärde för fjärrtrafiken. Även när det gäller investeringar är läget nu mer positivt. Samtliga delbranscher överväger ökade investeringar det närmaste halvåret. Särskilt markant är det för kyl- och frystransporter samt för jordbrukstransporter. Trots optimistiska förväntningar inför den närmaste framtiden märks en försiktighet i uttalanden om personalstyrkan. Inom alla delbranscher förutser man fortsatta personalminskningar. Undantag är skogstransporter och bud/småpaket. Det senaste kvartalet Efterfrågan har varit oförändrad eller har ökat något under det senaste kvartalet anger 76,7 procent av de svarande. Cirka en fjärdedel anger dock att efterfrågan minskat. Värdena stämmer väl överens med föregående mätning. Jämfört med motsvarande period föregående år anger 40 procent av de svarande att efterfrågan ökat, medan 30 procent anger att efterfrågan minskat. Under det senaste tre månaderna har produktionen ökat anger fler (31,6 procent) än som anger minskad produktion (25,2 procent). Jämfört med mätningen i kvartal har andelen som anger ökad produktion minskat. Andelen svarande som anger minskad produktion har minskat från tidigare drygt 30 procent till cirka 25 procent. Andelen som anger oförändrar produktion har ökat från 31 till 42,9 procent. I jämförelse med samma period förra året har produktionen ökat konstaterar drygt en tredjedel av de svarande. En tredjedel anger oförändrad produktion medan en tredjedel anger minskad produktion. Antalet anställda är oförändrat eller har ökat anger 70,8 procent av de svarande. En tredjedel av de svarande anger att personalstyrkan har minskat. Nuläge Att företagens situation förbättrats något framgår av att andelen, som anger att produktionskapaciteten är otillräcklig, ökat i jämförelse med mätningarna förra året. I kv angav 12 procent otillräcklig kapacitet och i kv.4: 16,9 procent. Nu i kv anger 22,2 procent att kapaciteten ej är tillräcklig. På motsvarande sätt har andelarna som anger mer än tillräcklig kapacitet förändrats, fast i motsatt riktning: i kv : 52,9 procent angav mer än tillräcklig kapacitet och i kv : 48,1 procent och nu i kv är det 35,9 procent som anger att kapaciteten är tillräcklig. Drygt hälften av de svarande anger att lönsamheten är tillfredställande eller god. Men det är en större andel svarande som uppger dålig lönsamhet (46,3 procent) än som anger god 3

4 lönsamhet (11,1 procent). Andelen som anger dålig lönsamhet är ungefär densamma som i förra mätningen i kv Andelen som anger dålig lönsamhet ökade under I kv angav 36,2 procent att lönsamheten var dålig. I kv har andelen växt tio procentenheter. Vad är det som hindrar en ökad verksamhet? Det är fortfarande otvetydigt att personalbrist inte är det stora problemet för näringens expansion. Det främsta hindret anges av en kraftfull majoritet vara bristande efterfrågan. Även finansiella restriktioner placeras före personalbrist. Intressant att notera är att alternativet brist på fordon/maskiner märkbart förändrats. I kv angav 1,6 procent och i kv ,4 procent sådan brist som återhållande på verksamheten. I kv 2010 anger 4,5 procent detta alternativ. Den närmaste framtiden Näringen hyser stora förväntningar på en ökad efterfrågan på transporttjänster. Hälften av de svarande ser en ökad efterfrågan mot bara 10 procent som befarar en minskad efterfrågan. Bedömningen av den kommande omsättningen följer logiskt bedömningen av efterfrågan. Hälften tror på en ökning och 10 befarar en minskning. Drygt hälften av de svarande anger att investeringsplanerna ligger fast oförändrade. Runt 30 procent anger att man avser att öka investeringarna. Det är en ökning från kv då 25 procent förutsåg investeringsökningar och mot kv då 19 procent förutsåg ökade investeringar. På motsvarande sätt har bedömningarna beträffande minskade investeringar förändrats. I kv bedömde 35 procent av de svarande att investeringarna skulle komma att behöva minskas. I kv var det 15 procent som hade den uppfattningen mot nu i kv ,6 procent. Ser vi till de olika delbranscherna överväger investeringsviljan i samtliga fall. Försiktigast framstår miljöservice och renhållningsbranschen samt bud/post/småpaketbranschen. Ivrigast att öka investeringarna är man inom kyl- och frystransporter. Drygt 20 procent anger behov av personalförstärkning. Behovet av personalminskningar anger nu cirka 10 procent av de svarande mot 19 procent kv

5 Konjunkturläget Tillverkningsindustrin I Konjunkturinstitutets rapport för februari betonas att tillverkningsindustrin haft en stark ordertillväxt från både hemma- och exportmarknaden de senaste tre månaderna. I synnerhet har stål- och motorfordonsindustri haft en betydande tillväxt. För metallvaruindustrin har exportefterfrågan varit stark. Även produktionen har ökat betydligt. Tillväxten har varit starkast inom stål-, teleproduktoch motorfordonsindustri. Färdigvarulagren uppges vara i stort sett lagom stora i flertalet branscher. I vissa branscher är lagren för närvarande till och med något för små. Detta gäller främst sågverk och massaindustri. Industriföretagen räknar med fortsatt stark produktionstillväxt de närmaste månaderna. Sysselsättningen väntas fortsätta att minska, men betydligt färre företag än tidigare räknar med nedskärningar. Minskningar planeras framför allt inom skogs-, annan transportmedels- och kemisk industri, medan trävaruindustrin förutser en utökning av personalstyrkan. Motorfordonsindustrin, som under två års tid genomfört omfattande nedskärningar, räknar med en stabilisering av sysselsättningen under perioden. Byggindustrin Orderläget i byggindustrin är oförändrat svagt och sysselsättningen har fortsatt att minska. Närmare 70 procent av företagen uppger att orderstocken är för liten. Vidare anger 75 procent av byggföretagen att efterfrågan är främsta hindret för företagets verksamhet. Även om branschen fortfarande har finansieringssvårigheter så har situationen förbättrats jämfört med för några månader sedan. 14 procent av företagen anger nu att finansiella restriktioner utgör främsta hindret för verksamheten. I slutet av förra året var motsvarande siffra nästan dubbelt så hög. Även branschens problem till följd av det stränga vintervädret lindrades under februari. Nu anger endast 4 procent av företagen att vädret utgör främsta hindret för verksamheten, jämfört med 11 procent månaden innan. Byggföretagen är relativt optimistiska inför de närmaste månaderna och signalerar allt tydligare att aktiviteten kommer att öka. Företagen räknar med en ökning i såväl orderingång som byggande och även sysselsättningen väntas vända upp. Detaljhandeln Läget i detaljhandeln är mycket starkare än normalt och försäljningen har fortsatt att öka. Även sysselsättningen har stigit något, främst på grund av nyrekryteringar inom sällan köpsvaruhandeln. Detaljhandeln räknar med fortsatt god försäljningstillväxt de närmaste månaderna och inom sällanköpsvaruhandeln väntas sysselsättningen fortsätta att öka. 5

6 Åkeribarometern I underlaget till Sveriges Åkeriföretags Åkeribarometer ställs frågor inom fyra frågeområden: efterfrågan, produktion, lönsamhet och sysselsättning. I undersökningen frågas efter respondenternas uppfattning om situationen med blick bakåt och framåt tre till sex månader beroende på frågeställning. I åkeribarometern, som ska utvisa trenden över vart vi är på väg, fokuserar vi på de intervjuades förväntningar på efterfrågan, investeringsplaner samt bedömningen av personalstyrkans omfattning. Barometern grundas på nettotal dvs skillnaden mellan andelen som tror på ökad verksamhet och andelen som tror på minskad verksamhet. Det innebär att barometerns svängningar kan gå från till 100. Vid tror 100 procent av de svarande att verksamheten ökar, vid minus 100 är det tvärtom. För mer information se metodavsnittet. Nettotal för delbranscher Nettotal, efterfrågan 09-kv 1 09-kv 2 09-kv3 09-kv4 10-kv1 Bilbärgning Bohag- och kontorsflyttning -54,5 Budförsändelser/post/småpaket -9,5 36,3 41, ,9 Bygg- och anläggning -11,4 39,6 8,4-30,7 38,4 Jordbrukstransport -7,1 26,7 46,2-35,7 40 Kyl- och frystransporter ,3 37,5 0 47,2 Maskin- och tungtransport -7,1 42,8 Miljöservice och renhållning ,2 32,1-38,9 32,1 Skogstransport ,2 16, ,9 Fjärrtrafik -18,2 16, ,2 50 Närdistribution/kretstrafik ,1 41, ,7 Transport av bilar Transport av kemiska produkter -9, ,2 Annat -17, ,4 42,9 Alla delbranscher -20,3 23,9 27,5 3,6 41,4 osäkra tal pga av för liten respondentgrupp Nettotalet för efterfrågan anger hur optimistiskt/pessimistiskt man ser på de kommande tre månadernas efterfrågan. Totalt kan man se en tydlig markering av att läget nu är bättre än under Barometern har svängt från bottenläget för ett år sedan på minus 20,3 till nu plus 41,4. Optimismen märks i samtliga mätbara delbranscher med toppvärde för fjärrtrafiken. 6

7 Nettotal, investeringar 09-kv 1 09-kv 2 09-kv3 09-kv4 10-kv1 Bilbärgning Bohag- och kontorsflyttning -54,5-30 Budförsändelser/post/småpaket 9,5 18, ,7 7,1 Bygg- och anläggning -19-8,8-8, Jordbrukstransport -7,1-20,1 15,4 21,4 40 Kyl- och frystransporter -7,5-6,8 17, ,2 Maskin- och tungtransport -21,4-14,3 Miljöservice och renhållning -24 4,1-10,7 11,1 7,1 Skogstransport -11, , ,6 Fjärrtrafik -19,3-7,6 0 6,3 19,4 Närdistribution/kretstrafik -18,3-10,9 6,3 15,9 16,7 Transport av bilar Transport av kemiska produkter -18, ,4 Annat 5, ,8 14,3 Alla delbranscher -16,2-7,3 3, ,6 osäkra tal pga av för liten respondentgrupp Även när det gäller investeringar är läget nu mer positivt. Samtliga delbranscher överväger ökade investeringar det närmaste halvåret. Särskilt markant är det för kyl- och frystransporter samt för jordbrukstransporter. 7

8 Nettotal personalstyrka 09-kv 1 09-kv 2 09-kv3 09-kv4 10-kv1 Bilbärgning Bohag- och kontorsflyttning Budförsändelser/post/småpaket -9-9,1-8,3-8,3 7,1 Bygg- och anläggning ,3-13,6-29,1 Jordbrukstransport ,7-35,7-26,7 Kyl- och frystransporter -21-6,9 2,5-12,5-11,1 Maskin- och tungtransport -7-14,3 Miljöservice och renhållning -34 4,2-7,4-22,2-25,9 Skogstransport -33-6,2 5,6 10 9,1 Fjärrtrafik ,2-3,2-12,2 Närdistribution/kretstrafik -39-7,8-10,4-3,2-5,1 Transport av bilar Transport av kemiska produkter ,4 Annat ,7-28,6 Alla delbranscher -27-4,3-6,3-7,4-13,5 osäkra tal pga av för liten respondentgrupp Trots optimistiska förväntningar inför den närmaste framtiden märks en försiktighet i uttalanden om personalstyrkan. Inom alla delbranscher förutser man fortsatta personalminskningar. Undantag är skogstransporter och bud/småpaket. 8

9 Den senaste tiden Efterfrågan Efterfrågan är oförändrad eller har ökat något anger 76,7 procent av de svarande. Cirka en fjärdedel anger att efterfrågan minskat. Värdena stämmer väl överens med föregående mätning Efterfrågan på företagets tjänster har de senaste tre månaderna 1 ökat betydligt 3,3 % 9 2 ökat 35,6 % 96 3 varit oförändrad 37,8 % minskat 21,1 % 57 5 minskat betydligt 3,0 % 8-1 Vet ej 0,0 % 0 Totalt

10 Jämfört med förra året 40 procent av de svarande anger att efterfrågan ökat jämfört med motsvarande period föregående år medan 30 procent anger att efterfrågan minskat. Jämfört med samma tid förra året har under de tre senaste månaderna - efterfrågan på företagets tjänster 1 ökat betydligt 5,2 % 14 2 ökat 34,8 % 94 3 varit oförändrad 28,9 % 78 4 minskat 25,6 % 69 5 minskat betydligt 5,2 % 14 6 Vet ej 0,4 % 1 Totalt

11 Produktionen Det är fler som anger ökad än minskad produktion. Jämfört med föregående mätning har andelen ökad produktion minskat (från 36,8 till 31,6 procent) medan oförändrad produktion ökat ungefär motsvarande (från 31 till 42,9 procent). Andelen svarande som anger minskad produktion har minskat från tidigare drygt 30 procent till cirka 25 procent. Den sammanlagda produktionen har de senaste tre månaderna 1 ökat betydligt 3,0 % 8 2 ökat 28,6 % 76 3 varit oförändrad 42,9 % minskat 22,2 % 59 5 minskat betydligt 3,0 % 8-1 Vet ej 0,4 % 1 Totalt

12 Jämfört med förra året I jämförelse med samma period förra året har produktionen ökat konstaterar drygt en tredjedel av de svarande. En tredjedel anger oförändrad produktion medan en tredjedel anger minskad produktion. Jämfört med samma tid förra året har under de tre senaste månaderna - den sammanlagda produktionen 1 ökat betydligt 4,5 % 12 2 ökat 32,1 % 86 3 varit oförändrad 31,0 % 83 4 minskat 27,6 % 74 5 minskat betydligt 4,9 % 13 6 Vet ej 0,0 % 0 Totalt

13 Personal Antalet anställda är oförändrat eller har ökat anger 70,8 procent av de svarande. En tredjedel av de svarande anger att personalstyrkan har minskat. Antalet anställda har de senaste tre månaderna 1 ökat betydligt 0,7 % 2 2 ökat 14,9 % 40 3 varit oförändrat 55,2 % minskat 27,2 % 73 5 minskat betydligt 1,9 % 5-1 Vet ej 0,0 % 0 Totalt

14 Nuläge Produktionskapacitet Att företagens situation förbättrats något framgår av att andelen, som anger att produktionskapaciteten är otillräcklig, ökat i jämförelse med mätningarna förra året. I kv angav 12 procent otillräcklig kapacitet och i kv.4: 16,9 procent. Nu i kv anger 22,2 procent att kapaciteten ej är tillräcklig. På motsvarande sätt har andelarna som anger mer än tillräcklig kapacitet förändrats: i kv : 52,9 procent angav mer än tillräcklig kapacitet och i kv : 48,1 procent och nu i kv är det 35,9 procent som anger att kapaciteten är tillräcklig. I förhållande till den nuvarande verksamhetsnivån är företagets produktionskapacitet 1 mer än tillräcklig 35,9 % 97 2 lagom 41,9 % ej tillräcklig 22,2 % 60 Totalt

15 Lönsamheten Drygt hälften av de svarande anger att lönsamheten är tillfredställande eller god. Men det är en större andel svarande som uppger dålig lönsamhet än som anger god lönsamhet. Andelen som anger dålig lönsamhet är ungefär densamma som i förra mätningen i kv Andelen som anger dålig lönsamhet ökade under I kv angav 36,2 procent att lönsamheten var dålig. I kv har andelen växt tio procentenheter. Lönsamheten är för närvarande 1 mycket god 1,5 % 4 2 god 9,6 % 26 3 tillfredsställande 42,2 % dålig 38,9 % mycket dålig 7,4 % 20-1 Vet ej 0,7 % 2 Totalt

16 Hinder för utökad verksamhet Vad är det som hindrar en ökad verksamhet? Det är fortfarande otvetydigt att personalbrist inte är det stora problemet för näringens expansion. Det främsta hindret anges av en kraftfull majoritet vara bristande efterfrågan. Även finansiella restriktioner placeras före personalbrist. Intressant att notera är att alternativet brist på fordon/maskiner märkbart förändrats. I kv angav 1,6 procent och i kv ,4 procent sådan brist som återhållande på verksamheten. I kv 2010 anger 4,5 procent detta alternativ. Främsta hindret för ökad verksamhet är 1 Ingen 16,4 % 44 2 Otillräcklig efterfrågan 63,2 % Brist på personal 5,9 % 16 4 Brist på lokaler 2,2 % 6 5 Brist på fordon/maskiner/annan utrustning 4,5 % 12 6 Finansiella restriktioner 8,6 % 23 7 Annat, 8,6 % 23 Totalt

17 Den närmaste framtiden Efterfrågan Näringen hyser stora förväntningar på en ökad efterfrågan på transporttjänster. Hälften av de svarande ser en ökad efterfrågan mot bara 10 procent som befarar en minskad efterfrågan. Efterfrågan på företagets tjänster väntas de närmaste tre månaderna 1 öka betydligt 2,2 % 6 2 öka 49,6 % vara oförändrad 36,3 % 98 4 minska 10,0 % 27 5 minska betydligt 0,4 % 1-1 Vet ej 1,5 % 4 Totalt

18 Omsättningen Bedömningen av den kommande omsättningen följer logiskt bedömningen av efterfrågan. Hälften tror på en ökning och 10 befarar en minskning. Omsättningen i företaget väntas de närmaste tre månaderna 1 öka betydligt 1,5 % 4 2 öka 50,0 % vara oförändrad 37,8 % minska 9,6 % 26 5 minska betydligt 0,4 % 1-1 Vet ej 0,7 % 2 Totalt

19 Investeringar Drygt hälften av de svarande anger att investeringsplanerna ligger fast oförändrade. Runt 30 procent anger att man avser att öka investeringarna. Det är en ökning från kv då 25 procent förutsåg investeringsökningar och mot kv då 19 procent förutsåg ökade investeringar. På motsvarande sätt har bedömningarna beträffande minskade investeringar förändrats. I kv bedömde 35 procent av de svarande att investeringarna skulle komma att behöva minskas. I kv var det 15 procent som hade den uppfattningen mot nu i kv ,6 procent. Ser vi till de olika delbranscherna överväger investeringsviljan i samtliga fall. Försiktigas framstår miljöservice och renhållningsbranschen och bud/post/småpaketbranschen. Ivrigast att öka investeringarna är man inom kyl- och frystransporter. Företagets investeringar kommer under de närmaste sex månaderna att 1 öka betydligt 1,9 % 5 2 öka 29,3 % 79 3 vara oförändrade 55,2 % minska 9,6 % 26 5 minska betydligt 3,0 % 8-1 Vet ej 1,9 % 5 Totalt

20 Antal anställda Drygt 20 procent anger behov av personalförstärkning. Behovet av personalminskningar anger nu cirka 10 procent av de svarande mot 19 procent kv Antalet anställda i företaget väntas de närmaste tre månaderna 1 öka betydligt 1,1 % 3 2 öka 20,4 % 55 3 vara oförändrat 66,5 % minska 9,7 % 26 5 minska betydligt 0,7 % 2-1 Vet ej 1,5 % 4 Totalt

21 Metod Yrkesmässig transport av gods utförs av cirka åkeriföretag i Sverige. Flertalet av dem uppträder inte själva på marknaden utan får sina uppdrag via en förmedlare, en speditör, lastbilscentral eller ett större åkeri som anlitar underleverantörer. För närmare beskrivning av åkerinäringen hänvisas till Sveriges Åkeriföretags skrift Fakta om åkerinäringen. För att få en närmare beskrivning av hur läget inom åkerinäringen ter sig har Sveriges Åkeriföretag bjudit in befattningshavare i ledande ställning inom Transportsäljande åkeriföretag med 10 eller fler fordon att ingå i en panel. Transportsäljande åkeriföretag är företag som har egen försäljning av transporttjänster. Det är vår bedömning att dessa företag, som har direktkontakt med marknaden, har en utmärkt position för att ge goda insikter i hur näringens situation ter sig. Företag med färre bilar har inte i samma utsträckning som de större företagen en egen försäljning av transporter. Istället är de ofta underleverantörer till större transportsäljande företag såsom lastbilscentraler, LBC, där de också kan vara delägare, eller andra transportförmedlande organisationer. Panelen vid detta mättillfälle består av 397 personer. Dessa personer har via e-post fått en länk till ett personligt frågeformulär för ifyllnad via Internet under perioden 3 17 februari De deltagande personerna, respondenterna, är anonyma. Deras svar kan inte härledas. Av de 395 tillfrågade har 270 svarat, vilket motsvarar 68,4 procent vilket är ett mycket gott resultat för denna typ av undersökning. Eftersom de svarande inte utgör ett slumpmässigt urval av alla åkeriföretag bör försiktighet iakttas beträffande generaliseringar till hela åkerinäringen eller till dess delbranscher. Undersökningen ger dock en god bild av hur ledande personer i de transportsäljande åkeriföretagen bedömer situationen utifrån sina företag. Sannolikheten för att de som inte besvarat våra frågor skulle ha en totalt annan bedömning av läget ser vi som liten. Nettotal Nettotalet är saldot mellan andelen svaranden som uppger en ökning respektive en minskning i en viss fråga. Om 40 procent av de svarande anger att efterfrågan ökar och 10 procent att den minskar blir nettotalet 30 dvs 40 10= 30. Andelen som anger oförändrat läge tas inte med i kalkylen. 21

22 Bakgrundsvariabler Är företaget en LBC/åkericentral eller annan samarbetsform där delägande åkerier samverkar? 1 Ja 28,9 % 78 2 Nej 71,1 % 192 Totalt 270 Hur många anställda har företaget? ,4 % ,0 % ,8 % eller fler anställda 25,2 % 68 Totalt

23 Hur många fordon har företaget? 1 1 0,7 % ,1 % ,8 % ,4 % ,3 % 208 Totalt 269 Huvudsakligt geografiskt verksamhetsområde 1 lokalt/regionalt 67,5 % inrikes/nationellt 42,6 % internationellt 12,8 % 34 Totalt

24 Företagets geografiska hemvist (säte) 1 AB Stockholms län 17,8 % 48 2 C Uppsala län 1,9 % 5 3 D Sörmlands län 0,7 % 2 4 E Östergötlands län 3,0 % 8 5 F Jönköpings län 7,0 % 19 6 G Kronobergs län 1,1 % 3 7 H Kalmar län 2,2 % 6 8 I Gotlands län 0,0 % 0 9 K Blekinge län 2,2 % 6 10 L M Skåne län 18,9 % N Hallands län 5,9 % O P R Västra Götalands län 16,3 % S Värmlands län 3,3 % 9 14 T Örebro län 2,6 % 7 15 U Västmanlands län 1,1 % 3 16 W Dalarnas län 1,9 % 5 17 X Gävleborgs län 4,8 % Y Västernorrlands län 2,6 % 7 19 Z Jämtlands län 1,1 % 3 20 AC Västerbottens län 2,2 % 6 21 BD Norrbottens län 3,3 % 9 Totalt

25 Företagets huvudsakliga verksamhet utgörs av 1 Bilbärgning 0,4 % 1 2 Bohag- och kontorsflyttning 3,0 % 8 3 Budförsändelser/post/småpaket 5,2 % 14 4 Bygg- och anläggning 31,9 % 86 5 Jordbrukstransport 5,6 % 15 6 Kyl- och frystransporter 13,3 % 36 7 Maskin- och tungtransport 3,0 % 8 8 Miljöservice och renhållning 10,4 % 28 9 Skogstransport 8,1 % Fjärrtrafik 36,3 % Närdistribution/kretstrafik 22,2 % Transport av bilar 0,7 % 2 13 Transport av kemiska produkter 4,8 % Annat, vänligen specificera 5,2 % 14 Totalt

Kvartal 2, 2014 HE

Kvartal 2, 2014 HE 2014-05-30 Innehåll Om Åkeribarometern Sid. 3 Sammanfattning Sid. 4 Nettotal Sid. 6 Den senaste tiden Sid. 9 Jämfört med förra året samma tid Sid. 11 Nuläge Sid. 12 Den närmaste framtiden

Kvartal 2, 2014 HE 2014-05-30 Innehåll Om Åkeribarometern Sid. 3 Sammanfattning Sid. 4 Nettotal Sid. 6 Den senaste tiden Sid. 9 Jämfört med förra året samma tid Sid. 11 Nuläge Sid. 12 Den närmaste framtiden

Åkeribarometern, kvartal 1, 2013

Åkeribarometern, kvartal 1, 2013 HE 2013-02-26 Innehåll Åkeribarometern... 3 Sammanfattning... 4 Nettotal... 6 Den senaste tiden... 9 Jämfört med förra året samma tid...11 Nuläge...12 Den närmaste framtiden...15

Åkeribarometern, kvartal 1, 2013 HE 2013-02-26 Innehåll Åkeribarometern... 3 Sammanfattning... 4 Nettotal... 6 Den senaste tiden... 9 Jämfört med förra året samma tid...11 Nuläge...12 Den närmaste framtiden...15

Kvartal 1, 2014 HE

Kvartal 1, 2014 HE 2014-03-07 Innehåll Om Åkeribarometern Sid. 3 Sammanfattning Sid. 4 Nettotal Sid. 6 Den senaste tiden Sid. 9 Jämfört med förra året samma tid Sid. 11 Nuläge Sid. 12 Den närmaste framtiden

Kvartal 1, 2014 HE 2014-03-07 Innehåll Om Åkeribarometern Sid. 3 Sammanfattning Sid. 4 Nettotal Sid. 6 Den senaste tiden Sid. 9 Jämfört med förra året samma tid Sid. 11 Nuläge Sid. 12 Den närmaste framtiden

Åkeribarometern, kvartal 3, 2012

Åkeribarometern, kvartal 3, 2012 HE 2012-09-18 Innehåll Åkeribarometern... 3 Nettotal... 6 Den senaste tiden... 9 Jämfört med förra året samma tid...11 Nuläge...12 Den närmaste framtiden...14 Metod...18

Åkeribarometern, kvartal 3, 2012 HE 2012-09-18 Innehåll Åkeribarometern... 3 Nettotal... 6 Den senaste tiden... 9 Jämfört med förra året samma tid...11 Nuläge...12 Den närmaste framtiden...14 Metod...18

Åkeribarometern, kvartal 3, 2014

2015-04-09 Åkeribarometern, kvartal 3, 2014 2(26) Innehåll Åkeribarometern, kvartal 3, 2014... 1 Sammanfattning... 4 Nettotal... 6 Den senaste tiden... 12 Jämfört med förra året samma tid... 16 Nuläge...

2015-04-09 Åkeribarometern, kvartal 3, 2014 2(26) Innehåll Åkeribarometern, kvartal 3, 2014... 1 Sammanfattning... 4 Nettotal... 6 Den senaste tiden... 12 Jämfört med förra året samma tid... 16 Nuläge...

ÅKERIBAROMETERN 2017 KVARTAL 1

1 (33) ÅKERIBAROMETERN 2017 KVARTAL 1 SVERIGES ÅKERIFÖRETAG BOX 7248, 103 89 STOCKHOLM Besöksadress: Kungsgatan 24, 6tr Telefon: +46 (0)8-753 54 00 info@akeri.se www.akeri.se 2 (33) INNEH ÅL LSFÖRT ECKNING

1 (33) ÅKERIBAROMETERN 2017 KVARTAL 1 SVERIGES ÅKERIFÖRETAG BOX 7248, 103 89 STOCKHOLM Besöksadress: Kungsgatan 24, 6tr Telefon: +46 (0)8-753 54 00 info@akeri.se www.akeri.se 2 (33) INNEH ÅL LSFÖRT ECKNING

Åkeribarometern: Konjunkturen i åkerinäringen

Åkeribarometern: Konjunkturen i åkerinäringen HE 2009-06-08 Innehåll Innehåll...2 Bakgrund...3 Sammanfattning...4 Åkeribarometern...5 Dåtiden...6 Efterfrågan...6 Produktionen...7 Produktionskapacitet...8

Åkeribarometern: Konjunkturen i åkerinäringen HE 2009-06-08 Innehåll Innehåll...2 Bakgrund...3 Sammanfattning...4 Åkeribarometern...5 Dåtiden...6 Efterfrågan...6 Produktionen...7 Produktionskapacitet...8

Åkeribarometern 2015 kvartal 1

2015-03-26 Åkeribarometern 2015 kvartal 1 2(37) Innehåll Åkeribarometern, kvartal 1, 2015... 1 Sammanfattning... 4 Nettotal... 6 Den senaste tiden... 16 Jämfört med förra året samma tid... 22 Nuläge...

2015-03-26 Åkeribarometern 2015 kvartal 1 2(37) Innehåll Åkeribarometern, kvartal 1, 2015... 1 Sammanfattning... 4 Nettotal... 6 Den senaste tiden... 16 Jämfört med förra året samma tid... 22 Nuläge...

Åkeribarometern, kvartal 4, 2013

Åkeribarometern, kvartal 4, 2013 HE 2013-11-29 Innehåll 2 Åkeribarometern OBS Värdet i figuren för kvartal 3, 2013 är fiktivt. Ett egentligt värde saknas eftersom ingen mätning utfördes i tredje kvartalet.

Åkeribarometern, kvartal 4, 2013 HE 2013-11-29 Innehåll 2 Åkeribarometern OBS Värdet i figuren för kvartal 3, 2013 är fiktivt. Ett egentligt värde saknas eftersom ingen mätning utfördes i tredje kvartalet.

ÅKERIBAROMETERN 2016 KVARTAL 3

1 (39) ÅKERIBAROMETERN 2016 KVARTAL 3 SVERIGES ÅKERIFÖRETAG BOX 7248, 103 89 STOCKHOLM Besöksadress: Kungsgatan 24, 6tr Telefon: +46 (0)8-753 54 00 info@akeri.se www.akeri.se INNEH ÅL LSFÖRT ECKNING Sid

1 (39) ÅKERIBAROMETERN 2016 KVARTAL 3 SVERIGES ÅKERIFÖRETAG BOX 7248, 103 89 STOCKHOLM Besöksadress: Kungsgatan 24, 6tr Telefon: +46 (0)8-753 54 00 info@akeri.se www.akeri.se INNEH ÅL LSFÖRT ECKNING Sid

Åkeribarometern: Konjunkturen i åkerinäringen

HE 2009-03-06 Åkeribarometern: Konjunkturen i åkerinäringen Bakgrund Enligt Konjunkturinstitutets redovisning för februari månad är läget i näringslivet mycket svagare än normalt. Sysselsättningen har

HE 2009-03-06 Åkeribarometern: Konjunkturen i åkerinäringen Bakgrund Enligt Konjunkturinstitutets redovisning för februari månad är läget i näringslivet mycket svagare än normalt. Sysselsättningen har

har du råd med höjd bensinskatt? har du råd med höjd bensinskatt?

82 535 000 kronor dyrare med bensin för invånarna här i Blekinge län. 82 535 000 kronor dyrare med bensin för invånarna här i Blekinge län. 82 535 000 kronor dyrare med bensin för invånarna här i Blekinge

82 535 000 kronor dyrare med bensin för invånarna här i Blekinge län. 82 535 000 kronor dyrare med bensin för invånarna här i Blekinge län. 82 535 000 kronor dyrare med bensin för invånarna här i Blekinge

Antal anmälda dödsfall i arbetsolyckor efter län, där arbetsstället har sin postadress

Antal anmälda dödsfall i arbetsolyckor efter län, där arbetsstället har sin postadress 2015 1 01 Stockholm 4-1 - - - 5-03 Uppsala - - - - - - - - 04 Södermanland 1 - - - - - 1-05 Östergötland 2 - - - -

Antal anmälda dödsfall i arbetsolyckor efter län, där arbetsstället har sin postadress 2015 1 01 Stockholm 4-1 - - - 5-03 Uppsala - - - - - - - - 04 Södermanland 1 - - - - - 1-05 Östergötland 2 - - - -

PRESSMEDDELANDE 2014-10-22

PRESSMEDDELANDE 2014-10-22 Vismas Affärsbarometer hösten 2014: Optimistisk trend i landets små och medelstora företag Hälften av de mindre företagen i Sverige räknar med ökad försäljning det kommande halvåret.

PRESSMEDDELANDE 2014-10-22 Vismas Affärsbarometer hösten 2014: Optimistisk trend i landets små och medelstora företag Hälften av de mindre företagen i Sverige räknar med ökad försäljning det kommande halvåret.

Vilken är din dröm? Redovisning av fråga 1 per län

Vilken är din dröm? Redovisning av fråga 1 per län Vilken är din dröm? - Blekinge 16 3 1 29 18 1 4 Blekinge Bas: Boende i aktuellt län 0 intervjuer per län TNS SIFO 09 1 Vilken är din dröm? - Dalarna 3

Vilken är din dröm? Redovisning av fråga 1 per län Vilken är din dröm? - Blekinge 16 3 1 29 18 1 4 Blekinge Bas: Boende i aktuellt län 0 intervjuer per län TNS SIFO 09 1 Vilken är din dröm? - Dalarna 3

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 21 norrbottens län Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 21 norrbottens län Swedbank och sparbankerna i samarbete med Företagarna

Levnadsvanor diskuteras i samband med besök i primärvården

1 Alkoholvanor diskuterades Ålder 44 år eller yngre 24 22,7-24,7 18 17,3-18,5 20 19,1-20,1 45-64 år 29 * 28,4-29,8 17 16,6-17,5 22 * 21,2-22,1 65-74 år 25 23,8-25,3 14 * 13,6-14,7 19 18,3-19,2 75 år och

1 Alkoholvanor diskuterades Ålder 44 år eller yngre 24 22,7-24,7 18 17,3-18,5 20 19,1-20,1 45-64 år 29 * 28,4-29,8 17 16,6-17,5 22 * 21,2-22,1 65-74 år 25 23,8-25,3 14 * 13,6-14,7 19 18,3-19,2 75 år och

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Dalarnas näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Dalarnas län... 4 Småföretagsbarometern Dalarnas län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Dalarnas näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Dalarnas län... 4 Småföretagsbarometern Dalarnas län... 6 1. Sysselsättning... 6 2. Orderingång...

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 21 örebro län Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 21 örebro län Swedbank och sparbankerna i samarbete med Företagarna

SMÅFÖRETAGSBAROMETERN

SKÅNE LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

SKÅNE LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

Kammarkollegiet 2013-02-27 Bilaga 2 Statens inköpscentral Prislista Personaluthyrning Dnr 96-107-2011:010

Kammarkollegiet 2013-02-27 Bilaga 2 Statens inköpscentral Region: 1 Län: Norrbottens län Västerbottens län Enheten för upphandling av Varor och Tjänster Region: 2 Län: Västernorrlands län Jämtlands län

Kammarkollegiet 2013-02-27 Bilaga 2 Statens inköpscentral Region: 1 Län: Norrbottens län Västerbottens län Enheten för upphandling av Varor och Tjänster Region: 2 Län: Västernorrlands län Jämtlands län

Fastighetsmäklarna bedömer prisutvecklingen

Analys Fastighetsmäklarna bedömer prisutvecklingen bilaga I den senaste Mäklarinsikt, bedömde 70 procent av de medverkande fastighetsmäklarna att småhuspriserna skulle vara oförändrade fram till februari

Analys Fastighetsmäklarna bedömer prisutvecklingen bilaga I den senaste Mäklarinsikt, bedömde 70 procent av de medverkande fastighetsmäklarna att småhuspriserna skulle vara oförändrade fram till februari

SMÅFÖRETAGSBAROMETERN

ÖREBRO LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

ÖREBRO LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Gävleborgs näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Gävleborgs län... 4 Småföretagsbarometern Gävleborgs län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Gävleborgs näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Gävleborgs län... 4 Småföretagsbarometern Gävleborgs län... 6 1. Sysselsättning... 6 2. Orderingång...

Konjunkturen i Sydsverige i regionalt perspektiv

Konjunkturen i Sydsverige i regionalt perspektiv Privata näringslivet, fjärde kvartalet 212-2 -4-6 -8-1 -12-14 -16-18 -2 Stockholm Östra Småland med öarna Hela landet Sydsverige Västsverige Norra Mellersta

Konjunkturen i Sydsverige i regionalt perspektiv Privata näringslivet, fjärde kvartalet 212-2 -4-6 -8-1 -12-14 -16-18 -2 Stockholm Östra Småland med öarna Hela landet Sydsverige Västsverige Norra Mellersta

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 21 västernorrlands län Swedbank och sparbankerna i samarbete med

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 21 västernorrlands län Swedbank och sparbankerna i samarbete med

Pressmeddelande för Västerbotten. juli 2015

Pressmeddelande för Västerbotten juli 2015 Uppsala Halland Gotland Norrbotten Stockholm Jönköping Dalarna Västerbotten Västra Götaland Kalmar Jämtland Värmland Örebro Kronoberg Västernorrland Östergötland

Pressmeddelande för Västerbotten juli 2015 Uppsala Halland Gotland Norrbotten Stockholm Jönköping Dalarna Västerbotten Västra Götaland Kalmar Jämtland Värmland Örebro Kronoberg Västernorrland Östergötland

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Norrbottens näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Norrbottens län... 4 Småföretagsbarometern Norrbottens län... 6 1. Sysselsättning... 6 2.

1 Innehåll Småföretagsbarometern... 3 Norrbottens näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Norrbottens län... 4 Småföretagsbarometern Norrbottens län... 6 1. Sysselsättning... 6 2.

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Jämtlands näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Jämtlands län... 4 Småföretagsbarometern Jämtlands län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Jämtlands näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Jämtlands län... 4 Småföretagsbarometern Jämtlands län... 6 1. Sysselsättning... 6 2. Orderingång...

SMÅFÖRETAGSBAROMETERN

UPPSALA LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

UPPSALA LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Örebros näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Örebro län... 4 Småföretagsbarometern Örebro län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Örebros näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Örebro län... 4 Småföretagsbarometern Örebro län... 6 1. Sysselsättning... 6 2. Orderingång...

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 11 DALARNAS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 11 DALARNAS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 21 stockholms län Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 21 stockholms län Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Kronobergs näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Kronobergs län... 4 Småföretagsbarometern Kronobergs län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Kronobergs näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Kronobergs län... 4 Småföretagsbarometern Kronobergs län... 6 1. Sysselsättning... 6 2. Orderingång...

Företagarpanelen Q Dalarnas län

Företagarpanelen Q4 2014 s län Produktionen/försäljningsvolymen Produktionen/försäljningsvolymen, idag/för 6 mån sedan 100 90 6 4 80 33 31 70 60 Vet ej/ej svar 50 40 42 41 Högre Oförändrat Lägre 30 20

Företagarpanelen Q4 2014 s län Produktionen/försäljningsvolymen Produktionen/försäljningsvolymen, idag/för 6 mån sedan 100 90 6 4 80 33 31 70 60 Vet ej/ej svar 50 40 42 41 Högre Oförändrat Lägre 30 20

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 JÄMTLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 JÄMTLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Värmlands näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Värmlands län... 4 Småföretagsbarometern Värmlands län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Värmlands näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Värmlands län... 4 Småföretagsbarometern Värmlands län... 6 1. Sysselsättning... 6 2. Orderingång...

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Jönköpings näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Jönköpings län... 4 Småföretagsbarometern Jönköpings län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Jönköpings näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Jönköpings län... 4 Småföretagsbarometern Jönköpings län... 6 1. Sysselsättning... 6 2. Orderingång...

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 2012 GÄVLEBORGS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 2012 GÄVLEBORGS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Företagarpanelen Q1 2015 Extrafrågor

Företagarpanelen Q1 2015 Extrafrågor Företagets resultat i kronor senaste tre månader jämfört med förra året 100% 90% 80% 70% 60% Om du ser till de senaste tre månaderna, har ditt företags resultat i kronor

Företagarpanelen Q1 2015 Extrafrågor Företagets resultat i kronor senaste tre månader jämfört med förra året 100% 90% 80% 70% 60% Om du ser till de senaste tre månaderna, har ditt företags resultat i kronor

Kvinnors andel av sjukpenningtalet

Vägen till ett sjukpenningtal på 9,0 Kvinnors andel av sjukpenningtalet Redovisning 2016-12-27 Sid 1 December 2016 Vägen till 9,0 Kvinnors andel av sjp-talet 6,5 6,2 7,3 8,3 7,9 7,3 6,8 6,8 6,8 6,8 8,3

Vägen till ett sjukpenningtal på 9,0 Kvinnors andel av sjukpenningtalet Redovisning 2016-12-27 Sid 1 December 2016 Vägen till 9,0 Kvinnors andel av sjp-talet 6,5 6,2 7,3 8,3 7,9 7,3 6,8 6,8 6,8 6,8 8,3

Fortsatt långsam ökning av andelen företag med kvinnor i styrelsen

Fortsatt långsam ökning av andelen företag med kvinnor i styrelsen STYRELSEKARTLÄGGNINGEN MARS 2019 INNEHÅLL 03 FÖRORD Dags att öka takten 12 KVALITATIV UNDERSÖKNING Intervjuer med 400 företagare 04 STYRELSEKARTLÄGGNINGEN

Fortsatt långsam ökning av andelen företag med kvinnor i styrelsen STYRELSEKARTLÄGGNINGEN MARS 2019 INNEHÅLL 03 FÖRORD Dags att öka takten 12 KVALITATIV UNDERSÖKNING Intervjuer med 400 företagare 04 STYRELSEKARTLÄGGNINGEN

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 11 UPPSALA LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 11 UPPSALA LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Gotlands näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Gotlands län... 4 Småföretagsbarometern Gotlands län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Gotlands näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Gotlands län... 4 Småföretagsbarometern Gotlands län... 6 1. Sysselsättning... 6 2. Orderingång...

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 11 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 11 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

EKN:s Småföretagsrapport 2014

EKN:s Småföretagsrapport 2014 Rekordmånga exporterar till tillväxtmarknader Fyra av tio små och medelstora företag tror att försäljningen till tillväxtmarknader ökar det kommande året. Rekordmånga exporterar

EKN:s Småföretagsrapport 2014 Rekordmånga exporterar till tillväxtmarknader Fyra av tio små och medelstora företag tror att försäljningen till tillväxtmarknader ökar det kommande året. Rekordmånga exporterar

Företagarpanelen Q Hallands län

Företagarpanelen Q3 2014 s län Produktionen/försäljningsvolymen Produktionen/försäljningsvolymen, idag/för 6 mån sedan 100 90 5 2 80 34 40 70 60 Vet ej/ej svar 50 40 43 44 Högre Oförändrat Lägre 30 20

Företagarpanelen Q3 2014 s län Produktionen/försäljningsvolymen Produktionen/försäljningsvolymen, idag/för 6 mån sedan 100 90 5 2 80 34 40 70 60 Vet ej/ej svar 50 40 43 44 Högre Oförändrat Lägre 30 20

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 11 GOTLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 11 GOTLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

För ytterligare information: Stefan Håkansson, pressekreterare Svenska kyrkan, E post:

Andel som känner sig mycket eller ganska stressad inför julen. Andel som får lite eller mycket sämre humör i julruschen Gotland 22 Stockholm 30 Stockholm 21 Södermanland 30 Uppsala 21 Västernorrland 30

Andel som känner sig mycket eller ganska stressad inför julen. Andel som får lite eller mycket sämre humör i julruschen Gotland 22 Stockholm 30 Stockholm 21 Södermanland 30 Uppsala 21 Västernorrland 30

Företagarpanelen Q Västernorrlands län

Företagarpanelen Q2 2013 Västernorrlands län Om undersökningen Syfte Att löpande undersöka hur SN:s medlemsföretag ser på konjunkturutvecklingen och aktuella samhällsfrågor. Målgrupper 4545 intervjuer

Företagarpanelen Q2 2013 Västernorrlands län Om undersökningen Syfte Att löpande undersöka hur SN:s medlemsföretag ser på konjunkturutvecklingen och aktuella samhällsfrågor. Målgrupper 4545 intervjuer

Antal självmord Värmland och Sverige

Antal självmord Värmland och Sverige Ordförklaring Självmordstal (SM-tal) = Antal självmord per 0 000 personer. Säkra självmord = Inget tvivel om att det är ett självmord. Osäkra självmord = Oklart om

Antal självmord Värmland och Sverige Ordförklaring Självmordstal (SM-tal) = Antal självmord per 0 000 personer. Säkra självmord = Inget tvivel om att det är ett självmord. Osäkra självmord = Oklart om

Antal självmord Värmland och Sverige

Antal självmord Värmland och Sverige Ordförklaring Självmordstal (SM-tal) = Antal självmord per 0 000 personer. Säkra självmord = Inget tvivel om att det är ett självmord. Osäkra självmord = Oklart om

Antal självmord Värmland och Sverige Ordförklaring Självmordstal (SM-tal) = Antal självmord per 0 000 personer. Säkra självmord = Inget tvivel om att det är ett självmord. Osäkra självmord = Oklart om

Pressmeddelande för Norrbotten. december 2013

Pressmeddelande för Norrbotten december 2013 Procent 20 Norrbottens län Inskrivna arbetslösa i procent av arbetskraften* januari 1994 - - december oktober 2013 15 10 5 0 1994 1996 1998 2000 2002 2004 2006

Pressmeddelande för Norrbotten december 2013 Procent 20 Norrbottens län Inskrivna arbetslösa i procent av arbetskraften* januari 1994 - - december oktober 2013 15 10 5 0 1994 1996 1998 2000 2002 2004 2006

Pressmeddelande för Västerbotten. maj 2015

Pressmeddelande för Västerbotten maj 2015 Uppsala Stockholm Halland Stockholm Halland Västerbotten Jönköping Västerbotten Jönköping Dalarna Västra Götaland Norrbotten Kalmar Norrbotten Jämtland Kalmar

Pressmeddelande för Västerbotten maj 2015 Uppsala Stockholm Halland Stockholm Halland Västerbotten Jönköping Västerbotten Jönköping Dalarna Västra Götaland Norrbotten Kalmar Norrbotten Jämtland Kalmar

SMÅFÖRETAGSBAROMETERN

VÄSTMANLANDS LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

VÄSTMANLANDS LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

Patienters tillgång till psykologer

Patienters tillgång till psykologer - en uppföljande kartläggning av landets vårdcentraler 2011 - genomförd av Sveriges Psykologförbund 2011 2011-12-14 Syfte och genomförande Psykologförbundet har gjort

Patienters tillgång till psykologer - en uppföljande kartläggning av landets vårdcentraler 2011 - genomförd av Sveriges Psykologförbund 2011 2011-12-14 Syfte och genomförande Psykologförbundet har gjort

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten VÄSTERBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten VÄSTERBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Kvinnors och mäns företag i Sverige och i länen

Kvinnors och mäns i Sverige och i länen Statistik från SCB:s RAMS-databas (2006, 2008, 2010 & 2012), bearbetat av Tillväxtverket 1 Om statistiken Anger ens operativa sledare, dvs. den person som sköter

Kvinnors och mäns i Sverige och i länen Statistik från SCB:s RAMS-databas (2006, 2008, 2010 & 2012), bearbetat av Tillväxtverket 1 Om statistiken Anger ens operativa sledare, dvs. den person som sköter

Småföretagsbarometern

Innehåll Småföretagsbarometern... 3 Västmanlands näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Västmanlands län... 4 Småföretagsbarometern Västmanlands län... 6 1. Sysselsättning... 6 2.

Innehåll Småföretagsbarometern... 3 Västmanlands näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Västmanlands län... 4 Småföretagsbarometern Västmanlands län... 6 1. Sysselsättning... 6 2.

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Kalmar läns näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Kalmar län... 4 Småföretagsbarometern Kalmar län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Kalmar läns näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Kalmar län... 4 Småföretagsbarometern Kalmar län... 6 1. Sysselsättning... 6 2. Orderingång...

Är du orolig för att du i framtiden inte kommer att klara dig på din pension? Undersökning från Länsförsäkringar november 2010

Är du orolig för att du i framtiden inte kommer att klara dig på din pension? Undersökning från Länsförsäkringar november 2010 1 Sammanfattning 1 (2) En tredjedel av de svenskar som inte redan är pensionärer

Är du orolig för att du i framtiden inte kommer att klara dig på din pension? Undersökning från Länsförsäkringar november 2010 1 Sammanfattning 1 (2) En tredjedel av de svenskar som inte redan är pensionärer

SMÅFÖRETAGSBAROMETERN

JÖNKÖPINGS LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

JÖNKÖPINGS LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

Företagarpanelen Q Kalmar län

Företagarpanelen Q4 2012 län Företagsamma människor och konkurrenskraftiga företag i gemenskap leder Sverige till ökat välstånd. Produktionen/försäljningsvolymen Produktionen/försäljningsvolymen, idag/för

Företagarpanelen Q4 2012 län Företagsamma människor och konkurrenskraftiga företag i gemenskap leder Sverige till ökat välstånd. Produktionen/försäljningsvolymen Produktionen/försäljningsvolymen, idag/för

Småföretagsbarometern

Innehåll Småföretagsbarometern... 2 Hallands näringslivsstruktur... 3 Sammanfattning av konjunkturläget i Hallands län... 3 Småföretagsbarometern Hallands län... 5 1. Sysselsättning... 5 2. Orderingång...

Innehåll Småföretagsbarometern... 2 Hallands näringslivsstruktur... 3 Sammanfattning av konjunkturläget i Hallands län... 3 Småföretagsbarometern Hallands län... 5 1. Sysselsättning... 5 2. Orderingång...

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 VÄRMLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 VÄRMLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Uppsala läns näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Uppsala län... 4 Småföretagsbarometern Uppsala län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Uppsala läns näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Uppsala län... 4 Småföretagsbarometern Uppsala län... 6 1. Sysselsättning... 6 2. Orderingång...

Företagarpanelen om el och energi Januari 2016

Företagarpanelen om el och energi Januari 2016 Är det viktigt för ditt företag med el till konkurrenskraftiga priser? 100, 90, 80, 70, 60, 50, 40, 30, 2 3 20, 10, 0, Ja, det har en avgörande betydelse

Företagarpanelen om el och energi Januari 2016 Är det viktigt för ditt företag med el till konkurrenskraftiga priser? 100, 90, 80, 70, 60, 50, 40, 30, 2 3 20, 10, 0, Ja, det har en avgörande betydelse

Konjunkturbarometer för vårdsektorn. Våren 2013

Konjunkturbarometer för vårdsektorn Våren 13 Juni 13 Innehåll 1 Sammanfattning... 3 2 Om undersökningen... 4 3 Oförändrat konjunkturläge... 5 4 Positiva prognoser inför hösten... 7 5 Primärvård... 9 6

Konjunkturbarometer för vårdsektorn Våren 13 Juni 13 Innehåll 1 Sammanfattning... 3 2 Om undersökningen... 4 3 Oförändrat konjunkturläge... 5 4 Positiva prognoser inför hösten... 7 5 Primärvård... 9 6

FASTIGHETSFAKTA. Kvartalsrapport

FASTIGHETSFAKTA Lantmäteriet ger regelbundet ut sammanställningar med fakta och grafik om hur ägandet och användandet av Sverige ser ut och har förändrats över tid. Kvartalsrapport O1:2016 SVERIGES SMÅHUS:

FASTIGHETSFAKTA Lantmäteriet ger regelbundet ut sammanställningar med fakta och grafik om hur ägandet och användandet av Sverige ser ut och har förändrats över tid. Kvartalsrapport O1:2016 SVERIGES SMÅHUS:

Mer information om arbetsmarknadsläget i Värmlands län i slutet av februari 2013

2013-03-08 Mer information om arbetsmarknadsläget i Värmlands län i slutet av februari 2013 1 380 av de inskrivna fick jobb Under februari påbörjade 1 380 av alla som var inskrivna vid Arbetsförmedlingen

2013-03-08 Mer information om arbetsmarknadsläget i Värmlands län i slutet av februari 2013 1 380 av de inskrivna fick jobb Under februari påbörjade 1 380 av alla som var inskrivna vid Arbetsförmedlingen

Mer information om arbetsmarknadsläget i Värmlands län i slutet av mars 2013

2013-04-11 Mer information om arbetsmarknadsläget i Värmlands län i slutet av mars 2013 1 500 av de inskrivna fick jobb Under mars påbörjade 1 504 av alla som var inskrivna vid Arbetsförmedlingen i Värmland

2013-04-11 Mer information om arbetsmarknadsläget i Värmlands län i slutet av mars 2013 1 500 av de inskrivna fick jobb Under mars påbörjade 1 504 av alla som var inskrivna vid Arbetsförmedlingen i Värmland

KPMG:s första småföretagarbarometer. Kontakt Novus: Anna Ragnarsson Datum: 150611

KPMG:s första småföretagarbarometer Kontakt Novus: Anna Ragnarsson Datum: 150611 1 Bakgrund & Genomförande BAKGRUND Undersökningen har genomförts av Novus på uppdrag av KPMG och Diplomat. Undersökningen

KPMG:s första småföretagarbarometer Kontakt Novus: Anna Ragnarsson Datum: 150611 1 Bakgrund & Genomförande BAKGRUND Undersökningen har genomförts av Novus på uppdrag av KPMG och Diplomat. Undersökningen

Koncernkontoret Avdelningen för regional utveckling

Avdelningen för regional utveckling Christian Lindell Analytiker 040-675 34 12, 0768-87 04 31 christian.lindell@skane.se RAPPORT Datum 2019-04-09 1 (16) Utvecklingen i riket Efter Finanskrisen 2008/09

Avdelningen för regional utveckling Christian Lindell Analytiker 040-675 34 12, 0768-87 04 31 christian.lindell@skane.se RAPPORT Datum 2019-04-09 1 (16) Utvecklingen i riket Efter Finanskrisen 2008/09

SMÅFÖRETAGSBAROMETERN

HALLANDS LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

HALLANDS LÄN SMÅFÖRETAGSBAROMETERN Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen. Hösten 29 Företagarna och Swedbank i samarbete Småföretagsbarometern

SWEDISH AGENCY FOR ECONOMIC AND REGIONAL GROWTH. Hinder för tillväxt

Hinder för tillväxt 1 Totala näringslivets företag, anställda, omsättning och förädlingsvärde 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 97% Företag Anställda Omsättning Förädlingsvärde 3% 0,5% 0,1% 0-9

Hinder för tillväxt 1 Totala näringslivets företag, anställda, omsättning och förädlingsvärde 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 97% Företag Anställda Omsättning Förädlingsvärde 3% 0,5% 0,1% 0-9

Arbetslösheten är på väg ner

1 Arbetsmarknadsrapport september 2006 Arbetslösheten är på väg ner Arbetslösheten är nu på väg ner. Den har de senaste två åren legat oförändrat strax över 6 procent men andelen med arbetslöshetsersättning

1 Arbetsmarknadsrapport september 2006 Arbetslösheten är på väg ner Arbetslösheten är nu på väg ner. Den har de senaste två åren legat oförändrat strax över 6 procent men andelen med arbetslöshetsersättning

Mäklarinsikt 2014:1 Gotlands län

Gotlands län Mäklarinsikt 2014:1 Gotlands län Undersökningen genomfördes mellan den 10-21 februari 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och beades av 1 274 fastighetsmäklare.

Gotlands län Mäklarinsikt 2014:1 Gotlands län Undersökningen genomfördes mellan den 10-21 februari 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och beades av 1 274 fastighetsmäklare.

Starka tillsammans. Om undersökningen

Om undersökningen Fältperiod: 19-25 februari 2009 4126 riksrepresentativa svar från Kommunals medlemspanel Svarsfrekvens: 68,6% Datainsamling: Webbenkät med en påminnelse Viktning: Resultaten har viktats

Om undersökningen Fältperiod: 19-25 februari 2009 4126 riksrepresentativa svar från Kommunals medlemspanel Svarsfrekvens: 68,6% Datainsamling: Webbenkät med en påminnelse Viktning: Resultaten har viktats

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Blekinges näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Blekinge län... 4 Småföretagsbarometern Blekinge län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Blekinges näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Blekinge län... 4 Småföretagsbarometern Blekinge län... 6 1. Sysselsättning... 6 2. Orderingång...

Arbetsmarknadsläget i Dalarnas län i december 2015

MER INFORMATION OM ARBETSMARKNADSLÄGET Jan Sundqvist Analysavdelningen Arbetsmarknadsläget i Dalarnas län i december 2015 Fått arbete I december fick 995 inskrivna vid Arbetsförmedlingen i Dalarna arbete.

MER INFORMATION OM ARBETSMARKNADSLÄGET Jan Sundqvist Analysavdelningen Arbetsmarknadsläget i Dalarnas län i december 2015 Fått arbete I december fick 995 inskrivna vid Arbetsförmedlingen i Dalarna arbete.

Koncernkontoret Avdelningen för regional utveckling

Avdelningen för regional utveckling Christian Lindell Analytiker 040-675 34 12, 0768-87 04 31 christian.lindell@skane.se RAPPORT Datum 2018-09-17 1 (17) Utvecklingen i riket Efter Finanskrisen 2008/09

Avdelningen för regional utveckling Christian Lindell Analytiker 040-675 34 12, 0768-87 04 31 christian.lindell@skane.se RAPPORT Datum 2018-09-17 1 (17) Utvecklingen i riket Efter Finanskrisen 2008/09

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Stockholms näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Stockholms län... 4 Småföretagsbarometern Stockholms län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Stockholms näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Stockholms län... 4 Småföretagsbarometern Stockholms län... 6 1. Sysselsättning... 6 2. Orderingång...

Mer information om arbetsmarknadsläget i Västernorrlands län i slutet av december månad 2012

2013-01-11 Mer information om arbetsmarknadsläget i Västernorrlands län i slutet av december månad 2012 Lediga platser Antalet nyanmälda lediga platser i Västernorrlands län har sedan april 2012 minskat

2013-01-11 Mer information om arbetsmarknadsläget i Västernorrlands län i slutet av december månad 2012 Lediga platser Antalet nyanmälda lediga platser i Västernorrlands län har sedan april 2012 minskat

Var tredje svensk saknar eget pensionssparande. Undersökning av Länsförsäkringar 2008

Var tredje svensk saknar eget pensionssparande Undersökning av Länsförsäkringar 200 Sammanfattning Drygt var tredje svensk pensionssparar inget alls. Vanligast är att spara upp till 1 000 kronor i månaden

Var tredje svensk saknar eget pensionssparande Undersökning av Länsförsäkringar 200 Sammanfattning Drygt var tredje svensk pensionssparar inget alls. Vanligast är att spara upp till 1 000 kronor i månaden

REGIONSIFFROR 17 MARS 2016

REGIONSIFFROR 17 MARS 2016 Lantbruksbarometern 2016: Variation mellan regioner Årets barometer visar att synen på lönsamhet, investeringar och finansiering och många andra frågor skiljer sig mellan regionerna.

REGIONSIFFROR 17 MARS 2016 Lantbruksbarometern 2016: Variation mellan regioner Årets barometer visar att synen på lönsamhet, investeringar och finansiering och många andra frågor skiljer sig mellan regionerna.

Stabil prisutveckling för skog i norra Sverige

Pressmeddelande 030828 Ny statistik från LRF Konsult Skogsbyrån: Stabil prisutveckling för skog i norra Sverige Priserna för skogsfastigheter i Västernorrlands län och Norrbottens och Västerbottens kustland

Pressmeddelande 030828 Ny statistik från LRF Konsult Skogsbyrån: Stabil prisutveckling för skog i norra Sverige Priserna för skogsfastigheter i Västernorrlands län och Norrbottens och Västerbottens kustland

Mäklarinsikt 2014:4 Blekinge län

Blekinge län Mäklarinsikt 2014:4 Blekinge län Undersökningen genomfördes mellan den 9 och 29 september 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och beades av 1074 fastighetsmäklare.

Blekinge län Mäklarinsikt 2014:4 Blekinge län Undersökningen genomfördes mellan den 9 och 29 september 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och beades av 1074 fastighetsmäklare.

Antal hyreshusenehter per län för hyreshustaxeringen 2016

Antal hyreshusenehter per län för hyreshustaxeringen 2016 Länsnamn Beskrivning Antal Blekinge län Hyreshusenhet, tomtmark. 74 Blekinge län Hyreshusenhet, med saneringsbyggnad 2 Blekinge län Hyreshusenhet,

Antal hyreshusenehter per län för hyreshustaxeringen 2016 Länsnamn Beskrivning Antal Blekinge län Hyreshusenhet, tomtmark. 74 Blekinge län Hyreshusenhet, med saneringsbyggnad 2 Blekinge län Hyreshusenhet,

Mäklarinsikt 2013:1 Uppsala län

Uppsala län Mäklarinsikt 2013:1 Uppsala län Undersökningen genomfördes mellan den 20 februari och 17 mars 2013. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och besvarades av 1 508 fastighetsmäklare.

Uppsala län Mäklarinsikt 2013:1 Uppsala län Undersökningen genomfördes mellan den 20 februari och 17 mars 2013. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och besvarades av 1 508 fastighetsmäklare.

Samtliga 21 landsting och regioner

Samtliga 21 landsting och regioner Antal timmar övertid/mertid/fyllnadstid under 2016, samt vad det kostar och motsvarar i tjänster Övertidstimmar: 2 741 964 Snittkostnad/timme 333,19 kronor Totalkostnad:

Samtliga 21 landsting och regioner Antal timmar övertid/mertid/fyllnadstid under 2016, samt vad det kostar och motsvarar i tjänster Övertidstimmar: 2 741 964 Snittkostnad/timme 333,19 kronor Totalkostnad:

RTS KONJUNKTURBAROMETER

RTS KONJUNKTURBAROMETER 2009 2009ÅRSKONJUNKTURBAROMETER KonjunkturbarometernpresenterasårligenavRese ochturistnäringenisverige(rts),isamarbete medregionalaturistorganisationer.barometernbaseraspåenkvantitativenkätundersökninghos

RTS KONJUNKTURBAROMETER 2009 2009ÅRSKONJUNKTURBAROMETER KonjunkturbarometernpresenterasårligenavRese ochturistnäringenisverige(rts),isamarbete medregionalaturistorganisationer.barometernbaseraspåenkvantitativenkätundersökninghos

Byggbranschen i Stockholm - en specialstudie

2009 : 2 ISSN 1654-1758 Stockholms Handelskammares analys Byggbranschen i Stockholm - en specialstudie Byggindustrin är en konjunkturkänslig bransch som i högkonjunktur ofta drabbas av kapacitetsbegränsningar

2009 : 2 ISSN 1654-1758 Stockholms Handelskammares analys Byggbranschen i Stockholm - en specialstudie Byggindustrin är en konjunkturkänslig bransch som i högkonjunktur ofta drabbas av kapacitetsbegränsningar

Konjunkturbarometer för vård- och omsorgssektorn

Konjunkturbarometer för vård- och omsorgssektorn Vår/sommar 2012 Innehåll 1 Om undersökningen... 4 2 Sammanfattning... 5 3 Konjunkturläget bättre än normalt... 6 4 Stor optimism inför hösten... 8 5 Primärvård...

Konjunkturbarometer för vård- och omsorgssektorn Vår/sommar 2012 Innehåll 1 Om undersökningen... 4 2 Sammanfattning... 5 3 Konjunkturläget bättre än normalt... 6 4 Stor optimism inför hösten... 8 5 Primärvård...

2 000 kronor per månad Svenskens vanligaste sparande. Undersökning av Länsförsäkringar

kronor per månad Svenskens vanligaste sparande Undersökning av Länsförsäkringar Sammanfattning 1 (3) 46 procent av svenskarna sparar mindre än 1 000 kronor i månaden eller inget alls. 21 procent sparar

kronor per månad Svenskens vanligaste sparande Undersökning av Länsförsäkringar Sammanfattning 1 (3) 46 procent av svenskarna sparar mindre än 1 000 kronor i månaden eller inget alls. 21 procent sparar

Mäklarinsikt 2014:4 Stockholms län

Stockholms län Mäklarinsikt 2014:4 Stockholms län Undersökningen genomfördes mellan den 9 och 29 september 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och beades av 1074 fastighetsmäklare.

Stockholms län Mäklarinsikt 2014:4 Stockholms län Undersökningen genomfördes mellan den 9 och 29 september 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och beades av 1074 fastighetsmäklare.

Mäklarinsikt 2014:1 Örebro län

Örebro län Mäklarinsikt 2014:1 Örebro län Undersökningen genomfördes mellan den 10-21 februari 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och beades av 1 274 fastighetsmäklare. I

Örebro län Mäklarinsikt 2014:1 Örebro län Undersökningen genomfördes mellan den 10-21 februari 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och beades av 1 274 fastighetsmäklare. I

Mäklarinsikt 2015:2 Blekinge län

Blekinge län Mäklarinsikt 2015:2 Blekinge län Undersökningen genomfördes mellan den 25 februari och 20 mars 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och besvarades av 1033 fastighetsmäklare.

Blekinge län Mäklarinsikt 2015:2 Blekinge län Undersökningen genomfördes mellan den 25 februari och 20 mars 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och besvarades av 1033 fastighetsmäklare.

Mäklarinsikt 2014:4 Uppsala län

Uppsala län Mäklarinsikt 2014:4 Uppsala län Undersökningen genomfördes mellan den 9 och 29 september 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och beades av 1074 fastighetsmäklare.

Uppsala län Mäklarinsikt 2014:4 Uppsala län Undersökningen genomfördes mellan den 9 och 29 september 2014. Den skickades ut till samtliga medlemmar i Mäklarsamfundet och beades av 1074 fastighetsmäklare.