Innehållsförteckning. 4. Granskningsresultat Avstämning mot kontrollmål Svar på revisionsfrågan... 11

|

|

|

- Patrik Ek

- för 9 år sedan

- Visningar:

Transkript

1

2 Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer Inledning Bakgrund Syfte, revisionsfråga och kontrollmål Revisionsmetod och avgränsning Rutiner för kundfakturering Äldreomsorg Riktlinjer för avgifter inom äldreomsorg Rutin för avgiftshandläggning Kontroller i samband med fakturering Verifiering avgifter äldreomsorg Verifiering avstämning Procapita och Adidtro RoR Internkontrollplan Granskningsresultat Avstämning mot kontrollmål Svar på revisionsfrågan Botkyrka kommun 1 av 12

3 1. Sammanfattande bedömning och rekommendationer Efter genomförd granskning är vår sammanfattande bedömning att den interna kontrollen avseende system och rutiner för fakturering av äldreomsorgsavgifter inte i alla delar är tillräcklig. Nedan utvecklas vår bedömning och i detta sammanhang lämnas även ett antal rekommendationer för att stärka den interna kontrollen. Kommunen har dokumenterade riktlinjer avseende beräkning av äldreomsorgsavgifter. Däremot saknas en dokumenterad rutinbeskrivning avseende fakturering av äldreomsorgsavgifter, inkl vilka särskilda avstämningar och kontroller som ska utföras på förvaltningen i samband med faktureringen. Den rutin som tillämpas centralt på kommunledningsförvaltningens ekonomifunktion, kring avstämning mellan försystem och ekonomisystem, är inte heller dokumenterad. Trots att det finns automatiska kopplingar mellan verksamhetssystemet Procapita och andra register så sker manuell handpåläggning i stor utsträckning av avgiftshandläggarna på vård- och omsorgsförvaltningen. Det görs inga särskilda kontroller av handläggarnas hantering och registrering av ett flertal uppgifter, utan man förlitar sig på att alla led registrerar korrekta uppgifter. Denna hantering bedöms vara kopplad till risker. Avgiftshandläggarna väljer, mot bakgrund av bl.a. inkomst, nivå för brukare, vilket sedan ligger till grund för vilken avgift som ska debiteras brukarna. Det finns därmed en risk för att avgiftshandläggarna väljer en lägre nivå för brukare och därmed debiteras en lägre avgift. Nuvarande system och rutiner möjliggör reducering av avgifter på fakturor, vilket inte bedöms som ändamålsenligt. Förvaltningen har ingen reglering avseende närståendetransaktioner. Enligt uppgift väljer avgiftshandläggarna att inte hantera ärenden i de fall en relation finns till brukare. Dock görs ingen kontroll av att detta efterlevs. Vård- och omsorgsförvaltningen har genomfört en uppföljning av internkontrollplanen för år 2014 och denna uppföljning redovisades till vård- och omsorgsnämnden Uppföljningen omfattade bl.a. kontroll av att debiteringsunderlag i verksamhetssystemet Procapita överensstämde med den faktura som skickats från ekonomisystemet till kunden. Totalt 65 fakturor kontrollerades och enligt förvaltningen upptäcktes inga avvikelser. I samband med vår granskning efterfrågades en förteckning över de fakturor som granskades. Det framgick då att förvaltningen inte sparat uppgifter om vilka transaktioner som omfattades av uppföljningen. Vår urvalsmässiga granskning av 25 fakturor visar att fakturor överensstämmer mot beslutade nivåer och maxtaxa samt att fakturor överensstämmer mot uppgifter om utförd tjänst som inkommit från utförarna samt inkomstförfrågningar till brukaren. Botkyrka kommun 2 av 12

4 Efter genomförd granskning rekommenderar vi följande: Dokumenterar rutinen för fakturering av äldreomsorgsavgifter. Denna rutinbeskrivning behöver innefatta väsentliga kontroller och avstämning i samband med faktureringen. Förslagsvis bör dessa kontroller utföras av annan än de tre avgiftshandläggare som dagligen hanterar äldreomsorgsavgifter. Vidare behöver rutinen för att vara fullständig även innehålla den avstämning som sker centralt på kommunledningsförvaltningens ekonomifunktion. När det gäller den senare delen av rutinen behöver övervägas användning av kvittensmail från Procapita och ekonomisystemet. Tillse att reglera hantering och uppföljning av s.k. närståendetransaktioner. Säkerställ i samband med uppföljning av internkontrollplan och fakturering av äldreomsorgsavgifter, att dokumentera vilka transaktioner som kontrollerats. Botkyrka kommun 3 av 12

5 2. Inledning 2.1. Bakgrund Kommunen tillhandahåller och utför en mängd olika tjänster för vilka man debiterar avgift gentemot medborgare, andra kommuner, företag m fl. Det handlar exempelvis om VA-avgifter, renhållningsavgifter, barnomsorgsavgifter, äldreomsorgsavgifter etc. Att ha väl fungerande rutiner och system är således viktigt för att säkerställa en tillförlitlig hantering av kommunens fakturering, som utgör en väsentlig intäktskälla Syfte, revisionsfråga och kontrollmål Granskningen syftar till att besvara följande revisionsfråga: Är den interna kontrollen tillräcklig avseende system och rutiner för hantering av kundfakturering? Detta med avseende på fakturering av äldreomsorgsavgifter. För att besvara revisionsfrågan och därmed uppnå syftet med granskningen har följande kontrollmål formulerats: Det finns dokumenterade riktlinjer/anvisningar kring hantering av kundfakturor Alla utförda tjänster faktureras Underlag för fakturering baseras på överenskomna villkor Upprättade fakturor överensstämmer med underlag Registrering av underlag sker vid rätt tidpunkt Det sker en tillräcklig betalningsbevakning vad gäller kundfakturorna 2.3. Revisionsmetod och avgränsning Granskningen sker genom genomgång av rutiner och verifiering av uppställda kontrollmål via urvalsmässig granskning. Detta kompletteras via intervjuer med verksamhetsansvariga. Granskningsobjekt är kommunstyrelsen när det gäller övergripande system för kundreskontra. I och med avgränsning sker till äldreomsorgsavgifter är vårdoch omsorgsnämnden granskningsobjekt i denna del. Avgränsning i övrigt sker utifrån formulerad revisionsfråga och kontrollmål. Inom ramen för revisionsplan 2015 kommer en fortsatt granskning att ske av kundfakturering. Botkyrka kommun 4 av 12

6 3. Rutiner för kundfakturering 3.1. Äldreomsorg Äldreomsorgen inom Botkyrka kommun omfattar följande avgiftstyper: hemtjänst, trygghetslarm, vårdboende permanent och korttidsvistelse internt och externt, matdistribution, dagverksamhet intern/extern samt mat inom dagverksamhet. Kommunen debiterar även LSS brukare för korttidsvistelse, läger, kostnader för extern boendeplacering och föräldraavgifter. Under perioden januari-december 2014 har stycken fakturor avseende äldreomsorg, uppgående till 29,9 mnkr, skickats ut Riktlinjer för avgifter inom äldreomsorg Vård- och omsorgsförvaltningen har riktlinjer för avgifter inom äldre- och handikappomsorgen som gäller fr.o.m Riktlinjerna anger bl.a. att avgifterna inom äldreomsorg justeras årligen då prisbasbeloppet fastställs av regeringen. I riktlinjerna anges att med avgiftsunderlag avses den nettoinkomst som den enskilde kan antas komma att få under de närmaste tolv månaderna, fördelad med lika belopp per månad. Avgiftsunderlag består av bl.a. följande uppgifter: beräkning av inkomst, beräkning av boendekostnad, beräkning av makars och registrerade partners inkomster och boendekostnader samt förbehållsbelopp. Vidare anger riktlinjerna vilka avgifter som tas för de olika typerna av äldreomsorg och vilken service/tjänster de omfattar. Enligt lag får maxavgift, som uppgår till en tolftedel av 48 % av prisbasbeloppet, tas för hemtjänst, omvårdnad och dagverksamhet för personer i både ordinärt och särskilt boende. Kommunen saknar reglering avseende hantering av närståendetransaktioner. Enligt uppgift väljer dock avgiftshandläggarna att inte hantera ärenden i de fall en relation finns till brukare Rutin för avgiftshandläggning Kundfaktureringen hanteras av tre avgiftshandläggare på vård- och omsorgsförvaltningen. En ekonom på förvaltningen har det övergripande ansvaret för överensstämmelse mellan verksamhetssystem och ekonomisystem. Underlag till fakturor hanteras av avgiftshandläggarna och skickas sedan till ekonomienheten på kommunledningsförvaltningen via ekonomisystemet för utskrift av fakturor och utskick till brukare. Kundfaktureringen hanteras i verksamhetssystemet Procapita sedan juni 2014 och i ekonomisystemet Aditro RoR. Botkyrka kommun har all drift avseende äldreomsorg inom kommunen, dvs. det finns inga externa utförare. Dock kan brukare vistas tillfälligt i en annan kommun och kommun kan då köpa hemtjänst från den andra kommunen. Vård- och omsorgsförvaltningen har ett flertal rutinbeskrivningar för verksamhetssystemet Procapita som har utformats av Tieto som är driftleverantör för Procapita. Rutinbeskrivningarna omfattar olika delar i handläggningen av vård- och omsorgs- Botkyrka kommun 5 av 12

7 avgifter och har främst använts som utbildningsmaterial vid användarutbildningar för avgiftshandläggare som Tieto hållit i. Rutinbeskrivningarna bedöms vara tydliga och innefattar bilder och beskrivningar över olika moment i handläggningsprocesserna för de olika avgiftstyperna Kontroller i samband med fakturering Kommunen har inga dokument som beskriver vilka kontroller som ska utföras i samband med fakturering av äldreomsorgsavgifter. Den kontroll som genomförs avser avstämning av debiteringsfil i Procapita mot rapport från ekonomisystemet som utförs av den centrala ekonomifunktionen på kommunledningsförvaltningen. Det som stäms av sparas i pärm, men ingen övrig detaljgranskning utförs i samband med avstämningen. Avgifterna inom äldreomsorgen justeras årligen enligt prisbasbeloppet. Ändringar av avgifterna utifrån prisbasbeloppet beställs från Tieto som ändrar i Procapita Avgifterna är sedan kopplade till fem olika nivåer. Vidare delas nivåerna upp efter antalet beviljade insatser som omvandlas till schablontimmar. När verkställigheten, dvs. hemtjänsten, verkställer beställningen som biståndshandläggaren skickat, får avgiftshandläggarna information om antal beviljade timmar och debitering startar. Vidare är det avgiftshandläggaren som lägger ihop samtliga insatser och summan avgör vilken avgiftsnivå som brukaren ska betala efter. Reducering sker efter beräkning om avgiftsutrymme är mindre än fastställd avgift. En ny rutin från juni 2014 är att avgiftshanläggarna testar att alla ändringar av priserna är korrekta innan en avgiftsberäkning görs. Avgiftshandläggarna fattar inga beslut avseende omfattning av äldreomsorg för brukare. Detta görs av biståndshandläggare inom kommunen som även registrerar brukare i Procapita. Biståndshandläggare beviljar och registrerar antal timmar för exempelvis hemtjänst. Avgiftshandläggarna inhämtar övriga uppgifter om brukare, såsom adress och registrerad make/sambo, från KIR (kommuninvånarregistret). Avgiftshandläggarna ansvarar för att dessa uppgifter är korrekta vid fakturering. Därefter skickas inkomstförfrågan till brukare (där brukare godkänner inhämtande av inkomstuppgifter) som sedan kontrolleras hos Försäkringskassan. I de fall brukare inte inkommer med svar på förfrågan debiteras högsta avgift utifrån beslutad nivå, dock högst maxtaxa. Fakturering sker månadsvis i efterskott, vanligtvis första veckan i varje månad beroende på om uppgifterna inkommit. Beslut om beviljade insatser kan ske flera veckor innan insatserna faktiskt utförs. När utförarna verkställt beslutet startar debitering och brukare blir fakturerad, utifrån beviljade insatser. Vad som ska faktureras verkställs av hemtjänsten efter beslut av biståndshandläggarna. Det är inte alltid säkert att det faktiskt har utförts. Det registreras i Procapita av utförarna av exempelvis hemtjänsten. Därefter gör avgiftshandläggarna beräkningar av den avgift som ska faktureras. Detta görs genom att tillfälle (vilken typ av tjänst som utförts, som exempelvis hemtjänst) identifieras, att avgift bestäms samt att de uppgifter/timmar som biståndshandläggare och utförare registrerat i Procapita summeras. Faktureringen löper sedan på till dess att Botkyrka kommun 6 av 12

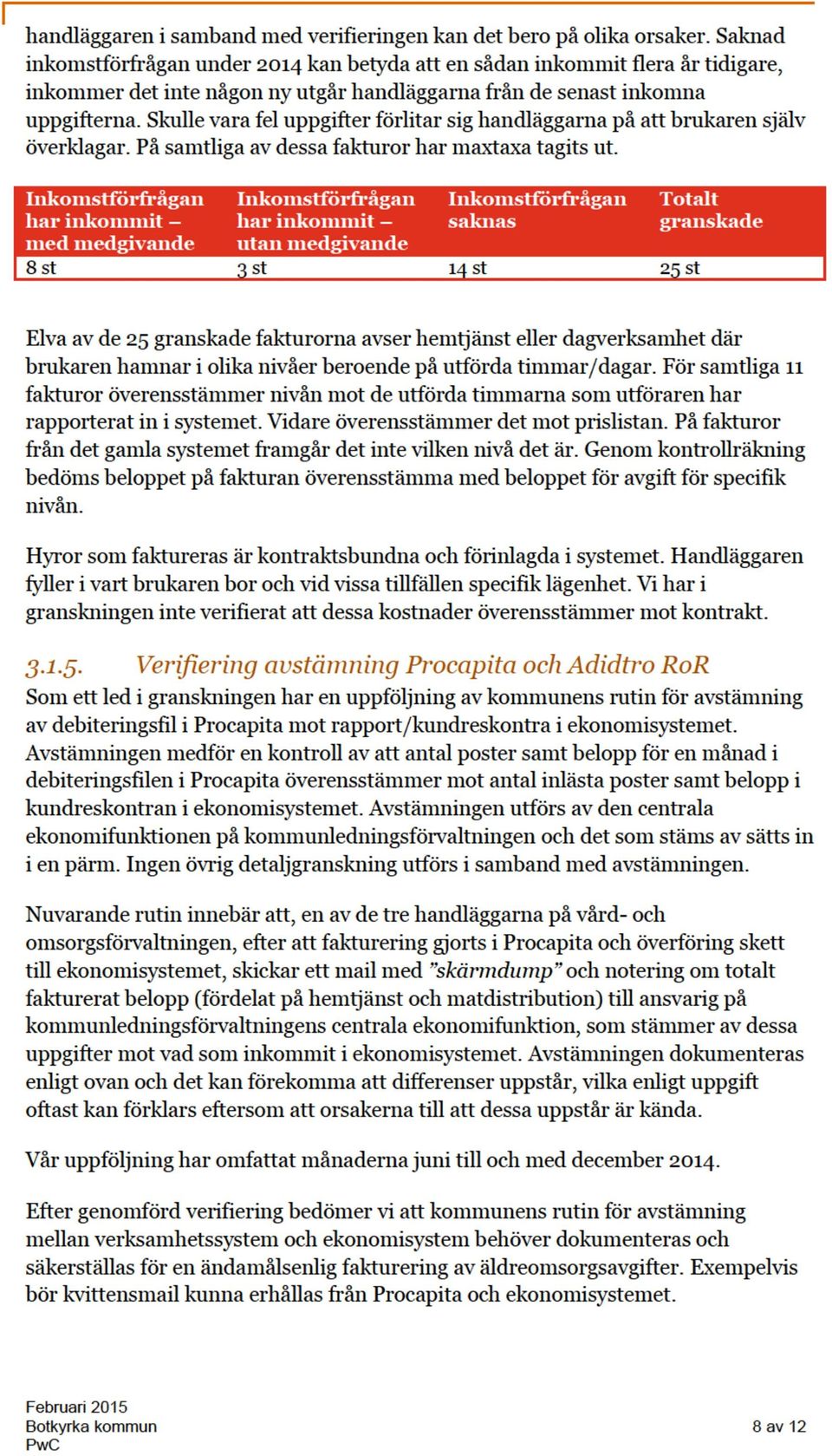

8 uppgifterna eventuellt förändras. Enligt kommunen medför denna rutin och kontrollmoment att alla beviljade tjänster faktureras. I de fall avvikelser finns signaleras detta i samband med att debiteringsfil skapas, bl.a. om det inte gjorts någon beräkning eller om det är ett dödsbo. Vidare lämnar hemtjänsten information det har skett några avvikelser från beslut eller att brukaren varit frånvarande. Enligt uppgift har brukaren ansvar för att kontrollera att faktura överensstämmer mot det beslut/den tjänst de erhållit. Enligt uppgift kan det skilja sig mellan beslut och vad som faktiskt utförts. Om brukaren inte får sina beviljade insatser och ringer till kommunen om detta, tar avgiftshandläggarna kontakt med ansvarig biståndshanläggare. Det som diskuteras i samband med denna kontakt loggas i Procapita. I detta sammanhang vill vi betona vikten av att det finns kontroller som säkerställer att avvikelser som påverkar fakturerat belopp följs upp av kommunen. Detta för att brukaren inte ska faktureras ett för högt belopp. Det finns en risk för att felaktiga avgifter faktureras, bl.a. på grund av att utförare inte registrerar korrekta uppgifter i Procapita. Enligt uppgift har handläggarna erfarenhet av att ha arbetat praktiskt med äldreomsorg och kan bedöma vad som är rimligt och därmed reagera om felaktigheter inträffar. Enligt kommunen är krav- och påminnelsehanteringen omfattande (10-15 % per månad) vad gäller äldreomsorgsavgifter. Vid obetald faktura skickar kommunen två betalningspåminnelser, varav en utan avgift. I de fall faktura inte betalas går ärendet vidare till inkasso. Vissa brukare betalar aldrig och det finns en del dödsbon. Per finns kr förfallet och icke betalt Verifiering avgifter äldreomsorg Som ett led i granskingen har verifiering av avgifter för äldreomsorg genomförts. 25 fakturor ha slumpmässigt valts ut för kontroll mot underlag samt kontroll av att fakturering skett i enlighet med tagna beslut. Samtliga granskade fakturor bedöms överensstämma mot kommunens prislistor för 2014, Särskilt boende avgifter och Vård- och omsorgavgifter. Inkomstförfrågningar har inkommit från elva av de 25 verifierade fakturorna. För åtta av dessa har brukaren lämnat uppgifter om sin inkomst samt givit sitt medgivande till att handläggarna får hämta brukarens exakta inkomstuppgifter från försäkringskassan. För fem av dessa åtta fakturor har brukaren själv gjort egna tillägg på sin inkomst som till exempel aktier eller andra pensionsgrundande inkomster som inte är kopplade till försäkringskassan. Enligt uppgift från handläggaren i samband med verifieringen är inte all pensionsgrundande inkomst automatiskt kopplat till systemet. När brukare själva ifyller dessa uppgifter på inkomstförfrågan kontrollerar inte handläggaren uppgifterna utan förlitar sig på att brukaren lämnat korrekta uppgifter. För tre av de 25 granskade fakturorna har brukaren inte givit sitt medgivande till att handläggaren får inhämta de exakta inkomstuppgifterna från försäkringskassan. Därför saknas det en beräkning av avgiftsutrymme och maxtaxa har debiterats. För 14 fakturor saknas det inkommen inkomstfrågan från brukaren. Enligt uppgift från Botkyrka kommun 7 av 12

9

10 Internkontrollplan Vi har tagit del av vård- och omsorgsförvaltningens internkontrollplan för 2014, som bl.a. omfattar kontroll av avgiftshandläggning. Kontrollmomenten avser att faktura till kund överensstämmer med underlag som beslut, verkställighet samt att tillfälle och debitering stämmer mot faktisk fakturering. Kontroll ska ske genom stickprov fyra gånger per år. Kontrollansvar har tilldelats ekonomichef med rapportering till förvaltningschef. I internkontrollplanen lyfter förvaltningen upp risken för skadat förtroende i samband med avgiftshandläggningsprocessen. Utifrån genomförd risk- och väsentlighetsbedömning har processen bedömts med risk 12 (skala 1-16), baserat på konsekvensen vid fel (väsentlighet) multiplicerat med sannolikheten för fel (risk för fel). I oktober 2014 genomfördes en uppföljning av internkontrollplanen för år 2014, vilket framgår av tjänsteskrivelse till vård- och omsorgsnämnden. Enligt denna genomfördes kontroll av att debiteringsunderlag i verksamhetssystemet Procapita överensstämde med den faktura som skickats från ekonomisystemet till kunden. I samband med kontrollen granskade de tre avgiftshandläggarna varandras ärenden. Kontroll genomfördes under två månader, juli och september, och omfattade enligt uppgift 65 transaktioner/ fakturor fördelat på fem olika typer av avgifter. Enligt tjänsteskrivelsen upptäcktes inga avvikelser. Botkyrka kommun 9 av 12

11 4. Granskningsresultat 4.1. Avstämning mot kontrollmål Kontrollmål Kommentar Det finns dokumenterade riktlinjer/anvisningar kring hantering av kundfakturor. Delvis uppfyllt Kommunen har framtagna riktlinjer avseende avgifter, hur de beräknar olika tjänster samt till vilka avgiftsnivåer. Dock saknas en dokumenterad rutinbeskrivning avseende fakturering av äldreomsorgsavgifter samt vilka kontroller som ska utföras för att säkerställa att fakturering sker på ett tillförlitligt sätt. Alla utförda tjänster faktureras. Delvis uppfyllt Utifrån intervjuer framkommer det att kommunen förlitar sig på att brukaren återkopplar om de inte får en korrekt faktura. Underlag för fakturering baseras på överenskomna villkor. Uppfyllt Genomförd verifiering visar att granskade fakturor överensstämmer mot beslutade nivåer och maxtaxa. Upprättade fakturor överensstämmer med underlag. Uppfyllt Genomförd verifiering visar att granskade fakturor överensstämmer mot uppgifter som inkommit från utförarna samt inkomstförfrågningar från brukaren. Vid de tillfällen som det inte har inkommit några signerade inkomstförfrågningar har maxbelopp enligt nivå/maxtaxa blivit fakturerad till brukaren. Registrering av underlag sker vid rätt tidpunkt. Uppfyllt Utifrån intervju och verifiering framgår att fakturering sker löpande varje månad. Botkyrka kommun 10 av 12

12 Det sker en tillräcklig betalningsbevakning vad gäller kundfakturorna. Uppfyllt Kommunen har en rutin avseende krav- och påminnelsehantering som utifrån vår bedömning fungerar väl. Dock finns det en del obetalda fakturor som kommunen aldrig kommer ifrån, såsom bl.a. kundfordringar på dödsbon Svar på revisionsfrågan Efter genomförd granskning bedömer vi att den interna kontrollen avseende system och rutiner för hantering av fakturering av äldreomsorgsavgifter inte är tillräcklig i alla delar. Nedan utvecklas skälen till vår bedömning. Kommunen har dokumenterade riktlinjer avseende beräkning av äldreomsorgsavgifter. Däremot saknas en dokumenterad rutinbeskrivning avseende fakturering av äldreomsorgsavgifter, inkl vilka särskilda avstämningar och kontroller som ska utföras på förvaltningen i samband med faktureringen. Den rutin som tillämpas centralt på kommunledningsförvaltningens ekonomifunktion, kring avstämning mellan försystem och ekonomisystem, är inte heller dokumenterad. Trots att det finns automatiska kopplingar mellan verksamhetssystemet Procapita och andra register så sker manuell handpåläggning i stor utsträckning av avgiftshandläggarna på vård- och omsorgsförvaltningen. Det görs inga särskilda kontroller av handläggarnas hantering och registrering av ett flertal uppgifter, utan man förlitar sig på att alla led registrerar korrekta uppgifter. Denna hantering bedöms vara kopplad till risker. Avgiftshandläggarna väljer, mot bakgrund av bl.a. inkomst, nivå för brukare, vilket sedan ligger till grund för vilken avgift som ska debiteras brukarna. Det finns därmed en risk för att avgiftshandläggarna väljer en lägre nivå för brukare och därmed debiteras en lägre avgift. Nuvarande system och rutiner möjliggör reducering av avgifter på fakturor, vilket inte bedöms som ändamålsenligt. Det finns även en risk för att felaktiga avgifter faktureras, bl.a. på grund av att utförare inte registrerar korrekta uppgifter i Procapita. Enligt uppgift har handläggarna erfarenhet av att ha arbetat praktiskt med äldreomsorg och kan bedöma vad som är rimligt och därmed reagera om uppenbara felaktigheter inträffar. Vi bedömer dock att detta inte automatiskt medför att alla typer av avvikelser som kan uppstå upptäcks. I samband med faktavatsämning uppger vårdoch omsorgsförvalntingen att de debiterar beviljade och ej utförda tjänster. Därav gör de ingen kontroll av hemtjänsten utför alla beviljade timmar då det ligger på utförarens ansvar och inte avgiftshandläggarnas. Många gånger sker det korrigeringar av vad som ska debiteras på grund av brukarens avgiftsutrymme, vilket försvårar en kontroll. Botkyrka kommun 11 av 12

13 Förvaltningen har ingen reglering avseende närståendetransaktioner. Enligt uppgift väljer avgiftshandläggarna att inte hantera ärenden i de fall en relation finns till brukare. Dock görs ingen kontroll av att detta efterlevs. Vård- och omsorgsförvaltningen har genomfört en uppföljning av internkontrollplanen för år 2014 och denna uppföljning redovisades till vård- och omsorgsnämnden Uppföljningen omfattade bl.a. kontroll av att debiteringsunderlag i verksamhetssystemet Procapita överensstämde med den faktura som skickats från ekonomisystemet till kunden. Totalt 65 fakturor kontrollerades och enligt förvaltningen upptäcktes inga avvikelser. I samband med vår granskning efterfrågades en förteckning över de fakturor som granskades. Det framgick då att förvaltningen inte sparat uppgifter om vilka transaktioner som omfattades av uppföljningen. Vår urvalsmässiga granskning av 25 fakturor visar att fakturor överensstämmer mot beslutade nivåer och maxtaxa samt att fakturor överensstämmer mot uppgifter om utförd tjänst som inkommit från utförarna samt inkomstförfrågningar till brukaren. Efter genomförd granskning rekommenderar vi följande: Dokumenterar rutinen för fakturering av äldreomsorgsavgifter. Denna rutinbeskrivning behöver innefatta väsentliga kontroller och avstämning i samband med faktureringen. Förslagsvis bör dessa kontroller utföras av annan än de tre avgiftshandläggare som dagligen hanterar äldreomsorgsavgifter. Vidare behöver rutinen för att vara fullständig även innehålla den avstämning som sker centralt på kommunledningsförvaltningens ekonomifunktion. När det gäller den senare delen av rutinen behöver övervägas användning av kvittensmail från Procapita och ekonomisystemet. Tillse att reglera hantering och uppföljning av s.k. närståendetransaktioner. Säkerställ i samband med uppföljning av internkontrollplan och fakturering av äldreomsorgsavgifter, att dokumentera vilka transaktioner som kontrollerats Linda Yocoub Projektledare Jan Nilsson Uppdragsansvarig Botkyrka kommun 12 av 12

Innehållsförteckning. 3.2. Bygglov... 9. 4. Granskningsresultat... 12 4.1. Avstämning mot kontrollmål... 12

Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 2 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte, revisionsfråga och kontrollmål... 4 2.3. Revisionsmetod och avgränsning... 4

Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 2 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte, revisionsfråga och kontrollmål... 4 2.3. Revisionsmetod och avgränsning... 4

Revisionsrapport. Trosa kommun. Avgifter inom Äldreomsorgen. Mats Renborn. Januari 2012

Revisionsrapport Avgifter inom Äldreomsorgen Trosa kommun Mats Renborn Granskning av avgiftshantering Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga 2

Revisionsrapport Avgifter inom Äldreomsorgen Trosa kommun Mats Renborn Granskning av avgiftshantering Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga 2

Kundfakturering av barnsomsorgs- och bygglovsavgifter

www.pwc.se Revisionsrapport Sandra Volter Jenny Nyholm Kundfakturering av barnsomsorgs- och bygglovsavgifter Botkyrka kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 2 2.

www.pwc.se Revisionsrapport Sandra Volter Jenny Nyholm Kundfakturering av barnsomsorgs- och bygglovsavgifter Botkyrka kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 2 2.

Revisionsrapport. Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering. Överkalix kommun

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering Överkalix kommun Innehållsförteckning 1. Sammanfattning...

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering Överkalix kommun Innehållsförteckning 1. Sammanfattning...

Borgholms kommun 2013-11-05 Revisorerna

Borgholms kommun 2013-11-05 Revisorerna Till Socialnämnden Utbildningsnämnden För kännedom Kommunstyrelsen Kommunfullmäktige Granskning av intern kontroll debiterade avgifter. Kommunens revisorer har gett

Borgholms kommun 2013-11-05 Revisorerna Till Socialnämnden Utbildningsnämnden För kännedom Kommunstyrelsen Kommunfullmäktige Granskning av intern kontroll debiterade avgifter. Kommunens revisorer har gett

Granskning av. debiteringsrutiner inom vård och omsorg Katrineholms kommun

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av den interna kontrollen avseende debiteringsrutiner inom vård och omsorg Katrineholms kommun Innehållsförteckning

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av den interna kontrollen avseende debiteringsrutiner inom vård och omsorg Katrineholms kommun Innehållsförteckning

Hallstahammars kommun

Revisorerna REVISIONSRAPPORT Granskning av Debiteringsrutiner inom hemtjänsten Hallstahammars kommun Utarbetad av Kommunal sektor inom PwC på uppdrag av kommunens revisorer och antagen vid revisorernas

Revisorerna REVISIONSRAPPORT Granskning av Debiteringsrutiner inom hemtjänsten Hallstahammars kommun Utarbetad av Kommunal sektor inom PwC på uppdrag av kommunens revisorer och antagen vid revisorernas

Revisionsrapport Granskning av säkerhet i fakturering av avgifter.

Deloitte. Revisionsrapport Granskning av säkerhet i fakturering av avgifter. Härnösands kommun 4 mars 2013 Audi t. Tax Consul ting F inancial Advisory. Innehåll Saimnanfattning... 1 1. Inledning... 2 2.

Deloitte. Revisionsrapport Granskning av säkerhet i fakturering av avgifter. Härnösands kommun 4 mars 2013 Audi t. Tax Consul ting F inancial Advisory. Innehåll Saimnanfattning... 1 1. Inledning... 2 2.

Revisionsrapport Faktureringsrutiner

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Revisionen har via KPMG genomfört en granskning av faktureringsrutiner inom äldreomsorgen. Revisionen hemställer

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Revisionen har via KPMG genomfört en granskning av faktureringsrutiner inom äldreomsorgen. Revisionen hemställer

Granskning av debiteringsrutin för äldreomsorgsavgifter Forshaga kommun

www.pwc.se Revisionsrapport Anette Fagerholm Granskning av debiteringsrutin för äldreomsorgsavgifter Forshaga kommun Innehållsförteckning Sammanfattning... 1 1. Inledning... 2 1.1. Bakgrund... 2 1.2. Syfte,

www.pwc.se Revisionsrapport Anette Fagerholm Granskning av debiteringsrutin för äldreomsorgsavgifter Forshaga kommun Innehållsförteckning Sammanfattning... 1 1. Inledning... 2 1.1. Bakgrund... 2 1.2. Syfte,

Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun mars 2015

www.pwc.se Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun Annika Hansson, Velid Jahic Är kommunstyrelsens och nämndens interna kontroll tillräcklig för att säkerställa

www.pwc.se Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun Annika Hansson, Velid Jahic Är kommunstyrelsens och nämndens interna kontroll tillräcklig för att säkerställa

Granskning av rutiner för debitering av barn- samt äldreomsorgsavgifter

Revisionsrapport Granskning av rutiner för debitering av barn- samt äldreomsorgsavgifter Motala kommun oktober 2009 Matti Leskelä Innehållsförteckning 1 Sammanfattande bedömning och rekommendation...3

Revisionsrapport Granskning av rutiner för debitering av barn- samt äldreomsorgsavgifter Motala kommun oktober 2009 Matti Leskelä Innehållsförteckning 1 Sammanfattande bedömning och rekommendation...3

Debiteringsrutiner Taxe- och avgiftsnämnden

Revisionsrapport Debiteringsrutiner Taxe- och avgiftsnämnden Hallsbergs kommun 2010-04-08 Oscar Hjelte 2010-04-08 Lars Wigström Oscar Hjelte Innehållsförteckning 1 Inledning...1 1.1 Bakgrund...1 1.2 Revisionsfråga...1

Revisionsrapport Debiteringsrutiner Taxe- och avgiftsnämnden Hallsbergs kommun 2010-04-08 Oscar Hjelte 2010-04-08 Lars Wigström Oscar Hjelte Innehållsförteckning 1 Inledning...1 1.1 Bakgrund...1 1.2 Revisionsfråga...1

Revisionsrapport. Granskning av kravverksamhet kundfordringar. Botkyrka kommun. Anders Petersson och Josefin Loqvist

Revisionsrapport Granskning av kravverksamhet kundfordringar Botkyrka kommun Anders Petersson och Josefin Loqvist Juni 2011 2011-06-07 Anders Petersson Projektledare Jan Nilsson Uppdragsledare Namnförtydligande

Revisionsrapport Granskning av kravverksamhet kundfordringar Botkyrka kommun Anders Petersson och Josefin Loqvist Juni 2011 2011-06-07 Anders Petersson Projektledare Jan Nilsson Uppdragsledare Namnförtydligande

Revisionsrapport Kundfakturering Sundsvalls kommun Linda Marklund Per Ståhlberg Cert. kommunal revisor

www.pwc.se Revisionsrapport Linda Marklund Kundfakturering Sundsvalls kommun Per Ståhlberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2

www.pwc.se Revisionsrapport Linda Marklund Kundfakturering Sundsvalls kommun Per Ståhlberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2

Granskning av rutiner för debitering av barn- samt äldreomsorgsavgifter

Revisionsrapport* Granskning av rutiner för debitering av barn- samt äldreomsorgsavgifter Mjölby kommun 16 juni 2009 Matti Leskelä *connectedthinking Innehållsförteckning 1 Bakgrund och syfte... 3 2 Metod...

Revisionsrapport* Granskning av rutiner för debitering av barn- samt äldreomsorgsavgifter Mjölby kommun 16 juni 2009 Matti Leskelä *connectedthinking Innehållsförteckning 1 Bakgrund och syfte... 3 2 Metod...

Kalmar kommun. Granskning av intern kontroll debiterade avgifter

www.pwc.se Revisionsrapport Kalmar kommun Åsa Bejvall Certifierad kommunal revisor Kristina Lindhe Granskning av intern kontroll debiterade avgifter Innehållsförteckning 1. Inledning... 1 1.1. Revisionsfråga...

www.pwc.se Revisionsrapport Kalmar kommun Åsa Bejvall Certifierad kommunal revisor Kristina Lindhe Granskning av intern kontroll debiterade avgifter Innehållsförteckning 1. Inledning... 1 1.1. Revisionsfråga...

Kundfakturering av barnsomsorgs- och äldreomsorgsavgifter

www.pwc.se Revisionsrapport Sonja Moré Ebba Lind Kundfakturering av barnsomsorgs- och äldreomsorgsavgifter Tyresö kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 2 2. Inledning...

www.pwc.se Revisionsrapport Sonja Moré Ebba Lind Kundfakturering av barnsomsorgs- och äldreomsorgsavgifter Tyresö kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 2 2. Inledning...

Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning

Revisionsrapport Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning Vara kommun Charlotte Karlsson Innehållsförteckning 1. Sammanfattande bedömning och förslag... 1 2. Inledning... 2 2.1

Revisionsrapport Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning Vara kommun Charlotte Karlsson Innehållsförteckning 1. Sammanfattande bedömning och förslag... 1 2. Inledning... 2 2.1

Tillämpningsföreskrifter för avgifter inom äldre- och handikappomsorgen. Antaget i Socialnämnden 2007-02-21. Antaget i Kommunfullmäktige 2007-04-24.

1 (5) 2007-03-12 Tillämpningsföreskrifter för avgifter inom äldre- och handikappomsorgen. Antaget i Socialnämnden 2007-02-21. Antaget i Kommunfullmäktige 2007-04-24. I juli 2002 kom nya regler i socialtjänstlagen

1 (5) 2007-03-12 Tillämpningsföreskrifter för avgifter inom äldre- och handikappomsorgen. Antaget i Socialnämnden 2007-02-21. Antaget i Kommunfullmäktige 2007-04-24. I juli 2002 kom nya regler i socialtjänstlagen

Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport. Löpande granskning av den interna kontrollen. vid Kostnämnden. Landstinget Västmanland. Inger Hansén Viveca Karlsson

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

Avgifter Hemvård och särskilt boende

Avgifter 2019 Hemvård och särskilt boende Innehållsförteckning Avgiftsberäkning... 3 Inkomstförfrågan... 3 Om du inte vill lämna uppgifter... 3 Avgiftsunderlag... 3 Inkomst makar och sammanboende... 4

Avgifter 2019 Hemvård och särskilt boende Innehållsförteckning Avgiftsberäkning... 3 Inkomstförfrågan... 3 Om du inte vill lämna uppgifter... 3 Avgiftsunderlag... 3 Inkomst makar och sammanboende... 4

20U Datum Regionstyrelsen Socialnämnden Barn- och utbildningsnämnden

Änr Regionens revisorer Revisionsskrivelse Datum 2014-05-21 20U -05-2 3 REGION GOTLAND Regionstyrelsen Socialnämnden Barn- och utbildningsnämnden Granskning av intern kontroll avseende tillförlitlighet

Änr Regionens revisorer Revisionsskrivelse Datum 2014-05-21 20U -05-2 3 REGION GOTLAND Regionstyrelsen Socialnämnden Barn- och utbildningsnämnden Granskning av intern kontroll avseende tillförlitlighet

Melleruds kommun Socialförvaltningen 1

Melleruds kommun Socialförvaltningen 1 Allmänt Riktlinjer för avgifter i vård och omsorg Melleruds kommun fr.o.m. Avgifter för hemtjänst, dagverksamhet och bostad i särskilt boende regleras i 8 kap socialtjänstlagen

Melleruds kommun Socialförvaltningen 1 Allmänt Riktlinjer för avgifter i vård och omsorg Melleruds kommun fr.o.m. Avgifter för hemtjänst, dagverksamhet och bostad i särskilt boende regleras i 8 kap socialtjänstlagen

Revisionsrapport Internkontrollen avseende barnomsorgsavgifter Anna Carlénius Revisionskonsult December 2016 Övertorneå kommun

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Internkontrollen avseende barnomsorgsavgifter Övertorneå kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Internkontrollen avseende barnomsorgsavgifter Övertorneå kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

Verkställighet och återrapportering av beslut

Revisionsrapport Verkställighet och återrapportering av beslut Motala kommun April 2010 Christina Norrgård Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...1 2 Bakgrund...2 2.1 Uppdrag

Revisionsrapport Verkställighet och återrapportering av beslut Motala kommun April 2010 Christina Norrgård Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...1 2 Bakgrund...2 2.1 Uppdrag

Revisionsrapport Internkontroll avseende barnomsorgsavgifter Gällivare kommun Anna Carlénius Revisionskonsult Mars 2016

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Internkontroll avseende barnomsorgsavgifter Gällivare kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Internkontroll avseende barnomsorgsavgifter Gällivare kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

Revisionsrapport Internkontrollen avseende barnomsorgsavgifter Pajala kommun Anna Carlénius Revisionskonsult December 2016

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Internkontrollen avseende barnomsorgsavgifter Pajala kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Internkontrollen avseende barnomsorgsavgifter Pajala kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

Granskning av intäktsredovisning

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Magnus Levin 2017-03-20 ON 2017/0030 53510 Omsorgsnämnden Granskning av intäktsredovisning Förslag till beslut Omsorgsnämnden godkänner omsorgsförvaltningens

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Magnus Levin 2017-03-20 ON 2017/0030 53510 Omsorgsnämnden Granskning av intäktsredovisning Förslag till beslut Omsorgsnämnden godkänner omsorgsförvaltningens

Taxor och avgifter. Sollefteå kommun

www.pwc.se Revisionsrapport Taxor och avgifter Anneth Nyqvist, cert. kommunal revisor Lisbet Östberg, revisionskonsult November 2015 Innehåll Sammanfattning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2.

www.pwc.se Revisionsrapport Taxor och avgifter Anneth Nyqvist, cert. kommunal revisor Lisbet Östberg, revisionskonsult November 2015 Innehåll Sammanfattning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2.

Intern kontroll vid debitering av avgifter

www.pwc.se Revisionsrapport 12 februari 2015 Malin Kronmar Caroline Liljebjörn Intern kontroll vid debitering av avgifter Hultsfreds kommun Innehållsförteckning 1. Inledning... 1 1.1. Revisionsfråga...

www.pwc.se Revisionsrapport 12 februari 2015 Malin Kronmar Caroline Liljebjörn Intern kontroll vid debitering av avgifter Hultsfreds kommun Innehållsförteckning 1. Inledning... 1 1.1. Revisionsfråga...

Externt finansierade projekt

Revisionsrapport Externt finansierade projekt Gällivare kommun Mars 2010 Hans Forsström, certifierad kommunal revisor Rolf Särkimukka, revisionskonsult 2010-03-11 Hans Forsström Rolf Särkimukka Innehållsförteckning

Revisionsrapport Externt finansierade projekt Gällivare kommun Mars 2010 Hans Forsström, certifierad kommunal revisor Rolf Särkimukka, revisionskonsult 2010-03-11 Hans Forsström Rolf Särkimukka Innehållsförteckning

Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering

www.pwc.se Revisionsrapport Camilla Engström Hanna Holmberg Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering Ekerö kommun Granskning av tillförlitlighet i system och

www.pwc.se Revisionsrapport Camilla Engström Hanna Holmberg Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering Ekerö kommun Granskning av tillförlitlighet i system och

Svar på revisionsrapport Granskning av intern kontroll debiterade avgifter

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Emad Soukiyh 2013-11-27 BUN 2013/1004 0480-45 30 10 Barn- och ungdomsnämnden Svar på revisionsrapport Granskning av intern kontroll debiterade avgifter

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Emad Soukiyh 2013-11-27 BUN 2013/1004 0480-45 30 10 Barn- och ungdomsnämnden Svar på revisionsrapport Granskning av intern kontroll debiterade avgifter

Avgifter inom vård och omsorg i Leksands kommun Avgifterna gäller från och med 2014-01-01

Avgifter inom vård och omsorg i Leksands kommun Avgifterna gäller från och med 2014-01-01 Avgiften för hemtjänst är inkomstrelaterad och beror på vilka insatser du är beviljad och hur mycket du kan betala.

Avgifter inom vård och omsorg i Leksands kommun Avgifterna gäller från och med 2014-01-01 Avgiften för hemtjänst är inkomstrelaterad och beror på vilka insatser du är beviljad och hur mycket du kan betala.

Granskning av rutiner för kravverksamheten

Revisionsrapport Granskning av rutiner för kravverksamheten Eslövs kommun December 2008 Karin Andersson Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund och revisionsfråga...2 2.2

Revisionsrapport Granskning av rutiner för kravverksamheten Eslövs kommun December 2008 Karin Andersson Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund och revisionsfråga...2 2.2

Granskning av intern kontroll avseende tillförlitlighet i system och rutiner för kundfakturering

SOLLENTUNA KOMMUN I Kommunstyrelsen 2013-12- 0 6 j SOLLENTUNA KOMMUN 2013-12-03 Revisorerna Kommunstyrelsen Barn och ungdomsnämnden Granskning av intern kontroll avseende tillförlitlighet i system och

SOLLENTUNA KOMMUN I Kommunstyrelsen 2013-12- 0 6 j SOLLENTUNA KOMMUN 2013-12-03 Revisorerna Kommunstyrelsen Barn och ungdomsnämnden Granskning av intern kontroll avseende tillförlitlighet i system och

Pajala kommun. Uppföljande granskning av leverantörsfakturor samt granskning av kundfakturor. Revisionsrapport. Anna Carlénius Revisonskonsult

Revisionsrapport Uppföljande granskning av leverantörsfakturor samt granskning av kundfakturor Pajala kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisonskonsult Innehållsförteckning 1.

Revisionsrapport Uppföljande granskning av leverantörsfakturor samt granskning av kundfakturor Pajala kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisonskonsult Innehållsförteckning 1.

Granskning av leverantörsreskontran

www.pwc.se Revisionsrapport Linda Yacoub Granskning av leverantörsreskontran Botkyrka kommun 2013-12-04 Linda Yacoub Projektledare Janne Nilsson Uppdragsledare Botkyrka kommun Innehållsförteckning 1. Sammanfattande

www.pwc.se Revisionsrapport Linda Yacoub Granskning av leverantörsreskontran Botkyrka kommun 2013-12-04 Linda Yacoub Projektledare Janne Nilsson Uppdragsledare Botkyrka kommun Innehållsförteckning 1. Sammanfattande

Avgifter och kostnader

Avgifter och kostnader Stöd och omsorg till äldre och personer med funktionsnedsättning Hemtjänst Trygghetsinsatser Dagverksamhet Avlösning i hemmet Matdistribution Servicehus Tillfälligt boende (Korttidsplats)

Avgifter och kostnader Stöd och omsorg till äldre och personer med funktionsnedsättning Hemtjänst Trygghetsinsatser Dagverksamhet Avlösning i hemmet Matdistribution Servicehus Tillfälligt boende (Korttidsplats)

Information om avgifter inom äldre- och handikappomsorgen. Gäller från 1 januari 2015

Information om avgifter inom äldre- och handikappomsorgen Gäller från 1 januari 2015 Information om avgifter inom äldre- och handikappomsorgen Detta är avgiftsbelagt Hemtjänst i ordinärt boende utfört

Information om avgifter inom äldre- och handikappomsorgen Gäller från 1 januari 2015 Information om avgifter inom äldre- och handikappomsorgen Detta är avgiftsbelagt Hemtjänst i ordinärt boende utfört

Vetlanda kommun Granskning av intäktsredovisningen. Revisionsrapport 7 april 2015 Genomförd på uppdrag av de förtroendevalda revisorerna

Vetlanda kommun Granskning av intäktsredovisningen Revisionsrapport 7 april 2015 Genomförd på uppdrag av de förtroendevalda revisorerna Innehållsförteckning Sammanfattning... 2 1. Inledning... 3 1.1 Bakgrund...

Vetlanda kommun Granskning av intäktsredovisningen Revisionsrapport 7 april 2015 Genomförd på uppdrag av de förtroendevalda revisorerna Innehållsförteckning Sammanfattning... 2 1. Inledning... 3 1.1 Bakgrund...

Granskning av intern kontroll avseende debitering av barnomsorgsavgifter

Revisionsrapport Granskning av intern kontroll avseende debitering av barnomsorgsavgifter Halmstads kommun Rebecca Andersson Revisionskonsult Kerstin Sikander Certifierad kommunal revisor Innehållsförteckning

Revisionsrapport Granskning av intern kontroll avseende debitering av barnomsorgsavgifter Halmstads kommun Rebecca Andersson Revisionskonsult Kerstin Sikander Certifierad kommunal revisor Innehållsförteckning

Avgifter för vård och omsorg

Avgifter för vård och omsorg i Sundsvalls kommun 2014 Alla människor i Sverige har rätt att ansöka om stöd och service från kommunen när de behöver det. För den hjälp du blir beviljad, sedan du fått dina

Avgifter för vård och omsorg i Sundsvalls kommun 2014 Alla människor i Sverige har rätt att ansöka om stöd och service från kommunen när de behöver det. För den hjälp du blir beviljad, sedan du fått dina

Revisionsrapport. Botkyrka kommun. Granskning av utlämnade lån. Pernilla Fagerstedt Anders Petersson

Revisionsrapport Granskning av utlämnade lån Botkyrka kommun Pernilla Fagerstedt Anders Petersson Augusti 2011 2011-08-25 Anders Petersson Projektledare Jan Nilsson Uppdragsansvarig PwC Innehållsförteckning

Revisionsrapport Granskning av utlämnade lån Botkyrka kommun Pernilla Fagerstedt Anders Petersson Augusti 2011 2011-08-25 Anders Petersson Projektledare Jan Nilsson Uppdragsansvarig PwC Innehållsförteckning

AVGIFTER INOM VÅRD OCH OMSORG SAMT SOCIALPSYKIATRIN fr.o.m. 2012-03-01. SAMT SOCIALPSYKIATRIN

AVGIFTER INOM VÅRD OCH OMSORG SAMT SOCIALPSYKIATRIN fr.o.m. 2012-03-01. SAMT SOCIALPSYKIATRIN Avgifterna gäller fr.o.m. 1 januari 2012 Inledning I denna broschyr får Du information om kommunens avgifter

AVGIFTER INOM VÅRD OCH OMSORG SAMT SOCIALPSYKIATRIN fr.o.m. 2012-03-01. SAMT SOCIALPSYKIATRIN Avgifterna gäller fr.o.m. 1 januari 2012 Inledning I denna broschyr får Du information om kommunens avgifter

Vård- och omsorgstaxa

Vård- och omsorgstaxa Gäller från och med 1:a januari 2015 1 Innehåll Förutsättningar vid beräkning av avgifter 3 Garanterad levnadsnivå Individuella tillägg på förbehållsbeloppet 4 Avdrag på förbehållsbeloppet

Vård- och omsorgstaxa Gäller från och med 1:a januari 2015 1 Innehåll Förutsättningar vid beräkning av avgifter 3 Garanterad levnadsnivå Individuella tillägg på förbehållsbeloppet 4 Avdrag på förbehållsbeloppet

Avgifter och kostnader Äldre- och handikappomsorgen

Avgifter och kostnader Äldre- och handikappomsorgen Hemtjänst Trygghetsinsatser Dagverksamhet Avlösning i hemmet Matdistribution Servicehus Tillfälligt boende (Korttidsvård) Andra kostnader Mat Gäller

Avgifter och kostnader Äldre- och handikappomsorgen Hemtjänst Trygghetsinsatser Dagverksamhet Avlösning i hemmet Matdistribution Servicehus Tillfälligt boende (Korttidsvård) Andra kostnader Mat Gäller

Omsorgsavgifter - ordinärt boende

2019 Omsorgsavgifter - ordinärt boende SOCIALFÖRVALTNINGEN INKOMSTEN STYR Det är din inkomst som avgör hur hög din omsorgsavgift blir. Avgiften kan aldrig bli högre än 2 089 kronor i månaden. Som inkomst

2019 Omsorgsavgifter - ordinärt boende SOCIALFÖRVALTNINGEN INKOMSTEN STYR Det är din inkomst som avgör hur hög din omsorgsavgift blir. Avgiften kan aldrig bli högre än 2 089 kronor i månaden. Som inkomst

vård och omsorg Avgifter inom

Avgifter inom vård och omsorg SVENSKA Denna broschyr vänder sig till dig som har behov av kommunal vård och omsorg. Här informerar vi om avgifterna för service och omvårdnad. Gäller från och med 2018-02-01

Avgifter inom vård och omsorg SVENSKA Denna broschyr vänder sig till dig som har behov av kommunal vård och omsorg. Här informerar vi om avgifterna för service och omvårdnad. Gäller från och med 2018-02-01

TÖREBODA KOMMUN Kommunstyrelsen Vård och omsorg Box Töreboda växel. Avgifter 2019 Äldreomsorgen

TÖREBODA KOMMUN Kommunstyrelsen Vård och omsorg Box 83 545 22 Töreboda 0506-180 00 växel Avgifter 2019 Äldreomsorgen Du som får hjälp via Töreboda kommun i form av hemtjänst, kommunal hälso- och sjukvård,

TÖREBODA KOMMUN Kommunstyrelsen Vård och omsorg Box 83 545 22 Töreboda 0506-180 00 växel Avgifter 2019 Äldreomsorgen Du som får hjälp via Töreboda kommun i form av hemtjänst, kommunal hälso- och sjukvård,

Uppföljning av tidigare granskningar

www.pwc.se Revisionsrapport Sandra Volter Richard Vahul Uppföljning av tidigare granskningar Nynäshamns kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...

www.pwc.se Revisionsrapport Sandra Volter Richard Vahul Uppföljning av tidigare granskningar Nynäshamns kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...

Rapport avseende granskning av kontroller av intäktsredovisningen.

Rapport avseende granskning av kontroller av intäktsredovisningen. Östersunds kommun April 2014 Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3. Revisionell bedömning 9 4. Bilagor 11

Rapport avseende granskning av kontroller av intäktsredovisningen. Östersunds kommun April 2014 Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3. Revisionell bedömning 9 4. Bilagor 11

Granskning av debiteringsrutin för barnomsorgsavgifter Forshaga kommun

www.pwc.se Revisionsrapport Anette Fagerholm Granskning av debiteringsrutin för barnomsorgsavgifter Forshaga kommun Innehållsförteckning Sammanfattning... 1 1. Inledning... 2 1.1. Bakgrund... 2 1.2. Syfte,

www.pwc.se Revisionsrapport Anette Fagerholm Granskning av debiteringsrutin för barnomsorgsavgifter Forshaga kommun Innehållsförteckning Sammanfattning... 1 1. Inledning... 2 1.1. Bakgrund... 2 1.2. Syfte,

Avgifter i hemvård och särskilt boende 2015

Avgifter i hemvård och särskilt boende 2015 2 Innehållsförteckning Avgifter inom äldreomsorgen i Skara kommun... 4 Avgiftsunderlag... 4 Förbehållsbelopp... 5 Särskild prövning av förbehållsbelopp... 6

Avgifter i hemvård och särskilt boende 2015 2 Innehållsförteckning Avgifter inom äldreomsorgen i Skara kommun... 4 Avgiftsunderlag... 4 Förbehållsbelopp... 5 Särskild prövning av förbehållsbelopp... 6

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015 Emil Forsling Auktoriserad revisor Fredrik Winter Innehållsförteckning 1. Bakgrund... 3 1.1 Revisionsfråga... 3 1.2 Metod...

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015 Emil Forsling Auktoriserad revisor Fredrik Winter Innehållsförteckning 1. Bakgrund... 3 1.1 Revisionsfråga... 3 1.2 Metod...

Granskning av intern kontroll 2011 - svar på revisionsskrivelse

STYRELSEN SAMMANTRÄDES PROTOKOLL 30 (36) Sammanträdesdatum Paragraf Kommunstyrelsen 30 januari 2012 19 Diarienummer KS-2011/1 036.912 Granskning av intern kontroll 2011 - svar på revisionsskrivelse Kommunstyrelsens

STYRELSEN SAMMANTRÄDES PROTOKOLL 30 (36) Sammanträdesdatum Paragraf Kommunstyrelsen 30 januari 2012 19 Diarienummer KS-2011/1 036.912 Granskning av intern kontroll 2011 - svar på revisionsskrivelse Kommunstyrelsens

AVGIFTER INOM VÅRD OCH OMSORG SAMT SOCIALPSYKIATRIN fr.o.m. 2015-01-01. SAMT SOCIALPSYKIATRIN

AVGIFTER INOM VÅRD OCH OMSORG SAMT SOCIALPSYKIATRIN fr.o.m. 2015-01-01. SAMT SOCIALPSYKIATRIN Avgifterna gäller fr.o.m. 1 januari 2012 Inledning I denna broschyr får Du information om kommunens avgifter

AVGIFTER INOM VÅRD OCH OMSORG SAMT SOCIALPSYKIATRIN fr.o.m. 2015-01-01. SAMT SOCIALPSYKIATRIN Avgifterna gäller fr.o.m. 1 januari 2012 Inledning I denna broschyr får Du information om kommunens avgifter

Rapport Granskning av försörjningsstöd.

Rapport Granskning av försörjningsstöd. Härjedalens kommun Socialnämnden 13 November 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 4 3. Bedömning och rekommendationer...

Rapport Granskning av försörjningsstöd. Härjedalens kommun Socialnämnden 13 November 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 4 3. Bedömning och rekommendationer...

Avgifter inom äldreomsorgen. Gäller from 1 april 2017

2017 Avgifter inom äldreomsorgen Gäller from 1 april 2017 1 Avgifter Äldreomsorgen i Bollebygds kommun kan erbjuda dig som inte kan klara dig själv personlig och/eller social omvårdnad och service. Vi

2017 Avgifter inom äldreomsorgen Gäller from 1 april 2017 1 Avgifter Äldreomsorgen i Bollebygds kommun kan erbjuda dig som inte kan klara dig själv personlig och/eller social omvårdnad och service. Vi

Internkontrollplan 2017

Internkontrollplan 2017 Vård- och omsorgsnämnden Post Botkyrka kommun, 147 85 TUMBA Besök Munkhättevägen 45 Tel 08-530 610 00 www.botkyrka.se Org.nr 212000-2882 Bankgiro 624-1061 2 [7] Internkontrollplan

Internkontrollplan 2017 Vård- och omsorgsnämnden Post Botkyrka kommun, 147 85 TUMBA Besök Munkhättevägen 45 Tel 08-530 610 00 www.botkyrka.se Org.nr 212000-2882 Bankgiro 624-1061 2 [7] Internkontrollplan

System och rutiner 2008

Revisionsrapport System och rutiner 2008 Avesta kommun Mars 2009 Åke Andersson Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Uppdrag...3 2.2 Syfte...3 2.3 Metod...3 3 Fakturering och betalningsbevakning...4

Revisionsrapport System och rutiner 2008 Avesta kommun Mars 2009 Åke Andersson Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Uppdrag...3 2.2 Syfte...3 2.3 Metod...3 3 Fakturering och betalningsbevakning...4

AVGIFTER. inom äldreomsorg, omsorg om funktionsnedsatta samt hemsjukvård. Gäller från och med 1 mars 2014 och ersätter tidigare taxor

AVGIFTER inom äldreomsorg, omsorg om funktionsnedsatta samt hemsjukvård Gäller från och med 1 mars 2014 och ersätter tidigare taxor Information om avgifter inom äldreomsorg Riksdagen beslutade den 14 november

AVGIFTER inom äldreomsorg, omsorg om funktionsnedsatta samt hemsjukvård Gäller från och med 1 mars 2014 och ersätter tidigare taxor Information om avgifter inom äldreomsorg Riksdagen beslutade den 14 november

Trygghetslarm Trygghetslarm kostar 208 kronor per månad. Extra larmknapp kostar 52 kronor per månad.

Sida 1(5) Avgifter för hemtjänst i eget boende Kommunen har enligt socialtjänstlagen rätt att ta ut avgifter för den service och personliga omvårdnad som ges inom hemtjänsten. I denna skrift kan du läsa

Sida 1(5) Avgifter för hemtjänst i eget boende Kommunen har enligt socialtjänstlagen rätt att ta ut avgifter för den service och personliga omvårdnad som ges inom hemtjänsten. I denna skrift kan du läsa

Avgifter för Vård och omsorg/ Boendestöd 2015

Avgifter för Vård och omsorg/ Boendestöd 2015 Information kring avgifter och beräkningar enligt maxtaxan Gäller fr o m 2015-03-01-2016-02-29 Maxtaxa gällande avgifter för vård och omsorg och avgifter för

Avgifter för Vård och omsorg/ Boendestöd 2015 Information kring avgifter och beräkningar enligt maxtaxan Gäller fr o m 2015-03-01-2016-02-29 Maxtaxa gällande avgifter för vård och omsorg och avgifter för

Handläggning och dokumentation inom ordinärt boende

www.pwc.se Revisionsrapport Jenny Krispinsson Cert. kommunal revisor Anna Carlénius Cert. Kommunal revisor Handläggning och dokumentation inom ordinärt boende Gällivare kommun Handläggning och dokumentation

www.pwc.se Revisionsrapport Jenny Krispinsson Cert. kommunal revisor Anna Carlénius Cert. Kommunal revisor Handläggning och dokumentation inom ordinärt boende Gällivare kommun Handläggning och dokumentation

Granskning av bokslutsprocessen

www.pwc.se Revisionsrapport Martin Westholm Granskning av bokslutsprocessen Motala kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

www.pwc.se Revisionsrapport Martin Westholm Granskning av bokslutsprocessen Motala kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

Avgifter inom socialförvaltningen. Vård och omsorg

Avgifter inom socialförvaltningen Vård och omsorg 2015 2 1 Inledning 1.1 Maxavgift/högkostnadsskydd 1.2 Förbehållsbelopp 2 Kinda kommuns taxor och avgifter 2.1 Omsorgsavgifter ordinärt boende 2.2 Omsorgsavgifter

Avgifter inom socialförvaltningen Vård och omsorg 2015 2 1 Inledning 1.1 Maxavgift/högkostnadsskydd 1.2 Förbehållsbelopp 2 Kinda kommuns taxor och avgifter 2.1 Omsorgsavgifter ordinärt boende 2.2 Omsorgsavgifter

FÖRFATTNINGSSAMLING 1 (7)

") FÖRFATTNINGSSAMLING 1 (7) F 1.1 AVGIFTS- OCH TAXESYSTEM FÖR INSATSER INOM VERKSAMHETEN HÄLSA, VÅRD OCH OMSORG FR.O.M. 2012-03-01 1. Inledning Kommunen får, enligt 8 kap Socialtjänstlagen (SoL), ta ut avgifter

FÖRFATTNINGSSAMLING 1 (7) F 1.1 AVGIFTS- OCH TAXESYSTEM FÖR INSATSER INOM VERKSAMHETEN HÄLSA, VÅRD OCH OMSORG FR.O.M. 2012-03-01 1. Inledning Kommunen får, enligt 8 kap Socialtjänstlagen (SoL), ta ut avgifter

Revisionsrapport. Granskning av leverantörsregister. Sollentuna kommun. pwc

Revisionsrapport Granskning av leverantörsregister Sollentuna kommun pwc 2012-11-09 Anders Petersson Anders Haglund Projektledare Uppdragsledare Namn förtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av leverantörsregister Sollentuna kommun pwc 2012-11-09 Anders Petersson Anders Haglund Projektledare Uppdragsledare Namn förtydligande Namnförtydligande Innehållsförteckning

REVISIONSRAPPORT. Interkommunala ersättningar inom gymnasieverksamheten och ersättning till friskolor. Granskning av. Vallentuna kommun.

REVISIONSRAPPORT Granskning av Interkommunala ersättningar inom gymnasieverksamheten och ersättning till friskolor Vallentuna kommun Augusti 2003 Carin Markström (1) Innehållsförteckning 1. Sammanfattande

REVISIONSRAPPORT Granskning av Interkommunala ersättningar inom gymnasieverksamheten och ersättning till friskolor Vallentuna kommun Augusti 2003 Carin Markström (1) Innehållsförteckning 1. Sammanfattande

Avgifter inom socialförvaltningen i Kinda kommun. 1 Inledning 1.1 Maxavgift/högkostnadsskydd

KINDA KOMMUN Socialförvaltningen, vård och omsorg 2011-01-01 Avgifter inom socialförvaltningen i Kinda kommun 1 Inledning 1.1 Maxavgift/högkostnadsskydd 1.2 Förbehållsbelopp 2 Kinda kommuns taxor och avgifter

KINDA KOMMUN Socialförvaltningen, vård och omsorg 2011-01-01 Avgifter inom socialförvaltningen i Kinda kommun 1 Inledning 1.1 Maxavgift/högkostnadsskydd 1.2 Förbehållsbelopp 2 Kinda kommuns taxor och avgifter

Granskning av klassificering drift/investering

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Tillämpningsanvisningar för avgifter i Norrtälje kommun enligt Socialtjänstlagen (SoL) för äldre och funktionshindrade i Norrtälje kommun

för äldre och funktionshindrade i Norrtälje kommun") Sjukvårds- och omsorgsnämnden i Norrtälje kommun Tillämpningsanvisningar för avgifter i Norrtälje kommun enligt Socialtjänstlagen (SoL) för äldre och funktionshindrade i Norrtälje kommun Gäller från 2014-01-01

Sjukvårds- och omsorgsnämnden i Norrtälje kommun Tillämpningsanvisningar för avgifter i Norrtälje kommun enligt Socialtjänstlagen (SoL) för äldre och funktionshindrade i Norrtälje kommun Gäller från 2014-01-01

TAXOR OCH AVGIFTER ÄLDRE- OCH HANDIKAPPOMSORGEN

OCKELBO KOMMUN TAXOR OCH AVGIFTER ÄLDRE- OCH HANDIKAPPOMSORGEN inkl TILLÄMPNINGSANVISNINGAR 2011 KF 56/04 Reviderad SN 86/05 Reviderad SN 104/05 Reviderad SN 86/06 Reviderad SN 56, 68/08 Reviderad SN 47,

OCKELBO KOMMUN TAXOR OCH AVGIFTER ÄLDRE- OCH HANDIKAPPOMSORGEN inkl TILLÄMPNINGSANVISNINGAR 2011 KF 56/04 Reviderad SN 86/05 Reviderad SN 104/05 Reviderad SN 86/06 Reviderad SN 56, 68/08 Reviderad SN 47,

Avgifter. inom äldreomsorgen 2014

Avgifter inom äldreomsorgen 2014 Du betalar en avgift för den hjälp du får Du som får hjälp av hemtjänsten eller bor på ett äldreboende betalar en avgift för den hjälp du får. Hur mycket du betalar i avgift

Avgifter inom äldreomsorgen 2014 Du betalar en avgift för den hjälp du får Du som får hjälp av hemtjänsten eller bor på ett äldreboende betalar en avgift för den hjälp du får. Hur mycket du betalar i avgift

Bilaga. Faktureringsrutiner inom vård- och omsorgsnämnden. Granskning av. Lunds kommun. November 2003. Ingegerd Gustafsson Lena Salomon

Bilaga Granskning av Faktureringsrutiner inom vård- och omsorgsnämnden Lunds kommun November 2003 Ingegerd Gustafsson Lena Salomon INNEHÅLLSFÖRTECKNING Bilaga 1 Avgifter jämte tillämpningsregler inom äldre-

Bilaga Granskning av Faktureringsrutiner inom vård- och omsorgsnämnden Lunds kommun November 2003 Ingegerd Gustafsson Lena Salomon INNEHÅLLSFÖRTECKNING Bilaga 1 Avgifter jämte tillämpningsregler inom äldre-

Avgifter Vård och omsorg 2019

Avgifter Vård och omsorg 2019 Information om avgifter Socialförvaltningens möjlighet att ta ut avgifter inom vård och omsorg regleras i socialtjänstlagen 8 kap. I lagen regleras den högsta avgift som en

Avgifter Vård och omsorg 2019 Information om avgifter Socialförvaltningens möjlighet att ta ut avgifter inom vård och omsorg regleras i socialtjänstlagen 8 kap. I lagen regleras den högsta avgift som en

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Avgifter för vård, omsorg och service. Gäller från 1 april 2017

Avgifter för vård, omsorg och service Gäller från 1 april 2017 Innehåll Avgifter för vård, omsorg och service 3 Så räknar vi ut din avgift 3 Maxtaxa 3 Förbehållsbelopp 3 Minimibelopp 4 Avgiftsutrymme 4

Avgifter för vård, omsorg och service Gäller från 1 april 2017 Innehåll Avgifter för vård, omsorg och service 3 Så räknar vi ut din avgift 3 Maxtaxa 3 Förbehållsbelopp 3 Minimibelopp 4 Avgiftsutrymme 4

Avgifter Information om avgifter inom sektor vård och omsorg

Avgifter 2019 Information om avgifter inom sektor vård och omsorg Innehåll Sida Några begrepp... 3 Avgiftsberäkning... 5 Avgifter 2019... 6 Övrigt... 7 Du som får hjälp via Skövde kommun i form av hemtjänst,

Avgifter 2019 Information om avgifter inom sektor vård och omsorg Innehåll Sida Några begrepp... 3 Avgiftsberäkning... 5 Avgifter 2019... 6 Övrigt... 7 Du som får hjälp via Skövde kommun i form av hemtjänst,

Hemtjänst. Avgifter 2019

Hemtjänst Avgifter 2019 Vad innebär hemtjänst? Avgifter hemtjänst Avgifterna består av två delar Fasta avgifter som alltid betalas är mat och resor till och från dagverksamhet. Avgifter baserade efter

Hemtjänst Avgifter 2019 Vad innebär hemtjänst? Avgifter hemtjänst Avgifterna består av två delar Fasta avgifter som alltid betalas är mat och resor till och från dagverksamhet. Avgifter baserade efter

AVGIFTER OCH KOSTNADER

AVGIFTER OCH KOSTNADER ÄLDRE- OCH HANDIKAPPOMSORGEN Hemtjänst Trygghetslarm Dagverksamhet Avlösning i hemmet Matdistribution Servicehus Särskilt boende med heldygnsomsorg Tillfälligt boende (Korttidsvård)

AVGIFTER OCH KOSTNADER ÄLDRE- OCH HANDIKAPPOMSORGEN Hemtjänst Trygghetslarm Dagverksamhet Avlösning i hemmet Matdistribution Servicehus Särskilt boende med heldygnsomsorg Tillfälligt boende (Korttidsvård)

Avgifter inom vård och omsorg i Eskilstuna kommun

Avgifter inom vård och omsorg i Eskilstuna kommun Gäller från och med 2012-02-01 Denna broschyr vänder sig till dig som har behov av kommunal vård och omsorg. Här informerar vi om avgifterna för service

Avgifter inom vård och omsorg i Eskilstuna kommun Gäller från och med 2012-02-01 Denna broschyr vänder sig till dig som har behov av kommunal vård och omsorg. Här informerar vi om avgifterna för service

Avgifter. för omsorgen av äldre och personer med funktionsnedsättning

Avgifter för omsorgen av äldre och personer med funktionsnedsättning Gäller från 1 juni 2015 Vård- och omsorgsförvaltningen ger omsorg, stöd och service till äldre och till personer med funktionsnedsättning.

Avgifter för omsorgen av äldre och personer med funktionsnedsättning Gäller från 1 juni 2015 Vård- och omsorgsförvaltningen ger omsorg, stöd och service till äldre och till personer med funktionsnedsättning.

OMVÅRDnad. Maxtaxa 2012. Hemtjänst

OMVÅRDnad Maxtaxa 2012 Hemtjänst Maxtaxa 2012 Hemtjänst Gävle kommun har satt en övre gräns för hur mycket omvårdnaden får kosta varje person per månad. Det kallas maxtaxa och beloppet är 1 760 kronor/månad

OMVÅRDnad Maxtaxa 2012 Hemtjänst Maxtaxa 2012 Hemtjänst Gävle kommun har satt en övre gräns för hur mycket omvårdnaden får kosta varje person per månad. Det kallas maxtaxa och beloppet är 1 760 kronor/månad

Hemtjänst. Avgifter 2018

Hemtjänst Avgifter 2018 Vad innebär hemtjänst? Hemtjänst - stöd och hjälp i vardagen Hemtjänst innebär att du som har behov får hjälp i hemmet med service eller personlig omvårdnad. Hemtjänstpersonalen

Hemtjänst Avgifter 2018 Vad innebär hemtjänst? Hemtjänst - stöd och hjälp i vardagen Hemtjänst innebär att du som har behov får hjälp i hemmet med service eller personlig omvårdnad. Hemtjänstpersonalen

Uppföljning avseende granskning av attestrutiner

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

Avgifter Information om avgifter inom sektor vård och omsorg

Avgifter 2017 Information om avgifter inom sektor vård och omsorg Innehåll Sida Några begrepp... 3 Avgiftsberäkning... 5 Avgifter 2017... 6 Övrigt... 7 Du som får hjälp via Skövde kommun i form av hemtjänst,

Avgifter 2017 Information om avgifter inom sektor vård och omsorg Innehåll Sida Några begrepp... 3 Avgiftsberäkning... 5 Avgifter 2017... 6 Övrigt... 7 Du som får hjälp via Skövde kommun i form av hemtjänst,

AVGIFTER. Avgifter för omsorg av äldre och personer med funktionsnedsättning. Gäller från 1 januari Vård- och omsorgsförvaltningen

AVGIFTER 2017 Vård- och omsorgsförvaltningen Avgifter för omsorg av äldre och personer med funktionsnedsättning. Gäller från 1 januari 2017 Vård- och omsorgsförvaltningen ger omsorg, stöd och service till

AVGIFTER 2017 Vård- och omsorgsförvaltningen Avgifter för omsorg av äldre och personer med funktionsnedsättning. Gäller från 1 januari 2017 Vård- och omsorgsförvaltningen ger omsorg, stöd och service till

UaFS Blad 1 TAXOR FÖR VÅRDAVGIFT MED MERA INOM HEMTJÄNST OCH SÄRSKILT BOENDE

Blad 1 TAXOR FÖR VÅRDAVGIFT MED MERA INOM HEMTJÄNST OCH SÄRSKILT BOENDE Antagna av kommunfullmäktige den 14 maj 2002, 81 med ändring den 12 november 2003, 129 och den 11 februari 2004, 16 tidigare regler

Blad 1 TAXOR FÖR VÅRDAVGIFT MED MERA INOM HEMTJÄNST OCH SÄRSKILT BOENDE Antagna av kommunfullmäktige den 14 maj 2002, 81 med ändring den 12 november 2003, 129 och den 11 februari 2004, 16 tidigare regler

Avgifter Vård och omsorg 2015

Avgifter Vård och omsorg 2015 Information om avgifter Socialförvaltningens möjlighet att ta ut avgifter inom äldreomsorg regleras i socialtjänstlagen 8 kap. I lagen regleras den högsta avgift som en kommun

Avgifter Vård och omsorg 2015 Information om avgifter Socialförvaltningens möjlighet att ta ut avgifter inom äldreomsorg regleras i socialtjänstlagen 8 kap. I lagen regleras den högsta avgift som en kommun

Avgifter inom sektor Stöd och omsorg fr.o.m

Avgifter inom sektor Stöd och omsorg fr.o.m. 2019-04-01 Inledning I denna broschyr får du information om kommunens avgifter för insatser inom sektor Stöd och omsorg. Riksdagen beslöt 2002 om nya regler

Avgifter inom sektor Stöd och omsorg fr.o.m. 2019-04-01 Inledning I denna broschyr får du information om kommunens avgifter för insatser inom sektor Stöd och omsorg. Riksdagen beslöt 2002 om nya regler

Avgifter inom Omsorgsförvaltningen

Handläggare Vårt diarienummer Er beteckning Datum Sidan 1(6) Andreas Örnehag ON 2013 /131 Avgifter inom Omsorgsförvaltningen I de lagstiftningar som styr Omsorgsförvaltningens verksamheter finns inga särskilda

Handläggare Vårt diarienummer Er beteckning Datum Sidan 1(6) Andreas Örnehag ON 2013 /131 Avgifter inom Omsorgsförvaltningen I de lagstiftningar som styr Omsorgsförvaltningens verksamheter finns inga särskilda

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Byggnads- samt Miljö- och hälsoskyddsnämnden.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Tekniska nämnden. Hylte Kommun.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

Granskning av kommunens kravrutiner

Revisionsrapport* Granskning av kommunens kravrutiner Uppvidinge kommun Februari 2008 Eva Gustafsson *connectedthinking Innehållsförteckning 1 Inledning...1 2 Tillvägagångssätt...1 3 Iakttagelser...1 3.1

Revisionsrapport* Granskning av kommunens kravrutiner Uppvidinge kommun Februari 2008 Eva Gustafsson *connectedthinking Innehållsförteckning 1 Inledning...1 2 Tillvägagångssätt...1 3 Iakttagelser...1 3.1

Granskning av intern kontroll i redovisningsrutiner

www.pwc.se Sofia Nylund Certifierad kommunal revisor Simon Löwenthal Revisionskonsult Granskning av intern kontroll i redovisningsrutiner kopplat till de finansiella rapporterna Charlotta Franklin Revisionskonsult

www.pwc.se Sofia Nylund Certifierad kommunal revisor Simon Löwenthal Revisionskonsult Granskning av intern kontroll i redovisningsrutiner kopplat till de finansiella rapporterna Charlotta Franklin Revisionskonsult

Avgifter. för vård, omsorg samt stöd och service

Avgifter för vård, omsorg samt stöd och service 2012 Vård- och omsorgsförvaltningen ger omsorg, stöd och service till äldre och till personer med funktionsnedsättning, samt utför hälso- och vårdinsatser.

Avgifter för vård, omsorg samt stöd och service 2012 Vård- och omsorgsförvaltningen ger omsorg, stöd och service till äldre och till personer med funktionsnedsättning, samt utför hälso- och vårdinsatser.