Innehållsförteckning Bygglov Granskningsresultat Avstämning mot kontrollmål... 12

|

|

|

- Johan Mikael Engström

- för 9 år sedan

- Visningar:

Transkript

1

2 Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer Inledning Bakgrund Syfte, revisionsfråga och kontrollmål Revisionsmetod och avgränsning Rutiner för kundfakturering Barnomsorg Riktlinjer för avgifter inom barnomsorg Rutiner för avgiftshandläggning Kontroller i samband med fakturering Kravhantering Verifiering avgifter barnomsorg Verifiering avstämning Extens och Adidtro RoR Internkontrollplan Bygglov Rutiner och riktlinjer för avgiftshandläggning och fakturering Kontroller i samband med fakturering Verifiering avgifter bygglov Internkontrollplan Granskningsresultat Avstämning mot kontrollmål Botkyrka kommun 1 av 14

3 1. Sammanfattande bedömning och rekommendationer På uppdrag av kommunens förtroendevalda revisorer har vi granskat kundfakturering av barnomsorgsavgifter och bygglovsavgifter. Detta utifrån formulerad revisionsfråga och därtill kopplade kontrollmål. Barnomsorgsavgifter Efter genomförd granskning är vår sammanfattande bedömning att den interna kontrollen avseende system och rutiner för fakturering av barnomsorgsavgifter i stort är tillräcklig. Bedömningen görs utifrån att fyra av de granskade kontrollmålen är uppfyllda och ett av kontrollmålen är delvis uppfyllt. Trots att det finns automatiska kopplingar mellan verksamhetssystemet Extens och fakturasystemet så sker viss manuell handpåläggning av handläggarna på medborgarkontoren. Det görs inga särskilda kontroller av handläggarnas beräkning av avgiften utifrån att inkomstuppgifter är korrekt eller att uppgifterna är rätta i systemet, utan man förlitar sig på att de registrerar korrekta uppgifter. Denna hantering bedöms vara kopplad till risker. Vår verifiering av 25 fakturor visar att dessa överensstämmer med beslutad taxa och inkomna inkomstuppgifter. Efter genomförd granskning lämnas följande rekommendationer: Förtydliga i dokumentationen kring vilka kontroller som ska utföras och av vem. Överväg om uppföljning inom detta område bör ingå i den årliga planen för intern kontroll. Bygglovsavgifter Efter genomförd granskning är vår sammanfattande bedömning att den interna kontrollen avseende system och rutiner för hantering av fakturering av bygglovsavgifter inte i alla delar är tillräcklig. Bedömningen görs utifrån att två av de granskade kontrollmålen är uppfyllda, två av kontrollmålen är delvis uppfyllda och ett kontrollmål inte är uppfyllt. Samhällsbyggnadsförvaltningen har dokumenterade riktlinjer där det framgår hur handläggarna ska arbeta i systemet. Däremot saknas en dokumenterad rutinbeskrivning avseende fakturering av bygglovsavgifter, inkl. vilka särskilda avstämningar och kontroller som ska utföras på förvaltningen i samband med faktureringen. Vidare saknas en rutin kring avstämning mellan försystem och ekonomisystem. Inga manuella kontroller utförs på förvaltningen att handläggarna Botkyrka kommun 2 av 14

4 har lagt in korrekta uppgifter i systemet. Risken för att fel avgifter faktureras ökar i och med detta. Samhällsbyggnadsförvaltningen har ej någon tillförlitlig kontroll av att samtliga tjänster faktureras. Det finns inget inbyggt i systemet som visar att samtliga inlagda ärenden blir fakturerade. Dessutom finns inga manuella kontroller framtagna, vilket medför risker för att förvaltningen ej får in alla intäkter. Som följd av detta finns det inte heller något system för att registrering av underlag sker vid rätt tidpunkt. Trots att de uppger att de fakturerar löpande när det inkommit ca 30 fakturor finns det ingen framtagen rutin kring hur detta ska ske. Risken av att registerring inte sker i rätt tid ökar i och med detta. Vår verifiering av 20 fakturor visar att dessa överensstämmer med beslutad taxa samt inkomna ansökningar och beslut. Efter genomförd granskning lämnas följande rekommendationer: Ta fram tydliga rutinbeskrivningar där det framgår vilka kontroller och avstämningar som ska utföras och av vem. Detta för att bland annat säkerställa att samtliga bygglov faktureras och det sker i rätt tid. Överväg om uppföljning inom detta område bör ingå i den årliga planen för intern kontroll. Botkyrka kommun 3 av 14

5 2. Inledning 2.1. Bakgrund Kommunen tillhandahåller och utför en mängd olika tjänster för vilka debiteras avgift gentemot medborgare, andra kommuner, företag m.fl. Det handlar exempelvis om VA-avgifter, renhållningsavgifter, barnomsorgsavgifter, bygglovsavgifter och äldreomsorgsavgifter. Det är således viktigt att ha väl fungerande rutiner och system för att säkerställa en tillförlitlig hantering av kommunens fakturering, som utgör en väsentlig intäktskälla Syfte, revisionsfråga och kontrollmål Granskningen syftar till att besvara följande revisionsfråga: Är den interna kontrollen tillräcklig avseende system och rutiner för hantering av kundfakturering? Detta med avseende på fakturering av barnomsorgsavgifter och bygglovsavgifter. För att besvara revisionsfrågan och därmed uppnå syftet med granskningen har följande kontrollmål formulerats: Det finns dokumenterade riktlinjer/anvisningar kring hantering av kundfakturor Alla utförda tjänster faktureras Underlag för fakturering baseras på överenskomna villkor Upprättade fakturor överensstämmer med underlag Registrering av underlag sker vid rätt tidpunkt Det sker en tillräcklig betalningsbevakning vad gäller kundfakturorna 2.3. Revisionsmetod och avgränsning Granskningen sker genom genomgång av rutiner och verifiering av uppställda kontrollmål via urvalsmässig granskning. Detta kompletteras via intervjuer med verksamhetsansvariga. Granskningsobjekt är kommunstyrelsen när det gäller övergripande system för kundreskontra. I och med att avgränsning sker till barnomsorgsavgifter samt bygglovsavgifter är utbildningsnämnden och samhällsbyggnadsnämnden granskningsobjekt i denna del. Avgränsning i övrigt sker utifrån formulerad revisionsfråga och kontrollmål. Botkyrka kommun 4 av 14

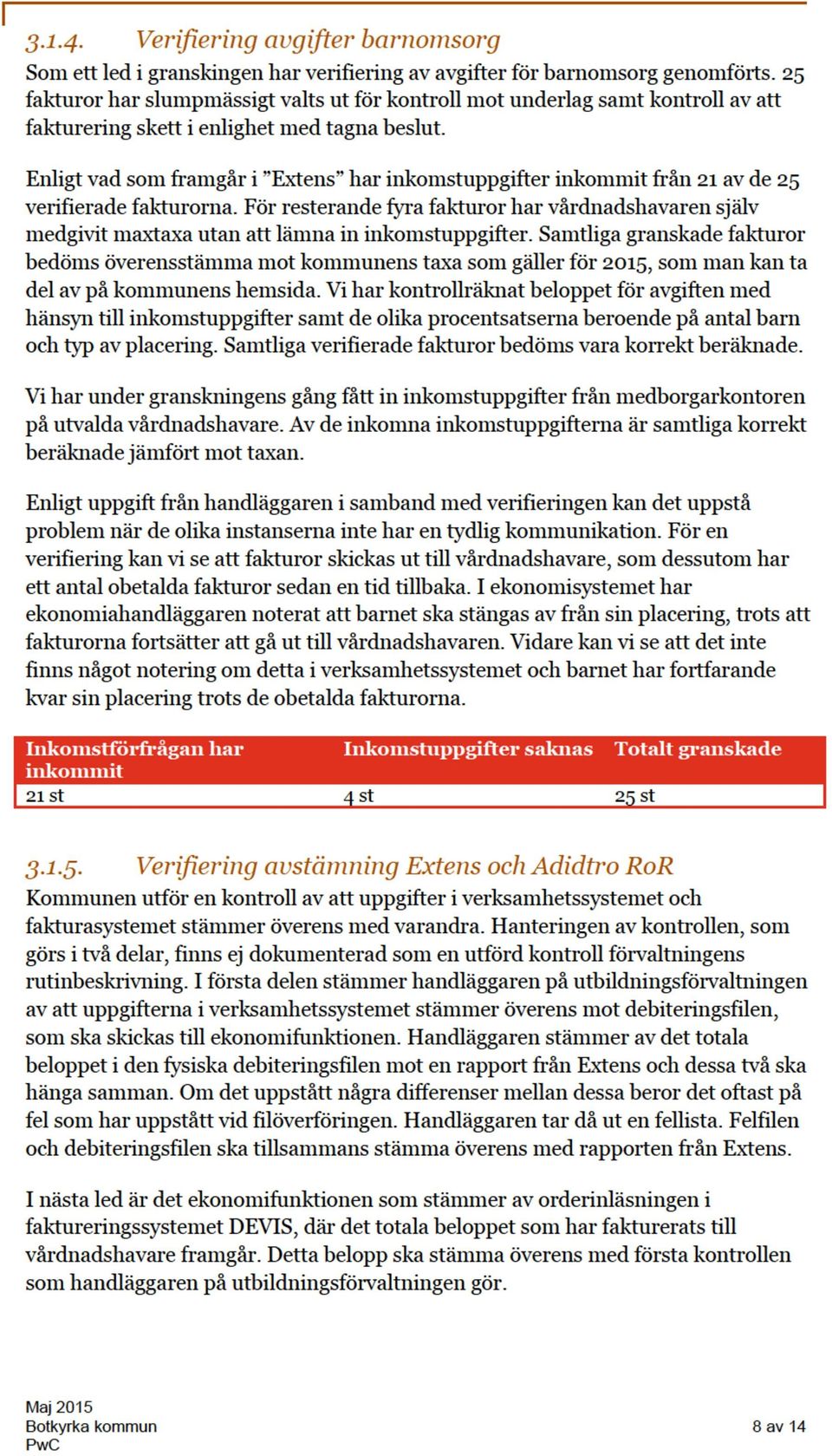

6 3. Rutiner för kundfakturering 3.1. Barnomsorg Under perioden jan april 2015 har utbildningsförvaltningen fakturerat barnomsorgsavgifter för belopp om kr vilket motsvarar st Riktlinjer för avgifter inom barnomsorg I kommunen finns det framtagna regler för förskoleverksamhet, pedagogisk omsorg och skolbarnomsorg som gäller från Utbildningsförvaltningen har framtagna riktlinjer för fakturering, kravhantering samt avgifter. Vidare finns det en framtagen processbeskrivning för hur hanteringen med avgifterna går till. I enlighet med riktlinjerna tillämpar kommunen maxtaxa för avgifter inom barnomsorgen. Enligt riktlinjerna beräknas avgiften utifrån hushållets gemensamma skattepliktiga inkomst för de som är folkbokförda på samma adress som barnet. För det yngsta barnet i familjen debiteras högsta avgiften, medan det från och med fjärde barnet inte debiteras någon avgift alls. För förskolebarn mellan 3 till 5 år reduceras avgiften med 25 % mellan den 1 september och 31 maj. Alla avgifter tas ut genom förskottsbetalning. Avgiften debiteras 12 månader per år. En kopia på inkomstuppgifter lämnas in på något av de fem medborgarkontoren i kommunen, som registrerar uppgifterna i Extens och beräknar avgiftsnivån. Hushåll kan välja att inte uppge någon inkomst, men godkänner då att högsta barnomsorgsavgift tas ut. Om det framkommer att avgiften grundats på inkomstuppgifter som varit felaktiga har kommunen rätt att efterdebitera mellanskillnaden upp till tre år bakåt i tiden. Avgiften kan även korrigeras retroaktivt i fall där hushållet betalat för hög avgift. Svenska Kommuner och Landsting har en rekommenderad gräns på 10 år för retroaktiva korrigeringar för vårdnadshavare. Dock brukar det i snitt röra sig om max tre års retroaktiva återbetalningar i Botkyrka kommun. Alla aktuella förändringar avseende inkomst eller familjeförhållanden ska genast meddelas till aktuellt medborgarkontor. Medborgarkontoren kan gå in och göra ändringar i systemet för uppgifter som gäller två månader bakåt i tiden och dessa korrigeras sedan automatiskt genom en avvikelserättelse på följande faktura. Ändringar som sträcker sig längre bakåt i tiden måste godkännas av utbildningsförvaltningen. I de fall där barnet inte längre är placerade görs korrigering i form av en utbetalning som ansvarig chef på utbildningsförvaltningen signerar före utbetalning. Förutsättning för placering i förskola, pedagogisk omsorg eller i fritidshem är att hushållet inte har obetalda barnomsorgsavgifter till kommunen. Rätten till allmän förskola, 15 timmar/vecka, för barn 3 till 5 år (erbjuds fr om höstterminen det år barnet fyller 3 år) är dock bestående och avgiftsfri. Botkyrka kommun 5 av 14

7 Rutiner för avgiftshandläggning Kundfaktureringen av barnomsorgsfakturor hanteras månadsvis av en avgiftshandläggare på utbildningsförvaltningen och tar enligt uppgift ca en förmiddag. En vecka innan fakturorna skapas ser avgiftshandläggaren till att samtliga berörda administratörer på medborgarkontoren lägger in tidsöverenskommelser, placerar förskole- och fritidsbarn, gör förberedande körningar samt rättar eventuella felregistreringar i elevregistret Exstens. Enligt kommunens riktlinjer ska handläggaren dagen innan fakturering kontrollera att uppgifterna i elevregistret är korrekta och att alla eventuella fel är rättade. Dock framgår det under intervjun att denna kontroll inte genomförs med anledning av bristande resurser. Enligt intervju med personal på medborgarkonoren gör de inga kontroller av att avgifterna blivit korrekt beräknade eller att uppgifterna i elevregistret stämmer. Vidare står det ingenting om detta i deras rutinbeskrivning barnomsorgsrutiner för medborgarkontoren som är framtagen tillsammans med kommunledningsförvaltningen (KLF). I enlighet med kommunens riktlinjer ska vårdnadshavare vars barn är folkbokförda i kommunen, men går i friförskola i en annan kommuns förskola eller friskola betala barnomsorgsavgift till Botkyrka kommun. Vårdnadshavare vars barn har fritids- eller förskoleplats i kommunen, men är folkbokförda i annan kommun ska betala avgift till sin hemkommun. För dessa barn får kommunen ersättning genom resursfördelning från hemkommunen alternativt genom fakturering av handläggaren. Handläggaren har kontakter med respektive kommun och genom avtal mellan kommunerna framgår vem som tar betalt från vårdnadshavarna. För obetalda fakturor tillkommer en påminnelseavgift som skickas ut några dagar efter förfallodatum. Faktureringen görs av ekonomifunktionen och sker per automatik via fakturasystemet, d.v.s. ingen handläggare på utbildningsförvaltningen gör detta manuellt. Enligt enhetschef på ett av kommunens medborgarkontor framgår det att handläggarna inte bör hantera ärenden som inkommer från närstående. De följer enligt uppgift den informationen om jäv som finns på kommunens intranät. De brukar ta upp detta på möten, men det finns inget framtaget i rutinbeskrivningar om när och hur det ska informeras för att förebygga att en felhantering Kontroller i samband med fakturering Enligt riktlinjerna ska handläggaren på utbildningsförvaltningen månatligen göra en sammanställning av det totala antalet fakturor samt belopp som sedan skickas till ekonomifunktionen. Vidare skickar handläggaren en digital fil till ekonomifunktionen på kommunledningsförvaltningen via ekonomisystemet för utskrift av fysiska fakturor och utskick till vårdnadshavare. I samband med intervju framgår det att handläggaren på utbildningsförvaltningen återfår sammanställningen efter faktureringen, där ekonomifunktionen har fyllt i sina uppgifter på vad som har blivit fakturerat. Genom denna kontroll stämmer de månatligen av att verksamhetssystemet hänger samman med faktureringssystemet. Se verifiering av denna kontroll i nedan. Botkyrka kommun 6 av 14

8 För aktiva placeringar görs stickprovskontroller 3 ggr/år. Enligt uppgift gör förvaltningen av stickprov registrerade inkomster. Uppföljning av inkomster med reducerad avgift görs enligt utbildningsförvaltningen vid mån av tid. Dock finns ingen dokumentation kring när detta blivit utfört eller vilka kontroller som har gjorts. Förvaltningen förlitar sig på att medborgarkontoren fyller i och ändrar uppgifterna korrekt, eftersom det är deras funktion. Medborgarkontoren har hand om placeringen, medan förvaltningen sköter faktureringen och kravhanteringen. De enda kontinuerliga kontroller som görs gäller förfallna fakturor, återbetalningar och betalningsplaner. Av intervjuerna framgår att handläggaren cirka varannan månad hämtar in en Excel-fil och kontrollerar till vem varselbrev med risk för avstängning har skickats, avbetalningsplaner, slutbetalda samt vem som har blivit avstängda och vars ärende har gått vidare till KLF. Se om kravhantering nedan Kravhantering I kommunens riktlinjer framkommer att en förutsättning för placering i förskola, pedagogisk omsorg eller i fritidshem är att hushållet inte har obetalda barnomsorgsavgifter till kommunen. På utbildningsförvaltningen finns en handläggare som nästan uteslutande arbetar med kravhantering och skuldfrågor. I enlighet med riktlinjerna ska handläggaren varannan månad begära ut en kundreskontralista, innehållande namnen på alla de som har skulder avseende barnomsorgsavgifter. I de fall där skulder uppdagas kontrollerar handläggaren i elevregistret Extens huruvida barnen fortfarande är placerade på förskola eller fritids. Om barnen fortfarande är placerade skickas varselbrev ut ur vilket det framkommer hur familjen ska göra för att undvika att deras barn blir fråntagna sin placering. En betalningsinstruktion medföljer och sista betalningsdag för denna faktura är alltid fyra till sex veckor från det datum brevet skickats ut. Varselbrevet innehåller även information om hur familjen kan gå tillväga om de vill lägga upp en betalningsplan. En vecka innan sista betaldag på varselbrevet ska handläggaren kontrollera om betalning skett. Om fakturan inte betalats kontaktas förskole- eller fritidschefen för verksamheten där barnet är placerat, som i sin tur kontaktar vårdnadshavaren och informerar om situationen. Om fakturan betalas inom en vecka återfås placeringen. Om fakturan inte är betald dagen då varslet förfaller till betalning fråntas barnet sin placering och vårdnadshavaren blir tvungen att gå igenom ansökningsprocessen igen. Det största problemet är förfallna fakturor som gäller barn som inte längre är placerade, eftersom vårdnadshavarna inte har något incitament till att betala. För barn som inte längre är placerade går ärendet vidare till ekonomifunktionen på KLF som sköter kravhantering med inkasso och Kronofogden. I dagsläget har ca 400 vårdnadshavare som har förfallna fakturor över 1000 kr. Botkyrka kommun 7 av 14

9

10 Avstämningen/kontrollen signeras av båda parter, handläggaren på utbildningsförvaltningen samt ekonomifunktionen, och sätts sedan in i en pärm som förvaras hos handläggaren på utbildningsförvaltningen. Vår avstämning av kontrollen omfattar månaderna januari till april Efter genomförd verifiering bedömer vi att kommunens rutin för avstämning mellan verksamhetssystem och ekonomisystem dokumenteras och säkerställs Internkontrollplan Utbildningsförvaltningen har en framtagen internkontrollplan för 2015, som dock inte omfattar området kundfakturering av barnomsorgsavgifter. Vi rekommenderar att överväganden görs kring om uppföljning inom detta område bör ingå i den årliga planen för intern kontroll Bygglov Årligen skickas ca 700 fakturor för bygglov ut till intressenter som ansöker om bygglov, förhandsbesked samt anmälan. Per sista april 2015 har kommunen intäkter på totalt kr Rutiner och riktlinjer för avgiftshandläggning och fakturering De rutiner som vi har inhämtat i samband med granskningen är framtagna under april Beskrivningen fungerar som en lathund till handläggarna och assistenterna gällande systemet. Vi har även inhämtat en checklista för ärendets hantering efter beslutet är fattat. De bygglovsavgifter som tillämpas är enligt fastställd taxa som beslutades av kommunfullmäktige den 26 januari Avgifterna finns förprogrammerade i verksamhetssystemet och handläggaren kryssar i aktuellt alternativ enligt inkommen ansökan/beslut. Detta system är framtaget för att bygglovavgiften ska vara förutsägbar för intressenten och för att avgiften ska vara lika för samma typ av åtgärd. Bygglovsprocessen börjar med att intressenten skickar in en ansökan, antingen i pappersformat eller via mail, till samhällsbyggnadsförvaltningen. Bygglovsassistenten gör ett ärende av ansökan och för in alla uppgifter i systemet. En gång i veckan fördelas ärenden ut bland handläggarna. När handläggarna har fått ärenden tilldelade går ärendet tillbaka till assistenten som skickar ut ett bekräftelsebrev till intressenten innan ärendet återigen hamnar på bygglovshandläggarens bord. Ansökan gås igenom och bedöms komplett, alternativt inhämtas eventuella kompletteringar. Handläggaren fattar ett beslut i ärendet och fastställer en avgift utifrån kommunens bestämmelser om bygglovs- och plantaxa. Därefter går ärendet vidare till assistent som godkänner och expedierar samt meddelar intressenten om att beslut tagits i ärendet. Ingen kontroll av avgiften görs. I varje enskild mapp finns det en checklista som ska bockas för på utförda punkter. Detta för att förhindra att någon del i hanteringen faller mellan stolarna. Botkyrka kommun 9 av 14

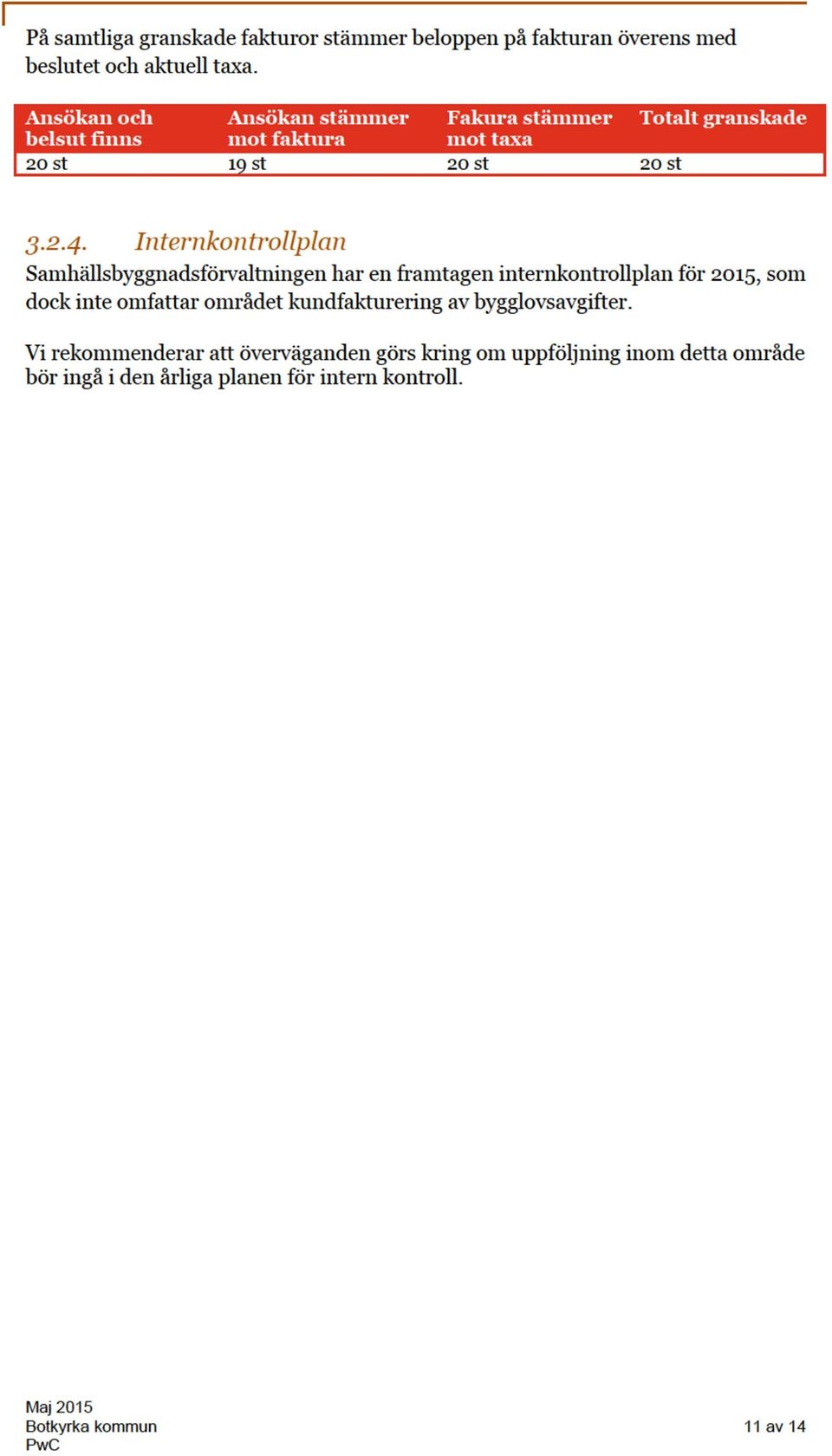

11 Enligt bygglovschefen får handläggarna inte handlägga bygglov som inkommer från närstående. De följer enligt uppgift den av kommunfullmäktige fastställda policyn mot mutor och jäv som finns publicerad på kommunens intranät. Bygglovschefen uppger även att de har tagit upp ämnet på utbildningar som hållits för handläggare och assistenter, för att de förebygga en felhantering av dessa ärenden då det kan vara förtroendeskadligt. Ekonomifunktionen kontrollerar fakturaunderlagen innan fil exporteras från verksamhetssystemet, det vill säga ser till att alla fält är rätt ifyllda etc. Fakturafilen exporteras sedermera till fakturasystemet Taste och därefter skapas en pappersfakturan som skickas ut till intressenten. Den fysiska fakturan kontrolleras dock inte i detta led. Alla färdiga faktiska fakturor samlas i en fil i verksamhetssystemet Tekis ByggR och fakturering sker löpande, i snitt när filen har ca 30 fakturor. Filen kan fastna på grund av för mycket tecken, felformat på personnummer, felaktig adress eller om uppgifter saknas Kontroller i samband med fakturering Av intervjuerna framkommer att inga kontroller görs i samband med faktureringen. En funktion som assistenten saknar är möjligheten att kontrollera huruvida fakturaunderlaget verkligen gått iväg och ingår i filen som skickas till den centrala ekonomifunktionen. För att kontrollera krävs idag en manuell kontroll, vilket enligt uppgift inte hinns med. I verksamhetssystemet Tekis ByggR är det inte möjligt att få till en funktion som automatisk säger till ifall en faktura glömts bort. Den centrala ekonomifunktionen tar ut listor för alla fakturor som skickas iväg till intressenter. Dessa listor skickas varje gång en fil har skickats till assistenten som sparar dem i en pärm. Ingen kontroll/verifiering sker, utan dessa tas enbart fram ifall intressenter återkommer med frågor om en faktura eller ifall en makulering ska ske Verifiering avgifter bygglov Som ett led i granskingen har verifiering av avgifter för bygglov genomförts. 20 fakturor ha slumpmässigt valts ut för kontroll mot underlag samt kontroll av att fakturering skett i enlighet med tagna beslut. De underlag som ska finnas för att en faktura ska skickas iväg till intressent är en ansökan samt ett belsut på att ansökan har blivit godkänd. I verifieringen har vi kunnat stämma av att ansökan och beslut finns för samtliga fakturor. Vidare har vi stämt av att fakuran stämmer mot inkomna underlag. Vi noterar att i 19 fall av 20 stämmer fakturan mot ansökan. Beträffande den tjugonde fakuran stämmer beloppet ej mot ansökan, men däremot stämmer det mot beslutet. Det vill säga, på ansökan har medborgaren sökt bygglov för en typ, men det har skett förändringar till att beslutet blivit taget. Därav ser det ut på fakturan som att de har fått en annan avgift än den som anges i taxan. Detta bedöms rimligt då det kan ske förändringar mellan att första ansökan inkommit till att beslutet tas. Botkyrka kommun 10 av 14

12

13 4. Granskningsresultat 4.1. Avstämning mot kontrollmål Kontrollmål Det finns dokumenterade riktlinjer/anvisningar kring hantering av kundfakturor. Kommentar Utbildningsförvaltningen Kommunen har framtagna regler för barnomsorgsavgifterna. Utbildningsförvaltningen har egna riktlinjer som följer reglerna i kommunen. Vi bedömer att dessa är aktuella och hänförliga till området. Även medborgarkontoren har framtana riktlinjer för deras arbete. Alla utförda tjänster faktureras. Samhällsbyggnadsförvaltningen Delvis uppfyllt Förvaltningen har till viss del framtagna riktlinjer. Vi bedömer att de är aktuella, dock saknas vilka kontroller som ska utföras för att säkerställa att fakturering sker på tillförlitligt sätt. Utbildningsförvaltningen Delvis uppfyllt Utifrån intervjun framkommer det att avgiftshandläggaren stämmer av med administratörer på medborgarkontoren om att samtliga uppgifter inför fakturering finns i systemet. Dock utför inga kontroller på att samtliga uppgifter är korrekt inlagda i systemet eller att avgifterna är korrekt beräknade. Samhällsbyggnadsförvaltningen Inte uppfyllt Vi bedömer att samhällsbyggnadsförvaltningen ej har en tillförlitlig kontroll för att samtliga tjänster faktureras. Det finns inget inbyggt i systemet som visar att samtliga inlagda ärenden blir fakturerade dessutom finns inga manuella kontroller framtagna. Botkyrka kommun 12 av 14

14 Underlag för fakturering baseras på överenskomna villkor. Utbildningsförvaltningen Genomförd verifiering visar att granskade fakturor överensstämmer mot beslutade nivåer och maxtaxa. Samhällsbyggnadsförvaltningen Genomförd verifiering visar att granskade fakturor överensstämmer mot beslutad bygglovstaxa Upprättade fakturor överensstämmer med underlag. Utbildningsförvaltningen Genomförd verifiering visar att granskade fakturor överensstämmer mot inkomstuppgifter från vårdnadshavare. Samhällsbyggnadsförvaltningen Genomförd verifiering visar att majoriteten av granskade fakturor överensstämmer mot ansökningar som inkommit. Samtliga fakturor överensstämmer mot fattade beslut. Registrering av underlag sker vid rätt tidpunkt. Utbildningsförvaltningen Utifrån intervju framgår att fakturering sker löpande varje månad. Vidare kunde vi vid verifiering se att samtliga granskade fakturor hade en historik på att få månatliga fakturor. Samhällsbyggnadsförvaltningen Delvis uppfyllt Utifrån intervju framgår att fakturering sker löpande. Det finns ingen rutinbeskrivning på hur ofta detta ska ske, utan oftast när det har samlats runt 30 fakturor som ska skickas iväg. Botkyrka kommun 13 av 14

15 Det sker en tillräcklig betalningsbevakning vad gäller kundfakturorna. Utbildningsförvaltningen Kommunen har en rutin avseende krav- och påminnelsehantering som utifrån vår bedömning fungerar väl, avseende granskat område. Vidare har utbildningsförvaltningen en egen hantering där de arbetar med betalningsplaner. Vi bedömer att denna rutin kompletterar kommunens egna rutin bra och chansen för att få in samtliga avgifter ökar. Samhällsbyggnadsförvaltningen Kommunen har en rutin avseende krav- och påminnelsehantering som utifrån vår bedömning fungerar väl, avseende granskat område Sandra Volter Projektledare Jan Nilsson Uppdragsansvarig Botkyrka kommun 14 av 14

Kundfakturering av barnsomsorgs- och bygglovsavgifter

www.pwc.se Revisionsrapport Sandra Volter Jenny Nyholm Kundfakturering av barnsomsorgs- och bygglovsavgifter Botkyrka kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 2 2.

www.pwc.se Revisionsrapport Sandra Volter Jenny Nyholm Kundfakturering av barnsomsorgs- och bygglovsavgifter Botkyrka kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 2 2.

Innehållsförteckning. 4. Granskningsresultat... 10 4.1. Avstämning mot kontrollmål... 10 4.2. Svar på revisionsfrågan... 11

Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 2 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte, revisionsfråga och kontrollmål... 4 2.3. Revisionsmetod och avgränsning... 4

Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 2 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte, revisionsfråga och kontrollmål... 4 2.3. Revisionsmetod och avgränsning... 4

Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering

www.pwc.se Revisionsrapport Camilla Engström Hanna Holmberg Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering Ekerö kommun Granskning av tillförlitlighet i system och

www.pwc.se Revisionsrapport Camilla Engström Hanna Holmberg Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering Ekerö kommun Granskning av tillförlitlighet i system och

Revisionsrapport: Granskning av faktureringsrutiner

Revisorerna Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisionen har genom KPMG granskning av faktureringsrutinerna vid tekniska avdelningen, se bifogad rapport. Vi önskar

Revisorerna Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisionen har genom KPMG granskning av faktureringsrutinerna vid tekniska avdelningen, se bifogad rapport. Vi önskar

INNEHÅLL. Verksamhetsformer... 2. Registrering i aktuell kö... 3. Placering... 3. Planeringsdagar... 4. Avgifter och regler... 4. Taxa...

INNEHÅLL Verksamhetsformer... 2 Förskola och familjedaghem 1 5 år... 2 Allmän förskola för 2 5-åringar... 2 Förskoleklass... 2 Skolbarnsomsorg (fritidsverksamhet)... 2 Registrering i aktuell kö... 3 Placering...

INNEHÅLL Verksamhetsformer... 2 Förskola och familjedaghem 1 5 år... 2 Allmän förskola för 2 5-åringar... 2 Förskoleklass... 2 Skolbarnsomsorg (fritidsverksamhet)... 2 Registrering i aktuell kö... 3 Placering...

RIKTLINJER FÖR. tillhandahållande av plats inom förskole- och fritidsverksamheten i Eksjö kommun. Fastställda av kommunfullmäktige 2014-06-17, xxx

RIKTLINJER FÖR tillhandahållande av plats inom förskole- och fritidsverksamheten i Eksjö kommun Fastställda av kommunfullmäktige 2014-06-17, xxx 2 / 9 Innehållsförteckning Ansökan... 4 Dygnet-runt-öppen

RIKTLINJER FÖR tillhandahållande av plats inom förskole- och fritidsverksamheten i Eksjö kommun Fastställda av kommunfullmäktige 2014-06-17, xxx 2 / 9 Innehållsförteckning Ansökan... 4 Dygnet-runt-öppen

Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning

Revisionsrapport Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning Vara kommun Charlotte Karlsson Innehållsförteckning 1. Sammanfattande bedömning och förslag... 1 2. Inledning... 2 2.1

Revisionsrapport Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning Vara kommun Charlotte Karlsson Innehållsförteckning 1. Sammanfattande bedömning och förslag... 1 2. Inledning... 2 2.1

Taxa- och tillämpningsregler för Jokkmokks kommuns förskola och fritidshem

JOKKMOKKS KOMMUN Barn och utbildningsnämnden www.jokkmokk.se/barn och utbildning Taxa- och tillämpningsregler för Jokkmokks kommuns förskola och fritidshem Gäller fr.o.m. 2014-09-01 Antagen av kommunfullmäktige

JOKKMOKKS KOMMUN Barn och utbildningsnämnden www.jokkmokk.se/barn och utbildning Taxa- och tillämpningsregler för Jokkmokks kommuns förskola och fritidshem Gäller fr.o.m. 2014-09-01 Antagen av kommunfullmäktige

TAXOR OCH TILLÄMPNINGS- FÖRESKRIFTER för förskoleverksamhet, pedagisk omsorg och skolbarnsomsorg i Lomma kommun - 1 - Gäller från 2011-01-01

TAXOR OCH TILLÄMPNINGS- FÖRESKRIFTER för förskoleverksamhet, pedagisk omsorg och skolbarnsomsorg i Lomma kommun - 1 - Gäller från 2011-01-01 TAXOR OCH TILLÄMPNINGSFÖRESKRIFTER för förskoleverksamhet, pedagisk

TAXOR OCH TILLÄMPNINGS- FÖRESKRIFTER för förskoleverksamhet, pedagisk omsorg och skolbarnsomsorg i Lomma kommun - 1 - Gäller från 2011-01-01 TAXOR OCH TILLÄMPNINGSFÖRESKRIFTER för förskoleverksamhet, pedagisk

Riktlinjer för barnomsorg i Hylte kommun

Riktlinjer för barnomsorg i Hylte kommun Antagna av barn- och ungdomsnämnden 2014-05-21 Hylte kommun Odengatan 1 Tfn 0345-180 00 vx kommunen@hylte.se Postgiro 10 53 60-2 Barn- och ungdomsk. 314 80 Hyltebruk

Riktlinjer för barnomsorg i Hylte kommun Antagna av barn- och ungdomsnämnden 2014-05-21 Hylte kommun Odengatan 1 Tfn 0345-180 00 vx kommunen@hylte.se Postgiro 10 53 60-2 Barn- och ungdomsk. 314 80 Hyltebruk

Regler för kommunal förskola, fritidshem och annan pedagogisk omsorg.

Styrdokument Utbildningsförvaltningen Dokumenttyp: Rutin/Regel/Instruktion Handläggare: Johanna Helsing, Lisbeth Brink Fastställare: Förvaltningschef utbildningsförvaltningen Dokumentnummer [STYR00475]

Styrdokument Utbildningsförvaltningen Dokumenttyp: Rutin/Regel/Instruktion Handläggare: Johanna Helsing, Lisbeth Brink Fastställare: Förvaltningschef utbildningsförvaltningen Dokumentnummer [STYR00475]

VÅRA REGLER INOM FÖRSKOLA OCH FRITIDSHEM. Gäller från 1 oktober 2012, revideras årligen.

VÅRA REGLER INOM FÖRSKOLA OCH FRITIDSHEM Gäller från 1 oktober 2012, revideras årligen. 1 Innehåll: 1 Syfte med förskola och fritidshem sid3 2 Placering av barn/elever på förskola och fritids 3 Alla barns

VÅRA REGLER INOM FÖRSKOLA OCH FRITIDSHEM Gäller från 1 oktober 2012, revideras årligen. 1 Innehåll: 1 Syfte med förskola och fritidshem sid3 2 Placering av barn/elever på förskola och fritids 3 Alla barns

Granskning av löner och ersättningar inklusive arvoden till förtroendevalda. Region Gotland

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Jenny Nyholm Sandra Feiff Granskning av löner och ersättningar inklusive arvoden till förtroendevalda Region Gotland Granskning av intern

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Jenny Nyholm Sandra Feiff Granskning av löner och ersättningar inklusive arvoden till förtroendevalda Region Gotland Granskning av intern

Kommunfullmäktige. Ärendenr: KS 2015/350 Fastställd: 2015-12-14 Reviderad: FÖRFATTNINGSSAMLING. Taxa för barnomsorg

Kommunfullmäktige Ärendenr: KS 2015/350 Fastställd: 2015-12-14 Reviderad: FÖRFATTNINGSSAMLING Taxa för barnomsorg 2/10 Innehållsförteckning Innehållsförteckning... 2 Anvisningar för taxa och barnomsorg...

Kommunfullmäktige Ärendenr: KS 2015/350 Fastställd: 2015-12-14 Reviderad: FÖRFATTNINGSSAMLING Taxa för barnomsorg 2/10 Innehållsförteckning Innehållsförteckning... 2 Anvisningar för taxa och barnomsorg...

Riktlinjer för förskola, fritidshem och pedagogisk omsorg i Kramfors kommun

STYRDOKUMENT Dnr BKU 2015/99 Sida Riktlinjer för förskola, fritidshem och pedagogisk omsorg i Kramfors kommun Förskolor för barn i åldern 1-5 år I Kramfors finns förskolor för barn i åldern 1-5 år. Vid

STYRDOKUMENT Dnr BKU 2015/99 Sida Riktlinjer för förskola, fritidshem och pedagogisk omsorg i Kramfors kommun Förskolor för barn i åldern 1-5 år I Kramfors finns förskolor för barn i åldern 1-5 år. Vid

GÄLLIVARE KOMMUNS Sid 1 (9) FÖRFATTNINGSSAMLING

FÖRFATTNINGSSAMLING") GÄLLIVARE KOMMUNS Sid 1 (9) FÖRFATTNINGSSAMLING TAXOR OCH AVGIFTER KOM 2008.148 041 Barnomsorgstaxa och tillämpningsanvisningar Fastställd av kommunfullmäktige Gäller fr o m 1991-01-28, 7 1991-03-01 Reviderad

GÄLLIVARE KOMMUNS Sid 1 (9) FÖRFATTNINGSSAMLING TAXOR OCH AVGIFTER KOM 2008.148 041 Barnomsorgstaxa och tillämpningsanvisningar Fastställd av kommunfullmäktige Gäller fr o m 1991-01-28, 7 1991-03-01 Reviderad

Granskning av den interna kontrollen i lönehanteringen. Nynäshamns kommun

Revisionsrapport Sandra Feiff Jenny Nyholm Mars 2016 Granskning av den interna kontrollen i lönehanteringen Nynäshamns kommun Intern kontroll - Granskning av lönehanteringen Innehållsförteckning 1. Sammanfattande

Revisionsrapport Sandra Feiff Jenny Nyholm Mars 2016 Granskning av den interna kontrollen i lönehanteringen Nynäshamns kommun Intern kontroll - Granskning av lönehanteringen Innehållsförteckning 1. Sammanfattande

Uppföljning av tre tidigare granskningar

www.pwc.se Revisionsrapport Uppföljning av tre tidigare granskningar Remmi Gimborn Maj 2015 Region Värmland Innehållsförteckning Sammanfattande bedömning... 1 1. Inledning... 2 1.1. Bakgrund... 2 1.1.1.

www.pwc.se Revisionsrapport Uppföljning av tre tidigare granskningar Remmi Gimborn Maj 2015 Region Värmland Innehållsförteckning Sammanfattande bedömning... 1 1. Inledning... 2 1.1. Bakgrund... 2 1.1.1.

Förskoleverksamheten i Staffanstorps kommun

FÖRFATTNING 4.1.1 Antagen av kommunfullmäktige 263/02, 171/03 Komplettering av kommunfullmäktige 152/07 Redaktionella ändringar av barn och utbildning, 2010-11-29 Förskoleverksamheten i Staffanstorps kommun

FÖRFATTNING 4.1.1 Antagen av kommunfullmäktige 263/02, 171/03 Komplettering av kommunfullmäktige 152/07 Redaktionella ändringar av barn och utbildning, 2010-11-29 Förskoleverksamheten i Staffanstorps kommun

Gäller från 2016-01-26 RIKTLINJER - KÖREGLER - AVGIFTER

Gäller från 2016-01-26 RIKTLINJER - KÖREGLER - AVGIFTER Innehållsförteckning Riktlinjer Vem kan få plats i förskoleverksamhet och fritidshem? 2 Olika former av verksamhet 2 Öppettider 2-3 Köregler Ansökan

Gäller från 2016-01-26 RIKTLINJER - KÖREGLER - AVGIFTER Innehållsförteckning Riktlinjer Vem kan få plats i förskoleverksamhet och fritidshem? 2 Olika former av verksamhet 2 Öppettider 2-3 Köregler Ansökan

SKOLA. TAXA inom förskola, fritidshem, öppen fritidsverksamhet och pedagogisk omsorg. Taxor från och med 1 januari 2016

TAXA inom förskola, fritidshem, öppen fritidsverksamhet och pedagogisk omsorg Taxor från och med 1 januari 2016 Antagen av kommunfullmäktige (KF 45/2010) Reviderad: (KF 210/2010) Reviderad: (KF 257/2012)

TAXA inom förskola, fritidshem, öppen fritidsverksamhet och pedagogisk omsorg Taxor från och med 1 januari 2016 Antagen av kommunfullmäktige (KF 45/2010) Reviderad: (KF 210/2010) Reviderad: (KF 257/2012)

Välkommen till Söderköpings förskolor, fritidshem och pedagogisk omsorg Riktlinjer, köregler och avgifter

2016-04-29 Välkommen till Söderköpings förskolor, fritidshem och pedagogisk omsorg Riktlinjer, köregler och avgifter Vem kan fa fö rsköla, fritidshem öch pedagögisk ömsörg? 1. Förskola, fritidshem och

2016-04-29 Välkommen till Söderköpings förskolor, fritidshem och pedagogisk omsorg Riktlinjer, köregler och avgifter Vem kan fa fö rsköla, fritidshem öch pedagögisk ömsörg? 1. Förskola, fritidshem och

Välkommen till förskola, pedagogisk omsorg och fritidshem i Vansbro kommun

Välkommen till förskola, pedagogisk omsorg och fritidshem i Vansbro kommun VEM KAN ERBJUDAS FÖRSKOLA, ALLMÄN FÖRSKOLA, PEDAGOGISK OMSORG OCH FRITIDSHEMSPLATS? Barn till vårdnadshavare som är förvärvsarbetande,

Välkommen till förskola, pedagogisk omsorg och fritidshem i Vansbro kommun VEM KAN ERBJUDAS FÖRSKOLA, ALLMÄN FÖRSKOLA, PEDAGOGISK OMSORG OCH FRITIDSHEMSPLATS? Barn till vårdnadshavare som är förvärvsarbetande,

Regler för barnomsorg i Trosa kommun

Regler för barnomsorg i Trosa kommun Gäller fr.o.m. 1 februari 2016 Antagen av: Humanistiska nämnden 2016-01-26, 6 Dokumentkategori: Styrdokument Dokumenttyp: Regel Skolkontoret Maria Kjellén Handläggare

Regler för barnomsorg i Trosa kommun Gäller fr.o.m. 1 februari 2016 Antagen av: Humanistiska nämnden 2016-01-26, 6 Dokumentkategori: Styrdokument Dokumenttyp: Regel Skolkontoret Maria Kjellén Handläggare

Välkommen. förskola,fritidshem och annan pedagogisk verksamhet i. Alingsås kommun. Dnr: 2013.259 BUN 660

Välkommen förskola,fritidshem och annan pedagogisk verksamhet i Alingsås kommun Antagna av Barn- och ungdomsnämnden 2013-11-12 104 Dnr: 2013.259 BUN 660 VERKSAMHET Förskola, fritidshem och annan pedagogisk

Välkommen förskola,fritidshem och annan pedagogisk verksamhet i Alingsås kommun Antagna av Barn- och ungdomsnämnden 2013-11-12 104 Dnr: 2013.259 BUN 660 VERKSAMHET Förskola, fritidshem och annan pedagogisk

Regler för kommunal förskola, fritidshem och annan pedagogisk omsorg.

Styrdokument Utbildningsförvaltningen Dokumenttyp: Rutin/Regel/Instruktion Handläggare: Johanna Helsing, Lisbeth Brink Fastställare: Förvaltningschef utbildningsförvaltningen Dokumentnummer [STYR00475]

Styrdokument Utbildningsförvaltningen Dokumenttyp: Rutin/Regel/Instruktion Handläggare: Johanna Helsing, Lisbeth Brink Fastställare: Förvaltningschef utbildningsförvaltningen Dokumentnummer [STYR00475]

INFORMATION OM FÖRSKOLAN, FRITIDSHEMMET OCH PEDAGOGISK OMSORG I MÖNSTERÅS KOMMUN

INFORMATION OM FÖRSKOLAN, FRITIDSHEMMET OCH PEDAGOGISK OMSORG I MÖNSTERÅS KOMMUN Gäller från och med 2011-07-01 Fastställt av Barn- och utbildningsnämnden 2011-06-22, 91 www.monsteras.se 1 VÄLKOMMEN TILL

INFORMATION OM FÖRSKOLAN, FRITIDSHEMMET OCH PEDAGOGISK OMSORG I MÖNSTERÅS KOMMUN Gäller från och med 2011-07-01 Fastställt av Barn- och utbildningsnämnden 2011-06-22, 91 www.monsteras.se 1 VÄLKOMMEN TILL

Granskning av landstingets leverantörsregister

Granskning av landstingets leverantörsregister Rapport nr 07/2012 Oktober 2012 Eva M. R. Moe, revisor, revisionskontoret Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 3. Revisionsfrågor... 4 4. Avgränsningar...

Granskning av landstingets leverantörsregister Rapport nr 07/2012 Oktober 2012 Eva M. R. Moe, revisor, revisionskontoret Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 3. Revisionsfrågor... 4 4. Avgränsningar...

Regler och tillämpningsföreskrifter för barnomsorg, inklusive barnomsorg på obekväm arbetstid. - Information till vårdnadshavare

Styrdokument, regler 2015-02-17 Dnr UBN/2016:42 Regler och tillämpningsföreskrifter för barnomsorg, inklusive barnomsorg på obekväm arbetstid. - Information till vårdnadshavare Nivå: Utbildningsnämnden

Styrdokument, regler 2015-02-17 Dnr UBN/2016:42 Regler och tillämpningsföreskrifter för barnomsorg, inklusive barnomsorg på obekväm arbetstid. - Information till vårdnadshavare Nivå: Utbildningsnämnden

Välkommen till Barn- och skolbarnomsorg i Norsjö kommun

Välkommen till Barn- och skolbarnomsorg i Norsjö kommun Riktlinjer och taxor Denna broschyr ger viktig information om regler och avgifter för kommunens barn- och skolbarnomsorg samt allmän förskola För

Välkommen till Barn- och skolbarnomsorg i Norsjö kommun Riktlinjer och taxor Denna broschyr ger viktig information om regler och avgifter för kommunens barn- och skolbarnomsorg samt allmän förskola För

Tillämpningsregler. förskola, fritidshem, annan pedagogisk omsorg och betalning

Tillämpningsregler för förskola, fritidshem, annan pedagogisk omsorg och betalning Sida 2 av Regler för placering i förskola och pedagogisk omsorg Dessa tillämpningsregler används för vägledning i att

Tillämpningsregler för förskola, fritidshem, annan pedagogisk omsorg och betalning Sida 2 av Regler för placering i förskola och pedagogisk omsorg Dessa tillämpningsregler används för vägledning i att

Sundsvalls kommuns taxa för förskola, fritidshem och pedagogisk omsorg

Sundsvalls kommuns taxa för förskola, fritidshem och pedagogisk omsorg Gäller från och med 1 januari 2016 Tillämpningsområde Taxan gäller barn med plats i kommunal förskola, fritidshem och pedagogisk omsorg.

Sundsvalls kommuns taxa för förskola, fritidshem och pedagogisk omsorg Gäller från och med 1 januari 2016 Tillämpningsområde Taxan gäller barn med plats i kommunal förskola, fritidshem och pedagogisk omsorg.

Svedala Kommuns 7:3 Författningssamling 2(12)

") Författningssamling 1(12) Regler för förskola, familjedaghem och fritidshem antagna av kommunfullmäktige 2004-06-09, 72 Gäller från med ändring 2005-01-12, 4, 2005-09-14, 97 2004-09-01 Barnet i centrum

Författningssamling 1(12) Regler för förskola, familjedaghem och fritidshem antagna av kommunfullmäktige 2004-06-09, 72 Gäller från med ändring 2005-01-12, 4, 2005-09-14, 97 2004-09-01 Barnet i centrum

Revisionsrapport. Granskning av kravverksamhet kundfordringar. Botkyrka kommun. Anders Petersson och Josefin Loqvist

Revisionsrapport Granskning av kravverksamhet kundfordringar Botkyrka kommun Anders Petersson och Josefin Loqvist Juni 2011 2011-06-07 Anders Petersson Projektledare Jan Nilsson Uppdragsledare Namnförtydligande

Revisionsrapport Granskning av kravverksamhet kundfordringar Botkyrka kommun Anders Petersson och Josefin Loqvist Juni 2011 2011-06-07 Anders Petersson Projektledare Jan Nilsson Uppdragsledare Namnförtydligande

Välkommen till förskola, familjedaghem och fritidshem i Lycksele kommun!

Välkommen till förskola, familjedaghem och fritidshem i Lycksele kommun! Våra verksamheter ska vara ett stöd för Dig som förälder och bidra till Ditt barns fostran, utveckling och lärande. De ska också

Välkommen till förskola, familjedaghem och fritidshem i Lycksele kommun! Våra verksamheter ska vara ett stöd för Dig som förälder och bidra till Ditt barns fostran, utveckling och lärande. De ska också

Rutin för redovisning av dagskassor för enheter kopplade till TakeCare Hälso- och sjukvårdsförvaltningen

RUTIN 1 (14) Senast uppdaterad -02 Rutin för redovisning av dagskassor för enheter kopplade till TakeCare RUTIN 2 (14) Senast uppdaterad -02 Innehållsförteckning Inledning... Verksamheten... 4 Stängning

RUTIN 1 (14) Senast uppdaterad -02 Rutin för redovisning av dagskassor för enheter kopplade till TakeCare RUTIN 2 (14) Senast uppdaterad -02 Innehållsförteckning Inledning... Verksamheten... 4 Stängning

Granskning av manuella utbetalningar svar på revisionsskrivelse

1 september 2014 KS-2014/742.912 1 (11) HANDLÄGGARE Åsa Brunkvist Pia Nordeman 08-535 303 11 08-535 313 61 Kommunstyrelsen Granskning av manuella utbetalningar svar på revisionsskrivelse Förslag till beslut

1 september 2014 KS-2014/742.912 1 (11) HANDLÄGGARE Åsa Brunkvist Pia Nordeman 08-535 303 11 08-535 313 61 Kommunstyrelsen Granskning av manuella utbetalningar svar på revisionsskrivelse Förslag till beslut

Ekonomihandbok. Dokumentjustering Upprättare av utgåva nr. 1: Cecilia Bruhn/CECBRU

Utgåva nr: 1 Sida nr: 1(5) 1 INLEDNING KUNDFORDRINGAR... 2 2 BETALNINGSBEVAKNING... 2 2.1 PÅMINNELSER... 2 2.2 INKASSO... 2 2.3 DRÖJSMÅLSRÄNTA... 3 3 VÄRDERING AV KUNDFORDRINGAR... 3 3.1 OSÄKRA FORDRINGAR...

Utgåva nr: 1 Sida nr: 1(5) 1 INLEDNING KUNDFORDRINGAR... 2 2 BETALNINGSBEVAKNING... 2 2.1 PÅMINNELSER... 2 2.2 INKASSO... 2 2.3 DRÖJSMÅLSRÄNTA... 3 3 VÄRDERING AV KUNDFORDRINGAR... 3 3.1 OSÄKRA FORDRINGAR...

Riktlinjer för barnomsorgen i Hylte kommun fritidshem

Riktlinjer för barnomsorgen i Hylte kommun fritidshem Riktlinjer och köregler fastställs av barn- och ungdomsnämnden 2015-12-09. Innehållsförteckning 1. Vad är barnomsorg/fritidshem... sid 3 2. Rätt till

Riktlinjer för barnomsorgen i Hylte kommun fritidshem Riktlinjer och köregler fastställs av barn- och ungdomsnämnden 2015-12-09. Innehållsförteckning 1. Vad är barnomsorg/fritidshem... sid 3 2. Rätt till

Regler för att erhålla och nyttja plats inom. förskoleverksamhet och skolbarnsomsorg

Regler för att erhålla och nyttja plats inom förskoleverksamhet och skolbarnsomsorg i KINDA KOMMUN BARN- OCH UTBILDNINGSNÄMNDEN Fastställd av Kommunfullmäktige 2015-10-26, 87 Gäller fr o m 2015-11-01 Reviderad

Regler för att erhålla och nyttja plats inom förskoleverksamhet och skolbarnsomsorg i KINDA KOMMUN BARN- OCH UTBILDNINGSNÄMNDEN Fastställd av Kommunfullmäktige 2015-10-26, 87 Gäller fr o m 2015-11-01 Reviderad

Yttrande över revisionsrapport ang. debitering av avgifter och uppsägning av plats inom barnomsorgen

ABCDE Farsta stadsdelsförvaltning V ERKSAMHETSKONTROLL TJÄNSTEUTLÅTANDE SID 1 (6) 2006-04-27 DNR 104-207/2006 Handläggare: Margareta Eriksson Tfn: 08-508 18 049 Till Farsta stadsdelsnämnd Yttrande över

ABCDE Farsta stadsdelsförvaltning V ERKSAMHETSKONTROLL TJÄNSTEUTLÅTANDE SID 1 (6) 2006-04-27 DNR 104-207/2006 Handläggare: Margareta Eriksson Tfn: 08-508 18 049 Till Farsta stadsdelsnämnd Yttrande över

Granskning av verksamhetssystemet Procapita. Utbildningsnämnden, Gävle kommun 2015-11-06

Granskning av verksamhetssystemet Procapita Utbildningsnämnden, Gävle kommun 2015-11-06 Innehållsförteckning Granskning av verksamhetssystemet Procapita... 1 Utbildningsnämnden, Gävle kommun... 1 Sammanfattning...

Granskning av verksamhetssystemet Procapita Utbildningsnämnden, Gävle kommun 2015-11-06 Innehållsförteckning Granskning av verksamhetssystemet Procapita... 1 Utbildningsnämnden, Gävle kommun... 1 Sammanfattning...

Riktlinjer och avgifter inom förskola och fritidshem

Bildningsförvaltningen Dokumentägare: Stab Fastställd 2003-12-15 Reviderad: 2015-12-01 Riktlinjer och avgifter inom förskola och fritidshem Barn och utbildningsnämnden samt kommunfullmäktige har antagit

Bildningsförvaltningen Dokumentägare: Stab Fastställd 2003-12-15 Reviderad: 2015-12-01 Riktlinjer och avgifter inom förskola och fritidshem Barn och utbildningsnämnden samt kommunfullmäktige har antagit

Revisionsrapport Kundfakturering Sundsvalls kommun Linda Marklund Per Ståhlberg Cert. kommunal revisor

www.pwc.se Revisionsrapport Linda Marklund Kundfakturering Sundsvalls kommun Per Ståhlberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2

www.pwc.se Revisionsrapport Linda Marklund Kundfakturering Sundsvalls kommun Per Ståhlberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2

Barnomsorg och skolbarnsomsorg i Nordmalings kommun

Barnomsorg och skolbarnsomsorg i Nordmalings kommun Avgifter, regler och rutiner samt information om Familjedaghem Förskolor och Fritidshem Reviderad av Kommunfullmäktige 2010-11-29 Innehållsförteckning

Barnomsorg och skolbarnsomsorg i Nordmalings kommun Avgifter, regler och rutiner samt information om Familjedaghem Förskolor och Fritidshem Reviderad av Kommunfullmäktige 2010-11-29 Innehållsförteckning

Regler för vårdnadsbidrag i Alvesta kommun

Regelverk Vårdnadsbidrag Datum 2011-05-02 Regler för vårdnadsbidrag i Alvesta kommun Från och med den 1 september 2011 kan föräldrar i Alvesta kommun ansöka om vårdnadsbidrag på 3 000 kr per månad och

Regelverk Vårdnadsbidrag Datum 2011-05-02 Regler för vårdnadsbidrag i Alvesta kommun Från och med den 1 september 2011 kan föräldrar i Alvesta kommun ansöka om vårdnadsbidrag på 3 000 kr per månad och

RIKTLINJER Beslut BoU 7/15 Barnomsorg och skolbarnomsorg i Vännäs Kommun

Barnomsorg och skolbarnomsorg i Vännäs Kommun Avgifter, regler och rutiner samt information om pedagogisk omsorg, förskola och fritidshem 1 ALLMÄNT OM PEDAGOGISK OMSORG, FÖRSKOLA OCH FRITIDSHEM Vår målsättning

Barnomsorg och skolbarnomsorg i Vännäs Kommun Avgifter, regler och rutiner samt information om pedagogisk omsorg, förskola och fritidshem 1 ALLMÄNT OM PEDAGOGISK OMSORG, FÖRSKOLA OCH FRITIDSHEM Vår målsättning

Granskning av bisysslor 2013

Granskning av bisysslor 2013 KOMMUNREVISIONEN Revisionsrapport 2013 Genomförd på uppdrag av revisorerna i Norrköpings kommun Norrköpings kommun Granskning av bisysslor Innehåll 1. Sammanfattning... 2

Granskning av bisysslor 2013 KOMMUNREVISIONEN Revisionsrapport 2013 Genomförd på uppdrag av revisorerna i Norrköpings kommun Norrköpings kommun Granskning av bisysslor Innehåll 1. Sammanfattning... 2

KOMMUNAL FÖRFATTNINGSSAMLING

KOMMUNAL FÖRFATTNINGSSAMLING Antagen av kommunfullmäktige 2003-11-27, 240 Gäller from 2010-07-01 Senast reviderad av barn- och utbildningsnämnden 2010-06-09, 132 Barnomsorgstaxa och tillämpningsregler

KOMMUNAL FÖRFATTNINGSSAMLING Antagen av kommunfullmäktige 2003-11-27, 240 Gäller from 2010-07-01 Senast reviderad av barn- och utbildningsnämnden 2010-06-09, 132 Barnomsorgstaxa och tillämpningsregler

regel modell plan policy program regel riktlinje rutin strategi taxa Regler och riktlinjer för förskola och fritidshem i Svenljunga kommun ...

modell plan policy regel Regler och riktlinjer för förskola och fritidshem i Svenljunga kommun program regel riktlinje rutin strategi taxa............................ Beslutat av: Barn- och utbildingsnämnden

modell plan policy regel Regler och riktlinjer för förskola och fritidshem i Svenljunga kommun program regel riktlinje rutin strategi taxa............................ Beslutat av: Barn- och utbildingsnämnden

Regler för placering, peng och avgift 2015

1(20) Regler för placering, peng och avgift 2015 1. Gemensamma regler för vårdnadshavare och huvudman... 2 1.1 Förskola och pedagogisk omsorg... 2 Föräldraledig för vård av annat barn... 3 Omsorg vid föräldraledighet

1(20) Regler för placering, peng och avgift 2015 1. Gemensamma regler för vårdnadshavare och huvudman... 2 1.1 Förskola och pedagogisk omsorg... 2 Föräldraledig för vård av annat barn... 3 Omsorg vid föräldraledighet

Presentkort. I grunder/inställningar/blankettval är det blankett nr 1 som används till presentkortsfaktura.

Presentkort Grundinställningar i grundmodulen I grunder/inställningar/blankettval är det blankett nr 1 som används till presentkortsfaktura. Grundinställningar i kundfakturamodulen Under menyn grunduppgifter

Presentkort Grundinställningar i grundmodulen I grunder/inställningar/blankettval är det blankett nr 1 som används till presentkortsfaktura. Grundinställningar i kundfakturamodulen Under menyn grunduppgifter

Revidering av Huddinge kommuns författningssamling HKF 6210, taxebestämmelser för förskolan, fritidshem och annan pedagogisk verksamhet.

BARN- OCH UTBILDNINGSFÖRVALTNINGEN TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 2015-05-05 GSN-2015/436.184 1 (3) HANDLÄGGARE Vellner, Jennie Jennie.Vellner@huddinge.se Grundskolenämnden Revidering av Huddinge

BARN- OCH UTBILDNINGSFÖRVALTNINGEN TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 2015-05-05 GSN-2015/436.184 1 (3) HANDLÄGGARE Vellner, Jennie Jennie.Vellner@huddinge.se Grundskolenämnden Revidering av Huddinge

Fortnox. För att aktivera bokföring genom Fortnox för er förening finns dessa krav:

Krav Fortnox För att aktivera bokföring genom Fortnox för er förening finns dessa krav: Föreningen ska ha en ordförande och en kassör registrerad i IdrottOnline, båda två personerna måste ha en e-postadress

Krav Fortnox För att aktivera bokföring genom Fortnox för er förening finns dessa krav: Föreningen ska ha en ordförande och en kassör registrerad i IdrottOnline, båda två personerna måste ha en e-postadress

Reviderad 2013-11-11. Villkor och regler för plats i förskola, pedagogisk omsorg och fritidshem

Reviderad 2013-11-11 Villkor och regler för plats i förskola, pedagogisk omsorg och fritidshem 2 3 Ansökan förskoleverksamhet och annan pedagogisk verksamhet Förälder och barn som är folkbokförda, på väg

Reviderad 2013-11-11 Villkor och regler för plats i förskola, pedagogisk omsorg och fritidshem 2 3 Ansökan förskoleverksamhet och annan pedagogisk verksamhet Förälder och barn som är folkbokförda, på väg

Nora kommun. Granskning av lönehantering. Audit KPMG AB 15 mars 2012 Antal sidor: 8

ABCD Nora kommun Granskning av lönehantering Audit KPMG AB 15 mars 2012 Antal sidor: 8 ABCD Nora kommun Granskning av lönehantering 2012-03-15 Innehåll 1. Inledning 2. Sammanfattning 3. Lönekontorets organisation

ABCD Nora kommun Granskning av lönehantering Audit KPMG AB 15 mars 2012 Antal sidor: 8 ABCD Nora kommun Granskning av lönehantering 2012-03-15 Innehåll 1. Inledning 2. Sammanfattning 3. Lönekontorets organisation

Slutrapport stadsbyggnadsnämndens internkontroll 2015

Stadsbyggnadsnämnden 2016-02-10 1 (2) Stadsbyggnadsförvaltningen Ekonomienheten SBN/2014:469 Mervi Nyqvist Stadsbyggnadsnämnden Slutrapport stadsbyggnadsnämndens internkontroll 2015 Förslag till beslut

Stadsbyggnadsnämnden 2016-02-10 1 (2) Stadsbyggnadsförvaltningen Ekonomienheten SBN/2014:469 Mervi Nyqvist Stadsbyggnadsnämnden Slutrapport stadsbyggnadsnämndens internkontroll 2015 Förslag till beslut

Allmän förskola Alla barn i åldern 3 5 år erbjuds plats i allmän förskola, 525 timmar per år från och med höstterminen det år barnet fyller 3 år.

1 (5) 2014-01-29 Utdelningsadress Besöksadress Webb Telefon E-post Bankgiro 821 80 Bollnäs Stadshustorget 2 www.bollnas.se 0278-250 00 bollnas@bollnas.se 594-2636 2 (5) Förskola Syftet med förskolan är

1 (5) 2014-01-29 Utdelningsadress Besöksadress Webb Telefon E-post Bankgiro 821 80 Bollnäs Stadshustorget 2 www.bollnas.se 0278-250 00 bollnas@bollnas.se 594-2636 2 (5) Förskola Syftet med förskolan är

Inskrivnings- och avgiftsregler

Inskrivnings- och avgiftsregler för kommunal förskola, fritidshem och pedagogisk omsorg på Gotland Inskrivnings- och avgiftsreglerna är beslutade av barn- och utbildningsnämnden i Region Gotland 2009-12-09.

Inskrivnings- och avgiftsregler för kommunal förskola, fritidshem och pedagogisk omsorg på Gotland Inskrivnings- och avgiftsreglerna är beslutade av barn- och utbildningsnämnden i Region Gotland 2009-12-09.

Information om Barnomsorg i Stenungsunds kommun. Reviderad 2013-11-21

Information om Barnomsorg i Stenungsunds kommun Reviderad 2013-11-21 Barnomsorg i Stenungsunds kommun Vad är barnomsorg? Med barnomsorg avses förskola, pedagogisk omsorg/familjedaghem och skolbarnsomsorg

Information om Barnomsorg i Stenungsunds kommun Reviderad 2013-11-21 Barnomsorg i Stenungsunds kommun Vad är barnomsorg? Med barnomsorg avses förskola, pedagogisk omsorg/familjedaghem och skolbarnsomsorg

Pedagogisk omsorg Pedagogisk omsorg är ett samlingsbegrepp för verksamhet som erbjuds istället för förskola och fritidshem.

1 (6) 2013-01-22 Utdelningsadress Besöksadress Webb Telefon E-post Bankgiro 821 80 Bollnäs Stadshustorget 2 www.bollnas.se 0278-250 00 bollnas@bollnas.se 594-2636 2 (6) Pedagogisk omsorg Pedagogisk omsorg

1 (6) 2013-01-22 Utdelningsadress Besöksadress Webb Telefon E-post Bankgiro 821 80 Bollnäs Stadshustorget 2 www.bollnas.se 0278-250 00 bollnas@bollnas.se 594-2636 2 (6) Pedagogisk omsorg Pedagogisk omsorg

Regler och avgifter för skolbarnomsorg

Regler och avgifter för skolbarnomsorg Hällefors och Grythyttans fritidshem Rektor Skolbarnomsorg i Hällefors kommun Klockarhagsskolan och Grythyttans skola Linda Igelström Telefon 0591-641 52 E-post linda.igelstrom@hellefors.se

Regler och avgifter för skolbarnomsorg Hällefors och Grythyttans fritidshem Rektor Skolbarnomsorg i Hällefors kommun Klockarhagsskolan och Grythyttans skola Linda Igelström Telefon 0591-641 52 E-post linda.igelstrom@hellefors.se

Förskola, fritidshem och annan pedagogisk verksamhet i Katrineholms kommun

Välkommen till Förskola, fritidshem och annan pedagogisk verksamhet i Katrineholms kommun Regler och avgifter från och med den 1 februari 2014 Information om riktlinjer, regler och avgifter gällande förskola,

Välkommen till Förskola, fritidshem och annan pedagogisk verksamhet i Katrineholms kommun Regler och avgifter från och med den 1 februari 2014 Information om riktlinjer, regler och avgifter gällande förskola,

Granskning av intern kontroll avseende debitering av barnomsorgsavgifter

Revisionsrapport Granskning av intern kontroll avseende debitering av barnomsorgsavgifter Halmstads kommun Rebecca Andersson Revisionskonsult Kerstin Sikander Certifierad kommunal revisor Innehållsförteckning

Revisionsrapport Granskning av intern kontroll avseende debitering av barnomsorgsavgifter Halmstads kommun Rebecca Andersson Revisionskonsult Kerstin Sikander Certifierad kommunal revisor Innehållsförteckning

Kallelse till sammanträde med humanistiska nämnden

Kallelse till sammanträde med humanistiska nämnden 2014-01-22 Tid: Tisdagen den 28 januari 2014 kl. 17.00 Plats: Häradsgårdens samlingssal, Vagnhärad Gruppmöte: Kontakta Elin Insulander Hjelm (S) angående

Kallelse till sammanträde med humanistiska nämnden 2014-01-22 Tid: Tisdagen den 28 januari 2014 kl. 17.00 Plats: Häradsgårdens samlingssal, Vagnhärad Gruppmöte: Kontakta Elin Insulander Hjelm (S) angående

Förstudie 2012 Genomförd på uppdrag av revisorerna November 2012. Öckerö kommun Förstudie av implementeringen av den nya Planoch bygglagen

Förstudie 2012 Genomförd på uppdrag av revisorerna November 2012 Öckerö kommun Förstudie av implementeringen av den nya Planoch bygglagen Innehåll 1. Inledning... 2 1.1. Bakgrund... 2 1.2. Syfte och revisionsfrågor...

Förstudie 2012 Genomförd på uppdrag av revisorerna November 2012 Öckerö kommun Förstudie av implementeringen av den nya Planoch bygglagen Innehåll 1. Inledning... 2 1.1. Bakgrund... 2 1.2. Syfte och revisionsfrågor...

Revisionen har via KPMG genomfört en granskning inom ovanstående område.

Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen hemställer om att kommunstyrelsen lämnar

Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen hemställer om att kommunstyrelsen lämnar

Förskola-grundskola. Information om förskola, familjedaghem och fritidshem i Avesta kommun 2011-08-01

Förskola-grundskola Information om förskola, familjedaghem och fritidshem i Avesta kommun 2011-08-01 1 Förskoleverksamhet och skolbarnsomsorg I förskoleverksamhet och skolbarnsomsorg ingår: - Förskola

Förskola-grundskola Information om förskola, familjedaghem och fritidshem i Avesta kommun 2011-08-01 1 Förskoleverksamhet och skolbarnsomsorg I förskoleverksamhet och skolbarnsomsorg ingår: - Förskola

Revisionsrapport Internkontroll avseende barnomsorgsavgifter Gällivare kommun Anna Carlénius Revisionskonsult Mars 2016

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Internkontroll avseende barnomsorgsavgifter Gällivare kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Internkontroll avseende barnomsorgsavgifter Gällivare kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun mars 2015

www.pwc.se Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun Annika Hansson, Velid Jahic Är kommunstyrelsens och nämndens interna kontroll tillräcklig för att säkerställa

www.pwc.se Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun Annika Hansson, Velid Jahic Är kommunstyrelsens och nämndens interna kontroll tillräcklig för att säkerställa

1 (11) Författningssamling. Riktlinjer för kravverksamheten. Beslut av kommunfullmäktige 2010-10-11, 135. Gäller från och med 2010-11-01

Författningssamling. Riktlinjer för kravverksamheten. Beslut av kommunfullmäktige 2010-10-11, 135. Gäller från och med 2010-11-01") 1 (11) Författningssamling Riktlinjer för kravverksamheten Beslut av kommunfullmäktige 2010-10-11, 135 Gäller från och med 2010-11-01 2 (11) Innehållsförteckning 1. Inledning... 3 2. Kravverksamhetens

1 (11) Författningssamling Riktlinjer för kravverksamheten Beslut av kommunfullmäktige 2010-10-11, 135 Gäller från och med 2010-11-01 2 (11) Innehållsförteckning 1. Inledning... 3 2. Kravverksamhetens

Senast uppdaterad: 2016-06-08. Tillämpningsregler. Förskola, fritidshem och pedagogisk omsorg

Senast uppdaterad: 2016-06-08 Tillämpningsregler Förskola, fritidshem och pedagogisk omsorg Innehåll Verksamhetsformer... 3 Förskoleverksamhet... 3 Allmän förskola... 3 Fritidshem... 3 Omsorg på obekväm

Senast uppdaterad: 2016-06-08 Tillämpningsregler Förskola, fritidshem och pedagogisk omsorg Innehåll Verksamhetsformer... 3 Förskoleverksamhet... 3 Allmän förskola... 3 Fritidshem... 3 Omsorg på obekväm

förskola och fritidshemsverksamhet

Tillämpningsföreskrifter för Foto Stephan Berglund förskola och fritidshemsverksamhet TILLÄMPNINGSFÖRESKRIFTER FÖR FÖRSKOLA OCH FRITIDSHEM. Fastställd av Barn- och utbildningsnämnden 2007-10-10 Reviderad

Tillämpningsföreskrifter för Foto Stephan Berglund förskola och fritidshemsverksamhet TILLÄMPNINGSFÖRESKRIFTER FÖR FÖRSKOLA OCH FRITIDSHEM. Fastställd av Barn- och utbildningsnämnden 2007-10-10 Reviderad

Information om verksamhet och taxa i Strömstads kommun

Information om verksamhet och taxa i Strömstads kommun Förskola, fritidshem och annan pedagogisk verksamhet www.stromstad.se Informationen uppdateras regelbundet på Strömstads kommuns hemsida www.stromstad.se

Information om verksamhet och taxa i Strömstads kommun Förskola, fritidshem och annan pedagogisk verksamhet www.stromstad.se Informationen uppdateras regelbundet på Strömstads kommuns hemsida www.stromstad.se

Beslutad av kommunfullmäktige 2011-12-21 Senast reviderad 2014-11-18. Förskola, fritidshem och pedagogisk omsorg i Borlänge kommun

Beslutad av kommunfullmäktige 2011-12-21 Senast reviderad 2014-11-18 Förskola, fritidshem och pedagogisk Vårt utbud Förskola Förskolan vänder sig till barn från ett till fem år. Utbildning i förskolan

Beslutad av kommunfullmäktige 2011-12-21 Senast reviderad 2014-11-18 Förskola, fritidshem och pedagogisk Vårt utbud Förskola Förskolan vänder sig till barn från ett till fem år. Utbildning i förskolan

www.pwc.se Revisionsrapport Privata medel Region Gotland Carin Hultgren Cert. kommunal revisor Sandra Volter Ebba Lind

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Privata medel Region Gotland Sandra Volter Ebba Lind 2015-12-16 Sandra Volter Projektledare Carin Hultgren Uppdragsledare Innehållsförteckning

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Privata medel Region Gotland Sandra Volter Ebba Lind 2015-12-16 Sandra Volter Projektledare Carin Hultgren Uppdragsledare Innehållsförteckning

KÖ- OCH AVGIFTSREGLER FÖR FÖRSKOLEVERKSAMHET, FRITIDSHEM OCH ANNAN PEDAGOGISK OMSORG I ESKILSTUNA KOMMUN

Barn- och utbildningsnämnden Datum 1 (9) Barn- och utbildningsförvaltningen Dnr 2011:662 Barnomsorgsenheten Monica Winbladh, 016-710 54 57 KÖ- OCH AVGIFTSREGLER FÖR FÖRSKOLEVERKSAMHET, FRITIDSHEM OCH ANNAN

Barn- och utbildningsnämnden Datum 1 (9) Barn- och utbildningsförvaltningen Dnr 2011:662 Barnomsorgsenheten Monica Winbladh, 016-710 54 57 KÖ- OCH AVGIFTSREGLER FÖR FÖRSKOLEVERKSAMHET, FRITIDSHEM OCH ANNAN

Författning 4.1.1 Antagen av kommunfullmäktige 69/15. Information om förskoleverksamheten i Staffanstorps kommun

Författning 4.1.1 Antagen av kommunfullmäktige 69/15 Information om förskoleverksamheten i Staffanstorps kommun Principer för att få och nyttja plats inom förskoleverksamheten Staffanstorps kommun ska,

Författning 4.1.1 Antagen av kommunfullmäktige 69/15 Information om förskoleverksamheten i Staffanstorps kommun Principer för att få och nyttja plats inom förskoleverksamheten Staffanstorps kommun ska,

Fastställd av Barn- och utbildningsnämnden 2013-09-24 64

Regler och riktlinjer för förskola och fritidshem i Svenljunga kommun Fastställd av Barn- och utbildningsnämnden 2013-09-24 64 INNEHÅLLSFÖRTECKNING Inledning Definitioner Kommunens regler för förskola

Regler och riktlinjer för förskola och fritidshem i Svenljunga kommun Fastställd av Barn- och utbildningsnämnden 2013-09-24 64 INNEHÅLLSFÖRTECKNING Inledning Definitioner Kommunens regler för förskola

December 2014. Revisionsrapport Ansökan om ersättning för kostnader från Migrationsverket Östersunds kommun

December 2014 Revisionsrapport Ansökan om ersättning för kostnader från Migrationsverket Östersunds kommun Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3. Bedömning och rekommendationer

December 2014 Revisionsrapport Ansökan om ersättning för kostnader från Migrationsverket Östersunds kommun Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3. Bedömning och rekommendationer

Beslut efter tillsyn enligt inkassolagen (1974:182) - elbolags indrivning av elfordringar

- elbolags indrivning av elfordringar") Datum Diarienr 2014-02-12 1176-2013 SEVAB Strängnäs Energi AB Box 32 645 21 Strängnäs Beslut efter tillsyn enligt inkassolagen (1974:182) - elbolags indrivning av elfordringar Datainspektionens beslut

Datum Diarienr 2014-02-12 1176-2013 SEVAB Strängnäs Energi AB Box 32 645 21 Strängnäs Beslut efter tillsyn enligt inkassolagen (1974:182) - elbolags indrivning av elfordringar Datainspektionens beslut

Svedala kommun Granskning avseende momshantering

Svedala kommun Granskning avseende momshantering Juni 2015 Bo-Arne Olsson Innehåll 1. Sammanfattning 3 2. Inledning 5 3. Momshantering 7 1.Sammanfattning I detta kapitel återfinns en sammanfattning avseende

Svedala kommun Granskning avseende momshantering Juni 2015 Bo-Arne Olsson Innehåll 1. Sammanfattning 3 2. Inledning 5 3. Momshantering 7 1.Sammanfattning I detta kapitel återfinns en sammanfattning avseende

Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

ALLMÄNNA BESTÄMMELSER OCH TAXEBESTÄMMELSER. För förskola, fritidshem och pedagogisk omsorg i Nacka

ALLMÄNNA BESTÄMMELSER OCH TAXEBESTÄMMELSER För förskola, fritidshem och pedagogisk omsorg i Nacka Lagar och regler Förskolan och fritidshemmet styrs av både nationella och kommunala styrdokument. Riksdag

ALLMÄNNA BESTÄMMELSER OCH TAXEBESTÄMMELSER För förskola, fritidshem och pedagogisk omsorg i Nacka Lagar och regler Förskolan och fritidshemmet styrs av både nationella och kommunala styrdokument. Riksdag

REGLER OCH AVGIFTER FÖR FÖRSKOLA OCH PEDAGOGISK OMSORG Gäller från och med 2016-01-01

1 REGLER OCH AVGIFTER FÖR FÖRSKOLA OCH PEDAGOGISK OMSORG Gäller från och med 2016-01-01 Med pedagogisk omsorg menas - familjedaghem - flerfamiljsystem RÄTT TILL FÖRSKOLA OCH PEDAGOGISK OMSORG Förskola

1 REGLER OCH AVGIFTER FÖR FÖRSKOLA OCH PEDAGOGISK OMSORG Gäller från och med 2016-01-01 Med pedagogisk omsorg menas - familjedaghem - flerfamiljsystem RÄTT TILL FÖRSKOLA OCH PEDAGOGISK OMSORG Förskola

Revisionsrapport. TRELLEBORGS KOMMUN Kommunstyrelsen. Linda Gustavsson Revisionskonsult. November 2013

Revisionsrapport Placering unga i av barn och familjehem Trelleborgs kommun Linda Gustavsson Revisionskonsult November 2013 TRELLEBORGS KOMMUN Kommunstyrelsen Innehållsförteckning 1. Sammanfattning i 2.

Revisionsrapport Placering unga i av barn och familjehem Trelleborgs kommun Linda Gustavsson Revisionskonsult November 2013 TRELLEBORGS KOMMUN Kommunstyrelsen Innehållsförteckning 1. Sammanfattning i 2.

Välkommen till vår förskole- och fritidsverksamhet

Välkommen till vår förskole- och fritidsverksamhet Beslutad av barn- och utbildningsnämnden 2011-10-19 Förskolan ska stimulera barns utveckling och lärande samt erbjuda barnen en trygg omsorg. Verksamheten

Välkommen till vår förskole- och fritidsverksamhet Beslutad av barn- och utbildningsnämnden 2011-10-19 Förskolan ska stimulera barns utveckling och lärande samt erbjuda barnen en trygg omsorg. Verksamheten

Välkommen till. Förskola, Pedagogisk omsorg och Fritidshem. i Essunga kommun! Information om taxa och tillämpningsregler

Välkommen till Förskola, Pedagogisk omsorg och Fritidshem i Essunga kommun! Information om taxa och tillämpningsregler Reviderad 2013-03-01 Reviderad 2013-10-24 UN 48 Reviderad 2015-07-01 Reviderad 2016-01-01

Välkommen till Förskola, Pedagogisk omsorg och Fritidshem i Essunga kommun! Information om taxa och tillämpningsregler Reviderad 2013-03-01 Reviderad 2013-10-24 UN 48 Reviderad 2015-07-01 Reviderad 2016-01-01

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING Utgåva april 2008 11:2 KÖ- OCH PLACERINGSREGLER INOM FÖRSKOLA OCH SKOLBARNOMSORG Regler för kommunal förskoleverksamhet 1. Vem reglerna gäller Verksamheten riktar

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING Utgåva april 2008 11:2 KÖ- OCH PLACERINGSREGLER INOM FÖRSKOLA OCH SKOLBARNOMSORG Regler för kommunal förskoleverksamhet 1. Vem reglerna gäller Verksamheten riktar

Om du vill hitta tillbaka till din sektion klicka på fliken i huvudmenyn som heter organisation.

Lathund för medlemsregistret Det första ni skall göra Det första ni ska göra i systemet är att kontrollera att er sektions uppgifter är korrekta. Ni registrerar en huvudadress som all post skickas till.

Lathund för medlemsregistret Det första ni skall göra Det första ni ska göra i systemet är att kontrollera att er sektions uppgifter är korrekta. Ni registrerar en huvudadress som all post skickas till.

Revisionsrapport. Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering. Överkalix kommun

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering Överkalix kommun Innehållsförteckning 1. Sammanfattning...

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av tillförlitlighet i redovisning, system och rutiner för kundfakturering Överkalix kommun Innehållsförteckning 1. Sammanfattning...

Riktlinjer för förskola och pedagogisk omsorg/familjedaghem i Haninge kommun

1 2007-12-03 Rev. 2009-04-29 (Grund- och förskolenämnden) Rev. 2010-02-04 (Kanslichef) Rev. 2010-03-30 (Grund- och förskolenämnden, 19) Rev. 2011-10-26 (Grund- och förskolenämnden, 110) Rev. 2012-03-28

1 2007-12-03 Rev. 2009-04-29 (Grund- och förskolenämnden) Rev. 2010-02-04 (Kanslichef) Rev. 2010-03-30 (Grund- och förskolenämnden, 19) Rev. 2011-10-26 (Grund- och förskolenämnden, 110) Rev. 2012-03-28

Rätt till fritidshem Fritidshem erbjuds elever i förskoleklass, grundskola och grundsärskola till och med den 31 juli det år eleven fyller 13 år.

1(6) REGLER OCH AVGIFTER FÖR FRITIDSHEM Beslutad 2015-06-15 Gäller från och med 2015-08-01 Dnr 2015/147 Rätt till fritidshem Fritidshem erbjuds elever i förskoleklass, grundskola och grundsärskola till

1(6) REGLER OCH AVGIFTER FÖR FRITIDSHEM Beslutad 2015-06-15 Gäller från och med 2015-08-01 Dnr 2015/147 Rätt till fritidshem Fritidshem erbjuds elever i förskoleklass, grundskola och grundsärskola till

Regler och Taxa för barnomsorgen

Regler och Taxa för barnomsorgen i MÖNSTERÅS KOMMUN Gäller från och med 2016-01-01 Fastställt av Barn- och utbildningsnämnden, 127, 2015-12-09 www.monsteras.se INNEHÅLLSFÖRTECKNING sid RÄTT TILL PLATS

Regler och Taxa för barnomsorgen i MÖNSTERÅS KOMMUN Gäller från och med 2016-01-01 Fastställt av Barn- och utbildningsnämnden, 127, 2015-12-09 www.monsteras.se INNEHÅLLSFÖRTECKNING sid RÄTT TILL PLATS

Regler och avgifter. för förskola, pedagogisk omsorg och fritidshem i Hjo kommun

Regler och avgifter för förskola, pedagogisk omsorg och fritidshem i Hjo kommun Förskola Hjo kommun erbjuder förskola eller pedagogisk verksamhet för barn som fyllt ett år vars vårdnadshavare arbetar,

Regler och avgifter för förskola, pedagogisk omsorg och fritidshem i Hjo kommun Förskola Hjo kommun erbjuder förskola eller pedagogisk verksamhet för barn som fyllt ett år vars vårdnadshavare arbetar,

Regler för förskola, fritidshem och pedagogisk omsorg

FÖRSKOLA & GRUNDSKOLA Regler för förskola, fritidshem och pedagogisk omsorg Beslutade av nämnden för Förskola & Grundskola 2015-04-23 Regler för förskola, fritidshem och pedagogisk omsorg Definition Förskolan

FÖRSKOLA & GRUNDSKOLA Regler för förskola, fritidshem och pedagogisk omsorg Beslutade av nämnden för Förskola & Grundskola 2015-04-23 Regler för förskola, fritidshem och pedagogisk omsorg Definition Förskolan

Överförmyndarens handläggningsrutiner Hallsbergs kommun

Revisionsrapport Överförmyndarens handläggningsrutiner Hallsbergs kommun Mars 2009 Thomas Lidgren Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Revisionsfråga...2 2.2 Metod...2 3. Beskrivning

Revisionsrapport Överförmyndarens handläggningsrutiner Hallsbergs kommun Mars 2009 Thomas Lidgren Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Revisionsfråga...2 2.2 Metod...2 3. Beskrivning

Tillämpningsregler. Förskola, fritidshem och pedagogisk omsorg

Tillämpningsregler Förskola, fritidshem och pedagogisk omsorg Innehåll Verksamhetsformer... 3 Förskoleverksamhet... 3 Allmän förskola... 3 Fritidshem... 3 Omsorg på obekväm tid... 3 Förskola... 4 Allmän

Tillämpningsregler Förskola, fritidshem och pedagogisk omsorg Innehåll Verksamhetsformer... 3 Förskoleverksamhet... 3 Allmän förskola... 3 Fritidshem... 3 Omsorg på obekväm tid... 3 Förskola... 4 Allmän

Granskning av vidtagna åtgärder kopplade till manuella betalningar

BARN- OCH UTBILDNINGSFÖRVALTNINGEN TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 2015-05-18 GSN-2015/469.194 1 (3) HANDLÄGGARE Dahlgren Jespersson, Pirjo Pirjo.Dahlgren-Jespersson@huddinge.se Gymnasienämnden Granskning

BARN- OCH UTBILDNINGSFÖRVALTNINGEN TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 2015-05-18 GSN-2015/469.194 1 (3) HANDLÄGGARE Dahlgren Jespersson, Pirjo Pirjo.Dahlgren-Jespersson@huddinge.se Gymnasienämnden Granskning