bilekonomi.com MOMS Moms & fordon / Uttagsbeskattning / Vinstmarginalbeskattning (smittat fordon) Per Benckert

|

|

|

- Gun Lindgren

- för 10 år sedan

- Visningar:

Transkript

1 bilekonomi.com MOMS Moms & fordon / Uttagsbeskattning / Vinstmarginalbeskattning (smittat fordon) Per Benckert Kimberlite AB 1

2 Sidnummer och innehåll 3. In-och utgående moms 4. Bokföringsmetoder, moms 5. Typ av verksamhet som styr momsavdrag 6. Typ av fordonsslag som styr momsavdrag 7. Momstablå, personbilar 8. Momstablå, lätta transportbilar 9. Uttagsbeskattning 10. Uttagsbeskattning, exempel 11. Uttagsbeskattning, deklaration 12. Vinstmarginalbeskattning, momssmittat fordon 13. Vinstmarginalbeskattning, momssmittat fordon, exempel 14. Vinstmarginalbeskattning, deklaration 15. Moms vid lösen av leasingkontrakt 16. Momsfinansiering Kimberlite AB 2

3 In-och utgående moms Ingående moms Moms som företaget betalar ut vid köp av vara eller tjänst Utgående moms Moms som företaget får in vid försäljning av vara eller tjänst Kimberlite AB 3

4 Bokföringsmetoder Faktureringsmetod Omsättning över 3 miljoner per år Utgående mervärdesskatt ska redovisas i den period under vilken varorna levereras eller tjänsterna utförs Bokslutsmetod Omsättning under 3 miljoner per år Utgående mervärdesskatt redovisas när transaktionen skett Bokslutsmetoden är avsedd för den som i sin bokföring under löpande beskattningsår endast bokför kontanta in- och utbetalningar och som först vid beskattningsårets utgång bokför obetalda fakturor Kimberlite AB 4

5 Typ av verksamhet som styr momsavdrag Återförsäljning och uthyrning Bilhandelsföretag Uthyrningsföretag Finansbolag Näringsverksamhet, personbefordran Taxi Trafikskolor Begravningsbyråer Övriga företag Näringsverksamhet som ej omfattas av ovanstående Kimberlite AB 5

6 Typ av fordonsslag som styr momsavdrag Personbilsbegrepp enligt momsbeskattning Vanliga personbilar Lastbil med skåpkarosseri utan separat förarhytt och som har en totalvikt mindre kg Bussar med totalvikt mindre än kg Lätt lastbil Lätt lastbil med flak alternativt med skåp separerat från hytten med luftspalt Totalvikt mindre än kg Tung lastbil och buss Lastbil och buss med en totalvikt över kg Kimberlite AB 6

7 Momstablå personbilar Taxi Återförsäljning & uthyrning Biluthyrning Begravningsbyrå Trafikskola Övriga företag Inköp Fullt avdrag *) Fullt avdrag Fullt avdrag Ej avdrag Hyra/leasing Fullt avdrag *) 50% avdrag Fullt avdrag 50% avdrag Drift Fullt avdrag Fullt avdrag Fullt avdrag Fullt avdrag **) Uttagsbeskattning Köpt/ägd bil Ja *) = Nej Ja Ja Nej Hyrd/leasad bil Ja *) = Nej Nej Ja Nej OBS! Samma momsregler för korttidshyra av fordon som för leasing Personbil: Personbil och lätt lastbil med skåp (ej skild från förarhytt med luftspalt) *) Avdragsrätten begränsas om fordonet även används för godstransporter **) Uttagsbeskattning om full avdragsrätt förelegat för momsen på hyreskostnaden Kimberlite AB 7

*) Avdragsrätten begränsas om")

8 Momstablå lätta lastbilar Biluthyrning Återförsäljning Begravningsbyrå Övriga Taxi & uthyrning Trafikskola företag Inköp Fullt avdrag Fullt avdrag Fullt avdrag Fullt avdrag Hyra/leasing Fullt avdrag Fullt avdrag Fullt avdrag Fullt avdrag Drift Fullt avdrag Fullt avdrag Fullt avdrag Fullt avdrag Uttagsbeskattning Köpt/ägd bil Ja Ja Ja Ja Hyrd/leasad bil Ja Ja Ja Ja Lätt lastbil: Flakbil alternativt skåp skilt från förarhytt med luftspalt Kimberlite AB 8

9 Uttagsbeskattning Moms på privat nyttjande då företaget har lyft hel moms Där företaget har lyft hel moms och fordonet rullar som förmånsbil skall uttagsbeskattning tas ut Se momstablåerna bild 7-8 som visar vilka verksamheter, fordonstyper och finansiering som ger fullt momsavdrag Gäller ej drivmedel Beskattningsunderlaget är 80% av bilförmånen Uttagsmomsen är 25% på beskattningsunderlaget Kimberlite AB 9

10 Uttagsbeskattning, exempel Bilförmån per månad Underlag för uttagsbeskattning minus 20% = Utgående moms x 25 % = Kimberlite AB 10

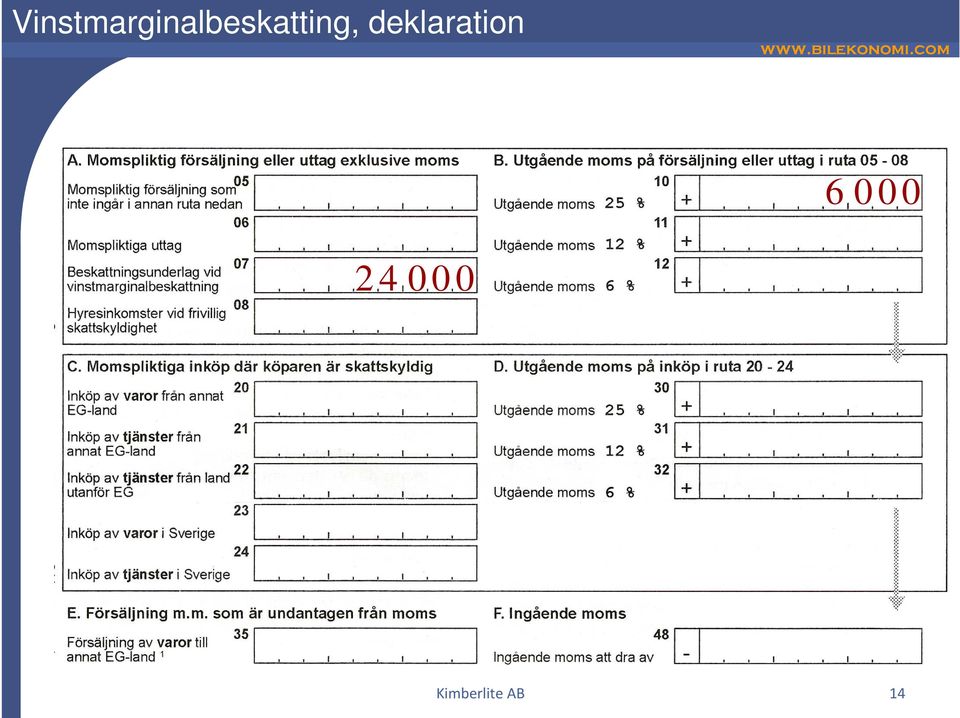

11 Uttagsbeskattning, deklaration Kimberlite AB 11

12 Vinstmarginalbeskattning, momssmittat fordon Momssmittat fordon Fordon som förvärvas av fysisk eller juridisk person som ej har haft full avdragsrätt för ingående moms Momssmittat fordon som sen skall leasas, beräknas leasingavgiften på pris inklusive moms vilket innebär att fordonet åläggs moms på leasingavgiften, vi får moms på momseffekt. Den ålagda momsen är avlyftbar enligt momstablåerna på bilderna 7-8 Vinstmarginalbeskattning VMB Skattskyldig som köper fordon från någon som inte har haft full avdragsrätt för ingående moms vid sitt förvärv av fordonet Normal VMB (gäller för fordon) Skatteunderlaget är skillnaden mellan respektive fordons försäljningspris och inköpspris minus 20% Negativt skatteunderlag får ej kvittas mot positivt Förenklad VMB Får endast användas då det inte är möjligt eller påtagligt svårt att bestämma vinstmarginal för enskilda varor t ex frimärken som köps i hela samlingar Kimberlite AB 12

Skatteunderlaget är skillnaden mellan respektive fordons försäljningspris och inköpspris minus 20% Negativt skatteunderlag får ej kvittas mot")

13 Vinstmarginalbeskattning, momssmittat fordon, exempel Inköpspris kr (moms specificeras ej) Försäljningspris kr (moms specificeras ej) Beskattningsunderlag = % = kr Utgående moms x 25% = kr Kimberlite AB 13

14 Vinstmarginalbeskatting, deklaration Kimberlite AB 14

15 Moms vid lösen av leasingkontrakt Lösen vid avtalets utgång Samma avdragsrätt som under kontraktstiden Om företaget har lyft halv moms på leasing: Vid överskott vid försäljning betalas halv moms (utgående moms) Vid underskott vid försäljning lyfts halv moms (ingående moms) Förtida lösen av leasingavtal Personbil i Övriga företag och Bilhandelsföretag Kontraktet löses och fordonet säljs till tredje part Ej avdragsrätt för moms vid underskott, ränta & lösenavgifter Kontraktet löses och fordonet säljs till brukaren Ej avdragsrätt för moms för bokfört värde, ränta & lösenavgift Återförsäljning, uthyrning och persontransportföretag Samma avdragsrätt som under kontraktstiden oavsett fordonsslag Kimberlite AB 15

16 Momsfinansiering Köparen använder den ingående momsen som en direktamortering efter momsdeklaration och återbetalning Företag med omsättning över 40 miljoner Månadsredovisning av moms januari redovisas i mars, februari i april o.s.v. Företag med omsättning under 40 miljoner Kvartalsredovisning av moms januari, februari och mars redovisas i maj. April, maj och juni redovisas i augusti o.s.v. Företaget kan ansöka om månadsredovisning Kimberlite AB 16

23 Personbilar och motorcyklar... 1

Innehåll 23 Personbilar och motorcyklar... 1 23.1 Inledning...1 23.2 Begreppen personbil och motorcykel...1 23.3 Verksamheter i allmänhet...1 23.4 Bilhandel, biluthyrning, taxi, begravningsbyråer och trafikskolor...1

Innehåll 23 Personbilar och motorcyklar... 1 23.1 Inledning...1 23.2 Begreppen personbil och motorcykel...1 23.3 Verksamheter i allmänhet...1 23.4 Bilhandel, biluthyrning, taxi, begravningsbyråer och trafikskolor...1

O M. Grundnivå. Vad är moms?

1/11 Vad är moms? Mervärdesskatt kallas i dagligt tal för moms. På engelska heter det VAT (Value Added Tax). Alla företag som är skattskyldiga för moms ska ha ett momsreg.nr/vat-nr. M O M S 2/11 Vem är

1/11 Vad är moms? Mervärdesskatt kallas i dagligt tal för moms. På engelska heter det VAT (Value Added Tax). Alla företag som är skattskyldiga för moms ska ha ett momsreg.nr/vat-nr. M O M S 2/11 Vem är

24 Bilar, bussar och motorcyklar

Bilar, bussar och motorcyklar, Avsnitt 24 583 24 Bilar, bussar och motorcyklar Personbil enl. ML 1 kap. 13 ML 24.1 Allmänt Personbilar och motorcyklar särbehandlas i momshänseende. För verksamheter i allmänhet

Bilar, bussar och motorcyklar, Avsnitt 24 583 24 Bilar, bussar och motorcyklar Personbil enl. ML 1 kap. 13 ML 24.1 Allmänt Personbilar och motorcyklar särbehandlas i momshänseende. För verksamheter i allmänhet

24 Bilar, bussar och motorcyklar

Bilar, bussar och motorcyklar, Avsnitt 24 661 24 Bilar, bussar och motorcyklar Personbil enl. ML 24.1 Allmänt Personbilar och motorcyklar särbehandlas i momshänseende. För verksamheter i allmänhet gäller

Bilar, bussar och motorcyklar, Avsnitt 24 661 24 Bilar, bussar och motorcyklar Personbil enl. ML 24.1 Allmänt Personbilar och motorcyklar särbehandlas i momshänseende. För verksamheter i allmänhet gäller

36 Bokföring av moms m.m.

Bokföring av moms m.m., Avsnitt 36 419 36 Bokföring av moms m.m. Bokföringslagen och god redovisningssed Allmänna råd, BFNAR 2001:2 36.1 Allmänt I detta avsnitt redogörs för redovisning och bokföring av

Bokföring av moms m.m., Avsnitt 36 419 36 Bokföring av moms m.m. Bokföringslagen och god redovisningssed Allmänna råd, BFNAR 2001:2 36.1 Allmänt I detta avsnitt redogörs för redovisning och bokföring av

24 Bilar, bussar och motorcyklar

Bilar, bussar och motorcyklar, Avsnitt 24 573 24 Bilar, bussar och motorcyklar Personbil enl. ML 1 kap. 13 ML 24.1 Allmänt Personbilar och motorcyklar särbehandlas i momshänseende. För verksamheter i allmänhet

Bilar, bussar och motorcyklar, Avsnitt 24 573 24 Bilar, bussar och motorcyklar Personbil enl. ML 1 kap. 13 ML 24.1 Allmänt Personbilar och motorcyklar särbehandlas i momshänseende. För verksamheter i allmänhet

S N A B B F A K T A O M S K A T T E R. Vad är moms?

S N A B B F A K T A O M S K A T T E R Vad är moms? Här behandlas de vanligaste frågorna och begreppen. Det finns andra mer omfattande broschyrer om moms. Vi betalar alla moms (mervärdesskatt) när vi köper

S N A B B F A K T A O M S K A T T E R Vad är moms? Här behandlas de vanligaste frågorna och begreppen. Det finns andra mer omfattande broschyrer om moms. Vi betalar alla moms (mervärdesskatt) när vi köper

Ange i ansökan om ditt företag har avdragsrätt för moms

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2011:1253 Utkom från trycket den 13 december 2011 utfärdad den 1 december 2011. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2011:1253 Utkom från trycket den 13 december 2011 utfärdad den 1 december 2011. Enligt riksdagens beslut 1 föreskrivs i

Information från Skatteverket

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

42 Bokföring av mervärdesskatt... 1

Innehåll 42 Bokföring av mervärdesskatt... 1 42.1 Inledning...1 42.2 Bokföring på olika mervärdesskattekonton...1 42.2.1 Allmänt om användning av konton i bokföringen...1 42.2.2 Faktureringsmetoden...3

Innehåll 42 Bokföring av mervärdesskatt... 1 42.1 Inledning...1 42.2 Bokföring på olika mervärdesskattekonton...1 42.2.1 Allmänt om användning av konton i bokföringen...1 42.2.2 Faktureringsmetoden...3

Information från Skatteverket 2014-05-10

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

Vad innebär vinstmarginalbeskattning?

Vad innebär vinstmarginalbeskattning? Vinstmarginalbeskattning (VMB) innebär att ett reseföretag utgår från vinstmarginalen i stället för priset vid beräkning av momsen på en resetjänst. VMB får endast

Vad innebär vinstmarginalbeskattning? Vinstmarginalbeskattning (VMB) innebär att ett reseföretag utgår från vinstmarginalen i stället för priset vid beräkning av momsen på en resetjänst. VMB får endast

FINANSIERING FÖR FÖRETAG

FINANSIERING FÖR FÖRETAG Flexibla lösningar - För dig som företagskund ingår i Toyota Financial Services Corporation som är ett helägt dotterbolag till Toyota Motor Corporation i Japan och finns idag i

FINANSIERING FÖR FÖRETAG Flexibla lösningar - För dig som företagskund ingår i Toyota Financial Services Corporation som är ett helägt dotterbolag till Toyota Motor Corporation i Japan och finns idag i

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011 Visma Eget Aktiebolag passar särskilt bra för dig som vill klara hela det mindre bolagets administration på egen hand när revisorstvånget försvann

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011 Visma Eget Aktiebolag passar särskilt bra för dig som vill klara hela det mindre bolagets administration på egen hand när revisorstvånget försvann

Nya BAS-konton med anledning av ny skattedeklaration och nya regler för omvänd skattskyldighet

Nya BAS-konton med anledning av ny skattedeklaration och regler för omvänd skattskyldighet 1 (5) Ny skattedeklaration Skatteverket har tagit fram en ny skattedeklaration som ska användas från och med 2007.

Nya BAS-konton med anledning av ny skattedeklaration och regler för omvänd skattskyldighet 1 (5) Ny skattedeklaration Skatteverket har tagit fram en ny skattedeklaration som ska användas från och med 2007.

Totala bilkostnader för företag och förare 2009

CASE NR: Totala bilkostnader för företag och förare 2009 Delkostnadsberäkningar med vanlig räknare Kimberlite Delkostnader för förmånsbil Delkostnader för förmånsbil och privatbil i tjänsten 1. 1. Leasing

CASE NR: Totala bilkostnader för företag och förare 2009 Delkostnadsberäkningar med vanlig räknare Kimberlite Delkostnader för förmånsbil Delkostnader för förmånsbil och privatbil i tjänsten 1. 1. Leasing

Förslag till RÅDETS GENOMFÖRANDEBESLUT

EUROPEISKA KOMMISSIONEN Bryssel den 7.6.2010 KOM(2010)293 slutlig 2010/0161 (NLE) Förslag till RÅDETS GENOMFÖRANDEBESLUT om bemyndigande för Polen att införa en särskild åtgärd som avviker från artikel

EUROPEISKA KOMMISSIONEN Bryssel den 7.6.2010 KOM(2010)293 slutlig 2010/0161 (NLE) Förslag till RÅDETS GENOMFÖRANDEBESLUT om bemyndigande för Polen att införa en särskild åtgärd som avviker från artikel

Mervärdesskatt. Källa: Svenska Wikipedia

Mervärdesskatt Vardagligt kallas mervärdesskatten nästan alltid moms. Vid mervärdesskatt betalar alla även näringsidkare moms, men dessa får kvitta ingående och utgående moms mot varandra. Momsreglerna

Mervärdesskatt Vardagligt kallas mervärdesskatten nästan alltid moms. Vid mervärdesskatt betalar alla även näringsidkare moms, men dessa får kvitta ingående och utgående moms mot varandra. Momsreglerna

Förenkla och förbättra momsavdraget för personbilar

Till Finansminister Anders Borg Finansdepartementet 103 33 Stockholm Stockholm 2013-06-17 Förenkla och förbättra momsavdraget för personbilar 1 Hemställan om lagändring - sammanfattning Reglerna om avdrag

Till Finansminister Anders Borg Finansdepartementet 103 33 Stockholm Stockholm 2013-06-17 Förenkla och förbättra momsavdraget för personbilar 1 Hemställan om lagändring - sammanfattning Reglerna om avdrag

Ekonomihandboken. Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag

Ekonomihandboken Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag Författare: Ekonomiavdelningen, Joakim Karlsson Datum: 2011-11-01

Ekonomihandboken Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag Författare: Ekonomiavdelningen, Joakim Karlsson Datum: 2011-11-01

FINANSIERING FÖR FÖRETAG. För dig som har annat att tänka på än bilen. Som vägen till framgång och sånt.

FINANSIERING FÖR FÖRETAG För dig som har annat att tänka på än bilen. Som vägen till framgång och sånt. Brett urval av flexibla finansieringslösningar. Toyota Financial Services FINANSIERING Flexibilitet

FINANSIERING FÖR FÖRETAG För dig som har annat att tänka på än bilen. Som vägen till framgång och sånt. Brett urval av flexibla finansieringslösningar. Toyota Financial Services FINANSIERING Flexibilitet

12/3/2014. Bakgrund till momsbeskattning. Bakgrund till momsbeskattning. Momsplikt. EU-rättens företräde framför nationell rätt

Momsföreläsning Introduktion till momsbeskattning Föreläsning den 1 december 2014, Mikaela Sonnerby Disposition Bakgrund till momsbeskattning Grundläggande bestämmelser Urval av specialregler Bakgrund

Momsföreläsning Introduktion till momsbeskattning Föreläsning den 1 december 2014, Mikaela Sonnerby Disposition Bakgrund till momsbeskattning Grundläggande bestämmelser Urval av specialregler Bakgrund

Bilaga 1 Fordonsstrategi för kommunkoncernen Stockholms stad

Bilaga 1 Fordonsstrategi för kommunkoncernen Stockholms stad stockholm.se Maj 2016 Dnr:Dnr 2015-17308 IUtgivningsdatum: [Fyll i här] Utgivare: Miljöförvaltningen i Stockholm Kontaktperson: Johan Seuffert

Bilaga 1 Fordonsstrategi för kommunkoncernen Stockholms stad stockholm.se Maj 2016 Dnr:Dnr 2015-17308 IUtgivningsdatum: [Fyll i här] Utgivare: Miljöförvaltningen i Stockholm Kontaktperson: Johan Seuffert

Momsföreläsning 1. Grundläggande om moms. Föreläsning den 4 september 2012, Mikaela Sonnerby

Momsföreläsning 1 Grundläggande om moms Föreläsning den 4 september 2012, Mikaela Sonnerby Momsprinciper Generell skatt på konsumtion -Indirekt skatt -Flerledsskatt Bakgrund till momsbeskattning Rättskällor

Momsföreläsning 1 Grundläggande om moms Föreläsning den 4 september 2012, Mikaela Sonnerby Momsprinciper Generell skatt på konsumtion -Indirekt skatt -Flerledsskatt Bakgrund till momsbeskattning Rättskällor

Bilaga 1 Fordonsstrategi för kommunkoncernen Stockholms stad

Bilaga 1 Fordonsstrategi för kommunkoncernen Stockholms stad stockholm.se 2016 Dnr:129-1092/2016 Utgivare: Kommunfullmäktige Kontaktperson 3 (7) Inledning Stockholms stad har under närmare två decennier

Bilaga 1 Fordonsstrategi för kommunkoncernen Stockholms stad stockholm.se 2016 Dnr:129-1092/2016 Utgivare: Kommunfullmäktige Kontaktperson 3 (7) Inledning Stockholms stad har under närmare två decennier

Askersunds kommun. Granskning mervärdesskatt. Offentlig sektor KPMG Bohlins AB 23 november 2007 Antal sidor: 6

Granskning mervärdesskatt Offentlig sektor KPMG Bohlins AB 23 november 2007 Antal sidor: 6 Innehåll 1. Inledning 1 2. Bakgrund 1 3. Syfte 1 4. Metod 2 5. Resultat av granskningen 2 5.1 Allmänna iakttagelser

Granskning mervärdesskatt Offentlig sektor KPMG Bohlins AB 23 november 2007 Antal sidor: 6 Innehåll 1. Inledning 1 2. Bakgrund 1 3. Syfte 1 4. Metod 2 5. Resultat av granskningen 2 5.1 Allmänna iakttagelser

1 Definitioner och begrepp

Definitioner och begrepp, Avsnitt 1 29 1 Definitioner och begrepp ADB-program Arbetsbeting Avdragsrätt Tillämpningen av bestämmelserna i ML torde i praktiken kräva att vissa förenklade begrepp används

Definitioner och begrepp, Avsnitt 1 29 1 Definitioner och begrepp ADB-program Arbetsbeting Avdragsrätt Tillämpningen av bestämmelserna i ML torde i praktiken kräva att vissa förenklade begrepp används

FINANSIERING FÖR FÖRETAG

FINANSIERING FÖR FÖRETAG Brett urval av flexibla finansieringslösningar. Toyota Financial Services FINANSIERING Flexibla lösningar för dig som företagskund Vi ingår i Toyota Financial Services Corporation

FINANSIERING FÖR FÖRETAG Brett urval av flexibla finansieringslösningar. Toyota Financial Services FINANSIERING Flexibla lösningar för dig som företagskund Vi ingår i Toyota Financial Services Corporation

1 Definitioner och begrepp

Definitioner och begrepp, Avsnitt 1 25 1 Definitioner och begrepp ADB-program Arbetsbeting Avdragsrätt Tillämpningen av bestämmelserna i ML torde i praktiken kräva att vissa förenklade begrepp används

Definitioner och begrepp, Avsnitt 1 25 1 Definitioner och begrepp ADB-program Arbetsbeting Avdragsrätt Tillämpningen av bestämmelserna i ML torde i praktiken kräva att vissa förenklade begrepp används

1 Definitioner och begrepp

Definitioner och begrepp Avsnitt 1 33 1 Definitioner och begrepp ADB-program Arbetsbeting Avdragsrätt Avdragsrättens inträde Tillämpningen av bestämmelserna i ML torde i praktiken kräva att vissa förenklade

Definitioner och begrepp Avsnitt 1 33 1 Definitioner och begrepp ADB-program Arbetsbeting Avdragsrätt Avdragsrättens inträde Tillämpningen av bestämmelserna i ML torde i praktiken kräva att vissa förenklade

1 Definitioner och begrepp

Definitioner och begrepp, Avsnitt 1 31 1 Definitioner och begrepp ADB-program Arbetsbeting Avdragsrätt Tillämpningen av bestämmelserna i ML torde i praktiken kräva att vissa förenklade begrepp används

Definitioner och begrepp, Avsnitt 1 31 1 Definitioner och begrepp ADB-program Arbetsbeting Avdragsrätt Tillämpningen av bestämmelserna i ML torde i praktiken kräva att vissa förenklade begrepp används

Momshantering i Pyramid

2007-01-29 Momshantering i Pyramid (29 januari 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används vid registrering av projekt, order,

2007-01-29 Momshantering i Pyramid (29 januari 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används vid registrering av projekt, order,

Kontrollera vilka konton du vill använda för Ingående moms och registrera dem i fälten under Ingående moms. ( Se markerat fält 2 enligt bild.

1 Företagsinställningar momsuppgifter Hogia Small Office Bokföring För att få ut rätt uppgifter på din momsrapport behöver du gå igenom och ställa in vilka konton du ska använda vid din momsredovisning

1 Företagsinställningar momsuppgifter Hogia Small Office Bokföring För att få ut rätt uppgifter på din momsrapport behöver du gå igenom och ställa in vilka konton du ska använda vid din momsredovisning

FINANSIERING FÖR FÖRETAG

FINANSIERING FÖR FÖRETAG Brett urval av flexibla finansieringslösningar. Brett urval av flexibla finansieringslösningar. Toyota Financial Services FINANSIERING Flexibla lösningar för dig som företagskund

FINANSIERING FÖR FÖRETAG Brett urval av flexibla finansieringslösningar. Brett urval av flexibla finansieringslösningar. Toyota Financial Services FINANSIERING Flexibla lösningar för dig som företagskund

Svar på remiss om strategi och riktlinjer för hantering av fordon för kommunkoncernen Stockholms stad

Stadsledningskontoret Finansavdelningen Tjänsteutlåtande Sida 1 (12) 2016-09-28 Handläggare Henrik Svenonius Telefon: 08-508 29 000 Till kommunstyrelsen Svar på remiss om strategi och riktlinjer för hantering

Stadsledningskontoret Finansavdelningen Tjänsteutlåtande Sida 1 (12) 2016-09-28 Handläggare Henrik Svenonius Telefon: 08-508 29 000 Till kommunstyrelsen Svar på remiss om strategi och riktlinjer för hantering

Fordonsstrategi för kommunkoncernen Stockholms stad

Bilaga 1 Fordonsstrategi för kommunkoncernen Stockholms stad stockholm.se Maj 2016 Dnr:Dnr 2015-17308129-1092/2016 IUtgivningsdatum: [Fyll i här] Utgivare: Miljöförvaltningen i StockholmKommunfullmäktige

Bilaga 1 Fordonsstrategi för kommunkoncernen Stockholms stad stockholm.se Maj 2016 Dnr:Dnr 2015-17308129-1092/2016 IUtgivningsdatum: [Fyll i här] Utgivare: Miljöförvaltningen i StockholmKommunfullmäktige

3 Allmänt om mervärdesskatt

Allmänt om mervärdesskatt Avsnitt 3 53 3 Allmänt om mervärdesskatt 3.1 Historik Mervärdesskatt, i fortsättningen kallad moms, är en allmän konsumtionsskatt. Den infördes den 1 januari 1969 genom lagen

Allmänt om mervärdesskatt Avsnitt 3 53 3 Allmänt om mervärdesskatt 3.1 Historik Mervärdesskatt, i fortsättningen kallad moms, är en allmän konsumtionsskatt. Den infördes den 1 januari 1969 genom lagen

Hällefors kommun. Granskning av mervärdesskatt. Offentlig sektor KPMG Bohlins AB 30 maj 2007 Antal sidor: 6

Offentlig sektor KPMG Bohlins AB 30 maj 2007 Antal sidor: 6 Innehåll 1. Inledning 1 2. Bakgrund 1 3. Syfte 1 4. Metod 2 5. Resultat av granskningen 2 5.1 Allmänna iakttagelser 2 5.1.1 Kontering av moms

Offentlig sektor KPMG Bohlins AB 30 maj 2007 Antal sidor: 6 Innehåll 1. Inledning 1 2. Bakgrund 1 3. Syfte 1 4. Metod 2 5. Resultat av granskningen 2 5.1 Allmänna iakttagelser 2 5.1.1 Kontering av moms

Granskning av mervärdesskatt

Nora kommun Granskning av mervärdesskatt Revisionsrappo1i KPMG 9 september 2013 Antal sidor: 8 Nora kommun Revisiansrapport Granskning av mervärdesskatt 2013-09-09 Innehåll l. 2. 3. 4. 5. 6. 7. 7.1 7.2

Nora kommun Granskning av mervärdesskatt Revisionsrappo1i KPMG 9 september 2013 Antal sidor: 8 Nora kommun Revisiansrapport Granskning av mervärdesskatt 2013-09-09 Innehåll l. 2. 3. 4. 5. 6. 7. 7.1 7.2

Inköp, utlägg, vidarefakturering och kostnadskomponent

Inköp, utlägg, vidarefakturering och kostnadskomponent Momsseminarium Niclas Lindgren 070-3189231 Utlägg vad är det egentligen? Varför kallar jag något för ett utlägg? Är det inte mitt inköp? Har jag betalat

Inköp, utlägg, vidarefakturering och kostnadskomponent Momsseminarium Niclas Lindgren 070-3189231 Utlägg vad är det egentligen? Varför kallar jag något för ett utlägg? Är det inte mitt inköp? Har jag betalat

34 Marginalbeskattning Begagnade varor m.m.

Marginalbeskattning begagnade varor m.m., Avsnitt 34 757 34 Marginalbeskattning Begagnade varor m.m. 34.1 Allmänt Inom områdena handel med begagnade varor m.m. samt resetjänster infördes fr.o.m. den 1

Marginalbeskattning begagnade varor m.m., Avsnitt 34 757 34 Marginalbeskattning Begagnade varor m.m. 34.1 Allmänt Inom områdena handel med begagnade varor m.m. samt resetjänster infördes fr.o.m. den 1

Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington

Redovisning och kalkylering F06, HT 2014 Thomas Carrington") Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Kort repetition Bokföring Varutransaktioner Moms Fakturering och betalning Kundfordringar och

Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Kort repetition Bokföring Varutransaktioner Moms Fakturering och betalning Kundfordringar och

Startkapital med finansiering, likviditetsbudget och resultatbudget

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

36 Bokföring av moms m.m.

Bokföring av moms m.m., Avsnitt 36 459 36 Bokföring av moms m.m. Bokföringslagen och god redovisningssed Allmänna råd, BFNAR 2001:2 36.1 Allmänt I detta avsnitt redogörs för redovisning och bokföring av

Bokföring av moms m.m., Avsnitt 36 459 36 Bokföring av moms m.m. Bokföringslagen och god redovisningssed Allmänna råd, BFNAR 2001:2 36.1 Allmänt I detta avsnitt redogörs för redovisning och bokföring av

Aktuella momsfrågor november 2017

Aktuella momsfrågor Välkommen! Agenda 1. Avdragsrätt för ingående moms - kostnader för investeringar i annans egendom - kostnader som uppkommit pga aktieförsäljning 2. Prispengar i samband med tävling

Aktuella momsfrågor Välkommen! Agenda 1. Avdragsrätt för ingående moms - kostnader för investeringar i annans egendom - kostnader som uppkommit pga aktieförsäljning 2. Prispengar i samband med tävling

Övningsuppgifter till Bokföring Björn Lundén och Anette Broberg 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Skatteverkets ställningstaganden

Skatteverkets ställningstaganden Bredbandsutbyggnad genom lokala fibernät, mervärdesskatt Datum: 2012-05-23 Dnr/målnr/löpnr: 131 367424-12/111 1 Sammanfattning En förening som verkar för att dess medlemmar

Skatteverkets ställningstaganden Bredbandsutbyggnad genom lokala fibernät, mervärdesskatt Datum: 2012-05-23 Dnr/målnr/löpnr: 131 367424-12/111 1 Sammanfattning En förening som verkar för att dess medlemmar

Ersätter: D-LFV 2006-000287, D-LFV 2006-014136 och D-LFV 2007-053708 Sida: 1 (8)

") INTERN FÖRESKRIFT Nr D-LFV 2009-017929 Ver. 01.00 Fastställd av Gd Datum 2009-04-01 Ansvarig enhet Koncerninfrastruktur Handläggare Håkan Jonforsen Ersätter: D-LFV 2006-000287, D-LFV 2006-014136 och D-LFV

INTERN FÖRESKRIFT Nr D-LFV 2009-017929 Ver. 01.00 Fastställd av Gd Datum 2009-04-01 Ansvarig enhet Koncerninfrastruktur Handläggare Håkan Jonforsen Ersätter: D-LFV 2006-000287, D-LFV 2006-014136 och D-LFV

Maj 2014 Torbjörn Bengtsson, Martin Andersson. Skara Götene utförarstyrelse för service och teknik Granskning avseende momshanteringen

Maj 2014 Torbjörn Bengtsson, Martin Andersson Skara Götene utförarstyrelse för service och teknik Granskning avseende momshanteringen Innehåll 1. Sammanfattning 1 2. Inledning 3 3. Momshantering 5 1. Sammanfattning

Maj 2014 Torbjörn Bengtsson, Martin Andersson Skara Götene utförarstyrelse för service och teknik Granskning avseende momshanteringen Innehåll 1. Sammanfattning 1 2. Inledning 3 3. Momshantering 5 1. Sammanfattning

Bolag eller inte bolag? det är frågan

Anläggningskonferens 2014-11-05 Bolag eller inte bolag? det är frågan Annika Nordqvist, 08-563 072 44 annika.nordqvist@se.gt.com Tomas Rosenqvist, 018-65 81 21 tomas.rosenqvist@se.gt.com Föreningen inskränkt

Anläggningskonferens 2014-11-05 Bolag eller inte bolag? det är frågan Annika Nordqvist, 08-563 072 44 annika.nordqvist@se.gt.com Tomas Rosenqvist, 018-65 81 21 tomas.rosenqvist@se.gt.com Föreningen inskränkt

Skatteverkets ställningstaganden

Page 1 of 17 Skatteverkets ställningstaganden Bredbandsutbyggnad genom lokala fibernät, mervärdesskatt Datum: 2012-05-23 Område: Mervärdesskatt Dnr/målnr/löpnr: 131 367424-12/111 1 Sammanfattning En förening

Page 1 of 17 Skatteverkets ställningstaganden Bredbandsutbyggnad genom lokala fibernät, mervärdesskatt Datum: 2012-05-23 Område: Mervärdesskatt Dnr/målnr/löpnr: 131 367424-12/111 1 Sammanfattning En förening

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

Förmånsbil eller privatbil (i tjänsten)

") CASE NR: CASE 1.2 Kimberlite Underlag för bilkostnadskalkyler 2009 Märke/modell MercedesBenz C 180 BlueEfficiency sedan 2009 SKVpris 293.900 Pris inklusive moms Rabatt Nettopris inklusive moms Bil 293.900

CASE NR: CASE 1.2 Kimberlite Underlag för bilkostnadskalkyler 2009 Märke/modell MercedesBenz C 180 BlueEfficiency sedan 2009 SKVpris 293.900 Pris inklusive moms Rabatt Nettopris inklusive moms Bil 293.900

Svenskt Näringsliv Rak kontantmetod

Den svenska kontantmetoden - en felaktig implementering av mervärdesskattedirektivet som fått till följd att åsyftade förenklingar för mindre företag delvis uteblivit? 1 Sammanfattning Mervärdesskattelagens

Den svenska kontantmetoden - en felaktig implementering av mervärdesskattedirektivet som fått till följd att åsyftade förenklingar för mindre företag delvis uteblivit? 1 Sammanfattning Mervärdesskattelagens

Förmånsbil eller privatbil (i tjänsten)

") CASE NR: Kimberlite eller privatbil (i tjänsten) Underlag för bilkostnadskalkyler 2009 (vanlig räknare) Märke/modell Pris inklusive moms Rabatt Nettopris inklusive moms SKVpris Bil Utrustning Summa Privatmil

CASE NR: Kimberlite eller privatbil (i tjänsten) Underlag för bilkostnadskalkyler 2009 (vanlig räknare) Märke/modell Pris inklusive moms Rabatt Nettopris inklusive moms SKVpris Bil Utrustning Summa Privatmil

KOMMEK Moms, representation och övrigt aktuellt

KOMMEK 2018 Moms, representation och övrigt aktuellt Innehåll Moms i kommunen Iakttagelser vid revision Representation Kvitton vid utlägg IDAG HFD mål nr 7270-17 Moms i kommunen Två olika momssystem Momspliktig

KOMMEK 2018 Moms, representation och övrigt aktuellt Innehåll Moms i kommunen Iakttagelser vid revision Representation Kvitton vid utlägg IDAG HFD mål nr 7270-17 Moms i kommunen Två olika momssystem Momspliktig

22 Uthyrning av verksamhetslokal... 1

Innehåll 22 Uthyrning av verksamhetslokal... 1 22.1 Inledning...1 22.2 Vad skattskyldigheten kan omfatta...1 22.3 Personer som kan medges frivillig skattskyldighet...1 22.4 Den frivilliga skattskyldighetens

Innehåll 22 Uthyrning av verksamhetslokal... 1 22.1 Inledning...1 22.2 Vad skattskyldigheten kan omfatta...1 22.3 Personer som kan medges frivillig skattskyldighet...1 22.4 Den frivilliga skattskyldighetens

Landstinget Dalarna. KPMG 22 oktober 2008 Antal sidor 9

KPMG 22 oktober 2008 Antal sidor 9 2008 KPMG Bohlins AB, the Swedish member firm of KPMG International, a Swiss cooperative. All rights reserved. Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4.

KPMG 22 oktober 2008 Antal sidor 9 2008 KPMG Bohlins AB, the Swedish member firm of KPMG International, a Swiss cooperative. All rights reserved. Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4.

Porsche Finansiering. Bilar i världsklass. Och finansieringslösningar på samma nivå.

Porsche Finansiering Bilar i världsklass. Och finansieringslösningar på samma nivå. Varför Porsche Finansiering? Du kan finansiera bilen på olika sätt. Betala kontant, belåna boendet eller genom att sälja

Porsche Finansiering Bilar i världsklass. Och finansieringslösningar på samma nivå. Varför Porsche Finansiering? Du kan finansiera bilen på olika sätt. Betala kontant, belåna boendet eller genom att sälja

Bokföringsnämndens VÄGLEDNING

Bokföringsnämndens VÄGLEDNING Vad som ska bokföras i enskild näringsverksamhet UTKAST (oktober 2006) Innehållsförteckning Inledning... 1 Lagregler och allmänt råd (BFNAR 2006:x)... 2 Tillämplighet... 2

Bokföringsnämndens VÄGLEDNING Vad som ska bokföras i enskild näringsverksamhet UTKAST (oktober 2006) Innehållsförteckning Inledning... 1 Lagregler och allmänt råd (BFNAR 2006:x)... 2 Tillämplighet... 2

Skattedeklaration 2007 i Pyramid 2.55 och 2.56

2007-02-28 Skattedeklaration 2007 i Pyramid 2.55 och 2.56 Ny momsdel i skattedeklarationen från 2007 (28 februari 2007) Till årsskiftet införs en ny skattedeklaration för momsredovisning. För dig som bara

2007-02-28 Skattedeklaration 2007 i Pyramid 2.55 och 2.56 Ny momsdel i skattedeklarationen från 2007 (28 februari 2007) Till årsskiftet införs en ny skattedeklaration för momsredovisning. För dig som bara

Gymnastikförbundet Syd. Från Leif Stille, tel 042-297760, 0705-297760. fax 042-297760, e-mail leif.stille@spray.se

P M Datum 2012-09-20 Till Gymnastikförbundet Syd Från Leif Stille, tel 042-297760, 0705-297760 fax 042-297760, e-mail leif.stille@spray.se Momskonsekvenser vid en bolagisering av föreningens ekonomiska

P M Datum 2012-09-20 Till Gymnastikförbundet Syd Från Leif Stille, tel 042-297760, 0705-297760 fax 042-297760, e-mail leif.stille@spray.se Momskonsekvenser vid en bolagisering av föreningens ekonomiska

Du kör bil vi sköter resten

Du kör bil vi sköter resten Vi har gjort det så enkelt det bara går att vara företagskund hos Volkswagen. Ditt företag kanske har ett par bilar, eller en större vagnpark. Business Flex samlar: finansiering,

Du kör bil vi sköter resten Vi har gjort det så enkelt det bara går att vara företagskund hos Volkswagen. Ditt företag kanske har ett par bilar, eller en större vagnpark. Business Flex samlar: finansiering,

Granskning av rutiner för momsredovisning

www.pwc.se Revisionsrapport Camilla Engström Sandra Feiff Granskning av rutiner för momsredovisning Botkyrka kommun Granskning av rutiner för momsredovisning Innehållsförteckning 1. Sammanfattande bedömning

www.pwc.se Revisionsrapport Camilla Engström Sandra Feiff Granskning av rutiner för momsredovisning Botkyrka kommun Granskning av rutiner för momsredovisning Innehållsförteckning 1. Sammanfattande bedömning

Skattedeklaration 2007 ny momsdel

Skattedeklaration 2007 ny momsdel Gäller från 3.39A SP10 och 3.40A SP6 (3 oktober 2007) Till årsskiftet 2006/2007 infördes en ny skattedeklaration för momsredovisning. För dig som bara säljer moms-pliktiga

Skattedeklaration 2007 ny momsdel Gäller från 3.39A SP10 och 3.40A SP6 (3 oktober 2007) Till årsskiftet 2006/2007 infördes en ny skattedeklaration för momsredovisning. För dig som bara säljer moms-pliktiga

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Enkel kontroll över dina bilkostnader. Allt på samma faktura.

SIMPLY CLEVER Enkel kontroll över dina bilkostnader. Allt på samma faktura. Vi har gjort det så enkelt det bara går att vara företagskund hos SKODA. Ditt företag kanske har ett par bilar, eller en större

SIMPLY CLEVER Enkel kontroll över dina bilkostnader. Allt på samma faktura. Vi har gjort det så enkelt det bara går att vara företagskund hos SKODA. Ditt företag kanske har ett par bilar, eller en större

SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD

Denna vägledning har upprättats av en oberoende redovisningsfirma SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD December 2018 Följande information kan hjälpa dig att komma igång med att

Denna vägledning har upprättats av en oberoende redovisningsfirma SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD December 2018 Följande information kan hjälpa dig att komma igång med att

Bokföring av moms. Daniel Nordström

Bokföring av moms Daniel Nordström Presentationens innehåll Länkar Ekonomiska begrepp Moms Olika momssatser Momsfria varor och tjänster (0%) Momsredovisning Momsdeklarationen Momskonton Betala eller få

Bokföring av moms Daniel Nordström Presentationens innehåll Länkar Ekonomiska begrepp Moms Olika momssatser Momsfria varor och tjänster (0%) Momsredovisning Momsdeklarationen Momskonton Betala eller få

Blanketterna är framställda i Excel med formler för snabbare beräkningar. Ladda ner mallarna till datorn först innan du gör beräkningarna.

Anvisningar till budgetmallar. Blanketterna är framställda i Excel med formler för snabbare beräkningar. Ladda ner mallarna till datorn först innan du gör beräkningarna. 1. Startkapitalbudget. En startkapitalbudget

Anvisningar till budgetmallar. Blanketterna är framställda i Excel med formler för snabbare beräkningar. Ladda ner mallarna till datorn först innan du gör beräkningarna. 1. Startkapitalbudget. En startkapitalbudget

Aktuella skattefrågor inför årets deklaration. Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com

Aktuella skattefrågor inför årets deklaration Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com Agenda Allmänt om bolagsdeklarationen Att tänka på när man gör de skattemässiga justeringarna Vanliga

Aktuella skattefrågor inför årets deklaration Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com Agenda Allmänt om bolagsdeklarationen Att tänka på när man gör de skattemässiga justeringarna Vanliga

Alla bilkostnader på en faktura.

Alla bilkostnader på en faktura. Du kör bil vi sköter resten Vi har gjort det så enkelt det bara går att vara företagskund hos Audi. Ditt företag kanske har ett par bilar, eller en större vagnpark. Business

Alla bilkostnader på en faktura. Du kör bil vi sköter resten Vi har gjort det så enkelt det bara går att vara företagskund hos Audi. Ditt företag kanske har ett par bilar, eller en större vagnpark. Business

Mallföretaget CartwritE Konteringsmall (EU-kontoplanen) 1

1") small (EU-kontoplanen) 1 Köper kontant. Utlägg ur egen ficka. Detta uppfattas som kapitalinsättning.. Köper en rulle frimärken för 500 kr inkl moms.. 2018 Egen insättning K 500 2640 Ingående moms D 100

small (EU-kontoplanen) 1 Köper kontant. Utlägg ur egen ficka. Detta uppfattas som kapitalinsättning.. Köper en rulle frimärken för 500 kr inkl moms.. 2018 Egen insättning K 500 2640 Ingående moms D 100

Dags att starta eget?

Utgiven 2002 av Riksskatteverket RSV 462 utgåva 2 Skattemyndigheten informerar Dags att starta eget? Funderar du på att starta eget företag? Varje dag startas över hundra företag i Sverige. I denna broschyr

Utgiven 2002 av Riksskatteverket RSV 462 utgåva 2 Skattemyndigheten informerar Dags att starta eget? Funderar du på att starta eget företag? Varje dag startas över hundra företag i Sverige. I denna broschyr

Blanketten ska inte lämnas till Skatteverket

men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. A. Räntefördelning kapitalunderlag Vid denna beräkning

men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. A. Räntefördelning kapitalunderlag Vid denna beräkning

Momshantering i Pyramid

Momshantering i Pyramid Gäller för Pyramid 2.56 samt PBS 3.37 och 3.38. (3 oktober 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används

Momshantering i Pyramid Gäller för Pyramid 2.56 samt PBS 3.37 och 3.38. (3 oktober 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används

Jönköpings kommun Uppföljning av tidigare granskning avseende mervärdesskatt. Revisionsrapport 2010 Genomförd på uppdrag av revisorerna

Jönköpings kommun Uppföljning av tidigare granskning avseende mervärdesskatt Revisionsrapport 2010 Genomförd på uppdrag av revisorerna Innehållsförteckning Sammanfattning och slutsatser... 2 1. Inledning...

Jönköpings kommun Uppföljning av tidigare granskning avseende mervärdesskatt Revisionsrapport 2010 Genomförd på uppdrag av revisorerna Innehållsförteckning Sammanfattning och slutsatser... 2 1. Inledning...

Bilfinansiering och mobilitet

Bilfinansiering och mobilitet SEAT FINANCIAL SERVICES Finansiering. Försäkring. Mobilitet. Finansiering. SEAT BILLÅN PRIVAT FÖRETAG Vårt vanligaste lån för dig som privatperson, men även företag som vill

Bilfinansiering och mobilitet SEAT FINANCIAL SERVICES Finansiering. Försäkring. Mobilitet. Finansiering. SEAT BILLÅN PRIVAT FÖRETAG Vårt vanligaste lån för dig som privatperson, men även företag som vill

Så fungerar moms. en guide

Så fungerar moms en guide Så fungerar moms Moms, eller mervärdesskatt, är en statlig skatt som de flesta företag är skyldiga att redovisa. Tanken är att varje led i värdekedjan ska betala en skatt på det

Så fungerar moms en guide Så fungerar moms Moms, eller mervärdesskatt, är en statlig skatt som de flesta företag är skyldiga att redovisa. Tanken är att varje led i värdekedjan ska betala en skatt på det

Audi Finansiering. Audi_FinansieringsBroschyr-08.indd 2 08-09-23 10.18.36

Audi Finansiering STENSTRÖM RED CELL OKT 2008 BRO VFS 0302 Audi_FinansieringsBroschyr-08.indd 2 08-09-23 10.18.36 Audi Finansiering; så här fungerar det. En Audi är inte bara själva den välutrustade kvalitetsbilen,

Audi Finansiering STENSTRÖM RED CELL OKT 2008 BRO VFS 0302 Audi_FinansieringsBroschyr-08.indd 2 08-09-23 10.18.36 Audi Finansiering; så här fungerar det. En Audi är inte bara själva den välutrustade kvalitetsbilen,

23 Inkomst av kapital

Inkomst av kapital 389 23 Inkomst av kapital 41-44, 48, 52, 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:778 prop. 1989/90:110 del I s. 295 298, 388 477, 698 705, 709 730, del II s. 123

Inkomst av kapital 389 23 Inkomst av kapital 41-44, 48, 52, 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:778 prop. 1989/90:110 del I s. 295 298, 388 477, 698 705, 709 730, del II s. 123

Nyheter och momsfällorna du bör undvika

Nyheter och momsfällorna du bör undvika 7 december 2017 Annika Nordqvist 08-563 072 44 annika.nordqvist@se.gt.com Nya regler för representation 2017 - Moms Avdrag för moms avseende kostnader för måltider

Nyheter och momsfällorna du bör undvika 7 december 2017 Annika Nordqvist 08-563 072 44 annika.nordqvist@se.gt.com Nya regler för representation 2017 - Moms Avdrag för moms avseende kostnader för måltider

Aktuella risker och utmaningar varuhandel

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

Audi Stockholm: Business Inclusive.

Audi Stockholm: Audi Stockholm: Audi Finansiering Audi Serviceavtal Audi Försäkring Ingen särskild leasingavgift Garanterat restvärde Drivmedelskort Samlingsfaktura, minskad administration Valbar körsträcka

Audi Stockholm: Audi Stockholm: Audi Finansiering Audi Serviceavtal Audi Försäkring Ingen särskild leasingavgift Garanterat restvärde Drivmedelskort Samlingsfaktura, minskad administration Valbar körsträcka

Reducerad Kontoplan Bas för Odontologiska fakulteten

Reducerad Kontoplan Bas för Odontologiska fakulteten Kontogrupp Konto Text Sid nr 18 1821 Inventarier årets anskaffning 3 18 1851 Datorer och utrustning årets anskaffning 3 47 4790 Term.glasögon o övriga

Reducerad Kontoplan Bas för Odontologiska fakulteten Kontogrupp Konto Text Sid nr 18 1821 Inventarier årets anskaffning 3 18 1851 Datorer och utrustning årets anskaffning 3 47 4790 Term.glasögon o övriga

Momshantering 31 Inköp av varor och material 35 Försäljning av varor och tjänster 42 Utlandsaffärer 48 Löner och andra personalkostnader 53

2 Momshantering 31 Inköp av varor och material 35 Försäljning av varor och tjänster 42 Utlandsaffärer 48 Löner och andra personalkostnader 53 Representationskostnader 58 Materiella anläggningstillgångar

2 Momshantering 31 Inköp av varor och material 35 Försäljning av varor och tjänster 42 Utlandsaffärer 48 Löner och andra personalkostnader 53 Representationskostnader 58 Materiella anläggningstillgångar

Vad är moms? Föreläsning 5 1. Skattesatser

Vad är moms? Mervärdesskatt (moms) är en statlig indirekt skatt som är en konsumtionsskatt men även en omsättningsskatt och en mervärdesskatt. Konsumenten, den slutliga förbrukaren, bär skatten och den

Vad är moms? Mervärdesskatt (moms) är en statlig indirekt skatt som är en konsumtionsskatt men även en omsättningsskatt och en mervärdesskatt. Konsumenten, den slutliga förbrukaren, bär skatten och den

Offentlig sektor KPMG AB 2014-06-10 6 sidor

Avesta Kommun Rapport avseende granskning av hantering av moms Offentlig sektor KPMG AB 6 sidor Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Metod 2 5. Avgränsning 2 6. Genomförande 2 7. Avdrag

Avesta Kommun Rapport avseende granskning av hantering av moms Offentlig sektor KPMG AB 6 sidor Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Metod 2 5. Avgränsning 2 6. Genomförande 2 7. Avdrag

Vad är moms? Skattesatser

Vad är moms? Skattesatser Mervärdesskatt (moms) är en statlig indirekt skatt som är en konsumtionsskatt men även en omsättningsskatt och en mervärdesskatt. Konsumenten, den slutliga förbrukaren, bär skatten

Vad är moms? Skattesatser Mervärdesskatt (moms) är en statlig indirekt skatt som är en konsumtionsskatt men även en omsättningsskatt och en mervärdesskatt. Konsumenten, den slutliga förbrukaren, bär skatten

Europeiska unionens råd Bryssel den 11 augusti 2017 (OR. en) Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare

Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare") Europeiska unionens råd Bryssel den 11 augusti 2017 (OR. en) Interinstitutionellt ärende: 2017/0188 (NLE) 11653/17 FISC 173 FÖRSLAG från: inkom den: 9 augusti 2017 till: Komm. dok. nr: Ärende: Jordi AYET

Europeiska unionens råd Bryssel den 11 augusti 2017 (OR. en) Interinstitutionellt ärende: 2017/0188 (NLE) 11653/17 FISC 173 FÖRSLAG från: inkom den: 9 augusti 2017 till: Komm. dok. nr: Ärende: Jordi AYET

Blanketten ska inte lämnas till Skatteverket

Blanketten ska inte lämnas till Skatteverket men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. Beräkning

Blanketten ska inte lämnas till Skatteverket men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. Beräkning

Nya omsättningslandsregler för tjänster. Monika Edvall monika.edvall@se.ey.com 031-63 77 02

Nya omsättningslandsregler för tjänster Monika Edvall monika.edvall@se.ey.com 031-63 77 02 Sammanfattning av momspaketet Gränsöverskridande tjänsteomsättningar ska i större omfattning momsbeskattas hos

Nya omsättningslandsregler för tjänster Monika Edvall monika.edvall@se.ey.com 031-63 77 02 Sammanfattning av momspaketet Gränsöverskridande tjänsteomsättningar ska i större omfattning momsbeskattas hos

Rekommendationer för Samordningsförbund angående ansökan om momsersättning

Arbetsgruppen ekonomi/juridik Skara 2013-02-14 Rekommendationer för Samordningsförbund angående ansökan om momsersättning Med momsersättning till kommuner menas bestämmelser som gör att kommuner, landsting,

Arbetsgruppen ekonomi/juridik Skara 2013-02-14 Rekommendationer för Samordningsförbund angående ansökan om momsersättning Med momsersättning till kommuner menas bestämmelser som gör att kommuner, landsting,

Remissvar avseende promemoria om vissa skattefrågor

Finansdepartementet Skatte- och tullavdelningen Johan Lindqvist 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2013/2482 Vår ref: Dnr 127/2013 2013-08-05 Remissvar avseende promemoria om

Finansdepartementet Skatte- och tullavdelningen Johan Lindqvist 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2013/2482 Vår ref: Dnr 127/2013 2013-08-05 Remissvar avseende promemoria om

Bokföring FACIT. Övningsuppgifter till. av Björn Lundén och Anette Broberg. 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg FACIT 18:e upplagan Björn Lundén Information AB Bo 84 820 64 Näsviken Tel:0650-541400 Fa: 0650-541401 info@blinfo.se www.blinfo.se Del

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg FACIT 18:e upplagan Björn Lundén Information AB Bo 84 820 64 Näsviken Tel:0650-541400 Fa: 0650-541401 info@blinfo.se www.blinfo.se Del

18 Tidpunkt för redovisningsskyldighet

Tidpunkt för redovisningsskyldighet, Avsnitt 18 483 18 Tidpunkt för redovisningsskyldighet Bokföringsskyldiga Ej bokföringsskyldiga Bokslutsföretag 18.1 Allmänt Den som är skattskyldig enligt ML ska redovisa

Tidpunkt för redovisningsskyldighet, Avsnitt 18 483 18 Tidpunkt för redovisningsskyldighet Bokföringsskyldiga Ej bokföringsskyldiga Bokslutsföretag 18.1 Allmänt Den som är skattskyldig enligt ML ska redovisa

Svensk författningssamling

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 2011:288 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 3 kap.

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 2011:288 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 3 kap.

Byggnadsrörelsebegreppet i förhållande till moms respektive inkomstskatt

l e o n i e selt i n g Byggnadsrörelsebegreppet i förhållande till moms respektive inkomstskatt I artikeln resonerar författaren kring frågan om det är eller bör vara någon skillnad i innebörden av begreppet

l e o n i e selt i n g Byggnadsrörelsebegreppet i förhållande till moms respektive inkomstskatt I artikeln resonerar författaren kring frågan om det är eller bör vara någon skillnad i innebörden av begreppet