Utbildning förtroendevalda. Styrning, ledning och ekonomi 23 jan 2019

|

|

|

- Hans Göransson

- för 6 år sedan

- Visningar:

Transkript

1 Utbildning förtroendevalda Styrning, ledning och ekonomi 23 jan 2019

Intern kontroll Budgetprocessen 2020 och")

2 Innehåll Intäkter och kostnader Lite om lagar o regler Styrning och ledning (styrsystem) Intern kontroll Budgetprocessen 2020 och framåt

3

4

5

6 Kommunallagen 11 kap Ekonomisk förvaltning Riktlinjer för god ekonomisk hushållning Upprätta en budget för nästa kalenderår och en plan för tre år Budgeten fastställs av fullmäktige före november månads utgång

7 Voltaire 1700-talet

8 Kommunallagen Kommunen ska ha god ekonomisk hushållning i sin verksamhet och i sådan verksamhet som drivs genom juridiska personer (bolag mm) Budget ska innehålla en plan för verksamheten under året inkl mål och riktlinjer som är av betydelse för GEH Finansiella mål som är av betydelse för GEH ska anges Budgeten ska upprättas så att intäkterna överstiger kostnaderna

9 Kommunallagen / KRL 11 kap Ekonomisk förvaltning Mål och riktlinjer för verksamheten som har betydelse för god ekonomisk hushållning Finansiella mål för god ekonomisk hushållning Balanskravet intäkter > kostnader Om negativt resultat återställas inom tre år

10 Riktlinjer för god ekonomisk hushållning Kommunallagen Riktlinjer för styrning och ledning Strategisk plan KF s styrkort God ekonomisk hushållning(geh) Övergripande ramverk -> GEH vid god måluppfyllelse Ska innehålla de verksamhetsmässiga och finansiella mål som visar på om kommunen har god ekonomisk hushållning Konkretisering av god måluppfyllelse

11 Finansiella mål Budget = Intäkter > Kostnader = Överskott För att finansiera en verksamhet över tid Kunna ersätta uttjänta anläggningar Variationer i sysselsättning och skatteunderlag (konjunkturen) Resurser för utveckling och framtida utmaningar

12 Finansiella mål Nettokostnadsandel hur stor andel av skatteintäkterna som får gå till löpande verksamhet (motsats till Resultat) Soliditet långsiktig ekonomisk handlingsutrymme Investeringsnivå hur stora de årliga investeringarna får vara Egenfinansiering av investeringar hur stor del av de årliga investeringarna som vi ska betala med egna pengar

13 Finansiella mål Mått Mål 2015 Mål 2016 Mål 2017 Mål 2018 Nettokostnadsandel (%) 98,0 98,0 98,0 97,4 Solditet (%) 62,0 62,5 63,0 63,5 Investeringar (%) 7,0 7,0 7,0 8,0 Egenfinansiering (%) 75,0 75,0 75,0 75,0

14 Kommunens egna riktlinjer och regler i övrigt Riktlinjer och policies (= kommunfullmäktige) Attester ( Attestreglemente ) Finanspolicy (inkl. borgensåtaganden) Intern kontroll Investeringar Internhyror Pensionsåtaganden

15 Kommunens egna riktlinjer och regler i övrigt Regler och tillämpning(= ytterligare preciseringar via kommunstyrelsen) Attester ( Attestreglemente ) Budgetavvikelser Intern kontroll

16 Budgetens delar Målsättningar (KF s styrkort) Riktade uppdrag Kommunbidrag Resultatbudget Balansbudget Kassaflödesbudget Investeringsplan

17 Den ekonomiska planeringen (i mycket korta drag) 1 Förutsättningar från kommunstyrelsen 2 Förslag från nämnderna baserat på detta 3 Kommunfullmäktige fastställer kommunbidrag per nämnd (= ekonomisk ram för det kommande året) 4 Nämnderna fördelar kommunbidraget på verksamheter 5 Verksamheterna fördelar sitt kommunbidrag på sektioner/enheter/områden etc.

18 Kommunens styr- och ledningssystemet är en struktur som måste fyllas med innehåll

19 Syftet med ett gemensamt styr- och ledningssystem? utgöra en gemensam plattform som systematiskt och fortlöpande säkrar och utvecklar kvalitén i verksamheten skapa tillit underlätta kommunikation tydliggöra vad som ska utföras och hur det ska utföras innebära en tydlig och gemensam målbild vara ett stöd för att planera, leda, kontrollera, följa upp, utvärdera, analysera och förbättra verksamheten

20 VAD? NÄR? STYRANDE Styr och ledningssystem KF Nationella Förordningar och direktiv KS SN BUN SBN KFN Politisk strategisk nivå VERKSTÄLLANDE HUR? VEM? KLK Soc BoU SBF KoF Resp. förvaltning avgör struktur utifrån sin organisation Professionell verksamhetsnivå

21 Styr och ledningssystem VAD? NÄR? Professionell verksamhetsnivå Politisk strategisk nivå VERKSTÄLLANDE STYRANDE HUR? VEM? Styrkort KF KS BUN SN SBN KFN KLK SOC BOU SBF KULF Verksamhetskort Nationella Förordningar och direktiv Antalet nivåer varierar beroende av förvaltningsorganisation Vision (fastställs varje mandatperiod) Översiktsplan (aktualitetsbedöms vart 4 år) Strategisk plan (ny varje mandatperiod) Styrkort (ny varje mandatperiod med årliga reviderade målnivåer) Flerårs- och verksamhetsplan (3-årig budgetplan) Verksamhetskort (nya varje år) Ledningsstöd (VUV-IT)

Flerårs- och verksamhetsplan (3-årig budgetplan) Ekonomistyrsystem Hållbarhet (ekonomisk, ekologisk och social) Värdegrund Styrdokument (ex.")

22 Styr och ledningssystem STYRANDE Vision Översiktsplan Strategisk plan Styrkort (fastställs varje mandatperiod) (aktualitetsbedöms vart 4 år) (ny varje mandatperiod) (ny varje mandatperiod med årliga reviderade målnivåer) Flerårs- och verksamhetsplan (3-årig budgetplan) Ekonomistyrsystem Hållbarhet (ekonomisk, ekologisk och social) Värdegrund Styrdokument (ex. ÄO- plan och Kulturplan) Systematiskt arbetsmiljöarbete God ekonomisk hushållning VERKSTÄLLANDE Verksamhetskort Ledningsstöd (ny varje år) (VUV-IT) Kvalitetsverktyg - Uddevallas analysmodell - enkätrutiner

23 VÄRDEGRUND Respekt Öppenhet Professionalitet VISION Uddevalla Hjärtat i Bohuslän Liv, Lust och Läge ger Livskvalitet Översiktsplanen Innehåller riktningar Kommunfullmäktiges strategiska plan Innehåller riktningar och övergripande strategier Kommunfullmäktiges styrkort kompletterar strategisk plan med målsatta mått Flerårs- och verksamhetsplan 3- årig budgetplan Uppföljning varje delår Nämndernas styrkort Innehåller nämndsstrategier, målsatta mått och uppdrag

24 Verksamhetskort presenteras för förvaltningens ledningsgrupp/ avdelningschef KDLG - planeringsdagar November Planeringsprocessen År December Januari Visions- och KF styrkortprocess KF beslut riktningar i ÖP Februari Arbete med strategisk plan (jan) Budgetdialoganvisning - Verksamhet-, trend o omvärldsanalys Företagsdag 29/3 Mars Förvaltningarnas planeringsarbete inför budgetdialog inkl. verksamhet-, trend- och omvärldsanalys Förvaltningarnas planering och arbete med verksamhetsplaner, internkontrollplan och internbudget inkl. verksamhet-, trendoch omvärldsanalys Oktober September Förvaltningarnas planering och arbete med verksamhetskort Nämndbeslut verksamhetsplaner med internbudget samt revidering av egna styrkort samt förslag beträffande nya målsättningar på KFs mått KF information nämndernas styrkort Augusti TII Nämndbeslut VP med styrkort KF beslut komplett treårig flerårsplan med budget för det kommande året inkl. prioriterad investeringsplan. för kommunen Juli Juni Budgetdialog 2/4 April TI Budgetpresentation 7/5 Maj MBL i CSG Arbete med nämndernas styrkort, inkl. verksamhet-, trend- och omvärldsanalys

25 Planeringsprocessen År KDLG - planeringsdagar Januari Budgetdialoganvisning December Februari November Företagsdag Mars Förvaltningarnas planering och arbete inför budgetdialog inkl. verksamhet-, trend- och omvärldsanalys Oktober Nämndbeslut verksamhetsplaner med internbudget samt revidering av egna styrkort samt förslag beträffande nya målsättningar på KFs mått Budgetdialog April TI Förvaltningarnas planering och arbete med verksamhetsplaner, internkontrollplaner internbudget samt styrkort inkl. verksamhet-, trendoch omvärldsanalys September Augusti TII KF beslut avseende en komplett treårig flerårsplan med budget för det kommande året inkl. prioriterad investeringsplan. för kommun Juli Juni Budgetpresentation Maj MBL i CSG

26 Intern kontroll, (systematiskt ordnade kontroller) Internkontroll handlar om tydlighet, ordning och reda, att veta hur det går i verksamhet och ekonomi Den interna kontrollen säkerställer på en rimlig nivå, att verksamheten lever upp till satta mål ändamålsenlig och kostnadseffektiv, det vill säga god ekonomisk hushållning Kontroll över ekonomi, prestationer och kvalité att informationen om verksamheten och om den finansiella rapporteringen är ändamålsenlig, tillförlitlig och tillräcklig

27

28 Årets resultat (mkr) 5-års översikt

29 Ekonomi 2018 Resultat 2018 budgeterat resultat 22 mkr prognostiserat resultat 9 mkr (okt-2018) Underskott i nämnderna 25 mkr Överskott centrala poster Statsbidrag bostadsbyggnation 5 mkr Vilken verksamhet har bedrivits Investeringarna mindre än budget

30 Ekonomi 2019 Flerårsplan 2019 Budgeterat resultat + 3 mkr Investeringar 795 mkr Ökade kommunbidrag Bun +31, Soc +25, Sbn -4, Ks -3, Kulf +4 (netto efter minskade nettokostnader) Ökad befolkning! (ny nedjusterad befolkningsprognos) Prognos -1 mkr

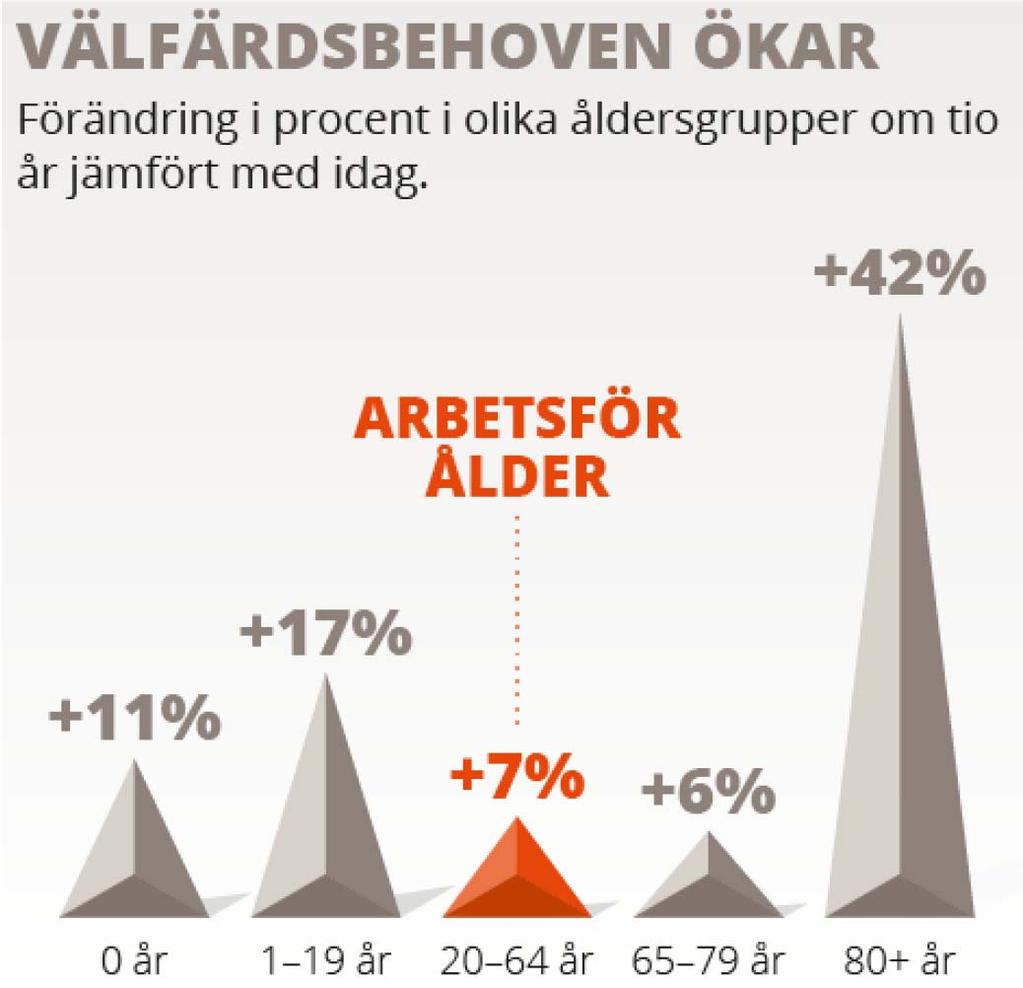

31 Sverige är i högkonjunktur Stark tillväxt i skatteunderlaget Sysselsättningsökning Svårt att rekrytera i vissa yrkesgrupper Arbetslösheten tudelad full sysselsättning och inte Konjunkturen väntas kulminera 2019 Behoven av välfärdstjänster ökar snabbare än någonsin tidigare befolkningen växer I dagsläget små differenser i skatteintäkter från tidigare prognoser för

32

33

34

35 Ekonomi , planeringsförutsättningar Regeringens budget Kostnader för demografin ökar Beräkningar enligt kända förutsättningar o demografi Skatteintäkterna, beräknas med värdesäkrade statsbidrag Räntorna beräknas stiga till 3 %

36 Ekonomisk avstämning 30% 20% 10% 0% Investeringsnivå (%) % Egenfinansering (%) 100% 50% 0%

37 8 000 Ekonomisk avstämning Låneskuld (mkr) Egen låneskuld (mkr)

38 Resultat och behov av minskade nettokostnader Resultat Minskade nettokostnader P 2019 B Bokslut MS1

39 Bild 40 MS1 Magnus Södergren;

40 Ekonomisk avstämning kommunbidrag mm Tillkommande kommunbidrag jmf 2019 Demografi Kapital (pga. investeringar) Övrig demografi SUMMA Resultat Finansieringsbehov av minskade nettokostnader (för att klara resultatet) (28) Finansieringsbehov plan

41 Förutsättningar budgetdialog Nettokostnadsmål 99%, under Inget utrymme för ökade kommunbidrag, utöver kompensation för demografi Förutsätter att nettokostnaderna minskas med 89 mkr för 2020

42 Förutsättningar budgetdialog Utmaningarna förstärks Kraftig minskning av nettokostnader vid oförändrad skatt Ingående underskott i verksamheten! Små förändringar gör snabba kast! Kräver nya lösningar på vår verksamhet omvärldsspaning!!! Medborgaren i fokus resultat i verksamheten

EKONOMIUTBILDNING. Förtroendevalda 2015-01-20. Kenneth Erlandsson, ekonomichef

EKONOMIUTBILDNING Förtroendevalda 2015-01-20 Kenneth Erlandsson, ekonomichef Vad styr oss? Riksdagen Kommunallagen Kommunal redovisningslag Rådet för Kommunal Redovisning God redovisningssed Kommunfullmäktige

EKONOMIUTBILDNING Förtroendevalda 2015-01-20 Kenneth Erlandsson, ekonomichef Vad styr oss? Riksdagen Kommunallagen Kommunal redovisningslag Rådet för Kommunal Redovisning God redovisningssed Kommunfullmäktige

Policy. God ekonomisk hushållning och resultatutjämningsreserv 1

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Uddevalla kommuns styr- och ledningsmodell (VUV)

") Uddevalla kommuns styr- och ledningsmodell (VUV) Kommunen tillämpar en anpassad modell av Balanserad Styrning för styrning, ledning och utveckling av den kommunala verksamheten. Modellens huvudsyften är

Uddevalla kommuns styr- och ledningsmodell (VUV) Kommunen tillämpar en anpassad modell av Balanserad Styrning för styrning, ledning och utveckling av den kommunala verksamheten. Modellens huvudsyften är

Policy för god ekonomisk hushållning

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

5 KOMMUNENS MILJÖARBETE PRINCIPER FÖR MEDBORGARDIALOG KOMMUNENS STYR- OCH LEDNINGSMODELL...

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

1 RIKTLINJER FÖR STYRNING OCH LEDNING

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning

Revisionsrapport. Granskning av Delårsrapport januari augusti 2008. Avesta kommun. Oktober 2008. Robert Heed

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Budgetrapport 2013-2015

1 (6) Budgetrapport 2013-2015 Innehållsförteckning Inledning...2 Arbetsgruppen och dess arbete...2 Resursfördelning 2013-2015...2 Skatteintäkter och statsbidrag...2 Besparingar och effektiviseringar 2012-2015...2

1 (6) Budgetrapport 2013-2015 Innehållsförteckning Inledning...2 Arbetsgruppen och dess arbete...2 Resursfördelning 2013-2015...2 Skatteintäkter och statsbidrag...2 Besparingar och effektiviseringar 2012-2015...2

Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Riktlinjer för budget och redovisning

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

POLICY. Policy för verksamhets- och ekonomistyrning

POLICY Policy för verksamhets- och ekonomistyrning Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2018-02-26, 46 Diarienummer KS 2017/622 Giltighetstid Fr.o.m. 2018-03-15 och gäller

POLICY Policy för verksamhets- och ekonomistyrning Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2018-02-26, 46 Diarienummer KS 2017/622 Giltighetstid Fr.o.m. 2018-03-15 och gäller

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revidering av Strategisk Plan och Budget 2009-2011 och komplettering med de kommunala bolagens verksamhetsplaner

Kommunstyrelsen 2008-11-10 250 476 Arbets- och personalutskottet 2008-10-27 238 592 Dnr 08.444-04 novkf14 Revidering av Strategisk Plan och Budget 2009-2011 och komplettering med de kommunala bolagens

Kommunstyrelsen 2008-11-10 250 476 Arbets- och personalutskottet 2008-10-27 238 592 Dnr 08.444-04 novkf14 Revidering av Strategisk Plan och Budget 2009-2011 och komplettering med de kommunala bolagens

BUDGET 2011, PLAN 2012-2013 ÄLVDALENS KOMMUN

ÄLVDALENS KOMMUN BUDGET 2011 OCH VERKSAMHETSPLAN 2012 2013 En ny politisk ledning, kommer att styra Älvdalens kommun de kommande fyra åren. Runt om i kommunen växer framtidstron och förhoppningen är att

ÄLVDALENS KOMMUN BUDGET 2011 OCH VERKSAMHETSPLAN 2012 2013 En ny politisk ledning, kommer att styra Älvdalens kommun de kommande fyra åren. Runt om i kommunen växer framtidstron och förhoppningen är att

1 RIKTLINJER FÖR STYRNING OCH LEDNING

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Riktlinjer för God ekonomisk hushållning

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Granskning av delårsrapport 2016

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Översiktlig granskning av delårsrapport 2013

www.pwc.com/se Linda Yacoub Sofia Nylund Susanna Collijn Oktober 2013 Översiktlig granskning av delårsrapport 2013 Vaxholms stad Innehåll Syfte, revisionsfrågor, metod och avgränsning s. 3 Delårsrapportens

www.pwc.com/se Linda Yacoub Sofia Nylund Susanna Collijn Oktober 2013 Översiktlig granskning av delårsrapport 2013 Vaxholms stad Innehåll Syfte, revisionsfrågor, metod och avgränsning s. 3 Delårsrapportens

Granskning av delårsrapport 2017

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Ekonomi- och verksamhetsstyrning i Sala kommun.

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Granskning av delårsrapport 2016

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Mål och riktlinjer för god ekonomisk hushållning i Karlstads kommun

Mål och riktlinjer för god ekonomisk hushållning i Karlstads kommun Dnr KS-2004-0379 Dpl 041 Postadress: Förvaltning/Kontor, 651 84 Karlstad Besöksadress: Drottnnggatan 32 Tel: 054-29 50 00 Fax: 054-295070

Mål och riktlinjer för god ekonomisk hushållning i Karlstads kommun Dnr KS-2004-0379 Dpl 041 Postadress: Förvaltning/Kontor, 651 84 Karlstad Besöksadress: Drottnnggatan 32 Tel: 054-29 50 00 Fax: 054-295070

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Budget för 2020 med plan för samt skattesats för 2020

Tjänsteskrivelse 1 (9) Kommunledningsförvaltningen Birgitta Hammar, Jenny Bolander 2019-05-08 Dnr KS 2019-388 Kommunstyrelsen Budget för 2020 med plan för 2021-2023 samt skattesats för 2020 Förslag till

Tjänsteskrivelse 1 (9) Kommunledningsförvaltningen Birgitta Hammar, Jenny Bolander 2019-05-08 Dnr KS 2019-388 Kommunstyrelsen Budget för 2020 med plan för 2021-2023 samt skattesats för 2020 Förslag till

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av delårs- rapport 2012

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Delårsrapport 31 augusti 2011

Datum 29 september 2011 Till Revisionen Från Susanne Svensson Angående Granskning av delårsrapport 31 augusti 2011 1 Inledning 1.1 Syfte På uppdrag av de förtroendevalda revisorerna har vi översiktligt

Datum 29 september 2011 Till Revisionen Från Susanne Svensson Angående Granskning av delårsrapport 31 augusti 2011 1 Inledning 1.1 Syfte På uppdrag av de förtroendevalda revisorerna har vi översiktligt

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019 Ekonomi- och verksamhetsplan 2020-2022 - budgetprocessen med ett ekonomifokus Kommunala integrationsrådet 7 maj 2019 Patrik Persson Controller,

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019 Ekonomi- och verksamhetsplan 2020-2022 - budgetprocessen med ett ekonomifokus Kommunala integrationsrådet 7 maj 2019 Patrik Persson Controller,

Ekonomipolicyn definierar principerna för hanteringen av ekonomistyrning och redovisning i Skövde kommun.

Innehåll Inledning... 3 Syfte med ekonomipolicyn... 3 Ekonomi- och verksamhetsstyrning... 3 Anslagsbindningsnivå... 4 Kommunfullmäktige... 4 Kommunstyrelsen... 4 Nämnden... 5 Resultatenhet... 5 Balansräkningsenhet...

Innehåll Inledning... 3 Syfte med ekonomipolicyn... 3 Ekonomi- och verksamhetsstyrning... 3 Anslagsbindningsnivå... 4 Kommunfullmäktige... 4 Kommunstyrelsen... 4 Nämnden... 5 Resultatenhet... 5 Balansräkningsenhet...

Revisionsrapport. Delårsrapport Smedjebackens kommun. Oktober Robert Heed

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Bollnäs kommun Pär Månsson Hanna Franck Larsson Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2012 Bollnäs kommun Pär Månsson Hanna Franck Larsson Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Budget 2005. Resultaträkning Budget 2005 Budget 2004 Bokslut 2003 Verksamhetens nettokostnader -435,0-432,1-421,0

Budget 2005 De senaste årens goda tillväxt avseende kommunens skatteintäkter har avstannat. Bidragen från kostnadsutjämningssytemen har minskat, dock har de statliga bidragen ökat. Samtidigt har kommunens

Budget 2005 De senaste årens goda tillväxt avseende kommunens skatteintäkter har avstannat. Bidragen från kostnadsutjämningssytemen har minskat, dock har de statliga bidragen ökat. Samtidigt har kommunens

Granskning av delårsrapport 2015

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

Finansiell analys kommunen

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Granskning av delårsrapport 2015

Granskningsrapport Conny Erkheikki, auktorisrad revisor Granskning av delårsrapport 2015 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Conny Erkheikki, auktorisrad revisor Granskning av delårsrapport 2015 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

God ekonomisk hushållning

God ekonomisk hushållning Fastställt av : Kommunfullmäktige : 2016-06-15, 70 Dnr: 2016-00414 / 003 För revidering ansvarar: Kommunfullmäktige Dokumentet gäller för: Alla Dokumentet gäller tillsvidare STYRDOKUMENT

God ekonomisk hushållning Fastställt av : Kommunfullmäktige : 2016-06-15, 70 Dnr: 2016-00414 / 003 För revidering ansvarar: Kommunfullmäktige Dokumentet gäller för: Alla Dokumentet gäller tillsvidare STYRDOKUMENT

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Granskning av delårsrapport 2014

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

EKONOMISTYRNING. Antaget av kommunfullmäktige POLICY FÖR

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

Ekonomirapport 2014 efter januari månad

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2014-02-20 Kommunstyrelsen Ekonomirapport 2014 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2014-02-20 Kommunstyrelsen Ekonomirapport 2014 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

RÄTTVISANDE RÄKENSKAPER...2

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Direktiv budget 2018 DIREKTIV OCH FÖRUTSÄTTNINGAR

Karlsborgs kommun Direktiv budget 2018 Bakgrund I och med att Karlsborgs kommun från budget 2017 införde en ny budgetprocess, utgår direktiven nu ifrån ekonomikontoret. Observera att direktiven kan komma

Karlsborgs kommun Direktiv budget 2018 Bakgrund I och med att Karlsborgs kommun från budget 2017 införde en ny budgetprocess, utgår direktiven nu ifrån ekonomikontoret. Observera att direktiven kan komma

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv KS-2013/421

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Arvika kommun. Översiktlig granskning delårsrapport Revisionsrapport KPMG AB. Antal sidor: 7. Arvika Rapport delårsgranskning11.

Revisionsrapport KPMG AB Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Revisionskriterier

Revisionsrapport KPMG AB Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Revisionskriterier

Budget 2015 samt Långtidsplan i Arvidsjaurs kommun

Budget 2015 samt Långtidsplan 2016 2018 i Arvidsjaurs kommun Om arbetet med att omsätta resurser till mänskliga syften Antagen av kommunfullmäktige 2014 11 24 177 God ekonomisk hushållning (Kommunallagen

Budget 2015 samt Långtidsplan 2016 2018 i Arvidsjaurs kommun Om arbetet med att omsätta resurser till mänskliga syften Antagen av kommunfullmäktige 2014 11 24 177 God ekonomisk hushållning (Kommunallagen

Ekonomikontoret Datum: Lars Hustoft D.nr: Beslut KF , 55

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Bakgrund Från och med den 1 januari 2013 finns det i kommunallagen en möjlighet att under vissa villkor reservera delar

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Bakgrund Från och med den 1 januari 2013 finns det i kommunallagen en möjlighet att under vissa villkor reservera delar

Dnr KK13/346 POLICY. Policy för god ekonomisk hushållning. Antagen av kommunfullmäktige 2013-12-10 287

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Granskning av delårsrapport 2014

Granskningsrapport Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Vimmerby kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Vimmerby kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Riktlinjer för resultatutjämningsreserv. Avsättning för åren 2010-2012

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Ekerö kommun Anders Hägg Marlene Bernfalk Samir Sandberg Oktober 2013 Innehållsförteckning 1 Sammanfattande bedömning 3 2 Inledning 4 2.1 Bakgrund 4 2.2

Revisionsrapport Granskning av delårsrapport 2013 Ekerö kommun Anders Hägg Marlene Bernfalk Samir Sandberg Oktober 2013 Innehållsförteckning 1 Sammanfattande bedömning 3 2 Inledning 4 2.1 Bakgrund 4 2.2

Granskning av målstyrning enligt god ekonomisk hushållning

www.pwc.se Jörn Wahlroth 21 januari 2014 Granskning av målstyrning enligt god ekonomisk hushållning Torsås kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2. Revisionsfråga... 1 1.2.1.

www.pwc.se Jörn Wahlroth 21 januari 2014 Granskning av målstyrning enligt god ekonomisk hushållning Torsås kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2. Revisionsfråga... 1 1.2.1.

Rapport avseende granskning av delårsrapport Timrå kommun

Rapport avseende granskning av delårsrapport 2014-08-31. Timrå kommun Oktober 2014 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Rapport avseende granskning av delårsrapport 2014-08-31. Timrå kommun Oktober 2014 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Revidering av Strategisk Plan och Budget och komplettering med de kommunala bolagens verksamhetsplaner

Kommunfullmäktige 2010 11 29 180 427 Kommunstyrelsen 2010 11 15 210 510 2010 10 18 31 4 Dnr 10.361 04 novkf15 Revidering av Strategisk Plan och Budget 2011 2013 och komplettering med de kommunala bolagens

Kommunfullmäktige 2010 11 29 180 427 Kommunstyrelsen 2010 11 15 210 510 2010 10 18 31 4 Dnr 10.361 04 novkf15 Revidering av Strategisk Plan och Budget 2011 2013 och komplettering med de kommunala bolagens

NORA KOMMUN KOMMUNREVISORERNA

Till Kommunfullmäktige Revisorernas redogörelse 2014 För att kunna ge underlag till kommunfullmäktiges ansvarsprövning har vi granskat all verksamhet som bedrivs inom nämnders och styrelsers verksamhetsområden

Till Kommunfullmäktige Revisorernas redogörelse 2014 För att kunna ge underlag till kommunfullmäktiges ansvarsprövning har vi granskat all verksamhet som bedrivs inom nämnders och styrelsers verksamhetsområden

Revisionsrapport. Arvika kommun. Granskning av Delårsrapport. Oktober Max Tolf

Revisionsrapport Oktober 2005 Granskning av Delårsrapport Max Tolf Arvika kommun Innehållsförteckning Sammanfattning...1 1. Inledning...2 1.1 Bakgrund...2 1.2 Revisionsfråga...2 1.3 Revisionsmetod...2

Revisionsrapport Oktober 2005 Granskning av Delårsrapport Max Tolf Arvika kommun Innehållsförteckning Sammanfattning...1 1. Inledning...2 1.1 Bakgrund...2 1.2 Revisionsfråga...2 1.3 Revisionsmetod...2

Förutsättningar och omvärldsbevakning

Förutsättningar och omvärldsbevakning 2.1 HÅLLBARHETENS TRE DIMENSIONER Mål för god ekonomisk hushållning i Ale kommun ska medverka till att varje generation tar ansvar för sin konsumtion av kommunal verksamhet

Förutsättningar och omvärldsbevakning 2.1 HÅLLBARHETENS TRE DIMENSIONER Mål för god ekonomisk hushållning i Ale kommun ska medverka till att varje generation tar ansvar för sin konsumtion av kommunal verksamhet

Boxholms kommun. Rapport avseende granskning av delårsbokslut per Revision KPMG AB Antal sidor: 5

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport 2008

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

1 (34) Antagen av kommunfullmäktige 2014-06-30 101

Antagen av kommunfullmäktige 2014-06-30 101") 1 (34) Budget 2015 samt Långtidsplan 2016 2018 i Ar rvidsjaurs kommun Om arbetet med attt omsätta resurser till mänskliga syften Antagen av kommunfullmäktige 2014-06-30 101 2 (34) 3 (34) 4 (34) 5 (34)

1 (34) Budget 2015 samt Långtidsplan 2016 2018 i Ar rvidsjaurs kommun Om arbetet med attt omsätta resurser till mänskliga syften Antagen av kommunfullmäktige 2014-06-30 101 2 (34) 3 (34) 4 (34) 5 (34)

Granskning av delårsrapport 2016

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskning av delårsrapport. Surahammars kommun

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Revisionsrapport* Granskning av. Delårsrapport Vännäs kommun. September Allan Andersson Therese Runarsdotter. *connectedthinking

Revisionsrapport* Granskning av Delårsrapport 2007 Vännäs kommun September 2007 Allan Andersson Therese Runarsdotter *connectedthinking Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...2

Revisionsrapport* Granskning av Delårsrapport 2007 Vännäs kommun September 2007 Allan Andersson Therese Runarsdotter *connectedthinking Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...2

Granskning av årsredovisning 2013

www.pwc.se Stina Björnram Anna Gröndahl mars-april 2014 Granskning av årsredovisning 2013 Surahammars kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Revisionsfråga

www.pwc.se Stina Björnram Anna Gröndahl mars-april 2014 Granskning av årsredovisning 2013 Surahammars kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Revisionsfråga

Översiktlig granskning av delårsrapport 2014

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

1 (10) Kommunledningskontoret 2013-04-10 Dnr Ks 2013- Ekonomiavdelningen Birgitta Hammar Kommunfullmäktige Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

1 (10) Kommunledningskontoret 2013-04-10 Dnr Ks 2013- Ekonomiavdelningen Birgitta Hammar Kommunfullmäktige Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

Ekonomi & strategiberedningen

Ekonomi & strategiberedningen Beredningen har en uppföljande roll och arbetar med de långsiktiga ekonomiska förutsättningarna såsom utvecklingen av kommunkoncernens egna kapital och skuldsättning, investeringsnivåer

Ekonomi & strategiberedningen Beredningen har en uppföljande roll och arbetar med de långsiktiga ekonomiska förutsättningarna såsom utvecklingen av kommunkoncernens egna kapital och skuldsättning, investeringsnivåer

Delårsrapport 2012-08-31

Revisionsrapport Delårsrapport 2012-08-31 Vänersborgs kommun Oktober 2012 Håkan Olsson Henrik Bergh Hanna Robinson Innehållsförteckning 1 Sammanfattning...1 2 Uppdraget...2 2.1 Bakgrund...2 2.2 Syfte,

Revisionsrapport Delårsrapport 2012-08-31 Vänersborgs kommun Oktober 2012 Håkan Olsson Henrik Bergh Hanna Robinson Innehållsförteckning 1 Sammanfattning...1 2 Uppdraget...2 2.1 Bakgrund...2 2.2 Syfte,

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08)

Landstingsfullmäktiges finansplan 2006 (08)") Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Månadsrapport per april 2016 med årsprognos för Täby kommun

KOMMUNLEDNINGSKONTORET Gunvor Lindberg Kommunstyrelsen 2016-06-07 Månadsrapport per april 2016 med årsprognos för Täby kommun Det prognostiserat resultat för år 2016 som baseras på utfallet per april uppgår

KOMMUNLEDNINGSKONTORET Gunvor Lindberg Kommunstyrelsen 2016-06-07 Månadsrapport per april 2016 med årsprognos för Täby kommun Det prognostiserat resultat för år 2016 som baseras på utfallet per april uppgår

Granskning av delårsrapport. Torsås kommun

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport 2016

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

God ekonomisk hushållning Planering och uppföljning Hur finansieras landstingets verksamhet? Kostnader och kostnadsutveckling.

God ekonomisk hushållning Planering och uppföljning Hur finansieras landstingets verksamhet? Kostnader och kostnadsutveckling 11 maj 2015 Målstyrning i landstinget Landstingets övergripande mål Medborgare

God ekonomisk hushållning Planering och uppföljning Hur finansieras landstingets verksamhet? Kostnader och kostnadsutveckling 11 maj 2015 Målstyrning i landstinget Landstingets övergripande mål Medborgare

Styrdokument för Gnosjö kommun 2016

Styrdokument för Gnosjö kommun 2016 Vision och inriktningsmål Budgetprocess Antagen av kommunfullmäktige 2014-12-18, 140. Inledning... 3 Begreppsförklaring... 3 Vision, inriktningsmål verksamhetsidé och

Styrdokument för Gnosjö kommun 2016 Vision och inriktningsmål Budgetprocess Antagen av kommunfullmäktige 2014-12-18, 140. Inledning... 3 Begreppsförklaring... 3 Vision, inriktningsmål verksamhetsidé och

Granskning av delårsrapport 2014

Granskningsrapport Sofia Nylund Anders Rabb Anders Haglund Granskning av delårsrapport 2014 Sollentuna kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund 2 1.2 Syfte, revisionsfrågor

Granskningsrapport Sofia Nylund Anders Rabb Anders Haglund Granskning av delårsrapport 2014 Sollentuna kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund 2 1.2 Syfte, revisionsfrågor

Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Kommunal författningssamling för Smedjebackens kommun. Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 80 Den 2016-11-14 80 Dnr 2016/00327 Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper Kommunfullmäktiges beslut

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 80 Den 2016-11-14 80 Dnr 2016/00327 Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper Kommunfullmäktiges beslut

Policy för verksamhet- och ekonomistyrning

Policy för verksamhet- och ekonomistyrning Mariestads kommun Antagen av kommunfullmäktige 2018-12-10 Mariestad Inledning... 3 Anslagsbindningsnivån... 4 Roller och ansvar... 5 Planeringsprocessen för ekonomi-

Policy för verksamhet- och ekonomistyrning Mariestads kommun Antagen av kommunfullmäktige 2018-12-10 Mariestad Inledning... 3 Anslagsbindningsnivån... 4 Roller och ansvar... 5 Planeringsprocessen för ekonomi-

PM-granskningsanteckningar

PM-granskningsanteckningar Datum 4 februari 2005 Till Från Kontor Angående i Finspång Susanne Svensson och Lars Rydvall Norrköping God ekonomisk hushållning 1 Syfte och bakgrund Kommunernas ekonomiska

PM-granskningsanteckningar Datum 4 februari 2005 Till Från Kontor Angående i Finspång Susanne Svensson och Lars Rydvall Norrköping God ekonomisk hushållning 1 Syfte och bakgrund Kommunernas ekonomiska

Revisorernas bedömning av delårsrapport 2 2009

Datum Vår beteckning REVISORERNA 2009-10-13 Rev/09066 Handläggare Direkttelefon Ert datum Er beteckning Bo H Eriksson 054-61 41 38 Landstingsfullmäktige Revisorernas bedömning av delårsrapport 2 2009 Bakgrund

Datum Vår beteckning REVISORERNA 2009-10-13 Rev/09066 Handläggare Direkttelefon Ert datum Er beteckning Bo H Eriksson 054-61 41 38 Landstingsfullmäktige Revisorernas bedömning av delårsrapport 2 2009 Bakgrund

Riktlinjer för god ekonomisk hushållning. Riktlinjer för god ekonomisk

Riktlinjer för god ekonomisk hushållning Innehållsförteckning Riktlinjer för god ekonomisk hushållning... 3 Bakgrund 3 God ekonomisk hushållning 3 Självfinansieringsnivå för nya investeringar 5 Resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning Innehållsförteckning Riktlinjer för god ekonomisk hushållning... 3 Bakgrund 3 God ekonomisk hushållning 3 Självfinansieringsnivå för nya investeringar 5 Resultatutjämningsreserv

Övergripande verksamhetsplan för Färgelanda Kommun

1 1. 2009-11-24 Övergripande verksamhetsplan för Färgelanda Kommun 2010-2012 Vision, inriktningsmål och ekonomiska mål för verksamhetsplan 2010-2012 Fastställd av fullmäktige 2009-11-18 Dnr 5/2009 U:\Ekonomiavdelningen\Ekonomichef\VP\VP

1 1. 2009-11-24 Övergripande verksamhetsplan för Färgelanda Kommun 2010-2012 Vision, inriktningsmål och ekonomiska mål för verksamhetsplan 2010-2012 Fastställd av fullmäktige 2009-11-18 Dnr 5/2009 U:\Ekonomiavdelningen\Ekonomichef\VP\VP

Granskning av delårsrapport 2014

Revisionsrapport Dennis Hedberg Hanna Franck-Larsson Micaela Hedin Granskning av delårsrapport 2014 Bollnäs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte,

Revisionsrapport Dennis Hedberg Hanna Franck-Larsson Micaela Hedin Granskning av delårsrapport 2014 Bollnäs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte,

Granskning av delårsrapport 2014

Granskningsrapport Carl-Gustaf Folkeson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2014 Staffanstorps kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2

Granskningsrapport Carl-Gustaf Folkeson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2014 Staffanstorps kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2