EKONOMIUTBILDNING. Förtroendevalda Kenneth Erlandsson, ekonomichef

|

|

|

- Sofia Sandberg

- för 9 år sedan

- Visningar:

Transkript

1 EKONOMIUTBILDNING Förtroendevalda Kenneth Erlandsson, ekonomichef

2 Vad styr oss? Riksdagen Kommunallagen Kommunal redovisningslag Rådet för Kommunal Redovisning God redovisningssed Kommunfullmäktige Kommunens övergripande styrprinciper Kommunens ekonomistyrningsprinciper Kommunstyrelsen Kommunens övriga riktlinjer och regler Kommunledningskontoret/ekonomiavdelningen Anvisningar

3 Kommunallagen 8 kap Ekonomisk förvaltning Riktlinjer för god ekonomisk hushållning Finansiella mål för god ekonomisk hushållning Mål och riktlinjer för verksamheten som har betydelse för god ekonomisk hushållning Balanskravet intäkterna överstiga kostnaderna

4 Riktlinjer för god ekonomisk hushållning Kommunallagen Riktlinjer för styrning och ledning God ekonomisk hushållning Övergripande ramverk GEH vid god måluppfyllelse Strategisk plan/kf s styrkort Övergripande mål i resp. perspektiv - kund/medborgare - medarbetare - ekonomi Ekonomiperspektivet = finansiella mål KF s styrkort Konkretisering av god måluppfyllelse

5 Finansiella mål Finansiellt mål Bokslut 2013 Strategisk Plan Målet uppnås? Budget 2013 Målet uppnås? Nettokostnadsandel % 96,3 < 98,0 JA 99,8 JA Soliditet % 31,2 > 27,5 JA > 27,1 JA Investeringsnivå % 9,5 < 10,0 JA < 11,9 JA Egenfinansiering % 75,1 > 65,0 JA > 34,9 JA

6 Kommunal redovisningslag God redovisningssed Räkenskapsår = kalenderår Hur bokföringen ska ske Årsredovisningen (innehåll mm) Delårsrapporter (innehåll mm)

")

7 God redovisningssed Rådet för Kommunal Redovisning (RKR) Normgivande organ för offentliga sektorn Utfärdar rekommendationer i redovisningsfrågor (= god redovisningssed) Vi har åtagit oss följa dessa Granskas av revisionen

Vi har åtagit oss följa dessa Granskas")

8 Riktlinjer för styrning och ledning 11 Ekonomistyrsystem och god ekonomisk hushållning Ekonomin är överordnad verksamheten Ekonomimodell Riktlinjer mm för god ekonomisk hushållning Kommunbidrag Budgetdialog Flerårsplan med budget Verksamhetsplan och internbudget Verksamhets- och resultatuppföljning Avvikelser från kommunbidrag eller budget Resultatöverföring Disposition av nämnds eget kapital Investeringar

9 Ekonomistyrningsprinciper Kompletteringar och preciseringar till Riktlinjer för styrning och ledning god ekonomisk hushållning (igen!) ekonomin överordnad verksamheten (igen!) ansvarsenheter kommunbidrag resultatöverföring disposition av eget kapital investeringar

ansvarsenheter kommunbidrag resultatöverföring disposition av")

10 Kommunens egna riktlinjer och regler i övrigt Riktlinjer och policies (= kommunfullmäktige) Attester ( Attestreglemente ) Finanspolicy Riktlinjer för intern kontroll Regler för intern kontroll (KS) Investeringspolicy Riktlinjer för internhyra Riktlinjer för pensionsåtaganden

Investeringspolicy Riktlinjer för internhyra")

11 Avvikelser mot kommunbidrag eller budget KS regler Komplement till övergripande styrprinciper Om avvikelse = åtgärder ska omedelbart vidtas Verksamhetsansvarigs ansvar Informationsskyldighet: Nivå 1 Verksamhetsansvarig (vidta åtgärder) Nivå 2 Chef till FC (info om åtgärder och om avvik från nämndens mål kan uppstå) Nivå 3 FC till nämnd (om väsentliga avvikelser från nämndens mål) Nivå 4 Nämnd till KS (om väsentliga avvikelser från KF s mål) Nivå 5 KS till KF (vid behov)

Nivå 4 Nämnd till KS (om väsentliga avvikelser från KF s mål) Nivå 5 KS till KF (vid")

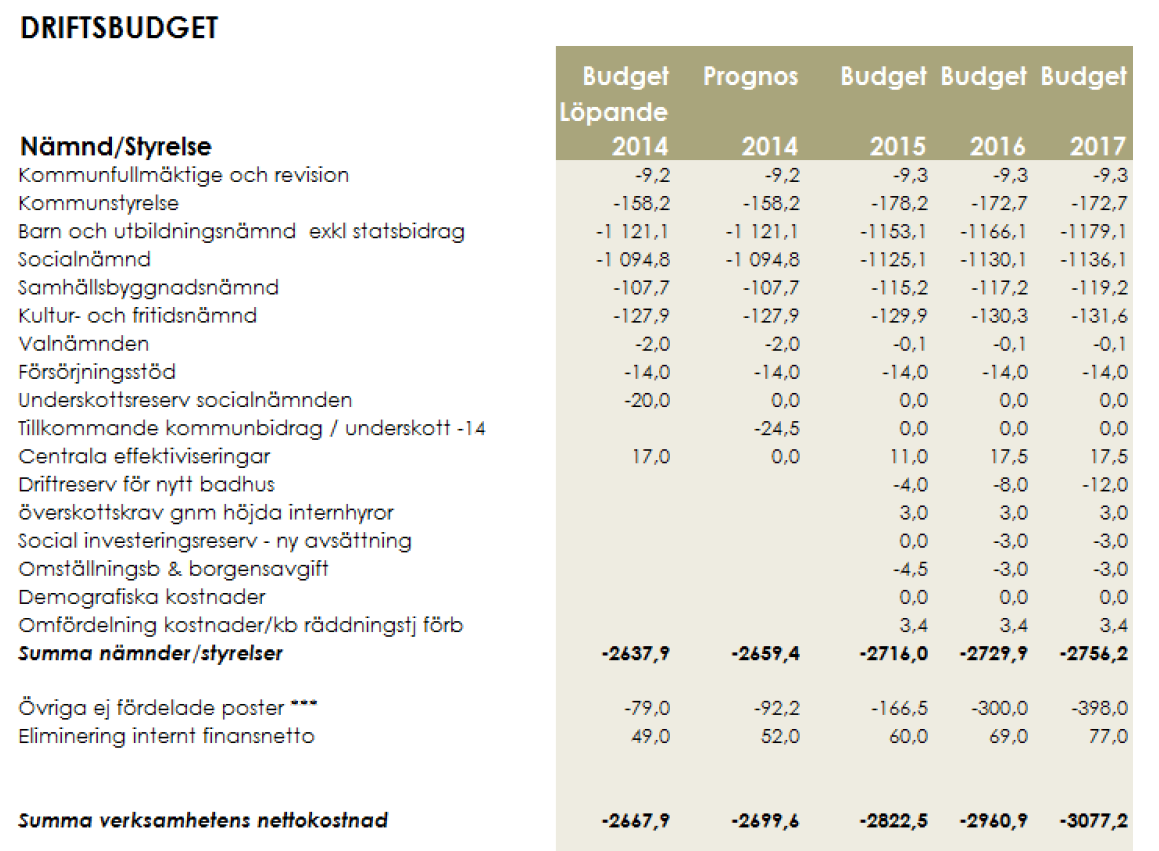

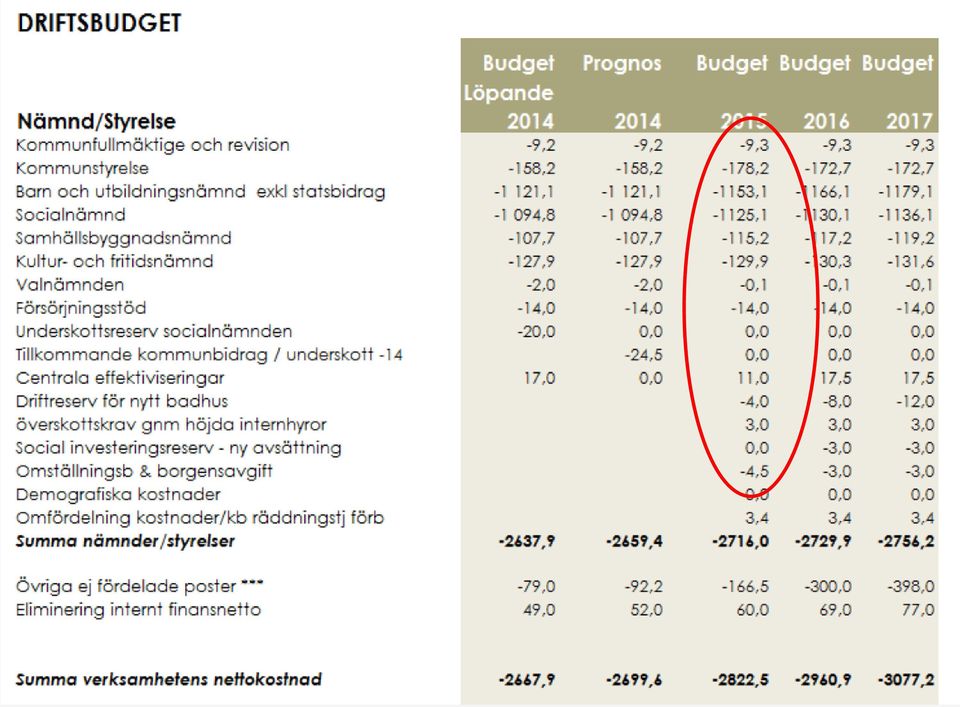

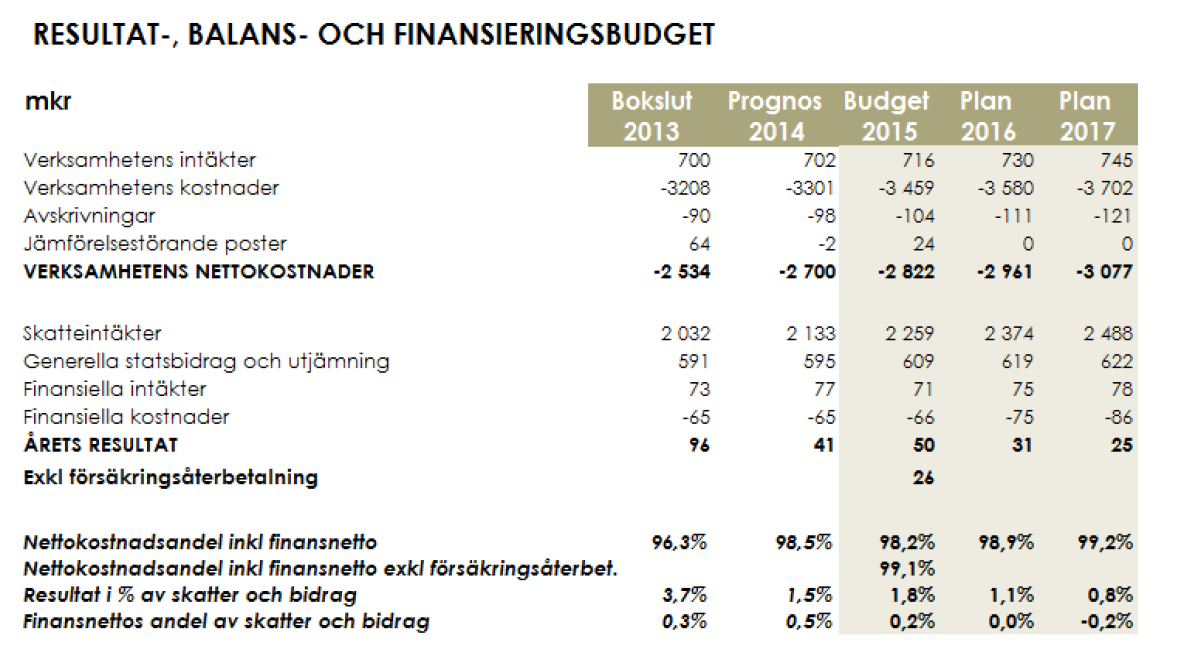

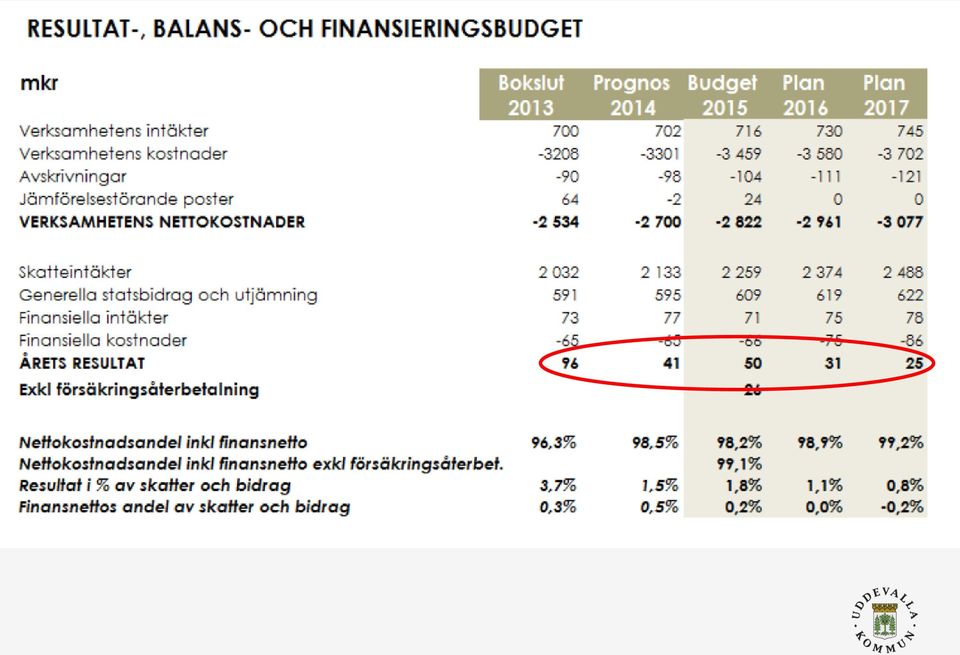

12 Budgetens (huvudsakliga) delar Kommunbidrag / Driftbudget Resultatbudget Balansbudget Kassaflödesbudget Investeringar Ev. riktade uppdrag till nämnderna

13

14

15

16

17

18 Hur är det ekonomiska läget i Uddevalla? Utveckling

19 Årets resultat (mkr) Önskvärt finansiellt resultat (55 mkr) ? Prognos 2015 Budget 2016 Plan 2017 Plan

20 Investeringar (mkr) Prognos 2015 Budget 2016 Plan 2017 Plan

21 Finansiell profil

22 Finansiell profil 2013

23 För den vetgirige!

24 Ekonomiavdelningen Kontaktpersoner Ekonomichef Kenneth Erlandsson Controller Magnus Södergren Redovisningschef Kenneth Hansson Interbankschef Ronald Rombrant (finanschef) Upphandlingschef Anders Kvist

25 Riktlinjer för god ekonomisk hushållning God ekonomisk hushållning I kommunallagen anges att det för den kommunala verksamheten ska finnas mål och riktlinjer som är av betydelse för god ekonomisk hushållning. För ekonomin ska anges de finansiella mål som är av betydelse för god ekonomisk hushållning. Grundläggande är att verksamheten ska bedrivas kostnadseffektivt och ändamålsenligt samt att varje generation ska bära kostnaden för den service den konsumerar och inte belasta kommande generationer med kostnader eller åtaganden. Övergripande mål Kommunfullmäktige beslutar om övergripande mål för verksamheten inom de tre utvecklingsperspektiven, medborgare, medarbetare samt ekonomi. Målen beskrivs i strategisk plan och kommunfullmäktiges styrkort. Finansiella mål Kommunens ekonomiska ställning och utveckling styrs genom målsatta mått som kopplas till de övergripande målen i utvecklingsperspektivet ekonomi. Målen antas en gång per mandatperiod och målsättningarna prövas varje år i arbetet med flerårsplanen och budgeten. Kommunen har god ekonomisk hushållning när övergripande och finansiella mål i strategisk plan och kommunfullmäktiges styrkort visar god måluppfyllelse. Konkretisering av god måluppfyllelse sker i strategisk plan och kommunfullmäktiges styrkort.

Utbildning förtroendevalda. Styrning, ledning och ekonomi 23 jan 2019

Utbildning förtroendevalda Styrning, ledning och ekonomi 23 jan 2019 Innehåll Intäkter och kostnader Lite om lagar o regler Styrning och ledning (styrsystem) Intern kontroll Budgetprocessen 2020 och framåt

Utbildning förtroendevalda Styrning, ledning och ekonomi 23 jan 2019 Innehåll Intäkter och kostnader Lite om lagar o regler Styrning och ledning (styrsystem) Intern kontroll Budgetprocessen 2020 och framåt

1 RIKTLINJER FÖR STYRNING OCH LEDNING

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Riktlinjer för god ekonomisk hushållning

Kommunstyrelsen 2016-11-02 Kommunledningskontoret Ekonomi och kvalitet KSKF/2016:583 Lars-Göran Hellquist 016-710 27 79 1 (2) Kommunstyrelsen Riktlinjer för god ekonomisk hushållning Förslag till beslut

Kommunstyrelsen 2016-11-02 Kommunledningskontoret Ekonomi och kvalitet KSKF/2016:583 Lars-Göran Hellquist 016-710 27 79 1 (2) Kommunstyrelsen Riktlinjer för god ekonomisk hushållning Förslag till beslut

EKONOMISTYRNINGSPRINCIPER FÖR UDDEVALLA KOMMUN

Blad 1 EKONOMISTYRNINGSPRINCIPER FÖR UDDEVALLA KOMMUN Antagna av kommunfullmäktige 2010-11-10, 290 och reviderad efter kommunfullmäktige 2013-06-12, 76 1. Allmänt Ekonomistyrningsprinciperna utgör ett

Blad 1 EKONOMISTYRNINGSPRINCIPER FÖR UDDEVALLA KOMMUN Antagna av kommunfullmäktige 2010-11-10, 290 och reviderad efter kommunfullmäktige 2013-06-12, 76 1. Allmänt Ekonomistyrningsprinciperna utgör ett

EKONOMISTYRNINGSPRINCPER FÖR UDDEVALLA KOMMUN

Blad 1 EKONOMISTYRNINGSPRINCPER FÖR UDDEVALLA KOMMUN Antagna av kommunfullmäktige 2010-11-10, 290, reviderade 12 juni 2013, 76 och reviderade 8 juni 2016, 138 att gälla fr.o.m. 1 januari 2017 1. Allmänt

Blad 1 EKONOMISTYRNINGSPRINCPER FÖR UDDEVALLA KOMMUN Antagna av kommunfullmäktige 2010-11-10, 290, reviderade 12 juni 2013, 76 och reviderade 8 juni 2016, 138 att gälla fr.o.m. 1 januari 2017 1. Allmänt

Policy. God ekonomisk hushållning och resultatutjämningsreserv 1

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

EKONOMISTYRNING. Antaget av kommunfullmäktige POLICY FÖR

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

Riktlinjer för budget och redovisning

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

1 RIKTLINJER FÖR STYRNING OCH LEDNING

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Ekonomipolicyn definierar principerna för hanteringen av ekonomistyrning och redovisning i Skövde kommun.

Innehåll Inledning... 3 Syfte med ekonomipolicyn... 3 Ekonomi- och verksamhetsstyrning... 3 Anslagsbindningsnivå... 4 Kommunfullmäktige... 4 Kommunstyrelsen... 4 Nämnden... 5 Resultatenhet... 5 Balansräkningsenhet...

Innehåll Inledning... 3 Syfte med ekonomipolicyn... 3 Ekonomi- och verksamhetsstyrning... 3 Anslagsbindningsnivå... 4 Kommunfullmäktige... 4 Kommunstyrelsen... 4 Nämnden... 5 Resultatenhet... 5 Balansräkningsenhet...

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

RÄTTVISANDE RÄKENSKAPER...2

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Revisionsrapport* Granskning av. Delårsrapport Vännäs kommun. September Allan Andersson Therese Runarsdotter. *connectedthinking

Revisionsrapport* Granskning av Delårsrapport 2007 Vännäs kommun September 2007 Allan Andersson Therese Runarsdotter *connectedthinking Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...2

Revisionsrapport* Granskning av Delårsrapport 2007 Vännäs kommun September 2007 Allan Andersson Therese Runarsdotter *connectedthinking Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...2

Ekonomi- och verksamhetsstyrning i Sala kommun.

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

RIKTLINJER FÖR EKONOMISTYRNING I UDDEVALLA KOMMUN

Blad 1 RIKTLINJER FÖR EKONOMISTYRNING I UDDEVALLA KOMMUN Antagna av kommunfullmäktige 11 april 2018, 95 och ersätter Ekonomistyrningsprinciper samt Bestämmelser vid konstaterade eller prognostiserade avvikelser

Blad 1 RIKTLINJER FÖR EKONOMISTYRNING I UDDEVALLA KOMMUN Antagna av kommunfullmäktige 11 april 2018, 95 och ersätter Ekonomistyrningsprinciper samt Bestämmelser vid konstaterade eller prognostiserade avvikelser

REGLEMENTE FÖR INTERN KONTROLL med anvisningar

Antaget av/ansvarig Syfte God styrning och kontroll av Trollhättans Stads ekonomi och verksamhet. Gäller för Samtliga nämnder och förvaltningar. Referensdokument Kommunallagen. Kommunal redovisningslag

Antaget av/ansvarig Syfte God styrning och kontroll av Trollhättans Stads ekonomi och verksamhet. Gäller för Samtliga nämnder och förvaltningar. Referensdokument Kommunallagen. Kommunal redovisningslag

Revisionsrapport. Granskning av delårsrapport. Håkan Olsson Certifierad kommunal revisor Samuel Meytap. Vänersborgs kommun. oktober 2oi7.

Revisionsrapport Håkan Olsson Certifierad kommunal revisor Samuel Meytap oktober 2oi7 Granskning av delårsrapport 2017 Pwc nnehållsförteckning 1 Sammanfattande bedömning i 2 nledning 2 2.1 Bakgrund 2 2.2

Revisionsrapport Håkan Olsson Certifierad kommunal revisor Samuel Meytap oktober 2oi7 Granskning av delårsrapport 2017 Pwc nnehållsförteckning 1 Sammanfattande bedömning i 2 nledning 2 2.1 Bakgrund 2 2.2

Granskning av delårsrapport 2007-08-31

Granskning av delårsrapport 2007-08-31 Granskningsrapport 1/2007 Oktober 2007 Ernst & Young AB Per Pehrson Innehållsförteckning 1 SAMMANFATTNING...3 2 INLEDNING...4 2.1 Syfte... 4 2.2 Metod... 4 2.3 Avgränsningar...

Granskning av delårsrapport 2007-08-31 Granskningsrapport 1/2007 Oktober 2007 Ernst & Young AB Per Pehrson Innehållsförteckning 1 SAMMANFATTNING...3 2 INLEDNING...4 2.1 Syfte... 4 2.2 Metod... 4 2.3 Avgränsningar...

Ekonomisk process budget, mål och uppföljning

1 (6) Typ: Riktlinje Giltighetstid: Tills vidare Version: 2.0 Fastställd: KF 2013-11-13, 147 Uppdateras: 2015 budget, mål och uppföljning Innehållsförteckning 1. Bakgrund 2. Processbeskrivning året före

1 (6) Typ: Riktlinje Giltighetstid: Tills vidare Version: 2.0 Fastställd: KF 2013-11-13, 147 Uppdateras: 2015 budget, mål och uppföljning Innehållsförteckning 1. Bakgrund 2. Processbeskrivning året före

Lednings- och styrdokument FINANS. Styrdokument antaget av kommunfullmäktige den 20 juni 2011

Lednings- och styrdokument FINANS Styrdokument antaget av kommunfullmäktige den 20 juni 2011 2012-2015 sidan 1 av 6 God ekonomisk hushållning... 2 Vara kommuns definition... 2 Verksamhetsperspektiv...

Lednings- och styrdokument FINANS Styrdokument antaget av kommunfullmäktige den 20 juni 2011 2012-2015 sidan 1 av 6 God ekonomisk hushållning... 2 Vara kommuns definition... 2 Verksamhetsperspektiv...

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Lisbet Östberg Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Lisbet Östberg Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

Policy för verksamhet- och ekonomistyrning

Policy för verksamhet- och ekonomistyrning Mariestads kommun Antagen av kommunfullmäktige 2018-12-10 Mariestad Inledning... 3 Anslagsbindningsnivån... 4 Roller och ansvar... 5 Planeringsprocessen för ekonomi-

Policy för verksamhet- och ekonomistyrning Mariestads kommun Antagen av kommunfullmäktige 2018-12-10 Mariestad Inledning... 3 Anslagsbindningsnivån... 4 Roller och ansvar... 5 Planeringsprocessen för ekonomi-

Granskning av delårsrapport, redovisning och intern kontroll 2013

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Rapport avseende granskning delårsrapport Forshaga Kommun

Rapport avseende granskning delårsrapport 2011-08-31. Forshaga Kommun Oktober 2011 Innehåll Sammanfattning och kommentarer...1 1 Inledning...2 1.1 Syfte...2 2 Iakttagelser...3 2.1 Periodiseringar och delårsbokslutshandlingar...3

Rapport avseende granskning delårsrapport 2011-08-31. Forshaga Kommun Oktober 2011 Innehåll Sammanfattning och kommentarer...1 1 Inledning...2 1.1 Syfte...2 2 Iakttagelser...3 2.1 Periodiseringar och delårsbokslutshandlingar...3

Revisionsrapport. Granskning av Delårsrapport januari augusti 2008. Avesta kommun. Oktober 2008. Robert Heed

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Uddevalla kommuns styr- och ledningsmodell (VUV)

") Uddevalla kommuns styr- och ledningsmodell (VUV) Kommunen tillämpar en anpassad modell av Balanserad Styrning för styrning, ledning och utveckling av den kommunala verksamheten. Modellens huvudsyften är

Uddevalla kommuns styr- och ledningsmodell (VUV) Kommunen tillämpar en anpassad modell av Balanserad Styrning för styrning, ledning och utveckling av den kommunala verksamheten. Modellens huvudsyften är

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Granskning av delårsrapport Emmaboda kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Caroline Liljebjörn Certifierad kommunal revisor Maria Schönbeck Revisionskonsult 19 oktober 2017 Innehållsförteckning 1. Sammanfattning...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Caroline Liljebjörn Certifierad kommunal revisor Maria Schönbeck Revisionskonsult 19 oktober 2017 Innehållsförteckning 1. Sammanfattning...

Översiktlig granskning av delårsrapport 2014

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Sofia Nylund Certifierad kommunal revisor Solna stad Anders Rabb Certifierad kommunal revisor Auktoriserad revisor Ebba Lind Gustav Näslund

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Sofia Nylund Certifierad kommunal revisor Solna stad Anders Rabb Certifierad kommunal revisor Auktoriserad revisor Ebba Lind Gustav Näslund

Granskning av årsredovisning och intern kontroll 2017

www.pwc.se Anette Fagerholm Certifierad kommunal revisor Mars 2018 Granskning av årsredovisning och intern kontroll 2017 Samordningsförbundet i Östra Skaraborg Innehållsförteckning 1. Uppdraget... 1 2.

www.pwc.se Anette Fagerholm Certifierad kommunal revisor Mars 2018 Granskning av årsredovisning och intern kontroll 2017 Samordningsförbundet i Östra Skaraborg Innehållsförteckning 1. Uppdraget... 1 2.

UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun

Revisionsrapport* UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun September 2008 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor *connectedthinking Innehållsförteckning

Revisionsrapport* UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun September 2008 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor *connectedthinking Innehållsförteckning

Riktlinje för ekonomistyrning

Riktlinje 2015-03-30 Riktlinje för ekonomistyrning KS 2015/0144 Beslutad av kommunfullmäktige den 30 mars 2015. Denna riktlinje ersätter, tillsammans med Riktlinje för intern styrning och kontroll, det

Riktlinje 2015-03-30 Riktlinje för ekonomistyrning KS 2015/0144 Beslutad av kommunfullmäktige den 30 mars 2015. Denna riktlinje ersätter, tillsammans med Riktlinje för intern styrning och kontroll, det

Riktlinjer för God ekonomisk hushållning

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Granskning av delårsrapport Emmaboda kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Caroline Liljebjörn Certifierad kommunal revisor Annie Wang Revisionskonsult 11 oktober 2018 Innehållsförteckning 1. Sammanfattning... 2 2.

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Caroline Liljebjörn Certifierad kommunal revisor Annie Wang Revisionskonsult 11 oktober 2018 Innehållsförteckning 1. Sammanfattning... 2 2.

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Söderhamns kommun. Granskning av delårsrapport per den 31 augusti Revisionsrapport. KPMG 14 oktober 2005 Antal sidor 6

Granskning av delårsrapport per den 31 augusti 2005 KPMG 14 oktober 2005 Antal sidor 6 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Revisionsmål 2 5. Granskningens omfattning 2

Granskning av delårsrapport per den 31 augusti 2005 KPMG 14 oktober 2005 Antal sidor 6 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Revisionsmål 2 5. Granskningens omfattning 2

Revisionsrapport Översiktlig granskning av delårsrapport per

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Översiktlig granskning av delårsrapport per 2017-08-31 KPMG har på uppdrag av kommunens revisorer

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Översiktlig granskning av delårsrapport per 2017-08-31 KPMG har på uppdrag av kommunens revisorer

Granskning av delårsrapport 2016

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Delårsrapport 2012-08-31

Revisionsrapport Delårsrapport 2012-08-31 Vänersborgs kommun Oktober 2012 Håkan Olsson Henrik Bergh Hanna Robinson Innehållsförteckning 1 Sammanfattning...1 2 Uppdraget...2 2.1 Bakgrund...2 2.2 Syfte,

Revisionsrapport Delårsrapport 2012-08-31 Vänersborgs kommun Oktober 2012 Håkan Olsson Henrik Bergh Hanna Robinson Innehållsförteckning 1 Sammanfattning...1 2 Uppdraget...2 2.1 Bakgrund...2 2.2 Syfte,

Rapport avseende granskning av delårsrapport Timrå kommun

Rapport avseende granskning av delårsrapport 2016-08-31. Timrå kommun Oktober 2016 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Rapport avseende granskning av delårsrapport 2016-08-31. Timrå kommun Oktober 2016 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Revisionsrapport: Översiktlig granskning av delårsrapport per

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Kommunal författningssamling för Smedjebackens kommun. Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 80 Den 2016-11-14 80 Dnr 2016/00327 Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper Kommunfullmäktiges beslut

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 80 Den 2016-11-14 80 Dnr 2016/00327 Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper Kommunfullmäktiges beslut

Boxholms kommun. Rapport avseende granskning av delårsbokslut per Revision KPMG AB Antal sidor: 5

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Arvika kommun. Översiktlig granskning delårsrapport Revisionsrapport KPMG AB. Antal sidor: 7. Arvika Rapport delårsgranskning11.

Revisionsrapport KPMG AB Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Revisionskriterier

Revisionsrapport KPMG AB Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Revisionskriterier

Granskning av delårsrapport 2014

Revisionsrapport Dennis Hedberg Hanna Franck-Larsson Micaela Hedin Granskning av delårsrapport 2014 Bollnäs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte,

Revisionsrapport Dennis Hedberg Hanna Franck-Larsson Micaela Hedin Granskning av delårsrapport 2014 Bollnäs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte,

Styrprinciper för Dals-Eds kommun.

Styrprinciper för Dals-Eds kommun. Inledning Styrprinciperna reglerar ansvarsfördelningen i Dals-Eds kommun. Utgångspunkt för arbetet utifrån styrprinciperna ska vara decentralisering, helhetssyn och god

Styrprinciper för Dals-Eds kommun. Inledning Styrprinciperna reglerar ansvarsfördelningen i Dals-Eds kommun. Utgångspunkt för arbetet utifrån styrprinciperna ska vara decentralisering, helhetssyn och god

Delårsrapport

Revisionsrapport Delårsrapport 2010-06-30 Torsås kommun 15 september 2010 Åsa Bejvall Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga och avgränsning...

Revisionsrapport Delårsrapport 2010-06-30 Torsås kommun 15 september 2010 Åsa Bejvall Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga och avgränsning...

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport. Räddningstjänsten Östra Blekinge. Granskning av årsredovisning 2011. Yvonne Lundin. Mars 2012

Revisionsrapport Granskning av årsredovisning 2011 Yvonne Lundin Räddningstjänsten Östra Blekinge Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 1 2.1 Bakgrund 1 2.2 Revisionsfråga och metod

Revisionsrapport Granskning av årsredovisning 2011 Yvonne Lundin Räddningstjänsten Östra Blekinge Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 1 2.1 Bakgrund 1 2.2 Revisionsfråga och metod

Granskning av delårsrapport. Surahammars kommun

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar

Riktlinje 2011-05-30 Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar KS-584/2010 Detta reglemente gäller från och med den 1 januari 2005.

Riktlinje 2011-05-30 Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar KS-584/2010 Detta reglemente gäller från och med den 1 januari 2005.

Delårsrapport

Revisionsrapport Delårsrapport 2011-08-31 Vänersborgs kommun Oktober 2011 Håkan Olsson Henrik Bergh Innehållsförteckning 1 Sammanfattning... 1 2 Uppdraget... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga

Revisionsrapport Delårsrapport 2011-08-31 Vänersborgs kommun Oktober 2011 Håkan Olsson Henrik Bergh Innehållsförteckning 1 Sammanfattning... 1 2 Uppdraget... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga

Riktlinjer för uppföljning. Motala kommun

Riktlinjer för uppföljning Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 11/KS 0157 Datum: 2011-08-22 Paragraf: KF 111 Reviderande instans: Diarienummer: Datum: Paragraf: Gäller från: 2011-09-01

Riktlinjer för uppföljning Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 11/KS 0157 Datum: 2011-08-22 Paragraf: KF 111 Reviderande instans: Diarienummer: Datum: Paragraf: Gäller från: 2011-09-01

Översiktlig granskning av delårsrapport Falkenbergs kommun

www.pwc.com/se Översiktlig granskning av delårsrapport 2018-08-31 Sammanfattande bedömning Vår samlade bedömning är att delårsrapporten i allt väsentligt uppfyller kraven enligt den kommunala redovisningslagen

www.pwc.com/se Översiktlig granskning av delårsrapport 2018-08-31 Sammanfattande bedömning Vår samlade bedömning är att delårsrapporten i allt väsentligt uppfyller kraven enligt den kommunala redovisningslagen

Granskning av delårsrapport 2016

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskning av delårsrapport 2015

Granskningsrapport Anneth Nyqvist Certifierad kommunal revisor Granskning av delårsrapport 2015 Medelpads räddningstjänstförbund Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Anneth Nyqvist Certifierad kommunal revisor Granskning av delårsrapport 2015 Medelpads räddningstjänstförbund Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

5 KOMMUNENS MILJÖARBETE PRINCIPER FÖR MEDBORGARDIALOG KOMMUNENS STYR- OCH LEDNINGSMODELL...

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Blad 1 RIKTLINJER FÖR STYRNING OCH LEDNING Antagna av kommunfullmäktige den 12 april 2006, 89 med ändring och tillägg den 13 december 2006, 351 och 352, 13 februari 2008, 34, 18 juni 2008, 215, 10 september

Granskning av delårsrapport 2015

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Svalövs kommun. Granskning av delårsrapport 2008-08-31 Granskningsrapport 2/2008. Per Pehrson Idha Håkansson

Svalövs kommun Granskning av delårsrapport 2008-08-31 Granskningsrapport 2/2008 Per Pehrson Idha Håkansson Innehållsförteckning Sammanfattning...3 1 Inledning...4 2 Rättvisande räkenskaper...4 3 Ändamålsenlig

Svalövs kommun Granskning av delårsrapport 2008-08-31 Granskningsrapport 2/2008 Per Pehrson Idha Håkansson Innehållsförteckning Sammanfattning...3 1 Inledning...4 2 Rättvisande räkenskaper...4 3 Ändamålsenlig

Granskning av delårsrapport 2017

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av årsredovisning 2013

www.pwc.se Stina Björnram Anna Gröndahl mars-april 2014 Granskning av årsredovisning 2013 Surahammars kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Revisionsfråga

www.pwc.se Stina Björnram Anna Gröndahl mars-april 2014 Granskning av årsredovisning 2013 Surahammars kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Revisionsfråga

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Granskning av delårsrapport 2008

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Granskning av delårsrapport 2015

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Delårsrapport 31 augusti 2011

Datum 29 september 2011 Till Revisionen Från Susanne Svensson Angående Granskning av delårsrapport 31 augusti 2011 1 Inledning 1.1 Syfte På uppdrag av de förtroendevalda revisorerna har vi översiktligt

Datum 29 september 2011 Till Revisionen Från Susanne Svensson Angående Granskning av delårsrapport 31 augusti 2011 1 Inledning 1.1 Syfte På uppdrag av de förtroendevalda revisorerna har vi översiktligt

Revisionsrapport: Granskning av bokslut och årsredovisning

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecca Lindström Certifierad kommunal revisor Sydarkivera Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecca Lindström Certifierad kommunal revisor Sydarkivera Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer

Styrprinciper för Melleruds kommun

Ersätter KF 31/2004 Utbytt den Sign 1:1 Styrprinciper för Melleruds kommun Inledning Styrprinciperna reglerar ansvarsfördelningen i Melleruds kommun. Utgångspunkt för arbetet utifrån styrprinciperna ska

Ersätter KF 31/2004 Utbytt den Sign 1:1 Styrprinciper för Melleruds kommun Inledning Styrprinciperna reglerar ansvarsfördelningen i Melleruds kommun. Utgångspunkt för arbetet utifrån styrprinciperna ska

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Bollnäs kommun Pär Månsson Hanna Franck Larsson Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2012 Bollnäs kommun Pär Månsson Hanna Franck Larsson Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Markaryds kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Markaryds kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av delårsrapport Vilhelmina kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

Revisionsrapport. Götene kommun. Granskning av årsredovisning 2012. Hans Axelsson Carl Sandén

Revisionsrapport Granskning av årsredovisning 2012 Götene kommun Hans Axelsson Carl Sandén mars 2013 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och metod 2

Revisionsrapport Granskning av årsredovisning 2012 Götene kommun Hans Axelsson Carl Sandén mars 2013 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och metod 2

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Granskning av delårsrapport 2014

Granskningsrapport Sofia Nylund Anders Rabb Anders Haglund Granskning av delårsrapport 2014 Sollentuna kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund 2 1.2 Syfte, revisionsfrågor

Granskningsrapport Sofia Nylund Anders Rabb Anders Haglund Granskning av delårsrapport 2014 Sollentuna kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund 2 1.2 Syfte, revisionsfrågor

Revisionsrapport. Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram.

Revisionsrapport Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram. Granskningen utförd av: Peter Alexandersson Malin Eriksson Anders Larson Rapport 2017-06-28 Linköpings

Revisionsrapport Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram. Granskningen utförd av: Peter Alexandersson Malin Eriksson Anders Larson Rapport 2017-06-28 Linköpings

Granskning av delårsrapport 2016

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Rapport avseende granskning av delårsrapport Härnösand kommun

Rapport avseende granskning av delårsrapport 2015-08-31. Härnösand kommun Oktober 2015 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Rapport avseende granskning av delårsrapport 2015-08-31. Härnösand kommun Oktober 2015 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Periodbokslut Granskningsrapport

Periodbokslut 2007-08-31 Granskningsrapport KPMG Offentlig sektor Antal sidor:11 Innehåll 1. Inledning 1 2. Sammanfattning 1 3. Lagstiftning 1 4. Syfte med granskningen 2 5. Metod för granskningen 2 6.

Periodbokslut 2007-08-31 Granskningsrapport KPMG Offentlig sektor Antal sidor:11 Innehåll 1. Inledning 1 2. Sammanfattning 1 3. Lagstiftning 1 4. Syfte med granskningen 2 5. Metod för granskningen 2 6.

Översiktlig granskning av delårsrapport 2013

www.pwc.com/se Linda Yacoub Sofia Nylund Susanna Collijn Oktober 2013 Översiktlig granskning av delårsrapport 2013 Vaxholms stad Innehåll Syfte, revisionsfrågor, metod och avgränsning s. 3 Delårsrapportens

www.pwc.com/se Linda Yacoub Sofia Nylund Susanna Collijn Oktober 2013 Översiktlig granskning av delårsrapport 2013 Vaxholms stad Innehåll Syfte, revisionsfrågor, metod och avgränsning s. 3 Delårsrapportens

Granskning av delårsrapport 2016

Granskningsrapport Granskning av delårsrapport 2016 Sollefteå kommun Anneth Nyqvist PerÅke Brunström Certifierade kommunala revisorer Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskningsrapport Granskning av delårsrapport 2016 Sollefteå kommun Anneth Nyqvist PerÅke Brunström Certifierade kommunala revisorer Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Stenungsunds kommun, kommunrevisionen

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna Stenungsunds kommun, kommunrevisionen Granskning av bokslut 2014-12-31 Building a hette Innehåll 1. Inledning 2 1.1. Måluppföljning 3 1.2. Bedömning

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna Stenungsunds kommun, kommunrevisionen Granskning av bokslut 2014-12-31 Building a hette Innehåll 1. Inledning 2 1.1. Måluppföljning 3 1.2. Bedömning

Granskning av delårsrapport Landstinget i Kalmar län

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Rebecka Hansson Kerstin Sikander Caroline Liljebjörn Alexander Arbman Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Rebecka Hansson Kerstin Sikander Caroline Liljebjörn Alexander Arbman Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Granskning av delårsrapport 2016

www.pwc.se Granskningsrapport Inger Andersson Cert. kommunal revisor Anela Cmajcanin Revisor Granskning av delårsrapport 2016 Marks kommun Granskning av delårsrapport 2016 Innehållsförteckning 1. Sammanfattande

www.pwc.se Granskningsrapport Inger Andersson Cert. kommunal revisor Anela Cmajcanin Revisor Granskning av delårsrapport 2016 Marks kommun Granskning av delårsrapport 2016 Innehållsförteckning 1. Sammanfattande

Revisionsrapport: Granskning av bokslut och årsredovisning

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns

Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport. Hallstahammars kommun

Revisionsrapport Granskning av delårsrapport Hallstahammars kommun Magdalena Bergfors Helene Ellingsen Louise Pernhall Oktober Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport Granskning av delårsrapport Hallstahammars kommun Magdalena Bergfors Helene Ellingsen Louise Pernhall Oktober Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport. Götene kommun. Granskning av årsredovisning 2011. Hans Axelsson Anna Teodorsson

Revisionsrapport Granskning av årsredovisning 011 Götene kommun Hans Axelsson Anna Teodorsson mars 01 Innehållsförteckning 1 Sammanfattning Inledning.1 Bakgrund. Revisionsfråga och metod 3 Granskningsresultat

Revisionsrapport Granskning av årsredovisning 011 Götene kommun Hans Axelsson Anna Teodorsson mars 01 Innehållsförteckning 1 Sammanfattning Inledning.1 Bakgrund. Revisionsfråga och metod 3 Granskningsresultat

Vännäs Kommun. Översiktlig granskning av delårsrapport Revisionsrapport. KPMG AB Antal sidor: 8

Översiktlig granskning av delårsrapport Revisionsrapport KPMG AB 2016-10-11 Antal sidor: 8 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund

Översiktlig granskning av delårsrapport Revisionsrapport KPMG AB 2016-10-11 Antal sidor: 8 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund

Granskning av delårsrapport 2015

Granskningsrapport Fredrik Carlsson Mattias Bygghammar Karin Johansson Granskning av delårsrapport 2015 Vara Kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Fredrik Carlsson Mattias Bygghammar Karin Johansson Granskning av delårsrapport 2015 Vara Kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET. Sammanträdesdatum Riktlinjer för god ekonomisk hushållning i Sala kommun

'ii sala r;; KOMMUN SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET Sammanträdesdatum 2013-09-03 11 (24) 208 Riktlinjer för god ekonomisk hushållning i Sala kommun Dnr 2013(330 INLEDNING Från och med 1 januari

'ii sala r;; KOMMUN SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET Sammanträdesdatum 2013-09-03 11 (24) 208 Riktlinjer för god ekonomisk hushållning i Sala kommun Dnr 2013(330 INLEDNING Från och med 1 januari

Granskning av delårsrapport 2014:2

Revisionsrapport 2014 Genomförd på uppdrag av de förtroendevalda revisorerna i Landstinget i Jönköpings län Granskning av delårsrapport 2014:2 Landstinget i Jönköpings län Innehåll 1. Sammanfattning...

Revisionsrapport 2014 Genomförd på uppdrag av de förtroendevalda revisorerna i Landstinget i Jönköpings län Granskning av delårsrapport 2014:2 Landstinget i Jönköpings län Innehåll 1. Sammanfattning...