REGIONALT MÖTE, VÄXJÖ 27 SEPTEMBER 2016

|

|

|

- Carl-Johan Lundberg

- för 6 år sedan

- Visningar:

Transkript

1 REGIONALT MÖTE, VÄXJÖ 27 SEPTEMBER 2016

2 Så utvecklar vi industrin - agenda Kl Inför löneförhandlingarna om Avtal17 Per Widolf, förhandlingschef Industriarbetsgivarna förutsättningar och vad som ger företagen långsiktigt bättre konkurrenskraft Kl Konjunkturutvecklingen Mats Kinnwall, chefekonom Industriarbetsgivarna The New Normal Lägre produktivitetstrend implicerar lägre trend för företagsvinster och löner Fortsatt svag global konjunktur Basindustrins roll i Sverige Småland ekonomiska struktur Basindustrin i Småland Kl Vägen till industriell utveckling går via kunskap Per Braconier Sverige har halkat efter i industriell utveckling efter finanskrisen, trots en i grunden god potential och tradition. Vad vi måste göra och förändra för att vända utvecklingen. Kl Vidas utmaningar - Santhe Dahl, koncernchef Vida Kl Företagsklimatet för industrin regionalt och i Sverige Christer Östlund, Svenskt Näringsliv Hur företagsklimatet står sig för industrin i Sverige och det lokala företagsklimatet i regionen. Kl Lunch Kl Slut

3 REGIONALT MÖTE, VÄXJÖ, 27/9-16 MATS KINNWALL

4 Agenda 1. The New Normal Lägre produktivitetstrend implicerar lägre trend för företagsvinster och löner 2. Fortsatt svag global konjunktur 3. Basindustrins roll i Sverige 4. Skånes ekonomiska struktur 5. Basindustrin i Skåne

5 The New Normal Räkna med persistent lägre produktivitetstillväxt

6 Årlig procentuell förändring The New Normal Systematiska prognosfel efter finanskrisen 5,5 5 4,5 4 3,5 IMFs igelkott BNP-prognoser Global BNP Våren 2012 Våren 2013 Våren 2014 Våren 2015 Våren 2016 Våren 2011 Vikande produktivitetstrend sedan mitten av 00-talet 90-talet: Uppdämd effekt av ITK, globalisering & tillväxtekonomiers entré, avregleringar utdraget nivåskift i produktiviteten Lågt hängande frukter har nu plockats produktivitetstrenden viker Baksmällan efter finanskrisen späder på svag produktivitet Flertalet prognosmakare som IMF, KI, m fl, har begått systematiska prognosfel under senare år Modellbaserade prognoser har överskattat återhämtningen eftersom utgår från historiska samband och därmed antagande om återgång till The Old Normal

7 Globala trender Avtagande produktivitetstillväxt i utvecklade länder

8 Globala trender Avtagande produktivitetstillväxt även i tillväxtländerna

9 Fortsatt svag global konjunktur

10 Brexit Omedelbara paniken blåste snabbt över

11 Global konjunktur New Normal biter hårt på konjunkturen

12 Global industrikonjunktur Inga tecken på acceleration

13 Sverige Avkylning på gång

14 Svensk industrikonjunktur Ballongen tappar luften

15 Sverige Riksbankens chockterapi raketbränsle för byggandet

16 Sverige Än kan inte Riksbanken andas ut

17 Basindustrins roll i Sverige

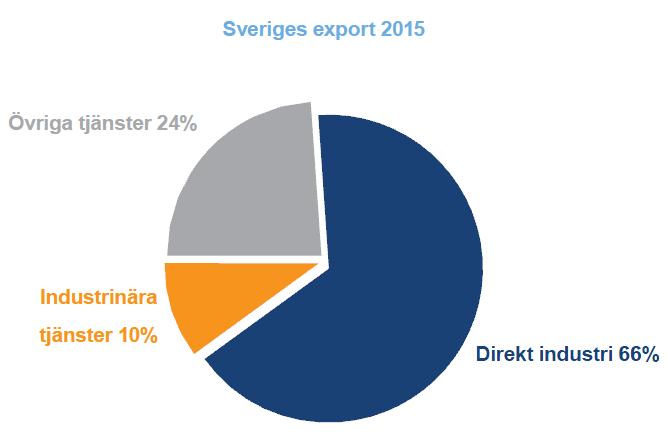

18 Snabb tjänstefiering efter finanskrisen men delvis en chimär

19 Basindustrin lider efter finanskrisen

20 Sysselsättningen inom basindustrin Accelererande fall efter finanskrisen

21 Kronobergs ekonomiska struktur

22 Kronoberg Något lägre medelinkomst än rikssnittet

23 Kronoberg Fortfarande industritungt

24 Kronoberg Tydlig Ikea-effekt för Älmhult

25 Kronoberg Traditionellt en stark arbetsmarknad

26 Procent Procent av arbetskraften Kronoberg Stora lokala variationer på arbetsmarknaden 20 Kronoberg: Olika sysselsättningsmönster ( ) 9 8 Kronoberg: Stora skillnader i arbetslöshet

27 Basindustrin i Kronobergs län

28 Personer Miljoner SEK Procent av näringslivert Skogsindustrin i Kronoberg 2400 Kronoberg, skogsindustrin 1850 Kronoberg, skogsindustrin, andel av näringslivet , , , , Sysselsättning Förädlingsvärde Sysselsättning Förädlingsvärde

29 Personer Miljoner SEK Procent av näringslivet Gruvindustrin i Skåne 145 Kronoberg, gruvindustrin 115 Kronoberg, gruvindustrin, andel av näringslivet , , , , , , Sysselsättning Förädlingsvärde Sysselsättning Förädlingsvärde

30 Personer Miljoner SEK Procent av näringslivet Metallindustrin i Kronoberg 3500 Kronoberg, metallindustrin 2200 Kronoberg, metallindustrin, andel av näringslivet , , , Sysselsättning Förädlingsvärde Sysselsättning Förädlingsvärde

31 Antal Miljoner SEK Procent av näringslivet Basindustrin i Kronoberg 6000 Kronoberg, basindustrin 4100 Kronoberg, basindustrin, andel av näringslivet , , , , Sysselsättning Förädlingsvärde Sysselsättning Förädlingsvärde

32 Procent Procent Kronoberg Basindustrin har fortfarande stor betydelse 12 Basindustrin, Kronoberg vs Riket Basindustrin, Kronoberg vs Riket ,5 10,5 9,5 8 8,5 7 7,5 6 6, , Kronoberg, sysselsättning Riket, sysselsättning Kronoberg, förädlingsvärde Riket, förädlingsvärde

33

34 VÄGEN TILL INDUSTRIELL UTVECKLING VÄXJÖ 27 SEPTEMBER 2016

35

36

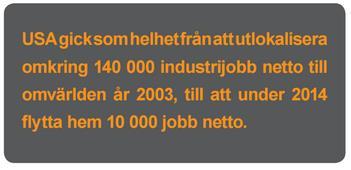

37 Multiplikatoreffekt Enrico Moretti: Den högteknologiska sektorn driver på jobbskapande Svensk studie av Moretti och Per Thulin: varje kvalificerad jobb i exportindustrin ger ytterligare 3 jobb i icke-exporterande näringar

38

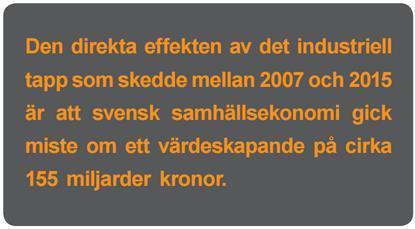

39 Dyr nota för tappet

40

41 Strukturomvandling under krisen?

42 Flertal utvecklade länder har lyckats bättre än Sverige Exempel från Västeuropa: Belgien, Österrike, Norge, Danmark, Nederländerna och Tyskland Massiv tillväxt i Slovakien, ett redan från början förhållandevis rikt land

43 Sydkorea, Israel och USA återhämtade sig snabbt

44 Från off-shoring till re-shoring Trots krisen har USA vuxit genom nya industrier och re-shoring Konkurrensfördel: expertis, näringsklimat, infrastruktur, energiförsörjning Många amerikanska/brittiska företag intresserade eller aktiva med re-shoring

45

46 Re-shoring i Sverige?

47

48

49 "Business Swedens intervjuer i utlandet ger inte bilden av Sverige som ett attraktivt tillverkningsland. Men intervjuerna med tillverkande företag på plats visar att Sverige generellt erbjuder bra förutsättningar för tillverkningsindustrin". - Business Sweden, 2015

50 Förbättringar av näringsklimatet krävs för att realisera re-shoring Satsningar på forskning och utveckling Infrastruktur, näringsklimat, energiförsörjning och andra grundfaktorer Kompetensutveckling: Teknikcollege, ingenjörsutbildningar Handläggningstid kring beslut om tillståndsärenden Plug-and-play koncept för att attrahera nya industrier

51

52

REGIONALT MÖTE, LULEÅ 6 OKTOBER 2016

REGIONALT MÖTE, LULEÅ 6 OKTOBER 2016 Så utvecklar vi industrin - agenda Kl. 10.00 Inför löneförhandlingarna om Avtal17 Per Widolf, förhandlingschef Industriarbetsgivarna förutsättningar och vad som ger

REGIONALT MÖTE, LULEÅ 6 OKTOBER 2016 Så utvecklar vi industrin - agenda Kl. 10.00 Inför löneförhandlingarna om Avtal17 Per Widolf, förhandlingschef Industriarbetsgivarna förutsättningar och vad som ger

KI:s igelkottar: Global BNP

Konjunkturinstitutets igelkottmönster långt ifrån verkligheten Konjunkturinstitutet (KI) publicerade idag sina uppdaterade prognoser för global och svensk ekonomisk utveckling. Två slutsatser sticker ut:

Konjunkturinstitutets igelkottmönster långt ifrån verkligheten Konjunkturinstitutet (KI) publicerade idag sina uppdaterade prognoser för global och svensk ekonomisk utveckling. Två slutsatser sticker ut:

PRODUKTIVITETS- & KOSTNADSUTVECKLING UNDER 2000-TALET

PRODUKTIVITETS- & KOSTNADSUTVECKLING UNDER 2000-TALET INNEHÅLL INLEDNING 3 NEDVÄXLAD GLOBAL TILLVÄXTTREND 4 PRODUKTIVITETSLYFTET ÄR ÖVER 5 SVENSK KONKURRENSKRAFT 5 SVAG ÅTERHÄMTNING FÖR INDUSTRIN EFTER

PRODUKTIVITETS- & KOSTNADSUTVECKLING UNDER 2000-TALET INNEHÅLL INLEDNING 3 NEDVÄXLAD GLOBAL TILLVÄXTTREND 4 PRODUKTIVITETSLYFTET ÄR ÖVER 5 SVENSK KONKURRENSKRAFT 5 SVAG ÅTERHÄMTNING FÖR INDUSTRIN EFTER

Pressfrukost Avstamp avtalsrörelsen 2016

Pressfrukost Avstamp avtalsrörelsen 2016 Mats Kinnwall Chefekonom Industriarbetsgivarna Global konjunktur Hackandet fortsätter efter finanskrisen USA & Eurozonen Svag återhämtning i historiskt perspektiv

Pressfrukost Avstamp avtalsrörelsen 2016 Mats Kinnwall Chefekonom Industriarbetsgivarna Global konjunktur Hackandet fortsätter efter finanskrisen USA & Eurozonen Svag återhämtning i historiskt perspektiv

Det ekonomiska läget. 4 juli Finansminister Anders Borg. Finansdepartementet

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Sveriges ekonomi fortsätter att bromsa

Den 26 oktober 2016 släpper Industriarbetsgivarna sin konjunkturrapport 2016:2. Nedanstående är en försmak på den rapporten. Global konjunktur: The New Normal är här för att stanna Efter en tillfällig

Den 26 oktober 2016 släpper Industriarbetsgivarna sin konjunkturrapport 2016:2. Nedanstående är en försmak på den rapporten. Global konjunktur: The New Normal är här för att stanna Efter en tillfällig

Kommunalt forum

Kommunalt forum Några bakgrundsbilder som kan vara bra att ha med inför framtiden I vårt län är vi ekonomiskt helt beroende av industriföretagen Sverige World Economic Forum Global Competitiveness Index

Kommunalt forum Några bakgrundsbilder som kan vara bra att ha med inför framtiden I vårt län är vi ekonomiskt helt beroende av industriföretagen Sverige World Economic Forum Global Competitiveness Index

Det ekonomiska läget i Sverige och omvärlden. Bettina Kashefi Augusti 2017

Det ekonomiska läget i Sverige och omvärlden Bettina Kashefi Augusti 2017 Går det bra för Sverige? Starka makrosiffror Hög BNP-tillväxt Starka statsfinanser (särskilt jämfört andra länder) Hög sysselsättningsgrad

Det ekonomiska läget i Sverige och omvärlden Bettina Kashefi Augusti 2017 Går det bra för Sverige? Starka makrosiffror Hög BNP-tillväxt Starka statsfinanser (särskilt jämfört andra länder) Hög sysselsättningsgrad

KONJUNKTURINSTITUTET. 28 augusti Jesper Hansson

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

I termer av förädlingsvärde är den privata tjänsteandelen c:a 51 procent av totalen.

Svensk industri med stort tjänsteinnehåll Från tid till annan framförs uppfattningar att industrin spelar en krympande roll i den svenska ekonomin. Det intrycket får man lätt av att följa det traditionella

Svensk industri med stort tjänsteinnehåll Från tid till annan framförs uppfattningar att industrin spelar en krympande roll i den svenska ekonomin. Det intrycket får man lätt av att följa det traditionella

Välkommen till Q4-presentation. Cecilia och Robert, Järna Rosor

Välkommen till Q4-presentation Cecilia 1 och Robert, Järna Rosor Svenskt Näringslivs konjunkturrapport, fjärde kvartalet 2012 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen

Välkommen till Q4-presentation Cecilia 1 och Robert, Järna Rosor Svenskt Näringslivs konjunkturrapport, fjärde kvartalet 2012 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen

Konjunkturläge och utsikter för industrin

Konjunkturläge och utsikter för industrin 20170706 Industrin har avgörande betydelse för svensk ekonomi Industrin har i Sverige runt 550 000 anställda och ger indirekt arbete till många fler Närmare en

Konjunkturläge och utsikter för industrin 20170706 Industrin har avgörande betydelse för svensk ekonomi Industrin har i Sverige runt 550 000 anställda och ger indirekt arbete till många fler Närmare en

Svenskt Näringslivs konjunkturrapport, tredje kvartalet 2014

Svenskt Näringslivs konjunkturrapport, tredje kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 8500 företagare, varav ca 300 i Västerbotten

Svenskt Näringslivs konjunkturrapport, tredje kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 8500 företagare, varav ca 300 i Västerbotten

Vart tar världen vägen?

Vart tar världen vägen? SBR, 24 november 2015 Klas Eklund Senior economist Stor ekonomisk osäkerhet USA: konjunkturen OK Europa och Japan: svagt Kina och Emerging Markets: bromsar in Ny fas i den globala

Vart tar världen vägen? SBR, 24 november 2015 Klas Eklund Senior economist Stor ekonomisk osäkerhet USA: konjunkturen OK Europa och Japan: svagt Kina och Emerging Markets: bromsar in Ny fas i den globala

Ett utmanat Sverige. Lars Calmfors Svenskt Näringsliv 22/

Ett utmanat Sverige Lars Calmfors Svenskt Näringsliv 22/11-2016 Utmaningar Konkurrenskraft och välståndsutveckling. Entreprenörskap Skola och kompetensförsörjning Bostadsmarknad och infrastruktur Finansiering

Ett utmanat Sverige Lars Calmfors Svenskt Näringsliv 22/11-2016 Utmaningar Konkurrenskraft och välståndsutveckling. Entreprenörskap Skola och kompetensförsörjning Bostadsmarknad och infrastruktur Finansiering

Svenskt Näringslivs konjunkturrapport April 2015

Svenskt Näringslivs konjunkturrapport April 2015 Fakta och prognoser samt enkätresultat från Svenskt Näringslivs Företagarpanel för kvartal 1 2015 Företagarpanelen utgörs av ca 8000 företagare, varav ca

Svenskt Näringslivs konjunkturrapport April 2015 Fakta och prognoser samt enkätresultat från Svenskt Näringslivs Företagarpanel för kvartal 1 2015 Företagarpanelen utgörs av ca 8000 företagare, varav ca

Migration och ekonomisk tillväxt. Lars Calmfors SVD Näringsliv Financial Forum 30/

Migration och ekonomisk tillväxt Lars Calmfors SVD Näringsliv Financial Forum 30/11-2016 Arbetslöshet (25-74 år) fördelad på utbildningsnivå för inrikes och utomeuropeiskt födda Källa: Ekonomiska vårpropositionen

Migration och ekonomisk tillväxt Lars Calmfors SVD Näringsliv Financial Forum 30/11-2016 Arbetslöshet (25-74 år) fördelad på utbildningsnivå för inrikes och utomeuropeiskt födda Källa: Ekonomiska vårpropositionen

Finanspolitiska rådets rapport maj 2017

Finanspolitiska rådets rapport 2017 16 maj 2017 Det krävs en stramare finanspolitik! Stramare finanspolitik krävs Högkonjunkturen förstärks både i år och nästa år och resursutnyttjandet blir alltmer ansträngt.

Finanspolitiska rådets rapport 2017 16 maj 2017 Det krävs en stramare finanspolitik! Stramare finanspolitik krävs Högkonjunkturen förstärks både i år och nästa år och resursutnyttjandet blir alltmer ansträngt.

Analys av näringslivet i Älmhults kommun

Analys av näringslivet i Älmhults kommun 2006-2010 Anna Löfmarck Håkan Wolgast 1 Simpler Grufman Reje 2006 2012-11-12 2012-11-12 Syfte med kommunstudien Dokumentera utvecklingen det gäller tillväxt, konkurrenskraft,

Analys av näringslivet i Älmhults kommun 2006-2010 Anna Löfmarck Håkan Wolgast 1 Simpler Grufman Reje 2006 2012-11-12 2012-11-12 Syfte med kommunstudien Dokumentera utvecklingen det gäller tillväxt, konkurrenskraft,

Migration och integration. Lars Calmfors Senioruniversitetet 12/

Migration och integration Lars Calmfors Senioruniversitetet 12/12-2016 Arbetslöshet (25-74 år) fördelad på utbildningsnivå för inrikes och utomeuropeiskt födda Källa: Ekonomiska vårpropositionen 2016.

Migration och integration Lars Calmfors Senioruniversitetet 12/12-2016 Arbetslöshet (25-74 år) fördelad på utbildningsnivå för inrikes och utomeuropeiskt födda Källa: Ekonomiska vårpropositionen 2016.

OKTOBER Sveriges konkurrenskraft hotad. Försäkringslösningar lyft för kvinnors företagande

OKTOBER 2016 Sveriges konkurrenskraft hotad Försäkringslösningar lyft för kvinnors företagande Sveriges konkurrenskraft hotad Sverige är ett litet, exportberoende land. Det innebär att marknaderna för

OKTOBER 2016 Sveriges konkurrenskraft hotad Försäkringslösningar lyft för kvinnors företagande Sveriges konkurrenskraft hotad Sverige är ett litet, exportberoende land. Det innebär att marknaderna för

Fortsatt stora utmaningar för svenska företag

Swedbank Analys Nr 9 29 september 2009 Fortsatt stora utmaningar för svenska företag En svag omvärldskonjunktur och ökad konkurrens höjer kraven på rationaliseringar både bland tillverkande och tjänsteproducerande

Swedbank Analys Nr 9 29 september 2009 Fortsatt stora utmaningar för svenska företag En svag omvärldskonjunktur och ökad konkurrens höjer kraven på rationaliseringar både bland tillverkande och tjänsteproducerande

Konjunkturrapport Q3-2014

Konjunkturrapport Q3-2014 Fakta och prognos Enkätresultat från Svenskt Näringslivs Företagarpanel Period 28 augusti - 7 september 2014 1 5 november 2014 Sundsvall Jonas Frycklund Ekonom Anna Hedensjö Johansson

Konjunkturrapport Q3-2014 Fakta och prognos Enkätresultat från Svenskt Näringslivs Företagarpanel Period 28 augusti - 7 september 2014 1 5 november 2014 Sundsvall Jonas Frycklund Ekonom Anna Hedensjö Johansson

Svenskt Näringslivs konjunkturrapport kvartal Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel

Svenskt Näringslivs konjunkturrapport kvartal 2 11 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 8500 företagare, varav ca 300 i Dalarna Svarsfrekvens

Svenskt Näringslivs konjunkturrapport kvartal 2 11 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 8500 företagare, varav ca 300 i Dalarna Svarsfrekvens

Koncernkontoret Avdelningen för regional utveckling

Avdelningen för regional utveckling Christian Lindell Analytiker 040-675 34 12, 0768-87 04 31 christian.lindell@skane.se RAPPORT Datum 2019-04-09 1 (16) Utvecklingen i riket Efter Finanskrisen 2008/09

Avdelningen för regional utveckling Christian Lindell Analytiker 040-675 34 12, 0768-87 04 31 christian.lindell@skane.se RAPPORT Datum 2019-04-09 1 (16) Utvecklingen i riket Efter Finanskrisen 2008/09

BJÖRN LINDGREN Stockholm, 29 mars

BJÖRN LINDGREN Stockholm, 29 mars 2012 1 När Europa skälver ett steg efter det andra men turbulens på vägen Mest sannolikt: Ett steg efter det andra Grekland, Italien, Spanien m fl röstar igenom reformer.

BJÖRN LINDGREN Stockholm, 29 mars 2012 1 När Europa skälver ett steg efter det andra men turbulens på vägen Mest sannolikt: Ett steg efter det andra Grekland, Italien, Spanien m fl röstar igenom reformer.

Utsikterna för den svenska konjunkturen

KONJUNKTURINSTITUTET 7 september 13 Utsikterna för den svenska konjunkturen en uppdatering av prognosen i Konjunkturläget, Augusti 13 Peter Svensson ENS1 Mycket ringa påverkan på KI:s prognosarbete Nytt

KONJUNKTURINSTITUTET 7 september 13 Utsikterna för den svenska konjunkturen en uppdatering av prognosen i Konjunkturläget, Augusti 13 Peter Svensson ENS1 Mycket ringa påverkan på KI:s prognosarbete Nytt

Fabian Wallen Svenskt Näringslivs Lärarfortbildningsdagar Växjö, 16 april, 2008

Sverige och globaliseringen Utmaning och möjlighet Fabian Wallen Svenskt Näringslivs Lärarfortbildningsdagar Växjö, 16 april, 2008 Vad är globalisering? Ökat utbyte av Varor/tjänster Kapital Människor

Sverige och globaliseringen Utmaning och möjlighet Fabian Wallen Svenskt Näringslivs Lärarfortbildningsdagar Växjö, 16 april, 2008 Vad är globalisering? Ökat utbyte av Varor/tjänster Kapital Människor

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011. OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011 OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010 Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011 OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010 Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen

Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 VÄRMLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 VÄRMLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Kommentarer till Konjunkturrådets rapport

Kommentarer till Konjunkturrådets rapport Finansminister Anders Borg 16 januari 2014 Svenska modellen fungerar för att den reformeras och utvecklas Växande gap mellan intäkter och utgifter när konkurrens-

Kommentarer till Konjunkturrådets rapport Finansminister Anders Borg 16 januari 2014 Svenska modellen fungerar för att den reformeras och utvecklas Växande gap mellan intäkter och utgifter när konkurrens-

GLO BALA VÄR DEK EDJ OR - ökat importinnehåll och ökat konkurrenstryck

GLO BALA VÄR DEK EDJ OR - ökat importinnehåll och ökat konkurrenstryck November 2014 Vad är globala värdekedjor? Företagens produktion blir allt mer fragmenterad och utspridd över världen. Det innebär

GLO BALA VÄR DEK EDJ OR - ökat importinnehåll och ökat konkurrenstryck November 2014 Vad är globala värdekedjor? Företagens produktion blir allt mer fragmenterad och utspridd över världen. Det innebär

Svenskt Näringslivs konjunkturrapport, tredje kvartalet 2014

Svenskt Näringslivs konjunkturrapport, tredje kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 8500 företagare, varav ca 850 i Skåne

Svenskt Näringslivs konjunkturrapport, tredje kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 8500 företagare, varav ca 850 i Skåne

Tillväxt och utveckling i Fyrbodal

Rapport 2014:9 Regionutvecklingssekretariatet Tillväxt och utveckling i Fyrbodal Tillväxt och utveckling i Fyrbodal ingår i en serie rapporter som beskriver förutsättningar för tillväxt och utveckling

Rapport 2014:9 Regionutvecklingssekretariatet Tillväxt och utveckling i Fyrbodal Tillväxt och utveckling i Fyrbodal ingår i en serie rapporter som beskriver förutsättningar för tillväxt och utveckling

Koncernkontoret Avdelningen för regional utveckling

Avdelningen för regional utveckling Christian Lindell Analytiker 040-675 34 12, 0768-87 04 31 christian.lindell@skane.se RAPPORT Datum 2018-09-17 1 (17) Utvecklingen i riket Efter Finanskrisen 2008/09

Avdelningen för regional utveckling Christian Lindell Analytiker 040-675 34 12, 0768-87 04 31 christian.lindell@skane.se RAPPORT Datum 2018-09-17 1 (17) Utvecklingen i riket Efter Finanskrisen 2008/09

Framtida arbetsmarknad Västra Götaland. 26/11 2013 Joakim Boström

Framtida arbetsmarknad Västra Götaland 26/11 2013 Joakim Boström Kompetensplattform Västra Götaland Regeringsuppdraget sedan dec 2009 Stärka förutsättningar för kompetensförsörjning Öka kunskaperna om

Framtida arbetsmarknad Västra Götaland 26/11 2013 Joakim Boström Kompetensplattform Västra Götaland Regeringsuppdraget sedan dec 2009 Stärka förutsättningar för kompetensförsörjning Öka kunskaperna om

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Konjunktur och arbetsmarknad i Sverige och internationellt. Arbetsgivargrupp Robert Tenselius, ekonom, Teknikföretagen

Konjunktur och arbetsmarknad i Sverige och internationellt Arbetsgivargrupp 2016-09-22 Robert Tenselius, ekonom, Teknikföretagen Disposition Utgångsläget för teknikindustrin i Sverige Arbetskraftskostnader

Konjunktur och arbetsmarknad i Sverige och internationellt Arbetsgivargrupp 2016-09-22 Robert Tenselius, ekonom, Teknikföretagen Disposition Utgångsläget för teknikindustrin i Sverige Arbetskraftskostnader

Tillväxt och utveckling i Göteborgsregionen

Rapport 2014:10 Regionutvecklingssekretariatet Tillväxt och utveckling i Göteborgsregionen Tillväxt och utveckling i Göteborgsregionen ingår i en serie rapporter som beskriver förutsättningar för tillväxt

Rapport 2014:10 Regionutvecklingssekretariatet Tillväxt och utveckling i Göteborgsregionen Tillväxt och utveckling i Göteborgsregionen ingår i en serie rapporter som beskriver förutsättningar för tillväxt

Vad sa vi sist? Internationellt och Sverige. Skuldkrisen i Europa fördjupas. Osäkerheten leder till att investeringar allt mer övergår i sparande.

1 Vad sa vi sist? Internationellt och Sverige Skuldkrisen i Europa fördjupas. Osäkerheten leder till att investeringar allt mer övergår i sparande. Företagens framtidsutsikter fortsätter att bli mer negativa.

1 Vad sa vi sist? Internationellt och Sverige Skuldkrisen i Europa fördjupas. Osäkerheten leder till att investeringar allt mer övergår i sparande. Företagens framtidsutsikter fortsätter att bli mer negativa.

Läget i Kalmar län 2016

Läget i Kalmar län 2016 Befolkningen i Kalmar län 2015 237 200 invånare 1 nov. 2015 2,4 % av Sveriges befolkning Fler äldre, färre yngre än rikssnittet Ökande försörjningskvot: färre i arbete ska försörja

Läget i Kalmar län 2016 Befolkningen i Kalmar län 2015 237 200 invånare 1 nov. 2015 2,4 % av Sveriges befolkning Fler äldre, färre yngre än rikssnittet Ökande försörjningskvot: färre i arbete ska försörja

Smart industri - En nyindustrialiseringsstrategi för Sverige

Smart industri - En nyindustrialiseringsstrategi för Sverige Christina Nordin Avdelningschef Näringsliv och villkor Industrins betydelse för tillväxt, samhällsutveckling och välstånd i förnyat fokus Industrin

Smart industri - En nyindustrialiseringsstrategi för Sverige Christina Nordin Avdelningschef Näringsliv och villkor Industrins betydelse för tillväxt, samhällsutveckling och välstånd i förnyat fokus Industrin

Den svenska ekonomin enligt regeringens bedömning i 2014 års budgetproposition

Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i 2014 års budgetproposition Regeringens främsta mål för den ekonomiska politiken är tillväxt och full sysselsättning. Av de 24 miljarder som

Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i 2014 års budgetproposition Regeringens främsta mål för den ekonomiska politiken är tillväxt och full sysselsättning. Av de 24 miljarder som

Inför 2016 års avtalsrörelse. en rapport av Industrins Ekonomiska Råd Oktober 2015

Inför 2016 års avtalsrörelse en rapport av Industrins Ekonomiska Råd Oktober 2015 Industrins Ekonomiska Råd Cecilia Hermansson, KTH/Swedbank Mauro Gozzo, Business Sweden Juhana Vartiainen, Riksdagen, Finland

Inför 2016 års avtalsrörelse en rapport av Industrins Ekonomiska Råd Oktober 2015 Industrins Ekonomiska Råd Cecilia Hermansson, KTH/Swedbank Mauro Gozzo, Business Sweden Juhana Vartiainen, Riksdagen, Finland

Svenskt Näringslivs konjunkturrapport April 2015

Svenskt Näringslivs konjunkturrapport April 2015 Fakta och prognoser samt enkätresultat från Svenskt Näringslivs Företagarpanel för kvartal 1 2015 Företagarpanelen utgörs av ca 8000 företagare, varav ca

Svenskt Näringslivs konjunkturrapport April 2015 Fakta och prognoser samt enkätresultat från Svenskt Näringslivs Företagarpanel för kvartal 1 2015 Företagarpanelen utgörs av ca 8000 företagare, varav ca

Löneekvationen. Ökad vinstandel och/eller importpriser. Real löner 0% Inflation 3,5% Produktivitet 1,5% Nominella löner 3,5% Nominella löner 3,5%

Löneekvationen Produktivitet 1,5% Löneinflation 2% Nominella löner 3,5% Nominella löner 3,5% Inflation 3,5% Real löner 0% Ökad vinstandel och/eller importpriser Löneandelen föll mellan 1975-1995 75,0 Löneandel

Löneekvationen Produktivitet 1,5% Löneinflation 2% Nominella löner 3,5% Nominella löner 3,5% Inflation 3,5% Real löner 0% Ökad vinstandel och/eller importpriser Löneandelen föll mellan 1975-1995 75,0 Löneandel

Ekonomiska bedömningar

Ekonomiska bedömningar Inför optionsbeslutet September 2014 Kapitel 2 - Omvärlden BNP-utveckling 1998-2015 Källa: Konjunkturinstitutet, augusti 2014 samt IMFs prognos från juli 2014 för euroområdet, USA

Ekonomiska bedömningar Inför optionsbeslutet September 2014 Kapitel 2 - Omvärlden BNP-utveckling 1998-2015 Källa: Konjunkturinstitutet, augusti 2014 samt IMFs prognos från juli 2014 för euroområdet, USA

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Kronobergs näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Kronobergs län... 4 Småföretagsbarometern Kronobergs län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Kronobergs näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Kronobergs län... 4 Småföretagsbarometern Kronobergs län... 6 1. Sysselsättning... 6 2. Orderingång...

Arbetskraftskostnadernas utveckling i Sverige och Europa 2012

Arbetskraftskostnadernas utveckling i Sverige och Europa 2012 Innehåll Sammanfattning... 3 Inledning... 3 Högre ökningstakt i Sverige än i Västeuropa och Euroområdet... 4 Växelkursförändringar av stor

Arbetskraftskostnadernas utveckling i Sverige och Europa 2012 Innehåll Sammanfattning... 3 Inledning... 3 Högre ökningstakt i Sverige än i Västeuropa och Euroområdet... 4 Växelkursförändringar av stor

SVENSK TJÄNSTEEXPORT PÅ UPPGÅNG OCH EN MOGEN INVESTERINGSMARKNAD

SVENSK HANDEL 2015 SVENSK TJÄNSTEEXPORT PÅ UPPGÅNG OCH EN MOGEN INVESTERINGSMARKNAD BUSINESS SWEDEN Mars 2015 Stockholm SVENSK TJÄNSTEEXPORT ÄR PÅ UPPGÅNG OCH SVERIGE UTGÖR EN MOGEN INVESTERINGSMARKNAD

SVENSK HANDEL 2015 SVENSK TJÄNSTEEXPORT PÅ UPPGÅNG OCH EN MOGEN INVESTERINGSMARKNAD BUSINESS SWEDEN Mars 2015 Stockholm SVENSK TJÄNSTEEXPORT ÄR PÅ UPPGÅNG OCH SVERIGE UTGÖR EN MOGEN INVESTERINGSMARKNAD

OFRs kommentar till Konjunkturinstitutets lönebildningsrapport. OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 4/2009

OFRs kommentar till Konjunkturinstitutets lönebildningsrapport OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 4/2009 Sid 1 (5) OFRs kommentar till Konjunkturinstitutets lönebildningsrapport På uppdrag av Medlingsinstitutet

OFRs kommentar till Konjunkturinstitutets lönebildningsrapport OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 4/2009 Sid 1 (5) OFRs kommentar till Konjunkturinstitutets lönebildningsrapport På uppdrag av Medlingsinstitutet

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 JÄMTLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 JÄMTLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Arbetsmarknad i förändring: 1930-, 1970 och 2010-tal

Arbetsmarknad i förändring: 1930-, 1970 och 2010-tal 26/11 Jan Jörnmark 1930-tal Keynesianska revolutionen Trögrörlighet In the long run we re all dead Total/aggregerad efterfrågan den väsentliga för ekonomin

Arbetsmarknad i förändring: 1930-, 1970 och 2010-tal 26/11 Jan Jörnmark 1930-tal Keynesianska revolutionen Trögrörlighet In the long run we re all dead Total/aggregerad efterfrågan den väsentliga för ekonomin

Hur brukar återhämtningar i produktiviteten se ut?

Hur brukar återhämtningar i produktiviteten se ut? FÖRDJUPNING De senaste tre åren har arbetsproduktiviteten, mätt som produktion per arbetad timme eller produktion per sysselsatt, varit väldigt låg. Under

Hur brukar återhämtningar i produktiviteten se ut? FÖRDJUPNING De senaste tre åren har arbetsproduktiviteten, mätt som produktion per arbetad timme eller produktion per sysselsatt, varit väldigt låg. Under

Globala Arbetskraftskostnader

Globala Arbetskraftskostnader En internationell jämförelse av arbetskraftskostnader inom tillverkningsindustrin September 2015 1 Kapitel 2 Arbetskraftskostnaden 2014 2 2.1 Arbetskraftskostnad 2014 Norden

Globala Arbetskraftskostnader En internationell jämförelse av arbetskraftskostnader inom tillverkningsindustrin September 2015 1 Kapitel 2 Arbetskraftskostnaden 2014 2 2.1 Arbetskraftskostnad 2014 Norden

Utmaningar på arbetsmarknaden

Utmaningar på arbetsmarknaden Finansminister Anders Borg 4 juli 2012 Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Utmaningar på arbetsmarknaden Finansminister Anders Borg 4 juli 2012 Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Googla: gröna kronoberg rapporter

Googla: gröna kronoberg rapporter Upplägg och tidslinje 1990-2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Vilka var förutsättningarna för Hur har det gått? Kronoberg här och nu tillväxtarbetet

Googla: gröna kronoberg rapporter Upplägg och tidslinje 1990-2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Vilka var förutsättningarna för Hur har det gått? Kronoberg här och nu tillväxtarbetet

Produktivitetsutveckling, investeringar och välstånd Göran Grahn

Produktivitetsutveckling, investeringar och välstånd Göran Grahn 1 BNP-tillväxt i Sverige och Euroområdet Årlig procentuell förändring 2 Produktivitet i Sverige & Euroområdet Årlig procentuell förändring

Produktivitetsutveckling, investeringar och välstånd Göran Grahn 1 BNP-tillväxt i Sverige och Euroområdet Årlig procentuell förändring 2 Produktivitet i Sverige & Euroområdet Årlig procentuell förändring

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Arbetsmarknadsläge 2017 och utveckling inför 2018

Arbetsmarknadsläge 2017 och utveckling inför 2018 Inledning Sverige har haft en period av uppåtgående och stabil tillväxt efter senaste nedgången efter greklands- och eurokrisen. Även om BNP-prognosen

Arbetsmarknadsläge 2017 och utveckling inför 2018 Inledning Sverige har haft en period av uppåtgående och stabil tillväxt efter senaste nedgången efter greklands- och eurokrisen. Även om BNP-prognosen

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 7 november 13 Riksbankschef Stefan Ingves Dagens presentation Läget i svensk ekonomi och den aktuella penningpolitiken Utmaningar på arbetsmarknaden

Inledning om penningpolitiken Riksdagens finansutskott 7 november 13 Riksbankschef Stefan Ingves Dagens presentation Läget i svensk ekonomi och den aktuella penningpolitiken Utmaningar på arbetsmarknaden

Helsingborg 2 mars Medlemsföretaget Fremlab i Helsingborg

Helsingborg 2 mars 2016 Medlemsföretaget Fremlab i Helsingborg AVTAL 16 Den svenska arbetsmarknaden Den svenska modellen Villkoren på arbetsmarknaden sätts i hög grad av parterna kollektivavtal i stället

Helsingborg 2 mars 2016 Medlemsföretaget Fremlab i Helsingborg AVTAL 16 Den svenska arbetsmarknaden Den svenska modellen Villkoren på arbetsmarknaden sätts i hög grad av parterna kollektivavtal i stället

Arbetsmarknadsutsikterna våren Prognos för arbetsmarknaden Kalmar län

Arbetsmarknadsutsikterna våren 2013 Prognos för arbetsmarknaden 2013-2014 Kalmar län Arbetsmarknadsprognosen 2 gånger per år (riksprognos + 21 länsprognoser) Intervjuundersökning 11 mars-17 april Prognosen

Arbetsmarknadsutsikterna våren 2013 Prognos för arbetsmarknaden 2013-2014 Kalmar län Arbetsmarknadsprognosen 2 gånger per år (riksprognos + 21 länsprognoser) Intervjuundersökning 11 mars-17 april Prognosen

INTERNATIONELLA HALLAND EXPORT & IMPORT 2016

INTERNATIONELLA HALLAND EXPORT & IMPORT 2016 Oleg Zastenker Regional Exportrådgivare I Halland Maj 2017 PHOTO CREDIT: SARA INGMAN/IMAGEBANK.SWEDEN.SE 2 När Sverige först började handla över gränserna var

INTERNATIONELLA HALLAND EXPORT & IMPORT 2016 Oleg Zastenker Regional Exportrådgivare I Halland Maj 2017 PHOTO CREDIT: SARA INGMAN/IMAGEBANK.SWEDEN.SE 2 När Sverige först började handla över gränserna var

Finanspolitiska rådets rapport 2019

Finanspolitiska rådets rapport 2019 Finanspolitiken 2019 och det finanspolitiska ramverket 1. Överskottsmålet Överskottsmålet säger att det faktiska sparandet ska ligga på 1/3 % i genomsnitt över konjunkturcykeln

Finanspolitiska rådets rapport 2019 Finanspolitiken 2019 och det finanspolitiska ramverket 1. Överskottsmålet Överskottsmålet säger att det faktiska sparandet ska ligga på 1/3 % i genomsnitt över konjunkturcykeln

VÄSTSVENSK LÄGESÖVERSIKT. Höst 2014

VÄSTSVENSK LÄGESÖVERSIKT Höst 2014 Antal invånare den 31 ember 2013 Sverige 9,65 miljoner Stockholms län 2 163 000 22% Västra Götaland 1 615 000 17% Skåne län 1 274 000 13% Göteborgsregionens 13 kommuner

VÄSTSVENSK LÄGESÖVERSIKT Höst 2014 Antal invånare den 31 ember 2013 Sverige 9,65 miljoner Stockholms län 2 163 000 22% Västra Götaland 1 615 000 17% Skåne län 1 274 000 13% Göteborgsregionens 13 kommuner

Att mäta konkurrenskraft

Att mäta konkurrenskraft RAPPORT OM SVENSK KONKURRENSKRAFT 1990-2015 Kinnwall Mats INDUSTRIARBETSGIVARNA Marknadsandel och konkurrenskraft Debatten om hur svensk konkurrenskraft har utvecklats är intensiv,

Att mäta konkurrenskraft RAPPORT OM SVENSK KONKURRENSKRAFT 1990-2015 Kinnwall Mats INDUSTRIARBETSGIVARNA Marknadsandel och konkurrenskraft Debatten om hur svensk konkurrenskraft har utvecklats är intensiv,

Hur går det för näringslivet i Uppsala län? Kartläggning av aktiebolagens utveckling 2007-2012

Hur går det för näringslivet i Uppsala län? Kartläggning av aktiebolagens utveckling Introduktion och slutsatser Bakgrund Detta är en kartläggning av hur aktiebolagen i Uppsala län har utvecklats mellan

Hur går det för näringslivet i Uppsala län? Kartläggning av aktiebolagens utveckling Introduktion och slutsatser Bakgrund Detta är en kartläggning av hur aktiebolagen i Uppsala län har utvecklats mellan

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2011 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2011 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Utmaningar för svensk ekonomi i en orolig tid

Utmaningar för svensk ekonomi i en orolig tid Finansminister Anders Borg 20 november 2012 Den globala konjunkturen bromsar in BNP-tillväxt. Procent Tillväxt- och utvecklingsländer 8 7 6 5 7,5 6,3 5,0 Stora

Utmaningar för svensk ekonomi i en orolig tid Finansminister Anders Borg 20 november 2012 Den globala konjunkturen bromsar in BNP-tillväxt. Procent Tillväxt- och utvecklingsländer 8 7 6 5 7,5 6,3 5,0 Stora

Tillväxt och utveckling i Sjuhärad

Rapport 2014:8 Regionutvecklingssekretariatet Tillväxt och utveckling i Sjuhärad Tillväxt och utveckling i Sjuhärad ingår i en serie rapporter som beskriver förutsättningar för tillväxt och utveckling

Rapport 2014:8 Regionutvecklingssekretariatet Tillväxt och utveckling i Sjuhärad Tillväxt och utveckling i Sjuhärad ingår i en serie rapporter som beskriver förutsättningar för tillväxt och utveckling

Svenskt Näringslivs konjunkturrapport April 2015

Svenskt Näringslivs konjunkturrapport April 2015 Fakta och prognoser samt enkätresultat från Svenskt Näringslivs Företagarpanel för kvartal 1, 2015 Företagarpanelen utgörs av ca 8000 företagare, varav

Svenskt Näringslivs konjunkturrapport April 2015 Fakta och prognoser samt enkätresultat från Svenskt Näringslivs Företagarpanel för kvartal 1, 2015 Företagarpanelen utgörs av ca 8000 företagare, varav

Kunskap för stärkt arbetskraft 2014 års ekonomiska vårproposition

Kunskap för stärkt arbetskraft 2014 års ekonomiska vårproposition Finansmarknadsminister Peter Norman Statskontorets förvaltningspolitiska dag 9 april 2014 Internationell återhämtning - men nedåtrisker

Kunskap för stärkt arbetskraft 2014 års ekonomiska vårproposition Finansmarknadsminister Peter Norman Statskontorets förvaltningspolitiska dag 9 april 2014 Internationell återhämtning - men nedåtrisker

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 250 i Senaste

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 250 i Senaste

Svenskt Näringslivs konjunkturrapport, tredje kvartalet 2014

Svenskt Näringslivs konjunkturrapport, tredje kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 8500 företagare, varav ca 270 i Kalmar

Svenskt Näringslivs konjunkturrapport, tredje kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 8500 företagare, varav ca 270 i Kalmar

Vägledning för läsaren

OECD Regions at a Glance Summary in Swedish OECD:s regionsöversikt Sammanfattning på svenska Varför regionsöversikt? Vägledning för läsaren På senare år har regionala utvecklingsfrågor återvänt till många

OECD Regions at a Glance Summary in Swedish OECD:s regionsöversikt Sammanfattning på svenska Varför regionsöversikt? Vägledning för läsaren På senare år har regionala utvecklingsfrågor återvänt till många

Smart industri - En nyindustrialiseringsstrategi för Sverige

Smart industri - En nyindustrialiseringsstrategi för Sverige Christina Nordin Avdelningschef Näringsliv och villkor Industrins betydelse för tillväxt, samhällsutveckling och välstånd i förnyat fokus Industrin

Smart industri - En nyindustrialiseringsstrategi för Sverige Christina Nordin Avdelningschef Näringsliv och villkor Industrins betydelse för tillväxt, samhällsutveckling och välstånd i förnyat fokus Industrin

BUSINESS SWEDENS MARKNADSÖVERSIKT SEPTEMBER 2015. Mauro Gozzo, Business Swedens chefekonom

BUSINESS SWEDENS MARKNADSÖVERSIKT SEPTEMBER 2015 Mauro Gozzo, Business Swedens chefekonom 1 Business Swedens Marknadsöversikt ges ut tre gånger per år: i april, september och december. Marknadsöversikt

BUSINESS SWEDENS MARKNADSÖVERSIKT SEPTEMBER 2015 Mauro Gozzo, Business Swedens chefekonom 1 Business Swedens Marknadsöversikt ges ut tre gånger per år: i april, september och december. Marknadsöversikt

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 900 i Skåne

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 900 i Skåne

Samhällsbygget för trygghet och en hållbar framtid

Samhällsbygget för trygghet och en hållbar framtid Presentation av vårbudgeten 2017 Magdalena Andersson 18 april 2017 Foto: Maskot / Folio 1 I korthet Överskott hela mandatperioden Styrkan i Sveriges ekonomi

Samhällsbygget för trygghet och en hållbar framtid Presentation av vårbudgeten 2017 Magdalena Andersson 18 april 2017 Foto: Maskot / Folio 1 I korthet Överskott hela mandatperioden Styrkan i Sveriges ekonomi

Det ekonomiska läget. Finansminister Magdalena Andersson 28 juni Finansdepartementet

Det ekonomiska läget Finansminister Magdalena Andersson 28 juni 2017 Finansdepartementet 1 Sammanfattning Större överskott - hela prognosperioden Sammantaget 85 miljarder kronor högre I linje med överskottsmålet

Det ekonomiska läget Finansminister Magdalena Andersson 28 juni 2017 Finansdepartementet 1 Sammanfattning Större överskott - hela prognosperioden Sammantaget 85 miljarder kronor högre I linje med överskottsmålet

Svenskt Näringslivs konjunkturrapport April 2015

Svenskt Näringslivs konjunkturrapport April 2015 Fakta och prognoser samt enkätresultat från Svenskt Näringslivs Företagarpanel för kvartal 1 2015 Företagarpanelen utgörs av ca 8000 företagare, varav ca

Svenskt Näringslivs konjunkturrapport April 2015 Fakta och prognoser samt enkätresultat från Svenskt Näringslivs Företagarpanel för kvartal 1 2015 Företagarpanelen utgörs av ca 8000 företagare, varav ca

Svensk finanspolitik 2013

Svensk finanspolitik 2013 Finanspolitiska rådets rapport Pressträff 15 maj, 2013 Rådets uppgift Rådets uppgift är att följa upp och bedöma måluppfyllelsen i finanspolitiken och i den ekonomiska politik

Svensk finanspolitik 2013 Finanspolitiska rådets rapport Pressträff 15 maj, 2013 Rådets uppgift Rådets uppgift är att följa upp och bedöma måluppfyllelsen i finanspolitiken och i den ekonomiska politik

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 VÄSTRA GÖTALANDS LÄN Swedbank och sparbankerna i samarbete

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 VÄSTRA GÖTALANDS LÄN Swedbank och sparbankerna i samarbete

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST SAMMANFATTNING De svenska bolåneräntorna förblir låga under de kommande åren och det är fortfarande mest fördelaktigt att

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST SAMMANFATTNING De svenska bolåneräntorna förblir låga under de kommande åren och det är fortfarande mest fördelaktigt att

+ = VÄLKOMMEN TILL BUSINESS SWEDEN. The Swedish Trade and Invest Council

BUSINESS SWEDEN VÄLKOMMEN TILL BUSINESS SWEDEN The Swedish Trade and Invest Council Business Sweden bildades den 1 januari 2013, sammanslagning av Exportrådet och Invest Sweden Vi verkar för att stärka

BUSINESS SWEDEN VÄLKOMMEN TILL BUSINESS SWEDEN The Swedish Trade and Invest Council Business Sweden bildades den 1 januari 2013, sammanslagning av Exportrådet och Invest Sweden Vi verkar för att stärka

OKTOBER 2015. Konkurrenskraft för välstånd och jobb

OKTOBER 2015 Konkurrenskraft för välstånd och jobb Redaktör: Edel Karlsson Håål Författare: Jimmy Boumediene, Bo Ekegren, Susanne Spector Förord Denna skrift beskriver kortfattat några utgångspunkter och

OKTOBER 2015 Konkurrenskraft för välstånd och jobb Redaktör: Edel Karlsson Håål Författare: Jimmy Boumediene, Bo Ekegren, Susanne Spector Förord Denna skrift beskriver kortfattat några utgångspunkter och

TJÄNSTE INNE HÅLLET I INDU STRIN - så påverkar strukturomvandlingen Sverige

TJÄNSTE INNE HÅLLET I INDU STRIN - så påverkar strukturomvandlingen Sverige November 2014 2 Bakgrund Sedan 1990-talet och framåt har industrins produkter i allt högre grad producerats med hjälp av tjänster,

TJÄNSTE INNE HÅLLET I INDU STRIN - så påverkar strukturomvandlingen Sverige November 2014 2 Bakgrund Sedan 1990-talet och framåt har industrins produkter i allt högre grad producerats med hjälp av tjänster,

Den svenska industrins konkurrenskraft

Den svenska industrins konkurrenskraft Augusti 2015 Under den senaste dryga 15-årsperioden ha arbetskraftskostnaderna i den svenska industrin ökat mer än genomsnittet för konkurrentländerna. Skillnaden

Den svenska industrins konkurrenskraft Augusti 2015 Under den senaste dryga 15-årsperioden ha arbetskraftskostnaderna i den svenska industrin ökat mer än genomsnittet för konkurrentländerna. Skillnaden

Svenskt Näringslivs konjunkturrapport April 2015

Svenskt Näringslivs konjunkturrapport April 2015 Fakta och prognoser samt enkätresultat från Svenskt Näringslivs Företagarpanel för kvartal 1 2015 Företagarpanelen utgörs av ca 8000 företagare, varav ca

Svenskt Näringslivs konjunkturrapport April 2015 Fakta och prognoser samt enkätresultat från Svenskt Näringslivs Företagarpanel för kvartal 1 2015 Företagarpanelen utgörs av ca 8000 företagare, varav ca

Det ekonomiska läget. Finansminister Magdalena Andersson 21 februari Finansdepartementet

Det ekonomiska läget Finansminister Magdalena Andersson 21 februari 2018 Finansdepartementet 1 Sammanfattning Fortsatt god utveckling av svensk ekonomi Små prognosrevideringar Oförändrad BNP- och arbetslöshetsprognos

Det ekonomiska läget Finansminister Magdalena Andersson 21 februari 2018 Finansdepartementet 1 Sammanfattning Fortsatt god utveckling av svensk ekonomi Små prognosrevideringar Oförändrad BNP- och arbetslöshetsprognos

Företagarpanelen Q Västernorrlands län

Företagarpanelen Q2 2013 Västernorrlands län Om undersökningen Syfte Att löpande undersöka hur SN:s medlemsföretag ser på konjunkturutvecklingen och aktuella samhällsfrågor. Målgrupper 4545 intervjuer

Företagarpanelen Q2 2013 Västernorrlands län Om undersökningen Syfte Att löpande undersöka hur SN:s medlemsföretag ser på konjunkturutvecklingen och aktuella samhällsfrågor. Målgrupper 4545 intervjuer

Det ekonomiska läget Göran Grahn

Det ekonomiska läget 1 Göran Grahn 2019 04 11 Hygglig tillväxt i omvärlden de kommande åren 2 Stark tillväxt i BRIC-länderna 3 Barometerindikatorn indikerar svagare, men fortsatt starkare tillväxt än normalt

Det ekonomiska läget 1 Göran Grahn 2019 04 11 Hygglig tillväxt i omvärlden de kommande åren 2 Stark tillväxt i BRIC-länderna 3 Barometerindikatorn indikerar svagare, men fortsatt starkare tillväxt än normalt

Swedbank Östersjöanalys Nr 6 1 december Vad driver tillväxten i Baltikum?

Swedbank Östersjöanalys Nr 6 1 december 2006 Vad driver tillväxten i Baltikum? Utmärkande för de baltiska staterna är den starka expansionen inom handel- och transportsektorn. Den svarar för en betydligt

Swedbank Östersjöanalys Nr 6 1 december 2006 Vad driver tillväxten i Baltikum? Utmärkande för de baltiska staterna är den starka expansionen inom handel- och transportsektorn. Den svarar för en betydligt

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 2012 GÄVLEBORGS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 2012 GÄVLEBORGS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Arbetsmarknad Stockholms län

PROGNOS 2012 Arbetsmarknad Stockholms län PROGNOS FÖR LÄNET LÄNETS UTMANINGAR BRANSCHUTVECKLING YRKESKOMPASSEN Arbetsmarknadsutsikter 2012 för Stockholms län 1 Antalet som arbetar i länet ökar med 10 000

PROGNOS 2012 Arbetsmarknad Stockholms län PROGNOS FÖR LÄNET LÄNETS UTMANINGAR BRANSCHUTVECKLING YRKESKOMPASSEN Arbetsmarknadsutsikter 2012 för Stockholms län 1 Antalet som arbetar i länet ökar med 10 000

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 11 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 11 NORRBOTTENS LÄN Swedbank och sparbankerna i samarbete med Företagarna

SVENSK EKONOMI. Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

Finanspolitiska rådets rapport maj 2017

Finanspolitiska rådets rapport 2017 15 maj 2017 Det krävs en stramare finanspolitik! Stramare finanspolitik krävs Högkonjunkturen förstärks både i år och nästa år och resursutnyttjandet blir alltmer ansträngt.

Finanspolitiska rådets rapport 2017 15 maj 2017 Det krävs en stramare finanspolitik! Stramare finanspolitik krävs Högkonjunkturen förstärks både i år och nästa år och resursutnyttjandet blir alltmer ansträngt.