Välkommen! IASB:s senaste nyheter - 6 maj

|

|

|

- Dan Göransson

- för 10 år sedan

- Visningar:

Transkript

1 Välkommen! IASB:s senaste nyheter - 6 maj

2 Vårens program

3 Program 6 maj Välkommen inledning Videosession - Senaste nytt från IASB inkl. intäktsredovisning Jan Engström, IASB Utformning av de finansiella rapporterna Walter Schuster, Handelshögskolan i Sthlm Koncernredovisning Dennis Svensson, PricewaterhouseCoopers Pensionsredovisning Claes Janzon, PricewaterhouseCoopers Avslutning PricewaterhouseCoopers Maj 2009 sida 3

4 Väsentliga IFRS-nyheter Nyheter 2009 IFRS 2 R: Aktierelaterade ersättningar ( ) IFRS 8: Rörelsesegment ( ) IAS 1 R: Utformning av finansiella rapporter ( ) IAS 23 R: Lånekostnader ( ) IFRIC 13: Customer loyalty programmes ( ) IFRIC 14: IAS 19 Begränsningen av en förmånsbestämd tillgång, lägsta fonderingskrav och samspelet dem emellan ( ) IFRIC 16 Hedges of a Net Investment ( )* * Har ej antagits av EU Nyheter 2010 IFRS 3 R : Rörelseförvärv ( )* IAS 27 R: Koncernredovisning ( )* IFRIC 12: Koncessioner för samhällsservice ( ) IFRIC 15: Real Estate Sales ( )* IFRIC 17: Distributions of Non-cash Assets to Owners ( )* IFRIC 18: Transfers of Assets from Customers ( )* Övriga projekt av intresse Inkomstskatt (ED) Utformning av finansiella rapporter (Fas B) (DP) Leasing (DP) Intäktsredovisning (DP) Pensioner (DP) Konsolidering (ED) Finansiella instrument (Flera projekt) PricewaterhouseCoopers Maj 2009 sida 4

5 Film: Senaste nytt från IASB inkl. intäktsredovisning Jan Engström, IASB

6 Utformningen av de finansiella rapporterna Walter Schuster, Handelshögskolan i Stockholm

7 7

8 Bakgrund Detta projekt har pågått länge och bytt namn flera gånger, senast från Performance Reporting till Financial Statement Presentation. Det hävdades vara okontroversiellt, eftersom det inte handlade om mätfrågor. Detta var en felsyn. Projektet handlar om kärnan i redovisning: hur redovisningen återger ett företags prestation. 8

9 Normgivarnas drivkrafter för Financial Statement Presentationprojektet Mycket långtgående standarder för enskilda redovisningsfrågor (leasing, skatter etc.), men inte för de finansiella rapporterna Omfattande förekomst av pro forma, Non-GAAP measures etc. 9

10 Underliggande faktorer Allt fler poster redovisas till verkligt värde Balansräkningsansatsen alla förändringar i tillgångar och skulder påverkar resultatet 10

11 Kontroversiella frågeställningar Behovet av ett sammanfattande resultatbegrepp ( Net Income ) Direkt eller indirekt metod för upprättande av kassaflödesanalys 11

12 Principiella förändringar En enda resultaträkning som också innehåller de poster som nu redovisas direkt mot eget kapital Balansräkning, kassaflödesanalys och resultaträkning uppställda enligt samma mall Direkt metod för kassaflödesanalysen 12

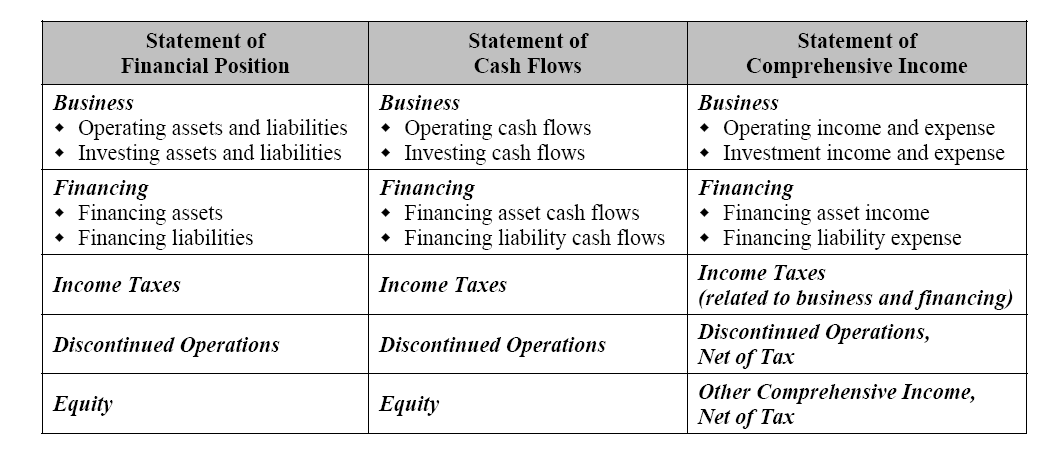

13 Illustration 13

14 Principiella förändringar (forts.) Krav på avstämning, rad för rad, mellan posterna i kassaflödesanalys och resultaträkning i tre kolumner: accruals/allocations, recurring valuation adjustments respektive other remeasurements 14

15 Är detta viktiga förändringar? IASB:s arbete kännetecknas av långsiktig konsekvens För närvarande är det acceptansen av IFRS i USA som fokuseras IASB vill betona i DP att ytterligare förändringar ligger utanför projektets ram 15

16 IASB:s långsiktiga målsättning Att inte längre särskilja OCI-poster, utan behandla dem som alla andra poster i resultaträkningen (därmed upphör också recycling ) En mellanvariant som diskuterats är att fördela ut OCI-posterna på respektive kategori (Business, Financing etc.), men fortfarande särskilja dem inom respektive kategori ( Other Comprehensive Operating Income etc.) 16

17 Nuläge Discussion Paper har varit ute på remiss Gemensamt skandinaviskt remissvar Möte med JIG i London juli 2009 Exposure Draft förväntas H IFRS förväntas

18 Företagsledningsansats Företagsledningens roll i rapporteringskedjan Jämförbarhet? 18

19 Mål ( objectives ) Cohesiveness Disaggregation Reconciliation 19

20 Cohesiveness (samstämmighet) Inget etablerat redovisningsbegrepp Konflikter med överordnade begrepp Samstämmighet på högre nivå 20

21 Disaggregation (uppdelning) Sätt att lösa redovisningsproblem? Är någon emot Kostnader för användare 21

22 Reconciliation (avstämning) Sätt att lösa redovisningsproblem II Det är ytterst kvaliteten på den ursprungliga informationen som sätter gränsen 22

23 Mål ( objectives ) Cohesiveness Disaggregation Reconciliation Den totala effekten 23

24 Rörelse resp. finansiering Särskiljs både av externa bedömare och internt av koncernledningen Definition baserad på utbytbarhet Samstämmighet ( cohesiveness ) kan skapa problem 24

25 Direkt eller indirekt kassaflödesanalys Samstämmighet leder till direkt metod Användare delade Företag föredrar i allmänhet indirekt metod Direkt metod härledd på indirekt sätt 25

26 Tre kolumner Avstämning mellan kassaflödesanalys och resultaträkning Kvalitet på ursprunglig information sätter gränsen Utbilda användare? Recurring valuation adjustments? 26

27 Balansräkning eller rapport om Rörelsekapital Nettoskuldsättning finansiell ställning Information om summa tillgångar och skulder 27

28 Investeringskategorin Definition Behövs den? Terminologi (CapEx) 28

29 Eget kapital Egen kategori Residualintresse Annan terminologi för financing 29

30 Funktioner eller kostnadsslag Antingen eller? Interaktion mellan användare och upprättare 30

31 Fördelning av skattekostnad Ingen uppdelning som huvudprincip Uppdelningar ofta godtyckliga Undantag för verksamheter under avveckling och OCI 31

32 Koncernredovisning ED 10 Consolidation Dennis Svensson

33 ED 10 Consolidated Financial Statements ED 10 publicerades 18 December 2008 Deadline för remissvar var 20 mars 2009 Projektet har drivits fram i snabb takt beroende på diskussionerna i Financial Stability Forum Förväntas träda ikraft 2010 men kräver sedan EU endorsement PricewaterhouseCoopers Maj 2009 sida 33

34 ED 10 Consolidated Financial Statements De huvudsakliga förändringarna är: En ny standard med en definition av bestämmande inflytande som ska gälla för alla typer av enheter. - de facto kontroll införs - ett nytt angreppssätt för hur optioner och konvertibla instrument ska beaktas vid utvärdering av bestämmande inflytande Begreppet structured entity introduceras för företag med begränsad verksamhet där bestämmande inflytande inte kan identifieras enligt vanliga principer. Utökade upplysningskrav för både konsoliderade och icke konsoliderade enheter. PricewaterhouseCoopers Maj 2009 sida 34

35 ED 10 Consolidated Financial Statements Principen Huvudprincipen är att företag ska konsolidera alla enheter där man innehar ett bestämmande inflytande Definition av bestämmande inflytande (båda kriterierna ska vara uppfyllda) : - The power to direct the activities of another entity to generate returns Power to direct the activities kan utövas genom: - Rösträtt - Optioner och andra konvertibla instrument - Avtal Generate returns: - Kan vara positiv och negativ - Rätt till utdelningar - Kostnadsbesparingar - Synergier Bestämmande inflytande behöver inte utövas Bestämmande inflytande kan inte delas Bestämmande inflytande ska utvärderas löpande PricewaterhouseCoopers Maj 2009 sida 35

36 ED 10 Consolidated Financial Statements Defacto kontroll och optioner/konvertibler Defacto kontroll: - Flest antal röster - Antalet röster måste vara tillräckligt för att kunna utöva sitt bestämmande inflytande Optioner och konvertibler - Behöver inte vara inlösenbara - Utvärdera huruvida motparten agerar i enlighet med optionsinnehavarens vilja - Utvärdera huruvida optionsinnehavaren utsätts för variationer i avkastningen PricewaterhouseCoopers Maj 2009 sida 36

37 ED 10 Consolidated Financial Statements Structured entities Structured entity - Är en enhet där besluten som kan fattas kring dess verksamhet begränsats och där bestämmande inflytande inte kan fastställas enligt vanliga principer Gör en samlad bedömning av samtliga fakta för att utvärdera huruvida bestämmande inflytande föreligger: - Vad är syftet med verksamheten och bedrivs den? - Är det eventuella moderföretaget exponerat för variationer i verksamhetens avkastning? - Finns flera avtal som har upprättats samtidigt och som kompletterar varandra för att tillsammans uppnå ett särskilt syfte? - Hur styrs verksamheten och hur fördelas avkastningen från den? - Övriga omständigheter? - Finns möjlighet att ändra fastställda policies? PricewaterhouseCoopers Maj 2009 sida 37

38 ED 10 Consolidated Financial Statements Upplysningar Väsentligt utökade upplysningskrav: Förklara varför: - företaget inte har bestämmande inflytande eller de facto kontroll när företaget är majoritetsaktieägare - företaget inte har ett bestämmande inflytande över ett företag från vilken man erhåller väsentlig avkastning Finansiell information för de företag som konsolideras med tillämpning av de facto kontroll Finansiell information för enheter som inte konsolideras där företaget är majoritetsaktieägare Upplysningar kring relationer, inklusive finansiell information, med structured entities PricewaterhouseCoopers Maj 2009 sida 38

39 ED 10 Consolidated Financial Statements Övergångsregler Standarden ska tillämpas framåtriktat Om en enhet som tidigare inte konsoliderats, konsolideras enligt den nya standarden, ska övergångsdatumet ses som anskaffningstidpunkten i enlighet med IFRS 3 Om en enhet som tidigare konsoliderats, inte längre konsolideras i enlighet med den nya standarden, ska övergångsdatumet ses som tidpunkten då bestämmande inflytande upphör PricewaterhouseCoopers Maj 2009 sida 39

40 ED 10 Consolidated Financial Statements This publication has been prepared for general guidance on matters of interest only, and does not constitute professional advice. You should not act upon the information contained in this publication without obtaining specific professional advice. No representation or warranty (express or implied) is given as to the accuracy or completeness of the information contained in this publication, and, to the extent permitted by law, PricewaterhouseCoopers LLP, its members, employees and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining to act, in reliance on the information contained in this publication or for any decision based on it PricewaterhouseCoopers LLP. All rights reserved. 'PricewaterhouseCoopers' refers to PricewaterhouseCoopers LLP (a limited liability partnership in the United Kingdom) or, as the context requires, the PricewaterhouseCoopers global network or other member firms of the network, each of which is a separate and independent legal entity.

41 Pensionsredovisning Discussion Paper Employee Benefits Claes Janzon

42 Discussion Paper Preliminary views on Employee Benefits IASB-projekt enbart Behandlar framförallt följande - Avskaffande av korridormetoden - Presentation - Redovisning av tillskottsbaserade förmåner Majoriteten av remissinstanserna var positiva till avskaffandet av korridormetoden Förslaget kring redovisning av tillskottsbaserade förmåner kritiserades starkt IASB har därför valt att dela upp de kommande utkasten till uppdatering av IAS 19 i två delar Utkast till standard förväntas i Q Standard förväntas utges under första halvåret 2011 med ikraftträdande 1 januari 2013 PricewaterhouseCoopers Maj 2009 sida 42

43 Avskaffande av korridormetoden IASB föreslår tre ansatser - Redovisning direkt i resultaträkningen - Kostnader avseende årets intjäning redovisas i resultaträkningen; övriga förändringar redovisas i övrigt totalresultat - Kostnader avseende årets intjäning, räntekostnad och en teoretisk framräknad ränteintäkt på förvaltningstillgångar redovisas i resultaträkningen; övriga förändringar redovisas i övrigt totalresultat Remissinstanserna var inte positiva Alternativa ansatser som anförts var - Ansatsen i US GAAP - Nuvarande metod i IAS 19 PricewaterhouseCoopers Maj 2009 sida 43

44 Avskaffande av korridormetoden IASB har tagit ett preliminärt beslut att samtliga omvärderingar av den förmånsbestämda förpliktelsen samt förvaltningstillgångar ska redovisas i resultaträkningen Innebär en väsentligt ökad volatilitet i resultaträkningen och kraftig påverkan på ett antal nyckeltal IASB hävdar att genom att införa kravet på att redovisa omvärderingseffekten direkt i resultaträkningen kommer intressenterna att få den bästa informationen PricewaterhouseCoopers Maj 2009 sida 44

45 Avskaffande av korridormetoden IASB har följande förslag för presentationen av pensionskostnaden - Kostnader för årets intjäning redovisas som personalkostnad - Räntekostnaden redovisas som övriga finansieringskostnader - Omvärderingsresultatet redovisas separat i resultaträkningen IASB är medvetna om kritiken som kommer att riktas mot förslaget och har diskuterat kreativa presentationsformat för omvärderingsresultatet - Separat rad före resultat före skatt - Aktuariella vinster och förluster som hänför sig till annat än ändringar i diskonteringsräntan redovisas innan finansiella poster och övriga omvärderingseffekter som en separat rad före resultat före skatt - Kolumnvis avstämning av resultat exklusive omvärderingseffekter för pensioner samt en kolumn för omvärderingseffekter som summeras ihop och utgör koncernens resultaträkning - Som separat rad efter periodens resultat före omvärderingseffekter PricewaterhouseCoopers Maj 2009 sida 45

46 Vilka aktiviteter genomförs Rådet för finansiell rapportering har skickat ett brev till IASB - Kritik mot direkt redovisning i resultaträkning - Kritik mot hur diskonteringsräntan fastställs IASB har även fått brev från ASBJ och BusinessEurope PricewaterhouseCoopers Maj 2009 sida 46

47 Övriga preliminära beslut från IASB IASB kommer inte att se över reglerna kring vilken diskonteringsränta som ska användas IASB kommer inte att avskaffa kravet på att redovisa förmånsbestämda planer som omfattar flera arbetsgivare (te x Alecta) som en förmånsbestämd plan förutsatt att nödvändig information föreligger Vad återstår innan utkast kommer i Q3 2009? Upplysningar Övergångsregler PricewaterhouseCoopers Maj 2009 sida 47

48 Discussion Paper Leasing Claes Janzon

49 Kritik mot nuvarande standard Komplex klassificering (finansiell- eller operationell leasing) Liknande transaktioner kan redovisas enligt olika modeller Möjlighet att strukturera transaktioner för att uppnå en viss leasing klassificering Vid operationell leasing undgår bolag att redovisa rättigheter och förpliktelser som uppfyller definitionerna för en tillgång respektive skuld PricewaterhouseCoopers Maj 2009 sida 49

50 Projektet Preliminär syn från FASB och IASB Redovisning hos leasegivaren har skjutits på framtiden ingår ej i DP - De flesta problem med nuvarande modell avser redovisning av operationell leasing hos leasetagare - Skulle fördröja projektet samtidigt som förbättringar av leasetagares redovisning skulle påverka många användare PricewaterhouseCoopers Maj 2009 sida 50

51 Nytt synsätt Leasetagaren redovisar för samtliga leasingavtal En tillgång avseende rätten att nyttja objektet under leasingperioden En skuld avseende förpliktelsen att betala leasingavgifter Hanterar det mesta av kritiken som riktats mot nuvarande standard PricewaterhouseCoopers Maj 2009 sida 51

52 Värdering vid första redovisningstillfället Skulden Redovisas första gången till nuvärdet av leasingavgifterna, diskonterat med leasetagarens marginella låneränta Nu tillämpas den implicita räntan i första hand vid diskonteringen Tillgången Redovisas första gången till anskaffningsvärde, vilket överensstämmer med värderingen av skulden PricewaterhouseCoopers Maj 2009 sida 52

53 Komplexa leasingavtal Ska rättigheter och förpliktelser i komplexa leasingavtal redovisas separat? Kan t ex avse option att förlänga, säga upp leasingavtalet, option att köpa den leasade tillgången, åtagande att betala variabla eller villkorade leasingavgifter eller restvärdegaranti Förslaget är att separat redovisning inte ska ske utan beaktas i värderingen av skulden Omvärdering av skulden ska ske löpande baserat på förnyad bedömning av ovanstående faktorer Omvärderingar av skulden justerar tillgångens värde PricewaterhouseCoopers Maj 2009 sida 53

54 Förändringar i uppskattningar och omvärderingar Följande tabell sammanfattar de olika uppfattningar som IASB och FASB framför i DP avseende förändringar i vissa uppskattningar efter leasingavtalets ingång Förändring i uppskattning IASB-syn Leasingperiod (optioner att förlänga eller köpoptioner) Omvärdering av skulden med en motsvarande justering av tillgången. Kassaflöden (variabla avgifter och restvärdesgarantier) Omvärdering av skulden med en motsvarande justering av tillgången Omvärdering av skulden med en motsvarande justering av resultatet Diskonteringsränta Omvärdering av skulden till den aktuella marginella låneräntan (kanske endast om det sker en ändring i uppskattade kassaflöden). Använd alltid den ursprungliga marginella låneräntan PricewaterhouseCoopers FASB -syn Maj 2009 sida 54

55 Implikationer Störst påverkan på leasetagare av störrre kapitalvaror Påverkar i princip alla företag Påverkar resultat och nyckeltal inkl sådana som påverkar covenants och bonusprogram - Balansräkning bruttas upp - Kostnadsfördelning blir mer framtung - EBITDA ökar Kan påverka beslut avseende hyra eller köp? PricewaterhouseCoopers Maj 2009 sida 55

56 Nästa steg Kommentarer till IASB/FASB senast 17 juli 2009 Utkast förväntas H Ny standard mitten 2011 PricewaterhouseCoopers Maj 2009 sida 56

57 Tack för idag! 2009 PricewaterhouseCoopers i Sverige AB. Att mångfaldiga innehållet helt eller delvis är förbjudet enligt lagen (1960:729) om upphovsrätt till litterära och konstnärliga verk. Förbudet gäller varje form av mångfaldigande genom tryckning, kopiering etc.

Lagförslag om obligatorisk hållbarhetsredovisning CSR Öresund 19 maj 2016

www.pwc.se Lagförslag om obligatorisk hållbarhetsredovisning CSR Öresund 19 maj 2016 EU:s ändringsdirektiv om icke-finansiell information i årsredovisningen Finns redan idag krav på ickefinansiella upplysningar

www.pwc.se Lagförslag om obligatorisk hållbarhetsredovisning CSR Öresund 19 maj 2016 EU:s ändringsdirektiv om icke-finansiell information i årsredovisningen Finns redan idag krav på ickefinansiella upplysningar

Kunskapsdagen Nya ränteavdragsbegränsningsregler vad innebär den nya lagstiftningen i praktiken? Andreas Paulsson och Ingemar Ritseson

www.pwc.se Kunskapsdagen 2018 Nya ränteavdragsbegränsningsregler vad innebär den nya lagstiftningen i praktiken? Andreas Paulsson och Ingemar Ritseson Agenda Dagens utgångspunkt Nya ränteavdragsbegränsningsregler

www.pwc.se Kunskapsdagen 2018 Nya ränteavdragsbegränsningsregler vad innebär den nya lagstiftningen i praktiken? Andreas Paulsson och Ingemar Ritseson Agenda Dagens utgångspunkt Nya ränteavdragsbegränsningsregler

Dataskyddsförordningen. GDPR (General Data Protection Regulation)

") Dataskyddsförordningen GDPR (General Data Protection Regulation) Agenda 1. Vad innebär förordningen? 2. Vilka är de största skillnaderna mot PuL? 3. Vad behöver vara på plats? 4. Vad händer om man inte

Dataskyddsförordningen GDPR (General Data Protection Regulation) Agenda 1. Vad innebär förordningen? 2. Vilka är de största skillnaderna mot PuL? 3. Vad behöver vara på plats? 4. Vad händer om man inte

PwC Digital Trust Introduktion till GDPR. GRC-dagarna oktober 2017

PwC Digital Trust Introduktion till GDPR GRC-dagarna oktober 2017 Today s speakers: Göran Laxén Cyber Security Risk & Resilience PwC Stockholm Contacts: Pernilla Nordström Risk Assurance PwC Malmö 2 Lite

PwC Digital Trust Introduktion till GDPR GRC-dagarna oktober 2017 Today s speakers: Göran Laxén Cyber Security Risk & Resilience PwC Stockholm Contacts: Pernilla Nordström Risk Assurance PwC Malmö 2 Lite

Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson Angelica Persson Ewö

www.pwc.se Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson Angelica Persson Ewö Case 1 - Bonus 2 Case 1 - Bonus För att motivera sin personal erbjuder Bolag X AB sina anställda höga

www.pwc.se Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson Angelica Persson Ewö Case 1 - Bonus 2 Case 1 - Bonus För att motivera sin personal erbjuder Bolag X AB sina anställda höga

Kommittén för God revisors- och revisionssed 2015/2016. PwC

2015/2016 1 Medlemmar PerÅke Brunström (Ordf., ) Hans Gavin (EY) Kristian Gunnarsson (KPMG) Mattias Holmetun (Deloitte) Jakob Jendeby (Göteborg Stad) Kjell Johansson (Landstinget Dalarna) Caroline Nyman

2015/2016 1 Medlemmar PerÅke Brunström (Ordf., ) Hans Gavin (EY) Kristian Gunnarsson (KPMG) Mattias Holmetun (Deloitte) Jakob Jendeby (Göteborg Stad) Kjell Johansson (Landstinget Dalarna) Caroline Nyman

IFRS 16 Leases IFRS Symposium

www.pwc.se IFRS 16 Leases IFRS Symposium IFRS 16 how it impacts your business January 2016: Final standard Effective date: 1 January 2019 (earlier adoption in conjunction with IFRS 15 permitted) EU-Endorsement:

www.pwc.se IFRS 16 Leases IFRS Symposium IFRS 16 how it impacts your business January 2016: Final standard Effective date: 1 January 2019 (earlier adoption in conjunction with IFRS 15 permitted) EU-Endorsement:

Nyheter och tillämpningsfrågor K2/K3. Olle Nilsson och Daniela Casadei

www.pwc.se Kunskapsdagen 2018 Nyheter och tillämpningsfrågor K2/K3 Olle Nilsson och Daniela Casadei Välkomna! Innehåll 1. Uppdatering 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång

www.pwc.se Kunskapsdagen 2018 Nyheter och tillämpningsfrågor K2/K3 Olle Nilsson och Daniela Casadei Välkomna! Innehåll 1. Uppdatering 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång

Kunskapsdagen 2018 IFRS 16 - kort tid kvar tills den nya leasingstandarden ska tillämpas Anna Lööw och Daniela Casadei

www.pwc.se Kunskapsdagen 2018 IFRS 16 - kort tid kvar tills den nya leasingstandarden ska tillämpas Anna Lööw och Daniela Casadei IFRS 16 nedräkning 39 DAGAR KVAR 2 Leasetagarens redovisning IFRS 16: Alla

www.pwc.se Kunskapsdagen 2018 IFRS 16 - kort tid kvar tills den nya leasingstandarden ska tillämpas Anna Lööw och Daniela Casadei IFRS 16 nedräkning 39 DAGAR KVAR 2 Leasetagarens redovisning IFRS 16: Alla

Din personlig cybersäkerhet

Din personlig cybersäkerhet Agenda 1. Varför är befattningshavare så attraktiva mål för hotaktörer? 2. Det digitala hotlandskapet 3. Hur kan organisationer arbeta med personlig cybersäkerhet? 4. Tips,

Din personlig cybersäkerhet Agenda 1. Varför är befattningshavare så attraktiva mål för hotaktörer? 2. Det digitala hotlandskapet 3. Hur kan organisationer arbeta med personlig cybersäkerhet? 4. Tips,

IASB s förslag: Räkenskapsår som börjar den 1 juli 2012 eller senare. IASB s förslag: Räkenskapsår som börjar den 1 januari 2013 eller senare

Presentation of Items of Other Comprehensive Income (Amendments to IAS 1) börjar den 1 juli 2012 eller Amendments to IAS 19 Employee Benefits IFRS 10 Consolidated Financial Statements IFRS 11 Joint Arrangements

Presentation of Items of Other Comprehensive Income (Amendments to IAS 1) börjar den 1 juli 2012 eller Amendments to IAS 19 Employee Benefits IFRS 10 Consolidated Financial Statements IFRS 11 Joint Arrangements

IASB s förslag: Räkenskapsår som börjar den 1 januari 2016 eller senare. IASB s förslag: Räkenskapsår som. IASB s förslag: Räkenskapsår som

Amendment to IFRS 10, IFRS 12 and IAS 28: Investment Entities: Applying Consolidation Exception RFR 1 och RFR 2- Amendment to IAS 1: Disclosure Initiative 19 december 2015 Januari 2016 RFR 1 och RFR 2-

Amendment to IFRS 10, IFRS 12 and IAS 28: Investment Entities: Applying Consolidation Exception RFR 1 och RFR 2- Amendment to IAS 1: Disclosure Initiative 19 december 2015 Januari 2016 RFR 1 och RFR 2-

Skapa handlingsfrihet och värde inför en kommande exit

www.pwc.com/se Skapa handlingsfrihet och värde inför en kommande exit 23 april 2012 Mikael Scheja Ekon Dr Auktoriserad revisor Någonstans är vi på väg Olika utgångspunkter för företagande för en ägare:

www.pwc.com/se Skapa handlingsfrihet och värde inför en kommande exit 23 april 2012 Mikael Scheja Ekon Dr Auktoriserad revisor Någonstans är vi på väg Olika utgångspunkter för företagande för en ägare:

IFRS 16 moms respektive fastighetsskatt för leasetagaren

IFRS 16 moms respektive fastighetsskatt för leasetagaren Internationella tolkningar inkluderade i en internationell KPMG-skrift Hans Hällefors oktober 2018 Ny skrift: Real estate leases. The tenant perspective.

IFRS 16 moms respektive fastighetsskatt för leasetagaren Internationella tolkningar inkluderade i en internationell KPMG-skrift Hans Hällefors oktober 2018 Ny skrift: Real estate leases. The tenant perspective.

IASB s förslag: Räkenskapsår som börjar den 1 januari 2017 och 1 januari 2018 eller senare

Annual Improvements to IFRS Standards 2014-2016 Cycle börjar den 1 januari 2017 och 1 januari 2018 eller IFRIC 22 Foreign Currency Transactions and Advance Considerations börjar den 1 januari 2018 eller

Annual Improvements to IFRS Standards 2014-2016 Cycle börjar den 1 januari 2017 och 1 januari 2018 eller IFRIC 22 Foreign Currency Transactions and Advance Considerations börjar den 1 januari 2018 eller

KOMMANDE ÄNDRINGAR AV RFR 2 REDOVISNING FÖR JURIDISKA PERSONER

KOMMANDE ÄNDRINGAR AV RFR 2 REDOVISNING FÖR JURIDISKA PERSONER Rådet har beslutat om följande uppdateringar av RFR 2 som ännu inte har förts in i rekommendationen i avvaktan på att EU godkänner de nya/ändrade

KOMMANDE ÄNDRINGAR AV RFR 2 REDOVISNING FÖR JURIDISKA PERSONER Rådet har beslutat om följande uppdateringar av RFR 2 som ännu inte har förts in i rekommendationen i avvaktan på att EU godkänner de nya/ändrade

Financial Reporting News

ADVISORY Financial Reporting News September 2010 ACCOUNTING ADVISORY SERVICES Utkast från IASB om redovisning av leasingavtal Denna artikel sammanfattar IASBs och FASBs utkast ED/2010/9 Leasing som publicerades

ADVISORY Financial Reporting News September 2010 ACCOUNTING ADVISORY SERVICES Utkast från IASB om redovisning av leasingavtal Denna artikel sammanfattar IASBs och FASBs utkast ED/2010/9 Leasing som publicerades

3. IFRS 16 - Leases Kunskapsdagen Malmö 21 november 2017

www.pwc.se 3. IFRS 16 - Leases Kunskapsdagen Malmö Agenda 1. Introduktion 2. Diskonteringsräntan 3. Övergångsregler 4. Skillnader i redovisning mellan juridisk person och koncern 5. Systemstöd Anna Lööw

www.pwc.se 3. IFRS 16 - Leases Kunskapsdagen Malmö Agenda 1. Introduktion 2. Diskonteringsräntan 3. Övergångsregler 4. Skillnader i redovisning mellan juridisk person och koncern 5. Systemstöd Anna Lööw

Ny leasingstandard har publicerats under : 2016 Vad betyder den för dig? Claes Janzon

www.pwc.se Ny leasingstandard har publicerats under : 2016 Vad betyder den för dig? Claes Janzon Innehåll Intro & Bakgrund Ø Leasetagarens redovisning och värdering Ø Initial redovisning och värdering

www.pwc.se Ny leasingstandard har publicerats under : 2016 Vad betyder den för dig? Claes Janzon Innehåll Intro & Bakgrund Ø Leasetagarens redovisning och värdering Ø Initial redovisning och värdering

UFR 4. Uppdaterad januari 2012 UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR)

") UFR 4 Uppdaterad januari 2012 UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR) UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING UFR 4 Redovisning av särskild löneskatt och avkastningsskatt När den

UFR 4 Uppdaterad januari 2012 UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR) UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING UFR 4 Redovisning av särskild löneskatt och avkastningsskatt När den

- RFR 2.2 REDOVISNING FÖR JURIDISKA PERSONER -december 2008

Ändringar publicerade av EU: mars augusti 2009 REVIDERING EU har i mars 2009 antagit IFRIC 12 Koncessioner för samhällsservice, i juni 2009 antogs IFRIC 16 Säkringar av nettoinvesteringar i en utlandsverksamhet,

Ändringar publicerade av EU: mars augusti 2009 REVIDERING EU har i mars 2009 antagit IFRIC 12 Koncessioner för samhällsservice, i juni 2009 antogs IFRIC 16 Säkringar av nettoinvesteringar i en utlandsverksamhet,

Rapportering från PwC

www.pwc.se Rapportering från Förvaltningsrevision 2015 Nybro Elnät AB November 2015 Rapportering från Inledning I den här rapporten presenterar vi det revisionsarbete som vi har utfört tillsammans med

www.pwc.se Rapportering från Förvaltningsrevision 2015 Nybro Elnät AB November 2015 Rapportering från Inledning I den här rapporten presenterar vi det revisionsarbete som vi har utfört tillsammans med

Förstudie rörande den interna kontrollen av etik, korruption och oegentligheter Danderyds kommun november 2016

www.pwc.se Micaela Hedin Certifierad kommunal revisor Ebba Lind Förstudie rörande den interna kontrollen av etik, korruption och oegentligheter Danderyds kommun Sammanfattande bedömning Frågeställning

www.pwc.se Micaela Hedin Certifierad kommunal revisor Ebba Lind Förstudie rörande den interna kontrollen av etik, korruption och oegentligheter Danderyds kommun Sammanfattande bedömning Frågeställning

IFRS i fokus IFRS 16 Leases

IFRS i fokus IFRS 16 Leases Innehåll Sid Inriktning och omfattning 2 Definition av ett 2 leasingavtal Leasetagarens redovisning 4 av leasingavtal i de finansiella rapporterna Leasegivarens redovisning

IFRS i fokus IFRS 16 Leases Innehåll Sid Inriktning och omfattning 2 Definition av ett 2 leasingavtal Leasetagarens redovisning 4 av leasingavtal i de finansiella rapporterna Leasegivarens redovisning

Viktiga förändringar inom IFRS

www.pwc.com Viktiga förändringar inom IFRS Finforum 26 november 2014 Claes Janzon Peter Malmqvist IASBs arbetsplan per 2014-10-28 2 Agenda 1. Ny modell för intäktsredovisning 2. Leasing 3. IASBs översyn

www.pwc.com Viktiga förändringar inom IFRS Finforum 26 november 2014 Claes Janzon Peter Malmqvist IASBs arbetsplan per 2014-10-28 2 Agenda 1. Ny modell för intäktsredovisning 2. Leasing 3. IASBs översyn

Finansiella instrument i industriföretag

Erfarenheter från implementering av IFRS 9 Finansiella instrument i industriföretag 26 IFRS 9 Finansiella instrument 97 dagar kvar 2 Välkommen! Agenda Klassificering och värdering Våra erfarenheter Är

Erfarenheter från implementering av IFRS 9 Finansiella instrument i industriföretag 26 IFRS 9 Finansiella instrument 97 dagar kvar 2 Välkommen! Agenda Klassificering och värdering Våra erfarenheter Är

Redovisningsnyheter. Finansiell leasing. Sara Fornelius. Redovisningsspecialist PwC

Redovisningsnyheter Finansiell leasing Sara Fornelius Redovisningsspecialist PwC 2016-02-08 Agenda 1. Definition 2. Klassificering 3. Redovisning 4. Upplysningar 1. Definition Regelverk K3 K2 Kapitel 20.

Redovisningsnyheter Finansiell leasing Sara Fornelius Redovisningsspecialist PwC 2016-02-08 Agenda 1. Definition 2. Klassificering 3. Redovisning 4. Upplysningar 1. Definition Regelverk K3 K2 Kapitel 20.

www.pwc.com/se Producentansvar ut ett redovisningsperspektiv När ska en skuld kopplad till WEEE-direktivet redovisas?

www.pwc.com/se Producentansvar ut ett redovisningsperspektiv När ska en skuld kopplad till WEEE-direktivet redovisas? Vilka skulder ska ett företag redovisa? K2 mindre aktiebolag (17 kap) Ett företag ska

www.pwc.com/se Producentansvar ut ett redovisningsperspektiv När ska en skuld kopplad till WEEE-direktivet redovisas? Vilka skulder ska ett företag redovisa? K2 mindre aktiebolag (17 kap) Ett företag ska

Ola Nordahl Applikationskonsult på Aaro Systems IFRS 16. Process och systemstöd

Ola Nordahl Applikationskonsult på Aaro Systems IFRS 16 Process och systemstöd AARO Aaro Systems startades 1989 Legal och operationell koncernrapportering AARO Lease modul Över 200 kunder, 20% av Large

Ola Nordahl Applikationskonsult på Aaro Systems IFRS 16 Process och systemstöd AARO Aaro Systems startades 1989 Legal och operationell koncernrapportering AARO Lease modul Över 200 kunder, 20% av Large

Redovisningstillsyn Nasdaq baserad på årsrapport 2017.docx

Noteringar baserat på årsrapporten från Nasdaqs redovisningstillsyn KPMG AB Antal sidor 7 Nasdaq baserad på årsrapport 2017.docx 2018 KPMG AB, a Swedish limited liability company and a member firm of the

Noteringar baserat på årsrapporten från Nasdaqs redovisningstillsyn KPMG AB Antal sidor 7 Nasdaq baserad på årsrapport 2017.docx 2018 KPMG AB, a Swedish limited liability company and a member firm of the

UFR 9. Publicerad september 2012 UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR)

") UFR 9 Publicerad september 2012 UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR) UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING UFR 9 Redovisning av avkastningsskatt Frågeställning IASB publicerade

UFR 9 Publicerad september 2012 UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR) UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING UFR 9 Redovisning av avkastningsskatt Frågeställning IASB publicerade

Förteckning över standarder med tillhörande tolkningar International Financial Reporting Standards (IFRS)... 9

... 9") Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

RR 26 HÄNDELSER EFTER BALANSDAGEN

RR 26 HÄNDELSER EFTER BALANSDAGEN REDOVISNINGSRÅDET JULI 2002 Innehållsförteckning Sid. SYFTE 3 TILLÄMPNINGSOMRÅDE 3 DEFINITIONER 3 REDOVISNING OCH VÄRDERING 4 Händelser efter balansdagen som skall beaktas

RR 26 HÄNDELSER EFTER BALANSDAGEN REDOVISNINGSRÅDET JULI 2002 Innehållsförteckning Sid. SYFTE 3 TILLÄMPNINGSOMRÅDE 3 DEFINITIONER 3 REDOVISNING OCH VÄRDERING 4 Händelser efter balansdagen som skall beaktas

Förteckning över standarder med tillhörande tolkningar International Financial Reporting Standards (IFRS)... 9

... 9") Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01 Belopp i kkr 2006-12-31 2005-12-31 2006-12-31 2005-12-31 Rörelsens intäkter m.m. Intäkter 88 742 114 393 391 500 294 504 88 742 114

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01 Belopp i kkr 2006-12-31 2005-12-31 2006-12-31 2005-12-31 Rörelsens intäkter m.m. Intäkter 88 742 114 393 391 500 294 504 88 742 114

Förteckning över standarder med tillhörande tolkningar International Financial Reporting Standards (IFRS)... 9

... 9") Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5. EU-förordningar... 9. International Financial Reporting Standards (IFRS)...

...") Förteckning över standarder med tillhörande tolkningar... 5 EU-förordningar... 9 International Financial Reporting Standards (IFRS)........................... 71 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 EU-förordningar... 9 International Financial Reporting Standards (IFRS)........................... 71 International Accounting Standards (IAS)......................................

REKOMMENDATION R5. Leasing. November 2018

REKOMMENDATION R5 Leasing November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av leasingavtal (hyresavtal). Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597)

REKOMMENDATION R5 Leasing November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av leasingavtal (hyresavtal). Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597)

Mer fokus på risker eller på möjligheter?

www.pwc.com Mer fokus på risker eller på möjligheter? 23 Mirel Leino, ED, CFA Partner Governance, Risk & Compliance Leader Merkur Lectures in Business Agenda Realiserade risker och börskurser - undersökning

www.pwc.com Mer fokus på risker eller på möjligheter? 23 Mirel Leino, ED, CFA Partner Governance, Risk & Compliance Leader Merkur Lectures in Business Agenda Realiserade risker och börskurser - undersökning

Varmt välkommen till Financial Reporting News

FR News Nyhetsbrev Nr 4 maj 2013 Varmt välkommen till Financial Reporting News IASB har publicerat ett nytt utkast om redovisning av leasing, något som vi behandlar i detta nummer av FR News. Utkastet

FR News Nyhetsbrev Nr 4 maj 2013 Varmt välkommen till Financial Reporting News IASB har publicerat ett nytt utkast om redovisning av leasing, något som vi behandlar i detta nummer av FR News. Utkastet

Finanskrisens effekter för redovisningsreglerna. Anna Hesselman, PricewaterhouseCoopers Peter Malmqvist, EQR

Finanskrisens effekter för redovisningsreglerna Anna Hesselman, PricewaterhouseCoopers Peter Malmqvist, EQR Agenda 1. Vad är på gång? 2. Utvecklingen av IAS 39 aktuellt förslag 3.Problem och möjligheter

Finanskrisens effekter för redovisningsreglerna Anna Hesselman, PricewaterhouseCoopers Peter Malmqvist, EQR Agenda 1. Vad är på gång? 2. Utvecklingen av IAS 39 aktuellt förslag 3.Problem och möjligheter

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Förteckning över standarder med tillhörande tolkningar International Financial Reporting Standards (IFRS)... 9

... 9") Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

URA 20 NÄR SKALL SPECIALFÖRETAG, BILDAT FÖR ETT SPECIELLT ÄNDAMÅL, OMFATTAS AV KONCERNREDOVISNINGEN?

UTTALANDE FRÅN REDOVISNINGSRÅDETS AKUTGRUPP URA 20 NÄR SKALL SPECIALFÖRETAG, BILDAT FÖR ETT SPECIELLT ÄNDAMÅL, OMFATTAS AV KONCERNREDOVISNINGEN? Enligt punkt 9 i RR 22, Utformning av finansiella rapporter

UTTALANDE FRÅN REDOVISNINGSRÅDETS AKUTGRUPP URA 20 NÄR SKALL SPECIALFÖRETAG, BILDAT FÖR ETT SPECIELLT ÄNDAMÅL, OMFATTAS AV KONCERNREDOVISNINGEN? Enligt punkt 9 i RR 22, Utformning av finansiella rapporter

Surveillance Stockholm

Surveillance Stockholm Vanligt förekommande brister i årsredovisningar 2011 I bilagan ges ett preliminärt resultat av Börsens granskning. Dessa noteringar är kortfattade samt generella, och information

Surveillance Stockholm Vanligt förekommande brister i årsredovisningar 2011 I bilagan ges ett preliminärt resultat av Börsens granskning. Dessa noteringar är kortfattade samt generella, och information

IFRS 16 Leasingavtal

www.pwc.com IFRS 16 Leasingavtal Leasetagarens redovisning IFRS 16: Alla leasingavtal i balansräkningen Alla Finance leasingavtal lease Kostnadsmönster i RR Nyttjanderätt Leasingskuld Avskrivning Räntekostnad

www.pwc.com IFRS 16 Leasingavtal Leasetagarens redovisning IFRS 16: Alla leasingavtal i balansräkningen Alla Finance leasingavtal lease Kostnadsmönster i RR Nyttjanderätt Leasingskuld Avskrivning Räntekostnad

K2/K3 för stor och liten stiftelse, förening och trossamfund november 2017

K2/ för stor och liten stiftelse, förening och trossamfund Nyheter 2017 2 Nyheter K2 gäller nu för samtliga associationsformer Hållbarhetsrapport krävs för vissa stora företag I övrigt Inga andra ändringar

K2/ för stor och liten stiftelse, förening och trossamfund Nyheter 2017 2 Nyheter K2 gäller nu för samtliga associationsformer Hållbarhetsrapport krävs för vissa stora företag I övrigt Inga andra ändringar

4. IFRS Update Kunskapsdagen Malmö 21 november 2017

www.pwc.se 4. IFRS Update Kunskapsdagen Malmö 21 november 2017 Välkomna! Innehåll 1. Nyheter IFRS 2. Nyheter från Rådet för finansiell rapportering 3. Upplysning om effekter vid övergång till IFRS 15 och

www.pwc.se 4. IFRS Update Kunskapsdagen Malmö 21 november 2017 Välkomna! Innehåll 1. Nyheter IFRS 2. Nyheter från Rådet för finansiell rapportering 3. Upplysning om effekter vid övergång till IFRS 15 och

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Nyheter och tillämpningsfrågor K2/K november 2018

Nyheter och tillämpningsfrågor K2/K3 27-28 november 2018 #kunskapsdagar Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 #kunskapsdagar Uppdateringar

Nyheter och tillämpningsfrågor K2/K3 27-28 november 2018 #kunskapsdagar Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 #kunskapsdagar Uppdateringar

Koll på kostnaderna OPS och livscykeltänk

Infrastructure & Real Estate Koll på kostnaderna OPS och livscykeltänk Sjukhus i världsklass 2012 Lars Tvede-Jensen OPS är ett sätt att överföra projektrisker från offentlig till privat aktör ett slags

Infrastructure & Real Estate Koll på kostnaderna OPS och livscykeltänk Sjukhus i världsklass 2012 Lars Tvede-Jensen OPS är ett sätt att överföra projektrisker från offentlig till privat aktör ett slags

IFRS 16 Leasing September 2019 Fredrik Walméus

IFRS 16 Leasing September 2019 Fredrik Walméus Dagens hållpunkter Hur gick det? IFRS 16 och IAS 36 Vad är problemet? Upplysningar Övrigt att tänka på när IFRS 16 tillämpas 2 IFRS 16 Hur gick det? May 2019

IFRS 16 Leasing September 2019 Fredrik Walméus Dagens hållpunkter Hur gick det? IFRS 16 och IAS 36 Vad är problemet? Upplysningar Övrigt att tänka på när IFRS 16 tillämpas 2 IFRS 16 Hur gick det? May 2019

Nyheter och tillämpningsfrågor K2/K3. 21 november 2018

Nyheter och tillämpningsfrågor K2/K3 21 november 2018 Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 Uppdateringar 2018 Nya skatteregler i företagssektorn

Nyheter och tillämpningsfrågor K2/K3 21 november 2018 Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 Uppdateringar 2018 Nya skatteregler i företagssektorn

Effekter av ändringar i IAS 19 Ersättningar till anställda

Effekter av ändringar i IAS 19 Ersättningar till anställda Nobia har till och med den 31 december tillämpat den sk korridormetoden redovisning av koncernens pensionsskuld. Den uppdaterade standarden IAS

Effekter av ändringar i IAS 19 Ersättningar till anställda Nobia har till och med den 31 december tillämpat den sk korridormetoden redovisning av koncernens pensionsskuld. Den uppdaterade standarden IAS

Rekommendation 13.2. Redovisning av hyres-/leasingavtal September 2013

Rekommendation 13.2 Redovisning av hyres-/leasingavtal September 2013 Innehåll Denna rekommendation behandlar redovisningen av hyres- och leasingavtal. Rekommendationen gäller avtal enligt vilka rätten

Rekommendation 13.2 Redovisning av hyres-/leasingavtal September 2013 Innehåll Denna rekommendation behandlar redovisningen av hyres- och leasingavtal. Rekommendationen gäller avtal enligt vilka rätten

Å R S R E D O V I S N I N G K O N C E R N R E D O V I S N I N G

Å R S R E D O V I S N I N G och K O N C E R N R E D O V I S N I N G för Easyfill AB (publ) Org.nr. Styrelsen och verkställande direktören får härmed avlämna årsredovisning och koncernredovisning för räkenskapsåret

Å R S R E D O V I S N I N G och K O N C E R N R E D O V I S N I N G för Easyfill AB (publ) Org.nr. Styrelsen och verkställande direktören får härmed avlämna årsredovisning och koncernredovisning för räkenskapsåret

Leasing och Skatter. - Regelverk under förändring. Stora Skattedagen Stockholm, 9:e november, 2017

Leasing och Skatter - Regelverk under förändring Stora Skattedagen Stockholm, 9:e november, 2017 Inkomstskatteförslaget Inkomstbeskattning föreslås förändras BEPS & ATAD Leasingförslaget är delvis en följd

Leasing och Skatter - Regelverk under förändring Stora Skattedagen Stockholm, 9:e november, 2017 Inkomstskatteförslaget Inkomstbeskattning föreslås förändras BEPS & ATAD Leasingförslaget är delvis en följd

IFRS i Fokus Påverkan av IFRS 16 Leasingavtal i delårsrapporten Q1 2019

IFRS i Fokus Påverkan av IFRS 16 Leasingavtal i delårsrapporten Q1 2019 Mars 2019 Innehåll Inledning 3 IFRS 16 Leasingavtal 4 Kort beskrivning av standarden 4 Påverkan delårsrapporten Q1 2019 4 Exempel

IFRS i Fokus Påverkan av IFRS 16 Leasingavtal i delårsrapporten Q1 2019 Mars 2019 Innehåll Inledning 3 IFRS 16 Leasingavtal 4 Kort beskrivning av standarden 4 Påverkan delårsrapporten Q1 2019 4 Exempel

BILAGA. Årliga förbättringar av IFRS-standarder förbättringscykeln

SV BILAGA Årliga förbättringar av IFRS-standarder förbättringscykeln 2010 2012 1 1 Mångfaldigande tillåts inom Europeiska ekonomiska samarbetsområdet. Alla rättigheter förbehålls utanför EES, med undantag

SV BILAGA Årliga förbättringar av IFRS-standarder förbättringscykeln 2010 2012 1 1 Mångfaldigande tillåts inom Europeiska ekonomiska samarbetsområdet. Alla rättigheter förbehålls utanför EES, med undantag

ÅRETS SIFFROR. Affärsverken Energi i Karlskrona AB

ÅRETS SIFFROR Affärsverken Energi i Karlskrona AB RESULTATRÄKNING KSEK Not Nettoomsättning 1 293 017 321 292 Rörelsens kostnader Råvaror och förnödenheter -252 976-274 959 Övriga externa kostnader 2,3-19

ÅRETS SIFFROR Affärsverken Energi i Karlskrona AB RESULTATRÄKNING KSEK Not Nettoomsättning 1 293 017 321 292 Rörelsens kostnader Råvaror och förnödenheter -252 976-274 959 Övriga externa kostnader 2,3-19

finansiell rapportering

Rådet för finansiell rapportering RFR 1 Uppdaterad januari 2018 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning TILLÄMPNINGSOMRÅDE... 4 TILLÄGG TILL IFRS... 5 Tillägg till IFRS 10

Rådet för finansiell rapportering RFR 1 Uppdaterad januari 2018 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning TILLÄMPNINGSOMRÅDE... 4 TILLÄGG TILL IFRS... 5 Tillägg till IFRS 10

För delegationerna bifogas dokument D051617/01 ANNEX.

Europeiska unionens råd Bryssel den 11 juli 2017 (OR. en) 11147/17 ADD 1 DRS 50 ECOFIN 637 EF 161 FÖLJENOT från: inkom den: 7 juli 2017 till: Komm. dok. nr: Europeiska kommissionen Rådets generalsekretariat

Europeiska unionens råd Bryssel den 11 juli 2017 (OR. en) 11147/17 ADD 1 DRS 50 ECOFIN 637 EF 161 FÖLJENOT från: inkom den: 7 juli 2017 till: Komm. dok. nr: Europeiska kommissionen Rådets generalsekretariat

Golden Heights. 29 maj 2015. Bolaget bedriver detaljhandelsförsäljning av smycken och guldsmedsvaror i Sverige och Finland.

29 maj BOKSLUTSRAPPORT FÖRSTA KVARTALET Bolaget bedriver detaljhandelsförsäljning av smycken och guldsmedsvaror i Sverige och Finland. Förändring Omsättning, TSEK 305 477 285 539 19 938 Bruttomarginal

29 maj BOKSLUTSRAPPORT FÖRSTA KVARTALET Bolaget bedriver detaljhandelsförsäljning av smycken och guldsmedsvaror i Sverige och Finland. Förändring Omsättning, TSEK 305 477 285 539 19 938 Bruttomarginal

Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson

www.pwc.com/se Civilrätt för dig som företagare och privatperson Case 1 bonus För att motivera sin personal erbjuder Bolag XAB sina anställda höga bonusar till de personer som uppnår vissa på förhand bestämda

www.pwc.com/se Civilrätt för dig som företagare och privatperson Case 1 bonus För att motivera sin personal erbjuder Bolag XAB sina anställda höga bonusar till de personer som uppnår vissa på förhand bestämda

finansiell rapportering

Rådet för finansiell rapportering RFR 1 Uppdaterad Januari 2019 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning TILLÄMPNINGSOMRÅDE... 4 TILLÄGG TILL IFRS... 5 Tillägg till IFRS 10

Rådet för finansiell rapportering RFR 1 Uppdaterad Januari 2019 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning TILLÄMPNINGSOMRÅDE... 4 TILLÄGG TILL IFRS... 5 Tillägg till IFRS 10

DELÅRSRAPPORT 2014. Aktiebolaget SCA Finans (publ) 556108-5688 2014-06-30

556108-5688 2014-06-30") DELÅRSRAPPORT 2014 Aktiebolaget SCA Finans (publ) 556108-5688 2014-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

DELÅRSRAPPORT 2014 Aktiebolaget SCA Finans (publ) 556108-5688 2014-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

RFR 1. Uppdaterad januari 2015 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER

RFR Uppdaterad januari 205 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 0 Koncernredovisning 6 IAS Utformning

RFR Uppdaterad januari 205 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 0 Koncernredovisning 6 IAS Utformning

Styrelsen och verkställande direktören för. The Empire AB (publ) Org nr får härmed avge. Delårsrapport. och koncernredovisning

Org nr får härmed avge. Delårsrapport. och koncernredovisning") Styrelsen och verkställande direktören för The Empire AB (publ) Org nr 556586-2264 får härmed avge Delårsrapport och koncernredovisning för peroden 1 januari - 30 Juni 2005 Innehåll: sida Resultaträkning

Styrelsen och verkställande direktören för The Empire AB (publ) Org nr 556586-2264 får härmed avge Delårsrapport och koncernredovisning för peroden 1 januari - 30 Juni 2005 Innehåll: sida Resultaträkning

URA 40 HUR PÅVERKAS KONCERNREDOVISNINGEN OCH TILLÄMPNINGEN AV KAPITALANDELSMETODEN AV FÖREKOMSTEN AV POTENTIELLA RÖSTBERÄTTIGADE AKTIER

UTTALANDE FRÅN REDOVISNINGSRÅDETS AKUTGRUPP URA 40 HUR PÅVERKAS KONCERNREDOVISNINGEN OCH TILLÄMPNINGEN AV KAPITALANDELSMETODEN AV FÖREKOMSTEN AV POTENTIELLA RÖSTBERÄTTIGADE AKTIER Enligt punkt 9 i RR 22,

UTTALANDE FRÅN REDOVISNINGSRÅDETS AKUTGRUPP URA 40 HUR PÅVERKAS KONCERNREDOVISNINGEN OCH TILLÄMPNINGEN AV KAPITALANDELSMETODEN AV FÖREKOMSTEN AV POTENTIELLA RÖSTBERÄTTIGADE AKTIER Enligt punkt 9 i RR 22,

Aktiebaserade incitamentsprogram i onoterade bolag november 2018

Aktiebaserade incitamentsprogram i onoterade bolag #kunskapsdagar Varför vill vi ha ett aktiebaserat incitamentsprogram? 1. Alla andra har 2. Hört att x fick ut massa pengar från sitt incitamentsprogram

Aktiebaserade incitamentsprogram i onoterade bolag #kunskapsdagar Varför vill vi ha ett aktiebaserat incitamentsprogram? 1. Alla andra har 2. Hört att x fick ut massa pengar från sitt incitamentsprogram

Europeiska unionens officiella tidning. (Icke-lagstiftningsakter) FÖRORDNINGAR

FÖRORDNINGAR") 9.11.2017 L 291/1 II (Icke-lagstiftningsakter) FÖRORDNINGAR KOMMISSIONENS FÖRORDNING (EU) 2017/1986 av den 31 oktober 2017 om ändring av förordning (EG) nr 1126/2008 om antagande av vissa internationella

9.11.2017 L 291/1 II (Icke-lagstiftningsakter) FÖRORDNINGAR KOMMISSIONENS FÖRORDNING (EU) 2017/1986 av den 31 oktober 2017 om ändring av förordning (EG) nr 1126/2008 om antagande av vissa internationella

Bilaga 1 Effekter av övergång till redovisning i enlighet med International Financial Reporting Standards (IFRS)

") Bilaga 1 Effekter av övergång till redovisning i enlighet med International Financial Reporting Standards (IFRS) Effekter i moderbolagets redovisning I samband med övergången till redovisning enligt IFRS

Bilaga 1 Effekter av övergång till redovisning i enlighet med International Financial Reporting Standards (IFRS) Effekter i moderbolagets redovisning I samband med övergången till redovisning enligt IFRS

Aktiebolaget SCA Finans (publ) 556108-5688

556108-5688") DELÅRSRAPPORT 2011 Aktiebolaget SCA Finans (publ) 556108-5688 2011-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

DELÅRSRAPPORT 2011 Aktiebolaget SCA Finans (publ) 556108-5688 2011-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

Beaktande av sänkt bolagsskatt i redovisningen

Beaktande av sänkt bolagsskatt i redovisningen Vägledning KPMG AB Antal sidor 5 Antal bilagor - Vägledning Sänkt bolagsskatt 180601.docx 2018 KPMG AB, a Swedish limited liability company and a member firm

Beaktande av sänkt bolagsskatt i redovisningen Vägledning KPMG AB Antal sidor 5 Antal bilagor - Vägledning Sänkt bolagsskatt 180601.docx 2018 KPMG AB, a Swedish limited liability company and a member firm

Investeringar i svensk och finsk skogsindustri

Investeringar i svensk och finsk skogsindustri Oskar Lindström, Analytiker, Danske Bank Markets 4 november 2015 Investment Research Oskar Lindström Aktieanalytiker Skog Stål & gruvor Investmentbolag Danske

Investeringar i svensk och finsk skogsindustri Oskar Lindström, Analytiker, Danske Bank Markets 4 november 2015 Investment Research Oskar Lindström Aktieanalytiker Skog Stål & gruvor Investmentbolag Danske

www.pwc.se/eforvaltning Öppna data Nytta och utmaningar för verksamheten

www.pwc.se/eforvaltning Öppna data Nytta och utmaningar för verksamheten Utmaningar Organisatoriska Processer Arkiv System Styrdokument Personer Regulatoriska Offentlighetsprincipen Sekretess Persondata

www.pwc.se/eforvaltning Öppna data Nytta och utmaningar för verksamheten Utmaningar Organisatoriska Processer Arkiv System Styrdokument Personer Regulatoriska Offentlighetsprincipen Sekretess Persondata

PRI OCH IAS 19 / IFRS

PRI OCH IAS 19 / IFRS IAS 19 / IFRS ett nytt sätt att beräkna och redovisa pensionsåtaganden Det svenska redovisningsrådets rekommendation RR 29 som grundar sig på IAS 19 / IFRS infördes vid årsskiftet

PRI OCH IAS 19 / IFRS IAS 19 / IFRS ett nytt sätt att beräkna och redovisa pensionsåtaganden Det svenska redovisningsrådets rekommendation RR 29 som grundar sig på IAS 19 / IFRS infördes vid årsskiftet

UFR. Uppdaterad januari 2012 UTTALANDEN FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR)

") UFR Uppdaterad januari 2012 UTTALANDEN FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR) Innehållsförteckning UFR 3 Klassificering av ITP-planer som finansieras genom försäkring i Alecta 3 UFR 4 Redovisning

UFR Uppdaterad januari 2012 UTTALANDEN FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR) Innehållsförteckning UFR 3 Klassificering av ITP-planer som finansieras genom försäkring i Alecta 3 UFR 4 Redovisning

RFR 1.2. Uppdaterad december 2008 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER

RFR 1.2 Uppdaterad december 2008 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 2 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS/IAS 5 IAS 1 Utformning av finansiella

RFR 1.2 Uppdaterad december 2008 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 2 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS/IAS 5 IAS 1 Utformning av finansiella

RFR 1. Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER

RFR 1 Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 10 Koncernredovisning 6 IAS 1

RFR 1 Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 10 Koncernredovisning 6 IAS 1

Kunskapsdagen 2018 IFRS Update Anna Lööw och Daniela Casadei

www.pwc.se Kunskapsdagen 2018 IFRS Update Anna Lööw och Daniela Casadei Nyheter 2018 - IFRS 15 Revenue from Contracts with Customers - IFRS 9 Finansiella instrument - IFRIC 22 Foreign Currency Transactions

www.pwc.se Kunskapsdagen 2018 IFRS Update Anna Lööw och Daniela Casadei Nyheter 2018 - IFRS 15 Revenue from Contracts with Customers - IFRS 9 Finansiella instrument - IFRIC 22 Foreign Currency Transactions

Västervik Miljö & Energi AB. 18 augusti Torbjörn Bengtsson & Sofia Josefsson

Västervik Miljö & Energi AB 18 augusti 2014 Torbjörn Bengtsson & Sofia Josefsson Kommunallagen 3 kap. 17 Om en kommun eller ett landsting med stöd av 16 lämnar över vården av en kommunal angelägenhet till

Västervik Miljö & Energi AB 18 augusti 2014 Torbjörn Bengtsson & Sofia Josefsson Kommunallagen 3 kap. 17 Om en kommun eller ett landsting med stöd av 16 lämnar över vården av en kommunal angelägenhet till

Energiskattefrågor vid vindkraftsproduktion 22 mars 2012

www.pwc.com/se Energiskattefrågor vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet

www.pwc.com/se Energiskattefrågor vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet

RFR 1. Uppdaterad januari 2013 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER

RFR Uppdaterad januari 203 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 0 Koncernredovisning 6 IAS Utformning

RFR Uppdaterad januari 203 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 0 Koncernredovisning 6 IAS Utformning

FI:s redovisningsföreskrifter

FI:s redovisningsföreskrifter 2008-04-14 Preliminär bedömning till följd av IAS 1 (reviderad 2007) INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. NYA BENÄMNINGAR PÅ DE FINANSIELLA RAPPORTERNA 3 2. NYTT

FI:s redovisningsföreskrifter 2008-04-14 Preliminär bedömning till följd av IAS 1 (reviderad 2007) INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. NYA BENÄMNINGAR PÅ DE FINANSIELLA RAPPORTERNA 3 2. NYTT

Fördjupning i K2/K3 Kunskapsdagen Helsingborg 22 november 2017

www.pwc.se Fördjupning i K2/K3 Kunskapsdagen Helsingborg Innehåll Nyheter och förtydliganden i K3 och K2 Vanliga frågor under våren 2017 2 Nyheter 2017 3 Nyheter 2017 BFNAR 2007:1 (Frivillig delårsrapportering)

www.pwc.se Fördjupning i K2/K3 Kunskapsdagen Helsingborg Innehåll Nyheter och förtydliganden i K3 och K2 Vanliga frågor under våren 2017 2 Nyheter 2017 3 Nyheter 2017 BFNAR 2007:1 (Frivillig delårsrapportering)

SKANSKA FINANCIAL SERVICES AB (publ) Org nr

Org nr") BOKSLUTSKOMMUNIKÉ 1 JANUARI - 31 DECEMBER 2015 Kommentarer koncernen Koncernens räntenetto uppgick 2015 till 416 Mkr (338). Det ökade räntenettot beror på högre ränteintäkter till följd av ökad koncernintern

BOKSLUTSKOMMUNIKÉ 1 JANUARI - 31 DECEMBER 2015 Kommentarer koncernen Koncernens räntenetto uppgick 2015 till 416 Mkr (338). Det ökade räntenettot beror på högre ränteintäkter till följd av ökad koncernintern

Tillämpningsfrågor K2/K november 2017

www.pwc.se Tillämpningsfrågor K2/K3 2017 Välkommen! Sune Edvardsson Auktoriserad revisor/director Dagens agenda Nyheter och förtydligande i K2 och K3 Vanliga frågor under våren 2017 2 Nyheter 2017 3 #kunskapsdagar

www.pwc.se Tillämpningsfrågor K2/K3 2017 Välkommen! Sune Edvardsson Auktoriserad revisor/director Dagens agenda Nyheter och förtydligande i K2 och K3 Vanliga frågor under våren 2017 2 Nyheter 2017 3 #kunskapsdagar

14. Fördjupning i K2/K3

www.pwc.se 14. Fördjupning i K2/K3 Kunskapsdagen Malmö Innehåll Nyheter och förtydliganden i K3 och K2 Vanliga frågor under våren 2017 2 Nyheter 2017 3 Nyheter 2017 BFNAR 2007:1 (Frivillig delårsrapportering)

www.pwc.se 14. Fördjupning i K2/K3 Kunskapsdagen Malmö Innehåll Nyheter och förtydliganden i K3 och K2 Vanliga frågor under våren 2017 2 Nyheter 2017 3 Nyheter 2017 BFNAR 2007:1 (Frivillig delårsrapportering)

Jan Engström Stockholm September 2014

Jan Engström Stockholm September 2014 1 one single set of high quality global standards....to help users make economic decision on the global capital markets. 2 } 2001 IASB bildades - EU beslöt om IFRS

Jan Engström Stockholm September 2014 1 one single set of high quality global standards....to help users make economic decision on the global capital markets. 2 } 2001 IASB bildades - EU beslöt om IFRS

IFRS 15 Revenue from contracts with customers 16 September 2014

www.pwc.com IFRS 15 Revenue from contracts with customers 16 September 2014 Agenda 1. Inledning- En ny modell för intäktsredovisning 2. De 5 stegen 3. Svårigheter 4. Vad borde jag göra och när? 2 En ny

www.pwc.com IFRS 15 Revenue from contracts with customers 16 September 2014 Agenda 1. Inledning- En ny modell för intäktsredovisning 2. De 5 stegen 3. Svårigheter 4. Vad borde jag göra och när? 2 En ny

Öppna data Offentlighetsprincipen för det 21:a århundradet

www.pwc.se/eforvaltning Öppna data Offentlighetsprincipen för det 21:a århundradet Dagens fråga Behöver vi arbeta med öppna data i vår kommun? 2 Det enkla svaret 3 Men Behöver vi inte följa PSI-lagen?

www.pwc.se/eforvaltning Öppna data Offentlighetsprincipen för det 21:a århundradet Dagens fråga Behöver vi arbeta med öppna data i vår kommun? 2 Det enkla svaret 3 Men Behöver vi inte följa PSI-lagen?

Anvisningar till blankett Deklaration av gruppbaserad kapitalbas och solvensmarginal

Remissexemplar 2010-12-14 Bilaga 2 Anvisningar till blankett Deklaration av gruppbaserad kapitalbas och solvensmarginal Samtliga belopp ska anges i tusentals kronor (tkr), utan decimal, och avrundas enligt

Remissexemplar 2010-12-14 Bilaga 2 Anvisningar till blankett Deklaration av gruppbaserad kapitalbas och solvensmarginal Samtliga belopp ska anges i tusentals kronor (tkr), utan decimal, och avrundas enligt

RFR 1.1. december 2007 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER

RFR 1.1 december 2007 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 2 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS/IAS 5 IAS 1 Utformning av finansiella rapporter

RFR 1.1 december 2007 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 2 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS/IAS 5 IAS 1 Utformning av finansiella rapporter

Innehållsförteckning. Kära läsare! Nya tentativa beslut tagna i leasingprojektet 2. Arbetet med en IFRS om intäkter stora förändringar från utkastet 4

Kära läsare! Innehållsförteckning Sid Visst är det härligt att våren är här! Efter en skön påskhelg och innan valborg stundar med brasa och sång vill vi erbjuda er lite intressant läsning i vårt april

Kära läsare! Innehållsförteckning Sid Visst är det härligt att våren är här! Efter en skön påskhelg och innan valborg stundar med brasa och sång vill vi erbjuda er lite intressant läsning i vårt april

Förändrade förväntningar

Förändrade förväntningar Deloitte Ca 200 000 medarbetare 150 länder 700 kontor Omsättning cirka 31,3 Mdr USD Spetskompetens av världsklass och djup lokal expertis för att hjälpa klienter med de insikter

Förändrade förväntningar Deloitte Ca 200 000 medarbetare 150 länder 700 kontor Omsättning cirka 31,3 Mdr USD Spetskompetens av världsklass och djup lokal expertis för att hjälpa klienter med de insikter

UFR. Uppdaterad januari 2010 UTTALANDEN FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR)

") UFR Uppdaterad januari 2010 UTTALANDEN FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR) Innehållsförteckning UFR 2 Koncernbidrag och aktieägartillskott 3 UFR 3 Klassificering av ITP-planer som finansieras

UFR Uppdaterad januari 2010 UTTALANDEN FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR) Innehållsförteckning UFR 2 Koncernbidrag och aktieägartillskott 3 UFR 3 Klassificering av ITP-planer som finansieras

ÄNDRINGSMEDDELANDE AVSEENDE RFR 2 REDOVISNING FÖR NOTERADE JURIDISKA PERSONER

RFR-äm 2008:2 ÄNDRINGSMEDDELANDE AVSEENDE RFR 2 REDOVISNING FÖR NOTERADE JURIDISKA PERSONER I enlighet med vad som anges i RFR 2 uppdaterar Rådet kontinuerligt rekommendationen på basis av utgivandet av

RFR-äm 2008:2 ÄNDRINGSMEDDELANDE AVSEENDE RFR 2 REDOVISNING FÖR NOTERADE JURIDISKA PERSONER I enlighet med vad som anges i RFR 2 uppdaterar Rådet kontinuerligt rekommendationen på basis av utgivandet av

RFR 1. Uppdaterad juni 2011 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER

RFR 1 Uppdaterad juni 2011 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IAS 1 Utformning av finansiella rapporter

RFR 1 Uppdaterad juni 2011 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IAS 1 Utformning av finansiella rapporter

DELÅRSRAPPORT FÖRSTA KVARTALET 2014

DELÅRSRAPPORT FÖRSTA KVARTALET 2014 Första kvartalet Nettoomsättningen uppgick till 88,6 (85,4) Mkr Rörelseresultatet uppgick till 31,6 (28,2) Mkr, vilket motsvarade en marginal på 36 (33) % Resultatet

DELÅRSRAPPORT FÖRSTA KVARTALET 2014 Första kvartalet Nettoomsättningen uppgick till 88,6 (85,4) Mkr Rörelseresultatet uppgick till 31,6 (28,2) Mkr, vilket motsvarade en marginal på 36 (33) % Resultatet