Granskning av planering och genomförande av fastighetsunderhåll

|

|

|

- Dan Jonasson

- för 8 år sedan

- Visningar:

Transkript

1 Revisionsrapport Kjell Arefjäll Jörn Wahlroth Granskning av planering och genomförande av fastighetsunderhåll Kalmar kommun Oktober 2014

2 Innehållsförteckning 1. Inledning Bakgrund Revisionsfråga Revisionskriterier Metod Verksamheten Organisation Internhyran och fastighetsunderhåll Iakttagelser Rutiner och system för att planera underhåll av kommunens fastigheter Bedömning Fastighetsunderhåll kopplat till ekonomiska förutsättningar Bedömning Rutiner som säkerställer att planerat underhåll genomförs Bedömning Återkoppling av utfört underhåll i förhållande till planerat underhåll Bedömning Revisionell bedömning Revisionsfråga...10 Bilaga, sidan 11

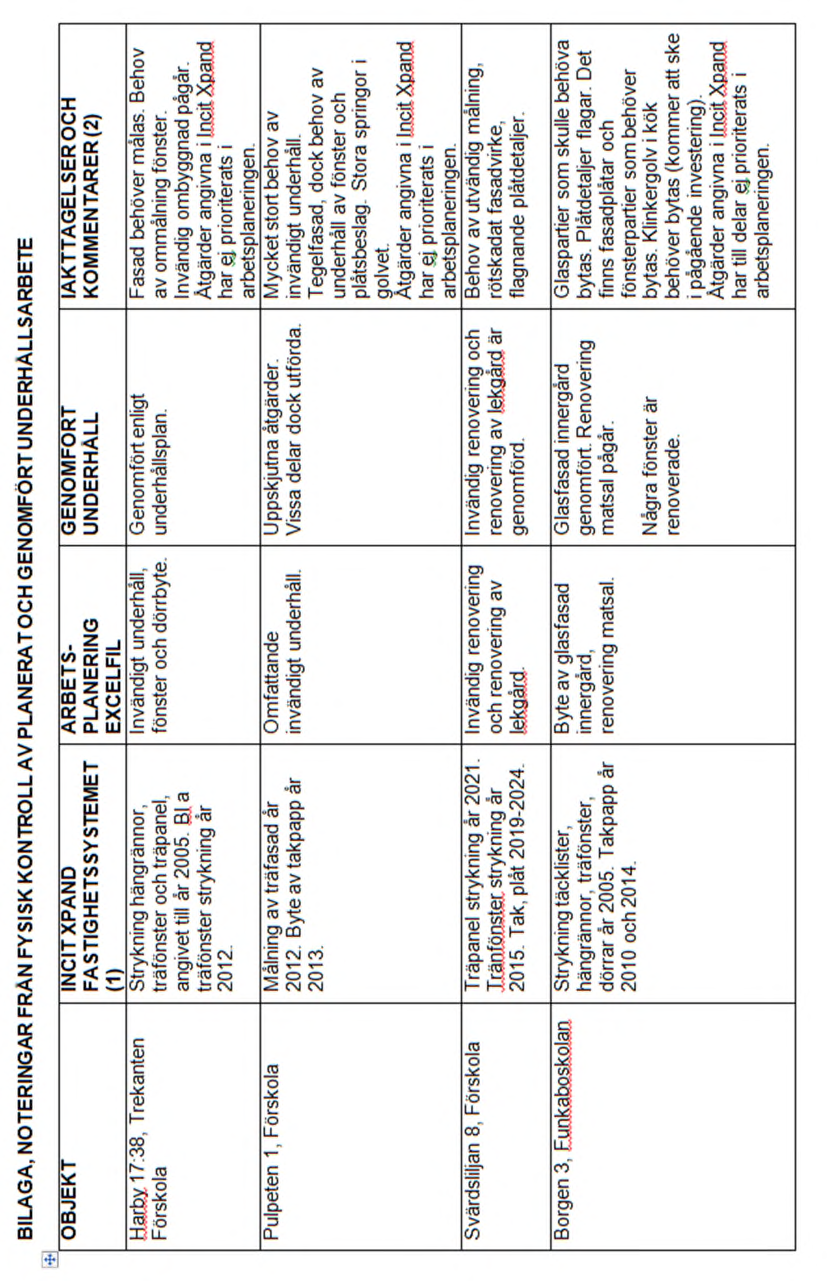

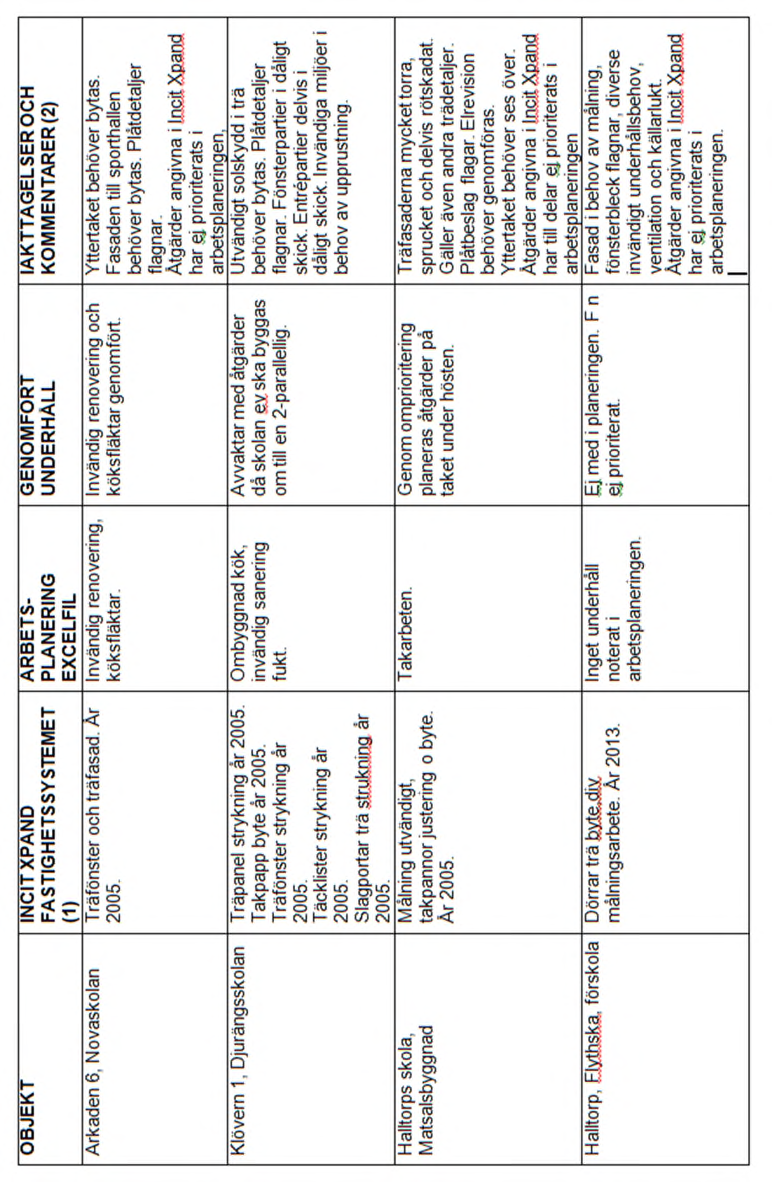

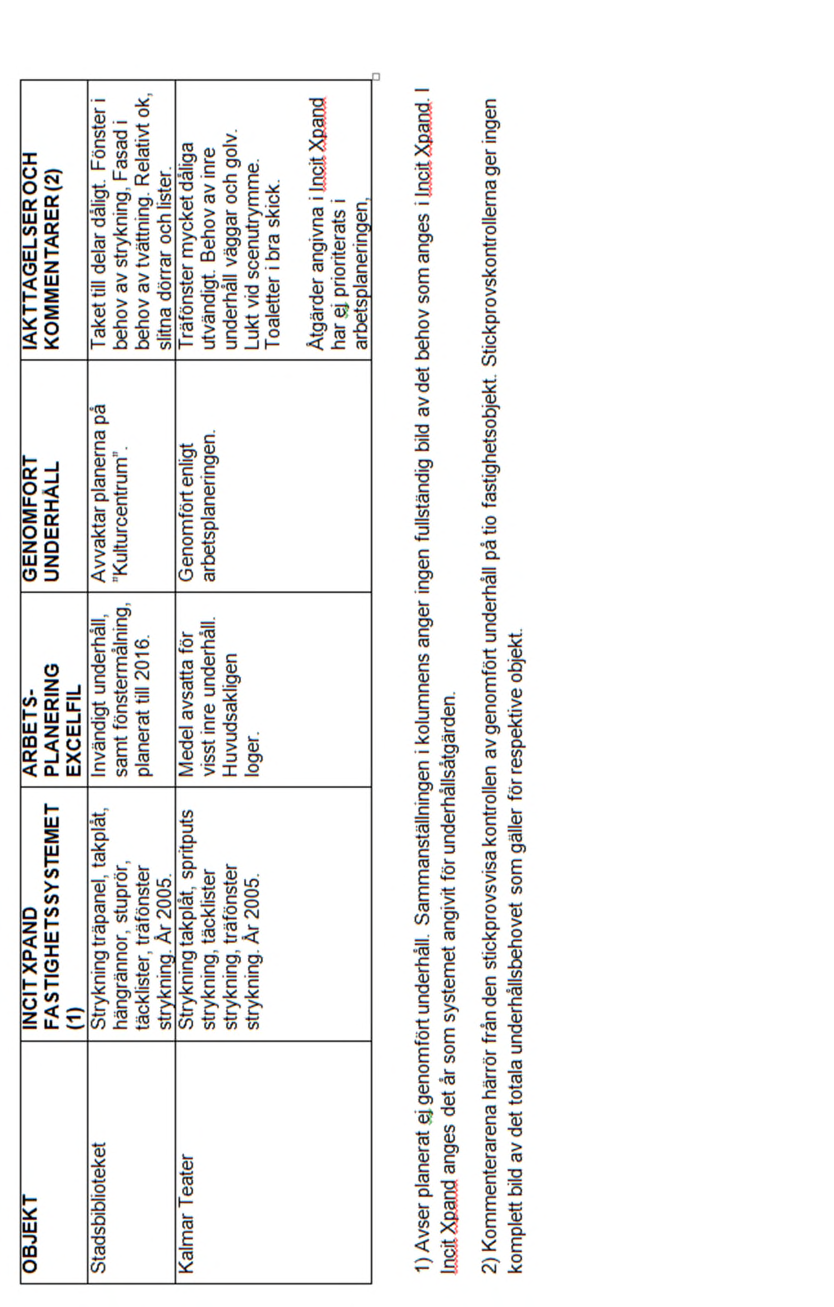

3 1. Inledning 1.1. Bakgrund År 2010 genomfördes en granskning av kommunens fastighetsunderhåll. I samband med denna granskning framkom avsaknad av en långsiktig planering av underhållet. Vidare saknades en strukturerad och dokumenterad uppföljning av utfört underhåll. En uppföljning av granskningen genomfördes år Vid detta granskningstillfälle hade aktiviteter påbörjats för att bättre stödja planering och uppföljning. Med ovanstående som bakgrund har revisorerna, utifrån en risk- och väsentlighetsanalys, beslutat att granska servicenämndens planering och genomförande av fastighetsunderhåll Revisionsfråga Är servicenämndens rutiner ändamålsenliga med tillräcklig intern kontroll för planering och genomförande av kommunens fastighetsunderhåll? Revisionskriterier Servicenämnden har adekvata rutiner och system för att planera underhåll av kommunens fastigheter. Det finns processer som tydliggör behov av fastighetsunderhåll kopplat till ekonomiska förutsättningar. Det finns rutiner som säkerställer att planerat underhåll genomförs. Det finns en löpande och systematisk återkoppling av utfört underhåll i förhållande till planerat underhåll Metod Granskningen har genomförts genom intervjuer och studier av relevanta dokument för fastighetsunderhållets planering och uppföljning. Intervjuer har genomförts med nämndens ordförande, förvaltningschef, avdelningschef och byggprojektledaren/planeringsingenjören. I förhållande till underhållsplaneringen har stickprov genomförts av utfört underhåll. Särskild granskning, med fysisk kontroll, har skett av fastighetsobjekt enligt bilaga. Granskningen avgränsats till aktiviteter under åren 2013 och av 13

4 2. Verksamheten 2.1. Organisation Under servicenämnden sorterar kommunens verksamhet för lokaler, frilufts- och idrottsanläggningar, gator, parker, skogar, central inköps- och förrådsverksamhet, vindkraftverk, kommunens IT-verksamhet, kommunens kontaktcenter, kostverksamheten m.m. Av kommunfullmäktiges reglemente för servicenämnden framgår att nämndens ansvarar för att lösa kommunens lokalbehov. Vidare svarar nämnden bland annat för frågor som gäller ny-, till- och ombyggnad av kommunens fastigheter. Serviceförvaltningen leds av en förvaltningschef. Inom förvaltningen finns en fastighetsavdelning som leds av en avdelningschef. Avdelningen är uppdelad på fastighetsservice och bygg. Fastighetsförvaltarna är organiserade direkt under förvaltningschefen. Fastighetsavdelningen förvaltar objekt fördelade på fastighetstyper enligt nedan nedanstående tabell: Fastighetstyp Bruksarea Arbetslokaler Förvaltningslokaler Skollokaler/gymnasielokaler Fritidslokaler Omsorgslokaler Förskolelokaler Bostäder Bostadsrätter Lantegendomar 275 Regl-o saneringsfast Summa Ytan fördelas på drygt 110 fastigheter Internhyran och fastighetsunderhåll Fastighetsförvaltarna skriver kommuninterna hyreskontrakt som i grunden baseras på en självkostnad. Vanligtvis kalkyleras med ca 125 kr/kvm för planerat underhåll och ca 50 kr/kvm för avhjälpande (akut) underhåll. Internhyreskontrakten skrivs vanligtvis på tre år och förlängs i regel på oförändrade villkor. En del kontrakt innehåller klausul om indexuppräkning, vissa medger uppräkning med andel av index, medan andra kontrakt helt saknar indexklausul. 2 av 13

5 Kostnadsförändringar som sker över tiden förändrar förutsättningarna i förhållande till ursprunglig hyreskalkyl. När drift- (exklusive underhåll) och kapitalkostnader har avräknats från intäkterna kvarstår ett utrymme för underhållsinsatser. Underhållskostnaderna fungerar således som en form av regulator för att nå ett budgeterat nollresultat. För att utifrån ovan beskrivna förutsättningar öka budgeten för underhåll krävs ett övergripande beslut som hanteras i budgetberedningen och där kommunfullmäktige beviljar de nämnder som hyr lokaler ökade anslag. 3 av 13

6 3. Iakttagelser 3.1. Rutiner och system för att planera underhåll av kommunens fastigheter Inom den budget som finns tillgänglig för planerat underhåll fokuseras på fastigheter för kärnverksamheten och det yttre underhållet. Denna prioritet är, enligt vad som framgår av intervjuerna, kommunicerad i organisationen. Arbetet med att ta fram en underhållsplan har under de senaste åren varit ett prioriterat område, och vid årsskiftet 2013/14, var allt behov av yttre underhåll inventerat och dokumenterat i fasighetssystemet Incit Xpand. Registrering i systemet sker per fastighet och byggnad. I och med att dokumentationen av det yttre underhållet är genomfört för samtliga fastigheter erbjuds en bättre möjlighet att genomföra samordnade insatser, enligt de intervjuade. Ur systemet kan sedan hämtas schablonartad information om när det är dags att utföra specifika underhållsåtgärder. Systemet bygger på statistisk data. Fastighetssystemet ger även underlag för att beräkna kostnader för de olika åtgärdena baserat på prisuppgifter baserat på statistisk data. Någon systematisk inventering av inre underhåll har ej genomförts, vilket innebär att det saknas systemstöd vid planering av sådana åtgärder. Detta gäller även fastigheternas utemiljöer. Att inte systematiskt inventera och registrera inre underhåll har varit en prioritering utifrån arbetsmängden och den resurs som krävs. Det finns i dagsläget inga planer att i fastighetssystemet registrera det inre underhållet. I nämndens protokoll från maj redovisas det inre underhållet uppgår till 18% av det totala underhållet. Systemet Incit Xpand upplevs som tungarbetat och ett fåtal tjänstemän arbetar med att göra registreringar i systemet. Systemet kräver regelbundna uppdateringar för att utgöra ett adekvat stöd. Av granskningen framgår också att det kan föreligga en viss osäkerhet i om vissa underhållsåtgärder blivit registrerade i systemet. Möjligheten att i systemet notera olika åtgärders prioritet används inte. För att prioritera, planera och samordna underhållsinsatser finns en särskild grupp kallad DOS-gruppen (Drift- och servicegruppen) som i princip träffas månatligen. I gruppen ingår avdelningschefen för fastighet, enhetschefen för fastighetsservice, fastighetssamordnaren, fastighetsförvaltaren, byggprojektledaren/planeringsingenjören, arbetsledaren för driftteknikerna, samt projektledaren för energi. Det är byggprojektledaren/planeringsingenjören som gör en bearbetning av informationen och presenterar genom en excelfil ett förslag som utgångspunkt för planeringen av underhållsinsatserna. 4 av 13

7 Gruppen arbetar även med att löpande, vid behov, göra omprioriteringar av underhållsinsatserna. Den information som ligger till grund för planeringen är förutom det ekonomiska utrymmet: Information från Incit Xpand Information från skyddsronder Signaler om behov och önskemål från vaktmästare och hyresgäster Egna okulärbesiktningar Vidare ska vid vissa ombyggnationer en fördelning göras av vad som är underhåll och investering. Bedömningen görs huvudsakligen av investeringens projektledare. Informationen enligt ovanstående arbetas in i ett exceldokument, en arbetsplan, med i första hand fokus på innevarande år. Planeringen sträcker sig högst tre år framåt. Av intervjuerna framgår att det upplevs vara svårt att hålla isär budgetkategorierna planerat och akut underhåll. Ibland kan slitaget gått så långt att en åtgärd blivit nödvändigt, exempelvis ett läckande tak. Här kan, enligt de intervjuade, en gråzon uppstå mellan planerat och akut underhåll Bedömning I och med att statusen för det yttre underhållet är inventerat för samtliga fastigheter har förutsättningarna för en effektiv underhållsplanering förbättrats avsevärt. Av intervjuerna och tillgänglig dokumentation bedöms att det finns systematiskt återkommande aktiviteter för planering och prioritering. Den osäkerhet som kvarstår kring viss registrering i systemet av tidigare genomförda underhållsinsatser indikerar på vikten av att säkerställa rutinmässiga uppdateringar av systemet. Systemet borde kunna användas i större utsträckning för att notera prioritering och egna kommentarer. Sidoorienterade system med information av behov som ej finns i ett sammanhållet fastighetssystem främjar inte den interna kontrollen, samt ökar sårbarheten avseende tillgång till informationen. Vi bedömer vidare att långsiktigheten i planeringen kan öka, samtidigt som systematiken i planeringen av det inre underhållet bör öka. Även om det yttre underhållet är prioriterat, är det inre underhållet inte obetydligt, vilket även framgår av genomförda stickprov (se bilaga). I sammanhanget ska påpekas att det yttre underhållets inventering slutfördes vid årsskiftet 2013/14. Systemets angivna underhållsbehov förväntas få större genom- 5 av 13

8 slag i planeringen framöver. Att det ännu inte varit så framgår av stickprovet (se bilaga) där många insatser planerades redan år Genom att inte hålla samman det totala behovet av underhåll i ett system bedömer vi att det försvårar nämndens prioritering och kommunikationen av underhållsbehov i organisationen Fastighetsunderhåll kopplat till ekonomiska förutsättningar Inom fastighetsavdelningen har identifierats ett behov om planerat underhåll uppgående till ca 150 kr/kvm, samtidigt som kalkylerna vid internhyressättning enligt uppgift vanligtvis baseras på ca 125 kr/kvm för det planerade underhållet och ca 50 kr/kvm för avhjälpande underhåll. Över tid kan konstateras att andra driftkostnader tar en större andel av hyresintäkten, samtidigt som vissa internhyreskontrakt ej fullt ut uppräknas med index. För närvarande medger budgeten ca kr/kvm i planerat underhåll, samtidigt som det avhjälpande underhållet budgeteras till ca 55 kr/kvm. Planerat underhåll Avhjälpande underhåll Relativa andelar av utfört underhåll Budget Utfall Budget Utfall Planerat Avhjälp ,6 25,6*) 18,2 18,2*) 58 %*) 42 %*) ,3 30,1 17,1 20,0 60 % 40 % ,8 33,0 18,2 20,2 62 % 38 % ,7 33,6 17,9 18,3 65 % 35 % ,8 27,5 17,3 17,4 61 % 39 % Tabell: Underhåll i mnkr. *) Utfallet för 2014 är lämnad prognos. Ett riktvärde som används inom branschen för viktning mellan planerat och löpande underhåll är att 70 % fördelas på planerat underhåll och resterande 30 % på mer akuta/avhjälpande insatser. Detta riktvärde återspeglas i den av förvaltaren redovisade principen som tillämpas vid internhyressättningen. Som framgår av tabellen ovan är trenden sådan att relationen mellan planerat och akut/avhjälpande insatser kommer allt längre ifrån riktvärdet och de planerade underhållsinsatserna understiger 60 % av totalt underhåll. Av intervjuerna framgår att nämnden löpande hållits informerad om processen med att dokumentera och systematisera alla byggnaders status avseende det yttre underhållet. Enligt de intervjuade upplevs nämnden upplevs aktiva och intresserade av frågorna. 6 av 13

9 Nämnden har inte i beslut preciserat någon prioriterad inriktning eller satt upp några målvärden för underhållsinsatserna. Diskussionerna i budgetberedningssammanhang präglas inte av detaljer utan är mer generella utifrån den bild som tjänstemännen ger. I samband med dessa diskussioner upplevs ändå en delaktighet från nämnden i den övergripande prioriteringen och inriktningen. I intervjun med nämndens ordförande framgår ett stort förtroende för tjänstemännens inriktning och prioriteringar. Under år 2014 har nämnden behandlat förutsättningarna för underhållsarbetet enligt följande: 24 (februari); i samband med behandling av årsrapporten framgår bland annat att förvaltningen identifierat otillräckligt utrymme för planerat underhåll i kommunens fastigheter. 64 (maj); budgetäskande inför år 2015 behandlas. Bland annat planerat underhåll för fastigheterna, 10 mnkr. Servicenämnden fattade inget beslut med anledning av informationen. 66 (maj); lägesrapport avseende fastighetsunderhållet. Av protokollet framgår att efter tidigare revisionsrapport, hösten 2012, erhåller nämnden en lägesrapport två gånger om året. Vidare framgår av protokollet att det finns 25,5 mnkr för planerat fastighetsunderhåll som fördelas med 25 % på yttre insatser, 7 % utemiljö, 18 % invändigt, 31 % åtgärder mot energitjänsteprojekt och 19 % ej kategoriserat. 82 (juni); information till nämnden om att förvaltningen har träffat kommunledningskontorets ekonomienhet med anledning av de punkter som togs upp i årsrapporten ( 24). Bland annat att det planerade underhållet behöver öka från 25 mnkr till 35 mnkr. Nämnden fattade inget beslut med anledning av informationen Bedömning Vi bedömer att flera faktorer indikerar på att underhållet ligger på en för låg nivå. Fastighetssystemets angivna behov, DOS-gruppens bedömning, planerat underhåll i förhållande till internhyressättningen, relationen mellan planerat och avhjälpande underhåll, samt resultatet av vår stickprovsmässiga fysiska kontroll (se bilaga) ger signaler om att nivån på det planerade underhållet är för lågt. Vi rekommenderar att se över nuvarande principerna för internhyrorna så att stabilare förutsättningar för planerat underhåll erhålls. Väntar nämnden med att genomföra underhållsarbeten så ökar risken att underhållet utförs som akutåtgärder. Skadorna som behöver åtgärdas kan i en sådan situation vara större än om underhållet hade genomförts inom planerad tid. Det faktum att underhållsinsatsen ej kan upprätthållas i enlighet med internhyressättningens kalkyl innebär en växande reparationsskuld i kommunen, vilket föru- 7 av 13

10 tom den ekonomiska aspekten kan leda till ej önskvärda konsekvenser för de verksamheter som nyttjar lokalerna. Nämnden har under året protokollfört tjänstemännens beredning att nivån på underhållet behöver öka med 10 mnkr i 2015 års budget. Nämnden har inte tagit ställning genom något formellt beslut. Vi bedömer att det är av vikt att utveckla långsiktigheten i arbetet med fastighetsunderhåll. Att skapa stabila förutsättningar. Vi bedömer det också viktigt att i högre utsträckning kommunicera konsekvensen av en växande underhållsskuld Rutiner som säkerställer att planerat underhåll genomförs Löpande uppföljning och avstämning av statusen på pågående och planerade objekt sker vid månatliga möten i DOS-gruppen. Avrapportering sker av avslutade projekt. För planerade projekt görs omprioriteringar och korrigeringar i tid för utförandet. Ompriorteringar sker löpande på grund av fördyrningar eller nya faktorer som påverkar bedömningarna. DOS-gruppen som helhet har svårt att överblicka det totala underhållsbehov som anges i Incit Xpand. Gruppen har enbart tillgång till en bearbetad excelfil Bedömning Vi bedömer att DOS-gruppens löpande uppföljning av statusen säkerställer kunskap i organsationen om vad som är avslutade, pågående och planerade underhållsinsatser. Vi anser att hela DOS-gruppen bör få tillgång till det underhållsbehov som prioriterats bort vid upprättandet av arbetsunderlaget Återkoppling av utfört underhåll i förhållande till planerat underhåll Redovisningen av fastighetsunderhållet sker på en aggregerad nivå där totalt underhåll ställs mot budget. Två gånger per år sker särskilda dragningar, företrädevis muntlig, där avdelningschefen ger fördjupad information om hur underhållet har fördelats på olika åtgärder, samt vissa specifika projekt på fastighetsnivå. Nämnden för också information om väsentliga revideringar om nya behov eller fördyrningar uppstår. Nämnden har inte satt upp några särskilda mål eller riktlinjer avseende fastighetsunderhållet. Avdelningschefen följer månatligen upp underhållskostnaderna på detaljerad nivå, fastighet och objekt. I ekonomisystemet läggs budgeten på detaljerad nivå, objektsnivå, enligt DOSgruppens excellista. Däremot sker ingen omfördelning av budgeten i ekonomisy- 8 av 13

11 stemet löpande under året. Denna omprioritering hanteras enbart i de excelfiler som DOS-gruppen har som stöd för sitt arbete Bedömning Vi anser att nämnden bör besluta om mål och riktlinjer för fastighetsunderhållet. Målen och riktlinjerna skulle utgöra en gemensam utgångspunkt för den återkoppling som sker till nämnden. För att bättre fungera som ett stöd för uppföljning och analys bör en ändring i underhållsplanen följas av en budgetförändring på objektsnivå i ekonomisystemet. 9 av 13

12 4. Revisionell bedömning 4.1. Revisionsfråga Är servicenämndens rutiner ändamålsenliga med tillräcklig intern kontroll för planering och genomförande av kommunens fastighetsunderhåll? Vi bedömer att servicenämndens rutiner för planering och genomförande av yttre fastighetsunderhåll till delar är ändamålsenliga och med tillräcklig intern kontroll. Samtidigt finns brister i systematiken avseende planeringen av det inre underhållet och utemiljöer. Ändamålsenligheten har ökat i och med att statusen för det yttre underhållet är inventerat för samtliga fastigheter. Det finns systematiskt återkommande aktiviteter för planering, genomförande och uppföljning, vilket även bidrar till en ökad intern kontroll. Granskningen visar dock att de medel som avsätts för underhållsinsatser innebär att hårda prioriteringar behöver göras. Flera faktorer indikerar att underhållsnivån är för låg och därmed tenderar det akuta/avhjälpande underhållet att öka. Principerna för hur underhållsinsatser budgeteras behöver ses över för att skapa långsiktiga stabila förutsättningar. Vi anser att nämnden bör besluta om mål och riktlinjer för fastighetsunderhållet. Målen och riktlinjerna skulle utgöra en gemensam utgångspunkt för den återkoppling som sker till nämnden. Vi anser att nämnden i större utsträckning behöver tydliggöra och kommunicera behovet av underhållsinsatser i kommunens budgetprocess. Vi anser även att planeringen av det inre underhållet och utemiljöerna behöver systematiseras. En helhetsbild över det samlade behovet ger nämnden en bättre grund för att prioritera och kommunicera behoven Jörn Wahlroth Projektledare Pär Sturesson Uppdragsledare 10 av 13

13 11 av 13

14 12 av 13

15 13 av 13

Kommunstyrelsens arbetsutskott

PROTOKOLL Sammanträdesdatum 2014-10-14 Kommunstyrelsens arbetsutskott Tid Tisdagen den 14 oktober 2014 kl. 8:30-9:20 Plats Stadshuset, KS-salen Omfattning 88-92 Beslutande Anders Andersson (C) Per-Olof

PROTOKOLL Sammanträdesdatum 2014-10-14 Kommunstyrelsens arbetsutskott Tid Tisdagen den 14 oktober 2014 kl. 8:30-9:20 Plats Stadshuset, KS-salen Omfattning 88-92 Beslutande Anders Andersson (C) Per-Olof

Revisionsrapport Kalmar kommun

Revisionsrapport Uppföljning - granskning av fastighetsunderhåll Kalmar kommun Caroline Liljebjörn Åsa Bejvall 8 november 2012 Innehållsförteckning 1 Inledning 1 1.1 Metod 1 2 Iakttagelser 2 2.1 Fastigheter

Revisionsrapport Uppföljning - granskning av fastighetsunderhåll Kalmar kommun Caroline Liljebjörn Åsa Bejvall 8 november 2012 Innehållsförteckning 1 Inledning 1 1.1 Metod 1 2 Iakttagelser 2 2.1 Fastigheter

Kalmar kommun Uppföljande granskning Planering och genomförande av fastighetsunderhåll

Kalmar kommun Uppföljande granskning Planering och genomförande av fastighetsunderhåll 2016-10-20 Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor...

Kalmar kommun Uppföljande granskning Planering och genomförande av fastighetsunderhåll 2016-10-20 Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor...

Uppföljningsrapport över tidigare granskning av fastighetsunderhåll år 2008

Uppföljningsrapport över tidigare granskning av fastighetsunderhåll år 2008 Hultsfreds kommun Revisionsrapport 24 mars 2011 Elisabeth Rye Andersson Innehållsförteckning 1. Inledning... 3 1.1 Bakgrund...

Uppföljningsrapport över tidigare granskning av fastighetsunderhåll år 2008 Hultsfreds kommun Revisionsrapport 24 mars 2011 Elisabeth Rye Andersson Innehållsförteckning 1. Inledning... 3 1.1 Bakgrund...

Uppföljning av tidigare genomförd. kommunens fastighetsunderhåll

Revisionsrapport Daniel Brandt Lars Dahlin November 2017 Uppföljning av tidigare genomförd granskning av kommunens fastighetsunderhåll Innehållsförteckning Sammanfattning... 2 1 Inledning... 3 1.1. Bakgrund...

Revisionsrapport Daniel Brandt Lars Dahlin November 2017 Uppföljning av tidigare genomförd granskning av kommunens fastighetsunderhåll Innehållsförteckning Sammanfattning... 2 1 Inledning... 3 1.1. Bakgrund...

Underhåll av fastigheter. Söderhamns kommun. Revisionsrapport 2010-12-12. Lennart Elfving

Underhåll av fastigheter Söderhamns kommun Revisionsrapport 2010-12-12 Lennart Elfving 1. Inledning/bakgrund I kommunens balansräkning utgörs en stor del av tillgångsmassans värde av fastigheter. Det är

Underhåll av fastigheter Söderhamns kommun Revisionsrapport 2010-12-12 Lennart Elfving 1. Inledning/bakgrund I kommunens balansräkning utgörs en stor del av tillgångsmassans värde av fastigheter. Det är

Granskning av landstingsstyrelsens styrning och uppföljning av planerat fastighetsunderhåll

Granskning av landstingsstyrelsens styrning och uppföljning av planerat fastighetsunderhåll Rapport nr 14/2013 December 2013 Susanne Hellqvist, revisor, revisionskontoret Innehåll 1. SAMMANFATTNING...

Granskning av landstingsstyrelsens styrning och uppföljning av planerat fastighetsunderhåll Rapport nr 14/2013 December 2013 Susanne Hellqvist, revisor, revisionskontoret Innehåll 1. SAMMANFATTNING...

Förstudie Förekomsten ändrings

www.pwc.se Caroline Liljebjörn Certifierad kommunal revisor 30 oktober 2014 Förstudie Förekomsten ändrings och tilläggsarbeten (ÄTA) Kalmar kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Caroline Liljebjörn Certifierad kommunal revisor 30 oktober 2014 Förstudie Förekomsten ändrings och tilläggsarbeten (ÄTA) Kalmar kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Revisionsrapport. Granskning av kommunens fastighetsunderhåll. Stefan Karlsson. Januari Lomma kommun

Revisionsrapport Stefan Karlsson Granskning av kommunens fastighetsunderhåll Lomma kommun Lomma kommun 1 av 18 Innehållsförteckning 1 Sammanfattning 3 2 Bakgrund och syfte 4 2.1 Revisionsfråga och kontrollfrågor

Revisionsrapport Stefan Karlsson Granskning av kommunens fastighetsunderhåll Lomma kommun Lomma kommun 1 av 18 Innehållsförteckning 1 Sammanfattning 3 2 Bakgrund och syfte 4 2.1 Revisionsfråga och kontrollfrågor

Granskning av servicenämndens fastighetsunderhåll

Revisionsrapport Granskning av servicenämndens fastighetsunderhåll Eslövs kommun December 2008 Mattias Haraldsson Innehållsförteckning Sammanfattning...3 1 Bakgrund, revisionsfråga och metod...4 2 Kartläggning

Revisionsrapport Granskning av servicenämndens fastighetsunderhåll Eslövs kommun December 2008 Mattias Haraldsson Innehållsförteckning Sammanfattning...3 1 Bakgrund, revisionsfråga och metod...4 2 Kartläggning

Revisionsrapport Granskning av SBN - Fastighetsunderhåll. Härjedalens Kommun

Revisionsrapport Granskning av SBN - Fastighetsunderhåll Härjedalens Kommun 30 augusti 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 6 Sammanfattning

Revisionsrapport Granskning av SBN - Fastighetsunderhåll Härjedalens Kommun 30 augusti 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 6 Sammanfattning

Revisionsrapport. Fastighetsunderhåll. Överkalix kommun. Hans Forsström, Certifierad kommunal revisor. Robert Öberg, revisionskonsult

Revisionsrapport Fastighetsunderhåll Hans Forsström, Certifierad kommunal revisor Robert Öberg, revisionskonsult Mars 2013 Innehållsförteckning 1 Sammanfattning och revisionell bedömning 1 2 Inledning

Revisionsrapport Fastighetsunderhåll Hans Forsström, Certifierad kommunal revisor Robert Öberg, revisionskonsult Mars 2013 Innehållsförteckning 1 Sammanfattning och revisionell bedömning 1 2 Inledning

Statusrapport. Fastighetsunderhåll i kommunens verksamhetslokaler 2014-05-14

Statusrapport Fastighetsunderhåll i kommunens verksamhetslokaler 2014-05-14 R Wallin Telefon 011-23 05 34 roger.wallin@se.ey.com Innehåll 1 Sammanfattning... 1 2 Inledning... 2 2.1 Syfte... 2 2.2 Revisionsfrågor...

Statusrapport Fastighetsunderhåll i kommunens verksamhetslokaler 2014-05-14 R Wallin Telefon 011-23 05 34 roger.wallin@se.ey.com Innehåll 1 Sammanfattning... 1 2 Inledning... 2 2.1 Syfte... 2 2.2 Revisionsfrågor...

Uppföljning av Granskning av socialnämndens. uppföljning och kontroll

www.pwc.se Revisionsrapport Elin Petersson Jörn Wahlroth Maj 2016 Uppföljning av Granskning av socialnämndens styrning, uppföljning och kontroll Mönsterås kommun Innehåll 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Elin Petersson Jörn Wahlroth Maj 2016 Uppföljning av Granskning av socialnämndens styrning, uppföljning och kontroll Mönsterås kommun Innehåll 1. Inledning... 1 1.1. Bakgrund...

Granskning av fastighetsverksamheten

www.pwc.se Revisionsrapport Granskning av fastighetsverksamheten Peter Aschberg Hammarö kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Syfte, revisionsfråga

www.pwc.se Revisionsrapport Granskning av fastighetsverksamheten Peter Aschberg Hammarö kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Syfte, revisionsfråga

Granskningsredogörelse Fastighetsunderhåll

www.pwc.se Granskningsredogörelse Fastighetsunderhåll Skelleftebostäder AB Bo Rehnberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Syfte och

www.pwc.se Granskningsredogörelse Fastighetsunderhåll Skelleftebostäder AB Bo Rehnberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Syfte och

11 Revisionsrapport granskning av fastighetsunderhåll RS150108, RHR150006

Ärende 11 RS 2015-05-27 11 Revisionsrapport granskning av fastighetsunderhåll RS150108, RHR150006 Ärendet Då granskningsrapporten av fastighetsunderhållet visar på ett antal brister främst rörande planering

Ärende 11 RS 2015-05-27 11 Revisionsrapport granskning av fastighetsunderhåll RS150108, RHR150006 Ärendet Då granskningsrapporten av fastighetsunderhållet visar på ett antal brister främst rörande planering

Revisionsrapport Fastighetsunderhåll Samhällsbyggnadsnämnden. Krokoms kommun

Revisionsrapport Fastighetsunderhåll Samhällsbyggnadsnämnden Krokoms kommun 29 januari 2016 Innehåll Sammanfattning... 2 1. Inledning... 4 2. Resultat... 5 3. Revisionell bedömning... 8 1 Sammanfattning

Revisionsrapport Fastighetsunderhåll Samhällsbyggnadsnämnden Krokoms kommun 29 januari 2016 Innehåll Sammanfattning... 2 1. Inledning... 4 2. Resultat... 5 3. Revisionell bedömning... 8 1 Sammanfattning

Kommunens investeringsverksamhet

www.pwc.se Revisionsrapport Clas-Bertil Söderlund Cert. kommunal revisor Maj 2013 Kommunens investeringsverksamhet Strömsunds kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

www.pwc.se Revisionsrapport Clas-Bertil Söderlund Cert. kommunal revisor Maj 2013 Kommunens investeringsverksamhet Strömsunds kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

Antagna av kommunfullmäktige den 14 juni 2006, 174 med ändring 13 april 2011, 85, med ändring 14 december 2011, 255

Blad 1 RIKTLINJER FÖR INTERNHYRA Antagna av kommunfullmäktige den 14 juni 2006, 174 med ändring 13 april 2011, 85, med ändring 14 december 2011, 255 INNEHÅLL Sid. 1. Inledning 2 2. Driftkostnad 2 3. Planerat

Blad 1 RIKTLINJER FÖR INTERNHYRA Antagna av kommunfullmäktige den 14 juni 2006, 174 med ändring 13 april 2011, 85, med ändring 14 december 2011, 255 INNEHÅLL Sid. 1. Inledning 2 2. Driftkostnad 2 3. Planerat

Uppföljning avseende Tekniska nämndens styrning och kontroll av gatuunderhållet

Revisionsrapport Uppföljning avseende Tekniska nämndens styrning och kontroll av gatuunderhållet Projektledare Adrian Göransson Certifierad kommunal revisor Projektmedarbetare Bengt-Åke Hägg Godkänd revisor

Revisionsrapport Uppföljning avseende Tekniska nämndens styrning och kontroll av gatuunderhållet Projektledare Adrian Göransson Certifierad kommunal revisor Projektmedarbetare Bengt-Åke Hägg Godkänd revisor

Revisionsrapport. Granskning av kommunens fastighetsunderhåll. Stefan Karlsson. December Mönsterås kommun

Revisionsrapport Stefan Karlsson Granskning av kommunens fastighetsunderhåll Mönsterås kommun Mönsterås kommun 1 av 16 Innehållsförteckning 1 Sammanfattning 3 2 Bakgrund och syfte 4 2.1 Revisionsfråga

Revisionsrapport Stefan Karlsson Granskning av kommunens fastighetsunderhåll Mönsterås kommun Mönsterås kommun 1 av 16 Innehållsförteckning 1 Sammanfattning 3 2 Bakgrund och syfte 4 2.1 Revisionsfråga

Rapporten översänds till kommunfullmäktige och kommunstyrelsen för kännedom och till servicenämnden för åtgärder.

Kommunrevisionen 2009-01-14 Servicenämnden För kännedom: Kommunfullmäktige Kommunstyrelsen Granskning av underhåll av kommunens fastigheter På uppdrag av Lunds kommuns revisorer har Öhrlings PricewaterhouseCoopers

Kommunrevisionen 2009-01-14 Servicenämnden För kännedom: Kommunfullmäktige Kommunstyrelsen Granskning av underhåll av kommunens fastigheter På uppdrag av Lunds kommuns revisorer har Öhrlings PricewaterhouseCoopers

Projekt inom utvecklingsenheten

www.pwc.se Revisionsrapport Projekt inom utvecklingsenheten Johan Lidström Januari 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor... 3 2.3. Revisionskriterier...

www.pwc.se Revisionsrapport Projekt inom utvecklingsenheten Johan Lidström Januari 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor... 3 2.3. Revisionskriterier...

Intern kontroll tekniska nämnden

Revisionsrapport* Intern kontroll tekniska nämnden Gotlands kommun 2008-02-20 Ramona Numelin *connectedthinking PM Intern kontroll fastighetsavdelningen och fastighetsservice 2007 Sammanfattning Jag bedömer

Revisionsrapport* Intern kontroll tekniska nämnden Gotlands kommun 2008-02-20 Ramona Numelin *connectedthinking PM Intern kontroll fastighetsavdelningen och fastighetsservice 2007 Sammanfattning Jag bedömer

Underhållsutredning gator 2012

Nacka kommun Underhållsutredning gator 2012 Version 1 Malmö november 2012 Nacka kommun Datum november 2012 Uppdragsnummer Utgåva/Status 1 Peter Mauritzson Uppdragsledare Ramböll RST, del av Ramböll Sverige

Nacka kommun Underhållsutredning gator 2012 Version 1 Malmö november 2012 Nacka kommun Datum november 2012 Uppdragsnummer Utgåva/Status 1 Peter Mauritzson Uppdragsledare Ramböll RST, del av Ramböll Sverige

Återrapportering av handlingsplan för utveckling av fastighetsförvaltning

DANDERYDS KOMMUN Tjänsteutlåtande 1 (7) Fastighetsnämnden Återrapportering av handlingsplan för utveckling av fastighetsförvaltning Ärende Under vintern/våren 2019 har kontoret tagit fram en handlingsplan

DANDERYDS KOMMUN Tjänsteutlåtande 1 (7) Fastighetsnämnden Återrapportering av handlingsplan för utveckling av fastighetsförvaltning Ärende Under vintern/våren 2019 har kontoret tagit fram en handlingsplan

Kumla kommun. Uppföljning Kommunfastigheter Revisionsrapport. Audit KPMG AB Antal sidor: 9. Rapport Kommunfastigheter.

Revisionsrapport Audit KPMG AB Antal sidor: 9 Rapport Kommunfastigheter.docx Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4. Revisionskriterier 2 5. Ansvarig styrelse 2 6. Metod 3 7. Projektorganisation

Revisionsrapport Audit KPMG AB Antal sidor: 9 Rapport Kommunfastigheter.docx Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4. Revisionskriterier 2 5. Ansvarig styrelse 2 6. Metod 3 7. Projektorganisation

Revisionsrapport Fastighetsunderhåll. Ragunda kommun

Revisionsrapport Fastighetsunderhåll Ragunda kommun 2 december 2015 Innehåll Sammanfattning... 2 1. Inledning... 3 2. Resultat... 4 3. Revisionell bedömning... 7 1 Sammanfattning Uppdrag och bakgrund Underhåll

Revisionsrapport Fastighetsunderhåll Ragunda kommun 2 december 2015 Innehåll Sammanfattning... 2 1. Inledning... 3 2. Resultat... 4 3. Revisionell bedömning... 7 1 Sammanfattning Uppdrag och bakgrund Underhåll

Uppföljning av revisionsrapporten "Investeringsprocessen Bollnäs Kommun

www.pwc.se Revisionsrapport Malin Liljeblad Uppföljning av revisionsrapporten "Investeringsprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Bakgrund, uppdrag och metod...3

www.pwc.se Revisionsrapport Malin Liljeblad Uppföljning av revisionsrapporten "Investeringsprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Bakgrund, uppdrag och metod...3

www.pwc.se Revisionsrapport Granskning av intern kontroll Joanna Hägg Tilda Lindell Tierps kommun September 2014 pwc

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

Granskning av fastighetsunderhåll

Granskning av fastighetsunderhåll Kalmar kommun Revisionsrapport 2010-12-07 Caroline Liljebjörn Åsa Bejvall Innehållsförteckning 1. Bakgrund, revisionsfråga, avgränsning och metod... 3 2. Organisation...

Granskning av fastighetsunderhåll Kalmar kommun Revisionsrapport 2010-12-07 Caroline Liljebjörn Åsa Bejvall Innehållsförteckning 1. Bakgrund, revisionsfråga, avgränsning och metod... 3 2. Organisation...

Hantering av kontantkassor Kalix kommun

www.pwc.se Revisionsrapport Anna Carlénius Hantering av kontantkassor Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Anna Carlénius Hantering av kontantkassor Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

Granskning av budgetförutsättningarna för Service- och tekniknämnden

Revisionsrapport Granskning av budgetförutsättningarna för Service- och tekniknämnden Katrineholms kommun 31 mars 2009 Matti Leskelä Innehållsförteckning 1 Bakgrund och syfte...3 2 Metod...3 3 Sammanfattande

Revisionsrapport Granskning av budgetförutsättningarna för Service- och tekniknämnden Katrineholms kommun 31 mars 2009 Matti Leskelä Innehållsförteckning 1 Bakgrund och syfte...3 2 Metod...3 3 Sammanfattande

Revisionsrapport Gatuunderhåll Hallstahammars kommun

Revisionsrapport Gatuunderhåll Hallstahammars kommun Lars Edgren 2013-09-30 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Revisionsfråga och kontrollmål...2 2.3. Metod

Revisionsrapport Gatuunderhåll Hallstahammars kommun Lars Edgren 2013-09-30 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Revisionsfråga och kontrollmål...2 2.3. Metod

Granskning av fastighetsunderhåll

www.pwc.se Revisionsrapport Rebecca Lindström Revisionskonsult Carl-Magnus Stenehav Cert. kommunal revisor Granskning av fastighetsunderhåll Region Halland Innehållsförteckning 1. Sammanfattning... 1 2.

www.pwc.se Revisionsrapport Rebecca Lindström Revisionskonsult Carl-Magnus Stenehav Cert. kommunal revisor Granskning av fastighetsunderhåll Region Halland Innehållsförteckning 1. Sammanfattning... 1 2.

Revisionsrapport Granskning av investeringsverksamheten.

Revisionsrapport Granskning av investeringsverksamheten. Östersunds Kommun 16 Maj 2013 Marianne Harr certifierad kommunal revisor Veronica Blank revisor Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning...

Revisionsrapport Granskning av investeringsverksamheten. Östersunds Kommun 16 Maj 2013 Marianne Harr certifierad kommunal revisor Veronica Blank revisor Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning...

Underhållsutredning GC-vägar 2012

Nacka kommun Underhållsutredning GC-vägar 2012 Version 1 Malmö november 2012 Nacka kommun Underhållsutredning GC-vägar 2012 Datum november 2012 Uppdragsnummer Utgåva/Status 1 Peter Mauritzson Uppdragsledare

Nacka kommun Underhållsutredning GC-vägar 2012 Version 1 Malmö november 2012 Nacka kommun Underhållsutredning GC-vägar 2012 Datum november 2012 Uppdragsnummer Utgåva/Status 1 Peter Mauritzson Uppdragsledare

Matarengivägsprojektet

www.pwc.se Revisionsrapport Robert Bergman, revisionskonsult Matarengivägsprojektet Övertorneå kommun Mars 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...3 2.1. Bakgrund...3 2.2. Revisionsfråga...3

www.pwc.se Revisionsrapport Robert Bergman, revisionskonsult Matarengivägsprojektet Övertorneå kommun Mars 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...3 2.1. Bakgrund...3 2.2. Revisionsfråga...3

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari Haparanda kommun. Granskning av: Redovisning av anläggningstillgångar

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari 2019 Haparanda kommun Granskning av: Redovisning av anläggningstillgångar Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari 2019 Haparanda kommun Granskning av: Redovisning av anläggningstillgångar Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Uppföljande granskning av inköpsrutin och köptrohet inom kommunen. Mönsterås kommun

www.pwc.se Revisionsrapport Uppföljande granskning av inköpsrutin och köptrohet inom kommunen Jur.kand. Fredrik Andrén Certifierad kommunal revisor April 2017 Innehåll Sammanfattning... 2 1. Inledning...

www.pwc.se Revisionsrapport Uppföljande granskning av inköpsrutin och köptrohet inom kommunen Jur.kand. Fredrik Andrén Certifierad kommunal revisor April 2017 Innehåll Sammanfattning... 2 1. Inledning...

Reviderade principer för stadsintern hyressättning avseende bostadsrätter. Genomförandebeslut.

Sida 1 (5) Handläggare Nina Wahlman Fält 08-508 270 93 Nina.wahlman.falt@stockholm.se Till Fastighetsnämnden 2017-03-14 Reviderade principer för stadsintern hyressättning avseende bostadsrätter. Genomförandebeslut.

Sida 1 (5) Handläggare Nina Wahlman Fält 08-508 270 93 Nina.wahlman.falt@stockholm.se Till Fastighetsnämnden 2017-03-14 Reviderade principer för stadsintern hyressättning avseende bostadsrätter. Genomförandebeslut.

Granskning av bolagets genomförande av uppdrag från kommun. Lekmannarevisorerna i Ramunderstaden AB

www.pwc.se Revisionsrapport Granskning av bolagets genomförande av uppdrag från kommun Jörn Wahlroth Ulrik Hellmark Oktober/2018 Lekmannarevisorerna i AB Innehåll 1. Inledning... 2 1.1. Bakgrund... 2 1.2.

www.pwc.se Revisionsrapport Granskning av bolagets genomförande av uppdrag från kommun Jörn Wahlroth Ulrik Hellmark Oktober/2018 Lekmannarevisorerna i AB Innehåll 1. Inledning... 2 1.1. Bakgrund... 2 1.2.

Revisionsrapport Borgholms kommun Caroline Liljebjörn 1 juni 2016

www.pwc.se Revisionsrapport Uppföljning av ITgranskning från år 2013 Caroline Liljebjörn 1 juni 2016 Innehåll Sammanfattning och revisionell bedömning...2 1.1. Bedömningar mot kontrollmål...2 2. Inledning...4

www.pwc.se Revisionsrapport Uppföljning av ITgranskning från år 2013 Caroline Liljebjörn 1 juni 2016 Innehåll Sammanfattning och revisionell bedömning...2 1.1. Bedömningar mot kontrollmål...2 2. Inledning...4

Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem

Karin Norrman Elgh Översiktlig revisionsrapport Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem Vara kommun Anställningar och avslut i lönesystemet

Karin Norrman Elgh Översiktlig revisionsrapport Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem Vara kommun Anställningar och avslut i lönesystemet

Budgetprocess för investeringar uppföljande granskning. Skellefteå kommun

www.pwc.se Revisionsrapport Budgetprocess för investeringar uppföljande granskning Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisionskonsult Mars 2016 Innehåll 1. Sammanfattning...2 2. Inledning...3

www.pwc.se Revisionsrapport Budgetprocess för investeringar uppföljande granskning Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisionskonsult Mars 2016 Innehåll 1. Sammanfattning...2 2. Inledning...3

1 Inledning Kommunrevisionen i Vadstena kommun har beslutat genomföra en revision av frågor kring fastighetsunderhållet i kommunen.

Räkenskapsår 2013 Datum 17 februari 2014 Från R Wallin 1 Inledning Kommunrevisionen i har beslutat genomföra en revision av frågor kring fastighetsunderhållet i kommunen. Fastigheter representerar sammantaget

Räkenskapsår 2013 Datum 17 februari 2014 Från R Wallin 1 Inledning Kommunrevisionen i har beslutat genomföra en revision av frågor kring fastighetsunderhållet i kommunen. Fastigheter representerar sammantaget

Granskning av hyror och arrenden, inklusive tomlokaler

www.pwc.se Revisionsrapport Fredrik Jehrén Ebba Lind Jenny Nyholm Granskning av hyror och arrenden, inklusive tomlokaler Region Gotland Innehållsförteckning 1. Sammanfattning... 2 2. Inledning... 4 2.1.

www.pwc.se Revisionsrapport Fredrik Jehrén Ebba Lind Jenny Nyholm Granskning av hyror och arrenden, inklusive tomlokaler Region Gotland Innehållsförteckning 1. Sammanfattning... 2 2. Inledning... 4 2.1.

Månadsrapport per mars 2015

Idrottsförvaltningen Tjänsteutlåtande Sida 1 (7) 2015-04-08 IDN 2015-04-14 Handläggare Susanne Olsson Telefon: 08-508 28 426 Till Idrottsnämnden Månadsrapport per mars 2015 Förvaltningens förslag till

Idrottsförvaltningen Tjänsteutlåtande Sida 1 (7) 2015-04-08 IDN 2015-04-14 Handläggare Susanne Olsson Telefon: 08-508 28 426 Till Idrottsnämnden Månadsrapport per mars 2015 Förvaltningens förslag till

Granskning av Fastighetsunderhåll

Revisionsrapport 2014 Genomförd på uppdrag av de förtroendevalda revisorerna i Vetlanda kommun Granskning av Fastighetsunderhåll Vetlanda kommun Innehåll 1 Sammanfattning... 2 2 Inledning... 4 2.1 Bakgrund...

Revisionsrapport 2014 Genomförd på uppdrag av de förtroendevalda revisorerna i Vetlanda kommun Granskning av Fastighetsunderhåll Vetlanda kommun Innehåll 1 Sammanfattning... 2 2 Inledning... 4 2.1 Bakgrund...

Revisionsrapport Budgetprocessen Pajala kommun Anna Carlénius Revisonskonsult

www.pwc.se Revisionsrapport Anna Carlénius Revisonskonsult Budgetprocessen Pajala kommun September 2017 Budgetprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Anna Carlénius Revisonskonsult Budgetprocessen Pajala kommun September 2017 Budgetprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

Kommunstyrelsens ekonomistyrning

www.pwc.se Revisionsrapport Kommunstyrelsens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2 1. Inledning...

www.pwc.se Revisionsrapport Kommunstyrelsens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2 1. Inledning...

Månadsrapport per februari 2015

Idrottsförvaltningen Tjänsteutlåtande Sida 1 (7) 2015-03-11 IDN 2015-03-17 Handläggare Susanne Olsson Telefon: 08-508 28 426 Till Idrottsnämnden Månadsrapport per februari 2015 Förvaltningens förslag till

Idrottsförvaltningen Tjänsteutlåtande Sida 1 (7) 2015-03-11 IDN 2015-03-17 Handläggare Susanne Olsson Telefon: 08-508 28 426 Till Idrottsnämnden Månadsrapport per februari 2015 Förvaltningens förslag till

REJÄL UNDERHÅLLSPLAN

REJÄL UNDERHÅLLSPLAN Spara tid och pengar genom planerat underhåll Det är ett välkänt faktum att planerat och förebyggande underhåll är avsevärt billigare än akut och eftersatt underhåll. Trots att de

REJÄL UNDERHÅLLSPLAN Spara tid och pengar genom planerat underhåll Det är ett välkänt faktum att planerat och förebyggande underhåll är avsevärt billigare än akut och eftersatt underhåll. Trots att de

Leksands kommun. Revisionsrapport. Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens.

www.pwc.se Revisionsrapport Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens verksamhet Louise Cedemar Helena Steffansson Carlson David Boman Niklas Eriksson

www.pwc.se Revisionsrapport Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens verksamhet Louise Cedemar Helena Steffansson Carlson David Boman Niklas Eriksson

Granskning av upphandlingsverksamheten. Sandvikens kommun

www.pwc.se Revisionsrapport Granskning av upphandlingsverksamheten Nina Törling Erika Brolin September 2018 Innehåll Sammanfattning och revisionell bedömning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2.

www.pwc.se Revisionsrapport Granskning av upphandlingsverksamheten Nina Törling Erika Brolin September 2018 Innehåll Sammanfattning och revisionell bedömning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2.

Revisionsrapport Lokalförsörjning Sollefteå kommun Anneth Nyqvist Projektledare Robert Bergman Projektmedarbetare

www.pwc.se Revisionsrapport Anneth Nyqvist Projektledare Robert Bergman Projektmedarbetare Mars/2018 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Revisionsfråga... 3 1.3. Avgränsning

www.pwc.se Revisionsrapport Anneth Nyqvist Projektledare Robert Bergman Projektmedarbetare Mars/2018 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Revisionsfråga... 3 1.3. Avgränsning

Kalmar kommun Uppföljande granskning Förekomsten ändrings- och tilläggsarbeten (ÄTA)

") 2016-10-20 Kalmar kommun Uppföljande granskning Förekomsten ändrings- och tilläggsarbeten (ÄTA) Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor...

2016-10-20 Kalmar kommun Uppföljande granskning Förekomsten ändrings- och tilläggsarbeten (ÄTA) Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor...

Intern kontroll och riskbedömningar. Sollefteå kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Bo Rehnberg Cert. kommunal revisor Erik Jansen November 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Bo Rehnberg Cert. kommunal revisor Erik Jansen November 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

Revisionsrapport 1 / 2010 Genomförd på uppdrag av revisorerna juni 2010. Haninge kommun. Granskning rörande kostnader Ungdomens hus

Revisionsrapport 1 / 2010 Genomförd på uppdrag av revisorerna juni 2010 Haninge kommun Granskning rörande kostnader Ungdomens hus Innehåll 1. Inledning...2 1.1. Syfte och avgränsning...2 2. Bakgrund och

Revisionsrapport 1 / 2010 Genomförd på uppdrag av revisorerna juni 2010 Haninge kommun Granskning rörande kostnader Ungdomens hus Innehåll 1. Inledning...2 1.1. Syfte och avgränsning...2 2. Bakgrund och

DELÅRSBOKSLUT PER AUGUSTI 2015

INNEHÅLL DELÅRSBOKSLUT PER AUGUSTI 2015 TEKNISKA NÄMNDEN Fastighet Dnr TEN 2015/518 ANSVARSOMRÅDE 2 KOMMENTAR TILL BUDGETUPPFÖLJNING PER AUGUSTI 2 PROGNOS DRIFTBUDGET 3 PROGNOS INVESTERINGSBUDGET 4 VIKTIGA

INNEHÅLL DELÅRSBOKSLUT PER AUGUSTI 2015 TEKNISKA NÄMNDEN Fastighet Dnr TEN 2015/518 ANSVARSOMRÅDE 2 KOMMENTAR TILL BUDGETUPPFÖLJNING PER AUGUSTI 2 PROGNOS DRIFTBUDGET 3 PROGNOS INVESTERINGSBUDGET 4 VIKTIGA

Granskning av kontroller i investeringsprocessen. Trosa kommun

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Revisionsrapport Mönsterås kommun

Revisionsrapport Granskning av hur kommunstyrelsen utövar sin förvaltningskontroll (uppsiktsplikt) Mönsterås kommun Malin Kronmar Caroline Liljebjörn 8 november 2012 Innehållsförteckning 1 Inledning 1

Revisionsrapport Granskning av hur kommunstyrelsen utövar sin förvaltningskontroll (uppsiktsplikt) Mönsterås kommun Malin Kronmar Caroline Liljebjörn 8 november 2012 Innehållsförteckning 1 Inledning 1

Datum 2O15-O1-29. till <ivervdgande del lingsiktiga upprdttade underhflllsplaner f<ir individuella fastigheter. Falkenbergs kommun Valda revisorer

Falkenbergs kommun Valda revisorer Datum 2O15-O1-29 Kultur- och fritidsnimnden Kommunfullmfiktige - f

Falkenbergs kommun Valda revisorer Datum 2O15-O1-29 Kultur- och fritidsnimnden Kommunfullmfiktige - f

Landstingsservice 2014-05-06 Dnr: Landstingsstyrelsens investerings, service- och miljöberedning

Landstingsservice 2014-05-06 Dnr: Landstingsstyrelsens investerings, service- och miljöberedning Svar beträffande Granskning av landstingets fastighetsförvaltning Med anledning av revisorernas granskning

Landstingsservice 2014-05-06 Dnr: Landstingsstyrelsens investerings, service- och miljöberedning Svar beträffande Granskning av landstingets fastighetsförvaltning Med anledning av revisorernas granskning

Förstudie förekomsten ändrings- och tilläggsarbeten

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Gunilla Svensson 2014-11-26 SFN 2014/0901 0480-450513 Servicenämnden Förstudie förekomsten ändrings- och tilläggsarbeten (ÄTA) Förslag till beslut Servicenämnden

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Gunilla Svensson 2014-11-26 SFN 2014/0901 0480-450513 Servicenämnden Förstudie förekomsten ändrings- och tilläggsarbeten (ÄTA) Förslag till beslut Servicenämnden

Revisionsrapport Avtalstrohet

www.pwc.se Revisionsrapport Helena Carlson Avtalstrohet Ljusdal Energi AB Innehållsförteckning 1. Bakgrund och uppdrag... 1 1.1. Syfte och revisionsfråga... 1 1.2. Avgränsning...2 1.2.1. Kommunala bolag...2

www.pwc.se Revisionsrapport Helena Carlson Avtalstrohet Ljusdal Energi AB Innehållsförteckning 1. Bakgrund och uppdrag... 1 1.1. Syfte och revisionsfråga... 1 1.2. Avgränsning...2 1.2.1. Kommunala bolag...2

Uppföljning avseende granskning kring Avtalstrohet

www.pwc.se Revisionsrapport Uppföljning avseende granskning kring Avtalstrohet Simon Lindskog Hanna Franck Larsson December 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Uppföljning avseende granskning kring Avtalstrohet Simon Lindskog Hanna Franck Larsson December 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

Ärende- och dokumenthantering

www.pwc.se Revisionsrapport Ärende- och dokumenthantering Robert Bergman Projektledare 2016 Christer Marklund Kvalitetssäkrare Mars/2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

www.pwc.se Revisionsrapport Ärende- och dokumenthantering Robert Bergman Projektledare 2016 Christer Marklund Kvalitetssäkrare Mars/2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

Yttrande över revisorernas granskningsrapport om intern kontroll avseende investeringsprojekt. Ärendebeskrivning LULEÅ KOMMUN

Tekniska nämnden 2012 05 24 58 164 Tekniska nämndens arbetsutskott 2012 05 11 73 174 Dnr 2011/945.04 Yttrande över revisorernas granskningsrapport om intern kontroll avseende investeringsprojekt Bilaga:

Tekniska nämnden 2012 05 24 58 164 Tekniska nämndens arbetsutskott 2012 05 11 73 174 Dnr 2011/945.04 Yttrande över revisorernas granskningsrapport om intern kontroll avseende investeringsprojekt Bilaga:

2010 i3 26. ESLÖVS KOMMUN Servicenämnden 14 PROTOKOLL Intern kontroll - rapport 2009, plan (14) Bilaga 3

Bilaga 3") ESLÖVS KOMMUN 14 PROTOKOLL 2010-03-17 4(14) Intern kontroll - rapport 2009, plan 2010 2010 i3 26 Bilaga 3 Ärendebeskrivning Kommunens nämnder ska enligt kommunallagen se till att den interna kontrollen

ESLÖVS KOMMUN 14 PROTOKOLL 2010-03-17 4(14) Intern kontroll - rapport 2009, plan 2010 2010 i3 26 Bilaga 3 Ärendebeskrivning Kommunens nämnder ska enligt kommunallagen se till att den interna kontrollen

Fastighets- och servicenämnden

Fastighets- och servicenämnden Ingemar Nilsson Servicedirektör 0702-37 57 61 ingemar.a.nilsson@skane.se BESLUTSFÖRSLAG Datum 2011-08-29 Dnr 99190000 0070 1999-0027 / 485C Dnr 1100227 1 (2) Fastighets-

Fastighets- och servicenämnden Ingemar Nilsson Servicedirektör 0702-37 57 61 ingemar.a.nilsson@skane.se BESLUTSFÖRSLAG Datum 2011-08-29 Dnr 99190000 0070 1999-0027 / 485C Dnr 1100227 1 (2) Fastighets-

Barn- och ungdomsnämndens

www.pwc.se Revisionsrapport Barn- och ungdomsnämndens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2

www.pwc.se Revisionsrapport Barn- och ungdomsnämndens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2

Granskning av intern kontroll avseende betalningsrutiner

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

Kommunstyrelsens hyressättning av kommunens fastigheter

Revisionsrapport Kommunstyrelsens hyressättning av kommunens fastigheter Alf Wahlgren, uppdragsledare Bengt-Åke Hägg, projektledare Fredrik Anderberg, projektmedarbetare Klippans kommun Innehållsförteckning

Revisionsrapport Kommunstyrelsens hyressättning av kommunens fastigheter Alf Wahlgren, uppdragsledare Bengt-Åke Hägg, projektledare Fredrik Anderberg, projektmedarbetare Klippans kommun Innehållsförteckning

Informations- och kommunikationsteknologi. Smedjebackens kommun

www.pwc.se Revisionsrapport Informations- och kommunikationsteknologi inom undervisningen Johanna Kemppainen Januari 2016 Smedjebackens kommun Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

www.pwc.se Revisionsrapport Informations- och kommunikationsteknologi inom undervisningen Johanna Kemppainen Januari 2016 Smedjebackens kommun Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

Komponentavskrivning och investeringsanslag 29 KS

Komponentavskrivning och investeringsanslag 29 KS 2017.124 4 Sammanträdesprotokoll Kommunstyrelsens teknik- och fastighetsutskott 2017-04-12 49 Komponentavskrivning och investeringsanslag (KS 2017.124)

Komponentavskrivning och investeringsanslag 29 KS 2017.124 4 Sammanträdesprotokoll Kommunstyrelsens teknik- och fastighetsutskott 2017-04-12 49 Komponentavskrivning och investeringsanslag (KS 2017.124)

Granskning av Samordningsförbundet i Kramfors Revisionsrapport. LANDSTINGETS REVISORER Revisionskontoret

Granskning av Samordningsförbundet i Kramfors 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV37 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte och övergripande revisionsfrågor... 3 3 Revisionskriterier...

Granskning av Samordningsförbundet i Kramfors 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV37 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte och övergripande revisionsfrågor... 3 3 Revisionskriterier...

Intern kontroll: Gränsdragning mellan drift/underhåll och investeringar

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Intern kontroll: Gränsdragning mellan drift/underhåll och investeringar Pajala kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Intern kontroll: Gränsdragning mellan drift/underhåll och investeringar Pajala kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...

Granskning av fastighetsunderhåll

Revisionsrapport Datum 2010-08-26 Erik Palmgren, Revisionskonsult Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.1 Bakgrund och revisionsfråga...4 2.2 Metod och avgränsning...4 3 Kommunens

Revisionsrapport Datum 2010-08-26 Erik Palmgren, Revisionskonsult Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.1 Bakgrund och revisionsfråga...4 2.2 Metod och avgränsning...4 3 Kommunens

Budgetuppföljning och prognos efter september

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Yvonne Norman 2015-10-12 SFN 2015/0802 0480-450572 Servicenämnden och prognos efter september Förslag till beslut Servicenämnden fattar inget beslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Yvonne Norman 2015-10-12 SFN 2015/0802 0480-450572 Servicenämnden och prognos efter september Förslag till beslut Servicenämnden fattar inget beslut

Komponentavskrivning och investeringsanslag 19 KS

Komponentavskrivning och investeringsanslag 19 KS 2017.124 3 Sammanträdesprotokoll Kommunstyrelsen 2017-05-29 99 Komponentavskrivning och investeringsanslag (KS 2017.124) Beslut Kommunstyrelsen beslutar

Komponentavskrivning och investeringsanslag 19 KS 2017.124 3 Sammanträdesprotokoll Kommunstyrelsen 2017-05-29 99 Komponentavskrivning och investeringsanslag (KS 2017.124) Beslut Kommunstyrelsen beslutar

Projekt med extern finansiering styrning och kontroll

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

Revisionsrapport Omvärldsbevakning och omvärldsanalys Hudiksvalls kommun

Revisionsrapport Omvärldsbevakning och omvärldsanalys Hudiksvalls kommun David Emanuelsson Micaela Hedin Kontaktrevisorer Britta Svalfors Nils-Göran Strömberg Januari 2013 Innehållsförteckning Sammanfattning

Revisionsrapport Omvärldsbevakning och omvärldsanalys Hudiksvalls kommun David Emanuelsson Micaela Hedin Kontaktrevisorer Britta Svalfors Nils-Göran Strömberg Januari 2013 Innehållsförteckning Sammanfattning

FN 2018/303. Verksamhetsplan Fastighetsnämnd

FN 2018/303 Verksamhetsplan 2019 Fastighetsnämnd Innehållsförteckning 1 Inledning...3 2 Nämndens ansvar och uppgifter...3 3 Nämndens utvecklingsområden...4 4 Mål...5 4.1 Hög kvalitet...5 4.2 Hög effektivitet...5

FN 2018/303 Verksamhetsplan 2019 Fastighetsnämnd Innehållsförteckning 1 Inledning...3 2 Nämndens ansvar och uppgifter...3 3 Nämndens utvecklingsområden...4 4 Mål...5 4.1 Hög kvalitet...5 4.2 Hög effektivitet...5

Håkan Axelsson, avd chef it-avd 81 Rosita Ahlstedt, enhetschef 81 Kristian Helgesson, avd chef kost och städ 81

Servicenämndens arbetsutskott 2018-11-09 1-8 Plats och tid Bolmen 2, kl. 8.30-11.40 ande Harald Lagerstedt (C) Lennart Johansson (S) Göran Dahl (M) Ersättare inte tjänstgörande Övriga deltagare Utses att

Servicenämndens arbetsutskott 2018-11-09 1-8 Plats och tid Bolmen 2, kl. 8.30-11.40 ande Harald Lagerstedt (C) Lennart Johansson (S) Göran Dahl (M) Ersättare inte tjänstgörande Övriga deltagare Utses att

Åstorps kommuns revisorer

Granskningsrapport Nr. 2016-01 Åstorps kommuns revisorer Granskning av kommunala vägar Maj 2016 Granskningsrapporten är beställd av revisionen i Åstorps kommun genom: Bengt Sebring Mats Lindskog Bengt

Granskningsrapport Nr. 2016-01 Åstorps kommuns revisorer Granskning av kommunala vägar Maj 2016 Granskningsrapporten är beställd av revisionen i Åstorps kommun genom: Bengt Sebring Mats Lindskog Bengt

av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

Gällivare kommun. Samordnad fastighetsförvaltning. Top bostäder AB. Revisionsrapport. Samordnad fastighetsförvaltning

Revisionsrapport Hans Forsström Cert. kommunal revisor Jonas Wallin Revisionskonsult Samordnad fastighetsförvaltning Gällivare kommun Top bostäder AB Gällivare kommun Innehållsförteckning 1. Sammanfattning,

Revisionsrapport Hans Forsström Cert. kommunal revisor Jonas Wallin Revisionskonsult Samordnad fastighetsförvaltning Gällivare kommun Top bostäder AB Gällivare kommun Innehållsförteckning 1. Sammanfattning,

1 (8) Processens syfte är att. deras ansvar. Processen ska också bidra till bättre underlag inför beslut om investering i lokaler.

Processens syfte är att. deras ansvar. Processen ska också bidra till bättre underlag inför beslut om investering i lokaler.") KOMMUNGEMENSAM VERKSAMHETSHANDBOK Fastställt av Kommunchef Roland Karlsson Dokumentansvarig Förvaltningschef Annette Andersson Datum 2011-08-15 1 (8) Lösa verksamhetens behov av lokaler - process Syfte

KOMMUNGEMENSAM VERKSAMHETSHANDBOK Fastställt av Kommunchef Roland Karlsson Dokumentansvarig Förvaltningschef Annette Andersson Datum 2011-08-15 1 (8) Lösa verksamhetens behov av lokaler - process Syfte

Riktlinjer för lokalförsörjningstrategi, interna hyror samt tomställda lokaler

Ersätter Utbytt den Sign 1:5 Lokalförsörjningsstrategi Melleruds kommuns strategi för lokalförsörjning utgår från att kommunens lokaler ska svara upp mot behoven som finns i den kommunala verksamheten.

Ersätter Utbytt den Sign 1:5 Lokalförsörjningsstrategi Melleruds kommuns strategi för lokalförsörjning utgår från att kommunens lokaler ska svara upp mot behoven som finns i den kommunala verksamheten.

Arbetet med femårig underhållsplan för fastighetskontorets byggnader. Lägesrapport

Birgitta Andersson Fastighetsavdelningen 08-508 284 45 birgitta.k.andersson@stockholm.se Till Fastighetsnämnden 2012-12-11 Arbetet med femårig underhållsplan för fastighetskontorets byggnader. Lägesrapport

Birgitta Andersson Fastighetsavdelningen 08-508 284 45 birgitta.k.andersson@stockholm.se Till Fastighetsnämnden 2012-12-11 Arbetet med femårig underhållsplan för fastighetskontorets byggnader. Lägesrapport

Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell)

") www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

Uppföljning. Kultur- och fritidsnämnden

www.pwc.se Uppföljning Jörn Wahlroth Pär Sturesson 20 november 2013 Kultur- och fritidsnämnden Konst, kravrutin och föreningsbidrag Kalmar Kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Uppföljning Jörn Wahlroth Pär Sturesson 20 november 2013 Kultur- och fritidsnämnden Konst, kravrutin och föreningsbidrag Kalmar Kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Tillförlitlighet i ekonomiska. Vilhelmina kommun

www.pwc.se Revisionsrapport Tillförlitlighet i ekonomiska prognoser Anneth Nyqvist, certifierad kommunal revisor Februari 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Tillförlitlighet i ekonomiska prognoser Anneth Nyqvist, certifierad kommunal revisor Februari 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

Granskning av budgetprocessen. Landstinget Värmland. Landstinget Värmland

www.pwc.se Revisionsrapport Inger Andersson Christina Olsson Februari 2016 Granskning av budgetprocessen inom Budgetprocessen inom Innehåll Sammanfattning... 2 1. Inledning... 5 1.1. Bakgrund... 5 1.2.

www.pwc.se Revisionsrapport Inger Andersson Christina Olsson Februari 2016 Granskning av budgetprocessen inom Budgetprocessen inom Innehåll Sammanfattning... 2 1. Inledning... 5 1.1. Bakgrund... 5 1.2.

Revisionsrapport Kundfakturering Sundsvalls kommun Linda Marklund Per Ståhlberg Cert. kommunal revisor

www.pwc.se Revisionsrapport Linda Marklund Kundfakturering Sundsvalls kommun Per Ståhlberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2

www.pwc.se Revisionsrapport Linda Marklund Kundfakturering Sundsvalls kommun Per Ståhlberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av fastigheters långsiktiga underhållsbehov

Revisionsrapport Granskning av fastigheters långsiktiga underhållsbehov Trelleborgs kommun Stefan Karlsson Februari 2014 Innehållsförteckning 1 Sammanfattning 4 2 Bakgrund och syfte 5 2.1 Revisionsfråga

Revisionsrapport Granskning av fastigheters långsiktiga underhållsbehov Trelleborgs kommun Stefan Karlsson Februari 2014 Innehållsförteckning 1 Sammanfattning 4 2 Bakgrund och syfte 5 2.1 Revisionsfråga

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Sofia Nylund Certifierad kommunal revisor Håbo kommun Charlotta Franklin Revisionskonsult Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Sofia Nylund Certifierad kommunal revisor Håbo kommun Charlotta Franklin Revisionskonsult Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning...