Själva handeln, eller fondbytet, tar 2-3 dagar. Ytterligare dagar för administration, bland annat den första dagen då det enda som händer är att

|

|

|

- Inga Pålsson

- för 9 år sedan

- Visningar:

Transkript

1 1

2 1. Det finns tre syften med premiepensionen. För det första ger ett fonderat system pensionsspararna möjlighet att investera på kapitalmarknaden och därigenom tillgodogöra sig den riskpremie som sådana investeringar är förknippade med. Premiepensionssystemet skapar därför möjlighet till en högre förväntad avkastning än vad som är möjligt med ett fördelningssystem, där avkastningen i princip är begränsad till tillväxten i produktionsvärdet per capita. 2. För det andra skapar premiepensionssystemet möjlighet till ökad riskspridning eftersom den enskilde individen genom sitt investeringsbeslut blir mindre beroende av den demografiska och ekonomiska utvecklingen i Sverige, såväl som av utvecklingen i den sektor av ekonomin där den enskilde själv verkar. Genom att investera i andra ekonomier än den svenska kan premiepensionen till och med helt frikopplas från den demografiska och ekonomiska utvecklingen i Sverige. 3. För det tredje får pensionsspararna möjlighet att själva fatta besluta om hur pensionsmedlen ska investeras. En tydlig fördel med en sådan ordning är att det är pensionsspararen och ingen annan som kan fatta investeringsbeslut med hänsyn tagen till pensionspararens riskvilja, ålder, inkomst och annat sparande. Pensionsspararen får därmed möjlighet att anpassa risken i premiepensionssparandet till just sin specifika livssituation. Valfrihet och eget ansvar är således grundläggande beståndsdelar i premiepensionssystemet. 2

3 Själva handeln, eller fondbytet, tar 2-3 dagar. Ytterligare dagar för administration, bland annat den första dagen då det enda som händer är att Pensionsmyndigheten skickar en fil till Riksgälden med hur mycket som behöves av krediten för föregående dags handel. Detta gör att man som pensionssparare inte kommer åt kontot förrän efter 4-5 dagar. Men själva handeln går inte att genomföra snabbare i ett fondhandelstorg av den typ som Pensionsmyndighetens utgör. I april-maj varje år sker en automatisk handel då myndigheten delar ut föregående års rabatt på avgifterna till pensionsspararna. I år, 2011 betalas omkring 2 miljarder kronor tillbaka. Samtidigt dras den administrativa avgiften från kontona. All denna aktivitet genererar en fondhandelscykel. Ligger man redan i ett byte, eller har gjort ett byte precis innan, körs två till tre fondhandelscykler direkt efter varandra. Detta gör att vissa pensionssparares konton kan vara oåtkomliga i ungefär två till tre veckor. Infaller dessutom en handelsfri helg, antingen svensk eller i det land fonden har sin verksamhet, under handelsperioden kan det dröja ytterligare dagar innan kontot åter är tillgängligt för pensionsspararen. Att allt detta sammanfaller är dock mycket ovanligt. I december varje år placeras föregående års pensionsrätter på kontona. Även denna aktivitet genererar en fondhandelscykel. I samband med denna aktivitet vid årsskiftet genomför många stora banker sina utdelningar i fonderna. 3

4 Om du inte väljer några fonder placeras dina premiepensionspengar i AP7Såfa, Statens årskullsförvaltningsalternativ. AP7Såfa är en fondportfölj som förvaltas av statliga Sjunde AP-fonden. AP7Såfa har ersatt Premiespar- och Premievalsfonden. Den placerar 100% i AP7 Aktiefond (global aktieindexfond med 0,15% avgift) fram till att pensionsspararen är 56 år gammal, och viktar sedan om med AP7 Räntefond (svensk medellång räntefond med 0,09% avgift) mer och mer ju äldre spararen blir. AP7 Såfa viktas om automatiskt beroende på din ålder. AP7Såfa är valbar, vilket innebär att du kan byta till och från den när du vill. Det går också att välja AP7 Aktie och AP7 ränta separat. Då finns de på fondtorget och fungerar som vanliga aktie- och räntefonder. 4

mer och mer ju äldre spararen blir. AP7 Såfa viktas om automatiskt beroende på din ålder.")

5 3 fondportföljer: Den statliga fondförvaltningen för premiepensionen har också tre fondportföljer med fasta risknivåer. Alla tre fondportföljerna innehåller en kombination av fonderna AP7Aktiefond och AP7Räntefond. De passar för dig som vill själv vill välja risknivå för ditt sparande, oavsett hur lång tid du har kvar till pensionen. För att portföljen ska behålla sin avsedda risknivå, balanseras den varje år så att fördelningen mellan aktier och räntor stämmer med den avsedda fördelningen. AP7 Offensiv 25% AP7 räntefond och 75% AP7 aktiefond. AP7 Balanserad 50% AP7 räntefond och 50% AP7 aktiefond. AP7 Försiktig 67% AP7 räntefond och 33% AP7 aktiefond. 5

6 Eget val Om du vill välja fonder själv så gör du det via Premiepensionsmyndighetens hemsida. Du loggar in till dina egna sidor med hjäp av en pinkod som du beställer till hemadressen eller med bank-id, e-leg. Det finns närmare 800 olika fonder att välja på. 6

7 En nyhet från i våras är Fondvalsguiden. Här får du veta vad du ska tänka på när du väljer fonder. Det handlar om vilken risknivå du ska ha, vad avgifterna har för betydelse, hur du ska välja beroende på hur länge du kommer att spara och att du även ska fundera på vilket annat pensionssparande du har, t ex i tjänstepensionen. 7

8 Risk är nödvändigt i finansiella placeringar om man vill ha chans till en någorlunda god värdeutveckling eller avkastning. Generellt gäller att om man har lång placeringstid, mellan år eller mer, visar historien att aktiemarknaden ger bättre avkastning än räntemarknaden. Därför passar sparande i aktiefonder bra i ett pensionssparande där man ofta har flera decenniers spartid. I premiepensionen sparar vi i genomsnitt drygt 30 år. Under dessa mycket långa tidsperioder kan man uppleva flera uppgångar, men även många nedgångar på världens aktiemarknader. Det gör med andra ord inte så mycket om värdet i sparandet faller vissa år eftersom man räknar med att ta igen tappet i kommande uppgångar. Men det är i slutändan alltid individens egen uppfattning och inställning till risk som ska styra valet av fonder. 8

9 Bilderna illustrerar sambandet mellan risk och avkastning. Pilen i mitten i varje graf representerar det mest sannolika utfallet. Den övre pilen visar utfallet upp till den 80:e percentilen, dvs utfallen upp till 80 procent av fallen. Det kan alltså finnas ytterligare fall där utfallet är ännu högre, och är alltså här lågt räknat. Den nedre pilen visar utfallet ned till den 10:e percentilen. I en del fall kan alltså utvecklingen bli sämre. Bilderna är hämtade från Premiepensionslotsen och visar olika utfall för en ung person, år, med standardinkomst, cirka konor i månaden. 9

10 Om man funderar lite mer kring de olika sorternas risker som finns på de finansiella marknaderna är det ganska lätt att förstå att risken i olika fondtyper ser olika ut. Risknivån bestäms först och främst utifrån andelen räntepapper i fonden. Rena räntefonder har längst risk, här kan möjligen löptiden på räntepapperen och eventuella valutarisker spela roll. Blandfonder har en blandning av räntor och aktier. Generationsfonder kan också innehålla räntepapper, speciellt när det gäller äldre sparare. Breda fonder som sparar i olika aktietyper ( it-företag, dagligvaruhandel, läkemedel, verkstadsbolag, mm) på flera olika marknader ( t ex Europa, USA, Asien ) och med flera olika valutor inblandade anses ha en lägre risk än t ex fonder som specialiserar sig på enskilda länder eller enskilda branscher. 10

på flera olika marknader ( t ex Europa, USA, Asien ) och med flera olika valutor inblandade")

11 Pensionssparande är ett sparande där dina pengar förvaltas i väldigt många år. Det betyder också att det är extra viktigt att tänka på vilka årliga avgifter som tas ut. En genomsnittlig krona sparas i 33 år. Då får även ganska små skillnader i den årliga förvaltningsavgiften som fondbolagen tar ut väldiga konsekvenser. Därför är det viktigt att ha koll på vad förvaltningen kostar. Premiepensionsfonderna är dock generellt betydligt billigare än om du sparar i fonder på egen hand. En normal fondavgift är kanske 50 procent av vad du annars fått betala. Rabattpengarna betalas in till ditt konto en gång om året. År 2011 betalades det ut mer än 2 miljarder kronor i rabatter till pensionsspararna. 11

12 Den som är ung brukar få rådet att ta hög risk i sitt sparande. Även om börskurserna kommer att åka upp och ner under spartiden så brukar den långsiktiga kurvan peka svagt uppåt. Den som är äldre och närmar sig pensionen kan däremot dra ner sin risk något. Då finns det mycket pengar på kontot och det kan ta tid att reparera ett större kursfall, så lång tid att man faktiskt börjat ta ut av pensionskapitalet. 12

13 Premiepensionen är bara en del av din totala pension. Även om du har en stor andel aktier i både premiepensions- och tjänstepensionssparandet så behöver den totala risknivån i ditt pensionssparande inte bli särskilt hög. 13

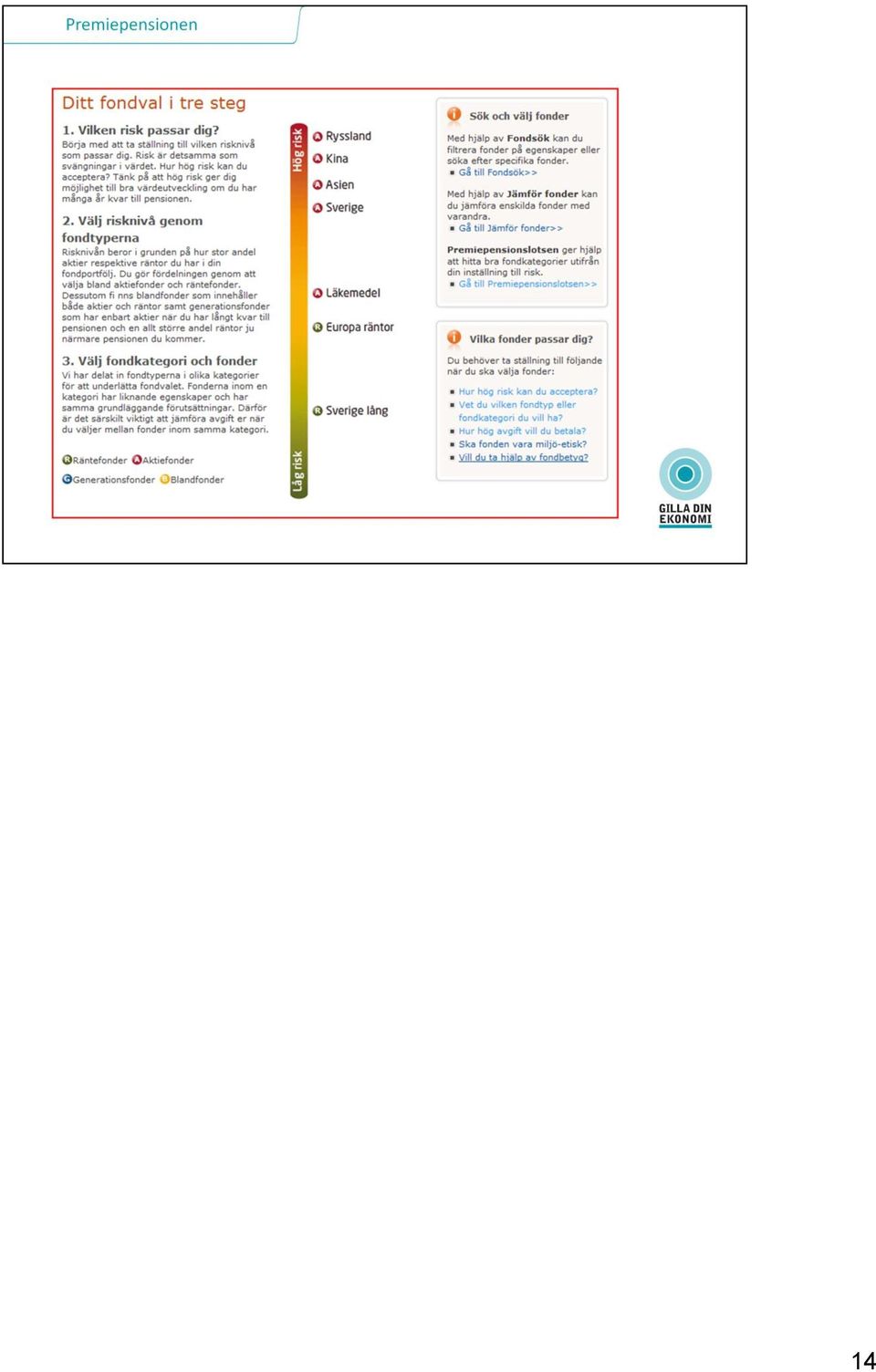

14 14

15 På Pensionsmyndighetens webbplats, på personligt konto, finns en tjänst som heter återställning av risk, eller rebalansering. Det innebär att man återställer den aktuella fördelningen på personligt konto till den fördelningen ursprungligen valde. Det förutsätter att du en gång valde en fondfördelning i din portfölj som du avser att hålla fast vid. På personligt konto kan du rebalansera din portfölj med en knapp. Då återställs fördelningen till den du ursprungligen valde. En normal handelscykel genomförs som tar 4-5 dagar för att återställa fördelningen. Ännu finns ingen automatisk rebalansering på personligt konto. 15

16 Fördelningen mellan dina fonder förändras med tiden utan att du aktivt gör någon förändring. Det beror på att fonderna inbördes går olika bra. Om du har valt en räntefond till 50 procent av innehavet och en aktiefond till 50 procent kommer sannolikt aktiefonden gå bättre än räntefonden. Aktiefonden utgör då en större del av din fondportfölj. Den förändrade fördelningen innebär att du fått en annan risknivå i ditt sparande än vad du avsåg från början. Du ville bara ha hälften av ditt sparande i aktier, men nu är aktieandelen 60 procent. Eftersom summan i din portfölj alltid måste bli 100 är nu ränteandelen nere i 40 procent. Tänk på att de årliga insättningarna av nya pensionsrätter alltid görs enligt din valda fördelning. Så länge man har lite pengar på kontot blir alltså de årliga insättningarna en sorts rebalansering. Vill du att pengarna ska komma in på annat sätt får du göra ett fondbyte en vecka innan pengarna placeras. 16

17 För den som vill går det att överlåta premiepensionen till make/maka eller registrerad partner. Det är då den personen som får ta del av värdeökningen och utbetalningarna i framtiden. Kostnaden för att föra över premiepensionen är 8 procent på beloppet. Anledningen till det är att överföringen inte ska drabba andra sparare. Minskningen beror på att man räknar med att det kommer att ske fler överföringar från män till kvinnor än tvärtom, och att kvinnor i genomsnitt lever längre än män. Pensionen till kvinnor måste alltså betalas ut under en längre tid. Om någon av er har rätt till garantipension påverkas den inte av att du för över eller tar emot pensionsrätt. Det går inte att föra över pensionsrätter man redan tjänat in, utan bara pensionsrätter som tjänas in under det år man begär överföring och åren därefter. Det går inte kan ångra en överföring. Pengar du har fört över kan du alltså inte få tillbaka. Överföringen görs i december varje år då nya pensionsrätter delas ut på ditt premiepensionskonto. Vill man göra en överföring upphöra med överföringen måste det anmälas till Pensionsmyndigheten senast den 31 januari det år som överföringen ska stoppas. Vi skilsmässa stoppas överföringen automatiskt från och med det år äktenskapet upplöses. Vid dödsfall kommer överföringen att upphöra från och med året efter dödsfallet. 17

18 Ett skäl till att premiepensionen infördes som en del av den allmänna pensionen var att öka risktagandet, och därmed chansen till högre värdeutveckling på pensionerna. Hur har det blivit? Vad hade hänt om hela avgiften istället gått till inkomstpensionen? Som det ser ut nu så har premiepensionen genererat mer pengar till systemet än om pengarna istället avsatts till inkomstpensionen. Men över tid har det inte alltid varit så. Tanken är att premiepensionen ska ha en högre värdetillväxt över tid och därmed ge pensionsspararna högre pension. 18

19 Premiepensionssparandet ger i och med sin konstruktion, att den enskilde pensionsspararen själv väljer hur premiepensionen ska placeras, att utfallet mellan olika individer blir olika. Så här ser det ut just nu. Den största andelen sparare har en tillväxt på drygt 4 procent om året. De som valt att inte välja kan dock även de ha olika värdetillväxt beroende på vilket startår de har för sitt sparande och på hur mycket pengar som avsatts till fonden varje år. Tabellen över premiepensionssparandets utveckling, både på individnivå och i förhållande till inkomstpensionens utveckling uppdateras månadsvis på Pensionsmyndighetens hemsida. 19

Nya alternativ för din premiepension

Nya alternativ för din premiepension Nya alternativ i premiepensionen Sveriges riksdag har beslutat om nya fondprodukter som ska förbättra premiepensionsvalet för den som inte vill välja fonder på egen

Nya alternativ för din premiepension Nya alternativ i premiepensionen Sveriges riksdag har beslutat om nya fondprodukter som ska förbättra premiepensionsvalet för den som inte vill välja fonder på egen

Din allmänna pension en del av din totala pension

Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin arbetsgivare. Det

Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin arbetsgivare. Det

Statens förvaltningsalternativ för premiepensionen

Statens förvaltningsalternativ för premiepensionen Fakta om Statens förvaltningsalternativ Sveriges riksdag har beslutat att det ska finnas fondprodukter som ska förbättra och underlätta premiepensionsvalet

Statens förvaltningsalternativ för premiepensionen Fakta om Statens förvaltningsalternativ Sveriges riksdag har beslutat att det ska finnas fondprodukter som ska förbättra och underlätta premiepensionsvalet

Din allmänna pension en del av din totala pension

får prognos Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin arbetsgivare.

får prognos Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin arbetsgivare.

Din allmänna pension en del av din totala pension

Yngre än 28 år utan prognos Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension

Yngre än 28 år utan prognos Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension

Din allmänna pension en del av din totala pension

60+ (65 år) får prognos Inkomst över taket Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare

60+ (65 år) får prognos Inkomst över taket Pensionsmyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare

Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Avdrag för preliminär skatt

Tagit ut enbart PP Pensionsmyndigheten -01-05 451224-1234 Dina belopp för Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Belopp per månad från och med

Tagit ut enbart PP Pensionsmyndigheten -01-05 451224-1234 Dina belopp för Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Belopp per månad från och med

Bra utveckling av premiepensionen 2013 för sparare och pensionärer

Pressmeddelande 1 (5) Pressekreterare Mattias Bengtsson Byström Tfn 010 454 21 78 Mobil 0736 27 53 83 Bra utveckling av premiepensionen 2013 för sparare och pensionärer 2013 blev ett av de bästa åren för

Pressmeddelande 1 (5) Pressekreterare Mattias Bengtsson Byström Tfn 010 454 21 78 Mobil 0736 27 53 83 Bra utveckling av premiepensionen 2013 för sparare och pensionärer 2013 blev ett av de bästa åren för

Vid sidan av default-alternativet AP7 Såfa, finns ett fondutbud med drygt 850 fonder för dig som själv vill välja fonder inom premiepensionen.

Vid sidan av default-alternativet AP7 Såfa, finns ett fondutbud med drygt 850 fonder för dig som själv vill välja fonder inom premiepensionen. Fondbolagen tar ut en avgift för att förvalta och administrera

Vid sidan av default-alternativet AP7 Såfa, finns ett fondutbud med drygt 850 fonder för dig som själv vill välja fonder inom premiepensionen. Fondbolagen tar ut en avgift för att förvalta och administrera

Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Premiepension Avdrag för preliminär skatt

Partiellt uttag av IP (PP-sparare) Pensionsmyndigheten -01-05 451224-1234 Dina belopp för Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Belopp per månad

Partiellt uttag av IP (PP-sparare) Pensionsmyndigheten -01-05 451224-1234 Dina belopp för Din pension och andra ersättningar har räknats om vid årsskiftet. De nya beloppen framgår nedan. Belopp per månad

Utredning av premiepensionssystemet Stefan Engström 22,maj, 2013

Utredning av premiepensionssystemet Stefan Engström 22,maj, 2013 Syfte Kapitalmarknaden och riskpremie Möjlighet att investera på kapitalmarknaden och därigenom tillgodogöra sig en riskpremie. Premiepensionssystemet

Utredning av premiepensionssystemet Stefan Engström 22,maj, 2013 Syfte Kapitalmarknaden och riskpremie Möjlighet att investera på kapitalmarknaden och därigenom tillgodogöra sig en riskpremie. Premiepensionssystemet

OECD: Vem är berättigad till pension?

Sverige Nederlä Island Israel Finland Chile Schweiz Österrike Estland Norge Danmark Mexico Polen Ungern Slovakien Belgien USA Kanada Irland England Tyskland Frankrike Korea Italien Luxenburg Spanien Portugal

Sverige Nederlä Island Israel Finland Chile Schweiz Österrike Estland Norge Danmark Mexico Polen Ungern Slovakien Belgien USA Kanada Irland England Tyskland Frankrike Korea Italien Luxenburg Spanien Portugal

Handledning för broschyren Fonder

Handledning för broschyren Fonder Broschyren Fonder är framtagen av Fondbolagens förening i samarbete med det landsomfattande nätverket Gilla Din Ekonomi som drivs av Finansinspektionen. Broschyren innehåller

Handledning för broschyren Fonder Broschyren Fonder är framtagen av Fondbolagens förening i samarbete med det landsomfattande nätverket Gilla Din Ekonomi som drivs av Finansinspektionen. Broschyren innehåller

Din allmänna pension en del av din totala pension

60 + Försäkringskassan och smyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin

60 + Försäkringskassan och smyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin

Fakta om premiepensionen

Fakta om premiepensionen September 2018 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Fredrik Nordström och Fredrik Hård DAVID BAGARES GATA 3, 111 38 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988

Fakta om premiepensionen September 2018 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Fredrik Nordström och Fredrik Hård DAVID BAGARES GATA 3, 111 38 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988

Hej! Här får du tips och råd kring ditt fondsparande

DET VIKTIGASTE OM FONDSPARANDE 2014 Hej! Här får du tips och råd kring ditt fondsparande Mitt bästa spartips är att börja månadsspara. Vi hoppas att denna fickfolder kan bidra till ökad kunskap om fonder

DET VIKTIGASTE OM FONDSPARANDE 2014 Hej! Här får du tips och råd kring ditt fondsparande Mitt bästa spartips är att börja månadsspara. Vi hoppas att denna fickfolder kan bidra till ökad kunskap om fonder

Du kan få del av utvecklingen inte bara i Sverige utan i hela världen och det räcker med bara ett par hundralappar som insättning.

1 Man kan spara i fonder på olika sätt. Man kan spara privat, via tjänstepensionen och i den allmänna pensionen sparar man i fonder via premiepensionen. Alla som har en deklarerad inkomst tjänar in till

1 Man kan spara i fonder på olika sätt. Man kan spara privat, via tjänstepensionen och i den allmänna pensionen sparar man i fonder via premiepensionen. Alla som har en deklarerad inkomst tjänar in till

Hela livet räknas När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Fondspara 2010. råd, tips & nyheter FONDSPARA.SE

Fondspara 2010 råd, tips & nyheter FONDSPARA.SE 1 Välkommen till Fondspara 2010 Du håller i din hand en liten folder som innehåller det viktigaste att känna till om fondsparande. Alla kan genom att spara

Fondspara 2010 råd, tips & nyheter FONDSPARA.SE 1 Välkommen till Fondspara 2010 Du håller i din hand en liten folder som innehåller det viktigaste att känna till om fondsparande. Alla kan genom att spara

Fondkollen FAKTA, TIPS & NYHETER. www.fondkollen.se 1

Fondkollen 2013 FAKTA, TIPS & NYHETER www.fondkollen.se 1 Välkommen till Fondkollen 2013 I denna folder finns det viktigaste att känna till om fondsparande. Dessutom finns en app och sajten www.fondkollen.se

Fondkollen 2013 FAKTA, TIPS & NYHETER www.fondkollen.se 1 Välkommen till Fondkollen 2013 I denna folder finns det viktigaste att känna till om fondsparande. Dessutom finns en app och sajten www.fondkollen.se

Fondkollen 2011. råd, tips & nyheter FONDKOLLEN.SE

Fondkollen 2011 råd, tips & nyheter FONDKOLLEN.SE 1 Välkommen till Fondkollen 2011 I denna folder finns det viktigaste att känna till om fondsparande. Genom att spara i fonder kan alla få del i placeringar

Fondkollen 2011 råd, tips & nyheter FONDKOLLEN.SE 1 Välkommen till Fondkollen 2011 I denna folder finns det viktigaste att känna till om fondsparande. Genom att spara i fonder kan alla få del i placeringar

Fondkollen RÅD, TIPS & NYHETER. www.fondkollen.se

Fondkollen 2012 RÅD, TIPS & NYHETER www.fondkollen.se 1 Välkommen till Fondkollen 2012 I denna folder finns det viktigaste att känna till om fondsparande. Genom att spara i fonder kan alla få del i placeringar

Fondkollen 2012 RÅD, TIPS & NYHETER www.fondkollen.se 1 Välkommen till Fondkollen 2012 I denna folder finns det viktigaste att känna till om fondsparande. Genom att spara i fonder kan alla få del i placeringar

Fakta och myter om premiepensionen

Fakta och myter om premiepensionen januari 2013 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Pia Nilsson och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988 00,

Fakta och myter om premiepensionen januari 2013 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Pia Nilsson och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988 00,

Mer fakta om premiepensionen 2.0

Mer fakta om premiepensionen 2.0 April 2015 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Pia Nilsson och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988 00, INFO@FONDBOLAGEN.SE,

Mer fakta om premiepensionen 2.0 April 2015 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Pia Nilsson och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988 00, INFO@FONDBOLAGEN.SE,

Mer fakta om premiepensionen

Mer fakta om premiepensionen April 2014 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Pia Nilsson och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988 00, INFO@FONDBOLAGEN.SE,

Mer fakta om premiepensionen April 2014 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Pia Nilsson och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988 00, INFO@FONDBOLAGEN.SE,

Fakta om premiepensionen

Fakta om premiepensionen Juni 2017 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Fredrik Nordström och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988 00, INFO@FONDBOLAGEN.SE,

Fakta om premiepensionen Juni 2017 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Fredrik Nordström och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988 00, INFO@FONDBOLAGEN.SE,

Seminarium på Fafo, 2010-01-29 2010-01-29

Seminarium på Fafo, 1 Det svenska premiepensionssystemet erfarenheter från ett fonderat pensionssystem Sara Bergström, Pensionsmyndigheten Seminarium på Fafo, Oslo, Seminarium på Fafo, 2 Agenda 1. Kort

Seminarium på Fafo, 1 Det svenska premiepensionssystemet erfarenheter från ett fonderat pensionssystem Sara Bergström, Pensionsmyndigheten Seminarium på Fafo, Oslo, Seminarium på Fafo, 2 Agenda 1. Kort

Fondspara. råd, tips & nyheter. www.fondspara.se

Fondspara 2007 råd, tips & nyheter www.fondspara.se Välkommen till Fondspara 2007 Du håller i din hand en liten folder som innehåller det viktigaste att känna till om fondsparande. Fonder är en fantastisk

Fondspara 2007 råd, tips & nyheter www.fondspara.se Välkommen till Fondspara 2007 Du håller i din hand en liten folder som innehåller det viktigaste att känna till om fondsparande. Fonder är en fantastisk

Hela livet räknas. När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas. När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Mer fakta om premiepensionen 2016

Mer fakta om premiepensionen 2016 Oktober 2016 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Fredrik Nordström och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506

Mer fakta om premiepensionen 2016 Oktober 2016 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Fredrik Nordström och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506

Hela livet räknas. När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

För pensionsspararna och pensionärerna inom premiepensionen blev 2017 åter ett mycket bra år. Fonderna inom premiepensionen hade i genomsnitt en värdeutveckling på plus 12,6 procent. Bäst värdeutveckling

För pensionsspararna och pensionärerna inom premiepensionen blev 2017 åter ett mycket bra år. Fonderna inom premiepensionen hade i genomsnitt en värdeutveckling på plus 12,6 procent. Bäst värdeutveckling

Statistik över hållbara fonder inom premiepensionssystemet

Statistik över hållbara fonder inom premiepensionssystemet Denna promemoria innehåller statistik om etiska fonder inom premiepensionssystemet. Som etiska fonder räknas de fonder som har fått en M/Emärkning

Statistik över hållbara fonder inom premiepensionssystemet Denna promemoria innehåller statistik om etiska fonder inom premiepensionssystemet. Som etiska fonder räknas de fonder som har fått en M/Emärkning

Kvinnor och män som fondsparare 2012

och män som fondsparare 2012 Fondbolagens förening Oktober 2012 Följande rapport grundar sig på en fondspararundersökning som på uppdrag av Fondbolagens förening har genomförts av TNS Sifo Prospera under

och män som fondsparare 2012 Fondbolagens förening Oktober 2012 Följande rapport grundar sig på en fondspararundersökning som på uppdrag av Fondbolagens förening har genomförts av TNS Sifo Prospera under

Fondspara. råd, tips & nyheter. www.fondspara.se

Fondspara 2006 råd, tips & nyheter www.fondspara.se Fondspara 2006 Det är bra att spara för sin trygghet och för att förverkliga önskemål. Att spara i fonder är ett mycket bra alternativ och valfriheten

Fondspara 2006 råd, tips & nyheter www.fondspara.se Fondspara 2006 Det är bra att spara för sin trygghet och för att förverkliga önskemål. Att spara i fonder är ett mycket bra alternativ och valfriheten

Premiepensionen. Pensionsspararna och pensionärerna 2013

Premiepensionen Pensionsspararna och pensionärerna 2013 Analysavdelningen 2014 04 16 PID136121 Bengt Norrby, bengt.norrby@pensionsmyndigheten.se Sammanfattning 2013 blev ett av de bästa åren för pensionsspararna

Premiepensionen Pensionsspararna och pensionärerna 2013 Analysavdelningen 2014 04 16 PID136121 Bengt Norrby, bengt.norrby@pensionsmyndigheten.se Sammanfattning 2013 blev ett av de bästa åren för pensionsspararna

Sparande i fondförsäkring så väljer du fonder

VÄRT ATT VETA OM Sparande i fondförsäkring så väljer du fonder Det kan verka svårt att välja fonder, men det finns enkla sätt att göra bra fondval. Du behöver inte vara expert för att spara i fonder och

VÄRT ATT VETA OM Sparande i fondförsäkring så väljer du fonder Det kan verka svårt att välja fonder, men det finns enkla sätt att göra bra fondval. Du behöver inte vara expert för att spara i fonder och

Fondspara. råd, tips & nyheter

Fondspara 2005 råd, tips & nyheter Nyheter 2005 Arv- och gåvoskatt avskaffas 1 januari 2005. Gränsen för förmögenhetsskatt för makar och sambor med gemensamma barn höjs till 3 miljoner kronor och är oförändrad

Fondspara 2005 råd, tips & nyheter Nyheter 2005 Arv- och gåvoskatt avskaffas 1 januari 2005. Gränsen för förmögenhetsskatt för makar och sambor med gemensamma barn höjs till 3 miljoner kronor och är oförändrad

IKC Global Infrastructure

Uppdaterad 2019-03-21 AKTIEFONDER 933416 - IKC Global Infrastructure Fondfaktablad Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan ligga till

Uppdaterad 2019-03-21 AKTIEFONDER 933416 - IKC Global Infrastructure Fondfaktablad Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan ligga till

BL - Bond Euro

Uppdaterad 2019-04-05 RÄNTEFONDER 587634 - BL - Bond Euro Fondfaktablad Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan ligga till grund för att

Uppdaterad 2019-04-05 RÄNTEFONDER 587634 - BL - Bond Euro Fondfaktablad Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan ligga till grund för att

Alecta Optimal Pension

6105 2011.04 Illustration Agnes Miski Török Foto Björn Keller Produktion Alecta p r e m i e b e s t ä m d t j ä n s t e p e n s i o n Alecta Optimal Pension Tjänstepensionen med hög förväntad avkastning

6105 2011.04 Illustration Agnes Miski Török Foto Björn Keller Produktion Alecta p r e m i e b e s t ä m d t j ä n s t e p e n s i o n Alecta Optimal Pension Tjänstepensionen med hög förväntad avkastning

Ändringar i premiepensionssystemet redovisning av hur förändringarna praktiskt har påverkat pensionsspararna. 1 Sammanfattning.

1 (7) 2010-06-28 Socialdepartementet 103 33 Stockholm Finansdepartementet 103 33 Stockholm Ändringar i premiepensionssystemet redovisning av hur förändringarna praktiskt har påverkat pensionsspararna.

1 (7) 2010-06-28 Socialdepartementet 103 33 Stockholm Finansdepartementet 103 33 Stockholm Ändringar i premiepensionssystemet redovisning av hur förändringarna praktiskt har påverkat pensionsspararna.

Fondspararundersökningen 2014

Fondspararundersökningen 2014 TNS Sifo Prospera har genomfört 1 500 telefonintervjuer, i ett slumpmässigt urval av svenskar i åldern 18-76 år med deklarerad inkomst, genomförda under perioden 9 januari

Fondspararundersökningen 2014 TNS Sifo Prospera har genomfört 1 500 telefonintervjuer, i ett slumpmässigt urval av svenskar i åldern 18-76 år med deklarerad inkomst, genomförda under perioden 9 januari

Ditt sparande är din framtid

Ditt sparande är din framtid 1 Välkommen till Skandias investeringsguide Det kanske viktigaste beslut du har att fatta gäller ditt långsiktiga sparande. Både på kort och lång sikt. Därför är det värt att

Ditt sparande är din framtid 1 Välkommen till Skandias investeringsguide Det kanske viktigaste beslut du har att fatta gäller ditt långsiktiga sparande. Både på kort och lång sikt. Därför är det värt att

Premiepensionen. Pensionsspararna och pensionärerna 2011

Pensionsspararna och pensionärerna 2011 Pensionsspararna och pensionärerna 2011 Pensionsutveckling () bengt.norrby@pensionsmyndigheten.se Sammanfattning 6,4 miljoner individer och 402 miljarder kronor

Pensionsspararna och pensionärerna 2011 Pensionsspararna och pensionärerna 2011 Pensionsutveckling () bengt.norrby@pensionsmyndigheten.se Sammanfattning 6,4 miljoner individer och 402 miljarder kronor

Premiepensionen. Pensionsspararna och pensionärerna Datum Dok.bet. PID Version 1.0 PM59100 PM

Premiepensionen Pensionsspararna och pensionärerna 2015 Datum 2016-04-06 Dok.bet. PID150686 Version 1.0 PM59100 PM59008 2.1 1.0 Analysavdelningen 2016-04-06 Bengt Norrby bengt.norrby@pensionsmyndigheten.se

Premiepensionen Pensionsspararna och pensionärerna 2015 Datum 2016-04-06 Dok.bet. PID150686 Version 1.0 PM59100 PM59008 2.1 1.0 Analysavdelningen 2016-04-06 Bengt Norrby bengt.norrby@pensionsmyndigheten.se

IKC Avkastningsfond

Uppdaterad 2019-03-21 RÄNTEFONDER 453100 - IKC Avkastningsfond Fondfaktablad Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan ligga till grund

Uppdaterad 2019-03-21 RÄNTEFONDER 453100 - IKC Avkastningsfond Fondfaktablad Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan ligga till grund

Avgifterna på fondmarknaden 2017

Avgifterna på fondmarknaden Innehåll 2 sid 3 sid 4 sid 5 sid 7 sid 9 sid 10 sid 10 sid 12 sid 14 sid 16 Trender Sammanfattning Om rapporten Svenskarnas sparande i fonder Antalet fonder Utvecklingen av

Avgifterna på fondmarknaden Innehåll 2 sid 3 sid 4 sid 5 sid 7 sid 9 sid 10 sid 10 sid 12 sid 14 sid 16 Trender Sammanfattning Om rapporten Svenskarnas sparande i fonder Antalet fonder Utvecklingen av

Premiepensionen Pensionsspararna och pensionärerna 2016

Premiepensionen Pensionsspararna och pensionärerna 2016 Analysavdelningen 2017-04-04 Bengt Norrby bengt.norrby@pensionsmyndigheten.se 2 (70) Sammanfattning För ett stort antal pensionssparare blev år 2016

Premiepensionen Pensionsspararna och pensionärerna 2016 Analysavdelningen 2017-04-04 Bengt Norrby bengt.norrby@pensionsmyndigheten.se 2 (70) Sammanfattning För ett stort antal pensionssparare blev år 2016

Utkast till lagrådsremiss om förslag till ändringar i premiepensionssystemet

Finansdepartementet Fi2005/5690 Postadress: 103 33 Stockholm Besöksadress: Drottninggatan 21 Utkast till lagrådsremiss om förslag till ändringar i premiepensionssystemet Sammanfattning: Aktiespararna är

Finansdepartementet Fi2005/5690 Postadress: 103 33 Stockholm Besöksadress: Drottninggatan 21 Utkast till lagrådsremiss om förslag till ändringar i premiepensionssystemet Sammanfattning: Aktiespararna är

och pensionärerna Rapport 1: 2008

RPensionsspararna och pensionärerna 2007 Rapport 1: 2008 Pensionsspararna och pensionärerna 2007 Fond- och Finansavdelningen, Inger Johannisson och Daniel Ramse Datum: 2008-05-23 Innehåll 1 Ordlista..................................5

RPensionsspararna och pensionärerna 2007 Rapport 1: 2008 Pensionsspararna och pensionärerna 2007 Fond- och Finansavdelningen, Inger Johannisson och Daniel Ramse Datum: 2008-05-23 Innehåll 1 Ordlista..................................5

Avgifterna på fondmarknaden 2014

Avgifterna på fondmarknaden 2014 2 Hur utvecklas fondernas avgifter? AMF Fonder har för åttonde året i rad undersökt hur avgifterna på den svenska fondmarknaden utvecklas. Syftet med denna rapport är att

Avgifterna på fondmarknaden 2014 2 Hur utvecklas fondernas avgifter? AMF Fonder har för åttonde året i rad undersökt hur avgifterna på den svenska fondmarknaden utvecklas. Syftet med denna rapport är att

Premiepensionen. Nyspararna 2010

Nyspararna 2010 Nyspararna 2010 Pensionsutveckling 2010 11-03 Författare: Bengt Norrby Kontakt: bengt.norrby@pensionsmyndigheten.se PM59008 2 (24) Sammanfattning I december 2009 överfördes pensionsmedlen

Nyspararna 2010 Nyspararna 2010 Pensionsutveckling 2010 11-03 Författare: Bengt Norrby Kontakt: bengt.norrby@pensionsmyndigheten.se PM59008 2 (24) Sammanfattning I december 2009 överfördes pensionsmedlen

Om KOMBIfonderna. Informationsblad för kunder hos VFF Fondförsäkring AB. KOMBI Aktiefond Sverige. KOMBI Aktiefond Utland KOMBI.

-fonderna Fonder för dig som är anställd inom Om fonderna -fonderna är särskilt framtagna, prisvärda fonder för dig som är anställd i Sverige inom. Efter en noggrann utvärdering föll -fonderna består av

-fonderna Fonder för dig som är anställd inom Om fonderna -fonderna är särskilt framtagna, prisvärda fonder för dig som är anställd i Sverige inom. Efter en noggrann utvärdering föll -fonderna består av

Avgifterna på fondmarknaden 2012

Avgifterna på fondmarknaden 2012 En rapport gjord av AMF Fonder sid 1 Hur utvecklas fondernas avgifter? AMF Fonder har för sjätte året i rad undersökt hur avgifterna på den svenska fondmarknaden utvecklas.

Avgifterna på fondmarknaden 2012 En rapport gjord av AMF Fonder sid 1 Hur utvecklas fondernas avgifter? AMF Fonder har för sjätte året i rad undersökt hur avgifterna på den svenska fondmarknaden utvecklas.

Kvinnor och män som fondsparare

och män som fondsparare Rapportförfattare: Fredrik Hård af Segerstad, Fondbolagens förening December 2010 Om undersökningen: Följande rapport grundar sig på en fondspararundersökning som på uppdrag av

och män som fondsparare Rapportförfattare: Fredrik Hård af Segerstad, Fondbolagens förening December 2010 Om undersökningen: Följande rapport grundar sig på en fondspararundersökning som på uppdrag av

Premiepensionen. Pensionsspararna och pensionärerna 2012

Premiepensionen Pensionsspararna och pensionärerna 2012 Premiepensionen Pensionsspararna och pensionärerna 2012 Pensionsutveckling -11-05 (1.0) Sammanfattning 6,6 miljoner individer och 482 miljarder kronor

Premiepensionen Pensionsspararna och pensionärerna 2012 Premiepensionen Pensionsspararna och pensionärerna 2012 Pensionsutveckling -11-05 (1.0) Sammanfattning 6,6 miljoner individer och 482 miljarder kronor

Svårnavigerat? Premiepensionssparande på rätt kurs (SOU 2005:87)

") Regeringskansliet (Finansdepartementet) 103 33 Stockholm Fi2005/5690 Svårnavigerat? Premiepensionssparande på rätt kurs (SOU 2005:87) Inledning (Aktiespararna) har inbjudits att lämna synpunkter på Svårnavigerat?

Regeringskansliet (Finansdepartementet) 103 33 Stockholm Fi2005/5690 Svårnavigerat? Premiepensionssparande på rätt kurs (SOU 2005:87) Inledning (Aktiespararna) har inbjudits att lämna synpunkter på Svårnavigerat?

Halvårsredogörelse 2012. AP7 Aktiefond och AP7 Räntefond

AP7 Aktiefond och AP7 Räntefond 2 (12) AP7 Aktiefond Förvaltningsberättelse AP7 Aktiefond är avsedd enbart för premiepensionsmedel och är inte öppen för annat sparande. Fonden utgör en byggsten i premiepensionssystemets

AP7 Aktiefond och AP7 Räntefond 2 (12) AP7 Aktiefond Förvaltningsberättelse AP7 Aktiefond är avsedd enbart för premiepensionsmedel och är inte öppen för annat sparande. Fonden utgör en byggsten i premiepensionssystemets

För dig som är född 1954 eller senare

Så funkar det din ålderspension För dig som är född 1954 eller senare + = Din samlade pension + broschyr_janne.indd 1 privat sparande Allmän pension Vi vill ge dig en bild av hur pensionssystemet fungerar.

Så funkar det din ålderspension För dig som är född 1954 eller senare + = Din samlade pension + broschyr_janne.indd 1 privat sparande Allmän pension Vi vill ge dig en bild av hur pensionssystemet fungerar.

2015-02-20 Av Christer Wikström

2015-02-20 Av Christer Wikström Det orangea kuvertet Förfäras ej du lilla hop, så lyder inledningen till en psalmtext bearbetad av Johan Olof Wallin. Det kan också vara inledningen till artikeln om det

2015-02-20 Av Christer Wikström Det orangea kuvertet Förfäras ej du lilla hop, så lyder inledningen till en psalmtext bearbetad av Johan Olof Wallin. Det kan också vara inledningen till artikeln om det

2009-04. Välj din pension själv

6 2009-04 Välj din pension själv Välj din pension själv När du så småningom går i pension kommer den ålderspension som betalas ut till dig att komma från två håll: Allmän pension och avtals-/tjänstepension.

6 2009-04 Välj din pension själv Välj din pension själv När du så småningom går i pension kommer den ålderspension som betalas ut till dig att komma från två håll: Allmän pension och avtals-/tjänstepension.

Analytiskt testamente. 11½ år med premiepensionssystemet och PPM

Analytiskt testamente 11½ år med premiepensionssystemet och PPM Analytiskt testamente Fond- och Finansavdelningen Datum: 2009-12-17 Författare: Sara Bergström, Marcela Cohen-Birman, Bo Larsson, Christer

Analytiskt testamente 11½ år med premiepensionssystemet och PPM Analytiskt testamente Fond- och Finansavdelningen Datum: 2009-12-17 Författare: Sara Bergström, Marcela Cohen-Birman, Bo Larsson, Christer

Roulette med spararnas pengar

Roulette med spararnas pengar Mattias Munter, 15 maj 2013 1 2013-05-14 Valfrihet inte alltid enkelt... Beslut om 1985 2012 Privat pensionssparande Ja Ja Förvaltningsform Nej Ja Val av allmän pension Nej

Roulette med spararnas pengar Mattias Munter, 15 maj 2013 1 2013-05-14 Valfrihet inte alltid enkelt... Beslut om 1985 2012 Privat pensionssparande Ja Ja Förvaltningsform Nej Ja Val av allmän pension Nej

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning.

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Avtalspension Kompletterande pension Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Avtalspension Kompletterande pension Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har

Avgifterna på fondmarknaden 2013En rapport

Avgifterna på fondmarknaden En rapport gjord av AMF Fonder sid 1 Hur utvecklas fondernas avgifter? AMF Fonder har för sjunde året i rad undersökt hur avgifterna på den svenska fondmarknaden utvecklas.

Avgifterna på fondmarknaden En rapport gjord av AMF Fonder sid 1 Hur utvecklas fondernas avgifter? AMF Fonder har för sjunde året i rad undersökt hur avgifterna på den svenska fondmarknaden utvecklas.

Trygga din ekonomiska framtid. Informationsträff: Trygga din ekonomiska framtid

Informationsträff: Trygga din ekonomiska framtid Olika sparformer Sparkonto Aktier Fonder Obligationer Råvaror Fastigheter och mycket mer Miljonärskalkylatorn Första steget? Avkastning/ Risk Tid, intresse

Informationsträff: Trygga din ekonomiska framtid Olika sparformer Sparkonto Aktier Fonder Obligationer Råvaror Fastigheter och mycket mer Miljonärskalkylatorn Första steget? Avkastning/ Risk Tid, intresse

Din tjänstepension PFA

Din tjänstepension PFA Hur stor blir din tjänstepension? Storleken på din tjänstepension beror bland annat på hur länge du arbetar, hur mycket du tjänar, när du tar ut din pension, och hur värdet har utvecklats

Din tjänstepension PFA Hur stor blir din tjänstepension? Storleken på din tjänstepension beror bland annat på hur länge du arbetar, hur mycket du tjänar, när du tar ut din pension, och hur värdet har utvecklats

Viktig information till dig som sparar i Swedbank Robur Ethica Balanserad

Stockholm juni 2012 1 (3) Viktig information till dig som sparar i Swedbank Robur Ethica Balanserad Vi arbetar ständigt med att utveckla vår förvaltning och de tjänster vi levererar till våra kunder. Som

Stockholm juni 2012 1 (3) Viktig information till dig som sparar i Swedbank Robur Ethica Balanserad Vi arbetar ständigt med att utveckla vår förvaltning och de tjänster vi levererar till våra kunder. Som

PM59100 PM

PM59100 PM59008 2.1 1.0 Premiepensionen Pensionsspararna och pensionärerna 2014 Datum 2015-03-16 Dok.bet. PID142047 Version 0.9 Pensionsspararna och pensionärerna 2014 0.9 2 (55) Analysavdelningen 2015-03-18

PM59100 PM59008 2.1 1.0 Premiepensionen Pensionsspararna och pensionärerna 2014 Datum 2015-03-16 Dok.bet. PID142047 Version 0.9 Pensionsspararna och pensionärerna 2014 0.9 2 (55) Analysavdelningen 2015-03-18

Din tjänstepension KAP-KL

Din tjänstepension KAP-KL Hur stor blir din tjänstepension? Storleken på din tjänstepension beror bland annat på hur länge du arbetar, hur mycket du tjänar, när du tar ut din pension, och hur värdet har

Din tjänstepension KAP-KL Hur stor blir din tjänstepension? Storleken på din tjänstepension beror bland annat på hur länge du arbetar, hur mycket du tjänar, när du tar ut din pension, och hur värdet har

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning.

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Privat Pension Pensionskonto LRF MedlemsPension Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Privat Pension Pensionskonto LRF MedlemsPension Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya

OMVÄRLDEN HAR FÖRÄNDRATS

OMVÄRLDEN HAR FÖRÄNDRATS Ekonomi känns ofta obegripligt och skrämmande, men med små åtgärder kan du få koll på din ekonomi och ta makten över dina pengar. Genom årens gång har det blivit allt viktigare

OMVÄRLDEN HAR FÖRÄNDRATS Ekonomi känns ofta obegripligt och skrämmande, men med små åtgärder kan du få koll på din ekonomi och ta makten över dina pengar. Genom årens gång har det blivit allt viktigare

Avgifterna på fondmarknaden 2011

Avgifterna på fondmarknaden 2011 1 AMF Fonder 2 sid 5 sid 6 sid 7 sid 8 sid 10 sid 11 sid 12 sid 12 sid 14 sid 16 sid 18 Sammanfattning Om rapporten Begränsningar Utveckling av fondförmögenhet och nettosparande

Avgifterna på fondmarknaden 2011 1 AMF Fonder 2 sid 5 sid 6 sid 7 sid 8 sid 10 sid 11 sid 12 sid 12 sid 14 sid 16 sid 18 Sammanfattning Om rapporten Begränsningar Utveckling av fondförmögenhet och nettosparande

Om KOMBIfonderna. Informationsblad för kunder hos VFF Fondförsäkring AB. KOMBI Aktiefond Sverige. KOMBI Aktiefond Utland KOMBI.

-fonderna Fonder för dig som är anställd inom Om fonderna -fonderna är särskilt framtagna, prisvärda fonder för dig som är anställd i Sverige inom. Efter en noggrann utvärdering föll -fonderna består av

-fonderna Fonder för dig som är anställd inom Om fonderna -fonderna är särskilt framtagna, prisvärda fonder för dig som är anställd i Sverige inom. Efter en noggrann utvärdering föll -fonderna består av

Valet för din tjänstepension KAP-KL

Valet för din tjänstepension KAP-KL Tjänstepensionen en viktig del av din ekonomi i framtiden Du som är anställd i kommun eller landsting får tjänstepension från din arbetsgivare. Tjänstepensionen kommer

Valet för din tjänstepension KAP-KL Tjänstepensionen en viktig del av din ekonomi i framtiden Du som är anställd i kommun eller landsting får tjänstepension från din arbetsgivare. Tjänstepensionen kommer

Så här tjänar du in till din pension

Så här tjänar du in till din pension för dig som är född 1938 eller senare Varje år som du arbetar tjänar du in pengar till din framtida pension. Men pensionssystemet tar också hänsyn till att livet består

Så här tjänar du in till din pension för dig som är född 1938 eller senare Varje år som du arbetar tjänar du in pengar till din framtida pension. Men pensionssystemet tar också hänsyn till att livet består

Alecta Optimal Pension

6105 2010.01 Illustration Agnes Miski Török Foto Björn Keller Produktion Alecta p r e m i e b e s t ä m d t j ä n s t e p e n s i o n Alecta Optimal Pension Tjänstepensionen med hög förväntad avkastning

6105 2010.01 Illustration Agnes Miski Török Foto Björn Keller Produktion Alecta p r e m i e b e s t ä m d t j ä n s t e p e n s i o n Alecta Optimal Pension Tjänstepensionen med hög förväntad avkastning

Å R S B E S K E D

ÅRSBESKED 2017 Arbetsgivaren AB Kloka pensionsbeslut kräver god information Hur går det för era medarbetares pensioner? Utgångspunkten för våra årsbesked är att på ett enkelt, tydligt och transparent

ÅRSBESKED 2017 Arbetsgivaren AB Kloka pensionsbeslut kräver god information Hur går det för era medarbetares pensioner? Utgångspunkten för våra årsbesked är att på ett enkelt, tydligt och transparent

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning.

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Friplan Länsplan Basplan Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har nu möjlighet

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Friplan Länsplan Basplan Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har nu möjlighet

Informationsbroschyr. AP7 Aktiefond AP7 Räntefond AP7 Såfa AP7 Försiktig AP7 Balanserad AP7 Offensiv

1(19) Informationsbroschyr AP7 Aktiefond AP7 Räntefond AP7 Såfa AP7 Försiktig AP7 Balanserad AP7 Offensiv Informationsbroschyren är upprättad i enlighet med lagen (2004:46) om investeringsfonder och Finansinspektionens

1(19) Informationsbroschyr AP7 Aktiefond AP7 Räntefond AP7 Såfa AP7 Försiktig AP7 Balanserad AP7 Offensiv Informationsbroschyren är upprättad i enlighet med lagen (2004:46) om investeringsfonder och Finansinspektionens

Viktig information till dig som sparar i Swedbank Robur Ethica Stiftelse

Stockholm juni 2012 1 (3) Viktig information till dig som sparar i Swedbank Robur Ethica Stiftelse Vi arbetar ständigt med att utveckla vår förvaltning och de tjänster vi levererar till våra kunder. Som

Stockholm juni 2012 1 (3) Viktig information till dig som sparar i Swedbank Robur Ethica Stiftelse Vi arbetar ständigt med att utveckla vår förvaltning och de tjänster vi levererar till våra kunder. Som

Vi gör förändringar i Access Trygg den 2 april 2014

Stockholm mars 2014 1(3) Vi gör förändringar i Access Trygg den 2 april 2014 Vår ambition är att erbjuda dig ett modernt och attraktivt utbud av fonder med hög kvalitet. Det innebär att vi kontinuerligt

Stockholm mars 2014 1(3) Vi gör förändringar i Access Trygg den 2 april 2014 Vår ambition är att erbjuda dig ett modernt och attraktivt utbud av fonder med hög kvalitet. Det innebär att vi kontinuerligt

FÖRSTÅ OCH PLANERA DIN PENSION. Förstå och planera din pension

FÖRSTÅ OCH PLANERA DIN PENSION Förstå och planera din pension Förstå och planera din pension Pensionen kan kännas svår att förstå, men den är viktig att sätta sig in i eftersom det är den du ska leva av

FÖRSTÅ OCH PLANERA DIN PENSION Förstå och planera din pension Förstå och planera din pension Pensionen kan kännas svår att förstå, men den är viktig att sätta sig in i eftersom det är den du ska leva av

Premiepensionen. Pensionsspararna och pensionärerna 2009

Premiepensionen Pensionsspararna och pensionärerna 2009 Premiepensionen Pensionsspararna och pensionärerna 2009 Pensionsutveckling 2010-04-26 Bengt Norrby, bengt.norrby@pensionsmyndigheten.se Innehåll

Premiepensionen Pensionsspararna och pensionärerna 2009 Premiepensionen Pensionsspararna och pensionärerna 2009 Pensionsutveckling 2010-04-26 Bengt Norrby, bengt.norrby@pensionsmyndigheten.se Innehåll

Rapport 1:2007Pensionsspararna 2006

RPensionsspararna 2006 Rapport 1: 2007 Innehåll Sammanfattning..................................... 5 1 Inledning.................................. 8 1.1 Bakgrund och syfte...........................

RPensionsspararna 2006 Rapport 1: 2007 Innehåll Sammanfattning..................................... 5 1 Inledning.................................. 8 1.1 Bakgrund och syfte...........................

Amundi Funds Equity Global Concentrated

Uppdaterad 2019-04-02 AKTIEFONDER 704502 - Amundi Funds Equity Global Concentrated Fondfaktablad Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan

Uppdaterad 2019-04-02 AKTIEFONDER 704502 - Amundi Funds Equity Global Concentrated Fondfaktablad Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan

och pensionärerna Rapport 1: 2009

RPensionsspararna och pensionärerna 2008 Rapport 1: 2009 Pensionsspararna och pensionärerna 2008 Fond- och Finansavdelningen Datum: 2009-05-14 Kontaktpersoner: Inger Johannisson, inger.johannisson@ppm.nu

RPensionsspararna och pensionärerna 2008 Rapport 1: 2009 Pensionsspararna och pensionärerna 2008 Fond- och Finansavdelningen Datum: 2009-05-14 Kontaktpersoner: Inger Johannisson, inger.johannisson@ppm.nu

Din tjänstepension KAP-KL

Din tjänstepension KAP-KL Hur stor blir din tjänstepension? Storleken på din tjänstepension beror bland annat på hur länge du arbetar, hur mycket du tjänar, när du tar ut din pension, och hur värdet har

Din tjänstepension KAP-KL Hur stor blir din tjänstepension? Storleken på din tjänstepension beror bland annat på hur länge du arbetar, hur mycket du tjänar, när du tar ut din pension, och hur värdet har

Öhman Realräntefond A

Uppdaterad 2019-09-18 RÄNTEFONDER 844100 - Öhman Realräntefond A Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan ligga till grund för att du ska

Uppdaterad 2019-09-18 RÄNTEFONDER 844100 - Öhman Realräntefond A Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan ligga till grund för att du ska

Nio svar om din pension

Sida 1 av 7 Katrin Westling Palm, generaldirektör för Pensionsmyndigheten där Bo Könberg är ordförande. Bild: Scanpix Förstora bild» Nio svar om din pension Publicerad: 11 juli 2009, 01:15 Senast uppdaterad:

Sida 1 av 7 Katrin Westling Palm, generaldirektör för Pensionsmyndigheten där Bo Könberg är ordförande. Bild: Scanpix Förstora bild» Nio svar om din pension Publicerad: 11 juli 2009, 01:15 Senast uppdaterad:

Informationsbroschyr. AP7 Aktiefond AP7 Räntefond AP7 Såfa AP7 Försiktig AP7 Balanserad AP7 Offensiv

1(12) Informationsbroschyr AP7 Aktiefond AP7 Räntefond AP7 Såfa AP7 Försiktig AP7 Balanserad AP7 Offensiv Informationsbroschyren är upprättad i enlighet med lagen (2004:46) om värdepappersfonder och Finansinspektionens

1(12) Informationsbroschyr AP7 Aktiefond AP7 Räntefond AP7 Såfa AP7 Försiktig AP7 Balanserad AP7 Offensiv Informationsbroschyren är upprättad i enlighet med lagen (2004:46) om värdepappersfonder och Finansinspektionens

Öhman Företagsobligationsfond

Uppdaterad 2019-02-20 RÄNTEFONDER 104786 - Öhman Företagsobligationsfond Fondfaktablad Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan ligga till

Uppdaterad 2019-02-20 RÄNTEFONDER 104786 - Öhman Företagsobligationsfond Fondfaktablad Fondfakta från fondbolagen och av oss beräknade risk- och värdeutvecklingsmått. Det är information som kan ligga till

Fondallokering 2014-02-17

Fondallokering 2014-02-17 1 Stellum Låg... 2 1.1 Förvaltningsmål och riskprofil... 2 1.2 Värdering och jämförelseindex... 2 1.3 Aktuell fondallokering... 2 1.4 Portföljens prestanda jämfört med jämförelseindex...

Fondallokering 2014-02-17 1 Stellum Låg... 2 1.1 Förvaltningsmål och riskprofil... 2 1.2 Värdering och jämförelseindex... 2 1.3 Aktuell fondallokering... 2 1.4 Portföljens prestanda jämfört med jämförelseindex...

Fonder och fondval i tjänstepension

Fonder och fondval i tjänstepension 1 Agenda Inledning Riskspridning och tillgångsslag Fondval BTP 1 erbjudande i SEB Verktyg 2 Svårt Kul Tråkigt Lätt 3 1 Svenskarna blir äldre snabbt! 4 2 milj kr 20 år

Fonder och fondval i tjänstepension 1 Agenda Inledning Riskspridning och tillgångsslag Fondval BTP 1 erbjudande i SEB Verktyg 2 Svårt Kul Tråkigt Lätt 3 1 Svenskarna blir äldre snabbt! 4 2 milj kr 20 år

Viktig information till dig som sparar i Swedbank Robur Mixfond, Swedbank Robur Mixfond MEGA och Swedbank Robur Norrmix

Stockholm augusti 2012 1(4) Viktig information till dig som sparar i Swedbank Robur Mixfond, Swedbank Robur Mixfond MEGA och Swedbank Robur Norrmix Vår ambition är att erbjuda dig ett modernt och attraktivt

Stockholm augusti 2012 1(4) Viktig information till dig som sparar i Swedbank Robur Mixfond, Swedbank Robur Mixfond MEGA och Swedbank Robur Norrmix Vår ambition är att erbjuda dig ett modernt och attraktivt

Din tjänstepension PFA

Din tjänstepension PFA En kort presentation av PFA Den här broschyren vänder sig till dig som är född 1938 eller senare och som är anställd i inom kommun, landsting/region och kommunala bolag. Den ger

Din tjänstepension PFA En kort presentation av PFA Den här broschyren vänder sig till dig som är född 1938 eller senare och som är anställd i inom kommun, landsting/region och kommunala bolag. Den ger

Din pension och framtida ekonomi. pensionsavtalet pa-kl för dig som är eller har varit kommun- eller landstingsanställd

Din pension och framtida ekonomi pensionsavtalet pa-kl för dig som är eller har varit kommun- eller landstingsanställd Innehåll Välkommen till KPA Pension 3 Tjänstepension och allmän pension 3 Din allmänna

Din pension och framtida ekonomi pensionsavtalet pa-kl för dig som är eller har varit kommun- eller landstingsanställd Innehåll Välkommen till KPA Pension 3 Tjänstepension och allmän pension 3 Din allmänna

VAD GÖR VI PÅ COLLECTUM FÖR DIG?

VAD GÖR VI PÅ COLLECTUM FÖR DIG? 2 miljoner tjänstemän har tjänstepensionen ITP som har kommit till genom ett kollektivavtal mellan Svenskt Näringsliv och PTK. På uppdrag av dem upphandlar Collectum, utan

VAD GÖR VI PÅ COLLECTUM FÖR DIG? 2 miljoner tjänstemän har tjänstepensionen ITP som har kommit till genom ett kollektivavtal mellan Svenskt Näringsliv och PTK. På uppdrag av dem upphandlar Collectum, utan