Skapa handlingsfrihet och värde inför en kommande exit

|

|

|

- Maja Ivarsson

- för 9 år sedan

- Visningar:

Transkript

1 Skapa handlingsfrihet och värde inför en kommande exit 23 april 2012 Mikael Scheja Ekon Dr Auktoriserad revisor

2 Någonstans är vi på väg Olika utgångspunkter för företagande för en ägare: Avkastning på en investering Förverkliga idéer Andra drivkrafter Tid Oavsett detta måste vi acceptera att kapitalanskaffningen och konsumtionen av den innebär ett framtidsperspektiv: Hur får vi nytt kapital för att förverkliga våra idéer, dvs hur kan vi skapa oss handlingsfrihet? PwC 2

3 Typiska faser i ett företags liv Mognad Idé Kommersialisering Tillväxt Tid Start Bolagsbildning Affärsplanering Skatt Bokföring och redovisning Ordning och reda Utveckling/expansion Exit Notering Strategisk plan Internationalisering Försäljning Marknadsplan Transfer pricing/skatteplanering Ägarspridning Ekonomi- och rapporteringssystem Incitamentsprogram Redovisnings- och värderingsprinciper Riskhantering / IT Kapitalanskaffning Revision Ägarspridning Översyn av strategi Styrelse och Ledningsstruktur Optimal kapitalstruktur Effektiv organisation och styrning Genomgång av regler för marknadsnotering PwC 3

4 För att kunna skapa handlingsfriheten behövs en stapel till Värde! Genom att höja värdet på företaget kan vi skapa förutsättningar för olika exit -alternativ Tid PwC 4

5 Hur skapar vi handlingsfriheten? Värde Beroende på: Exitalternativ syftet med ursprunglig investering och olika möjligheter på marknaden (vi är aldrig ensamma!) kan olika alternativ vara att föredra Detta kan förändras över tiden Tid PwC 5

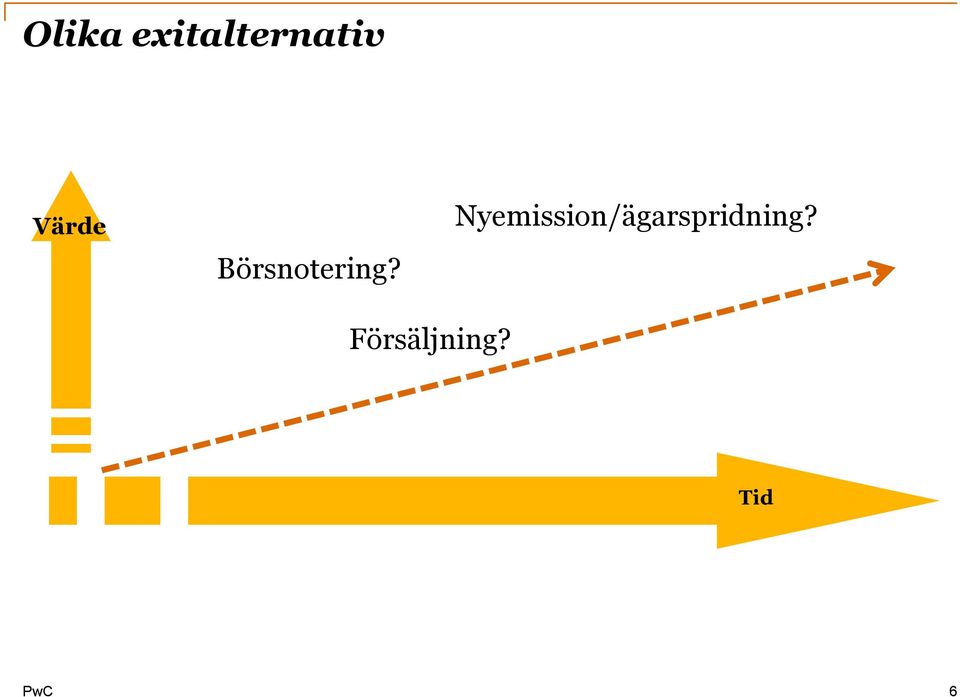

6 Olika exitalternativ Värde Börsnotering? Nyemission/ägarspridning? Försäljning? Tid PwC 6

7 Vad kan göras för att öka värde? Värde Tid Om exit ska ske här, hur ska vi då agera för att hinna öka värdet? PwC 7

8 Vad kan göras för att öka värde? Värde 1) Affärsanalys/strategi Tillväxt? Organiskt? Förvärv? Öka marginaler? Värdemål! Tid PwC 8

9 Vad kan göras för att öka värde? Värde 2) Andra aktiviteter och förberedelser Tid PwC 9

10 Hur ser förutsättningarna ut inför beslut om process för exit/kapitalanskaffning? Är idén, produkten, tjänsten klar för en exit? Är verksamheten, organisationen, styrelse och ledning samt ägare tillräckligt komfortabla för att fatta beslut om förberedelser inför en exit? - Är konsekvensanalysen gjord? - Är timingen rätt för att erhålla rätt värde? - Vilka är exitalternativen? Är det börsnotering Har ett beslut fattats? - Är alla medvetna om vad det innebär? PwC 10

11 Hur ser förutsättningarna ut inför beslut om process för exit/kapitalanskaffning? Det gäller att ha SKAPAT SIN HANDLINGSFRIHET När läget är det rätta är det bara att trycka på knappen, allt är förberett Under förberedelserna skapas VÄRDE genom AKTIVITETER En bred förberedelse med beredskap för flera olika alternativ ökar handlingsfriheten PwC 11

12 Skapa handlingsfrihet och värde inför en kommande exit Kort PwC 12

13 Värdeskapande aktiviteter inför en kommande exit Kort PwC 13

14 Värdehöjande aktiviteter Ekonomihandbok Verksamhetssystem Ekonomistyrning Kontroll och rapportering Administrativa stödsystem Kapacitet för informationsgivning till aktiemarknaden Redovisning enligt internationella normer IFRS Skatterelaterade frågor Beredskap för börsrevisorns utredning PwC 14

15 Varför byta till internationella redovisningsnormer, IFRS? Marknadsnotering på reglerad marknad kräver IFRS Ökar möjligheten till; Jämförbarhet internationellt större krets av intressenter Transparens Kvalitet i rapporteringen trovärdighet Förtroende, tillförlitlighet, och handlingsfrihet Alternativet: K 3 - huvudregelverk för svenska företag 2014 (begränsar dock marknaden till Sverige) PwC 15

16 Konsekvenserna av en IFRS-konvertering påverkan på den finansiella rapporteringen Påverkan på den finansiella rapporteringen Resultaträkning Balansräkning Presentation och upplysningar Ökat behov av värderingar (finansiella instrument, företagsförvärv, pensioner, aktierelaterade ersättningar) Påverkan på bank covenanter Påverkan på finansiella nyckeltal Utökade upplysningar Ökad komplexitet Ökad volatilitet PwC 16

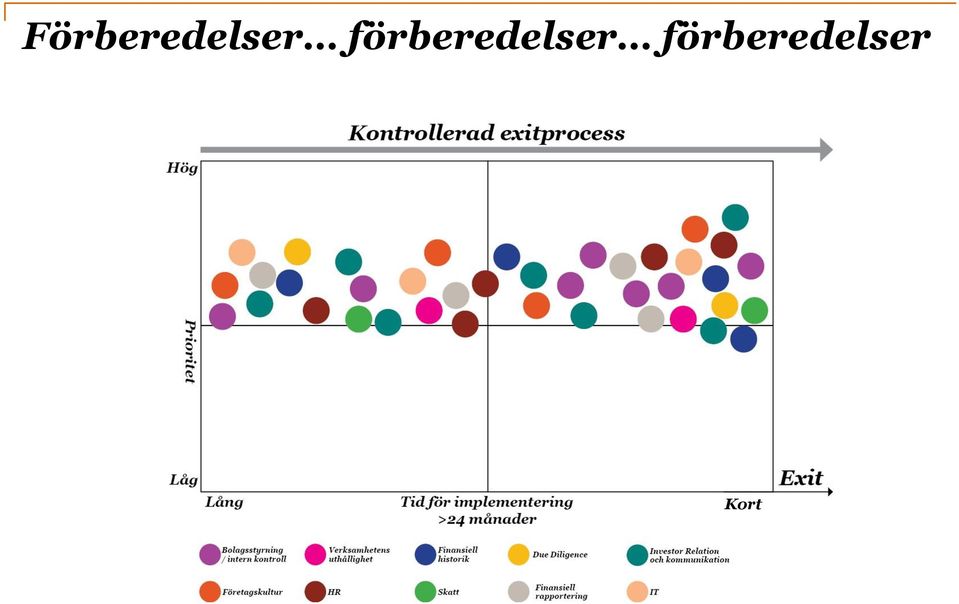

17 Förberedelser förberedelser förberedelser Kort

18 Frågor? 2011 All rights reserved. Not for further distribution without the permission of PwC. "PwC" refers to the network of member firms of PricewaterhouseCoopers International Limited (PwCIL), or, as the context requires, individual member firms of the PwC network. Each member firm is a separate legal entity and does not act as agent of PwCIL or any other member firm. PwCIL does not provide any services to clients. PwCIL is not responsible or liable for the acts or omissions of any of its member firms nor can it control the exercise of their professional judgment or bind them in any way. No member firm is responsible or liable for the acts or omissions of any other member firm nor can it control the exercise of another member firm's professional judgment or bind another member firm or PwCIL in any way.

www.pwc.com/se Producentansvar ut ett redovisningsperspektiv När ska en skuld kopplad till WEEE-direktivet redovisas?

www.pwc.com/se Producentansvar ut ett redovisningsperspektiv När ska en skuld kopplad till WEEE-direktivet redovisas? Vilka skulder ska ett företag redovisa? K2 mindre aktiebolag (17 kap) Ett företag ska

www.pwc.com/se Producentansvar ut ett redovisningsperspektiv När ska en skuld kopplad till WEEE-direktivet redovisas? Vilka skulder ska ett företag redovisa? K2 mindre aktiebolag (17 kap) Ett företag ska

Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson

www.pwc.com/se Civilrätt för dig som företagare och privatperson Case 1 bonus För att motivera sin personal erbjuder Bolag XAB sina anställda höga bonusar till de personer som uppnår vissa på förhand bestämda

www.pwc.com/se Civilrätt för dig som företagare och privatperson Case 1 bonus För att motivera sin personal erbjuder Bolag XAB sina anställda höga bonusar till de personer som uppnår vissa på förhand bestämda

Koll på kostnaderna OPS och livscykeltänk

Infrastructure & Real Estate Koll på kostnaderna OPS och livscykeltänk Sjukhus i världsklass 2012 Lars Tvede-Jensen OPS är ett sätt att överföra projektrisker från offentlig till privat aktör ett slags

Infrastructure & Real Estate Koll på kostnaderna OPS och livscykeltänk Sjukhus i världsklass 2012 Lars Tvede-Jensen OPS är ett sätt att överföra projektrisker från offentlig till privat aktör ett slags

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

www.pwc.se/eforvaltning Öppna data Nytta och utmaningar för verksamheten

www.pwc.se/eforvaltning Öppna data Nytta och utmaningar för verksamheten Utmaningar Organisatoriska Processer Arkiv System Styrdokument Personer Regulatoriska Offentlighetsprincipen Sekretess Persondata

www.pwc.se/eforvaltning Öppna data Nytta och utmaningar för verksamheten Utmaningar Organisatoriska Processer Arkiv System Styrdokument Personer Regulatoriska Offentlighetsprincipen Sekretess Persondata

Energiskattefrågor vid vindkraftsproduktion 22 mars 2012

www.pwc.com/se Energiskattefrågor vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet

www.pwc.com/se Energiskattefrågor vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Sollefteå kommun. Kontroll, insyn och tillsyn av externa utförare - Övergripande granskning. Anneth Nyqvist Certifierad kommunal revisor

www.pwc.com/se Sollefteå kommun Kontroll, insyn och tillsyn av externa utförare - Övergripande granskning Anneth Nyqvist Certifierad kommunal revisor Bakgrund Revisorerna bedömer att det finns risker för

www.pwc.com/se Sollefteå kommun Kontroll, insyn och tillsyn av externa utförare - Övergripande granskning Anneth Nyqvist Certifierad kommunal revisor Bakgrund Revisorerna bedömer att det finns risker för

Offertförslag Vårdreformen i Finland (SOTE) konsekvenser för Ålands kommuner

konsekvenser för Ålands kommuner") www.pwc.se Offertförslag Vårdreformen i Finland (SOTE) konsekvenser för Ålands kommuner Er referens: Runa Tufvesson :s referens: Oskar Lannerhjelm November, 2016 Vi på är mycket glada att få presentera

www.pwc.se Offertförslag Vårdreformen i Finland (SOTE) konsekvenser för Ålands kommuner Er referens: Runa Tufvesson :s referens: Oskar Lannerhjelm November, 2016 Vi på är mycket glada att få presentera

Öppna data Offentlighetsprincipen för det 21:a århundradet

www.pwc.se/eforvaltning Öppna data Offentlighetsprincipen för det 21:a århundradet Dagens fråga Behöver vi arbeta med öppna data i vår kommun? 2 Det enkla svaret 3 Men Behöver vi inte följa PSI-lagen?

www.pwc.se/eforvaltning Öppna data Offentlighetsprincipen för det 21:a århundradet Dagens fråga Behöver vi arbeta med öppna data i vår kommun? 2 Det enkla svaret 3 Men Behöver vi inte följa PSI-lagen?

Sundsvalls kommun. Förstudie Beredskap för ökat flyktingmottagande Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare

www.pwc.com/se Sundsvalls kommun Förstudie Beredskap för ökat flyktingmottagande 2015 Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare Uppdraget syfte Övergripande revisionsfråga: Belysa

www.pwc.com/se Sundsvalls kommun Förstudie Beredskap för ökat flyktingmottagande 2015 Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare Uppdraget syfte Övergripande revisionsfråga: Belysa

Framtida skattesystem för biodrivmedel?

www.pwc.com/se Framtida skattesystem för biodrivmedel? Vilka är målen - minska beroendet av fossila bränslen Nationella Fossiloberoende transportsektor 2030 Sverige 0 i nettoutsläpp av växthusgaser år

www.pwc.com/se Framtida skattesystem för biodrivmedel? Vilka är målen - minska beroendet av fossila bränslen Nationella Fossiloberoende transportsektor 2030 Sverige 0 i nettoutsläpp av växthusgaser år

Vilhelmina kommun. Förstudie Beredskap för ökat flyktingmottagande Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare

www.pwc.com/se Vilhelmina kommun Förstudie Beredskap för ökat flyktingmottagande 2015 Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare Uppdraget syfte Övergripande revisionsfråga: Belysa

www.pwc.com/se Vilhelmina kommun Förstudie Beredskap för ökat flyktingmottagande 2015 Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare Uppdraget syfte Övergripande revisionsfråga: Belysa

Risker för korruption och oegentligheter vid stora investeringar

www.pwc.se Risker för korruption och oegentligheter vid stora investeringar Revisionskonferens NLL/SKL Luleå 26 augusti, 2015 Magnus Lindah PwC Forensic Services magnus.lindahl@se.pwc.com 0709-29 30 25

www.pwc.se Risker för korruption och oegentligheter vid stora investeringar Revisionskonferens NLL/SKL Luleå 26 augusti, 2015 Magnus Lindah PwC Forensic Services magnus.lindahl@se.pwc.com 0709-29 30 25

www.pwc.se/eforvaltning E-förvaltning under lupp Offentlig sektors högsta chefers syn på e-förvaltning

www.pwc.se/eforvaltning Offentlig sektors högsta chefers syn på e-förvaltning Den tredje generationens e- förvaltning Genom att till stor del betrakta offentlig information och e-tjänster som gemensamma

www.pwc.se/eforvaltning Offentlig sektors högsta chefers syn på e-förvaltning Den tredje generationens e- förvaltning Genom att till stor del betrakta offentlig information och e-tjänster som gemensamma

www.pwc.com/se Skattefrågor m.m. vid vindkraftsproduktion 31 mars 2015

www.pwc.com/se Skattefrågor m.m. vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet 60

www.pwc.com/se Skattefrågor m.m. vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet 60

IFRS 16 Leases IFRS Symposium

www.pwc.se IFRS 16 Leases IFRS Symposium IFRS 16 how it impacts your business January 2016: Final standard Effective date: 1 January 2019 (earlier adoption in conjunction with IFRS 15 permitted) EU-Endorsement:

www.pwc.se IFRS 16 Leases IFRS Symposium IFRS 16 how it impacts your business January 2016: Final standard Effective date: 1 January 2019 (earlier adoption in conjunction with IFRS 15 permitted) EU-Endorsement:

Granskning av intern IT - säkerhet. Juni 2017

Landskrona stad Granskning av intern IT - säkerhet Juni 2017 Bakgrund och syfte 2 Bakgrund och syfte Av kommunallagen och god revisionssed följer att revisorerna årligen ska granska styrelser, nämnder

Landskrona stad Granskning av intern IT - säkerhet Juni 2017 Bakgrund och syfte 2 Bakgrund och syfte Av kommunallagen och god revisionssed följer att revisorerna årligen ska granska styrelser, nämnder

www.pwc.com/se Utvärdering av Caught by Umeå Kulturhuvudstadsåret mars 2014

www.pwc.com/se Utvärdering av Caught by Umeå Kulturhuvudstadsåret mars 2014 Agenda 1. Uppdraget 2. Metod 3. Resultat av utvärderingsinsatsen 4. Diskussion lärdomar inför framtiden 2014-03-17 Caught by

www.pwc.com/se Utvärdering av Caught by Umeå Kulturhuvudstadsåret mars 2014 Agenda 1. Uppdraget 2. Metod 3. Resultat av utvärderingsinsatsen 4. Diskussion lärdomar inför framtiden 2014-03-17 Caught by

3. IFRS 16 - Leases Kunskapsdagen Malmö 21 november 2017

www.pwc.se 3. IFRS 16 - Leases Kunskapsdagen Malmö Agenda 1. Introduktion 2. Diskonteringsräntan 3. Övergångsregler 4. Skillnader i redovisning mellan juridisk person och koncern 5. Systemstöd Anna Lööw

www.pwc.se 3. IFRS 16 - Leases Kunskapsdagen Malmö Agenda 1. Introduktion 2. Diskonteringsräntan 3. Övergångsregler 4. Skillnader i redovisning mellan juridisk person och koncern 5. Systemstöd Anna Lööw

Utvärdering av Förskola i förändring. Slutrapport, oktober 2012

www.pwc.com/se Utvärdering av Förskola i förändring Slutrapport, oktober 2012 Anders Törnqvist Marie Lindblad Agenda 1. Uppdrag 2. Tidigare rapportering 3. Projektets målsättningar 4. Projektets genomförande

www.pwc.com/se Utvärdering av Förskola i förändring Slutrapport, oktober 2012 Anders Törnqvist Marie Lindblad Agenda 1. Uppdrag 2. Tidigare rapportering 3. Projektets målsättningar 4. Projektets genomförande

Hur ska svensk sjukvård nå upp till den informationssäkerhetsnivå som krävs?

Hur ska svensk sjukvård nå upp till den informationssäkerhetsnivå som krävs? David Dymmel Sweden Vitalis 23 Maj 2019 We follow developments in Swedish healthcare from various perspectives 2015 2016 2017

Hur ska svensk sjukvård nå upp till den informationssäkerhetsnivå som krävs? David Dymmel Sweden Vitalis 23 Maj 2019 We follow developments in Swedish healthcare from various perspectives 2015 2016 2017

Lagförslag om obligatorisk hållbarhetsredovisning CSR Öresund 19 maj 2016

www.pwc.se Lagförslag om obligatorisk hållbarhetsredovisning CSR Öresund 19 maj 2016 EU:s ändringsdirektiv om icke-finansiell information i årsredovisningen Finns redan idag krav på ickefinansiella upplysningar

www.pwc.se Lagförslag om obligatorisk hållbarhetsredovisning CSR Öresund 19 maj 2016 EU:s ändringsdirektiv om icke-finansiell information i årsredovisningen Finns redan idag krav på ickefinansiella upplysningar

www.pwc.se SPF Kassörsutbildning 2013-05-21

www.pwc.se Kassörsutbildning 2013-05-21 Agenda Bokföring Löpande bokföring Årsbokslut Styrelsens uppgifter avseende kontroll över verksamheten Revision Övriga frågor frågor/svar maj 2013 2 Bokföring Varför

www.pwc.se Kassörsutbildning 2013-05-21 Agenda Bokföring Löpande bokföring Årsbokslut Styrelsens uppgifter avseende kontroll över verksamheten Revision Övriga frågor frågor/svar maj 2013 2 Bokföring Varför

Aktiebaserade incitamentsprogram i onoterade bolag november 2018

Aktiebaserade incitamentsprogram i onoterade bolag #kunskapsdagar Varför vill vi ha ett aktiebaserat incitamentsprogram? 1. Alla andra har 2. Hört att x fick ut massa pengar från sitt incitamentsprogram

Aktiebaserade incitamentsprogram i onoterade bolag #kunskapsdagar Varför vill vi ha ett aktiebaserat incitamentsprogram? 1. Alla andra har 2. Hört att x fick ut massa pengar från sitt incitamentsprogram

Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson Angelica Persson Ewö

www.pwc.se Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson Angelica Persson Ewö Case 1 - Bonus 2 Case 1 - Bonus För att motivera sin personal erbjuder Bolag X AB sina anställda höga

www.pwc.se Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson Angelica Persson Ewö Case 1 - Bonus 2 Case 1 - Bonus För att motivera sin personal erbjuder Bolag X AB sina anställda höga

IFRS 16 moms respektive fastighetsskatt för leasetagaren

IFRS 16 moms respektive fastighetsskatt för leasetagaren Internationella tolkningar inkluderade i en internationell KPMG-skrift Hans Hällefors oktober 2018 Ny skrift: Real estate leases. The tenant perspective.

IFRS 16 moms respektive fastighetsskatt för leasetagaren Internationella tolkningar inkluderade i en internationell KPMG-skrift Hans Hällefors oktober 2018 Ny skrift: Real estate leases. The tenant perspective.

Förutsättningar. PwC och FRII

Förutsättningar Miljarder kronor Hushållens ökande andel 5 000 4 500 4 000 3 500 3 000 2 500 2 000 1 500 1 000 500 0 90% 80% 70% 60% 50% 40% 30% 20% 10% Förändring med 2003 som basår Bruttonationalprodukt

Förutsättningar Miljarder kronor Hushållens ökande andel 5 000 4 500 4 000 3 500 3 000 2 500 2 000 1 500 1 000 500 0 90% 80% 70% 60% 50% 40% 30% 20% 10% Förändring med 2003 som basår Bruttonationalprodukt

Privattandläkarna. Erbjudande till medlemmar Redovisningstjänster. För mer information kontakta

Privattandläkarna Erbjudande till medlemmar Redovisningstjänster För mer information kontakta 2016 Magnus Jansson Privattandläkarna magnus.jansson@ptl.se 08-555 44 625 Birgitta Daniels KPMG birgitta.daniels@kpmg.se

Privattandläkarna Erbjudande till medlemmar Redovisningstjänster För mer information kontakta 2016 Magnus Jansson Privattandläkarna magnus.jansson@ptl.se 08-555 44 625 Birgitta Daniels KPMG birgitta.daniels@kpmg.se

Dataskyddsförordningen. GDPR (General Data Protection Regulation)

") Dataskyddsförordningen GDPR (General Data Protection Regulation) Agenda 1. Vad innebär förordningen? 2. Vilka är de största skillnaderna mot PuL? 3. Vad behöver vara på plats? 4. Vad händer om man inte

Dataskyddsförordningen GDPR (General Data Protection Regulation) Agenda 1. Vad innebär förordningen? 2. Vilka är de största skillnaderna mot PuL? 3. Vad behöver vara på plats? 4. Vad händer om man inte

Översyn av IT-verksamheten

www.pwc.com/se Motala kommun Översyn av IT-verksamheten April 2011 Innehållsförteckning 1. Bakgrund och syfte 2. Metod 3. Genomförande 4. Revisionsfrågor - sammanfattning 5. Detaljerad analys - observationer

www.pwc.com/se Motala kommun Översyn av IT-verksamheten April 2011 Innehållsförteckning 1. Bakgrund och syfte 2. Metod 3. Genomförande 4. Revisionsfrågor - sammanfattning 5. Detaljerad analys - observationer

Kunskapsdagen Nya ränteavdragsbegränsningsregler vad innebär den nya lagstiftningen i praktiken? Andreas Paulsson och Ingemar Ritseson

www.pwc.se Kunskapsdagen 2018 Nya ränteavdragsbegränsningsregler vad innebär den nya lagstiftningen i praktiken? Andreas Paulsson och Ingemar Ritseson Agenda Dagens utgångspunkt Nya ränteavdragsbegränsningsregler

www.pwc.se Kunskapsdagen 2018 Nya ränteavdragsbegränsningsregler vad innebär den nya lagstiftningen i praktiken? Andreas Paulsson och Ingemar Ritseson Agenda Dagens utgångspunkt Nya ränteavdragsbegränsningsregler

Västervik Miljö & Energi AB. 18 augusti Torbjörn Bengtsson & Sofia Josefsson

Västervik Miljö & Energi AB 18 augusti 2014 Torbjörn Bengtsson & Sofia Josefsson Kommunallagen 3 kap. 17 Om en kommun eller ett landsting med stöd av 16 lämnar över vården av en kommunal angelägenhet till

Västervik Miljö & Energi AB 18 augusti 2014 Torbjörn Bengtsson & Sofia Josefsson Kommunallagen 3 kap. 17 Om en kommun eller ett landsting med stöd av 16 lämnar över vården av en kommunal angelägenhet till

Leksands kommun Kommunrevisionen. Kommunstyrelsen. Revisionsrapport

Leksands kommun Kommunrevisionen Kommunstyrelsen Revisionsrapport Kommunrevisionen har låtit granska effektivitet och ändamålsenlighet i processer avseende ekonomi-, löne- och nämndsadministrationen. Den

Leksands kommun Kommunrevisionen Kommunstyrelsen Revisionsrapport Kommunrevisionen har låtit granska effektivitet och ändamålsenlighet i processer avseende ekonomi-, löne- och nämndsadministrationen. Den

Välkomna till KPMG:s seminarium Årsredovisning grundläggande nivå

Välkomna till KPMG:s seminarium Årsredovisning grundläggande nivå Lärarutbildning Jennifer Petersson och Joanna Berg 20170508 Hur hjälper jag mina elever att upprätta en Årsredovisning? Vägen till Årsredovisningen

Välkomna till KPMG:s seminarium Årsredovisning grundläggande nivå Lärarutbildning Jennifer Petersson och Joanna Berg 20170508 Hur hjälper jag mina elever att upprätta en Årsredovisning? Vägen till Årsredovisningen

Det tuffaste styrelseuppdraget att vara ledamot i föreningar och stiftelser november 2018

www.pwc.com Det tuffaste styrelseuppdraget att vara ledamot i föreningar och stiftelser Välkommen! Agenda Hur stort är ansvaret egentligen? Hur gör vi skillnad? Hur bör en bra styrelse arbeta? Vad krävs

www.pwc.com Det tuffaste styrelseuppdraget att vara ledamot i föreningar och stiftelser Välkommen! Agenda Hur stort är ansvaret egentligen? Hur gör vi skillnad? Hur bör en bra styrelse arbeta? Vad krävs

PwC Digital Trust Introduktion till GDPR. GRC-dagarna oktober 2017

PwC Digital Trust Introduktion till GDPR GRC-dagarna oktober 2017 Today s speakers: Göran Laxén Cyber Security Risk & Resilience PwC Stockholm Contacts: Pernilla Nordström Risk Assurance PwC Malmö 2 Lite

PwC Digital Trust Introduktion till GDPR GRC-dagarna oktober 2017 Today s speakers: Göran Laxén Cyber Security Risk & Resilience PwC Stockholm Contacts: Pernilla Nordström Risk Assurance PwC Malmö 2 Lite

Förändrade förväntningar

Förändrade förväntningar Deloitte Ca 200 000 medarbetare 150 länder 700 kontor Omsättning cirka 31,3 Mdr USD Spetskompetens av världsklass och djup lokal expertis för att hjälpa klienter med de insikter

Förändrade förväntningar Deloitte Ca 200 000 medarbetare 150 länder 700 kontor Omsättning cirka 31,3 Mdr USD Spetskompetens av världsklass och djup lokal expertis för att hjälpa klienter med de insikter

Utvärdering Tillväxtprogram för Örebroregionens näringslivsutveckling 2009-2013

www.pwc.com/se Utvärdering Tillväxtprogram för Örebroregionens näringslivsutveckling 2009-2013 Åren 2009-201o Innehåll Inledning Redovisning av indikatorer Allmänna reflektioner 2 Inledning 3 Vårt uppdrag

www.pwc.com/se Utvärdering Tillväxtprogram för Örebroregionens näringslivsutveckling 2009-2013 Åren 2009-201o Innehåll Inledning Redovisning av indikatorer Allmänna reflektioner 2 Inledning 3 Vårt uppdrag

KPMG Stockholm, 2 juni 2016

KPMG Stockholm, 2 juni 2016 Inställningen till skatt förändras fundamentalt ses inte längre bara som en kostnad som behöver hanteras Förväntningarna på transparens kring skatt ökar Skatt framförallt rättviseaspekter

KPMG Stockholm, 2 juni 2016 Inställningen till skatt förändras fundamentalt ses inte längre bara som en kostnad som behöver hanteras Förväntningarna på transparens kring skatt ökar Skatt framförallt rättviseaspekter

Kommittén för God revisors- och revisionssed 2015/2016. PwC

2015/2016 1 Medlemmar PerÅke Brunström (Ordf., ) Hans Gavin (EY) Kristian Gunnarsson (KPMG) Mattias Holmetun (Deloitte) Jakob Jendeby (Göteborg Stad) Kjell Johansson (Landstinget Dalarna) Caroline Nyman

2015/2016 1 Medlemmar PerÅke Brunström (Ordf., ) Hans Gavin (EY) Kristian Gunnarsson (KPMG) Mattias Holmetun (Deloitte) Jakob Jendeby (Göteborg Stad) Kjell Johansson (Landstinget Dalarna) Caroline Nyman

Innebörden av det ekonomiska arbetsgivarbegreppet. Stora Skattedagen Stockholm, 9:e november, 2017

Innebörden av det ekonomiska arbetsgivarbegreppet Stora Skattedagen Stockholm, 9:e november, 2017 Agenda - Syftet med förslaget. - Vem berörs? - Vad gäller idag? - Förslaget i korthet. - Vad händer härnäst?

Innebörden av det ekonomiska arbetsgivarbegreppet Stora Skattedagen Stockholm, 9:e november, 2017 Agenda - Syftet med förslaget. - Vem berörs? - Vad gäller idag? - Förslaget i korthet. - Vad händer härnäst?

26. Det tuffaste styrelseuppdraget att vara ledamot i föreningar och stiftelser november 2017

26. Det tuffaste styrelseuppdraget att vara ledamot i föreningar och stiftelser #kunskapsdagar Välkommen! Agenda Hur stort är ansvaret egentligen? Hur gör vi skillnad? Hur bör en bra styrelse arbeta? Vad

26. Det tuffaste styrelseuppdraget att vara ledamot i föreningar och stiftelser #kunskapsdagar Välkommen! Agenda Hur stort är ansvaret egentligen? Hur gör vi skillnad? Hur bör en bra styrelse arbeta? Vad

Skattejurist för en dag på Deloitte i Malmö! 26 april 2016

Skattejurist för en dag på Deloitte i Malmö! 26 april 2016 Ett samarbete med Lunds Universitet på kursen internationell beskattning Charlotta Hansen GES Emmy Håkansson GES Christian Schwartz GES Fanny

Skattejurist för en dag på Deloitte i Malmö! 26 april 2016 Ett samarbete med Lunds Universitet på kursen internationell beskattning Charlotta Hansen GES Emmy Håkansson GES Christian Schwartz GES Fanny

Anna Borg och Fredrik Ljungdahl

www.pwc.se Kunskapsdagen 2018 Värdeskapande hållbarhetsrapportering Anna Borg och Fredrik Ljungdahl Välkommen! Agenda Erfarenheter från första året med lagstadgad hållbarhetsrapportering Hur gör man en

www.pwc.se Kunskapsdagen 2018 Värdeskapande hållbarhetsrapportering Anna Borg och Fredrik Ljungdahl Välkommen! Agenda Erfarenheter från första året med lagstadgad hållbarhetsrapportering Hur gör man en

K2/K3 för stor och liten stiftelse, förening och trossamfund november 2017

K2/ för stor och liten stiftelse, förening och trossamfund Nyheter 2017 2 Nyheter K2 gäller nu för samtliga associationsformer Hållbarhetsrapport krävs för vissa stora företag I övrigt Inga andra ändringar

K2/ för stor och liten stiftelse, förening och trossamfund Nyheter 2017 2 Nyheter K2 gäller nu för samtliga associationsformer Hållbarhetsrapport krävs för vissa stora företag I övrigt Inga andra ändringar

Granskning av integrationoch flykting-mottagande. Sunne kommun

Granskning av integrationoch flykting-mottagande Sunne kommun 2016 Syfte Bedöma hur styrning, genomförande och uppföljning av arbetet med att ta emot och integrera flyktingar och andra invandrare fungerar

Granskning av integrationoch flykting-mottagande Sunne kommun 2016 Syfte Bedöma hur styrning, genomförande och uppföljning av arbetet med att ta emot och integrera flyktingar och andra invandrare fungerar

Nyheter och tillämpningsfrågor K2/K november 2018

Nyheter och tillämpningsfrågor K2/K3 27-28 november 2018 #kunskapsdagar Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 #kunskapsdagar Uppdateringar

Nyheter och tillämpningsfrågor K2/K3 27-28 november 2018 #kunskapsdagar Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 #kunskapsdagar Uppdateringar

Nyheter och tillämpningsfrågor K2/K3. 21 november 2018

Nyheter och tillämpningsfrågor K2/K3 21 november 2018 Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 Uppdateringar 2018 Nya skatteregler i företagssektorn

Nyheter och tillämpningsfrågor K2/K3 21 november 2018 Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 Uppdateringar 2018 Nya skatteregler i företagssektorn

Erfarenheter efter första året av lagstadgad hållbarhetsrapportering november 2018

www.pwc.com Erfarenheter efter första året av lagstadgad hållbarhetsrapportering Välkommen! Agenda 1. Årsredovisningslagen Frida Sidnäs Sustainable Business Solutions 2. s ÅRL-studie Åsa Ekberg Sustainable

www.pwc.com Erfarenheter efter första året av lagstadgad hållbarhetsrapportering Välkommen! Agenda 1. Årsredovisningslagen Frida Sidnäs Sustainable Business Solutions 2. s ÅRL-studie Åsa Ekberg Sustainable

27. Finansiell riskhantering och redovisning vad bör man tänka på? 21 november 2017

27. Finansiell riskhantering och redovisning vad bör man tänka på? 21 november 2017 #kunskapsdagar Välkommen! Agenda 1. Finansiell riskhantering Erick Thunström 2. Redovisning Sune Edvardsson Erick Thunström

27. Finansiell riskhantering och redovisning vad bör man tänka på? 21 november 2017 #kunskapsdagar Välkommen! Agenda 1. Finansiell riskhantering Erick Thunström 2. Redovisning Sune Edvardsson Erick Thunström

5. Finansiell riskhantering och redovisning vad bör man tänka på? Kunskapsdagen Malmö 21 november 2017

5. Finansiell riskhantering och redovisning vad bör man tänka på? Kunskapsdagen Malmö Välkommen! Agenda 1. Finansiell riskhantering Daniel Carlsson 2. Finansiell riskhantering Maximilian Wassing 3. Redovisning

5. Finansiell riskhantering och redovisning vad bör man tänka på? Kunskapsdagen Malmö Välkommen! Agenda 1. Finansiell riskhantering Daniel Carlsson 2. Finansiell riskhantering Maximilian Wassing 3. Redovisning

KPMG Secure File Transfer Handledning

KPMG Secure File Transfer Handledning 2017-05-12 KPMG Secure File Transfer KPMG i Sverige tillhandahåller en tjänst för säker filöverföring mellan KPMG och kunder. Tjänsten är fysiskt placerad i KPMG:s

KPMG Secure File Transfer Handledning 2017-05-12 KPMG Secure File Transfer KPMG i Sverige tillhandahåller en tjänst för säker filöverföring mellan KPMG och kunder. Tjänsten är fysiskt placerad i KPMG:s

BEPS. - Aktuella trender hos Skatteverket och domstolar. Stora Skattedagen Stockholm, 9:e november, 2017

BEPS - Aktuella trender hos Skatteverket och domstolar Stora Skattedagen Stockholm, 9:e november, 2017 Hur har BEPS (Action 8-10) förändrat SKV:s bedömningar och arbetssätt? Exempel baserat på omprövningsbeslut

BEPS - Aktuella trender hos Skatteverket och domstolar Stora Skattedagen Stockholm, 9:e november, 2017 Hur har BEPS (Action 8-10) förändrat SKV:s bedömningar och arbetssätt? Exempel baserat på omprövningsbeslut

Studie skatt och hållbarhet. September 2016

Studie skatt och hållbarhet September 2016 Bakgrund varför har studien gjorts? Under de senaste åren har skatt som och transparens kring skatt blivit en fråga allt högre upp på företags, investerares och

Studie skatt och hållbarhet September 2016 Bakgrund varför har studien gjorts? Under de senaste åren har skatt som och transparens kring skatt blivit en fråga allt högre upp på företags, investerares och

Finansiella instrument i industriföretag

Erfarenheter från implementering av IFRS 9 Finansiella instrument i industriföretag 26 IFRS 9 Finansiella instrument 97 dagar kvar 2 Välkommen! Agenda Klassificering och värdering Våra erfarenheter Är

Erfarenheter från implementering av IFRS 9 Finansiella instrument i industriföretag 26 IFRS 9 Finansiella instrument 97 dagar kvar 2 Välkommen! Agenda Klassificering och värdering Våra erfarenheter Är

Granskning av årsredovisning i Samordningsförbundet Välfärd Nacka Avrapportering av revision per 31 december 2012 2013-04-09 Revisorerna i Samordningsförbundet Välfärd i Nacka Min granskning har genomförts

Granskning av årsredovisning i Samordningsförbundet Välfärd Nacka Avrapportering av revision per 31 december 2012 2013-04-09 Revisorerna i Samordningsförbundet Välfärd i Nacka Min granskning har genomförts

Upplands-Bro kommun. Uppföljning av projekt inom lekmannarevisionen Mats Lundberg

Upplands-Bro kommun Uppföljning av projekt inom lekmannarevisionen 2016-10 Mats Lundberg Uppdraget Att inom en förstudie bedöma bolagens arbete med; Intern kontroll Tillämpning av ägardirektiv Investeringsprocessen

Upplands-Bro kommun Uppföljning av projekt inom lekmannarevisionen 2016-10 Mats Lundberg Uppdraget Att inom en förstudie bedöma bolagens arbete med; Intern kontroll Tillämpning av ägardirektiv Investeringsprocessen

Fördjupning i K2/K3 Kunskapsdagen Helsingborg 22 november 2017

www.pwc.se Fördjupning i K2/K3 Kunskapsdagen Helsingborg Innehåll Nyheter och förtydliganden i K3 och K2 Vanliga frågor under våren 2017 2 Nyheter 2017 3 Nyheter 2017 BFNAR 2007:1 (Frivillig delårsrapportering)

www.pwc.se Fördjupning i K2/K3 Kunskapsdagen Helsingborg Innehåll Nyheter och förtydliganden i K3 och K2 Vanliga frågor under våren 2017 2 Nyheter 2017 3 Nyheter 2017 BFNAR 2007:1 (Frivillig delårsrapportering)

Sammanfattning. Revisionsfråga Har kommunstyrelsen och tekniska nämnden en tillfredställande intern kontroll av att upphandlade ramavtal följs.

Granskning av ramavtal Januari 2017 1 Sammanfattning Uppdrag och Bakgrund Kommunen upphandlar årligen ett stort antal tjänster via ramavtal. Ramavtalen kan löpa under flera år och tjänster avropas löpande

Granskning av ramavtal Januari 2017 1 Sammanfattning Uppdrag och Bakgrund Kommunen upphandlar årligen ett stort antal tjänster via ramavtal. Ramavtalen kan löpa under flera år och tjänster avropas löpande

14. Fördjupning i K2/K3

www.pwc.se 14. Fördjupning i K2/K3 Kunskapsdagen Malmö Innehåll Nyheter och förtydliganden i K3 och K2 Vanliga frågor under våren 2017 2 Nyheter 2017 3 Nyheter 2017 BFNAR 2007:1 (Frivillig delårsrapportering)

www.pwc.se 14. Fördjupning i K2/K3 Kunskapsdagen Malmö Innehåll Nyheter och förtydliganden i K3 och K2 Vanliga frågor under våren 2017 2 Nyheter 2017 3 Nyheter 2017 BFNAR 2007:1 (Frivillig delårsrapportering)

Incitamentsprogram svenska börsnoterade bolag Studie genomförd 2015 KPMG i Sverige

Incitamentsprogram i svenska börsnoterade bolag Studie genomförd 2015 KPMG i Sverige KPMG.se Innehåll Inledning... 3 Nya program under perioden... 5 Program per bransch... 6 Program per storlek... 7 Lösenkurs,

Incitamentsprogram i svenska börsnoterade bolag Studie genomförd 2015 KPMG i Sverige KPMG.se Innehåll Inledning... 3 Nya program under perioden... 5 Program per bransch... 6 Program per storlek... 7 Lösenkurs,

Lagkrav om hållbarhetsrapportering november 2017

www.pwc.se Lagkrav om hållbarhetsrapportering #kunskapsdagar Välkommen! Agenda 1. Bakgrund: varför lagstadgad rapportering? 2. Vad säger reglerna och vad förväntas revisorn göra? 3. Genomgång praktiska

www.pwc.se Lagkrav om hållbarhetsrapportering #kunskapsdagar Välkommen! Agenda 1. Bakgrund: varför lagstadgad rapportering? 2. Vad säger reglerna och vad förväntas revisorn göra? 3. Genomgång praktiska

Nyheter och tillämpningsfrågor K2/K3. Olle Nilsson och Daniela Casadei

www.pwc.se Kunskapsdagen 2018 Nyheter och tillämpningsfrågor K2/K3 Olle Nilsson och Daniela Casadei Välkomna! Innehåll 1. Uppdatering 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång

www.pwc.se Kunskapsdagen 2018 Nyheter och tillämpningsfrågor K2/K3 Olle Nilsson och Daniela Casadei Välkomna! Innehåll 1. Uppdatering 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång

Att rekrytera internationella experter - så här fungerar expertskatten

Att rekrytera internationella experter - så här fungerar expertskatten Johan Sander, partner Deloitte. jsander@deloitte.se 0733 97 12 34 Life Science Management Day, 14 mars 2013 Expertskatt historik De

Att rekrytera internationella experter - så här fungerar expertskatten Johan Sander, partner Deloitte. jsander@deloitte.se 0733 97 12 34 Life Science Management Day, 14 mars 2013 Expertskatt historik De

Kunskapsdagen 2018 IFRS 16 - kort tid kvar tills den nya leasingstandarden ska tillämpas Anna Lööw och Daniela Casadei

www.pwc.se Kunskapsdagen 2018 IFRS 16 - kort tid kvar tills den nya leasingstandarden ska tillämpas Anna Lööw och Daniela Casadei IFRS 16 nedräkning 39 DAGAR KVAR 2 Leasetagarens redovisning IFRS 16: Alla

www.pwc.se Kunskapsdagen 2018 IFRS 16 - kort tid kvar tills den nya leasingstandarden ska tillämpas Anna Lööw och Daniela Casadei IFRS 16 nedräkning 39 DAGAR KVAR 2 Leasetagarens redovisning IFRS 16: Alla

Begränsning av vinster i välfärdföretagen - lägesrapport

www.pwc.se Begränsning av vinster i välfärdföretagen - lägesrapport 8 Ordning och reda i välfärden Förslag från välfärdsutredningen, SOU 2016:78 2 Förslagen Tillstånd för att ta emot offentlig finansiering.

www.pwc.se Begränsning av vinster i välfärdföretagen - lägesrapport 8 Ordning och reda i välfärden Förslag från välfärdsutredningen, SOU 2016:78 2 Förslagen Tillstånd för att ta emot offentlig finansiering.

Rapportering lekmannarevisionen 2016 Värmdö kommuns bolags lekmannarevisorer april 2017

www.pwc.se Rapportering lekmannarevisionen 2016 Värmdö kommuns bolags lekmannarevisorer Peter Alm Richard Vahul Bakgrund Lekmannarevisorns uppgift är att granska om bolagens verksamhet sköts på ett ändamålsenligt

www.pwc.se Rapportering lekmannarevisionen 2016 Värmdö kommuns bolags lekmannarevisorer Peter Alm Richard Vahul Bakgrund Lekmannarevisorns uppgift är att granska om bolagens verksamhet sköts på ett ändamålsenligt

Gårdstensbostäder AB Rapportering februari 2018

www.pwc.se Rapportering 2017 Introduktion Innehållsförteckning 1 Vårt uppdrag 2 Revisionsprocess 3 Resultat av vår granskning avseende risk- och fokusområden 4 Bokslut revison och redovisningsfrågor 5

www.pwc.se Rapportering 2017 Introduktion Innehållsförteckning 1 Vårt uppdrag 2 Revisionsprocess 3 Resultat av vår granskning avseende risk- och fokusområden 4 Bokslut revison och redovisningsfrågor 5

Kommunal revision. Johan Osbeck 20 januari 2015

Kommunal revision Johan Osbeck 20 januari 2015 VAD? 1 Revisorernas grunduppdrag 9 kap 9 kommunallagen Revisorerna granskar årligen i den omfattning som följer av god revisionssed all verksamhet som bedrivs

Kommunal revision Johan Osbeck 20 januari 2015 VAD? 1 Revisorernas grunduppdrag 9 kap 9 kommunallagen Revisorerna granskar årligen i den omfattning som följer av god revisionssed all verksamhet som bedrivs

Incitamentsprogram i svenska börsnoterade

Incitamentsprogram i svenska börsnoterade bolag Studie genomförd av KPMG 2010 AUDIT TAX ADVISORY Inledning KPMG har genomfört en studie av de incitamentsprogram som föreslagits i svenska börsbolag under

Incitamentsprogram i svenska börsnoterade bolag Studie genomförd av KPMG 2010 AUDIT TAX ADVISORY Inledning KPMG har genomfört en studie av de incitamentsprogram som föreslagits i svenska börsbolag under

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Sveriges Affärsreseförening AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01--2014-12-31. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Å R S R E D O V I S N I N G för Sveriges Affärsreseförening AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01--2014-12-31. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Intäkter inom äldreomsorgen Habo kommun

Intäkter inom äldreomsorgen Habo kommun Elvira Hendeby & Tomislav Condric Revisionsfråga Säkerställer socialnämnden att avgiftsintäkterna för äldreomsorgen inom Habo kommun är rättvisande? Underliggande

Intäkter inom äldreomsorgen Habo kommun Elvira Hendeby & Tomislav Condric Revisionsfråga Säkerställer socialnämnden att avgiftsintäkterna för äldreomsorgen inom Habo kommun är rättvisande? Underliggande

Tillämpningsfrågor K2/K november 2017

www.pwc.se Tillämpningsfrågor K2/K3 2017 Välkommen! Sune Edvardsson Auktoriserad revisor/director Dagens agenda Nyheter och förtydligande i K2 och K3 Vanliga frågor under våren 2017 2 Nyheter 2017 3 #kunskapsdagar

www.pwc.se Tillämpningsfrågor K2/K3 2017 Välkommen! Sune Edvardsson Auktoriserad revisor/director Dagens agenda Nyheter och förtydligande i K2 och K3 Vanliga frågor under våren 2017 2 Nyheter 2017 3 #kunskapsdagar

Beaktande av sänkt bolagsskatt i redovisningen

Beaktande av sänkt bolagsskatt i redovisningen Vägledning KPMG AB Antal sidor 5 Antal bilagor - Vägledning Sänkt bolagsskatt 180601.docx 2018 KPMG AB, a Swedish limited liability company and a member firm

Beaktande av sänkt bolagsskatt i redovisningen Vägledning KPMG AB Antal sidor 5 Antal bilagor - Vägledning Sänkt bolagsskatt 180601.docx 2018 KPMG AB, a Swedish limited liability company and a member firm

Granskning av IT. Sunne kommun

Granskning av IT Sunne kommun 2016 Syfte Det övergripande syftet med granskningen är att analysera IT-stöd och IT-säkerhet i syfte att utreda om dessa är ändamålsenliga. Vi har besvarat följande revisionsfrågor:

Granskning av IT Sunne kommun 2016 Syfte Det övergripande syftet med granskningen är att analysera IT-stöd och IT-säkerhet i syfte att utreda om dessa är ändamålsenliga. Vi har besvarat följande revisionsfrågor:

Svenska kyrkan åtgärder att vidta i samband med ny mandatperiod november 2017

Svenska kyrkan åtgärder att vidta i samband med ny mandatperiod 2018 #kunskapsdagar Ny mandatperiod dokument att uppdatera #kunskapsdagar Styrande dokument Tydlighet kring roller och ansvar Grundläggande

Svenska kyrkan åtgärder att vidta i samband med ny mandatperiod 2018 #kunskapsdagar Ny mandatperiod dokument att uppdatera #kunskapsdagar Styrande dokument Tydlighet kring roller och ansvar Grundläggande

Trygga Betalningar Få kontroll över leverantörer och betalningar

www.pwc.com Trygga Betalningar Få kontroll över leverantörer och betalningar Kunskapsdagar i Helsingborg 21 november 2018 Vi påminns regelbundet av media om bakgrunden Kunskapsdagarna Göteborg 2018 Trygga

www.pwc.com Trygga Betalningar Få kontroll över leverantörer och betalningar Kunskapsdagar i Helsingborg 21 november 2018 Vi påminns regelbundet av media om bakgrunden Kunskapsdagarna Göteborg 2018 Trygga

Framtidens kommun 28 november 2018

www.pwc.com Framtidens kommun 28 november 2018 Välkommen! Agenda Hur mogna är Sveriges kommuner och landsting? Vad behövs av organisation och ledning i en digital era? Presentation av Tranemo/Svenljungas

www.pwc.com Framtidens kommun 28 november 2018 Välkommen! Agenda Hur mogna är Sveriges kommuner och landsting? Vad behövs av organisation och ledning i en digital era? Presentation av Tranemo/Svenljungas

16. Civilrätt för dig som företagare och privatperson

www.pwc.com/se 16. Civilrätt för dig som företagare och privatperson Kunskapsdagen Malmö Case 1 familjerätten kontra avtalsrätten Anna äger 70% i ett familjeföretag tillsammans med sina tre barn Henrik,

www.pwc.com/se 16. Civilrätt för dig som företagare och privatperson Kunskapsdagen Malmö Case 1 familjerätten kontra avtalsrätten Anna äger 70% i ett familjeföretag tillsammans med sina tre barn Henrik,

Skattepliktig förmån eller muta - vad är vad, och var går gränsen? Stora Skattedagen Stockholm, 9:e november, 2016

Skattepliktig förmån eller muta - vad är vad, och var går gränsen? Stora Skattedagen Stockholm, 9:e november, 2016 Förmåner Är det någon skillnad? Skattefri förmån Skattepliktig förmån Otillbörlig förmån

Skattepliktig förmån eller muta - vad är vad, och var går gränsen? Stora Skattedagen Stockholm, 9:e november, 2016 Förmåner Är det någon skillnad? Skattefri förmån Skattepliktig förmån Otillbörlig förmån

Redovisningstillsyn Nasdaq baserad på årsrapport 2017.docx

Noteringar baserat på årsrapporten från Nasdaqs redovisningstillsyn KPMG AB Antal sidor 7 Nasdaq baserad på årsrapport 2017.docx 2018 KPMG AB, a Swedish limited liability company and a member firm of the

Noteringar baserat på årsrapporten från Nasdaqs redovisningstillsyn KPMG AB Antal sidor 7 Nasdaq baserad på årsrapport 2017.docx 2018 KPMG AB, a Swedish limited liability company and a member firm of the

Rapportering från PwC

www.pwc.se Rapportering från Förvaltningsrevision 2015 Nybro Elnät AB November 2015 Rapportering från Inledning I den här rapporten presenterar vi det revisionsarbete som vi har utfört tillsammans med

www.pwc.se Rapportering från Förvaltningsrevision 2015 Nybro Elnät AB November 2015 Rapportering från Inledning I den här rapporten presenterar vi det revisionsarbete som vi har utfört tillsammans med

Din personlig cybersäkerhet

Din personlig cybersäkerhet Agenda 1. Varför är befattningshavare så attraktiva mål för hotaktörer? 2. Det digitala hotlandskapet 3. Hur kan organisationer arbeta med personlig cybersäkerhet? 4. Tips,

Din personlig cybersäkerhet Agenda 1. Varför är befattningshavare så attraktiva mål för hotaktörer? 2. Det digitala hotlandskapet 3. Hur kan organisationer arbeta med personlig cybersäkerhet? 4. Tips,

Att styra ett tillväxtbolag genom nyckeltal

Att styra ett tillväxtbolag genom nyckeltal Connect Väst Den 13 januari 2016 KPMG en bokstavskombination som sticker ut! 1 Agenda Sida Affärsplanen 3 Klassiska fel kopplat till affärsplan och styrning

Att styra ett tillväxtbolag genom nyckeltal Connect Väst Den 13 januari 2016 KPMG en bokstavskombination som sticker ut! 1 Agenda Sida Affärsplanen 3 Klassiska fel kopplat till affärsplan och styrning

Vissa frågor inom fastighets- och stämpelskatteområdet SOU 2017:27

Vissa frågor inom fastighets- och stämpelskatteområdet SOU 2017:27 Agenda Förslaget avseende avskattning och stämpelskatt Övriga förslag Frågetecken? Vad händer nu? Avslutning 2 Fastighetsföretag betalar

Vissa frågor inom fastighets- och stämpelskatteområdet SOU 2017:27 Agenda Förslaget avseende avskattning och stämpelskatt Övriga förslag Frågetecken? Vad händer nu? Avslutning 2 Fastighetsföretag betalar

www.pwc.com/se Vi vågar! - Slutrapport Fredrik Markstedt, Christina Karlsson och Jenny Krispinsson 2014-02-05

www.pwc.com/se Vi vågar! - Slutrapport Fredrik Markstedt, Christina Karlsson och Jenny Krispinsson 2014-02-05 Sammanfattning har på uppdrag av Skellefteå kommun utvärderat projektet Vi Vågar. Utvärderingen

www.pwc.com/se Vi vågar! - Slutrapport Fredrik Markstedt, Christina Karlsson och Jenny Krispinsson 2014-02-05 Sammanfattning har på uppdrag av Skellefteå kommun utvärderat projektet Vi Vågar. Utvärderingen

Framtidens Internrevision 27 november 2018

www.pwc.se Framtidens Internrevision 27 november 2018 #kunskapsdagar Välkommen! Agenda Introduktion Vad är internrevision Vad kommer krävas i framtiden Väsentliga riskområden Exempel på dataanalyser Cecilia

www.pwc.se Framtidens Internrevision 27 november 2018 #kunskapsdagar Välkommen! Agenda Introduktion Vad är internrevision Vad kommer krävas i framtiden Väsentliga riskområden Exempel på dataanalyser Cecilia

20. Filantropi varför ökar viljan att ge? Vem finansierar ideell verksamhet?

www.pwc.se 20. Filantropi varför ökar viljan att ge? Vem finansierar ideell verksamhet? Kunskapsdagen Malmö Uppdrag: Att bygga förtroende och lösa viktiga problem Vår vision ska bidra till ett väl fungerande

www.pwc.se 20. Filantropi varför ökar viljan att ge? Vem finansierar ideell verksamhet? Kunskapsdagen Malmö Uppdrag: Att bygga förtroende och lösa viktiga problem Vår vision ska bidra till ett väl fungerande

XBT Provider AB (publ)

") XBT Provider AB (publ) 1 Delårsrapport för XBT Provider AB (publ) För perioden 2017-01-01-2017-06-30 Utveckling av företagets verksamhet, resultat och ställning (belopp i tkr) Jan- juni Jan-juni Helår

XBT Provider AB (publ) 1 Delårsrapport för XBT Provider AB (publ) För perioden 2017-01-01-2017-06-30 Utveckling av företagets verksamhet, resultat och ställning (belopp i tkr) Jan- juni Jan-juni Helår

Vägval i ett allt mer komplext affärsklimat

Vägval i ett allt mer komplext affärsklimat 1 Vägval i ett allt mer komplext affärsklimat Utdrag från den internationella undersökningen Confronting Complexity. Analys av svenska marknaden. kpmg.se Komplexitet

Vägval i ett allt mer komplext affärsklimat 1 Vägval i ett allt mer komplext affärsklimat Utdrag från den internationella undersökningen Confronting Complexity. Analys av svenska marknaden. kpmg.se Komplexitet

Private Client Services Skatterådgivning för entreprenörer och privatpersoner För en enklare vardag

Private Client Services Skatterådgivning för entreprenörer och privatpersoner För en enklare vardag 1 Vad kan vi göra för dig? Deloitte är ett av världens största revisions- och konsultnätverk. Vi är verksamma

Private Client Services Skatterådgivning för entreprenörer och privatpersoner För en enklare vardag 1 Vad kan vi göra för dig? Deloitte är ett av världens största revisions- och konsultnätverk. Vi är verksamma

Vägen mot en likvärdig skola leda och hantera till likvärdig skola november

www.pwc.se Vägen mot en likvärdig skola leda och hantera till likvärdig skola 21-22 november #kunskapsdagar Likvärdighet Alla elever ska ha lika tillgång till utbildning av lika god kvalitet. Utbildningen

www.pwc.se Vägen mot en likvärdig skola leda och hantera till likvärdig skola 21-22 november #kunskapsdagar Likvärdighet Alla elever ska ha lika tillgång till utbildning av lika god kvalitet. Utbildningen

Revisionsrapport Granskning av delårsrapport Härjedalens Kommun

Revisionsrapport Granskning av delårsrapport 2016 Härjedalens Kommun 2016-09-15 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Resultat 5 3. Revisionell bedömning 6 01 Sammanfattning Vår bedömning är att

Revisionsrapport Granskning av delårsrapport 2016 Härjedalens Kommun 2016-09-15 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Resultat 5 3. Revisionell bedömning 6 01 Sammanfattning Vår bedömning är att

Periodisering av räkenskaper

www.pwc.se Periodisering av räkenskaper, Anna Carlénius Bakgrund Periodiseringar innebär att inkomster och utgifter bokförs på de perioder som de intjänats respektive förbrukats. Det innebär att genom

www.pwc.se Periodisering av räkenskaper, Anna Carlénius Bakgrund Periodiseringar innebär att inkomster och utgifter bokförs på de perioder som de intjänats respektive förbrukats. Det innebär att genom

Aktuella frågor för tillväxtföretag. Stora Skattedagen Stockholm, 9:e november, 2017

Aktuella frågor för tillväxtföretag Stora Skattedagen Stockholm, 9:e november, 2017 3:12-reglerna, vad gäller framöver? Förslaget till förändrade regler för delägare i fåmansföretag drogs tillbaka i augusti

Aktuella frågor för tillväxtföretag Stora Skattedagen Stockholm, 9:e november, 2017 3:12-reglerna, vad gäller framöver? Förslaget till förändrade regler för delägare i fåmansföretag drogs tillbaka i augusti

Vad blir egentligen priset på aktierna? november 2017

Vad blir egentligen priset på aktierna? #kunskapsdagar Beräkning av köpeskillingen Göte Johansson och Gustaf Levander 2 #kunskapsdagar Välkommen! Agenda 1. Vad menar med värde? 2. Prismekanismer 3. Nettoskuldsjustering

Vad blir egentligen priset på aktierna? #kunskapsdagar Beräkning av köpeskillingen Göte Johansson och Gustaf Levander 2 #kunskapsdagar Välkommen! Agenda 1. Vad menar med värde? 2. Prismekanismer 3. Nettoskuldsjustering

Paketeringsutredningen en del av den svenska skattetsunamin Juni 2017

www.pwc.se Paketeringsutredningen en del av den svenska skattetsunamin Resultat från Fastighetstempen & Entreprenadbarometern Om Bakgrund Fastighetstempen och Entreprenadbarometern är två traditionella

www.pwc.se Paketeringsutredningen en del av den svenska skattetsunamin Resultat från Fastighetstempen & Entreprenadbarometern Om Bakgrund Fastighetstempen och Entreprenadbarometern är två traditionella

FKON 2014 Styrelsen styr - ekonomi oktober 2014

www.pwc.se Styrelsen styr - ekonomi Titeln Vad måste man ha koll på och hur gör man för att få fram nödvändiga ekonomiska rapporter för bra beslut? Alla i styrelsen är sannolikt inte vana att läsa rapporter

www.pwc.se Styrelsen styr - ekonomi Titeln Vad måste man ha koll på och hur gör man för att få fram nödvändiga ekonomiska rapporter för bra beslut? Alla i styrelsen är sannolikt inte vana att läsa rapporter

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated