VÄLKOMNA till kurs i anläggningsredovisning! Katarina Danielsson Therese Allansson

|

|

|

- Anna Lundqvist

- för 7 år sedan

- Visningar:

Transkript

1 VÄLKOMNA till kurs i anläggningsredovisning! Katarina Danielsson Therese Allansson

2 Dagens disposition: Teori Vad är en anläggningstillgång? Två konton för anläggningstillgångar Inventarier stöldbegärliga Två konton för stöldbegärliga inventarier Inventarier med ett naturligt samband Större anskaffningar av likartade inventarier Löpande inköp av inventarier Konton som styr till anläggningsregistret Flöde för ny anläggning/inventarie Inventering Försäljning av anläggningstillgång Övning 1 Registrera en anläggning med konto 10001, och 5610 Teori Tillägg eller huvudanläggning? Övning 2 Registrera tillägg/kredittillägg på befintlig anläggning Teori Utdata och sammanfattning

3 Vad är en anläggningstillgång? Med en anläggningstillgång menar vi tillgångar som är redovisade som en tillgång i balansräkningen och som genererar avskrivningar i kostnadsredovisningen. För att inköpet ska klassas som en anläggningstillgång behöver tre kriterier vara uppfyllda; Anskaffningsvärde på minst kr exkl. moms. Anläggningstillgången ska anskaffas för stadigvarande bruk i verksamheten. Ekonomisk livslängd om minst tre år.

4 Två konton för anläggningstillgångar: För kontering vid inköp av anläggningstillgångar används två konton, konto och konto Konto används när en verksamhet ska belastas med avskrivningskostnaden varje månad och kontot används alltid vid anslagsfinansierad verksamhet och vid bidrag i efterskott. Konto används när en bidragsverksamhet ska belastas i bokföringen med hela anskaffningsutgiften direkt och ska användas när bidrag erhålls i förskott eller tolftedelar.

5 Inventarier = stöldbegärliga Inköp som inte uppfyller de tre kriterierna för en anläggningstillgång, men som anses vara stöldbegärliga ska alltid kostnadsföras och registreras i anläggningsregistret. Mobiltelefoner, läsplattor och datorer

6 Två konton för stöldbegärliga inventarier som registreras i anläggningsregistret Konto 5610 används för korttidsinvesteringar med en ekonomisk livslängd överstigande ett år och med ett anskaffningsvärde som överstiger 500 euro, men som inte uppfyller kriterierna för att vara en anläggningstillgång. Exempel på det kan vara möbler, verktyg eller datorer. Konto 5660 används för korttidsinvesteringar med ett inköpspris som understiger 500 euro, exempelvis mobiltelefoner. Inköp som inte avser anläggningstillgångar eller stöldbegärliga inventarier kostnadsförs på övriga kostandskonton i kontoklass 5.

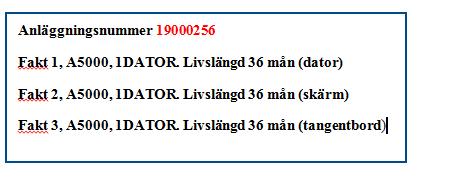

7 Inventarier med ett naturligt samband Inventarier med ett naturligt och funktionellt samband ska redovisas som en enda tillgång om det totala anskaffningsvärdet uppgår till minst kr exkl. moms. Exempel på inventarier som anses ha ett naturligt samband är en dator, ett tangentbord och en skärm. Indikatorer på ett naturligt samband: Delarna används tillsammans under hela sin nyttjandeperiod Samma avskrivningstider för de olika delarna EKONOMIENHETEN

8 Större anskaffningar av likartade inventarier I vissa fall bör man tillgångsredovisa större anskaffningar av likartade inventarier där respektive inventarie är av mindre värde. Stort antal Högt anskaffningsvärde Om man på en institution byter ut samtliga möbler mot nya möbler till ett anskaffningsvärde om kr så ska inköpet tillgångsredovisas för att ge en jämn kostnadsfördelning över tid. EKONOMIENHETEN

9 Löpande inköp av inventarier Om man har en inköpsrutin där man byter ut inventarier av mindre värde löpande under flera år så kan inköpen redovisas som en kostnad eftersom det ger en jämn kostnadsfördelning över tid. Exempel: På en institution byter man ut en tredjedel av alla datorer varje år under en treårsperiod År 1 År 2 År 3 1/3 köps in 1/3 köps in 1/3 köps in EKONOMIENHETEN

10 Konton som styr till anläggningsregistret Förutsättningar Åtgärder Givare Förskott/ efterskott Utgiftsbelastning av projektet? Konto Anläggningsgrupp Lån Avskrivning Anslag Nej xxxxx Ja Månatlig Statlig Bidrag i efterskott Bidrag i Nej xxxxx Ja Månatlig Bidrag Statlig förskott eller 12:e Ja xxxxx Ja Månatlig Ej statlig Bidrag i efterskott Nej xxxxx Ja Månatlig Ej statlig Bidrag i förskott Ja xxxxx Nej Månatlig Uppdrag Nej Ja xxxxx 3xxxxx Ja Ja Månatlig Månatlig Anslag, bidrag, uppdrag Kostnadsfört Korttidsinvestering KOSTN Nej Nej Kostnadsfört KOSTN Nej Nej Fleråriga uppdragsprojekt för en och samma uppdragsgivare där avtal om inköp av utrustning finns för att kunna utföra uppdraget.

11 Flöde för ny anläggning/inventarie EFH Kontering Skapa anläggningar från fakturor Registrering Faktura Faktura Omföring Konto Anläggningsgrupp Registrering i skapa anläggningar Konto Konto Konto 5610 Konto grupp (ex 1FOUTR) grupp (ex 3FOUTR) KOSTN KOSTN Nyttjandekontering Lån ja/nej Placering, serienummer osv

12 Checklista

13 Inventering Minst 1 gång per år enl Förordning (2000:606) om myndigheters bokföring ska protokollföras Agresso/Egen meny/utdata/anläggningar/inventeringsprotokoll Blanketter Ekonomi Beslut avseende inventeringsförrättare Inventeringsförrättaren EJ = den som ansvarar för anläggningar på institutionen Pricka av, kommentera och signera varje anläggning i högerkolumnen i protokollet Om protokollet kommenteras/signeras i Excel, ska inventeringsförrättaren signera längst ner på varje blad efter utskrift Inventeringsprotokoll och beslut avseende inventeringsförrättare skickas med internpost till ekonomienheten senast 31 oktober.

14 Avyttring av anläggningstillgång Utrangering stulen eller kasserad Blanketter Ekonomi Anläggningstillgång - anmälan om avregistrering Om stort antal använd inventeringsprotokollet Anmäls löpande vänta inte till årets slut

15 Försäljning av anläggningstillgång Extern försäljning kontera kundfakturan mot konto 6731* - ingen moms Intern försäljning för om till konto 6731* Försäljning kostnadsförda inventarier konto 3437 Läs på webben när försäljning blir aktuell! ngstillgangar/

16 Registrera anläggning i Agresso Övning 1 Registrering av anläggningstillgång med konto och 5610

17 Tillägg eller huvudanläggning? Tillägg: Uppgifterna ska var densamma som finns på den anläggning som tillägget ska registreras på, dvs; samma ansvar samma konto samma livslängd Tillägget ska ske under samma budgetår som den ursprungliga anläggningen är aktiverad. Huvudanläggning: Transaktioner med olika ansvar, konto och livslängd kan knytas samman. Används också för att underlätta inventering. Registreringen kan ske oberoende av budgetår. Det är dock viktigt att komma ihåg att både vid tillägg och huvudanläggning så ska inköpen komma från samma beslut.

18 Tillägg/huvudanläggning

19 Registrera tillägg i Agresso Övning 2 Registrering av tillägg och kredittillägg på befintlig anläggning

20 Utdata Egen Meny Avskr innev år + 3 år därefter ack Nyansk per tertial innev år Avskr innev år + 3 år därefter ack

21

22 Att tänka på! Det går inte att göra en anläggning av två fakturor utan att först göra en anläggning och sedan göra ett tillägg med nästa faktura. Anläggningarna aktiveras var minut. Tänk på att man måste vänta in aktivering av ursprungsanläggningen innan tillägg kan göras. Vid kredittillägg ska transaktionsdatum var detsamma som anläggningsdatum för den anläggningstransaktion som skall krediteras. Kom ihåg att fylla i nyttjande/lån på alla anläggningar Om en anläggning behöver spärras eller om rader ska matchas bort i Skapa anläggningar från fakturor, kontakta administrativtstod@gu.se Töm Skapa anläggningar från fakturor löpande, dock senast sista dagen i månaden. Avskrivning sker första vardagen i nästkommande månad Årsskiftet

23

24 Tack för idag!

VÄLKOMNA. till den första Korta redovisningsdagen 2017! Anläggningar Redovisning av bidrag Avbryt och fråga! Bensträckare

VÄLKOMNA till den första Korta redovisningsdagen 2017! Anläggningar Redovisning av bidrag Avbryt och fråga! Bensträckare ANLÄGGNINGSREDOVISNING Linette Bengtsson Anna Elfman Inköp av materiella anläggningstillgångar

VÄLKOMNA till den första Korta redovisningsdagen 2017! Anläggningar Redovisning av bidrag Avbryt och fråga! Bensträckare ANLÄGGNINGSREDOVISNING Linette Bengtsson Anna Elfman Inköp av materiella anläggningstillgångar

Ny anläggning/inventarie

Lathund Anläggningar, ny sid 1 (9) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Lathund Anläggningar, ny sid 1 (9) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Registrera tillägg på befintlig anläggning Agresso web

GÖTEBORGS UNIVERSITET 1 (10) Registrera tillägg på befintlig anläggning Agresso web Debettillägg För att kunna skapa ett tillägg på befintlig anläggning måste attestering av fakturan ske i EFH (efter belastningsattest

GÖTEBORGS UNIVERSITET 1 (10) Registrera tillägg på befintlig anläggning Agresso web Debettillägg För att kunna skapa ett tillägg på befintlig anläggning måste attestering av fakturan ske i EFH (efter belastningsattest

Ny anläggning/inventarie

Registrera anläggning sid 1 (8) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Registrera anläggning sid 1 (8) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Registrera anläggning Agresso web

GÖTEBORGS UNIVERSITET sid 1 (14) Registrera anläggning Agresso web Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering av leverantörsfaktura först ske i EFH (efter belastningsattest

GÖTEBORGS UNIVERSITET sid 1 (14) Registrera anläggning Agresso web Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering av leverantörsfaktura först ske i EFH (efter belastningsattest

VÄLKOMNA! EKONOMIENHETEN REDOVISNINGSSEKTIONEN

VÄLKOMNA! EKONOMIENHETEN REDOVISNINGSSEKTIONEN EKONOMIENHETEN REDOVISNINGSSEKTIONEN Dagordning 8.30 9.30: Inledning samt genomgång av anläggningsredovisningen inkl lite supportfrågor 9.30 9:50 Fika 10.00

VÄLKOMNA! EKONOMIENHETEN REDOVISNINGSSEKTIONEN EKONOMIENHETEN REDOVISNINGSSEKTIONEN Dagordning 8.30 9.30: Inledning samt genomgång av anläggningsredovisningen inkl lite supportfrågor 9.30 9:50 Fika 10.00

LATHUND STÖLDBERGÄRLIGA FÖRBRUKNINGSINVENTARIER Gäller från den 1 januari 2019

LATHUND STÖLDBERGÄRLIGA FÖRBRUKNINGSINVENTARIER Gäller från den 1 januari 2019 VERSION 2019-01-11 Redaktör: Ekonomiavdelningen INNEHÅLLSFÖRTECKNING Bakgrund... 2 Tillvägagångssätt... 2 Klassificering av

LATHUND STÖLDBERGÄRLIGA FÖRBRUKNINGSINVENTARIER Gäller från den 1 januari 2019 VERSION 2019-01-11 Redaktör: Ekonomiavdelningen INNEHÅLLSFÖRTECKNING Bakgrund... 2 Tillvägagångssätt... 2 Klassificering av

Ny anläggning/inventarie

Lathund Anläggningar, ny sid 1 (5) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Lathund Anläggningar, ny sid 1 (5) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Redovisningsregler. Anläggningstillgångar. Definition av materiell anläggningstillgång. Definition av immateriell anläggningstillgång

Redovisningsregler Anläggningstillgångar Anläggningstillgångar är enligt bokföringsförordningen 15 tillgångar avsedda för stadigvarande bruk, d v s tre år eller längre. Förbrukningsinventarier/material

Redovisningsregler Anläggningstillgångar Anläggningstillgångar är enligt bokföringsförordningen 15 tillgångar avsedda för stadigvarande bruk, d v s tre år eller längre. Förbrukningsinventarier/material

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18 Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.1.2 TILLÄGG TILL

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18 Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.1.2 TILLÄGG TILL

Lathund Anläggningar, utdata Sid 1(2) Söka fram anläggningsnummer Söka fram anläggningsnummer

Söka fram anläggningsnummer Söka fram anläggningsnummer") Lathund Anläggningar, utdata Sid 1(2) Söka fram anläggningsnummer Söka fram anläggningsnummer AGRESSO Ekonomi Anläggningsredovisning Anläggningar Sök anläggningsnr per anv För att på ett enkelt sätt lägga

Lathund Anläggningar, utdata Sid 1(2) Söka fram anläggningsnummer Söka fram anläggningsnummer AGRESSO Ekonomi Anläggningsredovisning Anläggningar Sök anläggningsnr per anv För att på ett enkelt sätt lägga

2013-10-09. Rutinbeskrivning anläggningsredovisning AT Agresso

Rutinbeskrivning anläggningsredovisning AT Agresso Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.2 KONTROLLERA ANLÄGGNINGEN I RUTINEN

Rutinbeskrivning anläggningsredovisning AT Agresso Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.2 KONTROLLERA ANLÄGGNINGEN I RUTINEN

Kapitel 3, Anläggningstillgångar

Sid 1 (7) 2000-09-18 3.1.3 2001-05-18 Bilaga 3.b 3 5 22 23 2, 4 Nytt avsnitt, Leasing. Tillägg: Kalkyl vid val mellan lån och leasing. Prosit har ersatts med Raindance. Ny Version 2.1. Bokföringsförordningen

Sid 1 (7) 2000-09-18 3.1.3 2001-05-18 Bilaga 3.b 3 5 22 23 2, 4 Nytt avsnitt, Leasing. Tillägg: Kalkyl vid val mellan lån och leasing. Prosit har ersatts med Raindance. Ny Version 2.1. Bokföringsförordningen

VÄLKOMNA till den tredje Korta redovisningsdagen 2017!

VÄLKOMNA till den tredje Korta redovisningsdagen 2017! Redovisning av avgifter och uppdrag Fakturan i det optimala flödet Transfereringar Inventering/anläggningar Representation Avbryt och fråga! Bensträckare

VÄLKOMNA till den tredje Korta redovisningsdagen 2017! Redovisning av avgifter och uppdrag Fakturan i det optimala flödet Transfereringar Inventering/anläggningar Representation Avbryt och fråga! Bensträckare

Handledning AT-modulen. Version

Handledning AT-modulen Version 1.0 2017-03-31 2017-03-31 2 / 17 1 Innehållförteckning 2 Aktivera anläggningstillgångar...3 2.1 Aktivering av anläggning från faktura...3 2.2 Kontrollera aktiverad anläggningstillgång...5

Handledning AT-modulen Version 1.0 2017-03-31 2017-03-31 2 / 17 1 Innehållförteckning 2 Aktivera anläggningstillgångar...3 2.1 Aktivering av anläggning från faktura...3 2.2 Kontrollera aktiverad anläggningstillgång...5

Ekonomihandbok. Anläggningshantering. Beslutad av ekonomichef 20140601 Diarienummer 2014/251-1.1

Ekonomihandbok Anläggningshantering Beslutad av ekonomichef 20140601 Diarienummer 2014/251-1.1 Innehåll 1. Syftet med anläggningsregistret 3 2. Organisation av anläggnings hantering 3 3. Beloppsgräns 3

Ekonomihandbok Anläggningshantering Beslutad av ekonomichef 20140601 Diarienummer 2014/251-1.1 Innehåll 1. Syftet med anläggningsregistret 3 2. Organisation av anläggnings hantering 3 3. Beloppsgräns 3

Inventariehantering vid KMH

2018-02-01 Dnr 18/115 Ekonomienheten Elise Haataja Ekonomihandläggare 1 (9) Inventariehantering vid KMH KMH:s inventarieregister omfattar tre typer av inventarier: 1. Anläggningstillgångar enligt FÅB,

2018-02-01 Dnr 18/115 Ekonomienheten Elise Haataja Ekonomihandläggare 1 (9) Inventariehantering vid KMH KMH:s inventarieregister omfattar tre typer av inventarier: 1. Anläggningstillgångar enligt FÅB,

Ny anläggning/inventarie

Registrera anläggning sid 1 (9) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Registrera anläggning sid 1 (9) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Nya konton för anläggningsredovisning

Nya konton för anläggningsredovisning from 2014 Ny struktur för konton from 2014-01-01. Exempel nedan gäller anläggningsgrupp 1, Laboratorieutrustning, men strukturen ser lika ut för alla grupper (rödmarkerade

Nya konton för anläggningsredovisning from 2014 Ny struktur för konton from 2014-01-01. Exempel nedan gäller anläggningsgrupp 1, Laboratorieutrustning, men strukturen ser lika ut för alla grupper (rödmarkerade

Raindance-guide: Anläggningsregistrering

Raindance-guide: Anläggningsregistrering 1 Innehåll Anläggningsredovisning... 2 Kriterier för överföring till preliminärt anläggningsregister... 2 Överföring till definitivt anläggningsregister... 2 Anläggningstyper...

Raindance-guide: Anläggningsregistrering 1 Innehåll Anläggningsredovisning... 2 Kriterier för överföring till preliminärt anläggningsregister... 2 Överföring till definitivt anläggningsregister... 2 Anläggningstyper...

Handbok. Inventarier

Handbok Inventarier Innehållsförteckning 1. Allmänt...3 2. Kom igång...3 2.1. Baskonton för inventarier...3 2.2. Verifikatserie för inventarier...4 2.3. Inställningar för inventarier...5 2.4. Inventariekategorier...5

Handbok Inventarier Innehållsförteckning 1. Allmänt...3 2. Kom igång...3 2.1. Baskonton för inventarier...3 2.2. Verifikatserie för inventarier...4 2.3. Inställningar för inventarier...5 2.4. Inventariekategorier...5

Manual för hantering av anläggningstillgångar och stöldbegärlig utrustning i Raindance

1(26) Manual för hantering av anläggningstillgångar och stöldbegärlig utrustning i Raindance Uppdaterad 2017-09-11 2(26) Innehåll 1. Skapa nya anläggningar... 3 1.1 Registrera ny anläggning/stöldbegärlig...

1(26) Manual för hantering av anläggningstillgångar och stöldbegärlig utrustning i Raindance Uppdaterad 2017-09-11 2(26) Innehåll 1. Skapa nya anläggningar... 3 1.1 Registrera ny anläggning/stöldbegärlig...

Raindance-guide: Anläggningsregistrering

Raindance-guide: Anläggningsregistrering 1 Innehåll Anläggningsredovisning... 2 Kriterier för överföring till preliminärt anläggningsregister... 2 Överföring till definitivt anläggningsregister... 2 Anläggningstyper...

Raindance-guide: Anläggningsregistrering 1 Innehåll Anläggningsredovisning... 2 Kriterier för överföring till preliminärt anläggningsregister... 2 Överföring till definitivt anläggningsregister... 2 Anläggningstyper...

Anläggningstyper i anläggningsredovisningen

Anläggningstyper i anläggningsredovisningen * Fakturor som uppfyller kriterierna för anläggningstillgång bokförs med 10000 (anläggningstillgång preliminärt ). Anläggningstyp väljs vid registrering av den

Anläggningstyper i anläggningsredovisningen * Fakturor som uppfyller kriterierna för anläggningstillgång bokförs med 10000 (anläggningstillgång preliminärt ). Anläggningstyp väljs vid registrering av den

Granskning av anläggningsregistret, Region Halland

Granskning av anläggningsregistret, Region Halland Revisionsrapport September 2011 Anita Andersson Rebecca Andersson Carl-Magnus Stensson Innehållsförteckning Sammanfattning... 3 Inledning... 4 Bakgrund...

Granskning av anläggningsregistret, Region Halland Revisionsrapport September 2011 Anita Andersson Rebecca Andersson Carl-Magnus Stensson Innehållsförteckning Sammanfattning... 3 Inledning... 4 Bakgrund...

Avstämningar. Avstämning av. Avstämningar. Avstämningar. Om det inte stämmer? Regelbunden rapportering

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Organisationsförändringar 2020

Organisationsförändringar 2020 2 Omorganisation, varför? Beslut i universitetsstyrelsen februari 2019 Ekonomiska utmaningar inom humaniora Minskat intresse för vissa utbildningar Olikheter mellan institutioner

Organisationsförändringar 2020 2 Omorganisation, varför? Beslut i universitetsstyrelsen februari 2019 Ekonomiska utmaningar inom humaniora Minskat intresse för vissa utbildningar Olikheter mellan institutioner

Hantering av inventarier

Hantering av inventarier Inom fastighetskontoret ska vi ha ordning och reda på våra inventarier. De inventarier som införskaffas ska förtecknas så att vi med lätthet får en överblick över inventarierna

Hantering av inventarier Inom fastighetskontoret ska vi ha ordning och reda på våra inventarier. De inventarier som införskaffas ska förtecknas så att vi med lätthet får en överblick över inventarierna

Investeringspolicy. Antagen av Kommunfullmäktige w

Investeringspolicy Antagen av Kommunfullmäktige 2015-11-18 w www.upplands-bro.se Innehåll 1 Investeringspolicy... 2 1.1 Inledning... 2 1.2 Budgetarbetet i Upplands-Bro Kommun... 2 2 Kriterier för investering...

Investeringspolicy Antagen av Kommunfullmäktige 2015-11-18 w www.upplands-bro.se Innehåll 1 Investeringspolicy... 2 1.1 Inledning... 2 1.2 Budgetarbetet i Upplands-Bro Kommun... 2 2 Kriterier för investering...

Dnr: 2016/ Id: Investeringspolicy. Antagen av Kommunfullmäktige

Dnr: 2016/000580 Id: 53936 Investeringspolicy Antagen av Kommunfullmäktige 2016-12-05 279 Innehållsförteckning INLEDNING OCH DEFINITION... 1 ANSKAFFNINGSVÄRDE... 2 DRIFTSKOSTNADER... 2 FINANSIERING...

Dnr: 2016/000580 Id: 53936 Investeringspolicy Antagen av Kommunfullmäktige 2016-12-05 279 Innehållsförteckning INLEDNING OCH DEFINITION... 1 ANSKAFFNINGSVÄRDE... 2 DRIFTSKOSTNADER... 2 FINANSIERING...

Ekonomihandbok. Anläggningshantering. Författare: Ekonomiavdelningen År: Uppdaterad:

Ekonomihandbok Anläggningshantering Författare: Ekonomiavdelningen År:2014-06-01 Uppdaterad: 2018-09-12 Innehåll 1. Syftet med anläggningsregistret 3 2. Organisation av anläggnings hantering 3 3. Beloppsgräns

Ekonomihandbok Anläggningshantering Författare: Ekonomiavdelningen År:2014-06-01 Uppdaterad: 2018-09-12 Innehåll 1. Syftet med anläggningsregistret 3 2. Organisation av anläggnings hantering 3 3. Beloppsgräns

Industriell ekonomi. Erik Nilsson Doktorand erik.b.nilsson@liu.se

Industriell ekonomi Lektion 1 Bokföring (27/2) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Kort repetition av begrepp och arbetsgång 2. BAS-kontoplan 3. T-konton 4. Egen övning 5. Momsredovisning

Industriell ekonomi Lektion 1 Bokföring (27/2) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Kort repetition av begrepp och arbetsgång 2. BAS-kontoplan 3. T-konton 4. Egen övning 5. Momsredovisning

Anvisningar för redovisning av investeringar

Anvisningar för redovisning av investeringar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Anvisningar för redovisning av investeringar Anvisning, instruktion 2016-06-01 Kommunchef Dokumentansvarig/processägare

Anvisningar för redovisning av investeringar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Anvisningar för redovisning av investeringar Anvisning, instruktion 2016-06-01 Kommunchef Dokumentansvarig/processägare

GÖTEBORGS UNIVERSITET 2006-05-05 Kap 7 Anläggningstillgångar Ekonomiavdelningen. 7 Anläggningstillgångar... 3

7 Anläggningstillgångar... 3 7.1 Göteborgs universitets anläggningsmodell... 3 7.2 Anläggningsregister... 4 7.3 Leverantörsfakturor avseende anläggningar... 5 7.4 Specifikation av vissa anläggningstillgångar

7 Anläggningstillgångar... 3 7.1 Göteborgs universitets anläggningsmodell... 3 7.2 Anläggningsregister... 4 7.3 Leverantörsfakturor avseende anläggningar... 5 7.4 Specifikation av vissa anläggningstillgångar

Ekonomihandbok. Anläggningshantering

Ekonomihandbok Anläggningshantering Författare: Ekonomiavdelningen År: 2010 Innehåll 1. Syftet med anläggningsregistret 3 2. Organisation av anläggnings hantering 3 3. Beloppsgräns 3 4. Principer och definitioner

Ekonomihandbok Anläggningshantering Författare: Ekonomiavdelningen År: 2010 Innehåll 1. Syftet med anläggningsregistret 3 2. Organisation av anläggnings hantering 3 3. Beloppsgräns 3 4. Principer och definitioner

Raindance-guide: Utrangering

Raindance-guide: Utrangering 1 Innehåll Utrangering... 2 När ska en anläggning utrangeras?... 2 Hur hanteras restvärde (kvarstående bokfört värde) vid utrangering/försäljning... 3 Utrangeringstyper i Raindance...

Raindance-guide: Utrangering 1 Innehåll Utrangering... 2 När ska en anläggning utrangeras?... 2 Hur hanteras restvärde (kvarstående bokfört värde) vid utrangering/försäljning... 3 Utrangeringstyper i Raindance...

INNEHÅLL Kapitel 11 Anläggningstillgångar. Ekonomiavdelningen

2012-02-22 Ekonomiavdelningen INNEHÅLL 11 ANLÄGGNINGSTILLGÅNGAR... 2 11.1 Universitetets anläggningsmodell... 2 11.2 Anläggningsregister... 3 11.3 Leverantörsfakturor avseende anläggningar... 3 11.4 Specifikation

2012-02-22 Ekonomiavdelningen INNEHÅLL 11 ANLÄGGNINGSTILLGÅNGAR... 2 11.1 Universitetets anläggningsmodell... 2 11.2 Anläggningsregister... 3 11.3 Leverantörsfakturor avseende anläggningar... 3 11.4 Specifikation

Kvartal , anvisningar och kontrollpunkter

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

www.pwc.se Revisionsrapport av investeringsverksamheten Kalix kommun Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Den ekonomiska redovisningen av investeringsverksamheten Kalix kommun Conny Erkheikki Auktoriserad revisor Innehållsförteckning 1. Sammanfattning

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Den ekonomiska redovisningen av investeringsverksamheten Kalix kommun Conny Erkheikki Auktoriserad revisor Innehållsförteckning 1. Sammanfattning

Bokslut med periodiseringar

Periodisering och avskrivning av inventarier Övningsuppgift 1 Avskrivning av inventarier Företagets ingående saldo för inventarier har ett bokfört värde på motsvarande 800 000 kr. Årets avskrivningar för

Periodisering och avskrivning av inventarier Övningsuppgift 1 Avskrivning av inventarier Företagets ingående saldo för inventarier har ett bokfört värde på motsvarande 800 000 kr. Årets avskrivningar för

Aveny. Anläggningredovisning

h j ä l p e r t i l l at t h å l l a o r d n i n g p å a n l ä g g n i n g s t i l l g å n g a r o c h i n v e n ta r i e r Aveny Anläggningredovisning Aveny Anläggningsredovisning Med Aveny Anläggningsredovisning

h j ä l p e r t i l l at t h å l l a o r d n i n g p å a n l ä g g n i n g s t i l l g å n g a r o c h i n v e n ta r i e r Aveny Anläggningredovisning Aveny Anläggningsredovisning Med Aveny Anläggningsredovisning

Checklista T uppföljning av redovisningen

Senast uppdaterad 2019-07-09 REDOVISNINGSSEKTIONEN Checklista T2 2019 uppföljning av redovisningen Avser period: T2 Ansvarsställe(n): Institution/enhet: Checklista utförd och sammanställd av: Kontroller

Senast uppdaterad 2019-07-09 REDOVISNINGSSEKTIONEN Checklista T2 2019 uppföljning av redovisningen Avser period: T2 Ansvarsställe(n): Institution/enhet: Checklista utförd och sammanställd av: Kontroller

Uttalande om anläggningsregister.

Uttalande om anläggningsregister. Uppdaterat 2010-11-18 ALLMÄNNA RÅD (BFNAR 2003:1) 1. Detta allmänna råd ska tillämpas av de företag som är bokföringsskyldiga enligt bokföringslagen (1999:1078). Enskilda

Uttalande om anläggningsregister. Uppdaterat 2010-11-18 ALLMÄNNA RÅD (BFNAR 2003:1) 1. Detta allmänna råd ska tillämpas av de företag som är bokföringsskyldiga enligt bokföringslagen (1999:1078). Enskilda

www.pwc.se Revisionsrapport 4/2014 Genomförd på uppdrag av revisorerna Juni-oktober 2014

www.pwc.se Revisionsrapport 4/2014 Genomförd på uppdrag av revisorerna Juni-oktober 2014 Revisionsrapport Sofia Nylund Sandra Feiff Hanna Holmberg Granskning av intern kontroll i system och rutiner för

www.pwc.se Revisionsrapport 4/2014 Genomförd på uppdrag av revisorerna Juni-oktober 2014 Revisionsrapport Sofia Nylund Sandra Feiff Hanna Holmberg Granskning av intern kontroll i system och rutiner för

Rekommendation 11.2. Materiella anläggningstillgångar September 2011

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

VARULAGER OCH LAGERFÖRÄNDRING

VARULAGER OCH LAGERFÖRÄNDRING Omsättningstillgångar är tillgångar som är avsedda att överlåtas som sådana eller i förädlad form eller att förbrukas. Vad som räknas som en omsättningstillgång varierar från

VARULAGER OCH LAGERFÖRÄNDRING Omsättningstillgångar är tillgångar som är avsedda att överlåtas som sådana eller i förädlad form eller att förbrukas. Vad som räknas som en omsättningstillgång varierar från

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION!

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION! Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2018 Samordnade uppföljningsrapporter 2018

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION! Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2018 Samordnade uppföljningsrapporter 2018

Revisionsrapport avseende rutiner gällande materiella anläggningstillgångar

NORA KOMMUN 2012-12-21 Revisorerna Till: Kommunstyrelsen och samtliga nämnder För kännedom: Kommunfullmäktige Revisionsrapport avseende rutiner gällande materiella Kommunrevisorerna i Nora kommun har granskat

NORA KOMMUN 2012-12-21 Revisorerna Till: Kommunstyrelsen och samtliga nämnder För kännedom: Kommunfullmäktige Revisionsrapport avseende rutiner gällande materiella Kommunrevisorerna i Nora kommun har granskat

Beslutsunderlag Ekonomichefens tjänsteskrivelse Riktlinjer för investeringsprocessen Kommunfullmäktige

TJÄNSTESKRIVELSE Datum DNR: KS2015/490/03 2018-01-23 1 (1) Kommunstyrelsen Revidering av riktlinjer för investeringsprocessen KS2015/490/03 Förslag till beslut Revidering av riktlinjer för investeringsprocessen

TJÄNSTESKRIVELSE Datum DNR: KS2015/490/03 2018-01-23 1 (1) Kommunstyrelsen Revidering av riktlinjer för investeringsprocessen KS2015/490/03 Förslag till beslut Revidering av riktlinjer för investeringsprocessen

INVESTERINGSPOLICY FÖR GRÄSTORPS KOMMUN

Grästorps kommun Styrdokument 19 2012-06-14 INVESTERINGSPOLICY FÖR GRÄSTORPS KOMMUN Antagen av kommunfullmäktige 2012-06-14, 40 Innehållsförteckning Allmänt om investeringar... 3 Anskaffningsvärde... 3

Grästorps kommun Styrdokument 19 2012-06-14 INVESTERINGSPOLICY FÖR GRÄSTORPS KOMMUN Antagen av kommunfullmäktige 2012-06-14, 40 Innehållsförteckning Allmänt om investeringar... 3 Anskaffningsvärde... 3

08.24 BARBA AB blandade uppgifter

08.24 BARBA AB BARBA AB har anskaffat maskiner enligt tabellen, samtidigt som vissa försäljningar, förbättringar, nedskrivningar och återförda nedskrivningar har genomförts. Detta framgår av informationen

08.24 BARBA AB BARBA AB har anskaffat maskiner enligt tabellen, samtidigt som vissa försäljningar, förbättringar, nedskrivningar och återförda nedskrivningar har genomförts. Detta framgår av informationen

Rapporter i Agresso. 1. Utdata

Rapporter i Agresso 1. Utdata I Agresso finns stora möjligheter för användaren att bygga egen unik utdata. Som stöd finns ändå ett antal färdiga rapporter. Rapporterna finns samlade under fem flikar i

Rapporter i Agresso 1. Utdata I Agresso finns stora möjligheter för användaren att bygga egen unik utdata. Som stöd finns ändå ett antal färdiga rapporter. Rapporterna finns samlade under fem flikar i

Ekonomiadministrativa rutiner för anställda på Högskolan i Borås

Ekonomiadministrativa rutiner för anställda på Högskolan i Borås Uppd 201508 Denna manual innehåller information om ekonomiadministrativa rutiner för anställda på Högskolan i Borås. Den beskriver vad man

Ekonomiadministrativa rutiner för anställda på Högskolan i Borås Uppd 201508 Denna manual innehåller information om ekonomiadministrativa rutiner för anställda på Högskolan i Borås. Den beskriver vad man

INVESTERINGSPOLICY. Grästorps kommun Kommunförvaltningen Allmän verksamhet. Fastställd av Kommunfullmäktige , 52. Uppdateras före

Grästorps kommun Kommunförvaltningen Allmän verksamhet Styrdokument Dnr 162/2016 INVESTERINGSPOLICY Fastställd av Kommunfullmäktige 2016-06-13, 52. Uppdateras före 2020-12-31 1/6 Policy för investeringsutgifter

Grästorps kommun Kommunförvaltningen Allmän verksamhet Styrdokument Dnr 162/2016 INVESTERINGSPOLICY Fastställd av Kommunfullmäktige 2016-06-13, 52. Uppdateras före 2020-12-31 1/6 Policy för investeringsutgifter

Granskning av klassificering drift/investering

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Internfakturering 14 MARS 2014

Internfakturering 14 MARS 2014 Utbildningens syfte Syftet med kursen är att på ett korrekt sätt kunna hantera internfakturor i Orfi. Utbildningens innehåll Teori Internfaktura Intern försäljning Externt

Internfakturering 14 MARS 2014 Utbildningens syfte Syftet med kursen är att på ett korrekt sätt kunna hantera internfakturor i Orfi. Utbildningens innehåll Teori Internfaktura Intern försäljning Externt

Anvisningar och kontrollpunkter kvartal 1, 2019

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Kiruna kommun. Revisionsrapport. Granskning av anläggningsredovisning. www.pwc.se. Anna Carlénius Revisionskonsult

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av anläggningsredovisning Kiruna kommun PerÅke Brunström Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av anläggningsredovisning Kiruna kommun PerÅke Brunström Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

UTBILDNING I EFH/AGRESSO. (EFH Elektronisk Fakturahantering)

") UTBILDNING I EFH/AGRESSO (EFH Elektronisk Fakturahantering) Beställningsreferens Vid beställning skall du ange ditt kth.se användarnamn och skolkod så att du får det som referens på fakturan. Exempel:

UTBILDNING I EFH/AGRESSO (EFH Elektronisk Fakturahantering) Beställningsreferens Vid beställning skall du ange ditt kth.se användarnamn och skolkod så att du får det som referens på fakturan. Exempel:

Revisionsrapport. Anläggningsregistret. Botkyrka kommun. 2008-11-10 Viveca Karlsson

Revisionsrapport Anläggningsregistret Botkyrka kommun 2008-11-10 Viveca Karlsson Innehållsförteckning 1 Sammanfattande bedömning och förslag till åtgärder... 2 2 Bakgrund... 4 2.1 Revisionsfråga... 4 2.2

Revisionsrapport Anläggningsregistret Botkyrka kommun 2008-11-10 Viveca Karlsson Innehållsförteckning 1 Sammanfattande bedömning och förslag till åtgärder... 2 2 Bakgrund... 4 2.1 Revisionsfråga... 4 2.2

Materiella anläggningstillgångar December 2013

Rekommendation 11.4 Materiella anläggningstillgångar December 2013 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Rekommendation 11.4 Materiella anläggningstillgångar December 2013 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Innehållsförteckning.. 1. 3 Anläggningstillgångar 3

Sid 1 (21) Innehållsförteckning.. 1 3 Anläggningstillgångar 3 3.1 Bestämmelser och förutsättningar 3 3.1.1 efinitioner och kriterier för anläggningstillgångar 3 - Materiella anläggningstillgångar - Immateriella

Sid 1 (21) Innehållsförteckning.. 1 3 Anläggningstillgångar 3 3.1 Bestämmelser och förutsättningar 3 3.1.1 efinitioner och kriterier för anläggningstillgångar 3 - Materiella anläggningstillgångar - Immateriella

Revisions-PM Motala Kommun

Revisions-PM Rutiner för hantering och kontroll av anläggningstillgångar Motala Kommun Matti Leskelä Stefan Knutsson 3 april 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 1 2.1 Bakgrund 1 2.2

Revisions-PM Rutiner för hantering och kontroll av anläggningstillgångar Motala Kommun Matti Leskelä Stefan Knutsson 3 april 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 1 2.1 Bakgrund 1 2.2

Tertial , anvisningar och kontrollpunkter

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

REDOVISNING AV ANLÄGGNINGSTILLGÅNGAR

1(14) REDOVISNING AV ANLÄGGNINGSTILLGÅNGAR Uppdaterad 2018-09-21 2(14) Innehåll Anläggningstillgångar... 3 Klassificering av anläggningstillgångar... 4 1. Anläggningstyper... 4 2. Avskrivningstid... 5

1(14) REDOVISNING AV ANLÄGGNINGSTILLGÅNGAR Uppdaterad 2018-09-21 2(14) Innehåll Anläggningstillgångar... 3 Klassificering av anläggningstillgångar... 4 1. Anläggningstyper... 4 2. Avskrivningstid... 5

Regler för hantering av investeringar och anläggningar i Klippans kommun

Regler för hantering av investeringar och anläggningar i Klippans kommun INLEDNING Reglerna är en vägledning i arbetet för dem som i olika roller kommer i kontakt med investeringar i kommunen. Syftet är

Regler för hantering av investeringar och anläggningar i Klippans kommun INLEDNING Reglerna är en vägledning i arbetet för dem som i olika roller kommer i kontakt med investeringar i kommunen. Syftet är

Mölndals Stad. Granskning av rutiner och processer för kontroll och redovisning av materiella anläggningstillgångar

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna mars 2014 Mölndals Stad Granskning av rutiner och processer för kontroll och redovisning av materiella anläggningstillgångar Innehåll 1. Sammanfattning...2

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna mars 2014 Mölndals Stad Granskning av rutiner och processer för kontroll och redovisning av materiella anläggningstillgångar Innehåll 1. Sammanfattning...2

REKOMMENDATION R3. Immateriella anläggningstillgångar

REKOMMENDATION R3 Immateriella anläggningstillgångar November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av immateriella anläggningstillgångar. Rekommendationen gäller för redovisningsskyldiga

REKOMMENDATION R3 Immateriella anläggningstillgångar November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av immateriella anläggningstillgångar. Rekommendationen gäller för redovisningsskyldiga

Granskning av utrangering av inventarier vid Skaraborgs Sjukhus 2007

Granskning av utrangering av inventarier vid Skaraborgs Sjukhus 2007 På uppdrag av de förtroendevalda revisorerna har Öhrlings PricewaterhouseCoopers granskat rutinerna avseende utrangering av inventarier

Granskning av utrangering av inventarier vid Skaraborgs Sjukhus 2007 På uppdrag av de förtroendevalda revisorerna har Öhrlings PricewaterhouseCoopers granskat rutinerna avseende utrangering av inventarier

Lathund korrigera verksamheter mellan ansvar

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Innehållsförteckning.. 1. 3 Anläggningstillgångar 3

Sid 1 (24) Innehållsförteckning.. 1 3 Anläggningstillgångar 3 3.1 Bestämmelser och förutsättningar.3 3.1.1 efinitioner och kriterier för anläggningstillgångar 3 - Materiella anläggningstillgångar - Immateriella

Sid 1 (24) Innehållsförteckning.. 1 3 Anläggningstillgångar 3 3.1 Bestämmelser och förutsättningar.3 3.1.1 efinitioner och kriterier för anläggningstillgångar 3 - Materiella anläggningstillgångar - Immateriella

4 3 5 10 12 14 15 16 17 RESULTATRÄKNING (tkr) Not 2010 2009 Verksamhetens intäkter Intäkter av anslag 1 17 901 16 864 Intäkter av avgifter och andra ersättningar 2 3 334 2 599

4 3 5 10 12 14 15 16 17 RESULTATRÄKNING (tkr) Not 2010 2009 Verksamhetens intäkter Intäkter av anslag 1 17 901 16 864 Intäkter av avgifter och andra ersättningar 2 3 334 2 599

Redovisning av immateriella tillgångar

REKOMMENDATION 12.1 Redovisning av immateriella tillgångar Maj 2007 Innehåll Denna rekommendation anger hur immateriella tillgångar skall behandlas i redovisningen. Rekommendationen anger vilka utgifter

REKOMMENDATION 12.1 Redovisning av immateriella tillgångar Maj 2007 Innehåll Denna rekommendation anger hur immateriella tillgångar skall behandlas i redovisningen. Rekommendationen anger vilka utgifter

F22 Attestant INNEHÅLL. Karolinska Institutet

F22 Attestant INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar attestant...2 3 Attestera faktura...3

F22 Attestant INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar attestant...2 3 Attestera faktura...3

Regler för hantering av investeringar och lokalprojekt

Styrdokument Dnr V 2013/446 Regler för hantering av investeringar och lokalprojekt Publicerad Beslutsfattare Handläggare http:// medarbetarportalen.gu.se/styrdokument Universitetsdirektören Lars Nilsson

Styrdokument Dnr V 2013/446 Regler för hantering av investeringar och lokalprojekt Publicerad Beslutsfattare Handläggare http:// medarbetarportalen.gu.se/styrdokument Universitetsdirektören Lars Nilsson

2013-01-08 Dnr: 2013/44-BaUN-043. Christel Modin - p6cm01 E-post: christel.modin@vasteras.se. Barn- och ungdomsnämnden

Christel Modin - p6cm01 E-post: christel.modin@vasteras.se Kopia till TJÄNSTESKRIVELSE 1 (1) 2013-01-08 Dnr: 2013/44-BaUN-043 Barn- och ungdomsnämnden Barn- och ungdomsnämndens riktlinjer för investeringar

Christel Modin - p6cm01 E-post: christel.modin@vasteras.se Kopia till TJÄNSTESKRIVELSE 1 (1) 2013-01-08 Dnr: 2013/44-BaUN-043 Barn- och ungdomsnämnden Barn- och ungdomsnämndens riktlinjer för investeringar

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun.

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Revisorernas granskning av regionstyrelsens interna kontroll avseende redovisning av materiella anläggningstillgångar

TJÄNSTESKRIVELSE 1(3) Datum Diarienummer 2014-02-20 RS130077 Åke Bengtsson, finanschef Ekonomi o finans tfn 035-134522 ake.bengtsson@regionhalland.se Regionstyrelsen Revisorernas granskning av regionstyrelsens

TJÄNSTESKRIVELSE 1(3) Datum Diarienummer 2014-02-20 RS130077 Åke Bengtsson, finanschef Ekonomi o finans tfn 035-134522 ake.bengtsson@regionhalland.se Regionstyrelsen Revisorernas granskning av regionstyrelsens

Granskning av styrning och rutiner för redovisning av driftkostnader och investeringar

Granskning av styrning och rutiner för redovisning av driftkostnader och investeringar KPMG Antal sidor: 12 Innehåll 1. Sammanfattning 1 2. Bakgrund, risk och väsentlighet 1 3. Syfte 2 3.1 Avgränsning

Granskning av styrning och rutiner för redovisning av driftkostnader och investeringar KPMG Antal sidor: 12 Innehåll 1. Sammanfattning 1 2. Bakgrund, risk och väsentlighet 1 3. Syfte 2 3.1 Avgränsning

BILAGOR Exempel på bokföring av försäljningar Exempel på bokföring av inköp Exempel på bokföring av tagande i eget bruk Exempel på bokföring av

BILAGOR Bilaga 1 Bilaga 2 Bilaga 3 Bilaga 4 Bilaga 5 Bilaga 6 Exempel på bokföring av försäljningar Exempel på bokföring av inköp Exempel på bokföring av tagande i eget bruk Exempel på bokföring av gemenskapsinterna

BILAGOR Bilaga 1 Bilaga 2 Bilaga 3 Bilaga 4 Bilaga 5 Bilaga 6 Exempel på bokföring av försäljningar Exempel på bokföring av inköp Exempel på bokföring av tagande i eget bruk Exempel på bokföring av gemenskapsinterna

Revisionsrapport Intern kontroll i system och rutiner för materiella anläggningstillgångar

www.pwc.se Revisionsrapport Intern kontroll i system och rutiner för materiella anläggningstillgångar Rebecca Lindström Cert. Kommunal revisor Örkelljunga kommun Innehållsförteckning 1. Sammanfattning...

www.pwc.se Revisionsrapport Intern kontroll i system och rutiner för materiella anläggningstillgångar Rebecca Lindström Cert. Kommunal revisor Örkelljunga kommun Innehållsförteckning 1. Sammanfattning...

UTBILDNING I EFH/AGRESSO. (EFH Elektronisk Fakturahantering)

") UTBILDNING I EFH/AGRESSO (EFH Elektronisk Fakturahantering) Beställningsreferens Vid beställning skall du ange ditt kth.se användarnamn och skolkod så att du får det som referens på fakturan. Exempel:

UTBILDNING I EFH/AGRESSO (EFH Elektronisk Fakturahantering) Beställningsreferens Vid beställning skall du ange ditt kth.se användarnamn och skolkod så att du får det som referens på fakturan. Exempel:

Immateriella anläggningstillgångar

1(5) Immateriella anläggningstillgångar Immateriella anläggningstillgångar är tillgångar som saknar fysisk substans. I princip är det endast detta som skiljer dem från materiella anläggningstillgångar.

1(5) Immateriella anläggningstillgångar Immateriella anläggningstillgångar är tillgångar som saknar fysisk substans. I princip är det endast detta som skiljer dem från materiella anläggningstillgångar.

Revisionsrapport: Riksrevisionen om Linköpings universitets årsredovisning 2012

2013-06-10 BESLUT Dnr LiU-2012-01353 1(2) Regeringen Utbildningsdepartementet Revisionsrapport: Riksrevisionen om Linköpings universitets årsredovisning 2012 Riksrevisionen har i revisionsrapport, daterad

2013-06-10 BESLUT Dnr LiU-2012-01353 1(2) Regeringen Utbildningsdepartementet Revisionsrapport: Riksrevisionen om Linköpings universitets årsredovisning 2012 Riksrevisionen har i revisionsrapport, daterad

Revidering av riktlinjer för investeringsprocessen KS2019/249/03

TJÄNSTESKRIVELSE Datum 2019-04-29 1 (2) Kommunstyrelsen Revidering av riktlinjer för investeringsprocessen KS2019/249/03 Förslag till beslut Reviderade riktlinjer för investeringsprocessen antas. Sammanfattning

TJÄNSTESKRIVELSE Datum 2019-04-29 1 (2) Kommunstyrelsen Revidering av riktlinjer för investeringsprocessen KS2019/249/03 Förslag till beslut Reviderade riktlinjer för investeringsprocessen antas. Sammanfattning

Kom igång med Integrerad Anläggningsredovisning i ekonomisystemet

Kom igång med Integrerad Anläggningsredovisning i ekonomisystemet Företagsinställningar Du börjar med att ställa in hur du övergripande vill arbeta med programmet under Arkiv - Företagsinställningar -

Kom igång med Integrerad Anläggningsredovisning i ekonomisystemet Företagsinställningar Du börjar med att ställa in hur du övergripande vill arbeta med programmet under Arkiv - Företagsinställningar -

Handledning Att redovisa materiella anläggningstillgångar ESV 2016:49

Handledning Att redovisa materiella anläggningstillgångar ESV 2016:49 ESV:s handledningar ska vara ett stöd vid tolkning av föreskrifter och allmänna råd inom områden där ESV är normerande. Publikationen

Handledning Att redovisa materiella anläggningstillgångar ESV 2016:49 ESV:s handledningar ska vara ett stöd vid tolkning av föreskrifter och allmänna råd inom områden där ESV är normerande. Publikationen

www.pwc.se Revisionsrapport Granskning av intern kontroll redovisning av anläggningstillgångar Danderyds kommun Sandra Feiff Hanna Holmberg

www.pwc.se Revisionsrapport Sandra Feiff Hanna Holmberg Granskning av intern kontroll redovisning av anläggningstillgångar Danderyds kommun Innehållsförteckning 1. Sammanfattande bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Sandra Feiff Hanna Holmberg Granskning av intern kontroll redovisning av anläggningstillgångar Danderyds kommun Innehållsförteckning 1. Sammanfattande bedömning... 1 2. Inledning...

PRINCIPER FÖR INVESTERINGSHANTERING I OSBY KOMMUN

2015-05-22 PRINCIPER FÖR INVESTERINGSHANTERING I OSBY KOMMUN Beslutad av Kommunstyrelsen 195 2015-06-18 1 Allmänt... 3 Kriterier för investeringar... 3 Kapitalkostnader... 3 Investeringsbudgeten... 3 Driftbudgetramar...

2015-05-22 PRINCIPER FÖR INVESTERINGSHANTERING I OSBY KOMMUN Beslutad av Kommunstyrelsen 195 2015-06-18 1 Allmänt... 3 Kriterier för investeringar... 3 Kapitalkostnader... 3 Investeringsbudgeten... 3 Driftbudgetramar...

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari Haparanda kommun. Granskning av: Redovisning av anläggningstillgångar

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari 2019 Haparanda kommun Granskning av: Redovisning av anläggningstillgångar Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari 2019 Haparanda kommun Granskning av: Redovisning av anläggningstillgångar Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Gränsdragning drift/investering

Revisionsrapport* Gränsdragning drift/investering Hylte kommun 9 september 2008 Inger Andersson *connectedthinking Innehållsförteckning 1 Sammanfattning...3 2 Inledning...3 2.1 Bakgrund och revisionsfråga...3

Revisionsrapport* Gränsdragning drift/investering Hylte kommun 9 september 2008 Inger Andersson *connectedthinking Innehållsförteckning 1 Sammanfattning...3 2 Inledning...3 2.1 Bakgrund och revisionsfråga...3

Fritextbeställning och rekvisition

Fritextbeställning och rekvisition Innehåll 1 Vad är en fritextbeställning?... 1 2 Vad är en rekvisition?... 1 3 Skapa en fritextbeställning... 1 4 Rekvisitionsformuläret... 2 5 Kontera beställningen...

Fritextbeställning och rekvisition Innehåll 1 Vad är en fritextbeställning?... 1 2 Vad är en rekvisition?... 1 3 Skapa en fritextbeställning... 1 4 Rekvisitionsformuläret... 2 5 Kontera beställningen...

Sida 1 av 9 DPR anläggningsregister en kortfattad presentation

Sida 1 av 9 DPR anläggningsregister en kortfattad presentation DPR Anläggningsregister är ett PC-program avsett för små och medelstora företag. Programmet är ett komplett verktyg som klarar av att upprätthålla

Sida 1 av 9 DPR anläggningsregister en kortfattad presentation DPR Anläggningsregister är ett PC-program avsett för små och medelstora företag. Programmet är ett komplett verktyg som klarar av att upprätthålla

INNEHÅLL Kapitel 11 Anläggningstillgångar. Ekonomiavdelningen

Ekonomiavdelningen INNEHÅLL 11 ANLÄGGNINGSTILLGÅNGAR... 2 11.1 Göteborgs universitets anläggningsmodell... 2 11.2 Anläggningsregister... 3 11.3 Leverantörsfakturor avseende anläggningar... 3 11.4 Specifikation

Ekonomiavdelningen INNEHÅLL 11 ANLÄGGNINGSTILLGÅNGAR... 2 11.1 Göteborgs universitets anläggningsmodell... 2 11.2 Anläggningsregister... 3 11.3 Leverantörsfakturor avseende anläggningar... 3 11.4 Specifikation

Regler för hantering av investeringar och lokalprojekt

Styrdokument Dnr V 2012/131 Regler för hantering av investeringar och lokalprojekt Publicerad Beslutsfattare Handläggare Beslutsdatum Giltighetstid Sammanfattning www.styrdokument.adm.gu.se Förvaltningschefen

Styrdokument Dnr V 2012/131 Regler för hantering av investeringar och lokalprojekt Publicerad Beslutsfattare Handläggare Beslutsdatum Giltighetstid Sammanfattning www.styrdokument.adm.gu.se Förvaltningschefen

Innehållsförteckning Anläggningstillgångar 3

Sid 1 (21) Innehållsförteckning.. 1 3 Anläggningstillgångar 3 3.1 Bestämmelser och förutsättningar 3 3.1.1 efinitioner och kriterier för anläggningstillgångar 3 - Materiella anläggningstillgångar - Immateriella

Sid 1 (21) Innehållsförteckning.. 1 3 Anläggningstillgångar 3 3.1 Bestämmelser och förutsättningar 3 3.1.1 efinitioner och kriterier för anläggningstillgångar 3 - Materiella anläggningstillgångar - Immateriella

10.26 Beta AB blandade uppgifter

10.26 Beta AB Företaget Beta AB ska göra bokslut år 20X7 och nedanstående information finns tillgänglig: Resultat före bokslutsdispositioner och skatt är 1 980 000. Det har tidigare gjorts två avsättningar

10.26 Beta AB Företaget Beta AB ska göra bokslut år 20X7 och nedanstående information finns tillgänglig: Resultat före bokslutsdispositioner och skatt är 1 980 000. Det har tidigare gjorts två avsättningar

LE3 REDOVISNING & BOKFÖRING

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

2013-11-28 Dnr: 2013/44-BaUN-043. Christel Modin - p6cm01 E-post: christel.modin@vasteras.se. Barn- och ungdomsnämnden

Christel Modin - p6cm01 E-post: christel.modin@vasteras.se Kopia till TJÄNSTESKRIVELSE 1 (1) 2013-11-28 Dnr: 2013/44-BaUN-043 Barn- och ungdomsnämnden Barn- och ungdomsnämndens riktlinjer för investeringar

Christel Modin - p6cm01 E-post: christel.modin@vasteras.se Kopia till TJÄNSTESKRIVELSE 1 (1) 2013-11-28 Dnr: 2013/44-BaUN-043 Barn- och ungdomsnämnden Barn- och ungdomsnämndens riktlinjer för investeringar