Viktiga frågor inom konsumentskyddet Försäkringsföreningens årsmöte 15 april 2010

|

|

|

- Britt-Marie Ulrika Sundberg

- för 10 år sedan

- Visningar:

Transkript

1 Viktiga frågor inom konsumentskyddet Försäkringsföreningens årsmöte 15 april 2010 Martin Andersson

2 Bakgrund Finansinspektionens uppdrag: Stabilt och effektivt finansiellt system Konsumentskydd Finansinspektionens uppgifter är: att utfärda tillstånd att utforma regler att utöva tillsyn, on-site och off-site FI har tillsyn över ca företag!

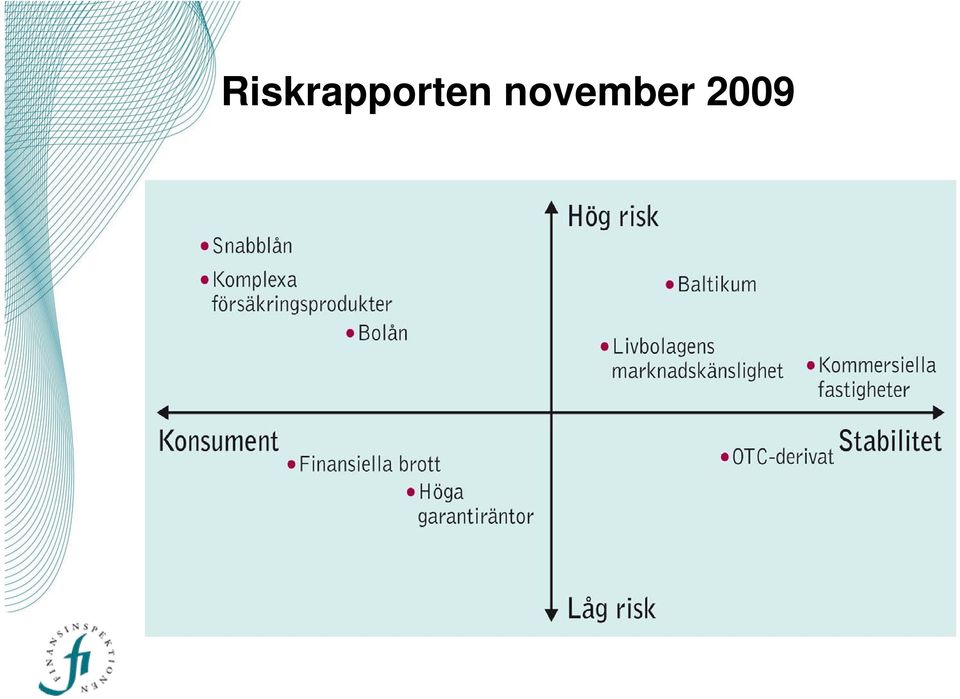

3 logga Riskrapporten november 2009

4 1. Snabblånen - ett växande samhällsproblem

5 Problemen med SMS-lånen fortsätter att öka FI har flera gånger varnat för utvecklingen Under 2009 nästan ärenden hos Kronofogden Drabbar unga, men även allt fler ensamstående mödrar Stora konsekvenser för de drabbade: Svårigheter att bli kund i banker och försäkringsbolag Svårt få hyresavtal etc

6 Regelverket behöver stärkas Nuvarande form av tillsyn light fungerar inte: Bolagen ska registreras hos FI, men det saknas ingripandemöjligheter Registreringen ger falsk trygghet Ny Konsumentkreditlag på gång: Obligatorisk kreditprövning Bättre information till kunder (ex effektiv ränta) KoV får tillsynsansvar, men har de kapaciteten? FI försöker bidra via utbildningsinsatser, men når därigenom endast (i bästa fall) de unga

7 2. Komplexa försäkringsprodukter - konsumenternas ställning behöver stärkas

8 Information och transparens Försäkringssparande är den största sparformen i Sverige Konsumenter låser in sitt kapital i decennier Endast begränsad flytträtt Ofta komplexa produkter, där svårigheterna för konsumenten att förstå villkoren är stora Avgifter, garantiräntor, återbäring, återtag, kontributionsprincipen Vad gör vi: Nya informationsföreskrifter på remiss innan sommaren (faktablad) Flytträttsutredning på gång - kundernas måste kunna få rösta med fötterna

Flytträttsutredning på gång - kundernas måste kunna få")

9 Skyddet av spararnas tillgångar Reglerna ställer krav på solvens och skuldsättningstillgångar, det finns ingen statlig garanti. Jämför med insättargarantin och investerarskyddet EU Kommissionen arbetar med frågan om insurance guarantee schemes Aspis Liv: Aspis Liv:s skuldtäckningstillgångar hade pantsatts och ännu är inte samtliga medel återställda FI återkallade tillståndet, beslutade om driften genom att tillsätta förvaltare och överlämnade ärendet till EBM Men många kan drabbas, dessa försäkringar under utbetalning är svåra att sälja

10 Ombildning av ömsesidiga livbolag Fram till i höstas hade FI bifallit alla ansökningar om ombildning till vinstutdelande bolag Tidigare ombildningar har handlat om bolag med svaga finanser i behov av kapitaltillskott Men LF Liv fick nej: Ett bolag med starka finanser Sista frågan som föranledde avslag var hur upparbetade överskott ska fördelas Viktigt att FI tar tillvara konsumenternas intresse att de får sin del av överskottet

11 3. Bolånen - belåningsgraderna oroar

12 Slutsatser Systemet fungerar överlag väl Betalningsförmågan sätts i centrum och instituten använder överlag konservativa kalkyler. De allra flesta hushåll klarar av kraftigt höjd ränta. Stabilitetsrisken är låg Det krävs mycket höga räntenivåer eller arbetslöshet, kombinerat med betydande prisfall på bostadsmarknaden, för att banksektorn ska drabbas av kännbara kreditförluster. Oro för höga belåningsgrader Relativt små prisfall gör att ett antal hushåll har bolån som överstiger marknadsvärdet på sin bostad. Det kan finnas skäl att införa begränsningar av belåningsgraderna.

13 Hushållets överskott efter samtliga kostnader vid 6,5% ränta 25% 20% 15% 10% 5% logga 0% Överskott i kronor

14 Negativt överskott & belåningsgrad över 100% (Arbetslösa antas få a-kassa) Prisfall Arbetslöshet 0% 10% 20% 30% 0% 0,1% 0,6% 1,4% 1,8% 5% 0,3% 1,2% 3,0% 4,0% 10% 0,4% 1,7% 4,5% 6,3% 15% 0,5% 2,3% 6,1% 8,8% 20% 0,7% 2,8% 7,7% 11,1%

15 Belåningsgraderna har stigit 15

16 Fördelning av belåningsgrader 30% 25% 20% 15% 10% 5% logga 0% 0-50% 51-70% 71-80% 81-90% Över 90% 16

17 Hur bromsa utvecklingen mot allt högre belåningsgrader? Bostadspriser fluktuerar. Under förra bankkrisen sjönk huspriserna med 20% i genomsnitt. Under 2008 sjönk bostadsrättspriserna i Stockholm med över 10% Många länder har begränsningar för belåningsgrader, ofta i kombination med regler för topplån FI tar nu fram förslag till ny reglering: Allmänt råd för begränsning av belåningsgraden. Maximal belåningsgrad någonstans 75-90% FI haft referensgrupp om nya regler Remiss planeras komma ut under april Bör kunna träda i kraft 1 juli 2010

18 4. Kommer konsumentskyddet i kläm i den inre marknaden?

19 Kommer konsumentskyddet i kläm i den inre marknaden? EU:s inre marknad ger bättre och billigare finansiella tjänster till Europas konsumenter Men den kan också missbrukas av oseriösa företag Dagens arbetsfördelning, med tydligt hemlandsansvar för filialer fungerar dåligt i detta sammanhang Flera exempel på detta under senare år Acta CTA Lind Företag som byter hemvist när FI försöker stoppa dem

20 20

Den svenska bolånemarknaden och bankernas kreditgivning

Den svenska bolånemarknaden och bankernas kreditgivning Lars Frisell, chefsekonom Per Håkansson, chefsjurist 16 februari 2010 Slutsatser Systemet fungerar överlag väl Betalningsförmågan sätts i centrum

Den svenska bolånemarknaden och bankernas kreditgivning Lars Frisell, chefsekonom Per Håkansson, chefsjurist 16 februari 2010 Slutsatser Systemet fungerar överlag väl Betalningsförmågan sätts i centrum

Begränsning av krediter mot säkerhet i bostad

Begränsning av krediter mot säkerhet i bostad Martin Andersson, generaldirektör Lars Frisell, chefsekonom 9 juli 2010 FI:s allmänna råd Krediter mot säkerhet i form av pant i bostad bör inte överstiga

Begränsning av krediter mot säkerhet i bostad Martin Andersson, generaldirektör Lars Frisell, chefsekonom 9 juli 2010 FI:s allmänna råd Krediter mot säkerhet i form av pant i bostad bör inte överstiga

Fri flytträtt - Min syn (Gustaf Rentzhog)

") Fri flytträtt - Min syn (Gustaf Rentzhog) 1 Fördelar med att införa en fri flytträtt 93% av svenskarna vill ha det Tvingar försäkringsbolagen att skapa en rättvis prissättning mellan kundgrupperna Skärper

Fri flytträtt - Min syn (Gustaf Rentzhog) 1 Fördelar med att införa en fri flytträtt 93% av svenskarna vill ha det Tvingar försäkringsbolagen att skapa en rättvis prissättning mellan kundgrupperna Skärper

Effekter av bolånetaket

Effekter av bolånetaket EN FÖRSTA UTVÄRDERING 6 APRIL 2011 April 2011 Dnr 11-1622 INNEHÅLL Sammanfattning 3 Bolån efter taket en ögonblicksbild 4 Frågorna samt sammanfattning av bankernas svar 4 2 SAMMANFATTNING

Effekter av bolånetaket EN FÖRSTA UTVÄRDERING 6 APRIL 2011 April 2011 Dnr 11-1622 INNEHÅLL Sammanfattning 3 Bolån efter taket en ögonblicksbild 4 Frågorna samt sammanfattning av bankernas svar 4 2 SAMMANFATTNING

Den svenska bolånemarknaden och bankernas kreditgivning. Februari 2010

Den svenska bolånemarknaden och bankernas kreditgivning Februari innehåll Förord 3 Sammanfattning 4 Beskrivning av stickprov och undersökning 5 Bostäder och geografisk fördelning 5 Företagens bedömning

Den svenska bolånemarknaden och bankernas kreditgivning Februari innehåll Förord 3 Sammanfattning 4 Beskrivning av stickprov och undersökning 5 Bostäder och geografisk fördelning 5 Företagens bedömning

Amorteringskraven: Felaktiga grunder och negativa effekter

Amorteringskraven: Felaktiga grunder och negativa effekter Lars E.O. Svensson Stockholm School of Economics, CEPR, and NBER Web: larseosvensson.se Email: Leosven@gmail.com Stockholms Handelskammare 27

Amorteringskraven: Felaktiga grunder och negativa effekter Lars E.O. Svensson Stockholm School of Economics, CEPR, and NBER Web: larseosvensson.se Email: Leosven@gmail.com Stockholms Handelskammare 27

15 maj 2009 DNR 09-656 2009:7. Utvecklingen på bolånemarknaden 2008

15 maj 2009 DNR 09-656 2009:7 Utvecklingen på bolånemarknaden 2008 INNEHÅLL SAMMANFATTNING 1 BAKGRUND 2 Risker i utlåning till småhus och bostadsrätter 2 Prisutveckling på bostadsmarknaden 3 BANKERNAS

15 maj 2009 DNR 09-656 2009:7 Utvecklingen på bolånemarknaden 2008 INNEHÅLL SAMMANFATTNING 1 BAKGRUND 2 Risker i utlåning till småhus och bostadsrätter 2 Prisutveckling på bostadsmarknaden 3 BANKERNAS

Regeringens plan för utökad flytträtt av försäkringssparande

Regeringens plan för utökad flytträtt av försäkringssparande Finansmarknadsminister Peter Norman Seminariet Utökad flytträtt Tisdag 2 september 2014 Konsumenten i underläge på finansmarknaden Ändrade förutsättningar

Regeringens plan för utökad flytträtt av försäkringssparande Finansmarknadsminister Peter Norman Seminariet Utökad flytträtt Tisdag 2 september 2014 Konsumenten i underläge på finansmarknaden Ändrade förutsättningar

Kapitaltillskott och inlösen av lån till Landstingens Ömsesidiga Försäkringsbolag

Landstingsdirektörens stab 2014-10-22 Dnr 2014/0626 Landstingsstyrelsens arbetsutskott Kapitaltillskott och inlösen av lån till Landstingens Ömsesidiga Försäkringsbolag Styrelseordföranden i Landstingen

Landstingsdirektörens stab 2014-10-22 Dnr 2014/0626 Landstingsstyrelsens arbetsutskott Kapitaltillskott och inlösen av lån till Landstingens Ömsesidiga Försäkringsbolag Styrelseordföranden i Landstingen

Den svenska bolånemarknaden. 13 mars 2012

Rapport Den svenska bolånemarknaden 13 mars 212 13 mars 212 Dnr 11-6461 Innehåll Sammanfattning 3 Bakgrund 4 Beskrivning av undersökningen 4 Låntagaranalys 6 Belåningsgrader 6 Skuld- och räntekvot 8 Amorteringstid

Rapport Den svenska bolånemarknaden 13 mars 212 13 mars 212 Dnr 11-6461 Innehåll Sammanfattning 3 Bakgrund 4 Beskrivning av undersökningen 4 Låntagaranalys 6 Belåningsgrader 6 Skuld- och räntekvot 8 Amorteringstid

Finansiell stabilitet

Finansiell stabilitet Riksgäldsdirektör Hans Lindblad Finansdagarna, 2014-05-22 Vad gör Riksgälden? Myndighet under regeringen med ansvar för statens centrala finansförvaltning Statsskulden ca 1250 mdr

Finansiell stabilitet Riksgäldsdirektör Hans Lindblad Finansdagarna, 2014-05-22 Vad gör Riksgälden? Myndighet under regeringen med ansvar för statens centrala finansförvaltning Statsskulden ca 1250 mdr

Allmän information om bolån

Allmän information om bolån Bolån Med bolån avses ett lån där Nordnet Bank AB ( Nordnet ) har en säkerhet i form av panträtt i sådan egendom som anges nedan under Säkerheter. Säkerheter Som säkerhet för

Allmän information om bolån Bolån Med bolån avses ett lån där Nordnet Bank AB ( Nordnet ) har en säkerhet i form av panträtt i sådan egendom som anges nedan under Säkerheter. Säkerheter Som säkerhet för

Bemyndigande för produktingripande enligt Mifir och Priips-förordningen

PROMEMORIA Datum 2018-06-04 FI Dnr 18-10503 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 408 980 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Bemyndigande för produktingripande

PROMEMORIA Datum 2018-06-04 FI Dnr 18-10503 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 408 980 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Bemyndigande för produktingripande

Datum 2014-10-23 Dnr 1401713. Landstingens Ömsesidiga Försäkringsbolag (LÖF) - kapitaltillskott

- kapitaltillskott") Regionstyrelsen Lennart Henricson Finanschef 040-675 36 36 lennart.henricson@skane.se BESLUTSFÖRSLAG Datum 2014-10-23 Dnr 1401713 1 (5) Regionstyrelsen Landstingens Ömsesidiga Försäkringsbolag (LÖF) -

Regionstyrelsen Lennart Henricson Finanschef 040-675 36 36 lennart.henricson@skane.se BESLUTSFÖRSLAG Datum 2014-10-23 Dnr 1401713 1 (5) Regionstyrelsen Landstingens Ömsesidiga Försäkringsbolag (LÖF) -

Kreditgivaren erbjuder Bolån med säkerhet i bostadsrätt. Panten kan eventuellt kompletteras med annan säkerhet.

Kreditgivare Collector Bank AB 556597-0513 Lilla Bommens Torg 11 411 04 Göteborg Bolån Med bolån avses ett lån där banken har en säkerhet i form av panträtt i sådan egendom som anges nedan under Säkerheter

Kreditgivare Collector Bank AB 556597-0513 Lilla Bommens Torg 11 411 04 Göteborg Bolån Med bolån avses ett lån där banken har en säkerhet i form av panträtt i sådan egendom som anges nedan under Säkerheter

Åtgärder mot risker med hushållens skuldsättning

ANFÖRANDE Datum: 2015-11-19 Talare: Erik Thedéen Möte: SNS: Bostadsmarknaden och hushållens skuldsättning Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24

ANFÖRANDE Datum: 2015-11-19 Talare: Erik Thedéen Möte: SNS: Bostadsmarknaden och hushållens skuldsättning Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24

Finansinspektionen och makrotillsynen

ANFÖRANDE Datum: 2015-03-18 Talare: Martin Andersson Möte: Affärsvärldens Bank och Finans Outlook Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35

ANFÖRANDE Datum: 2015-03-18 Talare: Martin Andersson Möte: Affärsvärldens Bank och Finans Outlook Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35

Riksgälden och finansiell stabilitet. Riksgäldsdirektör Hans Lindblad 2015-10-23

Riksgälden och finansiell stabilitet Riksgäldsdirektör Hans Lindblad 2015-10-23 Riksgäldens roll och uppdrag Riksgälden spelar en viktig roll i samhällsekonomin och på finansmarknaden. Vår verksamhet bidrar

Riksgälden och finansiell stabilitet Riksgäldsdirektör Hans Lindblad 2015-10-23 Riksgäldens roll och uppdrag Riksgälden spelar en viktig roll i samhällsekonomin och på finansmarknaden. Vår verksamhet bidrar

Konsumentskyddet på låneområdet är tillfredsställande, men några problem växer i omfattning.

Låna SAMMANFATTNING Konsumentskyddet på låneområdet är tillfredsställande, men några problem växer i omfattning. Antalet betalningsförelägganden hos Kronofogden med anledning av snabbkrediter har ökat

Låna SAMMANFATTNING Konsumentskyddet på låneområdet är tillfredsställande, men några problem växer i omfattning. Antalet betalningsförelägganden hos Kronofogden med anledning av snabbkrediter har ökat

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalspension PA 16

Avtalspension PA 16 Gäller från 1 januari 2017 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Avtalspension PA 16 Gäller från 1 januari 2017 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Bolånemarknaden i Sverige

Bolånemarknaden i Sverige 2014-08-13 Augusti 2014 Regeringsgatan 38, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 info@swedishbankers.se www.swedishbankers.se Kontaktperson: Christian Nilsson Tfn:

Bolånemarknaden i Sverige 2014-08-13 Augusti 2014 Regeringsgatan 38, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 info@swedishbankers.se www.swedishbankers.se Kontaktperson: Christian Nilsson Tfn:

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalspension SAF-LO, FTP och PA-KFS

Faktablad Alecta Optimal Pension, FTP och PA-KFS Gäller från 1 januari 2014 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

Faktablad Alecta Optimal Pension, FTP och PA-KFS Gäller från 1 januari 2014 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

Frågor och svar om Nya Trad

Frågor och svar om Nya Trad uppdaterade per den 18 februari 2013 1. Vad är det som kunderna kommer att erbjudas? Kunder som har Reflex pensionsförsäkringar (i steg 1) med traditionell förvaltning som inte

Frågor och svar om Nya Trad uppdaterade per den 18 februari 2013 1. Vad är det som kunderna kommer att erbjudas? Kunder som har Reflex pensionsförsäkringar (i steg 1) med traditionell förvaltning som inte

Värdepappersmarknaden MiFID II och MiFIR SOU 2015:2

1 YTTRANDE 2015-05-11 Finansdepartementet Fi2015/578 103 33 Stockholm Värdepappersmarknaden MiFID II och MiFIR SOU 2015:2 InsureSec AB (InsureSec) har beretts möjlighet att lämna synpunkter på Värdepappersmarknadsutredningens

1 YTTRANDE 2015-05-11 Finansdepartementet Fi2015/578 103 33 Stockholm Värdepappersmarknaden MiFID II och MiFIR SOU 2015:2 InsureSec AB (InsureSec) har beretts möjlighet att lämna synpunkter på Värdepappersmarknadsutredningens

Krediter & betaltjänster

2016-04-26 Krediter & betaltjänster 2016-04-26 Vad har hänt sedan BUS-dagarna 2015? Arbetsområde: Krediter & betaltjänster Anna Hult Erik Fröcklin Martin Ekelöf Sara Wahlberg Kontakt: förnamn.efternamn@konsumentverket.se

2016-04-26 Krediter & betaltjänster 2016-04-26 Vad har hänt sedan BUS-dagarna 2015? Arbetsområde: Krediter & betaltjänster Anna Hult Erik Fröcklin Martin Ekelöf Sara Wahlberg Kontakt: förnamn.efternamn@konsumentverket.se

Utvecklingen på bolånemarknaden

RAPPORT DEN 20 September 2006 DNR 06-4788-306 2006 : 9 Utvecklingen på bolånemarknaden RAPPORT 2006:9 Utvecklingen på bolånemarknaden RAPport 2006:9 2 INNEHÅLL SAMMANFATTNING 3 UTGÅNGSPUNKTER 5 Omfattning

RAPPORT DEN 20 September 2006 DNR 06-4788-306 2006 : 9 Utvecklingen på bolånemarknaden RAPPORT 2006:9 Utvecklingen på bolånemarknaden RAPport 2006:9 2 INNEHÅLL SAMMANFATTNING 3 UTGÅNGSPUNKTER 5 Omfattning

SPK, nya BTP och marknadsvärdering. Terminsstart Pensioner 2012-09-12 Peter Hansson

SPK, nya BTP och marknadsvärdering Terminsstart Pensioner 2012-09-12 Peter Hansson SPK är pensionskassan för Swedbank, alla Sparbanker och närstående 176 juridiska arbetsgivare Swedbank störst i volym

SPK, nya BTP och marknadsvärdering Terminsstart Pensioner 2012-09-12 Peter Hansson SPK är pensionskassan för Swedbank, alla Sparbanker och närstående 176 juridiska arbetsgivare Swedbank störst i volym

PM 5 - Framtida risker för enskilda hushåll vid nuvarande belåningsgrader och amorteringsbeteenden

PROMEMORIA Datum 2013-10-18 FI Dnr 13-11430 Författare Hanna Karlsson PM 5 - Framtida risker för enskilda hushåll vid nuvarande belåningsgrader och amorteringsbeteenden Finansinspektionen Box 7821 SE-103

PROMEMORIA Datum 2013-10-18 FI Dnr 13-11430 Författare Hanna Karlsson PM 5 - Framtida risker för enskilda hushåll vid nuvarande belåningsgrader och amorteringsbeteenden Finansinspektionen Box 7821 SE-103

Stärkt konsumentskydd inom premiepensionen

1 Stärkt konsumentskydd inom premiepensionen Fonddagen 15 maj 2017 Katrin Westling Palm Generaldirektör Pensionsmyndigheten 2 3 Behövs premiepensionen? Internränta, procent 10 8 6 4 2 Premiepension, Inkomstpension,

1 Stärkt konsumentskydd inom premiepensionen Fonddagen 15 maj 2017 Katrin Westling Palm Generaldirektör Pensionsmyndigheten 2 3 Behövs premiepensionen? Internränta, procent 10 8 6 4 2 Premiepension, Inkomstpension,

Stärkta konsumenter på finansmarknaden

Stärkta konsumenter på finansmarknaden Statssekreterare Johanna Lybeck Lilja 4 september 2012 Konsumenten i underläge Komplicerade finansiella tjänster och produkter Konsumenten har i dag ett allt större

Stärkta konsumenter på finansmarknaden Statssekreterare Johanna Lybeck Lilja 4 september 2012 Konsumenten i underläge Komplicerade finansiella tjänster och produkter Konsumenten har i dag ett allt större

Solvens II - Nulägesanalys

Solvens II - Nulägesanalys Kontributionsprincipen - Hur påverkas den av regelverksförändringar? 28 april 2016 Håkan Ljung, Skandia hakan.ljung@skandia.se Daniel E Eriksson, Folksam daniel.e.eriksson@folksam.se

Solvens II - Nulägesanalys Kontributionsprincipen - Hur påverkas den av regelverksförändringar? 28 april 2016 Håkan Ljung, Skandia hakan.ljung@skandia.se Daniel E Eriksson, Folksam daniel.e.eriksson@folksam.se

SEB har tidigare inte varit valbart inom traditionell försäkring. DE VIKTIGASTE FÖRÄNDRINGARNA FRÅN DEN 1 OKTOBER 2018

SEB SEB har tidigare inte varit valbart inom traditionell försäkring. I KORTHET Koncernen SEB har traditionell försäkring i fler än ett försäkringsbolag, det bolag som har upphandlats är SEB Pension och

SEB SEB har tidigare inte varit valbart inom traditionell försäkring. I KORTHET Koncernen SEB har traditionell försäkring i fler än ett försäkringsbolag, det bolag som har upphandlats är SEB Pension och

Konsekvenser av ett skärpt amorteringskrav Nr 11

FI-analys Konsekvenser av ett skärpt amorteringskrav Nr 11 31 maj 217 Sammanfattning Hushåll med höga skuldkvoter, dvs. stora lån i förhållande till inkomsten, är sårbara. De är känsliga för ökade räntor

FI-analys Konsekvenser av ett skärpt amorteringskrav Nr 11 31 maj 217 Sammanfattning Hushåll med höga skuldkvoter, dvs. stora lån i förhållande till inkomsten, är sårbara. De är känsliga för ökade räntor

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalspension SAF-LO, FTP, PA-KFS och KAP-KL/AKAP-KL

Faktablad Alecta Optimal Pension, FTP, PA-KFS och KAP-KL/AKAP-KL Gäller från 26 november 2015 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta

Faktablad Alecta Optimal Pension, FTP, PA-KFS och KAP-KL/AKAP-KL Gäller från 26 november 2015 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta

Möjligheter och framtidsutmaningar

Möjligheter och framtidsutmaningar Peter Norman, finansmarknadsminister Terminsstart pension, 8 februari 101 100 Djupare fall och starkare återhämtning av BNP jämfört med omvärlden BNP 101 100 101 100

Möjligheter och framtidsutmaningar Peter Norman, finansmarknadsminister Terminsstart pension, 8 februari 101 100 Djupare fall och starkare återhämtning av BNP jämfört med omvärlden BNP 101 100 101 100

Den svenska bolånemarknaden 2014

Den svenska bolånemarknaden 214 1 APRIL 214 1 april 214 Dnr 13-7755 Innehåll SAMMANFATTNING 3 BAKGRUND 4 Beskrivning av undersökningen 4 SVENSKA BOLÅNETAGARE 7 Blancolån 8 Hushåll med belåningsgrader över

Den svenska bolånemarknaden 214 1 APRIL 214 1 april 214 Dnr 13-7755 Innehåll SAMMANFATTNING 3 BAKGRUND 4 Beskrivning av undersökningen 4 SVENSKA BOLÅNETAGARE 7 Blancolån 8 Hushåll med belåningsgrader över

Förslag till nya regler om krav på amortering av bolån

REMISSVAR Hanteringsklass: Öppen Dnr 2015/287 2015-04-20 Finansinspektionen Box 7821 103 97 STOCKHOLM Förslag till nya regler om krav på amortering av bolån (FI Dnr 14-16628) Sammanfattning Riksgäldskontoret

REMISSVAR Hanteringsklass: Öppen Dnr 2015/287 2015-04-20 Finansinspektionen Box 7821 103 97 STOCKHOLM Förslag till nya regler om krav på amortering av bolån (FI Dnr 14-16628) Sammanfattning Riksgäldskontoret

Skadeförsäkringsbolagens säkerhetsreserv som fullgott riskkapital

2009-11-19 Försäkringsförbundets inställning till Skadeförsäkringsbolagens säkerhetsreserv som fullgott riskkapital Skadeförsäkringsbolag får göra avsättningar till en säkerhetsreserv. Det maximala beloppet

2009-11-19 Försäkringsförbundets inställning till Skadeförsäkringsbolagens säkerhetsreserv som fullgott riskkapital Skadeförsäkringsbolag får göra avsättningar till en säkerhetsreserv. Det maximala beloppet

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalsområde ITP 1 och ITPK

Faktablad Alecta Optimal Pension Avtalsområde ITP 1 och ITPK Gäller från 30 juni 2015 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

Faktablad Alecta Optimal Pension Avtalsområde ITP 1 och ITPK Gäller från 30 juni 2015 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

Valueguard Index. Anpassning av index för försäkringsprodukter och finansiell handel 2010-06-01

Valueguard Index Anpassning av index för försäkringsprodukter och finansiell handel 2010-06-01 Disposition 2 1. Krav på index för finansiella produkter 2. Index för försäkringar 3. Vad hade hänt alla a

Valueguard Index Anpassning av index för försäkringsprodukter och finansiell handel 2010-06-01 Disposition 2 1. Krav på index för finansiella produkter 2. Index för försäkringar 3. Vad hade hänt alla a

Låna 1 = SAMMANFATTNING. Hushållens skuldsättning 160% 140% 120% 100% 80% 60% 40% 20% Källa: SCB. Miljarder kronor. Skulder / Disp.

Låna SAMMANFATTNING Hushållens skulder fortsätter att öka. Framförallt utgörs skulderna av bolån, men även övriga lån ökar. Nya förutsättningar för att ta snabba lån via internet, i butikerna, via mobiltelefonen

Låna SAMMANFATTNING Hushållens skulder fortsätter att öka. Framförallt utgörs skulderna av bolån, men även övriga lån ökar. Nya förutsättningar för att ta snabba lån via internet, i butikerna, via mobiltelefonen

1. Inledning. 2. Sparande och avkastning

, och tecknad före november 2012 Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

, och tecknad före november 2012 Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalspension PA 16

Avtalspension PA 16 Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Avtalspension PA 16 Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Hur länge klarar livbolagen en negativ styrränta?

Hur länge klarar livbolagen en negativ styrränta? 2015-10-07 Daniel Eriksson Produktdirektör Folksam Låt oss omdefiniera frågan Livförsäkringsbolag är en viktig del av samhällsstrukturen, inte fristående

Hur länge klarar livbolagen en negativ styrränta? 2015-10-07 Daniel Eriksson Produktdirektör Folksam Låt oss omdefiniera frågan Livförsäkringsbolag är en viktig del av samhällsstrukturen, inte fristående

Yttrande över Förstärkt insättningsgaranti

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

rapport om statens tillsyn av information på tjänstepensionsmarknaden

Civilutskottets betänkande 2012/13:CU18 Riksrevisionens rapport om statens tillsyn av information på tjänstepensionsmarknaden Sammanfattning I betänkandet behandlar utskottet regeringens skrivelse 2012/13:91

Civilutskottets betänkande 2012/13:CU18 Riksrevisionens rapport om statens tillsyn av information på tjänstepensionsmarknaden Sammanfattning I betänkandet behandlar utskottet regeringens skrivelse 2012/13:91

n Ekonomiska kommentarer

n Ekonomiska kommentarer Finansinspektionen införde nyligen ett tak för belåningsgraden för nya bolån dvs. för hur mycket man får låna i förhållande till marknadsvärdet på den underliggande säkerheten

n Ekonomiska kommentarer Finansinspektionen införde nyligen ett tak för belåningsgraden för nya bolån dvs. för hur mycket man får låna i förhållande till marknadsvärdet på den underliggande säkerheten

Beslut om kontracykliskt buffertvärde

2015-03-16 BESLUT FI Dnr 15-3226 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Beslut om kontracykliskt buffertvärde

2015-03-16 BESLUT FI Dnr 15-3226 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Beslut om kontracykliskt buffertvärde

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (2004:297) om bank- och finansieringsrörelse; SFS 2013:455 Utkom från trycket den 12 juni 2013 utfärdad den 30 maj 2013. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (2004:297) om bank- och finansieringsrörelse; SFS 2013:455 Utkom från trycket den 12 juni 2013 utfärdad den 30 maj 2013. Enligt riksdagens beslut 1 föreskrivs

Allmän information om bolån

Allmän information om bolån Blasieholmsgatan 4B, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 info@swedishbankers.se www.swedishbankers.se Allmän information om bolån 1 Denna information har tagits

Allmän information om bolån Blasieholmsgatan 4B, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 info@swedishbankers.se www.swedishbankers.se Allmän information om bolån 1 Denna information har tagits

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalsområde ITP 1 och ITPK

Avtalsområde ITP 1 och ITPK Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Avtalsområde ITP 1 och ITPK Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Nya föreskrifter och allmänna råd om information som gäller försäkring och tjänstepension

BESLUTSPROMEMORIA Datum: 2011-06-13 FI dnr 10-2144 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Nya föreskrifter

BESLUTSPROMEMORIA Datum: 2011-06-13 FI dnr 10-2144 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Nya föreskrifter

Amorteringskraven: Inga sakliga skäl, men negativa konsekvenser

Amorteringskraven: Inga sakliga skäl, men negativa konsekvenser Lars E.O. Svensson Web: larseosvensson.se Blog: Ekonomistas.se Bankföreningens lunchseminarium, Stockholm, 218-2-2 Department of Economics,

Amorteringskraven: Inga sakliga skäl, men negativa konsekvenser Lars E.O. Svensson Web: larseosvensson.se Blog: Ekonomistas.se Bankföreningens lunchseminarium, Stockholm, 218-2-2 Department of Economics,

Den svenska bolånemarknaden 2013

Den svenska bolånemarknaden 213 7 MARS 213 7 mars 213 Dnr 13-2825 Innehåll SAMMANFATTNING 3 BAKGRUND 4 Beskrivning av undersökningen 4 LÅNTAGARANALYS 7 Belåningsgrader 7 Amorteringstid och amorteringsfrihet

Den svenska bolånemarknaden 213 7 MARS 213 7 mars 213 Dnr 13-2825 Innehåll SAMMANFATTNING 3 BAKGRUND 4 Beskrivning av undersökningen 4 LÅNTAGARANALYS 7 Belåningsgrader 7 Amorteringstid och amorteringsfrihet

Ekonomin, räntorna och fastigheterna vart är vi på väg? Fastighetsvärlden, den 2 juni 2016

Ekonomin, räntorna och fastigheterna vart är vi på väg? Fastighetsvärlden, den 2 juni 2016 Förste vice riksbankschef Kerstin af Jochnick Inflationsmålet är värt att försvara Ett gemensamt ankare för pris-

Ekonomin, räntorna och fastigheterna vart är vi på väg? Fastighetsvärlden, den 2 juni 2016 Förste vice riksbankschef Kerstin af Jochnick Inflationsmålet är värt att försvara Ett gemensamt ankare för pris-

Försäkringsförmedlare I gränslandet mellan marknadsföring och förmedling. 7 april 2009 DNR 08-4750 2009:4

Försäkringsförmedlare I gränslandet mellan marknadsföring och förmedling 7 april 2009 DNR 08-4750 2009:4 INNEHÅLL SAMMANFATTNING 1 Avgränsningar 3 RESULTAT AV UNDERSÖKNINGEN 3 Produkter och intäkter 3

Försäkringsförmedlare I gränslandet mellan marknadsföring och förmedling 7 april 2009 DNR 08-4750 2009:4 INNEHÅLL SAMMANFATTNING 1 Avgränsningar 3 RESULTAT AV UNDERSÖKNINGEN 3 Produkter och intäkter 3

Utdrag ur protokoll vid sammanträde 2014-02-06. Viss kreditgivning till konsumenter

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2014-02-06 Närvarande: F.d. justitieråden Leif Thorsson och Marianne Eliason samt justitierådet Gudmund Toijer. Viss kreditgivning till konsumenter Enligt

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2014-02-06 Närvarande: F.d. justitieråden Leif Thorsson och Marianne Eliason samt justitierådet Gudmund Toijer. Viss kreditgivning till konsumenter Enligt

Frågor och svar om förslaget till högre kapitaltäckningskrav för de stora svenska bankgrupperna

PROMEMORIA Datum 2011-11-25 Frågor och svar om förslaget till högre kapitaltäckningskrav för de stora svenska bankgrupperna Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787

PROMEMORIA Datum 2011-11-25 Frågor och svar om förslaget till högre kapitaltäckningskrav för de stora svenska bankgrupperna Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787

Rörelseregler. Lektion 7 - Rörelseregler Grundläggande försäkringsrörelserätt 20-21 oktober 2015. pje@vinge.se. 6555768-v1

Rörelseregler Lektion 7 - Rörelseregler Grundläggande försäkringsrörelserätt 20-21 oktober 2015 Föreläsare: Per Johan Eckerberg, pje@vinge.se Disposition 1. Regelverk 2. FRL - översikt 3. FRL:s avtalsrättsliga

Rörelseregler Lektion 7 - Rörelseregler Grundläggande försäkringsrörelserätt 20-21 oktober 2015 Föreläsare: Per Johan Eckerberg, pje@vinge.se Disposition 1. Regelverk 2. FRL - översikt 3. FRL:s avtalsrättsliga

Allmänna råd om begränsning av lån mot säkerhet i bostad

BESLUTSPROMEMORIA Datum 2010-07-08 FI Dnr 10-1533 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Allmänna råd

BESLUTSPROMEMORIA Datum 2010-07-08 FI Dnr 10-1533 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Allmänna råd

Det här är Finansinspektionen FI. Vår vision

Vårt uppdrag Det här är Finansinspektionen FI FI är en myndighet som övervakar företagen på finansmarknaden. Riksdag och regering har gett oss i uppdrag att bidra till att det finansiella systemet fungerar

Vårt uppdrag Det här är Finansinspektionen FI FI är en myndighet som övervakar företagen på finansmarknaden. Riksdag och regering har gett oss i uppdrag att bidra till att det finansiella systemet fungerar

Finansinspektionen tillsynsmyndighet för finansoch försäkringssektorn

Finansinspektionen tillsynsmyndighet för finansoch försäkringssektorn Varför finns Finansinspektionen? Finansinspektionen (FI) arbetar för att kunder i Finland tryggt ska kunna sköta sina ärenden hos tjänsteleverantörer

Finansinspektionen tillsynsmyndighet för finansoch försäkringssektorn Varför finns Finansinspektionen? Finansinspektionen (FI) arbetar för att kunder i Finland tryggt ska kunna sköta sina ärenden hos tjänsteleverantörer

Ändrade föreskrifter och allmänna råd om information som gäller försäkring och tjänstepension

2013-05-21 BESLUTSPROMEMORIA FI Dnr 13-1288 Ändrade föreskrifter och allmänna råd om information som gäller försäkring och tjänstepension Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3]

2013-05-21 BESLUTSPROMEMORIA FI Dnr 13-1288 Ändrade föreskrifter och allmänna råd om information som gäller försäkring och tjänstepension Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3]

Den svenska bolånemarknaden 2015

Den svenska bolånemarknaden 215 14 APRIL 215 14 april 215 Dnr 14-8731 INNEHÅLL SAMMANFATTNING 3 BAKGRUND 4 Beskrivning av undersökningen 5 SVENSKA BOLÅNETAGARE 8 Belåningsgrader 8 Skuldkvoter 9 Amorteringar

Den svenska bolånemarknaden 215 14 APRIL 215 14 april 215 Dnr 14-8731 INNEHÅLL SAMMANFATTNING 3 BAKGRUND 4 Beskrivning av undersökningen 5 SVENSKA BOLÅNETAGARE 8 Belåningsgrader 8 Skuldkvoter 9 Amorteringar

Förstärkt försäkringstagarskydd (SOU 2012:64)

") REMISSVAR Hanteringsklass: Öppen 2013-02-26 1 (5) Dnr 2012/1859 Regeringskansliet Finansdepartementet 103 33 Stockholm Förstärkt försäkringstagarskydd (SOU 2012:64) (Fi2012/3967) Livförsäkringsutredningen

REMISSVAR Hanteringsklass: Öppen 2013-02-26 1 (5) Dnr 2012/1859 Regeringskansliet Finansdepartementet 103 33 Stockholm Förstärkt försäkringstagarskydd (SOU 2012:64) (Fi2012/3967) Livförsäkringsutredningen

Pensionsspara i försäkring

RAPPORT DEN 10 maj 2007 DNR 06-4870-306 2007 : 7 Pensionsspara i försäkring INNEHÅLL FÖRORD 1 1. DAGENS MÖJLIGHETER ATT PENSIONSSPARA I FÖRSÄKRING 2 1.1 Försäkringar kan indelas på flera sätt 2 2. PRODUKTER

RAPPORT DEN 10 maj 2007 DNR 06-4870-306 2007 : 7 Pensionsspara i försäkring INNEHÅLL FÖRORD 1 1. DAGENS MÖJLIGHETER ATT PENSIONSSPARA I FÖRSÄKRING 2 1.1 Försäkringar kan indelas på flera sätt 2 2. PRODUKTER

R 4453/1998 1998-10-14. Till Statsrådet och chefen för Finansdepartementet

R 4453/1998 1998-10-14 Till Statsrådet och chefen för Finansdepartementet Sveriges advokatsamfund har genom remiss den 13 juli 1998 beretts tillfälle att avge yttrande över promemorian Reformerade försäkringsrörelseregler,

R 4453/1998 1998-10-14 Till Statsrådet och chefen för Finansdepartementet Sveriges advokatsamfund har genom remiss den 13 juli 1998 beretts tillfälle att avge yttrande över promemorian Reformerade försäkringsrörelseregler,

Funderar du på att flytta din pension?

Funderar du på att flytta din pension? Flytträtten är bra. Den gör att vi som försäkringsbolag ständigt måste försöka leva upp till dina förväntningar på bra produkter, god avkastning och service. Om du

Funderar du på att flytta din pension? Flytträtten är bra. Den gör att vi som försäkringsbolag ständigt måste försöka leva upp till dina förväntningar på bra produkter, god avkastning och service. Om du

Förstärkt försäkringstagarskydd

Förstärkt försäkringstagarskydd Betänkande av Livförsäkringsutredningen Tord Gransbo särskild utredare Utredningsuppdraget fyra frågor Med övergripande konsumentfokus lämna förslag som innebär Utvidgad

Förstärkt försäkringstagarskydd Betänkande av Livförsäkringsutredningen Tord Gransbo särskild utredare Utredningsuppdraget fyra frågor Med övergripande konsumentfokus lämna förslag som innebär Utvidgad

Den svenska bolånemarknaden

Den svenska bolånemarknaden 4 APRIL 218 4 april 218 Dnr 18-3193 INNEHÅLL SAMMANFATTNING 3 BAKGRUND 4 Syfte och datamaterial 4 SVENSKA BOLÅNETAGARE 8 Belåningsgraden fortsatte minska 8 Högre skuldkvot 217

Den svenska bolånemarknaden 4 APRIL 218 4 april 218 Dnr 18-3193 INNEHÅLL SAMMANFATTNING 3 BAKGRUND 4 Syfte och datamaterial 4 SVENSKA BOLÅNETAGARE 8 Belåningsgraden fortsatte minska 8 Högre skuldkvot 217

Folksam. Människor ska känna sig trygga i en hållbar värld

Folksam Människor ska känna sig trygga i en hållbar värld Anders Sundström Koncernchef Daniel Eriksson Produktdirektör Stockholm, 17 april 2012 Vad vill jag säga idag? Regleringarna är värdelösa Sverige

Folksam Människor ska känna sig trygga i en hållbar värld Anders Sundström Koncernchef Daniel Eriksson Produktdirektör Stockholm, 17 april 2012 Vad vill jag säga idag? Regleringarna är värdelösa Sverige

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning.

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Avtalspension Kompletterande pension Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Avtalspension Kompletterande pension Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har

STRUKTURERADE PLACERINGAR I SVERIGE

STRUKTURERADE PLACERNGAR Fi2015/578 Stockholm den 11 maj 2015 Värdepappersmarknadsutredningens betänkande SOU 2015:2 Strukturerade Placeringar i Sverige (SPS) lämnar härmed synpunkter på Värdepappersmarknadsutredningens

STRUKTURERADE PLACERNGAR Fi2015/578 Stockholm den 11 maj 2015 Värdepappersmarknadsutredningens betänkande SOU 2015:2 Strukturerade Placeringar i Sverige (SPS) lämnar härmed synpunkter på Värdepappersmarknadsutredningens

Sammanfattning. Inlaga 2015.indd 9 2014-12-17 11:02

Sammanfattning Skulder skapar möjligheter: en entreprenör kan realisera sina idéer och ett ungt hushåll kan köpa sin första bostad. Men skulder kan också begränsa möjligheter: entreprenörens projekt kan

Sammanfattning Skulder skapar möjligheter: en entreprenör kan realisera sina idéer och ett ungt hushåll kan köpa sin första bostad. Men skulder kan också begränsa möjligheter: entreprenörens projekt kan

Pensionsfonden övergripande mål och strategi. Mora kommun

Pensionsfonden övergripande mål och strategi Mora kommun Beslutad av Kommunfullmäktige 2009-12-14 116 Diarienr: KF 2009/346 024 1(7) Innehållsförteckning 1 Inledning... 3 1.1 Bakgrund... 3 1.2 Kommunens

Pensionsfonden övergripande mål och strategi Mora kommun Beslutad av Kommunfullmäktige 2009-12-14 116 Diarienr: KF 2009/346 024 1(7) Innehållsförteckning 1 Inledning... 3 1.1 Bakgrund... 3 1.2 Kommunens

Finansdepartementet

REMISSYTTRANDE Vår referens: 2017/02/007 Er referens: Fi2017/00842/B 1 (9) 2017-04-18 Finansdepartementet 103 33 STOCKHOLM Ytterligare verktyg för makrotillsyn Sammanfattning Bankföreningen anser att det

REMISSYTTRANDE Vår referens: 2017/02/007 Er referens: Fi2017/00842/B 1 (9) 2017-04-18 Finansdepartementet 103 33 STOCKHOLM Ytterligare verktyg för makrotillsyn Sammanfattning Bankföreningen anser att det

Den svenska bolånemarknaden 2013

Den svenska bolånemarknaden 213 7 MARS 213 7 mars 213 Dnr 13-2825 Innehåll SAMMANFATTNING 3 BAKGRUND 4 Beskrivning av undersökningen 4 LÅNTAGARANALYS 7 Belåningsgrader 7 Amorteringstid och amorteringsfrihet

Den svenska bolånemarknaden 213 7 MARS 213 7 mars 213 Dnr 13-2825 Innehåll SAMMANFATTNING 3 BAKGRUND 4 Beskrivning av undersökningen 4 LÅNTAGARANALYS 7 Belåningsgrader 7 Amorteringstid och amorteringsfrihet

Yttrande över SOU (2015:100) Kroppsbehandlingar Åtgärder för ett stärkt konsumentskydd

Kroppsbehandlingar Åtgärder för ett stärkt konsumentskydd") Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Allmän information om bolån

Allmän information om bolån Svenska bankförneingen Blasieholmsgatan 4B, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 info@swedishbankers.se www.swedishbankers.se 2018-03-20 Allmän information om

Allmän information om bolån Svenska bankförneingen Blasieholmsgatan 4B, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 info@swedishbankers.se www.swedishbankers.se 2018-03-20 Allmän information om

Alecta har varit både ickevalsalternativ och valbart alternativ inom traditionell försäkring sedan 2007.

ALECTA Alecta har varit både ickevalsalternativ och valbart alternativ inom traditionell försäkring sedan 2007. I KORTHET I upphandlingen 2018 fick Alecta det bästa totalresultatet och valdes därför till

ALECTA Alecta har varit både ickevalsalternativ och valbart alternativ inom traditionell försäkring sedan 2007. I KORTHET I upphandlingen 2018 fick Alecta det bästa totalresultatet och valdes därför till

INFLATIONSRAPPORT 2002:3

LIVFÖRSÄKRINGSBOLAGEN I samband med den kraftiga nedgången på världens börser de senaste åren, har livförsäkringsbolagen och deras allt mindre värda aktietillgångar hamnat i fokus. Frågor har rests om

LIVFÖRSÄKRINGSBOLAGEN I samband med den kraftiga nedgången på världens börser de senaste åren, har livförsäkringsbolagen och deras allt mindre värda aktietillgångar hamnat i fokus. Frågor har rests om

Ska vi oroas av hushållens skulder?

Disponibelinkomsterna har ökat snabbare än bostadspriserna sedan finanskrisen 31 procent (inkomster) jämfört med 22 procent (priser) 12 Disponibel inkomst i relation till bostadspriser 11 Index 237:3=1

Disponibelinkomsterna har ökat snabbare än bostadspriserna sedan finanskrisen 31 procent (inkomster) jämfört med 22 procent (priser) 12 Disponibel inkomst i relation till bostadspriser 11 Index 237:3=1

14 oktoberr 2013 INNEHÅLL. Sammanfattning. Bakgrund. Amorteringsk 7. Finansinspek Handlingsplan

Individuellt anpassad amorteringsplan 14 OKTOBER 2013 14 oktoberr 2013 Dnr 13-8919 INNEHÅLL Sammanfattning Bakgrund 3 4 Individuellt anpassad amorteringsplan Finansinspektionens förslag 6 Amorteringsk

Individuellt anpassad amorteringsplan 14 OKTOBER 2013 14 oktoberr 2013 Dnr 13-8919 INNEHÅLL Sammanfattning Bakgrund 3 4 Individuellt anpassad amorteringsplan Finansinspektionens förslag 6 Amorteringsk

Promemorians huvudsakliga innehåll... 5

Innehåll Promemorians huvudsakliga innehåll... 5 1 Lagtext... 7 1.1 Förslag till lag om ändring i konsumentkreditlagen (2010:1846)... 7 1.2 Förslag till lag om ändring i lagen (2014:275) om viss verksamhet

Innehåll Promemorians huvudsakliga innehåll... 5 1 Lagtext... 7 1.1 Förslag till lag om ändring i konsumentkreditlagen (2010:1846)... 7 1.2 Förslag till lag om ändring i lagen (2014:275) om viss verksamhet

SKANDIA - TRADITIONELL FÖRSÄKRING

SKANDIA - TRADITIONELL FÖRSÄKRING Skandia ITP Skandia ITP placerar i aktier, fastigheter, räntebärande tillgångar och även till en större del i alternativa tillgångsslag. Fördelningen mellan tillgångsslag

SKANDIA - TRADITIONELL FÖRSÄKRING Skandia ITP Skandia ITP placerar i aktier, fastigheter, räntebärande tillgångar och även till en större del i alternativa tillgångsslag. Fördelningen mellan tillgångsslag

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalspension SAF-LO, FTP, PA-KFS och KAP-KL/AKAP-KL

Avtalspension SAF-LO, FTP, PA-KFS och KAP-KL/AKAP-KL Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

Avtalspension SAF-LO, FTP, PA-KFS och KAP-KL/AKAP-KL Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

Konsumentskyddet på finansmarknaden

RAPPORT DEN 31 MAJ 2007 DNR 07-4828-000 2007 : 9 Konsumentskyddet på finansmarknaden INNEHÅLL FÖRORD 1 SAMMANFATTNING 2 1. UTGÅNGSPUNKTER 6 1.1 Statens och konsumenternas ansvar 7 1.2 Flera myndigheter

RAPPORT DEN 31 MAJ 2007 DNR 07-4828-000 2007 : 9 Konsumentskyddet på finansmarknaden INNEHÅLL FÖRORD 1 SAMMANFATTNING 2 1. UTGÅNGSPUNKTER 6 1.1 Statens och konsumenternas ansvar 7 1.2 Flera myndigheter

Utvecklingen på bolånemarknaden

RAPPORT DEN 21 FEBRUARI 2008 DNR 07-12625-399 2008:6 Utvecklingen på bolånemarknaden INNEHÅLL SAMMANFATTNING 1 UTGÅNGSPUNKT 2 Förutsättningar 2 Omfattning och kvalitet 2 Kreditrisk i utlåning mot småhus

RAPPORT DEN 21 FEBRUARI 2008 DNR 07-12625-399 2008:6 Utvecklingen på bolånemarknaden INNEHÅLL SAMMANFATTNING 1 UTGÅNGSPUNKT 2 Förutsättningar 2 Omfattning och kvalitet 2 Kreditrisk i utlåning mot småhus

Ungas möjligheter att ta sig in på bostadsmarknaden Långsiktiga effekter av att äga och hyra sin bostad

Ungas möjligheter att ta sig in på bostadsmarknaden Långsiktiga effekter av att äga och hyra sin bostad 217 5 16 Bofrämjandet 1 Allt svårare för unga att etablera sig på bostadsmarknaden 5% 4% 3% 2% 1%

Ungas möjligheter att ta sig in på bostadsmarknaden Långsiktiga effekter av att äga och hyra sin bostad 217 5 16 Bofrämjandet 1 Allt svårare för unga att etablera sig på bostadsmarknaden 5% 4% 3% 2% 1%

Dokument: 15360/06 CONSOM 123 CODEC 1333 JUSTCIV 253 KOM (2005) 483 slutlig

483 slutlig") PM till riksdagen 2006-11-24 Justitiedepartementet Enheten för familjerätt och allmän förmögenhetsrätt Helena Norberg 08-405 13 87 Rådets möte (KKR) den 4-5 december 2006 Dagordningspunkt 6 Rubrik: Ändrat

PM till riksdagen 2006-11-24 Justitiedepartementet Enheten för familjerätt och allmän förmögenhetsrätt Helena Norberg 08-405 13 87 Rådets möte (KKR) den 4-5 december 2006 Dagordningspunkt 6 Rubrik: Ändrat

Beslut om kontracykliskt buffertvärde

2015-09-07 BESLUT FI Dnr 15-11646 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Beslut om kontracykliskt buffertvärde

2015-09-07 BESLUT FI Dnr 15-11646 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Beslut om kontracykliskt buffertvärde

Innehåll. Promemorians huvudsakliga innehåll... 5. 1 Författningsförslag... 7 Förslag till lag om ändring i konsumentkreditlagen (2010:1846)...

...") Innehåll Promemorians huvudsakliga innehåll... 5 1 Författningsförslag... 7 Förslag till lag om ändring i konsumentkreditlagen (2010:1846)... 7 2 Ärendet... 11 3 Straffavgift vid bristande kreditprövning...

Innehåll Promemorians huvudsakliga innehåll... 5 1 Författningsförslag... 7 Förslag till lag om ändring i konsumentkreditlagen (2010:1846)... 7 2 Ärendet... 11 3 Straffavgift vid bristande kreditprövning...

Utkast till REKOMMENDATION

Bilaga 1 Utkast till REKOMMENDATION Informationsgivning i samband med flytt av pensionsförsäkrings värde Denna rekommendation antogs av Svensk Försäkrings styrelse den 2014-xx-xx xx och träder i kraft

Bilaga 1 Utkast till REKOMMENDATION Informationsgivning i samband med flytt av pensionsförsäkrings värde Denna rekommendation antogs av Svensk Försäkrings styrelse den 2014-xx-xx xx och träder i kraft

Vissa ändringar av amorteringskraven

2018-04-16 R E M I S S P R O M E M O R I A Vissa ändringar av amorteringskraven FI Dnr 18-1119 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 408 980 00 Fax +46 8 24 13 35 finansinspektionen@fi.se

2018-04-16 R E M I S S P R O M E M O R I A Vissa ändringar av amorteringskraven FI Dnr 18-1119 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 408 980 00 Fax +46 8 24 13 35 finansinspektionen@fi.se

Svar på frågor från SKL beträffande avtal om pensionsförsäkring

Svar på frågor från SKL beträffande avtal om pensionsförsäkring med fortlöpande premieinbetalning och om partiell inlösen av pensionsutfästelse Inledning Det finns ett behov av ökad kunskap om de alternativ

Svar på frågor från SKL beträffande avtal om pensionsförsäkring med fortlöpande premieinbetalning och om partiell inlösen av pensionsutfästelse Inledning Det finns ett behov av ökad kunskap om de alternativ

Ändringar i regler om rapportering av kvartals- och årsbokslutsuppgifter

2016-03-01 REMISSPROMEMORIA FI Dnr 15-2751 Ändringar i regler om rapportering av kvartals- och årsbokslutsuppgifter Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax

2016-03-01 REMISSPROMEMORIA FI Dnr 15-2751 Ändringar i regler om rapportering av kvartals- och årsbokslutsuppgifter Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax

Bolånekod. EU-kod för information om bolån

Svenska Bankföreningen 2002-04-10 Version 2 Bolånekod EU-kod för information om bolån Allmän information till konsumenten Informationen i denna folder har tagits fram gemensamt av de långivare som är medlemmar

Svenska Bankföreningen 2002-04-10 Version 2 Bolånekod EU-kod för information om bolån Allmän information till konsumenten Informationen i denna folder har tagits fram gemensamt av de långivare som är medlemmar

PM 3 Analys av hushållens nuvarande belåningsgrader och amorteringsbeteenden i Sverige

PROMEMORIA Datum 2013-10-25 FI Dnr 13-11430 Författare Maria Wallin Fredholm PM 3 Analys av hushållens nuvarande belåningsgrader och amorteringsbeteenden i Sverige Finansinspektionen Box 7821 SE-103 97

PROMEMORIA Datum 2013-10-25 FI Dnr 13-11430 Författare Maria Wallin Fredholm PM 3 Analys av hushållens nuvarande belåningsgrader och amorteringsbeteenden i Sverige Finansinspektionen Box 7821 SE-103 97

Viss kreditgivning till konsumenter

Finansutskottets betänkande 2013/14:FiU14 Viss kreditgivning till konsumenter Sammanfattning I betänkandet behandlar finansutskottet regeringens proposition 2013/14: 107 Viss kreditgivning till konsumenter.

Finansutskottets betänkande 2013/14:FiU14 Viss kreditgivning till konsumenter Sammanfattning I betänkandet behandlar finansutskottet regeringens proposition 2013/14: 107 Viss kreditgivning till konsumenter.

Svensk författningssamling

Svensk författningssamling Lag om investerarskydd; SFS 1999:158 Utkom från trycket den 8 april 1999 utfärdad den 18 mars 1999. Enligt riksdagens beslut 1 föreskrivs 2 följande. Inledande bestämmelser 1

Svensk författningssamling Lag om investerarskydd; SFS 1999:158 Utkom från trycket den 8 april 1999 utfärdad den 18 mars 1999. Enligt riksdagens beslut 1 föreskrivs 2 följande. Inledande bestämmelser 1