Beslut om kontracykliskt buffertvärde

|

|

|

- Åsa Eliasson

- för 10 år sedan

- Visningar:

Transkript

1 BESLUT FI Dnr Finansinspektionen Box 7821 SE Stockholm [Brunnsgatan 3] Tel Fax [email protected] Beslut om kontracykliskt buffertvärde Finansinspektionen beslutar att inte ändra Finansinspektionens föreskrifter (FFFS 2015:5) om kontracykliskt buffertvärde. Det buffertvärde på 1,5 procent som finns angivet i föreskrifterna ska därmed fortsätta att gälla. Ärendet Finansinspektionen ska enligt 7 kap. 1 lagen (2014:966) om kapitalbuffertar (buffertlagen) för varje kvartal fastställa ett kontracykliskt buffertriktvärde 1 och ett kontracykliskt buffertvärde. Den kontracykliska kapitalbufferten för Sverige aktiverades den 8 september 2014 när Finansinspektionen beslutade att meddela nya föreskrifter om kontracykliskt buffertvärde; Finansinspektionens föreskrifter (FFFS 2014:33) om kontracykliskt buffertvärde. 2 Dessa föreskrifter fastställde det kontracykliska buffertvärdet till 1 procent och att det skulle tillämpas från och med den 13 september Den 22 juni 2015 fattade Finansinspektionen ett nytt kvartalsbeslut som innebar att nya föreskrifter om kontracykliskt buffertvärde meddelades; Föreskrifter (FFFS 2015:5) om ändring i Finansinspektionens föreskrifter (FFFS 2014:33) om kontracykliskt buffertvärde. 3 Föreskrifterna medförde att den kontracykliska kapitalbufferten för Sverige höjdes. Enligt de nya föreskrifterna ska det kontracykliska buffertvärdet vara 1,5 procent och tillämpas från och med den 27 juni Av motiveringen till beslutet framgår även att det kontracykliska buffertriktvärdet då fastställdes till 1,5 procent. 1 Buffertriktvärdet fungerar som en utgångspunkt för Finansinspektionens bedömning av storleken på det kontracykliska buffertvärdet. 2 FI (2014), Föreskrifter om kontracykliskt buffertvärde. Publicerad på fi.se den 10 september 2014, FI Dnr FI (2015), Ändring av föreskrifter om kontracykliskt buffertvärde. Publicerad på fi.se den 23 juni 2015, FI Dnr (12)

om kapitalbuffertar (buffertlagen) för varje kvartal fastställa ett kontracykliskt buffertriktvärde 1 och ett kontracykliskt buffertvärde.")

2 Finansinspektionens bedömning Syftet med den kontracykliska kapitalbufferten är att stärka bankernas motståndskraft och se till att banksystemet som helhet har tillräckligt med kapital för att upprätthålla flödet av krediter till hushåll och företag i lägen när störningar i det finansiella systemet skulle kunna ge upphov till en kreditåtstramning. Den kontracykliska kapitalbufferten är ett kapitalkrav som varierar över tid. Det innebär att bufferten ska byggas upp när finansiella obalanser och därmed systemrisker riskerar att växa. I en påföljande lågkonjunktur eller vid stora förluster i bankerna kan dessa strama åt utlåningen, något som kan förstärka nedgången i ekonomin. I ett sådant läge kan buffertkravet minskas för att motverka åtstramningen i utlåningen. Finansinspektionen fastställer det kontracykliska buffertvärdet för Sverige genom en kvalitativ bedömning som tar hänsyn till kvantitativa faktorer. Buffertriktvärdet är en viktig men inte avgörande faktor i denna bedömning. Finansinspektionen tar även hänsyn till andra kvantitativa variabler som är relevanta för att kunna bedöma de cykliska systemriskerna. Det kontracykliska buffertriktvärdet Buffertriktvärdet utgör utgångspunkten för Finansinspektionens analys och bedömning av storleken på det kontracykliska buffertvärdet i Sverige. Det finns dock ingen mekanisk koppling mellan buffertriktvärdet och nivån på den kontracykliska bufferten. Beslut om det kontracykliska buffertvärdet grundas på både kvantitativa och kvalitativa bedömningar av hållbarheten i kreditutvecklingen och nivån på systemriskerna. Finansinspektionen tar därför hänsyn även till andra relevanta variabler som kan signalera att de cykliska systemriskerna ökar eller minskar, och kompletterar analysen med egna kvalitativa bedömningar. Finansinspektionen beräknar det kontracykliska buffertriktvärdet i enlighet med Baselkommitténs standardmetod 4 som bygger på kreditgapet, det vill säga hur mycket den totala utlåningen till hushåll och företag i förhållande till bruttonationalprodukten (BNP) avviker från sin långsiktiga trend. Enligt standardmetoden uppgick kreditgapet till 7,3 procent det första kvartalet 2015, vilket är det senaste tillgängliga utfallet (se diagram 1). 4 För mer information om standardmetoden se FI (2014), Föreskrifter om kontracykliskt buffertvärde. Publicerad på fi.se den 10 september 2014, FI Dnr

3 Kreditgapet omvandlas till ett buffertriktvärde enligt en kvantitativ regel som anger hur kreditgapet och buffertriktvärdet förhåller sig till varandra. Ett kreditgap på 7,3 procent innebär att det kontracykliska buffertriktvärdet för Sverige är 1,65 procent (se diagram 2). Andra kvantitativa indikatorer Finansinspektionen har valt att bevaka ett antal indikatorer som, utöver kreditgapet, bedöms vara relevanta för Sveriges del när det kontracykliska buffertvärdet ska fastställas. Dessa inkluderar olika mått på utvecklingen i utlåning till hushåll och företag, bostadspriser i förhållande till disponibel 3

4 inkomst, bytesbalans och finansiellt sparande i offentlig sektor som andel av BNP, bankernas kapitalnivåer, hushållens räntekvot och utvecklingen i reala aktiepriser. 5 Utgångspunkten för Finansinspektionens bedömning av de cykliska systemriskerna är hur utlåningen till den icke-finansiella sektorn utvecklas över tid, både i sin helhet 6 och i sina beståndsdelar (exempelvis utlåning till hushåll respektive företag). Utvecklingen i utlåning kan sedan relateras till andra storheter som BNP eller hushållens inkomstutveckling för att på så sätt bedöma om utvecklingen förefaller vara rimlig eller om den tyder på att obalanser håller på att byggas upp i det finansiella systemet. Utlåningen till hushåll och företag fortsätter att öka i Sverige. Den totala utlåningen ökar dessutom snabbare än nominell BNP, och har gjort så sedan 2011 (se diagram 3). Den totala utlåningen till den privata sektorn uppgår i nuläget till cirka 150 procent av BNP. Under det första kvartalet 2015 växte den totala utlåningen med 7,1 procent i årstakt (se tabell 1), vilket kan jämföras med den nominella BNP-tillväxten som uppgick till 4,1 procent under samma kvartal. Det är en relativt stor ökning jämfört med tillväxttakten för såväl samma kvartal ett år tidigare (4,6 procent) som för kvartalet innan (5,6 procent). 5 I bilaga 1 finns diagram över utvecklingen i dessa indikatorer. 6 För Sverige innefattar måttet på den totala privata utlåningen all utlåning till företag och hushåll som ges via monetära finansinstitut (MFI) och företagens totala marknadsfinansiering. Företagens marknadsfinansiering definieras som värdet av samtliga utestående företagsobligationer och certifikat som handlas på räntemarknaden. 4

5 Utlåningen från monetära finansinstitut (MFI) till hushåll visar en fortsatt uppåtgående trend. Tillväxttakten uppgick till 6,1procent under det första kvartalet Månadsstatistik från Statistiska centralbyrån (SCB) visar dessutom att ökningstakten fortsätter att tillta. I juni 2015 hade den årliga tillväxttakten i utlåning till hushåll stigit till 6,9 procent (se tabell 2). Hushållens skuldsättning ökar snabbare även i förhållande till hushållens disponibla inkomst, som ökade med 3,7 procent under första kvartalet 2015 (se diagram 4). 5

.")

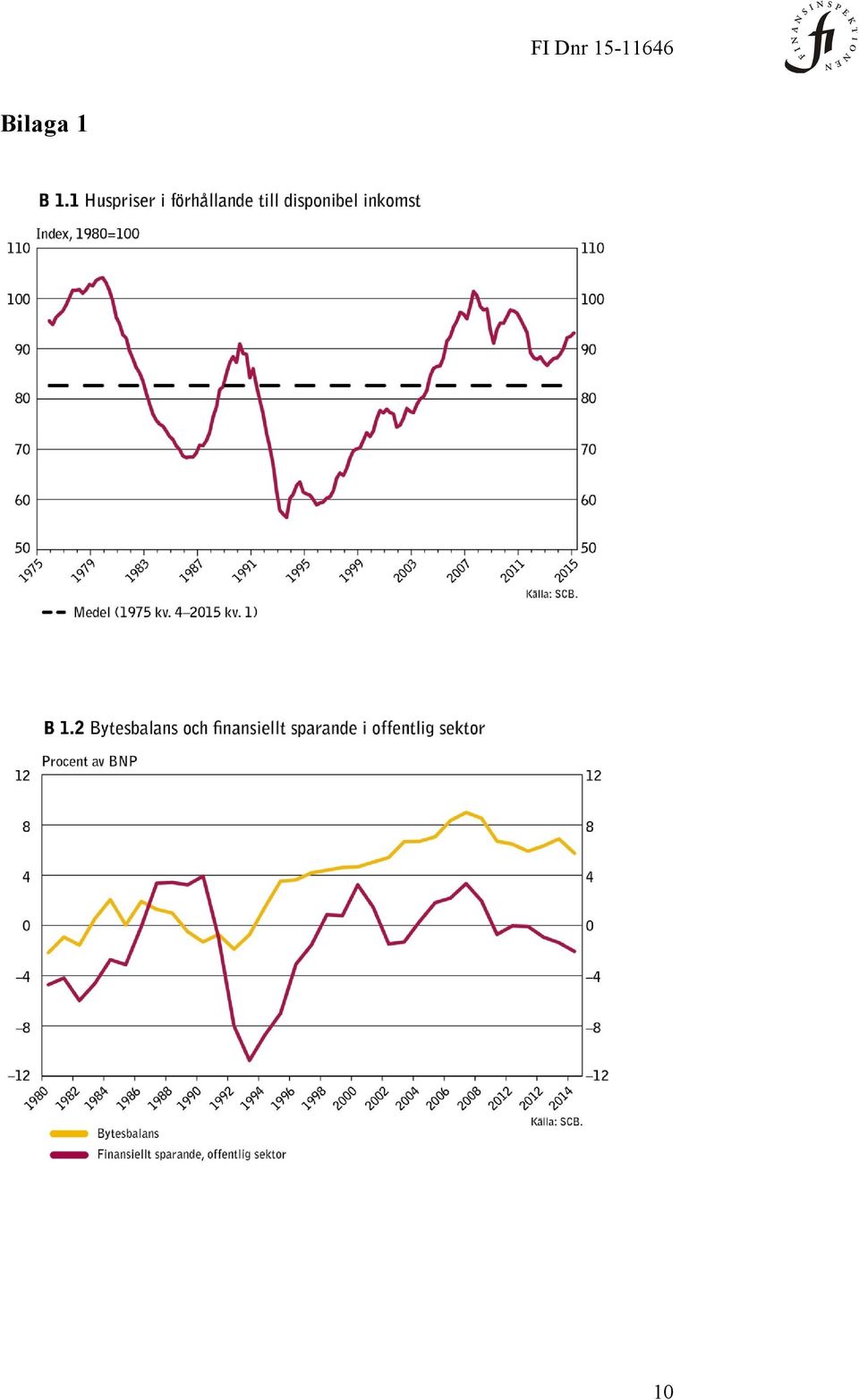

6 Den accelererande utlåningen till hushållen är bland annat en följd av de allt högre bostadspriserna. Kvoten mellan huspriser och disponibel inkomst ökade ytterligare något under första kvartalet 2015 jämfört med kvartalet innan (se diagram B 1.1). Statistik från SCB visar att småhuspriserna steg med 9 procent under tremånadersperioden maj juli 2015, jämfört med motsvarande period ett år tidigare. 7 Bostadslånen står för drygt 80 procent av den totala utlåningen till hushållen. Den årliga tillväxttakten för bostadslån låg på 7,4 procent i juni 2015 (se tabell 2). Den accelererande skuldsättningen kopplad till snabbt ökande bostadspriser utgör därmed en tilltagande risk. Samtidigt fortsätter utlåningsräntorna till hushåll att successivt sjunka, såväl för korta som för långa bindningstider. Det har en direkt koppling till hushållens räntekvot 8 som är fortsatt mycket låg. I nuläget uppgår räntekostnaderna efter ränteavdrag till 3,2 procent av den disponibla inkomsten (se diagram B 1.4). Dessutom visar Finansinspektionens stresstester att de svenska hushållen har en betydande motståndskraft mot högre räntor, inkomstbortfall och fallande bostadspriser. 9 Sammantaget bedömer Finansinspektionen att riskerna för stora kreditförluster kopplade till hushållens skuldsättning är fortsatt små. Utlåningen från MFI till icke-finansiella företag fortsätter att öka och tillväxten uppgick till 4,6 procent i årstakt under det första kvartalet Den senaste månadsstatistiken från SCB visar dock att MFI:s företagsutlåning minskat något. Tillväxttakten uppgick till 2,5 procent i juli 2015 (se tabell 2). Precis som tidigare fortsätter marknadsfinansieringen att utgöra en allt viktigare finansieringskälla för icke-finansiella företag. Tillväxttakten ökade och uppgick till 17,3 procent för första kvartalet Sammantaget växte därför den totala utlåningen till företagen som omfattar både utlåning från MFI och via marknadsfinansiering med 8,2 procent, vilket är snabbare än både den nominella BNP-tillväxten och tillväxten i utlåningen till hushåll (se diagram 5). 7 Uppgifter från Mäklarstatistik visar att priset på bostadsrätterna i Sverige har minskat med 3 procent den senaste tremånadersperioden maj juli 2015 (vilket antas vara en naturlig följd av att andelen dyra lägenheter i storstäderna minskar kraftigt under sommaren), medan villapriset har ökat med 2 procent. På årsbasis är prisförändringen 14 procent för bostadsrätter och 10 procent för villor. Se 8 Räntekvoten visar hur stor andel av hushållens disponibelinkomst som spenderas på räntekostader, det vill säga hushållens löpande kostnader för lån. 9 FI (2015), Den svenska bolånemarknaden Publicerad på fi.se den14 april 2015, FI Dnr

.")

7 Kredittillväxten till hushållssektorn har länge varit den viktigaste faktorn bakom tillväxten i total utlåning i Sverige. Men till följd av accelerationen i företagsutlåningens tillväxt de senaste kvartalen bidrar den senare till en större del av det totala kreditgapet (se diagram 6). Hushållsutlåningens bidrag till det totala kreditgapet är för första gången sedan 2009 mindre än vad utlåningen till företagen bidrar med. 7

.")

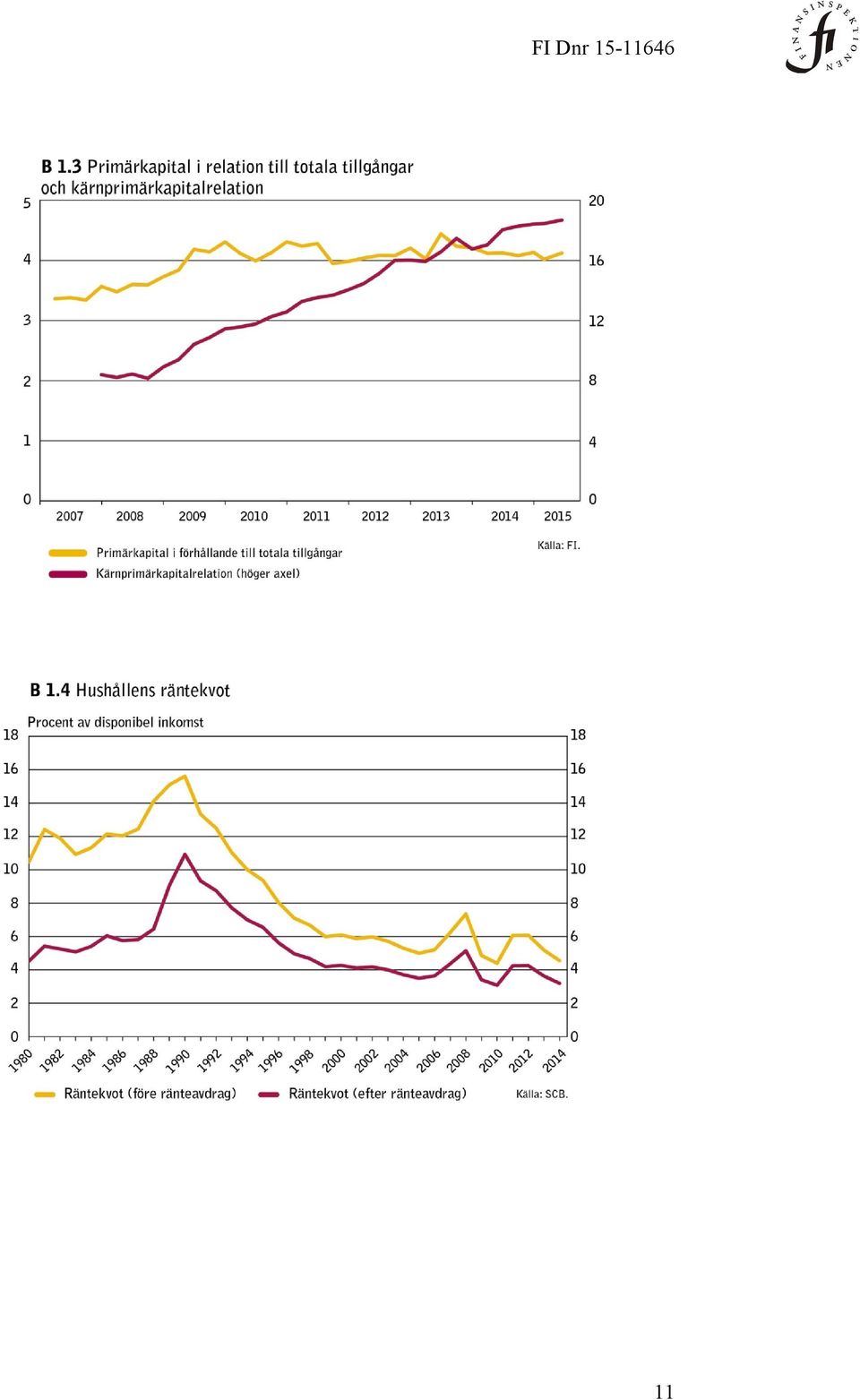

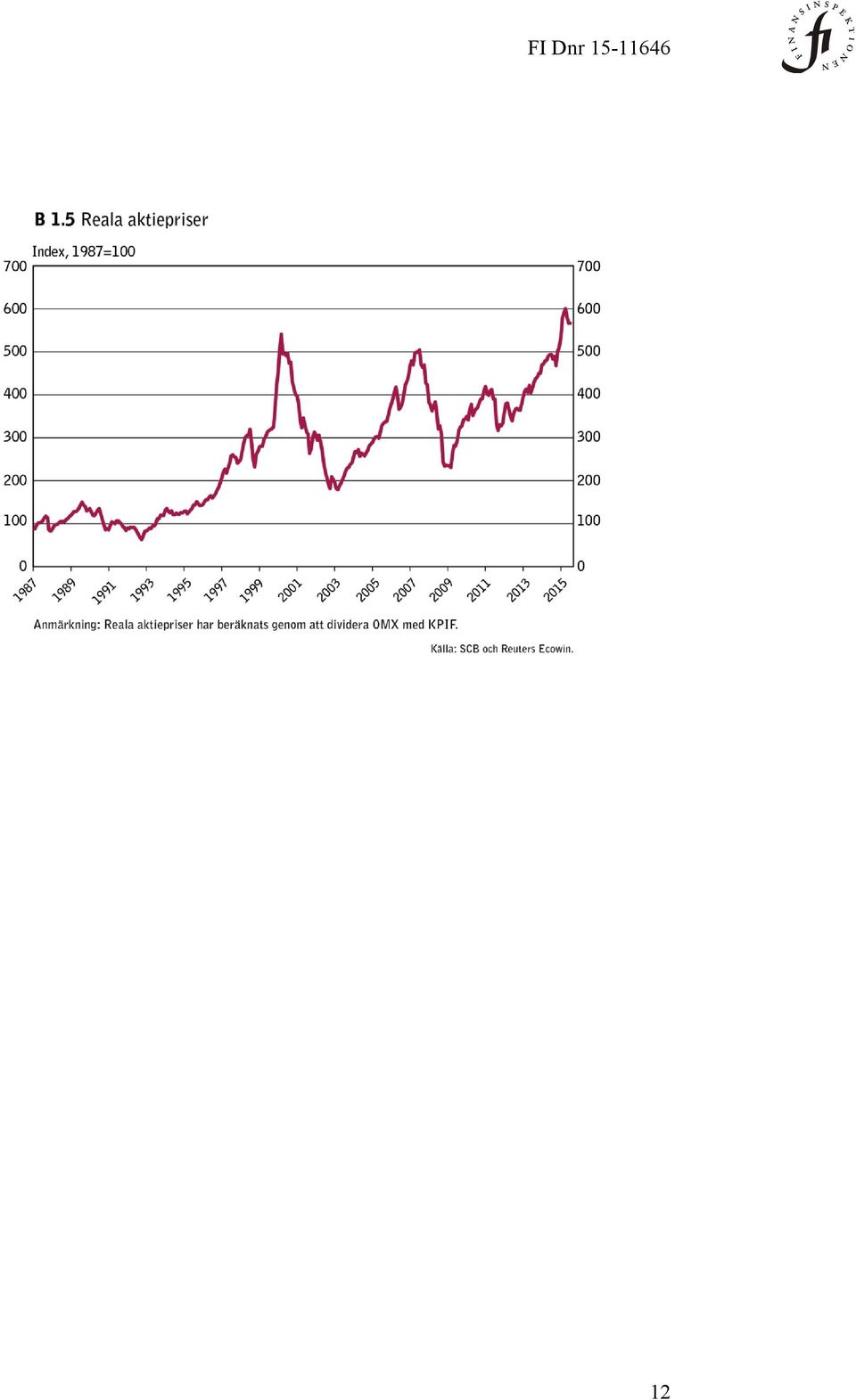

8 En genomgång av de övriga indikatorerna tyder inte på att riskbilden har förändrats nämnvärt jämfört med förra kvartalet. Bankernas kapitalstyrka är fortsatt god och har förbättrats under det andra kvartalet 2015 (se diagram B 1.3). 10 Svenska banker uppvisar en stabil lönsamhet och bankernas kapital bidrar till att de i nuläget har en stark ställning på finansmarknaden. Motståndskraften i den svenska banksektorn är därmed fortsatt tillfredställande. Ett stort överskott i bytesbalansen och, i jämförelse med många europeiska länder, stabila offentliga finanser, tyder också på relativt små risker (se diagram B 1.2). De reala aktiepriserna har fallit något under de senaste månaderna, men är fortsatt höga relativt de nivåer som noterats sedan finanskrisen (se diagram B 1.5). Sammantagen bedömning Den totala utlåningen till den privata icke-finansiella sektorn fortsatte att öka under det första kvartalet Tillväxttakterna i utlåning till såväl hushåll som företag accelererade. Framför allt växer företagsutlåningen snabbare jämfört med samma kvartal året före. Utvecklingen i utlåning från både MFI:s och via marknadsfinansiering bidrar till att den totala utlåningen till företag nu växer snabbare än utlåningen till hushåll. Samtidigt ökar utlåningen till hushållen i en accelererande takt. Utlåningen till hushållsektorn växer också snabbare än både nominell BNP och disponibel inkomst. En förklaring till hushållens växande skuldsättning är de allt högre bostadspriserna. Eftersom hushållens skulder huvudsakligen består av bolån har prisutvecklingen på bostadsmarknaden stor betydelse för utvecklingen av hushållens skuldsättning. 11 Då bostadpriserna fortsätter att stiga är det sannolikt att utlåningen till hushållen kommer att fortsätta att växa snabbare även den närmaste tiden. Den stigande skuldsättningen kopplad till ökande bostadspriser utgör därför en tilltagande risk för den svenska ekonomin. Finansinspektionen anser mot bakgrund av detta att ett amorteringskrav bör införas snarast för att dämpa de samhällsekonomiska riskerna med hushållens skulder. 12 Finansinspektionen beslutade i juni 2015 att höja den kontracykliska kapitalbufferten till 1,5 procent i syftet att förstärka bankernas motståndskraft. Till grund för denna bedömning låg den accelererande kredittillväxten, snabbt ökande bostadspriser och risken för att frånvaron av ett amorteringskrav kan 10 Se även FI (2015), De svenska bankernas kapitalkrav, andra kvartalet Publicerad på fi.se den 2 september 2015, FI Dnr Sveriges riksbank, Finansinspektionen och Riksgälden (2015), Drivkrafter bakom hushållens skuldsättning, rapport till Finansiella Stabilitetrådet. Publicerad på den 3 juli FI (2015), Förslag till nya regler om krav på amortering av bolån. Publicerad på fi.se den 11 mars Se även Ingves, Stefan och Lindblad, Hans och Noréus, Martin (2015), Tydligt amorteringskrav bör införas snarast möjligt, Dagens Nyheter. Debattartikel 17 augusti

9 bidra till en något högre kredittillväxt. Analysen ovan visar att utvecklingen i dessa delar fortfarande är oroande men att riskbilden inte har ändrats nämnvärt jämfört med kvartalet innan. Övriga indikatorer som ligger till grund för bedömningen av riskbilden tyder inte heller på att systemriskerna har ökat märkbart. Finansinspektionen fortsätter därtill att bevaka utvecklingen och är beredd att agera om systemrisker kopplade till kredittillväxten tilltar. Mot bakgrund av detta fastställs det kontracykliska buffertvärdet till att fortsatt vara 1,5 procent. FINANSINSPEKTIONEN Sven-Erik Österberg Styrelseordförande Matilda Gjirja Senior analytiker Beslut i detta ärende har fattats av Finansinspektionens styrelse (Sven-Erik Österberg, ordförande, Sonja Daltung, Hans Nyman, Gustaf Sjöberg, Anna Pettersson Westerberg och Martin Noréus, vikarierande generaldirektör) efter föredragning av den seniora analytikern Matilda Gjirja. I den slutliga handläggningen har även chefsjuristen Per Håkansson och chefsekonomen Henrik Braconier deltagit. 9

10 Bilaga 1 10

11 11

12 12

Beslut om kontracykliskt buffertvärde

2016-06-20 BESLUT FI Dnr 16-4407 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 [email protected] www.fi.se Beslut om kontracykliskt buffertvärde

2016-06-20 BESLUT FI Dnr 16-4407 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 [email protected] www.fi.se Beslut om kontracykliskt buffertvärde

Remissyttrande - kapitalkrav för svenska banker

REMISSVAR Hanteringsklass: Öppen 2014-06-26 1 (6) Dnr 2014/667 Finansinspektionen Box 7821 103 97 STOCKHOLM Remissyttrande - kapitalkrav för svenska banker (FI Dnr 14-6258) Inledande synpunkter Riksgäldskontoret

REMISSVAR Hanteringsklass: Öppen 2014-06-26 1 (6) Dnr 2014/667 Finansinspektionen Box 7821 103 97 STOCKHOLM Remissyttrande - kapitalkrav för svenska banker (FI Dnr 14-6258) Inledande synpunkter Riksgäldskontoret

Finansinspektionen och makrotillsynen

ANFÖRANDE Datum: 2015-03-18 Talare: Martin Andersson Möte: Affärsvärldens Bank och Finans Outlook Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35

ANFÖRANDE Datum: 2015-03-18 Talare: Martin Andersson Möte: Affärsvärldens Bank och Finans Outlook Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35

Stark börsutveckling minskade skuldkvoten

Hushållens skuldkvot Stark börsutveckling minskade skuldkvoten Stark börsutveckling och ökade bostadspriser minskar hushållens skuldkvot Räntekvoten vände uppåt igen tillgångssidan. I de tidigare avsnitten

Hushållens skuldkvot Stark börsutveckling minskade skuldkvoten Stark börsutveckling och ökade bostadspriser minskar hushållens skuldkvot Räntekvoten vände uppåt igen tillgångssidan. I de tidigare avsnitten

Riksgälden och finansiell stabilitet. Riksgäldsdirektör Hans Lindblad 2015-10-23

Riksgälden och finansiell stabilitet Riksgäldsdirektör Hans Lindblad 2015-10-23 Riksgäldens roll och uppdrag Riksgälden spelar en viktig roll i samhällsekonomin och på finansmarknaden. Vår verksamhet bidrar

Riksgälden och finansiell stabilitet Riksgäldsdirektör Hans Lindblad 2015-10-23 Riksgäldens roll och uppdrag Riksgälden spelar en viktig roll i samhällsekonomin och på finansmarknaden. Vår verksamhet bidrar

Låg ränta ger stöd åt inflationsuppgången. Riksbankschef Stefan Ingves Bank & Finans Outlook 18 mars 2015

Låg ränta ger stöd åt inflationsuppgången Riksbankschef Stefan Ingves Bank & Finans Outlook 18 mars 2015 Sverige - en liten öppen ekonomi i en osäker omvärld Stora oljeprisrörelser Negativa räntor och

Låg ränta ger stöd åt inflationsuppgången Riksbankschef Stefan Ingves Bank & Finans Outlook 18 mars 2015 Sverige - en liten öppen ekonomi i en osäker omvärld Stora oljeprisrörelser Negativa räntor och

Förslag till nya regler om krav på amortering av bolån

REMISSVAR Hanteringsklass: Öppen Dnr 2015/287 2015-04-20 Finansinspektionen Box 7821 103 97 STOCKHOLM Förslag till nya regler om krav på amortering av bolån (FI Dnr 14-16628) Sammanfattning Riksgäldskontoret

REMISSVAR Hanteringsklass: Öppen Dnr 2015/287 2015-04-20 Finansinspektionen Box 7821 103 97 STOCKHOLM Förslag till nya regler om krav på amortering av bolån (FI Dnr 14-16628) Sammanfattning Riksgäldskontoret

Är hushållens skulder ett problem?

Är hushållens skulder ett problem? Alexandra Leonhard [email protected] Vad gör Boverket och f.d. BKN? BKN:s uppdrag: Kreditgarantier Förvärvsgarantier Hyresgarantier Stöd till kommuner Analyser:

Är hushållens skulder ett problem? Alexandra Leonhard [email protected] Vad gör Boverket och f.d. BKN? BKN:s uppdrag: Kreditgarantier Förvärvsgarantier Hyresgarantier Stöd till kommuner Analyser:

Möjligheter och framtidsutmaningar

Möjligheter och framtidsutmaningar Peter Norman, finansmarknadsminister Terminsstart pension, 8 februari 101 100 Djupare fall och starkare återhämtning av BNP jämfört med omvärlden BNP 101 100 101 100

Möjligheter och framtidsutmaningar Peter Norman, finansmarknadsminister Terminsstart pension, 8 februari 101 100 Djupare fall och starkare återhämtning av BNP jämfört med omvärlden BNP 101 100 101 100

Börs och bostäder ger rekordstor förmögenhet

Sparbarometer kv 4 214 Privatekonomi Mars 215 Sammanfattning Börs och bostäder ger rekordstor förmögenhet Bruttoförmögenheten för första gången över 15 biljoner kronor Nettoförmögenheten för första gången

Sparbarometer kv 4 214 Privatekonomi Mars 215 Sammanfattning Börs och bostäder ger rekordstor förmögenhet Bruttoförmögenheten för första gången över 15 biljoner kronor Nettoförmögenheten för första gången

Finansiell Stabilitet 2015:1. 3 juni 2015

Finansiell Stabilitet 2015:1 3 juni 2015 Aktieindex Index, 1 januari 2000 = 100 Anm. Benchmarkobligationer. Löptiderna kan därmed periodvis vara olika. Källor: Bloomberg och Riksbanken Tioåriga statsobligationsräntor

Finansiell Stabilitet 2015:1 3 juni 2015 Aktieindex Index, 1 januari 2000 = 100 Anm. Benchmarkobligationer. Löptiderna kan därmed periodvis vara olika. Källor: Bloomberg och Riksbanken Tioåriga statsobligationsräntor

Bostadspriserna i Sverige

Bostadspriserna i Sverige 56 Trots att svensk ekonomi befinner sig i en djup lågkonjunktur ökar bostadspriserna. Det finns tecken på att bostadspriserna för närvarande ligger något över den nivå som är

Bostadspriserna i Sverige 56 Trots att svensk ekonomi befinner sig i en djup lågkonjunktur ökar bostadspriserna. Det finns tecken på att bostadspriserna för närvarande ligger något över den nivå som är

Skulder, bostadspriser och penningpolitik

Översikt Skulder, bostadspriser och penningpolitik Lars E.O. Svensson Penningpolitikens mandat Facit från de senaste årens penningpolitik Penningpolitiken och hushållens skuldsättning Min slutsats www.larseosvensson.net

Översikt Skulder, bostadspriser och penningpolitik Lars E.O. Svensson Penningpolitikens mandat Facit från de senaste årens penningpolitik Penningpolitiken och hushållens skuldsättning Min slutsats www.larseosvensson.net

Föreskrifter om kontracykliskt buffertvärde

2014-09-08 BESLUTSPROMEMORIA Föreskrifter om kontracykliskt buffertvärde FI Dnr 14-7010 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 [email protected]

2014-09-08 BESLUTSPROMEMORIA Föreskrifter om kontracykliskt buffertvärde FI Dnr 14-7010 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 [email protected]

Ny rekordförmögenhet tack vare börs och bostäder

Sammanfattning Ny rekordförmögenhet tack vare börs och bostäder Brutto- och nettoförmögenheten når nya rekordnivåer, 16 respektive 13 biljoner Stigande aktie- och bostadsvärden är de viktigaste förklaringarna

Sammanfattning Ny rekordförmögenhet tack vare börs och bostäder Brutto- och nettoförmögenheten når nya rekordnivåer, 16 respektive 13 biljoner Stigande aktie- och bostadsvärden är de viktigaste förklaringarna

Bolånemarknaden i Sverige

Bolånemarknaden i Sverige 2011-08-15 Publicerad i augusti 2011 Regeringsgatan 38, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 [email protected] www.swedishbankers.se Innehåll Den ekonomiska

Bolånemarknaden i Sverige 2011-08-15 Publicerad i augusti 2011 Regeringsgatan 38, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 [email protected] www.swedishbankers.se Innehåll Den ekonomiska

Den svenska bolånemarknaden och bankernas kreditgivning

Den svenska bolånemarknaden och bankernas kreditgivning Lars Frisell, chefsekonom Per Håkansson, chefsjurist 16 februari 2010 Slutsatser Systemet fungerar överlag väl Betalningsförmågan sätts i centrum

Den svenska bolånemarknaden och bankernas kreditgivning Lars Frisell, chefsekonom Per Håkansson, chefsjurist 16 februari 2010 Slutsatser Systemet fungerar överlag väl Betalningsförmågan sätts i centrum

Kommersiella fastigheter och finansiell stabilitet

T A L Datum: 2017-05-10 FI Dnr 17-590 Talare: Erik Thedéen Möte: DI Bank Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 408 980 00 Fax +46 8 24 13 35 [email protected]

T A L Datum: 2017-05-10 FI Dnr 17-590 Talare: Erik Thedéen Möte: DI Bank Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 408 980 00 Fax +46 8 24 13 35 [email protected]

Ska vi oroas av hushållens skulder?

Disponibelinkomsterna har ökat snabbare än bostadspriserna sedan finanskrisen 31 procent (inkomster) jämfört med 22 procent (priser) 12 Disponibel inkomst i relation till bostadspriser 11 Index 237:3=1

Disponibelinkomsterna har ökat snabbare än bostadspriserna sedan finanskrisen 31 procent (inkomster) jämfört med 22 procent (priser) 12 Disponibel inkomst i relation till bostadspriser 11 Index 237:3=1

Bolånemarknaden i Sverige

Bolånemarknaden i Sverige 2014-08-13 Augusti 2014 Regeringsgatan 38, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 [email protected] www.swedishbankers.se Kontaktperson: Christian Nilsson Tfn:

Bolånemarknaden i Sverige 2014-08-13 Augusti 2014 Regeringsgatan 38, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 [email protected] www.swedishbankers.se Kontaktperson: Christian Nilsson Tfn:

n Ekonomiska kommentarer

n Ekonomiska kommentarer Riskerna förknippade med den höga och växande skuldsättningen bland de svenska hushållen har bland annat lett till en diskussion av olika tänkbara åtgärder i syfte att begränsa

n Ekonomiska kommentarer Riskerna förknippade med den höga och växande skuldsättningen bland de svenska hushållen har bland annat lett till en diskussion av olika tänkbara åtgärder i syfte att begränsa

Aktuellt på Malmös bostadsmarknad

Aktuellt på Malmös bostadsmarknad Stadskontoret Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2008.09.02 1.0 Anna Bjärenlöv Stadskontoret Strategisk utveckling Detta PM avser att kortfattat redogöra

Aktuellt på Malmös bostadsmarknad Stadskontoret Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2008.09.02 1.0 Anna Bjärenlöv Stadskontoret Strategisk utveckling Detta PM avser att kortfattat redogöra

Stabilitetsrisker kopplade till hushållens skuldsättning

PROMEMORIA Datum 2014-11-11 FI Dnr 14-15503 Författare Henrik Braconier, Sten Hansen och Stefan Palmqvist Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24

PROMEMORIA Datum 2014-11-11 FI Dnr 14-15503 Författare Henrik Braconier, Sten Hansen och Stefan Palmqvist Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24

Frågor och svar om förslaget till högre kapitaltäckningskrav för de stora svenska bankgrupperna

PROMEMORIA Datum 2011-11-25 Frågor och svar om förslaget till högre kapitaltäckningskrav för de stora svenska bankgrupperna Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787

PROMEMORIA Datum 2011-11-25 Frågor och svar om förslaget till högre kapitaltäckningskrav för de stora svenska bankgrupperna Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787

Remiss förslag till nya föreskrifter om krav på amortering av nya bolån

2015-12-18 Enligt sändlista FI Dnr 14-16628 (Anges alltid vid svar) Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 [email protected] www.fi.se

2015-12-18 Enligt sändlista FI Dnr 14-16628 (Anges alltid vid svar) Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 [email protected] www.fi.se

PM 2 Analys av spridningen av hushållens skuldsättning

PROMEMORIA Datum 2013-10-15 FI Dnr 13-11430 Författare Maria Wallin Fredholm Sten Hansen Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 [email protected]

PROMEMORIA Datum 2013-10-15 FI Dnr 13-11430 Författare Maria Wallin Fredholm Sten Hansen Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 [email protected]

UTVECKLINGEN FÖR FÖRETAGSLÅN Kvartal 3 2013

UTVECKLINGEN FÖR FÖRETAGSLÅN Kvartal 3 2013 Stabila företagsräntor och marginaler under kvartalet. Nya kapitalkrav kräver inte högre marginaler. Små och medelstora företag gynnas av nya Basel 3- regler.

UTVECKLINGEN FÖR FÖRETAGSLÅN Kvartal 3 2013 Stabila företagsräntor och marginaler under kvartalet. Nya kapitalkrav kräver inte högre marginaler. Små och medelstora företag gynnas av nya Basel 3- regler.

Hushållens räntekänslighet

Hushållens räntekänslighet 7 Den nuvarande mycket låga räntan bidrar till att hålla nere hushållens ränteutgifter och stimulera konsumtionen. Men hög skuldsättning, i kombination med en stor andel bolån

Hushållens räntekänslighet 7 Den nuvarande mycket låga räntan bidrar till att hålla nere hushållens ränteutgifter och stimulera konsumtionen. Men hög skuldsättning, i kombination med en stor andel bolån

Varför högre tillväxt i Sverige än i euroområdet och USA?

Varför högre tillväxt i än i euroområdet och? FÖRDJUPNING s tillväxt är stark i ett internationellt perspektiv. Jämfört med och euroområdet är tillväxten för närvarande högre i, och i Riksbankens prognos

Varför högre tillväxt i än i euroområdet och? FÖRDJUPNING s tillväxt är stark i ett internationellt perspektiv. Jämfört med och euroområdet är tillväxten för närvarande högre i, och i Riksbankens prognos

UTVECKLINGEN FÖR FÖRETAGSLÅN Kvartal 1 2014

UTVECKLINGEN FÖR FÖRETAGSLÅN Kvartal 1 2014 Lägre räntor men oförändrade marginaler på nya företagslån. Nya krav och klargöranden från Fi medför höjda företagsräntor. Motiverade räntehöjningar störst för

UTVECKLINGEN FÖR FÖRETAGSLÅN Kvartal 1 2014 Lägre räntor men oförändrade marginaler på nya företagslån. Nya krav och klargöranden från Fi medför höjda företagsräntor. Motiverade räntehöjningar störst för

Utvecklingen på fastighetsmarknaden

ANFÖRANDE DATUM: 2007-05-30 TALARE: PLATS: Vice riksbankschef Lars Nyberg Stockholm SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 [email protected]

ANFÖRANDE DATUM: 2007-05-30 TALARE: PLATS: Vice riksbankschef Lars Nyberg Stockholm SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 [email protected]

Konsekvenser av ett skärpt amorteringskrav Nr 11

FI-analys Konsekvenser av ett skärpt amorteringskrav Nr 11 31 maj 217 Sammanfattning Hushåll med höga skuldkvoter, dvs. stora lån i förhållande till inkomsten, är sårbara. De är känsliga för ökade räntor

FI-analys Konsekvenser av ett skärpt amorteringskrav Nr 11 31 maj 217 Sammanfattning Hushåll med höga skuldkvoter, dvs. stora lån i förhållande till inkomsten, är sårbara. De är känsliga för ökade räntor

De svenska hushållens skuldsättning och betalningsförmåga en analys på hushållsdata

De svenska hushållens skuldsättning och betalningsförmåga en analys på hushållsdata DE SVENSKA HUSHÅLLENS SKULDSÄTTNING OCH BETALNINGSFÖRMÅGA EN ANALYS PÅ HUSHÅLLSDATA Trots den kraftiga kreditexpansion

De svenska hushållens skuldsättning och betalningsförmåga en analys på hushållsdata DE SVENSKA HUSHÅLLENS SKULDSÄTTNING OCH BETALNINGSFÖRMÅGA EN ANALYS PÅ HUSHÅLLSDATA Trots den kraftiga kreditexpansion

Ändrade föreskrifter om kvartalsstatistik för vissa värdepappersbolag

2015-02-16 BESLUTSPROMEMORIA FI Dnr 14-14349 Ändrade föreskrifter om kvartalsstatistik för vissa värdepappersbolag Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax

2015-02-16 BESLUTSPROMEMORIA FI Dnr 14-14349 Ändrade föreskrifter om kvartalsstatistik för vissa värdepappersbolag Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax

Statistik över hushållens tillgångar och skulder

Framställning till riksdagen Statistik över hushållens tillgångar och skulder Sammanfattning De svenska hushållens skulder har ökat kraftigt de senaste åren men det saknas uppgifter om hur de har ökat

Framställning till riksdagen Statistik över hushållens tillgångar och skulder Sammanfattning De svenska hushållens skulder har ökat kraftigt de senaste åren men det saknas uppgifter om hur de har ökat

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 18 november 214 Riksbankschef Stefan Ingves Dagens presentation Var kommer vi ifrån? Inflationen är låg i Sverige I euroområdet är både tillväxten

Inledning om penningpolitiken Riksdagens finansutskott 18 november 214 Riksbankschef Stefan Ingves Dagens presentation Var kommer vi ifrån? Inflationen är låg i Sverige I euroområdet är både tillväxten

Effekterna av de. statliga stabilitetsåtgärderna

Effekterna av de 2011-02-11 statliga stabilitetsåtgärderna Första rapporten 2011 (Avser fjärde kvartalet 2010) INNEHÅLL SAMMANFATTNING 1 BAKGRUND 2 FI:s uppdrag 2 BANKERNAS FINANSIERING 5 Marknadsräntornas

Effekterna av de 2011-02-11 statliga stabilitetsåtgärderna Första rapporten 2011 (Avser fjärde kvartalet 2010) INNEHÅLL SAMMANFATTNING 1 BAKGRUND 2 FI:s uppdrag 2 BANKERNAS FINANSIERING 5 Marknadsräntornas

Ekonomiska kommentarer

NR 6 217 21 november Ekonomiska kommentarer Svenska hushållens skuldsättning uppdatering för 217 Karl Blom och Peter van Santen Författarna är verksamma vid Riksbankens avdelning för finansiell stabilitet

NR 6 217 21 november Ekonomiska kommentarer Svenska hushållens skuldsättning uppdatering för 217 Karl Blom och Peter van Santen Författarna är verksamma vid Riksbankens avdelning för finansiell stabilitet

Bolånemarknaden i Sverige

Bolånemarknaden i Sverige 2015-09-07 September 2015 Blasieholmsgatan 4B, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 [email protected] www.swedishbankers.se Kontaktperson: Tfn: E-post: Christian

Bolånemarknaden i Sverige 2015-09-07 September 2015 Blasieholmsgatan 4B, Box 7603 SE-103 94 Stockholm t: +46 (0)8 453 44 00 [email protected] www.swedishbankers.se Kontaktperson: Tfn: E-post: Christian

n Ekonomiska kommentarer

n Ekonomiska kommentarer Finansinspektionen införde nyligen ett tak för belåningsgraden för nya bolån dvs. för hur mycket man får låna i förhållande till marknadsvärdet på den underliggande säkerheten

n Ekonomiska kommentarer Finansinspektionen införde nyligen ett tak för belåningsgraden för nya bolån dvs. för hur mycket man får låna i förhållande till marknadsvärdet på den underliggande säkerheten

Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren