Hanteringen av skattetal över tid

|

|

|

- Pernilla Lund

- för 6 år sedan

- Visningar:

Transkript

, 15 hp Lantmäteriteknik Lantmätarprogrammet, ekonomisk/juridisk inriktning Handledare: Märit Walfridsson Examinator: Marina Edlund Bitr.")

1 AKADEMIN FÖR TEKNIK OCH MILJÖ Avdelningen för industriell utveckling, IT och samhällsbyggnad Hanteringen av skattetal över tid Betydelsen för markägarna Hanna Karlsson 2018 Examensarbete, Grundnivå (kandidatexamen), 15 hp Lantmäteriteknik Lantmätarprogrammet, ekonomisk/juridisk inriktning Handledare: Märit Walfridsson Examinator: Marina Edlund Bitr. examinator: Ulf Tingelöf

2 i

3 Förord Det här examensarbetet avslutar tre års studier på Lantmätarprogrammet ekonomisk/juridisk inriktning på Högskolan i Gävle. Största tack till min familj som skapade idén till detta arbete och Märit walfridsson som har bidragit med synpunkter och hanledning under arbetes gång. Jag vill även tacka övriga personer som har ställt upp på intervju och som har avvarat tid och bidragit med kunskap inom området som examensarbetet behandlar. Hanna Karlsson Gävle 2018 ii

4 Sammanfattning Det vanligaste måttet förrut för hur mycket en fastighet skulle betala i skatt var mantal. Idag så används de inte till detta utan anger hur många andelar fastigheten har i en bys samfälligheter. Det som hoppas kunna frambringas i denna rapport är att lyfta kunskapen om förvaltningen av skattetal och andelar i samfälligheter. Samt att få en insikt i hur markägarna påverkas av detta och vilka brister i fastighetsregistret och gamla förrättningar på fastigheten som kan bidra till denna påverkan på markägaren. De metoder som har använts för att besvara frågeställningen för denna rapport är intervjuer och en studie av förrättningsakter och fastighetsregistret. Det är sammanlagt fem intervjuer som har genomförts med olika personer med olika roller som har bidragit med kunskap och insikter om hanteringen, fastighetsregistret och påverkan. Det är även aktuellt att granska gamla förrätningsakter och hur skattetalen har fördelat sig genom åren till olika fastigheter via olika fastighetsbildningsåtgärder och sedan jämföra det med fastighetsregistret. Slutsatsen är att det har skett korrekta hanteringar för det mesta när det kommer till fastighetsrättsliga åtgärder där man har hanterat skattetal och andelar i samfälligheter. Däremot upptäcktes det fler fel i fastighetsregistret när man har studerat och jämfört förrättningsakterna. Detta har sedan givit insikt i samband med intervjuerna om att det finns en påverkan för vissa fastighetsägare med andelar i vissa typer av samfälligheter. Nyckelord: Skattetal, Samfälligheter, Fastighetsregistret, Förrättningsakter och Förrättningshantering iii

5 Abstract The most common measurement before for how much a property would pay in taxes were mantal. Today they are not used for this, instead it indicates how many units the property has in the common land from the village. The purpose for this report is to raise awareness about the management for a property s tax value and proportion in the common land. As well as gaining insight into how landowners are affected by this and what shortcoming in the real estate register and old premises on the property that can contribute to this impact on landowners. The methods used to answer the questions in this report are interviews and a study of operation document and the real estate register. There are a total of five interviews that have been performed with different persons with different roles that have contributed with knowledge and insight into the management, real estate register and the impact. It is olso up to date review old operation document and how the tax value and has spread over the years to different properties through various real estate arrangement and then compare it with the real estate register. The conclusion is that correct management has taken place for the most part when it comes to property law arrangement where tax values and participant in common land have been handled. On the other hand there were more errors in the property register after studying and comparing it whit the operation documents. This has provided insight on the impact on some property owners with participations in certain types of common land, contributed by the interviews. Keywords: Taxvalue, Common land, Real estate register, Execution document och Execution management. iv

6 v

7 Innehållsförteckning Förord...ii Sammanfattning... iii Abstract... iv Innehållsförteckning... vi 1 Inledning Bakgrund Syfte Frågeställningar Avgränsning Hållbar utveckling Disposition Tidigare forskning Teoretisk bakgrund Fastighetsbildning idag Mantal Andelstal Samfällighet Äldre fastighetsbildning Laga skifte Solskifte/tegskifte Enskifte Storskifte Hemmansklyvning Jordavsöndring Ägostyckning Avvittring Fastighetsregistret Metod Studie av förrättningsakter och fastighetsregistret Intervjuer Etiska överväganden Resultat Studie av förrättningsakter och fastighetsregistret By By Intervjuer Lantmätare Registerexpert Kassör från by Diskussion vi

8 5.1 Valda metoder Resultatet Slussats Frågeställning ett Frågeställning två Förslag på framtida studier References Bilaga Bilaga Bilaga vii

9 1 Inledning Detta kapitel kommer att behandla bakgrunden till rapporten, syftet och frågeställningen och avgränsningen som har gjorts till arbetet för att det inte ska bli för stort. Även den hållbara utvecklingen kommer att tas upp i detta kapitel. 1.1 Bakgrund Mantal var förut de vanligaste måttet på hur mycket varje fastighet skulle betala i grundskatt, idag går mantal under namnet andelstal i fastighetsinformationen. Andelstal skiljer sig från mantal på det sätt att det är ett mått på hur mycket andelar varje fastighet har på byns gemensamma mark istället för hur stor beskattning varje fastighet har till staten. Lantmäteriet (LM, 2016). Skrivet av NE (2018) så framgår det att de fastigheter som kunnde försörja sin familj och sitt tjänstefolk var tilldelade 1 mantal. Beroende på hur bra mark och kvalitet man hade på den mark man ägde utgjorde grunden till hur mycket mantal fastigheten blev tilldelad I Sverige finns det byar som fortfarande använder sig av de gamla mantalen för att se hur stora andelar fastigheten har i byns samfällda mark. Det är efter samtal med en kassör i en by i norra Sverige där det har framkommit att det tros vara fel mantal på några av fastigheterna i byn. Detta påverkar dem ekonomiskt eftersom de använder det som kostnadsfördelning på byns samfällighet. Vissa fastigheter har dessutom inga andelstal idag hur detta har gått till är okänt för kassören. Andelstal som förkommer idag kan förändras på fyra sätt, hur detta går till väga kommer att redovisas under teoretiks bakgrund. Även hur mantalen förändrades förut kommer att redovisas senare i rapporten. 1.2 Syfte Examensarbetet ska öka kunskapen om hur man ska kunna effektivisera förvaltning av fastigheter och samfälligheter i Sverige när det kommer till skattetalen och andelarna i samfälligheterna Syftet med rapporten kommer också vara att ta reda på hur markägarna påverkas av skattetalen och andelarna i samfälligheter som kan ha kommit och ändrats genom åren i olika fastighetbildningsåtgärder. Förhoppningarna är att detta arbete ska förtydliga vilken påverkan hanteringen kan ha för fastigheterna samt att även ge exempel på vilka brister som kan förekomma vid hanteringen. 1

10 1.3 Frågeställningar För att syftet ska kunna uppnås så kommer följande frågor undersökas och besvaras. Hur har skattetalens hantering vid fastighetsbildning, fastighetsregistrering och förvaltning av samfällighet gått till genom åren? Hur påverkas markägarna av skattetalen och andelarna? 1.4 Avgränsning De avgränsningar som finns för detta jobb är grundade på att projektet bara utgörs av tio veckor och detta har även medfört att enbart två byar har granskats. Dessa är placerade i olika delar av Sverige eftersom det kan ha förekommit olika typer av fastighetsåtgärder i olika delar av landet sedan laga skifte. Samt om liknade åtgärder kan jämföras och se om det finns någon skillnad om de är genomförda i olika delar av landet. 1.5 Hållbar utveckling Detta arbete kommer inte att beröra utvecklingen utifrån ett miljöperspektiv. Från den hållbara utvecklingen så kan det komma att gynna markägare. Av att veta hur hanteringen har sett ut i Sverige så ska det vara lättare för lantmätaren att kunna fokusera på tidsperioder där det är allmänt känt där hanteringen kan ha fallerat. Detta ska då ge lägre kostnader för fastighetsägaren och snabbare process för lantmätaren. Vilket bidrar till snabbare hantering och fler ärenden som kan utföras. 1.6 Disposition Arbetet är fördelat på fem kapitel med rubikerna introduktion, metod, resultat, disskution och slutsats. Uppsatsen är skriven med IMRaD-strukturen. I första kapitlet presenteras bakgrunden till detta arbete, syftet, frågeställningarna och den hållbara utvecklingen som detta arbete har. Sedan i nästa kapitel så lyfts det fram den teori som behövs för att kunna förstå rapporten och få en inblick hur fastighetsbildning har sett och ser ut. I det tredje kapitlet så redovisas det vilka metodval som har utförts för att få svar på frågeställningen. Därefter så presenteras resultatet som har framkommit efter de metoder som har använts. Detta följes sedan upp med en disskutionsdel i det femte kapitlet och avslutas med en slutsats och förslag på framtida studier i det sista kapitlet. 2

11 2 Teoretisk bakgrund I detta kapitel presenteras och redovisas de främsta huvdelarna i fastighetsbildningen, äldre skiftesreformer och hur fastighetsbildning och registreringen av fastigheter ser ut i dagens samhälle. 2.1 Fastighetsbildning idag I 1 Kap. 1 1st Fastighetsbildningslagen (SFS 1970:998) så framgår det vad fastighetsbildning är. FBL 1 Kap. 1 Fastighetsbildning är en åtgärd som vidtas enligt denna lag och som innebär att 1. fastighetsindelningen ändras, 2. servitut bildas, ändras eller upphävs, eller 3. en byggnad eller annan anläggning som hör till en fastighet överförs till en annan fastighet. För att komma till det sista steget som är registrering så måste först en ansökan göras. Detta följs enligt Lantmäteriet (2017a) sedan upp med en utredning innan själva beslutet tas och det är det som beslutas som registreras i fastighetsregistret. För att en fastighetsbildningsåtgärd ska påbörjas så måste en ansökan skickas in enligt 2 kap. 2 Fastighetsbildningslagen (SFS 1970:998). Ansökan om fastighetsbildning måste vara skriftlig och vara lantmäteriet till handa för att anses giltig enligt 4 kap. 8 Fastighetsbildningslagen (SFS 1970:998), men det framgår även i andra meningen att det kan förekomma muntliga ansökningar om de sker i samband med ett förrättningssammanträde. Efter anmälans inkommande så påbörjas utredningen. Utredningen kan delas upp i tre delar enligt Lantmäteriet (u.å.a), dessa tre delar utgörs av utredning, fältarbete och sammanträde, detta är inte behövligt i alla förrättningar. I utredningen så kollar man på om det är möjligt att genomföra det som ansöktes om. Genom att kontakta berörda myndigheter och kolla så att villkoren i 3-4 kap. Fastighetsbildningslagen (SFS 1970:998) uppfylles. I fältarbetesprocessen så mäts och kontrolleras befintliga punkter. Beslutsskedet sker när all information har tagits fram som berör förrättningen skriver Lantmäteriet (u.å.a). De beslut som ska tas är de som berör själva ansökans inkommande till lantmäteriet, fastighetsbeslut. Det beslutas även om fördelning av kostaden för förrättningen, eventuellt även ett ersättningsbeslut och sist så beslutas det från vilken dag ändringen ska börja gälla. Lantmäteriet (u.å.a) förtydligar även att om det inte har skett en överklagan på fyra veckor så ska de förrändringar eller nybildningar som har skett i samband mer förrättningen skrivas in i fastighetsregistret och i registerkartan. 3

12 2.2 Mantal Mantal även känt under namnet hemmantal skrivet av Nationalencyklopedin (2018, hädanefter NE). NE (2018) förtydligar också att mantal var ett besuttenhetsmått som användes som underlag till beskattning. Hur mycket mantal varje fastighet hade berode på hur mycket mark fastighetsägaren hade och kvaliten på marken. De fastigheter som blev tilldelade 1 mantal var de fastigheter som kunde försörja en hel familj med tjänstefolk. Det innebar att alla hemmanen som kunde försörja familjen och tjänsefolket skulle betala lika stora andelar skatt till staten. Ju längre tid som gick så delades hemmanet upp i flera fastigheter, men mantalen blev oförändrade och stannde oftast kvar på stamhemmarnet. Mantalens värde och betydelse upphörde i slutet av 1800-talet, detta i samband med att skattereformen förändrades. NE (2018). 2.3 Andelstal Julstad (2018) har skrivit i sin bok att andelstal är en grund för fördelning av kostnaden för en gemensamhetsanläggning och där alla fastigher kan ha olika andelstal. Hur stora andelstal respektive fastighet har fått tilldelade sig baserar på hur mycket fastigheten kommer att nyttja och hur stort behov den har av gemensamhetsanläggningen. Dessa andelstal ligger sedan till grund för fördelning av kostnaden för utförande och drift. 2.4 Samfällighet Enligt 1 kap. 3 fastighetsbildninslagen (SFS 1970:998) så är samfälligheter mark som tillhör flera fastigheter. Julstad (2018) skriver att en samfällighet är ett utrymme som tillhör flera olika fastigheter tillsammans, men där alla fastigheter har olika stor andelar. En samfällighet kan även bestå av en gemensamhetsanläggning, servitut eller en annan typ av rättighet som är gemensam för flera fastigheter, Lantmäteriet (u.å.b). Paasch, et al. (2017) förklarar i sin rapport att en gemensamhetsanläggning är något som bildas när två eller flera fastigheter använder sig av samma anläggning Detta innebär alltså att all mark i Sverige inte har enskilt ägandeskap. De andelar som varje fastighet har i samfälligheten tillhör fastigheten oberoende på vem som äger fastigheten. Andelarna förblir desamma på fastigheten och i samfälligheten vid köp, byte, gåva, bodelning och dödsbo. Julstad (2018) förtydligar även att om fastighetsägaren vill ändra sina andelar så är det möjligt att genomföra genom en fastighetsbildningsåtgärd. 4

13 Enligt 5 kap p Fastighetsbildningslagen (SFS 1970:998) så står det skrivet att det är möjligt att överföra mark mellan fastigheter eller samfälligheter. Andelarna i samfälligheten kan också överföras från en fastighet till en annan. Genom samma lagrum så är det möjligt att bilda samfällighet vid fastighetsreglering. Vid bildande av samfällighet vid klyvning och avstyckning gäller 11 Kap. 6 Fastighetsbildningslagen (SFS 1970:998), för klyvning där det förtydligas att det är samma regel som vid fastighetsreglering. Vid avstyckning appliceras 10 Kap. 1-2 Fastighetsbildningslagen (SFS 1970:998), vid avstyckning är det möjligt att avskilja fastighetens andel i samfälligheten eller bara en del av andelarna på samfälligheten. 2.5 Äldre fastighetsbildning Laga skifte Den nya skiftesstadgan som bildades 1827 benämns laga skifte och detta nämner Ek (u.å.). Ek (u.å) skriver även att utformningen av den nya skiftesstadgan kom att ändras fram till sin slutliga utformning år Laga skifte kom att ersätta storskiftet och enskiftet. Målsättningen med laga skifte var nästan den samma som för enskiftesrefomen, man ville skapa och ombilda nya skiften, där varje markägare skulle få sina ägor i så få skiften som möjligt. I år 1827 skiftesstadga kunde varje delägare i byn kräva att skiftesomvandling skulle ske på byns mark. Vid skiftesförrättningen skulle all mark omfattas inom byns rågångar. Vid förrättningen skedde en ägogradering, där den bästa marken fick siffran 1 och ju högre siffra marken fick desto sämre mark var det, den markägare som vart tilldelad sämre mark vid skiftet kunde kompenseras med att få en större markareal. Som vid enskiftet så fanns utflyttningstvånget, det innebar att markägaren var tvungen att flytta från byn och bosätta sig på sitt nya skifte. För de som tvingades att flytta så utgick ersättning. Vid skiftesförrättningen kunde mark tas undan skriver Ek (u.å), som idag eventuellt är några av de samfällighet som finns kvar i byarna idag. Detta var mark som skulle gynna delägarna och byns behov, så som vägar, vatten, diken, sandtag, med mera. Även Julstad (2018) har förtydligat vad som menas med laga skifte. oskiftade eller redan skiftade men sammanblandade ägors utbrytning i så stort sammanhang, som deras beskaffenhet och belägenhet utan någon delägares förfång möjligen kunde medgiva 5

14 2.5.2 Solskifte/tegskifte Solskifte är det namn som de flesta känner till, men det går även under namnen tegskifte och laga läge vilket näms i Julstad (2018). Vid tiden för solskifte så påstås det att varje markägare hade andelar i byns gemensamma mark, så kallat byamål. Efter byamålet skulle marken tilldelas till de fastigheter som fanns i byn, placeringen i byn hade en viss påverkan på hur fördelningen av byns gemensamma mark blev. De tomter som låg söderut fick då tilldelat sig marker som låg söder ut och det samma för de tomter som låg i norr fick mark som fanns i norr av byns gemensamma ägor. Hur mycket mark varje fastighetsägare fick berodde på hur mycket andelar, byamålet, de hade blivit tilldelade. Ett utmärkande drag som Julstad (2018) skriver om i sin bok är att solskifte/tegskifte var att man vart tilldelad mark i yta motsvarande de byamål som fastigheten hade. Det innebar att man kunnde bli tilldelad mark med väldigt dåligt tillväxt och att man inte kunnde få byta en stor yta av mark mot en mindre yta med jämbördigt värde men med bättre tillväxt. Däremot så tilldelades en fastighet mark utan att det räknades in i utdelningsgrunden om det var så att marken utgjordes av yta som inte kunde nyttjas av markägaren, tillexempelvis berg eller vattendrag Enskifte Skiftesreformen kom efter storskifte i slutet av 1700-talet och i början av 1800-talet. Jonsson (1997) skriver att enskiftet kan ses som en förbättring av storskiftet. Inspirationen till reformen kom från Rutger Maclean som ägde Svaneholms slott i Skåne i slutet av 1700-talet, där han vart inspirerad av danmark och england. Han valde att genomföra reformen på sitt gods, detta för att markägaren skulle få sin mark i största möjliga mån inom samma område, detta kunde leda till att vissa hushåll var tvungna att flytta sin gård från byn. För de som blev tvångsflyttade så utgick det bidrag till dem för flytt och rivning av befintliga byggnader Storskifte Kungl Maj:ts förordning angående Lantmätare och Theras förrättningar det står nämt i Julstad (2018) att denna förordning brukar kallas för den första storskiftesförordningen. Sedan att denna förordning är inte är hela grunden till vad storskifte vart så annses den fortfarande vara den första. 6

15 Julstad (2018) beskriver i text att syftet med storskifte var att marken som alla fastighetsägare äge skulle bli ett så stort skifte som möjligt och om inte det gick så försöktes de att skapa så få skiften som möligt. Däremot var det så att bydelägaran hade beslutanderätt om hur skiftena skulle se ut och att de hade beslutande rätt, detta var reglerat i storskiftesförfattningarna. Det som däremot hände 1762 var att det infördes en bestämmelse om att en fastighetsägare inte fick äga mer än fyra skiften åker, fyra skiften äno och ett i utmark per gård. Däremot på grund av byns beslutanderätt så förekomm det att denna bestämmelse bortsågs av byn. Det som skiljer enligt Julstad (2018) när det kommer till storskifte jämfört med andra skiftesreformer var att marken börjades graderas efter hur bra tillväxt marken hade. Detta togs i beaktning när man sedan skulle arealfördela ut marken. Varje markägare skulle tilldelas det motsvarande tillväxtvärdet man hade innan storskiftet genomförande Hemmansklyvning Hemmansklyvning innebar att en fastighet, även känt som ett hemman delades upp i en eller flera delar, oftast genom arvskifte, där sönerna till fadern delade på fastigheten, enligt Inger (2011). Delningen kunde även uppstå om fastigheten blev en gåva eller att en del av fastigheten såldes, (NE, 2018a). Vid hemmansklyvning skrivet i Julstad (2018) så fick alla nya fastigheter mark efter hur stor andel man hade. Dessutom så fick alla fastigheter nya som gamla del av byns gemensamma marker Jordavsöndring I Justad (2018) lyfts det fram att under samma tid som hemmansklyvning pågick så kunde även jordavsöndring ske. Det som skedde var att en del av fastigheten, hemmanet, avskiljdes från stamfastigheten Det som skiljer sig från hemmansklyvning är att den nybildade fastigheten inte fick några andelar i byns samfälligheter. Barbro skriver att jordvsöndring är känd som en privat delningsåtgärd. Inger (2011) förtydligar att de nya fastigheterna bildades genom överenskommelser. Detta skapade ett problem eftersom det inte fanns några tydliga fastställda gränser. För under 1800-talet blev det lagligt att avsöndra 1/5 av hemmanet. Det var först vid 1896 som det genom lag vart en skyldighet att länsstyrelsen skulle godkänna jordavsöndringen innan lagfart kunde ges. 7

16 2.5.7 Ägostyckning Ägostyckning är en gammal delningsform vilket är skrivet i Julstad (2018) och som bildades under 1896 års lag. Denna delningsform innebar att hemmanet delades upp i flera självständiga delar. Detta gjorde att hela hemmanets rättsliga andelar delades upp på de nya markområdena. Det som skiller mellan ägostyckning och hemmansklyvning var att vid en ägostyckning så kunde man ha en ägare som sedan kunde sälja eller behålla markområdena Avvittring Avvittring handlade om enligt Julstad (2018) att skilja på markägarnas mark och den mark som inte anses ägas av någon och att den då skulle annses tillhöra kronan, vilket skedde omkring år Avvittring fick däremot inte fart förrän i mitten av 1700-talet, men liknade mer dagens gränsbestämningsåtgärd. Detta utvecklades senare i 1820-talets avvittringsstadgar där kronans mark delades ut till hemmanen, detta eftersom att marken ansågs vårdas bäst av privta markägare istället och i sin tur bidra till en förbättrad kolonisation. 2.6 Fastighetsregistret Enligt Kitsakis et al. (2016) så är hela Sverige och nästan allt vatten uppdelat i fastighetsenheter eller samfällighetsenheter. Alla enheter är registrerade i det svenska fstighetsregistret och har ett unikt identifieringsnummer. Den fastighetsinformation som finns om en fastighet kan hittas i fastighetsregistret och i den finns en inskrivningsdelen som sköts av Lantmäteriets division fastighetsinskrivningen. Resterande information som man kan hitta i fastighetsregistret finns under en allmänna del, en adressdel, en byggnadsdel och en taxeringsdel. (Lantmäteriet, 2017b) För att informationen om en fastighet ska stämma efter ett fastighetsrättsligt ärende måste en ansökan om inskrivning skickas till fastighetsinskrivningen (Lantmäteriet, 2017b). Denna ansökan ska enligt 19 kap. 10 första stycket Jordabalken (SFS 1970:994) vara i pappersformat eller elektroniskt format och den dagen som handlingen inkommer till inskrivningen så ska den anses som inkommen enligt 10 Förvaltningslagen (SFS 1986:223). Den information ansökan måste innehålla är sökandens namn, postadress och telefonnummer enligt 19 kap stycket Jordabalken (SFS 1970:994). 8

17 Om det skulle uppstå oriktigheter i fastighetsregistret så kan och ska fastighetsinskrivningen korrigera detta fel, 19 kap stycket jordabalken (SFS 1970:994). I handboken från Lantmäteriet (2017b) så står det skrivet att det inte spelar någon roll om oriktigheten utgjordes av Fastighetsinskrivningen eller av någon annan i ett tidigare skede innan handligen kom Fastighetsinskrivningen till handa. Samfälligheter ska även det skrivas in i fastighetsregistret i den allmänna delen och detta är reglerat i 6 förordningen om fastighetsregistret (SFS 2000:308) och detta gäller mark som är gemensam för flera fastigeter. Nedanstående citat är ett urdrag ur sveriges rikes lag på 6 Förordningen om fastighetsregistret (SFS 2000:308). Förordning om fastighetsregister 6 Varje fastighet utgör en registerenhet. Mark som är gemensam för flera fastigheter eller utrymme som är gemensamt för flera fastigheter skall redovisas särskilt. Varje samfällighet utgör därvid en registerenhet. Med samfällighet avses en ägolott som vid fastighetsbildning har avsatts för ett visst samfällt ändamål eller ett område som i annat fall hör till flera fastigheter gemensamt. Bestämmelserna om samfälligheter tillämpas också på fristående fiske som är samfällt (fiskesamfällighet). Med fristående fiske avses fiske som inte ingår i äganderätten till vattenområdet och inte utgör servitut. Även en fastighet eller samfällighet som inte längre består utgör en registerenhet. Förordning (2003:776). I handboken från Lantmäteriet (2017b) så skrivs det att tillexempelvis officialservitut och ledningsrätter som belastar samfälld mark ska redovisas på registerenheten i den allmänna delen för den samfällda marken. Det betyder då att rättigheter, laster och förmåner som finns på samfälligheten inte redovisas på alla enskilda delägande fastigheter i den gemensamma marken. Därmot är det annorlunda när det kommer till avtalsservitut, skillnaden är att det redovisas på de gemensamt ägda fastigheterna istället för på samfällighetens register, i vissa fall kan det däremot förekomma en anteckning om avtalsservitutet på registerenheten för den samfällda marken. 2.7 Tidigare forskning När det kommer till vetenskapliga artiklar som är relevanta till detta examensarbete så hittades två artiklar. Dessa anses inte kunna bidra med något till detta examensarbete, men redovisas i detta kapitel för att påvisa att det finns vetenskapliga artiklar som är skriva inom ett liknande ämne. 9

18 Den första artikeln är skriven av M. Paasch ( 2017) där man har fokuserat på att studera och analysera juridiken och dess problem när det kommer till likvidationen för gemensamma anläggningar. Resultatet i artikeln som har uppdagats är att när det kommer till avvecklingesprocess så är inte lagstiftningen tillräckligt reglerad. Detta har fått konsekvenser i form av att rättigheter och anläggningar som inte används blir kvar. Att inte ta bort en avvecklad anläggning kan påverka fastighetsägaren. Denna påvekan kan ge genom en ekonomisk påverkan för fastighetsägaren via borttagande eller eventuella förrättningskostnader i framtiden. Så slutsatsen för rapporten är att tydligare regler borde verkställas för borttagandet av fysiska anläggningar. Syftet med den andra vetenskapliga artikeln skriven av Leibbrandt och Lynham (2017) är att studera en samling av expriment och ta reda på om det är möjligt att långsamt förstöra effektiviteten i äganderättens lösning genom fördelningsprocessen. Det som studien kom fram till efter utförande av metoden var att den vanligaste sättet vid fördelningsmetoden är en suboptimal metod. Så de gjorde en slutsats om att ett eget kapital inte är aktuellt när det kommer till gemensamhetsanläggningar vid äganderättslösningar. Utöver de vetenskpliga artiklarna har två examensarbeten återfunnits som kan kopplas till detta projekt. Dessa är Förvaltning av äldre samfälligheter En övergång till nyare förvaltningsformer av Jansson (2014) och Samfälligheter: föreningsförvaltning och Samfällighetsföreningsregistrets aktualitetsgrad av Arvids (2013). I examensarbetet av Jansson (2014) så var syftet med arbetet att studera äldre marksamfälligheter och skogsområden är det som läggs störst fokus på. Samt att avyttring av samfälligheter undersöktes. Det som uppdagades i detta projekt var att lantmätare ofta kommer i kontakt med äldre skogssamfälligheter och att avyttring hanteras enligt gällande rätt. Samt att delägarna i föreningen saknar tillräcklig kunskap om de regler som gäller. Arvids (2013) har också skrivit om samfälligheter där man har valt att studera dagens lagar och regelverk. Detta för att besvara rapportens syfte som utgör att undersöka hur en föreningsförvaltning fungerar ute i samhället, om det finns några problem för dem och om det finns några möjliga förbättringar för samfällighetsföreningars fungerande. Dessutom försöka ta reda på om det finns några åtgärder som kan förbättra kvaliteten i registret. Resultatet som redovisades i detta projekt var att medlemmarna saknade engagemang och styrelsen tillräcklig kompetens. Detta skulle kunna åtgärdas genom att framställa dokument med information för medlemmarna och styrelsen. Att kunna erbjuda föreningar att själva kunna ändra uppgifter på internet i utbyte mot en belöning bestående av en medlemsförteckning. 10

19 3 Metod För att kunna besvara frågeställningen för detta examensarbete så har en granskning av förättningsakter och fastighetsregistret genomförts. Detta ska ge en inblick i hur hanteringen av mantal har sett ut och hur den ser ut idag, detta har sedan stöttas upp av intervjuer som har genomförts med sakkunniga personer på fastighetsbildningskontor i olika delar av Sverige. De frågor som ställdes vid intervjuerna är bland annat baserade på frågor som uppdagades under undersökningen av registret och akterna. Det sista steget i detta arbete för att besvara frågeställningen var att genomföra en intervju med andra frågor till en registerexpert som är placerad i Gävle. Dessa metoder tillsamman har bedömts vara tillräcklig för att dra slutsatser om hanteringen av skattetal över tid och dess betydelse för markägarna. 3.1 Studie av förrättningsakter och fastighetsregistret Arkivundersökningen är aktuell som metod för detta projekt för att kolla på hur hanteringen av skattetal har gått till genom åren. Har skattetalen följt med eller fördelats i alla förrättningar som har skett inom en och samma by eller har man glömt att hantera detta i förrättningen. Har andelarna i samfälligheten följt med i förrätningen när skattetalen har hanterats eller vice versa, har skattetalen följt med i förrättningen vid hanteringen av andelarna. Eftersom arbetet har varit begränsat till en viss arbetstid på tio veckor så har enbart två byar granskats. Byarna som har användas i projektet är placerade i olika delar av Sverige. Ena byn är placerad i de norra regionerna och den andra i de mellersta delarna av Sverige. Byarna som har granskats är de som fortfarande använder deras skattetal i samband med byns samfälligheter. Samfälligheterna måste inte förvaltas av en delägarförening eller en samfällighetsförening, utan den kan förvaltas och hanteras på annat sätt, så länge hanteringen av samfälligheterna sker av markägarna inom byn. Fastighetsinformationen har inhämtas från fastighetsregistret via Mertias fastighetssök. Informationen behövdes för att se hur mycket skattetal och andelar i samfällighetern varje fastighet har inom byn. Samt vilka förrättningar som har utförts på fastigheten och om fastigheten är aktiv eller avregistrerad. Akterna som har granskats under projektets gång har inhämtas från Lantmäterimyndighetens arkivsök. Akterna var en viktig komponenten undet studiens gång. Det är där man har fått sig en uppfattning om hur skattetalen och andelarna har hanterats över tid för de olika byarna. Så detta har bidragit till att kunna svara på frågan om hur har skattetalens hantering vid fastighetsbildning, fastighetsregistrering och förvaltning av samfällighet gått till genom åren? 11

20 Arkivundersökningen genomfördes först, detta för att få mer kunskap om hur förrättningarna och hanteringen av skattetal och hur dess andelar fördelades. Detta bidrog sedan till att kunna skapa bättre intervjufrågor och kunna före ett bättre resonemang när intervjuerna genomförs med förrättningslantmätarna, registerexperten och kassören. 3.2 Intervjuer Till dessa intervjuer har en strukturerad intervjumetod använts. Detta för att enklare kunna jämföra svaren mot varandra. Denna intervjumetod används när man använder samma frågeställningar till alla som blir intervjuade. Frågorna ska dessutom ställas i samma ordning, det är vad Corbetta (2003, refererat i Doody & Noonan, 2013) redovisat. Den strukturerade intervjumetoden är att rekommendera när man vill samla in information för att kunna göra en snabb och enkel utvärdering mellan olika intervjuade personer redogör Ok Jong och Kwan Jung (2015) i sin rapport. Efter att båda arkivundersökningarna för de båda byarna var genomförda så påbörjades intervjuerna med förrättningslantmätarna, registerexperten och kassören. De tre lantmätarna som intervjuades jobbar på olika kontor i olika delar av landet, en i norra, mellersta och södra Sverige. De förrättningslantmätare som intervjuades blev utvalda genom lottning, under lottningen så delades alla Sveriges kontor in i tre grupper, norra, mellersta och södra kontoren. Detta för att få en intervju en genomförd i de tre olika geografiska delarna. De kontor som kontaktades var Umeå, Uppsala och Växjö och dem fick själv vem som skulle bli intervjuad. De intervjufrågor som ställdes till lantmätarna framgår i tabell 1 som återfinns i bilaga 1. Dessa intervjuer bidrog till att kunna besvara fråga ett och två i frågeställningen ur en sakkunnigs perspektiv och erfarenhet. Intervjun som genomfördes med en registerexpert var begränsad till bara en intervju, eftersom den allmänna delen i fastighetsregistret inte var av lika stor vikt i detta ämne för att få svar på frågorna som detta examensarbete hanterar. Under intervjun så gjordes även bedömningen att kunskapen och svaren på frågorna från registerexperten ansågs vara tillräckliga. Att prata med registerexperten så kundes en tydligare uppfattning göras för hur markägarna påverkas av skattetalen, men också för att få en uppfattning om hur skattetalen och andelarn har hanterats när det kommer till fastighetsregistret. Personen som blev utvald att bli intervjuad rekomenderades av handledaren för detta arbete. De frågor som har ställt till den intervjuade personen redovisas i bilaga 1, tabell 2. 12

21 Intervjun med kassören för by 1 genomfördes för att förtydliga påverkan och kunskapen om byns skattetal och dess andelar hos markägarna ur deras perspekiv. Detta för att kunna bidra med svar till fråga 2 i frågeställningen. Det skedde efter att alla arkivjobb var klara och intervjuerna med förrättningslantmätarna och registerexperten. Eftersom den information om hanteringen och dess påverkan på markägarna som framkom efter samtal med de sakkunniga så ansågs det bättre att genomföra intervjuerna i denna ordningen, för att sedan stärkas av kassören. Frågan om hur markägarna påverkas av skattetalen är den enda frågan som berördes i denna intervju. De frågor som ställdes till kassören redovisas i bilaga 1 tabell Etiska överväganden Alla intervjuerna genomfördes via telefon och i samband med intervjun så har de blivit informerade om att samtalet spelas i, detta för att resonemanget som uppstod i samband med frågorna inte skulle kunna förvrängas i rapporten. De sakkunnigas bidrag till projektet var att kunna jämföra svaren med varandra för att sedan kunna dra en slutsats om den kunskap som finns om hanteringen från de olika tidsepokerna och hur det ser ut i sverige idag. Samt den påverkan som finns på fastighetsägarna i anslutning med skattetalen och andelarna för samfälligheterna. Utifrån den metod som ska användas kommer känslig information hanteras. Hantering av denna information kommer att ske med högsta noggrannhet, informationen kommer inte att hanteras av någon annan och kommer inte att föras vidare. Grundläggande tankar på hur de etiska aspekterna ska hanteras har Vetenskapsrådet (2002) tagit fram. De person som kommer att delta kommer att få lämna ett samtycke, de kommer själva att kunna bestämma om någonting inte ska få vara med och om hanteringen av information ska hanteras på annat vis än vad som kommer att framgå innan intervjun påbörjas. Anledningen till att berörda personer har blivit kontaktade kommer att förmedlas innan intervjun och innan arbetet med personliga uppgifter påbörjas. Namnet på de två byar som va kommer som valdes ut kommer inte att uppges i projektet. 13

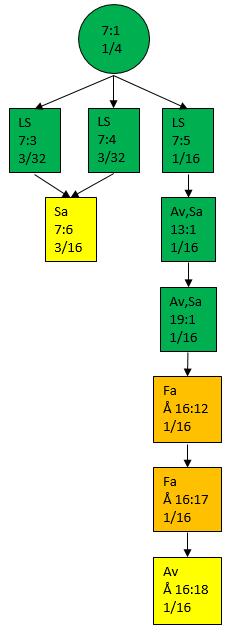

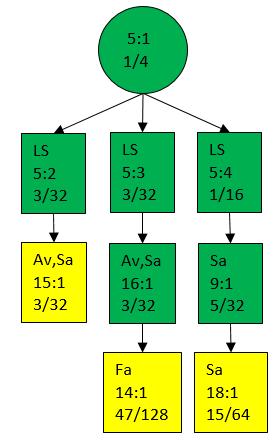

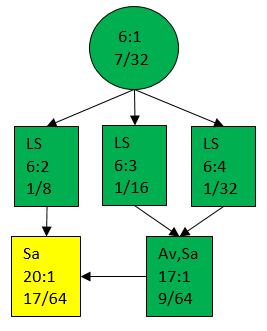

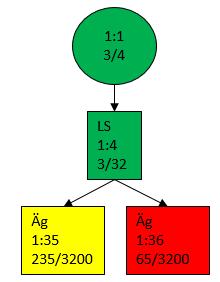

22 4 Resultat I denna del kommer de resulat som har framkommit efter att metoderna har genomförts redovisas. I första delen så redovisas de de olika mantalen för de olika byarna och var de eventuella felen som har hittats i förrätningarna och de avvikelser som har märkts av i registret. I den andra delen så redovisas de olika svaren från lantmätarna, registerexterten och kassören från by 1 på de frågor som är uppradade i bilaga 1. För att förtydliga resultet på varje fråga så besvarar de fråga efter fråga. 4.1 Studie av förrättningsakter och fastighetsregistret By 1 I början av undersökningen så beräknades mantalen från laga skifte fram från akt 24- NYS-43, den totala summan för byns mantal uppgick till 98/64 mantal fördelade på sju stycken skiften. Dessa skiften har beteckningen 1:1, 2:1, 3:1, 4:1, 5:1, 6:1 och 7:1 i fastighetsregistret, men i akten 24-NYS-43 så är det betecknade som litt A,B, C,D, E, F eller G. De är sedan fördelade mellan 15 fastighetsägare. Fördelningen av mantalen mellan fastighetsägarna kan ses i tabell 1 nedan. Tabell 1: Fördelningen av skattetalen för fastigheterna i by 1 som bildades under laga skifte Litt Laga skifte Fastighetsbeteckning Fastighetsregistret Mantal enligt Laga skifte A 1:2 5/32 Aa 1:3 5/32 B 2:1 3/32 C 3:2 5/64 Ca 3:3 3/64 D 1:4 & 3:4 11/128 Da 1:5 & 3:5 11/128 Db 4:1 7/64 E 5:2 3/32 Ea 5:3 3/32 Eb 5:4 1/16 F 6:2 1/8 Fa 6:3 1/16 Fb 6:4 1/32 G 7:1 1/4 Summa: 98/64 14

23 Beräknar man det totala värdet av alla andelstal på alla de fastigheter som är aktiva i byn idag enligt fastighetsregisteret så är den totala summan 103/64 mantal, kan avläsas i tabell 2, det vill säga att alla avregistrerade fastigheter inte har räknats in i summan. Hur de aktiva fastigheterna har fått sina mantal redovisas i bilaga 2. Där framgår det hur de har uppdelats och förts vidare sedan laga skifte och villken typ av fastigetsbildningsåtgärd som har gjors när mantalen och andelarna förändrades. Tabell 2: Fastigheterna idag som har skattetal och andelar i by 1 enligt förrättningsakterna och fastighetsregistret Fastighet Mantal enligt förrättningsakter Mantal enligt fastighetsregistret 1:5 11/128 11/128 1:12 5/64 5/64 12:1 3/32 3/32 14:1 37/128 47/128 15:1 3/32 3/32 18:1 15/64 15/64 20:1 17/64 17/64 3:8 9/64 9/64 7:6 3/32 3/32 Å 16:18 1/16 1/16 Summa: 98/64 103/64 Hur mantalen från 1895 har tillkommit till de aktiva fastigheterna som finns idag är reglerade i olika fastighetsåtgärder. De flesta fastighetsrättsliga åtgärderna som är gjorda är avstyckning och sammanläggning. Alla akterna har en en korrekt genomförd dokumentation. När mantalen har blivit hanterade så har man angett att den nya fastigheten ska få andelar från den gamla fastigheten och på den gamla fastigheten har man skrivit att andelar ska överföras till den nya fastigheten. I ett antal nyare förrättningar så har mantalen inte reglerats alls. Detta har skett främst vid fastighetsregleringar och avstyckningar. Att mantalen inte har reglerats innebär att det inte har nämns i förrätningen att fastigheten har mantalen sedan tidigare. Även om inte matalen ska regleras så borde det framkomma av förrättningen att mantalen inte ska tillföras någon annan fastighet. 15

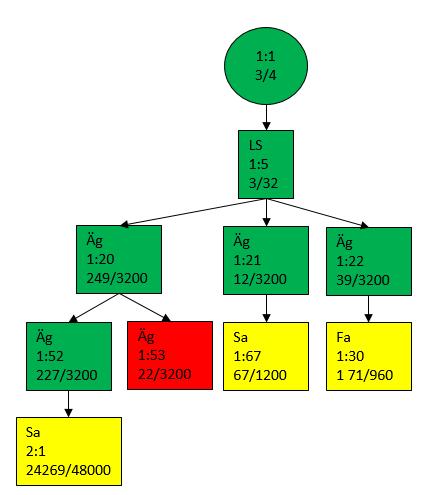

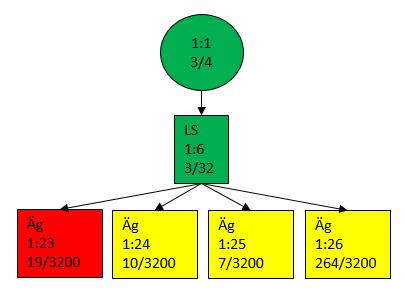

24 Däremot förekommer det en förrättning i fastighet 1:12 där man har behandlat mantal från en annan by och där dessa mantal har blivit reglerade på ett korrekt sätt. Bland annat så finns det en fastighet som har fått andelar i en annan by och detta är sedan korrigerat i fastighetsregistret efter förrättningen, men att under rubriken skattetal så är det gjort en anteckning där det förtydligas att fastigheten har mantal i sin egna by och hur många mantal fastigheten har i den andra byn. I en annan förrättning utförd år 1991 på fastigheten 19:1 så är 1/16 mantal överfört till en fastighet som ligger i ett annat skifteslag. Dessa mantal har sedan i två till förrättningar regleras över till fastigheter i samma skiftelslag och sedan till den fastighet som besitter andelarna i dag som också ligger i samma skifteslag som tidigare, det vill säga att 1/16 mantal för by 1 tillhör en fastighet som ligger i ett annat skifteslag. Även här så har den fastighetsrättsliga processen gått rätt till och mantalen är hanterade korrekt. Detta har sedan blivit noterat alla gånger en fastighetsrättslig process har genomförts. I alla utomstående fastigheter från by 1 så är det antecknat att en fastighet har haft eller har andelar i ett annat skifteslag och hur mycket andelar som har reglerats över och till vilken fastighet som har fått dem istället. Det finns en fastighet 14:1 som enligt fastighetsregistret har 47/128 mantal. Detta har visat sig vara fel, om man kollar i bilaga 2 på fastighet 14:1 och räknar på mantalen som är överförda så är den totala summan av mantal egentligen förrättningsakterna 37/128 mantal. Som nämt tidigare så var den totala summan för byns mantal idag enligt fastighetsregistret 103/64 mantal, men tar man bort 10/128 mantalen som skiller mellan de andelar fastighet 14:1 har fått sig tilldelade av B 2:1 och det som står skivet i fastighetsregistret så blir den totala summan för byns mantal 98/64 mantal. De resterande 10/128 mantalen kommer tydligen från en avregistrerad fastighet som låg i ett annat skifteslag. Den förrätningen som behandlade mantalen från den avregistrerade fastigheten har genomförst på ett korrekt sätt. Det som upptäcktes vara fel för 14:1 var att i fastighetsregistret så är det inte gjort någon anteckning om att det finns 10/128 andelar i en annan bys samfälligheter By 2 Vid noggare granskning av by 2 förrättningsakter från laga skifte år 1857, akt 19- ENÅ-71. Där redovisas mantalen för de 5 olika fastigheterna som fanns vid laga skifte som Litt A, B, C, D och E. Vad de enskilda fastigheterna hade i mantal framgår av tabell 3. Tabellen redovisar även vilken litt fastigheten var och vad den har för fastighetsnummer när man söker i fastighetsregistret idag. Så vid laga skifte så fick byn ¾ mantal tilldelade sig som sedan fördelades på de fem stamfastigheterna som bildades i samband med skiftesreformens genomförande. 16

25 Tabell 3: Fördelningen av skattetalen för fastigheterna i by 2 som bildades under laga skifte. Litt Laga skifte Fastighetsbeteckning Fastighetsregistret Mantal enligt laga skifte A 1:2 3/16 B 1:3 9/32 C 1:4 3/32 D 1:5 3/32 E 1:6 3/32 Summa: 12/16 Sett idag från den totala summan för byns mantal enligt förrättningsakterna på de aktiva fastigheterna så uppgår det till 2294/3200 mantal, vilket kan avläsas i tabell 4. Samt att den totala summan enligt fastighetsregistret uppgår till 5759/3200, men från laga skifte så ska mantalen för byn egentligen vara 2400/3200 (12/16) mantal. Tabell 4: Fastigheterna idag som har skattetal och andelar i by 2 enligt förrättningsakterna och fastighetsregistret Fastighet Mantal enligt förrättningsakter Mantal enligt fastighetsregistret 1:24 10/ /3200 1:25 7/3200 7/3200 1:26 264/ /3200 1:30 706/ /960 1:35 235/ /3200 1:42 434/ /3200 1:43 80/ /3200 1:44 54/ /3200 1:45 47/ /3200 1:47 5/3200 5/3200 1:48 10/ /3200 1:50 123/ /3200 1:54 14/ /3200 1:67 12/ /1200 2:1 227/ /48000 R 2:1 66/ /1600 Summa: 2294/3200 ca: 5759/

26 I bilaga 3 är alla fastigheter som har bildats sedan laga skifte redovisade och hur mantalen har blivit omplacerade sedan dess fram till idag. Tittar man närmare så får man reda på att fastigheten 1:23, 1:36 och 1:53 är avregistrerade. Alla dessa fastigheter vart avregistrerade i samma förrättning. De framgår inte i fastighetsregistret i vilken ny fastighet den gamla fastigheten har blivit registrerad i sedan, däremot om man kollar i akten för fastighetreglering som har skett för dessa fastigheter så står det skrivet att fastigheterna är reglerade över till en fastighet i en annan socken. Det som är lite annorlunda i denna förrättningsakten när man läser den är att man inte hittar regleringen för mantalens förflyttning från fastigheterna 1:23, 1:36 och 1:53 till fastigheten i den andra socken. Det som däremot är skrivet i akten är 1:23s alla andelar i samfälligheten överförs till B 1:3 det är även skrivet samma sak för de andra fastigeterna 1:36 och 1:53. Om man räknar ihop alla de aktiva fastigheternas mantal som är angivet under rubriken skattetal i fastighetsregistret så uppgår den totala summan till 5759/3200 för by två. Jämfört med vad det egentligen ska vara som är 2400/3200 mantal. För det är så att vissa fastigheter har fått andelar av andra socknar eller att en annan socken har fått andelar av by 2. I registret så är det inte gjort någon anteckning på någon av fastigheterna där detta förekommer, det är däremot gjort en anmärkning under rubriken andel i gemensamhetsanläggningar och Samfälligheter om att fastigheten i fråga har erhållt andel i samfällighet. 18

27 4.2 Intervjuer Lantmätare De olika resultaten på frågorna som ställdes till förrättningslantmätarna (hädanefter FLM) kommer att redovisas fråga för fråga. Fråga 1: Tror du att hanteringen av skattetal och andelar i samfälligheter skilt sig åt i olika delar Sverige genom åren? Alla FLM är överens om att de tror att hanteringen har sett olika ut, eventuellt beroende på att myndigheterna har sett olika ut som Umeå FML upper. Därmot tror växjö FML att det kan bero på att alla kontor följer olika riktlinjer eller policys för hur man delar på skattetalen och andelarna eftersom det inte finns ett rikstäckande dokument för hur man ska gå till väga vid delning. Något konkrekt exempel kan däremot ingen av FML uppge. Fråga två: Tror du att skattetalen hanteras på ett bra sätt men inte andelarna till samfälligheterna i byn? I denna fråga så är alla FML väldigt överens om att de inte tror att varken skattetalen eller andelarna i samfällighetern haneras bättre än den andra. Fråga tre: Tror du att andelarna i samfälligheterna hanteras på ett bra sätt men inte skattetalen i byn? Svaret på denna fråga är den samma som för fråga två Fråga fyra: Tror du att det finns det brister i hanteringen? Vilka typer av brister är det i sådana fall? Från Umeå FLM så kunde det inte uppges några brister eller vad de skulle kunna vara i sådana fall, medan Växjö FLM ger ett annat svar. Där tror man att det finns brister och att detta kan bero på att det inte finns några riktlinjer för hur man ska gå till väga. Så då kan delningen och hantering av andelar och skattetal ske av släntrian. Växjös FLM tror även att det finns olika typer av brister som kan uppstå beroende på vilken typ av samfällighet det handlar om, men någor konkret exempel kan inte uppges. Fråga fem: Vad tror du är skälet till bristningen i hanteringen av skattetal och andelar i samfälligheter? Alla FLM har uppgett olika svar. Växjö FLM tror att det är för att man inte har disskuterat tillräckligt mycket och Uppsala FLM tror att det kan bero på att man inte besitter tillräcklig kunskap i början av sin yrkeskarriär. Medan Umeå FLM inte hade någon uppfattning om det. 19

28 Fråga sex: Är det vanligt förekommande att skattetal hanteras i förrättningar? Även här så är alla FLM överens om att det är vanligt förekommande. Umeå och uppsala FLM uppger att det är vanligast vid förrättningar som berör skogsfastigheter, medan växjö uppger att de behandlar skattetalen och andelarna vid jordbruksfastigheter som mest. Växjö nämner även att oftast är det lantmätaren som lyfter frågan om skattetal och andelarna i samfälligheterna för fastighetsägaren vilket även de andra FML styrker. Fråga sju: Finns det någon svårighet i hanteringen av skattetal? FLM är överens om att det inte finns någon svårighet med hanteringen. Umeå berättar även att de flesta sökande inte vet vad det är eller om de vill ha skattetalen, så oftats får lantmätaren hantera det med eget initativ. Därmot så kan de finnas en svårighet med det när man inte har jobbat med det tidigare nämner Uppsala FLM. Fråga åtta: Tror du att andra förrättningslantmätare har koll på hur skattetal och andelar funkar och hur de ska regleras? Alla vet hur man ska gå tillväga när man stöter på skattetal och andelar i förrättningar. Alla FLM gör även en notering att som ny i yrket så vet man inte hur man gör, men eftersom det är vanligt förekommande i förrättningar så lär man sig fort på kontoret hur man gör. Fråga nio: Brukar ni särskilt notera att skattetal från en by överförs till en annan fastighet i en annan by vid förrättningen? Alla tre FLM säger samma sak, det ska föras en notering över hur många skattetal eller andelar som ska överföras från en by till en annan. Det ska även anges från eller till vilket skifteslag skattetalen ska till och i vilken förrättning detta har skett i säger Umeå FLM. Växjö FLM kompletterar med att säga att man inte får blanda ihop vilken notering som ska till vilken del i registret. Fråga tio: Har du uppmärksammat att skattetal som överförts till en by från en annan by har hanterats felaktigt? Ja är det svar som alla FLM uppger. Umeå FLM säger att om de stöter på dessa fel så är det lätt att göra en ändring i fastighetsregistret, vilket även uppsala FLM styrker. Dessa fel kan ha uppståt av registrerarna uppger Växjö FLM, eftersom de fördes in manuellt förrut. 20

29 Fråga elva: Hur tror du att markägarna påverkas om det förekommer fel på skattetalen eller andelarna i samfälligheterna? Umeå och Växjö FLM tror att de inte påverkas, medan Uppsala FLM har en annan uppfattaning. Påverkan berhöver inte vara av stor betydelse men Uppsala FLm tror ändå att det finns en inverkan. Därmot så nämner Umeå FLM allmänna skogar och att det kanske kan finnas en större påverkan där, eftersom de områdena är ganska stora och de får bidrag och då är det viktigare att skattetalen är rätt Registerexpert Fråga ett: Är det vanligt förekommande att det är fel i den allmänna delen? Det framkommit att det inte är ovanligt att det är fel i allmänna delen. I olika län så är det sämre kvalitet än i andra, beroende på att alla har gjort olika typer av noteringar i registret eller inga alls beroende på län uppger registerexperten. Fråga två:förkommer det att utomstående privatpersoner frågar om felen? Under samtalet så framkom det att registerexperten inte tror att detta är vanligt förekommande. Varför frågor som rör skattetal inte inkommer vanligtvis beror nog troligen på att privatpersoner inte förstår sig på vad det handlar om när det kommer till skattetalen. Fråga tre: Om det är fel i den allmänna delen hur kan det ha gått till? Vanligaste felet som troligtvis förekomma är att man lägger ihop skattetal, fast de tillhör olika skifteslag utan att göra en tydlig noterig om skifteslagens namn och hur mycket som har tillkommit. Fråga fyra: Vad gör man för att korrigera de fel som upptäcks i allmänna delen? Som lantmätare så ska man gå in och ändra dessa fel om man stöter på dem under en samfällighetsutredning eller när man genomför en fastighetsbildningsåtgärd. Fråga fem: Görs det ett aktivt arbete för att lokalisera dessa fel? Idag görs det inget aktivt arbete i sverige för att hitta och korrigera dessa typer av fel. Därmot om man stöter på en felaktighet i samband med till exempel en samfällighetsförening så ska detta rättas till i registret uppger registerexperten. 21

30 Fråga sex: Hur tror du att markägarna påverkas om det förekommer fel på skattetalen eller andelarna i samfälligheterna? Till en början så säger experten att det inte finns ett så stort värde i skattetalen idag och det leder till en uppfating om att det inte borde ha en inverkan på fastighetsägarna. Därmot om man har andelar i fiske så kan det utgöra lite mer beydelse, däremot så är andelens storlek inte av betydelse utan mer att har man andelar så har man fiskerätt. De som det kan finnas en ekonomisk påverkan på är för de som har andelar i häraldsskogar eller allmänskogar eftersom de utgörs av stora markområden och drivs som ett skogsföretag Kassör från by 1 Fråga ett: Vad för typer av samfälligheter har byn? Baserat på kassörens uttalande så har samfälligheterna beståt av blandannat linsänken, en kvarn och myrslotter. Dessa områdena har inget värde idag för byn baserat på uttalandet. Idag så utgörs samfälligheterna av skogsområden. Fråga två: Hur används mantalen ut ett ekonomisk perspektiv? De använder det för en del samfälld mark och en del arrenden på den samfällda marken, men även jaktkortens inkomst fördelas beroende på hur många mantal man har inom byn. Så idag så utgör mantalen en grund för hur pengarna som byn hanterar ska fördelas ut till fastighetsägarna. Fråga tre: Har ni koll på om era mantal stämmer? I information baserat från kassören så använder byn den mantalsfördelning som finns redovisat i byaboken. Hur mantalen är fördelade på fastigheterna redovisas i tabell 5 nedan. Svaret på frågan från kassören är att de alltid har trot att de har stämt. Tabell 5: Fastigheterna idag som har skattetal och andelar i by 1 enligt förrättningsakterna, fastighetsregistret och byaboken. Fastighet Antal mantal förrättningsakter Antal mantal fastighetsregistret Antal mantal byaboken 1:5 11/128 11/128 11/128 1:12 5/64 5/64 5/64 12:1 3/32 6/64 8/64 14:1 37/128 47/128 45/128 15:1 3/32 6/64 8/64 18:1 15/64 15/64 7/64 20:1 17/64 17/64 17/64 3:8 9/64 9/64 9/64 7:6 6/32 12/64 12/64 Å 16:18 1/16 4/64 4/64 22

31 Fråga fyra: Om mantalen från fastighetsregistret inte stämmer överens med byabokens mantal vad tror du det beror på? Kassören tror att fastighetsägarna inte vet vad mantalen har för betydelse och har därför ingen insikt i om de får mantal eller inte vid en fastighetsbildningsåtgärd och har därför inte tagit med sig den informationen till byn. 23

32 5 Diskussion Detta kapitel kommer att behandla en disskution runt valet av metod och de intevjuer som genomfördes, samt att resultatet kommer att diskuteras utifrån de frågeställningar som fanns. Både de positiva och de negativa perspektiven kommer att lyftas fram. 5.1 Valda metoder Förrättningsakter och registret Att granska två olika byars olika skattetal och vilken typ av förrättningsåtgärd som genomfördes när man hanerade skattetalen eller andelarna har haft en större inverkan på resultatet än vad jag trodde att det skulle göra. Därmot så skulle man kanske ha valt att granska tre byar och sedan ha haft dessa byar placerade i olika delar i Sverige. Svårigheten i denna metod var att hitta en bya där man hade kvar skattetalen och att de inte var för stora eller för små. Hade den granskade byn varit för stor hade inte tiden räckt till som är tilldelat i detta projekt, men en för liten by ansåg jag skulle kunna ge för lite material att studer. Samt när alla akter till de olika fastigheterna så var de väldigt lättförsteligt för att se vilken typ av fastighetsrättsligs åtgärd som genomfördes och hur skattetalen eller andelarna vart fördelade eller om de inte vart det och blev glömda. Därmot att läsa de äldsta handligarna så som laga skiftes dokumenten var en utmaning eftersom det var svårt att avgör skillnaden mellan skattetalen och andelarna i samfälligheten till en början. Valet av by 2 därmot kanske skulle ha varit en annan eftersom det upptäcktes i slutet av granskningen att tre fastigheter var avregistrerade men det fanns ingen information i fastighetsregistret om vilka fastighet de tre istället vart registrerade i, vilket innebar att skattetalen och andelarna försvann. 24

33 Intervjuer Svaren på frågorna från de olika lantmätarna var relativt liknande, men de svar som skiljde åt mellan de intervjuade berode nog inte på erfarenhet hos de olika lantmätarna, men att de skiljdes åt är nog baserat på var i landet man är stationerad och då har man lärt sig hanteringen av skattetal oach andelarna på olika sätt. Däremot så skulle fler intervjuer varit att föredragit, fördelen var ändå att de intervjuade var placerade i olika regioner i Sverige. Att sedan intervjua en registerexpert och en kassör har också bidragit med en positiv respons på resultatet. Antalet registerexpert skulle också ha kunnat varit fler, men på grund av den tidsbegränsning som fanns i samband med detta projekt så fanns inte möjligheten att intervjua fler lantmätare eller registerexperter. 5.2 Resultatet Hur har skattetalens hantering vid fastighetsbildning, fastighetsregistrering och förvaltning av samfällighet gått till genom åren? Efter att ha genomfört båda metoderna så kommer det funderingar om hur det kan vara möjligt att glömma hantera skattetalen men inte andelarna, vilket hände i by 2 på fastigheterna 1:36, 1:53 och 1:23, detta framgår i bilaga 3. Alla dessa fastigheter är avregistrerade men det saknas anteckningar i fastighetsregistret om var dessa har tagit vägen. Det kan vara så att man har hanterat skattetalen och andelarna korrekt, men att pågrund av felhantering när informationen ska ha införst i registret så är det inte möjligt att genomföra en korrekt granskning. Eftersom man inte kan ta reda på var mantalen eller andelarna har tagit vägen och därför vet man inte om de har blivit hanterade eller inte. Därmot så kan man också anta att det inte har skett någon hantering av skattetalen och andelarna när förrättningarna genomfördes, eftersom information om var de avregistrerade fastigheternas andelar har hamnat inte finns i registret. Om det är så att man inte har hanterat skattetalen och andelarna så borde det ha uppdagats av den som granskade förrättningen åt sin kollega. Så det ger ju en tanke om att det istället sitter i processen där man ska ändra information i fastighetsregistret och då inte i förrättningen. 25

34 En annan spännande upptäckt som gjordes under granskninen av arkivakterna och fastighetsregistret var att de inte stämde överens. I by 1 så är det fastighet 1:14, tabell 2 och i by 2, tabell 4, så var de flera fastigheter som inte stämde överens mellan förrättningarna och fastighetsregistret. Här har därmot alla förrättningsåtgärder när det kommer till skattetalen och andelarna blivit korrekt hanterade, men att informationen om dessa delar inte är korrekt införda i fastighetsregistret. Däremot har man glömt att göra noteringar om att vissa skattetal och andelarna tillhör ett annat skiftes lag. Som privatägare när man går in i registret så ser det ut som att man har mer andelar och skattetal i sitt egna skifteslag och då finns det en risk att man kan glömmer av att man som fastighetsägare har skattetal och andelar i ett annat skifteslag eller att man har så mycket i båda skifteslagen. De finns även en intressant skillnad mellan vad by 1 har för andelar på de olika fastigheterna i byn enligt byaboken jämfört med registret, tabell 5. Här finns det fler skillnader, det beror troligvis på att de olika fastighetsägarna har olika intresse och insikt i vad skattetal är för något och hur de använder dem i byn. Vilket även lantmätarna och kassören säger att de tror att fastighetsägarna saknar kunskap om vad skattetal är för något. I intervjun med Växjö förrättningslantmätare så nämner den intervjuade att det kan finnas skillnader över landet när det kommer till hanteringen av skattetal och andelar på grund av att det inte finns ett ledande dokumnet som förklarar hur man ska gå till väg. För idag så lär man sig som förrättningslantmätare hur man gör på kontoret. Varför har lantmäteriet aldrig i skrift förklarat hur man ska gå tillväga när man genomför förrättningar. Det finns handböcker för fastighetsregistret och fastighetsbildning. Skattetalen och andelarna har en gång i tiden haft en stor inverkan på fastigheterna och de utgör förtfarande en del i vissa förrättningar, så då kan man undra på varför det inte finns en handlening i hur man ska gå till väga. På grund av den okunskap som både lantmätarna och kassören säger att fastighetsägare har under sina intervjuer så borde det finnas funderingar om varför man hanerar detta i förrättningar fortfarande, Eftersom skattetalen inte har någon betydelse i dagens samhälle så borde det vara möjligt för lantmäteriet att utesluta denna del från fastighetsregistret och sluta hantera det i förrättningar. Det borde inte förekomma några stora påverkningar i fastighetsvärlden, det vill säga att man skulle fortsätta att hantera andelarna i samfälligheter men inte skattetalen. Detta hade varit en intressant fråga att ställa till lantmätarna i intervjuerna som genomfördes. För skulle man sluta hantera andelarna så finns det andledningar att tro att påverkan på markägaran skulle bli större. 26

35 Hur påverkas markägarna av skattetalen och andelarna? Ur en ekonomisk synvinkel för fastighetsägarna i en by där man har samfälligheter så kan det förekomma en påverkan om man använder sig av de skattetal som redovisas i fastighetsregistret, eller som i by 1 fall där man själv ha valt att ha koll på andelarna och vilken fördelning det är mellan fastigheterna i byaboken. Men på grund av okunskap troligen när det kommer till skattetal och andelar så stämme inte fördelningen i byaboken. Så att använda skattetalen som underlag för kassautdelning är inte att föredra eftersom det råder för stor okunskap hos privatpersoner 27

36 6 Slutsats I det avslutande kapitlet så förtydligas resultatet på respektive frågeställning som gjordes för detta projekt. Avslutningsvis så ges det förslag på framtida studier i ett separat delkapitel Frågeställning ett Hur har skattetalens hantering vid fastighetsbildning, fastighetsregistrering och förvaltning av samfällighet gått till genom åren? Genom åren har de skett olika typer av förrättningsåtgärder, den första som man kan utgå ifrån när det kommer till de skattetal och andelar som finns idag är från laga skifte där man fördelade ut skattetal och andelar på ett korrekt genomfört sätt. Efter det så skedde andra förrättningsåtgärder där alla genomfördes på ett korrekt sätt när det kommer till hanteringen av skattetal och andelar, förrutom i en förrättning där man bara hanterade andelarna men inte skattetalen och dessa vart sedan kvar på den avregisrerade fastigheten. Så man kan dra en slutsats om att de flesta förrättningar i Sverige är genomförda korrekt baserat på denna undersökning. De flesta felaktigheter som upptäcktes fanns i informationen på den allmänna delen i fastighetsregistret. Där hade man ett flertal gånger glömt att göra noteringar om en fastighet hade skattetal eller andelar i annat skifteslag, samt lagt ihop skattetalen till en gemensam summa iställt för att skiva ut summan separat för varje skifteslag. Utifrån undersöknigen av fastighetsregitret och intervjuerna så är det vanligt förekommande att det förekommer fel i registret på grund av okunskap eller människan förmåga att glömma att göra noteringar i registret Frågeställning två Hur påverkas markägarna av skattetalen? Bedömningen av markägarnas påverkan av skattetalen när det kommer till byar är att de inte utgör en påverkan på dem ur en ekonomisk synvinkel. Om det inte är så att de använder dem själva inom byn för att använda dem som grund för kassautdelning. Om det därmot finns samfälligheter inom byn som berör fisskevatten så kan det finnas en lite påverkan, men att det mer handlar om att har man andelar så har man fiskerätt. Där det kan finnas en ekonomisk påverkan på markägarna är när det kommer till att ha andelar i häraldsskogar eller allmänskogar, detta eftersom de utgör stora markarealer i skog. Dessa områden drivs sedan som skogsföretag som har inkomster och utgifter, så inkomter och avgifter fördelas på de med andelar, så om det förkommer fel på dessa så kan det i det långa loppet ha en större ekonomisk inverkan på den enskilda fastigetsägaren. 28

37 6.2 Förslag på framtida studier Under intervjun med förrättningslantmätaren från Umeå så nämndes allmänskogar. Det skulle vara intressant och se ett arbete där man förbjupar sig i vad för syfte allmänskogar har idag och varför de fortfarande finns kvar i de svenska markerna och vem som äger dessa områden och hur man förvaltar marken där almänskogar är etablerade. Samt vilken ekonomisk inverkan markägarna som har andelar i allmänskogar har. I framtiden men även idag så har skattetalen nästan ingen inverkan på markägarna och fastigheten. Så då kan det finns ett intresse att ta reda på varför man fortfarade hanterar skattetalen och om man skulle kunna sluta hantera dem och vilka konsevenser det skulle bli i Sverige om man tog bort det från fastighetshanteringen. 29

38 References Arvids, M. (2013). Samfälligheter: Föreningsförvaltning och Samfällighetsföreningsregistrets aktualitetsgrad.. Examensarbete, Högskolan i gävle, Akademin för teknik och miljö. Från Doody, O & Noonan, M. (2013). Preparing and conducting interviews to collect data. Nurse Researcher, 20(5), Ek, B. (u.å.). Skiftesformer. Hämtad 10 april, 2017, från skogssverige, Inger, G. (2011). Svensk rättshistoria. Malmö: Liber Jansson, A. (2014). Förvaltning av äldre samfälligheter: En övergång till nyare förvaltningsformer. Examensarbete, Högskolan i gävle, Akademin för teknik och miljö. Från Jonsson, Ö. (1997). Skiftesreformer i Sverige stor-, en- och laga skifte. Hämtad 30 april, 2017, från Julstad, B. (2011). Fastighetsindelning och markanvändning. Stockholm: Norstedts juridik. Kitsakis, D., Paasch, J. M., Paulsson, J., Navratil, G., Vuč ić, N., Karabin, M., El-Mekawy, M. (2016). 3D Real Property Legal Concepts and Cadastre : A Comparative Study of Selected Countries to Propose a Way Forward. I 5th International Workshop on 3D Cadatres (s. 1 24). International Federation of Surveyors. Hämtad från Lantmäteriet. (2017a). Handbok FBL Fastighetsbildningslagen och lagen om införande av FBL (FBLP). Hämtad 20 maj, 2018, från Lantmäteriet. Lantmäteriet. (2017b). Handbok Fastighetsinskrivning. Hämtad 20 maj, 2018, från Lantmäteriet. Lantmäteriet. (u.å.a). Lantmäteriförrättningar Ansökan och pågående ärenden. Hämtad 9 maj, 2018, från Lantmäteriet. 30

39 Lantmäteriet. (u.å.b). Samfälligheter skydd för att äga ihop. Hämtad 25 april, 2018, från Lantmäteriet, Leibbrandt, A. & Lynham, J. (2017). Does the Allocation of Property Rights Matter in the Commons?. Journal of environmental Economics and management, 89, doi: /j.jeem Nationalencyklopedin. (u.å.a). Mantal. I nationalencyklopedin. Hämtad 24 april, 2018, från Nationalencyklopedin. (u.å.b). Storskifte. I nationalencyklopedin. Hämtad 24 april, 2018, från Ok Jong, Y. & Kwan Jung, C. (2015). The Development of Interview Techniques in Language Studies: Facilitating the Researchers Views on Interactive Encounters. English Language Teaching, 8(7). doi: /elt.v8n7p30 Paasch, J. M., Walfridsson, M., Eriksson, A., Hedlund, E., & Juric, M. (2017). Abandoned Swedish joint facilities and utility easements : a case of legal pollution. FIG Peer Review Journal. Epub ahead of print. Hämtad från SFS 1970:998. Fastighetsbildningslag. Stockholm: Justitiedepartementet. SFS 1986:223. Förvaltningslag. Stockholm: Justitiedepartementet. SFS 1970:994. Jordabalk. Stockholm: Justitiedepartementet. SFS 2000:308. Förordning om fastighetsregister. Stockholm: Justitiedepartementet. Vetenskapsrådet (2002). Forskningsetiska principer inom humanistisksamhällsvetenskaplig forskning. Stockholm: Vetenskapsrådet. 31

40 Bilaga 1 Tabell 1: Intervjufrågorna som ställdes till de tre lantmätarna. 1. Tror du att hanteringen av skattetal och andelar i samfälligheter skilt sig åt i olika delar Sverige genom åren? 2. Tror du att skattetalen hanteras på ett bra sätt men inte andelarna till samfälligheterna i byn? 3. Tror du att andelarna i samfälligheterna hanteras på ett bra sätt men inte skattetalen i byn? 4. Tror du att det finns det brister i hanteringen? Vilka typer av brister är det i sådana fall? 5. Vad tror du är skälet till bristningen i hanteringen av skattetal och andelar i samfälligheter? 6. Är det vanligt förekommande att skattetal hanteras i förrättningar? 7. Finns det någon svårighet i hanteringen av skattetal? 8. Tror du att andra förrättningslantmätare har koll på hur skattetal och andelar funkar och hur de ska regleras? 9. Brukar ni särskilt notera att skattetal från en by överförs till en annan fastighet i en annan by vid förrättningen? 10. Har du uppmärksammat att skattetal som överförts till en by från en annan by har hanterats felaktigt? 11. Hur tror du att markägarna påverkas om det förekommer fel på skattetalen eller andelarna i samfälligheterna? Tabell 2: Intervjufrågor som ställdes till registerexperten. 1. Är det vanligt förekommande att det är fel i den allmänna delen? 2. Förkommer det att utomstående privatpersoner frågar om felen? 3. Om det är fel i den allmänna delen hur kan det ha gått till? 4. Vad gör man för att korrigera de fel som upptäcks i allmänna delen? 5. Görs det ett aktivt arbete för att lokalisera dessa fel? 6. Hur tror du att markägarna påverkas om det förekommer fel på skattetalen eller andelarna i samfälligheterna? C1

41 Tabell 3: Intervjufrågor som ställdes till kassören i by Vad för typer av samfälligheter har byn? 2. Hur används mantalen ut ett ekonomiskt perspektiv? 3. Har ni koll på om era mantal stämmer? 4. Om mantalen från fastighetsregistret inte stämmer överens med byabokens mantal vad tror du det beror på? C2

42 Bilaga 2 Figur 1: Hur fördelningen av skattetal och andelar har sett ut för by 1 sedan laga skifte. Varje ruta börjar med vilken fastighetsåtgärd som genomfördes, nästa rad är fastighetsbeteckningen utan ortnamnet och sist antalet skattetal enligt fastighetsregistret. De fastigheter som är grönmarkerade är avregistrerade medan de som är gulmarkerade är aktiv med skattetal i byn. Förekommer det en bokstav framför fastighetssiffran så utgör det en fastighet med ett annat ortnamn. Är rutan blå så har skattetal tillförts byn utan anteckning och är de orangea så har andelar utgått från byn men det är gjort en anteckning i registret. LS=Laga skifte, Äg=ägodelning, He=hemmansklyvning, Av=avstyckning, Sa=sammanläggning och Fa=fastighetsreglering. C3

43 C4

44 Bilaga 3 Figur 2: Hur fördelningen av skattetal och andelar har sett ut för by 2 sedan laga skifte. Varje ruta börjar med vilken fastighetsåtgärd som genomfördes, nästa rad är fastighetsbeteckningen utan ortnamnet och sist antalet skattetal enligt fastighetsregistret. De fastigheter som är grönmarkerade är avregistrerade medan de som är gulmarkerade är aktiva med skattetal i byn. Förekommer det en bokstav framför fastighetssiffran så utgör det en fastighet med ett annat ortnamn. Är rutan röd så är fastigheten avregistrerad men saknar information om var skattetalen och andelarna tog vägen. LS=Laga skifte, Äg=ägodelning, He=hemmansklyvning, Av=avstyckning, Sa=sammanläggning och Fa=fastighetsreglering C5

45 C6

Svensk författningssamling

Svensk författningssamling Förordning om ändring i förordningen (2000:308) om fastighetsregister; SFS 2009:207 Utkom från trycket den 31 mars 2009 utfärdad den 19 mars 2009. Regeringen föreskriver att

Svensk författningssamling Förordning om ändring i förordningen (2000:308) om fastighetsregister; SFS 2009:207 Utkom från trycket den 31 mars 2009 utfärdad den 19 mars 2009. Regeringen föreskriver att

Utredning av vattenområden i Aspen och Säveån, Lerum

L A N T M Ä T E R I E T Aspen Strand, Samrådsbilaga 15 1 (1) UTREDNING 2016-06-30 Ärendenr.: O161964 Lerums kommun Geodataenheten Att. Pernilla Siverbo 443 80 Lerum Utredning av vattenområden i Aspen och

L A N T M Ä T E R I E T Aspen Strand, Samrådsbilaga 15 1 (1) UTREDNING 2016-06-30 Ärendenr.: O161964 Lerums kommun Geodataenheten Att. Pernilla Siverbo 443 80 Lerum Utredning av vattenområden i Aspen och

Samhällsbyggnadskontoret 2014-03-01 Förrättningstyper och gränser

Samhällsbyggnadskontoret 2014-03-01 Förrättningstyper och gränser Om avstyckning, fastighetsreglering, sammanläggning, klyvning och gränser Förrättningstyper och gränser När du vill ändra utformningen

Samhällsbyggnadskontoret 2014-03-01 Förrättningstyper och gränser Om avstyckning, fastighetsreglering, sammanläggning, klyvning och gränser Förrättningstyper och gränser När du vill ändra utformningen

Förrättningskvalitet. Förrättningsgranskning och kundenkät 2009. Är vi tillräckligt bra? Stockholm 25 november 2010. Peter Wiström 2010-11-25

Förrättningskvalitet Förrättningsgranskning och kundenkät 2009 Är vi tillräckligt bra? Stockholm 25 november 2010 Förrättningskvalitet granskning 2009 Granskade förrättningar: Registrerade september 2008

Förrättningskvalitet Förrättningsgranskning och kundenkät 2009 Är vi tillräckligt bra? Stockholm 25 november 2010 Förrättningskvalitet granskning 2009 Granskade förrättningar: Registrerade september 2008

Ordlista kommunala lantmäterimyndigheten

Datum: Juni 2019 Sida 1 (5) Ordlista kommunala lantmäterimyndigheten Aktbeteckning Handlingar i ett ärende får en beteckning i kombination av siffror. Äldre akter har en kombination av bokstäver och siffror.

Datum: Juni 2019 Sida 1 (5) Ordlista kommunala lantmäterimyndigheten Aktbeteckning Handlingar i ett ärende får en beteckning i kombination av siffror. Äldre akter har en kombination av bokstäver och siffror.

Ansökan om lantmäteriförrättning

Sidnummer: 1 Ansökan om lantmäteriförrättning Aktbilaga A Läs gärna instruktionerna på sidorna 3-5 innan du fyller i ansökan. Där finns även information om vart du ska skicka din ansökan. Jag/vi ansöker

Sidnummer: 1 Ansökan om lantmäteriförrättning Aktbilaga A Läs gärna instruktionerna på sidorna 3-5 innan du fyller i ansökan. Där finns även information om vart du ska skicka din ansökan. Jag/vi ansöker

Fastighetsrättsliga frågor. Ansvarsfördelning och huvudmannaskap

Ansvarsfördelning och huvudmannaskap Allmänna platser Enskilt huvudmannaskap föreslås för allmänna platser inom planområdet. Skarpö Vägar Samfällighetsförening föreslås som huvudman för väg, lika befintligt.

Ansvarsfördelning och huvudmannaskap Allmänna platser Enskilt huvudmannaskap föreslås för allmänna platser inom planområdet. Skarpö Vägar Samfällighetsförening föreslås som huvudman för väg, lika befintligt.

Produktbeskrivning: Gemensamhetsanläggning Direkt

1 (9) D atum: D ok umentversion: A vser tjänstens gränssnittsversion: 2014-12-01 1.3 1.5.0 Produktbeskrivning: Gemensamhetsanläggning Direkt Innehållsförteckning 1 Översiktlig beskrivning... 1 2 Funktioner...

1 (9) D atum: D ok umentversion: A vser tjänstens gränssnittsversion: 2014-12-01 1.3 1.5.0 Produktbeskrivning: Gemensamhetsanläggning Direkt Innehållsförteckning 1 Översiktlig beskrivning... 1 2 Funktioner...

Markupplåtelseavtal- nyttjanderätt, ledningsrätt? Ingrid Öhlund Lantmäteriet Ingrid.ohlund@lm.se

Markupplåtelseavtal- nyttjanderätt, ledningsrätt? Ingrid Öhlund Lantmäteriet Ingrid.ohlund@lm.se Bredband på landsbygden Fastighet Marksamfällighet Fastighetsregister Lantmäteriförrättning Fastighet 1

Markupplåtelseavtal- nyttjanderätt, ledningsrätt? Ingrid Öhlund Lantmäteriet Ingrid.ohlund@lm.se Bredband på landsbygden Fastighet Marksamfällighet Fastighetsregister Lantmäteriförrättning Fastighet 1

Fredrik Warnquist Fastighetsvetenskap, Lunds Tekniska Högskola

Andelsservitut De så kallade andelsservituten är lömska, framförallt för den som lever i tron att de som andra officialservitut alltid gäller. Andelsservitut är nämligen allt för ofta ogiltiga. Det kan

Andelsservitut De så kallade andelsservituten är lömska, framförallt för den som lever i tron att de som andra officialservitut alltid gäller. Andelsservitut är nämligen allt för ofta ogiltiga. Det kan

FINLANDS FÖRFATTNINGSSAMLING

FINLANDS FÖRFATTNINGSSAMLING Utgiven i Helsingfors den 24 februari 2014 140/2014 Jord- och skogsbruksministeriets förordning om fastighetsförrättningsavgift Utfärdad i Helsingfors den 19 februari 2014

FINLANDS FÖRFATTNINGSSAMLING Utgiven i Helsingfors den 24 februari 2014 140/2014 Jord- och skogsbruksministeriets förordning om fastighetsförrättningsavgift Utfärdad i Helsingfors den 19 februari 2014

Anläggningsförrättning för omprövning av Fjäll ga:4. I detta protokoll redovisas beslut om: Ändring av anläggningsbeslut.

Aktbilaga PR3 Sida 1 Protokoll 2015-10-01 Ärendenummer AB09772 Förrättningslantmätare Pia Kihlström Ärende Anläggningsförrättning för omprövning av Fjäll ga:4 Kommun: Norrtälje Län: Stockholm Sammanfattning

Aktbilaga PR3 Sida 1 Protokoll 2015-10-01 Ärendenummer AB09772 Förrättningslantmätare Pia Kihlström Ärende Anläggningsförrättning för omprövning av Fjäll ga:4 Kommun: Norrtälje Län: Stockholm Sammanfattning

1. Samfällighetsföreningens styrelse ändrar själv andelstal

11 ÄNDRING AV ANDELSTAL Det finns i huvudsak fyra sätt att gå tillväga på för att ändra ett andelstal - vilket alternativ som är tillämpligt beror på rådande situation: - Samfällighetsföreningens styrelse

11 ÄNDRING AV ANDELSTAL Det finns i huvudsak fyra sätt att gå tillväga på för att ändra ett andelstal - vilket alternativ som är tillämpligt beror på rådande situation: - Samfällighetsföreningens styrelse

Lantmäterimyndigheten Sundsvalls kommun SUNDSVALL. Helårsbostad Fritidsbostad Jord- och skogsbruk Industri. Annat:

Ansökan Läs instruktionen längst bak innan du fyller i ansökan. Fyll i uppgifter om alla fastigheter och sakägare. Jag / vi ansöker om följande lantmäteriförrättning Lantmäterimyndigheten Inkom Dnr Berörda

Ansökan Läs instruktionen längst bak innan du fyller i ansökan. Fyll i uppgifter om alla fastigheter och sakägare. Jag / vi ansöker om följande lantmäteriförrättning Lantmäterimyndigheten Inkom Dnr Berörda

Anläggningsförrättning berörande Utby 5:22 m fl. fastigheter

Lantmäterimyndigheten Uddevalla kommun bilaga PR1 Sida 1 Protokoll 2015-04-01 Ärendenummer Förrättningslantmätare Lars-Ove Klang Ärende Anläggningsförrättning berörande Utby 5:22 m fl. fastigheter Kommun:

Lantmäterimyndigheten Uddevalla kommun bilaga PR1 Sida 1 Protokoll 2015-04-01 Ärendenummer Förrättningslantmätare Lars-Ove Klang Ärende Anläggningsförrättning berörande Utby 5:22 m fl. fastigheter Kommun:

Avstyckning från Munkeby 1:116 samt bildande av gemensamhetsanläggningar och servitut för styckningslotterna mm.

Lantmäterimyndigheten Uddevalla kommun Aktbilaga PR1 Sida 1 Protokoll 2017-01-13 Ärendenummer Förrättningslantmätare Roger Andreasson Ärende Avstyckning från Munkeby 1:116 samt bildande av gemensamhetsanläggningar

Lantmäterimyndigheten Uddevalla kommun Aktbilaga PR1 Sida 1 Protokoll 2017-01-13 Ärendenummer Förrättningslantmätare Roger Andreasson Ärende Avstyckning från Munkeby 1:116 samt bildande av gemensamhetsanläggningar

Upphävande av förordnande som berör din fastighet

PBL 6:5 förordnanden Lantmäteriet 801 82 GÄVLE Namn Adress 746 XX BÅLSTA GÄVLE, 2017-10-11 DNR 401-2017/2254 Upphävande av förordnande som berör din fastighet En ändring i Plan- och bygglagen infördes

PBL 6:5 förordnanden Lantmäteriet 801 82 GÄVLE Namn Adress 746 XX BÅLSTA GÄVLE, 2017-10-11 DNR 401-2017/2254 Upphävande av förordnande som berör din fastighet En ändring i Plan- och bygglagen infördes

DOM Stockholm

1 SVEA HOVRÄTT Mark- och miljööverdomstolen 060203 DOM 2017-10-03 Stockholm Mål nr F 4610-17 ÖVERKLAGAT AVGÖRANDE Vänersborgs tingsrätts, mark- och miljödomstolen, dom 2017-04-28 i mål nr F 4599-16, se

1 SVEA HOVRÄTT Mark- och miljööverdomstolen 060203 DOM 2017-10-03 Stockholm Mål nr F 4610-17 ÖVERKLAGAT AVGÖRANDE Vänersborgs tingsrätts, mark- och miljödomstolen, dom 2017-04-28 i mål nr F 4599-16, se

Svenskt lantmäteri och rollen som förrättningslantmätare. Elverum, 16 februar 2016

Svenskt lantmäteri och rollen som förrättningslantmätare Elverum, 16 februar 2016 Vem är jag? Civilingenjör Lantmäteri LTH Lantmätare norra Sverige 3 år Lantmätare, Nacka kommun 6 mån Lantmätare Stockholm

Svenskt lantmäteri och rollen som förrättningslantmätare Elverum, 16 februar 2016 Vem är jag? Civilingenjör Lantmäteri LTH Lantmätare norra Sverige 3 år Lantmätare, Nacka kommun 6 mån Lantmätare Stockholm

Metria FastighetSök - Pajala Keräntöjärvi 7:1