Pengar, banker, kriser. Stockholm Mises Circle #1 29 oktober 2011 Klaus Bernpaintner Ludwig von Mises Institutet, Sverige

|

|

|

- Lars-Olof Lund

- för 8 år sedan

- Visningar:

Transkript

1 Pengar, banker, kriser Stockholm Mises Circle #1 29 oktober 2011 Klaus Bernpaintner Ludwig von Mises Institutet, Sverige

2 Översikt Pengar Penningmängd Välstånd Depositionsbank, kassakvot Spar- och lånebank, kapitalkvot Kreditexpansion Tidmatchning Riksbanken Från värdepengar (varupengar) till kreditpengar Så långt vi hinner forts. nästa Circle

till kreditpengar Så långt vi")

3 Snabbt om pengar Från byteshandel till indirekt handel Pengar Allmänt accepterat bytesmedel Uppstår i fritt samhälle utan statligt tvång Egenskaper enligt Aristoteles: dyrbar (bärbar, sällsynt), delbar, beständig Oftast guld och silver

, delbar, beständig")

4 Penningmängd Hur mycket pengar finns det? Olika mått på penningmängd: X ton Au + Y ton Ag 100 miljarder SEK i sedlar och mynt (M0) Alla kontosaldon på bankerna (M1 15 x M0!) Mängden spelar ingen roll, P är bara bytesmedium Men förändringar i mängden spelar stor roll Pengar är icke-neutrala: Vem får de nya pengarna? Ag+Au: Ökar bara långsamt, med gruvdrift Papper: Kan öka hur fort som helst (vem får de nya?) Ökning kallas inflation, minskning kallas deflation Inflation leder till prisökningar och omfördelning

5 Vad är välstånd Vanlig definition: Välstånd är mängden tillgängliga varor och tjänster Ekonomisk tillväxt = ökning i välstånd De flesta människor vill ha det Tillväxt genom Arbetsdelning (specialisering) och handel Sparande och investeringar i KAPITAL Kan pengar bidra till välstånd? Ja men bara som underlättare av handel och sparande Inte genom att öka mängden

6 Hederlig bankverksamhet Depositionsbank Förvarar pengar Guldförvaring ( Shurgard ) Har valv Förvaras på obestämd tid Utbetalas genast vid anmodan Som en rock på teatern Får ej lånas ut Banken tar avgift Risk: Kassakvot (reservkvot) Påverkar ej penningmängd Spar- och lånebank Förmedlar lån Lånemäklare Ingen förvaring Guld sätts in viss tid, tx 1 år Inte tillgängliga för insättaren Som att hyra ut sitt hus Insatt för att lånas ut Banken tar räntenetto Kapitalkvot (kapitaltäckning) Påverkar ej penningmängd

Påverkar")

7 Lånebank: Krediters levnadscykel

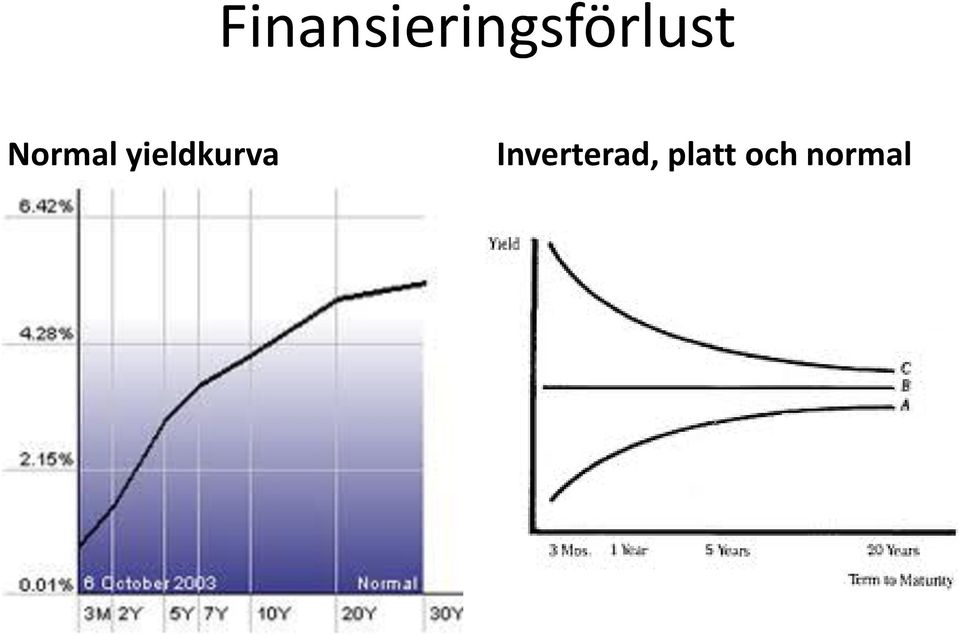

8 Risk för insättare i lånebank Kreditrisk, bankens kunder kan inte återbetala Ger kreditförluster Banken tidmatchar fel: Lånar in kort och billigt, men lånar ut långt och dyrt Kan ge finansieringsförluster Vem ska stå för förlusterna? Banken såklart.

9 Finansieringsförlust Normal yieldkurva Inverterad, platt och normal

10 Kapitalkvot Hur mycket förluster en Lånebank kan ta med eget kapital innan det drabbar insättarna Kapitalkvot = Kapitaltäckningsgrad K = E / U = Eget kapital / Utlåning Insättare bör vilja ha den hög Basel 3 kräver ca 7-8 procent Ett modifierat soliditetsmått S = E / A

11 Kapitalkvot Banken öppnar Tillgångar Finansiering Kassa 100 Eget kapital 100 Utlåning bara av eget kapital Tillgångar Finansiering Utlåning 20 Eget kapital 100 Kassa 80 K = 100 / 0 = K = 100 / 20 = 5 = 500%

12 Kapitalkvot Ökad utlåning Tillgångar Finansiering Utlåning 80 Eget kapital 100 Kassa 20 Övriga tillgångar påverkar ej Tillgångar Finansiering Utlåning 80 Eget kapital 100 Annat 10 Kassa 10 K = 100 / 80 = 125% K = 100 / 80 = 125% Utan inlåning kan K bli som minst 1: K = 100 / 100 = 1 = 100%

13 Kapitalkvot Inlåning av 100 Tillgångar Finansiering Utlåning 80 Eget kapital 100 Annat 10 Inlåning 100 Kassa 110 Låneförmedling Tillgångar Finansiering Utlåning 160 Eget kapital 100 Kassa 30 Inlåning 100 Annat 10 K = 100 / 80 = 125% K = 100 / 160 = 62,5% < 100%

14 Kapitalkvot, kreditförlust Utgångsläge Kreditförlust 10 Tillgångar Finansiering Tillgångar Finansiering Utlåning 100 Eget kapital 100 Utlåning 90 Eget kapital 90 K = 100 / 100 = 100% K = 90 / 90= 100%

15 Kapitalkvot, kreditförlust Utgångsläge 1 Kreditförlust 10 Tillgångar Finansiering Tillgångar Finansiering Utlåning 100 Eget kapital 20 Utlåning 90 Eget kapital 10 Annat 10 Inlåning 90 Annat 10 Inlåning 90 K = 20 / 100 = 20% K = 10 / 90 = 11% Endast banken tar smällen, inlåningen intakt. Hur återställa kvoten? Tillgångar Finansiering Utlåning 50 Eget kapital 10 Annat 50 Inlåning 90 K = 10 / 50 = 20%

16 Kapitalkvot, kreditförlust Utgångsläge 2 Kreditförlust 10 Tillgångar Finansiering Tillgångar Finansiering Utlåning 100 Eget kapital 5 Utlåning 90 Eget kapital 0 Annat 10 Inlåning 105 Annat 10 Inlåning 100 K = 5 / 10 = 5% K = 0 / 90 = 0 Banken i konkurs, resterna tillfaller inlånarna. Obs inget bedrägeri här, bara dåligt affärssinne. Inlånare bör ha koll på kapitalkvot!

17 Hederlig bankverksamhet Depositionsbank Förvarar pengar Guldförvaring ( Shurgard ) Har valv Förvaras på obestämd tid Utbetalas genast vid anmodan Som en rock på teatern Får ej lånas ut Banken tar avgift Risk: Kassakvot (reservkvot) Påverkar ej penningmängd Spar- och lånebank Förmedlar lån Lånemäklare Ingen förvaring Guld sätts in viss tid, tx 1 år Inte tillgängliga för insättaren Som att hyra ut sitt hus Insatt för att lånas ut Banken tar räntenetto Kapitalkvot (kapitaltäckning) Påverkar ej penningmängd

Påverkar")

18 *** PRIVATBANKSEDEL = DEPOSITIONSKVITTO *** Bohus Läns Enskilda Bank inlöser vid anfordran denna Banksedel mot FEMTIO KRONOR Uddevalla 1879

19 (Guldmyntfot 1873) En krona Guld 1/2480 kg, finvikt (korn) 90 procent Koppar 10 procent av myntvikt (skrot) Guldmynt i valörer 5, 10, 20 kr Skiljemynt i silver Kronor 1 och 2, Öre 10, 25 och 50 (Problem?)

20 Bedrägeri i depositionsbanken Depositionsbankens sedlar blir betrodda Sedlar blir penningsurrogat (money substitute) Guldet (kassan, reserven) hämtas sällan ut Depositionsbank frestas att bli lånebank genom att fabricera krediter 1. Låna ut kundernas guld (max 100% av kassan) 2. Låna ut falska, ej uppbackade, sedlar (oändligt) Konsekvenser Brist i kassan Risk att bli avslöjad bankrusning PM ökar, dvs. inflation genom kreditexpansion

Konsekvenser Brist i kassan Risk att bli avslöjad")

21 Hur öka utlåning men minimera risk Banker vill låna ut max Men vill hålla R högt för att undvika risk att få insolvens avslöjad vid uttag eller clearing Ovanpå given deposition D, hur maxa utlåning till lägst risk? Öka S eller K? Banker föredrar kreditexpansion för att både öka utlåning och behålla reserv Bieffekt: det ökar också M! Ägd! R= D - S D + K = 1- S D 1+ K D 1,0 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0, X=S/D, K=0 X=K/D, S=0 X=K/D, S/D=0.5

22 Risken med kreditexpansion (Anta att det bara finns EN bank.) Att insättare, kund, tar ut pengar (guld) Att någon annan som fått sedel hämtar ut Att den som fått låna guld eller sedel inte kan betala tillbaka Fall 1, det inses lätt att det blir problem om den som fått låna guld inte kan betala tillbaka Fall 2, den som fått en kreditsedel då?

23 Obackade krediters levnadcykel OBS: Varje kreditsedel/kvitto som utfärdas utan backning är en chansning, ty om många kommer och begär inlösen i specie dräneras reserven och banken riskerar konkurs! Bank B utfärdar kreditsedel B100 för 100 guld till företag F för att tjäna 10 guld ränta på luft. Efter ett år återvänder F med 10 guld i ränta + B100-sedel: Sedeln bränns, risken är över, eller 100 guld: Reserven fylls på och matchar sedlarna Men om F går upp i rök så mister B visserligen räntan, men värre är att det flyter runt en sedel på 100 guld som en vacker dag kommer dyka upp för inlösen.

24 Risken med kreditexpansion, forts Ju större kreditproduktion, desto större risk att kassan ( likviditet ) töms i de dagliga affärerna Denna risk beskrivs av kassakvoten R = C / A = Kassa / [Sedlar och Avistainsättningar] Kassa = Reserver Avistainsättningar = lönekonton (Avista = mot uppvisande ) En hederlig bank har R = 1 (inga banker idag) Om R < 1 håller banken bara en bråkdel av kassan, det vill säga fractional reserves.

25 Kreditproduktion och penningmängd Depositionsbankens kreditproduktion ökar mängden pengar och orsakar därmed inflation M0 är mängden pengar (guld / sedlar&mynt) M1 = M0 + Bankers penningproduktion Bankers penningproduktion är obackade sedlar Obackade ökningar på avistakonton

26 Kassakvot Banken öppnar Deposition 100 Tillgångar Finansiering Tillgångar Finansiering Kassa 10 Eget kapital 10 Kassa 10 Eget kapital 10 Inlåst i valv 100 Sedlar 100 R = 100 / 100 = 1 = 100%

27 Kassakvot Gemensam kassa Tillgångar Finansiering Kassa 100 Sedlar 100 Skapa 60 kredit ur kassan Tillgångar Finansiering Kassa 40 Sedlar 100 Utlåning 60 R = 100 / 100 = 1 = 100% R = 40 / 100 = 40% < 1 Om uttag >40 blir det konkurs.

28 Kassakvot Skapa 60 kredit med sedlar Tillgångar Finansiering Kassa 100 Sedlar 160 Utlåning 60 Skapa 60 kredit på konto Tillgångar Finansiering Kassa 100 Sedlar 100 Utlåning 60 Avistasaldon 60 R = 100 / 160 = 62,5% Om uttag >100 blir det konkurs. R = 100 / 160 = 62,5% Avistasaldo är en insättning. Banken har just skapat en insättning från ingenting.

29 Riskmått Kapitalkvot K = E / U mäter lånebankers buffert av eget kapital i förh. till utlåning, dvs hur stor andel av lånestocken som kan förloras Kassakvot R = C / A mäter depositionsbankers grad av hederlighet, dvs. kassa i förh. t. utelöpande sedlar och avistasaldon, eller m.a.o.: Hur mycket pengar banken skapat. Idag blandar banker spar/lån och deposition Amerik. banker regleras med kassakvot (10x) Europeiska banker regleras med kapitalkvot (7%)

30 Samband kapital- och kassakvot Utgångsläge Tillgångar Finansiering Kassa 100 Avistasaldon 100 Utlåning 400 Inlåning 300 Annat 100 Eget kapital 200 Skapa 400 kredit på konto Tillgångar Finansiering Kassa 100 Avistasaldon 500 Utlåning 800 Inlåning 300 Annat 100 Eget kapital 200 R = 100 / 100 = 100% (Hederlig) K = 200 / 400 = 50% (Låg risk) Klarar kreditförlust 50% av lånestocken. R = 100 / 500 = 20% (Ohederlig) K = 200 / 800 = 25% (Högre risk) Klarar nu bara 25% kreditförluster. Insättningarna på avistakontona ökade!!! M1 is equal to the sum of notes and coins held by Swedish non- bank public and on-demand deposits in MFI and RGK by the Swedish public. On-demand deposits are defined as overnight loans and deposits in transaction accounts.

31 jan-98 jul-98 jan-99 jul-99 jan-00 jul-00 jan-01 jul-01 jan-02 jul-02 jan-03 jul-03 jan-04 jul-04 jan-05 jul-05 jan-06 jul-06 jan-07 jul-07 jan-08 jul-08 jan-09 jul-09 jan-10 jul-10 jan-11 Penningmängd ökar (miljarder SEK) M0 (sedlar och mynt, miljarder kr) M1 = M0 + bankernas skapade pengar

32 SEB Q (miljarder SEK) Tillgångar Finansiering Kassa 16 Avistasaldon 101 Utlåning 1314 Inlåning 807 Annat 788 Andra skulder 1110 Eget kapital 100 R = 16 / 101 = 16% (Ohederlig, tunn kassa, producerat mycket pengar) K = 100 / 1314 = 7,6% (Hög risk för inlånare) Det som inte syns i balansräkningen är den mycket dåliga tidmatchningen mellan in- och utlåning. En stor del av inlåningen är kort och borde nästan räknas in som avista.

33 SEB tidmatchning Inlåning Utlåning Avista <3 mån 3<12 mån 1<5 år >5 år

34 Riksbanken Kreditexpansion och inflation är en lysande affärsidé, staten vill också vara med Stockholms Banco, Sveriges första bank, kungligt tillstånd 1657 att bedriva både växelbank och länebank. Gustav Bonde 1659: Jag ser här i växelbanken god förråd av penningar, och mig tyckes nu bäst vara, att man med länebanken gör en begynnelse. Sveriges riksbank är världens äldsta centralbank och är tillika den äldsta bankinstitution, som öfver hufvud finnes. Det är denna bank, som äran af att ha utgett världens första banksedlar sannolikt bör tillskrifvas. Detta ledde dock till bankens undergång. (Nordisk familjebok)

35 Jobba på Riskbanken?

36 Från värdemynt till skuldpengar 1873 Guldmyntfot Sedelmonopol 1904 Monetära guldet strömmade in till Riksbanken i utbyte mot statens monopolsedlar (jfr Fed) Sedlar dock ännu inlösenbara (RB som Shurgard) 1914 första världskriget Nationellt nödläge Länken till guld bröts, ingen inlösen mer Sedan dess har sedlarna varit okopplade M0 är inte längre guld, utan sedlar och mynt Kan tryckas utan begränsning

37 jan-98 jul-98 jan-99 jul-99 jan-00 jul-00 jan-01 jul-01 jan-02 jul-02 jan-03 jul-03 jan-04 jul-04 jan-05 jul-05 jan-06 jul-06 jan-07 jul-07 jan-08 jul-08 jan-09 jul-09 jan-10 jul-10 jan-11 Penningmängd ökar (förstorat) M0 (sedlar och mynt, miljarder kr) M1 = M0 + bankernas skapade pengar

38 Bankerna idag Låga kassakvoter (reserver) Stora kreditförluster Kort upplåning Bank bailouts, skattepengar, nödlån från RB Eurons kollaps, och dollarns Enter the Världsvaluta Bancor Global inflation

39 Problemet med inflation Priser kan stiga fortare än löner Omfördelning av välstånd från änkor och faderlösa till de som först får pengarna Ökar inkomstskillnaderna Skapar högkonjunktur ( överhettning ) Förstör det monetära systemet

40 Vems är felet och vad göra Statliga regleringar är problemet Kreditexpansion tillåten Riksbank, lender of last resort Bankgarantier Motarbetande av kontanter (penningtvättslagar, antiterror, uttagsbegräsningar) Lösningen är den fria marknaden, avreglera bankväsendet fullständigt

Svenskmonetärhistoria. Mises Circle Stockholm #2 18 februari 2012 Klaus Bernpaintner

Svenskmonetärhistoria Mises Circle Stockholm #2 18 februari 2012 Klaus Bernpaintner Gustav Eriksson (Vasa) Gustav I (1521-1560) Erik XIV (1560-1568) Johan III (1568-1592) Sigismund (1592-1599) Karl IX

Svenskmonetärhistoria Mises Circle Stockholm #2 18 februari 2012 Klaus Bernpaintner Gustav Eriksson (Vasa) Gustav I (1521-1560) Erik XIV (1560-1568) Johan III (1568-1592) Sigismund (1592-1599) Karl IX

Reglering, moralisk risk och bankkriser

Reglering, moralisk risk och bankkriser Klaus Bernpaintner klaus@bernpaintner.com Lunchseminarium den 16 maj 2011 Ludwig von Mises InsDtutet (mises.se) Marknadens märkliga mekanik En marknadsekonomi är

Reglering, moralisk risk och bankkriser Klaus Bernpaintner klaus@bernpaintner.com Lunchseminarium den 16 maj 2011 Ludwig von Mises InsDtutet (mises.se) Marknadens märkliga mekanik En marknadsekonomi är

Den onda cirkeln. -räntor, skuldsättning och tillväxt. Nils Fagerberg

Den onda cirkeln -räntor, skuldsättning och tillväxt Nils Fagerberg Samhällsproblem som vi ska lösa idag Se till att förmögenhetsklyftorna slutar att öka och i stället börjar minska Se till att skuldsattheten

Den onda cirkeln -räntor, skuldsättning och tillväxt Nils Fagerberg Samhällsproblem som vi ska lösa idag Se till att förmögenhetsklyftorna slutar att öka och i stället börjar minska Se till att skuldsattheten

Pengar gör att vi kan lyfta upp vägarna i luften och odla den bördiga jorden. Adam Smith. Grundkurs i nationalekonomi, hösten 2014, Jonas Lagerström

Pengar gör att vi kan lyfta upp vägarna i luften och odla den bördiga jorden. Adam Smith Grundkurs i nationalekonomi, hösten 2014, Jonas Lagerström AEplan 45 o 1 0 Idioten i duschen Aggregerad prisnivå

Pengar gör att vi kan lyfta upp vägarna i luften och odla den bördiga jorden. Adam Smith Grundkurs i nationalekonomi, hösten 2014, Jonas Lagerström AEplan 45 o 1 0 Idioten i duschen Aggregerad prisnivå

Det cirkulära flödet

Del 3 Det cirkulära flödet 1. Kokosnötsön Här bygger vi upp en enkel ekonomi med företag och hushåll som producerar respektive konsumerar, och lägger till en finansiell sektor, en centralbank, och en stat.

Del 3 Det cirkulära flödet 1. Kokosnötsön Här bygger vi upp en enkel ekonomi med företag och hushåll som producerar respektive konsumerar, och lägger till en finansiell sektor, en centralbank, och en stat.

PENNINGSYSTEMET 1. I det moderna systemet har pengar tre funktioner (minst): Betalningsmedel Värde lagring Värderingssystem/måttstock

: Betalningsmedel Värde lagring Värderingssystem/måttstock") PENNINGSYSTEMET 1 I det moderna systemet har pengar tre funktioner (minst): Betalningsmedel Värde lagring Värderingssystem/måttstock Text till kort 1 Pengarnas tre funktioner Dagens pengar har fler funktioner

PENNINGSYSTEMET 1 I det moderna systemet har pengar tre funktioner (minst): Betalningsmedel Värde lagring Värderingssystem/måttstock Text till kort 1 Pengarnas tre funktioner Dagens pengar har fler funktioner

Riksbanken och penningpolitiken

Riksbanken och penningpolitiken Sverigefinska folkhögskolan Haparanda 27 maj 2015 Vice riksbankschef Martin Flodén Agenda Om Riksbanken Inflationsmålet Penningpolitiken den senaste tiden: minusränta och

Riksbanken och penningpolitiken Sverigefinska folkhögskolan Haparanda 27 maj 2015 Vice riksbankschef Martin Flodén Agenda Om Riksbanken Inflationsmålet Penningpolitiken den senaste tiden: minusränta och

Ekonomins roll som skapare av ekologisk kris

Ekonomins roll som skapare av ekologisk kris - med fokus på den finansiella sektorn och i synnerhet banksektorn Nils Fagerberg Samhällsekonomins svarta låda Upplägg 1 Hur pengar skapas 2 Konsekvenser och

Ekonomins roll som skapare av ekologisk kris - med fokus på den finansiella sektorn och i synnerhet banksektorn Nils Fagerberg Samhällsekonomins svarta låda Upplägg 1 Hur pengar skapas 2 Konsekvenser och

Vad gör Riksbanken? 2. Att se till att landets export är högre än importen.

Arbetsblad 1 Vad gör Riksbanken? Här följer några frågor att besvara när du har sett filmen Vad gör Riksbanken? Arbeta vidare med någon av uppgifterna under rubriken Diskutera, resonera och ta reda på

Arbetsblad 1 Vad gör Riksbanken? Här följer några frågor att besvara när du har sett filmen Vad gör Riksbanken? Arbeta vidare med någon av uppgifterna under rubriken Diskutera, resonera och ta reda på

Förvaltning av guld- och valutareserven

Förvaltning av guld- och valutareserven Innehåll Riksbankens mål och syftet med guld- och valutareserven Vad innebär förvaltningsuppdraget? Guldreserven Valutareserven Styrande regelverk Riksbankens guld-

Förvaltning av guld- och valutareserven Innehåll Riksbankens mål och syftet med guld- och valutareserven Vad innebär förvaltningsuppdraget? Guldreserven Valutareserven Styrande regelverk Riksbankens guld-

DET CIRCULÄRA FLÖDET, PENGAR, OCH KONJUNKTUR. Pengar

DET CIRCULÄRA FLÖDET, PENGAR, OCH KONJUNKTUR ROB HART Kvantitetsteorin. Pengar Kvantitetsteorin kan summeras enkelt med en ekvation: MV= PY. Här är M mängden pengar i ekonomin, V

DET CIRCULÄRA FLÖDET, PENGAR, OCH KONJUNKTUR ROB HART Kvantitetsteorin. Pengar Kvantitetsteorin kan summeras enkelt med en ekvation: MV= PY. Här är M mängden pengar i ekonomin, V

Riksbankens politiska ekonomi

Riksbankens politiska ekonomi Torsten Persson, IIES 350-årsjubileum, Riksdagshuset 25 maj, 2018 Historien om världens äldsta centralbank. också historien om Sveriges monetära institutioner. och vår historia

Riksbankens politiska ekonomi Torsten Persson, IIES 350-årsjubileum, Riksdagshuset 25 maj, 2018 Historien om världens äldsta centralbank. också historien om Sveriges monetära institutioner. och vår historia

Finanskrisen och centralbankernas. balansräkning. FÖRDJUPNING

Fördjupning i Konjunkturläget mars 29 (Konjunkturinstitutet) Finansmarknader och penningpolitik FÖRDJUPNING Finanskrisen och centralbankernas balansräkningar Till följd av den finansiella krisen har många

Fördjupning i Konjunkturläget mars 29 (Konjunkturinstitutet) Finansmarknader och penningpolitik FÖRDJUPNING Finanskrisen och centralbankernas balansräkningar Till följd av den finansiella krisen har många

Tentamen på kurs Makroekonomi delkurs 2, 7,5 ECTS poäng, 1NA821

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan Skriftligt prov i delkurs Makro

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan Skriftligt prov i delkurs Makro

Försättsblad Tentamen

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan Skriftligt prov i delkurs Makro

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan Skriftligt prov i delkurs Makro

Verklighetsekonomi Del 3

Verklighetsekonomi Del 3 economics101@mises.se Klaus Bernpaintner, KTHFS och Ludwig von Mises InsGtutet i Sverige Innehåll lekgon 3 RepeGGon och sammanfakning av del 1 och 2 Pengars uppkomst, nyka och

Verklighetsekonomi Del 3 economics101@mises.se Klaus Bernpaintner, KTHFS och Ludwig von Mises InsGtutet i Sverige Innehåll lekgon 3 RepeGGon och sammanfakning av del 1 och 2 Pengars uppkomst, nyka och

Det cirkulära flödet, pengar, och ränta

Kapitel 3 Det cirkulära flödet, pengar, och ränta 1. BNP, kvantitetsteoremet, och inflation MV = PY. När mängden pengar eller omloppshastigheten dubbleras, dubbleras prisnivån på lång sikt, medan Y, real

Kapitel 3 Det cirkulära flödet, pengar, och ränta 1. BNP, kvantitetsteoremet, och inflation MV = PY. När mängden pengar eller omloppshastigheten dubbleras, dubbleras prisnivån på lång sikt, medan Y, real

O vningsuppgifter Makroekonomi Del 1

O vningsuppgifter Makroekonomi Del 1 Uppgift 1 a) Visa hur tillväxten i ett land påverkas av att dödligheten i sjukdomar minskar kraftigt. b) Hur påverkas tillväxten i ett land av att benägenheten att

O vningsuppgifter Makroekonomi Del 1 Uppgift 1 a) Visa hur tillväxten i ett land påverkas av att dödligheten i sjukdomar minskar kraftigt. b) Hur påverkas tillväxten i ett land av att benägenheten att

Koncernen är en av de största i Europa inom inkasso, reskontraadministration och finansiering.

Bokslut 2009 Verksamhet Koncernens affärsidé är att genom personlig service erbjuda marknaden effektiva och anpassade lösningar inom inkasso, reskontraadministration och finansiering. Inom ramen för affärsidén

Bokslut 2009 Verksamhet Koncernens affärsidé är att genom personlig service erbjuda marknaden effektiva och anpassade lösningar inom inkasso, reskontraadministration och finansiering. Inom ramen för affärsidén

Orusts Sparbanks delårsrapport för tiden

1(6) Orusts Sparbanks delårsrapport för tiden 2016-01-01--06-30 Rörelseresultat Rörelseresultatet blev 100,3 mkr vilket är en minskning med 7,5 % (8,2 mkr). Räntenettot minskade med 1,8 % (1,0 mkr) till

1(6) Orusts Sparbanks delårsrapport för tiden 2016-01-01--06-30 Rörelseresultat Rörelseresultatet blev 100,3 mkr vilket är en minskning med 7,5 % (8,2 mkr). Räntenettot minskade med 1,8 % (1,0 mkr) till

Riksbankens kompletterande penningpolitik - Vad kan en centralbank göra när styrräntan ligger nära sin nedre gräns?

Riksbankens kompletterande penningpolitik - Vad kan en centralbank göra när styrräntan ligger nära sin nedre gräns? Riksbankschef Stefan Ingves SNS/SIFR Finanspanel SNS 6 mars 2015 Vad kan en centralbank

Riksbankens kompletterande penningpolitik - Vad kan en centralbank göra när styrräntan ligger nära sin nedre gräns? Riksbankschef Stefan Ingves SNS/SIFR Finanspanel SNS 6 mars 2015 Vad kan en centralbank

Depressionen. Varför fanns det ett stort uppsving från 1920-talet:

Depressionen. Varför fanns det ett stort uppsving från 1920-talet: o Stor industriell expansion i slutet 1900talet. USA hade passerat både GB och Tyskland. Världskriget hade betytt ett enormt uppsving.

Depressionen. Varför fanns det ett stort uppsving från 1920-talet: o Stor industriell expansion i slutet 1900talet. USA hade passerat både GB och Tyskland. Världskriget hade betytt ett enormt uppsving.

Världens äldsta centralbank firar 350 år

Världens äldsta centralbank firar 350 år Så bidrar Riksbanken till finansiell stabilitet Kerstin af Jochnick Förste vice riksbankschef Sveriges riksbank 29 januari 2018 Tema: finansiell stabilitet Aktuellt

Världens äldsta centralbank firar 350 år Så bidrar Riksbanken till finansiell stabilitet Kerstin af Jochnick Förste vice riksbankschef Sveriges riksbank 29 januari 2018 Tema: finansiell stabilitet Aktuellt

Kapitaltäckning och Likviditet 2012-09. Ikano Bank SE. Org nr 517100-0051

Kapitaltäckning och Likviditet 2012-09 Ikano Bank SE Org nr 517100-0051 Kapitaltäckning och likviditet, periodisk information per 30 september 2012 Denna information om kapitaltäckning och likviditet för

Kapitaltäckning och Likviditet 2012-09 Ikano Bank SE Org nr 517100-0051 Kapitaltäckning och likviditet, periodisk information per 30 september 2012 Denna information om kapitaltäckning och likviditet för

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB 1 Delårsrapport för perioden 2013-01-01 2013-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166, får härmed

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB 1 Delårsrapport för perioden 2013-01-01 2013-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166, får härmed

2. Konsekvenser och problem med nuvarande system

2. Konsekvenser och problem med nuvarande system Vad påverkas av penningsystemet? Penningsystemet 2 Vad påverkas av penningsystemet? Brist på pengar Inflation Ökande penningmängd Penningsystemet Överföring

2. Konsekvenser och problem med nuvarande system Vad påverkas av penningsystemet? Penningsystemet 2 Vad påverkas av penningsystemet? Brist på pengar Inflation Ökande penningmängd Penningsystemet Överföring

DELÅRSRAPPORT PER SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2016-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2016-01-01 2016-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2016-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2016-01-01 2016-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2011 Allmänt om verksamheten Halvåret har präglats av god ekonomisk tillväxt i Sverige och oro för försämring av statsfinanserna i de s.k. PIIGS-länderna

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2011 Allmänt om verksamheten Halvåret har präglats av god ekonomisk tillväxt i Sverige och oro för försämring av statsfinanserna i de s.k. PIIGS-länderna

Verksamhet Koncernens affärsidé är att genom personlig service erbjuda marknaden effektiva och anpassade lösningar inom inkasso,

2010 Bokslut Verksamhet Koncernens affärsidé är att genom personlig service erbjuda marknaden effektiva och anpassade lösningar inom inkasso, reskontraadministration och finansiering. Inom ramen för affärsidén

2010 Bokslut Verksamhet Koncernens affärsidé är att genom personlig service erbjuda marknaden effektiva och anpassade lösningar inom inkasso, reskontraadministration och finansiering. Inom ramen för affärsidén

Provtentasvar. Makroekonomi NA0133. Maj 2009 Skrivtid 5 timmar. 10 x x liter mjölk. 10 x x 40. arbete för 100 liter mjölk

Institutionen för ekonomi Våren 2009 Rob Hart Provtentasvar Makroekonomi NA0133 Maj 2009 Skrivtid 5 timmar. 1. (a) 10 x 60 + 100 liter mjölk - arbete för 100 liter mjölk 10 x 100 (b) (c) BNP är 1000 kronor/dag,

Institutionen för ekonomi Våren 2009 Rob Hart Provtentasvar Makroekonomi NA0133 Maj 2009 Skrivtid 5 timmar. 1. (a) 10 x 60 + 100 liter mjölk - arbete för 100 liter mjölk 10 x 100 (b) (c) BNP är 1000 kronor/dag,

Grundkurs i nationalekonomi, hösten 2014, Jonas Lagerström

Wall Street har ingen aning om hur dåligt det är därute. Ingen aning! Ingen aning! Dom är idioter! Dom förstår ingenting! Jim Cramer, programledare CNN (tre veckor före finanskrisen) Grundkurs i nationalekonomi,

Wall Street har ingen aning om hur dåligt det är därute. Ingen aning! Ingen aning! Dom är idioter! Dom förstår ingenting! Jim Cramer, programledare CNN (tre veckor före finanskrisen) Grundkurs i nationalekonomi,

Delårsrapport 2011 J A N U A R I - J U N I

Delårsrapport 211 J A N U A R I - J U N I Färs & Frosta Sparbank AB Delårsrapport januari juni 211 Allmänt om verksamheten Ränteutveckling Riksbanken har fortsatt den höjning av reporäntan som påbörjades

Delårsrapport 211 J A N U A R I - J U N I Färs & Frosta Sparbank AB Delårsrapport januari juni 211 Allmänt om verksamheten Ränteutveckling Riksbanken har fortsatt den höjning av reporäntan som påbörjades

Delårsrapport per 2015-06-30

Delårsrapport per 2015-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2015 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2015-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2015 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2014-01-01 2014-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2014-01-01 2014-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2015-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2015-01-01 2015-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2015-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2015-01-01 2015-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

Varför fanns det ett stort uppsving från talet:

Depressionen. Varför fanns det ett stort uppsving från 1920- talet: o Stor industriell expansion i slutet 1900talet. USA hade passerat både GB och Tyskland. Världskriget hade betytt ett enormt uppsving.

Depressionen. Varför fanns det ett stort uppsving från 1920- talet: o Stor industriell expansion i slutet 1900talet. USA hade passerat både GB och Tyskland. Världskriget hade betytt ett enormt uppsving.

Varför guld? [first published at mises.se, Oct 2, 2010]

![Varför guld? [first published at mises.se, Oct 2, 2010]](/thumbs/29/13483783.jpg "Varför guld? [first published at mises.se, Oct 2, 2010]") Varför guld? [first published at mises.se, Oct 2, 2010] De senaste åren har vi sett ett tilltagande intresse för guld. Hur kommer det sig? Vad finns det för bra förklaringar till det? Är inte guld en barbarisk

Varför guld? [first published at mises.se, Oct 2, 2010] De senaste åren har vi sett ett tilltagande intresse för guld. Hur kommer det sig? Vad finns det för bra förklaringar till det? Är inte guld en barbarisk

DELÅRSRAPPORT Bankens rörelseresultat uppgår till 67 tkr (59tkr) vilket är en ökning med 8 tkr jämfört med föregående års delårsresultat.

vilket är en ökning med 8 tkr jämfört med föregående års delårsresultat.") NÄRS SPARBANK DELÅRSRAPPORT 2017 Styrelsen för Närs Sparbank, org.nr 534000-5965 med säte i När, får härmed avge delårsrapport för sparbankens verksamhet under perioden 2017-01-01-2017-06-30. Sparbankens

NÄRS SPARBANK DELÅRSRAPPORT 2017 Styrelsen för Närs Sparbank, org.nr 534000-5965 med säte i När, får härmed avge delårsrapport för sparbankens verksamhet under perioden 2017-01-01-2017-06-30. Sparbankens

Jan-juni 2010 Jan-juni 2009 Förändring 2009

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

VD Annika Falkengrens anförande vid SEB:s årsstämma 2012-03-29. Även jag vill hälsa er varmt välkomna till vår årsstämma här i Konserthuset.

VD Annika Falkengrens anförande vid SEB:s årsstämma 2012-03-29 Även jag vill hälsa er varmt välkomna till vår årsstämma här i Konserthuset. För mig är det här en av årets viktigaste dagar, då vi får tillfälle

VD Annika Falkengrens anförande vid SEB:s årsstämma 2012-03-29 Även jag vill hälsa er varmt välkomna till vår årsstämma här i Konserthuset. För mig är det här en av årets viktigaste dagar, då vi får tillfälle

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2010 Allmänt om verksamheten Riksbankens styrränta har varit 0,25 procentenhet under hela första halvåret. Det är historiskt en mycket låg nivå. Efter

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2010 Allmänt om verksamheten Riksbankens styrränta har varit 0,25 procentenhet under hela första halvåret. Det är historiskt en mycket låg nivå. Efter

Kap Aggregerat utbud, inflation och arbetslöshet

Kap 11-13 Aggregerat utbud, inflation och arbetslöshet 1 Pengar och dess funktioner Bytesmedel Pengar fungerar som bytesmedel för varor och tjänster effektiviserar handel Räkenskapsenhet Anger priser och

Kap 11-13 Aggregerat utbud, inflation och arbetslöshet 1 Pengar och dess funktioner Bytesmedel Pengar fungerar som bytesmedel för varor och tjänster effektiviserar handel Räkenskapsenhet Anger priser och

Sparbanken Gotland. Org.nr. 534000-5775. Delårsrapport Januari juni 2015

Sparbanken Gotland Org.nr. 534000-5775 Delårsrapport Januari juni 2015 Delårsrapport för perioden januari - juni 2015 Styrelsen för Sparbanken Gotland (534000-5775) avger härmed delårsrapport för verksamheten

Sparbanken Gotland Org.nr. 534000-5775 Delårsrapport Januari juni 2015 Delårsrapport för perioden januari - juni 2015 Styrelsen för Sparbanken Gotland (534000-5775) avger härmed delårsrapport för verksamheten

Ekonomin, räntorna och fastigheterna vart är vi på väg? Fastighetsvärlden, den 2 juni 2016

Ekonomin, räntorna och fastigheterna vart är vi på väg? Fastighetsvärlden, den 2 juni 2016 Förste vice riksbankschef Kerstin af Jochnick Inflationsmålet är värt att försvara Ett gemensamt ankare för pris-

Ekonomin, räntorna och fastigheterna vart är vi på väg? Fastighetsvärlden, den 2 juni 2016 Förste vice riksbankschef Kerstin af Jochnick Inflationsmålet är värt att försvara Ett gemensamt ankare för pris-

Delårsrapport januari juni 2014

Delårsrapport januari juni Sparbankens resultat Tjörns Sparbanks rörelseresultat för det första halvåret uppgick till 15 403 tkr (5 501 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport januari juni Sparbankens resultat Tjörns Sparbanks rörelseresultat för det första halvåret uppgick till 15 403 tkr (5 501 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Vad gör Riksbanken? S V E R I G E S R I K S B A N K

Vad gör Riksbanken? S V E R I G E S R I K S B A N K Tillägg den 7 september 2017 KPIF målvariabel för penningpolitiken Sedan september 2017 använder Riksbanken KPIF, konsumentprisindex med fast ränta,

Vad gör Riksbanken? S V E R I G E S R I K S B A N K Tillägg den 7 september 2017 KPIF målvariabel för penningpolitiken Sedan september 2017 använder Riksbanken KPIF, konsumentprisindex med fast ränta,

VADSTENA SPARBANK. Delårsrapport 1 januari 30 juni, 2011. Allmänt om verksamheten

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

Tillägg av den 6 maj till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certificate-program

Warrant och Certificate-program") Datum: 6 maj 2015 Tillägg av den 6 maj till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certificate-program Tillägg till grundprospekt avseende Skandinaviska Enskilda Banken

Datum: 6 maj 2015 Tillägg av den 6 maj till grundprospekt avseende Skandinaviska Enskilda Banken AB:s (publ) Warrant och Certificate-program Tillägg till grundprospekt avseende Skandinaviska Enskilda Banken

Information om risker, riskhantering och kapitalbehov

Information om risker, riskhantering och kapitalbehov GCC Capital AB är ett kreditmarknadsbolag under finansinspektionens tillsyn. Bolaget bedriver utlåning genom leasing och har historiskt när bolaget

Information om risker, riskhantering och kapitalbehov GCC Capital AB är ett kreditmarknadsbolag under finansinspektionens tillsyn. Bolaget bedriver utlåning genom leasing och har historiskt när bolaget

Kapitaltäckning och likviditet 2014-09

Kapitaltäckning och likviditet 2014-09 Periodisk information per 30 september 2014 - Kapitaltäckning och likviditet Denna information om kapitaltäckning och likviditet för Ikano Bank AB (Publ), organisationsnummer

Kapitaltäckning och likviditet 2014-09 Periodisk information per 30 september 2014 - Kapitaltäckning och likviditet Denna information om kapitaltäckning och likviditet för Ikano Bank AB (Publ), organisationsnummer

Framställan om vissa ändringar i lagen(1988:1385) om Sveriges riks ban k

om Sveriges riks ban k") Till riksdagen SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 O0 Fax +46 8 21 05 31 registrator@riksbank.se www.riksbank.se DNR 2003-1035-DIR Framställan om vissa ändringar

Till riksdagen SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 O0 Fax +46 8 21 05 31 registrator@riksbank.se www.riksbank.se DNR 2003-1035-DIR Framställan om vissa ändringar

Ett naturligt steg för Sverige. Dags för euron

Ett naturligt steg för Sverige 2002 Dags för euron Produktion: Herlin Widerberg Tryck: Tryckmedia Stockholm Tolv länder i Europa har infört den gemensamma valutan euro. 300 miljoner människor har därmed

Ett naturligt steg för Sverige 2002 Dags för euron Produktion: Herlin Widerberg Tryck: Tryckmedia Stockholm Tolv länder i Europa har infört den gemensamma valutan euro. 300 miljoner människor har därmed

Delårsrapport. Dalslands Sparbank. Januari Juni 2016

Delårsrapport Dalslands Sparbank Januari Juni 2016 Delårsrapport för Januari Juni 2016 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors

Delårsrapport Dalslands Sparbank Januari Juni 2016 Delårsrapport för Januari Juni 2016 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors

Det aktuella läget i ekonomin och på finansmarknaderna

Det aktuella läget i ekonomin och på finansmarknaderna Erkki Liikanen Mariehamn 24.1.2008 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Finlands ekonomiska utveckling Mn EUR Mn EUR 45 000 Real BNP Arbetslöshet

Det aktuella läget i ekonomin och på finansmarknaderna Erkki Liikanen Mariehamn 24.1.2008 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Finlands ekonomiska utveckling Mn EUR Mn EUR 45 000 Real BNP Arbetslöshet

1 januari 30 juni 2014

www.sevenday.se Delårsrapport för perioden 1 januari 30 juni 2014 Styrelsen och verkställande direktören får härmed avge delårsrapport för perioden 1 januari 30 juni 2014. Innehåll Verksamheten 3 Affärsidé

www.sevenday.se Delårsrapport för perioden 1 januari 30 juni 2014 Styrelsen och verkställande direktören får härmed avge delårsrapport för perioden 1 januari 30 juni 2014. Innehåll Verksamheten 3 Affärsidé

Finnvera Abp. Tabelldel för ekonomisk översikt 1.1. 30.6.2008

Finnvera Abp Tabelldel för ekonomisk översikt 1.1. 30.6.2008 Resultaträkning för koncernen Not 1-06/2008 1-06/2007 Ränteintäkter 55 450 51 183 Ränteintäkter från utlåning 42 302 38 888 Räntestöd som styrts

Finnvera Abp Tabelldel för ekonomisk översikt 1.1. 30.6.2008 Resultaträkning för koncernen Not 1-06/2008 1-06/2007 Ränteintäkter 55 450 51 183 Ränteintäkter från utlåning 42 302 38 888 Räntestöd som styrts

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

ECB-PUBLIC EUROPEISKA CENTRALBANKENS YTTRANDE. av den 24 juli 2013. om Sveriges riksbanks finansiella oberoende (CON/2013/53)

") SV ECB-PUBLIC EUROPEISKA CENTRALBANKENS YTTRANDE av den 24 juli 2013 om Sveriges riksbanks finansiella oberoende (CON/2013/53) Inledning och rättslig grund Den 22 april 2013 mottog Europeiska centralbanken

SV ECB-PUBLIC EUROPEISKA CENTRALBANKENS YTTRANDE av den 24 juli 2013 om Sveriges riksbanks finansiella oberoende (CON/2013/53) Inledning och rättslig grund Den 22 april 2013 mottog Europeiska centralbanken

BILAGA A till. förslaget till EUROPAPARLAMENTETS OCH RÅDETS FÖRORDNING

SV SV SV EUROPEISKA KOMMISSIONEN Bryssel den 20.12.2010 KOM(2010) 774 slutlig Bilaga A/kapitel 14 BILAGA A till förslaget till EUROPAPARLAMENTETS OCH RÅDETS FÖRORDNING om det europeiska national- och regionalräkenskapssystemet

SV SV SV EUROPEISKA KOMMISSIONEN Bryssel den 20.12.2010 KOM(2010) 774 slutlig Bilaga A/kapitel 14 BILAGA A till förslaget till EUROPAPARLAMENTETS OCH RÅDETS FÖRORDNING om det europeiska national- och regionalräkenskapssystemet

Delårsrapport. Januari juni 2010

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

Sverige får nya sedlar och mynt KOLLA PENGARNA!

Sverige får nya sedlar och mynt KOLLA PENGARNA! S V E R I G E S R I K S B A N K 1-krona 2-krona 5-krona 10-krona Sverige får nya sedlar och mynt Under 2015 och 2016 får Sverige nya sedlar och mynt. Vi

Sverige får nya sedlar och mynt KOLLA PENGARNA! S V E R I G E S R I K S B A N K 1-krona 2-krona 5-krona 10-krona Sverige får nya sedlar och mynt Under 2015 och 2016 får Sverige nya sedlar och mynt. Vi

Verksamhet Årets händelser Utlåning Finansiering

Bokslut 2011 Verksamhet Svea Ekonomi AB bedriver, med tillstånd av Finansinspektionen, finansieringsverksamhet enligt lagen (2004:297) om bank- och finansieringsrörelse (LBF). Svea Ekonomi AB-koncernen

Bokslut 2011 Verksamhet Svea Ekonomi AB bedriver, med tillstånd av Finansinspektionen, finansieringsverksamhet enligt lagen (2004:297) om bank- och finansieringsrörelse (LBF). Svea Ekonomi AB-koncernen

Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30

1(8) Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30 Bästa delårsresultatet hittills Ökad affärsvolym Lysande aktieaffärer Sponsringen av väg 160 Inga kreditförluster Bästa delårsresultatet

1(8) Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30 Bästa delårsresultatet hittills Ökad affärsvolym Lysande aktieaffärer Sponsringen av väg 160 Inga kreditförluster Bästa delårsresultatet

kronor och INTE kronor.

Kapitel 1 Det kan vara svårt att acceptera är att bankernas pengar, dvs kontoinnehav dör när banken betalar sin fiktiva skuld. Jag skriver fiktiva då banken inget lånat ut (se citaten av ekonomiprofessorerna

Kapitel 1 Det kan vara svårt att acceptera är att bankernas pengar, dvs kontoinnehav dör när banken betalar sin fiktiva skuld. Jag skriver fiktiva då banken inget lånat ut (se citaten av ekonomiprofessorerna

t.ex. strategiska och legala risker. 1 Det finns även en del exempel på risker som inte ryms under någon av ovanstående rubriker, såsom

Riskhanteringen i Nordals Härads Sparbank Nordals Härads Sparbank arbetar kontinuerligt med risker för att förebygga problem i banken. Det är bankens styrelse som har det yttersta ansvaret för denna hantering.

Riskhanteringen i Nordals Härads Sparbank Nordals Härads Sparbank arbetar kontinuerligt med risker för att förebygga problem i banken. Det är bankens styrelse som har det yttersta ansvaret för denna hantering.

Ålems Sparbank Org nr

1 Innehållsförteckning för första halvåret 2016, s. 3 Sparbankens resultat under första halvåret 2016, s. 3 Sparbankens ställning, s.4 Väsentliga risker och osäkerhetsfaktorer, s. 4 Resultat i sammandrag,

1 Innehållsförteckning för första halvåret 2016, s. 3 Sparbankens resultat under första halvåret 2016, s. 3 Sparbankens ställning, s.4 Väsentliga risker och osäkerhetsfaktorer, s. 4 Resultat i sammandrag,

: Vad har vi lärt oss: 1) När banken betalar sin skuld till kontoinnehavaren rivs den digitala skuldsedeln och motsvarande belopp av penningmängden

När banken betalar sin skuld till kontoinnehavaren rivs den digitala skuldsedeln och motsvarande belopp av penningmängden") Kapitel 1 Det kan vara svårt att acceptera är att bankernas pengar, dvs kontoinnehav dör när banken betalar sin fiktiva skuld. Jag skriver fiktiva då banken inget lånat ut (se citaten av ekonomiprofessorerna

Kapitel 1 Det kan vara svårt att acceptera är att bankernas pengar, dvs kontoinnehav dör när banken betalar sin fiktiva skuld. Jag skriver fiktiva då banken inget lånat ut (se citaten av ekonomiprofessorerna

Ändring i kapitalförsörjningsförordningen

2002-09-16 Ny lånemodell Ändring i kapitalförsörjningsförordningen Regeringen tog den 10 maj 2002 beslut om att ändra 6 första stycket i kapitalförsörjningsförordningen. Ändringen trädde i kraft den 1

2002-09-16 Ny lånemodell Ändring i kapitalförsörjningsförordningen Regeringen tog den 10 maj 2002 beslut om att ändra 6 första stycket i kapitalförsörjningsförordningen. Ändringen trädde i kraft den 1

FINANSINSPEKTIONEN Utfärdad 18.12.2008 Ersätter - Gäller 1.1.2009

PP01 PP01 RÄNTOR Klassificeringsfaktorer Utestående belopp Ränta, % Radnr Knr 05 10 05 9 Genomsnittsränta på utlåning JO30000, Kr 10 10 9 Genomsnittsränta på inlåning K02 15 0 Genomsnittsränta på produktivt

PP01 PP01 RÄNTOR Klassificeringsfaktorer Utestående belopp Ränta, % Radnr Knr 05 10 05 9 Genomsnittsränta på utlåning JO30000, Kr 10 10 9 Genomsnittsränta på inlåning K02 15 0 Genomsnittsränta på produktivt

Warranter En investering med hävstångseffekt

Warranter En investering med hävstångseffekt Investerarprofil ÄR WARRANTER RÄTT TYP AV INVESTERING FÖR DIG? Innan du bestämmer dig för att investera i warranter bör du fundera över vilken risk du är beredd

Warranter En investering med hävstångseffekt Investerarprofil ÄR WARRANTER RÄTT TYP AV INVESTERING FÖR DIG? Innan du bestämmer dig för att investera i warranter bör du fundera över vilken risk du är beredd

Samhällets ekonomi Familjens ekonomi Ekonomi = hushållning Budget = uppställning över inkomster och utgifter Bruttoinkomst = lön innan skatt Nettoinkomst = lön efterskatt Disponibel inkomst = nettoinkomst

Samhällets ekonomi Familjens ekonomi Ekonomi = hushållning Budget = uppställning över inkomster och utgifter Bruttoinkomst = lön innan skatt Nettoinkomst = lön efterskatt Disponibel inkomst = nettoinkomst

Finansräkenskapernas reviderade uppgifter för år 2008 har utkommit

Nationalräkenskaper 2010 Finansräkenskaper Finansräkenskapernas reviderade uppgifter för år har utkommit Finansräkenskapernas årsuppgifter för år har reviderats på basis av kompletterade källuppgifter.

Nationalräkenskaper 2010 Finansräkenskaper Finansräkenskapernas reviderade uppgifter för år har utkommit Finansräkenskapernas årsuppgifter för år har reviderats på basis av kompletterade källuppgifter.

Provisionsintäkterna har ökat med 12 % till 10,4 Mkr (9,3 Mkr). Ökning har främst skett av intäkter från Swedbank Robur och Swedbank Försäkring.

. Ökning har främst skett av intäkter från Swedbank Robur och Swedbank Försäkring.") VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten Vimmerby Sparbank redovisar ett stabilt resultat före kreditförluster för första halvåret 2014. Reserverade kreditförluster

VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten Vimmerby Sparbank redovisar ett stabilt resultat före kreditförluster för första halvåret 2014. Reserverade kreditförluster

Finanskrisen och den svenska krishanteringen under hösten 2008 och vintern 2009

Rapport till Finanspolitiska rådet 2009/1 Finanskrisen och den svenska krishanteringen under hösten 2008 och vintern 2009 Clas Bergström Handelshögskolan i Stockholm Finanskrisen och Sverige Likviditetsaspekt:

Rapport till Finanspolitiska rådet 2009/1 Finanskrisen och den svenska krishanteringen under hösten 2008 och vintern 2009 Clas Bergström Handelshögskolan i Stockholm Finanskrisen och Sverige Likviditetsaspekt:

Riksgälden och finansiell stabilitet. Riksgäldsdirektör Hans Lindblad 2015-10-23

Riksgälden och finansiell stabilitet Riksgäldsdirektör Hans Lindblad 2015-10-23 Riksgäldens roll och uppdrag Riksgälden spelar en viktig roll i samhällsekonomin och på finansmarknaden. Vår verksamhet bidrar

Riksgälden och finansiell stabilitet Riksgäldsdirektör Hans Lindblad 2015-10-23 Riksgäldens roll och uppdrag Riksgälden spelar en viktig roll i samhällsekonomin och på finansmarknaden. Vår verksamhet bidrar

Delårsrapport per

Delårsrapport per 2016-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2016 Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under

Delårsrapport per 2016-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2016 Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under

Samhällets ekonomi Familjens ekonomi Ekonomi = hushållning Budget = uppställning över inkomster och utgifter Bruttoinkomst = lön innan skatt Nettoinkomst = lön efterskatt Disponibel inkomst = nettoinkomst

Samhällets ekonomi Familjens ekonomi Ekonomi = hushållning Budget = uppställning över inkomster och utgifter Bruttoinkomst = lön innan skatt Nettoinkomst = lön efterskatt Disponibel inkomst = nettoinkomst

Riksbanken - Den vite riddaren eller ulven i fårakläder?

1 Riksbanken - Den vite riddaren eller ulven i fårakläder? av Richard Johnsson 1 I denna uppsats ska jag redogöra för hur nya pengar skapas av Riksbanken och banksystemet. En av de avgörande faktorerna

1 Riksbanken - Den vite riddaren eller ulven i fårakläder? av Richard Johnsson 1 I denna uppsats ska jag redogöra för hur nya pengar skapas av Riksbanken och banksystemet. En av de avgörande faktorerna

Rörelseresultatet fortsatte att öka till mkr. Återvinningarna fortsätter att överstiga nya kreditförluster

DELÅRSRAPPORT JANUARI MARS 2002 Ulla Jansson Information AB Jobb: SHB 1759 Dag: 020411 Tid: 11.30 Sign: Eva Rörelseresultatet fortsatte att öka till 1 166 mkr Fortsatt sjunkande omkostnader Återvinningarna

DELÅRSRAPPORT JANUARI MARS 2002 Ulla Jansson Information AB Jobb: SHB 1759 Dag: 020411 Tid: 11.30 Sign: Eva Rörelseresultatet fortsatte att öka till 1 166 mkr Fortsatt sjunkande omkostnader Återvinningarna

Delårsrapport Juni 2012

Juni 2012 tkr Ålems Sparbank för januari - juni 2012 Sparbanken får härmed avge delårsrapport för verksamheten under perioden 2012-01-01-2012-06-30. Belopp inom parentes avser motsvarande period föregående

Juni 2012 tkr Ålems Sparbank för januari - juni 2012 Sparbanken får härmed avge delårsrapport för verksamheten under perioden 2012-01-01-2012-06-30. Belopp inom parentes avser motsvarande period föregående

27 MARS 2008 DNR :9. Marknadsoron och de svenska bankerna

7 MARS 8 DNR 8-9 8:9 Marknadsoron och de svenska bankerna Marknadsoron och de svenska bankerna SLUTSATSER De svenska bankerna har klarat sig förhållandevis bra i den internationella turbulens som råder

7 MARS 8 DNR 8-9 8:9 Marknadsoron och de svenska bankerna Marknadsoron och de svenska bankerna SLUTSATSER De svenska bankerna har klarat sig förhållandevis bra i den internationella turbulens som råder

Den onda cirkeln. - om penningsystemets skadliga inverkan på samhället. Nils Fagerberg. Statsbiblioteket i Västerås 2012-03-08.

Den onda cirkeln - om penningsystemets skadliga inverkan på samhället Nils Fagerberg Statsbiblioteket i Västerås 2012-03-08 Ulvsåkra www.ekologiskekonomi.se Upplägg 18.00 Problemanalys - samhällsekonomins

Den onda cirkeln - om penningsystemets skadliga inverkan på samhället Nils Fagerberg Statsbiblioteket i Västerås 2012-03-08 Ulvsåkra www.ekologiskekonomi.se Upplägg 18.00 Problemanalys - samhällsekonomins

Delårsrapport januari juni 2017

Delårsrapport januari juni 2017 Sparbankens resultat Tjörns Sparbanks resultat för det första halvåret 2017 uppgick till 22 916 tkr (18 534 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport januari juni 2017 Sparbankens resultat Tjörns Sparbanks resultat för det första halvåret 2017 uppgick till 22 916 tkr (18 534 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK -

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK - DELÅRSRAPPORT FÖR JANUARI - JUNI 2008 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK - DELÅRSRAPPORT FÖR JANUARI - JUNI 2008 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

3. Lösningen på problemen

3. Lösningen på problemen Pengar är en konstruktion och inte ett naturfenomen! Är vi nöjda med konstruktionen? Om inte, hur ska den förbättras? 2 Vad är problemet? Pengar skapas mot att någon skuldsätter

3. Lösningen på problemen Pengar är en konstruktion och inte ett naturfenomen! Är vi nöjda med konstruktionen? Om inte, hur ska den förbättras? 2 Vad är problemet? Pengar skapas mot att någon skuldsätter

Delårsrapport Januari - juni 2016

HÄRADSSPARBANKEN MÖNSTERÅS ORG. NR. 532800-6209 Delårsrapport Januari - juni 2016 Delårsrapport för perioden januari juni 2016 Styrelsen för Häradssparbanken Mönsterås (532800-6209) får härmed avge delårsrapport

HÄRADSSPARBANKEN MÖNSTERÅS ORG. NR. 532800-6209 Delårsrapport Januari - juni 2016 Delårsrapport för perioden januari juni 2016 Styrelsen för Häradssparbanken Mönsterås (532800-6209) får härmed avge delårsrapport

skuldkriser perspektiv

Finansiella kriser och skuldkriser Dagens kris i ett historiskt Dagens kris i ett historiskt perspektiv Relativt god ekonomisk utveckling 1995 2007. Finanskris/bankkris bröt ut 2008. Idag hotande skuldkris.

Finansiella kriser och skuldkriser Dagens kris i ett historiskt Dagens kris i ett historiskt perspektiv Relativt god ekonomisk utveckling 1995 2007. Finanskris/bankkris bröt ut 2008. Idag hotande skuldkris.

Effekterna av de. statliga stabilitetsåtgärderna

Effekterna av de 2009-11-06 statliga stabilitetsåtgärderna Tionde rapporten 2009 INNEHÅLL SAMMANFATTNING 1 BAKGRUND 2 FI:s uppdrag 2 BANKERNAS FINANSIERINGSKOSTNADER 4 Marknadsräntornas utveckling 4 Bankernas

Effekterna av de 2009-11-06 statliga stabilitetsåtgärderna Tionde rapporten 2009 INNEHÅLL SAMMANFATTNING 1 BAKGRUND 2 FI:s uppdrag 2 BANKERNAS FINANSIERINGSKOSTNADER 4 Marknadsräntornas utveckling 4 Bankernas

Länsförsäkringar Bank Delårsrapport januari-mars 2014

Länsförsäkringar Bank Delårsrapport januari-mars 2014 Länsförsäkringar växer i hela bankaffären Rörelseresultatet ökade 45 procent till 197 (136) Mkr och räntabiliteten på eget kapital stärktes till 7,5

Länsförsäkringar Bank Delårsrapport januari-mars 2014 Länsförsäkringar växer i hela bankaffären Rörelseresultatet ökade 45 procent till 197 (136) Mkr och räntabiliteten på eget kapital stärktes till 7,5

Delårsrapport för perioden

Delårsrapport för perioden 2016-01-01 2016-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Delårsrapport för perioden 2016-01-01 2016-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

DELÅRSRAPPORT JANUARI JUNI 2017

DELÅRSRAPPORT JANUARI JUNI 2017 Delårsrapport för perioden 2017-01-01-2017-06-30 Verkställande direktören för Åse Viste Sparbank, org.nr 569000-6670, får härmed lämna delårsrapport för bankens verksamhet

DELÅRSRAPPORT JANUARI JUNI 2017 Delårsrapport för perioden 2017-01-01-2017-06-30 Verkställande direktören för Åse Viste Sparbank, org.nr 569000-6670, får härmed lämna delårsrapport för bankens verksamhet

Investerarmöte 2014-01-15

Investerarmöte 2014-01-15 Kjell Hedman VD Björn Ordell Ekonomi- och finanschef INNEHÅLL Inledning Landshypoteks utmaningar och utveckling Resultatutveckling 2013 Läget i svenskt jord- och skogsbruk 4 JORD-

Investerarmöte 2014-01-15 Kjell Hedman VD Björn Ordell Ekonomi- och finanschef INNEHÅLL Inledning Landshypoteks utmaningar och utveckling Resultatutveckling 2013 Läget i svenskt jord- och skogsbruk 4 JORD-

PROV 1 Konsumentekonomi Lantbruksekonomi och företagande Livsmedelsekonomi och företagande Marknadsföring Skogsekonomi och marknadsföring

Helsingfors universitet Urvalsprovet 30.5.2012 Agrikultur-forstvetenskapliga fakulteten PROV 1 Konsumentekonomi Lantbruksekonomi och företagande Livsmedelsekonomi och företagande Marknadsföring Skogsekonomi

Helsingfors universitet Urvalsprovet 30.5.2012 Agrikultur-forstvetenskapliga fakulteten PROV 1 Konsumentekonomi Lantbruksekonomi och företagande Livsmedelsekonomi och företagande Marknadsföring Skogsekonomi

Delårsrapport för januari - juni Sparbankens resultat. Sparbankens ställning. Inlåning. Utlåning. Likviditet. Kapitaltäckningskvot

Delårsrapport för januari - juni 2010 Sparbankens resultat Räntenettot är för perioden 21.261 tkr jämfört med 22.929 tkr motsvarande period förra året. Provisioner netto redovisas till 5.532 tkr mot 4.004

Delårsrapport för januari - juni 2010 Sparbankens resultat Räntenettot är för perioden 21.261 tkr jämfört med 22.929 tkr motsvarande period förra året. Provisioner netto redovisas till 5.532 tkr mot 4.004

Delårsrapport januari juni 2012

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

Delårsrapport för januari september 2012

Delårsrapport för januari september 2012 1 Innehållsförteckning Delårsrapport för januari september 2012 sid 3 Siffror i sammandrag sid 3 Resultaträkning sid 4 Rapport över totalresultat sid 4 Balansräkning

Delårsrapport för januari september 2012 1 Innehållsförteckning Delårsrapport för januari september 2012 sid 3 Siffror i sammandrag sid 3 Resultaträkning sid 4 Rapport över totalresultat sid 4 Balansräkning

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2014

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 557 mnkr. Totalt är det är en ökning med 2 mnkr sedan förra månaden, 71% av

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 557 mnkr. Totalt är det är en ökning med 2 mnkr sedan förra månaden, 71% av