Socialnämndens budgetavvikelse

|

|

|

- Jan-Olof Lundberg

- för 5 år sedan

- Visningar:

Transkript

1 Revisionsrapport PerÅke Brunström Anneth Nyqvist Socialnämndens budgetavvikelse Sundsvalls kommun Martin Gandal Nov 2015

2 Socialnämndens budgetavvikelse Innehållsförteckning 1. Sammanfattning Inledning Bakgrund Syfte och revisionsfråga Avgränsning och revisionskriterier Revisionsmetod COSO-modellen Granskningsresultat Enkät- och intervjuer Kontrollmiljön i Sundsvalls kommun Politiskt perspektiv (ledning och styrning) Administrativt och organisatoriskt perspektiv Sociala perspektivet (kunskap och värderingar) Tekniska perspektivet (System och program) Socialnämndens budgetavvikelse Registeranalys Bilaga Hemtjänst Särskilt boende Stöd och behandling Stöd och omsorg Hälso och sjukvård samt personlig assistans Övrigt (t.ex. stabfunktion) Novermber 2015 Sundsvalls kommun

3 1. Sammanfattning På uppdrag av de förtroendevalda revisorerna har genomfört en granskning avseende förutsättningarna för effektiv ekonomistyrning. Granskningen syftar till att bedöma om förutsättningarna för att skapa en effektiv ekonomistyrning inom verksamheten är tillräckliga. Granskningen har resulterat i följande iakttagelser och bedömningar: - Förutsättningarna för en effektiv ekonomistyrning ur det politiska perspektivet är inte tillräckliga då cheferna saknar direktiv och krav på åtgärder vid avvikelser samt återkoppling. Verksamhetsmål anses inte vara möjliga att uppnå med tillgängliga resurser. - Förutsättningarna för en effektiv ekonomistyrning ur det administrativa/- organisatoriska perspektivet fungerar inte tillfredsställande då mindre än hälften av cheferna instämmer helt eller till stor del i 4 av 5 påståenden. - Förutsättningar för en effektiv ekonomistyrning ur det sociala perspektivet är inte helt tillräckliga. Socialnämnden har inte säkerställt att nya chefer genomgår kommunens chefsintroduktionsprogram och det erbjuds inte specifik utbildning i ekonomi för cheferna inom socialförvaltningen. - Förutsättningarna för en effektiv ekonomistyrning ur det tekniska perspektivet är inte helt tillräckligt då alla chefer inte anser att det IT- stöd de har fungerar på ett bra sätt. - Vid registeranalyser och analyser av förvaltningens egen ekonomiuppföljning konstaterar vi att större delen av budgetavvikelsen för 2015 återfinns inom socialtjänsten centralt och inte inom de enskilda områdena. Budgetavvikelsen beror framförallt på fler beviljade timmar än budgeterat och vi menar därför att detta visar på att resursfördelningsmodellen inte är anpassad till det ekonomiska utrymmet. - Sammanfattningsvis bedömer vi utifrån ovanstående att förutsättningarna för att skapa en effektiv ekonomistyrning inte är tillräckliga. I syfte att utveckla verksamheten lämnar vi följande förslag till åtgärder: - Sambandet mellan verksamhetsmål och budget bör förtydligas. - Rutiner för återkoppling gällande både ekonomi och verksamhet bör utvecklas och även direktiven från överordnad chef. - Delaktighet och tidplan i budgetprocessen bör ses över och på områdesnivå bör hela budget- och uppföljningsprocessen utvärderas. - En inventering av behov av utbildning i ekonomi bör genomföras och all chefsutbildning bör vara obligatorisk. - Samtliga chefer bör även ges utbildning i de IT-system som används och behovet av utdata bör ser ses över. - Socialnämnden bör ta till sig synpunkterna gällande förändringsklimatet. Sundsvalls kommun 1 av 22

4 2. Inledning 2.1. Bakgrund Kommunens revisorer har med hänsyn till risk och väsentlighet bedömt det angeläget att göra en fördjupad granskning avseende socialnämndens stora budgetavvikelse. Vid tertialbokslutet per april prognostiserades en budgetavvikelser motsvarande ca -130 mnkr och vid delårsbokslutet per augusti uppgår budgetavvikelsen till ca -175 mnkr. Revisorerna har tidigare genomfört flera fördjupade granskningar avseende socialnämndens ekonomi och styrning. Denna granskning kommer att fokusera på chefernas förutsättningar för effektiv ekonomistyrning. Kommunallagen ställer krav på att all kommunal verksamhet ska bedrivas på ett från ekonomisk synpunkt tillfredsställande sätt. Förutsättningarna för ekonomistyrning påverkas av den kultur och miljö som råder inom organisationen. En svag kontrollmiljö gör det mycket svårt att få till en effektiv ekonomistyrning Syfte och revisionsfråga Granskningen syftar till att bedöma om förutsättningarna för att skapa en effektiv ekonomistyrning inom verksamheten är tillräckliga Avgränsning och revisionskriterier Granskningen avgränsas i huvudsak till år Revisionskriterier utgörs av 20 kontrollmål som presenteras i rapporten samt kommunallagen kap 6 1 (styrelsens uppgifter) Revisionsmetod En webenkät har mejlats till samtliga ekonomiansvariga inom socialnämndens verksamhetsområde. Därefter har en registeranalys gjorts för att identifiera vilka områden som har störst budgetavvikelser. Intervjuer har gjorts med socialdirektör, två chefer inom särskilt boende, tre chefer inom hemtjänst, affärsområdeschef hemtjänst, verksamhetschef myndighetsutövning samt enhetschef enheten för kvalitets- och tjänsteutveckling. Ett antal chefer har slutat och det är många nya chefer som har börjat under 2015, framförallt inom hemtjänsten. Samtidigt har flera områden delats upp under 2015 vilket innebär att det är svårt att jämföra resultatet 2014 med Fokus i intervjuerna har därför varit på vilka problem, förklaringar som finns till avvikelserna samt en fördjupad diskussion kring enkätfrågorna. Sundsvalls kommun 2 av 22

5 3. COSO-modellen I denna granskning har vi valt att använda COSO-modellen som stöd då förutsättningar för effektiv ekonomistyrning är en del av kontrollmiljön som beskrivs nedan. En kommitté i USA vid namn The Committee of the Sponsoring Organizations of the Treadway Commission har tagit fram en modell för intern kontroll. Modellen, som fått sitt namn efter kommittén, identifierar fem ömsesidigt beroende komponenter som tillsammans omfattar intern kontroll. Modellen lämpar sig bra för såväl privat som offentlig verksamhet, vilket också är en av anledningarna till att den fått stor genomslagskraft. Enligt COSO-modellens synsätt är huvudsyftet att den interna kontrollen ska ge tillräcklig säkerhet så att målen som satts i verksamheten uppnås. COSO-modellens kontrollkomponenter redovisas i nedanstående figur: Kontrollmiljön utgör grunden för de övriga komponenterna i COSO. En svag kontrollmiljö omöjliggör i praktiken skapandet av en god intern kontroll. Enligt COSO påverkas kontrollmiljön i en organisation av fyra olika perspektiv, nämligen det sociala, administrativa, politiska och det tekniska systemet. I det sociala systemet ingår personalen och innefattar faktorer såsom erfarenhet, kompetens, attityd och värderingar. Regler, riktlinjer och ansvars-/befogenhetsfördelning ingår i det organisatoriska och administrativa systemet medan det politiska systemet avser hur ledning och chefer agerar. Kontrollmiljön påverkas även av det tekniska systemet, vilket utgörs av de system och program som används i verksamheten. Övriga kontrollkomponenter i COSO-modellen är riskanalys, kontrollaktiviteter, information & kommunikation samt tillsyn. I denna granskning fokuserar vi på komponenten kontrollmiljö, d.v.s. vi ser förutsättningarna för effektiv ekonomistyrning som en del av kontrollmiljön. Sundsvalls kommun 3 av 22

6 4. Granskningsresultat 4.1. Enkät- och intervjuer Kontrollmiljön i Sundsvalls kommun För att åstadkomma en effektiv ekonomistyrning krävs att det finns en fungerande kontrollmiljö. Enligt COSO påverkas kontrollmiljön av fyra perspektiv: Politiska Administrativa och organisatoriska Sociala Tekniska Samtliga ekonomiansvariga har fått möjlighet att besvara en webb-enkät om hur de upplever förutsättningarna gällande effektiv ekonomistyrning. I enkäten ställs 20 påståenden som rör kontrollmiljön. Påståendena kan även ses som kontrollmål för att bedöma kontrollmiljön. Till varje påstående finns fem svarsalternativ; 1. Instämmer helt 2. Instämmer till stor del 3. Instämmer till viss del 4. Instämmer inte 5. Vet ej/ingen uppfattning Enkäten har skickats ut till 139 ekonomiansvariga inom socialförvaltningen varav 105 besvarat enkäten. Svarsfrekvensen uppgår till 76 %. I efterhand har det visat sig att det finns flera felaktiga mejladresser varför den faktiska svarsfrekvensen är högre. Enkätundersökningen har genomförts under perioden oktober I och med att närmare tre av fyra ekonomiansvariga besvarat enkäten får undersökningsresultatet betecknas som tillförlitligt. Enkätresultatet kan därmed utgöra underlag för bedömning av kontrollmiljön. I bilaga redovisas en jämförelse mellan enkätresultatet för de olika verksamhetsområdena: hemtjänst, särskilt boende, stöd och behandling, stöd och omsorg, hälso- och sjukvård samt personlig assistans, övrigt (t.ex. stabfunktion). Sundsvalls kommun 4 av 22

Med det politiska perspektivet avses hur ledning och chefer agerar.")

som jag disponerar.")

.")

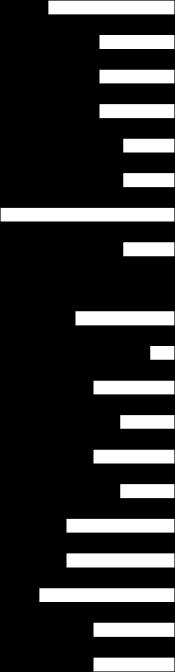

7 Politiskt perspektiv (ledning och styrning) Med det politiska perspektivet avses hur ledning och chefer agerar. Perspektiven inrymmer hur ekonomiansvariga upplever hur nämnd och ledning utövar sin ledning, styrning och kontroll. För att bedöma kontrollmiljön inom det politiska perspektivet har ekonomiansvariga fått ta ställning till följande påståenden: Politiska perspektivet 1. De mål som finns för min verksamhet är möjliga att uppnå med de resurser (personal, material mm) som jag disponerar. 2. Jag förväntas hålla min budget och om jag inte gör det vet jag att mina överordnade kommer att kräva snabba och konkreta besparingsåtgärder 3. Jag har en öppen och konstruktiv dialog kring min budget och den ekonomiska utvecklingen med min överordnade. 4. Jag förväntas fullgöra mitt uppdrag och om jag inte gör det kommer min överordnade att kräva snabba och konkreta åtgärder. 5. När jag rapporterar avvikelser till överordnad får jag relevant återkoppling (t ex beröm, kritik, krav på åtgärder). 6. Vid konflikt mellan verksamhetsmål och ekonomiska mål är (budget) är det de ekonomiska målen som prioriteras. Nedan redovisas resultatet från enkätundersökningen: -80% -60% -40% -20% 0% 20% 40% 60% 80% Instämmer helt Instämmer till stor del Instämmer till viss del Instämmer inte Vet ej/ingen uppfattning av 10 instämmer till viss del eller inte att de resurser de disponerar inte räcker för att nå uppsatta verksamhetsmål. 5 av 10 instämmer till viss del eller inte alls att de har en öppen och konstruktiv dialog om deras budget och den ekonomiska utvecklingen med deras överordnande Sundsvalls kommun 5 av 22

8 Endast 3 av 10 instämmer helt eller till stor del att de får relevant återkoppling vid rapportering av avvikelser. Ungefär 6 av 10 instämmer helt eller till stor del att vid konflikt mellan verksamhetsmål och ekonomiska mål är de ekonomiska målen som prioriteras. Vid intervjuer framkommer bl.a. Flera chefer framför att ekonomi inte är en stående punkt på de månatliga chefsträffarna och att det överlag förs få diskussioner om ekonomi och uppföljning. Ekonom deltar endast i viss utsträckning på chefsträffarna. Det ges dock ingen entydig bild då det även finns chefer som anser att det förs bra diskussioner. De flesta har dock framfört att de saknar erfarenhetsutbyte mellan de olika områdena där goda exempel lyfts, både gällande verksamhet och ekonomi. Vidare framförs att vissa chefer inte anser att de har fått någon återkoppling från närmsta chef. Ytterligare framgår att det inte ställs några krav på kommentarer till den ekonomiska uppföljningen eller om att åtgärder ska vidtas vid negativa budgetavvikelser. Det framkommer heller ingen gemensam bild angående om det är möjligt att nå verksamhetsmål med tilldelad budget. Däremot framförs synpunkter på att nämnden bör se över verksamhetsmålen så att de anpassas till de ekonomiska förutsättningarna. Flera framför att det finns möjligheter att arbeta smartare genom exempelvis Skönsmo-modellen och att därmed kunna uppnå uppställda mål. Bedömning Vi bedömer att förutsättningarna för en effektiv ekonomistyrning ur det politiska perspektivet inte är tillräckliga. Bedömningsgrunderna är att många chefer menar att de inte får direktiv och krav på åtgärder vid avvikelser samt återkoppling. Vidare framkommer att flertalet anser att verksamhetsmålen inte går att uppnå med tillgängliga resurser. Följande rekommendationer bör prioriteras: - Sambandet mellan verksamhetsmål och budget bör förtydligas. - Rutiner för återkoppling i fråga om ekonomi och verksamhet måste utvecklats och direktiven från överordnad chef bör förtydligas. Sundsvalls kommun 6 av 22

9 Administrativt och organisatoriskt perspektiv För att skapa förutsättningar för en effektiv ekonomistyrning krävs att det finns regler och riktlinjer för verksamheten men även att arbetsfördelning, ansvarsfördelning, befogenheter och skyldigheter är tydliga och ändamålsenliga. Sådana förhållanden ingår i administrativa och organisatoriska perspektivet. För att bedöma kontrollmiljön inom detta perspektiv har ekonomiansvariga fått ta ställning till följande påståenden: Administrativa/organisatoriska perspektivet 1. Jag är delaktig i budgetprocessen och kan påverka min budget i rimlig omfattning så att budgeten blir genomarbetad och verklighetsförankrad 2. Tidplanen för budgetarbetet är väl avvägd så att budgetprocessen blir effektiv och medger tid för analys och förankring 3. Jag upplever att kommunens/förvaltningens rutiner och anvisningar avseende budget är bra 4. Jag har befogenhet att i rimlig omfattning påverka mina kostnader och intäkter 5. Det är för mig tydligt vilka intäkter och kostnader jag ansvarar för Nedan redovisas resultatet av enkätundersökningen: -80% -60% -40% -20% 0% 20% 40% 60% 80% Instämmer helt Instämmer till stor del Instämmer till viss del Instämmer inte Vet ej/ingen uppfattning 5 7 av 10 ekonomiansvariga instämmer inte eller till viss del att de är delaktig i budgetprocessen och kan påverka deras budget i rimlig omfattning så att budgeten blir genomarbetad och verklighetsförankrad. 7 av 10 instämmer inte eller till viss del att de kan rimlig grad påverka deras kostnader och intäkter. 7 av 10 instämmer helt eller till stor del att det är tydligt vilka intäkter och kostnader de ansvarar för. Sundsvalls kommun 7 av 22

10 Vid intervjuer har framkommit bl a följande: Budgeten på områdesnivå är ännu inte klar för Vissa chefer har fått kontrollera personalbudgeten och stämt av mot aktuell bemanning medan andra ännu inte har träffat ekonom eller har någon uppfattning om vilken budget som kommer att gälla. Däremot är det inte någon av de intervjuade som uppfattar att de har möjlighet att påverka budgeten. Inom hemtjänsten finns ett missnöje gentemot resursfördelningsmodellen då den inte ger ersättning för exempelvis dubbel bemanning även om det finns biståndsbeslut på att detta krävs. Om en enskild chef gör en förändring, minskar antal bilar, ändrar bemanning etc ställer det krav på att chefen är noggrann med att följa upp att kostnaden inte fortsätter att belasta den egna verksamheten. Det upplevs inte finnas rutiner som gör att man kan lita på att detta fungerar med automatik. Bedömning Vi bedömer att förutsättningarna för en effektiv ekonomistyrning ur det administrativa/organisatoriska perspektivet inte fungerar tillfredsställande då mindre än hälften av cheferna instämmer helt eller till stor del i 4 av 5 påståenden. Följande rekommendationer bör prioriteras: -Beakta synpunkterna gällande delaktighet och tidplan i budgetprocessen. - Se över hela budget- och uppföljningsprocessen på lägre nivå. Sundsvalls kommun 8 av 22

11 Sociala perspektivet (kunskap och värderingar) Det sociala perspektivet fokuserar på personalen inom organisationen. Kontrollmiljön kan påverkas av personalens erfarenhet och kompetens, men även av exempelvis vilka attityder och värderingar som råder inom organisationen. För att bedöma kontrollmiljön inom det sociala perspektivet har sex påståenden formulerats. Följande påståenden har ekonomiansvariga fått ta ställning till: Sociala perspektivet 1. Jag har tillräckliga kunskaper för att på ett effektivt sätt kunna utföra de uppgifter jag ansvarar för gällande budget, uppföljning och prognos. 2. Den tidsåtgång jag lägger ner på budget och uppföljning är rimlig för den verksamhet jag bedriver. 3. Vid behov har jag tillgång till kompetent stöd i frågor gällande budget, uppföljning och prognos. 4. Om jag ser ett behov av utbildning för att höja min kompetens rörande ekonomi upplever jag att det är enkelt för mig att få detta tillgodosett 5. Jag har en öppen och konstruktiv dialog kring budget och den ekonomiska utvecklingen med mina medarbetare 6. Vår organisation kännetecknas av ett positivt förändringsklimat där goda idéer (t ex förslag till effektivisering av verksamheten) snabbt leder till åtgärder Nedan redovisas resultatet av enkätundersökningen: -80% -60% -40% -20% 0% 20% 40% 60% 80% Instämmer helt Instämmer till stor del Instämmer till viss del Instämmer inte Vet ej/ingen uppfattning av 10 instämmer inte eller till viss del att de har tillräckliga kunskaper för att på ett effektivt sätt kunna utföra de uppgifter de ansvara för gällande budget, uppföljning och prognos. 7 av 10 instämmer helt eller till stor del att de har en öppen och konstruktiv dialog kring budget och den ekonomiska utvecklingen med sina medarbetare. Sundsvalls kommun 9 av 22

12 6 av 10 instämmer inte eller till viss del att organisationen kännetecknas av ett arbetsklimat där goda idéer leder till rimliga åtgärder. Kommentarer från intervjuer: Den kunskap intervjuade chefer har gällande ekonomi och uppföljning har de skaffat sig själva genom utbildning eller hos annan arbetsgivare. De anser inte att de har fått någon utbildning i Sundsvalls kommun. Introduktionsutbildningar för nya chefer i Sundsvalls kommun upplevs inte vara obligatoriska och de vi har intervjuat och som är nyanställda har inte genomgått utbildningen. Samtliga chefer anser att de har tillgång till ekonom men alla nya chefer har inte träffat sin ekonom. Det efterfrågas en mer strukturerad ekonomiuppföljning med ekonom och närmsta chef. I nuläget uppfattar de flesta det som att det är upp till dem att själva att ta kontakt med ekonomen och boka tid för genomgång. Gemensamma rutiner efterfrågas för att säkerställa att områden och enheter arbetar på likartat sätt. Detta förenklar även för nya chefer då de kan läsa sig till rutiner istället för att behöva söka motsvarande kunskap hos kollegor eller chef. Goda idéer upplevs inte tas tillvara och flera menar att när de har framfört synpunkter har de inte fått någon respons från överordnade och de tror inte att deras idéer lyfts till nämnden. Bedömning Vi bedömer att förutsättningar för en effektiv ekonomistyrning ur det sociala perspektivet inte fullt ut är tillräckligt. Socialnämnden har inte säkerställt att nya chefer genomgår kommunens chefsintroduktionsprogram och det erbjuds inte specifik utbildning i ekonomi för cheferna inom socialförvaltningen. Följande rekommendationer bör prioriteras: - Att socialnämnden gör en inventering av vilket behov av utbildning som finns i organisationen - Att socialnämnden tar till sig synpunkterna gällande förändringsklimatet Sundsvalls kommun 10 av 22

13 Tekniska perspektivet (System och program) Kontrollmiljön kan även påverkas av de system och program som används i verksamheten. För att bedöma kontrollmiljön inom det tekniska perspektivet har ekonomiansvariga fått ta ställning till följande påståenden: Tekniska perspektivet 1. Jag upplever att det IT-stöd jag har för budget, uppföljning och prognos är bra 2. Jag kan enkelt kontrollera och analysera kostnader (personalkostnader, övriga kostnader) 3. Den ekonomiinformation jag har tillgång till är tillförlitlig Nedan redovisas resultatet av enkätundersökningen: -80% -60% -40% -20% 0% 20% 40% 60% 80% 1 2 Instämmer helt Instämmer till stor del Instämmer till viss del Instämmer inte Vet ej/ingen uppfattning 3 6 av 10 instämmer inte eller till viss del att de upplever att det IT-stöd dem har för budget, uppföljning och prognos är bra. Kommentarer från intervjuer: Uppfattningen om IT-stöden varierar. Vissa chefer anser att systemen är ändamålsenliga och att de kan följa både kostnader, timmar, bemanning, sjukfrånvaro etc. Andra menar att systemen är svåra att förstå. Inom detta område har vi konstaterat att det finns ett visst samband mellan anställningstid och uppfattning angående IT-systemen. De chefer som har arbetat längre i kommunen är mer positiva än de som är nya. Det har även framförts att rapporter från ekonomen i vissa fall inte överensstämt med den information som chefen själv tagit fram. Sundsvalls kommun 11 av 22

14 Bedömning Vi bedömer att förutsättningarna för en effektiv ekonomistyrning ur det tekniska perspektivet till inte är helt tillräckligt då alla chefer inte anser att det IT- stöd de använder fungerar på ett bra sätt. Följande rekommendation bör prioriteras: - Att socialnämnden säkerställer att samtliga chefer får utbildning i de IT-system som används och även se över behovet av utdata. Sundsvalls kommun 12 av 22

15 4.2. Budgetavvikelse Resultatet från enkätundersökningen tyder på att ekonomistyrningen i Sundsvall kommun inte fungerar tillfredsställande. I detta avsnitt riktas fokus på vilka områden inom socialtjänsten som uppvisar de största avvikelserna. Detta ska tillsammans med enkätundersökningen belysa vilka enheter som uppvisar störst utvecklingspotential Registeranalys Nedan följer en sammanställning över budget för 2015 och 2014, prognoser under 2015 samt budgetavvikelse 2014 sorterat utifrån ansvarsområde i socialförvaltningens organisationsskiss. Av sammanställningen framgår att under 2014 var budgetavvikelsen något större inom socialtjänsten -71 mnkr jämfört med -57 mnkr inom produktionen. Under 2015 har avvikelsen nästan fördubblats inom socialtjänsten medan den har minskat med nästan 12 mnkr inom produktionen. Det är både inom Kvalitets- och tjänsteutveckling och inom myndighetutövningen som avvikelsen har ökat. Kvalitets- och tjänsteutveckling Avvikelserna återfinns inom hemtjänst volymökningar inklusive natt och larm samt återställning av förstärkning enligt MRP. Biståndsbeslut fattas av handläggare inom myndighetsutövningen men den ekonomiska redovisningen återfinns inom enheten för kvalitets- och tjänsteutveckling. En del av avvikelsen består även av en medveten underbudgetering. Från förvaltningen har vi fått följande förklaring till budgetavvikelserna: Avvikelsen inom Kvalitets- och tjänsteutveckling består av en underbudgetering då beställningen och ersättningssystemet för LOV Hemtjänst var större jämfört med socialnämndens budgetutrymme för hemtjänsten vid ingången av år Sundsvalls kommun 13 av 22

16 Baserat på socialnämndens beslut i både MRP 2014 och 2015 har förvaltningen haft ett uppdrag att göra en översyn av hemtjänstens beställda tid i syfte att sänka kostnaderna och få en verksamhet och ekonomi i balans. Arbetet med översynen av hemtjänstens beställda tid intensifierades under våren 2014 och en omfattande genomlysning enligt SKL s handledning Koll på hemtjänsten? genomfördes. Baserat på översynen och den fortsatta utvecklingen med fler beställda och ersatta hemtjänsttimmar och därmed fortsatta kostnadsökningar fattade socialnämnden och 68 beslut om en ny ersättningsmodell för LOV Hemtjänst och nytt förfrågningsunderlag baserad på beställd tid och en sänkt timersättning som verkställdes 1 juni Förvaltningen fick även ett uppdrag att göra en översyn av de s k schablontiderna baserat på beställd tid samt riktlinjer för olika insatser som beviljas inom myndighetsutövningen. Under år 2015 är bedömningen att dessa åtgärder inte får genomslag i det totala ekonomiska resultatet, därmed kan sedan juni 2015 följas att kostnadsökningen för ersatta hemtjänsttimmar har begränsats. Åtgärder har verkställts den 1 september 2015 som minskar den beställda tiden för HSL-insatser till brukare med omfattande omvårdnadsbehov, timmar som tidigare inte har ersatts för. Ytterligare åtgärder för att minska den beställda tiden planeras att skrivas fram för beslut i december 2015 av socialnämnden. Parallellt med dessa beslutade och pågående åtgärder under år 2015 anpassas bemanningen inom den egna hemtjänstorganisationen, där bemanningstal har fastställts inför år Sammantaget innebär dessa åtgärder att underbudgeteringen för hemtjänsten inte kvarstår i förslag till MRP 2016 som behandlas av socialnämnden i december Myndighetsutövning De stora budgetavvikelserna återfinns inom familjehem barn och unga, - 20 mnkr, samt institutionsvård barn och unga, -10 mnkr. Produktion Vid intervjuer har följande lyfts fram som problemområden/förklaringar: - Det har inte ställts tydliga krav på att budgeten ska hållas. Nya chefer som har tagit över verksamhet med stora budgetavvikelser anser inte att de har fått ett tydligt uppdrag att minska kostnaderna. - Biståndsbeslut/beställning i hemtjänsten utgår från schablontider. Enstaka individer kan behöva mer eller mindre tid utifrån schablontiden. Det finns viss ersättning för dubbelbemanning i timersättningen men för vissa tyngre ärenden kan det innebära att ersättningen inte räcker till. Tidigare har det även funnits extra ersättning för delning av läkemedel men det har tagits bort och ingår i timersättningen. - Även inom särskilt boende lyfts problemet med att dubbelbemanning kan bli kostsamt för vissa tyngre ärenden. Sundsvalls kommun 14 av 22

17 - Bemanningsenheten (ROP)har inte alltid kunnat leverera vikarier vilket i vissa fall har inneburit att ordinarie personal har fått arbeta på kvalificerad övertid. - Personaltätheten inom särskilt boende, det har varit otydligt vilken nivå som har varit möjlig för att bedriva verksamheten inom budget. Personaltätheten har varit lika för samtliga boenden och det har inte tagits hänsyn till vårdtyngd, fastighetsrelaterade merkostnader m m. - Hemtjänsten har inte fått kompensation för löneökningar. Vid avstämning med enheten för kvalitet- och tjänsteutveckling beror detta på att ersättningen för LOV räknas upp utifrån index en gång årligen och det är samma villkor för interna som externa utförare. - Hög sjukfrånvaro både bland chefer och personal. - Stor omsättning av chefer. - Önskeschema har varit kostnadsdrivande och fr o m 2016 kommer samtliga enheter att övergå till fast schema. - Ineffektiv planering av resor inom hemtjänsten. - Dålig samverkan mellan de olika hemtjänstområdena. Hemtjänst ställer krav på en flexibel organisation och bemanning då antalet brukare snabbt kan öka eller minska. För att lösa personalsituationen både vid under- och överkapacitet skulle det behövas en bättre samverkan mellan boendena. Områdena upplevs ha olika rutiner vilket försvårar möjligheterna att jobba inom flera områden. Det är även svårt för en ny chef att sätta sig in i områdets rutiner. Bedömning: Större delen av budgetavvikelsen för 2015 återfinns inom socialtjänsten centralt och inte inom de enskilda områdena. Budgetavvikelsen beror framförallt på fler beviljade timmar än budgeterat och vi menar därför att detta visar på resursfördelningsmodellen inte är anpassad till det ekonomiska utrymmet. Vidare förstärks resultaten från enkäten att det ekonomiska ansvaret inte har varit tydligt och att det har förekommit otydligheter i rutiner. Sundsvalls kommun 15 av 22

18 Sundsvall Sundsvalls kommun 16 av 22

19 Anneth Nyqvist, projektledare PerÅke Brunström, uppdragsledare Sundsvalls kommun 17 av 22

20 5. Bilaga Politiska perspektivet 1. De mål som finns för min verksamhet är möjliga att uppnå med de resurser (personal, material mm) som jag disponerar. 2. Jag förväntas hålla min budget och om jag inte gör det vet jag att mina överordnade kommer att kräva snabba och konkreta besparingsåtgärder 3. Jag har en öppen och konstruktiv dialog kring min budget och den ekonomiska utvecklingen med min överordnade. 4. Jag förväntas fullgöra mitt uppdrag och om jag inte gör det kommer min överordnade att kräva snabba och konkreta åtgärder. 5. När jag rapporterar avvikelser till överordnad får jag relevant återkoppling (t ex beröm, kritik, krav på åtgärder). 6. Vid konflikt mellan verksamhetsmål och ekonomiska mål är (budget) är det de ekonomiska målen som prioriteras. Administrativa/organisatoriska perspektivet 7. Jag är delaktig i budgetprocessen och kan påverka min budget i rimlig omfattning så att budgeten blir genomarbetad och verklighetsförankrad 8. Tidplanen för budgetarbetet är väl avvägd så att budgetprocessen blir effektiv och medger tid för analys och förankring 9. Jag upplever att kommunens/förvaltningens rutiner och anvisningar avseende budget är bra 10. Jag har befogenhet att i rimlig omfattning påverka mina kostnader och intäkter 11. Det är för mig tydligt vilka intäkter och kostnader jag ansvarar för Sociala perspektivet 12. Jag har tillräckliga kunskaper för att på ett effektivt sätt kunna utföra de uppgifter jag ansvarar för gällande budget, uppföljning och prognos. 13. Den tidsåtgång jag lägger ner på budget och uppföljning är rimlig för den verksamhet jag bedriver. 14. Vid behov har jag tillgång till kompetent stöd i frågor gällande budget, uppföljning och prognos. 15. Om jag ser ett behov av utbildning för att höja min kompetens rörande ekonomi upplever jag att det är enkelt för mig att få detta tillgodosett 16. Jag har en öppen och konstruktiv dialog kring budget och den ekonomiska utvecklingen med mina medarbetare 17. Vår organisation kännetecknas av ett positivt förändringsklimat där goda idéer (t ex förslag till effektivisering av verksamheten) snabbt leder till åtgärder Sundsvalls kommun 18 av 22

21 Tekniska perspektivet 18. Jag upplever att det IT-stöd jag har för budget, uppföljning och prognos är bra 19. Jag kan enkelt kontrollera och analysera kostnader (personalkostnader, övriga kostnader) 20. Den ekonomiinformation jag har tillgång till är tillförlitlig 5.1. Hemtjänst -80% -60% -40% -20% 0% 20% 40% 60% 80% Politiska perspektivet Administrativa/organisatorisk Instämmer helt Instämmer till stor del Instämmer till viss del Instämmer inte Vet ej/ingen uppfattning Sociala perspektivet Tekniska perspektivet Sundsvalls kommun 19 av 22

22 5.2. Särskilt boende -100%-80%-60%-40%-20% 0% 20% 40% 60%80%100% Politisk perspektiv Administrativ/organisatorisk Instämmer helt Instämmer till stor del Instämmer till viss del Instämmer inte Vet ej/ingen uppfattning Socialt perspektiv Teknisk perspektiv 5.3. Stöd och behandling -100%-80%-60%-40%-20% 0% 20% 40% 60%80%100% Politisk perspektiv Administrativt/organisatorisk Instämmer helt Instämmer till stor del Instämmer till viss del Instämmer inte Vet ej/ingen uppfattning Socialt perspektiv Teknisk perspektiv Sundsvalls kommun 20 av 22

23 5.4. Stöd och omsorg %-80%-60%-40%-20% 0% 20% 40%60%80%100% Politisk perspektiv Administrativt/organisatorisk Instämmer helt Instämmer till stor del Instämmer till viss del Instämmer inte Vet ej/ingen uppfattning Socialt perspektiv Teknisk perspektiv 5.5. Hälso och sjukvård samt personlig assistans -80% -60% -40% -20% 0% 20% 40% 60% 80% < Politisk perspektiv Administrativ/organisatorisk Instämmer helt Instämmer till stor del Instämmer till viss del Instämmer inte Vet ej/ingen uppfattning Socialt perspektiv Teknisk perspektiv Sundsvalls kommun 21 av 22

-80% -60% -40% -20% 0% 20%")

24 5.6. Övrigt (t.ex. stabfunktion) -80% -60% -40% -20% 0% 20% 40% 60% 80% Politisk perspektiv Administrativ/organisatorisk Instämmer helt Instämmer till stor del Instämmer till viss del Instämmer inte Vet ej/ingen uppfattning Socialt perspektiv Teknisk perspektiv Sundsvalls kommun 22 av 22

Förutsättningar för effektiv ekonomistyrning

www.pwc.se Revisionsrapport Anneth Nyqvist Martin Gandal Förutsättningar för effektiv ekonomistyrning Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

www.pwc.se Revisionsrapport Anneth Nyqvist Martin Gandal Förutsättningar för effektiv ekonomistyrning Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

Första linjens chefer inom socialtjänsten: uppföljande granskning

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Första linjens chefer inom socialtjänsten: uppföljande granskning Skellefteå kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Första linjens chefer inom socialtjänsten: uppföljande granskning Skellefteå kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2

Intern kontroll - kontrollmiljön för första linjens chefer

Revisionsrapport Intern kontroll - kontrollmiljön för första linjens chefer Överkalix kommun Helena Lundberg Cert. kommunal revisor Johan Lidström Överkalix kommun Intern kontroll - kontrollmiljön för

Revisionsrapport Intern kontroll - kontrollmiljön för första linjens chefer Överkalix kommun Helena Lundberg Cert. kommunal revisor Johan Lidström Överkalix kommun Intern kontroll - kontrollmiljön för

Revisionsrapport. Lunds kommun. *connectedthinking

Revisionsrapport Analys avseende om de budgetansvariga i verksamheterna har rätt kunskap och insikt i ekonomi- och verksamhetsstyrningen? Lunds kommun 2007-11-12 Stefan Tengberg Rådgivare *connectedthinking

Revisionsrapport Analys avseende om de budgetansvariga i verksamheterna har rätt kunskap och insikt i ekonomi- och verksamhetsstyrningen? Lunds kommun 2007-11-12 Stefan Tengberg Rådgivare *connectedthinking

Granskning av kommunens ekonomistyrning

Revisionsrapport* Granskning av kommunens ekonomistyrning Bollnäs kommun Mars 2009 Bengt Andersson Göran Persson-Lingman *connectedthinking INNEHÅLLSFÖRTECKNING Sammanfattande bedömning...3 1. Bakgrund

Revisionsrapport* Granskning av kommunens ekonomistyrning Bollnäs kommun Mars 2009 Bengt Andersson Göran Persson-Lingman *connectedthinking INNEHÅLLSFÖRTECKNING Sammanfattande bedömning...3 1. Bakgrund

Granskning av ekonomistyrningen i Knivsta kommun

Granskning av ekonomistyrningen i Knivsta kommun Innehåll Kontrollfrågor och svarsresultat Sammanställning övergripande resultat 1 3 2 Kontrollfrågor och svarsresultat 11 3 Sammanställning övergripande

Granskning av ekonomistyrningen i Knivsta kommun Innehåll Kontrollfrågor och svarsresultat Sammanställning övergripande resultat 1 3 2 Kontrollfrågor och svarsresultat 11 3 Sammanställning övergripande

Tillförlitlighet i ekonomiska. Vilhelmina kommun

www.pwc.se Revisionsrapport Tillförlitlighet i ekonomiska prognoser Anneth Nyqvist, certifierad kommunal revisor Februari 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Tillförlitlighet i ekonomiska prognoser Anneth Nyqvist, certifierad kommunal revisor Februari 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

Intern kontroll och riskbedömningar. Strömsunds kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

Ansvarsutövande: Lantmäterinämnden Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Lantmäterinämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Lantmäterinämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

Granskning av mål - och budgetprocessen

www.pwc.se Revisions rapport Granskning av mål - och budgetprocessen Anneth Nyqvist, certifierad kommunal revisor Erik Jansen, revisionskonsult September 2017 Innehåll Sammanfattning... 2 1. Inledning...

www.pwc.se Revisions rapport Granskning av mål - och budgetprocessen Anneth Nyqvist, certifierad kommunal revisor Erik Jansen, revisionskonsult September 2017 Innehåll Sammanfattning... 2 1. Inledning...

Kommunstyrelsens ekonomistyrning

www.pwc.se Revisionsrapport Kommunstyrelsens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2 1. Inledning...

www.pwc.se Revisionsrapport Kommunstyrelsens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2 1. Inledning...

Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

Ansvarsutövande: Överförmyndarnämnden

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Överförmyndarnämnden Mitt Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Överförmyndarnämnden Mitt Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Barn- och ungdomsnämndens

www.pwc.se Revisionsrapport Barn- och ungdomsnämndens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2

www.pwc.se Revisionsrapport Barn- och ungdomsnämndens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2

Uppföljande granskning av överförmyndarverksamheten

SLUTDOKUMENT Revisorerna 180528 För kännedom Kommunstyrelsen Fullmäktiges presidium Partiernas gruppledare Överförmyndarnämnden Uppföljande granskning av överförmyndarverksamheten Vi har i egenskap av

SLUTDOKUMENT Revisorerna 180528 För kännedom Kommunstyrelsen Fullmäktiges presidium Partiernas gruppledare Överförmyndarnämnden Uppföljande granskning av överförmyndarverksamheten Vi har i egenskap av

Projekt inom utvecklingsenheten

www.pwc.se Revisionsrapport Projekt inom utvecklingsenheten Johan Lidström Januari 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor... 3 2.3. Revisionskriterier...

www.pwc.se Revisionsrapport Projekt inom utvecklingsenheten Johan Lidström Januari 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor... 3 2.3. Revisionskriterier...

Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun Innehållsförteckning

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun Innehållsförteckning

www.pwc.se Revisionsrapport Avtal institutionsplaceringar Karin Magnusson Malou Olsson Söderhamns kommun Oktober 2014

www.pwc.se Revisionsrapport Avtal institutionsplaceringar Karin Magnusson Malou Olsson Oktober 2014 Söderhamns kommun Innehållsförteckning Sammanfattning... 3 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

www.pwc.se Revisionsrapport Avtal institutionsplaceringar Karin Magnusson Malou Olsson Oktober 2014 Söderhamns kommun Innehållsförteckning Sammanfattning... 3 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

Riktlinje för intern styrning och kontroll avseende Norrköping Rådhus AB:s bolagskoncern

Riktlinje Riktlinje för intern styrning och kontroll avseende Norrköping Rådhus AB:s bolagskoncern Beslutat av Norrköping Rådhus AB den 11 februari 2015 Enligt Kommunallagen (6 Kap 7 ) ska nämnder och

Riktlinje Riktlinje för intern styrning och kontroll avseende Norrköping Rådhus AB:s bolagskoncern Beslutat av Norrköping Rådhus AB den 11 februari 2015 Enligt Kommunallagen (6 Kap 7 ) ska nämnder och

Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell)

") www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Uppföljning av Granskning av socialnämndens. uppföljning och kontroll

www.pwc.se Revisionsrapport Elin Petersson Jörn Wahlroth Maj 2016 Uppföljning av Granskning av socialnämndens styrning, uppföljning och kontroll Mönsterås kommun Innehåll 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Elin Petersson Jörn Wahlroth Maj 2016 Uppföljning av Granskning av socialnämndens styrning, uppföljning och kontroll Mönsterås kommun Innehåll 1. Inledning... 1 1.1. Bakgrund...

Revisionsrapport granskning av socialnämndens ekonomistyrning

Tjänsteskrivelse 1(7) Socialtjänsten 2018-03-27 SN-2018-00117-3 Anette Ståby Ekonomichef Revisionsrapport granskning av socialnämndens ekonomistyrning Förslag till beslut Förvaltningen föreslår nämnden

Tjänsteskrivelse 1(7) Socialtjänsten 2018-03-27 SN-2018-00117-3 Anette Ståby Ekonomichef Revisionsrapport granskning av socialnämndens ekonomistyrning Förslag till beslut Förvaltningen föreslår nämnden

Teknisk servicenämndens resultat kommunrevisionens webbenkät intern styrning och kontroll förtroendevalda och chefer juni 2018 Lidköpings kommun

www.pwc.se Teknisk servicenämndens resultat kommunrevisionens webbenkät intern styrning och kontroll förtroendevalda och chefer juni 08 Lidköpings kommun Redovisning September 08 Allmänt Uppföljning av

www.pwc.se Teknisk servicenämndens resultat kommunrevisionens webbenkät intern styrning och kontroll förtroendevalda och chefer juni 08 Lidköpings kommun Redovisning September 08 Allmänt Uppföljning av

Revisionsrapport Budgetprocessen Pajala kommun Anna Carlénius Revisonskonsult

www.pwc.se Revisionsrapport Anna Carlénius Revisonskonsult Budgetprocessen Pajala kommun September 2017 Budgetprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Anna Carlénius Revisonskonsult Budgetprocessen Pajala kommun September 2017 Budgetprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

Ansvarsutövande: Miljönämnden Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Miljönämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2. Revisionsfråga...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Miljönämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2. Revisionsfråga...

Ärende- och dokumenthantering

www.pwc.se Revisionsrapport Ärende- och dokumenthantering Robert Bergman Projektledare 2016 Christer Marklund Kvalitetssäkrare Mars/2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

www.pwc.se Revisionsrapport Ärende- och dokumenthantering Robert Bergman Projektledare 2016 Christer Marklund Kvalitetssäkrare Mars/2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

Granskning av hur väl stödet av ekonomitjänster fungerar

Revisionsrapport Granskning av hur väl stödet av ekonomitjänster fungerar Söderhamns kommun Rolf Hammar David Boman December 13 Innehållsförteckning 1. Inledning... 3 1.1 Bakgrund och syfte... 3 1. Revisionsfråga...

Revisionsrapport Granskning av hur väl stödet av ekonomitjänster fungerar Söderhamns kommun Rolf Hammar David Boman December 13 Innehållsförteckning 1. Inledning... 3 1.1 Bakgrund och syfte... 3 1. Revisionsfråga...

av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

Ansvarsutövande: Stadsbyggnadsnämnden

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Stadsbyggnadsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Stadsbyggnadsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Övertorneå kommun Anneth Nyqvist Revisonskonsult Anna Carlénius Revisonskonsult Innehållsförteckning Sammanfattning 1 1. Inledning 2 1.1 Bakgrund 2 1.2

Revisionsrapport Granskning av delårsrapport 2012 Övertorneå kommun Anneth Nyqvist Revisonskonsult Anna Carlénius Revisonskonsult Innehållsförteckning Sammanfattning 1 1. Inledning 2 1.1 Bakgrund 2 1.2

Granskning av delårsrapport 2015

Granskningsrapport Anneth Nyqvist Certifierad kommunal revisor Granskning av delårsrapport 2015 Medelpads räddningstjänstförbund Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Anneth Nyqvist Certifierad kommunal revisor Granskning av delårsrapport 2015 Medelpads räddningstjänstförbund Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Ansvarsutövande Barn- & Utbildningsnämn den

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Barn- & Utbildningsnämn den Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Barn- & Utbildningsnämn den Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

Revisionsrapport. Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat. Ljusdals kommun

www.pwc.se Revisionsrapport Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat Göran Persson-Lingman Certifierad kommunal revisor Hanna Franck Larsson Certifierad

www.pwc.se Revisionsrapport Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat Göran Persson-Lingman Certifierad kommunal revisor Hanna Franck Larsson Certifierad

Info om Socialnämnden till KPR. Jonas Väst,

Info om Socialnämnden till KPR Jonas Väst, 2015-09-11 Socialnämndens ekonomi. Vid årsskiftet när vi tillträdde var det ett minus i resultat på 132mkr + 13mkr i tidigare ej genomförda besparingar = 145mkr

Info om Socialnämnden till KPR Jonas Väst, 2015-09-11 Socialnämndens ekonomi. Vid årsskiftet när vi tillträdde var det ett minus i resultat på 132mkr + 13mkr i tidigare ej genomförda besparingar = 145mkr

Anpassade riktlinjer för intern kontroll inom Hälso- och sjukvårdsnämndens ansvarsområde

Anpassade riktlinjer för intern kontroll inom Hälso- och sjukvårdsnämndens ansvarsområde Antas av Hälso- och sjukvårdsnämnden 2017-09-29 Bakgrund I landstingsfullmäktiges reglemente för intern kontroll

Anpassade riktlinjer för intern kontroll inom Hälso- och sjukvårdsnämndens ansvarsområde Antas av Hälso- och sjukvårdsnämnden 2017-09-29 Bakgrund I landstingsfullmäktiges reglemente för intern kontroll

Riktlinjer för intern kontroll

Riktlinjer för intern kontroll Antagna av landstingsstyrelsen 2017-09-12, 161 Bakgrund Landstingsstyrelsen har inom ramen för sitt samordningsansvar och sin uppsiktsplikt det övergripande ansvaret att

Riktlinjer för intern kontroll Antagna av landstingsstyrelsen 2017-09-12, 161 Bakgrund Landstingsstyrelsen har inom ramen för sitt samordningsansvar och sin uppsiktsplikt det övergripande ansvaret att

Uppföljande granskning: Sjukfrånvaro och rehabilitering. Strömsunds kommun

www.pwc.se Revisionsrapport Uppföljande granskning: Sjukfrånvaro och rehabilitering Robert Bergman Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte... 3 1.3. Avgränsning

www.pwc.se Revisionsrapport Uppföljande granskning: Sjukfrånvaro och rehabilitering Robert Bergman Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte... 3 1.3. Avgränsning

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsplan 2015 Sollefteå kommun

Sollefteå kommun Anneth Nyqvist Revisionskonsult Innehållsförteckning 1 Uppdrag 1 2 Revisionsuppdraget 1 3 Revisionsplanering 1 3.1 Bedömning av väsentlighet och risk 1 3.2 Revisionsprojekt 2015 1 3.2.1

Sollefteå kommun Anneth Nyqvist Revisionskonsult Innehållsförteckning 1 Uppdrag 1 2 Revisionsuppdraget 1 3 Revisionsplanering 1 3.1 Bedömning av väsentlighet och risk 1 3.2 Revisionsprojekt 2015 1 3.2.1

Uppföljning av tidigare gjord revisionsrapport avseende Granskning över kommunstyrelsens uppsiktsplikt

Revisionsrapport Uppföljning av tidigare gjord revisionsrapport avseende Granskning över kommunstyrelsens uppsiktsplikt Vänersborgs kommun 2007-11-05 Stefan Tengberg *connectedthinking 1 Innehållsförteckning

Revisionsrapport Uppföljning av tidigare gjord revisionsrapport avseende Granskning över kommunstyrelsens uppsiktsplikt Vänersborgs kommun 2007-11-05 Stefan Tengberg *connectedthinking 1 Innehållsförteckning

www.pwc.se Revisionsrapport Kommunala kontokort Haparanda stad Bo Rehnberg Cert. kommunal revisor Martin Gandal

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Kommunala kontokort Haparanda stad Martin Gandal Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Kommunala kontokort Haparanda stad Martin Gandal Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte

Granskning av delårsrapport Rättviks kommun

www.pwc.se KLK 2017/747 2017.1458 2017-11-07 Revisionsrapport Granskning av delårsrapport 2017 Emil Forsling, auktoriserad revisor Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se KLK 2017/747 2017.1458 2017-11-07 Revisionsrapport Granskning av delårsrapport 2017 Emil Forsling, auktoriserad revisor Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Intern kontroll och attester

Revisionsrapport Intern kontroll och attester Strömsunds kommun Maj-Britt Åkerström Cert. kommunal revisor Innehållsförteckning 1 Sammanfattning 2 Inledning 2.1 Bakgrund och revisionskriterier 2.2 Metod

Revisionsrapport Intern kontroll och attester Strömsunds kommun Maj-Britt Åkerström Cert. kommunal revisor Innehållsförteckning 1 Sammanfattning 2 Inledning 2.1 Bakgrund och revisionskriterier 2.2 Metod

Pedagogiskt ledarskap

www.pwc.se Revisionsrapport Johan Lidström Linda Marklund Pedagogiskt ledarskap Sundsvalls kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Johan Lidström Linda Marklund Pedagogiskt ledarskap Sundsvalls kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 3 2.1. Bakgrund...

Uppföljning överförmyndarnämndens verksamhet

Uppföljning överförmyndarnämndens verksamhet Bakgrund Under 2015 genomförde kommunrevisionen i Falkenbergs kommun en övergripande granskning av överförmyndarnämndens verksamhet mot bakgrund av inrättandet

Uppföljning överförmyndarnämndens verksamhet Bakgrund Under 2015 genomförde kommunrevisionen i Falkenbergs kommun en övergripande granskning av överförmyndarnämndens verksamhet mot bakgrund av inrättandet

Policy för internkontroll för Stockholms läns landsting och bolag

Policy för internkontroll för Stockholms läns landsting och bolag Policy för internkontroll för Stockholms läns landsting och bolag 2 (6) Innehållsförteckning Policy för internkontroll... 1 för Stockholms

Policy för internkontroll för Stockholms läns landsting och bolag Policy för internkontroll för Stockholms läns landsting och bolag 2 (6) Innehållsförteckning Policy för internkontroll... 1 för Stockholms

Organisation av och uppföljning av intern kontroll

Dnr VON-2015-91 Dpl 00 sid 1 (7) VÅRD- OCH OMSORGSFÖRVALTNINGEN Biståndskontoret Tjänsteyttrande 2015-03-05 Mikael Lind, 0545405452 mikael.lind@karlstad.se Organisation av och uppföljning av intern kontroll

Dnr VON-2015-91 Dpl 00 sid 1 (7) VÅRD- OCH OMSORGSFÖRVALTNINGEN Biståndskontoret Tjänsteyttrande 2015-03-05 Mikael Lind, 0545405452 mikael.lind@karlstad.se Organisation av och uppföljning av intern kontroll

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

REGLER FÖR INTERN KONTROLL

Strategi Program Plan Policy Riktlinjer Regler Styrdokument REGLER FÖR INTERN KONTROLL ANTAGET AV: KOMMUNFULLMÄKTIGE DATUM: 2015-05-28 ANSVAR UPPFÖLJNING: KOMMUNCHEF GÄLLER TILL OCH MED: 2018 Våra styrdokument

Strategi Program Plan Policy Riktlinjer Regler Styrdokument REGLER FÖR INTERN KONTROLL ANTAGET AV: KOMMUNFULLMÄKTIGE DATUM: 2015-05-28 ANSVAR UPPFÖLJNING: KOMMUNCHEF GÄLLER TILL OCH MED: 2018 Våra styrdokument

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Hanna Franck Larsson, Certifierad kommunal revisor Viktor Hallström Oktober 2018 Innehåll 1. Sammanfattning...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Hanna Franck Larsson, Certifierad kommunal revisor Viktor Hallström Oktober 2018 Innehåll 1. Sammanfattning...

Granskning av delårsrapport 2016

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Ansvarsutövande genom ledning, uppföljning och kontroll av verksamheten

Revisionsrapport Ansvarsutövande genom ledning, uppföljning och kontroll av verksamheten Service- och tekniknämnden Katrineholms kommun Februari 2009 Christina Norrgård Kerstin Svensson, certifierad kommunal

Revisionsrapport Ansvarsutövande genom ledning, uppföljning och kontroll av verksamheten Service- och tekniknämnden Katrineholms kommun Februari 2009 Christina Norrgård Kerstin Svensson, certifierad kommunal

Översiktlig granskning av delårsrapport 2014

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Riktlinjer för intern kontroll

Riktlinjer för intern kontroll Antagna av kommunsstyrelsen 2016- Bakgrund Kommunsstyrelsen har inom ramen för sitt samordningsansvar och sin uppsiktsplikt det övergripande ansvaret att se till att en god

Riktlinjer för intern kontroll Antagna av kommunsstyrelsen 2016- Bakgrund Kommunsstyrelsen har inom ramen för sitt samordningsansvar och sin uppsiktsplikt det övergripande ansvaret att se till att en god

Åtgärder för en ekonomi i balans

Revisionsrapport Åtgärder för en ekonomi i balans Landstinget Gävleborg Bengt Andersson Hanna Franck Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Revisionsfråga och

Revisionsrapport Åtgärder för en ekonomi i balans Landstinget Gävleborg Bengt Andersson Hanna Franck Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Revisionsfråga och

Granskning av delårsrapport. Torsås kommun

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

www.pwc.se Revisionsrapport Granskning av intern kontroll Joanna Hägg Tilda Lindell Tierps kommun September 2014 pwc

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Habo kommun

Revisionsrapport Översiktlig granskning av vissa delar av funktionshindersomsorgen Habo kommun Johan Bokinge Karin Norrman-Elgh Johan Bokinge Karin Norrman-Elgh Habo kommun Innehållsförteckning 1 Sammanfattning

Revisionsrapport Översiktlig granskning av vissa delar av funktionshindersomsorgen Habo kommun Johan Bokinge Karin Norrman-Elgh Johan Bokinge Karin Norrman-Elgh Habo kommun Innehållsförteckning 1 Sammanfattning

Granskning av delårsrapport 2016

Granskningsrapport Granskning av delårsrapport 2016 Sollefteå kommun Anneth Nyqvist PerÅke Brunström Certifierade kommunala revisorer Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskningsrapport Granskning av delårsrapport 2016 Sollefteå kommun Anneth Nyqvist PerÅke Brunström Certifierade kommunala revisorer Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Gällivare kommun PerÅke Brunström Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Granskning av delårsrapport 2013 Gällivare kommun PerÅke Brunström Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Uppföljande granskning av hemtjänsten

www.pwc.se Revisionsrapport Uppföljande granskning av hemtjänsten Jenny Engelmark Cert. kommunal revisor Kalix kommun Uppföljande granskning av hemtjänsten Innehållsförteckning 1. Sammanfattning... 1 2.

www.pwc.se Revisionsrapport Uppföljande granskning av hemtjänsten Jenny Engelmark Cert. kommunal revisor Kalix kommun Uppföljande granskning av hemtjänsten Innehållsförteckning 1. Sammanfattning... 1 2.

Ansvarsutövande: nämnden för arbetsmarknad, vuxenutbildning och integration

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande: nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1.

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande: nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1.

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Oktober Haparanda stad. Uppföljning granskning av placerade barn och unga

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Oktober 2018 Haparanda stad Uppföljning granskning av placerade barn och unga Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Oktober 2018 Haparanda stad Uppföljning granskning av placerade barn och unga Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Vård- och omsorgsnämndens resultat kommunrevisionens webbenkät intern styrning och kontroll förtroendevalda och chefer juni 2018 Lidköpings kommun

www.pwc.se Vård- och omsorgsnämndens resultat kommunrevisionens webbenkät intern styrning och kontroll förtroendevalda och chefer juni 2018 Lidköpings kommun Redovisning September 2018 Allmänt Uppföljning

www.pwc.se Vård- och omsorgsnämndens resultat kommunrevisionens webbenkät intern styrning och kontroll förtroendevalda och chefer juni 2018 Lidköpings kommun Redovisning September 2018 Allmänt Uppföljning

Granskning av socialnämndens förutsättningar för att ta fram en budget i balans

www.pwc.se Revisionsrapport Kerstin Sikander Cert. kommunal revisor Linda Gustavsson Revisionskonsult Granskning av socialnämndens förutsättningar för att ta fram en budget i balans Ängelholms kommun Innehållsförteckning

www.pwc.se Revisionsrapport Kerstin Sikander Cert. kommunal revisor Linda Gustavsson Revisionskonsult Granskning av socialnämndens förutsättningar för att ta fram en budget i balans Ängelholms kommun Innehållsförteckning

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Socialnämnden. Granskning av verksamhetsberättelse Halmstads kommun. Revisionsrapport. www.pwc.se

www.pwc.se Revisionsrapport Rebecca Andersson Revisionskonsult Carl-Magnus Stenson Cert. kommunal revisor Socialnämnden Granskning av verksamhetsberättelse Halmstads kommun Innehållsförteckning 1. Sammanfattning...

www.pwc.se Revisionsrapport Rebecca Andersson Revisionskonsult Carl-Magnus Stenson Cert. kommunal revisor Socialnämnden Granskning av verksamhetsberättelse Halmstads kommun Innehållsförteckning 1. Sammanfattning...

Revisionsrapport. Granskning av intern kontroll. Klippans kommun

Revisionsrapport Granskning av intern kontroll Adrian Göransson Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund och syfte...2 2.2. Revisionsfråga,

Revisionsrapport Granskning av intern kontroll Adrian Göransson Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund och syfte...2 2.2. Revisionsfråga,

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Lisbet Östberg Granskning av delårsrapport 2013 Sollefteå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport PerÅke Brunström Lisbet Östberg Granskning av delårsrapport 2013 Sollefteå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport Staffanstorps kommun Carl-Gustaf Folkeson Emelie Lönnblad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport Staffanstorps kommun Carl-Gustaf Folkeson Emelie Lönnblad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Projekt med extern finansiering styrning och kontroll

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Lekmannarevisio n i Sundsvall Elnät AB & ServaNet AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevisio n i Sundsvall Elnät AB & ServaNet AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevisio n i Sundsvall Elnät AB & ServaNet AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

Granskning av delårsrapport Vilhelmina kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

Granskning av delårsrapport 2016

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av utbildningsoch omsorgsnämndens ledning, styrning och uppföljning. Älvkarleby kommun

www.pwc.se Revisionsrapport Hanna Franck Larsson Jennifer Lendeng Oskar Månsson Mars 2019 Granskning av utbildningsoch omsorgsnämndens ledning, styrning och uppföljning Innehållsförteckning Sammanfattning...

www.pwc.se Revisionsrapport Hanna Franck Larsson Jennifer Lendeng Oskar Månsson Mars 2019 Granskning av utbildningsoch omsorgsnämndens ledning, styrning och uppföljning Innehållsförteckning Sammanfattning...

Ansvarsutövande genom ledning, uppföljning och kontroll av verksamheten

Revisionsrapport Ansvarsutövande genom ledning, uppföljning och kontroll av verksamheten Socialnämnden Katrineholms kommun Januari 2009 Christina Norrgård Kerstin Svensson, certifierad kommunal revisor

Revisionsrapport Ansvarsutövande genom ledning, uppföljning och kontroll av verksamheten Socialnämnden Katrineholms kommun Januari 2009 Christina Norrgård Kerstin Svensson, certifierad kommunal revisor

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Lisbet Östberg Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Lisbet Östberg Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

Kommunens investeringsverksamhet

www.pwc.se Revisionsrapport Clas-Bertil Söderlund Cert. kommunal revisor Maj 2013 Kommunens investeringsverksamhet Strömsunds kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

www.pwc.se Revisionsrapport Clas-Bertil Söderlund Cert. kommunal revisor Maj 2013 Kommunens investeringsverksamhet Strömsunds kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

Granskning av budgetprocessen. Landstinget Värmland. Landstinget Värmland

www.pwc.se Revisionsrapport Inger Andersson Christina Olsson Februari 2016 Granskning av budgetprocessen inom Budgetprocessen inom Innehåll Sammanfattning... 2 1. Inledning... 5 1.1. Bakgrund... 5 1.2.

www.pwc.se Revisionsrapport Inger Andersson Christina Olsson Februari 2016 Granskning av budgetprocessen inom Budgetprocessen inom Innehåll Sammanfattning... 2 1. Inledning... 5 1.1. Bakgrund... 5 1.2.

Granskning av delårsrapport 2016

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Leksands kommun. Revisionsrapport. Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens.

www.pwc.se Revisionsrapport Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens verksamhet Louise Cedemar Helena Steffansson Carlson David Boman Niklas Eriksson

www.pwc.se Revisionsrapport Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens verksamhet Louise Cedemar Helena Steffansson Carlson David Boman Niklas Eriksson

Granskning av delårs- rapport 2012

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Ansvarsutövande Lantmäterinämnden

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Lantmäterinämnden Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga... 2

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Lantmäterinämnden Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga... 2

Ekonomi- och målstyrning inom barn- och. genomförd granskning

Revisionsrapport Vänersborgs kommun Monica Axelsson September 2011 Ekonomi- och målstyrning inom barn- och ungdomsnämndenuppföljning av tidigare genomförd granskning Innehållsförteckning 1 Sammanfattning

Revisionsrapport Vänersborgs kommun Monica Axelsson September 2011 Ekonomi- och målstyrning inom barn- och ungdomsnämndenuppföljning av tidigare genomförd granskning Innehållsförteckning 1 Sammanfattning

Granskning av ändrad organisation avseende nämndernas ekonomfunktion Nynäshamns kommun Revisionsrapport

Granskning av ändrad organisation avseende nämndernas ekonomfunktion Nynäshamns kommun Revisionsrapport Percy Carlsbrand Februari 2011 Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...

Granskning av ändrad organisation avseende nämndernas ekonomfunktion Nynäshamns kommun Revisionsrapport Percy Carlsbrand Februari 2011 Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Intern kontroll i kommunen och dess företag. Sollefteå kommun

Revisionsrapport Intern kontroll i kommunen och dess företag Anita Agefjäll December/2015 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och Revisionsfrågor... 3 2.3. Revisionskriterier...

Revisionsrapport Intern kontroll i kommunen och dess företag Anita Agefjäll December/2015 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och Revisionsfrågor... 3 2.3. Revisionskriterier...

Ägarstyrning och ägardialog inom stadshuskoncernen

www.pwc.se Granskningsredogörelse Ägarstyrning och ägardialog inom stadshuskoncernen Robert Bergman Mars 2017 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och kontrollområden...3

www.pwc.se Granskningsredogörelse Ägarstyrning och ägardialog inom stadshuskoncernen Robert Bergman Mars 2017 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och kontrollområden...3

Socialnämndens ekonomi

Revisionsrapport Socialnämndens ekonomi Krokoms kommun 19 november 2009 Anneth Nyqvist, revisionskonsult 2009-11-19 Maj-Britt Åkerström uppdragsledare Anneth Nyqvist, projektledare Innehållsförteckning

Revisionsrapport Socialnämndens ekonomi Krokoms kommun 19 november 2009 Anneth Nyqvist, revisionskonsult 2009-11-19 Maj-Britt Åkerström uppdragsledare Anneth Nyqvist, projektledare Innehållsförteckning

Revisionsrapport. Delårsrapport Smedjebackens kommun. Oktober Robert Heed

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Granskning av delårsrapport 2016

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Kommunstyrelsens arbete för en ekonomi i balans

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Kommunstyrelsens arbete för en Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Kommunstyrelsens arbete för en Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Haparanda Stad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Haparanda Stad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport Uppföljning av ekonomi, tertial 1. Ragunda Kommun