Ekonomisk planering. David T. Rosell

|

|

|

- Gerd Pålsson

- för 9 år sedan

- Visningar:

Transkript

1 Ekonomisk planering David T. Rosell

2 Ekonomisk planering - en viktig del av idékvalificeringen och affärsplaneringen Business venture idea Product feasibility Industry/market feasibility Organisational feasibility Financial feasibility Yes in all four areas No in one or more areas Proceed with business plan Drop or rethink business idea

3 Bikupa Vad kan vara viktigt att ta reda på, utifrån ett ekonomiskt perspektiv, när man har en ide som man vill realisera? 3

4 Två viktiga frågor att besvara Hur ser de finansiella utsikterna ut? Storlek på intäkter och tillväxt (venture capitalister) Förutsägbarhet, stabilitet och risk (banker) Kan jag lyckas få min affärsidé att bli lönsam och bärkraftig? Hur kommer den initiala utvecklingsfasen, innan verksamheten blivit lönsam, att se ut?

5 Vad bör ingå i en affärsplan för att besvara dessa frågor? Finansiella resultat Resultaträkning -Lönsamhetsanalys; nyckeltal Kassaflödesbudget -Break even, återbetalningstid Balansräkning och finansiering Balansräkning -Investeringsbehov Finansieringsplan

6 Dagens föreläsning: Break-even point Beräkning av kapitalbehov Budgetering och finansiering Några nyckeltal 6

7 kkr Vinst TI=Totala intäkter TK=Totala kostnader Volym 7

8 Break-even point kkr Vinst Volym Den punkt där totala intäkter (TI) är lika stora som totala kostnader (TK) 8

8")

9 Break-even point kkr Vinst Volym Resultat = Totala intäkter Totala kostnader = 0 9

10 Break-even point forts. Beräkning forts.: Resultat = Totala intäkter totala kostnader= Tillverkningsvolym x Pris per styck - Tillverkningsvolym x Rörlig kostnad per styck Fasta kostnader = 0 10

11 Break-even point forts. Beräkning forts.: Resultat = Tillverkningsvolym x Pris per styck - Tillverkningsvolym x Rörlig kostnad per styck Fasta kostnader = 0 Räkna ut Break-even point med följande förutsättningar: Pris per styck = 5 Rörlig kostnad per styck = 2 Fasta kostnader =

12 Break-even point forts. Just det, det krävs 667 produkter för att verksamheten ska gå +/-0. OBS! Tänk dock på de underliggande antagandena i beräkningen: Realistiska? Konsistenta? Robusta? 12

13 -Vilka är de största kostnadsposterna i er affärsmodell? -Vilka nyckelresurser är de mest kostsamma? -Vilka nyckelaktiviteter är de mest kostsamma? -Vad är kunden villig att betala för? 13

14 Beräkning av kapitalbehov Anläggningskapital Rörelsekapital Säkerhetskapital 14

15 Beräkning av kapitalbehov Anläggningskapital är kapital som behövs långvarigt i företaget, såsom patent, inventarier, maskiner etc. 15

16 Beräkning av kapitalbehov Rörelsekapitalet är det kapital som behövs pga. att företaget binder kapital i omsättningstillgångar, t.ex. lager och kundfordringar. Företaget måste ju göra en rad utbetalningar för material, löner etc. innan det får betalt från kund. 16

17 Rörelsekapitalet Illustration över rörelsekapitalbindningen (det blå-markerade) Utbetalningar Råvarulagring Leverantörskredit PIA P Lager Kundkredit Tid 17

18 Beräkning av kapitalbehov Kortfristiga skulder Omsättningstillgångar Rörelsekapital Rörelsekapitalbehov = Omsättningstillgångar kortfristiga skulder= Kassa + kundfordringar + lager (inkl. PIA) leverantörsskulder 18 Hur kan man då göra för att minimera rörelsekapitalet?

19 Beräkning av kapitalbehov Säkerhetskapitalet är det kapital som behövs som en buffert för eventuella störningar i driften och i marknaden. 19

20 Budgetering och finansiering nödvändiga budgetar Resultaträkning (RR) Balansräkning (BR) Budgeteringsperiod 3-5 år Kassaflödesbudget Budgeterna hjälper, förutom att visa storleken på kapitalbehovet, till att i förväg visa när företaget har behov av kapitaltillskott. 20

21 Resultaträkning

22 Balansräkning

23 Kassaflöde (beräkning) Rörelsens intäkter - Rörelsens kostnader (exkl. avskrivningar) X Rörelseresultat före avskrivningar +/- Finansiella intäkter X +/- Extraordinära intäkter/kostnader (exkl. reavinster/förluster) X - Skatt X Från verksamheten internt tillförda medel +/- Kundfordringar X +/- Varulager X +/- Leverantörsskulder X Förändring av rörelsekapital - Investeringar X - Amorteringar X Kassaflöde innan externa tillskott (nettokassaflöde) + Nya lån eller andra externa tillskott X Kassa vid årets slut X X X X X X 23

24 Kassaflöde (beräkning) Rörelsens intäkter - Rörelsens kostnader (exkl. avskrivningar) X Rörelseresultat före avskrivningar +/- Finansiella intäkter X +/- Extraordinära intäkter/kostnader (exkl. reavinster/förluster) X - Skatt X Från verksamheten internt tillförda medel +/- Kundfordringar X +/- Varulager X +/- Leverantörsskulder X Förändring av rörelsekapital - Investeringar X - Amorteringar X Kassaflöde innan externa tillskott (nettokassaflöde) + Nya lån eller andra externa tillskott X Kassa vid årets slut X X X X X X 24

25 Budgetering och finansiering Beräkna mha RR och BR i exempelföretaget nettokassaflödet för år 2007! Resultat (eft.fin.post) Avskrivningar Ökning av skulder Ökning av fordningar Investeringar Skatt Nettokassaflöde

26 Budgetering och finansiering Kassaflödesbudget Kassaflödesbudgeten är en plan för företagets kapitalrörelser, dvs. in- och utbetalningar under en tidsperiod (3-5 år) samt de olika finansieringsalternativen För externa intressenter behövs den för att beräkna företagets värde och framtida finansiella behov. 26

27 En enkel kassaflödesbudget År 1 År 2 År 3 Kassa vid årets ingång Inbetalningar Utbetalningar Kassaflöde Nya lån/externa tillskott (+) Avbetalning (-) Kassa vid årets slut

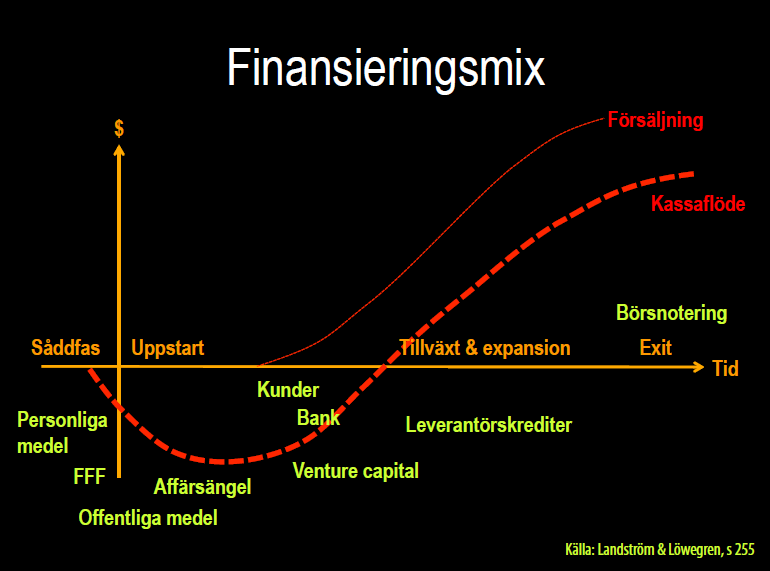

28 En enkel illustration av kassaflöde In Out t1 t2 t3

29 Nettokassaflöde (NKF) NKF = +15,000 NKF = +5,000 NKF = -15,000

30 Kassaflödesanalys -finansieringsbehov, break even och återbetalningstid Ackumulerat kassaflöde från verksamheten Återbetalningstid Break even 30

31 Kassaflödesanalys Tre scenarier 31

32 Break-even vs investeringsanalys Break-even indikerar när verksamheten genererar tillräckligt med pengar för att bära sig själv på en årlig basis. Men, hur betraktar man de pengar man investerat i verksamheten från början?

33 Exempel: Investeringsanalys Gör en kassaflödesbudget mha bifogad resultaträkning och räkna fram: 1. Vilket belopp man behöver finansiera för att täcka underskottet 2. Tidpunkten (återbetalningstiden) då verksamheten blir lönsam 3. Vilken avkastning en investerare i snitt kan få under de fem åren (Utgå från att investeraren får del av hela den ackumulerade vinsten) År 1: tkr År 2: tkr År 3: tkr År 4: tkr År 5: tkr Finansieringsbehov: tkr Återbetalningstid: 3 år Avkastning: 46%/år (1,46 5 =16722/2520) 34

34 Kapitalbehov I Figur 1, illustreras att behov finns för den initiala investeringen (50,000). I Figur 2, illustreras att ytterligare finansiering behövs för att täcka underskott i nettokassaflöde, NCF (10,000) för period t1.

35 Kapitalanskaffning Underskott år 1 Initial investering

36 Kapitalanskaffning Främmande kapital (lånat kapital) Eget kapital (ägarinsättning och självfinansiering) - Personliga medel - Finansiell bootstrapping - Offentliga medel - Affärsänglar - Venture capital - Crowd funding 37

37 Kapitalanskaffning Främmande kapital (lånat kapital) Eget kapital (ägarinsättning och självfinansiering) - Personliga medel - Finansiell bootstrapping - Offentliga medel - Affärsänglar - Venture capital - Crowd funding 38

38 Finansiell bootstrapping Köp begagnat istället för nytt Låna utrustning från andra organisationer Undvik att ta ut lön Förläng tid för ingående fakturor Implementera rutiner för att snabbt få betalt 39

39 Crowd funding a collective effort by consumers who network and pool their money together, usually via the internet, in order to invest in and support efforts initiated by other people or organizations (Ordanini et al., 2011) 40

40 Bootstrapping 41

41 Några nyckeltal Tillväxt (omsättning och balansomslutning) Kassalikviditet Soliditet Räntabilitet Det är viktigt att ha olika nyckeltal för styrning och uppföljning av verksamheten. Varför? 42

42 Tillväxt Omsättning: För nystartade- och tillväxtföretag är i regel en positiv försäljningsutveckling ett av de främsta målen. Att kombinera tillväxt och effektivitet är dock svårt. 43

43 Tillväxt Balansomslutning: De totala tillgångarnas utveckling ger ytterligare en bild av företagets tillväxt. Det kan vara ett viktigt mått i kapitalintensiv verksamhet. Se dock upp med om de totala tillgångarna ökar relativt omsättningen. 44

44 Kassalikviditet = Omsättningstillgångar exkl varulager Kortfristiga skulder Kortsiktig betalningsförmåga Tumregel >= 1 45

45 Soliditet = Justerat eget kapital Totalt kapital Långsiktig betalningsförmåga Stark soliditet ger stabilitet/kontroll/handlingsutrymme Riktvärde på en god soliditet är c:a 0,3 dvs. 30% Justerat eget kapital = eget kapital + 72% x obeskattade reserver (2008) 46

46 Räntabilitet (avkastning/lönsamhet) Räntabilitet på eget kapital Räntabilitet på totalt kapital 47

47 Räntabilitet på eget kapital, R E = Resultat efter fin intäkter & kostnader - skatt Genomsnittligt justerat eget kapital Avkastning ur ägarperspektiv Avdrag brukar göras för schablonmässig bolagsskatt (28% 2008) 48

48 Räntabilitet på totalt kapital, R T = Rörelseresultat + fin intäkter Genomsnittligt totalt kapital Avkastning ur företagsperspektiv Finansieringsneutralt 49

49 Räntabilitet: Hävstångsformeln R E = R T + (R T R S ) x S/E Rs = Genomsnittlig skuldränta 50

50 Hur går företaget? Ta reda på nedanstående nyckeltal för 2006 och 2007: - Tillväxt - Kassaflöde (netto) - Kassalikviditet - Soliditet - Räntabilitet på totalt kapital - Räntabilitet på eget kapital 51

51 Sammanfattning Vi har nu gått igenom: Break-even point Beräkning av kapitalbehov Budgetering och finansiering Några nyckeltal Det finns givetvis andra aspekter att beakta än de rent ekonomiska när man ska starta ett företag Ledningens (din) kompetens är t.ex. en av de mest avgörande faktorerna för om företaget ska lyckas! 52

52 Slutord: What kind of numbers do we like to see? The more mature a business is, the more we rely on numbers. For a newer business, the numbers matter less and the words matter more Robert Mahoney, Investment banker 53

Lönsamhet/räntabilitet/avkastning Avkastning på eget kapital Avkastning på totalt kapital Vinstmarginal Kapitalomsättningshastighet

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Lönsamhet/räntabilitet/avkastning Avkastning på eget kapital Avkastning på totalt kapital Vinstmarginal Kapitalomsättningshastighet

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Kassaflödesanalys. SSABs kassaflödesanalys. Kap 24 Kassaflödesanalys Kap 25 Utvidgad finansiell analys. Koncernen. ME1001 Industriell ekonomi GK

Kassaflödesanalys Kap 24 Kassaflödesanalys Kap 25 Utvidgad finansiell analys ME1001 Industriell ekonomi GK 1 2011 Vt period 4 Tomas Sörensson 1 SSABs kassaflödesanalys Koncernen Koncernens kassaflödesanalys

Kassaflödesanalys Kap 24 Kassaflödesanalys Kap 25 Utvidgad finansiell analys ME1001 Industriell ekonomi GK 1 2011 Vt period 4 Tomas Sörensson 1 SSABs kassaflödesanalys Koncernen Koncernens kassaflödesanalys

LÖSNINGSFÖRSLAG FÖRE UPPGIFTER... 8 LÖSNINGSFÖRSLAG UNDER UPPGIFTER...

LE4 RÄKENSKAPSANALYS FÖRE UPPGIFTER... 2 4.1 LÖNSAMHET... 2 4.2 SOLIDITET OCH LIKVIDITET... 2 4.3 LÄREKONOMI... 2 UNDER UPPGIFTER... 3 4.4 PETTERSSON & BENDEL AB... 3 4.5 EKONOMISK ANALYS... 3 4.6 LEHMAN

LE4 RÄKENSKAPSANALYS FÖRE UPPGIFTER... 2 4.1 LÖNSAMHET... 2 4.2 SOLIDITET OCH LIKVIDITET... 2 4.3 LÄREKONOMI... 2 UNDER UPPGIFTER... 3 4.4 PETTERSSON & BENDEL AB... 3 4.5 EKONOMISK ANALYS... 3 4.6 LEHMAN

Grundläggande finansiell analys

TPYT16 Industriell Ekonomi Lektion 8 Finansiell analys Kassaflödesanalys Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi 1 Seminarium 8 (kap 23-24)

TPYT16 Industriell Ekonomi Lektion 8 Finansiell analys Kassaflödesanalys Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi 1 Seminarium 8 (kap 23-24)

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

Analys av den periodiserade redovisningen nyckeltal / relationstal. 2011 Bengt Bengtsson

Analys av den periodiserade redovisningen nyckeltal / relationstal 2011 Bengt Bengtsson Analys av den periodiserade redovisningen Nyckeltal/relationstal Kassaflödesanalys är ett exempel på räkenskapsanalys.

Analys av den periodiserade redovisningen nyckeltal / relationstal 2011 Bengt Bengtsson Analys av den periodiserade redovisningen Nyckeltal/relationstal Kassaflödesanalys är ett exempel på räkenskapsanalys.

Övningsuppgifter, sid 1 [10] nyckeltal - facit, nivå C

![Övningsuppgifter, sid 1 [10] nyckeltal - facit, nivå C](/thumbs/48/24277043.jpg "Övningsuppgifter, sid 1 [10] nyckeltal - facit, nivå C") Övningsuppgifter, sid 1 [10] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

Övningsuppgifter, sid 1 [10] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

Välkommen till Industriell Ekonomi gk. Kassaflödesanalys

Välkommen till Industriell Ekonomi gk Kassaflödesanalys Kap 24: Kassaflödesanalys Kap 25: Utökad finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se SSABs kassaflödesanalys Sid 51: Koncernen 2

Välkommen till Industriell Ekonomi gk Kassaflödesanalys Kap 24: Kassaflödesanalys Kap 25: Utökad finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se SSABs kassaflödesanalys Sid 51: Koncernen 2

1/18/2011. Välkommen till Industriell Ekonomi gk. Kassaflödesanalys. SSABs kassaflödesanalys Sid 51: Koncernen

Välkommen till Industriell Ekonomi gk Kassaflödesanalys Kap 24: Kassaflödesanalys Kap 25: Utökad finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se SSABs kassaflödesanalys Sid 51: Koncernen 2

Välkommen till Industriell Ekonomi gk Kassaflödesanalys Kap 24: Kassaflödesanalys Kap 25: Utökad finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se SSABs kassaflödesanalys Sid 51: Koncernen 2

SSM Holding AB (publ), Finansiella nyckeltal 1 (5) Belopp i MSEK 2016Q3 2016Q4 2017Q1 2017Q2 2017Q3 2017Q4 2018Q1 2018Q2

, Finansiella nyckeltal 1 (5) Belopp i MSEK 2016Q3 2016Q4 2017Q1 2017Q2 2017Q3 2017Q4 2018Q1 2018Q2") Avstämning alternativa nyckeltal Avstämning avseende alternativa nyckeltal har upprättats i enlighet med ESMA - Alternativa Nyckeltal (ESMA/2015/1415). Informationen har inte varit föremål för revisorernas

Avstämning alternativa nyckeltal Avstämning avseende alternativa nyckeltal har upprättats i enlighet med ESMA - Alternativa Nyckeltal (ESMA/2015/1415). Informationen har inte varit föremål för revisorernas

Belopp i miljoner SEK 2016Q2 2016Q3 2016Q4 2017Q1 2017Q2 2017Q3 2017Q4 2018Q1

Avstämning alternativa nyckeltal Avstämning avseende alternativa nyckeltal har upprättats i enlighet med ESMA - Alternativa Nyckeltal (ESMA/2015/1415sv). Informationen har inte varit föremål för revisorernas

Avstämning alternativa nyckeltal Avstämning avseende alternativa nyckeltal har upprättats i enlighet med ESMA - Alternativa Nyckeltal (ESMA/2015/1415sv). Informationen har inte varit föremål för revisorernas

Företagets uppföljning- nyckeltal. Daniel Nordström

Företagets uppföljning- nyckeltal Daniel Nordström Presentationens innehåll Begrepp Nyckeltal Tolka nyckeltalen Företagets lönsamhet Finansiell balans Kapacitetsutnyttjande Analys av nyckeltal Länkar Begrepp

Företagets uppföljning- nyckeltal Daniel Nordström Presentationens innehåll Begrepp Nyckeltal Tolka nyckeltalen Företagets lönsamhet Finansiell balans Kapacitetsutnyttjande Analys av nyckeltal Länkar Begrepp

Koncernens nyckeltal Kv 4 Kv 4 Helår Helår Omsättning, Mkr 91,1 86,8 313,2 283,9 Rörelseresultat, Mkr 12,2 10,8 34,9-30,9

Koncernens nyckeltal 2017 2016 2017 2016 Kv 4 Kv 4 Helår Helår Omsättning, Mkr 91,1 86,8 313,2 283,9 Rörelseresultat, Mkr 12,2 10,8 34,9-30,9 Rörelsemarginal, % 13,4 12,4 11,1 neg Resultat efter finansiella

Koncernens nyckeltal 2017 2016 2017 2016 Kv 4 Kv 4 Helår Helår Omsättning, Mkr 91,1 86,8 313,2 283,9 Rörelseresultat, Mkr 12,2 10,8 34,9-30,9 Rörelsemarginal, % 13,4 12,4 11,1 neg Resultat efter finansiella

Rullande tolv månader.

Koncernens nyckeltal 2017 2016 2017 2016 2016 Kv 2 Kv 2 Jan-Juni Jan-Juni Helår Omsättning, Mkr 66,6 59,6 153,2 140,9 283,9 Rörelseresultat, Mkr 4,9 2,9 17,7 14,0-30,9 Rörelsemarginal, % 7,4 4,8 11,5 9,9

Koncernens nyckeltal 2017 2016 2017 2016 2016 Kv 2 Kv 2 Jan-Juni Jan-Juni Helår Omsättning, Mkr 66,6 59,6 153,2 140,9 283,9 Rörelseresultat, Mkr 4,9 2,9 17,7 14,0-30,9 Rörelsemarginal, % 7,4 4,8 11,5 9,9

Räkneövningar kap 21-23

Räkneövningar kap 21-23 1. Det nystartade handelsföretaget M&M Ab har sammanställt kostnaderna för sålda varor till 7 200 000 euro för år 2011. Nu finns det ett intresse att för Herremannen M, tankesmeden

Räkneövningar kap 21-23 1. Det nystartade handelsföretaget M&M Ab har sammanställt kostnaderna för sålda varor till 7 200 000 euro för år 2011. Nu finns det ett intresse att för Herremannen M, tankesmeden

4. Ett företag har vid årets början respektive slut nedanstående tillgångar, skulder och eget kapital:

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: 2010-05-08 Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

Rullande tolv månader.

Koncernens nyckeltal 2017 2016 2016 Kv 1 Kv 1 Helår Omsättning, Mkr 86,6 81,4 283,9 Rörelseresultat, Mkr 12,7 11,1-30,9 Rörelsemarginal, % 14,7 13,7 neg Resultat efter finansiella poster, Mkr 12,2 10,9-31,8

Koncernens nyckeltal 2017 2016 2016 Kv 1 Kv 1 Helår Omsättning, Mkr 86,6 81,4 283,9 Rörelseresultat, Mkr 12,7 11,1-30,9 Rörelsemarginal, % 14,7 13,7 neg Resultat efter finansiella poster, Mkr 12,2 10,9-31,8

Tkr / /2017 jan-jun apr-jun jul-jun jul-dec. Rörelsens intäkter Nettoomsättning

FINANSIELL INFORMATION I SAMMANDRAG RESULTATRÄKNINGAR Tkr 2018 2018 2016/2017 2016/2017 jan-jun apr-jun jul-jun jul-dec Rörelsens intäkter Nettoomsättning 0 0 0 0 Rörelsens kostnader Råvaror och förnödenheter

FINANSIELL INFORMATION I SAMMANDRAG RESULTATRÄKNINGAR Tkr 2018 2018 2016/2017 2016/2017 jan-jun apr-jun jul-jun jul-dec Rörelsens intäkter Nettoomsättning 0 0 0 0 Rörelsens kostnader Råvaror och förnödenheter

Fråga 6.. poäng (5p) Fråga 5.. poäng (2p) Fråga 3.. poäng (4p)

Fråga 5.. poäng (2p) Fråga 3.. poäng (4p)") Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng Namn: Tentamensdatum: 150603 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg krävs:

Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng Namn: Tentamensdatum: 150603 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg krävs:

Vad det gäller matematiken, så minns att den egentligen inte är alltför svår.

SVECASA Mindre simulerat prov 2 Företagsekonomi Henri (Hema) Virkkunen Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man ett (1) poäng, har man fel förlorar man ett halvt

SVECASA Mindre simulerat prov 2 Företagsekonomi Henri (Hema) Virkkunen Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man ett (1) poäng, har man fel förlorar man ett halvt

Rullande tolv månader.

Koncernens nyckeltal 218 217 218 217 217 2 2 Förändr. Jan-Jun Jan-Jun Förändr. Helår Omsättning, Mkr 79,6 66,6 19,5% 186,3 153,2 21,6% 313,2 Rörelseresultat, Mkr 5,2 4,9 5,1% 22,9 17,7 29,8% 34,9 Rörelsemarginal,

Koncernens nyckeltal 218 217 218 217 217 2 2 Förändr. Jan-Jun Jan-Jun Förändr. Helår Omsättning, Mkr 79,6 66,6 19,5% 186,3 153,2 21,6% 313,2 Rörelseresultat, Mkr 5,2 4,9 5,1% 22,9 17,7 29,8% 34,9 Rörelsemarginal,

Kiwok Nordic AB (publ) Org. nr. 556665-3068

Org. nr. 556665-3068") Org. nr. 556665-368 Delårsrapport 1 jan 31 mars 211 Koncernen Koncernens nettoomsättning för perioden uppgick till (,83) MSEK Rörelseresultatet före av- och nedskrivningar för perioden uppgick till 1,45

Org. nr. 556665-368 Delårsrapport 1 jan 31 mars 211 Koncernen Koncernens nettoomsättning för perioden uppgick till (,83) MSEK Rörelseresultatet före av- och nedskrivningar för perioden uppgick till 1,45

Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812. Kvartalsrapport 20110101-20110930

Organisationsnummer: 556817-1812. Kvartalsrapport 20110101-20110930") Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812 Kvartalsrapport 21111-21193 VD HAR ORDET HYRESFASTIGHETSFONDEN MANAGEMENT SWEDEN AB (publ) KONCERNEN KVARTALS- RAPPORT

Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812 Kvartalsrapport 21111-21193 VD HAR ORDET HYRESFASTIGHETSFONDEN MANAGEMENT SWEDEN AB (publ) KONCERNEN KVARTALS- RAPPORT

Kvartalsrapport

Kvartalsrapport 1 2009 RESULTATRÄKNING Koncernen Belopp i Tkr 0901-0903 0801-0803 1 000 Hyresintäkter 48 150 47 588 Fastighetskostnader -25 994-24 308 Driftresultat 22 155 23 280 Avskrivning byggnad 9-3

Kvartalsrapport 1 2009 RESULTATRÄKNING Koncernen Belopp i Tkr 0901-0903 0801-0803 1 000 Hyresintäkter 48 150 47 588 Fastighetskostnader -25 994-24 308 Driftresultat 22 155 23 280 Avskrivning byggnad 9-3

1/18/2011. Välkommen till Industriell Ekonomi gk. Finansiering

Välkommen till Industriell Ekonomi gk Kapitel 21: Finansiering Finansiering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Varför behöver företag kapital? Finansiering Fyra typer av kapital i ett företag Realkapital

Välkommen till Industriell Ekonomi gk Kapitel 21: Finansiering Finansiering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Varför behöver företag kapital? Finansiering Fyra typer av kapital i ett företag Realkapital

Välkommen till Industriell Ekonomi gk. Finansiering

Välkommen till Industriell Ekonomi gk Kapitel 21: Finansiering Finansiering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Varför behöver företag kapital? Finansiering Fyra typer av kapital i ett företag Realkapital

Välkommen till Industriell Ekonomi gk Kapitel 21: Finansiering Finansiering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Varför behöver företag kapital? Finansiering Fyra typer av kapital i ett företag Realkapital

Film i Väst AB Bokslutsdokument RR KF BR (tkr)

") Film i Väst AB Bokslutsdokument RR KF BR (tkr) Redovisningen är upprättad enligt de anvisningar som lämnats från Västra Götalandsregionen. Anvisningarna bygger på kommunallagen, lagen om kommunal redovisning

Film i Väst AB Bokslutsdokument RR KF BR (tkr) Redovisningen är upprättad enligt de anvisningar som lämnats från Västra Götalandsregionen. Anvisningarna bygger på kommunallagen, lagen om kommunal redovisning

Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %).

, vilket är en ökning med 4,0 MSEK (156 %).") NFO DRIVES AB (Publ.) Org.nr 556529-9293 Delårsrapport 1/1 30/9 2012 Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %). Resultat efter skatt

NFO DRIVES AB (Publ.) Org.nr 556529-9293 Delårsrapport 1/1 30/9 2012 Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %). Resultat efter skatt

MSEK 2017Q1 2017Q2 2017Q3 2017Q4 2018Q1 2018Q2 2018Q3 2018Q4

Avstämning alternativa nyckeltal Avstämning avseende alternativa nyckeltal har upprättats i enlighet med ESMA - Alternativa Nyckeltal (ESMA/2015/1415). Informationen har inte varit föremål för revisorernas

Avstämning alternativa nyckeltal Avstämning avseende alternativa nyckeltal har upprättats i enlighet med ESMA - Alternativa Nyckeltal (ESMA/2015/1415). Informationen har inte varit föremål för revisorernas

15 hp (varav skriftlig tentamen 5 hp) Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13

Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13") Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

Datum för tentamen 2007-11-11

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

MSEK 2016Q4 2017Q1 2017Q2 2017Q3 2017Q4 2018Q1 2018Q2 2018Q3

Avstämning alternativa nyckeltal Avstämning avseende alternativa nyckeltal har upprättats i enlighet med ESMA - Alternativa Nyckeltal (ESMA/2015/1415). Informationen har inte varit föremål för revisorernas

Avstämning alternativa nyckeltal Avstämning avseende alternativa nyckeltal har upprättats i enlighet med ESMA - Alternativa Nyckeltal (ESMA/2015/1415). Informationen har inte varit föremål för revisorernas

BroGripen AB Kvartalsrapport

BroGripen AB Kvartalsrapport 1 2016 RESULTATRÄKNING Koncernen Belopp i Tkr 1601-1603 1501-1503 1 000 Nettoomsättning 67 840 73 404 Driftskostnader -41 469-37 554 Driftresultat 26 371 35 850 Avskrivning

BroGripen AB Kvartalsrapport 1 2016 RESULTATRÄKNING Koncernen Belopp i Tkr 1601-1603 1501-1503 1 000 Nettoomsättning 67 840 73 404 Driftskostnader -41 469-37 554 Driftresultat 26 371 35 850 Avskrivning

Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ)

") Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ) Periodens resultat förbättrades med 0,2 MSEK. Periodens resultat före skatt uppgick till 0,8 MSEK ( 0,6 MSEK ). Väsentliga händelser

Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ) Periodens resultat förbättrades med 0,2 MSEK. Periodens resultat före skatt uppgick till 0,8 MSEK ( 0,6 MSEK ). Väsentliga händelser

Eolus Vind AB (publ) 556389-3956

556389-3956") Sida 1 av 9 DELÅRSRAPPORT För perioden 26-9-1 27-2-28 Eolus Vind AB (publ) 556389-3956 KONCERNEN Verksamheten Koncernen består av moderbolaget Eolus Vind AB (publ) och de helägda dotterbolagen Kattegatt

Sida 1 av 9 DELÅRSRAPPORT För perioden 26-9-1 27-2-28 Eolus Vind AB (publ) 556389-3956 KONCERNEN Verksamheten Koncernen består av moderbolaget Eolus Vind AB (publ) och de helägda dotterbolagen Kattegatt

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

BroGripen AB Kvartalsrapport

BroGripen AB Kvartalsrapport 3 2014 RESULTATRÄKNING Koncernen Belopp i Tkr 1401-1409 1301-1309 1 000 Nettoomsättning 194 983 164 850 Driftskostnader -87 048-80 820 Driftresultat 107 935 84 030 Avskrivning

BroGripen AB Kvartalsrapport 3 2014 RESULTATRÄKNING Koncernen Belopp i Tkr 1401-1409 1301-1309 1 000 Nettoomsättning 194 983 164 850 Driftskostnader -87 048-80 820 Driftresultat 107 935 84 030 Avskrivning

BroGripen AB Kvartalsrapport

BroGripen AB Kvartalsrapport 1 2012 RESULTATRÄKNING Koncernen Belopp i Tkr 1201-1203 1101-1103 1 000 Nettoomsättning 49 049 43 935 Driftskostnader -27 079-23 899 Driftresultat 21 969 20 035 Avskrivning

BroGripen AB Kvartalsrapport 1 2012 RESULTATRÄKNING Koncernen Belopp i Tkr 1201-1203 1101-1103 1 000 Nettoomsättning 49 049 43 935 Driftskostnader -27 079-23 899 Driftresultat 21 969 20 035 Avskrivning

Reflektioner från föregående vecka

Reflektioner från föregående vecka Investeringsbedömning (forts) Resultat- och balansräkning Finansieringsanalys av ett bostadsköp Jämförelse mellan bostadsrätt och villa Boendekostnadskalkyl Hur ska köpet

Reflektioner från föregående vecka Investeringsbedömning (forts) Resultat- och balansräkning Finansieringsanalys av ett bostadsköp Jämförelse mellan bostadsrätt och villa Boendekostnadskalkyl Hur ska köpet

Tentamen IndustriellEkonomiGK 2011-06-08 Sid 1 (6)

") Tentamen IndustriellEkonomiGK 2011-06-08 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovan nämnda kurser.

Tentamen IndustriellEkonomiGK 2011-06-08 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovan nämnda kurser.

:41 Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR Miljönämnden 2019-09-13 11:41 Not Utfall Utfall Resultaträkning 1908 1808 Verksamhetens intäkter 1 2 488 1 505 Verksamhetens kostnader 2,3-56 384-60 393 Avskrivningar och nedskrivningar

Bokslutsdokument RR KF BR Miljönämnden 2019-09-13 11:41 Not Utfall Utfall Resultaträkning 1908 1808 Verksamhetens intäkter 1 2 488 1 505 Verksamhetens kostnader 2,3-56 384-60 393 Avskrivningar och nedskrivningar

BroGripen AB Kvartalsrapport

BroGripen AB Kvartalsrapport 4 2017 RESULTATRÄKNING Koncernen Belopp i Tkr 1701-1712 1601-1612 1 000 Nettoomsättning 180 961 227 465 Driftskostnader -89 324-122 639 Driftresultat 91 638 104 826 Avskrivning

BroGripen AB Kvartalsrapport 4 2017 RESULTATRÄKNING Koncernen Belopp i Tkr 1701-1712 1601-1612 1 000 Nettoomsättning 180 961 227 465 Driftskostnader -89 324-122 639 Driftresultat 91 638 104 826 Avskrivning

Omsättningen uppgick till 62,3 MSEK (59,0) för kvartalet och 234,0 MSEK (167,0) för rapportperioden.

för kvartalet och 234,0 MSEK (167,0) för rapportperioden.") Delårsrapport januari - september 2008 Omsättningen uppgick till 62,3 MSEK (59,0) för kvartalet och 234,0 MSEK (167,0) för rapportperioden. Rörelseresultatet uppgick till 0,9 MSEK (1,8) för kvartalet och

Delårsrapport januari - september 2008 Omsättningen uppgick till 62,3 MSEK (59,0) för kvartalet och 234,0 MSEK (167,0) för rapportperioden. Rörelseresultatet uppgick till 0,9 MSEK (1,8) för kvartalet och

Sämre försäljning på grund av förseningar i projekt

Hexatronic Scandinavia AB (publ) Bokslutskommunike 1 september 2009 till 31 augusti 2010 Sämre försäljning på grund av förseningar i projekt På grund av flera förseningar i projekt har försäljningen minskat

Hexatronic Scandinavia AB (publ) Bokslutskommunike 1 september 2009 till 31 augusti 2010 Sämre försäljning på grund av förseningar i projekt På grund av flera förseningar i projekt har försäljningen minskat

LÖNSAMHETSBEDÖMNINGAR OCH REDOVISNING. Ett avsnitt av kursen Affärsplanering för tillväxtföretag

LÖNSAMHETSBEDÖMNINGAR OCH REDOVISNING Ett avsnitt av kursen Affärsplanering för tillväxtföretag VILKA ÄR VI? Katarina Eklund Joakim Bråtemyr Auktoriserad revisor Revisor Katarina.eklund@bdo.se Joakim.bratemyr@bdo.se

LÖNSAMHETSBEDÖMNINGAR OCH REDOVISNING Ett avsnitt av kursen Affärsplanering för tillväxtföretag VILKA ÄR VI? Katarina Eklund Joakim Bråtemyr Auktoriserad revisor Revisor Katarina.eklund@bdo.se Joakim.bratemyr@bdo.se

Fråga 5.. poäng (3p) Fråga 4.. poäng (6p)

Fråga 4.. poäng (6p)") Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng TentamensKod: Tentamensdatum: 160531 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg

Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng TentamensKod: Tentamensdatum: 160531 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg

Tentamen IndustriellEkonomiGK 2010-05-25 Sid 1 (6) Kurs med kurskod ME1002 Betygsskala A-F Kurs med kurskod 4D1200 Betygsskala 3-5

Kurs med kurskod ME1002 Betygsskala A-F Kurs med kurskod 4D1200 Betygsskala 3-5") Tentamen IndustriellEkonomiGK 2010-05-25 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Tentamen IndustriellEkonomiGK 2010-05-25 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Svecasa. Prepkursen närmast Hanken. Företagsekonomi. Repetition.

Svecasa Prepkursen närmast Hanken Företagsekonomi Repetition. Agenda Räkneövning Grundläggande finansiell analys Full-blown kassaflödes analys Svecasa est. 1978 Resultaträkning Balansräkning UPPGIFT 1

Svecasa Prepkursen närmast Hanken Företagsekonomi Repetition. Agenda Räkneövning Grundläggande finansiell analys Full-blown kassaflödes analys Svecasa est. 1978 Resultaträkning Balansräkning UPPGIFT 1

SVECASA Simulerat prov

SVECASA Simulerat prov 18.5.2017 Ditt namn: Din grupp (för- eller intensivgruppen): Redovisning / Finansiell ekonomi Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man två

SVECASA Simulerat prov 18.5.2017 Ditt namn: Din grupp (för- eller intensivgruppen): Redovisning / Finansiell ekonomi Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man två

- förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6

1(10) Botkyrka Ridsällskap Org nr Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6 Om inte annat särskilt anges, redovisas

1(10) Botkyrka Ridsällskap Org nr Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6 Om inte annat särskilt anges, redovisas

Fråga 1 (6 poäng) Man brukar skilja på tre olika ägarkategorier för företag. Nämn och beskriv dessa kategorier. Placeringskod.

Man brukar skilja på tre olika ägarkategorier för företag. Nämn och beskriv dessa kategorier. Placeringskod.") Sida 1 av 12 Fråga 1 (6 poäng) Man brukar skilja på tre olika ägarkategorier för företag. Nämn och beskriv dessa kategorier. SV: Det privata, kooperativa och offentliga. Skärvad & Olsson s. 39. 1 Sida

Sida 1 av 12 Fråga 1 (6 poäng) Man brukar skilja på tre olika ägarkategorier för företag. Nämn och beskriv dessa kategorier. SV: Det privata, kooperativa och offentliga. Skärvad & Olsson s. 39. 1 Sida

Tentamen IndustriellEkonomiGK 2010-10-23 Sid 1 (6)

") Tentamen IndustriellEkonomiGK 2010-10-23 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Tentamen IndustriellEkonomiGK 2010-10-23 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Delårsrapport 1 januari 30 juni 2006 Svensk Internetrekrytering AB (publ)

") Delårsrapport 1 januari 30 juni 2006 Svensk Internetrekrytering AB (publ) Januari juni 2006 jämfört med samma period 2005 Stark kundtillväxt och förstärkt position på den svenska marknaden. Den norska

Delårsrapport 1 januari 30 juni 2006 Svensk Internetrekrytering AB (publ) Januari juni 2006 jämfört med samma period 2005 Stark kundtillväxt och förstärkt position på den svenska marknaden. Den norska

Delårsrapport 2009-07-01 2009-09-30

Delårsrapport 2009-07-01 2009-09-30 Highlights första tre kvartalen Ökad omsättning jämfört med föregående år Förbättrat rörelseresultat före och efter avskrivningar Ny grafisk profil och ny hemsida Rapportperioden

Delårsrapport 2009-07-01 2009-09-30 Highlights första tre kvartalen Ökad omsättning jämfört med föregående år Förbättrat rörelseresultat före och efter avskrivningar Ny grafisk profil och ny hemsida Rapportperioden

2 3 4 5 6 KONCERNENS RESULTATRÄKNING Apr-jun Apr-jun Jan-jun Jan-jun Jul-jun Jan-dec Mkr 2017 2016 2017 2016 2016/17 2016 Nettoomsättning 337,8 223,9 595,9 411,9 1 007,9 823,9 Kostnad för sålda varor -288,8-182,6-502,2-335,9-836,2-669,9

2 3 4 5 6 KONCERNENS RESULTATRÄKNING Apr-jun Apr-jun Jan-jun Jan-jun Jul-jun Jan-dec Mkr 2017 2016 2017 2016 2016/17 2016 Nettoomsättning 337,8 223,9 595,9 411,9 1 007,9 823,9 Kostnad för sålda varor -288,8-182,6-502,2-335,9-836,2-669,9

Delårsrapport 1 januari 30 september 2006 Svensk Internetrekrytering AB (publ)

") 1 Delårsrapport 1 januari 30 september 2006 Svensk Internetrekrytering AB (publ) Juli - september 2006 jämfört med samma period föregående år Nettoomsättningen ökade med 142% till 14,9 MSEK (6,1). Rörelseresultatet

1 Delårsrapport 1 januari 30 september 2006 Svensk Internetrekrytering AB (publ) Juli - september 2006 jämfört med samma period föregående år Nettoomsättningen ökade med 142% till 14,9 MSEK (6,1). Rörelseresultatet

r V Resultaträkning 4(13) Maritech - Marine Technologies Trading AB Årsredovisning för

Maritech - Marine Technologies Trading AB Årsredovisning för") Årsredovisning för 2012-05-01-2012-12-31 4(13) Resultaträkning Not 2012-05-01-2012-12-31 2011-05-01-2012-04-30 Rörelsens intäkter m m Nettoomsättning Övriga rörelseintäkter 7 155 333 48 000 12 579 803

Årsredovisning för 2012-05-01-2012-12-31 4(13) Resultaträkning Not 2012-05-01-2012-12-31 2011-05-01-2012-04-30 Rörelsens intäkter m m Nettoomsättning Övriga rörelseintäkter 7 155 333 48 000 12 579 803

Årsredovisning. Häggådalens Fiber Ekonomisk Förening

Årsredovisning för Häggådalens Fiber Ekonomisk Förening 769626-4147 Räkenskapsåret 2014 1 (7) Styrelsen för Häggådalens Fiber Ekonomisk Förening får härmed avge årsredovisning för räkenskapsåret 2014.

Årsredovisning för Häggådalens Fiber Ekonomisk Förening 769626-4147 Räkenskapsåret 2014 1 (7) Styrelsen för Häggådalens Fiber Ekonomisk Förening får härmed avge årsredovisning för räkenskapsåret 2014.

Årsredovisning. Matskärens Avloppsanläggning Ek. Förening

Årsredovisning för Matskärens Avloppsanläggning Ek. Förening 753300-2189 Räkenskapsåret 2015 1 (7) Styrelsen för Matskärens Avloppsanläggning Ek. Förening, med säte i Lycke, får härmed avge årsredovisning

Årsredovisning för Matskärens Avloppsanläggning Ek. Förening 753300-2189 Räkenskapsåret 2015 1 (7) Styrelsen för Matskärens Avloppsanläggning Ek. Förening, med säte i Lycke, får härmed avge årsredovisning

moderbolagets Försäljningskostnader 1) 206 148 613 Administrationskostnader 1 072 796 989 Totala omkostnader 1 278 648 1 602

206 148 613 Administrationskostnader 1 072 796 989 Totala omkostnader 1 278 648 1 602") resultaträkning Januari december, MSEK Not 2006 2005 2004 Fakturering m2 562 1 096 2 598 Kostnader för fakturerade varor och tjänster 285 621 2 238 Bruttomarginal 277 475 360 Försäljningskostnader 1) 206

resultaträkning Januari december, MSEK Not 2006 2005 2004 Fakturering m2 562 1 096 2 598 Kostnader för fakturerade varor och tjänster 285 621 2 238 Bruttomarginal 277 475 360 Försäljningskostnader 1) 206

Önskefoto AB (publ). Sölvesborg

. Sölvesborg") Önskefoto AB (publ). Sölvesborg 2009-05-15 556211-8637 Delårsrapport 2009-01-01- tom 2009-03-31 Nya produkter ger trendbrott i försäljningen Omsättningen ökade med 22 % till 3,0 MSEK Förbättrat resultat

Önskefoto AB (publ). Sölvesborg 2009-05-15 556211-8637 Delårsrapport 2009-01-01- tom 2009-03-31 Nya produkter ger trendbrott i försäljningen Omsättningen ökade med 22 % till 3,0 MSEK Förbättrat resultat

Finansiella samband HÄVSTÅNGSSAMBANDET

Finansiella samband HÄVSTÅNGSSAMBANDET Å 1 1 1 Hävstångssambandet framhäver effekten av finansieringsstrukturen. Avkastningskraven på eget kapital och på totalt kapital/sysselsatt kapital/operativ kapital

Finansiella samband HÄVSTÅNGSSAMBANDET Å 1 1 1 Hävstångssambandet framhäver effekten av finansieringsstrukturen. Avkastningskraven på eget kapital och på totalt kapital/sysselsatt kapital/operativ kapital

Bilaga 2 Bokslutsdokument och noter

Sida 23(28) Bilaga 2 Bokslutsdokument och noter Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1712 1612 Verksamhetens intäkter 1 119 194 89 192 Verksamhetens kostnader 2-5 213 230-5 026 834

Sida 23(28) Bilaga 2 Bokslutsdokument och noter Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1712 1612 Verksamhetens intäkter 1 119 194 89 192 Verksamhetens kostnader 2-5 213 230-5 026 834

Delårsrapport januari mars 2008

Delårsrapport januari mars 2008 Omsättningen för första kvartalet uppgick till 35,3 MSEK (25,4), en ökning med 39 % (37). Rörelseresultatet under första kvartalet 2008 ökade med 29 % till 4,3 MSEK (3,3),

Delårsrapport januari mars 2008 Omsättningen för första kvartalet uppgick till 35,3 MSEK (25,4), en ökning med 39 % (37). Rörelseresultatet under första kvartalet 2008 ökade med 29 % till 4,3 MSEK (3,3),

Frågor till Redovisning i ett nötskal

Frågor till Redovisning i ett nötskal FAKTAFRÅGOR Nedan följer 16 flervalsfrågor (fördelade på fyra områden med fyra frågor i vardera). För varje fråga kan antingen ett, två eller tre svarsalternativ vara

Frågor till Redovisning i ett nötskal FAKTAFRÅGOR Nedan följer 16 flervalsfrågor (fördelade på fyra områden med fyra frågor i vardera). För varje fråga kan antingen ett, två eller tre svarsalternativ vara

Årsredovisning. Skellefteå Golf AB

1 (8) Årsredovisning för Skellefteå Golf AB 556437-5797 Räkenskapsåret 2017 2 (8) Styrelsen och verkställande direktören för Skellefteå Golf AB får härmed avge årsredovisning för räkenskapsåret 2017. Årsredovisningen

1 (8) Årsredovisning för Skellefteå Golf AB 556437-5797 Räkenskapsåret 2017 2 (8) Styrelsen och verkställande direktören för Skellefteå Golf AB får härmed avge årsredovisning för räkenskapsåret 2017. Årsredovisningen

Resultaträkning

Resultaträkning 1999-07-01-1999-12-31 1998-07-01-1999-06-30 Kkr 6 månader 12 månader* Rörelsens intäkter m m Visa rad Visa rad Nettoomsättning 9 837 8 289 Aktiverat arbete för egen räkning 0 1 215 Summa

Resultaträkning 1999-07-01-1999-12-31 1998-07-01-1999-06-30 Kkr 6 månader 12 månader* Rörelsens intäkter m m Visa rad Visa rad Nettoomsättning 9 837 8 289 Aktiverat arbete för egen räkning 0 1 215 Summa

Välkommen till Industriell Ekonomi gk. Redovisning

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

1/18/2011. Välkommen till Industriell Ekonomi gk. Redovisning. Redovisning Bokföring. Årsredovisning SSAB 2009, Sid 1: Information

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Tillväxten fortsätter: intäkterna ökade med 150%, bruttoresultatet med 181%

Delårsrapport för perioden 1 januari 31 mars 2016 Samtliga belopp i rapporten avser koncernen och anges i tkr, om inte annat anges. Beloppen inom parentes avser motsvarande period förra året. Tillväxten

Delårsrapport för perioden 1 januari 31 mars 2016 Samtliga belopp i rapporten avser koncernen och anges i tkr, om inte annat anges. Beloppen inom parentes avser motsvarande period förra året. Tillväxten

TEIE53 Extra case Far & Flyg AB

TEIE53 Extra case Far & Flyg AB 1. Samtliga uppgifter behandlar företaget Far & Flyg AB. Läs därför noga igenom den introducerande beskrivningen av företaget. Läs även hela uppgiften innan du löser den.

TEIE53 Extra case Far & Flyg AB 1. Samtliga uppgifter behandlar företaget Far & Flyg AB. Läs därför noga igenom den introducerande beskrivningen av företaget. Läs även hela uppgiften innan du löser den.

Säsongsvariationer omsättning, Mkr. Säsongsvariationer rörelseresultat, justerat för jämförelsestörande poster, Mkr. Mkr Mkr

1 Mkr Mkr Koncernens nyckeltal 218 217 218 217 217 3 3 Förändr. Jan-Sep Jan-Sep Förändr. Helår Omsättning, Mkr 85,7 68,8 24,5% 272, 222, 22,5% 313,2 Rörelseresultat, Mkr 3,1 5, -38,5% 26, 22,6 14,8% 34,9

1 Mkr Mkr Koncernens nyckeltal 218 217 218 217 217 3 3 Förändr. Jan-Sep Jan-Sep Förändr. Helår Omsättning, Mkr 85,7 68,8 24,5% 272, 222, 22,5% 313,2 Rörelseresultat, Mkr 3,1 5, -38,5% 26, 22,6 14,8% 34,9

Årsredovisning för räkenskapsåret 2000-05-01 2001-04-30

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Delårsrapport. NFO DRIVES AB (Publ.) Org.nr /1 30/6 2014

Org.nr /1 30/6 2014") NFO DRIVES AB (Publ.) Org.nr 556529-9293 Delårsrapport 1/1 30/6 2014 Faktureringen under perioden uppgick till 12,8 MSEK (10,1 MSEK), en ökning med 2,7 MSEK (26,7 %). Det operativa resultatet efter skatt

NFO DRIVES AB (Publ.) Org.nr 556529-9293 Delårsrapport 1/1 30/6 2014 Faktureringen under perioden uppgick till 12,8 MSEK (10,1 MSEK), en ökning med 2,7 MSEK (26,7 %). Det operativa resultatet efter skatt

Boksluts- och nyckeltalsinformation

Datum Sida August 2014 1 (2) Boksluts- och nyckeltalsinformation Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens

Datum Sida August 2014 1 (2) Boksluts- och nyckeltalsinformation Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens

Årsredovisning. Oberoende Elhandlare Service OES AB

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2013 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Kassaflödesanalys 5 Tilläggsupplysningar

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2013 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Kassaflödesanalys 5 Tilläggsupplysningar

Årsredovisning för räkenskapsåret 2011-01-01-2011-12-31

1 (8) Årsredovisning för räkenskapsåret 2011-01-01-2011-12-31 Styrelsen för Borås Golf AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4

1 (8) Årsredovisning för räkenskapsåret 2011-01-01-2011-12-31 Styrelsen för Borås Golf AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4

Delårsrapport januari september 2007

Delårsrapport januari september 2007 Nordic Campings tillväxt fortsätter och omsättningen ökade med 31 % jämfört med motsvarande period föregående år. Delårsperiod (januari-september) Nettoomsättningen

Delårsrapport januari september 2007 Nordic Campings tillväxt fortsätter och omsättningen ökade med 31 % jämfört med motsvarande period föregående år. Delårsperiod (januari-september) Nettoomsättningen

ES3. Nyckeltal för analys och styrning

ES3. Nyckeltal för analys och styrning Trostek, W., Företagsekonomi för icke-ekonomer Nyckeltal Hela kap. 17 och några sidor i kap. 11 och 12, se nedan räntabilitet på eget kapital (R E ), se sidorna 232-234

ES3. Nyckeltal för analys och styrning Trostek, W., Företagsekonomi för icke-ekonomer Nyckeltal Hela kap. 17 och några sidor i kap. 11 och 12, se nedan räntabilitet på eget kapital (R E ), se sidorna 232-234

Årsredovisning. Oberoende Elhandlare Service OES AB

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2014 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Kassaflödesanalys 5 Tilläggsupplysningar

Årsredovisning för Oberoende Elhandlare Service OES AB 556616-7911 Räkenskapsåret 2014 Innehållsförteckning Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Kassaflödesanalys 5 Tilläggsupplysningar

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: 2010-08-23 Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-08-23 Skrivtid:

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-08-23 Skrivtid:

Bokslutsrapport för Betting Promotion

Bokslutsrapport för Betting Promotion Betting Promotions löpande verksamheten inom spelbranschen redovisar ett rörelseresultat, proforma för hela 2005, på 22 MSEK (21). Den totala spelomsättningen uppgick

Bokslutsrapport för Betting Promotion Betting Promotions löpande verksamheten inom spelbranschen redovisar ett rörelseresultat, proforma för hela 2005, på 22 MSEK (21). Den totala spelomsättningen uppgick

Delårsrapport för Xavitech AB (publ)

") T.+46(0) 611 55 61 00 F.+46(0) 611 78 25 10 E.info@xavitech.com W.xavitech.com Delårsrapport för Xavitech AB (publ) Januari september Erhöll patent för pumpteknologin i USA Första leveransen av den stora

T.+46(0) 611 55 61 00 F.+46(0) 611 78 25 10 E.info@xavitech.com W.xavitech.com Delårsrapport för Xavitech AB (publ) Januari september Erhöll patent för pumpteknologin i USA Första leveransen av den stora

Delårsrapport för Xavitech AB (publ)

") T.+46(0) 611 55 61 00 F.+46(0) 611 78 25 10 E.info@xavitech.com W.xavitech.com Delårsrapport för Xavitech AB (publ) Januari mars Omsättningen minskade med 43 % till 1 190 tkr (2 093 tkr) Orderingången

T.+46(0) 611 55 61 00 F.+46(0) 611 78 25 10 E.info@xavitech.com W.xavitech.com Delårsrapport för Xavitech AB (publ) Januari mars Omsättningen minskade med 43 % till 1 190 tkr (2 093 tkr) Orderingången

ÅRSREDOVISNING för. Koncernen Stockholm Business Region AB Årsredovisningen omfattar:

ÅRSREDOVISNING 2008-01-01--2008-08-31 för Årsredovisningen omfattar: Sida Förvaltningsberättelse 0 Resultaträkning 0 Balansräkning 0 Kassaflödesanalys 0 Tilläggsupplysningar 0 ÅRSREDOVISNING 2008-01-01--2008-08-31

ÅRSREDOVISNING 2008-01-01--2008-08-31 för Årsredovisningen omfattar: Sida Förvaltningsberättelse 0 Resultaträkning 0 Balansräkning 0 Kassaflödesanalys 0 Tilläggsupplysningar 0 ÅRSREDOVISNING 2008-01-01--2008-08-31

Årsredovisning och koncernredovisning för räkenskapsåret 2012

1(12) Skellefteå Golfklubb Org nr 894700-4423 Årsredovisning och koncernredovisning för räkenskapsåret 2012 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse

1(12) Skellefteå Golfklubb Org nr 894700-4423 Årsredovisning och koncernredovisning för räkenskapsåret 2012 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse

Resultat 4,6 0,0-0,1 4,6

1 (1) ASSR Årsredovisning sammanställning RR 728 Resultaträkning (mnkr) Årsvärden Avvikelse Förändring Utfall Budget Utfall budget/ utfall/utfall 1512 1512 1412 utfall % Regioninternt såld vård, avtal

1 (1) ASSR Årsredovisning sammanställning RR 728 Resultaträkning (mnkr) Årsvärden Avvikelse Förändring Utfall Budget Utfall budget/ utfall/utfall 1512 1512 1412 utfall % Regioninternt såld vård, avtal

Rullande tolv månader.

Koncernens nyckeltal 2017 2016 2017 2016 2016 Kv 3 Kv 3 Jan-Sep Jan-Sep Helår Omsättning, Mkr 68,8 56,2 222,0 197,1 283,9 Rörelseresultat, Mkr 5,0-55,6 22,6-41,6-30,9 Rörelsemarginal, % 7,2 neg 10,2 neg

Koncernens nyckeltal 2017 2016 2017 2016 2016 Kv 3 Kv 3 Jan-Sep Jan-Sep Helår Omsättning, Mkr 68,8 56,2 222,0 197,1 283,9 Rörelseresultat, Mkr 5,0-55,6 22,6-41,6-30,9 Rörelsemarginal, % 7,2 neg 10,2 neg

BOKSLUTS- OCH NYCKELTALSINFORMATION

BOKSLUTS- OCH NYCKELTALSINFORMATION Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens bokslut. Nyckeltalsinformationen

BOKSLUTS- OCH NYCKELTALSINFORMATION Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens bokslut. Nyckeltalsinformationen

Delårsrapport januari mars 2010

2010-05-11 Delårsrapport januari mars 2010 Rapportperiod (januari-mars 2010) Nettoomsättningen minskade till 1 200 (1 406) KSEK Rörelseresultatet ökade till 1 085 (-2 061) KSEK Resultatet efter skatt ökade

2010-05-11 Delårsrapport januari mars 2010 Rapportperiod (januari-mars 2010) Nettoomsättningen minskade till 1 200 (1 406) KSEK Rörelseresultatet ökade till 1 085 (-2 061) KSEK Resultatet efter skatt ökade

Årsredovisning. Suseboparken Parkerings AB

Årsredovisning för Suseboparken Parkerings AB 556781-9221 Räkenskapsåret 2014 1 (5) Styrelsen för Suseboparken Parkerings AB får härmed avge årsredovisning för räkenskapsåret 2014. Årsredovisningen är

Årsredovisning för Suseboparken Parkerings AB 556781-9221 Räkenskapsåret 2014 1 (5) Styrelsen för Suseboparken Parkerings AB får härmed avge årsredovisning för räkenskapsåret 2014. Årsredovisningen är

Redovisning. Indek gk Håkan Kullvén. Kapitel 22-23

Redovisning Indek gk Håkan Kullvén Kapitel 22-23 1 Årsredovisningens innehåll Förvaltningsberättelse (FB): Väsentliga upplysningar Balansräkning (BR): Finansiell ställning vid periodens slut Resultaträkning

Redovisning Indek gk Håkan Kullvén Kapitel 22-23 1 Årsredovisningens innehåll Förvaltningsberättelse (FB): Väsentliga upplysningar Balansräkning (BR): Finansiell ställning vid periodens slut Resultaträkning

Delårsrapport IA Industriarmatur Group AB (publ) 1 januari 31 mars 2017

1 januari 31 mars 2017") Delårsrapport IA Industriarmatur Group AB (publ) 1 januari 31 mars 2017 IA Industriarmatur Group AB (publ.) Kämpegatan 16 411 04 GÖTEBORG Telefon 031-80 95 50 info@industriarmatur.se www.industriarmatur.se

Delårsrapport IA Industriarmatur Group AB (publ) 1 januari 31 mars 2017 IA Industriarmatur Group AB (publ.) Kämpegatan 16 411 04 GÖTEBORG Telefon 031-80 95 50 info@industriarmatur.se www.industriarmatur.se

IEK102 Industriell ekonomi för M2 m fl IEK415 Industriell ekonomi E för E3 m fl

Tvåtimmars dugga/tentamen i IEK102 Industriell ekonomi för M2 m fl IEK415 Industriell ekonomi E för E3 m fl Fredagen den 15 januari 2010 kl. 08.30 10.30 Tillåtna hjälpmedel Chalmersgodkänd räknare, linjal

Tvåtimmars dugga/tentamen i IEK102 Industriell ekonomi för M2 m fl IEK415 Industriell ekonomi E för E3 m fl Fredagen den 15 januari 2010 kl. 08.30 10.30 Tillåtna hjälpmedel Chalmersgodkänd räknare, linjal

Delårsrapport. NFO DRIVES AB (Publ.) Org.nr /1 31/3 2018

Org.nr /1 31/3 2018") NFO DRIVES AB (Publ.) Org.nr 556529 9293 Delårsrapport 1/1 31/3 2018 Faktureringen för perioden uppgick till 6,7 MSEK (5,1 MSEK), en ökning med 1,6 MSEK mot föregående år. Resultat före avskrivning för

NFO DRIVES AB (Publ.) Org.nr 556529 9293 Delårsrapport 1/1 31/3 2018 Faktureringen för perioden uppgick till 6,7 MSEK (5,1 MSEK), en ökning med 1,6 MSEK mot föregående år. Resultat före avskrivning för

Fortsatt tillväxt och god lönsamhet. Perioden april juni. Perioden januari juni. Vd:s kommentar. Delårsrapport april-juni 2014

Fortsatt tillväxt och god lönsamhet Perioden april juni Omsättningen ökade till 72.7 MSEK (60.9), vilket motsvarar en tillväxt om 19.7 % Rörelseresultatet uppgick till 7.0 MSEK (4.5) vilket ger en rörelsemarginal

Fortsatt tillväxt och god lönsamhet Perioden april juni Omsättningen ökade till 72.7 MSEK (60.9), vilket motsvarar en tillväxt om 19.7 % Rörelseresultatet uppgick till 7.0 MSEK (4.5) vilket ger en rörelsemarginal

Kiwok Nordic AB (publ) Bokslutskommuniké 1 januari 31 december 2009. Viktiga händelser under helåret 2009. Viktiga händelser efter rapportperioden

Bokslutskommuniké 1 januari 31 december 2009. Viktiga händelser under helåret 2009. Viktiga händelser efter rapportperioden") Kiwok Nordic AB (publ) Bokslutskommuniké 1 januari 31 december 2009 Koncernens nettoomsättning för perioden uppgick till 3,7 (-) MSEK Rörelseresultatet före av- och nedskrivningar för perioden uppgick

Kiwok Nordic AB (publ) Bokslutskommuniké 1 januari 31 december 2009 Koncernens nettoomsättning för perioden uppgick till 3,7 (-) MSEK Rörelseresultatet före av- och nedskrivningar för perioden uppgick

Årsredovisning. Resultat och Balansräkning. Avdelningen för byggnadsekonomi

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets