Upplåning & investerarrelationer. Kommuninvest Finansseminarium 2014

|

|

|

- Ann-Christin Fredriksson

- för 10 år sedan

- Visningar:

Transkript

1 Upplåning & investerarrelationer Kommuninvest Finansseminarium 2014

2 Upplåning & investerarrelationer Skapa förutsättningar för att Kommuninvests kunder ska få tillgång till finansiering till lägsta möjliga kostnad, även i oroliga tider. 2

3 Vi arbetar för er Investerarrelationer Maria Viimne Vice VD Carl-Henrik Arosenius Chef Investerarrelationer Björn Bergstrand Senior Investor Relations Manager Kanichiro Hirata Senior Advisor, Japan/Asia Rep. Upplåning Anders Gånge Chef Upplåning & Placering Tobias Landström Senior Funding Officer Per Adolfsson Funding Officer Karl Aigéus Funding Officer Ulrika Gonzalez Hedqvist Senior Funding Officer Föräldraledig 3

4 Målgrupp: Världens AAA-investerare Centralbanker (förvaltning av centralbanksreserver) Japanska hushåll Offentliga institutioner/ sovereign wealth funds Banker (likviditetsportföljer) Institutionella placerare 4

Institutionella placerare www.")

5 >200 SSA*-emittenter Stater (n = ~110) Ex. Australien, Frankrike, Sverige, Turkiet Överstatliga institutioner & agencies (n = ~60) Ex. EBRD, ESM, IMF, Kommunalbanken, Kommunekredit, Kommuninvest, KfW, NWB, SEK, Världsbanken Delstater/regioner (n = ~30) Spanska, tyska, kanadensiska * SSA=Sovereigns, Supranationals and Agencies 5

Spanska, tyska, kanadensiska *")

6 Investerare och finansiella nav London Stockholm New York Tokyo Sydney 6

7 Demands Importance of each criterion a Liquidity b Transparency c Efficient distributors d Acts clearly and consistently e Funding strategy f Perceptive to market demands g Product supply h Information i Employees representation j Reputation k Senior management access l Credible selling story

8 Demands 2014 vs 2013 Change in importance of each criterion a Liquidity b Transparency c Efficient distributors d Acts clearly and consistently e Funding strategy f Perceptive to market demands g Product supply h Information i Employees representation j Reputation k Senior management access l Credible selling story

9 Upplåning

10 Upplåningsprogram SHORT-TERM STRATEGIC STRATEGIC STRATEGIC MEDIUM- AND LONG-TERM PROGRAMME Commercial Paper Euro- Commercial Paper (Step-classification) Euro Medium Term Note (144 A) Swedish Benchmark Programme Kangaroo and Kauri Schuldschein, JPY Loan CAPACITY SEK 50 bn EUR 7 bn EUR 25 bn unlimited AUD 1 bn unlimited DEALERS Nordea, SEB, Danske Bank, Swedbank, SHB Citi, Barclays, Deutsche, Goldman Sachs, Credit Suisse, BoA/ML, UBS Citi, Commerzbank, Deutsche, Daiwa, J.P.Morgan, Merrill Lynch, Mizuho, Morgan Stanley, Nomura, UBS Swedbank, Danske Bank, Handelsbanken, Nordea, SEB Nomura, CBA, RBC, TD Securities, ANZ, Westpac, National Australia Bank RATING K1 (S&P), P-1 (Moody s) A-1+ (S&P), P-1 (Moody s) AAA (S&P), Aaa (Moody s) AAA (S&P), Aaa (Moody s) AAA (S&P), Aaa (Moody s) AAA (S&P), Aaa (Moody s) CURRENCIES SEK, EUR EUR, USD, SEK, CHF, GBP Any currency subject to agreement SEK AUD/NZD EUR 10

,")

Exkl. certifikatsupplåning Upplåning per instrument, Jan-Dec 2010 (2009) Exkl.")

11 Upplåning 2014 / 2010 Upplåning per valuta, Jan-Jun 2014 (2013) Exkl. certifikatsupplåning Upplåning per valuta, Jan-Dec 2010 (2009) Exkl. certifikatsupplåning Upplåning per instrument, Jan-Jun 2014 (2013) Exkl. certifikatsupplåning Upplåning per instrument, Jan-Dec 2010 (2009) Exkl. certifikatsupplåning 11

Exkl.")

12 Fokus: bygga avkastningskurvor FAST SEK 84.8bn May 2014: 16.4bn Aug 2015: 18.7bn, Oct 2016, 7.9 bn, Aug 2017: 25.3bn, Mar 2019: 11.5bn Dec 2020: 4.0bn FAST USD 8.6bn Apr 2015: 1.25bn, Sep 2015: 1.0bn, Jun 2016: 2.35bn, Dec 2016: 1.25 bn, Feb 2017: 1.0bn, Oct 2017: 1.75bn RÖRLIG USD 5.75bn Apr 2014: 1.4bn, Aug 2014: 0.25bn, Sep 2014: bn, Oct 2014: 0.5bn, Feb 2015: 0.5bn, Mar 2015: 0.6bn, Jun 2015: 0.5bn, Oct 2015: 0.8bn FAST CHF 1.015bn Aug 2014: 150m, Dec 2015: 300m, Dec 2016: 250m, Oct 2020: 65m, Mar 2021: 100m, Feb 2022: 150m, FAST / RÖRLIG AUD 0.8bn Mar 2014: 200m (floating), Aug 2015: 200m (fixed), Nov 2021: 125m (fixed), Aug 2022: 275m (fixed) Kommuninvest bonds är giltiga för pantsättning/repor hos Sveriges Riksbank, ECB, Australiens CB, MAS (Singapore) och Schweiz CB. 12

, Aug 2015: 200m (fixed), Nov 2021: 125m (fixed), Aug 2022: 275m (fixed) Kommuninvest bonds är giltiga för pantsättning/repor hos Sveriges Riksbank, ECB, Australiens CB,")

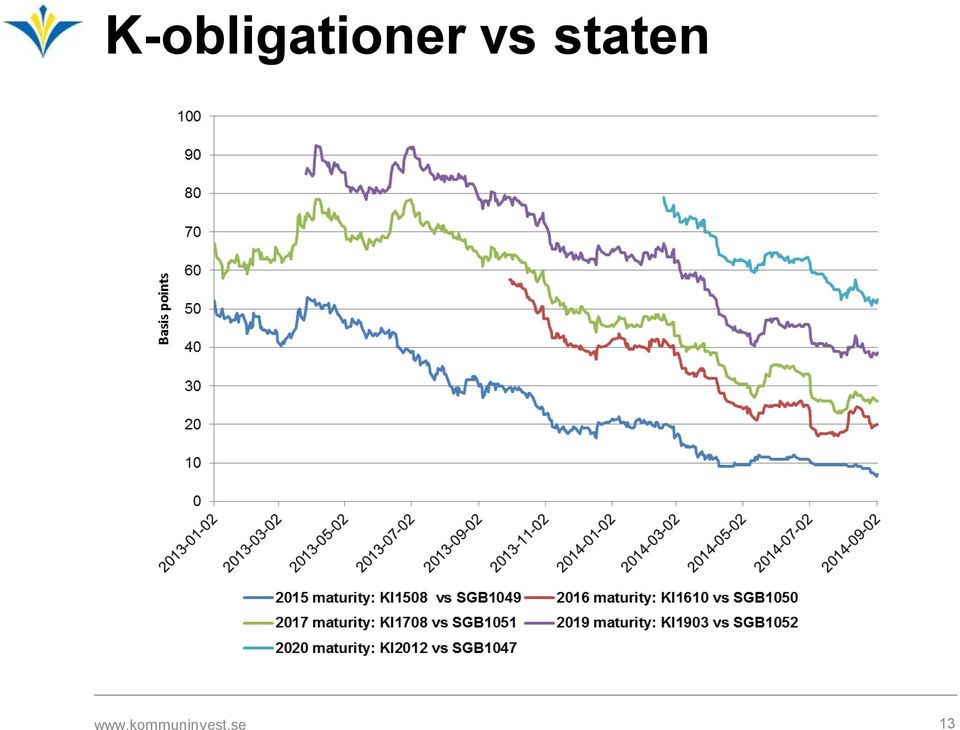

13 K-obligationer vs staten 13

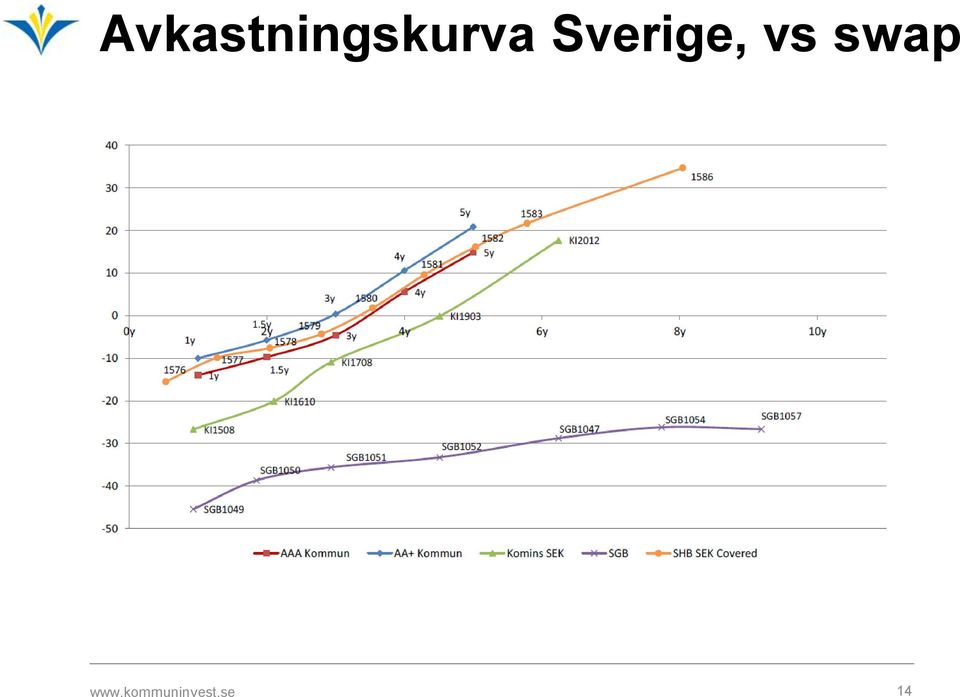

14 Avkastningskurva Sverige, vs swap 14

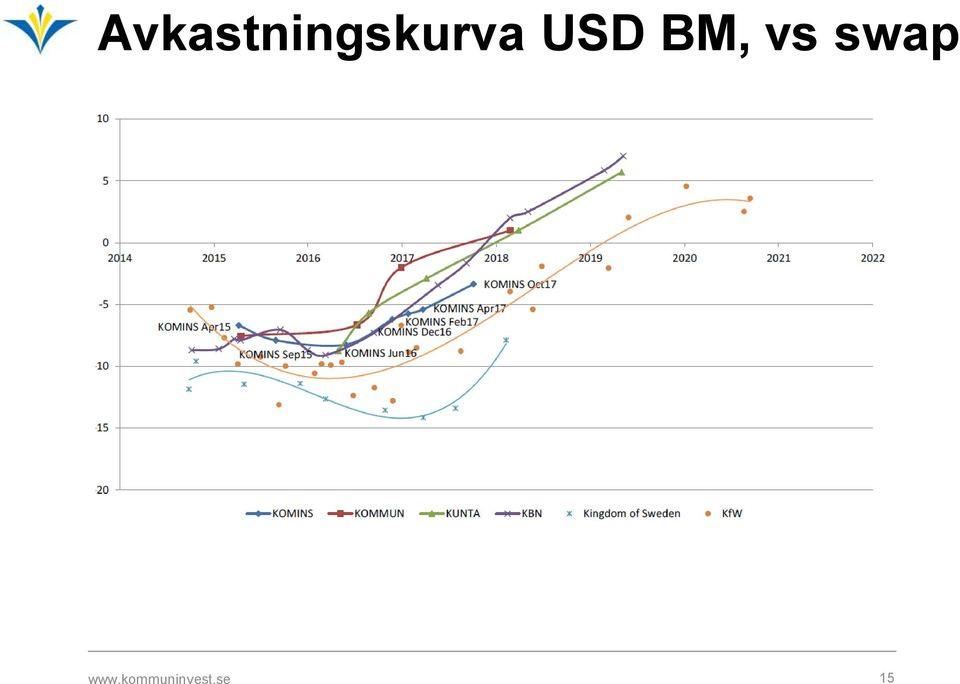

15 Avkastningskurva USD BM, vs swap 15

16 Investerarrelationer

17 Roadshows 17

18 Gruppresentationer 18

19 Samarbete Nordic agencies I samarbete med de nordiska systerorganisationerna Kommunekredit (Danmark) och Municipality Finance (Finland) genomförs regelbundet gemensamma presentationer alt roadshows i: London Schweiz Tokyo USA (från 2015) 19

20 Kommunikation & PR Investerarpresentation Faktaunderlag Round tables Nyhetsbrev Presstäckning 20

21 Argumentation

22 Värde och säkerhet AAA/Aaa, stabila utsikter. Ägs av 280 kommuner och landsting (totalt 310). Explicit, oåterkallerlig, obegränsad solidarisk från ägarna. Svenska kommuner och landsting har beskattningsrätt. 0 % riskvikt enligt BIS. Under Finansinspektionens tillsyn. - Kommuninvests obligationer behandlas som statsobligationer 1 och utgör Nivå 1- tillgångar vid beräkning av likviditetstäckningsgrad, LCR 2. Penningpolitisk motpart till Riksbanken och medlem i Riksbankens betalningssystem RIX. 1) Förtydligande från FI finns i Kommuninvests Investor Factbook 2) Finansinspektionen, Beslutspromemoria , FI Dnr

23 Source: OECD Economic Outlook Database, June 2013 Source: Swedish National Debt Office and Kommuninvest, Feb 2014 Source: IMF World Economic Outlook Database, May 2014 Robusta offentliga finanser Government gross debt 2014 forecast < Current account balance Swedish public sector debt

24 Feedback från investerare

25 Feedback från investerare AAA/Aaa, proxy till statsrisk men högre avkastning. 0% riskvikt. Penningpolitisk motpart till Riksbanken, medlem av RIX, ansedd som systemkritisk för det svenska finansiella systemet. Explicit garanti i form av solidarisk borgen. Borgen stöds av medlemmar med lagfäst beskattningsrätt. Starkt offentlig sektor-system. Nivå 1-tillgång vid beräkning av LCR i Sverige, sannolikt även i EU. Korta löptider i utlåningen. 25

26 26

27 Tel: Kommuninvest Box Örebro 27

KOMMUNINVEST PRESENTATION 2015-03-10. Finansierar kommunsektorns samhällsinvesteringar

KOMMUNINVEST PRESENTATION 2015-03-10 Finansierar kommunsektorns samhällsinvesteringar Disclaimer IMPORTANT: YOU ARE ADVISED TO READ THE FOLLOWING CAREFULLY BEFORE READING, ACCESSING OR MAKING ANY OTHER

KOMMUNINVEST PRESENTATION 2015-03-10 Finansierar kommunsektorns samhällsinvesteringar Disclaimer IMPORTANT: YOU ARE ADVISED TO READ THE FOLLOWING CAREFULLY BEFORE READING, ACCESSING OR MAKING ANY OTHER

Principer för Riksbankens regler för säkerheter för krediter enligt Villkor för RIX och penningpolitiska instrument

Bilaga 1 PM DATUM: 2012-10-01 AVDELNING: Avdelningen för kapitalförvaltning SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se www.riksbank.se

Bilaga 1 PM DATUM: 2012-10-01 AVDELNING: Avdelningen för kapitalförvaltning SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se www.riksbank.se

Diagramunderlag till Samverkansrådet

Diagramunderlag till Samverkansrådet Innehåll Diagramförteckning... 3 Makroekonomiska och makrofinansiella förutsättningar... 5 Makroekonomiska förutsättningar i Sverige... 5 Makroekonomiska förutsättningar

Diagramunderlag till Samverkansrådet Innehåll Diagramförteckning... 3 Makroekonomiska och makrofinansiella förutsättningar... 5 Makroekonomiska förutsättningar i Sverige... 5 Makroekonomiska förutsättningar

Den finansiella krisen. 2009-02-05 Mattias Persson

Den finansiella krisen 29-2-5 Mattias Persson Ted-spread och Basis spread (räntepunkter) USA Euroområdet 5 45 Ted-spread, USD Basis spread, USD 4 35 3 25 2 15 5 jan-7 apr-7 jul-7 okt-7 jan-8 apr-8 jul-8

Den finansiella krisen 29-2-5 Mattias Persson Ted-spread och Basis spread (räntepunkter) USA Euroområdet 5 45 Ted-spread, USD Basis spread, USD 4 35 3 25 2 15 5 jan-7 apr-7 jul-7 okt-7 jan-8 apr-8 jul-8

Information om placering och utförande av order

Information om placering och utförande av order - 2018 Skandia Investment Management Aktiebolag, org. nr 556606-6832 ( SIM ) är Skandias Kapitalförvaltningsbolag som tillhandahåller diskretionär portföljförvaltning

Information om placering och utförande av order - 2018 Skandia Investment Management Aktiebolag, org. nr 556606-6832 ( SIM ) är Skandias Kapitalförvaltningsbolag som tillhandahåller diskretionär portföljförvaltning

Finansiella risker 1

Finansiella risker 1 Koncernen Finansieringsrisk Högst 35 % av den totala externa låneskulden får förfalla inom kommande 12 månader. Risk? 9 000 8 000 7 000 35% 6 000 5 000 4 000 3 000 4 336 3 336 3 998

Finansiella risker 1 Koncernen Finansieringsrisk Högst 35 % av den totala externa låneskulden får förfalla inom kommande 12 månader. Risk? 9 000 8 000 7 000 35% 6 000 5 000 4 000 3 000 4 336 3 336 3 998

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 788, 3 augusti 2006 No 788, August 3, 2006 Den svenska statsskulden Miljarder SEK Förändring, månad Central Government Debt SEK billion Monthly

Den svenska statsskulden The Swedish Central Government Debt Nr 788, 3 augusti 2006 No 788, August 3, 2006 Den svenska statsskulden Miljarder SEK Förändring, månad Central Government Debt SEK billion Monthly

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 828, 31 december 2009 No 828, December 31, 2009 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld

Den svenska statsskulden The Swedish Central Government Debt Nr 828, 31 december 2009 No 828, December 31, 2009 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 833, 31 maj 2010 No 833, May 31, 2010 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld i SEK Nominal

Den svenska statsskulden The Swedish Central Government Debt Nr 833, 31 maj 2010 No 833, May 31, 2010 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld i SEK Nominal

Välkommen till Ålandsbankens bolagsstämma 2015

1 Välkommen till Ålandsbankens bolagsstämma 2015 Konjunkturen OECD, Total industrial Production 110.0 107.5 105.0 102.5 100.0 97.5 95.0 index, 2005 = 100 92.5 90.0 15 10 5 0-5 Percent -10-15 Nov Mar Jul

1 Välkommen till Ålandsbankens bolagsstämma 2015 Konjunkturen OECD, Total industrial Production 110.0 107.5 105.0 102.5 100.0 97.5 95.0 index, 2005 = 100 92.5 90.0 15 10 5 0-5 Percent -10-15 Nov Mar Jul

SAMMANFATTNING AV PROGRAMMET

SAMMANFATTNING AV PROGRAMMET Denna sammanfattning måste läsas som en introduktion till detta prospekt och alla beslut om att investera i obligationer ska baseras på en övervägning av prospektet som helhet,

SAMMANFATTNING AV PROGRAMMET Denna sammanfattning måste läsas som en introduktion till detta prospekt och alla beslut om att investera i obligationer ska baseras på en övervägning av prospektet som helhet,

Bank of America / Merrill Lynch

Bank of America / Merrill Lynch September 2011 Peder Du Rietz, CFA Garantum Fondkommission AB + - 2 Sammanfattning Bank of America en av de 3 systemviktigaste bankerna i USA tillsammans med JP Morgan och

Bank of America / Merrill Lynch September 2011 Peder Du Rietz, CFA Garantum Fondkommission AB + - 2 Sammanfattning Bank of America en av de 3 systemviktigaste bankerna i USA tillsammans med JP Morgan och

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 810, 30 juni 008 No 810, June 30, 008 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld i SEK Nominal

Den svenska statsskulden The Swedish Central Government Debt Nr 810, 30 juni 008 No 810, June 30, 008 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld i SEK Nominal

Utmaningar för banker och svensk finanssektor. Hans Lindberg Vd

Utmaningar för banker och svensk finanssektor Hans Lindberg Vd Två utmaningar Basel 4 Finansiell skatt 2 Mer än sju svåra år i världsekonomin Procent 6 Procent 6 4 4 2 2 0 0-2 -2-4 -4-6 -6 Årlig förändring

Utmaningar för banker och svensk finanssektor Hans Lindberg Vd Två utmaningar Basel 4 Finansiell skatt 2 Mer än sju svåra år i världsekonomin Procent 6 Procent 6 4 4 2 2 0 0-2 -2-4 -4-6 -6 Årlig förändring

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 812, 31 augusti 2008 No 812, August 31, 2008 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld i

Den svenska statsskulden The Swedish Central Government Debt Nr 812, 31 augusti 2008 No 812, August 31, 2008 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld i

Förvaltning av guld- och valutareserven

Förvaltning av guld- och valutareserven Innehåll Riksbankens mål och syftet med guld- och valutareserven Vad innebär förvaltningsuppdraget? Guldreserven Valutareserven Styrande regelverk Riksbankens guld-

Förvaltning av guld- och valutareserven Innehåll Riksbankens mål och syftet med guld- och valutareserven Vad innebär förvaltningsuppdraget? Guldreserven Valutareserven Styrande regelverk Riksbankens guld-

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

3 januari 215 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

3 januari 215 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 815, 30 november 2008 No 815, November 30, 2008 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld

Den svenska statsskulden The Swedish Central Government Debt Nr 815, 30 november 2008 No 815, November 30, 2008 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 813, 30 september 2008 No 813, September 30, 2008 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld

Den svenska statsskulden The Swedish Central Government Debt Nr 813, 30 september 2008 No 813, September 30, 2008 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Nominell skuld

30 december 2011 C. STATSSKULD. Statsskuld. Statens skuld inkl. vidareutlåning och penningmarknadstillgångar

3 december 11 Statsskuld från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 58 357 518 353 1 626 318 989 Upplupen inflationskompensation Valutakurseffekter

3 december 11 Statsskuld från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 58 357 518 353 1 626 318 989 Upplupen inflationskompensation Valutakurseffekter

31 januari 2012 C. STATSSKULD. Statsskuld. Statens skuld inkl. vidareutlåning och penningmarknadstillgångar

31 januari 212 Statsskuld från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 7 848 341 18 1 8 474 66 169 Upplupen inflationskompensation Valutakurseffekter

31 januari 212 Statsskuld från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 7 848 341 18 1 8 474 66 169 Upplupen inflationskompensation Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

31 juli 215 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

31 juli 215 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

Halvårsredogörelse för 2015. Carlsson Norén Macro Fund. (Organisationsnummer 515602-2385)

") Halvårsredogörelse för 2015 Carlsson Norén Macro Fund (Organisationsnummer 515602-2385) Förvaltarna kommenterar marknaden det första halvåret: Fonden är en svensk specialfond (hedgefond) som skapar avkastning

Halvårsredogörelse för 2015 Carlsson Norén Macro Fund (Organisationsnummer 515602-2385) Förvaltarna kommenterar marknaden det första halvåret: Fonden är en svensk specialfond (hedgefond) som skapar avkastning

STATENS SKULD INKL. VIDAREUTLÅNING OCH PENNINGMARKNADSTILLGÅNGAR

3 april 213 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar -8 26 961 494 1 194 763 31 238 Upplupen inflationskompensation Valutakurseffekter

3 april 213 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar -8 26 961 494 1 194 763 31 238 Upplupen inflationskompensation Valutakurseffekter

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 784, 30 april 2006 No 784, April 30, 2006 Den svenska statsskulden Central Government Debt Miljarder SEK Förändring, månad SEK billion Monthly

Den svenska statsskulden The Swedish Central Government Debt Nr 784, 30 april 2006 No 784, April 30, 2006 Den svenska statsskulden Central Government Debt Miljarder SEK Förändring, månad SEK billion Monthly

STATENS SKULD INKL. VIDAREUTLÅNING OCH PENNINGMARKNADSTILLGÅNGAR

31 oktober 13 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 18 486 521 945 1 179 584 9 Upplupen inflationskompensation Valutakurseffekter

31 oktober 13 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 18 486 521 945 1 179 584 9 Upplupen inflationskompensation Valutakurseffekter

Information om placering och utförande av order

Information om placering och utförande av order - 2018 Skandia Investment Management Aktiebolag, org. nr 556606-6832 ( SIM ) är Skandias Kapitalförvaltningsbolag som tillhandahåller diskretionär portföljförvaltning

Information om placering och utförande av order - 2018 Skandia Investment Management Aktiebolag, org. nr 556606-6832 ( SIM ) är Skandias Kapitalförvaltningsbolag som tillhandahåller diskretionär portföljförvaltning

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 770, 8 februari 005 No 770, February 8, 005 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats

Den svenska statsskulden The Swedish Central Government Debt Nr 770, 8 februari 005 No 770, February 8, 005 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 765, 0 september 004 No 765, September 0, 004 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats

Den svenska statsskulden The Swedish Central Government Debt Nr 765, 0 september 004 No 765, September 0, 004 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 77, mars 005 No 77, March, 005 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats Ränteförfallodag

Den svenska statsskulden The Swedish Central Government Debt Nr 77, mars 005 No 77, March, 005 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats Ränteförfallodag

Handelsbanken januari september oktober 2014

Handelsbanken januari september 22 oktober Kv3 07 Kv4 07 Kv1 08 Kv2 08 Kv3 08 Kv4 08 Kv1 09 Kv2 09 Kv3 09 Kv4 09 Kv1 10 Kv2 10 Kv3 10 Kv4 10 Kv1 11 Kv2 11 Kv3 11 Kv4 11 Kv1 12 Kv2 12 Kv3 12 Kv4 12 Kv1

Handelsbanken januari september 22 oktober Kv3 07 Kv4 07 Kv1 08 Kv2 08 Kv3 08 Kv4 08 Kv1 09 Kv2 09 Kv3 09 Kv4 09 Kv1 10 Kv2 10 Kv3 10 Kv4 10 Kv1 11 Kv2 11 Kv3 11 Kv4 11 Kv1 12 Kv2 12 Kv3 12 Kv4 12 Kv1

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 767, 0 november 004 No 767, November 0, 004 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats

Den svenska statsskulden The Swedish Central Government Debt Nr 767, 0 november 004 No 767, November 0, 004 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 769, januari 005 No 769, January, 005 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats Ränteförfallodag

Den svenska statsskulden The Swedish Central Government Debt Nr 769, januari 005 No 769, January, 005 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats Ränteförfallodag

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

3 juni 215 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

3 juni 215 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

Accessing & Allocating Alternatives

Accessing & Allocating Alternatives MODERATOR Keith Gregg President Aequitas Capital Partners PANELISTS Robert Worthington President Hatteras Funds William Miller Chief Investment Officer Brinker Capital

Accessing & Allocating Alternatives MODERATOR Keith Gregg President Aequitas Capital Partners PANELISTS Robert Worthington President Hatteras Funds William Miller Chief Investment Officer Brinker Capital

Likviditetsregleringarna och dess effekter. Lars Frisell, Chefsekonom

Likviditetsregleringarna och dess effekter Lars Frisell, Chefsekonom Många lärdomar för tillsynsmyndigheter från krisen Kredit- och likviditetsriskerna i de komplexa, värdepapperiserade produkterna Tveksamheten

Likviditetsregleringarna och dess effekter Lars Frisell, Chefsekonom Många lärdomar för tillsynsmyndigheter från krisen Kredit- och likviditetsriskerna i de komplexa, värdepapperiserade produkterna Tveksamheten

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

31 mars 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

31 mars 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

29 februari 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

29 februari 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH PENNINGMARKNADSTILLGÅNGAR

28 november 214 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 6 17 293 15 1 243 443 674 534 Upplupen inflationskompensation Valutakurseffekter

28 november 214 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 6 17 293 15 1 243 443 674 534 Upplupen inflationskompensation Valutakurseffekter

MEDLEMSSAMRÅD. Aktuellt om Kommuninvest

Medlemssamråd 2014 MEDLEMSSAMRÅD Aktuellt om Kommuninvest Kommuninvests vision (P) Kommuninvest skall vara världens bästa organisation för kommunal finansförvaltning. Vi finansierar de svenska lokala och

Medlemssamråd 2014 MEDLEMSSAMRÅD Aktuellt om Kommuninvest Kommuninvests vision (P) Kommuninvest skall vara världens bästa organisation för kommunal finansförvaltning. Vi finansierar de svenska lokala och

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

3 december 215 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

3 december 215 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

31 maj 218 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

31 maj 218 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

29 juli 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

29 juli 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

31 augusti 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

31 augusti 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH PENNINGMARKNADSTILLGÅNGAR

3 december 214 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 77 456 465 29 1 32 9 139 824 Upplupen inflationskompensation Valutakurseffekter

3 december 214 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 77 456 465 29 1 32 9 139 824 Upplupen inflationskompensation Valutakurseffekter

JAM månadsöversikt - december

Datum: 31.12.2017 JAM månadsöversikt - december I december rörde sig marknaderna mindre än under de senaste årens december månader och inga oväntade större rörelser skedde i de viktigaste indexen, bortsett

Datum: 31.12.2017 JAM månadsöversikt - december I december rörde sig marknaderna mindre än under de senaste årens december månader och inga oväntade större rörelser skedde i de viktigaste indexen, bortsett

FINANSRAPPORT

FINANSRAPPORT 218-8-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har minskat med 67 mnkr till 1 633 mnkr jämfört med föregående månad. Upplåning: Har ökat med 25 mnkr till totalt

FINANSRAPPORT 218-8-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har minskat med 67 mnkr till 1 633 mnkr jämfört med föregående månad. Upplåning: Har ökat med 25 mnkr till totalt

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 768, december 004 No 768, December, 004 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats

Den svenska statsskulden The Swedish Central Government Debt Nr 768, december 004 No 768, December, 004 Nominell skuld i svenska kronor Nominal debt in SEK Nr ISIN Nr Lånedatum Förfallodatum Räntesats

ALLOKERING MÅTTLIG GLOBAL Portföljöversikt

10/2014 1/2015 4/2015 7/2015 10/2015 1/2016 4/2016 7/2016 10/2016 1/2017 4/2017 7/2017 10/2017 1/2018 4/2018 7/2018 10/2018 ALLOKERING MÅTTLIG GLOBAL ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt

10/2014 1/2015 4/2015 7/2015 10/2015 1/2016 4/2016 7/2016 10/2016 1/2017 4/2017 7/2017 10/2017 1/2018 4/2018 7/2018 10/2018 ALLOKERING MÅTTLIG GLOBAL ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

29 januari 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

29 januari 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

FINANSRAPPORT

FINANSRAPPORT 217-1-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 51 mnkr till 1 428 mnkr jämfört med föregående månad. En anledning till ökningen är mottaget stöd

FINANSRAPPORT 217-1-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 51 mnkr till 1 428 mnkr jämfört med föregående månad. En anledning till ökningen är mottaget stöd

Diagramunderlag till Samverkansrådet

Diagramunderlag till Samverkansrådet Innehåll Diagramförteckning... 3 Makroekonomiska och makrofinansiella förutsättningar... Makroekonomiska förutsättningar i Sverige... Makroekonomiska förutsättningar

Diagramunderlag till Samverkansrådet Innehåll Diagramförteckning... 3 Makroekonomiska och makrofinansiella förutsättningar... Makroekonomiska förutsättningar i Sverige... Makroekonomiska förutsättningar

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

3 november 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

3 november 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

3 december 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

3 december 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

Månadskommentar, makro. Oktober 2013

Månadskommentar, makro Oktober 2013 Uppgången fortsatte i oktober Oktober var en positiv månad för aktiemarknader världen över. Månaden började lite svagt i samband med den politiska låsningen i USA och

Månadskommentar, makro Oktober 2013 Uppgången fortsatte i oktober Oktober var en positiv månad för aktiemarknader världen över. Månaden började lite svagt i samband med den politiska låsningen i USA och

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

31 oktober 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

31 oktober 216 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

28 december 18 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

28 december 18 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

3 november 218 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

3 november 218 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

3 september 215 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

3 september 215 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

Handelsbanken januari september oktober 2015

Handelsbanken januari september 21 oktober Sammanfattning januari september Rörelseresultatet ökade till 14 942 mkr (14 901) Vinst per aktie uppgick till 6,21 kr (6,21) Räntabilitet på eget kapital uppgick

Handelsbanken januari september 21 oktober Sammanfattning januari september Rörelseresultatet ökade till 14 942 mkr (14 901) Vinst per aktie uppgick till 6,21 kr (6,21) Räntabilitet på eget kapital uppgick

FOND BALANSERAD UTAN FOKUS PÅ FINLAND Portföljöversikt

12/2014 3/2015 6/2015 9/2015 12/2015 3/2016 6/2016 9/2016 12/2016 3/2017 6/2017 9/2017 12/2017 3/2018 6/2018 9/2018 12/2018 FOND BALANSERAD UTAN FOKUS PÅ FINLAND ALLOKERING AV TILLGÅNGSSLAGEN portfölje

12/2014 3/2015 6/2015 9/2015 12/2015 3/2016 6/2016 9/2016 12/2016 3/2017 6/2017 9/2017 12/2017 3/2018 6/2018 9/2018 12/2018 FOND BALANSERAD UTAN FOKUS PÅ FINLAND ALLOKERING AV TILLGÅNGSSLAGEN portfölje

FINANSRAPPORT

FINANSRAPPORT 217-8-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 4 mnkr till 1 389 mnkr jämfört med föregående månad. Upplåning: Har minskat med 5 mnkr till totalt

FINANSRAPPORT 217-8-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 4 mnkr till 1 389 mnkr jämfört med föregående månad. Upplåning: Har minskat med 5 mnkr till totalt

EN BÄTTRE BALANS MED SVAGT SJUNKANDE TRÄVARUPRISER 2015 OCH EN NY PRISUPPGÅNG I MITTEN AV 2016

juni 2015 Timber EN BÄTTRE BALANS MED SVAGT SJUNKANDE TRÄVARUPRISER 2015 OCH EN NY PRISUPPGÅNG I MITTEN AV 2016 Swedish Production m 3 2 1.8 1.6 1.4 1.2 1 0.8 0.6 0.4 Jun/12 x 10 6 Oct/12 Feb/13 Jun/13

juni 2015 Timber EN BÄTTRE BALANS MED SVAGT SJUNKANDE TRÄVARUPRISER 2015 OCH EN NY PRISUPPGÅNG I MITTEN AV 2016 Swedish Production m 3 2 1.8 1.6 1.4 1.2 1 0.8 0.6 0.4 Jun/12 x 10 6 Oct/12 Feb/13 Jun/13

FINANSRAPPORT

FINANSRAPPORT 217-11-3 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 83 mnkr till 1 511 mnkr jämfört med föregående månad. En anledning till ökningen är mottaget stöd

FINANSRAPPORT 217-11-3 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 83 mnkr till 1 511 mnkr jämfört med föregående månad. En anledning till ökningen är mottaget stöd

FINANSRAPPORT

FINANSRAPPORT 217-9-3 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har minskat med 12 mnkr till 1 377 mnkr jämfört med föregående månad. Upplåning: Har minskat med 59 mnkr till totalt

FINANSRAPPORT 217-9-3 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har minskat med 12 mnkr till 1 377 mnkr jämfört med föregående månad. Upplåning: Har minskat med 59 mnkr till totalt

FINANSRAPPORT

FINANSRAPPORT 217-5-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har minskat med 1 mnkr till 1 412 mnkr jämfört med föregående månad. Upplåning: Har minskat med 272 mnkr till totalt

FINANSRAPPORT 217-5-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har minskat med 1 mnkr till 1 412 mnkr jämfört med föregående månad. Upplåning: Har minskat med 272 mnkr till totalt

STATENS SKULD INKL. VIDAREUTLÅNING OCH PENNINGMARKNADSTILLGÅNGAR

3 april 212 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 2 44 298 34 1 46 528 961 767 Upplupen inflationskompensation Valutakurseffekter

3 april 212 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 2 44 298 34 1 46 528 961 767 Upplupen inflationskompensation Valutakurseffekter

Finansiell stabilitet 2014:1. Kapitel

Finansiell stabilitet 2014:1 Kapitel 1 2014-06-04 Europeiskt stressindex Rankning (1=hög stress, 0=låg stress) 1,0 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0,0 07 08 09 10 11 12 13 14 Penningmarknaden Obligationsmarknaden

Finansiell stabilitet 2014:1 Kapitel 1 2014-06-04 Europeiskt stressindex Rankning (1=hög stress, 0=låg stress) 1,0 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0,0 07 08 09 10 11 12 13 14 Penningmarknaden Obligationsmarknaden

STATENS SKULD INKL. VIDAREUTLÅNING OCH PENNINGMARKNADSTILLGÅNGAR

31 juli 212 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 7 5 6 484 1 54 373 717 363 Upplupen inflationskompensation Valutakurseffekter

31 juli 212 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 7 5 6 484 1 54 373 717 363 Upplupen inflationskompensation Valutakurseffekter

FOND BALANSERAD Portföljöversikt

8/2010 2/2011 8/2011 2/2012 8/2012 2/2013 8/2013 2/2014 8/2014 2/2015 8/2015 2/2016 8/2016 2/2017 8/2017 2/2018 8/2018 FOND BALANSERAD ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar

8/2010 2/2011 8/2011 2/2012 8/2012 2/2013 8/2013 2/2014 8/2014 2/2015 8/2015 2/2016 8/2016 2/2017 8/2017 2/2018 8/2018 FOND BALANSERAD ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar

STATENS SKULD INKL. VIDAREUTLÅNING OCH PENNINGMARKNADSTILLGÅNGAR

31 oktober 12 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 16 81 563 644 1 53 475 634 Upplupen inflationskompensation Valutakurseffekter

31 oktober 12 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 16 81 563 644 1 53 475 634 Upplupen inflationskompensation Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH PENNINGMARKNADSTILLGÅNGAR

28 december 212 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 71 523 598 44 1 12 47 33 757 Upplupen inflationskompensation Valutakurseffekter

28 december 212 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 71 523 598 44 1 12 47 33 757 Upplupen inflationskompensation Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH PENNINGMARKNADSTILLGÅNGAR

28 mars 13 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 2 382 5 22 1 3 23 992 732 Upplupen inflationskompensation Valutakurseffekter

28 mars 13 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 2 382 5 22 1 3 23 992 732 Upplupen inflationskompensation Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH PENNINGMARKNADSTILLGÅNGAR

31 januari 213 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 119 462 939 985 1 239 51 27 742 Upplupen inflationskompensation Valutakurseffekter

31 januari 213 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. penningmarknadstillgångar 119 462 939 985 1 239 51 27 742 Upplupen inflationskompensation Valutakurseffekter

Säkerhetslista Appendix 12 (Senast uppdaterad den 22:a oktober, 2010)

") Säkerhetslista Appendix 12 (Senast uppdaterad den 22:a oktober, 2010) Allmänna villkor 1) Egendom som inte är speciellt angiven i Appendix 12 eller Appendix 12a värderas till noll. 2) Den andel av en godkänd

Säkerhetslista Appendix 12 (Senast uppdaterad den 22:a oktober, 2010) Allmänna villkor 1) Egendom som inte är speciellt angiven i Appendix 12 eller Appendix 12a värderas till noll. 2) Den andel av en godkänd

FINANSRAPPORT

FINANSRAPPORT 218-5-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 46 mnkr till 1 699 mnkr jämfört med föregående månad. Upplåning: Har minskat med 141 mnkr till totalt

FINANSRAPPORT 218-5-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 46 mnkr till 1 699 mnkr jämfört med föregående månad. Upplåning: Har minskat med 141 mnkr till totalt

FINANSRAPPORT

FINANSRAPPORT 217-4-3 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 46 mnkr till 1 422 mnkr från föregående månad. Upplåning: Har minskat med 132 mnkr till totalt 8 965

FINANSRAPPORT 217-4-3 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 46 mnkr till 1 422 mnkr från föregående månad. Upplåning: Har minskat med 132 mnkr till totalt 8 965

FINANSRAPPORT

FINANSRAPPORT 217-7-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har minskat med 2 mnkr till 1 349 mnkr jämfört med föregående månad. Upplåning: Har ökat med 157mnkr till totalt

FINANSRAPPORT 217-7-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har minskat med 2 mnkr till 1 349 mnkr jämfört med föregående månad. Upplåning: Har ökat med 157mnkr till totalt

Läs mer om hur du kan dra nytta av Deutsche Asset & Wealth Management s SEK-valutasäkrade andelsklasser.

Marknadsföringsmaterial En del produkter från Deutsche AWM är inte tillgängliga i vissa områden och regioner beroende på lokala regulatoriska restriktioner och krav. Gateway to SEK. Läs mer om hur du kan

Marknadsföringsmaterial En del produkter från Deutsche AWM är inte tillgängliga i vissa områden och regioner beroende på lokala regulatoriska restriktioner och krav. Gateway to SEK. Läs mer om hur du kan

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

31 januari 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

31 januari 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

PROFIL MÅTTLIG Portföljöversikt

5/2007 2/2008 11/2008 8/2009 5/2010 2/2011 11/2011 8/2012 5/2013 2/2014 11/2014 8/2015 5/2016 2/2017 11/2017 8/2018 PROFIL MÅTTLIG ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar 30,3

5/2007 2/2008 11/2008 8/2009 5/2010 2/2011 11/2011 8/2012 5/2013 2/2014 11/2014 8/2015 5/2016 2/2017 11/2017 8/2018 PROFIL MÅTTLIG ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar 30,3

Handelsbanken Januari - mars april 2010

Handelsbanken Januari - mars 21 28 april 21 Sammanfattning första kvartalet 21 Stigande vinst per aktie upp 14% jämfört med fjärde kvartalet Rörelseresultatet ökade 18% jämfört med fjärde kvartalet och

Handelsbanken Januari - mars 21 28 april 21 Sammanfattning första kvartalet 21 Stigande vinst per aktie upp 14% jämfört med fjärde kvartalet Rörelseresultatet ökade 18% jämfört med fjärde kvartalet och

Handelsbanken januari juni juli 2014

Handelsbanken januari juni 17 juli Genomsnittlig årlig tillväxt i eget kapital Inklusive utdelningar kr / aktie 300 Justerat eget kapital per aktie Ackumulerade utdelningar sedan 2008 275 250 225 200 175

Handelsbanken januari juni 17 juli Genomsnittlig årlig tillväxt i eget kapital Inklusive utdelningar kr / aktie 300 Justerat eget kapital per aktie Ackumulerade utdelningar sedan 2008 275 250 225 200 175

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

28 februari 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

28 februari 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

28 april 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

28 april 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

FOND MÅTTLIG UTAN FOKUS PÅ FINLAND Portföljöversikt

12/2014 3/2015 6/2015 9/2015 12/2015 3/2016 6/2016 9/2016 12/2016 3/2017 6/2017 9/2017 12/2017 3/2018 6/2018 9/2018 12/2018 3/2019 ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar 30,1

12/2014 3/2015 6/2015 9/2015 12/2015 3/2016 6/2016 9/2016 12/2016 3/2017 6/2017 9/2017 12/2017 3/2018 6/2018 9/2018 12/2018 3/2019 ALLOKERING AV TILLGÅNGSSLAGEN portfölje Neutralvikt Aktieplaceringar 30,1

Den svenska statsskulden

Den svenska statsskulden The Swedish Central Government Debt Nr 852, 31 december 2011 No 852 December 31, 2011 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Förändring, månad

Den svenska statsskulden The Swedish Central Government Debt Nr 852, 31 december 2011 No 852 December 31, 2011 Den svenska statsskulden Central Government Debt Miljarder SEK SEK billion Förändring, månad

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

31 maj 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

31 maj 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

31 mars 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

31 mars 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter B.

Statistiska definitioner för penning- och obligationsmarknaden (FI)

") Statistiska definitioner för penning- och obligationsmarknaden (FI) DNR 2011-568-AFS Källa: Sveriges riksbank, Bank for International settlements (BIS), Europeiska Kommissionen och NASDAQ OMX. SELMArapporteringen

Statistiska definitioner för penning- och obligationsmarknaden (FI) DNR 2011-568-AFS Källa: Sveriges riksbank, Bank for International settlements (BIS), Europeiska Kommissionen och NASDAQ OMX. SELMArapporteringen

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

Sveriges statsskuld 31 juli 19 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

Sveriges statsskuld 31 juli 19 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

FINANSRAPPORT

FINANSRAPPORT 216-1-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 47 mnkr till 1 31 mnkr från föregående månad. Upplåning: Har ökat med 177 mnkr till totalt 8 888 mnkr.

FINANSRAPPORT 216-1-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 47 mnkr till 1 31 mnkr från föregående månad. Upplåning: Har ökat med 177 mnkr till totalt 8 888 mnkr.

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

31 augusti 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

31 augusti 217 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

FINANSRAPPORT

FINANSRAPPORT 218-9-3 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 22 mnkr till 1 655 mnkr jämfört med föregående månad. Upplåning: Har ökat med 5 mnkr till totalt 9

FINANSRAPPORT 218-9-3 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 22 mnkr till 1 655 mnkr jämfört med föregående månad. Upplåning: Har ökat med 5 mnkr till totalt 9

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

Sveriges statsskuld 28 juni 19 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

Sveriges statsskuld 28 juni 19 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp) Valutakurseffekter

Den svenska fastighetsmarknaden. 3 november 2015

Den svenska fastighetsmarknaden 3 november 21 Totalavkastning för olika tillgångsslag vid placering år 2 Totalavkastningsindex 199 214 Index 2=1 1 Totalavkastning och standardavvikelse 2 214 Genomsnittlig

Den svenska fastighetsmarknaden 3 november 21 Totalavkastning för olika tillgångsslag vid placering år 2 Totalavkastningsindex 199 214 Index 2=1 1 Totalavkastning och standardavvikelse 2 214 Genomsnittlig

STATENS SKULD INKL. VIDAREUTLÅNING OCH FÖRVALTNINGSTILLGÅNGAR

Sveriges statsskuld 3 augusti 19 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp)

Sveriges statsskuld 3 augusti 19 STATSSKULD Förändring från föregående månad Utestående belopp, kr A. Nominellt belopp, inkl. förvaltningsstillgångar Upplupen inflationskompensation (uppräkningsbelopp)

Effekterna av de. statliga stabilitetsåtgärderna

Effekterna av de 2009-11-06 statliga stabilitetsåtgärderna Tionde rapporten 2009 INNEHÅLL SAMMANFATTNING 1 BAKGRUND 2 FI:s uppdrag 2 BANKERNAS FINANSIERINGSKOSTNADER 4 Marknadsräntornas utveckling 4 Bankernas

Effekterna av de 2009-11-06 statliga stabilitetsåtgärderna Tionde rapporten 2009 INNEHÅLL SAMMANFATTNING 1 BAKGRUND 2 FI:s uppdrag 2 BANKERNAS FINANSIERINGSKOSTNADER 4 Marknadsräntornas utveckling 4 Bankernas

FINANSRAPPORT

FINANSRAPPORT 217-12-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 25 mnkr till 1 536 mnkr jämfört med föregående månad. En anledning till ökningen är fortsatt mottaget

FINANSRAPPORT 217-12-31 Internbanken Sammanfattning av månaden Räntebärande nettotillgång: Har ökat med 25 mnkr till 1 536 mnkr jämfört med föregående månad. En anledning till ökningen är fortsatt mottaget

Stabilitetsväv. Makroekonomisk utveckling. Finansiella marknader. Banker. Bankernas låntagare FSR 2012:1 FSR 2012:2

Kapitel 1 Stabilitetsväv Makroekonomisk utveckling Banker Finansiella marknader Bankernas låntagare FSR 212:1 FSR 212:2 Diagram 1:1 Källa: Riksbanken Europeiskt stressindex 1..9.8.7.6.5.4.3.2.1. 7 8 9

Kapitel 1 Stabilitetsväv Makroekonomisk utveckling Banker Finansiella marknader Bankernas låntagare FSR 212:1 FSR 212:2 Diagram 1:1 Källa: Riksbanken Europeiskt stressindex 1..9.8.7.6.5.4.3.2.1. 7 8 9