Landsbygdens utveckling i norra Sverige under

|

|

|

- Ola Jansson

- för 8 år sedan

- Visningar:

Transkript

1 Landsbygdens utveckling i norra Sverige under Jordbruksproduktionen i norra Sverige följer samma trend som i övriga landet, med bland annat färre men större besättningar inom mjölkproduktionen. Utan stödet finns det en risk att en fjärdedel av mjölkföretagen i norra Sverige tvingas upphöra med verksamheten på grund av bristande lönsamhet. Minskad produktion och nedläggningar av jordbruksföretag kan leda till mer igenväxning som påverkar både landsbygdens attraktivitet för boende och verksamheter. Även den biologiska mångfalden kan minska på grund av detta. Rapport 2016:13

2 Rapport 2016:13

3 Landsbygdens utveckling i norra Sverige under Detta är den årliga rapporten om nationellt stöd till jordbruk i norra Sverige som varje år skickas till EU-kommissionen. Rapporten redovisar hur mycket stöd som Jordbruksverket har betalat ut till produktionsgrenarna mellan år 2011 och I rapporten ges också en analys av landsbygdens utveckling i norra Sverige och de effekter som nationella stödet har haft i områdena. Den största andelen av det nationella stödet ges till produktion och transport av komjölk. Dessutom ges nationellt stöd till produktion av getter, slaktsvin, smågrisar, ägg, potatis, bär och grönsaker. Författare Gustav Helmers Thord Karlsson Sandra Nicklasson Svante Nilsson Linda Qvarnemark

4

5 Rural development in Northern Sweden during This is the annual report on national aid to agriculture in northern Sweden that Sweden submits to the European Commission. The report shows how much aid was paid to different types of production between the years 2011 and The report also provides an analysis of the rural development and the effects of the national aid to the area. The majority of the national aid is directed towards the production and transportation of cow milk. It is also given for the production of goats, pigs, piglets, eggs, potatoes and berries and vegetables. Authors Gustav Helmers Thord Karlsson Sandra Nicklasson Svante Nilsson Linda Qvarnemark

6

7 Sammanfattning Sverige ger ett nationellt stöd till områden där det råder sämre förutsättningar att bedriva jordbruk jämfört med övriga landet. De sämre förutsättningarna beror dels på klimatet, men också på de långa avstånden. Syftet med det nationella stödet är till viss del att jämna ut de inkomstskillnader som uppstår på grund av de sämre förutsättningarna. Den övervägande delen av stödet går sedan länge till mjölkproduktion. Rapporten beskriver hur stödet har fördelats under de senaste fem åren, , och vilka effekter det har fått för landsbygdens utveckling, för företagens lönsamhet, för jordbruket och för miljön. Det nationella stödet har stor ekonomisk betydelse för mjölkföretagen. Med det nationella stödet, kompensationsstödet samt miljöersättningen för vallodling har företag inom stödområde 1-3 fortfarande 30 procent lägre lönsamhet jämfört med ett referensområde i Syd- och Mellansverige. Utvecklingen beror på flera faktorer som påverkar förutsättningarna för företagande. Mellan år 2010 och 2014 har mjölkpriset ökat med 9 procent, medan priset på foder, diesel och gödselmedel har ökat med procent. Under 2015 sjunk mjölkpriset till en lägre nivå än det var under Det totala beloppet av nationella stödet som varje år betalas ut är i stort sätt oförändrat sedan införandet av stödet år I hela Sverige minskar antalet mjölkföretag. I norra Sverige är det främst de mjölkföretag som har färre än 75 kor som upphör med sin produktion, medan de företag som har fler än 75 kor ökar sin produktion. Denna strukturförändring är liknande i hela landet. Om det nationella stödet till mjölkproduktion skulle upphöra skulle det enligt våra analyser medföra att cirka 200 företag skulle få ett nollresultat eller lägre i stödområde 1-3 på lång sikt. De 200 företagen håller cirka 8000 mjölkkor. Det är 25 procent av alla mjölkföretag och 17 procent av alla mjölkkor i området. Majoriteten av de företag som riskerar att slås ut har färre än 50 kor i sin besättning. Mjölkproduktionen i stödområdet utgör 13 procent av den totala produktionen i landet. Den andelen har varit relativt konstant över de fem senaste åren. Det fanns färre mjölkföretag i stödområdena 2015 jämfört med Andelen mjölkföretag har minskat lika mycket inom stödområden som i hela Sverige. Antalet mjölkkor i området har legat på samma nivå de senaste fem åren med enbart små fluktuationer. Under 2015 fanns det ungefär 2,5 procent färre mjölkkor i stödområdena 1-3 jämfört med Även i hela Sverige var det ungefär 2,5 procent färre mjölkkor år 2015 jämfört med Utvecklingen av antalet kor är ojämnt fördelad inom stödområdet. Sammantaget minskar antalet mjölkkor i stödområde 1-3. Däremot är det skillnader i den utvecklingen mellan stödområdena. I stödområdena 1 och 2b minskar antalet mjölkkor, 2a och 3 ökar antalet mjölkkor. Färre betande djur innebär en risk för minskning av åker- och framförallt betesmarker. Detta påverkar den biologiska mångfalden negativt i och med att de vilda djur och växter som är beroende av det öppna landskapet får svårare att överleva. Bland annat är de två fågelarterna storspov och ortolansparven beroende av ett varierat jordbrukslandskap. De riskerar därmed att försvinna om jordbrukslandskapet växer igen.

8

9 Innehåll 1 Inledning Syfte med nationella stödet Geografisk avgränsning för nationella stödet Utvecklingen i norra Sverige utifrån det nationella stödets perspektiv Befolkningens utveckling Sysselsättning Den ekonomiska tillväxten Nationella stödets betydelse för jordbrukets och miljöns utveckling Gemensamma förutsättningar för jordbruk i norra Sverige Djurproduktion Växtodling Andra faktorer Mjölksektorn Mjölkproduktionen Transportstödet kompenserar för de långa avstånden Flest getter i stödområde 1 och Svin och fjäderfä Stöd för slaktsvin Stöd för suggor Få äggproducenter inom stödområdet Bär- och grönsaksproduktion Potatisproduktion Inkomstutvecklingen Effekter på miljön Fördjupad analys av nationella stödets betydelse för mjölkföretagens utveckling i norra Sverige Analysmodeller för att belysa stödets effekter... 16

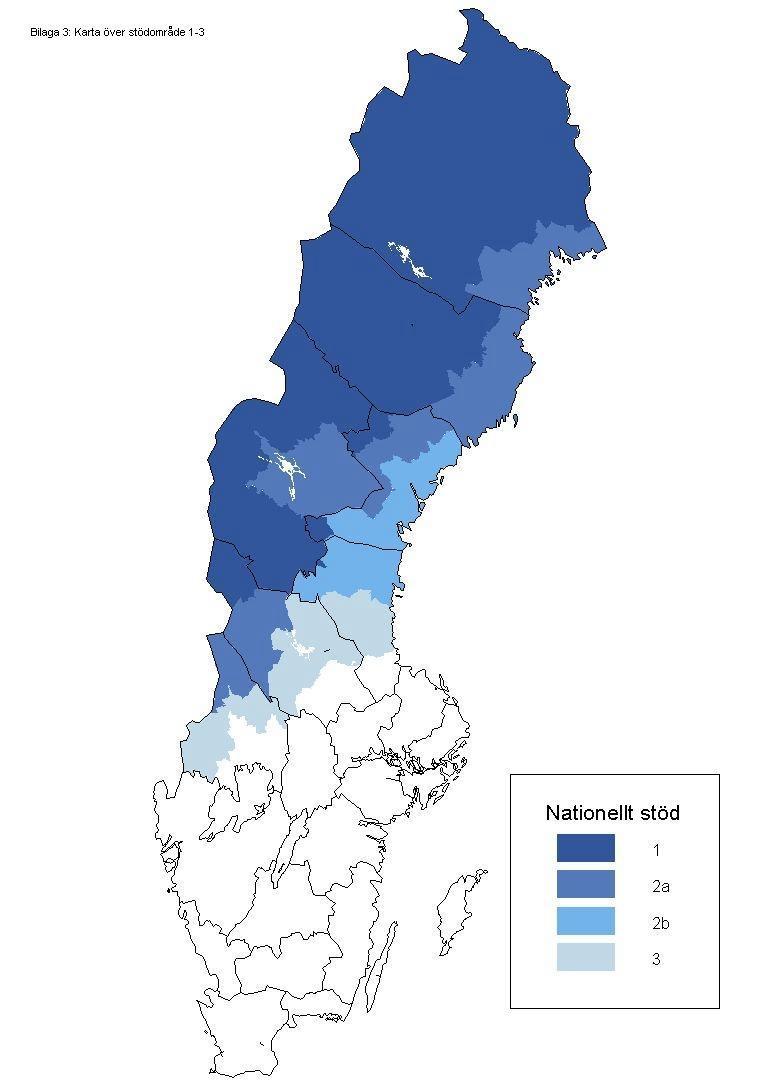

10 4.1.1 Täckningsgradsmodellen visar på sämre lönsamhet i norra Sverige Analys baserad på bokföringsuppgifter Agripolismodellen simulering framåt i tiden Beskrivning av företag i stödområdet Medelkoantalet ökar i samma takt som i södra Sverige Mjölkproduktionen ökar i områden med bra produktionsförutsättningar Investeringstakten i de fyra nordligaste länen är lika hög som för övriga landet Tillgänglig areal Allmänna utgångspunkter Slutsatser Bilagor Bilaga 1 Svenska programmet för nationellt stöd Bilaga 2 Karta stödområdesindelning Bilaga 3 Tabeller över stödformernas och jordbrukets utveckling Bilaga 4 Mjölkföretagens geografiska spridning i stödområde 1-3 i förhållande till produktionsförutsättningar (tidsåtgång för att bruka en hektar) Bilaga 5 Ändringar i kommissionsbeslut K(2010)

11 1 Inledning Enligt anslutningsfördraget artikel 142 har Sverige rätt att ge ett långsiktigt stöd på nationell nivå. Detta för att säkerställa att jordbruket kan behållas i de nordliga områdena som kommissionen fastställer. Under 2015 och tidigare år gav Sverige nationellt stöd till områden med vissa försvårande förhållanden, som till exempel kort odlingssäsong och långa transporter. På grund av de förhållandena är förutsättningarna för lönsamheten sämre för lantbrukare inom stödområdena än för lantbrukare inom andra områden. Grundförutsättningen för nationella stödet är att produktionen och stödnivån i stödområdena ska bibehållas, men inte stiga till en högre nivå än under en referensperiod vid Sveriges anslutning till EU. Referensperioden för komjölks-, bäroch grönsaksproduktion är år Referensperioden för get- slaktsvins-, smågris-, ägg- och potatisproduktion är år Utformningen av det nationella stödet regleras i kommissionens beslut av den 8 september 2010 om ett system för långsiktigt stöd på nationell nivå till jordbruket i de nordliga områdena i Sverige. På nationell nivå regleras stödet i förordning (1996:93) om nationellt stöd till jordbruket i norra Sverige. Dessutom regleras stödet i föreskrifter om ändring i Statens Jordbruksverks föreskrifter (SJVFS 2006:37) om nationellt stöd till jordbruket i norra Sverige. Nationellt stöd ges för produktion av komjölk, getter, slaktsvin, smågrisar, ägg, potatis, bär och grönsaker. Dessutom ges stöd för transport av komjölk mellan produktionsplats och uppsamlingscentrum eller platsen för första bearbetning. Det är för det här vi ger stöd: för slaktsvinsproduktion ges stöd för antal djur för smågrisproduktion ges stöd per sugga för getproduktion ges stöd för antal getter av honkön för äggproduktion ges stöd för varje värphöna för potatis-, bär- och grönsaksproduktion ges stöd för antal hektar. för transport och produktion av mjölk ges stöd för producerad respektive hämtad kilo mjölk. Fram till och med mars 2015 lämnades stöd för den mängd mjölk som den enskilde producenten hade mjölkkvot för. Från och med april 2015 togs systemet med mjölkkvoter bort och lantbrukarna fick därefter stöd för den mängd mjölk som de producerar. Rapporten ligger till grund för Sveriges rapportering till EU-kommissionen om hur mycket nationellt stöd som betalats ut, och vad effekterna av stödet har varit. För att kunna utvärdera effekterna av stödet redovisar Jordbruksverket hur mycket stöd som betalats ut inom de olika produktionsgrenarna och hur detta påverkar den ekonomiska utvecklingen i stödområdena. 1

12 1.1 Syfte med nationella stödet Syftet med nationella stödet är att bidra till att lantbruket i norra Sverige finns kvar. Nationella stödet ska till viss del jämna ut de inkomstskillnader som uppstår på grund av sämre produktionsförutsättningar i norra Sverige. Den övervägande delen av stödet går sedan länge till mjölkproduktion. Stödet finansieras helt av den svenska staten. Det lämnas framförallt för att bevara traditionell jordbruksproduktion särskilt lämpad för klimatförhållandena i stödområdet, förbättra strukturen för produktion, omsättning och förädling av jordbruksprodukter, underlätta avsättningen av jordbruksprodukter, samt säkerställa att miljön och naturvärden skyddas och bevaras 1.2 Geografisk avgränsning för nationella stödet För år 2015 och tidigare har främst tre faktorer använts för att bestämma vilka områden som ska vara berättigade till nationellt stöd för jordbruket i norra Sverige. Faktorerna är låg befolkningstäthet, jordbruksarealens andel av den totala arealen i området, samt andel av jordbruksarealen som används för livsmedelsproduktion. Området som omfattas av stödet utgör en yta på sammanlagt hektar utnyttjad jordbruksmark, vilket motsvarar 11 procent av Sveriges totala utnyttjade jordbruksmark. Ytan är indelad i fyra olika områden (1, 2a, 2b och 3), där stödområde 1 har sämst produktionsförutsättningar och stödområde 3 har de bästa produktionsförutsättningarna. I bilaga 1 finns en mer detaljerad beskrivning av hur avgränsningen i stödområdena beräknades. I bilaga 2 finns en karta över vilka delar av Sverige som omfattades av nationella stödet samt hur de olika stödområdena avgränsades geografiskt. Området där nationella stödet ges ligger främst norr om den 62:a breddgraden, men även några närliggande områden söder om denna breddgrad med liknande klimatförhållanden ingår. I stödområdet ingår följande län: Norrbotten, Västerbotten, Jämtland, Västernorrland samt delar av Gävleborg, Dalarna och Värmland. 2

13 Utvecklingen i norra Sverige utifrån det nationella stödets perspektiv I detta kapitel presenteras en allmän bild av utvecklingen av befolkning, sysselsättning och ekonomisk tillväxt i de sex nordligaste länen. Länen utgör inte det exakta området för det nationella stödet, men i allmänna termer som gäller den generella utvecklingen i norra Sverige är stödområdet integrerat med den övriga ekonomin i de nordliga delarna av landet. 2.1 Befolkningens utveckling Det har varit en svagare befolkningsutveckling i de sex nordliga länen i Sverige än i övriga riket. Detta förhållande kan sägas spegla ett mönster som har en lång historik. I figuren nedan visas den relativa tillväxttakten för de sex nordliga länen och för resten av riket. Medan övriga Sverige har haft en befolkningstillväxt som motsvarar omkring 18 procent åren , har de sex nordliga länen upplevt en minskning med ungefär 3 procent. Den mest omfattande tillbakagången skedde under andra hälften av 1990-talet, därefter har den totala befolkningsstorleken i de sex nordliga länen i det närmaste varit konstant, även om de senaste tre åren har varit en försiktigt positiv utveckling. Det finns variationer mellan olika delar av de sex nordliga länen, där exempelvis de större städerna med omland växer medan glest befolkade områden i inlandet har en större minskning Riket förutom de sex nordliga länen De sex nordliga länen Figur 1 Befolkningsutveckling i de sex nordliga länen respektive övriga Sverige (index 1990=100) 3

14 År 2015 hade de sex nordliga länen ungefär färre invånare jämfört med år 1990, och ungefär färre än 1995 som var det år Sverige blev medlem i EU, se tabell 1. Som framgår i tabellen nedan kan nästan hela denna befolkningsminskning kopplas till åren Befolkningstätheten i de sex nordligaste länen är 5,4 invånare per kvadratkilometer och tätheten har börjat vända sedan den större nedgången i början av 2000 talet. Det finns en variation mellan länen i norra Sverige när det gäller befolkningstäthet och de glesaste områdena finns i Norrbotten, Jämtland och Västerbottens län. I alla dessa tre län finns det färre än 5 invånare per kvadratkilometer. Tabell 1 Sveriges folkmängd uppdelat på de sex nordliga länen och övriga riket samt befolkningstäthet År De sex nordliga länen Riket förutom de sex nordliga länen Riket totalt Inv./km 2 i de sex nordliga länen Inv./km 2 i riket förutom de sex nordliga länen ,6 51, ,6 52, ,4 53, ,3 54, ,3 57, ,4 60,6 Källa: SCB, Raps-RIS och egen beräkning. Befolkningsutvecklingen från 1995 (tiden för det svenska EU-inträdet) till 2015 har varit negativ i de sex nordliga länen med en minskning med 3,4 procent. Under samma tidsperiod hade övriga riket en befolkningsökning med 14,5 procent. Detta innebär att utvecklingen går i en helt annan och negativ riktning i de nordliga länen jämfört med trenden i övriga riket. Den glesa befolkningsstrukturen anges som ett skäl och motiv till det nationella stödet till norra Sverige. Detta motiv kan bekräftas när vi ser till relationen mellan befolkningstillväxt och antalet invånare per kvadratkilometer i landets 21 län. Det finns en positiv relation mellan befolkningstillväxt och befolkningstäthet som visas i figuren nedan. I län som har en befolkningstäthet som är lägre än 5 invånare per kvadratkilometer kan knappast någon befolkningstillväxt alls förväntas om vi utgår från det mönstret som vi ser i figur 2 nedan. Län som har få invånare per kvadratkilometer verkar därför ha ett hinder när de vill öka sin befolkning. Däremot kan det sägas att befolkningsökningen från 2014 till 2015 i de sex nordliga länen (6 158 personer) är den största sedan 1990 till 1991 (4 740 personer) och det är det nu femte året i rad som befolkningen ökar. 4

15 0,40 0,35 0,30 0,25 0,20 0,15 0,10 0,05 0,00-0, ,10 Figur 2 Befolkningstillväxt under åren redovisat som procentuell förändring av befolkningen i förhållande till antalet invånare per kvadratkilometer 1990 i Sveriges län Den glesa befolkningsstrukturen i nordliga Sverige är utmärkande såväl i ett nationellt som internationellt perspektiv. I Sverige är den genomsnittliga befolkningstätheten 24 invånare per kvadratkilometer (SCB 2012), det vill säga genomsnittet i riket är nästan fem-dubbelt så hög som i de sex nordliga länen. Den genomsnittliga europeiska befolkningstätheten var vid samma tidpunkt 69 invånare per kvadratkilometer, vilket är väsentligt högre än både det svenska genomsnittet och nivån i de nordliga länen. De problem som följer med en gles befolkningsstruktur är exempelvis svaga köpkraftsunderlag för olika marknader som är beroende av den köpkraft och efterfrågan som finns i ett närområde (service, dagligvaruhandel, mm). 2.2 Sysselsättning Sysselsättningsutvecklingen följer i stor utsträckning ett liknande mönster som befolkningsutvecklingen talet präglas mycket av den ekonomiska kris som drabbade den svenska ekonomin i början av decenniet då nästan jobb försvann. Nedgången i antalet förvärvsarbetande mellan åren 1990 och 1995 motsvarade jobb, vilket var mer än 11 procent av den samlade arbetsmarknaden. Under den andra hälften av 1990-talet återhämtade sig den svenska ekonomin. Detta framgår i figur 3 nedan, som också visar att återhämtningen var väsentligt svagare i de sex nordliga länen jämfört med övriga riket. Från tiden för det svenska inträdet i EU (1995) fram till dagens situation har en svag ökning skett i sysselsättningen i de sex nordliga länen. Tillväxttakten i sysselsättning är väsentligt svagare jämfört med övriga riket, vilket tydligt framgår i figuren nedan. 5

16 1,1 1 0,9 0,8 0,7 Riket förutom de sex nordliga länen De sex nordliga länen 0,6 Figur 3 Sysselsättningsutveckling (antal sysselsatta år, förvärvsarbetande nattbefolkning) i de sex nordliga länen respektive övriga Sverige (index 1990=100) I tabell 2 visas uppgifter för antalet förvärvsarbetande nattbefolkning (personer som är bosatta i respektive län och som är sysselsatta). Mellan åren 1995 och 2014 har antalet förvärvsarbetande ökat med 3,0 procent i de sex nordliga länen. Motsvarande tillväxttakt i övriga riket under dessa år är 20,0 procent, och rikets genomsnittliga tillväxt är 17,1 procent. Även om sysselsättningsutvecklingen i de nordliga länen inte visar samma starka utveckling som i övriga ekonomin så är den ändå starkare jämfört med befolkningsutvecklingen som var negativ under de aktuella åren. Tabell 2 Förvärvsarbetande nattbefolkning år i de sex nordliga länen och övriga riket År De sex nordliga länen Riket förutom de sex nordliga länen Riket totalt Källa: SCB, Raps-RIS. Tabellen bekräftar utvecklingsmönstret som visas i figur 3 ovan. Det finns en nedgång under 1990-talets första hälft som i de sex nordliga länen motsvarar drygt 12 procent av arbetsmarknaden i antalet förvärvsarbetande. Nivån i antalet förvärvsarbetande är sedan nästan oförändrad mellan åren 1995 och 2000 (en svag minskning). Därefter följer en svag tillväxtperiod under 2000-talet. 6

17 Den ekonomiska tillväxten Efter de svaga åren i början av 1990-talet har den svenska ekonomin återhämtat sig och den reala ekonomiska tillväxten (bruttonationalprodukt när korrigering har gjorts för inflation) har totalt sett varit god i ett internationellt perspektiv från mitten av 1990-talet och framåt. Den årliga genomsnittliga reala tillväxten per invånare perioden motsvarade omkring 3,5 procent. Under andra halvåret 2008 drabbades den svenska ekonomin av den lågkonjunktur som spreds internationellt. Nedgången i ekonomin fortsatte under hela 2009 och övergick sedan i en återhämtning Åren 2011 och 2012 kan varken kännetecknas som låg- eller högkonjunkturår. Bruttonationalprodukten per invånare 2012 är något högre jämfört med 2007 (före krisen) och tillväxttakten kan sägas vara måttlig med någon procent real tillväxt per år under 2011 och Sedan mitten av 1990-talet och tiden för det svenska inträdet i EU har bruttoregionalprodukten (BRP), som mäter värdet på den samlade produktionen, i de sex nordliga länen reducerats som andel av den samlade produktionsvolymen i riket, se figur 4. Detta kan ses som en logisk följd av att sysselsättningen utvecklats svagare jämfört med övriga landet. De sex nordliga länens andel av landets produktion, om vi mäter den som BRP, har minskat från drygt 16 procent år 1995 till knappt 13,1 procent år ,5% 16,0% 15,5% 15,0% 14,5% 14,0% 13,5% 13,0% 12,5% 12,0% Figur 4 Bruttoregionalprodukten (BRP) i de sex nordliga länen som andel av rikets samlade BNP En mer djuplodande analys av den svenska landsbygdens utveckling finns exempelvis i Jordbruksverkets rapport 2012:19. Av naturliga skäl har landsbygden, och även de sex nordliga länen, fördelar jämfört med andra delar av landet inom verksamheter som utgår från naturgivna tillgångar som exempelvis råvaruproduktion och naturnära turism. Detta gäller trots att en allt större del av den övriga ekonomin koncentreras till städerna. Tillverkningsindustrin finns förhållandevis väl representerad i många landsbygdskommuner, men sysselsättningstillväxten är ofta begränsad eftersom kapital i allt större utsträckning ersätter arbetskraft i produktionen. Glesheten i de nordliga länen innebär också begränsningar för både företag och hushåll med avseende på det 7

18 platsbundna utbudet av varor och tjänster. Detta kan innebära brister i försörjningsstrukturer som i sin tur bestämmer hur attraktiv en plats är för såväl hushåll som företag, inklusive lantbruket. 3 Nationella stödets betydelse för jordbrukets och miljöns utveckling I det här kapitlet beskrivs utveckling av de produktionsgrenar som har fått nationellt stöd under perioden Dessa är produktion av ko- och getmjölk, slaktsvin, smågrisar, ägg, potatis, samt bär och grönsaker. Dessutom finns det ett stöd för transport av komjölk till mejeri. I redogörelsen beskrivs hur mycket som har producerats, hur många företag som har fått stöd, samt hur mycket stöd som har betalats ut under perioden Referensnivåerna för det nationella stödet baseras på hur omfattande produktionen var innan EU-inträdet. Stödet som betalas ut årligen får inte överstiga dessa referensnivåer. För produktion av ko- och getmjölk samt transport av komjölk är referensstödsnivån 293 miljoner kronor. Referensstödsnivån för slaktsvin, suggor och ägg är 17,94 miljoner kronor och för bär och grönsaker är referensstödsnivån 2,03 miljoner kronor. För potatis är referensstödsnivån 5,7 miljoner kronor. Ingen av referensnivåerna har överskridits under (bilaga 3, tabell 2a-f). Den totala referensstödsnivån för nationella stödet är för närvarande 318,67 miljoner var referensstödsnivån 316,09 miljoner kronor vilket betyder att referensstödsnivån endast har ökat med 0,82 procent. Detta kan jämföras med att inflationen för samma period har varit 22,97 procent. 3.1 Gemensamma förutsättningar för jordbruk i norra Sverige Det finns vissa svårigheter med att bedriva jordbruk i norra Sverige som är gemensamma för de flesta produktionsgrenar som ingår i det nationella stödet. Dessa gemensamma utmaningar beskrivs nedan Djurproduktion Djurhållare i norra Sverige har sämre förutsättningar för odling av foder än djurhållare i södra Sverige. Dels kan de på grund av den korta odlingssäsongen sällan ta mer än två skördar per år på sina vallar. Detta får till följd att de behöver använda större arealer för att producera samma mängd vallfoder som en lantbrukare i södra Sverige som kan ta fler skördar på samma fält. Eftersom man behöver skörda större arealer betyder det oftast längre, och därmed dyrare, transporter. Dels kan lantbrukare i norra Sverige oftast inte odla tillräckligt med foderspannmål för att vara självförsörjande på foderspannmål utan blir ofta tvungna att köpa in färdigblandat foder från foderleverantör, vilket leder till högre foderkostnader. 8

19 3.1.2 Växtodling Den korta odlingssäsongen och det hårda vinterklimatet begränsar vilka arter av bär och grönsaker det går att odla. Det är inte heller alla sorter av dessa bär och grönsaker som är tillräckligt vinterhärdiga. Även för odling av foder och spannmål finns det begränsningar för vilka sorter som är lämpliga att odla Andra faktorer De långa avstånden som präglar norra Sverige innebär att det ofta är långt mellan åkrar och brukningscentra, att det är långt mellan grannar vilket till exempel leder till sämre möjligheter till extra arbetskraft, och att det är långt till reservdelar och andra förnödenheter. De långa avstånden minskar även möjligheterna till maskinsamverkan och erfarenhetsutbyte med andra lantbrukare. Dessutom är det långa transporter till mejerier, slakterier och eventuella andra kunder såsom butiker och restauranger. De längre avstånden leder till högre transportkostnader både för transport av foder och andra insatser till gården och transport av djur och produkter från gården. Det nationella stödet ska till viss del kompensera för dessa högre kostnader. 3.2 Mjölksektorn Inom mjölksektorn ges stöd till både ko- och getmjölk, dels som ett produktionskopplat stöd för hur många kilo komjölk företaget producerar och dels som ett transportstöd för komjölk. För getter ges ett stöd för antalet getter som företaget håller Mjölkproduktionen Det nationella stödet kompenserar mjölkproducenterna för de sämre produktionsförhållandena och de längre transportavstånden, vilket är två faktorer som påverkar lönsamheten negativt. Under perioden har det i genomsnitt betalats ut ungefär 267 miljoner kronor om året för produktion av komjölk. Den lägsta nivån var 2011 då det endast betalades ut 265,26 miljoner kronor. Produktionen har sedan stadigt ökat fram till och med ser vi en viss nedgång från 272,65 miljoner kronor utbetalt för 2014 till 271,08 miljoner kronor utbetalt för 2015 (bilaga 3, tabell 7). Med tanke på den stora kris som har varit i mjölkbranschen under 2015 är det dock en relativt liten nedgång. Stödområde 1-3, det vill säga det geografiska område som omfattas av det nationella stödet, står för drygt 13 procent av Sveriges totala mjölkproduktion. Samtidigt motsvarar antalet mjölkföretag i området ungefär 19 procent av det totala antalet företag med mjölkproduktion i Sverige. Under 2015 fick 795 mjölkföretag nationellt stöd (bilaga 3, tabell 5). Det är en nedgång med 31 företag jämfört med Under perioden har det varit en stadig nedgång i antalet företag som fått nationellt stöd för mjölkproduktion, från 999 företag 2011 till 795 företag Detta är en minskning på 20,4 procent av mjölkföretag. Motsvarande siffra för hela Sverige är 20,9 procent (bilaga 3, tabell 3). Trots att antalet mjölkföretag har minskat med mer än 20 procent i stödområdet har mängden mjölk som produceras ökat från ton under 2011 till ton under 2015 (bilaga 3, tabell 6). Detta är en ökning med 2,7 procent. Motsvande siffra för hela 9

20 landet är en ökning på 2,5 procent. Att utvecklingen går mot att mjölkproduktionen koncentreras till större gårdar är en trend som har pågått under flera år. Den mjölk som säljs direkt till kund utgör en högst marginell del av den totala mängs mjölk som produceras i området. Under 2014 (det senaste året som data är tillgängligt för) betalades 0,23 miljoner kronor ut i stöd för de 312,8 ton mjölk som säljs direkt till kund. Detta utgör mindre än 0,1 procent av den mjölk som produceras i stödområdet. De företag som förädlar och säljer mjölk direkt till konsument är bland annat de företag som under sommaren flyttar djuren till fäbodar och har öppet för besökare som en del av fäbodverksamheten. Det finns även företag som förädlar den producerade mjölken under hela året och säljer till exempel ost till konsument. Det totala antalet företag som sålde direkt till kund och som fick stöd under 2014 var 34 stycken. Den direktsålda mjölken redovisas tillsammans med leveransmjölken i bilaga 3, tabeller 5-7. Fram till och med rapporten för 2014 har vi baserat rapportering av produktion och transport av komjölk på mjölkkvotår. Eftersom mjölkkvoterna inom EU togs bort 1 april 2015 så har vi beslutat att från och med den här rapporten rapportera produktion och transport av komjölk på kalenderårsbasis, vilket är hur vi rapporterar för alla andra produktionsgrenar inom nationella stödet. För att kunna göra rättvisande jämförelser för de senaste fem åren som denna rapport avser har vi därför räknat om all statistik för produktion och transport av komjölk så att siffrorna nu redovisas på kalenderårsbasis istället för mjölkkvotår. Det betyder att siffrorna inte är de samma som de som har redovisats i föregående års rapporter eftersom produktionen och transporterna som har skett i januari-mars varje år nu redovisas på ett annat år. En utförligare analys över mjölkföretagens utveckling finns i kapitel 4 och i kartorna i bilaga 4 där det anges var de olika mjölkföretagen, sorterade i tre storleksklasser, är belägna Transportstödet kompenserar för de långa avstånden Transportstödet betalas ut till mejerierna och under perioden betalades stöd ut till mellan 7 och 9 mejerier. Stödets syfte är att kompensera för kostnaderna för de längre avstånden mellan gårdar och mejerier i området jämfört med i övriga landet. Transportstöd lämnas för den mjölkmängd som företag har levererat till mejerierna. Under perioden betalades det i genomsnitt ut 14,7 miljoner kronor till mejerierna för i genomsnitt ton levererad mjölk (bilaga 3, tabeller 8-9). Utbetalningarna och mängden mjölk med transportstöd har varit relativt stabila under perioden Flest getter i stödområde 1 och 2 Flest getter finns i stödområde 1 och 2. I dessa områden finns också de flesta företagen med getmjölksproduktion (bilaga 3, tabeller 10-11). För att producera getmjölk är lantbrukarna inte i lika hög grad beroende av stora odlingsarealer och spannmål som för övriga produktionsgrenar. Under hela perioden har antalet getter med stöd varit relativt stabilt men med en viss nedgång Däremot har fördelningen av getter mellan stödområden ändrats under 10

21 perioden med en nedgång av antal getter i stödområde i område 1 och 2 och en uppgång i område 3 (bilaga 3, tabell 11). I genomsnitt har det betalats ut 1,35 miljoner per år för getproduktion. Den summan har varit relativt konstant under perioden med den lägsta nivån år Under 2015 var det en nedgång i utbetalt stöd igen vilket till stor del beror på att antalet getter i stödområde 1, vilket är det stödområde med höst ersättningsnivå, har minskat. Trots att antalet företag och antalet getter i stödområde 3 har ökat så har det alltså inte kunnat kompensera för att antalet getter i område 1 har minskat (bilaga 3, tabell 12). 3.3 Svin och fjäderfä För uppfödning av svin och fjäderfä som äggproduktion ges stöd i förhållande till antalet djur som företaget håller Stöd för slaktsvin En svårighet för slaktsvinsproducenter i norra Sverige är att det endast finns ett fåtal slakterier. Detta i kombination med långa avstånd minskar producenternas möjlighet att välja vilket slakteri som slaktsvinen ska levereras till och därför har producenterna oftast sämre möjligheter att förhandla sig till bättre slaktpriser. De flesta slaktsvinsproducenter finns utmed kusten i stödområde 2. Av totalt 33 producenter finns 24 i stödområde 2 (bilaga 3, tabell 13). Jämfört med de övriga områden som har rätt till nationellt stöd finns där något bättre infrastruktur och produktionsförutsättningar. Men det är också i stödområde 2 som den största nedgången i antal företag har skett under de fem senaste åren. 40 procent av företagen har försvunnit i stödområde 2; detta kan jämföras med att 35 procent har försvunnit i hela området för nationellt stöd (bilaga 3, tabell 13). Vi ser samma trend för slaktsvinsproducenter som för övriga produktionsgrenar med en övergång till färre men större företag var det genomsnittliga antalet slaktsvin per företag i området för nationellt stöd 1668 svin per företag; 2015 var genomsnittet 2036 svin per företag. Företagen med flest svin per företag finns i stödområde 2 där genomsnittet är 2370 svin per företag. Antalet slaktsvin minskade kraftigt mellan 2011 och 2013 då antalet slaktsvin minskade med ungefär 26 procent. Sedan 2013 har det varit en viss återhämtning även om nivåerna inte har återgått till de som var under 2011 (bilaga 3, tabell 14). Under 2015 betalades det ut 8,7 miljoner kronor till slaktsvinsproducenter vilket är en ökning med 0,34 miljoner kronor jämfört med 2014 (bilaga 3, tabell 15). För perioden har det i genomsnitt betalats ut 9,2 miljoner kronor om året i nationellt stöd för slaktgrisproduktion med den lägsta nivån Stöd för suggor De flesta smågrisproducenterna inom området för nationellt stöd, 37 av de totalt 51 smågrisföretag som får nationellt stöd, finns i stödområde 2. Det har varit en kraftig uppgång i antalet smågrisföretag i stödområde 2 under 2015; det har ökat från 29 företag 2014 till 37 företag Det är även en liknande ökning i stödområde 1 där det 11

22 finns 7 smågrisföretag 2015, jämfört med endast 3 smågrisföretag under 2014 (bilaga 3, tabell 16). Det har också varit en uppgång i antalet suggor med stöd i alla stödområden under 2015 (Bilaga 3, tabell 17). Sett över de senaste 5 åren har det varit en nedgång men det finns alltså tecken på en återhämtning. Under 2015 betalades det ut 2,15 miljoner kronor i nationellt stöd för smågrisproduktion. Det har varit en relativt stabil summa under de senaste 5 åren (Bilaga 3, tabell 18) Få äggproducenter inom stödområdet Under har äggproducenter fått nationellt stöd (bilaga 3, tabell 19). Ett av villkoren för att vara berättigad till stöd är att äggproducenten har fler än 1000 hönor. Det kan finnas fler äggproducenter inom området men dessa har troligtvis för få hönor för att vara berättigade till det nationella stödet. Eftersom det är få företag som söker stödet är det svårt att dra några generella slutsatser om i vilken mån produktionen ökar eller minskar, särskilt då stora variationer i statistiken mellan åren kan förekomma beroende på när gamla hönor byts ut och nya sätts in. Förutsättningarna för spannmålsodling är sämre i norra Sverige än i södra Sverige. Äggproducenter är i hög grad beroende av att köpa in foder. Eftersom avstånden är längre och antalet foderleverantörer är begränsat, blir produktionskostnaderna högre. Antalet kunder inom rimligt transportavstånd är också färre jämfört med företag som finns nära mer tätbefolkade områden. Dessa omständigheter påverkar företagens lönsamhet negativt och kan vara en förklaring till att antalet äggproducenter är större i stödområde 2 än i övriga stödområden. Under 2015 betalades det ut 1,75 miljoner kronor i nationellt stöd till äggproduktion, vilket är en ökning med 0,06 miljoner kronor jämfört med Sett över perioden så har det varit en nedåtgående trend men med relativt stora variationer mellan åren. Samma nedåtgående trend kan ses för antalet företag med stöd och antalet hönor (bilaga 3, tabeller 19-21). 3.4 Bär- och grönsaksproduktion Den korta odlingssäsongen och det hårda vinterklimatet i stödområdet begränsar dels vilka bär och grönsaker som går att odla, dels vilka sorter som är tillräckligt härdiga. Nationella stödet kompenserar till viss del för de sämre odlingsförutsättningarna men också för de längre transporterna i området jämfört med resten av landet. De flesta bär- och grönsaksföretag finns i stödområde 2. Produktionsförutsättningarna är här de bästa i norra Sverige och här finns också den mesta av arealen; 69 av totalt 94 företag och 240 av totalt 338 hektar (bilaga 3, tabeller 22-23). I stödområde 2 finns också den största befolkningstätheten med tillhörande bättre infrastruktur och närhet till konsumenter, vilka alla är förutsättningar för att kunna sälja produkterna. Under 2015 betalades det ut 0,92 miljoner kronor i nationellt stöd för bär- och grönsaksodling, vilket är en minskning med 0,05 miljoner kronor jämfört med Det har varit en stadig minskning sedan 2011 då det betalades ut 1,03 miljoner kronor 12

23 (bilaga 3, tabell 24). Arealen har också minskat sedan 2011 förutom i stödområde 3, där det har varit en ökning sedan Potatisproduktion De flesta potatisföretagen finns i stödområde 2. Produktionsförutsättningarna är här de bästa i norra Sverige och här finns också den mesta av arealen; 109 av totalt 175 företag och 818 av totalt 1511 hektar (bilaga 3, tabeller 25-26). I stödområde 2 finns också den största befolkningstätheten med tillhörande bättre infrastruktur och närhet till konsumenter, vilka alla är förutsättningar för att kunna sälja produkterna. Under 2015 betaldes det ut 3,26 miljoner kronor i nationellt stöd för potatisproduktion, vilket är en minskning med 0,22 miljoner kronor jämfört med Det har varit en stadig minskning i utbetalningarna sedan 2011 då utbetalningen var 4,23 miljoner kronor (bilaga 3, tabell 27). 3.6 Inkomstutvecklingen I Figur 1 visas utvecklingen för jordbrukarhushållens inkomst av samlad näringsverksamhet för senast tillgängliga femårsperiod Hushållen i område 1 3 har en lägre inkomst än genomsnittet i riket. Inkomstutvecklingen har också varit sämre i samtliga stödområden än genomsnitt för riket. Den samlade näringsinkomsten var år % av inkomsten 2009 för stödområde 1-3. För riket var motsvarande värde 116 %. Den genomsnittliga näringsinkomsten för gruppen landets samtliga jordbrukare minskade från år 2012 till år Samma utveckling sker i område 1 2b. Speciellt i område 1 och 2b minskade inkomsten av näringsverksamhet mycket. I dessa områden minskade den med mer än 10 %. Tolkningen av måttet inkomst av samlad näringsverksamhet måste ske med stor försiktighet. Inkomst från andra källor än jordbruk ingår och inkomsten mellan år kan justeras av skattetekniska skäl. Inkomstutvecklingen påverkas också av jordbrukets inriktning och struktur i olika regioner. Till exempel gynnar högre avräkningspriser för vegetabilieprodukter växtodlingsföretag i framför allt södra Sverige, medan mjölkföretag, som är viktiga i norra Sverige, får högre foderpriser. Jordbruksföretagen i Norrland är i medeltal mindre än företagen i södra delen av landet, och en lägre inkomst kan därför förväntas. Det är därför snarast trenden över tiden som är intressant. Inkomstuppgifterna tyder på att det nationella stödet inte fullt ut har kompenserat för produktions- och marknadsnackdelar i alla delar av norra Sverige. 13

24 Figur 1 Samlad inkomst av näringsverksamhet för jordbruksföretagare under åren för stödområde 1 3 samt medeltal för riket. När näringsinkomsten fördelas på kvinnor och män har kvinnor en lägre inkomst än män (Figur 2). Inkomstutvecklingen har också i de flesta stödområden varit sämre för kvinnor än män. Kvinnors näringsinkomst var år % av näringsinkomsten år Motsvarande värde för män var % jämfört med näringsinkomsten år

25 Figur 2 Samlad inkomst av näringsverksamhet för jordbruksföretagare under åren för kvinnor och män i stödområde Effekter på miljön Jordbruket har både positiv och negativ påverkan på miljön. Till den negativa påverkan hör utsläpp av kväve och fosfor till vatten, och ammoniak och växthusgaser till luft. Den positiva miljöpåverkan är bland annat att ängs- och betesmarker hävdas, vilket gynnar den biologiska mångfalden, kulturmiljöerna och friluftslivet på dessa marker. I områden med starka inslag av skog, som i norra Sverige, ger jordbruket också ett positivt bidrag till landskapsbilden genom att hålla landskapet öppet. I norra Sverige finns cirka tio procent av Sveriges åkermark och ungefär sju procent av betesmarken. Den dominerande grödan i området är vall som odlas på nästan 80 procent av åkermarken. Klimatet i norra Sverige innebär sämre odlingsförutsättningar och behov av längre installningsperiod för djuren. Det kalla klimatet och det höga inslaget av vall i växtföljden är positivt för att binda kol i marken och för att bevara markens mullhalt, vilket är bra ur ett klimatperspektiv och för att behålla markens produktionsförmåga. Enligt vattenmyndigheterna har en mindre andel sjöar och vattendrag i norra Sverige problem med övergödning. Vattenförekomsterna med övergödningsproblem ligger främst i kustområdet. Det finns också ett mindre antal sjöar och vattendrag med övergödningsproblem inne i landet, men de ligger då i nära anslutning till tätorter och påverkan kommer troligen därför inte i första hand från jordbruket. Utlakningen från jordbruksmark i norra Sverige är lägre än i de södra delarna av landet. Anledningen är den långa vinterperioden, den stora andelen vall i växtföljden och de låga mängderna kväve och fosfor som tillförs åkermarken med stall- och mineralgödsel. Den senaste beräkningen av kväve- och fosforbalanser gjordes för 2013 och visar på en kväve- och fosforeffektivitet i området på cirka 72 respektive 87 procent. För kväve är 15

26 effektiviteten i linje med övriga landet, där genomsnittet är 71 procent. För fosfor är effektiviteten något lägre än genomsnittet för landet (98 procent). Orsaken till detta är att stallgödsel används i högre grad för tillförsel av fosfor och effektiviteten blir därmed något lägre än vid användning av mineralgödsel. En extensiv användning av gödselmedel borde innebära att utsläppen av lustgas per hektar är låga. Men uppgifter om lustgasutsläpp är osäkra. Då jordbruksproduktionen i norra Sverige bedrivs extensivt är miljöbelastningen i form av utsläpp till vatten och luft lägre än i områden med mer intensivt jordbruk. Positiva faktorer för miljön är också det kalla klimatet och de långa vintrarna. I norra Sverige är också användningen av växtskyddsmedel låg, främst beroende på den stora vallandelen med liten bekämpning av ogräs och skadegörare. Norra Sverige består av stora skogsområden och de få områden som finns med öppen mark får stor betydelse för landskapets utformning och för den biologiska mångfalden. Någon enhetlig metod för att mäta graden av biologisk mångfald finns för närvarande inte, vilket medför att det inte är möjligt att entydigt ange hur det nationella stödet påverkar den biologiska mångfalden i odlingslandskapet. I utvärderingen av landsbygdsprogrammet används förekomsten av vissa fågelarter, så kallade jordbruksfåglar, som mått på biologisk mångfald. Storspov och ortolansparv är två fågelarter som är beroende av ett varierat jordbrukslandskap med betesmark och åkermark. Storspoven har varit vanlig i bland annat Västerbotten och den, liksom ortolansparven, riskerar att försvinna om jordbrukslandskapet växer igen. Slutsatsen blir att om det nationella stödet bidrar till att jordbruksproduktionen finns kvar i området så medför det i sig inte några omfattande negativa effekter för miljön. Ersättningarna bidrar till att jordbruksproduktionen behålls, vilket i sin tur bidrar till att nå miljökvalitetsmålen Ett rikt odlingslandskap och Ett rikt växt- och djurliv genom att gynna odlingslandskapets biologiska mångfald, kulturmiljöerna och landskapsbilden i norra Sverige. 4 Fördjupad analys av nationella stödets betydelse för mjölkföretagens utveckling i norra Sverige Över 90 procent av det nationella stödet betalas ut till mjölkproducenter. Övriga producenter som får stöd är få och relevant underlag för att göra analyser saknas till stora delar. Därför har vi valt att begränsa denna fördjupade analys av företagens utveckling till mjölkföretag 4.1 Analysmodeller för att belysa stödets effekter Vi har använt tre olika modeller för att analysera nationella stödets betydelse för mjölkproduktionen i norra Sverige. Täckningsgradsmodellen visar hur lönsamheten för 16

27 driftsgrenen mjölk i området med nationellt stöd förhåller sig till motsvarande lönsamhet för övriga landet. Bokföringsmodellen visar hur lönsamheten för grupper av företag påverkas av det nationella stödet. En modellering av ett framtidsscenario görs med modellen Agripolis. I följande avsnitt visas resultaten av analyserna Täckningsgradsmodellen visar på sämre lönsamhet i norra Sverige Området som berörs av det nationella stödet har sämre produktionsförutsättningar än övriga Sverige, vilket bland annat medför högre produktionskostnader. Tillsammans med ersättning för områden med naturliga begränsningar (ANC) 1 inom landsbygdsprogrammet kompenserar det nationella stödet delvis för detta. Jämfört med ett referensområde i Syd- och Mellansverige (9:m, mellersta Sveriges slättbygder) utan kompensationsstöd är lönsamhetsnivån totalt sett låg i området. Våra analyser pekar på att skillnaden uppgår till cirka -30 procent. I Figur 3 visas skillnaderna för respektive stödområde. Figur 3. Täckningsgrad i förhållande till 9:m Täckningsgraden har i figuren uttryckts som ett index där indextalet för referensområdet är satt till 100. Figuren visar att indextalen för stödområdena 2a-3 ligger i omkring 70, det vill säga 30 procent lägre än för referensområdet. I stödområde 1 är indextalet ännu något lägre och indikerar sämre lönsamhet i detta område. Täckningsgraden beräknas som en kvot enligt följande uppställning. Täckningsgraden = Täckningsbidrag 1 (totalintäkter driftskostnader) Beräknad timlön på allt arbete+ ersättning på allt kapital 1 Kompensationsstödet har förkortningen ANC (Areas of Natural Constraints) i landsbygdsprogrammet I det föregående landsbygdsprogrammet hette det kompensationsbidrag och förkortades LFA (Less Favoured Areas). 17

28 I intäkter ingår: produktintäkter, nationellt stöd, kompensationsstöd och vallersättning. Gårdsstöd och övriga miljöersättningar är inte inkluderade i intäkterna. Underlaget för beräkningen utgörs av Jordbruksverkets lönsamhetsmodell, som bland annat visar lönsamheten vid olika besättningsstorlekar. I de ovan redovisade resultaten har besättningsstorleken 120 mjölkkor valts. Denna besättningsstorlek är en vanlig storlek för en lantbrukare som i dagsläget nyinvesterar i mjölkproduktion. Skillnaderna mellan 2011 och 2015 är små. Stödsystemet förändrades inför Miljöersättningen vallstöd går inte längre att söka i de områden som får kompensationsstöd. Utbetalningarna för miljöersättning för vallodling kommer därför att minska i det område som omfattas av nationella stödet, för att helt upphöra 2018 när de sista åtagandena avslutats. Kompensationsstödet fick också ny utformning. Gårdsstödet utjämnades också över landet. Den totala effekten är tämligen neutral enligt beräkning med standard kalkyler. Observera att täckningsgraden anger en relativ lönsamhet jämfört med område utanför stödområdet. Det är inget mått på absolut lönsamhet Analys baserad på bokföringsuppgifter Genom analyser av bokföringsmaterial är det möjligt att bedöma vilka effekter ett intäktsbortfall får på enskilda företag eller på en grupp av företag. De företag som redan från början har en svag lönsamhet antas slås ut om lönsamheten försvagas ytterligare genom intäktsbortfall. Hur många företag som skulle tvingas lägga ner beror på storleken på inkomstbortfallet samt på spridningen i lönsamhet för de företagare som ingår i gruppen. I detta avsnitt har bokföringsdata använts för att göra lönsamhetsberäkningar som försöker svara på hur ett intäktsbortfall i form av ett avskaffande av det nationella stödet påverkar antalet mjölkproducenter i stödområde 1-3. Det nationella stödet utgör för flertalet mjölkproducenter i stödområde 1-3 en stor del av de direkta intäkterna. Genom att dela genomsnittligt stödbelopp i respektive stödområde med genomsnittliga direkta intäkter för mjölkföretagare i respektive område kan stödbeloppets genomsnittliga andel av de direkta intäkterna beräknas. För mjölkproducenter i stödområde 1 utgör stödet cirka 25 procent, i stödområde 2a och 2b cirka 15 procent och i stödområde 3 cirka 5 procent av intäkterna fick 820 mjölkföretag nationellt stöd. Beräkningar har gjorts för att försöka bedöma hur många mjölkföretag som skulle gå med ett nollresultat eller ett negativt resultat i stödområde 1-3 vid ett avskaffande av det nationella stödet. Av det totala antalet företag i området återfinns en stor del i LRF Konsults databas. Siffrorna bygger på 2014 års resultat då 2015 års resultat inte var klart då denna rapport skrevs. Schabloner har använts för att beräkna avskrivningar med mera och nyckeltal har använts för att beräkna arbetstid samt timlön, enligt uppställningen i tabell 3. Arbetsersättningen per timme avser i huvudsak ersättningsanspråk för eget arbete, vilket kan variera mellan lantbrukare. Utgångspunkten i detta sammanhang är en relativt låg timersättning på 100 kronor per timme. 18

29 Tabell 3 Uppställning för lönsamhetsberäkning. Lönsamhetsberäkning + Produktionsintäkter mjölk inkl. nationellt stöd (från bokföringen) - Driftskostnader, mjölk (från bokföringen) - Avskrivningar med mera (schablon) - Arbetstid x timlön (nyckeltal) Resultat I lönsamhetsberäkningarna ingår bara direkta intäkter och kostnader. Gårdsstödet ingår således inte som en intäkt i dessa beräkningar. Gårdsstödet är ett stöd som är frikopplat från produktion och det är inte villkorat till om lantbrukaren bedriver mjölkproduktion eller ej. Lantbrukarnas långsiktiga beslut om att bedriva mjölkproduktion bedöms alltså inte påverkas av gårdsstödet. Dock kan gårdsstödet antas ha en effekt för lantbrukarnas kortsiktiga produktionsbeslut. Bearbetningen av materialet visar hur många företag som i dagsläget har ett nollresultat eller ett negativt resultat och hur många som skulle få det om det nationella stödet avskaffades. Skillnaden i resultat mellan de båda alternativen visar effekten av stödet. Denna skillnad kan uttryckas antingen som antal företag som inte når upp till ett nollresultat när stödet tas bort och på sikt tvingas upphöra med mjölkproduktion, eller som antal mjölkkor som skulle försvinna. Uppgifter om antalet utslagna kor är en beräkning som bygger på hur många företag i olika besättningsintervall (0-49, och >100 kor) som beräknas slås ut i respektive stödområde. Beräkningarna visar att om det nationella stödet till mjölkproduktion slopas skulle det medföra att cirka 200 företag och därmed mjölkkor skulle få ett nollresultat eller lägre i stödområde 1-3 på lång sikt, enligt tabell 4. Det är detsamma som 17 procent av alla mjölkkor i området eller 25 procent av alla mjölkföretag. Av de cirka 200 företagen som riskerar att slås ut tillhör närmare 60 procent de företag som har minst antal kor, 0-49 stycken. De företag som har minst besättningar verkar alltså vara mest känsliga för inkomstbortfall. Tabell 4 visar också att minskningen av antalet företag till stor del sker i stödområde 1, vilket är det området som har sämst produktionsförutsättningar och högst stödbelopp. De slutsatser som dras av beräkningarna i det här kapitlet är förväntningar av vad som kommer ske på lång sikt om mjölkproducenternas lönsamhet inte förbättras. Tabell 4 Antal företag samt beräknat antal mjölkkor på företag som skulle få nollresultat eller lägre utan nationellt stöd, beräkningarna bygger på 2014 års resultaträkning. Stödområde 1 2a 2b 3 Totalt 1-3 Antal företag Andel av samtliga företag 41 % 27 % 24 % 9 % 25 % Antal mjölkkor Andel av samtliga kor 28 % 17 % 21 % 7 % 17 % 19

30 De analyser som redovisas i avsnittet bygger på vissa förenklade antaganden, men resultatet indikerar stödets stora betydelse för mjölkproduktionen i norra Sverige. Utan stödet skulle nästan var femte mjölkko slås ut på lång sikt, vilket i första hand skulle drabba de delar av stödområdena 1-3 som har sämst produktionsförutsättningar. Situationen år 2014 är likartad med läget år Omkring vart fjärde mjölkföretag och var femte mjölkko riskerar att försvinna om det nationella stödet inte fanns. Mjölkföretagen är dock mer beroende av priser på sina produkter och på insatsvarorna än de är av stöden. Under perioden 2010 till 2014 har mjölkpriset ökat med 9 %, men samtidigt har priserna på foder, diesel och gödselmedel har ökat med % Agripolismodellen simulering framåt i tiden En analys av stödet kan också ske genom att studera en framtidsutveckling med respektive utan detta stöd. Denna framåtsyftade analys har gjorts med användande av den ekonomiska modellen Agripolis som hanteras av Agrifood Economic Centre. Analysen av nationella stödets framtida effekter under perioden har gjorts med användande av Agripolismodellen. Dessa framtida effekter under perioden fram till och med år 2020 beskrivs i termer av förändringar i jordbrukets strukturutveckling som markanvändning, djurhållning, gårdsstruktur samt jordbruksföretagens ekonomiska resultat och jordbrukarnas inkomster. Även vissa mått på företagens effekter på miljöoch landskapsvård ingår i modellen. Agripolis är en aktörsbaserad modell som utgår ifrån jordbruksstrukturen i en viss region och kan simulera jordbrukets utveckling över både tid (10 25 år) och rum. Alla gårdar som finns i regionen är representerade i modellen utifrån data från verkliga gårdar och från regional statistik. Egenskapen att modellen är aktörsbaserad innebär att utvecklingen i den region som studeras blir ett resultat av hur ett flertal enskilda jordbruk interagerar med varandra. Detta gäller i synnerhet för konkurrensen om jordbruksmarken i företagens närhet. Till skillnad från sektormodeller såsom CAPRI (2011), som modellerar jordbruket på en mer aggregerad nivå, för att återge vad som produceras i ett land, eller större region är Agripolis en mer regional modell som fokuserar på enskilda, mindre regioner. Eftersom regionerna undersöks individuellt går det därför inte att modellera förändringar i marknadspriser och dylikt. Dock kommer modelleringen istället att ge en högre detaljeringsgrad. Kärnan i Agripolismodellen är de enskilda gårdarna, den rumsliga fördelningen av dessa gårdar och tillhörande mark samt arrendemarknaden för jordbruksmark. I modellen är det möjligt för gårdarna att producera, investera, expandera eller reducera gårdsarealen samt helt lämna sektorn. Marknaden för arrendemark är en nyckelkomponent i jordbrukarnas interaktion med varandra eftersom en enskild gård endast kan expandera om en annan gård samtidigt reducerar sin areal jordbruksmark eller helt lämnar sektorn. En aktör i Agripolismodellen definieras som ett enskilt jordbruk. De enskilda gårdarna agerar individuellt och interagerar med varandra via arrendemarknaden. Varje gård antas maximera familjens inkomst genom att optimera sin produktion, investeringar, finansiering och användande av familjens arbetskraft samt användandet av eget eller externt kapital. Agripolismodellen simulerar således hur en jordbruksregion utvecklas över tiden. Vid varje periods slut presenteras resultat över hur det gångna året har gått. Således går det även att årsvis studera omställningsprocessen orsakad av en viss åtgärd 20

31 och inte bara slutresultatet av densamma. En simulering av en jordbruksregion i Agripolis ger flera resultat, bland annat effekter på: - Markanvändning - Djurhållning - Gårdsstruktur - Gårdens ekonomiska resultat - Jordbrukarnas inkomster Dessa resultat visas för varje år simuleringen sker. Förutom rent ekonomiska indikatorer finns även miljöindikatorer, såsom landskapsindikator (kulturmiljövärden) och biologisk mångfald, integrerade i Agripolismodellen. Under år 2015 införs ett nytt stödsystem som gör att förutsättningarna förändras En nationell utjämning av gårdsstödet sker Ett nötkreaturstöd införs Ett nytt kompensationsstöd med nya stödnivåer införs som i mindre utsträckning än tidigare är kopplat till antal djur (svagare djurkoppling) Det är alltså inte möjligt att utifrån en historisk utveckling göra en bedömning av vilken effekt det nationella stödet har efter dessa förändringar. En metod att få en bild av stödets effekt är att göra en simulering. Med hjälp av modellen Agripolis har en simulering av stödens effekter till år 2020 genomförts med nya stödsystemet. Agripolis är hittills endast kalibrerad för förhållanden i Västerbottens län. Vi bedömer ändå att denna partiella studie ger en relativt god bild av vad effekter av de nya stöden i området för nationella stödet. Endast effekt av stödet till mjölkproduktion inkluderas. Då detta stöd står för cirka 94 % av den totala stödvolymen och övriga produktionsgrenar är relativt små, anser vi att simuleringen ger en god bild av utvecklingen under de nya stödreglerna. Analysen avgränsas till Västerbottens län (stödområde 2a) och det nationella stödet till mjölkproduktionen. De policyscenarier som simuleras och jämförs är följande: I) Referensscenario: oförändrat gårds-, LFA/ANC- och nationellt stöd (REF) II) Utjämnade gårds- och nötkreatursstöd från och med år 2015 (NY_GÅRD) III) NY_GÅRD plus de nya stödnivåerna och -villkoren för LFA/ANC-stödet från och med år 2015 (NY_LFA) IV) NY_LFA med borttaget nationellt stöd från och med år 2015 (EJ_MJÖLK). Om det nationella stödet till mjölkproduktion skulle tas bort skulle enligt simuleringen följande ske fram till år 2020: Totala stöden (gårdsstöd, ANC, nationellt stöd) minskar med 25 % Antalet mjölkkor minskar med cirka 30 % Halverat täckningsbidraget per hektar 21

32 Extensivare utnyttjande av mark (genom ökning av träda och extensiv vall). Träda ökar med cirka 11 % Arealen spannmål minskar Påskyndar strukturomvandlingen mindre mjölkgårdar försvinner Dikor och får ökar, men denna ökning kompenserar inte antalsmässigt minskningen av mjölkkor Utan nationellt stöd skulle alltså ske en stor minskning av antal mjölkkor (Figur 4). Observera att andelen dikor av alla kor är cirka 20 %. Även om ökningen är relativt stor så är antalet kor som tillkommer relativt litet jämfört med antal mjölkkor som försvinner om det nationella stödet till mjölkproduktion tas bort. Med nötkreatur avses en intensiv uppfödning av ungnöt. Täckningsbidraget kommer att halveras per hektar (Fel! Hittar inte referenskälla.). enom att gårdsstorleken ökar så reduceras dock minskningen per gård. Även om inte arealen åkermark minskar, gårdsstödet antas förhindra att åkermark tas ur produktion, så blir produktionen extensivare, med bland annat ökad andel träda (Figur 6Fel! Hittar inte referenskälla.). Figur 4. Förändring av djurantal vid olika stödscenarier. Med nötkreatur menas intensiv uppfödning av ungnöt. 22

33 a) Täckningsbidrag per ha 10% 0% -10% -20% -30% -40% -50% -60% NY_GÅRD NY_LFA EJ_MJÖLK b) Täckningsbidrag per gård 10% 0% -10% -20% -30% -40% -50% -60% NY_GÅRD NY_LFA EJ_MJÖLK Figur 5. Förändring i täckningsbidrag jämfört med REF (a) per ha jordbruksmark och (b) genomsnittet per gård. 23

34 20% 10% 0% -10% -20% -30% -40% Areal träda NY_GÅRD NY_LFA EJ_MJÖLK Figur 6. Areal träda som andel av spannmålsarealen år Beskrivning av företag i stödområdet I följande stycke jämförs utvecklingen av mjölksektorn i de stödområden som omfattas av det nationella stödet med övriga Sverige Medelkoantalet ökar i samma takt som i södra Sverige Mjölkproduktionen i Sverige genomgår en strukturförändring som sker i allt snabbare takt. Det innebär färre besättningar och ökat antal mjölkkor per besättning, vilket visas i tabell 5 nedan. Den snabba utvecklingen förklaras främst av förbättrad teknik inom produktionsgrenen mjölk samt ökade krav på förbättrad effektivitet och arbetsmiljö. Tabell 5 Medelkoantal per besättning 2007 och Stödområde ,6 44,7 2a 41,6 58,0 2b 41,9 59,0 3 38,8 57,0 Viktat medel Stödområde ,1 56,4 Resten av landet 54,8 77,5 Riket 52,1 73,7 I tabell 5 framgår det att utvecklingen av antalet mjölkkor för stödområde 1-3 är jämförbar med den generella utvecklingen i Sverige. Dock är besättningsstorlekarna i de områden som omfattas av det nationella stödet mindre jämfört med övriga Sverige. 24

35 Tabell 6 Antal mjölkkor 2007 och 2013 samt procentuell förändring. Totalt Stödområde Stödområde Procentuell förändring -9 % Resten av landet Resten av landet Procentuell förändring -7 % Totalt sett minskar antalet mjölkkor med nio procent i området och med sju procent i resterande landet. Huvudförklaringen till att minskningen sker så snabbt i området är den omfattande nedläggningen av mjölkföretag i de delar av området som har sämst produktionsförutsättningar. Även åldern på de producenter som slutar med mjölkkor kan studeras. Några jämförande uppgifter för området och södra Sverige finns inte, men studeras hela landet är de som slutar över 55 år. De har färre kor än medelbesättningen och många går över till annan jordbruksproduktion som till exempel köttdjursuppfödning. Det är rimligt att anta att förändringen är liknande över hela landet och därför också gäller för stödområde Mjölkproduktionen ökar i områden med bra produktionsförutsättningar Inom stödområdet finns stora regionala skillnader i produktionsförutsättningar. I kustområdet är förutsättningarna för odling av vissa grödor relativt goda. Detta karaktäriseras av bra form på åkerfälten vilket ger låg arbetstid för att bruka marken. Avstånden mellan åkrar och från åkrar till brukningscentrum är inte heller så långa jämfört med i andra delar av området. I kartan i bilaga 4 har åkermarken delats in i tre områden utifrån dess produktionsförutsättningar. Den bästa åkermarken finns i områden som markerats med grön färg. Den näst bästa är markerad med gul färg och den sämsta med grå färg. Det gråmarkerade området täcker en stor geografisk yta, men innehåller relativt liten andel åker. Kartorna i bilaga 4 visar tydligt att företagen i det gråmarkerade området till stor del utgörs av företag med små besättningar. I det gråmarkerade området kan det ofta vara svårt att samla det nödvändiga arealunderlaget för en stor mjölkkobesättning. Transportavstånden blir så stora mellan brukningscentrum och åkrarna att det blir orationellt. Här finns därmed ofta inte alternativet att bygga upp en större besättning, utan om mjölkproduktion för mindre besättningar blir olönsam, läggs mjölkproduktionen ner och marken brukas inte. Antalet företag i de minsta storlekskategorierna har minskat under de senaste åren. Fortsätter den här trenden, vilket mycket tyder på, kommer både antal företag och antal mjölkkor att fortsätta minska i framförallt det gråmarkerade området. Flertalet av de företag som har över 75 kor i det gråmarkerade området finns i närheten av gröna och gula områden vilket framgår av kartan i bilaga 4. 25

36 4.2.3 Investeringstakten i de fyra nordligaste länen är lika hög som för övriga landet Investeringsstödet till mjölkproducenter (stöd för modernisering av jordbruksföretag, som finns i landsbygdsprogrammet) är ett betydelsefullt komplement till det nationella stödet. Bland de mjölkproducenter som fått moderniseringsstöd i de fyra nordligaste länen under är förnyelsetakten per mjölkkoplats 20,2 år. För resten av Sverige är förnyelsetakten per mjölkkoplats 23,1 år. Siffrorna visar att viljan att investera inom stödområdet inte är lägre än i övriga landet. En osäkerhet i jämförelsen är att en del investeringar kan ha gjorts utan moderniseringsstöd och att studien endast omfattar tre år Tillgänglig areal En mindre analys av tillgänglig areal gjordes i den tidigare nämnda SJV-rapporten om Landsbygdens utveckling i norra Sverige under Mjölkföretagen har växt i storlek kontinuerligt. För att få en årsinkomst från mjölkproduktion krävs i dag kor. I stora områden av Norrlands inland saknas dock arealunderlag för dessa besättningsstorlekar och utvecklingsmöjligheterna är därmed begränsade för mjölkproduktion (figur 20). 26

37 Figur 7. Tillgänglig areal inom 10 km radie för existerande mjölkföretag inom nationellt stödområde Allmänna utgångspunkter Utvecklingen av jordbruket i norra Sverige som kan läsas ut av statistiken är ett resultat av många faktorers påverkan. En generell figur över de faktorer som påverkar utvecklingen visas i figur 8. 27

38 Produktpriser Infrastruktur Produktionsförutsättningar Arbetsmiljö Stöd Strukturförändringar i jordbruket Yrkesval Sociala aspekter Entreprenörsanda Åldersstruktur hos lantbrukarna Tillgång på riskkapital Figur 8 Exempel på faktorer som styr jordbrukets strukturutveckling i norra Sverige. Typiskt för stora delar av norra Sverige är att området är glest befolkat, vilket bland annat påverkar infrastruktur och sociala funktioner. På goda grunder är det också möjligt att anta att långa avstånd till grannar och tätorter gör att färre yngre lantbrukare vill ta över jordbruk i Norrlands inland. Det som också påverkar utvecklingen av jordbruket i området är de speciella produktionsförutsättningarna, med långa transportavstånd till och från fält samt låg avkastning i växtodlingen, vilket har redovisats tidigare i rapporten. En viktig faktor för utvecklingen är nivån på avräkningspriset på mjölk. Under de senaste åren har detta varierat kraftigt, vilket syns i tabell 7 nedan. Tabell 7 Avräkningspriser mjölk åren År Öre/kg Förändring i öre/kg Relativt tal (2010=100) ,4 46, ,6 12, ,4-18, ,4 28, ,4 3, ,4-58,0 90 Källa: Jordbruksverkets statistikdatabas. Under år 2015 har mjölkpriset sjunkit med mer än 15 procent och mjölkpriset har legat kvar på denna lägre nivå under inledningen av år Detta kan förväntas få effekt på producerad mängd mjölk och antal mjölkproducenter i hela riket och speciellt i områden med sämre produktionsförutsättningar, Produktionsstatistiken visar dock ännu inte en tydligt minskad produktion. 28

39 Bortsett från en höjning 2010 har det nationella stödet per kg mjölk varit konstant under perioden och påverkar därför inte variationerna i avräkningspriset. Det innebär att när ett företag planerar sin ekonomi är osäkerheten om kommande avräkningspris ungefär detsamma för företag i området som för företag i resten av landet. 5 Slutsatser Det nationella stödet är viktigt för att kompensera lantbrukare för att förutsättningarna att bedriva jordbruk i norra Sverige är sämre än i övriga landet. De nackdelar som finns beror dels på klimatet och dels på långa avstånd. Mellan 1995 och 2015 har befolkningen i de sex nordliga länen minskat med drygt 3 procent. Under samma tidsperiod har övriga riket haft en befolkningsökning med drygt 14 procent. Däremot har befolkningen i norra Sverige ökat mellan 2012 och Trots det har befolkningsutvecklingen under den längre tidsperioden ändå varit negativ. Detta tillsammans med en svagare sysselsättningsutveckling har lett till att den ekonomiska tillväxten har varit svagare för norra Sverige än för resten av landet. Mjölkproduktionen i stödområdet utgör 13 procent av den totala produktionen i landet. Den andelen har varit relativt konstant över de fem senaste åren. Det fanns färre mjölkföretag i stödområdena 2015 jämfört med Andelen mjölkföretag har minskat lika mycket inom stödområden som i hela Sverige. Antalet mjölkkor i området har legat på samma nivå de senaste fem åren med enbart små fluktuationer. Under 2015 fanns det ungefär 2,5 procent färre mjölkkor i stödområdena 1-3 jämfört med Även i hela Sverige var det ungefär 2,5 procent färre mjölkkor år 2015 jämfört med Utvecklingen av antalet kor är ojämnt fördelad inom stödområdet. Sammantaget minskar antalet mjölkkor i stödområde 1-3. Däremot är det skillnader i den utvecklingen mellan stödområdena. I stödområdena 1 och 2b minskar antalet mjölkkor, 2a och 3 ökar antalet mjölkkor. Vi ser att medelkoantalet per besättning ökar i samma takt som i södra Sverige, samtidigt som det blir färre besättningar. När det blir färre mjölkkor finns det risk att igenväxningen av ängs- och betesmarker ökar, under förutsättning att mjölkkorna inte ersätts av andra betande djur. Eftersom vi ser en minskning av antalet företag går utvecklingen fortfarande mot färre men större besättningar. Det finns därför en risk att betesmarker i vissa områden växer igen medan vi får brist på betesmarker i andra områden. Produktionen har minskat de senaste fem åren inom de flesta produktionsgrenarna som ingår i stödet. Undantaget är mjölkproduktionen där det 2015 producerades ungefär ton mer mjölk än Generellt sett minskar antal företag men de som finns kvar ökar sin omsättning. Totalt betalades det ut 303,9 miljoner kronor i stöd 2015 vilket är en miljon kronor lägre än Detta beror framförallt på att det producerades mindre mängd mjölk under 2015 än Referensnivån på 318,67 miljoner kronor har inte överskridits. I årets rapport har tre modeller använts för att studera lönsamheten för mjölkföretag i stödområdet. Täckningsgradsmodellen visar på en sämre lönsamhet för mjölkföretagen i norra Sverige jämfört med ett referensområde i Syd- och Mellansverige. Analysen 29

40 baserad på bokföringsuppgifter visar att en fjärdedel av alla mjölkföretag skulle uppvisa ett nollresultat eller sämre om nationella stödet togs bort. Agripolismodellen visar bland annat att om nationella stödet togs bort skulle antalet mjölkkor och arealen spannmål minska, och ett mer extensivt användande av mark med där arealen träda skulle öka fram till Nationella stödet är viktigt för att kompensera jordbruket i norra Sverige för de högre kostnader som finns. Utan det nationella stödet skulle 25 procent av företagen få så dålig lönsamhet att de på sikt skulle behöva lägga ner verksamheten. 6 Bilagor Bilaga 1 Svenska programmet för nationellt stöd Stödets syfte Enligt anslutningsfördraget artikel 142 har Sverige rätt att lämna ett långsiktigt stöd på nationell nivå. Detta för att säkerställa att jordbruket kan behållas i de nordliga områdena som kommissionen fastställer. Under 2015 och tidigare år gav Sverige nationellt stöd till områden med vissa försvårande förhållanden, som tillexempel kort odlingssäsong och långa transporter. På grund av de förhållandena är lönsamheten sämre för lantbrukare inom stödområdena än för lantbrukare inom andra områden. Grundförutsättningen för nationella stödet är att produktionen och stödnivån ska bibehållas, men inte stiga till en högre nivå än den var vid Sveriges anslutning till EU. Stödet finansieras helt av den svenska staten, och regleras i den svenska förordningen (1996:93) om nationellt stöd till jordbruket i norra Sverige samt i föreskrifter om ändring i Statens jordbruksverks föreskrifter (SJVFS 2006:37) om nationellt stöd till jordbruket i norra Sverige. Geografisk avgränsning Området för nationellt stöd var år 2015 och tidigare indelat i fyra stödområden (1, 2a, 2b och 3). Det omfattar främst jordbruksmarken norr om 62:a breddgraden samt några angränsande områden söder om denna breddgrad med liknande klimatförhållanden. I stödområdet ingår följande län: Norrbotten, Västerbotten, Jämtland, Västernorrland samt delar av Gävleborg, Dalarna och Värmland. Stödområdets yta är hektar och motsvarar 11 procent av Sveriges totala utnyttjade jordbruksmark. I bilaga 3, tabell 32, finns mer detaljerad information om storleken på jordbruksarealen. Områdets geografiska omfattning visas på kartan i bilaga 2. De faktorer som styrt avgränsningen av stödområdet har varit: befolkningstäthet, i stödområdet bor det högst 10 personer/km 2 jordbruksarealens andel av den totala andelen areal, i stödområdet utgör jordbruksarealen mindre än 10 procent av den totala arealen 30

41 andelen jordbruksmark som utnyttjas för livsmedelsproduktion är i stödområdet mindre än 20 procent av jordbruksmarken. Referensnivå Grundförutsättningen för nationella stödet är att produktionen i stödområdet ska bibehållas, men inte stiga till en högre nivå än den låg på vid Sveriges anslutning till EU. Sverige valde referensperioder enligt kommissionsbeslut 96/228/EG. För komjölksproduktion och för bär- och grönsaksperiod valdes år 1994, både för kvantitet och för stödnivå. För smågris-, get-, potatis-, svin- och äggproduktion valdes år Kommissionen anger i sina beslut den maximalt genomsnittliga stödnivån. Enligt kommissionens ändring av beslut 2010/6050, genom beslut 2013/8554, tillkom potatis som en egen produktionsgren, vilket medförde att det finns fyra olika referensstödnivåer istället för tre. Dessutom får Sverige besluta om vilket stödbelopp som gäller inom respektive stödområde och produktionsgren. Den totala referensstödnivån är 318,67 miljoner svenska kronor. Redovisningskrav till kommissionen Sverige ska varje år lämna en redogörelse till kommissionen om effekterna av det nationella stöd som betalats ut till jordbruket i norra Sverige. Redogörelsen ska omfatta närmast föregående kalenderår och innehålla utvecklingen för den produktion och de produktionsmetoder som gynnas av stödet, den ekonomiska utvecklingen i stödområdena, effekterna på miljön och landsbygden, förändringar över tiden och strukturutvecklingen för respektive stödområde och produktionsgren. Var femte år ska en sammanfattande redogörelse över utfallet för de fem närmast föregående kalenderåren lämnas. Gällande regelverk Kommissionens beslut 2013/8554 Kommissionens beslut 2010/6050 Regeringsförordning 1996:93 Statens jordbruksverks föreskrifter 2006:37 Regelverk för mjölkkvoter Förordning (EU) nr 1234/2007 Förordning (EG) nr 1788/

42 Förordning (EG) nr 595/2004 Regeringsförordningen 1999:1319 Ändringarna i regelverken för nationellt stöd finns beskrivna i bilaga 5. Generella villkor för stödet Nationellt stöd lämnas, i enlighet med kommissionens beslut 2010/6050, för produktion av komjölk, slaktsvin, getter, smågrisar, ägg, potatis samt bär och grönsaker. Dessutom lämnas stöd för transport av komjölk. För slaktsvinsproduktion lämnas stöd för antal djur och för smågrisproduktion lämnas stöd per sugga. För getproduktion lämnas stöd för antal getter av honkön och för äggproduktion lämnas stöd för varje värphöna. För potatis-, bär- och grönsaksproduktion lämnas stöd för antal hektar. För transport och produktion av mjölk lämnas stöd för producerad respektive hämtad kg mjölk. För att berättiga till nationellt stöd måste jordbrukaren ha minst tre hektar jordbruksmark inom stödområdena. För att stödet ska betalas ut måste jordbrukarens totala nationella stödbelopp vara mer än kronor. För stödet för potatis betalas inte stödbelopp som är under 500 kronor ut. Utöver detta gäller särskilda villkor för de enskilda stödformerna, enligt nedan. Stödvillkor för respektive produktionsform Produktion av komjölk Utöver de generella villkoren för nationellt stöd finns också ett krav på att mjölkproducenten har minst två mjölkkor. Fram till och med april 2015 fanns dessutom ett krav på mjölkkvot. I bilaga 3, tabell 3-7 redovisas uppgifter om komjölksproduktion i stödområde 1-3. I tabell 3 och 5 redovisas det totala antalet företag som Sveriges officiella statistik fastställt i sina årliga undersökningar, samt det antal företag som fått nationellt stöd enligt Jordbruksverkets datasystem. Uppgifterna baseras på något skilda definitioner av företag och är därför inte helt jämförbara. Jordbruksverkets databas redovisar de företag som söker stöd och rapporterar mjölkleveranser. Sveriges officiella statistik har andra kriterier på företag. I denna räknas företagen vid ett tillfälle om året och företagen räknas samman om de har gemensam driftsledning. I slutet av bilaga 3 finns skillnaderna mellan de statistiska källorna beskrivna. Transport av mjölk Stöd lämnas för den mängd komjölk som mejerier transporterat mellan produktionsplats och uppsamlingscentrum eller platsen för första bearbetning. I bilaga 3, tabell 8-9 redovisas uppgifter om transport av mjölk i stödområde 1-3. Det finns en skillnad mellan mängden mjölk som lantbrukarna får produktionsstöd för och den mängd mjölk som mejerierna för transportstöd för. Skillnaden beror sannolikt på att 32

43 direktsåld mjölk ger rätt till produktionsstöd, men eftersom den inte hämtas av något mejeri ger den inte rätt till transportstöd. Getproduktion Utöver de grundläggande villkoren för nationellt stöd finns också ett krav på att jordbrukaren måste ha minst fem getter per företag och år. Endast getter av honkön äldre än ett år, eller satts i avel, ger rätt till stöd. Getterna ska finas hos sökanden under minst två månader efter det att ansökan kommit in till länsstyrelsen. I bilaga 3, tabell 10-12, redovisas uppgifter om getproduktion i stödområde 1-3. Slaktsvinsproduktion Utöver de grundläggande villkoren för nationellt stöd finns också ett krav på att slaktsvinen ska ha vistats inom ett och samma stödområde under minst tre månader. De får däremot transporteras till ett slakteri som ligger i ett annat stödområde eller utanför stödområdet. Stödet lämnas under förutsättning att köttet har godkänts vid besiktning enligt förordning (EG) 854/2004. Stöd lämnas endast till jordbruksföretag med minst 40 slaktsvin. I bilaga 3, tabell 13-15, redovisas uppgifter om slaktsvinsproduktion i stödområde 1-3. Smågrisproduktion Utöver de grundläggande villkoren för nationellt stöd finns också ett krav på att jordbruksföretaget måste ha minst två suggor. För att berättiga till stöd ska suggorna dessutom hållas av den sökande under minst två månader räknat från den dag ansökan kommit in. I bilaga 3, tabell 16-18, redovisas uppgifter om smågrisproduktion i stödområde 1-3. Äggproduktion Utöver de grundläggande villkoren för nationellt stöd finns också ett krav på att värphönorna ska vara högst 25 veckor gamla då de sätts in i produktion. Stödet lämnas endast en gång per värphöna. Dessutom lämnas stöd endast om antalet värphönor under ett kalenderår överstiger stycken. I bilaga 3, tabell 19-21, redovisas uppgifter om äggproduktion i stödområde 1-3. Bär- och grönsaksproduktion Utöver de grundläggande villkoren för nationellt stöd finns också ett krav på att jordbrukaren odlar bär och grönsaker på minst 0,3 hektar och att varje enskilt skifte inte är mindre än 0,1 hektar. Stöd lämnas för odling av alla sorters bär och grönsaker som odlas enligt lokalt erkända normer. I bilaga 3, tabell 22-24, redovisas uppgifter om bär- och grönsaksproduktion i stödområde 1-3. Potatisproduktion 33

44 Utöver de grundläggande villkoren för nationellt stöd finns också ett krav på att jordbrukaren odlar potatis på minst 0,5 hektar och att varje enskilt skifte inte är mindre än 0,1 hektar. I bilaga 3, tabell 25-27, redovisas uppgifter om potatisproduktion i stödområde 1-3. Ansökan, kontroll och utbetalning av stödet Mjölkproduktion och transport av mjölk Nationellt stöd för mjölkproduktion och transport av mjölk handläggs, kontrolleras och beslutas av Jordbruksverket. Ansökan om stöd till mjölkproduktion och transport av mjölk lämnas en gång till Jordbruksverket och gäller så länge som villkoren för stödet uppfylls. Kontroll av att stödmottagarna uppfyller de grundläggandevillkor som gäller för stödet görs administrativt i utbetalningssystemet Ararat. Varje månad skickar mejerierna elektroniska invägningsrapporter till Jordbruksverket om producenters mjölkleveranser och stödområdestillhörighet. Dessa uppgifter kontrolleras mot gällande ansökan. Fram till och med april 2015 kontrollerades även uppgifterna mot giltig mjölkkvot. Utbetalning av stöd till mjölkproducenten sker alltid månaden efter mejeriernas inrapportering. Jordbruksverket kontrollerar varje mejeris totala redovisning av inlevererad mjölk minst vart femte år. Vidare görs varje år kontroller på en procent av mjölkproducenterna där man kontrollerar att mejeriernas rapportering stämmer mot tankbilens avräkningskvitto. Avvikelsen i båda kontrollerna är noll procent. Vid direktförsäljning av mjölk rapporterar mjölkproducenten mängden såld mjölk till Jordbruksverket, senast den 14 maj. Jordbruksverket gör kontroller varje år på fem procent av dessa producenter. Den direktsålda mjölken är en liten del av det totala nationella stödet och aktuella gårdar levererar små volymer, ofta endast under en del av året. Vid kontroll bedöms om direktförsäljningens omfattning är rimlig i förhållande till antalet kor respektive leverans till uppköpare. Inga avvikelser i detta hänseende har konstaterats. Transportstöd till mejerier betalas ut med utgångspunkt från de invägningsrapporter som mejerierna redovisar. Jordbruksverket kontrollerade fram till och med april 2015 att mjölken hämtats hos producent med mjölkkvot innan stödet betalades ut. Slaktsvins- och äggproduktion Nationellt stöd för slaktsvins- och äggproduktion handläggs, kontrolleras och beslutas av Jordbruksverket. Ansökan om stöd till slaktsvins- och äggproduktion lämnas en gång till Jordbruksverket och gäller så länge som villkoren för stödet uppfylls. Om ansökan lämnas senast den 1 april kan stöd lämnas för produktion från föregående stödår. 34