Revisionsrapport Granskning av delårsrapport

|

|

|

- Klara Jonsson

- för 8 år sedan

- Visningar:

Transkript

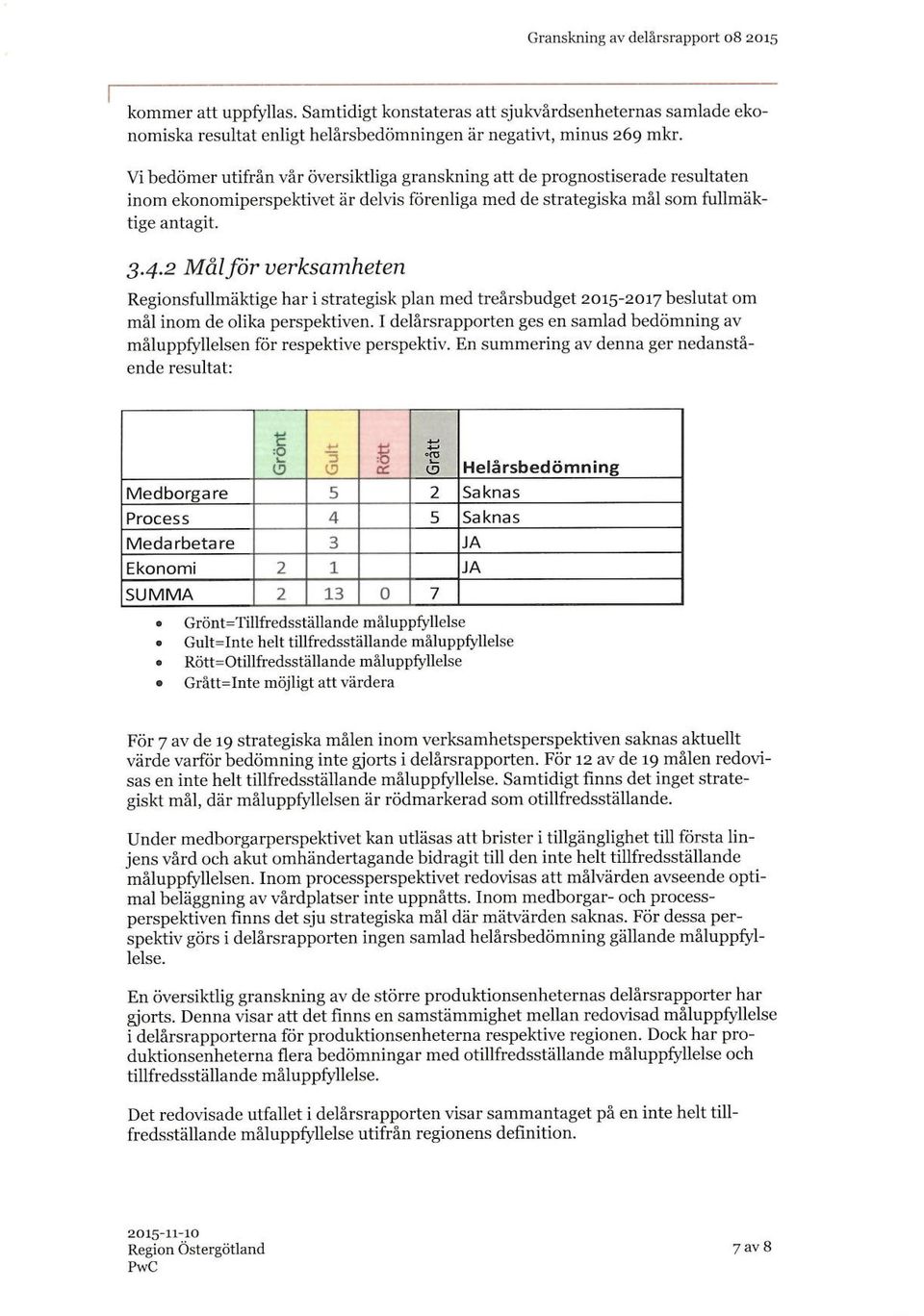

1 BESLUTSUNDERLAG 1/3 Controllerenheten/Ekonomienheten Johanna Woltjer/Camilla Paananen Dnr: RS Revisionsrapport Granskning av delårsrapport Regionens revisorer har gett PwC i uppdrag att granska regionens delårsrapport Revisorerna har beslutat att göra följande bedömning: Räkenskaperna avviker från lagar och rekommendationen vad gäller marknadsvärdering av fondplaceringar och redovisning av pensionsåtagandet. Avvikelsen avseende pensionsåtagandet uppgår till 7879 mkr. Beträffande fondplaneringar uppgår avvikelsen till 916 mkr. Delårsrapporten överensstämmer i dessa avseenden med regionens styrmodell och är kopplad till regionfullmäktigens strategiska plan med treårsbudget. Vi bedömer avvikelserna därmed inte försvårar styrning, ledning, uppföljning och kontroll. Delårsrapporten bör utvecklas med en samlad bedömning om huruvida målen för god ekonomisk hushållning kommer att kunna uppnås. En förutsättning för detta är att framåtsyftande bedömningar av måluppfyllelse även görs i verksamhetsperspektiven. Vidare bör investeringsredovisningen utvecklas. Ledningsstabens kommentar I revisionsrapporten görs en bedömning att regionen avviker från god redovisningssed vad gäller värdering av fondplaceringar och redovisning av pensionsåtagandet. Regionen gör dock en annan bedömning utifrån följande utgångspunkter: Regionens redovisning av pensionsförpliktelser Enligt beslut av regionfullmäktige redovisar regionen fullt ut den inarbetade pensionsrätt som regionens medarbetare har rätt till enligt kollektivavtal enligt fullfonderingsmodell. Redovisningsmetodiken innebär att hela pensionsskulden redovisas i balansräkningen vilket ger en rättvisande bild av regionens ekonomiska ställning. Mot bakgrund av beslutet har regionen gjort årliga avsättningar för att matcha pensionskulden, vilket i sin tur bidraget till att regionen har den högsta soliditen i sektorn. Regionen anser att detta förfaringssätt är riktigt eftersom redovisning enligt den så kallade blandmodellen inte ger en rättvisande ekonomisk bild och inte heller ger incitament för att bygga upp likviditet för att möta framtida utbetalningar av pensioner. När modellen infördes gav den också en skenbart bättre bild av den ekonomiska situationen än vad som i verkligheten var fallet.

2 BESLUTSUNDERLAG 2/3 Controllerenheten/Ekonomienheten Johanna Woltjer/Camilla Paananen Dnr: RS I såväl delårsrapporter som årsredovisningar presenteras även en resultat- och balansräkning enligt blandmodell, vilket innebär att regionen anser sig uppfylla lagenskrav. Regionens redovisning av fondplaceringar Regionen har alltid redovisat pensionsmedel som placeras i aktier till anskaffningsvärde. Detta värde överensstämmer i princip med aktiernas verkliga värde eftersom aktieinnehavet omsätts kontinuerligt. När det gäller placeringar i aktie- och räntefonder så ger dock inte redovisningen av anskaffningsvärde en rättvisande bild av placeringens verkliga värde eftersom anskaffningsvärdet är detsamma så länge som inte fondandelarna säljs. Med hänsyn till att placeringarna i fonder är långsiktiga innebär detta att regionen inte skulle redovisa verkliga värdet på dessa tillgångar under långa tidsperioder. Regionens uppfattning är därför att en redovisning av fondandelar till anskaffningsvärde inte ger en rättvisande bild av regionens ekonomiska ställning. Regionen har därför valt att redovisa det verkliga värde som fondförvaltare redovisar vid bokslutstillfället. Skulle regionen välja att sälja samtliga fondandelar vid bokslutstillfället och sen återköpa samtliga andelar så skulle fondandelarna vid återköp få ett anskaffningsvärde som motsvarar verkligt värde. Det innebär alltså att regionen redovisar exakt samma resultatnivå som om regionen istället för att redovisa verkligt värde sålt innehaven i fonderna på bokslutsdagen. Regionen bedömer dock att ett en sådan transaktion föranleder betydande administrativa insatser för både de externa förvaltarna och regionen utan att de skapar något mervärde. I årsredovisningen, noten Finansiella intäkter och kostnader, redovisar regionen vilken resultatpåverkan redovisning till anskaffningsvärde skulle haft i förhållande till redovisning av verkligt värde. Regionen anser därmed att den ekonomiska effekten av redovisningsmetoden är tydliggjord. Lagar och rekommendationer Regeringen beslutade vid sitt sammanträde den 28 augusti 2014 att en särskild utredare se över lagen (1997:614) om kommunal redovisning. Syftet med översynen är att åstadkomma en ändamålsenlig redovisningslagstiftning för kommuner och region. Regionens bedömning är att både redovisning av fondplaceringar och redovisning av pensionsförpliktelser kommer att ses över i och med denna utredning. Av direktiven framgår tydligt att utredningen ska innefatta en översyn av pensionsredovisningen. Måluppfyllese i verksamhetsperspektiven I revisionsrapporten görs en bedömning att regionen bör utveckla delårsrapporten med framåtsyftande bedömningar av måluppfyllelsen i verksamhetsperspektiven, för att möjliggöra samlad bedömning om huruvida målen för god ekonomisk hushållning kommer att uppnås. Det finns en medvetenhet om att normerande rekommendationer inte har kunnat efterlevas fullt ut. Detta har varit ett utveckningsområde för regionen under en längre tid. Årets delårsrapport 08 innehåller i ökad utsträckning prognoser av måluppfyllelse av strategiska mål vid årets slut jämfört med tidigare år. Största svårigheterna att prognostisera måluppfyllelse vid årets slut avser strategiska målen inom medborgar-

3 BESLUTSUNDERLAG 3/3 Controllerenheten/Ekonomienheten Johanna Woltjer/Camilla Paananen Dnr: RS och processperspektiv. Största anledning till det är att bedömning av måluppfyllelse måste byggas på värdering av många olika parametrar som i sin tur bygger på insatser som genomförs i flera delar av regionens breda verksamheter. Att prognostisera den slutliga måluppfyllelsen är då svårt att genomföra, eftersom insatserna är många och värderas olika av olika verksamheter. En ytterligare orsak till svårigheter att genomföra en prognos av måluppfyllelsen är att flertal parametrar och insatser inte går att värdera innan årets slut. Erfarenheten har också visat att resultaten på en del viktiga parametrar kan förändras mycket snabbt, vilket leder till att eventuella prognoser av måluppfyllelsen vid årets slut vore mycket osäkra avseende en del av de strategiska målen. Deras värde vore därmed mycket begränsat för samlad bedömning om huruvida målen för god ekonomisk hushållning kommer att uppnås. Med anledningen av revisionsrapporten kommer regionen 2016 dock att ser över möjligheten att i sin delårsrapportering genomföra prognoser av måluppfyllelsen avseende flera strategiska mål. I år kommer regionen i vanlig ordning att göra bedömning av god ekonomisk hushållning i årsredovisning. Regionens investeringsredovisning I revisionsrapporten görs en bedömning att investeringsredovisningen är alltför begränsad och regionen avser att beakta detta i kommande delårsrapporter. I varje produktionsenhets delårsrapport finns en sammanställning över gjorda investeringar till och med aktuell månad, en helårsbedömning samt budget. Någon samlad investeringsredovisning har inte funnits i de övergripande delårsrapporterna men regionen avser att fortsättningsvis komplettera med en sådan. Regionsstyrelsen föreslås BESLUTA a t t lägga revisionsrapporten till handlingarna. Regionstyrelsen föreslås tillstyrka Regionfullmäktige BESLUTA a t t lägga revisionsrapporten till handlingarna. Mats Uddin Regionsdirektör Josefin Bjäresten t.f. Ekonomidirektör

4

5

6

7

8

9

10

11

12

13

14

Revisionsrapport granskning av årsredovisning 2014, Landstinget i Östergötland

BESLUTSUNDERLAG Ledningsstaben 2015-04-13 Dnr RS 2015-374 Urban Svahn Regionstyrelsen Revisionsrapport granskning av årsredovisning 2014, Landstinget i Östergötland Region Östergötlands revisorer har gett

BESLUTSUNDERLAG Ledningsstaben 2015-04-13 Dnr RS 2015-374 Urban Svahn Regionstyrelsen Revisionsrapport granskning av årsredovisning 2014, Landstinget i Östergötland Region Östergötlands revisorer har gett

Ärende 6. Svar på revisionsrapport: Redovisning av drift- och investeringskostnader. Regionstyrelsen tillstyrker regionfullmäktige BESLUTA

Ärende 6. Svar på revisionsrapport: Redovisning av drift- och investeringskostnader Regionstyrelsen tillstyrker regionfullmäktige BESLUTA a t t lägga revisionsrapporten till handlingarna. Svar på revisionsrapport:

Ärende 6. Svar på revisionsrapport: Redovisning av drift- och investeringskostnader Regionstyrelsen tillstyrker regionfullmäktige BESLUTA a t t lägga revisionsrapporten till handlingarna. Svar på revisionsrapport:

Granskning av delårsrapport

Revisionsrapport Anders Larsson Cert. kommunal revisor Matti Leskelä Cert. kommunal revisor Felix Miranda Thyrén Revisionskonsult November 2017 Granskning av delårsrapport 08 2017 Region Östergötland Innehållsförteckning

Revisionsrapport Anders Larsson Cert. kommunal revisor Matti Leskelä Cert. kommunal revisor Felix Miranda Thyrén Revisionskonsult November 2017 Granskning av delårsrapport 08 2017 Region Östergötland Innehållsförteckning

Granskning av delårsrapport

Granskningsrapport Matti Leskelä Anders Larsson Certifierad kommunal revisor Eva Andlert Certifierad kommunal revisor Granskning av delårsrapport 08 2014 Landstinget i Östergötland Innehållsförteckning

Granskningsrapport Matti Leskelä Anders Larsson Certifierad kommunal revisor Eva Andlert Certifierad kommunal revisor Granskning av delårsrapport 08 2014 Landstinget i Östergötland Innehållsförteckning

Granskning av delårsrapport 2014:2

Revisionsrapport 2014 Genomförd på uppdrag av de förtroendevalda revisorerna i Landstinget i Jönköpings län Granskning av delårsrapport 2014:2 Landstinget i Jönköpings län Innehåll 1. Sammanfattning...

Revisionsrapport 2014 Genomförd på uppdrag av de förtroendevalda revisorerna i Landstinget i Jönköpings län Granskning av delårsrapport 2014:2 Landstinget i Jönköpings län Innehåll 1. Sammanfattning...

Delårsrapport 2012-08-31

Revisionsrapport Delårsrapport 2012-08-31 Vänersborgs kommun Oktober 2012 Håkan Olsson Henrik Bergh Hanna Robinson Innehållsförteckning 1 Sammanfattning...1 2 Uppdraget...2 2.1 Bakgrund...2 2.2 Syfte,

Revisionsrapport Delårsrapport 2012-08-31 Vänersborgs kommun Oktober 2012 Håkan Olsson Henrik Bergh Hanna Robinson Innehållsförteckning 1 Sammanfattning...1 2 Uppdraget...2 2.1 Bakgrund...2 2.2 Syfte,

Presidium Nämnd för Folkhälsa och sjukvård 56-66

PROTOKOLL UTDRAG Presidium Nämnd för Folkhälsa och sjukvård 56-66 Tid: 2016-06-15, kl 08:00-10:00 Plats: Sal C, Regionens hus 60 Granskning av årsredovisning 2015 Diarienummer: RJL2016/1149 (Samordnat

PROTOKOLL UTDRAG Presidium Nämnd för Folkhälsa och sjukvård 56-66 Tid: 2016-06-15, kl 08:00-10:00 Plats: Sal C, Regionens hus 60 Granskning av årsredovisning 2015 Diarienummer: RJL2016/1149 (Samordnat

Regionstyrelsen 42-66

PROTOKOLL UTDRAG Regionstyrelsen 42-66 Tid: 2015-03-17, kl 13:00-16:50 Plats: Regionens hus, sal A 56 Dnr LJ2014/ 1398 Granskningsrapport av delårsrapport 2014:2 Beslut Regionstyrelsen beslutar att efter

PROTOKOLL UTDRAG Regionstyrelsen 42-66 Tid: 2015-03-17, kl 13:00-16:50 Plats: Regionens hus, sal A 56 Dnr LJ2014/ 1398 Granskningsrapport av delårsrapport 2014:2 Beslut Regionstyrelsen beslutar att efter

Delårsrapport 2007-08-31

Revisionsrapport* Delårsrapport 2007-08-31 Vänersborgs kommun 2007-10-18 Marianne Wolmebrandt Certifierad kommunal revisor Henrik Bergh *connectedthinking Innehållsförteckning 1 Sammanfattning...3 2 Inledning...3

Revisionsrapport* Delårsrapport 2007-08-31 Vänersborgs kommun 2007-10-18 Marianne Wolmebrandt Certifierad kommunal revisor Henrik Bergh *connectedthinking Innehållsförteckning 1 Sammanfattning...3 2 Inledning...3

Program för uppföljning av privata utförare inom Region Östergötland

BESLUTSUNDERLAG 1/1 Controllerenheten Johanna Woltjer 2016-01-19 Dnr: RS 2016-72 Program för uppföljning av privata utförare inom Region Östergötland 2016-2018 I enlighet med kommunallagens 3 kap 16 har

BESLUTSUNDERLAG 1/1 Controllerenheten Johanna Woltjer 2016-01-19 Dnr: RS 2016-72 Program för uppföljning av privata utförare inom Region Östergötland 2016-2018 I enlighet med kommunallagens 3 kap 16 har

Christina Blomqvist Kl Rimforsa Strand Kurs & Konferens, Rimforsa. 114 Lars-Göran Pettersson (VL)

") 1 (12) Sammanträdesplats Sammanträdets öppnande Rimforsa Strand Kurs & Konferens, Rimforsa 113 Ordföranden hälsar alla välkomna och förklarar sammanträdet öppnat. Dagordningen godkänns. Närvarande Ledamöter

1 (12) Sammanträdesplats Sammanträdets öppnande Rimforsa Strand Kurs & Konferens, Rimforsa 113 Ordföranden hälsar alla välkomna och förklarar sammanträdet öppnat. Dagordningen godkänns. Närvarande Ledamöter

Delårsrapport

Revisionsrapport Delårsrapport 2011-08-31 Vänersborgs kommun Oktober 2011 Håkan Olsson Henrik Bergh Innehållsförteckning 1 Sammanfattning... 1 2 Uppdraget... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga

Revisionsrapport Delårsrapport 2011-08-31 Vänersborgs kommun Oktober 2011 Håkan Olsson Henrik Bergh Innehållsförteckning 1 Sammanfattning... 1 2 Uppdraget... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga

Granskning av delårsbokslut per 31 augusti 2008 Söderhamns kommun

Revisionsrapport* Granskning av delårsbokslut per 31 augusti 2008 Söderhamns kommun Oktober 2008 Micaela Hedin Certifierad kommunal revisor Pär Månsson Certifierad kommunal revisor Auktoriserad revisor

Revisionsrapport* Granskning av delårsbokslut per 31 augusti 2008 Söderhamns kommun Oktober 2008 Micaela Hedin Certifierad kommunal revisor Pär Månsson Certifierad kommunal revisor Auktoriserad revisor

Revisionsrapport. Granskning av delårsrapport. Håkan Olsson Certifierad kommunal revisor Samuel Meytap. Vänersborgs kommun. oktober 2oi7.

Revisionsrapport Håkan Olsson Certifierad kommunal revisor Samuel Meytap oktober 2oi7 Granskning av delårsrapport 2017 Pwc nnehållsförteckning 1 Sammanfattande bedömning i 2 nledning 2 2.1 Bakgrund 2 2.2

Revisionsrapport Håkan Olsson Certifierad kommunal revisor Samuel Meytap oktober 2oi7 Granskning av delårsrapport 2017 Pwc nnehållsförteckning 1 Sammanfattande bedömning i 2 nledning 2 2.1 Bakgrund 2 2.2

Granskning av delårsrapport. Torsås kommun

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Delårsrapport

Revisionsrapport* Delårsrapport 2007-06-30 Krokoms kommun 2007-09-12 Hans Stark *connectedthinking Innehållsförteckning Sammanfattande bedömning och åtgärdsförslag...1 Inledning...2 Inledning och regelverk...2

Revisionsrapport* Delårsrapport 2007-06-30 Krokoms kommun 2007-09-12 Hans Stark *connectedthinking Innehållsförteckning Sammanfattande bedömning och åtgärdsförslag...1 Inledning...2 Inledning och regelverk...2

Revisionsrapport. Nerikes Brandkår. Granskning av Delårsrapport januari-juli 2013 2013-09-20. Ref Anders Pålhed (1)

") Revisionsrapport Granskning av Delårsrapport januari-juli 2013 Nerikes Brandkår 2013-09-20 Ref Anders Pålhed (1) Innehållsförteckning Innehållsförteckning... 2 1. Sammanfattning... 3 2. Inledning... 4

Revisionsrapport Granskning av Delårsrapport januari-juli 2013 Nerikes Brandkår 2013-09-20 Ref Anders Pålhed (1) Innehållsförteckning Innehållsförteckning... 2 1. Sammanfattning... 3 2. Inledning... 4

Dnr: Revisorerna 20/2016. Sundbybergs stad. Granskning av delårsrapport per

Dnr: Revisorerna 20/2016 Sundbybergs stad Granskning av delårsrapport per 2016-08-31 Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september/oktober 2016 Innehåll Inledning...2 Resultaträkning

Dnr: Revisorerna 20/2016 Sundbybergs stad Granskning av delårsrapport per 2016-08-31 Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september/oktober 2016 Innehåll Inledning...2 Resultaträkning

Revisionsrapport. Piteå kommun. Granskning av årsredovisning 2011. Per Ståhlberg Certifierad kommunal revisor. Johan Lidström

Revisionsrapport Granskning av årsredovisning 2011 Piteå kommun Per Ståhlberg Certifierad kommunal revisor Johan Lidström Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2

Revisionsrapport Granskning av årsredovisning 2011 Piteå kommun Per Ståhlberg Certifierad kommunal revisor Johan Lidström Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2

RÄTTVISANDE RÄKENSKAPER...2

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Rapport avseende granskning av delårsrapport 2012-08-31.

Rapport avseende granskning av delårsrapport 2012-08-31. Östersunds kommun Oktober 2012 Marianne Harr, certifierad kommunal revisor Jenny Eklund, godkänd revisor 1 Innehåll Sammanfattning och kommentarer

Rapport avseende granskning av delårsrapport 2012-08-31. Östersunds kommun Oktober 2012 Marianne Harr, certifierad kommunal revisor Jenny Eklund, godkänd revisor 1 Innehåll Sammanfattning och kommentarer

SOU 2016:24 En ändamålsenlig kommunal redovisning, förslag till lag (2018:000) om kommunal bokföring och redovisning

om kommunal bokföring och redovisning") 2016-06-21 1 (6) TJÄNSTESKRIVELSE Dnr KFKS 2016/337 Kommunstyrelsen SOU 2016:24 En ändamålsenlig kommunal redovisning, förslag till lag (2018:000) om kommunal bokföring och redovisning Yttrande till Regeringen

2016-06-21 1 (6) TJÄNSTESKRIVELSE Dnr KFKS 2016/337 Kommunstyrelsen SOU 2016:24 En ändamålsenlig kommunal redovisning, förslag till lag (2018:000) om kommunal bokföring och redovisning Yttrande till Regeringen

Granskning av delårsrapport 2015

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av årsredovisning 2012

Landstinget i Jönköpings län Landstingets revisorer Landstingsstyrelsen Granskning av årsredovisning 2012 Landstingets revisorer, har med hjälp av sakkunnigt biträde, granskat landstingets årsredovisning

Landstinget i Jönköpings län Landstingets revisorer Landstingsstyrelsen Granskning av årsredovisning 2012 Landstingets revisorer, har med hjälp av sakkunnigt biträde, granskat landstingets årsredovisning

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Revisionsrapport granskning av årsredovisning 2013, Landstinget i Östergötland

BESLUTSUNDERLAG 1(2) Ledningsstaben Urban Svahn 2014-05-05 LiÖ 2014-495 Landstingsstyrelsen Revisionsrapport granskning av årsredovisning 2013, Landstinget i Östergötland Ledningsstabens kommentarer Landstingets

BESLUTSUNDERLAG 1(2) Ledningsstaben Urban Svahn 2014-05-05 LiÖ 2014-495 Landstingsstyrelsen Revisionsrapport granskning av årsredovisning 2013, Landstinget i Östergötland Ledningsstabens kommentarer Landstingets

Revisionsrapport. Götene kommun. Granskning av årsredovisning 2011. Hans Axelsson Anna Teodorsson

Revisionsrapport Granskning av årsredovisning 011 Götene kommun Hans Axelsson Anna Teodorsson mars 01 Innehållsförteckning 1 Sammanfattning Inledning.1 Bakgrund. Revisionsfråga och metod 3 Granskningsresultat

Revisionsrapport Granskning av årsredovisning 011 Götene kommun Hans Axelsson Anna Teodorsson mars 01 Innehållsförteckning 1 Sammanfattning Inledning.1 Bakgrund. Revisionsfråga och metod 3 Granskningsresultat

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Lisbet Östberg Granskning av delårsrapport 2013 Sollefteå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport PerÅke Brunström Lisbet Östberg Granskning av delårsrapport 2013 Sollefteå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun

Revisionsrapport* UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun September 2008 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor *connectedthinking Innehållsförteckning

Revisionsrapport* UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun September 2008 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor *connectedthinking Innehållsförteckning

Granskning av delårsrapport 2008

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Granskning av delårsrapport, redovisning och intern kontroll 2013

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Svar på remiss: En ändamålsenlig kommunal redovisning (SOU 2016:24) KS-2016/357

KS-2016/357") Kommunstyrelsens arbetsutskott Utdrag ur PROTOKOLL 2016-08-15 135 Svar på remiss: En ändamålsenlig kommunal redovisning (SOU 2016:24) KS-2016/357 Förslag till beslut Kommunstyrelsen beslutar att godkänna

Kommunstyrelsens arbetsutskott Utdrag ur PROTOKOLL 2016-08-15 135 Svar på remiss: En ändamålsenlig kommunal redovisning (SOU 2016:24) KS-2016/357 Förslag till beslut Kommunstyrelsen beslutar att godkänna

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av årsredovisning 2012

www.pwc.se Caroline Liljebjörn 6 maj 2013 Granskning av årsredovisning 2012 Räddningstjänstförbundet Emmaboda- Torsås Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

www.pwc.se Caroline Liljebjörn 6 maj 2013 Granskning av årsredovisning 2012 Räddningstjänstförbundet Emmaboda- Torsås Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

Svalövs kommun. Granskning av delårsrapport 2008-08-31 Granskningsrapport 2/2008. Per Pehrson Idha Håkansson

Svalövs kommun Granskning av delårsrapport 2008-08-31 Granskningsrapport 2/2008 Per Pehrson Idha Håkansson Innehållsförteckning Sammanfattning...3 1 Inledning...4 2 Rättvisande räkenskaper...4 3 Ändamålsenlig

Svalövs kommun Granskning av delårsrapport 2008-08-31 Granskningsrapport 2/2008 Per Pehrson Idha Håkansson Innehållsförteckning Sammanfattning...3 1 Inledning...4 2 Rättvisande räkenskaper...4 3 Ändamålsenlig

Granskning av årsredovisning 2010

2010 Revisionsrapport Datum 2011-04-13 Anders Larsson, certifierad kommunal revisor Stefan Knutsson, revisionskonsult Eva Andlert, certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning...

2010 Revisionsrapport Datum 2011-04-13 Anders Larsson, certifierad kommunal revisor Stefan Knutsson, revisionskonsult Eva Andlert, certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning...

Storstockholms brandförsvar

Revisionsrapport 2015 Genomförd på uppdrag av revisorerna september 2015 Storstockholms brandförsvar Granskning av delårsrapport 2015 Innehåll 1. Sammanfattning...2 2. Inledning...3 3. Förbundets resultat

Revisionsrapport 2015 Genomförd på uppdrag av revisorerna september 2015 Storstockholms brandförsvar Granskning av delårsrapport 2015 Innehåll 1. Sammanfattning...2 2. Inledning...3 3. Förbundets resultat

Revisionsrapport Revision 2014 Samordningsförbundet Activus Linda Marklund Per Ståhlberg, Cert. kommunal revisor

www.pwc.se Revisionsrapport Linda Marklund Per Ståhlberg, Cert. kommunal revisor Revision 2014 Samordningsförbundet Activus Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Linda Marklund Per Ståhlberg, Cert. kommunal revisor Revision 2014 Samordningsförbundet Activus Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

Granskning av delårsrapport 2015

Granskningsrapport Fredrik Carlsson Mattias Bygghammar Karin Johansson Granskning av delårsrapport 2015 Vara Kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Fredrik Carlsson Mattias Bygghammar Karin Johansson Granskning av delårsrapport 2015 Vara Kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport. Delårsrapport Smedjebackens kommun. Oktober Robert Heed

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Revisionsrapport: Översiktlig granskning av delårsrapport per

Revisorerna Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisionen har genom KPMG översiktligt granskat delårsrapporten per 2016-08-31, se bifogad rapport. Vi önskar få

Revisorerna Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisionen har genom KPMG översiktligt granskat delårsrapporten per 2016-08-31, se bifogad rapport. Vi önskar få

Revisionsrapport. Granskning av Delårsrapport januari augusti 2008. Avesta kommun. Oktober 2008. Robert Heed

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Granskning av delårsrapport. Surahammars kommun

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Granskning av delårsrapport Vilhelmina kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

Revisionsrapport. Pajala kommun. Granskning av årsredovisning Conny Erkheikki Aukt rev

Revisionsrapport Granskning av årsredovisning 2011 Pajala kommun Conny Erkheikki Aukt rev mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och metod 2 3

Revisionsrapport Granskning av årsredovisning 2011 Pajala kommun Conny Erkheikki Aukt rev mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och metod 2 3

Hallstahammars kommun

Revisorerna REVISIONSRAPPORT Granskning av Delårsrapport Hallstahammars kommun Utarbetad av Komrev inom PwC på uppdrag av kommunens revisorer och antagen vid revisorernas sammanträde 2010-10-19 Granskningen

Revisorerna REVISIONSRAPPORT Granskning av Delårsrapport Hallstahammars kommun Utarbetad av Komrev inom PwC på uppdrag av kommunens revisorer och antagen vid revisorernas sammanträde 2010-10-19 Granskningen

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av delårsrapport Rättviks kommun

www.pwc.se KLK 2017/747 2017.1458 2017-11-07 Revisionsrapport Granskning av delårsrapport 2017 Emil Forsling, auktoriserad revisor Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se KLK 2017/747 2017.1458 2017-11-07 Revisionsrapport Granskning av delårsrapport 2017 Emil Forsling, auktoriserad revisor Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Arvika kommun. Översiktlig granskning delårsrapport Revisionsrapport KPMG AB. Antal sidor: 7. Arvika Rapport delårsgranskning11.

Revisionsrapport KPMG AB Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Revisionskriterier

Revisionsrapport KPMG AB Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Revisionskriterier

Åstorps kommun. Revisionsrapport 3/2012 Granskning av delårsrapport per Anders Löfgren

Åstorps kommun Revisionsrapport 3/2012 Granskning av delårsrapport per 2012-07-31 2012-09-10 Anders Löfgren Sven Ekelund, ordf Tord Sturesson, 1:e v ordf Bengt Joehns, 2:e v ordf Martina Engberg Nils Persson

Åstorps kommun Revisionsrapport 3/2012 Granskning av delårsrapport per 2012-07-31 2012-09-10 Anders Löfgren Sven Ekelund, ordf Tord Sturesson, 1:e v ordf Bengt Joehns, 2:e v ordf Martina Engberg Nils Persson

Revisionsrapport. Pensionsåtagande. Jämtlands läns landsting. Oktober 2008 Allan Andersson Certifierad kommunal revisor

Revisionsrapport Pensionsåtagande Jämtlands läns landsting Oktober 2008 Allan Andersson Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...3 2. Revisionsfråga...4

Revisionsrapport Pensionsåtagande Jämtlands läns landsting Oktober 2008 Allan Andersson Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...3 2. Revisionsfråga...4

Nr 15. Landstingsstyrelsen. 2015-05-19 Dnr 2015/00010

2015-05-19 Dnr 2015/00010 Nr 15 Landstingsstyrelsen Landstingsstyrelsens arbetsutskott har vid sitt sammanträde den 18 maj 2015 behandlat ärende angående svar på 2014 års revisionsberättelse. Landstingsstyrelsens

2015-05-19 Dnr 2015/00010 Nr 15 Landstingsstyrelsen Landstingsstyrelsens arbetsutskott har vid sitt sammanträde den 18 maj 2015 behandlat ärende angående svar på 2014 års revisionsberättelse. Landstingsstyrelsens

Maristads kommun. Granskning av årsredovisning 2018

www.pwc.com/se Maristads kommun Granskning av årsredovisning 2018 Inger Andersson, certifierad kommunal revisor Anton Melén Amanda Svensson Stefana Vasic Sammanfattande bedömning Vår samlade bedömning

www.pwc.com/se Maristads kommun Granskning av årsredovisning 2018 Inger Andersson, certifierad kommunal revisor Anton Melén Amanda Svensson Stefana Vasic Sammanfattande bedömning Vår samlade bedömning

Söderhamns kommun. Granskning av delårsrapport per den 31 augusti Revisionsrapport. KPMG 14 oktober 2005 Antal sidor 6

Granskning av delårsrapport per den 31 augusti 2005 KPMG 14 oktober 2005 Antal sidor 6 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Revisionsmål 2 5. Granskningens omfattning 2

Granskning av delårsrapport per den 31 augusti 2005 KPMG 14 oktober 2005 Antal sidor 6 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Revisionsmål 2 5. Granskningens omfattning 2

Rapport avseende granskning av delårsrapport Timrå kommun

Rapport avseende granskning av delårsrapport 2016-08-31. Timrå kommun Oktober 2016 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Rapport avseende granskning av delårsrapport 2016-08-31. Timrå kommun Oktober 2016 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna september/oktober 2014. Haninge kommun. Granskning av delårsbokslut 2014

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna september/oktober 2014 Haninge kommun Granskning av delårsbokslut 2014 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna september/oktober 2014 Haninge kommun Granskning av delårsbokslut 2014 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och

Granskning av delårsrapport 2013

Revisionsrapport Anders Thulin, Auktoriserad revisor, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Granskning av delårsrapport 2013 Båstads kommun Christina Widerstrand, Certifierad kommunal

Revisionsrapport Anders Thulin, Auktoriserad revisor, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Granskning av delårsrapport 2013 Båstads kommun Christina Widerstrand, Certifierad kommunal

Dnr: REV/29/2017 REG I ON JAMTLAND HARJEDALEN REVISIONSKONTORET. REVISIONSRAPPORT GRANSKNING AV Delårsbokslut augusti Ansvarig: Leif Gabrielsson

REG I ON JAMTLAND HARJEDALEN REVISIONSKONTORET REVISIONSRAPPORT GRANSKNING AV Delårsbokslut augusti 2017 Ansvarig: Leif Gabrielsson REG I ON A.A JÄMTLAND ~ " Revisionsrapport 2 (7) Dnr: REV /29/2017 Innehållsförteckning

REG I ON JAMTLAND HARJEDALEN REVISIONSKONTORET REVISIONSRAPPORT GRANSKNING AV Delårsbokslut augusti 2017 Ansvarig: Leif Gabrielsson REG I ON A.A JÄMTLAND ~ " Revisionsrapport 2 (7) Dnr: REV /29/2017 Innehållsförteckning

Granskning av årsredovisning

Revisionsrapport Granskning av årsredovisning 2011 Landstinget i Östergötland Anders Larsson, certifierad kommunal revisor Stefan Knutsson, certifierad kommunal revisor Eva Andlert, certifierad kommunal

Revisionsrapport Granskning av årsredovisning 2011 Landstinget i Östergötland Anders Larsson, certifierad kommunal revisor Stefan Knutsson, certifierad kommunal revisor Eva Andlert, certifierad kommunal

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2008-06-30 Krokoms kommun 3 september 2008 Anneth Nyqvist 2008-09-08 Anneth Nyqvist Maj-Britt Åkerström Innehållsförteckning 1 Sammanfattande bedömning och

Revisionsrapport Granskning av delårsrapport 2008-06-30 Krokoms kommun 3 september 2008 Anneth Nyqvist 2008-09-08 Anneth Nyqvist Maj-Britt Åkerström Innehållsförteckning 1 Sammanfattande bedömning och

Fagersta kommun. Granskning av delårsrapport per den 31 augusti Revisionsrapport. KPMG 7 oktober 2009 Antal sidor 8

ABCD Fagersta kommun Granskning av delårsrapport per den 31 augusti 2009 Revisionsrapport KPMG 7 oktober 2009 Antal sidor 8 ABCD Fagersta kommun Granskning av delårsrapport 2009-08-31 Revisionsrapport

ABCD Fagersta kommun Granskning av delårsrapport per den 31 augusti 2009 Revisionsrapport KPMG 7 oktober 2009 Antal sidor 8 ABCD Fagersta kommun Granskning av delårsrapport 2009-08-31 Revisionsrapport

Samordningsförbundet Pyramis

www.pwc.se Revisionsrapport Revision 2017 Samordningsförbundet Pyramis Per Stålberg Certifierad kommunal revisor April 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfrågor...

www.pwc.se Revisionsrapport Revision 2017 Samordningsförbundet Pyramis Per Stålberg Certifierad kommunal revisor April 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfrågor...

Sörmlands Kollektivtrafikmyndighet

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna september 2014 Sörmlands Kollektivtrafikmyndighet Granskning av delårsrapport 2014 Innehåll 1. Sammanfattning...2 2. Inledning...3 3. Förbundets

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna september 2014 Sörmlands Kollektivtrafikmyndighet Granskning av delårsrapport 2014 Innehåll 1. Sammanfattning...2 2. Inledning...3 3. Förbundets

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av årsredovisning 2009

Revisionsrapport 2010-04-16 Bert Hedberg, certifierad kommunal revisor Oscar Hjelte Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.3 Bakgrund...4 2.4 Revisionsfråga och metod...4 3 Granskningsresultat...5

Revisionsrapport 2010-04-16 Bert Hedberg, certifierad kommunal revisor Oscar Hjelte Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.3 Bakgrund...4 2.4 Revisionsfråga och metod...4 3 Granskningsresultat...5

Granskning av årsredovisning

Diskussionsunderlaget redogör för hur granskning av kommunala årsredovisningar kan utföras. Förutom en redogörelse för hur granskningen genomförs finns förlag på vilka uttalanden som bör göras och hur

Diskussionsunderlaget redogör för hur granskning av kommunala årsredovisningar kan utföras. Förutom en redogörelse för hur granskningen genomförs finns förlag på vilka uttalanden som bör göras och hur

Granskning av delårsrapport 2014

Granskningsrapport PerÅke Brunström Lisbet Östberg Oktober 2014 Granskning av delårsrapport 2014 Sollefteå kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Bakgrund 2 1.1 Syfte, revisionsfrågor

Granskningsrapport PerÅke Brunström Lisbet Östberg Oktober 2014 Granskning av delårsrapport 2014 Sollefteå kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Bakgrund 2 1.1 Syfte, revisionsfrågor

Granskning av delårsrapport Region Jönköpings län

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecka Hansson Kerstin Sikander Christopher Hansson Linda Ljungberg Agnes Beniamin Jean Odgaard Oktober 2018 Innehåll 1. Sammanfattning...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecka Hansson Kerstin Sikander Christopher Hansson Linda Ljungberg Agnes Beniamin Jean Odgaard Oktober 2018 Innehåll 1. Sammanfattning...

Revisionsrapport. Granskning av. Delårsrapport per augusti Norrbottens läns landsting. September Anders Färnstrand, auktoriserad revisor

Revisionsrapport Granskning av Delårsrapport per augusti 2006 Norrbottens läns landsting September 2006 Anders Färnstrand, auktoriserad revisor INNEHÅLLSFÖRTECKNING 1. Sammanfattning...1 2. Uppdrag, syfte

Revisionsrapport Granskning av Delårsrapport per augusti 2006 Norrbottens läns landsting September 2006 Anders Färnstrand, auktoriserad revisor INNEHÅLLSFÖRTECKNING 1. Sammanfattning...1 2. Uppdrag, syfte

Revisionsberättelse för år 2013

2014-04-14 1 (5) Kommunfullmäktige i Kalix kommun Revisionsberättelse för år 2013 Vi, av fullmäktige utsedda revisorer, har granskat den verksamhet som bedrivs i styrelser och nämnder och genom utsedda

2014-04-14 1 (5) Kommunfullmäktige i Kalix kommun Revisionsberättelse för år 2013 Vi, av fullmäktige utsedda revisorer, har granskat den verksamhet som bedrivs i styrelser och nämnder och genom utsedda

Granskning av delårsrapport 2014

Granskningsrapport Carl-Gustaf Folkeson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2014 Staffanstorps kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2

Granskningsrapport Carl-Gustaf Folkeson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2014 Staffanstorps kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2

Sundbybergs stad. Granskning av delårsrapport per

Sundbybergs stad Granskning av delårsrapport per 2017-08-31 1 Innehåll Inledning... 3 Resultaträkning och prognos... 3 Balansräkningen... 3 Sammanfattande slutsats rörande resultat och ställning i staden...

Sundbybergs stad Granskning av delårsrapport per 2017-08-31 1 Innehåll Inledning... 3 Resultaträkning och prognos... 3 Balansräkningen... 3 Sammanfattande slutsats rörande resultat och ställning i staden...

Finansiell analys kommunen

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009. Lidingö Stad. Granskning av delårsrapport 2009

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Lidingö Stad Granskning av delårsrapport 2009 1 INNEHÅLLSFÖRTECKNING 1 Sammanfattning... 2 2 Inledning... 2 3 Granskning av delårsrapport...

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Lidingö Stad Granskning av delårsrapport 2009 1 INNEHÅLLSFÖRTECKNING 1 Sammanfattning... 2 2 Inledning... 2 3 Granskning av delårsrapport...

Revisionsrapport. Räddningstjänsten Östra Blekinge. Granskning av årsredovisning 2011. Yvonne Lundin. Mars 2012

Revisionsrapport Granskning av årsredovisning 2011 Yvonne Lundin Räddningstjänsten Östra Blekinge Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 1 2.1 Bakgrund 1 2.2 Revisionsfråga och metod

Revisionsrapport Granskning av årsredovisning 2011 Yvonne Lundin Räddningstjänsten Östra Blekinge Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 1 2.1 Bakgrund 1 2.2 Revisionsfråga och metod

Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Revisorernas bedömning av delårsrapport 2011

UTLÅTANDE 1(2) 2011-11-02 Kommunfullmäktige Revisorernas bedömning av delårsrapport 2011 Vi av fullmäktige utsedda revisorer har uppdraget att bedöma om resultatet i delårsrapporten per 2011-08-31 är förenligt

UTLÅTANDE 1(2) 2011-11-02 Kommunfullmäktige Revisorernas bedömning av delårsrapport 2011 Vi av fullmäktige utsedda revisorer har uppdraget att bedöma om resultatet i delårsrapporten per 2011-08-31 är förenligt

Granskning av delårsrapport 2014

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Revisionsrapport. Revision Samordningsförbundet Pyramis. Per Ståhlberg Cert. kommunal revisor. Robert Bergman Revisionskonsult

Revisionsrapport Revision 2011 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Pyramis Robert Bergman Revisionskonsult April 2012 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2

Revisionsrapport Revision 2011 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Pyramis Robert Bergman Revisionskonsult April 2012 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2

Granskning av delårsrapport

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Granskning av delårsrapport per 31 aug Kommunalförbundet Västmanlandsmusiken

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september 2016 Granskning av delårsrapport per 31 aug 2016 Kommunalförbundet Västmanlandsmusiken INNEHÅLLSFÖRTECKNING Granskning av delårsrapport

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september 2016 Granskning av delårsrapport per 31 aug 2016 Kommunalförbundet Västmanlandsmusiken INNEHÅLLSFÖRTECKNING Granskning av delårsrapport

Sörmlands Kollektivtrafikmyndighet

Revisionsrapport 2015 Genomförd på uppdrag av revisorerna september 2015 Sörmlands Kollektivtrafikmyndighet Granskning av delårsrapport 2015 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 3. Förbundets

Revisionsrapport 2015 Genomförd på uppdrag av revisorerna september 2015 Sörmlands Kollektivtrafikmyndighet Granskning av delårsrapport 2015 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 3. Förbundets

Granskning av delårsrapport Landstinget i Kalmar län

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Rebecka Hansson Kerstin Sikander Caroline Liljebjörn Alexander Arbman Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Rebecka Hansson Kerstin Sikander Caroline Liljebjörn Alexander Arbman Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecca Lindström Certifierad kommunal revisor Sydarkivera Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecca Lindström Certifierad kommunal revisor Sydarkivera Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

Granskning av delårsrapport 2007-08-31

Granskning av delårsrapport 2007-08-31 Granskningsrapport 1/2007 Oktober 2007 Ernst & Young AB Per Pehrson Innehållsförteckning 1 SAMMANFATTNING...3 2 INLEDNING...4 2.1 Syfte... 4 2.2 Metod... 4 2.3 Avgränsningar...

Granskning av delårsrapport 2007-08-31 Granskningsrapport 1/2007 Oktober 2007 Ernst & Young AB Per Pehrson Innehållsförteckning 1 SAMMANFATTNING...3 2 INLEDNING...4 2.1 Syfte... 4 2.2 Metod... 4 2.3 Avgränsningar...

Rapport. Finspångs kommun Granskning delårsrapport Genomförd på uppdrag av de förtroendevalda revisorerna i Finspångs kommun

Rapport Finspångs kommun Granskning delårsrapport 2006-06-30 2006-09-16 Genomförd på uppdrag av de förtroendevalda revisorerna i Finspångs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Rapport Finspångs kommun Granskning delårsrapport 2006-06-30 2006-09-16 Genomförd på uppdrag av de förtroendevalda revisorerna i Finspångs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Granskning av delårsrapport 2015

Granskningsrapport Conny Erkheikki, auktorisrad revisor Granskning av delårsrapport 2015 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Conny Erkheikki, auktorisrad revisor Granskning av delårsrapport 2015 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Rapport avseende granskning av delårsrapport Timrå kommun

Rapport avseende granskning av delårsrapport 2014-08-31. Timrå kommun Oktober 2014 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Rapport avseende granskning av delårsrapport 2014-08-31. Timrå kommun Oktober 2014 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Rapport avseende granskning delårsrapport Forshaga Kommun

Rapport avseende granskning delårsrapport 2011-08-31. Forshaga Kommun Oktober 2011 Innehåll Sammanfattning och kommentarer...1 1 Inledning...2 1.1 Syfte...2 2 Iakttagelser...3 2.1 Periodiseringar och delårsbokslutshandlingar...3

Rapport avseende granskning delårsrapport 2011-08-31. Forshaga Kommun Oktober 2011 Innehåll Sammanfattning och kommentarer...1 1 Inledning...2 1.1 Syfte...2 2 Iakttagelser...3 2.1 Periodiseringar och delårsbokslutshandlingar...3

Kumla kommun. Översiktlig granskning av delårsrapport Januari Juni 2016 Revisionsrapport. KPMG AB Antal sidor: 14

Översiktlig granskning av delårsrapport Januari Juni 2016 Revisionsrapport KPMG AB Antal sidor: 14 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 2

Översiktlig granskning av delårsrapport Januari Juni 2016 Revisionsrapport KPMG AB Antal sidor: 14 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 2

Revisionsrapport* Granskning av. Delårsrapport Vännäs kommun. September Allan Andersson Therese Runarsdotter. *connectedthinking

Revisionsrapport* Granskning av Delårsrapport 2007 Vännäs kommun September 2007 Allan Andersson Therese Runarsdotter *connectedthinking Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...2

Revisionsrapport* Granskning av Delårsrapport 2007 Vännäs kommun September 2007 Allan Andersson Therese Runarsdotter *connectedthinking Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...2

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Hanna Franck Larsson, Certifierad kommunal revisor Viktor Hallström Oktober 2018 Innehåll 1. Sammanfattning...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Hanna Franck Larsson, Certifierad kommunal revisor Viktor Hallström Oktober 2018 Innehåll 1. Sammanfattning...

Revisionsrapport. Revision Samordningsförbundet Consensus. Per Ståhlberg Cert. kommunal revisor. Robert Bergman Revisionskonsult

Revisionsrapport Revision 2011 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Consensus Robert Bergman Revisionskonsult Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

Revisionsrapport Revision 2011 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Consensus Robert Bergman Revisionskonsult Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

Revisionsrapport. Delårsrapport Hallsbergs kommun. Oktober Lars Wigström. Certifierad kommunal revisor

Revisionsrapport Delårsrapport 2009 Hallsbergs kommun Oktober 2009 Lars Wigström Certifierad kommunal revisor 200X-XX-XX Namnförtydligande Namnförtydligande Innehållsförteckning 1 Sammanfattning...1 2

Revisionsrapport Delårsrapport 2009 Hallsbergs kommun Oktober 2009 Lars Wigström Certifierad kommunal revisor 200X-XX-XX Namnförtydligande Namnförtydligande Innehållsförteckning 1 Sammanfattning...1 2

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009. Haninge kommun. Granskning av delårsbokslut 2009

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Haninge kommun Granskning av delårsbokslut 2009 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och balansräkning...2

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Haninge kommun Granskning av delårsbokslut 2009 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och balansräkning...2

Översiktlig granskning av delårsrapport 2014

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

REKOMMENDATION R10. Pensioner. Juni 2019

REKOMMENDATION R10 Pensioner Juni 2019 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av pensioner. Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597) om kommunal bokföring

REKOMMENDATION R10 Pensioner Juni 2019 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av pensioner. Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597) om kommunal bokföring

Stenungsunds kommun, kommunrevisionen

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna Stenungsunds kommun, kommunrevisionen Granskning av bokslut 2014-12-31 Building a hette Innehåll 1. Inledning 2 1.1. Måluppföljning 3 1.2. Bedömning

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna Stenungsunds kommun, kommunrevisionen Granskning av bokslut 2014-12-31 Building a hette Innehåll 1. Inledning 2 1.1. Måluppföljning 3 1.2. Bedömning