Ekonomi. Ekonomi. Regionplan- och budgetprocess Uppföljningsprocess Region Uppsalas ekonomi Tid för frågor.

|

|

|

- Gun Bergman

- för 6 år sedan

- Visningar:

Transkript

1 Ekonomi Ekonomi Regionplan- och budgetprocess Uppföljningsprocess Region Uppsalas ekonomi Tid för frågor 1

2 Regionplan- och budgetprocess Innehåll i Regionplan- och budget Mål Indikatorer Uppdrag Budget för kommande år Ekonomisk plan för de två därefter följande åren Anslagsfördelning för styrelser och nämnder Fastighetsinvesteringsplan Beslut 2

3 Agenda 2030 Finansiella mål 2019 Årets resultat ska uppgå till minst en procent av skatter och generella statsbidrag. Nettokostnaderna ska inte öka snabbare än utvecklingen av skatter och generella statsbidrag Det egna kapitalet inklusive ansvarsförbindelse för pensionsförpliktelser ska förbättras jämfört med föregående år. Självfinansieringsnivån för nya investeringar ska uppgå till minst 80 procent. 3

4 Mål och indikatorer [eempel] Uppdrag [eempel] 4

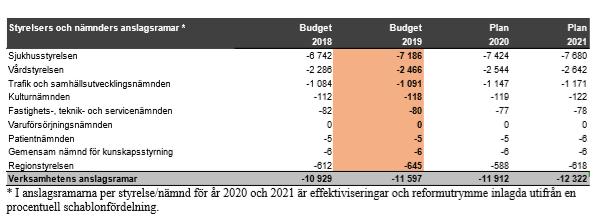

5 Anslagsramar för styrelser och nämnder 5

6 Budgeteringsprinciper 2019 Generell kompensation för kostnadsökningar Utgångspunkt: Landstingsprisinde eklusive läkemedelersättning (LPIK) Lönestruktursatsning inom hälso- och sjukvården Den generella kompensationen för kostnadsökningar sänktes med 0,3 procent och omfördelas till hälso- och sjukvårdsverksamheterna för lönestruktursatsningar. Demografi För hälso- och sjukvårdsverksamheternas rörliga kostnader sker en uppräkning för demografiutvecklingen i länet. Satsningar och effektiviseringar Regionplan och budget innehåller även en rad satsningar och effektiviseringar. Investeringsplan Fastighetsinvesteringsplanen är tioårig. Särskilt fokus på de tre närmast åren. Arbetet startar på hösten genom att förvaltningarna identifierar nya behov. Respektive styrelse/nämnd prioriterar. Fastighets- och servicenämnden gör en helhetsbedömning utifrån ett fastighetsägarperspektiv. Beslut fattas av regionfullmäktige i Regionplan och budget efter slutligt förslag från regionstyrelsen. 6

7 Ekonomi Regionplan- och budgetprocess Uppföljningsprocess Region Uppsalas ekonomi Tid för frågor Uppföljningsprocess Månadsrapporter Tertialrapport Delårsrapport Årsredovisning 7

8 Internkontroll Ekonomi Regionplan- och budgetprocess Uppföljningsprocess Region Uppsalas ekonomi Tid för frågor 8

9 Årsredovisning

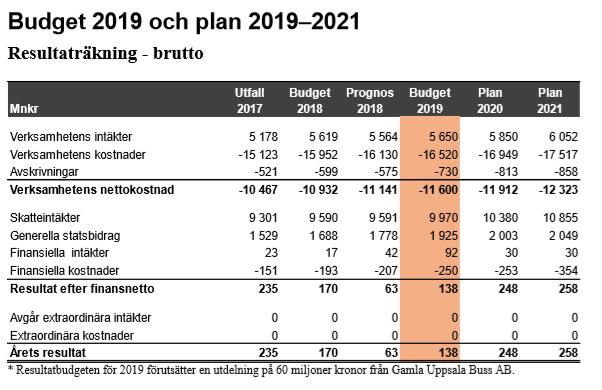

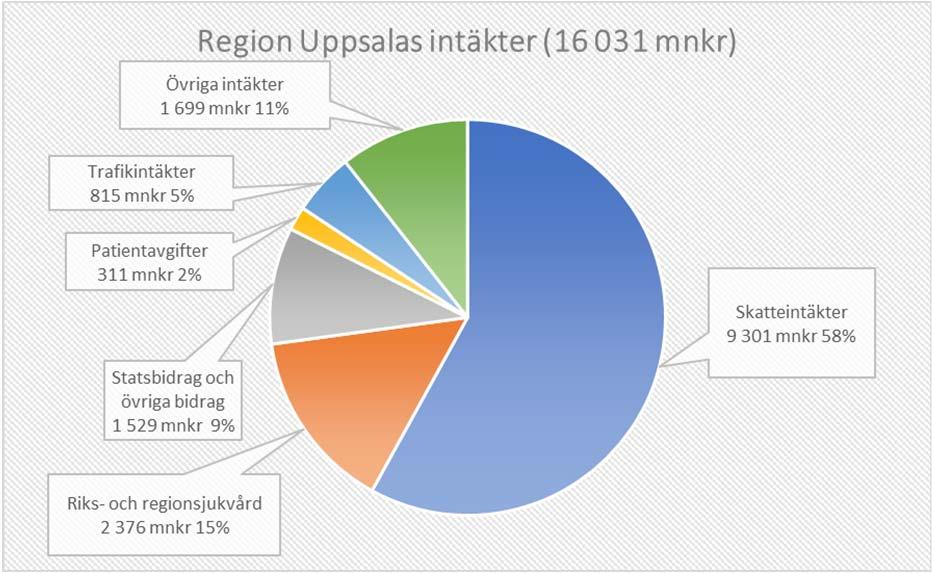

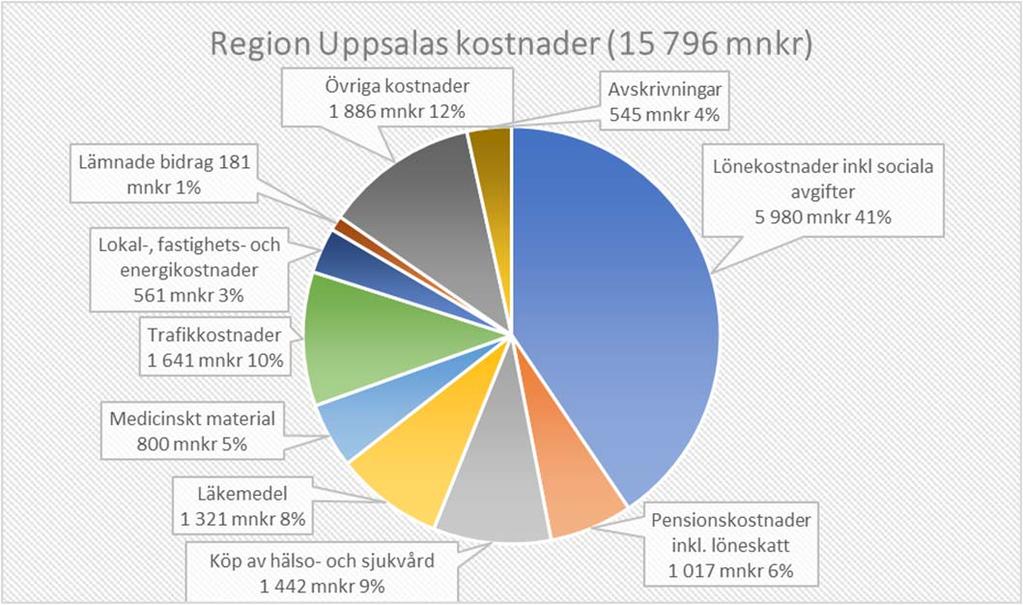

10 Region Uppsalas verksamheter och dess finansiering Källa: Regionkontorets ekonomiavdelning, uppgifter för 2018 Ekonomi Regionplan- och budgetprocess Uppföljningsprocess Region Uppsalas ekonomi Tid för frågor 10

11 Region Uppsalas planeringsoch uppföljningsprocess Uppdaterad Regionkontoret Storgatan 27 Bo Uppsala tfn v fa org nr

12 1 (14) Innehåll 1 Inledning Styrmodellen i Region Uppsala Sammanfattning Planeringsprocessen Uppföljningsprocessen De olika delarna i planerings- och budgetprocessen Omvärldsdag Upptaktskonferens Planeringsdirektiv... 5 Regionplan och budget (RPB) Beskrivning av framtagandet av Regionplan och budget Ansvar och roller i processen för Regionplan och budget Planerings- och uppföljningsdialog Beredning Regionkontoret Dialog kring Regionplan och budget och facklig samverkan Tertial 1- och årets andra planerings- och uppföljningsdialog Politiska beslut Slutlig Regionplan och budget (inklusive tilläggsbudget) Styrelsers, nämnders och förvaltningarnas verksamhetsplaner och budgetar Delårsrapporten och årets tredje planerings- och uppföljningsdialog Konsolidering av Region Uppsalas budget Fastighetsinvesteringar Övriga investeringar Uppföljningsprocessen Ansvar och roller i uppföljningsprocessen Tidplan och anvisningar Återrapportering egenregiverksamhet Månadsrapportering Tertial 1 rapport Delårsrapport Årsredovisning Bedömning om god ekonomisk hushållning Rapportansvarig Beslut Uppföljning av privata utförare Rapportering av bolag Återkoppling till förvaltningar och bolag Internkontroll Region Uppsalas interkontrollprocess Ansvar och roller i internkontrollprocessen Tidplan och anvisningar Dialoger förvaltningar och bolag... 14

13 1 Inledning Detta dokument beskriver Region Uppsalas styrmodell, planeringsprocess, processen kring intern kontroll och uppföljningsprocess. 1.1 Styrmodellen i Region Uppsala Fullmäktige antar Regionplan och budget med vision, strategiska utvecklingsområden, strategiska mål, indikatorer samt de uppdrag till styrelser och nämnder som ska genomföras under (14) Uppdragen anger vad som ska ske under året för att Region Uppsala ska närma sig de strategiska målen. De strategiska målen är långsiktiga men varje år sätts nya målvärden för indikatorerna. I styrmodellen är det måluppfyllelsen av indikatorerna som visar om Region Uppsala närmar sig de strategiska målen. Uppfyllelsen av uppdragen och de strategiska målen återrapporteras i enlighet med årligen fastlagda principer. Indikatorerna ska, i den mån det är möjligt, redovisas könsuppdelat. 2 Sammanfattning 2.1 Planeringsprocessen Planeringsprocessen är den process som beskriver de olika stegen till en färdig regionplan och budget. Planeringsprocessen startar under hösten med en omvärldsdag som arrangeras i samverkan med länets kommuner samt med en upptaktskonferens med regionrådsberedningen, förvaltningschefer och berörda tjänstemän från Regionkontoret. Ett planeringsdirektiv tas fram med start under hösten. Direktivet består av ett tjänstemannaunderlag kallat planeringsförutsättningar samt den politiska viljeinriktningen för året. Regionplan och budget är ett, av regionfullmäktige beslutat, politiskt styrdokument som talar om inriktningen för Region Uppsala, dels för det närmaste budgetåret, dels för den kommande treårsperioden. Regionplan och budget är i kombination med fastställda program, policydokument och andra övergripande styrdokument utgångspunkten för det uppdrag som Region Uppsalas styrelser/nämnder har att hantera. Arbetet med Regionplan och budget börjar med att anvisningar och tidplan för arbetet med planen skickas ut i december månad samt att ett budgetdirektiv skickas ut till förvaltningarna i samband med årets första planerings- och uppföljningsdialoger i februari/mars. I maj/juni, efter tertial 1, sker en andra planerings- och uppföljningsdialog med förvaltningarna. Dialogen ska främst klargöra förutsättningarna för förvaltningarna under kommande år. Under våren pågår arbetet med att skriva teter och ta fram uppdrag till Regionplan och budget. Parallellt pågår ett arbete med att se över de indikatorer som är kopplade till de strategiska målen. I arbetet ska planeringsdirektivet, resultaten från upptaktskonferensen och Region Uppsalas åtagande i den regionala utvecklingsstrategin beaktas. I april sker en dialog kring Regionplan och budget med alla regionråd. Regionplan och budget beslutas av regionfullmäktige i juni och under hösten kompletteras planen med eventuella förändrade förutsättningar vad gäller ekonomi, nya beslut samt med styrmodellens indikatorer. Beslutet innebär också att ekonomiska anslagsramar fördelas per styrelse och

14 3 (14) nämnd så att de kan fullgöra sina uppgifter och uppdrag. En preliminär ram ska meddelas till respektive förvaltning så snart som möjligt dock senast i augusti. Beslut om ramarna tas i september-oktober. Utifrån tilläggsbudgeten så kan det bli förändringar i ramarna. Ansvarig styrelse/nämnd ska i dessa fall besluta om förvaltningarnas ramar i december månad. Förvaltningarna tar fram sina budgetar som ska vara färdigställda i skiftet september/oktober. Större förändringar i tilläggsbudgeten som påverkar förvaltningarna kommer löpande att arbetas in i förvaltningarnas budgetar. Allt för att den bruttobudget som beslutas i oktober av regionstyrelsen samt november av regionfullmäktige ska vara komplett. I skiftet september/oktober när delåret är färdigställt och förvaltningarnas budget för nästkommande år är inlämnade till Regionkontoret sker årets tredje planerings- och uppföljningsdialog mellan förvaltningarna och Regionkontoret. Förvaltningarna presenterar då sin delårsrapport och budget inklusive eventuella förändringar som identifierats i arbetet med tilläggsbudgeten. Förvaltningsbudgetarna konsolideras till en budget för Region Uppsala innehållande både interna och eterna intäkter och kostnader, en så kallad bruttobudgetering. Fullmäktige beslutar om bruttobudgeten i november i samband med att den slutliga RPB:n tas. Fastighetsinvesteringsplanen är 10-årig med fokus på de tre närmast åren i planperioden. Arbetet med att ta fram fastighetsinvesteringsplan och utrustningsinvesteringar med byggnadspåverkan startar på hösten året innan genom att nya investeringsbehov identifieras. Fastighet och Service sammanställer investeringsplan efter respektive styrelse/nämnds beslut om prioriteringar och planen presenteras på investeringsrådet i mars. Regionstyrelsen gör den slutgiltiga prioriteringen av investeringsplanen och föreslår fullmäktige besluta om investeringsplanen. Intern kontroll är en del av Region Uppsalas styrning av verksamheten. Det är en process som involverar såväl den politiska som den professionella ledningen samt övrig personal och som omfattar metoder och aktiviteter som syftar till att, skydda verksamhetens tillgångar, säkerställa att den finansiella rapporteringen är tillförlitlig och korrekt, i enlighet med lagar och regler, säkerställa att målen uppfylls i verksamheten del av ledningssystemet och att säkerställa att verksamheten bedrivs på ett effektivt sätt. 2.2 Uppföljningsprocessen Styrelser/nämnder och bolag ska löpande följa upp och utvärdera sina respektive verksamheter avseende verksamhet, medarbetare och ekonomi. Återrapportering ska ske vid delårs- och helårsbokslutet till regionstyrelsen för att tillgodose regionstyrelsens uppsiktsplikt. Det är viktigt att få till stånd en integrerad ekonomi- och verksamhetsuppföljning så att beslutsfattarna på olika nivåer kan få återkoppling inte bara utifrån ekonomi, utan även för måluppfyllelsen av de strategiska målen det vill säga uppföljningen av indikatorer och resultaten av de uppdrag som getts utifrån det övergripande styrdokumentet. Verksamhets- och ekonomiuppföljningen inklusive prognosarbete behöver därför ingå som en naturlig del i Region Uppsalas styroch uppföljningsmodell. Regionkontoret är processägare för uppföljningsprocessen. Varje förvaltning har ansvar för sin rapportering gällande uppgifts- och datainsamling samt att de följer fastlagda anvisningar och tidplan. Regionkontoret ska under året ha en kontinuerlig dialog med förvaltningarna och bolag. Det finns tre fastställda tillfällen för planerings- och uppföljningsdialoger. Dialogerna fokuserar på de olika processtegen i planerings- och uppföljningsprocesserna såsom förutsättningar för budget och uppföljning av medarbetare, verksamhet och ekonomi vid de olika rapporteringstillfällena.

15 4 (14) Förvaltningarnas verksamhet rapporteras till ansvarig styrelse/nämnd i månadsrapporter, tertial 1-rapport, delårsrapport och årsredovisning. Förvaltningarnas verksamhet tillsammans med styrelse/nämnds egen verksamhet beskrivs i styrelse/nämnds återrapportering, vilka i sin tur sammanfattas i till regionstyrelsen i den totala rapporten för Region Uppsala. Respektive styrelse/nämnd tar beslut om att godkänna rapporterna. Respektive delårsrapport och årsredovisning vidarebefordras även till regionens revisorer för bedömning och granskning. För att i delårsrapport och årsredovisning kunna bedöma om Region Uppsala har en god ekonomisk hushållning är utgångspunkten för uppföljningen regionens styrmodell. I styrmodellen är det måluppfyllelsen av indikatorerna som visar på huruvida organisationen närmar sig de strategiska målen eller ej. Indikatorerna följs därför upp årligen och en sammanvägd värdering av indikatorerna genomförs, kopplat till varje strategiskt mål. Utifrån denna värdering görs en bedömning av innevarande års måluppfyllelsen för respektive strategiskt mål. För att kunna göra denna värdering ska årliga värderingskriterier tas fram för varje strategiskt mål med tillhörande indikatorer. Enligt kommunallagen (1991:900) är regionen skyldig att följa upp och kontrollera, inte enbart sina egna verksamheter, utan även verksamheter som bedrivs i privat regi, eftersom regionen är huvudman för all regionfinansierad verksamhet, oavsett vem som utför den. Bolag inom Region Uppsala ska i stort följa den rapportering som förvaltningar och styrelse/nämnder gör. Årshjul för planerings- och uppföljningsprocessen

16 3 De olika delarna i planerings- och budgetprocessen Planeringsprocessen är den process som beskriver de olika stegen till en färdig Regionplan och budget. 5 (14) 3.1 Omvärldsdag Region Uppsalas planeringsprocess startar under hösten med en omvärldsdag där Region Uppsala tillsammans med länets kommuner omvärldsspanar inom viktiga och aktuella områden. På omvärldsdagen deltar förtroendevalda från Region Uppsala och länets kommuner samt berörda tjänstepersoner. 3.2 Upptaktskonferens I november/december genomförs en upptaktskonferens. På upptaktskonferensen deltar regionrådsberedningen, förvaltningschefer och berörda tjänstemän från Regionkontoret. Syftet med dagarna är att lyfta frågor som är viktiga för Region Uppsala i det kommande årets planeringsprocess, Där det är relevant ska diskussionerna utgå från de förutsättningar som arbetas fram i regionens planeringsförutsättningar. 3.3 Planeringsdirektiv Planeringsdirektivet består av två delar, dels planeringsförutsättningar som är en tjänstemannaprodukt som beskriver de förutsättningar som Region Uppsala behöver ta hänsyn till inför kommande Regionplan och budget. Dels av den politiska huvudinriktningen som tar fram av den politiska ledningen för Region Uppsala. Syftet med planeringsdirektivet är att tidigare ge information till styrelser och nämnder samt förvaltningarna om den politiska huvudinriktningen för året samt att bygga planeringsprocessen på gemensamma fakta. 3.4 Regionplan och budget (RPB) En delprocess i arbetet med Regionplan och budget är budgetprocessen. Andra processer som påverkar planeringsprocessen, alternativt är en del av densamma, är processen kring fastighetsinvesteringar, den regionala miljöplanen, den regionala kulturplanen och länsplanen för regional transportinfrastruktur. Genomförandet av budgetprocessen kan delas in i två delprocesser, dels den som bereder underlaget till fullmäktiges beslut om Regionplan och budget, dels den process som leder fram till respektive förvaltnings budget och uppdrag, se kommande avsnitt. 4 Beskrivning av framtagandet av Regionplan och budget 4.1 Ansvar och roller i processen för Regionplan och budget Regionkontoret är ansvarig för planeringsprocessen. Avdelningen för ekonomi och hållbar utveckling har ett huvudansvar för Regionplan och budget men flera avdelningar inom Regionkontoret samt samtliga förvaltningar ansvarar för att bidra i processen vid behov.

17 4.2 Tidplan och anvisningar för Regionplan och budget 6 (14) De strategiska målen i styrmodellen styr strukturen i Regionplan och budget och innan skrivarbetet kan påbörjas behöver därför eventuella ändringar i de strategiska målen beslutas. De strategiska målen är långsiktiga och fastställs utifrån politiska prioriteringar. Ambitionen är därför att lägga förslag för de strategiska målen i december varje år. Inför varje budgetår skickas budgetanvisningar ut till förvaltningar, PM3 objekt och läkemedelsenheten. I anvisningar kommer tider för varje steg definieras samt närmare definitioner kring vilka underlag som krävs. Under våren påbörjas arbetet med att skriva teten och ta fram uppdrag. Parallellt pågår ett arbete med att se över de indikatorer som är kopplade till de strategiska målen. Förvaltningarna bidrar i processen, med start i planeringsdialog 1, se nedan. Uppdragen som är årliga ska bestå av aktiviteter som om de genomförs ska föra Region Uppsala närmare de strategiska målen. Vad gäller de årliga uppdragen och satsningar i RPB:n ska dessanvara utredda och finansierade. Riktlinjerna för arbetet med Regionplan och budget är att teterna ska återspegla satsningar och effektiviseringar och respektive satsning ska vara tydligt kopplad till ett eller flera av de strategiska målen Planerings- och uppföljningsdialog 1 Årets första planerings- och uppföljningsdialog med förvaltningarna sker i mars efter att den första versionen av RPB:n är klar. I dialogerna diskuteras både verksamhet och ekonomi. Utifrån första versionen av RPB:n får förvaltningarna lämna kommentarer på strategiska mål, uppdrag och indikatorer. För utvecklingsområden som är förknippade med kostnadsökningar samt för kostnadsökningar som uppkommer på grund av förändrade förutsättningar, nya direktiv, lagkrav med mera ansvarar förvaltningarna för att inkomma med beräkningsunderlag. Beräkningsunderlag ska vara inkomma innan dialogerna enligt den årligen fastlagda anvisningen Beredning Regionkontoret Inför arbetet med Regionplan och budget ska ekonomidirektören under november månad bjuda in Regionkontorets ledningsgrupp till en diskussion kring det kommande arbetet. Regionkontoret ledningsgrupp ska sedan löpande under våren få del av och kunna lämna synpunkter på nya versioner av utkastet till RPB. På Regionkontoret finns en RPB beredningsgrupp som ansvarar för att gå igenom de underlag som inkommer från verksamheterna Dialog kring Regionplan och budget och facklig samverkan Senast i april sker en dialog kring Regionplan och budget med alla regionråd. Vid beredningen presenteras nyheter sedan föregående år, utvecklingsområden, uppdrag, indikatorer, budget och investeringsplan. Regionplan och budget samverkas med facken på SAMLA innan beslut i regionstyrelsen Tertial 1- och årets andra planerings- och uppföljningsdialog I maj/juni, efter tertial 1, sker en planerings- och uppföljningsdialog med förvaltningarna. Dialogen ska främst klargöra förutsättningarna för förvaltningarna under kommande år det vill säga preliminära ramar och övriga ekonomiska förutsättningar diskuteras.

18 4.2.5 Politiska beslut 7 (14) Regionplan och budget beslutas i regionstyrelsen i maj och fastställs i regionfullmäktige i juni. Utöver beslut om inriktning och uppdrag fattar regionfullmäktige beslut om en nettobudget för regionen. Beslutet innebär att ekonomiska anslagsramar fördelas per styrelse och nämnd så att de kan fullgöra sina uppgifter och uppdrag. Anslagsram för regionens övergripande verksamheter fördelas till regionstyrelsen. 4.3 Slutlig Regionplan och budget (inklusive tilläggsbudget) I augusti påbörjas arbetet med den slutliga Regionplan och budget och pågår till och med september månad för att sedan beslutas i regionstyrelsen i oktober och regionfullmäktige i november. Vad gäller budgeten är det främst yttre förutsättningar så som skatter, statsbidrag, pensioner med mera som uppdateras. Förändrade förutsättningar av större vikt för förvaltningarna tas hänsyn till i arbetet med tilläggsbudgeten men utgångspunkten är att arbetet med satsningar/ resursförändringar och prioritering av dessa sker i vårens arbete. Under september månad sker avstämningar med förvaltningarna om några större förändringar har skett. Utöver arbetet med budgeten kompletteras planen med målvärden för indikatorerna. Under hösten kan även vissa förändringar ske vad gäller skrivningar i tet och förändringar vad gäller uppdrag. Förslag till förändringar stäms löpande av med majoritetens regionråd samt i SAMLA inför beslut i regionstyrelsen i oktober Styrelsers, nämnders och förvaltningarnas verksamhetsplaner och budgetar Efter att Regionplan och budget är beslutad av regionfullmäktige i juni ska styrelser och nämnder ta fram budget och planering för nästkommande år. Styrelser/nämnder ska fördela ut ramar per förvaltning och för att förvaltningarna ska få budgetförutsättningarna klara för sig så ska en preliminär ram meddelas till respektive förvaltning så snart som möjligt dock senast i augusti. Beslut om ramarna tas i september-oktober. I och med att styrelsers och nämnders budgetar fastställs beslutas respektive förvaltnings ramar. Nästa steg i processen är att förvaltningsdirektörerna färdigställer budget och förvaltningsplaner för sina respektive förvaltningar. Utifrån eventuella förändringar som beslutas under höstens kan det bli förändringar i ramarna. Ansvarig styrelse/nämnd ska i dessa fall besluta om förvaltningarnas ramar i december månad. Förvaltningarna driver i sina interna budgetprocesser utifrån i april/maj givna förutsättningar och förvaltningarnas budget ska vara färdigställda i skiftet september/oktober. Större förändringar i tilläggsbudgeten som påverkar förvaltningarna kommer löpande att arbetas in i förvaltningarnas budgetar Delårsrapporten och årets tredje planerings- och uppföljningsdialog I skiftet september/oktober när delåret är färdigställt och förvaltningarnas budget för nästkommande år är inlämnade till Regionkontoret sker årets tredje planerings- och uppföljningsdialog mellan förvaltningarna och Regionkontoret. Förvaltningarna presenterar sin delårsrapport, nästkommande års budget inklusive eventuella förändringar som identifierats i arbetet med tilläggsbudgeten.

19 4.3.3 Konsolidering av Region Uppsalas budget 8 (14) Förvaltningsbudgetarna konsolideras till en budget för Region Uppsala innehållande både interna och eterna intäkter och kostnader det vill säga en bruttobudgetering. Fullmäktige beslutar om bruttobudgeten i november i samband med tilläggsbudgeten. 4.4 Fastighetsinvesteringar Arbetet med fastighetsinvesteringar är en del av RPB-processen och styrs av fastighetsinvesteringsprocessen Dnr Nedan följer en kort sammanfattning av processen. Fastighetsinvesteringsplanen är 10-årig med fokus på de tre närmast åren i planperioden. Arbetet med att ta fram fastighetsinvesteringsplan och utrustningsinvesteringar med byggnadspåverkan startar på hösten året innan genom att nya investeringsbehov identifieras. Respektive styrelse/nämnd prioriterar behoven och Fastighets- och servicenämnden gör en bedömning av investeringsplanen utifrån ett fastighetsägarperspektiv. Under våren gör regionstyrelsen en slutlig prioritering av hela investeringsplanen innan beslut tas av fullmäktige på våren. 4.5 Övriga investeringar Varje år ska respektive förvaltning ta fram en investeringsplan för utrustning och immateriella investeringar samt att Kultur och bildning tar fram en investeringsplan över konstinvesteringar, dessa planer är treårig. Investeringsbehov som är större än 5 miljoner kronor ska specificeras. 5 Uppföljningsprocessen Styrelser/nämnder och bolag ska löpande följa upp och utvärdera sina respektive verksamheter avseende verksamhet, medarbetare och ekonomi. För att tillgodose regionstyrelsens uppsiktsplikt

20 sker återrapportering vid delårs- och helårsbokslut till regionstyrelsen. Återrapportering ska ske av både egenregiverksamhet samt verksamhet som utförs av privata vårdgivare. 9 (14) 5.1 Ansvar och roller i uppföljningsprocessen Regionkontoret är processägare för uppföljningsprocessen. Avdelningen för ekonomi och hållbar utveckling ansvarar för ekonomisk uppföljning, HR-avdelningen ansvarar för medarbetarfrågorna och hälso- och sjukvårdsavdelningen ansvarar för verksamhet och produktion kopplat till hälso- och sjukvård. Varje förvaltning har ansvar för sin rapportering gällande uppgifts- och datainsamling samt att de följer fastlagda anvisningar och tidplan. Förvaltningschef ansvarar ytterst för att sammanställa respektive rapport, vilka som är delaktiga i rapporteringen på förvaltningsnivå görs upp inom den egna organisationen. 5.2 Tidplan och anvisningar Avdelningen för ekonomi och hållbar utveckling på Regionkontoret ansvarar för att anvisningar, tidplaner och mallar tas fram till de olika rapporteringstillfällena och för att de kommuniceras med rapportansvariga på förvaltning, bolag och styrelse/nämnder. 5.3 Återrapportering egenregiverksamhet Utgångspunkt i Region Uppsalas rapportering av egenregiverksamhet är förvaltningarnas rapporter. Förvaltningarnas verksamhet rapporteras till ansvarig styrelse/nämnd. Förvaltningarnas verksamhet tillsammans med styrelse/nämnds egen verksamhet beskrivs i styrelse/nämnds återrapportering, vilka i sin tur sammanfattas till regionstyrelsen i den totala rapporten för Region Uppsala. Återrapporteringen sker månadsvis, tertialvis och vid årsbokslut. De olika rapporteringstillfällena omfattar olika mycket rapportering. Månadsrapportering fokuserar på uppföljning av tillgänglighet, kvalitet, medarbetare och ekonomi, medan delår och årsbokslut även omfattar återrapportering av uppdrag och indikatorer. Beroende på storlek och verksamhet återrapporteras styrelser/nämnders verksamhet månadsvis eller tertialvis. De stora styrelserna/nämnderna, såsom sjukhusstyrelsen och vårdstyrelsen, som också har en egen verksamhet rapporteras månadsvis. Styrelserna/nämnderna för bland annat patientnämnden, gemensam nämnd för kunskapsstyrning har en mindre verksamhet varvid de endast rapporterar sin verksamhet tertialvis.

21 10 (14) Sammanställning över förvaltningar och styrelser/nämnders rapportering. Förvaltning Månadsrapport Tertial 1 Delår/årsredovisning Regionkontoret Akademiska sjukhuset Lasarettet i Enköping Närvårds förvaltningen Folktandvården Fastighet och Service Resurscentrum Kollektivtrafikförvaltningen * * * Kultur och Bildning * * * Varuförsörjningsnämnden Patientnämnden * Styrelse/ nämnd Månadsrapport Tertial 1 Delår/årsredovisning Regionstyrelsen Sjukhusstyrelsen Vårdstyrelsen Fastighet och servicenämnden Kollektivtrafiknämnden Kulturnämnden Varuförsörjningsnämnden Patientnämnden Gemensam nämnd för kunskapsstyrning * innebär att förvaltningens rapport är det som rapporteras till styrelse/nämnd det vill säga ingen egen rapport görs på styrelse/nämndnivå Månadsrapportering Förvaltningar, styrelser/nämnder och bolag rapporterar sin verksamhet månadsvis. Vad som ska rapporteras fastställs i början av året av Regionkontoret. Rapporteringen sker enligt årligt fastställda tidplaner, anvisningar och mallar. En sammanställning av hela Region Uppsalas verksamhet sammanställs månadsvis i regionstyrelsens månadsrapport som speglar alla styrelsernas/ nämndernas verksamhet samt regionstyrelsens egen övergripande verksamhet Tertial 1 rapport För tertial 1, det vill säga för perioden januari-april ska förvaltningar, styrelser/nämnder rapportera sin verksamhet. Rapporteringen följer den ordinarie månadsuppföljningen men innehåller även en återrapportering av internkontroll. De förvaltningar och styrelser/nämnder som rapporteras per tertial 1 är samma som vid en vanlig månadsrapportering, enligt tabell ovan Delårsrapport Enligt Lag om kommunal redovisning (1997:614) ska landsting upprätta en delårsrapport om en period med högst 8 månader av räkenskapsåret. Enligt 9 kap KL ska revisorer bedöma om resultatet i delårsrapporten är förenligt med de mål som fullmäktige beslutat, som är av betydelse för god ekonomisk hushållning. De ska även bedöma om delårsrapporten har upprättats i enlighet med Lag om kommunal redovisning samt god redovisningssed i kommuner och landsting.

22 11 (14) I delårsrapporten, ska alla förvaltningar och styrelser/nämnder rapportera sin verksamhet. För delårsrapporten är direktörer/chefer inom respektive område ansvariga för sin styrelse/nämnds rapportering. Delårsrapporten ska enligt, Redovisningsrådets rekommendation nr 22, innehålla bland annat en förvaltningsberättelse, viktiga händelser, en bedömning av god ekonomisk hushållning samt ett finansiellt bokslut. Rapporteringen följer även Region Uppsalas ordinarie månadsuppföljningen men innehåller också en mer omfattande återrapportering och analys av strategiska mål med uppdrag och indikatorer, internkontroll och viktiga händelser. Rapporteringen sker enligt årligt fastställda tidplaner, anvisningar och mallar för delåret. Rapportansvarig ansvarar för delårsrapporteringen följer fastlagda anvisningar samt att tidplanen följs. Respektive styrelse/nämnd ska upprätta delårsrapporter enligt ovan och ska utgöras av de förvaltningar som ingår i styrelse/nämnds verksamhetsområde samt styrelse/nämnds egen verksamhet. Även hela Region Uppsalas verksamhet ska sammanställs i en delårsrapport. Rapporten ska innehålla alla Region Uppsalas styrelsers/nämnders verksamheter, regionstyrelsens övergripande verksamheter samt en sammanfattade bedömning av Region Uppsalas bolag och stiftelser Årsredovisning I Lag om kommunal redovisning framgår att landsting ska upprätta en årsredovisning. Enligt 9 kap KL ska revisorer bedöma om resultatet i årsredovisningen är förenligt med de mål som fullmäktige beslutat, som är av betydelse för god ekonomisk hushållning. De ska även bedöma om årsredovisningen har upprättats i enlighet med Lag om kommunal redovisning och god redovisningssed i kommuner och landsting. Årsredovisningen följer i stort delårsrapporteringen men kompletteras även med en sammanställd finansiell redovisning för Region Uppsala Bedömning om god ekonomisk hushållning I delårsrapporten och årsredovisningen ska en bedömning av god ekonomisk hushållning göras. Utgångspunkten för bedömningen är regionens styrmodell. I styrmodellen är det måluppfyllelsen av indikatorerna som visar på huruvida organisationen närmar sig de strategiska målen eller ej. Indikatorerna följs därför upp årligen och en sammanvägd värdering av indikatorerna genomförs, kopplat till varje strategiskt mål. Utifrån denna värdering görs en bedömning av innevarande års måluppfyllelsen för respektive strategiskt mål. För att kunna göra värderingen ska årliga värderingskriterier tas fram för varje strategiskt mål med tillhörande indikatorer. Utifrån en bedömning av varje strategiskt mål görs en sammanvägd bedömning av god ekonomisk hushållning för Region Uppsala. 5.4 Rapportansvarig Rapportansvaret varierar beroende på rapporteringstillfälle det vill säga månad-, tertial 1-, delåreller årsrapportering. Styrelse/nämnd Rapportansvarig månad Rapportansvarig tertial 1, delår/årsredovis. Regionstyrelsen (RS) Budgetchef Direktören för ekonomi och hållbar utv. Sjukhusstyrelsen (SHS) Ansvarig ekonom, sjukhusstyrelsen Hälso- och sjukvårdsdirektör Vårdstyrelsen (VS) Ansvarig ekonom, vårdstyrelsen Hälso- och sjukvårdsdirektör

23 12 (14) Fastighet- och servicenämnden Ansvarig ekonom, fastighet- och servicenämnden Ekonomichef, Region Uppsala (FSN) Kollektivtrafiknämnden (KTN) Controller, Kollektivtrafikförvaltningen Trafikdirektör Kulturnämnden (KN) Controller, Kultur och bildning Kulturdirektör Regional utvecklingsnämnd Enhetschef hållbar utveckling (RUN) Varuförsörjningsnämnden (VFN) Ekonomichef, Varuförsörjningen Förvaltningschef VFN Patientnämnden (PN) Förvaltningschef PN Gemensam nämnd för kunskapsstyrning (GNKS) Ekonomichef Nära vård och hälsa Direktör för Nära vård och hälsa 5.5 Beslut Den färdigställda rapporten diarieförs av rapportansvarig och ett tjänsteutlåtande tas fram för respektive rapport. Respektive styrelse/nämnd tar beslut om att godkänna rapporterna. Respektive delårsrapport och årsredovisning vidarebefordras även till regionens revisorer för bedömning och granskning. När revisionsrapporterna skickats till nämnderna/styrelserna utformas revisionssvar inklusive tjänsteutlåtande av respektive rapportansvarig. 5.6 Uppföljning av privata utförare Enligt kommunallagen (1991:900) är regionen skyldig att följa upp och kontrollera, inte enbart sina egna verksamheter, utan även verksamheter som bedrivs i privat regi, eftersom regionen är huvudman för all landstingsfinansierad verksamhet, oavsett vem som utför den. Återrapportering om hur uppföljningsarbetet fortlöpt under året ska ske årligen i särskild ordning till regionstyrelsen och regionfullmäktige. Generella riktlinjer för uppföljning Ansvaret för uppföljning ska organiseras så att de krav som finns på oberoende granskning och kompetens hos granskaren säkerställs Regionstyrelsen ska säkerställa att det finns tillräckliga resurser för uppföljningsarbetet Kontroll och uppföljningsarbete av verksamhet i som driv i egen regi ska utformas på liknande sätt som för privata utförare gällande den egen regi som verkar inom samma regelverk och som konkurrerar med privata utförare. Inom programmets omfattning gäller detta verksamhet inom LOV, Lagen om valfrihetsystem. 5.7 Rapportering av bolag Bolag inom Region Uppsala ska i stort följa den rapportering som förvaltningar och styrelse/nämnder gör. Bolagets verkställande direktör är ansvarig för rapporteringen och bolaget ska följa de ägardirektiv som finns. Bolaget ska därvid uppmärksamma Region Uppsalas regionstyrelse på viktigare omständigheter och förändringar som kan inverka på Bolagets verksamhet. Bolaget ska följa de enligt de anvisningar och tidplan som ges av Regionkontoret. Till årsredovisning ska Region Uppsalas bolag ska upprätta en årsredovisning utifrån årsredovisningslagen och bokföringsnämndens allmänna råd BFNAR 2012:1 Års- och koncernredovisning (K3). Årsredovisningen följer i stort delårsrapporteringen. Bolagets styrelse ska årligen i förvaltningsberättelsen, utöver vad som stadgas i ABL, redovisa hur verksamheten bedrivits och utvecklats mot bakgrund av det i bolagsordningen och dessa direktiv angivet syftet och ramarna med densamma. 5.8 Återkoppling till förvaltningar och bolag Utifrån rapporteringen återkopplar Regionkontoret vid behov till förvaltningarna och bolag. Beroende på vad som behöver återkopplas eempelvis måluppfyllelse för uppdrag, ekonomi eller

24 medarbetare ansvarar Hälso- och sjukvårdsavdelningen, Ekonomi- och hållbarutveckling eller HR för återkoppling och uppföljning av frågorna. 13 (14) 6 Internkontroll Kraven på god internkontroll gäller alla verksamheter inom Region Uppsala och alla delar i en verksamhet. Internkontroll är en process som involverar såväl den politiska som den professionella ledningen samt övrig personal och omfattar metoder och aktiviteter som syftar till att: skydda verksamhetens tillgångar säkerställa att den finansiella rapporteringen är tillförlitlig och korrekt, i enlighet med lagar och regler säkerställa att målen uppfylls i verksamheten del av ledningssystemet säkerställa att verksamheten bedrivs på ett effektivt sätt 6.1 Region Uppsalas interkontrollprocess Region Uppsalas process för intern kontroll omfattar de sammanhängande områdena; identifiering av mål och risker, beskrivning och införande av kontrollaktiviteter, utförande av kontrollaktiviteter, testning av kontrollaktiviteter och rapportering, enligt nedan. 6.2 Ansvar och roller i internkontrollprocessen Det övergripande ansvaret för Region Uppsalas internkontrollarbete ligger hos regionstyrelsen. Regionkontoret är processägare för internkontrollprocessen. Avdelningen för ekonomi och hållbarutveckling på Regionkontoret ansvarar för att ta fram anvisningar samt tidplan för upprättande av verksamheternas internkontrollplaner. Avdelningen ansvarar även för en rimlighetsbedömning av verksamheternas internkontrollplaner samt sammanställningen av Region Uppsalas sammanställda internkontrollplan. Respektive förvaltning och styrelse/nämnd ansvarar för att ta fram internkontrollplanen för sin respektive verksamhet, implementera och identifierade kontrollaktiviteter.

25 14 (14) Varje förvaltning ska utse en internkontrollansvarig. Den internkontrollansvarige ansvarar för att samordna internkontrollarbetet inom sin förvaltning, till eempel upprättande av internkontrollplan, koordinering av den löpande testningen av de identifierade kontrollaktiviteterna samt koordinering av möten med respektive styrelse/nämnd. I de fall ingen internkontrollansvarig utsetts, anses förvaltningschefen ansvarig för att leda/ koordinera förvaltningens internkontrollarbete. 6.3 Tidplan och anvisningar Avdelningen för ekonomi och hållbar utveckling skickar årligen ut anvisningarna för Region Uppsalas internkontrollprocess. Internkontrollprocessen innefattar följande hållpunkter: Utskick av anvisningar mars-april Verksamhetens identifiering av mål, risker och kontrollaktiviteter april-augusti Arbetsmöte kring mål, risker och kontrollaktiviteter, med den politiska augusti-september ledningen Utkast av internkontrollplan per förvaltning till redovisningschef september-oktober Implementering av eventuellt nya kontrollaktiviteter september-oktober Fastställande av interkontrollplan av respektive styrelse/nämnd november-december Rapportering av internkontrollplan till regionstyrelsen januari internkontrollåret Test av den interna kontrollen löpande internkontrollåret Rapportering av den interna kontrollen till respektive styrelse/nämnd tertialvis internkontrollåret Rapportering av internkontrollarbete i respektive delårsrapport september internkontrollåret Rapportering av internkontrollarbetet i respektive årsredovisning februari efterföljande år 6.4 Dialoger förvaltningar och bolag Regionkontoret ska under året ha en kontinuerlig dialog med förvaltningarna och bolag. Det finns tre fastställda tillfällen för planerings- och uppföljningsdialoger. Dialogerna fokuserar på förutsättningar för budget och uppföljning av medarbetare, verksamhet och ekonomi. Planerings- och uppföljningsdialog ett i februari/mars fokuserar på budgetförutsättningar och nya resursbehov för kommande budgetår utifrån planeringsdirektivet Planerings- och uppföljningsdialog två, äger rum i maj/juni, och fokuserar på uppföljning av tertial 1 samt genomgång av förutsättningar för förvaltningarnas budgetarbete Planerings- och uppföljningsdialog tre äger rum i september/oktober och fokuseras på uppföljning av delåret samt att förvaltningarna redogör för sin budget nästkommande år utifrån de förutsättningar som givits dels i vårens Regionplan och budget och i höstens tilläggsbudget. Övriga dialogtillfällen för bolagen är bolagsstämman och den förstärkta ägardialogen som äger rum en gång per år.

Styrmodell för Varbergs kommun - Vision, mål och ramstyrning

Antagen i kommunfullmäktige den 20 november 2012, 162 Styrmodell för Varbergs kommun - Vision, mål och ramstyrning Visionen Visionen kan jämföras med ledstjärna som ska vara styrande för kommunens utveckling

Antagen i kommunfullmäktige den 20 november 2012, 162 Styrmodell för Varbergs kommun - Vision, mål och ramstyrning Visionen Visionen kan jämföras med ledstjärna som ska vara styrande för kommunens utveckling

Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt

1 (5) 3 Dnr 2017/00469 194 Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt s beslut 1 beslutar att lämna svar till revisionen angående kommunstyrelsens uppsiktsplikt enligt yttrande nedan.

1 (5) 3 Dnr 2017/00469 194 Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt s beslut 1 beslutar att lämna svar till revisionen angående kommunstyrelsens uppsiktsplikt enligt yttrande nedan.

RIKTLINJE Sandvikens kommuns Budget- och planeringsprocess - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Styrdokumentets data Beslutad av: Kommunfullmäktige Beslutsdatum och paragraf: 2014-12-15,

RIKTLINJE Sandvikens kommuns Budget- och planeringsprocess - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Styrdokumentets data Beslutad av: Kommunfullmäktige Beslutsdatum och paragraf: 2014-12-15,

Revisionsrapport. Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram.

Revisionsrapport Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram. Granskningen utförd av: Peter Alexandersson Malin Eriksson Anders Larson Rapport 2017-06-28 Linköpings

Revisionsrapport Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram. Granskningen utförd av: Peter Alexandersson Malin Eriksson Anders Larson Rapport 2017-06-28 Linköpings

Uppföljningsplan 2017

Uppföljningsplan 2017 Styrande för uppföljning i samband med Region Skånes samlade delårsrapport och årsredovisning samt nämndernas verksamhetsberättelser. Beslutad av regionstyrelsen den 8 dec 2016 Inledning

Uppföljningsplan 2017 Styrande för uppföljning i samband med Region Skånes samlade delårsrapport och årsredovisning samt nämndernas verksamhetsberättelser. Beslutad av regionstyrelsen den 8 dec 2016 Inledning

Förslag till beslut Individ- och familjenämnden beslutar att anta riktlinjen för styrmodellen.

TJÄNSTEUTLÅTANDE Datum 2019-06-19 Sida 1 (1) Diarienr IFN 2019/00417-1.3.2 Individ- och familjeförvaltningen Annelie Pettersson Epost: annelie2.pettersson@vasteras.se Kopia till Individ- och familjenämnden

TJÄNSTEUTLÅTANDE Datum 2019-06-19 Sida 1 (1) Diarienr IFN 2019/00417-1.3.2 Individ- och familjeförvaltningen Annelie Pettersson Epost: annelie2.pettersson@vasteras.se Kopia till Individ- och familjenämnden

GEMENSAMT ÄGARDIREKTIV FÖR SAMTLIGA KOMMUNÄGDA BOLAG I KONCERNEN VELLINGE KONCERN AB PRINCIPER FÖR STYRNING AV BOLAGEN

2016-12-01 1 (6) GEMENSAMT ÄGARDIREKTIV FÖR SAMTLIGA KOMMUNÄGDA BOLAG I KONCERNEN VELLINGE KONCERN AB Detta ägardirektiv fastställdes av kommunfullmäktige i Vellinge kommun den 28 september 2016 131. Bolagen

2016-12-01 1 (6) GEMENSAMT ÄGARDIREKTIV FÖR SAMTLIGA KOMMUNÄGDA BOLAG I KONCERNEN VELLINGE KONCERN AB Detta ägardirektiv fastställdes av kommunfullmäktige i Vellinge kommun den 28 september 2016 131. Bolagen

POLICY. Policy för verksamhets- och ekonomistyrning

POLICY Policy för verksamhets- och ekonomistyrning Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2018-02-26, 46 Diarienummer KS 2017/622 Giltighetstid Fr.o.m. 2018-03-15 och gäller

POLICY Policy för verksamhets- och ekonomistyrning Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2018-02-26, 46 Diarienummer KS 2017/622 Giltighetstid Fr.o.m. 2018-03-15 och gäller

Delårsrapport

Revisionsrapport* Delårsrapport 2007-06-30 Krokoms kommun 2007-09-12 Hans Stark *connectedthinking Innehållsförteckning Sammanfattande bedömning och åtgärdsförslag...1 Inledning...2 Inledning och regelverk...2

Revisionsrapport* Delårsrapport 2007-06-30 Krokoms kommun 2007-09-12 Hans Stark *connectedthinking Innehållsförteckning Sammanfattande bedömning och åtgärdsförslag...1 Inledning...2 Inledning och regelverk...2

Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell)

") www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

Lokala regler och anvisningar för intern kontroll

Kulturförvaltningen TJÄNSTEUTLÅTANDE Diarienummer: Avdelningen för verksamhets- och ledningsstöd 2019-03-27 KN 2019/364 Handläggare: Harald Lindkvist Lokala regler och anvisningar för intern kontroll Ärendebeskrivning

Kulturförvaltningen TJÄNSTEUTLÅTANDE Diarienummer: Avdelningen för verksamhets- och ledningsstöd 2019-03-27 KN 2019/364 Handläggare: Harald Lindkvist Lokala regler och anvisningar för intern kontroll Ärendebeskrivning

Ägardirektiv för Elmen AB

Kommunfullmäktige 2013-08-27 1 (5) Beslutsreferens KF 2013-09-30, 86, Dnr 2013/157 003 Elmens bolagsstämma 2013-11-05, 7 Ägardirektiv för Elmen AB 1 Styrande dokument Bolagets verksamhet regleras av kommunallagen

Kommunfullmäktige 2013-08-27 1 (5) Beslutsreferens KF 2013-09-30, 86, Dnr 2013/157 003 Elmens bolagsstämma 2013-11-05, 7 Ägardirektiv för Elmen AB 1 Styrande dokument Bolagets verksamhet regleras av kommunallagen

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Planeringsdirektiv 2017

Landstingsdirektörens stab 2016-05-25 Ärendenummer: 2016/00726 Planeringsenheten Dokumentnummer: 2016/00726-2 Ralph Harlid Till nämnderna i Landstinget Blekinge Planeringsdirektiv 2017 Om planeringsdirektivet

Landstingsdirektörens stab 2016-05-25 Ärendenummer: 2016/00726 Planeringsenheten Dokumentnummer: 2016/00726-2 Ralph Harlid Till nämnderna i Landstinget Blekinge Planeringsdirektiv 2017 Om planeringsdirektivet

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning Innehållsförteckning Inledning... 3 Styrning av ekonomi och verksamhet... 3 Resultatansvar... 4 Uppföljning av ekonomi

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning Innehållsförteckning Inledning... 3 Styrning av ekonomi och verksamhet... 3 Resultatansvar... 4 Uppföljning av ekonomi

Västra Götal an dsregi on en s regi on gem en sam m a styran de doku m en t

Beslutad av: Regiondirektören, 2018-01 - 25 Diarienummer: RS 2017-06134 Giltighet: från 2018-01 - 29 till 2022-12 - 31 Riktlinje Västra Götal an dsregi on en s regi on gem en sam m a styran de doku m en

Beslutad av: Regiondirektören, 2018-01 - 25 Diarienummer: RS 2017-06134 Giltighet: från 2018-01 - 29 till 2022-12 - 31 Riktlinje Västra Götal an dsregi on en s regi on gem en sam m a styran de doku m en

Uppföljningsplan 2018

Uppföljningsplan 2018 Styrande för uppföljning i samband med Region Skånes samlade delårsrapport och årsredovisning samt nämndernas verksamhetsberättelser. Beslutad av regionstyrelsen den 7 dec 2017 1

Uppföljningsplan 2018 Styrande för uppföljning i samband med Region Skånes samlade delårsrapport och årsredovisning samt nämndernas verksamhetsberättelser. Beslutad av regionstyrelsen den 7 dec 2017 1

Bilaga 1. Återrapportering avseende uppföljning av privata utförare inom sjukhusstyrelsens ansvarsområde 2017

Bilaga 1. Återrapportering avseende uppföljning av privata utförare inom sjukhusstyrelsens ansvarsområde 2017 Bakgrund Landstingsfullmäktige antog i november 2015 (dnr CK 2015 0237) ett program för uppföljning

Bilaga 1. Återrapportering avseende uppföljning av privata utförare inom sjukhusstyrelsens ansvarsområde 2017 Bakgrund Landstingsfullmäktige antog i november 2015 (dnr CK 2015 0237) ett program för uppföljning

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 19/2016 April 2017 Richard Norberg, revisionskontoret Diarienummer: REV 29:2-2016 Innehåll 1. SAMMANFATTANDE

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 19/2016 April 2017 Richard Norberg, revisionskontoret Diarienummer: REV 29:2-2016 Innehåll 1. SAMMANFATTANDE

Granskning av Intern kontroll

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

Bolagspolicy. Ä garroll och a garstyrning fo r kommunens fo retag. Vision. Program. Policy. Regler. Handlingsplan

Bolagspolicy Ä garroll och a garstyrning fo r kommunens fo retag Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning... 3 2. Ägarroll...

Bolagspolicy Ä garroll och a garstyrning fo r kommunens fo retag Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning... 3 2. Ägarroll...

Policy för verksamhets- och ekonomistyrning. Policy för verksamhetsoch ekonomistyrning. för Falköpings kommun

Policy för verksamhetsoch ekonomistyrning för Falköpings kommun Innehållsförteckning 1. Inledning 3 2. Syfte 3 3. Styrmodellen 4 4. Anslagningsbindningsnivå 4 4.1 Kommunfullmäktige 5 4.2 Kommunstyrelse

Policy för verksamhetsoch ekonomistyrning för Falköpings kommun Innehållsförteckning 1. Inledning 3 2. Syfte 3 3. Styrmodellen 4 4. Anslagningsbindningsnivå 4 4.1 Kommunfullmäktige 5 4.2 Kommunstyrelse

Styrmodell Söderköpings kommun. Antagen KF

Styrmodell Söderköpings kommun Antagen KF 2015-04-15 33 Innehållsförteckning 1 Styrmodell i Söderköpings kommun... 3 1.1 Styrmodellen i sammanfattning... 3 2 Styrmodell... 4 2.1 Inriktning... 4 2.1.1 Inriktningsområden...

Styrmodell Söderköpings kommun Antagen KF 2015-04-15 33 Innehållsförteckning 1 Styrmodell i Söderköpings kommun... 3 1.1 Styrmodellen i sammanfattning... 3 2 Styrmodell... 4 2.1 Inriktning... 4 2.1.1 Inriktningsområden...

Västerviks kommun Revisionsrapport Kommunstyrelsens uppsiktsplikt

www.pwc.se Revisionsrapport Kommunstyrelsens uppsiktsplikt 2016-05-04 Revisionsfråga Granskningens ska bedöma hur Kommunstyrelsen Utövar sin uppsikt över nämnder och bolag Har tolkat sitt uppsiktsuppdrag

www.pwc.se Revisionsrapport Kommunstyrelsens uppsiktsplikt 2016-05-04 Revisionsfråga Granskningens ska bedöma hur Kommunstyrelsen Utövar sin uppsikt över nämnder och bolag Har tolkat sitt uppsiktsuppdrag

Ägardirektiv för AB Västerås lokaltrafik (under namnändring till Sveatrafiken AB)

") Ägardirektiv för AB Västerås lokaltrafik (under namnändring till Sveatrafiken AB) Organisationsnummer 556555-3350 fastställt på bolagsstämma den, efter beslut hos respektive ägare den XX och XX. 1. Bolagets

Ägardirektiv för AB Västerås lokaltrafik (under namnändring till Sveatrafiken AB) Organisationsnummer 556555-3350 fastställt på bolagsstämma den, efter beslut hos respektive ägare den XX och XX. 1. Bolagets

Ekonomi- och verksamhetsstyrning i Sala kommun.

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Granskning av årsredovisning 2017

www.pwc.se Revisionsrapport Granskning av årsredovisning 2017 Caroline Liljebjörn Certifierad kommunal revisor Elin Freeman Revisionskonsult April 2018 Innehållsförteckning 1. Sammanfattning... 2 2. Inledning...

www.pwc.se Revisionsrapport Granskning av årsredovisning 2017 Caroline Liljebjörn Certifierad kommunal revisor Elin Freeman Revisionskonsult April 2018 Innehållsförteckning 1. Sammanfattning... 2 2. Inledning...

Generella ägardirektiv

Direktiv Generella ägardirektiv Gäller för Region Stockholms bolag. Fastställda i landstingsfullmäktige 2010-12-14, LS 1011 0949, reviderade i landstingsfullmäktige 2015-02-17, LS 1411-1289, 2017-06-13,

Direktiv Generella ägardirektiv Gäller för Region Stockholms bolag. Fastställda i landstingsfullmäktige 2010-12-14, LS 1011 0949, reviderade i landstingsfullmäktige 2015-02-17, LS 1411-1289, 2017-06-13,

Bilaga 1 Årshjul och anvisningar för planering och uppföljning år 2018

Antagen KS 203 2017-11-28 Bilaga 1 Årshjul och anvisningar för planering och uppföljning år 2018 Enligt Kommunallagen ska kommunen varje år upprätta en budget för nästa kalenderår (budgetår) med en plan

Antagen KS 203 2017-11-28 Bilaga 1 Årshjul och anvisningar för planering och uppföljning år 2018 Enligt Kommunallagen ska kommunen varje år upprätta en budget för nästa kalenderår (budgetår) med en plan

Ägardirektiv för Teater Halland AB

1(5) Datum Diarienummer 2013-02-06 RS130030 Ägardirektiv för Teater Halland AB Detta ägardirektiv ska antas av bolagsstämman i Teater Halland. Det ankommer på bolagets styrelse och verkställande direktör

1(5) Datum Diarienummer 2013-02-06 RS130030 Ägardirektiv för Teater Halland AB Detta ägardirektiv ska antas av bolagsstämman i Teater Halland. Det ankommer på bolagets styrelse och verkställande direktör

Kommunal författningssamling för Smedjebackens kommun. Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 80 Den 2016-11-14 80 Dnr 2016/00327 Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper Kommunfullmäktiges beslut

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 80 Den 2016-11-14 80 Dnr 2016/00327 Ekonomiska styrprinciper - styrmodell och ekonomistyrningsprinciper Kommunfullmäktiges beslut

Granskning av intern kontroll. Söderhamns kommun. Revisionsrapport. Februari 2011. Micaela Hedin Certifierad kommunal revisor

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Bolagspolicy för Oskarshamns kommun

Fastställd av Kommunfullmäktige 2014-02-10 21 Gäller från och med 2014-02-10 Inledning - ägaridé Kommunen äger bolag och driver bolagsverksamhet för att förverkliga kommunala ändamål. Verksamheten som

Fastställd av Kommunfullmäktige 2014-02-10 21 Gäller från och med 2014-02-10 Inledning - ägaridé Kommunen äger bolag och driver bolagsverksamhet för att förverkliga kommunala ändamål. Verksamheten som

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun 2(5) 1 Syfte Kommunfullmäktige anger i denna policy vad som gäller för den styrning, målstyrning som ska tillämpas i Hällefors kommun och som

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun 2(5) 1 Syfte Kommunfullmäktige anger i denna policy vad som gäller för den styrning, målstyrning som ska tillämpas i Hällefors kommun och som

1(5) Rutin för ekonomisk och verksamhetsmässig rapportering. Styrdokument

Rutin för ekonomisk och verksamhetsmässig rapportering. Styrdokument") 1(5) rapportering Styrdokument 2(5) Styrdokument Dokumenttyp Instruktion Beslutad av Eda Bostads AB 2015-05-28 32 Dokumentansvarig VD Reviderad av 3(5) Innehållsförteckning rapportering...4 1. Inledning...4

1(5) rapportering Styrdokument 2(5) Styrdokument Dokumenttyp Instruktion Beslutad av Eda Bostads AB 2015-05-28 32 Dokumentansvarig VD Reviderad av 3(5) Innehållsförteckning rapportering...4 1. Inledning...4

Framgångsfaktorer för en bra uppföljning. Lisa Stöpfgeshoff Lantmäteriet

Framgångsfaktorer för en bra uppföljning Lisa Stöpfgeshoff Lantmäteriet Delaktighet Integrerat Sammanhållet 2 Processen för planering och uppföljning Genomföra strategisk och operativ planering Följa upp

Framgångsfaktorer för en bra uppföljning Lisa Stöpfgeshoff Lantmäteriet Delaktighet Integrerat Sammanhållet 2 Processen för planering och uppföljning Genomföra strategisk och operativ planering Följa upp

Verksamhetsplan Regionstyrelsen

Verksamhetsplan 2019 Regionstyrelsen Regionstyrelsen Innehåll Styrning från fullmäktige Styrelsens plan Uppdrag Mål Ekonomiska förutsättningar och budget Tidplan Regionstyrelsen Regionplanen utgör grunden

Verksamhetsplan 2019 Regionstyrelsen Regionstyrelsen Innehåll Styrning från fullmäktige Styrelsens plan Uppdrag Mål Ekonomiska förutsättningar och budget Tidplan Regionstyrelsen Regionplanen utgör grunden

Hofors kommun. Intern kontroll. Revisionsrapport. KPMG AB Mars 2011 Antal sidor: 10

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Politisk riktlinje för styrmodellen i Norrköpings kommun

181 Riktlinje 2014-12-08 Politisk riktlinje för styrmodellen i Norrköpings kommun KS 2013/0558 Beslutad av kommunstyrelsen den 10 januari 2011. Redaktionella ändringar införda den 10 maj 2011 och den 8

181 Riktlinje 2014-12-08 Politisk riktlinje för styrmodellen i Norrköpings kommun KS 2013/0558 Beslutad av kommunstyrelsen den 10 januari 2011. Redaktionella ändringar införda den 10 maj 2011 och den 8

Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Lekmannarevision Midlanda Fastigheter AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Midlanda Fastigheter AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Midlanda Fastigheter AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

Granskning av delårsrapport 2008

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Styrnings- och ledningssystem för kommunkoncernen

Styrnings- och ledningssystem för kommunkoncernen Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: KF 79 2017-09-27 För revidering och fastställande av bilagan

Styrnings- och ledningssystem för kommunkoncernen Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: KF 79 2017-09-27 För revidering och fastställande av bilagan

Granskning av delårsrapport Mönsterås kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Maria Schönbeck Alexander Arbman Jörn Wahlroth Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Maria Schönbeck Alexander Arbman Jörn Wahlroth Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte

Riktlinjer för budget och redovisning

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

Granskning av årsredovisning samt revisionsberättelse Regionfullmäktige Östen Högman, revisionens ordförande

Granskning av årsredovisning samt revisionsberättelse 2018 Regionfullmäktige 2019-04-11 Östen Högman, revisionens ordförande 2015-2018 Mandatperioden rapporter, 2015-2018 Antal skriftliga rapporter: 98

Granskning av årsredovisning samt revisionsberättelse 2018 Regionfullmäktige 2019-04-11 Östen Högman, revisionens ordförande 2015-2018 Mandatperioden rapporter, 2015-2018 Antal skriftliga rapporter: 98

Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar

Riktlinje 2011-05-30 Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar KS-584/2010 Detta reglemente gäller från och med den 1 januari 2005.

Riktlinje 2011-05-30 Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar KS-584/2010 Detta reglemente gäller från och med den 1 januari 2005.

Ägardirektiv för Bohusläns Kommunala exploateringsaktiebolag Organisationsnummer:

Ägardirektiv för Bohusläns Kommunala exploateringsaktiebolag Organisationsnummer: 556069-9539 Ingår i Kungälvs kommuns författningssamling enligt beslut 2015-12-10 KF 315/2015 KS2015/1382 Diarienummer:

Ägardirektiv för Bohusläns Kommunala exploateringsaktiebolag Organisationsnummer: 556069-9539 Ingår i Kungälvs kommuns författningssamling enligt beslut 2015-12-10 KF 315/2015 KS2015/1382 Diarienummer:

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 28/2015 April 2016 Richard Norberg, revisionskontoret Innehåll 1. SAMMANFATTANDE ANALYS... 3 BAKGRUND...

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 28/2015 April 2016 Richard Norberg, revisionskontoret Innehåll 1. SAMMANFATTANDE ANALYS... 3 BAKGRUND...

Leksands kommun. Revisionsrapport. Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens.

www.pwc.se Revisionsrapport Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens verksamhet Louise Cedemar Helena Steffansson Carlson David Boman Niklas Eriksson

www.pwc.se Revisionsrapport Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens verksamhet Louise Cedemar Helena Steffansson Carlson David Boman Niklas Eriksson

Vä gl ed n i n g för n ä m n d er s och styr e l se r s a r b e te

Beslutad av: Regionstyrelsen, 2017-12 - 12 Diarienummer: RS 2017-04735 Giltighet: från 2018-01 - 02 till 2022-12 - 31 Vä gl ed n i n g för n ä m n d er s och styr e l se r s a r b e te G äller för: Vä

Beslutad av: Regionstyrelsen, 2017-12 - 12 Diarienummer: RS 2017-04735 Giltighet: från 2018-01 - 02 till 2022-12 - 31 Vä gl ed n i n g för n ä m n d er s och styr e l se r s a r b e te G äller för: Vä

Granskning av delårsrapport 2014:2

Revisionsrapport 2014 Genomförd på uppdrag av de förtroendevalda revisorerna i Landstinget i Jönköpings län Granskning av delårsrapport 2014:2 Landstinget i Jönköpings län Innehåll 1. Sammanfattning...

Revisionsrapport 2014 Genomförd på uppdrag av de förtroendevalda revisorerna i Landstinget i Jönköpings län Granskning av delårsrapport 2014:2 Landstinget i Jönköpings län Innehåll 1. Sammanfattning...

Budget för 2020 med plan för samt skattesats för 2020

Tjänsteskrivelse 1 (9) Kommunledningsförvaltningen Birgitta Hammar, Jenny Bolander 2019-05-08 Dnr KS 2019-388 Kommunstyrelsen Budget för 2020 med plan för 2021-2023 samt skattesats för 2020 Förslag till

Tjänsteskrivelse 1 (9) Kommunledningsförvaltningen Birgitta Hammar, Jenny Bolander 2019-05-08 Dnr KS 2019-388 Kommunstyrelsen Budget för 2020 med plan för 2021-2023 samt skattesats för 2020 Förslag till

Styrmodell för Vingåkers kommun

Flik 6.20 Styrmodell för Vingåkers kommun, 2016 Flik 6.20 Styrmodell för Vingåkers kommun (Antagen av kommunfullmäktige 2015-06-15, 58) 1 INLEDNING... 2 2 MÅLSTYRNING HUVUDPRINCIPER... 2 3 BILD ÖVER STYRMODELLEN...

Flik 6.20 Styrmodell för Vingåkers kommun, 2016 Flik 6.20 Styrmodell för Vingåkers kommun (Antagen av kommunfullmäktige 2015-06-15, 58) 1 INLEDNING... 2 2 MÅLSTYRNING HUVUDPRINCIPER... 2 3 BILD ÖVER STYRMODELLEN...

Reglemente för planering, styrning och uppföljning av verksamhet och ekonomi i Norrtälje kommun

2015-11-02 Reglemente för planering, styrning och uppföljning av verksamhet och ekonomi i Norrtälje kommun Antagen av kommunfullmäktige 2015-xx-xx. Ersätter reglemente för planering, styrning och uppföljning

2015-11-02 Reglemente för planering, styrning och uppföljning av verksamhet och ekonomi i Norrtälje kommun Antagen av kommunfullmäktige 2015-xx-xx. Ersätter reglemente för planering, styrning och uppföljning

Granskning av delårsrapport Region Jönköpings län

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecka Hansson Kerstin Sikander Christopher Hansson Linda Ljungberg Agnes Beniamin Jean Odgaard Oktober 2018 Innehåll 1. Sammanfattning...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecka Hansson Kerstin Sikander Christopher Hansson Linda Ljungberg Agnes Beniamin Jean Odgaard Oktober 2018 Innehåll 1. Sammanfattning...

Revisionsplan 2013 Landstinget Dalarna

Revisionsplan 2013 Landstinget Dalarna Landstingets revisorer Antaget 2012-11-19 Innehållsförteckning Innehållsförteckning 2 Inledning 3 Avsikten med revisionsplanen 3 Vårt Arbetssätt 3 - Risk och väsentlighetsanalys

Revisionsplan 2013 Landstinget Dalarna Landstingets revisorer Antaget 2012-11-19 Innehållsförteckning Innehållsförteckning 2 Inledning 3 Avsikten med revisionsplanen 3 Vårt Arbetssätt 3 - Risk och väsentlighetsanalys

Bilaga 2 Regler och riktlinjer för budget och uppföljning

Bilaga 2 Regler och riktlinjer för budget och uppföljning Stadsbyggnadskontoret ska bedriva sin verksamhet på ett sådant sätt att kontoret bidrar till uppfyllelsen av de mål som fastställts i kommunfullmäktiges

Bilaga 2 Regler och riktlinjer för budget och uppföljning Stadsbyggnadskontoret ska bedriva sin verksamhet på ett sådant sätt att kontoret bidrar till uppfyllelsen av de mål som fastställts i kommunfullmäktiges

Svenljunga kommun Januari 2019

www.pwc.se Fredrik Carlsson Certifierad Kommunal revisor Emma Ekstén Isabelle Panasco Grundläggande granskning 2018 Svenljunga kommun Januari Uppdrag Bakgrund Av kommunallagen och god revisionssed följer

www.pwc.se Fredrik Carlsson Certifierad Kommunal revisor Emma Ekstén Isabelle Panasco Grundläggande granskning 2018 Svenljunga kommun Januari Uppdrag Bakgrund Av kommunallagen och god revisionssed följer

Granskning av delårs- rapport 2012

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Svar på revisionsrapport Granskning av Region Kronobergs budgetprocess

Regionstyrelsen Svar på revisionsrapport Granskning av Region Kronobergs budgetprocess Ordförandes förslag till beslut Föreslås att regionstyrelsen beslutar att godkänna svar på revisionsrapport Granskning

Regionstyrelsen Svar på revisionsrapport Granskning av Region Kronobergs budgetprocess Ordförandes förslag till beslut Föreslås att regionstyrelsen beslutar att godkänna svar på revisionsrapport Granskning

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Inger Andersson Certifierad kommunal revisor Elinore Fahlgren September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Inger Andersson Certifierad kommunal revisor Elinore Fahlgren September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2008-06-30 Krokoms kommun 3 september 2008 Anneth Nyqvist 2008-09-08 Anneth Nyqvist Maj-Britt Åkerström Innehållsförteckning 1 Sammanfattande bedömning och

Revisionsrapport Granskning av delårsrapport 2008-06-30 Krokoms kommun 3 september 2008 Anneth Nyqvist 2008-09-08 Anneth Nyqvist Maj-Britt Åkerström Innehållsförteckning 1 Sammanfattande bedömning och

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

Planera, göra, studera och agera

5 Planera, göra, studera och agera Mål- och resursplanen innehåller den beslutade visionen, inriktningsmål, förväntade resultat och ekonomiska förutsättningar. Därutöver finns lag, författning, åtaganden

5 Planera, göra, studera och agera Mål- och resursplanen innehåller den beslutade visionen, inriktningsmål, förväntade resultat och ekonomiska förutsättningar. Därutöver finns lag, författning, åtaganden

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1 Kf 6/2017 Dnr Ks 2016/319 Reglemente för intern kontroll Antagen av kommunfullmäktige 6 februari 2017, Kf 6. Gäller från datum: 1 mars 2017. Dokumentansvarig

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:1 Kf 6/2017 Dnr Ks 2016/319 Reglemente för intern kontroll Antagen av kommunfullmäktige 6 februari 2017, Kf 6. Gäller från datum: 1 mars 2017. Dokumentansvarig

Ägardirektiv Smålands Turism AB

1(5) Regionledningskontoret Avsändare Ägardirektiv Smålands Turism AB Detta ägardirektiv avser Smålands Turism AB, (556201-9652), (nedan kallat bolaget) och har fastställts på bolagsstämma 2017-xx-xx.

1(5) Regionledningskontoret Avsändare Ägardirektiv Smålands Turism AB Detta ägardirektiv avser Smålands Turism AB, (556201-9652), (nedan kallat bolaget) och har fastställts på bolagsstämma 2017-xx-xx.

Planeringsförutsättning för budget och verksamhetsplan 2015 med plan för åren 2016 till 2017

Koncernkontoret Koncernstaben för ekonomistyrning Enheten för budget, redovisning och finansiering Datum 2014-09-16 Anna Benemark Planeringsförutsättning för budget och verksamhetsplan 2015 med plan för

Koncernkontoret Koncernstaben för ekonomistyrning Enheten för budget, redovisning och finansiering Datum 2014-09-16 Anna Benemark Planeringsförutsättning för budget och verksamhetsplan 2015 med plan för

POLITISKA RIKTLINJER. för styrmodellen i Norrköpings kommun

POLITISKA RIKTLINJER för styrmodellen i Norrköpings kommun... 10 januari 2011 Politiska riktlinjer för styrmodellen i Norrköpings kommun Beslutade av kommunstyrelsen den 10 januari 2011. Redaktionella

POLITISKA RIKTLINJER för styrmodellen i Norrköpings kommun... 10 januari 2011 Politiska riktlinjer för styrmodellen i Norrköpings kommun Beslutade av kommunstyrelsen den 10 januari 2011. Redaktionella

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

strategi modell plan policy program regel riktlinje rutin taxa för mål- och resultatstyrning ... Beslutat av: Kommunfullmäktige

modell plan policy program regel riktlinje strategi för mål- och resultatstyrning rutin taxa............................ Beslutat av: Kommunfullmäktige Beslutandedatum: Ansvarig: Kanslichef Revideras:

modell plan policy program regel riktlinje strategi för mål- och resultatstyrning rutin taxa............................ Beslutat av: Kommunfullmäktige Beslutandedatum: Ansvarig: Kanslichef Revideras:

Granskning av delårsrapport Landstinget i Kalmar län

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Rebecka Hansson Kerstin Sikander Caroline Liljebjörn Alexander Arbman Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Rebecka Hansson Kerstin Sikander Caroline Liljebjörn Alexander Arbman Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Granskning av årsredovisning

Diskussionsunderlaget redogör för hur granskning av kommunala årsredovisningar kan utföras. Förutom en redogörelse för hur granskningen genomförs finns förlag på vilka uttalanden som bör göras och hur

Diskussionsunderlaget redogör för hur granskning av kommunala årsredovisningar kan utföras. Förutom en redogörelse för hur granskningen genomförs finns förlag på vilka uttalanden som bör göras och hur

Landstinget i Uppsala län

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna Landstinget i Uppsala län Granskning av budgetprocessen vid landstinget Innehåll 1 Sammanfattning...3 2 Inledning...5 2.1 Bakgrund...5 2.2 Övergripande

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna Landstinget i Uppsala län Granskning av budgetprocessen vid landstinget Innehåll 1 Sammanfattning...3 2 Inledning...5 2.1 Bakgrund...5 2.2 Övergripande

Revisionsrapport. Granskning av Delårsrapport januari augusti 2008. Avesta kommun. Oktober 2008. Robert Heed

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

RIKTLINJE. Riktlinjer för verksamhets- och ekonomistyrning

RIKTLINJE Riktlinjer för verksamhets- och ekonomistyrning Typ av styrdokument Riktlinje Beslutsinstans Kommunsstyrelsen Fastställd 2018-02-07, 37 Diarienummer KS 2017/600 Giltighetstid Fr.o.m. 2018-03-15

RIKTLINJE Riktlinjer för verksamhets- och ekonomistyrning Typ av styrdokument Riktlinje Beslutsinstans Kommunsstyrelsen Fastställd 2018-02-07, 37 Diarienummer KS 2017/600 Giltighetstid Fr.o.m. 2018-03-15

Intern styrning och kontroll

Intern styrning och kontroll Reglemente och tillämpningsanvisningar Fastställs av regionfullmäktige 2015-06-17 Reglemente intern styrning och kontroll med Sida 1 av 6 Innehåll 1 Inledning...3 1.1 Region

Intern styrning och kontroll Reglemente och tillämpningsanvisningar Fastställs av regionfullmäktige 2015-06-17 Reglemente intern styrning och kontroll med Sida 1 av 6 Innehåll 1 Inledning...3 1.1 Region

Riktlinje för regionstyrelsens uppsiktsplikt i nämnder, bolag, stiftelser och föreningar

, Riktlinje för regionstyrelsens uppsiktsplikt i bolag, stiftelser och föreningar Diarienr: 14LTK1257 Datum: 2015-05-18. Riktlinje för regionstyrelsens uppsiktsplikt i nämnder, bolag, stiftelser och föreningar

, Riktlinje för regionstyrelsens uppsiktsplikt i bolag, stiftelser och föreningar Diarienr: 14LTK1257 Datum: 2015-05-18. Riktlinje för regionstyrelsens uppsiktsplikt i nämnder, bolag, stiftelser och föreningar

styrning i Västra Götalandsregionen

Antagen av regionfullmäktige 2017 09 19, 115 Diarienummer: RS 2017 00110 Policy för styrning i Västra Götalandsregionen Policyn gäller för: Västra Götalandsregionen Innehållsansvar: Koncernavdelning ärendesamordning

Antagen av regionfullmäktige 2017 09 19, 115 Diarienummer: RS 2017 00110 Policy för styrning i Västra Götalandsregionen Policyn gäller för: Västra Götalandsregionen Innehållsansvar: Koncernavdelning ärendesamordning

Hearing om kommunstyrelsens hantering av budgetprocessen. Skurups kommun

Hearing om kommunstyrelsens hantering av budgetprocessen Skurups kommun 2015-08-26 Uppdrag I samband med revisorernas risk- och väsentlighetsanalys 2015 beslutades om att kommunens budgetprocess skulle

Hearing om kommunstyrelsens hantering av budgetprocessen Skurups kommun 2015-08-26 Uppdrag I samband med revisorernas risk- och väsentlighetsanalys 2015 beslutades om att kommunens budgetprocess skulle

Värnamo kommun. Översiktlig granskning av delårsrapport Revisionsrapport. Audit KPMG AB. Antal sidor: 9

Översiktlig granskning av delårsrapport Revisionsrapport Audit KPMG AB Antal sidor: 9 2016 KPMG AB, a Swedish limited liability company and a member firm of the Innehållsförteckning 1. Sammanfattning 2

Översiktlig granskning av delårsrapport Revisionsrapport Audit KPMG AB Antal sidor: 9 2016 KPMG AB, a Swedish limited liability company and a member firm of the Innehållsförteckning 1. Sammanfattning 2

Ägardirektiv för Smedjebacken Energi & Vatten AB

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 40 Den 2017-06-19 40 Dnr 2017/00270 Ägardirektiv för Smedjebacken Energi & Vatten AB Kommunfullmäktiges beslut Kommunfullmäktige fastställer

Kommunal författningssamling för Smedjebackens kommun Fastställd av Kf 40 Den 2017-06-19 40 Dnr 2017/00270 Ägardirektiv för Smedjebacken Energi & Vatten AB Kommunfullmäktiges beslut Kommunfullmäktige fastställer

Vi bedömer att räkenskaperna i allt väsentligt är rättvisande.

Revisorerna Till Fullmäktige i Ragunda kommun Organisationsnummer 212000-2452 Revisionsberättelse för år 2016 Vi, av fullmäktige utsedda revisorer, har granskat den verksamhet som bedrivits i styrelse

Revisorerna Till Fullmäktige i Ragunda kommun Organisationsnummer 212000-2452 Revisionsberättelse för år 2016 Vi, av fullmäktige utsedda revisorer, har granskat den verksamhet som bedrivits i styrelse

15. Ägardirektiv 2015 för Västervik Resort AB och Västervik Biogas AB Dnr 2014/571-107

SAMMANTRÄDESPROTOKOLL Kommunstyrelsen 18 (35) 2014-12-01 Ks 15. Ägardirektiv 2015 för Västervik Resort AB och Västervik Biogas AB Dnr 2014/571-107 Västerviks kommun heläger Västervik Resort AB. Tillsammans

SAMMANTRÄDESPROTOKOLL Kommunstyrelsen 18 (35) 2014-12-01 Ks 15. Ägardirektiv 2015 för Västervik Resort AB och Västervik Biogas AB Dnr 2014/571-107 Västerviks kommun heläger Västervik Resort AB. Tillsammans

Bilaga 1 Årshjul och anvisningar för år 2016

Bilaga 1 Årshjul och anvisningar för år 2016 Enligt Kommunallagen ska kommunen varje år upprätta en budget för nästa kalenderår (budgetår) med en plan för verksamheten och ekonomin. Budgeten ska innehålla