Styrmodell för Varbergs kommun - Vision, mål och ramstyrning

|

|

|

- Rebecka Hermansson

- för 6 år sedan

- Visningar:

Transkript

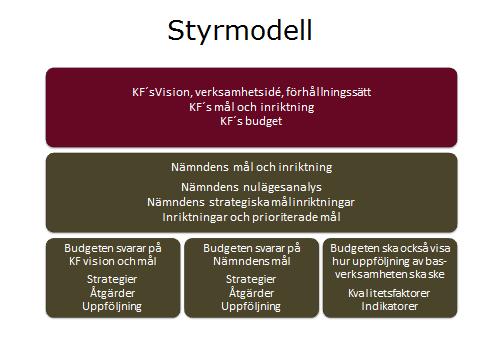

1 Antagen i kommunfullmäktige den 20 november 2012, 162 Styrmodell för Varbergs kommun - Vision, mål och ramstyrning Visionen Visionen kan jämföras med ledstjärna som ska vara styrande för kommunens utveckling i sin helhet och i kommunens arbete ska visionen vara vägledande i allt från målformuleringar till genomförande. Visionen har formuleringar som är långsiktiga med års perspektiv och fastställs av kommunfullmäktige. I Varbergs kommun som organisation finns en vision. Visionen består även av verksamhetsidé och förhållningssätt. Mål och inriktning Kommunfullmäktige fastställer ett mål- och inriktningsdokument med kommunens övergripande mål på 3-4 års sikt som revideras årligen. Mål- och inriktningsdokumentet har en sammanfattande nulägesanalys utifrån den sociala, ekonomiska och ekologiska dimensionen. De övergripande strategiska målinriktningarna är 3 5 till antalet och kan kompletteras med strategiska inriktningar som styr horisontellt genom organisation och mål. Nämnder och styrelser arbetar fram egna mål- och inriktningsdokument utifrån Uppdraget från fullmäktige Nulägesanalys, viktiga planeringsförutsättningar Viktiga fokusområden utifrån fullmäktiges vision och mål Egna prioriterade mål Resursfördelning Kommunfullmäktige fastställer årligen en övergripande resursfördelning, rambudget, till nämnderna med ett treårsperspektiv. Revidering sker årligen i samband med beslutet om mål och inriktning. Uppföljning och analys Den nya styrmodellen har fokus och tonvikt på uppföljning och analys.

2 Nämnderna och styrelserna rapporterar sina resultat till kommunstyrelsen dels utifrån fullmäktiges vision, mål och budget och dels utifrån nämndens/styrelsens mål och budget/affärsplan. Bolagen rapporterar via Varbergs Stadshus AB. Rapporteringen ska bestå av slutsatser utifrån genomförd analys av resultatet samt förslag till framtida strategier och åtgärder. Kommunstyrelsen i sin tur rapporterar en fördjupad uppföljning till fullmäktige utifrån fullmäktiges vision, mål och budget samt övrigt av risk och väsentlighet utifrån kommunstyrelsens uppsiktsplikt över nämnder och styrelser. Kommunfullmäktiges budget Kommunstyrelsen arbetar fram ett budgetförslag som kommunfullmäktige beslutar om. Det kommunövergripande budgetdokumentet innehåller KF s mål och inriktningsdokument Övergripande finansiella mål för kommunen Skattesats Lån och låneram Uppdrag Budgetförutsättningar såsom Omvärldsanalys Finansiell analys Befolkningsprognos Skatteprognos Övriga budgetförutsättningar Ramfördelning Resultatbudget (ramarna) år 1 Balansbudget Investeringsplan och exploateringsplan med kommentarer för fem år Förutsättningar för nästnästkommande budget Mål och inriktning, revidering Ekonomiska ramar per nämnd, år 2 samt plan år 3 Nämndernas/styrelsernas budgetdokument Utifrån fullmäktiges budget och nämndens/styrelsens mål- och inriktningsdokument ska varje nämnd/styrelse besluta om en budget/affärsplan som dels ska innehålla en ekonomisk budget för verksamheten samt dels svara på hur måluppfyllelse ska uppnås på fullmäktiges vision och mål samt nämndens/styrelsens mål. Budgeten ska också innehålla en plan för hur uppföljning ska ske av vision, mål och ramar samt den basverksamhet som nämnden/styrelsen ansvarar för. Andra styrande dokument I Varbergs kommun beslutar kommunfullmäktige om de styrande dokument som beskrivs nedan. Reglemente Reglementen är dokument som beskriver uppdraget för en viss nämnds verksamhet. I reglementet anges verksamhetens inriktning och omfattning, men också vad nämndens ansvar.

3 Delegeringsförteckning Delegeringsförteckning beskriver vem som har rätt att fatta beslut inom de olika områdena för de olika nämnderna. Ägardirektiv Ägardirektivet beskriver bl.a. föremålet för bolagets verksamhet, bolagets ändamål, ekonomiska riktlinjer. Bolagsordning Bolagsordningen är bolagets stadgar. I bolagsordningen ska bland annat framgå bolagets verksamhet, räkenskapsår samt ärenden som ska tas upp på ordinarie årsstämma Policy Policy tas fram inom områden som är av grundläggande natur eller av mer generell räckvidd. Policyns syfte är att stödja kommunens förhållningssätt inom det aktuella området. Policy är ett politiskt dokument och fastställs av kommunfullmäktige. Riktlinjer Riktlinjer, som är en komplettering eller har direkt koppling till ett policydokument fastställs av kommunstyrelsen (eller enligt kommunstyrelsens delegeringsordning). Uppföljningsprocess Uppföljning är en viktig del i målstyrning. Rapporter av utfall lämnas till kommunstyrelsen som månadsrapporter. Dessutom lämnas tertialrapport för årets fyra första månader, delårsrapport (enligt Kommunallagen) för årets åtta första månader samt årsredovisning för helåret. Månadsrapporter presenteras efter februari, mars, maj, september och oktober månader. I månadsrapporten lämnar nämnderna kommentarer och analyserar eventuella avvikelser från planerad verksamhet och ekonomiskt utfall. Nämnderna skall vid sin rapportering beskriva vad man gjort för att uppnå visionen och fullmäktiges prioriterade mål kopplade till de strategiska målinriktningarna. Bolagen rapporterar endast per tertial. Rapporteringen kompletteras med dialogssamtal mellan kommunstyrelsens arbetsutskott och nämnds-/bolagspresidierna samt förvaltnings-/bolagsledningen vid behov. Tidplan I november beslutar fullmäktige om budget för nästkommande år och tar samtidigt ramar för det därefter kommande året. Genom ett tidigt rambeslut ges nämnderna förutsättningar att planera sin verksamhet och ha god framförhållning. Månadsvis uppföljning ger förutsättningar för en effektiv målstyrning med uppföljning av fullmäktiges prioriterade mål, basverksamheten och ekonomiskt utfall.

4

5

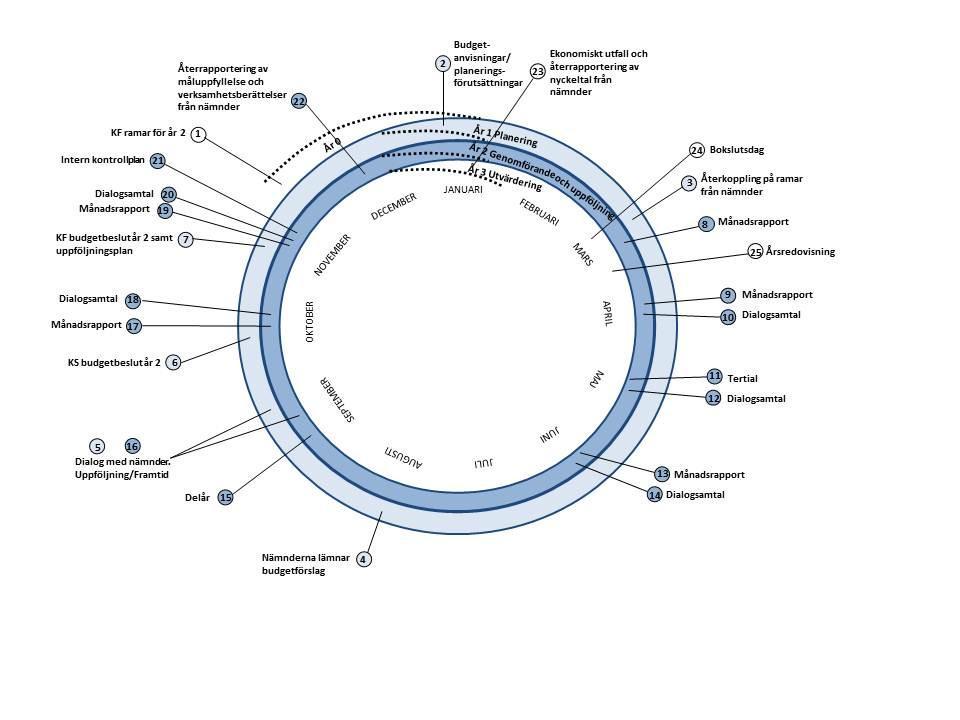

6 Tider årshjul 1. Fullmäktige fastställer nästkommande års budget i november. Vid samma tillfälle beslutas om det därefter kommande årets budgetramar för att ge nämnderna möjlighet till god framförhållning i sin planering. 2. Övergripande budgetanvisningar och planeringsförutsättningar lämnas ut till nämnderna i januari för kommande budgetår (baserat på fullmäktiges rambeslut). 3. Återkoppling i mars från nämderna på ramarna efter att nämnderna arbetat in planeringsförutsättningarna. 4. I augusti lämnar nämnderna in förslag på investeringar, beskriver verksamhetsförändringar, behovsförändringar, eventuella reviderade mål för nästa år inom beslutade ramar. Nämnderna redogör för hur de kan bidra till fullmäktiges måluppfyllelse samt gör en omvärldsanalys inför året efter nästa år. 5. I september har budgetberedningen dialog med nämnderna inför budgetbeslutet inför nästa år och och rambeslutet inför året därefter. Investerings- och exploateringsbudget inarbetas i budgeten. 6. Kommunstyrelsen beslutar i oktober om budget för nästkommande år samt budgetramar för det därefter följande året. 7. Kommunfullmäktige beslutar i november om budget för nästkommande år samt budgetramar för det därefter följande året. 8,9,13,17,19 Månadsrapporter presenteras efter februari, mars, maj, september och oktober månader. 10,12,14,18,20 Dialogsamtal med KSAU. 11. Tertialrapport presenteras i maj avseende perioden januari- april. 15. Delårsrapporten presenteras i september avseende perioden januari. Augusti. 16. Samtidigt med nämndernas dialog med budgetberedningen kommenterar nämnderna utfallet i delårsrapporten och prognosen för helåret. 21. Nämndernas uppföljning av internkontrollplaner redovisas i november för KS. 22. I december återrapporterar nämnderna utfallet av årets måluppfyllelse av KFs övergripande mål samt verksamhetsberättelse. 23. I januari görs återrapportering av ekonomiskt utfall, uppföljning av basverksamheten med kvalitetsfaktorer och indikatorer avseende föregående verksamhetsår. 24. Bokslutsberedning vid månadsskiftet februari/mars där nämnderna redogör för årets resultat samt en dialog om hantering av över- och underskott. 25. Beslut om årsredovisning av KS i mars och hantering av årsredovisningen i fullmäktige i april.

Varbergs kommun. Granskning av verksamhetsbokslut och god ekonomisk hushållning Granskningsrapport

ABCD Varbergs kommun Granskning av verksamhetsbokslut och god ekonomisk hushållning Granskningsrapport Audit KPMG AB 2014-12-19 Antal sidor: 21 Antal bilagor: 0 Verksamhetsbokslut Granskningsrapport.docx

ABCD Varbergs kommun Granskning av verksamhetsbokslut och god ekonomisk hushållning Granskningsrapport Audit KPMG AB 2014-12-19 Antal sidor: 21 Antal bilagor: 0 Verksamhetsbokslut Granskningsrapport.docx

Bilaga 1 Årshjul och anvisningar för planering och uppföljning år 2018

Antagen KS 203 2017-11-28 Bilaga 1 Årshjul och anvisningar för planering och uppföljning år 2018 Enligt Kommunallagen ska kommunen varje år upprätta en budget för nästa kalenderår (budgetår) med en plan

Antagen KS 203 2017-11-28 Bilaga 1 Årshjul och anvisningar för planering och uppföljning år 2018 Enligt Kommunallagen ska kommunen varje år upprätta en budget för nästa kalenderår (budgetår) med en plan

Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt

1 (5) 3 Dnr 2017/00469 194 Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt s beslut 1 beslutar att lämna svar till revisionen angående kommunstyrelsens uppsiktsplikt enligt yttrande nedan.

1 (5) 3 Dnr 2017/00469 194 Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt s beslut 1 beslutar att lämna svar till revisionen angående kommunstyrelsens uppsiktsplikt enligt yttrande nedan.

Riktlinjer för budget och redovisning

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

RIKTLINJE Sandvikens kommuns Budget- och planeringsprocess - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Styrdokumentets data Beslutad av: Kommunfullmäktige Beslutsdatum och paragraf: 2014-12-15,

RIKTLINJE Sandvikens kommuns Budget- och planeringsprocess - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Styrdokumentets data Beslutad av: Kommunfullmäktige Beslutsdatum och paragraf: 2014-12-15,

Ånge kommuns styrprocess samt regler för internkontroll

Kommunledningskontoret Ånge kommuns styrprocess samt regler för internkontroll Dokumentansvarig: Kanslichef Fastställd av: Kommunfullmäktige Omfattar: Ånge kommunkoncern Fastställd när: KF 2017-11-27,

Kommunledningskontoret Ånge kommuns styrprocess samt regler för internkontroll Dokumentansvarig: Kanslichef Fastställd av: Kommunfullmäktige Omfattar: Ånge kommunkoncern Fastställd när: KF 2017-11-27,

Revisionsrapport. Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram.

Revisionsrapport Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram. Granskningen utförd av: Peter Alexandersson Malin Eriksson Anders Larson Rapport 2017-06-28 Linköpings

Revisionsrapport Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram. Granskningen utförd av: Peter Alexandersson Malin Eriksson Anders Larson Rapport 2017-06-28 Linköpings

Styrmodell Söderköpings kommun. Antagen KF

Styrmodell Söderköpings kommun Antagen KF 2015-04-15 33 Innehållsförteckning 1 Styrmodell i Söderköpings kommun... 3 1.1 Styrmodellen i sammanfattning... 3 2 Styrmodell... 4 2.1 Inriktning... 4 2.1.1 Inriktningsområden...

Styrmodell Söderköpings kommun Antagen KF 2015-04-15 33 Innehållsförteckning 1 Styrmodell i Söderköpings kommun... 3 1.1 Styrmodellen i sammanfattning... 3 2 Styrmodell... 4 2.1 Inriktning... 4 2.1.1 Inriktningsområden...

Politisk riktlinje för styrmodellen i Norrköpings kommun

181 Riktlinje 2014-12-08 Politisk riktlinje för styrmodellen i Norrköpings kommun KS 2013/0558 Beslutad av kommunstyrelsen den 10 januari 2011. Redaktionella ändringar införda den 10 maj 2011 och den 8

181 Riktlinje 2014-12-08 Politisk riktlinje för styrmodellen i Norrköpings kommun KS 2013/0558 Beslutad av kommunstyrelsen den 10 januari 2011. Redaktionella ändringar införda den 10 maj 2011 och den 8

Bilaga 1 Årshjul och anvisningar för år 2016

Bilaga 1 Årshjul och anvisningar för år 2016 Enligt Kommunallagen ska kommunen varje år upprätta en budget för nästa kalenderår (budgetår) med en plan för verksamheten och ekonomin. Budgeten ska innehålla

Bilaga 1 Årshjul och anvisningar för år 2016 Enligt Kommunallagen ska kommunen varje år upprätta en budget för nästa kalenderår (budgetår) med en plan för verksamheten och ekonomin. Budgeten ska innehålla

Styrmodell för Varbergs kommun. Antagen av kommunfullmäktige

Styrmodell för Varbergs kommun Antagen av kommunfullmäktige 2018-12-18 Innehåll Förord Inledning Lär dig styrmodellen i fyra steg 1. Vår gemensamma ram Roller och ansvar i Varberg Så styrs Varberg Detta

Styrmodell för Varbergs kommun Antagen av kommunfullmäktige 2018-12-18 Innehåll Förord Inledning Lär dig styrmodellen i fyra steg 1. Vår gemensamma ram Roller och ansvar i Varberg Så styrs Varberg Detta

POLICY. Policy för verksamhets- och ekonomistyrning

POLICY Policy för verksamhets- och ekonomistyrning Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2018-02-26, 46 Diarienummer KS 2017/622 Giltighetstid Fr.o.m. 2018-03-15 och gäller

POLICY Policy för verksamhets- och ekonomistyrning Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2018-02-26, 46 Diarienummer KS 2017/622 Giltighetstid Fr.o.m. 2018-03-15 och gäller

Ekonomisk process budget, mål och uppföljning

1 (6) Typ: Riktlinje Giltighetstid: Tills vidare Version: 2.0 Fastställd: KF 2013-11-13, 147 Uppdateras: 2015 budget, mål och uppföljning Innehållsförteckning 1. Bakgrund 2. Processbeskrivning året före

1 (6) Typ: Riktlinje Giltighetstid: Tills vidare Version: 2.0 Fastställd: KF 2013-11-13, 147 Uppdateras: 2015 budget, mål och uppföljning Innehållsförteckning 1. Bakgrund 2. Processbeskrivning året före

Verksamhetsplan

Verksamhetsplan 2019-2021 2019 ARVIKA STADSHUS AB /Moderbolaget/ ARVIKA LOKAL OCH MARK AB FASTIGHETS AB NYA ARVIKA GJUTERI Innehåll Kommunövergripande styrning erings- och uppföljningsprocessen -------------------------------------------------------------------

Verksamhetsplan 2019-2021 2019 ARVIKA STADSHUS AB /Moderbolaget/ ARVIKA LOKAL OCH MARK AB FASTIGHETS AB NYA ARVIKA GJUTERI Innehåll Kommunövergripande styrning erings- och uppföljningsprocessen -------------------------------------------------------------------

PROTOKOLL Kommunstyrelsen 55 Svar på Revisionsrapport kommunstyrelsens uppsikt över bolagen Beredning Yrkande Kommunstyrelsens beslut

PROTOKOLL Sammanträdesdatum Blad nr Kommunstyrelsen 2013-02-26 15 55 Dnr 2012.397 107 Svar på Revisionsrapport kommunstyrelsens uppsikt över bolagen Kommunens revisorer har gett Kommunal Sektor inom PwC

PROTOKOLL Sammanträdesdatum Blad nr Kommunstyrelsen 2013-02-26 15 55 Dnr 2012.397 107 Svar på Revisionsrapport kommunstyrelsens uppsikt över bolagen Kommunens revisorer har gett Kommunal Sektor inom PwC

Förslag till beslut Individ- och familjenämnden beslutar att anta riktlinjen för styrmodellen.

TJÄNSTEUTLÅTANDE Datum 2019-06-19 Sida 1 (1) Diarienr IFN 2019/00417-1.3.2 Individ- och familjeförvaltningen Annelie Pettersson Epost: annelie2.pettersson@vasteras.se Kopia till Individ- och familjenämnden

TJÄNSTEUTLÅTANDE Datum 2019-06-19 Sida 1 (1) Diarienr IFN 2019/00417-1.3.2 Individ- och familjeförvaltningen Annelie Pettersson Epost: annelie2.pettersson@vasteras.se Kopia till Individ- och familjenämnden

Reglemente för planering, styrning och uppföljning av verksamhet och ekonomi i Norrtälje kommun

2015-11-02 Reglemente för planering, styrning och uppföljning av verksamhet och ekonomi i Norrtälje kommun Antagen av kommunfullmäktige 2015-xx-xx. Ersätter reglemente för planering, styrning och uppföljning

2015-11-02 Reglemente för planering, styrning och uppföljning av verksamhet och ekonomi i Norrtälje kommun Antagen av kommunfullmäktige 2015-xx-xx. Ersätter reglemente för planering, styrning och uppföljning

RIKTLINJE. Riktlinjer för verksamhets- och ekonomistyrning

RIKTLINJE Riktlinjer för verksamhets- och ekonomistyrning Typ av styrdokument Riktlinje Beslutsinstans Kommunsstyrelsen Fastställd 2018-02-07, 37 Diarienummer KS 2017/600 Giltighetstid Fr.o.m. 2018-03-15

RIKTLINJE Riktlinjer för verksamhets- och ekonomistyrning Typ av styrdokument Riktlinje Beslutsinstans Kommunsstyrelsen Fastställd 2018-02-07, 37 Diarienummer KS 2017/600 Giltighetstid Fr.o.m. 2018-03-15

Styrmodell för Vingåkers kommun

Flik 6.20 Styrmodell för Vingåkers kommun, 2016 Flik 6.20 Styrmodell för Vingåkers kommun (Antagen av kommunfullmäktige 2015-06-15, 58) 1 INLEDNING... 2 2 MÅLSTYRNING HUVUDPRINCIPER... 2 3 BILD ÖVER STYRMODELLEN...

Flik 6.20 Styrmodell för Vingåkers kommun, 2016 Flik 6.20 Styrmodell för Vingåkers kommun (Antagen av kommunfullmäktige 2015-06-15, 58) 1 INLEDNING... 2 2 MÅLSTYRNING HUVUDPRINCIPER... 2 3 BILD ÖVER STYRMODELLEN...

Styrmodell för Degerfors kommun

POLICY 1(113) Maria Eriksson, 0586-481 29 maria.eriksson@degerfors.se Policy Plan Riktlinje Handlingsplan Rutin Instruktion Styrmodell för Degerfors kommun Dokumenttyp Policy Dokumentet gäller Kommunkoncernen

POLICY 1(113) Maria Eriksson, 0586-481 29 maria.eriksson@degerfors.se Policy Plan Riktlinje Handlingsplan Rutin Instruktion Styrmodell för Degerfors kommun Dokumenttyp Policy Dokumentet gäller Kommunkoncernen

Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell)

") www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

Riktlinjer till styr-, budget- och uppföljningsprocessen av både styrelse, nämnder, bolag och dess förvaltningar under år 2015

Riktlinjer till styr-, budget- och uppföljningsprocessen av både styrelse, nämnder, bolag och dess förvaltningar under år 2015 Kf antal inriktningar för 2017 dec Ks antar riktlinjer för styrprocessen Kf

Riktlinjer till styr-, budget- och uppföljningsprocessen av både styrelse, nämnder, bolag och dess förvaltningar under år 2015 Kf antal inriktningar för 2017 dec Ks antar riktlinjer för styrprocessen Kf

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning Innehållsförteckning Inledning... 3 Styrning av ekonomi och verksamhet... 3 Resultatansvar... 4 Uppföljning av ekonomi

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning Innehållsförteckning Inledning... 3 Styrning av ekonomi och verksamhet... 3 Resultatansvar... 4 Uppföljning av ekonomi

MER-styrning - Lekeberg kommuns styrmodell

MER-styrning - Lekeberg kommuns styrmodell Fastställd av: Kommunfullmäktige Datum: 2014-06-11 Reviderat 2016-06-20 Ansvarig för revidering: Kommunstyrelsen Ansvarig tjänsteman: Kommundirektör Diarienummer:

MER-styrning - Lekeberg kommuns styrmodell Fastställd av: Kommunfullmäktige Datum: 2014-06-11 Reviderat 2016-06-20 Ansvarig för revidering: Kommunstyrelsen Ansvarig tjänsteman: Kommundirektör Diarienummer:

Riktlinjer till styr-, budget- och uppföljningsprocessen av både styrelse, nämnder, bolag och dess förvaltningar under år 2017

HebyFS 2017:11 Infördes i författningssamlingen den 31 januari 2017 Riktlinjer till styr-, budget- och uppföljningsprocessen av både styrelse, nämnder, bolag och dess förvaltningar under år 2017 Antagen

HebyFS 2017:11 Infördes i författningssamlingen den 31 januari 2017 Riktlinjer till styr-, budget- och uppföljningsprocessen av både styrelse, nämnder, bolag och dess förvaltningar under år 2017 Antagen

Riktlinje för nämndernas och bolagsstyrelsernas verksamhetsplanering och uppföljning samt interna kontroll

Riktlinje för nämndernas och bolagsstyrelsernas verksamhetsplanering och uppföljning samt interna kontroll Ett normerande dokument som kommunstyrelsen fattade beslut om 14 september 2016. Dokumentnamn

Riktlinje för nämndernas och bolagsstyrelsernas verksamhetsplanering och uppföljning samt interna kontroll Ett normerande dokument som kommunstyrelsen fattade beslut om 14 september 2016. Dokumentnamn

POLITISKA RIKTLINJER. för styrmodellen i Norrköpings kommun

POLITISKA RIKTLINJER för styrmodellen i Norrköpings kommun... 10 januari 2011 Politiska riktlinjer för styrmodellen i Norrköpings kommun Beslutade av kommunstyrelsen den 10 januari 2011. Redaktionella

POLITISKA RIKTLINJER för styrmodellen i Norrköpings kommun... 10 januari 2011 Politiska riktlinjer för styrmodellen i Norrköpings kommun Beslutade av kommunstyrelsen den 10 januari 2011. Redaktionella

Ansvarsprövning 2014

www.pwc.se Ansvarsprövning 2014 Översiktlig granskning av kommunstyrelsen och nämnderna Robert Bergman April 2014 1 Inledning 2 Inledning Bakgrund Av kommunallagen och god revisionssed följer att revisorerna

www.pwc.se Ansvarsprövning 2014 Översiktlig granskning av kommunstyrelsen och nämnderna Robert Bergman April 2014 1 Inledning 2 Inledning Bakgrund Av kommunallagen och god revisionssed följer att revisorerna

Sundbybergs stadshus AB:s konkretisering av fullmäktiges ägardirektiv den 1 juli 2016 till Fastighets AB Förvaltaren (publ)

") Sundbybergs stadshus AB:s konkretisering av fullmäktiges ägardirektiv den 1 juli 2016 till Fastighets AB Förvaltaren (publ) FULLMÄKTIGES ÄGARDIREKTIV Ägardirektiven till koncernen Sundbybergs stadshus

Sundbybergs stadshus AB:s konkretisering av fullmäktiges ägardirektiv den 1 juli 2016 till Fastighets AB Förvaltaren (publ) FULLMÄKTIGES ÄGARDIREKTIV Ägardirektiven till koncernen Sundbybergs stadshus

Anvisningar till nämndernas verksamhetsplaner inför 2017

1 (5) Ledningsförvaltningen Ekonomikontoret Datum Diarienummer 2016-06-22 KS0001/16 Handläggare Sari Nilsson, budgetchef Telefon: 023-868 60 E-post: sari.nilsson@falun.se Till samtliga förvaltnings-, kommunstyrelsechefer

1 (5) Ledningsförvaltningen Ekonomikontoret Datum Diarienummer 2016-06-22 KS0001/16 Handläggare Sari Nilsson, budgetchef Telefon: 023-868 60 E-post: sari.nilsson@falun.se Till samtliga förvaltnings-, kommunstyrelsechefer

Policy Eksjö kommuns styrning och ledning. Antagen av kommunfullmäktige

Policy Eksjö kommuns styrning och ledning Antagen av kommunfullmäktige 2018-12-11 2(11) Innehåll Policyn beskriver hur Eksjö kommunkoncern arbetar med styrning och ledning. Syfte Kommunstyrelsen, nämnderna

Policy Eksjö kommuns styrning och ledning Antagen av kommunfullmäktige 2018-12-11 2(11) Innehåll Policyn beskriver hur Eksjö kommunkoncern arbetar med styrning och ledning. Syfte Kommunstyrelsen, nämnderna

SOLLENTUNA FÖRFATTNINGSSAMLING

1 Regler för benämning styrdokument i Sollentuna författningssamling Antagna kommunfullmäktige 2011-06-15, 87 1 Inledning Med begreppet styrdokument ses de kommunala bestämmelser som reglerar olika företeelser

1 Regler för benämning styrdokument i Sollentuna författningssamling Antagna kommunfullmäktige 2011-06-15, 87 1 Inledning Med begreppet styrdokument ses de kommunala bestämmelser som reglerar olika företeelser

BOLAGSSTYRNING I HELSINGBORGS STAD

SID 1(6) BOLAGSSTYRNING I HELSINGBORGS STAD 1. Bakgrund En stor del av stadens verksamhet drivs i aktiebolagsform. En grundförutsättning för stadens bolagsverksamhet är att den liksom stadens övriga verksamhet

SID 1(6) BOLAGSSTYRNING I HELSINGBORGS STAD 1. Bakgrund En stor del av stadens verksamhet drivs i aktiebolagsform. En grundförutsättning för stadens bolagsverksamhet är att den liksom stadens övriga verksamhet

Politisk riktlinje för styrmodellen i Norrköpings kommun

181 Riktlinje 2019-03-29 Politisk riktlinje för styrmodellen i Norrköpings kommun KS 2019/0457 Beslutad av kommunstyrelsen den 10 januari 2011. Redaktionella ändringar införda den 10 maj 2011 och den 8

181 Riktlinje 2019-03-29 Politisk riktlinje för styrmodellen i Norrköpings kommun KS 2019/0457 Beslutad av kommunstyrelsen den 10 januari 2011. Redaktionella ändringar införda den 10 maj 2011 och den 8

Riktlinje för ekonomistyrning

Riktlinje 2015-03-30 Riktlinje för ekonomistyrning KS 2015/0144 Beslutad av kommunfullmäktige den 30 mars 2015. Denna riktlinje ersätter, tillsammans med Riktlinje för intern styrning och kontroll, det

Riktlinje 2015-03-30 Riktlinje för ekonomistyrning KS 2015/0144 Beslutad av kommunfullmäktige den 30 mars 2015. Denna riktlinje ersätter, tillsammans med Riktlinje för intern styrning och kontroll, det

Policy för styrningen i koncernen Västerås stad

Diarienr 2016/1708-KS nternati Policy för styrningen i koncernen Västerås stad Antagen av kommunfullmäktige den 6 april 2017 program policy handlingsplan riktlinje Policy för styrningen i koncernen Västerås

Diarienr 2016/1708-KS nternati Policy för styrningen i koncernen Västerås stad Antagen av kommunfullmäktige den 6 april 2017 program policy handlingsplan riktlinje Policy för styrningen i koncernen Västerås

Svenljunga kommun Januari 2019

www.pwc.se Fredrik Carlsson Certifierad Kommunal revisor Emma Ekstén Isabelle Panasco Grundläggande granskning 2018 Svenljunga kommun Januari Uppdrag Bakgrund Av kommunallagen och god revisionssed följer

www.pwc.se Fredrik Carlsson Certifierad Kommunal revisor Emma Ekstén Isabelle Panasco Grundläggande granskning 2018 Svenljunga kommun Januari Uppdrag Bakgrund Av kommunallagen och god revisionssed följer

Ny process för strategisk plan och budget

2018-08-28 Kommunstyrelsen Handläggare: Anna Sofia Johansson Ny process för strategisk plan och budget Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige besluta att godkänna ny process för

2018-08-28 Kommunstyrelsen Handläggare: Anna Sofia Johansson Ny process för strategisk plan och budget Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige besluta att godkänna ny process för

Policy för styrdokument

Policy för styrdokument Policy Diarienummer: KS 2016/0966 Dokumentansvarig: Chef för enheten, utveckling planering och uppföljning Beredande politiskt organ: Demokratiberedningen Beslutad av: Kommunfullmäktige

Policy för styrdokument Policy Diarienummer: KS 2016/0966 Dokumentansvarig: Chef för enheten, utveckling planering och uppföljning Beredande politiskt organ: Demokratiberedningen Beslutad av: Kommunfullmäktige

Policy för verksamhet- och ekonomistyrning

Policy för verksamhet- och ekonomistyrning Mariestads kommun Antagen av kommunfullmäktige 2018-12-10 Mariestad Inledning... 3 Anslagsbindningsnivån... 4 Roller och ansvar... 5 Planeringsprocessen för ekonomi-

Policy för verksamhet- och ekonomistyrning Mariestads kommun Antagen av kommunfullmäktige 2018-12-10 Mariestad Inledning... 3 Anslagsbindningsnivån... 4 Roller och ansvar... 5 Planeringsprocessen för ekonomi-

Riktlinjer Mål och resultat styrmodell

1(12) Namn på dokumentet: Mål och resultat - styrmodell Dokumenttyp: Riktlinje Version: 1.0 Beslutad av: Kommunfullmäktige Diarienummer: KS 2018/1092 Dokumentansvarig: Administrativ chef Gäller: Tillsvidare

1(12) Namn på dokumentet: Mål och resultat - styrmodell Dokumenttyp: Riktlinje Version: 1.0 Beslutad av: Kommunfullmäktige Diarienummer: KS 2018/1092 Dokumentansvarig: Administrativ chef Gäller: Tillsvidare

Regler för mål- och resultatstyrning

för mål- och resultatstyrning Antagen av kommunfullmäktige 2013-12-11, x Mål- och resultatstyrning Innehåll Allmänna styrprinciper... 1 1. Målstyrning... 1 2. Mål- och resursplan... 1 3. Uppdragsdialogen...

för mål- och resultatstyrning Antagen av kommunfullmäktige 2013-12-11, x Mål- och resultatstyrning Innehåll Allmänna styrprinciper... 1 1. Målstyrning... 1 2. Mål- och resursplan... 1 3. Uppdragsdialogen...

Reglemente för internkontroll avseende kvalitet KS-2014/1106

Sida 1 av 2 Handläggare Tjänsteskrivelse Diarienummer Anna Landerholm Datum KS-2014/1106 Verksamhetscontroller 2014-10-29 Kommunstyrelsen Reglemente för internkontroll avseende kvalitet KS-2014/1106 Förslag

Sida 1 av 2 Handläggare Tjänsteskrivelse Diarienummer Anna Landerholm Datum KS-2014/1106 Verksamhetscontroller 2014-10-29 Kommunstyrelsen Reglemente för internkontroll avseende kvalitet KS-2014/1106 Förslag

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun 2(5) 1 Syfte Kommunfullmäktige anger i denna policy vad som gäller för den styrning, målstyrning som ska tillämpas i Hällefors kommun och som

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun 2(5) 1 Syfte Kommunfullmäktige anger i denna policy vad som gäller för den styrning, målstyrning som ska tillämpas i Hällefors kommun och som

PROTOKOLL

Kommunstyrelsen 252 Utdrag ur PROTOKOLL 2014-12-01 Reglemente för internkontroll avseende kvalitet KS-2014/1106 Beslut Kommunstyrelsen föreslår kommunfullmäktige besluta att anta reviderat Reglemente för

Kommunstyrelsen 252 Utdrag ur PROTOKOLL 2014-12-01 Reglemente för internkontroll avseende kvalitet KS-2014/1106 Beslut Kommunstyrelsen föreslår kommunfullmäktige besluta att anta reviderat Reglemente för

Ekonomi för morgondagens ledare

Ekonomi för morgondagens ledare 7-8 november 2018 Agenda Presentation Kommunens ekonomi en introduktion Planering Vardag Uppföljning 1 Presentation Jens Otterdahl Holm Redovisningschef 2 Vem är ni? Planering

Ekonomi för morgondagens ledare 7-8 november 2018 Agenda Presentation Kommunens ekonomi en introduktion Planering Vardag Uppföljning 1 Presentation Jens Otterdahl Holm Redovisningschef 2 Vem är ni? Planering

STYR- OCH LEDNINGSSYSTEM FÖR MELLERUDS KOMMUN

Styr- och ledningssystem 1 STYR- OCH LEDNINGSSYSTEM FÖR MELLERUDS KOMMUN Antagen av kommunfullmäktige den 24 januari 2018, 2. Styr- och ledningssystem 2 Innehåll Inledning... 3 Styr- och ledningssystemet...

Styr- och ledningssystem 1 STYR- OCH LEDNINGSSYSTEM FÖR MELLERUDS KOMMUN Antagen av kommunfullmäktige den 24 januari 2018, 2. Styr- och ledningssystem 2 Innehåll Inledning... 3 Styr- och ledningssystemet...

Policy för verksamhets- och ekonomistyrning. Policy för verksamhetsoch ekonomistyrning. för Falköpings kommun

Policy för verksamhetsoch ekonomistyrning för Falköpings kommun Innehållsförteckning 1. Inledning 3 2. Syfte 3 3. Styrmodellen 4 4. Anslagningsbindningsnivå 4 4.1 Kommunfullmäktige 5 4.2 Kommunstyrelse

Policy för verksamhetsoch ekonomistyrning för Falköpings kommun Innehållsförteckning 1. Inledning 3 2. Syfte 3 3. Styrmodellen 4 4. Anslagningsbindningsnivå 4 4.1 Kommunfullmäktige 5 4.2 Kommunstyrelse

Styrning, ledning och uppföljning

Kommunledningsförvaltningen Ärendenr: KS 2016/314 Fastställd: KS 2016-11-09 Reviderad: - RIKTLINJE Styrning, ledning och uppföljning 2/9 Innehållsförteckning Inledning... 3 Målstyrning... 4 Begrepp i målstyrningen...

Kommunledningsförvaltningen Ärendenr: KS 2016/314 Fastställd: KS 2016-11-09 Reviderad: - RIKTLINJE Styrning, ledning och uppföljning 2/9 Innehållsförteckning Inledning... 3 Målstyrning... 4 Begrepp i målstyrningen...

Revidering av fullmäktiges riktlinjer för budget och redovisning

TJÄNSTESKRIVELSE 1(1) Kommunledningsförvaltningen 2017-10-20 Daniel Gustafsson 0477 441 26 daniel.gustafsson@tingsryd.se Till kommunstyrelsens arbetsutskott Revidering av fullmäktiges riktlinjer för budget

TJÄNSTESKRIVELSE 1(1) Kommunledningsförvaltningen 2017-10-20 Daniel Gustafsson 0477 441 26 daniel.gustafsson@tingsryd.se Till kommunstyrelsens arbetsutskott Revidering av fullmäktiges riktlinjer för budget

Ägarstyrning i kommunens bolag. Söderhamns kommun

www.pwc.se Revisionsrapport Ägarstyrning i kommunens bolag Carl-Åke Elmersjö Söderhamns kommun Innehållsförteckning 1. Bakgrund... 1 1.1. Revisionsfråga... 1 1.2. Avgränsning och metod... 1 2. Ägarstyrning

www.pwc.se Revisionsrapport Ägarstyrning i kommunens bolag Carl-Åke Elmersjö Söderhamns kommun Innehållsförteckning 1. Bakgrund... 1 1.1. Revisionsfråga... 1 1.2. Avgränsning och metod... 1 2. Ägarstyrning

Nytt ägardirektiv för Higab AB

Bilaga J Styrelsen 2016-06-13 1 Diarienummer: 0055/16 Handläggare: Andreja Sarcevic Tel: 031-368 54 61 E-post: andreja.sarcevic@gshab.goteborg.se Nytt ägardirektiv för Higab AB Förslag till beslut i styrelsen

Bilaga J Styrelsen 2016-06-13 1 Diarienummer: 0055/16 Handläggare: Andreja Sarcevic Tel: 031-368 54 61 E-post: andreja.sarcevic@gshab.goteborg.se Nytt ägardirektiv för Higab AB Förslag till beslut i styrelsen

Riktlinjer för Mariestads kommuns styrdokument

Riktlinjer för Mariestads kommuns styrdokument Antagen av kommunfullmäktige 2014-XX-XX Riktlinjer för Mariestad kommuns styrdokument Inledning Utöver budgetdokumentet som regleras i kommunallagen finns

Riktlinjer för Mariestads kommuns styrdokument Antagen av kommunfullmäktige 2014-XX-XX Riktlinjer för Mariestad kommuns styrdokument Inledning Utöver budgetdokumentet som regleras i kommunallagen finns

Verksamhetsplan Budget Överförmyndarnämnden

Verksamhetsplan 2018-2020 Budget 2018 Överförmyndarnämnden Innehåll Planerings- och uppföljningsprocessen ----------------------------------------------------------------- 3 Omvärldsanalys --------------------------------------------------------------------------------------------

Verksamhetsplan 2018-2020 Budget 2018 Överförmyndarnämnden Innehåll Planerings- och uppföljningsprocessen ----------------------------------------------------------------- 3 Omvärldsanalys --------------------------------------------------------------------------------------------

Verksamhetsplan Budget Överförmyndarnämnden

Verksamhetsplan 2019-2021 Budget 2019 Överförmyndarnämnden 1 Innehåll Omvärldsanalys -------------------------------------------------------------------------------------------- 4 Styrmodell --------------------------------------------------------------------------------------------------

Verksamhetsplan 2019-2021 Budget 2019 Överförmyndarnämnden 1 Innehåll Omvärldsanalys -------------------------------------------------------------------------------------------- 4 Styrmodell --------------------------------------------------------------------------------------------------

Styrnings- och ledningssystem för kommunkoncernen

Styrnings- och ledningssystem för kommunkoncernen Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: KF 79 2017-09-27 För revidering och fastställande av bilagan

Styrnings- och ledningssystem för kommunkoncernen Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: KF 79 2017-09-27 För revidering och fastställande av bilagan

GRANSKNINGSRAPPORT FÖR HÅLLBARHETSNÄMNDEN ÅR 2013

GRANSKNINGSRAPPORT FÖR HÅLLBARHETSNÄMNDEN ÅR 2013 Sammanfattning Vår bedömning är att Hållbarhetsnämnden i stort bedrivit verksamhet utifrån fullmäktiges mål och beslut. Bedömningen är att årets bokslut

GRANSKNINGSRAPPORT FÖR HÅLLBARHETSNÄMNDEN ÅR 2013 Sammanfattning Vår bedömning är att Hållbarhetsnämnden i stort bedrivit verksamhet utifrån fullmäktiges mål och beslut. Bedömningen är att årets bokslut

Yrkande (S) (M) (MP) (V) (L) (KD) Kommunstyrelsen Ärende Yrkande angående ägardirektiv för HIGAB AB

(M) (MP) (V) (L) (KD) Kommunstyrelsen Ärende Yrkande angående ägardirektiv för HIGAB AB") Yrkande (S) (M) (MP) (V) (L) (KD) Kommunstyrelsen 2017-01-25 Ärende 2.1.6 Yrkande angående ägardirektiv för HIGAB AB FÖRSLAG TILL BESLUT Kommunstyrelsen och kommunfullmäktige föreslås besluta Att följande

Yrkande (S) (M) (MP) (V) (L) (KD) Kommunstyrelsen 2017-01-25 Ärende 2.1.6 Yrkande angående ägardirektiv för HIGAB AB FÖRSLAG TILL BESLUT Kommunstyrelsen och kommunfullmäktige föreslås besluta Att följande

av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

NORA KOMMUN KOMMUNREVISORERNA

Till Kommunfullmäktige Revisorernas redogörelse 2014 För att kunna ge underlag till kommunfullmäktiges ansvarsprövning har vi granskat all verksamhet som bedrivs inom nämnders och styrelsers verksamhetsområden

Till Kommunfullmäktige Revisorernas redogörelse 2014 För att kunna ge underlag till kommunfullmäktiges ansvarsprövning har vi granskat all verksamhet som bedrivs inom nämnders och styrelsers verksamhetsområden

Bilaga 2 Regler och riktlinjer för budget och uppföljning

Bilaga 2 Regler och riktlinjer för budget och uppföljning Stadsbyggnadskontoret ska bedriva sin verksamhet på ett sådant sätt att kontoret bidrar till uppfyllelsen av de mål som fastställts i kommunfullmäktiges

Bilaga 2 Regler och riktlinjer för budget och uppföljning Stadsbyggnadskontoret ska bedriva sin verksamhet på ett sådant sätt att kontoret bidrar till uppfyllelsen av de mål som fastställts i kommunfullmäktiges

Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019 Ekonomi- och verksamhetsplan 2020-2022 - budgetprocessen med ett ekonomifokus Kommunala integrationsrådet 7 maj 2019 Patrik Persson Controller,

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019 Ekonomi- och verksamhetsplan 2020-2022 - budgetprocessen med ett ekonomifokus Kommunala integrationsrådet 7 maj 2019 Patrik Persson Controller,

Budget för 2020 med plan för samt skattesats för 2020

Tjänsteskrivelse 1 (9) Kommunledningsförvaltningen Birgitta Hammar, Jenny Bolander 2019-05-08 Dnr KS 2019-388 Kommunstyrelsen Budget för 2020 med plan för 2021-2023 samt skattesats för 2020 Förslag till

Tjänsteskrivelse 1 (9) Kommunledningsförvaltningen Birgitta Hammar, Jenny Bolander 2019-05-08 Dnr KS 2019-388 Kommunstyrelsen Budget för 2020 med plan för 2021-2023 samt skattesats för 2020 Förslag till

Västerviks kommun Revisionsrapport Kommunstyrelsens uppsiktsplikt

www.pwc.se Revisionsrapport Kommunstyrelsens uppsiktsplikt 2016-05-04 Revisionsfråga Granskningens ska bedöma hur Kommunstyrelsen Utövar sin uppsikt över nämnder och bolag Har tolkat sitt uppsiktsuppdrag

www.pwc.se Revisionsrapport Kommunstyrelsens uppsiktsplikt 2016-05-04 Revisionsfråga Granskningens ska bedöma hur Kommunstyrelsen Utövar sin uppsikt över nämnder och bolag Har tolkat sitt uppsiktsuppdrag

Budgetprocess och sammanträdesplan Budget 2020 plan

Budgetprocess och sammanträdesplan 2019 Budget 2020 plan 20212022 4 feb 16 sep feb 21 feb Uppsiktsplikt Till kommunstyrelsens sammanträden den 4 februari och 16 september 2019 kallas styrelseordförande

Budgetprocess och sammanträdesplan 2019 Budget 2020 plan 20212022 4 feb 16 sep feb 21 feb Uppsiktsplikt Till kommunstyrelsens sammanträden den 4 februari och 16 september 2019 kallas styrelseordförande

styrning i Västra Götalandsregionen

Antagen av regionfullmäktige 2017 09 19, 115 Diarienummer: RS 2017 00110 Policy för styrning i Västra Götalandsregionen Policyn gäller för: Västra Götalandsregionen Innehållsansvar: Koncernavdelning ärendesamordning

Antagen av regionfullmäktige 2017 09 19, 115 Diarienummer: RS 2017 00110 Policy för styrning i Västra Götalandsregionen Policyn gäller för: Västra Götalandsregionen Innehållsansvar: Koncernavdelning ärendesamordning

Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Styrsystemet i koncernen Västerås stad

Styrsystemet i koncernen Västerås stad Antagen av kommunfullmäktige den 7 februari 2013 program policy handlingsplan riktlinje Styrsystemet i koncernen program uttrycker värdegrunder och förhållningssätt

Styrsystemet i koncernen Västerås stad Antagen av kommunfullmäktige den 7 februari 2013 program policy handlingsplan riktlinje Styrsystemet i koncernen program uttrycker värdegrunder och förhållningssätt

Granskning av ramoch budgetprocess samt ekonomistyrning

Revisionsrapport Granskning av ramoch budgetprocess samt ekonomistyrning Hallsbergs kommun Johan Skeri Mars 2012 Innehållsförteckning Sammanfattande bedömning 1 Bakgrund och revisionsfråga 1.1 Bakgrund

Revisionsrapport Granskning av ramoch budgetprocess samt ekonomistyrning Hallsbergs kommun Johan Skeri Mars 2012 Innehållsförteckning Sammanfattande bedömning 1 Bakgrund och revisionsfråga 1.1 Bakgrund

BESTÄMMELSER FÖR BUDGET OCH BUDGETUPPFÖLJNING

Nummer: 01:3 Blad: (1) BESTÄMMELSER FÖR BUDGET OCH BUDGETUPPFÖLJNING A. Nämndernas verksamhet Nämnders och styrelsens ansvar 1 Nämnd och styrelse är ansvarig för att av Kommunfullmäktige i budget beslutad

Nummer: 01:3 Blad: (1) BESTÄMMELSER FÖR BUDGET OCH BUDGETUPPFÖLJNING A. Nämndernas verksamhet Nämnders och styrelsens ansvar 1 Nämnd och styrelse är ansvarig för att av Kommunfullmäktige i budget beslutad

Ekonomiska styrprinciper för mandatperioden

Eslövs kommun Ekonomiska styrprinciper för mandatperioden 2011-2014 Inledning De ekonomiska styrprinciperna för Eslövs kommun syftar till att öka förutsättningarna för ett önskat kvalitativt och ekonomiskt

Eslövs kommun Ekonomiska styrprinciper för mandatperioden 2011-2014 Inledning De ekonomiska styrprinciperna för Eslövs kommun syftar till att öka förutsättningarna för ett önskat kvalitativt och ekonomiskt

haninge kommuns styrmodell en handledning

haninge kommuns styrmodell en handledning Haninge kommuns styrmodell Styrmodellen ska bidra till fullmäktiges mål om god ekonomisk hushållning genom att strukturen för styrning blir begriplig och distinkt.

haninge kommuns styrmodell en handledning Haninge kommuns styrmodell Styrmodellen ska bidra till fullmäktiges mål om god ekonomisk hushållning genom att strukturen för styrning blir begriplig och distinkt.

Policy för Kungälvs kommuns författningssamling

Policy för Kungälvs kommuns författningssamling Diarienummer: KS 2015/233 Dokumentansvarig: Chef för enheten, utveckling planering och uppföljning Beredande politiskt organ: Kommunstyrelsen, Beslutad av:

Policy för Kungälvs kommuns författningssamling Diarienummer: KS 2015/233 Dokumentansvarig: Chef för enheten, utveckling planering och uppföljning Beredande politiskt organ: Kommunstyrelsen, Beslutad av:

Riktlinjer för ledning och styrning i Kungälvs kommun

Riktlinjer för ledning och styrning i Kungälvs kommun Riktlinje Diarie-/dokumentnummer: KS2018/0847 Beslut: KS 188/2018 Giltighetstid: 2019-12-31 Dokumentansvarig: Kommundirektör Senast uppdaterad av:

Riktlinjer för ledning och styrning i Kungälvs kommun Riktlinje Diarie-/dokumentnummer: KS2018/0847 Beslut: KS 188/2018 Giltighetstid: 2019-12-31 Dokumentansvarig: Kommundirektör Senast uppdaterad av:

GRANSKNINGSRAPPORT FÖR HÅLLBARHETSNÄMNDEN ÅR 2013

GRANSKNINGSRAPPORT FÖR HÅLLBARHETSNÄMNDEN ÅR 2013 Sammanfattning Vår bedömning är att Hållbarhetsnämnden i stort bedrivit verksamhet utifrån fullmäktiges mål och beslut. Bedömningen är att årets bokslut

GRANSKNINGSRAPPORT FÖR HÅLLBARHETSNÄMNDEN ÅR 2013 Sammanfattning Vår bedömning är att Hållbarhetsnämnden i stort bedrivit verksamhet utifrån fullmäktiges mål och beslut. Bedömningen är att årets bokslut

Ledning och styrning. Verksamhetsplan med budget , S AD V MP

Ledning och styrning 3.1 BAKGRUND Sedan mitten av 1980-talet har offentlig sektor genomgått stora förändringar både vad avser förutsättningar men också vad avser styrning. En stark rörelse mot modeller

Ledning och styrning 3.1 BAKGRUND Sedan mitten av 1980-talet har offentlig sektor genomgått stora förändringar både vad avser förutsättningar men också vad avser styrning. En stark rörelse mot modeller

Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar

Riktlinje 2011-05-30 Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar KS-584/2010 Detta reglemente gäller från och med den 1 januari 2005.

Riktlinje 2011-05-30 Reglemente för ekonomisk förvaltning och intern kontroll avseende Norrköpings kommuns nämnder och förvaltningar KS-584/2010 Detta reglemente gäller från och med den 1 januari 2005.

Företagspolicy för Ulricehamns kommun och dess bolag

1 Företagspolicy för Ulricehamns kommun och dess bolag 1 Bakgrund Kommunallagen ställer krav på kommunalt inflytande och kontroll över all kommunal verksamhet, även den som ägs och bedrivs i bolagsform.

1 Företagspolicy för Ulricehamns kommun och dess bolag 1 Bakgrund Kommunallagen ställer krav på kommunalt inflytande och kontroll över all kommunal verksamhet, även den som ägs och bedrivs i bolagsform.

Riktlinjer för planerings- och uppföljningsprocessen. Motala kommun

Riktlinjer för planerings- och uppföljningsprocessen Motala kommun Beslutsinstans: Kommunfullmäktige Datum: 2018-03-05 Reviderande instans: Datum: Gäller från: 2018-03-05 Diarienummer: 17/KS 0304 Paragraf:

Riktlinjer för planerings- och uppföljningsprocessen Motala kommun Beslutsinstans: Kommunfullmäktige Datum: 2018-03-05 Reviderande instans: Datum: Gäller från: 2018-03-05 Diarienummer: 17/KS 0304 Paragraf:

Verksamhetsplan

Verksamhetsplan 2017-2019 Budget 2017 Överförmyndarnämnden Budgetberedningens förslag till Kommunstyrelsen Innehåll Planerings- och uppföljningsprocessen -----------------------------------------------------------------

Verksamhetsplan 2017-2019 Budget 2017 Överförmyndarnämnden Budgetberedningens förslag till Kommunstyrelsen Innehåll Planerings- och uppföljningsprocessen -----------------------------------------------------------------

Ansvarsutövande: Överförmyndarnämnden

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Överförmyndarnämnden Mitt Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Överförmyndarnämnden Mitt Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Styrdokument för Hammarö kommun

Styrdokument för Hammarö kommun Huvudprinciper för styrning, uppföljning och utvärdering av den kommunala verksamheten i Hammarö kommun. Antaget 2012, reviderat 2015-05-18 2 1. Inledning 1.1 Vem vänder

Styrdokument för Hammarö kommun Huvudprinciper för styrning, uppföljning och utvärdering av den kommunala verksamheten i Hammarö kommun. Antaget 2012, reviderat 2015-05-18 2 1. Inledning 1.1 Vem vänder

Ägardirektiv för Elmen AB

Kommunfullmäktige 2013-08-27 1 (5) Beslutsreferens KF 2013-09-30, 86, Dnr 2013/157 003 Elmens bolagsstämma 2013-11-05, 7 Ägardirektiv för Elmen AB 1 Styrande dokument Bolagets verksamhet regleras av kommunallagen

Kommunfullmäktige 2013-08-27 1 (5) Beslutsreferens KF 2013-09-30, 86, Dnr 2013/157 003 Elmens bolagsstämma 2013-11-05, 7 Ägardirektiv för Elmen AB 1 Styrande dokument Bolagets verksamhet regleras av kommunallagen

Reglemente för intern kontroll

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Ekonomi- och verksamhetsstyrning i Sala kommun.

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Sundbybergs stads styrmodell med principer för planering, uppföljning och ekonomistyrning

2016-09-26 1 (5) Kommunstyrelsen Sundbybergs stads styrmodell med principer för planering, uppföljning och ekonomistyrning Beslutsunderlag Förslag till Sundbybergs stads styrmodell med principer för planering,

2016-09-26 1 (5) Kommunstyrelsen Sundbybergs stads styrmodell med principer för planering, uppföljning och ekonomistyrning Beslutsunderlag Förslag till Sundbybergs stads styrmodell med principer för planering,

Delårsrapport

Revisionsrapport* Delårsrapport 2007-06-30 Krokoms kommun 2007-09-12 Hans Stark *connectedthinking Innehållsförteckning Sammanfattande bedömning och åtgärdsförslag...1 Inledning...2 Inledning och regelverk...2

Revisionsrapport* Delårsrapport 2007-06-30 Krokoms kommun 2007-09-12 Hans Stark *connectedthinking Innehållsförteckning Sammanfattande bedömning och åtgärdsförslag...1 Inledning...2 Inledning och regelverk...2

SOLLENTUNA FÖRFATTNINGSSAMLING

1 Ägardirektiv för Sollentuna Energi AB Antagna av Sollentuna kommunfullmäktige 2010-06-09, 44 Fastställda av bolagsstämman 2010-06-22 att gälla från och med 2011-01-01 Antagna av Sollentuna kommunfullmäktige

1 Ägardirektiv för Sollentuna Energi AB Antagna av Sollentuna kommunfullmäktige 2010-06-09, 44 Fastställda av bolagsstämman 2010-06-22 att gälla från och med 2011-01-01 Antagna av Sollentuna kommunfullmäktige

Verksamhetsplan. för internationellt arbete. Diarienummer: KS2013/0195. Gäller från: 2013-11-01

Diarienummer: KS2013/0195 Verksamhetsplan för internationellt arbete Gäller från: 2013-11-01 Gäller för: Ljungby kommun Fastställd av: Kommunstyrelsen Utarbetad av: Anette Olsson Revideras senast: 2018-06-01

Diarienummer: KS2013/0195 Verksamhetsplan för internationellt arbete Gäller från: 2013-11-01 Gäller för: Ljungby kommun Fastställd av: Kommunstyrelsen Utarbetad av: Anette Olsson Revideras senast: 2018-06-01

Företagspolicy för Gislaveds kommun

2012-06-12 Antagen av kommunfullmäktige 2011-09-27, 116 Reviderad kommunfullmäktige 2012-08-30, 118 Förslag till revidering (anpassning) efter kommunfullmäktiges beslut den 29 mars 2012 37om revidering

2012-06-12 Antagen av kommunfullmäktige 2011-09-27, 116 Reviderad kommunfullmäktige 2012-08-30, 118 Förslag till revidering (anpassning) efter kommunfullmäktiges beslut den 29 mars 2012 37om revidering

SAMMANTRÄDESPROTOKOLL Kommunstyrelsens arbetsutskott Sammanträdesdatum

SAMMANTRÄDESPROTOKOLL Kommunstyrelsens arbetsutskott Sammanträdesdatum 2017-05-17 86 KS 225/17 Program för uppföljning och insyn av privata utförare Beslut Arbetsutskottets förslag till kommunstyrelsen

SAMMANTRÄDESPROTOKOLL Kommunstyrelsens arbetsutskott Sammanträdesdatum 2017-05-17 86 KS 225/17 Program för uppföljning och insyn av privata utförare Beslut Arbetsutskottets förslag till kommunstyrelsen

Revidering bolagspolicy

TJÄNSTEUTLÅTANDE Ekonomiavdelningen Dnr KS/2017:249-003 2017-04-12 1/2 Handläggare Ulrika Kalfholm Tel. 0152-292 32 Kommunstyrelsen Revidering bolagspolicy Förslag till beslut Kommunstyrelsen föreslår

TJÄNSTEUTLÅTANDE Ekonomiavdelningen Dnr KS/2017:249-003 2017-04-12 1/2 Handläggare Ulrika Kalfholm Tel. 0152-292 32 Kommunstyrelsen Revidering bolagspolicy Förslag till beslut Kommunstyrelsen föreslår

SOLLENTUNA KOMMUN Kommunledningskontoret

SOLLENTUNA KOMMUN Kommunledningskontoret Kristina Brismark Tjänsteutlåtande Sidan 1 av 7 Diariekod: 101 Kommunstyrelsen Budget med verksamhetsplan 2014 och ekonomisk plan 2014-2016 Förslag till beslut

SOLLENTUNA KOMMUN Kommunledningskontoret Kristina Brismark Tjänsteutlåtande Sidan 1 av 7 Diariekod: 101 Kommunstyrelsen Budget med verksamhetsplan 2014 och ekonomisk plan 2014-2016 Förslag till beslut

Granskning av kommunstyrelsens arbetsformer, styrning och uppföljning

Revisionsrapport Granskning av kommunstyrelsens arbetsformer, styrning och uppföljning Söderhamns kommun Januari 2009 Författare Ove Axelsson Innehållsförteckning 1 Uppdrag och revisionsfråga...3 1.1 Uppdrag...3

Revisionsrapport Granskning av kommunstyrelsens arbetsformer, styrning och uppföljning Söderhamns kommun Januari 2009 Författare Ove Axelsson Innehållsförteckning 1 Uppdrag och revisionsfråga...3 1.1 Uppdrag...3

ARBOGA KOMMUN. Blad 3. Ksau 204 Dnr 418/

ARBOGA KOMMUN SAMMANTRÄDESPROTOKOLL Kommunstyrelsens arbetsutskott Sammanträdesdatum 2015-12-08 Blad 3 Ksau 204 Dnr 418/2015-107 Bolagspolicy för Arboga kommuns bolag Kommunstyrelseförvaltningen har i

ARBOGA KOMMUN SAMMANTRÄDESPROTOKOLL Kommunstyrelsens arbetsutskott Sammanträdesdatum 2015-12-08 Blad 3 Ksau 204 Dnr 418/2015-107 Bolagspolicy för Arboga kommuns bolag Kommunstyrelseförvaltningen har i

Program för uppföljning och insyn av verksamhet som utförs av privata utförare Dnr KS

Styrdokument Dokumenttyp: Program Beslutat av: Kommunfullmäktige Fastställelsedatum: 2017-08-30 Ansvarig: Bitr. Kommundirektör Revideras: Vart 4:e år, 2:a året i mandatperioden Följas upp: Årligen Program

Styrdokument Dokumenttyp: Program Beslutat av: Kommunfullmäktige Fastställelsedatum: 2017-08-30 Ansvarig: Bitr. Kommundirektör Revideras: Vart 4:e år, 2:a året i mandatperioden Följas upp: Årligen Program

Vännäs kommun. Kommunstyrelsens uppsikt Revisionsrapport. Advisory, Offentlig sektor KPMG AB Antal sidor: 14

Revisionsrapport Advisory, Offentlig sektor KPMG AB 2016-06-10 Antal sidor: 14 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4. Avgränsning 3 5. Revisionskriterier 3 6. Ansvarig nämnd/styrelse

Revisionsrapport Advisory, Offentlig sektor KPMG AB 2016-06-10 Antal sidor: 14 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4. Avgränsning 3 5. Revisionskriterier 3 6. Ansvarig nämnd/styrelse

Bolagsstyrning i Trelleborgs kommun

1 (7) Datum 2018-07-27 Bolagsstyrning i Trelleborgs kommun Trelleborg1000, v 1.0, 2008-09-16 1. Bakgrund En stor del av kommunens verksamhet drivs i aktiebolagsform. En grundförutsättning för kommunens

1 (7) Datum 2018-07-27 Bolagsstyrning i Trelleborgs kommun Trelleborg1000, v 1.0, 2008-09-16 1. Bakgrund En stor del av kommunens verksamhet drivs i aktiebolagsform. En grundförutsättning för kommunens

Redovisningsreglemente

Redovisningsreglemente Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Redovisningsreglemente Reglemente 2014-06-16, 94 Kommunfullmäktige Dokumentansvarig/processägare Version Senast reviderad

Redovisningsreglemente Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Redovisningsreglemente Reglemente 2014-06-16, 94 Kommunfullmäktige Dokumentansvarig/processägare Version Senast reviderad