Årsöversikt 2014 Tjustbygdens Sparbank

|

|

|

- Lena Isaksson

- för 8 år sedan

- Visningar:

Transkript

1 Årsöversikt 2014 Tjustbygdens Sparbank

2 Vårt hjärta klappar för Tjustbygden Bankens Vision Tjustbygdens Sparbank har som vision att vara: En bättre bank - som gör skillnad. Med en bättre bank menar vi en bank som är bättre än konkurrenterna, bättre i morgon än igår och bättre för bankens intressenter. Med en bank som gör skillnad avser vi att göra skillnad för kunderna så att kundupplevelsen blir att vi har medverkat till en positiv lösning på kundbehovet men också att göra skillnad för samhället så att kunderna och omgivningen upplever att vi har bidragit till en positiv utveckling. Bankens Mission Vår mission är att hjälpa våra kunder att hantera privatekonomi och företagsekonomi på bästa sätt och med bästa möjliga utveckling som mål. Banken ska erbjuda personlig service på hög nivå i kombination med effektiva lösningar för hantering av vardagsekonomi. Detta är Tjustbygdens Sparbank Regionalt verksam bank med huvudkontor i Västervik. Tre bemannade kontor i Västervik, Gamleby och Ankarsrum. 31,590 kunder fördelade på 21,171 privatkunder och 3,419 företagskunder. Affärsvolym 12,9 miljarder kronor. Soliditet 24 %. 60 anställda. 100 % ägd av Sparbanksstiftelsen Tjustbygden. Miljöcertifierad enligt ISO

3 Tjustbygdens Sparbank En bättre bank - som gör skillnad Verksamhetsåret 2014 präglas av fortsatt positiv utveckling för Banken och det är med stolthet vi konstaterar att det operativa rörelseresultatet blir Bankens bästa genom tiderna. Bankens affärsvolym ökade med 4,6 % till 12,9 miljarder kronor och rörelseresultatet uppgick till 72 miljoner kronor, vilket är i nivå med rekordåret Den stabila lönsamheten tillsammans med hög soliditet och stark likviditet gör oss till en mycket trygg affärspartner. Stabiliteten skapar trygghet för våra kunder samtidigt som det möjliggör vidareutveckling av Banken och fortsatt stöd till utvecklingen av Västervik. Verksamheten under året har påverkats av den snabba utvecklingen inom banksektorn. Ändrade marknadsförutsättningar, teknologisk utveckling, nya lagar och regleringar samt ökad konkurrens från nya aktörer både utmanar och skapar nya möjligheter. Det är en enorm konkurrens på marknaden och det är viktigt att hela tiden kunna investera i utveckling för att ligga i framkant och bli effektivare. Den digitala utvecklingen i banksektorn drivs av kundernas krav och förväntningar. Transparens och tillgänglighet gör att kunderna i högre omfattning väljer olika leverantörer för olika behov. Kunderna är mer pålästa och kunskapen har ökat, och så kommer det att fortsätta. Det är något vi måste bejaka - ju mer kompetenta kunder vi har desto mer krävs av Banken för att vara relevant i rådgivningen. I takt med att kundernas behov och förväntningar förändras är det viktigt att anpassa arbetssättet i kundkontakterna för att möta kunderna på bästa sätt. Banken har fortsatt sitt långsiktiga arbete med att utveckla verksamheten för att allt snabbare kunna ställa om och möta förändringar som sker i omvärlden. Arbetet under året har omfattat organisationsutveckling, kompetensutveckling och rekrytering till nya kompetensområden. I kundarbetet har stort fokus ägnats utveckling av kundmöten, rådgivning och information om nya digitala tjänster. Som en konsekvens av förändrade kundbehov har vi även fortsatt att reducera den manuella kontanthanteringen. Som ledstjärna för Bankens framtida arbetssätt har Banken antagit en ny vision med delaktighet från personal, styrelse och ägare. Den nya visionen lyder En bättre bank som gör skillnad och avser att beskriva våra ambitioner i såväl det dagliga kundarbetet som i utvecklingsarbetet. Vi strävar efter att vara bättre än konkurrenterna och att alltid förbättras. Samtidigt vill vi göra skillnad genom vårt arbete så att kunder och andra intressenter upplever att vi har bidragit till en positiv utveckling. Vi uppfattar att våra kunder tycker att de digitala tjänsterna skapar hög tillgänglighet och god service. Trenden visar att allt fler kunder väljer att göra mer av sina enklare vardagsaffärer direkt via mobiltelefon eller surfplatta. Det medför att de ärenden som kunderna önskar personlig hjälp med blir alltmer kvalificerade och att vi som bank behöver öka kompetensen för att kunna lösa kundernas behov. Digitaliseringen medför även ökad interaktion med kunderna samtidigt som det skapar skalfördelar. För de som snabbt anammar och anpassar sig till förändringarna i omvärlden öppnas nya möjligheter. Banken anpassar därför arbetssättet till att i högre grad möta kunder digitalt. 3

4 Som ett led i Bankens kompetensutveckling genomfördes redan 2013 en större utbildningsinsats då merparten av Bankens anställda förvärvade Swedseclicens. Under året har detta följts upp med en årlig uppdatering. Därutöver har några av personalen genomfört specifika utbildningar inom sina professioner. Bankens kärnområden vad gäller personalfrågor är kompetensutveckling, kompetensförsörjning och organisationsutveckling. Banken har därför tagit fram ett eget kompetensindex som bas för att leda utvecklingen framåt. Våra insatser inom detta område stärker vårt konkurrenskraftiga erbjudande och syftar till ökat kundvärde. Banken har beslutat att ägna mer tid åt arbete med utveckling av ekonomiska kunskaper hos barn och ungdomar. Under 2014 anställdes en ungdomssamordnare med uppgift att arbeta med dessa frågor och Bankens erbjudande till unga vuxna. I en komplex värld med oändliga valmöjligheter och starka marknadskrafter är kunskap grunden för kloka beslut. För att vara med att bidra till ökad kunskap har Banken under året startat upp en stor utbildningssatsning UNG Ekonomi. UNG Ekonomi syftar till att underlätta och öka förståelsen kring alla de val som man behöver göra runt sin ekonomi både nu och i framtiden. Utbildningen riktar sig framförallt till gymnasieeleverna i Västerviks kommun. Under året har Banken och ägarstiftelsen lanserat enbättrebank.nu som är en digital plattform där information om vårt breda samhällsengagemang har gjorts tillgänglig. Enbättrebank.nu är även namnet på ett fritt trådlöst nätverk som våra kunder och andra besökare i centrala Västervik kan ansluta sig till. För att ge fler besökare och kunder åtkomst till nätverket planerar vi att under 2015 utöka antalet antenner med placering i centrala Västervik samt i Gamleby och Loftahammar. Bankens långsiktiga samarbete med Swedbank har utvecklats väl och det nuvarande samarbetsavtalet sträcker sig till halvårsskiftet Banken är fortsatt delägare i Swedbank med aktier som har utvecklats positivt under de senaste åren. Innehavet har även genererat en utdelning om 20,2 Mkr, vilket bidragit till det positiva resultatet Räntenettot har påverkats av de förändrade marknadsräntorna som följer av en ökad oro i omvärlden, låg inflation och åtgärder med sänkta styrräntor från såväl ECB som svenska Riksbanken. Trots sänkta marknadsräntor har Bankens räntenetto ökat med 5,1 %. Banken har genom sin affärsmodell och fortsatt god kreditefterfrågan ökat utlåningen och därav parerat effekten av sänkta utlåningsräntor samtidigt som inlåningsräntorna har sjunkit. Bankstyrelsen har under året haft nio sammanträden. Förutom den löpande uppföljningen av Bankens ekonomiska utveckling och riskexponering avhandlar styrelsen ett eller flera temaärenden vid varje sammanträde. Styrelsearbetet under 2014 har haft fortsatt högt fokus på regelverksförändringar, riskhantering och affärsutveckling. Bankens prognos för 2015 baserar sig på de fakta som vi känner till. Givet det läge vi befinner oss i ser förutsättningarna för verksamheten och resultatet för 2015 goda ut. Vi förväntar oss dock ett lägre resultat 2015 jämfört med 2014, påverkat av marknadsförutsättningarna men även av andra yttre faktorer såsom regelverksförändringar. Vi fortsätter att bygga en långsiktigt hållbar bankverksamhet med god lönsamhet, låg riskprofil och stor kundnytta kombinerat med stort engagemang i det lokala samhället. Mats Hasselqvist, Verställande direktör Torvald Carlsson, Styrelseordförande 4

5 Vi fortsätter att bygga en långsiktigt hållbar bankverksamhet med god lönsamhet, låg riskprofil och stor kundnytta kombinerat med stort engagemang i det lokala samhället. 5

6 är kunder i Tjustbygdens Sparbank 6

7 Utdrag ur årsredovisningen för verksamhetsåret 2014 Ekonomisk översikt, januari 31 december 1. Räntenettot uppgick till tkr mot tkr föregående år (+5,1%). Ökningen föranleds främst av ökade utlåningsvolymer och en minskad kostnad för inlåningen. 2. Allmänna administrationskostnader ökade med tkr och uppgick vid årets slut till tkr ( tkr). Ökningen beror framförallt på ökade kostnader avseende IT-utveckling samt av reparation och underhåll av bankens fastigheter. 3. Kreditförluster netto uppgår för året till tkr ( tkr). Nivån för årets kreditförluster ligger i linje med de förväntningar som finns gällande konjunktur och lokala förutsättningar. Andelen osäkra fodringar har dock ökat kraftigt i slutet av året. Ökningen förklaras främst av oreglerade fordringar med fullgoda säkerheter varför bedömningen är att ökad reserveringsgrad inte behövs. 4. Rörelseresultatet sjönk med 2,8 % till tkr ( tkr) vilket är en effekt av de positiva kreditförlusterna netto som banken hade under föregående år. Det operativa rörelseresultatet för 2014 dvs. före kreditförluster netto är det högsta i bankens historia. 5. Utlåningen till allmänheten ökade under 2014 med 9,7%. Ökningen bidrog till en bibehållen nivå av ränteintäkter även vid sjunkandemarknadsräntor. 6. Bankens balansomslutning har under året ökat med tkr ( tkr) till tkr ( tkr). Medelomslutningen 2014 var tkr ( tkr). 7. Bankens ekonomiska ställning är fortsatt stark. Det egna kapitalet passerade vid årets slut 1 miljard kronor, tkr ( tkr). Soliditeten uppgår till 23,9 % (22,9 %), en ökning med 1,0% -enhet. Förslag till disposition beträffande bolagets vinst Årets resultat enligt balansräkningen utgör kr. Till årsstämmans förfogande står: Balanserad vinst kr Årets resultat kr Summa kr Styrelsen föreslår att vinstmedlen disponeras enligt följande: Till aktieägaren utdelas kr I ny räkning balanseras kr * varav fond för verkligt värde kr Förslaget till utdelning, som utgör 2,0% av bankens eget kapital, har gjorts med beaktande av dels reglerna om buffertkapital, riskbegränsning och genomlysning enligt lagen om bank- och finansieringsrörelse, dels försiktighetsregeln i 17 kap 3 aktie-bolagslagen. Vad beträffar bankens resultat och ställning i övrigt, hänvisas till den fullständiga årsredovisningen med resultat- och balansräkningar och tillhörande bokslutskommentarer på 7

.")

8 Fokus på vårt engagemang i Tjustbygden genom en ny plattform. Här kan du inspireras av projekt och idéer och hitta information om hur just du kan ansöka om ekonomiskt stöd. Tillsammans har vi under alla år haft förmånen att förverkliga goda idéer, visioner och drömmar till såväl idrott och kultur som näringsliv. För oss är det självklart att ta ansvar och engagera oss i våra ungdomar och för en mer levande landsbygd för vi vet att tillsammans så gör vi skillnad! Genom att stötta olika projekt, föreningar och andra initiativ så vill vi på Tjustbygdens Sparbank och Sparbanksstiftelsen Tjustbygden bidra till en utveckling av lokalsamhället! Vi får ofta frågan varför vi inte berättar mer om alla bra saker vi gör. Det kunde vi säkert göra, men för oss är det viktigare att se våra lokala eldsjälar utvecklas med stöd av oss, än att lägga pengar på dyra reklamkampanjer. är vår digitala plattform där du hittar information om vårt breda samhällsengagemang. 8

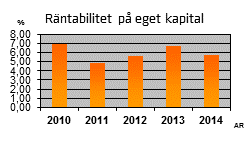

9 Finansiella nyckeltal Räntabilitet på eget kapital Räntabilitet på eget kapital (REK) är ett nyckeltal som mäter graden av avkastning i % av bankens eget kapital. Det mäter bankens effektivitet att generera vinster från varje krona av nettotillgångar (tillgångar minus skulder), och visar hur väl banken använder investerat kapital för att generera inkomsttillväxt. Räntabilitet på eget kapital: Rörelseresultat efter schablonskatt i % av genomsnittligt eget kapital. Affärsvolym, ultimo Affärsvolymen beskriver den sammanlagda summan av bankens förvaltade och förmedlade kundvolymer. Affärsvolymen ökade under 2014 med tkr (4,6 %) till tkr ( tkr). Ökningen kommer framförallt av en stark tillväxt i utlåningsvolymerna i banken men även av ökade placeringsvolymer. Soliditet Soliditet är ett nyckeltal som beskriver hur stor del bankens egna kapital är i förhållande till bankens balansomslutning. Soliditeten, bufferten, är den måttstock som används för att bedöma bankens förmåga att betala sina skulder på lång sikt. Soliditet: Beskattat eget kapital + 78 % av obeskattade reserver i % av balansomslutningen Ovan beräkning gäller F r om 2012 med anledning till förändring av bolagsskatten, övriga år beräknas som 73,7 % av obeskattade reserver. Operationell effektivitet KI-talet är ett mått som beskriver förhållandet mellan bankens kostnader före kreditförlusterna och bankens intäkter dvs räntenetto och övriga rörelseintäkter. KI: Summa kostnader exkl. kreditförluster i relation till räntenetto och rörelseintäkter Utlåning till allmänheten fördelad på kundsektorer 2014 Inlåning 2014 fördelad på kundsektorer 9

10 Gratis Wi-Fi ska bidra till att göra Västerviks centrum mer attraktivt. På bankhusets vägg vid Spötorget i Västervik sitter numera antenner för trådlöst nätverk. I smarta telefoner syns de som nätverket enbättrebank. Här kan du surfa gratis några timmar om dagen. I första steget täcker nätverket Spötorget, men det kommer att byggas ut stegvis - Västerviks stadskärna, Gamleby och Loftahammar är målet. Vår förhoppning är att gratis Wi-Fi ska bidra till att göra Västerviks centrum mer attraktivt. Vår första kampanj under hösten 2014 lockade många ungdomar. Genom specialbyggda laddstationer och bekväma soffor fanns möjligheten att ladda mobilen och surfa en stund medans man ändå var på stan. Ett lyckat koncept. I första läget är nätverket dimensionerat för 500 samtidiga användare. Det kommer att utvecklas i takt med hur mycket det används. 10

11 Tilläggsupplysningar Nedan följer ett utdrag från några av de tilläggsupplysningar, noter, som återfinns i den fullständiga årsredovisningen. Beloppen är i tkr om inget annat anges. 11

12 Sparbankens fotbollsskola engagerar barn och ungdomsledare varje år. fotbollsveckan där de fungerar som ledare. Gå gärna in på tjustbanken.se och läs mer om bankens fotbollsskola. Bankens enskilt största sponsorengagemang är Sparbankens Fotbollsskola som varje år engagerar drygt 500 barn och cirka 100 ungdomsledare i nio fotbollsföreningar runt om i Västerviks kommun. Alla barn som deltar i fotbollsskolan får en fotboll, en fotbollströja, en vattenflaska, ett fotodiplom och ett par shorts. Det bästa med fotbollskolan är att vi får leka ihop -Paulina, Fotbollsskolan i Hjorted 2012 Genom vårt samarbete med Åtvidabergs FF och Friends säkerställer vi att alla ungdomsledare får en bra förberedande introduktion inför 12

13 Feriepraktiken ger skolungdomar chansen till ett första sommarjobb. Bankens arbete med samhällsengagemang och samhällsansvar har bl. a omfattat deltagande i Feriepraktik 2014, som bygger på ett samarbete mellan banken, stiftelsen samt kommunen och landstinget. Syftet med projektet är att ge skolungdomar chansen att göra en meningsfull sommarpraktik i det lokala näringslivet. Varannan praktikant har finansierats genom samarbetet, vilket gjort det möjligt för lokala företag att anställa två sommarpraktikanter till priset av en. Ungdomarna får inte bara kanske sitt första riktiga sommarjobb utan också en fot in i arbetslivet, något som är så viktigt i dagens samhälle. 13

14 Swedbanks privatekonom Arturo Arques (fjärde fr. vänster) kom och föreläste för eleverna på Västerviks gymnaisum som en del i UNG Ekonomi. Varmt mottagande från lärarna och eleverna genom Kerstin Hûbel -Felldin (mitten). Anna, Maya och Christoffer är teamet bakom bankens satsning. UNG Ekonomi skapar grunden för kloka ekonomiska beslut bland ungdomar. Under hösten 2014 startade vi upp vår stora satsning kring utbildning i gymnasieskolan UNG Ekonomi. UNG Ekonomi syftar till att underlätta och öka förståelsen kring alla de val som man behöver göra runt sin ekonomi både nu och i framtiden. Under läsåret 2014/2015 har vårt ungdomsteam träffat alla elever i årskurs tre på Västerviks gymnasium och Gamlebygymnasiet och pratat om vardagsekonomiska frågor som man idag ställs inför som ung vuxen. Tack vare en riktigt bra kontakt med ansvariga lärare och rektorer på skolorna har vi skapat ett nära samarbete där man tillsammans jobbar mot en ökad kunskap i tidig ålder. Målet med UNG Ekonomi är att så ett frö hos alla elever om att ekonomi är en viktig del av livet och att kloka beslut kan göra väldigt mycket för ens framtid. Det behöver inte betyda att man ska börja pensionsspara när man är 18 år men att ha en bra koll på sina dagliga utgifter kan vara en bra början. 14

15 UNG Företagsamhet - där framtidens entreprenörer och företagare föds. Under 2014 jobbade vi nära UNG Företagsamhet i Kalmar län. Västerviks kommun är otroligt duktiga på att jobba med ungt företagande och det vill vi gärna uppmärksamma. Våra rådgivare på banken står till UF-företagens förfogande och det var många företag som under året tog hjälp av företagsrådgivarnas kompetenser. Många av UF-företagen från Västerviks kommun var i år också tillverkande företag. För att lyfta dem lite extra annordnade vi även en minimässa på banken där UF-företagen från Västerviks gymnasium fick chansen att ställa ut och bättra på sin försäljning. Ett lyckat arrangemang som vi hoppas kan fortsätta tills nästa år. 15

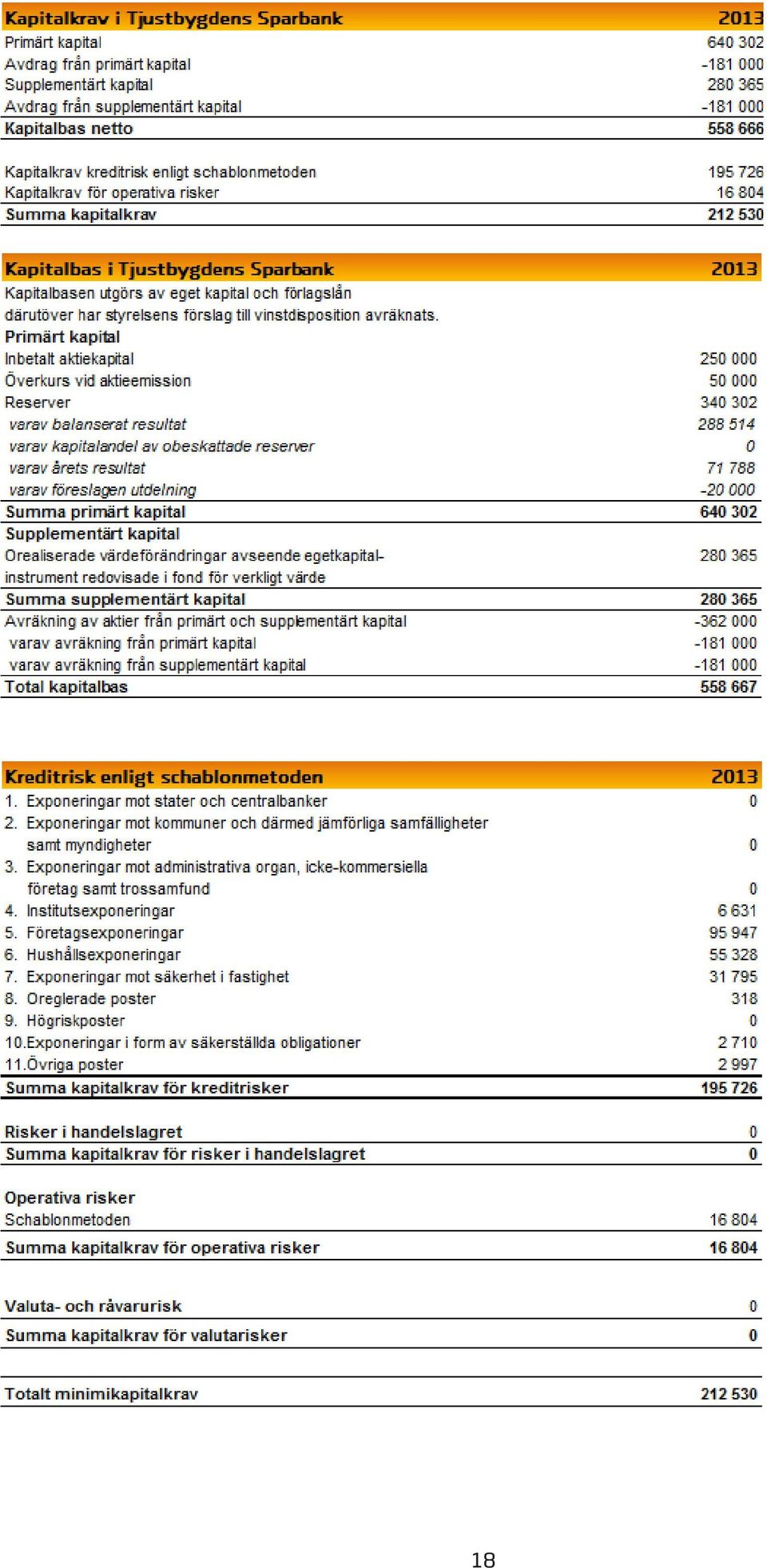

16 Kapitaltäckning Från och med 2014 regleras upplysningar om kapitaltäckningen främst i Förordning (EU) 575/2013 om tillsynskrav för kreditinstitut och värdepappersbolag (CRR). Kompletterande regler har införts i svensk lag och i föreskrifter från Finansinspektionen FFFS 2014:12 om tillsynskrav och kapitalbuffertar. Reglerna om kapitaltäckning bidrar till att stärka bankens motståndskraft mot finansiella förluster och därigenom skydda bankens kunder. Reglerna innebär att bankens kapitalbas (eget kapital och eventuella reserver) med marginal ska täcka dels de föreskrivna minimikapitalkraven, vilket omfattar kapitalkraven för kreditrisker, marknadsrisker och operativa risker och dessutom skall omfatta beräknat kapitalkrav för ytterligare identifierade risker i verksamheten i enlighet bankens interna utvärdering av kapital och risker. Banken har en fastställd plan för storleken på kapitalbasen på lång sikt (kapitalplan) som baseras på: bankens riskprofil, identifierade risker med avseende på sannolikhet och ekonomisk påverkan, s.k. stresstester och scenarioanalyser, förväntad utlåningsexpansion och finansieringsmöjligheter, samt ny lagstiftning, konkurrenternas ageranden och andra omvärldsförändringar. Översynen av kapitalplanen är en integrerad del av arbetet med bankens årliga verksamhetsplan. Planen följs upp vid behov och en årlig översyn görs för att säkerställa att riskerna är korrekt beaktade och avspeglar bankens verkliga riskprofil och kapitalbehov. Varje ändring/komplettering i av styrelsen fastställda policy/strategidokument ska i likhet med viktigare kreditbeslut och investeringar alltid relateras till bankens aktuella och framtida kapitalbehov. Under året har inga väsentliga förändringar skett. Information om bankens riskhantering lämnas i not 3 i årsredovisningen. Banken har valt att i denna årsöversikt endast lämna de upplysningar som krävs om kapitalbas och kapitalkrav enligt 6 kap. 4 i Finansinspektionens föreskrifter och allmänna råd om årsredovisning i kreditinstitut och värdepappersbolag (FFFS 2008:25) genom ändringsföreskrifterna 2014:18 avseende kapitaltäckningsanalysen, tillsynsförordning (575/2013/EU) Avdelning II om transparens och offentliggörande. Övriga upplysningar som krävs enligt dessa föreskrifter lämnas på företagets hemsida Nedan redovisas kapitalbas, kapitalkrav m m enligt gällande regelverk. Detta innebär att jämförande uppgifter för 2013 är beräknade utifrån det regelverk som gällde då och har alltså inte räknats om för att reflektera det regelverk som trätt ikraft under Banken har därför valt att presentera kapitaltäckningsuppgifterna i två separata tabeller då jämförbarheten i de olika regelverken är begränsad. 16

med marginal ska täcka dels de föreskrivna minimikapitalkraven, vilket omfattar kapitalkraven för kreditrisker,")

17 17

18 18

19 Kapitalplanering För att bedöma om det interna kapitalet är tillräckligt för att ligga till grund för aktuell och framtida verksamhet har företaget en egen process för Intern kapitalutvärdering (IKU). Processen är ett verktyg som säkerställer att företaget på ett tydligt och korrekt sätt identifierar, värderar och hanterar alla de risker företaget är exponerad för samt gör en bedömning av sitt interna kapitalbehov i relation till detta. I detta ingår att företaget ska ha ändamålsenliga styr- och kontrollfunktioner och riskhanteringssystem. Den interna kapitalutvärderingen genomförs i enlighet med av styrelsen fastställd kapitalpolicy åtminstone årligen och baseras på den riskinventering som nämnts ovan samt den årliga verksamhetsplaneringen. Utifrån beräkningar av de risker som behandlas i riskinventeringen samt med kännedom om verksamhetsområdets och bankens utveckling fattar styrelsen beslut om bankens totala kapitalbehov för det kommande året. Bankens styrelseledarmöter och revisorer. Styrelseledamöter Ordinarie Bosatt i Invald år Mandattid t om Carlsson Torvald (ordf.) Gamleby Hasselquist Mats (VD) Västervik Baráth Karl Västervik Jansson Gunnar (vice ordf.) Västervik Övling Lars Västervik Eidersjö Elisabeth Västervik Waldenstål Thomas (pers.repr.) Västervik Grevelius Johan Lidingö Einebrant Åsa (pers.repr.) Västervik Johanna Hafström Västervik Lars Björkvik Västervik Ersättare Grahn Bengt (stf VD) Västervik Karlsson Anna(pers.repr) Västervik Revisorer Ordinarie revisor Hjalmarsson Håkan Oskarshamn Revisorssuppleant Persson Stefan Stockholm

20

Årsöversikt 2015 Tjustbygdens Sparbank

Årsöversikt 2015 Tjustbygdens Sparbank En bättre bank som gör skillnad Bankens vision Tjustbygdens Sparbank har som vision att vara: En bättre bank - som gör skillnad. Med en bättre bank menar vi en bank

Årsöversikt 2015 Tjustbygdens Sparbank En bättre bank som gör skillnad Bankens vision Tjustbygdens Sparbank har som vision att vara: En bättre bank - som gör skillnad. Med en bättre bank menar vi en bank

Innehållsförteckning Delårsrapport för andra kvartalet Utveckling av resultat och ställning under andra kvartalet 1 Inlåning och utlåning 2

Delårsrapport 2016 Innehållsförteckning Delårsrapport för andra kvartalet 2016 1 Utveckling av resultat och ställning under andra kvartalet 1 Inlåning och utlåning 2 Västenliga risker och osäkerhetsfaktorer

Delårsrapport 2016 Innehållsförteckning Delårsrapport för andra kvartalet 2016 1 Utveckling av resultat och ställning under andra kvartalet 1 Inlåning och utlåning 2 Västenliga risker och osäkerhetsfaktorer

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB 1 Delårsrapport för perioden 2013-01-01 2013-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166, får härmed

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB 1 Delårsrapport för perioden 2013-01-01 2013-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166, får härmed

Sparbanken Gotland. Org.nr. 534000-5775. Delårsrapport Januari juni 2015

Sparbanken Gotland Org.nr. 534000-5775 Delårsrapport Januari juni 2015 Delårsrapport för perioden januari - juni 2015 Styrelsen för Sparbanken Gotland (534000-5775) avger härmed delårsrapport för verksamheten

Sparbanken Gotland Org.nr. 534000-5775 Delårsrapport Januari juni 2015 Delårsrapport för perioden januari - juni 2015 Styrelsen för Sparbanken Gotland (534000-5775) avger härmed delårsrapport för verksamheten

En bättre bank - som gör skillnad. Delårsrapport. www.tjustbanken.se www.enbattrebank.nu

En bättre bank - som gör skillnad Delårsrapport 2015 www.tjustbanken.se www.enbattrebank.nu Innehållsförteckning Delårsrapport för andra kvartalet 2015 1 Utveckling av resultat och ställning under andra

En bättre bank - som gör skillnad Delårsrapport 2015 www.tjustbanken.se www.enbattrebank.nu Innehållsförteckning Delårsrapport för andra kvartalet 2015 1 Utveckling av resultat och ställning under andra

Sparbanken Gotland. Delårsrapport Januari -Juni 2014

Sparbanken Gotland Delårsrapport Januari -Juni 2014 Delårsrapport för perioden januari - juni 2014 Styrelsen för Sparbanken Gotland, orgnr 534000-5775, får härmed avge delårsrapport för verksamheten under

Sparbanken Gotland Delårsrapport Januari -Juni 2014 Delårsrapport för perioden januari - juni 2014 Styrelsen för Sparbanken Gotland, orgnr 534000-5775, får härmed avge delårsrapport för verksamheten under

DELÅRSRAPPORT Bankens rörelseresultat uppgår till 67 tkr (59tkr) vilket är en ökning med 8 tkr jämfört med föregående års delårsresultat.

vilket är en ökning med 8 tkr jämfört med föregående års delårsresultat.") NÄRS SPARBANK DELÅRSRAPPORT 2017 Styrelsen för Närs Sparbank, org.nr 534000-5965 med säte i När, får härmed avge delårsrapport för sparbankens verksamhet under perioden 2017-01-01-2017-06-30. Sparbankens

NÄRS SPARBANK DELÅRSRAPPORT 2017 Styrelsen för Närs Sparbank, org.nr 534000-5965 med säte i När, får härmed avge delårsrapport för sparbankens verksamhet under perioden 2017-01-01-2017-06-30. Sparbankens

Bankens styrelse har under året beslutat att övergå till BTP1 för tjänstepension, vilket är ett premiebaserat system.

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2013-01-01-2013-06-30 Allmänt om verksamheten Om man ur ett

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2013-01-01-2013-06-30 Allmänt om verksamheten Om man ur ett

Ålems Sparbank Org nr

1 Innehållsförteckning för första halvåret 2016, s. 3 Sparbankens resultat under första halvåret 2016, s. 3 Sparbankens ställning, s.4 Väsentliga risker och osäkerhetsfaktorer, s. 4 Resultat i sammandrag,

1 Innehållsförteckning för första halvåret 2016, s. 3 Sparbankens resultat under första halvåret 2016, s. 3 Sparbankens ställning, s.4 Väsentliga risker och osäkerhetsfaktorer, s. 4 Resultat i sammandrag,

Lönneberga-Tuna-Vena Sparbank

Org nr 533200-5189 Lönneberga-Tuna-Vena Sparbank Delårsrapport 2007-01-01 2007-06-30 Delårsrapport för januari juni 2007 Styrelsen för Lönneberga-Tuna-Vena Sparbank får härmed avge delårsrapport för verksamheten

Org nr 533200-5189 Lönneberga-Tuna-Vena Sparbank Delårsrapport 2007-01-01 2007-06-30 Delårsrapport för januari juni 2007 Styrelsen för Lönneberga-Tuna-Vena Sparbank får härmed avge delårsrapport för verksamheten

DELÅRSRAPPORT FÖR JANUARI - JUNI 2010.

Sid 1 DELÅRSRAPPORT FÖR JANUARI - JUNI 2010. Styrelsen för Sparbanken i Karlshamn, 536200-9481, får härmed avge delårsrapport för sparbankens verksamhet under perioden den 1 januari - den 30 juni 2010.

Sid 1 DELÅRSRAPPORT FÖR JANUARI - JUNI 2010. Styrelsen för Sparbanken i Karlshamn, 536200-9481, får härmed avge delårsrapport för sparbankens verksamhet under perioden den 1 januari - den 30 juni 2010.

Delårsrapport 2018 januari - juni

Delårsrapport 2018 januari - juni DELÅRSRAPPORT JANUARI JUNI 2018 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

Delårsrapport 2018 januari - juni DELÅRSRAPPORT JANUARI JUNI 2018 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2014-01-01 2014-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2014-01-01 2014-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

Delårsrapport. Januari juni 2010

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

Orusts Sparbanks delårsrapport för tiden

1(6) Orusts Sparbanks delårsrapport för tiden 2016-01-01--06-30 Rörelseresultat Rörelseresultatet blev 100,3 mkr vilket är en minskning med 7,5 % (8,2 mkr). Räntenettot minskade med 1,8 % (1,0 mkr) till

1(6) Orusts Sparbanks delårsrapport för tiden 2016-01-01--06-30 Rörelseresultat Rörelseresultatet blev 100,3 mkr vilket är en minskning med 7,5 % (8,2 mkr). Räntenettot minskade med 1,8 % (1,0 mkr) till

Delårsrapport per 2014-06-30

Delårsrapport per 2014-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2014 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2014-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2014 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Innehållsförteckning Delårsrapport för andra kvartalet Utveckling av resultat och ställning under andra kvartalet 1 Inlåning och utlåning 2

Delårsrapport 2017 Innehållsförteckning Delårsrapport för andra kvartalet 2017 1 Utveckling av resultat och ställning under andra kvartalet 1 Inlåning och utlåning 2 Västenliga risker och osäkerhetsfaktorer

Delårsrapport 2017 Innehållsförteckning Delårsrapport för andra kvartalet 2017 1 Utveckling av resultat och ställning under andra kvartalet 1 Inlåning och utlåning 2 Västenliga risker och osäkerhetsfaktorer

VADSTENA SPARBANK. Delårsrapport 1 januari 30 juni, 2011. Allmänt om verksamheten

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

Delårsrapport per 2009-06-30

Delårsrapport per 2009-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2009 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under perioden 090101-090630. ALLMÄNT

Delårsrapport per 2009-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2009 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under perioden 090101-090630. ALLMÄNT

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK -

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK - DELÅRSRAPPORT FÖR JANUARI - JUNI 2008 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK - DELÅRSRAPPORT FÖR JANUARI - JUNI 2008 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

DELÅRSRAPPORT JANUARI JUNI 2007

DELÅRSRAPPORT JANUARI JUNI 2007 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2007 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

DELÅRSRAPPORT JANUARI JUNI 2007 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2007 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

Räntenettot för perioden var tkr ( tkr). Minskningen beror på det historiskt låga ränteläget vilket medfört en minskad räntemarginal.

. Minskningen beror på det historiskt låga ränteläget vilket medfört en minskad räntemarginal.") DELÅRSRAPPORT 2016-06-30 Skurups Sparbank, organisationsnummer 548000-7409, avger härmed delårsrapport för verksamheten under perioden 2016-01-01 2016-06-30. Utveckling av resultat och ställning Jämförelser

DELÅRSRAPPORT 2016-06-30 Skurups Sparbank, organisationsnummer 548000-7409, avger härmed delårsrapport för verksamheten under perioden 2016-01-01 2016-06-30. Utveckling av resultat och ställning Jämförelser

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2008-01-01-2008-06-30

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2008-01-01-2008-06-30 Styrelsen för Virserums Sparbank (533200-5247) får härmed lämna delårsrapport för Sparbankens verksamhet under perioden 2008-01-01-2008-06-30.

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2008-01-01-2008-06-30 Styrelsen för Virserums Sparbank (533200-5247) får härmed lämna delårsrapport för Sparbankens verksamhet under perioden 2008-01-01-2008-06-30.

Delårsrapport

Delårsrapport -01-01 -06-30 Delårsrapport för januari juni Styrelsen för Högsby Sparbank (532800-6217) får härmed avge delårsrapport för verksamheten under perioden -01-01 -06-30. (Då ej annat anges avser

Delårsrapport -01-01 -06-30 Delårsrapport för januari juni Styrelsen för Högsby Sparbank (532800-6217) får härmed avge delårsrapport för verksamheten under perioden -01-01 -06-30. (Då ej annat anges avser

Kapitaltäckning och likviditet 2014-09

Kapitaltäckning och likviditet 2014-09 Periodisk information per 30 september 2014 - Kapitaltäckning och likviditet Denna information om kapitaltäckning och likviditet för Ikano Bank AB (Publ), organisationsnummer

Kapitaltäckning och likviditet 2014-09 Periodisk information per 30 september 2014 - Kapitaltäckning och likviditet Denna information om kapitaltäckning och likviditet för Ikano Bank AB (Publ), organisationsnummer

HÖGSBY SPARBANK Delårsrapport

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2011-06-30 Delårsrapport för januari - juni 2011 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2011-01-01-2011-06-30 (Då

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2011-06-30 Delårsrapport för januari - juni 2011 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2011-01-01-2011-06-30 (Då

Delårsrapport per

Delårsrapport per 2007-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2007 Styrelsen för Mjöbäcks Sparbank får härmed lämna delårsrapport för sparbankens verksamhet under perioden 070101-070630. ALLMÄNT OM VERKSAMHETEN

Delårsrapport per 2007-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2007 Styrelsen för Mjöbäcks Sparbank får härmed lämna delårsrapport för sparbankens verksamhet under perioden 070101-070630. ALLMÄNT OM VERKSAMHETEN

Kapitaltäckning och Likviditet 2012-09. Ikano Bank SE. Org nr 517100-0051

Kapitaltäckning och Likviditet 2012-09 Ikano Bank SE Org nr 517100-0051 Kapitaltäckning och likviditet, periodisk information per 30 september 2012 Denna information om kapitaltäckning och likviditet för

Kapitaltäckning och Likviditet 2012-09 Ikano Bank SE Org nr 517100-0051 Kapitaltäckning och likviditet, periodisk information per 30 september 2012 Denna information om kapitaltäckning och likviditet för

Delårsrapport per 2015-06-30

Delårsrapport per 2015-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2015 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2015-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2015 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport 2011 J A N U A R I - J U N I

Delårsrapport 211 J A N U A R I - J U N I Färs & Frosta Sparbank AB Delårsrapport januari juni 211 Allmänt om verksamheten Ränteutveckling Riksbanken har fortsatt den höjning av reporäntan som påbörjades

Delårsrapport 211 J A N U A R I - J U N I Färs & Frosta Sparbank AB Delårsrapport januari juni 211 Allmänt om verksamheten Ränteutveckling Riksbanken har fortsatt den höjning av reporäntan som påbörjades

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

Delårsrapport. Januari Juni 2013

Delårsrapport Januari Juni 2013 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2013 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Delårsrapport Januari Juni 2013 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2013 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

HÖGSBY SPARBANK Delårsrapport 2009-06-30

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2009-06-30 Delårsrapport för januari - juni 2009 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2009-01-01-2009-06-30 (Då

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2009-06-30 Delårsrapport för januari - juni 2009 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2009-01-01-2009-06-30 (Då

DELÅRSRAPPORT PER SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2016-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2016-01-01 2016-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2016-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2016-01-01 2016-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

förbättring, vi har fått utdelning på vårt stora innehav av Swedbanks aktier och kreditförlusterna visar positiva siffror tack vare återvinningar.

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2012-01-01-2012-06-30 Allmänt om verksamheten Världens ekonomi

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2012-01-01-2012-06-30 Allmänt om verksamheten Världens ekonomi

Delårsrapport. Dalslands Sparbank. Januari Juni 2016

Delårsrapport Dalslands Sparbank Januari Juni 2016 Delårsrapport för Januari Juni 2016 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors

Delårsrapport Dalslands Sparbank Januari Juni 2016 Delårsrapport för Januari Juni 2016 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors

Delårsrapport Januari - juni 2016

HÄRADSSPARBANKEN MÖNSTERÅS ORG. NR. 532800-6209 Delårsrapport Januari - juni 2016 Delårsrapport för perioden januari juni 2016 Styrelsen för Häradssparbanken Mönsterås (532800-6209) får härmed avge delårsrapport

HÄRADSSPARBANKEN MÖNSTERÅS ORG. NR. 532800-6209 Delårsrapport Januari - juni 2016 Delårsrapport för perioden januari juni 2016 Styrelsen för Häradssparbanken Mönsterås (532800-6209) får härmed avge delårsrapport

Sparbanksidén håller i alla tider. Populärversion av årsredovisning 2010

Sparbanksidén håller i alla tider Populärversion av årsredovisning 2010 Sparbanksidén håller i alla tider Jag läste nyligen en artikel om Sala Sparbank, införd i VLT maj 2001. Det är ganska precis 10

Sparbanksidén håller i alla tider Populärversion av årsredovisning 2010 Sparbanksidén håller i alla tider Jag läste nyligen en artikel om Sala Sparbank, införd i VLT maj 2001. Det är ganska precis 10

Delårsrapport för perioden

Delårsrapport för perioden 2016-01-01 2016-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Delårsrapport för perioden 2016-01-01 2016-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Provisionsintäkterna har ökat med 12 % till 10,4 Mkr (9,3 Mkr). Ökning har främst skett av intäkter från Swedbank Robur och Swedbank Försäkring.

. Ökning har främst skett av intäkter från Swedbank Robur och Swedbank Försäkring.") VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten Vimmerby Sparbank redovisar ett stabilt resultat före kreditförluster för första halvåret 2014. Reserverade kreditförluster

VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten Vimmerby Sparbank redovisar ett stabilt resultat före kreditförluster för första halvåret 2014. Reserverade kreditförluster

Delårsrapport januari juni 2012

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

DELÅRSRAPPORT PER SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2015-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2015-01-01 2015-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2015-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2015-01-01 2015-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2007-01-01-2007-06-30

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2007-01-01-2007-06-30 Styrelsen för Virserums Sparbank får härmed lämna delårsrapport för Sparbankens verksamhet under perioden 2007-01-01-2007-06-30. Sparbankens

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2007-01-01-2007-06-30 Styrelsen för Virserums Sparbank får härmed lämna delårsrapport för Sparbankens verksamhet under perioden 2007-01-01-2007-06-30. Sparbankens

Delårsrapport för perioden 2015-01-01 2015-06-30

Delårsrapport för perioden 2015-01-01 2015-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Delårsrapport för perioden 2015-01-01 2015-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Tjustbygdens Sparbank Den lokala Sparbanken. Ställning. Utveckling av resultat och ställning. Resultat

Tjustbygdens Sparbank Den lokala Sparbanken Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2013-01-01 till 2013-06-30. Tjustbygdens

Tjustbygdens Sparbank Den lokala Sparbanken Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2013-01-01 till 2013-06-30. Tjustbygdens

Delårsrapport, Januari-Juni 2008

Delårsrapport 2008 1 Delårsrapport, Januari-Juni 2008 Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2008-01-01 till 2008-06-30. Allmänt

Delårsrapport 2008 1 Delårsrapport, Januari-Juni 2008 Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2008-01-01 till 2008-06-30. Allmänt

VADSTENA SPARBANK. Delårsrapport 1 januari 30 juni 2013. Allmänt om verksamheten

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni 2013 Allmänt om verksamheten forsätter att visa ett stabilt resultat trots sjunkande räntenetto. Räntenettot är 12 % lägre jämfört med 30 juni 2012, provisionsintäkterna

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni 2013 Allmänt om verksamheten forsätter att visa ett stabilt resultat trots sjunkande räntenetto. Räntenettot är 12 % lägre jämfört med 30 juni 2012, provisionsintäkterna

Mats Hasselquist, Verkställande direktör och Torvald Carlsson, Styrelseordförande.

Årsövers ikt 2012 Mats Hasselquist, Verkställande direktör och Torvald Carlsson, Styrelseordförande. Stabil bank i en föränderlig värld! Det är med stor glädje som vi summerar räkenskapsåret 2012 som ett

Årsövers ikt 2012 Mats Hasselquist, Verkställande direktör och Torvald Carlsson, Styrelseordförande. Stabil bank i en föränderlig värld! Det är med stor glädje som vi summerar räkenskapsåret 2012 som ett

Sparbankens ställning i jämförelse med 31 december 2012

Januari juni 2013 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2013.01.01 2013-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.501

Januari juni 2013 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2013.01.01 2013-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.501

Sparbankens ställning i jämförelse med 31 december 2013

Januari juni 2014 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2014-01-01 2014-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.786

Januari juni 2014 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2014-01-01 2014-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.786

Sparbanken När det gäller sparbankens verksamhet vill jag lyfta fram tre saker.

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2015-01-01-2015-06-30 Omvärlden Första halvåret 2015 har

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2015-01-01-2015-06-30 Omvärlden Första halvåret 2015 har

HÖGSBY SPARBANK Delårsrapport

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2007-06-30 Delårsrapport för januari - juni 2007 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2007-01-01-2007-06-30 (Då

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2007-06-30 Delårsrapport för januari - juni 2007 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2007-01-01-2007-06-30 (Då

Delårsrapport. Januari juni 2014

Delårsrapport Januari juni 2014 sid 1 (5) Delårsrapport för januari - juni 2014 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden

Delårsrapport Januari juni 2014 sid 1 (5) Delårsrapport för januari - juni 2014 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden

Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30

1(8) Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30 Bästa delårsresultatet hittills Ökad affärsvolym Lysande aktieaffärer Sponsringen av väg 160 Inga kreditförluster Bästa delårsresultatet

1(8) Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30 Bästa delårsresultatet hittills Ökad affärsvolym Lysande aktieaffärer Sponsringen av väg 160 Inga kreditförluster Bästa delårsresultatet

Delårsrapport. januari juni 2013

Delårsrapport januari juni 213 1 Styrelsen för Leksands Sparbank, 58321-2529, får härmed lämna delårsrapport avseende Sparbankens verksamhet för tiden 213-1-1 till 213-6-3. Allmänt om verksamheten Sparbanken

Delårsrapport januari juni 213 1 Styrelsen för Leksands Sparbank, 58321-2529, får härmed lämna delårsrapport avseende Sparbankens verksamhet för tiden 213-1-1 till 213-6-3. Allmänt om verksamheten Sparbanken

DELÅRSRAPPORT 2010-06-30

DELÅRSRAPPORT 2010-06-30 Skurups Sparbank, 548000-7409, får härmed avlämna delårsrapport för sparbankens verksamhet under perioden 2010-01-01 2010-06-30. Verksamheten Under första halvåret har stort fokus

DELÅRSRAPPORT 2010-06-30 Skurups Sparbank, 548000-7409, får härmed avlämna delårsrapport för sparbankens verksamhet under perioden 2010-01-01 2010-06-30. Verksamheten Under första halvåret har stort fokus

Orusts Sparbanks Delårsrapport

Orusts Sparbanks Delårsrapport 2017 Delårsrapport januari - juni 2017 för Orusts Sparbank, organisationsnummer 558500-7999 Rörelseresultat Rörelseresultatet blev 139,1 mkr vilket är en ökning med 38,7

Orusts Sparbanks Delårsrapport 2017 Delårsrapport januari - juni 2017 för Orusts Sparbank, organisationsnummer 558500-7999 Rörelseresultat Rörelseresultatet blev 139,1 mkr vilket är en ökning med 38,7

Delårsrapport. januari juni 2014

Delårsrapport januari juni 2014 Lokal närvaro och samhällsnytta sparbanksidén mer aktuell än någonsin Styrelsen för Leksands Sparbank, 583201-2529, får härmed lämna delårsrapport avseende Sparbankens verksamhet

Delårsrapport januari juni 2014 Lokal närvaro och samhällsnytta sparbanksidén mer aktuell än någonsin Styrelsen för Leksands Sparbank, 583201-2529, får härmed lämna delårsrapport avseende Sparbankens verksamhet

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2011 Allmänt om verksamheten Halvåret har präglats av god ekonomisk tillväxt i Sverige och oro för försämring av statsfinanserna i de s.k. PIIGS-länderna

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2011 Allmänt om verksamheten Halvåret har präglats av god ekonomisk tillväxt i Sverige och oro för försämring av statsfinanserna i de s.k. PIIGS-länderna

Utdelning på sparbankens innehav av Swedbank-aktier har erhållits med 2,0 Mkr (1,9 Mkr).

.") ÅTVIDABERGS SPARBANK Delårsrapport 1 januari 30 juni, 2014 Allmänt om verksamheten Det första halvåret 2014 kännetecknas av en begränsad, men stabil, tillväxt i affärerna. Vi kan fortfarande inte tala

ÅTVIDABERGS SPARBANK Delårsrapport 1 januari 30 juni, 2014 Allmänt om verksamheten Det första halvåret 2014 kännetecknas av en begränsad, men stabil, tillväxt i affärerna. Vi kan fortfarande inte tala

Delårsrapport för januari september 2012

Delårsrapport för januari september 2012 1 Innehållsförteckning Delårsrapport för januari september 2012 sid 3 Siffror i sammandrag sid 3 Resultaträkning sid 4 Rapport över totalresultat sid 4 Balansräkning

Delårsrapport för januari september 2012 1 Innehållsförteckning Delårsrapport för januari september 2012 sid 3 Siffror i sammandrag sid 3 Resultaträkning sid 4 Rapport över totalresultat sid 4 Balansräkning

Delårsrapport per

Delårsrapport per 2016-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2016 Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under

Delårsrapport per 2016-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2016 Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under

Delårsrapport för januari - juni 2014

Delårsrapport för januari - juni 2014 Delårsrapport för januari-juni 2014 Styrelsen för Södra Hestra Sparbank, org nr 528500-6408 får härmed lämna delårsrapport för sparbankens verksamhet under perioden

Delårsrapport för januari - juni 2014 Delårsrapport för januari-juni 2014 Styrelsen för Södra Hestra Sparbank, org nr 528500-6408 får härmed lämna delårsrapport för sparbankens verksamhet under perioden

VADSTENA SPARBANK. Delårsrapport 1 januari 30 juni 2014. Allmänt om verksamheten

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten forsätter att visa ett stabilt resultat trots sjunkande räntenetto. Räntenettot är 1 % lägre jämfört med 30 juni 2013, provisionsintäkterna

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten forsätter att visa ett stabilt resultat trots sjunkande räntenetto. Räntenettot är 1 % lägre jämfört med 30 juni 2013, provisionsintäkterna

Delårsrapport Januari Juni 2012

Delårsrapport Januari Juni 2012 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2012 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Delårsrapport Januari Juni 2012 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2012 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Jan-juni 2010 Jan-juni 2009 Förändring 2009

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

Financial Services BMW FINANCIAL SERVICES SCANDINAVIA AB KAPITALTÄCKNING OCH LIKVIDITET. 30 JUNE 2017

BMW FINANCIAL SERVICES SCANDINAVIA AB KAPITALTÄCKNING OCH LIKVIDITET. 30 JUNE 2017 Informationen i denna rapport avser den periodiska information som skall lämnas enligt Finansinspektionens föreskrifter

BMW FINANCIAL SERVICES SCANDINAVIA AB KAPITALTÄCKNING OCH LIKVIDITET. 30 JUNE 2017 Informationen i denna rapport avser den periodiska information som skall lämnas enligt Finansinspektionens föreskrifter

Delårsrapport för januari juni 2016

Delårsrapport för januari juni 2016 Innehållsförteckning Delårsrapport för Januari Juni 2016 sid 3 Allmänt om verksamheten sid 3 Sparbankens resultat sid 3 Sparbankens ställning sid 4 Resultatprognos sid

Delårsrapport för januari juni 2016 Innehållsförteckning Delårsrapport för Januari Juni 2016 sid 3 Allmänt om verksamheten sid 3 Sparbankens resultat sid 3 Sparbankens ställning sid 4 Resultatprognos sid

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2008 Allmänt om verksamheten Spara och Försäkra Året har präglats av oro på de finansiella marknaderna, föranlett av problem i den amerikanska bolånemarknaden.

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2008 Allmänt om verksamheten Spara och Försäkra Året har präglats av oro på de finansiella marknaderna, föranlett av problem i den amerikanska bolånemarknaden.

Delårsrapport Juni 2012

Juni 2012 tkr Ålems Sparbank för januari - juni 2012 Sparbanken får härmed avge delårsrapport för verksamheten under perioden 2012-01-01-2012-06-30. Belopp inom parentes avser motsvarande period föregående

Juni 2012 tkr Ålems Sparbank för januari - juni 2012 Sparbanken får härmed avge delårsrapport för verksamheten under perioden 2012-01-01-2012-06-30. Belopp inom parentes avser motsvarande period föregående

Delårsrapport för januari - juni Sparbankens resultat. Sparbankens ställning. Inlåning. Utlåning. Likviditet. Kapitaltäckningskvot

Delårsrapport för januari - juni 2010 Sparbankens resultat Räntenettot är för perioden 21.261 tkr jämfört med 22.929 tkr motsvarande period förra året. Provisioner netto redovisas till 5.532 tkr mot 4.004

Delårsrapport för januari - juni 2010 Sparbankens resultat Räntenettot är för perioden 21.261 tkr jämfört med 22.929 tkr motsvarande period förra året. Provisioner netto redovisas till 5.532 tkr mot 4.004

VIMMERBY SPARBANK AB. Delårsrapport 1 januari 30 juni 2016

VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2016 Allmänt om verksamheten Vimmerby Sparbank redovisar ett relativt svagt resultat för första halvåret 2016. Resultat före kreditförluster är 3,5

VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2016 Allmänt om verksamheten Vimmerby Sparbank redovisar ett relativt svagt resultat för första halvåret 2016. Resultat före kreditförluster är 3,5

Sparbanken i Karlshamn Delårsrapport 536200-9481 Sid 3. tkr 2015 2014 jan-juni jan-juni Förändring i %

Sid 3 RESULTATRÄKNING tkr 2015 2014 jan-juni jan-juni Förändring i % Ränteintäkter 99 476 121 484 Räntekostnader - 30 787-49 722 Räntenetto 68 689 71 762-4,3% Erhållna utdelningar 10 197 6 702 Provisionsintäkter

Sid 3 RESULTATRÄKNING tkr 2015 2014 jan-juni jan-juni Förändring i % Ränteintäkter 99 476 121 484 Räntekostnader - 30 787-49 722 Räntenetto 68 689 71 762-4,3% Erhållna utdelningar 10 197 6 702 Provisionsintäkter

DELÅRSRAPPORT JANUARI JUNI 2010

DELÅRSRAPPORT JANUARI JUNI 2010 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2010 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

DELÅRSRAPPORT JANUARI JUNI 2010 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2010 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

Delårsrapport 2016 januari - juni

Delårsrapport 2016 januari - juni DELÅRSRAPPORT JANUARI JUNI 2016 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

Delårsrapport 2016 januari - juni DELÅRSRAPPORT JANUARI JUNI 2016 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

HÖGSBY SPARBANK Delårsrapport 2008-06-30

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2008-06-30 Delårsrapport för januari - juni 2008 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2008-01-01-2008-06-30 (Då

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2008-06-30 Delårsrapport för januari - juni 2008 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2008-01-01-2008-06-30 (Då

Delårsrapport för perioden

Delårsrapport för perioden 2017-01-01 2017-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning 3 Rapport över totalresultat 3 Balansräkning 4 Noter till de finansiella rapporterna

Delårsrapport för perioden 2017-01-01 2017-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning 3 Rapport över totalresultat 3 Balansräkning 4 Noter till de finansiella rapporterna

Sparbankens räntenetto uppgick till 91,9 Mkr (87,4), vilket är 5 % högre än föregående år.

, vilket är 5 % högre än föregående år.") Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2012, bankens 186:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. SPARBANKENS RESULTAT Sparbankens räntenetto uppgick

Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2012, bankens 186:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. SPARBANKENS RESULTAT Sparbankens räntenetto uppgick

Provisionsintäkterna har ökat med 8 % till 11,2 Mkr (10,4 Mkr). Ökning har främst skett av intäkter från värdepappersförmedling och försäkringar.

. Ökning har främst skett av intäkter från värdepappersförmedling och försäkringar.") VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2015 Allmänt om verksamheten Vimmerby Sparbank redovisar ett, jämfört med tidigare år svagare resultat för första halvåret 2015. Resultat före kreditförluster

VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2015 Allmänt om verksamheten Vimmerby Sparbank redovisar ett, jämfört med tidigare år svagare resultat för första halvåret 2015. Resultat före kreditförluster

Fryksdalens Sparbank Delårsrapport för januari - juni 2007

Fryksdalens Sparbank Delårsrapport för januari - juni 2007 Allmänt om verksamheten I år har vi lanserat ett riktigt bra betal- och kreditkort, som vi kallar Fryksdalen Framför Allt kortet. Förutom att

Fryksdalens Sparbank Delårsrapport för januari - juni 2007 Allmänt om verksamheten I år har vi lanserat ett riktigt bra betal- och kreditkort, som vi kallar Fryksdalen Framför Allt kortet. Förutom att

Delårsrapport januari juni 2014

Delårsrapport januari juni Sparbankens resultat Tjörns Sparbanks rörelseresultat för det första halvåret uppgick till 15 403 tkr (5 501 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport januari juni Sparbankens resultat Tjörns Sparbanks rörelseresultat för det första halvåret uppgick till 15 403 tkr (5 501 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

ÅTVIDABERGS SPARBANK. Delårsrapport 1 januari 30 juni, Allmänt om verksamheten

ÅTVIDABERGS SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten visar en mycket stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

ÅTVIDABERGS SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten visar en mycket stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

delårsbokslut

delårsbokslut 2013-01-01-2013-06-30 bygdens bästa bank sedan 1884 Storgatan 8 www.virserumssparbank.se 0495-310 15 1 Styrelsen och verkställande direktören för Virserums Sparbank, (533200-5247) lämnar

delårsbokslut 2013-01-01-2013-06-30 bygdens bästa bank sedan 1884 Storgatan 8 www.virserumssparbank.se 0495-310 15 1 Styrelsen och verkställande direktören för Virserums Sparbank, (533200-5247) lämnar

Provisionsintäkterna har ökat med 7 % till 9,0 Mkr (8,4 Mkr). Ökning har skett av intäkter för betalningsförmedling samt från Swedbank Hypotek.

. Ökning har skett av intäkter för betalningsförmedling samt från Swedbank Hypotek.") VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2012 Allmänt om verksamheten Vimmerby Sparbank forsätter att visa ett stabilt resultat. Räntenettot är 3 % högre jämfört med första halvåret och kreditförlusterna

VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2012 Allmänt om verksamheten Vimmerby Sparbank forsätter att visa ett stabilt resultat. Räntenettot är 3 % högre jämfört med första halvåret och kreditförlusterna

Delårsrapport org.nr

Delårsrapport 2013-06-30 www.bjursassparbank.se org.nr 583201-2495 Delårsrapport 2013-06-30 Styrelsen för Bjursås Sparbank, 583201-2495, får här lämna delårsrapport för sparbankens verksamhet 2013-01-01-2013-06-30.

Delårsrapport 2013-06-30 www.bjursassparbank.se org.nr 583201-2495 Delårsrapport 2013-06-30 Styrelsen för Bjursås Sparbank, 583201-2495, får här lämna delårsrapport för sparbankens verksamhet 2013-01-01-2013-06-30.

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2010 Allmänt om verksamheten Riksbankens styrränta har varit 0,25 procentenhet under hela första halvåret. Det är historiskt en mycket låg nivå. Efter

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2010 Allmänt om verksamheten Riksbankens styrränta har varit 0,25 procentenhet under hela första halvåret. Det är historiskt en mycket låg nivå. Efter

Delårsrapport. Januari Juni 2015

Delårsrapport Januari Juni 2015 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2015 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Delårsrapport Januari Juni 2015 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2015 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Ålems Sparbank Org nr 532800-6282

1 Innehållsförteckning för första halvåret 2015, s. 3 Sparbankens resultat under första halvåret 2015, s. 3 Sparbankens ställning, s.4 Väsentliga risker och osäkerhetsfaktorer, s. 4 Resultat i sammandrag,

1 Innehållsförteckning för första halvåret 2015, s. 3 Sparbankens resultat under första halvåret 2015, s. 3 Sparbankens ställning, s.4 Väsentliga risker och osäkerhetsfaktorer, s. 4 Resultat i sammandrag,

Delårsrapport. för perioden 2014-01-01 2014-06-30

1 Delårsrapport för perioden 2014-01-01 2014-06-30 Delårsrapport för perioden 2014-01-01 2014-06-30 Innehållsförteckning Allmänt om verksamheten 2 Utveckling av resultat och ställning 3 Resultaträkning

1 Delårsrapport för perioden 2014-01-01 2014-06-30 Delårsrapport för perioden 2014-01-01 2014-06-30 Innehållsförteckning Allmänt om verksamheten 2 Utveckling av resultat och ställning 3 Resultaträkning

DELÅRSRAPPORT JANUARI JUNI 2017

DELÅRSRAPPORT JANUARI JUNI 2017 Delårsrapport för perioden 2017-01-01-2017-06-30 Verkställande direktören för Åse Viste Sparbank, org.nr 569000-6670, får härmed lämna delårsrapport för bankens verksamhet

DELÅRSRAPPORT JANUARI JUNI 2017 Delårsrapport för perioden 2017-01-01-2017-06-30 Verkställande direktören för Åse Viste Sparbank, org.nr 569000-6670, får härmed lämna delårsrapport för bankens verksamhet

IKANO Banken AB (publ) Org nr

Org nr") IKANO Banken AB (publ) Org nr 516401-9753 Delårsrapport januari - juni Innehåll Fortsatt tillväxt... 3 Resultaträkning (Mkr)... 4 Balansräkning (Mkr)... 5 Kassaflödesanalys (Mkr)... 6 Noter (Mkr)... 7

IKANO Banken AB (publ) Org nr 516401-9753 Delårsrapport januari - juni Innehåll Fortsatt tillväxt... 3 Resultaträkning (Mkr)... 4 Balansräkning (Mkr)... 5 Kassaflödesanalys (Mkr)... 6 Noter (Mkr)... 7

Delårsrapport 2015-06-30

Delårsrapport 2015-06-30 DELÅRSRAPPORT 2015-06-30 Skurups Sparbank, organisationsnummer 548000-7409, avger härmed delårsrapport för verksamheten under perioden 2015-01-01 2015-06-30. Utveckling av resultat

Delårsrapport 2015-06-30 DELÅRSRAPPORT 2015-06-30 Skurups Sparbank, organisationsnummer 548000-7409, avger härmed delårsrapport för verksamheten under perioden 2015-01-01 2015-06-30. Utveckling av resultat

Delårsrapport januari juni 2017

Delårsrapport januari juni 2017 Sparbankens resultat Tjörns Sparbanks resultat för det första halvåret 2017 uppgick till 22 916 tkr (18 534 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport januari juni 2017 Sparbankens resultat Tjörns Sparbanks resultat för det första halvåret 2017 uppgick till 22 916 tkr (18 534 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport Januari - Juni 2016

Delårsrapport Januari - Juni Innehållsförteckning Sida Delårsrapport för andra kvartalet 3 Utveckling av resultat och ställning under andra kvartalet 3 Väsentliga risker och osäkerhetsfaktorer 3 Transaktioner

Delårsrapport Januari - Juni Innehållsförteckning Sida Delårsrapport för andra kvartalet 3 Utveckling av resultat och ställning under andra kvartalet 3 Väsentliga risker och osäkerhetsfaktorer 3 Transaktioner

Detta är Swedbank. 2 februari, 2017

Detta är Swedbank 2 februari, 2017 Sverige, Estland, Lettland och Litauen är våra hemmamarknader 16,2 miljoner invånare 7,3 miljoner privatkunder 650 000 företagskunder 389 bankkontor 13 700 medarbetare

Detta är Swedbank 2 februari, 2017 Sverige, Estland, Lettland och Litauen är våra hemmamarknader 16,2 miljoner invånare 7,3 miljoner privatkunder 650 000 företagskunder 389 bankkontor 13 700 medarbetare

Skinnskattebergs Vägförening

Årsredovisning för Skinnskattebergs Vägförening Räkenskapsåret 2017-01-01-2017-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

Årsredovisning för Skinnskattebergs Vägförening Räkenskapsåret 2017-01-01-2017-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

Delårsrapport. Januari Juni 2018

Delårsrapport Januari Juni 2018 Delårsrapport för Januari Juni 2018 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors kommuner i Dalsland.

Delårsrapport Januari Juni 2018 Delårsrapport för Januari Juni 2018 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors kommuner i Dalsland.

Styrelsen och verkställande direktören för Virserums Sparbank, ( )

") DELÅRSBOKSLUT 2014-01-01 2014-06-30 Styrelsen och verkställande direktören för Virserums Sparbank, (533200-5247) lämnar härmed delårsrapport för Sparbankens verksamhet under perioden 2014.01.01 2014.06.30.

DELÅRSBOKSLUT 2014-01-01 2014-06-30 Styrelsen och verkställande direktören för Virserums Sparbank, (533200-5247) lämnar härmed delårsrapport för Sparbankens verksamhet under perioden 2014.01.01 2014.06.30.

Fryksdalens Sparbank. Delårsrapport för januari - juni Allmänt om verksamheten. Vad händer under resten av verksamhetsåret?

Fryksdalens Sparbank Delårsrapport för januari - juni 2017 Styrelsen för Fryksdalens Sparbank, org nr 574000-3420 får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2017-01-01 2017-06-30.

Fryksdalens Sparbank Delårsrapport för januari - juni 2017 Styrelsen för Fryksdalens Sparbank, org nr 574000-3420 får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2017-01-01 2017-06-30.

Delårsrapport

Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2011, bankens 185:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. VERKSAMHETEN Verksamheten under det första halvåret

Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2011, bankens 185:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. VERKSAMHETEN Verksamheten under det första halvåret