En studie kring sambandet mellan ägare och revisionskostnad

|

|

|

- Georg Jansson

- för 5 år sedan

- Visningar:

Transkript

1 En studie kring sambandet mellan ägare och revisionskostnad Civilekonomprogrammet - redovisning Examensarbete, 30 hp Författare: Handledare: Examinator: Termin: Tommy Ernfjäll Erik Karlsson Ola Nilsson Sven-Olof Collin VT-14

2 Förord Vi vill börja med att rikta vårt första och största tack till vår handledare Ola Nilsson för det stora engagemanget och den feedback vi fått under resans gång. Vidare vill vi rikta ett stort tack till SIS Ägarservice AB som försett oss med värdefull ägardata som varit viktig för att kunna genomföra studien. Avslutningsvis vill vi tacka våra klasskamrater som alltid varit öppna för att diskutera de problem som uppstått under resans gång. Växjö den 21 maj 2014 Tommy Ernfjäll Erik Karlsson

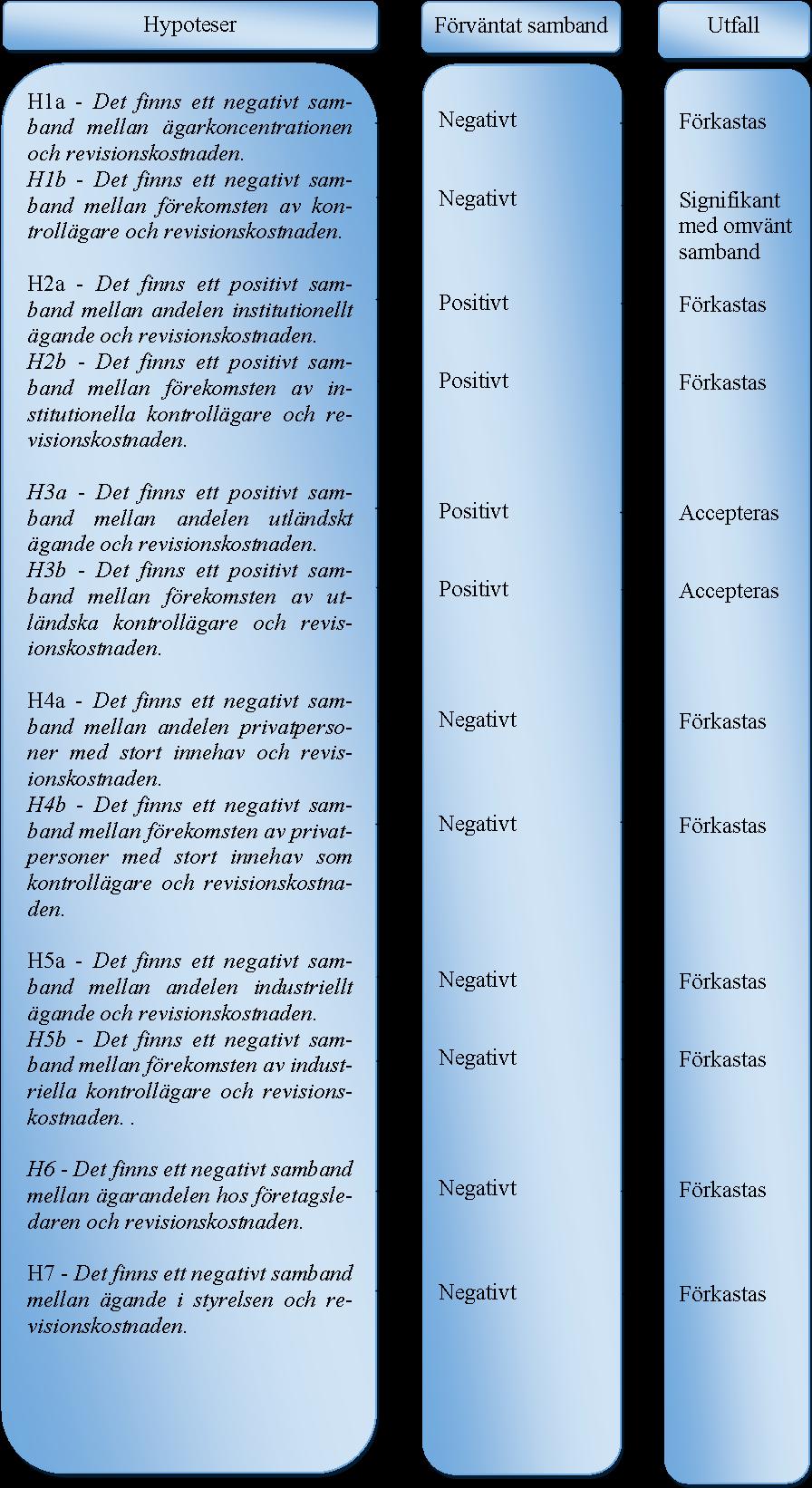

3 Sammanfattning Titel: En studie kring sambandet mellan ägare och revisionskostnad Författare: Tommy Ernfjäll och Erik Karlsson Handledare: Ola Nilsson Examinator: Sven-Olof Collin Inledning: Revisionen är utifrån ett ägarperspektiv en bolagsstyrningsfunktion som bland annat finns till för att minska den informationsasymmetri som kan uppstå mellan ägare och företagsledning samt att kontrollera att det investerade kapitalet används på ett korrekt sätt. Ägarstrukturen i Sverige har sedan länge setts som relativt koncentrerad och bland de noterade företagen i Sverige går det att finna ett stort antal kontrollägare. Men eftersom olika ägartyper både har olika motiv med sin investering samt en varierande roll som ägare, gällande bland annat övervakning, har det enligt litteraturen en påverkan hur bland annat företagets bolagsstyrning sker. Syfte: Syftet med uppsatsen är att utreda om det finns samband mellan revisionskostnaden och ägarkoncentrationen samt ägarkategorier, i börsnoterade bolag. Metod: Vi har i vår kvantitativa studie inkluderat samtliga bolag noterade på Small-, Mid- och Large Cap på Stockholmsbörsen (253 företag). Data om företagen har tagits från respektive företags årsredovisning och information om dess ägare har erhållits från SIS Ägarservice AB. Tillsammans har data och framlagda teorier inom aktuella områden anlyserats utfrån en deduktiv forskningsansats. Resultat och slutsats: Utifrån tolv genererade hypoteser, vilka har en utgångspunkt från respektive ägarkategori, har vi funnit ett signifikant samband för att bekräfta tre stycken hypoteser. Vi kan utifrån resultatet konstatera att förekomsten av kontrollägare, andelen utländskt ägande och förekomsten av utländska kontrollägare, har ett positivt samband med revisionskostnaden.

4 Abstract Title: A study on the relationship between ownership and audit fees Authors: Tommy Ernfjäll och Erik Karlsson Advisor: Ola Nilsson Examiner: Sven-Olof Collin Introduction: The audit is from an owner's perspective, a corporate governance function which partly exists to reduce the information asymmetry that may occur between the owner and the company management, and to verify that the invested capital is used correctly. The ownership concentration in Sweden has for a long time been seen as relatively high and among the listed companies there are a large number of control owners. Since different types of owners have different motives with their investment as well as a varying role as owners in areas such as monitoring, it has according to the literature an influence on the company's corporate governance. Purpose: The purpose of this study is to investigate whether there is a relationship between audit fees and ownership concentration as well as ownership categories. Method: We have in this quantitative study included all companies listed on the Small-, Mid- and Large-Cap on the Stockholm Stock Exchange (253 companies). Data about the companies have been taken from each company's annual report and the information about its owner has been obtained from SIS Ägarservice AB. Together, the data and presented theories in the field, using a deductive research approach, have been analyzed in order to investigate if the owners have an impact on the audit cost. Results and conclusion: Based on twelve generated hypotheses, which have a starting point from each ownership category, we have found a significant relationship to confirm three hypotheses. We can based on the results conclude that the existence of a controlling shareholder, the proportion of foreign ownership and the presence of foreign controlling shareholder has a positive relationship with the audit fee.

5 Innehållsförteckning 1. Inledning Bakgrund Problemdiskussion Problemformulering Syfte Disposition Metod Forskningsansats Teoretisk utgångspunkt Teori och hypoteser Teoretisk referensram Agentteorin Ägarkoncentration Ägarkategorier Institutionellt ägande Utländskt ägande Privatpersoner med stort innehav Industriellt ägande Internt ägande Ägande i företagsledning (VD) Ägande i styrelsen Hypotessammanfattning Empirisk metod Undersökningsmetod och design Metodkritik Reliabilitet Validitet Replikerbarhet Metod för datainsamling Urval Operationalisering Beroende variabel Oberoende variabler... 46

6 Ägarkoncentration Ägarkategorier Institutionellt ägande Utländskt ägare Privatpersoner med stort innehav Industriellt ägande Internt ägande Ägande i företagsledning (VD) Ägande i styrelsen Kontrollvariabler Storlek Kundfordringar och lager Revisionsbyrå Skuldsättning Förekomsten av förlust Bransch Variabelsammanfattning Bortfallsanalys Statistiskt genomförande Univariata tester Bivariata tester Multivariata tester Empiriskt resultat Univariata resultat Bivariata resultat Multivariata resultat Avslutande reflektioner Empirisk analys Ägarkoncentration Institutionellt ägande Utländskt ägande Privatpersoner med stort innehav Industriellt ägande Ägande i företagsledningen (VD) Ägande i styrelsen Avslutande reflektioner... 95

7 7. Slutsats Slutsats Implikationer Förslag till fortsatt forskning Källförteckning Appendix A Appendix B Appendix C

8 1. Inledning 1.1 Bakgrund En aktieägare är en fysisk eller juridisk person som äger aktiekapital i ett företag som kan vara lokaliserad i vilket land som helst i världen (Bolagsverket 2012). Aktieägarnas roll i de börsnoterade företagen är ur ett bolagsstyrningsperspektiv främst att tillföra riskkapital, samt bidra med förnyelseförmåga och främja maktbalansen mellan företagets ägare, styrelse och företagsledning (Kollegiet för svensk bolagsstyrning 2014b). I de noterade bolagen intar ägarna ofta en mer passiv roll med syfte att maximera avkastningen på investerat kapital. Där sträcker sin många ägares engagemang som mest till a Larsson 2010) För att samordna alla ägare kallar företagets styrelse till en bolagsstämma (Bolagsverket 2014a). Bolagsstämman sker normalt sett en gång varje år och ger en möjlighet för alla aktieägare att samlas och bli informerade om företagets verksamhet samt en möjlighet att påverka styrningen av företaget. Under bolagsstämman ska bland annat resultaträkningen, balansräkningen och arvoden till styrelsen och revisorerna fastställas. (Bolagsverket 2014a) Ägare med större andelar tenderar av naturliga skäl även att vara mer inflytelserika och har därmed en större möjlighet att ha en nära kontakt med företagsledningen. Det gör att företagen kan anpassa och utveckla målen utifrån det syfte som aktieägaren har med sitt aktieinnehav (Connelly, Hoskisson, Tihanyi & Certo 2010). Aktieägare med större andelar har också större incitament att påverka än ägare med mindre ägarandelar, då de själva eller som samlad grupp kan uppnå röstmajoritet och kan till följd av det få stort inflytande i företaget. (Jansson et al. 2010) Under bolagsstämman gör aktieägarna även ett val gällande vilka som ska sitta i företagets styrelse (Bolagsverket 2014b). Styrelsens uppgift är att leda företaget då många aktieägare varken har tid, möjlighet eller incitament (beroende på aktieinnehav och geografisk position) att vara direkt involverade i företaget och i förlängingen även övervaka företagsledningen. På grund av den informationsasymmetri som kan uppstå 1

9 mellan ägare (principal) och företagsledning (agent), kan företagsledaren undanhålla information och utnyttja det för egen vinning på ägarnas bekostnad. Styrelsen finns delvis till för att minska denna informationsasymmetri mellan företagsledare och ägare. (Fama & Jensen 1983; Hillman & Dalziel 2003; Jansson et al. 2010) En ytterligare bolagsstyrningsmekanism för att minska denna agentproblematik är, för de större bolagen, den lagstadgade revisionen. (Coffee 2005; 2006) Aktiefördelningen i företag brukar beskrivas som ägarstrukturen och delas vanligtvis in i två olika typer, ägarkoncentration och ägarkategorier (Jansson et al. 2010). Ägarkoncentrationen avgörs utifrån hur stor andel aktier de största ägarna kontrollerar. Beroende på hur fördelningen av aktier ser ut, kan företaget klassificeras som antingen spritt eller koncentrerat (Jansson et al. 2010). Ägarkategorin beskriver vilken aktör som står bakom ägandet, vilket innebär den ägargruppering en viss aktieägare kan hänföras till. Exempel på ägarkategorier kan vara familjer, enskilda individer, staten, utländska ägare, ägande inom företaget etc. (Collin, Gustafsson, Petersson & Smith 2012; Jansson et al. 2010). Ägarkoncentrationen i Sverige klassas som koncentrerad, vilket den också varit under större delen av 1900-talet (Högfeldt 2005). Undersökningar gällande hur koncentrerat ägarskapet är bland de noterade bolagen på NASDAQ OMX Stockholm visade att under 2006 kunde 34 % klassificeras som spridda där ingen enskild aktör kontrollerar mer än 20 % av rösterna (Jonnergård & Larsson-Olaison 2010). Resterade 66 % av de totalt 252 bolagen kunde därigenom klassificeras som kontrollägda utifrån La Porta, Lopez-De-Silanes & Sheifer (1999) definition, som påvisar kontrollägande när största ägaren kontrollerar 20 % av andelen röster (Jonnergård & Larsson-Olaison 2010). Från slutet av 1980-talet har det skett stora förändringar inom ägarstrukturen i Sverige. En stor förändring var avskaffandet av de restriktioner som begränsade hur mycket utländska intressenter kunde investera i svenska företag. Dessa restriktioner innebar att utländska ägare inte kunde äga mer än 40 % av kapitalet och motsvarande 20 % av rösterna i ett svenskt noterat företag. (Dahlquist & Robertsson 2001) Från ett tidigare innehav på 7 % (år 1989) bland de svenska noterade bolagen har det utländska ägandet ökat till 41 % (december år 2013), vilket har gjort dem till stora aktörer på den svenska företagsmarknaden. (Jansson et al. 2010; Statistiska Centralbyrån 2014a) 2

10 Forskning har visat att ägarna på olika sätt kan få en inverkan på företaget (Thomsen & Pedersen 2000). Exempelvis har tidigare studier visat att familjeföretag ofta fokuserar på långsiktighet och inte på kortsiktiga vinster. Statligt ägande förknippas med svag budget och låg innovativ motivation och det interna ägandet hos företagsledaren kan påverka hur företagsledaren ser på risktagande, då den personliga ekonomin kan vara kopplad till företaget. Inte minst påverkas ägarbeteendet utifrån ägarens syfte med investeringen och dess avsikt att vara aktiva i företaget. (Connely et al. 2010) Bland de svenska kontrollägarna finns det tre ägargrupper som är framstående, familj/ägarsfär, industriellt ägande och utländska ägare. Bland de totalt 167 kontrollägda företagen på Stockholmsbörsen (år 2006) är 126 stycken (75 %) kontrollerade genom familj/ägarsfär. Industriella ägare visar sig vara kontrollägare till 17 stycken bolag (10 %) samt utländska ägare med 24 stycken (14 %). (Jonnergård & Larsson-Olaison 2010) Det framgår tydligt att majoriteten av de kontrollägda företagen som är noterade på Stockholmsbörsen är kontrollerade genom familjer/ägarsfärer. Bland dessa ingår allmänt kända namn som Wallenberg och Stenbeck. Aktieägarna är de aktörer som placeras högst upp i den svenska bolagsstyrningsmodellen (se Figur 1). En klassisk syn inom litteraturen är dessutom att bolagen i Sverige är starkt präglat av ägarförhållandena. Det svenska systemet är präglat av stora kontrollägare vilket medför att ägarna får ett stort inflytande i företagen. (Henrekson & Jakobsson 2012; Högfeldt 2005; Kollegiet för svensk bolagsstyrning 2014b; La porta et al. 1999) 3

har ägare och företagsledning ofta olika syn på risktagande vilket kan leda till att företagsledningens beslut skiljer sig från ägarnas intressen.")

11 1.2 Problemdiskussion Allt eftersom företagen växer, lämnar oftast ägaren sin aktiva roll i företaget för att istället låta en företagsledare driva verksamheten vidare. Enligt Jensen & Meckling (1976) har ägare och företagsledning ofta olika syn på risktagande vilket kan leda till att företagsledningens beslut skiljer sig från ägarnas intressen. Agentteorin beskriver den relationen och de antagna problem som kan uppstå när ägande och kontroll är separerade i ett företag, varför relationen måste regleras med någon form av kontrakt (Fama 1980; Fama & Jensen 1983). När kontraktet mellan de två parterna, principal och agent inte är perfekta uppstår agentproblem, som innebär att parterna strävar åt olika håll eftersom båda antas ha ett starkt egenintresse (Fama & Jensen 1983). Detta motsägande egenintresse kan bland annat åtgärdas genom olika incitamentsprogram som innebär att agenten, d.v.s. företagsledaren, får en del av residualen som då antas 4

12 sträva mot samma mål som ägarna, d.v.s. att maximera avkastningen. (Alchian & Demsetz 1972; Fama & Jensen 1983) Inom litteraturen diskuteras olika ägarkategorier och många av de studierna har sin utgångspunkt i agentteorin (Cheng, Su & Zhu 2012; Lennox 2005; Nikkinen & Sahlström 2004). En del i agentproblematiken är att företagsledning besitter mer information än ägarna vilket kan utnyttjas för egenintresse (Fama & Jensen 1983). Det är alltså en typ av bristande kontroll hos ägarna, vilket innebär att om ägarna är involverade borde agentproblematiken minska. Övervakning är en viktig bolagsstyrningsfunktion som till viss del genomförs av revisorn. Är övervakningen av företagsledaren bristfällig måste revisorn lägga ner mer tid på att granska företaget vilket till också Jensen & Meckling (1976) argumenterar för och de menar också att bättre övervakning minskar revisionskostnaden. Ökar företaget den interna kontrollen, exempelvis i form av ökad övervakning och god internredovisning, minskar logiskt sett revisorns behov av att göra noggrannare granskning. Samtidigt visar något motsägande forskning att god intern kontroll leder till ökad efterfrågan på extern kontroll genom revision (Hay, Knechel & Ling 2008). Anledningen till varför det är så är enligt Hay et al. (2008) att företagsledaren vill gardera sig och skydda sitt rykte. Ägarna definieras enligt Alchian och Demsetz (1972) som innehavare av en rätt som tillhandahålls i utbyte mot ett investerat kapital i företaget. Denna rätt kan bland annat ses som rätten till residualen, vilket innebär den del av vinsten som inte gått till övriga intressenter som exempelvis leverantörer och skatteverket. Utöver rätten till residualen har ägaren en kontrollrätt i företaget, vilket innebär att ägaren bland annat kan begära ut information i företag med hjälp av aktiens rösträtt (Alchian & Demsetz 1972). Dock använder sig ägare i större företag inte av kontrollrättigheter i den utsträckning som de enligt lag har rätt till (Jansson et al. 2010). Denna kontroll tenderar istället att gå över till att vara styrelsens ansvar (Zahra & Pearce 1989). När aktieägarens andel i företaget ökar blir det enklare för ägaren att få nära kontakt med företagsledningen. Det medför en ökad övervakningsförmåga i företaget och en ökad möjlighet att begära ut information som annars inte varit tillgänglig. (Collin et al. 2012) Beroende på ägarnas förutsättningar beskrivs det inom litteraturen olika handlingsalternativ som ägarna har för att påverka i företaget. Voice och exit är 5

13 alternativ som ägaren kan välja att utöva exempelvis när det hänt något i företaget som aktieägarna är missnöjda med. Voice innebär att aktieägaren uppmärksammar sina åsikter direkt mot företagsledningen och använder sin maktposition för att skapa förändring i företaget. Har aktieägaren inte möjlighet eller vilja att utföra alternativet voice kan ägaren istället använda metoden exit, vilket 1970) Hedlund et al. (1985) skriver att tendensen till voice torde öka ju större innehavet är (relativt det totala aktiekapitalet) samt ju mer koncentrerat till företaget personens tillgångar är. Användningen av voice och exit gentemot företaget ger en bra bild över hur väl och hur engagerad ägaren är gällande övervakning och styrning av företaget, vilket påverkar den agentproblematiska situation som antas förekomma. Enligt Hedlund et al. (1985) påverkar ägarkoncentrationen i ett företag hur integrationen mellan ägare och företagsledning ser ut. Vid koncentrerat ägarskap tenderar ägaren att vara mer aktiv i företaget och använder sig främst av ett voicebeteende som kontrollmekanism (Hedlund et al. 1985). Vid spritt ägarskap finns ingen central ägare som har direkt inflytande över företagets aktiviteter, varför exit blir det mest effektiva alternativet (Hedlund et al. 1985; La Porta et al. 1999). Ägarnas beteende bestäms inte enbart efter hur ägarkoncentrationen ser ut, utan även av vem ägaren är och dess identitet. Thomsen & Pedersen (2000) presenterar olika karaktärsdrag bland företagsaktörer och beskriver hur en viss sorts ägare tenderar att agera. Exempel på detta är att i företag med familjer och privatpersoner som ägare får de ledande personerna ofta dubbla roller i företaget, både ägare och företagsledare. Familjeägare vill sällan ge upp kontrollen över företaget och ser till företagets överlevnad i första hand. Brundin, Johansson, Johannisson, Melin & Nordqvist (2012) argumenterar för att känslor har en större inblandning inom familjeföretag. Författarna menar att känslorna mellan familjemedlemmarna tenderar att överlappa de känslor ägarna har mot företaget. Slutligen har familjer ofta ett stort kapital investerat i företaget vilket gör dem mindre benägna att utsätta sig för risker (Thomsen & Pedersen 2000). Jämförelsevis är institutionella ägare (banker, försäkringsbolag och pensionsfonder) oftast gruppägda (blockholders) bolag och tenderar att följa en portföljstrategi vid investeringar för att minska riskerna och skapa en god avkastning (Chung & Zhang 2011; Thomsen & 6

14 Pedersen 2000). När institutionella ägare äger relativt stora andelar i bolag har de ofta en nära övervakning i de investerade bolagen (Chung & Zhang 2011; Lin & Manowan 2012). Genom dess roll som förvaltare har institutionella ägare ett stort ansvar och tenderar att investera i bolag med god bolagsstyrning och låga risker (Chung & Zhang 2011). Det framgår i litteraturen att olika ägarkategorier skiljer sig åt, framförallt i hur involverade de brukar vara i verksamheten och vilken avsikt de har med ägarskapet. (Chung & Zhang 2011; Thomsen & Pedersen 2000) Ett logiskt antagande är att skillnader mellan ägare kan skapa olika förutsättningar för hur revisorn bör gå tillväga i sin granskning. Revisionen motverkar misstag, brott, företeelser hänförbara till agentproblematik etc. och det är viktigt för intressenter och ägare att revisorn godkänner företagets räkenskaper så att en korrekt och rättvis bild av företaget är avspeglad i bokföringen och årsredovisningen. Det torde också vara viktigt, både för revisorn och för företaget, att veta hur mycket/vilka förberedelser som behövs inför en revision, vilka förväntningar som är lämpliga att ha samt hur komplex och tidsmässigt krävande revisionen kommer att vara. För ägaren är den årliga revisionen en kontroll- och övervakningsmekanism som finns till för att kontrollera att företagets finansiella räkenskaper är korrekta, men också kontrollera hur företagsledningen har skött sig och hur förvaltning av ägarens kapital under det gångna räkenskapsåret har skett. Eftersom ägarna i större bolag ofta är skilda från kontrollen och den dagliga verksamheten, är det viktigt att informationen som företaget publicerar i bl.a. årsredovisningen är tillförlitlig. Utfärdar revisorn en så kallad ren revisionsberättelse skapar detta bra bevis på att den interna kontrollen fungerar bra samt att företagets räkenskaper följer utsatta lagar och rekommendationer. (Jansson et al. 2010) Årsredovisningen är alltså ett sätt att minska informationsasymmetrin mellan olika parter i anslutning till företaget. Revisorn är enligt Coffee (2005) en central gatekeeper/ övervakare som används för att minska agentkostnader och tillföra övervakning. I stort sett alla företag skiljer sig från andra, därför är det troligt att agentproblematiken och framförallt interna kontroller också skiljer sig åt beroende på vem som är ägare, vilket i sin tur påverkar revisionskostnaden (Hogan & Wilkins 2008). Det är även något som Simunic & Stein 7

15 (1996) finner i deras studie då resultatet visar att högre agentkostnader leder till högre revisionskostnad. Coffee (2005; 2006) menar att revisorn gör mest nytta i länder med spritt ägarskap där problematik mellan principal-agent existerar i högre utsträckning. Han argumenterar också för att revisionen inte borde ha samma påverkan och samma roll för länder med ett koncentrerat ägarskap, vilket är fallet i Sverige, på grund av två anledningar. Den första är att kontrollägare i större utsträckning kan övervaka och ersätta företagsledaren om felaktigt beteende förekommit. Den andra anledningen är att ägare inom det koncentrerade ägarskapet generellt inte fokuserar på den dagliga aktiekursen och inte har samma intresse att göra uttalanden om exempelvis icke realiserade intäkter för att medvetet höja aktiekursen, d.v.s. skapa kortsiktiga finansiella framgångar. (Coffee 2005) Tidigare studier har undersökt och kommit fram till att intern kontroll till viss del kan fungera som ett substitut mot den externa kontrollen, i det här fallet revision (Simunic 1980, 1984; Wallace 1984). Dock finns forskning som till viss del motbevisar internkontroller som substitut. Hay et al. (2008) lägger fram forskning som visar att de interna kontrollerna istället kan ses som ett komplement mot de externa kontrollerna till företaget. Hedlund et al. (1985) argumenterar för att när ägarna äger en liten andel, finns inte incitament att vara delaktig i företaget. Vidare framgår det att när ägarna är aktiva i företagen ökar den interna kontrollen (Tang & Xu 2010). När den interna kontrollen är bra minskar revisionskostnaden (Elder, Zhang, Zhou, & Zhou 2009). Samtidigt finns studier på området som visar att vissa ägare efterfrågar högre kvalitet på revisionen. Chan, Lin & Zhang (2007) finner att så är fallet med institutionella ägare samt att de i större utsträckning använder revisorer från någon revisionsbyrå av Big4 1 (Abdullah 2008), än andra ägarkategorier. Det finns också studier som visar att även när den interna kontrollen är bra så vill ägarna ha bra kvalitet på revisionen, d.v.s. inte som ett substitut utan som komplement (Hay et al. 2008). Majoriteten av den publicerade forskningen som undersöker sambandet mellan ägarskap och revision är, som förväntat, utförd utanför Sverige och inriktar sig oftast på den asiatiska och anglosaxiska marknaden (Abdullah 2008; Chan et al. 2007; Gotti, Han, Higgs, & Kang 2012; Lin & Liu 2013; Zureigat 2011). Vid litteraturgenomgång inom ämnet har vi funnit att flertalet studier har undersökt hur olika ägarkategorier 1 Big4 inkluderar de fyra revisionsbyråerna Deloitte, EY, KPMG och PWC. 8

16 påverkar revisonskostnaden i företag men de undersökningarna omfattar endast enstaka eller ett fåtal ägarkategorier. Vi finner utifrån den logiska kopplingen mellan ägande och behovet av revision, en relevans att studera huruvida ägarförhållandet kommer att avgöra kostnaden för revision. Holmen & Knopf (2004) anser att utnyttjande av minoritetsägare inte borde förekomma i Sverige i så stor utsträckning till följd av de omfattande icke-rättsliga övervakningsorganen som exempelvis press, sociala normer, skatteregler etc. Detta gör att agentproblematiska situationer logiskt sett inte borde uppstå i samma utsträckning som exempelvis i Asien eller USA, där mycket av den nuvarande forskningen är genomförd. Vidare finner vi att Sverige med sina unika karaktärsdrag inom ägarstruktur, där en stor dominans av kontrollägare förekommer, saknar forskning inom området och därför lämpar sig bra för att finna samband mellan ägare och revisionskostnaden i företag. 1.3 Problemformulering Vår problemdiskussion har mynnat ut i följande problemformulering: Finns det samband mellan ägandeförhållandena och revisionskostnaden? 1.4 Syfte Syftet med uppsatsen är att utreda om det finns samband mellan revisionskostnaden och ägarkoncentrationen samt ägarkategorier, i börsnoterade bolag. 9

17 1.5 Disposition Kapitel 2. Metod I metodkapitlet presenteras vår forskningsansats och teoretisk utgångspunkt. Här har vi även motiverat varför en deduktiv ansats med en kvantitativ metod är lämpligast för att kunna besvara vår forskningsfråga. I teoretisk utgångspunkt går vi igenom bakgrunden och motivationen till varför agentteorin är en central del för denna studie. Kapitel 3. Teori och hypoteser I teorikapitlet går vi igenom befintlig forskning och litteratur gällande vår problemformulering. Först presenteras en inledande teoretisk referensram som inkluderar agentteorin och revision. Det följs upp av en djupgående presentation av ägare, dess roll och vad det kan få för konsekvenser för företaget. Löpande genom det teoretiska avsnittet har hypoteser växt fram relaterade till olika typer och synsätt på ägare. Kapitel 4. Empirisk metod I detta kapitel presenteras det tillvägagångsätt som vi har utfört denna studie på. Inledningsvis redogörs vår övergripande undersökningsmetod och design, där vi motiverar varför vi valt att genomföra en kvantitativ studie med tvärsnittsdesign. Vidare presenteras det tillvägagångssätt vi använt för urval och datainsamling. Här har vi även skrivit ut de kontrollvariabler som bevisats påverka revisionskostnaden. Kapitel 5. Empiriskt resultat Vi har i detta avsnitt presenterat de resultat som vi kommit fram till i våra tester. Det inleds med resultaten från de univariata testerna där varje variabel presenteras var för sig. Sedan redogörs kort för de bivariata resultaten vilket innebär att endast två variabler testas samtidigt. Avslutningsvis testas den beroende variabeln mot varje enskild oberoende variabel för sig, med alla kontrollvariabler, i en multipel linjär regression. 10

18 Kapitel 6. Empirisk analys I analysen diskuteras resultatet och huruvida hypoteserna kan accepteras eller förkastas. Utfallet på hypoteserna har utifrån teorin analyserats för att ge potentiella förklaringar till varför utfallet blev som det blev. Kapitel 7. Slutsats I slutsatsen går vi igenom den övergripande strukturen för att sammankoppla det med resultaten som vi fått ut från vår studie. Vidare har implikationer och förslag till fortsatt forskning presenterats. 11

19 2. Metod 2.1 Forskningsansats Syftet med studien är att utreda om ägarkoncentrationen och ägarkategorierna påverkar revisionskostnaden i de börsnoterade bolagen i Sverige. Utifrån den teori, litteratur och forskning som fokuserar på att förklara agentteorin, ägarkategorier, ägarkoncentration, internt ägande och revision har vi utformat lämpliga hypoteser för att få svar på vår forskningsfråga. Vi vill med denna empiriska studie ge ett bidrag till den svenska marknaden där forskning inom framförallt ägarkategorier och revisionskostnad på ett bredare plan, inte är så omfattande. Utifrån den litteraturgenomgång som vi gjort i förberedelse för denna studie har vi konstaterat att majoriteten av tidigare forskning som omfattar ägare och revision har haft en deduktiv ansats. Ambitionen har i de fallen varit att studera ägarna och revisionskostnaden med grund i teori och med hjälp av empirisk data och statistiska analyser för att kunna se om ett samband finns mellan våra variabler. Då vi har liknande mål som tidigare studier kommer även vi att använda en liknande ansats där vi utifrån teorin formulerar hypoteser, d.v.s. en hypotetiska deduktiv ansats. Det finns omfattande litteratur, empirisk forskning och teorier inom ägarskap och revision vilket gör att det finns en omfattande grund att utgå ifrån. Eftersom vår studie grundar sig i teori är det viktigt att den litteratur vi använder är tillförlitlig, varför vi har valt att ha med artiklar som är vedertagna för vårt fokus och vår ambition har varit att hålla oss till forskningsfronten. Ett alternativt angreppssätt hade kunnat vara att genomföra en kvalitativ studie med intervjuer med revisorer och se till deras erfarenheter inom det studerade området. Vi har valt att se till hela populationen av börsnoterade företag på Stockholmsbörsen för att kunna skapa generaliserbara resultat, ge ökad reliabilitet samt ge en ökad replikerbarhet vilket gör att en kvalitativ studie med intervjuer inte hade varit tidsmässigt effektivt. En annan nackdel är att våra egna åsikter och tolkningar av intervjuerna skulle minska replikerbarheten då vi i vår studie vill vi avbilda en objektiv verklighet. I vår studie har 12

20 objektiviteten varit en central punkt och för att uppnå detta har vi använt oss av metoder som är oberoende av våra egna tolkningar. (se Bryman & Bell 2005) 2.2 Teoretisk utgångspunkt Det agentteoretiska perspektivet har varit vår utgångspunkt eftersom det är den teori enligt litteraturen som är mest vedertagen för att förklara relationen mellan ägarstruktur och revisionskostnad. Det är huvudsakligen de delar i agentteorin som behandlar informationsasymmetri och bristande övervakning. Därför har vi haft den som genomgående utgångspunkt i hela uppsatsen för att kunna förklara sambandet mellan ägande och revisionskostnad. Agentteorins fokusområde är relationen mellan principalen och agenten, där agenten utför en uppgift tillhandahållen från principalen. För vår studie illustreras denna relation av ägare (pincipal) och företagets VD (agent). Agentteorin gör antaganden om att alla parter arbetar för att maximera sitt egenintresse. (Fama & Jensen 1983; Jensen & Meckling 1976; Fama 1980) För att kontrollera att VDn inte utnyttjat företagets resurser på ett felaktigt sätt, på aktieägarnas bekostnad, är det nödvändigt att ge VDn incitament att sträva åt samma mål som ägarna. Det görs normalt genom olika kontrakt och incitamentsprogram vilka måste vara optimerade för att relationen ska vara effektiv. (Fama & Jensen 1983) Den årliga revisionen är en övervakningsmekanism som ska kontrollera att företagets räkneskaper sköts på ett korrekt sätt och att styrelse och VD inte agerar på ett sätt som kan skada företaget. Beroende på hur den agentproblematiska situationen ser ut i företaget påverkar det omfattningen på revisionen och i förlängningen revisionskostnaden (Simunic & Stein 1996). 13

21 3. Teori och hypoteser 3.1 Teoretisk referensram En aktieägare är enligt Bolagsverket (2012): Den som äger aktier i ett företag kallas aktieägare. Både juridiska personer och fysiska personer kan äga aktier. Aktieägare kan bo och vara medborgare i vilket land som helst. Aktier kan betalas med pengar eller egendom. Aktieägarnas roll är utifrån ett bolagsstyrningsperspektiv bland annat att förse företagen med kapital. De bidrar även med effektivitet och en förnyelseförmåga genom att köpa och sälja aktier samt utövar inflytande på bolagsstämman. Genom aktieägarnas aktiviteter på bolagsstämman främjas en avvägd maktbalans mellan företagets ägare, styrelse och företagsledning. (Kollegiet för svensk bolagsstyrning 2014b) Figur 2. Ägarskap som en form av bolagsstyrning Källa: Omarbetad bild från Connelly et al. (2010) 14

22 Figur 2 beskriver de övergripande dragen av det inflytande som ägarna har i företaget. Övergång A beskriver den relation som aktieägare har och deras förmåga att kunna påverka företaget genom diverse handlingsalternativ gällande bolagsstyrning. Beroende på vilken ägarkategori som en ägare kan hänföras till så kommer det enligt litteraturen att finnas olika förutsättningar för hur ägaren kommer att bete sig och i sin tur påverka företaget. (Connelly et al. 2010) Som nämnts i inledningen är Hirschmans (1970) voice och exit två vanliga handlingsalternativ som ägare kan utföra mot företaget. Voice innebär att aktieägaren går direkt till företaget och dess ledning för att göra sin åsikt hörd och genom sin rösträtt försöka skapa förändring i företaget. Alternativet exit kan utföras utav ägaren om ägaren inte har någon möjlighet eller vilja att utöva voice, vilket innebär att ägaren säljer av aktieandelar för att skapa uppmärksamhet och förändring i företaget. Hedlund et al. (1985) menar bland annat att olika ägarkategorier har olika preferenser till att använda voice och exit, där exempelvis privatpersoner med stora innehav tenderar att använda sig av voice och aktörer med små innehav tenderar att använda sig av exit. Det som avgör vilket handlingsalternativ en ägare gör grundar sig till stor del över hur stort inflytande ägaren kan utöva (d.v.s. rösträtt genom aktien), hur stor del av den personliga förmögenheten som är kopplad till företaget och vilken avsikt ägaren har med sitt aktieinnehav/investering. (Hedlund et al. 1985) Genom ägarnas inflytande finns möjligheten att de kommer kunna påverka företagets egenskaper och styrning (Övergång B), exempelvis företagets strategi och prestation. Det är här aktieägare kan påverka företagets styrning genom att på bolagsstämman påverka valet av revisor och styrelse etc. Beroende på hur aktiv ägaren är i företaget, exempelvis genom att sitta i styrelsen eller att föra en nära övervakning över verksamheten, så kommer det påverka hur företaget styrs. Genom ägarens inflytande och avsikt kan det avgöra hur fokuserade företaget ska vara på att enbart skapa avkastning på investerat kapital eller om företaget bör sträva efter att exempelvis skapa och utveckla ett socialt ansvar. (Connelly et al. 2010) Coffee (2005) argumenterar för att beroende på hur ägarstrukturen ser ut i ett företag, d.v.s. om företaget har ett koncentrerat eller spritt ägarskap, har det en påverkan på hur revisorns funktion i företaget ser ut. Revisorn finns bland annat till för att reducera agentproblematiken som kan uppstå i företaget (Coffee 2005). Beroende på hur ägarstrukturen och vilka typer av ägarkategorier som är dominanta i företaget så 15

23 kommer det få en påverkan på hur den antagna agentproblematiken kommer vara. Exempelvis antas företag med ett koncentrerat ägarskap uppleva färre agentproblematiska situationer hänförbara till ägare företagsledare, jämfört med spritt. (Coffee 2005) Agentkostnader hänförbara till agentproblematiken mellan ägaren och företagsledaren är högre då ingen ägare i ett spritt företag har förmågan eller incitament att föra en närmre övervakning över verksamheten. Upplever företaget högre agentkostnader så kommer det i sin tur att påverka revisionskostnaden i företaget (Simunic & Stein 1996). Övergång C visar att beroende på vilka egenskaper ett företag har för bolagsstyrning, likt strategi och prestanda, kan det påverka vilka investerare som attraheras till företaget. (Connelly et al. 2010) I vår studie är det dock övergång A och B som är centrala då ägare behandlas i övergång A och revision, som är en typ bolagsstyrningsfunktion, behandlas i övergång B. Under bolagsstämman utses den revisor som ska granska företagets finansiella rapportering det kommande räkenskapsåret (Bolagsverket 2014a). Revisorn ska enligt ABL 200 : ) 3 granska bolagets årsredovisning och bokföring samt styrelsens och den verkställande direktörens förvaltning. Granskningen skall vara så ingående och omfattande som god revisionssed kräver. Revisorns granskning ger bland annat signaler om hur väl bolagsstyrningen fungerar och huruvida otillåtet nyttjande av företagets resurser förekommer. Blir granskningen godkänd av revisorn är det möjligt att agentproblematiken som uppstår till följd av informationsasymmetrin mellan företagsledning och aktieägare, inte är så stor. Aktieägarna får genom årsredovisningen en god översikt gällande företagets finansiella ställning och revisorns närvaro skapar trovärdighet gentemot kunder, leverantörer, banker och andra intressenter. (Coffee 2005; EY 2014; Öhman 2004) Det finns många olika sorters revision som exempelvis miljörevision, kommunalrevision etc. men den här studien är inriktad på den lagstadgade revisionen. Revision är en företeelse som sträcker sig så långt bak i tiden som till 1500-talets Italien och som i Sverige kom att bli lagstadgad 1895, om än bara för vissa bolag (Carrington 2010). Idag är det liksom då, inte nödvändigt för alla bolag att ha en revisor, till följd av 16

24 avskaffandet av revisionsplikten för mindre företag som uppfyller vissa kriterier 2. Drygt 70 % av Sveriges aktiebolag är enligt Carrigton (2010) inte skyldiga ha det. Dock väljer många företag att ha det ändå och för de större företagen som exempelvis de i vårt fall noterade företagen, är det en lagstadgad skyldighet. Revision är ett viktigt verktyg inom bolagsstyrning (Ghosh 2011). De företag som är revisionspliktiga måste som tidigare nämnts ha en revisor där denne ska granska företagets årsredovisning, bokföring samt företagsledningens förvaltning (Far 2013). Det är ett sätt för företag att skapa legitimitet genom att vid godkänd revision kunna visa för sina intressenter att allting står rätt till. Revision är enligt Sjöstrand (1997 s. 10) en unik möjlighet till kritisk observation med utanförskapets friska ögon. Det är som vi tidigare nämnt också ett sätt att hantera agentproblematiken eftersom en av dess uppgifter är att kontrollera att företagets finansiella rapportering är gjord enligt de lagar och regler som finns vilket gör att företagsledningen inte kan manipulera redovisningen för egenintresse, i så stor utsträckning. Revisionen gör också att företag enklare kan attrahera kapital eftersom investerare m.fl. vågar lita på att den information som företaget ger ut är tillförlitlig (Öhman 2004). Ett företag är ett komplext och föränderligt fenomen, därför är det viktigt att omfattningen och fokusområdena för revisionen ständigt omarbetas eftersom det som var aktuellt att kontrollera tidigare år kanske har förändrats. (Marklund, Persson & Westerback 1997) Adams, Sherris & Hossain (1997) menar att revisionskostnaden bestäms av revisorns övervakningskostnad vilket ger en uppfattning om hur väl de interna kontrollerna fungerar och när den interna kontrollen är bra så minskar revisionskostnaden (Elder et al. 2009). Revision är ett hjälpmedel för att minska agentproblematiken och Ghosh (2011) finner att företag med agentproblem, i större utsträckning efterfrågar revision. 2 Företag som överstiger två av följande värden är revisionspliktiga, nettoomsättning över 3 miljoner kronor, balansomslutning över 1,5 miljoner kronor och 3 anställda (ABL (2005:551) 9 kap. 1 ). 17

25 3.1.1 Agentteorin Agentteorin är en väl använd teori som används för att beskriva förhållandet mellan två parter. De två parterna kallas agent och principal vilket i vår kontext betyder företagsledare och ägare. Agentteorin gör antagandet att alla människor försöker nyttomaximera sitt egenintresse. (Fama & Jensen 1983; Jensen & Meckling 1976; Fama 1980) I grunden kommer idén om agentteorin från antagandet av separationen mellan ägare och kontroll vilket sker när ett företag växer sig allt större och enligt Coase (1937) får den ursprungliga entreprenören svårt att allokera resurserna på ett bra sätt då det blir orimliga proportioner att hantera företaget på egen hand. Enligt denna teori är företagsledaren mycket närmare verksamheten än vad ägarna är vilket gör att företagsledaren har ett övertag mot ägarna rent informationsmässigt, d.v.s. informationsasymmetri. Det kan företagsledaren utnyttja för att på olika sätt åstadkomma egen vinning. I de fallen är det viktigt att införa någon form av system för att få företagsledaren att sträva mot samma mål som ägarna har med sin investering, vilket i de flesta fall är att få så hög avkastning som möjligt. (Tson Söderström, Berglöf, Holmström, Högfeldt, & Milgrom 2003) Dessa system är ofta någon form av incitamentsprogram och brukar normalt rikta sig mot företagsledning, styrelse och andra betydande personer för verksamheten. Programmen kan bestå av exempelvis optionsprogram och aktietilldelning. (Borg 2003) Eftersom optioner och aktier är kopplade till ett företags prestation och resultat är förhoppningen att företagsledaren ska fokusera sina resurser mot att få företaget att prestera så bra som möjligt. Det innebär att om företaget gör en stor vinst så förbättras även företagsledningens personliga ekonomi. Det är dock inte bara fördelar med detta, Coffee (2005) menar att det kan leda till att företagsledningen endast strävar efter att göra kortsiktiga vinster och inte ser långsiktigt på sitt handlande. Det kan enligt Fama & Jensen (1983) också vara svårt att få kontrakten optimerade vilket är en del av agentkostnaden då vinsten minskar till följd av de icke optimerade kontrakten. Den kostnad som uppstår när agentproblemen ska identifieras och förebyggas klassificeras även den in i agentkostnaden (Siebels & zu Knyphausen Aufseß 2012). Agentkostnaden är utöver de tidigare nämnda problemen med kontrakten, även 18

26 kostnaden för bland annat övervakning (Jensen & Meckling 1976). Två funktioner som bland annat fungerar som kontrollmekanismer för övervakning av företagsledning är styrelsen och som vi tidigare nämnt, revisionen. En av styrelsens uppgifter är att övervaka företagsledning för att minska agentproblematiken. Revision i sin tur har bland annat som funktion att säkerställa att företagets finansiella rapportering är korrekt, vilket minskar företagsledningens möjlighet att agera opportunistiskt. 3.2 Ägarkoncentration Sverige har en historia med koncentrerat ägarskap under 1900-talet vilket kvarstår fram till idag (Högfeldt 2005). Tesen om koncentrerat ägande bekräftas ytterligare, empiriskt av Jonnergård & Larsson-Olaison (2010) genom en undersökning av ägarkoncentrationen på de svenska börsnoterade bolagen (Stockholmsbörsen) som visade att 34 % av det totala antalet bolag (252 stycken) kan klassificeras som spridda, där ingen enskild ägare kontrollerar mer än 20 % av företaget. Majoritetsägande (ägaren kontrollerar 50 % eller mer) finns i 19 % av fallen. Enligt Högfeldt (2005) kan en anledning till att ägarkoncentrationen är så pass hög i Sverige bero på förekomsten av röst-differentieringssystem. Till följd av att företag har aktier som är värda olika mycket exempelvis genom A- och B-aktier, kan de få in kapital utan att ge iväg för mycket kontroll till övriga ägare. År 2005 hade omkring 60 % av de noterade bolagen på Stockholmsbörsen A- och B-aktier (Högfeldt 2005). Andra tillvägagångssätt för ägare att bibehålla kontrollen mot en relativt låg kapitalinvestering, är genom så kallade pyramiduppbyggnader. En pyramidstruktur innebär att ett företag högst upp, kontrollerar ett företag, som i sin tur kontrollerar ett annat bolag (Holmen & Knopf 2004; Högfeldt 2005). Dessa pyramider innehåller ofta investmentbolag, som användas för att koppla samman företagen (Jansson et al. 2010). Ägarkoncentrationen i företag beskriver hur fördelningen av aktier är bland de olika ägarna. För att avgöra ägarkoncentrationen mäts andelen aktier hos de största ägarna, vilket avgör om företaget kan klassificeras som spritt eller koncentrerat. (Jansson et al. 2010) Inom internationell forskning brukar gränsen för ett koncentrerat ägarskap vara när den största ägaren kontrollerar 10 % av aktierna (Jansson et al. 2010; La Porta et al. 1999). La Porta et al. (1999) drar även en ytterligare gräns för att klassificera huruvida 19

27 ägaren kan betraktas som kontrollägare, d.v.s. ägare som har ett betydande inflytande över företagets styrning. För att vara betraktad som kontrollägare krävs det att ägaren kontrollerar direkt eller indirekt, 20 % eller mer av andelen röster i företaget (La Porta et al. 1999). Aktörer som oftast brukar framstå som kontrollägare är enligt La Porta et al. (1999), familjer, enskilda individer, staten, företag eller finansiella institut. La Porta, Lopez-de-Silanes, Shleifer & Vishny (1998) menar att det lagsystem som ett land har påverkar huruvida den generella ägarkoncentrationen blir koncentrerad eller spridd. När ett land har lagsystemet civil-law tenderar investerarskyddet att vara sämre och missgynnar därigenom minoritetsägare. Civil-law är vidare uppdelat mellan ett tyskt, franskt och skandinaviskt civil-lawsystem. På grund av det dåliga investerarskyddet brukar länder med civil-law ha högre grad av koncentrerat ägarskap där förekomsten av majoritetsägare är vanligt. Sverige tillhör gruppen länder som kategoriseras som skandinaviskt civil-law vilket enligt La Porta et al. (1998) placeras någonstans mellan bra och dåligt aktieägarskydd. Ett koncentrerat ägarsystem karakteriseras normalt av en marknad med svagt investerarskydd, kontrollerande blockholders, höga privata fördelar genom kontroll, lägre marknadstransparens och inte mycket offentliggjord information (Coffee 2005). Vid ett koncentrerat ägarskap har ägarna ofta ett stort inflytande över vilket riktning som företaget ska gå och har oftare en mer aktiv roll i företaget (Thomsen & Pedersen 2000) Till skillnad från civil-lawsystemet så skyddar common-law systemet framförallt minoritetsägare bättre, vilket gör att spritt ägarskap gynnas. Common-law karaktäriserar lagstiftningssystemet i bland annat USA och Storbritannien där ett utbrett spritt ägarskap kan ses. (La Porta et al. 1998) Ett spritt ägarskap innebär att det inte finns någon aktieägare som har en kontrollerande eller avgörande beslutsmakt och den största ägaren äger ofta inte mer än ett fåtal procent i företaget. (La Porta et al. 1998). Ett spritt ägar-system karakteriseras normalt av en marknad med starkt ägarskydd, hög marknadstransparens och offentliggörande av information (Coffee 2005). Företag med ett spritt ägarskap löper större risk att agentproblematik förekommer, jämfört med företag med koncentrerat ägarskap (Fama & Jensen, 1983). Informationsasymmetrin som uppstår när ägarskapet och kontrollen blir skild tenderar Ș ă 20 2) D 20

28 problemen som agentteorin belyser, skiljer sig till viss del mellan spritt och koncentrerat ägarskap. I ett spritt ägarskap är det informationsasymmetrin mellan ägare och företagsledning som är ett av de stora problemen, vilket ofta benämns som typ 1 problem (Kim & Lee 2003). När ägarna enbart kontrollerar små aktieandelar saknas incitament att övervaka företagsledningen, vilket i sin tur förväntas leda till att företagsledningen kommer agera opportunistiskt gentemot företaget. (Fama & Jensen 1983) Samma problematik finns inte på liknande nivå bland de koncentrerade bolagen då deras ägare har högre incitament att föra en närmare övervakning i företaget. En agentproblematik som istället är vanligt förekommande bland koncentrerade företag är kontrollägarnas utnyttjande av minoritetsägarna, vilket ofta benämns som typ 2 problem. (Coffee 2005; Kim & Lee 2003) Kontrollägare kan exempelvis stärka sin ekonomi genom att förflytta resurser från de företag där kontrollägaren har små kapitalandelar till ett annat företag där kontrollägaren har stora kapitalandelar (Holmen & Knopf 2004). Den svenska företagsmarknaden benämns som tidigare nämnt som koncentrerad (La Porta et al 1998; Jonnergård & Larsson-Olaison 2010) och borde enligt litteraturen därmed uppleva dessa problem (Coffee 2005). Dock har forskning visat att tack vare andra rättsliga och icke-rättsliga övervakningsorgan i Sverige (exempelvis press, sociala normer, skatteregler), förekommer minoritetsutnyttjande inte i så stor utsträckning (Holmen & Knopf 2004). Revisorn är en marknadsmekanism som finns till för att se till att det sker i så liten utsträckning som möjligt (Coffee 2005). I litteraturen benämns vanligtvis två agentproblematiska förhållanden, övervakning av företagsledningen och kontrollägarnas utnyttjande av minoriteten (Coffee 2005; Fama 1980; Fama & Jensen 1983). Sammanfattningsvis har Sverige till stor del koncentrerat ägarskap (La Porta et al 1998; Jonnergård & Larsson-Olaison 2010) vilket gör övervakningen av företagsledaren till ett mindre problem då ägare har större incitament att föra en nära övervakning i företag (Coffee 2005). Dock är utnyttjande av minoritet ett mer vanligt förekommande problem bland länder som upplever koncentrerat ägarskap (Coffee 2005). Tack vara andra externa övervakningsorgan som press, sociala normer etc. förekommer dessa problem inte till lika hög utsträckning i Sverige (Holmen & Knopf 2004). 21

29 Adelopo, Ismail, Jallow & Scott (2012) menar att individuella ägare har mycket svårare att övervaka i ett företag med spritt ägande. När ägaren kontrollerar 100 % av aktierna är övervakningskostnaden som minst (Fleming, Heaney & McCosker 2005). Chan, Ezzamel & Gwilliam (1993) fann i Storbritannien bevis för att högre ägarkoncentration ledde till lägre revisionskostnad. Det gör att om företaget är koncentrerat, så borde de få en lägre revisionskostnad då agentproblematiken generellt sett kan anses som låg, jämfört med spritt och andra länder med svaga externa övervakningsorgan. Dock benämns Storbritannien som ett land med common-law med ett generellt bra aktieägarskydd. Det är rimligt att anta att utnyttjade av minoriteten torde vara svårare bland de koncentrerade företagen i Storbritannien, jämfört med ett land med svagare aktieägarskydd. Sverige upplever ett medelbra ägarskydd, ett skydd som vidare höjs på grund av de externa rättsliga och icke-rättsliga organ. Det är därför ett rimligt antagande att liknande resultat, med ett negativt samband mellan ägarkoncentration och revisionskostnaden, borde förekomma på den svenska marknaden. Utifrån ovanstående diskussion formulerar vi följande hypoteser. Hypotes 1a: Det finns ett negativt samband mellan ägarkoncentrationen och revisionskostnaden. Hypotes 1b: Det finns ett negativt samband mellan förekomsten av kontrollägare och revisionskostnaden. 3.3 Ägarkategorier Institutionellt ägande Institutionella ägare är en ägarkategori som har tagit en allt större plats på marknaden de senaste årtiondena. Institutionella ägare är ofta någon typ av fond, investmentbolag, bank eller försäkringsbolag som representerar en bred ägarkrets. Den totala ägarandel som de institutionella investerarna kontrollerar i svenska noterade bolag uppgår till 27 22

30 % 3 (Statistiska centralbyrån 2014a) och som grupp är finansiella bolag den näst största ägarkategorin bland noterade bolag i Sverige, efter utländska ägare med 41 % (SCB 2014a). För att bedriva denna sorts verksamhet följer de en portföljstrategi och sprider ut sina investeringar över ett flertal bolag och branscher, vilket ger en riskspridning för det investerade kapitalet (Rolander 2008). Hedlund et al. (1985) menar att institutionella ägare inte är villiga att ta stora risker men som samtidigt strävar efter att skapa så hög avkastning som möjligt för sina egna ägare och som effektivast använder sig av handlingsalternativet exit. Det är enligt Hedlund et al. (1985) dock något som bestäms av syftet med institutionens investering då det ibland kan vara andra orsaker än att maximera avkastningen, exempelvis fonder där delar av vinsten går till välgörenhet. En del litteratur säger däremot att institutionella ägares huvudsakliga mål är att skapa avkastning (Collin et al. 2012; Thomsen & Pedersen 2000). Andra faktorer som exempelvis storlek på innehavet, ägarstruktur etc. har också påverkan på hur benägna denna ägarkategori är att använda voice respektive exit (Hedlund et al. 1985). Dock har institutionella ägare, främst investmentbolag, som verksamhet att äga/förvalta aktier och företag och har därför en anpassad kompetens för att kunna utöva voice i sina investerade företag och är enligt Jansson et al. (2010) i många fall också specialiserade på det. Detta gäller speciellt bland de företag vars investering är inriktade mot en långvarig avkastning och har ambitioner att vara nära verksamheten och därmed kontrollera. (Jansson et al. 2010) Institutionella ägares roll har diskuterats flitigt då det råder delade meningar huruvida institutionella ägare bör ägna sig åt övervakning och inblandning i företagen som de investerat i (Lin & Manowan 2012; Pozen 1994; Short & Keasey 2005). Pozen (1994) menar att de flesta institutionella ägare främst inte strävar efter att vara aktiva eller delaktiga i den operationella verksamheten. Dock argumenterar Pozen (1994) för att det finns ett flertal påverkande faktorer som avgör huruvida en institutionell ägare antar en aktiv roll i företaget. Faktorer som kan påverka detta val är bland annat huruvida den övervakade aktiviteten kommer skapa värde åt den institutionella ägarens intressenter, vars kapital de investerat. Exempel på ett värdeskapande moment kan vara införande av 3 27 % är en sammanslagning av Statistiska centralbyråns siffror för december Underkategorier bland finansiella bolag, samt enskilda kontrollandelar är följande: Banker, finansinstitut, m.fl. 1,9 %, Investmentbolag 5,4 %, Investeringsfonder 11,7 %, Försäkringsföretag, pensionsinstitut 8 %. 23

31 oberoende ersättningskommittéer i företagen. Genom oberoendet menar Pozen (1994) att företagets beslut i större utsträckning kan motsvara aktieägarnas åsikter, exempelvis kan det vara troligt att en ersättningskommitté kommer leda till att företagsledarens kompensation motsvarar avkastningen till aktieägarna. Övriga faktorer som enligt Pozen (1994) kommer att påverka institutionella ägares beslut är börsvärdet/aktiepriser, företagsledarens kompensation samt strukturen på den överliggande bolagsstyrningen i företaget. Som tidigare nämnt går dess inblandning oftast ut på att skapa ett aktieägarvärde för sig själva, och i förlängning till sina intressenter. (Pozen 1994) Det har argumenterats för att denna typ av ägare inte tar tillräckligt med ansvar i företagen, att de är för passiva och inte utnyttjar sin andel till att påverka (Short & Keasey 2005). Detta trots att de många gånger äger relativt stora andelar i vissa företag och enligt Abdullah (2008) har bättre möjlighet att påverka i företaget än enskilda ägare. Det har lett till att Storbritannien år 2012 införde en kod, the stewardship code, med syfte att öka de institutionella investerarnas engagemang i företagen de investerat i (Financial Reporting Council 2012). Det råder som tidigare nämnts delade meningar huruvida institutionella ägare är aktiva gällande övervakning eller inte. Brav, Jiang, Partnoy & Thomas (2008) finner att institutionella ägare med stora andelar är aktiva gällande bevakning. Det kan i sig vara orsaken till att Sharma (2004) i sin studie fann att bedrägerier och liknande i företag minskade i takt med ökningen av andelen institutionella ägare. Ofta har aktiva institutionella ägare stort inflytande över företagsledningen och kan begära att vissa åtgärder ska vidtas. Ett exempel på det är företaget Relational Investors som investerade i ett annat företag, Home Depot och tvingade snabbt företagsledaren att ändra företagets strategi (Connelly et al. 2010). Institutionella ägare brukar äga relativt stora andelar i bolag (det är inte ovanligt med minst 5 %) och utför ofta en nära övervakning i de investerade bolagen (Chung & Zhang 2011; Lin & Manowan 2012). Enligt Chung & Zhang (2011) har institutionella ägare ett stort ansvar och tenderar att investera i bolag med god bolagsstyrning och låga risker. God bolagsstyrning handlar enligt Kollegiet för svensk bolagsstyrning (2014c) om att säkerställa att bolag sköts på ett för aktieägarna så effektivt sätt som möjligt. Anledningen till att institutionella ägare med stora investeringar skulle föra en närmare 24

32 övervakning är främst för att skydda sina investeringar. Målet med investeringarna kan dock variera mellan bolagen, antingen kan de skapa en långsiktig investering och inta en mer styrande roll i företaget, eller att inrikta sig på att bygga upp värdet i investerade företaget och sälja av det, vilket bland annat företagen Investor AB (2014) och Ratos AB (2014) har som strategier. Investerar de institutionella investerarna på lång sikt kan de uppmuntra företagsledaren att satsa på projekt som ger en långsiktig lönsamhet. Har institutionella ägare relativt små investeringar i ett företag är det oftast inte kostnadseffektivt att föra en nära övervakning i det investerade företaget. Har den institutionella ägaren en större investering i företaget medför det att det också kommer få en högre total avkastning på investerat kapital. Den högre totala avkastningen gör det värt för de institutionella investerarna att gå in och föra en närmare övervakning över företaget. (Hadani, Goranova & Khan 2011; Gillan & Starks 2003) Institutionella ägare är normalt sett inga aktiva ägare och det är därför enligt Kane och Velury (2004) viktigt att den övervakade funktionen som revisionen medför har en hög kvalitet 4. De besitter ofta stora andelar i företaget och har ett stort kollektivt inflytande, men trots det står de vanligtvis utanför företaget och dess styrning. En hög kvalitet på revisionen medför att informationsasymmetrin mellan de interna och externa parterna minskar. (Kane & Velury 2004) En hög kvalitet på revisionen leder till större omfattning av revisionen vilket medför att revisionskostnaden kommer öka eftersom den tidsmässigt kommer ta längre tid, då det krävs en mer noggrann undersökning av den finansiella rapporteringen. (Carcello, Hermanson, Neal & Riley 2002). Institutionella ägares involvering i det investerade företagen kan även bero på hur det legala och institutionella ramverket ser ut i ett land och vilken metod företagen vanligtvis använder sig av för att få kapital, d.v.s. genom aktiemarknaden eller bank. Ser man på den anglo-saxiska marknaden där common-law och ett högt investerarskydd är förekommande har institutionella ägare en stor roll som aktieägare och varit vanligt förekommande under en längre tid. (Jara-Bertin, López-Iturriaga & López-de-Foronda (2012). Ett vanligt agentproblem som förekommer i länder med common-law är 4 Hög kvalitet på revision är något som är svårt att mäta direkt och många variabler har en påverkan. I studien utförd av Kate och Volury (2004) används storleken på revisionsbyrån som mått för kvalitén på revisionen. 25

33 agentproblem typ 1, d.v.s. bristande övervakning och intressekonflikt (Coffee 2005; Kim & Lee 2003). På grund av det ofta spridda ägarskapet, har de institutionella investerarna en god möjlighet att medverka eller representeras i styrelsen och kan därmed föra en övervakning till en relativt låg kostnad (Jara-Bertin, et al. 2012). I länder där civil-law är förekommande, med en hög nivå av kontrollägare, vilket också Sverige uppvisar, har institutionella ägare inte fått samma inflytande i företagsstyrningen. På grund av kontrollägare, uppdelning mellan A- och B-aktier, pyramiduppbyggnader och sämre rättsligt skydd har institutionella ägare haft svårt att skaffa ett betydande inflytande. (Jara-Bertin et al. 2012) Data som Jara-Bertin et al. (2012) tagit fram visar att förekomsten av institutionella ägare är betydligt vanligare bland länder med civil-law gentemot common-law, dock är det viktigt att framhäva att banker är inkluderade som institutionella ägare, vilka ofta är en stor ägarkategori i länder som benämns som civil-law. Vid låga aktieinnehav får, enligt Jara-Bertin et al. (2012), institutionella ägare i common-law länder ett positivt samband mellan ägarkoncentrationen och dess övervakning över företagsledaren och företagets värde. Dock är detta något som minskar och försvinner ju mer ägarskapet ökar och vid högre nivåer får de tillräckligt mycket makt, vilket riskerar att missgynna minoritetsägarna eftersom de då har möjlighet att utnyttja dem. Situationen är enligt Jara-Bertin et al. (2012) den omvända i länder där civil-law är förekommande. Författarna menar att när den institutionella ägaren äger små andelar föreligger ett negativt samband mellan ägarkoncentrationen och företagets värde. När den institutionella ägaren däremot har högre ägarandel får de mer inflytande och kan effektivare engagera sig i frågor rörande bolagsstyrningen i företaget. Institutionella ägare efterfrågar bättre revision vilket kan kopplas till att institutionella ägare är ägare i så många olika företag (Chan et al. 2007; Kane & Velury 2004). Det är också troligt att de inte kan föra en nära övervakning i alla bolag de investerat i, åtminstone inte bland sina mindre innehav, varför revisionen kan ses som ett viktigt hjälpmedel. Som tidigare har nämnts i texten finns det en tydlig koppling mellan ägares övervakningsförmåga och revisionskostnaden i ett företag. Samtidigt som litteraturen ofta benämner institutionella ägare som en relativt aktiv övervakare är forskningen 26

34 relativt splittrad angående hur aktiv övervakning de har. Dock uppvisar Sverige en hög ägarkoncentration samt ett civil-lawsystem visar forskningen, som tidigare nämnt, att institutionellas inflytande kan vara begränsat. Med bakgrund av ovanstående argumentation har vi kommit fram till att följande hypoteser. Hypotes 2a: Det finns ett positivt samband mellan andelen institutionellt ägande och revisionskostnaden. Hypotes 2b: Det finns ett positivt samband mellan förekomsten av institutionella kontrollägare och revisionskostnaden Utländskt ägande De utländska ägarna har de senaste årtiondena ökat i Sverige vilket lett till ökad internationalisering (Karpaty 2005). Före år 1993 var det utländska ägandet i Svenska företag väldigt begränsat. Genom lagstadgade gränser kunde en utländsk aktör inte äga mer än 40 % av aktiekapitalet och motsvarande 20 % av rösterna i ett företag. Sedan januari 1993 har regleringarna upphävts och sedan dess har det utländska ägandet ökat på den svenska marknaden från 18 % (1992) till 41 % (2013) i de företag som är noterade på någon av de svenska marknadsplatserna (SCB 2014a). Som det framgår i tabell 1 så står ägare från Storbritannien med Nordirland och USA för en betydande andel av de aktier som ägs av utländska ägare i Sverige. 27

35 Tabell 1 Utländskt ägande i Sverige Land Ställningsvärden Ställningsvärden miljoner SEK landandelar, procent 31/ / Belgien ,7 Danmark ,9 Finland ,5 Frankrike ,6 Irland ,1 Japan ,6 Luxemburg ,4 Nederländerna ,4 Norge ,3 Schweiz ,3 Storbritannien & ,7 Nordirland Tyskland USA ,4 Övriga länder ,1 Totalt Källa: Statistiska centralbyrån (2014) Utländska ägare har enligt Collin et al. (2012) inte samma möjlighet att övervaka sin investering som sina inhemska motsvarigheter. Det kan bero på att de inte är så insatta i den inhemska företagskulturen, har dålig kunskap om produkterna i landet och inte har så god kontakt med de ledande personerna i näringslivet d.v.s. bristande nätverk (Collin et al. 2012; Karpaty 2005). Studier visar att vid företagsförvärv, får företaget förbättrat resultat om det är en utländsk aktör som tar över (Karpaty 2005). Svenska företag i tillverkningsindustrin har dessutom högre produktivitet om de har utländska ägare (Karpaty 2005). Forskning gjord av Jeon och Ryoo (2013) visar att när utländska ägare är aktiva som övervakare sker en ökning av andelen oberoende styrelsemedlemmar samt en ökad andel utländska företagsledare. Det kan vara till följd av att de inte har personal i landet men ändå vill få chans att övervaka och därmed tillsätter en egen företagsledare. Det är även större sannolikhet att företagets värde ökar till följd av de oberoende styrelsemedlemmar som är tillsatta av utländska ägare (Jeon & Ryoo 2013). 28

36 Utländska ägare placerar ofta sitt kapital i större företag (Dahlquist & Robertsson 2001; Jeon & Ryoo 2013) som är noterade på en internationell marknad (Dahlquist & Robertsson 2001). En anledning till varför utländska ägare föredrar att investera i större företag kan bland annat vara att de har en större kunskap och medvetenhet om större företag, vilket är något som Merton (1987) och Huberman (1999) argumenterar för. Utländska ägare brukar även föredra företag med en spridd ägarkoncentration, samt företag vars aktier snabbt kan omsättas till likvida medel (Dahlquist & Robertsson 2001) vilket kan bero på att utländska ägare är bevisat känsliga för plötsliga sänkningar i aktiekursen och tenderar att sälja av sitt innehav snabbt, d.v.s. exitbeteende (Berglund & Westerholm 2010). En ytterligare anledning till det kan vara att inhemska kontrollägare i koncentrerade företag motsätter sig förändringar föreslagna av de utländska investerarna vilket gör att de inte har något annat alternativ än att avyttra sina andelar (Fogel, Lee, Lee, & Palmberg 2013). Denna typ av ägare står enligt Berglund & Westerholm (2010) inför ett tvådelat agentproblem. Det är inte bara det klassiska med agenten d.v.s. företagsledningens informationsasymmetri utan också statens inverkan där lokala tjänstemän kan agera i egenintresse. Karim, van Zijl och Mollah (2013) argumenterar för att utländska ägare med stora innehav kommer efterfråga en hög kvalitet på revisionen, på grund av två anledningar. Det första är att utländska ägare kommer efterfråga en revisor som kan ge en stor övervakningsförmåga. Detta kommer troligen erbjudas från någon av Big4 byråerna, vilka besitter både stor kompetens samt ett rykteskapital att upprätthålla. Vidare är utländska ägare mindre bekanta med eventuella skillnader i revisionskvalitet mellan Big4 och övriga revisionsbyråer i landet där investeringen sker. Detta gör att utländska ägare troligare kommer välja en byrå som de är bekanta med, d.v.s. en av Big4, då kunskapen gällande de lokala aktörerna är begränsad (Karim et al. 2013). De utländska ägarna befinner sig ofta geografiskt inte i närheten av sin investering vilket begränsar en direkt övervakning och de har inte heller lika goda nätverk och insyn på den svenska företagsmarknaden. Detta diskuteras av bl.a. Collin et al. (2012) och Karpaty (2005) som menar att det är centralt för deras inflytande och engagemang på den svenska marknaden. Då de utländska investerarna främst efterfrågar någon av de stora internationella byråerna vid revision samt en hög kvalitet medför detta att kostnaderna logiskt sätt torde vara högre. Vi är dock medvetna om att en överhängande 29

37 majoritet av de noterade bolagen i Sverige använder någon av Big4 och det kan därför vara svårt att upptäcka skillnader som är uppkomna till följd av det. De utländska ägarna investerar gärna i företag med spritt ägande eftersom de lättare kan ta kontroll över bolaget till lägre kapitalkostnad och därigenom lättare kunna utöva övervakning även om de, som tidigare nämnt, har svårare att föra en effektiv övervakning mot företaget. Det är även ett rimligt antagande att de utländska investerarna kan finna det svårare att samarbeta och skapa koalitioner med de inhemska ägarna för att uppnå en majoritetsandel, till följd av de ofta skilda kulturerna och bristande nätverk. Tillsammans med att de utländska investerarna efterfrågar en hög revisionskvalitet och den allmänt koncentrerade marknaden i Sverige med många kontrollägare är det därför troligt att övervakandet och inflytandet över företaget i många fall kan vara svårt, vilket kan skapa ett ökat agentproblem i företagen. Med bakgrund av ovanstående argumentation har vi kommit fram till att följande hypoteser. Hypotes 3a: Det finns ett positivt samband mellan andelen utländskt ägande och revisionskostnaden. Hypotes 3b: Det finns ett positivt samband mellan förekomsten av utländska kontrollägare och revisionskostnaden Privatpersoner med stort innehav Denna kategori inkluderar enskilda privatpersoner, familjer och hushåll. De svenska hushållen är en grupp som kontrollerar relativt stora andelar bland de noterade bolagen i Sverige. Statistik från Statistiska centralbyrån (2014a) visar att hushållen år 2013 hade en total ägarandel på 10,9 % bland de noterade bolagen. Undersökningar visar att år 2006 kunde, utav de totalt antal kontrollägda företagen på Stockholmsbörsen 5, 75 % hänföras till familjer eller ägarsfärer (Jonnergård & Larsson-Olaison 2010). La Porta et al. (1999) framhäver i sin studie att familjer eller individer som grupp ofta betecknas som ultimate ownership, vilket innebär att de tenderar att äga stora aktieandelar och ha 5 Studier utförda av Jonnergård & Larsson-Olaison visar att totalt 167 stycken bolag på Stockholmsbörsen kan klassificeras som kontrollägda där minst en ägare kontrollerar 20 % av rösterna. 30

38 ett stort inflytande över företaget styrning. Familjer och privatpersoner har historiskt sett varit en väldigt viktig och inflytelserik grupp i det svenska näringslivet (Högfeldt 2005). Pr ) de klassiska kapitalisterna. De personerna har ofta möjlighet att påverka företagsledningen. Det är också denna ägarkategori som enligt Hedlund et al. (1985) främst använder sig av voicebeteende. Det grundas på Hedlunds et al. (1985) tidigare nämnda citat om att ju större och koncentrerad andel av privatpersonens privata tillgångar som är investerat i företaget, desto större sannolikhet att denne använde voice. Familjeägare tenderar även att skapa ett långsiktigt fokus på tillväxt i företaget istället för att fokusera på lönsamhet och kortsiktiga vinster (Brundin et al. 2012; Jansson et al. 2010). Det är inte ovanligt att när företag kontrolleras genom familjer överlåts ledande positioner i företaget till familjemedlemmar. När familjemedlemmar sitter som företagsledare är det även vanligt att de behåller dessa positioner under långa tidsperioder, ofta uppemot 20 år, vilket är cirka tre gånger längre än vad genomsnittet för företagsledare i företag utan familjekontroll (Brundin et al. 2012). Genom familjens långsiktiga fokus och deras inblandning i företaget skapas en ökad stabilitet i ledningen och ägandet (Brundin et al. 2012). Detta gör att familjemedlemmarna tenderar att utveckla starka känslor och en högre grad av identifiering med företaget. Ofta har dessa individer svårare att släppa taget om företaget när försäljning eller överlåtelse till nästa generation sker (Brundin et al. 2012). Flera av dessa särdrag gör att familjeföretag tenderar att vara mindre riskbenägna (Thomsen & Pedersen 2000). Privatpersoner och familjeägare är ofta mindre benägna att utöva exit som en kontrollmekanism och förlitar sig istället på utövandet av voice för förändring i företaget (Collin et al 2012). Detta voicebeteende tenderar att öka ju högre ägarnivån är och ju mer koncentrerat personens tillgångar är till företaget (Hedlund et al. 1985). Eftersom privatpersoners tillgångar brukar vara koncentrerade till företaget finns större incitament att minska agentkonflikter och utför därför ofta en nära övervakning i företaget (Anderson & Reeb 2003; Bartholomeusz & Tanewski 2006). Denna övervakning är ofta effektiv på grund av den tekniska kunskapen individen besitter om företagets operationella verksamhet, vilket minskar agentkostnader i företaget 31

39 (Bartholomeusz & Tanewski 2006). Detta gäller framförallt i företag där en familj besitter kontrollen och varit involverad under en längre period. Dock argumenterar Anderson & Reeb (2003) och Bartholomeusz & Tanewski (2006) för att familjeägare lättare kan utnyttja företagets tillgångar på bekostnad av minoriteten genom bland annat höga kompensationer till familjemedlemmar i företaget. Privatpersoner med stora innehav samt familjeägare är aktörer som generellt brukar äga stora andelar och står för en stor del av de kontrollägda bolagen på Stockholmsbörsen. Men som det tidigare framgått under sektionen Ägarkoncentration är agentproblem av typ 2 inte ett lika utbrett fenomen på den svenska marknaden, vilket är en följd av externa rättsliga och icke-rättsliga övervakningsorgan. Det är därför ett rimligt antagande att agentproblematiken, både typ 2 och typ 1 i företag med privatpersoner och familjer som ägare upplevs som låg. Då privatpersoner med stora innehav kan föra en nära övervakning och minska agentens opportunistiska beteende skapas också en ökad trovärdighet i företagets rapporteringar. Det är därför ett rimligt antagande att revisorn inte behöver fördjupa sin revision och därmed ingen ökad revisionskostnad. Vår hypotes om privatpersoner med stora innehav kommer att formuleras enligt följande: Hypotes 4a: Det finns ett negativt samband mellan andelen privatpersoner med stort innehav och revisionskostnaden. Hypotes 4b: Det finns ett negativt samband mellan förekomsten av privatpersoner med stort innehav som kontrollägare och revisionskostnaden Industriellt ägande Industriellt ägande innebär att ett rörelsedrivande bolag äger ett annat rörelsedrivande bolag med affärsinriktat syfte (Collin et al. 2012). Det kan dock finnas olika anledningar bakom företagsöverlåtelsen i första skedet. Dels kan det vara för att underlätta den dagliga verksamheten genom att slå ihop två viktiga delar i produktionen till ett företag. Det kan också vara att en viktig konkurrent köps upp vilket kan utnyttjas för att maximera avkastningen genom exempelvis ökade marknadsandelar eller för att 32

40 få tillgång till teknik och kunskap (Kester 1992). Andra tänkbara alternativ är att börsbolagen vill bättra på nyckeltalen som exempelvis omsättningsutveckling men även när kassan i företaget blivit för stor och för att undvika att lönsamheten blir för dålig väljer man att investera i andra företag istället för att dela ut till aktieägarna. (Fredriksson 2012) Det är dock inte enbart storskalsfördelar med att på ett vertikalt plan expandera koncernen. Flexibiliteten minskar och förmågan att övervaka riskerar att inte bli fullt så effektiv som tidigare, även förmågan att exportera minskar (Kester 1992). Thomsen & Pedersen (2000) finner att företagets prestation minskar när den största ägaren är en industriell ägare. Institutionella ägare får jämförelsevis bättre inverkan på företagen de är storägare i. Varför går det bara att spekulera i men en rimlig anledning är att institutionella ägare, likt investmentbolag, har anpassat företagets kunskapsnivå mot ägande (Jansson et al. 2010). Collin et al. (2012) menar att industriella ägare visar upp liknande drag som familjeägare gällande hög kunskap och information i företaget. Företag med industriellt ägande använder sig även i större utsträckning av externa styrelsemedlemmar vilket i sin tur kan öka oberoendet och kunskapen (Boone, Colombage & Gunasekarage 2011; Kor & Sundaramurthy 2009). De industriella ägarna har god förmåga att övervaka företagsledningen, dels till följd av att de ofta är en del av verksamheten men också på grund av sitt kunnande inom aktuell bransch. De har också incitament att övervaka eftersom det industriellt ägda företagets handlingar får konsekvenser för moderbolag då de ofta har affärsmässiga relationer. (Collin et al. 2012) Till följd av den ofta goda kunskap och närhet som de industriella ägarna har gentemot det det investerade företaget är det rimligt att agentproblematiken kommer att minska, vilket i sin tur minskar arbetsbördan för revisorn i företaget. Desto mer en industriell ägare kontrollerar i företaget borde det vara rimligt att dess övervakning och involvering borde öka eftersom de ofta har ett intresse utöver att generera avkastning. Med bakgrund av detta finner vi det troligt att revisionskostnaden minskar i industriellt ägda företag och hypoteserna blir därför: 33

41 Hypotes 5a: Det finns ett negativt samband mellan andelen industriellt ägande och revisionskostnaden. Hypotes 5b: Det finns ett negativt samband mellan förekomsten av industriella kontrollägare och revisionskostnaden. 3.4 Internt ägande I bolagsstyrningen är ägande hos företagsledningen och styrelsen två mekanismer som är avsedda att mildra den agentproblematik som antas uppstå mellan företagsledningen och ägare (Jensen & Meckling (1976). Jensen och Meckling (1976) argumenterar för just detta och att behovet av revision uppstår från en vilja att sänka de kostnader som förknippas med agentproblem, exempelvis informationsasymmetri, som antas uppstå när ägarskapet och kontrollen blir skilt. Internt ägande i vår studie omfattar ägande hos företagsledning samt styrelsen. Denna typ av ägare skiljer sig mot de vanliga ägarna då de har ett direkt inflytande över företagets styrning och beslut (Collin et al. 2012; Tosi Jr & Gomez-Mejia 1989) Ägande i företagsledning (VD) Ägande i företagsledningen är enligt Jensen och Meckling (1976) ett bra sätt att hantera agentproblematiken i ett företag. Företagsledaren får i de fallen incitament att agera mer långsiktigt till följd av det privata kapitalet som är knutet till företaget (Warfield, Wild, & Wild 1995). På grund av företagsledningens ägande förväntas ett opportunistiskt beteende i företagets redovisning inte förekomma i samma utsträckning, jämfört med när företagsledaren inte äger några andelar alls. (Jensen & Meckling 1976; Mitra, Hossain & Deis 2007). Litteraturen tar upp två stycken agentrelaterade situationer som kan uppstå när företagsledaren blir ägare i företaget. De två effekterna är convergence of interest effekten (hädanefter konvergerande intressen) och entrenchment effekten (hädanefter skydd av egenintresse). (Cheng et al. 2012; Fama & Jensen 1983; Ng 2005) 34