Ann-Christine Meyerhöffer, Louise Stenvall och Annika Koponen

|

|

|

- Stig Danielsson

- för 5 år sedan

- Visningar:

Transkript

1

2 Ann-Christine Meyerhöffer, Louise Stenvall och Annika Koponen

3 En förutsättning för att stärka konsumenternas ställning på marknaden för pensionsprodukter är att pensionssparare och pensionärer vet var de kan få reda på hela sin pension, hur pensionen kommer att bli och har kunskap om pensionens olika delar. Dessa indikatorer följer vi upp i informationsuppdraget och därför upprepar vi dem inte i avsnittet om mål om att stärka pensionssparares och pensionärers ställning som konsumenter. Tabellen nedan är en sammanställning över indikatorer och effekter kopplade till respektive mål. Det extra anslag som myndigheten har fått för det informations- och konsumentstärkande uppdraget kommer även fortsättningsvis att gå till en bred informationssatsning med samverkande kanaler i syfte att nå personer mitt i livet som har lågt eller medelstort intresse och kunskap för pension. Dessutom kommer vi att komplettera satsningen med andra aktiviteter som syftar till att få effekter på pensionssparares och pensionärers kunskap och beteende.

4

5 Pensionsmyndigheten har i regleringsbrevet för budgetåret 2018 fått i uppdrag att återrapportera vilka effekter de särskilda medel för information som tillförts myndighetens anslag har för sparares kunskap och beteenden. En av Pensionsmyndighetens uppgifter är att verka för att pensionssparare och pensionärer ska få en korrekt och samlad bild av hela sin pension på ett sätt som är lätt att förstå. Myndigheten ska även verka för att kunskapen om livsinkomstens och pensioneringstidpunktens betydelse för den framtida pensionen ökar för kvinnor och män. I uppdraget ingår även att stärka pensionssparares och pensionärers ställning som konsumenter genom att ge vägledning som är anpassad till individens behov och livssituation. Från och med 2018 får myndigheten 30 miljoner årligen för att fortsätta arbeta med det informations- och konsumentstärkande uppdraget. Vi ska rapportera vilka effekter det ökade anslaget för information har på sparares kunskap och beteenden. Metoder och indikatorer ska utvecklas så att det stödjer bedömningarna. Dessa ska kunna användas på ett likvärdigt sätt under flera år. Redovisningen av uppdraget ska även beskriva vilka insatser som gjorts och planeras. Uppdraget ska redovisa till Regeringskansliet senast den 30 september Mot bakgrund av uppdraget har Pensionsmyndigheten arbetat med att göra en översyn av den befintliga uppföljningen. Vi har identifierat ett behov av att tydligare definiera de effekter vi vill uppnå med vårt informationsuppdrag och vårt konsumentstärkande uppdrag. Vi har arbetat med att definiera de effekter myndigheten strävar mot i syfte att uppnå målen i regleringsbrevsuppdraget, men också vilka indikatorer som vi valt för att mäta uppnådda effekter av våra insatser. För att få fram hur vi ska följa upp måluppfyllelse har vi utgått från Ekonomistyrningsverkets modell Verksamhetslogik där man tittar på hela kedjan från resursinsats, genomförda aktiviteter och prestation och de effekter vi vill uppnå i syfte att nå uppsatta mål. Resultatindikatorer/indikatorer är mått eller tecken som vi valt för att mäta måluppfyllelse. Resultatindikatorerna myndigheten väljer ska fokusera på det som är mest väsentligt och bör belysa de viktigaste aspekterna eller effekterna som vi vill uppnå i syfte att komma närmare de fastställda målen. Även om vi inte kan påvisa i vilken utsträckning en insats har givit effekt ger resultatindikatorerna ändå en bild av åt vilket håll utvecklingen går. Sammantaget är det meningen att indikatorerna ska ge bästa möjliga svar på om vi åstadkommer önskvärd effekt för respektive uppdrag.

6 Det kan naturligtvis finnas andra faktorer som också påverkar utfallet t ex omvärlden eller våra interna förutsättningar. Några grundläggande förutsättningar som är avgörande för att kunna uppnå de effekter på kunskap och beteende som myndigheten definierat är: Förtroende Kännedom Trovärdighet Nöjda kunder Dessa faktorer mäter vi årligen och återrapporterar i årsredovisningen. I årsredovisningen ska vi redovisa på vilket sätt Pensionsmyndigheten verkar för att nå de uppställda målen och vi tittar specifikt på hur kommunikationsinsatserna påverkat kvinnor och män. Utgångspunkten i vårt arbete är myndighetens kommunikationsstrategi där det framgår vad vi vill uppnå för olika målgrupper. Vi särskiljer reaktiv verksamhet (t ex telefoni där kunden söker upp oss) och uppsökande verksamhet. Vi ser att arbetet med att utveckla och söka nya kompletterande indikatorer behöver fortsätta samtidigt som ambitionen är att de befintliga indikatorerna ska kunna jämföras över tid. När Uttagsplanstjänsten lanseras kan vi komplettera med ytterligare indikatorer. Vi ser ett behov av att fortsätta utveckla hur vi följer upp det konsumentstärkande uppdraget. För att allt fler kvinnor och män (pensionssparare och pensionärer) ska få en samlad bild över hela sin pension behöver de veta var de kan ta del av hela sin pension och vad de får i pension per månad, men också ha kunskap i vad pensionen består av. Det har också varit ett av Pensionsmyndighetens verksamhetsmål sedan starten tog Pensionsmyndigheten i samråd med minpension fram en femårig plan som innefattade en satsning för att få allt fler att kunna göra en pensionsprognos, att kunna tillhandahålla prognos i flera kanaler än minpensions webbplats, bredare och större informationskampanjer, Pensionsmyndighetens uppsökande möten med pensionsspararna och delfinansiering av minpensions verksamhet för

7 pensionsprognostjänsten när fler gör prognos. Tjänsten svarar också på vad man får i pension per månad beroende på när man väljer att gå i pension. I tjänsten kan man också simulera med lön för att se hur pensionen påverkas beroende på vilken lön man har. Pensionsmyndigheten och minpension har de senaste åren drivit ett gemensamt utredningsarbete kring en framtida e-tjänst för planering av uttag av hela pensionen (allmän pension, tjänstepension och privat pension). minpension utvecklar nu tjänsten som en del av med finansiering från Pensionsmyndigheten. Arbetet görs i nära samarbete med pensionsbranschen och en första version av denna uttagsplanstjänst är planerad att lanseras första kvartalet Tjänsten kommer inte att vara helt klar utan kommer succesivt att lansera allt mer funktionalitet och ansluta allt fler pensionsbolag. Pensionsmyndighetens inriktning är att få prognostjänsten integrerad i allt fler aktörers webbplatser, men också att få uttagsplanstjänsten integrerad på sikt. Detta i syfte att nå allt fler människor och göra det enklare för dem att få en samlad bild över sin pension. Vår uppfattning är att det är konsumentstärkande att ha kunskap om vad pensionen består av, vilka de största delarna är och vilka faktorer vad som påverkar pensionens storlek. Prognostjänsten finns idag hos 10 aktörer förutom minpension.se och Pensionsmyndigheten: Swedbank, KPA, AMF, Folksam, SPV, LF, Alecta, Skandia, SPP och Göteborgs stad. Under åren fick myndigheten 20 miljoner kronor extra årligen för satsningen Prognos till alla (redovisades i rapporten VER uppföljning av satsningen Prognos till alla ). Pengarna har främst använts för en bred informationskampanj, uppsökande verksamhet och kostnader för utveckling hos minpension. Samtidigt har myndigheten breddat sin verksamhet genom att göra det möjligt för pensionssparare att få en pensionsprognos över hela pensionen i flera kanaler utöver webb, men också genom att ge vägledning även kring tjänstepension och privat pensionssparande, inte bara den allmänna pensionen. Vi börjar se effekter av vårt arbete: Antalet nyregistrerade på minpension ökar och antalet genomförda prognoser som en direkt följd av Pensionsmyndighetens kampanjer, digitalisering av orange kuvert och anslutningen av orange kuvert till Mina meddelanden för utskick i digitala brevlådor. Våra kampanjer når målgruppen och leder till aktivitet att sparare gör pensionsprognoser Pensionssparare som känner till livsinkomstprincipen, pensioneringstidpunktens betydelse och var de kan få reda på hela pensionen ökar i andel. Vi ser en utmaning i att nå grupper som har störst behov av informationen de som befinner sig längst ifrån när det gäller kunskap och intresse för pensionsfrågor. Att nå och väcka uppmärksamhet hos dessa grupper där kvinnor är överrepresenterade - kräver mer av uppsökande verksamhet, men också nya grepp när det gäller informationssatsningar. Dessa målgrupper är

8 svårare att nå och mer kostsamma än de med högt intresse och kunskap kring pensionsfrågor. I dag kan pensionssparare få information om hela sin pension på prognostjänsten på minpension.se och via Pensionsmyndighetens olika kanaler som webb, telefoni, servicekontor och fysiska möten. Pensionssparare kan också göra en pensionsprognos via andra aktörer som banker, pensionsbolag och större arbetsgivare. MinPensions prognostjänst finns idag hos 10 aktörer och Pensionsmyndigheten driver på för minpensions arbete med att prognostjänsten ska finnas på allt fler ställen. I de årliga utskicken av årsbeskeden i de orange kuverten informerar vi om var man kan se hela sin pension, men där finns inte sedan 2018-års utskick någon prognos över den allmänna pensionen. Detta mot bakgrund av att mellan 25 och 30 procent av mottagarna av orange kuvert trott att prognosen som visas över den allmänna pensionen är en prognos över hela pensionen. I majoriteten av myndighetens andra informationsaktiviteter uppmanar vi att logga in på pensionsmyndigheten.se för att se sin pensionsprognos. I dag är det inte möjligt för en enskild som börjat ta ut någon del av sin tjänstepension att se hela sin kommande pension på ett ställa eftersom det är inte möjligt i minpensions prognostjänst. Denne behöver kontakta sina tjänstepensionsbolag för att få en pensionsprognos för tjänstepensionen. Den allmänna pensionen tillhandahålls av Pensionsmyndigheten och finns på minpension.se och kommer också att finnas tillgänglig i uttagsplan i samband med lanseringen under första kvartalet Ett sätt att följa upp effekten av våra satsningar är att mäta totalt antal aktiva + inaktiva registrerade användare (kvinnor och män) av minpension.se oavsett varifrån (från pensionsmyndigheten.se, via fysiskt möte, minpension.se, bank, försäkringsbolag, fackförening etc.) de kommer till tjänsten. Indikatorn visar på antalet kvinnor och män som vet var de kan ta reda på storleken på sin framtida pension och svarar direkt mot effektmålet. Myndigheten har flera aktiviteter under året vilka syftar till att få allt fler att göra en pensionsprognos och därigenom förstå sin pension. Har man inte gjort en prognos så måste man registrera sig för att kunna göra en pensionsprognos och har man inte varit inne i tjänsten på 24 månader måste

9 man uppdatera sina uppgifter och godkänna användarvillkoren hos minpension på nytt, men man behöver inte registrera sig på nytt. En viss utmaning med indikatorn är att även andra aktörers informationssatsningar bidrar till ökat antal nyregistreringar och prognoser och vi kan därför inte med säkerhet hävda att det just är Pensionsmyndighetens aktiviteter som enbart bidragit till att totalt antal registrerade ökar. Vi kan dock se ett starkt samband mellan myndighetens informationssatsningar som t ex kampanjer, tv- och radioinslag, utskick av orange kuvert etc. och antalet nyregistreringar. Enligt webbstatistik från minpension är det tydligt att antalet nyregistreringar och gjorda pensionsprognoser ökar vid utskick av det orange kuvertet via de digitala brevlådorna. I år har det varit extra tydligt då myndigheten tog bort den allmänna pensionsprognosen från det orange kuvertet och istället hänvisade till att logga in på pensionsmyndigheten.se för att se vad hela pensionen blir per månad. Indikatorn talar inte om att en individ har sett sin pensionsprognos även om den finns tillgänglig vid inloggning hos Pensionsmyndigheten, minpension eller någon annan aktör. Vi bedömer att Indikatorn totalt antal registrerade i minpension.se är relevant att följa eftersom den mäter antal individer som vet var de kan ta del av hela sin pension även om individen inte årligen gör en pensionsprognos. Även om en individ inte har gjort en pensionsprognos under mätperioden kan hen ha en god uppfattning om storleken på sin framtida pension om denne tidigare har gjort en pensionsprognos. Målet är att indikatorn ökar år för år. Datakälla: minpension. Ytterligare ett sätt att följa upp effekten av våra satsningar är att mäta antal nyregistrerade användare (kvinnor och män) på minpension.se oavsett varifrån de kommer till tjänsten. Indikatorn visar hur många nya som har blivit användare av minpension.se och därigenom vet var de kan ta del av hela sin pensionsprognos. Pensionsmyndigheten har tidigare använt denna indikator främst för att mäta vårens breda informationssatsning i samband med utskicket av de orange kuverten. Även om indikatorn sjunker behöver det inte betyda att insatserna inte har haft en god effekt. Indikatorn behöver kompletteras med en analys om målgruppen nyregistrerade. Datakälla: minpension.

10 Att mäta antalet unika inloggningar (kvinnor och män) på minpension.se totalt per mätperiod/per år oavsett webbplats individen kommer ifrån talar om hur väl vi lyckats i våra ansträngningar att få individer att logga in och hur vanligt det är att göra prognos. Vi bör samtidigt ställa oss frågan hur ofta bör man göra en pensionsprognos? Är det relevant att göra en pensionsprognos årligen om man tidigare har gjort en prognos och känner sig trygg med den kommande pensionen? De allra flesta av myndighetens informationssatsningar har som mål att få fler att logga in för se vad de får i pension per månad, men dock inte alla aktiviteter. En del aktiviteter syftar primärt till att få ut myndighetens basbudskap (jobba heltid, betala skatt och ha tjänstepension) om vad som är det viktigaste för pensionen i syfte att få människor att känna trygghet. Vi vill också få folk att förstå pensionens alla delar och vad som ger högre pension. Även denna indikator påverkas positivt av andra aktörers aktiviteter. Vi bedömer att indikatorn är relevant att följa över tid då den indikerar hur väl vi lyckas i våra satsningar jämfört med tidigare år, men också för att lära oss mer om hur vanligt det är att göra en pensionsprognos. Datakälla: minpension. I Pensionsmyndighetens undersökning Självförtroende och förutsebarhet som gjorts årligen i december sedan 2013 ställer vi frågan "Vet du hur du kan ta reda på hur stor din framtida pension blir?. Vi följer upp andel som svarar ja på frågan och redovisar även andel kvinnor och män. Vår ambition är inte att få sparare och pensionärer att årligen göra en pensionsprognos utan när det är relevant. Relevansen varierar främst beroende på ålder. Det årliga utskicket av orange kuvert fungerar som en årlig påminnelse om pensionen och som talar om var man ser hur mycket man får i pension per månad. Enligt vår senaste undersökning (december 2017) svarar 7 av 10 att de vet var de kan få information. Vi bedömer att indikatorn är relevant att fortsätta följa upp eftersom den visar andel som uppger att de vet var de kan ta del av hela sin pension och eftersom indikatorn är ett bra komplement till de två andra indikatorerna. Datakälla Pensionsmyndigheten och Kantar Sifo.

11 Att mäta antal unika genomförda prognoser (kvinnor och män) per år eller mätperiod på minpension.se oavsett från vilken webbplats man kommer visar på hur många kvinnor och män som vet vad de kommer att få i pension. Även om en individ inte har gjort en pensionsprognos under mätperioden kan hen ha en god uppfattning om storleken på sin framtida pension om denne tidigare har gjort en pensionsprognos. Om en individ gör flera inloggningar under en timme räknas denna inloggning endast en gång. Den här statistiken har Pensionsmyndigheten i dagsläget inte tillgång till, men kommer att göra en kompletteringskörning till årsredovisningen. Datakälla: minpension. I den årligen återkommande undersökningen Självförtroende och förutsebarhet" ställer vi frågan till pensionssparare Hur pass god uppfattning har du om hur stor din framtida pension kan komma att bli. Vi följer upp andel som svarat ganska god/mycket god respektive lite/ingen alls och redovisar även hur det ser ut för kvinnor och män. Vi bedömer att indikatorn är relevant att fortsätta följa upp och indikatorn fungerar som ett komplement till indikatorn antal genomförda prognoser per år. I juni 2018 undersökte vi hur olika målgrupper tolkar frågan och hur de resonerar kring svaret. Vi kom fram till att frågan fungerar som den är, men överväger att fortsättningsvis särredovisa dem som svarat god respektive mycket god och liten uppfattning respektive ingen uppfattning alls. Enligt vår senaste undersökning (december 2018) svarar cirka hälften ganska/mycket god uppfattning (mycket god 13 % och ganska god uppfattning 36 %) och cirka hälften viss/inte alls (30 % viss och 20 % ingen alls). Syftar detta på förutsebar ekonomisk situation eller på indikatorn i rubriken? Datakälla: Pensionsmyndigheten med stöd av Kantar Sifo.

12 För att allt fler kvinnor och män (pensionssparare och pensionärer) ska få en samlad bild över hela sin pension behöver de veta var de kan ta del av hela sin pension och vad de får i pension per månad, men också ha kunskap i vad pensionen består av i syfte att känna sig trygga med att det de ser när de gör en pensionsprognos är den samlade bilden av den framtida pensionen. I den årligen återkommande uppföljningen Självförtroende och förutsebarhet ställer vi frågan till pensionssparare Har du tjänstepension från din arbetsgivare? Ett av myndighetens basbudskap är att tjänstepensionen är en viktig del i den framtida pensionen och vi riktar våra informationsinsatser till målgrupper som riskerar en lägre framtida pension och vi försöker nå de som jobbar med yrken där tjänstepension inte är vanligt förekommande, men också att mot egenföretagare. Enligt Pensionsmyndighetens undersökningar menar 9 av 10 att de har tjänstepension i sin anställning. Vi ser indikatorn som en kunskapsfråga om pensionen och ju fler som känner till om de har eller inte har tjänstepension i sin anställning torde ha en god uppfattning om pensionens alla delar. Andelen kvinnor och män som svarar tveksamt/vet ej borde alltså minska. Enligt vår senaste undersökning (december 2018) ligger andelen tveksam/vet ej på 4 % och har varierat mellan 4 % och 7 % sedan Datakälla: Pensionsmyndigheten med stöd av Kantar Sifo.

13 I den årligen återkommande Självförtroende och förutsebarhet ställer vi frågan till pensionssparare Hur lätt eller svårt är det att förstå hur pensionssystemet med dess delar fungerar? med en 5-gradig svarsskala där vi följer upp dem som svarat skalsteg 1-2, ganska/mycket svårt respektive skalsteg 4-5 ganska/mycket lätt. I frågan ger vi också en beskrivning av de tre delarna som Pensionssystemet består av. I juni 2018 undersökte vi hur olika målgrupper tolkar frågan och hur de resonerar kring svaret de ger. Vi kom fram till att frågan fungerar men överväger att ställa en fråga innan denna utan beskrivningen av pensionssystemet då målgrupperna menade att svaret på frågan ju fanns med i frågan. Enligt vår senaste undersökning tycker 42 procent att det är lätt och 25 procent att det är svårt. Andelen kvinnor och män som tycker det är lätt har ökat och andelen som tycker det är svårt har minskat över tid. Datakälla: Pensionsmyndigheten med stöd av Kantar Sifo. I den årligen undersökningen Självförtroende och förutsebarhet ställer vi frågan i vilken utsträckning upplever du att prognosen gett dig bättre förutsättningar att fatta beslut i frågor kring din pension. Frågan indikerar vilken förståelse och/eller vilken nytta prognosen ger. Svarsalternativen är på en skala 1-5 där 1 är Inte alls och 5 är I mycket stor utsträckning. Resultatet av indikatorn presenteras som andel som svarar Ganska stor utsträckning och I mycket stor utsträckning. Målet är att få en högre andel kvinnor och män som svarar Ganska och I mycket stor. Datakälla: Pensionsmyndigheten med stöd av Kantar Sifo.

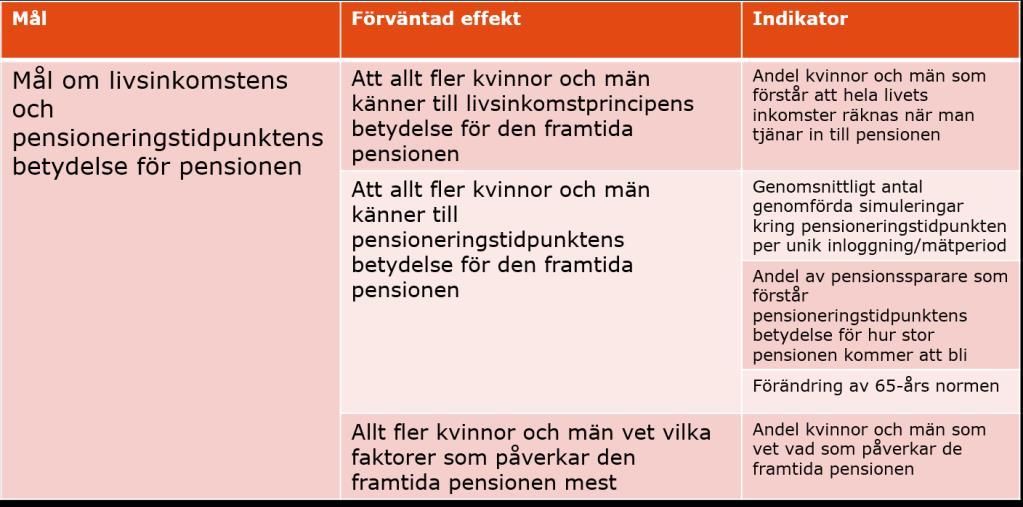

14 I vår årligen återkommande undersökning Självförtroende och förutsebarhet ställer vi frågan: Vilka faktorer tror du påverkar hur stor din framtida pension kommer att bli? Frågan är öppen vilket innebär att respondenten svarar med egna ord. Vi tolkar direkt in svar såsom lön, inkomst och vad jag tjänar genom livet som att respondenten förstår livsinkomstprincipens betydelse, men även indirekt svar såsom antal år jag arbetar, att jag arbetar heltid och hur mycket skatt jag betalar. I juni undersökte vi hur olika målgrupper tolkar frågan och hur de resonerar kring svaret. Vi kom fram till att frågan fungerar men att vi eventuellt ska lägga till ett mest för att begränsa svaren till det som man anser viktigast. Enligt vår senaste undersökning (december 2018) svarar cirka hälften lön/inkomst/hur mycket jag tjänar. 35 procent svarar antal år jag arbetar, 25 procent hur mycket jag arbetar heltid/deltid och 2 procent hur mycket skatt jag betalar. Siffrorna har legat på ungefär samma nivåer de senaste åren. Vi undersöker också skillnaden mellan kvinnor och män. Datakälla: Pensionsmyndigheten med stöd av Kantar Sifo. Ett konkret sätt att få fler att förstå pensioneringstidpunktens betydelse för den framtida pensionen är funktionen i prognostjänsten på minpension.se där man kan ändra pensioneringstidpunkt för att se vad en det skulle ge i pension per månad om man väljer att gå i pension tidigare eller senare än vid 65 års ålder. Om allt fler som loggar in och gör en pensionsprognos även prövar vad en förändrad pensioneringstidpunkt skulle ha för effekt på den framtida pensionen skulle det öka kunskapen om pensioneringstidpunktens betydelse. Antal genomförda simuleringar kring pensioneringstidpunkt per år genom antal unika inloggningar ger ett genomsnittligt antal genomförda simuleringar kring pensioneringstidpunkten per unik inloggning. En utmaning med indikatorn är att vi har en målgrupp som loggar in mer frekvent än andra, och det är de så kallade fondbytare. Dessa genererar dels en inloggning och en prognos på Pensionsmyndigheten.se. Indikatorn fungerar som ett komplement till frågan i Pensionsmyndighetens årliga

15 undersökning Självförtroende och förutsebarhet där vi ställer frågan Vilka faktorer tror du påverkar hur stor din pension kommer att bli? Datakälla: minpension. I vår årligen återkommande undersökning Självförtroende och förutsebarhet ställer vi frågan: Vilka faktorer tror du påverkar hur stor din framtida pension kommer att bli?. Frågan är öppen vilket innebär att respondenterna svarar med egna ord. Vi tolkar in svar såsom hur länge jag arbetar som att respondenter förstår pensioneringstidpunktens betydelse. I juni undersökte vi hur olika målgrupper tolkar frågan och hur de resonerar kring svaret de ger. Vi har beslutat att även tolka in även svar såsom när jag går i pension och vid vilken ålder jag går i pension som tolkning i pensioneringstidpunktens betydelse. Vi har kommit fram till att frågan fungerar men att vi eventuellt ska lägga till ett mest för att begränsa svaren till de som man anser viktigast. Enligt vår senaste undersökning svarar 11 procent hur länge jag arbetar. Datakälla: Pensionsmyndigheten med stöd av Kantar Sifo. Medelpensioneringsålder är när man tar ut (inkomst-)pensionen och utträdesålder är när man utträder från arbetsmarknaden. Pensioneringstidpunkten bör i det här sammanhanget betyda att vi kan ta hänsyn antingen till tidpunkten då man börjar ta ut pension eller tidpunkten då man slutar förvärvsarbeta. Detta då både dessa tidpunkters effekt på pensionen är i samma storleksordning. En del personer har både pension och fortsätter arbeta, medan andra varken arbetar eller uppbär pension. Att se hur medelpensioneringsålder och utträdesålder ändras över tid är ett sätt att mäta beteendeförändringar kring pensioneringsålder och utträdet från arbetsmarknaden. Medelpensioneringsåldern är ett medelvärde för när man börjar ta ut inkomstpension. De små rörelserna i måttets utfall döljer dock en stor förändring i den underliggande fördelningen, där 65-årsnormen övergivits till förmån för en växande andel tidiga och sena pensioneringar. Den ökade spridningen kan vara en indikator på en ökande medvetenhet om pensioneringstidpunktens betydelse. Medelpensioneringsåldern har uppvisat

16 en svagt sjunkande trend sedan Till skillnad från medelpensioneringsåldern har måttet för utträdesålder (ur arbetskraften) stigit väsentligt, från 1998 till 2017 ökade den från 62 till 64 år. Utvecklingen bedöms åtminstone till viss del bero på incitamenten till att arbeta längre som infördes i det nya pensionssystemet. Volatiliteten i måttet är låg, endast under 3 av de senaste 20 åren har måttet utvecklats negativt. En nackdel är dock att det baseras på en enkätundersökning (SCB:s arbetskraftsundersökningar), med därav följande osäkerhet. Förändringar från ett år till nästa torde generellt sett inte vara statistiskt säkerställda vilket gör att vi behöver se utvecklingen på flera års sikt. Datakälla: Pensionsmyndighetens statistikrapportering. I vår årligen återkommande kvalitativa undersökning Självförtroende och förutsebarhet ställer vi frågan: Vilka faktorer tror du påverkar hur stor din framtida pension kommer att bli? Frågan är öppen vilket innebär att respondenterna svarar med egna ord. De svar vi eftersöker här är framför allt sådana som kan härröras till livsinkomstprincipen och till pensioneringstidpunktens betydelse (se indikatorerna ovan) men även tjänstepensionens betydelse. Dessa tre anser Pensionsmyndigheten som de viktigaste faktorerna för storleken på den framtida pensionen. I juni undersökte vi hur olika målgrupper tolkar frågan och hur de resonerar kring svaret. Detta görs i syfte att få ett underlag för att eventuellt justera frågan så att den bättre svarar på det vill ta reda på, men också för att få kunskaper i hur vi ska tolka och kategorisera svaren. Vi har kommit fram till att frågan fungerar men att vi eventuellt ska lägga till ett mest för att begränsa svaren till det som man anser viktigast. Datakälla: Pensmyndigheten med stöd av Kantar Sifo.

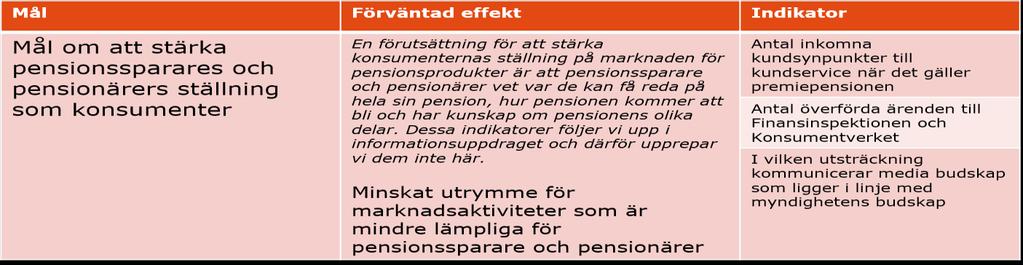

17 Vi har definierat tre effekter som vi vill uppnå med våra aktiviteter för att stärka konsumenternas ställning på pensionsproduktsmarknaden. Det som vi i myndigheten kallar det konsumentstärkande uppdraget är mål om att stärka pensionssparares och pensionärers ställning som konsumenter av finansiella produkter inom pensionsområdet genom att ge anpassad vägledning till kvinnor och män. De effekter myndigheten vill uppnå i syfte att nå målen eller komma närmare målet är: 1. att pensionssparare och pensionärer upplever att deras egen pension är förutsebar, 2. att pensionssparare och pensionärer upplever att de har bättre förutsättningar att fatta medvetna beslut i pensionsfrågor, 3. ett minskat utrymmet för marknadsaktiviteter som är mindre lämpliga för pensionssparare och pensionärer Att pensionssparare och pensionärer upplever att deras egen pension är förutsebar och upplever att de har bättre förutsättningar att fatta medvetna beslut om pensionsfrågor. Dessa två effekter ingår i målet om pensionsinformation, att samtliga pensionssparare och pensionärer ska få en samlad bild av hela sin pension, och kan ses som en grundförutsättning för konsmentuppdraget. En förutsättning för att stärka konsumenternas ställning på marknaden för pensionsprodukter är att pensionssparare och pensionärer vet var de kan få reda på hela sin pension, hur pensionen kommer att bli och har kunskap om pensionens olika delar. Dessa indikatorer följer vi upp i informationsuppdraget och därför upprepar vi dem inte här. I vårt konsumentstärkande uppdrag ska vi stimulera pensionsbranschen till att bli konsumentvänlig genom att verka för bra pensionsprodukter och ett ökat konsumentskydd. Detta gör vi genom att ta fram rapporter som belyser produkter, tjänster eller företeelser på pensionsmarknaden, genom att ta fram t ex tumregler och ständigt utveckla myndighetens vägledning så att de är anpassade till kvinnors och mäns behov och livssituation. Vi kan utveckla våra samarbeten med andra myndigheter och aktörer i syfte att stärka konsumentens ställning på marknaden och göra det enklare att vara kund. Vi arbetar med att fånga upp företeelser som påverkar konsumenterna på

18 pensionsmarknaden, analysera dessa och sprider information. T ex analyserar vi de kundsynpunkter som kommer in till vår kundservice eller via webben dels i syfte att upptäcka oegentligheter på marknaden och ta dem vidare, men också för att utveckla och förbättra vår verksamhet. Effekten utgår från resonemanget att minska pensionssparares och pensionärers exponering för mindre lämpliga produkter och tjänster på olika sätt, och stimulera konsumentstärkande budskap generellt hos många aktörer. Det är svårt med indikatorer på det här området. Det beror på att kundsynpunkter och anmälningar till Finansinspektionen och Konsumentverket kan orsakas av yttre omständigheter och därmed kan vara dåliga indikatorer på huruvida Pensionsmyndigheten har lyckats med sitt konsumentstärkande uppdrag eller inte. Å andra sidan finns det få indikatorer att hitta i området som påvisar effekt av Pensionsmyndighetens arbete. Därför behöver de föreslagna indikatorerna kompletteras med en årlig analys. Myndigheten har under 2017 fortsatt arbetet med att strukturera hanteringen av kundklagomål och kundsynpunkter från många olika kanaler. Kundsynpunkter inkomna till kundservice registreras, kategoriseras och sammanställs för vidare analys och hantering på myndigheten. Kundsynpunkter är viktiga för myndigheten och syftar till att inte bara förbättra och vidareutveckla verksamheten utan även att upptäcka frågor vi behöver analysera och bedöma närmare för att eventuellt ta dem vidare. Genom att ta till oss information och tips från pensionssparare och pensionärer kan vi stärka konsumentskyddet och tilltron till pensionssystemet. Fondavdelningen har under 2018 arbetat fram en rutin och checklista för samtalsanteckningar och hantering av kundsynpunkter i syfte att ännu bättre och snabbare kunna hantera dem internt. Källa: Pensionsmyndigheten

19 Att identifiera beteenden som är mindre lämpliga och som kan anses skada pensionsspararnas intressen och pensionssystemet är viktigt och mot bakgrund av detta har myndigheten tagit fram en rutin för att snabbt och ännu mer träffsäkert kunna hantera inkomna kundsynpunkter för vidare överlämning till tillsynsmyndighet. Även här bör en analys göras då ökning eller minskning av antal överförda ärenden till Finansinspektionen och Konsumentverket kan bero på olika saker och inte enbart på Pensionsmyndighetens konsumentstärkande arbete. Källa: Pensionsmyndigheten Pensionsmyndigheter mäter tre gånger om året samt på helår genomslaget för våra konsumentstärkande budskap i massmedia. Ökning eller minskning är en indikator på vårt konsumentstärkande arbete. Källa: Pensionsmyndigheten via Mbrain Pensionsmyndigheten har tilldelats 30 miljoner kronor i anslag från regeringen för fortsatt arbete med informationsinsatser som syftar till att få tillstånd ytterligare effekter på sparares kunskap och beteenden. Den tidigare satsningen som internt kallades Prognos till alla som innefattade en bred informationssatsning i tv, radio, sociala medier, prinsatser, men också den så kallade kuvertjakten med uppsökande möten genom hela landet har under perioden haft önskade effekter. Vi har sett att stora informationssatsningar med många samverkande kanaler är nödvändiga för att nå ut och få pensionssparare att göra en prognos. Det har visat sig effektivt att genomföra kampanjer under våren eftersom pensioner redan uppmärksammas både genom utskicket av det orange kuvertet och i media. Vi har skapat en pensionssäsong. Under 2018 har vi i vår strävan att nå ut till människor mitt i livet lagt viss fokus på pensionssparare med ett mindre intresse för pension. Detta eftersom vi bedömer att det är i dessa grupper som det finns flest som ännu inte har gjort en pensionsprognos samt att informationsbehovet är som störst.

.")

20 Med de extra medel som myndigheten har fått i anslag har vi även under 2018 kunnat genomföra en bred informationssatsning i samband med utskicket av orange kuvert. Informationssatsning hade två syften. Dels var syftet så som de senaste åren att sprida information om vad som är viktigast för pensionen (jobba, betala skatt och ha tjänstepension). Den informationen ska man få även om man inte gör en pensionsprognos genom att logga in, ringer kundservice eller träffar pensionsmyndigheten på ett event. Dels var syftet att få så många som möjligt att logga in på pensionsmyndigheten.se för att ta del av sin pensionsprognos, men också ta del av tips om pensionen utifrån ålder och livssituation. Målsättningen var att få allt fler nyregistrerade personer i prognostjänsten. Målgruppen för aktiviteterna var låg- och medelinkomsttagare mitt i livet som har lågt eller medelstort intresse och kunskap kring pensionen.

21 De effekter vi önskade uppnå var att allt fler: pensionssparare vet var de kan få information om hela sin framtida pension. pensionssparare upplever att deras egen pension är förutsebar (känner större trygghet). pensionssparare som gjort prognos för hela pensionen upplever att de har bättre förutsättningar att fatta beslut i pensionsfrågor. pensionssparare vet vad som är viktigast för pensionen. Generellt vände sig informationssatsningen till personer mitt i livet som har lågt eller medelstort intresse och kunskap kring pensionen, personer i åldrarna kring år. Normalt sett har människor i den åldern hunnit arbeta minst i några år och börjat tjäna in en del till sin pension. Samtidigt är det många i dessa åldrar som har låg kunskap om och intresse för sin pension. Inför utskicket av orange kuvert 2018 förändrade vi orange kuvert genom att bland annat ta bort prognosen för den allmänna pensionen. Istället hänvisade vi till att logga in på myndighetens webbplats för att se vad man får i pension per månad. Här byggde vi i samarbete med minpension.se ny tjänst som på Pensionsmyndighetens egen webbplats direkt visar prognosen för hela pensionen och där pensioneringstidpunktens betydelse för pensionen framgår tydligt via ett dragreglage där pensionsåldern kan varieras. Som en del av informationssatsningen genomfördes även i år den så kallade Kuvertjakten som innebar att ca pensionssparare och pensionärer hade möjlighet att träffa Pensionsmyndighetens medarbetare på 44 orter där orange kuvert veckan innan hade delats ut för att prata pension. Kuvertjakten pågick mellan 20 februari och 28 mars (vecka 7 13). Under perioden la vi även extra resurser på pressarbete i syfte att få genomslag i tv, radio och tidningar, framförallt i lokala medier. Dessa extra resurser var nödvändiga eftersom händelser på fondtorget krävde mycket pressarbete under samma period. Vi la också extra resurser på undersökningar kring pension för att få publicitet och vara den aktör som dominerade media under perioden. Vi var också aktiva i sociala mediekanaler. Vi lade extra resurser på pressarbete i syfte att få genomslag i tv, radio och tidningar, framförallt i lokala medier. Dessa extra resurser var nödvändiga eftersom händelser på fondtorget krävde mycket pressarbete under samma period. För att få publicitet och vara den aktör som dominerade media under

22 perioden lade vi extra resurser på undersökningar kring pension. Vi var aktiva även i sociala mediekanaler. Vårens breda informationssatsning i samband med utskicket av det orange kuvertet resulterade i att ca personer fler vet var de kan se hela sin framtida pension. 2017/2018 uppgick det totala antalet registrerade till personer varv var kvinnor och var män. Att informationssatsningen hade effekt på antalet nyregistrerade visar den faktiska statistiken tydligt. Under vecka 7-13 ökade nyregistrerade med jämfört med 2017 då antalet nyregistrerade ökade med personer. Antalet nyregistrerade kvinnor ökade för första gången mer än antal nyregistrerade män. Antal unika inloggningar i prognostjänsten perioden har varit betydligt fler än under tidigare år. Jämför vi med antal nyregistrerade och antalet unika inloggningar under en specifik vecka kan vi konstatera att de som registrerat sig tidigare har gjort en prognos på nytt vilket kan tolkas som att orangekuvertutskicken tillsammans med informationssatsningen får pensionssparare att logga in i prognostjänsten. Antal genomförda prognoser under den breda informationssatsningen uppgick till jämfört med prognoser under samma period Detta innebär att de som loggat in under perioden har gjort flera prognoser än bara en. Ett rimligt antagande är att de som loggat in under perioden har laborerat med pensioneringsålder. Redan 2017 ökade kostnaderna för e-legitimation väsentligt och överskred budget med 2,5 miljoner. För 2018 uppskattar vi att merkostnaderna kommer att uppgå till 3 miljoner kronor över budget. Detta som ett resultat av att våra informationsinsatser gett goda effekter och positivt påverkat antalet inloggningar på Pensionsmyndighetens webbplats. Den totala kostnaden för e- legitimationer kommer uppskattningsvis att uppgå till 5 miljoner kronor för 2018 istället för

23 de 2 miljoner kronor som vi tidigare budgeterat. Kostnaderna ökar i paritet med inloggningarna. Under första hälften av 2018 har vi arbetat med att effektivisera myndighetens kommunikationsarbete mot prioriterade målgrupper. Arbetet har innefattat en strategi för hur myndigheten på ett effektivt sätt ska nå ut till de som riskerar en låg framtida pension. Det är också ett sätt att använda myndighetens egna kommunikationsresurser mer effektivt. Arbetet har resulterat i att myndigheten kommer att sprida sina informationsaktiviteter mot dessa målgrupper i ett jämt flöde hela året som ett komplett till den årliga breda informationssatsningen i samband med utskicket av orange kuvert. Tanken är att arbeta med en form av ständig närvaro hos målgruppen istället för punktinsatser i kampanjform. Resultatet av den här strategin kommer inte att synas eller ge effekt förrän arbetssättet implementeras Kostnaderna belastar dock 2018 års budget. Vi har även tagit fram en strategi för sociala medier i syfte att i ännu större utsträckning kunna nå ut till de med lågt intresse och kunskap. Tanken är att vi ska vara i de kanaler där målgruppen är och lyssna av hur man pratar om pension samt där kunna korrigera direkta felaktigheter och missuppfattningar. Implementeringen av det nya arbetssättet där vi tänkt att 2-4 personer från kundservice arbetar med detta har pausats eftersom dessa resurser temporärt kommer att behövas för myndighetens uppsökande informationsverksamhet. Pensionsmyndighetens uppsökande verksamhet bedrivs under hela året och i hela landet mot pensionssparare och pensionsplanerare, inte bara under orange-kuvertsäsongen. Vi finns på bland annat marknader och torg och besöker större arbetsplatser i syfte att träffa många för att prata pension och svara på frågor och funderingar. Vi väljer platser där vi träffar människor mitt i livet och som vi inte riktigt når ut till på annat sätt. T ex väljer vi kvinnodominerade arbetsplatser framför mansdominerade. Vi berättar om prognosverktyget, vilka delar pensionen består av, livsinkomstprincipen och pensioneringstidpunktens betydelse för pensionen. Vi hjälper också till med att göra prognos och att förklara prognosen. Vi delar med oss av sådant som kan vara viktigt att tänka på i olika livssituationer. Under 2018 räknar vi med att träffa och föra ett meningsfullt samtal med cirka personer. I konsumentstärkande syfte har vi avsatt extra medel för att ta fram rapporter och vägledningar och för att få publicitet och spridning av dessa. Vi har bland annat tagit fram tumregler och utvecklat våra tips och råd till pensionssparare och pensionärer. Detta har gjorts i syfte att stärka konsumenterna och påverka finansiella aktörer. Tack vare de extra medlen har vi även kunnat bistå journalister och andra med information i högre grad. Här är några av de viktigaste rapporterna och vägledningarna som tagits fram under första halvåret: - Sommarjobbare och pension

24 - Eget sparande till pension en konsumentvägledning - Skydden till efterlevande inom tjänstepensionen valen och valbeteendet - Avsaknad av tjänstepension hur mycket måste man spara kompensera för detta? - Spara till pension som företagare Exempel på kommande arbete under andra halvåret: - Hur bra är förvalen och passar de alla? - Vem tjänar på ett tidigt uttag av pensionen - Robotrådgivning vilka förslag får kunden produkter och avgifter

25 [Referenser]

26

Förändringar i orange kuvert Från delhet till helhet

Förändringar i orange kuvert 2018 Från delhet till helhet Fakta om orange kuvert Har skickats ut sedan 1999 I januari skickades cirka 1,7 miljoner orange kuvert till pensionärer Varav 10 procent till digitala

Förändringar i orange kuvert 2018 Från delhet till helhet Fakta om orange kuvert Har skickats ut sedan 1999 I januari skickades cirka 1,7 miljoner orange kuvert till pensionärer Varav 10 procent till digitala

Här hittar du din pensionsinformation på minpension

Om minpension 2019 Vad är minpension? En oberoende tjänst i samarbete mellan staten och pensionsbolagen Startade i december 2004 På minpension kan alla som har tjänat in till pension i Sverige se sina

Om minpension 2019 Vad är minpension? En oberoende tjänst i samarbete mellan staten och pensionsbolagen Startade i december 2004 På minpension kan alla som har tjänat in till pension i Sverige se sina

Mål om att stärka pensionssparares och pensionärers ställning som konsumenter

PM59100 PM59009 2.1 Mål om att stärka pensionssparares och pensionärers ställning som konsumenter Innehåll Sammanfattning... 3 1 Inledning... 4 2 Uppdraget i regleringsbrevet... 4 3 Utgångspunkter i rapporten...

PM59100 PM59009 2.1 Mål om att stärka pensionssparares och pensionärers ställning som konsumenter Innehåll Sammanfattning... 3 1 Inledning... 4 2 Uppdraget i regleringsbrevet... 4 3 Utgångspunkter i rapporten...

Arbetstagarens Webbaserade verktyg

Arbetstagarens Webbaserade verktyg Vad kan du som arbetstagare göra? Vi tänker på dig som anställd. Skandia har väl anpassade internetbaserade tjänster till dig som arbetstagare. Våra internetbaserade

Arbetstagarens Webbaserade verktyg Vad kan du som arbetstagare göra? Vi tänker på dig som anställd. Skandia har väl anpassade internetbaserade tjänster till dig som arbetstagare. Våra internetbaserade

Detta är Min Pension i Sverige AB

pensionssparare Detta är Min Pension i Sverige AB Korta fakta Prioriteringar 2017 Täckningsgrad Kanaler Uppdrag Vision Övergripande mål Status dec 2016 Mål dec 2020 Långsiktiga mål Strategier Korta fakta

pensionssparare Detta är Min Pension i Sverige AB Korta fakta Prioriteringar 2017 Täckningsgrad Kanaler Uppdrag Vision Övergripande mål Status dec 2016 Mål dec 2020 Långsiktiga mål Strategier Korta fakta

Detta är Minpension.se

pensionssparare Detta är Korta fakta Täckning Kanaler Uppdrag Vision Övergripande mål Status dec 2015 Mål dec 2019 Långsiktiga mål Strategier Prioriteringar 2016 Korta fakta Staten 50% Försäkringsbranschen

pensionssparare Detta är Korta fakta Täckning Kanaler Uppdrag Vision Övergripande mål Status dec 2015 Mål dec 2019 Långsiktiga mål Strategier Prioriteringar 2016 Korta fakta Staten 50% Försäkringsbranschen

Pensionsrapport Dan Adolphson Björck Trygghetsekonom AMF. pensionsbloggen.se

Pensionsrapport 2017 Dan Adolphson Björck Trygghetsekonom AMF 070-249 31 54 dan.adolphson.bjorck@amf.se media.amf.se @Trygghetsekonom pensionsbloggen.se Pensionsrapporten fyller 8 år Statistik, aktuella

Pensionsrapport 2017 Dan Adolphson Björck Trygghetsekonom AMF 070-249 31 54 dan.adolphson.bjorck@amf.se media.amf.se @Trygghetsekonom pensionsbloggen.se Pensionsrapporten fyller 8 år Statistik, aktuella

Orange kuvert 2017 Pressträff orange kuvert

1 Orange kuvert 2017 2 Orange kuvert till sparare 2017 Utskicksperiod: vecka 7-12 till sparare Antal: 5 670 000 sparare Kostnad pappersutskick inrikes: 3,05 kronor för ett kuvert med innehåll och porto

1 Orange kuvert 2017 2 Orange kuvert till sparare 2017 Utskicksperiod: vecka 7-12 till sparare Antal: 5 670 000 sparare Kostnad pappersutskick inrikes: 3,05 kronor för ett kuvert med innehåll och porto

Pensionsmyndigheten. Utvärdering av ÅB 2011 Det orange kuvertet till pensionssparare Claes Falck Kidist Hamrén TNS SIFO

Pensionsmyndigheten Utvärdering av ÅB 2011 Det orange kuvertet till pensionssparare 2011 2011-04-13 Claes Falck Kidist Hamrén TNS SIFO Bearbetning av Christer Nordh, Pensionsmyndigheten 2011-05-13 1 Bakgrund

Pensionsmyndigheten Utvärdering av ÅB 2011 Det orange kuvertet till pensionssparare 2011 2011-04-13 Claes Falck Kidist Hamrén TNS SIFO Bearbetning av Christer Nordh, Pensionsmyndigheten 2011-05-13 1 Bakgrund

Pensionsmyndigheten. Utvärdering av ÅB 2012 Det orange kuvertet till pensionssparare Johan Orbe Caroline Theorell TNS SIFO

Pensionsmyndigheten Utvärdering av ÅB 2012 Det orange kuvertet till pensionssparare 2012 2012-05-03 Johan Orbe Caroline Theorell TNS SIFO Bearbetad av Christer Nordh/Pensionsmyndigheten 1 Bakgrund och

Pensionsmyndigheten Utvärdering av ÅB 2012 Det orange kuvertet till pensionssparare 2012 2012-05-03 Johan Orbe Caroline Theorell TNS SIFO Bearbetad av Christer Nordh/Pensionsmyndigheten 1 Bakgrund och

Kommunikationsstrategi

Kommunikationsavdelningen Dokumentets ursprung Namn/Författare Roll/Befattning 2014-06-23 Anna Ryberg Kommunikationsstrateg Godkännande och fastställande Namn Roll/Befattning Katrin Westling Palm Generaldirektör

Kommunikationsavdelningen Dokumentets ursprung Namn/Författare Roll/Befattning 2014-06-23 Anna Ryberg Kommunikationsstrateg Godkännande och fastställande Namn Roll/Befattning Katrin Westling Palm Generaldirektör

Aktuella utvecklingsfrågor höst 2012

Aktuella utvecklingsfrågor höst 2012 1 Vårt uppdrag Administrera och tillhandahålla pensioner och pensionsrelaterade förmåner samt ge generell och individualiserad information om dessa. 2 1 Vi har konkretiserat

Aktuella utvecklingsfrågor höst 2012 1 Vårt uppdrag Administrera och tillhandahålla pensioner och pensionsrelaterade förmåner samt ge generell och individualiserad information om dessa. 2 1 Vi har konkretiserat

Kommunikationsstrategi PMU

Utkast Pensionsmyndighetsutredningen Dir 2008:52 Inrättande av en pensionsmyndighet Dokumentets ursprung Namn/Författare Roll/Befattning 2008-08-20 Olle Sylvén Godkännande och fastställande Namn Roll/Befattning

Utkast Pensionsmyndighetsutredningen Dir 2008:52 Inrättande av en pensionsmyndighet Dokumentets ursprung Namn/Författare Roll/Befattning 2008-08-20 Olle Sylvén Godkännande och fastställande Namn Roll/Befattning

Hur stor blir pensionen för utrikes födda?

Hur stor blir pensionen för utrikes födda? En rapport om kompensationsgrader Ett samarbete mellan staten och pensionsbolagen Kristina Kamp När hela livet räknas Hela livet räknas så brukar vi beskriva

Hur stor blir pensionen för utrikes födda? En rapport om kompensationsgrader Ett samarbete mellan staten och pensionsbolagen Kristina Kamp När hela livet räknas Hela livet räknas så brukar vi beskriva

Könsskillnader ur Pensionsmyndighetens statistik

PM Analysavdelningen Love Hansson 010-454 22 03 Könsskillnader ur Pensionsmyndighetens statistik Inledning Denna promemoria är en sammanställning av de skillnader mellan könen som återspeglas i Pensionsmyndighetens

PM Analysavdelningen Love Hansson 010-454 22 03 Könsskillnader ur Pensionsmyndighetens statistik Inledning Denna promemoria är en sammanställning av de skillnader mellan könen som återspeglas i Pensionsmyndighetens

Detta är minpension i Sverige AB

Detta är minpension i Sverige AB Innehåll Korta fakta 3 Prioriteringar 2018 4 Täckningsgrad 5 Kanaler 6 Uppdrag 7 Vision 8 Övergripande mål 9 Status Q2 2018 10 Mål Q4 2020 11 Långsiktiga mål 12 Strategier

Detta är minpension i Sverige AB Innehåll Korta fakta 3 Prioriteringar 2018 4 Täckningsgrad 5 Kanaler 6 Uppdrag 7 Vision 8 Övergripande mål 9 Status Q2 2018 10 Mål Q4 2020 11 Långsiktiga mål 12 Strategier

Information till pensionssparare och pensionärer om pensionen

Information till pensionssparare och pensionärer om pensionen Uppdraget Regeringen gav i januari 2008 Försäkringskassan och PPM i uppdrag att, efter samråd med Finansinspektionen och Konsumentverket, ta

Information till pensionssparare och pensionärer om pensionen Uppdraget Regeringen gav i januari 2008 Försäkringskassan och PPM i uppdrag att, efter samråd med Finansinspektionen och Konsumentverket, ta

Rapport. Självförtroende och Förutsebarhet 2014:2. Caroline Theorell Axel Björneke Johan Orbe TNS 2012

Rapport Självförtroende och Förutsebarhet 2014:2 Caroline Theorell Axel Björneke Johan Orbe 2014-12-15 TNS 2012 Innehåll 1 Om undersökningen 03 2 Övergripande slutsatser 04 3 Effektmål 10 4 Prognos 13

Rapport Självförtroende och Förutsebarhet 2014:2 Caroline Theorell Axel Björneke Johan Orbe 2014-12-15 TNS 2012 Innehåll 1 Om undersökningen 03 2 Övergripande slutsatser 04 3 Effektmål 10 4 Prognos 13

Plan för jämställdhetsintegrering av verksamheten på Pensionsmyndigheten 2015-2018

PM59100 PM59008 2.1 1.0 Plan för jämställdhetsintegrering av verksamheten på Pensionsmyndigheten 2015-2018 2015-09-21 Dok.bet PID146393 1 Innehåll 1 Bakgrund... 3 2 Jämställdhetsintegrering på Pensionsmyndigheten...

PM59100 PM59008 2.1 1.0 Plan för jämställdhetsintegrering av verksamheten på Pensionsmyndigheten 2015-2018 2015-09-21 Dok.bet PID146393 1 Innehåll 1 Bakgrund... 3 2 Jämställdhetsintegrering på Pensionsmyndigheten...

Det finns olika definitioner och mått för att mäta genomsnittlig pensionsålder. I rapporten redovisar vi utvecklingen för fyra mått på genomsnittlig

--4 Det finns olika definitioner och mått för att mäta genomsnittlig pensionsålder. I rapporten redovisar vi utvecklingen för fyra mått på genomsnittlig pensionsålder, varav ett mått är Medelpensioneringsålder

--4 Det finns olika definitioner och mått för att mäta genomsnittlig pensionsålder. I rapporten redovisar vi utvecklingen för fyra mått på genomsnittlig pensionsålder, varav ett mått är Medelpensioneringsålder

Hela livet räknas När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Manual för applikationen. minpension.se. minpension.se

Manual för applikationen minpension.se minpension.se Manual för applikationen minpension Innehållsförteckning 1. Vad är minpension.se? 4 1.1 För vem är tjänsten? 4 1.1.1 Alla kan inte använda minpension.se

Manual för applikationen minpension.se minpension.se Manual för applikationen minpension Innehållsförteckning 1. Vad är minpension.se? 4 1.1 För vem är tjänsten? 4 1.1.1 Alla kan inte använda minpension.se

Redovisning av arbetet med en gemensam kundservice och gemensamma webbtjänster

1 (6) 2008-05-30 Redovisning av arbetet med en gemensam kundservice och gemensamma webbtjänster Uppdraget Försäkringskassan och Premiepensionsmyndigheten (PPM) har i regleringsbreven för 2008 fått i uppdrag

1 (6) 2008-05-30 Redovisning av arbetet med en gemensam kundservice och gemensamma webbtjänster Uppdraget Försäkringskassan och Premiepensionsmyndigheten (PPM) har i regleringsbreven för 2008 fått i uppdrag

Välkommen! Vänligen, placera er enligt på lappar angiven placering.

Välkommen! Vänligen, placera er enligt på lappar angiven placering. Dialogträff för myndighetshandläggare och samordnare Karin Bengtsson, Mikael Almén, projektsamordnare 3 september 2015 Syftet med utvecklingsprogrammet

Välkommen! Vänligen, placera er enligt på lappar angiven placering. Dialogträff för myndighetshandläggare och samordnare Karin Bengtsson, Mikael Almén, projektsamordnare 3 september 2015 Syftet med utvecklingsprogrammet

Regleringsbrev för budgetåret 2015 avseende Pensionsmyndigheten

Regeringsbeslut I:3 2015-06-25 S2015/04530/RS (delvis) Socialdepartementet Pensionsmyndigheten Box 38190 100 64 Stockholm Regleringsbrev för budgetåret 2015 avseende Pensionsmyndigheten Riksdagen har beslutat

Regeringsbeslut I:3 2015-06-25 S2015/04530/RS (delvis) Socialdepartementet Pensionsmyndigheten Box 38190 100 64 Stockholm Regleringsbrev för budgetåret 2015 avseende Pensionsmyndigheten Riksdagen har beslutat

Hela livet räknas. När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Utvärdering av ÅB 09 Det orange kuvertet till allmänheten 2009

Utvärdering av ÅB 09 Det orange kuvertet till allmänheten 2009 Telefonintervjuer med mottagare av ÅB09 (normal-åb). Februari-mars 2009. Christer Nordh/2009-06-15 1 Bakgrund och syfte PPM och Försäkringskassan

Utvärdering av ÅB 09 Det orange kuvertet till allmänheten 2009 Telefonintervjuer med mottagare av ÅB09 (normal-åb). Februari-mars 2009. Christer Nordh/2009-06-15 1 Bakgrund och syfte PPM och Försäkringskassan

Sammanställning av Tjänstepensionens dag 2015

Sammanställning av Tjänstepensionens dag 2015 Aktörernas aktiviteter och mediegenomslaget Oktober 2014 Syftet med Tjänstepensionens dag Öka uppmärksamheten kring tjänstepensionen externt riktat mot de

Sammanställning av Tjänstepensionens dag 2015 Aktörernas aktiviteter och mediegenomslaget Oktober 2014 Syftet med Tjänstepensionens dag Öka uppmärksamheten kring tjänstepensionen externt riktat mot de

2015-02-20 Av Christer Wikström

2015-02-20 Av Christer Wikström Det orangea kuvertet Förfäras ej du lilla hop, så lyder inledningen till en psalmtext bearbetad av Johan Olof Wallin. Det kan också vara inledningen till artikeln om det

2015-02-20 Av Christer Wikström Det orangea kuvertet Förfäras ej du lilla hop, så lyder inledningen till en psalmtext bearbetad av Johan Olof Wallin. Det kan också vara inledningen till artikeln om det

Nöjdkundundersökning

Sammanfattande resultat från Nöjdkundundersökning Privatkunder & Arbetsgivare 2016 Institutet för kvalitetsindikatorer AB I Box 9129, SE-400 93 Göteborg I Tel: 031-730 31 00 I E-mail: info@indikator.org

Sammanfattande resultat från Nöjdkundundersökning Privatkunder & Arbetsgivare 2016 Institutet för kvalitetsindikatorer AB I Box 9129, SE-400 93 Göteborg I Tel: 031-730 31 00 I E-mail: info@indikator.org

Medelpensioneringsålder och utträdesålder 2013

Medelpensioneringsålder och utträdesålder 2013 Medelpensioneringsålder och utträdesålder Analysavdelningen 2014-05-05 Hans Karlsson VER 2014-2 Medelpensioneringsålder och utträdesålder Enligt regleringsbrevet

Medelpensioneringsålder och utträdesålder 2013 Medelpensioneringsålder och utträdesålder Analysavdelningen 2014-05-05 Hans Karlsson VER 2014-2 Medelpensioneringsålder och utträdesålder Enligt regleringsbrevet

Två miljoner pensionärer får sina årsbesked

Pressmeddelande 1 (6) Pressekreterare Mattias Bengtsson Byström Tfn 010-454 21 78 Mobil 0736-27 53 83 Två miljoner pensionärer får sina årsbesked På årsbeskedet om allmänna pensionen till pensionärer i

Pressmeddelande 1 (6) Pressekreterare Mattias Bengtsson Byström Tfn 010-454 21 78 Mobil 0736-27 53 83 Två miljoner pensionärer får sina årsbesked På årsbeskedet om allmänna pensionen till pensionärer i

Flyttrapport AMF 2016. Hur sker flyttar inom kollektivavtalad tjänstepension?

Flyttrapport 216 Hur sker flyttar inom kollektivavtalad tjänstepension? FLYTTRAPPORT 216 2 sid 3 sid 4 sid 6 sid 8 sid 9 sid 1 sid 11 sid 12 sid 13 Sammanfattning Kollektivavtalade tjänstepensioner Flyttutvecklingen

Flyttrapport 216 Hur sker flyttar inom kollektivavtalad tjänstepension? FLYTTRAPPORT 216 2 sid 3 sid 4 sid 6 sid 8 sid 9 sid 1 sid 11 sid 12 sid 13 Sammanfattning Kollektivavtalade tjänstepensioner Flyttutvecklingen

Utvärdering av ÅB Pensionssparare

Utvärdering av ÅB - Pensionssparare Uppföljning av det orange kuvertet -05-04 Caroline Theorell 1 Bakgrund och syfte Pensionsmyndigheten följer varje år upp hur det årliga orange kuvertet, årligt värdebesked

Utvärdering av ÅB - Pensionssparare Uppföljning av det orange kuvertet -05-04 Caroline Theorell 1 Bakgrund och syfte Pensionsmyndigheten följer varje år upp hur det årliga orange kuvertet, årligt värdebesked

60 år i arbetslivet en verklighet för många företagare som går att undvika

60 år i arbetslivet en verklighet för många företagare som går att undvika Enligt SCBs Arbetskraftsundersökningar (Aku) var den genomsnittliga faktiskt arbetade tiden bland anställda 30,4 timmar per vecka

60 år i arbetslivet en verklighet för många företagare som går att undvika Enligt SCBs Arbetskraftsundersökningar (Aku) var den genomsnittliga faktiskt arbetade tiden bland anställda 30,4 timmar per vecka

Vad är. Ingen försäljning Bara fakta.

Vad är Ingen försäljning Bara fakta www.gilladinekonomi.se 1 Pensionen en allt större del av livet Eventuell privat pension Tjänstepension/Avtalspension Allmän pension Inkomstpension Premiepension Vad

Vad är Ingen försäljning Bara fakta www.gilladinekonomi.se 1 Pensionen en allt större del av livet Eventuell privat pension Tjänstepension/Avtalspension Allmän pension Inkomstpension Premiepension Vad

Hela livet räknas. När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Rapport. Utvärdering av ÅB Det orange kuvertet till pensionssparare Pensionsmyndigheten

Rapport Utvärdering av ÅB 2010 Det orange kuvertet till pensionssparare 2010 Pensionsmyndigheten 2010-04-08 Bakgrund och syfte 4 Pensionsmyndigheten (tidigare PPM och delar av Försäkringskassan) följer

Rapport Utvärdering av ÅB 2010 Det orange kuvertet till pensionssparare 2010 Pensionsmyndigheten 2010-04-08 Bakgrund och syfte 4 Pensionsmyndigheten (tidigare PPM och delar av Försäkringskassan) följer

Du bestämmer själv. När du vill ta ut pension

Du bestämmer själv När du vill ta ut pension Du bestämmer själv Den här broschyren handlar om den allmänna pensionen och vad som kan vara bra att tänka på när du funderar på att ta ut pension. Det finns

Du bestämmer själv När du vill ta ut pension Du bestämmer själv Den här broschyren handlar om den allmänna pensionen och vad som kan vara bra att tänka på när du funderar på att ta ut pension. Det finns

Utvärdering av ÅB 2011 Det orange kuvertet till nya pensionssparare Pensionsmyndigheten

Utvärdering av ÅB 2011 Det orange kuvertet till nya pensionssparare Pensionsmyndigheten Claes Falck Kidist Hamrén 1 Bearbetning av Christer Nordh, Pensionsmyndigheten 2011-05-17 Bakgrund och syfte 4 Pensionsmyndigheten

Utvärdering av ÅB 2011 Det orange kuvertet till nya pensionssparare Pensionsmyndigheten Claes Falck Kidist Hamrén 1 Bearbetning av Christer Nordh, Pensionsmyndigheten 2011-05-17 Bakgrund och syfte 4 Pensionsmyndigheten

Tidigt utträdefrån arbetslivet bland kvinnor och män

SAMMANFATTNING AV RAPPORT 2018:10 Tidigt utträdefrån arbetslivet bland kvinnor och män En analys av utträdesåldrar och utträdesvägar för olika grupper på arbetsmarknaden Detta är en sammanfattning av en

SAMMANFATTNING AV RAPPORT 2018:10 Tidigt utträdefrån arbetslivet bland kvinnor och män En analys av utträdesåldrar och utträdesvägar för olika grupper på arbetsmarknaden Detta är en sammanfattning av en

Du bestämmer själv. När du vill ta ut pension

Du bestämmer själv När du vill ta ut pension Du bestämmer själv Den här broschyren handlar om den allmänna pensionen och vad som kan vara bra att tänka på när du funderar på att ta ut pension. Det finns

Du bestämmer själv När du vill ta ut pension Du bestämmer själv Den här broschyren handlar om den allmänna pensionen och vad som kan vara bra att tänka på när du funderar på att ta ut pension. Det finns

Manual för appen. minpension.se

Manual för appen minpension.se Version 3 - uppdaterad i augusti 2015 Innehållsförteckning 1. Vad är Minpension.se? 4 1.1 För vem är Minpension.se? 5 1.1.1 Alla kan inte använda Minpension.se 5 1.2.2 Du

Manual för appen minpension.se Version 3 - uppdaterad i augusti 2015 Innehållsförteckning 1. Vad är Minpension.se? 4 1.1 För vem är Minpension.se? 5 1.1.1 Alla kan inte använda Minpension.se 5 1.2.2 Du

Hela livet räknas. När du sparar till din allmänna pension

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Hela livet räknas När du sparar till din allmänna pension Hela livet räknas Den här broschyren handlar om den allmänna pensionen och tar upp vad som kan vara bra att tänka på när du sparar till din framtida

Stjälvbetjäningstjänster. Attityder och användande

Stjälvbetjäningstjänster Attityder och användande Målgrupp: Statligt anställda Metod: Telefonintervjuer Period: 8 23 februari 2013 Antal intervjuer: 1 000 INLEDNING SPV gör kontinuerligt undersökningar

Stjälvbetjäningstjänster Attityder och användande Målgrupp: Statligt anställda Metod: Telefonintervjuer Period: 8 23 februari 2013 Antal intervjuer: 1 000 INLEDNING SPV gör kontinuerligt undersökningar

Detta är minpension i Sverige AB

Detta är minpension i Sverige AB Innehåll Korta fakta 3 Prioriteringar 2019 4 Täckningsgrad 5 Kanaler 6 Uppdrag 7 Vision 8 Övergripande mål 10 Status Q4 2018 11 Mål Q4 2020 12 Långsiktiga mål 13 Strategier

Detta är minpension i Sverige AB Innehåll Korta fakta 3 Prioriteringar 2019 4 Täckningsgrad 5 Kanaler 6 Uppdrag 7 Vision 8 Övergripande mål 10 Status Q4 2018 11 Mål Q4 2020 12 Långsiktiga mål 13 Strategier

Regleringsbrev för budgetåret 2016 avseende Pensionsmyndigheten

Regeringsbeslut I:3 2016-04-07 S2016/01578/SF Socialdepartementet Pensionsmyndigheten Box 38190 100 64 Stockholm Regleringsbrev för budgetåret 2016 avseende Pensionsmyndigheten Riksdagen har beslutat om

Regeringsbeslut I:3 2016-04-07 S2016/01578/SF Socialdepartementet Pensionsmyndigheten Box 38190 100 64 Stockholm Regleringsbrev för budgetåret 2016 avseende Pensionsmyndigheten Riksdagen har beslutat om

1 (6) Caroline Pettersson, 060-18 75 16 2012-06-11. Socialdepartementet 103 33 Stockholm

Caroline Pettersson, 060-18 75 16 2012-06-11. Socialdepartementet 103 33 Stockholm") Datum 2013-08-30 Ert datum 2013-04-22 Vår beteckning MD 2013/206 Er beteckning S2013/2830/SF 1 (6) Vår referens Caroline Pettersson, 060-18 75 16 2012-06-11 Socialdepartementet 103 33 Stockholm Yttrande

Datum 2013-08-30 Ert datum 2013-04-22 Vår beteckning MD 2013/206 Er beteckning S2013/2830/SF 1 (6) Vår referens Caroline Pettersson, 060-18 75 16 2012-06-11 Socialdepartementet 103 33 Stockholm Yttrande

Nio svar om din pension

Sida 1 av 7 Katrin Westling Palm, generaldirektör för Pensionsmyndigheten där Bo Könberg är ordförande. Bild: Scanpix Förstora bild» Nio svar om din pension Publicerad: 11 juli 2009, 01:15 Senast uppdaterad:

Sida 1 av 7 Katrin Westling Palm, generaldirektör för Pensionsmyndigheten där Bo Könberg är ordförande. Bild: Scanpix Förstora bild» Nio svar om din pension Publicerad: 11 juli 2009, 01:15 Senast uppdaterad:

Se till att du får pension. Information till företagare

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension. Här går vi igenom vad du bör tänka på när

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension. Här går vi igenom vad du bör tänka på när

Var fjärde svensk kommer inte att klara sig på sin pension

Pressmeddelande 9 februari 2017 Var fjärde svensk kommer inte att klara sig på sin pension Mer än var fjärde svensk uppger att de kommer ha svårt att klara sig, eller inte klara sig alls, på sin pension.

Pressmeddelande 9 februari 2017 Var fjärde svensk kommer inte att klara sig på sin pension Mer än var fjärde svensk uppger att de kommer ha svårt att klara sig, eller inte klara sig alls, på sin pension.

Anställda i staten. Synen på det samordnade pensionsbeskedet från SPV och Kåpan Pensioner samt pensionsinformation i allmänhet

Anställda i staten Synen på det samordnade pensionsbeskedet från SPV och Kåpan Pensioner samt pensionsinformation i allmänhet FÖRORD SPV gör återkommande undersökningar om kundernas syn på frågor som

Anställda i staten Synen på det samordnade pensionsbeskedet från SPV och Kåpan Pensioner samt pensionsinformation i allmänhet FÖRORD SPV gör återkommande undersökningar om kundernas syn på frågor som

Din framtida pension Född 1954 eller senare 60 sidor grundkunskap

Din framtida pension Född 1954 eller senare 60 sidor grundkunskap 1 Författare: Olle Vejde Förlag: Olle Vejde Förlag Milsbo 214, 781 94 Borlänge 0243-610 62 olle.vejde@swipnet.se ollevejde.se Fackgranskning:

Din framtida pension Född 1954 eller senare 60 sidor grundkunskap 1 Författare: Olle Vejde Förlag: Olle Vejde Förlag Milsbo 214, 781 94 Borlänge 0243-610 62 olle.vejde@swipnet.se ollevejde.se Fackgranskning:

Kommunikations- och informationsarbetet ska omfatta såväl det bilaterala som det multilaterala svenska utvecklingssamarbetet.

Bilaga till regeringsbeslut 2009-09-10 UD2008/35922/USTYR 2009-09-10 Strategi för informations- och kommunikationsverksamhet, inklusive genom organisationer i det civila samhället, 2010-2014 Sammanfattning

Bilaga till regeringsbeslut 2009-09-10 UD2008/35922/USTYR 2009-09-10 Strategi för informations- och kommunikationsverksamhet, inklusive genom organisationer i det civila samhället, 2010-2014 Sammanfattning

Rapport. Utvärdering av ÅB Det orange kuvertet till nya pensionssparare Pensionsmyndigheten

Rapport Utvärdering av ÅB 2010 Det orange kuvertet till nya pensionssparare 2010 Pensionsmyndigheten 2010-04-23 Bakgrund och syfte 4 Pensionsmyndigheten (tidigare PPM och delar av Försäkringskassan) genomför

Rapport Utvärdering av ÅB 2010 Det orange kuvertet till nya pensionssparare 2010 Pensionsmyndigheten 2010-04-23 Bakgrund och syfte 4 Pensionsmyndigheten (tidigare PPM och delar av Försäkringskassan) genomför

Se till att du får pension Information till företagare

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension. Här går vi igenom vad du bör tänka på när

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension. Här går vi igenom vad du bör tänka på när

Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension

1 (6) PM 215-3-27 Analysavdelningen Hans Karlsson Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension I denna promemoria visas några diagram med totala belopp för inkomstgrundad

1 (6) PM 215-3-27 Analysavdelningen Hans Karlsson Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension I denna promemoria visas några diagram med totala belopp för inkomstgrundad

Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension

1 (6) PM 213-12-9 Pensionsutvecklingsavdelningen Hans Karlsson Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension I denna promemoria visas några diagram med totala belopp

1 (6) PM 213-12-9 Pensionsutvecklingsavdelningen Hans Karlsson Belopp för tjänstepension, privat pension och inkomstgrundad allmän ålderspension I denna promemoria visas några diagram med totala belopp

Anställda i staten synen på pension och information

Anställda i staten synen på pension och information FÖRORD Pensioner är på flera sätt ett aktuellt ämne. Många funderar på när man skulle vilja pensionera sig och vad olika val kan betyda för privatekonomin.

Anställda i staten synen på pension och information FÖRORD Pensioner är på flera sätt ett aktuellt ämne. Många funderar på när man skulle vilja pensionera sig och vad olika val kan betyda för privatekonomin.

De som saknar tjänstepension har i medeltal cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera för

De som saknar tjänstepension har i medeltal cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera för detta är eget sparande. Sätten att spara på är många

De som saknar tjänstepension har i medeltal cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera för detta är eget sparande. Sätten att spara på är många

Splittrad marknad och lågt risktagande

Splittrad marknad och lågt risktagande Svenskarnas sparande och pension 2019 Inledning Vikten av privat sparande för att trygga sin egen framtid och sitt liv som pensionär ökar. Trots politiska initiativ

Splittrad marknad och lågt risktagande Svenskarnas sparande och pension 2019 Inledning Vikten av privat sparande för att trygga sin egen framtid och sitt liv som pensionär ökar. Trots politiska initiativ

Sammanställning av Tjänstepensionens dag 2013. Aktörernas aktiviteter och mediegenomslaget

Sammanställning av Tjänstepensionens dag 2013 Aktörernas aktiviteter och mediegenomslaget Sammanställning framtagen av Collectum den 17 oktober 2013 Syftet med Tjänstepensionens dag Syftet med dagen är

Sammanställning av Tjänstepensionens dag 2013 Aktörernas aktiviteter och mediegenomslaget Sammanställning framtagen av Collectum den 17 oktober 2013 Syftet med Tjänstepensionens dag Syftet med dagen är

De som saknar tjänstepension har i genomsnitt cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera

De som saknar tjänstepension har i genomsnitt cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera för detta är eget sparande. Sätten att spara på är många

De som saknar tjänstepension har i genomsnitt cirka 25 procent lägre pension i jämförelse med de som har en tjänstepension. Ett sätt att kompensera för detta är eget sparande. Sätten att spara på är många

Hur nöjda är våra kunder med SPV? Sammanfattning av nöjdkundmätning 2011

Hur nöjda är våra kunder med SPV? Sammanfattning av nöjdkundmätning Sammanfattning av nöjdkundmätning Varje år gör vi undersökningar om hur våra kunder upplever de tjänster, den service och den information

Hur nöjda är våra kunder med SPV? Sammanfattning av nöjdkundmätning Sammanfattning av nöjdkundmätning Varje år gör vi undersökningar om hur våra kunder upplever de tjänster, den service och den information

Se till att du får pension. Information till företagare

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension, till skillnad mot en vanlig löntagare. I den

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension, till skillnad mot en vanlig löntagare. I den

Hur stor blir pensionen?

Hur stor blir pensionen? En rapport om kompensationsgrader hos användare av Minpension.se år 2015 Ett samarbete mellan staten och pensionsbolagen Frida Öjemark Sammanfattning Pensionen i det svenska pensionssystemet

Hur stor blir pensionen? En rapport om kompensationsgrader hos användare av Minpension.se år 2015 Ett samarbete mellan staten och pensionsbolagen Frida Öjemark Sammanfattning Pensionen i det svenska pensionssystemet

Rapport. Imagemätning Caroline Theorell Axel Björneke Johan Orbe TNS 2012

Rapport Imagemätning 14 Caroline Theorell Axel Björneke Johan Orbe 14-12-18 TNS 12 Innehåll 1 Sammanfattning 03 2 Kännedom 06 3 Förtroende 12 4 Pensionssystemet 5 Kontakt med Pensionsmyndigheten 26 6 Bilden

Rapport Imagemätning 14 Caroline Theorell Axel Björneke Johan Orbe 14-12-18 TNS 12 Innehåll 1 Sammanfattning 03 2 Kännedom 06 3 Förtroende 12 4 Pensionssystemet 5 Kontakt med Pensionsmyndigheten 26 6 Bilden

Resultaten i undersökningen visar att de flesta trivdes på sina arbetsplatser och tyckte om kollegorna de sista åren de arbetade, samtidigt som de

Resultaten i undersökningen visar att de flesta trivdes på sina arbetsplatser och tyckte om kollegorna de sista åren de arbetade, samtidigt som de såg fram emot sin pension. Mer tid för framför allt fritidsintressen

Resultaten i undersökningen visar att de flesta trivdes på sina arbetsplatser och tyckte om kollegorna de sista åren de arbetade, samtidigt som de såg fram emot sin pension. Mer tid för framför allt fritidsintressen

Missiv Dok.bet. PID131548

PM59003.0 UTKAST Missiv PID3548 Utbildningsdepartementet 03 33 Stockholm Redovisning av uppdrag i regleringsbrevet för 203 Plan för jämställdhetsintegrering Härmed översänder Pensionsmyndigheten bifogad

PM59003.0 UTKAST Missiv PID3548 Utbildningsdepartementet 03 33 Stockholm Redovisning av uppdrag i regleringsbrevet för 203 Plan för jämställdhetsintegrering Härmed översänder Pensionsmyndigheten bifogad

Pensionsrapport Dan Adolphson Trygghetsekonom AMF. pensionsbloggen.se

Pensionsrapport 2016 Dan Adolphson Trygghetsekonom AMF 070-249 31 54 dan.adolphson@amf.se media.amf.se @Trygghetsekonom pensionsbloggen.se Pensionsrapporten fyller 7 år Statistik, aktuella frågor, trender

Pensionsrapport 2016 Dan Adolphson Trygghetsekonom AMF 070-249 31 54 dan.adolphson@amf.se media.amf.se @Trygghetsekonom pensionsbloggen.se Pensionsrapporten fyller 7 år Statistik, aktuella frågor, trender

Din framtida pension Född 1954 eller senare 60 sidor grundkunskap

Din framtida pension Född 1954 eller senare 60 sidor grundkunskap 1 Författare: Olle Vejde Förlag: Olle Vejde Förlag Milsbo 214, 781 94 Borlänge 0243-610 62 olle.vejde@swipnet.se ollevejde.se Fackgranskning:

Din framtida pension Född 1954 eller senare 60 sidor grundkunskap 1 Författare: Olle Vejde Förlag: Olle Vejde Förlag Milsbo 214, 781 94 Borlänge 0243-610 62 olle.vejde@swipnet.se ollevejde.se Fackgranskning:

Utvärdering av ÅB Pensionssparare

Utvärdering av ÅB - Pensionssparare Uppföljning av det orange kuvertet -04-18 Johan Orbe Caroline Theorell Version -05-02/Christer Nordh 1 Bakgrund och syfte 4 Pensionsmyndigheten följer varje år upp hur

Utvärdering av ÅB - Pensionssparare Uppföljning av det orange kuvertet -04-18 Johan Orbe Caroline Theorell Version -05-02/Christer Nordh 1 Bakgrund och syfte 4 Pensionsmyndigheten följer varje år upp hur

Pensionsmyndigheten. Oro inför pensionen och livet som pensionär Presentation Johan Orbe Caroline Theorell. Projektnummer:

Pensionsmyndigheten Oro inför pensionen och livet som pensionär Presentation -- Johan Orbe Caroline Theorell Projektnummer: 9 Sammanfattning TNS SIFO Sammanfattning Andel som känner någon oro inför den

Pensionsmyndigheten Oro inför pensionen och livet som pensionär Presentation -- Johan Orbe Caroline Theorell Projektnummer: 9 Sammanfattning TNS SIFO Sammanfattning Andel som känner någon oro inför den

Bilaga till regeringsuppdraget Uppdrag till statliga myndigheter att bidra med underlag för Sveriges genomförande av Agenda 2030.

inter Mål 1 Avskaffa fattigdom i alla dess former och överallt 1.1 Senast 2030 avskaffa den extrema fattigdomen för alla människor överallt. Med extrem fattigdom avses för närvarande människor som lever

inter Mål 1 Avskaffa fattigdom i alla dess former och överallt 1.1 Senast 2030 avskaffa den extrema fattigdomen för alla människor överallt. Med extrem fattigdom avses för närvarande människor som lever

Dags att tänka på pensionen? Läkarförbundet reder ut din tjänstepension

Dags att tänka på pensionen? Läkarförbundet reder ut din tjänstepension Du som är 55 år har några yrkesverksamma år framför dig som är viktiga för din tjänstepension. Det gäller vare sig du arbetar inom

Dags att tänka på pensionen? Läkarförbundet reder ut din tjänstepension Du som är 55 år har några yrkesverksamma år framför dig som är viktiga för din tjänstepension. Det gäller vare sig du arbetar inom

Slutbetänkande om åtgärder för ett längre arbetsliv (SOU 2013:25)

") Socialdepartementet 103 33 STOCKHOLM Yttrande Stockholm 2013-08-29 Slutbetänkande om åtgärder för ett längre arbetsliv (SOU 2013:25) Svensk Försäkring har beretts möjlighet att yttra sig över slutbetänkandet

Socialdepartementet 103 33 STOCKHOLM Yttrande Stockholm 2013-08-29 Slutbetänkande om åtgärder för ett längre arbetsliv (SOU 2013:25) Svensk Försäkring har beretts möjlighet att yttra sig över slutbetänkandet

FORTUM BRYR SIG OM DIN PENSION OCH DINA FÖRSÄKRINGAR

FORTUM BRYR SIG OM DIN PENSION OCH DINA FÖRSÄKRINGAR INNEHÅLLSFÖRTECKNING Inledning - Kunskap och engagemang nyckeln till medvetna förmånsval Pensionstjänsten - En samlad bild av din pension och dina försäkringar

FORTUM BRYR SIG OM DIN PENSION OCH DINA FÖRSÄKRINGAR INNEHÅLLSFÖRTECKNING Inledning - Kunskap och engagemang nyckeln till medvetna förmånsval Pensionstjänsten - En samlad bild av din pension och dina försäkringar

VAD GÖR VI PÅ COLLECTUM FÖR DIG?

VAD GÖR VI PÅ COLLECTUM FÖR DIG? 2 miljoner tjänstemän har tjänstepensionen ITP som har kommit till genom ett kollektivavtal mellan Svenskt Näringsliv och PTK. På uppdrag av dem upphandlar Collectum, utan

VAD GÖR VI PÅ COLLECTUM FÖR DIG? 2 miljoner tjänstemän har tjänstepensionen ITP som har kommit till genom ett kollektivavtal mellan Svenskt Näringsliv och PTK. På uppdrag av dem upphandlar Collectum, utan

Jämställdhetsintegrering

Jämställdhetsintegrering 2015-2017 Resultatredovisning PM59100 PM59008 2.1 Dokumentets ursprung Namn/Författare Roll/Befattning Godkännande och fastställande Namn Roll/Befattning Ändringshistorik Dnr Namn