Ekonomisk översikt. Vinter 2014

|

|

|

- Bo Christer Falk

- för 7 år sedan

- Visningar:

Transkript

1 Ekonomisk översikt Vinter 2014

2 Innehåll Sammanfattning Inledning Internationella ekonomin Efterfrågan och utbud Sysselsättning, priser och löner Offentliga ekonomin Bakgrundsbilder Ytterligare information Läsanvisningar och utskriftsversion

3 Sammanfattning Prognosen bygger på ett antagande om en mycket återhållsam tillväxt under årets fjärde kvartal och den årliga BNP-tillväxten beräknas bli 0,1 % år Arbetsmarknadsläget försvagas ytterligare och arbetslöshetsgraden höjs till 8,6 procent. År 2015 kommer tillväxten att bli 0,9 % och den vilar dessutom på ett bredare underlag. Exportökningen förblir fortfarande svagare än tillväxten inom världshandeln, vilket innebär ytterligare förlust av marknadsandelar. År 2016 beräknas tillväxten öka till 1,3 %. Arbetslöshetens struktur har försvårats. Antalet långtidsarbetslösa och strukturellt arbetslösa har ökat kraftigt jämfört med 2013 och ökningen torde fortsätta också nästa år. I oktober hade sammanlagt långtidsarbetslösa varit arbetslösa arbetssökanden oavbrutet i åtminstone ett års tid. Den offentliga ekonomin går år 2014 med underskott för sjätte året i följd. Underskottet minskar 2015 tack vare anpassningsåtgärder och en mycket liten ekonomisk återhämtning. Underskottet är trots allt fortfarande avsevärt och de offentliga samfundens skuld håller på att överskrida gränsen på 60 procent. De inhemska riskerna har fortfarande ett samband med utvecklingen av den reella ekonomin. En gynnsam utveckling inom den reella ekonomin är ett oumbärligt villkor för förbättring av den offentliga ekonomin. Läget kommer inte att förbättras för sig själv om den prognostiserade utvecklingen förverkligas. För Finlands del blir det bråttom med att verkställa strukturella reformer för att den finanspolitiska trovärdigheten ska bevaras och för att den ekonomiska tillväxtpotentialen kan höjas på medellång sikt. Titeln för alla ekonomiska avdelningens prognospublikationer är härefter Ekonomisk översikt. Ekonomiska översikter ges fortfarande ut fyra gånger om året. 3

4 Centrala prognostal 2013* md euro * 2013* 2014** 2015** 2016** procentuell volymförändring BNP till marknadspris 201 2,6-1,5-1,2 0,1 0,9 1,3 Import 78 6,0 1,3-3,2 0,0 2,6 4,0 Totalutbud 280 3,5-0,7-1,8 0,1 1,4 2,0 Export 76 2,0 1,2-2,3 1,7 3,3 4,2 Konsumtion 161 2,0 0,3 0,0 0,1 0,3 0,7 privat 111 2,9 0,1-0,7 0,0 0,3 0,8 offentlig 50-0,1 0,7 1,5 0,3 0,2 0,6 Investeringar 43 4,1-2,5-4,8-4,4 0,9 3,2 privata 34 3,8-3,3-6,8-5,3 1,0 3,9 offentliga 8 5,4 1,6 4,4-0,8 0,5 0,4 Totalefterfrågan 281 3,4-0,7-1,4-0,3 1,4 2,0 inhemsk efterfrågan 204 4,0-1,4-1,1-1,1 0,6 1,2 Andra centrala prognostal * 2013* 2014** 2015** 2016** Tjänster, volymförändring, % 2,8 0,5-1,1 0,7 1,3 1,8 Industri, volymförändring, % -0,6-8,4-2,0-0,9 1,6 2,2 Arbetets produktivitet, förändring, % 1,0-2,1 0,6 0,6 0,8 1,3 Sysselsatta, förändring, % 1,1 0,4-1,1-0,4 0,1 0,3 Sysselsättningsgrad, % 68,6 69,0 68,5 68,4 68,6 68,9 Arbetslöshetsgrad, % 7,8 7,7 8,2 8,6 8,8 8,6 Konsumentprisindex, förändring, % 3,4 2,8 1,5 1,1 0,8 1,7 Förtjänstnivåindex, förändring, % 2,7 3,2 2,1 1,4 1,2 1,5 Bytesbalans, md euro -3,5-3,9-2,9-3,2-2,7-2,7 Bytesbalans /BNP, % -1,8-1,9-1,4-1,6-1,3-1,2 Korta räntor (3 mån. Euribor), % 1,4 0,6 0,2 0,3 0,1 0,2 Långa räntor (statens obligationer, 10 år), % 3,0 1,9 1,9 1,5 0,8 1,2 Offentliga utgifter /BNP, % 54,4 56,3 57,8 58,5 58,5 58,1 Skattegrad /BNP, % 42,1 42,9 44,0 44,5 44,7 44,7 Offentliga sektorns finansiella sparande /BNP, % -1,0-2,1-2,4-2,7-2,6-2,1 Statens finansiella sparande /BNP, % -3,2-3,7-3,5-3,2-2,5-2,3 Offentliga sektorns bruttoskuld /BNP, % 1) 48,5 53,0 56,0 58,9 61,1 62,3 Statens skuld /BNP, % 40,5 42,2 44,6 46,6 48,0 48,7 1) Den offentliga skulden består på grund av statistikreformen av en prognos även åren 2011, 2012 och 2013.

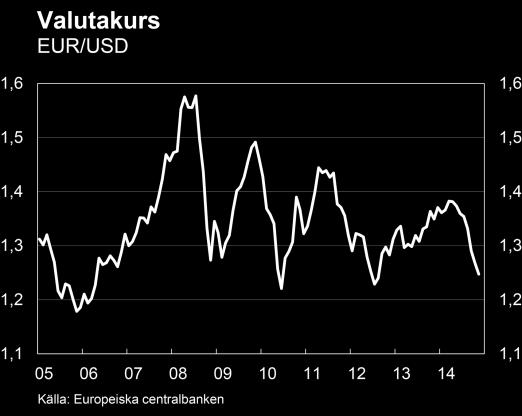

5 Inledning Utvecklingen har varit tudelad inom den internationella ekonomin på sistone. I Förenta staterna och Storbritannien är tillväxtutsikterna goda och tillväxten förutspås ligga nära tre procent i båda länderna I Kina kommer tillväxten att avta under prognosperioden, och 2016 kommer den att lämna under sju procent. Det svaga läget inom euroområdet förväntas fortsätta. Innevarande års tillväxt beräknas bli en procent och nästa år ser ut att bli endast lite bättre. Tysklands tillväxtutsikter har försvagats och tillväxten förblir en och en halv procent under de två följande åren. Sverige njuter även i fortsättningen av snabbare tillväxt än euroområdet. Den ryska ekonomin växer inte alls i år på grund av det fortsättningsvis instabila läget samt sänkningen av rubelns yttre värde och energipriserna, och den beräknas rentav minska under de två följande åren. Utvecklingen återspeglar sig i krympande rysk import, vilket beräknas minska på handeln mellan Finland och Ryssland under de två följande åren. * Ladda ner bilden som skalbar pdf-fil 5 Prognosens bakgrundsantaganden är tillväxtstödjande. Både de korta och de långa räntorna beräknas stiga mycket återhållsamt under prognoshorisonten ända tills År 2016 beräknas det årliga medeltalet för tre månaders euribor vara 0,2 % och tioårsräntan 1,2 %. Eurons dollarkurs förutspås försvagas och 2016 kommer man att ligga vid ungefär 1,1. Råvarupriserna, inkl. oljepriset, beräknas sjunka ytterligare, varvid det genomsnittliga dollarpriset för en barrel olja blir ungefär 80 dollar år Enligt statistikcentralens preliminära kvartalsräkenskapssiffror för samhällsekonomin växte den finländska ekonomin under årets tredje kvartal med 0,2 % jämfört med det föregående kvartalet. Det andra kvartalets tillväxtsiffror justerades också uppåt. Om BNP inte skulle växa alls under det tredje kvartalet, skulle det sammanlagda beloppet av innevarande års totalproduktion trots allt vara högre än fjolårets. Prognosen bygger 5 5

6 på ett antagande om mycket återhållsam tillväxt under årets fjärde kvartal, vilket resulterar i en årlig BNP-ökning på 0,1 %. Nettoexporten har haft en positiv inverkan på prognosen för innevarande år. Den privata konsumtionen ökar inte alls i år, och de privata investeringarna minskar. Arbetsmarknadsläget försvagas ytterligare och arbetslöshetsgraden höjs till 8,6 procent. * Ladda ner bilden som skalbar pdf-fil 6 År 2015 kommer tillväxten att bli 0,9 % och den vilar på ett bredare underlag. Den privata konsumtionen ökar med 0,3 % trots att hushållens reella inkomster inte ökar nämnvärt. Hushållens spargrad kommer att sjunka något mot slutet av prognosperioden och skuldsatthetsgraden avtar. Exportökningen förblir fortfarande svagare än ökningen inom världshandeln, marknadsandelar tappas alltså ytterligare. Importökningen dämpas av svag inhemsk efterfrågan. De privata investeringarna återhämtar sig i viss mån främst tack vare maskin- och anordningsinvesteringar samt FoU-investeringar. till 8,8 procent. Antalet långtidsarbetslösa ökar ytterligare, och därigenom även den strukturella arbetslösheten. Matchningsproblemen mellan efterfrågan och utbud av arbetskraft upprätthåller långtidsarbetslöshet trots att den ekonomiska aktiviteten tilltar. Arbetets produktivitet ökar långsamt, endast med 0,8 %. Inflationen förblir 0,8 %. År 2016 beräknas tillväxten uppnå 1,3 %. Inhemsk efterfrågan spelaren större roll än under tidigare år. Den privata konsumtionen ökar med knappt en procent i och med att sysselsättningsläget och hushållens förtroende förbättras. De privata investeringarna förutspås växa med 4 procent. Det verkar också som om bygginvesteringarna skulle öka år Nettoexportens inverkan på tillväxten är mindre än under de två föregående åren. Bytesbalansen har ett underskott under hela prognoshorisontens gång eftersom såväl servicebalansen som produktionsfaktorsersättningarna och inkomstöverföringarna utvecklas svagt. Sysselsättningsgraden förbättras något från föregående år, men förblir fortfarande klart under 70 procent. Arbetsmarknadsläget försvagas ytterligare nästa år. Arbetslöshetsgraden förutspås stiga

7 Den offentliga ekonomin går fortfarande med underskott på grund av den långvariga lågkonjunkturen, även om anpassningsåtgärderna för sin del förhindrar en fördjupning av underskottet. De offentliga samfundens finansiella ställning belastas dessutom av utgiftsökningarna till följd av befolkningsåldrandet, vilket framför allt drabbar kommunalekonomin. Tillväxten kommer fortsättningsvis att vara så pass svag även under de närmaste åren att den inte ensam räcker till för att balansera den offentliga ekonomin. Underskottet hos de offentliga samfunden beräknas ligga under gränsvärdet på 3 procent, skuldkvoten överskrider däremot 60-procentsgränsen. Prognosriskerna lutar fortfarande mot det negativa hållet. Återhämtning har visat sig vara tämligen smärtsam i euroområdet, och medlemsländerna uppvisar stora skillnader sinsemellan. De senaste uppgifterna från utvecklingen av den reella ekonomin inom euroområdet har knappast varit uppmuntrande, och tillväxten kommer under den närmaste framtiden att begränsas av de offentliga ekonomiernas finansiella bärkraft. Den t.ex. jämfört med Förenta staternas återhämtning svaga tillväxten visar att problemen inom euroområdet inte enbart är konjunkturmässiga utan även strukturella, och att behovet av strukturella reformer är verkligt. Konkurrenskraftsfrämjande strukturella reformer borde verkställas snabbt eftersom effekterna inom den reella ekonomin realiseras med eftersläpning. Finansmarknadsläget har lugnat sig, men det kommer att ta tid att avveckla alla krisnästen. De inhemska riskerna har fortfarande ett samband med utvecklingen av den reella ekonomin. För att läget inom den offentliga ekonomin ska förbättras krävs en gynnsam utveckling inom den reella ekonomin. Läget kommer inte att förbättras för sig själv om det prognostiserade tillväxtspåret förverkligas. Det blir även för Finlands del bråttom med att verkställa strukturella reformer för att den finanspolitiska trovärdigheten ska bevaras och tillväxtpotentialen höjas på medellång sikt. Det är ytterst viktigt för en liten öppen ekonomi att arbetsmarknadens funktion förbättras, eftersom internationell konkurrens inte kan undvikas. Tillgången till arbetskraft och kostnadsfaktorerna i anslutning till samtliga produktionsinsatser spelar en framträdande roll vid konkurrensen om marknadsandelar. Finansministeriets ekonomiska avdelning har ändrat titlarna på sina prognospublikationer. Tidigare utgavs prognosen på sommaren och vintern med titeln Konjunkturöversikt, och under våren och hösten med titeln Ekonomisk översikt. Samtliga prognospublikationer heter härefter Ekonomisk översikt. Tidtabellerna för prognoserna ändras inte. 7

8 Internationella ekonomin Återhämtningen överskuggas av geopolitiska risker Industriländernas tillväxtutsikter överskuggas av den geopolitiska spänningen bl.a. i Ryssland och Mellanöstern. Förtroendet har emellertid tills vidare inte försvagats i samma mån som t.ex. under vissa andra tidigare politiska och valutamässiga kriser. Tillväxten inom världsekonomin vilar främst på Förenta staterna och Storbritannien, vilka så småningom skakat sig loss från finanskrisen. Den snabbare tillväxten understöds i dessa länder av förbättrade balanser inom den privata sektorn, den synnerligen lösa finanspolitiken samt lättandet av den finanspolitiska anpassningen. Flera s.k. tillväxtekonomier kommer däremot att drabbas av märkbart långsammare tillväxt än vanligt under prognoshorisontens gång. Det blir svårt för Ryssland att undvika en recession nästa år, även om staten kan stimulera bl.a. genom en efterfrågansstödjande politik. Den kraftiga sänkningen av oljepriset och den ökade osäkerheten har höjt räntorna i Ryssland, försvagat värdet av rubeln och påskyndat inflationen. Investeringarna och importen kommer att minska betydligt. Tillväxtförutsättningarna har redan tidigare försvagats av landets styva ekonomiska system och marknader, samt bristen på innovationer och tillväxtfrämjande strukturella reformer. Rysslands ekonomi och politik har till följd av krisen vänts ännu mera inåt, vilket försvagar utsikterna ytterligare. Återhämtningen fortsätter i Förenta staterna, men den är återhållsammare jämfört med tidigare recessioner. Sysselsättningen förbättras snabbt, och efterfrågan understöds av den mycket låga räntenivån, vilket medfört historiskt låga skuldutgifter för konsumenterna. Efterfrågan begränsas å andra sidan under hela prognosperiodens gång av den höga långtidsarbetslösheten, arbetskraftens sänkta delaktighetsgrad samt den svaga löneutvecklingen. * Ladda ner bilden som skalbar pdf-fil 8 I Europa är Storbritannien den viktigaste ljusglimten, eftersom tillväxten kommit i gång i landet trots en omfattande anpassning av den offentliga sektorn. Euroområdets bräckliga tillväxt beror på återhämtningen från skuldkrisens effekter även om tillväxtförutsättningarna förbättras av den svaga euron. Tillväxten bromsas upp av flera medlemsländers svaga konkurrenskraft, vilket dämpar utbudsmöjligheterna, samt 8 8

9 av anpassningen av de privata balanserna, vilket begränsar ökningen av den privata konsumtionen och investeringarna. De höga offentliga skulderna kommer att försämra regeringarnas möjligheter att reagera på eventuella framtida chocker under en lång tid. I Kina bromsas aktiviteten in av den försvagade efterfrågan i industriländerna och flera tillväxtekonomier, vilket inte kan kompenseras med inhemsk efterfrågan, samt av hastigt ökande kostnader. Tillväxten hålls dock intill 7 procent under hela prognosperiodens, förutsatt att landets politik lyckas. Återhållsamt inflationstryck Råoljepriset har sjunkit kraftigt under den senare halvan av året, både på grund av snabb ökning av utbudet och minskade efterfrågansutsikter hos tillväxtekonomierna. Prishöjningarna förväntas vara återhållsamma under prognosperiodens gång. Industrins råvarupriser sjunker under prognosperioden eftersom efterfrågan i tillväxtekonomierna är mindre än tidigare, och utbudet stort. Världshandeln förblir svag Då globaliseringen framskred på och 2000-talen ökade industriländernas import typiskt ungefär dubbelt jämfört med produktionstillväxten. Denna gyllene minnesregel för globaliseringen har inte längre gällt efter finanskrisen. Världshandeln har under de senaste åren vuxit i stort sett lika snabbt som produktionen, dels på grund av svag investeringsefterfrågan. Handelstillväxten ökar endast långsamt mot slutet av prognoshorisonten i och med att investeringsefterfrågan upplivas. Återhämtningen inom den internationella ekonomin kommer emellertid inte längre att medföra någon likadan efterfråganspuls i Finland som förr, speciellt eftersom vi förlorat betydande marknadsandelar inom världshandeln. * Ladda ner bilden som skalbar pdf-fil 9 På finansmarknaderna är inflationstrycket mycket lågt, vilket ger centralbankerna möjlighet att fortsätta med sin exceptionella penningpolitik. Deflationen blir svår att undvika i krisländerna inom euroområdet. Även om inflationen bromsas ytterligare av det sjunkande oljepriset, minskas deflationsrisken av försvagningen av euron. Krisländernas bankräntor är fortfarande märkbart högre än i länderna med bästa kreditbetyg, vilket minskar både på konsumtionen och på investeringarna. Räntorna kommer att stiga mycket långsamt under prognosperiodens gång

10 Riskerna pekar fortfarande nedåt Riskerna inom euroområdet pekar fortfarande nedåt eftersom den ekonomiska återhämtningen från ekonomi- och finanskrisen kan dröja ännu längre än väntat. Den svaga efterfrågan på krediter inom den privata sektorn kan vända konsumtionen eller investeringarna i en nedåtgående riktning på nytt, och riskerna kan i värsta fall leda till en ny tillspetsning av krisen. Det är heller inte klart hur seriöst de skuldsatta offentliga ekonomierna kommer att sköta anpassningen av sina balanser. Den utdragna krisen i Ukraina ökar osäkerheten och kan öka på kapitalflödet från Ryssland, minska på investeringarna, försvaga Rubeln ytterligare och fördjupa recessionen i Ryssland. I Kina har skuldsattheten och höjningen av priserna på egendom, såsom bostäder och aktier, ökat hastigt. I ett läge med avtagande tillväxt kan detta leda till marknadsstörningar. I industriländerna har de låga räntorna och den ökade riskvilligheten styrt kapitalströmmarna till aktie- och bostadsmarknaderna, vilket kan ha lett till övervärderingar inom prissättningen. Upphörandet av den exceptionella penningpolitiken, den begynnande höjningen av räntenivåerna samt förstärkningen av dollarn kan leda till kraftiga reaktioner på finansmarknaden. 10

11 Efterfrågan och utbud Devalveringen av euron stöder exportökningen att nettoexportens BNP-ökande inverkan minskar under prognosperiodens gång. Enligt Statistikcentralens kvartalsräkenskaper som utgavs i december 2014 minskade exporten med 0,1 procent under det tredje kvartalet 2014 jämfört med kvartalet innan. Exporten kommer att börja öka under prognosperioden, om dock långsammare än man beräknat i den föregående prognosen. Försvagningen av eurokursen stöder exporten, eftersom en större del av exporten riktas utanför euroområdet. Å andra sidan kommer inbromsningen inom världsekonomin att minska på tillväxtprognosen för exporten jämfört med den tidigare prognosen. * Ladda ner bilden som skalbar pdf-fil 10 År 2015 kommer exporten att öka med 3,3 %, och 2016 med 4,2 %. Handelssanktionerna minskade i enlighet med förväntningarna Finlands export till Ryssland med ca 20 % i augusti 2014 jämfört med året innan. I september hade exporten av sanktionerade produkter minskat ytterligare, men exporten av investeringsvaror hade ökat, vilket betyder att exporten till Ryssland nu halkade efter endast med 6 % jämfört med året innan. Finlands export försvagas dock under prognosperioden på grund av devalveringen av rubeln och försvagningen av den ekonomiska aktiviteten i Ryssland. Enligt kvartalsräkenskaper från december minskade importen under det tredje kvartalet 2014 med 1,1 % jämfört med kvartalet innan. Ökningen av investeringarna och konsumtionen ökar på importtillväxten mot slutet av prognosperioden, vilket leder till Bytesbalansen söker sig mot balans Underskottet inom bytesbalansen försvagades ytterligare år 2014 trots en förbättrad handelsbalans eftersom servicebalansen fortsättningsvis försämrats. Underskottet inom bytesbalansen var under det tredje kvartalet ,4 miljarder euro, dvs. nästan 2 % i förhållande till BNP. Underskottet inom handelsbalansen kommer under prognosperioden att minska med ca 1,2 miljarder euro, tack vare positiv nettoexport. Bytesbalansen försvagas något då ersättningarna till produktionsfaktorer normaliseras Bytesbalansen har fortfarande ett underskott på 2,7 miljarder euro år 2016, vilket är 1,2 % i förhållande till BNP

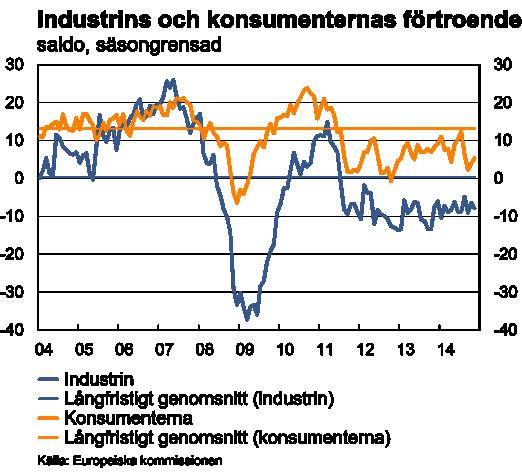

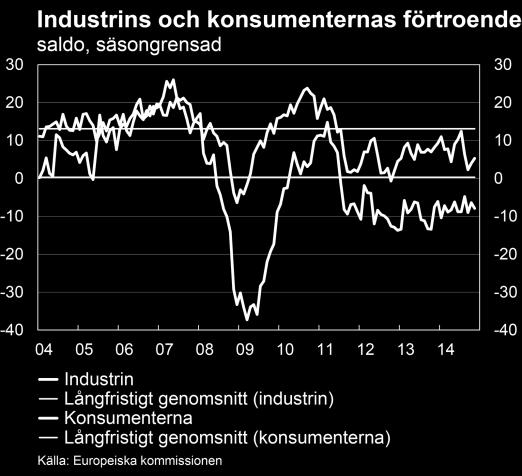

12 Importpriserna sjunker fortfarande, men prissänkningen har redan avtagit, och de förväntas börja stiga mot slutet av året då euron försvagas. Ökningen av importpriserna bromsas upp av det sjunkande oljepriset. Sänkningen av exportpriserna pågår lite längre än sänkningen av importpriserna, och de börjar öka först Bytesbalansen kommer att försvagas under prognosperioden. * Ladda ner bilden som skalbar pdf-fil 11 Svaga utsikter för privat konsumtion konsumtionen kommer dock att utvecklas positivare än detaljhandeln, bl.a. tack vare efterfrågan på tjänster. Detaljhandeln påverkas också delvis av försvagningen inom den ryska ekonomin, vilket återspeglat sig i en betydande minskning av antalet resor till Finland. Antalet ryska turister som övernattade i Finland minskade med 17 % jämfört med fjolåret. Ryska turisters tax free återbäringar minskade samtidigt med 30 %. Konsumenternas sviktande förtroende har under den senare halvan av året drabbat efterfrågan på nya bilar. Under januari-november hölls registreringen av nya bilar på fjolårsnivån tack vare kraftig efterfrågan i början av året. Efterfrågan på varaktiga konsumtionsvaror kommer trots osäkerheten att utvecklas positivare än den övriga konsumtionen i år. Den låga räntenivån ökar på hushållens skuldsatthet. Ökningen av bostadslånebeståndet har fortfarande avtagit svagt, men efterfrågan på konsumtionslån har ökat jämfört med förra året. Konsumtionskrediterna växte med 4,6 % under januari-oktober. Hushållens disponibla reella inkomster förblev oförändrade. Det privata konsumtionsbeloppet ändras heller inte jämfört med fjolåret. Konsumenternas förväntningar har blivit försiktigare under höstens gång. Den försvagade sysselsättningsutvecklingen har förstärkt konsumenternas oro för arbetslöshet, och utsikterna för hela samhällsekonomin har blivit osäkrare än tidigare. Utsikterna för detaljhandeln har sjunkit till en rekordartat låg nivå. Detaljhandeln minskade under januari-oktober med 0,8 % jämfört med året innan. Den privata

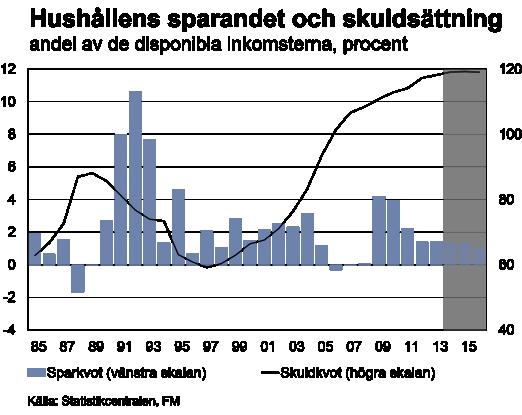

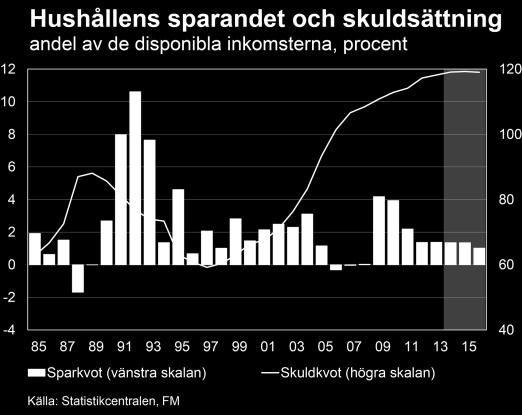

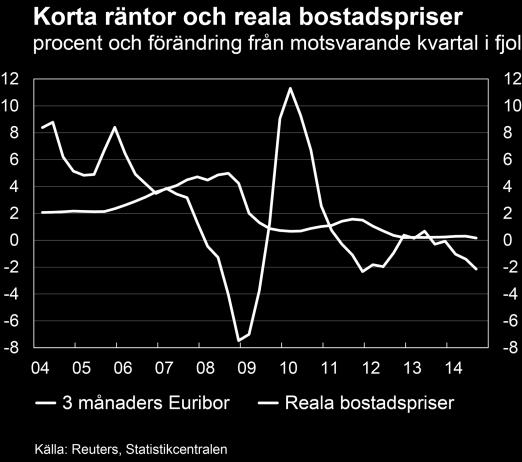

13 * Ladda ner bilden som skalbar pdf-fil 12 Nästa år kommer hushållens köpkraft att öka endast lite. Köpkraften stöds av konsumentprisernas exceptionellt återhållsamma utveckling på grund av det låga oljepriset, samt av ändringarna i grunderna för statens inkomstbeskattning. Statens inkomstskatteskala justeras i enlighet med höjningen av inkomstnivån så att beskattningen inte skulle skärpas på grund av den progressiva skatteskalan. Konsumenternas köpkraft försvagas däremot på grund av förhöjningarna inom kommunalskatten och socialskyddsavgifterna. Den fortsättningsvis låga räntenivån stöder hushållens konsumtionsmöjligheter. Den privata konsumtionen ökar nästa år endast med 0,3 %. Exporten får investeringarna att öka Emedan den internationella ekonomiska utvecklingen avmattats på nytt uppvisar även den senaste investeringsstatistiken en oväntat svag utveckling, men minskningen av investeringarna förväntas upphöra i början av 2015 tack vare en gynnsam ränte-, valutakurs- och oljeprisutveckling. Investeringarna förväntas börja öka något och den årliga tillväxten torde ligga nära en procent. År 2016 beräknas alla investeringsposter växa. Investeringsgraden börjar växa först 2016, då investeringarna tack vare exporten börjar öka med dryga 3 %, betydligt snabbare än BNP. Återhämtningen inom världsekonomin upplivar så småningom den inhemska aktiviteten tack vare exporten. Sysselsättningen förbättras och konsumenternas förtroende förstärks mot slutet av prognosperioden. Ökningen av de reella inkomsterna förblir dock liten. Försiktighetssparandet minskar och tillväxten inom den privata konsumtionen ökar till 0,8 % år Hushållens försvagade förtroende har hittills haft begränsad effekt på konsumtionsbeteendet. Risken är att upplevelsen av osäkerhet drar ut, vilket skulle öka på hushållens sparande och försämra konsumtionsutsikterna. Hushållens växande skuldbörda utgör också en risk. Hushållens skulder har nästan fördubblats under de senaste tio åren, men ränteutgifterna har samtidigt hållits på en exceptionellt låg nivå. En oförutsett hastig höjning av räntenivån skulle också leda till att konsumtionsökningen avmattas. * Ladda ner bilden som skalbar pdf-fil 13 Bostadsinvesteringarna börjar växa redan 2015, men endast i begränsad mån eftersom nyproduktionen minskar på grund av att antalet osålda bostäder redan ökat klart mera än tidigare, och eftersom ökningen av renoveringsbyggandet också bromsas upp. Bostadshandeln stöds av de låga räntorna, men å andra sidan bromsas den upp av den allmänna osäkerheten och rädslan för

14 arbetslöshet. Den övriga husbyggnationen minskar fortfarande 2015; utvecklingen av byggtillstånd antyder en minskning på nästan 20 procent från januari-augusti Enskilda stora projekt pågår visserligen, och är även på kommande, men de räcker inte till för att vända hela posten på ett tillväxtspår. Underutnyttjandet av fastigheterna har redan under en längre tid etablerats vid ca 12 procent i huvudstadsregionen. * Ladda ner bilden som skalbar pdf-fil 15 FoU-investeringarna började öka under det tredje kvartalet 2014 och de beräknas fortsätta sin tillväxt från den låga utgångsnivån även under * Ladda ner bilden som skalbar pdf-fil 14 Mark- och vattenbyggnads- samt markförbättringsinvesteringarna minskar ytterligare under 2014 och Dock i mindre mån än man tidigare förutspått, eftersom kommunernas investeringar beräknas ligga på en lite högre nivå än i den föregående prognosen. Maskin- och anordningsinvesteringarna minskar allra mest år 2014, och ökar sedan också kraftigast Nyregistreringen av transportmedel utvecklades positivt 2014, tillväxtsiffran var tvåsiffrig, i vissa fall t.o.m. tresiffrig. Detta har delvis berott på den stegvisa övergången till s.k. jättelastbilar. Tjänsterna har upprätthållit produktionsökningen, i fortsättningen kommer även industrin att återhämta sig Den ekonomiska recessionen har tekniskt sett passerat. Den branschvist sammanlagda värdeökningen inom samhällsekonomin ökade något under våren jämfört med det tidigare kvartalet, och tillväxten fortsatte under sommaren. Tillväxthastigheten är dock långsam och endast ett fåtal branscher bidrar till den. Inom största delen av branscherna låg produktionen fortfarande under januari-september på en lägre nivå än förra året, men värdeökningen inom hela ekonomin har inte minskat från förra året tack vare tillväxten inom de privata servicebranscherna. I och med att

15 tillväxten ägt rum inom tjänster med sämre produktivitet, har produktiviteten per arbetstimme även minskat talet. * Ladda ner bilden som skalbar pdf-fil 16 Tillväxten förbättras ojämnt. Inom det senaste året har tillväxten främst ägt rum inom vissa privata näringsoch konsumentservicebranscher samt primärproduktionen och kemiindustrin. Dessa branscher njuter, vid sidan av metallindustrin, av de bästa konjunkturutsikterna även i fortsättningen. Byggproduktionen har minskat redan elva kvartal i följd, och tillståndsutvecklingen antyder inte någon vändning i år heller. Värdeökningen inom hela ekonomin håller dock på att växa, och eftersom den får långsam draghjälp från världsekonomin kommer 2014 års genomsnittliga produktionsökning att bli 0,1 %. Nästa år kommer industrin att få nytta av nya order och börja växa igen, varvid värdeökningen inom hela ekonomin växer med ungefär en procent. År 2016 kommer även byggproduktionen att öka, och BNP-tillväxten närmar sig två procent till baspriset, vilket överskrider den genomsnittliga tillväxthastigheten på * Ladda ner bilden som skalbar pdf-fil 17 Industrins konjunkturutsikter förbättras långsamt. Den utländska efterfrågan ökas av den stegvisa återhämtningen i de för Finland viktiga exportländerna. Tillväxthastigheten inom industrin kommer dock på grund av skogsindustrins krympande andel och kapacitetsminskningarna inom elektronikindustrin att ligga efter det långfristiga tillväxtgenomsnittet på fyra procent. Konjunkturförfrågningarna visar att industrins produktionsförbättringar i verkligheten inte förbättrats i nämnvärd mån, och därför kan man inte se framemot någon betydande tillväxtimpuls. Värdet av nya industriorder har dock ökat under januari-oktober. Ordertillväxten beror delvis på stora enskilda order, någon omfattande produktionsökning inom industrin bör inte förväntas. På marknaderna utanför euroområdet förbättras tillväxtutsikterna av att euron försvagas, rentav med tvåsiffriga tal år 2016 jämfört med nuläget. Metallindustrin njuter av de bästa produktionsutsikterna, produktionen har börjat öka under sommaren och orderstocken växer. Kemiindustrin håller också på att vända in på ett tillväxtspår

16 Å andra sidan tyngs skogsindustrin av att efterfrågan på papper avtar på global plan. Värdeökningen inom industrin krymper i år med nästan en procent. Nästa år kommer den stimulerade exportefterfrågan att öka industriproduktionen med 1½ procent, vilket tillsammans med devalveringen av valutan ökar på industriproduktionen med dryga 2 procent. behövs även mera kapacitet för affärslivet och hushållen. Byggandet upplivas klart först 2016 då produktionstillväxten uppnår 2 procent. Renoveringsbyggandet är betydligt livligare, speciellt i år och nästa år. * Ladda ner bilden som skalbar pdf-fil 18 Byggproduktionen avmattas då företagen och hushållen drar in på sina nyinvesteringar. På hemmamarknaden lider nybyggandet av svag efterfrågan såväl på konsument- som på företagsmarknaden. Antalet beviljade byggtillstånd har minskat med 9 % från början av året. Minskningen har varit störst inom lantbruks- och offentliga servicebyggtillstånd. Å andra sidan planeras det klart flera bostadsbyggen än i fjol, speciellt höghusprojekt i huvudstadsregionen. Värdeökningen inom byggandet minskar i år med dryga 3 %. Nybyggandet är i egenskap av en eftercyklisk bransch för det mesta den sista där produktionsförutsättningarna förändras, och därför kommer byggproduktionen att minska ännu nästa år med ungefär en procent. Efter att den övriga ekonomin börjat växa * Ladda ner bilden som skalbar pdf-fil 19 De privata servicefunktionerna upprätthåller tillväxten. Största delen av serviceproduktionen, ca 70 %, utnyttjas av företag. Ungefär hälften av denna efterfrågan kommer från industriföretag, vilket betyder att industrikonjunkturerna spelar en betydande roll för serviceproduktionens livlighet. Denna traditionella ordning har rubbats en aning i år, eftersom utvecklingen av värdeökningen till stor del vilat på värdeökning inom branscher som betjänar affärslivet och fastighetsverksamhet. Produktionsökningen har varit störst inom branscher som främjats av digitaliseringen samt inom finansierings- och försäkringsverksamheten. Dessa branschers produktionsförutsättningar förblir positiva. Hushållens köpkraft utvecklas däremot svagt, vilket begränsar efterfrågan på konsumtionstjänster. Industrins svaga utveckling plågar transportoch lagertjänsterna. Värdeökningen inom

17 serviceproduktionen kommer att vara knappt en procent under hela året. Nästa år kommer tillväxten inom serviceproduktionen att förstärkas till ca 1½ procent, och 2016 till knappa två procent, då tillväxtunderlaget för tjänsterna äntligen börjar utvidgas. 17

18 Sysselsättning, priser och löner Sysselsättningsutvecklingen svag långt in på nästa år Sysselsättningsutvecklingen har varit svag under andra och tredje kvartalet Det säsongutjämnade antalet sysselsatta var i enlighet med förväntningarna lägre än under motsvarande tidpunkter i fjol, men minskade dock i slutet av året inte längre lika kraftigt som tidigare. Till exempel i september 2014 var antalet sysselsatta större än under motsvarande tid Trots det kommer antalet sysselsatta under innevarande år att vara 0,4 % mindre än i fjol. Arbetslösheten har ökat till och med något snabbare än väntat, både enligt en sampelbaserad undersökning (SC) och arbetsförmedlingsstatistiken (ANM) års arbetslöshetsgrad beräknas bli 8,6 %. även i Finland. Förlängningen eller förvärringen av internationella kriser skulle också ha en negativ inverkan på den allmänna ekonomiska utvecklingen. Försvagningen av eurons yttre värde påverkar åt andra hållet, vilket till en liten del stimulerar exporten utanför euroområdet. Sysselsättningsutvecklingen kommer emellertid att vara svag under hela prognosperioden. År 2015 beräknas antalet sysselsatta vara 0,1 % större än i år. Arbetslöshetsgraden kommer däremot enligt prognosen att stiga till 8,8 %. Förbättringen av sysselsättningsläget hindras förutom av den svaga konjunkturutvecklingen även av olika regionala och yrkesmässiga matchningsproblem mellan arbetslösa arbetssökanden och lediga arbetsplatser. De traditionella industribranscherna har förlorat ett stort antal arbetsplatser på grund av strukturella omvälvningar. Detta har försämrat sysselsättningsläget speciellt i områden där industrin varit en betydande sysselsättare. Arbetslöshetsgraden har i allmänhet varit betydligt lägre bland högt utbildade än bland lågt utbildade. Trots det har arbetslösheten även bland högt utbildade stigit under de senaste månaderna. * Ladda ner bilden som skalbar pdf-format 20 Tillväxten avtar 2015 i flera viktiga exportländer, såsom Tyskland, vilket återspeglar sig i sysselsättningsutvecklingen Arbetslöshetens struktur har blivit svårare än förr. Jämfört med 2013 har antalet långtidsarbetslösa och strukturellt arbetslösa ökat kraftigt, och ökningen torde fortsätta även nästa år. I oktober 2014 var det sammanlagda antalet arbetslösa arbetssökanden som varit oavbrutet arbetslösa i åtminstone ett års tid över Förra gången var antalet

19 långtidsarbetslösa lika stort i januari Det har alltså blivit allt svårare för en stor del av de arbetslösa att etablera sig på den öppna arbetsmarknaden. Förlängd arbetslöshet kan i värsta fall leda till utslagning från den öppna arbetsmarknaden. Arbetslöshetsperioderna borde därför avbrytas i ett så tidigt skede som möjligt, och arbetslösas incitament till aktivt arbetssökande borde förbättras. Aktiv arbetskraftspolitik blir desto viktigare ju längre arbetslöshetsperioderna blir. Det kan dock inte betraktas som en framgång då arbetslöshetsperioder endast avbryts med hjälp av arbetskraftspolitiska åtgärder, speciellt om åtgärderna resulterar i ny arbetslöshet eller återkommande stödåtgärder. Ungdomsarbetslösheten växer också, även om arbetslöshetsläget för de unga inte är speciellt svårt åtminstone i europeiskt perspektiv. Arbetslöshetsgraden för unga låg enligt Eurostats statistik på europeisk genomsnittlig nivå, och år 2013 var långtidsarbetslösheten rentav allra lägst. De ungas arbetslöshetsperioder är i genomsnitt kortare än övriga arbetslösas. Å andra sidan, även om andelen långtidsarbetslösa är förhållandevis liten bland unga, bör man notera att bilden delvis förändras då man beaktar tiden som gått åt för arbetskraftspolitiska åtgärder. Dessutom försöker man tack vare ungdomsgarantin hitta ett aktivt alternativ åt alla under 25-åriga och under 30-åriga nyutexaminerade inom tre månader från att arbetslösheten börjat. Det primära alternativet borde alltid vara att hitta sysselsättning på den öppna arbetsmarknaden eller att söka sig till utbildning. De unga är rörligare än den övriga arbetskraften, både yrkesmässigt och regionalt. De unga utbildar sig också och flyttar oftare än andra åldersgrupper dit var arbetet finns. Andelen unga i Finland som saknar både arbete och utbildning (NEET-graden) ligger under EU-medeltalet. Trots det är det motiverat att fästa särskild uppmärksamhet vid sysselsättningsläget för unga, eftersom undersökningar antyder att arbetslöshetserfarenheter som inträffar i början av arbetskarriären har negativ inverkan på den senare arbetskarriären. Det som är oroväckande både med tanke på sysselsättningsgraden och deltagningsgraden i arbetskraften är att sysselsättningen bland dem som befinner sig i den bästa arbetsåldern, dvs åriga, har försvagats på sistone. Positivt är att sysselsättningsoch deltagningsgraden stigit bland de högsta åldersgrupperna, eftersom dessa åldersgruppers proportionella andel kommer att växa framöver. Det viktigaste, när det gäller att höja sysselsättningsgraden bland dem i den bästa arbetsåldern, är att minska på invalidpensionerna och främja orkandet i arbetet. För de yngsta åldersgruppernas del kan det även bli fråga om att förkorta studietiderna. Arbetsförmedlingens statistik över registrerade arbetslösa arbetssökanden och Statistikcentralens sampelbaserade arbetslöshet ger delvis olika bilder av nivån för och utvecklingen av arbetslösheten. Det antal arbetslösa som ANM anmält är i allmänhet något större än det som Statistikcentralen statistikfört. Å andra sidan uppskattas antalet under 25-åriga unga som söker arbete oftare än andra utan att ha registrerat sig som arbetslösa ofta vara något större än i arbetskraftsundersökningarna. Däremot är arbetslösheten enligt de arbetslöshetssiffror som ANM meddelat i allmänhet alltid högre bland de äldre åldersgrupperna. Skillnaden mellan Statistikcentralens och ANM:s arbetslöshetstal har uppvisat en växande trend under flera år. Ökningen 19

20 förklaras delvis av att en del av de arbetslösa slutat med det aktiva arbetssökandet på grund av konjunkturläget. Statistikcentralens arbetslöshetsbegrepp förutsätter aktivt arbetssökande. Skillnaden i statistiken har ökat främst i gruppen över 25-åriga. Skillnaderna förklaras också av statistiska metoder och ändringar i lagstiftningen. Inflationen avtar ännu 2015 * Ladda ner bilden som skalbar pdf-format 21 Innevarande års genomsnittliga årliga konsumentprisändring, dvs. inflation, blir 1,1 % mätt med det nationella indexet. Inflationen avtog från ca 1,5 % i början av året till mindre än 1 procent under våren, men har under höstens gång klivit över enprocentsgränsen igen. Den svaga ekonomiska utvecklingen har förmedlats till prisindexet, bl.a. i form av billigare energiprodukter, och den senaste tidens prisras för råoljan kommer ännu att påverka inflationstalen i slutet av året. Den långvariga kraftiga prishöjningen inom färska livsmedel upphörde också i början av året, och priserna sjönk betydligt jämfört med året innan. Å andra sidan har prisutvecklingen inom tjänstesektorn inte visat några tecken på avmattning trots den återhållsamma löneuppgörelsen. Orsaken till detta är bland annat att hyrorna fortsatt sin jämna stigning, priserna för hälsotjänster stigit avsevärt och att priserna på mobilkommunikation börjat stiga något då konkurrensläget lättat på sistone. Inflationen har också upprätthållits av höjningen av indirekta skatter vid årsskiftet, vilket bidrar till inflationen under innevarande år med ca 0,5 procentenheter. År 2015 kommer inflationen att var ca 0,8 %, bl.a. tack vare det sjunkande världsmarknadspriset på råolja. Den låga inflationen stöds av att räntenivån hålls på rekordlåg nivå, vilket i sin tur påverkar de genomsnittliga räntorna för bostadslån och konsumtionskrediter. Förra höstens återhållsamma löneuppgörelse beräknas också bromsa in prisstegringen. Ökningen av den inhemska efterfrågan förblir lam på grund av sysselsättningsläget och utvecklingen av köpkraften. Flera indirekta skatter skärps ytterligare vid ingången av Skatten på hushållsel, trafikbränslen och uppvärmningsolja skärps, liksom även tobaksaccisen. Dessutom kommer förhöjningen av fordonsskatten som träder i kraft vid ingången av 2016 på grund av skattetekniska skäl till hälften att fördelas redan till Dessa åtgärders sammanlagda effekt på 2015 års genomsnittliga inflation beräknas vara nästan 0,4 procentenheter. År 2016 kommer inflationen att tillta till ca 1,7 %. Inflationstrycket följer speciellt från den prognostiserade förhöjningen av priset på råolja, eftersom eurokursen förväntas sjunka ytterligare jämfört med dollarn

21 och dollarpriset på råolja förväntas stiga, om dock måttfullt. De redan fastslagna skatteförhöjningarna kommer också att driva inflationen med nästan 0,2 procentenheter år Konsumentpriserna kommer att stiga i Finland med ungefär 1,2 % år 2014 enligt euroområdets harmoniserade prisindex. Inflationshastigheten är betydligt snabbare än i euroområdet i genomsnitt, eftersom den genomsnittliga prisstegringen i euroområdet stannar vid ungefär en halv procent. Orsakerna till detta är i huvudsak skärpningarna av den indirekta beskattningen samt den tämligen raska höjningen av hyresnivån. Skillnaden mellan inflationen i Finland och i euroområdet beräknas emellertid så gott som försvinna under 2015 och Den prognostiserade inflationen i Finland kommer år 2015 att vara 0,8 % enligt det harmoniserade prisindexet och 2016 beräknas inflationen öka till 1,6 procent. Lönenivån höjs måttfullt De nominella lönerna höjdes enligt lönenivåindexet med 2,1 % i fjol. Avtalslönerna höjdes med 1,4 % och andra faktorer höjde lönenivåindexet med 0,7 %. Andra faktorers andel av höjningen ökade, eftersom deras andel under i genomsnitt var 0,5 %. Under 2014 och 2015 kommer lönenivån att utvecklas i enlighet med arbetsmarknadsparternas arbetsmarknadsuppgörelse från hösten Sysselsättnings- och tillväxtavtalet höjer avtalslönerna i genomsnitt med 0,7 % det första året och med 0,5 % det andra. * Ladda ner bilden som skalbar pdf-format 22 Löneutvecklingsprognosen inkluderar ett antagande om att andra faktorer än avtalslönerna höjer på inkomsterna med drygt en halv procent under båda åren. De nominella lönerna beräknas alltså öka med 1,4 % 2014 och 1,2 % Denna höjningshastighet är betydligt långsammare än genomsnittet under 2000-talet, vilket är i samklang med den långsamma tillväxten och svaga sysselsättningsutvecklingen. Den måttfulla löneutvecklingen förväntas fortsätta 2016, då lönerna höjs med 1,5 %

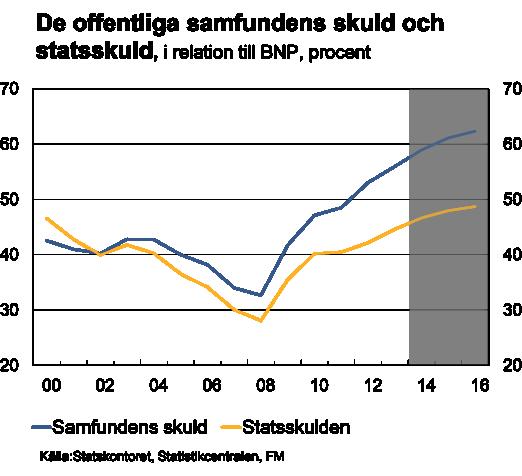

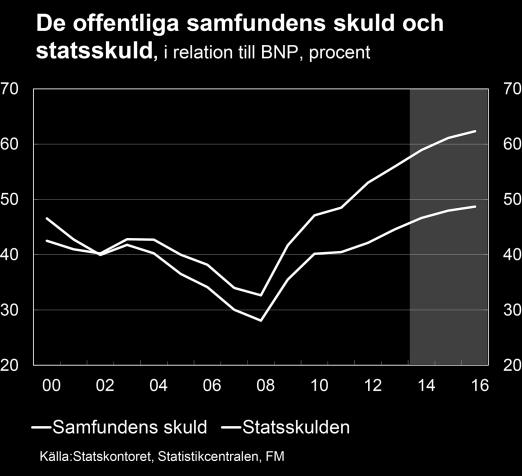

22 Offentliga ekonomin Skuldkvoten minskar inte under prognosperioden Den offentliga ekonomin har gått med underskott på grund av det långvariga svaga konjunkturläget. De offentliga samfundens ekonomiska bärkraft belastas dessutom av utgiftsökningarna till följd av befolkningsåldrandet, vilket framför allt riktas mot kommunalekonomin. Tillväxten kommer fortsättningsvis att vara så pass svag även under de närmaste åren att den inte ensam räcker till för att balansera den offentliga ekonomin. Bärkraften förbättras mycket långsamt under de kommande åren. Den offentliga skuldens förhållande till totalproduktionen höjs till den högsta nivån på flera årtionden, och skuldkvoten fortsätter att växa under prognosperioden. De offentliga samfundens underskott kommer enligt beräkningarna att hållas under gränsvärdet på 3 procent, skuldkvoten överskrider däremot gränsen på 60 procent. Staten och kommunerna går med tydligt underskott, arbetspensionssektorn har överskott och de övriga socialskyddsfonderna är ungefär i balans. Utgiftsgraden, dvs. utgifternas förhållande till totalproduktionen har stigit kraftigt under de senaste åren framför allt på grund av den långsamma BNP-tillväxten, men utgiftsgraden höjs även bl.a. av arbetslöshetsrelaterade utgifter. Skatteförhöjningarna höjer å sin sida skattegraden, dvs. skatternas förhållande till totalproduktionen. * Ladda ner bilden som skalbar pdf-fil 23 Statsfinanserna uppvisar år 2014 ett betydande underskott för sjätte året i följd, och underskottet kommer inte att minska i nämnvärd mån under de två följande åren heller. Detta beror framför allt på den utdragna lågkonjunkturen, anpassningsåtgärderna har för egen del hindrat ytterligare förvärring av underskottet. Anpassningsåtgärderna som fastslagits i olika skeden påverkar både inkomster och utgifter, vilket minskar på underskottet inom statsfinanserna. Den långsamt spirande, men fortfarande dämpade tillväxten påskyndar också ökningen av skatteinkomsterna. Underskottet minskar ytterligare Statsskulden kommer dock att överskrida 100 miljarder euro under prognosperioden. Kommunalekonomin förblir ansträngd under de närmaste åren. Ökningen av kommunernas inkomster försvagas av den svaga utvecklingen av skatteunderlagen och nedskärningarna av statsandelarna

23 som verkställts som ett led i statens anpassningsåtgärder. Utgiftsökningarna begränsas å andra sidan av den måttfulla förhöjningen av kostnadsnivån. Det svåra ekonomiska läget tvingar kommunerna till att fortsätta med åtgärder som tyglar utgiftsökningarna även En betydande del av kommunerna höjer också sina skatteprocent. Anpassningsåtgärderna räcker emellertid inte till för att minska på underskottet inom lokalförvaltningssektorn. Skulden inom kommunalekonomin fortsätter att öka. Arbetspensionsfondernas överskott försvagas i förhållande till BNP från innevarande års och fjolårets ca två procent till drygt en procent Ökningen av antalet pensionärer och den genomsnittliga pensionsnivån ökar på pensionsutgifterna under prognosperioden. Regeringens beslut att begränsa höjningen av pensionsindexen till 0,4 procent dämpar höjningen av pensionsutgifterna En extra intäktsföring från statens pensionsfond kommer dock att öka på fondens utgifter engångsmässigt. Höjningen av pensionsavgifterna upprätthåller ökningen av betalningsinkomsterna år 2015 trots den blygsamma utvecklingen av lönebeloppet. Den temporära sänkningen av ArPL-avgiften med 0,4 % som överenskoms vid pensionsförhandlingarna minskar på arbetspensionsfondernas avgiftsinkomster Även om värdet av pensionsmedlen höjts kraftigt under den senaste tiden har arbetspensionsfondernas egendomsinkomster minskat på grund av den låga räntenivån. Den låga räntenivån förväntas hålla i sig även , vilket kommer att minska på de uppskattade egendomsinkomsterna i avsevärd mån. De övriga socialskyddsfondernas inkomster och utgifter är nära balans under hela prognosperiodens gång. Arbetslöshetsutgifterna har ökat ytterligare under innevarande år, men trenden förväntas avta nästa år då ökningen av arbetslösheten utjämnas. År 2016 beräknas arbetslöshetsutgifterna minska klart. Begränsningen av indexförhöjningarna av socialskyddsförmåner och bidrag till 0,4 procent minskar på ökningen av andra socialskyddsfonders utgifter

24 Bakgrundsbilder 24

25 Ytterligare information Finansministeriets ekonomiska avdelningen Konjunkturenhetens chef Mika Kuismanen, tfn , Konsultativ tjänsteman Harri Kähkönen, tfn , Den offentliga ekonomin Stabilitetsenhetens chef Mikko Spolander, tfn ,

Ekonomisk översikt. Hösten 2016

Ekonomisk översikt Hösten 2016 Innehåll Till läsaren........................................ 3 Sammanfattning..................................... 4 Hemlandet........................................ 6

Ekonomisk översikt Hösten 2016 Innehåll Till läsaren........................................ 3 Sammanfattning..................................... 4 Hemlandet........................................ 6

Chefsekonomens översikt - Det allmänna ekonomiska läget

Det allmänna ekonomiska läget och den kommunalekonomin, vintern 2015 Översikt, publicerad 23.12.2015 Chefsekonomens översikt - Det allmänna ekonomiska läget Under hösten har finansmarknaden med oro följt

Det allmänna ekonomiska läget och den kommunalekonomin, vintern 2015 Översikt, publicerad 23.12.2015 Chefsekonomens översikt - Det allmänna ekonomiska läget Under hösten har finansmarknaden med oro följt

Finansministeriets ekonomiska avdelning, Finland Konjunkturöversikt /1

Finansministeriets ekonomiska avdelning, Finland Konjunkturöversikt../ Högkonjunkturen viker ner i år och BNPökningen avtar från fjolårets, procent till, procent, ½ procentenhet mindre än prognoserna från

Finansministeriets ekonomiska avdelning, Finland Konjunkturöversikt../ Högkonjunkturen viker ner i år och BNPökningen avtar från fjolårets, procent till, procent, ½ procentenhet mindre än prognoserna från

BNP och sysselsättningen förändring, % 8. BNP:s tillväxtspår från och med början av högkonjunkturen tillväxt % 8

Finansministeriets ekonomiska avdelning, Finland Konjunkturöversikt.3.9/1 - BNP och sysselsättningen förändring, % - BNP:s tillväxtspår från och med början av högkonjunkturen tillväxt % 19 199 199 1991

Finansministeriets ekonomiska avdelning, Finland Konjunkturöversikt.3.9/1 - BNP och sysselsättningen förändring, % - BNP:s tillväxtspår från och med början av högkonjunkturen tillväxt % 19 199 199 1991

Ekonomisk översikt. Sommaren 2015

Ekonomisk översikt Sommaren 2015 Innehåll Sammanfattning..................................... 3 Inledning......................................... 5 Internationella ekonomin.................................

Ekonomisk översikt Sommaren 2015 Innehåll Sammanfattning..................................... 3 Inledning......................................... 5 Internationella ekonomin.................................

Höstprognosen 2014: Långsam återhämtning med mycket låg inflation

Europeiska kommissionen - Pressmeddelande Höstprognosen 2014: Långsam återhämtning med mycket låg inflation Bryssel, 04 november 2014 Enligt EU-kommissionens höstprognos kommer den ekonomiska tillväxten

Europeiska kommissionen - Pressmeddelande Höstprognosen 2014: Långsam återhämtning med mycket låg inflation Bryssel, 04 november 2014 Enligt EU-kommissionens höstprognos kommer den ekonomiska tillväxten

Finansministeriets ekonomiska avdelning, Finland Konjunkturöversikt 16.6.2009/2

Finansministeriets ekonomiska avdelning, Finland Konjunkturöversikt 1..9/ - - - - BNP och sysselsättningen förändring, % - - - Källa: Statistikcentralen -5 5 7 9 BNP Sysselsättningen, trend Prognos - Finlands

Finansministeriets ekonomiska avdelning, Finland Konjunkturöversikt 1..9/ - - - - BNP och sysselsättningen förändring, % - - - Källa: Statistikcentralen -5 5 7 9 BNP Sysselsättningen, trend Prognos - Finlands

Vårprognosen Mot en långsam återhämtning

EUROPEISKA KOMMISSIONEN - PRESSMEDDELANDE Vårprognosen 2012 2013 Mot en långsam återhämtning Bryssel den 11 maj 2012 - Efter produktionsnedgången i slutet av 2011 anses EUekonomin nu befinna sig i en svag

EUROPEISKA KOMMISSIONEN - PRESSMEDDELANDE Vårprognosen 2012 2013 Mot en långsam återhämtning Bryssel den 11 maj 2012 - Efter produktionsnedgången i slutet av 2011 anses EUekonomin nu befinna sig i en svag

Hur stark är grunden för den ekonomiska tillväxten i Finland?

Pentti Hakkarainen Finlands Bank Hur stark är grunden för den ekonomiska tillväxten i Finland? Mariehamn, 15.8.2016 15.8.2016 1 Ekonomiska utsikter för euroområdet 15.8.2016 Pentti Hakkarainen 2 Svagare

Pentti Hakkarainen Finlands Bank Hur stark är grunden för den ekonomiska tillväxten i Finland? Mariehamn, 15.8.2016 15.8.2016 1 Ekonomiska utsikter för euroområdet 15.8.2016 Pentti Hakkarainen 2 Svagare

Ekonomisk prognos våren 2015: Medvind ger stöd till återhämtningen

Europeiska kommissionen - Pressmeddelande Ekonomisk prognos våren 2015: Medvind ger stöd till återhämtningen Bryssel, 05 maj 2015 Den ekonomiska tillväxten i Europeiska unionen drar nytta av ekonomisk

Europeiska kommissionen - Pressmeddelande Ekonomisk prognos våren 2015: Medvind ger stöd till återhämtningen Bryssel, 05 maj 2015 Den ekonomiska tillväxten i Europeiska unionen drar nytta av ekonomisk

Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren

SVENSK EKONOMI. Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL

RP 132/2014 rd Regeringens proposition till riksdagen med förslag till ändring av fullmakt för statsrådet att uppta lån PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL Det föreslås att fullmakten för statsrådet att

RP 132/2014 rd Regeringens proposition till riksdagen med förslag till ändring av fullmakt för statsrådet att uppta lån PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL Det föreslås att fullmakten för statsrådet att

PROGNOS 24.8.2004. Ekonomisk prognos 2004-2005 INDUSTRIPRODUKTIONEN HAR ÅTERHÄMTAT SIG SAMHÄLLSEKONOMIN VÄNDER UPPÅT. Tilläggsuppgifter:

PROGNOS 24.8.2004 Tilläggsuppgifter: Prognoschef Eero Lehto Tel. 358-9-2535 7350 e-mail: Eero.Lehto@labour.fi Informatör Heikki Taimio Tel. 358-9-2535 7349 e-mail: Heikki.Taimio@labour.fi Ekonomisk prognos

PROGNOS 24.8.2004 Tilläggsuppgifter: Prognoschef Eero Lehto Tel. 358-9-2535 7350 e-mail: Eero.Lehto@labour.fi Informatör Heikki Taimio Tel. 358-9-2535 7349 e-mail: Heikki.Taimio@labour.fi Ekonomisk prognos

Den svenska ekonomin enligt regeringens bedömning i 2012 års ekonomiska vårproposition

1 (6) Den svenska ekonomin enligt regeringens bedömning i 2012 års ekonomiska vårproposition Den fördjupade skuldkrisen i euroområdet har haft en dämpande inverkan på de globala tillväxtutsikterna, också

1 (6) Den svenska ekonomin enligt regeringens bedömning i 2012 års ekonomiska vårproposition Den fördjupade skuldkrisen i euroområdet har haft en dämpande inverkan på de globala tillväxtutsikterna, också

Ekonomisk översikt Sommaren 2016

Ekonomisk översikt Sommaren 2016 Finansministeriets publikationer 24b/2016 Ekonomiska utsikter Innehåll Sammanfattning..................................... 3 Inledning.........................................

Ekonomisk översikt Sommaren 2016 Finansministeriets publikationer 24b/2016 Ekonomiska utsikter Innehåll Sammanfattning..................................... 3 Inledning.........................................

Ekonomisk översikt Sommaren 2017

Ekonomisk översikt Sommaren 2017 Finansministeriets publikationer 28b/2017 Ekonomiska utsikter Innehåll Sammanfattning..................................... 3 Inledning.........................................

Ekonomisk översikt Sommaren 2017 Finansministeriets publikationer 28b/2017 Ekonomiska utsikter Innehåll Sammanfattning..................................... 3 Inledning.........................................

Den svenska ekonomin enligt regeringens bedömning i 2014 års budgetproposition

Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i 2014 års budgetproposition Regeringens främsta mål för den ekonomiska politiken är tillväxt och full sysselsättning. Av de 24 miljarder som

Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i 2014 års budgetproposition Regeringens främsta mål för den ekonomiska politiken är tillväxt och full sysselsättning. Av de 24 miljarder som

2004-2005: KONSUMTIONEN BÄR UPP TILLVÄXTEN

PROGNOS 18.3.2004 Tilläggsuppgifter: Prognoschef Eero Lehto Tel. 358-9-2535 7350 e-mail: Eero.Lehto@labour.fi Informatör Heikki Taimio Tel. 358-9-2535 7349 e-mail: Heikki.Taimio@labour.fi Prognos 2004-2005:

PROGNOS 18.3.2004 Tilläggsuppgifter: Prognoschef Eero Lehto Tel. 358-9-2535 7350 e-mail: Eero.Lehto@labour.fi Informatör Heikki Taimio Tel. 358-9-2535 7349 e-mail: Heikki.Taimio@labour.fi Prognos 2004-2005:

SYSSELSÄTTNINGSGRAD Sysselsatta/ befolkning i arbetsför ålder (15 64 år)

") SYSSELSÄTTNINGSGRAD 198 26 Sysselsatta/ befolkning i arbetsför ålder (15 64 år 8 % Finland 75 EU 15 EU 25 7 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 6** 2.5.25/TL Källa: Europeiska kommissionen 1 ARBETSLÖSHETSGRAD

SYSSELSÄTTNINGSGRAD 198 26 Sysselsatta/ befolkning i arbetsför ålder (15 64 år 8 % Finland 75 EU 15 EU 25 7 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 6** 2.5.25/TL Källa: Europeiska kommissionen 1 ARBETSLÖSHETSGRAD

Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Nationalräkenskaper 2014

Nationalräkenskaper 2015 Nationalräkenskaper 2014 Bruttonationalprodukten minskade med 0,1 procent i fjol Enligt Statistikcentralens preliminära uppgifter minskade volymen av bruttonationalprodukten med

Nationalräkenskaper 2015 Nationalräkenskaper 2014 Bruttonationalprodukten minskade med 0,1 procent i fjol Enligt Statistikcentralens preliminära uppgifter minskade volymen av bruttonationalprodukten med

Konjunkturutsikterna 2011

1 Konjunkturutsikterna 2011 Det går bra i vår omgivning. Hänger Åland med? Richard Palmer, ÅSUB Fortsatt återhämtning i världsekonomin men med inslag av starka orosmoment Världsekonomin växer men lider

1 Konjunkturutsikterna 2011 Det går bra i vår omgivning. Hänger Åland med? Richard Palmer, ÅSUB Fortsatt återhämtning i världsekonomin men med inslag av starka orosmoment Världsekonomin växer men lider

Ekonomisk höstprognos 2013: gradvis återhämtning, externa risker

EUROPEISKA KOMMISSIONEN PRESSMEDDELANDE Bryssel den 5 november 2013 Ekonomisk höstprognos 2013: gradvis återhämtning, externa risker Under de senaste månaderna har det kommit uppmuntrande tecken på en

EUROPEISKA KOMMISSIONEN PRESSMEDDELANDE Bryssel den 5 november 2013 Ekonomisk höstprognos 2013: gradvis återhämtning, externa risker Under de senaste månaderna har det kommit uppmuntrande tecken på en

RP 53/2009 rd PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL MOTIVERING. Kommunernas

RP 53/2009 rd Regeringens proposition till Riksdagen med förslag till lagar om temporär ändring av lagen om skatteredovisning och inkomstskattelagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition

RP 53/2009 rd Regeringens proposition till Riksdagen med förslag till lagar om temporär ändring av lagen om skatteredovisning och inkomstskattelagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition

Ekonomisk rapport Översikt

Ekonomisk rapport Översikt Utgåva 34 / 2017 2018 Den ekonomiska och monetära utvecklingen Översikt Vid sitt penningpolitiska sammanträde den 13 december 2018 beslutade ECB-rådet att avsluta nettotillgångsköpen

Ekonomisk rapport Översikt Utgåva 34 / 2017 2018 Den ekonomiska och monetära utvecklingen Översikt Vid sitt penningpolitiska sammanträde den 13 december 2018 beslutade ECB-rådet att avsluta nettotillgångsköpen

kan förändra mängden uppburna samfundsskatter, då i grova drag hälften av Ålands samfundsskatter härstammar från sjötransporter.

Högkonjunktur råder fortsättningsvis inom den åländska ekonomin, men den mattas något under det närmaste året. BNP-tillväxten på Åland var enligt våra preliminära siffror 3,6 procent i fjol och hamnar

Högkonjunktur råder fortsättningsvis inom den åländska ekonomin, men den mattas något under det närmaste året. BNP-tillväxten på Åland var enligt våra preliminära siffror 3,6 procent i fjol och hamnar

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011. OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011 OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010 Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011 OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010 Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen

ÅLANDS STATISTIK OCH UTREDNINGSBYRÅ. Konjunkturläget våren Richard Palmer

ÅLANDS STATISTIK OCH UTREDNINGSBYRÅ Konjunkturläget våren 2017 Richard Palmer Internationell utblick: gryende optimism Den globala tillväxten återhämtar sig Den globala tillväxten förväntas återhämta sig

ÅLANDS STATISTIK OCH UTREDNINGSBYRÅ Konjunkturläget våren 2017 Richard Palmer Internationell utblick: gryende optimism Den globala tillväxten återhämtar sig Den globala tillväxten förväntas återhämta sig

Helsingfors stad Protokoll 3/ (7) Stadsfullmäktige Kj/

Stadsfullmäktige Kj/") Helsingfors stad Protokoll 3/2015 1 (7) 51 Remissdebatt om beredningen av förslaget till budget för år 2016 HEL 2014-015516 T 02 02 00 Beslut beslutade i enlighet med stadsstyrelsens förslag 1. anteckna

Helsingfors stad Protokoll 3/2015 1 (7) 51 Remissdebatt om beredningen av förslaget till budget för år 2016 HEL 2014-015516 T 02 02 00 Beslut beslutade i enlighet med stadsstyrelsens förslag 1. anteckna

Sveriges ekonomi fortsätter att bromsa

Den 26 oktober 2016 släpper Industriarbetsgivarna sin konjunkturrapport 2016:2. Nedanstående är en försmak på den rapporten. Global konjunktur: The New Normal är här för att stanna Efter en tillfällig

Den 26 oktober 2016 släpper Industriarbetsgivarna sin konjunkturrapport 2016:2. Nedanstående är en försmak på den rapporten. Global konjunktur: The New Normal är här för att stanna Efter en tillfällig

Effekter på de offentliga finanserna av en sämre omvärldsutveckling och mer aktiv finanspolitik

Fördjupning i Konjunkturläget juni 2(Konjunkturinstitutet) Konjunkturläget juni 2 33 FÖRDJUPNING Effekter på de offentliga finanserna av en sämre omvärldsutveckling och mer aktiv finanspolitik Ekonomisk-politiska

Fördjupning i Konjunkturläget juni 2(Konjunkturinstitutet) Konjunkturläget juni 2 33 FÖRDJUPNING Effekter på de offentliga finanserna av en sämre omvärldsutveckling och mer aktiv finanspolitik Ekonomisk-politiska

Facit. Makroekonomi NA0133 5 juni 2014. Institutionen för ekonomi

Institutionen för ekonomi Rob Hart Facit Makroekonomi NA0133 5 juni 2014. OBS! Här finns svar på räkneuppgifterna, samt skissar på möjliga svar på de övriga uppgifterna. 1. (a) 100 x 70 + 40 x 55 100 x

Institutionen för ekonomi Rob Hart Facit Makroekonomi NA0133 5 juni 2014. OBS! Här finns svar på räkneuppgifterna, samt skissar på möjliga svar på de övriga uppgifterna. 1. (a) 100 x 70 + 40 x 55 100 x

MAKROEKONIMI. Ekonomisk tillväxt Mäta ekonomin Konjunktur Arbetslöshet

MAKROEKONIMI Ekonomisk tillväxt Mäta ekonomin Konjunktur Arbetslöshet MAKROEKONOMISKA MÅL Makroekonomi är en analys av samhället som helhet. Den aggregerade (totala) effekten i fokus; de totala utgifterna,

MAKROEKONIMI Ekonomisk tillväxt Mäta ekonomin Konjunktur Arbetslöshet MAKROEKONOMISKA MÅL Makroekonomi är en analys av samhället som helhet. Den aggregerade (totala) effekten i fokus; de totala utgifterna,

SYSSELSÄTTNINGSGRAD Sysselsatta/ befolkning i arbetsför ålder (15-64 år)

") 8 % SYSSELSÄTTNINGSGRAD 198-25 Sysselsatta/ befolkning i arbetsför ålder (15-64 år 75 7 Finland EU-15 EU-25 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 1.12.24/TL Källa: Europeiska kommissionen 1 SYSSELSÄTTNINGSGRAD

8 % SYSSELSÄTTNINGSGRAD 198-25 Sysselsatta/ befolkning i arbetsför ålder (15-64 år 75 7 Finland EU-15 EU-25 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 1.12.24/TL Källa: Europeiska kommissionen 1 SYSSELSÄTTNINGSGRAD

Ekonomisk rapport. Utgåva 6 / ,5E 7,5E

konomisk rapport 30 Utgåva 6 / 2016 6 3,5 6 80 100% 53% 6 7,5 Den ekonomiska och monetära utvecklingen Översikt Vid sitt penningpolitiska sammanträde den 8 september 2016 utvärderade CB-rådet de ekonomiska

konomisk rapport 30 Utgåva 6 / 2016 6 3,5 6 80 100% 53% 6 7,5 Den ekonomiska och monetära utvecklingen Översikt Vid sitt penningpolitiska sammanträde den 8 september 2016 utvärderade CB-rådet de ekonomiska

Lägesrapport om den ekonomiska situationen

#EURoad2Sibiu Lägesrapport om den ekonomiska situationen Maj 219 FÖR ETT MER ENAT, STARKT OCH DEMOKRATISKT EU EU:s ambitiösa agenda för sysselsättning, tillväxt och investeringar och dess arbete med den

#EURoad2Sibiu Lägesrapport om den ekonomiska situationen Maj 219 FÖR ETT MER ENAT, STARKT OCH DEMOKRATISKT EU EU:s ambitiösa agenda för sysselsättning, tillväxt och investeringar och dess arbete med den

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR Sammanfattning Eurozonen växte med drygt 1 procent i årstakt under förra årets sista kvartal. Trots att många såg det som positivt,

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR Sammanfattning Eurozonen växte med drygt 1 procent i årstakt under förra årets sista kvartal. Trots att många såg det som positivt,

Utvecklingen fram till 2020

Fördjupning i Konjunkturläget mars 1 (Konjunkturinstitutet) Sammanfattning FÖRDJUPNING Utvecklingen fram till Lågkonjunkturens djup medför att svensk ekonomi är långt ifrån konjunkturell balans vid utgången

Fördjupning i Konjunkturläget mars 1 (Konjunkturinstitutet) Sammanfattning FÖRDJUPNING Utvecklingen fram till Lågkonjunkturens djup medför att svensk ekonomi är långt ifrån konjunkturell balans vid utgången

Nyckeltal 2010 (prog.) 2009 2008

2009 2008") Sid. 1(5) Moskva Anders Eriksson Rysk ekonomi september 2010 Den ryska ekonomin visar åter tillväxt, prognosen för 2010 är 4%. Tillväxten avmattas dock, försiktighet råder och ovissheten om styrkan i återhämtningen

Sid. 1(5) Moskva Anders Eriksson Rysk ekonomi september 2010 Den ryska ekonomin visar åter tillväxt, prognosen för 2010 är 4%. Tillväxten avmattas dock, försiktighet råder och ovissheten om styrkan i återhämtningen

Nationalräkenskaper, kvartalsvis

Nationalräkenskaper 2016 Nationalräkenskaper, kvartalsvis 2015, 4:e kvartalet Bruttonationalprodukten ökade med 0,1 procent från föregående kvartal Enligt Statistikcentralens preliminära uppgifter ökade

Nationalräkenskaper 2016 Nationalräkenskaper, kvartalsvis 2015, 4:e kvartalet Bruttonationalprodukten ökade med 0,1 procent från föregående kvartal Enligt Statistikcentralens preliminära uppgifter ökade

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST SAMMANFATTNING De svenska bolåneräntorna förblir låga under de kommande åren och det är fortfarande mest fördelaktigt att

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST SAMMANFATTNING De svenska bolåneräntorna förblir låga under de kommande åren och det är fortfarande mest fördelaktigt att

Aktuellt på Malmös bostadsmarknad

Aktuellt på Malmös bostadsmarknad Stadskontoret Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2008.09.02 1.0 Anna Bjärenlöv Stadskontoret Strategisk utveckling Detta PM avser att kortfattat redogöra

Aktuellt på Malmös bostadsmarknad Stadskontoret Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2008.09.02 1.0 Anna Bjärenlöv Stadskontoret Strategisk utveckling Detta PM avser att kortfattat redogöra

Ekonomiguru MODELLSVAR

Ekonomiguru 2017 - MODELLSVAR Frågor i uttagningstävlingen 18.1.2017 1. Påståenden (maximalt 3 poäng / 0,5 poäng per påstående) Vet du på vilken nivå de nedannämnda räntorna och skatterna låg i Finland

Ekonomiguru 2017 - MODELLSVAR Frågor i uttagningstävlingen 18.1.2017 1. Påståenden (maximalt 3 poäng / 0,5 poäng per påstående) Vet du på vilken nivå de nedannämnda räntorna och skatterna låg i Finland

STOCKHOLMSBAROMETERN. Fjärde kvartalet 2010

Fjärde kvartalet 2010 (2011-01-03) Stockholmskonjunkturen stiger till rekordnivåer. Konjunkturindikatorn för Stockholms län ökar från 33 till 40 under förra årets fjärde kvartal, vilket är högsta noteringen

Fjärde kvartalet 2010 (2011-01-03) Stockholmskonjunkturen stiger till rekordnivåer. Konjunkturindikatorn för Stockholms län ökar från 33 till 40 under förra årets fjärde kvartal, vilket är högsta noteringen

Arbetsmarknadsutsikterna hösten Prognos för arbetsmarknaden

Arbetsmarknadsutsikterna hösten 2017 Prognos för arbetsmarknaden 2017 2019 Text Annelie Almérus Håkan Gustavsson Torbjörn Israelsson Andreas Mångs Petra Nyberg Text- och bildredigering Marcus Löwing Avstämningsdag

Arbetsmarknadsutsikterna hösten 2017 Prognos för arbetsmarknaden 2017 2019 Text Annelie Almérus Håkan Gustavsson Torbjörn Israelsson Andreas Mångs Petra Nyberg Text- och bildredigering Marcus Löwing Avstämningsdag

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 7 november 13 Riksbankschef Stefan Ingves Dagens presentation Läget i svensk ekonomi och den aktuella penningpolitiken Utmaningar på arbetsmarknaden

Inledning om penningpolitiken Riksdagens finansutskott 7 november 13 Riksbankschef Stefan Ingves Dagens presentation Läget i svensk ekonomi och den aktuella penningpolitiken Utmaningar på arbetsmarknaden

Riksbankens Företagsundersökning SEPTEMBER 2013 BÄTTRE STYRFART I VÄNTAN PÅ UPPGÅNG

Riksbankens Företagsundersökning SEPTEMBER 213 BÄTTRE STYRFART I VÄNTAN PÅ UPPGÅNG Riksbankens företagsundersökning i september 213 Riksbankens företagsundersökning i september 213 tyder på en fortsatt,

Riksbankens Företagsundersökning SEPTEMBER 213 BÄTTRE STYRFART I VÄNTAN PÅ UPPGÅNG Riksbankens företagsundersökning i september 213 Riksbankens företagsundersökning i september 213 tyder på en fortsatt,

SYSSELSÄTTNINGSGRAD Sysselsatta/ befolkning i arbetsför ålder (15-64 år)

") 1 SYSSELSÄTTNINGSGRAD 198-22 Sysselsatta/ befolkning i arbetsför ålder (15-64 år 75 7 8 % Finland EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 * 2** 8.3.22/FFC /TL Källa: European Commission Finansministeriet

1 SYSSELSÄTTNINGSGRAD 198-22 Sysselsatta/ befolkning i arbetsför ålder (15-64 år 75 7 8 % Finland EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 * 2** 8.3.22/FFC /TL Källa: European Commission Finansministeriet

Handelns utsikter

Handelns utsikter 2017 2018 Några plock ur prognosen Hela materialet finns tillgängligt för Finsk Handels medlemsföretag via medlemssidorna på Kauppa.fi, i avsnittet Tutkimuksia ja tilastoja. År 2016:

Handelns utsikter 2017 2018 Några plock ur prognosen Hela materialet finns tillgängligt för Finsk Handels medlemsföretag via medlemssidorna på Kauppa.fi, i avsnittet Tutkimuksia ja tilastoja. År 2016:

KONJUNKTURINSTITUTET. 28 augusti Jesper Hansson

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

Är finanspolitiken expansiv?

9 Offentliga finanser FÖRDJUPNING Är finanspolitiken expansiv? Budgetpropositionen för 27 innehöll flera åtgärder som påverkar den ekonomiska utvecklingen i Sverige på kort och på lång sikt. Åtgärderna

9 Offentliga finanser FÖRDJUPNING Är finanspolitiken expansiv? Budgetpropositionen för 27 innehöll flera åtgärder som påverkar den ekonomiska utvecklingen i Sverige på kort och på lång sikt. Åtgärderna

Utveckling av sysselsättningsgrad mellan män och kvinnor

Analysavdelningen Marwin Nilsson 2011-03-07 Utveckling av sysselsättningsgrad mellan män och kvinnor Lågkonjunkturen drabbade männen hårdast Den globala recessionen som drabbade Sverige 2008 påverkade

Analysavdelningen Marwin Nilsson 2011-03-07 Utveckling av sysselsättningsgrad mellan män och kvinnor Lågkonjunkturen drabbade männen hårdast Den globala recessionen som drabbade Sverige 2008 påverkade

Marknad i balans ger svag utveckling i råvarupriserna

På tal om jordbruk fördjupning om aktuella frågor 2016-07-04 Marknad i balans ger svag utveckling i råvarupriserna 2016-2025 Utbudet matchar efterfrågan för de flesta råvarorna vilket ger en blygsam prisutveckling

På tal om jordbruk fördjupning om aktuella frågor 2016-07-04 Marknad i balans ger svag utveckling i råvarupriserna 2016-2025 Utbudet matchar efterfrågan för de flesta råvarorna vilket ger en blygsam prisutveckling

Handelns utsikter 2013 2014 Försäljnings- och sysselsättningsutsikterna

Handelns utsikter 2013 2014 Försäljnings- och sysselsättningsutsikterna Handelns försäljning 2012 Tot. 129 md euro (exkl. moms) i omsättning 13% 12% 30 % Bilhandel Partihandel Detaljhandel Dagligvaruhandel

Handelns utsikter 2013 2014 Försäljnings- och sysselsättningsutsikterna Handelns försäljning 2012 Tot. 129 md euro (exkl. moms) i omsättning 13% 12% 30 % Bilhandel Partihandel Detaljhandel Dagligvaruhandel

Det ekonomiska läget. 4 juli Finansminister Anders Borg. Finansdepartementet

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 8 november 212 Riksbankschef Stefan Ingves Dagens presentation Det senaste årets utveckling och penningpolitik Försämrade tillväxtutsikter och lågt

Inledning om penningpolitiken Riksdagens finansutskott 8 november 212 Riksbankschef Stefan Ingves Dagens presentation Det senaste årets utveckling och penningpolitik Försämrade tillväxtutsikter och lågt

Konjunkturöversikt för landskapet Österbotten, april 2015

Konjunkturöversikt för landskapet Österbotten, april 215 Nedan granskas konjunkturerna i landskapet Österbotten utgående från information om omsättning per näringsgren. Informationen är beställd från Statistikcentralen

Konjunkturöversikt för landskapet Österbotten, april 215 Nedan granskas konjunkturerna i landskapet Österbotten utgående från information om omsättning per näringsgren. Informationen är beställd från Statistikcentralen

SYSSELSÄTTNINGSGRAD Sysselsatta/ befolkning i arbetsför ålder (15-64 år)

") 8 % SYSSELSÄTTNINGSGRAD 198-24 Sysselsatta/ befolkning i arbetsför ålder (15-64 år 75 7 Finland EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 22.4.24 /TL Källa: Europeiska kommissionen 1 ARBETSLÖSHETSGRAD

8 % SYSSELSÄTTNINGSGRAD 198-24 Sysselsatta/ befolkning i arbetsför ålder (15-64 år 75 7 Finland EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 22.4.24 /TL Källa: Europeiska kommissionen 1 ARBETSLÖSHETSGRAD

Utvecklingen i den svenska ekonomin ur bankens perspektiv. Jörgen Kennemar

Utvecklingen i den svenska ekonomin ur bankens perspektiv Jörgen Kennemar Efter vinter kommer våren... 2 Globala tillväxten en återhämtning har inletts med Asien i spetsen 3 Den globala finanskrisen är

Utvecklingen i den svenska ekonomin ur bankens perspektiv Jörgen Kennemar Efter vinter kommer våren... 2 Globala tillväxten en återhämtning har inletts med Asien i spetsen 3 Den globala finanskrisen är

Läget i ekonomin ur ett centralbanksperspektiv

Läget i ekonomin ur ett centralbanksperspektiv Erkki Liikanen, Åland 13.6.211 13.6.211 Erkki Liikanen BNP-tillväxten i världen Totalproduktion Euroområdet USA Japan Kina* 6 Kvartalsförändring i procent

Läget i ekonomin ur ett centralbanksperspektiv Erkki Liikanen, Åland 13.6.211 13.6.211 Erkki Liikanen BNP-tillväxten i världen Totalproduktion Euroområdet USA Japan Kina* 6 Kvartalsförändring i procent

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 250 i Senaste

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 250 i Senaste

MAKROEKONOMISKA FRAMTIDSBEDÖMNINGAR FÖR EUROOMRÅDET AV ECB:S EXPERTER. Tekniska antaganden om räntor, växelkurser, råvarupriser och finanspolitik

Ruta MAKROEKONOMISKA FRAMTIDSBEDÖMNINGAR FÖR EUROOMRÅDET AV :S EXPERTER Det ekonomiska läget är för närvarande mycket osäkert i och med att det är avhängigt av både framtida penningpolitiska beslut och

Ruta MAKROEKONOMISKA FRAMTIDSBEDÖMNINGAR FÖR EUROOMRÅDET AV :S EXPERTER Det ekonomiska läget är för närvarande mycket osäkert i och med att det är avhängigt av både framtida penningpolitiska beslut och

Arbetsmarknadsutsikterna hösten Prognos för arbetsmarknaden SAMMANFATTNING

Arbetsmarknadsutsikterna hösten 2016 Prognos för arbetsmarknaden 2016 2018 SAMMANFATTNING Arbetsmarknadsutsikterna hösten 2016 1 Arbetsmarknadsutsikterna i korthet Fortsatt stark arbetsmarknad Åren 2016-2018

Arbetsmarknadsutsikterna hösten 2016 Prognos för arbetsmarknaden 2016 2018 SAMMANFATTNING Arbetsmarknadsutsikterna hösten 2016 1 Arbetsmarknadsutsikterna i korthet Fortsatt stark arbetsmarknad Åren 2016-2018

Statsupplåning prognos och analys 2019:2. 18 juni 2019

Statsupplåning prognos och analys 2019:2 18 juni 2019 Riksgäldens uppdrag Statens finansförvaltning Statens betalningar och kassahantering Upplåning och förvaltning av statsskulden Garantier och finansiering

Statsupplåning prognos och analys 2019:2 18 juni 2019 Riksgäldens uppdrag Statens finansförvaltning Statens betalningar och kassahantering Upplåning och förvaltning av statsskulden Garantier och finansiering

Sammanfattning av arbetsmarknadsläget i Stockholms län april 2010. Arbetsmarknaden stärks framför allt inom servicesektorn

Sida: 1 av 5 Fakta om statistiken Arbetsförmedlingens siffror över antalet inskrivna arbetslösa är väsentligt lägre än antalet arbetslösa i SCB:s arbetskraftsundersökningar. Summan av inskrivna arbetslösa

Sida: 1 av 5 Fakta om statistiken Arbetsförmedlingens siffror över antalet inskrivna arbetslösa är väsentligt lägre än antalet arbetslösa i SCB:s arbetskraftsundersökningar. Summan av inskrivna arbetslösa

STOCKHOLMSBAROMETERN. Tredje kvartalet 2010

Tredje kvartalet 2010 (2010-11-03) Stockholmskonjunkturen fortsätter att utvecklas starkt. Konjunkturindikatorn för Stockholms län ökar något från 31 till 32 under årets tredje kvartal. Situationen för

Tredje kvartalet 2010 (2010-11-03) Stockholmskonjunkturen fortsätter att utvecklas starkt. Konjunkturindikatorn för Stockholms län ökar något från 31 till 32 under årets tredje kvartal. Situationen för

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 900 i Skåne

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 900 i Skåne

Statsbudgeten Sammandrag

1. Sammandrag Denna utskrift är ingen officiell handling, utan det är original handlingarna som är av juridisk betydelse. Sida 1 De ekonomiska utsikterna Under den senaste tiden har utsikterna för tillväxt

1. Sammandrag Denna utskrift är ingen officiell handling, utan det är original handlingarna som är av juridisk betydelse. Sida 1 De ekonomiska utsikterna Under den senaste tiden har utsikterna för tillväxt

Riksbankens Företagsundersökning

Riksbankens Företagsundersökning SEPTEMBER 2012 Riksbankens företagsundersökning i september 2012 Konjunkturen och priserna viker ned Riksbankens företagsundersökning i september 1 visar att konjunkturutsikterna

Riksbankens Företagsundersökning SEPTEMBER 2012 Riksbankens företagsundersökning i september 2012 Konjunkturen och priserna viker ned Riksbankens företagsundersökning i september 1 visar att konjunkturutsikterna

1. PÅ MARKNADEN FÖR EKONOMER GES UTBUDET AV KU= 15P 250 OCH EFTERFRÅGAN AV KE= 150 5P. P BETECKNAR TIMLÖNEN. IFALL DET INFÖRS EN MINIMILÖN PÅ 22 /H.

1. PÅ MARKNADEN FÖR EKONOMER GES UTBUDET AV KU= 15P 250 OCH EFTERFRÅGAN AV KE= 150 5P. P BETECKNAR TIMLÖNEN. IFALL DET INFÖRS EN MINIMILÖN PÅ 22 /H. VAD KOMMER DET ATT LEDA TILL? I VILKET LAND KOSTAR DET

1. PÅ MARKNADEN FÖR EKONOMER GES UTBUDET AV KU= 15P 250 OCH EFTERFRÅGAN AV KE= 150 5P. P BETECKNAR TIMLÖNEN. IFALL DET INFÖRS EN MINIMILÖN PÅ 22 /H. VAD KOMMER DET ATT LEDA TILL? I VILKET LAND KOSTAR DET