23 FEBRUARI - 27 FEBRUARI VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES. Vänligen läs informationen på sista sidan

|

|

|

- Agneta Martinsson

- för 8 år sedan

- Visningar:

Transkript

1 VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan

2 STRATEGI & MARKNADSSYN Bättre utsikter i Europa Under veckan har det presenterats makrostatistik som kan ge en indikation om hur det ekonomiska klimatet i eurozonens länder ser ut. En siffra som generellt ses som en god indikator för tillväxt är inköpschefsindex, där februari månads preliminära sammanvägda mätning från Markit steg till 53,5, från den slutgiltiga siffran på 52,6 i januari. Det är den högsta noteringen på sju månader och ger all anledning att vara optimistisk då det markerar hela 20 månader över det 50-streck som separerar expansion från kontraktion. Sett till tjänstesektorn finns det ett klart positivt tecken inför framtiden, då siffran för nya order är uppe på högsta nivån på knappt fyra år, 53,3. Totalt sett expanderade tjänstesektorn med 53,9, klart över alla förväntningar. Siffran för industrin steg till 51,1 från 51,0, vilket dock är sämre än väntade 51,5. Den sammanvägda siffran pekar på en kvartalstillväxt för BNP på 0,3 procent. Om vi gräver i de enskilda länderna kan vi se ljusglimtar även där. Då detta är en preliminär mätning är det enbart Frankrike och Tyskland som presenteras enskilt, och i båda fallen ser det bättre ut än på länge. Det sammanvägda indexet för Frankrike noterades till 52,2, vilket är den starkaste siffran sedan mitten av 2011, medan den tyska siffran på 54,3 innebär den största expansionstakten på sju månader. Vad gäller den franska förbättringen ska man nog vara lite försiktig med att dra alltför långtgående slutsatser, då den här månadens siffra följer en kontraktion i januari, och här behövs nog fler positiva indikationer. Däremot har senaste tidens tyska makrostatistik varit alltmer positiv. Senaste BNP-mätningen överraskade positivt, samtidigt som både ZEW- och IFO-mätningarna har påvisat klara förbättringar senaste månaderna. Framledes ser det med andra ord väldigt bra ut för Europas draglok. Under fredagens krismöte kom man till slut överens om ett förlängt räddningsprogram för Grekland. Man får nu ytterligare fyra månader på sig, efter att det nuvarande programmet skulle löpa ut redan denna vecka, och utan det skulle Grekland med största sannolikhet inte klara sina betalningar. Men dramatiken behöver inte ta slut där, för man måste idag presentera en lista på reformer som man tänker genomföra för att stärka ekonomin, och den måste godkännas av trojkan. investeringsindikator * Riktningen på pilarna anger förändring sedan den senast publicerade marknadssynen Källa: SÖDERBERG & PARTNERS SECURITIES 2

3 AKTIESTRATEGI De västerländska börserna fortsätter att visa styrka. Amerikanska S&P 500 avslutade veckan på nya rekordnivåer och steg under veckans fyra handelsdagar sammanlagt med 0,63 procent. Även Stockholmsbörsen nådde toppnivåer och har sedan årsskiftet stigit med närmare 14 procent. Rapportsäsongen är i det närmaste över och utvärderar vi perioden genom att se till utfallet relativt förväntningarna har den som tidigare nämnts inte varit särskilt anmärkningsvärd utan nära det historiska snittutfallet. Med hänsyn till kursreaktioner på rapportdagen ser rapportsäsongen däremot ut att ha varit desto bättre. I genomsnitt steg aktierna med 0,55 procent den dagen de offentliggjorde sina rapporter och satt i ett historiskt perspektiv har reaktionerna de senaste åren endast varit mer positiva vid två tillfällen. Med andra ord har det underliggande sentimentet kring aktier förblivit starkt och det som inte varit direkt skralt i rapporterna har marknaden valt att tolka som goda nyheter. Guidningen spelade allra störst roll för investerarnas agerande och bolag som höjde sina prognoser handlades i genomsnitt upp med 4,6 procent medan bolag som sänkte dem straffades och i snitt tappade 2,7 procent. Under rapportperioden steg S&P 500 med 3,5 procent och siffrorna talar sitt tydliga språk. Ovanligt många sänkta helårsutsikter var inte tillräckligt för att trycka tillbaka investerares goda humör och 2014 års fjärde rapportsäsong läggs ur det perspektivet ändå till handlingarna som stark. Precis som i USA är säsongen så gott som över även i Sverige, men nere på kontinenten är den fortfarande i full gång och inom STOXX Europe 600 har nu omkring hälften av bolagen offentliggjort sina rapporter. Marknadsviktat har vinsterna i snitt överträffat förväntningarna med 0,5 procent. Bolag med stor internationell exponering har gått starkast och valutan är en viktig parameter. Försäljningen har kommit in något bättre än väntat då den genomsnittliga marknadsviktade avvikelsen legat på 0,1 procent och även här har cykliska bolag utvecklats bättre än defensiva i relation till vad som väntats. Prognoserna för helåret 2015 har den senaste månaden fortsatt revideras ner, där främst förväntningarna på råvarubolag försämrats och en vinsttillväxt om 6 procent i STOXX Europe 600 väntas nu för helåret. Under veckan som kommer når den europeiska säsongen sin topp, då närmare 100 bolag presenterar sina bokslut. Industriproduktionen i regionen stärks och en sektorrotation syns nu på aktiemarknaden där cykliska aktier har börjat överträffa defensiva. Tillväxten är inte längre lika låg och marginalerna stärks. I positiva börsklimat tenderar just cykliska aktier att vara drivande, men så har inte varit fallet under de senaste årens sammanlagda 140-procentiga uppgång. Dessa bolag handlas därmed till en bra rabatt, både avseende P/E-tal och tillväxt och vi fortsätter förespråka en sådan exponering, som gynnas av både en svag valuta och en allmän konjukturåterhämtning. USA: Genomsnittlig kursrörelse på rapportdagen Källa: Bespoke Investment Group Europeiska bolags marginaler har nu börjat stärkas, men ännu är avståndet stort till de amerikanskas SÖDERBERG & PARTNERS SECURITIES 3 Källa: UBS

4 FÖRRA VECKANS HÄNDELSER Makro USA Utfall Förväntat Förra USA: Momentum inom arbetsmarknaden kvarstår Torsdag 13:30 Nyanmälda arbetslösa Fredag 15:45 Markit inköpschefsindex industri (feb, p) 54,3 53,6 53,9 Makro Europa & Asien Tisdag 09:30 Sverige: KPI (jan) å/å -0,2% -0,3% -0,3% 10:30 Storbritannien: KPI (jan) å/å 0,3% 0,3% 0,5% 11:00 Tyskland: ZEW-index (feb) 53,0 55,0 48,4 Onsdag 10:30 Storbritannien: Arbetslöshet (dec) 5,7% 5,8% 5,8% Torsdag 16:00 EMU: Konsumentförtroende (feb, p) -6,7-7,5-8,5 Fredag 02:35 Japan: Inköpschefsindex industri (feb, p) 51,5 52,6 52,2 09:30 Tyskland: Inköpschefsindex industri (feb, p) 50,9 51,5 50,9 10:00 EMU: Inköpschefsindex industri (feb, p) 51,1 51,5 51,0 10:30 Storbritannien: Detaljhandel (jan) å/å 5,4% 5,9% 4,3% Källa: Bloomberg, Sverige: Konsumentpriser föll mindre än väntat i januari Källa: Bloomberg, SÖDERBERG & PARTNERS SECURITIES 4

5 INFÖR KOMMANDE VECKA Makro USA Förväntat Förra USA: Kommer den preliminära BNP-siffran revideras? Tisdag 15:00 Case-Shiller husprisindex (dec) å/å 4,4% 4,3% 16:00 Konsumentförtroende (feb) 100,0 102,9 Torsdag 14:30 KPI (jan) å/å -0,1% 0,8% 14:30 Nyanmälda arbetslösa Fredag 14:30 BNP (Q4, p) å/å 2,1% 2,6% 16:00 Michigan-index (feb) 94,0 98,1 Makro Europa & Asien Måndag 10:00 Tyskland: IFO-index (feb) 107,7 106,7 Tisdag 08:00 Tyskland: BNP (Q4) kv/kv 0,7% 0,1% 11:00 EMU: KPI (jan) å/å -0,6% -0,2% Onsdag 02:45 Kina: HSBC inköpschefsindex industri (feb, p) 49,5 49,7 Torsdag 09:55 Tyskland: Arbetslöshet (feb) 6,5% 6,5% Fredag 00:30 Japan: KPI (jan) å/å 2,4% 2,4% 00:30 Japan: Arbetslöshet (jan) 3,4% 09:30 Sverige: BNP (Q4) kv/kv 0,5% 0,3% 10:30 Storbritannien: BNP (Q4, p) å/å 2,7% 14:00 Tyskland: KPI (feb, p) å/å -0,2% -0,4% Källa: Bloomberg, Sverige: Fjärde kvartalets BNP-siffra väntas Källa: Bloomberg, SÖDERBERG & PARTNERS SECURITIES 5

6 INFÖR KOMMANDE VECKA SÖDERBERG & PARTNERS SECURITIES 6

7 FONDER - TOP PICKS Invesco Pan European Structured Equity A Acc Fonden investerar i europeiska bolag och cirka 25 procent av portföljen är exponerad mot brittiska bolag, där den ekonomiska återhämtningen är stark. Även i Tyskland, Schweiz och Sverige finns en stor del av placeringarna, vilket gör att exponeringen mot krisländerna längre söderut är relativt liten. Den stora vikten mot konsumentbolag samt bolag inom sjukvård och industri gör att vi ser att det finns en bra mix av bolag som både kan gynnas vid en fortsatt valutaförsvagning samt om den inhemska efterfrågan i Europa tar fart. Fonden placerar främst i stora bolag, vilket skapar en relativt låg risk. Det bekräftas också i den historiskt uppmätta standardavvikelsen. Fonden har grönt ljus och är en top pick i Söderberg & Partners fondanalys. Carnegie Sverigefond Fonden placerar i mogna och etablerade svenska bolag eller i bolag vars huvudsakliga verksamhet är förlagd till Sverige. Tillgångarna kan placeras i överlåtbara värdepapper, penningmarknadsinstrument, fondandelar och derivatinstrument liksom på konto hos kreditinstitut. Minst 80 procent av tillgångarna ska dock alltid vara placerade i börsnoterade aktier. Fonden förvaltas sedan 2006 av Simon Blecher och har inga begränsningar avseende branscher eller företag. Risknivån liksom den potentiella avkastningen är hög. De mest betydande innehaven utgörs av H&M och Nordea och sektormässigt är exponeringen mot industrisektorn den största. Fonden har grönt ljus och är en top pick i fondanalys. Allianz Emerging Asia Equity A-USD Fonden investerar minst 70 procent av sina tillgångar i stora bolag med säte eller huvudsaklig verksamhet i Asien. Investeringar i andra typer av aktier och överlåtbara värdepapper kan även förekomma liksom i derivatinstrument. Riskklassen är hög varför stora resultatvariationer kan förekomma. Tekniksektorn är den mest representerade sektorn, men fonden har även en relativt stor exponering mot industri- liksom finanssektorn. Närmare 40 procent av fondens tillgångar är investerade i bolag i de så kallade fyra tigrarna (Taiwan, Singapore, Sydkorea och Hongkong). Fonden har grönt ljus och är en top pick i fondanalys. Invesco Pan European Structured Equity: Bred exponering mot stora västeuropeiska bolag Källa: Källa: Carnegie Sverigefond: God utveckling sedan starten 1987 SÖDERBERG & PARTNERS SECURITIES 7

8 STRUKTURERADE PRODUKTER TOP PICKS Penser IC Smart Bonus Sverige 1510 (27 februari) Ett femårigt, icke kapitalskyddat, investeringscertifikat med 100 procent deltagandegrad som säljs utan överkurs. Avkastningen är knuten till utvecklingen i OMXS30. Vid slutdagen undersöks huruvida index överstiger 75 procent av startvärdet. I första fallet erhålls det största värdet av en kupong om indikativt 20 procent och underliggandes utveckling, plus nominellt belopp. I andra fallet erhålls slutkursen/startkursen av underliggande. Penser IC Smart Bonus Sverige: Avkastning femårig investering Emittent: Handelsbanken [AA - ] Risknivå: Hög Källa: SÖDERBERG & PARTNERS SECURITIES 8

9 VÄRLDENS BÖRSER Lokal Valuta (%) SEK (%) USA 5dag 1mån 3mån 6mån 1 år 3 år 2015 USA 5dag 1mån 3mån 6mån 1 år 3 år 2015 New York S&P New York S&P Nasdaq NASDAQ Comp Nasdaq NASDAQ Comp Europa Europa EuroStoxx50 Euro Stoxx EuroStoxx50 Euro Stoxx London FTSE London FTSE Frankfurt Dax Frankfurt Dax Paris CAC Paris CAC Stockholm OMXSPI Stockholm OMXSPI Stockholm 30 OMXS Stockholm 30 OMXS Japan Japan Tokyo Topix Tokyo Topix Emerg Mkt Emerg Mkt Ryssland RTS Ryssland RTS Kina MSCI China 10/ Kina MSCI China 10/ Hongkong Hang Seng Hongkong Hang Seng Sydkorea MSCI Korea Sydkorea MSCI Korea Indien Bombay Indien Bombay Brasil Bovespa Brasil Bovespa Mexiko Bolsa Mexiko Bolsa Sydafrika MSCI South Africa Sydafrika MSCI South Africa Världsindex (USD) Världsindex (SEK) Världen MSCI World Index Världen MSCI World Index SÖDERBERG & PARTNERS SECURITIES 9

10 RÄNTOR OCH VALUTOR Räntor (aktuella och historiska nivåer) Valutor Nominella Räntor yield% 5dag 1mån 3mån 6mån 2015 Valutor (%) kurs 5dag 1mån 3mån 6mån 1 år 2015 Sverige 3m 0,09 0,10 0,11 0,17 0,25 0,12 EURUSD 1,14 0,1 1,5-8,6-13,8-17,2-6,0 Sverige 2 år -0,32-0,34-0,01 0,00 0,24 0,02 USDSEK 8,39-0,3 0,7 12,8 21,0 29,0 7,5 Sverige 5 år 0,08-0,02 0,02 0,23 0,71 0,13 EURSEK 9,54-0,2 2,1 3,1 4,3 6,8 1,0 Sverige 10 år 0,62 0,50 0,68 1,09 1,56 0,93 GBPSEK 12,91-0,2 3,3 10,5 12,2 19,1 6,1 USA 3m 0,01 0,01 0,02 0,04 0,02 0,01 JPYSEK 7,05-0,7-0,5 12,1 5,8 11,1 8,1 USA 2 år 0,63 0,64 0,49 0,50 0,49 0,66 NOKSEK 1,11-0,1 3,6 1,3-1,1 3,1 6,1 USA 5 år 1,58 1,54 1,31 1,61 1,66 1,65 DKKSEK 1,28-0,4 1,9 2,8 4,2 6,8 0,8 USA 10 år 2,10 2,05 1,80 2,31 2,40 2,17 CNYSEK 1,34-0,4 0,3 10,7 19,0 25,7 6,6 EMU 3m 0,05 0,05 0,06 0,08 0,19 0,08 KRWSEK 0,01 0,0-1,3 13,4 11,8 24,6 7,0 EMU 2 år -0,21-0,22-0,17-0,04 0,01-0,10 INRSEK 0,14-0,3-0,4 12,3 17,8 28,3 9,2 EMU 5 år -0,06-0,07-0,02 0,12 0,22 0,02 BRLSEK 2,93-1,5-9,5 0,3-3,5 5,3-0,8 EMU 10 år 0,39 0,33 0,36 0,77 0,98 0,54 MXNSEK 0,56-1,3-2,1 2,2 5,6 13,5 5,2 Japan 10 år 0,39 0,44 0,23 0,46 0,51 0,33 ZARSEK 0,72-0,4-1,5 6,6 11,1 19,4 6,6 Råvaror Styrräntor (%) Idag Riksbanken -0,10 Råvaror (%) kurs 5dag 1mån 3mån 6mån 1 år 2015 FED 0,25 Zink 2031,0-5,1-3,1-9,5-13,8-0,9-6 ECB 0,05 Koppar 5708,0-0,8-0,2-15,2-18,9-20,7-10 Guld 1203,4-2,3-7,0 0,2-6,0-9,1 2 Övrigt Idag Olja (Brent) 60,2-2,0 23,3-25,1-41,2-45,2 5 Stibor 90dgr -0,05 Olja (WTI Crude) 50,6-5,7 9,3-34,0-45,2-44,6-7 Volatilitet Volatilitet (%) Kurs 5dag 1mån 3mån 6mån 1 år 2015 VIX (USA) 14,3-6,8-14,2 10,9 24,7-2,6-25,5 VDAX (Tyskland) 18,9-4,3-3,7 22,9 22,0 34,4-3,0 SÖDERBERG & PARTNERS SECURITIES 10

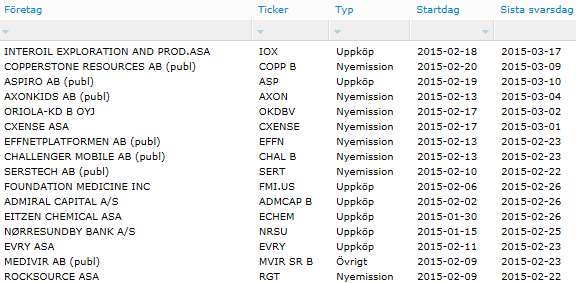

11 AKTUELLA FÖRETAGSHÄNDELSER SÖDERBERG & PARTNERS SECURITIES 11

12 OM FÖRMÖGENHETSFÖRVALTNING SÖDERBERG & PARTNERS FÖRMÖGENHETSFÖRVALTNING erbjuder en heltäckande ekonomisk rådgivning för ledande befattningshavare och förmögna privatpersoner. Vi tillhandahåller ett stort utbud av komplexa finansiella lösningar och hjälper till att analysera, upphandla, administrera samt ha kontroll över kundens alla placeringar. Kontakta gärna din förvaltare om du har några frågor. Stockholm Box Stockholm Telefon: Besöksadress: Regeringsgatan 45 Göteborg Box Göteborg Telefon: Besöksadress: Geijersgatan 1 Jönköping Södra Strandgatan 13 B Jönköping Telefon Helsingborg Drottninggatan Helsingborg Telefon: Malmö Södra Tullgatan Malmö Telefon: Kalmar Box Kalmar Telefon Besöksadress: Larmgatan 1 Växjö Box Växjö Telefon: Besöksadress: Storgatan 16 Västerås Kopparbergsvägen Västerås Telefon: OM VECKOANALYSEN Viktig information Denna rapport är framtagen av Placeringsrådgivning AB (nedan ). Som grund till analysen har källor använts som i god tro bedömts vara tillförlitliga. kan inte garantera riktigheten i denna information eller ta på sig något ansvar för fullständighet. Syftet med analysen är att ge kunder allmän information och analysen utgör således inte en rekommendation eller ett personligt investeringsråd och bör inte ensam ligga till grund för ett investeringsbeslut. Investerare bör söka finansiell rådgivning angående lämpligheten i att investera i de värdepapper eller investeringsstrategier som diskuteras eller rekommenderas i denna analys och bör förstå att uttalanden om framtidsutsikter inte nödvändigtvis kommer att realiseras. Historisk avkastning är inte en garanti för framtida resultat. ansvarar inte för direkta eller indirekta skador eller förluster, inklusive men inte begränsat till, förlorad och utebliven vinst, som kan uppkomma till följd av användandet av denna rapport eller dess innehåll. Materialet får inte distribueras, citeras eller kopieras för användning utan föregående godkännande. hantering av intressekonflikter inom investeringsrekommendationer är central och bolaget har antagit interna riktlinjer för att garantera integritet och oberoende för analytiker samt för att identifiera, eliminera, undvika, hantera och/eller offentliggöra faktiska eller potentiella intressekonflikter som rör analytiker eller som bolag. Riktlinjerna innehåller regler om, bland annat men inte begränsat till, förbud mot gynnsamma rekommendationer, reglering av egen handel avseende de instrument som en analys omfattar (där handel inte får ske förrän det att två handelsdagar förflutit från att den aktuella analysen gjorts tillgänglig för mottagarna av den) samt ett generellt förbud mot egen handel i de instrument som en analys omfattar i strid med gällande rekommendationer. Det kan förekomma att analytiker eller närstående personer har innehav i de värdepapper som de utarbetar en rekommendation för. Vid osäkerhet i fråga om intressekonflikter skall frågan tas upp till den verkställande direktörens behandling. Analytiker: Matthias Gietzelt och Linda Jägerstad aktieanalys@soderbergpartners.se SÖDERBERG & PARTNERS SECURITIES 12

20 JULI 24 JULI 2015 VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES. Vänligen läs informationen på sista sidan

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Ett historiskt Iranavtal och en rapportsäsong i full sving Efter många år av sanktioner

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Ett historiskt Iranavtal och en rapportsäsong i full sving Efter många år av sanktioner

6 JULI 10 JULI 2015 VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES. Vänligen läs informationen på sista sidan

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Nej i grekiska valet, och ny oväntad sänkning från Riksbanken Den grekiska folkomröstningen

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Nej i grekiska valet, och ny oväntad sänkning från Riksbanken Den grekiska folkomröstningen

6 APRIL 10 APRIL 2015 VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES. Vänligen läs informationen på sista sidan

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Svag sysselsättningsstatisk i USA I slutet på förra veckan presenterades amerikansk

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Svag sysselsättningsstatisk i USA I slutet på förra veckan presenterades amerikansk

27 APRIL 1 MAJ 2015 VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES. Vänligen läs informationen på sista sidan

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Misslyckade förhandlingar mellan Grekland och övriga euroländer Förra veckans toppmöte

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Misslyckade förhandlingar mellan Grekland och övriga euroländer Förra veckans toppmöte

15 JUNI 19 JUNI 2015 VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES. Vänligen läs informationen på sista sidan

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Håller Abe på att leda Japan ur sin kroniska deflation? Efter en inbromsning som

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Håller Abe på att leda Japan ur sin kroniska deflation? Efter en inbromsning som

Strikt konfidentiellt. Får ej spridas utan tillstånd från Söderberg & Partners

2018-03-19 2 2018-03-19 3 2018-03-19 4 2018-03-19 5 2018-03-19 6 2018-03-19 7 2018-03-19 8 Datum 9 Aktier Räntor Alternativa investeringar Korta räntor Statsobligationer Företagsobligationer (IG) Företagsobligationer

2018-03-19 2 2018-03-19 3 2018-03-19 4 2018-03-19 5 2018-03-19 6 2018-03-19 7 2018-03-19 8 Datum 9 Aktier Räntor Alternativa investeringar Korta räntor Statsobligationer Företagsobligationer (IG) Företagsobligationer

Veckoanalys. 5 september 9 september 2016

Veckoanalys 5 september 9 september 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Avvaktande

Veckoanalys 5 september 9 september 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Avvaktande

Veckoanalys. 1 5 februari 2016

Veckoanalys 1 5 februari 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Svagt avslut

Veckoanalys 1 5 februari 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Svagt avslut

Veckoanalys oktober Söderberg & Partners Marknadsanalys Securities

Veckoanalys 12 16 oktober 2015 Söderberg & Partners Marknadsanalys Securities marknadsanalys@soderbergpartners.se STRATEGI & MARKNADSSYN För tidigt att döma ut tysk återhämtning I den sköra europeiska

Veckoanalys 12 16 oktober 2015 Söderberg & Partners Marknadsanalys Securities marknadsanalys@soderbergpartners.se STRATEGI & MARKNADSSYN För tidigt att döma ut tysk återhämtning I den sköra europeiska

Strikt konfidentiellt. Får ej spridas utan tillstånd från Söderberg & Partners

2018-09-03 2 2018-09-03 3 2018-09-03 4 2018-09-03 5 2018-09-03 6 2018-09-03 7 2018-09-03 8 Datum 9 Aktier Räntor Alternativa investeringar Korta räntor Statsobligationer Företagsobligationer (IG) Företagsobligationer

2018-09-03 2 2018-09-03 3 2018-09-03 4 2018-09-03 5 2018-09-03 6 2018-09-03 7 2018-09-03 8 Datum 9 Aktier Räntor Alternativa investeringar Korta räntor Statsobligationer Företagsobligationer (IG) Företagsobligationer

Veckoanalys. 4 juli 8 juli 2016

Veckoanalys 4 juli 8 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Oväntade marknadsreaktioner

Veckoanalys 4 juli 8 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Oväntade marknadsreaktioner

Veckoanalys. 6 juni 10 juni 2016

Veckoanalys 6 juni 10 juni 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Osäker timing

Veckoanalys 6 juni 10 juni 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Osäker timing

Strikt konfidentiellt. Får ej spridas utan tillstånd från Söderberg & Partners

Under perioden 24 december 6 januari kommer Söderberg & Partners veckobrev att göra ett uppehåll, men veckobrevet återkommer i vanlig ordning måndagen den 7 januari. Välkommen till vår blogg på Söderberg

Under perioden 24 december 6 januari kommer Söderberg & Partners veckobrev att göra ett uppehåll, men veckobrevet återkommer i vanlig ordning måndagen den 7 januari. Välkommen till vår blogg på Söderberg

Veckoanalys. 13 juni 17 juni 2016

Veckoanalys 13 juni 17 juni 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Brexit: Folkomröstningen

Veckoanalys 13 juni 17 juni 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Brexit: Folkomröstningen

Veckoanalys. 23 maj 27 maj 2016

Veckoanalys 23 maj 27 maj 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Vad kommer härnäst

Veckoanalys 23 maj 27 maj 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Vad kommer härnäst

Strikt konfidentiellt. Får ej spridas utan tillstånd från Söderberg & Partners

2018-03-26 2 2018-03-26 3 2018-03-26 4 2018-03-26 5 H&M, RNB - Utdelning: SEB (5:75 kr) - Blackberry, China Telecom Utdelning: Fast Partner (5:00 kr i preferensaktie), Klövern (0:10 kr i stamaktie, 5:00

2018-03-26 2 2018-03-26 3 2018-03-26 4 2018-03-26 5 H&M, RNB - Utdelning: SEB (5:75 kr) - Blackberry, China Telecom Utdelning: Fast Partner (5:00 kr i preferensaktie), Klövern (0:10 kr i stamaktie, 5:00

7 SEPTEMBER 11 SEPTEMBER 2015 VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES. Vänligen läs informationen på sista sidan

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Augusti månads sysselsättningsrapport skapar ovisshet inför Fed-beslut Antalet nytillkomna

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Augusti månads sysselsättningsrapport skapar ovisshet inför Fed-beslut Antalet nytillkomna

Veckoanalys mars 2016

Veckoanalys 21 25 mars 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Ännu en vecka med

Veckoanalys 21 25 mars 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Ännu en vecka med

Veckoanalys. 27 juni 1 juli 2016

Veckoanalys 27 juni 1 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Britterna röstar

Veckoanalys 27 juni 1 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Britterna röstar

Veckoanalys. 21 november 25 november 2016

Veckoanalys 21 november 25 november 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Är

Veckoanalys 21 november 25 november 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Är

Månadsanalys Augusti 2012

Månadsanalys Augusti 2012 Positiv trend på aktiemarknaden efter uttalanden från ECB-chefen ÅRETS ANDRA RAPPORTSÄSONG är i stort sett avklarad och de svenska bolagens rapporter kan sammanfattas som stabila.

Månadsanalys Augusti 2012 Positiv trend på aktiemarknaden efter uttalanden från ECB-chefen ÅRETS ANDRA RAPPORTSÄSONG är i stort sett avklarad och de svenska bolagens rapporter kan sammanfattas som stabila.

VECKOBREV v.44 okt-13

Veckan som gått 0 0,001 Makro 1000 Trots försiktigt positiva signaler från krisländerna i södra Europa kvarstår problemen med höga skuldnivåer och svag utveckling på arbetsmarknaderna. Detta i kombination

Veckan som gått 0 0,001 Makro 1000 Trots försiktigt positiva signaler från krisländerna i södra Europa kvarstår problemen med höga skuldnivåer och svag utveckling på arbetsmarknaderna. Detta i kombination

Veckoanalys. 16 maj 20 maj 2016

Veckoanalys 16 maj 20 maj 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Ett starkare

Veckoanalys 16 maj 20 maj 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Ett starkare

Veckoanalys. 28 november 2 december 2016

Veckoanalys 28 november 2 december 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Folkomröstning

Veckoanalys 28 november 2 december 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Folkomröstning

Veckoanalys. 27 juni 1 juli 2016

Veckoanalys 27 juni 1 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Britterna röstar

Veckoanalys 27 juni 1 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Britterna röstar

Veckoanalys. 1 augusti 5 augusti 2016

Veckoanalys 1 augusti 5 augusti 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Mindre

Veckoanalys 1 augusti 5 augusti 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Mindre

VECKOBREV v.21 maj-13

Veckan som gått 0 0,001 Makro 1000 Börserna runt om i världen föll kraftigt i slutet på förra veckan. Det var främst Ben Bernakes uttalande om att Federal Reserve redan under sommaren kan dra ner på de

Veckan som gått 0 0,001 Makro 1000 Börserna runt om i världen föll kraftigt i slutet på förra veckan. Det var främst Ben Bernakes uttalande om att Federal Reserve redan under sommaren kan dra ner på de

Veckoanalys. 13 juni 17 juni 2016

Veckoanalys 13 juni 17 juni 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Brexit: Folkomröstningen

Veckoanalys 13 juni 17 juni 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Brexit: Folkomröstningen

Veckoanalys. 25 juli 29 juli 2016

Veckoanalys 25 juli 29 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Fokus skiftar

Veckoanalys 25 juli 29 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Fokus skiftar

VECKOBREV v.33 aug-11

Veckan som gått 0 0.001 Makro Den svenska industriproduktionen sjönk med 3,3 % i juni från tidigare ökning med 2,1 %. Årstakten sjönk därmed från 13,2 % till 6,4 %. Förväntat var -0,9 % samt 10,5 %. Arbetslösheten

Veckan som gått 0 0.001 Makro Den svenska industriproduktionen sjönk med 3,3 % i juni från tidigare ökning med 2,1 %. Årstakten sjönk därmed från 13,2 % till 6,4 %. Förväntat var -0,9 % samt 10,5 %. Arbetslösheten

VECKOBREV v.38 sep-11

Veckan som gått 0 0.001 Makro Den svenska BNP-tillväxten för det andra kvartalet fastställdes till 0,9 % medan årstakten fastställdes till 4,9 %. Preliminära siffror var 1,0 % samt 5,3 %. Revideringarna

Veckan som gått 0 0.001 Makro Den svenska BNP-tillväxten för det andra kvartalet fastställdes till 0,9 % medan årstakten fastställdes till 4,9 %. Preliminära siffror var 1,0 % samt 5,3 %. Revideringarna

MÅNADSBREV MAJ, 2016: BLOX SAMMANFATTNING

MÅNADSBREV MAJ, 2016: BLOX SAMMANFATTNING De globala börserna steg nästan 4 % under maj. Månaden har präglats av diskussioner kring Storbritanniens eventuella utträde ur EU-sammarbetet samt om den amerikanska

MÅNADSBREV MAJ, 2016: BLOX SAMMANFATTNING De globala börserna steg nästan 4 % under maj. Månaden har präglats av diskussioner kring Storbritanniens eventuella utträde ur EU-sammarbetet samt om den amerikanska

VECKOBREV v.47 nov-11

Veckan som gått 0 0.001 Makro Den svenska arbetslösheten enligt SCB:s beräkningar steg från 6,8 % till 6,9 % i oktober, där förväntat var en oförändrad nivå. Konjunkturinstitutets konjunkturbarometer förkunnade

Veckan som gått 0 0.001 Makro Den svenska arbetslösheten enligt SCB:s beräkningar steg från 6,8 % till 6,9 % i oktober, där förväntat var en oförändrad nivå. Konjunkturinstitutets konjunkturbarometer förkunnade

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

Strukturerade placeringar. Kapitalskyddade placeringar SEB1112

Strukturerade placeringar Kapitalskyddade placeringar SEB1112 Aktieobligation Nya Tillväxtländer 1112 E & F Aktieobligation Nya Tillväxtländer 3 år lång Exponering: BNP Paribas Next 11 Core 8 index (f

Strukturerade placeringar Kapitalskyddade placeringar SEB1112 Aktieobligation Nya Tillväxtländer 1112 E & F Aktieobligation Nya Tillväxtländer 3 år lång Exponering: BNP Paribas Next 11 Core 8 index (f

Veckoanalys februari 2016

Veckoanalys 15 19 februari 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Riksbanksbesked

Veckoanalys 15 19 februari 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Riksbanksbesked

14 SEPTEMBER 18 SEPTEMBER 2015 VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES. Vänligen läs informationen på sista sidan

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Svensk KPI lägre, men noterbara upprevideringar av BNP-tillväxten Under föregående

VECKOANALYS SECURITIES SÖDERBERG & PARTNERS SECURITIES Vänligen läs informationen på sista sidan STRATEGI & MARKNADSSYN Svensk KPI lägre, men noterbara upprevideringar av BNP-tillväxten Under föregående

VECKOBREV v.13 mar-14

Veckan som gått 0 0,001 Makro I söndags träffades USA och Rysslands utrikesministrar i Paris, ingen uppgörelse nåddes men båda underströk att de tror på en diplomatisk lösning. John Kerry framhöll att

Veckan som gått 0 0,001 Makro I söndags träffades USA och Rysslands utrikesministrar i Paris, ingen uppgörelse nåddes men båda underströk att de tror på en diplomatisk lösning. John Kerry framhöll att

VECKOBREV v.19 maj-13

Veckan som gått 0 0,001 Makro 1000 Under den händelsefattiga gånga veckan hölls ett G7-möte där det framkom att länderna inte fördömer den expansiva politiken som flera centralbanker bedriver. Japans ultralätta

Veckan som gått 0 0,001 Makro 1000 Under den händelsefattiga gånga veckan hölls ett G7-möte där det framkom att länderna inte fördömer den expansiva politiken som flera centralbanker bedriver. Japans ultralätta

Veckoanalys. 9 maj 13 maj 2016

Veckoanalys 9 maj 13 maj 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN April månads

Veckoanalys 9 maj 13 maj 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN April månads

VECKOBREV v.17 apr-13

Veckan som gått 0 0,001 Makro 1000 Europakommissionens ordförande Barosso menar att Europa inte kan införa ytterligare åtstramande politik eftersom den möter allt större motstånd i flera länder. Eniro

Veckan som gått 0 0,001 Makro 1000 Europakommissionens ordförande Barosso menar att Europa inte kan införa ytterligare åtstramande politik eftersom den möter allt större motstånd i flera länder. Eniro

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING Starten på sommaren blev inte så behaglig. Greklandsoron intensifierades då landet i början av juni fick anstånd med en återbetalning till

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING Starten på sommaren blev inte så behaglig. Greklandsoron intensifierades då landet i början av juni fick anstånd med en återbetalning till

VECKOBREV v.18 maj-11

Veckan som gått 0 0.001 Makro Det svenska inköpschefsindexet steg från 58,6 till 59,8 i april. Förväntat var 58,5. I övrigt var det skralt med väsentlig svensk statistik, dock offentliggjordes protokollet

Veckan som gått 0 0.001 Makro Det svenska inköpschefsindexet steg från 58,6 till 59,8 i april. Förväntat var 58,5. I övrigt var det skralt med väsentlig svensk statistik, dock offentliggjordes protokollet

7 DECEMBER, 2015: MAKRO & MARKNAD TUDELAT USA OCH STARKT EUROPA

7 DECEMBER, 2015: MAKRO & MARKNAD TUDELAT USA OCH STARKT EUROPA I väntan på en närstående räntehöjning i USA är den amerikanska ekonomin tudelad. Arbetsmarknaden utvecklas bra, medan frågetecknen framförallt

7 DECEMBER, 2015: MAKRO & MARKNAD TUDELAT USA OCH STARKT EUROPA I väntan på en närstående räntehöjning i USA är den amerikanska ekonomin tudelad. Arbetsmarknaden utvecklas bra, medan frågetecknen framförallt

Veckoanalys. 25 juli 29 juli 2016

Veckoanalys 25 juli 29 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Fokus skiftar

Veckoanalys 25 juli 29 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Fokus skiftar

Höjdpunkter. Agasti Marknadssyn

Höjdpunkter Agasti Marknadssyn Sammanställt av Obligo Investment Management September 2015 Höjdpunkter Marknadsoro... Osäkerhet knuten till den ekonomiska utvecklingen i Kina har präglat de globala aktiemarknaderna

Höjdpunkter Agasti Marknadssyn Sammanställt av Obligo Investment Management September 2015 Höjdpunkter Marknadsoro... Osäkerhet knuten till den ekonomiska utvecklingen i Kina har präglat de globala aktiemarknaderna

Veckoanalys. 2 6 november Söderberg & Partners Marknadsanalys Securities

Veckoanalys 2 6 november 2015 Söderberg & Partners Marknadsanalys Securities marknadsanalys@soderbergpartners.se STRATEGI & MARKNADSSYN Förändring i Söderberg & Partners investeringsindikator I vår investeringsindikator

Veckoanalys 2 6 november 2015 Söderberg & Partners Marknadsanalys Securities marknadsanalys@soderbergpartners.se STRATEGI & MARKNADSSYN Förändring i Söderberg & Partners investeringsindikator I vår investeringsindikator

4 APRIL, 2016: MAKRO & MARKNAD POSITIVA TONGÅNGAR

4 APRIL, 2016: MAKRO & MARKNAD POSITIVA TONGÅNGAR Globala aktier har stigit mellan 10-13% sedan februari. Även oljepriset har återhämtat sig och är upp nästan 40% sedan botten i år. Den tidigare oron för

4 APRIL, 2016: MAKRO & MARKNAD POSITIVA TONGÅNGAR Globala aktier har stigit mellan 10-13% sedan februari. Även oljepriset har återhämtat sig och är upp nästan 40% sedan botten i år. Den tidigare oron för

VECKOBREV v.15 apr-15

0 0,001 Makro Veckan På onsdag som kommer gått regeringen lägga fram sin vårbudget, vars innehåll i stora drag redan är känt. På DI Debatt har ett antal företrädare för svenska arbetsgivarorganisationer

0 0,001 Makro Veckan På onsdag som kommer gått regeringen lägga fram sin vårbudget, vars innehåll i stora drag redan är känt. På DI Debatt har ett antal företrädare för svenska arbetsgivarorganisationer

Veckoanalys. 31 oktober 4 november 2016

Veckoanalys 31 oktober 4 november 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Förnyad

Veckoanalys 31 oktober 4 november 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Förnyad

9 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTORNA ÅT OLIKA HÅLL I DECEMBER

9 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTORNA ÅT OLIKA HÅLL I DECEMBER Alla väntar på den, men den har skjutits på framtiden många gånger. Nu behöver vi antagligen inte vänta länge till. I december kommer

9 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTORNA ÅT OLIKA HÅLL I DECEMBER Alla väntar på den, men den har skjutits på framtiden många gånger. Nu behöver vi antagligen inte vänta länge till. I december kommer

MÅNADSBREV FEBRUARI, 2016: BLOX SAMMANFATTNING

MÅNADSBREV FEBRUARI, 2016: BLOX SAMMANFATTNING Det globala aktieindexet MSCI World gick ned 1,10%, dock steg svenska börsen med 1,20% (OMXS30). Börs- och kreditmarknaderna har inlett 2016 svagt som en

MÅNADSBREV FEBRUARI, 2016: BLOX SAMMANFATTNING Det globala aktieindexet MSCI World gick ned 1,10%, dock steg svenska börsen med 1,20% (OMXS30). Börs- och kreditmarknaderna har inlett 2016 svagt som en

Månadskommentar, makro. Oktober 2013

Månadskommentar, makro Oktober 2013 Uppgången fortsatte i oktober Oktober var en positiv månad för aktiemarknader världen över. Månaden började lite svagt i samband med den politiska låsningen i USA och

Månadskommentar, makro Oktober 2013 Uppgången fortsatte i oktober Oktober var en positiv månad för aktiemarknader världen över. Månaden började lite svagt i samband med den politiska låsningen i USA och

30 MARS, 2015: MAKRO & MARKNAD OLIKA VÄRLDAR I BRIC

30 MARS, 2015: MAKRO & MARKNAD OLIKA VÄRLDAR I BRIC Vikten av konsumenten lyfts ofta fram när man pratar om den amerikanska ekonomin. Det är dock inte lika vanligt att dess europeiske motsvarighet får

30 MARS, 2015: MAKRO & MARKNAD OLIKA VÄRLDAR I BRIC Vikten av konsumenten lyfts ofta fram när man pratar om den amerikanska ekonomin. Det är dock inte lika vanligt att dess europeiske motsvarighet får

VECKOBREV v.3 jan-15

0 0,001 Makro Veckan Valutakaos som uppstod gått efter att Schweiziska centralbanken slopade det valutagolv mot euron om 1.20 som infördes 2011. Schweizerfrancen sågs under eurokrisen som en säker hamn

0 0,001 Makro Veckan Valutakaos som uppstod gått efter att Schweiziska centralbanken slopade det valutagolv mot euron om 1.20 som infördes 2011. Schweizerfrancen sågs under eurokrisen som en säker hamn

Carnegie Investment Bank AB MAKRO SOMMAREN & TURBULENSEN

Carnegie Investment Bank AB MAKRO SOMMAREN & TURBULENSEN BÖRSERNA SKAKAR Allmänt: Sensommarens börsturbulens har medfört att riskläget på marknaderna ökat och investerarsentimentet försämrats. Flera stora

Carnegie Investment Bank AB MAKRO SOMMAREN & TURBULENSEN BÖRSERNA SKAKAR Allmänt: Sensommarens börsturbulens har medfört att riskläget på marknaderna ökat och investerarsentimentet försämrats. Flera stora

31 AUGUSTI, 2015: MAKRO & MARKNAD RÄDSLA, INGET ANNAT

31 AUGUSTI, 2015: MAKRO & MARKNAD RÄDSLA, INGET ANNAT Det blev endast en ytterst kort period av optimism efter att oron för Grekland lagt sig. Finansmarknadernas rörelser har de senaste veckorna präglats

31 AUGUSTI, 2015: MAKRO & MARKNAD RÄDSLA, INGET ANNAT Det blev endast en ytterst kort period av optimism efter att oron för Grekland lagt sig. Finansmarknadernas rörelser har de senaste veckorna präglats

VECKOBREV v.18 apr-15

0 0,001 Makro Veckan Något överraskande som gått meddelade Riksbanken under onsdagen att reporäntan lämnas oförändrad på -0,25 procent. Inflationen har börjat stiga, till viss del på grund av kronans försvagning,

0 0,001 Makro Veckan Något överraskande som gått meddelade Riksbanken under onsdagen att reporäntan lämnas oförändrad på -0,25 procent. Inflationen har börjat stiga, till viss del på grund av kronans försvagning,

Veckoanalys. 11 juli 15 juli 2016

Veckoanalys 11 juli 15 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Kan Brexit

Veckoanalys 11 juli 15 juli 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Kan Brexit

VECKOBREV v.22 maj-15

0 0,001 Makro Veckan Nyhetsflödet som gått under veckan handlade som vanligt mycket om Grekland. Nu på fredag ska Grekland betala tillbaka 300 miljoner euro till IMF men IMF har gett Aten en möjlighet

0 0,001 Makro Veckan Nyhetsflödet som gått under veckan handlade som vanligt mycket om Grekland. Nu på fredag ska Grekland betala tillbaka 300 miljoner euro till IMF men IMF har gett Aten en möjlighet

VECKOBREV v.37 sep-15

0 0,001 Makro Inflationsmålet vara eller icke vara diskuteras allt mer frekvent och på DI-debatt ger vice riksbankscheferna Martin Flodén och Per Jansson svar på tal. Kritikerna menar att Riksbanken jagar

0 0,001 Makro Inflationsmålet vara eller icke vara diskuteras allt mer frekvent och på DI-debatt ger vice riksbankscheferna Martin Flodén och Per Jansson svar på tal. Kritikerna menar att Riksbanken jagar

Månadsanalys Februari 2013

Månadsanalys Februari 2013 De flesta faktorer talar för ett bra börsår I SLUTET AV januari presenterade vi vår marknadssyn för våren. Vi kunde då konstatera att trots många orosmoln lyckades samtliga större

Månadsanalys Februari 2013 De flesta faktorer talar för ett bra börsår I SLUTET AV januari presenterade vi vår marknadssyn för våren. Vi kunde då konstatera att trots många orosmoln lyckades samtliga större

VECKOBREV v.24 jun-15

0 0,001 Makro Veckan En grekisk som konkurs gått kommer allt närmre efter att söndagens förhandling avbröts efter endast 45 minuter eftersom det förslag Grekland lade fram inte innehöll de ändringar av

0 0,001 Makro Veckan En grekisk som konkurs gått kommer allt närmre efter att söndagens förhandling avbröts efter endast 45 minuter eftersom det förslag Grekland lade fram inte innehöll de ändringar av

MAKRO & MARKNAD. USA fortsätter framåt och Europa börjar så smått komma igång

USA fortsätter framåt och Europa börjar så smått komma igång Det globala sentimentet hos världens inköpschefer steg något under februari. Samtidigt ser man tecken på att det låga oljepriset börjar ge avtryck

USA fortsätter framåt och Europa börjar så smått komma igång Det globala sentimentet hos världens inköpschefer steg något under februari. Samtidigt ser man tecken på att det låga oljepriset börjar ge avtryck

Söderberg & Partners Wealth Management

DJUPANALYS Söderberg & Partners Söderberg & Partners Wealth Management SEKTORUPPDATERING: NORDISKA BANKER December 2012 Sid 1 Var god läs informationen på sista sidan. Övergripande neutral syn på bankerna

DJUPANALYS Söderberg & Partners Söderberg & Partners Wealth Management SEKTORUPPDATERING: NORDISKA BANKER December 2012 Sid 1 Var god läs informationen på sista sidan. Övergripande neutral syn på bankerna

Veckoanalys. 17 oktober 21 oktober 2016

Veckoanalys 17 oktober 21 oktober 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Överraskande

Veckoanalys 17 oktober 21 oktober 2016 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Överraskande

AFFÄRSBREVET FREDAG DEN 12 OKTOBER 2012

AFFÄRSBREVET FREDAG DEN 12 OKTOBER 2012 New Yorkbörserna USA meddelade att antalet amerikaner som sökte arbetslöshetsunderstöd under förra veckan sjönk till den lägsta nivån, 330.000 personer, på fyra

AFFÄRSBREVET FREDAG DEN 12 OKTOBER 2012 New Yorkbörserna USA meddelade att antalet amerikaner som sökte arbetslöshetsunderstöd under förra veckan sjönk till den lägsta nivån, 330.000 personer, på fyra

4 MAJ, 2015: MAKRO & MARKNAD

4 MAJ, 2015: MAKRO & MARKNAD CENTRALBANKERNA I FÖRARSÄTET Veckan som gick präglades av stora rörelser. Vi fick bland annat se den största dagliga nedgången på Stockholmsbörsen sedan oron i oktober förra

4 MAJ, 2015: MAKRO & MARKNAD CENTRALBANKERNA I FÖRARSÄTET Veckan som gick präglades av stora rörelser. Vi fick bland annat se den största dagliga nedgången på Stockholmsbörsen sedan oron i oktober förra

VECKOBREV v.23 jun-14

Veckan som gått 0 0,001 Makro En räntesänkning med 10 punkter till 0,15 procent, negativ inlåningsränta om minus 0,10 procent samt billiga lån till banker för att stimulera dess utlåning till privata företag

Veckan som gått 0 0,001 Makro En räntesänkning med 10 punkter till 0,15 procent, negativ inlåningsränta om minus 0,10 procent samt billiga lån till banker för att stimulera dess utlåning till privata företag

OLIKA INDEX. Continuous Assisted Quotation 40 CAC40 Visar utvecklingen för de 40 mest omsatta aktierna på NYSE Euronext i Paris, Frankrike.

EUROPA Continuous Assisted Quotation 40 CAC40 Visar utvecklingen för de 40 mest omsatta aktierna på NYSE Euronext i Paris, Frankrike. Deutscher Aktien Index 30 DAX30 Visar utvecklingen för de 30 mest omsatta

EUROPA Continuous Assisted Quotation 40 CAC40 Visar utvecklingen för de 40 mest omsatta aktierna på NYSE Euronext i Paris, Frankrike. Deutscher Aktien Index 30 DAX30 Visar utvecklingen för de 30 mest omsatta

VECKOBREV v.20 maj-13

Veckan som gått 0 0,001 Makro 1000 Finansutskottet riktar viss kritik mot Riksbanken och menar att de hade kunnat bedriva en något mer expansiv politik de senaste åren. Utskottets utredning aktualiserar

Veckan som gått 0 0,001 Makro 1000 Finansutskottet riktar viss kritik mot Riksbanken och menar att de hade kunnat bedriva en något mer expansiv politik de senaste åren. Utskottets utredning aktualiserar

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2014

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 557 mnkr. Totalt är det är en ökning med 2 mnkr sedan förra månaden, 71% av

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 557 mnkr. Totalt är det är en ökning med 2 mnkr sedan förra månaden, 71% av

14 SEPTEMBER, 2015: MAKRO & MARKNAD ALLA VÄNTAR PÅ FED

14 SEPTEMBER, 2015: MAKRO & MARKNAD ALLA VÄNTAR PÅ FED De senaste två veckorna har trots mycket statistik varit lugnare och volatiliteten har fortsatt ner. Både den svenska och amerikanska börsen handlas

14 SEPTEMBER, 2015: MAKRO & MARKNAD ALLA VÄNTAR PÅ FED De senaste två veckorna har trots mycket statistik varit lugnare och volatiliteten har fortsatt ner. Både den svenska och amerikanska börsen handlas

VECKOBREV v.2 jan-12

Veckan som gått 0 0.001 Makro Den svenska industriproduktionen sjönk med 1,9 % i november från tidigare ökning med 0,3 %. Årstakten sjönk från 4,5 % till 0,2 %. Förväntat var -0,8 % samt 2,5 %. Tjänsteproduktionen

Veckan som gått 0 0.001 Makro Den svenska industriproduktionen sjönk med 1,9 % i november från tidigare ökning med 0,3 %. Årstakten sjönk från 4,5 % till 0,2 %. Förväntat var -0,8 % samt 2,5 %. Tjänsteproduktionen

Strukturerade placeringar. Kapitalskyddade placeringar SEB1111

Strukturerade placeringar Kapitalskyddade placeringar SEB1111 Aktieobligation Nya Tillväxtl xtländer 1111E och 1111F Aktieobligation Nya Tillväxtländer 3 år lång Exponering: BNP Paribas Next 11 Core 8

Strukturerade placeringar Kapitalskyddade placeringar SEB1111 Aktieobligation Nya Tillväxtl xtländer 1111E och 1111F Aktieobligation Nya Tillväxtländer 3 år lång Exponering: BNP Paribas Next 11 Core 8

VECKOBREV v.5 jan-14

Veckan som gått 0 0,001 1000 Makro Grekland är nära en överenskommelse om en ny utbetalning av stödlån. Överenskommelsen förväntas bli klar i februari vilket skulle innebära att en utbetalning kan ske

Veckan som gått 0 0,001 1000 Makro Grekland är nära en överenskommelse om en ny utbetalning av stödlån. Överenskommelsen förväntas bli klar i februari vilket skulle innebära att en utbetalning kan ske

VECKOBREV v.42 okt-12

Veckan som gått 0 0.001 Makro 1000 Grekland och Trojkan är överens inom de flesta områdena men det finns fortfarande utestående detaljer som måste lösas. EUordförande Juncker meddelande förra veckan att

Veckan som gått 0 0.001 Makro 1000 Grekland och Trojkan är överens inom de flesta områdena men det finns fortfarande utestående detaljer som måste lösas. EUordförande Juncker meddelande förra veckan att

Finansiell månadsrapport AB Familjebostäder maj 2013

Finansiell månadsrapport AB Familjebostäder maj 213 Bolagets skuld Skulden uppgick vid slutet av månaden till 2 71 mnkr. Det är en minskning med 139 mnkr sedan förra månaden, och 6% av ramen är utnyttjad.

Finansiell månadsrapport AB Familjebostäder maj 213 Bolagets skuld Skulden uppgick vid slutet av månaden till 2 71 mnkr. Det är en minskning med 139 mnkr sedan förra månaden, och 6% av ramen är utnyttjad.

26 OKTOBER, 2015: MAKRO & MARKNAD CENTRALBANKER SÄTTER TONEN

26 OKTOBER, 2015: MAKRO & MARKNAD CENTRALBANKER SÄTTER TONEN Centralbanker fortsätter att vara i fokus. I veckan som gick fick vi se PBOC sänka räntan i Kina och ECB öppnade dörren på vid gavel för utvidgade

26 OKTOBER, 2015: MAKRO & MARKNAD CENTRALBANKER SÄTTER TONEN Centralbanker fortsätter att vara i fokus. I veckan som gick fick vi se PBOC sänka räntan i Kina och ECB öppnade dörren på vid gavel för utvidgade

MAKRO & MARKNAD. Minusränta i kombination med positiva överraskningar från Europa

MAKRO & MARKNAD Minusränta i kombination med positiva överraskningar från Europa Sveriges Riksbank har sänkt till minusränta och initierar ett program för obligationsköp. De är uppenbarligen beredda att

MAKRO & MARKNAD Minusränta i kombination med positiva överraskningar från Europa Sveriges Riksbank har sänkt till minusränta och initierar ett program för obligationsköp. De är uppenbarligen beredda att

VECKOBREV v.36 sep-15

0 0,001 Makro Riksbanken meddelade att reporäntan lämnas oförändrad på -0,35 procent. Sedan det senaste beslutet i juli är revideringarna i Riksbankens konjunkturs- och inflationsprognoser små varför direktionen

0 0,001 Makro Riksbanken meddelade att reporäntan lämnas oförändrad på -0,35 procent. Sedan det senaste beslutet i juli är revideringarna i Riksbankens konjunkturs- och inflationsprognoser små varför direktionen

VECKOBREV v.11 mar-14

Veckan som gått 0 0,001 Makro Under söndagen hölls folkomröstning på Krim och hela 96,7 procent röstade för att halvön ska ansluta sig till Ryssland. Omröstningen fördöms internationellt och under måndagen

Veckan som gått 0 0,001 Makro Under söndagen hölls folkomröstning på Krim och hela 96,7 procent röstade för att halvön ska ansluta sig till Ryssland. Omröstningen fördöms internationellt och under måndagen

VECKOBREV v.42 okt-14

0 0.001 Makro Veckan Förra regeringens som gåttskattesänkningar medförde att statsfinanserna är i så pass dåligt skick att överskottsmålet inte kommer nås förrän 2020 och att utrymmet för reformer är obefintligt.

0 0.001 Makro Veckan Förra regeringens som gåttskattesänkningar medförde att statsfinanserna är i så pass dåligt skick att överskottsmålet inte kommer nås förrän 2020 och att utrymmet för reformer är obefintligt.

Makrokommentar. November 2013

Makrokommentar November 2013 Fortsatt positivt på marknaderna Aktiemarknaderna fortsatte uppåt i november. 2013 ser därmed ut att kunna bli ett riktigt bra år för aktieinvesterare världen över. De nordiska

Makrokommentar November 2013 Fortsatt positivt på marknaderna Aktiemarknaderna fortsatte uppåt i november. 2013 ser därmed ut att kunna bli ett riktigt bra år för aktieinvesterare världen över. De nordiska

25 MAJ, 2015: MAKRO & MARKNAD RÄNTOR UPP, INGET NEGATIVT FÖR AKTIER

25 MAJ, 2015: MAKRO & MARKNAD RÄNTOR UPP, INGET NEGATIVT FÖR AKTIER Nervositeten som infann sig på finansmarknaderna för några veckor sedan försvann snabbt från investerares fokus igen. Volatiliteten,

25 MAJ, 2015: MAKRO & MARKNAD RÄNTOR UPP, INGET NEGATIVT FÖR AKTIER Nervositeten som infann sig på finansmarknaderna för några veckor sedan försvann snabbt från investerares fokus igen. Volatiliteten,

VECKOBREV v.48 nov-13

Veckan som gått 0 0,001 1000 Makro I en rapport om den finansiella stabiliteten konstaterar Riksbanken att det svenska banksystemet är robust men att dess storlek och koncentration kan utgöra problem på

Veckan som gått 0 0,001 1000 Makro I en rapport om den finansiella stabiliteten konstaterar Riksbanken att det svenska banksystemet är robust men att dess storlek och koncentration kan utgöra problem på

9 SEPTEMBER, 2016: MAKRO & MARKNAD BÄTTRE STATISTIK GER STÖD FÖR AKTIEMARKNADEN

9 SEPTEMBER, 2016: MAKRO & MARKNAD BÄTTRE STATISTIK GER STÖD FÖR AKTIEMARKNADEN Den senaste tidens positiva utveckling på de globala börserna fortsätter. Den amerikanska centralbankschefen sade vid sitt

9 SEPTEMBER, 2016: MAKRO & MARKNAD BÄTTRE STATISTIK GER STÖD FÖR AKTIEMARKNADEN Den senaste tidens positiva utveckling på de globala börserna fortsätter. Den amerikanska centralbankschefen sade vid sitt

VECKOBREV v.46 nov-14

0 0,001 Makro Veckan Finansinspektionen som gått meddelade i veckan att de vill införa ett amorteringskrav liknande det förslag som bankföreningen tidigare lagt fram. Mycket är ännu oklart men i stora

0 0,001 Makro Veckan Finansinspektionen som gått meddelade i veckan att de vill införa ett amorteringskrav liknande det förslag som bankföreningen tidigare lagt fram. Mycket är ännu oklart men i stora

VECKOBREV v.6 feb-15

0 0,001 Makro Veckan Grekland som kom gått i veckan med ett förslag för skuldomförhandling som innebär att landet ska betala tillbaka i förhållande till hur ekonomin utvecklas. Förslaget innebär att större

0 0,001 Makro Veckan Grekland som kom gått i veckan med ett förslag för skuldomförhandling som innebär att landet ska betala tillbaka i förhållande till hur ekonomin utvecklas. Förslaget innebär att större

MÅNADSBREV APRIL, 2017: BLOX

MÅNADSBREV APRIL, 2017: BLOX Under april slutade den globala aktiemarknaden (MSCI World) oförändrat i svenska kronor. Stockholmsbörsen (OMXS30) hade en positiv månad och steg med ca 2,5 % exklusive utdelningar.

MÅNADSBREV APRIL, 2017: BLOX Under april slutade den globala aktiemarknaden (MSCI World) oförändrat i svenska kronor. Stockholmsbörsen (OMXS30) hade en positiv månad och steg med ca 2,5 % exklusive utdelningar.

8 FEBRUARI, 2016: MAKRO & MARKNAD OROLIG START PÅ ÅRET

8 FEBRUARI, 2016: MAKRO & MARKNAD OROLIG START PÅ ÅRET Starten på det nya året har präglats av rädsla för utvecklingen av den globala ekonomin med stora fall på de globala börserna. Detta kan härledas

8 FEBRUARI, 2016: MAKRO & MARKNAD OROLIG START PÅ ÅRET Starten på det nya året har präglats av rädsla för utvecklingen av den globala ekonomin med stora fall på de globala börserna. Detta kan härledas

VECKOBREV v.41 okt-14

0 0,001 Makro Veckan som gått Bankföreningen har kommit med en amorteringsrekommendation för bolån för att uppnå en sund amorteringskultur. 1000 Föreningen rekommenderar att alla nya lån med en belåningsgrad

0 0,001 Makro Veckan som gått Bankföreningen har kommit med en amorteringsrekommendation för bolån för att uppnå en sund amorteringskultur. 1000 Föreningen rekommenderar att alla nya lån med en belåningsgrad

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET Efter att man röstade ner långivarnas förslag för sparpaket samt att man missade sin betalning till IMF så godkänndes till slut ett sparpaket från

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET Efter att man röstade ner långivarnas förslag för sparpaket samt att man missade sin betalning till IMF så godkänndes till slut ett sparpaket från

Investeringsaktiebolaget Cobond AB. Kvartalsrapport juni 2014

Investeringsaktiebolaget Cobond AB Kvartalsrapport juni 2014 INNEHÅLL Huvudpunkter 3 Nyckeltal 3 Aktiekurs och utdelningar 4 Allmänt om bolaget 5 Marknadskommentar 6 2 KVARTALSRAPPORT JUNI 2014 HUVUDPUNKTER

Investeringsaktiebolaget Cobond AB Kvartalsrapport juni 2014 INNEHÅLL Huvudpunkter 3 Nyckeltal 3 Aktiekurs och utdelningar 4 Allmänt om bolaget 5 Marknadskommentar 6 2 KVARTALSRAPPORT JUNI 2014 HUVUDPUNKTER

Juni Maj Allokeringsfördelning - Juni Allokeringsfördelning - Maj Jan Rosenqvist, Förvaltningschef

Granit Basfonden Brexit Vid ingången av juni viktade Basfonden ner sin aktieexponering till 25 % från den tidigare nivån på 49 % och kommer fortsätta att minska exponeringen om rådande läge kvarstår. I

Granit Basfonden Brexit Vid ingången av juni viktade Basfonden ner sin aktieexponering till 25 % från den tidigare nivån på 49 % och kommer fortsätta att minska exponeringen om rådande läge kvarstår. I

Bättre placeringar. SIP Nordic Fondkommission AB Datum: 10 april 2012

Bättre placeringar SIP Nordic Fondkommission AB Datum: 10 april 2012 Om SIP Nordic Företaget Start i Stockholm 2006 Tillståndspliktig verksamhet i Sverige, Norge, Finland, Storbritannien, USA Produktportfölj:

Bättre placeringar SIP Nordic Fondkommission AB Datum: 10 april 2012 Om SIP Nordic Företaget Start i Stockholm 2006 Tillståndspliktig verksamhet i Sverige, Norge, Finland, Storbritannien, USA Produktportfölj:

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013 Bolagets skuld Skulden uppgick vid slutet av månaden till 483 mnkr. Det är en minskning med 24 mnkr sedan förra månaden, och 70% av

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013 Bolagets skuld Skulden uppgick vid slutet av månaden till 483 mnkr. Det är en minskning med 24 mnkr sedan förra månaden, och 70% av

Veckoanalys. 5 mars 9 mars 2018

Veckoanalys 5 mars 9 mars 2018 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Jerome Powells

Veckoanalys 5 mars 9 mars 2018 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Jerome Powells

Veckoanalys. 18 december 22 december 2017

Veckoanalys 18 december 22 december 2017 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Japan

Veckoanalys 18 december 22 december 2017 Söderberg & Partners Marknads- och aktieanalys Mail: marknadsanalys@soderbergpartners.se Blogg: newsroom.soderbergpartners.se/matthias STRATEGI & MARKNADSSYN Japan