Räntorna har bottnat. Makroanalys maj Anelis Redzic. Vill du veta mer!

|

|

|

- Bernt Nils Pålsson

- för 9 år sedan

- Visningar:

Transkript

1 1/5 Makroanalys maj 2015 Rate rise at some point this year is appropriate. Janet Yellen, Chair of the Board of Governors of the Federal Reserve System Räntorna har bottnat Den senaste tiden har vi sett en kraftig uppgång av de långa räntorna i västvärlden. En kombination av stigande oljepris och förväntningar på starkare konjunktur har drivit inflationsförväntningarna högre och med det de långa räntorna. Är detta bara är en liten rekyl eller början på något större? Vår bedömning är att vi förmodligen redan sett lågpunkten för räntorna. I takt med att den globala tillväxten accelererar, inflationsförväntningar lyfter och den amerikanska centralbanken påbörjar en normalisering av penningpolitiken förväntar vi oss allt högre räntor under de kommande kvartalen. I denna makroanalys går vi igenom vad detta kommer att få för effekter på ränte- och aktiemarknaden och hur vi jobbar för att skapa avkastning i en allt osäkrare omvärld. Anelis Redzic FÖRVALTARE Anelis Redzic arbetar som förvaltare och makrostrateg på Allra Asset Management. Anelis har studerat teknisk fysik med inriktning mot finansiell modellering och har arbetat med analys av makroekonomiska samband i sju år. Anelis Redzic har många års erfarenhet av fondförvaltning och stort intresse för ekonomisk och politisk analys. Vill du veta mer! Tveka inte, vi finns här för att vägleda dig, i stort som smått. Så har du funderingar om tjänsten eller annat som rör pension, ring på eller skicka e-post till kundtjanst@allra.se

2 2/5 Varför stiger räntorna? Oljepriset har haft en skakig utveckling under det senaste året. Efter fallet på 60 procent fram till i januari har vi hittills i år sett en uppgång på 45 procent. Oljeprisutvecklingen har en stark koppling till inflationsförväntningar eftersom oljan påverkar prissättningen på de flesta varor och tjänster som vi använder. Oljeprisuppgången har drivit inflationsförväntningarna högre i både USA (se grafen nedan) men också i Europa och tillväxtländerna. Detta tillsammans med förväntningar om en starkare global konjunktur under den andra halvan av året har lyft de nedtryckta långräntorna i både Europa och USA. Exempelvis steg den svenska tioåriga statsräntan från 0,24 procent till 0,83 procent på bara en månad. Detta är stora rörelser på väldigt kort tid men rörelserna drunknar i den räntenedgång som vi sett under de senaste åren (se grafen på nästa sida). Vår bedömning är att långräntorna fortsätter att stiga på grund av följande. (1) Den kraftiga räntenedgången i Europa i början på året berodde till stor del på det förväntade kvantitativa lättnadsprogrammet från den europeiska centralbanken. I likhet med tidigare kvantitativa lättnadsprogram från både den amerikanska och japanska centralbanken ser vi nu att räntorna istället börjat stiga. Räntorna återgår till att följa konjunktursignalerna, som blir allt starkare. (2) Vår bedömning är att den amerikanska centralbanken höjer styrräntan i september, något som inte ligger i korten om vi ser till marknadsprissättningen. (3) I takt med att de flesta länderna i västvärlden minskat sina budgetunderskott är det inte längre nödvändigt att räntorna ligger kvar på dessa låga nivåer för att länderna långsiktigt ska kunna stabilisera sin skuldsättning. Det betyder att räntenivån där vi har jämviktsarbetslöshet (full sysselsättning och stabil inflation) de facto börjat röra sig uppåt. 2,6 2,4 2,2 2 1,8 1,6 1,4 1,2 USA Inflationsförväntningar [5 år] Oljepriset [Brent, USD/fat, t.h.] 1 jan-12 jul-12 jan-13 jul-13 jan-14 jul-14 jan

3 3/5 7,0 10-årig statsobligationsränta 6,0 5,0 4,0 USA [t.v.] Tyskland [t.v.] Sverige [t.v.] Japan [t.h.] 2,5 1,5 0,5 0,0 0, Stigande löner i USA blir avgörande Den amerikanska centralbanken har ett gyllen tillfälle att påbörja en normalisering av penningpolitiken redan i juni men det mesta pekar på september. Arbetsmarknaden i USA har under en lång tid haft en positiv trend. Arbetslösheten har sjunkit till samma nivå som för sju år sedan, nyanmälda arbetslösa är nere på historisk låga nivåer och reallönerna växer i samma takt som i tidigare konjunkturåterhämtningar. Grafen nedan visar den så kallade Employment Cost Index (ECI), ett index som mäter både lönetillväxten men även tar hänsyn till andra förmåner som betalas ut till de anställda. Enligt den före detta centralbankschef, Alan Greenspan, är ECI en mycket värdefull indikator för att få en bra bild om var löneinflationen är på väg. Det är ofta ett skifte i ECI, som i grafen nedan, som har störst inverkan på den amerikanska centralbankens penningpolitiska beslut. Det är inte konstigt att nuvarande centralbankschef, Janet Yellen, så sent som i fredags, återigen fastslog att en första räntehöjning kommer att komma i år. Detta är ännu inte diskonterat på de finansiella marknaderna. 5,0 4,5 US Employment Cost Index - Private industry workers wage [Y/Y] 4,0 3,5 2,5 1,

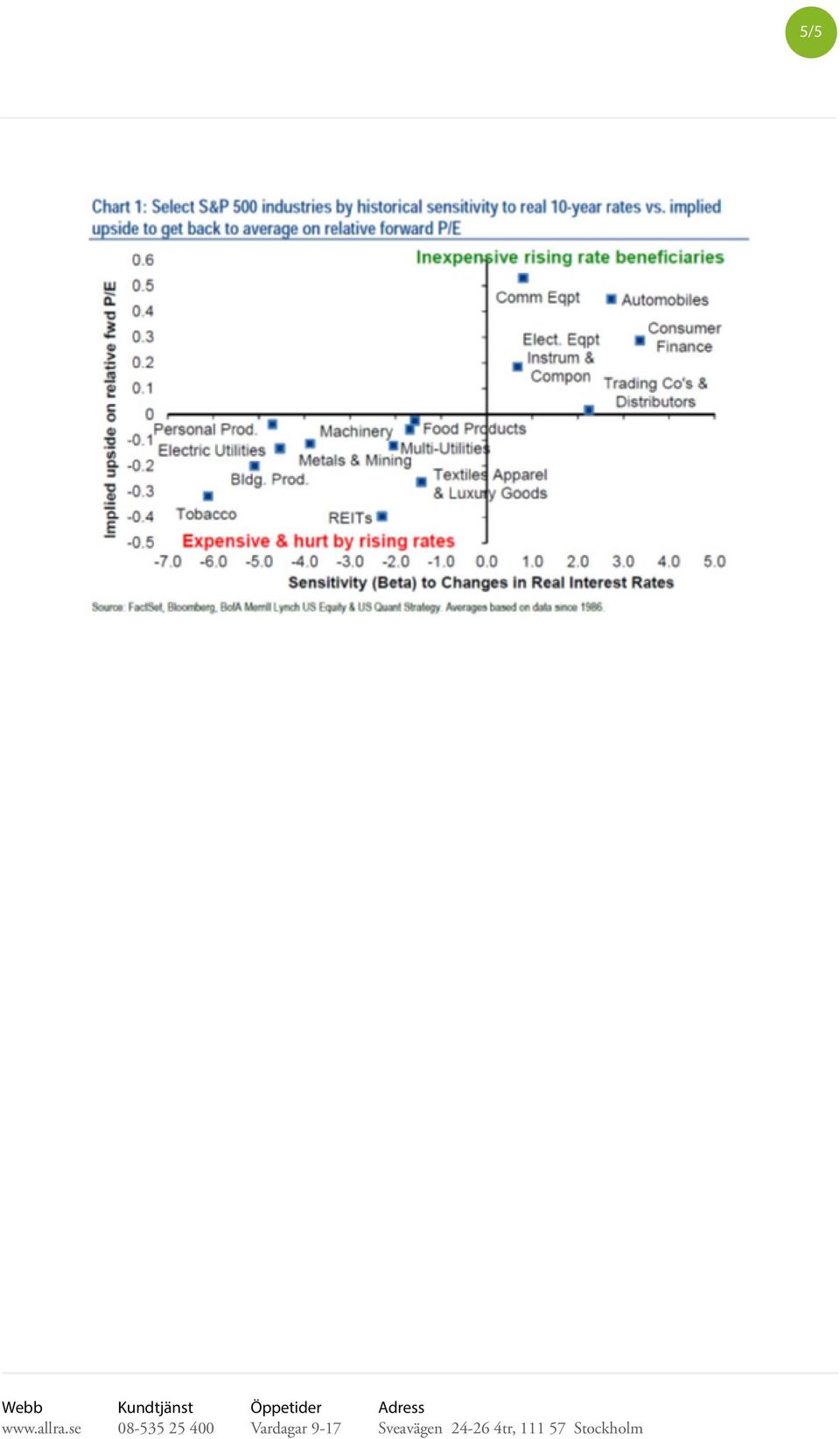

4 4/5 Börsen Vi har i våra tidigare makroanalyser framhävt det faktum att deflationsoron varit överdriven. Vi står fast vid detta och vår bedömning är att centralbankerna världen över varit lyckosamma i sitt arbete med att kontrollera och avlägsna denna oro. I dagsläget anser vi att inflationen med stor sannolikhet sett en lågpunkt och gradvis kommer att krypa uppåt. Den amerikanska centralbanken har indikerat en höjning av styrräntan i juni eller september även om marknadsaktörerna ännu inte velat lyssna. Den första räntehöjningen på elva år kommer att innebära förändring. Vi får ett helt nytt investeringslandskap. Med all sannolikhet kryper räntorna vidare uppåt. Aktiemarknaden har historiskt, bortsett från en initial rekyl, klarat en första räntehöjning förhållandevis bra. Problemet är bara att värderingen på aktiemarknaden idag ligger betydligt högre än vid de historiska tillfällen när den amerikanska centralbanken började höja sin styrränta tidigare. Volatiliteten och rekylen skulle därmed kunna bli betydligt större idag. Vi har reducerat risken i fonderna men också valt att positionera oss i aktier som relativt sett bör prestera bättre i en miljö med stigande räntor. Vi positionerar oss för högre räntor Konsumentbolag (dagligvaruhandel), sjukvårdsbolag och andra konjunkturokänsliga bolag är idag betydligt dyrare än konjunkturkänsliga bolag. Eftersom vi har en positiv syn på den globala konjunkturen föredrar vi cykliska branscher i portföljen. Europa och Japan är regioner som har starkast koppling till en högre global tillväxt. Det är något vi föredrar. I en miljö med stigande räntor (se grafen nedan) föredrar vi även bank, försäkrings- och finansbolag. Högre räntor är ännu inte diskonterat på aktiemarknaden. Branscher som historiskt sett gynnats (tekniskt och fundamentalt) av högre räntor erbjuder enligt en analys som Bank of America Merrill Lynch gjort fortfarande en uppsida (se grafen på nästa sida). Däremot handlas branscher, som missgynnas i en miljö med stigande räntor, till en premie mot historiska genomsnittsvärderingar. Detta är något vi kommer försöka att utnyttja under de kommande kvartalen. Det mesta talar också för att dollarn ska börja stärkas i takt med att marknadsaktörerna börjar diskontera en räntehöjning från den amerikanska centralbanken. I en miljö med högre räntor och starkare dollar är vi tveksamma till tillväxtländer och råvarubolag. Efter den senaste tidens oljeprisuppgång har vi valt att ta ned vikten i energibranschen från kraftig övervikt till en normal vikt. Istället ligger vi idag med en stor övervikt i bank och finans. Large Cap Industry Group Correlations to 10 Year Treasury Yields Since 2003, Relative to Benchmark, Russell 1000 Diversified Financials Insurance Banks Commercial & Professional Services Semis & Semi Equipment Automobiles & Components Consumer Durables & Apparel Real Estate Capital Goods Media Food & Staples Retailing Materials Telecommunication Services Energy Utilities Health Care Equipment & Services Pharma, Biotech & Life Sciences Household & Personal Products Retailing Transportation Technology Hardware & Equipment Consumer Services Software & Services Food Beverage & Tobacco -100% -50% 0% 50% 100% Källa: Credit Suisse, Bloomberg, Allra Pension

5 5/5

Deflationsoron är överdriven

1/7 Makroanalys mars 2015 There s a difference between easing off the gas and applying the brakes. Monetary policy has been extremely stimulative for the past six-plus years, and it s going to remain so

1/7 Makroanalys mars 2015 There s a difference between easing off the gas and applying the brakes. Monetary policy has been extremely stimulative for the past six-plus years, and it s going to remain so

Nya stimulanser på väg

1/5 Makroanalys januari 2015 We will do what we must to raise inflation and inflation expectations as fast as possible. MARIO DRAGHI (ECB), 2014-11-21 Nya stimulanser på väg De europeiska ekonomierna fortsätter

1/5 Makroanalys januari 2015 We will do what we must to raise inflation and inflation expectations as fast as possible. MARIO DRAGHI (ECB), 2014-11-21 Nya stimulanser på väg De europeiska ekonomierna fortsätter

Makrokommentar. April 2016

Makrokommentar April 2016 Positiva marknader i april April var en svagt positiv månad på de internationella finansmarknaderna. Oslo-börsen utvecklades dock starkt under månaden och gick upp med fem procent.

Makrokommentar April 2016 Positiva marknader i april April var en svagt positiv månad på de internationella finansmarknaderna. Oslo-börsen utvecklades dock starkt under månaden och gick upp med fem procent.

Makrokommentar. November 2016

Makrokommentar November 2016 Stora marknadsrörelser efter valet i USA Finansmarknaderna överraskades av Donald Trumps seger i det amerikanska presidentvalet och marknadens reaktioner lät inte vänta på

Makrokommentar November 2016 Stora marknadsrörelser efter valet i USA Finansmarknaderna överraskades av Donald Trumps seger i det amerikanska presidentvalet och marknadens reaktioner lät inte vänta på

Månadskommentar, makro. Oktober 2013

Månadskommentar, makro Oktober 2013 Uppgången fortsatte i oktober Oktober var en positiv månad för aktiemarknader världen över. Månaden började lite svagt i samband med den politiska låsningen i USA och

Månadskommentar, makro Oktober 2013 Uppgången fortsatte i oktober Oktober var en positiv månad för aktiemarknader världen över. Månaden började lite svagt i samband med den politiska låsningen i USA och

Makrokommentar. Januari 2014

Makrokommentar Januari 2014 Negativ inledning på året Året fick en dålig start för aktiemarknaderna världen över. Framför allt var det börserna på tillväxtmarknaderna som föll men även USA och Europa backade.

Makrokommentar Januari 2014 Negativ inledning på året Året fick en dålig start för aktiemarknaderna världen över. Framför allt var det börserna på tillväxtmarknaderna som föll men även USA och Europa backade.

Makrokommentar. December 2016

Makrokommentar December 2016 Bra månad på aktiemarknaden December blev en bra månad på de flesta aktiemarknader och i Europa gick flera av de breda aktieindexen upp med mellan sju och åtta procent. Även

Makrokommentar December 2016 Bra månad på aktiemarknaden December blev en bra månad på de flesta aktiemarknader och i Europa gick flera av de breda aktieindexen upp med mellan sju och åtta procent. Även

Makrokommentar. November 2013

Makrokommentar November 2013 Fortsatt positivt på marknaderna Aktiemarknaderna fortsatte uppåt i november. 2013 ser därmed ut att kunna bli ett riktigt bra år för aktieinvesterare världen över. De nordiska

Makrokommentar November 2013 Fortsatt positivt på marknaderna Aktiemarknaderna fortsatte uppåt i november. 2013 ser därmed ut att kunna bli ett riktigt bra år för aktieinvesterare världen över. De nordiska

Makrokommentar. Februari 2017

Makrokommentar Februari 2017 Positiva marknader i februari Aktier utvecklades över lag bra under den gångna månaden med en uppgång för både utvecklade ekonomier och tillväxtekonomier. Oslobörsen utgjorde

Makrokommentar Februari 2017 Positiva marknader i februari Aktier utvecklades över lag bra under den gångna månaden med en uppgång för både utvecklade ekonomier och tillväxtekonomier. Oslobörsen utgjorde

VECKOBREV v.37 sep-15

0 0,001 Makro Inflationsmålet vara eller icke vara diskuteras allt mer frekvent och på DI-debatt ger vice riksbankscheferna Martin Flodén och Per Jansson svar på tal. Kritikerna menar att Riksbanken jagar

0 0,001 Makro Inflationsmålet vara eller icke vara diskuteras allt mer frekvent och på DI-debatt ger vice riksbankscheferna Martin Flodén och Per Jansson svar på tal. Kritikerna menar att Riksbanken jagar

Höjdpunkter. Agasti Marknadssyn

Höjdpunkter Agasti Marknadssyn Sammanställt av Obligo Investment Management September 2015 Höjdpunkter Marknadsoro... Osäkerhet knuten till den ekonomiska utvecklingen i Kina har präglat de globala aktiemarknaderna

Höjdpunkter Agasti Marknadssyn Sammanställt av Obligo Investment Management September 2015 Höjdpunkter Marknadsoro... Osäkerhet knuten till den ekonomiska utvecklingen i Kina har präglat de globala aktiemarknaderna

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

ODIN Europa Fondkommentar Januari 2011. Alexandra Morris

ODIN Europa Fondkommentar Januari 2011 Alexandra Morris 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 5,1 procent för ODIN Europa. Fondens referensindex sjönk under motsvarande period

ODIN Europa Fondkommentar Januari 2011 Alexandra Morris 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 5,1 procent för ODIN Europa. Fondens referensindex sjönk under motsvarande period

Månadskommentar Augusti 2015

Månadskommentar Augusti 2015 Månadskommentar augusti 2015 Ekonomiska läget Konjunkturoron förstärktes under augusti drivet av utvecklingen i Kina. En fortsatt svag utveckling för det preliminära inköpschefsindexet

Månadskommentar Augusti 2015 Månadskommentar augusti 2015 Ekonomiska läget Konjunkturoron förstärktes under augusti drivet av utvecklingen i Kina. En fortsatt svag utveckling för det preliminära inköpschefsindexet

Makrokommentar. Januari 2017

Makrokommentar Januari 2017 Lugn start på aktieåret Det hände inte mycket på finansmarknaderna i januari, men aktierna utvecklades i huvudsak positivt. Marknadsvolatiliteten, här mätt mot det amerikanska

Makrokommentar Januari 2017 Lugn start på aktieåret Det hände inte mycket på finansmarknaderna i januari, men aktierna utvecklades i huvudsak positivt. Marknadsvolatiliteten, här mätt mot det amerikanska

Månadskommentar juli 2015

Månadskommentar juli 2015 Månadskommentar juli 2015 Ekonomiska läget En förnyad konjunkturoro fick fäste under månaden drivet av utvecklingen i Kina. Det preliminära inköpschefsindexet i Kina för juli

Månadskommentar juli 2015 Månadskommentar juli 2015 Ekonomiska läget En förnyad konjunkturoro fick fäste under månaden drivet av utvecklingen i Kina. Det preliminära inköpschefsindexet i Kina för juli

VECKOBREV v.36 sep-15

0 0,001 Makro Riksbanken meddelade att reporäntan lämnas oförändrad på -0,35 procent. Sedan det senaste beslutet i juli är revideringarna i Riksbankens konjunkturs- och inflationsprognoser små varför direktionen

0 0,001 Makro Riksbanken meddelade att reporäntan lämnas oförändrad på -0,35 procent. Sedan det senaste beslutet i juli är revideringarna i Riksbankens konjunkturs- och inflationsprognoser små varför direktionen

Inledning om penningpolitiken

Inledning om penningpolitiken Stefan Ingves Riksdagens finansutskott 6 mars 18 Riksbankschef Ekonomin i omvärlden nu allt starkare God BNP-tillväxt men fortsatt dämpat underliggande inflationstryck,5 Euroområdet

Inledning om penningpolitiken Stefan Ingves Riksdagens finansutskott 6 mars 18 Riksbankschef Ekonomin i omvärlden nu allt starkare God BNP-tillväxt men fortsatt dämpat underliggande inflationstryck,5 Euroområdet

MÅNADSBREV FEBRUARI, 2016: BLOX SAMMANFATTNING

MÅNADSBREV FEBRUARI, 2016: BLOX SAMMANFATTNING Det globala aktieindexet MSCI World gick ned 1,10%, dock steg svenska börsen med 1,20% (OMXS30). Börs- och kreditmarknaderna har inlett 2016 svagt som en

MÅNADSBREV FEBRUARI, 2016: BLOX SAMMANFATTNING Det globala aktieindexet MSCI World gick ned 1,10%, dock steg svenska börsen med 1,20% (OMXS30). Börs- och kreditmarknaderna har inlett 2016 svagt som en

Det ekonomiska läget och penningpolitiken

Det ekonomiska läget och penningpolitiken SCB 6 oktober Vice riksbankschef Per Jansson Ämnen för dagen Penningpolitiken den senaste tiden (inkl det senaste beslutet den september) Riksbankens penningpolitiska

Det ekonomiska läget och penningpolitiken SCB 6 oktober Vice riksbankschef Per Jansson Ämnen för dagen Penningpolitiken den senaste tiden (inkl det senaste beslutet den september) Riksbankens penningpolitiska

2016 Revolution, Reflation & Rotation Samtidigt, i Sherwoodskogen Börsen en Slow Burner

Centralbankerna och marknaderna 1 AKTIEANALYS 2016 Revolution, Reflation & Rotation Samtidigt, i Sherwoodskogen Börsen en Slow Burner Ett år med två halvor 2016 hur ska vi summera detta märkliga år? Politiskt

Centralbankerna och marknaderna 1 AKTIEANALYS 2016 Revolution, Reflation & Rotation Samtidigt, i Sherwoodskogen Börsen en Slow Burner Ett år med två halvor 2016 hur ska vi summera detta märkliga år? Politiskt

Makrokommentar. April 2017

Makrokommentar April 2017 God stämning på finansmarknaderna De globala aktiemarknaderna utvecklades i huvudsak positivt under den gångna månaden. Goda makroekonomiska förutsättningar och fina kvartalsresultat

Makrokommentar April 2017 God stämning på finansmarknaderna De globala aktiemarknaderna utvecklades i huvudsak positivt under den gångna månaden. Goda makroekonomiska förutsättningar och fina kvartalsresultat

Finansiell månadsrapport AB Stockholmshem april 2011

Finansiell månadsrapport AB Stockholmshem april 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 923 mnkr. Det är en ökning med 180 mnkr sedan förra månaden, och 69% av ramen är utnyttjad.

Finansiell månadsrapport AB Stockholmshem april 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 923 mnkr. Det är en ökning med 180 mnkr sedan förra månaden, och 69% av ramen är utnyttjad.

Marknadskommentar December

De senaste veckorna har marknadsräntorna stigit mycket kraftigt. Detta gäller i princip enbart obligationer med löptider längre än tre år. Kortare räntor har i princip varit oförändrade. Framförallt är

De senaste veckorna har marknadsräntorna stigit mycket kraftigt. Detta gäller i princip enbart obligationer med löptider längre än tre år. Kortare räntor har i princip varit oförändrade. Framförallt är

1 Halvårsrapport januari juni 2003. Marknadsvärdet på Fjärde AP-fondens placeringstillgångar var 123 mdr per 2003-06-30. HALVÅRSRAPPORT.

1 Marknadsvärdet på Fjärde AP-fondens placeringstillgångar var 123 mdr per 2003-06-30. HALVÅRSRAPPORT januari juni Totalavkastningen på fondens tillgångar uppgick till 6,7 % för första halvåret 2003. Periodens

1 Marknadsvärdet på Fjärde AP-fondens placeringstillgångar var 123 mdr per 2003-06-30. HALVÅRSRAPPORT januari juni Totalavkastningen på fondens tillgångar uppgick till 6,7 % för första halvåret 2003. Periodens

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011

april 2011") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 794 mnkr. Det är en minskning med 733 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 794 mnkr. Det är en minskning med 733 mnkr sedan förra månaden.

ODIN Norden Fondkommentar Januari 2011. Nils Petter Hollekim

ODIN Norden Fondkommentar Januari 2011 Nils Petter Hollekim 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 10,3 procent för ODIN Norden. Fondens referensindex steg under motsvarande period

ODIN Norden Fondkommentar Januari 2011 Nils Petter Hollekim 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 10,3 procent för ODIN Norden. Fondens referensindex steg under motsvarande period

Strategifonderna Multistrategi Coeli Mix och Coeli Potential. per 31 maj 2018

Strategifonderna Multistrategi Coeli Mix och Coeli Potential per 31 maj 2018 Viktig Information. Detta marknadsbrev är enbart ämnad som information och utgör inget erbjudande om eller utfästelse att köpa

Strategifonderna Multistrategi Coeli Mix och Coeli Potential per 31 maj 2018 Viktig Information. Detta marknadsbrev är enbart ämnad som information och utgör inget erbjudande om eller utfästelse att köpa

Konjunkturen och de finansiella marknaderna

Konjunkturen och de finansiella marknaderna Länsförsäkringar 1 Agenda Länsförsäkringars huvudscenario* Global tillväxt, kapacitetsutnyttjande Inflation Arbetsmarknad Centralbankspolitik Tillväxtmarknaderna

Konjunkturen och de finansiella marknaderna Länsförsäkringar 1 Agenda Länsförsäkringars huvudscenario* Global tillväxt, kapacitetsutnyttjande Inflation Arbetsmarknad Centralbankspolitik Tillväxtmarknaderna

Finansiell månadsrapport AB Svenska Bostäder december 2010

Finansiell månadsrapport AB Svenska Bostäder december 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 268 mnkr. Det är en ökning med 6 mnkr sedan förra månaden. Räntan för månaden

Finansiell månadsrapport AB Svenska Bostäder december 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 268 mnkr. Det är en ökning med 6 mnkr sedan förra månaden. Räntan för månaden

VECKOBREV v.20 maj-13

Veckan som gått 0 0,001 Makro 1000 Finansutskottet riktar viss kritik mot Riksbanken och menar att de hade kunnat bedriva en något mer expansiv politik de senaste åren. Utskottets utredning aktualiserar

Veckan som gått 0 0,001 Makro 1000 Finansutskottet riktar viss kritik mot Riksbanken och menar att de hade kunnat bedriva en något mer expansiv politik de senaste åren. Utskottets utredning aktualiserar

Startdatum Jämförelseindex -3,1% Rådgivare 52,8%

US Balanserad Index 2 Index visas med återinvesterad utdelning. ens avkastning visas exklusive avgifter. fallet under årets två inledande månader. Amerikanska S&P500 klättrade till sin högsta nivå sedan

US Balanserad Index 2 Index visas med återinvesterad utdelning. ens avkastning visas exklusive avgifter. fallet under årets två inledande månader. Amerikanska S&P500 klättrade till sin högsta nivå sedan

Månadskommentar januari 2016

Månadskommentar januari 2016 Ekonomiska utsikter Centralbanker trycker återigen på gasen Året har börjat turbulent med fallande börser och sjunkande räntor. Början på 2016 är den sämsta inledningen på

Månadskommentar januari 2016 Ekonomiska utsikter Centralbanker trycker återigen på gasen Året har börjat turbulent med fallande börser och sjunkande räntor. Början på 2016 är den sämsta inledningen på

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011

mars 2011") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 527 mnkr. Det är en minskning med 278 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 527 mnkr. Det är en minskning med 278 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholmshem augusti 2008

Finansiell månadsrapport Stockholmshem augusti 2008 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 321 mnkr. Det är en ökning med 8 mnkr sedan förra månaden, och 74% av ramen är utnyttjad.

Finansiell månadsrapport Stockholmshem augusti 2008 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 321 mnkr. Det är en ökning med 8 mnkr sedan förra månaden, och 74% av ramen är utnyttjad.

-4,6% Startdatum Jämförelseindex. Rådgivare 56,3%

US Balanserad 2 1 1 allmän global konjunkturosäkerhet. Den makroekonomiska statistiken har åter varit en aning svagare för samtliga större regioner och pekat mot en global avmattning. Marknadens focus

US Balanserad 2 1 1 allmän global konjunkturosäkerhet. Den makroekonomiska statistiken har åter varit en aning svagare för samtliga större regioner och pekat mot en global avmattning. Marknadens focus

ODIN Sverige Fondkommentar Januari 2011. Nils Petter Hollekim

ODIN Sverige Fondkommentar Januari 2011 Nils Petter Hollekim 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 43,6 procent för ODIN Sverige. Fondens referensindex steg under motsvarande period

ODIN Sverige Fondkommentar Januari 2011 Nils Petter Hollekim 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 43,6 procent för ODIN Sverige. Fondens referensindex steg under motsvarande period

Finansiell månadsrapport AB Stockholmshem augusti 2010

Finansiell månadsrapport AB Stockholmshem augusti 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 633 mnkr. Det är en ökning med 40 mnkr sedan förra månaden, och 45% av ramen är utnyttjad.

Finansiell månadsrapport AB Stockholmshem augusti 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 633 mnkr. Det är en ökning med 40 mnkr sedan förra månaden, och 45% av ramen är utnyttjad.

Finansiell månadsrapport Stockholms Stads Parkerings AB september 2015

Finansiell månadsrapport Stockholms Stads Parkerings AB september 2015 Bolagets skuld Skulden uppgick vid slutet av månaden till 640 mnkr. Totalt är det är en ökning med 17 mnkr sedan förra månaden, 81%

Finansiell månadsrapport Stockholms Stads Parkerings AB september 2015 Bolagets skuld Skulden uppgick vid slutet av månaden till 640 mnkr. Totalt är det är en ökning med 17 mnkr sedan förra månaden, 81%

CATELLA FÖRMÖGENHETSFÖRVALTNING

Portföljserie LÅNGSIKTIGT CATELLA FÖRMÖGENHETSFÖRVALTNING - Månadsbrev februari 2012 - VÄRLDEN Det nya börsåret inleddes med en rivstart då världsindex steg med nästan 5% under januari månad. Stockholmsbörsen

Portföljserie LÅNGSIKTIGT CATELLA FÖRMÖGENHETSFÖRVALTNING - Månadsbrev februari 2012 - VÄRLDEN Det nya börsåret inleddes med en rivstart då världsindex steg med nästan 5% under januari månad. Stockholmsbörsen

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS Flera centralbanker bedriver en mycket expansiv penningpolitik för att ge stöd åt den ekonomiska utvecklingen och för att inflationen skall stiga.

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS Flera centralbanker bedriver en mycket expansiv penningpolitik för att ge stöd åt den ekonomiska utvecklingen och för att inflationen skall stiga.

MÅNADSBREV MAJ, 2016: BLOX SAMMANFATTNING

MÅNADSBREV MAJ, 2016: BLOX SAMMANFATTNING De globala börserna steg nästan 4 % under maj. Månaden har präglats av diskussioner kring Storbritanniens eventuella utträde ur EU-sammarbetet samt om den amerikanska

MÅNADSBREV MAJ, 2016: BLOX SAMMANFATTNING De globala börserna steg nästan 4 % under maj. Månaden har präglats av diskussioner kring Storbritanniens eventuella utträde ur EU-sammarbetet samt om den amerikanska

Startdatum Jämförelseindex -3,2% Rådgivare 56,9%

US Balanserad Index 2 1 1 med och tyska DAX med 3%. Svenska börsen avvek dock och OMX30 stängde månaden drygt ned. Relativt starka företagsrapporter, men främst av förhoppningar om nya US Balanserad 3,8%

US Balanserad Index 2 1 1 med och tyska DAX med 3%. Svenska börsen avvek dock och OMX30 stängde månaden drygt ned. Relativt starka företagsrapporter, men främst av förhoppningar om nya US Balanserad 3,8%

Research AB WWF Earth Hour-barometern 2011

Research AB WWF Earth Hour-barometern 2011 Urval och metod Målgrupp Samtliga svenska börsbolag listade på Sthlm-/OMX-börsen Den på företaget som ansvarar för miljö- och hållbarhetsfrågor, företrädesvis

Research AB WWF Earth Hour-barometern 2011 Urval och metod Målgrupp Samtliga svenska börsbolag listade på Sthlm-/OMX-börsen Den på företaget som ansvarar för miljö- och hållbarhetsfrågor, företrädesvis

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA SAMMANFATTNING Återhämtningen i vår omvärld går trögt, i synnerhet i eurozonen där centralbanken förväntas fortsätta att lätta på penningpolitiken.

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA SAMMANFATTNING Återhämtningen i vår omvärld går trögt, i synnerhet i eurozonen där centralbanken förväntas fortsätta att lätta på penningpolitiken.

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB mars 2016

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB mars 2016 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 525 mnkr. Totalt är det är en minskning med 108 mnkr sedan förra månaden,

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB mars 2016 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 525 mnkr. Totalt är det är en minskning med 108 mnkr sedan förra månaden,

Penningpolitiska överväganden i en ovanlig tid

Penningpolitiska överväganden i en ovanlig tid SEB, Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Miljarder kronor Minusränta och tillgångsköp Mycket låg reporänta Köp av statsobligationer 160

Penningpolitiska överväganden i en ovanlig tid SEB, Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Miljarder kronor Minusränta och tillgångsköp Mycket låg reporänta Köp av statsobligationer 160

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET Efter att man röstade ner långivarnas förslag för sparpaket samt att man missade sin betalning till IMF så godkänndes till slut ett sparpaket från

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET Efter att man röstade ner långivarnas förslag för sparpaket samt att man missade sin betalning till IMF så godkänndes till slut ett sparpaket från

VECKOBREV v.44 okt-13

Veckan som gått 0 0,001 Makro 1000 Trots försiktigt positiva signaler från krisländerna i södra Europa kvarstår problemen med höga skuldnivåer och svag utveckling på arbetsmarknaderna. Detta i kombination

Veckan som gått 0 0,001 Makro 1000 Trots försiktigt positiva signaler från krisländerna i södra Europa kvarstår problemen med höga skuldnivåer och svag utveckling på arbetsmarknaderna. Detta i kombination

Swedbank. Private Banking. Joakim Axelsson. Swedbank

Swedbank Private Banking Joakim Axelsson Swedbank Stockholmsbörsen 1100 SIX Portfolio Return Index -0,35-0,35% Stockholm Stock Exchange, SIXIDX, SIX Portfolio Return Index, Last index 1100 1000 1000 900??

Swedbank Private Banking Joakim Axelsson Swedbank Stockholmsbörsen 1100 SIX Portfolio Return Index -0,35-0,35% Stockholm Stock Exchange, SIXIDX, SIX Portfolio Return Index, Last index 1100 1000 1000 900??

Sverige behöver sitt inflationsmål

Sverige behöver sitt inflationsmål Fores 13 oktober Vice riksbankschef Martin Flodén Varför inflationsmål? Riktmärke för förväntningarna i ekonomin Underlättar för hushåll och företag att fatta ekonomiska

Sverige behöver sitt inflationsmål Fores 13 oktober Vice riksbankschef Martin Flodén Varför inflationsmål? Riktmärke för förväntningarna i ekonomin Underlättar för hushåll och företag att fatta ekonomiska

VECKOBREV v.38 sep-11

Veckan som gått 0 0.001 Makro Den svenska BNP-tillväxten för det andra kvartalet fastställdes till 0,9 % medan årstakten fastställdes till 4,9 %. Preliminära siffror var 1,0 % samt 5,3 %. Revideringarna

Veckan som gått 0 0.001 Makro Den svenska BNP-tillväxten för det andra kvartalet fastställdes till 0,9 % medan årstakten fastställdes till 4,9 %. Preliminära siffror var 1,0 % samt 5,3 %. Revideringarna

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stämning i mars 2 Mars blev en bra månad på de internationella finansmarknaderna och marknadsvolatiliteten backade från de höga nivåerna i januari och februari. Oslo-börsen

Makrokommentar Mars 2016 God stämning i mars 2 Mars blev en bra månad på de internationella finansmarknaderna och marknadsvolatiliteten backade från de höga nivåerna i januari och februari. Oslo-börsen

Kursens innehåll. Ekonomin på kort sikt: IS-LM modellen. Varumarknaden, penningmarknaden

Kursens innehåll Ekonomin på kort sikt: IS-LM modellen Varumarknaden, penningmarknaden Ekonomin på medellång sikt Arbetsmarknad och inflation AS-AD modellen Ekonomin på lång sikt Ekonomisk tillväxt över

Kursens innehåll Ekonomin på kort sikt: IS-LM modellen Varumarknaden, penningmarknaden Ekonomin på medellång sikt Arbetsmarknad och inflation AS-AD modellen Ekonomin på lång sikt Ekonomisk tillväxt över

Swedbank Investeringsstrategi

Swedbank Investeringsstrategi Oktober 2014 1 Vilken skillnad gör strategisk och taktisk allokering för portföljen? Strategisk allokering (fördelning) Strategisk allokering är det portföljutseende som passar

Swedbank Investeringsstrategi Oktober 2014 1 Vilken skillnad gör strategisk och taktisk allokering för portföljen? Strategisk allokering (fördelning) Strategisk allokering är det portföljutseende som passar

Penningpolitiken och lönebildningen. Vice riksbankschef Per Jansson

Penningpolitiken och lönebildningen Vice riksbankschef Per Jansson Teman i dag Lönebildningen och penningpolitiken I ett längre perspektiv Aspekter på den kommande avtalsrörelsen Det senaste penningpolitiska

Penningpolitiken och lönebildningen Vice riksbankschef Per Jansson Teman i dag Lönebildningen och penningpolitiken I ett längre perspektiv Aspekter på den kommande avtalsrörelsen Det senaste penningpolitiska

Makrokommentar. Juni 2016

Makrokommentar Juni 2016 Nej till EU i Storbritannien Hela juni månad präglades av upptakten och efterverkningarna av folkomröstningen om Storbritanniens fortsatta medlemskap i EU. Den 23 juni röstade

Makrokommentar Juni 2016 Nej till EU i Storbritannien Hela juni månad präglades av upptakten och efterverkningarna av folkomröstningen om Storbritanniens fortsatta medlemskap i EU. Den 23 juni röstade

Ekonomin, räntorna och fastigheterna vart är vi på väg? Fastighetsvärlden, den 2 juni 2016

Ekonomin, räntorna och fastigheterna vart är vi på väg? Fastighetsvärlden, den 2 juni 2016 Förste vice riksbankschef Kerstin af Jochnick Inflationsmålet är värt att försvara Ett gemensamt ankare för pris-

Ekonomin, räntorna och fastigheterna vart är vi på väg? Fastighetsvärlden, den 2 juni 2016 Förste vice riksbankschef Kerstin af Jochnick Inflationsmålet är värt att försvara Ett gemensamt ankare för pris-

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 2017

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 217 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 339 mnkr. Totalt är det en ökning med 36 mnkr sedan förra månaden, 88% av

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 217 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 339 mnkr. Totalt är det en ökning med 36 mnkr sedan förra månaden, 88% av

JAM månadsöversikt - december

Datum: 31.12.2017 JAM månadsöversikt - december I december rörde sig marknaderna mindre än under de senaste årens december månader och inga oväntade större rörelser skedde i de viktigaste indexen, bortsett

Datum: 31.12.2017 JAM månadsöversikt - december I december rörde sig marknaderna mindre än under de senaste årens december månader och inga oväntade större rörelser skedde i de viktigaste indexen, bortsett

Konjunkturen och de finansiella marknaderna

Konjunkturen och de finansiella marknaderna Länsförsäkringar Kapitalförvaltning 1 Agenda Kapitalförvaltningens huvudscenario* Global tillväxt, Kapacitetsutnyttjande Inflation Arbetsmarknad Centralbankspolitik

Konjunkturen och de finansiella marknaderna Länsförsäkringar Kapitalförvaltning 1 Agenda Kapitalförvaltningens huvudscenario* Global tillväxt, Kapacitetsutnyttjande Inflation Arbetsmarknad Centralbankspolitik

Föredrag Kulturens Hus Luleå 24 september 2014. Vice riksbankschef Cecilia Skingsley

Föredrag Kulturens Hus Luleå 24 september 2014 Vice riksbankschef Cecilia Skingsley Om Riksbanken Myndighet under riksdagen Riksdagen Regeringen Riksbanken Finansdepartementet Finansinspektionen Riksgälden

Föredrag Kulturens Hus Luleå 24 september 2014 Vice riksbankschef Cecilia Skingsley Om Riksbanken Myndighet under riksdagen Riksdagen Regeringen Riksbanken Finansdepartementet Finansinspektionen Riksgälden

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER Året har inletts med fallande aktiekurser och marknadssentimentet har varit ordentligt nedtryckt, dock har börsen återhämtat

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER Året har inletts med fallande aktiekurser och marknadssentimentet har varit ordentligt nedtryckt, dock har börsen återhämtat

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB augusti 2016

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB augusti 2016 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 529 mnkr. Totalt är det en ökning med 28 mnkr sedan förra månaden, 91%

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB augusti 2016 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 529 mnkr. Totalt är det en ökning med 28 mnkr sedan förra månaden, 91%

Danske Fonder Sverige Fokus

Danske Fonder Sverige Fokus Anders Hemström Placeringsspecialist Danske Bank, Sverige Danske Analyse kommenterar aktiemarknaden idag Den internationella ekonomin har otvivelaktigt tappat lite fart under

Danske Fonder Sverige Fokus Anders Hemström Placeringsspecialist Danske Bank, Sverige Danske Analyse kommenterar aktiemarknaden idag Den internationella ekonomin har otvivelaktigt tappat lite fart under

VECKOBREV v.18 apr-15

0 0,001 Makro Veckan Något överraskande som gått meddelade Riksbanken under onsdagen att reporäntan lämnas oförändrad på -0,25 procent. Inflationen har börjat stiga, till viss del på grund av kronans försvagning,

0 0,001 Makro Veckan Något överraskande som gått meddelade Riksbanken under onsdagen att reporäntan lämnas oförändrad på -0,25 procent. Inflationen har börjat stiga, till viss del på grund av kronans försvagning,

Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) augusti 2016

augusti 2016") Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) augusti 2016 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 9 170 mnkr. Det är en minskning med 9 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) augusti 2016 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 9 170 mnkr. Det är en minskning med 9 mnkr sedan förra månaden.

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 6 mars Riksbankschef Stefan Ingves Dagens presentation Den svenska ekonomin och penningpolitiken vart är vi på väg? Svensk ekonomi har visat relativ

Inledning om penningpolitiken Riksdagens finansutskott 6 mars Riksbankschef Stefan Ingves Dagens presentation Den svenska ekonomin och penningpolitiken vart är vi på väg? Svensk ekonomi har visat relativ

Alternativscenario: svagare tillväxt i euroområdet

Konjunkturläget mars 6 FÖRDJUPNING Alternativscenario: svagare tillväxt i euroområdet Risken för en sämre utveckling i euroområdet än i Konjunkturinstitutets huvudscenario dominerar. En mer dämpad tillväxt

Konjunkturläget mars 6 FÖRDJUPNING Alternativscenario: svagare tillväxt i euroområdet Risken för en sämre utveckling i euroområdet än i Konjunkturinstitutets huvudscenario dominerar. En mer dämpad tillväxt

Penningpolitiska överväganden i en ovanlig tid

Penningpolitiska överväganden i en ovanlig tid Mälardalens högskola Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Agenda Om Riksbanken Inflationsmålet Penningpolitiken den senaste tiden: minusränta

Penningpolitiska överväganden i en ovanlig tid Mälardalens högskola Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Agenda Om Riksbanken Inflationsmålet Penningpolitiken den senaste tiden: minusränta

Finansiell månadsrapport AB Familjebostäder januari 2014

Finansiell månadsrapport AB Familjebostäder januari 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 525 mnkr.det är en ökning med 122 mnkr sedan förra månaden, 74% av ramen är utnyttjad.

Finansiell månadsrapport AB Familjebostäder januari 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 525 mnkr.det är en ökning med 122 mnkr sedan förra månaden, 74% av ramen är utnyttjad.

Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) mars 2016

mars 2016") Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) mars 2016 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 100 mnkr. Det är en ökning med 305 mnkr sedan förra månaden. Räntan

Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) mars 2016 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 100 mnkr. Det är en ökning med 305 mnkr sedan förra månaden. Räntan

MAKRO & RÄNTOR - MARKNADSANALYS JUNI Framtiden ser relativt ljus ut

MAKRO & RÄNTOR - MARKNADSANALYS JUNI 2019 Framtiden ser relativt ljus ut Det gångna året har uppvisat en dramatisk omställning på räntemarknaden. För ett år sedan var räntor i en uppåtgående trend med

MAKRO & RÄNTOR - MARKNADSANALYS JUNI 2019 Framtiden ser relativt ljus ut Det gångna året har uppvisat en dramatisk omställning på räntemarknaden. För ett år sedan var räntor i en uppåtgående trend med

Månadskommentar november 2015

Månadskommentar november 2015 Månadskommentar november 2015 Ekonomiska läget Inköpschefsindex för tillverkningsindustrin avseende november avspeglar på ett bra sätt det globala konjunkturscenariot. Tillväxten

Månadskommentar november 2015 Månadskommentar november 2015 Ekonomiska läget Inköpschefsindex för tillverkningsindustrin avseende november avspeglar på ett bra sätt det globala konjunkturscenariot. Tillväxten

Makrokommentar. Mars 2017

Makrokommentar Mars 2017 Uppgång i mars i Europa De ekonomiska nyckeltal som inkommit hittills under 2017 har i hög grad överraskat positivt och bidragit till den goda stämningen på finansmarknaderna.

Makrokommentar Mars 2017 Uppgång i mars i Europa De ekonomiska nyckeltal som inkommit hittills under 2017 har i hög grad överraskat positivt och bidragit till den goda stämningen på finansmarknaderna.

En era går mot sitt slut vi är fortsatt positiva till aktier

Danske Bank House View Q2 2018 En era går mot sitt slut vi är fortsatt positiva till aktier Efter en historiskt lång period av fallande räntor måste vi sannolikt vänja oss vid en ny ekonomisk verklighet.

Danske Bank House View Q2 2018 En era går mot sitt slut vi är fortsatt positiva till aktier Efter en historiskt lång period av fallande räntor måste vi sannolikt vänja oss vid en ny ekonomisk verklighet.

Månadskommentar juli 2016

Månadskommentar juli 2016 Ekonomiska utsikter Stark svensk arbetsmarknad Arbetsmarknadsdata för Sverige visar att arbetslösheten har sjunkit till 6,6% i juni. Svensk arbetsmarknad börjar nu närma sig sin

Månadskommentar juli 2016 Ekonomiska utsikter Stark svensk arbetsmarknad Arbetsmarknadsdata för Sverige visar att arbetslösheten har sjunkit till 6,6% i juni. Svensk arbetsmarknad börjar nu närma sig sin

0,2% Startdatum Jämförelseindex. Rådgivare 52,8%

US Balanserad 2 1 1 visas med återinvesterad utdelning. ens avkastning visas exklusive avgifter. World föll under april med 1 procent medan de europeiska börserna (STOXX Europe 0) föll med 1,6 procent.

US Balanserad 2 1 1 visas med återinvesterad utdelning. ens avkastning visas exklusive avgifter. World föll under april med 1 procent medan de europeiska börserna (STOXX Europe 0) föll med 1,6 procent.

8 FEBRUARI, 2016: MAKRO & MARKNAD OROLIG START PÅ ÅRET

8 FEBRUARI, 2016: MAKRO & MARKNAD OROLIG START PÅ ÅRET Starten på det nya året har präglats av rädsla för utvecklingen av den globala ekonomin med stora fall på de globala börserna. Detta kan härledas

8 FEBRUARI, 2016: MAKRO & MARKNAD OROLIG START PÅ ÅRET Starten på det nya året har präglats av rädsla för utvecklingen av den globala ekonomin med stora fall på de globala börserna. Detta kan härledas

Affärsvärlden Bank & Finans Outlook Det ekonomiska läget

1 Affärsvärlden Bank & Finans Outlook Det ekonomiska läget Finansminister Magdalena Andersson 18 mars 2015 2 AGENDA Det ekonomiska läget Lågräntemiljö Investeringar och finanspolitikens ansvar USA fortsatt

1 Affärsvärlden Bank & Finans Outlook Det ekonomiska läget Finansminister Magdalena Andersson 18 mars 2015 2 AGENDA Det ekonomiska läget Lågräntemiljö Investeringar och finanspolitikens ansvar USA fortsatt

Investment Management

Investment Management Konjunktur Räntor och valutor Aktier April 2011 Dag Lindskog +46 70 5989580 dag.lindskog@cim.se Optimistens utropstecken! Bara början av en lång expansionsperiod Politikerna prioriterar

Investment Management Konjunktur Räntor och valutor Aktier April 2011 Dag Lindskog +46 70 5989580 dag.lindskog@cim.se Optimistens utropstecken! Bara början av en lång expansionsperiod Politikerna prioriterar

4 APRIL, 2016: MAKRO & MARKNAD POSITIVA TONGÅNGAR

4 APRIL, 2016: MAKRO & MARKNAD POSITIVA TONGÅNGAR Globala aktier har stigit mellan 10-13% sedan februari. Även oljepriset har återhämtat sig och är upp nästan 40% sedan botten i år. Den tidigare oron för

4 APRIL, 2016: MAKRO & MARKNAD POSITIVA TONGÅNGAR Globala aktier har stigit mellan 10-13% sedan februari. Även oljepriset har återhämtat sig och är upp nästan 40% sedan botten i år. Den tidigare oron för

Quesada Globalfond Halvårsredogörelse 2015

Quesada Globalfond Halvårsredogörelse 2015 Quesada Global Placeringsinriktning Quesada Global är en aktiefond som huvudsakligen placerar i börshandlade indexfonder i olika branscher och regioner över hela

Quesada Globalfond Halvårsredogörelse 2015 Quesada Global Placeringsinriktning Quesada Global är en aktiefond som huvudsakligen placerar i börshandlade indexfonder i olika branscher och regioner över hela

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

25 APRIL, 2016: MAKRO & MARKNAD VOLATILT FÖRSTA KVARTAL

25 APRIL, 2016: MAKRO & MARKNAD VOLATILT FÖRSTA KVARTAL Efter ett första kvartal som har varit oroligt med stora slag på de globala börserna så har större delen av nedgången på börserna återhämtat sig.

25 APRIL, 2016: MAKRO & MARKNAD VOLATILT FÖRSTA KVARTAL Efter ett första kvartal som har varit oroligt med stora slag på de globala börserna så har större delen av nedgången på börserna återhämtat sig.

Månadskommentar mars 2016

Månadskommentar mars 2016 Ekonomiska utsikter Måttligt men dock högre löneökningar Den svenska avtalsrörelsen ser ut att gå mot sitt slut och överenskomna löneökningar ligger kring 2,2 procent vilket är

Månadskommentar mars 2016 Ekonomiska utsikter Måttligt men dock högre löneökningar Den svenska avtalsrörelsen ser ut att gå mot sitt slut och överenskomna löneökningar ligger kring 2,2 procent vilket är

Den penningpolitiska idédebatten lärdomar från utvecklingen i Sverige

Den penningpolitiska idédebatten lärdomar från utvecklingen i Sverige Per Jansson Vice riksbankschef Fores 6 december 2017 Det mitt tal handlar om Fundamental internationell debatt om inflationsmålspolitik

Den penningpolitiska idédebatten lärdomar från utvecklingen i Sverige Per Jansson Vice riksbankschef Fores 6 december 2017 Det mitt tal handlar om Fundamental internationell debatt om inflationsmålspolitik

Investerarna undervärderar styrkan i den globala högkonjunkturen

Danske Bank Quarterly House View Q3 2018 Investerarna undervärderar styrkan i den globala högkonjunkturen Även om vi har gått in i den senare delen av högkonjunkturen, har vi fortfarande en längre period

Danske Bank Quarterly House View Q3 2018 Investerarna undervärderar styrkan i den globala högkonjunkturen Även om vi har gått in i den senare delen av högkonjunkturen, har vi fortfarande en längre period

Månadsbrev maj Anders Åström, Granit Fonder

Månadsbrev maj 2017 Efter en stark inledning på året gav maj månad en mer blandad utveckling. I lokala valutor steg amerikanska S&P 500 med 1,2 %, europeiska Eurostoxx 50 sjönk med 0,1 % och i Sverige

Månadsbrev maj 2017 Efter en stark inledning på året gav maj månad en mer blandad utveckling. I lokala valutor steg amerikanska S&P 500 med 1,2 %, europeiska Eurostoxx 50 sjönk med 0,1 % och i Sverige

FÖRBÄTTRADE EKONOMISKA PROGNOSER FÖR 2013 TALAR FÖR EN ÅTERGÅNG TILL AKTIER

Pressmeddelande Bank of America Merrill Lynch Financial Centre 2 King Edward Street London EC1A 1HQ Presskontakt: Gustav Dahlgren Burson-Marsteller för Merril Lynch Wealth Management gustav.dahlgren@bm.com

Pressmeddelande Bank of America Merrill Lynch Financial Centre 2 King Edward Street London EC1A 1HQ Presskontakt: Gustav Dahlgren Burson-Marsteller för Merril Lynch Wealth Management gustav.dahlgren@bm.com

Månadskommentar oktober 2015

Månadskommentar oktober 2015 Månadskommentar oktober 2015 Ekonomiska läget Den värsta oron för konjunktur och finansiella marknader lade sig under månaden. Centralbankerna med ECB i spetsen signalerade

Månadskommentar oktober 2015 Månadskommentar oktober 2015 Ekonomiska läget Den värsta oron för konjunktur och finansiella marknader lade sig under månaden. Centralbankerna med ECB i spetsen signalerade

ANFÖRANDE. Det ekonomiska läget. Ännu inget slut på finanskrisen. 1. Den internationella utvecklingen

ANFÖRANDE DATUM: 2008-08-21 TALARE: PLATS: Vice riksbankschef Svante Öberg Malmö SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se

ANFÖRANDE DATUM: 2008-08-21 TALARE: PLATS: Vice riksbankschef Svante Öberg Malmö SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se

Månadsrapport januari 2010

Månadsrapport januari 2010 Månadsrapporten innehåller beskrivning och analys av rådande marknadsläge, prognos för kommande månad samt aktuell fördelning i modellportföljen. Utifrån modellportföljen visas

Månadsrapport januari 2010 Månadsrapporten innehåller beskrivning och analys av rådande marknadsläge, prognos för kommande månad samt aktuell fördelning i modellportföljen. Utifrån modellportföljen visas

Penningpolitiken september 2010. Lars E.O. Svensson Sveriges Riksbank Finansmarknadsdagen 2010 2010-09-09

Penningpolitiken september 1 Lars E.O. Svensson Sveriges Riksbank Finansmarknadsdagen 1 1-9-9 1 Penningpolitisk uppdatering september 1 Flexibel inflationsmålspolitik Resursutnyttjandet Reporäntebanans

Penningpolitiken september 1 Lars E.O. Svensson Sveriges Riksbank Finansmarknadsdagen 1 1-9-9 1 Penningpolitisk uppdatering september 1 Flexibel inflationsmålspolitik Resursutnyttjandet Reporäntebanans

Finansiell månadsrapport S:t Erik Markutveckling AB oktober 2010

Finansiell månadsrapport S:t Erik Markutveckling AB oktober 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 691 mnkr och stadens borgensåtagande var 1 mnkr för bolaget. Den totala skulden

Finansiell månadsrapport S:t Erik Markutveckling AB oktober 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 691 mnkr och stadens borgensåtagande var 1 mnkr för bolaget. Den totala skulden

SEB House View Marknadssyn 07 mars

SEB House View Marknadssyn 07 mars Hur ser vi på marknadsläget just nu? Global tillväxt är stark Högre räntor oroar marknaderna Goda vinstprognoser 75% Låga räntor och god likviditet ett tag till Försiktig

SEB House View Marknadssyn 07 mars Hur ser vi på marknadsläget just nu? Global tillväxt är stark Högre räntor oroar marknaderna Goda vinstprognoser 75% Låga räntor och god likviditet ett tag till Försiktig

VECKOBREV v.21 maj-13

Veckan som gått 0 0,001 Makro 1000 Börserna runt om i världen föll kraftigt i slutet på förra veckan. Det var främst Ben Bernakes uttalande om att Federal Reserve redan under sommaren kan dra ner på de

Veckan som gått 0 0,001 Makro 1000 Börserna runt om i världen föll kraftigt i slutet på förra veckan. Det var främst Ben Bernakes uttalande om att Federal Reserve redan under sommaren kan dra ner på de

ODIN Norge Fondkommentar Januari 2011. Jarl Ulvin

ODIN Norge Fondkommentar Januari 2011 Jarl Ulvin 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 14,9 procent för ODIN Norge. Fondens referensindex steg under motsvarande period med 12,8

ODIN Norge Fondkommentar Januari 2011 Jarl Ulvin 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 14,9 procent för ODIN Norge. Fondens referensindex steg under motsvarande period med 12,8

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 18 november 214 Riksbankschef Stefan Ingves Dagens presentation Var kommer vi ifrån? Inflationen är låg i Sverige I euroområdet är både tillväxten

Inledning om penningpolitiken Riksdagens finansutskott 18 november 214 Riksbankschef Stefan Ingves Dagens presentation Var kommer vi ifrån? Inflationen är låg i Sverige I euroområdet är både tillväxten