Systemdokumentation och behandlingshistorik. 18 januari 2005 Lars Gyllenswärd IT-kommittén

|

|

|

- Sandra Lind

- för 9 år sedan

- Visningar:

Transkript

1 Systemdokumentation och behandlingshistorik 18 januari 2005 Lars Gyllenswärd IT-kommittén

2 Var hittar jag BFL och BFN R10 FARs samlingsvolym del 1 (redovisningsnormer rekommendationer)

3 Varför? r? Undvika bokföringsbrott Förbättra den interna kontrollen i den finansiella rapporteringen Förbättra samverkan mellan affärsverksamheten och IT Underlätta samverkan med outsourcingpartner och servicebyrå

4 Bokföringsbrott Bokföringsbrott gör den sig skyldig till som uppsåtligen eller av oaktsamhet åsidosätter bokföringsskyldighet enligt bokföringslagen (1999:1078), genom att underlåta att bokföra affärshändelser eller bevara räkenskapsinformation eller genom att lämna oriktiga uppgifter i bokföringen eller på annat sätt, om rörelsens förlopp, ekonomiska resultat eller ställning på grund av detta inte kan i huvudsak bedömas med ledning av bokföringen. (Källa: Ekobrottsmyndigheten)

5 Straff vid bokföringsbrott För brott av normalgraden döms till fängelse i högst två år För ringa brott döms till böter Är brottet grovt döms till fängelse i lägst sex månader och högst fyra år

6 5 Kap 11 Bokföringslagen Företaget skall upprätta sådana beskrivningar över bokföringssystemets organisation och uppbyggnad som behövs för att ge överblick över systemet (systemdokumentation). Företaget skall också upprätta sådana beskrivningar över genomförda bearbetningar inom systemet som gör det möjligt att utan svårighet följa och förstå de enskilda bokföringsposternas behandling (behandlingshistorik). Om företaget har flera separata bokföringar, skall det av systemdokumentationen för varje bokföring framgå var uppgifter ur övriga bokföringar kan erhållas.

.")

7 Ansvar Det är den bokföringsskyldige som ansvarar för att BFL s krav på dokumentation och behandlingshistorik efterlevs.

8 Definitioner Bokföringsuppgifter Bokföringsposter Verifieringskedja Behandlingsregler Kontoplan Samlingsplan Bokföringssystem Räkenskapsmaterial

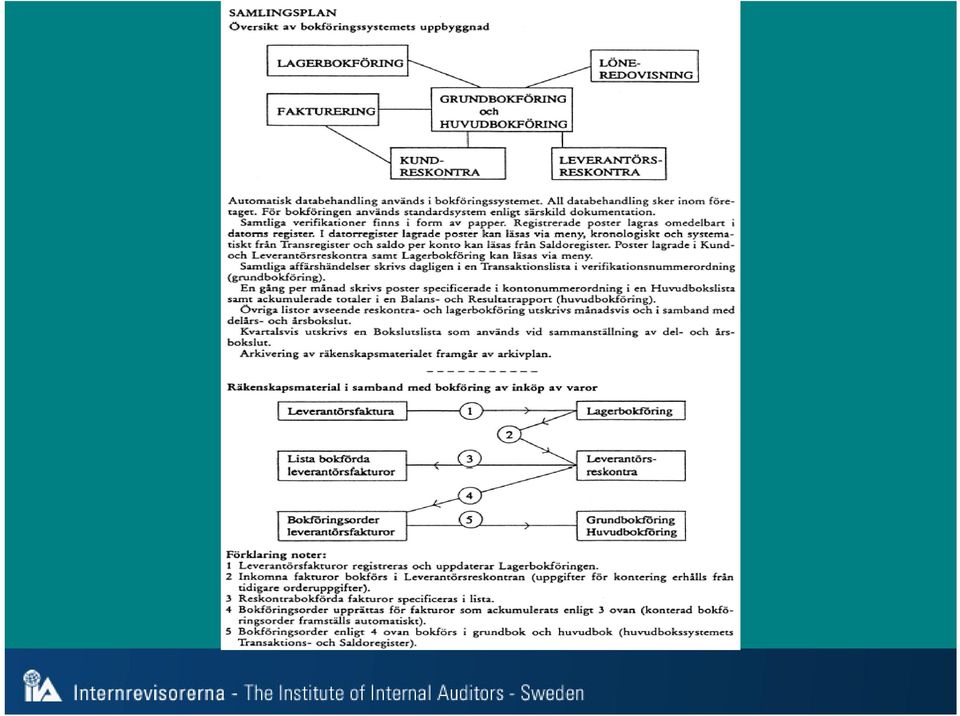

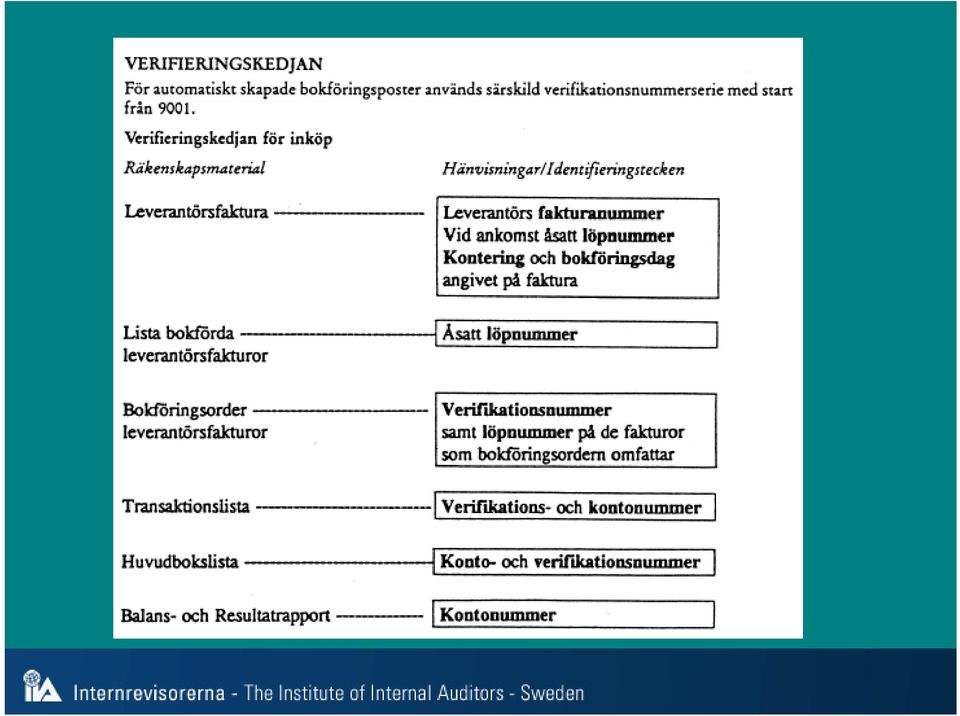

9 Grundläggande systemdokumentation Kontoplan och samlingsplan Behandlingsregler som påverkar bokföringen Beskriva verifieringskedjan

10 Kompletterande systemdokumentation Försystem till bokföringssystemet Behandlingsreglernas utformning för enskilda rutiner Beskrivning av omvandling av digital data till vanlig läsbar form

11 Behandlingshistorik Dokumentation som gör det möjligt att i erforderlig omfattning i efterhand ta reda på vilka behandlingsregler som har tillämpats för enskilda bokföringsposter.

12 Behandlingshistorikens innehåll Bearbetningsdatum Förändringar i bokföringssystemet som påverkar bokföringsuppgift Förändringar i kontosystemet Förändringar i bokföringsmaterialets utformning Förändrad lagring av bokföringsuppgift

13

14

15 Exempel på systemdokumentation och behandlingshistorik - Lönesystem Manuell indata Lönesyst del 1 Lönesyst. Del 2 Konvert. HB per enhet HB per AB HB för Koncern Manuell indata Lönesyst del 1 Lönesyst del 2 Konvertering HB per enhet HB per AB HB på Koncern Nyanställning Förändring Avslut Resor Semester Grundbelopp (fasta data) Timmar (vanliga, enkla kvalificerade) Restid Semesterdagar Konto åsätts Beräkning mot fasta data (sysselsättningsgrad och timmar) Sociala avgifter Reseersättning Anpassning av fältstorlek och filformat Aggregerat på konto (Lön (RR), Bank (BR), soc.avg (RR+BR) och Skatt (RR+BR)) Aggregerat på kostnadsställe och kontoklass Lönekostnader (RR) samt löneskuld/-fordran (BR) Aggregerat på kontoklass (exempelvis kontoklass 7 för lön) Lönekostnader (RR) samt löneskuld/- fordran (BR) Semesterersättning Skatt Pnr + ver.nr Pnr + ver.nr + löneart Pnr + löneart + konto Konto Konto + kostnadsställe Kostnadsställe + kontoklass Kontoklass Förändringar av indata under bokföringsåret Förändring av lönearter Förändring av konton och behandlingsregler Förändring av aggregering på konto Förändring av kostnadsställen Förändring av kontoklasser Gränssnitt mellan systemen, exempelvis poststruktur (antal fält och ordning), fältstorlek, filformat, kommunikationsprotokoll, överföringskontroller

, Bank (BR), soc.")

Årsredovisning. HT-2012 Louise Bildsten & Sofia Pemsel

Årsredovisning HT-2012 Louise Bildsten & Sofia Pemsel Dubbel bokföring internationell standard Dubbel bokföring härstammar från 1300-talets handelsmän i Florens. Kallas även därför för italiensk bokföring.

Årsredovisning HT-2012 Louise Bildsten & Sofia Pemsel Dubbel bokföring internationell standard Dubbel bokföring härstammar från 1300-talets handelsmän i Florens. Kallas även därför för italiensk bokföring.

Vad säger bokföringslagen och BFN:s vägledning Bokföring om fakturor?

Vad säger bokföringslagen och BFN:s vägledning Bokföring om fakturor? 2016-09-20 1 Bokföringslagen räkenskapsinformation Räkenskapsinformation är bl.a. sådana sammanställningar av uppgifter som avses i

Vad säger bokföringslagen och BFN:s vägledning Bokföring om fakturor? 2016-09-20 1 Bokföringslagen räkenskapsinformation Räkenskapsinformation är bl.a. sådana sammanställningar av uppgifter som avses i

Vad är bokföringsbrott? Några praktiska råd om bokföring.

Vad är bokföringsbrott? Några praktiska råd om bokföring. Varför ska man bokföra? Bokföring ska ge dig som företagare nödvändig information för att du ska kunna styra din verksamhet. Bokföringen fungerar

Vad är bokföringsbrott? Några praktiska råd om bokföring. Varför ska man bokföra? Bokföring ska ge dig som företagare nödvändig information för att du ska kunna styra din verksamhet. Bokföringen fungerar

Svensk författningssamling

Svensk författningssamling Förordning om myndigheters bokföring; SFS 2000:606 Utkom från trycket den 4 juli 2000 utfärdad den 31 maj 2000. Regeringen föreskriver följande. Inledande bestämmelser Förordningens

Svensk författningssamling Förordning om myndigheters bokföring; SFS 2000:606 Utkom från trycket den 4 juli 2000 utfärdad den 31 maj 2000. Regeringen föreskriver följande. Inledande bestämmelser Förordningens

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

Repetera Resultaträkning/Balansräkning. Grundbok/Dagbok, Huvudbok

Agenda Repetera Resultaträkning/Balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt (moms) BAS-kontoplan 1 Bokslutstablå. Överskådligt,

Agenda Repetera Resultaträkning/Balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt (moms) BAS-kontoplan 1 Bokslutstablå. Överskådligt,

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

Kontonamn Debet Kredit Debet Kredit Balansräkning/Resultaträkning

Agenda På föreläsning repeteras begreppen dubbel bokföring samt resultat- och balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt

Agenda På föreläsning repeteras begreppen dubbel bokföring samt resultat- och balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt

Sida 1(5) xxx xxxxx. Svea hovrätt har hemställt att Bokföringsnämnden ska inkomma med yttrande i målet.

xxx xxxxx. Svea hovrätt har hemställt att Bokföringsnämnden ska inkomma med yttrande i målet.") Sida 1(5) 2010-01-26 Svea hovrätt Avdelning 10 Box 2290 103 17 Stockholm Yttrande i mål nr X xxxxxxx YTTRANDE De i målet aktuella reverserna är mottagna uppgifter om affärshändelser och ska då enligt 5

Sida 1(5) 2010-01-26 Svea hovrätt Avdelning 10 Box 2290 103 17 Stockholm Yttrande i mål nr X xxxxxxx YTTRANDE De i målet aktuella reverserna är mottagna uppgifter om affärshändelser och ska då enligt 5

Bokföring kan sammanfattas som.

i bokföring. kan sammanfattas som. en sammanställs i ett bokslut varje år i två olika rapporter som kallas: och. Den första rapporten innehåller information om: och den andra rapporten talar om:. Informationen

i bokföring. kan sammanfattas som. en sammanställs i ett bokslut varje år i två olika rapporter som kallas: och. Den första rapporten innehåller information om: och den andra rapporten talar om:. Informationen

Synpunkter på förslag till nytt allmänt råd med tillhörande vägledning om bokföring

1 Bokföringsnämnden bfn@bfn.se Synpunkter på förslag till nytt allmänt råd med tillhörande vägledning om bokföring Från Sigurd Elofsson Granvägen 69 138 33 Älta sigurd.elofsson@telia.se Stockholm den 28

1 Bokföringsnämnden bfn@bfn.se Synpunkter på förslag till nytt allmänt råd med tillhörande vägledning om bokföring Från Sigurd Elofsson Granvägen 69 138 33 Älta sigurd.elofsson@telia.se Stockholm den 28

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1997:614) om kommunal redovisning; SFS 2000:890 Utkom från trycket den 1 december 2000 utfärdad den 23 november 2000. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1997:614) om kommunal redovisning; SFS 2000:890 Utkom från trycket den 1 december 2000 utfärdad den 23 november 2000. Enligt riksdagens beslut 1 föreskrivs

Dokumentation av redovisningssystem. en praktisk vägledning

Dokumentation av redovisningssystem en praktisk vägledning Dokumentation av redovisningssystem en praktisk vägledning Förord Rådet för kommunal redovisning publicerade 1998 en idéskrift om dokumentation

Dokumentation av redovisningssystem en praktisk vägledning Dokumentation av redovisningssystem en praktisk vägledning Förord Rådet för kommunal redovisning publicerade 1998 en idéskrift om dokumentation

Mall/checklista för underrättelse om misstanke om brott enligt 7 kap 16 konkurslagen

1 (5) Mall/checklista för underrättelse om misstanke om brott enligt 7 kap 16 konkurslagen 1. Underrättelse om misstanke om brott Underrättelsen om misstanke om brott ska ske i en särskild anmälan till

1 (5) Mall/checklista för underrättelse om misstanke om brott enligt 7 kap 16 konkurslagen 1. Underrättelse om misstanke om brott Underrättelsen om misstanke om brott ska ske i en särskild anmälan till

Nya bokföringslagen vad innebär förändringarna? Katharina Prager, Bra Arkiv

Nya bokföringslagen vad innebär förändringarna? Katharina Prager, Bra Arkiv Litet företag med stora kunder Grundade företaget 1999 Vi har genomfört över 500 uppdrag hos flera än 160 organisationer Ordning

Nya bokföringslagen vad innebär förändringarna? Katharina Prager, Bra Arkiv Litet företag med stora kunder Grundade företaget 1999 Vi har genomfört över 500 uppdrag hos flera än 160 organisationer Ordning

Redovisningens normer, regler och praxis

Redovisningens normer, regler och praxis Föreläsare Per Nordström Auktoriserad revisor God redovisningssed Enligt förarbetena till bokföringslagen 1976: Faktiskt förekommande praxis hos en kvalitativ och

Redovisningens normer, regler och praxis Föreläsare Per Nordström Auktoriserad revisor God redovisningssed Enligt förarbetena till bokföringslagen 1976: Faktiskt förekommande praxis hos en kvalitativ och

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

Innehåll. Rekommendationens bindande verkan. Lagregler. Definitioner

Bokföring Innehåll Rekommendationens bindande verkan Lagregler Definitioner Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt systemdokumentation

Bokföring Innehåll Rekommendationens bindande verkan Lagregler Definitioner Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt systemdokumentation

Svensk författningssamling

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2006:874 Utkom från trycket den 21 juni 2006 utfärdad den 8 juni 2006. Enligt riksdagens beslut 1 föreskrivs i fråga om bokföringslagen

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2006:874 Utkom från trycket den 21 juni 2006 utfärdad den 8 juni 2006. Enligt riksdagens beslut 1 föreskrivs i fråga om bokföringslagen

Mall/checklista för underrättelse om misstanke om brott enligt 7 kap 16 konkurslagen

1 (6) Mall/checklista för underrättelse om misstanke om brott enligt 7 kap 16 konkurslagen 1. Underrättelse om misstanke om brott Underrättelsen om misstanke om brott ska ske i en särskild anmälan till

1 (6) Mall/checklista för underrättelse om misstanke om brott enligt 7 kap 16 konkurslagen 1. Underrättelse om misstanke om brott Underrättelsen om misstanke om brott ska ske i en särskild anmälan till

HÖGSTA DOMSTOLENS. Ombud och offentlig försvarare: Advokat AL. ÖVERKLAGAT AVGÖRANDE Hovrätten för Västra Sveriges dom 2014-06-16 i mål B 3186-13

Sida 1 (8) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 19 november 2015 B 3645-14 KLAGANDE Riksåklagaren Box 5553 114 85 Stockholm MOTPART ZZ Ombud och offentlig försvarare: Advokat AL SAKEN

Sida 1 (8) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 19 november 2015 B 3645-14 KLAGANDE Riksåklagaren Box 5553 114 85 Stockholm MOTPART ZZ Ombud och offentlig försvarare: Advokat AL SAKEN

BOKFÖRINGS- LAGEN -en presentation Information om den nya lagen.

BOKFÖRINGS- LAGEN -en presentation Information om den nya lagen. BOKFÖRINGSNÄMNDEN KORT OM BOKFÖRINGSNÄMNDEN BFN är en statlig myndighet som ansvarar för utvecklandet av god redovisningssed. BFN är statens

BOKFÖRINGS- LAGEN -en presentation Information om den nya lagen. BOKFÖRINGSNÄMNDEN KORT OM BOKFÖRINGSNÄMNDEN BFN är en statlig myndighet som ansvarar för utvecklandet av god redovisningssed. BFN är statens

Att arbeta svart är riskfyllt och olagligt

Att arbeta svart är riskfyllt och olagligt Vad är svart arbete? Att arbeta svart betyder att du inte betalar skatt på din lön. Om du är anställd på ett företag betyder det också att arbetsgivaren inte

Att arbeta svart är riskfyllt och olagligt Vad är svart arbete? Att arbeta svart betyder att du inte betalar skatt på din lön. Om du är anställd på ett företag betyder det också att arbetsgivaren inte

Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19)

") Bokföringsnämnden Box 7849 103 99 STOCKHOLM Stockholm 28 februari 2013 Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19) FAR har beretts tillfälle att inkomma med synpunkter

Bokföringsnämnden Box 7849 103 99 STOCKHOLM Stockholm 28 februari 2013 Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19) FAR har beretts tillfälle att inkomma med synpunkter

Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19)

") Bokföringsnämnden Box 7849 103 99 STOCKHOLM Stockholm 28 februari 2013 Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19) FAR har beretts tillfälle att inkomma med synpunkter

Bokföringsnämnden Box 7849 103 99 STOCKHOLM Stockholm 28 februari 2013 Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19) FAR har beretts tillfälle att inkomma med synpunkter

Bokföringsnämndens VÄGLEDNING Bokföring

Bokföringsnämndens VÄGLEDNING Bokföring 2013-12-05 Innehållsförteckning Inledning... 5 Förkortningslista... 5 Lagregler, allmänt råd (BFNAR 2013:2) och kommentarer... 6 Avsnitt I Inledande bestämmelser...

Bokföringsnämndens VÄGLEDNING Bokföring 2013-12-05 Innehållsförteckning Inledning... 5 Förkortningslista... 5 Lagregler, allmänt råd (BFNAR 2013:2) och kommentarer... 6 Avsnitt I Inledande bestämmelser...

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Gunvor Pautsch, Bokföringsnämnden, Box 7849, 103 99 STOCKHOLM Bokföringsnämndens allmänna råd om bokföring; beslutat den 5 december 2013. BFNAR

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Gunvor Pautsch, Bokföringsnämnden, Box 7849, 103 99 STOCKHOLM Bokföringsnämndens allmänna råd om bokföring; beslutat den 5 december 2013. BFNAR

Svensk författningssamling

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2010:1514 Utkom från trycket den 10 december 2010 utfärdad den 2 december 2010. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2010:1514 Utkom från trycket den 10 december 2010 utfärdad den 2 december 2010. Enligt riksdagens beslut 1 föreskrivs i fråga

16/10/2013. Entreprenörsskolan 2013-10-15. Vilka lagar gäller vid redovisning och vid upprättande av en årsredovisning/årsbokslut?

Entreprenörsskolan 2013-10-15 Företagetsekonomi JaanaH Johansson, Auktoriseradredvisningskonsult Vilka lagar gäller vid redovisning och vid upprättande av en årsredovisning/årsbokslut? Bokföringslagen

Entreprenörsskolan 2013-10-15 Företagetsekonomi JaanaH Johansson, Auktoriseradredvisningskonsult Vilka lagar gäller vid redovisning och vid upprättande av en årsredovisning/årsbokslut? Bokföringslagen

Lagreglerna och Bokföringsnämndens allmänna råd är tillämpliga för samtliga bokföringsskyldiga enligt bokföringslagen.

Introduktion Löpande bokföring Vägledningen och dess innehåll Bokföringsnämnden har i denna vägledning samlat bokföringslagens bestämmelser och nämndens allmänna råd om löpande bokföring (BFNAR 2001:2),

Introduktion Löpande bokföring Vägledningen och dess innehåll Bokföringsnämnden har i denna vägledning samlat bokföringslagens bestämmelser och nämndens allmänna råd om löpande bokföring (BFNAR 2001:2),

OXELÖSUNDS KOMMUNS Redovisningsreglemente 1 (9) FÖRFATTNINGSSAMLING Dnr Gäller från 2.O 1994.1127 1995-01-01

FÖRFATTNINGSSAMLING Dnr Gäller från 2.O 1994.1127 1995-01-01") OXELÖSUNDS KOMMUNS Redovisningsreglemente 1 (9) REDOVISNINGSREGLEMENTE FÖR OXELÖSUNDS KOMMUN 1 Kommunens redovisning skall utföras enligt bestämmelserna i detta reglemente. Reglementet gäller för kommunstyrelsen

OXELÖSUNDS KOMMUNS Redovisningsreglemente 1 (9) REDOVISNINGSREGLEMENTE FÖR OXELÖSUNDS KOMMUN 1 Kommunens redovisning skall utföras enligt bestämmelserna i detta reglemente. Reglementet gäller för kommunstyrelsen

RKR 23 Bestämmelser om löpande bokföring etc. Bestämmelser om löpande bokföring etc Oktober 2014

23 Bestämmelser om löpande bokföring etc Oktober 2014 1 Innehåll Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt systemdokumentation

23 Bestämmelser om löpande bokföring etc Oktober 2014 1 Innehåll Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt systemdokumentation

Bokföring och arkivering

REKOMMENDATION R1 Bokföring och arkivering November 2018 1 Innehåll Denna rekommendation ska tillämpas vid bokföring och arkivering. Rekommendationen gäller för bokföringsskyldiga enligt lag (2018:597)

REKOMMENDATION R1 Bokföring och arkivering November 2018 1 Innehåll Denna rekommendation ska tillämpas vid bokföring och arkivering. Rekommendationen gäller för bokföringsskyldiga enligt lag (2018:597)

Bilaga till förvaltningsbeslut FÖ 29, Systemdokumentation och behandlingshistorik för AGRESSO för Konstfack

Bilaga till förvaltningsbeslut FÖ 29, 2011-12-13 Systemdokumentation och behandlingshistorik för AGRESSO för Konstfack 2011 2(9) 1 Grundläggande uppgifter... 3 1.1 Systemöversikt... 3 1.2 Information om

Bilaga till förvaltningsbeslut FÖ 29, 2011-12-13 Systemdokumentation och behandlingshistorik för AGRESSO för Konstfack 2011 2(9) 1 Grundläggande uppgifter... 3 1.1 Systemöversikt... 3 1.2 Information om

Strafflag 19.12.1889/39

Strafflag 19.12.1889/39 30 KAP (24.8.1990/769) Om näringsbrott 1 (1.4.1999/475) Marknadsföringsbrott Den som vid yrkesmässig marknadsföring av varor, tjänster, fastigheter, privata aktiebolags värdepapper

Strafflag 19.12.1889/39 30 KAP (24.8.1990/769) Om näringsbrott 1 (1.4.1999/475) Marknadsföringsbrott Den som vid yrkesmässig marknadsföring av varor, tjänster, fastigheter, privata aktiebolags värdepapper

HÖGSTA DOMSTOLENS DOM. Mål nr. meddelad i Stockholm den 4 november 2016 B KLAGANDE BS. Ombud: Advokat PS

Sida 1 (9) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 4 november 2016 B 5650-14 KLAGANDE BS Ombud: Advokat PS MOTPART Riksåklagaren Box 5553 114 85 Stockholm SAKEN Grovt bokföringsbrott m.m.

Sida 1 (9) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 4 november 2016 B 5650-14 KLAGANDE BS Ombud: Advokat PS MOTPART Riksåklagaren Box 5553 114 85 Stockholm SAKEN Grovt bokföringsbrott m.m.

HÖGSTA DOMSTOLENS DOM

Sida 1 (9) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 20 april 2012 B 3775-10 KLAGANDE HS Ombud: Advokat KK MOTPART Riksåklagaren Box 5553 114 85 Stockholm SAKEN Grovt bokföringsbrott, m.m.

Sida 1 (9) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 20 april 2012 B 3775-10 KLAGANDE HS Ombud: Advokat KK MOTPART Riksåklagaren Box 5553 114 85 Stockholm SAKEN Grovt bokföringsbrott, m.m.

GRUNDLÄGGANDE REDOVISNING

UTBILDNINGSDAGARNA 2013 GRUNDLÄGGANDE REDOVISNING för kassörer och ekonomiansvariga Spår B, söndag Som kassören ansvarar du för: - Budgetering - Löpande redovisning - Betalning av fakturor - Fakturering

UTBILDNINGSDAGARNA 2013 GRUNDLÄGGANDE REDOVISNING för kassörer och ekonomiansvariga Spår B, söndag Som kassören ansvarar du för: - Budgetering - Löpande redovisning - Betalning av fakturor - Fakturering

HÖGSTA DOMSTOLENS DOM

Sida 1 (10) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 28 februari 2018 B 1384-17 PARTER Klagande TF Ombud och offentlig försvarare: Advokat MK Motpart Riksåklagaren Box 5553 114 85 Stockholm

Sida 1 (10) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 28 februari 2018 B 1384-17 PARTER Klagande TF Ombud och offentlig försvarare: Advokat MK Motpart Riksåklagaren Box 5553 114 85 Stockholm

Region Gävleborg. Revisionsrapport. Dokumentation av redovisningssystemet. Granskning avseende tillämpning av KRL 2:7. Göran Persson Lingman

www.pwc.se Revisionsrapport Dokumentation av redovisningssystemet Göran Persson Lingman Feb 2016 Granskning avseende tillämpning av KRL 2:7 Region Gävleborg Innehållsförteckning 1. Inledning... 1 1.1.

www.pwc.se Revisionsrapport Dokumentation av redovisningssystemet Göran Persson Lingman Feb 2016 Granskning avseende tillämpning av KRL 2:7 Region Gävleborg Innehållsförteckning 1. Inledning... 1 1.1.

Bokföringsnämndens VÄGLEDNING Bokföring

Bokföringsnämndens VÄGLEDNING Bokföring Uppdaterad 2016-09-22 Innehållsförteckning Inledning... 5 Förkortningslista... 5 Lagregler, allmänt råd (BFNAR 2013:2) och kommentarer... 6 Avsnitt I Inledande bestämmelser...

Bokföringsnämndens VÄGLEDNING Bokföring Uppdaterad 2016-09-22 Innehållsförteckning Inledning... 5 Förkortningslista... 5 Lagregler, allmänt råd (BFNAR 2013:2) och kommentarer... 6 Avsnitt I Inledande bestämmelser...

Uttalande om anläggningsregister.

Uttalande om anläggningsregister. Uppdaterat 2010-11-18 ALLMÄNNA RÅD (BFNAR 2003:1) 1. Detta allmänna råd ska tillämpas av de företag som är bokföringsskyldiga enligt bokföringslagen (1999:1078). Enskilda

Uttalande om anläggningsregister. Uppdaterat 2010-11-18 ALLMÄNNA RÅD (BFNAR 2003:1) 1. Detta allmänna råd ska tillämpas av de företag som är bokföringsskyldiga enligt bokföringslagen (1999:1078). Enskilda

HÖGSTA DOMSTOLENS DOM

Sida 1 (9) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 10 december 2013 B 4967-12 KLAGANDE 1. ACLE Ombud och offentlig försvarare: Advokat LB 2. JE Ombud och offentlig försvarare: Advokat RE

Sida 1 (9) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 10 december 2013 B 4967-12 KLAGANDE 1. ACLE Ombud och offentlig försvarare: Advokat LB 2. JE Ombud och offentlig försvarare: Advokat RE

Bestämmelser om löpande bokföring etc Oktober 2014

REKOMMENDATION 23 Bestämmelser om löpande bokföring etc Oktober 2014 1 Innehåll Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt

REKOMMENDATION 23 Bestämmelser om löpande bokföring etc Oktober 2014 1 Innehåll Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt

Bilaga till förvaltningsbeslut FÖ 11, Systemdokumentation och behandlingshistorik för AGRESSO för Konstfack

Bilaga till förvaltningsbeslut FÖ 11, 2013-12-19 Systemdokumentation och behandlingshistorik för AGRESSO för Konstfack 2013 2(9) 1 Grundläggande uppgifter... 3 1.1 Systemöversikt... 3 1.2 Information om

Bilaga till förvaltningsbeslut FÖ 11, 2013-12-19 Systemdokumentation och behandlingshistorik för AGRESSO för Konstfack 2013 2(9) 1 Grundläggande uppgifter... 3 1.1 Systemöversikt... 3 1.2 Information om

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun.

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Bilaga till förvaltningsbeslut FÖ 7, Systemdokumentation och behandlingshistorik för Agresso (Unit4) för Konstfack

för Konstfack") Bilaga till förvaltningsbeslut FÖ 7, 2015-12-09 Systemdokumentation och behandlingshistorik för Agresso (Unit4) för Konstfack 2015 2(9) 1 Grundläggande uppgifter... 3 1.1 Systemöversikt... 3 1.2 Information

Bilaga till förvaltningsbeslut FÖ 7, 2015-12-09 Systemdokumentation och behandlingshistorik för Agresso (Unit4) för Konstfack 2015 2(9) 1 Grundläggande uppgifter... 3 1.1 Systemöversikt... 3 1.2 Information

HÖGSTA DOMSTOLENS DOM

Sida 1 (7) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 25 april 2005 B 2879-03 KLAGANDE CF Offentlig försvarare och ombud: advokaten RS MOTPART Riksåklagaren, Box 5553, 114 85 STOCKHOLM SAKEN

Sida 1 (7) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 25 april 2005 B 2879-03 KLAGANDE CF Offentlig försvarare och ombud: advokaten RS MOTPART Riksåklagaren, Box 5553, 114 85 STOCKHOLM SAKEN

Svensk författningssamling

Svensk författningssamling Bokföringslag; utfärdad den 2 december 1999. SFS 1999:1078 Utkom från trycket den 15 december 1999 Enligt riksdagens beslut 1 föreskrivs följande. 1 kap. Inledande bestämmelser

Svensk författningssamling Bokföringslag; utfärdad den 2 december 1999. SFS 1999:1078 Utkom från trycket den 15 december 1999 Enligt riksdagens beslut 1 föreskrivs följande. 1 kap. Inledande bestämmelser

HÖGSTA DOMSTOLENS DOM

Sida 1 (6) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 11 juni 2008 B 378-07 KLAGANDE BS Ombud och offentlig försvarare: Advokat TÖ MOTPART Riksåklagaren Box 5553 114 85 Stockholm SAKEN Medhjälp

Sida 1 (6) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 11 juni 2008 B 378-07 KLAGANDE BS Ombud och offentlig försvarare: Advokat TÖ MOTPART Riksåklagaren Box 5553 114 85 Stockholm SAKEN Medhjälp

Associationsrätt... 5. Bokförings- och redovisningsförfattningar... 407. Bokföringsnämnden... 537. Rådet för finansiell rapportering...

Associationsrätt... 5 Bokförings- och redovisningsförfattningar... 407 Bokföringsnämnden... 537 Rådet för finansiell rapportering... 1457 FARs rekommendationer och uttalanden... 1495 BAS... 1647 Sökord...

Associationsrätt... 5 Bokförings- och redovisningsförfattningar... 407 Bokföringsnämnden... 537 Rådet för finansiell rapportering... 1457 FARs rekommendationer och uttalanden... 1495 BAS... 1647 Sökord...

Uttalande om bokföringsskyldighetens upphörande i enskild näringsverksamhet

Uttalande om bokföringsskyldighetens upphörande i enskild näringsverksamhet Uppdaterat 2017-12-08 ALLMÄNT RÅD (BFNAR 2004:2) 1. Detta allmänna råd skall tillämpas av en fysisk person som är bokföringsskyldig

Uttalande om bokföringsskyldighetens upphörande i enskild näringsverksamhet Uppdaterat 2017-12-08 ALLMÄNT RÅD (BFNAR 2004:2) 1. Detta allmänna råd skall tillämpas av en fysisk person som är bokföringsskyldig

Räkenskapsinformation i konkurs

1(15) Räkenskapsinformation i konkurs Konkursförvaltarens omhändertagande och redovisning av räkenskapsinformation i konkursbouppteckningen och edstemats omfattning avseende räkenskapsinformation Innehållsförteckning:

1(15) Räkenskapsinformation i konkurs Konkursförvaltarens omhändertagande och redovisning av räkenskapsinformation i konkursbouppteckningen och edstemats omfattning avseende räkenskapsinformation Innehållsförteckning:

Förslag till nytt allmänt råd med tillhörande vägledning om bokföring

REMISS 2012-11-15 Enligt sändlista Förslag till nytt allmänt råd med tillhörande vägledning om bokföring Bokföringsnämnden (BFN) har vid sitt sammanträde den 5 november 2012 beslutat om remiss på ett förslag

REMISS 2012-11-15 Enligt sändlista Förslag till nytt allmänt råd med tillhörande vägledning om bokföring Bokföringsnämnden (BFN) har vid sitt sammanträde den 5 november 2012 beslutat om remiss på ett förslag

FÖRVALTNINGS- EKONOMI. Karlstads Universitet

FÖRVALTNINGS- EKONOMI Karlstads Universitet 2011-05-16 Nationell nivå Sverige Riksdagen, högsta beslutande organ, utses genom allmänna val Regeringen, utsedd av riksdagen, verkställer beslut från riksdagen

FÖRVALTNINGS- EKONOMI Karlstads Universitet 2011-05-16 Nationell nivå Sverige Riksdagen, högsta beslutande organ, utses genom allmänna val Regeringen, utsedd av riksdagen, verkställer beslut från riksdagen

Semesterinstruktion... 1 När gör vi semersteromställningen i systemet? Varför ser mars konstig ut?... 1 Semesteromställningen...

Semesterinstruktion... 1 När gör vi semersteromställningen i systemet?... 1 Varför ser mars konstig ut?... 1 Semesteromställningen... 1 Lönevarningar... 1 Semestersteravstämning... 6 Kan man skapa en lista

Semesterinstruktion... 1 När gör vi semersteromställningen i systemet?... 1 Varför ser mars konstig ut?... 1 Semesteromställningen... 1 Lönevarningar... 1 Semestersteravstämning... 6 Kan man skapa en lista

Vägledning Arkiveringsfrågor inklusive gallring och migrering vid systembyten

Vägledning Arkiveringsfrågor inklusive gallring och migrering vid systembyten ESV 2017:48 Publikationen kan laddas ner eller beställas från ESV:s webbplats esv.se. Datum: 2017-04-20 Dnr: 3.8-63/2017 ESV-nr:

Vägledning Arkiveringsfrågor inklusive gallring och migrering vid systembyten ESV 2017:48 Publikationen kan laddas ner eller beställas från ESV:s webbplats esv.se. Datum: 2017-04-20 Dnr: 3.8-63/2017 ESV-nr:

PD m.fl../. riksåklagaren ang. grovt skattebrott m.m. (Göta hovrätts, avd. 3, dom den 21 december 2011 i mål B )

") YTTRANDE Sida 1 (5) Ert datum Er beteckning Chefsåklagaren Lars Persson 2013-06-13 B 366-12 Rotel 06 Högsta domstolen Box 2066 103 12 STOCKHOLM PD m.fl../. riksåklagaren ang. grovt skattebrott m.m. (Göta

YTTRANDE Sida 1 (5) Ert datum Er beteckning Chefsåklagaren Lars Persson 2013-06-13 B 366-12 Rotel 06 Högsta domstolen Box 2066 103 12 STOCKHOLM PD m.fl../. riksåklagaren ang. grovt skattebrott m.m. (Göta

Källor till fördjupande information

Källor till fördjupande information Bokföringsnämnden En av de främsta källorna till information om hur bokförings- och årsredovisningslagen ska tolkas och tillämpas går att finna hos Bokföringsnämnden

Källor till fördjupande information Bokföringsnämnden En av de främsta källorna till information om hur bokförings- och årsredovisningslagen ska tolkas och tillämpas går att finna hos Bokföringsnämnden

KOMMUNAL FÖRFATTNINGSSAMLING Nr 041.1

Bromölla kommun KOMMUNAL FÖRFATTNINGSSAMLING Nr 041.1 Antagen/Senast ändrad Gäller från Dnr Kf 1987-11-23 146 1987-11-24 1987/440-015.942 Kf 1996-03-25 26 1996-03-26 1995/525-000 REDOVISNINGSREGLEMENTE

Bromölla kommun KOMMUNAL FÖRFATTNINGSSAMLING Nr 041.1 Antagen/Senast ändrad Gäller från Dnr Kf 1987-11-23 146 1987-11-24 1987/440-015.942 Kf 1996-03-25 26 1996-03-26 1995/525-000 REDOVISNINGSREGLEMENTE

Redovisningskonsulters främjande av bokföringsbrott en HD-dom i juni 2008. Promemoria

Redovisningskonsulters främjande av bokföringsbrott en HD-dom i juni 2008 Promemoria RättsPM 2008:9 Brottmålsavdelningen Ekobrottsmyndigheten September 2008 Innehållsförteckning HD:s dom den 11 juni 2008

Redovisningskonsulters främjande av bokföringsbrott en HD-dom i juni 2008 Promemoria RättsPM 2008:9 Brottmålsavdelningen Ekobrottsmyndigheten September 2008 Innehållsförteckning HD:s dom den 11 juni 2008

Förord Förkortningslista Inledning Sambandet mellan redovisning och beskattning... 23

Innehåll 5 Innehåll Förord... 3 Förkortningslista... 15 1 Inledning... 17 2 Sambandet mellan redovisning och beskattning... 23 2.1 2.1.1 Sambandet mellan redovisning och inkomstbeskattningen...23 Inledning...23

Innehåll 5 Innehåll Förord... 3 Förkortningslista... 15 1 Inledning... 17 2 Sambandet mellan redovisning och beskattning... 23 2.1 2.1.1 Sambandet mellan redovisning och inkomstbeskattningen...23 Inledning...23

FÖRESKRIFT OM BOKFÖRING I KREDITINSTITUT

understrykning. 1 (5) Till kreditinstituten Till kreditinstitutens holdingsammanslutningar FÖRESKRIFT OM BOKFÖRING I KREDITINSTITUT Finansinspektionen meddelar med stöd av 14 1 mom. lagen om finansinspektionen

understrykning. 1 (5) Till kreditinstituten Till kreditinstitutens holdingsammanslutningar FÖRESKRIFT OM BOKFÖRING I KREDITINSTITUT Finansinspektionen meddelar med stöd av 14 1 mom. lagen om finansinspektionen

Skattebrottslag (1971:69)

") Smugglingslagen m.m./brottsbalken m.m. 1 1 [1901] Denna lag gäller i fråga om skatt och, om så särskilt föreskrivs, annan avgift till det allmänna som inte betecknas som skatt. Lagen tillämpas inte i fråga

Smugglingslagen m.m./brottsbalken m.m. 1 1 [1901] Denna lag gäller i fråga om skatt och, om så särskilt föreskrivs, annan avgift till det allmänna som inte betecknas som skatt. Lagen tillämpas inte i fråga

Bokföringsnämndens VÄGLEDNING. Bokföring

Bokföringsnämndens VÄGLEDNING Bokföring Avsnitt I Inledande bestämmelser... 5 Kapitel 1 Tillämpning, definitioner och språk... 5 Tillämpning av detta allmänna råd... 5 Vilka företag ska tillämpa detta

Bokföringsnämndens VÄGLEDNING Bokföring Avsnitt I Inledande bestämmelser... 5 Kapitel 1 Tillämpning, definitioner och språk... 5 Tillämpning av detta allmänna råd... 5 Vilka företag ska tillämpa detta

Detta remissvar ersätter tidigare översänt svar.

Remissvar om "Bokförings nämndens vägledning om bokjföring" Synpunkt på skrivning på sid 15 av remissförslag Detta remissvar ersätter tidigare översänt svar. Svaret koncentrerar sig på en mening på sid

Remissvar om "Bokförings nämndens vägledning om bokjföring" Synpunkt på skrivning på sid 15 av remissförslag Detta remissvar ersätter tidigare översänt svar. Svaret koncentrerar sig på en mening på sid

Industriell ekonomi. Erik Nilsson Doktorand erik.b.nilsson@liu.se

Industriell ekonomi Lektion 1 Bokföring (27/2) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Kort repetition av begrepp och arbetsgång 2. BAS-kontoplan 3. T-konton 4. Egen övning 5. Momsredovisning

Industriell ekonomi Lektion 1 Bokföring (27/2) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Kort repetition av begrepp och arbetsgång 2. BAS-kontoplan 3. T-konton 4. Egen övning 5. Momsredovisning

SL./. riksåklagaren angående bokföringsbrott (Svea hovrätt, avd. 1, dom den 19 mars 2010 i mål B 2285-09)

") Svarsskrivelse Sida 1 (5) Datum Rättsavdelningen 2011-06-21 ÅM 2011/1275 Er beteckning Byråchefen Daniel Thorsell B 1812-10 Högsta domstolen Box 2066 103 12 Stockholm SL./. riksåklagaren angående bokföringsbrott

Svarsskrivelse Sida 1 (5) Datum Rättsavdelningen 2011-06-21 ÅM 2011/1275 Er beteckning Byråchefen Daniel Thorsell B 1812-10 Högsta domstolen Box 2066 103 12 Stockholm SL./. riksåklagaren angående bokföringsbrott

Författningssamling 042.3

Oskarshamns kommun Författningssamling 042.3 REDOVISNINGSREGLEMENTE FÖR OSKARSHAMNS KOMMUN Fastställt av kommunfullmäktige 1987-06-15, 95 Reviderat senast av kommunfullmäktige 2004-02-09, 12 Gäller fr.o.m.

Oskarshamns kommun Författningssamling 042.3 REDOVISNINGSREGLEMENTE FÖR OSKARSHAMNS KOMMUN Fastställt av kommunfullmäktige 1987-06-15, 95 Reviderat senast av kommunfullmäktige 2004-02-09, 12 Gäller fr.o.m.

HS./. riksåklagaren angående grovt bokföringsbrott, m.m. (Göta hovrätt, avd. 2, dom den 2 juli 2010 i mål B 3326-09)

") Svarsskrivelse Sida 1 (6) Datum Rättsavdelningen 2011-08-22 ÅM 2011/3102 Er beteckning Byråchefen Daniel Thorsell B 3775-10 Högsta domstolen Box 2066 103 12 Stockholm HS./. riksåklagaren angående grovt

Svarsskrivelse Sida 1 (6) Datum Rättsavdelningen 2011-08-22 ÅM 2011/3102 Er beteckning Byråchefen Daniel Thorsell B 3775-10 Högsta domstolen Box 2066 103 12 Stockholm HS./. riksåklagaren angående grovt

Ert datum. Jag har inhämtat yttrande från Ekobrottsmyndigheten. Yttrandet bifogas.

Svarsskrivelse Sida 1 (16) Datum Rättsavdelningen 2012-04-25 ÅM 2012/0754 Ert datum Er beteckning Byråchefen Hedvig Trost 2012-01-27 B 2535-11 Rotel 27 Högsta domstolen Box 2066 103 12 Stockholm MA./.

Svarsskrivelse Sida 1 (16) Datum Rättsavdelningen 2012-04-25 ÅM 2012/0754 Ert datum Er beteckning Byråchefen Hedvig Trost 2012-01-27 B 2535-11 Rotel 27 Högsta domstolen Box 2066 103 12 Stockholm MA./.

Revisionsrapport Intern kontroll avseende representation och resor hos samtliga nämnder

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Intern kontroll avseende representation och resor hos samtliga nämnder Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning...

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Intern kontroll avseende representation och resor hos samtliga nämnder Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning...

EN GUIDE INOM EKOBROTTSOMRÅDET RIKTAT TILL REDOVISNINGS-KONSULTER

EN GUIDE INOM EKOBROTTSOMRÅDET RIKTAT TILL REDOVISNINGS-KONSULTER Vissa praktiska tillämpningsfrågor Rapport 2007:2, reviderad juni 2014 En guide för redovisningskonsulter avseende ekonomiska brott Innehåll

EN GUIDE INOM EKOBROTTSOMRÅDET RIKTAT TILL REDOVISNINGS-KONSULTER Vissa praktiska tillämpningsfrågor Rapport 2007:2, reviderad juni 2014 En guide för redovisningskonsulter avseende ekonomiska brott Innehåll

Ekonomikonferens Nytt regelverk med anledning av BFN:s Allmänna råd 2010:1. BFN:s K-projekt K1 Ideella föreningar K3 Ideella föreningar

Ekonomikonferens Nytt regelverk med anledning av BFN:s Allmänna råd 2010:1 BFN:s K-projekt K1 Ideella föreningar K3 Ideella föreningar K - Projekten Bokföringslagen Förenklat årsbokslut enligt BFNAR 2010:01

Ekonomikonferens Nytt regelverk med anledning av BFN:s Allmänna råd 2010:1 BFN:s K-projekt K1 Ideella föreningar K3 Ideella föreningar K - Projekten Bokföringslagen Förenklat årsbokslut enligt BFNAR 2010:01

Bokföringslag (1999:1078)

") Bokföringslag (1999:1078) INNEHÅLL 1 kap. Inledande bestämmelser... 3 Lagens innehåll... 3 Definitioner... 3 Språk... 4 2 kap. Kretsen av bokföringsskyldiga... 5 När juridiska personer är bokföringsskyldiga...

Bokföringslag (1999:1078) INNEHÅLL 1 kap. Inledande bestämmelser... 3 Lagens innehåll... 3 Definitioner... 3 Språk... 4 2 kap. Kretsen av bokföringsskyldiga... 5 När juridiska personer är bokföringsskyldiga...

HÖGSTA DOMSTOLENS DOM

Sida 1 (6) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 29 oktober 2004 B 1412-04 KLAGANDE Riksåklagaren MOTPART H.E. Offentlig försvarare och ombud: advokaten J.L., SAKEN Bokföringsbrott ÖVERKLAGADE

Sida 1 (6) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 29 oktober 2004 B 1412-04 KLAGANDE Riksåklagaren MOTPART H.E. Offentlig försvarare och ombud: advokaten J.L., SAKEN Bokföringsbrott ÖVERKLAGADE

DB./. riksåklagaren ang. grovt bokföringsbrott

SVARSSKRIVELSE Sida 1 (6) Ert datum Er beteckning Chefsåklagaren Lars Persson 2013-06-13 B 952-12 Rotel 06 Högsta domstolen Box 2066 103 12 STOCKHOLM DB./. riksåklagaren ang. grovt bokföringsbrott m.m.

SVARSSKRIVELSE Sida 1 (6) Ert datum Er beteckning Chefsåklagaren Lars Persson 2013-06-13 B 952-12 Rotel 06 Högsta domstolen Box 2066 103 12 STOCKHOLM DB./. riksåklagaren ang. grovt bokföringsbrott m.m.

Ne bis in idem. En analys om bokföringsbrott i kombination med skattetillägg. Carl Svanberg

Ne bis in idem En analys om bokföringsbrott i kombination med skattetillägg Carl Svanberg HT 2015 Självständigt arbete i rättsvetenskap, 30 hp Kandidatexamen i rättsvetenskap, 180 hp Handledare: Olof Hellström

Ne bis in idem En analys om bokföringsbrott i kombination med skattetillägg Carl Svanberg HT 2015 Självständigt arbete i rättsvetenskap, 30 hp Kandidatexamen i rättsvetenskap, 180 hp Handledare: Olof Hellström

Rubrik: Bokföringslag SFS nr: 1999:1078

Rubrik: Bokföringslag SFS nr: 1999:1078 Departement/ myndighet: Justitiedepartementet L1 Utfärdad: 1999-12-02 Ändring införd: t.o.m. SFS 2005:591 Observera att det kan förekomma fel i författningstexterna.

Rubrik: Bokföringslag SFS nr: 1999:1078 Departement/ myndighet: Justitiedepartementet L1 Utfärdad: 1999-12-02 Ändring införd: t.o.m. SFS 2005:591 Observera att det kan förekomma fel i författningstexterna.

MG./. riksåklagaren ang. grovt skattebrott m.m.

SVARSSKRIVELSE Sida 1 (6) Ert datum Er beteckning Chefsåklagaren Lars Persson 2013-04-08 B 153-13 Rotel 06 Högsta domstolen Box 2066 103 12 STOCKHOLM MG./. riksåklagaren ang. grovt skattebrott m.m. (Hovrättens

SVARSSKRIVELSE Sida 1 (6) Ert datum Er beteckning Chefsåklagaren Lars Persson 2013-04-08 B 153-13 Rotel 06 Högsta domstolen Box 2066 103 12 STOCKHOLM MG./. riksåklagaren ang. grovt skattebrott m.m. (Hovrättens

HÖGSTA DOMSTOLENS DOM

Sida 1 (6) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 25 april 2014 B 5191-13 KLAGANDE Riksåklagaren Box 5553 114 85 Stockholm MOTPART FL Ombud och offentlig försvarare: Advokat PG SAKEN Grovt

Sida 1 (6) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 25 april 2014 B 5191-13 KLAGANDE Riksåklagaren Box 5553 114 85 Stockholm MOTPART FL Ombud och offentlig försvarare: Advokat PG SAKEN Grovt

Företagsrätt/redovisningsrätt. Vad är redovisning? Redovisning den rättsliga ramen. Terminskurs, 5 höstterminen Vad är företagsrätt?

Redovisning den rättsliga ramen Terminskurs, 5 höstterminen 2014 1 Företagsrätt/redovisningsrätt Vad är företagsrätt? Vad är redovisningsrätt? 2 Vad är redovisning? Begreppet redovisning (i detta sammanhang)

Redovisning den rättsliga ramen Terminskurs, 5 höstterminen 2014 1 Företagsrätt/redovisningsrätt Vad är företagsrätt? Vad är redovisningsrätt? 2 Vad är redovisning? Begreppet redovisning (i detta sammanhang)

Dnr 2012-833 2013-10-31 D 13

Dnr 2012-833 2013-10-31 D 13 D 13 1 Bakgrund Revisorsnämnden (RN) har tagit emot en underrättelse från Skatteverket och har därför öppnat detta disciplinärende. Underrättelsen rör A-sons uppdrag som vald

Dnr 2012-833 2013-10-31 D 13 D 13 1 Bakgrund Revisorsnämnden (RN) har tagit emot en underrättelse från Skatteverket och har därför öppnat detta disciplinärende. Underrättelsen rör A-sons uppdrag som vald

Antaget av kommunfullmäktige 1988-06-14, 129 Reviderat 1998-10-12, 205 Reviderat 2001-11-12, 162 Reviderat 2010-11-01, 98

KIRUNA KOMMUN 1 Antaget av kommunfullmäktige 1988-06-14, 129 Reviderat 1998-10-12, 205 Reviderat 2001-11-12, 162 Reviderat 2010-11-01, 98 REDOVISNINGSREGLEMENTE FÖR KIRUNA KOMMUN INLEDANDE BESTÄMMELSER

KIRUNA KOMMUN 1 Antaget av kommunfullmäktige 1988-06-14, 129 Reviderat 1998-10-12, 205 Reviderat 2001-11-12, 162 Reviderat 2010-11-01, 98 REDOVISNINGSREGLEMENTE FÖR KIRUNA KOMMUN INLEDANDE BESTÄMMELSER

www.pwc.se SPF Kassörsutbildning 2013-05-21

www.pwc.se Kassörsutbildning 2013-05-21 Agenda Bokföring Löpande bokföring Årsbokslut Styrelsens uppgifter avseende kontroll över verksamheten Revision Övriga frågor frågor/svar maj 2013 2 Bokföring Varför

www.pwc.se Kassörsutbildning 2013-05-21 Agenda Bokföring Löpande bokföring Årsbokslut Styrelsens uppgifter avseende kontroll över verksamheten Revision Övriga frågor frågor/svar maj 2013 2 Bokföring Varför

Du ser exakt vilka lönearter som förekommer i ditt företag (dessa kan man utforma helt efter företagets förhållanden)

") Sida 1 av 6 Allmänt DPR LÖN är Sveriges mest lättarbetade löneprogram. Varför? jo för att DPR LÖN arbetar så att du förstår hur du ska fylla i lönearterna. I stället för att komma ihåg och fylla i en kod

Sida 1 av 6 Allmänt DPR LÖN är Sveriges mest lättarbetade löneprogram. Varför? jo för att DPR LÖN arbetar så att du förstår hur du ska fylla i lönearterna. I stället för att komma ihåg och fylla i en kod

Lagreglerna och Bokföringsnämndens allmänna råd är tillämpliga för samtliga bokföringsskyldiga enligt bokföringslagen.

VERIFIKATIONER Introduktion Vägledningen och dess innehåll Bokföringsnämnden har i denna vägledning samlat bokföringslagens bestämmelser och nämndens allmänna råd om verifikationer (BFNAR 2000:6), kommentarer

VERIFIKATIONER Introduktion Vägledningen och dess innehåll Bokföringsnämnden har i denna vägledning samlat bokföringslagens bestämmelser och nämndens allmänna råd om verifikationer (BFNAR 2000:6), kommentarer

Bokföringsbrott i filialer

Civilutskottets betänkande 2016/17:CU17 Bokföringsbrott i filialer Sammanfattning Utskottet ställer sig bakom regeringens förslag till nya lagregler som ska klargöra att ett utländskt företag som bedriver

Civilutskottets betänkande 2016/17:CU17 Bokföringsbrott i filialer Sammanfattning Utskottet ställer sig bakom regeringens förslag till nya lagregler som ska klargöra att ett utländskt företag som bedriver

Generell bevarande- och gallringsplan för ekonomiinformation

Landstingsarkivet LA 2018-0089 Generell bevarande- och gallringsplan för ekonomiinformation Gäller inom Stockholms läns landsting Dokumentägare: Landstingsarkivet, enheten Tillsyn och utredning 2 (9) Innehållsförteckning

Landstingsarkivet LA 2018-0089 Generell bevarande- och gallringsplan för ekonomiinformation Gäller inom Stockholms läns landsting Dokumentägare: Landstingsarkivet, enheten Tillsyn och utredning 2 (9) Innehållsförteckning

Löpande bokföring. Sollefteå kommun

www.pwc.se Revisionsrapport Löpande bokföring Sollefteå kommun Anneth Nyqvist Certifierad kommunal revisor Maj 2015 Innehåll Sammanfattning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2. Syfte och Revisionsfråga...

www.pwc.se Revisionsrapport Löpande bokföring Sollefteå kommun Anneth Nyqvist Certifierad kommunal revisor Maj 2015 Innehåll Sammanfattning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2. Syfte och Revisionsfråga...

Bokföringsbrott i filialer. Ds 2016:36

Bokföringsbrott i filialer Ds 2016:36 Innehåll Sammanfattning... 3 1 Promemorians lagförslag... 5 1.1 Förslag till lag om ändring i bokföringslagen (1999:1078)... 5 1.2 Förslag till lag om ändring i lagen

Bokföringsbrott i filialer Ds 2016:36 Innehåll Sammanfattning... 3 1 Promemorians lagförslag... 5 1.1 Förslag till lag om ändring i bokföringslagen (1999:1078)... 5 1.2 Förslag till lag om ändring i lagen

Export av SIE-filer 3L Pro 2014. Export av SIE-filer. Copyright VITEC FASTIGHETSSYSTEM AB

Export av SIE-filer Innehåll Export av SIE-filer... 3 Skapa fil... 10 Rapportkontoplansavvikelse vid utskrift av SIE-Fil... 10 Export av SIE-filer SIE är en standard för att enkelt kunna flytta redovisningsdata

Export av SIE-filer Innehåll Export av SIE-filer... 3 Skapa fil... 10 Rapportkontoplansavvikelse vid utskrift av SIE-Fil... 10 Export av SIE-filer SIE är en standard för att enkelt kunna flytta redovisningsdata

Svensk författningssamling

Svensk författningssamling Lag om straff för finansiering av särskilt allvarlig brottslighet i vissa fall, m.m.; SFS 2002:444 Utkom från trycket den 11 juni 2002 utfärdad den 30 maj 2002. Enligt riksdagens

Svensk författningssamling Lag om straff för finansiering av särskilt allvarlig brottslighet i vissa fall, m.m.; SFS 2002:444 Utkom från trycket den 11 juni 2002 utfärdad den 30 maj 2002. Enligt riksdagens

Övningsuppgifter till Bokföring Björn Lundén och Anette Broberg 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

HV m.fl../. riksåklagaren ang. grovt bokföringsbrott

YTTRANDE Sida 1 (8) Ert datum Er beteckning Chefsåklagaren Lars Persson 2012-07-05 B 6000-11 Rotel 11 Högsta domstolen Box 2066 103 12 STOCKHOLM HV m.fl../. riksåklagaren ang. grovt bokföringsbrott m.m.

YTTRANDE Sida 1 (8) Ert datum Er beteckning Chefsåklagaren Lars Persson 2012-07-05 B 6000-11 Rotel 11 Högsta domstolen Box 2066 103 12 STOCKHOLM HV m.fl../. riksåklagaren ang. grovt bokföringsbrott m.m.

Skatteverkets meddelanden

Skatteverkets meddelanden Skatteverkets information om tillstånd för kommuner, kommunalförbund och landsting att i förtid förstöra räkenskapsinformation SKV:M 2005:26 I detta meddelande lämnas information

Skatteverkets meddelanden Skatteverkets information om tillstånd för kommuner, kommunalförbund och landsting att i förtid förstöra räkenskapsinformation SKV:M 2005:26 I detta meddelande lämnas information

Svensk författningssamling

Svensk författningssamling Lag om straff för marknadsmissbruk vid handel med finansiella instrument; SFS 2005:377 Utkom från trycket den 13 juni 2005 utfärdad den 2 juni 2005. Enligt riksdagens beslut

Svensk författningssamling Lag om straff för marknadsmissbruk vid handel med finansiella instrument; SFS 2005:377 Utkom från trycket den 13 juni 2005 utfärdad den 2 juni 2005. Enligt riksdagens beslut

DOM Malmö

1 HOVRÄTTEN ÖVER SKÅNE OCH BLEKINGE Avdelning 3 Rotel 32 DOM 2013-10-07 Malmö Mål nr - ÖVERKLAGAT AVGÖRANDE Lunds tingsrätts dom den 12 september 2012 i mål nr - se bilaga A PARTER (antal tilltalade 1)

1 HOVRÄTTEN ÖVER SKÅNE OCH BLEKINGE Avdelning 3 Rotel 32 DOM 2013-10-07 Malmö Mål nr - ÖVERKLAGAT AVGÖRANDE Lunds tingsrätts dom den 12 september 2012 i mål nr - se bilaga A PARTER (antal tilltalade 1)

Torbjörn Malm (Justitiedepartementet) Lagrådsremissens huvudsakliga innehåll

Lagrådsremissens huvudsakliga innehåll") Lagrådsremiss Bokföringsbrott i filialer Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 16 februari 2017 Morgan Johansson Torbjörn Malm (Justitiedepartementet) Lagrådsremissens huvudsakliga

Lagrådsremiss Bokföringsbrott i filialer Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 16 februari 2017 Morgan Johansson Torbjörn Malm (Justitiedepartementet) Lagrådsremissens huvudsakliga