Redovisningens normer, regler och praxis

|

|

|

- Göran Lind

- för 8 år sedan

- Visningar:

Transkript

1 Redovisningens normer, regler och praxis Föreläsare Per Nordström Auktoriserad revisor God redovisningssed Enligt förarbetena till bokföringslagen 1976: Faktiskt förekommande praxis hos en kvalitativ och representativ krets av bokföringsskyldiga Definition enligt BFLs förarbeten Vad som utgör god redovisningssed måste enligt vår mening så långt som möjligt bestämmas genom en traditionell tolkning av föreskrifter i lag och andra författningar på området, en tolkning som främst bör grundas på föreskrifternas ordalydelse lästa i ljuset av deras syfte och de allmänna principer som reglerna ger uttryck för. När en traditionell lagtolkning inte räcker för att besvara en viss fråga, måste en utfyllande tolkning göras. En sådan utfyllande tolkning bör lämpligen ha en förankring i faktiskt förekommande praxis eller redovisning och alltså i någon mån ge uttryck för en redovisningssed hos bokföringsskyldiga...även bokförings-och redovisningsmetoder som ännu inte har fått genomslag i praxis, men som utgör en vidareutveckling av redovisningsprinciper, som anges i lag eller som godtas i praxis bör alltså tillmätas stor betydelse 1

2 dvs god redovisningssed i dag ".torde kunna beskrivas som de normer utöver lag och föreskrifter som grundas på praxis samt rekommendationer och uttalanden från normgivande organisationer, framförallt Bokföringsnämnden, Redovisningsrådet och Finansinspektionen" Redovisningens normbildare Bokföringsnämnden (BFN) Bokföringsnämndens allmänna råd (BFNAR) Redovisningsrådet (RR) Redovisningsrådets rekommendationer (RR) RR lades ned 1 april 2007, ersatts med Rådet för finansiell Rapportering, RFR Finansinspektionen (FI) FAR SRS BFN Allmänna råd Vägledningar Uttalanden Äldre Rekommendationer Uttalanden 2

Redovisningsrådet (RR) Redovisningsrådets rekommendationer (RR) RR lades ned 1 april 2007, ersatts med Rådet")

3 Vad är ett litet företag? Under 50 anställda Under 25 mkr i nettotillgångar Under 50 mkr i nettoomsättning Det är möjligt att bryta en av reglerna men inte två för att kvalificera sig som ett litet företag. Redovisningsregler för företagsstorlekar Stora bolag av allmänt intresse RR Övriga BFN Stora Medel Små Noterade företag Noterade bolags koncernredovisning från och med 2005, RFR 1 (RR 30) IFRS Juridisk RFR 2 (RR 32), avvikelser från IFRS God redovisningssed idag Bokföringslagen Årsredovisningslagen Bokföringsnämndens allmänna råd (BFNAR) Redovisningsrådets rekommendationer (RR) International Accounting Standards (IAS)/International Finance Reporting Standards (IFRS) 3

4 Årsredovisningen skall upprättas på ett överskådligt sätt i enlighet med god redovisningssed rättvisande bild av bolagets ställning och resultat Rättvisande bild BR, RR och noterna ska innehålla sådan information att läsaren skall få en så riktig bild som möjligt av företagets ekonomiska situation Redovisningsprinciper Fortlevnadsprincipen Jämförbarhetsprincipen (konsekvensprincipen) Försiktighetsprincipen Kontinuitetsprincipen Bokföringsmässiga grunder Post-för-post-värdering Bruttoredovisning/kvittningsförbud Monetärprincipen 4

5 Bokföringslagen 1 januari 2007 Bokföringsskyldighet Räkenskapsår Löpande bokföring/bokslut Arkivering 1 kap 2 Definitioner Företag Verksamhet Moderföretag Koncern Affärshändelser Verifikation Räkenskapsinformation Nettoomsättning Bokföringspost Kretsen av Bokföringsskyldiga AB, Ek.för., HB Ideella föreningar, om T>1,5 milj värderat till marknadsvärde Övriga juridiska personer, om driver näring eller T>30 ggr PB Stiftelser, om T>10 ggr PB Fysiska personer som bedriver näringsverksamhet 5

6 Räkenskapsår Ett räkenskapsår 12 mån Fysiska personer, handelsbolag räkenskapsår = kalenderår Brutet räkenskapsår maj-april, juli - juni, sept - aug 0-18 mån vid nystart och när bokföringsskyldigheten upphör Gemensamt räkenskapsår för flera verksamheter och koncerner Omläggning från brutet till kalenderår, inget tillstånd 4 kap 1 Bokföringsskyldigheter Löpande bokföra alla affärshändelser Verifikation till samtliga bokföringsposter Systemdokumentation och behandlingshistorik Bevara räkenskapsinformation och utrustning Upprätta bokslut 5 kap Löpande bokföring och verifikationer Affärshändelser skall bokföras i registreringsordning (grundbokföring) och i systematisk ordning (huvudbokföring) En uppgift om en affärshändelse utgör ett verifikat Dessa skall bevaras i ursprungligt skick Kontanta in- och utbetalningar skall bokföras senast nästföljande dag, andra affärshändelser så snart det kan ske Företag som omsätter högst 3 miljoner och som inte är skyldigt att upprätta årsredovisning, får dröja med att bokföra tills betalning sker (kontantmetoden) 6

och i systematisk ordning (huvudbokföring) En uppgift om en affärshändelse utgör ett verifikat Dessa skall")

7 SAMLINGSPLAN VERIFIKAT Registreringsordning GRUNDBOK RESKONTRA Systematisk ordning HUVUDBOK ÅRSBOKSLUT 5 kap 5 Rättelse av bokföringspost När rättelse har skett Av vem Anges vid rättad post Verifikation Mottagen handling! Hänvisningsverifikation Egenupprättad handling Gemensam verifikation för likartade affärshändelser 7

8 Vad ska en verifikation innehålla? När den sammanställts (BFL) När affärshändelsen inträffat (BFL) Vad affärshändelsen avser (BFL) Belopp (BFL) Motpart (BFL) Upplysningar om handlingar etc som ligger till grund för affärshändelsen och var dessa finns tillgängliga (BFL) Verifikationsnummer eller annat id-tecken (BFL) Vad ska en verifikation innehålla (2) Övriga uppgifter för att se sambandet mellan verifikationen och affärshändelsen (BFL) Momsbelopp för varje skattesats (ML) Utställarens momsregistreringsnummer eller person-/registreringsnummer (ML) Bolagets namn (ABL) Orten för styrelsens säte (ABL) Bolagets organisationsnummer (ABL) Innehåll i verifikation Verifikationsnummer (BFL 5 kap 7 ) obruten serie flera serier möjliga även andra nummer i serie Kontering (2000:6, fd U 89:15) på verifikation om det behövs för att säkerställa samband innebär uppgift om konton på vilka bokföring skall ske varaktig, tydlig och urskiljbar 8

Momsbelopp för varje skattesats (ML) Utställarens momsregistreringsnummer eller person-/registreringsnummer (ML) Bolagets namn (ABL) Orten för styrelsens säte (ABL) Bolagets")

9 6 kap Avslutning av den löpande bokföringen Årsredovisning - AB, Ek.för., HB (juridiska personer), stiftelser. Årsbokslut upprättas av alla bokföringsskyldiga som inte upprättar årsredovisning Företag som omsätter högst 3 miljoner och som inte behöver upprätta årsredovisning har möjlighet att upprätta ett Förenklat årsbokslut. 7 kap Arkivering Varaktig form Lättåtkomligt Ursprunglig form (huvudregel) I Sverige (huvudregel) Bevara utrustning 10 år Årsredovisning i aktiebolag 9

I Sverige (huvudregel) Bevara utrustning 10")

10 Här finns en ren revisionsberättelse Vi litar på den revisorn. Då finns det inge anledning att ifrågasätta uppgifterna Jag måste höra med revisorn hur det blir om jag erbjuder de anställda delägarskap Stat/Kommun Ägare Den här revisorn har vi dålig erfarenhet av. Vi får nog göraytterligare kontroll av kreditvärdigheten Kunder/Leverant Kreditgivare Vi måste kontrollera revisionsberättelsen innan vi skriver avtal med företaget Anställda Revisorn håller efter ledningen så att vi får veta hur vårt företag verkligen går Aktiebolagets organisation Bolagsstämma REVISOR Styrelse VD Ekonomi Försäljning Inköp Tillverkning Årsredovisningens delar Förvaltningsberättelse Resultaträkning Balansräkning Noter Finansieringsanalys (1000/200-bolag) 10

11 Krav på årsredovisningen avfattas på svenska skall finnas i vanlig läsbar form redovisningsvalutan får vara svenska kronor eller euro får upprättas i elektronisk form undertecknas - i AB av samtliga styrelseledamöter och ev VD - i HB av samtliga obegränsat ansvariga Balans-och Resultaträkning BR upprättas i kontoform BR omvänd likviditetsordning RR upprättas i rapportform RR två uppställningsformer - kostnadsslagsindelning - funktionsindelning - fritt val första gången, sedan byte i undantagsfall - obligatorisk benämning och ordning mellan posterna Resultatuppföljning Hur gick det? 11

12 Åkes Transport & Entreprenad AB VD Åke Eriksson Ekonomi Ulla Eriksson Service Skriv titel här Produktion 3 anställda Mazda Pick Up Volvo FH 12 Volvo F512 STÄLLNING Balanskonton Konton för övriga resultatsteg Tillgångar Klass 1 Skulder och Eget Kapital Klass 2 Intäkter Klass 3 Kontoplan Varu inköp Klass 4 RESULTAT Konton för rörelseresultat Övriga externa kostnader Klass 5 Klass 6 Personal Avskriv ningar Klass 7 Finansiella poster Dispositioner Skatt Årets resultat Klass 8 EU BAS KONTOPLANEN 12

13 forts kontoplan Åkes Transport & Entreprenad AB kkr VD Åke Eriksson Ekonomi Ulla Eriksson Service Ola Hansson Produktion Sten Berg Verkstad Krossanläggning Volvo F kkr kkr Åkes Transport & Entreprenad AB Grus, sand, jord och stenmaterial för f r leverans Containeruthyrning Transporter och lastmaskinsarbeten Jordbruk och bioenergi- transporter regionalt och fjärr Vägunderhåll med hyvling, saltning och snöröjning Grus- och stenkrossning med eget mobilt krossverk 13

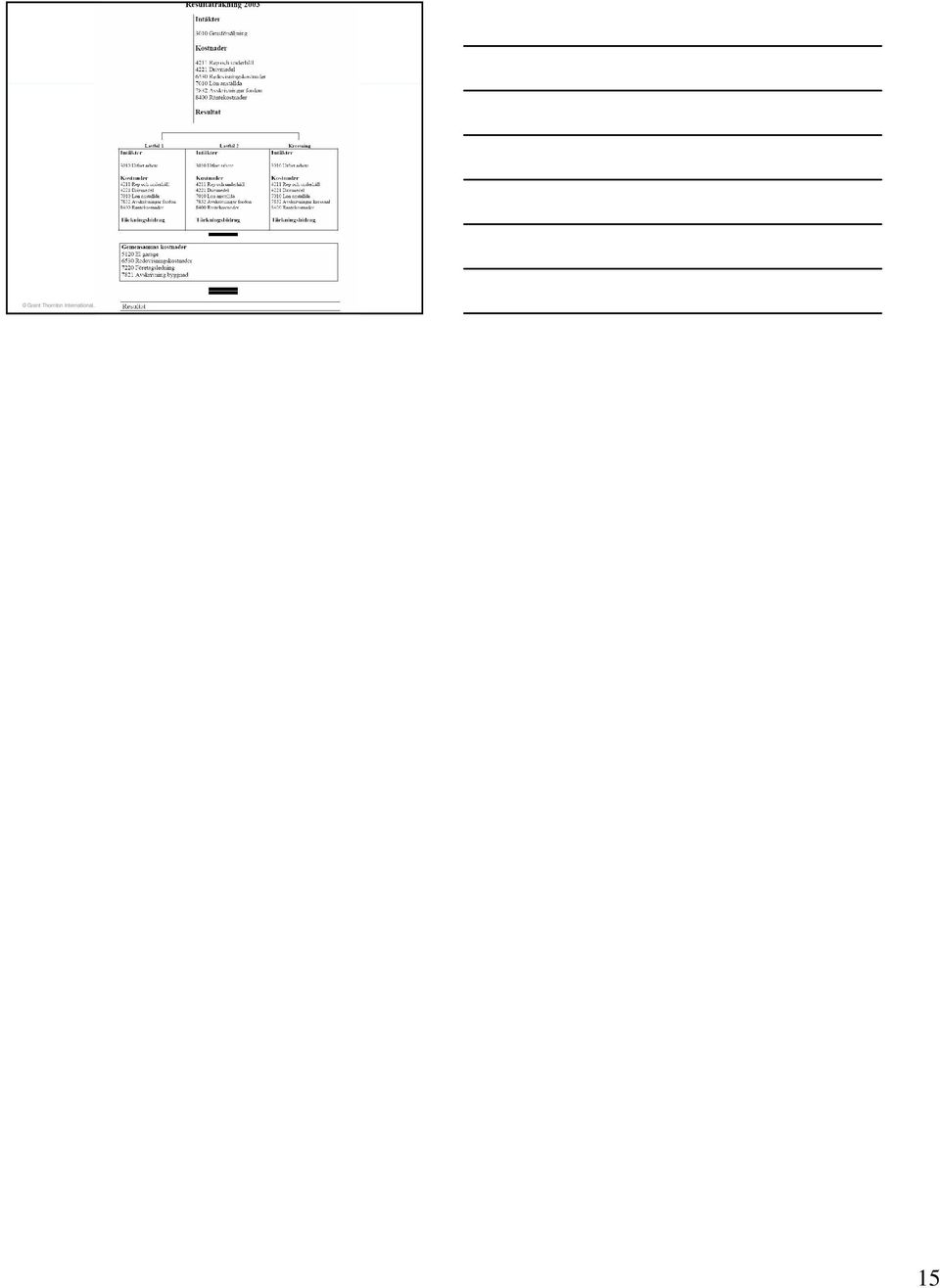

14 Åkes Transport & Entreprenad AB VD Åke Eriksson Ekonomi Ulla Eriksson Service Skriv titel här Produktion 3 anställda Mazda Pick Up Volvo FH Volvo F512 Konteringsexempel - transportintäkter Konto Debet Kredit Resultatredovisning totalt och per resultatenhet Intäkter 3010 Grusförsäljning Kostnader 4211 Rep och underhåll 4221 Drivmedel 6530 Redovisningskostnader 7010 Lön anställda 7832 Avskrivningar fordon 8400 Räntekostnader Resultat Intäkter 3010 Utfört arbete Kostnader 4211 Rep och underhåll 4221 Drivmedel 7010 Lön anställda 7832 Avskrivningar fordon 8400 Räntekostnader Täckningsbidrag Intäkter 3010 Utfört arbete Kostnader 4211 Rep och underhåll 4221 Drivmedel 7010 Lön anställda 7832 Avskrivningar fordon 8400 Räntekostnader Täckningsbidrag Intäkter 3010 Utfört arbete Kostnader 4211 Rep och underhåll 4221 Drivmedel 7010 Lön anställda 7832 Avskrivningar krossanl 8400 Räntekostnader Täckningsbidrag 14

15 15

Bokföringsnämndens VÄGLEDNING. Delårsrapportering

Bokföringsnämndens VÄGLEDNING Delårsrapportering Innehållsförteckning Inledning... 1 Sammanfattning... 1 Annan normgivning... 2 Lagregler och allmänna råd (BFNAR 2002:5)... 2 Tillämplighet... 2 Skyldighet

Bokföringsnämndens VÄGLEDNING Delårsrapportering Innehållsförteckning Inledning... 1 Sammanfattning... 1 Annan normgivning... 2 Lagregler och allmänna råd (BFNAR 2002:5)... 2 Tillämplighet... 2 Skyldighet

Avsnitt 1.4.4 Kassahantering, kontanta

Utgåva nr: 1 Sida nr: 1(7) 1 INLEDNING KASSAHANTERING, KONTANTA INBETALNINGAR... 2 2 KONTANTA INBETALNINGAR... 2 2.1 BOKFÖRING...2 2.2 VERIFIKATION...4 2.3 SPÅRBARHET...5 3 STYRANDE REGLER... 5 Utgåva

Utgåva nr: 1 Sida nr: 1(7) 1 INLEDNING KASSAHANTERING, KONTANTA INBETALNINGAR... 2 2 KONTANTA INBETALNINGAR... 2 2.1 BOKFÖRING...2 2.2 VERIFIKATION...4 2.3 SPÅRBARHET...5 3 STYRANDE REGLER... 5 Utgåva

K2 eller K3? Vad ska fastighetsägare och bostadsrättsföreningar välja?

K2 eller K3? Vad ska fastighetsägare och bostadsrättsföreningar välja? 1 FASTIGHETSÄGARNA 1 D E C E M B E R 2 0 1 5 KLEBERG REVISION AB Kort presentation Margareta Kleberg, auktoriserad revisor, startat

K2 eller K3? Vad ska fastighetsägare och bostadsrättsföreningar välja? 1 FASTIGHETSÄGARNA 1 D E C E M B E R 2 0 1 5 KLEBERG REVISION AB Kort presentation Margareta Kleberg, auktoriserad revisor, startat

Att läsa och förstå finansiell rapportering

Att läsa och förstå finansiell rapportering 1 Innehåll Vad är en resultat- resp balansräkning? Riktlinjer som styr den finansiella rapporteringen Årsredovisningen och grundläggande begrepp Kassaflödesanalys

Att läsa och förstå finansiell rapportering 1 Innehåll Vad är en resultat- resp balansräkning? Riktlinjer som styr den finansiella rapporteringen Årsredovisningen och grundläggande begrepp Kassaflödesanalys

16/10/2013. Entreprenörsskolan 2013-10-15. Vilka lagar gäller vid redovisning och vid upprättande av en årsredovisning/årsbokslut?

Entreprenörsskolan 2013-10-15 Företagetsekonomi JaanaH Johansson, Auktoriseradredvisningskonsult Vilka lagar gäller vid redovisning och vid upprättande av en årsredovisning/årsbokslut? Bokföringslagen

Entreprenörsskolan 2013-10-15 Företagetsekonomi JaanaH Johansson, Auktoriseradredvisningskonsult Vilka lagar gäller vid redovisning och vid upprättande av en årsredovisning/årsbokslut? Bokföringslagen

Företagets löpande bokföring. Daniel Nordström

Företagets löpande bokföring Daniel Nordström Presentationens innehåll Begrepp Vem sköter bokföringen? Bokföringslagen Kontering före registrering Praktiskt bokföringsarbete Verifikationer Kontering vid

Företagets löpande bokföring Daniel Nordström Presentationens innehåll Begrepp Vem sköter bokföringen? Bokföringslagen Kontering före registrering Praktiskt bokföringsarbete Verifikationer Kontering vid

42 Löpande bokföring

Löpande bokföring, Avsnitt 42 407 42 Löpande bokföring Ikraftträdande Utgångspunkter 42.1 BFNAR 2001:2 Löpande bokföring BFNAR 2001:2 trädde i kraft den 1 januari 2002 och ska tillämpas av samtliga företag

Löpande bokföring, Avsnitt 42 407 42 Löpande bokföring Ikraftträdande Utgångspunkter 42.1 BFNAR 2001:2 Löpande bokföring BFNAR 2001:2 trädde i kraft den 1 januari 2002 och ska tillämpas av samtliga företag

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Stefan Pärlhem, Bokföringsnämnden, Box 7849, 103 99 STOCKHOLM Bokföringsnämndens allmänna råd om bokföring; Konsoliderad version senaste ändrad

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Stefan Pärlhem, Bokföringsnämnden, Box 7849, 103 99 STOCKHOLM Bokföringsnämndens allmänna råd om bokföring; Konsoliderad version senaste ändrad

Associationsrätt... 5. Bokförings- och redovisningsförfattningar... 407. Bokföringsnämnden... 595. Rådet för finansiell rapportering...

Associationsrätt... 5 Bokförings- och redovisningsförfattningar... 407 Bokföringsnämnden... 595 Rådet för finansiell rapportering... 1515 s rekommendationer och uttalanden... 1551 BAS... 1707 Sökord...

Associationsrätt... 5 Bokförings- och redovisningsförfattningar... 407 Bokföringsnämnden... 595 Rådet för finansiell rapportering... 1515 s rekommendationer och uttalanden... 1551 BAS... 1707 Sökord...

SVARSMALL HÖGRE REVISORSEXAMEN Del I December 2009

SVARSMALL HÖGRE REVISORSEXAMEN Del I December 2009 Revisorsnämnden 2009 0B1. Obiccs Teknisk Konsulting AB 2BDeluppgift 1.1 Enligt lag som trädde i kraft den 1 juli 2009 får den som under sju år har varit

SVARSMALL HÖGRE REVISORSEXAMEN Del I December 2009 Revisorsnämnden 2009 0B1. Obiccs Teknisk Konsulting AB 2BDeluppgift 1.1 Enligt lag som trädde i kraft den 1 juli 2009 får den som under sju år har varit

SVARSMALL REVISORSEXAMEN Del II December 2009

SVARSMALL REVISORSEXAMEN Del II December 2009 Revisorsnämnden 2009 0B3. Turitt AB Deluppgift 3.1 Exempel på väsentliga principiella skillnader med att tillämpa K2 jämfört med övriga BFNAR: Ett samlat regelverk,

SVARSMALL REVISORSEXAMEN Del II December 2009 Revisorsnämnden 2009 0B3. Turitt AB Deluppgift 3.1 Exempel på väsentliga principiella skillnader med att tillämpa K2 jämfört med övriga BFNAR: Ett samlat regelverk,

Information till legitimerade tandhygienister. Bokföring. STHFs lokalföreningar & TandhygienistFöretagare

SVERIGES Information till legitimerade tandhygienister Bokföring STHFs lokalföreningar & TandhygienistFöretagare TANDHYG Innehåll Konstituerande möte... 1 Ekonomisk redovisning till medlemmarna... 1 Bokföring...

SVERIGES Information till legitimerade tandhygienister Bokföring STHFs lokalföreningar & TandhygienistFöretagare TANDHYG Innehåll Konstituerande möte... 1 Ekonomisk redovisning till medlemmarna... 1 Bokföring...

som är definierade är markerade med fetstil och finns samlade i en bilaga. Dessutom finns illustrativa exempel om TILLÅTET HJÄLPMEDEL

ÅRL Årsredovisningslagen (1995:1554) IL Inkomstskattelagen (1999:1229) IFRS Internationella redovisningsstandarder som avses i Europaparlamentets och rådets förordning (EG) nr 1606/2002 av den 19 juli

ÅRL Årsredovisningslagen (1995:1554) IL Inkomstskattelagen (1999:1229) IFRS Internationella redovisningsstandarder som avses i Europaparlamentets och rådets förordning (EG) nr 1606/2002 av den 19 juli

Förord Förkortningslista Inledning Sambandet mellan redovisning och beskattning... 23

Innehåll 5 Innehåll Förord... 3 Förkortningslista... 15 1 Inledning... 17 2 Sambandet mellan redovisning och beskattning... 23 2.1 2.1.1 Sambandet mellan redovisning och inkomstbeskattningen...23 Inledning...23

Innehåll 5 Innehåll Förord... 3 Förkortningslista... 15 1 Inledning... 17 2 Sambandet mellan redovisning och beskattning... 23 2.1 2.1.1 Sambandet mellan redovisning och inkomstbeskattningen...23 Inledning...23

Yttrande i Högsta domstolens mål nr X XXXX-XX

Sida 1(9) 2004-09-08 Högsta domstolen Yttrande i Högsta domstolens mål nr X XXXX-XX YTTRANDE Det är inte förenligt med bokföringslagen (1999:1078) att verifiera konto- eller kreditkortsfordringar som under

Sida 1(9) 2004-09-08 Högsta domstolen Yttrande i Högsta domstolens mål nr X XXXX-XX YTTRANDE Det är inte förenligt med bokföringslagen (1999:1078) att verifiera konto- eller kreditkortsfordringar som under

Årsredovisning. för Partneraktiebolaget Sundvik Org.nr. 556940 1770

Årsredovisning för Partneraktiebolaget Sundvik Org.nr. 556940 1770 Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2013.08.26 2014.12.31. Innehåll Förvaltningsberättelse 2 Resultaträkning

Årsredovisning för Partneraktiebolaget Sundvik Org.nr. 556940 1770 Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2013.08.26 2014.12.31. Innehåll Förvaltningsberättelse 2 Resultaträkning

Exempel på tentamensuppgifter (lösningsförslag följer sist i dokumentet)

") Exempel på tentamensuppgifter (lösningsförslag följer sist i dokumentet) Förklara innebörden av försiktighetsprincipen. (2p) Vilka tre kriterier ska vara uppfyllda för att kunna ta upp en tillgång i redovisningen?

Exempel på tentamensuppgifter (lösningsförslag följer sist i dokumentet) Förklara innebörden av försiktighetsprincipen. (2p) Vilka tre kriterier ska vara uppfyllda för att kunna ta upp en tillgång i redovisningen?

REDOVISNING AV GRAVSKÖTSEL

REDOVISNING AV GRAVSKÖTSEL INNEHÅLLSFÖRTECKNING 1 Inledning...3 2 Gravskötsel och gravskötselavgift...3 2.1 Gravskötsel och blomstersmyckning...3 2.2 Gravskötselavgift...4 2.3 Tecknandetidpunkt för nya

REDOVISNING AV GRAVSKÖTSEL INNEHÅLLSFÖRTECKNING 1 Inledning...3 2 Gravskötsel och gravskötselavgift...3 2.1 Gravskötsel och blomstersmyckning...3 2.2 Gravskötselavgift...4 2.3 Tecknandetidpunkt för nya

BOKFÖRINGS- LAGEN -en presentation Information om den nya lagen.

BOKFÖRINGS- LAGEN -en presentation Information om den nya lagen. BOKFÖRINGSNÄMNDEN KORT OM BOKFÖRINGSNÄMNDEN BFN är en statlig myndighet som ansvarar för utvecklandet av god redovisningssed. BFN är statens

BOKFÖRINGS- LAGEN -en presentation Information om den nya lagen. BOKFÖRINGSNÄMNDEN KORT OM BOKFÖRINGSNÄMNDEN BFN är en statlig myndighet som ansvarar för utvecklandet av god redovisningssed. BFN är statens

Ale Energi AB Årsredovisning 2014

Ale Energi AB Årsredovisning 2014 Innehåll Förvaltningsberättelse 3 Finansiella rapporter 4 Resultaträkningar 4 Balansräkningar 5 Rapport över förändring i eget kapital 6 Noter 7 Revisionsberättelse 10

Ale Energi AB Årsredovisning 2014 Innehåll Förvaltningsberättelse 3 Finansiella rapporter 4 Resultaträkningar 4 Balansräkningar 5 Rapport över förändring i eget kapital 6 Noter 7 Revisionsberättelse 10

Leasingavtal, Avsnitt 10 145. 10.1 RR 6:99 Leasingavtal

Leasingavtal, Avsnitt 10 145 10 Leasingavtal Rekommendationen behandlar redovisning av samtliga leasingavtal med undantag för avtal avseende exploatering och utnyttjande av naturresurser samt olika licensavtal,

Leasingavtal, Avsnitt 10 145 10 Leasingavtal Rekommendationen behandlar redovisning av samtliga leasingavtal med undantag för avtal avseende exploatering och utnyttjande av naturresurser samt olika licensavtal,

En bokföringsguide till att lära sig bokföra

En bokföringsguide till att lära sig bokföra Innehåll Vad har alla framgångsrika företag gemensamt?... 1 Håller din affärsidé?... 1 Kom igång med bokföringens grunder... 2 Dags att börja bokföra... 4 Lär

En bokföringsguide till att lära sig bokföra Innehåll Vad har alla framgångsrika företag gemensamt?... 1 Håller din affärsidé?... 1 Kom igång med bokföringens grunder... 2 Dags att börja bokföra... 4 Lär

FI:s redovisningsföreskrifter

FI:s redovisningsföreskrifter 2008-04-14 Preliminär bedömning till följd av IAS 1 (reviderad 2007) INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. NYA BENÄMNINGAR PÅ DE FINANSIELLA RAPPORTERNA 3 2. NYTT

FI:s redovisningsföreskrifter 2008-04-14 Preliminär bedömning till följd av IAS 1 (reviderad 2007) INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. NYA BENÄMNINGAR PÅ DE FINANSIELLA RAPPORTERNA 3 2. NYTT

INBJUDAN TILL KOMMENTARER Förslag till ändringsmeddelande avseende - RFR 2 REDOVISNING FÖR JURIDISKA PERSONER

RFR-ri 203: INBJUDAN TILL KOMMENTARER Förslag till ändringsmeddelande avseende - RFR 2 REDOVISNING FÖR JURIDISKA PERSONER Rådet för finansiell rapportering (Rådet) vill härmed inbjuda till kommentarer

RFR-ri 203: INBJUDAN TILL KOMMENTARER Förslag till ändringsmeddelande avseende - RFR 2 REDOVISNING FÖR JURIDISKA PERSONER Rådet för finansiell rapportering (Rådet) vill härmed inbjuda till kommentarer

Årsredovisningen. Seminarium 7 (kap 22) Resultaträkning Balansräkning Regler och normer Värderingsregler

Resultaträkning Balansräkning Regler och normer Värderingsregler") TPYT16 Industriell Ekonomi Lektion 7 Årsredovisningen; ekonomisk planering och redovisning; redovisnings- och skattelagar Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen

TPYT16 Industriell Ekonomi Lektion 7 Årsredovisningen; ekonomisk planering och redovisning; redovisnings- och skattelagar Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen

Idrottens Redovisning V 3.1

1210 Idrottens Redovisning V 3.1 2060 1689 2710 3320 4320 7110 7820 5410 6115 5410 IDROTTENS REDOVISNING Innehållsförteckning INLEDNING... 3 Krav på redovisning... 4 Definitioner (enligt BFL 1 kap 2 )...

1210 Idrottens Redovisning V 3.1 2060 1689 2710 3320 4320 7110 7820 5410 6115 5410 IDROTTENS REDOVISNING Innehållsförteckning INLEDNING... 3 Krav på redovisning... 4 Definitioner (enligt BFL 1 kap 2 )...

Årsredovisning och koncernredovisning

Årsredovisning och koncernredovisning för räkenskapsåret 2015-01-01--2015-12-31 Styrelsen för Dataföreningen i Sverige avger härmed följande årsredovisning och koncernredovisning. Innehåll Sida Förvaltningsberättelse

Årsredovisning och koncernredovisning för räkenskapsåret 2015-01-01--2015-12-31 Styrelsen för Dataföreningen i Sverige avger härmed följande årsredovisning och koncernredovisning. Innehåll Sida Förvaltningsberättelse

Frågor om dricks särskilt vid betalning med kontokort

Frågor om dricks särskilt vid betalning med kontokort 2015-06-29 Områden: Bokföring & redovisning, Inkomstskatt (Tjänst, Näringsverksamhet) Datum: 2015-06-29 Dnr: 131 356228-15/111 1 Sammanfattning I främst

Frågor om dricks särskilt vid betalning med kontokort 2015-06-29 Områden: Bokföring & redovisning, Inkomstskatt (Tjänst, Näringsverksamhet) Datum: 2015-06-29 Dnr: 131 356228-15/111 1 Sammanfattning I främst

Högre revisorsexamen kommentarer till provrättningen våren 2008

Högre revisorsexamen kommentarer till provrättningen våren 2008 1.1 5,0 62 8 Frågan avsåg hur tre frågeställningar som uppstått i samband med ett förvärv av ett italienskt företag skulle hanteras i förvärvsanalysen.

Högre revisorsexamen kommentarer till provrättningen våren 2008 1.1 5,0 62 8 Frågan avsåg hur tre frågeställningar som uppstått i samband med ett förvärv av ett italienskt företag skulle hanteras i förvärvsanalysen.

Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014

till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014") Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

Årsredovisning för räkenskapsåret 2015

1(10) Ideonfonden AB Org nr Årsredovisning för räkenskapsåret 2015 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 4 - balansräkning

1(10) Ideonfonden AB Org nr Årsredovisning för räkenskapsåret 2015 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 4 - balansräkning

18 Tidpunkt för inträde av redovisningsskyldighet och avdragsrätt

...inträde av redovisningsskyldighet och avdragsrätt Avsnitt 18 399 18 Tidpunkt för inträde av redovisningsskyldighet och avdragsrätt Bokföringsskyldiga Ej bokföringsskyldiga Bokslutsföretag 18.1 Allmänt

...inträde av redovisningsskyldighet och avdragsrätt Avsnitt 18 399 18 Tidpunkt för inträde av redovisningsskyldighet och avdragsrätt Bokföringsskyldiga Ej bokföringsskyldiga Bokslutsföretag 18.1 Allmänt

Delårsrapport Almi Företagspartner

Delårsrapport Almi Företagspartner 1 januari - 31 mars 2014 Delårsrapport januari mars 2014 Almis vision är att skapa möjligheter för alla bärkraftiga idéer och företag att utvecklas. Målet är att fler

Delårsrapport Almi Företagspartner 1 januari - 31 mars 2014 Delårsrapport januari mars 2014 Almis vision är att skapa möjligheter för alla bärkraftiga idéer och företag att utvecklas. Målet är att fler

REMISSYTTRANDE. Upprättande av årsredovisning (K3) SABOs synpunkter

SABOs synpunkter") Till: Bokföringsnämnden Box 7849 103 99 Stockholm REMISSYTTRANDE Upprättande av årsredovisning (K3) SABOs synpunkter SABO lämnar här synpunkter på utkastet till vägledning om upprättande av årsredovisning.

Till: Bokföringsnämnden Box 7849 103 99 Stockholm REMISSYTTRANDE Upprättande av årsredovisning (K3) SABOs synpunkter SABO lämnar här synpunkter på utkastet till vägledning om upprättande av årsredovisning.

FFFS 2009:11 2010-03-26. Remissbemötanden och författningskommentarer

FFFS 2009:11 2010-03-26 Remissbemötanden och författningskommentarer INNEHÅLL INLEDNING 3 FÖRSLAG, REMISSVAR OCH VÅRA BEMÖTANDEN 3 Bakgrund och sammanfattning 3 1. Värdering av finansiella instrument 4

FFFS 2009:11 2010-03-26 Remissbemötanden och författningskommentarer INNEHÅLL INLEDNING 3 FÖRSLAG, REMISSVAR OCH VÅRA BEMÖTANDEN 3 Bakgrund och sammanfattning 3 1. Värdering av finansiella instrument 4

Rättningskommentarer Högre Revisorsexamen hösten 2012

Rättningskommentarer Högre Revisorsexamen hösten 2012 Övergripande kommentarer Högre Revisorsexamen Max poäng Genomsnittspoäng Antal tentander 75 100 77,0 (77,0 %) 28 (72 %) 28 tentander av 39 (72 %) har

Rättningskommentarer Högre Revisorsexamen hösten 2012 Övergripande kommentarer Högre Revisorsexamen Max poäng Genomsnittspoäng Antal tentander 75 100 77,0 (77,0 %) 28 (72 %) 28 tentander av 39 (72 %) har

Ordlista. aktie. aktiebolag. aktiekapital. aktieteckning. aktieägare. ansvarsfrihet. apportegendom

Start Ordlista Ordlista A B C D E F G H I J K L M N O P Q R S T U V W X Y Z Å Ä Ö A aktie ägarandel i ett aktiebolag En aktie ger bland annat rätt till en del av företagets vinst och rösträtt vid bolagsstämman.

Start Ordlista Ordlista A B C D E F G H I J K L M N O P Q R S T U V W X Y Z Å Ä Ö A aktie ägarandel i ett aktiebolag En aktie ger bland annat rätt till en del av företagets vinst och rösträtt vid bolagsstämman.

SVERIGES ADVOKATSAMFUND Cirkulär nr 28/2004 Generalsekreteraren

SVERIGES ADVOKATSAMFUND Cirkulär nr 28/2004 Generalsekreteraren Till ledamöterna av Sveriges advokatsamfund Inledning Den 1 januari 2005 träder ändringar i lagen (1993:768) om åtgärder mot penningtvätt

SVERIGES ADVOKATSAMFUND Cirkulär nr 28/2004 Generalsekreteraren Till ledamöterna av Sveriges advokatsamfund Inledning Den 1 januari 2005 träder ändringar i lagen (1993:768) om åtgärder mot penningtvätt

Dnr 2012-390 2013-10-31 D 13

Dnr 2012-390 2013-10-31 D 13 D 13 Disciplinärende auktoriserade revisorn A-son Revisorsnämnden meddelar auktoriserade revisorn A-son varning. 1 Inledning Revisorsnämnden (RN) har tagit emot en underrättelse

Dnr 2012-390 2013-10-31 D 13 D 13 Disciplinärende auktoriserade revisorn A-son Revisorsnämnden meddelar auktoriserade revisorn A-son varning. 1 Inledning Revisorsnämnden (RN) har tagit emot en underrättelse

RFR 1. Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER

RFR 1 Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 10 Koncernredovisning 6 IAS 1

RFR 1 Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 10 Koncernredovisning 6 IAS 1

DELÅRSRAPPORT. Januari Juni 2005. SkandiaBanken koncern

DELÅRSRAPPORT Januari Juni 2005 SkandiaBanken koncern Förvaltningsberättelse Koncernen SkandiaBanken Aktiebolag (publ) avger härmed delårsrapport för perioden januari-juni 2005. Resultat SkandiaBankens

DELÅRSRAPPORT Januari Juni 2005 SkandiaBanken koncern Förvaltningsberättelse Koncernen SkandiaBanken Aktiebolag (publ) avger härmed delårsrapport för perioden januari-juni 2005. Resultat SkandiaBankens

Hund- och Kattstallar i Stockholm AB

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2011-01-01-2011-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2011-01-01-2011-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Åkeriföreningen Syd Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01 -- 2014-12-31. Innehåll Sida - förvaltningsberättelse

Å R S R E D O V I S N I N G för Åkeriföreningen Syd Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2014-01-01 -- 2014-12-31. Innehåll Sida - förvaltningsberättelse

Externredovisning. Det ekonomiska kretsloppet

Externredovisning Redovisningen syfte Balanskontot dess sidor och logik Redovisningen som process registrering, periodisering och rapportering BR, RR och KFA Redovisningens reglering lagstiftning, normbildare

Externredovisning Redovisningen syfte Balanskontot dess sidor och logik Redovisningen som process registrering, periodisering och rapportering BR, RR och KFA Redovisningens reglering lagstiftning, normbildare

Årsredovisning. HT-2012 Louise Bildsten & Sofia Pemsel

Årsredovisning HT-2012 Louise Bildsten & Sofia Pemsel Dubbel bokföring internationell standard Dubbel bokföring härstammar från 1300-talets handelsmän i Florens. Kallas även därför för italiensk bokföring.

Årsredovisning HT-2012 Louise Bildsten & Sofia Pemsel Dubbel bokföring internationell standard Dubbel bokföring härstammar från 1300-talets handelsmän i Florens. Kallas även därför för italiensk bokföring.

Årsredovisning Brf Järven 8

Årsredovisning Brf Järven 8 Räkenskapsår 2013-01-01-2013-12-31 1 (10) Årsredovisning för räkenskapsåret 2013-01-01-2013-12-31 Styrelsen för Brf Järven 8 avger härmed följande årsredovisning. Alla belopp

Årsredovisning Brf Järven 8 Räkenskapsår 2013-01-01-2013-12-31 1 (10) Årsredovisning för räkenskapsåret 2013-01-01-2013-12-31 Styrelsen för Brf Järven 8 avger härmed följande årsredovisning. Alla belopp

876 kkr) 2 231 kkr) 0,06. kr) % (68,4 %) och skuldsättningsgraden. 657 kkr) 1 604 kkr)

2 231 kkr) 0,06. kr) % (68,4 %) och skuldsättningsgraden. 657 kkr) 1 604 kkr)") Januari Juni 2013 Faktureringen uppgick till 10 409 kkr (8( 876 kkr) Nettoresultatet uppgick till 1 563 kkr (-( 2 231 kkr) Resultat per aktie, -0, 0,06 06 kr (-( 0,12 kr) Soliditeten är 38,4 % (68,4 %)

Januari Juni 2013 Faktureringen uppgick till 10 409 kkr (8( 876 kkr) Nettoresultatet uppgick till 1 563 kkr (-( 2 231 kkr) Resultat per aktie, -0, 0,06 06 kr (-( 0,12 kr) Soliditeten är 38,4 % (68,4 %)

ÅRSREDOVISNING 2010-01-01-2010-12-31. för. GEMA INDUSTRI AB (publ) Reg nr 556530-0612. Årsredovisningen omfattar

Reg nr 556530-0612. Årsredovisningen omfattar") ÅRSREDOVISNING 2010-01-01-2010-12-31 för GEMA INDUSTRI AB (publ) Reg nr 556530-0612 Årsredovisningen omfattar Sid - förvaltningsberättelse 1-2 - resultaträkning 3 - balansräkning 4-6 - finansieringsanalys

ÅRSREDOVISNING 2010-01-01-2010-12-31 för GEMA INDUSTRI AB (publ) Reg nr 556530-0612 Årsredovisningen omfattar Sid - förvaltningsberättelse 1-2 - resultaträkning 3 - balansräkning 4-6 - finansieringsanalys

Delårsrapport för perioden maj 2008 - januari 2009

Pressmeddelande 2009-03-19 Delårsrapport för perioden maj 2008 - januari 2009 Nettoomsättning för perioden ökade till 146,9 (101,3) MSEK Periodens resultat efter finansiella poster uppgick till 5,3 (5,2)

Pressmeddelande 2009-03-19 Delårsrapport för perioden maj 2008 - januari 2009 Nettoomsättning för perioden ökade till 146,9 (101,3) MSEK Periodens resultat efter finansiella poster uppgick till 5,3 (5,2)

Styrelsen och verkställande direktören för. Technology Nexus AB (publ) Org nr 556410-9758. får härmed avge. Årsredovisning

Org nr 556410-9758. får härmed avge. Årsredovisning") Styrelsen och verkställande direktören för Technology Nexus AB (publ) får härmed avge Årsredovisning för räkenskapsåret 1 januari - 31 december 2012 Innehåll: sida Förvaltningsberättelse 2 Resultaträkning

Styrelsen och verkställande direktören för Technology Nexus AB (publ) får härmed avge Årsredovisning för räkenskapsåret 1 januari - 31 december 2012 Innehåll: sida Förvaltningsberättelse 2 Resultaträkning

Sävsjö Biogas AB Årsredovisning 2014

Sävsjö Biogas AB Årsredovisning 2014 Innehåll Förvaltningsberättelse 3 Finansiella rapporter 4 Resultaträkningar 4 Balansräkningar 5 Rapport över förändring i eget kapital 6 Noter 7 Revisionsberättelse

Sävsjö Biogas AB Årsredovisning 2014 Innehåll Förvaltningsberättelse 3 Finansiella rapporter 4 Resultaträkningar 4 Balansräkningar 5 Rapport över förändring i eget kapital 6 Noter 7 Revisionsberättelse

Årsredovisning. IES Internet Express Scandinavia AB (Publ)

") Årsredovisning för IES Internet Express Scandinavia AB (Publ) 556559-1210 Räkenskapsåret 2010 Org.nr 556559-1210 2 (12) Styrelsen och verkställande direktören för IES Internet Express Scandinavia AB (Publ)

Årsredovisning för IES Internet Express Scandinavia AB (Publ) 556559-1210 Räkenskapsåret 2010 Org.nr 556559-1210 2 (12) Styrelsen och verkställande direktören för IES Internet Express Scandinavia AB (Publ)

GRUNDLÄGGANDE REDOVISNING

UTBILDNINGSDAGARNA 2013 GRUNDLÄGGANDE REDOVISNING för kassörer och ekonomiansvariga Spår B, söndag Som kassören ansvarar du för: - Budgetering - Löpande redovisning - Betalning av fakturor - Fakturering

UTBILDNINGSDAGARNA 2013 GRUNDLÄGGANDE REDOVISNING för kassörer och ekonomiansvariga Spår B, söndag Som kassören ansvarar du för: - Budgetering - Löpande redovisning - Betalning av fakturor - Fakturering

Årsredovisning. Kopparhästen Fastigheter AB

02whoigy Årsredovisning för Kopparhästen Fastigheter AB 556762-2195 Räkenskapsåret 2015-01-01 2015-12-31 Innehållsförteckning Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3 Tilläggsupplysningar

02whoigy Årsredovisning för Kopparhästen Fastigheter AB 556762-2195 Räkenskapsåret 2015-01-01 2015-12-31 Innehållsförteckning Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3 Tilläggsupplysningar

Aktiebolag utan revisor

Aktiebolag utan revisor Innehållsförteckning Driva aktiebolag utan revisor... 3 Aktiebolag... 4 Aktiebok och aktiebrev... 6 Uppgifter om företaget... 7 Bolagsstämma... 8 Aktiebolagets räkenskapsår... 10

Aktiebolag utan revisor Innehållsförteckning Driva aktiebolag utan revisor... 3 Aktiebolag... 4 Aktiebok och aktiebrev... 6 Uppgifter om företaget... 7 Bolagsstämma... 8 Aktiebolagets räkenskapsår... 10

Årsredovisning. Brf Pergolan 2

Årsredovisning för Brf Pergolan 2 769621-5081 Räkenskapsåret 2013 1 (8) Styrelsen för Brf Pergolan 2 får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse Information om verksamheten

Årsredovisning för Brf Pergolan 2 769621-5081 Räkenskapsåret 2013 1 (8) Styrelsen för Brf Pergolan 2 får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse Information om verksamheten

Redovisning. Indek gk Håkan Kullvén. Kapitel 22-23

Redovisning Indek gk Håkan Kullvén Kapitel 22-23 1 Årsredovisningens innehåll Förvaltningsberättelse (FB): Väsentliga upplysningar Balansräkning (BR): Finansiell ställning vid periodens slut Resultaträkning

Redovisning Indek gk Håkan Kullvén Kapitel 22-23 1 Årsredovisningens innehåll Förvaltningsberättelse (FB): Väsentliga upplysningar Balansräkning (BR): Finansiell ställning vid periodens slut Resultaträkning

Utdrag ur protokoll vid sammanträde 2008-10-28. Genomförande av tredje penningtvättsdirektivet

LAGRÅDET Utdrag ur protokoll vid sammanträde 2008-10-28 Närvarande: F.d. justitierådet Bo Svensson, f.d. regeringsrådet Leif Lindstam och justitierådet Lars Dahllöf. Genomförande av tredje penningtvättsdirektivet

LAGRÅDET Utdrag ur protokoll vid sammanträde 2008-10-28 Närvarande: F.d. justitierådet Bo Svensson, f.d. regeringsrådet Leif Lindstam och justitierådet Lars Dahllöf. Genomförande av tredje penningtvättsdirektivet

REVISORSEXAMEN Del I. December 2014

REVISORSEXAMEN Del I December 2014 Revisorsnämnden 2014 REVISORSEXAMEN Allmänt Datum: 1 december 2014 Skrivtid: Krav för godkänt resultat: 2 x 6,0 timmar, varav 6,0 timmar för del I 90 poäng av 150 utan

REVISORSEXAMEN Del I December 2014 Revisorsnämnden 2014 REVISORSEXAMEN Allmänt Datum: 1 december 2014 Skrivtid: Krav för godkänt resultat: 2 x 6,0 timmar, varav 6,0 timmar för del I 90 poäng av 150 utan

Förvaltningsberättelse

1 (7) Styrelsen för Tegeliften AB får härmed avge årsredovisning för räkenskapsåret 2012 07 01 2013 08 31. Förvaltningsberättelse Verksamheten Allmänt om verksamheten Bolaget skall bedriva turistfrämjande

1 (7) Styrelsen för Tegeliften AB får härmed avge årsredovisning för räkenskapsåret 2012 07 01 2013 08 31. Förvaltningsberättelse Verksamheten Allmänt om verksamheten Bolaget skall bedriva turistfrämjande

Hundstallet i Sverige AB

Årsredovisning för Hundstallet i Sverige AB Räkenskapsåret 2013-01-01-2013-12-31 Förvaltningsberättelse Styrelsen för Hundstallet i Sverige AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten

Årsredovisning för Hundstallet i Sverige AB Räkenskapsåret 2013-01-01-2013-12-31 Förvaltningsberättelse Styrelsen för Hundstallet i Sverige AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten

Svensk författningssamling

Svensk författningssamling Förordning om myndigheters bokföring; SFS 2000:606 Utkom från trycket den 4 juli 2000 utfärdad den 31 maj 2000. Regeringen föreskriver följande. Inledande bestämmelser Förordningens

Svensk författningssamling Förordning om myndigheters bokföring; SFS 2000:606 Utkom från trycket den 4 juli 2000 utfärdad den 31 maj 2000. Regeringen föreskriver följande. Inledande bestämmelser Förordningens

Uttalande om värdering av materiella anläggningstillgångar i en öppningsbalansräkning för vissa ideella föreningar och registrerade trossamfund, m.m.

1(11) Uttalande om värdering av materiella anläggningstillgångar i en öppningsbalansräkning för vissa ideella föreningar och registrerade trossamfund, m.m. Uppdaterat 2010-11-18 ALLMÄNNA RÅD (BFNAR 2002:1)

1(11) Uttalande om värdering av materiella anläggningstillgångar i en öppningsbalansräkning för vissa ideella föreningar och registrerade trossamfund, m.m. Uppdaterat 2010-11-18 ALLMÄNNA RÅD (BFNAR 2002:1)

Hund- och Kattstallar i Stockholm AB

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2009-01-01-2009-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

Årsredovisning för Hund- och Kattstallar i Stockholm AB Räkenskapsåret 2009-01-01-2009-12-31 Hund- och Kattstallar i Stockholm AB 1(7) Förvaltningsberättelse Styrelsen för Hund -och Kattstallar i Stockholm

103 99 Stockholm Bokföringsnämndens Allmänna råd och vägledning om årsbokslut, K2 Årsbokslut

Bokföringsnämnden Box 7849 Vår referens/dnr: 67/2015 Er referens: 103 99 Stockholm Bokföringsnämndens Allmänna råd och vägledning om årsbokslut, K2 Årsbokslut Stockholm 20150611 Remissvar Förslag till

Bokföringsnämnden Box 7849 Vår referens/dnr: 67/2015 Er referens: 103 99 Stockholm Bokföringsnämndens Allmänna råd och vägledning om årsbokslut, K2 Årsbokslut Stockholm 20150611 Remissvar Förslag till

Dnr 2011-1633 2013-05-03 D 13

Dnr 2011-1633 2013-05-03 D 13 D 13 1 Inledning Revisorsnämnden (RN) har mottagit en underrättelse från Skatteverket beträffande auktoriserade revisorn A-son och har därför öppnat detta disciplinärende.

Dnr 2011-1633 2013-05-03 D 13 D 13 1 Inledning Revisorsnämnden (RN) har mottagit en underrättelse från Skatteverket beträffande auktoriserade revisorn A-son och har därför öppnat detta disciplinärende.

Årsredovisning. Kinnaborg Golf AB

Årsredovisning för Kinnaborg Golf AB 556569-0160 Räkenskapsåret 2015 Kinnaborg Golf AB 1 (7) Styrelsen för Kinnaborg Golf AB får härmed avge årsredovinsing för räkenskapsåret 2014. Förvaltningsberättelse

Årsredovisning för Kinnaborg Golf AB 556569-0160 Räkenskapsåret 2015 Kinnaborg Golf AB 1 (7) Styrelsen för Kinnaborg Golf AB får härmed avge årsredovinsing för räkenskapsåret 2014. Förvaltningsberättelse

Svensk författningssamling

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2006:874 Utkom från trycket den 21 juni 2006 utfärdad den 8 juni 2006. Enligt riksdagens beslut 1 föreskrivs i fråga om bokföringslagen

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2006:874 Utkom från trycket den 21 juni 2006 utfärdad den 8 juni 2006. Enligt riksdagens beslut 1 föreskrivs i fråga om bokföringslagen

Innehåll. Om inte särskilt anges, redovisas alla belopp i tusentals kronor (tkr). Uppgifter inom parentes avser föregående år. 2 SKÖVDE BIOGAS AB

. Uppgifter inom parentes avser föregående år. 2 SKÖVDE BIOGAS AB") Skövde Biogas AB Årsredovisning 2015 Innehåll Förvaltningsberättelse 3 Finansiella rapporter 4 Resultaträkningar 4 Balansräkningar 5 Rapport över förändring i eget kapital 6 Noter 7 Revisionsberättelse

Skövde Biogas AB Årsredovisning 2015 Innehåll Förvaltningsberättelse 3 Finansiella rapporter 4 Resultaträkningar 4 Balansräkningar 5 Rapport över förändring i eget kapital 6 Noter 7 Revisionsberättelse

K2 eller K3, en valmöjlighet för små och medelstora företag

Johannes Rydén Therese Samuelsson K2 eller K3, en valmöjlighet för små och medelstora företag Företagsekonomi C-uppsats Termin: Vt 2013 Handledare: Dan Nordin Förord Vi vill främst tacka våra respondenter

Johannes Rydén Therese Samuelsson K2 eller K3, en valmöjlighet för små och medelstora företag Företagsekonomi C-uppsats Termin: Vt 2013 Handledare: Dan Nordin Förord Vi vill främst tacka våra respondenter

En översyn av årsredovisningslagarna (SOU 2015:8) (Ju2015/1889/L1)

(Ju2015/1889/L1)") Justitiedepartementet Enheten för fastighetsrätt och associationsrätt 103 33 Stockholm Stockholm 1 december 2015 En översyn av årsredovisningslagarna (SOU 2015:8) (Ju2015/1889/L1) FAR har beretts tillfälle

Justitiedepartementet Enheten för fastighetsrätt och associationsrätt 103 33 Stockholm Stockholm 1 december 2015 En översyn av årsredovisningslagarna (SOU 2015:8) (Ju2015/1889/L1) FAR har beretts tillfälle

Årsredovisning Armada Stenhagen AB. Org.nr 556701-7958 Räkenskapsår 2014-01-01-2014-12-31

Årsredovisning Armada Stenhagen AB Org.nr Räkenskapsår 214-1-1-214-12-31 Årsredovisning för räkenskapsåret 214-1-1-214-12-31 Styrelsen och verkställande direktören för Armada Stenhagen AB avger härmed

Årsredovisning Armada Stenhagen AB Org.nr Räkenskapsår 214-1-1-214-12-31 Årsredovisning för räkenskapsåret 214-1-1-214-12-31 Styrelsen och verkställande direktören för Armada Stenhagen AB avger härmed

CISL Gruppen AB (publ)

") CISL Gruppen AB (publ) Delårsrapport, 1 januari 31 augusti 2005 Intäkter uppgick till 7,186 (1,733 )Mkr Resultatet för perioden uppgick till -0,971(-3,085)Mkr Positivt rörelseresultat under andra tertialet

CISL Gruppen AB (publ) Delårsrapport, 1 januari 31 augusti 2005 Intäkter uppgick till 7,186 (1,733 )Mkr Resultatet för perioden uppgick till -0,971(-3,085)Mkr Positivt rörelseresultat under andra tertialet

Omläggning av räkenskapsår

Omläggning av räkenskapsår Denna broschyr innehåller en redogörelse för reglerna om omläggning av räkenskapsår. Broschyren beskriver även det praktiska förfarandet med dispensansökan hos Skatteverket och

Omläggning av räkenskapsår Denna broschyr innehåller en redogörelse för reglerna om omläggning av räkenskapsår. Broschyren beskriver även det praktiska förfarandet med dispensansökan hos Skatteverket och

Årsredovisning Armada Centrumfastigheter AB

'B-,!»,* 3 ''^ Årsredovisning Armada Centrumfastigheter AB Org.nr Räkenskapsår 214-1-1-214-12-31 Årsredovisning för räkenskapsåret 214-1-1-214-12-31 Styrelsen och verkställande direktören för Armada Centrumfastigheter

'B-,!»,* 3 ''^ Årsredovisning Armada Centrumfastigheter AB Org.nr Räkenskapsår 214-1-1-214-12-31 Årsredovisning för räkenskapsåret 214-1-1-214-12-31 Styrelsen och verkställande direktören för Armada Centrumfastigheter

Årsredovisning. Koncernårsredovisning. Björklidens Golfklubb

Björklidens Golfklubb Årsredovisning och Koncernårsredovisning för Björklidens Golfklubb 897300-3844 Räkenskapsåret 2014 Björklidens Golfklubb 1(21) Styrelsen för ideella föreningen Björklidens Golfklubb

Björklidens Golfklubb Årsredovisning och Koncernårsredovisning för Björklidens Golfklubb 897300-3844 Räkenskapsåret 2014 Björklidens Golfklubb 1(21) Styrelsen för ideella föreningen Björklidens Golfklubb

Att göra när du startar aktiebolag

Att göra när du startar aktiebolag Ta reda på om du har rätt till starta eget-bidrag Om du är inskriven hos Arbetsförmedlingen kan du under vissa förutsättningar ha rätt till ekonomiskt stöd när du startar

Att göra när du startar aktiebolag Ta reda på om du har rätt till starta eget-bidrag Om du är inskriven hos Arbetsförmedlingen kan du under vissa förutsättningar ha rätt till ekonomiskt stöd när du startar

Granskning av bokslut och årsredovisning

Revisionsrapport* Granskning av bokslut och årsredovisning 2007 Motala kommun April 2008 Karin Jäderbrink Stefan Knutsson Matti Leskelä *connectedthinking Innehållsförteckning 1 Sammanfattning...3 2 Bakgrund...3

Revisionsrapport* Granskning av bokslut och årsredovisning 2007 Motala kommun April 2008 Karin Jäderbrink Stefan Knutsson Matti Leskelä *connectedthinking Innehållsförteckning 1 Sammanfattning...3 2 Bakgrund...3

8.5. Värdering av anläggningstillgångar

Redovisning 1 8.1 Ur bokföringen för AB Beonator har hämtats nedanstående upplysningar. Upprätta med hjälp av boken en kostnadsslagsindelad resultaträkning för företaget med delad redovisning av avskrivningarna

Redovisning 1 8.1 Ur bokföringen för AB Beonator har hämtats nedanstående upplysningar. Upprätta med hjälp av boken en kostnadsslagsindelad resultaträkning för företaget med delad redovisning av avskrivningarna

Årsbokslut. Föreningen Fenix

Årsbokslut för Föreningen Fenix 802406-1239 Räkenskapsåret 2014 Föreningen Fenix 1 (7) Styrelsen för Föreningen Fenix får härmed avge årsbokslut för räkenskapsåret 2014. Förvaltningsberättelse Verksamhet

Årsbokslut för Föreningen Fenix 802406-1239 Räkenskapsåret 2014 Föreningen Fenix 1 (7) Styrelsen för Föreningen Fenix får härmed avge årsbokslut för räkenskapsåret 2014. Förvaltningsberättelse Verksamhet

BOKFÖRING OCH BOKSLUT I ENSKILD FIRMA

BOKFÖRING OCH BOKSLUT I ENSKILD FIRMA Böcker från Björn Lundén Information AB AKTIEBOLAG ANSTÄLLDA ATT AVSLUTA EN ANSTÄLLNING AVDRAG AVTAL BETALNINGAR BOKFÖRING BOKFÖRING & BOKSLUT I ENSKILD FIRMA BOKSLUT

BOKFÖRING OCH BOKSLUT I ENSKILD FIRMA Böcker från Björn Lundén Information AB AKTIEBOLAG ANSTÄLLDA ATT AVSLUTA EN ANSTÄLLNING AVDRAG AVTAL BETALNINGAR BOKFÖRING BOKFÖRING & BOKSLUT I ENSKILD FIRMA BOKSLUT

Upplysningar om ersättningar och förmåner till ledande befattningshavare 2007-11-01

Upplysningar om ersättningar och förmåner till ledande befattningshavare 2007-11-01 INNEHÅLL SAMMANFATTNING 1 1. BAKGRUND 3 1.1 Bakgrund till föreslagna ändringar 3 1.2 Nya lagregler 3 1.3 Nuvarande regler

Upplysningar om ersättningar och förmåner till ledande befattningshavare 2007-11-01 INNEHÅLL SAMMANFATTNING 1 1. BAKGRUND 3 1.1 Bakgrund till föreslagna ändringar 3 1.2 Nya lagregler 3 1.3 Nuvarande regler

Ser framemot en hektisk höst/vinter, samt utvecklingen i England! Halvårsrapport Q2, januari-juni 2011. VD-kommentar

Halvårsrapport Q2, januari-juni 2011 Ser framemot en hektisk höst/vinter, samt utvecklingen i England! Nettoomsättning för perioden uppgick till 69,4 (76,6) MSEK Rörelseresultat för perioden uppgick till

Halvårsrapport Q2, januari-juni 2011 Ser framemot en hektisk höst/vinter, samt utvecklingen i England! Nettoomsättning för perioden uppgick till 69,4 (76,6) MSEK Rörelseresultat för perioden uppgick till

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1997:614) om kommunal redovisning; SFS 2000:890 Utkom från trycket den 1 december 2000 utfärdad den 23 november 2000. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1997:614) om kommunal redovisning; SFS 2000:890 Utkom från trycket den 1 december 2000 utfärdad den 23 november 2000. Enligt riksdagens beslut 1 föreskrivs

Särskild avgift enligt lagen (2000:1087) om anmälningsskyldighet för vissa innehav av finansiella instrument

om anmälningsskyldighet för vissa innehav av finansiella instrument") 2009-11-30 BESLUT Lindab International AB FI Dnr 09-610 Att. Verkställande direktören Delgivning nr 2 269 82 BÅSTAD Finansinspektionen P.O. Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80

2009-11-30 BESLUT Lindab International AB FI Dnr 09-610 Att. Verkställande direktören Delgivning nr 2 269 82 BÅSTAD Finansinspektionen P.O. Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80

K2 det lämpliga regelverket?

K2 det lämpliga regelverket? En studie av andelen företag som gick över till K2 det första året det fick tillämpas Magisteruppsats i företagsekonomi Externredovisning och företagsanalys Höstterminen 2009

K2 det lämpliga regelverket? En studie av andelen företag som gick över till K2 det första året det fick tillämpas Magisteruppsats i företagsekonomi Externredovisning och företagsanalys Höstterminen 2009

BOKSLUT & ÅRSREDOVISNING I MINDRE AKTIEBOLAG K3

BOKSLUT & ÅRSREDOVISNING I MINDRE AKTIEBOLAG K3 Böcker från Björn Lundén Information AB AKTIEBOLAG ANSTÄLLDA ATT AVSLUTA EN ANSTÄLLNING AVDRAG AVTAL BOKFÖRING BOKFÖRING & BOKSLUT I ENSKILD FIRMA BOKSLUT

BOKSLUT & ÅRSREDOVISNING I MINDRE AKTIEBOLAG K3 Böcker från Björn Lundén Information AB AKTIEBOLAG ANSTÄLLDA ATT AVSLUTA EN ANSTÄLLNING AVDRAG AVTAL BOKFÖRING BOKFÖRING & BOKSLUT I ENSKILD FIRMA BOKSLUT

Instruktioner och generella anvisningar för hantering av privata medel

VALLENTUNA KOMMUN 2008-12-18 SID 1/9 er och generella anvisningar för hantering av privata medel När enskildas privata medel hanteras ska det på varje enhet finnas skriftliga lokala rutiner som är grundade

VALLENTUNA KOMMUN 2008-12-18 SID 1/9 er och generella anvisningar för hantering av privata medel När enskildas privata medel hanteras ska det på varje enhet finnas skriftliga lokala rutiner som är grundade

Styrelsen och verkställande direktören för. Equity Dynamics AB (publ) Org nr 556524-3051. får härmed avge. Årsredovisning

Org nr 556524-3051. får härmed avge. Årsredovisning") Styrelsen och verkställande direktören för Equity Dynamics AB (publ) får härmed avge Årsredovisning för räkenskapsåret 1 januari 31 december 2007 Innehåll: sida Förvaltningsberättelse 1 Resultaträkning

Styrelsen och verkställande direktören för Equity Dynamics AB (publ) får härmed avge Årsredovisning för räkenskapsåret 1 januari 31 december 2007 Innehåll: sida Förvaltningsberättelse 1 Resultaträkning

Årsredovisning för räkenskapsåret 2015-01-01-2015-12-31

Årsredovisning för räkenskapsåret 2015-01-01-2015-12-31 Styrelsen för Kävlinge Golfklubb avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning 4 Balansräkning 5 Tilläggsupplysningar

Årsredovisning för räkenskapsåret 2015-01-01-2015-12-31 Styrelsen för Kävlinge Golfklubb avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning 4 Balansräkning 5 Tilläggsupplysningar

DELÅRSRAPPORT 1 1 januari 2015-31 mars 2015. Caucasus Oil AB (PUBL) 556756-4611

556756-4611") DELÅRSRAPPORT 1 1 januari 2015-31 mars 2015 Caucasus Oil AB (PUBL) 556756-4611 Periodens siffror i korthet Perioden Föregående år Periodens omsättning 42 kkr 254 kkr Periodens bruttoresultat -113 kkr 126

DELÅRSRAPPORT 1 1 januari 2015-31 mars 2015 Caucasus Oil AB (PUBL) 556756-4611 Periodens siffror i korthet Perioden Föregående år Periodens omsättning 42 kkr 254 kkr Periodens bruttoresultat -113 kkr 126

VÅRT GEMENSAMMA FÖRETAGANDE. Arbetsmaterial för företagande i kompanjonskap

VÅRT GEMENSAMMA FÖRETAGANDE Arbetsmaterial för företagande i kompanjonskap VÅRT GEMENSAMMA FÖRETAGANDE Arbetsmaterial och diskussionsunderlag för kompanjoner som skall skriva kompanjonsavtal Att driva

VÅRT GEMENSAMMA FÖRETAGANDE Arbetsmaterial för företagande i kompanjonskap VÅRT GEMENSAMMA FÖRETAGANDE Arbetsmaterial och diskussionsunderlag för kompanjoner som skall skriva kompanjonsavtal Att driva

Årsredovisning. Lekebergs Kommunala Holding AB

Årsredovisning för Lekebergs Kommunala Holding AB Räkenskapsåret 2010 1 (8) Lekebergs Kommunala Holding AB Styrelsen och verkställande direktören för Lekebergs Kommunala Holding AB får härmed avge årsredovisning

Årsredovisning för Lekebergs Kommunala Holding AB Räkenskapsåret 2010 1 (8) Lekebergs Kommunala Holding AB Styrelsen och verkställande direktören för Lekebergs Kommunala Holding AB får härmed avge årsredovisning

Bokslutskommuniké för perioden 1 maj 31 december 2005

Fragus Group AB (publ) 556673-4835 Bokslutskommuniké för perioden 1 maj 31 december 2005 Koncernens omsättning uppgick under åttamånadersperioden till 10,3 Mkr Resultatet efter finansiella poster uppgick

Fragus Group AB (publ) 556673-4835 Bokslutskommuniké för perioden 1 maj 31 december 2005 Koncernens omsättning uppgick under åttamånadersperioden till 10,3 Mkr Resultatet efter finansiella poster uppgick

Yttrande i mål nr xx angående inkomsttaxering 1995 för xx AB

Sida 1(7) Dnr XX/XX 2003-06-17 Regeringsrätten Box 2293 103 17 Stockholm Yttrande i mål nr xx angående inkomsttaxering 1995 för xx AB YTTRANDE Det är förenligt med god redovisningssed att använda en schablonmetod

Sida 1(7) Dnr XX/XX 2003-06-17 Regeringsrätten Box 2293 103 17 Stockholm Yttrande i mål nr xx angående inkomsttaxering 1995 för xx AB YTTRANDE Det är förenligt med god redovisningssed att använda en schablonmetod

VFF Fondförsäkring AB Organisationsnr 516406-0518. Delårsrapport 2011 20110101-20110630

VFF Fondförsäkring AB Organisationsnr 516406-0518 Delårsrapport 2011 20110101-20110630 Volvoresultats Försäkringsförening Besöksadress Telefon E-mail Organisationsnr M2:7 Götaverksgatan 2 + 46 (0)31-661210

VFF Fondförsäkring AB Organisationsnr 516406-0518 Delårsrapport 2011 20110101-20110630 Volvoresultats Försäkringsförening Besöksadress Telefon E-mail Organisationsnr M2:7 Götaverksgatan 2 + 46 (0)31-661210

Björkliden Bodaholm Golf AB

Årsredovisning för Björkliden Bodaholm Golf AB Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för Björkliden Bodaholm Golf AB Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda säkerheter och ansvarsförbindelser

Sambandet mellan redovisning och beskattning. Disposition. Inledning. RF4 Termin 5 VT 2014 Claes Norberg

Sambandet mellan redovisning och beskattning RF4 Termin 5 VT 2014 Claes Norberg Disposition Inledning Normgivningen på redovisningsområdet Skattelagen och redovisningen Hur bestäms god redovisningssed

Sambandet mellan redovisning och beskattning RF4 Termin 5 VT 2014 Claes Norberg Disposition Inledning Normgivningen på redovisningsområdet Skattelagen och redovisningen Hur bestäms god redovisningssed

Årsredovisning. Inspiration Gotland AB

Årsredovisning för Inspiration Gotland AB 556306-3733 Räkenskapsåret 2014 1 (8) Styrelsen och verkställande direktören för Inspiration Gotland AB får härmed avge årsredovisning för räkenskapsåret 2014.

Årsredovisning för Inspiration Gotland AB 556306-3733 Räkenskapsåret 2014 1 (8) Styrelsen och verkställande direktören för Inspiration Gotland AB får härmed avge årsredovisning för räkenskapsåret 2014.

www.pwc.se SPF Kassörsutbildning 2013-05-21

www.pwc.se Kassörsutbildning 2013-05-21 Agenda Bokföring Löpande bokföring Årsbokslut Styrelsens uppgifter avseende kontroll över verksamheten Revision Övriga frågor frågor/svar maj 2013 2 Bokföring Varför

www.pwc.se Kassörsutbildning 2013-05-21 Agenda Bokföring Löpande bokföring Årsbokslut Styrelsens uppgifter avseende kontroll över verksamheten Revision Övriga frågor frågor/svar maj 2013 2 Bokföring Varför