Implementeringen av IFRS 7 i svenska livförsäkringsbolag

|

|

|

- Lina Lindström

- för 8 år sedan

- Visningar:

Transkript

1 Södertörns högskola Institutionen för ekonomi och företagande Företagsekonomi Kandidatuppsats 10 poäng Handledare: Hans Richter Vårterminen 2006 Implementeringen av IFRS 7 i svenska livförsäkringsbolag Författare: Kristina Isik Jessica Kruse

2 FÖRORD Vi vill framföra ett stort tack till de representanter från varje bolag som tog sig tid att ta emot oss för intervju. Dessa är Birgitta Brandt på AMF Pension, Anders Blennå på Handelsbanken Liv och Paul Grengel på Alecta. Vidare vill vi framföra ett tack till vår handledare Hans Richter för det stöd vi har fått under arbetets gång. Vi vill även framföra ett stort tack till Gunnar Nilsson Nyström, chef för Alectas internrevision, för all hjälp vi fått såväl före som under arbetets gång. Flemingsberg Kristina Isik.. Jessica Kruse 2

3 SAMMANFATTNING På grund av ett ökat önskemål om jämförbarhet företag emellan är svenska börsnoterade koncerner sedan 1 januari 2005 skyldiga att tillämpa nya internationella redovisningsstandarder, IFRS/IAS. Onoterade bolag kan frivilligt välja att tillämpa dessa i koncernredovisningen. Detta utgör ett stort steg i den harmoniseringsprocess som pågår på redovisningsområdet, vars syfte är att skapa ett gemensamt redovisningsspråk. I denna uppsats studeras en av dessa standarder IFRS 7 Finansiella instrument: Upplysningar som behandlar upplysningar om finansiella instrument och ska tillämpas från och med 1 januari Rekommendationen syftar till att upprätta en god internationell standard för upplysningar om finansiella instrument. Syftet med denna uppsats är att studera om det föreligger skillnader i tolkningen av IFRS 7 Finansiella instrument: Upplysningar mellan svenska livförsäkringsbolag. Vidare vill vi studera vilka eventuella problem som förknippas med IFRS 7 samt rekommendationens påverkan på redovisningen. Slutligen vill vi se vilka attityder svenska livbolag har till nya internationella redovisningsrekommendationer. Denna uppsats avgränsas till att studera IASB:s rekommendation IFRS 7 Finansiella instrument: Upplysningar som gavs ut hösten Vidare avgränsas undersökningens urval till de största svenska livförsäkringsbolagen. Undersökningen är kvalitativ, där primärdata insamlats genom intervjuer med de ansvariga för övergångsarbetet till IFRS på de undersökta livförsäkringsbolagen. Undersökningens slutsatser är att livförsäkringsbolag har svårt att bestämma hur redovisningen ska utformas i enlighet med IFRS 7 Finansiella instrument: Upplysningar. Bolagen har i stort sett all information som krävs och problemet ligger i hur redovisningen ska se ut. Vidare läser bolagen rekommendationen med olika glasögon och definierar olika användare av årsredovisningar vilket ger upphov till olika tolkningar. Det framkom även att balans- och resultaträkningar inte kommer att påverkas i någon större utsträckning av IFRS 7, medan notsystem och tilläggsupplysningar kommer att utökas. Slutligen varierade inställningen till IFRS mycket mellan de svenska livförsäkringsbolagen. 3

4 FÖRKORTNINGAR EU Europeiska Unionen FASB Financial Accounting Standards Board FFFS 2003:13 Finansinspektionens föreskrifter och allmänna råd (FFFS 2003:13) om årsredovisning i försäkringsföretag FI Finansinspektionen IAS International Accounting Standards IASB International Accounting Standards Board IASC International Accounting Standard Committee IFRIC International Financial Reporting Interpretations Committee IFRS International Financial Reporting Standards RR Redovisningsrådet alternativt Redovisningsrådets rekommendation SAC The Standard Advisory Council ÅRFL Lagen (1995:1560) om årsredovisning i försäkringsföretag FÖRKLARINGAR AV FINANSIELLA INSTRUMENT OCH RISKBEGREPP Finansiellt instrument Kreditrisk Likviditetsrisk Marknadsrisk Ett finansiellt instrument är ett avtal som ger upphov till en finansiell tillgång i ett företag och en finansiell skuld eller ett eget kapitalinstrument i ett annat företag. Risken för att en part i ett finansiellt instrument inte kan fullgöra en skyldighet och förorsaka motparten en finansiell förlust Risken att ett företag får svårt att fullgöra åtaganden förenade med finansiella skulder. Risken att verkligt värde på framtida kassaflöden från ett finansiellt instrument varierar på grund av förändrade marknadspriser. I marknadsrisk inkluderas valutarisk, ränterisk och andra prisrisker. 4

5 INNEHÅLLSFÖRTECKNING 1. INLEDNING BAKGRUND PROBLEMDISKUSSION PROBLEMFORMULERING SYFTE AVGRÄNSNINGAR TIDIGARE FORSKNING METOD ÄMNESVAL FORSKNINGSANSATS ANGREPPSSÄTT UNDERSÖKNINGSTYP URVAL DATAINSAMLING LITTERATURSTUDIER INTERVJUTEKNIK INTERVJUER Intervjuareffekt Frågetyper och formulering TILLFÖRLITLIGHET OCH GILTIGHET Reliabilitet Validitet METOD- OCH KÄLLKRITIK Metodkritik Källkritik TEORI REDOVISNINGENS HISTORIA REDOVISNINGENS SYFTE NORMATIVA OCH POSITIVA REDOVISNINGSTEORIER KAPITALMARKNADSPERSPEKTIVET AGENTTEORIN INTRESSENTSYNSÄTTET REDOVISNINGENS NORMGIVARE IASB Redovisningsrådet Finansinspektionen REDOVISNINGENS REFERENSRAMAR IASB:s föreställningsram Begriplighet Relevans Tillförlitlighet Jämförbarhet REDOVISNINGENS POSTULAT REDOVISNINGSPRINCIPER Rättvisande bild

6 Matchningsprincipen Försiktighetsprincipen Bokföringsmässiga grunder REKOMMENDATIONER IFRS 7 Finansiella instrument: Upplysningar RR 27 och IAS RR 27 och IAS Verkligt värde EMPIRI AMF PENSION Intervju med Birgitta Brandt på AMF Pension HANDELSBANKEN LIV Intervju med Anders Blennå på Handelsbanken Liv ALECTA Förstudie Intervju med Paul Grengel på Alecta SAMMANFATTNING AV EMPIRIN ANALYS SLUTSATS OCH DISKUSSION SLUTSATS Svårigheter med IFRS 7 Finansiella instrument: Upplysningar Tolkning av IFRS 7 Finansiella instrument: Upplysningar Påverkan på redovisningen av IFRS 7 Finansiella instrument: Upplysningar Övergripande inställning till IFRS DISKUSSION Svårigheter med IFRS 7 Finansiella instrument: Upplysningar Tolkning av IFRS 7 Finansiella instrument: Upplysningar Påverkan på redovisningen av IFRS 7 Finansiella instrument: Upplysningar Övergripande inställning till IFRS EGEN KRITIK FÖRSLAG TILL FORTSATT FORSKNING KÄLLOR LITTERATUR FINANSIELLA RAPPORTER ELEKTRONISKA KÄLLOR INTERVJUER BILAGA 1 INTERVJUGUIDE BILAGA 2 AMF PENSIONS RISKBESKRIVNING, RESULTAT- OCH BALANSRÄKNING SAMT NOTFÖRTECKNING BILAGA 3 HANDELSBANKEN LIVS RISKBESKRIVNING, RESULTAT- OCH BALANSRÄKNING SAMT NOTFÖRTECKNING BILAGA 4 ALECTAS RISKBESKRIVNING, RESULTAT- OCH BALANSRÄKNING SAMT NOTFÖRTECKNING 6

7 1. INLEDNING I denna uppsats studeras de stora svenska livförsäkringsbolagens tolkningar av IASB:s redovisningsrekommendation eller så kallade standard IFRS 7 Finansiella instrument: Upplysningar. Uppsatsen skrivs på uppdrag av det svenska tjänstepensionsföretaget Alecta. Sedan den 1 januari 2005 är svenska börsnoterade koncerner skyldiga att tillämpa internationella redovisningsstandarder medan onoterade bolag frivilligt kan välja att tillämpa dessa i koncernredovisningen (Finansinspektionen, 2005d:2). Syftet med dessa redovisningsstandarder är att öka jämförbarheten mellan företag samt att underlätta för företag inom EU att söka notering och riskkapital på börser även utanför det egna landets gränser ( Svenska livförsäkringsbolag ska övergå till dessa internationella redovisningsrekommendationer senast den 1 januari 2007 (Alecta, 2005:1). De standarder som ska tillämpas är International Financial Reporting Standards, IFRS, som ges ut av International Accounting Standards Board, IASB, samt International Accounting Standards, IAS, som gavs ut av IASB:s föregångare, International Accounting Standard Committee, IASC ( IFRS 7 är en av dessa standarder och behandlar upplysningar om finansiella instrument. Rekommendationen syftar till att upprätta en god internationell standard för upplysningar om finansiella instrument. (Finansinspektionen, 2005a:6). IFRS 7 ska tillämpas från och med den 1 januari 2007 (IASB, 2005c:7). 1.1 BAKGRUND I de industrialiserade länderna har utvecklingen på redovisningsområdet kännetecknats av två olika, parallellt existerande, traditioner; kontinental och anglosaxisk redovisningstradition. Sverige tillhör tillsammans med Belgien, Frankrike, Tyskland, Italien och Japan den kontinentala redovisningstraditionen. Denna riktar sig i första hand till långivare och då främst banker istället för till kapitalmarknaden. Till följd av detta är den kontinentala redovisningen konservativ och tyngdpunkten ligger på försiktighet. Utgångspunkt i denna tradition har varit försiktighetsprincipen som innebär att skulder värderas högt och tillgångar lågt. (Artsberg, 2005:89). Kopplingen mellan redovisning och beskattning är tydligare i den 1

.")

8 kontinentala redovisningstraditionen än i anglosaxiska länder, vilket Sverige är ett typexempel på. Som motpol till kontinental redovisning står den anglosaxiska redovisningstraditionen som Holland, Storbritannien, USA och den internationella normgivaren IASB tillhör. I anglosaxiska länder är privata intressenter huvudfinansiärer och redovisningen är inriktad mot kapitalmarknaden. (Artsberg, 2005:88). Detta innebär att redovisningen i stor utsträckning sker till verkligt värde. Matchningsprincipen är central medan försiktighetsprincipen inte alls har samma betydelse som i den kontinentala traditionen. I den anglosaxiska redovisningstraditionen har redovisningsprofession och teorier större inflytande än i den kontinentala traditionen. Vidare karaktäriseras anglosaxisk redovisning av prejudikat medan det i den kontinentala redovisningstraditionen finns tydliga lagar (Artsberg, 2005:88). I takt med den ökade globaliseringen ökar också önskemålen om jämförbarhet mellan företag oavsett var i världen de verkar och vilken verksamhet de bedriver. Ett steg mot harmonisering på redovisningsområdet togs när EU 2001 beslutade att samtliga medlemsländer skulle övergå till IASB:s standarder från och med den 1 januari 2005 den så kallade IAS-förordningen. Att IASB tillhör den anglosaxiska redovisningstraditionen innebär att länder som följer IFRSstandarden också tillhör denna. Detta innebär ett helt nytt synsätt för de flesta västeuropeiska, kontinentala länder däribland Sverige. IAS-förordningen syftar huvudsakligen till att öka jämförbarheten av noterade koncerners finansiella rapporter i hela EU, vilket underlättar den ekonomiska och finansiella integrationen. Med internationella redovisningsstandarder minskar skillnader i redovisningspraxis mellan länder samtidigt som en mer enhetlig tillämpning av valda redovisningsprinciper skapas. (Finansinspektionen, 2006:1ff). IFRS är en av grundpelarna i EU:s strategi för en gemensam kapitalmarknad och är i första hand inriktad på att tillgodose informationsbehovet hos ägare och andra intressenter. En konsekvens av att IFRS är ett internationellt regelverk är att det saknar koppling till någon särskild ekonomisk eller rättslig miljö. Detta innebär att reglerna i allmänhet utformats utan hänsyn till nationell reglering om borgenärsskydd, vinstutdelning eller beskattning. (Finansinspektionen, 2006:2). 2

9 You are reading a preview. Would you like to access the full-text? Access full-text

10 25

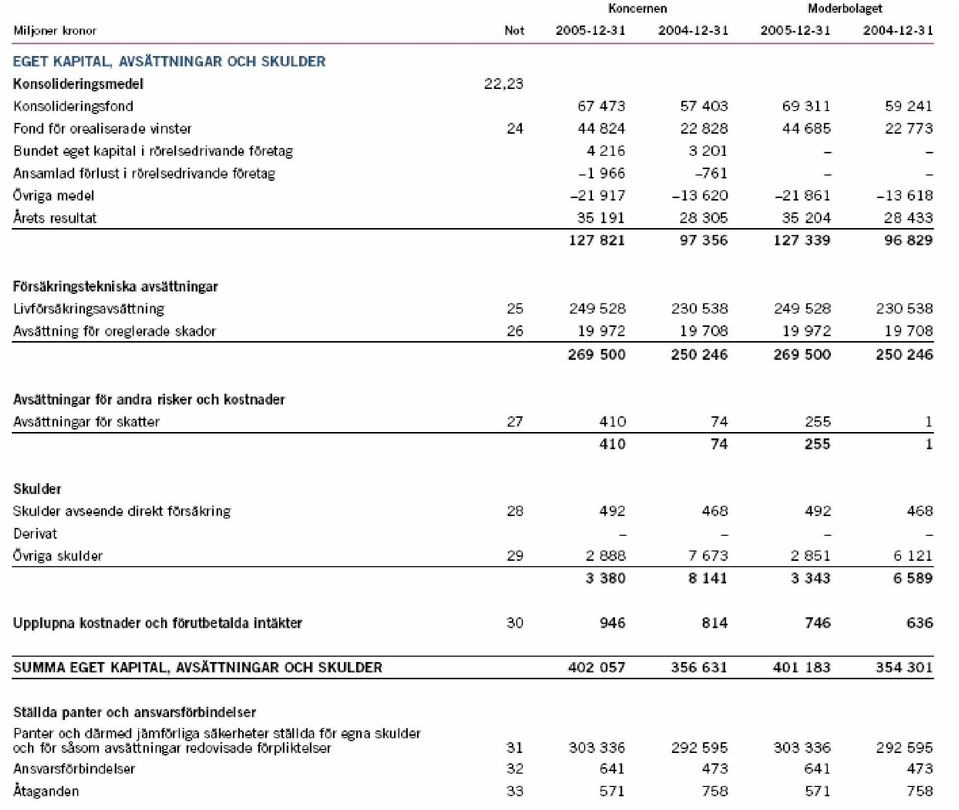

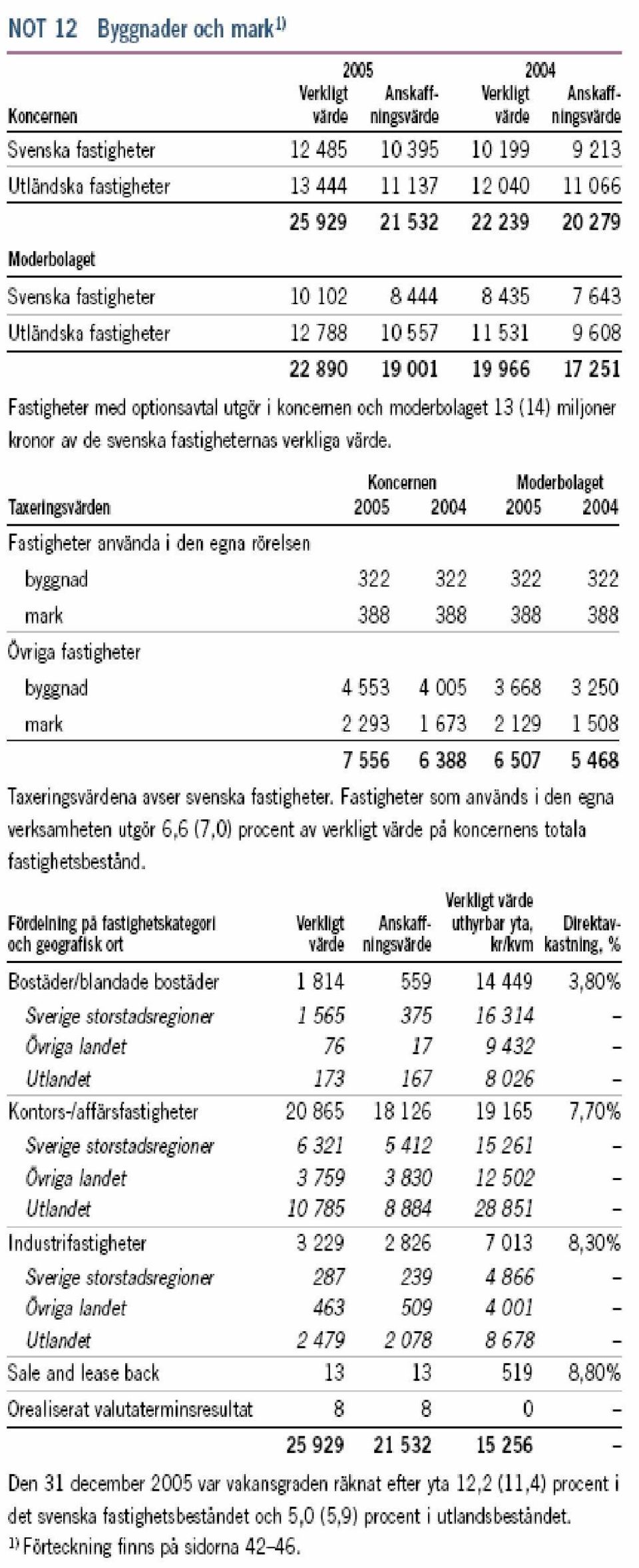

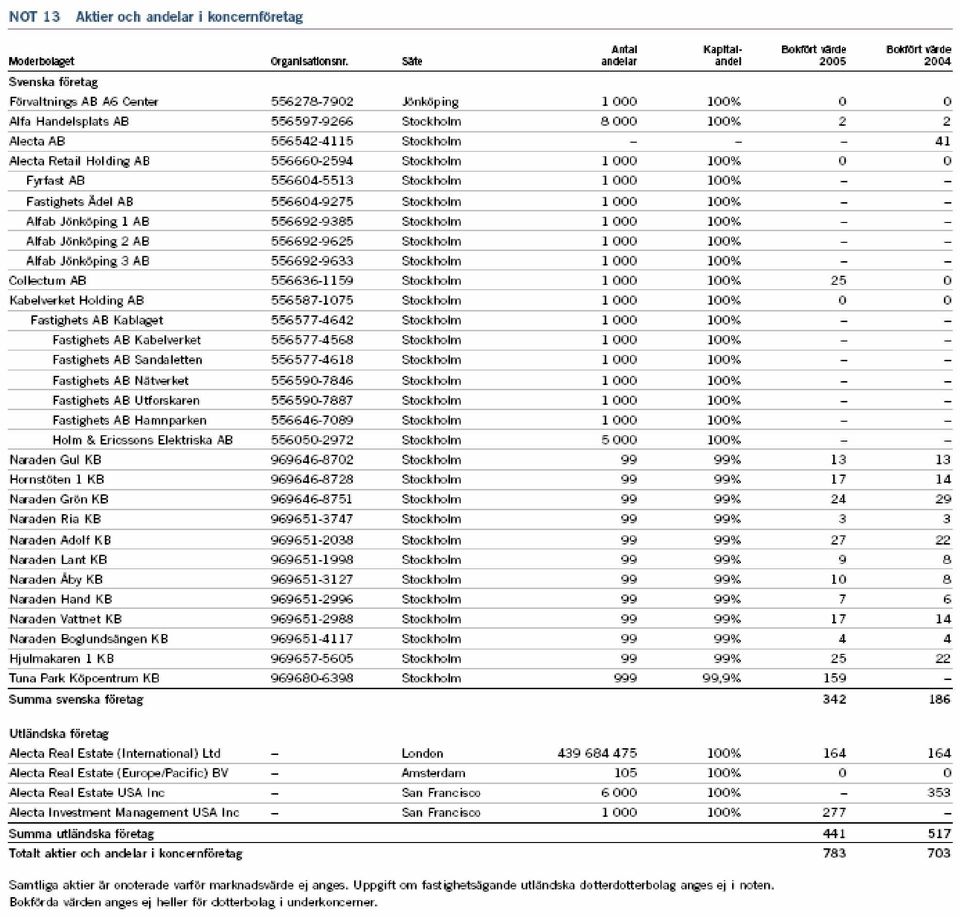

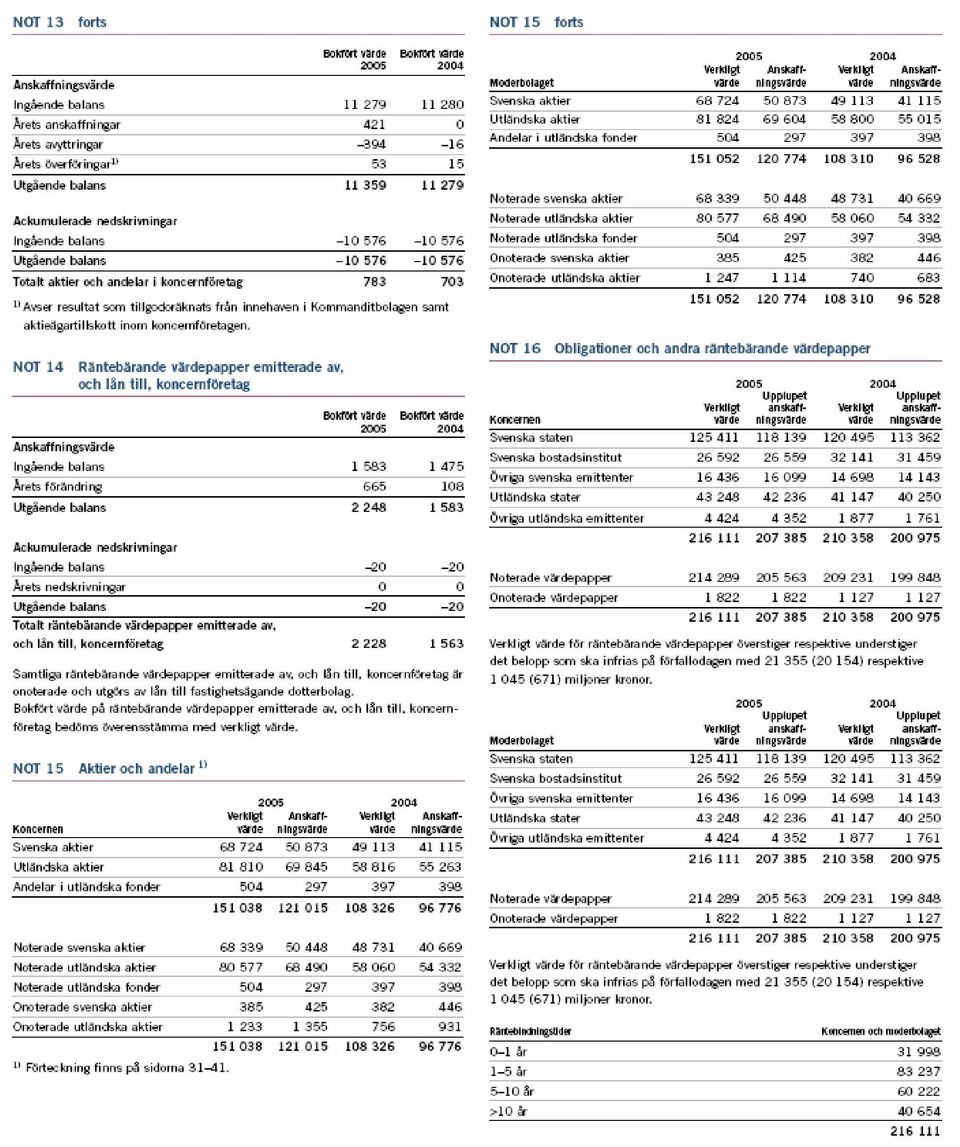

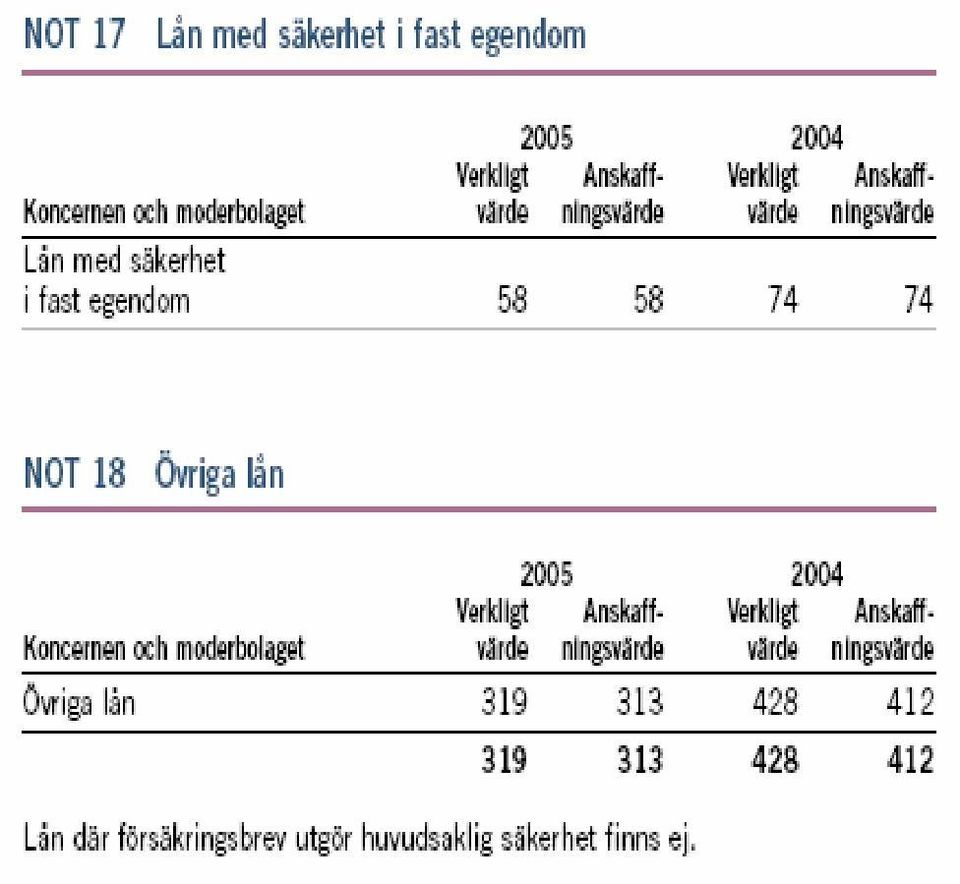

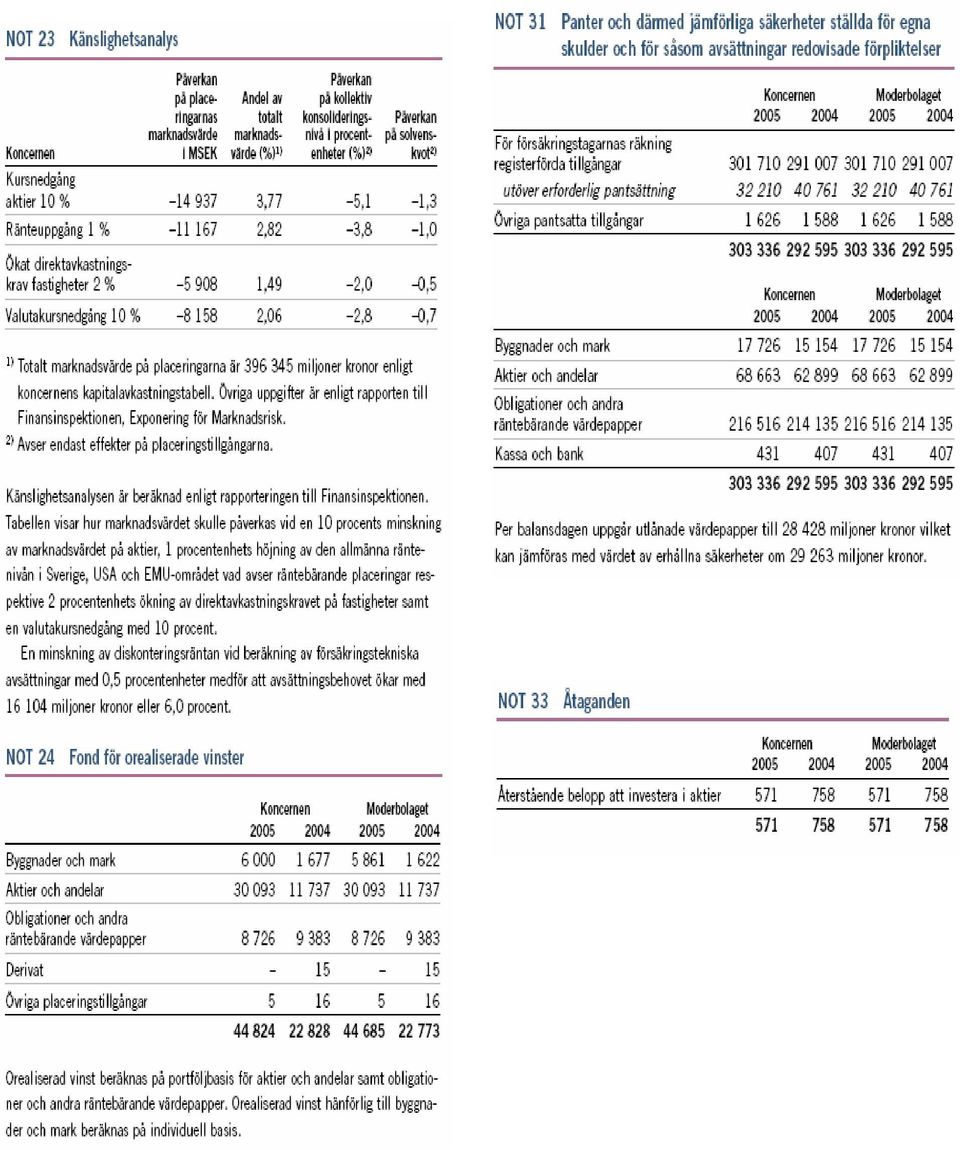

11 Nedanstående noter rör finansiella instrument och kan komma att förändras av IFRS 7 Finansiella instrument: Upplysningar. 26

12 27

13 28

14 29

15 1

16 2

Den successiva vinstavräkningen

Södertörns Högskola Institutionen för ekonomi och företagande Företagsekonomi Kandidatuppsats 10 poäng Handledare: Ogi Chun Vårterminen 2006 Den successiva vinstavräkningen -Ger den successiva vinstavräkningen

Södertörns Högskola Institutionen för ekonomi och företagande Företagsekonomi Kandidatuppsats 10 poäng Handledare: Ogi Chun Vårterminen 2006 Den successiva vinstavräkningen -Ger den successiva vinstavräkningen

Implementeringen av IFRS 7 i svenska livförsäkringsbolag

Södertörns högskola Institutionen för ekonomi och företagande Företagsekonomi Kandidatuppsats 10 poäng Handledare: Hans Richter Vårterminen 2006 Implementeringen av IFRS 7 i svenska livförsäkringsbolag

Södertörns högskola Institutionen för ekonomi och företagande Företagsekonomi Kandidatuppsats 10 poäng Handledare: Hans Richter Vårterminen 2006 Implementeringen av IFRS 7 i svenska livförsäkringsbolag

BILAGA. Årliga förbättringar av IFRS-standarder förbättringscykeln 2011 2013 1

SV BILAGA Årliga förbättringar av IFRS-standarder förbättringscykeln 2011 2013 1 1 Mångfaldigande tillåts inom Europeiska ekonomiska samarbetsområdet. Alla rättigheter förbehålls utanför EES, med undantag

SV BILAGA Årliga förbättringar av IFRS-standarder förbättringscykeln 2011 2013 1 1 Mångfaldigande tillåts inom Europeiska ekonomiska samarbetsområdet. Alla rättigheter förbehålls utanför EES, med undantag

Värdering av förvaltningsfastigheter

Uppsala Universitet Företagsekonomiska Institutionen Magisteruppsats Vårterminen 2009 Värdering av förvaltningsfastigheter - Hur tillförlitlig är verkligt värdemetoden? Författare: Frida Clausén Sofia

Uppsala Universitet Företagsekonomiska Institutionen Magisteruppsats Vårterminen 2009 Värdering av förvaltningsfastigheter - Hur tillförlitlig är verkligt värdemetoden? Författare: Frida Clausén Sofia

RFR 1. Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER

RFR 1 Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 10 Koncernredovisning 6 IAS 1

RFR 1 Uppdaterad januari 2016 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 10 Koncernredovisning 6 IAS 1

FFFS 2009:11 2010-03-26. Remissbemötanden och författningskommentarer

FFFS 2009:11 2010-03-26 Remissbemötanden och författningskommentarer INNEHÅLL INLEDNING 3 FÖRSLAG, REMISSVAR OCH VÅRA BEMÖTANDEN 3 Bakgrund och sammanfattning 3 1. Värdering av finansiella instrument 4

FFFS 2009:11 2010-03-26 Remissbemötanden och författningskommentarer INNEHÅLL INLEDNING 3 FÖRSLAG, REMISSVAR OCH VÅRA BEMÖTANDEN 3 Bakgrund och sammanfattning 3 1. Värdering av finansiella instrument 4

Leasing. Bör dagens redovisning av leasingavtal förändras? Magisteruppsats Daniel Bengtsson, 810505 Andreas Johansson, 820102. Handledare: Mats Strid

Leasing Bör dagens redovisning av leasingavtal förändras? Magisteruppsats Daniel Bengtsson, 810505 Andreas Johansson, 820102 Handledare: Mats Strid Företagsekonomi - Redovisning HT2005 Sammanfattning Examensarbete

Leasing Bör dagens redovisning av leasingavtal förändras? Magisteruppsats Daniel Bengtsson, 810505 Andreas Johansson, 820102 Handledare: Mats Strid Företagsekonomi - Redovisning HT2005 Sammanfattning Examensarbete

RAPPORT FRÅN KOMMISSIONEN TILL EUROPAPARLAMENTET OCH RÅDET. om verksamheten vid IFRS Foundation, Efrag och Piob 2014

EUROPEISKA KOMMISSIONEN Bryssel den 17.9.2015 COM(2015) 461 final RAPPORT FRÅN KOMMISSIONEN TILL EUROPAPARLAMENTET OCH RÅDET om verksamheten vid IFRS Foundation, Efrag och Piob 2014 SV SV 1. RAPPORTENS

EUROPEISKA KOMMISSIONEN Bryssel den 17.9.2015 COM(2015) 461 final RAPPORT FRÅN KOMMISSIONEN TILL EUROPAPARLAMENTET OCH RÅDET om verksamheten vid IFRS Foundation, Efrag och Piob 2014 SV SV 1. RAPPORTENS

Nya redovisningsrekommendationers påverkan på Fastighetsbolagens kapitalstruktur

Södertörns Högskola Företagsekonomi Kandidatuppsats HT 2005 Handledare: Jurek Millak Nya redovisningsrekommendationers påverkan på Fastighetsbolagens kapitalstruktur Författare: Helena Lundberg Suzana

Södertörns Högskola Företagsekonomi Kandidatuppsats HT 2005 Handledare: Jurek Millak Nya redovisningsrekommendationers påverkan på Fastighetsbolagens kapitalstruktur Författare: Helena Lundberg Suzana

som är definierade är markerade med fetstil och finns samlade i en bilaga. Dessutom finns illustrativa exempel om TILLÅTET HJÄLPMEDEL

ÅRL Årsredovisningslagen (1995:1554) IL Inkomstskattelagen (1999:1229) IFRS Internationella redovisningsstandarder som avses i Europaparlamentets och rådets förordning (EG) nr 1606/2002 av den 19 juli

ÅRL Årsredovisningslagen (1995:1554) IL Inkomstskattelagen (1999:1229) IFRS Internationella redovisningsstandarder som avses i Europaparlamentets och rådets förordning (EG) nr 1606/2002 av den 19 juli

Förslag till ändrade regler om årsredovisning i kreditinstitut och värdepappersbolag

2013-07-01 R E M I S S P R O M E M O R I A Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Förslag till ändrade

2013-07-01 R E M I S S P R O M E M O R I A Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Förslag till ändrade

Statliga affärsverkskoncerner och IAS 17, punkt 27

Statliga affärsverkskoncerner och IAS 17, punkt 27 Kandidatuppsats i företagsekonomi Externredovisning och företagsanalys Vårterminen 2006 Handledare: Ulla Törnqvist Författare: Carl-Magnus Ewerhard Sammanfattning

Statliga affärsverkskoncerner och IAS 17, punkt 27 Kandidatuppsats i företagsekonomi Externredovisning och företagsanalys Vårterminen 2006 Handledare: Ulla Törnqvist Författare: Carl-Magnus Ewerhard Sammanfattning

Upplysningar om ersättningar och förmåner till ledande befattningshavare 2007-11-01

Upplysningar om ersättningar och förmåner till ledande befattningshavare 2007-11-01 INNEHÅLL SAMMANFATTNING 1 1. BAKGRUND 3 1.1 Bakgrund till föreslagna ändringar 3 1.2 Nya lagregler 3 1.3 Nuvarande regler

Upplysningar om ersättningar och förmåner till ledande befattningshavare 2007-11-01 INNEHÅLL SAMMANFATTNING 1 1. BAKGRUND 3 1.1 Bakgrund till föreslagna ändringar 3 1.2 Nya lagregler 3 1.3 Nuvarande regler

Företagsekonomiska institutionen Kandidatuppsats VT 2007

Företagsekonomiska institutionen Kandidatuppsats VT 2007 IAS 19 -BORTOM KORRIDOREN- Författare Micaela Arvidsson, 840831 Mette Günther, 830608 Handledare Pernilla Lundqvist Jan Marton FÖRORD Tack! Ett

Företagsekonomiska institutionen Kandidatuppsats VT 2007 IAS 19 -BORTOM KORRIDOREN- Författare Micaela Arvidsson, 840831 Mette Günther, 830608 Handledare Pernilla Lundqvist Jan Marton FÖRORD Tack! Ett

IAS 39 Säkringsredovisningens problematik och påverkan på svenska banker

IAS 39 Säkringsredovisningens problematik och påverkan på svenska banker Magisteruppsats i företagsekonomi Extern redovisning HT 2005 Handledare: Jan Marton Pernilla Lundqvist Författare: Andreas Bolger

IAS 39 Säkringsredovisningens problematik och påverkan på svenska banker Magisteruppsats i företagsekonomi Extern redovisning HT 2005 Handledare: Jan Marton Pernilla Lundqvist Författare: Andreas Bolger

Ändringar i regler om årsredovisning i kreditinstitut och värdepappersbolag

2011-10-27 BESLUTSPROMEMORIA FI Dnr 11-4690 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Ändringar i regler

2011-10-27 BESLUTSPROMEMORIA FI Dnr 11-4690 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Ändringar i regler

Förändringar i företags egna kapital vid införandet av IAS 39

Förändringar i företags egna kapital vid införandet av IAS 39 Magisteruppsats i företagsekonomi Extern redovisning och Företagsanalys Höstterminen 2005 Handledare: Jan Marton Pernilla Lundqvist Författare:

Förändringar i företags egna kapital vid införandet av IAS 39 Magisteruppsats i företagsekonomi Extern redovisning och Företagsanalys Höstterminen 2005 Handledare: Jan Marton Pernilla Lundqvist Författare:

Detta dokument är endast avsett som dokumentationshjälpmedel och institutionerna ansvarar inte för innehållet

2002R1606 SV 10.04.2008 001.001 1 Detta dokument är endast avsett som dokumentationshjälpmedel och institutionerna ansvarar inte för innehållet B EUROPAPARLAMENTETS OCH RÅDETS FÖRORDNING (EG) nr 1606/2002

2002R1606 SV 10.04.2008 001.001 1 Detta dokument är endast avsett som dokumentationshjälpmedel och institutionerna ansvarar inte för innehållet B EUROPAPARLAMENTETS OCH RÅDETS FÖRORDNING (EG) nr 1606/2002

Ändringar i regler om årsredovisning i kreditinstitut och värdepappersbolag

2013-11-12 BESLUTSPROMEMORIA FI Dnr 13-2866 Ändringar i regler om årsredovisning i kreditinstitut och värdepappersbolag Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80

2013-11-12 BESLUTSPROMEMORIA FI Dnr 13-2866 Ändringar i regler om årsredovisning i kreditinstitut och värdepappersbolag Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80

Nya regler implementeras

Nya regler implementeras En studie av upplysningar kring ersättning till ledande befattningshavare Magisteruppsats i företagsekonomi Extern redovisning och Företagsanalys Vårterminen 2008 Handledare: Pernilla

Nya regler implementeras En studie av upplysningar kring ersättning till ledande befattningshavare Magisteruppsats i företagsekonomi Extern redovisning och Företagsanalys Vårterminen 2008 Handledare: Pernilla

Marknadsvärdering av tillgångar

Företagsekonomiska institutionen Avdelningen för redovisning och finansiering FE6000RF Kandidatuppsats, 10 p Marknadsvärdering av tillgångar - blir redovisningen mer användbar för aktieinvesteraren? HT

Företagsekonomiska institutionen Avdelningen för redovisning och finansiering FE6000RF Kandidatuppsats, 10 p Marknadsvärdering av tillgångar - blir redovisningen mer användbar för aktieinvesteraren? HT

FI:s redovisningsföreskrifter

FI:s redovisningsföreskrifter 2008-04-14 Preliminär bedömning till följd av IAS 1 (reviderad 2007) INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. NYA BENÄMNINGAR PÅ DE FINANSIELLA RAPPORTERNA 3 2. NYTT

FI:s redovisningsföreskrifter 2008-04-14 Preliminär bedömning till följd av IAS 1 (reviderad 2007) INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. NYA BENÄMNINGAR PÅ DE FINANSIELLA RAPPORTERNA 3 2. NYTT

Bokföringsnämndens VÄGLEDNING. Delårsrapportering

Bokföringsnämndens VÄGLEDNING Delårsrapportering Innehållsförteckning Inledning... 1 Sammanfattning... 1 Annan normgivning... 2 Lagregler och allmänna råd (BFNAR 2002:5)... 2 Tillämplighet... 2 Skyldighet

Bokföringsnämndens VÄGLEDNING Delårsrapportering Innehållsförteckning Inledning... 1 Sammanfattning... 1 Annan normgivning... 2 Lagregler och allmänna råd (BFNAR 2002:5)... 2 Tillämplighet... 2 Skyldighet

Övervakning av regelbunden finansiell information 2011

Övervakning av regelbunden finansiell information 2011 Rapport enligt 5 kap 18 Finansinspektionens föreskrifter (FFFS 2007:17) om verksamhet på marknadsplatser avseende år 2011 Innehåll Inledning... 3

Övervakning av regelbunden finansiell information 2011 Rapport enligt 5 kap 18 Finansinspektionens föreskrifter (FFFS 2007:17) om verksamhet på marknadsplatser avseende år 2011 Innehåll Inledning... 3

FINANSINSPEKTIONEN. Redovisningstillsyn 15 OKTOBER 2014

Redovisningstillsyn 15 OKTOBER 2014 15 oktober 2014 Dnr 14-7799 INNEHÅLL SAMMANFATTNING 3 INLEDNING 4 DET EUROPEISKA SAMARBETET 6 Corporate Reporting Standing Committée (CRSC) 6 European Enforcers Coordination

Redovisningstillsyn 15 OKTOBER 2014 15 oktober 2014 Dnr 14-7799 INNEHÅLL SAMMANFATTNING 3 INLEDNING 4 DET EUROPEISKA SAMARBETET 6 Corporate Reporting Standing Committée (CRSC) 6 European Enforcers Coordination

EN HARMONISERAD RESULTATRÄKNING EN ÄNDRAD SYN PÅ COMPREHENSIVE INCOME. Kandidatuppsats i Företagsekonomi. Helena Andreasson Aina Duong VT 2008:KF43

EN HARMONISERAD RESULTATRÄKNING EN ÄNDRAD SYN PÅ COMPREHENSIVE INCOME Kandidatuppsats i Företagsekonomi Helena Andreasson Aina Duong VT 2008:KF43 Svensk titel: En harmoniserad resultaträkning En ändrad

EN HARMONISERAD RESULTATRÄKNING EN ÄNDRAD SYN PÅ COMPREHENSIVE INCOME Kandidatuppsats i Företagsekonomi Helena Andreasson Aina Duong VT 2008:KF43 Svensk titel: En harmoniserad resultaträkning En ändrad

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (2008:25) om årsredovisning

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (2008:25) om årsredovisning

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (2008:25) om årsredovisning

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (2008:25) om årsredovisning

Fastighetsvärdering enligt IAS 40 vid ett förändrat ränteläge

Fakulteten för ekonomi, kommunikation och IT Christian Andreasson Oscar Isaksson Fastighetsvärdering enligt IAS 40 vid ett förändrat ränteläge - en studie av fyra börsnoterade fastighetsbolag åren 2005-2007

Fakulteten för ekonomi, kommunikation och IT Christian Andreasson Oscar Isaksson Fastighetsvärdering enligt IAS 40 vid ett förändrat ränteläge - en studie av fyra börsnoterade fastighetsbolag åren 2005-2007

Delårsrapport januari-mars 2014 Apoteksgruppen i Sverige Holding AB org nr: 556481-5966

Delårsrapport januari-mars 2014 i Sverige Holding AB org nr: 556481-5966 Sammanfattning av första kvartalet 2014 Nettoomsättningen ökade under perioden med 52 % och uppgick till 72,4 (47,6) miljoner kronor.

Delårsrapport januari-mars 2014 i Sverige Holding AB org nr: 556481-5966 Sammanfattning av första kvartalet 2014 Nettoomsättningen ökade under perioden med 52 % och uppgick till 72,4 (47,6) miljoner kronor.

Årsredovisning i mindre företag Effekter vid tillämpning av K2

Årsredovisning i mindre företag Effekter vid tillämpning av K2 Magisteruppsats i företagsekonomi Extern redovisning och Företagsanalys Höstterminen 2008 Handledare: Jan Marton Anna-Karin Pettersson Författare:

Årsredovisning i mindre företag Effekter vid tillämpning av K2 Magisteruppsats i företagsekonomi Extern redovisning och Företagsanalys Höstterminen 2008 Handledare: Jan Marton Anna-Karin Pettersson Författare:

Södertörns högskola Institutionen för samhällsvetenskaper Kandidatuppsats 15 hp Företagsekonomi C Vårterminen 2013. Solvens II

Södertörns högskola Institutionen för samhällsvetenskaper Kandidatuppsats 15 hp Företagsekonomi C Vårterminen 2013 Solvens II Hur påverkas Svenska försäkringsbolag av de ökade kraven på intern kontroll,

Södertörns högskola Institutionen för samhällsvetenskaper Kandidatuppsats 15 hp Företagsekonomi C Vårterminen 2013 Solvens II Hur påverkas Svenska försäkringsbolag av de ökade kraven på intern kontroll,

PRI OCH IAS 19 / IFRS

PRI OCH IAS 19 / IFRS IAS 19 / IFRS ett nytt sätt att beräkna och redovisa pensionsåtaganden Det svenska redovisningsrådets rekommendation RR 29 som grundar sig på IAS 19 / IFRS infördes vid årsskiftet

PRI OCH IAS 19 / IFRS IAS 19 / IFRS ett nytt sätt att beräkna och redovisa pensionsåtaganden Det svenska redovisningsrådets rekommendation RR 29 som grundar sig på IAS 19 / IFRS infördes vid årsskiftet

Kommunikation vid bygg- och anläggningsproduktion

EXAMENSARBETE 2006:019 HIP Kommunikation vid bygg- och anläggningsproduktion Arbetsplatsplanering MONIKA JOHANSSON LINNÉA LUNDBERG HÖGSKOLEINGENJÖRSPROGRAMMET Projektingenjör Luleå tekniska universitet

EXAMENSARBETE 2006:019 HIP Kommunikation vid bygg- och anläggningsproduktion Arbetsplatsplanering MONIKA JOHANSSON LINNÉA LUNDBERG HÖGSKOLEINGENJÖRSPROGRAMMET Projektingenjör Luleå tekniska universitet

Halvårsrapport för NCC Treasury AB (publ) 1 januari - 30 juni 2019

1 januari - 30 juni 2019") Halvårsrapport för NCC Treasury AB (publ) 1 januari - 30 juni 2019 Verksamheten NCC Treasury AB (publ) är ett helägt dotterföretag till NCC AB (publ), org.nr. 556034-5174, med säte i Solna. Företaget är

Halvårsrapport för NCC Treasury AB (publ) 1 januari - 30 juni 2019 Verksamheten NCC Treasury AB (publ) är ett helägt dotterföretag till NCC AB (publ), org.nr. 556034-5174, med säte i Solna. Företaget är

Delårsrapport Almi Företagspartner

Delårsrapport Almi Företagspartner 1 januari - 31 mars 2014 Delårsrapport januari mars 2014 Almis vision är att skapa möjligheter för alla bärkraftiga idéer och företag att utvecklas. Målet är att fler

Delårsrapport Almi Företagspartner 1 januari - 31 mars 2014 Delårsrapport januari mars 2014 Almis vision är att skapa möjligheter för alla bärkraftiga idéer och företag att utvecklas. Målet är att fler

REKRYTERING OCH KOMPETENSUTVECKLING PÅ REVISIONSBYRÅER

Företagsekonomiska institutionen REKRYTERING OCH KOMPETENSUTVECKLING PÅ REVISIONSBYRÅER Magisteruppsats i företagsekonomi Extern redovisning och Företagsanalys Vårterminen 2007 Handledare: Ulla Törnqvist

Företagsekonomiska institutionen REKRYTERING OCH KOMPETENSUTVECKLING PÅ REVISIONSBYRÅER Magisteruppsats i företagsekonomi Extern redovisning och Företagsanalys Vårterminen 2007 Handledare: Ulla Törnqvist

FINANSIELLA INSTRUMENT EN STUDIE AV INKOMNA REMISSVAR

FINANSIELLA INSTRUMENT EN STUDIE AV INKOMNA REMISSVAR Magisteruppsats i företagsekonomi för civilekonomexamen Carlos Hidalgo Basak Kadirolgu VT 2013:CE34 I Förord Det har varit en lärorik samt intressant

FINANSIELLA INSTRUMENT EN STUDIE AV INKOMNA REMISSVAR Magisteruppsats i företagsekonomi för civilekonomexamen Carlos Hidalgo Basak Kadirolgu VT 2013:CE34 I Förord Det har varit en lärorik samt intressant

Elverket Vallentuna AB (publ) Organisationsnummer 556577-2141. Delårsrapport för perioden januari juni 2007. Sammandrag för koncernen

Organisationsnummer 556577-2141. Delårsrapport för perioden januari juni 2007. Sammandrag för koncernen") Elverket Vallentuna AB (publ) Organisationsnummer 556577-2141 Delårsrapport för perioden januari juni 2007 Sammandrag för koncernen Elverkets nettoomsättning under tiden januari juni 2007 uppgår till 145

Elverket Vallentuna AB (publ) Organisationsnummer 556577-2141 Delårsrapport för perioden januari juni 2007 Sammandrag för koncernen Elverkets nettoomsättning under tiden januari juni 2007 uppgår till 145

Hur många företag har gått över till K2- regelverket? - En studie av byggföretag i Västra Götaland

Hur många företag har gått över till K2- regelverket? - En studie av byggföretag i Västra Götaland Magisteruppsats i företagsekonomi Externredovisning Höstterminen 2009 Handledare: Kristina Jonäll, Jan

Hur många företag har gått över till K2- regelverket? - En studie av byggföretag i Västra Götaland Magisteruppsats i företagsekonomi Externredovisning Höstterminen 2009 Handledare: Kristina Jonäll, Jan

Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014

till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014") Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

Redovisningens normer, regler och praxis

Redovisningens normer, regler och praxis Föreläsare Per Nordström Auktoriserad revisor God redovisningssed Enligt förarbetena till bokföringslagen 1976: Faktiskt förekommande praxis hos en kvalitativ och

Redovisningens normer, regler och praxis Föreläsare Per Nordström Auktoriserad revisor God redovisningssed Enligt förarbetena till bokföringslagen 1976: Faktiskt förekommande praxis hos en kvalitativ och

876 kkr) 2 231 kkr) 0,06. kr) % (68,4 %) och skuldsättningsgraden. 657 kkr) 1 604 kkr)

2 231 kkr) 0,06. kr) % (68,4 %) och skuldsättningsgraden. 657 kkr) 1 604 kkr)") Januari Juni 2013 Faktureringen uppgick till 10 409 kkr (8( 876 kkr) Nettoresultatet uppgick till 1 563 kkr (-( 2 231 kkr) Resultat per aktie, -0, 0,06 06 kr (-( 0,12 kr) Soliditeten är 38,4 % (68,4 %)

Januari Juni 2013 Faktureringen uppgick till 10 409 kkr (8( 876 kkr) Nettoresultatet uppgick till 1 563 kkr (-( 2 231 kkr) Resultat per aktie, -0, 0,06 06 kr (-( 0,12 kr) Soliditeten är 38,4 % (68,4 %)

DELÅRSRAPPORT. Januari Juni 2005. SkandiaBanken koncern

DELÅRSRAPPORT Januari Juni 2005 SkandiaBanken koncern Förvaltningsberättelse Koncernen SkandiaBanken Aktiebolag (publ) avger härmed delårsrapport för perioden januari-juni 2005. Resultat SkandiaBankens

DELÅRSRAPPORT Januari Juni 2005 SkandiaBanken koncern Förvaltningsberättelse Koncernen SkandiaBanken Aktiebolag (publ) avger härmed delårsrapport för perioden januari-juni 2005. Resultat SkandiaBankens

UNDERSÖKNING AV ÖVERENSSTÄMMELSEN MELLAN IAS 32 (REVIDERAD 1998) OCH GEMENSKAPENS REDOVISNINGSDIREKTIV

OCH GEMENSKAPENS REDOVISNINGSDIREKTIV") XV/6026/99 SV UNDERSÖKNING AV ÖVERENSSTÄMMELSEN MELLAN IAS 32 (REVIDERAD 1998) OCH GEMENSKAPENS REDOVISNINGSDIREKTIV GENERALDIREKTORAT XV Inre marknad och finansiella tjänster Detta dokument har utarbetats

XV/6026/99 SV UNDERSÖKNING AV ÖVERENSSTÄMMELSEN MELLAN IAS 32 (REVIDERAD 1998) OCH GEMENSKAPENS REDOVISNINGSDIREKTIV GENERALDIREKTORAT XV Inre marknad och finansiella tjänster Detta dokument har utarbetats

# $ %&''( ) $ ) * Karlstads universitet 651 88 Karlstad Tfn 054-700 10 00 Fax 054-700 14 60 Information@kau.se www.kau.se

$ ) * Karlstads universitet 651 88 Karlstad Tfn 054-700 10 00 Fax 054-700 14 60 Information@kau.se www.kau.se") !" "" # $ %&''( ) $ ) * Karlstads universitet 651 88 Karlstad Tfn 054-700 10 00 Fax 054-700 14 60 Information@kau.se www.kau.se FÖRORD FÖRORD Till att börja med vill vi nämna att det fenomen vi valt att

!" "" # $ %&''( ) $ ) * Karlstads universitet 651 88 Karlstad Tfn 054-700 10 00 Fax 054-700 14 60 Information@kau.se www.kau.se FÖRORD FÖRORD Till att börja med vill vi nämna att det fenomen vi valt att

REDOVISNINGSBETEENDEN En kvantitativ studie av materiella anläggningstillgångar

En kvantitativ studie av materiella anläggningstillgångar Företagsekonomiska institutionen Magisteruppsats VT 2008 Författare Micaela Arvidsson, 84083 Mette Günther, 830608 Sara Nilsson, 830425 Handledare

En kvantitativ studie av materiella anläggningstillgångar Företagsekonomiska institutionen Magisteruppsats VT 2008 Författare Micaela Arvidsson, 84083 Mette Günther, 830608 Sara Nilsson, 830425 Handledare

K2 det lämpliga regelverket?

K2 det lämpliga regelverket? En studie av andelen företag som gick över till K2 det första året det fick tillämpas Magisteruppsats i företagsekonomi Externredovisning och företagsanalys Höstterminen 2009

K2 det lämpliga regelverket? En studie av andelen företag som gick över till K2 det första året det fick tillämpas Magisteruppsats i företagsekonomi Externredovisning och företagsanalys Höstterminen 2009

Golden Heights. 29 maj 2015. Bolaget bedriver detaljhandelsförsäljning av smycken och guldsmedsvaror i Sverige och Finland.

29 maj BOKSLUTSRAPPORT FÖRSTA KVARTALET Bolaget bedriver detaljhandelsförsäljning av smycken och guldsmedsvaror i Sverige och Finland. Förändring Omsättning, TSEK 305 477 285 539 19 938 Bruttomarginal

29 maj BOKSLUTSRAPPORT FÖRSTA KVARTALET Bolaget bedriver detaljhandelsförsäljning av smycken och guldsmedsvaror i Sverige och Finland. Förändring Omsättning, TSEK 305 477 285 539 19 938 Bruttomarginal

HARMONISERING AV REDOVISNING INOM OMRÅDET AVSÄTTNINGAR OCH EVENTUALFÖRPLIKTELSER/ ANSVARSFÖRBINDELSER. Kandidatuppsats i Företagsekonomi

HARMONISERING AV REDOVISNING INOM OMRÅDET AVSÄTTNINGAR OCH EVENTUALFÖRPLIKTELSER/ ANSVARSFÖRBINDELSER Kandidatuppsats i Företagsekonomi Frida Käll-Lundberg Tove Nyqvist VT 2009:KF34 Namn 2 Svensk titel:

HARMONISERING AV REDOVISNING INOM OMRÅDET AVSÄTTNINGAR OCH EVENTUALFÖRPLIKTELSER/ ANSVARSFÖRBINDELSER Kandidatuppsats i Företagsekonomi Frida Käll-Lundberg Tove Nyqvist VT 2009:KF34 Namn 2 Svensk titel:

Delårsrapport ONE Media Holding AB (publ) juli-sept 2006

juli-sept 2006") Delårsrapport ONE Media Holding AB (publ) juli-sept 2006 Noterade på AktieTorget ONE Media Holding AB (publ) Delårsrapport juli-sept 2006 Företagsgruppen ONE har under första kvartalet 2006 (juli-september)

Delårsrapport ONE Media Holding AB (publ) juli-sept 2006 Noterade på AktieTorget ONE Media Holding AB (publ) Delårsrapport juli-sept 2006 Företagsgruppen ONE har under första kvartalet 2006 (juli-september)

Tillämpning av IAS 40 i onoterade fastighetsbolag

Fakulteten för ekonomi, kommunikation och IT Marina Ericsson Karolina Nilsson Fredrik Wallin Tillämpning av IAS 40 i onoterade fastighetsbolag Företagsekonomi C-uppsats Datum/Termin: Vårterminen 2006 Handledare:

Fakulteten för ekonomi, kommunikation och IT Marina Ericsson Karolina Nilsson Fredrik Wallin Tillämpning av IAS 40 i onoterade fastighetsbolag Företagsekonomi C-uppsats Datum/Termin: Vårterminen 2006 Handledare:

Värdering av förvaltningsfastigheter till verkligt värde

Kandidatuppsats HT-2003 Värdering av förvaltningsfastigheter till verkligt värde Handledare Per-Magnus Andersson Carl Hellberg Författare AnnaMaria Dahlberg Cecilia Käck Daniel Andersson Mathias Nilsson

Kandidatuppsats HT-2003 Värdering av förvaltningsfastigheter till verkligt värde Handledare Per-Magnus Andersson Carl Hellberg Författare AnnaMaria Dahlberg Cecilia Käck Daniel Andersson Mathias Nilsson

Redovisning av sjukfrånvaro i årsredovisningen

Integrerad civilekonomutbildning Bachelor Thesis, ICU2003:75 Redovisning av sjukfrånvaro i årsredovisningen Uppfyller informationen de kvalitativa kraven? Kandidatuppsats / Bachelor Thesis Carina Gustafson,

Integrerad civilekonomutbildning Bachelor Thesis, ICU2003:75 Redovisning av sjukfrånvaro i årsredovisningen Uppfyller informationen de kvalitativa kraven? Kandidatuppsats / Bachelor Thesis Carina Gustafson,

De internationella redovisningsstandarderna IFRS/IAS

Örebro universitet Institutionen för Ekonomi, Statistik & Informatik Företagsekonomi C, uppsats 10 poäng Handledare: Lars-Göran Thornell Examinator: Olle Westin HT 06/ 2007-01-10 De internationella redovisningsstandarderna

Örebro universitet Institutionen för Ekonomi, Statistik & Informatik Företagsekonomi C, uppsats 10 poäng Handledare: Lars-Göran Thornell Examinator: Olle Westin HT 06/ 2007-01-10 De internationella redovisningsstandarderna

Belåningsgrad i fastighetsföretag

Belåningsgrad i fastighetsföretag - Hur ser sambandet med orealiserade värdeförändringar på förvaltningsfastigheter ut i svenska och brittiska fastighetsbolag? Magisteruppsats i Företagsekonomi Avancerad

Belåningsgrad i fastighetsföretag - Hur ser sambandet med orealiserade värdeförändringar på förvaltningsfastigheter ut i svenska och brittiska fastighetsbolag? Magisteruppsats i Företagsekonomi Avancerad

IFRS 3 (R) Mer relevant och jämförbar än IAS 22?

Mer relevant och jämförbar än IAS 22?") ISRN: LIU-IEI-FIL-A--10/00771--SE IFRS 3 (R) Mer relevant och jämförbar än IAS 22? IFRS 3 (R) More relevant and comparable than IAS 22? Emil Myrberg Andreas Pergefors Vårterminen 2010 Handledare: Rolf

ISRN: LIU-IEI-FIL-A--10/00771--SE IFRS 3 (R) Mer relevant och jämförbar än IAS 22? IFRS 3 (R) More relevant and comparable than IAS 22? Emil Myrberg Andreas Pergefors Vårterminen 2010 Handledare: Rolf

REMISSYTTRANDE. Upprättande av årsredovisning (K3) SABOs synpunkter

SABOs synpunkter") Till: Bokföringsnämnden Box 7849 103 99 Stockholm REMISSYTTRANDE Upprättande av årsredovisning (K3) SABOs synpunkter SABO lämnar här synpunkter på utkastet till vägledning om upprättande av årsredovisning.

Till: Bokföringsnämnden Box 7849 103 99 Stockholm REMISSYTTRANDE Upprättande av årsredovisning (K3) SABOs synpunkter SABO lämnar här synpunkter på utkastet till vägledning om upprättande av årsredovisning.

Förteckning över standarder med tillhörande tolkningar International Financial Reporting Standards (IFRS)... 9

... 9") Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

K2 eller K3? - En studie av de väsentliga skillnaderna. K2 or K3? ISRN: LIU-IEI-FIL-A--11/00996--SE

ISRN: LIU-IEI-FIL-A--11/00996--SE Institutionen för ekonomisk och industriell utveckling Civilekonomprogrammet Företagsekonomi Examensarbete, 30 hp Vårterminen 2011 K2 eller K3? - En studie av de väsentliga

ISRN: LIU-IEI-FIL-A--11/00996--SE Institutionen för ekonomisk och industriell utveckling Civilekonomprogrammet Företagsekonomi Examensarbete, 30 hp Vårterminen 2011 K2 eller K3? - En studie av de väsentliga

K2 eller K3? Vad ska fastighetsägare och bostadsrättsföreningar välja?

K2 eller K3? Vad ska fastighetsägare och bostadsrättsföreningar välja? 1 FASTIGHETSÄGARNA 1 D E C E M B E R 2 0 1 5 KLEBERG REVISION AB Kort presentation Margareta Kleberg, auktoriserad revisor, startat

K2 eller K3? Vad ska fastighetsägare och bostadsrättsföreningar välja? 1 FASTIGHETSÄGARNA 1 D E C E M B E R 2 0 1 5 KLEBERG REVISION AB Kort presentation Margareta Kleberg, auktoriserad revisor, startat

IAS/IFRS och finansiella instrument så var det då och så är det nu

KANDIDATUPPSATS (41-60 P) I FÖRETAGSEKONOMI VID INSTITUTIONEN FÖR DATA OCH AFFÄRSVETENSKAP 2007:KF24 IAS/IFRS och finansiella instrument så var det då och så är det nu Emmeli Gustafsson Camilla Martinsson

KANDIDATUPPSATS (41-60 P) I FÖRETAGSEKONOMI VID INSTITUTIONEN FÖR DATA OCH AFFÄRSVETENSKAP 2007:KF24 IAS/IFRS och finansiella instrument så var det då och så är det nu Emmeli Gustafsson Camilla Martinsson

Förteckning över standarder med tillhörande tolkningar... 5. EU-förordningar... 9. International Financial Reporting Standards (IFRS)...

...") Förteckning över standarder med tillhörande tolkningar... 5 EU-förordningar... 9 International Financial Reporting Standards (IFRS)........................... 71 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 EU-förordningar... 9 International Financial Reporting Standards (IFRS)........................... 71 International Accounting Standards (IAS)......................................

Förord Förkortningslista Inledning Sambandet mellan redovisning och beskattning... 23

Innehåll 5 Innehåll Förord... 3 Förkortningslista... 15 1 Inledning... 17 2 Sambandet mellan redovisning och beskattning... 23 2.1 2.1.1 Sambandet mellan redovisning och inkomstbeskattningen...23 Inledning...23

Innehåll 5 Innehåll Förord... 3 Förkortningslista... 15 1 Inledning... 17 2 Sambandet mellan redovisning och beskattning... 23 2.1 2.1.1 Sambandet mellan redovisning och inkomstbeskattningen...23 Inledning...23

Finansiell kommunikation på internet

Företagsekonomiska institutionen STOCKHOLMS UNIVERSITET Magisteruppsats 10 poäng HT 2005 Finansiell kommunikation på internet Hemsidan en effektiv kommunikationskanal om den används på rätt sätt Författare:

Företagsekonomiska institutionen STOCKHOLMS UNIVERSITET Magisteruppsats 10 poäng HT 2005 Finansiell kommunikation på internet Hemsidan en effektiv kommunikationskanal om den används på rätt sätt Författare:

Ballingslöv International AB (publ) DELÅRSRAPPORT. Andra kvartalet 2007. Januari-juni 2007. Organisationsnummer 556556-2807

DELÅRSRAPPORT. Andra kvartalet 2007. Januari-juni 2007. Organisationsnummer 556556-2807") 2007-08-21 1/10 Ballingslöv International AB (publ) Organisationsnummer 556556-2807 DELÅRSRAPPORT Andra kvartalet 2007 Nettoomsättningen ökade med 31 procent *) till 753,1 Mkr (577,0). Den organiska tillväxten

2007-08-21 1/10 Ballingslöv International AB (publ) Organisationsnummer 556556-2807 DELÅRSRAPPORT Andra kvartalet 2007 Nettoomsättningen ökade med 31 procent *) till 753,1 Mkr (577,0). Den organiska tillväxten

Totalavkastningstabell

Stockholm 2006-10-02 Totalavkastningstabell Rekommendation för årlig rapportering av totalavkastning Totalavkastningstabell Förord Bakgrund Kapitalavkastningstabellen (KAT) skapades genom ett branschgemensamt

Stockholm 2006-10-02 Totalavkastningstabell Rekommendation för årlig rapportering av totalavkastning Totalavkastningstabell Förord Bakgrund Kapitalavkastningstabellen (KAT) skapades genom ett branschgemensamt

PANELEN FÖR ÖVERVAKNING AV FINANSIELL RAPPORTERING (Övervakningspanelen)

") PANELEN FÖR ÖVERVAKNING AV FINANSIELL RAPPORTERING (Övervakningspanelen) BESLUT 2006:1 2006-01-20 Sid. 1 (6) Verkställande direktören Göran Gezelius Gunnebo AB Box 5181 402 26 GÖTEBORG Villkor för avsättning

PANELEN FÖR ÖVERVAKNING AV FINANSIELL RAPPORTERING (Övervakningspanelen) BESLUT 2006:1 2006-01-20 Sid. 1 (6) Verkställande direktören Göran Gezelius Gunnebo AB Box 5181 402 26 GÖTEBORG Villkor för avsättning

Hur tillförlitliga är verkliga värden för fastigheter?

Hur tillförlitliga är verkliga värden för fastigheter? En kvantitativ studie av resultatanpassning i Svenska fastighetsbolag. Författare: Per-Anton Lundström och Stefan Olsson Handledare: Margareta Paulsson

Hur tillförlitliga är verkliga värden för fastigheter? En kvantitativ studie av resultatanpassning i Svenska fastighetsbolag. Författare: Per-Anton Lundström och Stefan Olsson Handledare: Margareta Paulsson

Förslag till ändringar i regler om årsredovisning i kreditinstitut och värdepappersbolag

2015-09-14 REMISSPROMEMORIA FI Dnr 15-2751 Förslag till ändringar i regler om årsredovisning i kreditinstitut och värdepappersbolag Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46

2015-09-14 REMISSPROMEMORIA FI Dnr 15-2751 Förslag till ändringar i regler om årsredovisning i kreditinstitut och värdepappersbolag Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46

RR 30 (2005) KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER REDOVISNINGSRÅDET

KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER REDOVISNINGSRÅDET") RR 30 (2005) KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER REDOVISNINGSRÅDET NOVEMBER 2005 2 Innehållsförteckning Sid. INLEDNING 4 SYFTE 7 TILLÄMPNINGSOMRÅDE 7 TILLÄGG TILL IFRS/IAS 7 IAS 1 Utformning

RR 30 (2005) KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER REDOVISNINGSRÅDET NOVEMBER 2005 2 Innehållsförteckning Sid. INLEDNING 4 SYFTE 7 TILLÄMPNINGSOMRÅDE 7 TILLÄGG TILL IFRS/IAS 7 IAS 1 Utformning

Bokslutskommuniké. MultiQ har positionerat om sig till en större marknad

Bokslutskommuniké MultiQ har positionerat om sig till en större marknad Förvärvet av Mermaid A/S har gjort MultiQ till Nordeuropas största Digital Signage bolag men även gett temporärt högre kostnader.

Bokslutskommuniké MultiQ har positionerat om sig till en större marknad Förvärvet av Mermaid A/S har gjort MultiQ till Nordeuropas största Digital Signage bolag men även gett temporärt högre kostnader.

FI:s redovisningsföreskrifter

FI:s redovisningsföreskrifter 2008-06-18 Preliminär bedömning till följd av ändringar i IAS 32 och IAS 1 INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. ÄNDRING I IAS 32 3 2. ÄNDRING I IAS 1 5 Kontaktperson

FI:s redovisningsföreskrifter 2008-06-18 Preliminär bedömning till följd av ändringar i IAS 32 och IAS 1 INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. ÄNDRING I IAS 32 3 2. ÄNDRING I IAS 1 5 Kontaktperson

Förteckning över standarder med tillhörande tolkningar International Financial Reporting Standards (IFRS)... 9

... 9") Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Ung och utlandsadopterad

Institutionen för samhälls- och välfärdsstudier ISV LiU Norrköping Ung och utlandsadopterad En intervjustudie om problembilden kring utlandsadopterade ungdomar Maria Persson Uppsats på grundläggande nivå

Institutionen för samhälls- och välfärdsstudier ISV LiU Norrköping Ung och utlandsadopterad En intervjustudie om problembilden kring utlandsadopterade ungdomar Maria Persson Uppsats på grundläggande nivå

IAS 40. En studie av hur redovisningen av förvaltningsfastigheter till verkligt värde påverkat resultat- och balansräkningen

IAS 40 En studie av hur redovisningen av förvaltningsfastigheter till verkligt värde påverkat resultat- och balansräkningen Magisteruppsats Externredovisning Vårterminen 2013 Handledare: Författare: Märta

IAS 40 En studie av hur redovisningen av förvaltningsfastigheter till verkligt värde påverkat resultat- och balansräkningen Magisteruppsats Externredovisning Vårterminen 2013 Handledare: Författare: Märta

Självregleringen på den svenska värdepappersmarknaden

Självregleringen på den svenska värdepappersmarknaden Självregleringen på den svenska värdepappersmarknaden äringslivet har ett starkt intresse av att bidra till en god etik på värdepappersmarknaden.

Självregleringen på den svenska värdepappersmarknaden Självregleringen på den svenska värdepappersmarknaden äringslivet har ett starkt intresse av att bidra till en god etik på värdepappersmarknaden.

103 99 Stockholm Bokföringsnämndens Allmänna råd och vägledning om årsbokslut, K2 Årsbokslut

Bokföringsnämnden Box 7849 Vår referens/dnr: 67/2015 Er referens: 103 99 Stockholm Bokföringsnämndens Allmänna råd och vägledning om årsbokslut, K2 Årsbokslut Stockholm 20150611 Remissvar Förslag till

Bokföringsnämnden Box 7849 Vår referens/dnr: 67/2015 Er referens: 103 99 Stockholm Bokföringsnämndens Allmänna råd och vägledning om årsbokslut, K2 Årsbokslut Stockholm 20150611 Remissvar Förslag till

Halvårsrapport för NCC Treasury AB (publ) 1 januari - 30 juni 2013

1 januari - 30 juni 2013") Halvårsrapport för NCC Treasury AB (publ) 1 januari - 30 juni 2013 Verksamheten NCC Treasury AB (publ) är ett helägt dotterföretag till NCC AB (publ), org.nr. 556034-5174, med säte i Solna. Företaget är

Halvårsrapport för NCC Treasury AB (publ) 1 januari - 30 juni 2013 Verksamheten NCC Treasury AB (publ) är ett helägt dotterföretag till NCC AB (publ), org.nr. 556034-5174, med säte i Solna. Företaget är

Fakulteten för ekonomi, kommunikation och IT. Christian Andreasson Björn Bengtsson. Verkligt Värde. Magisteruppsats 15 högskolepoäng Företagsekonomi

Fakulteten för ekonomi, kommunikation och IT Christian Andreasson Björn Bengtsson Verkligt Värde En rättvisande eller missvisande bild av ett fastighetsbolags faktiska verklighet? Fair value A correct

Fakulteten för ekonomi, kommunikation och IT Christian Andreasson Björn Bengtsson Verkligt Värde En rättvisande eller missvisande bild av ett fastighetsbolags faktiska verklighet? Fair value A correct

HÖGSKOLAN I JÖNKÖPING. IFRS Hur har de svenska företagen redovisat övergången?

I N T E R N A T I O N E L L A H A N D E L S H Ö G S K O L A N HÖGSKOLAN I JÖNKÖPING IFRS Hur har de svenska företagen redovisat övergången? Magisteruppsats inom företagsekonomi Författare: Aronsson, Daniel

I N T E R N A T I O N E L L A H A N D E L S H Ö G S K O L A N HÖGSKOLAN I JÖNKÖPING IFRS Hur har de svenska företagen redovisat övergången? Magisteruppsats inom företagsekonomi Författare: Aronsson, Daniel

Implementeringen av IFRS 4 och IAS 39 hos försäkringsföretaget Länsförsäkringar Göteborg och Bohuslän

hos försäkringsföretaget Länsförsäkringar Göteborg och Bohuslän Kandidatuppsats/Bachelor Thesis VT-06 Externredovisning och företagsanalys Handelshögskolan vid Göteborgs universitet Författad av: Christoffer

hos försäkringsföretaget Länsförsäkringar Göteborg och Bohuslän Kandidatuppsats/Bachelor Thesis VT-06 Externredovisning och företagsanalys Handelshögskolan vid Göteborgs universitet Författad av: Christoffer

RFR 1.1. december 2007 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER

RFR 1.1 december 2007 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 2 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS/IAS 5 IAS 1 Utformning av finansiella rapporter

RFR 1.1 december 2007 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 2 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS/IAS 5 IAS 1 Utformning av finansiella rapporter

God sed i finansbolag

God sed i finansbolag FF3 Redovisning av leasing + Bilaga FINANSBOLAGENS FÖRENING God sed i finansbolag Finansbolagens Förening är en branschorganisation för finansbolag. Föreningens ändamål att verka

God sed i finansbolag FF3 Redovisning av leasing + Bilaga FINANSBOLAGENS FÖRENING God sed i finansbolag Finansbolagens Förening är en branschorganisation för finansbolag. Föreningens ändamål att verka

Tillägg till grundprospekt för Fabege AB (publ) Grönt MTN-program godkänt av Finansinspektionen den 23 maj 2018

Grönt MTN-program godkänt av Finansinspektionen den 23 maj 2018") Tillägg till grundprospekt för Fabege AB (publ) Grönt MTN-program godkänt av Finansinspektionen den 23 maj 2018 1 INNEHÅLL TILLÄGG TILL GRUNDPROSPEKT...3 TILLÄGG TILL BESKRIVNING AV FABEGE...4 TILLÄGG

Tillägg till grundprospekt för Fabege AB (publ) Grönt MTN-program godkänt av Finansinspektionen den 23 maj 2018 1 INNEHÅLL TILLÄGG TILL GRUNDPROSPEKT...3 TILLÄGG TILL BESKRIVNING AV FABEGE...4 TILLÄGG

Årsredovisning. för Partneraktiebolaget Sundvik Org.nr. 556940 1770

Årsredovisning för Partneraktiebolaget Sundvik Org.nr. 556940 1770 Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2013.08.26 2014.12.31. Innehåll Förvaltningsberättelse 2 Resultaträkning

Årsredovisning för Partneraktiebolaget Sundvik Org.nr. 556940 1770 Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2013.08.26 2014.12.31. Innehåll Förvaltningsberättelse 2 Resultaträkning

DELÅRSRAPPORT för AB Sveriges Säkerställda obligationer (publ), org nr. 556645-9755, 1 januari 30 juni 2007

, org nr. 556645-9755, 1 januari 30 juni 2007") DELÅRSRAPPORT för AB Sveriges Säkerställda obligationer (publ), org nr. 556645-9755, 1 januari 30 juni 2007 Sammanfattning Jun 2007 Jun 2006 Räntenetto, mnkr 399 36 Rörelseresultat, mnkr 326 (408) Kreditförluster,

DELÅRSRAPPORT för AB Sveriges Säkerställda obligationer (publ), org nr. 556645-9755, 1 januari 30 juni 2007 Sammanfattning Jun 2007 Jun 2006 Räntenetto, mnkr 399 36 Rörelseresultat, mnkr 326 (408) Kreditförluster,

Angående förslaget daterat den 6 oktober till nytt trafikljussystem

27 oktober 2005 Finansinspektionen Box 6750 113 85 STOCKHOLM Skandia Liv 103 50 Stockholm Besöksadress: Sveavägen 44 Telefon vx 08-788 10 00 Risk Manager hos kapitalförvaltningen Axel Brändström, CFA Telefon

27 oktober 2005 Finansinspektionen Box 6750 113 85 STOCKHOLM Skandia Liv 103 50 Stockholm Besöksadress: Sveavägen 44 Telefon vx 08-788 10 00 Risk Manager hos kapitalförvaltningen Axel Brändström, CFA Telefon

K2 eller K3, en valmöjlighet för små och medelstora företag

Johannes Rydén Therese Samuelsson K2 eller K3, en valmöjlighet för små och medelstora företag Företagsekonomi C-uppsats Termin: Vt 2013 Handledare: Dan Nordin Förord Vi vill främst tacka våra respondenter

Johannes Rydén Therese Samuelsson K2 eller K3, en valmöjlighet för små och medelstora företag Företagsekonomi C-uppsats Termin: Vt 2013 Handledare: Dan Nordin Förord Vi vill främst tacka våra respondenter

CISL Gruppen AB (publ)

") CISL Gruppen AB (publ) Delårsrapport, 1 januari 31 augusti 2005 Intäkter uppgick till 7,186 (1,733 )Mkr Resultatet för perioden uppgick till -0,971(-3,085)Mkr Positivt rörelseresultat under andra tertialet

CISL Gruppen AB (publ) Delårsrapport, 1 januari 31 augusti 2005 Intäkter uppgick till 7,186 (1,733 )Mkr Resultatet för perioden uppgick till -0,971(-3,085)Mkr Positivt rörelseresultat under andra tertialet

Försäkringsföretagens årsredogörelse 2014 FM0502

ES/BFM 2015-09-09 1(10) Försäkringsföretagens årsredogörelse 2014 FM0502 I denna beskrivning redovisas först allmänna uppgifter om undersökningen samt dess syfte och historik. Därefter redovisas undersökningens

ES/BFM 2015-09-09 1(10) Försäkringsföretagens årsredogörelse 2014 FM0502 I denna beskrivning redovisas först allmänna uppgifter om undersökningen samt dess syfte och historik. Därefter redovisas undersökningens

RFR 1. Uppdaterad januari 2013 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER

RFR Uppdaterad januari 203 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 0 Koncernredovisning 6 IAS Utformning

RFR Uppdaterad januari 203 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER Innehållsförteckning Sid. INLEDNING 3 SYFTE 5 TILLÄMPNINGSOMRÅDE 5 TILLÄGG TILL IFRS 5 IFRS 0 Koncernredovisning 6 IAS Utformning

- En studie av O-listenoterade företags resultat och balansräkningar vid införandet av IFRS

- En studie av O-listenoterade företags resultat och balansräkningar vid införandet av IFRS! "##$! % & Sammanfattning Sammanfattning Magisteruppsats i företagsekonomi, Handelshögskolan vid Göteborgs universitet,

- En studie av O-listenoterade företags resultat och balansräkningar vid införandet av IFRS! "##$! % & Sammanfattning Sammanfattning Magisteruppsats i företagsekonomi, Handelshögskolan vid Göteborgs universitet,

Föreskrifter och anvisningar 7/2013

Föreskrifter och anvisningar 7/2013 Informationsskyldighet för emittenter Nyckeltalen BILAGA Dnr FIVA 8/01.00/2013 Utfärdade 10.6.2013 Gäller från 1.7.2013 FINANSINSPEKTIONEN telefon 010 831 51 fax 010

Föreskrifter och anvisningar 7/2013 Informationsskyldighet för emittenter Nyckeltalen BILAGA Dnr FIVA 8/01.00/2013 Utfärdade 10.6.2013 Gäller från 1.7.2013 FINANSINSPEKTIONEN telefon 010 831 51 fax 010

Goodwill är en soppa

Goodwill är en soppa - en analys av effekterna från värdering av goodwill enligt IFRS 3 och IAS 36 Författare: Julia Brorsson Linn Nilsson Cecilia Persson Handledare: Petter Boye Examinator: Thomas Karlsson

Goodwill är en soppa - en analys av effekterna från värdering av goodwill enligt IFRS 3 och IAS 36 Författare: Julia Brorsson Linn Nilsson Cecilia Persson Handledare: Petter Boye Examinator: Thomas Karlsson

FINANSIELLA RIKTLINJER FÖR KARLSTADS KOMMUNS DONATIONSMEDELSFÖRVALTNING

2013-10-02 FINANSIELLA RIKTLINJER FÖR KARLSTADS KOMMUNS DONATIONSMEDELSFÖRVALTNING Fastställd av kommunstyrelsen 2 1 Inledning Finansiella riktlinjer för Karlstads kommuns donationsmedelsförvaltning anger

2013-10-02 FINANSIELLA RIKTLINJER FÖR KARLSTADS KOMMUNS DONATIONSMEDELSFÖRVALTNING Fastställd av kommunstyrelsen 2 1 Inledning Finansiella riktlinjer för Karlstads kommuns donationsmedelsförvaltning anger

Europeiska unionens officiella tidning. (Icke-lagstiftningsakter) FÖRORDNINGAR

FÖRORDNINGAR") 8.2.2018 L 34/1 II (Icke-lagstiftningsakter) FÖRORDNINGAR KOMMISSIONENS FÖRORDNING (EU) 2018/182 av den 7 februari 2018 om ändring av kommissionens förordning (EG) nr 1126/2008 om antagande av vissa internationella

8.2.2018 L 34/1 II (Icke-lagstiftningsakter) FÖRORDNINGAR KOMMISSIONENS FÖRORDNING (EU) 2018/182 av den 7 februari 2018 om ändring av kommissionens förordning (EG) nr 1126/2008 om antagande av vissa internationella

Arbetsordning för Finansinspektionen

I N T E R N T R E G E L V E R K Gäller från: 2015-05-18 FI Dnr 15-6817 Dokumentägare: Chefsjuristen (Anges alltid vid svar) Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787

I N T E R N T R E G E L V E R K Gäller från: 2015-05-18 FI Dnr 15-6817 Dokumentägare: Chefsjuristen (Anges alltid vid svar) Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787

Undervisning i ämnet matematik för elever med dyslexi

EXAMENSARBETE Hösten 2009 Lärarutbildningen Undervisning i ämnet matematik för elever med dyslexi en empirisk undersökning genomförd med pedagoger och specialpedagoger Författare Emma Emanuelsson Anna

EXAMENSARBETE Hösten 2009 Lärarutbildningen Undervisning i ämnet matematik för elever med dyslexi en empirisk undersökning genomförd med pedagoger och specialpedagoger Författare Emma Emanuelsson Anna

Aktierelaterade ersättningar IFRS 2

Södertörns högskola Institutionen för Företagsekonomi Kandidat 15 hp Redovisning HT 2008 Programmet för Logistik & Ekonomi Aktierelaterade ersättningar IFRS 2 Vilka faktorer påverkar efterlevnaden av IFRS

Södertörns högskola Institutionen för Företagsekonomi Kandidat 15 hp Redovisning HT 2008 Programmet för Logistik & Ekonomi Aktierelaterade ersättningar IFRS 2 Vilka faktorer påverkar efterlevnaden av IFRS