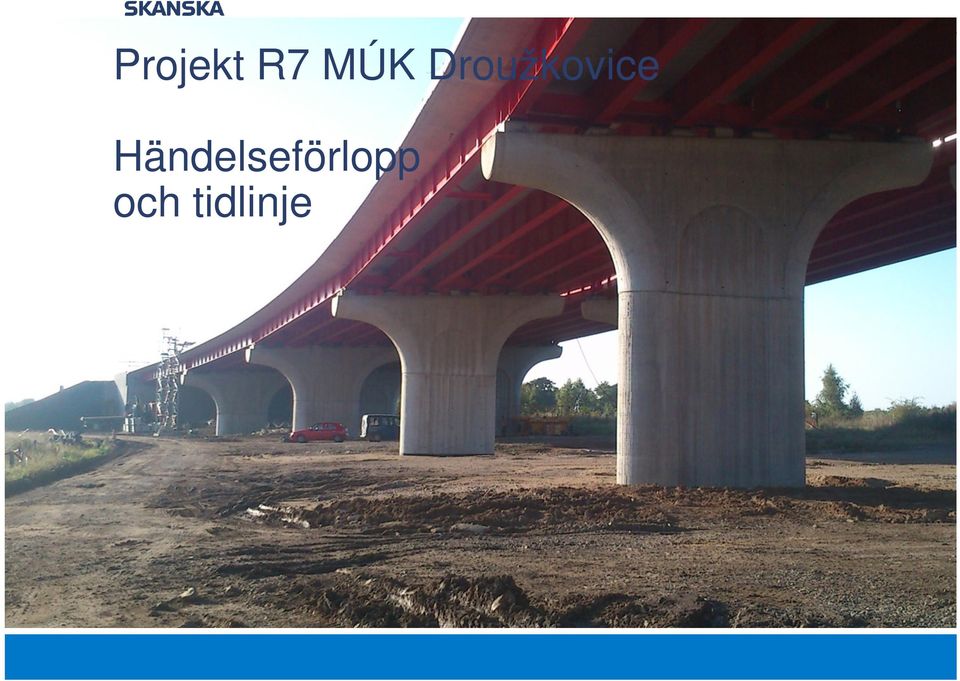

Projekt R7 MÚK Droužkovice. Händelseförlopp och tidlinje

|

|

|

- Jan-Olof Lind

- för 10 år sedan

- Visningar:

Transkript

1 Projekt R7 MÚK Droužkovice Händelseförlopp och tidlinje

2 Projekt R7 MÚK Droužkovice 2008 upphandlar tjeckiska vägverket projektet R vinner ett JV-kontrakt med Skanska, Geosan och EDS kontraktet (fördelning i procent nedan). Kontraktet innehöll ej en exakt arbetsfördelning. Kontraktets totala värde var 2,054 miljarder CZK Beräknad slutkostnad är 1,976 miljarder CZK Under två år väntar vägverket i Tjeckien på alla nödvändiga tillstånd

3 Projekt R7 MÚK Droužkovice Juni 2010 Först 2010 var samtliga tillstånd på plats Då sammanställdes samtliga 116 delprojekt och parterna började därefter att dela upp ansvaret för de olika delprojekten efter förhandlingen Då förutsättningarna hade ändrats sedan den ursprungliga upphandlingen ville Geosan ha en större andel av projektet. Det slutade med att andelarna i JV:et (Joint Venture/samarbetet) förändrades från det ursprungliga avtalet Som ledare av JV:et är Skanska ansvarig mot kunden för att genomföra projektet och hålla tidtabellen. Därför valde Skanska att godkänna förändringen Skanska gick från de ursprungliga 71,5 procent till 55 procent. Geosan gick från 17,5 till 35 procent. Den tredje partnerns, EDS, andel var oförändrad på 10 procent

4 Bro 207 Det totala kontraktet bestod av 116 delprojekt (Projekt R7) och ett av delprojekten var Bro 207. Projektet, Bro 207, var värt 464 miljoner CZK Bro 207 delades efter förhandlingen juni 2010 upp i två delar Skanska ansvarade för betong och markarbeten, värt 267 miljoner CZK. Skanskas partner Geosan ansvarade för stål- och grundläggningsarbeten, värt 197 miljoner CZK Några månader senare väljer Geosan att lägga ut stora delar av sin andel av arbetet på underentreprenörer Två av flera företag som lade anbud var Skanska Rail och Skanska Foundations, vilka var två separata dotterbolag som arbetade som underentreprenörer på den tjeckiska byggmarknaden. Skanska Rail och Skanska Foundations vann upphandlingen och utförde ståloch grundläggningsarbeten som underentreprenör åt Geosan till priset av 90 resp 10 miljoner CZK

5 Bro 207 Lönsamheten i Skanskas del av projektet (Bro 207) var bra, till stor del på grund av att anbudet lämnades 2008 då råvarupriserna var höga men arbetet utfördes två år senare när priserna var låga Hade arbetet utförts bara ett år senare, eller tidigare, hade priserna på råvarumarknaden varit helt andra och således även resultatet Utöver vinsten på sin andel i JV:et gjorde Skanska även en liten vinst på arbetet som underentreprenör åt Geosan Sett till hela projektet R7 hade Skanska en lönsamhet på ungefär 10 procent före overheadkostnader Vi kan naturligtivs inte kommentera vår JV partners lönsamhet 5

6 Intern granskning av R7 Hösten 2011 genomförs en intern revision av projekt R7. Där upptäcks att JV-andelarna hade förändrats i förhållande till vad som godkändes av koncernledningen Det bryter mot de interna reglerna på Skanska. Internal Audit får i uppdrag att göra en revision av projektet. Arbetet leds av tidigare chefen för Internal Audit på Skanska AB. En rad möten sker under hösten 2011 för att förstå vad som hänt 23 januari 2012 är Internal Audit klara med sin första rapport. Där framkommer att JV-andelarna förändrats utan att följa de interna procedurerna och utan godkännande från koncernledningen 8 maj 2012 presenterar Internal Audit sina slutsatser för Audit Committee, (Revisionskommittén)

7 Om Revisionskommittén (Audit Commitee) Revisionskommitténs huvuduppgift är att biträda styrelsen med kontrollen av den ekonomiska rapporteringen och rapporteringsrutiner samt uppföljning av revisionen av räkenskaperna för moderbolaget och koncernen Kommittén utvärderar vidare koncernens interna kontroll och tar del av de externa revisorernas rapporter och synpunkter Bolagets revisorer var närvarande vid samtliga möten i revisionskommittén

8 Om Internrevision (Internal Audit) Koncernstaben Internrevision är oberoende och ansvarar för att följa upp och utvärdera arbetet med riskhantering och intern kontroll Internrevisionen rapporterar direkt till styrelsen via revisionskommittén Arbetet innefattar bland annat att granska hur riktlinjer efterlevs Internrevisionen planerar sitt arbete i samråd med revisionskommittén och rapporterar löpande resultatet av sin granskning till kommittén Internrevisionen kommunicerar kontinuerligt med Skanskas externa revisorer i frågor som rör internkontroll Revisioner genomförs enligt en enhetlig revisionsmetodik

9 Styrningsmodell Internrevision rapporterar direkt till styrelsen via revisionskommittén, inte till koncernledningen HR-frågor, lönesättning mm hanteras av CFO i koncernledningen

Stockholms stad, Bromma stadsdelsförvaltning Helalivet Omsorg AB. Johan Rasmusson Magnus Källander Teodora Heim Malin Lundberg

Stockholms stad, Bromma stadsdelsförvaltning Helalivet Omsorg AB Johan Rasmusson Magnus Källander Teodora Heim Malin Lundberg 18 december 2014 Innehåll 1. Sammanfattning... 1 2. Inledning... 2 3. Bakgrund...

Stockholms stad, Bromma stadsdelsförvaltning Helalivet Omsorg AB Johan Rasmusson Magnus Källander Teodora Heim Malin Lundberg 18 december 2014 Innehåll 1. Sammanfattning... 1 2. Inledning... 2 3. Bakgrund...

Skanska ESS. Jesper L Blücher Pre-Construction Manager. 19 Maj, 2015

Skanska ESS Jesper L Blücher Pre-Construction Manager 19 Maj, 2015 Agenda Skanska i korthet Samverkansavtal Skanska-ESS Tidplan & Kontraktsomfattning Inköp 2 Skanska koncernen i korthet Ett av världens

Skanska ESS Jesper L Blücher Pre-Construction Manager 19 Maj, 2015 Agenda Skanska i korthet Samverkansavtal Skanska-ESS Tidplan & Kontraktsomfattning Inköp 2 Skanska koncernen i korthet Ett av världens

Bolagsstyrningsrapport

Årsredovisning 2015 Förvaltningsberättelse 53 Bolagsstyrningsrapport Denna bolagsstyrningsrapport för 2015 har granskats av bolagets externa revisorer i enlighet med 9 kap 31 Aktiebolagslagen. Rapporten

Årsredovisning 2015 Förvaltningsberättelse 53 Bolagsstyrningsrapport Denna bolagsstyrningsrapport för 2015 har granskats av bolagets externa revisorer i enlighet med 9 kap 31 Aktiebolagslagen. Rapporten

Kontroll över IT för efterlevnad och framgång. Johanna Wallmo Peter Tornberg

Kontroll över IT för efterlevnad och framgång Johanna Wallmo Peter Tornberg Agenda Direktiv från EU - tidsplan EU:s 8:e direktiv: syfte och innehåll Hur kommer svenska bolag att påverkas? Utmaningar vid

Kontroll över IT för efterlevnad och framgång Johanna Wallmo Peter Tornberg Agenda Direktiv från EU - tidsplan EU:s 8:e direktiv: syfte och innehåll Hur kommer svenska bolag att påverkas? Utmaningar vid

Arbetet i styrelsen och koncernens styrning

Arbetet i styrelsen och koncernens styrning Bengt Kjell Styrelsens ordförande Klicka här för att ändra format på underrubrik i bakgrunden Bolagsstyrning Styrelsen ansvarar för: - bolagets organisation

Arbetet i styrelsen och koncernens styrning Bengt Kjell Styrelsens ordförande Klicka här för att ändra format på underrubrik i bakgrunden Bolagsstyrning Styrelsen ansvarar för: - bolagets organisation

S:t Erik Livförsäkrings AB

Granskningspromemoria 2015 S:t Erik Livförsäkrings AB Granskningspromemoria från Stadsrevisionen Nr 15, 2016 Dnr 3.1.2-17/2016 2016-02-02 Den kommunala revisionen är fullmäktiges kontrollinstrument för

Granskningspromemoria 2015 S:t Erik Livförsäkrings AB Granskningspromemoria från Stadsrevisionen Nr 15, 2016 Dnr 3.1.2-17/2016 2016-02-02 Den kommunala revisionen är fullmäktiges kontrollinstrument för

REVISIONSSTRATEGI. För. Region Värmlands revisorer

2015-05-25 REVISIONSSTRATEGI För Region Värmlands revisorer Revisionsstrategi Vår övergripande strategi är att utvecklas i takt med Region Värmland och den goda seden. Revisorerna arbetar långsiktigt,

2015-05-25 REVISIONSSTRATEGI För Region Värmlands revisorer Revisionsstrategi Vår övergripande strategi är att utvecklas i takt med Region Värmland och den goda seden. Revisorerna arbetar långsiktigt,

Bolagsstyrningsrapport

Ledning och kontroll av MQ fördelas mellan aktieägarna på bolagsstämma, styrelsen och verkställande direktören. Styrningen sker i enlighet med relevanta regelverk; såsom aktiebolagslagen, NASDAQ OMX Nordics

Ledning och kontroll av MQ fördelas mellan aktieägarna på bolagsstämma, styrelsen och verkställande direktören. Styrningen sker i enlighet med relevanta regelverk; såsom aktiebolagslagen, NASDAQ OMX Nordics

Pandium Capital AB RIKTLINJER FÖR INTERNREVISION

Pandium Capital AB RIKTLINJER FÖR INTERNREVISION Dessa riktlinjer har fastställts av styrelsen för Pandium Capital AB vid styrelsemöte den 30 september 2013 INNEHÅLLSFÖRTECKNING 1 INLEDNING... 1 2 ORGANISATION

Pandium Capital AB RIKTLINJER FÖR INTERNREVISION Dessa riktlinjer har fastställts av styrelsen för Pandium Capital AB vid styrelsemöte den 30 september 2013 INNEHÅLLSFÖRTECKNING 1 INLEDNING... 1 2 ORGANISATION

Delårsrapport 1 januari 31 mars 2008

Delårsrapport 1 januari 31 mars 2008 Ett positivt första kvartal för Teracom-koncernen där moderbolaget initierar ett effektiviseringsprogram för att öka intäkterna och minska kostnaderna. Stabilt första

Delårsrapport 1 januari 31 mars 2008 Ett positivt första kvartal för Teracom-koncernen där moderbolaget initierar ett effektiviseringsprogram för att öka intäkterna och minska kostnaderna. Stabilt första

http://www.easyresearch.se/s.asp?id=27275423&pwd=4lrkvm8l&showresponses=true

Page 1 of 14 Language: Svenska Som ägare önskar vi lyfta fram betydelsen av att svenska börsbolag arbetar strukturerat med hållbarhetsfrågor, som en förutsättning för långsiktigt värdeskapande och finansiell

Page 1 of 14 Language: Svenska Som ägare önskar vi lyfta fram betydelsen av att svenska börsbolag arbetar strukturerat med hållbarhetsfrågor, som en förutsättning för långsiktigt värdeskapande och finansiell

Arbetet i styrelsen och koncernens styrning

Arbetet i styrelsen och koncernens styrning Bengt Kjell Styrelsens ordförande Klicka här för att ändra format på underrubrik i bakgrunden Bolagsstyrning Styrelsen ansvarar för: - bolagets organisation

Arbetet i styrelsen och koncernens styrning Bengt Kjell Styrelsens ordförande Klicka här för att ändra format på underrubrik i bakgrunden Bolagsstyrning Styrelsen ansvarar för: - bolagets organisation

SOLLENTUNA FÖRFATTNINGSSAMLING

1 Ägardirektiv för Sollentuna Energi AB Antagna av Sollentuna kommunfullmäktige 2010-06-09, 44 Fastställda av bolagsstämman 2010-06-22 att gälla från och med 2011-01-01 Antagna av Sollentuna kommunfullmäktige

1 Ägardirektiv för Sollentuna Energi AB Antagna av Sollentuna kommunfullmäktige 2010-06-09, 44 Fastställda av bolagsstämman 2010-06-22 att gälla från och med 2011-01-01 Antagna av Sollentuna kommunfullmäktige

Governance, Risk & Compliance EBA Guideline 44

Governance, Risk & Compliance EBA Guideline 44 Sikkerhed & Revision konferencen 2012 den 6 september Jan Hedqvist FRM, KPMG Depend upon it, Sir, when a man knows he is to be hanged in a fortnight, it concentrates

Governance, Risk & Compliance EBA Guideline 44 Sikkerhed & Revision konferencen 2012 den 6 september Jan Hedqvist FRM, KPMG Depend upon it, Sir, when a man knows he is to be hanged in a fortnight, it concentrates

Granskningspromemoria 2013

STADSREVISIONEN www.stockholm.se/revision Nr 1 Februari 2013 DNR 360-4/2013 Granskningspromemoria 2013 Stockholm Stadshus AB Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska

STADSREVISIONEN www.stockholm.se/revision Nr 1 Februari 2013 DNR 360-4/2013 Granskningspromemoria 2013 Stockholm Stadshus AB Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska

Svedala Kommun. Kapital- och likviditetsförvaltning. - Uppföljning av rapport från 2010-11-22. KPMG AB 8 juni 2012 Antal sidor: 12

ABCD Svedala Kommun - Uppföljning av rapport från 2010-11-22 KPMG AB 8 juni 2012 Antal sidor: 12 ABCD Svedala Kommun Innehåll 1. Inledning 1 2. Utförd granskning 1 3. Gällande regelverk 1 4. Händelser

ABCD Svedala Kommun - Uppföljning av rapport från 2010-11-22 KPMG AB 8 juni 2012 Antal sidor: 12 ABCD Svedala Kommun Innehåll 1. Inledning 1 2. Utförd granskning 1 3. Gällande regelverk 1 4. Händelser

Sammanfattning av styrelsens genomgång av transaktioner i Eurasien och under senaste året vidtagna åtgärder

Sammanfattning av styrelsens genomgång av transaktioner i Eurasien och under senaste året vidtagna åtgärder Bakgrund I samband med TeliaSoneras bolagsstämma den 3 april 2013 meddelade styrelsen att man

Sammanfattning av styrelsens genomgång av transaktioner i Eurasien och under senaste året vidtagna åtgärder Bakgrund I samband med TeliaSoneras bolagsstämma den 3 april 2013 meddelade styrelsen att man

Bolagsstyrningsrapport

Bolagsstyrningsrapport Bolagsstyrningen utgår från svensk lagstiftning och Regelverk för emittenter utfärdat av Nasdaq Stockholm, inklusive Svensk kod för bolagsstyrning (Koden). Koden bygger på principen

Bolagsstyrningsrapport Bolagsstyrningen utgår från svensk lagstiftning och Regelverk för emittenter utfärdat av Nasdaq Stockholm, inklusive Svensk kod för bolagsstyrning (Koden). Koden bygger på principen

PM UPPHANDLING AV FINANSIELL REVISION I KOMMUNALA BOLAG

PM 2018-05 UPPHANDLING AV FINANSIELL REVISION I KOMMUNALA BOLAG 1 1 Inledning Sveriges Kommuner och Landsting (SKL) har tagit fram ett stödmaterial för processen att upphandla finansiell revision i kommunala

PM 2018-05 UPPHANDLING AV FINANSIELL REVISION I KOMMUNALA BOLAG 1 1 Inledning Sveriges Kommuner och Landsting (SKL) har tagit fram ett stödmaterial för processen att upphandla finansiell revision i kommunala

Revisionskommitténs mandat

ECB - OFFENTLIG November 201 7 Revisionskommitténs mandat En revisionskommitté, upprättad av ECB-rådet i enlighet med artikel 9 b i ECB:s arbetsordning, stärker de befintliga interna och externa kontrollmekanismerna

ECB - OFFENTLIG November 201 7 Revisionskommitténs mandat En revisionskommitté, upprättad av ECB-rådet i enlighet med artikel 9 b i ECB:s arbetsordning, stärker de befintliga interna och externa kontrollmekanismerna

Protokoll Standards Exposure Arbetsgruppen Yrkestekniska fra gor, Mo te 2012 05 04

Protokoll Standards Exposure Arbetsgruppen Yrkestekniska fra gor, Mo te 2012 05 04 Inledning... 2 Sammanfattande bedömning och generella kommentarer... 2 Redovisning av ändringar och synpunkter... 3 I.

Protokoll Standards Exposure Arbetsgruppen Yrkestekniska fra gor, Mo te 2012 05 04 Inledning... 2 Sammanfattande bedömning och generella kommentarer... 2 Redovisning av ändringar och synpunkter... 3 I.

Bolagsstyrningsrapport 2013

Bolagsstyrningsrapport 2013 Elos AB är ett svenskt aktiebolag, vars B aktie är noterad på NASDAQ OMX Stockholm AB Small Cap listan. Elos AB är sektorklassificerat som Health Care bolag. Elos bolagsstyrning

Bolagsstyrningsrapport 2013 Elos AB är ett svenskt aktiebolag, vars B aktie är noterad på NASDAQ OMX Stockholm AB Small Cap listan. Elos AB är sektorklassificerat som Health Care bolag. Elos bolagsstyrning

Lekmannarevisio n i Sundsvall Elnät AB & ServaNet AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevisio n i Sundsvall Elnät AB & ServaNet AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevisio n i Sundsvall Elnät AB & ServaNet AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

Anvisning om riskhantering och internrevision i värdepapperscentraler

tills vidare 1 (11) Till värdepapperscentralerna Anvisning om riskhantering och internrevision i värdepapperscentraler Finansinspektionen meddelar med stöd av 4 2 punkten lagen om finansinspektionen följande

tills vidare 1 (11) Till värdepapperscentralerna Anvisning om riskhantering och internrevision i värdepapperscentraler Finansinspektionen meddelar med stöd av 4 2 punkten lagen om finansinspektionen följande

Ersättningspolicy. Folksam ömsesidig livförsäkring

Ersättningspolicy Folksam ömsesidig livförsäkring Bolag: Folksam ömsesidig livförsäkring Beslutad av: Styrelsen i Folksam ömsesidig livförsäkring Fastställd: 2014-05-21 Ersätter tidigare version fastställd

Ersättningspolicy Folksam ömsesidig livförsäkring Bolag: Folksam ömsesidig livförsäkring Beslutad av: Styrelsen i Folksam ömsesidig livförsäkring Fastställd: 2014-05-21 Ersätter tidigare version fastställd

Intern kontroll och Riskhantering

Intern kontroll och Riskhantering Inledning De externa regelverk som Atle Investment Services AB ( Bolaget ) har att följa består bland annat av svenska lagar och Finansinspektionens föreskrifter. Bolaget

Intern kontroll och Riskhantering Inledning De externa regelverk som Atle Investment Services AB ( Bolaget ) har att följa består bland annat av svenska lagar och Finansinspektionens föreskrifter. Bolaget

Lekmannarevision Mitthem AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Mitthem AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga... 3 2.3. Revisionskriterier...

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Mitthem AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga... 3 2.3. Revisionskriterier...

Bolagsstyrningsrapport

Bolagsstyrningsrapport Denna bolagsstyrningsrapport för 2014 har granskats av bolagets externa revisorer i enlighet med 9 kap 31 Aktiebolagslagen. Rapporten utgör en del av förvaltningsberättelsen och

Bolagsstyrningsrapport Denna bolagsstyrningsrapport för 2014 har granskats av bolagets externa revisorer i enlighet med 9 kap 31 Aktiebolagslagen. Rapporten utgör en del av förvaltningsberättelsen och

Lokala regler och anvisningar för intern kontroll

Kulturförvaltningen TJÄNSTEUTLÅTANDE Diarienummer: Avdelningen för verksamhets- och ledningsstöd 2019-03-27 KN 2019/364 Handläggare: Harald Lindkvist Lokala regler och anvisningar för intern kontroll Ärendebeskrivning

Kulturförvaltningen TJÄNSTEUTLÅTANDE Diarienummer: Avdelningen för verksamhets- och ledningsstöd 2019-03-27 KN 2019/364 Handläggare: Harald Lindkvist Lokala regler och anvisningar för intern kontroll Ärendebeskrivning

RAPPORT. Årsrapport Internrevision Sammanfattning. 2. Aktiviteter under 2017

RAPPORT DATUM: 2018-01-19 AVDELNING: Internrevisionsavdelningen HANDLÄGGARE: Simon Rörborn SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se

RAPPORT DATUM: 2018-01-19 AVDELNING: Internrevisionsavdelningen HANDLÄGGARE: Simon Rörborn SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se

Dnr Ten 2011/812 Upphandling av driftentreprenader för parkskötsel och barmarksunderhåll 2012-2015

TJÄNSTESKRIVELSE 1 (5) 2012-02-02 Tekniska nämnden Dnr Ten 2011/812 Upphandling av driftentreprenader för parkskötsel och barmarksunderhåll 2012-2015 Förslag till beslut Tekniska nämnden beslutar enligt

TJÄNSTESKRIVELSE 1 (5) 2012-02-02 Tekniska nämnden Dnr Ten 2011/812 Upphandling av driftentreprenader för parkskötsel och barmarksunderhåll 2012-2015 Förslag till beslut Tekniska nämnden beslutar enligt

Bolagsstyrningsrapport

Bolagsstyrningsrapport God bolagsstyrning syftar till att skapa förutsättningar för ett aktivt engagemang från ägarna med en tydlig och väl avvägd ansvarsfördelning mellan bolagsorganen samt att tillförsäkra

Bolagsstyrningsrapport God bolagsstyrning syftar till att skapa förutsättningar för ett aktivt engagemang från ägarna med en tydlig och väl avvägd ansvarsfördelning mellan bolagsorganen samt att tillförsäkra

Länsförsäkringar Skåne

Länsförsäkringar Skåne Bolagsstyrningsrapport för år 2015 Inledning Länsförsäkringar Skåne är ett ömsesidigt försäkringsbolag. Bolagsformen innebär att bolaget till sin helhet ägs av försäkringstagarna

Länsförsäkringar Skåne Bolagsstyrningsrapport för år 2015 Inledning Länsförsäkringar Skåne är ett ömsesidigt försäkringsbolag. Bolagsformen innebär att bolaget till sin helhet ägs av försäkringstagarna

Enkätundersökning 2009

Enkätundersökning 2009 Som ägare önskar vi lyfta fram betydelsen av att svenska börsbolag arbetar strukturerat med hållbarhetsfrågor, som en förutsättning för långsiktigt värdeskapande och finansiell avkastning.

Enkätundersökning 2009 Som ägare önskar vi lyfta fram betydelsen av att svenska börsbolag arbetar strukturerat med hållbarhetsfrågor, som en förutsättning för långsiktigt värdeskapande och finansiell avkastning.

Denna rapport beskriver Modern Times Group MTG ABs principer för bolagsstyrning. Aktieägare/ Årsstämma. Styrelse. VD och koncernchef

36 Modern Times Group MTG AB Bolagsstyrning Denna rapport beskriver Modern Times Group MTG ABs principer för bolagsstyrning. Modern Times Group MTG AB är ett svenskt publikt aktiebolag. Bolagets styrning

36 Modern Times Group MTG AB Bolagsstyrning Denna rapport beskriver Modern Times Group MTG ABs principer för bolagsstyrning. Modern Times Group MTG AB är ett svenskt publikt aktiebolag. Bolagets styrning

Bolagsstyrningsrapport

64 HALDEX 2008 Haldex tillämpar utan avvikelser Svensk kod för bolagsstyrning, nedan kallad koden, samt upprättar en bolagsstyrningsrapport i enlighet med koden. en är inte granskad av bolagets revisorer.

64 HALDEX 2008 Haldex tillämpar utan avvikelser Svensk kod för bolagsstyrning, nedan kallad koden, samt upprättar en bolagsstyrningsrapport i enlighet med koden. en är inte granskad av bolagets revisorer.

RK 200610-100 Revisionskontoret 2007-03-21 1 (5) Sammanfattning

Sammanfattning") RK 200610-100 Revisionskontoret 2007-03-21 1 (5) Sammanfattning Revisionen av Landstingsstyrelsens verksamhet under år 2006 har utgått från av de förtroendevalda revisorerna fastställd revisionsplan och

RK 200610-100 Revisionskontoret 2007-03-21 1 (5) Sammanfattning Revisionen av Landstingsstyrelsens verksamhet under år 2006 har utgått från av de förtroendevalda revisorerna fastställd revisionsplan och

Revisorerna i Nacka kommun

Revisorerna i Nacka kommun När en verksamhet bedrivs för medborgarnas räkning och med deras medel finns behov av och krav på att kunna kontrollera och säkerställa att uppdraget utförs i enlighet med fullmäktiges/medborgarnas

Revisorerna i Nacka kommun När en verksamhet bedrivs för medborgarnas räkning och med deras medel finns behov av och krav på att kunna kontrollera och säkerställa att uppdraget utförs i enlighet med fullmäktiges/medborgarnas

Svensk författningssamling

Svensk författningssamling Lag om ändring i sparbankslagen (1987:619); SFS 2016:434 Utkom från trycket den 31 maj 2016 utfärdad den 19 maj 2016. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om sparbankslagen

Svensk författningssamling Lag om ändring i sparbankslagen (1987:619); SFS 2016:434 Utkom från trycket den 31 maj 2016 utfärdad den 19 maj 2016. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om sparbankslagen

Revisionsrapport Intern kontroll inom Landstinget Dalarna

Revisionsrapport Intern kontroll inom Landstinget Dalarna Emil Forsling Auktoriserad revisor Malin Liljeblad Godkänd revisor Innehållsförteckning 1. Inledning... 3 1.1 Uppdrag och revisionsfråga... 3 1.2

Revisionsrapport Intern kontroll inom Landstinget Dalarna Emil Forsling Auktoriserad revisor Malin Liljeblad Godkänd revisor Innehållsförteckning 1. Inledning... 3 1.1 Uppdrag och revisionsfråga... 3 1.2

REGLEMENTE FÖR STAFFANSTORPS KOMMUNS REVISORER

Författning 1.6 Antagen av kommunstyrelsen 6/17 REGLEMENTE FÖR STAFFANSTORPS KOMMUNS REVISORER Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument

Författning 1.6 Antagen av kommunstyrelsen 6/17 REGLEMENTE FÖR STAFFANSTORPS KOMMUNS REVISORER Revisorerna och lekmannarevisorerna (revisionen) är fullmäktiges och ytterst medborgarnas demokratiska instrument

Bolagsstyrningsrapport för räkenskapsåret 2014

Bolagsstyrningsrapport för räkenskapsåret 2014 Inledning Almi Företagspartner AB (Bolaget) är ett svenskt aktiebolag som ägs av svenska staten. Utöver vad som följer av lag, författning eller bolagsordning

Bolagsstyrningsrapport för räkenskapsåret 2014 Inledning Almi Företagspartner AB (Bolaget) är ett svenskt aktiebolag som ägs av svenska staten. Utöver vad som följer av lag, författning eller bolagsordning

Ägarpolicy för de kommunala bolagen

Ägarpolicy för de kommunala bolagen 1 Bakgrund Kommunallagen ställer krav på kommunalt inflytande och kontroll över all kommunal verksamhet, även den som ägs och bedrivs i bolagsform. De kommunalt ägda

Ägarpolicy för de kommunala bolagen 1 Bakgrund Kommunallagen ställer krav på kommunalt inflytande och kontroll över all kommunal verksamhet, även den som ägs och bedrivs i bolagsform. De kommunalt ägda

Kvalitetskontroll av personvald auktoriserad revisor som utför lagstadgad revision i företag av allmänt intresse

1 Rapport 2018-03-08 Dnr 2017-1115 Kvalitetskontroll av personvald auktoriserad revisor som utför lagstadgad revision i företag av allmänt intresse 1 Sammanfattande bedömning Revisorsinspektionen (RI)

1 Rapport 2018-03-08 Dnr 2017-1115 Kvalitetskontroll av personvald auktoriserad revisor som utför lagstadgad revision i företag av allmänt intresse 1 Sammanfattande bedömning Revisorsinspektionen (RI)

Lekmannarevision MittSverige Vatten AB & Sundsvall Vatten AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision MittSverige Vatten AB & Sundsvall Vatten AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision MittSverige Vatten AB & Sundsvall Vatten AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

PM UPPHANDLING AV REVISION I KOMMUNALA BOLAG

PM 2016-04 UPPHANDLING AV REVISION I KOMMUNALA BOLAG 1 Inledning Sveriges Kommuner och Landsting (SKL) har tagit fram ett stödmaterial för processen att upphandla lagstadgad revision i kommunala bolag,

PM 2016-04 UPPHANDLING AV REVISION I KOMMUNALA BOLAG 1 Inledning Sveriges Kommuner och Landsting (SKL) har tagit fram ett stödmaterial för processen att upphandla lagstadgad revision i kommunala bolag,

Volymuppgifter i ramavtalsupphandling

Volymuppgifter i ramavtalsupphandling - Lämpligt, möjligt eller till och med nödvändigt? Sveriges Offentliga Inköpares årskonferens 2019 5 april 2019 Maria Lidbom och Alexander Rappe Frågeställningar Kan

Volymuppgifter i ramavtalsupphandling - Lämpligt, möjligt eller till och med nödvändigt? Sveriges Offentliga Inköpares årskonferens 2019 5 april 2019 Maria Lidbom och Alexander Rappe Frågeställningar Kan

Verksamhetsrapport för Internrevisionen 2007.

Styrelse och rektor 1(6) Verksamhetsrapport för 2007. Revisionsplanen för 2007, dnr LiU 1298/06-25, beskriver internrevisionens (IR:s) planerade aktiviteterna för verksamhetsåret. Nedan redovisas genomförda

Styrelse och rektor 1(6) Verksamhetsrapport för 2007. Revisionsplanen för 2007, dnr LiU 1298/06-25, beskriver internrevisionens (IR:s) planerade aktiviteterna för verksamhetsåret. Nedan redovisas genomförda

BOLAGSSTYRNINGSRAPPORT

ÖVERSIKT OCH PRINCIPER FÖR BOLAGSSTYRNING Guidelines aktieägare är de som ytterst fattar beslut om bolagets ledning. På årsstämman utser aktieägarna styrelsen, styrelsens ordförande och revisorer. Styrelsen

ÖVERSIKT OCH PRINCIPER FÖR BOLAGSSTYRNING Guidelines aktieägare är de som ytterst fattar beslut om bolagets ledning. På årsstämman utser aktieägarna styrelsen, styrelsens ordförande och revisorer. Styrelsen

BOLAGSSTYRNINGSRAPPORT

BOLAGSSTYRNINGSRAPPORT Denna bolagsstyrningsrapport har upprättats som en från årsredovisningen skild handling. Upplysningar enligt 6 kap. 6 årsredovisningslagen återfinns i förvaltningsberättelsen på

BOLAGSSTYRNINGSRAPPORT Denna bolagsstyrningsrapport har upprättats som en från årsredovisningen skild handling. Upplysningar enligt 6 kap. 6 årsredovisningslagen återfinns i förvaltningsberättelsen på

Riktlinjer för utvärdering av anbud

Riktlinjer för utvärdering av anbud - Standardmodell för Sundsvalls kommun I Lagen om offentlig upphandling finns två tilldelningsgrunder. Vilket som ska användas måste bestämmas innan förfrågningsunderlaget

Riktlinjer för utvärdering av anbud - Standardmodell för Sundsvalls kommun I Lagen om offentlig upphandling finns två tilldelningsgrunder. Vilket som ska användas måste bestämmas innan förfrågningsunderlaget

Standard 4.1. Organisation av intern kontroll. Föreskrifter och allmänna råd

Standard 4.1 Organisation av intern kontroll Föreskrifter och allmänna råd Så här läser du standarderna Standarden är en ämnesvis indelad helhet av föreskrifter och råd som förpliktar eller vägleder tillsynsobjekt

Standard 4.1 Organisation av intern kontroll Föreskrifter och allmänna råd Så här läser du standarderna Standarden är en ämnesvis indelad helhet av föreskrifter och råd som förpliktar eller vägleder tillsynsobjekt

SOLLENTUNA FÖRFATTNINGSSAMLING

Ägardirektiv för AB Sollentunahem Antagna av Sollentuna kommunfullmäktige 2003-02-17, 15 Reviderade av kommunfullmäktige 2004-03-29, 42 Fastställda av bolagsstämman 2004-05-06 Reviderade av kommunfullmäktige

Ägardirektiv för AB Sollentunahem Antagna av Sollentuna kommunfullmäktige 2003-02-17, 15 Reviderade av kommunfullmäktige 2004-03-29, 42 Fastställda av bolagsstämman 2004-05-06 Reviderade av kommunfullmäktige

Punkt 15: Riktlinje för internrevision

2016-09-21 Punkt 15: Riktlinje för internrevision Förslag till beslut i styrelsen att anta Riktlinje för internrevision för försäkrings AB Göta Lejon Denna riktlinje kallades tidigare Riktlinje för oberoende

2016-09-21 Punkt 15: Riktlinje för internrevision Förslag till beslut i styrelsen att anta Riktlinje för internrevision för försäkrings AB Göta Lejon Denna riktlinje kallades tidigare Riktlinje för oberoende

Redogörelse för Folksam ömsesidig sakförsäkrings ersättningar till anställda under 2014, inklusive dotterbolag

Redogörelse för Folksam ömsesidig sakförsäkrings ersättningar till anställda under 2014, inklusive dotterbolag Enligt Finansinspektionens allmänna råd FFFS 2011:2 lämnas här en redogörelse för företagets

Redogörelse för Folksam ömsesidig sakförsäkrings ersättningar till anställda under 2014, inklusive dotterbolag Enligt Finansinspektionens allmänna råd FFFS 2011:2 lämnas här en redogörelse för företagets

REGLEMENTE FÖR INTERN KONTROLL med anvisningar

Antaget av/ansvarig Syfte God styrning och kontroll av Trollhättans Stads ekonomi och verksamhet. Gäller för Samtliga nämnder och förvaltningar. Referensdokument Kommunallagen. Kommunal redovisningslag

Antaget av/ansvarig Syfte God styrning och kontroll av Trollhättans Stads ekonomi och verksamhet. Gäller för Samtliga nämnder och förvaltningar. Referensdokument Kommunallagen. Kommunal redovisningslag

Detta är en översättning av ett engelskt dokument som tillhandahålls för din bekvämlighet. Det engelska originalets text styr dina rättigheter och

Detta är en översättning av ett engelskt dokument som tillhandahålls för din bekvämlighet. Det engelska originalets text styr dina rättigheter och förpliktelser i alla avseenden. Det engelska originalet

Detta är en översättning av ett engelskt dokument som tillhandahålls för din bekvämlighet. Det engelska originalets text styr dina rättigheter och förpliktelser i alla avseenden. Det engelska originalet

Bolagsstyrningsrapport

Bolagsstyrningsrapport Under 2007 fokuserade styrelsen särskilt på frågor kring integrationen av nya verksamheter, introduktion av nya produkter och utvecklingen av koncernens verksamhet i Asien. Styrelsen

Bolagsstyrningsrapport Under 2007 fokuserade styrelsen särskilt på frågor kring integrationen av nya verksamheter, introduktion av nya produkter och utvecklingen av koncernens verksamhet i Asien. Styrelsen

Fastställd av styrelsen 2015-04-29. Uppförandekod för Indutrade-koncernen

Fastställd av styrelsen 2015-04-29 Uppförandekod för Indutrade-koncernen I Uppförandekoden ger oss vägledning, men det är det personliga ansvaret som spelar roll. II Bästa kollegor, Indutrade är en växande

Fastställd av styrelsen 2015-04-29 Uppförandekod för Indutrade-koncernen I Uppförandekoden ger oss vägledning, men det är det personliga ansvaret som spelar roll. II Bästa kollegor, Indutrade är en växande

Granskning av bolagsstyrningen i Gävle kommun

REVISIONSRAPPORT 2007-10-30 Kommunstyrelsen Sid 1 (2) Dnr Granskning av bolagsstyrningen i Gävle kommun Gävle kommuns bolagsstyrning har granskas utifrån Svensk kod för bolagsstyrning och Principer för

REVISIONSRAPPORT 2007-10-30 Kommunstyrelsen Sid 1 (2) Dnr Granskning av bolagsstyrningen i Gävle kommun Gävle kommuns bolagsstyrning har granskas utifrån Svensk kod för bolagsstyrning och Principer för

Granskningspromemoria 2011

STADSREVISIONEN www.stockholm.se/revision Nr 01 Mars 2012 DNR 360-03/2012 Granskningspromemoria 2011 Stockholms Stadshus AB Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska den

STADSREVISIONEN www.stockholm.se/revision Nr 01 Mars 2012 DNR 360-03/2012 Granskningspromemoria 2011 Stockholms Stadshus AB Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska den

BOLAGSSTYRNINGSRAPPORT. Radiotjänst i Kiruna AB

BOLAGSSTYRNINGSRAPPORT Radiotjänst i Kiruna AB 2012 Bolagsstyrningsrapport Radiotjänst i Kiruna AB, 2012 Bolagsstyrningen i Radiotjänst i Kiruna AB sker via bolagsstämma, styrelse och verkställande direktör

BOLAGSSTYRNINGSRAPPORT Radiotjänst i Kiruna AB 2012 Bolagsstyrningsrapport Radiotjänst i Kiruna AB, 2012 Bolagsstyrningen i Radiotjänst i Kiruna AB sker via bolagsstämma, styrelse och verkställande direktör

KRAVSTANDARDEN. Svensk Miljöbas 2006-01-01

KRAVSTANDARDEN Svensk Miljöbas 2006-01-01 Svensk Miljöbas Kravstandard Publicerad: 2005-12-05 Status: Gällande Gäller from: 2006-01-01 Dokumenttyp: Systemdokument Innehållsförteckning 1. Krav på verksamheter

KRAVSTANDARDEN Svensk Miljöbas 2006-01-01 Svensk Miljöbas Kravstandard Publicerad: 2005-12-05 Status: Gällande Gäller from: 2006-01-01 Dokumenttyp: Systemdokument Innehållsförteckning 1. Krav på verksamheter

Bolagsstyrningsrapport 2012

Bolagsstyrningsrapport 2012 Elos AB är ett svenskt aktiebolag, vars B aktie är noterad på NASDAQ OMX Stockholm AB Small Cap listan. Elos AB är sektorklassificerat som Health Care bolag. Elos bolagsstyrning

Bolagsstyrningsrapport 2012 Elos AB är ett svenskt aktiebolag, vars B aktie är noterad på NASDAQ OMX Stockholm AB Small Cap listan. Elos AB är sektorklassificerat som Health Care bolag. Elos bolagsstyrning

S Intern kontroll Regler

www.hassleholm.se S Intern kontroll Regler Diarienummer: 2015/342 049 Fastställt den: 2015-09-28 125 Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunfullmäktige För uppföljning ansvarar:

www.hassleholm.se S Intern kontroll Regler Diarienummer: 2015/342 049 Fastställt den: 2015-09-28 125 Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunfullmäktige För uppföljning ansvarar:

Offentlig revision i ett europeiskt perspektiv

Offentlig revision i ett europeiskt perspektiv Internationell utblick Revision i andra europeiska länder Flera faktorer påverkar Samhällsstrukturen Nivåer, ansvarsfördelning, historisk utveckling Kommunens

Offentlig revision i ett europeiskt perspektiv Internationell utblick Revision i andra europeiska länder Flera faktorer påverkar Samhällsstrukturen Nivåer, ansvarsfördelning, historisk utveckling Kommunens

Information om ersättningar i Swedbank Enligt Finansinspektionens föreskrifter och allmänna råd (FFFS 2007:5 och FFFS 2011:3)

") Information om ersättningar i Swedbank 2013 Enligt Finansinspektionens föreskrifter och allmänna råd (FFFS 2007:5 och FFFS 2011:3) 2 Information om ersättningar i Swedbank 2013 Redogörelse för Swedbanks

Information om ersättningar i Swedbank 2013 Enligt Finansinspektionens föreskrifter och allmänna råd (FFFS 2007:5 och FFFS 2011:3) 2 Information om ersättningar i Swedbank 2013 Redogörelse för Swedbanks

Dnr Ten 2011/810 Upphandling av drift och skötsel av park- och gatubelysning 2012-2015. Bygg- och miljöförvaltningen förslag till beslut

TJÄNSTESKRIVELSE 1 (5) 2012-02-14 Tekniska nämnden Dnr Ten 2011/810 Upphandling av drift och skötsel av park- och gatubelysning 2012-2015 Förslag till beslut Bygg- och miljöförvaltningen förslag till beslut

TJÄNSTESKRIVELSE 1 (5) 2012-02-14 Tekniska nämnden Dnr Ten 2011/810 Upphandling av drift och skötsel av park- och gatubelysning 2012-2015 Förslag till beslut Bygg- och miljöförvaltningen förslag till beslut

Bolagsstyrningsrapport 2008 för

Bolagsstyrningsrapport 2008 för Bolagsstyrning Bolagsstyrningsrapport Denna bolagsstyrningsrapport för 2008 jämte styrelsens rapport över den interna kontrollen har inte granskats av bolagets externa revisorer.

Bolagsstyrningsrapport 2008 för Bolagsstyrning Bolagsstyrningsrapport Denna bolagsstyrningsrapport för 2008 jämte styrelsens rapport över den interna kontrollen har inte granskats av bolagets externa revisorer.

Fusion av SL Infrateknik AB. lokaltrafik 4 LS

Fusion av SL Infrateknik AB med AB Storstockholms 4 1 (2) Landstingsrådsberedningen SKRIVELSE 2017-09-13 Fusion av SL Infrateknik AB med AB Storstockholms Föredragande landstingsråd: Irene Svenonius Ärendebeskrivning

Fusion av SL Infrateknik AB med AB Storstockholms 4 1 (2) Landstingsrådsberedningen SKRIVELSE 2017-09-13 Fusion av SL Infrateknik AB med AB Storstockholms Föredragande landstingsråd: Irene Svenonius Ärendebeskrivning

Policy för internkontroll för Stockholms läns landsting och bolag

Policy för internkontroll för Stockholms läns landsting och bolag Policy för internkontroll för Stockholms läns landsting och bolag 2 (6) Innehållsförteckning Policy för internkontroll... 1 för Stockholms

Policy för internkontroll för Stockholms läns landsting och bolag Policy för internkontroll för Stockholms läns landsting och bolag 2 (6) Innehållsförteckning Policy för internkontroll... 1 för Stockholms

Bolagsstyrningsrapport 2006

Bolagsstyrningsrapport 2006 Styrningen av Avanza AB sker via årsstämman, styrelsen och verkställande direktören i enlighet med Aktiebolagslagen, bolagsordningen och Svensk kod för bolagsstyrning Avanzas

Bolagsstyrningsrapport 2006 Styrningen av Avanza AB sker via årsstämman, styrelsen och verkställande direktören i enlighet med Aktiebolagslagen, bolagsordningen och Svensk kod för bolagsstyrning Avanzas

UPPHANDLINGSPROTOKOLL. Upphandlande organisation UPPHANDLINGSPROTOKOLL. Kvalificering av anbudsgivare

UPPHANDLINGSPROTOKOLL 2013-09-16 Upphandlande organisation ARBETSFÖRMEDLINGEN Anna Säwström Upphandling Mätningstekniker Af-2013/263850 UPPHANDLINGSPROTOKOLL Arbetsförmedlingen, Upphandlingsavdelningen,

UPPHANDLINGSPROTOKOLL 2013-09-16 Upphandlande organisation ARBETSFÖRMEDLINGEN Anna Säwström Upphandling Mätningstekniker Af-2013/263850 UPPHANDLINGSPROTOKOLL Arbetsförmedlingen, Upphandlingsavdelningen,

ÅSTORPS KOMMUNS FÖRFATTNINGSSAMLING

ÅSTORPS KOMMUNS FÖRFATTNINGSSAMLING Kommunfullmäktige KFS 700 2004-01-26 6 2006-01-30 8 UPPHANDLINGSPOLICY 1. Inledning Upphandlingspolicyn är ett ramverk för hur kommunens och de kommunala bolagens upphandlingsverksamhet

ÅSTORPS KOMMUNS FÖRFATTNINGSSAMLING Kommunfullmäktige KFS 700 2004-01-26 6 2006-01-30 8 UPPHANDLINGSPOLICY 1. Inledning Upphandlingspolicyn är ett ramverk för hur kommunens och de kommunala bolagens upphandlingsverksamhet

Reglemente. Reglemente för kommunrevisionen KS-221/2010. Detta reglemente gäller från och med den 1 januari 2011.

Reglemente 2010-12-20 Reglemente för kommunrevisionen KS-221/2010 Detta reglemente gäller från och med den 1 januari 2011. Reglementet ersätter det reglemente som beslutades av kommunfullmäktige den 16

Reglemente 2010-12-20 Reglemente för kommunrevisionen KS-221/2010 Detta reglemente gäller från och med den 1 januari 2011. Reglementet ersätter det reglemente som beslutades av kommunfullmäktige den 16

Åstorps kommuns revisorer. Granskning av resurser för projektledning och bevakning av. Granskningsrapport Nr 2015-07

Nr 2015-07 s revisorer Granskning av resurser för projektledning och bevakning av projekt, BFAB och KvB. Granskningsrapport Nr 2015-07 Granskningsrapporten är beställd av revisionen i genom: Bengt Sebring

Nr 2015-07 s revisorer Granskning av resurser för projektledning och bevakning av projekt, BFAB och KvB. Granskningsrapport Nr 2015-07 Granskningsrapporten är beställd av revisionen i genom: Bengt Sebring

Konecranes Plc. Konecranes Abp Förvaltningsutlåtande 2010

Konecranes Plc Konecranes Abp Konecranes Abp (Konecranes, Bolaget) är ett finländskt offentligt aktiebolag som i beslutsfattande och förvaltning följer den finska lagen om aktiebolag, Konecranes bolagsordning

Konecranes Plc Konecranes Abp Konecranes Abp (Konecranes, Bolaget) är ett finländskt offentligt aktiebolag som i beslutsfattande och förvaltning följer den finska lagen om aktiebolag, Konecranes bolagsordning

Ersättningspolicy. Tre Kronor Försäkring AB

Ersättningspolicy Tre Kronor Försäkring AB Bolag: Tre Kronor Försäkring AB Beslutad av: Styrelsen i Tre Kronor Försäkring AB Fastställd: 2014-09-23 Ersätter tidigare version fastställd den: 2013-09-19

Ersättningspolicy Tre Kronor Försäkring AB Bolag: Tre Kronor Försäkring AB Beslutad av: Styrelsen i Tre Kronor Försäkring AB Fastställd: 2014-09-23 Ersätter tidigare version fastställd den: 2013-09-19

Internrevisionen Förslag till revisionsplan för år 2009 Jan Sandvall Dnr B5 269/09 REVISIONSPLAN FÖR ÅR 2009

Internrevisionen Förslag till revisionsplan för år 2009 Jan Sandvall 2009-02-18 Dnr B5 269/09 REVISIONSPLAN FÖR ÅR 2009 1 Inledning Internrevisionen vid Göteborgs universitet bedrivs i enlighet med internrevisionsförordningen

Internrevisionen Förslag till revisionsplan för år 2009 Jan Sandvall 2009-02-18 Dnr B5 269/09 REVISIONSPLAN FÖR ÅR 2009 1 Inledning Internrevisionen vid Göteborgs universitet bedrivs i enlighet med internrevisionsförordningen

Innovation och socialt ansvarstagande Katarina Norén, chef Inköp och logistik

1 Innovation och socialt ansvarstagande Katarina Norén, chef Inköp och logistik Innovation genom samarbete Juste konkurrens genom att uppfylla sociala krav Marknadsöppning för kunskapsutbyte och hållbar

1 Innovation och socialt ansvarstagande Katarina Norén, chef Inköp och logistik Innovation genom samarbete Juste konkurrens genom att uppfylla sociala krav Marknadsöppning för kunskapsutbyte och hållbar

Riktlinjer för internkontroll och internkontrollplan

Kommunstyrelsen 2014-01-27 1 (5) Kommunledningskontoret Ekonomi och kvalitet KSKF/2014:65 Ann-Sofi Salomon, 5026 Riktlinjer för internkontroll och internkontrollplan Definition och syfte 1 Definition internkontroll

Kommunstyrelsen 2014-01-27 1 (5) Kommunledningskontoret Ekonomi och kvalitet KSKF/2014:65 Ann-Sofi Salomon, 5026 Riktlinjer för internkontroll och internkontrollplan Definition och syfte 1 Definition internkontroll

Reglemente för intern kontroll

KOMMUNAL FÖRFATTNINGSSAMLING 2015:6-042 Reglemente för intern kontroll Antagen av kommunfullmäktige 2015-08-27 102 1 Reglemente för intern kontroll Syfte med reglementet 1 Syfte Detta reglemente syftar

KOMMUNAL FÖRFATTNINGSSAMLING 2015:6-042 Reglemente för intern kontroll Antagen av kommunfullmäktige 2015-08-27 102 1 Reglemente för intern kontroll Syfte med reglementet 1 Syfte Detta reglemente syftar

SOLLENTUNA KOMMUN "Pax Kommunledningskontoret

KOMMUN "Pax Kommunledningskontoret Ingegärd Bornelind Kommunjurist/Avd.chef +46 8 579 216 03 Tjänsteutlåtande 2012-11-14 Sidan 1 av 3 Dnr 2012/0399 KS-3 Diariekod: 006 Kommunstyrelsen Ägardirektiv till

KOMMUN "Pax Kommunledningskontoret Ingegärd Bornelind Kommunjurist/Avd.chef +46 8 579 216 03 Tjänsteutlåtande 2012-11-14 Sidan 1 av 3 Dnr 2012/0399 KS-3 Diariekod: 006 Kommunstyrelsen Ägardirektiv till

Att jämföra äpplen och päron? En internationell utblick på kommunal och regional revision. Anna Eklöf Sveriges kommuner och landsting

Att jämföra äpplen och päron? En internationell utblick på kommunal och regional revision Anna Eklöf Sveriges kommuner och landsting Vad gör SKL inom detta område? Bevakar den kommunala revisionen i andra

Att jämföra äpplen och päron? En internationell utblick på kommunal och regional revision Anna Eklöf Sveriges kommuner och landsting Vad gör SKL inom detta område? Bevakar den kommunala revisionen i andra

Lekmannarevision Midlanda Fastigheter AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Midlanda Fastigheter AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Midlanda Fastigheter AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

Protokoll fört vid bolagsstämma med aktieägarna i H & M Hennes & Mauritz AB i Stockholm den 26 april 2005.

Protokoll fört vid bolagsstämma med aktieägarna i H & M Hennes & Mauritz AB i Stockholm den 26 april 2005. Närvarande aktieägare: Se bilagda förteckning. 1 Stämman öppnades av Stefan Persson. Advokat Sven

Protokoll fört vid bolagsstämma med aktieägarna i H & M Hennes & Mauritz AB i Stockholm den 26 april 2005. Närvarande aktieägare: Se bilagda förteckning. 1 Stämman öppnades av Stefan Persson. Advokat Sven

1(9) Ägardirektiv. Styrdokument

Ägardirektiv. Styrdokument") 1(9) Styrdokument 2(9) Styrdokument Dokumenttyp Beslutad av Kommunfullmäktige 2009-08-26, 83 Dokumentansvarig - Reviderad av 3(9) Innehållsförteckning Roller...4 1. Bolaget som kommunalt organ...4 2. Kommunstyrelsens

1(9) Styrdokument 2(9) Styrdokument Dokumenttyp Beslutad av Kommunfullmäktige 2009-08-26, 83 Dokumentansvarig - Reviderad av 3(9) Innehållsförteckning Roller...4 1. Bolaget som kommunalt organ...4 2. Kommunstyrelsens

Bolagsstyrningsrapport för räkenskapsåret 2013

C Friis Sida 1(5) Bolagsstyrningsrapport för räkenskapsåret 2013 Inledning Almi har att avge en bolagsstyrningsrapport då regeringen har beslutat att Svensk kod för bolagsstyrning (Koden) ska vara en del

C Friis Sida 1(5) Bolagsstyrningsrapport för räkenskapsåret 2013 Inledning Almi har att avge en bolagsstyrningsrapport då regeringen har beslutat att Svensk kod för bolagsstyrning (Koden) ska vara en del

Ägardirektiv för Älvkarleby Kommunhus AB, org.nr 556611-1794

1 Beslutad av kommunfullmäktige 2006-05-17 417. Dnr 27/05.107 och 2003-05-14 93. Dnr 30/03.002. (punkt 23) Ägardirektiv för Älvkarleby Kommunhus AB, org.nr 556611-1794 1. Bolaget som organ för kommunal

1 Beslutad av kommunfullmäktige 2006-05-17 417. Dnr 27/05.107 och 2003-05-14 93. Dnr 30/03.002. (punkt 23) Ägardirektiv för Älvkarleby Kommunhus AB, org.nr 556611-1794 1. Bolaget som organ för kommunal

Rapport - Internkontroll. Utskriftsdatum: 12 mars 2015

Rapport - Internkontroll 2014 Utskriftsdatum: 12 mars 2015 Överförmyndarnämnden, Rapport - Internkontroll 2(5) 1 Inledning Denna text är fast och lika för samtliga nämnder/styrelser, återkom gärna om ni

Rapport - Internkontroll 2014 Utskriftsdatum: 12 mars 2015 Överförmyndarnämnden, Rapport - Internkontroll 2(5) 1 Inledning Denna text är fast och lika för samtliga nämnder/styrelser, återkom gärna om ni

Svar på motion (S) Översyn av rutiner för inköp och upphandling 9 KS 2015.501

Översyn av rutiner för inköp och upphandling 9 KS 2015.501") Svar på motion (S) Översyn av rutiner för inköp och upphandling 9 KS 2015.501 3 VALLENTUNA KOMMUN Sammanträdesprotokoll Kommunstyrelsen 2016-04-11 81 Svar på motion (S) Översyn av rutiner för inköp och

Svar på motion (S) Översyn av rutiner för inköp och upphandling 9 KS 2015.501 3 VALLENTUNA KOMMUN Sammanträdesprotokoll Kommunstyrelsen 2016-04-11 81 Svar på motion (S) Översyn av rutiner för inköp och

Det är glädjande att vi i huvudsak verkar få behålla våra personalresurser och nu ser en viss ökning. 50% 41% Not applicable.

Jag har gjort en liten jämförelse av de svenska och de globala svaren på IIA:s enkät Pulse of the Profession, som gjordes för femte gången i februari 2013. IIA fick in 1 700 svar. 63 % var från revisionschefer.

Jag har gjort en liten jämförelse av de svenska och de globala svaren på IIA:s enkät Pulse of the Profession, som gjordes för femte gången i februari 2013. IIA fick in 1 700 svar. 63 % var från revisionschefer.

Arbetet i styrelsen och koncernens styrning

Arbetet i styrelsen och koncernens styrning Bengt Kjell Styrelsens ordförande Klicka här för att ändra format på underrubrik i bakgrunden Bolagsstyrning Styrelsen ansvarar för bolagets organisation och

Arbetet i styrelsen och koncernens styrning Bengt Kjell Styrelsens ordförande Klicka här för att ändra format på underrubrik i bakgrunden Bolagsstyrning Styrelsen ansvarar för bolagets organisation och

Reglemente för intern kontroll

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Hälsade advokaten Dick Lundqvist stämmodeltagarna välkomna och förklarade stämman öppnad.

Protokoll 1/2004 fört vid ordinarie bolagsstämma med aktieägarna i Eniro AB (publ), 556588-0936, den 31 mars 2004, kl. 17.00 18.45 i Näringslivets Hus, Stockholm. 1 Öppnande av stämman Hälsade advokaten

Protokoll 1/2004 fört vid ordinarie bolagsstämma med aktieägarna i Eniro AB (publ), 556588-0936, den 31 mars 2004, kl. 17.00 18.45 i Näringslivets Hus, Stockholm. 1 Öppnande av stämman Hälsade advokaten

Reglemente för internkontroll i Malung-Sälens kommun

Reglemente för internkontroll i Malung-Sälens kommun Antagen av kommunfullmäktige 2013-03-25, 16 Gäller från och med 2013-04-19 Innehåll Syfte... 3 Omfattning... 3 Kommunstyrelsen... 3 Nämnderna... 4 Förvaltningschef

Reglemente för internkontroll i Malung-Sälens kommun Antagen av kommunfullmäktige 2013-03-25, 16 Gäller från och med 2013-04-19 Innehåll Syfte... 3 Omfattning... 3 Kommunstyrelsen... 3 Nämnderna... 4 Förvaltningschef

Bolagsstyrningsrapport

Bolagsstyrningsrapport Denna bolagsstyrningsrapport för 2012 har granskats av bolagets externa revisorer i enlighet med 9 kap 31 Aktiebolagslagen. Rapporterna utgör en del av förvaltningsberättelsen enligt

Bolagsstyrningsrapport Denna bolagsstyrningsrapport för 2012 har granskats av bolagets externa revisorer i enlighet med 9 kap 31 Aktiebolagslagen. Rapporterna utgör en del av förvaltningsberättelsen enligt

Bolagsstyrningsrapport Gävle Energi AB

Bolagsstyrningsrapport 2017 Gävle Energi AB Innehållsförteckning 1 Inledning...3 2 Ägarstyrning...3 3 Uppfyllelse av bolagsordning och ägardirektiv...3 4 Styrelsens och verkställande direktörens arbete...3

Bolagsstyrningsrapport 2017 Gävle Energi AB Innehållsförteckning 1 Inledning...3 2 Ägarstyrning...3 3 Uppfyllelse av bolagsordning och ägardirektiv...3 4 Styrelsens och verkställande direktörens arbete...3

Riktlinjer för upphandling i Alingsås kommun med tillhörande kommunala bolag samt kommunalförbund

ALINGSÅS KOMMUNS FÖRFATTNINGSSAMLING Godkänd av kommunfullmäktige den 26 februari 2014, 27 Riktlinjer för upphandling i Alingsås kommun med tillhörande kommunala bolag samt kommunalförbund 1 Riktlinjernas

ALINGSÅS KOMMUNS FÖRFATTNINGSSAMLING Godkänd av kommunfullmäktige den 26 februari 2014, 27 Riktlinjer för upphandling i Alingsås kommun med tillhörande kommunala bolag samt kommunalförbund 1 Riktlinjernas

Styrelsehandling Bilaga 14. Anvisning för intern styrning och kontroll i Bostadsbolaget

Anvisning för intern styrning och kontroll i Bostadsbolaget Innehållsförteckning 1. INLEDNING 3 2. RAMVERK FÖR INTERN STYRNING OCH KONTROLL 4 3. INTERN STYRNING OCH KONTROLL I FRAMTIDEN 5 4. ANSVAR OCH

Anvisning för intern styrning och kontroll i Bostadsbolaget Innehållsförteckning 1. INLEDNING 3 2. RAMVERK FÖR INTERN STYRNING OCH KONTROLL 4 3. INTERN STYRNING OCH KONTROLL I FRAMTIDEN 5 4. ANSVAR OCH