Vart tar eurokrisen vägen? Lars Calmfors KPMG 23 november 2011

|

|

|

- Maria Ida Persson

- för 6 år sedan

- Visningar:

Transkript

1 Vart tar eurokrisen vägen? Lars Calmfors KPMG 23 november 2011

2 Offentliga finanser 2011 Finansiellt sparande (procent av BNP) Primärt finansiellt sparande (procent av BNP) Konsoliderad bruttoskuld (procent av BNP) Konsoliderad bruttoskuld (mdr euro) Konsoliderad bruttoskuld (procent av euroområdets totala bruttoskuld) Grekland 8,9 2,1 162, ,2 Irland 10,3 6,7 108, ,2 Italien 4,0 0,9 120, ,0 Portugal 5,8 1,6 101, ,1 Spanien 6,6 4,5 69, ,9 Frankrike 5,8 3,2 85,5 Belgien 3,6 0,3 97,2 Tyskland 1,3 1,1 81,7 Euroområdet 4,1 1,2 88, ,0 Sverige 0,9 1,7 36,3

3 Ränta på tioåriga statsobligationer Grekland Irland Italien Portugal Spanien Tyskland

4 Räntan på tioåriga statsobligationer (22/11) Ränta Differens Grekland 26,31 24,42 Portugal 11,33 9,45 Irland 8,34 6,45 Italien 6,68 4,80 Spanien 6,60 4,72 Belgien 4,80 2,92 Frankrike 3,46 1,57 Österrike 3,41 1,53 Nederländerna 2,50 0,61 Tyskland 1,88 Sverige 1,66 0,22

5 Kostnad per producerad enhet (enhetsarbetskostnad) hela ekonomin (1999 = 100) Grekland Irland Italien Portugal Spanien 120 Euroområdet

6 Solvens eller likviditetsproblem? Insolvens: Det diskonterade nuvärdet av framtida primära budgetöverskott (intäkter minus utgifter exkl räntor) understiger den nuvarande statsskulden Likviditetsproblem kan uppkomma till följd av multipla jämvikter felaktiga marknadsförväntningar kan bli självuppfyllande Stöd kostar inget om det är likviditetsproblem I praktiken mycket svårt avgöra vilken typ av problem det är politisk förmåga genomföra budgetkonsolidering och tillväxtreformer

7 Skulddynamik = + (r g) Grekland = 160 %; g = 0 r = 20 % (r g) = 32 % r = 10 % (r g) = 16 % r = 4% (r g) = 6,4 % Idag: = 2,1 %

8 Skulddynamik = + (r g) Italien = 120 %; g = 0 r = 5% (r g) = 6,0 % Idag: = 0,9 %

9 Vilka länder är insolventa? Grekland ja Portugal förmodligen Italien kanske Spanien kanske inte Irland förmodligen inte

10 Grekisk skuldnedskrivning Minskad finanspolitisk anpassningsbörda på lång sikt men anpassningskravet på kort sikt ökar om man utestängs från kapitalmarknaderna och inte får officiellt stöd Tydlig signal till marknaderna bra från systemsynpunkt Men spridningseffekter banker stater (höjda statsskuldräntor)

11 Hur ge (bank)stöd? Privat sektor helt otillräckligt Nationellt alla länder klarar inte det EFSF lån till regeringar själv fungera som bankakut Centralt ta över ägande före rekapitalisering av banker (Likviditets)stöd från ECB (Eurosystemet) Brandvägg mot andra krisländer: Italien

12 EFSFs stödkapacitet Omfattning efter utvidgning 780 mdr euro; lånekapacitet 440 mdr euro Garantier för EFSFs upplåning upp till viss nivå för varje land bara sex länder har högsta kreditbetyg Frankrike kan förlora det med större garantier Gemensamma (solidariska) garantier Använd hela omfattningen men då stiger upplåningskostnaderna Även Tyskland har en hög skuldkvot och därför begränsad kapacitet utfärda garantier

13 Hur tillföra mera resurser för stöd? Leveraging av EFSF Använda fonden som riskförsäkring när medlemsländerna emitterar nya lån minskad risk ska sänka finansieringskostnaderna garanti mot kapitalförluster upp till en viss nivå Special purpose vehicle (SPV) för att kombinera resurser från privata och offentliga finansinstitut och investerare utomstående länder IMF Mycket oklart vad som kan åstadkommas via EFSF Kraven att Eurosystemet (ECB) ska svara för stöden kommer att öka

14 ECBs (Eurosystemets) roll Köp av statsobligationer cirka 190 mdr euro nu Lån till krisländernas banker mot dåliga säkerheter mer än 450 mdr euro Större exponering än EFSF Krisländernas betalningsbalansunderskott (bytesbalansunderskott och kapitalflykt) finansieras av Eurosystemet

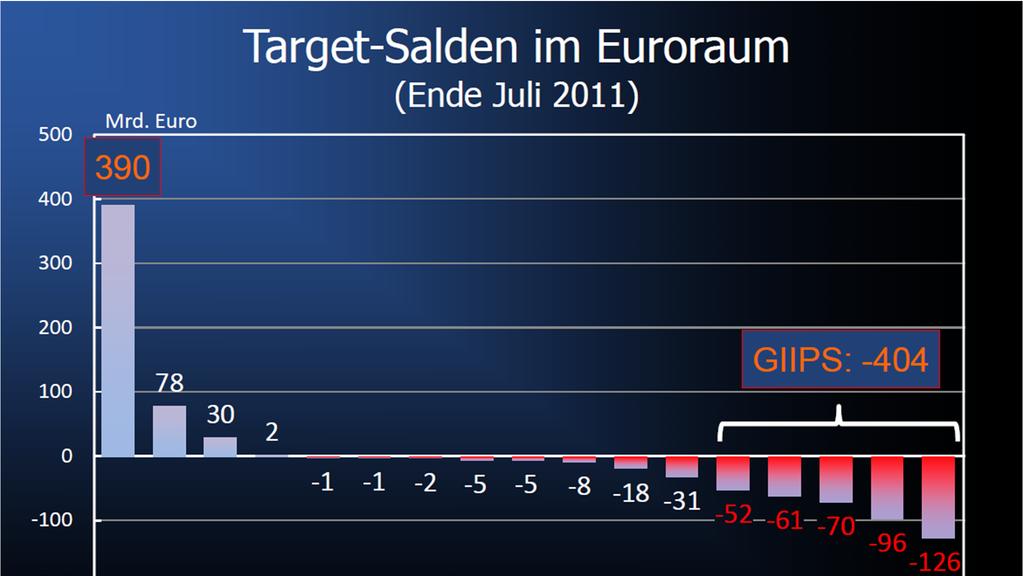

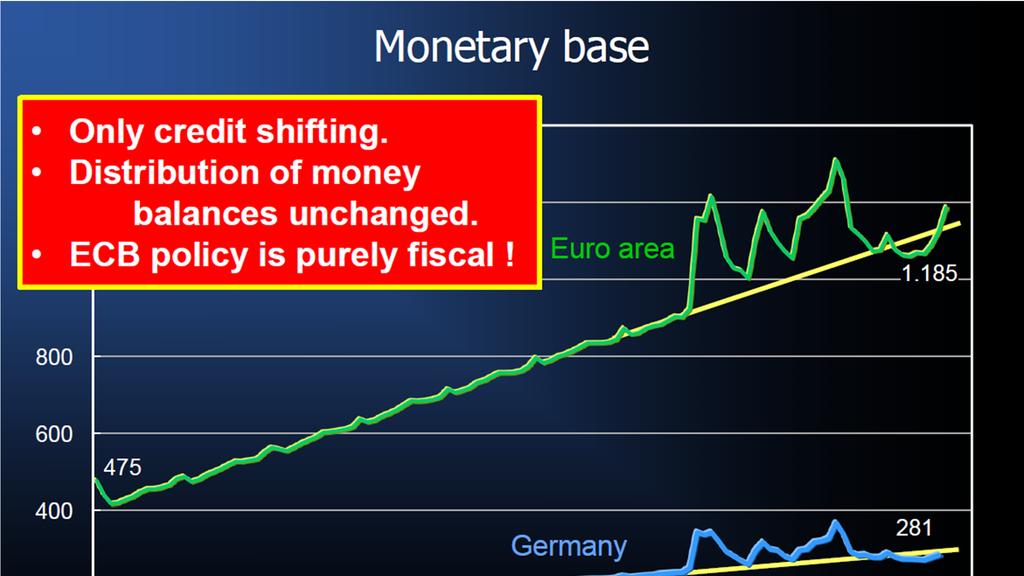

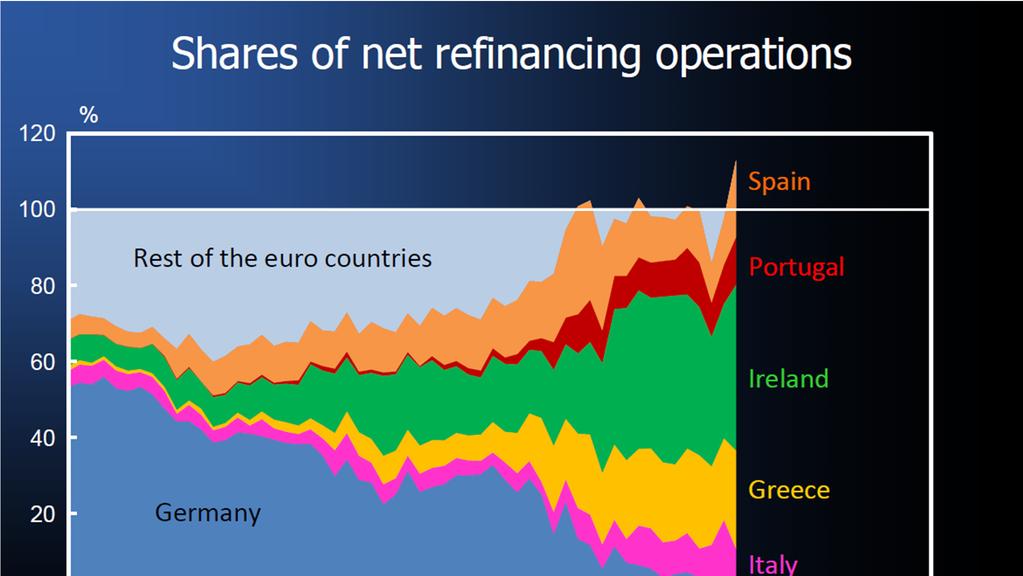

15 Europeisk debatt Fordringar och skulder mellan de nationella centralbankerna inom TARGET systemet (Trans European Automated Real time Gross Settlement Express Transfer System) Betalningsbalansunderskott i krisländerna innebär att medel flyttas från dessa länders banker till banker i överskottsländerna (Tyskland) Eurosystemet tillhandahåller likviditet till det grekiska banksystemet Samtidigt behöver Eurosystemet tillföra mindre likviditet till det tyska banksystemet Den totala mängden centralbankspengar (monetära basen) påverkas inte Automatisk finansiering av betalningsbalansunderskott inom euroområdet Skuldnedskrivningar kan innebära stora kapitalförluster för ECB som fördelas mellan euroländerna

16

17

18

19 Obegränsade resurser för Eurosystemet (ECB + nationella centralbanker) En centralbank kan förlora hela sitt eget kapital och operera med negativt eget kapital eget kapital: 465 mdr euro Centralbanken kan alltid trycka pengar ensidiga beslut om räntefria lån från allmänheten Förslag om att ECB ska utfästa sig att köpa obegränsade volymer statspapper för att hålla statsskuldräntan under en viss nivå Konsekvenser risk för kapitalförluster rekapitalisering eller trycka pengar Hoarding eller inflation

20 Demokratiproblem Tjänstemän beslutar om skattebetalarnas pengar (med enkel majoritet) om stöd i egen regi Låg transparens Tyska förbundsdagen förväntar sig att ECB inte ska göra stora fortsatta stödköp Oklart hur ECB kommer att agera

21 Förslag göra EFSF till bank EFSF beslut om lån i centralbanken kräver enhällighet mellan regeringarna mer tysk kontroll än om ECB agerar självt Tyskland har tills vidare stoppat EFSF lån i ECB Fördragsbrott urholkar trovärdigheten för EUs alla regelsystem (särskilt stabilitetspakten) förbud låna till EU organ, regeringar och offentliga myndigheter EFSF är ingen vanlig bank

22 Euroobligationer Gemensam upplåning (också under normala förhållanden) Utjämning av statsskuldräntorna mellan länderna Ekvivalent system med obegränsat stöd i kriser från räddningsfonden eller ECB Mer långtgående integration än mellan amerikanska delstater Försvagade drivkrafter för finanspolitisk disciplin i alla euroländer: moral hazard s k externalitet liten effekt på den gemensamma räntan av budgetunderskott i enskilt land Kan bara fungera med europeiskt beslutsfattande om enskilda länders budgetunderskott Mycket mer långtgående än regler om sanktioner

23 Blå och röda obligationer Blå obligationer garanteras gemensamt av alla euroländer upp till 60 procent av BNP röda (nationella) obligationer därutöver Ytterligare krav för att emittera blå obligationer krav på strikt finanspolitik rekommendation från oberoende europeiskt stabilitetsråd godkännande av samtliga parlament

24 Invändningar Svagare incitament för budgetdisciplin än idag Stark frestelse höja 60 procentsgränsen i krislägen Ännu ett sätt utöka stödmöjligheterna i tillägg till dem som redan finns Svårt tro på oberoende europeiskt stabilitetsråd Behov av fördragsändringar

25 Grekiskt utträde ur valutaunionen? Återinförande av egen valuta som får falla i värde Snabb real depreciering som i Sverige 1992 nettoexporten kan öka och ge tillväxt Nu tidsödande och plågsam intern devalvering (lönesänkningsprocess) Men valutakonvertering är komplicerad process frysning av banktillgodohavanden valutakontroller utlandsskulden ökar i värde för stat, företag och hushåll: kombination med skuldnedskrivningar Förmodligen bra för Grekland Men ytterst problematiskt för de andra krisländerna smitta som vid valutakriser med fasta växelkurser bank runs höjda statsskuldräntor

26 Arbetslöshet Grekland 9,5 12,6 16,6 18,8 Irland 11,9 13,7 14,4 14,3 Italien 7,8 8,4 8,1 8,2 Portugal 10,6 12,0 12,6 13,6 Spanien 18,0 20,1 20,9 20,9

27 BNP tillväxt Grekland 3,2 3,5 5,5 2,8 Irland 7,0 0,4 1,1 1,1 Italien 5,1 1,5 0,5 0,1 Portugal 2,5 1,4 1,9 3,0 Spanien 3,7 0,1 0,7 0,7

28 Vart tar eurokrisen vägen? 1. Muddling through inga ytterligare skuldnedskrivningar utöver Grekland inga eller begränsade ytterligare stödprogram 2. Massiva stödinsatser 3. Akut finanskris

29 Muddling through Budgetkonsolideringar och tillväxtreformer i krisländerna Tillräckligt med utvidgning av EFSF och begränsade stödinsatser av ECB Men långsam process: många år av negativ tillväxt i krisländerna och låg tillväxt i Europa som helhet högre kapitaltäckningskrav leder till credit crunch Processen kan hjälpas upp av lågräntepolitik och finanspolitiska stimulanser i Tyskland och andra länder (inkl Sverige) med goda offentliga finanser

30 Massiva stödinsatser Utvidgning av EFSF, obegränsade ECB köp av krisländernas obligationer och obegränsat likviditetsstöd från ECB till krisländernas banker, euroobligationer Det kan rädda situationen om det är likviditetskris Men det kan också försvaga drivkrafterna i krisländerna för budgetkonsolidering och tillväxtreformer Om solvenskris kan Eurosystemet göra stora kapitalförluster risk för inflation risk för väljarrevolter i både de länder som ger stöd och dem som tar emot stöd i så fall risk för att europrojektet spricker på lång sikt Optimal strategi?: tillkännage strategi med obegränsade stöd men bara ge stöd upp till viss punkt

31 Moral hazard risker av massiva stöd Regelsystemet skärps nu tidigare sanktioner (böter) lättare besluta om sanktioner (omvänd kvalificerad majoritet) bredare makroekonomisk övervakning oberoende statistik Betydande risk att massiva stöd urholkar det skärpta regelsystemet Varför vara rädd för böter man kan låna till och få andra att betala? Varför tro på nya fördragsbetämmelser när man bryter mot de gamla? no bail out clause ECB får inte stödja enskilda länder Eller kommer krisen att ändra beteendet? jfr Sverige efter 1990 talskrisen

32 Starkare politisk integration Formell och reell beslutsmakt över enskilda länders budgetunderskott flyttas till EU nivån Antagna förslag nationella regler om budgetbalans nationella budgetar grundade på oberoende tillväxtprognoser mer EU rekommendationer om nationella budgetar Oklart om förslagen går tillräckligt långt Svårt få igenom fördragsändringar domstolsbeslut om sanktioner? Accepterar väljarna i kris och potentiella krisländer detta? Kan euroområdet spricka i två delar?

33 Akut finanskris Otillräckliga stödinsatser Bankfallisemang Interbankmarknaderna fryser och olika räntemarginaler växer Statsmakter och centralbanker har mycket mindre ammunition än 2008/2009 Flerårig internationell depression Europrojektet kan mycket väl överleva detta statsbankrutter och akut finanskris innebär inte i sig att man måste överge den gemensamma valutan men ytterligt bekymmersamt i sig

34 Vilket scenario är troligast? Muddling through: 25 % Massiva stöd som hanterar den akuta krisen och inte hotar eurons fortbestånd på sikt: 20 % Massiva stöd som hanterar den akuta krisen men som får europrojektet att krascha på sikt: 30 % återgång till nationella valutor: 5 % euroområdet spricker i två delar: 25 % Akut finanskris och internationell depression: 25 %

35 Hur påverkas Sverige? Eurokrisens utveckling helt avgörande för Sverige Vi kommer att påverkas av låg internationell efterfrågan under alla omständigheter Akut finanskris kann få en dramatisk påverkan Men både Riksbanken och regeringen har större manöverutrymme än sina utländska motsvarigheter

Eurokrisen. Lars Calmfors Folkpartiets ledning 23 oktober 2011

Eurokrisen Lars Calmfors Folkpartiets ledning 23 oktober 2011 När bör krisländer stödjas? Solvens eller likviditetsproblem? Insolvens: Framtida primära budgetöverskott räcker inte för att klara räntor

Eurokrisen Lars Calmfors Folkpartiets ledning 23 oktober 2011 När bör krisländer stödjas? Solvens eller likviditetsproblem? Insolvens: Framtida primära budgetöverskott räcker inte för att klara räntor

Skuldkrisen i Europa. Lars Calmfors Executive Trust 17 november 2011

Skuldkrisen i Europa Lars Calmfors Executive Trust 17 november 2011 När bör krisländer stödjas? Solvens eller likviditetsproblem? Insolvens: Det diskonterade nuvärdet av framtida primära budgetöverskott

Skuldkrisen i Europa Lars Calmfors Executive Trust 17 november 2011 När bör krisländer stödjas? Solvens eller likviditetsproblem? Insolvens: Det diskonterade nuvärdet av framtida primära budgetöverskott

Eurokrisen: för och nackdelar med olika strategier. Lars Calmfors Finansutskottet och Sieps 13 oktober 2011

Eurokrisen: för och nackdelar med olika strategier Lars Calmfors Finansutskottet och Sieps 13 oktober 2011 Två parallella beslutsprocesser Förändrat regelsystem Europeisk termin Skärpt stabilitetspakt

Eurokrisen: för och nackdelar med olika strategier Lars Calmfors Finansutskottet och Sieps 13 oktober 2011 Två parallella beslutsprocesser Förändrat regelsystem Europeisk termin Skärpt stabilitetspakt

Eurokrisen Del 2. Lars Calmfors ABG Sundal Collier 19 juni 2012

Eurokrisen Del 2 Lars Calmfors ABG Sundal Collier 19 juni 2012 De offentliga finanserna 2011 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland 9,1

Eurokrisen Del 2 Lars Calmfors ABG Sundal Collier 19 juni 2012 De offentliga finanserna 2011 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland 9,1

Eurokrisen. Lars Calmfors Junilistans seminarium 29/10-2010

Eurokrisen Lars Calmfors Junilistans seminarium 29/10-2010 Frågor Vad förklarar eurokrisen? Klarar de värst utsatta länderna anpassningen? Går det att förebygga liknande kriser i framtiden? Har krisen

Eurokrisen Lars Calmfors Junilistans seminarium 29/10-2010 Frågor Vad förklarar eurokrisen? Klarar de värst utsatta länderna anpassningen? Går det att förebygga liknande kriser i framtiden? Har krisen

Eurokrisen och den europeiska integrationen. Lars Calmfors Frisinnade klubben 17/2-2011

Eurokrisen och den europeiska integrationen Lars Calmfors Frisinnade klubben 17/2-2011 Frågor Vad förklarar eurokrisen? Klarar de värst utsatta länderna anpassningen? Går det att förebygga liknande kriser

Eurokrisen och den europeiska integrationen Lars Calmfors Frisinnade klubben 17/2-2011 Frågor Vad förklarar eurokrisen? Klarar de värst utsatta länderna anpassningen? Går det att förebygga liknande kriser

Eurokrisen och den svenska ekonomin. Lars Calmfors Värnamo kommun 11/

Eurokrisen och den svenska ekonomin Lars Calmfors Värnamo kommun 11/ 212 De offentliga finanserna 212 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland

Eurokrisen och den svenska ekonomin Lars Calmfors Värnamo kommun 11/ 212 De offentliga finanserna 212 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland

Finanspolitisk och ekonomisk samordning i EU. Lars Calmfors Finansutskottet 9/3-2011

Finanspolitisk och ekonomisk samordning i EU Lars Calmfors Finansutskottet 9/3-2011 Varför samordning på EU-nivå? 1. Externaliteter i förhållande till andra länder - kapitalförluster för långivare - behov

Finanspolitisk och ekonomisk samordning i EU Lars Calmfors Finansutskottet 9/3-2011 Varför samordning på EU-nivå? 1. Externaliteter i förhållande till andra länder - kapitalförluster för långivare - behov

Vart tar eurokrisen vägen? Lars Calmfors Seminarium UD 14 juni 2012

Vart tar eurokrisen vägen? Lars Calmfors Seminarium UD 14 juni 2012 De offentliga finanserna 2011 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland

Vart tar eurokrisen vägen? Lars Calmfors Seminarium UD 14 juni 2012 De offentliga finanserna 2011 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland

Vad handlar eurokrisen om?

Vad handlar eurokrisen om? U. Michael Bergman Københavns Universitet Presentation på konferens för undervisere 18 september 2018 Vad är problemet i Europa idag? Statsfinansiell kris i Grekland (stor och

Vad handlar eurokrisen om? U. Michael Bergman Københavns Universitet Presentation på konferens för undervisere 18 september 2018 Vad är problemet i Europa idag? Statsfinansiell kris i Grekland (stor och

Budgetöverskott i Sverige. Lars Calmfors Linköping City Airport 24/5-2011

Budgetöverskott i Sverige men budgetkris i vår omvärld Lars Calmfors Linköping City Airport 24/5-2011 Finansiellt sparande, procent av BNP 2009 2010 2011 Belgien -6,0-4,2-3,9 Frankrike -7,5-7,0-5,8 Grekland

Budgetöverskott i Sverige men budgetkris i vår omvärld Lars Calmfors Linköping City Airport 24/5-2011 Finansiellt sparande, procent av BNP 2009 2010 2011 Belgien -6,0-4,2-3,9 Frankrike -7,5-7,0-5,8 Grekland

Eurokrisen. Lars Calmfors Hässleholms Tekniska Skola 16 april, 2012

Eurokrisen Lars Calmfors Hässleholms Tekniska Skola 16 april, 2012 Bakgrund Euron infördes elektroniskt som gemensam valuta 1999 Euron infördes fysiskt 2002 Ursprungligen 11 länder: Tyskland, Frankrike,

Eurokrisen Lars Calmfors Hässleholms Tekniska Skola 16 april, 2012 Bakgrund Euron infördes elektroniskt som gemensam valuta 1999 Euron infördes fysiskt 2002 Ursprungligen 11 länder: Tyskland, Frankrike,

Hur ska framtida statsfinansiella kriser i Europa undvikas? Lars Calmfors Kungl. Vetenskaps-societeten Uppsala, 31/8-2010

Hur ska framtida statsfinansiella kriser i Europa undvikas? Lars Calmfors Kungl. Vetenskaps-societeten Uppsala, 31/8-2010 Budgetunderskott och den offentliga sektorns konsoliderade bruttoskuldkvot 83,8

Hur ska framtida statsfinansiella kriser i Europa undvikas? Lars Calmfors Kungl. Vetenskaps-societeten Uppsala, 31/8-2010 Budgetunderskott och den offentliga sektorns konsoliderade bruttoskuldkvot 83,8

Oordnad upplösning av skuldkrisen i euroområdet alltför kostsam

Konjunkturläget december 2011 33 FÖRDJUPNING Oordnad upplösning av skuldkrisen i euroområdet alltför kostsam I denna fördjupning beskrivs det euroländerna redan gjort för att hantera skuldkrisen i euroområdet

Konjunkturläget december 2011 33 FÖRDJUPNING Oordnad upplösning av skuldkrisen i euroområdet alltför kostsam I denna fördjupning beskrivs det euroländerna redan gjort för att hantera skuldkrisen i euroområdet

Hur kan eurokrisen hanteras? För- och nack delar med olika strategier

Europapolitisk analys OKTOBER. NUMMER 2011:9epa Lars Calmfors* Hur kan eurokrisen hanteras? För- och nack delar med olika strategier Sammanfattning Artikeln diskuterar hur hanteringen av statsskuldkriserna

Europapolitisk analys OKTOBER. NUMMER 2011:9epa Lars Calmfors* Hur kan eurokrisen hanteras? För- och nack delar med olika strategier Sammanfattning Artikeln diskuterar hur hanteringen av statsskuldkriserna

Hur kommer eurokrisen att sluta? Lars Calmfors 21/11 12 Norrlandsfonden, Skellefteå

Hur kommer eurokrisen att sluta? Lars Calmfors 21/11 12 Norrlandsfonden, Skellefteå De offentliga finanserna 2012 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent

Hur kommer eurokrisen att sluta? Lars Calmfors 21/11 12 Norrlandsfonden, Skellefteå De offentliga finanserna 2012 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent

Hur kan eurokrisen hanteras? För- och nack delar med olika strategier

Europapolitisk analys OKTOBER. NUMMER 2011:9epa Lars Calmfors* Hur kan eurokrisen hanteras? För- och nack delar med olika strategier Sammanfattning Artikeln diskuterar hur hanteringen av statsskuldkriserna

Europapolitisk analys OKTOBER. NUMMER 2011:9epa Lars Calmfors* Hur kan eurokrisen hanteras? För- och nack delar med olika strategier Sammanfattning Artikeln diskuterar hur hanteringen av statsskuldkriserna

Kommentar till situationen i Grekland

Kommentar till situationen i Grekland Finansminister Magdalena Andersson 29 juni 2015 AGENDA Vad har hänt? Möjliga följder för Sverige 3 Allvarligt läge 26 juni Tsipras meddelar folkomröstning den 5 juli

Kommentar till situationen i Grekland Finansminister Magdalena Andersson 29 juni 2015 AGENDA Vad har hänt? Möjliga följder för Sverige 3 Allvarligt läge 26 juni Tsipras meddelar folkomröstning den 5 juli

Hållbar utveckling av statsskuld?

Hållbar utveckling av statsskuld? 44 8 4 0 Diagram A1. Räntor på statsobligationer med års återstående löptid Procent 07 08 USA Storbritannien Grekland Irland Italien Spanien Portugal Tyskland Källa: Reuters

Hållbar utveckling av statsskuld? 44 8 4 0 Diagram A1. Räntor på statsobligationer med års återstående löptid Procent 07 08 USA Storbritannien Grekland Irland Italien Spanien Portugal Tyskland Källa: Reuters

Det ekonomiska läget. 4 juli Finansminister Anders Borg. Finansdepartementet

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Eurokrisen och EU:s finanspolitiska regelsystem

Eurokrisen och EU:s finanspolitiska regelsystem Lars Calmfors Kapitelutkast till Persson, M och E Skult (red.), Tillämpad makroekonomi, Studentlitteratur 2013. 1 Den gemensamma europeiska valutan, euron,

Eurokrisen och EU:s finanspolitiska regelsystem Lars Calmfors Kapitelutkast till Persson, M och E Skult (red.), Tillämpad makroekonomi, Studentlitteratur 2013. 1 Den gemensamma europeiska valutan, euron,

Statsskuldkriserna i vår omvärld hur ska de hanteras? Lars Calmfors Öppen föreläsning Stockholms universitet 19/10 2010

Statsskuldkriserna i vår omvärld hur ska de hanteras? Lars Calmfors Öppen föreläsning Stockholms universitet 19/10 2010 Förändring av offentligt finansiellt sparande 2007-2009, procent av BNP Ungern Schweiz

Statsskuldkriserna i vår omvärld hur ska de hanteras? Lars Calmfors Öppen föreläsning Stockholms universitet 19/10 2010 Förändring av offentligt finansiellt sparande 2007-2009, procent av BNP Ungern Schweiz

Ekonomisk politik. Lars Calmfors SNS samhällsprogram 16/9 Thoresta herrgård

Ekonomisk politik Lars Calmfors SNS samhällsprogram 16/9 Thoresta herrgård Den ekonomiska politikens mål Hög tillvät Hög sysselsättning Låg inflation Rimlig inkomstfördelning Finansiell stabilitet Goda

Ekonomisk politik Lars Calmfors SNS samhällsprogram 16/9 Thoresta herrgård Den ekonomiska politikens mål Hög tillvät Hög sysselsättning Låg inflation Rimlig inkomstfördelning Finansiell stabilitet Goda

Kommentarer till Konjunkturrådets rapport

Kommentarer till Konjunkturrådets rapport SNS 19 januari Finansminister Anders Borg Konjunkturrådets huvudslutsatser Sverige har hittills klarat krisen med bättre offentliga finanser än andra länder Handlingsutrymme

Kommentarer till Konjunkturrådets rapport SNS 19 januari Finansminister Anders Borg Konjunkturrådets huvudslutsatser Sverige har hittills klarat krisen med bättre offentliga finanser än andra länder Handlingsutrymme

Svensk finanspolitik Finanspolitiska rådets rapport Martin Flodén, 18 maj

Svensk finanspolitik Finanspolitiska rådets rapport 2010 Martin Flodén, 18 maj Översikt Finanskris & lågkonjunktur, 2008-2009 Svaga offentliga finanser i omvärlden Den svenska finanspolitiken i nuläget

Svensk finanspolitik Finanspolitiska rådets rapport 2010 Martin Flodén, 18 maj Översikt Finanskris & lågkonjunktur, 2008-2009 Svaga offentliga finanser i omvärlden Den svenska finanspolitiken i nuläget

Krisen i ekonomin. Roger Mörtvik 2012-02-16

Krisen i ekonomin Roger Mörtvik 2012-02-16 Krisen utlöstes i september 2008 Investmentfirman Lehman Brothers går omkull vilket blir startskottet på en global finanskris Men grunderna till krisen var helt

Krisen i ekonomin Roger Mörtvik 2012-02-16 Krisen utlöstes i september 2008 Investmentfirman Lehman Brothers går omkull vilket blir startskottet på en global finanskris Men grunderna till krisen var helt

Kunskap för stärkt arbetskraft 2014 års ekonomiska vårproposition

Kunskap för stärkt arbetskraft 2014 års ekonomiska vårproposition Finansmarknadsminister Peter Norman Statskontorets förvaltningspolitiska dag 9 april 2014 Internationell återhämtning - men nedåtrisker

Kunskap för stärkt arbetskraft 2014 års ekonomiska vårproposition Finansmarknadsminister Peter Norman Statskontorets förvaltningspolitiska dag 9 april 2014 Internationell återhämtning - men nedåtrisker

Höstprognosen 2014: Långsam återhämtning med mycket låg inflation

Europeiska kommissionen - Pressmeddelande Höstprognosen 2014: Långsam återhämtning med mycket låg inflation Bryssel, 04 november 2014 Enligt EU-kommissionens höstprognos kommer den ekonomiska tillväxten

Europeiska kommissionen - Pressmeddelande Höstprognosen 2014: Långsam återhämtning med mycket låg inflation Bryssel, 04 november 2014 Enligt EU-kommissionens höstprognos kommer den ekonomiska tillväxten

Hur analyserar man de offentliga finanserna?

Hur analyserar man de offentliga finanserna? Lars Calmfors Bakom kulisserna i arbetet med statsbudgeten Fortbildningsdag för lärare i samhällskunskap Sveriges Riksdag 27/4-2017 Varför bekymrar vi oss om

Hur analyserar man de offentliga finanserna? Lars Calmfors Bakom kulisserna i arbetet med statsbudgeten Fortbildningsdag för lärare i samhällskunskap Sveriges Riksdag 27/4-2017 Varför bekymrar vi oss om

HUR SKA FRAMTIDA STATSFINANSIELLA KRISER I EUROPA UNDVIKAS?

HUR SKA FRAMTIDA STATSFINANSIELLA KRISER I EUROPA UNDVIKAS? av professor Lars Calmfors 1 Thuréusföredrag hållet vid prisutdelningsceremonin i Gustavianum den 31 augusti 2010 Under året har den internationella

HUR SKA FRAMTIDA STATSFINANSIELLA KRISER I EUROPA UNDVIKAS? av professor Lars Calmfors 1 Thuréusföredrag hållet vid prisutdelningsceremonin i Gustavianum den 31 augusti 2010 Under året har den internationella

Stabilitet ger trygghet

Stabilitet ger trygghet Finansmarknadsminister Peter Norman Finansliv den 13 mars 2013 - Subprime sector kollapsar i USA - Global kreditåtstramning börjar - Am staten tar över Fannie Mae & Freddie Mac

Stabilitet ger trygghet Finansmarknadsminister Peter Norman Finansliv den 13 mars 2013 - Subprime sector kollapsar i USA - Global kreditåtstramning börjar - Am staten tar över Fannie Mae & Freddie Mac

Kommentarer till Konjunkturrådets rapport

Kommentarer till Konjunkturrådets rapport SNS 19 januari Statssekreterare Hans Lindberg Konjunkturrådets huvudslutsatser Sverige har hittills klarat krisen med bättre offentliga finanser än andra länder

Kommentarer till Konjunkturrådets rapport SNS 19 januari Statssekreterare Hans Lindberg Konjunkturrådets huvudslutsatser Sverige har hittills klarat krisen med bättre offentliga finanser än andra länder

Konjunkturer, investeringar och räntor. Lars Calmfors Svenskt Vattens VD-nätverk

Konjunkturer, investeringar och räntor Lars Calmfors Svenskt Vattens VD-nätverk 217-11-13 Disposition Aktuellt konjunkturläge Konjunkturprognos Bostadsinvesteringar och bostadspriser Kommunsektorns ekonomi

Konjunkturer, investeringar och räntor Lars Calmfors Svenskt Vattens VD-nätverk 217-11-13 Disposition Aktuellt konjunkturläge Konjunkturprognos Bostadsinvesteringar och bostadspriser Kommunsektorns ekonomi

Överlever euron? Lars Calmfors SNS, Kalmar 20 april 2012

Överlever euron? Lars Calmfors SNS, Kalmar 20 april 2012 De offentliga finanserna 2011 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland 8,9 162,8

Överlever euron? Lars Calmfors SNS, Kalmar 20 april 2012 De offentliga finanserna 2011 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland 8,9 162,8

Möjligheter och framtidsutmaningar

Möjligheter och framtidsutmaningar Peter Norman, finansmarknadsminister Terminsstart pension, 8 februari 101 100 Djupare fall och starkare återhämtning av BNP jämfört med omvärlden BNP 101 100 101 100

Möjligheter och framtidsutmaningar Peter Norman, finansmarknadsminister Terminsstart pension, 8 februari 101 100 Djupare fall och starkare återhämtning av BNP jämfört med omvärlden BNP 101 100 101 100

Effekter på de offentliga finanserna av en sämre omvärldsutveckling och mer aktiv finanspolitik

Fördjupning i Konjunkturläget juni 2(Konjunkturinstitutet) Konjunkturläget juni 2 33 FÖRDJUPNING Effekter på de offentliga finanserna av en sämre omvärldsutveckling och mer aktiv finanspolitik Ekonomisk-politiska

Fördjupning i Konjunkturläget juni 2(Konjunkturinstitutet) Konjunkturläget juni 2 33 FÖRDJUPNING Effekter på de offentliga finanserna av en sämre omvärldsutveckling och mer aktiv finanspolitik Ekonomisk-politiska

Kommer EUs nya regelverk för den ekonomiska politiken att fungera? Lars Calmfors Finansdepartementet 18 juni 2012

Kommer EUs nya regelverk för den ekonomiska politiken att fungera? Lars Calmfors Finansdepartementet 18 juni 2012 De offentliga finanserna 2011 Finansiellt sparande (procent av BNP) Konsoliderad offentlig

Kommer EUs nya regelverk för den ekonomiska politiken att fungera? Lars Calmfors Finansdepartementet 18 juni 2012 De offentliga finanserna 2011 Finansiellt sparande (procent av BNP) Konsoliderad offentlig

Anna Kinberg Batra. Ordförande i riksdagens finansutskott, gruppledare Moderaterna

Anna Kinberg Batra Ordförande i riksdagens finansutskott, gruppledare Moderaterna Viktigast för ett ökat sparande - Stabila offentliga finanser - Stabilt finansiellt system - Fler i arbete - Mer pengar

Anna Kinberg Batra Ordförande i riksdagens finansutskott, gruppledare Moderaterna Viktigast för ett ökat sparande - Stabila offentliga finanser - Stabilt finansiellt system - Fler i arbete - Mer pengar

Svensk finanspolitik. Lars Calmfors Finansutskottet, 19/5-09

Svensk finanspolitik Lars Calmfors Finansutskottet, 19/5-09 Två huvudfrågor 1. Hur väl har regeringen lyckats anpassa politiken till krisen? 2. Hur bör de ekonomisk-politiska ramverken vidareutvecklas?

Svensk finanspolitik Lars Calmfors Finansutskottet, 19/5-09 Två huvudfrågor 1. Hur väl har regeringen lyckats anpassa politiken till krisen? 2. Hur bör de ekonomisk-politiska ramverken vidareutvecklas?

Det ekonomiska läget inför budgetpropositionen för 2015

Det ekonomiska läget inför budgetpropositionen för 2015 Magdalena Andersson 2014-10-13 AGENDA Prognos för svensk ekonomi och offentliga finanser Offentligfinansiella osäkerheter Finanspolitiska ramverket

Det ekonomiska läget inför budgetpropositionen för 2015 Magdalena Andersson 2014-10-13 AGENDA Prognos för svensk ekonomi och offentliga finanser Offentligfinansiella osäkerheter Finanspolitiska ramverket

Kommentarer till Konjunkturrådets rapport

Kommentarer till Konjunkturrådets rapport Finansminister Anders Borg 16 januari 2014 Svenska modellen fungerar för att den reformeras och utvecklas Växande gap mellan intäkter och utgifter när konkurrens-

Kommentarer till Konjunkturrådets rapport Finansminister Anders Borg 16 januari 2014 Svenska modellen fungerar för att den reformeras och utvecklas Växande gap mellan intäkter och utgifter när konkurrens-

Utfrågningsprotokoll EU, euron och krisen

Utfrågningsprotokoll EU, euron och krisen ISSN 1653-0942 ISBN 978-91-86673-92-5 Riksdagstryckeriet, Stockholm, 2012 2012/13:RFR2 Innehållsförteckning Innehållsförteckning...3 Program...4 EU, euron och

Utfrågningsprotokoll EU, euron och krisen ISSN 1653-0942 ISBN 978-91-86673-92-5 Riksdagstryckeriet, Stockholm, 2012 2012/13:RFR2 Innehållsförteckning Innehållsförteckning...3 Program...4 EU, euron och

Eurosamarbetet och skuldkrisen

Eurosamarbetet och skuldkrisen PENNINGPOLITISK RAPPORT FEBRUARI 212 43 Skuldkrisen i Europa är inte bara ett bekymmer för enskilda skuldtyngda länder utan har utvecklats till en kris för hela eurosamarbetet

Eurosamarbetet och skuldkrisen PENNINGPOLITISK RAPPORT FEBRUARI 212 43 Skuldkrisen i Europa är inte bara ett bekymmer för enskilda skuldtyngda länder utan har utvecklats till en kris för hela eurosamarbetet

Det ekonomiska läget. Finansminister Magdalena Andersson 30 juni Finansdepartementet

Det ekonomiska läget Finansminister Magdalena Andersson 30 juni 2015 2 AGENDA Utvecklingen i omvärlden Svensk ekonomi Sammanfattning 3 Tillväxt i världen stärks men i långsammare takt BNP-tillväxt i utvalda

Det ekonomiska läget Finansminister Magdalena Andersson 30 juni 2015 2 AGENDA Utvecklingen i omvärlden Svensk ekonomi Sammanfattning 3 Tillväxt i världen stärks men i långsammare takt BNP-tillväxt i utvalda

BJÖRN LINDGREN Stockholm, 29 mars

BJÖRN LINDGREN Stockholm, 29 mars 2012 1 När Europa skälver ett steg efter det andra men turbulens på vägen Mest sannolikt: Ett steg efter det andra Grekland, Italien, Spanien m fl röstar igenom reformer.

BJÖRN LINDGREN Stockholm, 29 mars 2012 1 När Europa skälver ett steg efter det andra men turbulens på vägen Mest sannolikt: Ett steg efter det andra Grekland, Italien, Spanien m fl röstar igenom reformer.

Offentliga finanser och penningpolitik

ANFÖRANDE DATUM: 2010-04-26 TALARE: PLATS: Svante Öberg SACO SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se www.riksbank.se Offentliga

ANFÖRANDE DATUM: 2010-04-26 TALARE: PLATS: Svante Öberg SACO SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se www.riksbank.se Offentliga

Svensk finanspolitik 2013

Svensk finanspolitik 2013 Finanspolitiska rådets rapport Pressträff 15 maj, 2013 Rådets uppgift Rådets uppgift är att följa upp och bedöma måluppfyllelsen i finanspolitiken och i den ekonomiska politik

Svensk finanspolitik 2013 Finanspolitiska rådets rapport Pressträff 15 maj, 2013 Rådets uppgift Rådets uppgift är att följa upp och bedöma måluppfyllelsen i finanspolitiken och i den ekonomiska politik

YTTRE OCH INRE BALANS

DEN ÖPPNA EKONOMIN YTTRE OCH INRE BALANS Bytesbalansen är ett viktigt mått på utbyte mellan nation och omvärldenà underskott i bytesbalansen leder till utlandsskuld Yttre(extern) balans: saldo i bytesbalansen

DEN ÖPPNA EKONOMIN YTTRE OCH INRE BALANS Bytesbalansen är ett viktigt mått på utbyte mellan nation och omvärldenà underskott i bytesbalansen leder till utlandsskuld Yttre(extern) balans: saldo i bytesbalansen

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

Yttrande om regeringens utkast till lagrådsremiss Riksbankens finansiella oberoende och balansräkning

Yttrande Dnr 2017-054 28 april 2017 Finansdepartementet 103 33 Stockholm Yttrande om regeringens utkast till lagrådsremiss Riksbankens finansiella oberoende och balansräkning Fi2017/01329/B SAMMANFATTNING

Yttrande Dnr 2017-054 28 april 2017 Finansdepartementet 103 33 Stockholm Yttrande om regeringens utkast till lagrådsremiss Riksbankens finansiella oberoende och balansräkning Fi2017/01329/B SAMMANFATTNING

Valutaunionen EMU med interna devalveringar - ekonomisk tillbakagång, förmynderi och social misär

Grödinge 2013-08-15 Valutaunionen EMU med interna devalveringar - ekonomisk tillbakagång, förmynderi och social misär 1. Pengar och banker Pengar består inte bara av sedlar och mynt, utan pengar skapas

Grödinge 2013-08-15 Valutaunionen EMU med interna devalveringar - ekonomisk tillbakagång, förmynderi och social misär 1. Pengar och banker Pengar består inte bara av sedlar och mynt, utan pengar skapas

Alternativscenario: svagare tillväxt i euroområdet

Konjunkturläget mars 6 FÖRDJUPNING Alternativscenario: svagare tillväxt i euroområdet Risken för en sämre utveckling i euroområdet än i Konjunkturinstitutets huvudscenario dominerar. En mer dämpad tillväxt

Konjunkturläget mars 6 FÖRDJUPNING Alternativscenario: svagare tillväxt i euroområdet Risken för en sämre utveckling i euroområdet än i Konjunkturinstitutets huvudscenario dominerar. En mer dämpad tillväxt

Makroekonomiska risker och möjligheter för Sverige

Makroekonomiska risker och möjligheter för Sverige John Hassler Prins Bertil Seminariet Göteborg 2016 Världskonjunkturen Lägre tillväxt förutspås för kommande år. EU och USA kommer inte tillbaks till trend

Makroekonomiska risker och möjligheter för Sverige John Hassler Prins Bertil Seminariet Göteborg 2016 Världskonjunkturen Lägre tillväxt förutspås för kommande år. EU och USA kommer inte tillbaks till trend

Agenda. Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs

Agenda Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs Åke Linnander Anna-Maria Najafi BNP-prognoser BNP-prognos BNP prognos prognos bidrag till tillväxt 2011 2012 2013 2014 i Mdr

Agenda Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs Åke Linnander Anna-Maria Najafi BNP-prognoser BNP-prognos BNP prognos prognos bidrag till tillväxt 2011 2012 2013 2014 i Mdr

Inbyggd tendens till budgetunderskott (deficit bias) Politiska konjunkturcykler Allmänningarnas tragedi Strategiskt beteende Tidskonsistensproblemet

Politiska konjunkturcykler Allmänningarnas tragedi Strategiskt beteende Tidskonsistensproblemet") Skriftens syfte Översikt över förändringarna av stabilitetspakten och analys av konsekvenserna Analys av olika sätt att hantera den situation som uppstått Inbyggd tendens till budgetunderskott (deficit

Skriftens syfte Översikt över förändringarna av stabilitetspakten och analys av konsekvenserna Analys av olika sätt att hantera den situation som uppstått Inbyggd tendens till budgetunderskott (deficit

Diagramunderlag till Samverkansrådet

Diagramunderlag till Samverkansrådet Innehåll Diagramförteckning... 3 Makroekonomiska och makrofinansiella förutsättningar... 5 Makroekonomiska förutsättningar i Sverige... 5 Makroekonomiska förutsättningar

Diagramunderlag till Samverkansrådet Innehåll Diagramförteckning... 3 Makroekonomiska och makrofinansiella förutsättningar... 5 Makroekonomiska förutsättningar i Sverige... 5 Makroekonomiska förutsättningar

Kursens innehåll. Ekonomin på kort sikt: IS-LM modellen. Varumarknaden, penningmarknaden

Kursens innehåll Ekonomin på kort sikt: IS-LM modellen Varumarknaden, penningmarknaden Ekonomin på medellång sikt Arbetsmarknad och inflation AS-AD modellen Ekonomin på lång sikt Ekonomisk tillväxt över

Kursens innehåll Ekonomin på kort sikt: IS-LM modellen Varumarknaden, penningmarknaden Ekonomin på medellång sikt Arbetsmarknad och inflation AS-AD modellen Ekonomin på lång sikt Ekonomisk tillväxt över

Effekter av en fördjupad skuldkris i euroområdet

Sammanfattning FÖRDJUPNING Effekter av en fördjupad skuldkris i euroområdet I denna fördjupning tecknas ett alternativt scenario där skuldkrisen i euroområdet fördjupas och blir allvarligare och mera utdragen

Sammanfattning FÖRDJUPNING Effekter av en fördjupad skuldkris i euroområdet I denna fördjupning tecknas ett alternativt scenario där skuldkrisen i euroområdet fördjupas och blir allvarligare och mera utdragen

Bonusövningsuppgifter med lösningar till första delen i Makroekonomi

LINKÖPINGS UNIVERSITET Ekonomiska Institutionen Nationalekonomi Peter Andersson Bonusövningsuppgifter med lösningar till första delen i Makroekonomi Bonusuppgift 1 Nedanstående uppgifter redovisas för

LINKÖPINGS UNIVERSITET Ekonomiska Institutionen Nationalekonomi Peter Andersson Bonusövningsuppgifter med lösningar till första delen i Makroekonomi Bonusuppgift 1 Nedanstående uppgifter redovisas för

Diagramunderlag till Samverkansrådet

Diagramunderlag till Samverkansrådet Innehåll Diagramförteckning... 3 Makroekonomiska och makrofinansiella förutsättningar... Makroekonomiska förutsättningar i Sverige... Makroekonomiska förutsättningar

Diagramunderlag till Samverkansrådet Innehåll Diagramförteckning... 3 Makroekonomiska och makrofinansiella förutsättningar... Makroekonomiska förutsättningar i Sverige... Makroekonomiska förutsättningar

skuldkriser perspektiv

Finansiella kriser och skuldkriser Dagens kris i ett historiskt Dagens kris i ett historiskt perspektiv Relativt god ekonomisk utveckling 1995 2007. Finanskris/bankkris bröt ut 2008. Idag hotande skuldkris.

Finansiella kriser och skuldkriser Dagens kris i ett historiskt Dagens kris i ett historiskt perspektiv Relativt god ekonomisk utveckling 1995 2007. Finanskris/bankkris bröt ut 2008. Idag hotande skuldkris.

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 7 mars 13 Riksbankschef Stefan Ingves En lämplig avvägning i penningpolitiken Reporänta 5 5 3 Räntan halverad sedan förra vintern för att stimulera

Inledning om penningpolitiken Riksdagens finansutskott 7 mars 13 Riksbankschef Stefan Ingves En lämplig avvägning i penningpolitiken Reporänta 5 5 3 Räntan halverad sedan förra vintern för att stimulera

Investment Management

Investment Management Konjunktur Räntor och valutor Aktier April 2011 Dag Lindskog +46 70 5989580 dag.lindskog@cim.se Optimistens utropstecken! Bara början av en lång expansionsperiod Politikerna prioriterar

Investment Management Konjunktur Räntor och valutor Aktier April 2011 Dag Lindskog +46 70 5989580 dag.lindskog@cim.se Optimistens utropstecken! Bara början av en lång expansionsperiod Politikerna prioriterar

Mats Persson. Den europeiska. skuldkrisen. SNS Förlag

Mats Persson Den europeiska skuldkrisen SNS Förlag SNS Förlag Box 5629 114 86 Stockholm Telefon: 08-507 025 00 Telefax: 08-507 025 25 info@sns.se www.sns.se SNS Studieförbundet Näringsliv och Samhälle

Mats Persson Den europeiska skuldkrisen SNS Förlag SNS Förlag Box 5629 114 86 Stockholm Telefon: 08-507 025 00 Telefax: 08-507 025 25 info@sns.se www.sns.se SNS Studieförbundet Näringsliv och Samhälle

Effekter på svensk ekonomi av en senare återhämtning i euroområdet

Konjunkturläget augusti FÖRDJUPNING Effekter på svensk ekonomi av en senare återhämtning i euroområdet Konjunkturinstitutets prognos är att en återhämtning inleds i euroområdet under och att resursutnyttjandet

Konjunkturläget augusti FÖRDJUPNING Effekter på svensk ekonomi av en senare återhämtning i euroområdet Konjunkturinstitutets prognos är att en återhämtning inleds i euroområdet under och att resursutnyttjandet

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2014

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 557 mnkr. Totalt är det är en ökning med 2 mnkr sedan förra månaden, 71% av

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 557 mnkr. Totalt är det är en ökning med 2 mnkr sedan förra månaden, 71% av

Utmaningar i krisens kölvatten: Hur kan arbetslösheten hindras bita sig fast? Laura Hartman

Utmaningar i krisens kölvatten: Hur kan arbetslösheten hindras bita sig fast? Laura Hartman Svaret beror på Risken för långsiktiga effekter? Hur motverka dessa? Stimulera efterfrågan finanspolitik Stärka

Utmaningar i krisens kölvatten: Hur kan arbetslösheten hindras bita sig fast? Laura Hartman Svaret beror på Risken för långsiktiga effekter? Hur motverka dessa? Stimulera efterfrågan finanspolitik Stärka

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Finanspolitiskt handlingsutrymme internationellt och i Sverige

Finanspolitiskt handlingsutrymme internationellt och i Sverige Lars Calmfors Vårkonferensen, NHH, Bergen 1 juni 2010 Finanspolitiska rådet Myndighet som ska göra oberoende utvärdering av måluppfyllelsen

Finanspolitiskt handlingsutrymme internationellt och i Sverige Lars Calmfors Vårkonferensen, NHH, Bergen 1 juni 2010 Finanspolitiska rådet Myndighet som ska göra oberoende utvärdering av måluppfyllelsen

Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Svensk finanspolitik Finanspolitiska rådets rapport 2010. Lars Calmfors Finansutskottet, 25/5-2010

Svensk finanspolitik Finanspolitiska rådets rapport 2010 Lars Calmfors Finansutskottet, 25/5-2010 S2-indikatorn Irland Grekland Luxemburg Storbritann Slovenien Spanien Litauen Rumänien Cypern Slovakien

Svensk finanspolitik Finanspolitiska rådets rapport 2010 Lars Calmfors Finansutskottet, 25/5-2010 S2-indikatorn Irland Grekland Luxemburg Storbritann Slovenien Spanien Litauen Rumänien Cypern Slovakien

Finansiell stabilitet

Finansiell stabilitet Riksgäldsdirektör Hans Lindblad Finansdagarna, 2014-05-22 Vad gör Riksgälden? Myndighet under regeringen med ansvar för statens centrala finansförvaltning Statsskulden ca 1250 mdr

Finansiell stabilitet Riksgäldsdirektör Hans Lindblad Finansdagarna, 2014-05-22 Vad gör Riksgälden? Myndighet under regeringen med ansvar för statens centrala finansförvaltning Statsskulden ca 1250 mdr

Utmaningar för svensk ekonomi i en orolig tid

Utmaningar för svensk ekonomi i en orolig tid Finansminister Anders Borg 20 november 2012 Den globala konjunkturen bromsar in BNP-tillväxt. Procent Tillväxt- och utvecklingsländer 8 7 6 5 7,5 6,3 5,0 Stora

Utmaningar för svensk ekonomi i en orolig tid Finansminister Anders Borg 20 november 2012 Den globala konjunkturen bromsar in BNP-tillväxt. Procent Tillväxt- och utvecklingsländer 8 7 6 5 7,5 6,3 5,0 Stora

På slak lina. Stefan Fölster

På slak lina Stefan Fölster Stefan Fölster Svenskt Näringsliv Maj 2011 En Svensk tigerekonomi eller känguru? 3 2 1 0-1 -2-3 -4 BNP-utveckling i Sverige Förändring kvartal till kvartal, säsongrensat -5

På slak lina Stefan Fölster Stefan Fölster Svenskt Näringsliv Maj 2011 En Svensk tigerekonomi eller känguru? 3 2 1 0-1 -2-3 -4 BNP-utveckling i Sverige Förändring kvartal till kvartal, säsongrensat -5

Finanskrisen och den svenska krishanteringen under hösten 2008 och vintern 2009

Rapport till Finanspolitiska rådet 2009/1 Finanskrisen och den svenska krishanteringen under hösten 2008 och vintern 2009 Clas Bergström Handelshögskolan i Stockholm Finanskrisen och Sverige Likviditetsaspekt:

Rapport till Finanspolitiska rådet 2009/1 Finanskrisen och den svenska krishanteringen under hösten 2008 och vintern 2009 Clas Bergström Handelshögskolan i Stockholm Finanskrisen och Sverige Likviditetsaspekt:

Finanskrisen i EU hur påverkar den kommunerna?

Finanskrisen i EU hur påverkar den kommunerna? Aktuellt hösten 2012 Kommunförbundets Brysselkontor Henrik Rainio, direktör Hur har finanskrisen påverkat kommunsektorn i EU? Åren 2000-2007 växte både inkomsterna

Finanskrisen i EU hur påverkar den kommunerna? Aktuellt hösten 2012 Kommunförbundets Brysselkontor Henrik Rainio, direktör Hur har finanskrisen påverkat kommunsektorn i EU? Åren 2000-2007 växte både inkomsterna

Utvecklingen i den svenska ekonomin ur bankens perspektiv. Jörgen Kennemar

Utvecklingen i den svenska ekonomin ur bankens perspektiv Jörgen Kennemar Efter vinter kommer våren... 2 Globala tillväxten en återhämtning har inletts med Asien i spetsen 3 Den globala finanskrisen är

Utvecklingen i den svenska ekonomin ur bankens perspektiv Jörgen Kennemar Efter vinter kommer våren... 2 Globala tillväxten en återhämtning har inletts med Asien i spetsen 3 Den globala finanskrisen är

Överlever euron i längden? Lars Calmfors* Institutet för internationell ekonomi, Stockholms universitet

1 Överlever euron i längden? Lars Calmfors* Institutet för internationell ekonomi, Stockholms universitet * Jag är tacksam för synpunkter från Andreas Bergström, Harald Edquist, Nils Lundgren, Hans Tson

1 Överlever euron i längden? Lars Calmfors* Institutet för internationell ekonomi, Stockholms universitet * Jag är tacksam för synpunkter från Andreas Bergström, Harald Edquist, Nils Lundgren, Hans Tson

Marknadskommentar December

Det har varit en exceptionellt svag start på börsåret 2016. Enligt Financial Times var årets två första veckor de svagaste någonsin. Som vi ser det är en av förklaringarna det kraftiga oljeprisfallet under

Det har varit en exceptionellt svag start på börsåret 2016. Enligt Financial Times var årets två första veckor de svagaste någonsin. Som vi ser det är en av förklaringarna det kraftiga oljeprisfallet under

Oberoende årlig tillväxtöversikt för 2013 ECLM-IMK-OFCE

Oberoende årlig tillväxtöversikt för 2013 ECLM-IMK-OFCE Sammanfattning Fyra år efter den stora recessionens början befinner sig euroområdet fortfarande i kris. BNP och BNP per capita ligger under nivån

Oberoende årlig tillväxtöversikt för 2013 ECLM-IMK-OFCE Sammanfattning Fyra år efter den stora recessionens början befinner sig euroområdet fortfarande i kris. BNP och BNP per capita ligger under nivån

Investera för framtiden Budgetpropositionen för 2013

Investera för framtiden Budgetpropositionen för 2013 Statssekreterare Hans Lindblad Det ekonomiska läget Fortsatt bekymmersamt läge i Europa ECB tillför likviditet Frånvaro av tydliga långsiktiga lösningar

Investera för framtiden Budgetpropositionen för 2013 Statssekreterare Hans Lindblad Det ekonomiska läget Fortsatt bekymmersamt läge i Europa ECB tillför likviditet Frånvaro av tydliga långsiktiga lösningar

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING Starten på sommaren blev inte så behaglig. Greklandsoron intensifierades då landet i början av juni fick anstånd med en återbetalning till

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING Starten på sommaren blev inte så behaglig. Greklandsoron intensifierades då landet i början av juni fick anstånd med en återbetalning till

CATELLA FÖRMÖGENHETSFÖRVALTNING

Portföljserie LÅNGSIKTIGT CATELLA FÖRMÖGENHETSFÖRVALTNING - Månadsbrev februari 2012 - VÄRLDEN Det nya börsåret inleddes med en rivstart då världsindex steg med nästan 5% under januari månad. Stockholmsbörsen

Portföljserie LÅNGSIKTIGT CATELLA FÖRMÖGENHETSFÖRVALTNING - Månadsbrev februari 2012 - VÄRLDEN Det nya börsåret inleddes med en rivstart då världsindex steg med nästan 5% under januari månad. Stockholmsbörsen

Grödinge 2010-05-20. Den rörliga svenska kronan och räntan bäst för Sverige! 1 EU:s ekonomiska kris

Grödinge 2010-05-20 Den rörliga svenska kronan och räntan bäst för Sverige! 1 EU:s ekonomiska kris Europa befinner sig i den värsta situationen sedan andra världskriget, och kanske till och med sedan första

Grödinge 2010-05-20 Den rörliga svenska kronan och räntan bäst för Sverige! 1 EU:s ekonomiska kris Europa befinner sig i den värsta situationen sedan andra världskriget, och kanske till och med sedan första

Låg ränta ger stöd åt inflationsuppgången. Riksbankschef Stefan Ingves Bank & Finans Outlook 18 mars 2015

Låg ränta ger stöd åt inflationsuppgången Riksbankschef Stefan Ingves Bank & Finans Outlook 18 mars 2015 Sverige - en liten öppen ekonomi i en osäker omvärld Stora oljeprisrörelser Negativa räntor och

Låg ränta ger stöd åt inflationsuppgången Riksbankschef Stefan Ingves Bank & Finans Outlook 18 mars 2015 Sverige - en liten öppen ekonomi i en osäker omvärld Stora oljeprisrörelser Negativa räntor och

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 5 mars 2015 Riksbankschef Stefan Ingves Sverige - en liten öppen ekonomi Stora oljeprisrörelser Negativa räntor och okonventionella åtgärder Centralbanker

Inledning om penningpolitiken Riksdagens finansutskott 5 mars 2015 Riksbankschef Stefan Ingves Sverige - en liten öppen ekonomi Stora oljeprisrörelser Negativa räntor och okonventionella åtgärder Centralbanker

Det finanspolitiska ramverket

Det finanspolitiska ramverket Naturvårdsverket 12 november 2015 Joakim Sonnegård 1 Disposition Bakgrund Det finanspolitiska ramverket Finanspolitiska rådet Bakgrund 3 Sverige under den senaste krisen År

Det finanspolitiska ramverket Naturvårdsverket 12 november 2015 Joakim Sonnegård 1 Disposition Bakgrund Det finanspolitiska ramverket Finanspolitiska rådet Bakgrund 3 Sverige under den senaste krisen År

Makrokommentar. November 2013

Makrokommentar November 2013 Fortsatt positivt på marknaderna Aktiemarknaderna fortsatte uppåt i november. 2013 ser därmed ut att kunna bli ett riktigt bra år för aktieinvesterare världen över. De nordiska

Makrokommentar November 2013 Fortsatt positivt på marknaderna Aktiemarknaderna fortsatte uppåt i november. 2013 ser därmed ut att kunna bli ett riktigt bra år för aktieinvesterare världen över. De nordiska

Finanspolitiska rådets rapport 2012

Finanspolitiska rådets rapport 2012 Utfrågning om Finanspolitiska rådets årliga rapport Finansutskottet 24 maj 2012 Lars Jonung 1 Rapportens innehåll Bedömning av finanspolitiken (kapitel 1) Finanspolitiska

Finanspolitiska rådets rapport 2012 Utfrågning om Finanspolitiska rådets årliga rapport Finansutskottet 24 maj 2012 Lars Jonung 1 Rapportens innehåll Bedömning av finanspolitiken (kapitel 1) Finanspolitiska

Bättre utveckling i euroländerna

Bättre utveckling i euroländerna I denna skrift presenteras fakta rörande BNP, tillväxt, handel och sysselsättning för Sverige och övriga utanförländer jämfört med euroländerna. Den gängse bilden av att

Bättre utveckling i euroländerna I denna skrift presenteras fakta rörande BNP, tillväxt, handel och sysselsättning för Sverige och övriga utanförländer jämfört med euroländerna. Den gängse bilden av att

MEDDELANDE FRÅN KOMMISSIONEN TILL EUROPAPARLAMENTET, RÅDET, EUROPEISKA EKONOMISKA OCH SOCIALA KOMMITTÉN, REGIONKOMMITTÉN OCH EUROPEISKA CENTRALBANKEN

EUROPEISKA KOMMISSIONEN Bryssel den 16.11.2016 COM(2016) 727 final ANNEXES 1 to 2 BILAGOR till MEDDELANDE FRÅN KOMMISSIONEN TILL EUROPAPARLAMENTET, RÅDET, EUROPEISKA EKONOMISKA OCH SOCIALA KOMMITTÉN, REGIONKOMMITTÉN

EUROPEISKA KOMMISSIONEN Bryssel den 16.11.2016 COM(2016) 727 final ANNEXES 1 to 2 BILAGOR till MEDDELANDE FRÅN KOMMISSIONEN TILL EUROPAPARLAMENTET, RÅDET, EUROPEISKA EKONOMISKA OCH SOCIALA KOMMITTÉN, REGIONKOMMITTÉN

Marknadskommentarer Bilaga 1

Marknadskommentarer Bilaga 1 Sammanfattning Under september har utvecklingen på världens börser varit positiv då viktiga beslut har fattats främst i Europa. Både den amerikanska och europeiska centralbanken

Marknadskommentarer Bilaga 1 Sammanfattning Under september har utvecklingen på världens börser varit positiv då viktiga beslut har fattats främst i Europa. Både den amerikanska och europeiska centralbanken

Finanspolitiska rådets rapport Finansdepartementet 16 maj 2012

Finanspolitiska rådets rapport 2012 Finansdepartementet 16 maj 2012 1 Rapportens innehåll Bedömning av finanspolitiken Finanspolitiska medel och analysmetoder Den långsiktiga skuldkvoten Generationsräkenskaper

Finanspolitiska rådets rapport 2012 Finansdepartementet 16 maj 2012 1 Rapportens innehåll Bedömning av finanspolitiken Finanspolitiska medel och analysmetoder Den långsiktiga skuldkvoten Generationsräkenskaper

Vilken roll bör ECB ha i hanteringen av den europeiska skuldkrisen? *

Vilken roll bör ECB ha i hanteringen av den europeiska skuldkrisen? * Martin Flodén 11 oktober 2011 OBS! Preliminär version av Sieps Europapolitisk analys 2011:11epa * Jag tackar Henrik Sikström och Lars

Vilken roll bör ECB ha i hanteringen av den europeiska skuldkrisen? * Martin Flodén 11 oktober 2011 OBS! Preliminär version av Sieps Europapolitisk analys 2011:11epa * Jag tackar Henrik Sikström och Lars

SV Förenade i mångfalden SV. Ändringsförslag. Luke Ming Flanagan för GUE/NGL-gruppen

24.4.2017 A8-0160/1 1 Beaktandeled 4a (nytt) - med beaktande av den ovanliga omständigheten att revisionsrättens revisionsförklaring är uppdelad i två delar: a) granskning av räkenskapernas tillförlitlighet,

24.4.2017 A8-0160/1 1 Beaktandeled 4a (nytt) - med beaktande av den ovanliga omständigheten att revisionsrättens revisionsförklaring är uppdelad i två delar: a) granskning av räkenskapernas tillförlitlighet,

Makroanalys juli-okt 2012

Makroanalys juli-okt 2012 Globalt Den globala återhämtningen har drabbats av nya bakslag främst på grund av politiska låsningar och handlingsförlamning i Europa och USA. Tillväxten är inte självgående

Makroanalys juli-okt 2012 Globalt Den globala återhämtningen har drabbats av nya bakslag främst på grund av politiska låsningar och handlingsförlamning i Europa och USA. Tillväxten är inte självgående

SYSSELSÄTTNINGSGRAD 1980-2004 Sysselsatta/ befolkning i arbetsför ålder (15-64 år)

") SYSSELSÄTTNINGSGRAD 1980-2004 Sysselsatta/ befolkning i arbetsför ålder (15-64 år) 80 % 75 70 Finland 65 60 55 50 45 80 82 84 86 88 90 92 94 96 98 00 02 04** 3.11.2003/TL Källa: Europeiska kommissionen

SYSSELSÄTTNINGSGRAD 1980-2004 Sysselsatta/ befolkning i arbetsför ålder (15-64 år) 80 % 75 70 Finland 65 60 55 50 45 80 82 84 86 88 90 92 94 96 98 00 02 04** 3.11.2003/TL Källa: Europeiska kommissionen

Euro ja demokratia Bankunionen Ekonom Hanna Westman, Finlands Bank 1.11.2013

Euro ja demokratia Bankunionen Ekonom Hanna Westman, Finlands Bank 1.11.2013 Finanskrisens händelser dramatiska, men var de aldrig tidigare skådade? We came very, very close to a global financial meltdown

Euro ja demokratia Bankunionen Ekonom Hanna Westman, Finlands Bank 1.11.2013 Finanskrisens händelser dramatiska, men var de aldrig tidigare skådade? We came very, very close to a global financial meltdown

Svensk finanspolitik. Finanspolitiska rådets rapport 2009 Presseminarium, 11/5-09

Svensk finanspolitik Finanspolitiska rådets rapport 2009 Presseminarium, 11/5-09 Två huvudfrågor 1. Hur väl har regeringen lyckats anpassa politiken till den ekonomiska krisen? 2. Hur bör de ekonomisk-politiska

Svensk finanspolitik Finanspolitiska rådets rapport 2009 Presseminarium, 11/5-09 Två huvudfrågor 1. Hur väl har regeringen lyckats anpassa politiken till den ekonomiska krisen? 2. Hur bör de ekonomisk-politiska

1.8 Om nominella växelkursen, e($/kr), minskar, så förväntas att exporten ökar/minskar/är oförändrad och att importen ökar/minskar/är oförändrad

, minskar, så förväntas att exporten ökar/minskar/är oförändrad och att importen ökar/minskar/är oförändrad") FRÅGA 1. 12 poäng. Varje deluppgift ger 1 poäng. För att få poäng på delfrågorna krävs helt rätt svar. Svar på deluppgifterna skrivs på en och samma sida, som vi kan kalla svarssidan. Eventuella uträkningar

FRÅGA 1. 12 poäng. Varje deluppgift ger 1 poäng. För att få poäng på delfrågorna krävs helt rätt svar. Svar på deluppgifterna skrivs på en och samma sida, som vi kan kalla svarssidan. Eventuella uträkningar