Pass 1: Skattesystemets struktur och skatt på arbete

|

|

|

- Ann-Christin Hansson

- för 6 år sedan

- Visningar:

Transkript

1

2 Syftet med dagen Snabbkurs ur ett policy- och nationalekonomiperspektiv Få en förståelse för grunddragen i skattesystemet En introduktion till modern skatteforskning och centrala teorier inom optimal beskattning Peka på några reformer som enligt forskningen skulle öka tillväxt, investeringar och sysselsättning

3 Dagens schema Pass 1: Skattesystemets struktur och skatt på arbete Pass 2: Beteendeeffekter av skatter LUNCH Gäst: Christian Ekström, vd, Skattebetalarna Ev. fortsättning på pass 2 Pass 3: Skatt på konsumtion Pass 4: Skatt på kapital Avslutning och sluttest

4 Om mig Chefsekonom på Timbro sedan maj 2017 Disputerade vid Uppsala universitet på avhandlingen Essays on Income Taxation and Wealth Inequality i oktober Forskade på Lafferkurvan, beteendeeffekter av skatter på arbete och påverkan på skatteintäkterna

5 Pass 1: Skattesystemets struktur och skatt på arbete

6 Skattesystemet sparar kapital bolagsskatt 22 % kapitalinkomstskatt 30 % arbetsgivaravgifter 31 % arbete kommunalskatt 32 % statlig skatt % konsumerar moms 6, 12, 25 % punktskatter konsumtion

7 Slutsatser av diagrammet Man jobbar för att kunna konsumera. Skatter på konsumtion gör det mindre lönsamt att arbeta. Något förenklat (tänk bort utländska turister etc.) spelar det ingen roll om man beskattar arbetsinkomster eller konsumtion. Kapitalbeskattning är dubbelbeskattning av inkomster som redan beskattades när de tjänades in.

8 Skatternas andel av BNP Skatt på kapital Kapitalinkomster Avskrivningar Arbetsinkomster Skatt på arbete

9 Skatternas andel av BNP Avskrivningar Kapitalinkomstskatt Kapitalinkomster Fastighetsskatt Arbetsgivaravgifter Bolagsskatt Punktskatter Moms Kommunalskatt Arbetsinkomster Statlig inkomstskatt Arbete Kapital

10 Skatter i budgeten Hela den offentliga sektorns skatteintäkter redovisas i statsbudgeten Guldgruva: Specifikation av budgetens utgifter och inkomster, bilaga till budgetpropositionen Hur finansdepartementet beräknar budgetpåverkan av skatteförändringar framgår i beräkningskonventionerna, som släpps varje år. Var i budgeten olika skatter redovisas framgår i Inkomstliggaren från Ekonomistyrningsverket.

11 Skatter ur juridiskt perspektiv Beskattning måste ha stöd i lag: Riksdagen stiftar lag, beslutar om skatt till staten och bestämmer hur statens medel ska användas. (1 kap 4 regeringsformen) EU-rätten har inte så stor inverkan på det svenska skattesystemet, förutom att skatterna inte får diskriminera andra medlemsstater eller hindra den fria rörligheten Ett undantag: momsen bygger på gemensamma EU-regler

12 Huvudsakliga skattelagar Inkomstskattelagen (kommunalskatt, statlig inkomstskatt, kapitalinkomstskatt, bolagsskatt) Socialavgiftslagen och lagen om allmän löneavgift (arbetsgivaravgifter) Mervärdesskattelagen (bygger på mervärdesskattedirektivet) Lagen om skatt på energi, lagen om alkoholskatt, lagen om tobaksskatt Vägtrafikskattelag (fordonsskatt) Lagen om statlig fastighetsskatt och lagen om kommunal fastighetsavgift

13 Inkomstskatt Fler skatter än man kan tro är inkomstskatter ur juridiskt perspektiv. Samma princip: skattepliktiga intäkter avdragsgilla kostnader = taxerad inkomst Inkomstskatter: Kommunal inkomstskatt Statlig inkomstskatt på [höga] förvärvsinkomster Statlig skatt på kapitalinkomster Statlig skatt på juridiska personers inkomst av näringsverksamhet (bolagsskatt, corporate income tax)

14 Inkomstskatt Tjänst Näringsverksamhet Kapital Fysisk person Kommunal och statlig inkomstskatt (se nästa sida) Kapitalinkomstskatt (30 %) Juridisk person Bolagsskatt (22 %)

15 Beräkning av skatt på förvärvsinkomst för fysisk person Inkomst av tjänst + Inkomst av näringsverksamhet (enskild firma eller handelsbolag) Allmänna avdrag = Fastställd förvärvsinkomst Grundavdrag = Beskattningsbar förvärvsinkomst Kommunalskattesatsen + Statlig inkomstskatt (20/25 % på del som överstiger skiktgräns) Skattereduktioner (jobbskatteavdrag, RUT, ROT etc.) = Slutlig skatt

16 Dagens inkomstskatt 60% 50% JSA-utfasning Värnskatt Marginalskatt 40% 30% Statlig inkomstskatt 20% 10% JSA-infasning Kommunalskatt 0% 0 20,000 40,000 60,000 80, , , ,000 Månadslön

17 Grundavdrag och jobbskatteavdrag Avdrag (tusen kr) Jobbskatteavdrag 20 0 Grundavdrag Årslön (tusen kr)

18 Grundavdraget Prisbasbeloppet (PBB) är kr i år.

19 Jobbskatteavdraget Arbetsinkomst per år Skattereduktion 0,91 PBB (AI GA) KI 0,91 PBB 2,94 PBB (0,91 PBB + 0,332 (AI 0,91 PBB) GA) KI 2,94 PBB 8,08 PBB (1,584 PBB + 0,111 (AI 2,94 PBB) GA) KI 8,08 PBB 13,54 PBB (2,155 PBB GA) KI 13,54 PBB max{0, (2,155 PBB GA) KI 0,03 (AI 13,54 PBB)} PBB: prisbasbelopp (i år kr), AI: arbetsinkomst, GA: grundavdrag, KI: kommunal inkomstskattesats Källa: 67 kap. 7 inkomstskattelagen

20 Arbetsgivaravgifter Arbetsgivare betalar arbetsgivaravgifter (31,42 %) för sina anställda Egenföretagare betalar egenavgifter (28,97 %) Samlingsnamnet är socialavgifter Enligt ekonomisk teori tas arbetsgivaravgifterna från löneutrymmet och betalas därför i slutändan av löntagarna Bekräftas i forskning: lägre arbetsgivaravgifter leder till högre löner Annars skulle politikerna kunna styra lönerna genom att växla mellan inkomstskatt/arbetsgivaravgifter

21 Arbetsgivaravgifterna Avgift Intäkter (mdr) Skattesats Allmän löneavgift ,72% Sjukförsäkringsavgift 83 4,35% Föräldraförsäkringsavgift 45 2,60% Arbetsskadeavgift 5 0,20% Efterlevandepensionsavgift 20 0,70% Arbetsmarknadsavgift 44 2,64% Ålderspensionsavgift ,21% Summa ,42%

22 Socialförsäkringsförmåner Den som har högre inkomst får också högre pension och högre ersättning vid t.ex. arbetslöshet Detta påverkar viljan att arbeta Men bara upp till ett tak: Pensionsavsättningen är 17,21 % upp till kr/år (8,07 IBB) Taket i föräldraförsäkringen är kr/år (10 PBB) Taket i sjukförsäkringen är kr/år (7,5 PBB) Taket för a-kassa är kr/år

23 Är arbetsgivaravgifterna försäkringspremier? Rent juridiskt finansieras socialförsäkringarna genom arbetsgivaravgifterna, men kopplingen är numera svag Skattesatserna för sjukförsäkringsavgift etc. sätts så att statens totala intäkter motsvarar statens totala utgifter för sjukförsäkringen etc. På individnivå ger detta en dålig indikation på vilken försäkringsförmån individen kan sägas få Men ibland pratas det ändå om förmånsdelen av arbetsgivaravgifterna och att socialförsäkringarna skulle vara överfinansierade Den allmänna löneavgiften är skattedelen och sätts så att totalen blir 31,42 procent

24 Konsumtionsskatt Skatter på konsumtion Även skatter på konsumtion minskar viljan att arbeta Jag beräknar att den genomsnittliga skatten på konsumtion (moms och punktskatter) är 19 % Möjligtvis lägre för lägre inkomster: 20% 15% 10% 5% 0% Hushållets inkomstdecil

25 Effektiv marginalskatt 100% 80% Konsumtionsskatter 60% 40% Kommunal och statlig inkomstskatt 20% 0% Arbetsgivaravgifter 0 20,000 40,000 60,000 80, , , ,000 Månadslön

26 Effektiv marginalskatt på höga inkomster Arbetsgivaravgift, 31 kr totala skatter Arbetsgivarens kostnad (egentlig lön): 131 kr Inkomstskatt, 60 kr egentlig lön = 75 % effektiv marginalskatt Lön på lönebeskedet: 100 kr 40 Moms etc.*, 8 kr 20 Kvar efter skatt, 32 kr 0 * 19 % av nettoinkomsten

27 Skatt på höga inkomster internationellt 1. Sverige 2. Belgien 3. Portugal 4. Slovenien 5. Finland 6. Frankrike 7. Danmark 8. Irland 9. Norge 10. Österrike 11. Ungern 12. Japan 13. Storbritannien 14. Nederländerna 15. Luxemburg 16. Israel 17. Kanada 18. Tyskland 19. Italien 20. Australien 21. Grekland 22. Spanien 23. Schweiz 24. Litauen 25. Sydkorea 26. USA 27. Polen 28. Tjeckien 29. Nya Zeeland 30. Mexiko 31. Slovakien 39% 36% 75% 74% 74% 73% 72% 69% 66% 64% 63% 63% 60% 60% 59% 59% 59% 58% 58% 57% 55% 55% 53% 52% 51% 51% 49% 48% 47% 46% 44% 0% 10% 20% 30% 40% 50% 60% 70% 80% Inkomstskatt Arbetsgivaravgift Konsumtionsskatt

28 Litteratur Ekonomistyrningsverket, Inkomstliggaren Finansdepartementet, Specifikation av statsbudgetens utgifter och inkomster Finansdepartementet, Beräkningskonventioner 2017 Fritz Englund, Alexander & Lundberg, Jacob, Världens högsta marginalskatt Inkomstskattelagen (1999:1229) Lundberg, Jacob, Den totala marginalskatten ligger på 75 procent, Smedjan Pirttilä, Jukka & Selin, Håkan, Skattepolitik och sysselsättning: Hur väl fungerar det svenska systemet?, bilaga till Långtidsutredningen 2011 Sørensen, Peter Birch, Swedish Tax Policy: Recent Trends and Future Challenges

29 Frågor

30 PAUS

31 Pass 2: Skatt på arbete och beteendeförändringar

32 Samhällsekonomisk kostnad av beskattning Skatterna driver in en kil mellan vad individen tjänar och vad samhället tjänar på ekonomisk aktivitet Effektiv marginalskatt kallas därför ibland skattekil Adam Smiths osynliga hand: den som agerar i sitt egenintresse agerar också i samhällets intresse Skatterna gör så att människors beteende inte sammanfaller med det samhällsekonomiskt optimala Ju mer skatterna påverkar människors beteende, desto större samhällsekonomisk kostnad av beskattning

33 Hur påverkar skattesystemet löntagarna? Effekten på viljan att arbeta är den enskilt viktigaste effekten av skattesystemet, eftersom arbete utgör två tredjedelar av BNP och ännu större andel av skatteintäkterna. Skattesystemet påverkar två beslut: Extensiva marginalen: arbeta eller inte? Intensiva marginalen: arbeta lite extra? (mer generellt: öka inkomsten något?)

34 Intensiva och extensiva marginalen Marginal Relevant skattemått Högsta svenska skattenivå Mått på beteendeförändringar Rimlig uppskattning Extensiva marginalen Deltagandeskatten (participation tax rate) 86 % (arbetslösa med månadslön kr) Deltagandeelasticiteten (participation elasticity) 0,15 (i snitt) Intensiva marginalen Effektiva marginalskatten (effective marginal tax rate) 75 % (höginkomsttagare) Skattebaselasticiteten (taxable income elasticity) 0,2

35 Extensiva marginalen Relevant skattemått: deltagandeskatt deltagandeskatt = statens vinst av arbete samhällets vinst skatt på arbete + bidrag vid icke arbete bruttolön = = 1 den enskildes vinst av arbete bruttolön Om jag tar ett jobb, hur mycket tar staten genom skatt och minskade bidrag och hur mycket får jag behålla?

36 Deltagandeskatt vid kr i månadslön En person står och väger mellan jobb och a-kassa Personens bidrag till samhällsekonomin går från 0 till kr (lön plus arbetsgivaravgift) om hon börjar arbeta Hur fördelas detta mellan staten och den enskilde? Individen: från kr till kr ökning med kr Staten: från kr till kr ökning med kr 86 procent av vinsten går till staten Deltagandeskatten är 86 procent

37

38

39 Ensamstående förälder med två barn

40 Ensamstående förälder med två barn

41 Extensiva marginalen Mått på beteendeförändringar: % förändring i arbetskraftsdeltagande deltagandeelasticitet = % förändring av (100% deltagandeskatt) Exempel: Deltagandeskatten faller från 90 till 85 procent. Andelen som individen får behålla stiger alltså från 10 till 15 procent, en ökning med 50 procent. Anta att deltagandeelasticiteten är 0,15. Ökningen av arbetskraftsdeltagandet till följd av skattesänkningen blir då 50 procent 0,15 = 7,5 procent.

42 Extensiva marginalen: forskning Reform av bostadsbidraget till barnfamiljer 1997: Deltagandeskatt Bastani, Spencer, Moberg, Ylva & Selin, Håkan (2016), Estimating participation responses using transfer program reform, IFAU Working Paper 2016:1.

43 Extensiva marginalen: forskning Reform av bostadsbidraget till barnfamiljer 1997: Sysselsättningsgrad Deltagandeelasticitet: 0,13 Bastani, Spencer, Moberg, Ylva & Selin, Håkan (2016), Estimating participation responses using transfer program reform, IFAU Working Paper 2016:1.

44 Intensiva marginalen Relevant skattemått: effektiv marginalskatt om min inkomst ökar med 100 kr, hur mycket går i skatt och hur mycket får jag behålla? Mått på beteendeförändringar: skattebaselasticitet = % förändring i taxerad inkomst % förändring av (100% effektiv marginalskatt) Uppskattas i new tax responsiveness literature (1995 ): Hur förändras skattebetalarnas taxerade inkomst vid en skattehöjning/- sänkning? Internationellt: Se Saez m.fl. (2012) Sverige: Se Flood (2016)

45 Varför minskar taxerade inkomsten? Lägre arbetstid Mindre ansträngning på jobbet Större sannolikhet att tacka nej till chefsjobb, arbete på annan ort etc. Mer skatteplanering (t.ex. starta aktiebolag) Fler avdrag Mer svartjobb

46 Intensiva marginalen: forskning Dansk skattereform 1986: Inkomst Skattebaselasticitet: 0,21 Kleven, Henrik Jacobsen & Schultz, Esben Anton (2014), Estimating Taxable Income Responses Using Danish Tax Reforms, American Economic Journal: Economic Policy, 6 (4).

47 Skattebaselasticitet exempel Om värnskatten avskaffades skulle högsta marginalskatten sjunka från 60 till 55 procent Den andel som individen får behålla stiger från 40 till 45 procent en ökning med 13 procent Om elasticiteten är 0,2 kommer snittinkomsten för berörda individer att stiga med 2 procent (13 % 0,2 2 %).

48 Hur påverkas skatteintäkterna? skatteintäkt = skattesats taxerad inkomst skattesats taxerad inkomst Skattesänkningar är i regel helt eller delvis självfinansierande genom dynamiska effekter. Självfinansieringsgrad: I hur hög grad betalar en skattesänkning för sig själv? Vid skattehöjning, hur stor del av de ökade intäkterna försvinner på grund av dynamiska effekter?

49 Självfinansieringsgrad: exempel (platt skatt) Anta att de totala taxerade inkomsterna (skattebasen) är 100 miljoner Skattesatsen sänks från 70 till 60 %. Statiskt räknat (om vi håller skattebasen konstant) är intäktsförlusten 10 miljoner. På 100 kr ökar det som skattebetalaren får behålla från 30 till 40 kr, en ökning med 33 %. Om vi antar en elasticitet på 0,2 kommer skattebasen att öka med 0,2 33 % = 7 %, alltså med 7 miljoner till 107 miljoner. Ökningen av skattebasen höjer skatteintäkterna med 60 % 7 miljoner = 4 miljoner (dynamiska effekter) dynamiska effekter självfinansieringsgrad= statisk intäktsförlust = 4 milj 10 milj = 40%

50 Självfinansieringsgraden Självfinansieringsgraden visar samhällskostnaden av beskattning Skattebetalarna vinner 10 miljoner, staten förlorar 6 miljoner Platt skatt är ett förenklat exempel. Med en progressiv inkomstskatt måste man ta hänsyn till de olika brytpunkterna, antal personer inom olika inkomstintervall etc.

51 Beskattning som en läckande hink [T]he money must be carried from the rich to the poor in a leaky bucket. Some of it will simply disappear in transit, so the poor will not receive all the money that is taken from the rich.... Suppose 10 percent leaks out... Should society still make the switch? If 50 percent leaks out? 75 percent?... Where would you draw the line? Your answer cannot be right or wrong any more than your favorite flavor of ice cream is right or wrong. Of course, the leak represents an inefficiency. The inefficiencies of realworld redistribution include the adverse effects on the economic incentives of the rich and the poor... (Okun, 1975)

52 Några skatteförändringar Reform Omfattning (mdr) Självfinansieringsgrad Sysselsättningseffekt (tusental) Avskaffa jobbskatteavdraget 81 21% 128 Amerikanskt EITC 38 16% 149 Högt jobbgrundavdrag 38 20% 70 Höjd kommunalskatt (1 %) 14 43% 13 Avskaffad statlig skatt % 2 Avskaffad värnskatt 4 167% 0 Källa: Lundberg, Jacob (2017), Analyzing tax reforms using the Swedish Labour Income Microsimulation Model, opublicerat manuskript, Uppsala universitet

53 Dynamiska effekter skatt på höga inkomster Dynamiska effekter vid förändringar av den högsta marginalskatten går att analysera relativt enkelt Den effektiva marginalskatten för höginkomsttagare i Sverige är 75 %

54 Dynamiska effekter skatt på höga inkomster Beror på två parametrar: Skattebaselasticitet: ε = 0,2 Paretoparameter: α = snittinkomst över brytpunkt snittinkomst brytpunkt = = 3,18 Ju högre skattebaselasticitet, desto större dynamiska effekter Ju högre Paretoparameter, desto lägre snittinkomst har höginkomsttagare, och desto mindre skattepengar får man av att beskatta dem

55 Dynamiska effekter skatt på höga inkomster Intäktsmaximerande skattesats (Saez, 2001): = 61% 1+αε Självfinansieringsgrad: αετ = 195% vid τ = 75% 1 τ Lafferkurva (Lundberg, 2017c): τ(1 τ) αε 1

56 Lafferkurva (höga inkomster) Skatteintäkter från inkomster över brytpunkten (miljarder) % 20% 40% 60% 80% 100% Utan statlig inkomstskatt Dagens skattenivå Effektiv marginalskatt på höga inkomster

57

58

59

60 Aspekter jag inte hann med Långsiktiga effekter på karriär- och utbildningsval Inkomsteffekter Omvandling av inkomst, exempelvis från högbeskattad arbetsinkomst till lågbeskattad kapitalinkomst

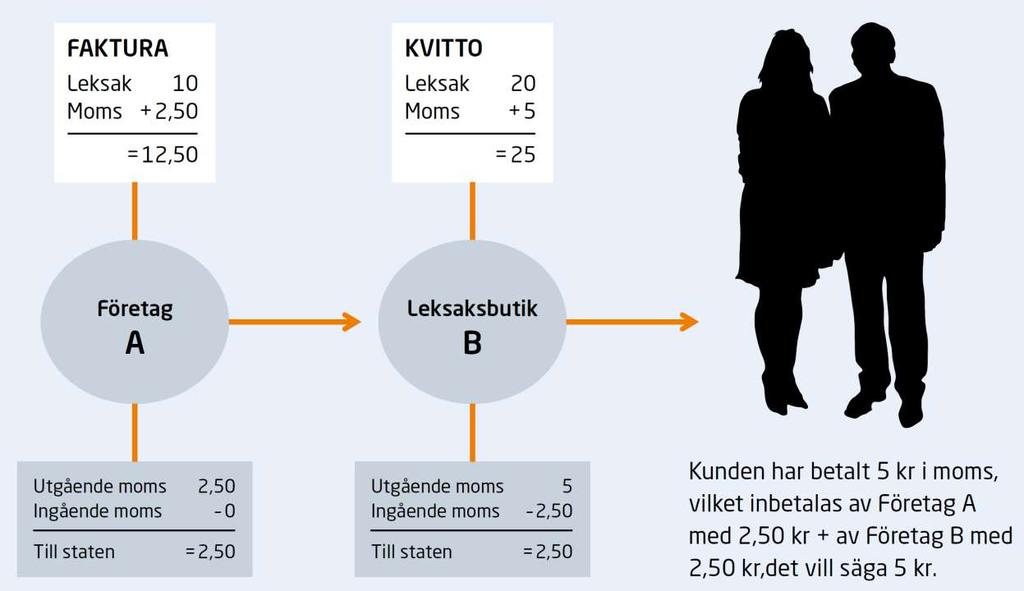

61 Litteratur Flood, Lennart (2016), Skatter räknas, räkna med skatter, Ekonomisk debatt, 43 (5) Lundberg, Jacob (2016), Den svenska Lafferkurvan för höga inkomster, Ekonomisk debatt Lundberg, Jacob (2016), Platt skatt för högre intäkter, Timbro Lundberg, Jacob (2017a), Hur mycket lönar sig arbete i Sverige?, Timbro Lundberg, Jacob (2017b), Essays on Income Taxation and Wealth Inequality, svensk sammanfattning Lundberg, Jacob (2017c), The Laffer curve for high incomes, working paper, Uppsala universitet Saez, Emmanuel (2001), Using Elasticities to Derive Optimal Income Tax Rates, Review of Economic Studies, 68 (1) Saez, Emmanuel, Slemrod, Joel & Giertz, Seth H (2012), The Elasticity of Taxable Income with Respect to Marginal Tax Rates: A Critical Review, Journal of Economic Literature, 50 (1)

62 Frågor

63 PAUS

64 Pass 3: Skatt på konsumtion

65 Optimal beskattning av konsumtion Atkinson & Stiglitz (1976): enhetlig moms optimalt Diamond & Mirrlees (1971): beskatta endast färdiga varor, ej insatsvaror

66 Aktinson & Stiglitz (1976) Staten bör inte snedvrida relativpriserna: om päron är dubbelt så dyra som äpplen före skatt bör de vara det efter skatt också Om landet har en inkomstskatt finns det inga fördelningspolitiska fördelar med olika momssatser Men: Varor som möjliggör större arbetsutbud bör ha lägre skatt Intuition: Det finns en vara fritid som inte går att beskatta. I stället bör man ha högre skatt på varor som är förknippade med fritid (och lägre skatt på varor som är förknippade med arbete) Exempel: RUT-avdrag, avdrag för dagisavgifter

67 Diamond & Mirrlees (1971) Skatter bör inte snedvrida företagens val av råvaror, energi etc. i sin produktion Genom att inte beskatta insatsvaror blir produktionen så effektiv som möjligt Beskatta endast färdiga varor som säljs till konsumenterna Innebär t.ex. att det är en dålig idé att beskatta järnmalm Men även att man inte bör ha tullar

68 Moms Mervärdesskatt tas ut i varje led av produktionen Varje producent skickar vidare momsen, vilket innebär att slutkonsumenten betalar i slutändan Finns i en majoritet av världens länder I Sverige sedan 1969 Gemensamt momssystem i EU Modernare än sales tax

69

70 Momssatser 25 %: standard 12 %: mat, hotell 6 %: tidningar, böcker, kollektivtrafik

71 Undantag från momsen Uthyrning av fastigheter Sjukvård och utbildning Finansiella tjänster Försäkringar Spel Den offentliga sektorn

72 Anna Sandberg Nilsson, Momsens skattebas och skattesatser (Svenskt Näringsliv)

73 Problem med momsundantag Får inte dra av ingående moms Strider mot syftet med momsen, att den ska skickas vidare till slutkonsument Bostadshyror är momsfria, men fastighetsägaren har momskostnad vid t.ex. nybyggnation eller reparation dold moms Incitament för t.ex. banker att utföra tjänster in-house för att slippa momsen

74 Slutsatser om moms Enhetlig moms Heltäckande moms Då beskattas alla färdiga varor med samma skattesats (Diamond & Mirrless, Atkinson & Stiglitz)

75 Pigouvianska skatter Ibland fungerar inte den osynliga handen Negativ externalitet gör att den som konsumerar en vara inte betalar hela samhällets kostnad Typiskt exempel: föroreningar Roll för staten att återställa samhällsekonomisk effektivitet genom att införa korrigerande skatter, så kallade pigouvianska skatter Exempel: Förbränning av en liter bensin orsakar en kostnad för klimatet på 3 kr Utan bensinskatt blir konsumtionen av bensin ineffektivt hög eftersom bensinpriset inte reflekterar samhällets fulla kostnad Om staten inför en bensinskatt på 3 kr/liter blir utfallet samhällsekonomisk optimalt

76 Miljöskatter i Sverige Skatt Skatteintäkter (miljarder) Skattesats Koldioxidskatt kr/ton Energiskatt på el 23 0,295 kr/kwh Energiskatt på bensin 12 3,88 kr/l Energiskatt på diesel 11 2,49 kr/l Övriga miljöskatter 5 Summa 75

77 Koldioxidskatten Betalas på bensin och andra fossila bränslen. Hur mycket kostar ett ton koldioxid enligt forskningen? EU:s utsläppsrätter Nordhaus (2011) Golosov m.fl. (2014) Australiens skatt Nordhaus (2011), 2 grader USA:s regering Tol (2011), snitt av forskningen FN:s klimatpanel, 450 ppm Stern (2007) Sveriges koldioxidskatt Kr/ton CO2

78 Bensinskatten Bensinskatten består av koldioxidskatt och energiskatt. Två tredjedelar av bensinpriset är skatt. Bensin 5 Moms på bensin 1,25 Energiskatt 3,71 Koldioxidskatt 2,49 Moms på skatt 1,55 Totalt bensinpris 14

79 Bensinskatten Koldioxidskatt 4 kr/l Koldioxid 3 Övriga utsläpp Buller 2 Energiskatt Koldioxid 1 Olyckor Övriga utsläpp Buller Olyckor Infrastruktur Infrastruktur 0 Skatt Samhällskostnad (Trafikanalys) Samhällskostnad (VTI)

80 Källa: Trafikanalys, Transportsektorns samhällsekonomiska kostnader

81

82 Lastbilstrafiken För tung vägtrafik verkar skatten vara något lägre än eller lika stor som samhällskostnaden. Internaliseringsgrad: skatt i procent av samhällskostnad. Mer än 100 procent betyder överbeskattning. Myndighet Kategori Internaliseringsgrad Trafikanalys Lätt lastbil % Trafikanalys Tung lastbil % Trafikanalys Tung lastbil med släp % VTI Tungt fordon 105 %

83 Lastbilstrafiken Övriga utsläpp Buller Olyckor Energiskatt Km-skatt Kr/km 0.6 Infrastruktur Energiskatt 0.4 CO2-skatt 0.2 CO2 CO2-skatt 0 Samhällskostnad (VTI) Dagens skatt Föreslagen skatt

84 Elskatten Över hälften av elpriset är skatt. Finns ingen anledning att beskatta energi i sig. 97 procent av elproduktionen är koldioxidfri. Dålig fiskal skatt: Snedvrider företagens val av insatsvaror. Snedvrider hushållens konsumtionsval.

85 Miljarder kronor Slutsats: Halvera miljöskatterna! Energiskatt på diesel 50 Energiskatt på bensin Energiskatt på el Koldioxidskatt Dagens skatteintäkter Energiskatt på diesel Energiskatt på bensin Koldioxidskatt Föreslagna skatteintäkter

86 Litteratur Atkinson, Anthony B & Stiglitz, Joseph E (1976), The design of tax structure: direct versus indirect taxation, Journal of Public Economics, 6 (1 2) Diamond, Peter & Mirrlees, James (1971), Optimal taxation and public production I: Production efficiency, Journal of Public Economics, 61 (1) Lundberg, Jacob (2014), Rätt pris på koldioxid Lundberg, Jacob (2016), Rött ljus för grön skatteväxling Sandberg Nilsson, Anna (2017), Momsens skattebas och skattesatser, Svenskt Näringsliv Trafikanalys, Transportsektorns samhällsekonomiska kostnader

87 Frågor

88 PAUS

89 Pass 4: Skatt på kapital

90 Skatt på kapital Bolagsskatt är 22 % av företagets vinst Kapitalinkomstskatt: 30 % på aktieutdelningar och reavinster från börsbolag (bolaget har redan betalat bolagsskatt dubbelbeskattning!) 30 % på hyresinkomster etc. 25 % på utdelning från onoterade aktier 22 % på reavinster vid fastighetsförsäljning 20 % på utdelning från fåmansbolag (3:12-bolag).

91 Skatt på kapital avdrag Ränteutgifter, kapitalförluster etc. får dras av i inkomstslaget kapital Det är därför vanligt att ha underskott av kapital, t ex om man har bolån Man får skattereduktion för underskott av kapital i inkomstslaget tjänst ( ränteavdrag i folkmun) 30 procent upp till kr/år, därefter 21 procent

92 Några problem med kapitalbeskattningen Inlåsningseffekter när realiserade vinster beskattas Nominell kapitalbeskattning: även kapitalvinster som är ren inflation beskattas Olikformig kapitalbeskattning medför snedvridningar av investeringsbeteendet

93 Dubbelbeskattning av företagsvinster 100 kr i vinst 22 kr i bolagsskatt 78 kr utdelas 23 kr (30 %) i kapitalinkomstskatt Total skatt: 45 kr av procent

94 Asymmetri mellan eget och lånat kapital Eget kapital: avkastning sker genom vinst och utdelning Både bolagsskatt och kapitalinkomstskatt Lånat kapital: avkastning sker genom ränta Räntor är avdragsgilla för företaget ingen bolagsskatt Förmånligare att finansiera investeringar genom att låna än genom att ta in kapital från aktieägarna Negativt för den finansiella stabiliteten Regeringen föreslår viss begränsning av ränteavdrag och sänkt bolagsskatt, för att skapa mer symmetri

95 Fastighetsskatt i Sverige Innan 2008: Fastighetsskatt på 1 procent av taxeringsvärdet Sedan 2008: Kommunal fastighetsavgift på 0,75 procent av taxeringsvärdet, men högst kr Taxeringsvärdet ska motsvara tre fjärdedelar av marknadsvärdet, men ofta i praktiken lägre Fastighetsskatt på industrifastigheter m.m.

96 Varför fastighetsskatt? Exempel: En person köper ett hus för en miljon och hyr ut för kr, alltså en avkastning på 4 procent Personen måste betala kapitalinkomstskatt med 30 procent av kr, alltså kr eller 1,2 procent av husets värde Men den som bor i sitt eget hus slipper kapitalinkomstskatt För att återställa symmetri mellan ägt och hyrt boende: fastighetsskatt på 1,2 procent Alternativt en schablonintäkt inom inkomstslaget kapital på 4 procent av husets värde

97 Bör kapital beskattas? Bolagsskatt och kapitalinkomstskatt driver in en kil mellan samhällets och den enskildes avkastning på sparande. Snedvrider sparbeslutet (eg. beslutet om när konsumtionen ska ske) och skapar samhällsekonomiska förluster. Under vissa antaganden är det samhällsekonomiskt ineffektivt att beskatta kapital. Större skatteintäkter i längden genom att bara beskatta arbete. (Chamley Judd-resultatet)

98 Bolagsskatt i en liten öppen ekonomi Med perfekt rörlighet av kapital över gränserna är den optimala bolagsskatten noll för ett litet land. (Gordon, 1986) Avkastningen på kapital efter skatt är given på världsmarknaden. Om ett land inför en bolagsskatt kräver investerarna högre avkastning före skatt och färre investeringar kommer till stånd. Detta leder till lägre löner. Löntagarna får därmed bära hela bördan av bolagsskatten. Bättre att inte ha någon bolagsskatt och beskatta löntagarna direkt.

99 Empiriska uppskattningar Finansdepartementet: Undersökningarna tyder på att produktionsfaktorn arbete bär en relativt stor andel (större än 50 procent) av bolagsskatten i en liten öppen ekonomi. Självfinansieringsgrad vid sänkt bolagsskatt: Finansdepartementet (2017): 43 procent Sørensen (2010): 30 procent Norrman & Virin (2007): > 100 procent

100 Beskattning av fåmansbolag Sedan skattereformen 1991 är det lägre skatt på kapitalinkomst än på arbetsinkomst för den som betalar statlig inkomstskatt Incitament för höginkomsttagare att sätta sig på aktiebolag och ta ut vad som egentligen är inkomst av arbete som kapitalinkomst, genom att göra en utdelning till sig själv För att förhindra sådan inkomstomvandling finns fåmansbolagsreglerna (även kallade 3:12-reglerna efter den gamla paragrafen) Gäller för personer som är verksamma i aktiebolag som de äger Extremt komplexa regler som förändrats många gånger

101 Beskattning av fåmansbolag i huvuddrag Utdelning från fåmansbolag beskattas som inkomst av kapital (22 % bolagsskatt samt 20 % kapitalinkomstskatt) upp till: 2,75 inkomstbasbelopp ( kr) förenklingsregeln (används av 70 % av företagen, framför allt småföretag), eller 50 % av företagets lönekostnader löneregeln (används av stora företag) Utdelning som överstiger ovanstående gränsbelopp beskattas som inkomst av tjänst 140 miljarder i inkomst från fåmansbolag 2014, varav hälften beskattades som tjänst och hälften som kapital

102 Investeringssparkonton Traditionell kapitalbeskattning beskattar realiserade vinster Innebär inlåsningseffekter, eftersom man kan skjuta upp sin skattebetalning genom att undvika att sälja t.ex. aktier som gått upp i värde Den som realiserar vinster varje år betalar mer skatt än den som realiserar vart tionde år Investeringssparkonto (ISK), som infördes 2012, är en lösning på detta Man beskattas årligen med en schablonintäkt motsvarande 1,25 % av sparkapitalet i stället för skatt på löpande utdelningar och kapitalvinster

103 Litteratur Företagsskattekommitténs betänkande, SOU 2014:40 Gordon, Roger (1986), Taxation of Investment and Savings in a World Economy, American Economic Review, 76 (5) Norrman, Erik & Virin, Niclas (2007), Slopad bolagsskatt analys och konsekvenser

104 Frågor

105 Ett optimalt skattesystem (Platt) inkomstskatt Enhetlig och heltäckande moms Miljöskatter som motsvarar miljöskadan Ingen skatt på energi Låg eller ingen bolagsskatt, och åtminstone symmetri mellan eget och lånat kapital Låg eller ingen kapitalinkomstskatt Ingen arvsskatt, förmögenhetsskatt, stämpelskatt eller transaktionsskatt

106 Sluttest tinyurl.com/skattetest

107 Tack för i dag!

Reformbehov i det svenska skattesystemet. Jacob Lundberg, Timbro Finanspolitiska rådet 13 juni 2018

Reformbehov i det svenska skattesystemet Jacob Lundberg, Timbro Finanspolitiska rådet 13 juni 2018 Skatt på arbete Total marginalskatt på höga inkomster 140 120 Arbetsgivaravgift; 31 kr totala skatter

Reformbehov i det svenska skattesystemet Jacob Lundberg, Timbro Finanspolitiska rådet 13 juni 2018 Skatt på arbete Total marginalskatt på höga inkomster 140 120 Arbetsgivaravgift; 31 kr totala skatter

Tekniskt appendix. Pensioner. Konsumtionsskatter. Uträkning av statsfinansiell effekt

Tekniskt appendix Pensioner I Sverige tjänar man in till den allmänna pensionen på inkomster upp till 40 000 kr i månaden. Avsättningen är 17,21 procent av inkomsten. Eftersom brytpunkten för statlig skatt

Tekniskt appendix Pensioner I Sverige tjänar man in till den allmänna pensionen på inkomster upp till 40 000 kr i månaden. Avsättningen är 17,21 procent av inkomsten. Eftersom brytpunkten för statlig skatt

Den kostsamma värnskatten

BRIEFING PAPER #11 18 augusti 2016 Den kostsamma värnskatten Jacob Lundberg Timbros Briefing Paper är en serie kortrapporter som belyser komplexa frågor i ett kortare format. För att läsa detta eller andra

BRIEFING PAPER #11 18 augusti 2016 Den kostsamma värnskatten Jacob Lundberg Timbros Briefing Paper är en serie kortrapporter som belyser komplexa frågor i ett kortare format. För att läsa detta eller andra

Konjunkturrådets rapport 2018

Konjunkturrådets rapport 2018 Finansminister Magdalena Andersson 17 januari 2018 Finansdepartementet 1 Bra och viktig rapport Den ekonomiska ojämlikheten i Sverige är låg i ett internationellt perspektiv,

Konjunkturrådets rapport 2018 Finansminister Magdalena Andersson 17 januari 2018 Finansdepartementet 1 Bra och viktig rapport Den ekonomiska ojämlikheten i Sverige är låg i ett internationellt perspektiv,

Svenska skatter i internationell jämförelse. Urban Hansson Brusewitz

Svenska skatter i internationell jämförelse Urban Hansson Brusewitz Skatt på arbete stabilt högre i Procent av BNP OECD-länderna Övriga skatter Egendomsskatter Inkomstskatt företag Konsumtionsskatter Sociala

Svenska skatter i internationell jämförelse Urban Hansson Brusewitz Skatt på arbete stabilt högre i Procent av BNP OECD-länderna Övriga skatter Egendomsskatter Inkomstskatt företag Konsumtionsskatter Sociala

Författaren och Timbro 2017 Sättning: Tobias Samuelsson/Timbro Omslag: Anders Göransson Meisner

Om författaren JACOB LUNDBERG är chefsekonom på Timbro och doktor i nationalekonomi. Denna rapport sammanfattar ett kapitel i författarens doktorsavhandling (Lundberg, 27). Författaren och Timbro 27 Sättning:

Om författaren JACOB LUNDBERG är chefsekonom på Timbro och doktor i nationalekonomi. Denna rapport sammanfattar ett kapitel i författarens doktorsavhandling (Lundberg, 27). Författaren och Timbro 27 Sättning:

#ESOkunskap. Detta seminarium websänds direkt på eso.expertgrupp.se

#ESOkunskap Detta seminarium websänds direkt på eso.expertgrupp.se Skillnad på marginalen en ESO rapport om reformerad inkomstbeskattning Spencer Bastani Linnéuniversitetet Håkan Selin IFAU 24 april, 2019

#ESOkunskap Detta seminarium websänds direkt på eso.expertgrupp.se Skillnad på marginalen en ESO rapport om reformerad inkomstbeskattning Spencer Bastani Linnéuniversitetet Håkan Selin IFAU 24 april, 2019

Skillnad på marginalen - en ESO rapport om reformerad inkomstbeskattning

Skillnad på marginalen en ESO rapport om reformerad inkomstbeskattning Spencer Bastani Linnéuniversitetet Håkan Selin IFAU 4 juni, 2019 SNS Introduktion I Sverige är marginalskatter på arbetsinkomst olika

Skillnad på marginalen en ESO rapport om reformerad inkomstbeskattning Spencer Bastani Linnéuniversitetet Håkan Selin IFAU 4 juni, 2019 SNS Introduktion I Sverige är marginalskatter på arbetsinkomst olika

Ett nytt sätt att utvärdera skatteförändringar

Ett nytt sätt att utvärdera skatteförändringar JACOB LUNDBERG är doktor i nationalekonomi från Uppsala universitet. Han arbetar som chefsekonom på Timbro och är knuten till forskningsinstitutet Ratio.

Ett nytt sätt att utvärdera skatteförändringar JACOB LUNDBERG är doktor i nationalekonomi från Uppsala universitet. Han arbetar som chefsekonom på Timbro och är knuten till forskningsinstitutet Ratio.

Den svenska Lafferkurvan för höga inkomster

Den svenska Lafferkurvan för höga inkomster nr 7 2016 årgång 44 Inkomstskatter påverkar människors beteende och har därmed samhällsekonomiska kostnader. Beteendeförändringar påverkar även skatteintäkterna.

Den svenska Lafferkurvan för höga inkomster nr 7 2016 årgång 44 Inkomstskatter påverkar människors beteende och har därmed samhällsekonomiska kostnader. Beteendeförändringar påverkar även skatteintäkterna.

Behövs det en ny skattereform? Åsa Hansson Lunds universitet

Behövs det en ny skattereform? Åsa Hansson Lunds universitet Arbete beskattas relativt hårt 7% 7% Skatt på arbete Skatt på konsumtion 27% 59% Skatt på kapitalinkomst (individnivå) Skatt på företagsvinster

Behövs det en ny skattereform? Åsa Hansson Lunds universitet Arbete beskattas relativt hårt 7% 7% Skatt på arbete Skatt på konsumtion 27% 59% Skatt på kapitalinkomst (individnivå) Skatt på företagsvinster

Skattefridagen 16 juli 2015 Samma dag som i fjol tack vare Alliansens budget

Skattefridagen 16 juli 2015 Samma dag som i fjol tack vare Alliansens budget Skattefridagen är den dag på året då medelinkomsttagaren har tjänat ihop tillräckligt mycket pengar för att kunna betala årets

Skattefridagen 16 juli 2015 Samma dag som i fjol tack vare Alliansens budget Skattefridagen är den dag på året då medelinkomsttagaren har tjänat ihop tillräckligt mycket pengar för att kunna betala årets

SKATTEFRIDAGEN 2013 PÅ SKATTEFRONTEN INTET NYTT - SKATTEN OFÖRÄNDRAD FYRA ÅR I RAD

SKATTEFRIDAGEN 2013 PÅ SKATTEFRONTEN INTET NYTT - SKATTEN OFÖRÄNDRAD FYRA ÅR I RAD SKATTEFRIDAGEN 2013 Skattefridagen är den dag då normalinkomsttagaren har tjänat ihop tillräckligt mycket pengar för att

SKATTEFRIDAGEN 2013 PÅ SKATTEFRONTEN INTET NYTT - SKATTEN OFÖRÄNDRAD FYRA ÅR I RAD SKATTEFRIDAGEN 2013 Skattefridagen är den dag då normalinkomsttagaren har tjänat ihop tillräckligt mycket pengar för att

1979-01- 01 1979-01- 1979-01- 01

25-07-27 Parametrar och gränsvärden för att beräkna avgifter och skatt inom tjänst. Tabellen uppdateras vid behov och allteftersom kollektivavtals-, socialförsäkrings- och skattesystemetet förändras. ITP1

25-07-27 Parametrar och gränsvärden för att beräkna avgifter och skatt inom tjänst. Tabellen uppdateras vid behov och allteftersom kollektivavtals-, socialförsäkrings- och skattesystemetet förändras. ITP1

BRIEFING PAPER #5. Skatteintäkten som blev en förlust. Jacob Lundberg. 24 november 2015

BRIEFING PAPER #5 24 november 2015 Skatteintäkten som blev en förlust Jacob Lundberg Tack till Jesper Ahlgren, Spencer Bastani och Lennart Flood för värdefulla diskussioner och synpunkter. Alla slutsatser

BRIEFING PAPER #5 24 november 2015 Skatteintäkten som blev en förlust Jacob Lundberg Tack till Jesper Ahlgren, Spencer Bastani och Lennart Flood för värdefulla diskussioner och synpunkter. Alla slutsatser

Världens högsta marginalskatt

BRIEFING PAPER #12 10 februari 2017 Världens högsta marginalskatt en jämförelse av marginalskatterna i 31 länder Alexander Fritz Englund och Jacob Lundberg SAMMANFATTNING Timbros Briefing Paper är en serie

BRIEFING PAPER #12 10 februari 2017 Världens högsta marginalskatt en jämförelse av marginalskatterna i 31 länder Alexander Fritz Englund och Jacob Lundberg SAMMANFATTNING Timbros Briefing Paper är en serie

Optimala inkomstskatter vid inkomstomvandling

Optimala inkomstskatter vid inkomstomvandling Håkan Selin Laurent Simula RAPPORT 2017:10 Institutet för arbetsmarknads- och utbildningspolitisk utvärdering (IFAU) är ett forskningsinstitut under Arbetsmarknadsdepartementet

Optimala inkomstskatter vid inkomstomvandling Håkan Selin Laurent Simula RAPPORT 2017:10 Institutet för arbetsmarknads- och utbildningspolitisk utvärdering (IFAU) är ett forskningsinstitut under Arbetsmarknadsdepartementet

// SKATTEFÖRVALTNINGEN SKATTER I SIFFROR 2014

// SKATTEFÖRVALTNINGEN SKATTER I SIFFROR 2014 // BESKATTNINGEN I FINLAND Besluten om beskattningen i Finland fattas av riksdagen, Europeiska unionen och kommunerna. Beskattningen regleras genom skattelagar

// SKATTEFÖRVALTNINGEN SKATTER I SIFFROR 2014 // BESKATTNINGEN I FINLAND Besluten om beskattningen i Finland fattas av riksdagen, Europeiska unionen och kommunerna. Beskattningen regleras genom skattelagar

Regeringen backade om entreprenörsskatten

Regeringen backade om entreprenörsskatten 1 Skattesystemet måste Främja tillväxt ge incitament till arbete, företagande, sparande, investeringar Ge ökad konkurrenskaft nivåer och regler måste vara minst

Regeringen backade om entreprenörsskatten 1 Skattesystemet måste Främja tillväxt ge incitament till arbete, företagande, sparande, investeringar Ge ökad konkurrenskaft nivåer och regler måste vara minst

klyfta mellan de marginalskatter på arbete som medel- och höginkomsttagare

Sammanfattning Frågan hur skatte- och bidragssystemet bör utformas tillhör de allra mest fundamentala i en modern välfärdsstat. Staten tar in skatt för att finansiera gemensamma angelägenheter som polis

Sammanfattning Frågan hur skatte- och bidragssystemet bör utformas tillhör de allra mest fundamentala i en modern välfärdsstat. Staten tar in skatt för att finansiera gemensamma angelägenheter som polis

Regeringen backade om entreprenörsskatten

Regeringen backade om entreprenörsskatten 1 Skattesystemet måste Främja tillväxt ge incitament till arbete, företagande, sparande, investeringar Ge ökad konkurrenskaft nivåer och regler måste vara minst

Regeringen backade om entreprenörsskatten 1 Skattesystemet måste Främja tillväxt ge incitament till arbete, företagande, sparande, investeringar Ge ökad konkurrenskaft nivåer och regler måste vara minst

Det behövs en ny skattereform!

Det behövs en ny skattereform! Presentation på Finanspolitiska rådets seminarium den 13 juni 2018 Erik Åsbrink Århundradets skattereform Byggde på principer om enkelhet och likformighet Innebar breda skattebaser

Det behövs en ny skattereform! Presentation på Finanspolitiska rådets seminarium den 13 juni 2018 Erik Åsbrink Århundradets skattereform Byggde på principer om enkelhet och likformighet Innebar breda skattebaser

Skattefridagen 18 juli 2016 Tre dagar senare än i fjol

Skattefridagen 18 juli 2016 Tre dagar senare än i fjol Skattefridagen 18 juli 2016 Skattefridagen är den dag på året då den genom snittliga inkomsttagaren tjänat ihop tillräckligt för att kunna betala

Skattefridagen 18 juli 2016 Tre dagar senare än i fjol Skattefridagen 18 juli 2016 Skattefridagen är den dag på året då den genom snittliga inkomsttagaren tjänat ihop tillräckligt för att kunna betala

Kommentar till Konjunkturinstitutets rapport Svenska skatter. SNS-seminarium den 4 september 2019 Erik Åsbrink

Kommentar till Konjunkturinstitutets rapport Svenska skatter SNS-seminarium den 4 september 2019 Erik Åsbrink Några iakttagelser med anledning av rapporten Skattekvoten i Sverige har sänkts med ca 5 procentenheter

Kommentar till Konjunkturinstitutets rapport Svenska skatter SNS-seminarium den 4 september 2019 Erik Åsbrink Några iakttagelser med anledning av rapporten Skattekvoten i Sverige har sänkts med ca 5 procentenheter

Skattefridagen 2014 16 juli

Skattefridagen 2014 16 juli Skattefridagen 2014 16 juli Skattefridagen är den dag på året då normalinkomsttagaren har tjänat ihop tillräckligt mycket pengar för att kunna betala årets alla skatter. År

Skattefridagen 2014 16 juli Skattefridagen 2014 16 juli Skattefridagen är den dag på året då normalinkomsttagaren har tjänat ihop tillräckligt mycket pengar för att kunna betala årets alla skatter. År

Ansvar för jobb och tillväxt Mer kvar av lönen för dem som jobbar

2013-09-16 Ansvar för jobb och tillväxt Mer kvar av lönen för dem som jobbar Ansvar för jobb och tillväxt Mer kvar av lönen för dem som jobbar Alliansregeringenvillstärkadrivkrafternaförjobbgenomattgelågoch

2013-09-16 Ansvar för jobb och tillväxt Mer kvar av lönen för dem som jobbar Ansvar för jobb och tillväxt Mer kvar av lönen för dem som jobbar Alliansregeringenvillstärkadrivkrafternaförjobbgenomattgelågoch

Daniel Waldenström Spencer Bastani Åsa Hansson

Daniel Waldenström Spencer Bastani Åsa Hansson Twitter #snskunskap WiFi SNSGuest Lösenord snskunskap 1 Daniel Waldenström Inledning 2 Rapportens utgångspunkter Stora förändringar sedan århundradets skattereform

Daniel Waldenström Spencer Bastani Åsa Hansson Twitter #snskunskap WiFi SNSGuest Lösenord snskunskap 1 Daniel Waldenström Inledning 2 Rapportens utgångspunkter Stora förändringar sedan århundradets skattereform

AKTUELL INFORMATION AVSEENDE 2016

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

Sänkt skatt på förvärvsinkomster

Finansdepartementet Skatte- och tullavdelningen Sänkt skatt på förvärvsinkomster Juni 2008 1 Innehållsförteckning Inledning och sammanfattning...3 1 Förslag till lag om ändring i inkomstskattelagen (1999:1229);

Finansdepartementet Skatte- och tullavdelningen Sänkt skatt på förvärvsinkomster Juni 2008 1 Innehållsförteckning Inledning och sammanfattning...3 1 Förslag till lag om ändring i inkomstskattelagen (1999:1229);

Skatte- och tullavdelningen. Avskaffad övre skiktgräns för statlig inkomstskatt (s.k. värnskatt)

") Finansdepartementet Fi2019/02421/S1 Skatte- och tullavdelningen Avskaffad övre skiktgräns för statlig inkomstskatt (s.k. värnskatt) Juni 2019 1 Promemorians huvudsakliga innehåll I promemorian föreslås

Finansdepartementet Fi2019/02421/S1 Skatte- och tullavdelningen Avskaffad övre skiktgräns för statlig inkomstskatt (s.k. värnskatt) Juni 2019 1 Promemorians huvudsakliga innehåll I promemorian föreslås

MER KVAR AV LÖNEN LÅNGSIKTIGT ANSVAR FÖR JOBBEN

MER LÅNGSIKTIGT ANSVAR FÖR JOBBEN I höstens budget vill Moderaterna genomföra ytterligare skattelättnader för dem som jobbar, sänkt skatt för pensionärer och en höjning av den nedre brytpunkten för statlig

MER LÅNGSIKTIGT ANSVAR FÖR JOBBEN I höstens budget vill Moderaterna genomföra ytterligare skattelättnader för dem som jobbar, sänkt skatt för pensionärer och en höjning av den nedre brytpunkten för statlig

Aktuell analys. Kommentarer till Budgetpropositionen för 2015. 23 oktober 2014

Aktuell analys 23 oktober 2014 Kommentarer till Budgetpropositionen för 2015 Den nya regeringen presenterade idag sin budget för 2015. Vinnarna är ensamstående med underhållsstöd och pensionärer. Underhållsstödet

Aktuell analys 23 oktober 2014 Kommentarer till Budgetpropositionen för 2015 Den nya regeringen presenterade idag sin budget för 2015. Vinnarna är ensamstående med underhållsstöd och pensionärer. Underhållsstödet

Finansdepartementet. Sänkt skatt för pensionärer

Finansdepartementet Skatte- och tullavdelningen Fi2017/01434/S1 Sänkt skatt för pensionärer Mars 2017 Innehållsförteckning 1 Sammanfattning... 3 2 Lagtext... 4 3 Bakgrund... 7 4 Överväganden och förslag...

Finansdepartementet Skatte- och tullavdelningen Fi2017/01434/S1 Sänkt skatt för pensionärer Mars 2017 Innehållsförteckning 1 Sammanfattning... 3 2 Lagtext... 4 3 Bakgrund... 7 4 Överväganden och förslag...

Klimatpolitikens utmaningar

MILJÖEKONOMI 4 februari 2011 Klimatpolitikens utmaningar Eva Samakovlis MILJÖEKONOMI 4 februari 2011 Innehåll Inledning Globala miljöproblem kräver globala lösningar Renodla koldioxid- och energiskatterna

MILJÖEKONOMI 4 februari 2011 Klimatpolitikens utmaningar Eva Samakovlis MILJÖEKONOMI 4 februari 2011 Innehåll Inledning Globala miljöproblem kräver globala lösningar Renodla koldioxid- och energiskatterna

Yttrande om promemorian "Ett förstärkt jobbskatteavdrag" (Fi 2007/5092)

") Finansdepartementet 103 33 Stockholm YTTRANDE 20 augusti 2007 Dnr: 6-18-07 Yttrande om promemorian "Ett förstärkt jobbskatteavdrag" (Fi 2007/5092) I promemorian "Ett förstärkt jobbskatteavdrag" beskriver

Finansdepartementet 103 33 Stockholm YTTRANDE 20 augusti 2007 Dnr: 6-18-07 Yttrande om promemorian "Ett förstärkt jobbskatteavdrag" (Fi 2007/5092) I promemorian "Ett förstärkt jobbskatteavdrag" beskriver

TEMA: EKONOMI, FINANS OCH SKATTER indirekt beskattning. (http://www.ekonomifakta.se/sv/fakta/skatter/skattetryck/skatteintakter-perskatt/)

") Lektion 33 SCIC 13/06/2014 TEMA: EKONOMI, FINANS OCH SKATTER indirekt beskattning A. Olika skatter (http://www.ekonomifakta.se/sv/fakta/skatter/skattetryck/skatteintakter-perskatt/) Före: Uttala de markerade

Lektion 33 SCIC 13/06/2014 TEMA: EKONOMI, FINANS OCH SKATTER indirekt beskattning A. Olika skatter (http://www.ekonomifakta.se/sv/fakta/skatter/skattetryck/skatteintakter-perskatt/) Före: Uttala de markerade

Skatteundersökningen En internationell jämförelse i beskattning av kapital

Skatteundersökningen 2016 En internationell jämförelse i beskattning av kapital Förord Sveriges Aktiesparares Riksförbund, Aktiespararna, verkar för en internationellt konkurrenskraftig kapitalbeskattning

Skatteundersökningen 2016 En internationell jämförelse i beskattning av kapital Förord Sveriges Aktiesparares Riksförbund, Aktiespararna, verkar för en internationellt konkurrenskraftig kapitalbeskattning

Skattefridagen 19 juli 2017 Tre dagar senare än när regeringen tillträdde

Skattefridagen 19 juli 2017 Tre dagar senare än när regeringen tillträdde Skattefridagen 19 juli 2017 Skattefridagen är den dag på året då den genomsnittliga inkomsttagaren tjänat ihop tillräckligt för

Skattefridagen 19 juli 2017 Tre dagar senare än när regeringen tillträdde Skattefridagen 19 juli 2017 Skattefridagen är den dag på året då den genomsnittliga inkomsttagaren tjänat ihop tillräckligt för

Vänsterpartiets förslag för en jämlik skattepolitik

2018-07-01 Faktaunderlag för en jämlik skattepolitik Dagens skattesystem är riggat för de rikaste. Vänsterpartiet vill istället ha ett skattesystem för vanligt folk. Här är våra förslag för en mer jämlik

2018-07-01 Faktaunderlag för en jämlik skattepolitik Dagens skattesystem är riggat för de rikaste. Vänsterpartiet vill istället ha ett skattesystem för vanligt folk. Här är våra förslag för en mer jämlik

Projektet Ett utmanat Sverige Svenskt Näringslivs stora reformsatsning

Projektet Ett utmanat Sverige Svenskt Näringslivs stora reformsatsning Talangjakten och marginalskatterna 2 Högkvalificerad arbetskraft avgörande Humankapital och högutbildad arbetskraft allt viktigare

Projektet Ett utmanat Sverige Svenskt Näringslivs stora reformsatsning Talangjakten och marginalskatterna 2 Högkvalificerad arbetskraft avgörande Humankapital och högutbildad arbetskraft allt viktigare

Ett ytterligare steg för att ta bort skillnaden i beskattning mellan löneinkomst och pension

Finansdepartementet Skatte- och tullavdelningen Fi2018/02415/S1 Ett ytterligare steg för att ta bort skillnaden i beskattning mellan löneinkomst och pension Juni 2018 1 Innehållsförteckning 1 Sammanfattning...

Finansdepartementet Skatte- och tullavdelningen Fi2018/02415/S1 Ett ytterligare steg för att ta bort skillnaden i beskattning mellan löneinkomst och pension Juni 2018 1 Innehållsförteckning 1 Sammanfattning...

Budgetproppen samt skattefrågor inför årsskiftet

Budgetproppen samt skattefrågor inför årsskiftet Magnus Vennerström 08-563 072 18 Magnus.vennerstrom@se.gt.com Jobbskatteavdraget trappas av för höga inkomster Jobbskatteavdraget infördes den 1 jan 2007

Budgetproppen samt skattefrågor inför årsskiftet Magnus Vennerström 08-563 072 18 Magnus.vennerstrom@se.gt.com Jobbskatteavdraget trappas av för höga inkomster Jobbskatteavdraget infördes den 1 jan 2007

Översyn av skattereglerna för delägare i fåmansföretag (SOU 2016:75)

") YTTRANDE Vårt ärendenr: 2017-01-20 : Sektionen för ekonomisk analys Bo Legerius Finansdepartementet 103 33 STOCKHOLM Översyn av skattereglerna för delägare i fåmansföretag (SOU 2016:75) Översyn av skattereglerna

YTTRANDE Vårt ärendenr: 2017-01-20 : Sektionen för ekonomisk analys Bo Legerius Finansdepartementet 103 33 STOCKHOLM Översyn av skattereglerna för delägare i fåmansföretag (SOU 2016:75) Översyn av skattereglerna

TYPFALLSBERÄKNINGAR MED RÖDGRÖNA FÖRSLAG

U T R E D N I N G S T J Ä N S T E N Brigitta Hultblad Tfn: 08-786 54 08 Måns Hector Tfn: 08-786 56 35 PM 2010-10-22 Dnr 2010:1599 TYPFALLSBERÄKNINGAR MED RÖDGRÖNA FÖRSLAG Vi skulle vilja ha en uppdatering

U T R E D N I N G S T J Ä N S T E N Brigitta Hultblad Tfn: 08-786 54 08 Måns Hector Tfn: 08-786 56 35 PM 2010-10-22 Dnr 2010:1599 TYPFALLSBERÄKNINGAR MED RÖDGRÖNA FÖRSLAG Vi skulle vilja ha en uppdatering

Direkta effekter av högre räntor på statens inkomster från kapitalskatt

Konjunkturläget oktober 2018 69 FÖRDJUPNING Direkta effekter av högre räntor på statens inkomster från kapitalskatt Ränteläget är för närvarande mycket lågt men väntas bli högre. Förändringar i ränteläget

Konjunkturläget oktober 2018 69 FÖRDJUPNING Direkta effekter av högre räntor på statens inkomster från kapitalskatt Ränteläget är för närvarande mycket lågt men väntas bli högre. Förändringar i ränteläget

SÄNKT KAPITALSKATT ÖKADE INVESTERINGAR OCH HÖGRE TILLVÄXT TIMBROS SKATTEREFORMSPROJEKT: SKATT PÅ KAPITAL JACOB LUNDBERG

SÄNKT KAPITALSKATT ÖKADE INVESTERINGAR OCH HÖGRE TILLVÄXT TIMBROS SKATTEREFORMSPROJEKT: SKATT PÅ KAPITAL JACOB LUNDBERG 13 APRIL 2018 Författaren och Timbro 2018 www.timbro.se info@timbro.se OM TIMBROS

SÄNKT KAPITALSKATT ÖKADE INVESTERINGAR OCH HÖGRE TILLVÄXT TIMBROS SKATTEREFORMSPROJEKT: SKATT PÅ KAPITAL JACOB LUNDBERG 13 APRIL 2018 Författaren och Timbro 2018 www.timbro.se info@timbro.se OM TIMBROS

REMISSVAR (Fi2018/02415/S1)

") 218-8-31 Rnr 53.18 Finansdepartementet 13 33 Stockholm REMISSVAR (Fi218/2415/S1) Ett ytterligare steg för att ta bort skillnaden i beskattning mellan löneinkomst och pension Förslagen i sammandrag Promemorian

218-8-31 Rnr 53.18 Finansdepartementet 13 33 Stockholm REMISSVAR (Fi218/2415/S1) Ett ytterligare steg för att ta bort skillnaden i beskattning mellan löneinkomst och pension Förslagen i sammandrag Promemorian

Men dom glömde pensionärerna! Med moderat politik skulle du ha tusen kronor mer på kontot. Varje månad. Dom sa:

Dom sa: Med moderat politik skulle du ha tusen kronor mer på kontot. Varje månad. Men dom glömde pensionärerna! Detta är en affisch från Socialdemokraterna Med moderat politik skulle du ha tusen kronor

Dom sa: Med moderat politik skulle du ha tusen kronor mer på kontot. Varje månad. Men dom glömde pensionärerna! Detta är en affisch från Socialdemokraterna Med moderat politik skulle du ha tusen kronor

SKATTER OCH SAMHÄLLSEKONOMISK EFFEKTIVITET

SKATTER OCH SAMHÄLLSEKONOMISK EFFEKTIVITET Fördelningspolitiska skäl Marknadsimperfektioner roblem: åverkar i sig ofta effektiviteten negativt Indirekta skatter Figur 1. Skatt per konsumerad (producerad)

SKATTER OCH SAMHÄLLSEKONOMISK EFFEKTIVITET Fördelningspolitiska skäl Marknadsimperfektioner roblem: åverkar i sig ofta effektiviteten negativt Indirekta skatter Figur 1. Skatt per konsumerad (producerad)

Skattenyheter från Visma Spcs

Av Jan-Erik W Persson och Anders Andersson Innehåll 2 000 kr i lönehöjning 2009 men ändå ingen statlig skatt 1 Prisbasbeloppet ökar med 1 800 kr 1 Skiktgränserna för statlig skatt år 2009 höjs med ca 6,4

Av Jan-Erik W Persson och Anders Andersson Innehåll 2 000 kr i lönehöjning 2009 men ändå ingen statlig skatt 1 Prisbasbeloppet ökar med 1 800 kr 1 Skiktgränserna för statlig skatt år 2009 höjs med ca 6,4

Fler jobb till kvinnor

Fler jobb till kvinnor - Inte färre. Socialdemokraternas politik, ett hårt slag mot kvinnor. juli 2012 Elisabeth Svantesson (M) ETT HÅRT SLAG MOT KVINNOR Socialdemokraterna föreslår en rad förslag som

Fler jobb till kvinnor - Inte färre. Socialdemokraternas politik, ett hårt slag mot kvinnor. juli 2012 Elisabeth Svantesson (M) ETT HÅRT SLAG MOT KVINNOR Socialdemokraterna föreslår en rad förslag som

Beskattning av enskilt aktieägande i OECD och EU

Beskattning av enskilt aktieägande i OECD och EU 2011 1 Förord Sveriges Aktiesparares Riksförbund, Aktiespararna, grundades 1966 i syfte att verka för en internationellt konkurrenskraftig kapitalbeskattning

Beskattning av enskilt aktieägande i OECD och EU 2011 1 Förord Sveriges Aktiesparares Riksförbund, Aktiespararna, grundades 1966 i syfte att verka för en internationellt konkurrenskraftig kapitalbeskattning

Statens budget och de offentliga finanserna November 2017

Prognos Statens budget och de offentliga finanserna November 217 Sammanfattning Expansiv finanspolitik driver på konjunkturen Sparandet är lågt givet konjunkturen Expansiv finanspolitik höjer tillväxten

Prognos Statens budget och de offentliga finanserna November 217 Sammanfattning Expansiv finanspolitik driver på konjunkturen Sparandet är lågt givet konjunkturen Expansiv finanspolitik höjer tillväxten

Skattesystemet är som ett hönshus. Täpper man igen ett hål i nätet så hittar hönsen snart ett annat. SKATTENÄMNDSLEDAMOT I SMÖGEN

98 Skattesystemet är som ett hönshus. Täpper man igen ett hål i nätet så hittar hönsen snart ett annat. SKATTENÄMNDSLEDAMOT I SMÖGEN 6. SÄRSKILT OM FÖRETAGSBESKATTNING 99 6 Särskilt om företagsbeskattning

98 Skattesystemet är som ett hönshus. Täpper man igen ett hål i nätet så hittar hönsen snart ett annat. SKATTENÄMNDSLEDAMOT I SMÖGEN 6. SÄRSKILT OM FÖRETAGSBESKATTNING 99 6 Särskilt om företagsbeskattning

Ett utmanat Sverige. Lars Calmfors Svenskt Näringsliv 22/

Ett utmanat Sverige Lars Calmfors Svenskt Näringsliv 22/11-2016 Utmaningar Konkurrenskraft och välståndsutveckling. Entreprenörskap Skola och kompetensförsörjning Bostadsmarknad och infrastruktur Finansiering

Ett utmanat Sverige Lars Calmfors Svenskt Näringsliv 22/11-2016 Utmaningar Konkurrenskraft och välståndsutveckling. Entreprenörskap Skola och kompetensförsörjning Bostadsmarknad och infrastruktur Finansiering

En ekonomi för alla, inte bara för de rikaste. 1 juli 2018

En ekonomi för alla, inte bara för de rikaste 1 juli 2018 Det här har vi gjort tillsammans, ja. Men det hade inte varit möjligt om vi inte stramat åt migrationspolitiken. Man måste orka ta ansvar för svåra

En ekonomi för alla, inte bara för de rikaste 1 juli 2018 Det här har vi gjort tillsammans, ja. Men det hade inte varit möjligt om vi inte stramat åt migrationspolitiken. Man måste orka ta ansvar för svåra

En plan för jämlikhet och grön omställning

En plan för jämlikhet och grön omställning En ökande ojämlikhet i Sverige Den ekonomiska ojämlikheten har ökat i de flesta västländer under de senaste 25 åren. Men Sverige är det OECD-land där den ekonomiska

En plan för jämlikhet och grön omställning En ökande ojämlikhet i Sverige Den ekonomiska ojämlikheten har ökat i de flesta västländer under de senaste 25 åren. Men Sverige är det OECD-land där den ekonomiska

Arbetsmarknaden, skatterna och skolan. Helena Svaleryd

Arbetsmarknaden, skatterna och skolan Helena Svaleryd Positiv arbetsmarknadsutveckling 90 85 80 75 70 65 1987 1990 1993 1996 1999 2002 2005 2008 2011 Sysselsättningsgrad Arbetskraftsdeltagande Krisens

Arbetsmarknaden, skatterna och skolan Helena Svaleryd Positiv arbetsmarknadsutveckling 90 85 80 75 70 65 1987 1990 1993 1996 1999 2002 2005 2008 2011 Sysselsättningsgrad Arbetskraftsdeltagande Krisens

Höstbudgeten för 2007: väntade förslag med jobbavdrag och sänkt ersättning i a-kassan

Pressmeddelande Stockholm den 16 oktober 2006 Höstbudgeten för 2007: väntade förslag med jobbavdrag och sänkt ersättning i a-kassan Vid årsskiftet sänks skatten för löntagarna, medan familjepolitiska förslagen

Pressmeddelande Stockholm den 16 oktober 2006 Höstbudgeten för 2007: väntade förslag med jobbavdrag och sänkt ersättning i a-kassan Vid årsskiftet sänks skatten för löntagarna, medan familjepolitiska förslagen

Finanspolitiska rådets rapport 2011. Lars Calmfors Finansutskottet 31/5-2011

Finanspolitiska rådets rapport 2011 Lars Calmfors Finansutskottet 31/5-2011 Rapportens innehåll De offentliga finanserna och reformutrymmet Finansiell stabilitet Arbetsmarknaden Skatterna Regeringens utbildningsreformer

Finanspolitiska rådets rapport 2011 Lars Calmfors Finansutskottet 31/5-2011 Rapportens innehåll De offentliga finanserna och reformutrymmet Finansiell stabilitet Arbetsmarknaden Skatterna Regeringens utbildningsreformer

FÖRENKLADE SKATTER PÅ ARBETE

FÖRENKLADE SKATTER PÅ ARBETE ÖKAD TRANSPARENS OCH FLER I JOBB TIMBROS SKATTEREFORMSPROJEKT: SKATT PÅ ARBETE JACOB LUNDBERG JANUARI 2019 OM TIMBROS SKATTEREFORMSPROJEKT Skatterna spelar roll för i princip

FÖRENKLADE SKATTER PÅ ARBETE ÖKAD TRANSPARENS OCH FLER I JOBB TIMBROS SKATTEREFORMSPROJEKT: SKATT PÅ ARBETE JACOB LUNDBERG JANUARI 2019 OM TIMBROS SKATTEREFORMSPROJEKT Skatterna spelar roll för i princip

Kommande skatteförslag. Finansminister Magdalena Andersson Biträdande finansminister Per Bolund 27 mars 2015

Kommande skatteförslag Finansminister Magdalena Andersson Biträdande finansminister Per Bolund 27 mars 2015 2 Betydande samhällsutmaningar för Sverige Prioritering Problem 1 Jobb ~400 000 arbetslösa Unga

Kommande skatteförslag Finansminister Magdalena Andersson Biträdande finansminister Per Bolund 27 mars 2015 2 Betydande samhällsutmaningar för Sverige Prioritering Problem 1 Jobb ~400 000 arbetslösa Unga

Sannolikt kommer antalet sjukskrivna att öka i kommuner med sämre möjligheter på arbetsmarknaden.

AB Skatter och socialförsäkringsersättningar 2016 Decemberöverenskommelsen (DÖ) mellan Allianspartierna och SMP-regeringen innebär att det budgetalternativ som har störst majoritet i riksdagens ska gå

AB Skatter och socialförsäkringsersättningar 2016 Decemberöverenskommelsen (DÖ) mellan Allianspartierna och SMP-regeringen innebär att det budgetalternativ som har störst majoritet i riksdagens ska gå

TAXNEWS. Budgetpropositionen för 2015 presenterad

Budgetpropositionen för 2015 presenterad Redaktion Utgivare Tina Zetterlund tina.zetterlund@kpmg.se Prenumerera på TaxNews För mer information kontakta Den nya regeringen har idag överlämnat sin budgetproposition

Budgetpropositionen för 2015 presenterad Redaktion Utgivare Tina Zetterlund tina.zetterlund@kpmg.se Prenumerera på TaxNews För mer information kontakta Den nya regeringen har idag överlämnat sin budgetproposition

Portföljvalsbeslut och skatter på bolag respektive ägande - en allmän jämviktsstudie

Portföljvalsbeslut och skatter på bolag respektive ägande - en allmän jämviktsstudie Erik Norrman 2012-02-15 Sammanfattning på svenska Nationalekonomiska institutionen Ekonomihögskolan Lunds universitet

Portföljvalsbeslut och skatter på bolag respektive ägande - en allmän jämviktsstudie Erik Norrman 2012-02-15 Sammanfattning på svenska Nationalekonomiska institutionen Ekonomihögskolan Lunds universitet

Pressmeddelande 9 april 2014

Pressmeddelande 9 april 2014 Plus för löntagare men även pensionärer med Alliansregering Vårpropositionen innehöll inte så många oväntade plånboksfrågor den här gången. Men sedan Alliansregeringen tillträdde

Pressmeddelande 9 april 2014 Plus för löntagare men även pensionärer med Alliansregering Vårpropositionen innehöll inte så många oväntade plånboksfrågor den här gången. Men sedan Alliansregeringen tillträdde

Svenska staten och skatteteori

Svenska staten och skatteteori Plan Svenska staten Skatteteori Hur bör skatter utformas? 1 2 Upplägg Offentliga utgifter som andel av BNP Varför skatter? Hur bör skatter utformas? Viktiga kriterier för

Svenska staten och skatteteori Plan Svenska staten Skatteteori Hur bör skatter utformas? 1 2 Upplägg Offentliga utgifter som andel av BNP Varför skatter? Hur bör skatter utformas? Viktiga kriterier för

Ytterligare skattesänkningar för personer över 65 år

Finansdepartementet Skatte- och tullavdelningen Fi2019/02411/S1 Ytterligare skattesänkningar för personer över 65 år Juni 2019 1 1 Sammanfattning Inför budgetpropositionen för 2020 är det angeläget att

Finansdepartementet Skatte- och tullavdelningen Fi2019/02411/S1 Ytterligare skattesänkningar för personer över 65 år Juni 2019 1 1 Sammanfattning Inför budgetpropositionen för 2020 är det angeläget att

Rapport till PRO angående beskattning av pensioner och arbetsinkomster i 16 länder

1 Rapport till PRO angående beskattning av pensioner och arbetsinkomster i 16 länder av Laure Doctrinal och Lars- Olof Pettersson 2013-10- 10 2 Sammanfattande tabell I nedanstående tabell visas senast

1 Rapport till PRO angående beskattning av pensioner och arbetsinkomster i 16 länder av Laure Doctrinal och Lars- Olof Pettersson 2013-10- 10 2 Sammanfattande tabell I nedanstående tabell visas senast

Plånboksnyheter 2019

Januari 2019 Plånboksnyheter 2019 Privatekonomi Plånboksnyheter 2019 Lägre statlig inkomstskatt, ett sjätte jobbskatteavdrag och höjt grundavdrag för pensionärer är några skatteförändringar som gäller

Januari 2019 Plånboksnyheter 2019 Privatekonomi Plånboksnyheter 2019 Lägre statlig inkomstskatt, ett sjätte jobbskatteavdrag och höjt grundavdrag för pensionärer är några skatteförändringar som gäller

Hur finansierar vi framtidens välfärd? en skattereform för full sysselsättning. Lars Calmfors Rundabordssamtal Almega 11 april 2013

Hur finansierar vi framtidens välfärd? en skattereform för full sysselsättning Lars Calmfors Rundabordssamtal Almega 11 april 2013 Har vi ett framtida finansieringsproblem? Finanspolitikens långsiktiga

Hur finansierar vi framtidens välfärd? en skattereform för full sysselsättning Lars Calmfors Rundabordssamtal Almega 11 april 2013 Har vi ett framtida finansieringsproblem? Finanspolitikens långsiktiga

Migration och ekonomisk tillväxt. Lars Calmfors SVD Näringsliv Financial Forum 30/

Migration och ekonomisk tillväxt Lars Calmfors SVD Näringsliv Financial Forum 30/11-2016 Arbetslöshet (25-74 år) fördelad på utbildningsnivå för inrikes och utomeuropeiskt födda Källa: Ekonomiska vårpropositionen

Migration och ekonomisk tillväxt Lars Calmfors SVD Näringsliv Financial Forum 30/11-2016 Arbetslöshet (25-74 år) fördelad på utbildningsnivå för inrikes och utomeuropeiskt födda Källa: Ekonomiska vårpropositionen

Faktablad Beskattning - deklaration 2018 Version 3 (se även anvisningar

Faktablad Beskattning - deklaration 2018 Version 3 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig

Faktablad Beskattning - deklaration 2018 Version 3 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig

Yttrande på promemorian Vissa skattefrågor inför budgetpropositionen för 2012 (dnr Fi2011/1936)

") YTTRANDE 10 maj 2011 Dnr. 6-10-11 Finansdepartementet 103 33 Stockholm Yttrande på promemorian Vissa skattefrågor inför budgetpropositionen för 2012 (dnr Fi2011/1936) KONJUNKTURINSTITUTETS SAMLADE BEDÖMNING

YTTRANDE 10 maj 2011 Dnr. 6-10-11 Finansdepartementet 103 33 Stockholm Yttrande på promemorian Vissa skattefrågor inför budgetpropositionen för 2012 (dnr Fi2011/1936) KONJUNKTURINSTITUTETS SAMLADE BEDÖMNING

5 Den offentliga sektorns inkomster

Offentlig ekonomi 2009 Den offentliga sektorns inkomster 5 Den offentliga sektorns inkomster I detta kapitel redovisar vi den offentliga sektorns inkomster. De olika inkomstkällorna presenteras och inkomsterna

Offentlig ekonomi 2009 Den offentliga sektorns inkomster 5 Den offentliga sektorns inkomster I detta kapitel redovisar vi den offentliga sektorns inkomster. De olika inkomstkällorna presenteras och inkomsterna

Faktablad Beskattning - taxering 2016 (se även anvisningar

Faktablad Beskattning - taxering 2016 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson

Faktablad Beskattning - taxering 2016 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson

Budgetpropositionen för 2016 Privatekonomi

Budgetpropositionen för 2016 Privatekonomi September 2015 Så påverkas hushållens plånböcker av regeringens höstbudget Regeringen presenterade idag höstens budgetproposition. Det är först nu som regeringen

Budgetpropositionen för 2016 Privatekonomi September 2015 Så påverkas hushållens plånböcker av regeringens höstbudget Regeringen presenterade idag höstens budgetproposition. Det är först nu som regeringen

Hur mycket lönar Rubrik sig arbete i Sverige?

Hur mycket lönar Rubrik sig arbete i Sverige? Underrubrik Författare Jacob Lundberg timbro Månad 201X timbro 20 september 2017 jacob lundberg är chefsekonom på Timbro och doktorand i nationalekonomi. Författaren

Hur mycket lönar Rubrik sig arbete i Sverige? Underrubrik Författare Jacob Lundberg timbro Månad 201X timbro 20 september 2017 jacob lundberg är chefsekonom på Timbro och doktorand i nationalekonomi. Författaren

FÅMANSUTREDNINGEN. Frukostseminarium. Lund Eslöv Hässleholm

FÅMANSUTREDNINGEN Frukostseminarium Lund 2016-11-17 Eslöv 2016-11-24 Hässleholm 2016-12-01 Annika Lundeslöf, Advokat 010-208 12 57, alu@vici.se Johanna Olsson, Jur. kand. 010-209 12 55, jo@vici.se Vad

FÅMANSUTREDNINGEN Frukostseminarium Lund 2016-11-17 Eslöv 2016-11-24 Hässleholm 2016-12-01 Annika Lundeslöf, Advokat 010-208 12 57, alu@vici.se Johanna Olsson, Jur. kand. 010-209 12 55, jo@vici.se Vad

Statens budget och de offentliga finanserna November 2016

Prognos Statens budget och de offentliga finanserna November 216 Sammanfattning Stark men avtagande BNP-tillväxt Finansiellt sparande runt nollstrecket trots stark sysselsättningsökning och stora skattehöjningar

Prognos Statens budget och de offentliga finanserna November 216 Sammanfattning Stark men avtagande BNP-tillväxt Finansiellt sparande runt nollstrecket trots stark sysselsättningsökning och stora skattehöjningar

SKATTER I SIFFROR 2009

SKATTER I SIFFROR 2009 Skatteförvaltningen Skatteförvaltningen är en del av finansministeriets förvaltningsområde. Den samlar in ungefär två tredjedelar av alla skatter och avgifter av skattenatur i Finland.

SKATTER I SIFFROR 2009 Skatteförvaltningen Skatteförvaltningen är en del av finansministeriets förvaltningsområde. Den samlar in ungefär två tredjedelar av alla skatter och avgifter av skattenatur i Finland.

kr kr 20 % x (beskattningsbar inkomst kr)

") (se även anvisningar www.skatteverket.se) Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson (+ ev kyrkoavgift) Kommunal inkomstskatt 65 kap IL (Inkomstskattelagen)

(se även anvisningar www.skatteverket.se) Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson (+ ev kyrkoavgift) Kommunal inkomstskatt 65 kap IL (Inkomstskattelagen)

Finanspolitiska rådets rapport maj 2018

Finanspolitiska rådets rapport 2018 14 maj 2018 Finanspolitiken är förenlig med överskottsmålet Finanspolitiken och överskottsmålet Om man blickar bakåt har målet om ett offentligt sparande på 1 procent

Finanspolitiska rådets rapport 2018 14 maj 2018 Finanspolitiken är förenlig med överskottsmålet Finanspolitiken och överskottsmålet Om man blickar bakåt har målet om ett offentligt sparande på 1 procent

Begränsad avdragsrätt för privat pensionssparande Avdragsrätten för privat pensionssparande sänks från 12 000 till 1 800 kronor per år.

Aktuell analys 10 oktober 2014 Effekter av skatteförslag från nya regeringen Den nya regeringen har lämnat några skatteförslag på remiss. De som arbetar och tjänar över 50 000 kronor per månad får betala

Aktuell analys 10 oktober 2014 Effekter av skatteförslag från nya regeringen Den nya regeringen har lämnat några skatteförslag på remiss. De som arbetar och tjänar över 50 000 kronor per månad får betala

Begränsad avdragsrätt för privat pensionssparande Avdragsrätten för privat pensionssparande sänks från 12 000 till 1 800 kronor per år.

Aktuell analys 10 oktober 2014 Skatteförslag från nya regeringen Den nya regeringen har lämnat några skatteförslag på remiss. De som arbetar och tjänar över 50 000 kronor per månad får betala mer i skatt

Aktuell analys 10 oktober 2014 Skatteförslag från nya regeringen Den nya regeringen har lämnat några skatteförslag på remiss. De som arbetar och tjänar över 50 000 kronor per månad får betala mer i skatt

Detaljerad innehållsförteckning

Detaljerad innehållsförteckning DETAILED TABLE OF CONTENTS 1 Skatter i ett ekonomiskt och historiskt perspektiv 17 1.1 Skattesystemets huvuduppgifter...17 1.1.1 Finansieringen av offentliga utgifter...17

Detaljerad innehållsförteckning DETAILED TABLE OF CONTENTS 1 Skatter i ett ekonomiskt och historiskt perspektiv 17 1.1 Skattesystemets huvuduppgifter...17 1.1.1 Finansieringen av offentliga utgifter...17

Löneökningen som försvann Poff! Inte en krona kvar efter skatt

Löneökningen som försvann Poff! Inte en krona kvar efter skatt Löneökningen som försvann Årets kontrolluppgifter från arbetsgivaren för 2016 har landat i brevlådan. Nu blir regeringens skattehöjningar

Löneökningen som försvann Poff! Inte en krona kvar efter skatt Löneökningen som försvann Årets kontrolluppgifter från arbetsgivaren för 2016 har landat i brevlådan. Nu blir regeringens skattehöjningar

Pressmeddelande. Så påverkas du av regeringens budget. 20 september 2017

Pressmeddelande 20 september 2017 Så påverkas du av regeringens budget Idag presenterade regeringen budgetpropositionen för 2017. Hushållen påverkas bland annat genom lägre skatt vid bostadsförsäljning

Pressmeddelande 20 september 2017 Så påverkas du av regeringens budget Idag presenterade regeringen budgetpropositionen för 2017. Hushållen påverkas bland annat genom lägre skatt vid bostadsförsäljning

Potentiell sysselsättning potentiell arbetskraft jämviktsarbetslöshet. potentiell arbetskraft = tröskeleffekt uppskalningsfaktor deltagandeelasticitet

Bilaga 1. Konjunkturinstitutets beräkningar av effekten på potentiell arbetskraft, potentiell sysselsättning och potentiell BNP till följd av ett förstärkt jobbskatteavdrag och/eller sänkt statlig skatt

Bilaga 1. Konjunkturinstitutets beräkningar av effekten på potentiell arbetskraft, potentiell sysselsättning och potentiell BNP till följd av ett förstärkt jobbskatteavdrag och/eller sänkt statlig skatt

Vissa inkomstskatte- och socialavgiftsfrågor inför budgetpropositionen 2015

1/6 Remissvar Datum Ert datum Finansdepartementet 2014-10-13 2014-10-06 ESV Dnr Er beteckning 3.4-969/2014 Fi2014/3347 Handläggare Lalaina Hirvonen 103 33 Stockholm Vissa inkomstskatte- och socialavgiftsfrågor

1/6 Remissvar Datum Ert datum Finansdepartementet 2014-10-13 2014-10-06 ESV Dnr Er beteckning 3.4-969/2014 Fi2014/3347 Handläggare Lalaina Hirvonen 103 33 Stockholm Vissa inkomstskatte- och socialavgiftsfrågor

26 Egenavgifter. Sammanfattning Vem ska påföras egenavgifter?

421 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt 2 kap. eller

421 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt 2 kap. eller

Sjuk Även sjukpenningen sänks med 2 kronor till följd av lägre prisbasbelopp. Högsta ersättning 2014 blir 708 kronor per kalenderdag.

Nyheter 2014 Löntagare Det femte jobbskatteavdraget ger några hundralappar (150-340 kronor, beroende på inkomst) mer i plånboken varje månad. Från årsskiftet höjs även brytpunkten för statlig inkomstskatt,

Nyheter 2014 Löntagare Det femte jobbskatteavdraget ger några hundralappar (150-340 kronor, beroende på inkomst) mer i plånboken varje månad. Från årsskiftet höjs även brytpunkten för statlig inkomstskatt,

Utmaningar på arbetsmarknaden

Utmaningar på arbetsmarknaden Finansminister Anders Borg 4 juli 2012 Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Utmaningar på arbetsmarknaden Finansminister Anders Borg 4 juli 2012 Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Eva-Lena Ahlqvist Arbete eller kapital? Skattesystemet borde premiera bådadera

Eva-Lena Ahlqvist Arbete eller kapital? Skattesystemet borde premiera bådadera 49 50 4 Arbete eller kapital? Aldrig har det varit svårare att faktiskt avgöra vad som är vad och aldrig har heller skillnaden

Eva-Lena Ahlqvist Arbete eller kapital? Skattesystemet borde premiera bådadera 49 50 4 Arbete eller kapital? Aldrig har det varit svårare att faktiskt avgöra vad som är vad och aldrig har heller skillnaden

Kommentarer till Konjunkturrådets rapport

Kommentarer till Konjunkturrådets rapport Finansminister Anders Borg 16 januari 2014 Svenska modellen fungerar för att den reformeras och utvecklas Växande gap mellan intäkter och utgifter när konkurrens-

Kommentarer till Konjunkturrådets rapport Finansminister Anders Borg 16 januari 2014 Svenska modellen fungerar för att den reformeras och utvecklas Växande gap mellan intäkter och utgifter när konkurrens-

Ett enpersonshushåll utan barn får drygt 500 kronor mer i disponibel inkomst till följd av högre löner och lägre skatt.

Pressmeddelande 20 november 2013 Så här blir din ekonomi 2014 Reallöneökningar, skattesänkningar, låg inflation och låga räntor. Det bäddar för att många svenskar kan se fram emot mer pengar nästa år och

Pressmeddelande 20 november 2013 Så här blir din ekonomi 2014 Reallöneökningar, skattesänkningar, låg inflation och låga räntor. Det bäddar för att många svenskar kan se fram emot mer pengar nästa år och

Vart femte företag minskar antalet seniorer Vid återinförd särskild löneskatt (SKOP)

") Vart femte företag minskar antalet seniorer Vid återinförd särskild löneskatt (SKOP) Särskild löneskatt slår hårt mot seniorer Vart femte företag i Sverige skulle minska antalet anställda över 65 år om

Vart femte företag minskar antalet seniorer Vid återinförd särskild löneskatt (SKOP) Särskild löneskatt slår hårt mot seniorer Vart femte företag i Sverige skulle minska antalet anställda över 65 år om

Andelen arbetande seniorer ökar snabbast i hela EU Lägre skatt har stor betydelse

Andelen arbetande seniorer ökar snabbast i hela EU Lägre skatt har stor betydelse Andelen arbetande seniorer ökar snabbast i hela EU Skattebetalarnas beräkningar visar att den positiva effekten på arbetsmarknaden

Andelen arbetande seniorer ökar snabbast i hela EU Lägre skatt har stor betydelse Andelen arbetande seniorer ökar snabbast i hela EU Skattebetalarnas beräkningar visar att den positiva effekten på arbetsmarknaden

Kommunernas incitament för skattehöjningar. Jacob Lundberg

Kommunernas incitament för skattehöjningar Jacob Lundberg TIMBRO November 2017 Om författaren JACOB LUNDBERG är chefsekonom på Timbro. Han innehar en doktorsgrad i nationalekonomi från Uppsala universitet.

Kommunernas incitament för skattehöjningar Jacob Lundberg TIMBRO November 2017 Om författaren JACOB LUNDBERG är chefsekonom på Timbro. Han innehar en doktorsgrad i nationalekonomi från Uppsala universitet.

Sakordsregister. C cigaretter 111, 234

256 SAKORDSREGISTER Sakordsregister A acceptansundersökningar 170 acciser 98, 215 administrationskostnader, skattesystemet 212 administrativt sanktionssystem 188 aktiebolag 121, 122, 124 aktieinnehav 149

256 SAKORDSREGISTER Sakordsregister A acceptansundersökningar 170 acciser 98, 215 administrationskostnader, skattesystemet 212 administrativt sanktionssystem 188 aktiebolag 121, 122, 124 aktieinnehav 149